US ECONOMICS

INTERNATIONAL TRADE

DoC. USITC. May 4, 2020. U.S. Secretary of Commerce Wilbur Ross to Initiate Section 232 Investigation into Imports of Laminations and Wound Cores for Incorporation into Transformers, Electrical Transformers, and Transformer Regulators

WASHINGTON – U.S. Secretary of Commerce Wilbur Ross announced he will initiate an investigation into whether laminations for stacked cores for incorporation into transformers, stacked and wound cores for incorporation into transformers, electrical transformers, and transformer regulators are being imported into the United States in such quantities or under such circumstances as to threaten to impair the national security. The decision to launch an investigation under Section 232 of the Trade Expansion Act of 1962, as amended, follows inquiries and requests from multiple members of Congress as well as industry stakeholders. As required by law, Secretary Ross will send a letter to Secretary of Defense Mark Esper informing him of the investigation. Secretary Ross will also notify other relevant executive branch officials.

“The Department of Commerce will conduct a thorough, fair, and transparent review to determine the effects on the national security from imports of laminations for stacked cores for incorporation into transformers, stacked and wound cores for incorporation into transformers, electrical transformers, and transformer regulators,” said Secretary Ross.

Transformers are part of the U.S. energy infrastructure. Laminations and cores made of grain-oriented electrical steel are critical transformer components. Electrical steel is necessary for power distribution transformers for all types of energy – including solar, nuclear, wind, coal, and natural gas – across the country. An assured domestic supply of these products enables the United States to respond to large power disruptions affecting civilian populations, critical infrastructure, and U.S. defense industrial production capabilities.

The investigation, to be conducted by the Department’s Bureau of Industry and Security, will provide the opportunity for public comment. A notice will be published shortly in the Federal Register.

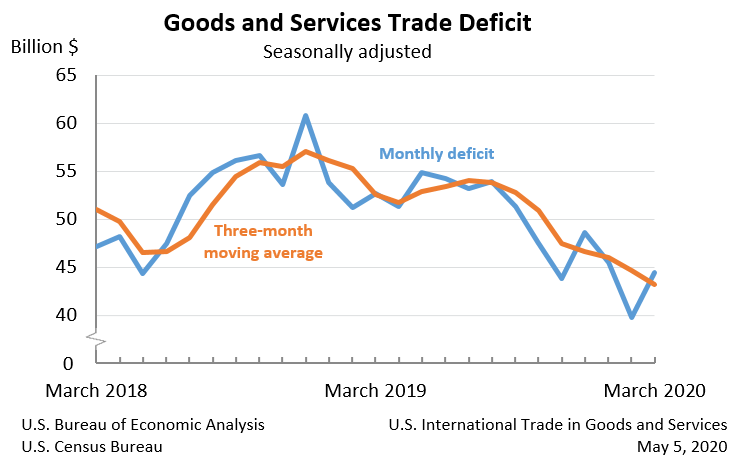

DoC. BEA. US CENSUS. MAY 5, 2020. U.S. International Trade in Goods and Services, March 2020

The U.S. Census Bureau and the U.S. Bureau of Economic Analysis announced today that the goods and services deficit was $44.4 billion in March, up $4.6 billion from $39.8 billion in February, revised.

| Deficit: | $44.4 Billion | +11.6%° |

| Exports: | $187.7 Billion | -9.6%° |

| Imports: | $232.2 Billion | -6.2%° |

Next release: June 4, 2020

(°) Statistical significance is not applicable or not measurable. Data adjusted for seasonality but not price changes

Source: U.S. Census Bureau, U.S. Bureau of Economic Analysis; U.S. International Trade in Goods and Services, May 5, 2020

| ||

Coronavirus (COVID-19) Impact on March 2020 International Trade in Goods and Services

The declines in March exports and imports were, in part, due to the impact of COVID-19, as many businesses were operating at limited capacity or ceased operations completely, and the movement of travelers across borders was restricted. The full economic effects of the COVID-19 pandemic cannot be quantified in the trade statistics for March because the impacts are generally embedded in source data and cannot be separately identified. The Census Bureau and the Bureau of Economic Analysis have monitored data quality and determined estimates in this release meet publication standards. For more information on the compilation of this month’s report, see www.census.gov/foreign-trade/statistics/notices/COVIDFAQSFT900.pdf for goods or www.bea.gov/help/faq/1412 for services.

March exports were $187.7 billion, $20.0 billion less than February exports. March imports were $232.2 billion, $15.4 billion less than February imports.

The March increase in the goods and services deficit reflected an increase in the goods deficit of $4.6 billion to $65.6 billion and a decrease in the services surplus of $0.1 billion to $21.2 billion.

Year-to-date, the goods and services deficit decreased $28.1 billion, or 17.8 percent, from the same period in 2019. Exports decreased $21.7 billion or 3.5 percent. Imports decreased $49.7 billion or 6.4 percent.

Three-Month Moving Averages (exhibit 2)

The average goods and services deficit decreased $1.4 billion to $43.2 billion for the three months ending in March.

Average exports decreased $7.2 billion to $201.3 billion in March.

Average imports decreased $8.6 billion to $244.5 billion in March.

Year-over-year, the average goods and services deficit decreased $9.4 billion from the three months ending in March 2019.

Average exports decreased $7.2 billion from March 2019.

Average imports decreased $16.6 billion from March 2019.

Exports (exhibits 3, 6, and 7)

Exports of goods decreased $9.2 billion to $128.1 billion in March.

Exports of goods on a Census basis decreased $8.8 billion.

Industrial supplies and materials decreased $2.9 billion.

Crude oil decreased $1.0 billion.

Other petroleum products decreased $0.9 billion.

Fuel oil decreased $0.4 billion.

Automotive vehicles, parts, and engines decreased $2.5 billion.

Automotive parts and accessories decreased $0.9 billion.

Passenger cars decreased $0.8 billion.

Trucks, buses, and special purpose vehicles decreased $0.4 billion.

Capital goods decreased $2.0 billion.

Other industrial machinery decreased $0.4 billion.

Civilian aircraft parts decreased $0.4 billion.

Civilian aircraft decreased $0.2 billion.

Civilian aircraft engines decreased $0.2 billion.

Net balance of payments adjustments decreased $0.4 billion.

Exports of services decreased $10.8 billion to $59.6 billion in March.

Travel decreased $7.5 billion.

Transport decreased $2.6 billion.

Imports (exhibits 4, 6, and 8)

Imports of goods decreased $4.7 billion to $193.7 billion in March.

Imports of goods on a Census basis decreased $4.2 billion.

Consumer goods decreased $4.0 billion.

Cell phones and other household goods decreased $2.5 billion.

Gem diamonds decreased $0.9 billion.

Automotive vehicles, parts, and engines decreased $2.7 billion.

Automotive parts and accessories decreased $1.5 billion.

Passenger cars decreased $0.5 billion.

Capital goods increased $1.5 billion.

Computers increased $0.8 billion.

Semiconductors increased $0.8 billion.

Net balance of payments adjustments decreased $0.5 billion.

Imports of services decreased $10.7 billion to $38.5 billion in March.

Travel decreased $7.7 billion.

Transport decreased $2.9 billion.

Real Goods in 2012 Dollars – Census Basis (exhibit 11)

The real goods deficit increased $6.5 billion to $75.3 billion in March.

Real exports of goods decreased $7.7 billion to $143.0 billion.

Real imports of goods decreased $1.2 billion to $218.3 billion.

Revisions

Revisions to February exports

Exports of goods were revised up $0.1 billion.

Exports of services were revised up $0.1 billion.

Revisions to February imports

Imports of goods were revised down less than $0.1 billion.

Imports of services were revised up $0.1 billion.

Goods by Selected Countries and Areas: Monthly – Census Basis (exhibit 19)

The March figures show surpluses, in billions of dollars, with South and Central America ($5.0), Hong Kong ($1.9), OPEC ($1.5), Brazil ($1.4), Saudi Arabia ($0.3), and United Kingdom ($0.1). Deficits were recorded, in billions of dollars, with European Union ($16.9), China ($15.5), Mexico ($9.0), Germany ($6.0), Japan ($4.6), Italy ($2.8), Canada ($2.6), Taiwan ($2.0), South Korea ($1.9), India ($1.7), France ($0.7), and Singapore (less than $0.1).

The deficit with the European Union increased $4.3 billion to $16.9 billion in March. Exports decreased $0.6 billion to $21.8 billion and imports increased $3.7 billion to $38.7 billion.

The surplus with the United Kingdom decreased $1.2 billion to $0.1 billion in March. Exports decreased $1.3 billion to $4.9 billion and imports decreased less than $0.1 billion to $4.8 billion.

The deficit with China decreased $4.2 billion to $15.5 billion in March. Exports increased $0.3 billion to $7.8 billion and imports decreased $3.9 billion to $23.3 billion.

FULL DOCUMENT: https://www.bea.gov/system/files/2020-05/trad0320.pdf

CORONAVIRUS

U.S. Department of State. 05/05/2020. Briefing With Dr. William Walters, Deputy Chief Medical Officer for Operations, Bureau of Medical Services, and Principal Deputy Assistant Secretary Ian Brownlee, Bureau of Consular Affairs On COVID-19: Updates on Health Impact and Assistance for American Citizens Abroad. Via Teleconference

MR BROWN: Good afternoon, everybody, and welcome to what is our last scheduled on-the-record briefing on our global and historic mission to bring Americans home during the COVID-19 pandemic. Since we began this effort at the end of January, we’ve helped bring home almost 78,000 Americans on some 833 flights from 128 countries. This is a pretty staggering set of figures and symbolizes the mobilization of the State Department’s efforts both domestically and around the globe to service our number one mission, and that’s the welfare of Americans abroad.

Our briefers today, as has been the case on many of these, is Principal Deputy Assistant Secretary Ian Brownlee and Dr. William Walters, who you all know well. They’ll offer brief remarks and then take your questions. A reminder that this briefing is embargoed until the end of the call.

Let’s begin with Dr. Walters.

DR WALTERS: Good afternoon, everybody. Happy to report that our current cases continue to decline. Overseas we’re working with 161 current cases with 195 recovered cases, and so those two lines continue to diverge in a quite positive direction. Domestically we’re working with 102 cases. The number of deaths have not changed, and overall it’s a very healthy and productive workforce, of course, both domestically and overseas.

Over to you, Ian.

MR BROWN: Thank you very much, Will. Good afternoon, everybody. Just to update those numbers Cale gave us at the top, I’d say by the end of the day today we’ll be at or maybe even a little bit over 80,000 folks brought home from some 133 countries on about 850 flights. We are continuing to bring lots of people home from South America, particularly Ecuador and Colombia, and we’ll have planes coming in today from Jordan, Colombia, and other places.

We are still seeing the highest demand in South America, Africa, and South and Central Asia, although demand has been on a steady decline as we’ve worked tirelessly to bring thousands more Americans home.

While demand is in decline, we haven’t applied the brakes yet. We continue to explore all possible options to assist U.S. citizens in need and are working with airlines and foreign governments through our direct-bill charter flights. As long as there are U.S. citizens in a country, we’ll do everything we can to make sure that they know their options so they’ll know whether to get on the next flight out, if there is one, or whether they’ll need to shelter in place for some time.

From a Washington perspective, we’ve run the U.S. Government-chartered repatriation flights with an eye to an eventual finish line. That said, we still don’t have a hard end date. That will be dictated by need, and we will continue to assess closely conditions on a country by country basis.

But to bang on the drum I’ve been banging on since the beginning, U.S. citizens who are thinking of coming back need to act now. They should enroll in step.state.gov, go the embassy’s website to see if there are any flights out, and follow the embassy’s instructions to get on that flight if they do want to come home.

Now, in the hopes of saving you all from the excruciating experience of hearing me repeat these same messages time after time after time after time, this will be my last planned weekly briefing for now. I look forward to joining you all again as needed, and of course, our press team members remain more than happy to assist with any questions you or your audiences might have. In the meantime, I’ll continue to chair the team of incredibly dedicated State Department staff who have been working around the clock on repatriations, and we will continue our aggressive work to assist our fellow Americans.

With that, I look forward to your questions. Thank you.

OPERATOR: Ladies and gentlemen, if you’d like to ask a question, please press 1 then 0 on your telephone keypad. You may withdraw your question at any time by repeating the 1-0 command. If you’re using a speakerphone, please pick up the handset before pressing the numbers. Once again, if you have a question, please press 1 then 0 at this time. And one moment, please, for your first question. The first question comes from the line of Matthew Lee. Please, go ahead.

QUESTION: Hi there. Thanks again and I’ve got two questions, one for each. For Doc Walters, in terms of returning to work domestically, and overseas I suppose, are there any guidelines in place other than just what like OPM has, is, or will say, and is there any timeline in terms of at least like at HST or the annexes around town for people to stop teleworking and come back?

And then for Ian, we and I know others have had stories about Americans – this is specific to China – who were having problems getting out because of exit bans. And I’m just wondering if you can speak specifically to how and what CA or EAP were doing to help these people out. Thank you.

DR WALTERS: Sorry, it’s Will Walters. The Secretary, through the Under Secretary for Management, has rolled out and is in the midst of rolling out this Diplomacy Strong initiative that defines a, or describes a conditions-based return to work. The department, like the rest of the federal government, like the rest of the United States, is on the one hand very anxious to bring people back to the workplace and keep the productivity up, supporting our mandate to the American people, while at the same time balancing risk. So his decisions are made day-by-day, based on trends, looking for a 14-day downward trend in cases in the localities where our either domestic officers or overseas posts work and live. And so the policy in the District, and in northern Virginia and southern Maryland, will be based upon case rates in Maryland, D.C., and Virginia, and we’re watching those numbers very carefully.

Again, very assertive in getting people back to work, but not overly aggressive in a way that puts people at increased risk. And that translates out to our posts overseas. It’ll be done in phases. There’ll be risk mitigation steps that are in place, and that has been put out to the department’s employees by email from the under secretary.

Ian?

MR BROWNLEE: Thank you, Matt, for the question. I can’t go into specific cases, but we are aware of some cases where the Government of China has denied permission to U.S. citizens to depart the country. We have – we continue – our consular folks there continue to provide assistance to those U.S. citizens who’ve been denied permission to leave China. And we have also frequently stressed to the government in China, including at the very highest levels, our concern about their using coercive use of exit bans on U.S. citizens. So for example, the under – the assistant secretary – excuse me, the assistant secretary for consular affairs met with Chinese counterparts I think it was back in January of this year and raised the issue of the use of exit bans. And we’re going to continue to do so until we see a fair and transparent process.

We do note that we encourage U.S. citizens to exercise increased caution in traveling to China, specifically – and this is one of the reasons why – because of this arbitrary enforcement of local laws, in particular the use of exit bans. Thank you.

OPERATOR: Your next question comes from the line of Jennifer Hansler. Please, go ahead.

QUESTION: Hi. Thanks. I was wondering if you could tell us approximately how many Americans you’re still tracking who may seek help getting back to the U.S. And then secondly, is there any plan to lift Level 4 Global Advisory? What steps need to be met before that is lifted? Thank you.

MR BROWNLEE: Hey, Jennifer. Ian here. Yeah, we’re – the raw number we’re looking at is somewhere a bit under 10,000. But just sort of an indication of how unreliable that number becomes – the closer we get, the smaller it becomes. We did a survey, a very detailed survey of some nearly 2,000 – 1,900-some people in Peru who were expressing some degree of continued interest in coming back to the United States. Of those 1,900 and some, we got responses from I think it was 800 and some, and of those there were about 250, 260 who really were ready to go and were just sort of pending some sort of assistance, like issuance of a new passport or something like that. So we go from a number of 1,900-plus to a number of about 250. Anyway. So it remains hard to tell exactly how many people there are out there.

With regard to level 4, we are going to continue working closely with U.S. public health authorities, including the CDC, get their assessment on what conditions are and that’s an ongoing conversation, and we will make a change when the time is appropriate. Over.

OPERATOR: Your next question comes from the line of Christina Ruffini. Please, go ahead.

QUESTION: Morning, guys. Doc Walters, you addressed this a little bit, because Matt asked you, but are there any specific places, any spots that you’re closer to identifying where people might be able to go back to work first overseas? I’m again, thinking about New Zealand. Or are we just not there yet? And then Ian, you said you’re seeing – you mentioned South America as one of the hot spots. Are you seeing more people now still wanting to come out of South America than Central Asia? And is there any country in that region or in any of the regions you think might be first up to start ending or winding down the charters? Thank you both.

DR WALTERS: So yeah, it’s Dr. Walters. The guidance went out on Friday. Certainly there are – in full recognition that there are countries that are further along in their own curve. Each chief of mission is evaluating those conditions and circumstances. They’ll do so through their EACs and their country teams and they’ll be making the recommendations back to the under secretary and ultimately to the Secretary for decisions. No decisions have been made yet. But we are anxious to put the team back out on the field as soon as they can safely do so. But there’s nothing that’s teed up right now.

MR BROWNLEE: Hey, Christina. Ian here. Yeah, I mean, we continue to watch Brazil very closely, given its size, highly dispersed U.S. citizen population there, et cetera. That said, we continue – there are direct flights available out of Brazil back to the United States. I mean, there are far fewer than there used to be, of course, but there are still flights, so we do not anticipate at this point having to start anything like charter flights.

And having promised not to bang the drum anymore, here I am about to bang it. U.S. citizens who are there should make a decision: Are they going to stay or are they going to go? On the other hand, we’ve got countries like Chile where flights are – commercial options are resuming after a brief interruption.

And I’m sorry, I misunderstood the last part of your question. Was that where might we end charter flights? Was that the question?

QUESTION: Yeah, it’s because I asked it badly. That’s – is there any one country where you’ve been doing a lot of operations that you see being first up as the place you can wind down?

MR BROWNLEE: I mean, so far – I mean, I’ll go back to those numbers I cited with regard to Peru. If the number really is of folks who are – want to get out and are ready to get out is somewhere in the 250 range, I’d say we’re pretty darn close to being done there because the commercial option, Eastern Airlines, has a flight for tomorrow, albeit as sold out, but they’ve got permission for other flights coming up next week and the week after. LATAM is running a flight on whatever day the 8th is – Friday. There are sufficient commercial options, so unless something changes radically in Peru, I would say we’ve crossed that end line there. Over.

OPERATOR: Your next question comes from the line of Lara Jakes. Please, go ahead.

QUESTION: Good afternoon, everyone, and by the way, I’d like to say just thanks for doing this series of briefings. It’s been helpful over the last eight weeks, so thank you for being responsive and taking our questions. It’s appreciated.

And Ian, I have two for you. One, just broadly, is there any end date – or I’m sorry, beginning date for restarting consular services on your horizon? And I was just wondering if there’s any consideration being given to refunding charges for booking consular services overseas given that those appointments all had to be canceled when the services – the routine services were postponed. Thanks.

MR BROWNLEE: Yeah, two really good questions to which I’m probably going to have to get back to you with a more detailed answer.

We are clearly thinking closely about what it’s going to take to be able to restart more routine services. We’ve continued ACS services throughout. We’ve continued limited visa services throughout. What is it going to take to manage to get something closer to routine visa services going? That’s going to be a bit down the road because visa operations, if you’ve ever visited an embassy or a consulate – suspect you have – you’ll see those involve big waiting rooms, lots of people all gathering in close spaces. So how do we deal with that in the time of COVID-19?

So I’m not trying to evade your questions. Just it’s – it is probably not going to be the first thing to come up, the first service to restart.

In terms of refunds for fees paid, I’m sorry, I’m just going to have to take that question. I know it’s under discussion, and I do not know the answer, so we’ll have to get back to you with that one. Over.

OPERATOR: If there are any additional questions, please press 1 then 0. Next, we’ll go to the line of Conor Finnegan. Please, go ahead.

QUESTION: Hi, thank you for doing this. I actually missed the very beginning of the call, so I apologize if this is repetitive, but I just had three quick questions if I could, since no else is in the queue.

First, are there – is there any movement towards reopening the offices of the department in Washington and the DMV area, given the push in certain places to begin loosening restrictions?

Second, I know that the consulate in Wuhan has remained closed. China says that the city is, quote-un-quote, “open again.” So do you anticipate sending any officials back to Wuhan even if it remains at very limited services?

And then third, the Secretary said last week that he is asking his team to dust off plans to reopen the embassy in Caracas. What is actually happening? Is there any movement on that? What does that actually mean? Thank you.

DR WALTERS: So I can address the first part, and that is the Secretary, through the under secretary for management, has articulated a stepwise phased plan for return to work. We’re anxious to get the workforce back in to work and maintain the productivity in delivering for the American people, but it’s going to be stepwise.

And so it’s trends-based. We’re looking at – whether it’s in D.C. or around the world, we’re looking at where are we in the epidemiology curve and then taking a assertive but not overly aggressive approach to bringing people back. We don’t have a timeline established for that at this point.

MR BROWNLEE: Hey, Conor. Ian here. I think on both the Wuhan question and Caracas, we’re going to have to get back to you. Part of the issue on Wuhan is just staffing. We need to get the people back into the country. So we’re going to have to get back to you on both of those, really. Caracas, I have no information. I’m sorry. Over.

OPERATOR: And at this time, there are no further questions.

MR BROWN: Okay. Thanks again to our briefers for today and for their efforts over the last two months, really, keeping us all up to speed on this effort, and thanks, everyone, for dialing in with your valued questions. We have a number of them to get back to you on, and Ruben will assure we get back to you with responses.

Thanks, and have a great day.

MR BROWNLEE: Thanks, everybody. Goodbye.

FED. May 05, 2020. Speech. Welcome Remarks. Governor Lael Brainard. At the "Investment Connection – Response to COVID-19: Colorado" webinar series hosted by the Federal Reserve Bank of Kansas City, Kansas City, Missouri

Good afternoon everyone. I greatly appreciate this opportunity to participate in the virtual Investment Connection. As many of you are aware, the Federal Reserve Bank of Kansas City started this initiative in 2011 with a goal of helping funders find community and economic development opportunities in the 10th District. Investment Connection has attracted a wide range of proposals to meet community development needs, including asset building and financial education, community facilities, small business development/microlending, neighborhood stabilization/affordable housing, and workforce development. Since its inception, seven additional Reserve Banks have held or plan to hold Investment Connection events in their respective districts.

The COVID-19 pandemic has created an economic and public health crisis, which has caused tremendous hardship, in particular for our most vulnerable communities. The devastation is demanding that government, nonprofits, and other organizations think broadly and creatively to address the growing needs of households and businesses across the nation. The Community Reinvestment Act (CRA) is a powerful tool to bring stakeholders together to find solutions that serve the needs of low- and moderate-income communities. As we collectively pursue efforts to address the challenges of this crisis, our work on CRA modernization also reminds us how critical it is to take into account the unique needs and opportunities in different communities.

To better understand what is happening on the ground, and how the Federal Reserve can use its full range of tools to address this crisis, it is important to hear from direct service providers. That is why I join you here today.

I would like to thank you for your commitment to meeting the needs of low- and moderate-income communities, especially in these extraordinary times. I am proud that the Federal Reserve has been supporting your work, and we are always open to hearing how we can continue to do so going forward.

ECONOMY

FED. REUTERS. 5 DE MAIO DE 2020. Evans, do Fed, diz ser "razoável" esperar retomada do crescimento econômico nos EUA após junho

(Reuters) - O presidente do Federal Reserve de Chicago, Charles Evans, afirmou nesta terça-feira ser “razoável” esperar um retorno do crescimento econômico na segunda metade deste ano, mas que esse desfecho é apenas um pouco mais provável do que o de visões mais pessimistas.

Em teleconferência com repórteres, Evans disse que vê esforços para reabrir a economia —mesmo enquanto a pandemia de coronavírus continua— como uma “decisão ousada com riscos muito altos” e acrescentou que “a retomada da atividade provavelmente será lenta no início por causa do distanciamento social contínuo e de outras precauções de segurança”.

Se tudo correr bem, disse ele, o desemprego —que deve subir para dois dígitos neste trimestre— pode voltar a cair para 5% até o final do próximo ano.

Reportagem de Ann Saphir

SERVICE

IHS Markit. REUTERS. 5 DE MAIO DE 2020. Atividade do setor de serviços dos EUA cai a nova mínima recorde, mostra PMI

WASHINGTON (Reuters) - A atividade empresarial norte-americana atingiu novas mínimas recordes em abril depois que o novo coronavírus interrompeu gravemente a produção nas indústrias, confirmou uma pesquisa nesta terça-feira.

A empresa de dados IHS Markit disse que seu Índice de Gerentes de Compras Composto para os EUA, que acompanha os setores de manufatura e serviços, caiu para uma leitura de 27,0 no mês passado. Essa foi a menor desde que a série começou, no final de 2009, e seguiu-se a uma leitura preliminar de 27,4 e leitura final de 40,9 em março.

Um resultado abaixo de 50 indica uma contração na produção do setor privado.

O PMI final do setor de serviços caiu para a mínima recorde de 26,7 em abril, contra preliminar de 27,0 e 39,8 em março

Por Lucia Mutikani

MÉXICO

THE WHITE HOUSE. May 5, 2020. Presidential Message on Cinco de Mayo, 2020

I send my warmest greetings to all who are celebrating Cinco de Mayo.

Today’s celebration is usually filled with joyous gatherings of families and friends rejoicing in a unique part of Mexico’s rich history. Although this year’s celebration may not include the usual festivities and parades, the holiday’s underlying story of perseverance and resilience is as relevant as ever. On this day 158 years ago, the Mexican army mounted a monumental defense of freedom, defeating imperialist French forces in the Battle of Puebla. The battle reminds us that great challenges and hardships can be overcome by unwavering resolve and a determined spirit.

Melania joins me in recognizing the Mexican American community for its numerous exceptional contributions to our country, particularly today with so many Americans of Mexican descent serving on the frontlines in our fight against the coronavirus.

¡Feliz Cinco de Mayo!

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

CORONAVÍRUS

FGV. May 4, 2020. Impactos do COVID-19. Ações dos países de combate ao coronavírus

Quais ações precisam ser tomadas pelo governo para reagir à crise? De acordo com o pesquisador Manoel Pires, do FGV IBRE, quatro medidas são essenciais, como garantir o financiamento das empresas, repor a renda das pessoas mais afetadas, dar apoio aos estados e municípios e investir nas políticas de saúde que envolvam a ampliação de gastos públicos no combate à pandemia.

VÍDEO: https://www.youtube.com/watch?v=ZzPTmfBPHi8

FGV. 05/05/2020. Impactos do COVID-19. Defesa nacional

VÍDEO: https://www.youtube.com/watch?v=tJ9W4GazGqQ&feature=youtu.be

MEconomia. STN. REUTERS. 5 DE MAIO DE 2020. Brasil não chegou na armadilha de liquidez para emissão de moeda, diz Mansueto

Por Marcela Ayres

BRASÍLIA (Reuters) - O Brasil não chegou no ponto de uma armadilha de liquidez, com juros próximos de zero, que teoricamente poderia abrir a possibilidade de emissão de moeda pelo Banco Central, afirmou nesta terça-feira o secretário do Tesouro, Mansueto Almeida.

Segundo Mansueto, a fala recente do ministro da Economia, Paulo Guedes, sobre o assunto foi “muito mais do ponto de vista teórico”.

“Ele disse ‘olha, se a gente chega numa situação de juro zero que você pode emitir sem nenhuma restrição inflacionária, as pessoas querem dinheiro, querem guardar dinheiro, numa situação como essa você pode financiar a dívida pública com emissão de moeda’”, disse Mansueto.

“Mas a gente está muito longe disso”, completou, durante transmissão ao vivo para uma consultoria política.

A declaração foi dada em meio a debates crescentes entre economistas sobre o financiamento dos gastos com a crise via compra de títulos públicos do Tesouro pelo BC —prática conhecida como impressão de dinheiro.

“Se precisar gastar mais 20, 30 bilhões (de reais) este ano porque a saúde precisa, vamos gastar. Não tem nenhum dogmatismo fiscal. Agora não vale a gente querer transformar os grandes problemas estruturais do Brasil como sendo um problema de falta de gasto público porque não é”, afirmou Mansueto.

O secretário do Tesouro destacou que não haverá dificuldade de vender títulos públicos ao mercado se os juros caírem “porque título é preço”.

“Quando os juros caem, bolsa cai, investidor olha para várias oportunidades de investimento”, afirmou ele.

“O que pode acontecer é o investidor falar que quer um preço um pouquinho maior. Mas isso tudo faz parte do processo. Eu não tenho nenhum problema de financiar a dívida pública”, frisou.

Na semana passada, Guedes havia dito que o Banco Central pode sim emitir moeda em meio à crise com o coronavírus e que um bom economista não tem dogma.

“Realmente você cair numa situação em que a inflação vai praticamente para zero, juros colapsam e existe o que a gente chama de armadilha da liquidez tecnicamente, o Banco Central pode sim emitir muito uma moeda e pode sim inclusive comprar dívida interna”, afirmou o ministro.

FOCO NA TRAJETÓRIA DA DÍVIDA

Mansueto também disse nesta terça-feira que o eventual abandono do teto de gastos exigiria um aumento da carga tributária do país, o que não seria desejável.

Ele ressaltou que em 2020 a prioridade do governo é “salvar vidas” e que a relação dívida/PIB pode fechar o ano próxima de 90%, mas afirmou que, para os investidores, o importante é a sinalização dada para a trajetória desse endividamento. Ou seja, que não haja elevação permanente das despesas.

Mansueto afirmou, ainda, que seria positivo se o país pudesse ter um aumento de investimentos públicos, mas que isso demandaria uma redução de gastos obrigatórios.

Sobre o auxílio emergencial de 600 reais, Mansueto disse que a despesa com o programa pode chegar a até 130 bilhões de reais, ou 1,8% do PIB, considerando seu prazo atual. Uma eventual extensão do auxílio, disse, deve ser discutida “de forma adulta e transparente” com o Congresso, no momento adequado e caso isso seja necessário.

INVESTIMENTOS PRIVADOS

Para o secretário do Tesouro, o país tem boas oportunidades de investimento e que poderá atrair capital externo no pós-crise se instituir marcos regulatórios adequados.

“Se haverá ou não investimento em aeroportos, rodovias, saneamento, no setor de energia, tudo depende de construírmos marcos regulatórios adequados e atrativos”, afirmou ele.

Mansueto citou que a aprovação do marco para o saneamento, em tramitação no Congresso, seria exemplo de um “bom sinal” na saída da crise.

INDÚSTRIA

IBGE. 05/05/2020. Indústria nacional. Produção industrial cai 9,1% em março de 2020

Em março de 2020, a produção industrial recuou 9,1% frente a fevereiro de 2020 (série com ajuste sazonal), queda mais acentuada desde maio de 2018 (-11,0%), refletindo os efeitos do isolamento social provocado pela pandemia de Covid-19. Em relação a março de 2019 (série sem ajuste sazonal), a indústria recuou 3,8%, quinto resultado negativo seguido nessa comparação. A indústria acumulou redução de 1,7% no ano. No acumulado em 12 meses, a indústria recuou 1,0%.

| Março 2020 / Fevereiro 2020 | -9,1% | |||

| Março 2020 / Março 2019 | -3,8% | |||

| Acumulado no ano | -1,7% | |||

| Acumulado em 12 meses | -1,0% | |||

| Média Móvel Trimestral | -2,4% | |||

A redução de 9,1% na passagem de fevereiro para março de 2020 foi a mais acentuada desde maio de 2018 (-11,0%) e levou a produção industrial ao nível próximo ao de agosto de 2003, ficando 24,0% abaixo do ponto recorde de maio de 2011. Esse resultado se refletiu na expansão do conjunto de segmentos com taxas negativas: todas as quatro grandes categorias econômicas e 23 dos 26 ramos pesquisados, evidenciando o aprofundamento das paralisações em diversas plantas industriais, devido ao isolamento social por conta da pandemia de Covid-19. O índice de média móvel trimestral, recuou 2,4% em março de 2020 frente ao nível do mês anterior, perda mais intensa desde maio de 2018 (-3,3%).

| Indicadores da Produção Industrial por Grandes Categorias Econômicas Brasil - Março de 2020 | ||||

| Grandes Categorias Econômicas | Variação (%) | |||

|---|---|---|---|---|

| Março 2020/Fevereiro 2020* | Março 2020/Março 2019 | Acumulado Janeiro-Março | Acumulado nos Últimos 12 Meses | |

| Bens de Capital | -15,2 | -3,9 | -1,8 | 0,2 |

| Bens Intermediários | -3,8 | -1,7 | -0,2 | -1,8 |

| Bens de Consumo | -14,5 | -7,7 | -3,9 | 0,7 |

| Duráveis | -23,5 | -9,7 | -6,4 | 1,4 |

| Semiduráveis e não Duráveis | -12,0 | -7,1 | -3,2 | 0,6 |

| Indústria Geral | -9,1 | -3,8 | -1,7 | -1,0 |

| *Série com ajuste sazonal | ||||

Produção recuou em todas as categorias econômicas e em 23 dos 26 ramos

O recuo de 9,1% da atividade industrial na passagem de fevereiro para março de 2020 alcançou todas as grandes categorias econômicas e a maior parte (23) dos 26 ramos pesquisados. Entre as atividades, a influência negativa mais relevante foi em veículos automotores, reboques e carrocerias (-28,0%), pressionada pelas paralisações/interrupções da produção em várias unidades produtivas, devido aos efeitos causados pela pandemia de Covid-19. Com isso, esse ramo apontou a queda mais intensa desde maio de 2018(-29,0%) e eliminou a expansão de 7,8% acumulada nos dois primeiros meses de 2020.

Outras contribuições negativas relevantes sobre o total da indústria vieram de confecção de artigos do vestuário e acessórios (-37,8%), de bebidas (-19,4%), de couro, artigos para viagem e calçados (-31,5%), de produtos de borracha e de material plástico (-12,5%), de máquinas e equipamentos (-9,1%), de produtos de minerais não-metálicos (-11,9%), de produtos têxteis (-20,0%), de móveis (-27,2%), de outros produtos químicos (-4,7%), de produtos farmoquímicos e farmacêuticos (-10,9%), de máquinas, aparelhos e materiais elétricos (-10,6%), de produtos de metal (-7,5%), de produtos de madeira (-16,1%), de metalurgia (-3,4%), de indústrias extrativas (-1,6%) e de equipamentos de informática, produtos eletrônicos e ópticos (-7,2%).

Por outro lado, os ramos de impressão e reprodução de gravações (8,4%), de perfumaria, sabões, produtos de limpeza e de higiene pessoal (0,7%) e de manutenção, reparação e instalação de máquinas e equipamentos (0,3%) assinalaram os avanços na produção nesse mês, mantendo o comportamento positivo observado em fevereiro e acumulando nesse período ganhos de 16,2%, 4,3% e 0,9%, respectivamente.

Entre as grandes categorias econômicas, ainda em relação a fevereiro de 2020, bens de consumo duráveis, ao recuar 23,5%, teve a queda mais acentuada em março de 2020, influenciada, em grande parte, pela menor produção de automóveis. Essa redução foi a mais intensa desde maio de 2018 (-23,8%) e marcou o segundo mês seguido de queda, com perda acumulada de 23,7% nesse período.

Os setores de bens de capital (-15,2%) e de bens de consumo semi e não-duráveis (-12,0%) também apresentaram taxas negativas mais elevadas do que a média nacional (-9,1%), com o primeiro eliminando o ganho de 13,8% acumulado nos dois primeiros meses de 2020; e o segundo prosseguindo com o comportamento negativo desde novembro de 2019, com redução de 14,4%% nesse período. O setor de bens de capital marcou a queda mais acentuada desde maio de 2018 (-18,0%); e bens de consumo semi e não-duráveis apresentou o resultado negativo mais intenso desde o início da série histórica.

O setor de bens intermediários (-3,8%) também assinalou recuo na produção, com a perda mais elevada desde maio de 2018 (-7,3%), interrompendo, dessa forma, três meses de resultados positivos consecutivos e que acumularam expansão de 1,8%.

Média móvel trimestral recua 2,4%

Ainda na série com ajuste sazonal, a evolução do índice de média móvel trimestral para o total da indústria caiu 2,4% no trimestre encerrado em março de 2020 frente ao nível do mês anterior, após avançar 0,3% em fevereiro, quando interrompeu a trajetória descendente iniciada em outubro de 2019.

Entre as grandes categorias econômicas, ainda em relação ao movimento deste índice na margem, os segmentos de bens de consumo duráveis (-6,6%) e de bens de consumo semi e não-duráveis (-4,1%) tiveram os recuos mais intensos nesse mês e mantiveram o comportamento negativo desde dezembro de 2019, com perdas acumuladas de -9,8% e de -5,9%, respectivamente. Os setores produtores de bens de capital (-1,1%) e de bens intermediários (-0,7%) também assinalaram taxas negativas em março de 2020, com o primeiro mantendo a trajetória predominantemente descendente iniciada em junho de 2019; e o segundo eliminando o ganho de 0,6% registrado no mês anterior, quando interrompeu três meses consecutivos de queda na produção.

Indústria recuou 3,8% na comparação com março de 2019

Na comparação com igual mês do ano anterior, o setor industrial recuou 3,8% em março de 2020, com resultados negativos nas quatro grandes categorias econômicas, 21 dos 26 ramos, 48 dos 79 grupos e 59,3% dos 805 produtos pesquisados. Mesmo com o efeito-calendário positivo - já que com 22 dias, março de 2020 teve três dias úteis a mais do que igual mês do ano anterior (19) -, observa-se a clara influência dos efeitos do isolamento social devido à pandemia de Covid-19, que afetou a produção de várias unidades produtivas no país.

Entre as atividades, a de veículos automotores, reboques e carrocerias (-16,2%) exerceu a maior influência negativa na formação da média da indústria, pressionada, em grande medida, pelos itens automóveis, caminhão-trator para reboques e semirreboques e autopeças.

Houve ainda as contribuições negativas dos ramos de bebidas (-18,8%), de confecção de artigos do vestuário e acessórios (-27,5%), de couro, artigos para viagem e calçados (-26,7%), de produtos de minerais não-metálicos (-10,6%), de metalurgia (-5,8%), de produtos de borracha e de material plástico (-5,0%), de produtos de madeira (-12,6%), de produtos têxteis (-9,9%), de produtos de metal (-3,9%), de móveis (-12,3%), de produtos farmoquímicos e farmacêuticos (-4,3%) e de produtos do fumo (-14,3%).

Por outro lado, ainda na comparação com março de 2019, entre as cinco atividades que apontaram expansão na produção, as principais influências no total da indústria foram registradas por coque, produtos derivados do petróleo e biocombustíveis (8,1%) e produtos alimentícios (3,4%). Outros impactos positivos importantes foram assinalados pelos ramos de perfumaria, sabões, produtos de limpeza e de higiene pessoal (7,9%) e de celulose, papel e produtos de papel (3,1%).

Entre as grandes categorias econômicas, ainda no confronto com igual mês de 2019, bens de consumo duráveis (-9,7%) e bens de consumo semi e não-duráveis (-7,1%) assinalaram, em março de 2020, os recuos mais acentuados. Os setores de bens de capital (-3,9%) e de bens intermediários (-1,7%) também mostraram taxas negativas nesse mês, com o primeiro apontando queda ligeiramente mais elevada do que a média nacional (-3,8%); e o segundo registrando a redução mais moderada no índice mensal entre as categorias econômicas.

O segmento de bens de consumo duráveis recuou 9,7% em março de 2020 frente a igual período do ano anterior, após queda de dois dígitos em fevereiro (-10,6%), quando interrompeu cinco meses de resultados positivos consecutivos nesse tipo de comparação. O setor foi particularmente pressionado pela redução na fabricação de automóveis (-19,3%). Houve ainda os recuos de eletrodomésticos da “linha marrom” (-0,8%), de móveis (-8,8%) e de outros eletrodomésticos (-13,6%). Por outro lado, os principais impactos positivos foram verificados em eletrodomésticos da “linha branca” (8,7%) e motocicletas (12,8%).

O setor produtor de bens de consumo semi e não-duráveis, ao recuar 7,1% no índice mensal de março de 2020, apontou a terceira taxa negativa consecutiva e a mais intensa desde maio de 2018 (-9,4%) nesse tipo de comparação. O desempenho deve-se à queda de 24,6% verificada no grupamento de semiduráveis. Vale citar também os resultados negativos assinalados pelos grupamentos de alimentos e bebidas elaborados para consumo doméstico (-3,8%) e de carburantes (-11,9%). Por outro lado, o grupamento de não-duráveis (1,3%) apontou a única taxa positiva nessa categoria.

O setor de bens de capital recuou 3,9% em março de 2020, após também mostrar taxa negativa em fevereiro (-4,6%). O segmento foi influenciado pela queda no grupamento de bens de capital para equipamentos de transporte (-10,0%). As demais taxas negativas foram registradas por bens de capital para fins industriais (-2,6%), de uso misto (-7,0%) e agrícolas (-5,1%). Por outro lado, os impactos positivos foram assinalados pelos grupamentos de bens de capital para energia elétrica (6,3%) e para construção (3,0%).

A produção de bens intermediários reduziu 1,7% em março de 2020, após mostrar avanço de 2,7% em fevereiro, quando interrompeu três meses de taxas negativas consecutivas nesse tipo de comparação. O resultado deve-se, principalmente, aos recuos nos produtos associados às atividades de produtos de veículos automotores, reboques e carrocerias (-19,5%), de minerais não-metálicos (-10,7%), de metalurgia (-5,8%), de produtos de borracha e de material plástico (-5,3%), de máquinas e equipamentos (-10,5%), de produtos de metal (-5,0%), de produtos têxteis (-6,8%) e de indústrias extrativas (-0,4%), enquanto as pressões positivas foram registradas por coque, produtos derivados do petróleo e biocombustíveis (13,8%), produtos alimentícios (5,7%), celulose, papel e produtos de papel (2,4%) e outros produtos químicos (0,1%).

Ainda nessa categoria econômica, vale citar os resultados dos grupamentos de insumos típicos para construção civil (-4,8%), que apontou a quarta taxa negativa consecutiva e a mais intensa desde maio de 2018 (-8,0%); e de embalagens (1,6%), no segundo mês seguido de crescimento nesse tipo de comparação.

No índice acumulado para janeiro-março de 2020, frente a igual período do ano anterior, frente a igual período do ano anterior, o setor industrial mostrou redução de 1,7%, com resultados negativos em 4 das 4 grandes categorias econômicas, 18 dos 26 ramos, 46 dos 79 grupos e 56,3% dos 805 produtos pesquisados. Entre as atividades, veículos automotores, reboques e carrocerias (-9,0%) e indústrias extrativas (-5,8%) exerceram as maiores influências negativas na formação da média da indústria, pressionadas, em grande medida, pelos itens automóveis, na primeira; e minérios de ferro, na segunda.

Vale destacar também as contribuições negativas assinaladas pelos ramos de confecção de artigos do vestuário e acessórios (-10,9%), de bebidas (-4,3%), de produtos de minerais não-metálicos (-4,8%), de couro, artigos para viagem e calçados (-9,8%%), de manutenção, reparação e instalação de máquinas e equipamentos (-11,2%), de impressão e reprodução de gravações (-23,1%), de outros equipamentos de transporte (-11,9%) e de metalurgia (-2,2%). Por outro lado, entre as oito atividades que apontaram ampliação na produção, a principal influência no total da indústria foi registrada por coque, produtos derivados do petróleo e biocombustíveis (11,3%), impulsionada, em grande parte, pela maior fabricação dos itens óleos combustíveis e naftas para petroquímica. Outros impactos positivos importantes foram assinalados pelos ramos de produtos alimentícios (1,3%) e de celulose, papel e produtos de papel (3,0%).

Entre as grandes categorias econômicas, o perfil dos resultados para os três primeiros meses de 2020 mostrou menor dinamismo para bens de consumo duráveis (-6,4%), pressionada, sobretudo, pela redução na fabricação de automóveis (-14,9%). Os setores produtores de bens de consumo semi e não-duráveis (-3,2%) e de bens de capital (-1,8%) também assinalaram recuos mais elevados do que o observado na média nacional (-1,7%), enquanto o segmento de bens intermediários (-0,2%) apontou a taxa negativa mais moderada no índice acumulado no ano.

Indústria nacional. Pandemia faz produção industrial cair 9,1% e ter pior março desde 2002. Queda de 28% na produção de veículos causou o maior impacto negativo na indústria em março

A produção industrial caiu 9,1% em março, frente a fevereiro, o pior resultado para o mês de março desde 2002. Em relação ao mesmo período de 2019, a queda foi menos intensa, de 3,8%, mas o quinto resultado negativo seguido nessa comparação. Assim, o setor industrial acumula -1,7% no ano e -1% em 12 meses, de acordo com a Pesquisa Industrial Mensal (PIM), divulgada hoje (5) pelo IBGE.

O gerente da pesquisa, André Macedo, explica que esse resultado foi impactado pelas paralisações em diversas plantas industriais, fruto, especialmente, do movimento de isolamento social exigido para combater a Covid-19.

“Esse impacto da pandemia fica evidenciado quando se compara com o mês de fevereiro, já que a taxa é fortemente negativa e representa a queda mais intensa desde maio de 2018, quando houve a greve dos caminhoneiros. E não apenas pela magnitude da taxa, mas também pelo alargamento por diversas atividades, incluindo todas as quatro categorias econômicas e 23 das 26 atividades pesquisadas”, analisa Macedo.

A redução de 9,1% observada na passagem de fevereiro para março foi também a mais acentuada desde maio de 2018 (-11%) e levou o patamar de produção a retornar a nível próximo ao de agosto de 2003.

Produção industrial (mês/mês anterior)

Clique e arraste para zoom

Fonte: IBGE - Pesquisa Industrial Mensal - Produção Física

“A atividade que teve o impacto negativo mais importante foi a de veículos automotores, reboques e carrocerias (-28%). O principal produto afetado, em termos de comportamento negativo, foi o de automóveis, mas o segmento de caminhões também apresenta perdas, assim como o de autopeças. O movimento de quarentena fez com que muitas empresas interrompessem o seu processo de produção, seja concedendo férias coletivas ou paralisando as atividades por determinados períodos”, acrescenta Macedo.

Deve-se levar em conta ainda que o período de confinamento não atingiu todo o mês de março e variou de acordo com cada unidade da federação. Macedo explica que o impacto do isolamento social também atingiu os setores de forma diferente. O setor de alimentos apresentou uma queda de menor intensidade do que a verificada no segmento de veículos automotores.

“É um segmento que tem uma importância para a manutenção do consumo das famílias. E há até atividades com comportamento positivo, como perfumaria, produtos de limpeza e higiene pessoal, que também vão nessa esteira das necessidades básicas das famílias. Mas o que se verifica no conjunto do setor industrial é um comportamento negativo relevante e, mais do que isso, uma disseminação de resultados negativos por várias atividades”, resume Macedo.

No confronto com igual mês do ano anterior, a produção industrial mostrou recuo pelo quinto mês consecutivo e marcou a taxa negativa mais elevada dessa sequência. Vale citar que, mesmo com o efeito-calendário positivo, já que março de 2020 (22 dias) teve três dias úteis a mais do que igual mês do ano anterior (19), observa-se o predomínio de taxas negativas.

Com isso, não só o total da indústria como também as quatro grandes categorias econômicas, no índice acumulado para o período janeiro-março de 2020, assinalaram taxas negativas.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/27575-producao-industrial-cai-9-1-em-marco-de-2020

ECONOMIA

FGV. IBRE. 05/05/20. Indicador de Atividade Econômica. Indicador de Atividade Econômica. 1ª Prévia do IAE de março aponta retração de 1,3% da atividade econômica

O IAE-FGV – 1ª Prévia, aponta retração de 1,3% da atividade econômica no 1º trimestre do ano, em comparação ao 4º trimestre de 2019. Na comparação mensal, o indicador aponta retração de 5,5% em março, em relação a fevereiro. Este resultado mostra os primeiros impactos negativos gerados pela COVID-19 na economia brasileira. Ambas as taxas foram calculadas na série com ajuste sazonal e são comparadas com os períodos imediatamente anteriores.

Na comparação com o mesmo período do ano anterior, a economia cresceu 0,1% no 1º trimestre de 2020 e retraiu 1,4% em março.

O IAE-FGV é um indicador que antecipa a tendência da economia brasileira a partir da divulgação de três versões com base na divulgação das principais pesquisas mensais de atividade divulgadas pelo IBGE. As principais informações para a atualização do indicador são: 1ª Prévia - Pesquisa Industrial Mensal – Produção Física (PIM-PF); 2ª Prévia – Pesquisa Mensal de Comércio (PMC) e; Resultado final – Pesquisa Mensal de Serviços (PMS).

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/1-previa-do-iae-de-marco-aponta-retracao-de-1-3-da-atividade-economica.htm

FITCH. REUTERS. 5 DE MAIO DE 2020. Fitch corta para "negativa" perspectiva para rating do Brasil

(Reuters) - A agência de classificação de risco Fitch Ratings informou nesta terça-feira ter revisado para “negativa” a perspectiva para a nota de crédito soberano do Brasil, citando deterioração do cenário econômico e fiscal do país e renovada incerteza política.

Dúvidas sobre a duração e intensidade da disseminação do coronavírus no Brasil também foram apontadas.

Antes, a perspectiva para a nota era “estável”. A Fitch reafirmou o rating soberano em “BB-“.

A agência projeta que o PIB brasileiro contrairá 4% em 2020, antes de aumentar 3% em 2021.

Por José de Castro

MEconomia. REUTERS. 5 DE MAIO DE 2020. Ministério da Economia vê faturamento cair em 39 de 41 setores no Brasil por Covid-19

Por Marcela Ayres

BRASÍLIA (Reuters) - O congelamento das atividades por conta do isolamento social adotado para combater o surto do coronavírus fez o faturamento de 39 de 41 setores no Brasil recuar, atingindo com mais força serviços de alojamento (-90%), transporte aéreo (-79%) e fabricação de veículos automotores (-74%), conforme levantamento interno do Ministério da Economia visto pela Reuters.

Os dados, que consideraram vendas fechadas de meados de março até 21 de abril, foram compilados pela Secretaria Especial de Produtividade, Emprego e Competitividade e constam em estudo preparado por técnicos da equipe de Paulo Guedes para uma estratégia de retomada baseada em investimentos privados em infraestrutura.

O documento aponta “certo consenso” quanto ao fato de que a recuperação da economia não será em “V”, dificilmente voltando ao patamar anterior à crise no curto prazo.

“As ações econômicas tomadas pelo governo federal visam garantir a subsistência das famílias mais pobres e manter as relações empresariais e trabalhistas ativas enquanto a interrupção das atividades impede a geração de renda”, diz o estudo.

“Entretanto, é esperado que o retorno dessas atividades não possa ocorrer em sua plenitude, em virtude das medidas de contenção da transmissão do vírus que poderão perdurar.”

De acordo com o levantamento, apenas dois setores viram o faturamento subir no período: saúde privada (+23%) e indústria extrativa (+11), categoria que engloba mineração, petróleo e gás (exceto refino) e florestal.

Houve queda superior a 30% no faturamento para 22 dos setores analisados, incluindo transporte de passageiros (-66%), serviços de alimentação (-45%), energia elétrica (-42%) e comércio de combustíveis e lubrificantes (-34%).

Outros 17 tiveram uma perda variando de 6% a 26%, inclusive alguns que tiveram permissão para seguir operando normalmente desde o começo da pandemia, como agropecuária (-16%) e comércio não especializado, que abarca hipermercados e supermercados (-10%).

Os números refletem o desafio para a economia em 2020 diante da interrupção sem precedentes na demanda por bens e serviços. Oficialmente, a expectativa para o Produto Interno Bruto (PIB) ainda é de alta de 0,02% no ano, mas integrantes do time econômico reconhecem que o número irá para o terreno negativo em revisão que será publicada em breve, ainda neste mês.

Na pesquisa Focus conduzida pelo Banco Central com dezenas de economistas, a projeção mais recente é de uma contração de 3,76% do PIB neste ano.

Dados do Ministério da Economia para os 41 setores:

- Serviços de alojamento -90%

- Transporte aéreo -79%

- Fabricação de veículos automotores -74%

- Transporte de passageiros -66%

- Fabricação de têxteis, vestuário e calçados -63%

- Fabricação de móveis -51%

- Comércio de veículos, peças e motocicletas -49%

- Comércio de Tecidos, artigos de armarinho, vestuário e calçados -48%

- Outras atividades de serviços -47%

- Fabricação de produtos eletrônicos, de informática e elétricos -45%

- Serviços de alimentação -45%

- Outros serviços de telecomunicações e informações -44%

- Água e saneamento -43%

- Energia elétrica -42%

- Fabricação de máquinas e equipamentos, instalações e manutenções -35%

- Comércio de outros produtos em lojas especializadas -35%

- Comércio de Combustíveis e lubrificantes -34%

- Educação (privada) -32%

- Fabricação de produtos de borracha e de material plástico -32%

- Fabricação de produtos diversos, impressões e gravações -31%

- Refino do petróleo e produção de biocombustíveis -30%

- Comércio de artigos usados -30%

- Outros Transportes e serviços auxiliares -26%

- Fabricação de produtos minerais não metálicos e produtos de metal -26%

- Construção -25%

- Transporte de cargas -22%

- Serviços de manutenção e reparação -19%

- Serviços profissionais, administrativos e complementares -17%

- Comércio por atacado -17%

- Agropecuária -16%

- Telecomunicações -15%

- Comércio de Produtos alimentícios, bebidas e fumo -14%

- Atividades financeiras -14%

- Fabricação de produtos químicos -11%

- Comércio não especializado (hiper, super alimentos) -10%

- Fabricação de produtos de madeira, papel e celulose -10%

- Fabricação de produtos farmoquímicos e farmacêuticos -6%

- Fabricação de alimentos, bebidas e fumo -6%

- Tecnologia da informação -6%

- Indústrias extrativas 11%

- Saúde (privada) 23%

Capital Economics. REUTERS. 5 DE MAIO DE 2020. Brasil e México devem registrar contração de dois dígitos no PIB este ano, diz Capital Economics

BRASÍLIA (Reuters) - As economias do Brasil e do México devem contrair pelo menos 10 pontos percentuais este ano, disseram economistas da Capital Economics nesta terça-feira em uma das previsões mais sombrias até agora para as duas economias mais poderosas da América Latina.

Em uma nota de pesquisa intitulada “Brasil e México devem registrar contração de dois dígitos”, os economistas citaram o impacto econômico cada vez mais devastador da pandemia de coronavírus e das medidas de isolamento social para combatê-lo, mas não deram previsões específicas.

Por Jamie McGeever

Banco MUFG Brasil. REUTERS. 5 DE MAIO DE 2020. Economia do Brasil voltará a patamar pré-crise do Covid-19 apenas no 1º tri de 2022, prevê MUFG

Por José de Castro

SÃO PAULO (Reuters) - A economia brasileira só retornará ao patamar pré-crise do coronavírus no começo de 2022, limitada pela expectativa de maior endividamento de empresas e famílias e de aumento do desemprego, previu Carlos Pedroso, economista sênior do Banco MUFG Brasil.

Comentando relatório do banco que será divulgado na quarta-feira, Pedroso mantém estimativa de que o Produto Interno Bruto (PIB) retrairá 3,1% neste ano —sendo -0,2% no primeiro trimestre e -8,7% no segundo, sobre os três meses imediatamente anteriores.

Pelas projeções do MUFG, a economia brasileira retomará o pico —alcançado no primeiro trimestre de 2014— apenas no segundo trimestre de 2023, ou seja, quase uma década depois.

Apesar da fraqueza da atividade, Pedroso adota postura mais conservadora sobre novos cortes de juros pelo Banco Central após provável redução de 50 pontos-base na quarta-feira.

“A grande questão é como o BC conseguiria passar esse custo menor de financiamento ao tomador final. Se mais corte de juros fizer a curva empinar, então é ineficiente”, disse, mantendo previsão de que a Selic encerrará 2020 em 3,25% ao ano, ante os atuais 3,75%. “Se o BC vier amanhã mais ‘dovish’, claro, terei de mudar meu cenário.”

Operadores veem mais afrouxamento monetário depois desta semana. Derivativos de juros na B3 apontam Selic de 2,75% ao fim deste ano. Para Pedroso, essa projeção de juro ainda mais baixo ajuda a explicar os níveis da taxa de câmbio neste momento —junto com variaráveis externas.

Baseado nisso, ele acredita que o juro pressionará mais o câmbio a partir de agora apenas se o mercado ampliar apostas de uma Selic ainda menor que 2,75%.

Como em seu cenário-base a Selic fica estável em 3,25% até o fim do ano e o ambiente para mercados emergentes tende a melhorar à medida que a economia global começar a se recuperar da crise do Covid-19 no segundo semestre, Pedroso vê espaço para descompressão no dólar, que fecharia o ano a 4,50 reais.

Seria uma queda nominal de 19% em relação ao patamar desta terça-feira (5,5847 reais), que apagaria metade da alta da moeda no ano até agora, de 39,2%. Ele reconhece, contudo, que o noticiário político tem imposto mais pressão sobre o real.

Ainda nas contas do economista, a dívida bruta do Brasil subiria para 86,1% do PIB neste ano, de 75,8% do fim de 2019, levando em conta não apenas a piora fiscal e a recessão, mas também uma suspensão pelo BNDES de devolução de recursos ao Tesouro Nacional em 2020 e em 2021.

ITAÚ. REUTERS. 5 DE MAIO DE 2020. "Persistente" deterioração fiscal poderia "esgotar" possibilidade de mais cortes de juros, diz Itaú

Por José de Castro

SÃO PAULO (Reuters) - Uma “persistente” deterioração fiscal poderia levar o Banco Central a reduzir o orçamento de afrouxamento monetário esperado para até o fim do ano, apesar da profundidade da recessão econômica e do consequente aumento da capacidade ociosa da economia exercer pressão de baixa sobre as estimativas de inflação, disse Fernando Gonçalves, superintendente de pesquisa econômica do Itaú Unibanco.

Ele ponderou, contudo, que esse é um cenário alternativo do Itaú. No básico, o BC corta a Selic até 2,50% até o término do ano.

O Itaú projeta que o Comitê de Política Monetária (Copom) do BC reduzirá os juros em 50 pontos-base nesta semana, para nova mínima recorde de 3,25% ao ano. O comunicado, porém, deverá sinalizar “cautela quanto a movimentos adicionais”, em parte pela deterioração da trajetória fiscal na esteira do aumento de gastos para enfrentamento dos efeitos da pandemia.

No caso de uma piora “persistente” na direção das contas públicas, Gonçalves avaliou que isso poderia ensejar um “esgotamento” da possibilidade de cortes posteriores de juros.

“No nosso cenário alternativo, há o risco de haver menos cortes de juros do que esperamos”, afirmou.

Pelo cenário básico do Itaú, a Selic deve cair a 2,50% ao fim deste ano, mas ainda há incertezas sobre como se daria a redução total de 75 pontos-base após a de 50 pontos-base prevista para esta semana.

A curva de DI embutia na véspera flexibilização de 57 pontos-base nesta semana e de 29 pontos-base em junho. FRAs de DI apontavam Selic média em dezembro em torno de 2,75%.

O juro básico está em 3,75% ao ano, piso histórico.

Gonçalves disse que, dadas as diferenças em relação a países do mundo desenvolvido (entre as quais o maior risco de dívida soberana), o “lower bound” para os juros no Brasil —abaixo do qual a política monetária deixaria de ser efetiva em estimular a economia— “talvez seja um pouco acima de zero”.

“Isso pode tornar muito difícil que a gente se aproxime de um juro (nominal) zero”, afirmou.

BofA. REUTERS. 5 DE MAIO DE 2020. BofA eleva a 14% projeção para desemprego em 2020 no Brasil por impactos precoces do coronavírus

SÃO PAULO (Reuters) - O Bank of America revisou de 12,6% para 14% a estimativa para a taxa média de desemprego neste ano, devido a evidências de impacto negativo “significativo” na economia brasileira já em março da disseminação do Covid-19 e das quarentenas.

Para o banco, a flexibilização monetária e o estímulo fiscal robusto (acima de 10% do PIB) devem impedir uma contração econômica mais profunda, mas não evitarão uma recessão.

“A expansão fiscal sem precedentes e a recessão levarão a um déficit primário recorde do setor público de 7,5% do PIB este ano”, previu o banco.

Nas contas do BofA, o PIB cairá 2,2% no primeiro trimestre ante os três meses anteriores. Entre abril e junho, a contração econômica deverá bater os 7%, equivalente a uma retração de 25,1% em termos anualizados. Para o ano, a expectativa do banco é de declínio de 3,5%.

“Os riscos negativos à atividade estão principalmente relacionados à duração dos bloqueios, à folga no mercado de trabalho e a condições de crédito”, disse o banco em nota.

O BofA estima que, com a economia fragilizada, o Banco Central cortará a Selic em 50 pontos-base na quarta-feira, para 3,25% ao ano. Mas, para o banco, o juro cairá ainda mais até o fim do ano, para 2,75%, com um pano de fundo “recessivo e desinflacionário”.

Por José de Castro

MEconomia. SPE. REUTERS. 5 DE MAIO DE 2020. Governo tem que melhorar crédito a micro e pequenas empresas, diz Sachsida

BRASÍLIA (Reuters) - O secretário de Política Econômica do Ministério da Economia, Adolfo Sachsida, disse que o governo tem que melhorar o crédito a micro e pequenas empresas e que está atento a essa questão.

Ao participar de live promovida pela QR Capital, Sachsida avaliou que as medidas de combate à crise estão de bom tamanho e que o governo já gastou muito dinheiro. Por outro lado, reconheceu que, se pandemia durar mais que quatro meses, outras medidas serão necessárias.

Ao falar da Proposta de Emenda à Constituição (PEC) do Orçamento de Guerra, que ainda precisa ser aprovada em segundo turno pela Câmara dos Deputados, ele destacou que o texto traz possibilidade de empresas acessarem programas de crédito do governo mesmo com dívidas junto ao INSS, mudando regra constitucional que estava barrando o acesso a empréstimos por vários negócios.

Por Marcela Ayres

TAXA BÁSICA DE JUROS SELIC

BACEN. REUTERS. 5 DE MAIO DE 2020. Dólar sobe e real volta a liderar perdas globais com noticiário político e antes de Copom

Por José de Castro

SÃO PAULO (Reuters) - O dólar fechou em firme alta pela terceira sessão consecutiva nesta terça-feira, chegando a ficar a apenas 6 centavos de real da máxima histórica, com o mercado influenciado por fortalecimento de expectativas de cortes de juros e persistente desconforto do lado político doméstico.

Mais uma vez, o real encabeçou a lista de perdas globais, o que coloca a divisa brasileira na lanterna entre 34 pares do dólar nos dois primeiros pregões de maio. Em 2020, o real já tem o pior desempenho mundial, em queda de 28,22%.

O dólar chegou a registrar leve queda no começo dos negócios, mas logo tomou fôlego e escalou ao longo de todo dia até fechar perto das máximas intradiárias.

Durante a tarde, as compras ganharam tração conforme o mercado absorvia informações sobre o depoimento do ex-ministro da Justiça e Segurança Pública Sergio Moro. A íntegra do documento foi obtida pela Reuters.

No texto, Moro disse ter recebido uma mensagem do presidente Jair Bolsonaro em que ele cobrava a substituição do superintendente da Polícia Federal no Rio de Janeiro, Carlos Henrique de Oliveira.

“Dólar nas máximas, bolsa nas mínimas. Tudo com depoimento de Sergio Moro. Incerteza política fazendo preço novamente”, disse Henrique Esteter, analista de research e equity sales na Guide Investimentos. O Ibovespa fechou em alta de 0,75%, longe da máxima do dia, quando avançou 2,78%.

A incerteza no campo político voltou a recrudescer no mês passado, e analistas atribuem a isso parte da performance mais fraca do real.

Alguns profissionais avaliam inclusive que o aumento das tensões em Brasília pode ter seus efeitos para além do câmbio, impactando também as curvas de juros. Associado à piora da trajetória fiscal, o ruído poderia limitar o espaço para novos cortes de juros pelo Banco Central. Por ora, contudo, a aposta do mercado é de mais reduções, com a taxa Selic caindo mais 0,50 ponto percentual na quarta-feira e descendo até 2,75% ao fim do ano.

As taxas de DI <0> voltaram a cair nesta sessão, indicando que o mercado coloca mais fichas em um juro ainda menor, diante do tombo na atividade econômica brasileira por causa do Covid-19. A produção industrial do Brasil despencou 9,1% em março, informou o IBGE nesta terça.

Isso impacta diretamente os diferenciais de retornos entre o Brasil e o mundo e prejudica a relação risco/retorno de se investir em reais.

O dólar à vista fechou esta terça-feira em alta de 1,23%, a 5,5902 reais na venda.

No pico desta sessão, a moeda foi a 5,6052 reais, pouco mais de 6 centavos abaixo do recorde histórico para um encerramento —de 5,6681 reais marcado no dia 24 de abril, quando os mercados operaram sob forte estresse depois do anúncio por Sergio Moro de sua saída do governo Bolsonaro.

Na B3, o dólar futuro subia 0,65% nesta terça, a 5,5925 reais, às 17h22.

INFLAÇÃO

FGV. 05/05/20. Índices Gerais de Preços. IPC-S Capitais. Inflação pelo IPC-S recua em todas as sete capitais pesquisadas

O IPC-S de 30 de abril de 2020 registrou variação de -0,18%, ficando 0,25 ponto percentual (p.p.) abaixo da taxa divulgada na última apuração. Todas as sete capitais pesquisadas registraram decréscimo em suas taxas de variação.

A tabela a seguir, apresenta as variações percentuais dos municípios das sete capitais componentes do índice, nesta e nas apurações anteriores.

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/inflacao-pelo-ipc-s-recua-em-todas-as-sete-capitais-pesquisadas-7.htm

USP. FIPE. REUTERS. 5 DE MAIO DE 2020. Preços de Transportes e Despesas Pessoais recuam e IPC-Fipe tem deflação de 0,30% em abril

SÃO PAULO (Reuters) - O Índice de Preços ao Consumidor (IPC) de São Paulo passou a recuar 0,30% em abril, depois de subir 0,11% em março, sob o peso da deflação dos preços de Transportes, Despesas Pessoais e Habitação em meio à pandemia de coronavírus.

Os dados divulgados nesta terça-feira pelo Instituto de Pesquisas Econômicas (Fipe) mostram que o maior peso negativo foi exercido pela queda de 1,78% do Transporte, seguido pelo recuo de 1,57% nas Despesas Pessoais.

Com as medidas de isolamento adotadas para evitar a disseminação do coronavírus, os preços de Habitação também tiveram queda em abril, de 0,51%.

Na outra ponta, a alta de 1,26% dos preços de Alimentação exerceu a maior influência positiva no índice do mês.

O IPC-Fipe mede as variações quadrissemanais dos preços às famílias paulistanas com renda mensal entre 1 e 10 salários mínimos.

Por Camila Moreira

COMÉRCIO EXTERIOR BRASILEIRO

MEconomia. 05/05/2020. COVID-19. Receita Federal amplia rol de produtos que terão despacho aduaneiro prioritário. Objetivo de instrução normativa é garantir abastecimento de bens destinados ao controle da pandemia

A Receita Federal ampliou o rol de produtos que terão seu despacho de importação realizado de maneira prioritária para auxiliar no combate à pandemia do coronavírus. A Instrução Normativa RFB nº 1.944, publicada nesta segunda-feira (4/5), em edição extra do Diário Oficial da União, prevê o despacho prioritário para matérias-primas destinadas à fabricação de medicamentos, além de consolidar a lista de produtos que já tinham o despacho prioritário.

Conforme previsto na Instrução Normativa RFB nº 1.927, publicada em 17 de março, os produtos destinados ao combate à pandemia têm maior celeridade no trâmite aduaneiro, sendo permitida a entrega da mercadoria ao importador antes da conclusão da conferência aduaneira. Além disso, as declarações de importação envolvendo essas mercadorias deverão ter tratamento prioritário, tanto pelas unidades da Receita Federal, quanto pelo depositário responsável por sua custódia.

Com a nova norma, a Receita Federal busca manter um fluxo rápido de abastecimento de bens, mercadorias e matérias-primas destinadas ao combate à pandemia, e evitar gargalos nos recintos aduaneiros ao agilizar a entrega da carga e permitir sua utilização econômica para reforçar o combate ao vírus. A medida alinha-se com o plano de resposta à pandemia elaborado pelo Ministério da Saúde na Portaria nº 188, de 3 de fevereiro de 2020, que declara Emergência em Saúde Pública de Importância Nacional (ESPIN) em decorrência da Infecção Humana pelo novo Coronavírus (2019-nCoV) e também a Portaria nº 356, de 11 de março de 2020, que dispõe sobre a regulamentação e operacionalização do disposto na Lei nº 13.979, de 6 de fevereiro de 2020, que estabelece as medidas para enfrentamento de tal emergência.

MEconomia. 05/05/2020. COMÉRCIO EXTERIOR. Com US$ 6,702 bilhões, balança tem segundo maior superávit para o mês de abril. Corrente de comércio chega a US$ 29,923 bilhões no mês; no ano já soma US$ 123,402 bilhões, com saldo positivo de US$ 12,264 bilhões

A balança comercial fechou o mês de abril com saldo positivo de US$ 6,702 bilhões, crescimento de 24,5% em relação a abril de 2019, pela média diária. Este foi o segundo maior saldo comercial da história para meses de abril, atrás somente de 2017, quando somou US$ 7 bilhões. A corrente de comércio no mês chegou a US$ 29,923 bilhões, com exportações somando US$ 18,312 bilhões e as importações, US$ 11,611 bilhões.

No ano, o saldo positivo acumulado é de US$ 12,264 bilhões e a corrente de comércio chega a US$ 123,402 bilhões, com exportações em US$ 67,833 bilhões e as importações, US$ 55,569 bilhões. Os dados preliminares de abril foram divulgados nesta segunda-feira (4/45) pela Secretaria de Comércio Exterior (Secex) do Ministério da Economia, em Brasília.

A exportação brasileira de abril apresentou média diária de US$ 915,6 milhões por dia útil, valor inferior apenas 0,3% à média de abril de 2019. A pequena queda do valor exportado foi proporcionada pelo recuo de 5,5% nos preços dos bens em relação ao mesmo mês do ano anterior. Por sua vez, o volume exportado, medido pelo índice de quantum, apresentou crescimento de 2,9% no mês.

O grande volume de exportação teve como destaque o recorde histórico mensal dos embarques de soja (16,3 milhões de toneladas), farelo de soja (1,7 milhão de toneladas), óleos combustíveis (1,3 milhão de toneladas), alumina (770 mil toneladas), minério de cobre (121 mil toneladas), carne bovina fresca, refrigerada ou congelada (116 mil toneladas), algodão bruto (91 mil toneladas) e carne suína (63 mil toneladas).

Em relação ao valor exportado, houve recorde mensal em soja (US$ 5,5 bilhões), carne bovina (US$ 509 milhões), ouro (US$ 278 mi), minério de cobre (US$ 231 mi), alumina (US$ 228 mi), carne suína (US$ 154 mi) e algodão bruto (US$ 141 mi).

Competitividade

“O bom desempenho desses produtos evidencia a competitividade das exportações, favorecida por uma taxa de câmbio real mais desvalorizada. Além disso, a demanda mundial por esses bens mostra significativa resiliência, sobretudo a demanda asiática”, comentou o secretário de Comércio Exterior do Ministério da Economia, Lucas Ferraz.

Neste sentido, as exportações brasileiras para a Ásia cresceram 28,7% em relação a abril de 2019. Para China, Hong Kong e Macau houve crescimento de 27,9%; para a Coreia do Sul, crescimento de 182%; para o Japão, incremento de 12,4%; e para os países da Associação de Nações do Sudeste Asiático (Asean), o aumento foi de 13,5%.

Já as importações brasileiras do mês de abril caíram 10,5% em valor, com diminuição de 7,9% no índice de preços e de 6,8% no índice de quantum. Caíram as importações de combustíveis (-28,3%), bens de consumo (-22,4%), bens de capital (-21,9%) e bens intermediários (2,3%).

A corrente de comércio do mês somou US$ 30 bilhões, com uma redução de 4,5% pela média diária, em relação a abril de 2020, principalmente influenciada pela redução das compras externas.

Quadrimestre

O volume exportado cresceu 1,1% no primeiro quadrimestre, pelo índice de quantum. No entanto, diante de uma queda de 2,6% nos preços comercializados, consequência do desaquecimento global, o valor exportado recuou em 3,7% ao longo do período, para US$ 67,8 bilhões.

“O crescimento do volume exportado pelo Brasil, de 1,1% no quadrimestre, destaca-se ao levarmos em conta que os efeitos da pandemia de Covid-19 influenciam negativamente os fluxos de bens ao redor do mundo. Com uma economia global em recessão e uma demanda mundial em forte declínio, a OMC prevê que o volume do comércio mundial caia, no mínimo, 13% em 2020”, lembrou Ferraz.

Em relação ao volume importado, também medido pelo índice de quantum, houve crescimento de 3,1% no quadrimestre, com recuo de 6,2% nos preços importados, resultando em uma queda do valor importado, no período, da ordem de 0,4%, para US$ 55,6 bilhões.

Em decorrência dos valores exportados e importados no quadrimestre, a corrente de comércio brasileira recuou 2,2%, alcançando US$ 123,4 bilhões no período. “Como referência, em uma estimativa conservadora, usando dados da OMC, a corrente de comércio mundial recuou 4% no quadrimestre, o que coloca o Brasil com desempenho bastante superior à média internacional”, ponderou o secretário.

Dada a menor queda dos valores importados diante dos valores exportados, o saldo comercial do Brasil recuou 16,4% em relação ao saldo dos primeiros quatro meses de 2019, atingindo US$ 12,3 bilhões no primeiro quadrimestre de 2020.

Contribuíram para o bom desempenho do quantum das exportações brasileiras, até o mês de abril, embarques recordes de soja (total de 34,2 milhões de toneladas no quadrimestre), petróleo bruto (23 milhões de toneladas), óleos combustíveis (6 milhões de toneladas), alumina (3 milhões de toneladas), algodão (710 mil toneladas), carne bovina fresca, refrigerada ou congelada (470 mil toneladas) e carne suína (244 mil toneladas).

Também no quadrimestre, houve crescimento de exportação para a Ásia, de 15,5% em relação ao mesmo período de 2019. Para a China, Hong Kong e Macau as vendas cresceram 11,3%. Para a Coreia do Sul, o aumento foi de 47,6% e para os países da Asean houve incremento de 42,5%.

Com relação às importações, o menor valor de importação de combustíveis e lubrificantes – 14,7% inferior ao primeiro quadrimestre de 2019, especialmente por hulha betuminosa, não aglomerada e gás natural liquefeito, influenciou sobre o resultado do ano. A compra externa de bens de consumo diminuiu 8,1%, com destaque para a redução de 33,2% nas compras de automóveis de passageiros.