US ECONOMICS

CORONAVIRUS

U.S. Department of State. 05/06/2020. Additional U.S. Foreign Assistance Builds Upon U.S. Leadership in the Global COVID-19 Response. Michael R. Pompeo, Secretary of State

As we work together to defeat the coronavirus at home, the United States stands with our global partners in their time of need, as we always have. A healthier world means a healthier United States.

For more than a half century, the United States has been the largest contributor to global health security and humanitarian assistance, saving lives all over the planet. The United States led the fight against Ebola, HIV/AIDS, tuberculosis, malaria and other infectious diseases, as well as humanitarian responses around the globe, including the current crises in Venezuela and Syria.

Today, the United States continues to demonstrate global leadership in response to the COVID -19 pandemic, with an additional $128 million in global health and humanitarian assistance.

This enhanced commitment brings our total to more than $900 million in life-saving global health, humanitarian, and economic assistance to more than 120 countries to-date.

The funding announced today includes $100 million in global health funding to support virus prevention, detection, and control. The remaining $28 million announced today will also help prevent the spread of COVID-19 among vulnerable refugees and migrants, including through the provision of humanitarian assistance.

Even while battling the virus on the homefront, the American people remain the world’s greatest humanitarians. Together, private American businesses, nonprofits, charities, and individuals have provided nearly $4 billion in donations and assistance, in addition to government aid. All together, Americans have provided nearly $6.5 billion in government and non-government assistance and donations to the global COVID-19 response, accounting for nearly 60% of global totals.

The United States continues to welcome high-quality, transparent, no-strings-attached contributions from every donor in the world to help fight this pandemic.

U.S. Department of State. 05/06/2020. Secretary Pompeo’s Call with Russian Foreign Minister Lavrov

The below is attributable to Spokesperson Morgan Ortagus:

Secretary of State Michael R. Pompeo spoke today with Russian Foreign Minister Sergey Lavrov. Secretary Pompeo and Foreign Minister Lavrov discussed next steps on arms control issues. The Secretary and Foreign Minister also discussed several bilateral issues of mutual concern, including our global efforts to respond to the spread of COVID-19.

EMPLOYMENT

ADP. REUTERS. 6 DE MAIO DE 2020. Setor privado dos EUA perde recorde de 20,2 milhões de empregos em abril

WASHINGTON (Reuters) - Os empregadores do setor privado dos Estados Unidos demitiram um recorde de 20,236 milhões de trabalhadores em abril, depois que o fechamento obrigatório dos negócios em resposta ao surto de coronavírus devastou a economia, deixando o mercado de trabalho em vias de registrar perdas históricas de empregos.

A queda nos empregos do setor privado mostrada no Relatório Nacional de Emprego da ADP nesta quarta-feira sugere que as paralisações nacionais para retardar a propagação do Covid-19 podem deixar cicatrizes duradouras na economia, mesmo com parte do país reabrindo negócios não essenciais.

Os dados de março foram revisados para mostrar fechamento de 149 mil vagas de emprego, em vez da dos 27 mil anteriormente relatados, que foi o primeiro declínio desde setembro de 2017.

Economistas consultados pela Reuters previam que 20,050 milhões de empregos seriam fechados nos EUA em abril.

Por Lucia Mutikani

DOCUMENTO: https://www.adp.com/semlps/2019/payroll-tm.aspx?elqCampaignId=10271&CID=iP_SEM_Google_All_SEM_Text_CORE_Core_Trademark_Null_Jun_18_B_Exact_HV_ADP&q1=43700039662750962&Keyword=adp&Keyword_Match_Type=e&Ad_Content_ID=432994294460&device=c&Referring_Source=Google&position=&targetid=kwd-296435009904&network=g&dc_campid=71700000045786129&dc_adgroupid=58700004686525502&gclid=CjwKCAjwwMn1BRAUEiwAZ_jnEoqDM5IWb-ImSSYE49nmLaW50avuC1ueSztikHb8zPzUTMfTgRE5JhoCC1oQAvD_BwE&gclsrc=aw.ds

________________

ORGANISMS

CORONAVIRUS

IMF. 05/06/2020. FISCAL POLICIES FOR THE RECOVERY FROM COVID-19

- Vitor Gaspar, Director of the IMF's Fiscal Affairs Department

- W. Raphael Lam, Senior Economists in the IMF’s Fiscal Affairs Department

- Mehdi Raissi, Senior Economists in the IMF’s Fiscal Affairs Department

Fiscal policies have provided large emergency lifelines to people and firms during the COVID-19 pandemic. They are also invaluable to increase a country’s readiness to respond to a crisis and to help with the recovery and beyond.

When the Great Lockdown finally ends, a strong economic recovery that benefits everyone will depend on improved social safety nets and broad-based fiscal support. This includes public investment in health care, infrastructure, and climate change. Countries with high debt levels will have to carefully balance short-term fiscal support for the recovery stage with long-term debt sustainability.

The new Fiscal Monitor helps policymakers choose how to invest for the future in a fiscally prudent way, adopt well-planned discretionary policies to stimulate demand, and enhance social safety nets and unemployment benefits.

Enhance social safety nets for people

The pandemic has shown how vulnerable people are and served as a wakeup call for action.

In response, countries have temporarily extended unemployment benefits and expanded social safety nets to varying degrees. For example, the United States has legislated larger temporary lifelines in response to the COVID-19 pandemic than Europe partly because its social safety net has traditionally been smaller.

While some of these temporary lifelines will expire over time, making parts of these provisions permanent and upgrading the tax-benefits systems can also automatically stabilize people’s incomes in future epidemics and crises.

But what are the attributes of a good social safety net? Three matter the most:

- First, provide broad coverage and adequate benefits to vulnerable groups in a progressive way—that is, more generous benefits to the poorest.

- Second, preserve work incentives and help beneficiaries find jobs, obtain health care, and attend education and training.

- Third, strive to avoid a fragmented, complex web of social protection programs that ends up being more costly to run and not benefiting people in a fair and consistent way.

Against these yardsticks, governments in advanced economies can improve social safety nets by covering more people within existing programs and by improving the impact the benefits have on people’s lives.

In emerging market and developing countries, governments can fill gaps in coverage by expanding existing programs and using other delivery instruments. These include mobile phone networks and in-kind provision of goods and services—especially health, food, and transportation—to reach people most in need or currently left out.

Social safety nets could result in a better redistribution if a larger share of the poorest 20 percent of the population receive more benefits relative to the richest 20 percent of the population.

Plan discretionary policies

To help businesses rehire workers after the pandemic, governments could plan temporary payroll tax cuts to encourage firms to hire. To get people to spend, they can use time-bound value-added-tax reductions or consumption vouchers. Smaller investment projects can be accelerated. More broadly, countries can legislate in advance measures that would automatically activate in downturns, for example some social benefits and tax relief. This would get much needed fiscal support to people faster. At the same time, the scope of support depends on a country’s ability to finance these measures.

Invest for the future

Quality public investment is necessary in health care systems to protect people and minimize the risks from future epidemics. Other priorities include infrastructure, green technologies like wind and solar energy, and progress toward other Sustainable Development Goals such as education and access to clean water and sanitation. Additional investment needs are likely to exceed $20 trillion, globally at current prices, over the next two decades.

Considering the long lead time of capital projects like roads, bridges, and clean energy, governments should start now to review the investment pipeline. This will give them time to resolve bottlenecks and prepare a set of ready-to-implement projects they can deploy once the Great Lockdown ends.

Decisions, including whether and how much to scale up quality public investment, will depend on the needs in specific sectors and their economic and social benefits, financing capacity, and the efficiency of public investment. This last point is critical for all countries because one-third of funds for public infrastructure is lost worldwide to inefficiency and corruption.

For advanced economies with ample room in the budget such as Germany and the Netherlands, spending more on public investment is worthwhile because the value of the resulting assets will likely exceed the liabilities incurred given how low interest rates are. This in turn improves the public sector’s net worth. For countries with less room to maneuver when it comes to spending, such as Italy and Spain, they can redirect revenues and expenditures to increase investment.

In emerging markets and developing economies such as Brazil and South Africa, high debt levels and rising interest payments call for financing development in a prudent and sustainable way. These countries should try to achieve more with less. Raising tax revenues over the long term would be crucial for low-income developing countries such as Nigeria.

Managing higher government debt loads

Supporting the recovery with fiscal tools while managing higher government debt levels is a delicate balancing act. The pandemic and its economic fallout, along with policy responses, have contributed to a major increase in fiscal deficits and government debt ratios. As the pandemic abates and the economy recovers, government debt ratios are expected to stabilize, albeit at new—higher—levels. If the recovery takes longer than expected, debt dynamics could be more unfavorable.

As the pandemic subsides, countries can support their economic rebound with an eye on advancing credible medium-term reform plans.

FULL DOCUMENT: https://blogs.imf.org/2020/05/06/fiscal-policies-for-the-recovery-from-covid-19/?utm_medium=email&utm_source=govdelivery

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

ECONOMIA

Banco Société Générale. REUTERS. 6 DE MAIO DE 2020. Economia brasileira recuará 7,4% em 2020 com crise do coronavírus, diz Société Générale

BRASÍLIA (Reuters) - A economia do Brasil recuará 7,4% este ano, à medida que a crise do coronavírus massacra a demanda, a produção e os serviços, disseram economistas do banco Société Générale nesta quarta-feira, acrescentando que a dívida nacional atingirá 100% do Produto Interno Bruto em 2022.

Esse seria de longe o maior colapso anual da atividade econômica em mais de meio século, e é uma revisão drástica ante previsão anterior de queda de 2%. Ainda assim, os riscos pesam para o lado negativo “dada a persistente incerteza sobre a situação da pandemia”.

Por Jamie McGeever

INDÚSTRIA

IBGE. 05/05/2020. Indústria nacional. Produção industrial cai 9,1% em março de 2020

Em março de 2020, a produção industrial recuou 9,1% frente a fevereiro de 2020 (série com ajuste sazonal), queda mais acentuada desde maio de 2018 (-11,0%), refletindo os efeitos do isolamento social provocado pela pandemia de Covid-19. Em relação a março de 2019 (série sem ajuste sazonal), a indústria recuou 3,8%, quinto resultado negativo seguido nessa comparação. A indústria acumulou redução de 1,7% no ano. No acumulado em 12 meses, a indústria recuou 1,0%.

| Março 2020 / Fevereiro 2020 | -9,1% | |||

| Março 2020 / Março 2019 | -3,8% | |||

| Acumulado no ano | -1,7% | |||

| Acumulado em 12 meses | -1,0% | |||

| Média Móvel Trimestral | -2,4% | |||

A redução de 9,1% na passagem de fevereiro para março de 2020 foi a mais acentuada desde maio de 2018 (-11,0%) e levou a produção industrial ao nível próximo ao de agosto de 2003, ficando 24,0% abaixo do ponto recorde de maio de 2011. Esse resultado se refletiu na expansão do conjunto de segmentos com taxas negativas: todas as quatro grandes categorias econômicas e 23 dos 26 ramos pesquisados, evidenciando o aprofundamento das paralisações em diversas plantas industriais, devido ao isolamento social por conta da pandemia de Covid-19. O índice de média móvel trimestral, recuou 2,4% em março de 2020 frente ao nível do mês anterior, perda mais intensa desde maio de 2018 (-3,3%).

| Indicadores da Produção Industrial por Grandes Categorias Econômicas Brasil - Março de 2020 | ||||

| Grandes Categorias Econômicas | Variação (%) | |||

|---|---|---|---|---|

| Março 2020/Fevereiro 2020* | Março 2020/Março 2019 | Acumulado Janeiro-Março | Acumulado nos Últimos 12 Meses | |

| Bens de Capital | -15,2 | -3,9 | -1,8 | 0,2 |

| Bens Intermediários | -3,8 | -1,7 | -0,2 | -1,8 |

| Bens de Consumo | -14,5 | -7,7 | -3,9 | 0,7 |

| Duráveis | -23,5 | -9,7 | -6,4 | 1,4 |

| Semiduráveis e não Duráveis | -12,0 | -7,1 | -3,2 | 0,6 |

| Indústria Geral | -9,1 | -3,8 | -1,7 | -1,0 |

| *Série com ajuste sazonal | ||||

Produção recuou em todas as categorias econômicas e em 23 dos 26 ramos

O recuo de 9,1% da atividade industrial na passagem de fevereiro para março de 2020 alcançou todas as grandes categorias econômicas e a maior parte (23) dos 26 ramos pesquisados. Entre as atividades, a influência negativa mais relevante foi em veículos automotores, reboques e carrocerias (-28,0%), pressionada pelas paralisações/interrupções da produção em várias unidades produtivas, devido aos efeitos causados pela pandemia de Covid-19. Com isso, esse ramo apontou a queda mais intensa desde maio de 2018(-29,0%) e eliminou a expansão de 7,8% acumulada nos dois primeiros meses de 2020.

Outras contribuições negativas relevantes sobre o total da indústria vieram de confecção de artigos do vestuário e acessórios (-37,8%), de bebidas (-19,4%), de couro, artigos para viagem e calçados (-31,5%), de produtos de borracha e de material plástico (-12,5%), de máquinas e equipamentos (-9,1%), de produtos de minerais não-metálicos (-11,9%), de produtos têxteis (-20,0%), de móveis (-27,2%), de outros produtos químicos (-4,7%), de produtos farmoquímicos e farmacêuticos (-10,9%), de máquinas, aparelhos e materiais elétricos (-10,6%), de produtos de metal (-7,5%), de produtos de madeira (-16,1%), de metalurgia (-3,4%), de indústrias extrativas (-1,6%) e de equipamentos de informática, produtos eletrônicos e ópticos (-7,2%).

Por outro lado, os ramos de impressão e reprodução de gravações (8,4%), de perfumaria, sabões, produtos de limpeza e de higiene pessoal (0,7%) e de manutenção, reparação e instalação de máquinas e equipamentos (0,3%) assinalaram os avanços na produção nesse mês, mantendo o comportamento positivo observado em fevereiro e acumulando nesse período ganhos de 16,2%, 4,3% e 0,9%, respectivamente.

Entre as grandes categorias econômicas, ainda em relação a fevereiro de 2020, bens de consumo duráveis, ao recuar 23,5%, teve a queda mais acentuada em março de 2020, influenciada, em grande parte, pela menor produção de automóveis. Essa redução foi a mais intensa desde maio de 2018 (-23,8%) e marcou o segundo mês seguido de queda, com perda acumulada de 23,7% nesse período.

Os setores de bens de capital (-15,2%) e de bens de consumo semi e não-duráveis (-12,0%) também apresentaram taxas negativas mais elevadas do que a média nacional (-9,1%), com o primeiro eliminando o ganho de 13,8% acumulado nos dois primeiros meses de 2020; e o segundo prosseguindo com o comportamento negativo desde novembro de 2019, com redução de 14,4%% nesse período. O setor de bens de capital marcou a queda mais acentuada desde maio de 2018 (-18,0%); e bens de consumo semi e não-duráveis apresentou o resultado negativo mais intenso desde o início da série histórica.

O setor de bens intermediários (-3,8%) também assinalou recuo na produção, com a perda mais elevada desde maio de 2018 (-7,3%), interrompendo, dessa forma, três meses de resultados positivos consecutivos e que acumularam expansão de 1,8%.

Média móvel trimestral recua 2,4%

Ainda na série com ajuste sazonal, a evolução do índice de média móvel trimestral para o total da indústria caiu 2,4% no trimestre encerrado em março de 2020 frente ao nível do mês anterior, após avançar 0,3% em fevereiro, quando interrompeu a trajetória descendente iniciada em outubro de 2019.

Entre as grandes categorias econômicas, ainda em relação ao movimento deste índice na margem, os segmentos de bens de consumo duráveis (-6,6%) e de bens de consumo semi e não-duráveis (-4,1%) tiveram os recuos mais intensos nesse mês e mantiveram o comportamento negativo desde dezembro de 2019, com perdas acumuladas de -9,8% e de -5,9%, respectivamente. Os setores produtores de bens de capital (-1,1%) e de bens intermediários (-0,7%) também assinalaram taxas negativas em março de 2020, com o primeiro mantendo a trajetória predominantemente descendente iniciada em junho de 2019; e o segundo eliminando o ganho de 0,6% registrado no mês anterior, quando interrompeu três meses consecutivos de queda na produção.

Indústria recuou 3,8% na comparação com março de 2019

Na comparação com igual mês do ano anterior, o setor industrial recuou 3,8% em março de 2020, com resultados negativos nas quatro grandes categorias econômicas, 21 dos 26 ramos, 48 dos 79 grupos e 59,3% dos 805 produtos pesquisados. Mesmo com o efeito-calendário positivo - já que com 22 dias, março de 2020 teve três dias úteis a mais do que igual mês do ano anterior (19) -, observa-se a clara influência dos efeitos do isolamento social devido à pandemia de Covid-19, que afetou a produção de várias unidades produtivas no país.

Entre as atividades, a de veículos automotores, reboques e carrocerias (-16,2%) exerceu a maior influência negativa na formação da média da indústria, pressionada, em grande medida, pelos itens automóveis, caminhão-trator para reboques e semirreboques e autopeças.

Houve ainda as contribuições negativas dos ramos de bebidas (-18,8%), de confecção de artigos do vestuário e acessórios (-27,5%), de couro, artigos para viagem e calçados (-26,7%), de produtos de minerais não-metálicos (-10,6%), de metalurgia (-5,8%), de produtos de borracha e de material plástico (-5,0%), de produtos de madeira (-12,6%), de produtos têxteis (-9,9%), de produtos de metal (-3,9%), de móveis (-12,3%), de produtos farmoquímicos e farmacêuticos (-4,3%) e de produtos do fumo (-14,3%).

Por outro lado, ainda na comparação com março de 2019, entre as cinco atividades que apontaram expansão na produção, as principais influências no total da indústria foram registradas por coque, produtos derivados do petróleo e biocombustíveis (8,1%) e produtos alimentícios (3,4%). Outros impactos positivos importantes foram assinalados pelos ramos de perfumaria, sabões, produtos de limpeza e de higiene pessoal (7,9%) e de celulose, papel e produtos de papel (3,1%).

Entre as grandes categorias econômicas, ainda no confronto com igual mês de 2019, bens de consumo duráveis (-9,7%) e bens de consumo semi e não-duráveis (-7,1%) assinalaram, em março de 2020, os recuos mais acentuados. Os setores de bens de capital (-3,9%) e de bens intermediários (-1,7%) também mostraram taxas negativas nesse mês, com o primeiro apontando queda ligeiramente mais elevada do que a média nacional (-3,8%); e o segundo registrando a redução mais moderada no índice mensal entre as categorias econômicas.

O segmento de bens de consumo duráveis recuou 9,7% em março de 2020 frente a igual período do ano anterior, após queda de dois dígitos em fevereiro (-10,6%), quando interrompeu cinco meses de resultados positivos consecutivos nesse tipo de comparação. O setor foi particularmente pressionado pela redução na fabricação de automóveis (-19,3%). Houve ainda os recuos de eletrodomésticos da “linha marrom” (-0,8%), de móveis (-8,8%) e de outros eletrodomésticos (-13,6%). Por outro lado, os principais impactos positivos foram verificados em eletrodomésticos da “linha branca” (8,7%) e motocicletas (12,8%).

O setor produtor de bens de consumo semi e não-duráveis, ao recuar 7,1% no índice mensal de março de 2020, apontou a terceira taxa negativa consecutiva e a mais intensa desde maio de 2018 (-9,4%) nesse tipo de comparação. O desempenho deve-se à queda de 24,6% verificada no grupamento de semiduráveis. Vale citar também os resultados negativos assinalados pelos grupamentos de alimentos e bebidas elaborados para consumo doméstico (-3,8%) e de carburantes (-11,9%). Por outro lado, o grupamento de não-duráveis (1,3%) apontou a única taxa positiva nessa categoria.

O setor de bens de capital recuou 3,9% em março de 2020, após também mostrar taxa negativa em fevereiro (-4,6%). O segmento foi influenciado pela queda no grupamento de bens de capital para equipamentos de transporte (-10,0%). As demais taxas negativas foram registradas por bens de capital para fins industriais (-2,6%), de uso misto (-7,0%) e agrícolas (-5,1%). Por outro lado, os impactos positivos foram assinalados pelos grupamentos de bens de capital para energia elétrica (6,3%) e para construção (3,0%).

A produção de bens intermediários reduziu 1,7% em março de 2020, após mostrar avanço de 2,7% em fevereiro, quando interrompeu três meses de taxas negativas consecutivas nesse tipo de comparação. O resultado deve-se, principalmente, aos recuos nos produtos associados às atividades de produtos de veículos automotores, reboques e carrocerias (-19,5%), de minerais não-metálicos (-10,7%), de metalurgia (-5,8%), de produtos de borracha e de material plástico (-5,3%), de máquinas e equipamentos (-10,5%), de produtos de metal (-5,0%), de produtos têxteis (-6,8%) e de indústrias extrativas (-0,4%), enquanto as pressões positivas foram registradas por coque, produtos derivados do petróleo e biocombustíveis (13,8%), produtos alimentícios (5,7%), celulose, papel e produtos de papel (2,4%) e outros produtos químicos (0,1%).

Ainda nessa categoria econômica, vale citar os resultados dos grupamentos de insumos típicos para construção civil (-4,8%), que apontou a quarta taxa negativa consecutiva e a mais intensa desde maio de 2018 (-8,0%); e de embalagens (1,6%), no segundo mês seguido de crescimento nesse tipo de comparação.

No índice acumulado para janeiro-março de 2020, frente a igual período do ano anterior, frente a igual período do ano anterior, o setor industrial mostrou redução de 1,7%, com resultados negativos em 4 das 4 grandes categorias econômicas, 18 dos 26 ramos, 46 dos 79 grupos e 56,3% dos 805 produtos pesquisados. Entre as atividades, veículos automotores, reboques e carrocerias (-9,0%) e indústrias extrativas (-5,8%) exerceram as maiores influências negativas na formação da média da indústria, pressionadas, em grande medida, pelos itens automóveis, na primeira; e minérios de ferro, na segunda.

Vale destacar também as contribuições negativas assinaladas pelos ramos de confecção de artigos do vestuário e acessórios (-10,9%), de bebidas (-4,3%), de produtos de minerais não-metálicos (-4,8%), de couro, artigos para viagem e calçados (-9,8%%), de manutenção, reparação e instalação de máquinas e equipamentos (-11,2%), de impressão e reprodução de gravações (-23,1%), de outros equipamentos de transporte (-11,9%) e de metalurgia (-2,2%). Por outro lado, entre as oito atividades que apontaram ampliação na produção, a principal influência no total da indústria foi registrada por coque, produtos derivados do petróleo e biocombustíveis (11,3%), impulsionada, em grande parte, pela maior fabricação dos itens óleos combustíveis e naftas para petroquímica. Outros impactos positivos importantes foram assinalados pelos ramos de produtos alimentícios (1,3%) e de celulose, papel e produtos de papel (3,0%).

Entre as grandes categorias econômicas, o perfil dos resultados para os três primeiros meses de 2020 mostrou menor dinamismo para bens de consumo duráveis (-6,4%), pressionada, sobretudo, pela redução na fabricação de automóveis (-14,9%). Os setores produtores de bens de consumo semi e não-duráveis (-3,2%) e de bens de capital (-1,8%) também assinalaram recuos mais elevados do que o observado na média nacional (-1,7%), enquanto o segmento de bens intermediários (-0,2%) apontou a taxa negativa mais moderada no índice acumulado no ano.

Indústria nacional. Pandemia faz produção industrial cair 9,1% e ter pior março desde 2002. Queda de 28% na produção de veículos causou o maior impacto negativo na indústria em março

A produção industrial caiu 9,1% em março, frente a fevereiro, o pior resultado para o mês de março desde 2002. Em relação ao mesmo período de 2019, a queda foi menos intensa, de 3,8%, mas o quinto resultado negativo seguido nessa comparação. Assim, o setor industrial acumula -1,7% no ano e -1% em 12 meses, de acordo com a Pesquisa Industrial Mensal (PIM), divulgada hoje (5) pelo IBGE.

O gerente da pesquisa, André Macedo, explica que esse resultado foi impactado pelas paralisações em diversas plantas industriais, fruto, especialmente, do movimento de isolamento social exigido para combater a Covid-19.

“Esse impacto da pandemia fica evidenciado quando se compara com o mês de fevereiro, já que a taxa é fortemente negativa e representa a queda mais intensa desde maio de 2018, quando houve a greve dos caminhoneiros. E não apenas pela magnitude da taxa, mas também pelo alargamento por diversas atividades, incluindo todas as quatro categorias econômicas e 23 das 26 atividades pesquisadas”, analisa Macedo.

A redução de 9,1% observada na passagem de fevereiro para março foi também a mais acentuada desde maio de 2018 (-11%) e levou o patamar de produção a retornar a nível próximo ao de agosto de 2003.

Produção industrial (mês/mês anterior)

Clique e arraste para zoom

Fonte: IBGE - Pesquisa Industrial Mensal - Produção Física

“A atividade que teve o impacto negativo mais importante foi a de veículos automotores, reboques e carrocerias (-28%). O principal produto afetado, em termos de comportamento negativo, foi o de automóveis, mas o segmento de caminhões também apresenta perdas, assim como o de autopeças. O movimento de quarentena fez com que muitas empresas interrompessem o seu processo de produção, seja concedendo férias coletivas ou paralisando as atividades por determinados períodos”, acrescenta Macedo.

Deve-se levar em conta ainda que o período de confinamento não atingiu todo o mês de março e variou de acordo com cada unidade da federação. Macedo explica que o impacto do isolamento social também atingiu os setores de forma diferente. O setor de alimentos apresentou uma queda de menor intensidade do que a verificada no segmento de veículos automotores.

“É um segmento que tem uma importância para a manutenção do consumo das famílias. E há até atividades com comportamento positivo, como perfumaria, produtos de limpeza e higiene pessoal, que também vão nessa esteira das necessidades básicas das famílias. Mas o que se verifica no conjunto do setor industrial é um comportamento negativo relevante e, mais do que isso, uma disseminação de resultados negativos por várias atividades”, resume Macedo.

No confronto com igual mês do ano anterior, a produção industrial mostrou recuo pelo quinto mês consecutivo e marcou a taxa negativa mais elevada dessa sequência. Vale citar que, mesmo com o efeito-calendário positivo, já que março de 2020 (22 dias) teve três dias úteis a mais do que igual mês do ano anterior (19), observa-se o predomínio de taxas negativas.

Com isso, não só o total da indústria como também as quatro grandes categorias econômicas, no índice acumulado para o período janeiro-março de 2020, assinalaram taxas negativas.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/27575-producao-industrial-cai-9-1-em-marco-de-2020

INFLAÇÃO

FGV. IBRE. 06/05/20. Índices Gerais de Preços. IPC-C1. Inflação para famílias com renda até 2,5 salários mínimos recua mas permanece acima do IPC-BR

O Índice de Preços ao Consumidor - Classe 1 (IPC-C1) de abril variou 0,04%, ficando 0,45 ponto percentual (p.p.) abaixo de março quando o índice registrou taxa de 0,49%. Com este resultado, o indicador acumula alta de 1,11% no ano e 3,17% nos últimos 12 meses.

Em abril o IPC-BR variou -0,18%. A taxa do indicador nos últimos 12 meses ficou em 2,60%, nível abaixo do registrado pelo IPC-C1.

Nesta apuração, sete das oito classes de despesa componentes do índice registraram decréscimo em suas taxas de variação: Transportes (-0,08% para -1,87%), Alimentação (1,63% para 1,29%), Educação, Leitura e Recreação (-0,17% para -0,76%), Habitação (0,26% para 0,16%), Saúde e Cuidados Pessoais (0,46% para 0,29%), Vestuário (0,00% para -0,24%) e Comunicação (0,16% para 0,05%). Nestas classes de despesa, vale destacar o comportamento dos itens: gasolina (-1,13% para -6,83%), hortaliças e legumes (13,27% para 5,88%), passagem aérea (-2,25% para -7,26%), móveis para residência (-0,34% para -1,23%), artigos de higiene e cuidado pessoal (0,89% para 0,40%), calçados (0,24% para -0,55%) e tarifa de telefone residencial (0,76% para 0,18%).

Em contrapartida, o grupo Despesas Diversas (0,00% para 0,34%) apresentou avanço em sua taxa de variação. Nesta classe de despesa, vale citar o item alimentos para animais domésticos (-0,58% para 2,07%).

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/inflacao-para-familias-com-renda-ate-2-5-salarios-minimos-recua-mas-permanece-acima-do-ipc-br-6.htm

SERVIÇOS

IHS Markit. REUTERS. 6 DE MAIO DE 2020. Contração de serviços do Brasil tem novo recorde com perdas de emprego e aumento das preocupações, mostra PMI

Por Camila Moreira

SÃO PAULO (Reuters) - A pandemia de coronavírus fechou empresas de serviços no Brasil, provocou a maior perda de empregos em quase quatro anos e ditou queda recorde na atividade do setor em abril, em meio a aumento das preocupações, de acordo com a pesquisa Índice de Gerentes de Compras (PMI, na sigla em inglês) divulgada nesta quarta-feira.

Segundo o IHS Markit, o PMI de serviços do país caiu a 27,4 em abril, de 34,5 em março, apontando a maior baixa da atividade no setor desde que a pesquisa foi iniciada, em 2007. O tombo empurrou ainda mais a leitura do índice abaixo da marca de 50, que separa crescimento de contração.

Diante de relatos generalizados de fechamento de empresas e da deterioração da demanda devido às restrições das atividades dos consumidores, a atividade do setor de serviços e a entrada de novos negócios caíram a taxas sem precedentes em abril.

As limitações para viagens e atividade em todo o mundo também pressionaram as vendas para clientes estrangeiros, que caíram no ritmo mais acentuado já registrado.

“A pesquisa de abril expôs totalmente a dimensão e o impacto da pandemia de Covid-19 na economia do setor privado brasileiro, com contrações recordes para a pesquisa no volume de novos negócios e no nível de atividade sendo registradas no mês”, disse em nota o diretor de economia do IHS Markit, Paul Smith.

Diante desse cenário e com as empresas se mostrando muito preocupadas em relação ao futuro, os níveis de emprego caíram pelo segundo mês consecutivo entre os fornecedores de serviços, na mais forte taxa de contração desde maio de 2016.

O corte de empregos, segundo o IHS Markit, também refletiu intenção dos fornecedores de serviços de reduzir as despesas operacionais.

Isso ajudou a explicar nova redução na taxa de inflação de preços de insumos em abril, com os preços subindo no ritmo mais lento em cinco anos e meio. Os aumentos foram atribuídos ao câmbio desfavorável e ao aumento nos custos de equipamentos de proteção pessoal.

Ainda assim, a forte queda da demanda por serviços levou várias empresas a oferecerem descontos, pressionando para baixo as taxas cobradas. Abril registrou queda nos preços cobrados pela primeira vez desde fevereiro de 2019.

As empresas se mostraram ainda profundamente preocupadas com o impacto da pandemia a curto prazo na atividade e nas operações de negócios, bem como com a possibilidade de danos mais duradouros na economia.

Foi registrado pelo segundo mês seguido um grau de pessimismo em relação aos próximos 12 meses, com o sentimento negativo se acelerando e atingindo novo recorde para a pesquisa.

“O grau de otimismo em relação ao futuro, compreensivelmente, caiu de forma considerável, com as empresas se revelando, de um modo geral, pessimistas em relação ao próximo ano, à medida que receios aumentam em relação aos prejuízos a longo prazo que a pandemia causará à economia”, completou Smith.

As quedas recordes de produção tanto no setor industrial quanto no de serviços levaram o PMI Composto do Brasil à leitura mais baixa da pesquisa, de 26,5, ante 37,6 em março.

RENDA

IBGE. 06/05/2020. PNAD Contínua 2019: rendimento do 1% que ganha mais equivale a 33,7 vezes o da metade da população que ganha menos

Em 2019, o rendimento médio mensal real do trabalho do 1% da população com os rendimentos mais elevados era de R$ 28.659, o que corresponde a 33,7 vezes o rendimento dos 50% da população com os menores rendimentos (R$ 850).

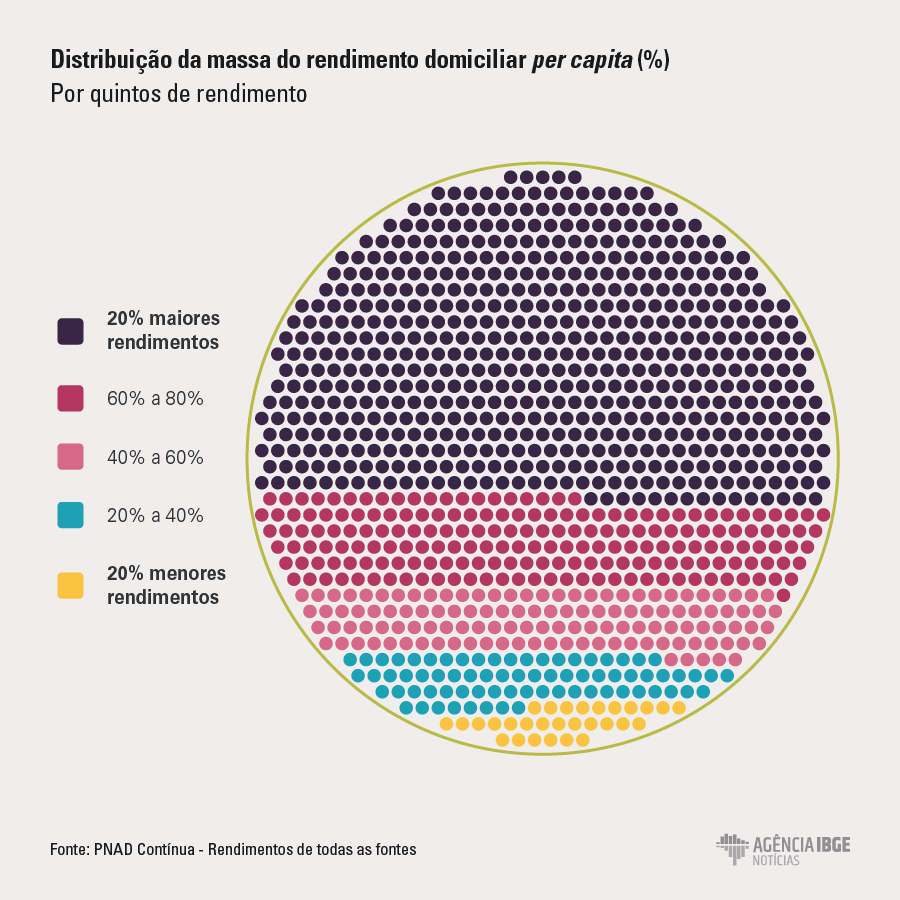

Em 2019, a massa mensal de rendimento habitual foi de aproximadamente R$ 213,4 bilhões, 2,2% maior que a estimada para 2018 e 12,0% maior que a de 2012. Já a massa mensal de rendimento domiciliar per capita alcançou R$ 294,4 bilhões. A parcela dos 10% com os menores rendimentos da população detinha 0,8% dessa massa, enquanto os 10% com os maiores rendimentos detinham 42,9%.

O número de pessoas com rendimento de todos os trabalhos subiu de 43,4% da população (90,1 milhões) em 2018 para 44,1% (92,5 milhões) em 2019.

Já a aposentadoria ou pensão era recebida por 14,7% da população em 2019, mantendo estabilidade em relação a 2018 (14,6%) e subindo 1,6 ponto percentual em relação a 2012 (13,1%).

O rendimento médio real de todas as fontes, após subir 2,8% em 2018 (para R$ 2.247), manteve-se praticamente inalterado em 2019 (R$ 2.244). O Sudeste registrou o maior valor (R$ 2.645), seguido pelo Sul (R$ 2.499) e pelo Centro-Oeste (R$ 2.498), enquanto os menores valores estavam no Nordeste (R$ 1.510) e no Norte (R$ 1.601).

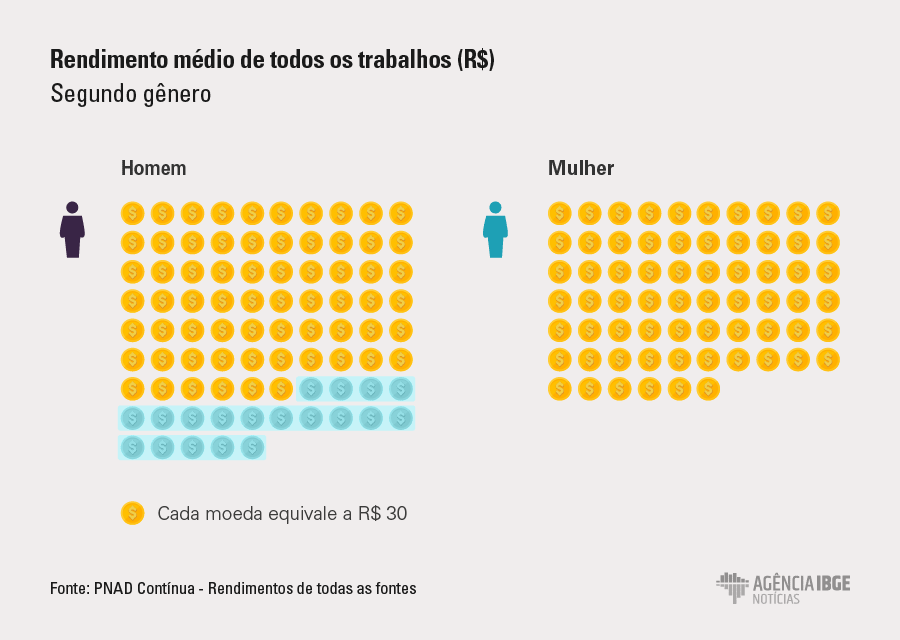

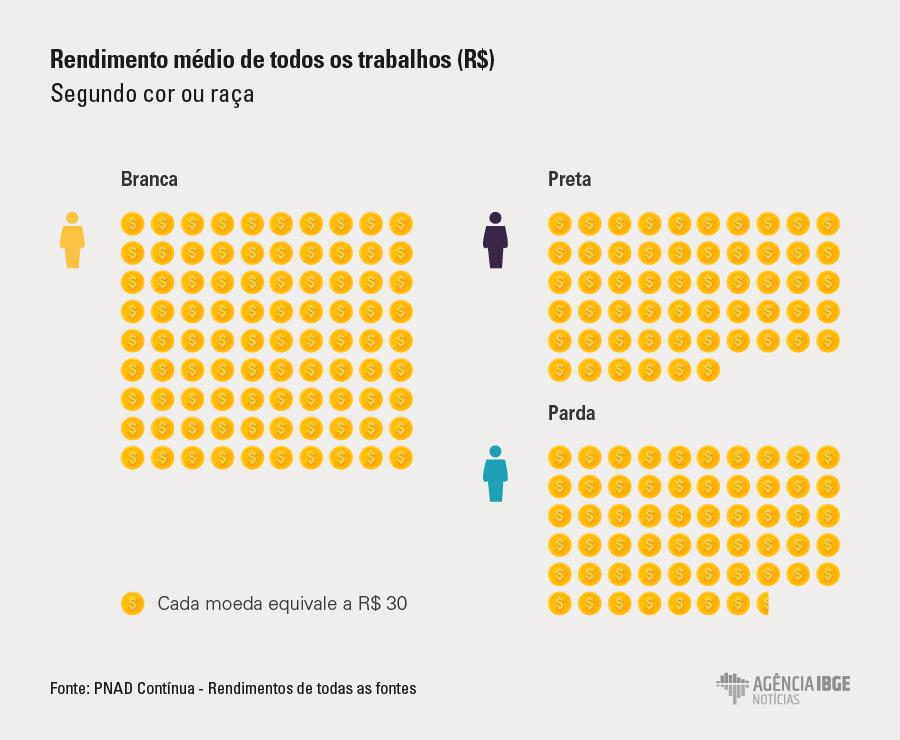

Em 2019, permanecem as grandes discrepâncias entre o rendimento médio mensal real de todos os trabalhos das pessoas brancas (R$ 2.999), pardas (R$ 1.719) e pretas (R$ 1.673). Também perduram as diferenças de gênero: o rendimento de todos os trabalhos dos homens (R$ 2.555) é 28,7% mais alto que o das mulheres (R$ 1.985).

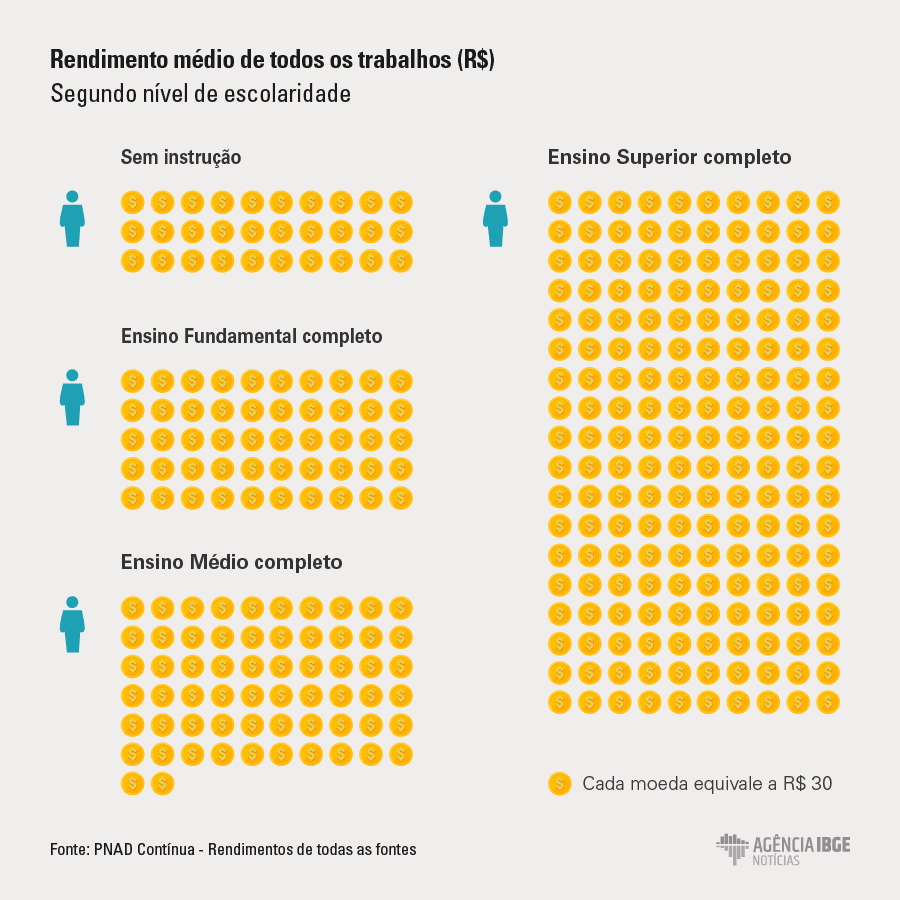

O rendimento médio dos trabalhadores com ensino superior completo (R$ 5.108) era, aproximadamente, 3 vezes maior que o daqueles com somente o ensino médio completo (R$ 1.788) e cerca de 6 vezes o daqueles sem instrução (R$ 918).

O percentual de domicílios atendidos pelo Bolsa Família caiu de 13,7% em 2018 para 13,5% em 2019. Em 2012, 15,9% dos domicílios do país recebiam o Bolsa Família. Já o BPC-LOAS era recebido em 3,7% dos domicílios do país em 2019, percentual praticamente igual ao de 2018 (3,6%) e 1,1 ponto percentual acima do de 2012 (2,6%).

O Índice de Gini do rendimento domiciliar per capita teve ligeira queda entre 2018 e 2019, variando de 0,545 para 0,543. Já o Gini para o rendimento de todos os trabalhos ficou estável em 0,509 no mesmo período, mantendo-se no maior nível, desde 2012.

Essas e outras informações fazem parte do módulo Rendimento de Todas as Fontes da Pesquisa Nacional por Amostra de Domicílios Contínua.

Em 2019, havia 209,5 milhões de pessoas residentes no País, sendo que o Sudeste concentrava a maior parte da população (42,2%) e o Centro-Oeste (7,7%), a menor parte. Os demais representam 27,2% (Nordeste), 14,3% (Sul) e 8,6% (Norte).

Os que possuíam algum tipo de rendimento eram 131,2 milhões (62,6% da população), tendo o Sul apresentado o maior percentual em todos os anos da série (68,1%), enquanto Norte (54,5%) e Nordeste (58,5%), os menores.

14,7% da população recebem aposentadoria ou pensão

O contingente de pessoas que possuíam rendimento de todos os trabalhos subiu de 43,4% da população (90,1 milhões) em 2018 para 44,1% (92,5 milhões) em 2019. Já o percentual com rendimento proveniente de outras fontes passou de 24,9% (51,8 milhões) para 25,1% (52,7 milhões) no período.

A região Sul tem o maior percentual de pessoas com rendimento habitualmente recebido de todos os trabalhos (49,1%) e o segundo maior percentual com rendimento proveniente de outras fontes (26,5%). Por outro lado, o Nordeste permaneceu com o menor percentual de pessoas com rendimento recebido de todos os trabalhos (36,6%) em 2019 e o maior percentual daquelas que recebiam de outras fontes (28,4%).

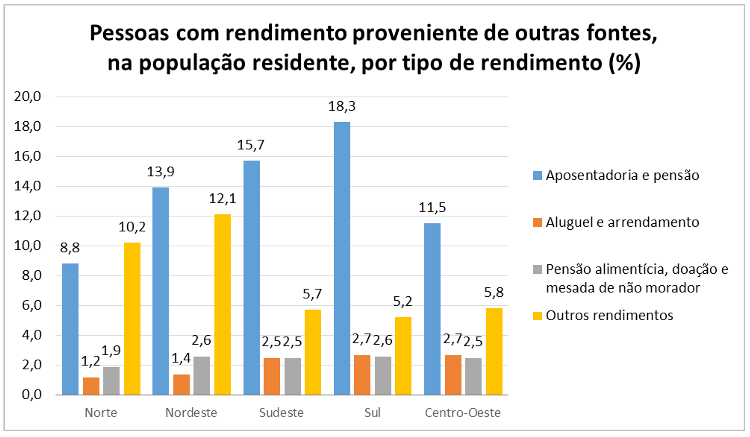

Entre as outras fontes, a aposentadoria ou pensão alcançou 14,7% da população em 2019. Houve certa estabilidade nesse índice em relação a 2018 (14,6%), mas alta de 1,6 ponto percentual em relação a 2012 (13,1%). Para esta categoria, o maior percentual está no Sul (18,3%) e o menor no Norte (8,8%).

Seguro-desemprego, programas de transferência de renda do governo e rentabilidade da poupança (outros rendimentos) são alguns dos rendimentos de 7,8% dos brasileiros; pensão alimentícia, doação ou mesada, de 2,5%; e aluguel e arrendamento, de 2,1%..

Os percentuais de pessoas que recebiam outros rendimentos se destacaram no Norte (10,2%) e no Nordeste (12,1%) com valores superiores à média do País (7,8%). No Norte, inclusive, esse percentual foi superior ao dos que recebiam quaisquer das outras fontes de rendimento não oriundas do trabalho, o que não é observado nas demais regiões.

Rendimento de todas as fontes do Sudeste é 75,2% maior que o do Nordeste

O rendimento médio real de todas as fontes manteve estabilidade. O valor teve crescimento de 5,0% de 2012 a 2014, passando de R$ 2.150 para R$ 2.258; queda de 3,1% em 2015, passando para R$ 2.188 e se mantendo relativamente estável até 2017; e alta de 2,8% em 2018, quando passou de R$ 2.185 para R$ 2.247. Em 2019, ficou em R$ 2.244.

O Sudeste registrou o maior valor (R$ 2.645), seguido pelo Sul (R$ 2.499) e pelo Centro-Oeste (R$ 2.498). Já os menores valores foram verificados no Nordeste (R$ 1.510) e no Norte (R$ 1.601), com diferenças acima de R$ 1 mil em relação às demais regiões.

De 2018 para 2019, houve redução de 6,4% no rendimento de todas as fontes no Norte e aumento de 3,1% no Nordeste. Nas demais regiões as variações ficaram abaixo de 1,0%.

Já o rendimento médio mensal real de todos os trabalhos foi de R$ 2.308 em 2019. O maior valor da série ocorreu em 2014, quando foi de R$ 2.364. Após queda de 4,1% em 2015 (R$ 2.267), ficou praticamente estável nos anos de 2016 e 2017, registrou expansão de 2,3% em 2018 (R$ 2.317) e teve recuo (R$ 2.308) em 2019.

Nordeste (R$ 1.588) e Norte (R$ 1.687) também registraram os menores valores para o rendimento habitual do trabalho, ao passo que as Regiões Sudeste (R$ 2.650), Centro-Oeste (R$ 2.506) e Sul (2.549), os maiores.

Já o rendimento médio mensal real proveniente de outras fontes acumulou ganho de 1,9% de 2012 (R$ 1.442) a 2015 (R$ 1.469). Em 2016, registrou perda de 1,2% (R$ 1.452), que foi revertida nos dois anos seguintes, atingindo valor médio de R$ 1.534 em 2018 e R$ 1.539 em 2019. O Norte registrou a menor média (R$ 1.014) e o Sudeste (R$ 1.891), a maior, em 2019.

A aposentadoria ou pensão foi a categoria de maior média dentre as outras fontes (R$ 1.963), em todas as regiões. O Centro-Oeste apresentou o maior valor (R$ 2.403) e o Nordeste, o menor (R$ 1.625). O crescimento dessa categoria de rendimento entre 2018 e 2019 foi de 1,1% e de 8,5% em relação a 2012.

Os rendimentos provenientes de aluguel e arrendamento tiveram valor médio de R$ 1.679, apresentando queda de 0,7% frente a 2018 e de 5,0% frente a 2012. A pensão alimentícia, doação ou mesada de não morador totalizavam, em média, R$ 642, valor 2,6% menor que o estimado para 2018 e 6,3% maior no confronto com 2012.

Já as pessoas que declararam possuir outros rendimentos, recebiam em média R$ 606, que representam estabilidade em relação a 2018 (0,3%) e queda (10,4%) frente a 2012. O valor dos outros rendimentos foi maior na Região Sudeste (R$ 888) e menor na Região Nordeste (R$ 396).

Rendimento domiciliar per capita tem trabalho como principal fonte

O rendimento médio mensal domiciliar per capita em 2019 foi 72,5% composto por rendimento de todos os trabalhos. Os 27,5% provenientes de outras fontes se dividiam em rendimentos de aposentadoria ou pensão (20,5%) em sua maioria, mas também em aluguel e arrendamento (2,5%), pensão alimentícia, doação ou mesada (1,1%) e outros (3,4%).

Até 2014 houve aumento da parcela do rendimento de todos os trabalhos no rendimento domiciliar per capita, quando atingiu 75,2%. A partir de 2015, aumentou a parcela relativa a outras fontes de rendimento, motivado pelo comportamento de alta das aposentadorias e pensões, que alcançou 20,5% em 2018 e 2019.

A participação do rendimento de todos os trabalhos foi mais baixo no Nordeste (65,8%) e mais alto no Centro-Oeste (76,3%). Já o rendimento proveniente de aposentadoria ou pensão teve menor participação no Norte (16,7%) e Centro-oeste (17,5%) e maior no Nordeste (25,5%), no Sul (20,4%) e no Sudeste (19,7%).

O rendimento médio mensal real domiciliar per capita foi de R$ 1.406 em 2019, contra R$ 1.387 em 2018. O Norte e o Nordeste apresentaram os menores valores (R$ 872 e R$ 884) e o Sudeste, o maior (R$ 1.720).

De 2018 para 2019, apenas a região Norte apresentou redução no rendimento médio domiciliar per capita (-5,3%). Já o Nordeste obteve o maior incremento no período (4,5%).

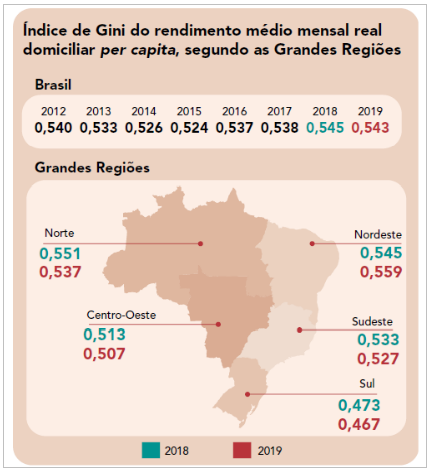

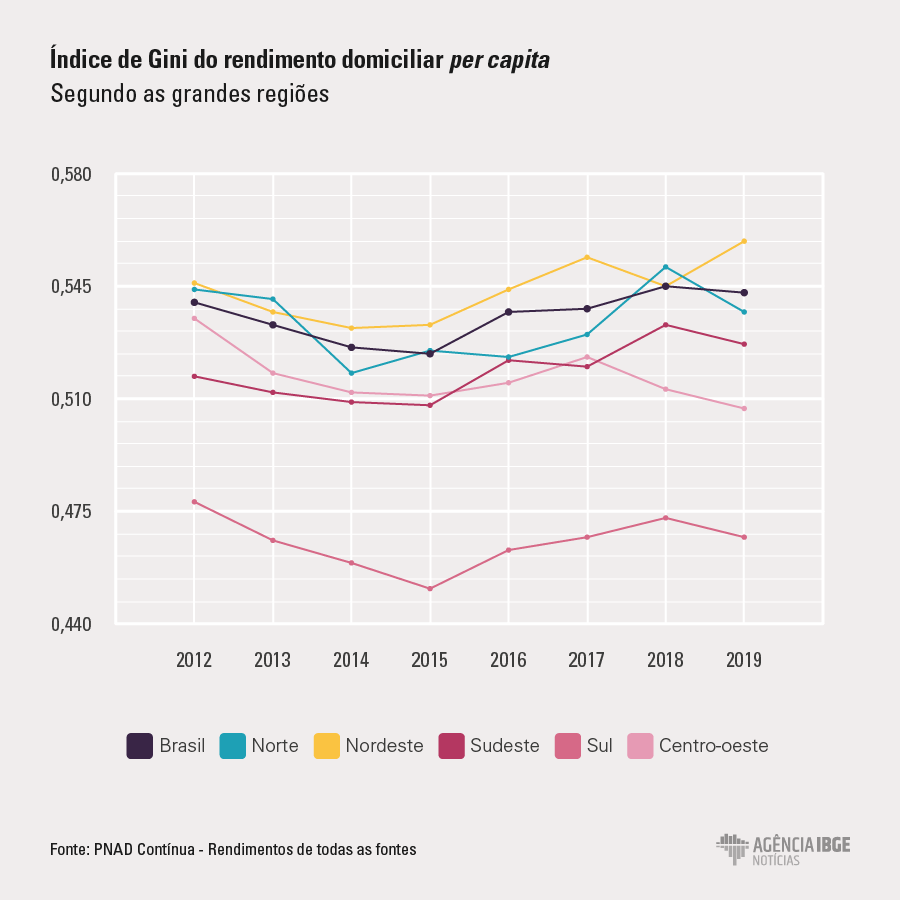

Gini do rendimento domiciliar per capita tem ligeira queda

Em 2019, o índice de Gini do rendimento médio mensal real domiciliar per capita para o Brasil foi estimado em 0,543. Entre 2012 e 2015 houve redução do índice de Gini do rendimento domiciliar per capita (de 0,540 para 0,524), que foi revertida a partir de 2016, quando o índice aumentou para 0,537, chegando ao maior valor da série em 2018 (0,545).

A Região Nordeste tinha a maior desigualdade medida pelo índice de Gini em 2019 (0,559), e foi a única onde o índice cresceu, entre 2018 e 2019. A Região Sul apresentou o menor índice (0,467) e a Região Norte apresentou a maior redução no período (de 0,551 para 0,537).

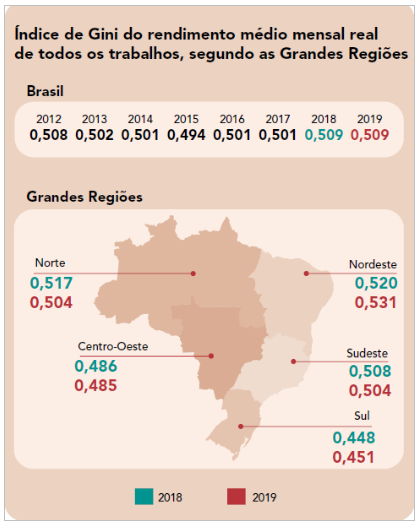

Gini do trabalho se mantem no maior nível da série

O índice de Gini do rendimento médio mensal real habitualmente recebido de todos os trabalhos foi de 0,509 em 2019. Entre 2012 e 2015 houve uma tendência de redução deste indicador, passando de 0,508 para 0,494. A partir de 2016, entretanto, o índice voltou a aumentar para 0,501, valor no qual se manteve em 2017, chegando a 0,509 nos dois últimos anos da série.

As Regiões Sul (0,451) e Centro-Oeste (0,485) apresentaram os menores índices e, na Região Nordeste, ele alcançou 0,531 em 2019. De 2018 para 2019, as Regiões Norte (de 0,517 para 0,504) e, em menor medida, Sudeste (de 0,508 para 0,504) e Centro--Oeste (de 0,486 para 0,485) tiveram redução desse indicador, enquanto nas Regiões Nordeste e Sul houve elevação do índice, com destaque para a primeira, que passou de 0,520 para 0,531.

Pessoas pretas têm rendimento 27,5% menor que a média nacional

O rendimento médio mensal real de todos os trabalhos dos homens (R$ 2.555) é cerca de 28,7% mais alto que o das mulheres (R$ 1.985) na média brasileira. No Norte e no Nordeste, as diferenças de rendimento entre os sexos são bem menores: R$ 1.736 contra R$ 1.608 no primeiro e 1.683 contra R$ 1.456 no segundo. No Sul, a diferença é a maior: R$ 2.894 dos homens contra R$ 2.107 das mulheres.

Há discrepâncias também entre o rendimento médio mensal real de todos os trabalhos das pessoas brancas (R$ 2.999), pardas (R$ 1.719) e pretas (R$ 1.673). Em 2019, as pessoas de cor branca apresentaram rendimentos 29,9% superiores à média nacional (R$ 2.308), enquanto as pardas, 25,5% inferiores e as pretas, 27,5% inferiores.

Ensino superior eleva renda em até 3 vezes em relação a quem só tem ensino médio

Quanto maior o nível de instrução, maior o rendimento. As pessoas que não possuíam instrução apresentaram o menor rendimento médio (R$ 918). Por outro lado, o rendimento das pessoas com ensino fundamental completo ou equivalente foi 60,3% maior, chegando a R$ 1.472. Por fim, aqueles que tinham ensino superior completo registraram rendimento médio aproximadamente três vezes maior (R$ 5.108) que o daqueles que tinham somente o ensino médio completo (R$ 1.788) e cerca de seis vezes o daqueles sem instrução.

Massa de rendimento do Sudeste é três vezes maior que a de outras regiões

Em 2019, o rendimento médio mensal real habitualmente recebido de todos os trabalhos resultou em uma massa mensal de rendimento 2,2% maior que a estimada para 2018, ficando em aproximadamente R$ 213,4 bilhões. A massa de rendimento teve movimento de expansão entre 2012 e 2014, de queda entre 2015 e 2017 e de recuperação de 6,2% entre 2017 e 2019. Frente a 2012, a massa de rendimento registrou expansão de 12,0%.

O Sudeste registrou a maior massa de rendimento mensal em 2019 (R$ 111,5 bilhões), seguida pelo Sul (R$ 37,4 bilhões), cujo valor, no entanto, correspondia a um terço do registrado na primeira. A menor massa foi registrada no Norte (33,1 bilhões).

Já a massa mensal de rendimento domiciliar per capita alcançou R$ 294,4 bilhões em 2019, ao passo que em 2018, esse valor foi de R$ R$ 288,1 bilhões. A parcela dos 10% com os menores rendimentos da população detinha 0,8% da massa. Por outro lado, os 10% com os maiores rendimentos detinham 42,9%, parcela que foi superior à dos 80% da população com os menores rendimentos (41,5%).

O Sudeste apresentou a maior massa de rendimento domiciliar per capita do país (R$ 151,9 bilhões), o que correspondia a 51,6% da massa total e cerca de três vezes a massa do Sul (R$ 50,9 bi) ou do Nordeste (R$ 50,3 bi). A massa do Norte (R$ 15,8 bi), a menor do país, representou 10,4% da do Sudeste e, a do Centro-Oeste (R$ 25,5 bi), 16,8%.

Entre 2018 e 2019, apenas a Região Norte apresentou redução na massa de rendimento domiciliar per capita (-4,0%), ao passo que a Região Nordeste foi a que apresentou maior crescimento (5,1%), seguida pela Região Sul (3,2%).

Rendimento do 1% mais rico da população é 33,7 vezes o dos 50% mais pobres

Metade dos trabalhadores com menores rendimentos receberam, em média, R$ 850. Em relação a 2018, esse rendimento ficou praticamente estável (R$ 851); já na comparação com 2012, registrou-se aumento de 4,3% na média nacional (R$ 815).

Na análise regional, observam-se diferenças importantes na ordem de grandeza dos rendimentos locais. O Sul (R$ 1.102), em 2019, apresentou a maior média de rendimento habitual do trabalho para a metade da população com menor rendimento, e Norte (R$ 633) e Nordeste (R$ 569), as menores. Entre 2018 e 2019, apenas o Norte não apresentou aumento neste indicador (queda de 5,0%). Entre as demais regiões, o Sul apresentou o maior crescimento do rendimento médio dos 50% da população com menores rendimentos (9,0%).

A análise da concentração de rendimento mostrou, em 2019, que as pessoas que estavam no último percentil de rendimento, ou seja, aquelas que faziam parte do 1% da população com rendimentos mais elevados (cujo rendimento médio mensal real era R$ 28.659) recebiam, em média, 33,7 vezes o rendimento da metade da população com os menores rendimentos (R$ 850) – a segunda maior razão da série, ficando abaixo apenas da estimada para 2018 (33,8 vezes).

De 2012 para 2019, as classes compostas pelos 20% com menores rendimentos registraram variação negativa, sobretudo a primeira faixa (queda de 3,0%); já aquelas de 20% a 30% em diante tiveram ganhos que chegaram a 8,5% para este grupo e a 6,3% para a parcela de 1% da população com rendimentos mais elevados.

Por outro lado, na comparação entre 2018 e 2019, as duas primeiras classes de rendimento (até 10%) apresentaram crescimento em torno de 1,5%, havendo uma oscilação nas classes subsequentes com uma pequena redução do rendimento da parcela de 1% da população com rendimentos mais elevados (-0,5%).

Indicador de desigualdade permanece no nível mais alto da série

O índice de Gini é um indicador que mede concentração e desigualdade econômica e varia de 0 (perfeita igualdade) até 1 (máxima concentração e desigualdade). Quando calculado para o rendimento médio mensal recebido de todos os trabalhos, ele se manteve em 0,509 em 2019. O índice tinha caído entre 2012 (0,508) e 2015 (0,494), mas subiu para 0,501 em 2016, mantendo-se o valor em 2017, e depois para 0,509 em 2018.

O Sul (0,451) e o Centro-Oeste (0,485) apresentaram os menores índices e o Nordeste o maior (0,531). De 2018 para 2019, o Norte (de 0,517 para 0,504) e, em menor escala, o Sudeste (de 0,508 para 0,504) e o Centro-Oeste (de 0,486 para 0,485) tiveram redução desse indicador, enquanto no Nordeste e no Sul houve elevação do índice, com destaque para a primeira, que passou de 0,520 para 0,531.

Já o índice de Gini do rendimento domiciliar per capita para o Brasil foi estimado em 0,543 – uma queda com relação ao maior valor da série, de 0,545 em 2018. O Nordeste, com a maior desigualdade (0,559), foi a única região onde houve aumento do índice em 2019. Por outro lado, o Sul apresentou o menor índice (0,467) e o Norte a maior redução (de 0,551 para 0,537).

Acesso a bens e serviços é menor entre beneficiários de programas do governo

No Brasil, 13,5% dos domicílios particulares permanentes recebiam, em 2019, dinheiro referente ao Programa Bolsa Família, contra 13,7% em 2018. Esta proporção era de 15,9% dos domicílios em 2012 e vem se reduzindo a cada ano.

As regiões Norte e Nordeste tinham as maiores proporções de domicílios com beneficiários do programa: 25,0% e 27,6%, respectivamente. Por outro lado, o Sul tinha a menor proporção (4,7%). O Nordeste sofreu a maior redução proporcional (-6,1%) de domicílios com beneficiários do programa entre 2012 e 2019.

O Benefício de Prestação Continuada (BPC-LOAS) era recebido por 3,7% dos domicílios do país em 2019, percentual praticamente igual ao de 2018 (3,6%) e 1,1 ponto percentual acima do de 2012 (2,6%).

O Norte e o Nordeste novamente apresentaram os maiores percentuais (6,0% e 5,6%, respectivamente). Mas, entre 2012 e 2019, houve aumento na proporção de domicílios com beneficiários do BPC em todas as regiões, sobretudo no Norte (2 pontos percentuais).

O rendimento mensal domiciliar per capita nos domicílios que recebiam o Programa Bolsa Família foi de R$ 352 e naqueles que não recebiam foi de R$ 1.641. Para os domicílios que recebiam o BPC-LOAS o rendimento médio domiciliar per capita foi de R$ 755 e, para os que não recebiam, R$ 1.433.

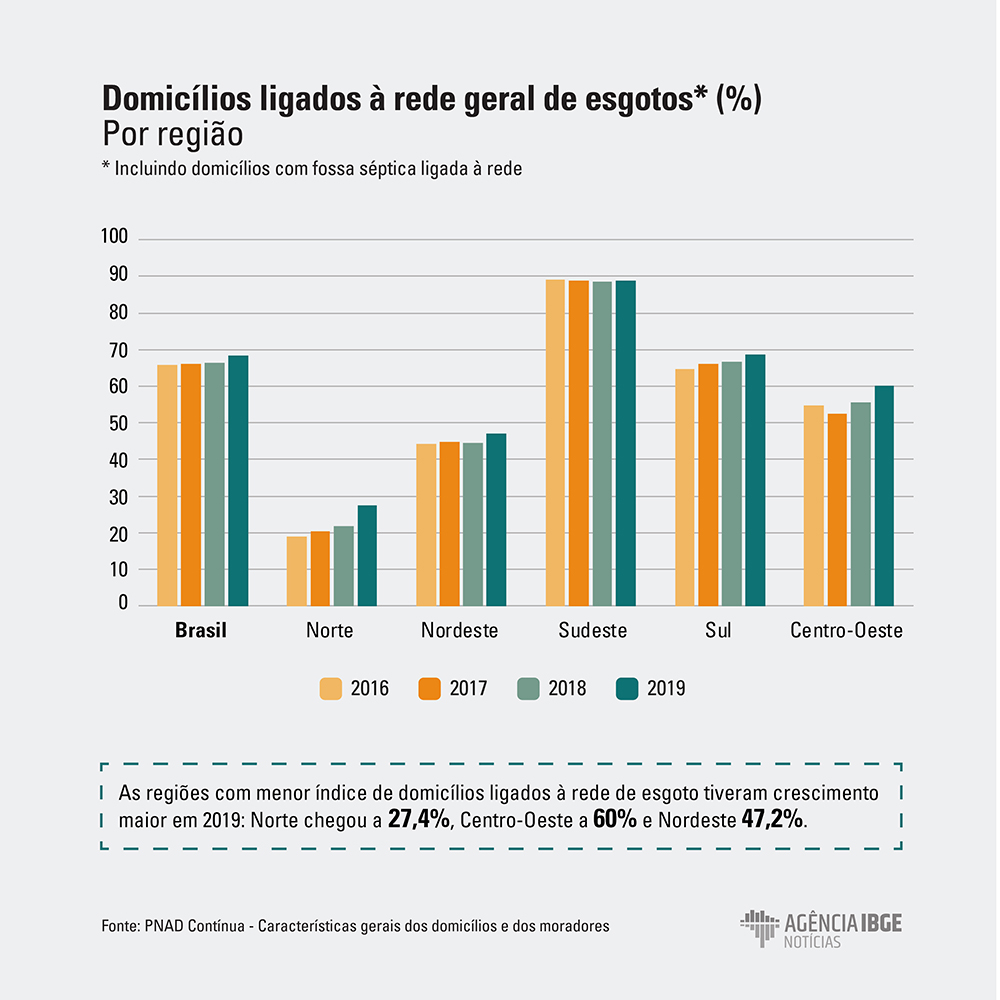

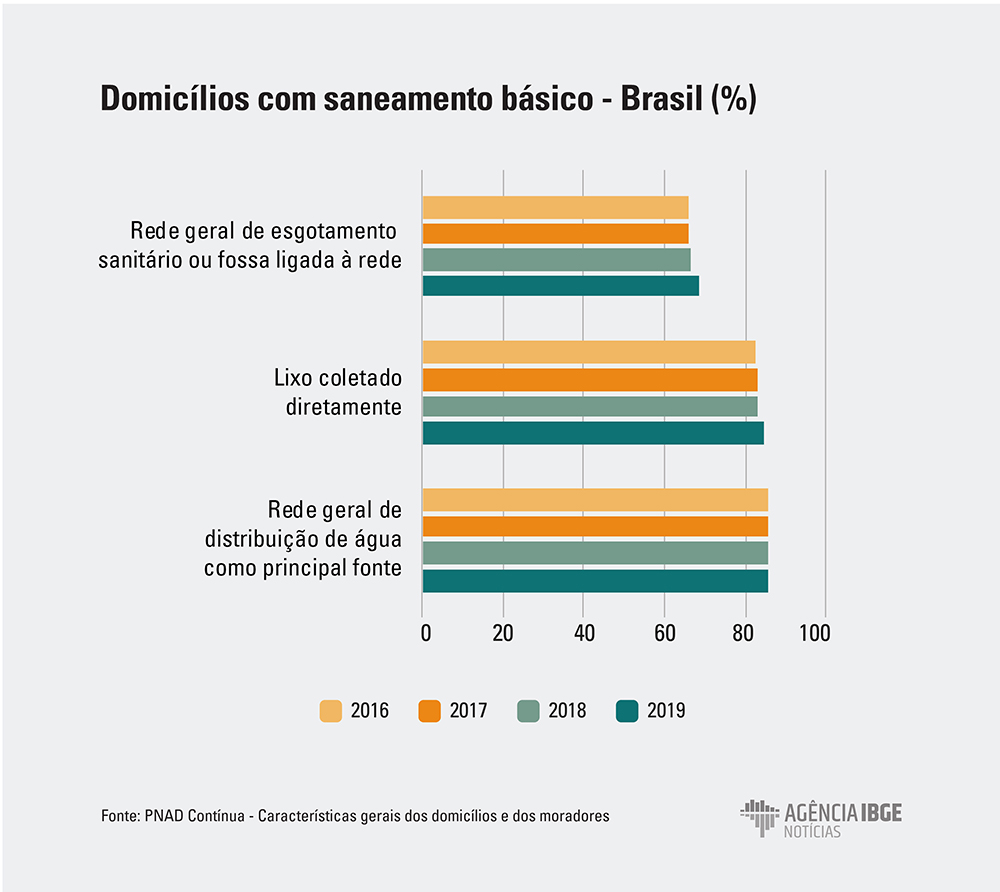

O acesso a serviços básicos nos domicílios que recebiam algum programa também era diferente daqueles que não recebiam. Entre aqueles com o Bolsa família, por exemplo, 39,5% tinham esgotamento sanitário com rede geral ou fossa séptica ligada a rede geral, já nos domicílios que não recebiam 72,2% tinham o serviço.

O mesmo comportamento foi verificado em relação à posse de bens, principalmente máquina de lavar e microcomputador. Enquanto entre os domicílios que recebiam o Bolsa Família em 2019, 32,0% tinham máquina de lavar e 12,6% tinham microcomputador, entre os que não recebiam 71,4% tinham máquina e 45,6%, computador.

| Rendimento médio mensal real domiciliar per capita e posse ou acesso a bens ou serviços por recebimento de programas sociais do Governo Federal | ||||

|---|---|---|---|---|

| Posse ou acesso a bens ou serviços | Recebimento de programas sociais do governo federal | |||

| Recebe Bolsa Família | Não recebe Bolsa Família | Recebe BPC-LOAS | Não recebe BPC-LOAS | |

| Rendimento médio mensal real domiciliar per capita (1) | 352 | 1641 | 755 | 1433 |

| Acesso aos serviços (%) | ||||

| Abastecimento de água de rede geral | 71,6 | 87,7 | 80,2 | 85,7 |

| Esgotamento sanitário com rede geral, rede pluvial ou fossa ligada à rede | 39,5 | 72,2 | 55,5 | 68,3 |

| Coleta de lixo | 76,1 | 93,7 | 87,6 | 91,5 |

| Iluminação elétrica | 99,2 | 99,8 | 99,7 | 99,8 |

| Posse de bens (%) | ||||

| Geladeira | 95,3 | 98,6 | 96,5 | 98,2 |

| Máquina de lavar roupa | 32,0 | 71,4 | 45,8 | 66,9 |

| Televisão | 94,0 | 96,5 | 94,5 | 96,3 |

| Microcomputador | 12,6 | 45,6 | 17,0 | 42,1 |

| (1) A preços (R$) de 2019. | ||||

Rendimentos de todas as fontes. Nordeste é única região com aumento na concentração de renda em 2019. Concentração de renda caiu em quase todas regiões, com exceção do Nordeste

A concentração de renda per capita, medida pelo índice de Gini, mostrou estabilidade (0,543) no Brasil, em 2019, na comparação com o ano anterior (0,545). Houve redução em todas as regiões, com exceção do Nordeste, onde a desigualdade aumentou de 0,545 para 0,559. Os dados são do módulo Rendimento de Todas as Fontes, da PNAD Contínua, divulgado hoje (6) pelo IBGE.

Um dos principais indicadores de medida da desigualdade de renda, o índice de Gini varia de zero a um. Quanto mais próximo de zero, melhor é a distribuição de renda de um país e quanto mais perto de um, mais desigual é a economia.

“Essa estabilidade do índice de Gini no ano passado, com uma leve tendência de queda, deve-se aos ganhos de renda em praticamente todas as faixas. Os maiores foram registrados nas faixas centrais de distribuição (2,6%) e entre o 1% mais rico (2,7%). Os importantes ganhos das faixas intermediárias equalizaram a distribuição desigual de renda, mantendo-a relativamente estável. O rendimento médio per capita de todas fontes subiu 1,4% e chegou a R$ 1.406 em 2019”, disse a analista da pesquisa, Alessandra Scalioni Brito.

Embora a concentração de renda tenha caído em quase todas as grandes regiões brasileiras, sendo o menor índice no Sul (0,467) e a maior redução no Norte (de 0,551 para 0,537), a alta na desigualdade do Nordeste, que passou de 0,545 para 0,559, contribuiu com a estabilidade do índice de Gini em 2019.

“O Sudeste pesa muito no indicador de distribuição de renda. Nessa região, tivemos uma redução importante na concentração de renda (0,533 para 0,527), mas o Nordeste também concentra população, e sua alta desigualdade parece ter pesado, impedindo a redução do Gini nacional. No Nordeste, tivemos uma forte alta na renda da população 1% mais rica (14,9%) e uma perda de rendimentos (-5%) na fatia 10% mais pobre. Isso aumentou a desigualdade na região”, acrescentou a analista.

Alessandra observa ainda que a concentração de renda registrada em 2019 é a segunda maior desde o início da série histórica, em 2012. Entre 2012 e 2015 houve uma tendência de redução no indicador (de 0,540 para 0,524), que foi revertida a partir de 2016, quando o Gini aumentou para 0,537, chegando ao maior valor da série em 2018 (0,545). O melhor resultado (0,524) foi registrado em 2015.

Outro dado que explicita a desigualdade no país é a concentração da massa do rendimento médio mensal real domiciliar per capita. Em 2019, ela cresceu para 294,4 bilhões, sendo que a fatia dos 10% mais pobre possuía 0,8% da massa, enquanto os 10% com os maiores rendimentos concentravam 42,9%. Os rendimentos médios mensais dessa faixa dos 10% mais ricos superou inclusive a proporção detida por 80% da população (41,5%).

A alta concentração de renda per capita também está refletida nos rendimentos de todos os trabalhos. No ano passado, a renda da população 1% mais rica foi 33,7 vezes maior que da metade mais pobre em 2019. Isso significa que a parcela de trabalhadores com a maior renda arrecadou R$ 28.659 por mês, em média, enquanto os 50% menos favorecidos ganharam R$ 850. Em 2018, essa relação foi de 33,8.

Aposentadoria e pensão crescem entre as fontes de rendimento

A pesquisa divulgada pelo IBGE detalha ainda a distribuição das fontes de rendimento. A maior participação na composição do rendimento médio continua sendo do trabalho (72,5%), seguido por outras fontes (27,5%) e aposentadoria e pensão (20,5%). Também aparecem outros rendimentos (3,4%), aluguel e arrendamento (2,5%) e pensão alimentícia e mesada (1,1%).

“Até 2014 houve aumento da parcela do rendimento de todos os trabalhos no rendimento domiciliar per capita, atingindo 75,2% neste ano. A partir de 2015, aumentou a parcela relativa a outras fontes de rendimento, motivado sobretudo pelo comportamento de alta das aposentadorias e pensões, que alcançou 20,5% em 2018 e 2019”, comentou Alessandra Brito.

Número de famílias com Bolsa Família continua caindo

Já sobre os programas de transferência de renda, a pesquisa revela que continua caindo, ano após ano, o número beneficiários do Bolsa Família, que atende a população extremamente pobre. Em 2019, pessoas que viviam em 13,5% dos domicílios brasileiros foram beneficiados com os recursos. Em 2012, porém, essa fatia foi maior (15,9%).

Entre 2012 e 2019, o Nordeste foi a região que sofreu a maior redução de percentual de domicílios com beneficiários do programa (-6,1%). No ano passado, as regiões Norte e Nordeste tiveram as maiores proporções de domicílios com beneficiários do programa: 25% e 27,6%, respectivamente. Por outro lado, a região Sul registrou a menor proporção (4,7%).

O rendimento mensal per capita dos beneficiários do Bolsa Família subiu de R$ 341 para R$ 352 no ano passado, embora o programa tenha registrado pico de R$ 398 em 2014. “A renda de quem recebe esse benefício é bem menor que o rendimento dos que não são beneficiários do programa (R$ 1.641). Isso mostra que o Bolsa Família de fato é voltado para a parcela mais pobre da população brasileira”, comentou a analista da pesquisa.

Já o Benefício de Prestação Continuada (BPC), que corresponde a um salário mínimo, foi pago, por mês, a 3,7% das famílias com idosos e deficientes físicos que comprovaram baixa renda em 2019. Isso é um 1,1 ponto percentual acima da proporção de famílias que receberam o benefício em 2012 (2,6%). A renda média dos beneficiários do programa foi de R$ 755, menor que o salário mínimo (R$ 998) em vigor no ano passado.

Rendimento do trabalho. Homens ganharam quase 30% a mais que as mulheres em 2019. Embora maioria, as mulheres ocuparam menos postos de trabalho que homens

Os homens tiveram rendimento médio mensal 28,7% maior do que das mulheres em 2019, considerando os ganhos de todos os trabalhos. Enquanto eles receberam R$ 2.555, acima da média nacional (R$ 2.308), elas ganharam R$ 1.985, segundo o módulo Rendimento de Todas as Fontes, da PNAD Contínua, divulgado hoje (6) pelo IBGE.

No ano passado, havia no mercado de trabalho brasileiro 92,5 milhões de pessoas ocupadas com 14 anos ou mais, uma alta de 2,6% em relação a 2018. Mais da metade da população em idade de trabalhar era formada por mulheres (52,4%), no entanto, os homens representavam 56,8% da parcela da população que efetivamente trabalhava. Parte das mulheres não podem trabalhar porque não contam com creche para deixar os filhos.

Em todas as grandes regiões do país, a participação masculina na população ocupada foi superior à feminina, sendo que o Norte teve a menor estimativa de mulheres trabalhando (38,7%). O Sudeste (44,5%), o Sul (43,8%) e o Centro-Oeste (43,3%) registraram as maiores participações femininas na ocupação em 2019. Já o Nordeste (41,8%) teve o maior avanço percentual desde 2012, início da série histórica.

A participação no mercado de trabalho também variou conforme a cor da pele. No ano passado, os brancos eram 44,8% da população ocupada, enquanto os pardos 43,7% e os pretos, 10,4%. Os dados da pesquisa mostram, porém, que a participação brancos caiu 4,1 pontos percentuais desde 2012. Já a ocupação de pretos e dos pardos subiram 2,3 e 1,5 ponto percentual, respectivamente.

“O salário das pessoas brancas (R$ 2.999) foi maior do que o pago a pardos (R$ 1.719) e pretos (R$ 1.673). Brancos tiveram rendimentos 29,9% superiores à média nacional (R$ 2.308), enquanto os pardas e pretos receberam rendimentos 25,5% e 27,5%, respectivamente, inferiores à média nacional”, detalhou a analista da pesquisa, Alessandra Scalioni Brito.

Trabalhador com nível superior ganha seis vezes mais

Por outro lado, o nível de instrução do trabalhador brasileiro com, no mínimo, o ensino médio completo subiu de 59,3% para 60,8% no ano passado. Do total de ocupados, 24,6% não tinha instrução ou possuíam somente o ensino fundamental incompleto. Esse grupo era maior (25,8%) em 2018.

Na comparação com 2012, início da série histórica, o maior crescimento ocorreu no ensino superior completo, que correspondia a 14,8% dos ocupados naquele ano, passando para 20,8% em 2019.

As pessoas que não possuíam instrução em 2019 ganhavam, em média, R$ 911, menos que o salário mínimo (R$ 998, na ocasião). Por outro lado, o rendimento das pessoas com ensino fundamental completo ou equivalente foi 61,5% maior, chegando a R$ 1 472.

Já os trabalhadores com ensino superior completo ganharam, em média, R$ 5.108 – renda três vezes maior que a daqueles que tinham somente o ensino médio completo e cerca de seis vezes que o rendimento dos trabalhadores sem instrução. “O trabalhador brasileiro está mais escolarizado. A pesquisa confirma que quanto maior o nível de instrução, maior o rendimento”, comentou Alessandra Brito.

Renda no Sudeste é 61,9% maior que no Nordeste

Já o rendimento médio mensal no país de todos os trabalhos, desconsiderando outras fontes, foi de R$ 2.308 em 2019. Enquanto profissionais do Sudeste, do Centro-Oeste e do Sul receberam R$ 2.572, R$ 2.480 e R$ 2.428, no Norte e Nordeste ganharam 1.687 e R$ 1.588, respectivamente. A diferença chega a 61,9% entre Sudeste e Nordeste, os dois extremos.

Em relação ao ano de 2018, as Regiões Nordeste e Sul apresentaram aumento de 2,3% e 1,5%, respectivamente. Por outro lado, Norte (6,4%) e Centro-Oeste (2,2%) tiveram as maiores reduções em 2019.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/27594-pnad-continua-2019-rendimento-do-1-que-ganha-mais-equivale-a-33-7-vezes-o-da-metade-da-populacao-que-ganha-menos

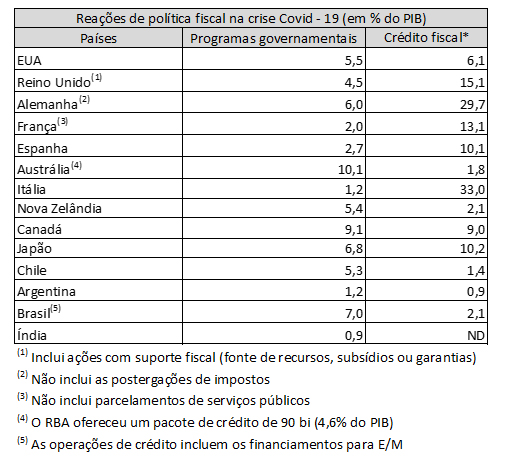

POLÍTICA FISCAL

FGV. IBRE. 27/04/2020. Observatório de Política Fiscal atualiza as medidas de combate à crise e detalha as políticas de crédito

Manoel Pires

O Observatório de Política Fiscal (OPF) divulga uma nova atualização das medidas fiscais adotadas pelos principais países no combate à crise. Entre as principais atualizações estão: (i) a aprovação do novo plano norte americano, (ii) o anúncio do novo plano japonês e; (iii) as novas estimativas das medidas britânicas divulgadas pelo Office for Budget Responsibility (OBR).

O Congresso norte americano aprovou um novo pacote de US$ 484 bilhões que se junta ao anterior de US$ 2 trilhões. Os recursos destinam-se para as MPEs na forma de crédito e para ações em saúde. Tal como aqui, há um grande impasse no acordo político para acertar a transferência de recursos para Estados e Municípios que não foi incluído nesse segundo pacote.

O Primeiro Ministro japonês anunciou um pacote que equivale a 20% do PIB. Esse volume engloba anúncios anteriores, mas nem todo o plano foi detalhado. Os valores publicados pelo OPF, referem-se apenas à parte do pacote que foi detalhado. O diferencial desse anúncio, em relação aos demais países, é a preocupação em adotar medidas para acelerar a recuperação da economia depois da pandemia (2% do PIB).

No Reino Unido, o OBR divulgou estimativas de vários programas que não haviam sido publicadas anteriormente. Em particular, uma medida muito importante que ainda não possuía estimativa de impacto fiscal era o programa de lay off que garantia 85% dos salários até o limite de £ 2.500 libras (corona job retention scheme) cuja previsão é de desembolsos de £ 42 bilhões (1,9% do PIB).

Com a consolidação das medidas fica mais visível que os países estão escolhendo a melhor forma de reagir. Aqueles que estão investindo mais fortemente nas medidas de crédito, estão contendo as ações fiscais com impacto direto. Países que estão adotando políticas de crédito em menor grau, por sua vez, estão recorrendo de forma mais direta às medidas fiscais o que amplia o custo fiscal direto da reação à crise.

O Brasil se encontra no segundo grupo. As medidas decorrentes de programas governamentais (desonerações, ampliação de despesas, diferimentos e antecipações) já ultrapassam 7% do PIB, e são superiores ao que vários países estão fazendo. Por outro lado, as medidas de crédito com incentivos fiscais estão muito abaixo do que vemos em outros países.

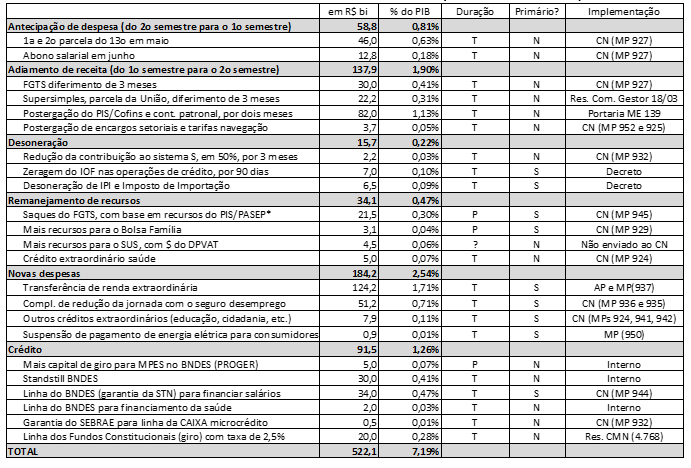

Detalhamento das medidas adotadas em suporte ao setor privado

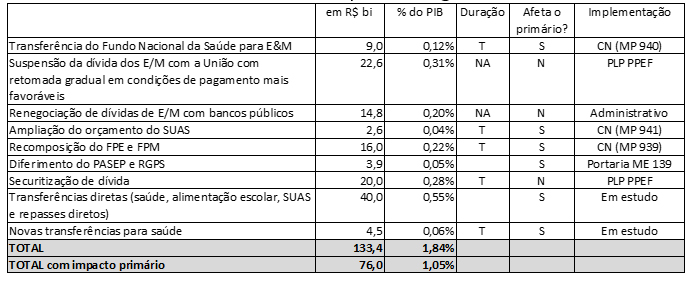

O impasse na questão federativa continua em aberto. A atualização do OPF da ajuda para Estados e Municípios incorporou a proposta mais recente do Governo Federal que indicou que irá repassar R$ 40 bilhões e estuda uma transferência adicional de R$ 4,5 bilhões para a saúde. Com esse novo pacote, os repasses diretos vão ganhando importância em relação às medidas de crédito.

Detalhamento das medidas de suporte aos governos subnacionais

A consolidação das ações no Brasil mostra que o pacote com efeito primário atingiu 4,3% do PIB (excluindo antecipações e postergações). O crédito incentivado destinado ao setor privado, por sua vez, continua muito baixo totalizando apenas 1,3% do PIB. Esse é um ponto de preocupação importante e o OPF apresenta também o detalhamento das medidas de crédito adotadas nos EUA e no Canadá para explicar a questão.

Resumo total das medidas (Em R$ bi e % do PIB)

Na medida em que a crise se prolonga, é crescente a preocupação com as consequências de longo prazo sobre o setor privado. As medidas adotadas devem evitar a desestruturação dos fatores de produção: (i) mantendo os recursos humanos, (ii) preservando o capital organizacional das empresas e; (iii) protegendo os investimentos que já foram feitos. A irreversibilidade dos investimentos representa um custo muito elevado para as empresas e cria um obstáculo para a dinâmica de recuperação da economia.

Com esse intuito, os programas de crédito adotados em outros países têm como preocupação manter a viabilidade financeira das empresas no período de distanciamento social, mas também o cuidado de não gerar endividamento excessivo, desestruturação das empresas de modo que passem muitos anos ajustando seus balanços e desinvestindo durante o período de retomada. O custo de uma recessão de balanços é muito elevado.

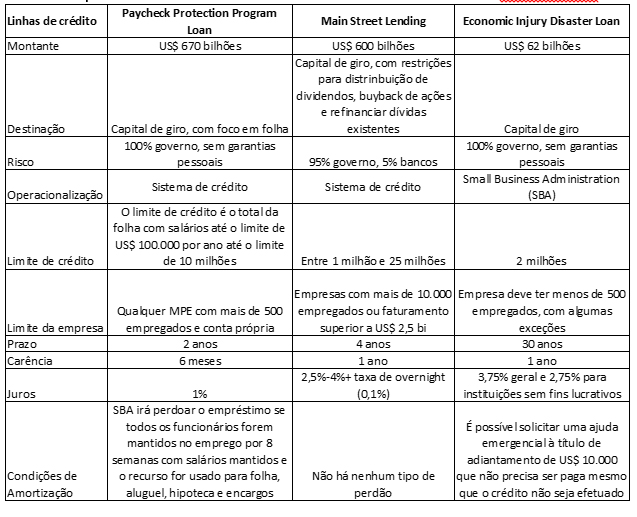

O programa de crédito norte americano Paycheck Protection Program (PPP) disponibiliza US$ 670 bilhões para as empresas com mais de 500 empregados. Se a empresa utilizar esses recursos para custear a folha de empregados, o empréstimo não precisa ser pago e será perdoado. Na prática, é um programa de transferência de renda com condicionalidades para as empresas.

No Economic Injury and Disaster Loan, a Small Business Administration recebeu US$ 62 bilhões para financiar empresas com menos de 500 empregados. Esse financiamento tem prazo de 30 anos e a empresa pode receber um recurso emergencial antes da análise de crédito sem precisar pagá-lo de volta, mesmo que a análise de crédito não aprove a operação.

Para empresas de maior porte, o Main Street Lending disponibiliza até US$ 600 bilhões para financiar capital de giro com carência de 1 ano, prazo de pagamento de 4 anos e taxa de juros que variam de 2,5% a 4%.

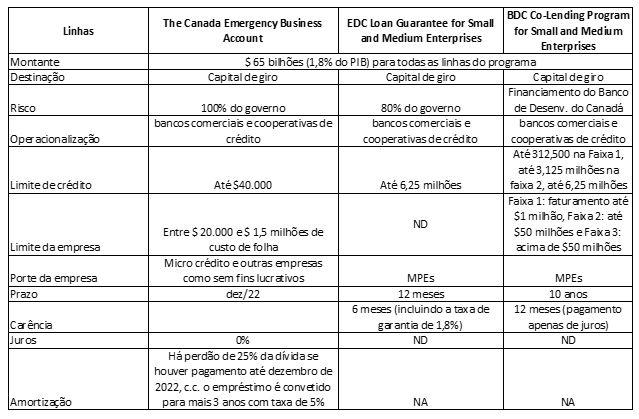

Principais linhas de crédito dos EUA criadas na crise do coronavírus

Essas políticas também estão sendo implementadas em outros países. No Canadá, o programa para as menores empresas também conta com um perdão parcial. No Canada Emergency Business Account, não há cobrança de taxa de juros e há perdão de até 25% da dívida se a empresa mantiver os pagamentos da dívida até dezembro de 2022. Para empresas maiores existem outras opções que envolvem financiamentos para prazo mais longos. Um aspecto comum a todas essas linhas é a elevada participação governamental na forma de garantias.

Principais linhas de crédito do Canadá criadas na crise do coronavírus

Em outros países, as linhas também são baratas e são combinadas com políticas de transferências diretas para as empresas. De acordo com a OCDE, em relatório especial para MPEs, França, Coréia, Alemanha e Reino Unido estão criando políticas para capitalizar essas empresas diretamente a fundo perdido.

Em todos esses países, existe a preocupação de ajudar empresas que são viáveis, ao invés de alimentar empresas com baixa produtividade e que só sobrevivam com ajuda governamental. Assim, várias dessas políticas exigem que as empresas candidatas a receberem os benefícios tenham obtido lucros na média dos últimos anos e/ou que não estejam em atraso com seus compromissos financeiros.

Além da grande diferença entre os valores de crédito com incentivo fiscal já ressaltada na comparação geral, é importante traçar um paralelo dessas políticas com as medidas implementadas no Brasil. Recentemente, a Caixa anunciou uma pareceria com o SEBRAE para oferecer uma nova linha de crédito. O SEBRAE irá oferecer garantias por meio do seu Fundo para a Caixa disponibilizar R$ 7,5 bilhões em linhas de crédito para micro e pequenas empresas. As taxas de juros anunciadas para estas linhas ultrapassam 20% a.a. Os recursos para o SEBRAE ofertar essas garantias foram viabilizados pela MP 932/2020 que destinou parte dos recursos do sistema S que cabiam ao SEBRAE diretamente para esse fundo. Da mesma forma, as taxas de juros médias praticadas estão próximas de 13% a.a. na linha de crédito para capital de giro do BNDES para MPEs. A linha de crédito que mais se aproxima do que vemos em outros países é a que oferece garantias do Tesouro com taxas de CDI, mas que até agora não decolou.

É possível perceber que estamos diante de volumes e modelos completamente diferentes. O governo brasileiro tem adotado algumas medidas que se equiparam ao que está sendo feito em vários países. Em particular, não é nada simples criar um programa de transferência de renda para trabalhadores informais em um espaço de tempo tão curto. Mas alguns espaços precisam ainda precisam ser ocupados.

As políticas incentivadas de crédito parecem insuficientes. Corrigir isso irá aperfeiçoar a gestão da economia durante a crise e manterá a organização do setor privado para que a recuperação não seja ainda mais decepcionante do que vimos na saída da última crise. Cada país deve realizar as políticas de acordo com suas possibilidades, mas essa decisão deve considerar que o que não está sendo feito agora pode cobrar um preço mais elevado à frente. Essa preocupação está presente em outros países, mas não ganhou o mesmo peso aqui.

DOCUMENTO: https://observatorio-politica-fiscal.ibre.fgv.br/posts/observatorio-de-politica-fiscal-atualiza-medidas-de-combate-crise-e-detalha-politicas-de

ENERGIA

OPEP. REUTERS. 6 DE MAIO DE 2020. Barril do petróleo Brent cai abaixo de US$30 com aumento em estoques

Por Jessica Resnick-Ault

NOVA YORK (Reuters) - Os preços do petróleo recuaram nesta quarta-feira, com o barril do tipo Brent sendo cotado a menos de 30 dólares, diante de um aumento nos estoques da commodity e do diesel nos Estados Unidos, algo que ofuscou os cortes de produção da Opep e as expectativas de uma recuperação de demanda em meio ao relaxamento dos “lockdowns” em alguns países.

O petróleo Brent fechou em queda de 1,25 dólar, ou 4%, a 29,72 dólares por barril, no primeiro dia de perdas após seis sessões consecutivas de altas. Já o petróleo dos EUA (WTI) cedeu 0,57 dólar, para 23,99 dólares o barril.

O valor do Brent quase dobrou desde a mínima de 21 anos registrada em 22 de abril, apoiado por expectativas de recuperação de demanda e por cortes recordes de produção liderados pela Organização dos Países Exportadores de Petróleo (Opep). Ainda assim, o valor de referência internacional —bem como o “benchmark” norte-americano— segue pressionado pela demanda fraca e pelos altos volumes estocados.

Os estoques de petróleo registraram crescimento de 4,6 milhões de barris na semana até 1º de maio. Analistas consultados por pesquisa da Reuters esperavam um aumento de 7,8 milhões de barris.

“Esse crescimento relativamente pequeno nos estoques de petróleo certamente é um fator de suporte, mas há outros problemas que o mercado encara nesse relatório”, disse John Kilduff, sócio da Again Capital em Nova York.

“O enorme aumento nos estoques de derivados nos mostra o impacto da falta de tráfego aéreo e de caminhões nas estradas, e isso não é um sinal bom para a economia e para a demanda futura.”

Reportagem adicional de Alex Lawler em Londres, Shu Zhang em Cingapura, Sonali Paul em Melbourne

PETROBRAS. 6 DE MAIO DE 2020. Bolsonaro inclui no PPI projeto piloto de exploração de petróleo e gás "shale"

Por Luciano Costa

SÃO PAULO (Reuters) - O presidente Jair Bolsonaro assinou decreto que qualifica um projeto piloto para avaliações no Brasil sobre a exploração de petróleo e gás não convencionais (“shale”) para o Programa de Parcerias de Investimentos (PPI) do governo federal.

A inclusão da iniciativa no PPI tem como objetivo “apoio ao licenciamento ambiental e de outras medidas necessárias à viabilização” do empreendimento, segundo publicação no Diário Oficial da União desta quarta-feira.

O projeto tem sido chamado pelo governo de “poço transparente” e tem como objetivo a produção de conhecimento sobre a viabilidade de utilização de recursos em terra (onshore) de reservatórios de baixa permeabilidade (não convencionais).

A iniciativa faz parte de um plano do Ministério de Minas e Energia para revitalização da exploração de petróleo e gás em áreas terrestres, conhecido pela sigla REATE.

Em dezembro, a pasta defendeu que o “poço transparente” visa “buscar um arcabouço técnico, jurídico e legal” para permitir a exploração de petróleo e gás não convencionais “de forma ambientalmente segura” no país.

Empreendimentos qualificados ao PPI são tratados como prioridade nacional, o que segundo o governo agiliza processos e atos de órgãos públicos para sua viabilização.

LEILÕES

O presidente Bolsonaro também qualificou como de âmbito do PPI a 17ª Rodada de Licitações de blocos exploratórios de petróleo e gás sob regime de concessão e os leilões de energia A-5 e A-4 para contratação de projetos de geração de energia existentes.

Os certames, no entanto, estão suspensos por enquanto, após determinação do Ministério de Minas e Energia em meio às incertezas geradas pela pandemia de coronavírus.

CNI. 05/05/2020. Decisão do STF que derrubou taxa sobre petróleo e gás elimina ônus ao setor, avalia CNI. Lei do Rio de Janeiro estabeleceu tributo sobre o setor em tema de competência exclusiva da União. Fim da lei deve liberar recursos em caixa que ajudarão empresas a enfrentar forte queda na demanda devido à pandemia. Para a CNI, o entendimento do STF elimina um imposto mascarado e descabido sobre um tema de competência da União

A decisão do Supremo Tribunal Federal (STF) de declarar inconstitucional a lei fluminense que estabelecia a Taxa de Fiscalização da Exploração e Produção de Petróleo e ss (TPFG) remove um ônus desproporcional imposto ao setor. Para a Confederação Nacional da Indústria (CNI), autora de Ação Direta de Inconstitucionalidade julgada procedente, o entendimento do STF elimina um imposto mascarado e descabido, uma vez que o estado do Rio de Janeiro não tem competência para legislar sobre um tema que é de competência exclusiva da União.

“A CNI ainda aguarda a publicação do acórdão para ter a exata dimensão da decisão, mas já se sabe que o Supremo, em decisão unânime, considerou a taxa fluminense ilegítima, desproporcional, por não guardar correlação com a atividade estatal realizada. Em princípio, os efeitos da decisão vão retroagir à data em que a lei foi promulgada e permitir que as indústrias fluminenses solicitem o ressarcimento ou a compensação de valores recolhidos indevidamente. A decisão veio em ótima hora, principalmente para as empresas que se encontram em dificuldades financeiras, acometidas pela pandemia do Covid-19.”, disse o superintendente Jurídico da CNI, Cassio Borges.

Em 2015, o Rio de Janeiro sancionou a Lei estadual 7.182/2015 que instituiu a taxa de controle, monitoramento e fiscalização ambiental das atividades de pesquisa, lavra, exploração e produção de petróleo e gás. Entre os argumentos da CNI contrários à lei estadual estavam a desproporção entre o valor da taxa e o custo da atividade de fiscalização do estado, bem como a atipicidade da cobrança, uma vez que a base de cálculo não tem relação com a atuação estatal, mas com a do próprio contribuinte, medindo a quantidade de petróleo e gás extraído, o que é próprio de imposto.

A CNI também havia alegado a incompetência estadual para legislar sobre recursos minerais, sobretudo petróleo e gás, atividades sobre as quais a União exerce monopólio. Sustentou ainda que as atividades não são desenvolvidas em território fluminense, mas no mar territorial, plataforma continental e zona econômica exclusiva, áreas sob a jurisdição da União, o que, portanto, reforçaria a incompetência do Estado para exercer atividade administrativa.

Decisão é importante precedente para ações semelhantes

O superintendente Jurídico da CNI alerta que a decisão é um importante precedente que deverá servir de parâmetro para o Supremo no julgamento de ações semelhantes. Outros estados criaram taxas parecidas, todas questionadas pela CNI e ainda pendentes de julgamento de mérito. São as ADIs 5.489, 5.374, 4.787, 4.786 e 4.785.

“Essas leis tentaram delinear elementos próprios de taxas, mas seus termos não conseguem esconder que se tratam de impostos, cujo maior objetivo é o de obter arrecadação livre de amarras e vínculos com qualquer atividade estatal ou partilha de recursos”, afirma Cassio Borges.

OPEP. REUTERS. 6 DE MAIO DE 2020. Preços do petróleo caem com excesso de oferta ofuscando alívio em quarentenas

Por Alex Lawler

LONDRES (Reuters) - Os preços do petróleo caíam nesta quarta-feira, com o Brent próximo de 30 dólares por barril, à medida que dados mostrando um aumento acima do esperado nos estoques nos Estados Unidos ofuscaram expectativas de recuperação da demanda à medida que alguns países aliviam quarentenas contra o coronavírus.