US ECONOMICS

ECONOMY

FED. 05/27/2010. Beige Book

Summary of Commentary on Current Economic Conditions by Federal Reserve District

Commonly known as the Beige Book, this report is published eight times per year. Each Federal Reserve Bank gathers anecdotal information on current economic conditions in its District through reports from Bank and Branch directors and interviews with key business contacts, economists, market experts, and other sources. The Beige Book summarizes this information by District and sector. An overall summary of the twelve district reports is prepared by a designated Federal Reserve Bank on a rotating basis.

This report was prepared at the Federal Reserve Bank of Kansas City based on information collected on or before May 18, 2020. This document summarizes comments received from contacts outside the Federal Reserve System and is not a commentary on the views of Federal Reserve officials.

- Federal Reserve Bank of Boston

- Federal Reserve Bank of New York

- Federal Reserve Bank of Philadelphia

- Federal Reserve Bank of Cleveland

- Federal Reserve Bank of Richmond

- Federal Reserve Bank of Atlanta

- Federal Reserve Bank of Chicago

- Federal Reserve Bank of St. Louis

- Federal Reserve Bank of Minneapolis

- Federal Reserve Bank of Kansas City

- Federal Reserve Bank of Dallas

- Federal Reserve Bank of San Francisco

Overall Economic Activity

Economic activity declined in all Districts – falling sharply in most – reflecting disruptions associated with the COVID-19 pandemic. Consumer spending fell further as mandated closures of retail establishments remained largely in place during most of the survey period. Declines were especially severe in the leisure and hospitality sector, with very little activity at travel and tourism businesses. Auto sales were substantially lower than a year ago, although several Districts noted recent improvement. A majority of Districts reported sharp drops in manufacturing activity, and production was notably weak in auto, aerospace, and energy-related plants. Residential home sales plunged due in part to fewer new listings and to restrictions on home showings in many areas. Construction activity also fell as new projects failed to materialize in many Districts. Commercial real estate contacts mentioned that a large number of retail tenants had deferred or missed rent payments. Bankers reported strong demand for PPP loans. Agricultural conditions worsened, with several Districts reporting reduced production capacity at meat-processing plants due to closures and social distancing measures. Energy activity plummeted as firms announced oil well closures, which led to historically low levels of active drilling rigs. Although many contacts expressed hope that overall activity would pick-up as businesses reopened, the outlook remained highly uncertain and most contacts were pessimistic about the potential pace of recovery.

Employment and Wages

Employment continued to decrease in all Districts, including steep losses in most Districts, as social distancing and business closures affected employment at many firms. Securing PPP loans helped many businesses to limit or avoid layoffs, although employment continued to fall sharply in retail and in leisure and hospitality sectors. Contacts cited challenges in bringing employees back to work, including workers' health concerns, limited access to childcare, and generous unemployment insurance benefits. Overall wage pressures were mixed as some firms cut wages while others implemented temporary wage increases for essential staff or to compete with unemployment insurance. Most Districts noted wage increases in high-demand and essential sectors, while wages were flat or declining in other sectors.

Prices

Pricing pressures varied but were steady to down modestly on balance. Weak demand weighed on selling prices, with some contacts noting discounting for apparel, hotel rooms, and airfare. Several Districts also reported low commodity prices, including oil, steel, and several agricultural commodities. Supply chain disruptions and strong demand led to higher prices for some grocery items including meat and fresh fruit. One District reported that firms faced additional costs related to safety protocols and social distancing compliance, while another District noted that the costs of personal protective equipment had risen due to strong demand.

Highlights by Federal Reserve District

Boston

Activity continued declining as a result of pandemic-related economic shutdowns and social distancing guidelines. Retail and tourism firms cut employment, staffing firms saw reduced demand, and most manufacturing contacts froze hiring. Respondents said the outlook was very uncertain.

New York

The regional economy continued to contract since the last report, though there were scattered signs of a pickup in early May. Businesses reported widespread layoffs and flat to declining wages, but the vast majority of separations were deemed temporary. Prices paid rose slightly, while selling prices edged down. Leisure & hospitality and retail trade have remained the most severely affected. Financial firms reported weaker activity.

Philadelphia

Business activity continued to fall sharply during the current Beige Book period, as the COVID-19 pandemic persisted. Nearly all sectors are operating at lower levels of activity. Government assistance eased liquidity concerns and addressed rapidly rising joblessness. General prices have begun to fall, but the wage path remains mixed. Firms also remain uncertain of the future.

Cleveland

Customer demand declined in a broad range of industries. The few areas of strength were limited to grocery sales and business lending. Firms responded with wide-spread layoffs, deep cuts to capital spending, and wage reductions for a growing minority of firms. Inflation pressures eased because of weak demand and lower commodity prices. Though many firms believe the worst declines have passed, few are expecting a strong recovery.

Richmond

The Fifth District economy contracted further in recent weeks as the shutdown measures to slow the spread of the COVID-19 outbreak continued to have severe consequences. Retail, travel, and hospitality remained some of the hardest hit industries, but negative impacts were reported in every sector. Employment declined sharply and price growth slowed slightly, remaining modest.

Atlanta

Economic conditions remained weak. Labor markets were soft and nonlabor costs decreased. Retail sales of essential products and services rose and ecommerce activity grew. Hospitality activity continued to weaken. Residential real estate slowed somewhat and commercial real estate activity was mixed. Manufacturing activity decreased as new orders fell. Banking conditions were mixed.

Chicago

Economic activity declined sharply as the coronavirus caused major economic upheaval. Employment, consumer spending, business spending, construction and real estate, manufacturing, and agriculture all decreased substantially. Wages edged up and prices were little changed. Financial conditions improved modestly.

St. Louis

Economic conditions have weakened moderately since the previous report. Around half of firms are closed temporarily. Among the firms that are closed, about one-third expect to reopen in the next 3 weeks. Banks indicated a sharp increase in delinquencies, primarily in mortgages, credit cards, and auto loans, but expect fewer delinquencies in the third quarter.

Minneapolis

The Ninth District economy contracted further. Employment fell significantly, and wage pressures fell due to the decline in activity along with wage and salary cuts by some firms. While most sectors declined, oil and gas exploration and supporting industries saw a particularly steep decline as oil prices fell dramatically. Restaurants, lodging, and tourism continued to suffer, and agriculture fell from an already low level.

Kansas City

Economic activity declined substantially since the previous survey, and contacts remained pessimistic about future levels of activity. Contacts reported broad-based declines in consumer spending. Real estate activity declined significantly, and sales fell at transportation, wholesale trade and professional and high-tech services firms. Manufacturing activity contracted sharply, and energy and agricultural sectors weakened further.

Dallas

Economic activity contracted further, though the pace of decline moderated from April to early May in manufacturing and services. Oilfield activity fell to record lows. Home sales dropped sharply but were beginning to slowly improve. Employment plummeted, and selling prices fell. Outlooks were bleak and uncertain, largely centered on the speed and scope of the reopening.

San Francisco

Economic activity in the Twelfth District contracted markedly. Employment declined dramatically due to virus related disruptions. Prices remained generally flat. Activity in retail trade, consumer and business services, and manufacturing all contracted noticeably. Activity in the agriculture sector slowed further. The residential real estate market was mixed, while the commercial side slumped. Lending activity increased due to PPP loans.

FULL DOCUMENT: https://www.federalreserve.gov/monetarypolicy/beigebook202005.htm

HONG KONG

U.S. Department of State. 05/27/2020. PRC National People’s Congress Proposal on Hong Kong National Security Legislation. Michael R. Pompeo, Secretary of State

Last week, the People’s Republic of China (PRC) National People’s Congress announced its intention to unilaterally and arbitrarily impose national security legislation on Hong Kong. Beijing’s disastrous decision is only the latest in a series of actions that fundamentally undermine Hong Kong’s autonomy and freedoms and China’s own promises to the Hong Kong people under the Sino-British Joint Declaration, a UN-filed international treaty.

The State Department is required by the Hong Kong Policy Act to assess the autonomy of the territory from China. After careful study of developments over the reporting period, I certified to Congress today that Hong Kong does not continue to warrant treatment under United States laws in the same manner as U.S. laws were applied to Hong Kong before July 1997. No reasonable person can assert today that Hong Kong maintains a high degree of autonomy from China, given facts on the ground.

Hong Kong and its dynamic, enterprising, and free people have flourished for decades as a bastion of liberty, and this decision gives me no pleasure. But sound policy making requires a recognition of reality. While the United States once hoped that free and prosperous Hong Kong would provide a model for authoritarian China, it is now clear that China is modeling Hong Kong after itself.

The United States stands with the people of Hong Kong as they struggle against the CCP’s increasing denial of the autonomy that they were promised.

U.S. Department of State. 05/27/2020. Secretary Pompeo’s Call with UK Foreign Secretary Raab

The below is attributable to Spokesperson Morgan Ortagus:

Secretary of State Michael R. Pompeo spoke with UK Foreign Secretary Dominic Raab today and discussed concerns over Beijing’s effort to unilaterally and arbitrarily impose national security legislation on Hong Kong. Secretary Pompeo and Foreign Secretary Raab expressed support for a stable and prosperous Hong Kong and agreed the PRC must honor its commitments and obligations under the Sino-British Joint Declaration. Both agreed the international community must support the people of Hong Kong and respond to Beijing’s continued erosions of Hong Kong’s autonomy.

CORONAVIRUS

U.S. Department of State. 05/27/2020. Freedom Online Coalition Statement on COVID-19 and Internet Freedom

The Freedom Online Coalition (FOC) is a group of 31 countries deeply committed to the promotion and protection of human rights and fundamental freedoms proclaimed in the Universal Declaration of Human Rights (UDHR). We believe that the human rights and fundamental freedoms that individuals have offline must also be protected online. We are committed to working together to support Internet freedom for individuals worldwide – including the freedoms of expression, association, peaceful assembly, as well as privacy rights online.

The FOC shares the concerns of people everywhere in the face of the COVID-19 global pandemic, including the negative economic impact associated with it, and recognizes government efforts to mitigate the spread of the virus by enacting emergency measures. At the same time, more activities are taking place online than ever before, and we are concerned with the human rights implications of certain measures, practices, and digital applications introduced by governments in response to the crisis. This includes the use of arbitrary or unlawful surveillance practices; partial or complete Internet shutdowns; online content regulation and censorship that are inconsistent with human rights law. We are further concerned with the potential short-and-long-term impact of these actions on the rights of freedom of expression, association, and peaceful assembly, and privacy rights, even after the pandemic is over.

Lack of accountability and lack of effective remedy for violations and abuses of human rights online pose a risk of reduced trust in public authorities, which, in turn, might undermine the effectiveness of any future public response. Violations and abuses of human rights also increase risk of discrimination and may disproportionately harm members of already marginalized and vulnerable communities, including women and girls and other individuals who may face multiple and intersecting forms of discrimination. Human rights violations and abuses online are a direct challenge to the FOC’s goal of protecting and promoting both the exercise of human rights online and an open, free, secure, reliable, and interoperable Internet.

Furthermore, the FOC is concerned by the spread of disinformation online and activity that seeks to leverage the COVID-19 pandemic with malign intent. This includes the manipulation of information and spread of disinformation to undermine the international rules-based order and erode support for the democracy and human rights that underpin it. Access to factual and accurate information, including through a free and independent media online and offline, helps people take the necessary precautions to prevent spreading the COVID-19 virus, save lives, and protect vulnerable population groups.

We reiterate that commitments and principles outlined in FOC founding documents remain of the utmost importance. We further emphasize that countries must ensure that measures implemented to address the pandemic are in compliance with international human rights law. Measures should also be limited to what is necessary for the legitimate protection of public health, including by limiting these measures in time only as necessary to address the COVID-19 crisis. Any interference with privacy and other relevant rights and freedoms need also be consistent with the International Covenant on Civil and Political Rights and the UDHR. This is true whether the restrictions apply to activity online or offline. We welcome the focus on this issue by the UN Secretary General, the UN High Commissioner for Human Rights, and UN Special Rapporteurs and experts.

In response to the COVID-19 pandemic, we call upon governments worldwide:

- To refrain from adopting or implementing laws and policies that may negatively affect the enjoyment of human rights, or that unreasonably restrict civic space online and offline, in violation of states’ obligations under international human rights law;

- To promote an enabling environment for free expression and access to information online to protect privacy and to refrain from content restrictions that violate international human rights law;

- To take appropriate measures to counter violence, intimidation, threats and attacks against individuals and groups, including human rights defenders, on the Internet and through digital technologies.

- To immediately end Internet shutdowns, and ensure the broadest possible access to online services by taking steps to bridge digital divides; and

- To commit that any actions taken pursuant to emergency measures or laws be subject to effective transparency and accountability measures and lifted when the pandemic has passed.

‘Free’ in this context does not mean ‘free of cost’.

U.S. Department of State. 05/27/2020. Secretary Pompeo’s Call with Indonesian Foreign Minister Retno Marsudi

The below is attributable to Spokesperson Morgan Ortagus:

Secretary of State Michael R. Pompeo spoke with Indonesian Foreign Minister Retno Marsudi today about the continued strong U.S.-Indonesia Strategic Partnership and international efforts to combat the COVID-19 pandemic. Secretary Pompeo and Foreign Minister Marsudi highlighted the importance of increased health and economic cooperation to rebuild our economies and keep the region safe. The Secretary expressed appreciation for Indonesia’s efforts to increase U.S. engagement with the ASEAN Health Sector.

EDUCATION

U.S. Department of State. 05/27/2020. U.S. Government Leads the Way on E-Internships

The U.S. Department of State went “virtual” long before the coronavirus crisis. In the decade since the Virtual Student Federal Service (VSFS) program was launched, nearly 9,000 college students have worked remotely for 50 federal agencies. Unprecedented interest in virtual work guarantees that this year will be a record-breaker, both in the number of projects submitted by federal employees and the number of students who apply in July via USAJOBS.gov.

VSFS eInterns work on unclassified projects for up to 10 hours per week during their academic year. Current projects include coding, copy editing, speech writing, and website design for agencies including the Department of State, USAID, NASA, the Smithsonian, the Department of Veterans Affairs, the Intelligence Community, and the Indian Health Service. The program allows government offices to tap into the broad skillsets of U.S. citizen undergraduate and graduate students.

Agencies interested in utilizing this free service have until Wednesday, June 10, to encourage their employees to register as project mentors and to submit project descriptions on VSFS.state.gov. VSFS is hosting webinars for federal employees to learn more about the program on Monday, June 1, at 2 p.m. EDT. For the Webex registration link and calendar invite, please write to VSFS@state.gov.

Virtual internships are needed #NowMoreThanEver. For more information about this press release, contact Nora Dempsey by email at DempseyN@state.gov or by phone at 703-623-5995.

________________

ORGANISMS

UE

UE. REUTERS. 27 DE MAIO DE 2020. UE apresenta plano de 750 bi de euros para recuperação após coronavírus

Por Jan Strupczewski e Gabriela Baczynska

BRUXELAS (Reuters) - A Comissão Europeia apresentou nesta quarta-feira um plano para tomar emprestado no mercado e então disponibilizar a países da UE 750 bilhões de euros em subsídios e empréstimos para ajudá-los a se recuperar dos impactos do coronavírus.

A maior parte do dinheiro irá para Itália e Espanha, os mais afetados pela pandemia, que juntos receberão 313 bilhões de euros em subsídios e empréstimos.

O objetivo também é proteger o mercado único da União Europeia de se fragmentar diante de crescimentos econômicos e níveis de riqueza divergentes conforme o bloco de 27 países emerge de sua recessão mais profunda esperada para este ano.

Dos 750 bilhões de euros, dois terços serão em subsídios financiados por tomadas de empréstimos conjuntos e um terço em empréstimos.

Os subsídios, embora controversos, são necessários porque Itália, Espanha, Grécia, França e Portugal já têm dívidas altas e dependem bastante do turismo, que foi interrompido pela pandemia. Seria mais difícil para eles do que para países do norte retomarem suas economias através de empréstimos.

O fundo de recuperação soma-se ao Orçamento de longo prazo da UE para 2021-27, que a Comissão irá propor em 1,1 trilhão de euros.

“No total, o Plano de Recuperação Europeu colocará 1,85 trilhão de euros para ajudar a impulsionar nossa economia e garantir que a Europa avance”, disse o Executivo da UE em documento intitulado “Momento da Europa: Reparo e Preparo para a Próxima Geração”.

PREOCUPAÇÃO

Os 500 bilhões de euros em subsídios estão em linha com o desejo das duas maiores economias da UE —França e Alemanha— embora alguns países preferissem ver apenas empréstimos no pacote de recuperação.

A tomada de empréstimos terá que ser saldada, o que significa contribuições nacionais mais altas para o Orçamento da UE no futuro ou novos impostos.

A Comissão propôs novas receitas na forma de um imposto sobre plásticos, algum dinheiro de um esquema de negociação de CO2, imposto sobre serviços digitais, uma parte das taxas corporativas nacionais e um imposto de importação sobre produtos feitos nos países com padrões mais baixos de emissão de CO2 do que a UE.

Também propôs que o Orçamento da UE deveria receber uma fatia maior do Imposto sobre Valor Agregado pago pelos governos à UE.

UE. REUTERS. 27 DE MAIO DE 2020. Executivo da UE oferecerá 500 bi de euros em subsídios para recuperação por coronavírus, dizem fontes

BRUXELAS (Reuters) - A Comissão Europeia vai propor nesta quarta-feira oferecer aos membros da UE 500 bilhões de euros em subsídios livres e mais 250 bilhões em empréstimos reembolsáveis como parte de um novo plano de recuperação econômica devido ao coronavírus, disseram diplomatas e autoridades à Reuters.

Além disso, o Executivo da UE irá propor que o orçamento conjunto do bloco para 2021-27 seja de cerca de 1,1 trilhão de euros, disseram duas fontes à Reuters.

Reportagem de Gabriela Baczynska e John Chalmers

UE. ESPANHA. REUTERS. 27 DE MAIO DE 2020. Espanha vê plano de 750 bi de euros da UE como boa base para negociações

MADRID (Reuters) - O governo espanhol afirmou nesta quarta-feira que a proposta da União Europeia de um fundo de recuperação de coronavírus de 750 bilhões de euros serviria como uma boa base para futuras negociações.

Em um comunicado, o país comemorou a proposta como uma resposta a “muitas das demandas da Espanha”. A Reuters informou anteriormente que a Espanha receberá 140 bilhões de euros do fundo, dos quais 77 bilhões seriam de subsídios e 63 bilhões de empréstimos.

Reportagem de Inti Landauro e Nathan Allen

UE. ITÁLIA. REUTERS. 27 DE MAIO DE 2020. Plano de recuperação da UE é "ótimo sinal de Bruxelas", diz premiê da Itália

ROMA (Reuters) - A proposta da Comissão Europeia de um plano de recuperação de 1,85 trilhão de euros para ajudar a impulsionar a economia da União Europeia após a emergência do novo coronavírus é um sinal muito bom de Bruxelas, afirmou o primeiro-ministro da Itália nesta quarta-feira.

“Ótimo sinal de Bruxelas, vai exatamente na direção indicada pela Itália”, disse Giuseppe Conte no Twitter.

Conte acrescentou que os países europeus devem agora acelerar as negociações para liberar rapidamente os recursos disponíveis.

Reportagem de Giuseppe Fonte e Angelo Amante

ENERGY

IEA. 27/05/2020. World Energy Investment 2020. The energy industry that emerges from the Covid-19 crisis will be significantly different from the one that came before. Flagship report — May 2020

The worldwide economic shock caused by the Covid-19 pandemic is having widespread and often dramatic effects on investments in the energy sector. Based on the latest available data, the International Energy Agency's World Energy Investment 2020 provides a unique and comprehensive perspective on how energy capital flows are being reshaped by the crisis, including full-year estimates for global energy investment in 2020.

Now in its fifth edition, the World Energy Investment report is the annual IEA benchmark analysis of investment and financing across all areas of fuel and electricity supply, efficiency, and research and development. In addition to a full review of the 2019 trends that preceded the crisis, this year’s analysis highlights how companies are now reassessing strategies – and investors repricing risks – in response to today’s profound uncertainties and financial strains.

The energy industry that emerges from this crisis will be significantly different from the one that came before. The vulnerabilities and implications vary among companies, depending on whether they are investing in fossil fuels or low-carbon technologies, as well as across different countries. The new report assesses which areas are most exposed and which are proving to be more resilient. The analysis also provides crucial insights for governments, investors and other stakeholders on new risks to energy security and sustainability, and what can be done to mitigate them.

Introduction

The worldwide shock caused by the coronavirus (Covid-19) pandemic has drastically altered the course of the global economy and energy markets. In response, this year’s World Energy Investment (WEI) has expanded its coverage to integrate the latest data and insights on the unfolding crisis in 2020, in addition to a full review of 2019.

As the International Energy Agency’s (IEA) annual benchmark for tracking energy capital flows, the focus in this report is on investment and financing trends across all areas of energy supply, efficiency, and research and development (R&D). Our aim is to provide timely and authoritative data and analysis to policy makers, investors and other stakeholders, as well as insights on risks to energy security and sustainability, and what can be done to mitigate them.

Broadening the scope of the World Energy Investment to include a perspective on 2020 requires a view on the severity and duration of the ongoing public health crisis and economic slowdown, and recognition of the huge uncertainty that surrounds these factors. The assumptions that underpin this analysis follow those of the IEA Global Energy Review 2020, released in April (IEA, 2020a), which assessed energy and emissions trends for the year.

The baseline expectation for 2020 is a widespread global recession caused by prolonged restrictions on mobility and social and economic activity. With a gradual opening up of economies currently under lockdown, the recovery is U-shaped and accompanied by a substantial permanent loss of economic activity. Global gross domestic product (GDP) is assumed to decline by 6% in 2020, an outlook broadly consistent with the International Monetary Fund (IMF) longer outbreak case (IMF, 2020).

The effects on energy investment in this scenario come from two directions. First, spending cuts due to lower aggregate demand and reduced earnings; these cuts have been particularly severe in the oil industry, where prices have collapsed. Second, the practical disruption to investment activity caused by lockdowns and restrictions on the movement of people and goods.

Our assessment of 2020 trends is based the latest available investment data and announcements by governments and companies, as of mid-May (including first-quarter company reporting), tracking of progress with individual projects, interviews with leading industry figures, and incorporates also the latest insights and analysis from across IEA work. Our estimates for 2020 then quantify the possible implications for full-year spending, based on assumptions about the duration of lockdowns and the shape of the eventual recovery.

There is some potential upside to this assessment if medical and macroeconomic crisis management efforts are more successful than in our base case, allowing for a more rapid V-shaped economic recovery and a more pronounced pickup in investment activity in the latter part of the year.

By the same token, there is also the distinct possibility of an even more profound slump in investment spending, especially in the event that a second wave of infections later in the year prompts renewed restrictions and lockdowns. Whichever ways events unfold, policy responses – whether targeting energy or the economy at large – will have a major impact on the outcome.

The global energy and emissions picture in 2020

The impacts of the Covid-19 crisis on energy demand and emissions provide an essential backdrop to this World Energy Investment report. The most pertinent elements of this picture are summarised here, and described in more detail in the IEA Global Energy Review 2020.

A key insight from the analysis of daily data (through mid-April) is that countries in full lockdown are experiencing an average 25% decline in energy demand relative to typical levels and countries in partial lockdown an average 18% decline.

Oil is bearing the brunt of this shock because of the curtailment in mobility and aviation, which represent nearly 60% of global oil demand. At the height of the lockdowns in April, when more than 4 billion people worldwide were subject to some form of confinement, year-on-year demand for oil was down by around 25 mb/d. For the year as a whole, oil demand could drop by 9 mb/d on average, returning oil consumption to 2012 levels.

After oil, the fuel most affected by the crisis is set to be coal. Coal demand could decline by 8%, not least because electricity demand is estimated at nearly 5% lower over the course of the year. The recovery of coal demand for industry and electricity generation in the People’s Republic of China (hereafter, “China”) could offset larger declines elsewhere.

The impact of the pandemic on gas demand in the first quarter of the year was more moderate, at around 2% year-on-year, as gas-based economies were not strongly affected. But gas demand could fall much further across the full year than in the first quarter, with reduced demand in power and industry applications.

In the electricity sector, demand has been significantly reduced as a result of lockdown measures, with knock-on effects on the power mix. Electricity demand has been depressed by 20% or more during periods of full lockdown in several countries, as upticks for residential demand are far outweighed by reductions in commercial and industrial operations. Demand reductions have lifted the share of renewables in the electricity supply, as their output is largely unaffected by demand. Demand has fallen for all other sources of electricity, including coal, gas and nuclear power.

For the year as a whole, output from renewable sources is expected to increase because of low operating costs and preferential access to many power systems. Nuclear power is expected to decline somewhat in response to lower electricity demand. In aggregate, this would mean that low-carbon sources far outstrip coal-fired generation globally, extending the lead established in 2019.

Global CO2 emissions are expected to decline by 8%, or almost 2.6 Gt, to the levels of ten years ago. Such a year-on-year reduction would be the largest ever, six times larger than the previous record reduction of 0.4 Gt in 2009 – caused by the global financial crisis – and twice as large as the combined total of all previous reductions since the end of World War II. After previous crises, the rebound in emissions has been larger than the initial decline. Whether this is the case also on this occasion is largely contingent on what happens to energy investment.

FULL DOCUMENT: https://www.iea.org/reports/world-energy-investment-2020

IEA. REUTERS. 27 DE MAIO DE 2020. Investimento global em energia deve cair 20% por crise do coronavírus, diz IEA

Por Bate Felix

PARIS (Reuters) - O investimento global em energia deve cair em torno de 20% em 2020, o que significaria uma retração de 400 bilhões de dólares, a maior já registrada, devido à pandemia de coronavírus, disse a Agência Internacional de Energia (IEA, na sigla em inglês) nesta quarta-feira.

A agência com sede em Paris afirmou que isso poderia ter sérias repercussões para a segurança energética e a transição para energia limpa conforme o mundo se recuperar do vírus.

Governos têm aliviado restrições impostas para conter a disseminação do vírus, após medidas de confinamento impostas sobre cerca de 3 bilhões de pessoas pelo mundo terem levado a economia global a praticamente parar.

No começo do ano, a expectativa era de que o investimento global em energia limpa crescesse 2% em 2020, a maior expansão em seis anos, disse a IEA. Um total de 1,8 trilhão de dólares foi investido no setor em 2019.

“A queda histórica no investimento global em energia é profundamente preocupante por diversas razões”, disse o diretor executivo da IEA Fatih Birol.

“Isso significa perdas de empregos e oportunidades econômicas hoje, bem como de um suprimento de energia do qual podemos bem precisar amanhã, quando a economia se recuperar”, afirmou ele, acrescentando que isso impacta também o movimento rumo a energias mais limpas.

A IEA também estimou que as receitas do governo e da indústria de energia deverão cair em mais de 1 trilhão de dólares em 2020 devido à queda na demanda por energia e aos baixos preços.

Empresas de energia ao redor do mundo têm cortado investimentos e arquivado projetos para proteger suas finanças devido à crise. A IEA disse que dívidas mais altas após a crise ainda continuarão como um risco para os investimentos.

Os investimentos em petróleo e gás devem cair em quase um terço.

Por Bate Felix

EDF. REUTERS. 27 DE MAIO DE 2020. Francesa EDF tem aval para compra de projetos eólicos no Nordeste do Brasil

Por Luciano Costa

SÃO PAULO (Reuters) - A elétrica francesa EDF recebeu aval do órgão brasileiro de defesa da concorrência para transação que envolve a compra de direitos sobre um projeto de geração eólica na Paraíba, em negócio fechado com a local PEC Energia, do grupo Engeform.

O Conselho Administrativo de Defesa Econômica (Cade) aprovou a operação sem restrições, segundo despacho publicado no Diário Oficial da União desta quarta-feira e parecer do órgão, que não cita os valores do negócio.

O acordo envolve projetos em desenvolvimento, ainda não operacionais, que formariam um complexo com capacidade instalada de 600 megawattts. A construção de um empreendimento desse porte demandaria mais de 2,5 bilhões de reais, segundo estimativas de mercado.

Segundo documentos apresentados ao Cade, o acordo entre as empresas prevê que os franceses irão comprar projetos para os quais a EDF fechará contratos de venda da produção no mercado livre de eletricidade, além de projetos que se consagrem vencedores em leilões de energia do governo brasileiro.

“Para o Grupo EDF, a operação representa uma oportunidade positiva para ampliar a sua atuação e capacidade de geração de energia elétrica no território nacional a partir de fontes renováveis”, defendeu a empresa ao órgão estatal ao justificar a operação, fechada por meio da controlada EDF Energies Nouvelles.

A EDF EN já vem investindo há anos em energia limpa no Brasil. A companhia possui complexos eólicos na Bahia e uma usina solar em Minas Gerais, na qual é sócia da Omega Geração.

As empresas informaram ao Cade que a operação não está sujeira à aprovação de outros reguladores no Brasil ou no exterior.

Os parques eólicos envolvidos no negócio ficam nos municípios paraibanos de Junco do Seridó, Santa Luzia, São Mamede, Salgadinho e Assunção.

OPEP. REUTERS. 27 DE MAIO DE 2020. Preços do petróleo recuam por tensões entre EUA e China sobre Hong Kong

Por Bozorgmehr Sharafedin

LONDRES (Reuters) - Os preços do petróleo recuavam nesta quarta-feira, após o presidente norte-americano Donald Trump ter afirmado que está trabalhando em uma forte resposta à proposta da China de uma lei de segurança para Hong Kong.

Uma potencial deterioração nas relações entre as duas maiores economias do mundo poderia colocar pressão sobre empresas globais e sobre a demanda por petróleo, já enfraquecida pela pandemia e coronavírus.

O petróleo Brent recuava 0,53 dólar, ou 1,47%, a 35,64 dólares por barril, às 8:20 (horário de Brasília). O petróleo dos Estados Unidos caía 0,38 dólar, ou 1,11%, a 33,97 dólares por barril.

“Por mais que os fundamentos do petróleo estejam melhorando, ainda há diversas moscas na sopa dos altistas. Isso inclui o mais recente aumento nas tensões entre EUA e China”, disse Stephen Brennock, da corretora de petróleo PVM.

“A ameaça de uma nova guerra comercial EUA-China não é mais apenas um risco de cauda e pode gerar um desastre em ativos de risco.”

Perspectivas negativas sobre o impacto da pandemia de coronavírus sobre a economia também pesaram sobre os preços do petróleo.

A economia da zona do euro deve encolher entre 8% e 12% neste ano, disse a presidente do Banco Central Europeu, Christine Lagarde, alertando que um cenário mais brando já está desatualizado e que os impactos econômicos do vírus devem ser entre médios e severos.

CORONAVIRUS

IMF. May 27, 2020. IMF COUNTRY FOCUS. Pacific Islands Threatened by COVID-19

Already among the most remote countries on earth, Pacific island states saw their vital economic links weakened in recent months with the evaporation of tourism, severe disruptions to international trade, and a reduction in remittances. For these countries, the COVID-19 pandemic may cut deeper than even some of the worst cyclones from years past.

Shrinking global demand is also affecting the islands dependent on commodity and other exports—particularly those depending on oil and gas for revenue. And supply chain disruptions—including in the fisheries industry—continue to hinder the islands dependent on this sector, including for the licensing revenues.

Further, the ongoing effects of climate change and the tropical cyclone season (including Tropical Cyclone Harold, which hit Vanuatu, Tonga, Fiji, and the Solomon Islands in April) pose continued risks to these vulnerable economies. To sustain their economies during the crisis and contribute to a faster recovery, countries will need to allocate resources to vulnerable groups affected by the pandemic.

Collapse of tourism

Many island economies in the region are already reeling from the sharp collapse of tourism that followed on the heels of the pandemic. Tourism receipts are estimated to account for up to 20-30 percent of economic activity in countries like Samoa and Tonga and tourism is a prime source of employment and foreign exchange for such countries as Fiji, Palau, and Samoa.

Many of the islands were quick to react to the spread of the coronavirus, instituting travel restrictions and enhanced screening as early as January in an effort to keep the virus at bay—particularly for Samoa, which had just endured a devastating measles outbreak in late 2019. But with tourists from countries like Australia, New Zealand, and others in Asia unable or unwilling to travel due to the border controls and travel restrictions, hotels and resorts on the islands are effectively empty, forcing layoffs and closures.

Economic fallout beyond tourism

The drop in global demand is reflected in steep drops in commodity prices, affecting commodity exporters such as Papua New Guinea through a loss in exports and revenue. Moreover, energy companies could cut back production plans in anticipation of weaker energy demand resulting from a contraction in global manufacturing activity. For oil-importing countries in the region, lower oil prices will provide a buffer to the shock.

Globally, shrinking employment and repatriation of guest workers are expected to lead to a fall in remittances of around 20 percent. Remittances average about 10 percent of GDP in the Pacific islands (excluding Papua New Guinea) and exceed 40 percent in Tonga and about 15 percent in Samoa and the Marshall Islands.

Previous experience would suggest a rebound in commodity prices, tourism, and remittances after the COVID-19 crisis subsides. But the pandemic may inflict deeper wounds than even the worst natural disaster. Regional airlines—which are the essential conduit for tourism to these far-flung island economies—are facing significant damage from the prolonged loss of revenue. The potential for significant revenue losses and reduced operations, together with a chilling effect on global travel, could mean diminished tourism even after the virus recedes.

Policy response

Pacific island countries were quick to react to the threat of the pandemic—through measures to prevent the arrival of COVID-19 on their shores, containment (in Fiji) to limit spread, additional spending on health infrastructure and preparedness, and in seeking to counter the negative impact on economic growth and household incomes.

However, most countries in the region have limited room to counter the economic impact of the pandemic through additional spending. Public debt among the Pacific islands, on average, has already risen since the end of the global financial crisis. Now, some countries have announced fiscal packages that include, for instance, additional health spending, temporary cash transfers for displaced workers, and credit support to small and medium-sized firms and affected sectors.

Where feasible, central banks and regulators should play a complementary role to support economic activity. Central banks in Fiji, Papua New Guinea, and Vanuatu have reduced policy rates and/or reserve requirements. Other central banks in the region have also provided liquidity assistance in various forms. Some banks and other lenders have offered short-term payment deferrals and interest rate reductions on mortgages and loans, and waived late fees and charges to eligible customers.

To safeguard financial stability, supervisors should intensify monitoring and increase the reporting frequency of financial institutions. For Pacific island countries an important consideration will be to identify financial sector risks, including exposures to tourism-related activities, and conduct stress testing that ensures financial institutions are prepared to withstand shocks.

Stepping up IMF support

The IMF is working closely with the World Bank, Asian Development Bank, and other regional partners on innovative solutions and approaches to assist countries in the Pacific overcome the challenges of the current crisis and position themselves for economic recovery. The doubling of the IMF’s emergency financing capacity means that up to $643 million could be made available immediately to the Pacific island economies.

Solomon Islands has already received debt relief under the Catastrophe Containment and Relief Trust. And a request for emergency financial support by Samoa under the IMF’s Rapid Credit Facility has now been approved. Emergency assistance for additional Pacific island countries will be considered by the IMF’s Executive Board in the coming weeks.

FULL DOCUMENT: https://www.imf.org/en/News/Articles/2020/05/27/na-05272020-pacific-islands-threatened-by-covid-19?utm_medium=email&utm_source=govdelivery

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

BRICS

MEconomia. 27/05/2020. INTERNACIONAL. Marcos Troyjo é eleito presidente do Novo Banco de Desenvolvimento. Brasileiro chefiará pelos próximos cinco anos a instituição que congrega grandes economias emergentes

O Conselho de Governadores do Novo Banco de Desenvolvimento (NDB, na sigla em inglês) elegeu, por unanimidade, em reunião realizada nesta quarta-feira (27/5), o brasileiro Marcos Troyjo, atual secretário especial de Comércio Exterior e Assuntos Internacionais do Ministério da Economia, para a presidência da instituição pelos próximos cinco anos.

Troyjo sucederá ao indiano Kundapur Vaman Kamath, primeiro a comandar o NDB, criado na reunião de cúpula do BRICS de Fortaleza, em 2014. O mandato do brasileiro se inicia em julho próximo.

Economista, cientista político e diplomata, Troyjo possui ampla experiência em estratégias de desenvolvimento no campo das políticas públicas, setor empresarial e mundo acadêmico. Foi cofundador e diretor do BRICLab, centro de estudos sobre BRICS na Universidade Columbia, EUA, onde lecionou economia e relações internacionais. Troyjo representa o Brasil em diversos conselhos de organizações econômicas multilaterais, entre elas o Banco Interamericano de Desenvolvimento (BID) e o Comitê de Desenvolvimento do Banco Mundial.

Informalmente conhecido como Banco do BRICS por ter como países-membros originais Brasil, Rússia, Índia, China e África do Sul, o banco conta com capital inicial de US$ 50 bilhões e capital autorizado de US$ 100 bilhões. O principal objetivo do NDB é apoiar projetos de infraestrutura e desenvolvimento sustentável, públicos ou privados, nos BRICS e em outras economias emergentes.

MEconomia. REUTERS. 27 DE MAIO DE 2020. Roberto Fendt será o novo secretário especial de Comércio Exterior do Ministério da Economia, diz Guedes

BRASÍLIA (Reuters) - O economista Roberto Fendt será o novo secretário especial de Comércio Exterior e Assuntos Internacionais do Ministério da Economia, informou nesta quarta-feira à Reuters o ministro Paulo Guedes.

Ele assumirá o lugar de Marcos Troyjo, que deixará o cargo para assumir a presidência do Novo Banco de Desenvolvimento (NDB), o banco do Brics, a partir de julho.

Graduado pela Universidade Federal do Rio de Janeiro e com mestrado e doutorado pela Universidade de Chicago, nos EUA, Fendt trabalha hoje como secretário-executivo do Conselho Empresarial Brasil-China.

Por Marcela Ayres

INFRAESTRUTURA

MEconomia. 26/05/2020. INFRAESTRUTURA. Emissão de debêntures incentivadas de Infraestrutura capta R$ 3,840 bilhões em 2020. Em abril, o volume distribuído foi de R$ 700 milhões, referente a uma debênture vinculada ao setor de Transporte

As emissões de debêntures incentivadas de Infraestrutura alcançaram R$ 3,840 bilhões até abril. Esse valor ficou abaixo dos R$ 6,4 bilhões alcançados em igual período do ano passado, significando uma redução de 40%. Em abril, o volume distribuído foi de R$ 700 milhões, em série única vinculada ao setor de Transporte (Mobilidade Urbana). Os dados fazem parte da 77ª edição do Boletim de Debêntures Incentivadas, que a Secretaria de Política Econômica (SPE) do Ministério da Economia divulga nesta terça-feira (26/5).

Destacando-se como alternativa às fontes tradicionais de investimento em infraestrutura, as debêntures incentivadas alcançaram, no primeiro trimestre de 2020, R$ 3,140 bilhões, montante superior ao desembolsado pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES) para o setor, na casa de R$ 2,936 bilhões. Nos últimos 12 meses, as debêntures incentivadas alcançaram o volume de R$ 31,283 bilhões contra R$ 20,382 bilhões desembolsados pelo BNDES.

O prazo médio das emissões vem apresentando tendência de alta desde 2016, atingindo 15,9 anos no período de janeiro a abril de 2020. No que diz respeito ao custo foi registrada trajetória de redução desde 2015, em linha com a queda da curva de juros no mercado. No período de janeiro a abril de 2020, a remuneração média foi de IPCA + 5,5% ao ano, superior à remuneração média verificada em 2019, de IPCA + 4,7% ao ano e inferior à média estabelecida de IPCA + 6,6% no ano de 2018.

As debêntures incentivadas continuam apresentando liquidez no mercado secundário superior ao das debêntures não incentivadas. Em abril, as debêntures incentivadas apresentaram giro de 7,1% do estoque contra 5,9% das debêntures não incentivadas.

Entre as distribuições realizadas por meio de Oferta Pública (Instrução CVM nº 400/2003) e Oferta Restrita (Instrução CVM nº 476/2009), a participação dos investidores pessoa física na distribuição primária alcançou o montante de R$ 27,2 bilhões até abril de 2020, correspondendo a 31% do volume total distribuído desde 2012. Na distribuição setorial, predomina o setor de energia, que concentrou 54,4% das emissões de janeiro a abril de 2020, seguido do setor de transporte, que atingiu 36,5% do total das emissões em igual período.

A demanda por Fundos de Infraestrutura vem decrescendo fortemente no ano. Em abril de 2020, havia 131.302 cotistas contra 179.228 cotistas em dezembro de 2019, o que significa uma saída de 47.926 cotistas.

77ª edição do Boletim de Debêntures Incentivadas: https://www.gov.br/economia/pt-br/centrais-de-conteudo/publicacoes/boletins/boletim-de-debentures-incentivadas/2020/boletim-debentures-incentivadas-abril-2020.pdf/view

CNI. 26/05/2020. Governo empenha R$ 1,1 bilhão em emendas parlamentares impositivas na área de transporte. Levantamento da CNI mostra que valor corresponde a 14% do total de emendas do tipo, que somam R$ 8,2 bilhões de empenho até abril de 2020. O Ministério da Saúde empenhou R$ 4,3 bilhões

As emendas parlamentares com execução obrigatória somaram R$ 8,2 bilhões de recursos empenhados até o fim de abril de 2020. Os dados fazem parte de levantamento realizado pela Confederação Nacional da Indústria (CNI) com informações da ONG Contas Abertas. Desse total, o Ministério da Saúde responde por R$ 4,3 bilhões dos empenhos, seguido pelo Ministério do Desenvolvimento Regional (R$ 1,7 bilhão) e da Infraestrutura (R$ 1,1 bilhão).

Os empenhos de emendas sob responsabilidade da pasta da Infraestrutura, responsável pelo setor de transporte, são os maiores já verificados e quatro vezes superiores aos verificados em todo o ano de 2019. Até abril de 2020, os investimentos realizados tendo como fonte essas emendas totalizam R$ 74,2 milhões. Caso todo o montante seja aplicado até o fim do ano, o valor corresponderá a 14% dos recursos autorizados para investimentos do Ministério da Infraestrutura em 2020, orçados em R$ 7,9 bilhões.

Execução das emendas parlamentares impositivas na área de infraestrutura (R$ milhões)

* Recursos investidos com valores autorizados para o ano e com restos a pagar de outros exercícios. Fonte: CNI com base nos dados da ONG Contas Abertas.

Os recursos são originários de 104 emendas parlamentares, que totalizam R$ 2,3 bilhões em recursos autorizados para investimentos. Ou seja, o montante empenhado até o momento equivale a 47% do total disponível. A maior quantidade de recursos autorizados e empenhados diz respeito a emendas para obras de conservação e recuperação de ativos de infraestrutura da União em geral e a estudos, projetos e ações de planejamento no setor.

Destinação das emendas parlamentares impositivas por setor

(R$ milhões)

| Setor | Quantidade de emendas | Autorizado (a) | Empenhado (b) | (b/a) | Total pago* (c) | (c/b) |

| Geral | 23 | 1.353,4 | 669,3 | 49% | 10,8 | 2% |

| Rodovias | 63 | 691,9 | 384,5 | 56% | 62,6 | 16% |

| Aeroportos | 10 | 209,8 | 1,4 | 1% | 0,0 | 0% |

| Portos e Hidrovias | 6 | 34,6 | 18,6 | 54% | 0,0 | 0% |

| Ferrovias | 2 | 22,7 | 22,4 | 99% | 0,7 | 3% |

| Total | 104 | 2.312,4 | 1.096,2 | 47% | 74,1 | 7% |

* Recursos investidos com valores autorizados para o ano e com restos a pagar de outros exercícios.

Fonte: CNI com base nos dados da ONG Contas Abertas.

A avaliação por tipo de infraestrutura revela que o modal rodoviário conta com a maior quantidade de emendas específicas (63) e executou R$ 62,6 milhões, 84% do total pago até abril de 2020. A maior parcela dos valores autorizados e empenhados são para a construção de novos trechos, enquanto o pagamento realizado até abril se concentrou em emendas para a manutenção e adequação de trechos já existentes.Fonte: CNI com base nos dados da ONG Contas Abertas.

Os aeroportos receberam o terceiro maior volume de recursos autorizados, totalizando R$ 209,8 milhões. No entanto, os valores empenhados representam apenas 1% do total, e até abril não foi realizado nenhum investimento. Todas as 10 emendas aprovadas tratam da construção, reforma e reaparelhamento de aeroportos e aeródromos de interesse regional.

As emendas para portos e hidrovias tratam da construção de terminais fluviais na região Norte, do melhoramento de navegação na hidrovia do São Francisco e de intervenções no Porto de Natal. Do total de R$ 34,6 bilhões autorizados, 54% foram empenhados, mas ainda não ocorreu nenhum investimento nesses empreendimentos.

Finalmente, no caso das ferrovias, praticamente todo o montante autorizado para investimentos foi empenhado, mas o volume pago equivale a apenas 3% do total empenhado. As duas emendas apresentadas tratam da recuperação de áreas degradadas em ferrovias federais, com valor autorizado de R$ 15,3 milhões, e da adequação do ramal ferroviário de Barra Mansa/RJ, com valor de autorizado de R$ 17,4 milhões.

O alto volume de emendas parlamentares impositivas empenhadas até abril mostra a urgência de recursos para o combate à epidemia da covid-19 e seus efeitos na saúde e no bem-estar da população. O pagamento desses montantes deve ser agilizado, tanto para as ações de fortalecimento do sistema de saúde, quanto para empreendimentos de infraestrutura.

DOCUMENTO: https://noticias.portaldaindustria.com.br/noticias/infraestrutura/governo-empenha-r-11-bilhao-em-emendas-parlamentares-impositivas-na-area-de-transporte/

COMÉRCIO EXTERIOR BRASILEIRO

CNI. 26/05/2020. Acordo Mercosul-Coreia do Sul fará setores encolherem, alerta CNI. Acordo de livre comércio negociado pelo bloco sul-americano com país asiático reduz PIB da maior parte dos setores econômicos

Caso um acordo comercial entre o Mercosul e a Coreia do Sul seja concluído, ele contribuirá para reduzir o Produto Interno Bruto (PIB) da maioria dos setores da agricultura, indústria extrativa, indústria de transformação e serviços. Simulação elaborada por especialistas para a Confederação Nacional da Indústria (CNI) mostra que, com a eliminação das tarifas de importação, como prevê a negociação em andamento, 51 setores econômicos no Brasil serão prejudicados.

Do total de setores com perdas, 21 são na indústria, 18 no setor de serviços, quatro na indústria de transformação e 8 na agricultura. Apenas 11 setores terão ganho de PIB. Esses cálculos mostram que o crescimento para os setores da Coreia do Sul será oito vezes maior do que para os setores do Brasil.

Para o diretor de Desenvolvimento Industrial da CNI, Carlos Eduardo Abijaodi, a negociação precisa ser suspensa. “Não faz sentido, em meio a uma crise sanitária e a uma recessão econômica que poderá bater recorde histórico, o Brasil e o Mercosul negociarem um acordo de livre comércio que prejudica a maior parte dos setores e beneficia, de forma desproporcional, a Coreia do Sul. Há outros parceiros com quem podemos negociar outros tipos de acordos mais equilibrados, com ganhos mútuos, como os Estados Unidos e o México”, afirma Abijaodi.

Déficit comercial da indústria com a Coreia do Sul poderá ser ampliado em US$ 7 bilhões

O acordo também poderá aprofundar o déficit comercial do Brasil justamente em um período em que o país precisa minimizar os impactos da crise causada pela pandemia do novo coronavírus. A indústria brasileira ampliará em US$ 7 bilhões seu déficit comercial com a Coreia do Sul caso o acordo seja aprovado.

Em abril, a CNI pediu ao governo federal que suspendesse as negociações do acordo. Na semana passada, dia 6, a entidade participou de reunião com o Ministério da Economia em que reafirmou o seu posicionamento.

“É uma negociação que tem sido feita com pouca transparência e diálogo com o setor privado, e que não parece seguir os parâmetros utilizados por outros países que já negociaram com a Coreia do Sul. Precisamos lembrar que as exportações coreanas são o segundo maior alvo de medidas antidumping no mundo, atrás apenas da China. Esse é um indicativo de que não há concorrência leal em alguns setores”, ressalta Abijaodi.

O acordo em negociação com a Coreia do Sul prevê livre comércio para 90% dos produtos importados e exportados para o Mercosul.

DOCUMENTO: https://noticias.portaldaindustria.com.br/noticias/internacional/acordo-mercosul-coreia-do-sul-fara-setores-encolherem-alerta-cni/

MEconomia. RFB. 26/05/2020. COVID-19. Receita amplia lista de produtos que terão despacho aduaneiro prioritário. Objetivo é garantir abastecimento de insumos destinado ao combate à pandemia

A Receita Federal ampliou a relação de produtos que terão despacho de importação realizado de maneira prioritária para auxiliar no combate à pandemia causada pelo novo coronavírus (Covid-19). A Instrução Normativa RFB nº 1.955, publicada na edição desta terça-feira(26/5) do Diário Oficial da União (DOU), prevê o despacho prioritário para equipamentos hospitalares e matérias-primas destinadas à fabricação de medicamentos, dentre outros.

Agilidade

Conforme previsto na Instrução Normativa RFB nº 1.927, publicada no DOU no dia 17 de março, os produtos destinados ao combate à pandemia têm maior celeridade no trâmite aduaneiro, sendo permitida a entrega da mercadoria ao importador antes da conclusão da conferência aduaneira. Além disso, as declarações de importação envolvendo estas mercadorias deverão ter tratamento prioritário, tanto pelas unidades da Receita Federal, quanto pelo depositário responsável por sua custódia.

Dentre as categorias incluídas na Instrução Normativa publicada hoje estão produtos como macas hospitalares e equipamentos para testes de performance de respiradores artificiais, além de uma série de novos medicamentos.

Com esta normativa, a Receita Federal busca manter um fluxo rápido de abastecimento de bens, mercadorias e matérias-primas destinados ao combate à pandemia, agilizando a entrega da carga e permitindo a sua utilização econômica para reforçar o combate ao vírus.

CONTAS PÚBLICAS

MEconomia. STN. 26/05/2020. TESOURO NACIONAL. Tesouro Direto tem a maior emissão líquida de títulos da série histórica em abril. No mês, foi registrado ainda o ingresso de 33 mil novos investidores ativos no programa

Em abril de 2020, foram realizadas 360.114 operações de investimento em títulos do Tesouro Direto, no valor total de R$ 2,97 bilhões. Os resgates, por sua vez, somaram R$ 1,40 bilhão, e o pagamento de juros semestrais totalizou R$ 0,6 milhão. Dessa forma, houve emissão líquida de R$ 1,57 bilhão, maior valor da série histórica. As aplicações de até R$ 1 mil representaram 61,86% das operações de investimento no período. O valor médio por operação foi de R$ 8.235,34.

Os títulos mais demandados pelos investidores foram os indexados à taxa Selic (Tesouro Selic) que totalizaram R$ 1,61 bilhão, representando 54,2% das vendas. Os títulos indexados à inflação (Tesouro IPCA+ e Tesouro IPCA+ com Juros Semestrais) somaram, em vendas, R$ 878 milhões e corresponderam a 29,6% do total, enquanto os títulos prefixados (Tesouro Prefixado e Tesouro Prefixado com Juros Semestrais) totalizaram R$ 480 milhões em vendas, ou 16,2% do total.

Nas recompras (resgates antecipados), também predominaram os títulos indexados à taxa Selic, que somaram R$ 736 milhões (52,7%). Os títulos remunerados por índices de preços (Tesouro IPCA+, Tesouro IPCA+ com Juros Semestrais e Tesouro IGPM+ com Juros Semestrais) totalizaram R$ 407 milhões (29,1%) e os prefixados, R$ 253 milhões (18,2%).

Quanto ao prazo, a maior parcela de vendas se concentrou nos títulos com vencimento entre 1 e 5 anos, que alcançaram 58,2% do total. As aplicações em títulos com vencimento acima de 10 anos representaram 25,1%, enquanto os títulos com vencimento de 5 a 10 anos corresponderam a 16,7% do total.

Base de Investidores

No mês, o total de investidores ativos no Tesouro Direto, isto é, aqueles que atualmente estão com saldo em aplicações no programa, chegou a 1.247.338, o que representa um aumento de 33.531 investidores no período. Já o número de investidores cadastrados no programa chegou a 6.768.777, um acréscimo de 256.197 (ou 3,93%) na comparação com março de 2020.

Estoque

Em abril de 2020, o estoque do programa fechou em R$ 60,24 bilhões, um aumento de 3,1% em relação ao mês anterior (R$ 58,44 bilhões).

Os títulos remunerados por índices de preços se mantêm como os mais representativos do estoque somando R$ 29,61 bilhões, ou 49,2% do total. Na sequência, vêm os títulos indexados à taxa Selic, totalizando R$ 19,96 bilhões (33,1%), e os títulos prefixados, que somaram R$ 10,67 bilhões, com 17,7% do total.

Quanto ao perfil de vencimento dos títulos em estoque, a parcela com vencimento em até 1 ano fechou o mês em R$ 5,43 bilhões, ou 9,0% do total. A parcela do estoque vincendo de 1 a 5 anos foi de R$ 36,53 bilhões (60,7%) e o percentual acima de 5 anos somou R$ 18,28 bilhões (30,3%).

Balanço do Tesouro Direto: https://www.tesourotransparente.gov.br/publicacoes/balanco-do-tesouro-direto-btd

INDÚSTRIA

FGV. IBRE. 27/05/2020. Confiança da Indústria de maio registra segundo menor valor da série

O Índice de Confiança da Indústria (ICI) da Fundação Getulio Vargas avançou 3,2 pontos em maio, ao passar de 58,2 pontos (mínimo da série) para 61,4 pontos, o segundo menor valor da série. Esse resultado representa recuperação de apenas 7,4% da perda de 43,2 pontos observada entre fevereiro e abril desse ano.

“A Sondagem da Indústria de maio sinaliza acomodação da situação atual em níveis muito baixos e alguma calibragem das expectativas para os próximos meses. Apesar da evolução relativamente favorável de indicadores como os de estoque, NUCI e produção prevista, ainda é cedo para concluirmos se o pior momento da crise ficou para trás. Para os próximos meses, o elevado nível de incerteza e de pessimismo em relação ao futuro podem colocar em xeque uma recuperação mais consistente da confiança”, comenta Renata de Mello Franco, economista do FGV IBRE.

Em maio, dez dos 19 segmentos industriais pesquisados apresentaram aumento da confiança. O resultado desse mês é atribuído à leve melhora da percepção dos empresários em relação ao momento presente e, principalmente, à reavaliação das expectativas para os próximos três e seis meses. O Índice de Expectativas subiu 5,3 pontos, para 54,9 pontos. Já o Índice de Situação Atual cresceu apenas 1,2 ponto, para 68,6 pontos. Ambos são o segundo menor valor de suas respectivas séries históricas.

A maior contribuição para o IE neste mês veio da melhora das expectativas dos empresários sobre a produção nos próximos três meses. Após apresentar queda acumulada de 68,0 pontos entre abril e janeiro desse ano, o indicador de produção prevista recuperou 12,3 pontos, saindo de 34,6 pontos para 46,9 pontos. Houve queda da proporção de empresas prevendo nível de produção menor para os três meses seguintes (de 71,6% para 63,9%) e aumento do percentual de empresas esperando nível maior (de 6,5% para 13,5%). Os indicadores de emprego previsto e tendência dos negócios subiram 0,8 ponto e 2,4 pontos, respectivamente.

Em relação ao ISA, o fraco desempenho do índice resulta da combinação de melhores níveis de estoques, da estabilidade do grau de satisfação dos empresários com a situação atual dos negócios e de piora da avaliação sobre a demanda atual. O Indicador de estoques cresceu 5,7 pontos, para 81,9 pontos, enquanto o indicador de situação atual dos negócios ficou relativamente estável, variando de 64,2 pontos para 64,7 pontos. Por sua vez, o indicador de demanda total atual caiu 2,7 pontos, para 62,2 pontos, o menor valor da série histórica.

O Nível de Utilização da Capacidade instalada teve acréscimo de 3,0 pontos percentuais, de 57,3% (mínimo da série histórica) para 60,3% (segundo menor valor da série histórica).

DOCUMENTO: https://portalibre.fgv.br/noticias/confianca-da-industria-de-maio-registra-segundo-menor-valor-da-serie

CONSTRUÇÃO CIVIL

IBGE. 27/05/2020. PAIC 2018: Indústria da construção sofre com a queda nas obras de infraestrutura e nas contratações do setor público

A atividade da construção gerou R$ 278,0 bilhões em valor de incorporações, obras e/ou serviços da construção em 2018, sendo R$ 264,4 bilhões em obras e/ou serviços para construção (95,1%) e R$ 13,6 bilhões em incorporações. Os dados da Pesquisa Anual da Indústria da Construção (PAIC 2018) mostram que houve perda na participação das Obras de infraestrutura no valor da atividade entre 2009 e 2018, de 46,5% para 31,3%. Já o segmento de Construção de edifícios avançou de 39,5% para 45,5% nessa comparação, ocupando o primeiro lugar neste ranking; por fim, Serviços especializados para construção aumentou a participação em 9,2 pontos percentuais (p.p.) passando de 14% para 23,2%.

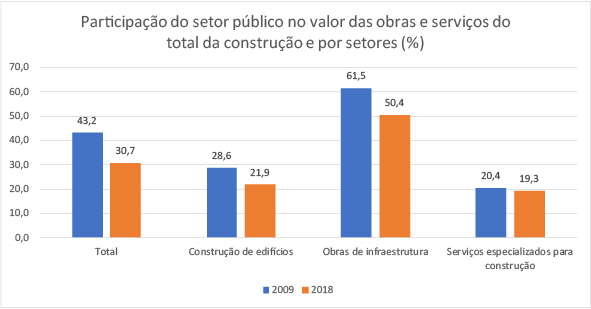

O setor público perdeu representatividade como cliente da indústria da construção, com queda de 12,5 p.p. nos últimos dez anos (de 43,2% para 30,7%) nos três segmentos: Obras de infraestrutura, passando de 61,5% para 50,4%; Construção de edifícios, caindo 6,7 p.p., de 28,6% para 21,9%; e os Serviços especializados para construção, de 20,4% para 19,3%.

O setor de construção englobava 124,5 mil empresas ativas ao final de 2018, indicando crescimento em relação a 2009, quando havia 63.829 empresas. Tomando como referência o período mais recente, entre 2015 e 2018, o setor perdeu cerca de 6,8 mil empresas, uma redução de 5,2%. Entre 2017 e 2018, a Indústria da construção perdeu 1.736 empresas, ou -1,37%.

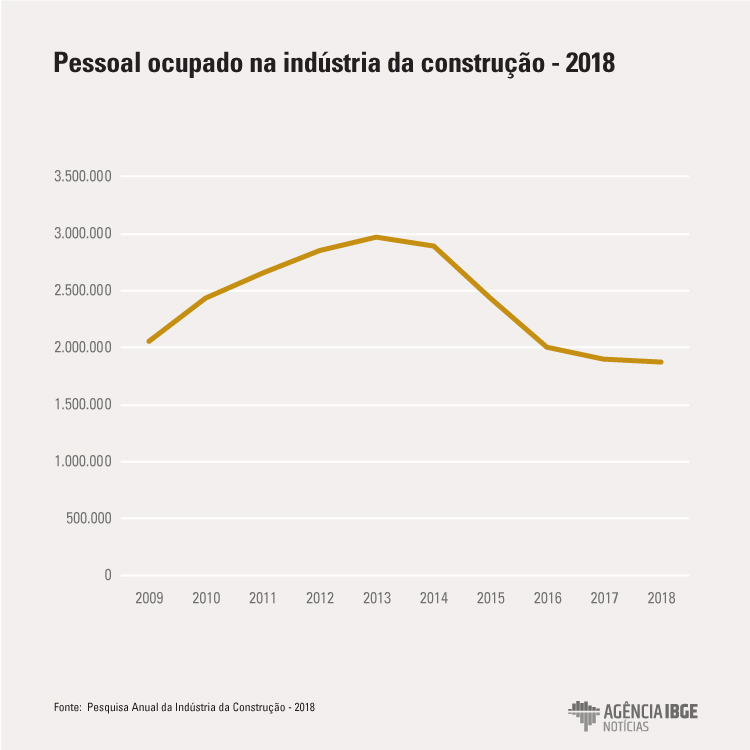

Em 2018, as empresas da construção ocupavam 1,9 milhão de pessoas, contingente 9,0% menor do que em 2009 (2,1 milhões). Nesse período, esse setor perdeu cerca de 183,8 mil postos de trabalho. No período, o auge da ocupação no setor ocorreu em 2013, com cerca de 2,968 milhões de trabalhadores. Desse momento até 2018, a perda de postos de trabalho chegou a 1,1 milhão. Entre 2017 e 2018, a Indústria da construção perdeu 31.502 postos de trabalho, o equivalente a -1,66%.

Entre 2009 e 2018, a média de pessoal ocupado nessas empresas caiu de 33 para 15 pessoas, e o salário médio mensal passou de 2,6 para 2,3 salários mínimos.

Todos os segmentos tiveram queda na média de pessoal ocupado. O segmento que mais perdeu participação no emprego entre 2009 e 2018 foi de obras de infraestrutura, que tinha o maior porte médio (de 92 para 43) e a maior média salarial (de 3,4 para 2,8 salários mínimos).

Construção de edifícios tira as obras de infraestrutura da liderança em valor gerado

Os três setores da indústria da construção contribuíram, em 2018, com os seguintes montantes em valor de incorporações, obras e/ou serviços da construção: Construção de edifícios (R$ 126,6 bilhões), Obras de infraestrutura (R$ 87,0 bilhões) e Serviços especializados para construção (R$ 64,4 bilhões).

A principal mudança estrutural verificada no período foi a perda de espaço das Obras de infraestrutura, cuja participação passou de 46,5% em 2009 para 31,3% em 2018. Esta perda de relevância foi compensada pelo avanço do segmento de Construção de edifícios, que passou a compor 45,5% do valor de incorporações, obras e/ou serviços da construção em 2018, ocupando o primeiro lugar neste ranking. O segmento de Serviços especializados para construção ficou na terceira colocação, mas foi o que mais ganhou participação ao longo da década, com incremento de 9,2 p.p., passando de 14% para 23,2%.

Além disso, a participação do setor público na indústria da construção caiu 12,5 p.p. no período, saindo de 43,2% em 2009 para 30,7% em 2018. O segmento de Obras de infraestrutura, que sempre contou com uma participação significativa do setor público, teve a queda mais acentuada, passando de 61,5% para 50,4%, no período. Já a participação do segmento de Construção de edifícios recuou de 28,6% para 21,9%, o que colocou esta atividade num patamar próximo ao de Serviços especializados para construção (19,3%), que caiu apenas 1,1 p.p. no período.

De 2009 a 2018, indústria da construção perde quase 10% dos postos de trabalho

Os resultados da PAIC 2018 sugerem que o contexto de instabilidade econômica e institucional iniciado em 2015 não foi plenamente superado pela indústria da construção, que ainda sofreu as consequências dessa conjuntura negativa, o que levou ao adiamento de decisões de investimento e ao cancelamento de grandes projetos.

As empresas da construção empregavam um total de 1.869.592 pessoas ao fim de 2018, contingente cerca de 9,0% menor do que em 2009 (2.053.443). Nesse período, o setor perdeu cerca de 183,8 mil postos de trabalho.

| Pesquisa Anual da Indústria da Construção 2009/2018 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Pessoal ocupado | ||||||||||

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Total | 2.053.443 | 2.430.119 | 2.658.643 | 2.858.180 | 2.968.136 | 2.891.141 | 2.439.997 | 2.000.884 | 1.901.094 | 1.869.592 |

| 41-Construção de edifícios | 889.494 | 984.060 | 1.011.366 | 1.182.717 | 1.230.690 | 1.200.651 | 977.458 | 795.291 | 703.807 | 702.053 |

| 42-Obras de infraestrutura | 755.240 | 830.729 | 892.621 | 960.200 | 961.338 | 911.616 | 710.955 | 549.196 | 534.268 | 547.642 |

| 43-Serviços especializados para construção | 408.710 | 615.331 | 754.656 | 715.263 | 776.108 | 778.874 | 751.584 | 656.397 | 663.019 | 619.897 |

O auge da ocupação no setor ocorreu em 2013, com cerca de 2,968 milhões de trabalhadores. Desse momento até 2018, a perda de postos de trabalho chegou a 1,1 milhão, uma redução de 37,0%. A queda foi mais intensa nos segmentos de construção de edifícios (43,0%, ou menos 529 mil postos) e no de obras de infraestrutura (também 43,0% ou 414 mil postos de trabalho a menos). Já nos Serviços Especializados para Construção, a perda foi de 20,1% (ou menos 156 mil postos de trabalho).

Entre 2017 e 2018, a Indústria da construção perdeu 31.502 postos de trabalho, o equivalente a -1,66%. A queda mais intensa se deu no segmento de Serviços especializados para a construção (43.122 postos a menos, ou -6,50%). No entanto, nesse período, a ocupação cresceu 2,5% no segmento de Obras de infraestrutura (ou 13.374 postos de trabalho a mais).

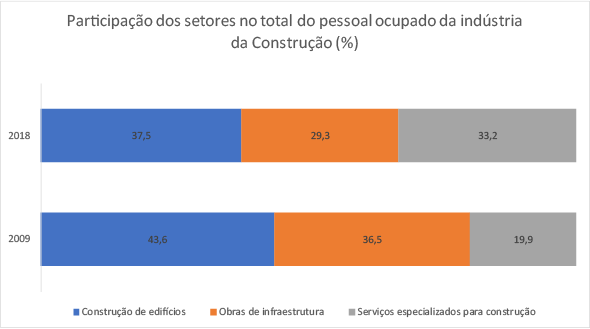

O perfil do emprego na distribuição setorial mudou drasticamente ao longo de 10 anos, tornando a composição mais homogênea entre as atividades. Em 2018, 37,5% dos postos de trabalho do setor estavam na construção de edifícios; 33,2% em serviços especializados; e 29,3% nas obras de infraestrutura.

A Construção de edifícios era a atividade que mais empregava em 2018, incorporando 37,5% das pessoas ocupadas (ante 43,6% em 2009). A atividade de Serviços especializados para construção, embora permaneça na segunda posição do ranking, foi a que mais ganhou espaço, aumentando sua participação em 13,3 p.p. nesse período e representando 33,2% dos trabalhadores da construção – ante 19,9% em 2009.

Já Obras de infraestrutura, vêm perdendo espaço na composição de mão de obra desde 2009, com uma redução de 7,2 p.p. em 10 anos, de 36,5% para 29,3%. Essa atividade também enfrenta redução no porte das empresas, de uma média de 92 pessoas, em 2009, para 43 pessoas em 2018.

Entre 2009 e 2018, remuneração média do setor de obras de infraestrutura cai de 3,4 para 2,8 salários mínimos

Quanto aos salários, o segmento de Obras de infraestrutura - historicamente com a remuneração média mais elevada - registrou 2,8 s.m. mensais em 2018 (ante 3,4 em 2009), na maior redução em dez anos, queda de mais de meio salário mínimo entre 2009 e 2018 Os segmentos de Construção de edifícios e o de Serviços especializados para construção registraram média de 2,1 s.m., preservando a estrutura apresentada ao longo da década.

Quase 7 mil empresas encerraram as atividades nos últimos três anos

O número de empresas no setor de construção passou de 63.829 em 2009 para 124.522 em 2018. Porém, comparando-se o pico da série histórica, em 2015, quando havia 131.318 empresas, houve uma queda de 5,2% (ou 6,8 mil empresas a menos na indústria da construção).

| Pesquisa Anual da Indústria da Construção 2009/2018 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Número de empresas | ||||||||||

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Total | 63.829 | 76.308 | 93.375 | 104.534 | 116.720 | 127.933 | 131.318 | 126.943 | 126.258 | 124.522 |

| 41-Construção de edifícios | 32.527 | 27.974 | 32.516 | 43.338 | 49.203 | 53.142 | 51.514 | 49.723 | 47.054 | 47.438 |

| 42-Obras de infraestrutura | 8.117 | 10.189 | 9.117 | 10.388 | 11.240 | 11.477 | 11.829 | 12.036 | 12.775 | 12.799 |

| 43-Serviços especializados para construção | 23.185 | 38.145 | 51.742 | 50.808 | 56.277 | 63.314 | 67.975 | 65.184 | 66.429 | 64.285 |

As reduções ocorreram nos segmentos de Construção de edifícios (-4 mil empresas) e Serviços especializados (-3,7 mil empresas); apenas o segmento de infraestrutura teve expansão de cerca de 1 mil empresas.

Entre 2017 e 2018, a Indústria da Construção perdeu 1.736 empresas, ou -1,37%. No entanto, entre os segmentos, houve queda apenas em Serviços especializados para a construção (2.144 empresas, ou -3,23%). Ocorreram pequenas altas no segmento da Construção de edifícios (mais 384 empresas ou 0,82%) e em Obras de infraestrutura (24 empresas, ou 0,19%).

Gastos com pessoal atingem 32,2% das despesas da indústria da construção

O principal item de custos e despesas da atividade de construção, tanto em 2009 quanto em 2018, foi o referente aos gastos de pessoal, passando de 30,8% para 32,2%. O consumo de materiais de construção registrou queda de 25,3% para 22,9% do total. Por sua vez, as obras e/ou serviços contratados recuaram de 11,3%, em 2009, para 9,6%, em 2018. Estes dois últimos itens perderam participação nos últimos dez anos em face da modernização da produção, assim como as novas relações de trabalho, entre outras transformações significativas enfrentadas pelo setor. As demais categorias somadas representaram cerca de 35,3% dos custos e despesas.

Entre os produtos e/ou serviços oferecidos pelas empresas com 30 ou mais pessoas ocupadas, obras residenciais - que ocupava a terceira posição em 2009 -, passou a ser o conjunto com maior participação, respondendo por mais de ¼ do total em 2018. Já a construção de rodovias, ferrovias, obras urbanas e obras de arte especiais (relacionados notadamente às Obras de infraestrutura) ocupava a primeira posição neste ranking, mas passou para a terceira posição em 2018.

Participação da região Sul na indústria da construção foi a que mais cresceu

Entre 2009 e 2018, embora a região Sudeste tenha perdido participação, permaneceu liderando em termos de contribuição no valor de incorporações, obras e/ou serviços da construção com 49,2%, seguida do Nordeste (18,7%), Sul (17,2%), Centro-Oeste (8,7%) e Norte (6,2%). Destaca-se a redução da concentração do Sudeste em favor da Região Sul, que apresentou variação de 5,2 p.p., e da Região Nordeste, aumentando a participação em 1,9 p.p. em dez anos.

O Sudeste concentrou 48,2% do volume de trabalhadores da construção em 2018, ocupando a primeira posição neste ranking. Completam a lista, nesta ordem: Nordeste (20,4%), Sul (16,9%), Centro-Oeste (8,3%) e Norte (6,2%). Apenas a região Sul registrou evolução na comparação com 2009, tendo aumentado a sua participação em 3,3 p.p. no período.

Indústria da construção. No quinto ano de queda, setor da construção ocupa 1,9 milhão de pessoas em 2018. Apesar do recuo, queda da mão de obra na construção é a menor desde 2014

O número de pessoas ocupadas na indústria da construção caiu 1,7% em 2018 na comparação com o ano anterior, com perda de 31,5 mil postos de trabalho. Apesar da retração, foi a menor queda da mão de obra no setor desde 2014. O valor dos salários, retiradas e outras remunerações, em termos reais (deflacionado pelo INPC), também apresentou diminuição, de 3,2% em relação a 2017.

Os resultados são da Pesquisa Anual da Indústria da Construção (PAIC), divulgada hoje (27) pelo IBGE.

Ao todo, 1,9 milhão de pessoas estavam empregadas na construção em dezembro de 2018. O setor contava com 124.522 empresas ativas, queda de 1,4% em relação a 2017. Já em valores nominais, a atividade totalizou R$ 278 bilhões, contando incorporações, obras e/ou serviços de construção. Desses, R$ 264 bilhões foram somente em obras e/ou serviços.

Na construção, a atividade com a maior participação foi construção de edifícios, com 45,5%. Obras de infraestrutura teve 31,15%, enquanto serviços especializados da construção representaram 23,2%. Essa última fatia vem ganhando espaço desde 2009, quando era de apenas 14%.

"É um setor que costuma crescer em períodos de recuperação econômica, atrelado à retomada do crescimento no país. Representa as pequenas instalações, reformas, preparação de terreno e acabamentos, por exemplo", explica a gerente da pesquisa, Synthia Santana.

Setor público perde espaço nos últimos anos

A pesquisa também apresenta outra mudança relevante nos últimos dez anos: o setor público perdeu representatividade. Em 2009, era responsável por 43,2% da indústria da construção, percentual que caiu para 30,7% em 2018.

Houve queda nos três segmentos da atividade: construção de edifícios caiu 6,7 pontos percentuais, indo para 21,9%. Já serviços especializados para construção foi de 20,4% para 19,3%. As obras de infraestrutura, a maior fatia, sofreram a maior queda, passando de 61,5% para 50,4%.

Para Synthia, esses números são explicados pelo impacto da paralisação de grandes obras públicas, como o Programa de Aceleração do Crescimento (PAC)."O país passou por algumas instabilidades político-institucionais, e algumas quedas estão atreladas a esses problemas", esclarece.

Sudeste perde participação e Sul cresce em 10 anos

Na análise regional entre 2009 e 2018, o Sudeste perdeu participação, mas permaneceu liderando em termos de contribuição no valor de incorporações, obras e/ou serviços da construção: de 54,5% para 49,2%. Nordeste (18,7%), Sul (17,2%), Centro-Oeste (8,7%) e Norte (6,2%) completam o cenário da construção no país.

Já em quantidade de trabalhadores da construção, a região Sudeste teve redução menor na participação, caindo de 50,2% em 2009 para 48,2% em 2018, mas ainda ocupando a primeira posição. Completam a lista Nordeste (20,4%), Sul (16,9%), Centro-Oeste (8,3%) e Norte (6,2%). A única região que registrou crescimento em comparação com 2009 foi o Sul, que viu a sua participação aumentar em 3,3 pontos percentuais no período.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/27793-paic-2018-industria-da-construcao-sofre-com-a-queda-nas-obras-de-infraestrutura-e-nas-contratacoes-do-setor-publico

AGRICULTURA

IPEA. 26/05/2020. Ipea aponta crescimento do PIB agropecuário em 2020. Mesmo diante da pandemia de Covid-19, alta pode chegar a 2,5%