US ECONOMICS

CHINA / HONG KONG

U.S. Department of State. 05/28/2020. Joint Statement on Hong Kong

The text of the following statement was released by the Governments of the United States of America, Australia, Canada, and the United Kingdom.

Begin Text:

Signatories to this statement reiterate our deep concern regarding Beijing’s decision to impose a national security law in Hong Kong.

Hong Kong has flourished as a bastion of freedom. The international community has a significant and long-standing stake in Hong Kong’s prosperity and stability. Direct imposition of national security legislation on Hong Kong by the Beijing authorities, rather than through Hong Kong’s own institutions as provided for under Article 23 of the Basic Law, would curtail the Hong Kong people’s liberties, and in doing so, dramatically erode Hong Kong’s autonomy and the system that made it so prosperous.

China’s decision to impose a new national security law on Hong Kong lies in direct conflict with its international obligations under the principles of the legally-binding, UN-registered Sino-British Joint Declaration. The proposed law would undermine the One Country, Two Systems framework. It also raises the prospect of prosecution in Hong Kong for political crimes, and undermines existing commitments to protect the rights of Hong Kong people – including those set out in the International Covenant on Civil and Political Rights and the International Covenant on Economic, Social and Cultural Rights.

We are also extremely concerned that this action will exacerbate the existing deep divisions in Hong Kong society; the law does nothing to build mutual understanding and foster reconciliation within Hong Kong. Rebuilding trust across Hong Kong society by allowing the people of Hong Kong to enjoy the rights and freedoms they were promised can be the only way back from the tensions and unrest that the territory has seen over the last year.

The world’s focus on a global pandemic requires enhanced trust in governments and international cooperation. Beijing’s unprecedented move risks having the opposite effect.

As Hong Kong’s stability and prosperity are jeopardized by the new imposition, we call on the Government of China to work with the Hong Kong SAR Government and the people of Hong Kong to find a mutually acceptable accommodation that will honor China’s international obligations under the UN-filed Sino-British Joint Declaration.

U.S. Department of State. 05/27/2020. Briefing With Assistant Secretary for East Asian and Pacific Affairs David R. Stilwell On PRC National People’s Congress Proposal on Hong Kong National Security Legislation. David R. Stilwell, Assistant SecretaryBureau of East Asian and Pacific Affairs. Via Teleconference

MS ORTAGUS: Thank you so much. Good afternoon, everybody. Thank you so much for dialing in this afternoon. We are going to have an on-the-record briefing today by the head of our Bureau for East Asian and Pacific Affairs, Assistant Secretary Dave Stilwell, who you all know really well. I’m sure many of you or probably all of you by now have seen today’s statement by Secretary Pompeo on the PRC National People’s Congress proposal on Hong Kong national security legislation. The bottom line is that in response to the rapid erosion of Hong Kong’s autonomy since last March, brought to a head by the PRC’s announcement last week that it will unilaterally and arbitrarily impose national security legislation on Hong Kong, the Secretary has certified that Hong Kong does not continue to warrant treatment under United States laws in the same manner as U.S. laws were applied to Hong Kong before July 1997.

Assistant Secretary Stilwell will open with brief remarks to explain the PRC actions which underpin the Secretary’s decision. He will also seek to explain the ramifications of this action. We will then of course take time to answer your questions. Please go ahead and get yourself in the queue, press 1 and then 0 to ask a question. Just a reminder that while this call is on the record that the contents of this briefing are embargoed until the end of the call.

David, go ahead.

ASSISTANT SECRETARY STILWELL: Thank you, Morgan, and thank you all for joining. Let me just quickly give you the runup since you don’t stare at this these things like we do all day for the last year that’s gotten us to this position.

What the Chinese are trying to do, what Beijing is trying to do here, is paint this situation with Hong Kong and the rest of all Chinese actions here as contest strictly between the U.S. and China, painting the U.S. as the hostile side. Beijing likes this arrangement. It makes it much easier to deal with one on one, and it used them – it helps them use economic levers on others who aren’t involved in the fray to keep them on the sidelines. And we’ve seen that go on where economic threats – most recently with Australia, I believe you’ve seen – are told that beef, barley, wine, other imports would no longer be welcome should they continue down this path.

The fact is that it’s not just U.S. and China, it’s basically the world is finally recognizing that China’s pushing – Beijing is pushing a form of government that many only now are beginning to recognize as problematic. And this most recent step from the National People’s Congress in walking away from its obligations with respect to Hong Kong only demonstrate that more clearly.

The way they’ve done that is they are the Chinese Communist Party, but they know what that communist word – the baggage it brings, and so you hear them speaking a lot about socialism with Chinese characteristics. It just sounds nicer. But we need to get past the nice language and face what we’re up against.

This administration has worked very hard to make the language and the reality match, so we’ve chosen our words carefully. This is an authoritarian system. It prefers to negotiate with others on a position of strength using a might makes right stance both domestically with its own people and internationally, as I mentioned before, with economic levers and other things.

Anyone older than 50 years old remembers this sort of contest, and it – we believe the right side came out on top. And since 1991, as Francis Fukuyama says, it was the end of history. We believe that democratic processes and we still believe democratic processes are really the only way to go, right – you have to give your people a voice and a choice to moderate government behavior. Government works for the people, not vice versa.

So recent events now have shown that Beijing seeks more global prominence, and they want that to go with this newfound wealth and economic help that they’ve been using. In the process, though, they’ve gained additional scrutiny.

In October 2017, the 19th Party Congress Work Report said that China will move closer to the center of the global stage. This process has moved their authoritarian system closer to the limelight as well, where many now have come to see what Xi Jinxping’s, quote, governance idea looks like, and increasingly people don’t really like what they’re seeing.

So we’re all faced with a authoritarian government that we thought had been relegated to history. If you look at the 2018 Economist Magazine cover, the title is “How the West got China wrong.” I think it’s worth looking at because it identifies the recognition and the reckoning that many have arrived at as we see what this thing really is.

So given the massive dislocations that have been brought on globally by China’s mishandling of what should have been a minor public health issue in Wuhan, the world right now is focused on survival, not focused on Hong Kong. It appears that Beijing has used this opportunity to accelerate its agenda going into its next political season.

Over the last two weeks, Beijing has really picked up the pace. They’ve made hints that this National People’s Congress would be different, and they’ve been hinting that Hong Kong’s status might change. But in the last two weeks, and even as early as – soon as yesterday, they’ve made very strong comments that they do not plan to honor the joint declaration they made with the UK in 1997.

And so they do intend to impose national security legislation on Hong Kong. The agreement says that Hong Kong itself will determine what Article 23 national security legislation looks like. Beijing has apparently ran out of patience and will – and has made very clear it plans to do so, and will probably announce that tonight, late tonight, as an outcome of the National People’s Congress.

So in response, as you know, the Secretary’s statement says that we have determined that Hong Kong no longer enjoys a high degree of autonomy. We are designing our responses to be sure to help Beijing understand that as a nation of law, we will invoke the law that the Congress passed in the Hong Kong Policy Act and Human Rights and Democracy Act. But at the same time, we will do our best to ensure the people of Hong Kong are not adversely affected to the best we can.

But I will note that this decision was made by the government in Beijing and not by the U.S. And so the – our approach is to mitigate the impact globally on the Hong Kong people while at the same time helping Beijing understand our concerns.

And with that, I will conclude.

MS ORTAGUS: Thanks so much, Dave. We have a pretty lengthy queue already for questions. We are going to try to get to as many of you as possible, so please, if you can, try to ask one question so that we can get through all of your colleagues on the queue please. First up is Matt Lee, Associated Press.

QUESTION: I realize that you probably can’t talk about or won’t want to talk about what’s the range of options that you’re considering to take, but can you at least give us an idea of what the scope of what – what it could include, regardless of whether or not the President or the administration has actually made up their mind on what to do? Thank you.

ASSISTANT SECRETARY STILWELL: Right. Matt, thank you for noting, of course, that the President will determine exactly what steps the U.S. Government takes on this one. I did note broadly that the actions will be considered, and they will be as targeted as possible to change behavior. We’re not hopeful that Beijing will reverse itself, but that is one of the options. And then hopefully they’ll take that. But as you know, it can be across the spectrum. It can be personnel, it can be visa sanctions as determined in the Hong Kong Policy Act and the Human Rights and Democracy Act. Obviously, there’s economic sanctions and other things that we can do.

But to preview those, I certainly wouldn’t want to get ahead of the White House on this one. And so I’m not going to get ahead of them. The President now has the opportunity to determine what we do in response. Over.

MS ORTAGUS: Thank you. Now we’ll go to Nike Ching, VOA.

QUESTION: Thank you so much for the call. Secretary Pompeo mentioned this decision gave him no pleasure. Would this certification hurt the people of Hong Kong and U.S. firms operating there? Are there ways to avoid the side effect? And would the U.S. allow Hong Kong to maintain economic and trade offices with diplomatic status in Washington, D.C. and other major U.S. cities? Thank you.

ASSISTANT SECRETARY STILWELL: Yeah, Nike, thank you for that. Yeah, no pleasure, exactly. I’m seeing reports already on this where they’re noting that basically the administration is the actor in this one, where we’re responding to decisions not just from this last week, either. I mean, this has been ongoing for a while. If you recall, for instance, NGOs. American NGOs were there to simply help Hong Kong people that were banned from operating in Hong Kong. They’re no longer allowed to set up shop in Hong Kong and do what they did. When the PRC kicked out journalists from reputable American outlets, they also threatened the same journalists in Hong Kong.

And so the point is that that special status that Hong Kong enjoyed – that wall, maybe, if you want to put it that way – is being penetrated and Beijing is no longer acknowledging its special status. And so it’s not just the presidential determination, the actions he chooses to take, but I think businesses and others would notice these facts as well and make prudent choices as far as whether they – whether the environment in a year from now is going to be conducive to fair business, transparent operations, and all the rest that they’ve enjoyed to date. And so the administration will take action. I would expect others also seeing Chinese actions would respond to those. Over.

MS ORTAGUS: Thanks so much. Next up is Rich Edson, Fox News.

QUESTION: Hi. Just want to follow a bit on Matt’s question, try to get a little bit more. As you do design your response and options for the President to decide, are those responses limited specifically to the conditions of the special economic and trade benefits, or are there consequences under consideration outside the revocation of those privileges? And is there anything you can possibly say about a time frame that we could expect for all of this? Thank you, sir.

ASSISTANT SECRETARY STILWELL: You bet. The – again, not getting ahead of the White House, but the White House benefits from the inputs from all agencies, not just from State Department. And so the Hong Kong Policy Act, Human Rights and Democracy Act are in the purview of the Secretary, but what the President chooses to do in the determination is – it’s a whole-of-government approach, certainly an administration approach. And so I’m not going to forecast or limit what it could be, but there’s a very long list of things that the President could do in response.

As far as the timing, again, I’m not going to forecast. It’s – this – the Chinese approach has been ongoing over this last year, which made going into the 31 March deadline for the report to Congress difficult. And as you know, the Secretary noted that and said that given the forecasting, the preview that is coming out of Beijing, that we would hold off on submitting the report, knowing that the Chinese were already telegraphing that they were going to do this. And so that pace has accelerated and our response, I believe, certainly in releasing this report, was accelerated as well. Over.

MS ORTAGUS: Thank you. Andrea Mitchell, NBC.

QUESTION: Thank you very much. Can you explain how this – how you can craft something that sends the right signal and is painful – suitably painful to the PRC without hurting the people of Hong Kong and without hurting American economic interests as well?

ASSISTANT SECRETARY STILWELL: I think the way I would paint that slightly differently is we’re not hurting anybody. We’re simply responding to what the PRC is doing. And so I’ll take your point on American interests. Back to what China’s done in the two examples I gave to NGOs and to just free press in Hong Kong, who I think the PRC see as reporting facts that they would prefer stay silent or out of view, businesses should be seeing that exact same phenomenon.

The PRC I think has tried to paint this as they would respect the economic freedom in Hong Kong without feeling obligated to respect political freedom. You can’t have one without the other. We know that’s the case. And so the U.S. will do what we can and thread that needle as best we can, but as we talk about this, we need to talk about the actor in this case, and that’s the PRC who is changing the status quo. Thank you.

MS ORTAGUS: Great, thank you. Nick Schifrin, PBS. Nick Schifrin?

QUESTION: (Inaudible.) Can you hear me?

MS ORTAGUS: Nick, yeah, sorry. Yeah, please – I would start over. Thanks.

QUESTION: Oh, sorry. Hey, Morgan. Thanks. And hey Dave, thanks for doing this. I’m sorry to ask this for a fourth time but I’m going to ask it kind of in a philosophical way and see if you can engage with this. So there’s a debate that I’m hearing about how to respond, and one is based on the idea that Hong Kong’s special status is already lost and that the PRC needs to feel pain both in terms of personally – visa sanctions on senior officials – but also target Hong Kong’s special status and that will hurt Beijing because Beijing still benefits from Hong Kong. And then the other argument is Hong Kong is not lost, and so we have to be very precise and try and encourage anti-democracy activists to stay, don’t punish them at all in terms of visas, and don’t punish U.S. businesses at all that are in Hong Kong. So can you talk about that philosophical idea about whether Hong Kong is lost and therefore PRC needs to feel as much pain as possible, or no, Hong Kong is not lost and things can be more precise? Thanks.

ASSISTANT SECRETARY STILWELL: As I said in the beginning, internationally – it’s not just the U.S. and the PRC, although we’ve been the most vocal, and in the same way it’s not just Hong Kong being some pawn in the middle. Obviously, the Hong Kong people have a voice as well and they used that voice to great effect last summer when a watered-down version of this national security legislation was attempted to be foisted on them in the form of the extradition treaty, and they protested. There was – it was characterized as riots by Beijing, but they were simply protesting something that was in violation of an agreement and in violation of the rule of law that they had come to expect over time.

So how we help them is by doing this, is by being very clear as to our intent, by working with them and hearing what they have to say, also by helping Beijing understand in ways that simple conversation did not have an effect and so we’re taking action to help Beijing understand that what they’re doing not only hurts American businesses, American interests, but it affects the American interest in things like stable democracies and rule of law and in living up to your word and living up to your commitments, and not just signing paper with no intent to follow things like the joint declaration.

And so I can’t get into a whole lot of details on that, but I do – I firmly believe that there are things we can do that do not necessarily directly – and that in fact support the folks who are out there working hard to maintain the democratic processes they had. Over.

MS ORTAGUS: Thanks. Nick Wadhams, Bloomberg.

QUESTION: Hi, thanks, Dave. I just wanted to pin you down a little bit on something you said. Regardless of what the administration does, do you believe that Hong Kong’s status as this – a unique case where investors, businesses, companies from around the world can feel safe with the regulatory and legal environment, do you believe that’s all been shattered? Thank you.

ASSISTANT SECRETARY STILWELL: Well, you can imagine I probably wouldn’t take – commit to a strong word like “shattered,” but I have friends in the consulting business. We will – all the China folks have been talking lots back and forth, and these are the people that companies in China and in Hong Kong reach out to and listen to for advice. And their advice has been that what the PRC here is doing is making what you remember the – what Hong Kong was, which was the sort of trading entree into the PRC, the place where you could get a fair deal and where rule of law thrived. What is happening here, the choices being made in Beijing are injuring that. And so it’s not just us that are taking action, it’s people who know and who provide advice to American and other companies that would like to continue operating in Hong Kong but if the risk is too high they’re going to have to look at other options. Thank you.

MS ORTAGUS: Okay, Joel Gehrke, you’re up next.

QUESTION: Hi, thank you both for doing this. Sort of adjacent to the Hong Kong issue, on the sidelines of this NPC congress the defense minister over the weekend said that Sino-U.S. strategic confrontation had gone through “a period of high risk,” and “We must strengthen our fighting spirit, be daring to fight and be good at fighting, and use fighting to promote stability.” And the defense ministry spokesman added that with particular reference to Taiwan, quote, “The situation against separatism is getting grimmer.”

So as they make – as the PRC makes this move to assert more control over Hong Kong, do you have any concern of a follow-up vis-a-vis Taiwan? Or if not, what do you make of that rhetoric from the defense minister about high-risk confrontation with the U.S. and using fighting to promote stability?

ASSISTANT SECRETARY STILWELL: So that’s a really good question, and in my previous life, I focused on that very clearly. I would just note that Taiwan has taken notice as well, and the one country, two systems construct – all these things are based on trust and being able to believe what you’re being told. And when you’re told that we’re going to use a system called “one country, two systems” that allows for variance in approaches to governance, and then you seemingly walk back from that, this is going to resonate not just in Hong Kong, but elsewhere.

And so I think the defense minister is noting that these actions they’re taking are going to have impact, and not just in – across the straits. It’s going to have impact in Southeast Asia, it’s going to have impact with its neighbor India, and others. This newly muscular and aggressive approach is going to make the defense minister’s job a lot harder.

MS ORTAGUS: Thanks. Okay. Let’s see. Tracy Wilkinson, LA Times. Tracy?

OPERATOR: I’m not showing her line in queue.

MS ORTAGUS: Okay. Jennifer Hansler, CNN.

QUESTION: Hi, thanks. Have you briefed members of the business community on this decision and possible outcomes? And are you telling them that it is, in fact, too risky to continue their business there? And then are you anticipating any sort of coordinated response with allies to what’s going on in Hong Kong? Thank you.

ASSISTANT SECRETARY STILWELL: As I mentioned earlier, it’s not just the State Department and not just my bureau that is capable of doing risk assessment and helping people understand what’s out there – and yes, we are engaged. The State Department writ large is talking to American businesses and others, but we also know that they are – everyone’s reading the writing on the wall.

And so as far as involving others, as I mentioned before, the PRC wants to paint this as the U.S. is having an issue with this. The more the world is – stand up and is counted and says you need to live up to your commitments and follow through on agreements, obviously the more impactful this action will have. And yes, that’s our job at the State Department, is to do things that coordinate with like-mindeds and get them to – those who share our ideas to stand up, be counted. Thank you.

MS ORTAGUS: Okay, thanks. We’re going to try to squeeze in one or two more if we can. Humeyra Pamuk from Reuters up next.

QUESTION: Hi there. I wanted to ask: How concerned is the administration about this whole thing with Hong Kong on the fact that it might seriously jeopardize its trade deal? I know Larry Kudlow said the President is very miffed that he cares maybe a little bit less about the trade deal than fixing this. But the trade imbalance story was a campaign promise, and it would look increasingly unfulfilled. How worried are you about that? Thank you.

ASSISTANT SECRETARY STILWELL: Well, I’d say fortunately I’m not worried personally because I’m going to push that one over to USTR and to Secretary Lighthizer’s folks. I’m not going to comment on that one. Thank you, though.

MS ORTAGUS: Thanks. Okay, Jessica Donati, Wall Street Journal.

QUESTION: Some of the analysts that we’ve been talking to say that it’s unclear whether this will be enacted as a sort of one sweeping decision or whether it will be a drip, drip of revoking parts of the special status. Without giving away what exactly you’re going to be doing, do you anticipate this being a one-stop impact or proceeding over the next months?

ASSISTANT SECRETARY STILWELL: That’s a good question. It’s actually a one-two action, one being the State Department making the assessment that Hong Kong no longer enjoys a high degree of autonomy, and then of course the determination by the White House as to exactly – as how we’re going to respond. So obviously the note today, the Secretary’s message today, has – as you see, it’s gotten a lot of attention, but there is – there are other actions that will take place. I know many people are eager to find out what those are. I am not going to get ahead of the White House on that one, though.

MS ORTAGUS: Okay, team, I apologize, but this is going to have to be the final question. We have a hard out here. But we do have another briefing on Iran at 5:30 that I hope all of you can join. Apologies for these being the end of the day. Katrina Manson, FT, last question.

QUESTION: Thanks so much for that. I just wondered if you’d calculated how much Hong Kong would suffer financially if special privileges were to be removed, if that special status were in some way affected.

ASSISTANT SECRETARY STILWELL: Well, the process that got us to this point was – the deliberations were comprehensive. And of course, there would – there is going to be, there would be, an impact in some way, both for the U.S. and for the PRC.

I’ll go back to my original statement that the decision to do this is not the U.S.’s. We’re given by the Congress a list of criteria against which to measure Hong Kong autonomy, and it was – clearly the Chinese were – had no interest in even maintaining a shell that they were going to allow that. And so you’re right, the financial impacts are worth noting, but they will be linked to the actions that the determination that comes out of the White House will impose.

And as I said, we’re going to do this in a smart way, in a way that takes care of the things and the people we care about, while at the same time letting Beijing know that what they’re doing is – contravenes what they agreed to do back in ’97. Thank you.

MS ORTAGUS: Thanks, everybody. Apologies that we have to run, but hopefully we’ll talk to most of you at 5:30 for the briefing on Iran. Thank you, Dave.

ASSISTANT SECRETARY STILWELL: Thanks. Bye.

GDP

DoC. BEA. May 28, 2020. Gross Domestic Product, 1st Quarter 2020 (Second Estimate); Corporate Profits, 1st Quarter 2020 (Preliminary Estimate)

Real gross domestic product (GDP) decreased at an annual rate of 5.0 percent in the first quarter of 2020 (table 1), according to the "second" estimate released by the Bureau of Economic Analysis. In the fourth quarter, real GDP increased 2.1 percent.

The GDP estimate released today is based on more complete source data than were available for the "advance" estimate issued last month. In the advance estimate, the decrease in real GDP was 4.8 percent. With the second estimate, a downward revision to private inventory investment was partly offset by upward revisions to personal consumption expenditures (PCE) and nonresidential fixed investment (see "Updates to GDP" on page 2).

Coronavirus (COVID-19) Impact on the First-Quarter 2020 GDP Estimate

The decline in first quarter GDP reflected the response to the spread of COVID-19, as governments issued "stay-at-home" orders in March. This led to rapid changes in demand, as businesses and schools switched to remote work or canceled operations, and consumers canceled, restricted, or redirected their spending. The full economic effects of the COVID-19 pandemic cannot be quantified in the GDP estimate for the first quarter of 2020 because the impacts are generally embedded in source data and cannot be separately identified. For more information, see the Technical Note.

The decrease in real GDP in the first quarter reflected negative contributions from PCE, private inventory investment, nonresidential fixed investment, and exports that were partly offset by positive contributions from residential fixed investment, federal government spending, and state and local government spending. Imports, which are a subtraction in the calculation of GDP, decreased (table 2).

The decrease in PCE reflected a decrease in services, led by health care as well as food services and accommodations. The decrease in private inventory investment was mainly in nondurable goods manufacturing, led by petroleum and coal products. The decrease in nonresidential fixed investment primarily reflected a decrease in equipment, led by transportation equipment. The decrease in exports primarily reflected a decrease in services, led by travel.

Real gross domestic income (GDI) decreased 4.2 percent in the first quarter, in contrast to an increase of 3.1 percent (revised) in the fourth quarter. The average of real GDP and real GDI, a supplemental measure of U.S. economic activity that equally weights GDP and GDI, decreased 4.6 percent in the first quarter, in contrast to an increase of 2.6 percent in the fourth quarter (table 1).

Current‑dollar GDP decreased 3.5 percent, or $191.6 billion, in the first quarter to a level of $21.54 trillion. In the fourth quarter, GDP increased 3.5 percent, or $186.6 billion (tables 1 and 3).

The price index for gross domestic purchases increased 1.7 percent in the first quarter, compared with an increase of 1.4 percent in the fourth quarter (table 4). The PCE price index increased 1.3 percent, compared with an increase of 1.4 percent. Excluding food and energy prices, the PCE price index increased 1.6 percent, compared with an increase of 1.3 percent.

More information on the source data that underlie the estimates is available in the "Key Source Data and Assumptions" file on BEA's website.

Updates to GDP

In the second estimate, first-quarter real GDP decreased 5.0 percent from the fourth quarter, a downward revision of 0.2 percentage point. The revision primarily reflected a downward revision to private inventory investment that was partly offset by upward revisions to PCE and nonresidential fixed investment. For more information, see the Technical Note. For information on updates to GDP, see the "Additional Information" section below.

| Advance Estimate | Second Estimate | |

|---|---|---|

| (Percent change from preceding quarter) | ||

| Real GDP | -4.8 | -5.0 |

| Current-dollar GDP | -3.5 | -3.5 |

| Real GDI | … | -4.2 |

| Average of Real GDP and Real GDI | … | -4.6 |

| Gross domestic purchases price index | 1.6 | 1.7 |

| PCE price index | 1.3 | 1.3 |

| PCE price index excluding food and energy | 1.8 | 1.6 |

For the fourth quarter of 2019, the percent change in real GDI was revised from 2.6 percent to 3.1 percent based on new fourth-quarter data from the BLS Quarterly Census of Employment and Wages.

Corporate Profits

Profits from current production (corporate profits with inventory valuation and capital consumption adjustments) decreased $295.4 billion in the first quarter, in contrast to an increase of $53.0 billion in the fourth quarter (table 10).

Profits of domestic financial corporations decreased $67.4 billion in the first quarter, in contrast to an increase of $0.7 billion in the fourth quarter. Profits of domestic nonfinancial corporations decreased $169.5 billion, in contrast to an increase of $53.7 billion. Rest-of-the-world profits decreased $58.6 billion, compared with a decrease of $1.4 billion. In the first quarter, receipts decreased $72.7 billion, and payments decreased $14.2 billion.

FULL DOCUMENT: https://www.bea.gov/sites/default/files/2020-05/gdp1q20_2nd.pdf

UNEMPLOYMENT

DoL. REUTERS. 28 DE MAIO DE 2020. Coronavírus desencadeia nova onda de demissões nos EUA

Por Lucia Mutikani

WASHINGTON (Reuters) - O número de norte-americanos que solicitaram auxílio-desemprego se manteve acima de 2 milhões na semana passada pela décima semana consecutiva, em meio a cortes de empregos por governos estaduais e locais dos Estados Unidos cujos orçamentos foram dizimados na luta contra a pandemia da Covid-19 e mais demissões no setor privado.

Os novos pedidos de auxílio-desemprego totalizaram 2,123 milhões em dado ajustado sazonalmente na a semana encerrada em 23 de maio, ante 2,446 milhões na semana anterior, informou o Departamento do Trabalho nesta quinta-feira.

Economistas consultados pela Reuters previam que as reivindicações cairiam para 2,1 milhões na última semana, ante o número de 2,438 milhões relatado anteriormente.

O relatório semanal de pedidos de auxílio-desemprego, os dados mais oportunos sobre a saúde da economia, está sendo observado de perto para avaliar a rapidez com que a economia se recupera depois que as empresas fecharam em meados de março a fim de controlar a propagação da Covid-19, e quase paralisar o país.

O número de reivindicações, mantidas em um nível surpreendentemente alto mesmo quando empresas não essenciais estão começando a reabrir, sugere que pode demorar um pouco para a economia se livrar da crise induzida pelo novo coronavírus, apesar dos sinais do mercado imobiliário e das fábricas de que a crise estava perto de sair do fundo do poço.

“Estou preocupado que estejamos vendo uma segunda rodada de demissões no setor privado que, juntamente com um número crescente de cortes no setor público, está aumentando o número de pessoas desempregadas”, disse Joel Naroff, economista-chefe da Naroff Economics.

“Se for esse o caso, dado o ritmo de reabertura, poderemos passar um longo período de extraordinário desemprego alto. E isso significa que a recuperação será mais lenta e levará muito mais tempo.”

Em um relatório separado nesta quinta-feira, o Departamento do Comércio informou que o Produto Interno Bruto encolheu a uma taxa anualizada de 5,0% no primeiro trimestre, maior recuo desde a Grande Recessão de 2007/09, em vez de 4,8% estimado no mês passado.

A segunda onda de demissões pode aumentar, com a Boeing (BA.N) anunciando na quarta-feira que estava eliminando mais de 12.000 empregos nos EUA e também divulgando que planejava “vários milhares de demissões restantes” nos próximos meses.

Reportagem de Lucia Mutikani

INDUSTRY

DoC. REUTERS. 28 DE MAIO DE 2020. Encomendas de núcleo de bens de capital nos EUA e embarques recuam em abril

WASHINGTON (Reuters) - As novas encomendas do o núcleo de bens de capital fabricados nos Estados Unidos tombaram em abril e os embarques caíram, reforçando as expectativas de que a crise do novo coronavírus levará à mais profunda contração econômica no segundo trimestre desde a Grande Depressão.

As encomendas de bens de capital excluindo aeronaves e o setor de defesa, medida observada de perto para planos de gastos empresariais, caíram 5,8% no mês passado, informou o Departamento do Comércio nesta quinta-feira.

Os dados de março foram revisados para mostrar que as encomendas do núcleo de bens de capital caíram 1,1%, em vez do recuo de 0,1% relatado anteriormente.

Economistas consultados pela Reuters previam que os pedidos do núcleo de bens de capital cairiam 10,0% em abril. Na comparação anual houve queda de 1,3% em abril.

Reportagem de Lucia Mutikani

__________________

ORGANISMS

CORONAVIRUS

THE WORLD BANK GROUP. 05/28/2020. COVID-19: The path ahead for developing countries. ‘We’re moving to the next stage’. David R. Malpass, President, World Bank Group

Over the past three months, the World Bank Group has mounted the fastest crisis response in its history. We are now financing emergency operations in over 100 countries – home to 70% of the global population.

Join David Malpass, President of the World Bank Group as he discusses the path ahead for developing countries. What will a robust and resilient recovery look like? How can we promote economic growth, support the poorest, and sustain businesses and jobs ?

***

Over the past three months, the World Bank Group has mounted the fastest crisis response in its history. We are now financing emergency operations in over 100 countries – home to 70% of the global population.

In this virtual interview, David Malpass, President of the World Bank Group, discussed the path ahead for developing countries. What will a robust and resilient recovery look like? How can we promote economic growth, support the poorest, and sustain businesses and jobs?

Transport survival: COVID-19 has struck a massive blow to public transport in India. The bus industry alone is losing nearly $7 billion monthly. What can states do to ensure its financial survival?

Reopening economy: The World Bank, in collaboration with the government of Colombia, is developing a prototype dashboard that helps policy makers on a near real-time basis monitor the interplay of virus spread, health sector readiness to address new clusters of infections, and the readiness of economic sectors to operate safely. How does this dashboard work?

Tech matters: Efforts to develop, deploy, and sustain IT systems during “normal” times are paying off in the COVID-19 pandemic, enabling governments to adapt quickly and provide solutions needed as part of the response. Even when things don’t go as smoothly as planned, governments that have been consistently developing and improving digital services are responding to the COVID-19 emergency better.

Related: In Croatia, investing in information technology and digital competencies of students and teachers paid off during the pandemic.

Beating unemployment: Brazil was grappling with 12 percent unemployment before COVID-19 and some forecasts suggest that figure may double. This company matches those unemployed due to the pandemic with new jobs.

Not essential ever! Initial evidence suggests smoking is also a risk factor for COVID-19. Besides monitoring smoking and e-cigarette use, governments have an obligation to address smoking in their strategies to contain and mitigate the impact of COVID-19.

Go deeper: Learn how the World Bank Group is responding to the COVID-19 (coronavirus) pandemic. Explore our multilingual portal.

VIDEO: https://youtu.be/865CKZW8y7g

TOURISM

UNWTO. 28 DE MAIO DE 2020. Turismo internacional deve enfrentar maior queda desde 1950, aponta OMT

BERLIM (Reuters) - O turismo internacional deve cair 70% neste ano, marcando a maior queda do setor desde que o início dos registros na década de 1950, disse o secretário-geral da Organização Mundial de Turismo (OMT), Zurab Pololikashvili, ao jornal alemão Handelsblatt.

Pololikashvili afirmou que essa previsão para o setor atingido pelo coronavírus se baseava na suposição de que países ao redor do mundo abririam suas fronteiras gradualmente a partir de agosto.

Por Michelle Martin

UNWTO. 28 MAY 20. UNWTO LAUNCHES GLOBAL GUIDELINES TO REOPEN TOURISM

ALL REGIONS.

- The United Nations specialized agency for tourism releases guidelines for strong and sustainable recovery. Recommendations draw on cross-sector expertise of Tourism Crisis Committee

- Safe, seamless travel and restoring confidence key priorities

- UNWTO and Google strengthen partnership to promote digital skills and create new opportunities in recovery phase

The World Tourism Organization (UNWTO) has released a set of guidelines to help tourism sector emerge stronger and more sustainably from COVID-19. The guidelines highlight the need to act decisively, to restore confidence and, as UNWTO strengthens its partnership with Google, to embrace innovation and the digital transformation of global tourism.

The guidelines were produced in consultation with the Global Tourism Crisis Committee and aim to support governments and private sector to recover from an unparalleled crisis. Depending on when travel restrictions are lifted, the United Nations specialized agency warns that international tourist arrivals could fall by between 60% and 80%. This puts 100-120 million jobs at risk and could lead to US$ 910 billion to US$ 1.2 trillion lost in exports.

UNWTO Secretary-General Zurab Pololikashvili said: “These guidelines provide both governments and businesses with a comprehensive set of measures designed to help them open tourism up again in a safe, seamless and responsible manner. They are the product of the enhanced cooperation that has characterized tourism’s response to this shared challenge, building on knowledge and inputs from across the public and private sectors and from several UN agencies as part of the UN’s wider response.”

Safe and security protocols for tourism recovery

The new guide, a follow up of the Recommendations for Action already endorsed by the Committee, is focused on seven priorities for tourism recovery based on the pillars of mitigating the economic impact, developing safety protocols and coordinated responds and fostering innovation.

These guidelines provide both governments and businesses with a comprehensive set of measures designed to help them open tourism up again in a safe, seamless and responsible manner

The guidelines highlight the importance of restoring the confidence of the travelers through safety and security protocols designed to reduce risks in each step of the tourism value chain. These protocols include the implementation of check procedures where appropriate, including temperature scans, testing, physical distancing, enhanced frequency of cleaning and the provision of hygiene kits for safe air travel, hospitality services or safe events.

Innovation key as UNWTO builds on Google partnership

The UNWTO Guidelines also highlight the opportunity to foster a digital transformation of destinations, companies and employees with initiatives such as the free online training with the UNWTO Online Academy and the implementation of apps such as the Hi Card to improve international interoperability at the airports and hotels. The role of technology in promoting social distancing in hotels and tourist destinations is also highlighted.

This comes as UNWTO strengthens its partnership with Google. Through this enhanced collaboration, the UN agency will work with Google to promote digital learning and online skills training so as to provide new opportunities across the global tourism sector.

Secretary-General Pololikashvili added: “We are thrilled to be working more closely with Google. The past weeks have highlighted the enhanced role technology plays in our lives and furthering the digital transformation of tourism will make the sector more resilient and create opportunities for people all around the world.”

Global Tourism Crisis Committee

UNWTO formed the Global Tourism Crisis Committee to guide the sector as it responds to the COVID-19 crisis and to build the foundations for future resilience and sustainable growth.

The Committee comprises representatives of UNWTO’s Member States and Affiliate Members, alongside the World Health Organization (WHO), the International Civil Aviation Organization (ICAO), Organisation for Economic Co-operation and Development (OECD), World Bank Group and the International Maritime Organization (IMO). The private sector is represented by Airports Council International (ACI), Cruise Lines International Association (CLIA), International Air Transport Association (IATA) and World Travel and Tourism Council (WTTC) to ensure a coordinated and effective response.

FULL DOCUMENT: https://www.unwto.org/news/unwto-launches-global-guidelines-to-reopen-tourism

__________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

DESEMPREGO

IBGE. 28/05/2020. PNAD Contínua: taxa de desocupação é de 12,6% e taxa de subutilização é de 25,6% no trimestre encerrado em abril de 2020

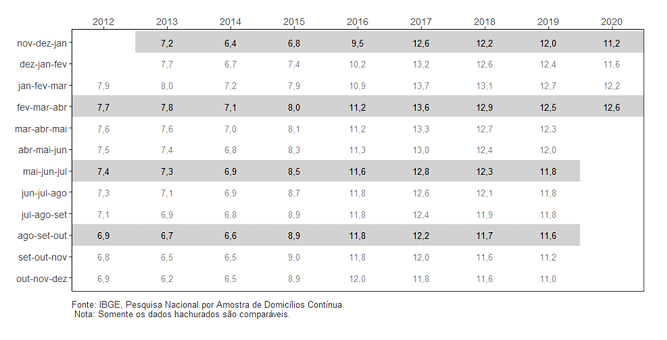

A taxa de desocupação (12,6%) no trimestre móvel encerrado em abril de 2020, cresceu 1,3 ponto percentual em relação ao trimestre de novembro de 2019 a janeiro de 2020 (11,2%) e ficou estatisticamente estável em relação ao mesmo trimestre de 2019 (12,5%).

| Indicador/Período | Fev-Mar-Abr 2020 | Nov-Dez-Jan 2020 | Fev-Mar-Abr 2019 |

|---|---|---|---|

| Taxa de desocupação | 12,6% | 11,2% | 12,5% |

| Taxa de subutilização | 25,6% | 23,2% | 24,9% |

| Rendimento real habitual | R$ 2.425 | R$ 2.378 | R$ 2.366 |

| Variação do rendimento habitual em relação a: | 2,0% | 2,5% | |

A população desocupada (12,8 milhões de pessoas) teve aumento de 7,5% (898 mil pessoas a mais) frente ao trimestre móvel anterior (11,9 milhões de pessoas) e ficou estatisticamente estável frente ao mesmo trimestre de 2019 (13,2 milhões de pessoas).

A população ocupada (89,2 milhões) caiu 5,2% em relação ao trimestre anterior (4,9 milhões de pessoas a menos) e de 3,4% (3,1 milhões de pessoas a menos) em relação ao mesmo trimestre de 2019. Ambas as quedas foram recordes da série histórica.

O nível da ocupação (percentual de pessoas ocupadas na população em idade de trabalhar) caiu para 51,6%, o menor da série histórica iniciada em 2012, com redução de 3,2 p.p. frente ao trimestre anterior (54,8%) e de 2,6 p.p. frente a igual trimestre de 2019 (54,2%).

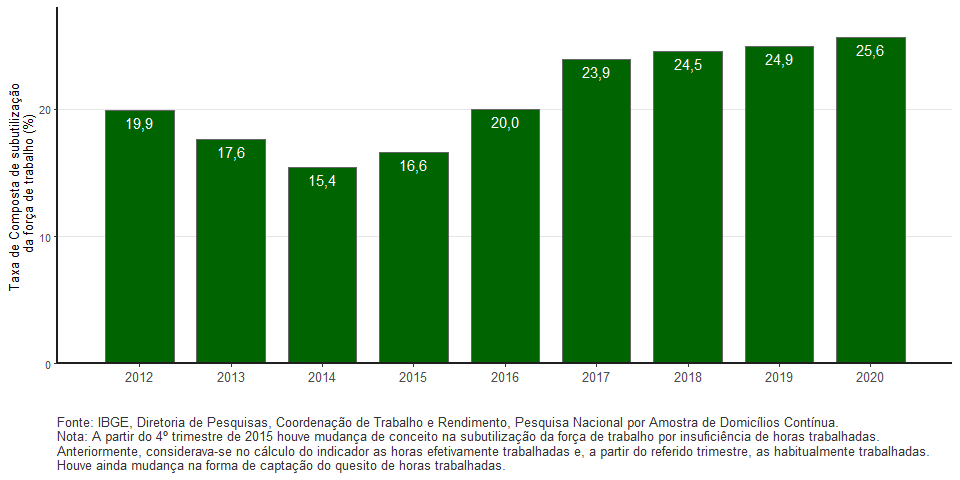

A taxa composta de subutilização (25,6%) foi recorde da série, crescendo 2,5 p.p. em relação ao trimestre anterior (23,2%) e 0,7 p.p. frente a igual trimestre de 2019 (24,9%).

A população subutilizada (28,7 milhões de pessoas) foi recorde da série, crescendo 8,7% (2,3 milhões pessoas a mais) frente ao trimestre anterior (26,4 milhões de pessoas) e ficando estatisticamente estável frente a igual trimestre de 2019 (28,4 milhões de pessoas).

A população fora da força de trabalho (70,9 milhões de pessoas) apresentou novo recorde na série iniciada em 2012, com altas de 7,9% (mais 5,2 milhões de pessoas) em relação ao trimestre anterior e de 9,2% (mais 6,0 milhões) quanto a igual período de 2019.

A população desalentada (5,0 milhões) foi recorde da série, crescendo 7,0% em relação ao trimestre anterior e apresentou estabilidade em relação ao mesmo período de 2019.

O percentual de desalentados em relação à população na força de trabalho ou desalentada (4,7%) também foi recorde, subindo 0,5 ponto percentual em relação ao trimestre anterior (4,2%) e 0,3 p.p. comparado a igual trimestre do ano anterior (4,4%).

O número de empregados com carteira de trabalho assinada no setor privado (exclusive trabalhadores domésticos) caiu para 32,2 milhões de pessoas, menor nível da série histórica, caindo 4,5% frente ao trimestre anterior e 2,8% frente ao mesmo trimestre de 2019.

O número de empregados sem carteira assinada no setor privado (10,1 milhões de pessoas) caiu 13,2% em relação ao trimestre anterior e 9,7% contra o mesmo trimestre de 2019.

O número de trabalhadores por conta própria caiu para 23,4 milhões de pessoas, uma redução de 4,9% em relação ao trimestre anterior e de 2,1% frente igual período de 2019.

A taxa de informalidade foi de 38,8% da população ocupada, representando um contingente de 34,6 milhões de trabalhadores informais, o menor da série, iniciada em 2016. No trimestre anterior, a taxa havia sido 40,7% e no mesmo trimestre de 2019, 40,9%.

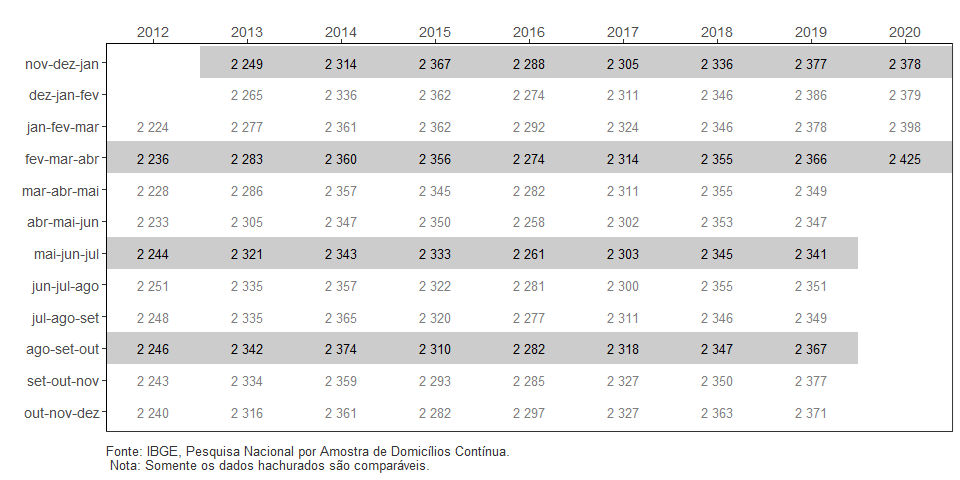

O rendimento real habitual (R$ 2.425) subiu 2,0% frente ao trimestre anterior e 2,5% relação ao mesmo trimestre de 2019. Já a massa de rendimento real habitual (R$ 211,6 bilhões) recuou 3,3% frente ao trimestre anterior (R$ 218,9 bilhões) e ficou estatisticamente estável frente ao mesmo período de 2019 (R$ 213,3 bilhões).

Taxa de desocupação – Brasil – 2012-2020 (%)

Nos grupamentos de atividades, frente ao trimestre anterior, a ocupação cresceu apenas no grupamento de Administração Pública, Defesa, Seguridade Social, Educação, Saúde Humana e Serviços Sociais (1,8%).

Por outro lado, houve redução em sete atividades: Indústria (-5,6%), Construção (-13,1%), Comércio e Reparação de Veículos (-6,8%), Transporte, Armazenamento e Correio (-4,9%), Alojamento e Alimentação (-12,4%), Outros Serviços (-7,2%) e Serviços Domésticos

(-11,6%).

Frente a igual trimestre de 2019, também só houve alta no grupamento que envolve a Administração Pública (2,9%). Nessa comparação, as quedas foram: Indústria (-2,9%), Construção (-10,2%), Comércio e Reparação de Veículos (-4,5%), Alojamento e Alimentação (-9,3%) e Serviços domésticos (-10,1%).

A força de trabalho (pessoas ocupadas e desocupadas), estimada em 102,1 milhões de pessoas, caiu 3,8% (4,0 milhões de pessoas a menos) comparada ao trimestre anterior e teve uma redução de 3,5 milhões de pessoas em relação a igual período de 2019.

O número de empregadores (4,2 milhões de pessoas) recuou 5,1% (-226 mil pessoas) em relação ao trimestre anterior, mas ficou estatisticamente estável em relação ao mesmo trimestre de 2019.

A categoria dos trabalhadores domésticos, estimada em 5,5 milhões de pessoas, apresentou redução de 11,8% no confronto com o trimestre anterior e de 10,1% frente a igual período do ano anterior.

Já o grupo dos empregados no setor público (11,9 milhões de pessoas), que inclui servidores estatutários e militares, apresentou aumento de 3,3% (mais 379 mil pessoas) frente ao trimestre anterior e de 3,9% (mais 442 mil pessoas) no confronto com igual período do ano anterior.

O número de subocupados por insuficiência de horas trabalhadas (6,1 milhões) recuou 7,6% frente ao trimestre anterior (501 mil pessoas a menos) e 12,8% frente a igual período de 2019, quando havia no Brasil 7,0 milhões de pessoas subocupadas.

Taxa composta de subutilização – trimestres de fevereiro a abril – 2012 a 2020 – Brasil (%)

Em relação ao rendimento médio real habitual, todos os grupamentos de atividades apresentaram estabilidade tanto na comparação com o trimestre anterior quanto em relação ao mesmo período do ano anterior.

Mas, entre as categorias, houve aumento no rendimento médio real habitual dos empregados com carteira assinada (3,2%) e redução no dos empregados no setor público (-2,4%) frente ao trimestre anterior. Em relação ao mesmo período do ano passado, houve aumento na categoria dos empregados sem carteira (9,2%).

Rendimento médio mensal real habitualmente recebido no mês de referência, de todos os trabalhos das pessoas ocupadas – Brasil – 2012/2020 (R$)

Editoria: Estatísticas Sociais | Umberlândia Cabral. Dos 4,9 milhões de trabalhadores que saíram da população ocupada, 3,7 milhões eram informais

A taxa de desocupação passou de 11,2% para 12,6% no trimestre terminado em abril, atingindo 12,8 milhões de desempregados. Com isso, são 898 mil pessoas a mais à procura de trabalho, de acordo com a Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua), divulgada hoje (28) pelo IBGE.

Um indicador que reflete os efeitos da pandemia de Covid 19 no mercado de trabalho, a população ocupada teve queda recorde de 5,2%, em relação ao trimestre encerrado em janeiro, representando uma perda de 4,9 milhões de postos de trabalho, que foram reduzidos a 89,2 milhões.

A analista da pesquisa Adriana Beringuy explica que os efeitos foram sentidos tanto entre os informais quanto entre trabalhadores com carteira assinada. “Dos 4,9 milhões de pessoas a menos na ocupação, 3,7 milhões foram de trabalhadores informais. O emprego com carteira assinada no setor privado teve uma queda recorde também. A gente chega em abril com o menor contingente de pessoas com carteira assinada, que é de 32,2 milhões”, explica.

Entre os informais, estão os profissionais sem carteira assinada (empregados do setor privado e trabalhadores domésticos), sem CNPJ (empregadores e por conta própria) ou sem remuneração (auxiliam em trabalhos para a família).

Número de trabalhadores do comércio cai em 1,2 milhão

A analista destaca também que a queda na população ocupada foi generalizada, atingindo sete dos dez grupos de atividades observados na pesquisa. Dos 4,9 milhões de pessoas que saíram da população ocupada, 1,2 milhão veio do comércio, 885 mil saíram da construção e 727 mil, dos serviços domésticos.

Foi a maior queda nos serviços domésticos desde o início da série, em 2012. De acordo com Adriana Beringuy, a queda pode estar associada às medidas de isolamento social. “Várias famílias podem ter dispensados os seus trabalhadores domésticos em função dessa questão do isolamento. É uma queda bastante acentuada”, analisa.

Com a queda recorde da população ocupada, a massa de rendimento real também teve a maior retração da série histórica. “É uma queda de 3,3%, o que significa que em um trimestre a massa de rendimento teve uma retração de R$ 7,3 bilhões”, comenta Adriana.

Por outro lado, o rendimento médio real recebido pelas pessoas ocupadas foi estimado em R$ 2.425 no trimestre encerrado em abril, sendo o maior da série histórica. “Esse aumento pode estar associado ao fato de que os trabalhadores informais, que ganham menos, foram o grupo que mais saiu da ocupação. Os que ficaram foram trabalhadores que relativamente têm salários maiores. Agora temos uma situação de menos trabalhadores informais e o rendimento médio acaba sendo calculado em cima de quem permaneceu no mercado de trabalho”, conclui.

Força de trabalho e desalento

A força de trabalho potencial, que inclui pessoas que não estavam nem ocupadas nem desocupadas, mas que possuíam potencial para se transformarem em força de trabalho, aumentou 24%. São 1,9 milhão de pessoas a mais nessa situação.

“Se por um lado, a gente teve uma queda bastante acentuada na ocupação, também teve um aumento recorde da população fora da força de trabalho, que foi de 7,9%. O que provocou um aumento da chamada força de trabalho potencial, muitas pessoas nem estão ocupadas, pararam de procurar trabalho, mas estão ali na força potencial, o que contribuiu para a gente ter um aumento muito importante da taxa de desalento, que volta a crescer depois de um bom tempo em estabilidade”, complementa a analista.

Os desalentados, subgrupo de pessoas da força de trabalho potencial, foram estimados em 5 milhões, um acréscimo de 7% em relação ao último trimestre. São 328 mil pessoas a mais que não estão ocupadas mas que, por alguma razão, também não estão procurando emprego. É o maior número de desalentados desde o início da série histórica.

“São as pessoas que, por exemplo, não procuram mais emprego ou porque não tem qualificação suficiente ou porque é considerada jovem demais ou velha demais ou não tinha trabalho ali na localidade na região em que ela vive. Então esse desalento aumentou bastante”, explica Adriana Beringuy.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/27820-pnad-continua-taxa-de-desocupacao-e-de-12-6-e-taxa-de-subutilizacao-e-de-25-6-no-trimestre-encerrado-em-abril-de-2020

MEconomia. CAGED. 27/05/2020. Queda nas admissões influencia saldo de empregos formais até abril de 2020. Nos primeiros quatro meses do ano, houve 4.999.981 admissões e 5.763.213 demissões no país; BEm contribuiu para preservação de postos de trabalho

Dados do Novo Cadastro Geral de Empregados e Desempregados (Caged), divulgados nesta quarta-feira (27/5) mostram que a queda no número de contratações contribuiu de forma expressiva para o saldo negativo de empregos formais nos primeiros quatro meses do ano.

Em abril do ano passado, o Caged teve saldo de +129.601 postos de trabalho com carteira assinada, resultado de 1.374.628 admissões e 1.245.071 demissões. No mesmo mês de 2020, as contratações ficaram em 598.596 e número de desligamentos chegou a 1.459.099, gerando um resultado de -860.503 empregos.

Ou seja, enquanto as demissões tiveram um incremento de 17,2%, as admissões caíram 56,5% na comparação abril de 2019 com o mesmo mês deste ano. Em valores nominais, São Paulo teve o pior desempenho, com -260.902. O estado é seguido por Minas Gerais (-88.298), Rio de Janeiro (-83.626) e Rio Grande do Sul (-74.686).

De janeiro a abril de 2020, houve 4.999.981 admissões e 5.763.213 demissões no país, com resultado de -763.232. No primeiro quadrimestre de 2019, o Caged registrou 5.529.457 admissões e 5.215.622 demissões, com um saldo positivo de 313.835. Ou seja, as admissões caíram 9,6% e as demissões subiram 10,5% no intervalo de um ano.

Na comparação mês a mês, o salário médio real de admissão no Brasil cresceu. Passou de R$ 1.496,92 em abril de 2019 para R$ 1.814,62 no mês passado.

Manutenção de empregos

Desde 1º de abril, data da edição pelo governo federal da Medida Provisória 936/2020, que criou o Programa Emergencial de Preservação do Emprego e da Renda, foram preservados mais de 8,1 milhões de empregos no país. O programa prevê que os trabalhadores que tiverem jornada reduzida ou contrato suspenso e ainda auxílio emergencial para trabalhadores intermitentes com contrato de trabalho formalizado receberão o Benefício Emergencial de Preservação da Renda e do Emprego (BEm).

Mudanças

Esta é a primeira divulgação do Caged após o preenchimento de informações da base de dados passar para o Sistema de Escrituração Fiscal Digital das Obrigações Fiscais Previdenciárias e Trabalhistas (eSocial). Com a mudança, o cumprimento de 13 obrigações fiscais, previdenciárias e trabalhistas fica centralizado em um só sistema e aumenta a qualidade da informação e há aperfeiçoamento do registro administrativo. Para saber mais acesse o Resumo Executivo – Divulgação das estatísticas mensais do emprego formal.

Uma inovação do Novo Caged é o agrupamento de setores da economia. Até dezembro passado, eram oito: comércio, serviços industriais de utilidade pública (SIUP), extrativa mineral, administração pública, agropecuária, construção civil, indústria de transformação e serviços.

Agora, os dados estarão na mesma divisão feita pelo Instituto Brasileiro de Geografia e Estatística (IBGE). São eles: comércio, serviços, indústria geral, construção civil e agricultura. No intervalo de janeiro a abril de 2020, agricultura teve saldo positivo de 10.032, resultado de 275.464 contratações e 265.432 demissões. O resultado da construção civil ficou negativo em -21.837. comércio teve -342.748, serviços, -280.716 e indústria, -127.886.

Modernização trabalhista

A modalidade de trabalho intermitente teve, no período de janeiro a abril, 49.228 admissões e 35.105 desligamentos em 2020, o que resultou em saldo de +14.123. Já o regime de trabalho parcial registrou 71.044 contratações e 63.334 desligamentos, com resultado de +7.710 vagas de trabalho com carteira assinada.

Somente no mês de abril, o intermitente chegou ao saldo de -2.375: foram 7.291 admissões e 9.666 demissões. No mesmo período, houve 4.881 contratações e 14.029 desligamentos na modalidade de trabalho parcial, com saldo de -9.148.

DOCUMENTO: https://www.gov.br/economia/pt-br/assuntos/noticias/2020/maio/queda-nas-admissoes-influencia-saldo-de-empregos-formais-ate-abril-de-2020

IBGE. 28/05/2020. IBGE divulga o rendimento domiciliar per capita e o coeficiente de desequilíbrio regional 2019

O IBGE divulga hoje (28) os valores de rendimento mensal domiciliar per capita (RDPC) e os coeficientes de desequilíbrio regional (CDR) referentes a 2019 para as regiões Norte, Nordeste e Centro-Oeste, calculados com base na Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua). Essa divulgação atende ao Decreto 9.291 de 2018.

| Região | Rendimento nominal mensal domiciliar per capita (RDPC) da população residente e o Coeficiente de Desequilíbrio Regional (CDR) Brasil e Regiões | |

|---|---|---|

| 2019 | ||

| RDPC | CDR | |

| Brasil | 1439 | ... |

| Norte | 883 | 0,61 |

| Nordeste | 890 | 0,62 |

| Centro-Oeste | 1619 | 1 |

| Fonte: Pesquisa Nacional de Amostra por Domicílios Contínua - PNAD Contínua - 2019 | ||

Em 2019, o Centro-Oeste registrou rendimento de R$ 1.619, acima da média nacional (R$ 1.439). O CDR da região ficou em 1, em uma escala de zero a 1. O Nordeste teve rendimento de R$ 890 e um CDR de 0,62. Já o Norte teve rendimento de R$ 883 e CDR de 0,61.

Os coeficientes são calculados com base nos valores de rendimentos regionais em comparação com a média nacional. Para o cálculo, foram considerados os rendimentos de trabalho e de outras fontes de todos os moradores, inclusive os classificados como pensionistas, empregados domésticos e parentes dos empregados domésticos.

Os valores foram obtidos a partir dos rendimentos brutos de trabalho e de outras fontes recebidos no mês de referência da pesquisa, acumulando as informações das primeiras entrevistas do 1º, 2º, 3º e 4º trimestres da PNAD Contínua de 2019. Os resultados foram calculados limitando o CDR ao máximo de um inteiro, conforme estabelece o decreto.

Segundo o decreto 9.291/2018, os coeficientes serão aplicados na apuração dos encargos financeiros incidentes sobre os financiamentos de operações de crédito com recursos do Fundo de Financiamento do Nordeste (FNE), do Fundo de Financiamento do Norte (FNO) e do Fundo de Financiamento do Centro-Oeste (FCO).

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/27810-ibge-divulga-o-rendimento-domiciliar-per-capita-e-o-coeficiente-de-desequilibrio-regional-2019

ECONOMIA

FGV. IBRE. 28/05/2020. Incerteza da Economia de maio sugere acomodação em patamar elevado

O Indicador de Incerteza da Economia (IIE-Br) da Fundação Getulio Vargas caiu 20,2 pontos em maio de 2020, para 190,3 pontos, após acumular alta de 95,4 pontos no bimestre março-abril. Apesar da queda, o indicador permanece 53,5 pontos acima do recorde anterior à pandemia de Covid-19, de 136,8 pontos, em setembro de 2015. No mês passado, quando o IIE-Br atingira o recorde histórico, a distância havia alcançado 73,7 pontos.

“A redução da incerteza em maio, sinalizada anteriormente pela prévia do dia 13, sugere acomodação do Indicador em patamar elevado, ao devolver somente 21% da alta do bimestre março-abril. A atenuação foi influenciada pela redução relativa de notícias relacionadas à incerteza nos principais jornais do país, o que pode estar associado às perspectivas de reabertura dos mercados, assim como vem ocorrendo no exterior. Paralelamente, com a curva ainda ascendente de infectados no Brasil e as turbulências políticas, o cenário ainda conta com grandes incertezas em relação ao futuro, como sugere a alta adicional do componente de Expectativas, que mede a dispersão das previsões de mercado para variáveis da economia”, afirma Anna Carolina Gouveia, Economista da FGV IBRE.

Em maio, os dois componentes do Indicador de Incerteza trilharam caminhos opostos. O componente de Mídia, recuou 24,2 pontos, para 171,1 pontos, segundo maior nível da série histórica, contribuindo em 21,1 pontos para a queda do índice geral no mês. O componente de Expectativas continuou subindo, agora em 4,3 pontos, para 230,1 pontos, segundo maior nível da série ficando atrás apenas de outubro de 2002 (257,5 pontos), com contribuição de 0,9 ponto para o comportamento do IIE-Br.

DOCUMENTO: https://portalibre.fgv.br/noticias/incerteza-da-economia-de-maio-sugere-acomodacao-em-patamar-elevado

IPEA. 27/05/2020. Publicação inédita do Ipea avalia impacto da Covid-19 por setor econômico. Boletim de Acompanhamento Setorial da Atividade Econômica revela brusca reversão dos indicadores de serviços, comércio e indústria

O Instituto de Pesquisa Econômica Aplicada (Ipea) passa a acompanhar, mensalmente, o desempenho dos principais segmentos de serviços, comércio e indústria, sob a ótica da crise provocada pela pandemia da Covid-19. A primeira edição do “Boletim de Acompanhamento Setorial da Atividade Econômica”, divulgado nesta quarta-feira (27), mostra que o bom desempenho dos indicadores de atividade econômica no 1º bimestre de 2020 foi bruscamente revertido a partir de março, com a adoção de medidas de prevenção ao novo coronavírus. As projeções antecipam dados das séries divulgadas nas pesquisas do IBGE: Pesquisa Industrial Mensal – Produção Física (PIM-PF); Pesquisa Mensal de Comércio (PMC); e Pesquisa Mensal de Serviços (PMS). A análise faz um cruzamento de dados com um conjunto amplo de informações, desde pesquisas qualitativas a dados diários referentes a transações comerciais.

O setor mais atingido até agora é a indústria, cujo destaque negativo em março foi a produção total de automóveis (-95%). A previsão do Ipea aponta para uma retração de 36,1% em abril, em relação ao mês anterior.

No comércio varejista, a piora deve ser disseminada, com as vendas encolhendo 34,7% entre os meses de março e abril. O setor de serviços também foi severamente impactado pela pandemia - apenas o segmento de tecnologia, informação e comunicação deve recuar -21,2% no período. O Ipea prevê redução de 23,7% para o indicador PMS (Pesquisa Mensal de Serviços, do IBGE) de abril.

O boletim apresenta uma projeção detalhada por segmento para o mês de abril, cujos dados ainda não estão divulgados. A indústria alimentícia, que cresceu 0,5 % em março, tem previsão de queda de -14,7%. A produção de derivados de petróleo e biocombustíveis, que já havia recuado em março (-0,3%), despencaria para -14,3% - mesmo índice previsto para artigos químicos (que caíram -4,7% em março). O crescimento em março nos setores de produção de celulose e papel (0,3%) e artigos de limpeza e perfumaria (0,7%) também deve ser revertido em abril, com queda de 1,4% e 2,7% respectivamente.

A fabricação de produtos de borracha e plástico (-12,5% em março) deve cair para -24,3% em abril, mesmo movimento da metalurgia (-3,4% em março e -9,7% em abril), e da fabricação de equipamentos de informática e produtos eletrônicos (-7,2% em março e -33,1% em abril). A produção de máquinas, aparelhos e materiais elétricos, que teve queda expressiva de -10,6% em março, deve recuar ainda mais em abril (-17,4%). Seguem essa tendência a produção de máquinas e equipamentos (de -9,1% para -19,6%), outros equipamentos de transporte (-4,4% para -41,7%) e outros produtos manufaturados (-0,3% para -30,3%). Um dos mais afetados em março foi o segmento de veículos automotores, reboques e carrocerias (- 28%), com projeção de queda da produção de expressivos -92,9% em abril.

Para alguns setores, porém, a expectativa é de prejuízos menores em abril, na comparação com o mês de março deste ano. A construção civil, que registrou queda em março de -12,3%, tem projeção de -7% para abril. A produção têxtil, que caiu -20% em março, deve se recuperar um pouco (-10,6%). Nessa mesma linha estão artigos para vestuário (-37,8% em março para -14,6% em abril), artigos de couro e calçados (-31,5% para -6,6%) e farmoquímicos e farmacêuticos (-10,9% para -0,8%). Nesse último caso o prejuízo é menor devido à demanda por medicamentos.

Segundo Leonardo de Carvalho, técnico de planejamento e pesquisa do Ipea, “houve prejuízos menores, mas eu destacaria casos como o da celulose, que caiu um pouco, de um crescimento de 3% em março para um recuo de -1,4% em abril. Os empresários do setor externaram uma perspectiva positiva para a demanda externa e esse fato está relacionado diretamente à Covid-19, que elevou o consumo de papel para fins sanitários e embalagens”.

Boletim de acompanhamento setorial da atividade econômica. Por Leonardo Mello de Carvalho, Maria Andreia Parente Lameiras e Marcelo Lima de Moraes

Este boletim tem como objetivo auxiliar na análise do desempenho setorial da atividade econômica brasileira, visando identificar quais segmentos têm sido relativamente mais afetados pela crise associada à Covid-19. Tomamos como variáveis-alvo as séries divulgadas nas pesquisas mensais do IBGE, a saber: Pesquisa Industrial Mensal – Produção Física (PIM-PF); Pesquisa Mensal de Comércio (PMC); e Pesquisa Mensal de Serviços (PMS). Busca-se aqui realizar esse acompanhamento da maneira mais tempestiva possível, utilizando, para isso, um conjunto amplo de informações, desde pesquisas qualitativas a dados diários referentes a transações comerciais. Além disso, conforme a disponibilidade dessas informações, serão divulgadas projeções de curto prazo (um mês à frente) para o desempenho de cada um dos setores analisados. Os resultados serão apresentados em periodicidade mensal, na forma de mapas de calor.

A implementação das medidas de isolamento social, que ganharam destaque nos últimos dez dias de março, a paralisação de uma ampla gama de atividades produtivas e a queda das demandas interna e externa vêm causando uma forte retração nos indicadores setoriais.

ESTUDO: https://www.ipea.gov.br/cartadeconjuntura/wp-content/uploads/2020/05/200526_beltim_final_III.pdf

MERCADO DE CÂMBIO

FGV. 27/05/2020. Impactos da COVID-19. Política de juros e de câmbio na pandemia

VÍDEO: https://www.youtube.com/watch?v=FBR2ruhkGJw

POLÍTICA MONETÁRIA

BACEN. 28 Maio 2020. BC divulga Estatísticas Monetárias e de Crédito, com os dados atualizados até abril de 2020. Estatísticas monetárias e de crédito

1. Crédito ampliado ao setor não financeiro

Em abril, o crédito ampliado ao setor não financeiro alcançou R$10,8 trilhões (147,7% do PIB), aumento de 0,6% no mês, refletindo a expansão de 3,7% na dívida externa (impulsionada pela depreciação cambial de 4,4%), enquanto os empréstimos e financiamentos registraram estabilidade e os títulos de dívida, redução de 0,7%, com queda nos títulos públicos. Na comparação interanual, o crédito ampliado variou 13,7%, resultado do crescimento da dívida externa, títulos de dívida e empréstimos e financiamentos, respectivamente 23,1%, 12,3% e 9,6%.

O crédito ampliado a empresas e famílias alcançou R$6,3 trilhões (86,1% do PIB), com crescimento de 1,8% no mês e de 17,8% em doze meses. A variação mensal refletiu, principalmente, o efeito da depreciação cambial na dívida externa, que aumentou 6,3%, seguida pela expansão de 0,5% nos títulos de dívida, devido à elevação de 2,3% em títulos privados (notadamente pelas emissões de notas comerciais). A variação em doze meses do crédito ampliado a empresas e famílias é explicada principalmente por crescimentos de 35,2% na dívida externa, estimulada pela desvalorização cambial, e de 24,5% nos instrumentos do mercado de capitais doméstico.

2. Operações de crédito do Sistema Financeiro Nacional (SFN)

O saldo das operações de crédito do SFN totalizou R$3,6 trilhões em abril, com estabilidade no mês, como decorrência da expansão de 1,2% na carteira de pessoas jurídicas (saldo de R$1,6 trilhão), compensada por redução de 0,9% no saldo de pessoas físicas (R$2 trilhões). Como consequência, o crescimento em doze meses da carteira total manteve-se em 9,6%. Na comparação interanual, o saldo com pessoas jurídicas acelerou de 7% para 9,5%, de março para abril, enquanto o de pessoas físicas passou de 11,7% para 9,7% no mesmo período.

O crédito livre para pessoas jurídicas alcançou R$993 bilhões, crescendo 1,4% no mês e 24,7% em doze meses. As modalidades de maior destaque foram capital de giro, financiamentos a exportações e adiantamentos sobre contratos de câmbio. Adicionalmente, cresceram os saldos influenciados pela variação cambial (notadamente repasses externos). O crédito livre a pessoas físicas totalizou R$1,1 trilhão, após queda de 2,2% no mês (+11,5% em doze meses), com reduções em cheque especial, aquisição de veículos e cartão de crédito à vista.

No crédito direcionado, a carteira de pessoas físicas alcançou R$925 bilhões, expansões de 0,6% no mês e de 7,6% em doze meses. O saldo das operações com pessoas jurídicas cresceu 0,9% no mês e manteve contração na comparação interanual, -9,9%, situando-se em R$562 bilhões em abril.

As concessões totais de crédito somaram R$296 bilhões em abril. Na série com ajuste sazonal, houve redução de 16,5% em relação ao mês anterior, fruto de variações de -21,1% nas empresas e de -13,2% nas famílias. No acumulado do ano, comparado ao mesmo período do ano anterior, as concessões totais cresceram 13,2%, compostas por expansões de 24,2% para pessoas jurídicas e de 4% a pessoas físicas.

O Indicador de Custo do Crédito (ICC), que mede o custo médio de todo o crédito do SFN, situou-se em 19,7% a.a. em abril, após declínios de 0,4 p.p. mês e de 1,5 p.p. na comparação interanual. No crédito livre não rotativo, as variações registradas pelo ICC foram mais expressivas: na mesma ordem, -0,6 p.p. e -3,9 p.p., alcançando 25,3%. O spread geral do ICC situou-se em 14,1 p.p., quedas de 0,3 p.p. e de 0,4 p.p., nas mesmas bases de comparação.

A taxa média de juros das operações contratadas em abril alcançou 21,5% a.a., com quedas de 1,2 p.p. no mês e de 3,5 p.p. em doze meses. O spread geral das taxas de juros das concessões situou-se em 17,2 p.p., com declínios de 0,8 p.p. e 1,6 p.p., nos mesmos períodos.

No crédito livre, a taxa média de juros das concessões atingiu 31,3% a.a., reduzindo-se 2 p.p. no mês e 7 p.p. na comparação interanual. No crédito às famílias, taxa média de juros atingiu 44,5% a.a., declínio de 1,7 p.p. mês, em função de reduções em diversas modalidades (cheque especial: -11,2 p.p.; cartão rotativo regular: -28,9 p.p.; cartão parcelado: -38,5 p.p.; crédito pessoal não consignado: -8,3 p.p.; consignado: -0,9 p.p.). No crédito livre às empresas, a taxa média de juros diminuiu 0,8 p.p. em abril, para 15,8% a.a., destacando-se reduções nas modalidades conta garantida, -9,5 p.p., e capital de giro, -1,4 p.p. Excluindo-se as operações rotativas, a taxa média de juros do crédito livre registrou variações de -2,2 p.p. no mês e -6,8 p.p. em doze meses, alcançando 22,9% em abril.

3. Agregados monetários

A base monetária situou-se em R$336,7 bilhões em abril, expansões de 9,5% no mês e de 20,4% em doze meses. No mês, o papel-moeda emitido cresceu 12,2% e as reservas bancárias declinaram 5,3%. Entre os fluxos mensais dos fatores condicionantes da base monetária, de forma expansionista, destacaram-se as operações do Tesouro Nacional, R$103,2 bilhões, as operações com derivativos, R$8,3 bilhões, e as operações da Linha Temporária Especial de Liquidez (Debêntures), R$ 1,4 bilhões. Apresentaram impacto contracionista as operações do setor externo, R$38,4 bilhões, decorrente das operações de venda à vista de moeda estrangeira e de recompra a termo; os depósitos de instituições financeiras, R$29,1 bilhões (destacando-se os recolhimentos de recursos de depósitos a prazo, R$24,4 bilhões); e operações com títulos públicos federais, R$12,8 bilhões (resultado de resgates líquidos de R$85,6 bilhões no mercado primário e de vendas líquidas de R$98,4 bilhões no mercado secundário).

Os meios de pagamento restritos (M1) atingiram R$460,4 bilhões, aumento de 8,1% no mês, decorrente do avanço de 11,3% do papel-moeda em poder do público e de 4,9% nos depósitos à vista. Considerando-se dados dessazonalizados, o M1 avançou 7,3% no mês.

O M2 registrou expansão de 5,4% no mês, totalizando R$3,4 trilhões, refletindo, além do crescimento no saldo do M1, o aumento de 5,7% nos saldos dos títulos emitidos por instituições financeiras (certificados de depósitos a prazo) e de 3,4% no saldo dos depósitos de poupança. No mês, foram registradas captações líquidas de R$123,7 bilhões nos depósitos a prazo e de R$30,5 bilhões nos depósitos de poupança. O M3 avançou 2,3% no mês, atingindo R$7,0 trilhões, apesar do recuo de 0,8% no saldo das quotas de fundos do mercado monetário, que atingiu R$3,4 trilhões. O M4 registrou aumento de 1,8% no mês e de 9,2% nos últimos 12 meses, encerrando o mês em R$7,4 trilhões.

4. Concessões ajustadas sazonalmente

DOCUMENTO: https://www.bcb.gov.br/content/estatisticas/docs_estatisticasmonetariascredito/Nota%20para%20a%20imprensa%20-%20Estat%C3%ADsticas%20Monet%C3%A1rias%20e%20de%20Cr%C3%A9dito.pdf

INFLAÇÃO

FGV. IBRE. 28/05/2020. IGP-M varia 0,28% em maio

O Índice Geral de Preços – Mercado (IGP-M) variou 0,28% em maio, percentual inferior ao apurado em abril, quando subira 0,80%. Com este resultado, o índice acumula alta de 2,79% no ano e de 6,51% em 12 meses. Em maio de 2019, o índice havia subido 0,45% e acumulava alta de 7,64% em 12 meses.

“Apesar das matérias-primas brutas continuarem a pressionar o resultado do IPA, a descompressão trazida pelo arrefecimento dos preços dos alimentos (2,81% para 0,37%) e dos materiais para a manufatura (3,82% para 0,00%) contribuíram para o recuo da taxa do índice. No IPC também foram captados recuos importantes nos grupos alimentação (1,54% para 0,49%) e transportes (-1,49% para -2,60%), que seguiram tendência semelhante a antecipada pelo IPA. Mesmo diante do expressivo recuo da taxa do IGP-M em maio, dada a desaceleração do IPA e do IPC, o índice deve iniciar novo ciclo de aceleração sustentado por aumentos nos preços da gasolina (45%) e do Diesel (16%) nas refinarias”, afirma André Braz, Coordenador dos Índices de Preços.

O Índice de Preços ao Produtor Amplo (IPA) variou 0,59% em maio, ante 1,12% em abril. Na análise por estágios de processamento, a taxa do grupo Bens Finais variou -0,02% em maio, contra 0,01% no mês anterior. A principal contribuição para este resultado partiu do subgrupo alimentos in natura, cuja taxa passou de 9,12% para 0,93%, no mesmo período. O índice relativo a Bens Finais (ex), que exclui os subgrupos alimentos in natura e combustíveis para o consumo, subiu 0,51% em maio, ante 0,99% no mês anterior.

A taxa do grupo Bens Intermediários caiu 1,34% em maio. No mês anterior este índice não havia variado. O principal responsável por este movimento foi o subgrupo materiais e componentes para a manufatura, cujo percentual passou de 3,10% para 0,23%. O índice de Bens Intermediários (ex), obtido após a exclusão do subgrupo combustíveis e lubrificantes para a produção, variou 0,60% em maio, contra 2,81% em abril.

O estágio das Matérias-Primas Brutas variou 3,11% em maio, após subir 3,44% em abril. Contribuíram para o recuo da taxa do grupo os seguintes itens: milho em grão (2,01% para -7,30%), café em grão (10,07% para 1,35%) e laranja (3,68% para -10,76%). Em sentido oposto, destacam-se os itens minério de ferro (8,33% para 11,67%), bovinos (-2,92% para 0,33%) e aves (-5,26% para -1,49%).

O Índice de Preços ao Consumidor (IPC) caiu 0,60% em maio, após variar 0,13% em abril. Sete das oitos classes de despesa componentes do índice registraram recuo em suas taxas de variação. As principais contribuições partiram dos grupos Educação, Leitura e Recreação (-0,05% para -2,22%) e Transportes (-1,49% para -2,60%). Para cada uma destas classes de despesa, vale citar o comportamento dos itens passagem aérea (3,09% para -16,69%) e gasolina (-5,00% para -8,59%).