US ECONOMICS

INVESTMENT

FED. January 08, 2020. Speech. Strengthening the Community Reinvestment Act by Staying True to Its Core Purpose. Governor Lael Brainard. At the Urban Institute, Washington, D.C.

Good morning. I am pleased to be here at the Urban Institute to discuss how to strengthen the Community Reinvestment Act (CRA), which is a key priority for the Federal Reserve. The CRA plays a vital role in bringing banks together with community members, small businesses, local officials, and community groups to make investments in their community's future.1 That is why we are committed to getting CRA reform done right.

The Origins and Purpose of the CRA

Any successful reform must be grounded in the origins of the CRA and its ongoing importance to low- and moderate-income (LMI) neighborhoods. The CRA was one of several landmark pieces of legislation enacted in the wake of the civil rights movement intended to address inequities in the credit markets. By passing the CRA, Congress aimed to reverse the disinvestment associated with years of government policies and market actions that deprived lower-income areas of credit by redlining—using red-inked lines to separate neighborhoods deemed too risky.2 By conferring an affirmative and continuing obligation on banks to help meet the credit needs in all of the neighborhoods they serve, the CRA has not only prompted banks to be more active lenders in LMI areas, but also important participants in multisector efforts to revitalize communities across the country.

Pursuant to guidance from the Board of Governors, each of our Federal Reserve Banks houses a group of dedicated community development professionals and CRA examiners to help banks meet their CRA obligations. We are proud of our work in familiarizing banks with the CRA's provisions, introducing banks to potential partners in their communities, and convening conferences to disseminate research and best practices.3

The CRA plays a vital role in the ecosystem supporting economic opportunity in LMI communities in both rural and urban areas. Rather than direct funds to specific projects, the CRA encourages banks to engage on the priorities identified by local leaders and more broadly serve credit needs of small businesses and residents of these communities. By being inclusive in their lending and investing, banks help their local communities to thrive, which in turn benefits their core business. The recognition of this mutually beneficial relationship between banks and their local communities is one of the core strengths of the CRA and the reason our effort to revise the CRA regulations must focus on local needs and stakeholder input.

What Have We Learned from Stakeholders?

For several years, the federal banking regulators have been asking stakeholders for input on strengthening the CRA regulations to help banks better meet the credit needs of the local LMI communities they serve and more closely align with changes in the ways financial products and services are delivered. We also have heard calls from banking and community organizations for the use of metrics to provide greater upfront clarity about evaluation standards. We have heard that branches remain as important as ever to their local communities, even as the growth of mobile and online services has extended the geographic area that banks are serving.4 The one message we have heard most consistently is that banks and community organizations alike value the activities they undertake under the auspices of the CRA and have invested considerable time and effort in the associated processes and reporting.5 For that reason, stakeholders have asked the regulators to take care as we contemplate changes to the CRA.6

If the past is any guide, major updates to the CRA regulations happen once every few decades. So it is much more important to get reform right than to do it quickly. If we only have one opportunity for a few decades, I want to make sure CRA reform is based on the best analysis and ideas and the broadest input available. It is critical to analyze carefully the likely effects of any proposed changes on credit access and community development in LMI communities, as well as any additional reporting and procedural burdens for banks.

Last year, we set out several principles to guide our work on CRA reform.7 Revisions to the CRA regulations should reflect the credit needs of local communities and work consistently through the business cycle. They should be tailored to banks of different sizes and business strategies. They should provide greater clarity in advance about how activities will be evaluated. They should encourage banks to seek opportunities in distressed and underserved areas. And they should recognize that the CRA is one of several related laws to promote an inclusive financial sector.

Grounding Metrics in Analysis Based on Data

Guided by stakeholder input, we evaluated how to strengthen the regulation by using metrics to provide greater certainty about how activities will be evaluated, while remaining faithful to the core purpose of the CRA to make credit and retail banking services available in local LMI communities. Proposed changes to the CRA regulation must be grounded in analysis and data to avoid unintended consequences.

Because consistent data on CRA-eligible activity were not readily available, our research staff set about creating a database based on over 6,000 written public CRA evaluations from a sample of some 3,700 banks of varying asset sizes, business models, geographic areas, and bank regulators.8 The database includes the location, number, and amount of CRA-eligible loans and investments and the ratings associated with each bank's performance. The data go back to 2005 in order to assess how CRA performance and the associated ratings vary across the economic cycle.

Metrics that Make Sense

So how can we use metrics to provide greater clarity about evaluations? I will sketch out a proposed approach that uses a set of tailored thresholds that are calibrated for local conditions. It starts by creating two tests: a retail test and community development test (figure 1). Broadly speaking, all retail banks would be evaluated under a retail test, which would assess a bank's record of providing retail loans and retail banking services in its assessment areas. Large banks, as well as wholesale and limited-purpose banks, would also be evaluated under a separate community development test that would evaluate a bank's record of providing community development loans, qualified investments, and services.

Using bank and other publicly available data, we would be able to provide a bank with a dashboard indicating how its retail lending activity compares to thresholds for presumptive satisfactory performance that reflect the activity of other lenders and credit demand in the local area. Separate metrics reflecting a bank's assessment area can be provided related to the evaluation of its community development performance.

Dividing evaluations into separate retail and community development tests is important. First, evaluating all retail banks under a stand-alone retail test is important to stay true to the CRA's core focus on providing credit in underserved communities in an assessment area. In contrast, an approach that combines all activity together runs the risk of encouraging some institutions to meet expectations primarily through a few large community development loans or investments rather than meeting local needs.

Second, having separate tests ensures that expectations are tailored for banks of different sizes and business models. Only larger banks would be expected to meet the community development test along with the full retail test. Similar to today, smaller banks would have the option of having their retail banking services and community development activities evaluated in order to achieve an "Outstanding" rating, but it would not be required. Moreover, small banks below some threshold might have the option to be evaluated under the existing methodology.

Third, separate retail and community development tests provide greater scope to calibrate the evaluation metrics to the opportunities available in the market, which can differ for retail lending and community development financing.

After analyzing ways to use metrics across the board, we concluded that the value of retail services and community development services to a local community do not lend themselves easily to a monetary value metric comparable to the monetary value of loans and investments. The value of these services may vary greatly from community to community. It is difficult to monetize this value in a consistent way relative to the value of lending and investment, thus introducing the risk of skewing incentives inadvertently. For example, the services and leadership provided by a small bank located in a rural community may be vital to the success of that community, even if the dollar value of those services is small compared with a branch in a large city. Because of this concern, we are inclined to propose a set of qualitative standards to evaluate retail services within the retail test, and a separate set of qualitative standards to assess community development services within the community development test.

Retail Test—Metrics for Retail Lending

The core of the retail lending test would be to use widely available data to assess two clear objectives: how well a bank is serving LMI borrowers, small businesses, and small farms in its assessment area, and how well a bank is serving LMI neighborhoods in its assessment area. The metrics used to evaluate these two questions would rely on loan counts rather than dollar value in order to avoid inadvertent biases in favor of fewer, higher-dollar value loans.9 The metrics would be evaluated separately for each major product line in a bank's assessment area, which is important to tailor the use of metrics to a bank's business model.

The proposed approach measures a bank's performance in serving the needs of both low- and moderate-income borrowers (and small businesses and small farms) and LMI places in the community. For mortgage loans, an LMI borrower distribution metric would calculate the percentage of a bank's number of loans made to LMI borrowers relative to its overall mortgage originations, and assess this percentage against an assessment area threshold determined by local demographics and the aggregate lending of other in-market competitors. A separate LMI neighborhood distribution metric would evaluate the percentage of a bank's number of loans in LMI tracts to its overall loan count and assess this against a threshold determined by local demographics and the aggregate lending of other in-market competitors.

A bank that meets or exceeds both the LMI borrower and LMI neighborhood thresholds for each of its major product lines would be presumed to have a satisfactory-or-better level of retail lending performance in that assessment area. Using a customized dashboard, each bank could track its own activity against the threshold on an ongoing basis reflecting recent data, eliminating the lengthy uncertainty associated with the current evaluation methodology, which many banks have highlighted as the most important area for reform (figure 2).

Importantly, the CRA database we have constructed confirms that the proposed retail lending metrics correlate well with past ratings of bank performance (figure 3). The specific thresholds that would establish a presumption of satisfactory performance could be informed by current evaluation procedures but need not be set at the same level, and public input will be important.

The retail lending metrics would be tailored to the needs of the local community. This tailoring is not possible with a uniform benchmark that applies to all banks and all communities. The large differences between assessment areas illustrate the importance of tailoring thresholds. For example, in Morgan County, Ohio, LMI families are 49 percent of the population, compared with 31 percent in O'Brien County, Iowa (figure 4). We believe this tailored approach is empirically sound and avoids imposing arbitrary CRA performance measures on a bank and its community. In order to ensure it meets standards of safety and soundness, CRA lending must be evaluated in the context of the characteristics of the bank and its community.

Additionally, the proposed retail lending metric would automatically adjust to changes in the business cycle. As many commenters noted in response to the ANPR, a uniform ratio that does not adjust with the local business cycle could provide too little incentive to make good loans during an expansion and incentives to make unsound loans during a downturn, which could be inconsistent with the safe and sound practices mandated by the CRA statute. Industry commenters also expressed concern that discretionary adjustments to the uniform metric are likely to lag behind the economic cycle and undermine the certainty a metric purports to provide. By contrast, the proposed retail lending metrics are calibrated to contemporaneous changes in market conditions, thereby reducing the risk of providing unsound incentives (figure 5).

Finally, the proposed approach would continue to recognize local context in assessing a bank's CRA performance. If a bank receives the presumption of satisfactory by meeting or exceeding the thresholds, an examiner could consider performance context information, including the bank's responsiveness to the community's needs, in determining whether the bank's performance is outstanding at the assessment area level. Likewise, if a bank does not meet or exceed the thresholds, it would undergo a full examination, as it would currently, and could receive any level of rating, including possibly Outstanding, based on the full range of performance context considerations and clear qualitative criteria. The metrics would be designed to provide greater certainty, while avoiding rigidity.

Retail Test—Evaluating Retail Services

Retail services can be extremely important to LMI communities, although they do not easily lend themselves to consistent, comparable metrics. It makes sense to use qualitative criteria related to the responsiveness of a bank's products and services and its delivery systems, which stakeholders highlighted as being particularly important in LMI areas.

In terms of delivery systems, we recognize the unique and important role that branches play in providing essential financial services to customers, particularly in underserved areas. Banks would be evaluated on their branch and ATM locations and how well they serve customers using online and mobile access channels. Providing a meaningful evaluation of all customer access channels is essential to ensuring that the CRA remains relevant as more banks adopt digital technology.

Recognizing that branches are important community assets, the proposed retail service test would compare a bank's distribution of branches, including any openings or closures, to broader patterns of activity in the region. A recent report on branch access in rural areas found that just over 40 percent of rural counties lost bank branches between 2012 and 2017, with 39 rural communities being "deeply affected" by the loss of more than half of their bank branches.10 In addition to the challenges associated with higher cost and less convenient access to banking services, community leaders described how branch closures diminished their access to important leadership from branch personnel that was important to their community's success.

Community Development Test—Measuring Lending and Investment

Next, let's turn to the community development test for large retail banks, as well as wholesale and limited-purpose banks. The establishment of a separate community development test reflects stakeholder feedback emphasizing that the value of community development finance is distinct and not directly comparable to retail activity. A separate test also allows for a broader area to be taken into account for purposes of community development relative to retail lending.

Our analysis suggests there are a set of metrics that can be compared to appropriately tailored benchmarks to provide greater certainty regarding community development lending and investment. The proposed metric would aggregate loan and investment dollars that are originated or purchased during the evaluation period with the book value of all other community development loans and investments that are held on the bank's balance sheet (figure 6). Reflecting input from banks and community organizations that patient, committed funding has the greatest effect, this approach avoids the incentives under current practice to provide financing in the form of short-term renewable loans in order to receive CRA credit.11

The proposed test would compare the combined measure of a bank's community development financing relative to deposits in its local assessment area to a national average, set differently for rural and urban areas, and a local average in the bank's assessment area. The national comparator would be set differently for metropolitan statistical areas and rural areas to reflect the comparatively lower average levels of financial infrastructure in rural communities (figure 7). The use of a national rural/metro comparator in addition to an assessment area comparator is intended to avoid skewing incentives toward financially dense areas that are already hotly competitive and to reflect the value of community development in underserved areas. The use of these comparators would help provide consistency across evaluations and clarity regarding community development expectations for both banks and communities.

It is also important to recognize that community development financing is often provided in areas that do not neatly fit within a bank's assessment area. Community development financing opportunities are not always easy for banks to identify and often depend on working with local nonprofits or governments to help identify projects and put together the complex financing required to bring them to fruition. Stakeholder feedback emphasized banks' unique advantages in evaluating community development projects in the states and territories where they operate and providing the smaller-scale, more complex, and often more impactful, investments overlooked by institutional investors. For this reason, and to encourage more activity in underserved areas, it makes sense to give consideration to all of a bank's community development activities in a state or territory where it has an assessment area.12

Banks want to know in advance that they will get the benefit of CRA consideration in order to invest the time and effort necessary to evaluate and structure community development loans and investments. For that reason, we are sympathetic to requests for a timely process by which banks can seek conditional examiner review of particular activities before making financial commitments, particularly for activities that revitalize and stabilize targeted areas.

Our analysis suggests a community development finance metric along the lines outlined here will help to ensure greater predictability and consistency in achieving a Satisfactory rating. However, we also want to make sure that these metrics are supplemented with clear, qualitative standards to ensure that small-scale, high-impact community development activities are rewarded, along with a bank's responsiveness to local needs and priorities.

Community Development Test—Evaluating Services

It is also important to evaluate services qualitatively at the assessment-area level as part of the overall community development test. Volunteer and other services provided by banks can provide meaningful support to communities whose value is unlikely to be adequately captured on a comparable basis using aggregative dollar value metrics. In areas with a low density of financial services, a bank officer on the board of local community organizations could provide considerable value to the community that is not accurately reflected by monetizing volunteer hours based on their compensation.

Tailoring

This approach to assessing CRA performance would tailor performance metrics to bank size and business strategy, as well as to local and cyclical conditions. The approach would tailor to banks' business models by establishing separate thresholds for substantially different lending products, such as mortgage loans and small business, small farm, and consumer loans, as well as separate retail lending and community development financing metrics.

The proposed metrics would also be tailored for different bank sizes. This is facilitated in part by allowing very small banks to retain the current evaluation procedures and in part by creating a separate community development test that would apply only to large banks. Tailoring is also an important consideration in data collection and reporting requirements. The proposed retail lending approach is designed so that it can be implemented in significant part with data that are readily available. In designing the community development approach, we have been mindful of burden as we consider any additional data that might be required to implement certain metrics.

Finally, as previously noted, the metrics are tailored for local conditions and cyclical considerations. The proposed threshold for each type of activity is calibrated to local conditions as they evolve over the cycle, and the community development finance metric uses an additional time-varying national rural or urban comparator.

The Path Ahead

Staff across the Federal Reserve System have devoted substantial time and effort to engaging with the other banking agencies in the CRA reform process. The analysis, data, and proposals I have discussed today have all been shared in greater detail with our counterparts at the other banking agencies in an effort to forge a common approach. We were hopeful our proposed approach could be incorporated into the proposed rulemaking that was released last month in order to seek public comment on a range of options.

Based on the best available data, we concluded that CRA metrics tailored to local conditions and the different sizes and business models of banks would best serve the credit needs of the communities that are at the heart of the statute. This tailored approach using targeted metrics also yielded more consistent and predictable overall ratings than any comprehensive uniform metric. Our analysis did not find a consistent relationship between CRA ratings and a uniform comprehensive ratio that adds together all of a bank's CRA-eligible activities in an area. Moreover, we want to be attentive to possible unintended consequences: Because a uniform comprehensive ratio would not reflect local conditions, which can vary greatly between communities and over the cycle, a bank could exert the same amount of effort in different areas or different points in the economic cycle with very different outcomes.

We continue to believe that a strong common set of interagency standards is the best outcome. By sharing our work publicly, we hope to solicit public input on a broader set of options for reform and find a way toward interagency agreement on the best approach. The process of sharing the data and analysis informing regulatory proposals and seeking public feedback on them is critical to the regulatory process. Given that reforms to the CRA regulations are likely to set expectations for a few decades, it is more important to get the reforms done right than to do them quickly. That requires giving external stakeholders sufficient time and analysis to provide meaningful feedback on a range of options for modernizing the regulations.

I will conclude by noting that the high level of engagement and commitment on the part of banks, community organizations, and other important stakeholders give me confidence that we will succeed in strengthening the CRA's core purpose of helping banks affirmatively meet the credit needs of their local LMI communities.

Notes

1. I want to express my appreciation to Carrie Johnson and Theresa Stark for assistance in preparing this text and to Theresa Stark for her dedication to strengthening the CRA throughout her service at the Federal Reserve Board. The remarks represent my own views, which do not necessarily represent those of the Federal Reserve Board.

2. See Richard Rothstein, The Color of Law: The Forgotten History of How Our Government Segregated America (New York: W.W. Norton & Company, 2017). See "Mapping Inequality: Redlining in New Deal America" (2016), for a compilation of the maps and notes created by the federal Home Owners' Loan Corporation in the 1930s that designated areas considered too risky for mortgage lending and were used to determine eligibility for Federal Housing Administration guarantees.

3. Lael Brainard, "Community Development in Baltimore and A Few Observations on Community Reinvestment Act Modernization," (remarks delivered at the Federal Reserve Bank of Richmond Baltimore Community Development Gathering, Baltimore, Maryland, April 17, 2018).

4. In 2010, the three banking agencies held hearings on how to modernize the CRA regulations and subsequently issued revisions to the interagency guidance. In 2017, the agencies published additional findings on the CRA as part of the Federal Financial Institutions Examination Council 2017 Joint Report to Congress, Economic Growth and Regulatory Paperwork Reduction Act Review, March 2017. In 2018, the Office of the Comptroller of the Currency published an Advance Notice of Proposed Rulemaking (ANPR) asking for comments on a ratio-based approach to rating performance. The Federal Reserve reviewed the more than 1,500 comments on the ANPR and subsequently held about 30 outreach meetings with representatives of banks and community organizations, and the Federal Reserve Bank of Philadelphia hosted a research symposium.

5. Lael Brainard, "Community Investment in Denver," (remarks delivered at the Federal Reserve Bank of Kansas City, Denver Branch, Denver, Colorado, October 15, 2018).

6. Lael Brainard, "Strengthening the Community Reinvestment Act: What Are We Learning?" (remarks delivered at the Research Symposium on the Community Reinvestment Act hosted by the Federal Reserve Bank of Philadelphia, Philadelphia, Pennsylvania, February 1, 2019).

7. Lael Brainard,"Keeping Community at the Heart of the Community Reinvestment Act," (remarks delivered at the Association of Neighborhood and Housing Development Eighth Annual Community Development Conference Build.Community.Power, New York, New York, May 18, 2018).

8. The importance of constructing a consistent and comparable CRA database was a key theme at the Research Symposium on the Community Reinvestment Act hosted by the Federal Reserve Bank of Philadelphia on February 1, 2019.

9. In order for the retail lending metrics to provide a meaningful evaluation, a bank would also need to meet a minimum percentage of retail loans in its local community relative to its deposits. The bank's ratio would be compared to a minimum activity threshold based on the performance of all reporting banks in that same assessment area, with the goal of screening out the lowest performers who would need to undergo a full review from an examiner. The minimum activity threshold would be calibrated for geographies and different market conditions over time.

10. Board of Governors of the Federal Reserve System, "Perspectives from Main Street: Bank Branch Access in Rural Communities," (PDF) (Washington: Board of Governors, November 2019).

11. Lael Brainard, "The Community Reinvestment Act: How Can We Preserve What Works and Make it Better?," remarks delivered at the 2019 Just Economy Conference, National Community Reinvestment Coalition, Washington, D.C., March 12, 2019.

12. Statewide activity outside of a bank's local assessment area would factor into its statewide community development rating, and regional activities would be considered at the institution level.

FULL DOCUMENT: https://www.federalreserve.gov/newsevents/speech/files/brainard20200108a.pdf

CONSUMER CREDIT

FED. January 8, 2020. Consumer Credit November 2019

In November, consumer credit increased at a seasonally adjusted annual rate of 3-1/2 percent. Revolving credit decreased at an annual rate of 2-3/4 percent, while nonrevolving credit increased at an annual rate of 5-3/4 percent.

FULL DOCUMENT: https://www.federalreserve.gov/releases/g19/current/g19.pdf

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

INFLAÇÃO

FGV. IBRE. 08/01/20. Índices Gerais de Preços. IGP-DI. IGP-DI avança para 1,74% em dezembro

O Índice Geral de Preços – Disponibilidade Interna (IGP-DI) subiu 1,74% em dezembro, percentual superior ao apurado no mês anterior, quando o índice havia variado 0,85%. Com este resultado, o índice encerra o ano com alta de 7,70%. Em dezembro de 2018, o índice havia caído 0,45% e acumulava elevação de 7,10% em 12 meses.

O Índice de Preços ao Produtor Amplo (IPA) subiu 2,34% em dezembro, ante 1,11% em novembro. Na análise por estágios de processamento, o grupo Bens Finais acelerou de 1,74% em novembro para 2,88% em dezembro. O principal responsável por este avanço foi o subgrupo alimentos in natura, que passou de 1,74% para 9,79%. O índice de Bens Finais (ex), que resulta da exclusão de alimentos in natura e combustíveis para o consumo, subiu 2,11% em dezembro, contra 1,71% em novembro.

A taxa do grupo Bens Intermediários passou de -0,20% em novembro para 0,98% em dezembro. O principal responsável por este movimento foi o subgrupo combustíveis e lubrificantes para a produção, cuja taxa passou de -2,07% para 4,58%. O índice de Bens Intermediários (ex), calculado após a exclusão de combustíveis e lubrificantes para a produção, subiu 0,33% em dezembro, ante 0,15% no mês anterior.

O estágio das Matérias-Primas Brutas avançou para 3,25% em dezembro. Em novembro, a taxa havia subido 1,90%. Contribuíram para a aceleração do grupo os seguintes itens: minério de ferro (-6,75% para 1,89%), milho (em grão) (7,19% para 10,10%) e aves (0,61% para 3,05%). Emsentido oposto, vale citar bovinos (15,63% para 7,85%), soja (em grão) (2,60% para 0,86%) e cana-de-açúcar (0,96% para -0,25%).

O Índice de Preços ao Consumidor (IPC) subiu 0,77% em dezembro. Em novembro, o índice subiu 0,49%. Cinco das oito classes de despesa componentes do índice registraram acréscimo em suas taxas de variação: Alimentação (0,42% para 2,56%), Transportes (0,33% para 1,17%), Saúde e Cuidados Pessoais (0,26% para 0,36%), Vestuário (0,26% para 0,36%) e Comunicação (0,14% para 0,16%). Nestas classes de despesa, vale mencionar o comportamento dos itens: carnes bovinas (8,00% para 16,56%), gasolina (0,99% para 3,28%), perfume (0,28% para 0,70%), roupas (0,38% para 0,50%) e pacotes de telefonia fixa e internet (0,56% para 0,92%).

Em contrapartida, os grupos Habitação (0,50% para -0,76%), Despesas Diversas (3,14% para 1,64%) e Educação, Leitura e Recreação (0,59% para 0,09%) apresentaram decréscimo em suas taxas de variação. Nesta classe de despesa, os maiores recuos foram observados nas taxas dos itens tarifa de eletricidade residencial (2,52% para -5,32%), jogo lotérico (26,16% para 10,21%) e passagem aérea (12,35% para -1,93%).

O núcleo do IPC registrou taxa de 0,36% em dezembro, ante 0,23% no mês anterior. Dos 85 itens componentes do IPC, 46 foram excluídos do cálculo do núcleo. Destes, 20 apresentaram taxas abaixo de 0,07% linha de corte inferior, e 26 registraram variações acima de 0,54%, linha de corte superior. Em dezembro, o índice de difusão, que mede a proporção de itens com taxa de variação positiva, foi de 70,71%, ficando 12,72 pontos percentuais acima do registrado em novembro, quando o índice foi de 57,99%.

O Índice Nacional de Custo da Construção (INCC) subiu 0,21% em dezembro, ante 0,04% no mês anterior. Os três grupos componentes do INCC registraram as seguintes variações na passagem de novembro para dezembro: Materiais e Equipamentos (0,06% para 0,05%), Serviços (0,18% para 0,15%) e Mão de Obra (0,00% para 0,32%).

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/igp-di-avanca-para-1-74-em-dezembro.htm

FGV. IBRE. 08/01/20. Índices Gerais de Preços. IPC-S. Inflação pelo IPC-S recua na primeira semana de janeiro

O IPC-S de 07 de janeiro de 2020 variou 0,57%, ficando 0,20 ponto percentual (p.p) abaixo da taxa registrada na última divulgação.

Nesta apuração, quatro das oito classes de despesa componentes do índice registraram decréscimo em suas taxas de variação. A maior contribuição partiu do grupo Alimentação (2,56% para 2,30%). Nesta classe de despesa, cabe mencionar o comportamento do item carnes bovinas, cuja taxa passou de 16,56% para 11,07%.

Também registraram decréscimo em suas taxas de variação os grupos: Educação, Leitura e Recreação (0,09% para -0,30%), Despesas Diversas (1,64% para 0,39%) e Transportes (1,17% para 1,16%). Nestas classes de despesa, vale destacar o comportamento dos itens: passagem aérea (-1,93% para -9,01%), jogo lotérico (10,21% para 2,85%) e tarifa de táxi (9,31% para 6,00%).

Em contrapartida, os grupos Vestuário (0,36% para 0,62%), Comunicação (0,16% para 0,24%) e Saúde e Cuidados Pessoais (0,36% para 0,38%) apresentaram avanço em suas taxas de variação. Nestas classes de despesa, vale citar os itens: roupas (0,50% para 0,67%), mensalidade para tv por assinatura (-0,35% para 0,28%) e artigos de higiene e cuidado pessoal (0,64% para 0,73%).

O grupo Habitação repetiu a taxa de variação de -0,76% registrada na última apuração. As principais influências partiram dos itens: tarifa de eletricidade residencial (-5,32% para -4,08%), em sentido ascendente, e desinfetante (1,70% para -0,09%), em sentido descendente.

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/inflacao-pelo-ipc-s-recua-na-primeira-semana-de-janeiro.htm

IBGE. 08/01/2020. Índice de Preços ao Produtor cresce 0,91% em novembro

Em novembro de 2019, os preços da indústria aumentaram 0,91% na comparação com outubro (0,60%). O acumulado no ano ficou em 4,55% e nos últimos 12 meses em 2,92%. Em novembro, 15 das 24 atividades pesquisadas apresentaram alta de preços. Consulte o material de apoio do Índice de Preços ao Produtor (IPP) para mais informações.

| Período | Taxa |

|---|---|

| Novembro de 2019 | 0,91% |

| Outubro de 2019 | 0,60% |

| Novembro de 2018 | -1,62% |

| Acumulado no ano | 4,55% |

| Acumulado em 12 meses | 2,92% |

As quatro maiores variações observadas em novembro foram nas seguintes atividades industriais: indústrias extrativas (4,86%), alimentos (3,48%), perfumaria, sabões e produtos de limpeza (-1,88%) e outros equipamentos de transporte (1,77%). Em termos de influência, os destaques foram nas indústrias de alimentos (0,79 p.p.), extrativas (0,22 p.p.), metalurgia (-0,08 p.p.) e outros produtos químicos (-0,07 p.p.).

Índices de Preços ao Produtor, segundo Indústrias Extrativas e de Transformação (Indústria Geral) e Seções

| Indústria Geral e Seções | Variações (%) | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| M/M-1 | Acumulado Ano | M/M-12 | |||||||

| SET/19 | OUT/19 | NOV/19 | SET/19 | OUT/19 | NOV/19 | SET/19 | OUT/19 | NOV/19 | |

| Indústria Geral | 0,50 | 0,60 | 0,91 | 2,98 | 3,61 | 4,55 | -0,95 | 0,33 | 2,92 |

| B - Indústrias Extrativas | -10,49 | -4,76 | 4,86 | 16,68 | 11,13 | 16,53 | 4,28 | 1,59 | 7,06 |

| C - Indústrias de Transformação | 1,11 | 0,87 | 0,72 | 2,39 | 3,28 | 4,03 | -1,16 | 0,30 | 2,75 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria | |||||||||

Em novembro, o acumulado no ano (novembro de 2019 contra dezembro de 2018) atingiu 4,55%, contra 3,61% em outubro de 2019. As atividades que tiveram as maiores variações percentuais neste indicador foram indústrias extrativas (16,53%), refino de petróleo e produtos de álcool (15,82%),papel e celulose (-11,38%) e farmacêutica (10,57%). Já os setores de maior influência foram alimentos (1,72 ponto percentual), refino de petróleo e produtos de álcool (1,47 p.p.), indústrias extrativas (0,69 p.p.) e outros produtos químicos (-0,42 p.p.).

No acumulado em 12 meses (novembro de 2019 com novembro de 2018), a variação de preços foi de 2,92%, contra 0,33% em outubro de 2019. As quatro maiores variações de preços ocorreram em papel e celulose (-11,47%), outros equipamentos de transporte (10,15%), farmacêutica (10,10%) e alimentos (9,85%).

A variação de preços de 0,91% na comparação de novembro com outubro repercutiu da seguinte maneira entre as grandes categorias econômicas: 0,38% em bens de capital; 0,34% em bens intermediários; e 1,82% em bens de consumo (sendo que 0,45% foi a variação observada em bens de consumo duráveis e 2,11% em bens de consumo semiduráveis e não duráveis). Já a influência foi 0,03 p.p. de bens de capital, 0,18 p.p. de bens intermediários e 0,70 p.p. de bens de consumo (0,67 p.p. bens de consumo semiduráveis e não duráveis e 0,03 p.p. nos bens de consumo duráveis).

Índices de Preços ao Produtor, segundo Indústrias Extrativas e de Transformação (Indústria Geral) e Grandes Categorias Econômicas

| Indústria Geral e Seções | Variações (%) | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| M/M-1 | Acumulado Ano | M/M-12 | |||||||

| SET/19 | OUT/19 | NOV/19 | SET/19 | OUT/19 | NOV/19 | SET/19 | OUT/19 | NOV/19 | |

| Indústria Geral | 0,50 | 0,60 | 0,91 | 2,98 | 3,61 | 4,55 | -0,95 | 0,33 | 2,92 |

| Bens de Capital (BK) | 0,62 | 0,47 | 0,38 | 5,02 | 5,51 | 5,91 | 4,99 | 7,77 | 7,27 |

| Bens Intermediários (BI) | 0,44 | -0,01 | 0,34 | 2,38 | 2,38 | 2,72 | -3,25 | -2,50 | -0,16 |

| Bens de consumo(BC) | 0,54 | 1,50 | 1,82 | 3,45 | 5,00 | 6,91 | 1,75 | 3,41 | 6,92 |

| Bens de consumo duráveis (BCD) | 0,71 | 0,91 | 0,45 | 3,18 | 4,11 | 4,58 | 4,54 | 4,60 | 5,11 |

| Bens de consumo semiduráveis e não duráveis (BCND) | 0,51 | 1,62 | 2,11 | 3,51 | 5,19 | 7,41 | 0,85 | 2,95 | 7,25 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria | |||||||||

As variações acumuladas no ano das grandes categorias econômicas foram 5,91% de bens de capital (com influência de 0,44 p.p.), 2,72% de bens intermediários (1,49 p.p.) e 6,91% de bens de consumo (2,62 p.p.). No último caso, o resultado foi influenciado em 0,31 p.p. pelos produtos de bens de consumo duráveis e 2,32 p.p., pelos bens de consumo semiduráveis e não duráveis. Já em relação aos últimos 12 meses, as variações foram bens de capital (7,27%), bens intermediários, (-0,16%) e bens de consumo (6,92%). A seguir os principais destaques:

Indústrias extrativas: em novembro, os preços do setor avançaram 4,86% na comparação com outubro, a maior variação dentre todos os setores analisados na pesquisa. O acumulado no ano ficou em 16,53%, sendo esta também a maior variação observada dentre todas as atividades da indústria geral. Em relação aos últimos 12 meses, o setor também acumula variação positiva de 7,06%. Em termos de influência, as indústrias extrativas foram a segunda maior na variação mensal (0,22 p.p. em 0,91%) e a terceira maior no acumulado do ano (0,69 p.p. sobre 4,55%).

Dos cinco produtos analisados, três tiveram resultados positivos em novembro “minérios de cobre e seus concentrados, em bruto ou beneficiados”, “minérios de ferro e seus concentrados, em bruto ou beneficiados, exceto pelotizados ou sinterizados” e “óleos brutos de petróleo”, este último devido à variação do preço do óleo no mercado internacional. Apenas os preços de “gás natural, liquefeito ou no estado gasoso” recuaram no período.

Alimentos: em novembro, os preços da atividade variaram, em média, 3,48%, maior resultado desde setembro de 2015 (5,47%). Com esse resultado, o acumulado no ano foi para 7,67%, superior ao de novembro de 2018 (6,10%). Além de ser a atividade com a maior contribuição entre todas as atividades da indústria (24,26%), foi a primeira em influência tanto na comparação mensal, 0,79 p.p. em 0,91%, quanto no acumulado no ano, 1,72 p.p. em 4,55%.

Entre os produtos, destaques para carnes bovinas, suínas e aves, devido ao estímulo às exportações desses produtos ao longo de 2019 por conta dos problemas de abastecimento interno na China e a depreciação do real. Os efeitos do câmbio também recaíram sobre outros produtos da pauta de exportação, como “resíduos da extração de soja” e “açúcar VHP (very high polarization)”, destaques em termos de influência.

Refino de petróleo e produtos de álcool: depois de dois meses com resultados positivos, a variação média de preços foi de -0,47% na comparação de novembro com o mês anterior. Com isso, o acumulado no ano ficou em 15,82%. Nos últimos 12 meses, os preços mais recentes estavam 4,99% maiores que os do ano anterior. A título de comparação, em novembro de 2018, os preços eram 18,67% maiores que os de novembro de 2017. O destaque dado ao setor se deveu ao fato de ter sido a segunda maior variação no acumulado e a segunda maior influência no mesmo acumulado (1,47 p.p. em 4,55%).

Dos quatro produtos que mais influenciaram o resultado, apenas a variação de “óleo diesel” (o de maior peso no cálculo do setor, 40,74%) foi negativa. Completam essa lista os seguintes produtos: “álcool etílico (anidro ou hidratado)”, “gasolina, exceto para aviação” e “gás liquefeito de petróleo (GLP)”.

Outros produtos químicos: em novembro, os preços do setor variaram, em média, -0,81%, quinta variação negativa observada ao longo do ano. No acumulado, a variação ficou em -4,88% e, na comparação com os últimos 12 meses, foi de -8,04%. O grande responsável pelo resultado do mês foram os preços do grupo de produtos denominado “produtos químicos inorgânicos”, o qual alcançou -2,48%.

Os quatro produtos de maior influência na atividade somaram juntos -0,56 p.p., em -0,81% no resultado da comparação novembro/outubro, foram: “adubos ou fertilizantes minerais ou químicos, fosfatados”, “adubos ou fertilizantes à base de NPK”, “propeno (propileno) não saturado” todos com resultados negativos e “polietileno de baixa densidade (PEBD)” com resultado positivo. Os dois primeiros produtos fazem parte dos “produtos químicos inorgânicos” e explicam o destaque a esse grupo. Esse grupo apresentou uma variação negativa de 11,40% no acumulado do ano enquanto a atividade como um todo acumulou no ano -4,88%.

Metalurgia: os preços médios do setor variaram -1,41% na comparação de novembro contra outubro. Foi o quinto resultado negativo em 2019. Com isso, o acumulado no ano registrou -1,13% e em 12 meses -2,98%. Em novembro de 2018, o acumulado no ano havia ficado em 15,68% e o acumulado em 12 meses, em 16,54%.

O resultado de novembro decorreu, principalmente, dos produtos cujos preços dependem dos valores praticados no mercado internacional (especialmente os derivados de alumínio), da taxa de câmbio e dos produtos do grupo de metalurgia de matérias não ferrosos e de siderurgia.

Carnes pressionam alta de 0,91% nos preços da indústria em novembro. Aumento nas exportações contribuiu para alta de 7,12% no preço das carnes na indústria

Os preços da indústria tiveram alta de 0,91% em novembro de 2019, na comparação com o mês anterior, de acordo com o Índice de Preços ao Produtor (IPP), que o IBGE divulga hoje (8). Foi o quarto aumento seguido, sendo que em outubro o indicador registrou 0,60%. O resultado de novembro foi pressionado pelo setor de alimentos, principalmente, as carnes bovinas, suínas e as aves, além da indústria extrativa.

O IPP mede a oscilação dos preços dos produtos na "porta das fábricas", sem impostos e frete, da indústria extrativa e de 23 setores da indústria de transformação. Com o resultado de novembro, a inflação da indústria acumulou alta de 4,55% no ano. Em 12 meses, a taxa até novembro foi de 2,92%, contra 0,33% no mês anterior.

Em novembro, 15 das 24 atividades pesquisadas apresentaram variações positivas de preços. As quatro maiores foram nas indústrias extrativas (4,86%), de alimentos (3,48%), perfumaria, sabões e produtos de limpeza (-1,88%) e outros equipamentos de transporte (1,77%). Em termos de influência, os destaques foram nas indústrias de alimentos (0,79 p.p.), extrativas (0,22 p.p.), metalurgia (-0,08 p.p.) e outros produtos químicos (-0,07 p.p.).

Preços ao produtor - Variação mês/mês anterior (%)

Clique e arraste para zoom

Fonte: IBGE - Índice de Preços ao Produtor

“A alta nos alimentos foi a maior desde setembro de 2015 (5,47%), enquanto o abate e a fabricação de produtos de carne cresceram 7,12%”, destaca o gerente do IPP, Manuel Campos Souza Neto. “Houve elevação nos preços das carnes bovinas, suínas e nas aves devido ao aumento nas exportações ao longo de 2019, particularmente por conta dos problemas de abastecimento interno na China e também pela depreciação do real”, disse ele, observando também que o câmbio refletiu nos preços do açúcar.

No setor extrativo, a contribuição positiva veio dos minérios de ferro e cobre e dos óleos brutos de petróleo. “Esse último é justificado, em grande parte, pela variação do preço do óleo no mercado internacional. Juntos, minérios de ferro e cobre e óleos brutos de petróleo impulsionaram o setor extrativo e tiveram a maior variação entre todas as 24 atividades analisadas no mês e no acumulado do ano”, disse Neto.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/26543-indice-de-precos-ao-produtor-cresce-0-91-em-novembro

CONAB. 08 de Janeiro de 2020. Produção de grãos pode alcançar novo recorde com 248 milhões de toneladas

A estimativa da safra 2019/20 de grãos aponta uma produção de 248 milhões de toneladas, com aumento de 2,5% ou 6,1 milhões de toneladas em relação a 2018/19. Os números registram novo recorde da série histórica e foram divulgados, nesta quarta-feira (8), pela Companhia Nacional de Abastecimento (Conab), em seu quarto levantamento.

A expectativa para a área semeada é que sejam cultivados 64,2 milhões de hectares ou o equivalente a uma variação positiva de 1,5% em comparação à da safra anterior. As condições climáticas, que apresentaram certa instabilidade no início do plantio de verão na maioria das regiões produtoras, tomaram agora um novo ritmo de normalização. A perspectiva é que os níveis de produtividade apresentem bom desempenho nessa etapa.

A cultura da soja, que vem mantendo a tendência de crescimento na área, nesta temporada também deve crescer a produção em 2,6% em relação ao ciclo passado, chegando a 122,2 milhões de toneladas.

Quanto ao milho primeira safra, a previsão é de aumento em 1,1% na área semeada, totalizando 4,15 milhões de hectares e uma produção de 26,6 milhões de toneladas, com ganho de 3,8% sobre a de 2018/19. A favor desse desempenho, há fatores como o aumento nas exportações brasileiras do cereal e no mercado interno, derivados da demanda por confinamento e produção de etanol, mesmo a despeito da concorrência com a soja. No Rio Grande do Sul, lavouras de milho semeadas em setembro sofreram deficiência hídrica e indicam perdas do potencial produtivo, mas seguem dentro das estimativas iniciais da Conab.

O algodão, apesar da tendência de crescimentos significativos de área nas duas últimas safras, apresentou uma variação positiva menor de 2,7%, atingindo 1,6 milhão de hectares. Já a produção do caroço deve chegar a 4,1 milhões de toneladas e a da pluma em 2,8 milhões de toneladas.

Os números do feijão primeira safra mostram redução de 1,9% na área em comparação com a temporada passada. A cultura também perde espaço para a soja e o milho que apresentam melhor rentabilidade. Também o trigo cuja safra está finalizada, deve alcançar 5,15 milhões de toneladas e redução de 5% em relação a 2018. O arroz é outro que sofre esta concorrência, com tendência para uma redução de 0,7% na área e produção de 10,5 milhões de toneladas.

Boletim do 4º Levantamento – Safra 2019/20: https://www.conab.gov.br/info-agro/safras/graos/boletim-da-safra-de-graos

FLUXO CAMBIAL

BACEN. 08 Janeiro 2020. BC divulga Fluxo cambial de 2019 e Indicadores Econômicos Selecionados. Movimento de câmbio contratado e a Posição de câmbio dos bancos no mercado à vista.

DOCUMENTO: https://www.bcb.gov.br/detalhenoticia/16946/nota

BACEN. PORTAL G1. 08/01/2020. Saída de dólares do país soma US$ 44,7 bilhões em 2019, a maior em 38 anos. A moeda norte-americana bateu sucessivos recordes de alta no ano passado, mas registrou, no acumulado de 2019, um crescimento de 3,5%.

Em um ano marcado por sucessivos recordes na cotação do dólar, a retirada de dólares da economia brasileira superou o ingresso de divisas em US$ 44,768 bilhões. Os números de 2019 foram divulgados nesta quarta-feira (8) pelo Banco Central.

Essa é a maior fuga de divisas do país desde o início da série histórica da instituição, em 1982, ou seja, em 38 anos. Até então, a maior saída havia sido registrada em 1999, quando US$ 16,18 bilhões deixaram a economia brasileira. Veja o histórico abaixo

Naquele ano, o governo Fernando Henrique Cardoso abandonou a política de bandas cambiais, instituindo a livre flutuação cambial (com intervenções para corrigir "distorções" de mercado), acompanhada por objetivos para contas públicas e pelo regime de metas para inflação – o chamado "tripé macroeconômico", que vigora até os dias atuais.

ENTRADA E SAÍDA DE DÓLARES NO BRASIL

Em US$ bilhões

2018

-995

-995

Fonte: Banco Central

A entrada de dólares se dá quando investidores enviam dinheiro ao Brasil para pagar por compra de produtos brasileiros ou para realizar aplicações financeiras e investimentos em empresas, por exemplo.

O dólar sai quando esses investidores retiram recursos do Brasil para, normalmente, aplicar em outros países, ou para pagar pelas importações realizadas. Essas operações ocorrem por meio de remessas feitas por bancos contratados por esses investidores.

Os números do BC mostram que, no ano passado, os dólares saíram por contas de operações financeiras, que envolvem investimentos estrangeiros diretos, recursos para aplicações financeiras, além das remessas de lucros e dividendos (parcelas dos lucros) e empréstimos tomados no exterior, entre outros.

Investidores retiraram US$ 62,244 bilhões da economia brasileira em 2019 por meio de transações financeiras. Somente da bolsa de valores, os investidores estrangeiros retiraram R$ 44,5 bilhões em 2019 – o maior volume de toda a série histórica divulgada pela B3, iniciada em 2004.

Em todo o ano passado, as operações da balança comercial (fechamento de câmbio para exportações e importações) resultaram no ingresso de US$ 17,475 bilhões no país.

Em tese, a saída de dólares favorece a valorização da moeda norte-americana em relação ao real. Isso porque, teoricamente, com menos dólares no mercado, seu preço tende a subir.

No ano passado, a moeda norte-americana bateu sucessivos recordes de alta, chegando ao pico de R$ 4,25. Entretanto, recuou no fim do ano, fechando 2019 com um crescimento mais modesto, da ordem de 3,5%, cotada em R$ 4,0098.

Variação do dólar

Diferença entre o dólar turismo e o comercial, considerando valor de fechamento

15/3

● Dólar comercial: 3,8196

● Dólar comercial: 3,8196

Fonte: ValorPro

Segundo analistas, estes foram alguns dos fatores que pressionaram o dólar no ano passado:

- guerra comercial entre Estados Unidos (EUA) e China;

- cenário político da América do Sul;

- articulação política entre os poderes Executivo e Legislativo no Brasil;

- queda da taxa básica de juros (Selic), que diminui as aplicações em renda fixa no país.

O chefe da mesa de câmbio da Frente Corretora, Fabrizio Velloni, avaliou que a disparada do dólar foi puxada, principalmente após o mês de julho, pelo acirramento da guerra comercial entre os Estados Unidos (EUA) e a China, além das prévias das eleições presidenciais na Argentina.

Segundo Velloni, contribuíram ainda para o aumento do dólar "ruídos" vindos da cena política brasileira, com destaque para as dificuldades de articulação política entre os poderes Executivo e Legislativo, além de turbulências políticas e sociais no Chile, Bolívia e Colômbia – impactando os emergentes.

Variações anuais do dólar

em %, considerando cotação em relação ao real

2017

anos 1,93

anos 1,93

Fonte: Valor Pro e G1

Na visão do economista Sidnei Nehme, da NGO Corretora, porém, não há "qualquer risco de crise cambial, o que é uma situação privilegiada no contexto dos emergentes".

A Argentina, por exemplo, tem tomado medidas para evitar a retirada de recursos do país, como uma taxação para compra de moeda estrangeira.

Em comunicado, Nehme avaliou ainda que o "frisson" no mercado financeiro mundial em torno do conflito envolvendo o Irã e os Estados Unidos acaba por "fomentar a crença no pior cenário, que a grande maioria não acredita efetivamente factível", e que o "Brasil não é uma ilha".

Nehme sugeriu atenção, mas acrescentou que "nada sugere que ocorra mudança brusca para postura tão defensiva, até porque grande parte ou quase a totalidade dos investidores estrangeiros já se retirou do país e agora estamos esperando o retorno, não mais como capital especulativo".

Atualmente, o Brasil possui US$ 357 bilhões em reservas internacionais.

O mercado financeiro prevê que a taxa de câmbio terminará esse ano em R$ 4,09 por dólar, segundo pesquisa conduzida pelo Banco Central na semana passada, com mais de 100 instituições financeiras.

BACEN. REUTERS. 8 DE JANEIRO DE 2020. Fluxo cambial ao Brasil tem saída líquida recorde de US$44,768 bi em 2019--BC

SÃO PAULO (Reuters) - O Brasil fechou 2019 com uma saída líquida recorde de dólares, com uma debandada de 44,768 bilhões de dólares ao longo de todo o ano, mostraram dados do Banco Central nesta quarta-feira.

A cifra é quase três vezes pior que a maior saída anual de recursos até então, registrada em 1999, quando houve um fluxo negativo de 16,182 bilhões de dólares.

Apenas em dezembro, o fluxo de câmbio contratado mostrou déficit de 17,612 bilhões de dólares, pior resultado para qualquer mês desde setembro de 1998 (-US$18,919 bilhões de dólares). Para meses de dezembro, a saída foi a maior registrada desde pelo menos 1982, início da série.

Por José de Castro

AGRICULTURA

IBGE. 08/01/2020. IBGE prevê safra recorde de grãos em 2020

O terceiro prognóstico para a safra 2020 mostra que a produção de cereais, leguminosas e oleaginosas aponta um recorde de 243,2 milhões de toneladas, 0,7% acima da safra de 2019, o que representa 1,7 milhão de toneladas a mais. As estimativas iniciais apontam uma redução de 7,2% na produção do milho e um crescimento de 7,8% na produção da soja.

| Estimativa de DEZEMBRO para 2019 | 241,5 milhões de toneladas |

| Variação dezembro 2019/ novembro 2019 | (0,2%) 582,4 mil toneladas |

| Variação safra 2019/ safra 2018 | (6,6%) 15 milhões de toneladas |

| Estimativa de DEZEMBRO para 2020 | 243,2 milhões de toneladas |

| Variação safra 2020/ safra 2019 | (0,7%) 1,7 milhão de toneladas |

Analisando-se os cinco produtos de maior importância para a próxima safra, apenas o milho 2ª safra apresentou estimativa de produção menor que em 2019, de 10,4%. Apresentam variação positiva o algodão herbáceo (2,7%), o feijão 1ª safra (3,3%), o arroz (0,9%), o milho 1ª safra (1,8%) e a soja (7,8%). As estimativas das produções de soja e algodão são recordes da série histórica do IBGE.

Já a 12ª estimativa de 2019 totalizou 241,5 milhões de toneladas, 6,6% superior à obtida em 2018 (226,5 milhões de toneladas), aumento de 15,0 milhões de toneladas. O recorde anterior da produção foi em 2017, quando foram produzidas 238,4 milhões de toneladas. A estimativa da produção da soja em 2019 foi de 113,5 milhões de toneladas, enquanto o milho (100,6 milhões de toneladas) e algodão (6,9 milhões de toneladas) tiveram uma estimativa de produção recorde. A estimativa de produção de arroz foi de 10,3 milhões de toneladas.

As informações são do Levantamento Sistemático da Produção Agrícola (LSPA).

A estimativa da área colhida para 2019 foi de 63,2 milhões de hectares, apresentando crescimento de 3,7% frente à área colhida em 2018, aumento de 2,3 milhões de hectares. O arroz, o milho e a soja representaram 92,8% da estimativa da produção e responderam por 87,0% da área colhida. Em relação a 2018, houve acréscimo de 7,0% na área do milho, de 2,6% na área da soja e de 41,9% para a área do algodão herbáceo e redução de 9,3% na área de arroz. Quanto à produção, ocorreram quedas de 3,7% para a soja e de 12,6% para o arroz e acréscimos de 23,6% para o milho e de 39,8% para o algodão herbáceo.

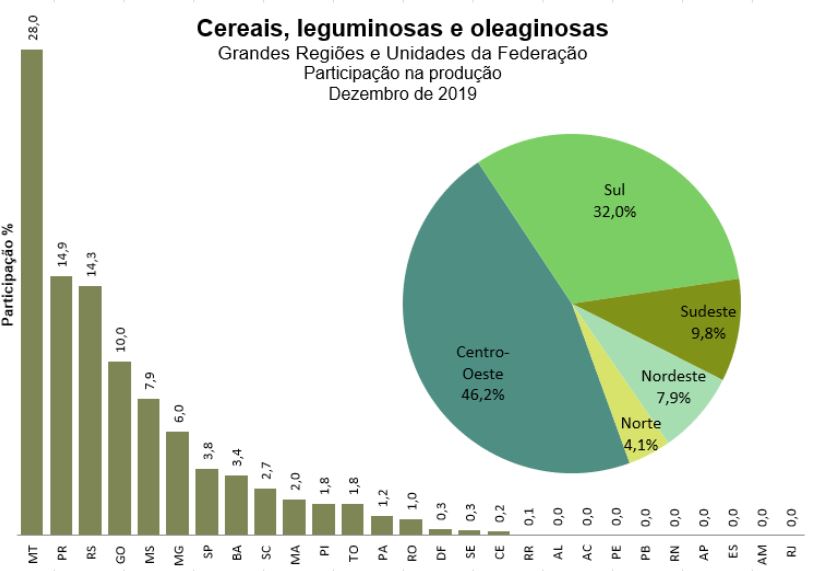

Regionalmente, o volume da produção de cereais, leguminosas e oleaginosas apresentou a seguinte distribuição: Centro-Oeste, 111,5 milhões de toneladas (46,2%); Sul, 77,2 milhões de toneladas (32,0%); Sudeste, 23,7 milhões de toneladas (9,8%); Nordeste, 19,2 milhões de toneladas (7,9%) e Norte, 9,8 milhões de toneladas (4,1%). Todas as Grandes Regiões, apresentaram aumento na produção: Centro-Oeste (10,4%), Região Norte (9,7%), Região Centro-Oeste (10,4%), Região Sul (3,6%), Região Nordeste (0,4%) Região Sudeste (3,7%). O Mato Grosso lidera como maior produtor nacional de grãos, com uma participação de 28,0%, seguido pelo Paraná (14,9%), Rio Grande do Sul (14,3%), Goiás (10,0%), Mato Grosso do Sul (7,9%) e Minas Gerais (6,0%), que, somados, representaram 81,1% do total nacional.

Para 2020, terceiro prognóstico estima safra 0,7% maior que a de 2019

Neste terceiro prognóstico, a safra brasileira de grãos, cereais e leguminosas em 2020 deve ser recorde e somar 243,2 milhões de toneladas, com crescimento de 1,7 milhão de toneladas a mais (0,7%) em relação a 2019. As estimativas iniciais apontam uma redução de 7,2% na produção do milho e um crescimento de 7,8% na produção da soja. Dos cinco produtos de maior importância para a próxima safra, apenas o milho 2ª safra apresentou estimativa de produção menor que em 2019, de 10,4%. Apresentam variação positiva o algodão herbáceo (2,7%), o feijão 1ª safra (3,3%), o arroz (0,9%), o milho 1ª safra (1,8%) e a soja (7,8%).

ALGODÃO HERBÁCEO (em caroço) – O terceiro prognóstico da safra para 2020 estimou uma produção de 7,1 milhões de toneladas, crescimento de 2,7% em comparação com a safra de 2019, marcando novo recorde da série histórica do IBGE. A área plantada, de 1,7 milhão de hectares, deve crescer 7,1%. Estima-se que a safra 2020 obtenha rendimento médio de 4 058 kg/ha, declínio de 4,1% em relação à safra do ano anterior. Em relação ao mês anterior, a estimativa de produção do algodão apresenta crescimento de 0,7%, em decorrência do aumento de 0,8% da área plantada. O rendimento médio declinou 0,1%. Foram verificados crescimentos nas estimativas da produção no Tocantins (31,0% ou 2 475 toneladas), Piauí (31,9% ou 17 627 toneladas), Mato Grosso do Sul (5,2% ou 8 366 toneladas), Mato Grosso (0,4% ou 17 340 toneladas) e Goiás (7,2% ou 12 132 toneladas). Na Bahia, houve declínio na estimativa da produção do algodão (-0,5% ou 7 050 toneladas).

ARROZ (em casca) – A terceira estimativa para a safra nacional de 2020 é de uma produção de 10,4 milhões de toneladas, crescimento de 0,9% em relação a 2019. O rendimento médio deve crescer 3,6%, para 6 266 kg/ha, enquanto a área plantada deve apresentar declínio de 3,4%. Em relação ao mês anterior, a estimativa da produção apresenta declínio de 0,7%, tendo a área plantada e o rendimento médio decrescido 0,1% e 0,5%, respectivamente. O Rio Grande do Sul, maior produtor de arroz do País, deve participar com 70,5% do total a ser colhido em 2020. A produção gaúcha foi estimada em 7,3 milhões de toneladas, crescimento de 1,8% em relação a 2019. A área plantada estimada de arroz apresentou declínio de 3,4%, enquanto o rendimento médio foi estimado com crescimento de 3,9%, ou 7 706 kg/ha. Santa Catarina, segundo produtor nacional, estimou uma produção de 1,1 milhão de toneladas, e um rendimento médio de 7 470 kg/ha, crescimento de 0,6% em relação à safra de 2019.

CAFÉ (em grão) – A primeira estimativa do IBGE para a safra de café foi de 3,4 milhões de toneladas, ou 56,4 milhões de sacas de 60 kg, representando um aumento de 12,9% em relação a 2019. A estimativa de produção do café arábica é de 2,5 milhões de toneladas, ou 42,2 milhões de sacas de 60 kg, crescimento de 22,1% em relação a 2019. O rendimento médio apresenta um crescimento de 16,2%, enquanto a área plantada e a área a ser colhida aumentam em 4,2% e 5,0%, respectivamente. A safra 2020 do café arábica é de bienalidade positiva, ou seja, ano em que as plantas estão recuperadas fisiologicamente, uma vez que a produção do ano anterior foi menor. Além disso, os preços do produto recuperaram-se a partir do final de 2019, o que deve incentivar os produtores a aumentarem os investimentos em tratos culturais e adubação. Até o presente momento, não se tem notícias de maiores problemas com o clima nas principais regiões de produção cafeeira do País, o que deve também refletir na produção de 2020. Minas Gerais, maior produtor de café arábica do país, com 74% do total nacional, estima colher 1,9 milhão de toneladas, ou 31,2 milhões de sacas de 60 kg, crescimento de 26,2% em relação a 2019. No Espírito Santo, a estimativa da produção encontra-se 33,4% maior que em 2019. A produção capixaba deve alcançar 202,0 mil toneladas, ou 3,4 milhões de sacas de 60 kg.

Para o café canephora (conillon), a estimativa da produção encontra-se em 852,0 mil toneladas, ou 14,2 milhões de toneladas, retração de 7,7% em relação a 2019. No Espírito Santo, maior produtor brasileiro com participação de 66,3% do total, a produção estimada foi de 564,5 mil toneladas, ou 9,4 milhões de sacas de 60 kg, retração de 11,4%. Em Rondônia, a produção estimada foi de 150,9 mil toneladas, ou 2,5 milhões de sacas de 60 kg, aumento de 4,1%. Na Bahia, outro importante produtor desse tipo de café, a estimativa da produção encontra-se em 106,6 mil toneladas, ou 1,8 milhão de sacas de 60 kg. O café conillon passou o ano de 2019 sendo comercializado por um valor relativamente baixo, não tendo retornando boa rentabilidade para os produtores. Dessa forma, a menos que haja recuperação dos preços nos próximos meses, não se aguarda aumento nos investimentos em tratos culturais e adubação, o que pode comprometer o rendimento das lavouras ao longo do ano.

FEIJÃO (em grão) – A terceira estimativa da produção de feijão para a safra 2020 é de 3,0 milhões de toneladas, declínio de 2,8% em relação à safra colhida em 2019. A 1ª safra deve produzir 1,3 milhão de toneladas; a 2ª safra uma produção de 1,2 milhão de toneladas e a 3ª safra, 468,0 mil toneladas. A área a ser colhida na safra de verão (1ª safra) deve alcançar 1,6 milhão de hectares, crescimento de 2,1% em relação a 2019, enquanto que o rendimento médio, de 852 kg/ha, deve apresentar um aumento de 1,2%.

MILHO (em grão) – O terceiro prognóstico de milho em grão para 2020 estima uma produção de 93,3 milhões de toneladas, declínio de 7,2% em relação à safra 2019, o que representa uma redução de 7,3 milhões de toneladas. Mantém-se a tendência de um maior volume de produção do milho em 2ª safra, devendo esta safra participar com 71,7% da produção nacional para 2020, contra 28,3% de participação da 1ª safra de milho. Para a 1ª safra de milho, a previsão é de 26,5 milhões de toneladas, 1,8% maior em relação ao mesmo período de 2019. Aguarda-se crescimento de 0,5% na área a ser plantada, crescimento de 1,9% na área a ser colhida e retração de 0,1% no rendimento médio. Para o milho 2ª safra, a estimativa da produção é de 66,8 milhões de toneladas, declínio de 10,4% em relação a 2019.

SOJA (em grão) – A terceira estimativa de produção para 2020 soma 122,4 milhões de toneladas, crescimento de 7,8% em relação a 2019, sendo a presente informação, novo recorde da série histórica do IBGE. A área a ser plantada com a leguminosa é de 36,6 milhões de hectares, aumento de 2,2%. O rendimento médio estimado é de 3 340 kg/ha, aumento de 5,4%, ressaltando que, na safra da leguminosa, em 2019, houve excesso de calor e restrições de chuvas no Paraná, em São Paulo e no Mato Grosso do Sul, prejudicando o rendimento médio nacional. Dentre os maiores produtores, o Mato Grosso, que em 2020 deve responder por 26,9% do total a ser produzido pelo País, estima colher 33,0 milhões de toneladas, crescimento de 2,2% em relação a 2019, em decorrência do aumento de 2,2% na área a ser plantada. O Paraná estima produzir 19,8 milhões de toneladas, aumento de 22,6%, enquanto o Rio Grande do Sul estimou uma produção de 19,3 milhões de toneladas, crescimento de 4,2% em relação a 2019. Em relação ao mês anterior, a estimativa para a produção da soja apresenta crescimento de 1,3%, com aumentos da produção estimados pelo Tocantins (2,5%), Maranhão (1,0%), Piauí (16,6%), Minas Gerais (1,0%), São Paulo (14,3%), Paraná (0,1%), Rio Grande do Sul (0,6%), Mato Grosso do Sul (3,8%) e Goiás (2,0%). Dos grandes produtores, apenas a Bahia informou retração na estimativa de produção, sendo de apenas 2,0%.

Destaques da estimativa de dezembro para a safra de 2019

Em dezembro, destacaram-se as variações nas seguintes estimativas de produção, em comparação a novembro: café canephora (1,1% ou 10 415 toneladas), feijão 2ª safra (0,6% ou 6 969 toneladas), sorgo (0,6% ou 14 333 toneladas), milho 2ª safra (0,4% ou 278 362 toneladas), milho 1ª safra (0,3% ou 80 012 toneladas), soja (0,3% ou 320 468 toneladas), cana-de açúcar (0,2% ou 1,0 milhão de toneladas), e algodão herbáceo (0,0% ou 2 876 toneladas). Os destaques negativos foram do trigo (-0,5% ou 26 937 toneladas), laranja (-0,6% ou 106 035 toneladas), arroz (-0,6% ou 65 606 toneladas), café arábica (-0,8% ou 15 710 toneladas), feijão 1ª safra (-0,9% ou 11 666 toneladas), e mandioca (-5,5% ou 1,1 milhão de toneladas).

As variações mais acentuadas nas estimativas das produções ocorreram em São Paulo (264 520 toneladas), no Mato Grosso do Sul (182 614 toneladas), no Pará (98 378 toneladas), em Minas Gerais (62 513 toneladas), na Bahia (49 732 toneladas), em Goiás (38 281 toneladas), no Maranhão (2 407 toneladas), no Rio de Janeiro (2 066 toneladas) no Mato Grosso (1 722 toneladas), na Paraíba (98 toneladas), no Espírito Santo (68 toneladas), em Pernambuco (-483 toneladas), no Ceará (-9 360 toneladas), no Rio Grande do Sul (-52 109 toneladas) e no Tocantins (-58 037 toneladas).

ALGODÃO HERBÁCEO (em caroço) – A produção de algodão foi de 6,9 milhões de toneladas, com variação positiva de apenas 2 876 toneladas (0,0%). Em relação ao ano anterior, a produção de algodão encontra-se 39,8% maior, em razão do crescimento de 41,9% da na área plantada.

ARROZ (em casca) – A estimativa da produção foi reduzida em 0,6% em relação ao mês anterior, correspondendo a uma redução de 65,6 mil toneladas. Houve decréscimo de 0,9% no rendimento médio. A produção alcançou 10,3 milhões de toneladas. Em relação ao ano anterior, a produção de arroz caiu 12,6%, com declínios de 8,8% na área plantada e de 3,6% no rendimento médio. No Rio Grande do Sul, a produção, em 2019, foi 14,6% menor, com declínios de 8,1% na área plantada e de 5,8% no rendimento médio. Nos últimos anos, em virtude dos preços pouco compensadores, têm-se verificado contínua redução da área plantada com arroz irrigado, em decorrência da substituição por outras culturas, notadamente a soja, em função da sua maior rentabilidade. A leguminosa também vem entrando em sistema de rotação com algumas lavouras de arroz irrigado, permitindo a melhoria das condições de solo e, consequentemente, aumento da produtividade.

CAFÉ (em grão) – A produção brasileira de café foi de 3,0 milhões de toneladas, ou 49,9 milhões de sacas de 60 kg, redução de 16,6% em relação a 2018. Em relação ao mês anterior, a produção foi 0,2% menor. Para o café arábica, a produção estimada foi de 2,1 milhões de toneladas, ou 34,5 milhões de sacas de 60 kg, declínio de 0,8% em relação ao mês anterior. Em relação ao ano anterior, a produção do café arábica apresentou queda de 23,1%, representando uma produção de “ano de baixa”, devido à bienalidade negativa. Nos últimos meses, à medida que os trabalhos de colheita avançavam no campo, tendo-se um quadro mais fidedigno da produção do arábica, os produtores depararam-se com uma produção menor que a estimada inicialmente. Os cafezais sofreram com a incidência de altas temperaturas e falta de chuvas em um período importante do desenvolvimento da cultura, o que fez com as estimativas de rendimento médio fossem menores. Os preços durante o primeiro semestre não se encontravam tão atraentes, e os custos de produção foram relativamente elevados, notadamente, insumos e os envolvidos com a contratação de mão-de-obra avulsa, muito demandado na época de colheita do produto. Dessa forma, muitos produtores reduziram os investimentos em adubação e em tratos culturais, contribuindo também para a redução da produtividade.

Para o café canephora, mais conhecido como conillon, a produção foi de 922,8 mil toneladas, ou 15,4 milhões de sacas de 60 kg, crescendo 1,1% em relação ao mês anterior, em decorrência da produção da Bahia, que foi revista com aumento de 12,6%. A produção foi de 108,1 mil toneladas, ou 1,8 milhão de sacas de 60 kg. Apesar da retração de 15,2% na área plantada em relação ao ano anterior, a produção do café canephora cresceu 2,6%, com o rendimento médio aumentando 6,0%. Nesse comparativo, as produções foram maiores no Espírito Santo (7,8%) e em Rondônia (4,2%), e menor na Bahia (-23,0%). As produções capixaba e de Rondônia foram beneficiadas pelo clima este ano.

CANA-DE-AÇÚCAR – A produção brasileira foi de 667,5 milhões de toneladas, crescimento de 0,2% em relação ao mês anterior. São Paulo continua sendo o maior produtor nacional, com 341,8 milhões de toneladas, responsável por 51,2% da produção. Goiás, é o segundo maior produtor, com 75,7 milhões de toneladas, participando com 11,3%. Minas Gerais é o terceiro maior produtor de cana, sendo responsável por 11,1% do total produzido no País, com 74,3 milhões de toneladas. Em relação a 2018, a produção apresentou decréscimo de 1,0%, com reduções de 5,9% na área plantada e de 2,6% na área em produção, enquanto que o rendimento médio aumentou em 1,7%. A menor área em produção este ano deve-se à maior renovação dos canaviais.

FEIJÃO (em grão) – A produção estimada foi de 3,0 milhões de toneladas, praticamente não havendo alteração em relação ao mês anterior. Em relação à safra de 2018, a produção total de feijão foi 2,2% maior, em decorrência do aumento de 9,2% no rendimento médio, visto que a área plantada foi reduzida em 5,4%. De uma forma geral, o clima em 2019 foi melhor para as lavouras da leguminosa, notadamente para a segunda safra, que comparativamente ao ano anterior, mostrou crescimento de 20,2% para o rendimento médio. A 1ª safra de feijão foi de 1,3 milhão de toneladas. Na Região Nordeste houve declínio de 9,4% na produção frente ao ano anterior. Na Regiões Sudeste e Sul, houve declínio de 19,9% e 18,6%, respectivamente. Os preços do produto na época de plantio estavam relativamente baixos, desestimulando os produtores a cultivarem a leguminosa.

A produção da 2ª safra, de 1,2 milhão de toneladas, foi superior à de 2018 em 16,4%, apesar da retração de 4,2% na área plantada. Diversas Unidades da Federação divulgaram aumento para a estimativa de produção. Os preços praticados na época de plantio eram superiores aos da 1ª safra, o que explica o maior interesse dos produtores em cultivar a leguminosa nesse período, considerado mais seco. Além disso, o clima beneficiou as lavouras quando comparado com 2018. Os estados com maior participação na produção nacional foram: Paraná (31,2%), Minas Gerais (17,2%), Mato Grosso (10,5%) e Bahia (10,1%). Para a 3ª safra de feijão, a previsão é de crescimento de 1,0% na produção em relação à estimativa de novembro, com São Paulo informando uma produção de 103,2 mil toneladas, 4,2% maior que no mês anterior. Em relação ao ano anterior, a produção da 3ª safra, de 588,4 mil toneladas foi 28,8% maior, devendo, esse crescimento, aos preços mais compensadores do produto, que incentivaram os produtores a ampliarem a área plantada e os investimentos nas lavouras.

LARANJA – A produção foi de 17,6 milhões de toneladas, ou 431,7 milhões de caixas de 40,8 kg, crescimento de 5,6% em relação ao ano anterior. Em São Paulo, principal produtor e responsável por 77,5% do total nacional, a produção foi estimada em 13,7 milhões de toneladas, ou 334,6 milhões de caixas de 40,8 kg, crescimento de 8,5% em relação a 2018. O cinturão citrícola de São Paulo destaca-se pelo elevado nível tecnológico dos pomares, com a maior parte da produção de laranja destinada ao processamento e produção de suco, importante produto na pauta das exportações brasileiras.

MANDIOCA (raiz) – A produção de mandioca foi de 19,0 milhões de toneladas, declínio de 5,5% em relação ao mês anterior. Na Bahia, houve reajuste na produção em decorrência dos dados levantados no Censo Agropecuário do IBGE. A produção do Estado foi de 963,0 mil toneladas, declínio de 48,2% em relação ao mês anterior e redução de 37,0% em relação a 2018. Em relação ao ano anterior, a produção apresenta declínio de 2,1%, em decorrência, da redução de 8,3% na área colhida e de 33,0% na área plantada. Preços pouco compensadores têm desestimulado o plantio bem como a colheita das raízes, permanecendo as mesmas mais tempo no campo.

MILHO (em grão) – Em relação à última informação, a produção cresceu 0,4%, totalizando 100,6 milhões de toneladas, novo recorde de produção da série histórica do IBGE. Em relação ao ano anterior, a produção encontra-se 23,6% maior, havendo incrementos de 15,5% no rendimento médio, de 6,3% na área plantada e de 7,0% na área colhida. Na 1ª safra de milho, a produção alcançou 26,0 milhões de toneladas, acréscimo de 0,3% em relação a informação do mês anterior. Em relação a 2018, a produção foi 0,9% maior, apesar do declínio de 1,6% na área. Preços pouco compensadores, na época da semeadura, e concorrência da soja pelas áreas disponíveis de plantio têm reduzido a produção desta época nos últimos anos. Os produtores têm preferido o plantio do milho de 2ª safra.

Para a 2ª safra, a produção encontra-se em 74,6 milhões de toneladas, 0,4% superior ao mês anterior. Esse volume de produção de milho 2ª safra é recorde da série histórica do IBGE, tendo suplantado em 7,0 milhões de toneladas o da safra de 2017, até então, a maior produção obtida pelo País, quando registrou 67,6 milhões de toneladas. Em decorrência do plantio antecipado da soja, no presente ano agrícola, houve um maior período para a “janela de plantio” do milho. Isso possibilitou menor risco para as lavouras no campo, uma vez que reduziu a probabilidade da ocorrência de períodos secos, durante o ciclo, o que repercutiu positivamente no rendimento médio, estimado para a atual safra com crescimento de 20,9%, devendo alcançar 5 859 kg/ha.

SOJA (em grão) – A produção estimada foi de 113,5 milhões de toneladas, aumento de 0,3% em relação ao mês anterior. A colheita da leguminosa encontra-se concluída na maioria das Unidades da Federação. Em relação ao ano anterior, a produção declinou 3,7%, com reduções mais expressivas na Bahia (-15,0% ou 935,4 mil toneladas), Minas Gerais (-5,0% ou 269,8 mil toneladas), São Paulo (-11,5% ou 392,1 mil toneladas), Paraná (-16,1% ou 3,1 milhões de toneladas), Mato Grosso do Sul (-11,9% ou 1,2 milhão de toneladas) e Goiás (-4,4% ou 495,3 mil toneladas). Embora o plantio tenha adiantado no presente ano agrícola, as lavouras foram prejudicadas pelas restrições de chuvas e elevadas temperaturas ao final do ciclo da cultura nessas Unidades da Federação, o que comprometeu o rendimento médio, que declinou 6,2% em nível nacional. Em contrapartida, houve aumentos relevantes nas produções do Mato Grosso (2,0% ou 642,2 mil toneladas) e do Rio Grande do Sul (5,5% ou 956,6 mil toneladas).

SORGO (grão) – A estimativa da produção alcançou 2,6 milhões de toneladas, crescimento de 0,6% em relação ao mês anterior. Houve aumentos de 1,0% na área plantada e de 1,1% na área colhida, e declínio de 0,5% no rendimento médio. Em relação ao ano anterior, a produção apresenta crescimento de 15,3%, com destaques para o crescimento da produção em Goiás (20,3%), em Minas Gerais (5,0%), em São Paulo (99,3%), no Piauí (170,8%), em Tocantins (36,4%), em Mato Grosso do Sul (48,3%) e no Pará (223,2%). Houve declínios da produção em Mato Grosso (-16,3%), na Bahia (3,8%), no Distrito Federal (-20,6%), no Maranhão (-62,5%) e no Rio Grande do Sul (-7,8%). Conjuntamente, Goiás e Minas Gerais respondem por 74,8% da produção brasileira do cereal. O sorgo é muito cultivado em época de segunda safra nas áreas de Cerrado e, devido a sua maior tolerância à seca, possui uma “janela de plantio” mais estendida que o milho, nesse bioma. Como em algumas Unidades da Federação a colheita da soja foi antecipada, as lavouras de 2ª safra beneficiaram-se de um maior período de chuvas.

TRIGO (em grão) - O trigo é a principal lavoura de inverno brasileira. A área plantada foi de 2,1 milhões de hectares. Houve queda de 0,5% na produção em relação ao mês anterior, alcançando 5,2 milhões de toneladas, sendo reflexo da redução de 0,9% no rendimento médio. Em dezembro, o Rio Grande do Sul reduziu em 1,3% a produção informada no mês anterior. A produção de 2019 encontra-se 1,4% menor que a de 2018, com declínio de 26,9 mil toneladas. Em 2019, a produção paranaense foi prejudicada pelo excesso de frio, e a ocorrência de geadas, durante o inverno, pegou as lavouras em uma fase fenológica mais adiantada e, portanto, mais sensível. Em relação ao Paraná, o ciclo das lavouras gaúchas atrasa, o que, neste ano, beneficiou o desenvolvimento das lavouras. A produção gaúcha foi estimada em 2,3 milhões de toneladas, aumento de 32,2% em relação a 2018, o que torna o estado o maior produtor nacional em 2018.

Safra deste ano deve superar recorde de 2019 e chegar a 243,1 milhões de toneladas. Prognóstico aponta novo recorde da soja em 2020, com alta de 7,8% em relação ao ano passado

As safras de grãos, cereais e leguminosas em 2019 e 2020 devem registrar dois recordes consecutivos, tornando-se as maiores da série histórica iniciada em 1975. Com 241,5 milhões de toneladas em 2019, e 243,1 milhões de toneladas em 2020, as duas safras superam o recorde anterior de 2017, de 238,4 milhões de toneladas. As informações são do Levantamento Sistemático da Produção Agrícola (LSPA), divulgado hoje (8), pelo IBGE.