US ECONOMICS

GDP

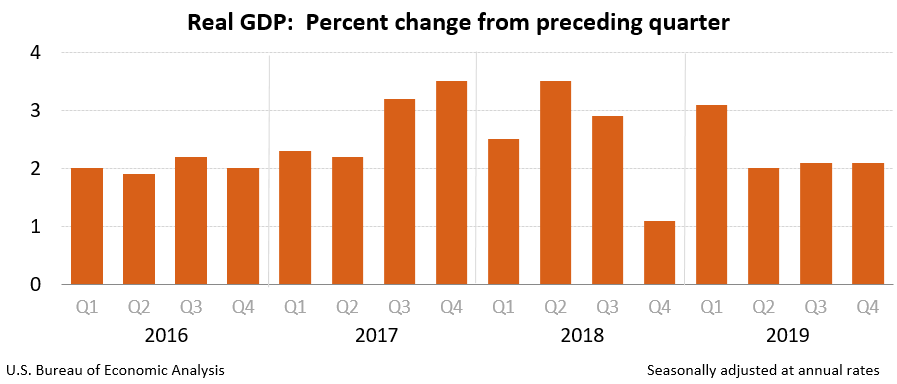

DoC. January 30, 2020. Statement from U.S. Secretary of Commerce Wilbur Ross on Q4 and Annual 2019 GDP: Economy Grows 2.3% in 2019

Today, the Department of Commerce’s Bureau of Economic Analysis (BEA) released the fourth quarter and annual gross domestic product (GDP) numbers. The Bureau found that the real gross domestic product increased at an annual rate of 2.1 percent in the fourth quarter and 2.3 percent for all of 2019, continuing to beat expectations.

“Since the beginning of this Administration, critics have predicted doom and gloom for the American economy,” said Commerce Secretary Wilbur Ross. “They were wrong then, and they are wrong now. President Trump continues to unleash incredible growth in the American economy despite the effects of Boeing’s problems with the 737 MAX and the General Motors’ strike. GDP for 2019 is more great news for the American economy and is even better than what today’s numbers show due to those two special factors. Beyond this, Americans continue to experience tremendous increases in employment and wages that prime 2020 for further economic gains. When you add in the benefits of USMCA, the Phase One Deal with China, the two trade deals with Japan, and the re-working of the free trade agreement with South Korea, America is back and competing on the world stage.”

The GDP continues to beat performance predictions before the 2016 election, and there was other good news in the BEA report:

- The U.S. has the largest GDP of any country in the world, and it continues to grow at a sustained rate. U.S. GDP reached an all-time high in 2019 of $21.43 trillion.

- The growth of the goods GDP rose by an impressive 4.7 percent, while services was at 1.7 percent.

- Consumer spending increased by 2.6 percent last year and spending on durable goods surged by 4.7 percent in 2019.

- Personal income reached an all-time high of $18.6 trillion, up from $17.8 trillion in 2018.

- The personal savings rate increased to 8 percent for the year, with Americans saving $1.31 trillion in 2019, up from $1.21 trillion in 2018.

- The long period of massive import surges of goods is finally abating. For the year, imports of goods rose by only 0.2 percent, the lowest yearly increase since 2009.

FULL DOCUMENT: https://www.bea.gov/system/files/2020-01/gdp4q19_adv_0.pdf

PERSONAL INCOME

DoC. BEA. January 31, 2020. Personal Income and Outlays, December 2019

Personal income increased $40.7 billion (0.2 percent) in December according to estimates released today by the Bureau of Economic Analysis. Disposable personal income (DPI) increased $30.6 billion (0.2 percent) and personal consumption expenditures (PCE) increased $46.6 billion (0.3 percent) (table 5).

Real DPI decreased 0.1 percent in December and Real PCE increased 0.1 percent. The PCE price index increased 0.3 percent. Excluding food and energy, the PCE price index increased 0.2 percent (table 9).

| 2019 | |||||

|---|---|---|---|---|---|

| Aug. | Sep. | Oct. | Nov. | Dec. | |

| Percent change from preceding month | |||||

| Personal income: | |||||

| Current dollars | 0.5 | 0.3 | 0.1 | 0.4 | 0.2 |

| Disposable personal income: | |||||

| Current dollars | 0.6 | 0.4 | 0.0 | 0.4 | 0.2 |

| Chained (2012) dollars | 0.6 | 0.4 | -0.2 | 0.3 | -0.1 |

| Personal consumption expenditures (PCE): | |||||

| Current dollars | 0.3 | 0.2 | 0.2 | 0.4 | 0.3 |

| Chained (2012) dollars | 0.2 | 0.2 | 0.0 | 0.3 | 0.1 |

| Price indexes: | |||||

| PCE | 0.0 | 0.0 | 0.2 | 0.1 | 0.3 |

| PCE, excluding food and energy | 0.1 | 0.1 | 0.1 | 0.1 | 0.2 |

| Price indexes: | Percent change from month one year ago | ||||

| PCE | 1.4 | 1.3 | 1.4 | 1.4 | 1.6 |

| PCE, excluding food and energy | 1.8 | 1.7 | 1.6 | 1.5 | 1.6 |

The increase in personal income in December primarily reflected increases in compensation of employees and personal interest income that were partially offset by a decrease in farm proprietors’ income (table 3). Farm proprietors’ income decreased $36.2 billion in December, which included a decrease in subsidy payments associated with the Department of Agriculture’s Market Facilitation Program.

The $6.8 billion increase in real PCE in December reflected an increase of $2.5 billion in spending on goods and a $4.4 billion increase in spending on services (table 7). Within goods, spending on prescription drugs was the leading contributor to the increase. Within services, the largest contributor to the increase was spending on health care. Detailed information on monthly real PCE spending can be found on Table 2.3.6U.

Personal outlays increased $51.5 billion in December (table 3). Personal saving was $1.28 trillion in December and the personal saving rate, personal saving as a percentage of disposable personal income, was 7.6 percent (table 1).

Updates to Personal Income and Outlays

Estimates have been updated for October and November. Revised and previously published changes from the preceding month for current-dollar personal income, and for current-dollar and chained (2012) dollar DPI and PCE, are shown below.

| Change from preceding month | ||||||||

|---|---|---|---|---|---|---|---|---|

| October | November | |||||||

| Previous | Revised | Previous | Revised | Previous | Revised | Previous | Revised | |

| (Billions of dollars) | (Percent) | (Billions of dollars) | (Percent) | |||||

| Personal income: | ||||||||

| Current dollars | 23.1 | 11.1 | 0.1 | 0.1 | 101.7 | 84.1 | 0.5 | 0.4 |

| Disposable personal income: | ||||||||

| Current dollars | 5.9 | -3.3 | 0.0 | 0.0 | 87.7 | 70.0 | 0.5 | 0.4 |

| Chained (2012) dollars | -30.9 | -36.4 | -0.2 | -0.2 | 55.8 | 47.8 | 0.4 | 0.3 |

| Personal consumption expenditures: | ||||||||

| Current dollars | 51.3 | 32.9 | 0.3 | 0.2 | 64.9 | 65.3 | 0.4 | 0.4 |

| Chained (2012) dollars | 14.5 | 0.3 | 0.1 | 0.0 | 37.8 | 45.3 | 0.3 | 0.3 |

FULL DOCUMENT: https://www.bea.gov/system/files/2020-01/pi1219.pdf

ISRAEL / PALESTINE

U.S. Department of State. 01/30/2020. Secretary Michael R. Pompeo With Raymond Arroyo of EWTN. Michael R. Pompeo, Secretary of State. Washington, D.C.

QUESTION: Mr. Secretary, this deal of the century, as it’s being sold, would give a part of the outskirts of East Jerusalem to the Palestinians. They would not, however, have dominion over all the holy sites. How do you get them to the table? They’re already saying they reject this deal. What do you offer them? How do you get them to negotiate?

SECRETARY POMPEO: Well, thanks for having me on. What President Trump laid out today is historic. It is the first time that there has been a detailed, factual map. It’s the first time there’s been 80 pages of detail about what this might look like, a real offer: something for the Israelis, who have now said yep, we’ll negotiate; and something for the Palestinians to consider. This is a big step forward in its own rite. We’ve seen the reactions across the region. There are many who are thoughtfully saying let’s take a look, let’s evaluate this. This preserves the Temple Mount and the status quo. It ensures Israel will always be secure. It provides an opportunity if the Palestinians will stop their terror and their funding of the martyrs, if they —

QUESTION: Hamas? Disarm?

SECRETARY POMPEO: And Hamas, if they’ll disarm Hamas, if they’ll do these things that are simple – these are things we ask of every nation-state – if they’ll do those, the Palestinians have an opportunity to have a state for themselves. This is a real offer based on both the history of the Holy Land and the reality on the ground today. This is a good opportunity to really change the nature of the relationship between these people who have been so challenged for all of these years, to figure out how to get peace and prosperity as between them.

QUESTION: Today at the announcement, President Trump said, look, I’ve done a lot for the Israelis, now I’m going to have to do a lot for the Palestinians to be fair. What do you expect him to do for them? Is this an opening offer?

SECRETARY POMPEO: So this is a vision, and when you have a vision you expect an offer to be responded to by a counter offer. I would fully – I would fully expect that the Palestinians would – and the Palestinian people will – debate this, they’ll discuss it, and they’ll consider it. I hope that they will then decide that they want to enter into negotiations based on that. And if they do – right, so part of this is that there is land designated that for four years the Israelis agree they will not settle this land, and they will hold this open for a Palestinian state, conditioned on the Palestinians doing some basic things.

QUESTION: I want to read you a response. This is Senator Leahy, who said this diminishes the prospects for peaceful coexistence. He said it’s a roadmap for annexing settlements and territory and indefinite occupation while creating a mirage of a future Palestinian state. Your reaction?

SECRETARY POMPEO: Well, there’ll always be cynics and critics, but I can say this: There have been lots of plans come before this, and there have been those who have just said let’s keep the status quo. President Trump didn’t find either of those acceptable. He said let’s work, let’s come up with a vision, let’s set a roadmap which creates an opportunity for a secure Israel and a Palestinian state, with enough detail that the parties can evaluate whether this is something that makes sense for them.

QUESTION: Well —

SECRETARY POMPEO: We hope – we hope that they both will, and we truly believe this reflects the reality that we are living in today in this incredibly special place in the Holy Land.

QUESTION: Well I went back and read Yitzhak Rabin’s suggestion, his offer. It’s very similar to this roadmap; it’s not dissimilar. It was a state, a partitioning of the East Jerusalem. This is the two-state solution that everybody for a long time had wanted. We’ll see how it progresses.

Now, I know you’re on your way to the UK. The administration warned Boris Johnson about allowing Huawei, that Chinese company, to build out their 5G network. They decided to do it. Your message to the UK today and how might this impact our intelligence sharing with the UK going forward?

SECRETARY POMPEO: So I haven’t seen precisely what they decided to do. It’s been a busy day. But we are unambiguous about this. American security – your privacy, my privacy, our information – won’t flow across networks that are at risk of being taken – having that data taken away by the Chinese Communist Party. Huawei is, in fact, an arm of the Chinese Communist Party. They have a requirement to share information that they have with the state of China.

We’ll have to evaluate what the United Kingdom did, how their decision was made, what the ramifications of that decision are. And I hope – I hope Prime Minister Johnson and my counterpart Dominic Raab are prepared to work with the United States to ensure that there are viable pathways for the world’s information to pass across trusted networks, including trusted networks inside the United Kingdom.

QUESTION: You and Congress warned the UK about this and said there would be penalties if you allow this company, this Chinese company, access to your information highway, 5G network. What might those penalties be?

SECRETARY POMPEO: So we’ve talked about the fact that American information, American national security information, will not be permitted to pass across networks that we can’t trust. So we’ll have to evaluate what they did. We’ll have to go take a look at how these networks will interact with the information that flows.

I haven’t seen what the solution was that Prime Minister Johnson put forward today. We will look at it, the national security team will look at it. And the American people should know we’ll make sure that we do the right thing with our information, and we’ll always encourage such close, wonderful partners like the United Kingdom to make sure they get their systems right as well.

QUESTION: There have been a lot of questions raised in recent days in connection with the impeachment trial about Ambassador Yovanovitch and her being dismissed. In all the questions, could you clarify for the public: Every ambassador serves at the pleasure of the president, correct? So if a – if an ambassador is not fulfilling the duties of that president or following the directives of the given State Department at the time, they can be relieved of their duties, correct?

SECRETARY POMPEO: Well, I am also mindful that every secretary of state serves at the pleasure of the president; and when I lose the president’s confidence or the president’s trust, or for the reason that the president thinks there might be someone that can perform these functions in a way that is more consistent with how he wants his secretary of state to do that job, the president has every right to say, “No thanks, Mike. I don’t need any more of your time. Thank you for your service.” It’s true for everyone of our ambassadors, for every political appointee.

These are the president’s people tasked with executing the president’s mission. And the president not only has the right – but frankly, as the individual who was elected by the American people – to make sure he is comfortable, confident, and has trust in all of those being asked to execute his foreign policy.

QUESTION: A final quick question about the peace plan. I know a lot of our viewers are very concerned about the safety of those holy sites, those sites associated with Christ, King David, the Old Testament. Are those sites protected and guaranteed under this peace deal?

SECRETARY POMPEO: They are. There’s no change in the status quo for the holy sites or for the Temple Mount itself.

QUESTION: Okay.

SECRETARY POMPEO: You’ve been there; I’ve been there. These are amazing places shared by the Abrahamic faiths, and we are determined to make sure that the security for those places remains intact so that people of all faiths can travel there to be part of this really special place.

QUESTION: Mr. Secretary, thank you for the time.

SECRETARY POMPEO: Thank you very much, sir.

AVIATION / POLAND

U.S. Department of State. 01/31/2020. Sale of F-35 Aircraft to Poland. Michael R. Pompeo, Secretary of State

The United States welcomes the Polish government’s decision to purchase 32 F-35A Lightning II Joint Strike Fighter aircraft worth $4.6 billion under the Foreign Military Sales program overseen by the U.S. Department of State. We commend President Duda, Prime Minister Morawiecki, and the Polish government’s commitment to continue modernizing Poland’s military through the acquisition of the world’s most advanced fighter aircraft, which will improve Poland’s ability to provide collective and self-defense. We look forward to working with our NATO Ally Poland on this project and continuing to enhance our long-term strategic partnership.

AVIATION / INTERNATIONAL TRADE / AIRBUS

U.S. Department of State. 01/31/2020. U.S. Department of State Concludes $10 Million Settlement of Alleged Export Violations by Airbus SE

The Department of State reached an administrative agreement with Airbus SE to resolve the alleged civil violations of the Arms Export Control Act (AECA), 22 U.S.C. § 2751 et seq., and the International Traffic in Arms Regulations (ITAR), 22 C.F.R. Parts 120-130. The Department of State and Airbus SE reached this settlement following an extensive compliance review by the Office of Defense Trade Controls Compliance in the Department’s Bureau of Political-Military Affairs.

The Department of State and Airbus SE reached an agreement pursuant to ITAR § 128.11 to address providing false statements on authorization requests; the failure to provide accurate and complete reporting on political contributions, commissions, or fees that it paid, or offered or agreed to pay, in connection with sales; the failure to maintain records involving ITAR-controlled transactions; and the unauthorized re-export and retransfer of defense articles.

The settlement demonstrates the Department’s role in strengthening U.S. industry by protecting U.S.-origin defense articles, including technical data from unauthorized exports. The settlement highlights the importance of obtaining appropriate authorization from the Department for exporting controlled articles and providing timely and accurate reporting of payment of fees related to the sale of defense articles to the armed forces of a foreign country or international organization.

Under the terms of the 36-month Consent Agreement, Airbus SE will pay a civil penalty of $10 million. The Department agreed to suspend $5 million of this amount on the condition the funds have or will be used for Department-approved Consent Agreement remedial compliance measures. In addition, an external Special Compliance Official will be engaged by Airbus SE to oversee the Consent Agreement, which will also require the company to conduct two external audits of its compliance program during the Agreement term as well as implement additional compliance measures.

Airbus SE voluntarily disclosed to the Department the alleged AECA and ITAR violations, which are resolved under this settlement. Airbus SE also acknowledged the serious nature of the alleged violations, cooperated with the Department’s review, and instituted several compliance program improvements during the Department’s review. For these reasons, the Department has determined that it is not appropriate to administratively debar Airbus SE at this time.

FULL DOCUMENT: https://www.state.gov/u-s-department-of-state-concludes-10-million-settlement-of-alleged-export-violations-by-airbus-se/

HUMAN RIGHTS

U.S. Department of State. 01/31/2020. Promoting Accountability for Human Rights Abusers in Guatemala. Morgan Ortagus, Department Spokesperson

On January 29, U.S. Immigration and Customs Enforcement (ICE) removed Francisco Cuxum Alvarado to his home country of Guatemala, where he faces charges related to human rights abuses committed during Guatemala’s civil war. As a member of the Civil Patrol, Mr. Cuxum Alvarado is accused of participating in the mass sexual assault of indigenous women in the early 1980s and in the massacre of 70 women and 107 children on March 13, 1982, in Baja Verapaz, Guatemala.

The United States strongly promotes accountability for human rights violations and abuses, no matter where or when they occur. We support the Guatemalan government in its efforts to hold perpetrators of human rights abuses accountable, and to uphold respect for rule of law, transparency, and an independent judiciary.

Respecting the human rights of all persons, promoting accountability for abusers, and providing justice for victims by ending impunity are crucial to securing stability and lasting peace for the Guatemalan people.

________________

ORGANISMS

GLOBAL ECONOMY

THE WORLD BANK GROUP. JANUARY 28, 2020. Why the recent debt buildup is a concern, in four charts

BY PETER NAGLE

Since 2010, debt in emerging market and developing economies has grown to record highs. Current low interest rates —which markets expect to be sustained in the medium term—appear to mitigate some of the risks associated with high debt. However, emerging market and developing economies (EMDEs) also face weak growth prospects, mounting vulnerabilities, and elevated global risks. A menu of policy options is available to reduce the likelihood of the current debt wave ending in crises and, if crises were to take place, to alleviate their impact.

1. Debt has reached a record-high

Global debt reached a record-high of about 230 percent of global GDP in 2018. Total EMDE debt also reached an all-time high of about 170 percent of GDP in 2018, an increase of 54 percentage points of GDP since 2010.

Debt in EMDEs

Source: International Monetary Fund; World Bank.

Note: Dashed lines refer to EMDEs excluding China. Aggregates calculated using current U.S. dollar GDP weight and shown as a 3-year moving average. Gray vertical lines represent start of debt waves in 1970, 1990, 2002, and 2010.

2. Post-crisis debt accumulation has been exceptionally rapid

Over the past fifty years, there have been four historical waves of debt accumulation: 1970-89, 1990-2001, 2002-09, and since 2010. The latest wave, which started in 2010, has been the largest, fastest and most broad-based increase of the four.

Annual average change in total debt

Source: International Monetary Fund; World Bank.

Note: Annual average change in debt calculated as total increase in debt-to-GDP ratios over the duration of a wave, divided by the number of years in a wave.

3. Both private and public sectors have been accumulating debt

Rapid increases in debt are common among EMDEs. Between 1970 and 2009, the sector accumulating debt shifted from the public to the private sector. However, since 2010, both governments and private sectors have rapidly accumulated debt.

EMDEs in rapid debt accumulation episodes

Source: International Monetary Fund; World Bank.

Note: Share of EMDEs in the sample that are in rapid debt accumulation episodes. Rapid debt accumulation episodes are defined as years in which the change in the debt-to-GDP ratio from its trough to its peak exceeds one standard deviation.

4. Rapid debt buildup has, in the past, been associated with financial crises.

Roughly half of the rapid debt accumulation episodes in EMDEs have been associated with financial crises. Episodes with crises featured significantly weaker output, consumption and investment growth.

Share of national debt accumulation episodes associated with financial crises

Source: International Monetary Fund; Laeven and Valencia (2018);World Bank.

Note: Crisis dates from Laeven and Valencia (2018) and include currency crises, sovereign debt crises and systemic banking crises. Sample period covers 1970-2018.

FULL DOCUMENT: http://blogs.worldbank.org/voices/why-recent-debt-buildup-concern-four-charts?cid=ECR_E_NewsletterWeekly_EN_EXT&deliveryName=DM53370

ENVIRONMENT

IMF. JANUARY 31, 2020. CHART OF THE WEEK. Waste Woes in the World

Have you thought about how much garbage you generate every day? Economists have looked at the data and it turns out that higher-income countries like the United States, Denmark, and New Zealand generate at least twice as much waste per capita than developing countries.

Our chart of the week from recent research shows which advanced economies generate just how much waste per person.

Higher-income people not only consume more goods overall, but they also use up a higher concentration of packaged and complex durable goods like cars, appliances, and electronic equipment. Also, most waste in middle- and high-income countries consists of inorganic materials, notably paper and plastic.

While high-income countries generate more waste per capita , in terms of aggregate volume, developing countries produce more than half of total solid waste.

Many of the world’s highest waste generation rates per person are found in developing island nations, where tourism plays a large role. Scarcity of land—the critical resource for landfilling (or dumping)—makes these countries’ waste disposal problems especially acute. Rising sea levels due to global warming of course exacerbate this scarcity.

While most waste generated in low-income developing countries consists of biodegradable organic materials, this share shrinks as income rises.

Pay as you throw

What can governments do to change people’s behavior when it comes to waste?

The best-known type of policy is the plastic bag tax. This is what’s called an advanced disposal fee—you pay up front for the waste you are about to create. To date 30 countries have a plastic bag tax to help reduce waste and help save the environment.

Another way to change people’s behavior is through “pay-as-you-throw” taxes. This way, you are charged by the garbage bin, plastic bag or, in more sophisticated systems, the weight of your garbage. Studies show that these schemes can significantly reduce the amount of waste people generate.

South Korea is an interesting example. The country’s solid waste generation rose rapidly due to rising incomes and changes in consumption. In 1995 the government introduced a system where people had to pay for official bags to dispose of garbage. The price varied based on the municipality and reflected the local cost of disposal. Although South Korea’s system did not charge people for the full cost, waste generation fell from 1.3kg per person per day in 1994 to 0.95 kg in 2014. The recycling rate rose from 15.4 percent to 59 percent over the same period. In 2013 they added a composting program to separate out food waste. Landfill food waste saw a drop from 97 percent in 1994 to about 2 percent in 2014.

With the volume of global waste projected to double to 2.3 billion tons in 2025, governments can change people’s choices and their behavior with the right fiscal policies.

FULL DOCUMENT: https://www.imf.org/en/Publications/WP/Issues/2019/12/20/Disposal-is-Not-Free-Fiscal-Instruments-to-Internalize-the-Environmental-Costs-of-Solid-Waste-48854

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

DESEMPREGO

IBGE. 31/01/2020. PNAD Contínua: taxa de desocupação é de 11,0% e taxa de subutilização é de 23,0% no trimestre encerrado em dezembro

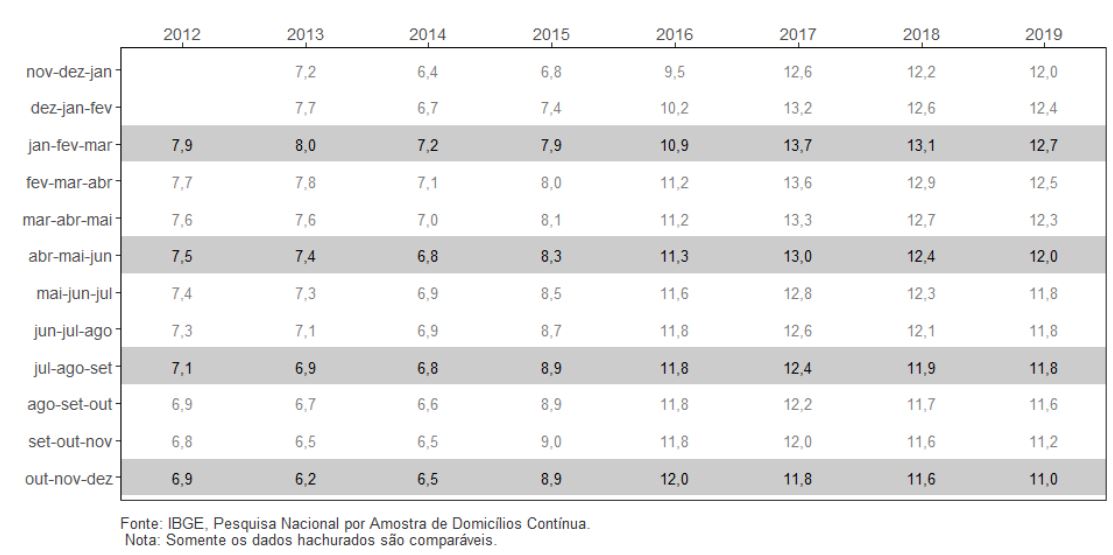

A taxa de desocupação (11,0%) no trimestre de outubro-dezembro de 2019 caiu -0,8 ponto percentual em relação ao trimestre de julho-setembro (11,8%). Na comparação com o mesmo trimestre de 2018 (11,6%), houve queda de 0,6 p.p. Já a taxa média anual recuou de 12,3% em 2018 para 11,9% em 2019.

| Indicador / Período | Out-nov-dez 2019 | Julho-ago-set 2019 | Out-nov-dez 2018 | MÉDIA 2019 |

|---|---|---|---|---|

| Taxa de desocupação | 11,0% | 11,8% | 11,6% | 11,9% |

| Taxa de subutilização | 23,0% | 24,0% | 23,8% | 24,2% |

| Rendimento real habitual | R$2.340 | R$2.317 | R$2.332 | R$2.330 |

| Variação do rendimento real em relação a: | 1,0% (estabilidade) | 0,4% (estabilidade) | 0,4% | |

A população desocupada (11,6 milhões) caiu 7,1% (menos 883 mil pessoas) em relação ao trimestre anterior e recuou 4,3% (menos 520 mil pessoas) em relação a igual trimestre de 2018. A média anual de desocupados ficou em 12,6 milhões e recuou 1,7% (menos 215 mil pessoas) em relação a 2018.

A população ocupada (94,6 milhões) cresceu 0,8% em relação ao trimestre anterior (mais 751 mil pessoas). Contra o mesmo trimestre de 2018, houve alta de 2,0% (mais 1,8 milhão de pessoas). Na média anual, a população ocupada chegou a 93,4 milhões e ficou 2,0% acima (mais 1,8 milhão de pessoas) da média de 2018.

No trimestre outubro-dezembro de 2019, havia 26,2 milhões de pessoas subutilizadas no Brasil. Este contingente recuou 4,7% (menos 1,3 milhão de pessoas) frente ao trimestre de julho a setembro de 2019. Em relação ao mesmo trimestre móvel de 2018, houve queda de 2,5% nesse contingente (ou menos 670 mil pessoas subutilizadas).

Na média anual, esse contingente chegou a 27,6 milhões, com alta de 1,2% (ou mais 338 mil pessoas subutilizadas) em relação a 2018.

A taxa composta de subutilização da força de trabalho foi de 23,0% no trimestre móvel outubro-dezembro de 2019, com queda de 1,1 p.p. em relação ao trimestre móvel anterior. Em relação ao mesmo trimestre móvel de 2018, houve queda de 0,8 p.p. A taxa média anual de subutilização ficou em 24,2%, pouco menor que a de 2018 (24,3%).

O número de empregados com carteira de trabalho assinada (33,7 milhões) cresceu 1,8% (mais 593 mil pessoas) frente ao trimestre anterior (julho-setembro) e subiu 2,2% (mais 726 mil pessoas) em relação ao mesmo trimestre de 2018. A média anual chegou a 33,2 milhões, com alta de 1,1% (mais 356 mil pessoas) em relação a 2018.

O número de empregados sem carteira assinada (11,9 milhões de pessoas) ficou estável em relação ao trimestre anterior e subiu 3,2% (mais 367 mil pessoas) contra o mesmo trimestre de 2018. A média anual (11,6 milhões) subiu 4,0% (mais 446 mil pessoas) em relação a 2018.

A categoria dos trabalhadores por conta própria (24,6 milhões de pessoas) ficou estável na comparação com o trimestre julho-setembro e cresceu 3,3% (mais 782 mil pessoas) em relação ao mesmo período de 2018. A média anual chegou a 24,2 milhões e cresceu 4,1% (mais 958 mil pessoas) em relação a 2018.

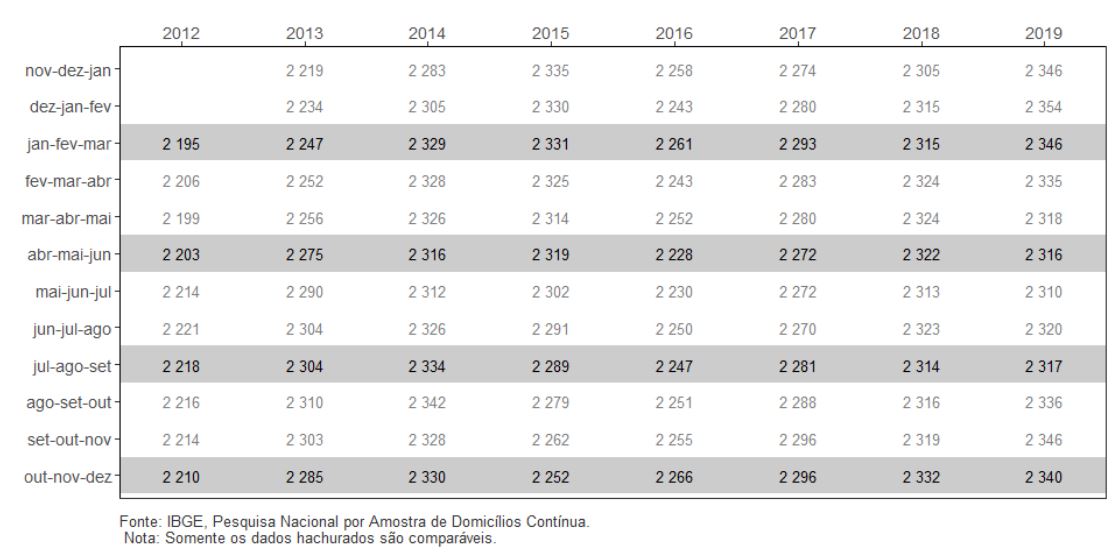

O rendimento médio real habitual (R$ 2.340) no trimestre outubro-novembro-dezembro ficou estável em ambas as comparações. A média anual ficou em R$ 2.330, com pequena variação (+0,4%) em relação a 2018.

A massa de rendimento real habitual (R$ 216,3 bilhões) cresceu 1,9% em relação ao trimestre julho-setembro. Frente ao mesmo trimestre de 2018, houve alta de 2,5%.

A média anual (R$ 212,4 bilhões) subiu 2,5% em relação a 2018. O material de apoio desta divulgação está à direita.

Taxa de Desocupação - Brasil - 2012/2019

O número de empregadores (4,4 milhões de pessoas) ficou estável em ambas as comparações. A média anual (4,4 milhões) teve um pequeno recuo (-0,1%).

O número de trabalhadores domésticos (6,4 milhões) ficou estável em ambas as comparações. A média anual (6,3 milhões) teve ligeira alta (0,4%) em relação a 2018.

O nível da ocupação (percentual de pessoas ocupadas na população em idade de trabalhar) foi estimado em 55,1% no trimestre de outubro a dezembro de 2019, com alta de 0,3 ponto percentual frente ao trimestre de julho a setembro de 2019 (54,8%). Em relação a igual trimestre de 2018, houve alta de 0,6 ponto percentual. Nas médias anuais, o nível da ocupação chegou a 54,6% em 2019, acima de 2018 (54,1%) e de 2017 (53,9%, o menor da série anual). Contudo, ainda está longe da estimativa de 2014 (56,9%).

O contingente na força de trabalho (pessoas ocupadas e desocupadas), no trimestre de outubro a dezembro de 2019, foi estimado em 106,2 milhões de pessoas e permaneceu estável, comparado ao trimestre julho-setembro de 2019. Frente ao mesmo trimestre de 2018, houve alta de 1,2% (mais 1,3 milhão de pessoas). Na média anual, o contingente chegou a 106 milhões, com alta de 1,5% (mais 1,6 milhão de pessoas) em relação a 2018.

O contingente fora da força de trabalho (65,4 milhões de pessoas) cresceu 0,9% (mais 587 mil pessoas) em relação ao trimestre anterior. Frente ao mesmo trimestre de 2018, houve estabilidade. Na média anual, esse contingente chegou a 65,1 milhões, com ligeira alta (0,1%) em relação a 2018.

A força de trabalho potencial, no trimestre de outubro a dezembro de 2019, foi estimada em 7,7 milhões de pessoas. Houve estabilidade em ambas as comparações. Na média anual, esse contingente chegou a 8,0 milhões, com alta de 1,7% em relação a 2018.

O contingente de pessoas desalentadas foi estimado em 4,6 milhões no trimestre de outubro a dezembro de 2019. Houve estabilidade em ambas as comparações. Na média anual, esse contingente chegou a 4,8 milhões e cresceu 1,4% em relação a 2018.

O percentual de pessoas desalentadas em relação à população na força de trabalho ou desalentada foi de 4,2% no trimestre móvel terminado em dezembro e ficou estável em ambas as comparações. Na média anual, esse percentual foi de 4,3%, o mesmo de 2018.

O rendimento médio real habitual (R$ 2.340) no trimestre outubro-novembro-dezembro ficou estável em ambas as comparações. A média anual ficou em R$ 2.330, com pequena variação (+0,4%) em relação a 2018.

Rendimento médio mensal real, habitualmente recebido no mês de referência, de todos os trabalhos das pessoas ocupadas - Brasil - 2012/2019 - (R$)

A análise do rendimento médio real habitualmente recebido no trabalho principal, segundo os grupamentos de atividade, do trimestre móvel de outubro a dezembro de 2019, em relação ao trimestre de julho a setembro de 2019, mostrou que todos os grupamentos apresentaram estabilidade. A comparação com o trimestre de outubro a dezembro de 2018 mostrou que todos os grupamentos apresentaram estabilidade.

A análise do rendimento médio real habitualmente recebido no trabalho principal, segundo a posição na ocupação, do trimestre móvel de outubro a dezembro de 2019, em relação ao trimestre de julho a setembro de 2019, mostrou aumento na categoria de Empregado no setor público (inclusive servidor estatutário e militar) (1,9%, ou mais R$ 69). As demais categorias não apresentaram variação significativa. Na comparação com o trimestre outubro-dezembro de 2018, todas as posições apresentaram estabilidade.

Grupamentos no trimestre móvel outubro-dezembro de 2019

A análise do contingente de ocupados, segundo os grupamentos de atividade, em relação ao trimestre de julho a setembro de 2019, mostrou aumento nos grupamentos: Comércio, reparação de veículos automotores e motocicletas (2,1%, ou mais 376 mil pessoas), Alojamento e alimentação (3,3%, ou mais 179 mil pessoas) e Outros serviços (3,0%, ou mais 151 mil pessoas). Houve redução no grupamento de Agricultura, pecuária, produção florestal, pesca e aquicultura (2,1%, ou menos 178 mil pessoas).

Na comparação com o mesmo trimestre de 2018, houve aumentos nos grupamentos: Indústria (3,3%, ou mais 388 mil pessoas), Alojamento e alimentação (5,2%, ou mais 282 mil pessoas) e Outros serviços (4,5%, ou mais 221 mil pessoas). Os demais grupamentos não apresentaram variação significativa.

Grupamentos de atividade - médias anuais

Após seguidas perdas de contingente anual (2012-2018), a Construção chegou a 6,7 milhões de trabalhadores em 2019. Esse resultado, contudo, aponta apenas para uma leve recuperação de 0,5% (ou mais 37 mil ocupados). Frente a 2014, a estimativa registra queda de 13,8%, ou menos 1,1 milhão de trabalhadores na construção.

Na Agricultura, pecuária, produção florestal, pesca e aquicultura, em 2019, havia 8,5 milhões de trabalhadores, contingente estável em relação a 2018. Em relação a 2012, quando esse grupamento alcançava 10,3 milhões de pessoas, houve queda de 17,4% (menos 1,8 milhão de pessoas).

A Indústria registrou, em 2019, cerca de 12,0 milhões de trabalhadores. Frente a 2012, houve redução de 1,0 milhão em seu contingente. Em relação a 2014, quando havia neste grupamento 13,2 milhões de trabalhadores, a queda foi ainda maior, de 1,2 milhões.

No Comércio, reparação de veículos automotores e motocicletas havia, em 2019, 17,7 milhões de trabalhadores. Destaca-se que este é um dos poucos grupamentos que têm mantido certa estabilidade no contingente de trabalhadores.

O grupamento do Transporte, armazenagem e correio, em 2019, contava com de 4,9 milhões de trabalhadores, com alta de 4,6% em relação a 2018 e de 18,4% na comparação com 2012. Este grupamento tem apresentado elevações em seu contingente nos últimos anos, devido, principalmente, à expansão do transporte terrestre de passageiros.

No grupamento do Alojamento e alimentação havia, em 2019, cerca de 5,5 milhões de trabalhadores, com alta de 3,7% em relação a 2018. Comparado a 2012, o crescimento foi de 43,6% (o maior entre todos os grupamentos de atividade). Esse avanço está associado, principalmente, a parte de serviços de alimentação, sobretudo, no trabalho ambulante.

O grupamento da Informação, comunicação e atividades financeiras, imobiliárias, profissionais e administrativas completou três anos seguidos de expansão, atingindo 10,5 milhões em 2019. Em relação 2012, essa atividade cresceu 11,1%.

Na Administração pública, defesa, seguridade, educação, saúde humana e serviços sociais, havia 16,4 milhões de trabalhadores em 2019, apontando crescimento de cerca de 1,9 milhão em relação a 2012 (13,2%) e 1,3 milhão (8,8%) em relação a 2014.

Nos Outros serviços estavam inseridos, em 2019, cerca de 5,0 milhões de trabalhadores, equivalente a 30,9% acima do observado em 2012, e 19,9% acima do registrado em 2014.

Desemprego cai para 11,9% na média de 2019; trabalho informal é o maior em 4 anos. Informalidade atingiu 41,1% da população ocupada, em média, em 2019

A taxa média de desocupação caiu de 12,3% em 2018 para 11,9% em 2019, a segunda queda anual consecutiva, de acordo com a Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua), divulgada hoje (31) pelo IBGE. A pesquisa revelou um contingente de 12,6 milhões de pessoas desocupadas, no ano passado, 1,7% a menos do que em 2018. Porém, na comparação com o menor ponto da série, quando atingiu 6,8 milhões em 2014, a população sem trabalho quase dobrou, crescendo 87,7% em cinco anos.

A informalidade – soma dos trabalhadores sem carteira, trabalhadores domésticos sem carteira, empregador sem CNPJ, conta própria sem CNPJ e trabalhador familiar auxiliar – atingiu 41,1% da população ocupada, o equivalente a 38,4 milhões de pessoas, o maior contingente desde 2016, apesar da estabilidade em relação a 2018. “Houve um aumento de 0,3 ponto percentual e um acréscimo de um milhão de pessoas”, avalia a analista da PNAD Contínua, Adriana Beringuy.

O Brasil conta com 11,6 milhões de trabalhadores sem carteira assinada no setor privado, exceto empregados domésticos – expansão de 4% em relação a 2018 e o mais alto patamar da série histórica iniciada em 2012. O número de trabalhadores por conta própria atingiu o maior nível da série, subindo para 24,2 milhões, sendo que a maior parte (19,3 milhões), sem CNPJ. O número também representa um acréscimo de 3,9 milhões de pessoas desde 2012. Na comparação com 2018, a expansão foi de 4,1% (958 mil).

Esses dados mostram que apesar da ligeira melhora no número de trabalhadores com carteira assinada, com a expansão de 1,1% pela criação de 356 mil vagas - interrompendo a trajetória descendente entre 2015 e 2018 –, ela não foi acompanhada pelos indicadores de informalidade na passagem de 2018 para 2019. Do acréscimo de 1,8 milhão no número de ocupações, 446 mil foram vagas sem carteira assinada; e a maior parte, 958 mil, são ocupações de trabalhadores por conta própria, dos quais 586 mil sem CNPJ.

Já o número de trabalhadores domésticos chegou a 6,3 milhões, permanecendo praticamente estável em relação à estimativa de 2018 (6,2 milhões). Mas o número de pessoas com carteira assinada caiu 3%, de 1,819 milhão para 1,764 milhão, enquanto o contingente sem carteira assinada manteve-se estável, somando 4,5 milhões.

O número de empregadores totalizou 4,4 milhões em 2019, estável em relação à 2018, mas representando um crescimento de 24,5%, frente ao início da série, em 2012. “Porém esse aumento se deu, principalmente, na faixa dos pequenos empregadores. Do total, 3,6 milhões possuíam CNPJ, enquanto 832 mil não tinham esse registro em 2019”, diz Adriana Beringuy.

Outro indicador em destaque é a população subutilizada na força de trabalho – inclui pessoas desocupadas, subocupadas por insuficiência de horas trabalhadas ou na força de trabalho potencial -, que chegou a 27,6 milhões em 2019, o maior valor da série e 79,3% acima do menor patamar (15,4 milhões), apurado em 2014.

Entre os grupos de atividades, transporte, outros serviços, alojamento e armazenamento, construção e serviços domésticos apresentaram as menores participações na série. Mas a construção apresentou, em 2019, reversão no movimento de retração, totalizando 6,7 milhões de trabalhadores. A agricultura e a indústria mantiveram-se estáveis com 8,5 milhões e 17,7 milhões de trabalhadores, respectivamente. As maiores expansões foram em transporte (4,6%), informação e comunicação (4,1%) e outros serviços (3,9%).

Empregos com carteira assinada avançam no quarto trimestre

No fechamento do último trimestre de 2019, a taxa de desocupação recuou para 11%, com uma redução de 883 mil pessoas - e somando um contingente de 11,6 milhões -, frente ao trimestre de julho a setembro de 2019, quando a desocupação foi estimada em 12,5 milhões de pessoas, ou 11,8%. Essa é a menor taxa do trimestre terminando em dezembro, desde 2015, quando atingiu 8,9%.

Taxa de desocupação (%)

Clique e arraste para zoom

Fonte: IBGE - Pesquisa Nacional por Amostra de Domicílios Contínua mensal

O período também registrou queda na comparação com o mesmo trimestre do ano anterior, quando a taxa foi estimada em 11,6%, uma redução de 520 mil pessoas desocupadas.

O maior destaque foi o aumento de 1,8% no contingente de empregados no setor privado com carteira assinada, em relação ao trimestre anterior, atingindo 33,7 milhões; enquanto o número de trabalhadores sem carteira assinada permaneceu estável, com 11,9 milhões. No confronto com o trimestre de outubro a dezembro de 2018, houve expansão de 2,2% no número de trabalhadores com carteira (acréscimo de 726 mil pessoas); e de 3,2%, no de trabalhadores sem carteira representando um adicional estimado de 367 mil pessoas.

“Houve um crescimento expressivo do emprego com carteira assinada, com expansão de 1,8%, o que não ocorria desde o início da série, em 2012. Mas, ainda que o crescimento no quarto trimestre seja um dos maiores da série, o quantitativo de 33,7 milhões, ainda é cerca de 3 milhões inferior ao recorde da série, alcançado em 2014, quando foram registrados 36,7 milhões”, destaca Adriana Beringuy.

A taxa de informalidade atingiu 41% no quarto trimestre, compreendendo um contingente de 38,4 milhões de pessoas. A categoria por conta própria, com 24,6 milhões de pessoas, ficou estável no último trimestre. Na comparação com o último trimestre de 2018, houve elevação (3,3%), representando um adicional estimado de 782 mil pessoas.

Os grupos de atividades que tiveram aumentos no contingente de ocupados na comparação com o trimestre anterior foram: comércio, reparação de veículos automotores e motocicletas (2,1%, ou mais 376 mil pessoas); alojamento e alimentação (3,3%, ou mais 179 mil pessoas); e outros serviços (3,0%, ou mais 151 mil pessoas). Houve redução no grupamento de Agricultura, pecuária, produção florestal, pesca e aquicultura (2,1%, ou menos 178 mil pessoas).

Na comparação com o trimestre de outubro a dezembro de 2018 foi observado aumento na indústria (3,3%, ou mais 388 mil pessoas); alojamento e alimentação (5,2%, ou mais 282 mil pessoas); e outros serviços (4,5%, ou mais 221 mil pessoas). Os demais grupamentos não apresentaram variação significativa.

O rendimento médio real habitual (R$ 2.340) no trimestre outubro-novembro-dezembro ficou estável em ambas as comparações. A média anual ficou em R$ 2.330, com pequena variação (0,4%) em relação a 2018. A massa de rendimento real habitual (R$ 216,3 bilhões) cresceu 1,9% em relação ao trimestre julho-setembro. Frente ao mesmo trimestre de 2019, houve alta de 2,5%. A média anual (R$ 212,4 bilhões) subiu 2,5% em relação a 2018.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/26740-pnad-continua-taxa-de-desocupacao-e-de-11-0-e-taxa-de-subutilizacao-e-de-23-0-no-trimestre-encerrado-em-dezembro

INFLAÇÃO

IBGE. 31/01/2020. Índice de Preços ao Produtor (IPP) cresce 0,65% em dezembro e fecha 2019 em 5,19%

Os preços da indústria variaram 0,65% em dezembro, em relação a novembro, número inferior ao observado na passagem de outubro para novembro (0,88%). Em dezembro, 10 das 24 atividades apresentaram variações positivas de preços, contra 15 do mês anterior. Em 2019, os preços da indústria acumularam alta de 5,19%.

| Período | Taxa |

|---|---|

| Dezembro 2019 | 0,65% |

| Novembro 2019 | 0,88% |

| Dezembro 2018 | -1,56% |

| Acumulado no ano / 12 meses | 5,19% |

Na passagem de novembro para dezembro de 2019, os preços das indústrias extrativas e de transformação (indústria geral) variaram 0,65%, número superior ao observado na comparação entre outubro e novembro (0,88%). As quatro maiores variações nessa comparação ocorreram entre os produtos das seguintes atividades: refino de petróleo e produtos de álcool (3,82%), indústrias extrativas (-2,52%), alimentos (2,38%) e perfumaria, sabões e produtos de limpeza (2,28%).

As maiores influências foram alimentos (0,55 p.p.), refino de petróleo e produtos de álcool (0,39 p.p.), outros produtos químicos (-0,12 p.p.) e indústrias extrativas (-0,12 p.p.).

O acumulado no ano atingiu 5,19%, contra 4,52% no acumulado até novembro de 2019. Entre as atividades que tiveram as maiores variações percentuais neste indicador, sobressaíram: refino de petróleo e produtos de álcool (20,25%), indústrias extrativas (13,59%), papel e celulose (-11,16%) e alimentos (10,12%). Já os setores de maior influência foram: alimentos (2,27 p.p.), refino de petróleo e produtos de álcool (1,88 p.p.), indústrias extrativas (0,57 p.p.) e outros produtos químicos (-0,56 p.p.).

| Índices de Preços ao Produtor, segundo Indústrias Extrativas e de Transformação (Indústria Geral)e Seções - Últimos três meses | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Indústria Geral e Seções | Variações (%) | ||||||||

| M/M-1 | Acumulado Ano | M/M-12 | |||||||

| OUT/19 | NOV/19 | DEZ/19 | OUT/19 | NOV/19 | DEZ/19 | OUT/19 | NOV/19 | DEZ/19 | |

| Indústria Geral | 0,60 | 0,88 | 0,65 | 3,61 | 4,52 | 5,19 | 0,33 | 2,89 | 5,19 |

| B - Indústrias Extrativas | -4,76 | 4,86 | -2,52 | 11,13 | 16,53 | 13,59 | 1,59 | 7,06 | 13,59 |

| C - Indústrias de Transformação | 0,87 | 0,69 | 0,80 | 3,28 | 3,99 | 4,83 | 0,30 | 2,72 | 4,83 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria | |||||||||

Entre as grandes categorias econômicas, a variação de preços de 0,65% frente a novembro repercutiu da seguinte maneira: 0,16% em bens de capital; 0,18% em bens intermediários; e 1,39% em bens de consumo, sendo que -0,14% foi a variação observada em bens de consumo duráveis e 1,71% em bens de consumo semiduráveis e não duráveis. Do resultado da indústria geral, 0,65%, a influência das Grandes Categorias Econômicas foi a seguinte: 0,01 p.p. de bens de capital, 0,10 p.p. de bens intermediários e 0,54 p.p. de bens de consumo. No caso de bens de consumo, 0,55 p.p. se deveu às variações de preços observadas nos bens de consumo semiduráveis e não duráveis e -0,01 p.p. nos bens de consumo duráveis.

Na perspectiva do acumulado no ano (mês atual contra dezembro do ano anterior), as variações de preços da indústria acumularam, até dezembro, variação de 5,19%, sendo 5,98% a variação de bens de capital (com influência de 0,44 p.p.), 2,89% de bens intermediários (1,58 p.p.) e 8,36% de bens de consumo (3,17 p.p.). No último caso, este resultado foi influenciado em 0,30 p.p. pelos produtos de bens de consumo duráveis e 2,87 p.p., pelos bens de consumo semiduráveis e não duráveis.

| Índices de Preços ao Produtor, segundo Indústrias Extrativas e de Transformação (Indústria Geral) e Grandes Categorias Econômicas - Últimos três meses | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Indústria Geral e Seções | Variações (%) | ||||||||

| M/M-1 | Acumulado Ano | M/M-12 | |||||||

| OUT/19 | NOV/19 | DEZ/19 | OUT/19 | NOV/19 | DEZ/19 | OUT/19 | NOV/19 | DEZ/19 | |

| Indústria Geral | 0,60 | 0,88 | 0,65 | 3,61 | 4,52 | 5,19 | 0,33 | 2,89 | 5,19 |

| Bens de Capital (BK) | 0,47 | 0,28 | 0,16 | 5,51 | 5,81 | 5,98 | 7,77 | 7,16 | 5,98 |

| Bens Intermediários (BI) | -0,01 | 0,32 | 0,18 | 2,38 | 2,71 | 2,89 | -2,50 | -0,18 | 2,89 |

| Bens de consumo(BC) | 1,50 | 1,78 | 1,39 | 5,00 | 6,87 | 8,36 | 3,41 | 6,88 | 8,36 |

| Bens de consumo duráveis (BCD) | 0,91 | 0,45 | -0,14 | 4,11 | 4,58 | 4,43 | 4,60 | 5,10 | 4,43 |

| Bens de consumo semiduráveis e não duráveis (BCND) | 1,62 | 2,06 | 1,71 | 5,19 | 7,36 | 9,20 | 2,95 | 7,20 | 9,20 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria | |||||||||

Destacaram-se os seguintes setores:

Indústrias extrativas: em dezembro de 2019, o setor apresentou variação negativa (-2,52%), em relação ao mês anterior. A variação acumulada nos últimos 12 meses ficou em 13,59%. A atividade se destacou nas influências sobre o indicador mensal (-0,12 p.p. em 0,65%) e sobre o indicador acumulado nos últimos 12 meses (0,57 p.p. sobre 5,19%) da indústria geral.

Alimentos: em dezembro, os preços do setor variaram, em média, 2,38% e, com esse resultado, a variação acumulada em 2019 foi de 10,12%, maior valor de fechamento do ano para a atividade desde dezembro de 2015 (14,28%). Vale dizer que, em termos de acumulado mensal, desde julho de 2019 (-0,31%) observa-se alta de preços.

Entre os produtos, os destaques em termos de variação são todos do grupo “abate e fabricação de produtos de carne”, sendo que dois são carnes suínas, um carne de aves e o outro de produtos embutidos. Já em termos de influência, dos quatro produtos em destaque (1,52 p.p. em 2,38%), três são do mesmo grupo anterior (“carnes de suínos congeladas”, “carnes de bovinos frescas ou refrigeradas" e "carnes e miudezas de aves congeladas”) e um de “fabricação de óleos e gorduras vegetais e animais” (“resíduos da extração de soja”).

Refino de petróleo e produtos de álcool: o setor terminou o ano de 2019 com variação positiva nos preços de dezembro em relação ao observado no mês imediatamente anterior, 3,82%. Esta foi a oitava taxa positiva observada no ano, neste tipo de comparação, o que levou o setor a terminar o ano com uma variação acumulada positiva de 20,25% nos preços médios. Este aumento nos preços, comparados com os praticados em dezembro de 2018, é a maior variação absoluta observada nas indústrias extrativas e de transformação. Entre os produtos que apresentaram maior influência sobre os resultados estão o “óleo diesel”, a “gasolina, exceto para aviação”, álcool etílico (anidro ou hidratado)” e “óleos combustíveis, exceto diesel”, todos com variação positiva de preços.

Outros produtos químicos: em dezembro, a variação média dos preços do setor foi de -1,56%, terceira variação negativa consecutiva e a sexta observada ao longo do ano. No acumulado em 12 meses (em dezembro este valor será igual ao acumulado no ano), a variação ficou em -6,38%, sexto resultado negativo consecutivo nessa perspectiva. Vale observar que, em termos de número-índice, outubro de 2018 foi o pico da série, 108,63, ou seja, em dezembro de 2019, o número-índice de 93,63 representa uma queda de preços de 15 pontos percentuais em um período de 14 meses.

A atividade apresentou dois grandes responsáveis pelo resultado do mês (dezembro em relação a novembro): os preços dos grupos “fabricação de produtos químicos inorgânicos” e “fabricação de resinas e elastômeros”, o primeiro com uma variação de -1,80% e o segundo com uma variação de -3,12%. Estes dois grupos, por sua vez, apresentaram variações de -13,00% e -9,94%, respectivamente, no acumulado em 12 meses, variações negativas mais intensas que a observada no resultado da atividade (-6,38% para o mesmo período).

Os quatro produtos de maior influência na atividade, que somaram juntos -0,39 p.p., em -1,56% na comparação dezembro/novembro, foram: “adubos ou fertilizantes à base de NPK”, “fungicidas para uso na agricultura” e “polipropileno (PP)”, todos com resultados negativos, além do produto “herbicidas para uso na agricultura”, com resultado positivo.

Preços da indústria sobem 0,65% em dezembro e ficam em 5,19% em 2019. Preços da indústria de refino de petróleo teve a oitava alta mensal em 2019

Os preços da indústria subiram 0,65% em dezembro de 2019, em relação a novembro, e fecharam o ano com alta de 5,19%, bem abaixo do índice anual de 2018 (9,64%). Os dados são do Índice de Preços ao Produtor (IPP), divulgado hoje (31) pelo IBGE, e que mede a variação dos preços dos produtos na "porta das fábricas", sem impostos e frete, de 24 atividades das indústrias extrativas e de transformação.

O preço das carnes e dos combustíveis exerceu grande impacto nos resultados. O setor de alimentos teve o maior valor para um fechamento de ano (10,12%) para a atividade desde dezembro de 2015, quando foi de 14,28%.

“As maiores variações estão concentradas em alimentos e derivados de petróleo, que tiveram peso de 0,94 ponto percentual (p.p.) no índice de dezembro. Quando se olha para as grandes categorias econômicas, percebe-se novamente a liderança dos bens de consumo não duráveis, que têm variação bem maior que as demais (0,55 p.p.), influenciados, principalmente, pelas carnes e combustíveis derivados de petróleo”, comenta o gerente da pesquisa Alexandre Brandão.

Preços ao produtor - Variação mês/mês anterior (%)

Clique e arraste para zoom

Fonte: IBGE - Índice de Preços ao Produtor

O setor das indústrias extrativas apresentou variação negativa (-2,52%) em dezembro em relação ao mês anterior, mas no acumulado de 12 meses somou alta de 13,59%. A atividade se destacou nos indicadores da indústria geral, com influência dos óleos brutos de petróleo e do minério de ferro.

Já o setor de produtos alimentícios variou 2,38% em dezembro, com altas de preços sucessivas desde agosto (1,01%). Os destaques são todos do grupo abate e fabricação de produtos de carne.

“Não se pode perder de vista que as exportações de carne têm sido estimuladas ao longo do ano, particularmente por conta dos problemas de abastecimento interno na China, mas também pela depreciação do Real, de 5,8% no acumulado no ano. No caso do câmbio, os efeitos também recaem sobre outros produtos da pauta de exportação, como resíduos da extração de soja”, comenta Alexandre Brandão.

A indústria de refino de petróleo e produtos do álcool também teve variação positiva nos preços de dezembro em relação ao mês anterior (3,82%), sendo a oitava alta em 2019, o qual o setor terminou com variação acumulada de 20,25% nos preços médios. O produto com maior influência para o resultado setorial, na comparação com novembro, foi o óleo diesel, seguido da gasolina, exceto para aviação. Álcool etílico (anidro ou hidratado) e óleos combustíveis, exceto diesel também apresentaram aumento de preços.

Nas grandes categorias econômicas, os bens de capital subiram 5,98% no ano, os bens intermediários, 2,89%, e os bens de consumo, 8,36%. Sendo que, neste último, o resultado foi influenciado em 0,30 p.p. pelos produtos de bens de consumo duráveis e 2,87 p.p., pelos bens de consumo semiduráveis e não duráveis.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/26743-indice-de-precos-ao-produtor-ipp-cresce-0-65-em-dezembro-e-fecha-2019-em-5-19

POLÍTICA FISCAL

BACEN. 31/01/2020. Estatísticas fiscais

1. Resultados fiscais

O setor público consolidado registrou déficit primário de R$13,5 bilhões em dezembro. No Governo Central e nos governos regionais houve déficits, na ordem, de R$16,1 bilhões e de R$7,1 bilhões, e nas empresas estatais, superávit de R$9,7 bilhões. No ano, o resultado primário do setor público consolidado foi deficitário em R$61,9 bilhões (0,85% do PIB), ante déficit de R$108,3 bilhões (1,57% do PIB) em 2018. Em 2019, o Governo Central acumulou déficit primário de R$88,9 bilhões (1,22% do PIB), o que significou redução em relação ao resultado primário deficitário do ano anterior, R$116,2 bilhões (1,69% do PIB). Ainda em relação aos resultados anuais de 2019, os governos regionais obtiveram superávit primário de R$15,2 bilhões (0,21% do PIB) e as empresas estatais foram superavitárias em R$11,8 bilhões (0,16% do PIB).

Os juros nominais do setor público consolidado, apropriados por competência, alcançaram R$24,9 bilhões em dezembro, comparativamente a R$26,9 bilhões no mesmo mês de 2018. No acumulado no ano, os juros nominais atingiram R$367,3 bilhões (5,06% do PIB), reduzindo-se em relação ao ano anterior (R$379,2 bilhões, 5,50% do PIB).

O resultado nominal do setor público consolidado, que inclui o resultado primário e os juros nominais apropriados, foi deficitário em R$38,4 bilhões em dezembro. No ano, o déficit nominal alcançou R$429,2 bilhões (5,91% do PIB), reduzindo-se 1,16 p.p. do PIB em relação ao déficit registrado em 2018.

O déficit primário registrado em 2019, 0,85% do PIB, foi o menor resultado anual desde 2014, 0,56% do PIB. Na mesma base de comparação, o resultado de juros nominais, 5,06%, foi o menor desde 2013, 4,67%, e o déficit nominal, 5,91%, o menor também desde 2013, 2,96%.

2. Dívida Líquida do Setor Público (DLSP) e Dívida Bruta do Governo Geral (DBGG)

A DLSP alcançou R$4.041,8 bilhões (55,7% do PIB) em dezembro, expansão de 0,9 p.p. do PIB em relação ao mês anterior, influenciada pela valorização cambial de 4,6% no mês (impacto de 0,7 p.p. do PIB). No ano, houve crescimento de 2,0 p.p. na relação DLSP/PIB, decorrente, em especial, da incorporação de juros nominais (aumento de 5,1 p.p.), do déficit primário (aumento de 0,9 p.p.), do ajuste de paridade da cesta de moedas que integram a dívida externa líquida (redução de 0,5 p.p.), do efeito da desvalorização cambial acumulada de 4,0% (redução de 0,7 p.p.) e do efeito do crescimento do PIB nominal (redução de 2,7 p.p.).

A DBGG – que compreende o Governo Federal, o INSS e os governos estaduais e municipais – alcançou R$5.500,1 bilhões em dezembro, equivalente a 75,8% do PIB, reduzindo-se 1,9 p.p. do PIB no mês, influenciada pelo resgate líquido de dívida (redução de 1,7 p.p.). No ano, a relação DBGG/PIB registrou redução de 0,8 p.p, decorrente sobretudo dos resgates líquidos de dívida (redução de 2,7 p.p.) e do efeito do crescimento do PIB nominal (redução de 3,9 p.p.), parcialmente compensados pela incorporação de juros nominais (aumento de 5,6 p.p.) e pelo efeito da desvalorização cambial (aumento 0,2 p.p.).

DOCUMENTO: https://www.bcb.gov.br/content/estatisticas/docs_estatisticasfiscais/Nota%20para%20a%20Imprensa%20-%20Estat%C3%ADsticas%20Fiscais.pdf

MERCADO DE IMÓVEIS

ABECIP. 31/01/2020. Crédito imobiliário com recurso da poupança cresce 37% em 2019. POR OUTRO LADO, AS CONCESSÕES DE EMPRÉSTIMOS COM RECURSOS DO FGTS CAÍRAM 5%

Os financiamentos imobiliários com recursos da Sistema Brasileiro de Poupança e Empréstimo (SBPE) tiveram alta de 37% em 2019, de acordo com Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip). No entanto, as concessões de empréstimos com recursos do Fundo de Garantia do Tempo de Serviço (FGTS) caíram 5% no período, após política de saques do governo que reduziu o estoque do fundo.

Para a presidente da Abecip, Cristiane Portella, a possibilidade de saque do FGTS não deverá comprometer os recursos de financiamento de imóveis, mesmo com a estimativa de crescimento dos pedidos e concessões de crédito imobiliário. Segundo ela, a queda teve pouca relevância.

“A gente entende que o saque do FGTS não tem impacto e haverá recursos para essa retomada da construção civil. O mercado tem fundos disponíveis, mais diversificados, para aplicar. A gente ainda acredita que a poupança vai subir, mas não subindo, temos LCI, LIG. A Caixa tem crédito com IPCA e isso é muito bom. Vivemos um momento de bastante oferta para recursos de financiamento, estão todos muito interessados e tem bastante competição no setor”, afirma.

Atualmente, os recursos que são utilizados para emprestar dinheiro para financiar imóveis são arrecadados da seguinte forma: 51% vem da poupança; 31% vem do FGTS; 11% de LCI; 6% CRI e 1% LIG.

A estimativa da Abecip para 2020 é que as concessões com recursos do FGTS fiquem estáveis, sem crescimento. No entanto, a expectativa da entidade é de que haja alta de 31% nos financiamentos de imóveis com recursos de poupança e 18% do total.

ABECIP. 31/01/2020. Juro do financiamento imobiliário ainda pode cair, mas não como antes. SEGUNDO ASSOCIAÇÃO DO SETOR, PISO DA TAXA DE JUROS ATRELADA À TR NÃO DEVE SER MENOR QUE 6,5% AO ANO

A presidente da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), Cristiane Portella, diz que no atual cenário de juros baixos há pouco espaço para redução das taxas do financiamento imobiliário, pós-fixado, com correção pela Taxa Referencial (TR).

“Ainda existe espaço para queda dos juros, mas não como antes. O piso seria em torno de 6,5% a 6,7%, mas nunca tivemos taxas tão atrativas como agora. Saímos de taxas de 11% para 7,5% ao ano. A gente não vai viver algo na mesma magnitude da redução de taxas”, afirma.

De acordo com Cristiane, se houver queda de taxas mais significativas, elas deverão vir acompanhada de novas linhas de crédito, como aquelas atreladas à inflação IPCA (Índice de preços no consumidor). Essas linhas têm taxas fixas menores, mas apresentam maior risco por conta da volatilidade do indexador, que é a inflação.

A representante da associação diz ainda que as taxas de juros nunca vão cair na mesma proporção que a Selic (taxa básica de referência de juros no Brasil). Quando os bancos travam uma taxa fixa em um empréstimo de longo prazo, acabam mais expostos ao risco de possíveis altas das taxas ao longo dos anos. “As taxas não caem tão diretamente proporcional à Selic porque trabalhamos com financiamentos de 30 anos, 35 anos”, afirma.

A Abecip estima que a Selic deva ser cortada para 4,25% ao ano na próxima reunião no Comitê de Política Monetária (Copom). Mesmo assim, pela projeção dos juros futuros, em cinco anos, a Selic poderá voltar ao patamar de 6,2% ao ano.

Por isso a aposta de Cristiane é de que os juros do empréstimo não caiam mais que 6,5% ao ano nas linhas indexadas à TR. Do contrário, a margem de ganho com juros seria considerada muito pequena para os bancos.

O banco costuma remunerar o investidor bem menos do que cobra de juros do tomador de crédito. Dessa forma, ele se capitaliza por meio do chamado spread bancário (que é justamente a diferença entre o que ele paga pelo seu dinheiro e o que cobra de quem pega empréstimo).

Por isso, argumenta Cristiane, baixar demais as taxas de juros no atual ciclo pode significar uma perda significativa no spread num futuro não tão distante.

CONFIANÇA EMPRESARIAL

FGV. IBRE. 31/01/20. Sondagens e Índices de Confiança. Índice de Confiança Empresarial. Confiança Empresarial avança e atinge maior nível desde março de 2014

O Índice de Confiança Empresarial (ICE) da Fundação Getulio Vargas (FGV IBRE) subiu 0,9 ponto em janeiro de 2020, para 98,0 pontos, maior nível desde março de 2014. Em médias móveis trimestrais, o índice avançou 1,2 ponto, no sétimo aumento consecutivo.

“Após a terceira alta consecutiva, a confiança empresarial atinge o maior nível desde antes da recessão de 2014-2016. Nos últimos meses, o ICE tem sido impulsionado pelo setor da construção e pela melhora das expectativas em relação ao futuro, com destaque para a retomada do otimismo em relação a novas contratações. Apesar da tendência favorável, o nível ainda baixo do índice que mede a percepção sobre a situação presente dos negócios mostra que a economia ainda precisa avançar para chegar a uma situação que possa ser avaliada pelo meio empresarial como sendo de “normalidade””, afirma Aloisio Campelo Jr., Superintendente de Estatísticas Públicas da FGV IBRE.

O Índice de Confiança Empresarial (ICE) consolida os índices de confiança dos quatro setores cobertos pelas Sondagens Empresariais produzidas pela FGV IBRE: Indústria, Serviços, Comércio e Construção.

O índice que mede a percepção dos empresários sobre a situação corrente dos negócios (ISA-E) caiu 0,5 ponto, para 93,5 pontos. O Índice de Expectativas (IE-E) subiu 0,7 ponto, para 100,9 pontos, maior nível desde janeiro de 2019 (102,8 pontos).

O ano de 2020 começa com avanço da confiança em todos os setores que compõem o ICE, à exceção de Serviços, em que a confiança ficou praticamente estável (-0,1 pt) em janeiro. A confiança da Indústria retornou ao nível de neutralidade ao subir pela terceira vez consecutiva, desta vez em 1,5 ponto. A confiança do Comércio subiu 1,2 ponto, influenciado pela melhora das expectativas. A confiança da Construção, que vem crescendo desde junho de 2019, atingiu 94,2 pontos, o maior nível desde maio de 2014 (94,6 pontos). Em médias móveis trimestrais, todos os setores mantiveram a tendência ascendente.

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/confianca-empresarial-avanca-e-atinge-maior-nivel-desde-marco-de-2014.htm

ENERGIA

ANP. 31 de Janeiro de 2020. Produção do Estado correspondeu a 71% da produção nacional em 2019

A ANP está divulgando o Boletim Mensal da Produção de Petróleo e Gás Natural com dados detalhados de dezembro de 2019. Esta edição também apresenta destaques do ano passado.

Em 2019, a produção brasileira de petróleo e gás natural foi de 3,559 milhões de barris equivalentes por dia (MMboe/d), totalizando 1,299 bilhão de barris de óleo equivalente, um aumento de 8,1% em relação a 2018. O Estado do Rio de Janeiro, onde estão localizados os campos de Lula e Búzios, vem crescendo sua participação na produção nacional. Em 2019, foi o maior produtor de petróleo e gás natural, representando 71% do volume total produzido no país, 5,3% maior que em 2018, registrando uma produção de 2,528 MMboe/d. Em seguida vem o Estado de São Paulo, com uma participação de 11,5% na produção total: 409,77 mil boe/d. O Espírito Santo foi o terceiro maior estado produtor, com uma produção de 333,68 mil boe/d, representando 9,4% da produção de petróleo e gás natural no país.

A produção total no Pré-sal em 2019 foi de 2,183 MMboe/d, correspondente a 61,3% da produção nacional. O campo de Lula, na Bacia de Santos, foi o maior campo produtor e registrou uma média diária de 1,196 MMboe/d, tendo sido responsável por 33% de toda a produção nacional no ano.

Os campos marítimos produziram 2,683 milhões de barris de petróleo por dia (MMbbl/d) e 99,8 milhões de metros cúbicos de gás natural por dia (MMm3/d), o que correspondeu a, respectivamente, 96,3% e 81,4% da produção nacional. Dos campos terrestres, foram extraídos 104,1 mil barris de petróleo por dia (Mbbl/d) e 22,73 MMm3/d de gás natural, o que corresponde a uma redução de 6,53% de petróleo e um aumento de 3,56% de gás natural, em relação à produção terrestre do ano anterior.

Produção de dezembro

No mês de dezembro de 2019, a produção de petróleo foi de 3,107 MMbbl/d, superando em 0,5% o recorde registrado no mês anterior e em 15,4% a produção de dezembro de 2018. A produção de gás natural também superou o recorde do mês anterior, registrando um aumento de 0,9% e alcançando a média de 138 MMm3/d. Em relação a dezembro de 2018, a variação foi de 21,2%.

A produção no Pré-sal em dezembro teve origem em 114 poços e correspondeu a 66,8% da produção nacional, totalizando 2,654 MMboe/d, sendo 2,117 MMbbl/d de petróleo e 85,4 MMm3/d de gás natural. Em relação ao mês anterior, a produção total aumentou 2,6% e 40,6% em relação a dezembro de 2018.

Aproveitamento do gás natural

Em dezembro, o aproveitamento de gás natural foi de 97,3%. Foram disponibilizados ao mercado 65,6 MMm³/dia. A queima de gás no mês foi de 3,679 MMm³/d, um aumento de 7,2% se comparada ao mês anterior e de 20,8% se comparada ao mesmo mês em 2018.

Origem da produção

Os campos marítimos produziram 96,7% do petróleo e 81,4% do gás natural. Os campos operados pela Petrobras produziram 93,7% do petróleo e do gás natural. Com relação aos campos operados pela Petrobras e com participação exclusiva da empresa, produziram 41,3% do total.

Destaques

Novamente, o campo de Lula, na Bacia de Santos, foi o maior produtor de petróleo e gás natural, registrando 1,074 MMbbl/d de petróleo e 45 MMm3/d de gás natural.

A plataforma FPSO Cidade de Maricá, produzindo no campo de Lula por meio de sete poços a ela interligados, produziu 148,9 Mbbl/d e foi a instalação com maior produção de petróleo.

A instalação Polo Arara, produzindo nos campos de Arara Azul, Araracanga, Carapanaúba, Cupiúba, Rio Urucu e Sudoeste Urucu, por meio de 35 poços a ela interligados, produziu 8,253 MMm³/d e foi a instalação com maior produção de gás natural.

O maior poço produtor foi o 3-BRSA-1305A-RJS, no campo de Mero, que produziu em média 61,4 Mboe/d.

Estreito, na Bacia Potiguar, teve o maior número de poços produtores terrestres: 1.094.

Marlim Sul, na Bacia de Campos, foi o campo marítimo com maior número de poços produtores: 73.

Campos de acumulações marginais

Esses campos produziram 54 bbl/d de petróleo e 6,8 Mm³/d de gás natural. O campo de Iraí, operado pela Petrobron, foi o maior produtor, com 40,1 boe/d.

Outras informações

No mês de dezembro de 2019, 294 áreas concedidas, duas áreas de cessão onerosa e cinco de partilha, operadas por 34 empresas, foram responsáveis pela produção nacional. Dessas, 70 são marítimas e 231 terrestres, sendo 10 relativas a contratos de áreas contendo acumulações marginais. A produção ocorreu em 7.205 poços, sendo 633 marítimos e 6.572 terrestres.

O grau API médio foi de 27,7, sendo 3,2% da produção considerada óleo leve (>=31°API), 86,9% óleo médio (>=22 API e <31 9="" api="" e="" leo="" p="" pesado="">

As bacias maduras terrestres (campos/testes de longa duração das bacias do Espírito Santo, Potiguar, Recôncavo, Sergipe e Alagoas) produziram 106,1 Mboe/d, sendo 84 mil bbl/d de petróleo e 3,5 MMm³/d de gás natural. Desse total, 94 mil boe/d foram produzidos pela Petrobras e 12 mil boe/d foram produzidos por concessões não operadas pela Petrobras, dos quais: 343 boe/d em Alagoas, 4.168 boe/d na Bahia, 21 boe/d no Espírito Santo, 7.305 boe/d no Rio Grande do Norte e 202 boe/d em Sergipe.

ANP. 30 de Janeiro de 2020. Aprovada revisão de resolução sobre conteúdo local

A diretoria da ANP aprovou hoje (30/1) revisão pontual da Resolução ANP n° 19/2013, que dispõe sobre os critérios e procedimentos para execução das atividades de Certificação de Conteúdo Local. O objetivo é permitir a certificação de produtos importados que contenham componentes nacionais incorporados, incluindo bens, sistemas, materiais e serviços certificados individualmente antes de incorporação ao produto importado.

A alteração traz simplificação em relação aos atuais mecanismos de contabilização de conteúdo local em produtos importados, que viabilizará ganhos de eficiência, controle e rastreabilidade ao reporte e fiscalização de conteúdo local. Estão mantidos os incentivos para o desenvolvimento da cadeia produtiva do petróleo mediante compromissos de contratação de fornecedores nacionais, que permanecem inalterados, privilegiando aqueles que contenham menor parcela de componentes importados em seus produtos produzidos no Brasil e viabilizando suas exportações.

A resolução deriva das alterações da política de conteúdo local introduzidas pelo Conselho Nacional de Política Energética (CNPE) e ocorridas a partir de 2017, além dos aditivos contratuais realizados no âmbito da Resolução ANP n° 726/2018, que introduziram flexibilidade às linhas de compromissos estipuladas nos editais e contratos de exploração e produção de petróleo e gás natural.

O texto final da revisão contempla aprimoramentos gerados a partir das contribuições recebidas na Consulta e Audiência Públicas nº 21/2019, realizadas final de 2019, com destaque para o acréscimo de um capítulo específico na Cartilha de Conteúdo Local, Anexo II da Resolução, especificando requisitos e fórmula de cálculo de conteúdo local dos produtos estrangeiros que possuam fornecimentos de origem nacional incorporados.

PETROBRAS. 31/01/2020. Petrobras inicia fase vinculante da venda de refinarias

A Petrobras deu início à fase vinculante referente à venda de ativos em refino, que inclui: Refinaria Isaac Sabbá (Reman) no Amazonas; Lubrificantes e Derivados de Petróleo do Nordeste (Lubnor), no Ceará; e Unidade de Industrialização do Xisto (SIX) no Paraná; assim como seus ativos logísticos correspondentes.

Os potenciais compradores classificados para essa fase receberão carta-convite com instruções detalhadas sobre o processo de desinvestimento, incluindo orientações para a realização de due diligence e para o envio das propostas vinculantes.

A presente divulgação ao mercado está de acordo com as diretrizes para desinvestimentos da Petrobras e com o regime especial de desinvestimento de ativos pelas sociedades de economia mista federais, previsto no Decreto 9.188/2017.

Essa operação está alinhada à otimização do portfólio e à melhora de alocação do capital da companhia, visando a geração de valor para os seus acionistas.

Refinarias

A Reman, localizada em Manaus, no estado do Amazonas, possui capacidade de processamento de 46 mil barris/dia e seus ativos incluem um terminal de armazenamento.

A Lubnor, localizada em Fortaleza, Ceará, possui capacidade de processamento de 8 mil barris/dia, é uma das líderes nacionais em produção de asfalto e a única no país a produzir lubrificantes naftênicos.

A SIX, localizada em São Mateus do Sul, no Paraná, possui capacidade instalada de 6 mil barris/dia e seus ativos incluem uma mina em uma das maiores reservas de xisto betuminoso do mundo e uma planta de processamento de xisto.

PETROBRAS. 31/01/2020. Petrobras inicia venda de usinas eólicas

A Petrobras iniciou a etapa de divulgação das oportunidades (teasers) referentes à venda da totalidade de suas participações acionárias nas empresas Eólica Mangue Seco 1 e Eólica Mangue Seco 2, proprietárias de usinas de geração de energia eólica.

Os teasers, que contêm as principais informações sobre os ativos e os critérios de elegibilidade para a seleção de potenciais investidores, estão disponíveis no site da Petrobras:

https://www.investidorpetrobras.com.br/pt/resultados-e-comunicados/teasers

A presente divulgação está de acordo com as diretrizes para desinvestimentos da Petrobras e com o regime especial de desinvestimento de ativos pelas sociedades de economia mista federais, previsto no Decreto 9.188/2017.

Essas operações estão alinhadas à otimização do portfólio e à melhora de alocação do capital da companhia, visando à maximização de valor para os seus acionistas.

Eólicas Mangue Seco 1 e 2

As Eólicas Mangue Seco 1 e 2 estão localizadas em Guamaré, no estado do Rio Grande do Norte, e fazem parte de um complexo de quatro parques eólicos com capacidade instalada total de 104 MW. Cada empresa detém e opera um parque eólico, com capacidade de 26 MW.

Na Mangue Seco 1, a Petrobras e a Alubar Energia S.A possuem, respectivamente, 49% e 51% de participação.

Na Mangue Seco 2, a Petrobras e a Eletrobras possuem, respectivamente, 51% e 49% de participação.

________________

LGCJ.: