US ECONOMICS

NICARAGUA

U.S. Department of State. 11/08/2019. Further Financial Sanctions to Address Human Rights Abuses and Corruption in Nicaragua. Michael R. Pompeo, Secretary of State

On November 7, the United States, acting in support of the Nicaraguan people and their calls for a return to democratic governance, again demonstrated its commitment to use all economic and diplomatic tools to hold the Ortega regime accountable for human rights abuses and rampant corruption.

The United States has sanctioned key regime officials Roberto Jose Lopez Gomez, Ramon Antonio Avellan Medal, and Lumberto Ignacio Campbell Hooker pursuant to Executive Order 13851 (“Blocking Property of Certain Persons Contributing to the Situation in Nicaragua”). With this action, their U.S. assets are blocked and U.S. persons are generally prohibited from engaging in transactions with Lopez, Avellan, and Campbell. Avellan was concurrently designated under the Nicaragua Human Rights and Anti-Corruption Act of 2018.

Avellan is Deputy Director General of the Nicaraguan National Police (NNP) and has been instrumental in maintaining Ortega’s control of the police and his parapolice counterparts, essential tools of the regime’s repression. The NNP conducts arbitrary arrests, extrajudicial executions, and disappearances of anti-government protesters. This campaign of repression by the NNP and parapolice under Avellan’s command has led to scores of deaths and hundreds more injured. Campbell is the Acting President of the Supreme Electoral Council and responsible for electoral manipulation in Ortega’s favor, ensuring Ortega and his allies prevail in elections through fraudulent means. Lopez is a retired Army officer and Director of the Nicaraguan Social Security Institute (INSS). He orchestrated President Ortega’s use of public retirement funds to reward loyalists and defraud Nicaraguans, in addition to employing INSS enforcement mechanisms to target political opponents.

The Ortega regime must cease its repression and respond to Nicaraguans’ call for genuinely free and fair elections that are both transparent and early. It is imperative the regime honor the commitments it has already made as part of negotiations with the Civic Alliance and under the Inter-American Democratic Charter. We call on Nicaragua to release – fully and unconditionally – all arbitrarily detained persons and to protect human rights and fundamental freedoms. The United States and the international community will continue to promote accountability for those who blatantly disregard human rights and foment violence in support of the Ortega regime.

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

VENEZUELA

MRE. DCOM. NOTA-280. 07 de Novembro de 2019. XVI Reunião de Ministros das Relações Exteriores do Grupo de Lima – Brasília, 8 de novembro de 2019

O Brasil sediará, em 8 de novembro de 2019, a XVI reunião de Ministros das Relações Exteriores do Grupo de Lima. Será a primeira reunião do agrupamento a ser realizada no país.

O Grupo de Lima – composto atualmente, além do Brasil, por Argentina, Canadá, Chile, Colômbia, Costa Rica, Guatemala, Guiana, Honduras, Panamá, Paraguai, Peru, Santa Lúcia e Venezuela – é o principal fórum regional de discussão sobre a crise venezuelana e de articulação de posições comuns dos países-membros em fóruns internacionais. O Grupo reúne-se periodicamente para avaliar a evolução da crise venezuelana e discutir estratégias de pressão político-diplomática sobre o regime ilegítimo de Nicolás Maduro.

A reunião em Brasília será ocasião de renovar e discutir os mecanismos disponíveis para contribuir ao fim da usurpação do poder na Venezuela por Nicolás Maduro e à redemocratização do país, tendo sempre presente, antes de tudo, o enorme sofrimento ao qual o povo venezuelano tem sido submetido pelo regime ditatorial.

MRE. DCOM. NOTA-282. 08 de Novembro de 2019. Declaração do Grupo de Lima – Brasília, 8 de novembro de 2019

Os Governos de Argentina, Brasil, Canadá, Chile, Colômbia, Costa Rica, Guatemala, Honduras, Paraguai, Peru, e Venezuela, membros do Grupo Lima, reunidos em Brasília, expressam o seguinte:

1. Reiteram e reforçam seu apoio ao presidente encarregado Juan Guaidó, à Assembleia Nacional, como autoridades legítimas e democraticamente eleitas, e ao povo venezuelano, que expressa seu repúdio à ditadura por meio de manifestações pacíficas, a exemplo da convocada para o dia 16 de novembro.

2. Diante da ausência de condições adequadas para a realização de eleições livres, apoiam o acordo aprovado pela Assembleia Nacional em 17 de setembro, o qual ratifica a rota política proposta como saída para a crise e estabelece a permanência do presidente Guaidó na presidência encarregada do país após 5 de janeiro de 2020 e até o fim da usurpação e a realização de eleições presidenciais livres, justas, transparentes e com observação internacional.

3. Reiteram seu apoio a uma solução política, pacífica, democrática e liderada pelos próprios venezuelanos como forma de solucionar a grave e complexa crise por que passa a Venezuela. Reiteram a convicção de que somente o pleno restabelecimento da democracia permitirá vencer a crise política, econômica, humanitária e de direitos humanos. Rechaçam a pretensão do governo ilegítimo de convocar eleições parlamentares antecipadas cujo único fim é a dissolução da Assembleia Nacional legítima e democraticamente eleita.

4. Advertem que a autodeclarada “Mesa Nacional” do regime ilegítimo não oferece as garantias para o processo crível de diálogo e de negociação requerido, com a participação da Assembleia Nacional, com o objetivo de resolver a crise por meio da realização de eleições presidenciais livres, justas e transparentes na Venezuela.

5. Decidem renovar e ampliar os esforços conjuntos dos países do Grupo de Lima para expor e denunciar, em todos os foros multilaterais e regionais, a situação produzida pelo regime ilegítimo de Maduro.

6. Acordam realizar esforço concentrado e coordenado junto a países de outras regiões para expor e denunciar a situação produzida pelo regime ilegítimo de Maduro, com vistas a obter sua cooperação para uma transição democrática na Venezuela.

7. Resolvem cooperar para apresentar à comunidade internacional a gravidade da situação econômica, política e humanitária na Venezuela, como, por exemplo, recolhendo testemunhos de migrantes e refugiados venezuelanos sobre violações de direitos humanos naquele país.

8. Condenam os vínculos explícitos do regime Maduro com grupos armados à margem da lei e com organizações terroristas, assim como a proteção outorgada à presença de membros do ELN e de outros grupos armados ilegais, que encontraram em território venezuelano um santuário para a realização de suas atividades terroristas e criminais, o que representa clara ameaça à paz, à estabilidade e à segurança da região.

9. Repudiam as declarações de porta-vozes do regime ilegítimo que fazem apologia à violência e a incitam em diferentes países da região. Especificamente, rechaçam, nos temos mais enérgicos, as ameaças diretas da ditadura venezuelana, inclusive de uso de misseis contra a população civil em território colombiano.

10. Exortam os governos que apoiam o regime ilegítimo da Venezuela a favorecer a transição democrática. Especialmente, fazem um chamado a Cuba a ser parte da solução para a crise. Reiteram o chamado para que as alianças pela paz e pela prosperidade dos povos sejam conduzidas com o respeito ao estado de direito e o exercício da democracia.

11. Observam que, reiteradamente, iniciativas de diálogo patrocinadas por diversos atores são manipuladas pelo regime de Maduro, que as transforma em manobras protelatórias para perpetuar-se no poder, que frustram a vontade democrática dos venezuelanos e que, portanto, devem ser avaliadas com cautela por parte da comunidade internacional.

12. Condenam, da forma mais enérgica, a alarmante situação dos direitos humanos na Venezuela e reafirmam seu apoio categórico à Resolução 42/25 do Conselho de Direitos Humanos que cria missão internacional independente de averiguação de fatos, com mandato amplo e robusto, encarregada de investigar as graves e sistemáticas violações de direitos humanos cometidas na Venezuela desde 2014, com o objetivo de garantir a responsabilização dos violadores, a justiça para as vítimas e a garantia de não recorrência.

13. Condenam o brutal assassinato de Edmundo Rada, dirigente do partido Voluntad Popular, instam à liberação imediata de todos os presos políticos na Venezuela e conclamam a comunidade internacional, em particular a Alta Comissária das Nações Unidas para Direitos Humanos, a atuar de forma expedita para que os direitos dos venezuelanos sejam reestabelecidos e sua integridade protegida.

14. Deploram profundamente que o regime ilegítimo e ditatorial de Nicolás Maduro tenha sido eleito para o Conselho de Direitos Humanos das Nações Unidas. Essa eleição, fato lamentável que não deve repetir-se, significa uma violação adicional aos direitos humanos de todos os venezuelanos e a fragilização do sistema internacional de direitos humanos das Nações Unidas.

15. Compartilham as preocupações da Comissão de Inquérito da Organização Internacional do Trabalho sobre as violações recorrentes de direitos trabalhistas e empresariais praticadas na Venezuela e lamentam a falta de cooperação do regime ilegítimo com o órgão.

16. Reafirmam sua plena disposição para seguir com os esforços em outros foros, - como na Organização dos Estados Americanos (OEA) e ao amparo do Tratado Interamericano de Assistência Recíproca (TIAR) -, para intensificar a cooperação jurídica, judicial e policial, com o fito de tomar medidas concretas contra pessoas e entidades associadas ao regime ilegítimo envolvidas em atos de corrupção, atividades ilícitas de lavagem de dinheiro, narcotráfico, terrorismo e seu financiamento.

17. Comprometem-se a adotar outras medidas adicionais de pressão – excluindo o uso da força - sobre o regime de Maduro, por meio de sanções especificas que permitam avanços na transição democrática, de acordo com os respectivos ordenamentos jurídicos nacionais.

18. Reiteram que a manutenção do “status quo” na Venezuela não é uma opção, assim como reconhecido também pelo Grupo Internacional de Contato (GIC). Destacam a reunião realizada pelo Grupo de Lima com o GIC em Nova Iorque, em 25 de setembro último, em que se decidiu trabalhar de maneira coordenada e complementar, promovendo também a aproximação com outros atores da comunidade internacional, com o objetivo de apoiar uma solução política, pacífica e democrática para a crise na Venezuela.

19. Anunciam sua intenção de convocar uma conferência internacional com o acompanhamento do Banco Interamericano de Desenvolvimento, à margem de sua Assembleia Geral que se celebrará em março de 2020, em Barranquilla, Colômbia, para apoiar os esforços do legítimo governo de Juan Guaidó para implementação do “Plan País”, concebido para resgatar a Venezuela da grave crise econômica e do colapso social.

20. Reconhecem a importância dos aportes financeiros já realizados e reiteram a necessidade de reforçar a assistência financeira para os países receptores de migrantes venezuelanos e, nesse sentido, saúdam o chamado da "Conferência de Solidariedade Internacional sobre a Crise de Refugiados e Migrantes da Venezuela", realizada em Bruxelas, nos dias 28 e 29 de outubro, para mobilizar fundos substanciais adicionais, incluindo a realização de uma conferência que obtenha novas contribuições.

21. Saúdam a decisão de realizar uma primeira reunião do Grupo de Amigos do Processo de Quito, mecanismo de articulação e cooperação regional para enfrentar os desafios da maciça mobilidade de cidadãos venezuelanos nos países da América Latina e do Caribe.

22. Destacam a participação nesta reunião de representantes de El Salvador, Equador, Estados Unidos, União Europeia e do secretariado da OEA, com os quais se analisaram pontos de convergência e sua disposição para continuar apoiando os esforços regionais que venham a contribuir para a realização de eleições presidenciais livres, justas, transparentes e com observação internacional, em benefício do povo venezuelano.

23. Decidem continuar em sessão permanente.

Brasília, 8 de novembro de 2019.

BOLÍVIA

MRE. DCOM. NOTA-279. 07 de Novembro de 2019. Declaração sobre a situação na Bolívia

Levando em consideração a situação na Bolívia e o recente desenvolvimento no processo eleitoral naquele país, os governos do Brasil, Argentina, Canadá, Chile, Colômbia, Costa Rica, El Salvador, Estados Unidos, Guatemala, Honduras, Panamá, Paraguai, Peru e Venezuela declaram:

1. Apoiar o trabalho profissional e técnico realizado pela equipe da Missão de Observação Eleitoral (MOE) da OEA e pela equipe da OEA que continua trabalhando para fortalecer o processo eleitoral na Bolívia.

2. Salientar que a MOE estabeleceu que todas as eleições devem ser regidas pelos princípios de certeza, legalidade, transparência, justiça, independência e imparcialidade. Nesse sentido, a MOE afirma, em seu relatório preliminar de 23 de outubro de 2019, ter constatado que vários desses princípios foram violados por diferentes razões ao longo do processo eleitoral boliviano.

3. Apoiar a condução de uma análise da integridade eleitoral pela OEA na Bolívia, conforme estabelecido no Acordo de Integridade Eleitoral, acordado entre o Governo do Estado Plurinacional da Bolívia e a Secretaria-Geral da Organização dos Estados Americanos; e assumindo de boa-fé as obrigações nele contidas;

4. Instar todas as partes envolvidas na disputa eleitoral e todos os atores sociais a aceitarem o resultado da análise da integridade eleitoral por seu caráter vinculante e a implementar suas conclusões, de acordo com os prazos estabelecidos pela Constituição e pelas Leis do Estado Plurinacional da Bolívia;

5. Instar o governo boliviano, os partidos políticos, as autoridades eleitorais e todos os atores sociais a cooperarem plenamente com a OEA e a garantirem a segurança, a transparência e a credibilidade do processo;

6. Apoiar os mecanismos de preservação e defesa da democracia representativa na Bolívia, em conformidade com a Carta Democrática Interamericana;

7. Convidar o Governo da Bolívia e todos os participantes da eleição a respeitarem e honrarem a vontade democrática do povo boliviano e a cessarem os atos de violência.

ECONOMIA

BACEN. 08 Novembro 2019. BC divulga Boletim Regional em Belém

Sumário executivo

O comportamento recente dos indicadores de atividade econômica evidencia a recuperação gradual da economia em curso. Regionalmente, observa-se maior convergência nas trajetórias das principais variáveis de acompanhamento de conjuntura, sugerindo processo de expansão mais sustentado. A despeito desse movimento, a economia segue operando com alto nível de ociosidade dos fatores de produção em todas as regiões.

A atividade econômica no Norte, que na edição anterior deste Boletim Regional se destacara pelo recuo da indústria extrativa, repercutiu a retomada do dinamismo nesse segmento no trimestre encerrado em agosto – o Índice de Atividade Econômica Regional do Pará (IBCR-PA) cresceu 4,7%. Adicionalmente, o desempenho refletiu, em parte, a continuidade da expansão das vendas do comércio e da produção do Polo Industrial de Manaus.

Os indicadores de atividade econômica do Nordeste evidenciam ritmo de expansão mais moderado comparativamente às demais regiões. O desempenho ocorre em cenário de expansão do crédito, neutralizado, parcialmente, pela retração do parque fabril e das exportações. O mercado de trabalho segue em recuperação gradual, com geração de postos de trabalhos formais, sobressaindo a construção civil, que gerou 11,8 mil empregos. Para os próximos trimestres, a evolução positiva da confiança dos empresários, em ambiente benigno de preços, e os estímulos da liberação do FGTS devem contribuir para maior crescimento.

No Centro-Oeste, a colheita da safra de inverno, como antecipado no Boletim Regional anterior, impulsionou o nível de atividade na região, não apenas pelo efeito direto do setor, como também pelos desdobramentos das atividades associadas à cadeia de valor do agronegócio, especialmente os segmentos de transporte e comércio. Esperase, ainda, impulsos na indústria de alimentos nos próximos meses, à medida em que houver o processamento de parte da safra. Nesse cenário, o

IBCR-CO expandiu 2,0% no trimestre encerrado em agosto, considerando a série com ajuste sazonal, superando o crescimento das demais regiões.

A trajetória recente dos indicadores econômicos do Sudeste apresentou comportamento compatível com o processo de recuperação gradual da atividade econômica. O desempenho no trimestre encerrado em agosto refletiu o crescimento consistente do comércio e as evoluções moderadas dos mercados de trabalho e de crédito, haja vista a estabilidade da produção industrial e do volume de serviços prestados. No setor industrial, a retomada da produção extrativa no trimestre – com forte alta na extração de petróleo – condicionou a estabilidade, tendo em vista a redução na transformação (automotiva e metalurgia). Adicionalmente, o setor de construção tem se destacado na geração de emprego, sugerindo crescimento mais sustentado do segmento. Nesse contexto, o avanço nas reformas e nos ajustes necessários na economia nacional, as taxas de juros em patamares historicamente baixos e a inflação em níveis confortáveis tendem a consolidar o processo de crescimento da economia na região nos próximos trimestres.

O nível de atividade econômica do Sul manteve processo de recuperação gradual, apesar de registar o menor ritmo de expansão entre as regiões no trimestre encerrado em agosto, na série dessazonalizada dos IBCR. O resultado reflete, em parte, o menor efeito positivo das safras de verão, cujas colheitas foram majoritariamente apropriadas nos trimestres anteriores, e o impacto negativo das reduções da produção industrial – após quatro trimestres de crescimento – e da prestação de serviços. No mercado de trabalho formal, observouse reversão da evolução do emprego, que passou de dispensa de trabalhadores no trimestre até agosto de 2018 para ampliação do número de vagas em igual intervalo deste ano, resultado condicionado por aumento do emprego em serviços e na construção civil. Prospectivamente, a economia deve ser estimulada pelos saques do Fundo de Garantia do Tempo de Serviço (FGTS), pela manutenção da inflação em patamar baixo e pela disponibilidade de crédito, em contexto de redução das taxas de juros.

- APRESENTAÇÃO: https://www.bcb.gov.br/conteudo/home-ptbr/TextosApresentacoes/BR%202019%2004%20-%20Bel%C3%A9m.pdf

- DOCUMENTO: https://www.bcb.gov.br/publicacoes/boletimregional

BACEN. 08 Novembro 2019. Apresentação do Presidente do Banco Central do Brasil, Roberto Campos Neto, em encontro com empresários italianos em São Paulo

DOCUMENTO: https://www.bcb.gov.br/conteudo/home-ptbr/TextosApresentacoes/Apresenta%C3%A7%C3%A3o_Italia.pdf

BACEN. PORTAL G1. 08/11/2019. Juros na ponta não caíram como o desejado em 90% da massa de crédito, diz presidente do BC. Campos Neto reiterou que o BC vê espaço para mais um corte de 0,5 ponto da taxa básica de juros este ano.

Os juros na ponta (para o tomador do empréstimo) não caíram como o desejado pelo Banco Central em 90% da massa de crédito, avaliou nesta sexta-feira (8) o presidente da autoridade monetária, Roberto Campos Neto, em evento organizado pela Embaixada da Itália em São Paulo.

Campos Neto voltou a dizer que, para que isso ocorra, é preciso que o país resolva o problema de informação assimétrica. Ela será removida, na visão do presidente do BC, com a implementação do chamado open banking (compartilhamento de informações financeiras dos usuários), que dará aos clientes de bancos o poder sobre seus dados financeiros

Ele também afirmou ser necessário melhorar a questão das garantias nos empréstimos, uma vez que a recuperação de crédito no país é baixa e demorada.

Quanto à política monetária, Campos Neto reiterou em seu discurso que o BC vê espaço para mais um corte de 0,5 ponto da taxa básica de juros este ano, após ter feito uma redução desta magnitude na última reunião do Comitê de Política Monetária (Copom), em outubro. Atualmente, a Selic está na mínima histórica de 5%.

MEconomia. 07/11/2019. ECONOMIA. Política econômica. Projeção de crescimento do PIB em 2019 aumenta de 0,85% para 0,90%. Boletim Macrofiscal, divulgado nesta quinta (07/11) pela Secretaria de Política Econômica (SPE), também estima redução da inflação para o ano

A Secretaria de Política Econômica (SPE) do Ministério da Economia revisou de 0,85% para 0,90% a projeção de crescimento do Produto Interno Bruto (PIB) do Brasil de 2019. Em relação à inflação (IPCA), a trajetória de queda se manteve, e a estimativa para o indicador no ano passou de 3,62% para 3,26%.

Essas projeções constam na atualização do Boletim Macrofiscal, divulgado nesta quinta (7/11) em Brasília (DF). O boletim traz os indicadores macroeconômicos da grade de parâmetros que fundamentam o orçamento federal e as principais projeções para o ano, bem como analisa a conjuntura macroeconômica e fiscal do país.

Ambiente favorável

O secretário de Política Econômica, Adolfo Sachsida, ressaltou, durante a entrevista coletiva de divulgação do boletim, que é observado no crescimento positivo da economia o efeito “crowding in”, que significa que o setor privado está retomando os investimentos, enquanto o setor público vem retraindo os gastos.

“Esse efeito aponta que estamos no caminho certo, consolidando um crescimento sustentável com ganho na produtividade”, destacou. Sachsida salientou que o crescimento do PIB puxado pelo setor privado demonstra confiança do mercado no esforço do governo em fazer o ajuste fiscal e implementar as reformas administrativas necessárias para conter o endividamento público.

“A Nova Previdência (PEC 06), a aprovação da Medida Provisória da Liberdade Econômica, convertida na Lei 13.874/2019, o Novo FGTS e as propostas de emendas constitucionais entregues ao Congresso Nacional nesta semana contribuíram significativamente para a criação de um ambiente não apenas de equilíbrio fiscal, mas de reduções de distorções econômicas que diminuíram a produtividade do país”, avaliou.

O subsecretário de Política Macroeconômica, Vladimir Kühl Teles, enfatizou que o arrefecimento da inflação tem permitido a redução da taxa básica de juros, favorecendo o dinamismo da atividade econômica. A projeção contida na grade de parâmetros para o IPCA de 2019 é de 3,26%, abaixo do centro da meta de inflação de 4,25%. “A redução estrutural da taxa de juros, inflação sob controle e maior confiança de empresários e consumidores estimulam o empreendedorismo privado no país”, disse.

Setores econômicos

Segundo Teles, os setores da indústria, agropecuária, serviço e comércio vêm apresentando recuperação significativa. Na projeção de curto prazo para o terceiro trimestre de 2019 em relação a igual período do ano anterior, o crescimento estimado na indústria é de 0,17%, impulsionado pelo setor extrativista. Já na agropecuária estima-se, no terceiro trimestre, um crescimento de 2,80% em razão das produções de algodão e milho (segunda safra). Para o setor de serviços, a projeção é de crescimento de 0,87% em relação ao mesmo trimestre do ano anterior.

Prisma Fiscal

O estudo da SPE também oferece à sociedade resultados de um sistema de coleta de expectativas de mercado para o acompanhamento das principais variáveis fiscais brasileiras, chamado Prisma Fiscal. Essa ferramenta apresenta projeções de analistas do setor privado, em bases mensais e anuais, para as seguintes variáveis: arrecadação federal, receita líquida, despesa primária, resultado primário do governo central e Dívida do Governo Geral.

Panorama Macroeconômico

Conjunto amplo de indicadores de conjuntura e de projeções da grade de parâmetros para o processo orçamentário, produzido pela SPE. Apresenta dados selecionados de atividade econômica: PIB, produção setorial, emprego e renda, preços e inflação, crédito e mercado financeiro, política fiscal, setor externo e economia internacional.

BOLETIM: http://www.economia.gov.br/central-de-conteudos/publicacoes/relatorios-e-boletins/2019/panmacro_spe_slides_-novembro.pdf

Boletim MacroFiscal

O Boletim MacroFiscal traz asa projeções de curto e médio prazo para os indicadores de atividade econômica e inflação utilizados no processo orçamentário da União. São apresentadas também análises sobre a conjuntura macroeconômica e fiscal, bem como estudos acerca de medidas em pauta que exercem impacto relevante sobre o desempenho econômico do país.

BOLETIM: http://www.economia.gov.br/central-de-conteudos/publicacoes/boletim-macrofiscal/2019/boletim-macrofiscal-novembro19-final.pdf

PIB

IBGE. 08/11/2019. Em 2017, PIB cresce 1,3% e chega a R$ 6,583 trilhões

O Produto Interno Bruto (PIB) atingiu R$ 6,583 trilhões em 2017, com alta de 1,3% em relação a 2016. O PIB per capita chegou a R$ 31 833,50, com alta de 0,5% em relação ao ano anterior.

A Agropecuária cresceu 14,2%, a Indústria caiu 0,5% e os Serviços cresceram 0,8%.

O consumo das famílias cresceu 2,1%, após dois anos consecutivos de queda. Já a despesa de consumo final do governo caiu 0,7%.

Em 2017, a Formação Bruta de Capital Fixo (FBCF) caiu 2,6% e a taxa de investimento (14,6%) chegou ao seu menor nível desde 1995.

Essas e outras informações integram o Sistema de Contas Nacionais 2010-2017, que agrega novos dados, mais amplos e detalhados, do próprio IBGE e fontes externas, além de atualizações metodológicas, que revisam os resultados divulgados pelas Contas Nacionais Trimestrais.

| Principais Indicadores | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|

| Produto Interno Bruto (R$ bilhões) | 3.886 | 4.376 | 4.815 | 5.332 | 5.779 | 5.996 | 6.269 | 6.583 |

| PIB per capita (R$) | 19.939 | 22.260 | 24.278 | 26.658 | 28.649 | 29.467 | 30.559 | 31.834 |

| PIB (variação %) | 7,5 | 4,0 | 1,9 | 3,0 | 0,5 | -3,5 | -3,3 | 1,3 |

| Despesa de consumo final (variação %) | 5,7 | 4,2 | 3,2 | 3,0 | 1,9 | -2,8 | -2,9 | 1,3 |

| FBCF (variação percentual em volume) | 17,9 | 6,8 | 0,8 | 5,8 | -4,2 | -13,9 | -12,1 | -2,6 |

| Taxa de investimento - FBCF/PIB (%) | 20,5 | 20,6 | 20,7 | 20,9 | 19,9 | 17,8 | 15,5 | 14,6 |

| Remuneração dos empregados/PIB (%) | 41,6 | 42,2 | 42,8 | 43,2 | 43,5 | 44,6 | 44,7 | 44,4 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Contas Nacionais. | ||||||||

Em 2017, o Produto Interno Bruto (PIB) voltou a crescer (1,3%), após a queda acumulada de 6,7% no biênio 2015-2016. Em valores correntes, o PIB em 2017 foi de R$ 6,583 trilhões, o que corresponde a um PIB per capita de R$ 31 833,50. O crescimento do PIB per capita foi de 0,5% levando seu patamar a ficar próximo, em termos reais, ao observado em 2010. O crescimento do PIB em 2017 foi resultado de um aumento de 1,3% do Valor Adicionado Bruto – VAB e de 1,8% dos Impostos sobre produtos, líquidos de subsídios.

A Agropecuária, com crescimento de 14,2% no ano, respondeu por 0,8 ponto percentual dos 1,3% de crescimento do VAB. O setor de Serviços contribuiu com 0,6 ponto percentual, enquanto a Industria teve contribuição negativa de - 0,1 ponto percentual.

Os principais produtos responsáveis pelo aumento da produção da atividade Agropecuária foram o milho e a soja, com crescimento em volume de 57,0% e 19,6%, respectivamente. As exportações de produtos agrícolas e de seus derivados foram as principais responsáveis pelo aumento da produção, tendo crescido 37,6% no caso do milho, 32,1% no caso da soja e 23,4% para o conjunto dos produtos agropecuários.

A Indústria teve sua quarta queda anual consecutiva (-0,5%). No entanto, dos grupos de atividades que compõem a Indústria, as Indústrias extrativas, Indústrias de transformação e Eletricidade e gás apresentaram crescimento em 2017, sendo a queda do conjunto da Indústria explicada unicamente pelo recuo de 9,2% no VAB da atividade Construção.

A Indústria de Transformação cresceu 2,3% no ano, interrompendo uma série de três anos consecutivos de queda. As atividades que mais contribuíram para esse crescimento da Indústria de transformação foram a Fabricação de equipamentos de informática e a Fabricação de automóveis que registraram elevação em volume de 23,3% e 18,5%, respectivamente. Apesar do crescimento observado no ano de 2017, em termos de volume do Valor Adicionado Bruto, a Indústria de transformação ainda se encontrava num nível 15,0% abaixo do seu patamar máximo, observado no ano de 2013.

Em 2017, os únicos grupos de atividades da economia em que o valor adicionado bruto recuou foram Construção (-9,2%) e Atividade financeira e seguros (-1,1%). A atividade Construção mantém desde 2014 uma série de resultados negativos, que resultaram em uma queda acumulada de 27,3% no volume do Valor Adicionado Bruto da atividade, além da perda de aproximadamente um terço de sua participação no PIB (6,4% em 2013, contra 4,3% em 2017). Pelo lado dos usos, o principal responsável por essa redução da produção da atividade foi a queda dos investimentos, observada em todos os segmentos da Construção. Em 2017 os investimentos em Edificações caíram 8,3%, em Obras de infraestrutura se reduziram 11,8% e em Serviços especializados da construção recuaram 7,2%.

As atividades de Serviços, por sua vez, cresceram 0,8%. Dentro desse grupo de atividades, a maior contribuição para o crescimento do VAB veio da atividade Comércio que, após dois anos seguidos de quedas, registrou crescimento de 2,3% e contribuiu com 0,3 ponto percentual para o crescimento de 1,3% do Valor Adicionado Bruto da economia. O aumento do consumo das famílias de produtos como telefones celulares (+13,0%), aparelhos de TV, rádio e som (+17,7%), eletrodomésticos (+10,6%) e computadores e periféricos (+15,8%) em relação aos níveis deprimidos de 2016 tiveram contribuição relevante no desempenho do Comércio.

| Grupos de atividades | Participação no valor adicionado bruto a preços básicos (%) | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | ||

| Total | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | |

| 01 | Agropecuária | 4,8 | 5,1 | 4,9 | 5,3 | 5,0 | 5,0 | 5,7 | 5,3 |

| Indústria | 27,4 | 27,2 | 26,0 | 24,9 | 23,8 | 22,5 | 21,2 | 21,1 | |

| 02 | Indústrias extrativas | 3,3 | 4,4 | 4,5 | 4,2 | 3,7 | 2,1 | 1,0 | 1,6 |

| 03 | Indústrias de transformação | 15,0 | 13,9 | 12,6 | 12,3 | 12,0 | 12,2 | 12,5 | 12,4 |

| 04 | Eletricidade e gás, água, esgoto, atividades de gestão de resíduos | 2,8 | 2,7 | 2,4 | 2,0 | 1,9 | 2,4 | 2,7 | 2,8 |

| 05 | Construção | 6,3 | 6,3 | 6,5 | 6,4 | 6,2 | 5,7 | 5,1 | 4,3 |

| Serviços | 67,8 | 67,7 | 69,1 | 69,9 | 71,2 | 72,5 | 73,1 | 73,5 | |

| 06 | Comércio | 12,6 | 12,9 | 13,4 | 13,5 | 13,6 | 13,3 | 12,9 | 13,2 |

| 07 | Transporte, armazenagem e correio | 4,3 | 4,4 | 4,5 | 4,5 | 4,6 | 4,4 | 4,4 | 4,3 |

| 08 | Informação e comunicação | 3,8 | 3,7 | 3,6 | 3,5 | 3,4 | 3,4 | 3,3 | 3,4 |

| 09 | Atividades financeiras, de seguros e serviços relacionados | 6,8 | 6,4 | 6,4 | 6,0 | 6,4 | 7,1 | 7,9 | 7,6 |

| 10 | Atividades imobiliárias | 8,3 | 8,4 | 8,8 | 9,2 | 9,3 | 9,7 | 9,7 | 9,8 |

| 11 | Outras atividades de serviços | 15,7 | 15,9 | 16,5 | 16,9 | 17,4 | 17,4 | 17,5 | 17,6 |

| 12 | Administração, defesa, saúde e educação públicas e seguridade social | 16,3 | 16,1 | 15,9 | 16,4 | 16,4 | 17,2 | 17,4 | 17,7 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Contas Nacionais. | |||||||||

Consumo das famílias cresceu 2,1%

Em 2017 as despesas de consumo final tiveram um crescimento em volume de 1,3%. O consumo das famílias, que possui o maior peso na demanda final, representando 63,1% do PIB, cresceu 2,1%, depois de 2 anos consecutivos de queda (-3,8% e -3,2%, respectivamente). O patamar reduzido de consumo resultou também em uma variação de apenas 3,3% no preço dos bens e serviços consumidos pelas famílias em 2017, a menor variação observada desde o ano 2000. Já a despesa de consumo final do governo, que engloba as despesas com bens e serviços oferecidos pelo governo à coletividade, caiu 0,7% em 2017.

Ao contrário do que ocorreu em 2016, a maior parte dos grupos de produtos que compõem as despesas do consumo final das famílias tiveram variações positivas em 2017. Dentre os grupos de produtos que tiveram maior contribuição para o aumento no consumo das famílias destacam-se os artigos de residência (+7,3%), a comunicação (+3,9%) e alimentação e bebidas (+3,3%).

Formação Bruta de Capital Fixo recuou 2,6% e soma R$ 959 bilhões

A formação bruta de capital fixo - FBCF da economia brasileira somou R$ 959 bilhões em 2017. Sua variação em volume foi de -2,6%, com uma queda menor do que a de 2016 (-12,1%). Ainda assim, a taxa de investimento (FBCF/PIB) observada em 2017 (14,6%), é a menor da série iniciada em 1995.

A Construção foi o único dos componentes da FBCF com retração de volume em 2017 (-8,7%). Ao contrário de 2016, todos os demais componentes tiveram variação positiva: Máquinas e equipamentos (5,2%), Produtos de propriedade intelectual (3,4%) e Outros ativos fixos (0,7%).

Em 2017 a contribuição do saldo externo para o PIB foi negativa (-0,2 ponto percentual). As exportações de bens e serviços cresceram 4,9% em volume, menos que as importações que, após três anos de queda, registraram crescimento de 6,7%.

Necessidade de financiamento da economia nacional recuou 31,1%

A necessidade líquida de financiamento da economia brasileira em 2017 foi de R$ 67,4 bilhões, registrando uma queda nominal de 31,1% em relação ao ano anterior (R$ 97,8 bilhões). Essa melhora foi influenciada basicamente pelo desempenho do comércio exterior e pelo recuo das rendas líquidas de propriedades enviadas ao resto do mundo. O saldo externo de bens e serviços foi de R$ 47,3 bilhões, com incremento nominal de 88,8% (R$ 22,2 bilhões). Já o envio líquido de rendas de propriedade recuou R$ 134,0 bilhões em 2017, contribuindo com R$ 10,0 bilhões na redução da necessidade de financiamento do país.

O setor empresas não financeiras apresentou capacidade de financiamento em 2017 (R$ 5,0 bilhões). Em ambientes macroeconômicos desfavoráveis é normal que empresas não financeiras promovam fortes ajustes, principalmente no consumo intermediário e investimentos, reduzindo sua necessidade de financiamento. No entanto, mesmo em cenários adversos, é raro não ocorrer necessidade de financiamento no setor. No triênio 2015-2017 a capacidade acumulada das empresas não financeiras foi de R$ 52,5 bilhões.

A produção dos serviços de intermediação financeira indiretamente medidos (SIFIM) - serviços ligados a concessão de crédito – das empresas financeiras teve queda nominal de 4,3% em relação a 2016. Por outro lado, houve um aumento de 4,4% na produção de serviços financeiros diretamente medidos – serviços associados ao pagamento de tarifas etc, compensando em parte o menor volume de crédito. A conjugação desses dois fatores contribuiu para o crescimento moderado do VAB do setor institucional empresas financeiras.

A produção do setor governo, avaliada pelos seus custos de produção, atingiu R$ 1,3 trilhão em 2017. O consumo intermediário apresentou queda de 2,0% nominal em relação ao ano anterior, chegando a R$ 341,0 bilhões, enquanto o Valor Adicionado Bruto foi de R$ 1.001,0 bilhões, o que representou 5,9% de crescimento nominal em relação a 2016. Com esta elevação, a participação do setor no valor adicionado bruto total da economia alcançou 17,7%, acima dos 17,4% em 2016.

Em relação aos usos, mantendo a tendência de queda dos últimos dois anos, a formação bruta de capital fixo do governo geral passou de R$ 121,2 bilhões em 2016 para R$ 109,2 bilhões em 2017, registrando um decréscimo, em termos nominais, de cerca de 9,9%. Este movimento foi influenciado especialmente pela queda dos investimentos na esfera municipal. A despesa de consumo final do governo cresceu 3,9% em termos nominais.

A necessidade de financiamento do setor público (NFSP) cresceu de R$ 448,4 bilhões em 2016 para R$ 465,2 bilhões em 2017, influenciada, entre outros fatores, pelo crescimento nominal de 13,4% no pagamento dos benefícios sociais, contra 5,1% no recebimento das contribuições socias efetivas, com destaque aos outros benefícios de seguro social (+21,4%).

Esta categoria foi impactada pela liberação de saques das contas inativas do Fundo de Garantia do Tempo de Serviço - FGTS, decorrentes da Lei n. 13.446 de 25.05.2017. Já os benefícios de assistência social (benefícios de prestação continuada, Bolsa Família etc.) cresceram 5,4% no ano.

Poupança das famílias apresentou aumento nominal de 6,4 %

A participação da remuneração na renda disponível das famílias apresentou trajetória de crescimento até 2011, quando atingiu o patamar máximo na série de 65,3% do total. Todos os anos seguintes registraram queda nessa relação, que era de 62,1% em 2017.

A renda consumida, ou seja, a parcela do consumo final das famílias na renda disponível, vem caindo desde 2015 (90,3%). Em 2017, a participação do consumo final caiu para 88,3%.

Entre 2014 e 2016, houve um aumento da participação da poupança na renda disponível (10,1% para 12,1%), sendo que em 2017, a participação caiu para 12,0%.

Em 2017, os benefícios sociais recebidos pelas famílias cresceram 13,4%, influenciados pela liberação de saques das contas inativas do Fundo de Garantia do Tempo de Serviço (FGTS), enquanto as contribuições sociais pagas pelo setor cresceram apenas 2,6%. Isso contribuiu para um aumento nominal de 5,5% na despesa de consumo final, e de 21,0% na capacidade de financiamento do setor, que passou de R$ 168,7 bilhões em 2016 para R$ 204,2 bilhões em 2017.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/25921-em-2017-pib-cresce-1-3-e-chega-a-r-6-583-trilhoes

INFLAÇÃO

FGV. IBRE. 08/11/19. Índices Gerais de Preços. IPC-S. Inflação pelo IPC-S inicia novembro com alta puxada pelo comportamento do item "Alimentação"

O IPC-S de 07 de novembro de 2019 subiu 0,01%, ficando 0,10 ponto percentual (p.p) acima da taxa registrada na última divulgação.

Nesta apuração, três das oito classes de despesa componentes do índice registraram acréscimo em suas taxas de variação. A maior contribuição partiu do grupo Alimentação (-0,28% para -0,07%). Nesta classe de despesa, cabe mencionar o comportamento do item frutas, cuja taxa passou de -2,20% para -0,29%.

Também registraram acréscimo em suas taxas de variação os grupos: Habitação (-0,40% para -0,21%) e Vestuário (0,13% para 0,35%). Nestas classes de despesa, vale destacar o comportamento dos itens: tarifa de eletricidade residencial (-3,33% para -1,99%) e roupas (0,15% para 0,41%).

Em contrapartida, os grupos Transportes (0,20% para 0,16%), Educação, Leitura e Recreação (-0,03% para -0,06%), Despesas Diversas (0,38% para 0,36%), Saúde e Cuidados Pessoais (0,29% para 0,28%) e Comunicação (-0,09% para -0,10%) apresentaram recuo em suas taxas de variação. Nestas classes de despesa, vale citar os itens: gasolina (0,87% para 0,61%), boneca (0,03% para -0,84%), alimentos para animais domésticos (0,53% para 0,31%), produtos farmacêuticos (0,13% para -0,13%) e tarifa de telefone móvel (-0,13% para -0,16%).

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/inflacao-pelo-ipc-s-inicia-novembro-com-alta-puxada-pelo-comportamento-do-item-alimentacao.htm

MERCADO DE TRABALHO

FGV. IBRE. 08/11/19. Sondagens e Índices de Confiança. IAEmp e ICD. Mercado de Trabalho: Indicador Antecedente de Emprego de novembro recua abaixo da média histórica

Indicador Antecedente de Emprego

O Indicador Antecedente de Emprego (IAEmp) da Fundação Getulio Vargas caiu 1,3 ponto em outubro, para 85,8 pontos, menor nível desde maio deste ano e abaixo da média histórica do período iniciado em junho de 2008 (de 86,9 pontos). Em médias móveis trimestrais, o indicador recuou 0,4 ponto, para 86,6 pontos, após duas altas consecutivas.

“Depois de tímidos avanços nos meses anteriores, o indicador voltou ao patamar de maio, reforçando a dificuldade de se obter uma reação mais robusta no mercado de trabalho. Para os próximos meses, é possível que o indicador retorne ao caminho ascendente, mas ainda não há uma perspectiva de melhora mais expressiva” afirma Rodolpho Tobler, economista da FGV IBRE.

Indicador Coincidente de Desemprego

O Indicador Coincidente de Desemprego (ICD) subiu 0,1 ponto em outubro, para 93,0 pontos. O ICD é um indicador com sinal semelhante ao da taxa de desemprego, ou seja, quanto maior o número, pior o resultado. O nível médio histórico deste indicador (desde 2005) é de 84,2 pontos. Em médias móveis trimestrais, o indicador subiu 0,2 ponto, após recuar nos três meses anteriores.

“A combinação da virtual estabilidade registrada em outubro e a persistência do ICD em patamar elevado, reforça a percepção de que a redução da taxa de desemprego continua ocorrendo de forma lenta e gradual ”, continua Rodolpho Tobler.

Destaques do IAEmp e ICD

Em outubro, cinco dos sete indicadores contribuíram negativamente para o resultado do IAEmp, com destaque para o Emprego Previsto na Indústria, que caiu 4,0 pontos.

No mesmo período, o tímido aumento do ICD foi influenciado por três das quatro classes de renda familiar: as duas mais baixas, com renda mensal até R$ 2.100.00 e entre R$ 2.100.00 e R$ 4.800.00 e; pela mais alta, com renda mensal acima de R$ 9.600.00, com variações de 0,3 pt; 0,2 pt e 0,5 pt, respectivamente.

Minas Gerais e Rio Grande do Sul puxam crescimento da indústria em setembro. Setor extrativo contribuiu para a alta de 2,4% da indústria de Minas Gerais, a maior desde janeiro deste ano

Dez dos 15 locais pesquisados pelo IBGE mostraram taxas positivas na produção industrial e ficaram acima da média nacional de 0,3% em setembro, em relação a agosto. Os dados são da Pesquisa Industrial Mensal Regional, divulgada hoje.

O analista da pesquisa, Bernardo Almeida, observou que a maior influência positiva foi Minas Gerais, com expansão de 2,4% - a terceira alta da indústria mineira, que acumula 4,1% em três meses.

“Minas Gerais teve o maior peso no indicador de setembro, devido à influência positiva da indústria extrativa, especialmente minério, que representa 18% da indústria do estado. O índice de 2,4% é a taxa mais intensa desde janeiro, quando alcançou 2,6%”, acrescentou Almeida.

Ele explica que o segundo peso positivo foi do Rio Grande do Sul, 2,9%, puxado pela fabricação de móveis, que tem grande influência na indústria gaúcha. “Trata-se da primeira taxa positiva depois de dois meses de resultados negativos, eliminando, parcialmente, a perda acumulada nos dois meses anteriores de 5,6%”, disse.

Produção industrial (mês/mês anterior)

Clique e arraste para zoom

As maiores altas foram na Bahia (4,3%) e na Região Nordeste (3,3%), ambas com expansão pela segunda vez consecutiva. Espírito Santo (2,5%), Minas Gerais (2,4%), Pernambuco (2,3%), Santa Catarina (2,1%), Mato Grosso (2%) e Paraná (1,3%) também alcançaram expansões mais intensas do que a média nacional (0,3%), enquanto Ceará (0,2%) completou o conjunto de locais com índices positivos em setembro de 2019.

A queda mais intensa ocorreu no Pará (-8,3%), eliminando o crescimento verificado em agosto (8,2%). Amazonas (-1,6%), São Paulo (-1,4%), Rio de Janeiro (-0,6%) e Goiás (-0,1%) completam o quadro de resultados negativos.

No caso de São Paulo, estado de maior concentração industrial, houve pressão da produção de veículos automotores e de alimentos, ambos com resultados negativos. Almeida destacou que o setor de veículos tem comportamento bastante volátil.

“Uma das razões é a falta de escoamento da produção devido à crise argentina e cautela nas decisões de consumo das famílias. Já o setor de alimentos teve pressão negativa por parte da produção de açúcar, que está se encaminhando para a entressafra e pelo fato de parte da produção ter sido destinada para a fabricação de etanol”, ressaltou Almeida.

Indústria cresce em seis locais na comparação com setembro de 2018

Em relação a setembro do ano passado, o setor industrial cresceu 1,1%, com seis dos 15 locais pesquisados apontando resultados positivos. Amazonas (16,7%) apresentou a maior expansão, impulsionada, principalmente, pelo aumento nos setores de coque, produtos derivados do petróleo e biocombustíveis, bebidas, equipamentos de informática, televisores, motocicletas e aparelhos de ar condicionado. Paraná (7,4%), Rio de Janeiro (7,0%), Santa Catarina (5,2%), São Paulo (3,6%) e Goiás (1,6%) completaram o conjunto de locais com avanço na produção nesse mês.

Ceará (0,0%) mostrou variação nula, enquanto Espírito Santo (-14,1%) e Pernambuco (-7,6%) apontaram os recuos mais intensos nessa comparação.

De acordo com o analista da pesquisa do IBGE, a indústria tem apresentado caráter volátil devido à conjuntura que favorece o comportamento errático. “Além da crise da Argentina - um de nossos principais importadores -, há o desemprego elevado, com menos contratações na indústria, o que impacta na produtividade e na produção. Outra razão conjuntural é o cenário de incerteza que atinge tanto o produtor, que tem mais cautela na decisão de investimentos; quanto as famílias, que têm decisões de consumo com maior cuidado”, analisou Almeida.

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/mercado-de-trabalho-indicador-antecedente-de-emprego-de-novembro-recua-abaixo-da-media-historica.htm

INDÚSTRIA

IBGE. 08/11/2019. Em setembro, indústria cresce em dez dos 15 locais pesquisados

Em setembro de 2019, na série com ajuste sazonal, dez dos 15 locais pesquisados mostraram taxas positivas, acompanhando o crescimento (0,3%) da indústria nacional. Bahia (4,3%), Região Nordeste (3,3%) e Rio Grande do Sul (2,9%) registraram os avanços mais acentuados. Por outro lado, Pará (-8,3%) apontou o recuo mais elevado nesse mês, eliminando, dessa forma, o crescimento verificado em agosto último (8,2%). Na comparação com setembro de 2018, o setor industrial registra crescimento de 1,1%, com seis dos quinze locais pesquisados apontando resultados positivos. O indicador acumulado nos últimos doze meses, mostra recuo de 1,4% em setembro, com 9 dos 15 locais pesquisados registrando taxas negativas.

No acréscimo de 0,3% da produção industrial nacional, na passagem de agosto para setembro de 2019, série com ajuste sazonal, dez dos quinze locais pesquisados mostraram taxas positivas. Bahia (4,3%), Região Nordeste (3,3%) e Rio Grande do Sul (2,9%) registraram os avanços mais acentuados, com os dois primeiros apontando a segunda taxa positiva consecutiva e acumulando, respectivamente, ganhos de 5,2% e 3,7%; e o último eliminando parte da perda de 5,6% verificada no período julho-agosto de 2019. Espírito Santo (2,5%), Minas Gerais (2,4%), Pernambuco (2,3%), Santa Catarina (2,1%), Mato Grosso (2,0%) e Paraná (1,3%) também alcançaram expansões mais intensas do que a média nacional (0,3%), enquanto Ceará (0,2%) completou o conjunto de locais com índices positivos em setembro de 2019. Por outro lado, Pará (-8,3%) apontou o recuo mais elevado nesse mês, eliminando, dessa forma, o crescimento verificado em agosto último (8,2%). Os demais resultados negativos foram assinalados por Amazonas (-1,6%), São Paulo (-1,4%), Rio de Janeiro

(-0,6%) e Goiás (-0,1%).

| Indicadores Conjunturais da Indústria Resultados Regionais Setembro de 2019 | ||||

|---|---|---|---|---|

| Locais | Variação (%) | |||

| Setembro 2019/Agosto 2019* | Setembro 2019/Setembro 2018 | Acumulado Janeiro-Setembro | Acumulado nos Últimos 12 Meses | |

| Amazonas | -1,6 | 16,7 | 2,5 | 0,9 |

| Pará | -8,3 | -2,0 | -1,1 | 1,6 |

| Região Nordeste | 3,3 | -3,8 | -4,3 | -3,5 |

| Ceará | 0,2 | 0,0 | 1,4 | 1,1 |

| Pernambuco | 2,3 | -7,6 | -3,0 | -2,8 |

| Bahia | 4,3 | -1,4 | -2,9 | -1,5 |

| Minas Gerais | 2,4 | -1,8 | -4,6 | -3,6 |

| Espírito Santo | 2,5 | -14,1 | -13,0 | -8,7 |

| Rio de Janeiro | -0,6 | 7,0 | 0,3 | -0,4 |

| São Paulo | -1,4 | 3,6 | -0,1 | -1,1 |

| Paraná | 1,3 | 7,4 | 6,7 | 5,2 |

| Santa Catarina | 2,1 | 5,2 | 3,4 | 3,7 |

| Rio Grande do Sul | 2,9 | -1,1 | 4,3 | 5,5 |

| Mato Grosso | 2,0 | -1,7 | -4,2 | -3,8 |

| Goiás | -0,1 | 1,6 | 1,7 | -0,7 |

| Brasil | 0,3 | 1,1 | -1,4 | -1,4 |

| * Série com Ajuste Sazonal | ||||

Ainda na série com ajuste sazonal, a evolução do índice de média móvel trimestral para o total da indústria mostrou acréscimo de 0,4% no trimestre encerrado em setembro de 2019 frente ao nível do mês anterior, após registrar variação positiva de 0,1% em agosto último, quando interrompeu a trajetória predominantemente descendente iniciada em agosto de 2018. Em termos regionais, ainda em relação ao movimento deste índice na margem, doze dos quinze locais pesquisados apontaram taxas positivas nesse mês, com destaque para os avanços mais acentuados assinalados por Mato Grosso (2,7%), Rio de Janeiro (2,4%), Minas Gerais (1,4%), Bahia (1,3%), Paraná (1,3%) e Espírito Santo (1,0%). Por outro lado, Rio Grande do Sul (-1,0%), Amazonas (-0,4%) e Pará (-0,3%) mostraram os recuos em setembro de 2019.

Na comparação com setembro de 2018, o setor industrial mostrou crescimento de 1,1% em setembro de 2019, com seis dos quinze locais pesquisados apontando resultados positivos. Vale citar que setembro de 2019 (21 dias) teve dois dias úteis a mais do que igual mês do ano anterior (19). Nesse mês, Amazonas (16,7%) assinalou expansão de dois dígitos e a mais intensa, impulsionada, principalmente, pelo aumento observado nos setores de coque, produtos derivados do petróleo e biocombustíveis (gasolina automotiva, óleos combustíveis, óleo diesel e naftas para petroquímica), de bebidas (preparações em xarope para elaboração de bebidas para fins industriais), de equipamentos de informática, produtos eletrônicos e ópticos (televisores), de outros equipamentos de transporte (motocicletas e suas peças e acessórios) e de máquinas e equipamentos (aparelhos de ar-condicionado de paredes e de janelas - inclusive os do tipo split system – e terminais comerciais de autoatendimento). Paraná (7,4%), Rio de Janeiro (7,0%), Santa Catarina (5,2%), São Paulo (3,6%) e Goiás (1,6%) completaram o conjunto de locais com avanço na produção nesse mês, enquanto Ceará (0,0%) mostrou variação nula.

Por outro lado, Espírito Santo (-14,1%) e Pernambuco (-7,6%) apontaram os recuos mais intensos em setembro de 2019, pressionados, em grande parte, pelo comportamento negativo vindo das atividades de celulose, papel e produtos de papel (celulose), indústrias extrativas (minérios de ferro pelotizados ou sinterizados, óleos brutos de petróleo e gás natural), metalurgia (lingotes, blocos, tarugos ou placas de aços ao carbono, bobinas a quente de aços ao carbono não revestidos e tubos flexíveis e tubos trefilados de ferro e aço) e produtos alimentícios (bombons e chocolates em barras, açúcar cristal e carnes de bovinos frescas ou refrigeradas), no primeiro local; e de produtos alimentícios (açúcar cristal, VHP e refinado de cana-de-açúcar, sorvetes e picolés e biscoitos e bolachas) e outros equipamentos de transporte (embarcações para transporte de pessoas ou cargas - inclusive petroleiros e plataformas), no segundo. Região Nordeste (-3,8%), Pará (-2,0%), Minas Gerais (-1,8%), Mato Grosso (-1,7%), Bahia (-1,4%) e Rio Grande do Sul (-1,1%) também mostraram taxas negativas nesse mês.

No indicador acumulado para o período janeiro-setembro de 2019, frente a igual período do ano anterior, a redução observada na produção nacional alcançou oito dos quinze locais pesquisados, com destaque para Espírito Santo (-13,0%) e Minas Gerais (-4,6%), pressionados, principalmente, pelos recuos assinalados por indústrias extrativas (óleos brutos de petróleo, minérios de ferro pelotizados ou sinterizados e gás natural) e celulose, papel e produtos de papel (celulose), no primeiro local; e indústrias extrativas (minérios de ferro em bruto ou beneficiados), no segundo. Região Nordeste (-4,3%), Mato Grosso (-4,2%), Pernambuco (-3,0%) e Bahia (-2,9%) também registraram taxas negativas mais elevadas do que a média da indústria (-1,4%), enquanto Pará (-1,1%) e São Paulo (-0,1%) completaram o conjunto de locais com recuo na produção no fechamento dos nove meses de 2019. Por outro lado, Paraná (6,7%) e Rio Grande do Sul (4,3%) apontaram os avanços mais elevados no índice acumulado no ano, impulsionados, principalmente, pelo comportamento positivo vindo das atividades de veículos automotores, reboques e carrocerias (automóveis e caminhão-trator para reboques e semirreboques), produtos alimentícios (carnes e miudezas de aves congeladas, rações, açúcar cristal e carnes de bovinos congeladas) e máquinas e equipamentos (máquinas para colheita), no primeiro local; e de veículos automotores, reboques e carrocerias (automóveis, reboques e semirreboques, autopeças e carrocerias para ônibus), no segundo. Santa Catarina (3,4%), Amazonas (2,5%), Goiás (1,7%), Ceará (1,4%) e Rio de Janeiro (0,3%) também mostraram taxas positivas no indicador acumulado do período janeiro-setembro de 2019.

O indicador acumulado nos últimos doze meses, ao assinalar recuo de 1,4% em setembro de 2019, mostrou redução na intensidade de perda frente ao resultado do mês anterior

(-1,7%), interrompendo, assim, a trajetória predominantemente descendente iniciada em julho de 2018 (3,2%). Em termos regionais, nove dos quinze locais pesquisados registraram taxas negativas em setembro de 2019, mas oito apontaram maior dinamismo frente aos índices de agosto último. Amazonas (de -1,6% para 0,9), São Paulo (de -2,0% para -1,1%), Rio de Janeiro (de -1,3% para -0,4%), Goiás (de -1,4% para -0,7) e Paraná (de 4,6% para 5,2%) assinalaram os maiores ganhos entre agosto e setembro de 2019, enquanto Pernambuco (de -0,8% para -2,8%), Espírito Santo (de -7,2% para -8,7%), Pará (de 3,0% para 1,6%) e Rio Grande do Sul (de 6,6% para 5,5%) mostraram as principais perdas entre os dois períodos.

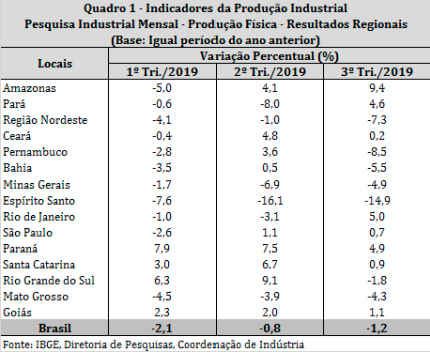

Produção industrial de Pernambuco teve queda de 3,6 para -8,5% entre o 2º e 3º tri

Ao recuar 1,2% no terceiro trimestre de 2019, permaneceu com o comportamento negativo observado desde o último trimestre de 2018 (-1,3%), todas as comparações contra igual período do ano anterior. O aumento na intensidade de perda no total da produção industrial na passagem do segundo (-0,8%) para o terceiro (-1,2%) trimestre de 2019 foi explicado pela redução de ritmo verificada em dez dos quinze locais pesquisados, com destaque para Pernambuco (de 3,6% para -8,5%), Rio Grande do Sul (de 9,1% para -1,8%), Região Nordeste (de -1,0% para -7,3%), Bahia (de 0,5% para -5,5%), Santa Catarina (de 6,7% para 0,9%), Ceará (de 4,8% para 0,2%) e Paraná (de 7,5% para 4,9%). Por outro lado, Pará (de -8,0% para 4,6%), Rio de Janeiro (de -3,1% para 5,0%), Amazonas (de 4,1% para 9,4%) e Minas Gerais (de -6,9% para -4,9%) apontaram os ganhos mais acentuados entre os dois períodos.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/25920-em-setembro-industria-cresce-em-dez-dos-15-locais-pesquisados

IPEA. 07/11/2019. Ipea aponta crescimento de 0,5% no consumo de bens industriais em setembro. Desempenho no terceiro trimestre também foi positivo: avanço de 2,8%

O Indicador Ipea de Consumo Aparente de Bens Industriais, definido como a parcela da produção industrial interna não exportada, acrescida das importações, registrou alta de 0,5% no mês de setembro, em relação a agosto, na série com ajuste sazonal. O resultado divulgado nesta quinta-feira, 7, pelo Instituto de Pesquisa Econômica Aplicada, mostra que o indicador avançou 2,8% no terceiro trimestre de 2019 frente ao período anterior.

Entre os componentes do consumo aparente, a demanda por bens nacionais recuou 2,1% entre agosto e setembro, enquanto as importações de bens industriais cresceram 10,3% no mesmo período.

Na comparação com setembro do ano passado, houve aumento de 4,3% na demanda por bens industriais. No acumulado de 12 meses, a variação foi negativa (-1%).

Nas grandes categorias econômicas, com exceção do segmento bens de consumo duráveis, que teve queda de 1%, os demais registraram alta, com destaque para os bens de consumo semi e não duráveis, que expandiram 1,9%. Na comparação com setembro do ano passado, o único resultado negativo também foi o de bens de consumo duráveis (-1,3%). A maior alta foi do segmento de bens de capital (14,3%).

A análise das classes de produção mostra que, enquanto o consumo aparente de bens da indústria de transformação cresceu 0,8% em relação a agosto, a indústria extrativa mineral teve retração de 5,5%. Quinze dos 22 segmentos da indústria de transformação avançaram. Entre os que têm peso relevante, o segmento “outros equipamentos de transporte” registrou alta de 36,5%, influenciado pela importação de plataformas de petróleo no período.

Carta de Conjuntura: http://www.ipea.gov.br/cartadeconjuntura/index.php/2019/11/07/indicador-ipea-de-consumo-aparente-de-bens-industriais-setembro-de-2019/

ENERGIA

ANP. 05 de Novembro de 2019. Três campos do pré-sal já respondem por mais da metade da produção brasileira de petróleo e gás natural

No mês de setembro de 2019, a produção de petróleo e gás natural no Brasil totalizou 3,738 milhões de barris de óleo equivalente por dia (MMboe/d). Os campos de Lula, Búzios e Sapinhoá, todos no pré-sal da Bacia de Santos, produziram 1,924 MMboe/d, o que corresponde a cerca de 51,5% da produção brasileira no mês.

A produção de petróleo foi de aproximadamente 2,927 milhões de barris por dia (MMbbl/d), uma redução de 2,1% em relação ao mês anterior e um aumento de 17,8% em relação a setembro de 2018. Já a produção de gás natural foi de 129 milhões de metros cúbicos por dia (MMm3/d), uma redução de 3,4% em relação ao mês anterior e um aumento de 14,1% na comparação com setembro de 2018. O principal motivo para a queda na produção foi a parada programada do FPSO Pioneiro de Libra, no campo de Mero.

Os dados de produção de setembro estão disponíveis na página do Boletim Mensal da Produção de Petróleo e Gás Natural.

Pré-sal

A produção do Pré-sal, oriunda de 110 poços, foi de 1,827 MMbbl/d de petróleo e 73,3 MMm³/d de gás natural, totalizando 2,289 MMboe/d. Houve redução de 5,7% em relação ao mês anterior e aumento de 28,3% se comparada ao mesmo mês de 2018. A produção do Pré-sal correspondeu a 61,2% do total produzido no Brasil.

Aproveitamento do gás natural

Em setembro, o aproveitamento de gás natural foi de 97,5%. Foram disponibilizados ao mercado 67,1 MMm³/dia. A queima de gás no mês foi de 3,275 MMm³/d, uma redução de 1,4% se comparada ao mês anterior e aumento de 5,2% se comparada ao mesmo mês em 2018.

Campos produtores

Lula, na Bacia de Santos, foi o que mais produziu petróleo, uma média de 962 MMbbl/d. Também foi o maior produtor de gás natural: média de 39,7 MMm3/d.

Origem da produção

Os campos marítimos produziram 96,4% do petróleo e 80% do gás natural. Os campos operados pela Petrobras produziram 92,9% do petróleo e do gás natural. Com relação aos campos operados pela Petrobras, com participação exclusiva, produziram 44% do total. A produção nacional ocorreu em 7.221 poços, sendo 655 marítimos e 6.566 terrestres.

Destaques

Estreito, na Bacia Potiguar, teve o maior número de poços produtores terrestres: 1.105.

Marlim Sul, na Bacia de Campos, foi o campo marítimo com maior número de poços produtores: 74.

A plataforma Petrobras 66 (P-66), produzindo no campo de Lula por meio de sete poços a ela interligados, produziu 143,8 Mbbl/d e foi a instalação com maior produção de petróleo.

A instalação Polo Arara, produzindo nos campos de Arara Azul, Araracanga, Carapanaúba, Cupiúba, Rio Urucu e Sudoeste Urucu, por meio de 36 poços a ela interligados, produziu 8,6 MMm³/d e foi a instalação com maior produção de gás natural.

Campos de acumulações marginais

Esses campos produziram 48,5 bbl/d de petróleo e 1,0 Mm³/d de gás natural. O campo de Itaparica, operado pela Newo, foi o maior produtor, com 16,7 boe/d.

Outras informações

Em setembro de 2019, 293 áreas concedidas, duas áreas de cessão onerosa e cinco de partilha da produção, operadas por 34 empresas, foram responsáveis pela produção nacional. Destas, 71 são marítimas e 229 terrestres. Do total das áreas produtoras, 10 são relativas a contratos de áreas contendo acumulações marginais.

O grau API médio foi de 27,5 sendo 36,4% da produção considerada óleo leve (>=31°API), 52,7% óleo médio (>=22 API e <31 10="" api="" e="" leo="" p="" pesado="">

As bacias maduras terrestres (campos/testes de longa duração das bacias do Espírito Santo, Potiguar, Recôncavo, Sergipe e Alagoas) produziram 109,7 Mboe/d, sendo 87,5 mil bbl/d de petróleo e 3,5 MM m³/d de gás natural. Desse total, 101,6 mil boe/d foram produzidos pela Petrobras e 8,1 mil boe/d foram produzidos por concessões não operadas pela Petrobras, dos quais: 369 boe/d em Alagoas, 5.238 boe/d na Bahia, 17 boe/d no Espírito Santo, 2.298 boe/d no Rio Grande do Norte e 188 boe/d em Sergipe.

________________

LGCJ.: