US ECONOMICS

PERSONAL CONSUMPTION EXPENDITURES

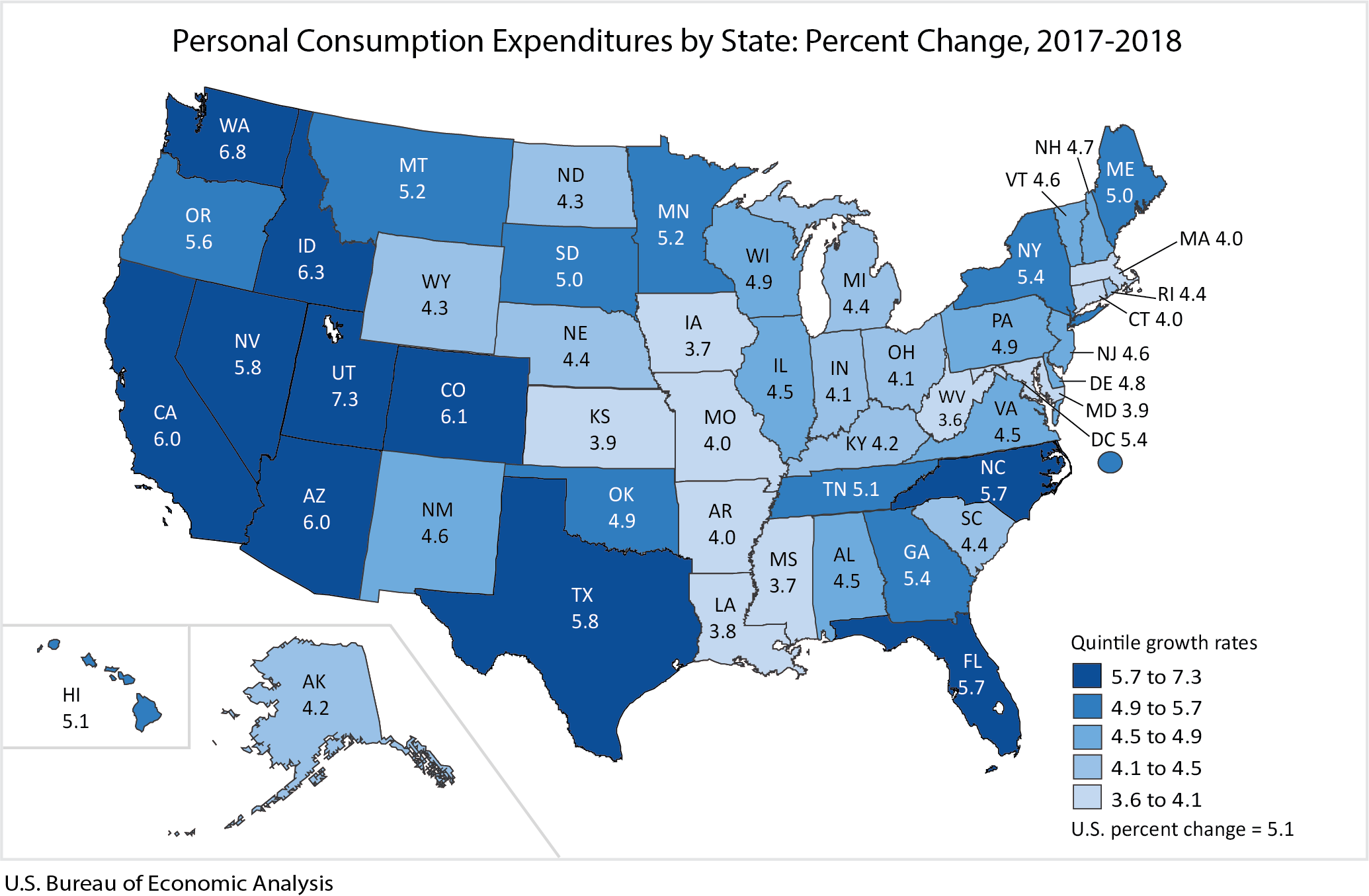

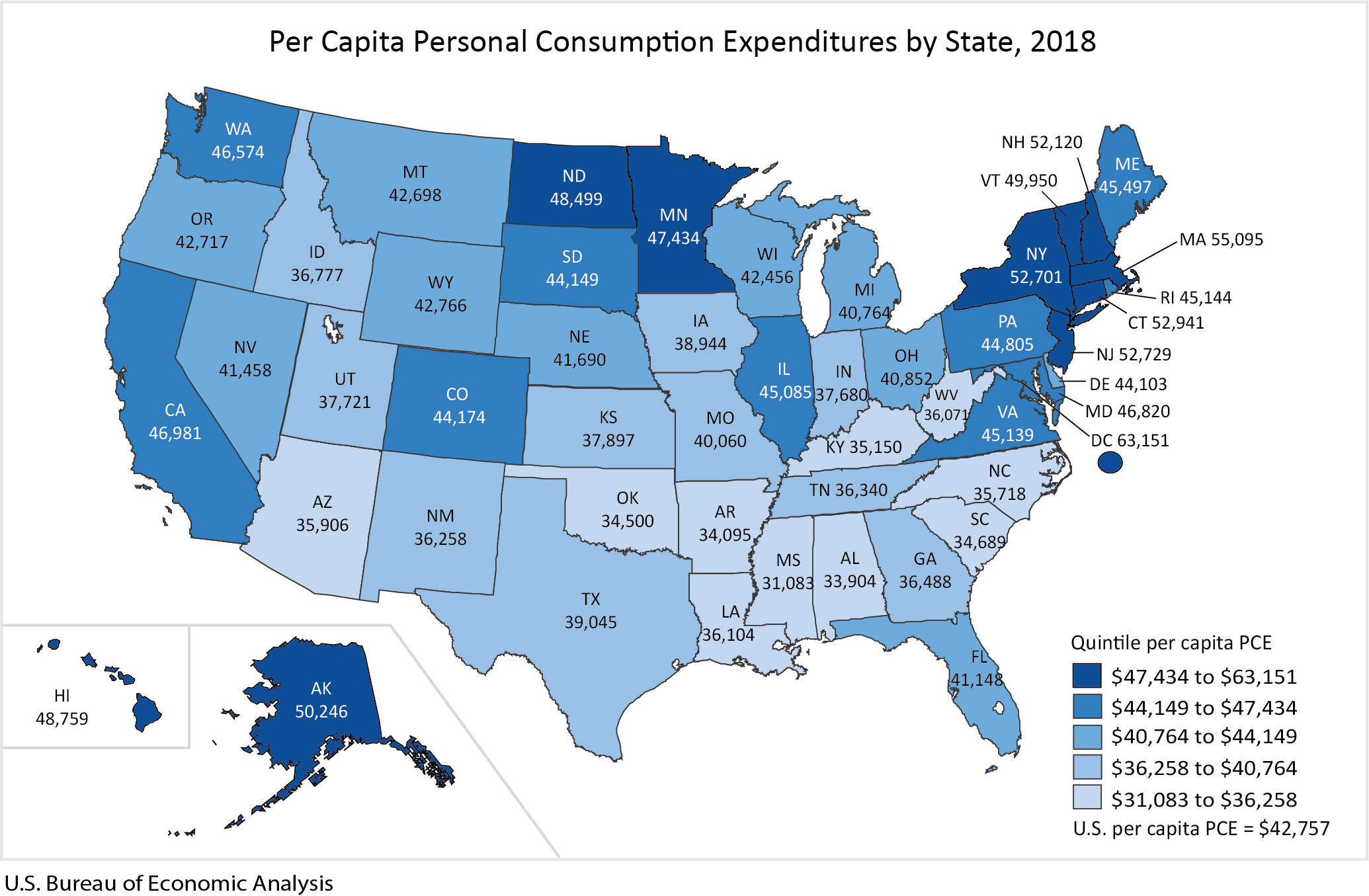

DoC. BEA. October 3, 2019. Personal Consumption Expenditures by State, 2018

State personal consumption expenditures (PCE) increased 5.1 percent in 2018, an acceleration from the 4.4 percent increase in 2017 (table 1), according to statistics released today by the Bureau of Economic Analysis. The percent change in PCE across all states ranged from 7.3 percent in Utah to 3.6 percent in West Virginia.

PCE by state highlights

Expenditures on health care, and on housing and utilities increased 4.9 and 4.6 percent, respectively (table 2), and were the leading contributors to growth nationally (table 3).

- Expenditures on housing and utilities, other nondurable goods, and health care increased 5.2, 10.6, and 5.0 percent, respectively in Utah, the fastest growing state, and were the leading contributors to growth.

- Expenditures on health care, and housing and utilities were the leading contributors to the increase in PCE in Idaho, Washington, California, and Arizona.

- In West Virginia and Iowa, PCE expenditure growth was below the U.S. in every expenditure category.

Across all states and the District of Columbia, per capita PCE was $42,757 (table 4). Per capita PCE by state ranged from a high of $55,095 in Massachusetts to a low of $31,083 in Mississippi. Per capita PCE in the District of Columbia was $63,151.

- Massachusetts, Connecticut, and New Jersey had above average per capita spending on housing and utilities, and health care.

- Mississippi, Alabama, Arkansas, and Oklahoma were among the states with the lowest per capita spending on housing and utilities, and health care.

FULL DOCUMENT: https://www.bea.gov/system/files/2019-10/pce1019_0.pdf

PRODUCTIVITY

DoC. US CENSUS. OCTOBER 02, 2019. What Drives Productivity Growth? New Product Helps Us Understand Economic Performance By Industry

CHERYL GRIM

Why does one manufacturer generate more revenue per total hours worked by its employees than another manufacturer in the same industry?

Take the computer equipment industry. The more productive plants in that industry generate about 400% more real revenue per total hours worked than the less productive plants in it (Figure 1).

Other industries, such as shoes and cement, have smaller differences in productivity but those differences are still large.

There are essentially two drivers of industry-level productivity growth: Individual plants become more productive and more productive plants get larger by absorbing the resources of less productive plants that are getting smaller.

In fact, within the average manufacturing industry in 2015, the latest year for which data is available, plants exhibit enormous differences in real (adjusted for inflation) revenue per total hours worked.

More productive plants — at the 75th percentile of the productivity distribution — generate approximately 150% more real revenue per hour than less productive plants that are at the 25th percentile (Figure 1).

What drives these differences?

This is an open question and one that can be explored using the new statistical product recently released by the U.S. Census Bureau and the Bureau of Labor Statistics: the Dispersion Statistics on Productivity (DiSP).

Business Differences Matter

Producers within industries differ in many ways. They produce different products of varying quality and have different customers and markets. They use different technology and business practices to combine different amounts of materials and equipment to produce their products.

Some businesses are also larger and/or older than other businesses. Their ability to adjust their scale and mix of operations may vary due to these differences.

Experimenting with new products and processes can also contribute to productivity differences.

Businesses that have successfully adopted new technologies are likely to be more “productive” (as measured by these differences in revenue per hour) compared to businesses that have not yet adopted such technologies.

All of these factors can contribute to enormous variations in this measure of business performance.

In principle, as businesses make adjustments in their scale and mix of operations, these differences should be reduced. Highly productive businesses are more likely to expand, while less productive enterprises are more likely to contract and potentially go out of business.

Measuring Differences

As its name suggests, the new data product provides these measures of dispersion. The size of the dispersion measure can tell us important information about the changing business conditions within an industry.

For example, if it becomes harder for businesses to adjust their labor force in reaction to a change in business climate, we may see a rise in dispersion.

We may also see a rise in dispersion when there is a lot of experimentation and innovation within an industry.

These two examples highlight that high or low dispersion is not necessarily either good or bad but it is useful to know whether an industry has high or low dispersion. It’s a way to find out information about the many factors that can lead to productivity gaps between businesses within the same industry.

What Drives Productivity Growth in Industries?

There are essentially two drivers of industry-level productivity growth: Individual plants become more productive and more productive plants get larger by absorbing the resources of less productive plants that are getting smaller.

These two drivers are likely connected since plants that are more productive are more likely to grow.

Understanding how large the gap is between more and less productive plants in an industry helps paint a more complete picture for each industry.

It provides information about the potential for improvement. If there is a large productivity gap between plants in an industry, the less productive plants have room to become more productive. They can make changes, such as reallocating resources, innovating or adopting new business practices.

What DiSP Offers

The DiSP provides information on differences in productivity for manufacturing industries for 1997-2015.

While we have highlighted one way to measure productivity in this article (output per hour or real revenue per hour), the DiSP also includes two other ways to measure productivity: value added per worker (forthcoming) and multifactor productivity.

Teaming Up to Better Serve You

This new experimental data product is made possible by combining the expertise of Bureau of Labor Statistics staff in measuring productivity and Census Bureau staff in applying this measure to business level data. This new experimental data product will be available on both websites.

The DiSP is experimental data, which means it is especially important for us to get feedback. The website includes the DiSP data product, details about the methodology used to create it and presentations and research papers related to the DiSP. The website also includes an email address for users to send feedback.

Cheryl Grim is the Assistant Center Chief for Interdisciplinary Research in the Center for Economic Studies at the Census Bureau.

FULL DOCUMENT: https://www.census.gov/library/stories/2019/10/what-drives-productivity-growth.html

FINANCIAL STABILITY

FED. October 03, 2019. Speech. The Financial Stability Board at 10 Years—Looking Back and Looking Ahead. Vice Chair for Supervision and Chair of the Financial Stability Board Randal K. Quarles. At the European Banking Federation's European Banking Summit, Brussels, Belgium

Thank you for the opportunity to speak to you today. The European Banking Federation is often referred to as the voice of Europe's banks, and I am here in the hopes that you are the ears of those institutions as well.

This year, 2019, is the 10th anniversary of the founding of the Financial Stability Board (FSB), which means it has also been 10 years since some of the darker days of the global financial crisis. The FSB was not born on a sunny day; it was born of necessity, with storm clouds still looming.

An anniversary—particularly a 10th anniversary—is a good opportunity for reflection. Not far from here, in Antwerp, the artist Peter Paul Rubens painted the "Temple of Janus." Janus was a Roman god who could look both backward and forward in time, and when Rubens painted the work, citizens of Antwerp were at a turning point and were wondering what the future held for them. Today, I would like to take on the role of Janus. I would like to look back on the experiences of the past 10 years, what the FSB has accomplished, and also offer some perspective on just how it contributed to the construction of the post-crisis global financial architecture. As you would expect, I believe the FSB has and will continue to play an important role in our global financial system. I will discuss why that is. I would then like to look ahead to the new challenges facing the global regulatory community, such as innovations in financial technology, shifts in financial globalization and integration, and increasing nonbank financial intermediation.

Ten years ago, after the events of the fall of 2008, the G20 nations recognized that the response to the crisis had to be urgent, it had to be credible, and it had to be global. The regulatory community knew it must work to regain the confidence of financial institutions, market participants, and the broader public. They knew that then-existing arrangements for international cooperation were not up to that task.

The Financial Stability Forum (FSF), the predecessor of the FSB, had been founded by the G7 countries in 1999 after a series of financial crises in the latter part of the 1990s. The group was intended to enhance cooperation among various national and international supervisory bodies and multilateral financial institutions in order to promote stability in the international financial system. Membership was relatively narrow, with only 12 countries and few emerging markets represented.

While the group discussed matters related to financial stability, the areas it was asked to study were relatively narrow, and combined with its limited membership, it had relatively little scope to promote regulatory reform. The looseness of this arrangement represented the prevailing view in advanced nations at the time that national regulators and finance ministries were capable of monitoring and dealing with risks to global financial stability. On the one hand, these nations had long recognized that effective capital regulation of banks with a global footprint was only possible with coordination on minimal capital standards—the Basel Committee process. But there was no such consensus about financial stability, perhaps rooted in a belief, rarely expressed but widespread, that a severe global financial crisis was highly unlikely, and that traditional prudential supervision would be enough to prevent it. Major banks in Europe, Japan, and the United States had been affected by debt crises in developing countries in the 1980s and 1990s, but these crises had never seriously threatened advanced economies.

In the fall of 2008, G20 leaders recognized that the severity of the emerging global financial crisis required a response that was beyond the capabilities of the FSF. Like that Long Island police chief in the movie "Jaws," ministers and leaders saw what was racing toward them and decided that they were going to need a bigger boat. Specifically, they recognized there was a major deficiency in the FSF that prevented it from being very effective in establishing international financial regulatory standards. The FSF was narrow—geographically, in the number of governments, and substantively, in the range of ministries, central banks, and important regulatory agencies that were not members. Some of the world's largest economies and financial markets were not represented, in particular emerging markets like China, India, Brazil, Mexico, and South Africa. As of 2009, only 58 percent of global gross domestic product (GDP) was represented, compared to 83 percent of GDP under the FSB today. The issue of representation was crucial, because the financial crisis required a fully global response.

As a result, in April of 2009 at the G20 summit in London, the heads of state and government called for an organization "with a stronger institutional basis and enhanced capacity" that would allow them to achieve "much greater consistency and systematic cooperation between countries…that a global financial system requires." Behind those simple words was a sea change in the willingness of advanced nations to tackle significant coordination on financial regulation. The crisis that had been raging at that point for over a year made the need for such a commitment inescapable.

With the creation of the FSB, the G20 designed a new regulatory organization with global reach dedicated to advancing and coordinating a newly embraced priority for the global economy—far-reaching reform of financial regulation and supervision. The FSB membership spans central banks, ministries of finance, supervisors of financial institutions, international financial organizations, and market regulators. It has a broad mandate centered on financial stability and coordination of responses for those most challenging issues that cut across the traditional mandates of other global standard-setting bodies. In addition, one of the FSB's chief responsibilities is scanning the horizon for financial vulnerabilities, making it an inherently forward-looking body.

The exigency of the crisis helped overcome longstanding deficiencies in the structure of the FSF, rooted in differences between the members or ambivalence about international standard setting itself, related to financial stability. The crisis helped bridge differences and reach consensus, so that quick initial progress was made on matters that required urgent action. In addition to those actions, the members also recognized that work must begin immediately to develop new regulatory standards for capital and liquidity, derivatives reform, and issues stemming from the nonbanking sector which would require some time for data gathering and extensive public consultation. Creation of the FSB was one of a number of steps taken at the international level in the spring of 2009 that over the subsequent months helped restore confidence in the banking system and begin the process of recovery.

Since the FSB was born with the global economy and financial markets still in turmoil, immediate attention was needed in a number of core areas: over-the-counter (OTC) derivatives, prudential bank standards, resolution, and nonbank finance. Much of the FSB's first 10 years has been focused on these issues, and a great deal has been accomplished, resulting in a significantly strengthened and more resilient global financial system. So let me quickly review our work in these areas.

Over-the-Counter Derivatives

The elements of the FSB's agenda for OTC derivatives fall into four categories: 1) central clearing of standardized OTC derivatives, where appropriate, 2) exchange or electronic platform trading of standardized OTC derivatives, 3) reporting to trade repositories, and 4) higher capital and margin requirements for non-centrally cleared derivatives. The most recent report on implementation progress finds that in the jurisdictions with the largest OTC derivatives markets, there is almost complete implementation of the necessary reforms. That means that today, OTC derivatives markets, which are crucial for the functioning of our financial system, are simpler, more transparent, and generally more resilient.

Prudential Bank Standards

The FSB has endorsed the work of the Basel Committee that is aimed at enhanced prudential standards for internationally active banking organizations, a process known as Basel III. The main elements of Basel III are: a stronger risk-based capital adequacy framework; a leverage ratio requirement; a capital surcharge for global systemically important banks; a liquidity coverage ratio liquidity requirement; a net stable funding ratio liquidity requirement; and a large exposures framework.

All 24 member jurisdictions of the FSB have the core elements of Basel III risk-based capital and liquidity measures in place. However, there has been uneven progress on some of the other elements. Some jurisdictions have not yet fully implemented the large exposures framework, the leverage ratio, and the net stable funding ratio. And most jurisdictions are just starting to implement the Basel III "end game" reforms agreed in December 2017. We have some work left to do but I am confident that it will be completed, and the FSB will continue to push all of its members for full completion of these important measures.

Resolution

One of the most important issues the world faced during the financial crisis was the "too-big-to-fail" dilemma. The large and unpopular bailouts that were deployed to help stem the crisis made it clear that an alternative was needed to deal with "too big to fail."

In response, the FSB established the "Key Attributes for Effective Resolution," which identify the responsibilities, instruments, and powers that national resolution regimes should follow if they have to resolve a failing systemically important financial institution or SIFI. The FSB's resolution work also included a new total loss absorbing capacity requirement to help ensure that authorities are able to conduct a bail-in recapitalization of a failed SIFI. Too big to fail was a defining issue of the crisis, and recognizing the importance of the work that has been done to end it, this year the FSB kicked off an evaluation of the effects of the reforms that have been put in place around the world to deal with the issue. By next year, I hope we will be able to discuss the results of that work.

Nonbank Financial Intermediation

During the crisis, "shadow banking" became the term for any type of financial activity that occurred outside banks that resembled what banks did and that often wasn't completely understood. Within the FSB, we refer to those activities as nonbank financial intermediation, or NBFI. Regardless of its name, a lot of blame for the problems that arose in the global financial crisis centered on risks that emerged from some activities in parts of this sector, and one of the FSB's first jobs was to try to look into these activities to better understand their growing role in financial markets.

Among the important steps we took was a global monitoring exercise that results in an annual report on the size of NBFI in the global economy. That work actually goes beyond the membership of the FSB, since a number of important international financial centers also report information to us. With all of that information, we are able to track the overall size of nonbank financial intermediation, which in 2017 grew to $184 trillion, representing nearly half of financial activity in 21 countries plus the euro area. More important, we are now able to more carefully categorize activities in the nonbank sector in order to analyze potential vulnerabilities.

In addition to monitoring, we have made a number of other recommendations and are working with fellow global standard setters to implement them. For example, we are working with the International Association of Insurance Supervisors on capital standards for global insurers, and we are working with the International Organization of Securities Commissions (IOSCO) on liquidity and leverage in the funds industry. The funds sector continues to evolve, so we will focus particular attention here as we move forward.

Status of Post-Crisis Reform

The result of 10 years of policy development by the FSB and implementation at the national level has been a stronger, more resilient global financial system. Large banks are better capitalized, less levered, and more liquid. Too-big-to-fail reforms are well-advanced, particularly with the formation of effective resolution regimes for banks. OTC derivatives markets are simpler and more transparent. Nonbank financial intermediation risks are better understood, and steps are being taken to reduce and contain them. While shocks to the system, especially from unanticipated directions, can never be ruled out, these reforms go a long way to reducing the likelihood and severity of future crises.

Consequently, the FSB has started to pivot from policy development to evaluating the effectiveness of the reforms it has advocated. I just mentioned that this year the FSB began a two-year evaluation of its too-big-to-fail reform package. We are also completing an evaluation of the effects that reforms have had on infrastructure finance and lending to small- and medium-sized enterprises. Going forward, these evaluations will be critical for assessing where more work needs to be done.

Casting my gaze backward, there is much to be proud of in the last decade, success that is reflected in the strength and stability of the global financial system. So now I would like to leave the past behind and turn to the future. But while Janus was the god of beginnings, he was also the god of endings, and as such was able to look both backwards and forwards at the same time.

Assessing financial vulnerabilities is a critical part of the FSB mandate, and that is inherently a forward-looking job. The global financial system is constantly evolving, influenced in part by past experience, and by regulation. As I look ahead, I think we must consider whether the ways in which we responded to the financial crisis may not be the most appropriate ones to address the challenges and ongoing changes in the financial system that we currently face.

This year the FSB has embarked on an important project to review and update its financial stability surveillance framework. While much of the attention of the FSB in its early years was on post-crisis reforms, members also spent time thinking about new vulnerabilities to the system. As we reach our 10th anniversary, it is a good time to review the ways we monitor the ever-changing financial system. The aim of this review is to ensure that we have a framework that is comprehensive, consistent over time, and effective at identifying relevant vulnerabilities. If we are not at the cutting edge in our ability to assess the state of the financial system, we do a disservice to the public we serve, which relies on a smoothly functioning financial system. In addition, we are looking at how we communicate our understanding of the state of the financial system to the G20 and to the world. We want to be more open about our assessment, but great care has to be taken to avoid a situation where revelations about emerging concerns lead to acceleration of those concerns and becomes a self-fulfilling prophecy.

As I look forward and ponder the forces that are shaping the evolution of the global financial system, the FSB is currently grappling with two issues—financial innovation and market fragmentation—that have the potential to profoundly affect financial stability, so let me start there.

Owing to our forward-looking orientation, the FSB has been actively engaged in monitoring financial innovation for some time. Starting a little over five years ago, there was an explosion of financial innovation that had a technological component, which we now call fintech. This encompasses peer-to-peer lending, cryptocurrencies like Bitcoin, and the use of new techniques like artificial intelligence and machine learning. In 2017, the FSB issued a report on the implications of fintech for financial stability. The report was careful to note the potential benefits of many of these innovations, including the possibility of greater financial inclusion and increased speed of financial transactions. However, the report also drew attention to several supervisory and regulatory issues, including three priorities where international collaboration is critical: managing operational risk from third-party service providers, mitigating cyber risks, and monitoring macrofinancial risks that could emerge as fintech activities increase.1

More recently, one particular area of fintech has received a lot of attention—stablecoins. These are a type of crypto-asset that attempts to address the volatility of some crypto-assets by tying their value to conventional assets, such as the value of the U.S. dollar or a basket of currencies. While it hasn't been created yet, it is Facebook's proposal for a new stablecoin that significantly increased the public's attention to stablecoins. At the FSB, we undertake regular monitoring of the financial stability implications of crypto-assets, and we have had discussions about the regulatory and supervisory approaches to crypto-assets and potential gaps in regulation. The introduction of stablecoins, however, brings a potentially new scale and scope that the financial regulatory community must carefully consider. Although there is a small risk to financial stability today, there is no doubt the potential scale of stablecoins and other crypto-assets yet to emerge may pose regulatory challenges. At present, the G7 is finishing a preliminary assessment of stablecoins, and the G20 has asked the FSB to lead the work going forward, which we are actively undertaking. This is an issue that can potentially affect every country in the world. We have already begun work to identify which regulations exist that apply to stablecoins in our jurisdictions, and once that assessment is complete, we will report to the G20 on any appropriate actions that need to be taken to ensure that financial stability is not negatively affected by their introduction.

The FSB is grappling with other challenges beyond fintech. As time has passed since the financial crisis, there is concern about fragmentation of financial markets—a sense that globalization of financial markets may be slowing and differences in the regulatory requirements at the national level may be on the rise. Some forms of market fragmentation may have financial stability benefits, such as reasonable loss absorbency requirements imposed on subsidiaries of global banks, but market fragmentation may also bring about unintended negative consequences, such as increased opportunities for regulatory arbitrage and cumulatively higher regulatory burdens for firms.

Over the past year, at the request of the G20, the FSB has been examining the different forms in which market fragmentation is manifest. Following up on that, we recently held a workshop where FSB members met with representatives from the private sector and from academia to discuss the internal allocation of capital and liquidity by global financial institutions.2 We are also following up in other areas, such as working with IOSCO on issues related to deference and examining improved ways for regulatory and supervisory information sharing. Market fragmentation is an issue that will never disappear, and we will remain vigilant to ensure that it does not pose a threat to financial stability.

At the outset today, I said I was going to take the mantle of Janus, who could look backward and forward in time. Janus was also the god of transitions, which makes him doubly appropriate for the FSB at this time, because we find ourselves in transition from a time when we were largely focused on addressing the effects and the lessons of the financial crisis. We now find ourselves with increasingly focused energy on looking forward, with both a strong organization that has been tested through an intense period of policy formulation and implementation and a strong global financial system resulting from those efforts. I hope that 10 years from now, a successor of mine as FSB Chair can point to 10 more years of success in flexibly and adeptly responding to all that the global financial system throws at us. Speaking on behalf of the members of the FSB, we stand ready.

NOTES

1. Consumer protection is a major concern in relation to fintech and cyber risk, but it is outside the FSB's mandate and is being handled by member governments.

2. Randal K. Quarles, "Government of Union: Achieving Certainty in Cross-Border Finance" (speech at the Financial Stability Board Workshop, Philadelphia, PA, September 26, 2019).

FULL DOCUMENT: https://www.federalreserve.gov/newsevents/speech/files/quarles20191003a.pdf

SERVICES SECTOR

IMS. REUTERS. 3 DE OUTUBRO DE 2019. Atividade de serviços dos EUA tem leitura mais fraca em 3 anos, mostra ISM

NOVA YORK (Reuters) - O crescimento do setor de serviços dos Estados Unidos desacelerou para seu ritmo mais lento em três anos em setembro, e o crescimento de empregos no principal setor da economia norte-americana foi o mais fraco em meia década, mostrou uma pesquisa com gerentes de compras nesta quinta feira.

O ISM divulgou que seu índice de atividade de serviços caiu para 52,6 em setembro, ante 56,4 no mês anterior. A leitura ficou abaixo das expectativas de 55,0 de uma pesquisa da Reuters com 67 economistas, e foi a mais baixa desde agosto de 2016.

Uma leitura acima de 50 indica expansão no setor de serviços, e uma leitura abaixo de 50 indica contração.

INDUSTRY

DoC. REUTERS. 3 DE OUTUBRO DE 2019. Encomendas à indústria dos EUA têm queda em agosto

WASHINGTON (Reuters) - As novas encomendas de produtos fabricados nos Estados Unidos recuaram em agosto e os gastos empresariais com equipamentos foram muito mais fracos do que o imaginando inicialmente, nos mais recentes sinais de que a indústria norte-americana está em queda.

As encomendas à indústria caíram 0,1% em agosto após avançarem 1,4% em julho, disse o Departamento de Comércio nesta quinta-feira. Economistas consultados pela Reuters previam que os pedidos recuariam 0,2% em agosto.

Os pedidos às fábricas caíram 0,1% em relação a agosto de 2018.

Por Lucia Mutikani

PERU

U.S. Department of State. 10/02/2019. Lima International Airport’s Expansion Plans and Opportunities (10/30)

Topic: Lima International Airport’s Expansion Plans and Opportunities

Host: Host: U.S. Ambassador to Peru Krishna Urs

Guest Speaker: Lima Airport Partners

Date and Time: Wednesday, October 30, 2 p.m. EDT (1 p.m. local)

Brief Description of Call: Join Ambassador Urs and Lima Airport Partners to learn how U.S. companies can participate in the $1.5 billion expansion of Peru’s main airport, Jorge Chavez International Airport.

REGISTRATION: https://www.state.gov/direct-line-registration-form-lima-international-airports-expansion-plans-and-opportunities/

VATICAN

U.S. Department of State. 10/03/2019. Secretary Michael R. Pompeo’s Meeting with Pope Francis

The below is attributable to Spokesperson Morgan Ortagus:

Secretary Michael R. Pompeo met today with His Holiness Pope Francis in Vatican City. They reaffirmed the United States and Holy See commitment to advancing religious freedom around the world, and in particular, protecting Christian communities in the Middle East. The Secretary and Pope Francis also discussed the continued efforts of the United States and the Holy See to promote democracy and human rights globally.

U.S. Department of State. 10/03/2019. Secretary Pompeo’s Meeting with Vatican Secretary of State Cardinal Pietro Parolin and Secretary for Relations with States Archbishop Paul Gallagher

The below is attributable to Spokesperson Morgan Ortagus:

Secretary Michael R. Pompeo met yesterday with Vatican Secretary of State Cardinal Pietro Parolin and Secretary for Relations with States Archbishop Paul Gallagher in Vatican City. Marking this 35th anniversary year of the establishment of formal diplomatic relations between the United States and the Holy See, Secretary Pompeo thanked Cardinal Parolin and Archbishop Gallagher for the Vatican’s efforts to provide humanitarian assistance and end the suffering of the Venezuelan people. They also discussed the importance of preventing trafficking in persons and advancing international religious freedom. On the Middle East, the Secretary noted U.S. efforts to support Christian minorities, and emphasized the importance of continued calls from the United States and the Vatican to end the humanitarian catastrophe in Syria.

________________

ORGANISMS

AMÉRICA LATINA

CEPAL. 31 DE JULIO DE 2019. Desaceleración económica se mantiene y el PIB de la región crecerá a 0,5% en 2019. La CEPAL presentó su “Estudio Económico de América Latina y el Caribe”, en donde recalca la importancia de ampliar el espacio fiscal y reorientar las políticas de inversión, productividad y monetarias para dinamizar las economías de los países.

La Comisión Económica para América Latina y el Caribe (CEPAL) espera que durante 2019 el crecimiento económico de la región mantenga una trayectoria descendente, debido a un contexto internacional con mayores incertidumbres y complejidades, y a un débil comportamiento de la inversión, las exportaciones y el consumo.

Así lo señala el informe anual Estudio Económico de América Latina y el Caribe 2019, dado a conocer hoy por la Secretaria Ejecutiva del organismo de las Naciones Unidas, Alicia Bárcena, en una conferencia de prensa realizada en Santiago de Chile.

Según el reporte, la región crecerá este año solo un 0,5%, cifra inferior al 0,9% anotado en 2018. Este desempeño es atribuido a los efectos de un debilitamiento sincronizado de la economía global, lo que ha implicado un escenario internacional desfavorable para la región. Asimismo, en el ámbito interno, el bajo crecimiento se debe al poco dinamismo exhibido por la inversión, las exportaciones y a una caída del gasto público y del consumo privado.

A diferencia de años anteriores, en 2019 la desaceleración será generalizada y afectará a 21 de los 33 países de América Latina y el Caribe. En promedio, se espera que América del Sur crezca 0,2%, América Central 2,9% y el Caribe 2,1%.

“La región enfrenta un contexto externo con mayores incertidumbres y complejidades crecientes: menor dinamismo de la actividad económica mundial y del comercio global; mayor volatilidad y fragilidad financiera; cuestionamientos al sistema multilateral y un aumento en las tensiones geopolíticas”, señaló Alicia Bárcena.

De acuerdo con el Estudio Económico 2019, el espacio fiscal se ha visto restringido por niveles de ingresos insuficientes para cubrir el gasto, lo que deriva en déficits y en un incremento en el endeudamiento en los últimos años. Además, los efectos de la creciente volatilidad cambiaria y de las mayores depreciaciones limitarían la posibilidad de los bancos centrales de la región para profundizar políticas de estímulo a la demanda agregada, a lo que se suma el hecho de que los condicionantes estructurales acentúan la vulnerabilidad externa y no ayudan a dinamizar el crecimiento (estructura exportadora centrada mayormente en bienes primarios y caída tendencial de la productividad).

Según la CEPAL, se requiere expandir el espacio de políticas para hacer frente a la desaceleración y contribuir al crecimiento económico, con medidas tanto en el área fiscal, como en la monetaria y relacionadas con la inversión y la productividad.

En materia fiscal se necesita reducir la evasión tributaria y los flujos financieros ilícitos, impulsar la adopción de impuestos a la economía digital, medioambientales y relacionados a la salud pública, y reevaluar los gastos tributarios para alinearlos hacia la inversión productiva.

En el área monetaria, se necesita promover el crecimiento económico sin comprometer la estabilidad cambiaria y de precios, mientras que en materia de inversión y productividad es imprescindible elevar la participación de los sectores intensivos en conocimientos en la estructura productiva, por medio de un papel más activo de la inversión pública y privada; reorientar las inversiones hacia los sectores de mayor dinamismo; y adoptar políticas de estímulo que tengan impactos en términos de innovación, aprendizaje y empleos de calidad.

La segunda parte del Estudio Económico 2019 analiza los cambios estructurales ocurridos en el sistema financiero internacional en los instrumentos y agentes con posterioridad a la crisis global de 2007-2008, desde la perspectiva de la región.

El informe plantea que el mercado de bonos ha ganado importancia relativa respecto al sistema bancario. También muestra que se han intensificado los niveles de concentración, interconectividad y prociclicidad. Además el nivel de endeudamiento global se generaliza y registra niveles récord (320% del PIB), en un contexto de bajo crecimiento.

Con el fin de hacer frente a estos desafíos se plantea, por una parte, ampliar y estandarizar el espectro de los indicadores de vulnerabilidad. Por otra parte, se trata de avanzar hacia una regulación macroprudencial más amplia y homogénea que abarque no solo al sector bancario formal sino a todos los agentes financieros –incluyendo el sector bancario en la sombra- así como a los distintos instrumentos, indica el documento.

DOCUMENTO: https://www.cepal.org/es/comunicados/desaceleracion-economica-se-mantiene-pib-la-region-crecera-05-2019?utm_source=CiviCRM&utm_medium=email&utm_campaign=20191001_Notas_de_la_cepal_101

CEPAL. 14 DE AGOSTO DE 2019. La inversión extranjera directa en América Latina y el Caribe aumentó 13,2% en 2018, revirtiendo la tendencia decreciente del último lustro. En un contexto internacional de reducción de estos flujos y de fuerte competencia, las políticas nacionales deberían atraer IED que contribuya a crear capacidades locales y fomentar el desarrollo sostenible, dice la CEPAL en su informe anual.

En contraste con la tendencia mundial, los flujos de inversión extranjera directa (IED) hacia América Latina y el Caribe aumentaron 13,2% en 2018 con respecto a 2017, sumando 184.287 millones de dólares, con lo que se revierten cinco años de caídas, aunque la cifra alcanzada el año pasado está aún por debajo de los valores registrados durante el ciclo de auge del precio de las materias primas, informó hoy en Santiago de Chile la Comisión Económica para América Latina y el Caribe (CEPAL).

“Al analizar los diferentes componentes de la IED, se observa que la recuperación del dinamismo en 2018 no se fundamentó en el ingreso de aportes de capital, que sería la fuente más representativa del renovado interés de las empresas por instalarse en los países de la región, sino en el crecimiento de la reinversión de utilidades y de los préstamos entre compañías”, señala el documento La Inversión Extranjera Directa en América Latina y el Caribe 2019 lanzado este miércoles en conferencia de prensa por la Secretaria Ejecutiva del organismo regional de las Naciones Unidas, Alicia Bárcena.

El estudio muestra gran heterogeneidad en los resultados nacionales: En 16 países hay un aumento de las entradas con respecto a 2017 y en 15 países hay una disminución. La mayor parte del crecimiento de la IED en 2018 se explica por las mayores inversiones en Brasil (88.319 millones de dólares, 48% del total regional) y México (36.871 millones de dólares, 20% del total).

Le siguen, en términos de monto recibido, Argentina (11.873 millones de dólares, aumento de 3,1% con respecto a 2017), Colombia (11.352 millones de dólares, caída de 18%), Panamá (6.578 millones de dólares, aumento de 36,3%) y Perú (6.488 millones de dólares, caída de 5,4%). Las entradas a Chile (6.082 millones de dólares) crecieron levemente (3,9%), pero, al igual que en 2017, los flujos de capital hacia el país se situaron claramente por debajo del promedio de la última década.

“En un contexto internacional de reducción de los flujos de IED y de fuerte competencia por las inversiones, las políticas nacionales no deberían orientarse a recuperar los montos registrados a inicios de la década, sino a atraer cada vez más IED que contribuya a formar capital de conocimiento y avanzar hacia patrones de producción, energía y consumo sostenibles”, planteó Alicia Bárcena, Secretaria Ejecutiva de la CEPAL.

“La creciente incorporación de un enfoque de desarrollo sostenible en las decisiones estratégicas de las principales transnacionales del mundo constituye una oportunidad para diseñar políticas que acompañen este cambio de paradigma”, remarcó la alta funcionaria. Las perspectivas para 2019 no son alentadoras por el contexto internacional. Se espera una caída de hasta un 5% en las entradas de IED, según el informe.

En 2018, la IED en Centroamérica creció 9,4% con respecto a 2017 por el impulso de Panamá. En el Caribe, las entradas se redujeron 11,4% debido a menores inversiones en la República Dominicana (2.535 millones de dólares, -29%), principal receptor en esta subregión.

El 47% de las entradas de IED en 2018 correspondieron a la industria manufacturera, un 35% a servicios y un 17% a recursos naturales. Por otra parte, las megaoperaciones de fusión y adquisición transfronterizas se concentraron en Chile y Brasil, en los sectores de minería, hidrocarburos y servicios básicos (electricidad y agua).

Con respecto al comportamiento de las empresas transnacionales latinoamericanas, conocidas como translatinas, el documento de la CEPAL informa que la salida de IED desde los países de América Latina disminuyó en 2018 por cuarto año consecutivo y llegó a 37.870 millones de dólares. El 83% de la inversión directa en el exterior procedente de América Latina tuvo su origen en Brasil, Chile, Colombia y México.

La mayor parte del capital que ingresó a la región provino de Europa (que tiene una mayor presencia en el Cono Sur) y de Estados Unidos (principal inversor en México y en Centroamérica). China, en tanto, perdió participación en las fusiones y adquisiciones en América Latina y el Caribe, apunta el informe La Inversión Extranjera Directa en América Latina y el Caribe 2019.

El documento también analiza el aporte de las transnacionales de la República de Corea a la transformación productiva de la región, así como las ventajas que podría tener una IED de calidad en la cadena agroalimentaria.

América Latina y el Caribe ha sido el destino de alrededor del 5% del total de las inversiones coreanas en el período 2007-2018. El país asiático, que utiliza principalmente la modalidad de nuevos proyectos de inversión (greenfield), ha apoyado el desarrollo de manufacturas de alto valor agregado en la región, especialmente en la industria automotriz de México y Brasil. La instalación de empresas coreanas en la región constituye una oportunidad para favorecer un tejido productivo más sofisticado, siempre que las políticas de captación y mantenimiento de IED estén integradas a un proyecto de desarrollo nacional, indica la CEPAL.

Finalmente, el informe señala que 7,9% de la IED recibida por América Latina entre 2012 y 2016 se dirigió a la cadena agroalimentaria, especialmente al sector agroindustrial, porcentaje que sube a 15,5% en el caso de Uruguay, 14,5% en Paraguay, 14,4% en México y 11,9% en Argentina. “La IED puede contribuir a que en las cadenas agroalimentarias regionales se produzca el cambio necesario para enfrentar los desafíos ambientales y sociales de las próximas décadas”, concluye la CEPAL.

DOCUMENTO: https://www.cepal.org/es/comunicados/la-inversion-extranjera-directa-america-latina-caribe-aumento-132-2018-revirtiendo-la?utm_source=CiviCRM&utm_medium=email&utm_campaign=20191001_Notas_de_la_cepal_101

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

INVESTIMENTO

IPEA. 03/10/2019. Indicador Ipea registra queda de 0,7% nos investimentos em agosto. A importação de bens de capital teve alta de 8,1% no período

O Indicador Ipea Mensal de Formação Bruta de Capital Fixo (FBCF), divulgado pelo Instituto de Pesquisa Econômica Aplicada (Ipea) nesta quinta-feira, 03, mostrou recuo de 0,7% em agosto na comparação com julho, na série com ajuste sazonal. FBCF é a denominação dos investimentos em aumento da capacidade produtiva da economia e na reposição da depreciação de seu estoque de capital fixo.

No trimestre móvel terminado em agosto, o indicador mostra avanço de 2,1% nos investimentos em relação ao trimestre anterior. Na comparação com o agosto do ano passado, a alta foi de 0,5%. Já no acumulado em 12 meses, houve desaceleração dos investimentos, passando de 3% em julho para 2,5% em agosto.

Três segmentos compõem a FBCF: máquinas e equipamentos, construção civil e outros ativos fixos. Em agosto, todos registraram recuo nos investimentos frente a julho. A queda foi de 1,3% para máquinas e equipamentos (com incremento de 8,1% nos componentes importados e queda de 2,9% nos nacionais). Na construção civil, a retração foi de 1,1% e no segmento outros ativos fixos, o recuo foi de 0,7%.

Quando comparado com agosto de 2018, o comportamento dos segmentos foi heterogêneo: enquanto a construção civil teve alta de 1,1% e outros ativos fixos cresceram 5,0%, máquinas e equipamentos registraram queda de 1,7% (sendo que houve crescimento de 7,6% nos componentes nacionais e queda de 14,8% nos importados – em virtude da importação de plataformas de petróleo em agosto do ano passado ter criado uma base de comparação elevada).

Carta de Conjuntura: http://www.ipea.gov.br/cartadeconjuntura/index.php/2019/10/03/indicador-ipea-de-fbcf-agosto-de-2019/

INFLAÇÃO

FGV. IBRE. 02/10/19. Serviços e presentes para as crianças sobem pouco este ano e devem fazer a alegria dos pais

Com a economia ainda fraca e o desemprego diminuindo lentamente, a boa notícia para papais e mamães referente à economia ficou por conta da inflação de presentes e serviços para o Dia das Crianças. O índice, calculado anualmente pelo Instituto Brasileiro de Economia da Fundação Getulio Vargas (FGV IBRE), registrou aumento de 2,87% – número inferior ao registrado para a inflação no mesmo período, de 3,97% (IPC/FGV), nos últimos 12 meses.

O levantamento apontou que as “despesas com presentes” devem representar um alívio: os preços registraram o menor avanço dos últimos 12 meses (1,01%). Os calçados infantis, por exemplo, caíram 1,50%. Já os preços das roupas variaram 2,37%. Nesse grupo, os itens que mais subiram foram: livros (4,98%) e artigos esportivos (4,74%). Computadores e periféricos (0,50%) e aparelhos celulares (1,59%) não aumentaram tanto, mas possuem nível de preço mais elevado.

“Os pais têm que avaliar se o produto cabe no orçamento, mesmo que o preço tenha caído. Um exemplo é o celular, que pode custar mais de mil reais, porém variou 1,59% – percentual bem abaixo da média da Inflação de Dia das Crianças e da inflação média do período. O bem durável pode pesar mais nesse momento, até porque algumas famílias estão sentindo o baixo crescimento econômico, outras enfrentam o drama do desemprego, e isso limita muito o orçamento familiar”, analisou Braz.

Serviços aumentam mais, porém valores são mais baixos

A análise por despesa revela que os gastos com lazer – grupo de serviços que registrou alta média de 4,21% – ficou acima da inflação. Nesse segmento, as maiores taxas foram registradas para: cinema (7,25%) e doces e salgados (4,22%). Ainda assim, o economista indica que vale a pena optar por um programa em família.

“Nesse momento temos que fazer aquilo que cabe no orçamento. Às vezes um passeio – ir a um teatro ou ao cinema –, apesar desses serviços terem ficado mais caros em comparação a 2018, é mais viável. Então é isso o que temos que fazer: passar mais tempo com as crianças e fazer o que dá mais prazer para elas e para a família”.

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/servicos-e-presentes-para-as-criancas-sobem-pouco-este-ano-e-devem-fazer-a-alegria-dos-pais.htm

COMÉRCIO EXTERIOR BRASILEIRO

MEconomia. 03/10/2019. ECONOMIA. Comércio exterior. Economia zera imposto de importação de mais 147 produtos sem similar produzidos no Brasil. Medida abrange itens para indústria, informática e telecomunicação e visa incentivar investimentos e geração de empregos

A Secretaria Especial de Comércio Exterior e Assuntos Internacionais do Ministério da Economia (Secint/ME) zera, a partir desta quinta-feira (3/10), as alíquotas para compras no exterior de 147 máquinas e equipamentos industriais, bens de informática e telecomunicação, sem produção no Brasil. Ao todo, são 136 bens de capital e 11 bens de informática e telecomunicação, usados principalmente em indústrias dos setores de alimentos, remédios, plástico, de cerâmica, metais, madeira e estamparia, entre outros.

As portarias que zeraram as tarifas foram publicadas no Diário Oficial da União da última segunda-feira (1º/10) e entram em vigor nesta quinta-feira. As alíquotas, que chegavam a até 16%, serão reduzidas para zero até dezembro de 2021.

A Portaria Secint nº 3.533, elaborada com base em análise realizada pela Secretaria Especial de Produtividade, Emprego e Competitividade do Ministério da Economia (Sepec/ME), traz a descrição de 136 bens de capital – sendo 135 novos e uma renovação – que tiveram redução de até 14% para zero no Imposto de Importação.

Já a Portaria Secint nº 3.534 contém 11 novos ex-tarifários para bens de informática e telecomunicações, que tiveram redução de alíquotas de até 16% para zero.

Com a nova lista, já foram aprovados, neste ano, 2.514 ex-tarifários pelo Ministério da Economia. O objetivo da medida é reduzir o custo de investimentos produtivos no Brasil e incentivar a geração de empregos no país.

Ex-tarifários

O regime de ex-tarifários é uma ação do governo federal que visa estimular os investimentos destinados à ampliação e reestruturação do setor produtivo nacional de bens e serviços, por meio da redução temporária da alíquota do imposto de importação de bens de capital e bens de informática e de telecomunicações que não contam com produção nacional equivalente.

DOCUMENTO: http://www.economia.gov.br/noticias/2019/10/economia-zera-imposto-de-importacao-de-mais-147-produtos-sem-similar-produzidos-no-brasil

SETOR AUTOMOTIVO

FENABRAVE. PORTAL G1. 02/10/2019. Vendas de veículos novos subiram 10% em setembro, diz Fenabrave. Comparação é com o mesmo período de 2018. Entidade revisa para cima a projeção de emplacamentos de caminhões e ônibus para o ano.

As vendas de carros novos no Brasil subiram 10,1% em setembro, de acordo com a Fenabrave, a associação dos concessionários. A comparação é com o mesmo mês de 2018.

Foram emplacadas 234.864 unidades divididas entre automóveis, comerciais leves, caminhões e ônibus no último mês, contra 213.323 do mesmo período no ano passado.

De janeiro a setembro deste ano, foram vendidos 2.029.590 veículos, número 9,9% maior em relação aos 1.846.024 do acumulado de 2018.

Já quando a comparação é feita com o mês anterior, o número caiu 3,4% - em agosto foram emplacadas 243.001.

Caminhões em alta

Os números de emplacamentos de caminhões continuam se destacando no mercado brasileiro. Em setembro, o crescimento nas vendas do segmento foi o maior entre automóveis, comerciais leves e ônibus: de 38,8%.

A alta ainda é um reflexo da base baixa e da greve dos caminhoneiros de 2018, quando empresários passaram a ter suas próprias frotas para evitar a dependência de transportadoras.

No acumulado do ano o salto foi ainda maior, de 40,6%.

Com isso, a Fenabrave renovou as projeções para as vendas do segmento de pesados para o ano.

Segundo a nova previsão, as vendas de caminhões vão crescer cerca de 34%, para 102,26 mil unidades na comparação com 2018. Para ônibus, a estimativa é de alta de quase 37%, para 26,78 mil unidades.

Anteriormente, a federação previa crescimentos de 17,6% e 19%, respectivamente.

A estimativa para carros, picapes e furgões se manteve em 2,67 milhões de unidades, crescimento de 8%.

ENDIVIDAMENTO DAS FAMÍLIAS

CNC. PORTAL G1. 03/10/2019. Percentual de famílias com dívidas sobe pelo 9º mês seguido e chega a 65,1%, diz CNC. Já a fatia de famílias com contas em atraso aumentou pelo terceiro mês consecutivo para 24,5%.

O endividamento das famílias registrou a nova alta consecutiva em setembro, de acordo com pesquisa mensal divulgada nesta quinta-feira (3) pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC). No mês passado, o percentual de famílias com dívidas no país alcançou 65,1%, ante 64,8% em agosto. Trata-se do maior percentual desde julho de 2013 (65,2%).

Também houve alta em relação a setembro de 2018, quando o indicador alcançou 60,7% do total de famílias.

O indicador considera dívidas os compromissos assumidos com cheque pré-datado, cartão de crédito, cheque especial, carnê de loja, empréstimo pessoal, prestação de carro e seguro.

Endividamento das famílias

Em % de famílias

jul/19

● : 64,1

● : 64,1

Fonte: CNC

Já a fatia de famílias com dívidas ou contas em atraso aumentou pelo terceiro mês seguido, passando de 24,3% do total em agosto para 24,5% do total em setembro. Também houve aumento do percentual de famílias inadimplentes em relação a setembro de 2018 (23,8%).

O percentual de famílias que declararam não ter condições de pagar suas contas ou dívidas em atraso, por sua vez, aumentou para 9,6% em setembro, ante 9,5% no mês anterior. O indicador havia alcançado 9,9% em setembro de 2018.

Segundo o presidente da CNC, José Roberto Tadros, apesar do aumento nos atrasos, as famílias brasileiras se mostraram mais otimistas em relação à capacidade de pagamento, na comparação anual. "A perspectiva de renda extra com os recursos do Fundo de Garantia do Tempo de Serviço (FGTS) ajuda a explicar esse resultado”, afirmou em nota.

A proporção das famílias que se declararam muito endividadas ficou estável em 13,8%. Já a parcela que declarou estar mais ou menos endividada passou de 23,4% para 23,3%, e a parcela pouco endividada passou de 27,6% para 28% do total de famílias.

Ainda entre as famílias endividadas, a parcela média da renda comprometida com dívidas ficou estável 29,8% na comparação com agosto. Na comparação anual, aumentou, visto que em setembro do ano passado estava em 29,6%.

Principais dívidas

O cartão de crédito foi mais uma vez apontado como o principal tipo de dívida por 79,5% das famílias endividadas, seguido por carnês (15,5%) e financiamento de carro (9,7%).

A Pesquisa Nacional de Endividamento e Inadimplência do Consumidor (Peic Nacional) é apurada mensalmente pela CNC desde janeiro de 2010. Os dados são coletados em todas as capitais dos Estados e no Distrito Federal, com cerca de 18 mil consumidores.

DESEMPREGO

CNI. 03/10/2019. Medo do desemprego diminui e satisfação com a vida aumenta, informa CNI. Pesquisa trimestral foi feita com 2 mil pessoas em 126 munícipios entre 19 e 22 de setembro. Medo do desemprego caiu especialmente entre os brasileiros de menor escolaridade e mais baixa renda

Depois de dois aumentos consecutivos, o Índice de Medo do Desemprego caiu 1,1 ponto em relação a junho e ficou em 58,2 pontos em setembro. Com isso, o indicador está 7,5 pontos abaixo do registrado em setembro do ano passado. Mesmo assim, continua acima da média histórica, que é de 50,1 pontos. As informações são da pesquisa divulgada nesta quinta-feira (3), pela Confederação Nacional da Indústria (CNI). O indicador varia de zero a cem pontos. Quanto mais alto o índice, maior é o medo do desemprego.

A maior queda no medo do desemprego foi verificada entre as pessoas com menor escolaridade e renda. Entre os que têm até a quarta série do ensino fundamental, o indicador caiu 5,4 pontos e saiu de 65,1 pontos em junho para 59,7 pontos em setembro. Entre os que recebem até um salário mínimo, o medo do desemprego recuou 4 pontos, passando de 72,8 em junho para 68,8 em setembro.

O medo do desemprego é maior entre os moradores da região Nordeste, onde alcançou 69,7 pontos – a região foi a única a registrar aumento do medo do desemprego em setembro. O medo é menor no Sul, onde o indicador ficou em 47,7 pontos. No Sudeste, foi de 58,5 pontos e, no Norte/Centro-Oeste, de 49,3 pontos.

SATISFAÇÃO COM A VIDA - A pesquisa também mostra o grau de satisfação dos brasileiros com a vida. O Índice de Satisfação com a Vida alcançou 69 pontos em setembro, 1,6 ponto acima do de junho. O indicador, que é 3,1 pontos superior ao de setembro do ano passado, também está abaixo da média histórica de 69,6 pontos.

A satisfação com a vida aumentou em todas as regiões do país. A satisfação com a vida é maior no Sul, onde alcançou 71 pontos. No Nordeste ficou em 68,1 pontos, no Sudeste foi de 68,8 pontos e, no Norte/Centro-Oeste, de 68,6 pontos. Esta edição da pesquisa trimestral ouviu 2 mil pessoas em 126 municípios entre os dias 19 e 22 de setembro.

Medo do desemprego & Satisfação com a vida. Medo do desemprego diminui entre junho e setembro

O Índice de Medo do Desemprego diminuiu 1,2 ponto entre junho e setembro, mas mantém-se acima de sua média histórica. O Índice de Satisfação com a Vida, por sua vez, aumentou em 1,6 ponto, aproximando-se da média histórica. O resultado de setembro interrompe uma sequência de dois aumentos consecutivos observados no medo do desemprego.

DOCUMENTO: https://bucket-gw-cni-static-cms-si.s3.amazonaws.com/media/filer_public/54/05/54057777-273f-4f84-9183-2c48248e3355/medododesemprego_e_satisfacaocomavida_setembro2019.pdf

TURISMO

MTurismo. OCDE. 01 de Outubro de 2019. MTur e Itamaraty debatem estratégia para reunião do Comitê de Turismo da OCDE. Reunião de trabalho foi realizada na Embaixada do Brasil em Paris, na França

Por Rafael Brais

O secretário executivo adjunto do Ministério do Turismo, Higino Vieira, participou nesta terça-feira (01.10) de reunião de trabalho na Embaixada do Brasil em Paris, na França. O objetivo do encontro foi alinhar a estratégia da participação no Comitê de Turismo da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) e tratar de temas relevantes, como a parceria entre o Ministério de Relações Exteriores e o MTur para mudar o status do Brasil de observador para membro efetivo da Organização.

“Com isso, inserimos o Brasil na elaboração dos relatórios da OCDE, gerando dados e informações econômicas relevantes sobre o turismo brasileiro que visam subsidiar o mercado e dar visibilidade ao Brasil nos países-membros da OCDE”, disse Viera. Participaram da reunião o Embaixador Carlos Márcio Cozendey, a ministra Daniela Benjamin e o secretário Leandro Magalhães.

A Organização para a Cooperação e Desenvolvimento Econômico (OCDE) foi criada em 30 de setembro de 1961, sucedendo à Organização para a Cooperação Econômica Europeia, criada em 16 de Abril de 1948. Atualmente, a organização é formada por 36 membros. O Brasil é um dos países que solicitaram fazer parte da OCDE.

Em julho, o presidente Jair Bolsonaro assinou o DECRETO Nº 9.920, DE 18 DE JULHO DE 2019 que criou o conselho que vai acompanhar a adesão do Brasil à OCDE. O colegiado é responsável pela aprovação da estratégia de preparação, acompanhamento e adesão do Brasil ao órgão, além da política de comunicação do processo.

Edição: Cecília Melo

PR. CNC. 02/10/2019. TURISMO. Presidente destaca faturamento recorde de R$ 136,7 bilhões do turismo brasileiro. Em um ano, o setor gerou mais de 25 mil vagas de emprego

Em rede social, o presidente da República, Jair Bolsonaro, comentou dados que apontam crescimento do setor do turístico nos primeiros meses de 2019, com faturamento de R$ 136,7 bilhões, o que representa o maior registrado nos últimos quatro anos. Além disso, o setor criou mais de 25 mil vagas nos últimos 12 meses (encerrados em julho). Os dados constam na pesquisa inédita da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), divulgada recentemente. “O Brasil pode ir muito mais longe, desenvolvendo a noção da importância do envolvimento social com a preservação ambiental“, destacou o presidente

Os segmentos de restaurantes e similares e de transporte de passageiros representaram 80,5% da receita total do setor. A região Sudeste apresentou o maior volume de faturamento em julho, com R$ 12,5 bilhões, em seguida aparece o Sul, segunda região de com R$ 3,33 bilhões no mês de julho. Já entre os estados, destaque para São Paulo (SP), com 41,1% das vendas nacionais das empresas ligadas ao turismo, seguido por Rio de Janeiro (RJ) com 10,4%, Minas Gerais (MG), com 8% e Paraná (PR) com 6%.

MTurismo. 02 de Outubro de 2019. Ministério do Turismo recebe grupo espanhol que estuda investimento bilionário no Brasil. Plano é investir R$ 3,3 bilhões em projetos imobiliários no litoral norte da Bahia; 10.500 empregos serão gerados nos próximos anos

Por Rafael Brais

O ministro do Turismo, Marcelo Álvaro Antônio, recebeu nesta quarta-feira (2), em Brasília, o grupo espanhol Prima Empreendimentos Inovadores, que promete investimento bilionário no Brasil nos próximos 15 anos, com geração de emprego e renda. O objetivo do MTur é incentivar o investimento privado no turismo e atrair cada vez mais a atenção do mundo para o destino Brasil. O embaixador da Espanha no Brasil, Fernando Casas Garcia, participou da audiência.

O grupo espanhol Prima possui vários investimentos no Brasil, como o Hotel Fasano, em Salvador, considerado um dos 100 melhores do mundo pela revista Time. A empresa possui planejamento estratégico pautado nas questões sociais e na proteção ambiental. Antes da execução de qualquer projeto, a empresa desenvolve ações que contemplam uma série de trabalhos sociais. O objetivo é preparar as comunidades locais para uma nova realidade a partir dos novos empreendimentos. Os novos projetos turísticos vão injetar, nos próximos 15 anos, R$ 3,3 bilhões de reais no litoral norte da Bahia, gerando mais de 10.500 empregos.

O ministro do Turismo reforçou o novo momento do Brasil, focado em desburocratizar gargalos que travam o desenvolvimento, e destacou as potencialidades do turismo no território brasileiro. Álvaro Antônio ressaltou ainda a disposição do governo federal em trabalhar em conjunto com a iniciativa privada para estimular o setor, uma das vertentes atuais na economia no país. “O foco do governo do presidente Jair Bolsonaro é acabar com gargalos que impedem o crescimento do Brasil. Avançamos bastante desde o início do ano e estamos trabalhando para transformar o Brasil numa referência para o turismo mundial”, afirmou.

Ao Grupo Prima, o ministro afirmou que o MTur vai trabalhar em conjunto com o Ministério da Infraestrutura e com o BNDES para analisar as demandas da empresa e marcar uma audiência conjunta para dar condições ao empreendimento que vai gerar muitos benefícios para a Bahia e para o Brasil. “Temos tudo para crescer no turismo e os números recentes nos mostra isso. Nosso interesse como governo federal é fazer com que o Brasil passe a fazer parte dos principais destinos turísticos do mundo”, disse.

De acordo com o diretor-presidente do Prima, Ruben Escartin, a intenção do grupo é não criar apenas um projeto, mas um destino turístico. “O Brasil possui um potencial turístico muito grande. No litoral norte da Bahia tem tempo bom quase o ano todo, não há fenômenos naturais, como tempestades ou furacões. Com uma infraestrutura adequada, o local pode ser tornar uma nova Riviera Francesa”, apostou.

Edição: André Martins

AVIAÇÃO

EMBRAER. 03/10/2019. Parceria estratégica Embraer-Boeing avança

SÃO PAULO & CHICAGO, 3 de outubro de 2019 – A Embraer (B3: EMBR3, NYSE: ERJ) e a Boeing (NYSE: BA) continuam trabalhando em conjunto para estabelecer sua parceria estratégica, posicionando ambas as companhias para agregar maior valor às companhias aéreas e seus clientes e acelerar o crescimento nos mercados aeroespaciais globais.

Desde a aprovação da parceria pelos acionistas da Embraer, em fevereiro deste ano, as companhias têm trabalhado em um planejamento diligente para a criação de uma joint venture composta pelas operações de aeronaves comerciais e serviços relacionados a este segmento da Embraer. A Boeing deterá 80% da nova empresa, denominada Boeing Brasil – Commercial, enquanto a Embraer terá os 20% restantes.

A transação permanece sujeita a aprovações regulatórias. As duas empresas estão atuando ativamente junto às autoridades em jurisdições relevantes e já obtiveram várias aprovações regulatórias. Após uma avaliação detalhada da Comissão Federal de Comércio dos Estados Unidos, a parceria estratégica das companhias recebeu autorização para ser concluída nos Estados Unidos. A Comissão Europeia indicou recentemente que iniciará uma segunda fase de análises da transação, e a Embraer e a Boeing continuarão contribuindo com esse processo de revisão. Diante disso, as empresas esperam que a transação seja concluída no início de 2020.

A Embraer e a Boeing também se preparam para criar uma joint venture para promover e desenvolver mercados para o avião de transporte multimissão KC-390. Sob os termos da parceria proposta, a Embraer terá uma participação de 51% na joint venture, enquanto a Boeing ficará com os 49% restantes. A Embraer celebrou recentemente duas conquistas importantes do programa KC-390: a primeira aeronave foi entregue à Força Aérea Brasileira, e a primeira compra internacional do avião foi anunciada por Portugal.

A ampla parceria estratégica entre Embraer e Boeing, representada por essas duas joint ventures, posicionará as empresas para competir no mercado global, oferecer maior valor aos clientes e impulsionar a indústria aeroespacial brasileira como um todo.

Informações prospectivas estão sujeitas a riscos e incertezas

Certas declarações neste comunicado podem ser “prospectivas” dentro do significado da Lei de Reforma de Litígios de Títulos Privados de 1995, incluindo declarações relativas aos termos propostos da operação, a capacidade das partes cumprirem as condições para celebração ou consumação da operação e o respectivo prazo, bem como acerca dos benefícios e sinergias decorrentes da operação, e qualquer outra declaração que não se refira diretamente a qualquer fato histórico ou atual. As declarações prospectivas são baseadas em suposições atuais sobre eventos futuros que podem não ser precisos. Estas declarações não são garantias e estão sujeitas a riscos, incertezas e mudanças em circunstâncias difíceis de prever. Muitos fatores podem fazer com que os resultados reais sejam concretamente diferentes das declarações prospectivas. Como resultado, essas declarações são válidas somente a partir da data em que forem feitas e nenhuma das partes assume a obrigação de atualizar ou revisar qualquer declaração prospectiva, exceto conforme exigido por lei. Fatores específicos que podem fazer com que os resultados reais sejam concretamente diferentes dessas declarações prospectivas incluem o efeito das condições econômicas globais, a capacidade das partes de chegar a um acordo final sobre uma transação, consumar tal transação e obter sinergias antecipadas e outros fatores importantes divulgados anteriormente e periodicamente nos registros da The Boeing Company e/ou da Embraer junto à Securities and Exchange Commission.

ENERGIA

ANP. 02 de Outubro de 2019. Produção de petróleo e gás bate recordes em agosto

Errata (em 2/10, às 18h): A primeira versão da nota informava que o recorde anterior de produção de petróleo havia sido em maio de 2019. Na verdade, foi em julho de 2019, quando foram produzidos 2,775 MMbbl/d.

Produção nacional de petróleo se aproxima de 3 milhões de barris diários

No mês de agosto de 2019, a produção de petróleo e gás natural no Brasil totalizou 3,828 milhões de barris de óleo equivalente por dia (MMboe/d).

A produção de petróleo foi de aproximadamente 2,989 milhões de barris por dia (MMbbl/d), um aumento de 7,7% em relação ao mês anterior e de 18,5% em relação a agosto de 2018. O volume superou o recorde anterior, registrado julho deste ano, quando foram produzidos 2,775 MMbbl/d.

Já a produção de gás natural foi de 133,3 milhões de metros cúbicos por dia (MMm3/d), superando a do mês de julho de 2019, quando foram produzidos 124 milhões de metros cúbicos, maior volume até então registrado. Em relação ao mês anterior, houve aumento de 7,4% e de 25,3% na comparação com agosto de 2018.

Os dados de produção de agosto estão disponíveis na página do Boletim Mensal da Produção de Petróleo e Gás Natural.

Pré-sal

A produção do Pré-sal, oriunda de 110 poços, foi de 1,928 MMbbl/d de petróleo e 79,3 MMm³/d), de gás natural, totalizando 2,427 MMboe/d. Houve aumento de 11,1 % em relação ao mês anterior e de 41,1% se comparada ao mesmo mês de 2018. A produção do Pré-sal correspondeu a 63,4% do total produzido no Brasil.

Aproveitamento do gás natural

Em agosto, o aproveitamento de gás natural foi de 97,5%. Foram disponibilizados ao mercado 65,5 MMm³/dia. A queima de gás no mês foi de 3,323 MMm³/d, uma redução de 4,2% se comparada ao mês anterior e aumento de 6,1% se comparada ao mesmo mês em 2018.

Campos produtores

Lula, na Bacia de Santos, foi o que mais produziu petróleo, uma média de 1,026 MMbbl/d. Também foi o maior produtor de gás natural: média de 43,4 MMm3/d.

Origem da produção

Os campos marítimos produziram 96,5% do petróleo e 81,1% do gás natural. Os campos operados pela Petrobras produziram 93,2% do petróleo e do gás natural. Com relação aos campos operados pela Petrobras, com participação exclusiva, produziram 43% do total. A produção nacional ocorreu em 7.118 poços, sendo 676 marítimos e 6.442 terrestres.

Destaques

Estreito, na Bacia Potiguar, teve o maior número de poços produtores terrestres: 1.096.

Marlim Sul, na Bacia de Campos, foi o campo marítimo com maior número de poços produtores: 75.

A Plataforma FPSO Cidade de Maricá, produzindo no Campo de Lula por meio de sete poços a ela interligados, produziu 150,6 Mbbl/d e foi a instalação com maior produção de petróleo.

A instalação Polo Arara, produzindo nos Campos de Arara Azul, Araracanga, Carapanaúba, Cupiúba, Rio Urucu e Sudoeste Urucu, por meio de 37 poços a ela interligados, produziu 8,7 MMm³/d e foi a instalação com maior produção de gás natural.

Campos de Acumulações Marginais

Esses campos produziram 64,5 bbl/d de petróleo e 1,8 Mm³/d de gás natural. O campo de Itaparica, operado pela Petrobras, foi o maior produtor, com 19,5 boe/d.

Outras informações

Em agosto de 2019, 295 áreas concedidas, duas áreas de cessão onerosa e cinco de partilha, operadas por 31 empresas, foram responsáveis pela produção nacional. Destas, 74 são marítimas e 228 terrestres. Do total das áreas produtoras, 10 são relativas a contratos de áreas contendo acumulações marginais.

O grau API médio foi de 27,6 sendo 38% da produção considerada óleo leve (>=31°API), 51,6% óleo médio (>=22 API e <31 10="" api="" e="" leo="" p="" pesado="">

As bacias maduras terrestres (campos/testes de longa duração das bacias do Espírito Santo, Potiguar, Recôncavo, Sergipe e Alagoas) produziram 107,9 Mboe/d, sendo 85,7 mil bbl/d de petróleo e 3,5 MM m³/d de gás natural. Desse total, 100,4 mil boe/d foram produzidos pela Petrobras e 7,4 mil boe/d foram produzidos por concessões não operadas pela Petrobras, dos quais: 369 boe/d em Alagoas, 4.407 boe/d na Bahia, 16 boe/d no Espírito Santo, 2.442 boe/d no Rio Grande do Norte e 208 boe/d em Sergipe.

ONU / CSNU

<31 10="" api="" e="" leo="" p="" pesado="">

<31 10="" api="" e="" leo="" p="" pesado="">

<31 10="" api="" e="" leo="" p="" pesado="">MRE. DCOM. NOTA-251. 02 de Outubro de 2019. Declaração conjunta à imprensa dos Ministros das Relações Exteriores do G4 (Brasil, Alemanha, Índia e Japão) sobre a reforma do Conselho de Segurança das Nações Unidas (Nova York, 25 de setembro de 2019)

Em 25 de setembro de 2019, os Ministros das Relações Exteriores dos países membros do G4, Suas Excelências os Senhores Ernesto Araújo, Ministro das Relações Exteriores do Brasil, Heiko Maas, Ministro Federal das Relações Exteriores da Alemanha, Dr. Subrahmanyam Jaishankar, Ministro de Relações Exteriores da Índia, e Motegi Toshimitsu, Ministro das Relações Exteriores do Japão, reuniram-se durante a 74ª sessão da Assembleia Geral das Nações Unidas em Nova York.

Os Ministros do G4 reiteraram seu forte compromisso com uma reforma a curto prazo e abrangente do Conselho de Segurança, conforme vislumbrada pelos Chefes de Estado e de Governo na Cúpula Mundial de 2005. Destacaram a importância dos esforços destinados a reformar as Nações Unidas e atualizar seus principais órgãos decisórios, a fim de melhor refletir as realidades contemporâneas. Os Ministros do G4 também enfatizaram que uma expansão do Conselho de Segurança em ambas as categorias é indispensável para tornar o órgão mais representativo, legítimo e eficaz, aumentando, assim, sua capacidade de lidar com os complexos desafios que o mundo enfrenta atualmente em questões de paz e segurança internacionais.

Os Ministros do G4 analisaram os recentes esforços empreendidos nas Negociações Intergovernamentais (IGN) sobre o Conselho de Segurança das Nações Unidas. Expressaram sua preocupação com fato de que, embora a Posição Conjunta Africana esteja mais bem refletida, mais de dez anos após o início das IGN, nenhum resultado concreto foi alcançado. Concluíram que a recente sessão mais uma vez demonstrou que as IGN carecem da abertura e transparência necessárias e são limitadas por métodos de trabalho falhos. Considerando que se passaram 40 anos desde a inclusão do item "Questão de representação equitativa e aumento do número de membros do Conselho de Segurança e outros assuntos relacionados ao Conselho de Segurança" na agenda da Assembleia Geral, em 1979, os ministros do G4 ressaltaram ter chegado a hora de deixar para trás os debates baseados apenas em declarações gerais, sem negociação substantiva. Também observaram que a esmagadora maioria dos estados membros da ONU apoia firmemente uma reforma abrangente do Conselho de Segurança e espera, legitimamente, que as IGN se convertam em um processo mais orientado a resultados.

Tendo em mente que, em 2020, as Nações Unidas celebrarão seu 75º aniversário, os Ministros do G4 expressaram sua firme esperança de que a atual sessão da Assembleia Geral prepare o caminho para que finalmente se avance no chamado por uma 'reforma em breve' do Conselho de Segurança, feito por todos os Chefes de Estado e de Governo na Cúpula Mundial de 2005. Essa reforma deve incluir não apenas a expansão das categorias de membros permanentes e não permanentes, mas também medidas para aumentar a transparência e a eficácia do trabalho do Conselho de Segurança. Os Ministros reiteraram apoio mútuo às suas respectivas candidaturas como aspirantes a novos membros permanentes em um Conselho de Segurança reformado, dadas suas capacidades e disposição de assumir grandes responsabilidades com relação à manutenção da paz e segurança internacionais. Existe uma clara necessidade de um papel fortalecido dos países em desenvolvimento e dos principais contribuintes das Nações Unidas para tornar o Conselho mais legítimo, eficaz e representativo.

O G4 acolheu o compromisso do Embaixador Tijjani Muhammad-Bande, Presidente da 74ª sessão da Assembléia Geral, de avançar no processo de reforma. Expressou pleno apoio ao Embaixador Muhammad-Bande e reiterou seu pedido para que os métodos de trabalho do IGN sejam atualizados e as negociações baseadas em texto, iniciadas em breve, alicerçadas em um único documento abrangente que reflita as posições e propostas dos estados membros amplamente delineadas nos últimos dez anos.

Os Ministros do G4 sublinharam que a discussão sobre a reforma do Conselho de Segurança deve seguir os procedimentos operacionais padrão da Assembleia Geral de maneira democrática e transparente. As IGN devem ser guiadas pelos requisitos de tomada de decisão e métodos de trabalho estabelecidos na Carta das Nações Unidas e nas regras e procedimentos da Assembleia Geral. Os Ministros do G4 também assinalaram que se deveria dar tempo suficiente aos estados membros para negociar, utilizando-se todo o calendário da Assembleia Geral, com início o mais rapidamente possível e término nas etapas finais da 74ª sessão da Assembleia Geral. Os Ministros salientaram que o G4 continuará seu engajamento com outros países e grupos orientados para a reforma, de modo a lograr progressos substantivos mediante o início de negociações baseadas em texto.

Os Ministros do G4 destacaram seu firme apoio à representação africana nas categorias de membro permanente e não permanente em um Conselho de Segurança reformado e ampliado. Os Ministros do G4 também frisaram que essa representação fortalecida é a única maneira de corrigir a injustiça histórica contra aquele continente no que diz respeito à sua sub-representação no Conselho de Segurança. A esse respeito, expressaram, uma vez mais, seu apoio a que se reflita adequadamente a Posição Conjunta Africana, como consta do Consenso de Ezulwini e da Declaração de Sirte.

Os Ministros expressaram sua determinação em buscar resultados concretos durante a 74ª sessão da Assembleia Geral, instruindo suas delegações a apoiar os esforços do Presidente da Assembleia Geral para promover a reforma do Conselho de Segurança no mais breve prazo.

<31 10="" api="" e="" leo="" p="" pesado="">

________________

LGCJ.: