US ECONOMICS

BRAZIL

DoS. OCTOBER 7, 2019. Assistant Secretary of State for Political-Military Affairs R. Clarke Cooper Travels to Brazil

Assistant Secretary of State for Political-Military Affairs R. Clarke Cooper travels to Brasilia for the 2019 U.S.-Brazil Political-Military Dialogue on October 8-11.

As head of the U.S. delegation, Assistant Secretary Cooper will co-chair the meeting with Brazilian Ambassador Alessandro Candeas, Head of the Department of Defense and Security Affairs in the Ministry of External Relations, and General Ricardo Rodrigues Canhaci, Deputy-Chief of Policy and Strategy in the Ministry of Defense.

The longstanding U.S.-Brazil Political-Military Dialogue reflects our shared commitment to strengthen bilateral defense and security relations. The dialogue will cover a broad array of political-military topics, including continuing efforts to enhance our bilateral partnerships in security cooperation, defense trade, and peacekeeping. This will be the first iteration since President Trump designated Brazil a Major Non-NATO Ally in July 2019.

INTERNATIONAL TRADE

DoC. October 7, 2019. The Trump administration is delivering U.S. wins on trade

By Secretary of Commerce Wilbur Ross

The Miami Herald

As leaders of the world met last week at the United Nations General Assembly in New York, trade was an important topic of discussion. Unlike in past years, when the status quo ate away at the wealth of the United States and at the strength of its workforce, this year’s meeting featured a sea change in the world trade system.

Thanks to President Donald J. Trump, the United States is no longer subsidizing the growth of other countries at the expense of American jobs and American wages. In the post-World War II world, the United States helped rebuild the economies of our allies and friends in Europe, Asia and South America through enervating trade agreements or by looking the other way in the face of predatory trade policies. But as many of these countries grew into economic behemoths, America’s trade policy did not change.

Permanent normal trade relations with China, signed by the Clinton administration, and China’s accession to the World Trade Organization only exacerbated the damage done to the United States’ once enviable industrial power.

As America tore down its own walls to allow in cheap foreign imports, other nations kept theirs up. Under the guise of one-sided “free trade” agreements, our trading partners protected their critical industries, while key United States sectors were undermined by foreign governments’ subsidies and protectionism.

Luckily, the Trump administration has turned the tide, securing significant wins for American workers and producers. Most notably, the president has negotiated the United States–Mexico–Canada Agreement with Mexico and Canada, a complete rewrite of the outdated NAFTA deal. According to the U.S. International Trade Commission, the new agreement will add 176,000 new jobs and $68.2 billion to the U.S. economy. A separate report from the U.S. Trade Representative estimated the deal would add 76,000 jobs to the auto industry and attract $34 billion in auto plant investments. The new deal is a win for farmers, ranchers, businesses and American workers alike. Congress must pass this deal now.

This past week in New York, Trump and Japanese Prime Minister Shinzo Abe reached two agreements to rebalance trade between Japan and the U.S. Under one of the agreements, Japan will open up its markets up to more than $7 billion in American agricultural exports and other products. The other deal includes robust digital trade commitments agreed to by both countries that cover $40 billion in two-way trade. These two deals will greatly expand the market for U.S. goods in Japan and reduce the trade deficit.

After right-footing our trade relationship with the European Union on principles mutually agreed upon, the Trump administration negotiated an agreement with the EU to establish a duty-free tariff rate quota for U.S. beef, which will allow the United States to nearly triple its annual duty free exports of beef to the EU. This is unquestionably a win for America’s ranchers.

Through revisions to the United States-Korea Free Trade Agreement concluded in September 2018, South Korea agreed to double the number of U.S. automobile exports to 50,000 automobiles per manufacturer per year that meet U.S. safety standards and can enter the Korean market without modification. In addition, Korea agreed to limit the red tape around the sale of American cars and other goods there.

Just last month, the U.S. Department of Commerce secured a better deal to protect domestic tomato farmers from Mexico’s aggressive trade practices after withdrawing from an antiquated agreement that allowed Mexican tomato export practices to go virtually unchecked. The new agreement completely eliminates the injurious effects of unfairly priced Mexican tomatoes, prevents price suppression and undercutting, and virtually eliminates the underlying dumping matter.

Though skeptics predicted the worst for the economy under the president’s new trade posture, the opposite has happened. The U.S. economy is growing even as GDP growth flags in other countries. Since Trump’s election, the economy has added 6.3 million jobs, including 130,000 just last month and over 500,000 in manufacturing alone. In August, nominal average hourly wages rose 3% or faster year over year for the 13th straight month, after failing to reach 3% between May 2009 and July 2018. Poverty fell to its lowest level in almost two decades, with previously disadvantaged groups like black and Hispanic Americans reaping the benefits.

The evidence is clear that Trump’s fight for a level playing field is paying off for Americans of all stripes. He has secured better trade deals that will undo the damage done by decades of unbalanced trade agreements. Thanks to the Trump administration’s policies, America is winning on trade.

DoC. USITC. October 7, 2019. U.S. Department of Commerce Adds 28 Chinese Organizations to its Entity List

WASHINGTON – The Bureau of Industry and Security of the Department of Commerce announced that it will add 28 Chinese governmental and commercial organizations to the Entity List for engaging in or enabling activities contrary to the foreign policy interests of the United States. This action constricts the export of items subject to the Export Administration Regulations (EAR) to entities that have been implicated in human rights violations and abuses in China’s campaign targeting Uighurs and other predominantly Muslim ethnic minorities in the Xinjiang Uighur Autonomous Region (XUAR).

“The U.S. Government and Department of Commerce cannot and will not tolerate the brutal suppression of ethnic minorities within China,” said Secretary of Commerce Wilbur Ross. “This action will ensure that our technologies, fostered in an environment of individual liberty and free enterprise, are not used to repress defenseless minority populations.”

The additions include the XUAR People’s Government Public Security Bureau, 19 subordinate elements, and eight commercial entities. Located in XUAR and throughout China, these entities have all been implicated in the implementation of China’s campaign of repression, mass arbitrary detention, and high-technology surveillance.

Pursuant to Section 744.11(b) of the EAR, the Entity List identifies persons or organizations reasonably believed to be involved, or to pose a significant risk of being or becoming involved, in activities contrary to the national security or foreign policy interests of the United States. The EAR imposes additional license requirements on, and limits the availability of most license exceptions for, exports, re-exports, and transfers (in-country) to listed entities.

DoC. USITC. REUTERS. 8 DE OUTUBRO DE 2019. EUA incluem importantes startups de inteligência artificial da China em lista de sanções

Por David Shepardson e Josh Horwitz

WASHINGTON/XANGAI (Reuters) - O governo dos Estados Unidos ampliou a lista de sanções comerciais para incluir algumas das maiores startups de inteligência artificial da China, punindo o governo chinês por seu tratamento a minorias muçulmanas e elevando as tensões antes de conversas comerciais de alto nível em Washington nesta semana.

A decisão norte-americana, que provocou uma repreensão dura de Pequim, visa 20 agências de segurança pública chinesas e oito empresas, incluindo a companhia de vigilância com vídeo Hikvision e as líderes da tecnologia de reconhecimento facial SenseTime Group e Megvii Technology.

A ação impede as empresas de comprarem componentes de companhias norte-americanas —algo potencialmente debilitante para algumas delas— e segue o mesmo esquema usado pelos EUA em sua tentativa de limitar a influência da Huawei Technologies devido ao que diz serem motivos de segurança nacional.

Autoridades dos EUA disseram que a ação não tem relação com a retomada das negociações comerciais com a China nesta semana, mas não sinaliza nenhum relaxamento da postura linha-dura do presidente Donald Trump enquanto as duas maiores economias do mundo tentam encerrar sua guerra comercial de 15 meses.

O Departamento de Comércio disse em um documento legal que as “entidades foram implicadas em violações de direitos humanos e abusos na implantação da campanha de repressão, nas detenções em massa arbitrárias e na vigilância de alta tecnologia da China contra uigures, cazaques e outros membros de grupos muçulmanos minoritários”.

“O governo dos EUA e o Departamento de Comércio não podem e não irão tolerar a supressão brutal das minorias étnicas dentro da China”, disse o secretário de Comércio, Wilbur Ross.

A China disse que os EUA deveriam parar de interferir em seus assuntos. O país continuará a adotar medidas firmes e resolutas para proteger sua segurança soberana, disse o porta-voz do Ministério das Relações Exteriores, Geng Shuang, em um boletim de rotina à imprensa, sem dar detalhes.

A Hikvision, que tem um valor de mercado de cerca de 42 bilhões de dólares, se classifica como a maior fabricante mundial de equipamento de vigilância com vídeo.

A SenseTime, avaliada em cerca de 4,5 bilhões de dólares em um evento de arrecadação de maio de 2018, é um dos unicórnios de inteligência artificial mais valiosos do planeta, e a Megvii, que tem apoio da gigante de comércio virtual Alibaba, está avaliada em cerca de 4 bilhões de dólares e se prepara para lançar ações na bolsa para arrecadar ao menos 500 milhões de dólares em Hong Kong.

Reportagem adicional de Jane Lee, em San Francisco; Cate Cadell, em Pequim; Miyoung Kim e Jonathan Weber, em Cingapura; Samuel Shen e Liu Luoyan, em Xangai

CONSUMER CREDIT

FED. October 7, 2019. Consumer Credit August 2019.

In August, consumer credit increased at a seasonally adjusted annual rate of 5-1/4 percent. Revolving credit decreased at an annual rate of 2-1/4 percent, and nonrevoving credit increased at an annual rate of 7-3/4 percent.

FULL DOCUMENT: https://www.federalreserve.gov/releases/g19/current/default.htm

PRODUCTION PRICES

DoL. BLS. October 8, 2019. PRODUCER PRICE INDEXES - SEPTEMBER 2019

The Producer Price Index for final demand decreased 0.3 percent in September, seasonally

adjusted, the U.S. Bureau of Labor Statistics reported today. Final demand prices rose 0.1

percent in August and 0.2 percent in July. (See table A.) On an unadjusted basis, the final

demand index advanced 1.4 percent for the 12 months ended in September.

In September, the index for final demand services decreased 0.2 percent, and prices for final

demand goods dropped 0.4 percent.

The index for final demand less foods, energy, and trade services was unchanged in September

after rising 0.4 percent in August. For the 12 months ended in September, prices for final

demand less foods, energy, and trade services advanced 1.7 percent.

Final Demand

Final demand services: The index for final demand services fell 0.2 percent in September following

a 0.3-percent increase in August. Leading the decline, the index for final demand trade services

decreased 1.0 percent. (Trade indexes measure changes in margins received by wholesalers and

retailers.) Prices for final demand transportation and warehousing services also moved down 1.0

percent. In contrast, the index for final demand services less trade, transportation, and warehousing

climbed 0.3 percent.

Product detail: Nearly half of the September decline in prices for final demand services can be traced

to the index for machinery and vehicle wholesaling, which fell 2.7 percent. The indexes for

automotive fuels and lubricants retailing; apparel, jewelry, footwear, and accessories retailing; airline

passenger services; gaming receipts (partial); and professional and commercial equipment

wholesaling also moved lower. Conversely, prices for hospital outpatient care rose 1.1 percent. The

indexes for bundled wired telecommunications access services and for food and alcohol wholesaling

also advanced. (See table 4.)

Final demand goods: The index for final demand goods decreased 0.4 percent in September after a

0.5-percent drop in August. Most of the September decline is attributable to prices for final demand

energy, which fell 2.5 percent. The index for final demand goods less foods and energy edged down

0.1 percent. In contrast, prices for final demand foods moved up 0.3 percent.

Product detail: Three-fourths of the September decrease in the index for final demand goods can be

traced to prices for gasoline, which fell 7.2 percent. The indexes for electric power, iron and steel

scrap, basic organic chemicals, fresh and dry vegetables, and light motor trucks also moved lower.

Conversely, prices for meats rose 1.9 percent. The indexes for liquefied petroleum gas and

pharmaceutical preparations also increased.

| Month | Total final demand | Final demand less foods, energy, and trade | Final demand goods | Final demand services | Change in final demand from 12 months ago (unadj.) | Change in final demand less foods, energy, and trade from 12 mo. ago (unadj.) | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Total | Foods | Energy | Less foods and energy | Total | Trade | Transportation and warehousing | Other | |||||

2018

| ||||||||||||

Sept.

| 0.1 | 0.3 | -0.1 | -0.1 | -0.7 | 0.1 | 0.2 | -0.3 | 1.3 | 0.3 | 2.7 | 3.1 |

Oct.

| 0.8 | 0.3 | 0.8 | 0.9 | 2.7 | 0.3 | 0.8 | 1.7 | 0.7 | 0.3 | 3.1 | 3.0 |

Nov.

| -0.1 | 0.2 | -0.5 | 1.0 | -4.1 | 0.2 | 0.1 | 0.1 | 0.5 | 0.1 | 2.6 | 2.9 |

Dec.

| -0.1 | 0.0 | -0.6 | 2.1 | -5.8 | 0.0 | 0.2 | 0.7 | -0.2 | 0.0 | 2.6 | 2.8 |

2019

| ||||||||||||

Jan.

| -0.3 | 0.2 | -0.6 | -1.3 | -3.3 | 0.3 | -0.1 | -0.4 | -0.1 | 0.1 | 1.9 | 2.6 |

Feb.

| 0.2 | 0.1 | 0.3 | -0.2 | 1.6 | 0.1 | 0.2 | 0.0 | -0.8 | 0.3 | 1.9 | 2.4 |

Mar.

| 0.4 | 0.1 | 1.0 | 0.3 | 5.2 | 0.1 | 0.1 | 0.3 | -0.4 | 0.1 | 2.0 | 2.2 |

Apr.

| 0.5 | 0.4 | 0.4 | 0.0 | 2.3 | 0.1 | 0.6 | 0.8 | 0.8 | 0.4 | 2.4 | 2.4 |

May(1)

| 0.2 | 0.3 | -0.2 | -0.3 | -0.4 | -0.1 | 0.3 | 0.0 | 0.7 | 0.4 | 2.1 | 2.4 |

June(1)

| -0.2 | -0.1 | -0.5 | 0.4 | -3.9 | 0.0 | 0.2 | 0.7 | 0.2 | -0.2 | 1.7 | 2.1 |

July

| 0.2 | -0.1 | 0.4 | 0.2 | 2.3 | 0.1 | -0.1 | 0.2 | 0.2 | -0.3 | 1.7 | 1.7 |

Aug.

| 0.1 | 0.4 | -0.5 | -0.6 | -2.5 | 0.0 | 0.3 | 0.2 | 0.3 | 0.5 | 1.8 | 1.9 |

Sept.

| -0.3 | 0.0 | -0.4 | 0.3 | -2.5 | -0.1 | -0.2 | -1.0 | -1.0 | 0.3 | 1.4 | 1.7 |

Footnotes

(1) Some of the figures shown above and elsewhere in this release may differ from those previously reported because data for May 2019 have been revised to reflect the availability of late reports and corrections by respondents. | ||||||||||||

Intermediate Demand by Commodity Type

Within intermediate demand in September, the index for processed goods decreased 0.4 percent,

prices for unprocessed goods fell 1.4 percent, and the index for services edged up 0.1 percent. (See

tables B and C.)

Processed goods for intermediate demand: The index for processed goods for intermediate

demand moved down 0.4 percent in September following a 0.7-percent decrease in August. Almost

three-quarters of the September decline can be attributed to prices for processed materials less foods

and energy, which fell 0.3 percent. The index for processed energy goods moved down 0.7 percent.

In contrast, prices for processed foods and feeds advanced 0.7 percent. For the 12 months ended in

September, the index for processed goods for intermediate demand decreased 3.4 percent, the largest

decline since dropping 3.7 percent for the 12 months ended July 2016.

Product detail: Over half of the September decline in the index for processed goods for intermediate

demand can be traced to prices for basic organic chemicals, which fell 3.8 percent. The indexes for

gasoline, commercial electric power, fabricated structural metal, agricultural chemicals and chemical

products, and residual fuels also moved lower. Conversely, prices for prepared animal feeds

advanced 0.9 percent. The indexes for diesel fuel and for hot rolled steel sheet and strip also

increased. (See table 5.)

Unprocessed goods for intermediate demand: Prices for unprocessed goods for intermediate

demand fell 1.4 percent in September following a 1.0-percent decline in August. Over half of the

broad-based decrease in September can be attributed to the index for unprocessed foodstuffs and

feedstuffs, which moved down 1.9 percent. Prices for unprocessed nonfood materials less energy fell

1.6 percent, and the index for unprocessed energy materials declined 0.8 percent. For the 12 months

ended in September, the index for unprocessed goods for intermediate demand dropped 10.1 percent.

Product detail: A major factor in the September decrease in prices for unprocessed goods for

intermediate demand was the index for slaughter cattle, which moved down 3.7 percent. Prices for

iron and steel scrap, slaughter barrows and gilts, crude petroleum, slaughter chickens, and raw milk

also fell. In contrast, the index for ungraded chicken eggs increased 55.2 percent. Prices for coal and

gold ores also advanced.

| Month | Processed goods for intermediate demand | Unprocessed goods for intermediate demand | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Total | Foods and feeds | Energy goods | Less foods and energy | Total, change from 12 months ago (unadj.) | Total | Foodstuffs and feedstuffs | Energy materials | Nonfood materials less energy | Total, change from 12 months ago (unadj.) | |

2018

| ||||||||||

Sept.

| 0.2 | -0.4 | -0.1 | 0.4 | 6.0 | 0.9 | 0.8 | 2.0 | -1.0 | 4.3 |

Oct.

| 0.7 | 0.5 | 3.0 | 0.1 | 6.1 | 3.3 | 4.3 | 3.7 | 0.8 | 7.6 |

Nov.

| -0.6 | 0.2 | -2.3 | -0.3 | 4.5 | -3.3 | -0.3 | -7.2 | 0.8 | 1.3 |

Dec.

| -1.2 | 0.5 | -4.5 | -0.5 | 2.8 | 3.7 | 1.8 | 6.9 | 1.4 | 3.7 |

2019

| ||||||||||

Jan.

| -0.9 | 0.5 | -4.9 | 0.0 | 1.2 | -4.6 | 0.3 | -10.3 | -1.8 | -3.1 |

Feb.

| 0.1 | 0.0 | 1.1 | -0.2 | 0.6 | -2.5 | -0.8 | -5.6 | -0.1 | -6.7 |

Mar.

| 0.6 | -0.2 | 3.9 | -0.1 | 1.2 | -0.4 | -2.6 | 0.6 | 1.4 | -3.8 |

Apr.

| 0.1 | 0.7 | 1.0 | -0.1 | 0.9 | 1.7 | 4.4 | 1.1 | -2.2 | -3.3 |

May(1)

| -0.4 | -0.7 | -1.1 | -0.2 | -0.7 | -3.1 | -2.2 | -3.4 | -3.7 | -8.2 |

June(1)

| -1.0 | -0.4 | -5.0 | 0.0 | -2.1 | -4.0 | -1.6 | -7.7 | -1.2 | -11.0 |

July

| 0.2 | -0.1 | 2.2 | -0.2 | -2.0 | 1.6 | -0.2 | 2.8 | 1.9 | -10.4 |

Aug.

| -0.7 | 0.3 | -2.2 | -0.4 | -2.8 | -1.0 | -0.5 | -2.2 | 0.1 | -7.8 |

Sept.

| -0.4 | 0.7 | -0.7 | -0.3 | -3.4 | -1.4 | -1.9 | -0.8 | -1.6 | -10.1 |

Footnotes

(1) Some of the figures shown above and elsewhere in this release may differ from those previously reported because data for May 2019 have been revised to reflect the availability of late reports and corrections by respondents. | ||||||||||

Services for intermediate demand: Prices for services for intermediate demand inched up 0.1

percent in September after rising 0.5 percent in August. The September advance is attributable to the

index for trade services for intermediate demand, which increased 1.2 percent. Conversely, prices for

services less trade, transportation, and warehousing for intermediate demand decreased 0.2 percent.

The index for transportation and warehousing services for intermediate demand was unchanged. For

the 12 months ended in September, prices for services for intermediate demand moved up 2.4

percent.

Product detail: Nearly three-quarters of the September rise in prices for services for intermediate

demand can be traced to margins for machinery and equipment parts and supplies wholesaling, which

jumped 1.7 percent. The indexes for paper and plastics products wholesaling; bundled wired

telecommunications access services; building materials, paint, and hardware wholesaling; and

arrangement of freight and cargo transportation also advanced. In contrast, prices for gross rents of

retail properties fell 4.4 percent. The indexes for business loans (partial), airline passenger services,

and automotive fuels and lubricants retailing also declined.

| Month | Services for intermediate demand | ||||

|---|---|---|---|---|---|

| Total | Trade | Transportation and warehousing | Other | Total, change from 12 months ago (unadj.) | |

2018

| |||||

Sept.

| 0.3 | -0.4 | 0.6 | 0.3 | 3.3 |

Oct.

| 0.6 | 1.9 | 0.5 | 0.3 | 3.3 |

Nov.

| 0.1 | 0.0 | 0.2 | 0.1 | 3.1 |

Dec.

| 0.1 | 0.2 | -0.1 | 0.2 | 3.1 |

2019

| |||||

Jan.

| 0.2 | 0.4 | 0.2 | 0.1 | 2.8 |

Feb.

| 0.0 | -0.3 | 0.0 | 0.1 | 2.6 |

Mar.

| 0.5 | 1.1 | 0.0 | 0.3 | 2.7 |

Apr.

| 0.4 | 1.2 | 0.5 | 0.3 | 3.1 |

May(1)

| 0.1 | -0.6 | 0.4 | 0.1 | 2.8 |

June(1)

| 0.0 | 0.5 | 0.1 | -0.1 | 2.6 |

July

| -0.2 | -0.8 | 0.3 | -0.1 | 2.0 |

Aug.

| 0.5 | 0.6 | 0.5 | 0.5 | 2.5 |

Sept.

| 0.1 | 1.2 | 0.0 | -0.2 | 2.4 |

Footnotes

(1) Some of the figures shown above and elsewhere in this release may differ from those previously reported because data for May 2019 have been revised to reflect the availability of late reports and corrections by respondents. | |||||

Intermediate Demand by Production Flow

Stage 4 intermediate demand: Prices for stage 4 intermediate demand were unchanged in

September following a 0.2-percent advance in August. In September, a 0.2-percent rise in the index

for total services inputs to stage 4 intermediate demand offset a 0.2-percent decrease in prices for

total goods inputs. (See table D.) Increases in the indexes for machinery and equipment parts and

supplies wholesaling; paper and plastics products wholesaling; diesel fuel; food and alcohol

wholesaling; and building materials, paint, and hardware wholesaling offset falling prices for

gasoline, gross rents of retail properties, business loans (partial), fabricated structural metal, and

basic organic chemicals. (See table 6.) For the 12 months ended in September, the index for stage 4

intermediate demand climbed 1.4 percent.

Stage 3 intermediate demand: The index for stage 3 intermediate demand declined 0.6 percent in

September, the fifth consecutive decrease. In September, prices for total goods inputs to stage 3

intermediate demand dropped 1.5 percent. Conversely, the index for total services inputs moved up

0.3 percent. Lower prices for gasoline, slaughter barrows and gilts, slaughter cattle, slaughter

chickens, raw milk, and gross rents of retail properties outweighed increases in the indexes for

machinery and equipment parts and supplies wholesaling, paper and plastics products wholesaling,

and ungraded chicken eggs. For the 12 months ended in September, the index for stage 3

intermediate demand fell 1.2 percent, the largest decrease since declining 1.8 percent for the 12

months ended October 2016.

Stage 2 intermediate demand: The index for stage 2 intermediate demand inched down 0.1 percent

in September after falling 0.3 percent in August. In September, prices for total goods inputs to stage

2 intermediate demand edged down 0.1 percent, while the index for total services inputs was

unchanged. Lower prices for crude petroleum, television advertising time sales, basic organic

chemicals, natural gas, and airline passenger services outweighed increases in the indexes for

liquefied petroleum gas, accounting services (partial), hot rolled steel sheet and strip, and

thermoplastic resins and materials. For the 12 months ended in September, prices for stage 2

intermediate demand declined 4.2 percent, the largest drop since decreasing 4.7 percent for the 12

months ended February 2016.

Stage 1 intermediate demand: The index for stage 1 intermediate demand fell 0.6 percent in

September after declining 0.3 percent in August. In September, prices for total goods inputs to stage

1 intermediate demand decreased 1.1 percent, while the index for total services inputs was

unchanged. Lower prices for basic organic chemicals, iron and steel scrap, gasoline, business loans

(partial), gross rents of retail properties, and airline passenger services outweighed advances in the

indexes for diesel fuel; paper and plastics products wholesaling; and building materials, paint, and

hardware wholesaling. For the 12 months ended in September, prices for stage 1 intermediate

demand moved down 3.7 percent, the largest decline since dropping 3.7 percent for the 12 months

ended May 2016.

| Month | Stage 4 intermediate demand | Stage 3 intermediate demand | Stage 2 intermediate demand | Stage 1 intermediate demand | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Total | Goods inputs | Services inputs | Total | Goods inputs | Services inputs | Total | Goods inputs | Services inputs | Total | Goods inputs | Services inputs | |

2018

| ||||||||||||

Sept.

| 0.2 | 0.2 | 0.3 | 0.3 | 0.6 | 0.1 | 0.6 | 0.9 | 0.4 | 0.2 | 0.1 | 0.2 |

Oct.

| 0.6 | 0.5 | 0.7 | 1.4 | 2.3 | 0.6 | 0.6 | 1.3 | 0.1 | 1.1 | 1.4 | 0.7 |

Nov.

| -0.2 | -0.3 | -0.1 | -0.8 | -1.6 | 0.2 | -1.5 | -3.4 | 0.1 | -0.4 | -0.8 | 0.1 |

Dec.

| 0.0 | -0.4 | 0.3 | -1.2 | -2.6 | 0.3 | 0.8 | 1.9 | -0.1 | -1.0 | -2.0 | 0.2 |

2019

| ||||||||||||

Jan.

| -0.2 | -0.3 | 0.0 | -0.3 | -0.8 | 0.3 | -1.9 | -4.4 | 0.1 | -1.3 | -2.5 | 0.3 |

Feb.

| 0.2 | 0.2 | 0.0 | 0.1 | 0.2 | 0.0 | -0.8 | -2.3 | 0.2 | -0.1 | 0.0 | -0.3 |

Mar.

| 0.5 | 0.4 | 0.7 | 0.7 | 1.0 | 0.3 | 0.1 | -0.3 | 0.4 | 0.9 | 1.3 | 0.3 |

Apr.

| 0.4 | 0.2 | 0.7 | 1.1 | 1.9 | 0.4 | 0.4 | 0.3 | 0.5 | 0.0 | -0.5 | 0.7 |

May(1)

| -0.2 | -0.3 | 0.0 | -0.3 | -0.6 | -0.1 | -0.5 | -1.8 | 0.5 | -0.9 | -1.7 | 0.0 |

June(1)

| -0.2 | -0.4 | 0.1 | -1.1 | -2.4 | 0.2 | -1.5 | -3.1 | -0.5 | -1.1 | -2.1 | 0.1 |

July

| 0.1 | 0.4 | -0.2 | -0.2 | 0.0 | -0.2 | 0.5 | 0.8 | 0.3 | 0.3 | 0.8 | -0.4 |

Aug.

| 0.2 | -0.4 | 0.7 | -0.1 | -0.8 | 0.5 | -0.3 | -1.3 | 0.3 | -0.3 | -1.4 | 0.7 |

Sept.

| 0.0 | -0.2 | 0.2 | -0.6 | -1.5 | 0.3 | -0.1 | -0.1 | 0.0 | -0.6 | -1.1 | 0.0 |

Footnotes

(1) Some of the figures shown above and elsewhere in this release may differ from those previously reported because data for May 2019 have been revised to reflect the availability of late reports and corrections by respondents. | ||||||||||||

FULL DOCUMENT: https://www.bls.gov/news.release/pdf/ppi.pdf

FED

FED. October 07, 2019. Speech. Brief Remarks. Chair Jerome H. Powell. At the premiere of "Marriner Eccles: Father of the Modern Federal Reserve," Salt Lake City, Utah

Thank you, Randy, for the kind introduction. It is a great pleasure to join you all this morning for the premiere of KUED's documentary Marriner Eccles: Father of the Modern Federal Reserve. It is also a great pleasure to be in Utah. It has been a long time since a Fed Chair made an official visit to Utah. Alan Greenspan spoke in Salt Lake City 22 years ago. All of the Utahns here know about the Eccles family's enormous contributions to building the economies of the state and the region. The documentary will remind us of Marriner's immense contribution not just to the region, but also to our nation during the Great Depression, World War II, and thereafter.

Many Eccles family members are present here today. I would like to especially recognize Marriner's grandson, Chip Eccles; Marriner's nephew, Spencer Eccles; and Spencer's daughter, Hope Eccles. Randy was fortunate to marry Hope, and he has a second Federal Reserve connection. He is our Vice Chair for Supervision.

In a way, I feel that I know Marriner, too. I work in a building named after him. I sit in the office where he sat as Chair. And his portrait hangs in a room where I frequently meet with guests, Board colleagues, and staff. When I sit in my usual seat, he stands, looking over my left shoulder, an enigmatic expression—neither approving nor disapproving—on his face. Talk about pressure!

More seriously, his legacy endures in much more than a name on a building and a portrait on a wall. As the Depression deepened, he presciently recognized that the federal government should act forcefully to put people back to work and stimulate business. In a speech delivered here in Utah in 1932, Marriner asked what was the purpose of an economic system if not to allow those willing and able to work the opportunity to do so, to "guarantee to them sustenance for their families and protection against want and destitution."1 His ideas helped form the basis of Franklin D. Roosevelt's New Deal and anticipated the not-yet-published tenets of British economist John Maynard Keynes. After World War II, he recognized, again presciently, that high inflation, not contraction, posed the principal threat to the U.S. economy.

And, perhaps most importantly from my perspective as Fed Chair, he is responsible more than any other person for the fact that the United States today has an independent central bank—a central bank able to make decisions in the long-term best interest of the economy, without regard to the political pressures of the moment. During his years on the Fed Board, Marriner played a crucial role in two landmark accomplishments that established the modern Federal Reserve—the Banking Act of 1935, near the start of his tenure at the Fed, and the Federal Reserve-Treasury Accord of 1951, at the end.

FDR nominated Marriner to lead the Fed Board in 1934. He accepted on the condition that Roosevelt support a restructuring of the Fed, which had failed to counter the contraction gripping the nation's economy. The result was the Banking Act of 1935, which significantly strengthened the structural independence of the Federal Reserve. And, symbolically important, it authorized the Board to move its meetings from the Treasury Department to a new building—the building that now bears Marriner's name—on Constitution Avenue, across from the Lincoln Memorial.

During World War II, the Fed effectively ceded control of monetary policy to the Treasury Department by agreeing to maintain a low interest rate peg on government bonds. The low rates helped the government finance the war, but after the war ended, inflation soared. It subsided for a time but, with the Korean War, spiked again. In 1951, Marriner led other Board members in precipitating a clean break with the peg arrangement, laying the foundation for the modern Fed. The Federal Reserve-Treasury Accord of that year separated government debt management from monetary policy and freed the Fed to combat high inflation and set short-term interest rates based on what was best for the economy.

Those are just the highlights of Marriner's Fed career. You will learn much more in the film we are about to see. In closing, I leave you with this statement from Marriner, inscribed on a plaque in the Eccles Building: "The management of the central bank must be absolutely free from the dangers of control by politics and by private interests, singly or combined."

Note:

1. See Marriner S. Eccles (1932), "Depression: Its Causes, Effects and Suggested Remedies," speech delivered at the Utah State Bankers Convention, June 17, Marriner S. Eccles Papers, FRASER, Federal Reserve Bank of St. Louis, pp. 6–7.

________________

ORGANISMS

POLÍTICA FISCAL / BRASIL

FMI. 07/10/2019. Sanear las finanzas de los estados de Brasil

Por Paulo Medas

Muchos estados brasileños enfrentan una crisis fiscal. Debido a los altos niveles de endeudamiento, las presiones de liquidez y los grandes atrasos de pagos acumulados, varios estados no han podido pagar salarios, como los de docentes y policiales.

Estos atrasos también han repercutido en áreas críticas como la inversión pública y la protección del medio ambiente y afectan a las perspectivas de crecimiento económico, en especial para las pequeñas empresas. Crecen los reclamos para que el gobierno federal rescate a los estados mediante un mayor alivio de la deuda o asistencia financiera.

A modo de ejemplo, Río de Janeiro ya ha negociado un programa de recuperación fiscal con el gobierno federal, pero los avances han sido limitados y los servicios públicos esenciales (seguridad pública, educación) se han visto seriamente afectados.

Dado que el gobierno federal ya está atravesando un difícil proceso de ajuste fiscal, que limita el crecimiento del gasto para frenar la cuantiosa y creciente deuda pública, hay poco margen para proporcionar asistencia adicional.

Entonces, ¿qué se puede hacer? Un estudio más reciente del personal técnico del FMI muestra que las reformas que promueven mayor disciplina fiscal y mejoran la transparencia y rendición de cuentas pueden ayudar a sanear las finanzas de los estados brasileños.

Sobreendeudamiento subnacional

Esta situación no es una novedad. Después de las crisis de la década de 1980 y de 1990 y de varios rescates costosos de parte del gobierno federal, se instauró un nuevo marco para imponer controles más estrictos sobre las finanzas subnacionales y evitar futuras crisis. Las reformas, que incluyen la ley de responsabilidad fiscal, contribuyeron inicialmente a mejorar la situación financiera de los estados. Sin embargo, la crisis económica—en especial la profunda recesión en el período de 2014-16— puso de relieve la debilidad institucional de dicho marco.

Los estados no estaban bien preparados para controlar la turbulencia económica, en parte por la falta de disciplina fiscal durante los años de bonanza económica. Con el paso del tiempo, no se aplicaron las reglas fiscales ni los controles administrativos y, en consecuencia, no fue posible evitar un gran aumento del gasto y un endeudamiento excesivo de los grandes estados.

Varios factores contribuyeron a que no se exigiera el cumplimiento de las reglas fiscales; entre ellos, la deficiencia de los informes sobre las finanzas de los estados debido a la falta de normas uniformes y a la aplicación de una contabilidad creativa. Un claro ejemplo de esta situación es la falta de datos fiables sobre los salarios públicos. La aplicación de las sanciones previstas en la ley de responsabilidad fiscal también se vio menoscabada por decisiones judiciales que impidieron suspender las transferencias tal como lo prevé la ley.

El diseño de las reglas fiscales también contribuyó a la aplicación de políticas procíclicas, que llevan a los gobiernos a gastar de más en los períodos de prosperidad económica y los obligan a ajustarse durante los períodos difíciles. Los límites de endeudamiento y de gasto de personal se expresan como porcentaje de los ingresos fiscales. Por lo tanto, incluso un aumento temporario del ingreso permite a los estados incrementar el gasto. Esto explica, en parte, la tendencia ascendente de los salarios públicos en los gobiernos subnacionales, que luego es difícil revertir.

Un ejemplo emblemático es Río de Janeiro, donde se dispusieron generosos aumentos de salarios durante un período de altos ingresos petroleros (2009-2014), que fueron difíciles de pagar tras el colapso de los precios del petróleo.

Rescates financieros

Para eludir la disciplina del mercado, los gobiernos subnacionales tienden a tomar deuda principalmente con garantías del gobierno federal o de bancos públicos sin tener mayormente en cuenta los riesgos. Como se observa en el gráfico, los estados con peores calificaciones de crédito han podido tomar más préstamos con garantías federales a costos efectivamente más bajos.

Esto obedece a que estos estados pudieron recibir regularmente alivio de la deuda o evitar el reembolso de sus deudas con el gobierno federal apoyados por las decisiones judiciales. Es así que los estados tienen un incentivo para tomar riesgos y endeudarse en exceso pues esperan que, en última instancia, serán rescatados.

Las salvaguardias institucionales también fracasaron pues las distintas funciones del gobierno federal crearon conflicto de intereses e impactaron de manera negativa en la credibilidad del sistema. El gobierno federal es el principal prestamista, y también se espera que aplique las reglas fiscales y los límites de endeudamiento. En ocasiones, ha menoscabado las reglas al otorgar exenciones y permitir préstamos más allá de los límites fijados.

En consecuencia, se considera que el gobierno federal está excesivamente asociado a las decisiones fiscales de los estados, lo que genera la expectativa de rescates financieros. Esto quedó confirmado a partir de 2014 cuando se otorgó un importante alivio de la deuda a todos los estados, y por decisiones judiciales a favor de los gobiernos subnacionales.

Finanzas públicas sólidas

Se espera más apoyo del gobierno federal en los próximos años (por ejemplo mediante más garantías de crédito y futuros ingresos de la actividad petrolera). Sin embargo, aunque esto ofrece cierto alivio temporario, no resolverá el problema central. Nuestro informe más reciente propone una modificación significativa del marco institucional para promover una mayor disciplina fiscal y políticas sostenibles.

El nuevo enfoque exige mayor transparencia y rendición de cuentas por parte de estados y municipios. Los principales cambios son los siguientes:

- Una reforma significativa del marco de endeudamiento subnacional. Esto incluye:

- Restringir el uso de las garantías federales y limitar los préstamos que conceden los bancos públicos, permitiendo al mismo tiempo más flexibilidad para acceder a los mercados de capital privado para quienes cumplen las reglas. Esto se traduciría en un endeudamiento más transparente y eficiente y en un cierto grado de disciplina de mercado.

- Mejorar el régimen de recuperación fiscal de modo que sea más efectivo para reducir la deuda a niveles prudenciales, con sujeción al cumplimiento del plan de ajuste. Este régimen podría incluir un fondo para la deuda de los estados que promueva la distribución del riesgo entre estos y programas de ajuste fiscal más creíbles.

- Fortalecer el régimen de responsabilidad fiscal. Esto incluye mejoras en las reglas fiscales subnacionales y en la transparencia, tales como:

- Crear un consejo fiscal independiente para supervisar el desempeño fiscal y el cumplimiento de las reglas fiscales por parte de los gobiernos subnacionales.

- Fortalecer las reglas fiscales para contener mejor y estabilizar el crecimiento del gasto público y establecer límites más estrictos de endeudamiento de niveles más prudentes, y

- Adoptar normas de contabilidad y auditoría comunes para todos los niveles de gobierno.

Asimismo, los cambios institucionales en el marco fiscal también tendrán que estar acompañados por avances que permitan resolver las presiones fiscales originadas por la creciente rigidez presupuestaria, que incluye las jubilaciones y los incentivos tributarios excesivos.

DOCUMENTO COMPLETO: https://blog-dialogoafondo.imf.org/?p=11936&utm_medium=email&utm_source=govdelivery

CORRUPTION

IMF. 10/08/2019. FINANCE AND DEVELOPMENT MAGAZINE. SEPTEMBER 2019. HIDDEN CORNERS OF THE GLOBAL ECONOMY. F&D: Public Sector Plumbing

Dear Colleague,

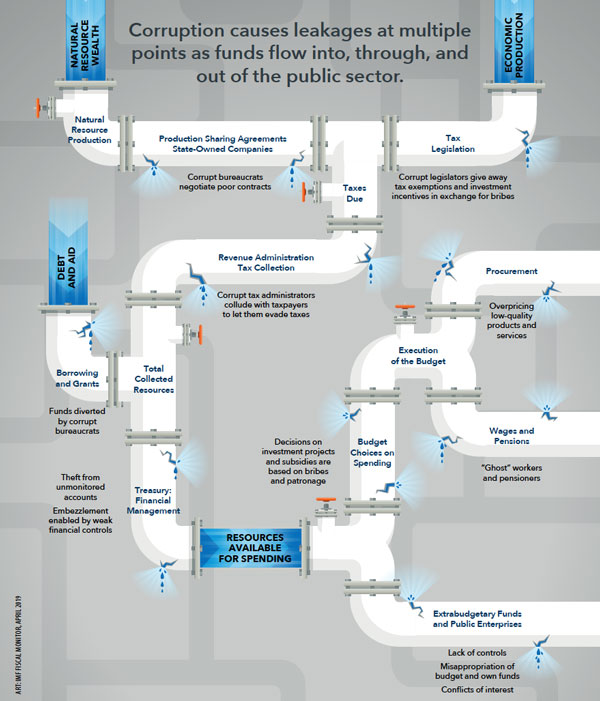

The pipes are leaking.

Depending on the size of the leak, corruption can have a profoundly detrimental effect on public finances as governments collect less in tax revenue and overpay for goods and services or investment projects. But the cost of corruption is greater than the sum of lost money: distortions in spending priorities undermine the ability of the state to promote sustainable and inclusive growth. They drain public resources away from education, health care, and effective infrastructure—the kinds of investments that can improve economic performance and raise living standards for all.

Curbing corruption can yield significant fiscal benefits. New IMF research suggests that revenues are higher in countries perceived to be less corrupt; the least corrupt governments collect 4 percent of GDP more in taxes than those at the same level of economic development with the highest levels of corruption. Some countries have made progress over the past two decades, and if all countries were to reduce corruption in a similar way, they could gain $1 trillion in lost tax revenues, or 1.25 percent of global GDP.

Countries that reduce corruption significantly are rewarded with surges in tax revenue. This was the case in Georgia, where in 2003 a new government launched an aggressive campaign to reduce corruption from very high levels. The result: tax revenue jumped from 12 percent to 25 percent of GDP in five years, even as tax rates were lowered.

Using examples from around the world, new IMF analysis suggests 3 key lessons for policymakers on how best to combat corruption.

As public officials, development leaders and private sector executives, how are you fighting corruption? Share your insights with me at rkanani@imf.org.

Sincerely,

Rahim Kanani

Digital Editor, F&D Magazine

International Monetary Fund

FINANCE & DEVELOPMENT, SEPTEMBER 2019, VOL. 56, NO. 3. The Cost Of Corruption

Graft results in lost tax revenue, but it also takes a social toll

By Paolo Mauro, Paulo Medas, and Jean-Marc Fournier

PAOLO MAURO is deputy director, PAULO MEDAS is a deputy division chief, and JEAN-MARC FOURNIER is an economist, all in the IMF’s Fiscal Affairs Department. This article draws on “Curbing Corruption,” Chapter 2 of the IMF’s April 2019 Fiscal Monitor.

In 2013, Brazilian investigators working on a routine money-laundering case stumbled onto something far bigger: a bribery and bid-rigging scheme involving state-controlled oil giant Petrobras. Operation Car Wash, as the probe came to be known, discovered that some of Brazil’s largest construction and engineering firms had paid billions of dollars in bribes over a period of years to secure lucrative contracts from Petrobras. The scandal implicated dozens of government officials and politicians.

Such shady dealings aren’t limited to emerging market economies like Brazil, of course. In one spectacular case in the 1970s, politicians in Japan accepted bribes to approve contracts to buy US military aircraft. This scandal was one of the motivations for the passage of a law forbidding US companies to pay bribes abroad. But wherever it appears, corruption, or the abuse of public office for private gain, distorts the activities of the state and ultimately takes a toll on economic growth and the quality of people’s lives.

Depending on its extent, corruption can have a profoundly detrimental effect on public finances as governments collect less in tax revenue and overpay for goods and services or investment projects. But the cost of corruption is greater than the sum of lost money: distortions in spending priorities undermine the ability of the state to promote sustainable and inclusive growth. They drain public resources away from education, health care, and effective infrastructure—the kinds of investments that can improve economic performance and raise living standards for all.

Public trust diminished

How does corruption limit revenue? For one thing, it can harm the ability of governments to collect taxes in a fair and efficient way. Corrupt legislators may introduce tax exemptions or other loopholes in exchange for bribes, reducing revenue potential. And the more complex and opaque the tax system, the easier it is for officials to exercise discretion in its administration and demand bribes or kickbacks in return for a favorable outcome. An example: in a 1996 case reported by the New York Times, municipal workers allegedly accepted bribes to make it appear that unpaid taxes had actually been paid. More broadly, the distortion of tax laws and corruption of tax officials reduce public trust in the state, weakening the willingness of citizens to pay taxes.

Curbing corruption can yield significant fiscal benefits. Our research suggests that revenues are higher in countries perceived to be less corrupt; the least corrupt governments collect 4 percent of GDP more in taxes than those at the same level of economic development with the highest levels of corruption. Some countries have made progress over the past two decades, and if all countries were to reduce corruption in a similar way, they could gain $1 trillion in lost tax revenues, or 1.25 percent of global GDP.

Hot spots

While corruption can occur almost anywhere, it is most prevalent in a few hot spots. One involves natural resources, especially oil and mining. The outsized profits associated with extraction of natural resources are strong incentives for payment of bribes, or even state capture, where public policies and laws are influenced by corrupt practices to secure control over a country’s natural wealth. Indeed, resource-rich countries tend to be more corrupt because they struggle with weaker institutions and poor accountability in the use of their natural wealth.

Corruption is also prevalent among state-owned enterprises, where management may be susceptible to undue influence by civil servants and elected officials. As a result, state-owned enterprises in vital sectors like energy, utilities, and transportation are less profitable and efficient in countries with more corruption. Several high-profile corruption probes involving such firms underscore the risk of abuse of public resources, including Petrobras in Brazil, Elf Aquitaine in France (before it was privatized), and Eskom and Transnet in South Africa. Research suggests, moreover, that corruption is one of the main reasons private companies tend to be more productive than state-owned firms. Strikingly, in countries where corruption is less prevalent, the type of ownership is much less relevant to the explanation of the difference in performance between firms (Baum and others, forthcoming).

Government purchases of goods and services are another hot spot, partly because of the large amounts of money involved; public procurement accounts for 13 percent of GDP, on average, among members of the Organisation for Economic Co-operation and Development, which represents 36 advanced economies. Procurement related to public investment is particularly susceptible because big projects often have unique features, which make it harder to compare costs and easier to conceal bribes and inflate costs.

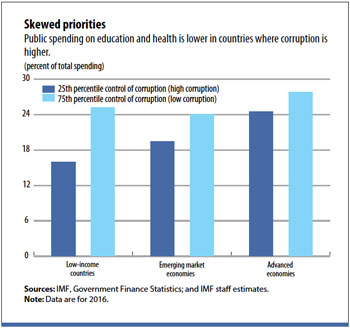

This is why grand corruption is usually associated with complex and costly projects such as construction and defense equipment. By comparison, it is harder to collect bribes on teachers’ and health care workers’ wages. As a result, spending on education and health is likely to be lower where corruption is high, making it less likely that worker productivity and living standards will improve. Among low-income countries, the share of the budget dedicated to education and health is one-third lower in more corrupt countries (see chart).

It should come as no surprise, then, that test scores tend to be lower in countries where corruption is more prevalent. While students in more corrupt countries may spend as much time in the classroom as those in other countries, the quality of instruction is worse. This is not just about spending less on education. In some countries, access to teaching jobs in public schools is influenced by bribes or connections. Teacher absenteeism is a widespread form of petty corruption in several developing economies, and a study in Brazil found evidence that where federal transfers to local governments for education spending are partially lost to corruption, dropout rates are higher and test scores worse.

Georgia’s success

Reducing corruption is a challenge, but it can bring substantial benefits. Countries that reduce corruption significantly are rewarded with surges in tax revenue. This was the case in Georgia, where in 2003 a new government launched an aggressive campaign to reduce corruption from very high levels. The result: tax revenue jumped from 12 percent to 25 percent of GDP in five years, even as tax rates were lowered.

Georgia’s success reflected a new culture of tax compliance: the share of people who felt it was never justifiable to cheat jumped from about 50 percent to almost 80 percent. Improvements in services, including lower crime rates and fewer power outages, and renewed trust in government made people more willing to pay taxes. Higher revenue also made it possible to clear wage and pension arrears, further bolstering confidence in government.

What’s the best way to combat corruption? Major political changes occasionally present opportunities for ambitious reforms and rapid improvements, as in Georgia. But in most cases, progress is likely to be gradual. Success requires political will, perseverance, and a commitment to continuously upgrade institutions over many years. To better understand the institutional characteristics that are important in promoting integrity and accountability, we studied a large set of countries. Our analysis yielded some specific lessons for policymakers:

The chances of success are greater when countries improve several mutually supporting institutions to tackle corruption. They should start with areas of higher risk—such as procurement, revenue administration, and management of natural resources—as well as effective internal controls. A fiscal governance framework also requires a professional and ethical civil service as a key pillar. The heads of agencies, ministries, and public enterprises must promote ethical behavior by setting a clear tone at the top.

Governments need to keep pace with evolving technology and opportunities for wrongdoing. Our analysis found that when governments invest in information and communication technologies and transparency increases, there are fewer opportunities to ask for bribes. For example, in Chile and Korea, electronic procurement systems have been powerful tools to improve transparency and curtail corruption.

Promoting transparency and a free press helps increase accountability. Colombia, Costa Rica, and Paraguay are using an online platform that allows citizens to monitor the physical and financial progress of investment projects. Our cross-country analysis shows that a free press enhances the benefits of fiscal transparency in curbing corruption. It is not enough to release data; it must also be widely disseminated and explained. In Brazil, the release of the results of audits affected the reelection prospects of officials suspected of misuse of public money, and the impact was greater in areas with local radio stations.

In addition to efforts to strengthen domestic institutions within countries, international cooperation is crucial. More than 40 countries have made it a crime for their companies to pay bribes to gain business abroad. Countries can also aggressively crack down on money laundering and reduce transnational opportunities to hide corrupt money in opaque financial centers.

Curbing corruption can be a daunting task, but it is necessary to restore public trust in government. The fight against corruption can also bring significant economic and social gains over time. It starts with domestic political will, continuous strengthening of institutions to promote integrity and accountability, and global cooperation.

Reference:

Baum, A., C. Hackney, P. Medas, and M. Sy. Forthcoming., ‘’Governance and SOEs: How Costly Is Corruption?” IMF Working Paper, International Monetary Fund, Washington, DC.

FULL DOCUMENT: https://www.imf.org/external/pubs/ft/fandd/2019/09/the-true-cost-of-global-corruption-mauro.htm?utm_medium=email&utm_source=govdelivery

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

INDÚSTRIA

IBGE. 08/10/2019. Em agosto, indústria cresce em 11 dos 15 locais pesquisados

Com a alta de 0,8% na indústria nacional, de julho para agosto, na série com ajuste sazonal, houve altas em onze dos quinze locais pesquisados. Os maiores avanços foram no Amazonas (7,8%) e no Pará (6,8%), mas São Paulo (2,6%), Ceará (2,4%), Pernambuco (2,1%), Rio de Janeiro (1,3%), Mato Grosso (1,1%) e Minas Gerais (1,0%) também cresceram acima da média nacional (0,8%), enquanto Paraná (0,3%), Região Nordeste (0,2%) e Goiás (0,2%) completaram o conjunto de locais com índices positivos em agosto. Já a queda mais intensa foi no Rio Grande do Sul (-3,4%) e os demais resultados negativos foram em Santa Catarina (-1,4%), Espírito Santo (-1,4%) e Bahia (-0,1%).

| Tabela 1 - Pesquisa Industrial Mensal - Resultados Regionais - Agosto de 2019 | ||||

|---|---|---|---|---|

| Locais | Variação (%) | |||

| Agosto 2019/ Julho 2019* | Agosto 2019/ Agosto 2018 | Acumulado no Ano | Acumulado nos Últimos 12 Meses | |

| Amazonas | 7,8 | 13,0 | 1,0 | -1,4 |

| Pará | 6,8 | 12,8 | -0,9 | 3,0 |

| Região Nordeste | 0,2 | -10,1 | -4,4 | -3,1 |

| Ceará | 2,4 | 0,5 | 1,7 | 1,4 |

| Pernambuco | 2,1 | -9,2 | -2,3 | -0,8 |

| Bahia | -0,1 | -9,3 | -3,1 | -1,6 |

| Minas Gerais | 1,0 | -6,5 | -5,0 | -3,8 |

| Espírito Santo | -1,4 | -16,2 | -12,8 | -7,2 |

| Rio de Janeiro | 1,3 | 4,5 | -0,5 | -1,3 |

| São Paulo | 2,6 | 0,7 | -0,7 | -2,1 |

| Paraná | 0,3 | 2,3 | 6,5 | 4,5 |

| Santa Catarina | -1,4 | -3,1 | 3,2 | 3,2 |

| Rio Grande do Sul | -3,4 | -6,3 | 4,9 | 6,6 |

| Mato Grosso | 1,1 | -6,5 | -4,3 | -3,2 |

| Goiás | 0,2 | 0,5 | 1,9 | -1,3 |

| Brasil | 0,8 | -2,3 | -1,7 | -1,7 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria * Série com Ajuste Sazonal | ||||

No crescimento de 0,8% da produção industrial nacional, na passagem de julho para agosto de 2019, série com ajuste sazonal, houve altas em onze dos quinze locais pesquisados. Amazonas (7,8%) e Pará (6,8%) tiveram os avanços mais acentuados, com o primeiro local eliminando a perda de 6,5% observada no mês anterior; e o segundo marcando o quarto resultado positivo consecutivo e acumulando nesse período expansão de 83,2%. Nesse último local, a retomada da produção em algumas unidades produtivas do setor extrativo, que estavam paralisadas por conta dos efeitos do rompimento de uma barragem de rejeitos de mineração na região de Brumadinho (MG), explica, em grande medida, o comportamento positivo da indústria paraense nos últimos meses. São Paulo (2,6%), Ceará (2,4%), Pernambuco (2,1%), Rio de Janeiro (1,3%), Mato Grosso (1,1%) e Minas Gerais (1,0%) também cresceram acima da média nacional (0,8%), enquanto Paraná (0,3%), Região Nordeste (0,2%) e Goiás (0,2%) completaram o conjunto de locais com índices positivos em agosto de 2019.

Por outro lado, o Rio Grande do Sul (-3,4%) teve o recuo mais intenso nesse mês e a segunda taxa negativa seguida nessa comparação, acumulando no período perda de 5,8%. Os demais resultados negativos foram em Santa Catarina (-1,4%), Espírito Santo (-1,4%) e Bahia (-0,1%).

Ainda na série com ajuste sazonal, a média móvel trimestral para o total da indústria teve variação nula (0,0%) no trimestre encerrado em agosto de 2019 frente ao nível do mês anterior, após registrar trajetória predominantemente descendente desde setembro de 2018. Cinco dos quinze locais pesquisados apontaram médias móveis negativas nesse mês: Pernambuco (-1,9%), Bahia (-1,7%), Rio Grande do Sul (-1,4%), Região Nordeste (-1,2%) e Santa Catarina (-1,1%). Por outro lado, Pará (4,6%) e Mato Grosso (2,0%) assinalaram os avanços mais intensos em agosto de 2019.

Em relação a agosto de 2018, o setor industrial recuou 2,3% em agosto de 2019, com quedas em oito dos quinze locais pesquisados. Vale citar que agosto de 2019 (22 dias) teve um dia útil a menos do que igual mês do ano anterior (23). Nesse mês, Espírito Santo (-16,2%) e Região Nordeste (-10,1%) assinalaram recuos de dois dígitos e os mais intensos, pressionados, principalmente, pelas quedas observadas nos setores de indústrias extrativas (óleos brutos de petróleo, minérios de ferro pelotizados ou sinterizados e gás natural), celulose, papel e produtos de papel (celulose) e produtos alimentícios (bombons e chocolates em barras e açúcar cristal), no primeiro local; e de veículos automotores, reboques e carrocerias (automóveis), outros produtos químicos (amônia, ureia, etileno não-saturado, adubos ou fertilizantes com nitrogênio, fósforo e potássio, hidróxido de sódio, policloreto de vinila e propeno não-saturado), produtos alimentícios (açúcar refinado, cristal e VHP, biscoitos e bolachas, sorvetes e picolés e massas alimentícias secas) e celulose, papel e produtos de papel (celulose), no segundo.

Bahia (-9,3%), Pernambuco (-9,2%), Mato Grosso (-6,5%), Minas Gerais (-6,5%), Rio Grande do Sul (-6,3%) e Santa Catarina (-3,1%) completaram o conjunto de locais com recuo na produção nesse mês.

Por outro lado, Amazonas (13,0%) e Pará (12,8%) tiveram as maiores altas em agosto de 2019, impulsionados, em grande parte, pelas atividades de coque, produtos derivados do petróleo e biocombustíveis (gasolina automotiva, óleo diesel, óleos combustíveis e naftas para petroquímica), equipamentos de informática, produtos eletrônicos e ópticos (televisores), outros equipamentos de transporte (motocicletas e suas peças e acessórios) e máquinas e equipamentos (aparelhos de ar-condicionado de paredes e de janelas - inclusive os do tipo split system), no primeiro local; e de indústrias extrativas (minérios de ferro em bruto ou beneficiados) e metalurgia (óxido de alumínio, ferro-gusa e alumínio não ligado em formas brutas), no segundo.

Rio de Janeiro (4,5%), Paraná (2,3%), São Paulo (0,7%), Goiás (0,5%) e Ceará (0,5%) também mostraram taxas positivas nesse mês.

Com a redução na intensidade de queda verificada nos últimos meses no índice mensal, na análise quadrimestral, a média da indústria, ao recuar 0,9% no período maio-agosto de 2019, apontou redução na intensidade de queda frente ao resultado do primeiro quadrimestre do ano (-2,6%), todas as comparações contra igual período do ano anterior.

Nesse mesmo tipo de confronto, oito dos quinze locais pesquisados também assinalaram ganho de ritmo, com destaque para Pará (de -7,8% para 4,6%), Amazonas (de -3,0% para 5,5%), Rio de Janeiro (de -2,9% para 2,0%), São Paulo (de -2,6% para 0,9%) e Goiás (de 0,1% para 3,0%). Por outro lado, Espírito Santo (de -10,2% para -15,2%), Minas Gerais (de -3,9% para -6,1%), Região Nordeste (de -3,4% para -5,4%), Rio Grande do Sul (de 6,0% para 3,9%) e Pernambuco (de -1,3% para -3,2%) apontaram os recuos mais acentuados entre os dois períodos.

| Tabela 2 - Pesquisa Industrial Mensal - Resultados Regionais | |||

|---|---|---|---|

| (Base: Igual período do ano anterior) | |||

| Locais | Variação Percentual (%) | ||

| 3º Quad./2018 | 1º Quad./2019 | 2º Quad./2019 | |

| Amazonas | -6,1 | -3,0 | 5,5 |

| Pará | 10,7 | -7,8 | 4,6 |

| Região Nordeste | -0,7 | -3,4 | -5,4 |

| Ceará | 1,0 | 1,0 | 2,3 |

| Pernambuco | 1,7 | -1,3 | -3,2 |

| Bahia | 1,3 | -2,8 | -3,4 |

| Minas Gerais | -1,5 | -3,9 | -6,1 |

| Espírito Santo | 3,7 | -10,2 | -15,2 |

| Rio de Janeiro | -2,7 | -2,9 | 2,0 |

| São Paulo | -4,8 | -2,6 | 0,9 |

| Paraná | 0,7 | 6,3 | 6,7 |

| Santa Catarina | 3,3 | 3,0 | 3,4 |

| Rio Grande do Sul | 10,3 | 6,0 | 3,9 |

| Mato Grosso | -1,0 | -4,2 | -4,4 |

| Goiás | -7,2 | 0,1 | 3,0 |

| Brasil | -1,6 | -2,6 | -0,9 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria | |||

O acumulado no ano, frente a igual período do ano anterior, recuou em nove dos quinze locais pesquisados, com destaque para Espírito Santo (-12,8%) e Minas Gerais (-5,0%), pressionados, principalmente, pelos recuos em indústrias extrativas (óleos brutos de petróleos, minérios de ferro pelotizados ou sinterizados e gás natural) e celulose, papel e produtos de papel (celulose), no primeiro local; e indústrias extrativas (minérios de ferro em bruto ou beneficiados), no segundo. Região Nordeste (-4,4%), Mato Grosso (-4,3%), Bahia (-3,1%) e Pernambuco (-2,3%) também tiveram quedas mais intensas do que a média da indústria (-1,7%), enquanto Pará (-0,9%), São Paulo (-0,7%) e Rio de Janeiro (-0,5%) completaram o conjunto de locais com recuos, nesse indicador.

Por outro lado, Paraná (6,5%) e Rio Grande do Sul (4,9%) apontaram os maiores avanços no acumulado no ano, impulsionados, principalmente, pelas atividades de veículos automotores, reboques e carrocerias (automóveis e caminhão-trator para reboques e semirreboques), produtos alimentícios (carnes e miudezas de aves congeladas, rações, açúcar cristal e carnes de bovinos congeladas) e máquinas e equipamentos (máquinas para colheita), no primeiro local; e de veículos automotores, reboques e carrocerias (automóveis, reboques e semirreboques e carrocerias para ônibus), no segundo. Santa Catarina (3,2%), Goiás (1,9%), Ceará (1,7%) e Amazonas (1,0%) também mostraram taxas positivas no indicador acumulado do período janeiro-agosto de 2019.

O acumulado nos últimos doze meses recuou 1,7% em agosto de 2019, com perda de ritmo frente ao do mês anterior (-1,3%), mantendo a trajetória predominantemente descendente iniciada em julho de 2018 (3,2%).

Em agosto, houve quedas em dez dos quinze locais pesquisados, mas nove apontaram menor dinamismo frente a julho. Pernambuco (de 1,1% para -0,8%), Rio Grande do Sul (de 8,4% para 6,6%), Espírito Santo (de -5,9% para -7,2%), Região Nordeste (de -1,9% para -3,1%), Bahia (de -0,6% para -1,6%), Santa Catarina (de 4,0% para 3,2%) e Mato Grosso (de -2,4% para -3,2%) assinalaram as principais perdas entre julho e agosto de 2019. Já no Amazonas (de -3,0% para -1,4%), em Goiás (de -1,7% para -1,3%) e no Pará (de 2,8% para 3,0%), a atividade industrial ganhou ritmo entre esses dois períodos.

Indústria paulista cresce 2,6% em agosto após três meses seguidos em queda. Indústria de São Paulo voltou a crescer, mas ainda acumula -0,7% no ano

Após três meses de taxas negativas, a indústria paulista cresceu 2,6% em agosto, influenciada pelo aumento na produção de açúcar. Mesmo assim, o setor industrial em São Paulo mostra retração de 0,7% no índice acumulado do ano. Esses dados são da Pesquisa Industrial Mensal Regional, divulgada hoje pelo IBGE.

O gerente da pesquisa, Bernardo Almeida, explicou que a alta de agosto no estado eliminou quase totalmente a queda de 2,9% acumulada nos meses de maio, junho e julho. “A influência positiva na indústria paulista veio, entre outros fatores, do crescimento na produção de açúcar, pois estamos no meio da safra de cana-de-açúcar 2018/2019”.

Produção industrial (mês/mês anterior)

Clique e arraste para zoom

Fonte: IBGE - Pesquisa Industrial Mensal - Produção Física

Outro destaque no mês foi a alta de 6,8% na produção industrial do Pará. A atividade extrativa, que representa cerca de 88% da atividade industrial do estado, sofreu perdas após o rompimento da barragem de Brumadinho (MG), em janeiro. Embora localizadas em outro estado, as unidades produtoras de minério paraenses precisaram paralisar a produção para realizar medidas de segurança e de proteção ao meio ambiente.

“Após os ajustes, a retomada da produção explica, em grande medida, o comportamento positivo da indústria paraense nos últimos quatro meses, que acumula 83,2%”, afirmou Bernardo.

O Amazonas também teve crescimento elevado, de 7,8%, a maior expansão, na comparação com o mês anterior, desde outubro de 2018 (13%). Isso se deveu ao aumento na produção de equipamentos de informática, produtos eletrônicos e ópticos, especialmente televisores, na Zona Franca de Manaus.

Além dos três estados destacados, oito dos 15 locais pesquisados mostraram taxas positivas em agosto, contribuindo para a alta de 0,8% na indústria nacional. Já Rio Grande do Sul (-3,4%), Santa Catarina (-1,4%), Espírito Santo (-1,4%) e Bahia (-0,1%) tiveram queda e puxaram o resultado do país para baixo.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/25626-em-agosto-industria-cresce-em-11-dos-15-locais-pesquisados

INVESTIMENTO

PR. MInfraestrutura. 07/10/2019. NORDESTE. Plano Nordeste conta um investimento de R$ 4,4 bilhões. "Esse plano vai se direcionar pra 222 municípios em todo Nordeste", disse o ministro-chefe da Secretaria de Governo

Investir em infraestrutura, saúde, educação, cidadania e geração de emprego e renda. Esse é o objetivo do Plano Nordeste que investirá R$ 4,4 bilhões na região até o final de 2020, beneficiando mais de sete milhões de pessoas. A iniciativa é da Secretaria de Governo da Presidência da República em parceria com outros ministérios.

Para ouvir as demandas de cada estado e dar efetividade ao plano, o Governo Federal está realizando reuniões locais desde o mês passado. Já receberam a equipe de governo: Alagoas, Sergipe, Pernambuco e Paraíba. Até o fim de novembro, todos os estados nordestinos terão participado dos encontros. A ação faz parte de plano de governo para de destinar mais atenção para o desenvolvimento da região Nordeste.

Durante os encontros, a equipe do Governo Federal está reunindo sugestões e demandas dos governadores e prefeitos, além de parlamentares, associações e outros representantes da sociedade.

Segundo o ministro-chefe da Secretaria de Governo, Luiz Eduardo Ramos, que está à frente das visitas, mais de 200 municípios serão contemplados pelo Plano Nordeste. “Ele é um plano de fomento com políticas públicas da União nos municípios, então, pra se ter ideia, esse plano vai se direcionar pra 222 municípios em todo Nordeste. Fui surpreendido pela receptividade que tive nesses quatro estados, foi uma oportunidade de diálogo bastante construtivo, com medidas propositivas, apresentamos nossas ideias e o mais importante: tivemos oportunidade de ter contato com os prefeitos”, disse.

Pacto + Brasil

O Plano Nordeste faz parte do Pacto + Brasil, que vai promover o desenvolvimento em todos os estados brasileiros. A região foi escolhida como prioridade, mas a expectativa é fortalecer a gestão em todas as regiões, melhorando programas e políticas públicas.

Segundo Deborah Arôxa, secretária especial de Assuntos Federativos da Secretaria de Governo, o governo quer entender as demandas regionais para melhorar de forma efetiva a vida da população.

“O Plano Nordeste é um recorte do + Brasil. Teremos um plano pra cada região - o plano Norte, Centro-Oeste, Sul e Sudeste - porque nós temos na verdade países dentro do Brasil, necessidades muito distintas, e a ideia que vem sendo trabalhada é adequar o contexto do governo central às necessidades locais”, destacou.

O Pacto + Brasil também propõe a modernização e aprimoramento do Pacto Federativo, a gestão eficiente, o fortalecimento da agenda fiscal federativa e a desburocratização.

Segundo o ministro Luiz Eduardo Ramos, o Nordeste foi escolhido para iniciar as ações por ser uma prioridade do presidente Jair Bolsonaro. “Há um planejamento estratégico para atender a todas regiões, e o Nordeste, assim como o Norte, é um pouco mais carente. Nós vamos setorizando então essas medidas e políticas públicas, e estamos muito esperançosos”, finalizou.

INFLAÇÃO

FGV. IBRE. 08/10/19. Índices Gerais de Preços. IGP-DI. IGP-DI sobe para 0,50% em setembro

O Índice Geral de Preços – Disponibilidade Interna (IGP-DI) subiu 0,50% em setembro, percentual superior ao apurado no mês anterior, quando o índice havia registrado queda de 0,51%. Com este resultado, o índice acumula alta de 4,39% no ano e de 3,00% em 12 meses. Em setembro de 2018, o índice havia subido 1,79% e acumulava elevação de 10,33% em 12 meses.

O Índice de Preços ao Produtor Amplo (IPA) subiu 0,69% em setembro ante queda de 0,90% em agosto. Na análise por estágios de processamento, o grupo Bens Finais variou -0,17% em setembro após registrar queda de 0,10% em agosto. O principal responsável pela taxa mais negativa foi o subgrupo alimentos in natura, que passou de -1,37% para -4,90%. O índice de Bens Finais (ex), que resulta da exclusão de alimentos in natura e combustíveis para o consumo, subiu 0,16% em setembro, após registrar alta de 0,25% em agosto.

A taxa do grupo Bens Intermediários passou de -0,47% em agosto para 1,32% em setembro. O principal responsável por este movimento foi o subgrupo combustíveis e lubrificantes para produção, cuja taxa passou de -1,22% para 6,01%. O índice de Bens Intermediários (ex), calculado após a exclusão de combustíveis e lubrificantes para a produção, subiu 0,54% em setembro, ante queda de 0,35% no mês anterior.

O estágio das Matérias-Primas Brutas subiu 0,97% em setembro. Em agosto, a taxa havia caído 2,27%. Contribuíram para o avanço da taxa do grupo os seguintes itens: minério de ferro (-11,35% para -1,67%), milho (em grão) (-1,68% para 2,56%) e suínos (-10,32% para 2,66%). Em sentido oposto, vale citar soja (em grão) (7,65% para 3,73%), aves (0,68% para -2,00%) e trigo (em grão) (1,24% para -0,95%).

O Índice de Preços ao Consumidor (IPC) não variou em setembro. Em agosto o índice havia registrado alta de 0,17%. Duas das oito classes de despesa componentes do índice registraram decréscimo em suas taxas de variação: Habitação (0,81% para 0,22%) e Alimentação (-0,36% para -0,67%). Nestas classes de despesa, vale mencionar o comportamento dos itens tarifa de eletricidade residencial (3,36% para 0,27%) e frutas (0,36% para -4,12%), respectivamente.

Em contrapartida, os grupos Educação, Leitura e Recreação (0,13% para 0,31%), Saúde e Cuidados Pessoais (0,18% para 0,29%), Vestuário (-0,29% para 0,01%), Transportes (0,13% para 0,16%), Comunicação (0,38% para 0,54%) e Despesas Diversas (-0,05% para 0,04%) apresentaram acréscimo em suas taxas de variação. Nestas classes de despesa, os maiores avanços foram observados na taxa dos seguintes itens: passagem aérea (-4,57% para 0,33%), artigos de higiene e cuidado pessoal (-0,29% para 0,37%), roupas (-0,46% para 0,18%), seguro facultativo para veículo (-0,21% para 0,95%), tarifa de telefone móvel (0,09% para 1,47%) e alimentos para animais domésticos (-1,35% para 0,88%).

O núcleo do IPC repetiu a taxa de 0,20% registrada no mês anterior. Dos 85 itens componentes do IPC, 48 foram excluídos do cálculo do núcleo. Destes, 29 apresentaram taxas abaixo de -0,07% linha de corte inferior, e 19 registraram variações acima de 0,38%, linha de corte superior. Em setembro, o índice de difusão, que mede a proporção de itens com taxa de variação positiva, foi de 49,11%, ficando 2,07 pontos percentuais acima do registrado em agosto, quando o índice foi de 47,04%.

O Índice Nacional de Custo da Construção (INCC) subiu 0,46% em setembro, ante 0,42% no mês anterior. Os três grupos componentes do INCC registraram as seguintes variações na passagem de agosto para setembro: Materiais e Equipamentos (0,06% para 0,29%), Serviços (0,25% para 0,13%) e Mão de Obra (0,69% para 0,64%).

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/igp-di-sobe-para-0-50-em-setembro.htm

FGV. IBRE. 08/10/19. Índices Gerais de Preços. IPC-S. IPC-S inicia outubro sem variação e grupos Alimentação e Habitação contribuem para resultado

O IPC-S não variou pela segunda semana consecutiva. Na primeira quadrissemana de outubro, os movimentos registrados nas taxas dos grupos Alimentação e Habitação foram os que mais contribuíram para que o índice registrasse, mais uma vez, ausência de variação.

Nesta apuração, quatro das oito classes de despesa componentes do índice registraram acréscimo em suas taxas de variação: Alimentação (-0,67% para -0,47%), Vestuário (0,01% para 0,07%), Despesas Diversas (0,04% para 0,08%) e Transportes (0,16% para 0,18%). Nestas classes de despesa, vale destacar o comportamento dos itens: hortaliças e legumes (-11,03% para -9,84%), roupas (0,18% para 0,31%), serviço religioso e funerário (-0,18% para -0,06%) e gasolina (0,08% para 0,30%).

Em contrapartida, os grupos Habitação (0,22% para 0,05%), Educação, Leitura e Recreação (0,31% para 0,23%), Saúde e Cuidados Pessoais (0,29% para 0,25%) e Comunicação (0,54% para 0,44%) apresentaram recuo em suas taxas de variação. Nestas classes de despesa, as contribuições partiram dos itens: tarifa de eletricidade residencial (0,27% para -0,64%), teatro (0,51% para -1,00%), artigos de higiene e cuidado pessoal (0,37% para 0,19%) e tarifa de telefone móvel (1,47% para 1,23%).

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/ipc-s-inicia-outubro-sem-variacao-e-grupos-alimentacao-e-habitacao-contribuem-para-resultado.htm

CÂMBIO

BACEN. 7 de outubro de 2019. Nova Lei Cambial trará melhores condições para inserção da economia brasileira nos mercados internacionais. Projeto de lei visa a modernizar, consolidar e simplificar o arcabouço legal do mercado de câmbio brasileiro, do capital brasileiro no exterior e do capital estrangeiro no país.

O Banco Central (BC) encaminhou proposta de anteprojeto de lei à Presidência da República, a Nova Lei Cambial. Baseada nos princípios da livre movimentação de capitais e da realização das operações no mercado de câmbio de forma mais simples, transparente e com menos burocracia, ela faz parte da dimensão Inclusão da Agenda BC #.

A legislação cambial atual começou a ser estruturada em 1920 e está dispersa em mais de 40 instrumentos legais, trazendo insegurança jurídica aos participantes desse mercado. Essa legislação, adotada em sua maioria em períodos de escassez de moeda estrangeira, não está plenamente consistente com uma economia globalizada.

Segundo o chefe adjunto no Departamento de Regulação Prudencial e Cambial do BC, Augusto Ornelas Filho, o novo marco legal impactará positivamente a sociedade brasileira ao favorecer o ambiente de negócios, particularmente o comércio exterior brasileiro e a atratividade dos investimentos estrangeiros. “O novo marco também possibilita maior desenvolvimento e diversificação aos mercados financeiro e de capitais”, explicou.

A Nova Lei Cambial possibilitará avançar em ganhos de eficiência no acesso de investidores estrangeiros ao mercado nacional, com impacto positivo na atração de capitais estrangeiros, tanto para investimento no mercado financeiro e de capitais como para investimento direto, inclusive investimentos de longo prazo e em projetos de infraestrutura e de concessões.

Por sua vez, os investidores brasileiros que atuam no mercado internacional poderão se beneficiar de novo ambiente regulatório, mais simplificado. A nova lei reforça que o tratamento jurídico dado ao capital estrangeiro deve ser idêntico àquele dispensado ao capital nacional, garantindo segurança ao investidor estrangeiro e conformidade aos compromissos assumidos pelo país em tratados internacionais.

Com a Nova Lei Cambial também será possível eliminar assimetrias de tratamento e definir requerimentos proporcionais ao perfil do cliente e aos riscos das operações. Adicionalmente, a proposta favorecerá a atualização da regulamentação infralegal possibilitando a implementação de novos modelos de negócio, como aqueles desenvolvidos por fintechs, o que pode contribuir para maior concorrência e maior eficiência do mercado.

Conversibilidade

A evolução do marco legal para o mercado de câmbio brasileiro é etapa fundamental para reforçar as bases do processo de conversibilidade internacional da moeda nacional ao simplificar tanto seu uso no exterior quanto seu uso pelos agentes internacionais no Brasil. “Uma moeda internacionalmente aceita ajuda a reduzir os custos de captação, o que facilita o financiamento público e privado e tende a melhorar o processo de integração financeira e econômica com outros países, com benefícios para os negócios das empresas locais”, avalia Ricardo Moura, chefe do Departamento de Regulação Prudencial e Cambial do BC.

A proposta da nova lei também favorece o uso do real em negócios internacionais ao permitir o envio ao exterior de ordens de pagamento de terceiros a partir de contas em reais mantidas no Brasil e tituladas por bancos do exterior. A medida é essencial para permitir a plena correspondência bancária internacional do real, e, consequentemente, evoluir na direção da conversibilidade da moeda. Esse avanço permitirá diversificação da oferta de produtos e serviços em reais no exterior. É importante destacar que a conversibilidade de qualquer moeda depende de outros fatores, tais como a confiança na economia do país e a sua presença comercial e financeira no mundo.

Nesse contexto, o Banco Central poderá, gradualmente e com segurança, expandir a possibilidade de abertura de contas em moeda estrangeira no Brasil, a exemplo do que já é permitido nas economias avançadas e nas principais economias emergentes. Atualmente tais contas já estão disponíveis para segmentos específicos, tais como agentes autorizados a operar em câmbio, emissores de cartões de crédito de uso internacional, sociedades seguradoras e prestadores de serviços turísticos.