US ECONOMICS

CUBA

U.S. Department of State. 09/10/2019. Religious Freedom in Cuba

This past weekend, many in Cuba, and many Cuban Americans, joyfully celebrated the Feast of the Virgin of Charity of Cobre (La Virgen de la Caridad del Cobre), the patron saint of Cuba. On this occasion, we again call on the Cuban regime to end its repression of the Cuban people, including its suppression of religious freedom.

We call on the Cuban regime to release all prisoners of conscience. We are troubled by the arbitrary detention of religious activist Ricardo Fernandez Izaguirre for defending religious liberty, the regime’s unexplained refusal to allow five evangelical leaders to travel to a religious conference, and the senseless cancelation of National Catholic Youth Day.

Among the many victims of this repression is Guillermo del Sol, who is entering the 30th day of a hunger strike to protest the Cuban government’s decision to prohibit his son from attending a religious conference. Cuban officials’ failure to respect religious freedom is a serious matter and the human impact is profound.

We remind all foreign government officials that various provisions of U.S. law hold personally accountable foreign officials who are found to be responsible for serious violations of religious freedom and other human rights abuses. This Administration is committed to the robust enforcement of these laws.

INTERNATIONAL TRADE

DoC. USITC. September 10, 2019. U.S. Department of Commerce Issues Affirmative Preliminary Determination in the Countervailing Duty Investigation of Imports of Ceramic Tile from China

WASHINGTON – Today, the U.S. Department of Commerce announced the affirmative preliminary determination in the countervailing duty (CVD) investigation of imports of ceramic tile from China, finding countervailable subsidy rates ranging from 103.77 to 222.24 percent.

As a result of today’s decision, Commerce will instruct U.S. Customs and Border Protection to collect cash deposits from importers of ceramic tile from China based on these preliminary rates.

In 2018, imports of ceramic tile from China were valued at an estimated $483.1 million.

The petitioner is the Coalition for Fair Trade in Ceramic Tile. The members of the Coalition are American Wonder Porcelain (Lebanon, TN), Crossville, Inc. (Crossville, TN), Dal-Tile Corporation (Dallas, TX), Del Conca USA, Inc. (Loudon, TN), Florida Tile, Inc. (Lexington, KY), Florim USA (Clarksville, TN), Landmark Ceramics (Mount Pleasant, TN), and StonePeak Ceramics (Chicago, IL).

The strict enforcement of U.S. trade law is a primary focus of the Trump Administration. Since the beginning of the current Administration, Commerce has initiated 182 new antidumping and countervailing duty investigations – a 231 percent increase from the comparable period in the previous administration.

Antidumping and countervailing duty laws provide American businesses and workers with an internationally accepted mechanism to seek relief from the harmful effects of the unfair pricing of imports into the United States. Commerce currently maintains 494 antidumping and countervailing duty orders which provide relief to American companies and industries impacted by unfair trade.

Commerce is currently scheduled to announce its final CVD determination on or about January 22, 2020.

If Commerce makes an affirmative final determination, the U.S. International Trade Commission (ITC) will be scheduled to make its final injury determination on or about March 6, 2020. If Commerce makes an affirmative final determination in this investigation, and the ITC makes an affirmative final injury determination, Commerce will issue a CVD order. If Commerce makes a negative final determination, or the ITC makes a negative final determination of injury, the investigation will be terminated and no order will be issued.

The U.S. Department of Commerce’s Enforcement and Compliance unit within the International Trade Administration is responsible for vigorously enforcing U.S. trade law and does so through an impartial, transparent process that abides by international law and is based on factual evidence provided on the record.

Foreign companies that price their products in the U.S. market below the cost of production or below prices in their home markets are subject to antidumping duties. Companies that receive unfair subsidies from their governments, such as grants, loans, equity infusions, tax breaks, or production inputs, are subject to countervailing duties aimed at directly countering those subsidies.

Fact sheet: https://enforcement.trade.gov/download/factsheets/factsheet-prc-ceramic-tiles-cvd-prelim-090919.pdf

________________

ORGANISMS

EUROPE

IMF. SEPTEMBER 10, 2019. A Capital Market Union for Europe: Why It’s Needed and How to Get There

By Ashok Vir Bhatia, Srobona Mitra, and Anke Weber

When savers and firms invest and borrow beyond their national borders, they enjoy opportunities to diversify their portfolios and lower their funding costs, respectively. In Europe, this idea—of an integrated financial system that offers a richness of financing choice—remains an elusive goal: capital markets are far from integrated.

Our recent research finds that European finance is still sharply segmented along national lines, with savers and investors depending heavily on national banking systems. Although the landscape is dotted with many different types of investors and intermediaries, their focus is mostly domestic—“home bias” is pervasive.

An unlevel playing field

This is a problem because it results in an uneven playing field: the financing costs companies pay depend hugely on their country of incorporation, collateral-constrained startups find it hard to get any funding at all, and consumption is not shielded from local economic shocks.

Lowering barriers to a European Capital Markets Union offers the prospect of powerful macroeconomic benefits.

Firms in, say, Greece, pay a 2.5 percent higher rate of interest on their debt than similar firms in the same industry in France; Italian firms pay 0.8 percent higher interest on debt than comparable firms in Belgium. And Greek and Italian firms are not alone in fighting this uphill battle on funding costs—there is no level playing field.

In addition, firms with limited plants and machinery to offer as collateral—think of an IT start-up—face hurdles accessing bank loans. Such companies grow significantly faster in more developed capital markets, where venture capital funds with diversified portfolios thrive and are more willing to take the risk of providing unsecured financing to innovative players.

Finally, private cross-border risk sharing is severely limited, with local consumption being four times more sensitive to local shocks in the 28 EU countries than in the 50 US states. For every 1 percentage point drop in national GDP growth, consumption drops by 80 basis points, on average, if the country is in the EU, compared to only 18 basis points for the average US state.

Obstacles to capital market integration

Our study included a survey of national market regulators and some of the largest institutional investors in the EU, which identified important obstacles to greater capital market integration in Europe.

Responses flagged shortcomings in information on both listed and unlisted firms, in insolvency practices, and to a slightly lesser extent, in capital market regulation. Some countries were also seen to have weak audit quality, overly complex procedures for retrieving withholding taxes on investments in other countries, and unduly high tax rates.

Some of the benefits of lowering such barriers can be quantified. Using publicly available data, and guided by the survey results, we found that lowering identified barriers offers the prospect of powerful macroeconomic benefits: lower funding costs for firms, larger intra-EU portfolio capital flows, and more risk sharing across borders.

If Italy, for example, were to improve its insolvency practices to best-in-class standards, it could reduce its firms’ average debt funding cost by some 0.25 percentage points. Similarly, Estonia and Greece could see interest cost reductions of some 0.50 percentage points.

Bilateral portfolio asset holdings would double if insolvency regimes and regulatory quality in destination countries were to improve by 1 standard deviation—this is equivalent to Portugal improving its insolvency practices to the UK standard and improving its regulatory quality to that seen in Belgium.

Such improvements in regulatory quality and insolvency regimes would improve individual countries’ shock-absorption, halving the sensitivity of local consumption to local shocks.

Three targeted initiatives

Based on these findings—and building on the achievements of the EU’s Capital Market Union Action Plan—we would urge European policymakers to consider three targeted sets of initiatives in pursuit of greater capital market integration.

To improve transparency and disclosure, we propose introducing centralized, standardized, and compulsory electronic reporting for all issuers of bonds and equities, irrespective of size, on an ongoing basis. This would be a major change to the European reporting framework. And digital technologies can be used to streamline cross-border withholding tax procedures.

To contain systemic risk and improve investor protection where it lags, we propose a series of actions to sharpen regulatory quality, guided by a principle of proportionality. First, systemic entities such as central clearinghouses and large investment firms should be brought under centralized oversight. Second, the European Securities and Markets Authority can and should be strengthened by introducing independent board members. Third, the new pan-European pension product could be pepped-up with design changes to enhance portability and cost-efficiency. Fourth, recognizing the global nature of capital markets, the EU should aim for maximum regulatory cooperation with non-EU countries.

To upgrade insolvency regimes, the European Commission should, first, carefully collect data in an area where the existing information is unreliable; second, develop a code of good standards for corporate insolvency and debt enforcement processes; and, third, systematically follow up on EU member states’ progress toward observing such standards.

Larger intra-EU portfolio flows would help move the EU toward realizing its full economic potential. The relatively technical steps we recommend for removing identified barriers to such flows should be feasible without high-level political deliberations.

FULL DOCUMENT: https://blogs.imf.org/2019/09/10/a-capital-market-union-for-europe-why-its-needed-and-how-to-get-there/?utm_medium=email&utm_source=govdelivery

GLOBAL ECONOMY

Fitch Ratings. 09 SEP 2019. Protectionism Choking Global Growth Prospects

Fitch Ratings-London/Hong Kong-09 September 2019: Trade policy disruptions - including the recent sharp escalation in the US-China trade war and significant risks of a 'no-deal' Brexit - are darkening the global economic outlook, says Fitch Ratings.

In an update of its global economic outlook (GEO) forecasts, Fitch has made significant downward revisions to China and Eurozone GDP growth forecasts over the next 18 months. China's growth rate is now expected to fall to 6.1% in 2019 and 5.7% in 2020, down from 6.2% and 6.0%, respectively, in the June 2019 GEO. Eurozone growth is now forecast at 1.1% in both 2019 and 2020 compared to 1.2% for 2019 and 1.3% for 2020 in June. US growth forecasts have also been lowered to 2.3% in 2019 and 1.7% in 2020 compared to 2.4% and 1.8% respectively, in June. Eurozone growth prospects would be materially lower in the event of a 'no-deal' Brexit, a risk that has risen further over the summer.

While the global growth slowdown witnessed over the last 12 months reflected a variety of causes - including an earlier move towards more restrictive credit conditions in China, the tightening of global dollar liquidity through 2018 and significant macro challenges in some large emerging markets - the primary cause of the deteriorating outlook for the next 12-18 months is trade policy.

Specifically, the US severely intensified its tariff measures on Chinese imports over the summer by raising the existing tariff rate on (roughly) USD250 billion of goods to 30% from 25% (effective from the start of October) and introducing a new 15% tariff on the remaining (roughly) USD300 billion of Chinese imports (to be fully phased in by December). Current US policy plans would see the overall effective tariff rate on imports from China rising to over 20% by the end of this year, with virtually all goods affected.

Our initial estimates suggest that this shock will reduce China's growth in 2020 by 0.3 pp relative to our June GEO baseline, even allowing for additional policy easing, including through cuts to banks' reserve requirement ratios. We continue to expect a restrained policy response, with any further credit stimulus to be relatively modest, so as not to reverse the deleveraging campaign. Domestic demand growth has remained sluggish in China with manufacturing investment curtailed by trade uncertainty, soft consumer spending growth - partly reflected in car sales, which are down by over 10% yoy so far this year - and slowing housing starts.

The impact of China's slowdown on the global economy is increasingly pronounced and has been an important factor in recent growth disappointments in the Eurozone. Eurozone GDP growth was weaker than expected in 2Q19 and more recent dataflow has continued to surprise on the downside, particularly for Germany where the economy contracted in 2Q19. Germany's economy is highly open and its large current account surplus leaves growth reliant on global demand, including in the auto sector, where global sales have been falling.

Eurozone growth prospects are also at risk from the real possibility of a 'no-deal' Brexit, a scenario that could spark a significant UK recession in 2020. In an illustrative 'no-deal' scenario that sees UK GDP fall by 1.4% next year, Eurozone growth could be 0.4pp weaker than our baseline.

US economic growth has shown greater resilience of late with robust consumption growth, tight labour market conditions and a widening federal fiscal deficit supporting domestic demand. Nevertheless the manufacturing sector has slowed markedly and firms are becoming more cautious on investment spending in the face of rising trade policy uncertainties. Our forecasts for investment growth have been revised down and show a sharp slowdown compared to 2018.

The intensification of downside global risks since the Fed cut interest rates in July now looks likely to prompt another 25bp cut in December 2019, justified along the lines of "insurance" against a sharper US slowdown. However the relative strength of consumption, tight labour markets and stable inflation mean a series of further rate cuts is unlikely and we see the Fed on hold through 2020.

The ECB is likely to announce significant fresh accommodation very soon, including a restart of asset purchases in October. Financial market anticipation of such a move has likely been a key factor in the recent collapse in German government bond yields into negative territory, a development that has had strong global spillovers on other bond markets. There are question marks, however, as to how effective looser global monetary policy will be in restoring growth, particularly where business investment is being adversely affected by trade-policy uncertainty.

The September GEO will be published later this month and will contain updated forecasts for 20 large economies.

FITCH. PORTL G1. REUTERS. 10/09/2019. Fitch diz que guerra comercial e Brexit estão 'obscurecendo' perspectiva econômica global. Agência de classificação de risco estima que taxa de crescimento da China deverá cair para 6,1% em 2019 e 5,7% em 2020, ante previsões anteriores de 6,2% e 6%, respectivamente.

A escalada da guerra comercial entre Estados Unidos e China e a perspectiva de um Brexit sem acordo estão entre as rupturas nas políticas comerciais que estão "obscurecendo" as expectativas econômicas globais, disse a Fitch Ratings na segunda-feira.

Um cenário de Brexit sem acordo pode levar a uma "recessão significativa do Reino Unido" em 2020, disse a agência, acrescentando que as perspectivas de crescimento da zona do euro serão "substancialmente mais baixas" no caso de uma saída da União Europeia (UE) sem acordo.

A nota acrescentou que o impacto da desaceleração da China também tem sido um fator significativo nas recentes decepções com o crescimento na zona do euro.

A Fitch disse que a taxa de crescimento da economia chinesa deverá cair para 6,1% em 2019 e 5,7% em 2020, em comparação com as previsões anteriores de 6,2% e 6,0%, respectivamente.

Entenda a piora das tensões entre China e EUA e as incertezas para a economia mundial

A agência disse que os países da Ásia e da região do Pacífico estão de forma geral estáveis em meio aos riscos crescentes ao crescimento global, com a única perspectiva negativa na região em Hong Kong, que sofreu rebaixamento de ratings na semana passada após meses de protestos.

Comentando as atividades dos bancos centrais, a Fitch disse que parece provável que o Federal Reserve reduzirá a taxa de juros em mais 25 pontos-base e depois disso é provável que deixe a taxa estável até 2020.

A Fitch acrescentou que o Banco Central Europeu (BCE) deve anunciar nova e significativa flexibilização monetária em breve, incluindo o reinício das compras de ativos em outubro.

O BCE se reunirá na quinta-feira, com investidores convencidos de que o banco anunciará uma nova onda de estímulo monetário na reunião.

Fitch Ratings. 10 SEP 2019. Brexit Risks Greatest for Already Troubled LevFin Corporates

Fitch Ratings-London-10 September 2019: Most UK corporates in our leveraged-finance portfolio are robust enough to maintain their current Credit Opinion (CO) or rating in the scenario of a 'no-deal' departure from the EU, Fitch Ratings says. However, several companies already facing other significant financial and operating challenges, or those that are particularly exposed to a disruption of trade flows with the rest of Europe, could see their credit profiles deteriorate.

UK political volatility means that a 'no-deal' Brexit remains a significant risk. While the precise effects of 'no-deal' are impossible to predict and would be highly dependent on the subsequent actions of the UK and EU, the UK would probably face a near-term recession, further sterling depreciation, a rising rate of inflation, and significant border delays.

This could translate into sterling capital-market volatility, potentially limiting appetite and accessibility for primary-market issuance, although transactions, such as IVC and WSH, show there is still sterling capital-market appetite for proven credits. Refinancing risks for sterling-denominated leveraged credits are also limited in the near to medium term.

UK issuers represent around a quarter of our roughly 400 European leveraged finance credits. Of those, nearly 60% are in sectors that we believe would be more exposed to the impact of a 'no-deal' Brexit, including industrials, chemicals, food, consumer products, healthcare, retail and restaurants. These are mostly private COs and are concentrated in the 'b' category.

Fitch's UK Leveraged Finance Portfolio by Sector

Fitch's UK Leveraged Finance Portfolio by Sector

Source: Fitch Ratings

We considered the impact on these companies of a 'no-deal' scenario that includes a 1.4% contraction in GDP in 2020, a further significant decline in sterling, the emergence of tariff and non-tariff barriers on UK trade with the EU and border delays that continued for several months.

Under this scenario, around half a dozen UK corporate COs might be changed in the near term. These are generally companies already facing challenges that have stretched their finances and left them with little headroom for further underperformance. These COs are largely related to retail, restaurants and some cyclical manufacturing sectors, and half of them are already in the 'ccc' category.

An impact on this scale would not have significant implications for European collateralised loan obligations (CLOs) rated by Fitch. European CLOs already have relatively low exposure to UK issuers (11% as of the beginning of September) and the companies that we see as most exposed represent less than 0.5% of the total collateral held by all EU CLOs rated by Fitch.

For consumer companies, additional pressure in a 'no-deal' scenario could come from such factors as weaker consumer confidence hurting discretionary spending, less competitive exports due to the imposition of tariffs by the EU, or higher costs due to sterling depreciation and tariffs on imports.

For manufacturers, risks can stem from their position as part of just-in-time supply chains. Delays could add to working-capital needs and logistics costs, and could have a direct impact on revenue if production is affected. In the longer term, there is the risk that suppliers could be replaced if major manufacturers move some of their operations out of the UK.

The resilience of most issuers, which would probably experience no impact on their CO/rating, or just an Outlook change, reflects our expectation that growth would recover in 2021, helped by policy easing and some unwinding of trade disruptions. It also reflects the scale and diversification of most issuers (average revenue of screened companies is around GBP1.8 billion). Many issuers generate significant overseas revenue and have operations in other countries that limit exposure to export disruption. Others are in subsectors with inelastic demand or have plenty of headroom at their current CO/rating. However, given the uncertainty over a 'no-deal' Brexit, a more severe economic decline and greater trade disruption are possible, and this would lead to a greater impact on credit profiles.

Overall, our assessment suggests a continuation of the trend since the June 2016 referendum, whereby Brexit-related pressures have contributed to the downfall of several companies that were already struggling. For example, the weaker pound contributed to the collapse of Monarch Airlines in late 2017 as it pushed up dollar-denominated costs, while a Brexit-related shortage of nurses was also a factor in Elli Investments' appointment of administrators in 2019.

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

ECONOMIA

MEconomia. SPE. PORTAL G1. 10/09/2019. Governo eleva previsão de alta do PIB de 2019 para 0,85%. Previsão de inflação para 2019 passou de 3,8% para 3,6% para este ano. Números são da Secretaria de Política Econômica do Ministério da Economia.

Por Alexandro Martello, G1 — Brasília

O governo elevou marginalmente sua expectativa para o crescimento do Produto Interno Bruto (PIB) de 2019 de 0,81% para 0,85%, informou a Secretaria de Política Econômica (SPE) do Ministério da Economia nesta terça-feira (10).

A pequena alta acontece após quatro cortes seguidos na previsão de crescimento da economia brasileira para este ano. O orçamento de 2019 foi elaborado prevendo que a economia cresceria 2,5%. Em março, a previsão caiu para 2,2%, em maio passou para 1,6% e, em julho, para 0,81%.

A estimativa foi divulgada após o resultado do PIB do segundo trimestre deste ano – que cresceu 0,4%, na comparação com os três primeiros meses do ano. O número veio um pouco acima do esperado pelo mercado e afastou o risco de entrada do país em uma recessão técnica, caracterizada por dois trimestres seguidos de retração do PIB.

Na última semana, o mercado financeiro manteve em 0,87% sua previsão de alta do PIB neste ano. A projeção constam no boletim de mercado conhecido como relatório "Focus", divulgado nesta segunda-feira (9) pelo Banco Central (BC).

De acordo com o Ministério da Economia, a previsão é de que ocorra uma aceleração da recuperação da economia brasileira a partir de setembro, com o início da liberação dos recursos do saque imediato de R$ 500 do Fundo de Garantia por Tempo de Serviço (FGTS).O governo prevê pagar R$ 39,9 bilhões a 96,5 milhões de trabalhadores com a medida.

"A grande maioria dos mais de 33 milhões de trabalhadores elegíveis a crédito automático em sua conta poupança receberão seu recurso agora, em setembro e outubro, o que deve implicar em aquecimento da economia", avaliou o governo.

O secretário especial de Política Econômica do Ministério da Economia, Adolfo Sachsida, argumentou que mudanças na economia acontecem gradualmente e não se dão por "saltos, são passo a passo".

"Mas a partir de setembro, haverá uma situação consistente de recuperação. Não tem voo de galinha. Temos de recolocar o Brasil em trajetória de crescimento sustentado de longo prazo", disse Sachsida.

Inflação

Já a expectativa de inflação do governo para 2019, medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), a inflação oficial do país, foi revisada de 3,8% para 3,6%.

"Mais uma vez, a intensidade da descompressão do preço de alimentos foi responsável por parte da queda da estimativa de inflação", informou a SPE.

Com isso, a expectativa de inflação para este ano segue abaixo da meta central, de 4,25%. O intervalo de tolerância do sistema de metas varia de 2,75% a 5,75%.

A meta de inflação é fixada pelo Conselho Monetário Nacional (CMN). Para alcançá-la, o Banco Central eleva ou reduz a taxa básica de juros da economia (Selic).

Desafios

Adolfo Sachsida, do Ministério da Economia, avaliou que há três três desafios para o Brasil crescer de forma sustentada, que ele classificou como "importante", "urgente" e "de conjuntura".

"O desafio importante é recuperarmos a produtividade da economia brasileira. Sem isso, não haverá crescimento sustentado da economia", declarou ele, classificando o problema como uma "herança maldita" recebida pelo governo Bolsonaro.

O problema classificado como "urgente" pelo secretário de Política Econômica é o "cenário fiscal" – caracterizado por rombos bilionários nas contas públicas.

"Vamos mostrar o tamanho do ajuste que estamos fazendo. É desafiador. A nova Previdência foi um passo fundamental para resolver esse problemas, mas uma ampla agenda ainda é necessária", acrescentou ele.

Sachsida também afirmou que o terceiro desafio, conjuntural, está relacionado com a desaceleração econômica generalizada que vem sendo registrada na economia mundial.

MEconomia. SPE. REUTERS. 10 DE SETEMBRO DE 2019. Governo reduz projeção de crescimento para o PIB em 2019 a 0,8%

BRASÍLIA (Reuters) - O governo cortou nesta terça-feira sua projeção para o crescimento do Produto Interno Bruto (PIB) este ano a 0,8%, sobre 0,81% anteriormente, segundo nova grade de parâmetros macroeconômicos divulgada pelo Ministério da Economia.

O governo também reviu suas contas para a inflação medida pelo IPCA 3,6% para 2019, ante 3,8% na estimativa anterior.

Os novos números vão embasar o próximo relatório bimestral de receitas e despesas que, por lei, deve ser publicado até o dia 22 deste mês. No documento, o governo refaz suas projeções de receitas e despesas e adota ações para garantir o cumprimento da meta fiscal, fixada neste ano em um déficit primário de 139 bilhões de reais.

Até agora, já foram contingenciados gastos discricionários de 34 bilhões de reais para assegurá-la.

Por Marcela Ayres

INFLAÇÃO

FGV. IBRE. 10/09/19. Índices Gerais de Preços. IGP-M Primeiro Decêndio. IGP-M varia -0,60% na 1ª prévia de setembro

O Índice Geral de Preços - Mercado (IGP-M) caiu 0,60% no primeiro decêndio de setembro. No mesmo período de agosto, o índice havia registrado queda de 0,65%.

O Índice de Preços ao Produtor Amplo (IPA) caiu 0,95% no primeiro decêndio de setembro. No mesmo período do mês de agosto, o índice havia caído 1,02%. Na análise por estágios de processamento, os preços dos Bens Finais variaram -0,04% em setembro, após registrar -0,72% em agosto. A principal contribuição para este avanço partiu do subgrupo alimentos processados, cuja taxa passou de -0,24% para 1,40%. O índice correspondente aos Bens Intermediários suavizou a queda em sua taxa, passando de -1,27% no primeiro decêndio de agosto para -0,59% no primeiro decêndio de setembro. Contribuiu para o movimento o subgrupo materiais e componentes para a manufatura cuja taxa passou de -1,39% para -0,66%.

A taxa do índice referente as Matérias-Primas Brutas passou de -1,06% no primeiro decêndio de agosto para -2,37% no primeiro decêndio de setembro. Contribuíram para o recuo da taxa do grupo os seguintes itens: minério de ferro (-0,40% para -12,40%), aves (3,63% para -3,04%) e leite in natura (-1,99% para -3,14%). Em sentido oposto, vale citar soja (em grão) (-1,93% para 8,18%), milho (em grão) (-3,04% para -0,65%) e café (em grão) (-2,99% para 0,52%).

O Índice de Preços ao Consumidor (IPC) variou -0,09% no primeiro decêndio de setembro, ante 0,04% no mês anterior. Três das oito classes de despesa componentes do índice registraram decréscimo em suas taxas de variação, com destaque para o grupo Alimentação (-0,06% para -0,89%). Nesta classe de despesa, vale mencionar o comportamento do item hortaliças e legumes, cuja taxa passou de -4,48% para -14,59%.

Também foram computados decréscimo nas taxas de variação dos grupos Saúde e Cuidados Pessoais (0,40% para 0,21%) e Habitação (0,31% para 0,23%). Nestas classes de despesa, as maiores influências observadas partiram dos seguintes itens: artigos de higiene e cuidado pessoal (0,37% para -0,46%) e tarifa de eletricidade residencial (2,00% para 1,12%).

Em contrapartida, os grupos Transportes (-0,22% para 0,12%), Educação, Leitura e Recreação (-0,36% para 0,24%), Comunicação (0,00% para 0,23%) e Vestuário (-0,08% para -0,07%) apresentaram acréscimo em suas taxas de variação. Nestas classes de despesa, vale mencionar o comportamento dos itens etanol (-2,07% para 2,86%), passagem aérea (-11,16% para 2,10%), tarifa de telefone residencial (0,10% para 0,64%) e roupas (-0,26% para -0,04%).

O grupo Despesas Diversas repetiu a taxa de variação da última apuração, que foi de 0,05%. Os destaques nos sentidos ascendente e descendente partiram dos itens: serviço religioso e funerário (0,07% para 0,49%) e alimentos para animais domésticos (-0,12% para -0,37%), nessa ordem.

O Índice Nacional de Custo da Construção (INCC) subiu 0,50% no primeiro decêndio de setembro, taxa superior a apurada no mês anterior, quando o índice havia subido 0,11%. Os três componentes do INCC registraram as seguintes taxas da variação na passagem do primeiro decêndio de agosto para o primeiro decêndio de setembro: Materiais e Equipamentos (0,17% para -0,32%), Serviços (0,33% para 0,53%) e Mão de Obra (0,04% para 1,04%).

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/igp-m-varia-0-60-na-1-previa-de-setembro.htm

FGV. IBRE. 10/09/19. Índices Gerais de Preços. IPC-S Capitais. Inflação pelo IPC-S recua em duas das sete capitais pesquisadas

O IPC-S de 07 de setembro de 2019 registrou variação de 0,15%, ficando 0,02 ponto percentual (p.p.) abaixo da taxa divulgada na última apuração. Duas das sete capitais pesquisadas registraram decréscimo em suas taxas de variação.

A tabela a seguir, apresenta as variações percentuais dos municípios das sete capitais componentes do índice, nesta e nas apurações anteriores.

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/inflacao-pelo-ipc-s-recua-em-duas-das-sete-capitais-pesquisadas.htm

INDÚSTRIA

IBGE. 10/09/2019. Em julho, indústria recua em oito dos 15 locais pesquisados

Em julho de 2019, na série com ajuste sazonal, oito dos 15 locais pesquisados mostraram taxas negativas, acompanhando o recuo (-0,3%) da indústria nacional. Os recuos mais acentuados foram no Amazonas (-6,2%) e em Pernambuco (-3,9%). Por outro lado, as maiores altas foram no Rio de Janeiro (6,8%) e em Mato Grosso (5,5%). Os dados são da Pesquisa Industrial Mensal (PIM) Regional.

Em julho, oito dos quinze locais pesquisados mostraram taxas negativas, acompanhando o recuo (-0,3%) da indústria nacional, na série com ajuste sazonal. Os recuos mais acentuados foram no Amazonas (-6,2%) e em Pernambuco (-3,9%), com o primeiro local interrompendo dois meses consecutivos de alta, período em que acumulou crescimento de 2,6%; e o último marcando o terceiro resultado negativo seguido e acumulando perda de 8,6%. A região Nordeste (-2,6%), Rio Grande do Sul (-2,4%), Ceará (-1,5%), São Paulo (-1,4%) e Bahia (-1,3%) também recuaram abaixo da média nacional (-0,3%), enquanto Santa Catarina (-0,3%) completou o conjunto de locais com índices negativos em julho.

| Resultados Regionais da Indústria - julho de 2019 | ||||

|---|---|---|---|---|

| Locais | Variação (%) | |||

| Julho 2019/Junho 2019* | Julho 2019/Julho 2018 | Acumulado Janeiro-Julho | Acumulado nos Últimos 12 Meses | |

| Amazonas | -6,2 | 0,3 | -0,6 | -3,0 |

| Pará | 0,5 | 3,4 | -3,1 | 2,8 |

| Região Nordeste | -2,6 | -7,9 | -3,4 | -1,8 |

| Ceará | -1,5 | 1,9 | 2,9 | 2,0 |

| Pernambuco | -3,9 | -10,2 | -1,6 | 0,8 |

| Bahia | -1,3 | -5,6 | -2,1 | -0,6 |

| Minas Gerais | 0,3 | -6,5 | -4,7 | -3,3 |

| Espírito Santo | 1,7 | -14,2 | -12,2 | -5,9 |

| Rio de Janeiro | 6,8 | 4,8 | -1,0 | -1,1 |

| São Paulo | -1,4 | -2,7 | -1,0 | -2,2 |

| Paraná | 2,0 | 4,8 | 7,2 | 4,8 |

| Santa Catarina | -0,3 | 1,4 | 4,2 | 4,0 |

| Rio Grande do Sul | -2,4 | 1,8 | 6,9 | 8,4 |

| Mato Grosso | 5,5 | -3,2 | -4,2 | -2,6 |

| Goiás | 1,7 | 2,1 | 2,2 | -1,7 |

| Brasil | -0,3 | -2,5 | -1,7 | -1,3 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria * Série com Ajuste Sazonal | ||||

Por outro lado, Rio de Janeiro (6,8%) e Mato Grosso (5,5%) apontaram os avanços mais elevados nesse mês, com o primeiro local eliminando a redução de 5,8% verificada no mês anterior; e o segundo recuperando a perda de 3,8% acumulada nos meses de maio e junho últimos. As demais taxas positivas foram assinaladas por Paraná (2,0%), Goiás (1,7%), Espírito Santo (1,7%), Pará (0,5%) e Minas Gerais (0,3%).

Ainda na série com ajuste sazonal, a média móvel trimestral da indústria recuou 0,4% no trimestre encerrado em julho de 2019, frente ao nível do mês anterior, e manteve a trajetória predominantemente descendente iniciada em agosto de 2018. Em termos regionais, ainda em relação a este índice, nove dos quinze locais pesquisados apontaram taxas negativas. Os recuos mais acentuados foram em Pernambuco (-2,9%), Região Nordeste (-1,5%), Bahia (-1,3%), São Paulo (-1,2%), Amazonas (-1,2%), Santa Catarina (-1,1%) e Ceará (-1,1%). Já os maiores avanços foram no Pará (16,4%) e Rio de Janeiro (2,8%).

Em relação a julho de 2018, o setor industrial caiu 2,5% e sete dos quinze locais pesquisados acompanharam essa queda. Vale citar que julho de 2019 (23 dias) teve um dia útil a mais que igual mês do ano anterior (22). Nesse mês, Espírito Santo (-14,2%) e Pernambuco (-10,2%) assinalaram recuos de dois dígitos e os mais intensos, pressionados, principalmente, pelas quedas observadas nos setores de indústrias extrativas e celulose, papel e produtos de papel (celulose), no primeiro local; e de outros produtos químicos, outros equipamentos de transporte e produtos alimentícios, no segundo. Região Nordeste (-7,9%), Minas Gerais (-6,5%), Bahia (-5,6%), Mato Grosso (-3,2%) e São Paulo (-2,7%) completaram o conjunto de locais com recuo na produção nesse mês.

Por outro lado, as maiores altas foram no Paraná (4,8%) e no Rio de Janeiro (4,8%), impulsionados, em grande parte, pelo comportamento positivo das atividades de veículos automotores, reboques e carrocerias (automóveis, caminhão-trator para reboques e semirreboques e caminhões) e máquinas e equipamentos (máquinas para colheita e tratores agrícolas), no primeiro local; e de indústrias extrativas (óleos brutos de petróleo e gás natural), no segundo. Pará (3,4%), Goiás (2,1%), Ceará (1,9%), Rio Grande do Sul (1,8%), Santa Catarina (1,4%) e Amazonas (0,3%) também mostraram taxas positivas nesse mês.

Considerando-se o período maio-julho de 2019, o setor industrial recuou 0,5%, uma queda menos intensa que a do o primeiro quadrimestre de 2019 (-2,6%), ambas as comparações com igual período do ano anterior. Nesse mesmo tipo de confronto, onze dos quinze locais pesquisados também assinalaram ganho de ritmo, com destaque para Pará (de -7,8% para 1,9%), Amazonas (de -3,0% para 3,0%), Rio de Janeiro (de -2,9% para 1,6%), Goiás (de 0,1% para 4,2%) e São Paulo (de -2,6% para 0,7%). Por outro lado, os recuos mais acentuados entre os dois períodos foram no Espírito Santo (de -10,2% para -14,8%) e em Minas Gerais (de -3,6% para -6,0%).

| Pesquisa Industrial Mensal - Resultados Regionais (Base: Igual período do ano anterior) | |||

|---|---|---|---|

| Locais | Variação Percentual (%) | ||

| 3º Quad./2018 | 1º Quad./2019 | Mai-Jul/2019 | |

| Amazonas | -6,1 | -3,0 | 3,0 |

| Pará | 10,7 | -7,8 | 1,9 |

| Região Nordeste | -0,7 | -3,3 | -3,6 |

| Ceará | 1,4 | 1,7 | 4,5 |

| Pernambuco | 1,7 | -1,3 | -2,1 |

| Bahia | 1,3 | -2,8 | -1,2 |

| Minas Gerais | -1,5 | -3,6 | -6,0 |

| Espírito Santo | 3,7 | -10,2 | -14,8 |

| Rio de Janeiro | -2,7 | -2,9 | 1,6 |

| São Paulo | -4,8 | -2,6 | 0,7 |

| Paraná | 0,2 | 6,3 | 8,3 |

| Santa Catarina | 3,3 | 3,0 | 5,8 |

| Rio Grande do Sul | 9,9 | 6,0 | 7,9 |

| Mato Grosso | -1,0 | -4,6 | -3,7 |

| Goiás | -7,2 | 0,1 | 4,2 |

| Brasil | -1,6 | -2,6 | -0,5 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria | |||

No acumulado do ano, frente a igual período do ano anterior, a redução observada na produção nacional alcançou dez dos quinze locais pesquisados acompanharam a queda da indústria, com destaque para Espírito Santo (-12,2%) e Minas Gerais (-4,7%), pressionados, principalmente, pelos recuos assinalados por indústrias extrativas e celulose, papel e produtos de papel (celulose), no primeiro local; e indústrias extrativas, no segundo. Mato Grosso (-4,2%), Região Nordeste (-3,4%), Pará (-3,1%) e Bahia (-2,1%) também registraram taxas negativas abaixo da média da indústria (-1,7%), enquanto Pernambuco (-1,6%), São Paulo (-1,0%), Rio de Janeiro (-1,0%) e Amazonas (-0,6%) completaram o conjunto de locais com recuo na produção no acumulado do ano.

Por outro lado, Paraná (7,2%) e Rio Grande do Sul (6,9%) apontaram os avanços mais elevados no índice do acumulado no ano, impulsionados, principalmente, pelo comportamento positivo vindo das atividades de veículos automotores, reboques e carrocerias, produtos alimentícios e máquinas e equipamentos, no primeiro local; e de veículos automotores, reboques e carrocerias e produtos de metal, no segundo. Santa Catarina (4,2%), Ceará (2,9%) e Goiás (2,2%) também mostraram taxas positivas no acumulado do ano.

O acumulado dos últimos doze meses recuou 1,3% em julho de 2019, mostrando perda de ritmo frente ao mês anterior (-0,8%) e mantendo a trajetória predominantemente descendente iniciada em julho de 2018 (3,2%). Nove dos quinze locais pesquisados mostraram taxas negativas em julho de 2019, mas treze apontaram menor dinamismo frente aos índices de junho último. Pernambuco (de 2,5% para 0,8%), Espírito Santo (de -4,4% para -5,9%), Rio Grande do Sul (de 9,3% para 8,4%), Região Nordeste (de -0,9% para -1,8%), Pará (de 3,7% para 2,8%), Mato Grosso (de -1,9% para -2,6%), Bahia (de -0,1% para -0,6%), Santa Catarina (de 4,6% para 4,0%) e São Paulo (de -1,7% para -2,2%) assinalaram as principais perdas entre junho e julho de 2019, enquanto Goiás (de -2,3% para -1,7%) e Ceará (de 1,9% para 2,0%) registraram os ganhos entre os dois períodos.

| Pesquisa Industrial Mensal - Resultados Regionais Índice Acumulado nos Últimos Doze Meses (Base: Últimos doze meses anteriores) | ||

|---|---|---|

| Locais | Variação percentual (%) | |

| Junho/2019 | Julho/2019 | |

| Amazonas | -2,5 | -3,0 |

| Pará | 3,7 | 2,8 |

| Região Nordeste | -0,9 | -1,8 |

| Ceará | 1,9 | 2,0 |

| Pernambuco | 2,5 | 0,8 |

| Bahia | -0,1 | -0,6 |

| Minas Gerais | -3,0 | -3,3 |

| Espírito Santo | -4,4 | -5,9 |

| Rio de Janeiro | -0,7 | -1,1 |

| São Paulo | -1,7 | -2,2 |

| Paraná | 4,9 | 4,8 |

| Santa Catarina | 4,6 | 4,0 |

| Rio Grande do Sul | 9,3 | 8,4 |

| Mato Grosso | -1,9 | -2,6 |

| Goiás | -2,3 | -1,7 |

| Brasil | -0,8 | -1,3 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria | ||

Fabricação de veículos ameniza queda da indústria paulista em julho. Queda da indústria paulista só não foi maior porque houve alta no setor de veículos

A queda de -0,3% na atividade industrial do país em julho, na comparação com junho, foi acompanhada por 8 dos 15 locais investigados pela Pesquisa Industrial Mensal Regional, divulgada hoje pelo IBGE. São Paulo, que representa cerca de 34% da indústria do país, teve sua terceira queda consecutiva, de 1,4%, acumulando perda de 3,7% entre maio e julho, que só não foi maior devido à alta na fabricação de veículos do estado.

As quedas mais intensas foram na indústria do Amazonas (-6,2%) e em Pernambuco (-3,9%), enquanto as maiores altas foram no Rio de Janeiro (6,8%) e em Mato Grosso (5,5%).

O analista da pesquisa, Bernardo Monteiro, explica que o comportamento da indústria no período se deve a diferentes fatores. Na indústria paulista houve, segundo ele, “disseminação de resultados negativos”, com destaque para os setores de derivados de petróleo e de fabricação de equipamentos de informática, produtos eletrônicos e óticos. “A queda da indústria paulista só não foi maior porque houve alta no setor de veículos”, diz.

Produção industrial (mês/mês anterior)

Clique e arraste para zoom

Fonte: IBGE - Pesquisa Industrial Mensal - Produção Física

No Amazonas, a queda de 6,2% foi puxada pela fabricação de bebidas, que tem participação expressiva na atividade indústria local. “Foi a pior queda da indústria amazonense desde setembro de 2018”, diz.

Já em Pernambuco, o recuo de 3,9% na atividade industrial foi causado pela atividade de outros produtos químicos, atividade que reúne diferentes produtos, desde tintas até pesticidas.

Pelo lado dos sete locais em alta, o destaque foi o Rio de Janeiro, cuja alta de 6,8%, na comparação com junho, foi puxada pela indústria extrativa de petróleo e pela atividade de refino. “Essa alta eliminou totalmente a perda de 5,8% ocorrida na indústria fluminense no mês anterior”, explica o analista do IBGE.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/25407-em-julho-industria-recua-em-oito-dos-15-locais-pesquisados

AGRICULTURA

IBGE. 10/09/2019. Em agosto, IBGE prevê alta de 5,9% na safra de grãos de 2019

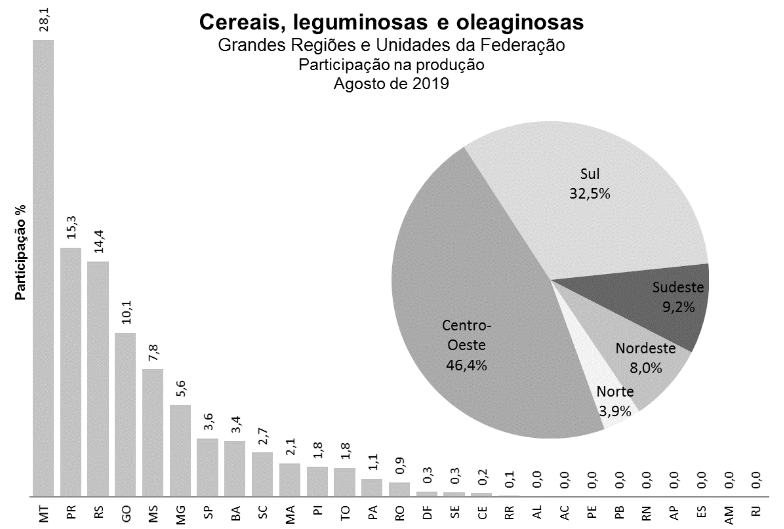

Em agosto, a produção de cereais, leguminosas e oleaginosas para 2019 foi estimada em 239,8 milhões de toneladas, novo recorde para a produção de grãos do país, 5,9% superior à safra de 2018 (mais 13,3 milhões de toneladas) e estável (0,0%) em relação à divulgada em julho (mais 108,1 mil toneladas). Já a estimativa da área a ser colhida foi de 62,9 milhões de hectares, 3,2% maior que a de 2018 (mais 1,9 milhão de hectares) e estável (0,0%) em relação a estimativa do mês anterior (menos 15.988 hectares). O recorde anterior foi da safra 2017, com 238,4 milhões de toneladas de grãos.

| Estimativa de agosto para 2019 | 239,8 milhões de toneladas |

| Variação safra 2019/safra 2018 | 5,9% (+ 13,3 milhões de toneladas) |

| Variação agosto 2019 / julho 2019 | 0,0% (+108,1 mil toneladas) |

O arroz, o milho e a soja representam 92,7% da estimativa da produção e respondem por 87,2% da área a ser colhida. Em relação a 2018, houve aumento de 6,8% na área do milho e de 2,3% na da soja, e queda de 10,3% na área de arroz. Já na produção, ocorreram quedas de 3,9% para a soja e de 12,7% para o arroz, e aumento de 21,5% para o milho.

Entre as Grandes Regiões, o volume da produção de cereais, leguminosas e oleaginosas apresentou a seguinte distribuição: Centro-Oeste, 111,1 milhões de toneladas; Sul, 77,9 milhões de toneladas; Sudeste, 22,2 milhões de toneladas; Nordeste, 19,2 milhões de toneladas e Norte, 9,4 milhões de toneladas. Em relação a 2018, ocorreram aumentos de 5,0% no Norte, de 10,0% no Centro-Oeste, de 4,5% no Sul e de 0,5% no Nordeste, e decréscimo de 3,1% no Sudeste. Em relação às unidades da federação, Mato Grosso lidera como maior produtor nacional de grãos, com uma participação de 28,1%.

Destaques na estimativa de agosto de 2019

Em agosto, em relação ao mês anterior, destacaram-se as variações nas seguintes estimativas de produção: sorgo (3,4%), tomate (1,5%), feijão 3ª safra (0,8%), milho 2ª safra (0,4%), trigo (0,3%), milho 1ª safra (-0,8%), aveia (-1,5%), feijão 2ª safra (-2,5%), feijão 1ª safra (-6,8%) e cevada (-6,9%). Em números absolutos, os destaques ficaram com o milho 2ª safra (282.499 t), sorgo (83.650 t), tomate (58.672 t), trigo (14.678 t), feijão 3ª safra (4.109 t), aveia (-14.639t), cevada (28.800 t), feijão 2ª safra (-29.018 t), feijão 1ª safra (-48.831 t) e milho 1ª safra (-194.439 t).

CEREAIS DE INVERNO (em grão) – A safra brasileira foi estimada em 7,2 milhões de toneladas, com o trigo participando com 80,8% do total (5,8 milhões de toneladas), a aveia participando com 13,7% (985,6 mil toneladas) e a cevada participando com 5,5% (391,6 mil toneladas).

O trigo é a principal lavoura brasileira de inverno. A área plantada alcançou 2,1 milhões de hectares, um aumento de 2,2% em relação ao mês anterior. Já a estimativa de produção cresceu 0,3%. Em agosto, Paraná, maior produtor brasileiro, com participação de 46,7%, estimou uma produção de 2,7 milhões de toneladas, 0,4% menor em relação ao mês anterior. Rio Grande do Sul, com participação de 39,3%, e Santa Catarina mantiveram as informações do mês anterior. Em Goiás, houve crescimento de 33,7% na estimativa de produção.

A estimativa para a produção da aveia foi de 985,6 mil toneladas, um declínio de 1,5% em relação ao mês anterior, devido à redução de 7,6% da produção no Paraná. Até agosto, apenas 3,0% da área foi colhida no estado. No país, a área a ser colhida deve alcançar 457,0 mil hectares. Em relação ao ano anterior, a estimativa da produção de aveia apresenta crescimento de 10,7%.

Para a cevada, a produção estimada foi de 391,6 mil toneladas, declínio de 6,9% em relação ao mês anterior. A área a ser colhida alcançou 107,1 mil hectares e o rendimento médio 3.655 kg/ha, este último com retração de 6,9%. Em relação ao ano anterior, a estimativa da produção de cevada cresceu 20,5%. A área plantada, de 107,1 mil hectares, aumentou 6,7% e o rendimento médio cresceu 12,9%.

FEIJÃO (em grão) – A estimativa da produção foi de 2,9 milhões de toneladas, um declínio de 2,4% em relação ao mês anterior. Em relação à safra de 2018, a produção total de feijão deverá ser 1,1% menor. A 1ª safra de feijão está estimada em 1,3 milhão de toneladas, declínio de 3,6% frente à estimativa de julho, o que representa 48.831 toneladas. Destaque para a região Nordeste, que teve a estimativa de produção reduzida em 9,8%. As unidades da federação que mais influenciaram no resultado foram: Minas Gerais (-4,8%), Ceará (-11,7%), Piauí (-13,8%), e Paraíba (-37,7%), sendo a irregularidade climática a principal causa para a redução da área e do rendimento médio. A comparação anual para a 1ª safra mostra uma redução de 14,8% na produção. Diversas unidades da federação reduziram suas produções: Paraná (-19,8%), Minas Gerais (-12,5%), São Paulo (-31,6%), Ceará (-14,1%), Goiás (-29,7%), Piauí (-14,8%), Santa Catarina (-20,5%), Rio Grande do Sul (-10,0%) e Distrito Federal (-29,8%). Em contrapartida, a Bahia aumentou sua produção em 25,5%.

A 2ª safra de feijão foi estimada com um declínio de 2,5% frente a julho. O Paraná teve uma diminuição de 2,1% na produção, o que representou 7.260 toneladas. Minas Gerais mostrou uma produção 1,5% menor, representando uma redução de 2.625 toneladas. Goiás estimou decréscimo de 2,6% na produção (2.010 toneladas), enquanto Alagoas, com uma produção de 16,4 mil toneladas, mostrou declínio de 28,7% (6.587 toneladas). A estimativa de produção para a 2ª safra foi 13,4% superior à de 2018. A região Nordeste teve influência nesse resultado, visto os aumentos na estimativa de produção de Alagoas (79,8%), Ceará (35,5%), Pernambuco (17,6%) e Bahia (478,5%), esta última contribuindo com o maior incremento em termos de volume de produção, com 123,1 mil toneladas. O Paraná também foi importante, prevendo um aumento de 25,4% na produção. Outras unidades federativas com aumentos de produção foram: Minas Gerais (15,3%), Goiás (25,3%), São Paulo (49,0%), Mato Grosso do Sul (37,8%) e Rio Grande do Sul (11,4%).

A 3ª safra de feijão foi estimada em 513,6 mil toneladas, com previsão de aumento de 0,8% na produção em relação à julho. A produção. Goiás foi a unidade da federação com maior influência nesse resultado, com aumento de 2,0% na produção, o que representou 2.630 toneladas. A estimativa para a 3ª safra de feijão é 12,5% superior à de 2018. As unidades da federação responsáveis por esse aumento foram Mato Grosso, com 112,0% (76.645 toneladas), Distrito Federal, com 101,7% (5.490 toneladas), Minas Gerais, com 3,7% (6.095 toneladas) e Paraná, com 48,0% (979 toneladas). Vale ressaltar que na maioria dos estados a 3ª safra de feijão é cultivada sob irrigação, com um maior custo de produção, logo um bom preço do produto é essencial para decisão de plantio pelos produtores.

MILHO (em grão) – Em relação ao mês anterior, a estimativa da produção cresceu 0,1%, totalizado 98,9 milhões de toneladas, novo recorde de produção. Ao todo, foram acrescidas 88.060 toneladas. Em relação ao ano anterior, a estimativa da produção encontra-se 21,5% maior.

Na 1ª safra de milho, a produção alcançou 25,7 milhões de toneladas, decréscimo de 0,8% em relação à julho. Em relação ao ano anterior, a estimativa da produção foi 0,1% menor. No Piauí, a produção declinou 6,4%, tendo alcançado 1,5 milhão de toneladas, 3,2% maior que a obtida em 2018. Outras unidades da federação que informaram redução na produção foram: Ceará (-13,3%), Rio Grande do Norte (-2,5%), Paraíba (-39,4%) e Pernambuco (-17,2%).

Para a 2ª safra, a estimativa da produção está em 73,1 milhões de toneladas, aumento de 0,4% em relação ao mês anterior, estando concentrada nos quatro maiores produtores do país: Mato Grosso (42,3% do total), Paraná (18,8%), Mato Grosso do Sul (13,7%) e Goiás (13,3%). Estas unidades da federação respondem, juntas, por 88,1% da produção nacional do milho 2ª safra. Este volume de produção de milho 2ª safra é recorde, tendo suplantado em 5,5 milhões de toneladas o da safra de 2017, até então a maior produção obtida no país, quando registrou 67,6 milhões de toneladas. Os aumentos mais expressivos em volume de produção, em relação ao mês anterior, foram estimados no Piauí (9,6%), Ceará (35,1%) e, principalmente, Goiás (5,1%), representando este último 498,0 mil toneladas.

SORGO (em grão) - A estimativa da produção alcançou 2,6 milhões de toneladas, aumento de 3,4% em relação ao mês anterior. O maior aumento de produção foi informado pelo Piauí. Em Goiás, estado responsável por 42,3% da safra nacional, o aumento foi de 2,2% na produção. Em relação ao ano anterior, a produção cresceu 13,9%, com destaque para o aumento da produção em Goiás (18,9%) e em Minas Gerais (17,0%), que conjuntamente respondem por quase 80% da produção brasileira do cereal.

TOMATE – A estimativa da produção brasileira foi de 3,9 milhões de toneladas, aumento de 1,5% em relação ao mês anterior. O crescimento se deve às reavaliações de Goiás, que aumentou sua produção em 6,4%. Essa unidade da federação é a maior produtora nacional, responsável por 31,7% da safra, sendo o tomate rasteiro predominante, onde estão instaladas fábricas para extração da polpa. O alto rendimento médio (91.083 kg/ha), o maior do país, deve-se à alta tecnologia e ao emprego de irrigação. Minas Gerais, terceiro maior produtor nacional, informou um decréscimo de 2,0% na produção em função da menor área plantada, que deve atingir 6.894 hectares com predomínio do tomate estaqueado. Em relação ao ano anterior, a produção de tomate apresenta queda de 4,3%.

IBGE estima safra recorde de 239,8 milhões de toneladas em 2019. A produção de milho também foi recorde, puxando a alta da safra de grãos

A estimativa de agosto da safra 2019 aponta para um novo recorde na produção nacional de grãos. A produção prevista de 239,8 milhões de toneladas de grãos ultrapassará em 1,4 milhão de toneladas o recorde obtido pela safra de 2017.

No ano passado, a produção ficou em 226,5 milhões de toneladas. Essas informações são do Levantamento Sistemático da Produção Agrícola, divulgado hoje pelo IBGE.

O recorde deve ser puxado pelo crescimento de 21,5% no milho, o que representam 17,5 milhões de toneladas a mais do produto em 2019 frente a 2018, totalizando 98,9 milhões de toneladas. Com isso, o milho atinge patamar recorde desde o início da série histórica em 1975.

Segundo o gerente de Agricultura do IBGE, Carlos Alfredo Guedes, o aumento da produção do grão foi favorecido pela antecipação do plantio da soja, que após colhida dá lugar ao milho, e pelas boas condições do clima. Além disso, o preço do milho estava bom no mercado internacional.

“O Brasil exportou muito milho em 2019, especialmente para países que atendem o mercado chinês e que estão ampliando a produção de carne de porco em razão da gripe suína na China”, explica Carlos Alfredo.

Produção estimada (toneladas)

Clique e arraste para zoom

Fonte: IBGE - Levantamento Sistemático da Produção Agrícola

O aumento da demanda chinesa também favoreceu o crescimento de outro produto – o algodão, produzido principalmente no Mato Grosso e na Bahia. Com crescimento de 32,4%, estão estimadas 6,5 milhões de toneladas do produto contra 4,9 milhões no ano passado.

Por outro lado, o gerente de Agricultura do IBGE explica que a soja, que responde pela maior produção brasileira e vinha se desenvolvendo bem, enfrentou problemas climáticos o que acarretou redução de 3,9% frente a 2017, com menos 4,6 milhões de toneladas.

“O clima ficou muito seco entre novembro e dezembro, principalmente na região que engloba as plantações no Paraná, São Paulo e Mato Grosso do Sul. Mesmo assim, a estimativa do produto é de 113,2 milhões toneladas”, conclui Carlos Alfredo.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/25405-em-agosto-ibge-preve-alta-de-5-9-na-safra-de-graos-de-2019

CONAB. 10 de Setembro de 2019. Fechamento da safra 2018/19 aponta produção recorde de grãos de 242,1 milhões de t

Com um crescimento de 6,4% na produção, este ano o país deverá colher 242,1 milhões de toneladas de grãos. Além de ultrapassar os 227,7 milhões da safra anterior (2017/18), os dados confirmam a safra 2018/19 como recorde da série histórica. O crescimento deve-se à maior produção nas culturas de algodão e milho. Os dados foram divulgados nesta terça-feira (10) pela Companhia Nacional de Abastecimento (Conab).

No caso do algodão, a pesquisa realizada pela estatal revelou um crescimento de 35,9% na produção, com volume estimado de 4,1 milhões de toneladas do caroço e 2,7 milhões de t do algodão em pluma. Entre os motivos estão a taxa de câmbio, a evolução dos preços e outros fatores, que levaram os produtores a expandir a área plantada, principalmente nos estados da Bahia e Mato Grosso. Com isso, a previsão de exportação da pluma também deverá superar a do ano passado em mais de 50%, alcançando pela primeira vez a marca de 1,5 milhão de toneladas.

Já com relação ao milho, a safra total chega a quase 100 milhões de toneladas. Houve aumento na segunda safra, com crescimento de 36,9% e previsão de produção recorde de 73,8 milhões de t, e queda na primeira safra, com 26,2 milhões de t, 2,3% menor que a anterior. No quadro de oferta e demanda da Conab, o produto mostra ainda uma expectativa de exportação recorde, de quase 35 milhões de toneladas.

O feijão apresentou bons resultados apenas na segunda e terceira safras, com aumento de 6,3% e 21,2% respectivamente. Mas não foi suficiente para garantir aumento no número total, que fechou 3% abaixo do ano anterior, com cerca de 3 milhões de toneladas nas três safras. Já no caso do arroz, a produção de 10,4 milhões de toneladas é 13,4% menor que a obtida em 2017/18, devido à redução de área e produtividade ocorridas nos principais estados produtores.

A soja também sofreu redução de 3,6% na produção, atingindo 115 milhões de t. Houve, contudo, o crescimento na área de plantio em 2,1%. Com o fim da colheita próximo (restam apenas algumas áreas na Região Norte e Nordeste), e mesmo com o decréscimo no percentual, esta consolida-se como a segunda maior produção de soja na série histórica da Conab.

Safra de inverno 2019 – A produção de trigo está estimada em 5,4 milhões de t, com uma área de 2 milhões de hectares, 0,2% maior que em 2018. As demais culturas de inverno (aveia, canola, centeio, cevada e triticale) apresentam um leve aumento na área cultivada, passando de 546,5 mil ha na safra passada, para 564,8 mil ha.

Boletim de Grãos de Setembro 2019: https://www.conab.gov.br/info-agro/safras/graos/boletim-da-safra-de-graos

COMÉRCIO INTERNACIONAL

EUA. CHINA. REUTERS. 10 DE SETEMBRO DE 2019. Assessor comercial da Casa Branca pede paciência em negociações EUA-China

WASHINGTON (Reuters) - O assessor comercial da Casa Branca Peter Navarro pediu nesta terça-feira que investidores, público e outros sejam pacientes antes das próximas negociações comerciais entre Estados Unidos e China, planejadas para o próximo mês.

“Para obtermos um ótimo resultado, precisamos realmente deixar o processo seguir seu curso”, afirmou Navarro em entrevista à CNBC.

O presidente dos EUA, Donald Trump, passou mais de dois anos buscando um acordo comercial com a China depois de criticar Pequim no curso de sua campanha e prometer mudanças radicais nas relações comerciais.

Ele impôs tarifas rígidas às importações chinesas que têm abalado os mercados globais, com seu governo buscando alavancagem nas negociações, levando a China a retaliar com suas próprias taxas.

A proteção da propriedade intelectual, a transferência forçada de tecnologia dos EUA para as empresas chinesas, o acesso das empresas norte-americanas aos mercados da China e os subsídios industriais são questões-chave nas negociações, que devem ser retomadas em Washington em outubro com as principais autoridades dos dois países após discussões de nível menos sênior em meados de setembro.

“Enquanto isso, precisamos ser pacientes com as negociações com a China”, disse Navarro à CNBC.

Por Susan Heavey e Mohammad Zargham

INFRAESTRUTURA E SANEAMENTO

CNI. PORTAL G1. 10/09/2019. Quase 60% das obras de infraestrutura paralisadas no país são de saneamento básico, aponta estudo. Principais motivos de paralisação são problemas técnicos e abandono da obra pela empresa responsável, mostra Confederação Nacional da Indústria (CNI). Mesmo sendo maioria, obras de saneamento concentram apenas 9% dos valores totais dos projetos parados.

Por Clara Velasco, G1

Quase 60% das obras de infraestrutura paralisadas no país são de saneamento básico, aponta estudo da Confederação Nacional da Indústria (CNI), ao qual o G1 teve acesso com exclusividade. São 429 das 718 obras de infraestrutura paradas, segundo dados do Ministério da Economia coletados pela CNI. As obras fazem parte do Programa de Aceleração do Crescimento (PAC).

Nesta terça-feira (10), a especialista em infraestrutura da CNI, Ilana Ferreira, deve apresentar as conclusões do estudo na Comissão Especial que debate saneamento básico na Câmara dos Deputados.

As principais razões para as paralisações das obras de saneamento são "motivos técnicos" e "abandono pela empresa". Há ainda problemas financeiros e orçamentários, judiciais, de desapropriação, ambientais, entre outros.

Obras paralisadas de saneamento básico

Veja os motivos por trás das paralisações

Orçamentário

29

29

Fonte: CNI

"O abandono por parte das empresas pode ocorrer por falhas no processo de licitação, em que empresas inaptas acabaram ganhando a concorrência apesar de não terem a expertise necessária para a conclusão da obra. Outra causa (...) está no contexto fiscal em que municípios e estados não têm conseguido cumprir com os compromissos contratuais, o que leva ao abandono de empresas pela falta de pagamento", aponta a CNI.

Em entrevista ao G1, Ilana Ferreira elenca as principais dificuldades que estão por trás das paralisações:

- Dificuldade em estruturar projetos: gestões municipais e estaduais têm dificuldade em contratar consultorias e empresas para estruturar os projetos e fazer análises básicas de engenharia. Assim, as obras começam com projetos incompletos, vagos ou com falhas

- Crise financeira: as cidades e os estados estão em condição orçamentária restrita, o que dificulta a contratação de empresas tanto para realizar os projetos quanto as obras

- Falhas de gestão e de planos municipais: como as obras são majoritariamente em áreas urbanas, é essencial ter análises do ordenamento territorial, bem como planejamento adequado e de longo prazo dos investimentos. Porém, apenas 30% das cidades do país têm planos municipais de saneamento básico

- Falta de análise robusta dos projetos: os projetos das obras analisadas, que fazem parte do PAC, não passaram por análises robustas antes da aprovação e do repasse do financiamento federal. Assim, as obras começaram com projetos falhos, o que gerou as paralisações

Apesar de serem 60% das obras paralisadas, os casos de saneamento básico concentram apenas 9% dos recursos totais dos projetos parados. As 429 obras de saneamento correspondem a um investimento de R$ 10 bilhões, contra R$ 109,1 bilhões de todos os 718 projetos parados.

Segundo a CNI, são projetos simples, de pequena escala, "onde parece haver pouco espaço para imprevistos que possam gerar problemas técnicos".

"Tem obras de petróleo e gás que custam bilhões de reais. Essas de saneamento custam milhões, são bem menores e mais simples. Ou seja, há dificuldade de gerir até projetos pequenos", diz Ilana Ferreira, da CNI.

Público X privado

Para entender os problemas por trás dos altos índices de paralisação das obras, bem como os entraves do saneamento básico no geral, o estudo analisa o principal instrumento jurídico que rege o setor no país, os contratos de programa. Apesar de o saneamento ser uma responsabilidade dos municípios, empresas estaduais assumem os serviços de água e esgoto nas cidades a partir destes contratos.

Segundo o estudo da CNI, uma das principais distinções em relação ao contrato de concessão é que a celebração do contrato de programa não precisa ser precedida por licitação. Em outras palavras, não é necessário que haja concorrência para a celebração do contrato.

Além disso, Ilana Ferreira destaca que os contratos de programa não precisam estabelecer metas e indicadores de qualidade dos serviços, além de estarem passíveis de renovações sistemáticas. Já as concessões são mais rígidas, sendo que as renovações apenas podem acontecer uma vez e apenas se a empresa contratada conseguir cumprir as metas estabelecidas no contrato.

Não à toa, os contratos de programa são bem mais comuns no país. As companhias estaduais são responsáveis por 73% do mercado. Já os entes privados administram apenas 9% da população atendida.

O estudo da CNI destaca que essa falta de concorrência no setor repercute negativamente tanto nos dados já apresentados sobre obras paralisadas, quanto nos indicadores de atendimento de água e esgoto no país.

A confederação destaca que os índices de coleta de esgoto são 20 pontos percentuais mais altos no caso das concessões que na média nacional. Além disso, os investimentos per capita foram 33% superiores nas áreas concedidas que na média nacional entre os anos de 2015 e 2017.

Média do Brasil

Fonte: CNI

Média das concessionárias de águas e esgoto

Investimento per capita (R$)

225,71

225,71

Fonte: CNI

"A pessoa que recebe o atendimento não escolhe de onde vem, mas o gestor público pode criar instrumentos para que haja garantia de que a pessoa receba o serviço da melhor forma possível", diz Ilana Ferreira. "Não é que tem que ser 100% privado. É que precisa de instrumentos de competição. A falta de competição fecha o mercado."

Saneamento em discussão

A Câmara dos Deputados instalou em agosto a comissão especial responsável pela análise do projeto de lei que estabelece um novo marco regulatório do saneamento básico. Está em discussão a prestação de serviços de saneamento por empresas privadas, bem como a determinação da abertura de licitações no setor, com a participação de empresas públicas e privadas e com o fim do direito de preferência das companhias estaduais.

"Hoje, tem sete projetos de lei do marco regulatório do saneamento. O que está sendo discutido hoje é justamente a exigência ou não de fazer licitação quando o contrato [de prestação de serviço] vence. Não significa privatizar. Significa abrir para propostas, seja da companhia estadual, seja de ente privado", diz Ilana Ferreira.

A CNI defenda a revisão do atual modelo do saneamento, afirmando que é um modelo "estabelecido há 50 anos" e que "não tem sido capaz de expandir de maneira satisfatória a prestação de serviços de água e esgoto" no país.

Segundo os dados mais atualizados do setor, o Brasil ainda apresenta quase 35 milhões de brasileiros sem acesso à água tratada e quase 100 milhões sem coleta de esgoto. Além disso, apenas 46% dos esgotos gerados nos país são tratados.

Saneamento básico no Brasil em 2017 (%)

População com coleta de esgoto

52,4

52,4

Fonte: Instituto Trata Brasil

EMPREGO

Consultoria ManpowerGroup. PORTAL G1. 10/09/2019. Emprego deve seguir moderado no quarto trimestre, mostra pesquisa. Entre os empresários consultados pelo levantamento, 18% preveem aumento no nível de contratação nos últimos meses do ano, 10% esperam queda e 70% projetam estabilidade.

O índice que mede a expectativa de emprego no Brasil aponta para um quadro modesto do mercado de trabalho até o fim do ano, segundo pesquisa da consultoria ManpowerGroup divulgada nesta terça-feira (10).

Entre os empresários consultados pelo levantamento, 18% preveem aumento no nível de contratação no quarto trimestre, 10% esperam queda e 70% projetam estabilidade.

Como resultado, o índice que apura a Expectativa Líquida de Emprego está positivo em 9% – já feito o ajuste sazonal. O indicador está dois pontos percentuais acima do observado no mesmo período do ano passado.

"A pesquisa mostra que os empresários estão efetivamente aguardando o crescimento da economia voltar a criar emprego", afirma o presidente do ManpowerGroup no Brasil, Nilson Pereira.

O levantamento entrevistou 59 mil empregadores de 44 países, sendo 850 brasileiros.

No recorte regional, o melhor desempenho do mercado de trabalho deve ser observado em Minas Gerais. Entre os empresários mineiros, a intenção de contratação está positiva em 18%, também levando-se em conta o ajuste sazonal. Na sequência, aparecem o estado de São Paulo (10%), Paraná (7%) e Rio de Janeiro (5%).

Desempenho por estados

Expectativa de emprego, dados em % e com ajuste sazonal

São Paulo

10

10

Fonte: ManpowerGroup

Setores

Entre os oito setores pesquisados pelo levantamento, o desempenho esperado para os últimos meses do ano deve ser bastante homogêneo.

A contratação deve ser mais intensa na construção civil, que esboça uma retomada depois de anos de recessão. A expectativa líquida de emprego está positiva em 12 pontos percentuais. O desempenho mais fraco será o da indústria, com saldo positivo de 8%.

"Todos os setores estão com uma expectativa parecida, inclusive a construção civil, que vinha com um desempenho negativo nos últimos anos", afirma Pereira.

Comparativo por setores

Expectativa de emprego, dados em % e com ajuste sazonal

Agricultura

11

11

Desempenho global

No ranking global, o Brasil está na 14ª colocação entre os países com mais intenção de contratação no quarto trimestre. A liderança é do Japão (mais 26%) e Taiwan (diferença positiva de 21%).

As últimas posições são ocupadas por Espanha (0%), República Tcheca (+2%) e Suíça (+3%).

Expectativa de emprego por países

| Japão | 26% |

| Taiwan | 21% |

| Estados Unidos | 20% |

| Índia | 19% |

| Grécia | 18% |

| Eslovênia | 17% |

| Nova Zelândia | 15% |

| Hong Kong | 14% |

| Canadá | 12% |

| Austrália | 11% |

| Noruega | 10% |

| Portugal | 10% |

| Suécia | 10% |

| Brasil | 9% |

| Colômbia | 9% |

| Guatemala | 9% |

| Polônia | 9% |

| México | 8% |

| Peru | 8% |

| Romênia | 8% |

| Bulgária | 7% |

| Croácia | 7% |

| Hungria | 7% |

| Bélgica | 6% |

| França | 6% |

| Alemanha | 6% |

| Irlanda | 6% |

| Israel | 6% |

| Eslováquia | 6% |

| Turquia | 6% |

| Áustria | 5% |

| Holanda | 5% |

| Reino Unido | 5% |

| China | 4% |

| Finlândia | 4% |

| Itália | 4% |

| Panamá | 4% |

| Singapura | 4% |

| África do Sul | 4% |

| Argentina | 3% |

| Costa Rica | 3% |

| Suíça | 3% |

| República Tcheca | 2% |

| Espanha | 0% |

TURISMO

MTurismo. 10 de Setembro de 2019. Na Rússia, turismo mostra um Brasil aberto a investimentos. Ministro ressaltou novo momento do país para lideranças do setor durante 23ª Assembleia Geral da OMT, em São Petersburgo

Por Darse Júnior

O ministro do Turismo, Marcelo Álvaro Antônio, aproveitou a 23ª Assembleia Geral da Organização Mundial do Turismo (OMT), em São Petersburgo, na Rússia, para destacar que o Brasil está aberto aos investidores. “O governo está focado em melhorar o ambiente de negócio e resgatar a credibilidade do país para atrair investimentos internacionais”, afirmou durante a reunião com Glória Guevara Manzo, presidente da WTTC (World Travel and Tourism Council), entidade que reúne as maiores empresas do turismo no mundo.

Entre as medidas concretas que o ministro citou como exemplo do esforço do governo em abrir o Brasil, mereceram destaque a isenção de visto e a abertura das empresas aéreas ao capital estrangeiro. “São medidas fundamentais para aumentar a competitividade do turismo no país”, comentou Glória Guevara, que foi ministra do Turismo do México por três anos (2010-2012). Durante sua gestão, o México facilitou o visto para turistas que já tinham a entrada liberada nos Estados Unidos. De acordo com estudo da Oxford Economic, apenas a medida criou 1,3 milhão de empregos no país.

Glória comparou o turismo no Brasil com um diamante bruto. “O mercado está muito entusiasmado, porque antes o turismo não era prioridade, mas a realidade mudou e hoje o país abre excelentes oportunidades para a iniciativa privada”, comentou. Ela aproveitou a reunião com o ministro para convidar o presidente Jair Bolsonaro a participar de um evento com os 35 presidentes das maiores empresas de turismo no mundo, ainda em setembro, em Nova Iorque ou na conferência geral da WTTC, em novembro, em Porto Rico. “Seria importante o presidente mostrar ao mundo o interesse em apostar no turismo e atrair investimentos”, completou.

Marcelo Álvaro Antônio firmou compromisso de conversar com o presidente sobre o assunto. Ainda nesta terça-feira, o ministro participou de conferência sobre turismo de saúde e bem-estar com o secretário-geral da OMT, Zurab Pololikashvili. De acordo com estimativas de mercado, com o aumento da expectativa de vida mundial, o turismo médico deve crescer

Solidariedade, inovação e Amazônia

Na manhã, durante reunião do Conselho das Américas (CAM), o ministro do Turismo do Brasil prestou solidariedade às autoridades de Bahamas pelo furacão Dorian, que deixou pelo menos 50 mortos no país. O presidente da CAM, Edmund Bartlett, ministro do Turismo da Jamaica, enfatizou que a comunicação correta é fundamental para ajudar Bahamas a enfrentar a crise e reconstruir as áreas afetadas. “Bahamas talvez seja o país que mais dependa do turismo no mundo. Precisamos mostrar que, das mais de 70 ilhas do arquipélago, só duas foram atingidas para evitar danos ainda maiores para a economia”, comentou Bartlett. Mais de 60% do PIB de Bahamas depende do turismo.

Ainda na reunião do CAM, o ministro Marcelo informou que o governo brasileiro está mobilizado para controlar as queimadas na Amazônia e que todas as providências cabíveis foram tomadas. “O turismo tem tudo para ajudar no desenvolvimento sustentável da região”, comentou. Por último, o ministro do Turismo do Brasil convidou os colegas dos países vizinhos a participarem do hackaton que será realizado pela Wakalua, hub de inovação da OMT, no Brasil em dezembro. Entre os desafios propostos estão a prevenção e o combate aos crimes cibernéticos.

Edição: Rafael Brais

ENERGIA

OPEP. REUTERS. 10 DE SETEMBRO DE 2019. Preços do petróleo sobem com expectativas de cortes prolongados na produção

Por Noah Browning

LONDRES (Reuters) - Os contratos futuros do petróleo subiam nesta terça-feira para seus níveis mais altos em quase seis semanas, com o otimismo de que a Opep e outros países produtores concordem em estender cortes na produção para apoiar os preços.

O petróleo Brent LCOc1 subia 0,4 dólar, ou 0,64%, a 62,99 dólares por barril, às 10:42 (horário de Brasília). O petróleo dos Estados Unidos CLc1 avançava 0,25 dólar, ou 0,43%, a 58,1 dólares por barril.

O Brent chegou a atingir seu maior nível desde 1º de agosto, enquanto o petróleo dos EUA tocou seu nível mais alto desde 31 de julho na sessão desta terça-feira. Os dois índices chegaram a avançar mais de 1% no dia.

O príncipe Abdulaziz bin Salman, novo ministro da Energia da Arábia Saudita e membro de longa data da delegação saudita na Organização dos Países Exportadores de Petróleo (Opep), disse na segunda-feira que a política do reino não mudará e que um acordo global para reduzir a produção da commodity em 1,2 milhão barris por dia será mantido.

Se o mercado de petróleo fechar mais alto nesta terça-feira, será o maior ganho desde o final de julho, mas ainda há obstáculos devido às tensões comerciais EUA-China.

________________

LGCJ.: