US ECONOMICS

INVESTMENT

DoC. BEA. JUNE 26, 2019. U.S. Net International Investment Position: First Quarter 2019, Year 2018, and Annual Update.

First Quarter 2019

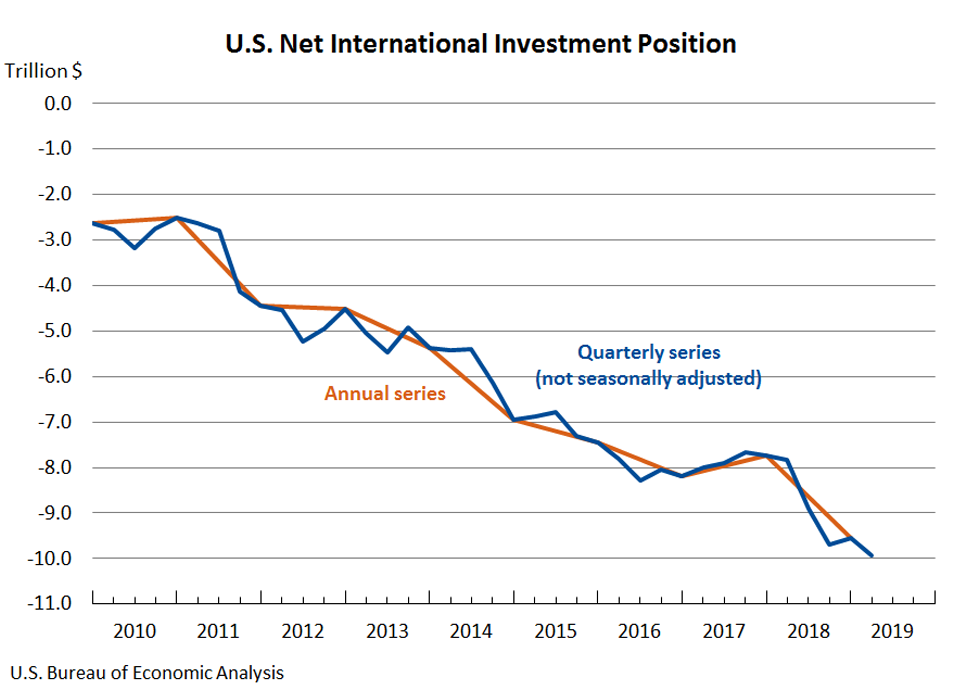

The U.S. net international investment position decreased to −$9.93 trillion (preliminary) at the end of the first quarter of 2019 from −$9.55 trillion (revised) at the end of the fourth quarter of 2018, according to statistics released by the Bureau of Economic Analysis (BEA). The $374.4 billion decrease reflected a $1.90 trillion increase in U.S. assets and a $2.27 trillion increase in U.S. liabilities (table 1).

The $374.4 billion decrease in the net investment position also reflected net financial transactions of –$30.2 billion and net other changes in position, such as price and exchange-rate changes, of –$344.2 billion (table A).

The net investment position decreased 3.9 percent in the first quarter of 2019, compared with an increase of 1.5 percent in the fourth quarter of 2018.

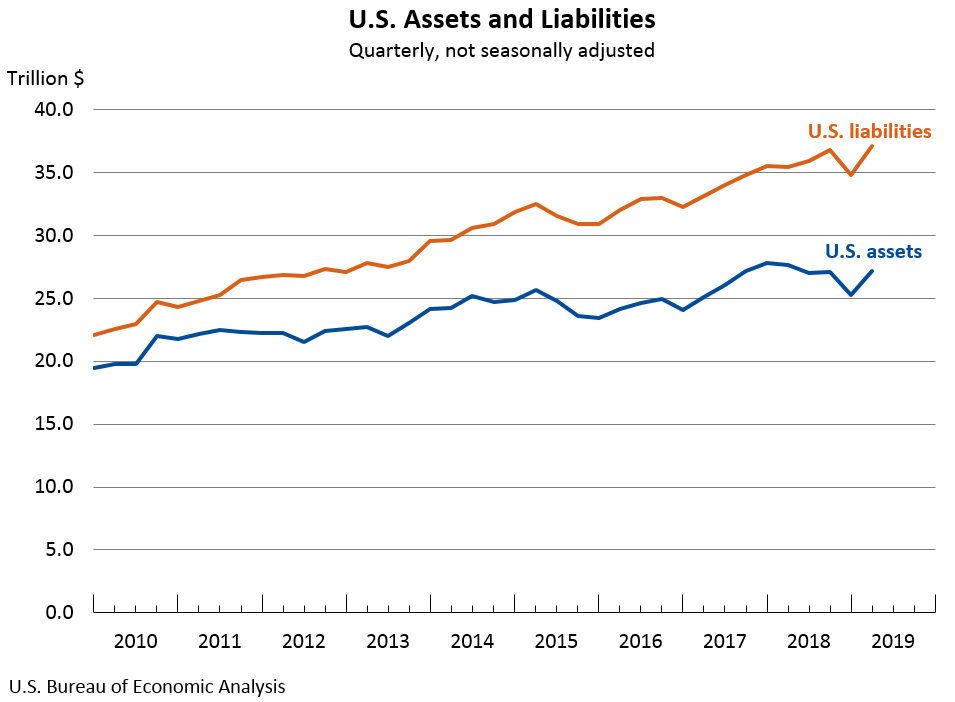

U.S. assets increased $1.90 trillion to $27.14 trillion at the end of the first quarter, reflecting increases in all major categories of assets, particularly in portfolio investment and direct investment assets.

- Assets excluding financial derivatives increased $1.83 trillion to $25.58 trillion. The increase resulted from financial transactions of $157.4 billion and other changes in position of $1.68 trillion (table A).

- Financial transactions reflected net U.S. acquisitions of other investment loan assets, direct investment equity assets, and foreign debt securities that were partly offset by net U.S. sales of foreign stocks.

- Other changes in position were driven by foreign stock price increases that raised the equity value of portfolio investment and direct investment assets.

Financial derivatives increased $62.7 billion to $1.55 trillion, reflecting an increase in single-currency interest rate contracts that was partly offset by a decrease in foreign exchange contracts.

Table A. Quarterly Change in the U.S. Net International Investment Position

Billions of dollars, not seasonally adjusted

Billions of dollars, not seasonally adjusted

| Position, 2018:IV | Change in position in 2019:I | Position, 2019:I | |||

| Total | Attributable to: | ||||

| Financial transactions | Other changes in position 1 | ||||

| U.S. net international investment position | -9,554.7 | -374.4 | -30.2 | -344.2 | -9,929.1 |

| Net position excluding financial derivatives | -9,592.4 | -367.4 | -8.7 | -358.6 | -9,959.8 |

| Financial derivatives other than reserves, net | 37.7 | -7.0 | -21.4 | 14.4 | 30.6 |

| U.S. assets | 25,241.5 | 1,896.1 | (2) | (2) | 27,137.6 |

| Assets excluding financial derivatives | 23,749.2 | 1,833.5 | 157.4 | 1,676.0 | 25,582.7 |

| Financial derivatives other than reserves | 1,492.3 | 62.7 | (2) | (2) | 1,554.9 |

| U.S. liabilities | 34,796.2 | 2,270.5 | (2) | (2) | 37,066.7 |

| Liabilities excluding financial derivatives | 33,341.6 | 2,200.8 | 166.2 | 2,034.6 | 35,542.4 |

| Financial derivatives other than reserves | 1,454.6 | 69.7 | (2) | (2) | 1,524.3 |

| 1. Disaggregation of other changes in position into price changes, exchange-rate changes, and other changes in volume and valuation is only presented for annual statistics (see table B and table 2 in this release). 2. Financial transactions and other changes in financial derivatives positions are available only on a net basis; they are not separately available for U.S. assets and U.S. liabilities. | |||||

- Liabilities excluding financial derivatives increased $2.20 trillion to $35.54 trillion. The increase resulted from financial transactions of $166.2 billion and other changes in position of $2.03 trillion (table A).

- Financial transactions reflected net foreign purchases of U.S. debt securities and net incurrence of direct investment equity liabilities and other investment loan liabilities. These increases in liabilities were partly offset by net foreign sales of U.S. stocks and net foreign withdrawal of deposits.

- Other changes in position were driven by U.S. stock price increases that raised the equity value of portfolio investment and direct investment liabilities.

- Financial derivatives increased $69.7 billion to $1.52 trillion, reflecting an increase in single-currency interest rate contracts that was partly offset by a decrease in foreign exchange contracts.

Annual Update

The statistics in this release reflect the annual update of the U.S. net international investment position (table 3). With this update, BEA has incorporated newly available and revised source data for 2016-2018 for most statistical series. The exceptions are direct investment positions and financial transactions, for which BEA has incorporated newly available and revised survey data for 2018 only. The incorporation of updated direct investment survey data for 2016 and 2017 was delayed until 2020 because of the impact of the partial government shutdown that started in December 2018.

Newly Available and Revised Source Data: Key Providers and Years Affected

Annual Update for 2018

The U.S. net international investment position decreased to –$9.55 trillion (revised) at the end of 2018 from –$7.74 trillion (revised) at the end of 2017. The $1.81 trillion decrease reflected a $2.53 trillion decrease in U.S. assets and a $719.9 billion decrease in U.S. liabilities (table B and table 2).

The decrease in the net investment position also reflected net financial transactions of –$445.5 billion and net other changes in position, such as price and exchange-rate changes, of –$1.37 trillion.

The net investment position decreased 23.4 percent in 2018, compared with an increase of 5.5 percent in 2017.

U.S. assets decreased $2.53 trillion to $25.24 trillion at the end of 2018, mostly reflecting decreases in foreign stock prices that lowered the equity value of direct investment and portfolio investment assets. The decrease in direct investment assets also reflected U.S. parent repatriation of previously reinvested earnings in response to the Tax Cuts and Jobs Act. For more information, see the box "Effects of the 2017 Tax Cuts and Jobs Act on U.S. Direct Investment Assets."

Table B. Annual Change in the U.S. Net International Investment Position

Billions of dollars

Billions of dollars

| Position, 2017 | Change in position in 2018 | Position, 2018 | |||||||

| Total | Attributable to: | ||||||||

| Financial transactions | Other changes in position | ||||||||

| Total | Price changes | Exchange-rate changes | Changes in volume and valuation n.i.e | ||||||

| U.S. net international investment position | -7,743.2 | -1,811.5 | -445.5 | -1,366.0 | (1) | (1) | (1) | -9,554.7 | |

| Net position excluding financial derivatives | -7,780.9 | -1,811.5 | -424.8 | -1,386.8 | -389.9 | -663.3 | -333.5 | -9,592.4 | |

| Financial derivatives other than reserves, net | 37.6 | (*) | -20.7 | 20.8 | (2) | (2) | (2) | 37.7 | |

| U.S. assets | 27,772.9 | -2,531.4 | (2) | (2) | (2) | (2) | (2) | 25,241.5 | |

| Assets excluding financial derivatives | 26,212.0 | -2,462.8 | 310.8 | -2,773.7 | -2,035.9 | -719.0 | -18.8 | 23,749.2 | |

| Financial derivatives other than reserves | 1,560.8 | -68.5 | (2) | (2) | (2) | (2) | (2) | 1,492.3 | |

| U.S. liabilities | 35,516.1 | -719.9 | (2) | (2) | (2) | (2) | (2) | 34,796.2 | |

| Liabilities excluding financial derivatives | 33,992.9 | -651.3 | 735.6 | -1,386.9 | -1,646.0 | -55.7 | 314.8 | 33,341.6 | |

| Financial derivatives other than reserves | 1,523.2 | -68.6 | (2) | (2) | (2) | (2) | (2) | 1,454.6 | |

| (*) Value between zero and +/- $50 million. 1. Data are not separately available for price changes, exchange-rate changes, and changes in volume and valuation n.i.e. (not included elsewhere). 2. Financial transactions and other changes in financial derivatives positions are available only on a net basis; they are not separately available for U.S. assets and U.S. liabilities. | |||||||||

Effects of the 2017 Tax Cuts and Jobs Act on U.S. Direct Investment Assets

The earnings of foreign affiliates of U.S. multinational enterprises consist of repatriated earnings to the parent company in the United States in the form of dividends and reinvested earnings in foreign affiliates. When dividends exceed earnings in a given period, reinvested earnings (calculated as a residual) are negative, indicating a withdrawal of equity assets. In 2018, the $151.6 billion net withdrawal of direct investment equity assets reflected reinvested earnings of −$229.7 billion that were partly offset by net U.S. acquisition of equity other than reinvested earnings of $78.0 billion. The net withdrawal of direct investment equity assets in 2018 reflected the repatriation of accumulated prior earnings of foreign affiliates by their U.S. parent companies as dividends, in response to the 2017 Tax Cuts and Jobs Act (TCJA), which generally eliminated taxes on repatriated earnings.

The financial transactions highlighted in this release and related income transactions are reflected in the U.S. international transactions accounts. For more information about how the TCJA affected direct investment asset and income transactions, see "U.S. International Transactions: First Quarter 2019 and Annual Update," which was released on June 20, 2019, and two BEA FAQs "How are the international transactions accounts affected by an increase in direct investment dividend receipts?" and "How does the 2017 Tax Cuts and Jobs Act affect BEA's business income statistics?".

FULL DOCUMENT: https://www.bea.gov/system/files/2019-06/intinv119.pdf

INTERNATIONAL TRADE

DoC. US CENSUS. 06/26/2019. Advance U.S. International Trade in Goods. Advance

The advance international trade deficit in goods increased to $74.5 billion in May from $70.9 billion in April as imports increased more than exports.

- May 2019: 74.5° $ billion

- April 2019: 70.9° $ billion

(*) The 90% confidence interval includes zero. The Census Bureau does not have sufficient statistical evidence to conclude that the actual change is different from zero.

(°) Statistical significance is not applicable or not measurable for these surveys. The Manufacturers’ Shipments, Inventories and Orders estimates are not based on a probability sample, so we can neither measure the sampling error of these estimates nor compute confidence intervals.

(r) Revised.

All estimates are seasonally adjusted except for the Rental Vacancy Rate, Home Ownership Rate, Quarterly Financial Report for Retail Trade, and Quarterly Services Survey. None of the estimates are adjusted for price changes.

MEXICO

U.S. Department of State. 06/26/2019. 100,000 Strong in the Americas Innovation Fund Announces New Grant Winning Institutions Between Mexico and the United States

Today, Bureau of Western Hemisphere Affairs Deputy Assistant Secretary of State Jon Piechowski joined U.S. Embassy Charge d’Affaires John Creamer in Mexico City to announce new winners in the latest Innovation Fund grant competition. The grant-winning teams in the first Mary Street Jenkins-sponsored Innovation Fund competition will support eight new partnerships between 16 higher education institutions in the United States and Mexico, providing exchange and training programs for students in both countries in the fields of social sciences, humanities, archaeology, anthropology, technology, and education.

The 100,000 Strong in the Americas Innovation Fund is the U.S. Department of State’s signature education initiative in the Western Hemisphere region for leveraging commitments from public and private sectors, regional governments, and higher education networks to expand academic mobility, strengthen regional education cooperation, and enhance workforce development in the Americas. Since January 2014, the Innovation Fund has awarded 211 grants to 385 teams from higher education institutions in 25 countries and 43 U.S. states. Mexico is the leading country in this hemispheric-wide initiative. To date, 19 Mexican states and 24 U.S. states benefit from Innovation Fund partnerships.

FULL DOCUMENT: http://www.100kstrongamericas.org/

ARGENTINA

U.S. Department of State. 06/26/2019. United States and Argentina Sign Protocol to Modernize Their 1985 Air Transport Services Agreement

Today, U.S. Secretary of Transportation Elaine L. Chao and Argentine Minister of Transport Guillermo Dietrich signed a Protocol of Amendment that modernizes the 1985 Air Transport Services Agreement between the United States and Argentina. The signing of this important agreement is the result of a year of negotiations led by the Department of State with the Departments of Transportation and Commerce, and their Argentine counterparts.

Conclusion of the Protocol demonstrates the close and cooperative relationship between the United States and the Argentine Republic. By facilitating greater air travel and commerce, it also expands our two countries’ already strong commercial and economic ties.

This modernization of the bilateral civil aviation relationship between the United States and Argentina will benefit airlines, aviation workers, travelers, businesses, shippers, airports, and localities by permitting increased market access for passenger and all-cargo airlines to fly between our two countries and beyond. The Protocol further commits both governments to high standards of safety and security. Its provisions entered into force today upon signature.

________________

ORGANISMS

ENERGY

IMF. 26 de junho de 2019. Como quatro das maiores empresas estatais da América Latina suportaram as consequências da queda dos preços das commodities em 2014-2016

Pablo Bejar e Juan F. Yépez

O colapso dos preços das commodities, sobretudo do petróleo, entre 2014 e 2016 foi uma das maiores quedas dos preços mundiais das commodities nas últimas quatro décadas. O fim súbito do chamado superciclo das commodities foi um duro golpe para muitos países da América Latina, que dependem fortemente das receitas desses produtos . O FMI já analisou em um estudo as implicações econômicas da recente expansão e contração das commodities na região .

Mas as repercussões dos choques nos preços das commodities sobre as empresas estatais — entidades de propriedade do Estado criadas para executar atividades comerciais em nome do governo — muitas vezes são ignoradas.

Como as maiores estatais da região – no Brasil, Chile, Colômbia e México – suportaram o colapso dos preços das commodities? Analisamos a evolução de seus fundamentos e planos de negócios e identificamos algumas vulnerabilidades e desafios que ainda afetam as perspectivas dessas empresas.

As estatais e as classificações de crédito

Duas características comuns entre diversas estatais latino-americanas são sua dependência das commodities e sua importância sistêmica para a economia e a arrecadação do Estado. Apesar desses pontos em comum, seus indicadores operacionais, estruturas de propriedade e estratégias de negócios diferem consideravelmente.

Algumas das maiores estatais da região — a mexicana Pemex, a brasileira Petrobras, a colombiana Ecopetrol e a chilena Codelco — sofreram o impacto da queda dos preços das commodities. Em meio a preocupações cada vez maiores com a situação financeira dessas estatais, as agências de classificação de risco rebaixaram suas notas, apesar de manterem as notas de crédito dos entes soberanos, com a exceção do Brasil e do Chile, como mostra o gráfico.

O maior rebaixamento da classificação da Petrobras em termos absolutos e em relação ao ente soberano é compatível com o aumento acentuado dos spreads dos seus credit default swaps (CDS). Isso não apenas refletiu os efeitos da queda dos preços do petróleo, mas também os problemas idiossincráticos enfrentados pela empresa durante esse período.

Para investigar de forma mais sistemática a associação entre os preços das commodities e os prêmios de risco, estimamos a resposta dos spreads dos CDS a um choque de preço negativo nas commodities em um modelo de autorregressões vetoriais (VAR), como mostra o gráfico abaixo.

Os resultados sugerem que os spreads dos CDS da Petrobras e da Pemex são de fato mais sensíveis a uma queda no preço das commodities em comparação tanto com os de outras estatais da região como com os de seus próprios entes soberanos. Ao mesmo tempo, a deterioração dos spreads soberanos no Brasil e no México após uma súbita baixa dos preços do petróleo é consequência, sobretudo, da elevação dos spreads das estatais.

Embora esses resultados sejam coerentes com os dados apresentados no primeiro gráfico, a sensibilidade dos spreads das estatais também poderia depender da liquidez do mercado. Nesse sentido, os instrumentos de dívida da Pemex e da Petrobras são consideravelmente mais líquidos que os da Ecopetrol e da Codelco e quase tão líquidos quanto os títulos soberanos dos seus respectivos países. A importância das transferências dessas empresas para o Estado também poderia contribuir para a magnitude das repercussões dos choques nas commodities.

Qual é a força do vínculo entre essas estatais e seus respectivos governos?

Em graus variados, todas essas empresas representam uma importante fonte de receita para o governo de seu país (veja o gráfico abaixo). Embora a contribuição para o orçamento do Estado tenha diminuído no caso de algumas dessas empresas (Pemex e Codelco), a previsão é que todas elas continuem a ter um papel de destaque para as finanças e a agenda de seus respectivos governos.

Isso implica que a probabilidade de apoio do governo, se necessário, também se manterá elevada. Analisando a diferença entre a avaliação de crédito individual (BCA) — um indicador do perfil de risco sem apoio do ente soberano — atribuída pelas agências e a classificação final, os mercados perceberam que a Pemex tem mais probabilidade de receber apoio de seu governo em caso de necessidade, como mostra o gráfico, seguida pela chilena Codelco. Será crucial fortalecer ainda mais os fundamentos dessas empresas para melhorar os perfis de crédito tanto das empresas como dos entes soberanos.

A evolução das estatais

Na esteira do colapso dos preços das commodities, e em meio à substancial desvalorização do câmbio, os índices de alavancagem das quatro estatais tiveram uma deterioração acentuada em 2015-16 (como mostra o painel 1 do gráfico). Isso sucedeu uma forte elevação da dívida, na sua maior parte expressa em moeda estrangeira, e perdas na avaliação dos ativos.

Com a exceção da Pemex, essas empresas conseguiram reduzir seus índices de alavancagem em 2017-18 ao estabilizar os níveis de endividamento ou mesmo reduzi-los — como no caso da Petrobras — ao saldar dívidas vincendas. A redução das obrigações foi necessária para compensar as perdas na avaliação dos ativos — sobretudo do ativo imobilizado — devido à persistência dos baixos preços das commodities (painéis 2 e 3). Em contrapartida, a deterioração em ambos os lados do balanço da Pemex se traduziu em uma piora de sua posição patrimonial (painel 4).

Melhorias recentes nos indicadores operacionais dessas empresas resultam de esforços louváveis para aumentar a eficiência por meio da venda de ativos e otimização de despesas. Em consequência, os indicadores de geração de caixa melhoraram (sobretudo na Pemex), e as margens do EBITDA estão em seus níveis mais altos em vários anos (ver o gráfico sobre indicadores financeiros).

Assim como a maioria dos produtores de commodities em todo o mundo, a Codelco, a Pemex, a Petrobras e a Ecopetrol tiveram que cortar drasticamente as despesas de capital planejadas, devido a um menor fluxo de caixa e à moderação das perspectivas em seus setores. Das quatro empresas, a Petrobras foi a única que conseguiu aumentar a produção no ano passado graças, em parte, a grandes investimentos feitos anteriormente em campos de petróleo do pré-sal altamente produtivos, que agora respondem por cerca de 50% de sua produção.

Como a atividade de produção naturalmente esgota as reservas, é necessário aumentar os investimentos em exploração e reformar os campos existentes para manter os níveis de produção atuais. Contudo, as perspectivas de produção para as três empresas petrolíferas são ofuscadas pela complexidade dos projetos prospectivos, pois eles se encontram em áreas de águas profundas e ultraprofundas ou dependem de recursos não convencionais.

Mais governança, eficiência e lucratividade

Além do colapso dos preços e das receitas, as investigações recentes sobre corrupção ameaçaram a capacidade de algumas dessas estatais de obter financiamento e têm sido um grande obstáculo a reformas estruturais nessas empresas. Contudo, várias delas desenvolveram códigos e diretrizes claros sobre a publicação de informações acerca de políticas e práticas de governança (a Codelco e a Petrobras fornecem essas informações em seus websites).

No entanto, a transparência ainda pode ser reforçada com a divulgação mais detalhada dos gastos parafiscais e das concessões de contratos em licitações, duas áreas em que o risco de má gestão é alto. Também seria importante melhorar a supervisão e a prestação de contas das operações das estatais.

A experiência recente também demonstra que essas empresas podem aumentar sua eficiência e lucratividade se melhorarem a formulação de seus planos de negócios. A recuperação do perfil de crédito da Petrobras após a empresa reestruturar e reorientar sua estratégia de negócios, mesmo com as mudanças na regulamentação dos preços dos combustíveis que aumentaram a concorrência em alguns segmentos em que ela atua, sugere que outras estatais poderiam adotar estratégias semelhantes, fortalecer seus fundamentos e continuar a contribuir para a economia e as finanças do Estado.

Embora seja necessário aumentar os investimentos para apoiar a produção em todas as quatro estatais discutidas aqui, algumas delas devem, primeiro, reforçar seus próprios fundamentos financeiros antes de iniciar projetos de investimento ambiciosos.

Com a previsão de que os preços das commodities se mantenham longe dos níveis sem precedentes observados no início da década, manter os esforços no intuito de melhorar a governança e o desempenho dessas empresas continuará a ser crucial para que os respectivos entes soberanos consigam levar a cabo sua tão necessária consolidação fiscal.

* * * * *

Pablo Bejar, cidadão boliviano, é analista de estudos na Divisão de Estudos Regionais do Departamento do Hemisfério Ocidental do FMI. Já trabalhou no Departamento de Estudos do Banco Interamericano de Desenvolvimento e, anteriormente, na Corporação Financeira Internacional (IFC). Detém um MPA em Política Econômica pela Columbia University, de Nova York, e um MBA pela California State University. Seu trabalho se concentra na macroeconomia internacional, com atenção especial para as vulnerabilidades a crises externas e econômicas e para as vulnerabilidades do setor corporativo e do setor financeiro e bancário na América Latina. Em seu trabalho, também já se ocupou de repercussões financeiras, interrupções repentinas e questões referentes à produtividade do trabalho na América Latina.

Juan Yépez, cidadão equatoriano, é economista na Divisão de Estudos Regionais do Departamento do Hemisfério Ocidental do FMI. Anteriormente, trabalhou na Divisão de Estudos Econômicos Internacionais do Departamento de Estudos e como economista encarregado da Bolívia e do Paraguai no Departamento do Hemisfério Ocidental. É doutor em Economia Internacional pela Universidade de Notre Dame. Seus estudos têm como temas mercados financeiros, política monetária e macroeconomia e finanças internacionais.

CAPITAL FLOWS - LATIN AMERICA

ECLAC (CEPAL). 06/25/2019. ECLAC Washington Office / Capital Flows to Latin America and the Caribbean in Charts (Q1 2019)

1. Q1 2019 was the lowes first-quarter issuance since 2010

Bond issuance from Latin American and the Caribbean (LAC) in Q1 2019 was down 51% from Q1 2018. However, it was up 31% from Q4 2018, as the Fed’s January 2019 decision to halt further increases in interest rates led to improved financial conditions from the end of last year.

Image

2. The Top 3 Issuers: Brazil, Mexico and Chile

Brazil, Mexico and Chile were the three top issuers from January to April 2019, sovereign and corporate issuance combined.

3. The biggest share of bond issuances came from the corporate sector

The corporate sector (including corporations, banks, quasi-sovereigns and supranationals) accounted for 67.9% of total LAC issuance from January to April 2019.

4. Latin American stocks and debt spreads partially recovered

Latin American stocks and debt spreads partially recovered from the rout caused by the increase in volatility and risk perception in global markets in the second half of last year. The JPMorgan EMBIG Latin component tightened 73 basis points from January to April 2019, while Latin American stocks gained 7.1% according to the MSCI Latin American index.

There were three credit rating upgrades and one downgrade in the region from January to April of 2019. On a quarterly basis, Q1 2019 was the first quarter since Q2 2015 that the number of upgrades in Latin America and the Caribbean outnumbered the number of downgrades.

Capital Flows to Latin America and the Caribbean: First Quarter 2019: https://www.cepal.org/es/node/36996?utm_source=cepal-news&utm_medium=email&utm_campaign=cepal_news_june_2019

VENEZUELA

OAS. U.S. Department of State. JUNE 26, 2019. Assistant Secretary Kimberly Breier to Lead U.S. Delegation to the Organization of American States General Assembly

Assistant Secretary of State for Western Hemisphere Affairs Kimberly Breier will lead the U.S. delegation to the 49th Regular Session of the General Assembly of the Organization of American States (OAS) to be held in Medellín, Colombia June 26-28, 2019. The Assistant Secretary will address the General Assembly’s plenary session the morning of June 27 and will engage in discussions and consultations with regional counterparts on issues of shared interest, including the situations in Venezuela and Nicaragua, advancing OAS reform, and promoting religious freedom in the region. The U.S. delegation will also include Ambassador Carlos Trujillo, U.S. Permanent Representative to the OAS.

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

POLÍTICA MONETÁRIA

BACEN. 26/06/2019. Estatísticas monetárias e de crédito

1. Operações de crédito do sistema financeiro

O saldo das operações de crédito do sistema financeiro nacional (SFN) alcançou R$3,3 trilhões em maio, aumentando 0,6% no mês. O volume destinado a pessoas físicas, R$1,9 trilhão, cresceu 0,9%, enquanto a carteira de pessoas jurídicas aumentou 0,1%, totalizando R$1,4 trilhão. Nos últimos doze meses, foram registradas expansões de 5,5% no saldo total, de 9,9% no crédito às famílias e de 0,3% no crédito às empresas.

A expansão do crédito continuou mais expressiva nas operações com recursos livres (55% do crédito total), tanto para pessoas físicas, quanto para pessoas jurídicas. O crédito livre às famílias alcançou R$1 trilhão, com expansões de 1,6% no mês e de 14% em doze meses. No mês, destacaram-se as operações de crédito pessoal (consignado e não consignado), cartão de crédito à vista e financiamentos de veículos.

O crédito livre para empresas atingiu R$810 bilhões (+1,2% no mês e +9,4% em doze meses), destacando-se na variação mensal os descontos de duplicatas e recebíveis, as aquisições de veículos, os empréstimos de capital de giro e os adiantamentos sobre contratos de câmbio. A carteira de capital de giro vem apresentando recuperação, refletida em aumento de 19,2% nas concessões acumuladas no ano, comparativamente ao registrado em igual período de 2018.

As concessões totais de crédito somaram R$355 bilhões em maio (+8,2% no mês). Na série com ajuste sazonal, expansão mensal de 2,2% no mês (+4,8% no crédito às empresas e +1,1% no crédito às famílias). O desempenho foi mais expressivo nas concessões de crédito livre não rotativas, que cresceram 6,4% e 2,1% no mês nas operações para empresas e famílias, respectivamente (com dados dessazonalizados).

O Indicador de Custo do Crédito (ICC), que afere o custo de toda a carteira do SFN, alcançou 21,2% a.a. em maio (-0,1 p.p. no mês e +0,1 p.p. em doze meses). No crédito livre não rotativo, o ICC recuou 0,1 p.p. e 0,9 p.p. nos mesmos períodos, situando-se em 29%. O spread geral do ICC ficou estável em 14,6 p.p.

A taxa média de juros das concessões em maio alcançou 25,2% a.a. (-0,1 p.p. no mês, +0,4 p.p. em doze meses). No crédito livre, a taxa média situou-se em 38,5% a.a., após quedas de 0,4 p.p. e 0,6 p.p. nas mesmas bases de comparação, com reduções mensais de 0,7 p.p. e 0,4 p.p. nos segmentos de pessoas físicas (52,9% a.a.) e de pessoas jurídicas (19,5% a.a.). No crédito às famílias, as principais reduções ocorreram em cheque especial (-2,4 p.p.) e crédito pessoal não consignado (-7 p.p.); no crédito às empresas, destaque para descontos de duplicatas e recebíveis (-2 p.p.) e capital de giro (-0,3 p.p.).

Excluindo-se as operações rotativas, a taxa de juros do crédito livre situou-se em 29% a.a., com variações de -0,6 p.p. no mês e +0,1 p.p. em doze meses. O spread geral das taxas das concessões de maio manteve-se estável em 19,2 p.p.

2. Crédito ampliado ao setor não financeiro

Em maio, o crédito ampliado alcançou R$9,6 trilhões (137,6% do PIB), com elevações de 0,9% no mês e de 9% em doze meses. No mês, destaque para elevações nos instrumentos relativos ao mercado de capitais – títulos privados: 3,2%, refletindo aumento no estoque de debêntures; instrumentos securitizados: 17,4%, com expansão dos créditos entre empresas não financeiras registrados na carteira dos fundos de investimento em direitos creditórios (FIDC). Os empréstimos e financiamentos totais (operações de crédito do SFN, acrescidas das operações de outras sociedades financeiras e fundos do governo) e a dívida externa cresceram 0,6% no mês. O saldo de títulos públicos federais cresceu 0,1%.

O crédito ampliado a empresas e famílias totalizou R$5,4 trilhões em maio, aumentando 1,4% no mês e 12,5% em doze meses, enquanto o crédito ao governo geral atingiu R$4,2 trilhões, com variações de 0,3% e 4,8%, nos mesmos períodos.

3. Agregados monetários

A base monetária alcançou R$277,9 bilhões em maio, com redução de 0,6 no mês e aumento de 3,1% em doze meses. No mês, ocorreu queda de 0,8% no papel moeda emitido e aumento de 0,5% em reservas bancárias. Entre os fluxos mensais dos fatores condicionantes da base monetária, destacaram-se as operações do Tesouro Nacional, com impacto contracionista de R$46,6 bilhões. Em contrapartida, as operações com títulos públicos federais promoveram expansão de R$43,2 bilhões, com compras líquidas de R$19,5 bilhões no mercado secundário e resgates líquidos de R$23,7 bilhões no mercado primário.

Os meios de pagamento restritos (M1) alcançaram R$366,2 bilhões em maio, com queda de 0,8% no mês, destacando-se a redução de 1,9% em depósitos à vista. Considerando-se dados dessazonalizados, o M1 recuou 0,1% no mês. O M2, saldo de R$2,8 trilhões, cresceu 0,3%, resultado do aumento de 0,7% no saldo dos títulos privados (R$1,7 trilhão) e de 0,2% nos depósitos de poupança (R$798 bilhões). No mês, ocorreram resgates líquidos de R$719 milhões na poupança e captações líquidas de R$9,0 bilhões em depósitos a prazo. O M3 expandiu-se 1,2% no mês, somando R$6,4 trilhões, acompanhando a elevação de 1,7% nas quotas de fundos (saldo de R$3,3 trilhões). O M4 registrou elevação de 0,5% no mês e de 6,9% nos últimos doze meses, situando-se em R$6,8 trilhões.

DOCUMENTO: https://www.bcb.gov.br/content/estatisticas/Documents/Estatisticas_mensais/Monetaria_credito/Nota%20para%20a%20imprensa%20-%20Estat%C3%ADsticas%20Monet%C3%A1rias%20e%20de%20Cr%C3%A9dito.pdf

INFLAÇÃO

FGV. IBRE. 26/06/19. Índices Gerais de Preços. INCC-M. INCC-M avança para 0,44% em junho

O Índice Nacional de Custo da Construção - M (INCC-M) subiu 0,44% em junho, percentual superior ao apurado no mês anterior, quando a taxa foi de 0,09%. A taxa do índice relativo a Materiais, Equipamentos e Serviços variou 0,11% em junho, ante 0,18% em maio. O índice referente à Mão de Obra variou 0,72% em junho, após registrar 0,01% no mês anterior.

Materiais, Equipamentos e Serviços

No grupo Materiais, Equipamentos e Serviços, a variação correspondente a Materiais e Equipamentos foi de 0,09%, contra 0,20% no mês anterior. Dois dos quatro subgrupos componentes apresentaram decréscimo em suas taxas de variação, destacando-se, materiais para instalação cuja taxa passou de 0,44% para 0,24%.

A variação relativa a Serviços passou de 0,09% em maio para 0,20% em junho. Neste grupo, vale destacar o avanço da taxa do item aluguel de máquinas e equipamentos, que passou de -0,42% para 0,14%.

Mão de Obra

O índice referente à Mão de Obra subiu 0,72% em junho. No mês anterior, este grupo apresentou variação de 0,01%.

Capitais

Duas capitais apresentaram aceleração em suas taxas de variação: Recife e São Paulo.

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/noticias-1598.htm

CONTAS PÚBLICAS

MEconomia. 26/06/2019. Tesouro Nacional. Estoque da Dívida Pública Federal totalizou R$ 3,891 trilhões em maio. No mês, o custo médio das emissões da dívida interna acumulado em doze meses é mais uma vez o menor valor da série histórica

O Tesouro Nacional divulgou, nesta quarta-feira (26/6), o Relatório Mensal da Dívida Pública Federal (DPF) do mês maio.

O estoque da dívida apresentou aumento, em termos nominais, de 0,31%, passando de R$ 3,879 trilhões, em abril, para R$ 3,891 trilhões, em maio.

A Dívida Pública Mobiliária Federal Interna (DPMFi) teve seu estoque acrescido em 0,32%, passando de R$ 3,723 trilhões para R$ 3,735 trilhões. A ampliação se deu devido à apropriação positiva de juros de R$ 27,94 bilhões, parcialmente compensada pelo resgate líquido no valor de R$ 16,03 bilhões.

Em maio, as emissões da DPMFi alcançaram R$ 82,85 bilhões, dos quais R$ 36,96 bilhões em títulos com remuneração prefixada, R$ 12,46 bilhões remunerados por índice de preços e R$ 33,41 bilhões em títulos indexados à taxa flutuante. Desse total, foram emitidos R$ 72,59 bilhões nos leilões tradicionais, R$ 1,89 bilhão em leilão de troca, R$ 5,86 bilhões relativos às vendas de títulos do Programa Tesouro Direto e R$ 2,5 bilhões referentes às emissões diretas.

O custo médio das emissões da dívida interna nos últimos 12 meses foi de 7,13% ao ano, em número que representa, mais uma vez, o menor valor da série histórica (que teve início em dezembro de 2010).

Com relação ao estoque da Dívida Pública Federal externa (DPFe), houve aumento de 0,16% sobre o apurado em abril, encerrando o mês de maio em R$ 155,54 bilhões. Desse total, R$ 140,93 bilhões são referentes à dívida mobiliária e R$ 14,62 bilhões à dívida contratual.

Mercados em maio

No mês de maio, o tom no mercado externo foi predominantemente ‘negativo’ conforme avaliação realizada pela equipe do Tesouro Nacional e apresentada por Luis Felipe Vital (coordenador-geral de Operações da Dívida Pública), Lena Carvalho (coordenadora de Planejamento Estratégico da Dívida Pública) e Luiz Fernando Alves (coordenador de Controle e Pagamento da Dívida Pública).

Entre os fatores de influência, que impactaram também no mercado de emergentes, estão a intensificação do debate relacionado à política monetária do Estados Unidos e alguns ‘ruídos’ relacionados à guerra comercial entre as duas maiores potências econômicas.

Por outro lado, no âmbito doméstico o cenário foi preponderantemente positivo – apesar dos mercados global e emergente em sentido contrário. “O otimismo representado na queda da curva de juros ao longo do mês é sintoma de maior confiança dos investidores relacionada ao trâmite da agenda de reformas, em especial a da Previdência”, explicou Vital.

Detentores

Os Não-residentes apresentaram aumento de R$ 10,61 bilhões em seu estoque, o que elevou a participação relativa desse grupo, que subiu de 12,5% para 12,7%. Desde o início do ano, a participação deste grupo passou de 11,2% para os atuais 12,7%. O contínuo aumento também se deve às expectativas positivas relacionadas ao avanço da agenda política. Para o Tesouro, aumento ainda mais consistente no estoque de Não-Residentes é esperado após a aprovação da Nova Previdência e demais reformas.

O grupo Governo teve uma participação relativa de 4,07%. O estoque das Seguradoras encerrou o mês em R$ 151,67 bilhões. No grupo Previdência, houve redução do estoque, que foi de R$ 951,52 bilhões para R$ 927,45 bilhões.

Instituições financeiras aumentaram o estoque em R$ 15,70 bilhões, atingindo R$ 821,67 bilhões no mês. O grupo Fundos de Investimento também aumentou o estoque, que passou de R$ 972 bilhões para R$ 993 bilhões e permanece como principal detentor, com participação de 26,58% no mês.

Tesouro Direito

O relatório aponta que maio foi atípico para o Tesouro Direito, sendo simultaneamente o mês com o maior volume de emissões e também o maior fluxo de resgates de toda a série histórica. O título mais demandado foi o IPCA+, responsável por 43,6% das emissões no mês.

Também foi caracterizado por resgate líquido após sequência de dez meses de emissões líquidas. A venda de títulos foi de R$ 5,860 bilhões enquanto resgates corresponderam R$ 10,07 bilhões. O estoque do Tesouro Direto encerrou o mês em de R$ 55,54 bilhões, o que representa redução de 6,33% em relação a abril de 2019.

No mês passado, o programa registrou 187 mil novos investidores cadastrados, dos quais 28.545 efetivamente compraram título já no primeiro mês de participação no programa. O número de investidores ativos está em 1,03 milhão e representa aumento de 69,9% apenas nos últimos doze meses.

Mercado em junho

Conforme a avaliação do Tesouro ainda antes da conclusão do mês, o tom do mercado global já se converteu para positivo, cenário que já foi impactado nas economias emergentes. Em grande parte, a mudança de perspectiva se deve a anúncios e sinalizações de reduções nas taxas de juros por diversos bancos centrais em todo o mundo.

Quanto ao mercado doméstico, o resultado de junho segue positivo e sob as mesmas expectativas relacionadas ao avanço do trâmite das reformas que gerou o otimismo predominante em abril.

DOCUMENTO: http://www.tesouro.fazenda.gov.br/en/relatorio-mensal-da-divida

COMÉRCIO

FGV. IBRE. 26/06/19. Sondagens e Índices de Confiança. Sondagem do Comércio. Confiança do Comércio tem primeiro resultado positivo de 2019

O Índice de Confiança do Comércio (ICOM) da Fundação Getulio Vargas subiu 1,8 ponto em junho, ao passar de 91,4 para 93,2 pontos. Esse foi o primeiro resultado positivo em 2019. Em médias móveis trimestrais, o indicador cedeu 1,2 ponto, quarta queda consecutiva.

“O resultado positivo do ICOM em junho foi influenciado pela melhora das expectativas. Apesar da melhora, o IE-COM ainda está em nível semelhante ao do período eleitoral, sugerindo que ainda há um processo de calibragem depois de fortes quedas ao longo do início do primeiro semestre. Por outro lado, a nova queda dos indicadores de situação atual mostra que os empresários do setor estão incomodados com o ritmo das vendas, reforçando o cenário de recuperação gradual, dada a vagarosa recuperação do mercado de trabalho e o nível baixo da confiança dos consumidores”, avalia Rodolpho Tobler, Coordenador da Sondagem do Comércio da FGV IBRE.

Em maio, a confiança subiu em 8 dos 13 segmentos. A melhora do índice ocorreu devido a um avanço do Índice de Expectativas (IE-COM), depois de quatro quedas consecutivas. O IE-COM avançou 5,1 pontos em junho, mas ainda se encontra abaixo dos 100 pontos (99,9 pontos). Por outro lado, o Índice de Situação Atual (ISA-COM) recuou 1,5 ponto em junho, registrando 86,8 pontos, menor valor desde dezembro de 2017 (86,0 pontos).

Resultado trimestral

Mesmo com o resultado positivo de junho, é possível observar que o ICOM voltou a fechar um trimestre em queda. As variações do ICOM têm sido mais influenciadas pela volatilidade das expectativas ao longo dos últimos meses. Ao mesmo tempo, com o resultado negativo de junho, o ISA-COM voltou a fechar dois trimestres seguidos em queda, o que não acontecia desde 2015. O resultado reforça que, mesmo que as expectativas estejam passando por um período de calibragem com alta volatilidade, os indicadores de situação atual confirmam que o ritmo de vendas ao longo do primeiro semestre de 2019 continua fraco.

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/noticias-1600.htm

CONSTRUÇÃO CIVIL

FGV. IBRE. 26/06/19. Sondagens e Índices de Confiança. Sondagem da Construção. Confiança da Construção avançou em junho

O Índice de Confiança da Construção (ICST), da Fundação Getulio Vargas, subiu 2,1 pontos em junho, para 82,8 pontos, após ter recuado 1,8 ponto no mês passado. Em médias móveis trimestrais, o ICST se manteve relativamente estável ao variar 0,1 ponto, após três meses de queda.

“A confiança do empresário da construção vem oscilando bastante desde janeiro, refletindo o ambiente de incertezas elevadas para o investimento. O semestre termina com uma melhora significativa dos indicadores, mas que não repõe as perdas dos últimos meses. Assim, a percepção dominante é que ao longo do semestre a atividade encolheu e aumentou o pessimismo”, avaliou Ana Maria Castelo, Coordenadora de Projetos da Construção da FGV IBRE.

A alta do ICST em junho deveu-se tanto à melhora da situação corrente das empresas quanto às perpectivas de curto prazo do empresariado. O Índice da Situação Atual (ISA-CST) avançou 1,2 ponto, atingindo 73,6 pontos, nível abaixo do alcançado em dezembro de 2018 (74,7). A contribuição do resultado o ISA-CST veio da melhora da percepção sobre a situação atual da carteira de contratos, cujo avanço foi de 1,4 ponto, para 72,1 pontos, e da melhora da situação atual dos negócios, que avançou 1,1 ponto, para 75,3 pontos.

O Índice de Expectativas (IE-CST) subiu 3,1 pontos, chegando a 92,5 pontos. Os dois quesitos deste índice contribuíram positivamente para o resultado. O indicador de demanda prevista nos próximos três meses avançou 3,8 pontos, para 93,2 pontos, maior nível desde fevereiro (95,3) e o indicador de tendência dos negócios nos próximos seis aumentou 2,4 pontos, para 91,9 pontos, interrompendo uma queda de quatro meses consecutivos.

O Nível de Utilização da Capacidade (NUCI) do setor avançou 2,0 pontos percentuais, para 68,3% em junho, o maior patamar desde novembro de 2015 (68,8%). Tanto o NUCI para Máquinas e Equipamentos quanto o NUCI para Mão de Obra também tiverem variações positivas: 1,4 e 2,1 pontos percentuais respectivamente.

Percepção mais negativa no primeiro semestre

Entre dezembro e junho, o Índice de Confiança da Construção (ICST) caiu 2,6 pontos, o ISA 1,1 ponto e o IE 4,0 pontos. A queda na confiança atingiu os dois principais segmentos da construção - tanto a área de edificações quanto a de infraestrutura acusaram uma piora do cenário atual e das perspectivas. “O mercado imobiliário sofreu com as incertezas relacionadas à continuidade do Programa Minha Casa Minha Vida, enquanto a Infraestrutura continua a se ressentir da falta de uma agenda de investimentos”, observou Ana Maria Castelo.

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/noticias-1599.htm

________________

LGCJ.: