ORGANISMS

G20

G20. 2019 OSAKA SUMMIT 2019

DOCUMENTS: https://g20.org/en/

PR. 27/06/2019. OSAKA. Bolsonaro e comitiva chegam ao Japão para Cúpula do G20. Em Osaka, o presidente também terá reuniões bilaterais com chefes de Estado e de Governo. Entre eles, o norte-americano, Donald Trump

O presidente da República Jair Bolsonaro chegou nesta quinta-feira (27) em Osaka no Japão. Ele participará na sexta e no sábado da Cúpula do G20, além de reunião informal do Brics e encontros bilaterais.

Também será promovido encontro do Grupo de Lima à margem da cúpula do G20 com os representantes dos países presentes. O grupo foi formado para acompanhar a situação na Venezuela. Além do presidente Bolsonaro, está prevista a participação do primeiro-ministro do Canadá, Justin Trudeau, do presidente da Argentina, Maurício Macri, e do do presidente do Chile, Sebastián Piñera.

Entre as autoridades que acompanham Bolsonaro ao Japão estão o ministro-substituto das Relações Exteriores, embaixador Otávio Brandelli; ministro-chefe do Gabinete de Segurança Institucional, general Augusto Heleno e o secretário-executivo do Ministério da Economia, Marcelo Guaranys.

O presidente receberá ainda troféu de dirigentes da Câmara de Comércio e Indústria Japonesa do Brasil.

Em Osaka, o fuso é de 12 horas a mais em relação a Brasília.

Reuniões bilaterais

O presidente Jair Bolsonaro tem reuniões marcadas com chefes de Estado e Governo e autoridades. Entre elas, com o presidente dos Estados Unidos, Donald Trump. Este não é o primeiro encontro dos presidentes, que se reuniram em março, em Washington.

Bolsonaro também se encontrará com o Emmanuel Macron, presidente da República Francesa; com o primeiro-ministro da Índia, Narendra Modi, com o príncipe herdeiro da Arábia Saudita, Mohammed bin Salman; com o primeiro-ministro do Japão, Shinzo Abe, e com o primeiro-ministro de Singapura, Lee Hsien-Loong.

Estão marcadas, ainda, audiências com o secretário-geral da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), José Angel Gurría Treviño e com o presidente do Banco Mundial, David Malpass.

PR. 25/06/2019. INTERNACIONAL. Presidente Jair Bolsonaro viaja para o Japão. Brasil participará de reunião do Brics e da cúpula do G20

(Brasília - DF, 25/06/2019) Pronunciamento do Porta-Voz da Presidência da República, Otávio Rêgo Barros. Foto: Carolina Antunes/PR

O presidente da República, Jair Bolsonaro viaja nesta terça-feira (25) para Osaka, no Japão, onde participará da Cúpula do G20, que reúne as 19 principais economias do mundo e a União Europeia, além de alguns países convidados. O evento ocorrerá entre os dias 28 e 29 de junho. Alguns temas são permanentes nas reuniões do grupo, como a estabilidade financeira, a estabilidade econômica, a energia e a desigualdade social.

O porta-voz da Presidência da República, general Rêgo Barros informou que os principais desafios desta cúpula estão relacionados aos temas de comércio internacional; unilateralismo, multilateralismo, protecionismo e reforma da OMC.

Os temas específicos da presidência japonesa são: lixo plástico no mar; envelhecimento e encolhimento populacional; sociedade 5.0; infraestrutura com equilíbrio econômico e sustentabilidade ambiental; livre fluxo de dados com segurança (privacidade, segurança dos dados, armazenamento); inteligência artificial e políticas anticorrupção.

Agenda

O presidente chega na tarde de quinta-feira (27), horário do Japão, junto com comitiva formada pelo ministro-substituto das Relações Exteriores, embaixador Otávio Brandelli, ministro-chefe do GSI, general Augusto Heleno, o secretário-executivo do Ministério da Economia, Marcelo Guaranys, entre outras autoridades.

Na sexta-feira (28), Jair Bolsonaro participará de reunião informal do Brics e de início da cúpula do G20.

Além disso, está prevista realização de cerimônia cultural reservada a Chefes de Estado e de Governo, na Casa de Hóspedes do Castelo de Osaka, onde haverá também jantar em homenagem aos líderes.

O presidente terá, ao longo da Cúpula do G20, reuniões bilaterais com o presidente da China, Xi Jinping, com o primeiro-ministro da Índia, Narendra Modi, com o príncipe-herdeiro da Arábia Saudita, Mohammed Bin Salman, com o primeiro-ministro do Japão, Shinzo Abe, com o primeiro ministro de Singapura, Lee Hsien-Loong. Também estão previstas reuniões com os presidentes dos Estados Unidos, Donald Trump, e da França, Emmanuel Macron. Ainda está previsto na agenda do presidente Bolsonaro um encontro com o Grupo de Lima, .

Segundo o porta-voz da Presidência da República, general Rêgo Barros podem ser marcados novos encontros no Japão. "Todos esses países estão dentro do nosso interesse de dialogarmos e buscarmos vantagens em quaisquer que sejam os campos", disse.

PR. 26/06/2019. JAPÃO. Brasil participará de cúpula do G20 em Osaka. Presidente Jair Bolsonaro também terá encontros bilaterais e reunião com países do Brics no Japão

A 14ª Cúpula do G20 será realizada nesta sexta-feira (28) e sábado (29) em Osaka, no Japão. O Secretário de Política Externa, Comercial e Econômica do Itamaraty, Norberto Moretti, explicou que a participação do Brasil no G20 é importante porque as discussões do grupo influenciam na condução das agendas internacionais, especialmente quanto às áreas econômicas. “Embora o G20 não negocie acordos, tratados, […] por reunir essa massa tão importante de economias do mundo, ele é capaz de criar consensos, opiniões majoritárias”, ressaltou.

As reuniões anuais do G20 envolvem as 19 principais economias do mundo e a União Europeia, além de alguns países convidados. O grupo é integrado pela África do Sul, Alemanha, Arábia Saudita, Argentina, Austrália, Brasil, Canadá, China, Coreia do Sul, Estados Unidos, França, Índia, Indonésia, Itália, Japão, México, Reino Unido, Rússia, Turquia e União Europeia. Juntos, esses países representam 90% do PIB mundial, 80% do comércio internacional e dos terços da população mundial.

Cúpula do G20

Alguns temas são permanentes nos encontros de representantes dos países, como estabilidade financeira, energia e desigualdades sociais. Dentre as reuniões paralelas às sessões plenárias estão os temas: governo digital e empoderamento de mulheres.

Segundo Moretti, a reforma da Organização Mundial do Comércio (OMC) também está na pauta. “Nós estamos em um momento delicado do comércio internacional, de tensões comerciais, de desafios muito importantes na Organização Mundial do Comércio”, avaliou. Para o Brasil, a reforma é necessária. “Neste momento, a importância da reunião dos líderes do G20 é fortalecer, estimular, promover, criar condições para que estes desafios da OMC sejam superados, muito especialmente no que diz respeito às reformas da OMC”, acrescentou.

O Secretário de Política Externa, Comercial e Econômica do Itamaraty destacou ainda que outro tema de grande importância para o país é a anti-corrupção que, segundo ele, é um trabalho que o G20 tem feito há um bom tempo. “Nós temos dado especial atenção à recuperação de ativos, ou seja, são recursos financeiros que são retirados de um determinado país por meios ilícitos e há cooperação internacional para que estes recursos voltem ao país de onde saíram ilegalmente, irregularmente”, explicou.

PR. 26/06/2019. POLÍTICA INTERNACIONAL. Brasil participa de reunião informal do Brics no Japão. Encontro ocorrerá sob a presidência do Brasil em Osaka

O grupo formado pelas cinco maiores economias emergentes do mundo, o Brics, se encontra nesta sexta-feira (28), em reunião informal, em Osaka, no Japão, no âmbito da 14ª Cúpula do G20. Formado por Brasil, Rússia, Índia, China e África do Sul, o grupo é atualmente presidido pelo Brasil.

Na presidência de turno do grupo, o Brasil é responsável por coordenar atividades, apresentar iniciativas de cooperação e organizar cerca de cem reuniões, entre elas a que ocorre junto ao G20 em Osaka.

“Os grandes temas prioritários da presidência brasileira são: ciência e tecnologia e inovação, saúde - que é um tema importante para a população de todos os nossos países - e o tema da maior aproximação dos empresários do setor privado com o Novo Banco de Desenvolvimento”, informou o Secretário de Política Externa, Comercial e Econômica do Itamaraty, Norberto Moretti. “É a primeira e única instituição financeira de vocação global criada e controlada não por países desenvolvidos, mas por economias emergentes”, explicou.

Reunião anual

A 11ª Cúpula do Brics ocorrerá em Brasília, entre os dias 13 e 14 de novembro. Todos os líderes confirmaram participação na reunião. Na presidência em 2019, o Brasil terá como prioridade a cooperação intra-agrupamento e as iniciativas que possam fazer diferença na vida dos cidadãos dos países dos Brics, como por exemplo, a instituição do banco de leite materno.

Histórico

O acrônimo “BRICs” originou-se em estudo da Goldman Sachs de 2001 intitulado “Building Better Global Economic BRICs” e se referia a Brasil, Rússia, Índia e China. Em 2006, os quatro países decidiram dar ao conceito expressão política e iniciaram coordenação sobre temas da agenda econômica internacional, o que se intensificou depois da crise econômica de 2008.

A primeira Cúpula do BRICs realizou-se em 2009, em Ecaterimburgo (Rússia). Desde então, os encontros têm sido realizados anualmente. A África do Sul juntou-se em 2011, quando foi incorporado o “S” maiúsculo (BRICS) no nome do grupo.

PR. REUTERS. 27 DE JUNHO DE 2019. Brasil não aceitará ser advertido por outros países, diz Bolsonaro em chegada ao G20

(Reuters) - O presidente Jair Bolsonaro afirmou nesta quinta-feira, após desembarcar no Japão para reunião de cúpula do G20, que o Brasil não aceita mais ser advertido por outros países, e disse que o país tem exemplo a dar para a Alemanha, em resposta a comentário da chanceler alemã, Angela Merkel.

Questionado em entrevista coletiva na cidade japonesa de Osaka sobre comentários feitos na véspera por Merkel, que disse querer conversar com Bolsonaro sobre desmatamento, o presidente rebateu e disse que o país deveria aprender com o Brasil.

“A indústria deles continua sendo fóssil, de plástico, carvão, e a nossa não. Eles têm muito a aprender conosco”, disse Bolsonaro a jornalistas, acrescentando que o Brasil não aceita mais ser tratado como no passado.

“O presidente do Brasil que está aqui não é como alguns anteriores, (que) vieram aqui para ser advertidos por outros países. A situação aqui é de respeito para com o Brasil. Não aceitaremos tratamento como no passado”, afirmou.

Na cúpula do G20, Bolsonaro terá reuniões bilaterais com diversos líderes mundiais, incluindo o presidente chinês, Xi Jinping — será o primeiro encontro entre os dois, após Bolsonaro ter criticado a China durante a campanha eleitoral por estar “comprando” o Brasil

Bolsonaro mudou sua posição com relação ao maior parceiro comercial do Brasil desde que assumiu o cargo em janeiro e se encontrará com Xi por 40 minutos na manhã de sexta-feira, antes do início da cúpula que reunirá os líderes das maiores economias do mundo em Osaka.

Por Pedro Fonseca, no Rio de Janeiro

G20. REUTERS. 27 DE JUNHO DE 2019. Membros do G20 discordam sobre mudança climática antes de reunião, dizem fontes

Por Aaron Sheldrick

TÓQUIO (Reuters) - Negociadores do G20 estão disputando sobre as palavras de um comunicado de reunião sobre o combate à mudança climática, com os Estados Unidos pressionando para amenizar a linguagem ante a oposição europeia, de acordo com fontes e rascunhos do texto.

Os argumentos são uma reprise das discussões sobre o aquecimento global que impediram as negociações em fóruns multilaterais, desde que o presidente dos EUA, Donald Trump, retirou o país de um acordo histórico para limitar os efeitos da mudança climática.

O último rascunho, visto pela Reuters, inclui linguagem que dá apoio à implementação do Acordo de Paris de 2015, e dizendo que o acordo assinado por 200 países é “irreversível”.

Um rascunho anterior, também visto pela Reuters, não incluía tal linguagem por insistência dos Estados Unidos, segundo disseram duas fontes familiarizadas com as discussões sobre o comunicado à Reuters.

Outras mudanças no comunicado provavelmente ocorrerão antes da adoção final do texto no sábado, pelo grupo dos 20 líderes em Osaka para a cúpula desta semana, mas a inclusão de uma linguagem mais forte ocorreu quando o presidente francês, Emmanuel Macron, disse que a França não aceitaria um texto que não mencione o acordo de Paris.

“Se não falarmos sobre o Acordo de Paris e se não conseguirmos um acordo entre os 20 membros na sala, não seremos mais capazes de defender nossas metas de mudança climática e a França não fará parte disso”, disse ele em Tóquio na quarta-feira antes de ir para Osaka.

A França foi um dos principais impulsionadores do acordo de Paris e o parlamento francês está agora debatendo um projeto de lei de energia que visa uma taxa de zero emissões líquidas de gases de efeito estufa até 2050.

“Negociações sobre o tema do clima serão especialmente difíceis desta vez”, disse uma autoridade do governo alemão na quarta-feira.

Nações em Paris concordaram em limitar o aumento médio global de temperaturas a partir de níveis pré-industriais para bem abaixo de 2 graus Celsius (3,6 graus Fahrenheit). As políticas atuais, no entanto, colocam o mundo nos trilhos de um aumento de pelo menos 3 graus até o final do século, de acordo com um relatório das Nações Unidas em 2016.

Investidores que administram mais de 34 trilhões de dólares em ativos, quase a metade do capital investido no mundo, pressionaram os líderes do G20 na quarta-feira, exigindo ações urgentes dos governos sobre a mudança climática.

O secretário-geral das Nações Unidas, Antonio Guterres, também pediu na quarta-feira aos países do G20 que apoiem metas climáticas mais ambiciosas, entre outras iniciativas internacionais.

O anfitrião da cúpula, o Japão, tem sido criticado por apoiar o uso contínuo de carvão para geração de energia, uma das maiores fontes de emissões de gases que causam o aquecimento global.

Os líderes do G20 se reunirão na sexta-feira e no sábado.

MRE. AIG. NOTA-165. 26 de Junho de 2019. Cúpula do G20 em Osaka

O Senhor Presidente da República participará, em 28 e 29 de junho, da XIV Cúpula do G20, em Osaka, Japão.

O programa da Cúpula prevê 4 sessões de trabalho. A primeira tratará de temas relacionados à economia mundial, bem como ao comércio e aos investimentos internacionais. A segunda debaterá inovação e economia digital, incluindo o tema da inteligência artificial. A terceira, já no dia 29, debaterá temas afetos ao desenvolvimento sustentável, tais como emprego, saúde e combate a desigualdades. A quarta sessão tratará de mudança do clima, energia e meio ambiente.

À margem da Cúpula, o Presidente Jair Bolsonaro deverá manter encontros bilaterais com outros Chefes de Estado e Governo.

Alguns dos temas prioritários para a presidência japonesa do G20 são: economia digital; infraestrutura de qualidade; envelhecimento populacional (tema com implicações para a previdência social, o futuro do trabalho e a saúde); e combate ao lixo plástico no mar.

Ao longo de 2019, o G20 também debateu temas de sua pauta de trabalho regular, tais como economia e finanças globais; tributação de empresas no ambiente digital; comércio internacional, inclusive as atuais tensões comerciais e a reforma da OMC; e energia e meio ambiente. Foram igualmente discutidas questões relacionadas a saúde, formação de capital humano, empoderamento das mulheres, agricultura e combate à corrupção.

Os consensos que se formem em Osaka constarão do Comunicado de Líderes, a ser adotado ao final da cúpula.

MRE. AIG. NOTA-166. 26 de Junho de 2019. Reunião Informal de Líderes do BRICS à margem do G20 - Osaka, 28 de junho de 2019

Ocorrerá em Osaka, Japão, em 28 de junho, à margem da Cúpula do G20, reunião informal de líderes do BRICS. Como este último agrupamento é presidido pelo Brasil em 2019, o encontro será conduzido pelo presidente Jair Bolsonaro.

Confirmaram presença na reunião o Presidente da Rússia, Vladimir Putin, o Primeiro-Ministro da Índia, Narendra Modi, o Presidente da China, Xi Jinping, e o Presidente da África do Sul, Cyril Ramaphosa.

Na ocasião, os líderes do BRICS debaterão temas relacionados à agenda do G20, tais como desdobramentos recentes na economia e no sistema financeiro internacional, transições energéticas e economia digital.

Ao final do encontro, será emitido comunicado de imprensa.

A 11ª Cúpula do BRICS terá lugar em Brasília, em 13 e 14 de novembro deste ano.

________________

US ECONOMICS

GDP

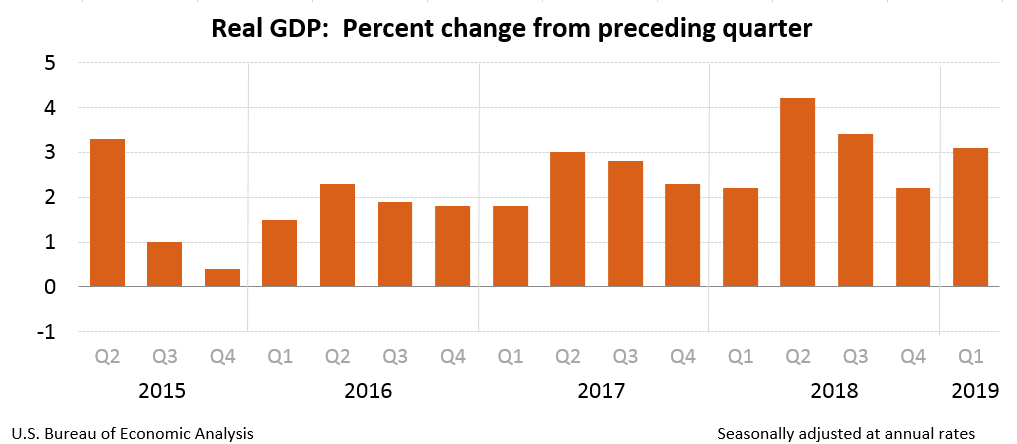

DoC. BEA. June 27, 2019. Gross Domestic Product, First Quarter 2019 (Third Estimate); Corporate Profits, First Quarter 2019 (Revised Estimate)

Real gross domestic product (GDP) increased at an annual rate of 3.1 percent in the first quarter of 2019 (table 1), according to the "third" estimate released by the Bureau of Economic Analysis. In the fourth quarter of 2018, real GDP increased 2.2 percent.

The GDP estimate released today is based on more complete source data than were available for the "second" estimate issued last month. In the second estimate, the increase in real GDP was also 3.1 percent. Upward revisions to nonresidential fixed investment, exports, state and local government spending, and residential fixed investment were offset by downward revisions to personal consumption expenditures (PCE) and inventory investment and an upward revision to imports (see "Updates to GDP" on page 2).

Real gross domestic income (GDI) increased 1.0 percent in the first quarter, compared with an increase of 0.5 percent in the fourth quarter. The average of real GDP and real GDI, a supplemental measure of U.S. economic activity that equally weights GDP and GDI, increased 2.1 percent in the first quarter, compared with an increase of 1.3 percent in the fourth quarter (table 1).

The increase in real GDP in the first quarter reflected positive contributions from exports, PCE, nonresidential fixed investment, private inventory investment, and state and local government spending that were slightly offset by a negative contribution from residential fixed investment. Imports, which are a subtraction in the calculation of GDP, decreased (table 2).

The acceleration in real GDP in the first quarter reflected an upturn in state and local government spending and accelerations in private inventory investment and in exports. These movements were partly offset by a deceleration in PCE. Imports decreased in the first quarter after increasing in the fourth (table 2).

Current–dollar GDP increased 3.8 percent, or $195.0 billion, in the first quarter to a level of $21.06 trillion. In the fourth quarter, current-dollar GDP increased 4.1 percent, or $206.9 billion (table 1 and table 3).

The price index for gross domestic purchases increased 0.8 percent in the first quarter, compared with an increase of 1.7 percent in the fourth quarter (table 4). The PCE price index increased 0.5 percent, compared with an increase of 1.5 percent. Excluding food and energy prices, the PCE price index increased 1.2 percent, compared with an increase of 1.8 percent.

Updates to GDP

The first-quarter percent change in real GDP was the same as previously estimated, reflecting upward revisions to nonresidential fixed investment, exports, state and local government spending, and residential fixed investment that were offset by downward revisions to PCE and inventory investment, and an upward revision to imports. For more information, see the Technical Note. A detailed "Key Source Data and Assumptions" file is also posted for each release. For information on updates to GDP, see the "Additional Information" section that follows.

| Advance Estimate | Second Estimate | Third Estimate | |

|---|---|---|---|

| (Percent change from preceding quarter) | |||

| Real GDP | 3.2 | 3.1 | 3.1 |

| Current-dollar GDP | 3.8 | 3.6 | 3.8 |

| Real GDI | … | 1.4 | 1.0 |

| Average of Real GDP and Real GDI | … | 2.2 | 2.1 |

| Gross domestic purchases price index | 0.8 | 0.7 | 0.8 |

| PCE price index | 0.6 | 0.4 | 0.5 |

Corporate Profits (table 10)

Profits from current production (corporate profits with inventory valuation and capital consumption adjustments) decreased $59.3 billion in the first quarter, compared with a decrease of $9.7 billion in the fourth quarter.

Profits of domestic financial corporations increased $1.4 billion in the first quarter, in contrast to a decrease of $25.2 billion in the fourth quarter. Profits of domestic nonfinancial corporations decreased $68.1 billion, in contrast to an increase of $13.6 billion. Rest-of-the-world profits increased $7.4 billion, compared with an increase of $1.9 billion. In the first quarter, receipts increased $13.8 billion, and payments increased $6.4 billion.

FULL DOCUMENT: https://www.bea.gov/system/files/2019-06/gdp1q19_3rd_0.pdf

INTERNATIONAL TRADE

DoC. USITC. June 26, 2019. U.S. Department of Commerce Issues Affirmative Preliminary Antidumping Duty Determinations on Polyester Textured Yarn from China and India

WASHINGTON – Today, the U.S. Department of Commerce announced the affirmative preliminary determinations in the antidumping duty (AD) investigations of imports of polyester textured yarn from China and India, finding that exporters from China have dumped polyester textured yarn in the United States at margins of 76.07 percent and 77.15 percent, while exporters from India have dumped polyester textured yarn in the United States at margins of 17.88 percent and 35.92 percent.

As a result of today’s decisions, Commerce will instruct U.S. Customs and Border Protection (CBP) to collect cash deposits from importers of polyester textured yarn from China and India based on these preliminary rates.

In 2017, imports of polyester textured yarn from China and India were valued at an estimated $35 million and $19.6 million, respectively.

The petitioners are Unifi Manufacturing, Inc. (Greensboro, NC) and Nan Ya Plastics Corp. America (Lake City, SC).

The strict enforcement of U.S. trade law is a primary focus of the Trump Administration. Since the beginning of the current Administration, Commerce has initiated 168 new antidumping and countervailing duty investigations – this is a 211 percent increase from the comparable period in the previous administration.

Antidumping and countervailing duty laws provide American businesses and workers with an internationally accepted mechanism to seek relief from the harmful effects of the unfair pricing of imports into the United States. Commerce currently maintains 484 antidumping and countervailing duty orders which provide relief to American companies and industries impacted by unfair trade.

Commerce is scheduled to announce the final determinations on or about November 14, 2019.

If Commerce’s final determinations are affirmative, the U.S. International Trade Commission (ITC) will be scheduled to make its final injury determinations on or about December 28, 2019. If Commerce makes affirmative final determinations of dumping, and the ITC makes affirmative final injury determinations, Commerce will issue AD orders. If Commerce makes negative final determinations of dumping, or the ITC makes negative final determinations of injury, the investigations will be terminated and no orders will be issued.

The U.S. Department of Commerce’s Enforcement and Compliance unit within the International Trade Administration is responsible for vigorously enforcing U.S. trade law and does so through an impartial, transparent process that abides by international law and is based on factual evidence provided on the record.

Foreign companies that price their products in the U.S. market below the cost of production or below prices in their home markets are subject to antidumping duties. Companies that receive unfair subsidies from their governments, such as grants, loans, equity infusions, tax breaks, or production inputs, are subject to countervailing duties aimed at directly countering those subsidies.

Fact sheet: https://enforcement.trade.gov/download/factsheets/factsheet-multiple-polyester-textured-yarn-ad-prelim-062619.pdf

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

ECONOMIA

IPEA. 27/06/2019. Ipea projeta crescimento econômico de 0,8% em 2019 e de 2,5% em 2020. Instituto divulga estudos com análise da economia brasileira e projeções macrofiscais

O Instituto de Pesquisa Econômica Aplicada (Ipea) divulgou nesta quinta-feira, dia 27, uma análise completa da atual situação da economia brasileira por meio de duas seções da Carta de Conjuntura. A previsão é de que o PIB deve ter crescimento de 0,8% em 2019 e uma aceleração do crescimento da economia em 2020, quando o PIB fecharia com alta de 2,5%. Para o segundo trimestre do ano, a expectativa é de alta de 0,5% em relação ao trimestre anterior. A previsão de inflação para 2019 é de 3,9%. A análise do Grupo de Conjuntura aponta que o equacionamento do problema fiscal pode estimular os investimentos e tirar a economia da tendência de baixo crescimento.

Com relação à atividade econômica, a análise aponta para um recuo da produção industrial de 0,4% na margem em maio. Já as vendas no comércio e o volume de serviços devem registrar avanço de 1% e 0,7%, respectivamente, em comparação com o mês de abril deste ano.

O Indicador Ipea de Risco Brasil tem se mantido, desde outubro do ano passado, em terreno negativo e com tendência de queda. A medida tradicional de risco-país, o Credit Default Swap (CDS), se encontra 62,4 pontos base abaixo do ponto em que estaria caso tivesse seguido o movimento comum dos emergentes. Esse baixo patamar de risco combinado com a melhora da confiança dos empresários (resultante da aprovação da Reforma da Previdência) permitiria uma aceleração do crescimento a partir do quarto trimestre deste ano.

O elevado grau de ociosidade da economia do país, estimado em 3,2% pelo Indicador Ipea de Hiato do Produto, mostra que há espaço para uma retomada mais intensa do crescimento sem que haja impactos inflacionários. Mesmo com a aceleração do crescimento, o país ainda fecharia 2020 com quase 2% de ociosidade, o suficiente para evitar pressões inflacionárias.

Situação fiscal

O documento Visão Geral da Conjuntura traz, também, uma análise sobre a situação fiscal brasileira. O foco da análise é a necessidade de voltar a produzir superávit primário de modo a reverter a trajetória de crescimento da dívida pública. Para isso, o cumprimento da regra do teto dos gastos é fundamental. O documento analisa, através de simulações, o impacto de medidas fiscais, principalmente a reforma da Previdência, sobre a possibilidade de que isso ocorra. São consideradas a trajetória recente dos gastos com educação e saúde, relativamente ao piso definido pela EC nº 95, e sua evolução futura; a regra para correção do salário mínimo; e a reforma da Previdência, tanto nos termos da proposta enviada pelo governo ao Congresso quanto aquela apresentada pelo relator da Comissão Especial que analisa o tema na Câmara dos Deputados. Dois boxes discutem em detalhes os gastos com educação e saúde e o impacto fiscal e distributivo da mudança da regra de pagamento do abono salarial, respectivamente.

O impacto das medidas fiscais é avaliado pelo “espaço fiscal”, dado pela diferença entre o teto de gastos e as despesas obrigatórias. A gravidade do quadro fiscal atual fica clara quando se constata que, sem reformas, o espaço fiscal em 2023 cai para menos de um terço do registrado em 2019 – de R$ 150 bilhões para R$ 45 bilhões - em função do crescimento projetado das despesas com benefícios previdenciários e de pessoal.

Num segundo cenário, com mudança na regra de reajuste do salário mínimo e manutenção das despesas com saúde e educação em níveis acima do piso constitucional, o espaço fiscal passaria de R$ 110,8 bilhões em 2019 para R$ 63,9 bilhões em 2023. O terceiro cenário considera as hipóteses anteriores mais a reforma da Previdência como enviada pelo Executivo ao Congresso. Nesta hipótese, o espaço fiscal subiria de R$ 110,8 bi em 2019 para R$ 135,4 bilhões em 2023. Por fim, o quarto cenário, substitui a proposta do Executivo por estimativas do impacto da proposta apresentada pelo relator da Comissão Especial: nesse caso, o espaço fiscal em 2023 seria de R$ 113,9 bilhões.

A reforma da Previdência emerge como o principal determinante da sustentabilidade da política fiscal nos próximos anos e, portanto, é elemento essencial para a melhora das expectativas e aumento da confiança. A comparação das estimativas entre os impactos da proposta de reforma do Executivo e aquela sugerida pelo relator da Comissão Especial mostra que em ambas mantém-se um espaço fiscal razoável para a realização das despesas discricionárias necessárias ao funcionamento do governo. No entanto, a recuperação do investimento público, atualmente muito comprimido, exigirá medidas adicionais visando a redução do crescimento das despesas obrigatórias.

Estudo: http://www.ipea.gov.br/cartadeconjuntura/index.php/2019/06/27/visaogeral/

INFLAÇÃO

BACEN. 27 Junho 2019. BC divulga o Relatório Trimestral de Inflação do segundo trimestre de 2019.

Sumário executivo

Indicadores recentes da atividade econômica indicam interrupção do processo de recuperação da economia brasileira nos últimos trimestres. O cenário do Comitê de Política Monetária (Copom) contempla retomada desse processo adiante, de maneira gradual.

O Produto Interno Bruto (PIB) recuou no primeiro trimestre de 2019 em relação ao quarto trimestre do ano anterior (dados com ajuste sazonal), interrompendo sequência de oito trimestres sem quedas. Sob a ótica da oferta, esse resultado refletiu recuos nos produtos da agropecuária e da indústria, compensados parcialmente por ligeiro crescimento da atividade no setor de serviços. Do lado da demanda, o consumo das famílias manteve o movimento de expansão, pelo nono trimestre seguido, embora em ritmo inferior ao registrado em 2018, enquanto a Formação Bruta de Capital Fixo (FBCF) recuou pelo segundo trimestre consecutivo.

A retração da atividade no primeiro trimestre de 2019, reduzindo o carregamento estatístico para o ano corrente, e a ausência de sinais nítidos de recuperação nos primeiros indicadores divulgados para o segundo trimestre concorreram para que a projeção do PIB anual fosse revisada para 0,8%, ante 2,0% apresentado na edição anterior do Relatório de Inflação.

A economia segue operando com elevado nível de ociosidade dos fatores de produção, refletido nos baixos índices de utilização da capacidade da indústria e, principalmente, na taxa de desemprego.

O cenário externo mostra-se menos adverso, em decorrência das mudanças nas perspectivas para a política monetária nas principais economias. Entretanto, os riscos associados a uma desaceleração da economia global permanecem.

Não obstante, a economia brasileira apresenta maior capacidade de absorver eventual revés no cenário internacional, devido ao seu balanço de pagamentos robusto, à ancoragem das expectativas de inflação e à perspectiva de reformas estruturais e de retomada, adiante, do processo de recuperação econômica.

As expectativas de inflação para 2019, 2020 e 2021 apuradas pela pesquisa Focus encontram-se em torno de 3,8%, 4,0% e 3,75%, respectivamente.

O Copom avalia que diversas medidas de inflação subjacente encontram-se em níveis apropriados, inclusive os componentes mais sensíveis ao ciclo econômico e à política monetária.

No que se refere às projeções condicionais de inflação, no cenário com trajetórias para as taxas de juros e câmbio extraídas da pesquisa Focus, as projeções do Copom situam-se em torno de 3,6% para 2019 e 3,9% para 2020. Esse cenário supõe trajetória Selic que encerra 2019 em 5,75% a.a. e se eleva a 6,50% a.a. em 2020. Também supõe trajetória para a taxa de câmbio que termina 2019 e 2020 em R$3,80/US$ . No cenário com taxa Selic constante a 6,50% a.a. e taxa de câmbio constante a R$3,85/US$, as projeções situam-se em torno de 3,6% para 2019 e 3,7% para 2020.

As projeções apresentadas utilizam o conjunto de informações disponíveis até a reunião do Copom realizada em 18 e 19.6.2019 (223ª reunião). Para os condicionantes utilizados nas projeções, em especial os advindos da pesquisa Focus, realizada pelo Banco Central do Brasil (BCB), a data de corte é 14.6.2019, a menos de indicação contrária.

Em sua reunião mais recente (223ª reunião), o Copom decidiu, por unanimidade, pela manutenção da taxa básica de juros em 6,50% a.a. O Comitê entende que essa decisão reflete seu cenário básico e balanço de riscos para a inflação prospectiva e é compatível com a convergência da inflação para a meta no horizonte relevante para a condução da política monetária, que inclui o ano-calendário de 2019 e, principalmente, de 2020.

Na ocasião, o Comitê comunicou que seu cenário básico para a inflação envolve fatores de risco em ambas as direções. Por um lado, (i) o nível de ociosidade elevado pode continuar produzindo trajetória prospectiva abaixo do esperado. Por outro lado, (ii) uma eventual frustração das expectativas sobre a continuidade das reformas e ajustes necessários na economia brasileira pode afetar prêmios de risco e elevar a trajetória da inflação no horizonte relevante para a política monetária. O risco (ii) se intensifica no caso de (iii) deterioração do cenário externo para economias emergentes. O Comitê avalia que o balanço de riscos para a inflação evoluiu de maneira favorável, mas entende que, neste momento, o risco (ii) é preponderante.

O Copom reitera que a conjuntura econômica prescreve política monetária estimulativa, ou seja, com taxas de juros abaixo da taxa estrutural.

O Comitê julga importante observar o comportamento da economia brasileira ao longo do tempo, com redução do grau de incerteza a que continua exposta.

O Comitê enfatiza que a continuidade do processo de reformas e ajustes necessários na economia brasileira é essencial para a queda da taxa de juros estrutural e para a recuperação sustentável da economia. O Comitê ressalta ainda que a percepção de continuidade da agenda de reformas afeta as expectativas e projeções macroeconômicas correntes. Em particular, o Comitê julga que avanços concretos nessa agenda são fundamentais para consolidação do cenário benigno para a inflação prospectiva.

Na avaliação do Copom, a evolução do cenário básico e do balanço de riscos prescreve manutenção da taxa Selic no nível vigente. O Comitê ressalta que os próximos passos da política monetária continuarão dependendo da evolução da atividade econômica, do balanço de riscos e das projeções e expectativas de inflação.

- APRESENTAÇÃO: https://www.bcb.gov.br/conteudo/home-ptbr/TextosApresentacoes/RI%202019%202T%20PT%20Final_SCI.pdf

- DOCUMENTO: https://www.bcb.gov.br/content/publicacoes/ri/201906/ri201906p.pdf

FGV. IBRE. 27/06/19. Índices Gerais de Preços. IGP-M. IGP-M avança para 0,80% em junho

O Índice Geral de Preços – Mercado (IGP-M) subiu 0,80% em junho, percentual superior ao apurado em maio, quando a taxa foi de 0,45%. Com este resultado, o IGP-M acumulada alta de 4,38% no ano e de 6,51% nos últimos 12 meses. Em junho de 2018, o índice havia subido 1,87% no mês e acumulava alta de 6,92% em 12 meses.

O Índice de Preços ao Produtor Amplo (IPA) subiu 1,16% em junho, após alta de 0,54% em maio. Na análise por estágios de processamento, a taxa do grupo Bens Finais variou -0,70% em junho, contra 0,01% no mês anterior. A principal contribuição para este resultado partiu do subgrupo combustíveis para o consumo, cuja taxa passou de 4,82% para -5,06%, no mesmo período. O índice relativo a Bens Finais (ex), que exclui os subgrupos alimentos in natura e combustíveis para o consumo, variou 0,17% em junho, após subir 0,48% no mês anterior.

A taxa de variação do grupo Bens Intermediários passou de 0,95% em maio para 0,38% em junho. O principal responsável por este movimento foi o subgrupo combustíveis e lubrificantes para a produção, cujo percentual passou de 4,41% para -2,00%. O índice de Bens Intermediários (ex), obtido após a exclusão do subgrupo combustíveis e lubrificantes para a produção, subiu 0,83% em junho, contra alta de 0,34% em maio.

O índice do grupo Matérias-Primas Brutas acelerou de 0,67% em maio para 4,24% em junho. Contribuíram para o avanço da taxa do grupo os seguintes itens: soja (em grão) (-3,42% para 6,30%), minério de ferro (6,38% para 11,76%) e milho (em grão) (-7,80% para 4,27%). Em sentido oposto, destacam-se os itens aves (2,89% para -1,51%), bovinos (-0,18% para -1,30%) e leite in natura (2,19% para 1,13%).

O Índice de Preços ao Consumidor (IPC) caiu 0,07% em junho, após alta de 0,35% em maio. Cinco das oito classes de despesa componentes do índice registraram recuo em suas taxas de variação. A principal contribuição partiu do grupo Transportes (0,98% para -0,60%). Nesta classe de despesa, vale citar o comportamento do item gasolina, cuja taxa passou 3,10% para -1,85%.

Também apresentaram decréscimo em suas taxas de variação os grupos Alimentação (-0,12% para -0,55%), Saúde e Cuidados Pessoais (0,81% para 0,39%), Habitação (0,37% para 0,17%) e Despesas Diversas (0,50% para -0,34%). As principais influências para a desaceleração dos grupos partiram dos seguintes itens: hortaliças e legumes (-0,13% para -4,37%), medicamentos em geral (2,11% para 0,38%), tarifa de eletricidade residencial (1,32% para -0,82%) e bilhete lotérico (22,69% para -10,56%).

Em contrapartida, os grupos Educação, Leitura e Recreação (-0,06% para 0,95%), Comunicação (-0,12% para 0,06%) e Vestuário (0,25% para 0,29%) apresentaram acréscimo em suas taxas de variação. Nestas classes de despesa, os maiores avanços foram observados nos itens passagem aérea (-10,28% para 21,15%), pacotes de telefonia fixa e internet (-0,56% para 0,21%) e calçados (-0,08% para 0,48%).

O Índice Nacional de Custo da Construção (INCC) subiu 0,44% em junho, ante 0,09% no mês anterior. Os três grupos componentes do INCC registraram as seguintes variações na passagem de maio para junho: Materiais e Equipamentos (0,20% para 0,09%), Serviços (0,09% para 0,20%) e Mão de Obra (0,01% para 0,72%).

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/noticias-1604.htm

CONTAS PÚBLICAS

MEconomia. 26/06/2019. Contas públicas. Tesouro Nacional aponta crescimento da dívida pública em relação ao PIB até 2022. Caminho para redução do endividamento é consolidação do ajuste fiscal em andamento

A Coordenação-Geral de Planejamento Estratégico da Dívida Pública apresentou nesta quarta-feira (26/6), após a coletiva do Resultado do Tesouro Nacional, um relatório com projeções para a dívida pública brasileira.

O documento mostra crescimento acentuado da dívida pública em proporção ao PIB, do patamar de 51,5% do PIB em 2013 para 80% do PIB em 2019.

A projeção mostra que, considerado o cenário base, o pico do crescimento da dívida será em 2022, quando vai atingir 82,2% do PIB. Em uma análise de risco, os 30% dos cenários mais favoráveis apontam para uma faixa que vai de 65,1% da dívida x PIB no melhor cenário, para 77,2 % no pior cenário em 2028.

O documento considera ainda para as projeções apenas a implementação do teto de gastos, ou seja, não leva em conta a possibilidade de aprovação ou não da Nova Previdência e de outras medidas econômicas.

Para a coordenadora de Planejamento Estratégico da Dívida Pública, Lena Carvalho, o caminho para redução do endividamento a níveis de dívida inferiores passa pela consolidação do ajuste fiscal em curso.

Para a redução da proporção dívida x PIB a patamares de países com grau de investimento em torno de 50% do PIB, por exemplo, seria necessário que o país obtivesse um primário adicional de 2,37% em 2028, além dos 2% previstos no cenário base.

Em comparação com outros países emergentes, como índia, Chile, México e Argentina, o Brasil está entre os que mais pagam juros sobre a dívida pública.

MEconomia. 26/06/2019. Contas públicas. Governo central registra déficit primário de R$ 14,7 bilhões em maio. Após aprovação do PLN 4, insuficiência para regra de ouro caiu de R$ 264,9 bilhões para R$ 93,7 bilhões em 2020

O resultado das contas públicas do governo central do mês de maio (Tesouro, Banco Central e Previdência) foi deficitário em R$ 14,7 bilhões, ante déficit de R$ 11 bilhões em igual mês do ano passado. O número foi divulgado nesta quarta-feira (26/6) pela Secretaria do Tesouro Nacional.

No acumulado do ano, até o último mês houve déficit de R$ 17,5 bilhões, enquanto no mesmo período de 2018 o déficit registrado foi de R$ 15,2 bilhões.

Ao comentar o resultado mensal, o secretário Mansueto Almeida lembrou que em maio do ano passado as contas do governo central tiveram uma receita atípica R$ 3,5 bilhões do Fundo Soberano. “Se isolarmos esse efeito, teríamos um resultado muito parecido entre os dois anos”, apontou.

Sobre o resultado acumulado, o secretário do Tesouro destacou que apesar da perda de 0,5% na arrecadação este ano, ao contrário do aumento da arrecadação de 8,2% em termos reais entre janeiro a maio de 2018, o déficit dos dois períodos são similares (diferença de R$ 2,3 bilhões).

“Não há o que se comemorar, pois viemos de déficits sucessivos. Mas, dentro desse contexto atual, em que a receita não está crescendo, o déficit só não piorou porque tivemos uma queda da despesa primária de quase 1%”, observou Almeida.

No acumulado em 12 meses, o resultado rimário do governo central é deficitário em R$ 125,2 bilhões, equivalente a 1,76% do PIB. A meta para o ano de 2019 é déficit de R$ 139 bilhões, o que equivale a 1,92% do PIB.

Previdência

Até maio, a Previdência Social registrou déficit de R$ 80,7 bilhões, enquanto o Tesouro Nacional e o Banco Central foram superavitários em R$ 63,3 bilhões. Ao adicionar a previdência de servidores públicos federais e a despesa com inativos e pensionistas militares, o déficit chega a R$ 296,7 bilhões no acumulado de 12 meses até maio.

A projeção é que o déficit desses três grupos atinja R$ 314,9 bilhões ao final de 2019, o que representa 4,4% do Produto Interno Bruto (PIB) do país.

O secretário lembrou que a despesa com a previdência e demais despesas obrigatórias, como o gasto com pessoal, vem retirando espaço para o investimento. De acordo com projeções do Tesouro, tal comportamento levará as despesas discricionárias a um total R$ 97,6 bilhões ao final de 2019, menor patamar da série histórica iniciada em 2009.

Neste sentido, Mansueto Almeida reforçou a necessidade de aprovação da Nova Previdência, destacando, no entanto, que a recuperação das contas públicas será lenta e gradual mesmo após reforma previdenciária.

Regra de ouro

A aprovação do crédito suplementar pelo Congresso Nacional, através do PLN nº 4/2019, permitiu ao governo utilizar os resultados positivos do Tesouro/Banco Central e o retorno antecipado de créditos junto ao BNDES para cobertura parcial da insuficiência da margem da Regra de Ouro em 2020, restando ainda um valor de R$ 93,7 bilhões a ser coberto, ante R$ 264,9 bilhões estimados em abril.

No acumulado em 12 meses até maio, as despesas de capital superaram as receitas de operações de crédito em R$ 102,7 bilhões. A projeção atual mostra uma margem de suficiência de R$ 1,8 bilhão para o cumprimento da regra em 2019.

Regra de ouro 2019: https://www.camara.leg.br/internet/comissao/index/mista/orca/apresentacao/2019/14-05-2019-Tes-Nacional.pdf

INDÚSTRIA

FGV. IBRE. 27/06/19. Sondagens e Índices de Confiança. Sondagem da Indústria. Confiança da Indústria recua e atinge menor nível desde outubro de 2018

O Índice de Confiança da Indústria (ICI) da Fundação Getulio Vargas caiu 1,5 ponto em junho de 2019, para 95,7 pontos, o menor nível desde outubro de 2018, empatado com o resultado de novembro de 2018. Em médias móveis trimestrais, o índice recuou pelo terceiro mês consecutivo, desta vez em 0,5 ponto.

“A percepção sobre a situação atual dos negócios na indústria piorou em junho após dois meses de sinais positivos. Já as expectativas continuaram em queda, sinalizando pouca confiança na possibilidade de uma recuperação expressiva do setor no curtíssimo prazo. Diante do quadro de desânimo, destaca-se como único resultado favorável no mês a alta do indicador de evolução da produção nos três meses seguintes. Como tendência, não deixa de ser um resultado favorável. Mas as perspectivas de aceleração da atividade são ainda tímidas e insuficientes para alterar o ímpeto declinante de contratações pelo setor”, comenta Aloisio Campelo Jr., Superintendente de Estatísticas Públicas da FGV IBRE.

Em junho, a confiança caiu em 9 de 19 segmentos industriais pesquisados. O Índice de Situação Atual (ISA) retraiu 1,9 ponto, para 96,6 pontos. O Índice de Expectativas (IE) diminuiu em 1,1 ponto, para 94,8 pontos, o menor desde agosto de 2017 (94,1 pontos).

A evolução desfavorável do indicador que mede o nível de estoques das empresas foi o principal fator a contribuir para a queda do ISA no mês. A parcela das empresas que reportam estoques excessivos aumentou de 9,2% para 9,6%, enquanto a das empresas que os consideram insuficientes caiu de 3,3% para 2,9% do total. O indicador que mede o grau de satisfação com o nível atual de demanda recuou 2,4 pontos, influenciado pelo componente de demanda interna, que caiu 2,9 pontos.

Em relação às expectativas, pela quinta vez consecutiva registra-se queda do indicador que mede o otimismo dos empresários com a evolução do ambiente de negócios nos seis meses seguintes. O recuo de 3,3 pontos fez com que o indicador atingisse 95,1 pontos, o menor valor desde agosto de 2017. Em junho, a parcela das empresas que preveem melhora nos negócios caiu de 40,0% para 34,9%, enquanto a das que projetam piora subiu de 11,8% para 13,2%. No sentido contrário, o indicador de produção nos três meses seguintes avançou 1,0 ponto, atingindo 100 pontos.

O Nível de Utilização da Capacidade Instalada (NUCI) decresceu 0,3 ponto percentual (p.p.) entre maio e junho, retornando para 75,0%. Na métrica de médias móveis trimestrais, o NUCI continuou avançando, em 0,1 p.p., para 74,9%, em função do bom resultado do mês anterior.

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/noticias-1603.htm

CNI. 26/06/2019. Conselho da CNI desenvolve agenda de trabalho para fortalecer a indústria de defesa. Estudos em desenvolvimento buscam oferecer subsídios para se entender dificuldades e oportunidades do setor. Durante reunião do Condefesa, industriais defenderam previsibilidade de projetos e a ampliação de investimentos

O presidente do Conselho Temático da Indústria de Defesa (Condefesa) da Confederação Nacional da Indústria (CNI), Glauco Côrte, afirmou nesta segunda-feira (24) que a confederação vem desenvolvendo estudos para entender as dificuldades e oportunidades no setor. Segundo ele, a proposta é sinalizar temas prioritários para a construção de uma agenda de trabalho sobre a elevação da competitividade da indústria de defesa.

“Buscamos defender os interesses da base de defesa e fortalecer a soberania nacional por meio da ‘tríplice hélice’ que congrega governo, setor produtivo e academia”, afirmou, durante reunião do conselho, em Brasília (DF). “Trabalharemos pela geração de oportunidades, parcerias e negócios, bem como pelo desenvolvimento da inovação dessa estratégica área nacional”, ressaltou o presidente do conselho.

Dentre os principais desafios para a indústria de defesa mapeados estão a disponibilidade de crédito e financiamento para produtos de defesa, a previsibilidade orçamentária do Governo e Forças Armadas e ausência de uma política robusta de incentivo às exportações. Esta foi a segunda reunião do Condefesa, criado pela CNI em novembro de 2018.

DESENVOLVIMENTO ECONÔMICO - O presidente da Federação das Indústrias do Estado do Amazonas (FIEAM), Antonio Silva, disse que o conselho deve trabalhar, agora, para fomentar a indústria da defesa, com a atração de investimentos e a geração de emprego e renda dentro do Brasil. “Precisamos atuar para desenvolver a indústria de defesa nacional e, por meio dela, contribuir para o desenvolvimento econômico do país”, afirmou.

O ex-comandante do Exército Brasileiro e atual assessor especial do Gabinete de Segurança Institucional da Presidência da República, general Eduardo Villas Bôas, afirmou que o Condefesa começa a se consolidar e avançar nos seus propósitos. A seu ver, muitas vezes é até impossível separar os setores de defesa e segurança. O general ressaltou que é preciso trabalhar para obter recursos e apoio para a indústria de defesa.

“Há uma integração entre defesa e segurança, inviabilizando, muitas vezes, a separação entre esses dois setores, até porque as Forças Armadas têm participado muito das atividades de segurança pública”, disse.

EIXOS DA POLÍTICA DE SEGURANÇA PÚBLICA - O secretário Nacional de Segurança Pública, general Guilherme Theophilo, afirmou que, hoje, os três grandes eixos das ações do governo federal na área de segurança pública são o combate à corrupção, ao crime organizado e a crimes violentos. Ele disse ainda que o governo tem incentivado as polícias civis, militares e em todo o Brasil a investir na indústria nacional de defesa.

Durante a reunião do conselho, o secretário ressaltou que defesa e segurança pública são dois conceitos diferentes. Segundo ele, a Secretaria Nacional de Segurança Pública (Senasp) tem buscado uma agenda para criar condições para o fortalecimento da indústria nacional de defesa.

“O pessoal associa defesa a arma, a canhão, a míssil. Defesa não é só isso. Tem o processo de simulação tecnológica, inovação e o uso dessas tecnologias geradas na defesa no campo civil. Então, é importante levar o conhecimento à sociedade sobre o que representa a defesa e a segurança pública”, afirmou.

Segundo o secretário, entre os princípios da política nacional de segurança pública estão a promoção da produção de conhecimento sobre segurança pública; a otimização dos recursos materiais, humanos e financeiros das instituições; e a simplicidade, informalidade, economia procedimental e celeridade no serviço prestado à sociedade.

MAIS INVESTIMENTOS - O diretor de Relações Institucionais do Sindicato Nacional das Indústrias de Materiais de Defesa (Simde), Luiz Monteiro, defendeu a ampliação dos investimentos na indústria de defesa. Segundo ele, hoje, o Brasil destina 1,4% de seu Produto Interno Bruto (PIB) para esse setor. “Poderia ser de 2%, como o Chile. Países menores que o Brasil investe mais em defesa que a gente. Quem tem dinheiro paga por segurança, e essa segurança privada, infelizmente, é a que menos gera desenvolvimento tecnológico e desenvolvimento no Brasil”, afirmou Monteiro, que também é diretor do Departamento de Defesa e Segurança da Federação das Indústrias do Estado de São Paulo (Fiesp) e Conselheiro do Fórum de Defesa da Federação das Indústrias do Estado do Rio de Janeiro (Firjan).

O presidente da Associação Brasileira das Indústrias de Materiais de Defesa e Segurança (Abimde), Roberto Gallo, ressaltou a responsabilidade do Estado no aquecimento do setor por meio das compras governamentais, a previsibilidade dos projetos e orçamento, bem como o apoio a inserção da indústria de defesa brasileiro no mercado mundial.

“A responsabilidade do Estado é inescapável. A compra estatal garante por si só o apoio massivo à exportação”, afirmou.

DOCUMENTO: https://noticias.portaldaindustria.com.br/noticias/economia/conselho-da-cni-desenvolve-agenda-de-trabalho-para-fortalecer-a-industria-de-defesa/

CNI. 26/06/2019. Aumenta a confiança na indústria da construção, diz pesquisa da CNI. Empresários do setor esperam o crescimento da atividade, de novos empreendimentos e serviços, da compra de insumos e matérias-primas e do emprego nos próximos seis meses

Depois de cinco meses consecutivos de queda, a confiança na indústria da construção melhorou em junho. O Índice de Confiança do Empresário da Construção (ICEI-Construção) subiu para 57 pontos neste mês. Com a alta de 1,2 ponto em relação a maio, o índice está 3,7 pontos acima da média histórica, que é de 53,3 pontos, informa a Sondagem Indústria da Construção, divulgada nesta quarta-feira (26), pela Confederação Nacional da Indústria (CNI). Os indicadores de confiança variam de zero a cem pontos. Quando estão acima de 50 pontos, mostram que os empresários estão confiantes.

“Há sinais mais fortes de que a reforma da Previdência e outras reformas que ajudarão a estimular a economia serão aprovadas. Isso melhora a confiança dos empresários”, diz a economista da CNI Dea Fioravante. De acordo com a pesquisa, o aumento do otimismo é resultado, especialmente, da melhora das perspectivas dos empresários em relação ao desempenho das empresas e da economia nos próximos seis meses. O índice de expectativas subiu 1,3 ponto em relação a maio e alcançou 62,5 pontos. O índice de percepção sobre as condições atuais aumentou 1 ponto frente a maio e ficou em 46 pontos em junho, ainda abaixo da linha divisória dos 50 pontos, mostrando que os empresários continuam pessimistas em relação à situação atual dos negócios e da economia.

A pesquisa mostra ainda que todos os indicadores de expectativa aumentaram em relação a maio e ficaram acima dos 50 pontos. Isso confirma que os empresários do setor esperam o crescimento do nível de atividade, dos novos empreendimentos e serviços, das compras de insumos e matérias-primas e do número de empregados nos próximos seis meses. O indicador de expectativa de nível de atividade subiu para 54,4 pontos. Os índices de expectativas de novos empreendimentos e serviços, de compra de insumos e matérias-primas e de número de empregados aumentaram para 52,9 pontos.

No entanto, os empresários ainda estão pouco dispostos a fazer investimentos. O índice de intenção de investimentos se manteve em 33 pontos, praticamente igual ao de maio. O valor é 0,7 ponto abaixo da média histórica, que é de 33,7 pontos. O índice varia de zero a cem pontos e quanto maior o valor, maior é a disposição para o investimento.

ATIVIDADE E EMPREGO – Além da melhora das expectativas, a atividade e o emprego no setor também mostraram sinais de reação em maio. O índice de nível de atividade aumentou 1,1 ponto em relação a abril e alcançou 46,9 pontos em maio, ficando acima da média histórica, que é de 45,5 pontos. O índice de número de empregados subiu para 45 pontos, uma alta de 0,9 ponto frente a abril, e está 1,3 ponto acima da média histórica. Mesmo assim, os dois indicadores continuam abaixo da linha divisória dos 50 pontos que separa a queda do aumento da atividade e do emprego. “Os índices de nível de atividade e de número de empregados melhoraram pelo quarto mês consecutivo, traçando um cenário menos negativo do que o do início do ano”, afirma a Sondagem Indústria da Construção.

Para Dea Fioravante, a retomada da atividade e do emprego na indústria da construção depende, especialmente, da aceleração das concessões na área de infraestrutura. “O governo precisa atrair investimento privado para o setor de infraestrutura. As obras de infraestrutura poderão, no médio prazo, alavancar a indústria da construção”, afirma a economista.

A pesquisa da CNI informa ainda que a indústria da construção continua operando com elevada ociosidade. O nível de utilização da capacidade de operação ficou em 56% em maio, seis pontos abaixo da média histórica, de 62%. Isso significa que as construtoras operaram com 44% dos equipamentos, das máquinas e do pessoal parados no mês passado.

Esta edição da Sondagem Indústria da Construção foi feita entre 3 e 12 de maio com 497 empresas. Dessas, 174 são pequenas, 215 são médias e 108 são de grande porte.

Sondagem Indústria da Construção. Atividade e emprego sugerem leve reação no setor de construção

A indústria da construção permanece com níveis baixos de produção, mas há uma leve sinalização de melhora por parte de alguns indicadores que passam a traçar um cenário menos negativo do que se delineava no início deste ano.

Sondagem Indústria da Construção: https://bucket-gw-cni-static-cms-si.s3.amazonaws.com/media/filer_public/68/31/68312947-e867-4eda-85b5-e2eb2343f28f/sondagemindustriadaconstrucao_maio2019.pdf

EMPREGO

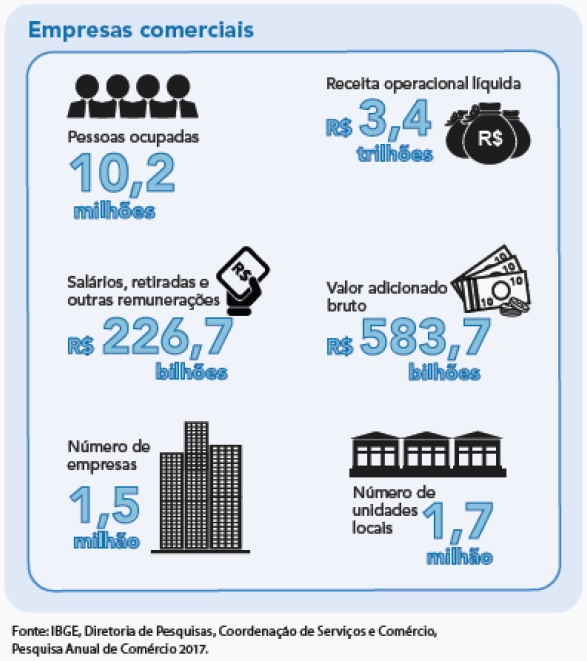

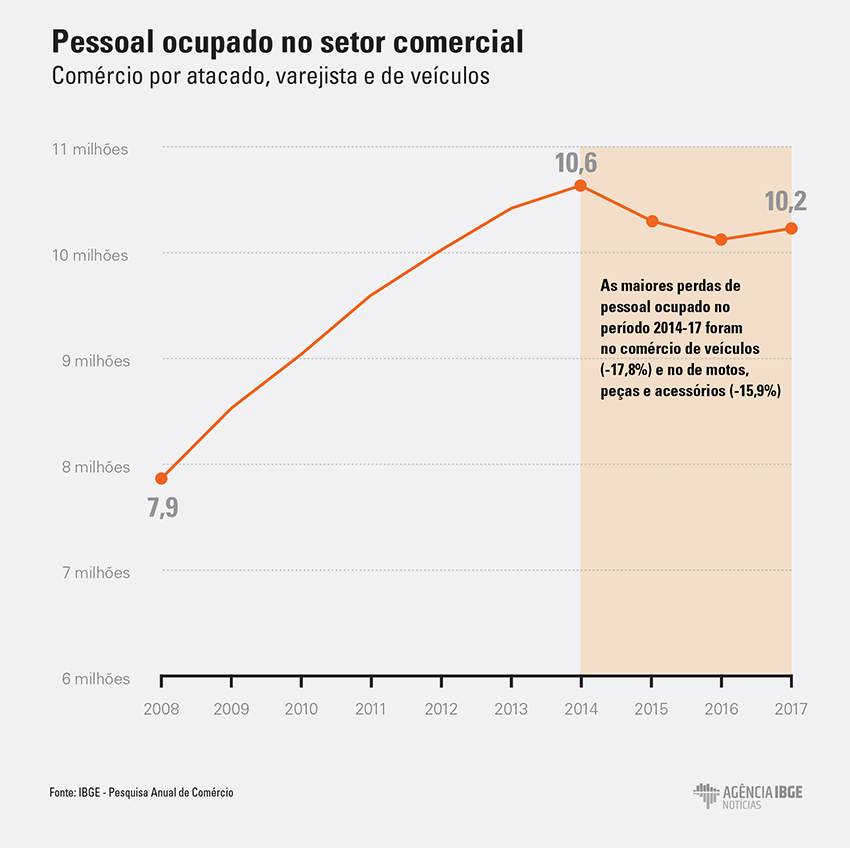

IBGE. 27/06/2019. PAC 2017: Pessoal ocupado no comércio cresce 29,9% em dez anos

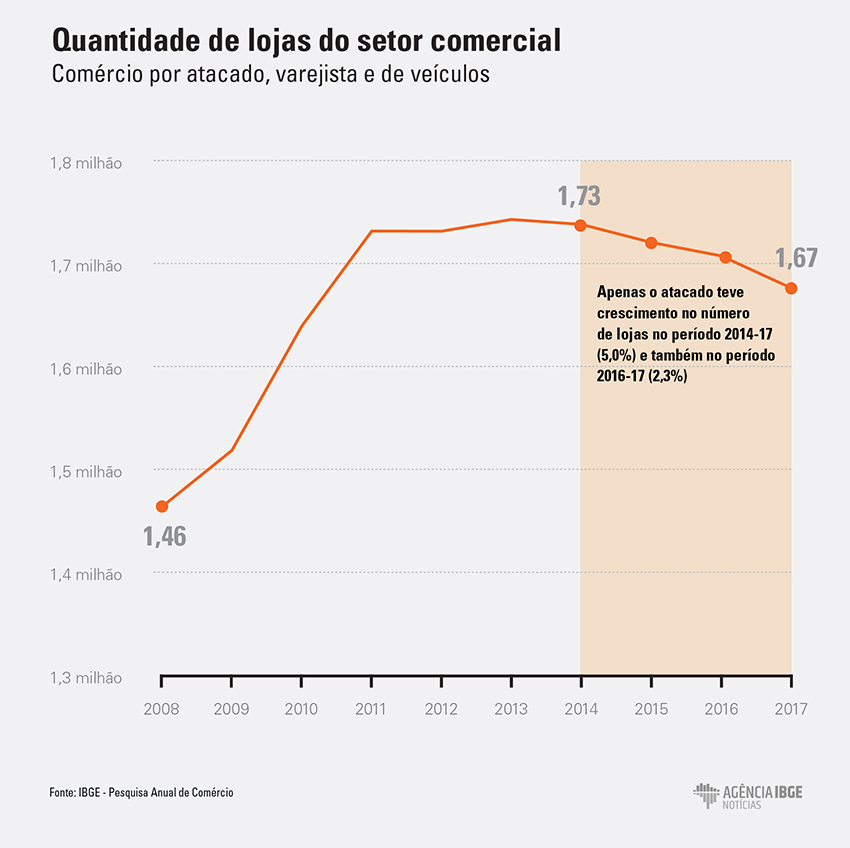

Entre 2008 e 2017, o pessoal ocupado em atividades comerciais aumentou 29,9%, passando de 7,9 milhões para 10,2 milhões de pessoas. O número de empresas comerciais aumentou 11,8% no período, indo de 1,4 milhão para 1,5 milhão. Já a quantidade de unidades locais (lojas) subiu de 1,5 milhão para 1,7 milhão em dez anos.

A média de pessoas ocupadas no comércio passou de seis para sete entre 2008 e 2017. No varejo, que em 2017 ocupava 74,3% dos trabalhadores do comércio no Brasil, essa média passou de cinco para seis pessoas empregadas por empresa, enquanto que os demais segmentos mantiveram estabilidade no período. A única atividade em que esse número aumentou de forma significativa foi a de hipermercados e supermercados, que passou de 81 para 102 pessoas ocupadas por empresa em dez anos.

Em 2017, a atividade comercial no país gerou R$ 3,4 trilhões de receita operacional líquida (receita bruta menos as deduções, tais como cancelamentos, descontos e impostos) e R$ 583,7 bilhões de valor adicionado bruto. O setor pagou R$ 226,7 bilhões em salários, retiradas e outras remunerações, mantendo a estabilidade dos rendimentos médios das pessoas empregadas em empresas comerciais, que foi de 1,9 salário mínimo em 2008 e 1,8 em 2017.

A margem do comércio, definida pela diferença entre a receita líquida de revenda e o custo de mercadorias vendidas, chegou a R$ 765,1 bilhões em 2017. Desse total, o varejo foi responsável por 56,4%, o atacado por 36,0% e o comércio de veículos, peças e motocicletas por 7,6%.

Em 2017, o Sudeste gerou 50,5% da receita bruta de revenda e deteve 49,2% das unidades locais do país, contra 53,1% e 49,6%, respectivamente, em 2008.

Essas e outras informações estão na Pesquisa Anual do Comércio 2017, que traz os principais resultados das empresas comerciais brasileiras, cujas atividades se dividem em três segmentos distintos: comércio de veículos, peças e motocicletas; comércio por atacado; e comércio varejista. As informações incluem a caracterização do faturamento das empresas, da margem de comercialização, da estrutura de concentração e do perfil do emprego nas empresas comerciais. A pesquisa prioriza a comparação entre 2008 e 2017 a fim de identificar mudanças estruturais num período de dez anos.

Participação do varejo na receita líquida cresceu de 39,6% para 45,5% em dez anos

Em 2017, a atividade comercial gerou R$ 3,4 trilhões de receita operacional líquida (receita bruta menos deduções, tais como cancelamentos, descontos e impostos) e R$ 583,7 bilhões de valor adicionado bruto (conjunto das receitas geradas menos os gastos realizados no processo). O setor ocupou cerca de 10,2 milhões de pessoas, pagando R$ 226,7 bilhões em salários, retiradas e outras remunerações. Esses valores foram gerados por 1,5 milhão de empresas, englobando um total de 1,7 milhão de unidades locais comerciais (lojas).

A participação do varejo na receita operacional líquida em 2017 (45,5%) cresceu relativamente a 2008 (39,6%). O atacado ficou estável no período, com 44,4% em 2008 e 44,6% em 2017. Já o setor de veículos automotores teve queda de participação de 16,0% para 9,9% nesses dez anos.

Entre os grupamentos de atividades comerciais que tiveram aumento de participação na receita operacional líquida no período, destaca-se o de hipermercados e supermercados, cuja participação passou de 9,8% para 12,5%, seguido pelo comércio varejista e atacadista de produtos alimentícios, bebidas e fumo (de 2,2% para 4,8% e de 6,3% para 8,4%, respectivamente). O varejo de produtos alimentícios, bebidas e fumo passou da 17ª posição em 2008 para a nona em 2017, enquanto que o atacado saiu da quinta posição para a terceira.

Por outro lado, a maior queda ficou com o comércio de veículos automotores, que passou de 11,6% de participação para 6,1%. O comércio atacadista de combustíveis e lubrificantes caiu de 12,7% para 11,3% e o atacadista de máquinas, aparelhos e equipamentos, inclusive TI e comunicação caiu de 4,5% para 3,7% no período.

Varejo detém mais da metade da margem do comércio

A margem do comércio, definida pela diferença entre a receita líquida de revenda e o custo de mercadorias vendidas, foi da ordem de R$ 765,1 bilhões em 2017. Desse total, o varejo foi responsável por 56,4%, o atacado por 36,0% e o comércio de veículos, peças e motocicletas por 7,6%.

Dividindo-se a margem pelo custo de mercadorias vendidas, obtém-se a taxa de margem de comercialização, que indica o quanto, em termos relativos, determinado setor é capaz de definir sua receita líquida de vendas acima dos seus custos com aquisição de mercadorias para revenda e variação de estoques. Em 2017, a taxa de margem do varejo (39,1%) foi maior que as do atacado (23,3%) e de veículos, peças e motocicletas (21,9%).

O ranking das atividades com maior taxa de margem permaneceu relativamente constante nos últimos dez anos, tendo o comércio varejista de tecidos, vestuário, calçados e armarinho se mantido na primeira colocação tanto em 2008 (73,6%) quanto em 2017 (82,2%) e o comércio atacadista de combustíveis e lubrificantes na última colocação, com 8,1% de taxa de margem em ambos os anos.

Entre as atividades, apenas o comércio varejista de material de construção obteve uma mudança relevante de posição no ranking, passando da décima para a sexta posição no período. Essa atividade registrou uma taxa de margem de 54,0% em 2017, tendo aumentado 17,7 p.p. em relação ao ano de 2008, a maior variação entre as atividades do comércio.

Concentração do comércio diminui, mas permanece em torno dos 10%

O IBGE analisa a concentração no comércio usando o indicador “razão de concentração de ordem 8” (R8), que mostra a porcentagem de receita líquida de revenda correspondente às oito maiores empresas do setor. No período de dez anos, a concentração da atividade comercial entre as oito maiores empresas variou de 10,8% para 9,7%.

O comércio atacadista registrou uma redução de 3,5 p.p. no indicador de concentração, indo de 22,1% em 2008 para 18,6% em 2017. O comércio atacadista de combustíveis e lubrificantes, atividade mais concentrada e com segunda maior receita líquida de revenda de todo o comércio, teve um decréscimo de 7,0 p.p. no período (R8 de 72,5% em 2008 e 65,5% em 2017). O varejo permaneceu estável (9,3% em 2008 e 9,5% em 2017) e o segmento de comércio de veículos, peças e motocicletas apresentou ligeira elevação, de 3,6% em 2008 para 4,5% em 2017.

Mais de 70% dos empregados do comércio estão no varejo

A atividade comercial empregou 10,2 milhões de pessoas em 2017, sendo 74,3% no comércio varejista, 17,0% no comércio por atacado e 8,7% no comércio de veículos, peças e motocicletas.

O principal destaque do varejo foi o avanço de 5,9 p.p. do comércio varejista de produtos alimentícios, bebidas, fumo e minimercados (que passou da quinta para a primeira posição no ranking de ocupação dentro do varejo nos últimos dez anos). O comércio varejista de tecidos, vestuário, calçados e armarinho recuou em 2,9 p.p. em participação na ocupação nos últimos dez anos, passando da primeira para a terceira posição no ranking.

Hipermercados e supermercados aumentaram ocupação média de 81 para 102 pessoas em dez anos

Entre 2008 e 2017, o número médio de pessoas empregadas em atividades comerciais variou de seis para sete. O comércio de veículos, peças e motocicletas manteve ocupação média de seis pessoas e o comércio por atacado de nove, enquanto o comércio varejista passou de cinco para seis pessoas ocupadas por empresa.

Já os hipermercados e supermercados aumentaram sua ocupação média de 81 para 102 pessoas por empresa nos últimos dez anos, tendo sido a única atividade a aumentar significativamente de tamanho no período. Essa expansão foi decorrente de um aumento na quantidade de pessoal ocupado proporcionalmente maior que no número de empresas. As maiores reduções, por sua vez, ocorreram dentro do comércio atacadista: as empresas que representam o comércio por atacado de máquinas, aparelhos e equipamentos, inclusive TI e comunicação, reduziram o porte em 4 pessoas por empresa, enquanto aquelas do comércio por atacado de mercadorias em geral encolheram em 5 pessoas por empresa.

Rendimentos médios do comércio permanecem estáveis em dez anos

Entre 2008 e 2017, manteve-se estabilidade nos rendimentos médios das pessoas empregadas em empresas comerciais (1,9 e 1,8 salário mínimo, respectivamente). No comércio de veículos, peças e motocicletas, pagou-se em média 2,0 s.m., 10,9% abaixo de 2008. Entre as atividades desse segmento, o comércio de motocicletas, peças e acessórios e o de veículos automotores apresentaram quedas mais acentuadas, com variações negativas de 19,2% e de 17,0%, respectivamente; já o de peças para veículos teve redução de 2,3%.

No setor comercial atacadista, por sua vez, o salário médio mensal foi de 2,7 s.m. em 2017, 8,6% abaixo de 2008. O segmento varejista, cuja remuneração média é mais baixa, permaneceu estável, pagando cerca de 1,6 s.m.

Sudeste concentra quase metade das lojas do país

Entre as grandes regiões, o Sudeste foi responsável pela maior parcela da receita bruta de revenda, do número de unidades locais, do pessoal ocupado e dos salários, retiradas e outras remunerações. A região Sul aparece na segunda posição, seguida por Nordeste, Centro-Oeste e Norte. As posições se mantiveram inalteradas no período estudado, apesar de um ligeiro movimento de desconcentração regional, com perda de participação do Sudeste e ganho do Norte, Nordeste e Centro-Oeste.

Em 2017, o Sudeste gerou 50,5% da receita bruta de revenda e deteve 49,2% das unidades locais do país, contra 53,1% e 49,6%, respectivamente, em 2008. No mesmo período, a receita bruta de revenda da região Nordeste passou de 14,3% para 15,7% e o número de unidades locais de 17,7% para 18,5% do total do Brasil. A região Centro-Oeste também obteve um crescimento da participação na receita bruta de revenda, passando de 8,8% em 2008 para 10,1% em 2017.

De forma similar, a região Sudeste empregou a maioria do pessoal ocupado no comércio do país em 2017, com 51,2% do total. Houve, porém, uma queda na participação desta região nos últimos 10 anos (-1,5 p.p.), contrabalanceada por um aumento na fatia da região Nordeste, que passou de 16,1% em 2008 para 17,4% em 2017.

Analisando-se a distribuição percentual da receita bruta de revenda entre as Unidades da Federação dentro de cada Grande Região em 2017, observa-se que o Sudeste apresentou uma grande concentração da atividade comercial em São Paulo, respondendo por 61,4% dessa variável na região. Minas Gerais ocupou a segunda posição, seguida pelo Rio de Janeiro e Espírito Santo. Em relação a 2008, houve ligeira queda de participação de São Paulo (-1,0 p.p.) em favorecimento de Minas Gerais (1,4 p.p.).

No caso do Norte, Amazonas e Pará foram responsáveis, conjuntamente, por 63,6% da receita bruta de revenda da região em 2017, embora Amazonas tenha perdido 8,0 p.p. de participação na região na comparação com 2008, em contraposição ao ganho do Pará (3,1 p.p.). Vale destacar, também, a ampliação de importância do Tocantins (5,9 p.p.).

No Nordeste, em 2017 63,7% da receita concentrou-se nos estados da Bahia, de Pernambuco e do Ceará, percentual que não se alterou muito na comparação com 2008, embora Pernambuco e Ceará tenham ampliado sua importância em 2,6 p.p. e 0,6 p.p., respectivamente, enquanto a Bahia perdeu relevância (-3,5 p.p.).

Na região Centro-Oeste, os estados do Mato Grosso e de Goiás responderam por 32,4% e 35,2% da receita bruta de revenda, respectivamente, em 2017. Vale destacar que, nos últimos dez anos, Mato Grosso aumentou sua relevância em 7,3 p.p. enquanto Distrito Federal perdeu 5,8 p.p. no total da região.

Comércio aumenta contratações em 2017, mas não repõe perdas de três anos. O setor comercial teve ganhos reais de 7% na receita líquida de 2016 para 2017

O setor comercial ocupou 10,2 milhões de pessoas em 2017, o que significa 98,2 mil contratados a mais que em 2016. No entanto, esse aumento não foi suficiente para recuperar a perda de 411,8 mil postos de trabalho desde a crise econômica iniciada em 2014.

Todos os três grandes grupos de atividades comerciais – atacado, varejo e comércio de veículos, peças e motocicletas – tiveram perdas de pessoal ocupado nesse período e ligeira recuperação apenas no último ano.

As informações são da Pesquisa Anual de Comércio, divulgada hoje pelo IBGE. De acordo com o técnico de Serviços e Comércio, Jordano Rocha, o ambiente de instabilidade econômica em 2015 e 2016 teve forte peso em todas as atividades comerciais.

“A conjuntura de 2017 ajuda a explicar o movimento de recuperação. A decisão do governo de liberar o saque do FGTS aumentou o poder de compra de parte da população, o que impulsionou o consumo das famílias após dois anos de queda. O aumento nas exportações, que afeta diretamente o atacado, a redução da inflação medida pelo IPCA e a queda da taxa Selic também ajudaram a estimular o comércio em geral, o que refletiu nas contratações”, explica Jordano.

A remuneração média do comércio também teve um aumento real de 2,1% de 2016 para 2017, acompanhando o crescimento do pessoal ocupado, porém o acumulado em três anos foi de -4,4%. A maior queda nesse período foi do comércio varejista de veículos automotivos, que chegou a -15,3%. A variação da remuneração foi deflacionada usando o INPC (Índice Nacional de Preços ao Consumidor).

Mais lojas foram fechadas entre 2016 e 2017 que nos dois anos anteriores

Embora em 2017 tenha havido uma melhora na atividade comercial em relação a 2016, a redução no número de lojas e centros de distribuição, verificada desde 2013 e acentuada entre 2014 e 2016, se intensificou um pouco mais no último ano analisado pela pesquisa. No período de 2014 a 2016, o país perdeu 30,6 mil unidades; só entre 2016 e 2017, foram menos 31,2 mil.

Um indicador que permaneceu positivo no período de três anos foi a receita operacional líquida, que é a receita bruta menos as deduções (vendas canceladas, descontos nos preços e impostos). Entre 2016 e 2017, a receita teve crescimento real de 7%, enquanto no acumulado de 2014 a 2017 o aumento registrado foi de 5,2%.

“O crescimento mais acentuado no último ano indica uma recuperação após quedas acumuladas no período de três anos. A receita do atacado, que cresceu 11,1% entre 2016 e 2017, acumulou alta de 19,7% no período puxou a receita da atividade comercial para cima no período de 2014 a 2017”, conclui Jordano.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/24899-pac-2017-pessoal-ocupado-no-comercio-cresce-29-9-em-dez-anos

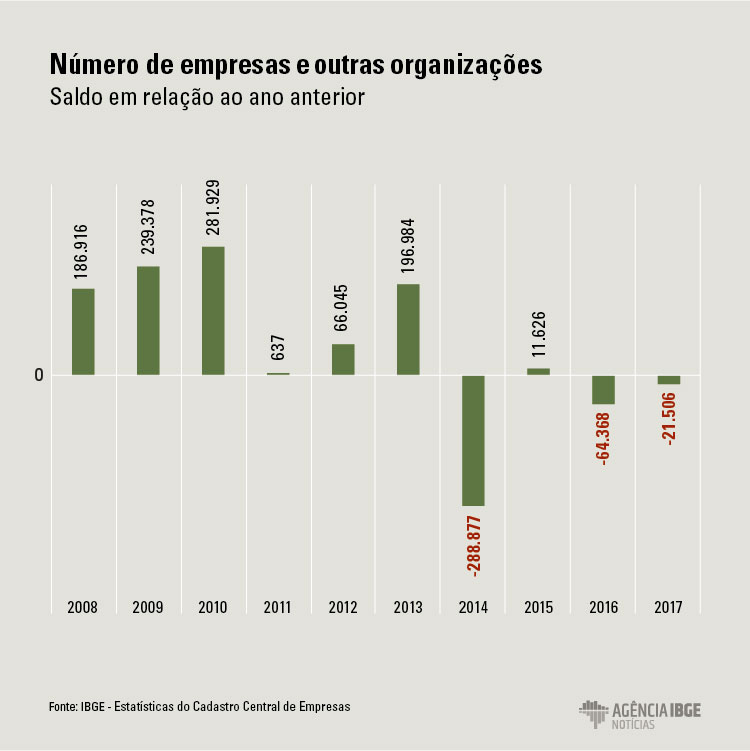

IBGE. 26/06/2019. CEMPRE 2017: Pessoal assalariado com nível superior em empresas e outras organizações cresce 53,8% entre 2009 e 2017

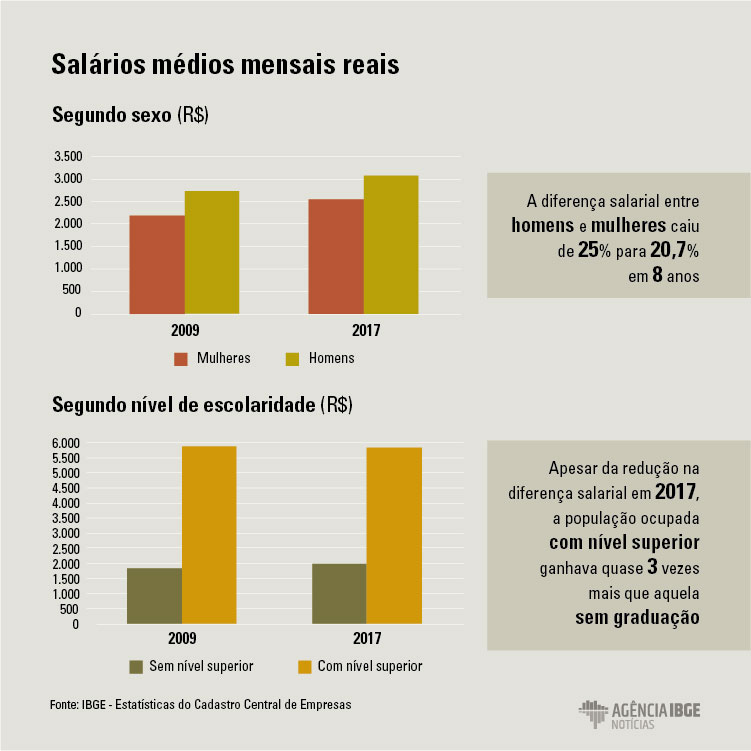

O número de empresas e outras organizações no país caiu 0,4%, em 2017, o que representou a redução de 21,5 mil, em um universo de mais de 5 milhões em atividade. Essa é a menor quantidade de empresas desde 2009, quando totalizavam cerca de 4,8 milhões. Por outro lado, o pessoal ocupado assalariado cresceu 1,2%, o que equivale a 550,7 mil pessoas a mais, totalizando 51,9 milhões, com destaque para os aumentos de pessoal em Saúde humana e serviços sociais (390,0 mil pessoas) e Educação (247,4 mil pessoas). Já as maiores perdas no ano ocorreram na Construção (menos 149,4 mil pessoas) e Outras atividades de serviços (menos 66,2 mil pessoas). Já os sócios e proprietários diminuíram em 0,3% (22,6 mil pessoas). Os salários e outras remunerações pagos totalizaram R$ 1,7 trilhão, sendo o salário médio mensal de R$ 2.848,77, crescimento de 4,9%, em termos reais. Os maiores salários médios foram pagos pelos setores de Eletricidade e gás (R$ 7.643,38), enquanto os menores foram por Alojamento e alimentação (R$ 1.476,34).

Em 2017, o pessoal ocupado assalariado era composto por 55,4% de homens e por 44,6% de mulheres. O aumento de pessoal ocupado assalariado foi de 1,7% entre as mulheres e de 0,9% entre os homens. Por nível de escolaridade, 77,4% do pessoal ocupado não tinham nível superior, enquanto 22,6% tinham. Em comparação com 2016, o pessoal assalariado com nível superior aumentou 5,6%, enquanto o pessoal ocupado sem nível superior permaneceu praticamente estável. Entre 2009 e 2017, o pessoal ocupado assalariado sem nível superior aumentou em 3,8%, enquanto o pessoal com nível superior cresceu 53,8%. Os aumentos do salário médio, entre 2016 e 2017, foram mais expressivos entre as mulheres (5,7%), do que entre os homens (4,4%); e entre o pessoal com nível superior (3,7%) do que sem nível superior (3,5%). Com isso, o salário médio do pessoal com nível superior (R$ 5.832,38) foi quase o triplo do pessoal sem nível superior (R$1.971,82). Em termos de salários mínimos, o salário médio era de 3,3 salários entre os homens e de 2,7 entre as mulheres, e de 2,1 salários mínimos entre as pessoas sem nível superior e 6,2 salários mínimos entre aqueles com nível superior.

No ano de 2017, as 5,0 milhões de empresas e outras organizações ativas no País possuíam 5,5 milhões de unidades locais, que ocupavam, em 31 de dezembro, 51,9 milhões de pessoas, das quais 45,1 milhões como assalariadas, que receberam R$ 1,7 trilhão em salários e outras remunerações. São Paulo apresentou as maiores participações relativas em todas as variáveis, com 30,4% do número de unidades locais, 28,6% do pessoal ocupado total, 28,4% do pessoal ocupado assalariado e 32,3% dos salários e outras remunerações.

A análise por atividade econômica, a seção Comércio; reparação de veículos automotores e motocicletas manteve em 2017 as maiores parcelas em número de empresas e outras organizações (37,5%), em pessoal ocupado total (21,9%) e em pessoal ocupado assalariado (19,5%). Já a maior parcela de salários e outras remunerações foi paga pela Administração pública, defesa e seguridade social (24,4%).

| Tabela 15: Número de empresas e outras organizações e pessoal ocupado assalariado entre 2007 e 2017 e saldo em relação ao ano anterior - Brasil - 2007-2017 | ||||

|---|---|---|---|---|

| Ano | Número de empresas e outras organizações | Pessoal ocupado assalariado | ||

| Total | Saldo em relação ao ano anterior | Total | Saldo em relação ao ano anterior | |

| 2007 | 4.420.345 | - | 36.658.326 | - |

| 2008 | 4.607.261 | 186.916 | 38.407.783 | 1.749.457 |

| 2009 | 4.846.639 | 239.378 | 40.212.057 | 1.804.274 |

| 2010 | 5.128.568 | 281.929 | 43.000.578 | 2.788.521 |

| 2011 | 5.129.205 | 637 | 45.184.019 | 2.183.441 |

| 2012 | 5.195.250 | 66.045 | 46.242.713 | 1.058.694 |

| 2013 | 5.392.234 | 196.984 | 47.890.419 | 1.647.706 |

| 2014 | 5.103.357 | -288.877 | 48.271.711 | 381.292 |

| 2015 | 5.114.983 | 11.626 | 46.557.150 | -1.714.561 |

| 2016 | 5.050.615 | -64.368 | 44.519.619 | -2.037.531 |

| 2017 | 5.029.109 | -21.506 | 45.070.312 | 550.693 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Cadastro e Classificações, Cadastro Central de Empresas 2007-2017 | ||||

Saúde humana e serviços sociais teve aumento de 390 mil pessoas ocupadas, enquanto a Construção perdeu 149,4 mil pessoas em 2017

Na comparação com 2016, com relação ao pessoal ocupado assalariado, destacaram-se as seções Saúde humana e serviços sociais e Educação, com aumentos de 16,6% e 8,2%. Já as maiores perdas ocorreram na Construção (-7,5%), Outras atividades de serviços (-7,1%) e Eletricidade e gás (-3,2%). Do total de 550,7 mil do pessoal ocupado assalariado, que aumentou entre 2016 e 2017, a seção Saúde humana e serviços sociais foi responsável por 70,8% (390,0 mil pessoas) do aumento dos assalariados, enquanto Educação teve participação de 44,9% (247,4 mil pessoas) e Administração pública, defesa e seguridade social contribuiu com 32,2% no aumento do saldo do pessoal ocupado assalariado. Já Construção foi responsável pela diminuição de 149,4 mil pessoas, o que representou -27,1%, enquanto Outras atividades de serviços teve queda de 66,2 mil pessoas (-12,0%).

Os maiores salários médios mensais foram pagos por Eletricidade e gás (R$ 7.643,38), seguida por Atividades financeiras, de seguros e serviços relacionados (R$ 6.299,76) e Organismos internacionais e outras instituições extraterritoriais (R$ 5.276,61). Apesar de pagarem salários médios mensais mais elevados, essas atividades absorveram juntas somente 1,1 milhão de pessoas, ou seja, 2,4% do pessoal ocupado assalariado.

Já os menores salários médios mensais foram pagos por Alojamento e alimentação (R$ 1.476,34), Atividades administrativas e serviços complementares (R$ 1.769,79) e Comércio; reparação de veículos automotores e motocicletas (R$ 1.871,15), atividades que absorveram juntas cerca de 14,8 milhões de pessoas, o que representava 32,9% do pessoal ocupado assalariado.

Participação das mulheres aumenta para 44,6% em 2017, o maior valor desde 2009

Em 2017, o pessoal ocupado assalariado era composto por 55,4% de homens e por 44,6% de mulheres. Entre 2016 e 2017, houve aumento de 1,2% de pessoal ocupado assalariado, sendo de 1,7% no número de mulheres e de 0,9% no número de homens.

| Tabela 21: Distribuição percentual do pessoal ocupado assalariado segundo sexo e nível de escolaridade - Brasil - 2009-2017 | |||||

|---|---|---|---|---|---|

| Ano | Total | Sexo | Nível de escolaridade | ||

| Homens | Mulheres | Sem nível superior | Com nível superior | ||

| 2009 | 100,0 | 58,1 | 41,9 | 83,5 | 16,5 |

| 2010 | 100,0 | 57,9 | 42,1 | 83,4 | 16,6 |

| 2011 | 100,0 | 57,7 | 42,3 | 82,9 | 17,1 |

| 2012 | 100,0 | 57,3 | 42,7 | 82,3 | 17,7 |

| 2013 | 100,0 | 57,0 | 43,0 | 81,5 | 18,5 |

| 2014 | 100,0 | 56,5 | 43,5 | 80,4 | 19,6 |

| 2015 | 100,0 | 56,0 | 44,0 | 79,6 | 20,4 |

| 2016 | 100,0 | 55,6 | 44,4 | 78,3 | 21,7 |

| 2017 | 100,0 | 55,4 | 44,6 | 77,4 | 22,6 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Cadastro e Classificações, Cadastro Central de Empresas 2009-2017 | |||||