US ECONOMICS

CANADA

U.S. Department of State. 06/12/2019. Secretary Pompeo’s Meeting with Canadian Foreign Minister Freeland

The below is attributable to Spokesperson Morgan Ortagus: Secretary of State Michael R. Pompeo met today with Canadian Foreign Minister Chrystia Freeland in Washington, D.C. The Secretary and Foreign Minister reiterated their mutual commitment to restoring democracy in Venezuela and Nicaragua. They discussed Cuba’s destabilizing interference in Venezuela. The Secretary and the Foreign Minister emphasized their continued concern about the ongoing detention of Canadian citizens Michael Kovrig and Michael Spavor in China and China’s use of exit bans as a form of coercion. They agreed China’s actions are damaging. Both leaders welcome results-oriented engagement with China that addresses Chinese behaviors of concern to both countries and emphasizes the importance of its respect for rule of law, human rights, and fair and reciprocal trade.

INFLATION

DoL. BLS. June 12, 2019. CONSUMER PRICE INDEX – MAY 2019

The Consumer Price Index for All Urban Consumers (CPI-U) increased 0.1

percent in May on a seasonally adjusted basis after rising 0.3 percent

in April, the U.S. Bureau of Labor Statistics reported today. Over the

last 12 months, the all items index increased 1.8 percent before seasonal

adjustment.

The food index rose 0.3 percent in May after declining in April, with the

food index accounting for nearly half of the May seasonally adjusted all

items monthly increase. The energy index fell 0.6 percent in May, with the

gasoline index falling 0.5 percent and the indexes for electricity and

natural gas also declining in May.

The index for all items less food and energy increased 0.1 percent for the

fourth consecutive month. The indexes for shelter, medical care, airline

fares, education, household furnishings and operations, and new vehicles

all rose in May. The indexes for used cars and trucks, recreation, and

motor vehicle insurance were among those that declined over the month.

The all items index increased 1.8 percent for the 12 months ending May.

The index for all items less food and energy rose 2.0 percent over the last

12 months, and the food index also rose 2.0 percent. The energy index

decreased 0.5 percent over the past year.

Table A. Percent changes in CPI for All Urban Consumers (CPI-U): U.S. city

average

Seasonally adjusted changes from

preceding month

Un-

adjusted

Nov. Dec. Jan. Feb. Mar. Apr. May 12-mos.

2018 2018 2019 2019 2019 2019 2019 ended

May 2019

All items.................. .0 .0 .0 .2 .4 .3 .1 1.8

Food...................... .2 .3 .2 .4 .3 -.1 .3 2.0

Food at home............. .1 .3 .1 .4 .4 -.5 .3 1.2

Food away from home (1).. .3 .4 .3 .4 .2 .3 .2 2.9

Energy.................... -2.8 -2.6 -3.1 .4 3.5 2.9 -.6 -.5

Energy commodities....... -5.0 -5.7 -5.3 1.5 6.2 5.4 -.4 -.3

Gasoline (all types).... -5.2 -5.8 -5.5 1.5 6.5 5.7 -.5 -.2

Fuel oil................ -2.9 -9.4 -1.3 2.6 2.1 1.3 -.3 -.8

Energy services.......... .2 1.5 -.5 -.8 .3 -.1 -.8 -.7

Electricity............. .2 .4 -.6 -.3 .4 .0 -.8 -.2

Utility (piped) gas

service.............. .2 5.1 -.3 -2.4 -.1 -.8 -1.0 -2.6

All items less food and

energy................. .2 .2 .2 .1 .1 .1 .1 2.0

Commodities less food and

energy commodities.... .2 .0 .4 -.2 -.2 -.3 -.1 -.2

New vehicles............ .0 .0 .2 -.2 .4 .1 .1 .9

Used cars and trucks.... 2.5 -.5 .1 -.7 -.4 -1.3 -1.4 .3

Apparel................. -.6 .0 1.1 .3 -1.9 -.8 .0 -3.1

Medical care commodities .5 -.4 .1 -1.0 .4 .9 -.4 -.7

Services less energy

services.............. .2 .2 .2 .2 .3 .3 .2 2.7

Shelter................. .3 .3 .3 .3 .4 .4 .2 3.3

Transportation services .0 -.1 -.2 -.1 .0 .1 .1 1.1

Medical care services... .4 .4 .3 .0 .3 .2 .5 2.8

1 Not seasonally adjusted.

Food

The food index increased 0.3 percent in May after falling 0.1 percent in April.

The index for food at home, which fell 0.5 percent in April, also rose 0.3 percent

in May. The index for nonalcoholic beverages rose 1.2 percent over the month of May,

while the index for meats, poultry, fish, and eggs increased 0.8 percent. The index

for dairy and related products increased 0.7 percent in May, and the index for

cereals and bakery products rose 0.4 percent over the same period.

The index for fruits and vegetables declined for the second consecutive month,

falling 0.8 percent in May. The index for other food at home was unchanged over the

month.

The index for food away from home rose 0.2 percent in May. Both the index for full

service meals, and the index for limited service meals also increased 0.2 percent.

The food index rose 2.0 percent over the past year, with the food at home index

increasing 1.2 percent. All six major grocery store group indexes increased over the

past 12 months, with the indexes for nonalcoholic beverages and for cereals and bakery

products increasing the most, rising 2.9 percent and 2.2 percent, respectively. The

index for food away from home rose 2.9 percent over the past year.

Energy

The energy index fell 0.6 percent in May. The gasoline index declined 0.5 percent in May

following a 5.7-percent increase in April. (Before seasonal adjustment, gasoline prices

rose 2.4 percent in May.) The index for natural gas fell 1.0 percent in May, its fifth

consecutive monthly decline. The electricity index also fell, decreasing 0.8 percent in

May.

The energy index decreased 0.5 percent over the past 12 months, with all of its major

component indexes declining. The gasoline index decreased 0.2 percent over the past year.

The index for natural gas declined 2.6 percent and the index for electricity fell

0.2 percent over the 12-month period.

All items less food and energy

The index for all items less food and energy increased 0.1 percent in May. The shelter

index rose 0.2 percent in May after rising 0.4 percent in each of the preceding 2 months.

The index for owners’ equivalent rent rose 0.3 percent, while the index for rent increased

0.2 percent over the month. The index for lodging away from home fell 0.1 percent in May,

breaking a string of 5 consecutive monthly increases.

The medical care index rose 0.3 percent in May, the same increase as in April and March.

The index for prescription drugs fell 0.2 percent, but the index for hospital services rose

0.5 percent and the index for physicians’ services advanced 0.1 percent. The personal care

index increased 0.3 percent in May, while the index for education rose 0.2 percent. The

indexes for airline fares, for household furnishings and operations, and for new vehicles

also increased over the month. The index for apparel was unchanged in May following

2 monthly declines.

The index for used cars and trucks fell 1.4 percent in May, its fourth consecutive monthly

decrease. The index for motor vehicle insurance declined 0.4 percent in May, the largest

monthly decrease in that index since May 2007. The index for recreation decreased 0.3 percent

for the month.

The index for all items less food and energy rose 2.0 percent over the past 12 months. The

12-month change has remained in the range of 1.6 percent to 2.4 percent since June 2011. The

shelter index rose 3.3 percent over the year, with the rent index rising 3.7 percent. The

medical care index increased 2.1 percent over the past 12 months.

Not seasonally adjusted CPI measures

The Consumer Price Index for All Urban Consumers (CPI-U) increased 1.8 percent over the last

12 months to an index level of 256.092 (1982-84=100). For the month, the index increased

0.2 percent prior to seasonal adjustment.

The Consumer Price Index for Urban Wage Earners and Clerical Workers (CPI-W) increased

1.7 percent over the last 12 months to an index level of 249.871 (1982-84=100). For the month,

the index increased 0.2 percent prior to seasonal adjustment.

The Chained Consumer Price Index for All Urban Consumers (C-CPI-U) increased 1.7 percent over

the last 12 months. For the month, the index increased 0.2 percent on a not seasonally adjusted

basis. Please note that the indexes for the past 10 to 12 months are subject to revision.

FULL DOCUMENT: https://www.bls.gov/news.release/pdf/cpi.pdf

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

COMÉRCIO VAREJISTA

IBGE. 12/06/2019. Em abril, vendas no varejo recuam (-0,6%)

Em abril de 2019, o volume de vendas do varejo recuou 0,6%, frente a março, na série com ajuste sazonal, após ficar estável em março (0,1%) e fevereiro (-0,1%). A média móvel trimestral variou -0,2%, eliminando o aumento registrado em março (0,2%).

Frente a março de 2018, o comércio varejista avançou 1,7%, após recuo de 4,4% em março. O acumulado no primeiro quadrimestre foi 0,6%. O acumulado nos últimos 12 meses (1,4%) manteve-se estável em relação a março (1,3%).

O volume de vendas do comércio varejista ampliado, que inclui as atividades de Veículos, motos, partes e peças e de Material de construção, ficou estável (0,0%) em relação a março de 2019, após avançar 1,1% no mês anterior. A média móvel do trimestre variou 0,2%, desacelerando em relação à média móvel trimestral de março (0,5%).

O comércio varejista ampliado cresceu 3,1% frente a abril de 2018. Assim, o varejo ampliado acumulou 2,5% no ano. O indicador acumulado nos últimos 12 meses (3,5%) desacelerou em relação ao de março (3,9%).

| Período | Varejo | Varejo Ampliado | ||

|---|---|---|---|---|

| Volume de vendas | Receita nominal | Volume de vendas | Receita nominal | |

| Abril / Março* | -0,6 | -0,3 | 0,0 | -0,1 |

| Média móvel trimestral* | -0,2 | 0,3 | 0,2 | 0,4 |

| Abril 2019 / Abril 2018 | 1,7 | 7,1 | 3,1 | 7,4 |

| Acumulado 2019 | 0,6 | 4,8 | 2,5 | 5,8 |

| Acumulado 12 meses | 1,4 | 5,2 | 3,5 | 6,5 |

*Série COM ajuste sazonalFonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria

| ||||

Cinco das oito atividades têm queda de março para abril, na série com ajuste sazonal

Na série com ajuste sazonal do comércio varejista, cinco das oito atividades pesquisadas mostraram taxas negativas. Os destaques negativos ficaram com Hipermercados, supermercados, produtos alimentícios, bebidas e fumo (-1,8%) e Tecidos, vestuário e calçados (-5,5%), seguidos por Artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos (-0,7%), Outros artigos de uso pessoal e doméstico (-0,4%) e Equipamentos e material para escritório, informática e comunicação (-8,0%).

As atividades em alta nessa comparação foram Móveis e eletrodomésticos (1,7%), Combustíveis e lubrificantes (0,3%) e Livros, jornais, revistas e papelaria (4,3%).

Frente a março de 2018, o comércio varejista subiu 1,7%, com taxas negativas em cinco das oito atividades pesquisadas. Entre as atividades com crescimento, destacaram-se Outros artigos de uso pessoal e doméstico (13,4%), seguido por Hipermercados, supermercados, produtos alimentícios, bebidas e fumo (1,6%) e Artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos (3,8%).

Por outro lado, Combustíveis e lubrificantes (-3,6%), Tecidos, vestuário e calçados (-3,2%), Livros, jornais, revistas e papelaria (-25,6%), Equipamentos e material para escritório, informática e comunicação (-10,5%) e Móveis e eletrodomésticos (-0,1%) foram os setores que mostraram queda nessa comparação.

No comércio varejista ampliado, o volume de vendas em abril frente a março ficou estável, na série livre de efeitos sazonais, influenciado principalmente pelas vendas do setor de Veículos, motos, partes e peças que apresentou variação positiva próxima a estabilidade (0,2%), após avanço expressivo de 4,3% no mês anterior, ainda que o segmento de Material de construção tenha registrado aumento de 1,4%, quarta taxa positiva consecutiva, nessa mesma comparação.

Com avanço de 3,1% frente a abril de 2018, o comércio varejista ampliado refletiu, principalmente, a contribuição vinda do desempenho de Veículos, motos, partes e peças (6,9%), seguido por Outros artigos de uso pessoal e doméstico (13,4%), Hipermercados, supermercados, produtos alimentícios, bebidas e fumo (1,6%) e Material de construção (4,1%).

| BRASIL - INDICADORES DO VOLUME DE VENDAS DO COMÉRCIO VAREJISTA E COMÉRCIO VAREJISTA AMPLIADO, SEGUNDO GRUPOS DE ATIVIDADES: Abril 2019 | ||||||||

|---|---|---|---|---|---|---|---|---|

| ATIVIDADES | MÊS/MÊS ANTERIOR (1) | MÊS/IGUAL MÊS DO ANO ANTERIOR | ACUMULADO | |||||

| Taxa de Variação (%) | Taxa de Variação (%) | Taxa de Variação (%) | ||||||

| FEV | MAR | ABR | FEV | MAR | ABR | NO ANO | 12 MESES | |

| COMÉRCIO VAREJISTA (2) | -0,1 | 0,1 | -0,6 | 4,0 | -4,4 | 1,7 | 0,6 | 1,4 |

| 1 - Combustíveis e lubrificantes | -0,4 | -0,8 | 0,3 | 3,6 | -4,3 | -3,6 | -0,9 | -3,9 |

| 2 - Hiper, supermercados, prods. alimentícios, bebidas e fumo | -0,9 | -0,7 | -1,8 | 1,3 | -5,8 | 1,6 | -0,3 | 2,0 |

| 2.1 - Super e hipermercados | -0,9 | -0,6 | -0,9 | 1,9 | -5,3 | 2,3 | 0,3 | 2,4 |

| 3 - Tecidos, vest. e calçados | 5,3 | -3,1 | -5,5 | 10,7 | -4,8 | -3,2 | -0,2 | -0,6 |

| 4 - Móveis e eletrodomésticos | 0,0 | 0,4 | 1,7 | 2,7 | -4,8 | -0,1 | -1,4 | -2,5 |

| 4.1 - Móveis | - | - | - | 6,3 | -3,7 | 4,6 | 1,4 | -2,6 |

| 4.2 - Eletrodomésticos | - | - | - | 1,3 | -5,4 | -1,7 | -2,4 | -2,3 |

| 5 - Artigos farmaceuticos, med., ortop. e de perfumaria | 0,4 | 1,1 | -0,7 | 10,0 | 3,7 | 3,8 | 6,1 | 5,8 |

| 6 - Livros, jornais, rev. e papelaria | -0,4 | -3,7 | 4,3 | -24,3 | -36,8 | -25,6 | -28,7 | -23,2 |

| 7 - Equip. e mat. para escritório, informatica e comunicação | 1,7 | 2,6 | -8,0 | 9,6 | 0,6 | -10,5 | 0,2 | -0,4 |

| 8 - Outros arts. de uso pessoal e doméstico | 1,0 | 0,8 | -0,4 | 10,7 | -3,0 | 13,4 | 6,4 | 7,1 |

| COMÉRCIO VAREJISTA AMPLIADO (3) | -0,5 | 1,1 | 0,0 | 7,8 | -3,4 | 3,1 | 2,5 | 3,5 |

| 9 - Veículos e motos, partes e peças | -0,1 | 4,3 | 0,2 | 19,6 | -1,4 | 6,9 | 7,9 | 10,6 |

| 10- Material de construção | 0,3 | 2,4 | 1,4 | 9,5 | -0,4 | 4,1 | 3,7 | 2,7 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Serviços e Comércio.(1) Séries com ajuste sazonal. (2) O indicador do comércio varejista é composto pelos resultados das atividades numeradas de 1 a 8. (3) O indicador do comércio varejista ampliado é composto pelos resultados das atividades numeradas de 1 a 10 | ||||||||

O segmento de Outros artigos de uso pessoal e doméstico, que engloba lojas de departamentos, óticas, joalherias, artigos esportivos, brinquedos, etc., com expansão de 13,4% no volume de vendas em relação a abril de 2018, registrou a taxa positiva mais acentuada no ano de 2019.

Neste mês, além do dinamismo vindo do e-commerce, o segmento foi particularmente pressionado pelo deslocamento do feriado móvel de Páscoa, com impactos positivos particularmente nas vendas desse setor, na medida que a comemoração da Páscoa em 2019 ocorreu, majoritariamente em abril, enquanto em 2018, o aumento das vendas ocorreu, em grande medida, no mês de março. Assim, o setor exerceu a maior contribuição positiva ao resultado geral do varejo, acumulando 6,4% no primeiro quadrimestre de 2019. Com isso, o indicador acumulado nos últimos doze meses registrou taxa de 7,1% e sinalizou ganho de ritmo em relação ao acumulado até março (6,1%).

O setor de Hipermercados, supermercados, produtos alimentícios, bebidas e fumo, com avanço de 1,6% frente a abril de 2018, respondeu pelo segundo maior impacto positivo na formação da taxa global do varejo. O desempenho da atividade vem sendo sustentado pelo crescimento da massa de rendimento real habitualmente recebida, mas vale citar também os impactos positivos, particularmente nas vendas desse setor, na medida que a comemoração da Páscoa, em 2019, ocorreu em abril enquanto, em 2018, o aumento das vendas ocorreu, majoritariamente em março. No entanto, o indicador quadrimestral, contra igual período do ano anterior, permaneceu no campo negativo (-0,3%). A análise pelo indicador acumulado nos últimos doze meses, ao registrar aumento de 2,0%, mostrou estabilidade frente ao acumulado até março (1,9%).

A atividade de Artigos farmacêuticos, médicos, ortopédicos e de perfumaria, com aumento de 3,8% nas vendas frente a abril de 2018, exerceu a terceira maior contribuição na taxa global do varejo e registrou a vigésima quarta variação positiva consecutiva na comparação com igual mês do ano anterior. Além do caráter de uso contínuo desse segmento, outro fator que pode contribuir para sustentar o bom desempenho foi a variação de preços em patamar inferior à média do índice geral. Com isso, o segmento acumulou no primeiro quadrimestre do ano um avanço de 6,1%. Ainda assim, em termos de resultado acumulado nos últimos doze meses, ao passar de 6,3% para 5,8%, o segmento perde ritmo e segue em trajetória de desaceleração desde fevereiro de 2019 (6,4%).

O segmento de Móveis e eletrodomésticos manteve o volume de vendas estável (-0,1%) em relação a abril de 2018. A elevação de preços pode ser fator relevante para explicar o comportamento do segmento. No primeiro quadrimestre do ano de 2019 o setor registrou recuo de 1,4%, enquanto o indicador acumulado nos últimos doze meses, ao passar de -2,1% até março para -2,5% em abril, mantém a trajetória de queda observada desde fevereiro 2018 (10,4%).

Combustíveis e lubrificantes, com recuo de 3,6% no volume de vendas em relação a abril de 2018, exerceu maior contribuição negativa para o resultado total do varejo. A elevação dos preços de combustíveis, acima da variação média de preços, é fator relevante que vem influenciando negativamente o desempenho do setor. O acumulado no primeiro quadrimestre do ano apontou queda de 0,9%, enquanto o indicador anualizado, acumulado nos últimos doze meses, permanece no campo negativo (-3,9%) desde março de 2015 (-0,3%).

O setor de Tecidos, vestuário e calçados, com recuo de 3,2% em relação a abril de 2018, registrou a segunda taxa negativa consecutiva, acumulando, assim, variação de -0,2% de janeiro a abril de 2019, frente a igual período do ano anterior. Com isso, o indicador acumulando nos últimos 12 meses, ao passar de decréscimo de 0,9% em março para -0,6% em abril, mantém a trajetória descendente iniciada em fevereiro de 2018 (7,1%).

O segmento de Equipamentos e material para escritório, informática e comunicação mostrou recuo de 10,5% em relação a abril de 2018. Com isso, o acumulado no ano de 2019 ficou próximo à estabilidade (0,2%). O indicador acumulado nos últimos doze meses (-0,4%) mostrou acentuada perda de ritmo nas vendas em relação a março (0,8%).

A atividade de Livros, jornais, revistas e papelaria apresentou recuo no volume de vendas de 25,6% frente a abril de 2018. O comportamento desta atividade vem sendo influenciado pela redução de lojas físicas. Assim, o primeiro quadrimestre do ano de 2019 registrou recuo de 28,7%, frente a igual período do ano anterior. Com isso, o indicador anualizado, acumulado nos últimos doze meses, ao passar de -21,7% para -23,2%, registrou a queda mais acentuada da série histórica para esse indicador, mantendo o setor no campo negativo desde março de 2014 (-0,2%).

O setor de Veículos, motos, partes e peças, ao registrar aumento de 6,9% em relação a abril de 2018, exerceu a maior contribuição no resultado geral do varejo ampliado para o mês de abril de 2019. No acumulado do ano a taxa ficou em 7,9%. No entanto, a análise pelo indicador acumulado nos últimos doze meses, ao registrar aumento de 10,6% até abril, mostrou perda de ritmo em relação ao acumulado até março (12,7%), mantendo, assim, a trajetória de desaceleração iniciada em dezembro de 2018 (15,1%)

Com aumento de 4,1% em relação a abril de 2018, o volume de venda do segmento de Material de Construção acumulou ganho de 3,7% para o primeiro quadrimestre de 2019. Com isso, o indicador acumulado nos últimos doze meses, ao passar de 3,5% em março para 2,7% em abril, mostrou perda de ritmo de vendas.

Vendas caem em 20 das 27 Unidades da Federação na comparação com março

De março para abril de 2019, na série com ajuste sazonal, a taxa média nacional de vendas do comércio varejista mostrou decréscimo de 0,6%, com predomínio de resultados negativos em 20 das 27 Unidades da Federação, com destaque para: Paraíba (-3,5%) e Rio de Janeiro (-2,8%) e Pará (-2,6%). Por outro lado, pressionando positivamente, figuram sete das 27 Unidades da Federação, destacando-se, em termos de magnitude de taxa: Roraima (3,2%), Amapá (2,7%) e Bahia (0,9%).

No comércio varejista ampliado, o volume de vendas ficou estável entre março e abril, com resultados positivos em sete das 27 Unidades da Federação, os destaques foram para: Roraima (6,1%), seguido por Alagoas (2,1%) e Bahia (1,2%). Por outro lado, pressionando negativamente, figuram 18 das 27 Unidades da Federação, com destaque para: Rondônia (-3,3%,), Rio Grande do Norte (-3,0%) e Paraíba (-2,7%), enquanto Mato Grosso, Santa Catarina mostraram estabilidade (0,0%), para essa mesma comparação.

Frente a abril de 2018, a variação das vendas do comércio varejista nacional foi de aumento de 1,7%, com predomínio de resultados positivos em 20 das 27 Unidades da Federação, com destaque, em termos de magnitude de taxa, para: Espírito Santo (7,4%), Tocantins (7,1%) e Santa Catarina (6,9%). Por outro lado, pressionando negativamente, figuram sete das 27 Unidades da Federação, com destaque para: Paraíba (-5,7%) e Piauí (-4,8%) e Paraná (-1,8%). Quanto à participação na composição da taxa do varejo, os destaques foram para: São Paulo (1,8%), Rio Grande do Sul (5,6%) e Santa Catarina (6,9%).

Considerando o comércio varejista ampliado, no confronto com abril de 2018, o aumento de 3,1% foi acompanhado por 21 das 27 Unidades da Federação que apresentaram variações positivas, com destaque, em termos de magnitude de taxa, para Roraima (9,4%) e Amapá (8,5%), enquanto Goiás ficou estável. Quanto à participação na composição da taxa do varejo ampliado, o destaque foi para: São Paulo (4,7%), Santa Catarina (7,4%) e Rio Grande do Sul (5,0%).

Vendas caem 0,6% em abril e varejo perde força após dois meses de estabilidade. O setor de hipermercados acumula uma perda de 3,4% de fevereiro a abril

O volume de vendas do comércio caiu 0,6% em abril, em relação a março, após dois meses marcados pela estabilidade. O resultado é o pior para o mês de abril desde 2015 (-1%). Com isso, o setor está 7,3% abaixo do recorde alcançado em outubro de 2014, revelou a Pesquisa Mensal de Comércio, divulgada hoje pelo IBGE.

A gerente da pesquisa, Isabella Nunes, observa que as variações no comportamento do comércio em 2019 deixam o varejo ainda no patamar de dezembro do ano passado. “De janeiro a abril não acumulou nada. É como se o ano de 2019 não tivesse dado nenhuma contribuição para a recuperação da trajetória de queda iniciada em 2014”, avalia.

A perda de força do setor varejista em abril foi demonstrada pelos recuos em cinco das oito atividades. Puxaram essa queda o setor de hipermercados, que caiu pela terceira vez seguida, e vestuário, com o segundo mês negativo. “São atividades que já vêm mostrando perda de ritmo. O hipermercado, que responde pelo maior peso na pesquisa, já acumula uma queda de 3,4% de fevereiro a abril”, diz Isabella.

Volume de vendas no comércio (%)

Clique e arraste para zoom

Fonte: IBGE - Pesquisa Mensal de Comércio

Já a venda de artigos farmacêuticos, que vem de duas taxas positivas, caiu 0,7%, contribuindo para o mau desempenho do varejo. A mudança de direção do índice sofreu influência do reajuste dos medicamentos em abril.

“Provavelmente houve antecipação das compras em março, já que foi amplamente divulgado que haveria o aumento oficial determinado pelo governo”, diz a gerente do IBGE, complementando que os preços dos produtos farmacêuticos passaram de uma deflação em março, para uma alta de 2,25% em abril, de acordo com o IPCA (Índice de Preços ao Consumidor Amplo).

“Outros artigos de uso pessoal e doméstico” e “equipamentos e material para escritório, informática e comunicação” foram os demais setores que contribuíram para a queda no índice de abril, com -0,4% e -8%, respectivamente.

Regionalmente, 20 das 27 unidades da federação reduziram o volume de vendas, sendo os recuos mais intensos na Paraíba (-3,5%), Rio de Janeiro (-2,8%) e Pará (-2,6%).

Varejo ampliado fica estável

O volume de vendas do comércio varejista ampliado, que inclui as atividades de veículos e material de construção, ficou estável em abril, após avançar 1,1% no mês anterior. As vendas do setor de veículos ficaram próximas da estabilidade (0,2%), após avanço expressivo de 4,3% no mês anterior. Já o segmento de material de construção aumentou 1,4%, quarta taxa positiva consecutiva.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/24807-em-abril-vendas-no-varejo-recuam-0-6

INDÚSTRIA

IBGE. 11/06/2019. Em abril, indústria cresce em 10 dos 15 locais pesquisados

O acréscimo de 0,3% da produção industrial em abril de 2019, na série com ajuste sazonal, foi acompanhado por dez dos quinze locais pesquisados. Pernambuco (8,3%), Bahia (7,4%), Região Nordeste (6,1%) e Mato Grosso (5,1%) assinalaram os maiores avanços, revertendo as quedas ocorridas em março: -4,7%, -10,0%, -8,7% e -6,6%, respectivamente. Ceará (3,7%), São Paulo (2,4%), Rio Grande do Sul (2,3%) e Santa Catarina (1,3%) também tiveram resultados acima da média nacional (0,3%). As outras duas taxas positivas foram do Paraná (0,3%) e de Minas Gerais (0,1%).

| Indicadores Conjunturais da Indústria - Resultados Regionais Abril de 2019 | ||||

|---|---|---|---|---|

| Locais | Variação (%) | |||

| Abril 2019/ Março 2019* | Abril 2019/ Abril 2018 | Acumulado Janeiro-Abril | Acumulado nos Últimos 12 Meses | |

| Amazonas | -1,2 | 4,0 | -3,0 | -2,7 |

| Pará | -30,3 | -31,0 | -7,8 | 5,0 |

| Região Nordeste | 6,1 | -0,9 | -3,4 | -1,0 |

| Ceará | 3,7 | 6,5 | 1,8 | -0,1 |

| Pernambuco | 8,3 | 3,3 | -1,1 | 2,8 |

| Bahia | 7,4 | -1,2 | -2,9 | -0,8 |

| Minas Gerais | 0,1 | -10,9 | -4,8 | -2,6 |

| Espírito Santo | -5,5 | -18,0 | -10,3 | -3,2 |

| Rio de Janeiro | -4,5 | -8,8 | -3,2 | -0,4 |

| São Paulo | 2,4 | -2,5 | -2,6 | -2,3 |

| Paraná | 0,3 | 2,1 | 6,2 | 3,1 |

| Santa Catarina | 1,3 | 3,2 | 3,0 | 2,8 |

| Rio Grande do Sul | 2,3 | 6,3 | 6,2 | 6,6 |

| Mato Grosso | 5,1 | -3,9 | -4,8 | -2,6 |

| Goiás | -1,4 | -5,9 | -0,2 | -4,9 |

| Brasil | 0,3 | -3,9 | -2,7 | -1,1 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria * Série com Ajuste Sazonal | ||||

Por outro lado, o Pará, com recuo atípico (-30,3%), teve a perda mais intensa no mês, pressionado, em grande parte, pelo comportamento negativo no setor extrativo. Houve influencias não só da paralisação de plantas produtivas por questões ambientais, em consequência do rompimento de uma barragem de rejeitos de mineração na região de Brumadinho (MG), mas também do impacto causado pelo maior volume de chuvas no período. Esse foi o recuo mais intenso da série histórica e o terceiro consecutivo nessa comparação, acumulando redução de 38,8% no período. As demais taxas negativas foram no Espírito Santo (-5,5%), Rio de Janeiro (-4,5%), Goiás (-1,4%) e Amazonas (-1,2%).

Ainda na série com ajuste sazonal, a média móvel trimestral da indústria recuou 0,1% no trimestre encerrado em abril de 2019, frente ao mês anterior e manteve a trajetória predominantemente descendente iniciada em agosto de 2018. Seis dos quinze locais pesquisados apontaram taxas negativas, e as mais acentuadas foram do Pará (-13,5%), Espírito Santo (-4,3%), Minas Gerais (-2,6%), Rio de Janeiro (-1,5%) e Goiás (-0,9%). Por outro lado, Pernambuco (2,9%), Paraná (1,2%), Ceará (1,2%), São Paulo (1,2%), Santa Catarina (1,1%) e Bahia (0,9%) registraram os avanços mais elevados em abril de 2019.

Em relação a abril de 2018, indústria recuou em nove dos 15 locais

Em relação a igual mês de 2018, o setor industrial recuou 3,9% em abril de 2019, com nove dos quinze locais pesquisados apontando resultados negativos. Vale citar que abril de 2019 (21 dias) teve o mesmo número de dias úteis do que igual mês do ano anterior (21).

Nesse mês, Pará (-31,0%), Espírito Santo (-18,0%) e Minas Gerais (-10,9%) assinalaram recuos de dois dígitos e os mais intensos, pressionados, principalmente, pelas quedas observadas nos setores de indústrias extrativas, no primeiro local; de indústrias extrativas e celulose, papel e produtos de papel, no segundo; e de indústrias extrativas, no último.

Rio de Janeiro (-8,8%) e Goiás (-5,9%) também tiveram taxas negativas mais acentuadas do que a média nacional (-3,9%), enquanto Mato Grosso (-3,9%), São Paulo (-2,5%), Bahia (-1,2%) e Região Nordeste (-0,9%) completaram o conjunto de locais com recuo na produção nesse mês.

Por outro lado, Ceará (6,5%), Rio Grande do Sul (6,3%) e Amazonas (4,0%) apontaram os avanços mais acentuados em abril de 2019, impulsionados, em grande parte, pelo comportamento positivo vindo das atividades de produtos de metal, couro, artigos para viagem e calçados e bebidas, no primeiro local; de veículos automotores, reboques e carrocerias e outros produtos químicos, no segundo; e de bebidas, no último. Pernambuco (3,3%), Santa Catarina (3,2%) e Paraná (2,1%) também mostraram taxas positivas no mês.

No ano, indústria acumula quedas em 11 dos 15 locais

No acumulado no ano, frente a igual período de 2018, houve quedas em onze dos quinze locais pesquisados, e os destaques foram Espírito Santo (-10,3%) e Pará (-7,8%), pressionados, principalmente, pelos recuos em indústrias extrativas (óleos brutos de petróleos e minérios de ferro pelotizados ou sinterizados) e celulose, papel e produtos de papel (celulose), no primeiro local; e indústrias extrativas (minérios de ferro em bruto ou beneficiados), no segundo.

Mato Grosso (-4,8%), Minas Gerais (-4,8%), Região Nordeste (-3,4%), Rio de Janeiro (-3,2%), Amazonas (-3,0%) e Bahia (-2,9%) também registraram taxas negativas mais elevadas do que a média da indústria (-2,7%), enquanto São Paulo (-2,6%), Pernambuco (-1,1%) e Goiás (-0,2%) completaram o conjunto de locais com recuo na produção no fechamento dos quatro primeiros meses de 2019.

Por outro lado, Rio Grande do Sul (6,2%) e Paraná (6,2%) apontaram os avanços mais elevados no acumulado no ano, impulsionados, principalmente, pelo comportamento positivo vindo das atividades de veículos automotores, reboques e carrocerias e produtos de metal no primeiro local; e de produtos alimentícios, veículos automotores, reboques e carrocerias e máquinas e equipamentos (máquinas para colheita), no segundo. Santa Catarina (3,0%) e Ceará (1,8%) também mostraram taxas positivas no acumulado no ano

Em 12 meses, indústria acumula quedas em 10 dos 15 locais

No acumulado nos últimos doze meses, a indústria recuou 1,1% em abril de 2019, seu segundo resultado negativo consecutivo, intensificando a trajetória descendente iniciada em julho de 2018 (3,3%). Dez dos quinze locais pesquisados mostraram taxas negativas em abril. Além disso, nessa comparação, quatorze locais apontaram menor dinamismo frente aos índices de março último, seja com taxas negativas ou com desacelerações.

Pará (de 7,2% para 5,0%), Rio de Janeiro (de 1,1% para -0,4%), São Paulo (de -1,0% para -2,3%), Espírito Santo (de -2,0% para -3,2%), Minas Gerais (de -1,4% para -2,6%) e Mato Grosso (de -1,4% para -2,6%) assinalaram as principais perdas de ritmo entre março e abril de 2019, enquanto o Ceará (de -0,1% para -0,1%) foi o único que manteve a mesma taxa, no período.

| Indicadores da Pesquisa Industrial Mensal Resultados Regionais Acumulados nos Últimos Doze Meses (Base: Últimos doze meses anteriores) | ||

|---|---|---|

| Locais | Variação percentual (%) | |

| Março/2019 | Abril/2019 | |

| Amazonas | -2,1 | -2,7 |

| Pará | 7,2 | 5,0 |

| Região Nordeste | -0,7 | -1,0 |

| Ceará | -0,1 | -0,1 |

| Pernambuco | 3,3 | 2,8 |

| Bahia | -0,3 | -0,8 |

| Minas Gerais | -1,4 | -2,6 |

| Espírito Santo | -2,0 | -3,2 |

| Rio de Janeiro | 1,1 | -0,4 |

| São Paulo | -1,0 | -2,3 |

| Paraná | 4,0 | 3,1 |

| Santa Catarina | 3,7 | 2,8 |

| Rio Grande do Sul | 7,0 | 6,6 |

| Mato Grosso | -1,4 | -2,6 |

| Goiás | -4,1 | -4,9 |

| Brasil | -0,1 | -1,1 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria | ||

No quadrimestre, indústria recua em 10 dos 15 locais

Em bases quadrimestrais, o setor industrial, ao recuar 2,7% nos quatro primeiros meses de 2019, intensificou a queda verificada no último quadrimestre de 2018 (-1,5%) e permaneceu com a clara perda de ritmo iniciada no primeiro quadrimestre de 2018 (4,4%), todas as comparações contra igual período do ano anterior.

| Indicadores da Pesquisa Industrial Mensal - Resultados Regionais (Base: Igual período do ano anterior) | ||||

|---|---|---|---|---|

| Locais | Variação percentual (%) | |||

| 1º Quad./2018 | 2º Quad./2018 | 3º Quad./2018 | Jan-Abr/2019 | |

| Amazonas | 21,1 | 1,3 | -6,2 | -3,0 |

| Pará | 6,9 | 11,2 | 10,3 | -7,8 |

| Região Nordeste | 0,6 | 1,0 | -0,8 | -3,4 |

| Ceará | 3,5 | -3,3 | 1,4 | 1,8 |

| Pernambuco | 3,4 | 8,5 | 1,7 | -1,1 |

| Bahia | 2,2 | -0,8 | 1,2 | -2,9 |

| Minas Gerais | -1,4 | -2,7 | -0,5 | -4,8 |

| Espírito Santo | -5,3 | -3,4 | 3,7 | -10,3 |

| Rio de Janeiro | 4,7 | 5,1 | -2,9 | -3,2 |

| São Paulo | 7,8 | 0,5 | -4,9 | -2,6 |

| Paraná | 1,0 | 2,8 | 0,7 | 6,2 |

| Santa Catarina | 7,3 | 2,2 | 3,3 | 3,0 |

| Rio Grande do Sul | 3,6 | 3,8 | 9,9 | 6,2 |

| Mato Grosso | 3,5 | -2,2 | -1,0 | -4,8 |

| Goiás | 0,7 | -5,8 | -7,2 | -0,2 |

| Brasil | 4,4 | 0,7 | -1,5 | -2,7 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria | ||||

Dez dos quinze locais pesquisados assinalaram perda de dinamismo, com destaque para Pará (de 10,3% para -7,8%), Espírito Santo (de 3,7% para -10,3%), Minas Gerais (de -0,5% para -4,8%), Bahia (de 1,2% para -2,9%), Mato Grosso (de -1,0% para -4,8%) e Rio Grande do Sul (de 9,9% para 6,2%). Por outro lado, Goiás (de -7,2% para -0,2%) e Paraná (de 0,7 para 6,2%) apontaram os avanços mais acentuados entre os dois períodos.

Paralisações na produção fazem indústria do Pará ter pior resultado em 17 anos. Indústria do Pará acumula perdas de 38,8% de fevereiro a abril, segundo a Pesquisa Industrial Mensal

As paralisações na produção do setor extrativo fizeram com que a indústria do Pará caísse 30,3% em abril, em relação a março. Foi a maior queda desde o início da série histórica, em 2002, e o terceiro recuo consecutivo, acumulando perdas de 38,8% no período. Considerando os primeiros quatro meses do ano, a produção do estado caiu 7,8%, segundo a Pesquisa Industrial Mensal, divulgada hoje pelo IBGE.

As interrupções aconteceram por causa de riscos de rompimento de barragens de mineração, como a que aconteceu este ano em Brumadinho (MG), e de contaminação de reservas indígenas. O excesso de chuvas também contribuiu para a queda na produção extrativa.

“Depois de Brumadinho, aumentou a preocupação com questões ambientais dentro das plantas industriais desse setor, o que acarretou uma queda na produção”, explica o analista da pesquisa, Bernardo Almeida.

Produção industrial (mês/mês anterior)

Clique e arraste para zoom

Fonte: IBGE - Pesquisa Industrial Mensal - Produção Física

O setor extrativo também pressionou a indústria de Minas Gerais e do Espírito Santo, mas com menos intensidade que a do Pará, que tem 85% de sua indústria concentrada no extrativismo. Enquanto a indústria capixaba caiu 5,5%, a mineira avançou 0,1%.

“A indústria mineira, por ter mais atividades que o Pará e o Espírito Santo, consegue suavizar essa queda”, explica o analista da pesquisa, mostrando que o setor extrativo representa apenas 18% da indústria de Minas Gerais.

Dez dos 15 locais pesquisados têm alta em abril

Além de Pará e Espírito Santo, os estados que ficaram com taxas negativas foram Rio de Janeiro (-4,5%), Goiás (-1,4%) e Amazonas (-1,2%). A pesquisa mostrou também que 10 dos 15 locais aumentaram a produção em abril, com destaque para Pernambuco (8,3%), Bahia (7,4%), Região Nordeste (6,1%) e Mato Grosso (5,1%), que reverteram o comportamento negativo de março.

São Paulo, principal parque industrial do país, teve alta de 2,4%, a mais intensa desde junho de 2018, influenciada pelo setor de veículos. “Houve uma volatilidade em fevereiro, março e abril, que pode ser explicada pela demanda doméstica, que está mais cautelosa em um ambiente de incertezas. Há também a crise na Argentina, que é o nosso maior mercado de exportação do setor automobilístico”, avalia Bernardo.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/24789-em-abril-industria-cresce-em-10-dos-15-locais-pesquisados

AGRICULTURA

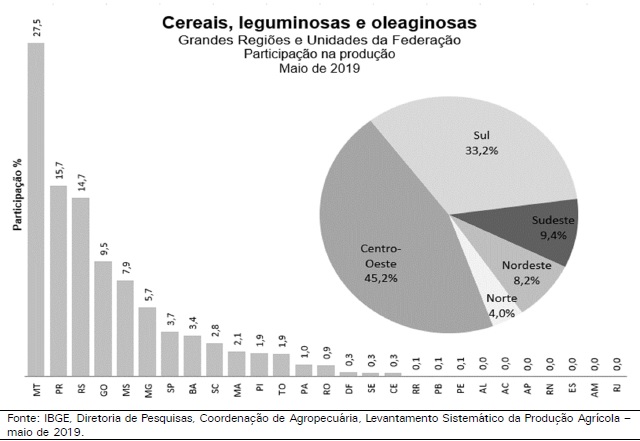

IBGE. 11/06/2019. Em maio, IBGE prevê alta de 3,6% na safra de grãos de 2019

Em maio, a produção de cereais, leguminosas e oleaginosas para 2019 foi estimada em 234,7 milhões de toneladas, 3,6% superior à safra de 2018 (mais 8,2 milhões de toneladas) e 1,4% acima da divulgada em abril (mais 3,2 milhões de toneladas). Já a estimativa da área a ser colhida foi de 62,6 milhões de hectares, 2,7% maior que a de 2018 (mais 1,7 milhão de hectares) e 0,5% maior do que a do mês anterior (mais 297,5 mil hectares).

| Estimativa de maio para 2019 | 234,7 milhões de toneladas |

| Variação safra 2019 / safra 2018 | 3,6% (8,2 milhões de toneladas) |

| Variação safra 2019 / 4ª estimativa 2019 | 1,4% (3,2 milhões de toneladas) |

O arroz, o milho e a soja representam 92,4% da estimativa da produção e respondem por 87,4% da área a ser colhida. Em relação a 2018, houve aumento de 6,3% na área do milho (declínio de 0,3% no milho de primeira safra e aumento de 9,1% no milho de segunda safra) e de 2,1% na da soja, e queda de 10,3% na área de arroz. Já na produção, ocorreram quedas de 4,5% para a soja e de 11,2% para o arroz, e acréscimo de 15,7% para o milho.

A produção de cereais, leguminosas e oleaginosas apresentou a seguinte distribuição regional: Centro-Oeste (106,2 milhões de toneladas), Sul (77,9 milhões de toneladas), Sudeste (22,1 milhões de toneladas), Nordeste (19,2 milhões de toneladas) e Norte (9,3 milhões de toneladas). Em relação a 2018, ocorreram aumentos de 4,3% na Região Norte, 5,1% na Região Centro-Oeste, 4,5% na Região Sul e de 0,3% na Região Nordeste, e queda de 3,3% na Região Sudeste. Entre as unidades da Federação, Mato Grosso lidera com 27,5% de participação na produção nacional de grãos.

Destaques da estimativa de maio de 2019 em relação a abril

Em maio, destacaram-se as variações nas seguintes estimativas de produção: aveia (18,0%), cevada (11,5%), trigo (10,1%), sorgo (4,0%), milho 2ª safra (3,6%), feijão 3ª safra (2,1%), algodão herbáceo (1,8%), milho 1ª safra (0,6%), feijão 2ª safra (-0,4%), café canephora (-1,9%), feijão 1ª safra (-2,0%), café arábica (-2,6%), mandioca (-3,1%) e tomate (-3,2%).

Em números absolutos, os destaques ficaram com: milho 2ª safra (2.373.995 t), trigo (559.227 t), milho 1ª safra (148.383 t), aveia (143.583 t), algodão herbáceo (117.350 t), sorgo (94.475 t), cevada (41.011 t), feijão 3ª safra (9.420 t), feijão 2ª safra (-4.842 t), café canephora (-17.703 t), feijão 1ª safra (-26.884 t), café arábica (-60.092 t), tomate (-131.567 t) e Mandioca (-630.151 t).

ALGODÃO HERBÁCEO (em caroço) – A estimativa da produção de algodão foi de 6,5 milhões de toneladas, crescimento de 1,8% em relação ao mês anterior. A melhoria da produtividade (1,6%) foi o principal motivo para o aumento da produção em maio. Mato Grosso, maior produtor nacional de algodão, apresentou crescimento de 2,5% na estimativa da produção e alcançou 4,3 milhões de toneladas, o que representa 66,8% da safra nacional.

A Bahia também informou um crescimento de 0,8% na estimativa da produção. As lavouras chegaram a ser prejudicadas pela falta de chuva; contudo, o retorno das mesmas proporcionou uma recuperação da produtividade a partir de fevereiro. A produção estimada do Estado foi de 1,5 milhão toneladas, correspondendo a 22,6% da safra a ser colhida pelo País este ano. Em relação ao ano anterior, a estimativa da produção de algodão encontra-se 31,4% maior. No Mato Grosso e na Bahia, a área plantada encontra-se 40,4% e 24,3% maior, respectivamente. Apesar das preocupações com o clima em 2019, as lavouras, até o presente momento, encontram-se em desenvolvimento dentro da normalidade para a época.

CAFÉ (em grão) – A estimativa da produção brasileira de café foi de 3,2 milhões de toneladas, ou 52,6 milhões de sacas de 60 kg, redução de 12,1% em relação à 2018. Porém, apesar da queda, essa produção pode ser considerada boa, considerando que 2019 é ano de bienalidade negativa para o café arábica. Em relação ao mês anterior, a produção encontra-se 2,4% menor. Para o café arábica, a produção estimada foi de 2,3 milhões de toneladas, ou 37,7 milhões de sacas de 60 kg, queda de 2,6% em relação ao mês anterior. Em relação ao ano anterior, a produção do café arábica apresentou queda de 16,0%.

A Bahia reduziu sua estimativa de produção de café arábica em 26,9% em relação ao mês anterior. Minas Gerais também reduziu sua estimativa de produção em 1,9%, redução de 31,5 mil toneladas frente ao informado no mês anterior. Minas é o maior produtor de arábica do País, participando com 71,3% do total a ser colhido. A produção mineira deve alcançar 1,6 milhão de toneladas, ou 26,9 milhões de sacas de 60 kg.

Para o café canephora, mais conhecido como conillon, a produção estimada, de 893,7 mil toneladas, ou 14,9 milhões de sacas de 60 kg, queda de 1,9% em relação ao mês anterior. Na Bahia, a estimativa da produção declinou 16,7%, devendo alcançar 108,0 mil toneladas ou 1,8 milhão de sacas de 60 kg. A estimativa da produção capixaba foi de 607,7 mil toneladas, ou 10,1 milhões de sacas de 60 kg. O Estado é responsável por 68,0% da produção nacional.

CEREAIS DE INVERNO (em grão) – A produção de trigo foi estimada em 6,1 milhões de toneladas, crescimento de 10,1% em relação ao mês anterior. Para o Paraná, maior produtor brasileiro, foi estimada uma produção de 3,2 milhões de toneladas, crescimento de 2,0%. Para o Rio Grande do Sul, segundo maior produtor brasileiro, representando 33,9% da produção nacional, foi estimada uma produção de 2,1 milhões de toneladas, um crescimento de 44,2%. Preços pouco atrativos, baixa liquidez e problemas climáticos têm frequentemente afetado a produção nacional de trigo. Apesar desses problemas, a estimativa da produção de 2019 encontra-se 14,4% maior quando comparada à safra de 2018.

A estimativa para a produção de aveia foi de 939,1 mil toneladas, crescimento de 18,0% em relação ao mês anterior. Em relação ao ano anterior, a produção de aveia apresenta um aumento de 5,5%, apesar de retração de 2,3% na área plantada.

Para a cevada, a produção estimada foi de 398,4 mil toneladas, crescimento de 11,5% em relação ao mês anterior. Em relação ao ano anterior, a estimativa da produção da cevada apresenta crescimento de 22,5%, com a área plantada devendo crescer 2,5%.

FEIJÃO (em grão) – A estimativa da produção foi de 3,0 milhões de toneladas, queda de 0,7% em relação ao mês anterior. Em relação à safra de 2018, a produção total de feijão deverá ser 2,5% maior. A 1ª safra de feijão está estimada em 1,3 milhão de toneladas, uma diminuição de 2,0% na produção frente à estimativa de abril, o que representa 26.884 toneladas. Destaques para o Piauí, que teve a produção reduzida em 10,3% (10.370 toneladas). Em Pernambuco, ocorreram declínios de 2,3% na área plantada, de 35,9% da produção e de 19,8% do rendimento médio. A falta de chuva em determinadas regiões afetou o desenvolvimento das lavouras. A comparação anual para a 1ª safra mostra uma redução de 11,4% na estimativa de produção.

A 2ª safra de feijão foi estimada com uma diminuição de 0,4% frente a abril. O Mato Grosso estimou um crescimento de 14,3% na produção (19.001 toneladas). O Paraná, maior produtor dessa safra, com participação de 32,6% do total, teve um declínio de 6,3% na estimativa de produção. As constantes chuvas que tem ocorrido no decorrer dos últimos dias, não têm beneficiado as lavouras, pois, além de dificultar e retardar os trabalhos de colheita, está proporcionando um produto de qualidade inferior. Contudo, a produção paranaense ainda apresenta crescimento de 48,6% frente ao ano anterior, devido ao aumento da área plantada (15,4%) e do maior rendimento médio (28,8%), visto que, em 2018, as lavouras paranaenses de segunda safra enfrentaram uma forte seca.

Para a 3ª safra de feijão, a previsão é um aumento de 2,1% na produção em relação à estimativa de abril, o que representa 9.420 toneladas. O Mato Grosso foi o estado com maior influência nesse resultado, com as estimativas indicando aumento de 19,2% na produção, o que representou 14.127 toneladas. Goiás informou reduções de 1,9% na estimativa de produção e de 1,4% na área plantada. A estimativa para a 3ª safra de feijão encontra-se 0,8% inferior à de 2018. O principal responsável por esse declínio foi São Paulo com uma redução de 61,2% produção, ou seja, menos 46.300 toneladas, sendo, contudo, compensado, em parte, pelo aumento da produção de Mato Grosso, que alcançou 28,0%, ou 14.127 toneladas a mais.

MANDIOCA (raiz) – A estimativa da produção de mandioca foi de 19,8 milhões de toneladas, declínio de 3,1% em relação ao mês anterior. As quedas mais expressivas foram verificadas em Minas Gerais (35,4% ou 293,6 mil toneladas) e Paraná (7,9% ou 297,5 mil toneladas). A baixa rentabilidade da cultura e o clima seco mantiveram a maior parte dos agricultores afastada da comercialização. Porém, alguns produtores aumentaram as entregas, devido à necessidade de se capitalizar para o plantio da safra 2019/20, para saldar compromissos financeiros. Ao mesmo tempo, devido à baixa liquidez nos mercados dos derivados, especialmente no da fécula, a demanda por mandioca se enfraqueceu, e parte da indústria diminuiu a moagem, chegando até a interromper a atividade por alguns dias. Em relação ao ano anterior, a produção apresenta crescimento de 2,4%. A área plantada apresenta retração de 27,0%, o que pode limitar as produções de raízes para os próximos anos. Preços pouco compensadores têm desestimulado o plantio bem como a colheita das raízes, permanecendo as mesmas mais tempo no campo.

MILHO (em grão) – Em relação à última informação, a estimativa da produção cresceu 2,8%, totalizado 94,1 milhões de toneladas. Ao todo, foram acrescidas 2,5 milhões de toneladas. Em relação ao ano anterior, a estimativa da produção encontra-se 15,7% maior. Na 1ª safra de milho, a estimativa da produção alcançou 25,9 milhões de toneladas, acréscimo de 0,6% em relação à última informação. Em relação ao ano anterior, a estimativa da produção do milho 1ª safra foi 0,7% maior.

Em função do plantio antecipado da soja, no presente ano agrícola, houve um maior período para a “janela de plantio” para o milho 2ª safra. Isto possibilitou menor risco para as lavouras no campo, uma vez que reduziu a probabilidade da ocorrência de períodos secos, durante o ciclo, o que está repercutindo positivamente no rendimento médio, estimado para a atual safra com crescimento de 12,4%, devendo alcançar 5.445 kg/ha. A estimativa da produção encontra-se em 68,2 milhões de toneladas, aumento de 3,6% em relação ao mês anterior e aumento de 22,6% em relação ao ano anterior. Esse volume de produção de milho 2ª safra é recorde da série histórica do IBGE, tendo suplantado o da safra de 2017, até então, o maior obtido pelo País, marcando 67,6 milhões de toneladas. Os aumentos mais expressivos em volume de produção, em relação ao mês anterior, foram estimados para Mato Grosso (8,3% ou 2,2 milhões de toneladas) e Sergipe (39,2% ou 203,9 mil toneladas).

SORGO (em grão) – A estimativa da produção alcançou 2,5 milhões de toneladas, crescimento de 4,0% em relação ao mês anterior. Apesar de mais tolerante ao clima que o milho, as lavouras de sorgo também têm sido favorecidas pela maior ocorrência de chuvas nos principais estados produtores. O maior aumento de produção, em termos de volume, foi informado por Minas Gerais, 130.929 toneladas, ou 16,1% a mais, em relação ao mês anterior. A produção mineira, de 942,8 mil toneladas, representa 38,3% do total nacional nesta safra. Em Goiás, maior produtor do País, com 41,8% de participação no total, a estimativa da produção cresceu 0,6%, devendo a mesma ser superior a 1,0 milhão de toneladas. Em relação ao ano anterior, a produção apresenta crescimento de 9,2%, embora a área plantada com esse cereal esteja com redução de 5,5%. O sorgo é muito cultivado em época de segunda safra nas áreas de Cerrado e, devido sua maior tolerância ao clima, possui uma “janela de plantio” mais estendida que o milho, nesse bioma. Contudo, como em alguns estados a colheita da soja foi antecipada, aumentando a “janela de plantio” para o milho 2ª safra, os produtores deram preferência ao plantio desse cereal, uma vez que apresenta maior liquidez e preço.

TOMATE – A produção brasileira deve alcançar 4,0 milhões de toneladas, redução de 3,2% em relação ao mês anterior. No presente mês, Minas Gerais informou declínio de 28,4% na produção em relação ao mês anterior. Em relação ao ano anterior, a produção de tomate apresenta declínio de 2,5%. Com uma produção dividida em dois grandes grupos, para fins de levantamentos da produção, “tomate rasteiro” para indústria e “tomate estaqueado”, mais consumido na forma in natura, este último, frequentemente, destaca-se pela grande variação de seus preços, que são muito sensíveis aos desequilíbrios momentâneos entre oferta e procura no mercado.

Segunda safra de milho deve atingir novo recorde de 68,2 milhões de toneladas. As 68,2 milhões de toneladas de milho representam um aumento de 22,6%

A estimativa da segunda safra de milho de 2019 deve chegar a 68,2 milhões de toneladas. O valor representa um aumento de 22,6% na comparação com a mesma safra em 2018 e marca um novo recorde na série histórica do Levantamento Sistemático da Produção Agrícola (LSPA), ao ultrapassar os 67,6 milhões de toneladas alcançados em 2017. Com isso, em maio, a estimativa para a safra de grãos de 2019 passa a ser de 234,7 milhões de toneladas, 3,6% acima da safra de 2018.

Produção (Toneladas)

Clique e arraste para zoom

Fonte: IBGE - Levantamento Sistemático da Produção Agrícola

Segundo o gerente da pesquisa, Carlos Antônio Barradas, o aumento na produção se deve a uma série de fatores: “o ano agrícola começou mais cedo. As chuvas previstas para outubro caíram na segunda quinzena de setembro, antecipando o plantio da soja. Isso expandiu a janela de plantio do milho, que por sua vez pegou um clima favorável por mais tempo. E o aumento nos preços na época do plantio completou o quadro positivo”.

Os maiores aumentos em volume de produção de milho, em relação a abril, foram estimados para Mato Grosso (8,3%, ou 2,2 milhões de toneladas) e Sergipe (39,2%, ou 203,9 mil toneladas).

Já a estimativa de produção nacional frente a 2018 é de quedas de 4,5% para a soja e de 11,2% para o arroz, e acréscimo de 15,7% para o milho.

Armazenagem de grãos aumenta 0,3% no segundo semestre de 2018

A Pesquisa de Estoques, também divulgada hoje pelo IBGE, mostrou que o total de capacidade útil disponível para armazenamento cresceu 0,3% no segundo semestre de 2018, frente ao primeiro semestre de 2018, totalizando 169,5 milhões de toneladas.

Em termos de capacidade útil armazenável, os silos predominam no país, com 81,8 milhões de toneladas, o que representa 48,3% da capacidade útil total. Armazéns graneleiros e granelizados responderam por 63,7 milhões de toneladas de capacidade útil armazenável, enquanto armazéns convencionais, estruturais e infláveis, somaram 24 milhões de toneladas.

Entre os produtos agrícolas, o maior volume estocado era de milho (11,1 milhões de toneladas), seguido pela soja (5,5 milhões), trigo (4,2 milhões), arroz (2,2 milhões) e café (1,3 milhões).

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/24782-em-maio-ibge-preve-alta-de-3-6-na-safra-de-graos-de-2019

IBGE. 11/06/2019. Capacidade de armazenagem agrícola fica em 169,5 milhões de toneladas no 2º semestre de 2018

O total de capacidade útil disponível no Brasil para armazenamento no segundo semestre de 2018, em estabelecimentos ativos na Pesquisa de Estoques, foi de 169,5 milhões de toneladas, resultado 0,3% superior ao semestre anterior. O Mato Grosso possui a maior capacidade de armazenagem, com 39,8 milhões de toneladas. O estoque de produtos agrícolas totalizou 24,2 milhões de toneladas, uma redução de 5,0 milhões de toneladas frente aos 29,2 milhões de toneladas estocadas no segundo semestre de 2017. Entre os produtos agrícolas, o maior volume estocado era de milho (11,1 milhões de toneladas), seguido pelo de soja (5,5 milhões), trigo (4,2 milhões), arroz (2,2milhões) e café (1,3 milhões).

Consulte o material de apoio para mais informações.

Com 81,8 milhões de toneladas, silos predominam na rede armazenadora

Em termos de capacidade útil armazenável, os silos predominavam, alcançando 81,8 milhões de toneladas no segundo semestre de 2018, correspondendo a 48,3% da capacidade útil total. Em relação ao semestre anterior, a capacidade dos silos aumentou 0,9%. Em seguida, os armazéns graneleiros e granelizados, responsáveis por 37,6% da armazenagem nacional, atingiram 63,7 milhões de toneladas de capacidade útil armazenável, apresentando acréscimo de 0,2%. Já os armazéns convencionais, estruturais e infláveis, somaram 24,0 milhões de toneladas, o que representou uma queda de 1,4% em relação ao primeiro semestre de 2018.

Com 7.789 estabelecimentos ativos no segundo semestre de 2018, houve alta de 0,7% no número de estabelecimentos em relação ao semestre anterior. Neste segundo semestre de 2018, o número de estabelecimentos ativos das regiões Norte e Centro-Oeste aumentou 0,9% e 3,4%, respectivamente, enquanto as Regiões Nordeste e Sudeste tiveram quedas de 2,4% e 0,3%.

Estoques de milho e soja têm queda; trigo e arroz crescem

Os estoques de trigo (9,0%), arroz (3,7%) e café (31,9%) cresceram em relação ao segundo semestre de 2017. Por outro lado, milho e soja tiveram quedas de 19,3% e 35,6%, respectivamente.

Os estoques de milho representavam o maio volume (11,1 milhões de toneladas), seguidos pelos estoques de soja (5,5 milhões), trigo (4,2 milhões), arroz (2,2 milhões) e café (1,3 milhões). Estes produtos correspondem a 92,4% da massa de grãos estocada entre os produtos monitorados por esta pesquisa, sendo os 7,6% restantes compostos por algodão, feijão preto, feijão de cor e outros grãos e sementes.

Número de estabelecimentos e capacidade útil instalada, por tipo,

segundo as Unidades da Federação – Brasil - 2º semestre 2018

segundo as Unidades da Federação – Brasil - 2º semestre 2018

| UF | Número de Estabelecimentos | Capacidade (t) | |||

|---|---|---|---|---|---|

| Total | Convencional (1) | Graneleiro | Silo | ||

| BRASIL | 7.789 | 169.469.182 | 23.960.569 | 63.681.754 | 81.826.859 |

| RO | 26 | 310.234 | 86.974 | 134.300 | 88.960 |

| AC | 14 | 38.124 | 15.434 | - | 22.690 |

| AM | 10 | 352.162 | 25.140 | 300.000 | 27.022 |

| RR | 6 | 90.860 | 12.110 | - | 78.750 |

| PA | 70 | 1.114.236 | 172.126 | 91.810 | 850.300 |

| AP | 10 | 128.168 | 66.168 | - | 62.000 |

| TO | 87 | 2.163.133 | 363.288 | 619.640 | 1.180.205 |

| MA | 61 | 2.143.146 | 78.853 | 1.600.250 | 464.043 |

| PI | 110 | 2.351.656 | 264.675 | 807.382 | 1.279.599 |

| CE | 80 | 1.038.542 | 636.535 | 79.400 | 322.607 |

| RN | 14 | 100.109 | 100.109 | - | - |

| PB | 13 | 240.228 | 105.698 | 2.480 | 132.050 |

| PE | 28 | 409.802 | 160.472 | 40 | 249.290 |

| AL | 6 | 55.004 | 17.504 | 3.000 | 34.500 |

| SE | 10 | 94.128 | 31.688 | 16.440 | 46.000 |

| BA | 163 | 4.025.758 | 497.812 | 1.858.304 | 1.669.642 |

| MG | 487 | 8.560.301 | 3.607.507 | 1.617.228 | 3.335.566 |

| ES | 76 | 1.257.181 | 687.107 | 442.050 | 128.024 |

| RJ | 23 | 342.516 | 216.570 | 12.333 | 113.613 |

| SP | 676 | 11.498.011 | 3.905.875 | 2.304.706 | 5.287.430 |

| PR | 1.315 | 31.275.556 | 3.866.152 | 10.110.681 | 17.298.723 |

| SC | 324 | 5.312.320 | 588.502 | 1.013.264 | 3.710.554 |

| RS | 1.925 | 31.797.275 | 3.064.261 | 8.083.783 | 20.649.231 |

| MS | 480 | 10.074.143 | 514.619 | 3.669.384 | 5.890.140 |

| MT | 1.238 | 39.789.052 | 3.425.582 | 22.964.155 | 13.399.315 |

| GO | 515 | 14.421.915 | 1.101.646 | 7.921.344 | 5.398.925 |

| DF | 22 | 485.622 | 348.162 | 29.780 | 107.68 |

Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Agropecuária, Pesquisa de Estoques, 2º semestre de 2018.

Nota: (1) A capacidade dos armazéns convencionais, estruturais e infláveis foi convertida na proporção de 0,6t/m³ | |||||

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/24787-capacidade-de-armazenagem-agricola-fica-em-169-5-milhoes-de-toneladas-no-2-semestre-de-2018

CONAB. 11 de Junho de 2019. Produção de grãos no Brasil deve ser de 238,9 milhões de toneladas

O 9º Levantamento da Safra de Grãos 2018/2019, divulgado nesta terça-feira (11), pela Companhia Nacional de Abastecimento (Conab), indica que a produção no Brasil para este período pode chegar a 238,9 milhões de toneladas. Este número representa um crescimento de 4,9% ou 11,2 milhões de t, se comparado à safra de 2017/18. A área plantada deve ficar em 62,9 milhões de hectares e apresentou um crescimento de 1,9%, em relação à safra anterior. Os maiores aumentos de área identificados são de soja, 672,8 mil hectares, milho segunda safra, 795,3 mil hectares e algodão, 425 mil hectares.

A produção do milho primeira safra está estimada em 26,3 milhões de t. O destaque é para a Região Sul do país, que representa mais de 45% desse total. Houve uma redução de 2% na área cultivada para esta cultura, especialmente em Minas Gerais, Maranhão e no Piauí. Já o milho segunda safra teve um aumento de 31,1% na produção, impulsionado principalmente pelos incrementos esperados em Mato Grosso, Mato Grosso do Sul e Paraná. A área cultivada também alcançou um acréscimo de 6,9%, em comparação 2017/18.

A soja deve alcançar uma produção de 114,8 milhões de t, 3,7% a menos do que a safra 2017/18. Deste total, 78% estão nas Regiões Centro-Oeste e Sul. Houve um crescimento de 1,9% na área de plantio.

A produção de arroz está prevista em 10,5 milhões de t, 12,9% menor que a safra passada, principalmente em razão das reduções ocorridas nos estados produtores de destaque: Rio Grande do Sul, Santa Catarina, Mato Grosso e Tocantins.

Finalmente, para o feijão primeira safra houve uma diminuição de 13,2% na área e 22,8% na produção estimada em comparação a 2017/18. O destaque foi para as variações de área no Piauí e no Paraná. O feijão segunda safra teve 1,47 mil hectares cultivados, com destaque para Ceará, Mato Grosso e Paraná, como as maiores áreas plantadas neste período. O plantio do feijão terceira safra ainda está em andamento, com estimativa de área semeada de 591 mil hectares.

Safra inverno 2019 – Com o início do plantio, a partir de abril, estima-se a produção das culturas de inverno (aveia, canola, centeio, cevada, trigo e triticale) em cerca de 0,8% superior à obtida em 2018.

Safra Brasileira de Grãos

A Conab realiza o acompanhamento constante da safra de grãos, monitorando as condições de desenvolvimento das principais culturas do país, abrangendo os seguintes produtos: algodão, amendoim, arroz, aveia, canola, centeio, cevada, feijão, girassol, mamona, milho, soja, sorgo, trigo e triticale.

A partir deste levantamento, a Companhia produz, mensalmente, o Boletim de Acompanhamento da Safra Brasileira de Grãos e o Boletim de Monitoramento Agrícola, que fornecem informações e conhecimentos relevantes aos agentes envolvidos nos desafios da agricultura, da segurança alimentar e nutricional e do abastecimento do país. As publicações auxiliam a compreender os resultados da safra e têm como objetivo produzir subsídios para o monitoramento e a formulação das políticas agrícola e de abastecimento. Suas informações também auxiliam a tomada de decisão dos produtores rurais.

Tal esforço configura como parte da estratégia de qualificação das estatísticas agropecuárias, do processo de transparência e da redução da assimetria da informação.

Produção de grãos no Brasil: https://www.conab.gov.br/info-agro/safras/graos

INDÚSTRIA

CNI. 12/06/2019. Custos da indústria caem 1% no primeiro trimestre, informa a CNI

A queda foi puxada pela redução dos custos com bens intermediários nacionais e importados. Mesmo assim, os produtos industriais brasileiros perderam competitividade nos mercados interno e externo

O indicador de custos industriais diminuiu 1% no primeiro trimestre deste ano em relação ao quarto trimestre de 2018, na série livre de influências sazonais. Foi a maior queda do indicador desde o segundo trimestre de 2016, informa o estudo divulgado pela Confederação Nacional da Indústria (CNI), nesta quarta-feira, 12 de junho. A queda no custo industrial foi puxada pela retração de 2,7% nos custos com bens intermediários nacionais e importados, usados na fabricação de outros produtos.

De acordo com o estudo, o custo com os bens intermediários domésticos caiu 2,5% no primeiro trimestre do ano frente ao quarto trimestre de 2018. No mesmo período, o custo com bens intermediários importados recuou 4% devido à valorização do real frente ao dólar. “Um dos grandes impulsionadores da queda dos custos foi o câmbio. A valorização do real no primeiro trimestre fez com que os produtos importados ficassem mais baratos e isso se refletiu nos preços dos produtos nacionais”, afirma o gerente-executivo de Pesquisas da CNI, Renato da Fonseca

Os demais custos de produção da indústria aumentaram no primeiro trimestre na comparação com o quarto trimestre de 2018, na série livre de influências sazonais. O custo com energia subiu 1%, pressionado pelo aumento de 4,6% na energia elétrica. Foi a nona alta consecutiva do indicador. O custo com pessoal aumentou 1%. Além disso, o custo tributário aumentou 3,3% e o de capital de giro subiu 2% no primeiro trimestre frente ao quarto trimestre de 2018, também na série livre de influências sazonais. A queda no Índice de Custos Industriais só ocorreu porque os custos com bens intermediários têm o maior peso na estrutura de custos da indústria.

O estudo mostra que, mesmo com a queda nos custos, a indústria brasileira perdeu competitividade e não conseguiu recompor as margens de lucro. “Para enfrentar a crise e a competição com os importados, a indústria repassou a redução de custos para os preços”, avalia Renato da Fonseca. No primeiro trimestre os preços dos produtos manufaturados no mercado interno caíram 1,1%, acompanhando a retração dos custos. Além disso, os preços em reais dos produtos estrangeiros no mercado interno caíram 3,3% no primeiro trimestre frente ao quarto trimestre de 2018, superando com folga a queda dos custos. No mercado externo, os preços em reais dos produtos manufaturados no mercado dos Estados Unidos caíram 2,1%.

INFLAÇÃO

FGV. IBRE. 11/06/19. Índices Gerais de Preços. IGP-M Primeiro Decêndio. IGP-M varia 0,73% na 1ª prévia de junho

O Índice Geral de Preços - Mercado (IGP-M) subiu 0,73% no primeiro decêndio de junho, registrando variação acima da apurada no mesmo período de maio, quando o índice havia variado 0,58%.

O Índice de Preços ao Produtor Amplo (IPA) subiu 1,15% no primeiro decêndio de junho. No mesmo período do mês de maio, o índice havia subido 0,74%. Na análise por estágios de processamento, os preços dos Bens Finais caíram 0,52% em junho, após alta de 0,58% em maio. A principal contribuição para este recuo partiu do subgrupo alimentos in natura, cuja taxa passou de -2,02% para -8,30%. O índice correspondente aos Bens Intermediários variou 0,80% no primeiro decêndio de junho, contra 1,00% no mês anterior. Contribuiu para o movimento o subgrupo combustíveis e lubrificantes para a produção cuja taxa passou de 3,47% para 1,00%.

A taxa do índice referente as Matérias-Primas Brutas acelerou de 0,63% no primeiro decêndio de maio para 3,51% no primeiro decêndio de junho. Contribuíram para o avanço da taxa do grupo os seguintes itens: minério de ferro (5,75% para 10,81%), soja (em grão) (-2,42% para 5,47%) e milho (em grão) (-5,68% para 1,70%). Em sentido oposto, vale citar aves (2,71% para -0,81%), laranja (-9,08% para -17,14%) e bovinos (0,06% para -0,84%).

O Índice de Preços ao Consumidor (IPC) variou -0,09% no primeiro decêndio de junho, ante 0,35% no mês anterior. Cinco das oito classes de despesa componentes do índice registraram decréscimo em suas taxas de variação, com destaque para o grupo Transportes (1,10% para -0,26%). Nesta classe de despesa, vale mencionar o comportamento do item gasolina, cuja taxa passou de 3,24% para -0,30%.

Também foram computados decréscimo nas taxas de variação dos grupos Alimentação (0,09% para -0,68%), Saúde e Cuidados Pessoais (0,88% para 0,44%), Despesas Diversas (0,09% para -0,42%) e Comunicação (-0,01% para -0,10%). Nestas classes de despesa, as maiores influências observadas partiram dos seguintes itens: hortaliças e legumes (3,44% para -7,28%), medicamentos em geral (2,04% para 0,96%), bilhete lotérico (9,73% para -10,56%) e pacotes de telefonia fixa e internet (-0,22% para -0,56%).

Em contrapartida, os grupos Educação, Leitura e Recreação (-0,29% para 0,17%), Habitação (0,25% para 0,31%) e Vestuário (-0,21% para 0,00%) apresentaram acréscimo em suas taxas de variação. Nestas classes de despesa, vale mencionar o comportamento dos itens passagem aérea (-2,71% para 2,76%), taxa de água e esgoto residencial (0,12% para 1,00%) e roupas (-0,38% para 0,10%).

O Índice Nacional de Custo da Construção (INCC) caiu 0,07% no primeiro decêndio de junho, taxa inferior a apurada no mês anterior, quando o índice havia variado 0,09%. Os três componentes do INCC registraram as seguintes taxas da variação na passagem do primeiro decêndio de maio para o primeiro decêndio de junho: Materiais e Equipamentos (0,24% para -0,22%), Serviços (0,00% para 0,14%) e Mão de Obra que não variou pelo segundo mês consecutivo.

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/noticias-1570.htm

FGV. IBRE. 11/06/19. Índices Gerais de Preços. IPC-S Capitais. Inflação pelo IPC-S recua em seis das sete capitais pesquisadas

O IPC-S de 07 de junho de 2019 registrou variação de 0,12%,ficando 0,10 ponto percentual (p.p.) abaixo da taxa divulgada na última apuração. Seis das sete capitais pesquisadas registraram decréscimo em suas taxas de variação.

A tabela a seguir, apresenta as variações percentuais dos municípios das sete capitais componentes do índice, nesta e nas apurações anteriores.

Índice de Preços ao Consumidor Semanal (IPC-S) Segundo municípios de sete capitais

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/noticias-1571.htm

________________

LGCJ.: