US ECONOMICS

VENEZUELA

U.S. Department of State. May 9, 2019. Assistant Secretary for Western Hemisphere Affairs Kimberly Breier Travels to Argentina and Colombia

Washington, DC - Assistant Secretary Kimberly Breier will travel to Argentina and Colombia May 9 through 13 to strengthen regional cooperation in promoting democracy, economic prosperity, and security.

From May 9 to 12, Assistant Secretary Breier will travel to Buenos Aires to deepen the U.S.-Argentine partnership in promoting democratic governance, combating terrorism and transnational crime, and advancing free, fair, and reciprocal trade. Her schedule includes meetings with senior Argentine government officials, including Foreign Minister Jorge Faurie, Chief of Staff Marcos Peña, Secretary for Strategic Affairs Fulvio Pompeo, Minister of Security Patricia Bullrich, and Energy Secretary Gustavo Lopetegui. She will also discuss opportunities for increased trade and investment with the business community, and promoting transparent investment in the region.

While in Buenos Aires, the Assistant Secretary will meet with interim President Guaidó’s appointed Ambassador to Argentina Elisa Trotta Gamus to reaffirm U.S. support to the Venezuelan people and the interim government.

On May 13, Assistant Secretary Breier will make her third trip to Colombia, joined by Acting Assistant Secretary for Population, Refugees, and Migration Carol O’Connell, to participate in the Concordia Americas Summit to build cooperation with partners in government, business, and the non-profit sector on shared regional issues. Assistant Secretary Breier will deliver remarks on trade, innovation, security, human rights, and democracy in the Western Hemisphere, and U.S. support for the people of Venezuela, Nicaragua, and Cuba, in their struggle against tyranny and repression. She will also meet with government officials, including Colombian President Ivan Duque. Acting Assistant Secretary O’Connell will speak on U.S. humanitarian assistance to Venezuelans in the region.

U.S. Department of State. May 9, 2019. Secretary Pompeo's Call With Brazilian Foreign Minister Ernesto Araujo

Washington, DC - The below is attributable to Spokesperson Morgan Ortagus:

Secretary Michael R. Pompeo and Foreign Minister Ernesto Araujo of Brazil spoke by phone today. They reaffirmed the strong U.S.-Brazil partnership and our deepened cooperation to promote democracy, prosperity, and security in the hemisphere. They discussed the crisis in Venezuela and emphasized their unwavering support for interim President Juan Guaido, the democratically elected National Assembly, and the people of Venezuela in their struggle to restore democracy and prosperity to their country.

MRE. AIG. NOTA-123. 09 de Mai de 2019. Comunicado do Grupo de Lima

Os Governos da Argentina, Brasil, Canadá, Chile, Colômbia, Costa Rica, Guatemala, Honduras, Panamá, Paraguai, Peru e Venezuela, membros do Grupo de Lima expressam sua rejeição à decisão da ilegítima Assembleia Nacional Constituinte de retirar arbitrariamente a imunidade parlamentar dos deputados da Assembléia Nacional legítima, Edgar Zambrano Ramírez, Henry Ramos Allup, Luis Germán Florido, Mariela Magallanes López, José Simón Calzadilla Peraza, Américo de Grazia, Juan Andrés Mejía, Freddy Superlano, Sergio Vergara e Richard José Blanco Delgado, pelo seu trabalho na recuperação da institucionalidade democrática da Venezuela.

Rejeitamos categoricamente a prisão arbitrária do deputado e primeiro vice-presidente da Assembleia Nacional, Edgar Zambrano, que foi levado na noite desta quarta-feira com o uso da força para a sede da polícia política de Nicolás Maduro, a mando do general sancionado Gustavo González López.

Isso representa um ato nulo e inconstitucional, uma vez que, de acordo com a Constituição venezuelana, o único órgão que pode retirar a imunidade parlamentar é a Assembleia Nacional. A retirada dessa prerrogativa sem o devido processo por uma autoridade espúria, como é a Assembleia Nacional Constituinte, constitui uma afronta aos princípios democráticos e aos direitos humanos reconhecidos no direito internacional.

INTERNATIONAL TRADE

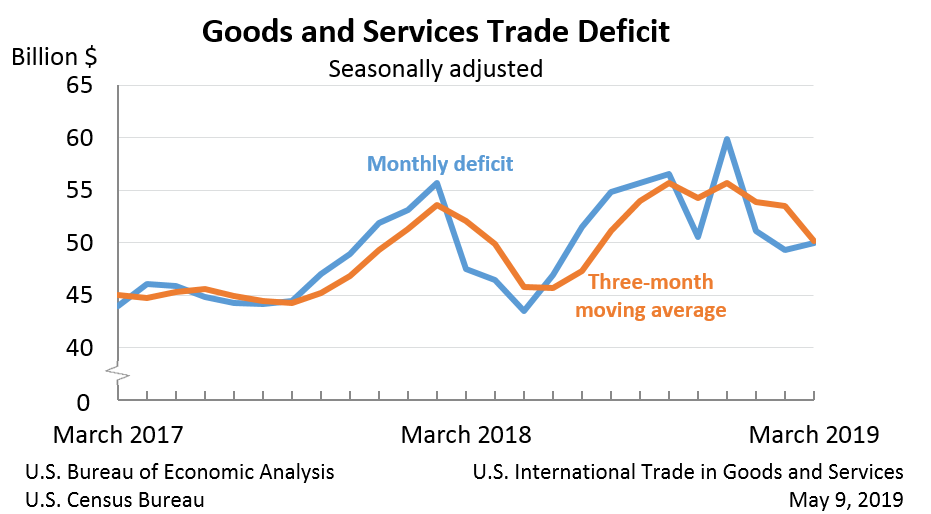

DoC. BEA. US CENSUS. MAY 9, 2019. U.S. International Trade in Goods and Services, March 2019

The U.S. Census Bureau and the U.S. Bureau of Economic Analsis announced today that the goods and services deficit was $50.0 billion in March, up $0.7 billion from $49.3 billion in February, revised.

| Deficit: | $50.0 Billion | +1.5%° |

| Exports: | $212.0 Billion | +1.0%° |

| Imports: | $262.0 Billion | +1.1%° |

Next release: June 6, 2019

(°) Statistical significance is not applicable or not measurable.

Data adjusted for seasonality but not price changes

Source: U.S. Census Bureau, U.S. Bureau of Economic Analysis; U.S. International Trade in Goods and Services, May 9, 2019

| ||

Goods and Services Trade Deficit, March 2019

Exports, Imports, and Balance (exhibit 1)

March exports were $212.0 billion, $2.1 billion more than February exports. March imports were $262.0 billion, $2.8 billion more than February imports.

The March increase in the goods and services deficit reflected an increase in the goods deficit of $0.5 billion to $72.4 billion and a decrease in the services surplus of $0.2 billion to $22.4 billion.

Year-to-date, the goods and services deficit decreased $5.8 billion, or 3.7 percent, from the same period in 2018. Exports increased $14.0 billion or 2.3 percent. Imports increased $8.2 billion or 1.1 percent.

Three-Month Moving Averages (exhibit 2)

The average goods and services deficit decreased $3.3 billion to $50.1 billion for the three months ending in March.

Average exports increased $2.2 billion to $209.7 billion in March.

Average imports decreased $1.1 billion to $259.9 billion in March.

Year-over-year, the average goods and services deficit decreased $1.9 billion from the three months ending in March 2018.

Average exports increased $4.7 billion from March 2018.

Average imports increased $2.7 billion from March 2018.

Exports (exhibits 3, 6, and 7)

Exports of goods increased $2.0 billion to $141.7 billion in March.

Exports of goods on a Census basis increased $2.1 billion.

Industrial supplies and materials increased $1.7 billion.

Natural gas liquids increased $0.4 billion.

Fuel oil increased $0.3 billion.

Metallurgical grade coal increased $0.3 billion.

Other petroleum products increased $0.3 billion.

Foods, feeds, and beverages increased $0.8 billion.

Soybeans increased $0.5 billion.

Capital goods decreased $0.5 billion.

Civilian aircraft decreased $0.7 billion.

Net balance of payments adjustments decreased $0.1 billion.

Exports of services increased less than $0.1 billion to $70.3 billion in March.

Maintenance and repair services increased $0.1 billion.

Financial services increased $0.1 billion.

Transport decreased $0.1 billion.

Imports (exhibits 4, 6, and 8)

Imports of goods increased $2.6 billion to $214.1 billion in March.

Imports of goods on a Census basis increased $2.6 billion.

Industrial supplies and materials increased $2.4 billion.

Crude oil increased $1.4 billion.

Organic chemicals increased $0.5 billion.

Other petroleum products increased $0.4 billion.

Foods, feeds, and beverages increased $1.0 billion.

Other foods increased $0.5 billion.

Fish and shellfish increased $0.2 billion.

Consumer goods decreased $0.7 billion.

Cell phones and other household goods decreased $1.1 billion.

Net balance of payments adjustments decreased $0.1 billion.

Imports of services increased $0.2 billion to $47.8 billion in March.

Travel (for all purposes including education) increased $0.1 billion.

Maintenance and repair services increased $0.1 billion.

Insurance services decreased $0.1 billion.

Real Goods in 2012 Dollars – Census Basis (exhibit 11)

The real goods deficit increased $0.5 billion to $82.1 billion in March.

Real exports of goods increased $1.0 billion to $151.8 billion.

Real imports of goods increased $1.5 billion to $233.8 billion.

Revisions

Revisions to February exports

Exports of goods were revised up $0.1 billion.

Exports of services were revised up $0.1 billion.

Revisions to February imports

Imports of goods were revised up less than $0.1 billion.

Imports of services were revised up $0.1 billion.

Goods by Selected Countries and Areas: Monthly – Census Basis (exhibit 19)

The March figures show surpluses, in billions of dollars, with South and Central America ($4.2), Hong Kong ($2.4), Brazil ($0.9), OPEC ($0.7), Saudi Arabia ($0.3), and Singapore ($0.2). Deficits were recorded, in billions of dollars, with China ($28.3), European Union ($15.8), Mexico ($8.6), Japan ($6.1), Germany ($5.7), Italy ($2.8), Canada ($2.1), Taiwan ($2.0), South Korea ($1.8), India ($1.8), France ($1.7), and United Kingdom ($0.2).

The deficit with the European Union increased $3.4 billion to $15.8 billion in March. Exports decreased $1.4 billion to $27.8 billion and imports increased $2.0 billion to $43.6 billion.

The balance with Canada shifted from a surplus of $0.5 billion to a deficit of $2.1 billion in March. Exports decreased $0.1 billion to $25.3 billion and imports increased $2.6 billion to $27.5 billion.

The deficit with China decreased $1.9 billion to $28.3 billion in March. Exports increased $1.4 billion to $10.5 billion and imports decreased $0.5 billion to $38.8 billion.

FULL DOCUMENT: https://www.bea.gov/system/files/2019-05/trad0319.pdf

DEVELOPMENT

FED. May 09, 2019. Speech. Welcoming Remarks. Chair Jerome H. Powell. At the 2019 Federal Reserve System Community Development Research Conference: "Renewing the Promise of the Middle Class," Washington, D.C.

It is my pleasure to welcome all of you to the Federal Reserve System's 11th Community Development Research Conference, cosponsored by the community development offices of all 12 Federal Reserve Banks and the Board of Governors.

These biennial conferences are one manifestation of the Federal Reserve's deep commitment to supporting research that helps policymakers, community development practitioners, and researchers improve the economic well-being of families and communities. These gatherings also inform the Federal Reserve System's work in promoting consumer protection and community development, and I would like to thank all of you for your contributions to this conference.

This year our conference focuses on pathways to the middle class. While there are many definitions of "middle class," I think we can agree that achieving a basic level of economic security is fundamental. Surveys suggest that many Americans believe being middle class means having a secure job and the ability to save.1 In recent decades, income growth for middle-income households has lagged behind that for high‑income households.2 In addition, economic resources differ markedly by race, education, occupation, geography, and other factors. Those circumstances underscore a two-fold challenge for our country: fostering the conditions that will help lower-income families reach the middle class, while ensuring that middle-class status still provides the basic economic security that it has traditionally offered.

The conference organizers have sorted through the many research questions that will be addressed today and tomorrow and have taken away three key observations that are fundamental to addressing the challenges related to the middle class.

The first observation is to note the long-term decline in relative income growth and upward economic mobility for those in the middle. According to a number of measures, income has grown more slowly for middle-class households since the 1970s than for those with higher incomes, resulting in wider income inequality. The kind of generational improvements in living standards that were long the hallmark of the American middle class have steadily diminished. In the 1950s, better than 80 percent of children born in middle-class households grew up to out-earn their parents, but more recently only around half do. One factor in this decline is the increase in income inequality I just noted, and another is slower productivity growth. This conference will touch on other possible reasons for this decline in upward mobility and relative income, such as changes in the prospects for career advancement that vary by occupation and location.

The second observation is the widening gap in economic status and prospects between those with a college degree and those without one. In the 1960s, well over 90 percent of working-age men held a job, and there was very little difference in employment between those with or without a college degree. While the share of college-educated working-age men with a job has fallen from more than 95 percent in 1967 to around 90 percent in 2017, it has plunged for others. Ninety-five percent of male high school graduates were working in 1967, but only about 80 percent of them were working as of 2017. Among working-age men without a high school diploma, about 90 percent had a job in 1967 versus a bit more than 70 percent in 2017. For women of working age, the trends are less clear, but those without a college degree are also less likely to work today. Research presented this morning will discuss some possible explanations for the divergence in employment, income, and other economic prospects between college grads and others.

The third observation is that the prospect of moving up the economic ladder depends on factors beyond effort and talent, including your family, the neighborhood you grow up in, and the quality of the primary and secondary schools you attend. Your chances for attending college are much better if you are raised in a higher-income household, and that advantage has increased substantially since the 1980s. Another factor is geography. Some research indicates that economic prospects are better for those who grow up in neighborhoods with less income inequality, less concentrated poverty, and better performing schools. Finally, across so many dimensions, we continue to see disparities in economic outcomes by race and ethnicity.

These issues are crucial. Sound public policies can support families and businesses and help more Americans reach and remain in the middle class. I look forward to hearing about your discussions over the next two days, and thank you, again, for your contributions.

Notes

- See Pew Research Center (2016), "What Americans Say It Takes to Be Middle Class," Fact Tank (Washington: PRC, May 6).

- See Congressional Budget Office (2018), The Distribution of National Income, 2015 (PDF) (Washington: CBO, November).

________________

ORGANISMS

FOOD PRICES

FAO. 9 May 2019. World food prices rise in April. Dairy and meat lead increase while cereals dip as FAO expects record global output in the year ahead

Rome - Global food prices rose in April to their highest level in almost a year, led up by meat and dairy prices.

The FAO Food Price Index, which tracks monthly changes in the international prices of commonly traded food commodities, averaged 170 points in April, up 1.5 percent from March while still 2.3 percent below its year-ago level.

The increase spanned all the covered food commodities except cereals, where large export availabilities spurred a fourth consecutive monthly decline.

The FAO Cereal Price Index dipped 2.8 percent, led by wheat and maize - for which the production outlooks are positive - while rice quotations were broadly stable.

The FAO Dairy Price Index rose 5.2 percent from March, its fourth consecutive monthly increase, amid robust global import demand combined with supply concerns linked to dry weather in Oceania.

The FAO Meat Price Index increased by 3.0 percent, led by a sharp jump in international price quotations of pig meat due to a surge in import demand in Asia - primarily in China, where the rapid spread of African Swine Fever has triggered a sharp fall in domestic production. Also bovine, poultry and ovine meat prices all firmed.

The FAO Vegetable Oil Index also rose, by 0.9 percent. Palm oil quotations rebounded somewhat due to rising global demand and inventory drawdowns in the major exporting countries, while soy oil prices notched up due primarily to robust domestic demand in the United States from both the biodiesel and food sectors.

The FAO Sugar Price Index rose 0.8 percent. The increase was largely driven by firmer crude oil prices, as higher energy prices encourage the use of sugarcane in Brazil to produce ethanol for local sale.

"Comfortable" cereal supply and demand

Early prospects point to world cereal output reaching a new record of 2 722 million tonnes in 2019, a rebound of 2.7 percent from the previous year, according to the new Cereal Supply and Demand Brief, also released today.

World cereal utilization is also expected to reach a new high, rising by 1.5 percent in the coming year. Global food consumption of cereals is projected to rise by 1.1 percent, with that of rice increasing even faster, while the demand for coarse grains for animal feed and industrial uses is expected to be even stronger.

Based on those forecasts, world cereal stocks would be drawn down marginally during 2019, to 847 million tonnes, resulting in a small drop in the global cereal stock-to-use ratio to 30.1 percent.

International prices are likely to remain under pressure against a backdrop of overall comfortable supply and demand balances for nearly all the cereals, with trade prospects appearing positive especially for wheat and rice.

FULL DOCUMENT: http://www.fao.org/news/story/en/item/1193376/icode/

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

TAXA BÁSICA DE JUROS SELIC

BACEN. 08 maio 2019. Copom mantém taxa Selic em 6,50 % a.a.

Taxa Selic

considerando as datas de reunião do Copom

dez/17

● taxa de juros: 7

● taxa de juros: 7

Fonte: BC

O Copom decidiu, por unanimidade, manter a taxa Selic em 6,50% a.a.

A atualização do cenário básico do Copom pode ser descrita com as seguintes observações:

Indicadores recentes da atividade econômica sugerem que o arrefecimento observado no final de 2018 teve continuidade no início de 2019. O cenário do Copom contempla retomada do processo de recuperação gradual da atividade econômica;

O cenário externo permanece desafiador. Por um lado, os riscos associados à normalização das taxas de juros em algumas economias avançadas mostram-se reduzidos no curto e médio prazos. Por outro lado, os riscos associados a uma desaceleração da economia global permanecem;

O Comitê avalia que diversas medidas de inflação subjacente encontram-se em níveis apropriados, inclusive os componentes mais sensíveis ao ciclo econômico e à política monetária;

As expectativas de inflação para 2019, 2020 e 2021 apuradas pela pesquisa Focus encontram-se em torno de 4,0%, 4,0% e 3,75%, respectivamente; e

No cenário com trajetórias para as taxas de juros e câmbio extraídas da pesquisa Focus, as projeções do Copom situam-se em torno de 4,1% para 2019 e 3,8% para 2020. Esse cenário supõe trajetória de juros que encerra 2019 em 6,5% a.a. e se eleva a 7,50% a.a. em 2020. Também supõe trajetória para a taxa de câmbio que termina 2019 em R$/US$ 3,75 e 2020 em R$/US$ 3,80. No cenário com juros constantes a 6,50% a.a. e taxa de câmbio constante a R$/US$ 3,95*, as projeções situam-se em torno de 4,3% para 2019 e 4,0% para 2020.

O Comitê ressalta que, em seu cenário básico para a inflação, permanecem fatores de risco em ambas as direções. Por um lado, (i) o nível de ociosidade elevado pode produzir trajetória prospectiva abaixo do esperado. Por outro lado, (ii) uma frustração das expectativas sobre a continuidade das reformas e ajustes necessários na economia brasileira pode afetar prêmios de risco e elevar a trajetória da inflação no horizonte relevante para a política monetária. O risco (ii) se intensifica no caso de (iii) deterioração do cenário externo para economias emergentes. O Comitê avalia que, embora o risco associado à ociosidade dos fatores de produção tenha se elevado na margem, o balanço de riscos para a inflação mostra-se simétrico.

Considerando o cenário básico, o balanço de riscos e o amplo conjunto de informações disponíveis, o Copom decidiu, por unanimidade, pela manutenção da taxa básica de juros em 6,50% a.a. O Comitê entende que essa decisão reflete seu cenário básico e balanço de riscos para a inflação prospectiva e é compatível com a convergência da inflação para a meta no horizonte relevante para a condução da política monetária, que inclui o ano-calendário de 2019 e, em maior grau, de 2020.

O Copom reitera que a conjuntura econômica prescreve política monetária estimulativa, ou seja, com taxas de juros abaixo da taxa estrutural.

O Comitê enfatiza que a continuidade do processo de reformas e ajustes necessários na economia brasileira é essencial para a manutenção da inflação baixa no médio e longo prazos, para a queda da taxa de juros estrutural e para a recuperação sustentável da economia. O Comitê ressalta ainda que a percepção de continuidade da agenda de reformas afeta as expectativas e projeções macroeconômicas correntes.

Na avaliação do Copom, a evolução do cenário básico e do balanço de riscos prescreve manutenção da taxa Selic no nível vigente. O Comitê julga importante observar o comportamento da economia brasileira ao longo do tempo, livre dos efeitos remanescentes dos diversos choques a que foi submetida no ano passado e, em especial, com redução do grau de incerteza a que a economia brasileira continua exposta. O Copom considera que esta avaliação demanda tempo e não deverá ser concluída a curto prazo. O Comitê ressalta que os próximos passos da política monetária continuarão dependendo da evolução da atividade econômica, do balanço de riscos e das projeções e expectativas de inflação.

O Copom avalia que cautela, serenidade e perseverança nas decisões de política monetária, inclusive diante de cenários voláteis, têm sido úteis na perseguição de seu objetivo precípuo de manter a trajetória da inflação em direção às metas.

Votaram por essa decisão os seguintes membros do Comitê: Roberto Oliveira Campos Neto (Presidente), Bruno Serra Fernandes, Carlos Viana de Carvalho, Carolina de Assis Barros, João Manoel Pinho de Mello, Maurício Costa de Moura, Otávio Ribeiro Damaso, Paulo Sérgio Neves de Souza e Tiago Couto Berriel.

*Valor obtido pelo procedimento usual de arredondar a cotação média da taxa de câmbio R$/US$ observada nos cinco dias úteis encerrados na sexta-feira anterior à reunião do Copom.

INVESTIMENTOS

PR. PPI. 08/05/2019. Conselho do PPI qualifica 59 projetos. Previsão é arrecadar cerca de R$1,6 trilhão nos próximos anos

Após primeira reunião do Conselho do Programa de Parcerias de Investimentos (PPI), sob gestão do presidente Jair Bolsonaro, nesta quarta-feira (08), foram qualificados 59 projetos. Uma previsão de investimento de quase R$1,6 trilhão para os próximos anos, segundo o secretário especial do PPI, Adalberto Vasconcelos. “A primeira reunião do conselho do PPI da gestão do presidente Jair Bolsonaro foi um sucesso. Mostrou que o governo está bastante atuante, a economia está rodando e, principalmente, a infraestrutura vai colaborar com a geração de renda e a criação de empregos”, disse.

Segundo ele, o Ministério da Infraestrutura qualificou projetos que somam R$130 bilhões. Já o Ministério de Minas e Energia, só na área de óleo e gás, a soma chega a R$ 1,4 trilhão e em linhas de transmissão, cerca de R$ 30 bilhões. O Ministério de Desenvolvimento Regional qualificou três projetos que somam R$ 10 bilhões de investimentos. “Isso vai gerar empregos, vai gerar renda, vai fazer o país mexer, vai fazer a economia avançar”, destacou.

Agora, o portfólio do PPI conta com 105 projetos, 46 em andamento e 59 incluídos, divididos em 14 setores: Aeroportuário, Agricultura e Abastecimento, Defesa, Direito Exploratório Minerário, Energia, Fazenda, Ferroviário, Geração, Rodoviário, Terminais Portuários, Transmissão, Comercialização, Hidrovias e Infraestrutura Hídrica.

Projetos

Foram aprovadas, entre outros empreendimentos, as condições de arrendamento de quatro terminais portuários dedicados à movimentação de granéis líquidos, especialmente combustíveis, localizados no porto organizado de Itaqui/MA. Em rodovias, foram qualificadas as concessões das BRs 381/262/MG/ES (trecho da BR- 381/MG entre Belo Horizonte e Gov. Valadares e BR-262/MG/ES entre o João Monlevade/MG e Viana/ES) e 163/230/MT/PA (trecho entre Sinop/MT e Miritituba/PA).

Foi destaque, ainda, a qualificação da 6ª Rodada de Concessões Aeroportuárias. Serão 22 aeroportos distribuídos em três blocos. O Bloco Sul contempla os aeroportos de Curitiba/PR, Bacacheri (em Curitiba/PR), Londrina/PR, Foz do Iguaçu/PR, Joinville/SC, Navegantes/SC, Uruguaiana/RS, Bagé/RS e Pelotas/RS. Já o Bloco Norte I, contempla os aeroportos de Manaus/AM, Tabatinga/AM, Tefé/AM, Porto Velho/RO, Rio Branco/AC, Cruzeiro do Sul/AC e Boa Vista/RR. O Bloco Central contempla os aeroportos de Goiânia/GO, Palmas/TO, Teresina/PI, São Luís/MA, Imperatriz/MA e Petrolina/PE.

A privatização de duas estatais ligadas à área de transporte público, a CBTU e a Trensurb, também foi qualificada. A Companhia Brasileira de Trens Urbanos (CBTU) atua em Belo Horizonte, Recife, Maceió, João Pessoa e Natal, e a Trensurb é responsável pelo metrô de superfície de Porto Alegre. No caso da CBTU, a empresa terá suas atividades separadas por cidade para que seja possível privatizá-las.

PPI

Em três anos, o Programa de Parcerias de Investimentos (PPI) apresentou resultados relevantes para a infraestrutura e economia do Brasil. Dos 193 projetos qualificados nas oito reuniões anteriores do CPPI, 147 já haviam sido concluídos – o que representava 76% do cronograma - e vão gerar cerca de R$ 260,2 bilhões de investimentos nos próximos anos, sem contar as outorgas de cerca de R$ 54,1 bilhões para a União.

*Com informações da assessoria do Programa de Parcerias de Investimentos

Desestatização. Conselho do PPI aprova inclusão de 59 projetos no programa. Expectativa é arrecadar mais de R$ 1 trilhão nos próximos quatro anos

O Conselho do Programa de Parcerias de Investimentos (CPPI), vinculado à Secretaria de Governo da Presidência da República (Segov), aprovou nesta quarta-feira (8) a inclusão de 59 projetos no programa. A expectativa é arrecadar R$ 1,6 trilhão em quatro anos.

Também foi aprovada a alienação das ações da União no Instituto de Resseguros do Brasil (IRB) e a venda das debêntures da Vale. A expectativa de arrecadação com essas duas vendas é de R$ 6 bilhões.

Segundo o Secretário Especial de Desestatização e Desinvestimento do Ministério da Economia, Salim Mattar, as privatizações deverão deslanchar em 2020 e 2021. “Estamos desinvestindo agora no IRB e na Vale. Este ano haverá muito desinvestimento. E vamos acelerar as privatizações em 2020 e 2021”, declarou o secretário.

Conselho do Programa de Parcerias de Investimentos (CPPI) se reúne nesta quarta (8). Secretário Especial de Desestatização e Desinvestimento, Salim Mattar, participa da reunião que qualificará novos projetos de infraestrutura

Acontece nesta quarta-feira (8), às 17h30, no Palácio do Planalto, a 9ª Reunião do Conselho do Programa de Parcerias de Investimentos (CPPI), vinculado à Secretaria de Governo da Presidência da República (Segov). No encontro o grupo irá qualificar 57 novos projetos de infraestrutura no portfólio do Programa do Governo Federal. Serão qualificados projetos nos setores de infraestrutura (transporte rodoviário, portuário, hidroviário e aeroportuário), energia, economia, desenvolvimento regional e políticas de fomento. Além da inclusão das novas propostas, outras pautas serão deliberadas, como os projetos já realizados e daqueles que se encontram em andamento, entre outros assuntos.

Presidido pelo Ministro da Secretaria de Governo da Presidência da República, Ministro Carlos Alberto Santos Cruz, o Conselho é composto pelo Presidente da República, Jair Bolsonaro; o Secretário Especial do Programa de Parcerias de Investimentos, Adalberto Vasconcelos; o Ministro da Casa Civil, Onyx Lorenzoni; o Ministro da Infraestrutura, Tarcísio Gomes de Freitas; o Ministro de Minas e Energia, Bento Alburquerque; o Ministro da Economia, Paulo Guedes; o Ministro do Meio Ambiente, Ricardo Salles; o Ministro de Estado do Desenvolvimento Regional, Gustavo Canuto; o Presidente do BNDES, Joaquim Levy; o Presidente da Caixa Econômica Federal, Pedro Guimarães e o Presidente do Banco do Brasil, Rubem Novaes.

Também participarão os representantes das Agências Reguladoras: diretor-geral da Agência Nacional de Transportes Terrestres (ANTT), Mário Rodrigues Júnior; diretor-geral da Agência Nacional de Energia Elétrica (Aneel), André Pepitone; diretor-geral da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP); Décio Oddone; diretor-presidente da Agência Nacional de Aviação Civil (ANAC), José Ricardo Botelho. Além do Secretário-Geral do Ministério das Relações Exteriores (MRE), Embaixador Otávio Brandelli, o Secretário- Executivo do Ministro da Agricultura, Pecuária e Abastecimento (MAPA), Marcos Montes Cordeiro e o Secretário Especial de Desestatização e Desinvestimento, Salim Mattar.

COMÉRCIO VAREJISTA

IBGE. 09/05/2019. Em março, vendas no varejo variam 0,3%

Em março de 2019, o volume de vendas do varejo variou 0,3%, frente a fevereiro, na série com ajuste sazonal, após ficar estável (0,0%) em fevereiro. A média móvel trimestral também variou 0,3%, depois de cair 0,6% em fevereiro.

| Período | Varejo | Varejo Ampliado | ||

|---|---|---|---|---|

| Volume de vendas | Receita nominal | Volume de vendas | Receita nominal | |

| Março / Fevereiro* | 0,3 | 0,8 | 1,1 | 1,6 |

| Média móvel trimestral* | 0,3 | 0,7 | 0,5 | 0,9 |

| Março 2019 / Março 2018 | -4,5 | 0,2 | -3,4 | 0,3 |

| Acumulado em 2019 | 0,3 | 4,0 | 2,3 | 5,3 |

| Acumulado em 12 meses | 1,3 | 4,7 | 3,9 | 6,6 |

| *Série COM ajuste sazonal | ||||

Frente a março de 2018, o comércio varejista caiu 4,5%, interrompendo sete meses de alta com a variação negativa mais acentuada desde dezembro de 2016 (-4,9%). O acumulado no ano foi 0,3%. O acumulado nos últimos doze meses (1,3%) desacelerou em relação a fevereiro (2,3%) e se mantém decrescente desde agosto de 2018.

O volume de vendas do comércio varejista ampliado, que inclui as atividades de Veículos, motos, partes e peças e de Material de construção, teve alta de 1,1%, em relação a fevereiro de 2019, após recuar 0,5% no mês anterior. A média móvel do trimestre cresceu 0,5%, acelerando em relação à média móvel trimestral de fevereiro (-0,4%).

O comércio varejista ampliado caiu 3,4% frente a março de 2018, interrompendo uma série de vinte e duas taxas positivas. Assim, o varejo ampliado acumulou 2,3% no ano. O indicador acumulado nos últimos doze meses (3,9%) também desacelerou em relação ao de fevereiro (4,9%).

Varejo recua em cinco das oito atividades, na série com ajuste sazonal

Na série com ajuste sazonal do comércio varejista, cinco das oito atividades pesquisadas mostraram taxas negativas. Os destaques negativos, por ordem de peso no varejo, Hipermercados, supermercados, produtos alimentícios, bebidas e fumo (-0,4%), Combustíveis e lubrificantes (-0,8%), Móveis e eletrodomésticos (-0,1%), Tecidos, vestuário e calçados (-2,5%) e Livros, jornais, revistas e papelaria (-4,1%).

Entre as atividades em alta nessa comparação, destacam-se Artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos (1,4%) e Outros artigos de uso pessoal e doméstico (0,7%), além de Equipamentos e material para escritório, informática e comunicação (2,9%).

Frente a março de 2018, o comércio varejista caiu 4,5% com taxas negativas em seis das oito atividades pesquisadas. Hipermercados, supermercados, produtos alimentícios, bebidas e fumo (-5,7%) respondeu por mais de 60% do resultado geral do varejo. As demais quedas foram em Combustíveis e lubrificantes (-4,3%), Móveis e eletrodomésticos (-4,8%), Outros artigos de uso pessoal e doméstico (-3,3%), Tecidos, vestuário e calçados (-5,7%) e Livros, jornais, revistas e papelaria (-36,7%).

Por outro lado, Artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos (3,8%) e Equipamentos e material para escritório, informática e comunicação (0,6%) foram os setores em alta nessa comparação.

No comércio varejista ampliado, o volume de vendas avançou 1,1% em março, frente a fevereiro de 2019, na série com ajuste sazonal, com Veículos, motos, partes e peças registrando crescimento de 4,5% e Material de construção com taxa de 2,1%

O comércio varejista ampliado, com recuo de 3,4% frente a março de 2018, teve a primeira taxa negativa após vinte e dois meses de crescimento. A maior influência sobre esse resultado veio do setor de Hipermercados, supermercados, produtos alimentícios, bebidas e fumo (-5,7%), seguido por Veículos, motos, partes e peças (-1,2%), Outros artigos de uso pessoal e doméstico (-3,3%) e Móveis e Eletrodomésticos (-0,4%).

| BRASIL - VOLUME DE VENDAS NO COMÉRCIO VAREJISTA E COMÉRCIO VAREJISTA AMPLIADO COMPOSIÇÃO DA TAXA MENSAL DO COMÉRCIO VAREJISTA, POR ATIVIDADES - Março 2019 | ||||

|---|---|---|---|---|

| Atividades | COMÉRCIO VAREJISTA | COMÉRCIO VAREJISTA AMPLIADO | ||

| Taxa de variação (%) | Composição absoluta da taxa (p.p.) | Taxa de variação (%) | Composição absoluta da taxa (p.p.) | |

| Taxa Global | -4,5 | -4,5 | -3,4 | -3,4 |

| 1 - Combustíveis e lubrificantes | -4,3 | -0,5 | -4,3 | -0,3 |

| 2 - Hiper, supermercados, prods. alimentícios, bebidas e fumo | -5,7 | -2,9 | -5,7 | -2,0 |

| 3 - Tecidos, vest. e calçados | -5,7 | -0,4 | -5,7 | -0,3 |

| 4 - Móveis e eletrodomésticos | -4,8 | -0,5 | -4,8 | -0,3 |

| 5 - Artigos farmaceuticos, med., ortop. e de perfumaria | 3,8 | 0,3 | 3,8 | 0,2 |

| 6 - Livros, jornais, rev. e papelaria | -36,7 | -0,3 | -36,7 | -0,2 |

| 7 - Equip. e mat. para escritório informatica e comunicação | 0,6 | 0,0 | 0,6 | 0,0 |

| 8 - Outros arts. de uso pessoal e doméstico | -3,3 | -0,4 | -3,3 | -0,3 |

| 9 - Veículos e motos, partes e peças | -1,2 | -0,3 | ||

| 10- Material de construção | -0,4 | 0,0 | ||

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Serviços e Comércio. Nota: A composição da taxa mensal corresponde à participação dos resultados setoriais na formação da taxa global. | ||||

O setor de Hipermercados, supermercados, produtos alimentícios, bebidas e fumo caiu 5,7% frente a março de 2018, sua primeira queda após vinte e três meses consecutivos de taxas positivas, nessa comparação. Foi a queda mais acentuada desde março de 2017 (-7,0%), e o impacto negativo mais intenso sobre o varejo. Nesse mês, as vendas do segmento foram prejudicadas pelo deslocamento do feriado da Páscoa para abril.

Outra pressão negativa sobre as vendas do setor veio da alta dos preços da alimentação no domicílio, segundo o IPCA. Com isso, o acumulado no ano recuou 0,9%, sua primeira queda em dezoito meses. Já o acumulado nos últimos doze meses avançou 1,9%, mas permanece em desaceleração desde setembro de 2018 (4,4%).

O volume de vendas de Combustíveis e lubrificantes recuou 4,3% em relação a março de 2018 e exerceu a segunda maior contribuição negativa para o varejo. O acumulado no ano ficou praticamente estável (0,1%) enquanto o acumulado nos últimos doze meses (-3,7%) praticamente repetiu o recuo de fevereiro (-3,8%) e permanece negativo há 49 meses.

O segmento de Móveis e eletrodomésticos, com recuo de 4,8% no volume de vendas em relação a março de 2018, respondeu também pelo segundo impacto negativo mais intenso sobre a taxa do varejo, após subir 2,7% em fevereiro. O setor acumulou perda de 1,9% no ano. O acumulado nos últimos doze meses, ao passar de -2,0% até fevereiro para -2,1% em março, ficou praticamente estável pelo terceiro mês.

Outros artigos de uso pessoal e doméstico, que engloba lojas de departamentos, óticas, joalherias, artigos esportivos, brinquedos, etc., recuou 3,3% em relação a março de 2018 e perdeu ritmo em relação a fevereiro (10,7%), exercendo a terceira contribuição negativa mais intensa sobre o varejo. O acumulado no ano avançou 4,0%. O acumulado nos últimos doze meses foi de 6,1% e recuou em relação a fevereiro (7,5%).

O setor de Tecidos, vestuário e calçados, registrou recuo de 5,7% em relação a março de 2018. Com a perda de ritmo em março, o acumulado para os três primeiros meses do ano apresentou variação de 0,5%. O indicador acumulando nos últimos doze meses, ao passar de -0,8% em fevereiro para -1,1% em março, acentuou a trajetória de queda iniciada em outubro de 2018 (-0,1%).

A atividade de Livros, jornais, revistas e papelaria recuou 36,7% o volume de vendas frente a março de 2018. Com uma perda de ritmo dessa magnitude, o acumulado para os três primeiros meses do ano ficou em -29,4%, recuo mais elevado dentre todas as atividades do varejo. O indicador anualizado, acumulado nos últimos doze meses, ao passar de -19,6% para -21,7%, acentuou a trajetória de queda, o que mantém essa atividade em trajetória descendente desde março de 2014.

A atividade de Artigos farmacêuticos, médicos, ortopédicos e de perfumaria, com aumento de 3,8% nas vendas frente a março de 2018, exerceu a única contribuição positiva na taxa global do varejo, registrando o vigésimo terceiro resultado positivo consecutivo, na comparação com igual mês do ano anterior. Com isso, o indicador acumulado para os três primeiros meses do ano registrou ganho de 6,9%, maior variação entre as atividades do varejo. Em termos de resultado acumulado nos últimos doze meses, ao passar de 6,4% até fevereiro para 6,3% em março, o setor manteve-se praticamente estável.

O segmento de Equipamentos e material para escritório, informática e comunicação apresentou acréscimo de 0,6% em relação a março de 2018. Em termos acumulados, a variação ficou em 3,9% no ano, enquanto o acumulado nos últimos doze meses (0,7%) sinaliza trajetória de recuperação nos últimos três meses.

O setor de Veículos, motos, partes e peças caiu 1,2% em relação a março de 2018, sua primeira taxa negativa após vinte e dois meses. Com isso, o indicador acumulado no ano subiu 8,3%. O acumulado nos últimos doze meses cresceu 12,7% até março, mas desacelerou em relação a fevereiro (14,3%).

Material de Construção voltou a cair (-0,4%) após os resultados positivos de janeiro (2,2%) e fevereiro (9,5%), nessa comparação. O acumulado no ano ficou em 3,5%. O acumulado nos últimos doze meses (3,5%) ficou praticamente estável em relação a fevereiro (3,4%).

No trimestre, cinco das oito atividades acumularam alta frente a 2018

No acumulado do ano, frente a igual período de 2018, o comércio varejista variou 0,3% com resultados positivos em cinco das oito atividades. Os destaques, em contribuição sobre a taxa global, foram Artigos farmacêuticos, médicos, ortopédicos e de perfumaria (6,9%) e Outros artigos de uso pessoal e doméstico (4,0%).

O comércio varejista variou 0,3% no primeiro trimestre de 2019 e completou oito trimestres seguidos de taxas positivas, porém com perda de ritmo em relação aos demais trimestres, todas as comparações contra igual período de 2018.

A redução na intensidade nas vendas na passagem do quarto trimestre de 2018 (2,2%) para o primeiro trimestre de 2019 (0,3%) também ocorreu em cinco das oito atividades, com destaque para: Artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos (de 7,2% para 6,9%), Livros, jornais, revistas e papelaria (de -28,5% para -29,4%), Tecidos, vestuário e calçados (de 1,6% para 0,5%), Hipermercados, supermercados, produtos alimentícios, bebidas e fumo (de 2,2% para -0,9%), Outros artigos de uso pessoal e doméstico (de 8,5% para 4,0%).

Já os ganhos de ritmo em relação ao igual trimestre de 2019 foram: Equipamentos e material para escritório, informática e comunicação (de 0,8% para 3,9%), Combustíveis e lubrificantes (de -2,7% para 0,1%), Móveis e eletrodomésticos (de -2,0% para -1,9%).

O comércio varejista ampliado avançou 2,3% no primeiro trimestre de 2019, com taxas positivas em sete das dez atividades e a maior contribuição vinda de Veículos, motos, partes e peças (8,3%). Houve perda de ritmo nas vendas entre o quarto trimestre de 2018 e o primeiro trimestre de 2019 (de 4,4% para 2,3%) com ganhos em Material de construção (de 2,5% para 3,5%) e com perdas em Veículos, motos, partes e peças (de 13,2% para 8,3%), conforme mostra Tabela 2.

| VOLUME DE VENDAS NO COMÉRCIO VAREJISTA E VAREJISTA AMPLIADO Indice Trimestral ( base: igual trimestre do ano anterior ) | |||||

|---|---|---|---|---|---|

| Atividades | 2018 | 2019 | |||

| 1º Trimestre | 2º Trimestre | 3º Trimestre | 4º Trimestre | 1º Trimestre | |

| COMÉRCIO VAREJISTA | 4,3 | 1,6 | 1,1 | 2,2 | 0,3 |

| Combustíveis e lubrificantes | -5,1 | -6,9 | -5,1 | -2,7 | 0,1 |

| Hiper, supermercados, prods. alimentícios, bebidas e fumo | 6,7 | 4,0 | 2,4 | 2,2 | -0,9 |

| Tecidos, vest. e calçados | -1,6 | -5,3 | -1,7 | 1,6 | 0,5 |

| Móveis e eletrodomésticos | 1,7 | -0,6 | -4,1 | -2,0 | -1,9 |

| Artigos farmacêuticos, med., ortop. e de perfumaria | 5,0 | 6,3 | 4,9 | 7,2 | 6,9 |

| Livros, jornais, rev. e papelaria | -8,3 | -9,6 | -13,7 | -28,5 | -29,4 |

| Equip. e mat. para escritório informática e comunicação | 1,1 | -1,9 | 0,3 | 0,8 | 3,9 |

| Outros arts. de uso pessoal e doméstico | 10,9 | 5,2 | 6,0 | 8,5 | 4,0 |

| COMÉRCIO VAREJISTA AMPLIADO | 6,9 | 4,7 | 4,0 | 4,4 | 2,3 |

| Veículos e motos, partes e peças | 17,9 | 15,1 | 14,5 | 13,2 | 8,3 |

| Material de construção | 3,7 | 6,1 | 2,2 | 2,5 | 3,5 |

Na série com ajuste sazonal, o varejo subiu em 18 das 27 unidades da federação

Na série com ajuste sazonal, a variação de 0,3% no comércio varejista decorre de resultados positivos em 18 das 27 unidades da federação, com destaque, em termos de magnitude de taxa para: Tocantins (5,3%) e Amazonas (4,4%). Entre as nove unidades da federação em queda, o destaque foi Mato Grosso (-3,9%).

Na mesma comparação, o comércio varejista ampliado teve alta de 1,1%, com predomínio de resultados positivos em 21 das 27 unidades da federação, com destaque para o Acre (5,2%). Por outro lado, pressionando negativamente, figuram seis unidades da federação, com destaque para o Amapá (-1,9%). O Ceará ficou estável (0,0).

Frente a março de 2018, a variação das vendas do comércio varejista nacional registrou recuo de 4,5%, com predomínio de resultados negativos em 20 das 27 Unidades da Federação, com destaque para: Paraíba (-10,7%), Paraná (-9,3%) e Piauí (-7,7%). Por outro lado, pressionando positivamente, figuram sete das 27 Unidades da Federação, destaca-se, em termos de magnitude de taxa, o estado do Acre (4,6%), conforme mostra Gráfico 6. Quanto à participação na composição da taxa do varejo os destaques foram para: Minas Gerais (-6,6%), Rio de Janeiro (-6,8%) e São Paulo (-4,0%). Por outro lado, pressionando positivamente, destacaram-se, Espírito Santo (2,6%), Santa Catarina (0,5%) e Pará (1,1%).

Considerando o comércio varejista ampliado, no confronto com março de 2018, o recuo de 3,4% foi acompanhado por 22 das 27 Unidades da Federação, com destaque, em termos de volume de vendas, para: Paraíba (-10,6%), Alagoas (-9,7%) e Bahia (-8,0%). Por outro lado, pressionando positivamente, figuram cinco das 27 Unidades da Federação, com destaque para o estado do Amapá (5,5%), conforme mostra Gráfico 7. Quanto à participação na composição da taxa do varejo ampliado, destacaram-se: Rio de Janeiro (-7,8%), Minas Gerais (-6,4%) e Paraná (-6,1%). Por outro lado, pressionando positivamente, destacaram-se, Santa Catarina (0,5%), Goiás (0,8%) e Mato Grosso (0,5%).

Vendas aumentam 0,3% em março e comércio encerra primeiro trimestre em alta. Vendas de artigos farmacêuticos, médicos e cosméticos puxaram a taxa positiva de março

O volume de vendas no varejo subiu 0,3% em março, na comparação com o mês anterior, após a estabilidade do comércio em fevereiro. Com isso, o primeiro trimestre do ano fechou também com alta de 0,3%, frente ao mesmo período do ano passado. As informação são da Pesquisa Mensal de Comércio, divulgada hoje pelo IBGE.

A gerente da pesquisa, Isabella Nunes, analisa que o crescimento é ainda uma taxa muito próxima da estabilidade. “Tem um dinamismo no comércio, mas que é compatível com a evolução modesta do mercado de trabalho, e que atinge atividades que dependem de renda, como compras básicas”.

O resultado positivo foi influenciado pelas altas dos setores de artigos farmacêuticos, médicos e cosméticos (1,4%) e outros artigos de uso pessoal (0,7%). As vendas de material para escritório, informática e comunicação (2,9%), que têm peso menor na pesquisa, fecharam as influências positivas. No entanto, cinco das oito atividades tiveram queda nas vendas.

Na comparação com março de 2018, o volume de comércio caiu 4,5%, o pior resultado desde dezembro de 2016, e com queda em seis das oito atividades. O maior impacto negativo foi do setor de supermercados, alimentos e fumo, que recuou 5,7%, o mais intenso desde março de 2017 e a primeira taxa negativa após quase dois anos. O setor também exerceu a principal influência negativa para o mês na comparação com fevereiro, com -0,4%.

Vendas no comércio

Clique e arraste para zoom

Fonte: IBGE - Pesquisa Mensal de Comércio

Isabella explica que o feriado do Carnaval influenciou o comportamento das vendas no varejo como um todo na comparação de um ano para o outro: “tem um descompasso, pois estamos comparando receitas auferidas em março de 2019 em relação a março de 2018, que teve dois dias úteis a mais. Tem um efeito calendário evidente”.

Já as vendas dos supermercados foram prejudicadas pelo feriado da Páscoa, que passou de março para abril. Segundo a gerente da pesquisa, como o feriado este ano foi no dia 21, as compras foram feitas no mesmo mês, o que somente será captado na próxima divulgação da pesquisa. “No ano passado, o feriado foi em 1º de abril, então a pesquisa conseguiu captar as vendas de Páscoa em março”, explica.

Além do efeito calendário, a inflação, medida pelo IPCA, está maior para hipermercados na comparação com março de 2018. “Essa pressão dos preços também pode ajudar a explicar o resultado negativo desse setor”, diz Isabella.

O varejo ampliado, que inclui veículos e materiais de construção, teve uma alta de 1,1% em relação a fevereiro, o que contribuiu para que o trimestre encerrasse com 2,3% de crescimento, frente ao primeiro trimestre de 2018. Já na comparação com março do ano passado, o comércio varejista ampliado caiu 3,4%, a primeira taxa negativa após vinte e dois meses de crescimento.

Vendas do comércio mês a mês

Em %

Fonte: IBGE

Vendas do comércio no acumulado em 12 meses

ago/18

3,3

3,3

Fonte: IBGE

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/24362-em-marco-vendas-no-varejo-variam-0-3

AMÉRICA LATINA

FGV. IBRE. 09/05/19. Sondagens e Índices de Confiança. Sondagem da América Latina. Brasil lidera a piora do clima econômico na América Latina

Na Sondagem Econômica da América Latina referente ao mês de janeiro de 2019 e divulgada em fevereiro foi destacada a liderança do Brasil na melhora do clima econômico da região. O cenário mudou. O Indicador Ifo/FGV de Clima Econômico (ICE) da América Latina— elaborado em parceria entre o Instituto alemão Ifo e a FGV — após dois trimestres consecutivos de recuperação recuou ao passar de 9,1 pontos negativos para 21,1 pontos negativos entre janeiro e abril de 2019. A deterioração do índice foi influenciada pela queda do Indicador da Situação Atual (ISA) e do Indicador das Expectativas (IE). O Indicador das Expectativas (IE) caiu 15,8 pontos ao passar de 25,0 para 9,2 pontos no mesmo período ainda permanece na zona favorável. Já, o Indicador da Situação Atual (ISA) apresentou queda menor, de 9,0 pontos, permanecendo com saldo de respostas negativo.

A queda do ICE da América Latina foi influenciada pela piora dos indicadores do Brasil e do México, considerando que o resultado dos indicadores é ponderado pela participação do PIB de cada país (produto interno bruto), e que juntos são responsáveis por 63% do resultado agregado América Latina. O ICE do Brasil recuou de 3,6 pontos positivos para 21,1 pontos negativos entre janeiro e abril de 2019. Essa devolução é explicada pela deterioração nas expectativas, considerando que o IE caiu 31,7 pontos, mas ainda se mantém positivo, e do ISA com recuo de 19,0 pontos. O nível do ICE do México é menor, mas na comparação com o Brasil a queda entre janeiro e abril foi menor ao recuar de 41,9 negativos para 43,7 pontos negativos.

Em sentido oposto ao da América Latina e ao resultado de janeiro, o Índice de Clima Econômico (ICE) do mundo melhorou liderado pelas expectativas e acompanhado de uma pequena piora na avaliação da situação atual. Os resultados do mês de abril confirmam uma tendência iniciada em abril de 2013 —o ICE da América Latina sempre abaixo do ICE do mundo — e, que só foi interrompida em janeiro de 2019.

Após a piora do clima econômico entre outubro de 2018 e janeiro de 2019 na União Europeia, nos Estados Unidos, no Japão, na Alemanha, França e Reino Unido, houve recuperação do ICE em todos esses países, exceto no Japão. A recuperação do clima econômico é influenciada também pelo cenário mais favorável das expectativas, considerando um arrefecimento da guerra comercial entre os Estados Unidos e a China e das perspectivas de que não haja aumento na taxa de juros do Estados Unidos nos próximos meses segundo os especialistas consultados pelo Ifo.

No caso dos BRICS, foi registrada melhora do clima econômico da Índia, Rússia e China, embora esses dois últimos países continuem numa zona de avaliação desfavorável. O pior ICE é o da África do Sul, que piora desde julho de 2018, seguido pelo Brasil, que após uma sequência de resultados negativos desde abril de 2018, registrou um momento positivo, em janeiro de 2019.

Resultados para os países selecionados da América Latina e os principais problemas

O ICE melhorou apenas na Colômbia e Peru registrando em ambos os casos recuperação das expectativas e da avaliação sobre a situação atual. Nos demais países, houve piora do clima econômico, com exceção do Equador que não registrou nenhuma mudança. Ressalta-se que, apesar da piora no ICE, Chile e Paraguai, ao lado da Colômbia e do Peru são os únicos países que estão em zona de avaliação favorável.

Em abril é realizada a enquete sobre os principais problemas que os analistas consideram que limitam o atual crescimento dos países. A tabela ordena os problemas pela ordem de importância para o resultado agregado da América Latina. O verde mais escuro é o principal problema (corrupção), seguido da infraestrutura inadequada (verde menos escuro) e falta de inovação (o verde mais claro). Como é esperado, dada a ponderação pelo PIB, os principais problemas da América Latina coincidem com os do Brasil. Observa-se que como o percentual de 100% no Brasil vale tanto para corrupção como para a infraestrutura, consideramos os dois problemas com a mesma cor e, além da infraestrutura inadequada e a falta de inovação, o quarto problemas são as barreiras legais e administrativas aos investidores.

Definimos problemas relevantes como aqueles que mais de 50% dos especialistas apontaram como limitação. Nesse caso os problemas com o maior número de incidência de respostas nos países foram: falta de inovação (11 países); infraestrutura inadequada (10); falta de mão de obra qualificada (10); falta de competitividade internacional (9); falta de confiança na política econômica (8); corrupção (8); barreiras legais e administrativas para os investidores (8); aumento da desigualdade de renda (7); demanda insuficiente (7); instabilidade política (4); clima desfavorável para estrangeiros (4); falta de capital (4); falta de credibilidade da política do Banco Central (4); barreiras às exportações (3); e, gerenciamento ineficiente da dívida (3).

Os principais problemas estão, portanto, associados à questão da produtividade e competitividade dos países, como os três primeiros citados. Salienta-se, ademais, que os países com melhor avaliação do clima econômico e que tem registrado nos últimos anos um crescimento positivo e estável, como o Peru e a Colômbia, apresentam percentuais elevados de corrupção, falta de inovação e de infraestrutura. Logo outros fatores como abertura de mercados, previsibilidade de regras via acordos assinados com a União Europeia, Estados Unidos, histórico de baixa inflação, entre outros, podem influenciar esse resultado. No entanto, fica claro pela pesquisa Ifo que problemas estruturais afetam a competitividade internacional dos países latinos.

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/noticias-1505.htm

INFLAÇÃO

FGV. IBRE. 09/05/19. Índices Gerais de Preços. IPC-S Capitais. Inflação pelo IPC-S recua em seis das sete capitais pesquisadas

O IPC-S de 07 de maio de 2019 registrou variação de 0,57%, 0,06 ponto percentual (p.p.) abaixo da taxa divulgada na última apuração. Seis das sete capitais pesquisadas registraram decréscimo em suas taxas de variação.

A tabela a seguir, apresenta as variações percentuais dos municípios das sete capitais componentes do índice, nesta e na apuração anterior.

AGRICULTURA

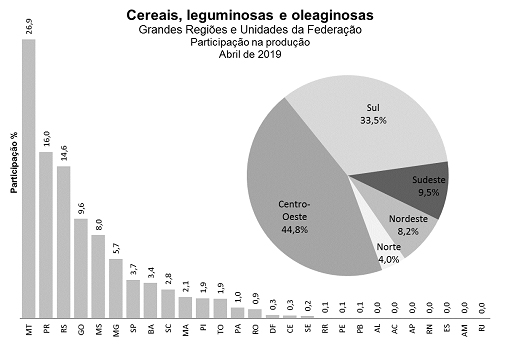

IBGE. 09/05/2019. Em abril, IBGE prevê alta de 2,2% na safra de grãos de 2019

Em abril, a produção de cereais, leguminosas e oleaginosas para 2019 foi estimada em 231,5 milhões de toneladas, 2,2% superior à safra de 2018 (mais 5,0 milhões de toneladas) e 0,6% acima da divulgada em março (mais 1,4 milhão de toneladas). Já a estimativa da área a ser colhida foi de 62,3 milhões de hectares, 2,2% maior que a de 2018 (mais 1,4 milhão de hectares) e 0,1% menor do que a do mês anterior (menos 48,9 mil hectares).

| Estimativa de abril para 2019 | 231,5 milhões de toneladas |

| Variação safra 2019/safra 2018 | 2,2% (5,0 milhões de toneladas) |

| Variação safra 2019 / 3ª estimativa 2019 | 0,6% (1,4 milhão de toneladas) |

O arroz, o milho e a soja representam 92,8% da estimativa da produção e respondem por 87,3% da área a ser colhida. Em relação a 2018, houve aumento de 4,8% na área do milho e de 2,0% na da soja, e queda de 10,0% na área de arroz. Já na produção, ocorreram quedas de 4,4% para a soja e de 10,6% para o arroz, e aumento de 12,6% para o milho.

A produção de cereais, leguminosas e oleaginosas apresentou a seguinte distribuição regional: Centro-Oeste (103,7 milhões de toneladas), Sul (77,4 milhões de toneladas), Sudeste (22,0 milhões de toneladas), Nordeste (19,0 milhões de toneladas) e Norte (9,3 milhões de toneladas). Em relação a 2018, ocorreram aumentos de 4,4% na Região Norte, 2,7% na Região Centro-Oeste e de 3,9% na Região Sul, e quedas de 4,0% na Região Sudeste e de 0,7% na Região Nordeste.

Destaques na estimativa de abril de 2019 em relação a março

Em abril, destacaram-se as seguintes variações percentuais de produção: algodão herbáceo (1,8%), aveia (4,2%), cana-de-açúcar (1,7%), castanha-de-caju (5,2%), cevada (14,9%), milho 1ª safra (0,4%), milho 2ª safra (0,7%), soja (0,1%), sorgo (11,0%) e trigo (7,1%).

Em números absolutos, os destaques foram para as variações de: cana-de-açúcar

(11 624 040 t), milho 2ª safra (446 257 t), trigo (363 308 t), sorgo (233 809 t), algodão herbáceo (113 583 t), milho1ªsafra (108 368 t), soja (88 687 t), cevada (46 350 t), aveia (32 330 t) e castanha-de-caju (5 921 t).

ALGODÃO HERBÁCEO (em caroço) – A estimativa da produção de algodão foi de 6,4 milhões de toneladas, alta de 1,8% em relação a março e recorde da série histórica do IBGE. A Bahia informou um crescimento de 5,7% na estimativa da produção. As lavouras chegaram a ser prejudicadas pela falta de chuva, contudo, o retorno proporcionou uma recuperação da produtividade a partir de fevereiro. A produção estimada do estado (1,5 milhão toneladas) corresponde a 22,8% da safra a ser colhida pelo país este ano.

No Mato Grosso, maior produtor nacional de algodão, a estimativa encontra-se em 4,2 milhões de toneladas, 29,0% maior que em 2018, devido ao crescimento de 36,3% na área plantada. Na Bahia e no Mato Grosso, a área plantada encontra-se 24,3% e 39,8% maior, respectivamente. O rendimento médio (4.065 kg/ha) apresenta retração de 5,3%, devido às incertezas quanto ao clima. Em 2018, as lavouras de algodão foram beneficiadas pelo clima chuvoso, o que repercutiu positivamente no rendimento médio obtido (4 293 kg/ha).

CANA-DE-AÇÚCAR – A estimativa da produção foi de 688,6 milhões de toneladas, alta de 1,7% em relação a março. O retorno das chuvas em algumas regiões tem proporcionado a recuperação dos canaviais, principalmente aqueles que serão colhidos no terço final da safra. As principais alterações em abril ocorreram em Minas Gerais e Mato Grosso do Sul, que aumentaram suas produções em 15,0% e 3,1%, respectivamente. O aumento da área plantada foi o principal motivo do crescimento da produção nessas unidades da federação.

Minas Gerais passa a ser o segundo maior produtor de cana (11,3% do total produzido no país), seguido por Goiás (11,1%). A produção mineira (77,6 milhões de toneladas), ainda a se confirmar até o final da safra, é um recorde para o estado, que observou uma maior expansão da cultura entre os anos de 2008 e 2012. Em relação a 2018, a estimativa da produção apresenta crescimento de 2,1%, com aumento de 1,8% no rendimento médio. O clima mais favorável este ano e a adoção de novas técnicas, que protegem o solo e tendem a diminuir a falha de brotação, têm favorecido o desenvolvimento dos canaviais. São Paulo continua sendo o maior produtor nacional (51,8% da produção nacional).

CASTANHA-DE-CAJU (amêndoa) – A estimativa da produção foi de 120,4 mil toneladas, alta de 5,2% em relação a março. No Ceará, maior produtor (53,8% do total), a produção foi reavaliada com 6,7% de crescimento, em decorrência do rendimento médio que cresceu nesse mesmo valor. Outros importantes produtores de castanha-de-caju são Piauí, com 24,7 mil toneladas (20,5% do total nacional) e Rio Grande do Norte, com 16,8 mil toneladas (13,9% do total). Pernambuco reavaliou suas estimativas este mês, prevendo alta de 70,4%, devido ao aumento da produtividade dos cajueiros, efeito das chuvas que favoreceram o desenvolvimento das plantas. Em relação a 2018, a produção de castanha-de-caju caiu 14,8%. A área plantada (439,0 mil hectares) reduziu 4,6% e o rendimento médio (280 kg/ha) caiu 12,8%. No Ceará, a produção em 2019 teve queda de 21,9%.

CEREAIS DE INVERNO (em grão) – Embora a área plantada apresente queda de 2,8%, a produção de trigo foi estimada em 5,5 milhões de toneladas, crescimento de 7,1% em relação a março. O rendimento médio (2.801 kg/ha) foi estimado com alta de 10,1% em relação ao mês anterior. Para o Paraná, maior produtor brasileiro (59,8% do total), foi

estimada uma produção de 3,3 milhões de toneladas. A produção (12,8%) e o rendimento médio (19,1%) aumentaram em relação a março. Para o Rio Grande do Sul, segundo maior produtor brasileiro (25,9% da produção), foi estimada uma produção de 1,4 milhão de toneladas. A estimativa da produção de 2019 está 3,9% maior quando comparada a 2018.

A estimativa para a produção de aveia foi de 795,5 mil toneladas, alta de 4,2% em relação a março. A área a ser plantada cresce 1,9%, devendo alcançar 412,4 mil hectares. O rendimento médio (1.929 kg/ha) aumenta 2,3%. No Paraná, a estimativa da produção sobe 16,6%, enquanto que no Mato Grosso do Sul, terceiro maior produtor do cereal, deve crescer 13,2%. Em relação ao ano anterior, a produção de aveia cai 10,6%.

Para a cevada, a produção estimada foi de 357,4 mil toneladas, alta de 14,9% em relação a março. A área plantada alcança 100,6 mil hectares e o rendimento médio (3.551 kg/ha) cresce 13,9%. O Paraná, maior produtor brasileiro do cereal, elevou a estimativa em 22,7% em relação a março. A produção deve ficar próxima a 250 mil toneladas. Em relação a 2018, a produção sobe 9,9%, embora a área plantada esteja com crescimento de apenas 0,2%.

MILHO (em grão) – Em relação a março, a estimativa da produção cresceu 0,6%, totalizado 91,6 milhões de toneladas (mais 554,6 mil toneladas). E em relação a 2018, encontra-se 12,6% maior. Na 1ª safra de milho, a estimativa da produção alcançou 25,8 milhões de toneladas, alta de 0,4% em relação ao mês anterior. A área a ser colhida caiu 0,4% e o rendimento subiu 0,9%. O Paraná foi a Unidade da Federação que mais contribuiu para esse aumento. A produção paranaense deve alcançar 3,2 milhões de toneladas, aumento de 2,0%. Em Minas Gerais, a produção estimada caiu 1,1%, devendo alcançar 4,4 milhões de toneladas. Em relação a 2018, a estimativa da produção do milho 1ª safra foi 0,1% maior. A área plantada, de 4,9 milhões de hectares, caiu 1,0%.

Em função do plantio antecipado da soja em 2019, aguarda-se um maior período para a “janela de plantio” para o milho 2ª safra, o que deve repercutir positivamente no rendimento médio, estimado para a atual safra com alta de 10,7%, devendo alcançar 5.365 kg/ha. A estimativa da produção encontra-se em 65,8 milhões de toneladas, aumento de 0,7% em relação a março e de 18,3% em relação a 2018. Os aumentos mais expressivos em volume de produção, em relação ao mês anterior, foram estimados para Rondônia (18,9%, ou 126,0 mil toneladas), Mato Grosso do Sul (2,0% ou 190,0 mil toneladas), Distrito Federal (28,8% ou 54,0 mil toneladas) e Goiás (0,3% ou 21,8 mil toneladas).

SOJA (em grão) – Em abril, a produção de soja foi estimada em 112,6 milhões de toneladas, alta de 0,1% em relação a março. As principais quedas foram: Paraná (-0,5%), Minas Gerais (-1,1%) e Mato Grosso do Sul (-1,1%). Goiás (0,7%), Tocantins (2,1%) e Rondônia (18,0%) informaram aumentos. Com exceção da região que engloba o “MATOPIBA”, formada pelo Bioma Cerrado do Maranhão, Tocantins, Piauí e Maranhão, nos demais estados produtores a colheita da soja encontra-se na fase final. Em relação ao ano anterior, apesar do aumento de 2,0% na área plantada, a estimativa da produção encontra-se 4,4% menor, em decorrência do rendimento médio, que apresentou queda de 6,3%.

SORGO (em grão) - A estimativa da produção alcançou 2,4 milhões de toneladas, alta de 11,0% em relação a março. O maior aumento em termos de volume foi informado por Minas Gerais (207.303 toneladas ou 34,3%), que representa 34,3% do total nacional nesta safra. Em Goiás, maior produtor do País (43,2% de participação), a estimativa cresceu 0,7%, devendo alcançar 1,0 milhão de toneladas. Em relação a 2018, há alta de 5,0%, embora a área plantada esteja com redução de 7,0%.

Estimativa para safra de grãos sobe e chega a 231,5 milhões de toneladas. Safra de grãos de 2019 deve atingir 231,5 milhões de toneladas, de acordo com a previsão

A safra nacional de grãos deve chegar a 231,5 milhões de toneladas em 2019, de acordo com a estimativa de abril do Levantamento Sistemático da Produção Agrícola (LSPA), divulgado hoje pelo IBGE. Esse resultado representa um aumento de produção de 0,6% em relação a previsão anterior e de 2,2% na comparação com a safra de 2018.

Já a área a ser colhida foi estimada em 62,3 milhões de hectares, 2,2% maior que a do ano passado (mais 1,4 milhão de hectares) e 0,1% menor do que a divulgada em março (menos 48,9 mil hectares).

Segundo o gerente da pesquisa, Carlos Antônio Barradas, o aumento de produção mostrado na quarta estimativa em relação a anterior, deve-se ao crescimento de vários produtos como o milho (alta de 0,6%, totalizando 91,6 milhões de toneladas), a soja (alta de 0,1%, totalizando 112,6 milhões de toneladas) e os cereais de inverno: trigo (alta de 7,1%, totalizando 5,5 milhões de toneladas), aveia (alta de 4,2%, totalizando 795,5 mil toneladas) e cevada (alta de 14,9%, totalizando 357,4 mil toneladas).

Barradas comenta que o clima continua bom o que favoreceu, por exemplo, a segunda safra do milho com um crescimento importante da produção. “O otimismo em relação ao clima também contribuiu para essa estimativa de aumento de produção dos cereais de inverno. Como em algumas regiões produtoras de trigo houve a colheita antecipada da soja, pode ser que aumente a janela de plantio desses cereais”, completa.

A produção de algodão herbáceo também foi destaque, com alta de 1,8% em relação a estimativa de março, totalizando 6,4 milhões de toneladas, recorde da série histórica do IBGE. “A produção de algodão teve um crescimento muito forte em função dos preços e do aumento de área e dos bons lucros do ano anterior. O produtor ganhou dinheiro, os preços se mantiveram, então eles aumentaram a área de plantio”, explica Barradas.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/24363-em-abril-ibge-preve-alta-de-2-2-na-safra-de-graos-de-2019

CONAB. 09 de Maio de 2019. Brasil deve registrar a segunda 2ª maior colheita de milho na safra 2018/2019

A colheita de milho deve ultrapassar 95 milhões de toneladas devido às chuvas que ocorreram nos últimos meses nas regiões produtoras da segunda safra do grão, principalmente no Centro-Oeste. É o que aponta o 8º Levantamento da Safra de Grãos 2018/2019, divulgado nesta quinta-feira (9), pela Companhia Nacional de Abastecimento (Conab).

O bom resultado do milho impulsionou a produção de grãos no Brasil, que pode chegar a 236,7 milhões de toneladas, apenas 900 mil toneladas abaixo do recorde de safra registrado em 2016/2017. Já a área plantada está estimada em 62,82 mil hectares, com acréscimo de 1,1 milhão de hectares se comparado com o período anterior.

“Além do clima favorável, em todo o ciclo da cultura o produtor pôde também aproveitar integralmente a janela ideal de cultivo, uma vez que houve antecipação da colheita da soja”, explica o diretor de Política Agrícola e Informações da Conab, Guilherme Bastos. “Com o desempenho, a tendência é que os estoques de passagem subam, o que deve pressionar os preços do produto no mercado podendo inclusive ficar abaixo do valor mínimo determinado pelo governo a partir da entrada da segunda safra no mercado”.

De acordo com o levantamento, a soja mantém-se ainda como a principal escolha dos produtores, com uma colheita prevista em 114,3 milhões de toneladas. “O algodão também tem se mostrado uma boa opção para os agricultores. Com o consumo mundial maior que a oferta, a área da cultura deve crescer em 35,4%, registrando uma produção de 2,7 milhões de toneladas de pluma”, informa Bastos. “Vale lembrar que, nos últimos 10 meses, a exportação da cultura pelo país atingiu o nível recorde de 998 mil toneladas embarcadas”.

Culturas de Inverno – O plantio desses produtos deve se intensificar a partir de maio com encerramento em junho. O trigo, principal grão cultivado, registrará área de aproximadamente 2 milhões de hectares, o que representa uma redução de 68 mil hectares em relação à safra anterior. Essa redução é reflexo dos resultados obtidos no ciclo passado, quando o cereal colhido não apresentou qualidade satisfatória, desestimulando os produtores no plantio da cultura.

8º Boletim: https://www.conab.gov.br/info-agro/safras/graos/boletim-da-safra-de-graos

COMÉRCIO INTERNACIONAL

EUA. CHINA. PORTAL G1. REUTERS. 09/05/2019. Com aumento de tarifas próximo, China pede meio-termo com EUA e nega retrocesso. Na véspera, Trump disse que a China 'quebrou o acordo' e prometeu não voltar atrás na decisão de impor novas tarifas sobre importações chinesas. China diz que está pronta para guerra comercial com EUA

A China fez um apelo aos Estados Unidos para encontrarem um meio-termo e consigam fechar um acordo que possa encerrar a guerra comercial entre os dois países, enquanto seu principal negociador chega a Washington para dois dias de negociações na esperança de evitar os aumentos de tarifas dos EUA a partir de sexta-feira (9).

Os dois lados pareciam estar convergindo para um acordo até o último fim de semana, quando o presidente dos EUA, Donald Trump, anunciou sua intenção de aumentar as tarifas após seus negociadores dizerem que a China estava recuando em compromissos anteriores.

"O lado norte-americano deu muitos rótulos recentemente, 'retrocesso', 'traição' etc ... A China dá grande importância à confiabilidade e mantém suas promessas, e isso nunca mudou", disse o porta-voz do Ministério do Comércio chinês, Gao Feng, a repórteres em Pequim.

Gao disse que é normal que os dois lados tenham divergências durante o processo de negociação. Falando a simpatizantes em um comício na Flórida na quarta-feira, Trump disse que a China "quebrou o acordo" e prometeu não recuar na imposição de mais tarifas sobre as importações chinesas a menos que Pequim "pare de enganar nossos trabalhadores".

Uma prolongada guerra comercial entre as duas maiores economias do mundo será prejudicial ao crescimento econômico global, e os investidores tiram seu dinheiro dos mercados acionários esta semana, com receio de que a perspectiva de um acordo estivesse se desfazendo.

Gao disse que a decisão de enviar a delegação liderada pelo vice-primeiro-ministro Liu He a Washington, apesar da ameaça tarifária, demonstrou a "maior sinceridade" da China.

"Esperamos que os EUA possam encontrar um meio-termo com a China, cuidar das preocupações uns dos outros e resolver os problemas existentes por meio de cooperação e consultas", disse Gao.

Ele disse que é normal ter desentendimentos durante um processo de negociação e pediu aos Estados Unidos que parem de tomar ações unilaterais, advertindo que a China está totalmente preparada para defender seus interesses.

"A atitude da China tem sido consistente e a China não sucumbirá a nenhuma pressão", disse Gao. "A China fez preparativos para responder a todos os tipos de resultados possíveis", acrescentou sem dar detalhes.

O gabinete do Representante do Comércio dos EUA disse que as tarifas sobre US$ 200 bilhões em produtos chineses subirão de 10% para 25% nesta sexta-feira (10). Isso inclui químicos, materiais de construção, móveis e alguns eletrônicos.

EUA. CHINA. PORTAL G1. REUTERS. 09/05/2019. Bolsas da China fecham no menor patamar desde fevereiro com aumento da tensão com os EUA. Na véspera, Trump disse que a China 'quebrou o acordo' e prometeu não voltar atrás na decisão de impor novas tarifas sobre importações chinesas.

Os principais índices acionários da China recuaram nesta quinta-feira (9) para perto das mínimas em 11 semanas, em meio à intensificação das tensões comerciais depois que o presidente dos Estados Unidos, Donald Trump, prometeu não voltar atrás na decisão de impor novas tarifas sobre importações chinesas.

O índice CSI300, que reúne as maiores companhias listadas em Xangai e Shenzhen, caiu 1,85%, enquanto o índice de Xangai teve queda de 1,48%. Ambos os índices terminaram no nível de fechamento mais baixo desde 22 de fevereiro.

O presidente dos EUA, Donald Trump, disse na quarta-feira que a China "quebrou o acordo" que havia alcançado nas negociações comerciais, e prometeu não voltar atrás na imposição de novas tarifas sobre importações chinesas a menos que Pequim "pare de trapacear nossos trabalhadores".

O gabinete do Representante do Comércio dos EUA disse que as tarifas sobre US$ 200 bilhões em produtos chineses subirão de 10% para 25% nesta sexta-feira (10). Pequim anunciou que vai retaliar se as tarifas subirem.

China diz estar preparada para defender seus interesses

Já o Ministério do Comércio chinês disse nesta quinta que o país está totalmente preparado para defender seus interesses na guerra comercial com os Estados Unidos, mas espera que os EUA possam resolver os problemas através do diálogo em vez de medidas unilaterais.

"A atitude da China tem sido consistente, e a China não vai sucumbir a qualquer pressão", disse o porta-voz do Ministério do Comércio, Gao Feng. "A China fez preparativos para responder a todos os tipos de resultados possíveis."

Com toda a atenção voltada para as negociações comerciais, o sentimento do mercado parece não ter sido ajudado por dados mostrando que a inflação ao produtor no país atingiu uma máxima de quatro meses.

- Em TÓQUIO, o índice Nikkei recuou 0,93%, a 21.402 pontos.

- Em HONG KONG, o índice HANG SENG caiu 2,39%, a 28.311 pontos.

- Em XANGAI, o índice SSEC perdeu 1,48%, a 2.850 pontos.

- O índice CSI300, que reúne as maiores companhias listadas em XANGAI e SHENZHEN, retrocedeu 1,85%, a 3.599 pontos.

- Em SEUL, o índice KOSPI teve desvalorização de 3,04%, a 2.102 pontos.

- Em TAIWAN, o índice TAIEX registrou baixa de 1,74%, a 10.733 pontos.

- Em CINGAPURA, o índice STRAITS TIMES desvalorizou-se 0,43%, a 3.269 pontos.

- Em SYDNEY o índice S&P/ASX 200 avançou 0,42%, a 6.295 pontos.

CHINA. PORTAL G1. REUTERS. 09/05/2019. Déficit comercial dos EUA com a China em março atinge mínima de 5 anos. As importações de produtos da segunda maior economia do mundo caíram 6,1%. Já as exportações para a China cresceram 23,6% em março.

O déficit comercial dos Estados Unidos com a China, foco da agenda "América Primeiro" do presidente norte-americano, Donald Trump, caiu para o menor nível em cinco anos em março, em meio a um aumento nas exportações, incluindo de soja.

O relatório do Departamento de Comércio nesta quinta-feira (9) foi divulgado em meio a crescentes tensões comerciais entre Washington e Pequim. Trump disse no domingo que aumentará as tarifas sobre US$ 200 bilhões em mercadorias chinesas de 10% para 25% nesta sexta-feira (10). A China prometeu retaliar se as tarifas entrarem em vigor.

O déficit comercial com a China diminuiu 16,2% em março, para um valor não ajustado de US$ 20,7 bilhões, o nível mais baixo desde março de 2014. As importações de produtos da segunda maior economia do mundo caíram 6,1%. As exportações para a China cresceram 23,6% em março.

Quando ajustado pelas flutuações sazonais, o déficit com a China foi de US$ 28,3 bilhões. Esse foi o menor nível desde abril de 2016 e seguiu-se a um déficit de US$ 30,1 bilhões em fevereiro.

No ano passado, Washington impôs tarifas sobre US$ 250 bilhões em produtos importados da China, com Pequim respondendo com tarifas sobre US$ 110 bilhões em produtos norte-americanos.

Já o déficit comercial total dos EUA aumentou 1,5%, para US$ 50 bilhões em março. Economistas consultados pela Reuters previam que o déficit comercial se ampliaria para US$ 50,2 bilhões em março.

OCDE

OCDE. BRASIL. EUA. PORTAL G1. 08/05/2019. EUA dizem que apoiam Brasil iniciar processo para aderir à OCDE. Secretária do governo norte-americano reforçou posição de Donald Trump tomada durante encontro com Jair Bolsonaro, em fevereiro.

O governo dos Estados Unidos informou nesta quarta-feira (8) que "apoia que o Brasil inicie o procedimento para se tornar membro completo" da Organização para a Cooperação e o Desenvolvimento Econômico (OCDE).

Pelo Twitter, a secretária assistente de Estado norte-americana Kimberly Breier disse que a Casa Branca "acolhe as reformas econômicas, as melhores práticas e uma estrutura regulatória conforme os padrões da OCDE". A mensagem foi traduzida e replicada pela conta da Embaixada dos EUA em Brasília.

Embaixada EUA Brasil

✔

@EmbaixadaEUA

Os #EUA apoiam o #Brasil a iniciar o processo de adesão p/ se tornar membro pleno da #OCDE (@OECD). Conforme declaração conjunta de @POTUS e @jairbolsonaro, acolhemos do Brasil reformas econômicas, melhores práticas e uma estrutura regulatória conforme os padrões da OCDE.

Kimberly Breier

✔

@WHAAsstSecty

The U.S. supports #Brazil initiating the accession procedure to become a full member of @OECD. Per the Joint @POTUS and @jairbolsonaro statement, we welcome Brazil’s economic reforms, best practices, and a regulatory framework in line with OECD standards. http://ow.ly/v5m830oFUuR

11.4K

5:11 PM - May 8, 2019

Twitter Ads info and privacy

2,672 people are talking about this

Em fevereiro, no encontro com o presidente Jair Bolsonaro, Donald Trump disse que apoiava a entrada do Brasil na OCDE. Em troca, o governo brasileiro aceitou começar abrir mão do status especial que recebe na Organização Mundial do Comércio (OMC).

No entanto, reportagem publicada no jornal "Valor Econômico" na terça-feira mostrou que os norte-americanos ainda não tinham instruções para pleitear o Brasil como um novo integrante da OCDE frente aos outros países.

A OCDE, conhecida como o "clube dos países ricos, é uma organização que visa promover a cooperação e discussão de políticas públicas e econômicas entre seus membros.

Aliado extra-Otan

Também nesta quarta-feira, Trump notificou o Congresso norte-americano de que pretende designar o Brasil um aliado prioritário extra-Otan.

"Estou tomando essa medida para reconhecer o recente comprometimento do Brasil em aumentar a cooperação militar com os Estados Unidos, e em reconhecimento do nosso próprio interesse nacional em intensificar nossa coordenação militar com o Brasil", disse Trump em comunicado.

Trump já havia informado que tinha intenção de colocar o Brasil como um aliado preferencial extra-Otan durante a reunião com o presidente brasileiro, Jair Bolsonaro, em Washington.

TURISMO

EMBRATUR. 08/05/2019. O novo momento do turismo no Brasil

Com o término do pleito eleitoral de outubro, que elegeu Jair Bolsonaro como Presidente da República, o turismo brasileiro se viu, mais uma vez, diante de uma encruzilhada histórica. Um momento crucial na tomada de decisão que definiria qual caminho o setor iria trilhar nos próximos quatro anos. Hoje, em plena celebração do Dia Nacional do Turismo, é notório que o Governo escolheu ajustar as velas rumo a rota da abertura internacional e do desenvolvimento econômico ancorados no setor de turismo, ao invés de navegar contra o vento.

A visão do novo Governo de uma economia liberal, com a internacionalização do país e melhoria do ambiente de negócios requer medidas relacionadas diretamente à atividade turística. Esta nova realidade perpassa por um tema ausente nas últimas estratégias de desenvolvimento deste setor - vontade política.