US ECONOMICS

VENEZUELA

THE WHITE HOUSE. March 29, 2019. Statement by National Security Advisor Ambassador John Bolton on Venezuela

The Administration condemns Nicolas Maduro’s continued use of foreign military personnel in his attempt to remain in power, including the introduction of Russian military personnel and equipment into Venezuela. Maduro will only use this military support to further repress the people of Venezuela; perpetuate the economic crisis that has destroyed Venezuela’s economy; and endanger regional stability. We call on the Venezuelan military to uphold its constitutional duty to protect the citizens of Venezuela.

We strongly caution actors external to the Western Hemisphere against deploying military assets to Venezuela, or elsewhere in the Hemisphere, with the intent of establishing or expanding military operations. We will consider such provocative actions as a direct threat to international peace and security in the region. We will continue to defend and protect the interests of the United States, and those of our partners in the Western Hemisphere, which are rooted in a shared respect for liberty, security, and the rule of law.

VENEZUELA. PORTAL G1. EFE. 29/03/2019. American Airlines suspende indefinidamente voos entre EUA e Venezuela. Voos já haviam sido interrompidos no último dia 15 de março por motivos de segurança.

A American Airlines anunciou na quinta-feira (28) a decisão de suspender indefinidamente os voos entre os Estados Unidos e Venezuela, que já tinham sido interrompidos no último dia 15 de março por motivos de segurança.

"Tomamos a difícil decisão de suspender indefinidamente o serviço para a Venezuela", afirmou a companhia em comunicado.

A American Airlines oferecia voos de Miami para Caracas e Maracaibo. No entanto, desde o dia 15 de março, decidiu suspender as operações para a Venezuela.

"Continuaremos supervisionando a situação e trabalhando também com os membros de nossa equipe, as lideranças sindicais e outras partes interessadas para reiniciar os serviços quando as condições forem adequadas", disse a companhia aérea na nota.

Para a empresa, que atua na Venezuela há mais de 30 anos, a decisão foi difícil, não só pela longa história no país, mas pelos 70 funcionários que vivem e trabalham em Caracas e Maracaibo.

"Estamos trabalhando estreitamente com a equipe para auxiliá-los durante esse momento difícil e buscar outras oportunidades", disse a empresa no comunicado.

Recomendação

A decisão de suspender temporariamente os voos para a Venezuela foi tomada pouco depois do sindicato de pilotos da American Airlines ter recomendado seus filiados a não viajar para o país.

A sugestão veio após o governo dos Estados Unidos ter determinado que todos os diplomatas americanos deixassem a Venezuela.

A American Airlines era, até então, a única grande companhia aérea americana que manteve os voos para a Venezuela. A United e a Delta suspenderam as operações no país em 2017.

U.S. Department of State. March 28 2019. Department Press Briefing. Robert Palladino, Deputy Spokesperson. Washington, DC

...

VENEZUELA

...

QUESTION: I want to start with Venezuela, if I could. You may have seen – at least I hope you’ve seen, since I pointed it out – that the government that you no longer recognize as legitimate has declared that your – the person you support as the interim president, Mr. Guaido, is ineligible to hold public office for 15 years. And I’m wondering if you have a comment on that.

MR PALLADINO: I haven’t read that comment, but I confirm that you read that comment to me. And my immediate reaction would be that’s rich and that’s ridiculous.

QUESTION: Okay. But you don’t have any – you don’t – you’re not aware of this, other than from news reports?

MR PALLADINO: I haven’t read that yet, other than news reports, no.

QUESTION: Okay. Thank you.

QUESTION: China?

QUESTION: Venezuela?

MR PALLADINO: Venezuela. Please, go ahead.

QUESTION: Thank you. So testifying before Congress, Secretary Pompeo yesterday said that he personally has been in contact with governments of Mexico and Norway to talk about the possible exile of Maduro. So I wanted to see if you could please go a little bit in deep in these conversations, if they were actually talking about a possibility for Maduro to go out, or what was the --

MR PALLADINO: I don’t have anything additional to read out from those conversations. But the Secretary and the special representative are very active, talking to allies and partners in the region about ways to keep pressure on the situation to restore democracy to the Venezuelan people. That’s something we remain very focused on. All right.

QUESTION: Saudi Arabia?

QUESTION: South Korea?

MR PALLADINO: Let’s stay in – if we’re done with Venezuela --

...

CHINA

THE WHITE HOUSE. March 29, 2019. Statement of the United States Regarding China Talks

At President Donald J. Trump’s direction, officials from the United States traveled to Beijing for negotiations on the trade relationship between the United States and China. The United States delegation was led by United States Trade Representative Robert E. Lighthizer and Secretary of the Treasury Steven T. Mnuchin. Vice Premier Liu He led the talks for the Chinese side.

The two parties continued to make progress during candid and constructive discussions on the negotiations and important next steps.

The United States looks forward to the meetings planned with Vice Premier Liu He and the Chinese delegation in Washington next week.

EMPLOYMENT

DoL. BLS. March 29, 2019. OCCUPATIONAL EMPLOYMENT AND WAGES -- MAY 2018

Transportation and material moving occupations had employment of 10.2 million

in May 2018, representing 7.1 percent of total national employment, the U.S.

Bureau of Labor Statistics reported today. The largest transportation and

material moving occupation was laborers and hand freight, stock, and material

movers (2.9 million) and the highest paying transportation and material moving

occupation was airline pilots, copilots, and flight engineers ($169,560). The

annual mean wage across all transportation and material moving occupations was

$38,290, compared with the U.S. average wage of $51,960. (See table 1.)

The Occupational Employment Statistics (OES) program provides employment and

wage estimates for over 800 occupations in the nation, states, and approximately

530 areas. National data are available by industry for approximately 415

industry classifications and by ownership across all industries, schools, and

hospitals. This news release features transportation and material moving;

education, training, and library; and food preparation and serving related

occupations, in addition to STEM (science, technology, engineering, and

mathematics) occupations and employment and wages by typical entry-level

educational requirement. National employment and wage information for all

occupations is shown in table 1.

Transportation and material moving occupations

--The largest transportation and material moving occupations were laborers and

hand freight, stock, and material movers (2.9 million); heavy and tractor-

trailer truck drivers (1.8 million); and light truck or delivery services

drivers (915,310). (See table 1.)

--Several of the highest paying transportation and material moving occupations

were related to air or water transportation. The highest paying transportation

and material moving occupations were airline pilots, copilots, and flight

engineers ($169,560); air traffic controllers ($120,830); commercial pilots

($96,530); and captains, mates, and pilots of water vessels ($82,380). (See

table 1.)

--The lowest paying transportation and material moving occupations were parking

lot attendants ($25,130) and automotive and watercraft service attendants

($25,940). (See table 1.)

--Industries with the highest employment of transportation and material moving

occupations were truck transportation (1.1 million); employment services, which

includes temporary help services (890,660); and warehousing and storage (725,670).

--States with the highest employment shares of transportation and material moving

occupations were Kentucky (9.6 percent), New Jersey, and Tennessee (each 9.4

percent).

--Alaska ($59,320), the District of Columbia ($47,670), and Hawaii ($47,450) were

among the states with the highest wages for transportation and material moving

occupations.

Education, training, and library occupations

--Education, training, and library occupations had employment of 8.8 million and

an annual mean wage of $56,620. (See table 1.)

--Over 74 percent of education, training, and library jobs were in the public

sector. Local government accounted for 64 percent of employment in this

occupational group.

--The largest education, training, and library occupations were elementary school

teachers, except special education (1.4 million); teacher assistants (1.3 million);

and secondary school teachers, except special and career/technical education (1.1

million). (See table 1.) These were also the largest occupations in the public sector.

--The highest paying education, training, and library occupations were all postsecondary

teaching occupations, including postsecondary law teachers ($130,710) and postsecondary

health specialties teachers ($122,320). (See table 1.)

--The lowest paying education, training, and library occupations were teacher assistants

($28,750) and substitute teachers ($32,360). (See table 1.)

--Elementary school teachers, except special education had an annual mean wage of $62,200

nationally. (See table 1.) Wages for this occupation varied by state from $40,450 in

Oklahoma to $83,010 in New York.

Food preparation and serving related occupations

--Food preparation and serving related occupations had total employment of 13.4 million,

representing 9.2 percent of U.S. employment, and an annual mean wage of $25,580. This

was the third-largest occupational group (after office and administrative support

occupations and sales and related occupations), as well as the lowest paying. (See table

1.)

--The largest food preparation and serving related occupations were combined food

preparation and serving workers, including fast food (3.7 million); waiters and

waitresses (2.6 million); and restaurant cooks (1.3 million). (See table 1.)

--Chefs and head cooks ($52,160) was the highest paying food preparation and serving

related occupation. Combined food preparation and serving workers, including fast

food ($22,140) and fast food cooks ($22,650) were the lowest paying occupations in

this group. (See table 1.)

--Metropolitan areas with the highest concentrations of food preparation and serving

related occupations included Kahului-Wailuku-Lahaina, Hawaii (18.8 percent); Myrtle

Beach-Conway-North Myrtle Beach, S.C.-N.C. (18.1 percent); and Ocean City, N.J. (17.9

percent).

--The highest paying areas for food preparation and serving related occupations included

Kahului-Wailuku-Lahaina, Hawaii ($43,070); Urban Honolulu, Hawaii ($35,610); and Napa,

Calif. ($33,800).

Typical entry-level education

--Occupations typically requiring postsecondary education for entry made up 37 percent of

employment. The largest postsecondary category, occupations that typically require a

bachelor's degree for entry, made up 22 percent of employment. This educational category

includes registered nurses, teachers at the kindergarten through secondary levels, and

many management, business and financial operations, computer, and engineering occupations.

--Occupations typically requiring a high school diploma or the equivalent for entry made up 39

percent of employment, and occupations that require no formal educational credential for entry

made up 24 percent of employment. These two educational categories include most production and

construction occupations, as well as large occupations such as retail salespersons, cashiers,

and general office clerks.

--Occupations typically requiring a postsecondary nondegree award, such as a certificate, for

entry made up 6.2 percent of employment. The largest occupations in this educational category

were heavy and tractor-trailer truck drivers (1.8 million) and nursing assistants (1.5 million).

--Average wages were generally higher for occupations requiring more education. Annual mean

wages were $27,890 for occupations typically requiring no formal educational credential for

entry, $43,060 for occupations typically requiring a high school diploma or the equivalent,

$56,970 for occupations typically requiring an associate's degree, and $87,130 for occupations

typically requiring a bachelor's degree.

--The highest paying occupations typically requiring less than a bachelor's degree for entry were

air traffic controllers ($120,830), which typically require an associate's degree for entry,

and transportation, storage, and distribution managers ($102,850), which typically require a

high school diploma or the equivalent.

--Occupations typically requiring a postsecondary nondegree award for entry had an average wage

of $42,530. The highest paying metropolitan areas for occupations in this educational category

included San Francisco-Oakland-Hayward, Calif. ($55,690); Fairbanks, Alaska ($55,100); and

Anchorage, Alaska ($54,090).

The typical education level required to enter an occupation is based on education and training

categories from the BLS Employment Projections program. Education and training levels assigned

to each occupation are available at www.bls.gov/emp/ep_table_112.htm. Additional charts are

available at www.bls.gov/oes/current/overview_2018.htm.

Science, technology, engineering, and mathematics (STEM) occupations

--There were nearly 9.1 million STEM jobs representing 6.3 percent of total U.S. employment.

--Seven of the 10 largest STEM occupations were related to computers and included applications

software developers (903,160) and computer user support specialists (630,700). (See table 1.)

--Areas with the highest employment shares of STEM occupations were California-Lexington Park,

Md. (27.4 percent), and San Jose-Sunnyvale-Santa Clara, Calif. (21.0 percent).

--STEM occupations had an annual mean wage of $93,070, compared with $49,170 for non-STEM

occupations. Ninety-three of the 99 STEM occupations had mean wages significantly above the

all-occupations average of $51,960. (See table 1.)

--The highest paying STEM occupations were petroleum engineers ($156,370) and the three

STEM-related management occupations. (See table 1.)

--The lowest paying STEM occupations were forest and conservation technicians ($40,110) and

agricultural and food science technicians ($44,170). (See table 1.)

Largest occupations

--The largest occupations overall were retail salespersons (4.4 million); combined food

preparation and serving workers, including fast food (3.7 million); and cashiers (3.6 million).

(See table 1.)

--Eight of the 10 largest occupations had below-average wages. Retail salespersons ($28,310),

combined food preparation and serving workers ($22,140), and cashiers ($23,240) had annual

mean wages significantly below the all-occupations average of $51,960. (See table 1.)

--Registered nurses ($75,510) and general and operations managers ($123,880) were the largest

occupations with above-average wages. (See table 1.)

Public sector occupations

--The public sector made up 15 percent of employment and had a different occupational mix

from the private sector.

--Many of the largest public sector occupations were related to education. In addition to

elementary school teachers, except special education (public sector employment of 1.3

million); teacher assistants (1.0 million); and secondary school teachers, except special

and career/technical education (926,100), the occupations with the highest public sector

employment included middle school teachers, except special and career/technical education

(541,280) and substitute teachers (505,000).

--Outside of the education, training, and library group, the occupations with the highest

public sector employment were police and sheriff's patrol officers (654,570), general office

clerks (539,230), and secretaries and administrative assistants, except legal, medical, and

executive (505,580).

FULL DOCUMENT: https://www.bls.gov/news.release/pdf/ocwage.pdf

PERSONAL INCOME

DoC. BEA. MARCH 29, 2019. Personal Income, February 2019; Personal Outlays, January 2019

Due to the recent partial government shutdown, this report combines estimates for January and February 2019. January estimates include both personal income and outlays measures, while February estimates are limited to personal income. Estimates of outlays for February will be available with the next release on April 29, 2019.

Personal Income and Outlays, January 2019

Personal income decreased $22.9 billion (-0.1 percent) in January according to estimates released today by the Bureau of Economic Analysis. Disposable personal income decreased $34.9 billion (-0.2 percent), and personal consumption expenditures increased $8.6 billion (0.1 percent).

Real DPI decreased 0.2 percent in January, and real PCE increased 0.1 percent. The PCE price index decreased 0.1 percent. Excluding food and energy, the PCE price index increased 0.1 percent.

The decrease in January personal income primarily reflected decreases in personal dividend income, farm proprietors’ income, and personal interest income that were partially offset by increases in social security benefit payments (related to cost of living adjustments) and other government social benefits to persons, which includes the Child Tax Credit and the Affordable Care Act refundable tax credit.

In January, real PCE increased $15.6 billion which reflected a $20.8 billion increase in spending for services that was partially offset by a decrease of $7.7 billion in spending for goods (table 7). Within services, the largest contributor to the increase was spending for financial services and insurance. Within goods, new motor vehicles was the leading contributor to the decrease. Detailed information on monthly real PCE spending can be found in Table 2.3.6U.

Personal outlays increased $6.3 billion in January (table 3). Personal saving was $1.19 trillion in January and the personal saving rate, personal saving as a percentage of disposable personal income, was 7.5 percent (table 1).

Personal Income, February 2019

Personal income increased $42.0 billion (0.2 percent) in February. Disposable personal income (DPI) increased $31.3 billion (0.2 percent); Real DPI is unavailable for February.

The increase in personal income in February primarily reflected increases in wages and salaries, government social benefits to persons, and proprietors’ income that were partially offset by a decrease in personal interest income.

| 2018 | 2019 | ||||

|---|---|---|---|---|---|

| Oct. | Nov. | Dec. | Jan. | Feb. | |

| Percent change from preceding month | |||||

| Personal income: | |||||

| Current dollars | 0.5 | 0.3 | 1.0 | -0.1 | 0.2 |

| Disposable personal income: | |||||

| Current dollars | 0.6 | 0.3 | 1.1 | -0.2 | 0.2 |

| Chained (2012) dollars | 0.4 | 0.3 | 1.0 | -0.2 | ... |

| Personal consumption expenditures (PCE): | |||||

| Current dollars | 0.6 | 0.5 | -0.6 | 0.1 | ... |

| Chained (2012) dollars | 0.4 | 0.4 | -0.6 | 0.1 | ... |

| Price indexes: | |||||

| PCE | 0.2 | 0.1 | 0.1 | -0.1 | ... |

| PCE, excluding food and energy | 0.1 | 0.2 | 0.2 | 0.1 | ... |

| Price indexes: | Percent change from month one year ago | ||||

| PCE | 2.0 | 1.8 | 1.8 | 1.4 | ... |

| PCE, excluding food and energy | 1.8 | 1.9 | 2.0 | 1.8 | ... |

2018 Personal Income and Outlays

Personal income (table 6) increased 4.5 percent in 2018, compared with an increase of 4.4 percent in 2017. DPI increased 5.0 percent in 2018 compared with an increase of 4.4 percent in 2017. In 2018, PCE increased 4.7 percent, compared with an increase of 4.3 percent in 2017.

Real DPI increased 2.9 percent in 2018, compared with an increase of 2.6 percent in 2017. In 2018, real PCE (table 8) increased 2.6 percent, compared with an increase of 2.5 percent in 2017.

FULL DOCUMENT: https://www.bea.gov/system/files/2019-03/pi0219.pdf

INTERNATIONAL INVESTMENT POSITION

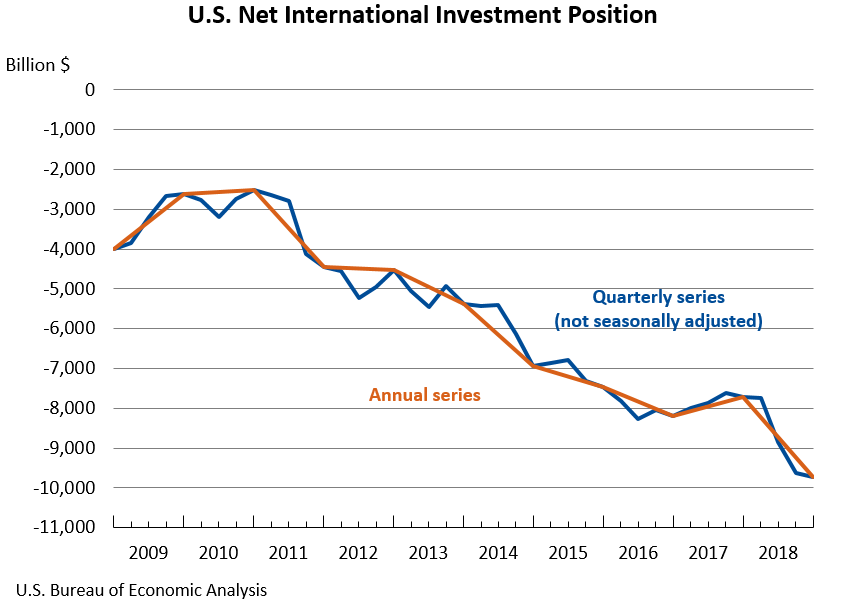

DoC. BEA. MARCH 29, 2019. U.S. Net International Investment Position, Fourth Quarter and Year 2018. Fourth Quarter 2018

The U.S. net international investment position decreased to −$9,717.1 billion (preliminary) at the end of the fourth quarter of 2018 from −$9,634.8 billion (revised) at the end of the third quarter, according to statistics released by the Bureau of Economic Analysis (BEA). The $82.4 billion decrease reflected a $1,695.4 billion decrease in U.S. assets and a $1,613.0 billion decrease in U.S. liabilities (table 1).

The $82.4 billion decrease in the net investment position also reflected net financial transactions of −$199.2 billion and net other changes in position, such as price and exchange-rate changes, of $116.8 billion (table A).

The net investment position decreased 0.9 percent in the fourth quarter, compared with a decrease of 8.9 percent in the third quarter and an average quarterly decrease of 4.7 percent from the first quarter of 2011 through the second quarter of 2018.

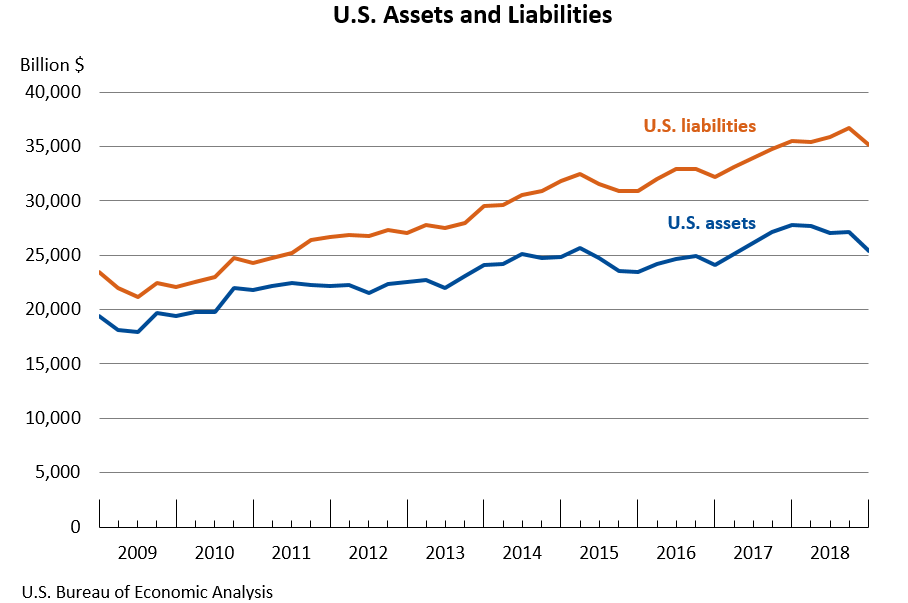

U.S. assets decreased $1,695.4 billion to $25,398.6 billion at the end of the fourth quarter, reflecting decreases in portfolio investment and direct investment assets that were partly offset by increases in financial derivatives, other investment, and reserve assets.

Assets excluding financial derivatives decreased $1,942.1 billion to $23,652.6 billion. The decrease resulted from financial transactions of $136.5 billion and other changes in position of −$2,078.6 billion (table A).

Financial transactions reflected net U.S. acquisition of other investment deposit and loan assets and of direct investment equity assets that were partly offset by net U.S. sales of foreign securities.

Other changes in position were driven by foreign stock price decreases that lowered the equity value of portfolio investment and direct investment assets.

Financial derivatives increased $246.7 billion to $1,746.0 billion, reflecting increases in single-currency interest rate contracts.

Table A. Quarterly Change in the U.S. Net International Investment Position

Billions of dollars, not seasonally adjusted

Billions of dollars, not seasonally adjusted

| Position, 2018:III | Change in position in 2018:IV | Position, 2018:IV | |||

| Total | Attributable to: | ||||

| Financial transactions | Other changes in position 1 | ||||

| U.S. net international investment position | -9,634.8 | -82.4 | -199.2 | 116.8 | -9,717.1 |

| Net position excluding financial derivatives | -9,692.0 | -56.0 | -179.1 | 123.2 | -9,747.9 |

| Financial derivatives other than reserves, net | 57.2 | -26.4 | -20.1 | -6.3 | 30.8 |

| U.S. assets | 27,094.0 | -1,695.4 | (2) | (2) | 25,398.6 |

| Assets excluding financial derivatives | 25,594.7 | -1,942.1 | 136.5 | -2,078.6 | 23,652.6 |

| Financial derivatives other than reserves | 1,499.2 | 246.7 | (2) | (2) | 1,746.0 |

| U.S. liabilities | 36,728.7 | -1,613.0 | (2) | (2) | 35,115.7 |

| Liabilities excluding financial derivatives | 35,286.7 | -1,886.2 | 315.6 | -2,201.8 | 33,400.5 |

| Financial derivatives other than reserves | 1,442.0 | 273.1 | (2) | (2) | 1,715.2 |

| 1. Disaggregation of other changes in position into price changes, exchange-rate changes, and other changes in volume and valuation is only presented for annual statistics released in June each year. 2. Financial transactions and other changes in financial derivatives positions are available only on a net basis; they are not separately available for U.S. assets and U.S. liabilities. | |||||

U.S. liabilities decreased $1,613.0 billion to $35,115.7 billion at the end of the fourth quarter, reflecting decreases in portfolio investment and direct investment liabilities that were partly offset by increases in other investment liabilities and financial derivatives.

Liabilities excluding financial derivatives decreased $1,886.2 billion to $33,400.5 billion. The decrease resulted from financial transactions of $315.6 billion and other changes in position of −$2,201.8 billion (table A).

Financial transactions reflected net U.S. incurrence of other investment loan and deposit liabilities and of direct investment equity liabilities that were partly offset by net foreign sales of U.S. securities, especially of U.S. long-term debt.

Other changes in position were driven by U.S. stock price decreases that lowered the equity value of portfolio investment and direct investment liabilities.

Financial derivatives increased $273.1 billion to $1,715.2 billion, reflecting increases in single-currency interest rate contracts.

Updates to Statistics

Table B. Updates to Third-Quarter 2018 International Investment Position Aggregates

Billions of dollars, not seasonally adjusted

Billions of dollars, not seasonally adjusted

| Preliminary estimate | Revised estimate | |

|---|---|---|

| U.S. net international investment position | -9,627.2 | -9,634.8 |

| U.S. assets | 27,150.7 | 27,094.0 |

| Direct investment at market value | 8,468.6 | 8,451.3 |

| Portfolio investment | 12,558.8 | 12,543.2 |

| Financial derivatives other than reserves | 1,499.2 | 1,499.2 |

| Other investment | 4,201.1 | 4,177.2 |

| Reserve assets | 423.0 | 423.0 |

| U.S. liabilities | 36,777.9 | 36,728.7 |

| Direct investment at market value | 9,591.1 | 9,583.2 |

| Portfolio investment | 19,882.9 | 19,882.9 |

| Financial derivatives other than reserves | 1,442.0 | 1,442.0 |

| Other investment |

Year 2018

The U.S. net international investment position decreased to −$9,717.1 billion (preliminary) at the end of 2018 from −$7,725.0 billion at the end of 2017. The $1,992.1 billion decrease reflected a $2,400.5 billion decrease in U.S. assets and a $408.4 billion decrease in U.S. liabilities. The decrease in the net investment position also reflected net financial transactions of −$519.6 billion and net other changes in position, such as price and exchange-rate changes, of −$1,472.6 billion (table C).

U.S. assets decreased $2,400.5 billion to $25,398.6 billion at the end of 2018, reflecting decreases in direct investment and portfolio investment assets that were partly offset by increases in financial derivatives and other investment assets.

Assets excluding financial derivatives decreased $2,524.0 billion to $23,652.6 billion. The decrease resulted from financial transactions of $301.6 billion and other changes in position of −$2,825.6 billion (table C).

Financial transactions reflected net U.S. purchases of foreign securities and net U.S. acquisition of other investment deposit assets that were partly offset by net U.S. withdrawal of direct investment equity assets. The net withdrawal of direct investment equity assets reflected U.S. parent repatriation of previously reinvested earnings in response to the Tax Cuts and Jobs Act. For more information, see the box "Effects of the 2017 Tax Cuts and Jobs Act on U.S. Direct Investment Assets."

Other changes in position mostly reflected foreign stock price decreases that lowered the equity value of portfolio investment and direct investment assets, and to a lesser extent, the depreciation of major foreign currencies against the U.S. dollar that lowered the value of foreign-currency-denominated assets in dollar terms.

Financial derivatives increased $123.5 billion to $1,746.0 billion, mostly in single-currency interest rate contracts and foreign exchange contracts.

Table C. Annual Change in the U.S. Net International Investment Position

Billions of dollars

Billions of dollars

| Position, 2017 | Change in position in 2018 | Position, 2018 | |||

| Total | Attributable to: | ||||

| Financial transactions | Other changes in position 1 | ||||

| U.S. net international investment position | -7,725.0 | -1,992.1 | -519.6 | -1,472.6 | -9,717.1 |

| Net position excluding financial derivatives | -7,753.3 | -1,994.7 | -499.3 | -1,495.4 | -9,747.9 |

| Financial derivatives other than reserves, net | 28.3 | 2.5 | -20.3 | 22.8 | 30.8 |

| U.S. assets | 27,799.1 | -2,400.5 | (2) | (2) | 25,398.6 |

| Assets excluding financial derivatives | 26,176.6 | -2,524.0 | 301.6 | -2,825.6 | 23,652.6 |

| Financial derivatives other than reserves | 1,622.5 | 123.5 | (2) | (2) | 1,746.0 |

| U.S. liabilities | 35,524.1 | -408.4 | (2) | (2) | 35,115.7 |

| Liabilities excluding financial derivatives | 33,929.8 | -529.3 | 800.9 | -1,330.2 | 33,400.5 |

| Financial derivatives other than reserves | 1,594.2 | 120.9 | (2) | (2) | 1,715.2 |

| 1. Disaggregation of other changes in position into price changes, exchange-rate changes, and other changes in volume and valuation is only presented for annual statistics released in June each year. 2. Financial transactions and other changes in financial derivatives positions are available only on a net basis; they are not separately available for U.S. assets and U.S. liabilities. | |||||

U.S. liabilities decreased $408.4 billion to $35,115.7 billion at the end of 2018, reflecting decreases in portfolio investment and direct investment liabilities that were partly offset by increases in other investment liabilities and financial derivatives.

Liabilities excluding financial derivatives decreased $529.3 billion to $33,400.5 billion. The decrease resulted from financial transactions of $800.9 billion and other changes in position of −$1,330.2 billion (table C).

Financial transactions reflected net incurrence of liabilities in all major investment categories.

Other changes in position mostly reflected U.S. stock price decreases that lowered the equity value of portfolio investment and direct investment liabilities.

Financial derivatives increased $120.9 billion to $1,715.2 billion, mostly in single-currency interest rate contracts and foreign exchange contracts.

FULL DOCUMENT: https://www.bea.gov/system/files/2019-03/intinv418.pdf

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

GOVERNO

PR. 28/03/2019. Pronunciamento do nosso presidente Jair Bolsonaro e do Ministro Ernesto Eraújo. Isenção de vistos para EUA, Canadá, Austrália e Japão. Detalhes sobre a visita oficial a Israel

VÍDEO: https://www.youtube.com/watch?v=tOm_YCmmD98

MRE

MRE. CANAL BRASIL PARALELO (YOUTUBE). 17 de mar de 2019. Entrevista com o Min. das Relações exteriores: Ernesto Araújo. O Ministro contou sua posição sobre Estados Unidos, China, Globalismo, Nacionalismo, Identidade Brasileira e muito mais.

Entrevista por Lucas Ferrugem

Vídeo por Filipe Valerim: https://www.youtube.com/watch?v=2Y1Nn6ZopMQ

POLÍTICA FISCAL

BACEN. 29 março 2019. BC divulga Estatísticas Fiscais com os dados atualizados até fevereiro de 2019.

1. Resultados fiscais

O setor público consolidado registrou déficit primário de R$14,9 bilhões em fevereiro de 2019, comparativamente a déficit de R$17,4 bilhões em fevereiro do ano anterior. No Governo Central houve déficit de R$20,6 bilhões, e nos governos regionais e empresas estatais, superávits de R$4,8 bilhões e de R$832 milhões, respectivamente.

Os juros nominais do setor público consolidado, apropriados por competência, alcançaram R$30,1 bilhões em fevereiro, comparativamente a R$28,4 bilhões no mesmo mês de 2018. No acumulado em 12 meses, os juros nominais atingiram R$373,4 bilhões (5,42% do PIB), reduzindo-se em relação ao acumulado até fevereiro do ano anterior (R$390,3 bilhões, 5,92% do PIB).

O resultado nominal do setor público consolidado, que inclui o resultado primário e os juros nominais apropriados, foi deficitário em R$45 bilhões em fevereiro. No acumulado em 12 meses, o déficit nominal alcançou R$479,2 bilhões (6,95% do PIB), reduzindo-se 0,04 p.p. do PIB em relação ao déficit acumulado registrado em janeiro de 2019.

2. Dívida Líquida do Setor Público (DLSP) e Dívida Bruta do Governo Geral (DBGG)

A DLSP alcançou R$3.752,8 bilhões em fevereiro, 54,4% do PIB, percentual que se manteve estável em relação ao mês anterior. Esse resultado refletiu, sobretudo, o efeito da desvalorização cambial de 2,4% no mês (responsável por redução de 0,4 p.p. do PIB), da incorporação de juros nominais (aumento de 0,4 p.p.), do déficit primário (aumento de 0,2 p.p.) e do crescimento do PIB nominal (redução de 0,3 p.p.). No ano, a relação DLSP/PIB cresceu 0,3 p.p., influenciada pela valorização cambial de 13,0% (aumento de 0,6 p.p.), pela incorporação de juros nominais (aumento de 0,7 p.p.), pelo superávit primário acumulado (redução de 0,5 p.p.) e pelo crescimento do PIB nominal (redução de 0,5 p.p.).

A DBGG – que compreende o Governo Federal, o INSS e os governos estaduais e municipais – alcançou R$5.336,5 bilhões em fevereiro, equivalente a 77,4% do PIB, 0,1 p.p. acima do percentual registrado em janeiro. Contribuíram para essa evolução os resgates líquidos de dívida do governo geral (redução de 0,1 p.p.), a incorporação de juros nominais (aumento de 0,5 p.p.), o efeito da desvalorização cambial (aumento de 0,1 p.p) e o crescimento do PIB nominal (redução de 0,4 p.p.). No ano, houve crescimento 0,2 p.p. na relação DBGG/PIB, decorrente, em especial, da incorporação de juros (aumento de 1,0 p.p.), do crescimento do PIB nominal (redução de 0,7 p.p.) e da valorização cambial (redução de 0,2 p.p.).

DOCUMENTO: https://www.bcb.gov.br/content/estatisticas/Documents/Estatisticas_mensais/Fiscal/Nota%20para%20a%20Imprensa%20-%20Estat%C3%ADsticas%20Fiscais.pdf

CONTAS PÚBLICAS

MEconomia. STN. 28/03/2019. Contas Públicas. Governo Central registra superávit de R$11,8 bilhões no primeiro bimestre do ano. Em fevereiro, resultado foi deficitário em R$ 18,3 bilhões, um recuo de 8,5% considerando o mesmo período de 2018

O Governo Central (Tesouro Nacional, Banco Central e Previdência Social) registrou superávit primário de R$ 11,8 bilhões nos dois primeiros meses do ano, decorrente de receitas de R$ 222,2 bilhões e despesas de R$ 210,4 bilhões. Somente em fevereiro, o resultado foi deficitário em R$ 18,3 bilhões, frente a um déficit de R$ 19,2 bilhões em igual mês do ano passado, uma redução de R$ 1,7 bilhões em valores reais - recuo de 8,5%.

No acumulado de 12 meses o resultado primário do Governo Central alcançou um déficit de R$ 122,2 bilhões, que equivale a 1,74% do Produto Interno Bruto (PIB). A meta para o ano é de um déficit de R$ 139 bilhões, ou 1,9% do PIB. O resultado fiscal foi divulgado nesta quinta-feira (28/03) pela Secretaria do Tesouro Nacional.

Previdência

No primeiro bimestre de 2019, o Regime Geral da Previdência Social(RGPS) registrou um déficit de R$ 28,9 bilhões, enquanto o Tesouro Nacional e Banco Central foram superavitários em R$ 40,8 bilhões. No acumulado de 12 meses, até fevereiro de 2019, o déficit previdenciário total, considerando RGPS, RPPS e pensões e inativos militares, foi de R$ 290,1 bilhões. A projeção é de que ao final de 2019 esse número seja de R$ 314 bilhões, equivalente a 4% do PIB.

O secretário do Tesouro Nacional, Mansueto Almeida, reforçou que não existe outra alternativa para resolver este problema fiscal além da aprovação da Nova Previdência "Nós temos visto uma recuperação da receita, mas não conseguiremos solucionar o problema fiscal sem mexer no comportamento das despesas obrigatórias, especialmente a previdência", comentou sobre o resultado.

Questionado sobre as chances de aprovação da reforma previdência pelo Congresso Nacional, o secretário demonstrou confiança. "Acredito que houve uma mudança na percepção da sociedade, da classe política a respeito da necessidade de mudanças no sistema de previdência. Eu diria até que há quase um consenso sobre a importância do tema e estou confiante que vamos aprovar a reforma", declarou Mansueto.

Empoçamento orçamentário

Durante a divulgação do relatório, o secretário chamou a atenção para a rigidez orçamentária do governo federal e citou o empoçamento de recursos como resultado desse rigor. O empoçamento ocorre quando um determinado órgão possui um limite de pagamentos, mas não executa uma parte, e por conta de uma série de amarras na legislação não é possível direcionar esse recurso para outras áreas que necessitem.

Em fevereiro, o empoçamento atingiu R$ 9,7 bilhões. "São recursos que ficam presos e que não podemos realocar em áreas que eventualmente precisem. Se tivéssemos uma maior flexibilidade orçamentária, o contingenciamento anunciado pelo governo, que terá de ser de R$ 30 bilhões, poderia ser cerca de R$ 10 bilhões a menos por exemplo.", explicou Mansueto Almeida.

Carga tributária

Este mês, paralelamente ao resultado do Governo Central, a equipe do Tesouro Nacional apresentou a projeção da carga tributária do Brasil em 2018, que ficou em 33,58% do PIB. Um aumento de 0,97 pontos percentuais em relação ao ano anterior. Com esse desempenho, a carga tributária do país se aproxima da máxima histórica alcançada em 2007, com 33,64% do produto. De acordo com a estimativa, houve aumento da carga tributária em todas as esferas de governo: municípios + 0,20 p.p, estados +0,23 p.p e União +0,53 p.p.

Em comparativo internacional, a carga tributária brasileira está em um patamar compatível com países com alto grau de desenvolvimento econômico, que não é o caso do Brasil. "Para um país de renda média como o nosso, o valor é muito alto. Estamos cerca de 10 pontos percentuais acima da média da America Latina, o Chile, país de maior renda da America do Sul, possui uma carga tributária de 20,2% do PIB, por exemplo", destacou Mansueto.

DESEMPREGO

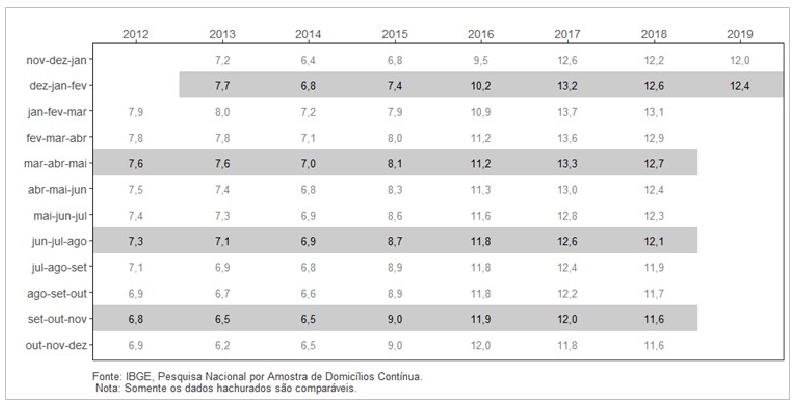

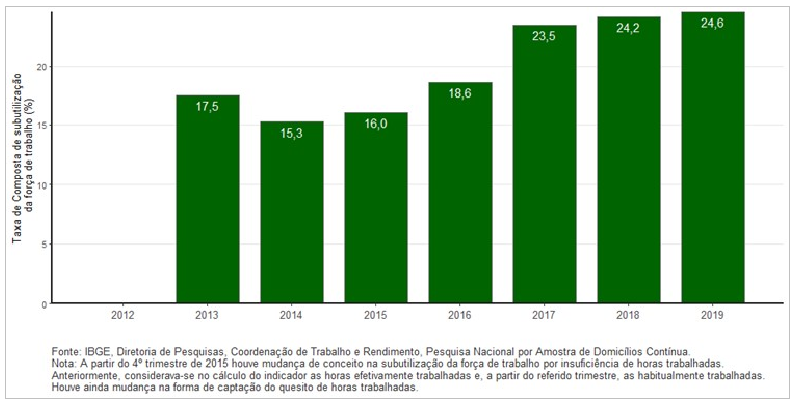

IBGE. 29/03/2019. PNAD Contínua: taxa de desocupação é de 12,4% e taxa de subutilização é de 24,6% no trimestre encerrado em fevereiro de 2019

A taxa de desocupação (12,4%) no trimestre móvel encerrado em fevereiro de 2019 subiu 0,9 ponto percentual (p.p.) em relação ao trimestre de setembro a novembro de 2018 (11,6%). Em relação ao trimestre móvel de dezembro de 2017 a fevereiro de 2018 (12,6%), o quadro foi de estabilidade.

| Indicador/Período | Dez-Jan-Fev 2019 | Set-Out-Nov 2018 | Dez-Jan-Fev 2018 |

|---|---|---|---|

| Taxa de desocupação | 12,4% | 11,6% | 12,6% |

| Taxa de subutilização | 24,6% | 23,9% | 24,2% |

| Rendimento real habitual | R$2.285 | R$2.250 | R$2.268 |

| Variação do rendimento real habitual em relação a: | 1,6% | 0,7% (estabilidade) | |

A população desocupada (13,1 milhões) cresceu 7,3% (mais 892 mil pessoas) frente ao trimestre de setembro a novembro de 2018 (12,2 milhões). No confronto com igual trimestre de 2018, manteve-se a estabilidade.

A população ocupada (92,1 milhões) caiu -1,1% (menos 1,062 milhão de pessoas) em relação ao trimestre de setembro a novembro de 2018 e cresceu 1,1% (mais 1,036 milhão de pessoas) em relação ao trimestre de dezembro de 2017 a fevereiro de 2018.

A população fora da força de trabalho (65,7 milhões) é recorde da série histórica, com altas de 0,9% (mais 595 mil pessoas) frente ao trimestre de setembro a novembro de 2018 e de 1,2% (mais 754 mil pessoas) frente ao mesmo trimestre de 2018.

A taxa de subutilização da força de trabalho (24,6%) no trimestre encerrado em fevereiro de 2019 subiu 0,8 p.p. em relação ao trimestre anterior (23,9%). No confronto com o mesmo trimestre móvel do ano anterior (24,2%), ela subiu 0,4 p.p.

A população subutilizada (27,9 milhões) é recorde da série histórica, com alta de 3,3% (mais 901 mil pessoas) em relação ao trimestre de setembro a novembro de 2018 (27,0 milhões) e de 2,9% (mais 795 mil pessoas) em relação ao mesmo trimestre de 2018.

O número de pessoas desalentadas (4,9 milhões) é recorde da série histórica, ficando estável em relação ao trimestre de setembro a novembro de 2018 e subindo 6,0% (mais 275 mil pessoas) em relação ao mesmo trimestre móvel do ano anterior.

O percentual de pessoas desalentadas (4,4%) manteve o recorde da série, ficando estável em relação ao trimestre anterior e subindo 0,2 p.p. contra o mesmo trimestre móvel de 2018 (4,2%).

O número de empregados no setor privado com carteira assinada (exclusive trabalhadores domésticos) foi de 33,0 milhões de pessoas, ficando estável em ambas as comparações. Já o número de empregados sem carteira assinada (11,1 milhões) caiu (-4,8%) na comparação com o trimestre anterior (menos 561 mil pessoas) e subiu 3,4% (mais 367 mil pessoas) comparado ao mesmo trimestre de 2018.

A categoria dos trabalhadores por conta própria (23,8 milhões) ficou estável na comparação com o trimestre anterior e cresceu 2,8% em relação ao mesmo trimestre do ano anterior (mais 644 mil pessoas).

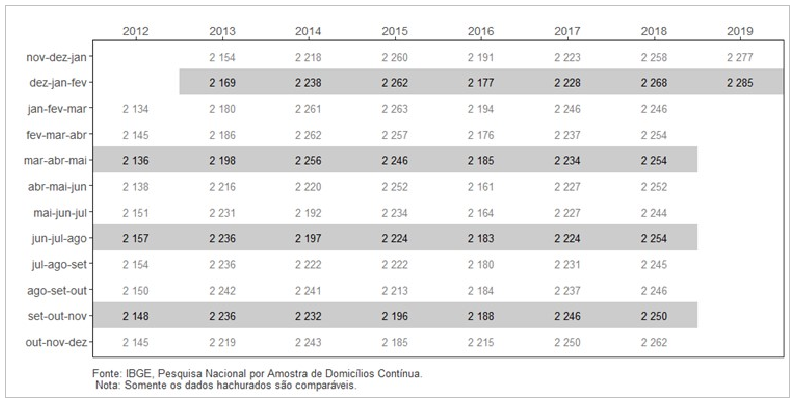

O rendimento médio real habitual (R$ 2.285) cresceu 1,6% frente ao trimestre anterior e ficou estável em relação ao mesmo trimestre do ano anterior. A massa de rendimento real habitual (R$ 205,4 bilhões) ficou estável em ambas as comparações.

Quadro 1 - Taxa de Desocupação - Brasil - 2012/2019

A taxa de desocupação, de 12,4% no trimestre móvel encerrado em fevereiro de 2019, subiu 0,9 ponto percentual em relação ao trimestre de setembro a novembro de 2018 (11,6%). Em relação ao trimestre móvel de dezembro de 2017 a fevereiro de 2018, quando a taxa foi estimada em 12,6%, o quadro foi de estabilidade.

No trimestre de dezembro de 2018 a fevereiro de 2019, havia 13,1 milhões de pessoas desocupadas no Brasil. Esse contingente cresceu 7,3% (mais 892 mil pessoas) frente ao trimestre de setembro a novembro de 2018 (12,2 milhões). No confronto com igual trimestre de 2018, manteve-se a estabilidade.

A taxa composta de subutilização da força de trabalho (percentual de pessoas desocupadas, subocupadas por insuficiência de horas trabalhadas e na força de trabalho potencial) foi de 24,6% no trimestre compreendido entre dezembro de 2018 e fevereiro de 2019, com altas de 0,8 p.p. em relação ao trimestre de setembro a novembro de 2018 (23,9%) e de 0,4% p.p. no confronto com o trimestre móvel de dezembro de 2017 a fevereiro de 2018 (23,2%).

Taxa de Composta de subutilização da força de trabalho trimestres de dezembro de 2018 a fevereiro – 2012/2019 Brasil (%)

No trimestre de dezembro de 2018 a fevereiro de 2019, havia aproximadamente 27,9 milhões de pessoas subutilizadas no Brasil, o maior contingente da série histórica. Houve altas de 3,3% (mais 901 mil pessoas) frente ao trimestre de setembro a novembro de 2018 e de 2,9% (mais 795 mil pessoas subutilizadas) no confronto com o trimestre de dezembro de 2017 a fevereiro de 2018.

O contingente de pessoas subocupadas por insuficiência de horas trabalhadas (6,7 milhões) teve redução de -4,8% em relação ao trimestre anterior (-341 mil pessoas) e subiu 7,9% (mais 491 mil pessoas) em relação ao trimestre de dezembro de 2017 a fevereiro de 2018.

O contingente fora da força de trabalho (65,7 milhões) subiu em 595 mil pessoas (0,9%) comparado ao trimestre de setembro a novembro de 2018 e foi o maior da série histórica. Frente ao trimestre de dezembro de 2017 a fevereiro de 2018, o indicador subiu 1,2% (mais 754 mil pessoas).

A população desalentada (4,9 milhões) ficou estável em relação ao trimestre setembro a novembro de 2018 e subiu 6,0% em relação ao trimestre de dezembro de 2017 a fevereiro de 2018 (4,6 milhões). Esse contingente atingiu seu maior nível na série histórica.

O percentual de pessoas desalentadas em relação à população na força de trabalho ou desalentada (4,4%) se manteve no recorde da série histórica, ficando estável em relação ao trimestre anterior e subindo 0,2 ponto percentual contra trimestre de dezembro de 2017 a fevereiro de 2018 (4,2%).

A força de trabalho (pessoas ocupadas e desocupadas), foi de 105,2 milhões de pessoas e ficou estável em relação ao trimestre anterior. Frente ao trimestre de dezembro de 2017 a fevereiro de 2018, houve alta de 1,0% (mais 1,0 milhão de pessoas).

O número de pessoas ocupadas (92,1 milhões) teve queda (-1,1%) em relação ao trimestre anterior (menos 1,062 milhão de pessoas). Em relação ao trimestre de dezembro de 2017 a fevereiro de 2018, houve alta de 1,1% (mais 1,036 milhão de pessoas).

O nível da ocupação (percentual de pessoas ocupadas na população em idade de trabalhar) foi de 53,9% no trimestre encerrado em fevereiro, com queda de -0,8 p.p frente ao trimestre anterior (54,7%). Em relação ao trimestre de dezembro de 2017 a fevereiro de 2018, houve estabilidade.

O número de empregados no setor privado com carteira de trabalho assinada (exclusive trabalhadores domésticos) foi de 33,0 milhões de pessoas, ficando estável em ambas as comparações.

O número de empregados no setor privado sem carteira de trabalho assinada (11,1 milhões) caiu (-4,8%) na comparação com o trimestre anterior (menos 561 mil pessoas). Em relação ao trimestre de dezembro de 2017 a fevereiro de 2018, subiu 3,4%, mais 367 mil pessoas.

O número dos trabalhadores por conta própria (23,8 milhões) ficou estável em relação ao trimestre anterior e cresceu 2,8% em relação ao trimestre de dezembro de 2017 a fevereiro de 2018 (mais 644 mil pessoas).

O grupo dos empregadores (4,5 milhões de pessoas) ficou estável em relação ao trimestre anterior e subiu 4,2% (mais 183 mil pessoas) em relação ao trimestre de dezembro de 2017 a fevereiro de 2018.

O grupo dos trabalhadores domésticos (6,2 milhões) ficou estável nas duas comparações.

O grupo dos empregados no setor público (inclusive servidores estatutários e militares), estimado em 11,3 milhões de pessoas, caiu (-3,8%) frente ao trimestre anterior e ficou estável frente ao trimestre de dezembro de 2017 a fevereiro de 2018.

O rendimento médio real habitual (R$ 2.285) cresceu 1,6% frente ao trimestre anterior e ficou estável em relação ao trimestre de dezembro de 2017 a fevereiro de 2018.

A massa de rendimento real habitual (R$ 205,4 bilhões) ficou estável em ambas as comparações.

Rendimento médio mensal real habitualmente recebido de todos os trabalhos Brasil 2012/2019 - (R$)

Desemprego sobe para 12,4% e população subutilizada é a maior desde 2012. País tem 13,1 milhões de pessoas desocupadas no trimestre encerrado em fevereiro

A taxa de desocupação ficou em 12,4% no trimestre fechado em fevereiro, acima dos 11,6% registrados no período encerrado em novembro pela Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua), divulgada hoje pelo IBGE.

O aumento representou a entrada de 892 mil pessoas na população desocupada, totalizando 13,1 milhões de trabalhadores nessa condição. Já a taxa composta de subutilização da força de trabalho ficou em 24,6%, somando 27,9 milhões de pessoas, pico da série histórica iniciada em 2012.

O grupo de trabalhadores subutilizados reúne os desocupados, os subocupados com menos de 40 horas semanais e os que estão disponíveis para trabalhar, mas não conseguem procurar emprego por motivos diversos.

Taxa de desocupação das pessoas de 14 anos ou mais (%)

Clique e arraste para zoom

Fonte: IBGE - Pesquisa Nacional por Amostra de Domicílios Contínua mensal

“A desocupação voltou a subir, mas não é a maior da série. Neste mesmo trimestre, a maior foi de 13,2%, em 2017. Esperava-se que ela fosse subir, é um aumento que costuma acontecer no começo do ano”, explicou o coordenador de Trabalho e Rendimento do IBGE, Cimar Azeredo.

“A população ocupada teve uma queda de 1,06 milhão de pessoas, sendo 1,02 milhão somente de empregados. No setor privado tivemos uma perda de 496 mil ocupados, enquanto no setor público eles foram 453 mil a menos”, complementou.

O número de pessoas desalentadas, que chegou a 4,9 milhões, também é recorde da série, assim como percentual de desalentados, de 4,4%. Em relação ao mesmo trimestre do ano anterior, foram mais 275 mil pessoas nessa condição.

“Dado que o desemprego chegou neste nível tão alto, isso alimenta o desalento também. Essas pessoas não se veem em condições de procurar trabalho”, explicou Cimar.

Em relação aos grupos de atividades, a Administração Pública, defesa, seguridade social, educação, saúde humana e serviços sociais (15,9 milhões de pessoas), a Indústria (11,67 milhões de pessoas) e a Construção (6,65 milhões de pessoas) foram os setores que tiveram a maior queda de ocupados: 574 mil, 198 mil e 155 mil pessoas a menos, respectivamente, na comparação com o trimestre encerrado em novembro. Já o setor de Transporte, armazenagem e correio (4,8 milhões de pessoas) foi o único que teve aumento na população ocupada (mais 133 mil pessoas).

“Essa perda no grupo de Administração Pública, defesa, seguridade social, educação, saúde humana e serviços sociais se deu, basicamente, na educação, que perdeu 470 mil de pessoas. Esse processo também afeta muito o empregado sem carteira, principalmente na construção e indústria”, encerrou Cimar.

Outro indicador que atingiu o pico da série iniciada em 2012 foi o rendimento médio mensal real, que ficou em R$ 2.285, aumento de R$ 35 em relação ao trimestre encerrado em novembro.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/24109-pnad-continua-taxa-de-desocupacao-e-de-12-4-e-taxa-de-subutilizacao-e-de-24-6-no-trimestre-encerrado-em-fevereiro-de-2019

INDÚSTRIA

FGV. IBRE. 29/03/19. Sondagens e Índices de Confiança. Sondagem da Indústria. Confiança da Indústria recua em março

O Índice de Confiança da Indústria (ICI) da Fundação Getúlio Vargas recuou 1,8 ponto em março de 2019, para 97,2 pontos, o menor nível desde dezembro passado.

“O resultado da Sondagem da Indústria de março sugere que o setor continua em ritmo sonolento mesmo depois de ter conseguido enfim equilibrar seus estoques no mês anterior. O NUCI ficou estável e a percepção sobre a demanda piorou no mês. Mas o que chama mais a atenção é a redução do otimismo com a evolução do ambiente dos negócios nos seis meses seguintes. Este indicador, que vinha sendo o único de expectativas a refletir otimismo - talvez em função do horizonte de tempo mais dilatado que o dos outros quesitos – recuou em março para um nível de neutralidade em relação ao futuro. Além da fraca evolução do nível de atividade setorial, este resultado pode estar refletindo os níveis ainda elevados de incerteza econômica”, comenta Aloisio Campelo Jr., Superintendente de Estatísticas Públicas da FGV IBRE.

Em março, a confiança caiu em 14 dos 19 segmentos industriais pesquisados. O Índice da Situação Atual (ISA) recuou 1,7 ponto, para 97,1 pontos, após quatro avanços consecutivos. Já o Índice de Expectativas (IE) recuou 1,8 ponto, para 97,4 pontos.

O indicador que mede o grau de satisfação com o nível atual de demanda regrediu 3,0 pontos, para 96,3 pontos, exercendo a maior influência negativa para o resultado do ISA em março. A parcela de empresas que o avaliam como forte diminuiu de 10,1% para 8,6% e a proporção das que avaliam a demanda como fraca aumentou de 18,3% para 20,5% do total.

O indicador que mede o otimismo dos empresários em relação à evolução do ambiente de negócios nos seis meses seguintes exerceu a maior influência para a queda do IE no mês, ao recuar 3,7 pontos, para 100,6 pontos. Entre fevereiro e março, a parcela de empresas que preveem melhora nos negócios recuou de 47,6% para 40,5%, enquanto a das que esperam piora subiu de 6,8% para 10,5% do total. No mesmo sentido, o Indicador que mede as expectativas para a produção nos três meses seguintes recuou 2,4 pontos, para 94,6 pontos.

O Nível de Utilização da Capacidade Instalada (NUCI) ficou estável entre os meses de fevereiro e março, com 74,7%.

A edição de março de 2019 coletou informações de 1.072 entre os dias 01 e 27 deste mês.

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/noticias-1416.htm

SERVIÇOS

FGV. IBRE. 29/03/19. Sondagens e Índices de Confiança. Sondagem de Serviços. Confiança de Serviços recua e registra menor valor desde outubro de 2018

O Índice de Confiança de Serviços (ICS) caiu 3,5 pontos em março, para 93,0 pontos, o menor valor desde outubro de 2018 (89,5 pontos). Em médias móveis trimestrais, o índice recuou 0,5 ponto, após sete meses consecutivos de alta.

“O retorno da confiança de serviços para o patamar do final do período eleitoral ainda parece estar mais associado a um ajuste das expectativas, que nos últimos dois meses já cedeu 2/3 das altas observadas desde outubro. A novidade em março foi o recuo dos indicadores sobre o momento presente sugerindo que o ritmo lento de recuperação ainda persiste nesse primeiro trimestre de 2019”, analisa Rodolpho Tobler, economista da FGV IBRE.

A queda do ICS atingiu 9 das 13 atividades pesquisadas, e foi resultado de recuo de 5,7 pontos do Índice de Expectativas (IE-S), para 96,9 pontos, e de queda de 1,3 ponto do Índice de Situação Atual (ISA-S), para 89,3 pontos. A retração do IE-S foi influenciada tanto pelo indicador que mede a demanda prevista nos próximos três meses como pelo indicador que mede a tendência dos negócios nos próximos seis meses, ambos caíram 5,8 e 5,7 pontos, para 94,9 e 98,8 pontos respectivamente.

No caso do ISA-S, os dois indicadores também recuaram em março. O indicador de volume de demanda atual diminuiu 0,9 ponto, para 89,2 pontos, e o indicador de situação atual dos negócios retraiu 1,7 ponto, para 89,4 pontos.

O Nível de Utilização da Capacidade Instalada (NUCI) do setor de Serviços subiu 1,5 ponto percentual, para 83,0%.

Setor de Serviços recua no acumulado dos três primeiros meses

No primeiro trimestre do ano, os índices-síntese do setor de serviços recuaram em comparação com último trimestre de 2018, com exceção para o ISA-S. O ICS e IE-S recuaram 1,6 e 4,0 pontos, respectivamente. Enquanto que, o ISA-S ainda se manteve positivo, registrando 0,8 ponto. “O resultado mostra uma calibragem das expectativas dos empresários em relação aos próximos meses. Considerando o nível alto de incerteza, o ritmo lento de crescimento deve permanecer ao longo dos meses”, analisa Rodolpho Tobler, economista da FGV IBRE

A edição de março de 2019 coletou informações de 1918 empresas entre os dias 01 e 26 deste mês.

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/noticias-1417.htm

AVIAÇÃO

EMBRAER. 29/03/2019. Embraer entrega primeiro E175 para Mauritania Airlines

São José dos Campos - SP, 29 de março de 2019 – Em cerimônia realizada nesta quinta-feira (28) na sede da Empresa, em São José dos Campos, a Embraer entregou o primeiro jato E175 à Mauritania Airlines. Em julho de 2018, a companhia aérea assinou um pedido firme com a Embraer para dois aviões deste modelo. O contrato tem um valor de USD 93,8 milhões.

“Celebramos com a Mauritania Airlines a entrega do primeiro avião E175 para a África. Temos certeza de que o E175 alcançará no continente o mesmo sucesso obtido em outros mercados ao redor do mundo, sendo reconhecido como a melhor aeronave no segmento de 76 assentos”, disse Raul Villaron, Diretor de Vendas para Oriente Médio e África, Embraer Aviação Comercial.

A próxima aeronave será entregue no segundo trimestre de 2019. O E175 da Mauritania Airlines está configurado com 76 assentos em um confortável leiaute com duas classes de serviço. A aquisição do E175 faz parte da modernização da frota da Mauritania, substituindo aviões antigos e complementando suas modernas aeronaves de corredor único.

“A introdução do E175 à frota nos permitirá adicionar frequências e novos destinos ao mesmo tempo em que melhoramos a experiência dos passageiros, oferecendo mais conforto e a melhor cabine nesta categoria”, disse Mohamed Radhy Bennahi, CEO da Mauritania Airlines.

A Embraer é líder mundial na fabricação de jatos comerciais com até 150 assentos. A companhia conta com 100 clientes em todo o mundo operando os jatos das famílias ERJ e E-Jets. Apenas para o programa de E-Jets, a Embraer registrou mais de 1.800 pedidos firmes e 1.400 entregas, redefinindo o conceito tradicional de aeronaves regionais.

Mauritania Airlines International

Fundada em 2010, a Mauritania Airlines é a companhia aérea líder na África Ocidental, atendendo mais de 10 destinos na África e na Europa desde sua base no Aeroporto Internacional de Nouakchott-Oumtounsy, na capital da Mauritânia, Nouakchott. A companhia aérea de bandeira da Mauritânia opera uma frota que inclui um 737-800, um 737-700, ambos Next-Generation, um 737 MAX 8 e um ERJ 145. O crescimento da frota da Mauritania ajudará a aumentar a lucratividade na malha aérea à medida que busca introduzir novas rotas para a Europa e o Oriente Médio.

________________

LGCJ.: