US ECONOMICS

DoS. January 11, 2018. Secretary Tillerson Travels to Canada. Heather Nauert, Department Spokesperson

Washington, DC - U.S. Secretary of State Rex Tillerson will travel to Vancouver, Canada, January 15-17, to co-host the Vancouver Foreign Ministers’ Meeting on Security and Stability on the Korean Peninsula with Canadian Foreign Minister Chrystia Freeland. The meeting will bring together nations from across the globe to demonstrate international solidarity against North Korea’s dangerous and illegal nuclear and ballistic missile programs. Discussions will focus on advancing and strengthening diplomatic efforts toward a secure, prosperous and denuclearized Korean peninsula. U.S. Secretary of Defense James N. Mattis will participate in the ministerial welcome dinner on January 15.

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

BACEN. REUTERS. 10 DE JANEIRO DE 2018. BC ainda pode reavaliar mensagem para Copom de fevereiro, diz Ilan

BRASÍLIA (Reuters) - O presidente do Banco Central, Ilan Goldfajn, afirmou nesta quarta-feira que ainda vai avaliar se continua válida a mensagem sobre política monetária, que preparava o terreno para novo corte da Selic em fevereiro.

“Não estamos no momento de reavaliar. Nós vamos fazer isso no momento apropriado. Vamos ver as inflações que estão surgindo, atividade, balanço de risco, tudo isso vai ser ainda avaliado”, afirmou em coletiva de imprensa.

Perguntado se a posição indicava que a mensagem anterior continuava de pé, ele afirmou que isso ainda seria analisado.

“Ou seja, não estou dizendo nem que sim nem que não, vamos avaliar.”

O IPCA subirá em direção à meta ao longo de 2018 e que esse movimento é boa notícia uma vez que ocorrerá à medida que a economia se recupera, com retomada do emprego, avaliou o presidente do BC.

Sobre o fato de a inflação ter surpreendido para cima em dezembro, ele reconheceu que o índice veio mais alto que o esperado, mas pontuou que a inflação mês a mês será mais volátil, citando, por exemplo, o impacto da inflação de alimentos e reajustes da gasolina.

“Nós vamos ter que olhar a inflação em seus núcleos. Nós vamos ter que olhar a inflação pela sua tendência. E os erros de mês após mês nós vamos ter que contornar e olhar tendência”, afirmou.

A inflação oficial subiu 0,44 por cento em dezembro, acima dos 0,29 por cento esperado pelo BC e da expectativa de 0,3 por cento em pesquisa da Reuters.

Em seu relatório trimestral de inflação, divulgado no fim do ano, o BC manteve as ressalvas sobre a condução da política monetária ao pontuar que uma nova redução moderada nos juros para a próxima reunião do Comitê de Política Monetária (Copom), em fevereiro, era adequada naquele momento, mas “mais suscetível a mudanças na evolução do cenário e seus riscos que nas reuniões anteriores”.

No mercado, as apostas majoritárias são de corte de 0,25 ponto na taxa básica de juros no próximo mês, após redução de 0,5 ponto percentual feita em dezembro, que levou a Selic ao seu menor nível histórico, de 7 por cento.

Ao falar sobre a inflação em 2017, Ilan voltou a destacar que o índice abaixo do piso da meta foi guiado pelo choque deflacionário em preços de alimentos, ecoando argumento utilizado mais cedo em carta que escreveu ao ministro da Fazenda, Henrique Meirelles, justificando o porquê do descumprimento do alvo.

O IPCA fechou 2017 em 2,95 por cento, abaixo do piso da meta de 4,5 por cento, com margem de tolerância de 1,5 ponto para mais ou para menos, algo inédito desde que o regime de metas de inflação foi definido, em 1999.

Questionado se isso não significava que o BC poderia ter iniciado antes o ciclo de afrouxamento dos juros, Ilan defendeu o caminho escolhido pela autoridade monetária.

“Nossa atuação no começo é que propiciou inflação mais baixa”, disse. “Mudança das expectativas foi muito importante. Devido à firmeza da política monetária é que a inflação caiu”, acrescentou.

Por Marcela Ayres, com reportagem adicional de Mateus Maia; Edição de Iuri Dantas

MF. SPE. 11/01/2018. Prisma Fiscal. O Ministério da Fazenda divulga nesta quinta-feira (11/01) o relatório Prisma Fiscal de janeiro de 2018. Confira o relatório Prisma Fiscal.

O Prisma Fiscal é um sistema de coleta de expectativas de mercado elaborado pela Secretaria de Política Econômica (SPE) para acompanhar a evolução das principais variáveis fiscais brasileiras. Ele oferece uma oportunidade para o aprimoramento dos estudos fiscais no País, além de facilitar o controle social a partir de uma ancoragem das expectativas quanto ao desempenho de importantes variáveis fiscais brasileiras.

DOCUMENTO: http://www.fazenda.gov.br/noticias/2018/janeiro/fazenda-divulga-prisma-fiscal-de-janeiro-de-2017/Prismajaneiro2018.pdf

MF. SPE. PORTAL G1. 11/01/2018. Mercado estima rombo de R$ 153,9 bilhões nas contas do governo em 2018. Com isso, os economistas preveem que a meta de déficit primário, de até R$ 159 bilhões neste ano, será cumprida.

Por Alexandro Martello, G1, Brasília

Os analistas das instituições financeiras reduziram de R$ 155 bilhões para R$ 153,94 bilhões a estimativa para o déficit primário do governo neste ano, informou o Ministério da Fazenda nesta quinta-feira (11).

A expectativa está no mais recente levantamento mensal feito pela Secretaria de Política Econômica do Ministério da Fazenda, divulgado dentro do chamado "Prisma Fiscal".

O déficit acontece quando os gastos do governo superam a arrecadação com impostos e tributos. Como se trata de um déficit primário, a conta não considera as despesas do governo com o pagamento de juros da dívida pública.

O valor do déficit estimado pelo mercado está abaixo da meta, ou seja, do teto para o rombo nas contas públicas previsto para 2018, que é de até R$ 159 bilhões. Assim, para os analistas, o governo vai conseguir cumprir a meta fiscal.

Para 2019, o mercado financeiro baixou de R$ 125,51 bilhões para R$ 120,96 bilhões a previsão para rombo das contas públicas. A nova estimativa segue abaixo da meta fiscal do governo para o ano que vem, que é de déficit primário de até R$ 139 bilhões.

Reequilíbrio das contas

Nos últimos anos, a dificuldade do governo em atingir a meta fiscal esteve relacionada com o baixo nível de atividade da economia, que ainda se recuperava de um cenário recessivo. Essa situação se refletia na arrecadação do governo.

Entretanto, no decorrer de 2017, a economia começou a se recuperar e isso começou a impulsionar a recuperação das receitas, contribuindo para melhorar também os resultados das contas públicas.

Para a retomada da confiança na economia brasileira e a melhora do nível de atividade econômica, o ministro da Fazenda, Henrique Meirelles, tem dito que é importante reequilibrar finanças do Brasil.

O governo já conseguiu aprovar no Congresso uma proposta de emenda constitucional que institui um teto para os gastos públicos por um período de 20 anos e defende ainda a reforma da Previdência Social - que o governo busca viabilizar a votação no Congresso Nacional.

Sete anos de contas no vermelho

Se o cenário para as contas públicas previsto pelo governo se concretizar, serão pelo menos sete anos consecutivos com as contas públicas no vermelho.

O governo vem registrando déficits fiscais desde 2014. Em 2015, o rombo, de R$ 114,9 bilhões, foi recorde e gerado, em parte, pelo pagamento das chamadas "pedaladas fiscais" - repasses a bancos oficiais que estavam atrasados e, em 2016, somou R$ 154 bilhões.

Para 2017 (resultado do ano fechado ainda não foi divulgado), 2018 e também 2019, a meta é de rombos bilionários nas contas públicas. A previsão da equipe econômica é que as contas voltem ao azul somente a partir de 2021.

MF. SPE. REUTERS. 11 DE JANEIRO DE 2018. Economistas melhoram projeção para déficit primário em 2018 e 2019, aponta Prisma

BRASÍLIA (Reuters) - Economistas melhoraram a projeção para o déficit primário do governo central (Tesouro, Banco Central e Previdência) em 2018 e também para 2019, segundo relatório Prisma Fiscal divulgado nesta quinta-feira pelo Ministério da Fazenda.

De acordo com a mediana dos dados coletados até o quinto dia útil deste mês, a expectativa para o déficit primário deste ano diminuiu a 153,944 bilhões de reais, contra 155 bilhões de reais anteriormente.

Com isso, permaneceu dentro da meta estabelecida pelo governo, que é de um saldo negativo em 159 bilhões de reais. O cumprimento do alvo, contudo, é envolto em incertezas em função da série de medidas que foram enviadas ao Congresso Nacional para assegurá-lo, mas que não foram analisadas pelos parlamentares.

Dentre elas, estão a mudança na tributação de fundos fechados -- que se aprovada, inclusive, só renderá frutos em 2019 --, além da reoneração da folha de pagamento das empresas, o adiamento do reajuste do funcionalismo público e o aumento da contribuição previdenciária dos servidores.

Para 2019, a estimativa passou a ser de um déficit primário de 120,961 bilhões de reais, contra indicação do governo de um resultado primário negativo em 139 bilhões de reais, que será, se confirmado, o sexto dado consecutivo no vermelho do país.

Antes, a expectativa do mercado era de um rombo de 125,514 bilhões de reais para as contas públicas no ano que vem.

Ainda segundo o Prisma, a perspectiva para a trajetória da dívida bruta é de que chegue a 76 por cento do Produto Interno Bruto (PIB) em 2018, contra patamar de 77,21 por cento visto anteriormente. Para 2019, a projeção também melhorou a uma relação de 78,39 por cento do PIB, ante 79,46 por cento anteriormente.

Por Marcela Ayres

IBGE. 11/01/2018. Indústria sobe em oito dos quatorze locais pesquisados

Com o aumento de 0,2% na produção industrial nacional, oito dos 14 locais pesquisados mostraram taxas positivas na passagem de outubro para novembro de 2017, na série com ajuste sazonal. Os avanços mais acentuados foram no Espírito Santo (5,8%), com a segunda expansão consecutiva e acumulando nesse período ganho de 7,0%; Bahia (3,5%), eliminando parte da perda de 8,0% acumulada em setembro e outubro; Pernambuco (2,6%), que voltou a crescer após dois meses consecutivos de queda, e Minas Gerais (2,4%), que recuperou parte da redução de 3,4% acumulada entre julho e outubro de 2017.

Rio Grande do Sul (1,4%), Pará (1,1%), São Paulo (0,7%) e Região Nordeste (0,2%) completaram o conjunto de locais com índices positivos em novembro de 2017. Por outro lado, os resultados negativos mais intensos nesse mês foram no Amazonas (-3,7%), que devolveu o avanço de 3,7% observado em outubro; Rio de Janeiro (-2,9%), eliminando parte da expansão de 13,3% acumulada entre agosto e outubro; e Ceará (-2,3%) voltando a recuar após crescer 1,1% em outubro, quando interrompeu quatro meses consecutivos de queda na produção. As demais taxas negativas foram no Paraná (-0,9%), Goiás (-0,6%) e Santa Catarina (-0,1%).

| Indicadores Conjunturais da Indústria Resultados Regionais - Novembro de 2017 | ||||

|---|---|---|---|---|

| Locais | Variação (%) | |||

| Novembro 2017/Outubro 2017* | Novembro 2017/Novembro 2016 | Acumulado Janeiro-Novembro | Acumulado nos Últimos 12 Meses | |

| Amazonas | -3,7 | 0,6 | 3,2 | 3,2 |

| Pará | 1,1 | 10,7 | 10,5 | 10,6 |

| Região Nordeste | 0,2 | 2,5 | -0,5 | -0,5 |

| Ceará | -2,3 | 3,5 | 2,4 | 2,6 |

| Pernambuco | 2,6 | 2,1 | -0,5 | 0,2 |

| Bahia | 3,5 | 0,8 | -2,7 | -3,2 |

| Minas Gerais | 2,4 | 2,5 | 1,8 | 1,9 |

| Espírito Santo | 5,8 | 1,7 | 2,3 | 2,3 |

| Rio de Janeiro | -2,9 | 5,6 | 3,9 | 3,6 |

| São Paulo | 0,7 | 7,1 | 3,0 | 2,7 |

| Paraná | -0,9 | 3,2 | 4,8 | 4,9 |

| Santa Catarina | -0,1 | 8,0 | 4,5 | 4,6 |

| Rio Grande do Sul | 1,4 | -0,2 | 0,5 | 0,8 |

| Mato Grosso | - | 3,1 | 4,5 | 3,8 |

| Goiás | -0,6 | 17,0 | 4,6 | 3,7 |

| Brasil | 0,2 | 4,7 | 2,3 | 2,2 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria * Série com Ajuste Sazonal | ||||

Ainda na série com ajuste sazonal, o índice de média móvel trimestral para o total da indústria subiu 0,3% no trimestre encerrado em novembro de 2017 frente ao nível do mês anterior e manteve a trajetória ascendente iniciada em abril de 2017. Em termos regionais, ainda na série ajustada, sete locais apontaram taxas positivas, com destaque para os avanços mais acentuados no Rio de Janeiro (2,1%) e Espírito Santo (1,2%). Por outro lado, Bahia (-1,6%) e Ceará (-0,8%) tiveram os recuos mais intensos em novembro de 2017.

Na comparação com igual mês de 2016, a indústria mostrou crescimento de 4,7% em novembro de 2017, com 14 dos 15 locais pesquisados apontando resultados positivos. Goiás (17,0%) e Pará (10,7%) assinalaram as expansões mais intensas, impulsionados, principalmente, pelos avanços observados nos setores de produtos alimentícios (açúcar cristal, leite esterilizado/UHT/Longa Vida, óleo de soja refinado, leite em pó e carnes de bovinos congeladas, frescas ou refrigeradas), coque, produtos derivados do petróleo e biocombustíveis (álcool etílico e biodiesel) e veículos automotores, reboques e carrocerias (automóveis), em Goiás; e de indústrias extrativas (minérios de ferro em bruto ou beneficiados), no Pará.

Santa Catarina (8,0%), São Paulo (7,1%) e Rio de Janeiro (5,6%) também registraram taxas positivas acima da média nacional (4,7%), enquanto Ceará (3,5%), Paraná (3,2%), Mato Grosso (3,1%), Região Nordeste (2,5%), Minas Gerais (2,5%), Pernambuco (2,1%), Espírito Santo (1,7%), Bahia (0,8%) e Amazonas (0,6%) completaram o conjunto de locais com crescimento na produção nesse mês.

Por outro lado, Rio Grande do Sul (-0,2%) apontou o único recuo em novembro de 2017, pressionado, em grande parte, pelo recuo na atividade de máquinas e equipamentos.

No acumulado do período janeiro-novembro de 2017, frente a igual período do ano anterior, houve altas em 12 dos 15 locais pesquisados, com destaque para o avanço de dois dígitos no Pará (10,5%). Paraná (4,8%), Goiás (4,6%), Mato Grosso (4,5%), Santa Catarina (4,5%), Rio de Janeiro (3,9%), Amazonas (3,2%), São Paulo (3,0%) e Ceará (2,4%) também registraram crescimento acima da média da indústria (2,3%), enquanto Espírito Santo (2,3%), Minas Gerais (1,8%) e Rio Grande do Sul (0,5%) completaram o conjunto de locais com resultados positivos no fechamento dos 11 meses do ano.

Nesses locais, o maior dinamismo foi particularmente influenciado pela expansão na fabricação de bens de capital (em especial aqueles voltados para o setor de transportes, para construção e agrícola); de bens intermediários (minérios de ferro, petróleo, celulose, siderurgia e derivados da extração da soja); de bens de consumo duráveis (automóveis e eletrodomésticos da “linha marrom”); e de bens de consumo semi e não-duráveis (calçados, produtos têxteis e vestuário).

Por outro lado, Bahia (-2,7%) apontou o recuo mais intenso no índice acumulado no ano, pressionada, principalmente, pelos recuos nos setores de coque, produtos derivados do petróleo e biocombustíveis (óleo diesel, óleos combustíveis e naftas para petroquímica) e de metalurgia (barras, perfis e vergalhões de cobre e de ligas de cobre). A Região Nordeste

(-0,5%) e Pernambuco (-0,5%) também mostraram taxas negativas nesse indicador.

O acumulado dos últimos doze meses (2,2%) teve a maior alta desde setembro de 2013 (2,3%) e prosseguiu com a trajetória ascendente iniciada em junho de 2016 (-9,7%). Em termos regionais, 13 dos 15 locais pesquisados mostraram taxas positivas em novembro de 2017 e 12 apontaram maior dinamismo frente aos índices de outubro último, acompanhando o movimento observado na indústria nacional, que passou de 1,7% para 2,2%.

Os principais ganhos de ritmo entre outubro e novembro de 2017 foram em Goiás (de 1,5% para 3,7%), Santa Catarina (de 3,7% para 4,6%), Pernambuco (de -0,7% para 0,2%), Ceará (de 1,9% para 2,6%), Espírito Santo (de 1,7% para 2,3%), Bahia (de -3,8% para -3,2%) e São Paulo (de 2,2% para 2,7%), enquanto Amazonas (de 3,5% para 3,2%) e Paraná (de 5,2% para 4,9%) assinalaram as reduções entre os dois períodos.

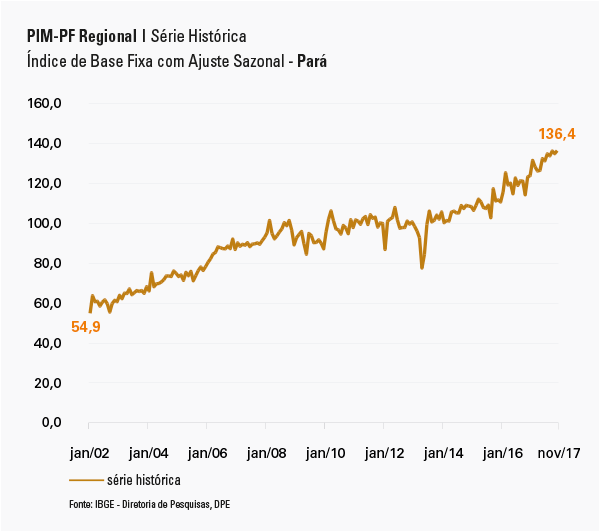

Extração mineral impulsiona indústria no Pará

Impulsionado pelo crescimento na extração de minério de ferro, o estado do Pará destacou-se pelo alto crescimento tanto na comparação com novembro do ano passado (10,7%), quanto no acumulado do ano (10,5%), de acordo com a Pesquisa Industrial Mensal Regional, divulgada hoje pelo IBGE.

O Pará também superou o crescimento da produção industrial nacional (0,2%), com uma alta de 1,1% na comparação de novembro com outubro de 2017. Ao todo, sete dos 14 estados pesquisados apresentaram resultados positivos nesse indicador, todos acima do índice nacional. Com esse índice, a indústria do Pará alcançou o ponto mais elevado em sua série histórica, ficando 36,4% acima da média de 2012 (base igual a 100%).

“Os resultados da atividade industrial do Pará, em qualquer comparação, são amplamente positivos”, comenta o gerente da pesquisa, André Macedo. Na comparação com novembro de 2016, o estado só ficou atrás de Goiás, que teve crescimento de 17%.

André explica que a extração do minério de ferro (bruto ou beneficiado) tem grande importância na estrutura industrial do Pará. “Essa atividade responde por cerca de 77% do total da indústria local e é impulsionada, em grande parte, pelo aumento das exportações”, esclarece.

Texto: Marília Loschi

Imagem: Pixabay

Arte: J.C. Rodrigues

DOCUMENTO: https://www.ibge.gov.br/estatisticas-novoportal/economicas/industria/9296-pesquisa-industrial-mensal-producao-fisica-regional.html

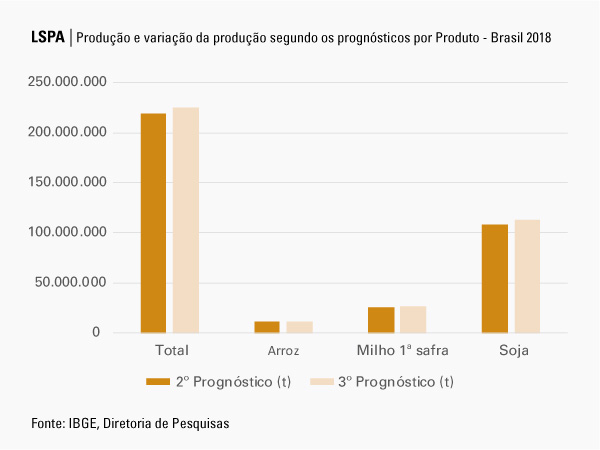

IBGE. 11/01/2018. IBGE prevê safra de grãos 6,8% menor em 2018

O terceiro prognóstico para a safra 2018 mostra que a produção de cereais, leguminosas e oleaginosas para 2018 foi estimada em 224,3 milhões de toneladas, 6,8% menor que o total da safra de 2017. Essa redução deve-se, principalmente, às menores produções previstas para o milho (15,0 milhões de toneladas) e a soja (2,7 milhões de toneladas). Em relação ao prognóstico anterior, houve um acréscimo de 4,8 milhões de toneladas (2,2%), devido as boas condições climáticas observadas em dezembro, que proporcionaram impactos positivos, principalmente na produção de soja (3,8%), milho 1ª safra (3,1%) e arroz (2,1%).

Estimativa de DEZEMBRO para 2017

|

240,6 milhões de toneladas

|

Variação dezembro 2017/ novembro 2017

|

(-0,5%) -1,3 milhão de toneladas

|

Variação safra 2017/ safra 2016

|

29,5% (54,8 milhões de toneladas)

|

Estimativa de DEZEMBRO para 2018

|

224,3 milhões de toneladas

|

Variação safra 2018/ safra 2017

|

(-6,8%) (-16,3 milhões toneladas)

|

Variação entre prognósticos dezembro/novembro

|

2,2% (4,8 milhões de toneladas)

|

Já a estimativa de dezembro para a safra nacional de grãos de 2017 totalizou 240,6 milhões de toneladas, 29,5% (54,8 milhões de toneladas) maior que em 2016 (185,8 milhões de toneladas). A área a ser colhida (61,2 milhões de hectares) cresceu 7,2% frente a 2016 (57,1 milhões de hectares). Em relação à informação de novembro (241,9 milhões de toneladas), a estimativa da produção diminuiu 0,5%.

O arroz, o milho e a soja são os três principais produtos deste grupo, que, somados, representaram 94,4% da estimativa da produção e responderam por 87,9% da área a ser colhida. Em relação a 2016, houve aumento de 2,2% na área da soja, de 19,3% na área do milho e de 4,3% na área de arroz. Na produção, ocorreram acréscimos de 19,4% para a soja, 55,2% para o milho e 17,2% para o arroz. As informações são do Levantamento Sistemático da Produção Agrícola (LSPA).

Nessa avaliação para 2017, o Mato Grosso liderou como maior produtor nacional de grãos, com uma participação de 26,3%, seguido pelo Paraná (17,3%) e Rio Grande do Sul (14,7%), que, somados, representaram 58,3% do total nacional previsto.

Para 2018, terceiro prognóstico estima safra 6,8% menor que a de 2017

Neste terceiro prognóstico, a produção de cereais, leguminosas e oleaginosas para 2018 foi estimada em 224,3 milhões de toneladas, 6,8% menor que o total obtido na safra colhida em 2017. Este declínio deve-se, principalmente, às menores produções previstas para o milho (15,0 milhões de toneladas) e para a soja (2,7 milhões de toneladas).

Entre os cinco produtos de maior importância para a próxima safra, três devem apresentar variações negativas na produção: arroz em casca (-5,9%), milho 1ª safra (-14,4%) e soja em grão (-2,4%). As possíveis variações positivas são: algodão herbáceo em caroço (4,7%) e feijão 1ª safra (5,0%). Neste prognóstico, as informações de campo representaram 98,1% da produção nacional prevista, enquanto que as projeções responderam por apenas 1,9% do total agora estimado.

ALGODÃO HERBÁCEO (em caroço) – O terceiro prognóstico informa uma produção de algodão de 4,0 milhões de toneladas, aumento de 0,2% em relação ao levantamento realizado no mês anterior. A área plantada e a área a ser colhida aumentaram 0,1% e o rendimento médio aumentou 0,1%. Ao todo, deve ser plantada uma área de 1,0 milhão de hectares de algodão no País. A Bahia, segundo maior produtor do País, devendo participar com 22,8% do total a ser colhido em 2018, estima produzir 914,8 mil toneladas. Em relação a 2017, a produção deve crescer 9,8%. Para o Mato Grosso, maior produtor do País, a estimativa é de 2,7 milhões de toneladas, aumento de 3,2% em relação ao obtido em 2017. Estes dois estados devem contribuir com 89,0% da produção nacional de algodão em 2018.

ARROZ (em casca) – O terceiro prognóstico da produção de arroz para 2018 é de 11,7 milhões de toneladas, aumento de 2,1% em relação ao levantamento realizado em novembro e redução de 5,9% em relação ao obtido em 2017. O Rio Grande do Sul, maior produtor de arroz do País, deve participar com 71,0% do total a ser colhido em 2018. A produção estimada é de 8,3 milhões de toneladas, redução de 4,7% em relação a 2017 e a área plantada de arroz também apresenta uma queda (- 2,5%). Santa Catarina, segundo produtor nacional, estima colher 1,1 milhão de toneladas e um rendimento médio esperado de 7.305 kg/ha, redução de 4,9% em relação à safra de 2017. Em dezembro este estado manteve as estimativas de novembro.

CAFÉ (em grão) – A estimativa da produção de café em 2018 é de 3,2 milhões de toneladas (53,2 milhões de sacas de 60 kg), aumento de 14,9% em relação à safra 2017. Para o café arábica, a produção estimada é de 2,5 milhões de toneladas, ou 41,4 milhões de sacas de 60 kg, crescimento de 18,6%, representando 77,8% do total a ser colhido de café. Embora a área plantada e a área a ser colhida apresentem retração de 10,2% e 2,2%, respectivamente, o rendimento médio, de 1.690 kg/ha, apresenta um crescimento de 21,2%, em decorrência da bienalidade positiva em 2018, pois este tipo de café alterna ano de baixa e ano de alta produção. Para o café canephora (conillon) foi estimada uma produção de 707,1 mil toneladas, aumento de 3,8% em relação ao ano anterior. Embora a área plantada apresenta retração de 15,7%, o rendimento médio aumenta 2,6%.

FEIJÃO (em grão) – A estimativa da produção de feijão para a safra 2018 é de 3,4 milhões de toneladas, aumento de 4,2% em relação à safra colhida em 2017. A 1ª safra deve produzir 1,6 milhão de toneladas; a 2ª safra, 1,3 milhão de toneladas e a 3ª safra, 519,6 mil toneladas. Em relação ao 2º prognóstico ocorreu uma redução de 0,9% nas estimativas de produção do feijão 1ª safra, com aumentos de 1,5% na área a ser colhida e retração de 2,3% no rendimento médio. Há expectativas de maiores produções no Piauí (111,5%), Alagoas (195,3%), Maranhão (9,7%), São Paulo (14,5%), Minas Gerais (0,7%) e Rio Grande do Sul (17,7%), com reduções no Ceará (-51,5%) e Espírito Santo (-4,8%).

A área a ser plantada na safra de verão (1ª safra) é de 1,8 milhão de hectares, 0,1% menor que a de 2017. Já na área a ser colhida, estima-se um aumento de 4,0%. O rendimento médio deve apresentar um crescimento de 0,9%, desde que as condições climáticas favoreçam o desenvolvimento das lavouras, tal como aconteceu na safra 2017. Os maiores aumentos de produção, em termos absolutos, para essa safra, em relação ao prognóstico anterior, estão sendo informados pelo Piauí (65.360 toneladas), São Paulo (21. 091 toneladas) e Rio Grande do Sul (10.304 toneladas). O Ceará está informando a maior redução da produção (113.638 toneladas).

MILHO (em grão) – O terceiro prognóstico de milho em grão estima uma produção de 84,5 milhões de toneladas em 2018, queda de 15,1% em relação à safra de 2017. A safra 2017 foi recorde em decorrência dos aumentos substanciais da área plantada e do rendimento médio, alcançando 99,6 milhões de toneladas, o que eleva a base de comparação para a produção no próximo ano. Seguindo a tendência dos últimos anos, a 2ª safra deve apresentar o maior volume colhido no País, com aproximadamente 69,2% da produção nacional em 2018, totalizando 57,9 milhões de toneladas, decréscimo de 15,4% no comparativo com 2017.

Já a 1ª safra de milho deve alcançar 26,6 milhões de toneladas, o que representa uma queda de 14,4% no comparativo com o período anterior. Quando comparado com o 2º prognóstico, houve aumento de 3,1% na estimativa de produção, devido principalmente, ao Rio Grande do Sul, que aumentou sua estimativa de produção do mês anterior em 11,6%, passando de 4,4 para 4,9 milhões de toneladas.

SOJA (em grão) – A terceira estimativa de produção para 2018 totalizou 112,3 milhões de toneladas, acréscimo de 3,8% em relação ao mês anterior e redução de 2,4% em relação à safra de 2017. A área a ser plantada é de 34,5 milhões de hectares, aumento de 1,2% em relação ao mês anterior e aumento de 1,7% em relação a 2017.

Apesar da alta de 2,6% no rendimento médio na comparação mensal, em relação ao ano anterior, houve redução de 4,2%, em decorrência das incertezas climáticas durante o ciclo da cultura, ressaltando que, na safra de 2017, houve abundância e regularidade de chuvas nos principais estados produtores, alcançando um recorde histórico de produção para o País. Portanto, constituindo-se numa base de comparação relativamente elevada. O prognóstico de dezembro para a soja foi baseado em 100% de informações de campo.

A tendência de preços mais vantajosos pagos pela soja, em comparação ao milho, deve estimular o plantio da oleaginosa, que tem uma participação prevista em 50,1% da safra total de grãos do País. O Rio Grande do Sul, terceiro maior produtor da leguminosa, estimou uma produção de 17,8 milhões de toneladas, redução de 5,0% em relação a 2017. Comparativamente à informação do mês anterior, a estimativa da produção apresenta crescimento de 21,3%, em decorrência dos aumentos de 16,9% na estimativa do rendimento médio e de 3,9% na estimativa da área colhida.

Goiás foi outro estado que renovou as informações do mês anterior. A produção deve alcançar 10,5 milhões de toneladas, aumento de 0,8%. Contudo, em relação a 2017, a produção goiana deve decrescer 7,5%.

Destaques na estimativa de dezembro de 2017 em relação a novembro

No LSPA de dezembro destacaram-se as variações nas seguintes estimativas de produção, comparativamente ao mês de novembro: laranja (8,1%), batata-inglesa 3ª safra (6,7%), feijão 3ª safra (2,6%), feijão 1ª safra (-0,8%), feijão 2ª safra (-1,0%), cana-de-açúcar (-3,8%), trigo (-17,1%), cevada (-24,0%) e aveia (-30,2%).

BATATA-INGLESA – Ao todo, o País deve produzir 4,3 milhões de toneladas em 2017, aumento de 1,7% em relação ao mês anterior. Houve aumento de 2,8% na área plantada e na área colhida, bem como redução de 1,1% no rendimento médio. A estimativa da produção para a 1ª safra não variou em relação ao mês anterior, devendo a produção alcançar 2,0 milhões de toneladas. A estimativa da produção da 2ª safra foi de 1,2 milhão de toneladas, aumento de 0,2% em relação ao mês anterior. Houve acréscimo de 1,3% na área colhida, compensando a retração de 1,1% no rendimento médio. Para a 3ª safra foi estimada uma produção de 1,1 milhão de toneladas, acréscimo de 6,7% em relação a novembro, com a área colhida apresentando crescimento de 11,7%, que compensou a retração de 4,4% no rendimento médio.

CANA-DE-AÇÚCAR - A área colhida entre novembro e dezembro teve uma redução de 7,9% enquanto a produção teve queda de 3,8%. Por outro lado, o rendimento médio foi ajustado positivamente em 4,5%, passando de 70 886 kg/ha em novembro, para 74 044 kg/ha em dezembro. As alterações foram influenciadas, em sua maior parte, por São Paulo, responsável por 53,8% do total produzido no País. No estado, a área plantada foi reduzida em 12,8% e a produção em 6,3%, estimada em 370,0 milhões de toneladas. O rendimento médio, no entanto, aumentou 8,9%, com 78 241 kg/ha.

CEREAIS DE INVERNO (em grão) – As culturas de inverno encontram-se colhidas. O principal cereal de inverno produzido no País é o trigo, com uma produção de 4,2 milhões de toneladas, retração de 17,1% em relação ao mês anterior. O rendimento médio diminuiu nesse mesmo percentual, sendo estimado em 2.217 kg/ha. Para a aveia, a produção estimada é de 609,1 mil toneladas, retração de 30,2% em relação ao mês anterior. Quanto à cevada, a produção deve alcançar 286,4 mil toneladas, redução de 24,0% em relação ao mês anterior. O rendimento médio apresentou uma retração de 25,9%, ao passo que na área colhida houve um aumento de 2,5%. Os cereais de inverno vêm apresentando, nos últimos anos, repetidas quebras de produção em decorrência do revés climático. Escassez de chuvas durante o plantio e início do período vegetativo das lavouras, geadas fora de época e excesso de chuvas no final do ciclo têm sido ocorrências frequentes no Paraná e no Rio Grande do Sul, trazendo sérios prejuízos aos produtores. Além disso, os preços do trigo não atraem os triticultores, que têm reduzido a área plantada do cereal.

FEIJÃO (em grão) – A estimativa da produção é de 3,3 milhões de toneladas, queda de 0,3% em relação ao mês anterior. Os dados que mais influenciaram nesse decréscimo da produção foram os da Paraíba, do Ceará e de Pernambuco. Na Paraíba, a produção estimada foi de 21,2 mil toneladas, retração de 29,4%. No Ceará, a produção estimada foi de 133,2 mil toneladas (-5,4%), enquanto que em Pernambuco, a produção estimada foi de 59,5 mil toneladas (-6,0%).

Em dezembro, ocorreu redução de 0,8% para a 1ª safra, por conta das quedas das estimativas da Paraíba (-23,1%), Ceará (-4,8%) e Pernambuco (-8,8%), estando esses declínios relacionados à falta de chuvas nas regiões produtoras e redução de 1,0% para a 2ª safra, com declínios de produção no Ceará (-20,5%), Paraíba (-35,6%), Pernambuco (-4,0%), Sergipe (-3,4%), Minas Gerais (-1,2%), Espírito Santo (-8,9%), Acre (-8,3%), Tocantins (-5,6%) e Maranhão (2,1%). Para a 3ª safra, a estimativa da produção apresentou crescimento de 2,6%, sendo colhidas 543,8 mil toneladas. São Paulo é o responsável por esse aumento, tendo estimado uma produção de 76,5 mil toneladas de feijão nesta época, elevação de 23,8% em relação ao mês anterior, devido ao acréscimo da área plantada, que foi de 22,0%.

LARANJA – A estimativa para a produção em dezembro é 8,1% superior ao mês precedente, um total de 18,7 milhões de toneladas, produzidas em 629,8 mil hectares. O aumento se deve à boa distribuição das chuvas, especialmente no parque citrícola de São Paulo, o que favoreceu a obtenção de frutos maiores e mais pesados. A produção paulista, de 14,3 milhões de toneladas, apresenta um aumento de 10,1% em relação a novembro, enquanto o Paraná prevê um incremento mensal de 13,3%, com um total de 850,0 mil toneladas. Os rendimentos médios nesses estados cresceram, respectivamente, 16,3% e 12,7%, por conta do aumento dos investimentos nas lavouras, em decorrência dos preços que se mantiveram em níveis firmes na maior parte de 2017.

| Produção e Variação anual por Produto | |||

|---|---|---|---|

| Produto | Produção 2016 (t) | Produção 2017 (t) | Variação (%) |

| Algodão Herbáceo | 3.462.647 | 3.838.785 | 10,9 |

| Amendoim (1ª safra) | 509.309 | 531.280 | 4,3 |

| Amendoim (2ª safra) | 55.374 | 9.898 | -82,1 |

| Arroz | 10.622.189 | 12.452.662 | 17,2 |

| Aveia | 878.713 | 609.130 | -30,7 |

| Batata-inglesa (1ª safra) | 1.843.955 | 1.968.761 | 6,8 |

| Batata-inglesa (2ª safra) | 1.133.033 | 1.233.004 | 8,8 |

| Batata-inglesa (3ª safra) | 874.410 | 1.078.032 | 23,3 |

| Cacau | 213.843 | 214.348 | 0,2 |

| Café Arábica | 2.548.304 | 2.095.275 | -17,8 |

| Café Canephora | 470.747 | 681.346 | 44,7 |

| Cana-de-Açúcar | 768.678.382 | 687.809.933 | -10,5 |

| Cebola | 1.656.916 | 1.719.412 | 3,8 |

| Cevada | 379.375 | 286.405 | -24,5 |

| Feijão (1ª safra) | 1.130.479 | 1.561.956 | 38,2 |

| Feijão (2ª safra) | 944.178 | 1.185.542 | 25,6 |

| Feijão (3ª safra) | 541.169 | 543.814 | 0,5 |

| Laranja | 17.251.291 | 18.666.928 | 8,2 |

| Mamona | 24.620 | 11.834 | -51,9 |

| Mandioca | 21.082.867 | 20.606.037 | -2,3 |

| Milho (1ª safra) | 24.462.981 | 31.064.540 | 27,0 |

| Milho (2ª safra) | 39.680.433 | 68.481.488 | 72,6 |

| Soja | 96.296.714 | 114.982.993 | 19,4 |

| Sorgo | 1.175.759 | 2.147.706 | 82,7 |

| Trigo | 6.834.421 | 4.241.602 | -37,9 |

| Triticale | 46.253 | 41.940 | -9,3 |

O Levantamento Sistemático da Produção Agrícola (LSPA) é uma pesquisa mensal de previsão e acompanhamento das safras dos principais produtos agrícolas, cujas informações são obtidas por intermédio das Comissões Municipais (COMEA) e/ou Regionais (COREA); consolidadas em nível estadual pelos Grupos de Coordenação de Estatísticas Agropecuárias (GCEA) e posteriormente, avaliadas, em nível nacional, pela Comissão Especial de Planejamento Controle e Avaliação das Estatísticas Agropecuárias (CEPAGRO) constituída por representantes do IBGE e do Ministério da Agricultura, Pecuária e do Abastecimento (MAPA).

Os levantamentos para cereais (arroz, milho, aveia, centeio, cevada, sorgo, trigo e triticale), leguminosas (amendoim e feijão) e oleaginosas (caroço de algodão, mamona, soja e girassol) foram realizados em colaboração com a Companhia Nacional de Abastecimento (Conab), órgão do Ministério de Agricultura, Pecuária e Abastecimento (MAPA), continuando um processo de harmonização das estimativas oficiais de safra, iniciado em março de 2007.

Chuvas de dezembro ajudam a melhorar previsão da safra para 2018

O prognóstico da safra de grãos para 2018 aumentou de 219,5 milhões de toneladas para 224,3 milhões, um crescimento de 2,2%, revelou o Levantamento Sistemático da Produção Agrícola (LSPA) divulgado hoje pelo IBGE.

“Em novembro, a estiagem prolongada tinha levado a um atraso no início do plantio”, explica o pesquisador do IBGE, Carlos Alfredo Guedes, “mas a abundância de chuvas em dezembro mudou esse quadro, levando a um ajuste nos prognósticos de área colhida e volume de produção do arroz, da soja e da primeira safra do milho”. Juntos, os três constituem quase 95% da estimativa de produção nacional de grãos.

O IBGE prevê que a safra de soja em 2018 será de 112,3 milhões de toneladas, a de arroz será de 11,7 milhões de toneladas e as duas safras de milho deverão ficar em 26,6 milhões e 57,9 milhões de toneladas, respectivamente.

Por enquanto, porém, a previsão é de uma safra anual menor do que a de 2017, que foi estimada em 240,6 milhões de toneladas. “É importante lembrar que a base de comparação é bem alta, porque em 2017 tivemos uma safra recorde. Por isso, a variação do volume total deve ser negativa, mas ainda assim está bem melhor do que prevíamos em novembro”, conclui Carlos Alfredo.

Texto: Eduardo Peret

Arte: Marcelo Barroso

Imagem: Pxhere

DOCUMENTO: https://www.ibge.gov.br/estatisticas-novoportal/economicas/agricultura-e-pecuaria/9201-levantamento-sistematico-da-producao-agricola.html

CONAB. 11/01/2018. Safra de grãos chega a 228 milhões de toneladas com crescimento de área

A produção de grãos da safra 2017/2018 pode chegar a 227,9 milhões de toneladas, com um recuo de 4,1% em relação à safra passada dos 237,7 milhões de t., mas a área total registra um crescimento de mais de 1%, ultrapassando os 61 milhões de hectares. O estudo realizado pela Companhia Nacional de Abastecimento (Conab) está no 4º Levantamento da Safra de Grãos 2017/2018, divulgado nesta quinta-feira (11).

Com o plantio das principais culturas já encerrado, soja e milho seguem atraindo a preferência do produtor, respondendo por quase 90% dos grãos produzidos no país. Para a soja, com queda de 3,2%, estão previstas 110,4 milhões de toneladas contra 114,1 milhões/t do último período. No caso do milho total, a expectativa de redução de 5,6% muda de 97,8 milhões de toneladas para 92,3 milhões/t atuais. A primeira safra, com números menores nesta fase, pode ficar em 25,2 milhões de t, enquanto a segunda pode alcançar 67,2 milhões de toneladas, registro próximo da produção passada de 67,4 milhões/t.

De acordo com o estudo, o algodão apresentou melhor cenário, com aumento de 11,4% na produção da pluma, totalizando 1,7 milhão de toneladas e elevação de 11,9% de área. Este aumento, junto com o da soja, favoreceu a ampliação da área total plantada. O algodão marca números acima de 1 milhão de hectares, enquanto que a soja, com maior liquidez e possibilidade de melhor rentabilidade frente a outras culturas, tende a uma elevação média de 3,2%, podendo alcançar 35 milhões de hectares.

Na produtividade, levando em conta que algumas culturas ainda estão na fase de plantio, os números têm como base a sobreposição dos rendimentos apurados nas pesquisas de campo com o acompanhamento agrometeorológico e espectral realizado pela Companhia. A soja aponta para uma produtividade de 3.156 kg/hectare contra 3.364 da safra anterior. A pesquisa foi feita nos principais centros produtores de grãos do país, do dia 17 a 23 de dezembro.

Boletim: http://www.conab.gov.br/OlalaCMS/uploads/arquivos/18_01_11_09_02_48_graos_4o_levantamento.pdf

CNI. 10/01/2018. Custos industriais sobem puxados por despesas com impostos, energia e pessoal. Indicador da CNI mostra que margem de lucro das empresas diminuiu e a indústria brasileira continua perdendo competitividade nos mercados internos e externos

O Indicador de Custos Industriais subiu 0,4% no terceiro trimestre na comparação com o segundo trimestre de 2017, descontados os efeitos sazonais. A alta foi puxada pelo aumento nos custos com tributos, energia e pessoal. As informações são da Confederação Nacional da Indústria (CNI), que divulgou o indicador nesta quarta-feira (10). No mesmo período, os preços dos produtos industrializados tiveram uma redução de 0,8%. Com os custos em alta e os preços em queda, a margem de lucro das empresas diminuiu.

De acordo com o estudo, o custo tributário aumentou 2,9%, o de energia subiu 2,5% e o de pessoal teve alta de 1,8% no terceiro trimestre frente ao segundo trimestre do ano passado. A elevação do índice de custo tributário, observa a CNI, indica que as empresas começaram a pagar as dívidas tributárias contraídas durante a crise econômica. "A quitação das dívidas tributárias foi favorecida pela recuperação da economia e pelas adesões ao Programa de Regularização Tributária, conhecido como novo Refis", diz o estudo.

Isso porque o indicador de custo tributário é estimado com base no custo efetivo, ou seja, o total efetivamente pago pela indústria dividido pelo produto industrial. Com a crise econômica, alguns empresas não conseguiram pagar os tributos devidos, o que resultou em um movimento descendente do indicador. Com o início da recuperação, as empresas começam a quitar as dívidas, o que impulsionou o indicador.

JUROS MAIS BAIXOS - O impacto dos aumentos foi minimizado pela queda de 5,4% no custo com capital de giro e na redução de 0,6% nos custos com bens intermediários. A retração dos custos com capital de giro é resultado dos sucessivos cortes na taxa básica de juros da economia. "A redução do custo com intermediários deve-se, sobretudo, à valorização do real, que reduz o preço dos insumos adquiridos em dólar de outros países. Além disso, a baixa demanda e a competição entre as empresas vêm contendo o aumento dos preços dos intermediários fabricados no Brasil", explica o gerente-executivo de Pesquisas da CNI, Renato da Fonseca.

Além de revelar a tendência de lucratividade das empresas, o Indicador de Custos Industriais é um termômetro da competitividade da indústria brasileira. O indicador mostra que, no terceiro trimestre de 2017, a indústria perdeu para a concorrência, com os custos da indústria crescendo acima dos preços internacionais. Enquanto o custo industrial subiu 0,4%, os preços em reais dos manufaturados importados caíram 2,5%. No mercado externo, os preços dos produtos industrializados nos Estados Unidos, em reais, tiveram uma queda de 1%, indicando perda da competitividade das exportações da indústria brasileira.

“Para aumentar a competitividade da indústria brasileira é preciso, em primeiro lugar, garantir a estabilidade macroeconômica, com controle da dívida pública, inflação na meta e taxas de juros baixas", diz Renato da Fonseca. Com isso, acrescenta ele, as empresas e o governo têm margem e segurança para ampliar investimentos em áreas que aumentam a produtividade, como infraestrutura, educação e inovação. "A melhoria do ambiente de negócios, com redução da burocracia e aumento da segurança jurídica, também traria impactos positivos nos investimentos e ganhos de competitividade”, destaca Fonseca.

Indicador de Custos Industriais. Pagamento de impostos eleva custos industriais no terceiro trimestre

O indicador de custos industriais cresceu 0,4% no terceiro trimestre de 2017, puxado pelo aumento nos custos tributários.

Indicador de Custos Industriais: https://static-cms-si.s3.amazonaws.com/media/filer_public/c2/e8/c2e82752-f656-437a-8d0b-0e63b2ca5c1e/indicadordecustosindustriais_julho-setembro2017_v1.pdf

OPEP. EAU. REUTERS. 11 DE JANEIRO DE 2018. ENERGIA. Emirados Arábes não estão preocupados com atual preço do petróleo, diz ministro

ABU DHABI (Reuters) - O ministro de Energia dos Emirados Árabes Unidos, Suhail al-Mazrouei, disse nesta quinta-feira não estar preocupado com o atual patamar de preços do petróleo.

“Não estamos entrando em pânico ou vemos qualquer necessidade de nada”, disse Mazrouei em um evento do setor de petróleo em Abu Dhabi, capital do país.

Ele disse que houve um excesso de oferta de cerca de 100 milhões de barris no mercado, acrescentando que ainda é necessário reduzir os estoques para a média de cinco anos.

Com o objetivo de sustentar os preços do petróleo, os países integrantes da Organização dos Países Exportadores de Petróleo (Opep) e outros aliados iniciaram cortes em janeiro de 2017 para diminuir as reservas na OCDE.

Os preços do petróleo neste ano subiram para o nível mais alto desde maio de 2015 e alguns membros da Opep temem que os ganhos possam levar as empresas de petróleo de xisto dos Estados Unidos a aumentar a produção, dificultando esforços para dar suporte aos preços e reduzir os estoques.

Por Rania el Gamal e Stanley Carvalho

OPEP. NORUEGA. 11 DE JANEIRO DE 2018. ENERGIA. Noruega vê produção de óleo e gás perto de recorde em 2022 com alta em investimento

Por Nerijus Adomaitis

STAVANGER, Noruega (Reuters) - Os investimentos da Noruega em petróleo e gás começarão a aumentar em 2018 após terem caído nos últimos quatro anos, ajudando a impulsionar a produção para níveis próximos de recordes nos próximos cinco anos, afirmou nesta quinta-feira o órgão diretivo da indústria de petróleo do país, NPD.

Em 2022, o volume de produção combinado de petróleo e gás dos campos do país poderia se aproximar dos níveis vistos pela última vez em 2004, o mais alto registrado, acrescentou.

“Esta é uma boa notícia, porque todos estão falando sobre a eliminação progressiva da atividade petrolífera norueguesa e, pelo menos nos próximos 10 anos, não vemos isso”, disse o diretor-geral da NPD, Bente Nyland, à Reuters.

Para que a produção seja mantida em níveis elevados além de 2025, mais recursos lucrativos devem ser comprovados, incluindo nas principais descobertas, disse o órgão, acrescentando que isso exigiria um aumento na exploração em áreas maduras e fronteiriças.

A produção combinada de petróleo e gás da Noruega atingirá 4,4 milhões de barris de óleo equivalente por dia (boe/d) em 2022, segundo o NPD, um aumento de 10 por cento em relação a previsão de 4 milhões de boe/d para 2018.

Os investimentos, excluindo os custos de exploração, deverão aumentar ligeiramente em 2018, para 122 bilhões de coroas norueguesas (15,13 bilhões de dólares), e para cerca de 140 bilhões de coroas em cada um dos anos de 2019 e 2020, disse o NPD.

ENERGIA. TAILÂNDIA. REUTERS. 11 DE JANEIRO DE 2018. Tailândia deve produzir recordes de cana e açúcar em 2017/18

BANGCOC (Reuters) - A Tailândia deve produzir recordes de cana e de açúcar na safra 2017/18, em meio a condições climáticas favoráveis no país, disse o governo nesta quinta-feira.

Nos últimos dois anos, a Tailândia, segundo maior exportador global de açúcar, sofreu com a pior seca em duas décadas, seguida de fortes chuvas que interromperam os trabalhos agrícolas em algumas regiões.

Mas o Conselho de Cana e Açúcar, sob o Ministério da Indústria, prevê melhores rendimentos neste ano, já que o país asiático está se recuperando dos problemas climáticos.

“Avaliando as condições climáticas, a produção de cana deve ser de 107 milhões a 110 milhões de toneladas”, disse à Reuters o vice-secretário-geral do Conselho, Ekapat Wangsuwan.

A previsão é consideravelmente maior que as 93 milhões de toneladas de cana que a Tailândia conseguiu produzir no ano-safra passado. O recorde anterior foi de 105 milhões de toneladas em 2014/15.

Segundo ele, a produção de açúcar deve ficar entre 11 milhões e 12 milhões de toneladas.

Por Patpicha Tanakasempipat e Panarat Thepgumpanat

FGV. IBRE. 11-Jan-2018. IGP-M avança na 1ª prévia de janeiro

O Índice Geral de Preços - Mercado (IGP-M) registrou taxa de variação de 0,75%, na apuração referente ao primeiro decêndio de janeiro. No mesmo período de apuração do mês anterior, este índice registrou taxa de 0,73%. A apuração referente ao primeiro decêndio do IGP-M de janeiro compreendeu o intervalo entre os dias 21 e 31 do mês de dezembro.

O Índice de Preços ao Produtor Amplo (IPA) registrou variação de 1,03%, no primeiro decêndio de janeiro. No mesmo período do mês de dezembro, o índice variou 0,96%. A taxa de variação do índice referente a Bens Finais passou de 0,47% para 0,70%. Contribuiu para este movimento o subgrupo alimentos in natura, cuja taxa passou de -1,73% para 3,66%. O índice correspondente aos Bens Intermediários variou 1,04%, ante 1,47%, no mês anterior. A principal contribuição para este recuo partiu do subgrupo combustíveis e lubrificantes para a produção, que passou de 4,02% para 1,95%.

O índice referente a Matérias-Primas Brutas registrou variação de 1,42%. No mês anterior, a taxa foi de 0,96%. Entre os itens com taxas em trajetória crescente, destacam-se: minério de ferro (1,99% para 6,59%), cana-de-açúcar (0,46% para 1,05%) e milho (em grão) (1,34% para 2,22%). Em sentido oposto, vale mencionar: soja (em grão) (0,70% para -1,01%), suínos (3,06% para -4,93%) e mandioca (aipim) (2,49% para -0,97%).

O Índice de Preços ao Consumidor (IPC) apresentou, no primeiro decêndio de janeiro, taxa de variação de 0,30%, a mesma do mês anterior. A principal contribuição em sentido ascendente partiu do grupo Alimentação (-0,17% para 0,44%). Nesta classe de despesa, vale mencionar o comportamento do item hortaliças e legumes, cuja taxa passou de -4,52% para 5,05%.

Também foram computados acréscimos em suas taxas de variação os grupos: Comunicação (-0,21% para 0,30%), Habitação (0,37% para 0,39%), Despesas Diversas (0,06% para 0,17%) e Saúde e Cuidados Pessoais (0,32% para 0,35%). Nestas classes de despesa, destacam-se os itens: tarifa de telefone residencial (-2,10% para 0,06%), taxa de eletricidade residencial (1,28% para 1,95%), alimentos para animais domésticos (0,19% para 1,92%) e artigos de higiene e cuidado pessoal ( -0,49% para 0,06%), respectivamente.

Já em sentido descendente, a principal influência partiu do grupo Educação, Leitura e Recreação (0,54% para -0,56%). Nesta classe de despesa, a maior contribuição para este movimento partiu do item passagem aérea, cuja taxa passou de 20,39% para -11,64%.

Os grupos Vestuário (0,96% para -0,60%) e Transportes (0,78% para 0,66%) também apresentaram decréscimos em suas taxas de variação. Nestas classes de despesa, vale mencionar: roupas (1,12% para -0,72%) e gasolina (2,97% para 2,00%), respectivamente.

O Índice Nacional de Custo da Construção (INCC) registrou variação de 0,14%, no primeiro decêndio de janeiro. No mês anterior, esse índice apresentou taxa de variação de 0,30%. O índice relativo a Materiais, Equipamentos e Serviços registrou variação de 0,31%. No mês anterior, a taxa de variação foi de 0,54%. O índice que representa o custo da Mão de Obra não apresentou variação. No mês anterior, este índice variou 0,10%.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&lumItemId=8A7C82C55EC04CF10160E486B8204CD0

NAFTA. MÉXICO. 11 DE JANEIRO DE 2018. México deixará conversas do Nafta caso Trump inicie processo de saída

Por David Alire Garcia e Adriana Barrera e Anthony Esposito

CIDADE DO MÉXICO (Reuters) - O México irá deixar as negociações do Nafta caso o presidente dos Estados Unidos, Donald Trump, decidir ativar um processo de seis meses para se retirar do acordo comercial, disseram à Reuters na quarta-feira três fontes mexicanas com conhecimento das conversas.

A Reuters relatou mais cedo que o Canadá está cada vez mais convencido de que Trump irá anunciar em breve a intenção dos EUA de deixar o Tratado Norte-Americano de Livre Comércio (Nafta), provocando uma queda das moedas do Canadá e México e afetando as ações no continente.

“Eu acho que é indiscutível que se Trump anunciar a retirada dos EUA do Nafta, bem neste momento as negociações param”, disse Raul Urteaga, chefe de comércio internacional do Ministério da Agricultura do México.

As duas outras fontes, que estão envolvidas em conversas comerciais e pediram para não serem nomeadas, disseram que o México continua firme em sua posição de levantar e deixar a mesa de negociações caso Trump siga com a ação.

Embora a carta de saída do Nafta inicie o processo de seis meses para saída, os Estados Unidos não estarão legalmente obrigados a deixar o Nafta assim que o processo terminar. Washington pode usar a ação como uma manipulação conforme busca ganhar vantagem sobre Canadá e México em conversas para atualizar o acordo comercial de 24 anos.

Trump há tempos chama o acordo de 1994 de um acordo ruim que prejudica trabalhadores norte-americanos. Sua equipe de negociações estabeleceu propostas que alarmaram contrapartes canadenses e mexicanas.

Tradução Redação São Paulo, 55 11 5644 7729 REUTERS CMO

NAFTA. CHINA. REUTERS. 10 DE JANEIRO DE 2018. Índices caem em Wall St. por preocupações com China e Nafta

Por Sinead Carew

(Reuters) - Os três principais índices acionários dos Estados Unidos fecharam em queda nesta quarta-feira depois de uma disputa agitada, enquanto os investidores se preocupavam que a China interrompesse as compras de títulos do governo norte-americano e que o presidente dos EUA, Donald Trump, encerrasse um acordo-chave de comércio exterior.

O S&P e o Nasdaq encerraram uma sequência de altas de seis dias depois que a Bloomberg noticiou que a China, maior detentora de títulos do Tesouro dos EUA, poderia reduzir ou parar de comprar os títulos do governo. A notícia enviou rendimentos do Tesouro para uma alta de 10 meses.

O S&P 500 reduziu algumas perdas à medida que os rendimentos se afastavam de seus picos intradiários e os investidores digeriram a notícia da China. Mas o índice perdeu terreno novamente no meio de tarde depois que a Reuters informou que o Canadá está cada vez mais convencido de que Trump logo anunciará a saída dos EUA do Acordo de Livre Comércio da América do Norte (Nafta, na sigla em inglês), citando duas fontes governamentais.

“É uma semana bastante leve para dados econômicos e financeiros. Em uma semana como essa, as manchetes políticas podem ter um impacto maior do que normalmente”, disse Jon Mackay, estrategista de investimento do Schroders Investment Management.

O índice Dow Jones caiu 0,07 por cento, a 25.369 pontos, enquanto o S&P 500 perdeu 0,11 por cento, a 2.748 pontos e o índice de tecnologia Nasdaq recuou 0,14 por cento, a 7.154 pontos.

Os investidores começaram 2018 com grandes esperanças de crescimento forte nos lucros dos EUA. Os bancos iniciarão a temporada de resultados na sexta-feira.

Os ganhos para as empresas do S&P 500 deverão aumentar em 11,8 por cento, com a maior contribuição do setor de energia, de acordo com a Thomson Reuters I/B/E/S.

________________

LGCJ.: