US ECONOMICS

VENEZUELA

U.S. Department of State. October 19, 2017. Venezuela: Illegitimate Parallel Institutions. Statement. Heather Nauert, Department Spokesperson

Washington, DC - The United States condemns the Venezuelan government’s latest anti-democratic action: requiring newly elected governors to submit to the illegitimate Constituent Assembly to be sworn into office. The use of this illegitimate, parallel institution to take over the country’s constitutional authorities is alarming. This maneuver, on the heels of the October 15, fraudulent elections, is another example of the Maduro regime’s authoritarianism and disregard for the will of the Venezuelan people. We support a complete election audit by credible, internationally recognized entities, and the establishment of an independent National Electoral Council.

________________

U.S. Treasury Department. Office of Management and Budget (OMB). 10/20/2017. Joint Statement of Steven T. Mnuchin, Secretary of the Treasury, and Mick Mulvaney, Director of the Office of Management and Budget, on Budget Results for Fiscal Year 2017

WASHINGTON, D.C. — U.S. Treasury Secretary Steven T. Mnuchin and Office of Management and Budget (OMB) Director Mick Mulvaney today released details of the fiscal year (FY) 2017 final budget results. The deficit in FY 2017 was $666 billion, $80 billion more than in the prior fiscal year, but $36 billion less than forecast in the FY 2018 Mid-Session Review (MSR). As a percentage of Gross Domestic Product (GDP), the deficit was 3.5 percent, 0.3 percentage point higher than the previous year.[1]

Growth in spending outpaced growth in tax receipts for the second year in a row as a result of historically subpar economic growth. Rising deficits show that smart spending restraint and pursuing policies that promote economic growth, like tax reform and reductions in regulatory burden, are critically necessary to promote long-term fiscal sustainability.

“Today’s budget results underscore the importance of achieving robust and sustained economic growth. Through a combination of tax reform and regulatory relief, this country can return to higher levels of GDP growth, helping to erase our fiscal deficit,” said Secretary Mnuchin. “The Administration’s pro-growth policies will create better, higher-paying jobs, make American businesses competitive again, and bring back cash from offshore to invest here at home. This will help place the nation on a path to improved fiscal health and create prosperity for generations to come.”

“These numbers should serve as a smoke alarm for Washington, a reminder that we need to grow our economy again and get our fiscal house in order. We can do that through smart spending restraint, tax reform, and cutting red tape,” said Director Mulvaney.

Summary of Fiscal Year 2017 Budget Results

Year-end data from the September 2017 Monthly Treasury Statement of Receipts and Outlays of the United States Government show that the deficit for FY 2017 was $666 billion, $80 billion higher than the prior year's deficit. As a percentage of GDP, the deficit was 3.5 percent, an increase from 3.2 percent in FY 2016 and above the average of 3.1 percent over the last 40 years.

The FY 2017 deficit of $666 billion was $63 billion greater than the estimate in the FY 2018 Budget (Budget), and $36 billion less than estimated in the MSR, a supplemental update to the Budget published in July.

Table 1. Total Receipts, Outlays, and Deficit (in billions of dollars)

| |||

Receipts

|

Outlays

|

Deficit

| |

FY 2016 Actual

|

3,267

|

3,852

|

-586

|

Percentage of GDP

|

17.7%

|

20.9%

|

3.2%

|

FY 2017 Estimates:

| |||

2018 Budget

|

3,460

|

4,062

|

-603

|

2018 Mid-Session Review

|

3,344

|

4,045

|

-702

|

FY 2017 Actual

|

3,315

|

3,981

|

-666

|

Percentage of GDP

|

17.3%

|

20.7%

|

3.5%

|

Note: Detail may not add to totals due to rounding.

| |||

Government receipts totaled $3,315 billion in FY 2017. This was $48 billion higher than in FY 2016, an increase of 1.5 percent, below expectations from both the Budget and the MSR. As a percentage of GDP, receipts equaled 17.3 percent, 0.4 percentage point lower than in FY 2016 and 0.1 percentage point below the average over the last 40 years. The dollar increase in receipts for FY 2017 can be attributed to higher social insurance and retirement receipts and net individual income taxes, partially offset by lower deposits of earnings by the Federal Reserve.

Outlays grew in FY 2017, but by less than expected in the Budget and the MSR, and decreased slightly as a percentage of GDP. Outlays were $3,981 billion, $128 billion above those in FY 2016, a 3.3 percent increase. As a percentage of GDP, outlays were 20.7 percent, 0.1 percentage point lower than in the prior year, but above the 40-year average of 20.5 percent. Contributing to the dollar increase over FY 2016 were higher outlays for Social Security, Medicare and Medicaid, and interest on the public debt. In addition, one-time upward revisions in estimates of credit subsidy for outstanding Federal loans and loan guarantees, primarily in the Departments of Education and Housing and Urban Development, increased outlays relative to FY 2016 by $55 billion. Lower spectrum auction receipts and higher spending by the Federal Emergency Management Administration for hurricane relief and recovery also contributed to the increase.

Total Federal borrowing from the public increased by $498 billion during FY 2017 to $14,667 billion. The increase in borrowing included $666 billion in borrowing to finance the deficit, partly offset by $167 billion related to other transactions that on net reduced the Government’s financing requirements, such as changes in cash balances and net disbursements for Federal credit programs. As a percentage of GDP, borrowing from the public declined from 76.7 percent of GDP at the end of FY 2016 to 76.3 percent of GDP at the end of FY 2017.

Below are explanations of the differences between estimates in the MSR and the year-end actual amounts for receipts and agency outlays.

Fiscal Year 2017 Receipts

Total receipts for FY 2017 were $3,314.9 billion, $28.7 billion lower than the MSR estimate of $3,343.6 billion. This net decrease in receipts was primarily attributable to lower-than-estimated collections of deposits of earnings by the Federal Reserve, other miscellaneous receipts, and corporation income tax receipts. Table 2 displays actual receipts and estimates from the Budget and the MSR by source.

- Individual income taxes were $1,587.1 billion, $3.2 billion higher than the MSR estimate. This increase is the net effect of higher withheld payments of individual income tax liability of $2.7 billion, lower nonwithheld payments of $1.7 billion, and lower-than-estimated refunds of $2.2 billion.

- Corporation income taxes were $297.0 billion, $5.4 billion below the MSR estimate. This difference reflects lower-than-expected payments of 2017 corporation income tax liability of $3.2 billion and higher-than-estimated refunds of $2.2 billion.

- Social insurance and retirement receipts were $1,161.9 billion, $1.0 billion lower than the MSR estimate. This reduction is the result of lower-than-estimated deposits by States to the unemployment insurance trust fund of $1.0 billion.

- Excise taxes were $83.8 billion, $3.7 billion below the MSR estimate.

- Estate and gift taxes were $22.8 billion, $0.4 billion below the MSR estimate.

- Customs duties were $34.6 billion, roughly equal to the MSR estimate.

- Miscellaneous receipts were $127.7 billion, $21.5 billion below the MSR estimate. Lower-than-expected deposits of earnings by the Federal Reserve accounted for $10.3 billion of this decrease relative to the MSR. The remaining decrease was attributable to lower-than-expected collections of various fees, penalties, forfeitures, and fines.

Fiscal Year 2017 Outlays

Total outlays were $3,980.6 billion for FY 2017, $64.7 billion below the MSR estimate. Table 3 displays actual outlays by agency and major program as well as estimates from the Budget and the MSR. The largest changes in outlays from the MSR were in the following areas:

- Department of Defense — Outlays for the Department of Defense were $568.9 billion, $9.9 billion lower than the MSR estimate. This difference is mostly due to lower-than-expected outlays for operation and maintenance, which were $7.8 billion less than the MSR estimate. Operation and maintenance disbursements were less than anticipated for Army contracts from FY 2016 and prior years, reimbursements from the Coalition Support Fund, and Defense Health Program and counter-ISIL “train and equip” contracts. Additionally, outlays were lower than expected by $1.5 billion for Army military personnel, $1.4 billion for revolving and management funds due to lower-than-expected fuel costs, and $1.0 billion for disbursements against aircraft procurement contracts. These differences were partially offset by $2.2 billion of higher-than-expected outlays for research, development, test and evaluation.

- Department of Education — Outlays for the Department of Education were $111.7 billion, $1.8 billion higher than the MSR estimate. This difference was driven by outlays for higher education programs. In the Pell Grant program, outlays were $0.9 billion higher than projected in the MSR, due to faster-than-expected disbursement patterns. For the Federal Direct Student Loan program, because of changes in the mix of activity in direct student loans, $0.7 billion more in positive subsidy outlays for the FY 2017 loan cohort were recorded in FY 2017 than estimated in the MSR.

- Department of Health and Human Services — Outlays for the Department of Health and Human Services were $1,116.8 billion, $11.8 billion lower than the MSR estimate. Outlays for Medicaid spending were $3.8 billion less than projected at MSR, driven primarily by lower benefit expenditures than was anticipated during the second half of the year. National Institutes of Health (NIH)'s outlays were $1.5 billion lower than projected, due in part to lower-than-expected disbursement for research grants in the fourth quarter of the fiscal year. The Service and Supply Fund (SSF) outlaid $0.9 billion less than expected at MSR. SSF expected higher outlays in FY 2017 mainly due to an anticipated increase in contracts serviced; however many of these contracts will be outlaid starting in FY 2018 instead. Outlays for the Public Health and Social Services Emergency Fund (PHSSEF) were lower than expected due to procurements that occurred much later in the fiscal year than originally planned.

- Department of Homeland Security — Outlays for the Department of Homeland Security (DHS) were $50.5 billion, $2.2 billion lower than the MSR estimate. Outlays in a number of DHS components were below the MSR estimates. Outlays for Customs and Border Protection were $1.4 billion below the MSR estimates, due to slower-than-expected spending for procurements and construction for customs enforcement and border protection infrastructure projects. Outlays for the National Protection and Programs Directorate were $1.2 billion lower than the MSR estimate, due to slower-than-expected outlays of the agency’s cyber budget. Outlays for the Transportation Security Administration were $0.9 billion lower than the MSR estimate, due to slower-than-expected outlays from obligations for airport security construction projects. Partially offsetting these decreases, outlays for the Federal Emergency Management Agency were $2.0 billion higher than the MSR estimates because of response activities related to Hurricanes Harvey and Irma.

- Department of Justice — Outlays for the Department of Justice were $31.0 billion, $3.4 billion lower than the MSR estimate. This difference is primarily due to payments from the Assets Forfeiture Program being $2.3 billion less than estimated in the MSR. Also contributing to the overall difference was higher-than-expected receipts from fines and penalties, which were $0.7 billion higher than the MSR estimate. Outlays were $0.5 billion lower than the MSR for programs within the Office of Justice Programs partially due to pending litigation. Outlays were also lower across many other programs due to delayed action on FY 2017 appropriations.

- Department of Labor — Outlays for the Department of Labor were $40.1 billion, $3.6 billion lower than the MSR estimate. Nearly $2 billion of this difference is attributable to lower-than-projected unemployment insurance benefit outlays because the actual unemployment rate was lower than assumed in the MSR economic forecast. Another $1.5 billion of the difference is attributable to the Pension Benefit Guaranty Corporation (PBGC), due to both gross outlays being less than expected and offsetting receipts being greater than expected. The majority of the change in outlays is related to lower-than-expected payouts in the single employer program. PBGC also anticipated a substantial investment loss in FY 2017, but experienced a profit, leading to much higher offsetting receipts than anticipated in the MSR.

- Department of State — Outlays for the Department of State were $27.1 billion, $3.0 billion lower than the MSR estimate. Outlays were lower than expected for Department of State foreign assistance programs by $1.6 billion, mostly due to lower-than-anticipated spending for Global Health Programs, which was driven primarily by a delay in lump sum payments to the Global Fund to Fight AIDS, Tuberculosis and Malaria. The delay was necessary due to a shortfall in confirmed statutorily required matching payments from other donors. In addition, lower-than-expected outlays for capital-intensive programs such as new overseas facility construction and delayed payments for contributions to international organizations and peacekeeping were primarily responsible for the remaining difference of $1.3 billion from the MSR estimate.

- Department of Transportation — Outlays for the Department of Transportation were $79.4 billion, $2.2 billion lower than the MSR estimate. Nearly $0.9 billion of this difference is due to lower-than-expected outlays for highways and transit programs. Most of the remaining difference is an accumulation of lower-than-expected spending across a number of programs. Late-year congressional action on FY 2017 appropriations delayed grant-making and hiring activity across the agency.

- Department of the Treasury — Outlays for the Department of the Treasury were $546.4 billion, $17.3 billion lower than the MSR estimate. Virtually all of the difference is due to interest on the public debt, which was $16.4 billion lower than the MSR estimate. Interest on the public debt is paid to the public and to trust funds and other Government accounts. The difference is the result of lower-than-projected interest paid to the public on inflation-indexed securities and other marketable Treasury securities, as well as lower-than-projected interest paid to Government accounts.

- International Assistance Programs — Outlays for International Assistance Programs were $18.9 billion, $4.1 billion lower than the MSR estimate. This difference is largely due to net outlays for Department of State Foreign Military Sales that were more than $3 billion lower than the MSR estimate due to higher-than-anticipated receipts received from foreign governments for weapons purchases.

- Social Security Administration — Outlays for the Social Security Administration were $1,000.8 billion, $1.7 billion lower than the MSR estimate. The difference, which is relatively small in comparison to total program outlays, is primarily attributable to lower-than-expected outlays for the Disability Insurance Trust Fund and Supplemental Security Income programs.

- United States Postal Service — Net outlays for the United States Postal Service were -$2.2 billion, $5.5 billion lower than the MSR estimate. Outlays were lower than the MSR estimate due largely to the failure of the Postal Service to make required payments for health and pension contributions.

- Railroad Retirement Board — Outlays for the Railroad Retirement Board were $5.2 billion, $1.7 billion lower than the MSR estimate, due largely to the National Railroad Retirement Investment Trust’s unrealized gains and losses on investments. Actual returns to the Trust were much higher than projected in the MSR due to favorable market conditions in the last few months of FY 2017.

- Undistributed Offsetting Receipts — Undistributed Offsetting Receipts were -$236.9 billion, $6.6 billion higher than the MSR estimate. Net outlays for interest received by trust funds were $3.0 billion higher than the MSR estimate (lower net collections). The difference is due largely to the interest earnings of the Military Retirement Fund, which were $4.2 billion lower than the MSR estimate, partly offset by higher-than-projected interest earnings in some other programs. This intragovernmental interest is paid out of the Department of the Treasury account for interest on the public debt and has no net impact on total Federal Government outlays. In addition, receipts for employer share, employee retirement were $2.5 billion higher than MSR estimates (lower net collections) primarily due to the failure of the Postal Service to make required accrual payments to the Postal Service Retiree Health Benefit Fund.

USDoC. USITC. U.S. Department of Commerce Initiates Antidumping Duty Investigations of Imports of Polytetrafluoroethylene Resin from India and the People’s Republic of China and a Countervailing Duty Investigation of Imports of Polytetrafluoroethylene Resin from India

Today, U.S. Secretary of Commerce Wilbur Ross announced the initiation of new antidumping duty (AD) investigations to determine whether imports of polytetrafluoroethylene (PTFE) resin from the People’s Republic of China (China) and India are being dumped in the United States, and a countervailing duty (CVD) investigation to determine whether producers of PTFE resin in India are receiving alleged unfair subsidies.

“The Department will act swiftly, while assuring a full and fair assessment of the facts, to ensure that everyone trades on a level playing field,” said Secretary Ross. “The Trump administration is committed to the enforcement of America’s vital trade laws that ensure U.S. businesses and workers have a fair chance to compete.”

These AD and CVD investigations were initiated based on petitions filed by the Chemours Company FC LLC (DE) on September 28. The estimated dumping margins alleged by the petitioner range from 23.4 to 408.9 percent and 15.8 to 128.1 percent for China and India, respectively and the unfair subsidies are estimated to be above de minimis for India.

In the AD investigations, the Commerce Department will determine whether imports of PTFE resin from China and India are being dumped in the U.S. market at less than fair value.

In the CVD investigation, the Commerce Department will determine whether Indian producers of PTFE resin are receiving unfair government subsidies.

If the Commerce Department determines that PTFE resin from China and India is being dumped into the U.S. market and India is providing unfair government subsidies, and if the U.S. International Trade Commission (ITC) determines that dumped and/or unfairly subsidized U.S. imports of PTFE resin from China and India are causing injury to the U.S. industry, the Commerce Department will impose duties on those imports in the amount of dumping and/or unfair subsidization found to exist.

In 2016, imports of PTFE resin from China and India were valued at an estimated $24.6 million and $14.3 million, respectively.

Enforcement of U.S. trade law is a prime focus of the Trump administration. From January 20 through October 19, 2017, Commerce has initiated 73 AD and CVD investigations – a 52 percent increase over the previous year. Commerce currently maintains 412 AD and CVD duty orders which provide relief to American companies and industries impacted by unfair trade.

Next Steps:

During the Commerce Department’s investigations into whether PTFE resin is being dumped and/or unfairly subsidized, the ITC will conduct its own investigations into whether the U.S. industry and its workforce are being harmed by such imports. The ITC will make its preliminary determinations on or before November 13, 2017. If the ITC preliminarily determines that there is injury or threat of injury, then the Commerce Department investigations will continue, with a preliminary CVD determination scheduled for December 22, 2017, and preliminary AD determinations scheduled for March 7, 2018, unless these deadlines are extended.

If the Commerce Department preliminarily determines that dumping or unfair subsidization is occurring, then it will instruct U.S. Customs and Border Protection to start collecting cash deposits from all U.S. companies importing the subject PTFE resin from China and India.

Final determinations by the Commerce Department in these cases are scheduled for March 7, 2018, for the CVD investigation, and May 21, 2018, for the AD investigations, but those dates may be extended. If the Commerce Department finds that products are not being dumped or unfairly subsidized, or the ITC finds in its final determinations there is no harm to the U.S. industry, then the investigations will be terminated and no duties will be applied.

---

Foreign companies that price their products in the U.S. market below the cost of production or below prices in their home markets are subject to “antidumping” duties. Companies that receive unfair subsidies from their governments, such as grants, loans, equity infusions, tax breaks and production inputs, are subject to “countervailing duties” aimed at directly countering those subsidies.

Fact sheet: http://enforcement.trade.gov/download/factsheets/factsheet-multiple-ptfe-resin-ad-cvd-initiation-101917.pdf

________________

ECONOMIA BRASILEIRA

FGV. IBRE. 20-Out-2017. Monitor do PIB. Monitor do PIB. Monitor do PIB sinaliza crescimento de 0,2% no mês de agosto

O Monitor do PIB-FGV sinaliza crescimento de 0,2% do PIB em agosto e de 0,6% no trimestre móvel até agosto, em comparação ao trimestre imediatamente anterior, de acordo com a série ajustada sazonalmente. Em ambas as frequências, os resultados apontam para a terceira variação positiva consecutiva do indicador.

“No mês de agosto, a economia continuou a crescer devido a não só o bom desempenho da agropecuária, mas também de segmentos que, apesar de ainda continuarem em níveis muito baixos, já começaram a mostrar sinais de melhora; este é o caso da construção civil e o da formação bruta de capital fixo que são fundamentais para uma recuperação mais consistente da economia a médio e longo prazo”, afirma Claudio Considera, coordenador do Monitor do PIB-FGV.

1) Na comparação com o mesmo período do ano anterior, o PIB apresentou crescimento de 1,1%, no trimestre móvel findo em agosto. Os destaques foram os desempenhos da agropecuária (+12,0%), da extrativa mineral (+3,5%), da transformação (+1,9%), do comércio (+3,5%) e dos transportes (+2,9%). A construção, embora apresente tendência ascendente, ainda se encontra em significativa retração (-6,0%) enquanto serviços de informação vem apresentando taxas mais negativas desde o trimestre findo em maio de 2017 chegando a 3,6% no trimestre findo em agosto. Na taxa mensal interanual, o PIB apresentou crescimento de 2,0% no mês de agosto, sendo esta a quarta taxa mensal positiva consecutiva.

2) O consumo das famílias apresentou crescimento de 1,8% no trimestre móvel findo em agosto, comparativamente ao mesmo trimestre em 2016; esta é a terceira variação positiva do componente após registrar 28 trimestres móveis consecutivos de queda. Observa-se, no Gráfico 3, que todos os bens de consumo continuam com aceleração do crescimento: o consumo de bens não duráveis cresceu 1,3%, o de semiduráveis 9,0% e o consumo de duráveis 9,3%. A única taxa negativa foi a de consumo de serviços (-0,5%) que contribuiu para com -0,3 p.p para o total do consumo das famílias.

3) A formação bruta de capital fixo (FBCF) apresentou retração de 3,0% no trimestre móvel jun-jul-ago, comparativamente ao mesmo trimestre em 2016. Apesar da retração, todos os componentes da FBCF apresentaram melhora com relação as taxas divulgadas no trimestre móvel até julho. O componente de máquinas e equipamentos continua na trajetória de crescimento (+5,1%), contribuindo com 1,8 p.p. para a melhora do indicador. Já o componente de construção, apesar de ainda muito negativo (-8,5%), está em trajetória ascendente pelo terceiro mês consecutivo. O mesmo ocorre com o componente de outros que apresentou queda de -4,5% no trimestre móvel até agosto após ter apresentado retração de 6,0% no 2º trimestre do corrente ano.

4) A taxa de investimento (FBCF/PIB), a preços constantes, após alcançar o ápice de 24,3% em outubro de 2013, declinou sistematicamente até o início de 2017 e, no mês de agosto do corrente ano, apresenta sinais de melhora chegando a 18,3%.

5) A exportação apresentou crescimento de 7,3% no trimestre móvel jun-jul-ago, comparativamente ao mesmo trimestre em 2016. O destaque positivo se deve ao desempenho da exportação dos produtos da agropecuária (+20,8%), da extrativa mineral (+27,7%) e de bens de consumo duráveis (+38,3%).

6) A importação apresentou retração de 0,3% no trimestre móvel jun-jul-ago, comparativamente ao mesmo trimestre em 2016. Chama a atenção o desempenho negativo dos produtos agropecuários (-36,9%) e dos bens de capital (-25,6%); e, de destaque positivo, o desempenho dos bens de consumo semiduráveis (+52,1%).

7) Em termos monetários, o PIB acumulado em 2017 até o mês de agosto, em valores correntes, alcançou a cifra aproximada de 4 trilhões, 368 bilhões, 219 milhões de Reais.

METODOLOGIA DO PIB NOMINAL

Com relação a este valor nominal chama-se a atenção que não existe ainda publicada a metodologia oficial do Monitor do PIB com relação a valores nominais. Contudo, buscou-se seguir, o mais próximo possível, a metodologia do IBGE no cálculo das Contas Nacionais Trimestrais. Dessa forma, foi feita uma meticulosa análise da adequação dos índices de preços sugeridos pela metodologia do IBGE aos deflatores efetivos da série nominal de cada produto divulgados na Tabela de Recursos e Usos (anual com último dado de 2014).

Seguindo a orientação da metodologia do IBGE foram coletadas informações de IPA, IPCA e outros, transformados em índices e aplicados nos dados de volume dos produtos calculados para o Monitor do PIB. Com as informações nominais assim obtidas, foram aplicados os pesos de cada produto dentro de cada atividade obtendo-se os índices nominais de cada atividade do Monitor do PIB. Após esse processo calcula-se o deflator implícito do PIB entre as séries nominais e reais.

Até o segundo trimestre de 2017 há informações de valores divulgadas pelo IBGE o que possibilita ajustar as informações mensais do índice nominal do Monitor do PIB ao de valor do IBGE já conhecido, reconstruindo toda a série do IBGE trimestral, em valores nominais mensais. Para os meses que ainda não há informação do IBGE (o caso de julho e agosto de 2017, por exemplo), aplica-se o deflator encontrado antes do ajuste dos dados ao IBGE. A partir do momento que o IBGE divulgar as informações do 3º trimestre de 2017, os valores de julho, agosto e setembro serão ajustados a este valor, e assim por diante.

MUDANÇAS METODOLÓGICAS

Neste número do Monitor, e que será adotado doravante até que se tenha a Tabela de Recursos e Usos de 2015, resolveu-se mudar a ponderação das atividades da indústria de transformação; como é fato conhecido, a atividade de refino de petróleo e coque apresentou nos anos de 2010 até a última TRU disponível (2014), Valor Adicionado negativo. Este sinal negativo impacta negativamente a ponderação da variação mensal desta atividade. Dessa forma, variações negativas em volume da PIM-PF, traduzida para Contas Nacionais, se transformam em variações positivas e vice-versa afetando assim as informações de 2015 em diante falseando os resultados da indústria de transformação, tendo em vista o peso da atividade de refino de petróleo e coque.

A solução para esse problema foi mudar a ponderação das atividades da indústria de transformação, que era feita pela participação do Valor Adicionado de cada atividade no total do Valor Adicionado da indústria de transformação, para a participação do valor da produção das atividades no total do valor da produção da indústria de transformação, a partir de 2010. Isto feito verificou-se uma maior aderência dos resultados da indústria de transformação assim obtidos aos dados efetivos das Contas Nacionais Trimestrais do IBGE.

Uma alteração adicional foi a mudança na metodologia de cálculo da exportação, adequando-a à metodologia de cálculo dos indicadores do comércio exterior atualmente obtidos no âmbito Núcleo de Contas Nacionais do IBRE-FGV. Esta adequação continua em estudo e será estendida para as importações.

APÊNDICE – NOTA EXPLICATIVA

O Monitor do PIB-FGV estima mensalmente o PIB brasileiro em volume e em valor. O objetivo de sua criação foi prover a sociedade de um indicador mensal do PIB, tendo como base a mesma metodologia das Contas Nacionais do IBGE. Sua série inicia-se em 2000 e incorpora todas as informações disponíveis das Contas Nacionais do IBGE (Tabelas de Recursos e Usos, até 2014, último ano de divulgação) bem como as informações do PIB-Tri do IBGE, até o último trimestre divulgado (segundo trimestre de 2017).

O indicador é ajustado ao PIB-Tri do IBGE sempre que há mudanças metodológicas e a cada trimestre divulgado. Ou seja, nos trimestres calendários, as médias trimestrais dos índices de volume do Monitor do PIB-FGV serão iguais aos indicadores trimestrais, sem ajuste sazonal, do PIB-Tri do IBGE. Nos trimestres calendário, são utilizados os mesmos modelos do IBGE para calcular todas as séries desagregadas com ajuste sazonal, tanto pela ótica da oferta, como da demanda. Para o ajuste sazonal mensal é utilizado o modelo mensal do IBC-Br; para os trimestres móveis utiliza-se uma média desses ajustes mensais.

Assim, as estimativas do Monitor do PIB-FGV antecedem o PIB-Tri do IBGE nos meses em que este é divulgado. E, nos meses em que não há divulgação, o Monitor representa uma excelente antecipação para as tendências do PIB e seus componentes.

O Monitor do PIB-FGV compõe-se de um relatório descrevendo os principais resultados com ilustrações gráficas e de uma tabela Excel com informações de volume, em valores correntes, e a preços de 1995 das 12 atividades econômicas que agrupadas formam os 3 setores de atividade (agropecuária, indústria e serviços). Apresenta, ainda, o Valor Adicionado a preços básicos, os impostos sobre os produtos e o PIB e também os componentes do PIB pela ótica da demanda. Outro ponto a ser destacado é que o Monitor torna disponíveis desagregações que não são divulgadas pelo IBGE, mas que são relevantes para um melhor entendimento da absorção doméstica e da demanda externa. As desagregações disponibilizadas pelo Monitor são:

Consumo das Famílias: bens de consumo duráveis, semiduráveis, não duráveis e serviços. Adicionalmente eles são classificados em nacionais e importados;

Formação Bruta de Capital Fixo: em máquinas e equipamentos, construção e outros. Para máquinas e equipamentos e outros, há a desagregação entre nacionais e importados;

Exportações e Importações: em produtos agropecuários, produtos da extrativa mineral, produtos industrializados de consumo (duráveis, semiduráveis e não duráveis), produtos industrializados de uso intermediário, bens de capitais e serviços.

São divulgadas as séries de base móvel, séries encadeadas, séries encadeadas dessazonalizadas, as taxas mensais, trimestrais e anuais comparadas a igual período do ano anterior e as taxas mensais e trimestrais comparadas a período imediatamente anterior, e os valores nominais correntes e a preços de 1995.

Metodologia: http://portalibre.fgv.br/main.jsp?lumPageId=4028818B3BDE4A56013C071D12034B4B&lumItemId=8A7C82C54F7DAFDC01515E1BC9904F17

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C55EC04CF1015F3931106818C7

IBGE. 20/10/2017. IPCA-15 vai a 0,34% em outubro

O Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15) foi de 0,34% em outubro e ficou 0,23 ponto percentual (p.p.) acima da taxa de setembro (0,11%).

| PERÍODO | TAXA |

|---|---|

| Outubro | 0,34% |

| Setembro | 0,11% |

| Outubro 2016 | 0,19% |

| Acumulado no ano | 2,25% |

| Acumulado em 12 meses | 2,71% |

O acumulado no ano está em 2,25%, inferior aos 6,11% do mesmo período de 2016. É o menor acumulado para um mês de outubro desde 2006 (2,22%). Nos últimos doze meses, o índice ficou em 2,71%, acima dos 2,56% registrados nos 12 meses imediatamente anteriores. Em outubro de 2016, o IPCA-15 havia sido de 0,19%.

O índice de outubro foi influenciado, principalmente, pelos combustíveis: houve alta de 5,36% nos combustíveis domésticos, pertencentes ao grupo Habitação (0,66%), e de 1,29% nos combustíveis de veículos, incluído no grupo Transportes (0,60%).

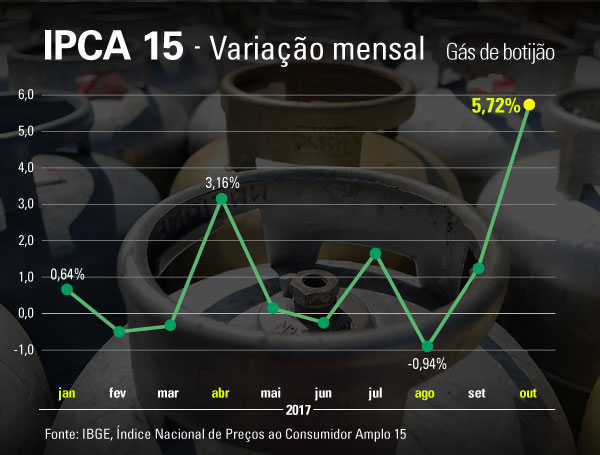

O gás de botijão, integrante do grupo Habitação, subiu 5,72% e teve o maior impacto individual no índice (0,07 p.p.). Entre setembro e outubro, a Petrobrás anunciou três reajustes nas distribuidoras para o botijão de gás de 13 kg: 12,2% a partir de 06 de setembro; 6,90% a partir de 26 de setembro e 12,9% a partir de 11 de outubro. Com isso, o item variou dos 2,10% registrados na região metropolitana do Rio de Janeiro até os 7,89% da região metropolitana de Belém.

Ainda no grupo Habitação, a alta na taxa de água e esgoto (0,11%) reflete o reajuste de 4,33% na região metropolitana de Fortaleza, a partir de 23 de setembro, em complementação aos 12,90% em vigor desde junho de 2017. Já a energia elétrica apresentou queda de 0,15% e as variações oscilaram entre -1,82% da região metropolitana de Porto Alegre e 3,77% em Salvador.

O grupo Transportes (0,60%) desacelerou em relação ao índice de setembro (1,25%). Tal movimento foi influenciado pela gasolina (de 3,76% em setembro para 1,45% em outubro) e as passagens aéreas (de 21,30% em setembro para 7,35% em outubro).

Nos demais grupos de produtos e serviços pesquisados destacam-se os Artigos de residência (-0,13%) puxados pelos eletrodomésticos (-0,57%) e o grupo Comunicação, cuja alta de 0,48% reflete o reajuste no item telefone celular (1,30%).

O grupo dos alimentos recuou 0,15%, uma queda menos intensa que a de setembro (-0,94%). Curitiba (1,00%), Goiânia (0,28%), São Paulo (0,27%) e Fortaleza (0,18%) se destacaram com variações positivas de um mês para o outro. As demais áreas ficaram entre -1,05% em Recife e

-0,09% em Salvador.

Os alimentos para consumo no domicílio ficaram, em média, 0,34% mais baratos com destaque para as quedas: alho (-9,88%), feijão-carioca (-5,95%), açúcar cristal (-3,63%) e leite longa vida (-3,52%). No lado das altas, sobressaem-se as carnes (0,54%) e as frutas (1,40%).

Já a alimentação fora de casa (0,18%) teve oscilações entre -2,18% em Brasília e 2,67% na região metropolitana de Curitiba.

| Grupo | Variação (%) | Impacto (p.p.) | ||

|---|---|---|---|---|

| Setembro | Outubro | Setembro | Outubro | |

| Índice Geral | 0,11 | 0,34 | 0,11 | 0,34 |

| Alimentação e Bebidas | -0,94 | -0,15 | -0,23 | -0,04 |

| Habitação | 0,26 | 0,66 | 0,04 | 0,10 |

| Artigos de Residência | 0,04 | -0,13 | 0,00 | -0,01 |

| Vestuário | 0,31 | 0,48 | 0,02 | 0,03 |

| Transportes | 1,25 | 0,60 | 0,22 | 0,11 |

| Saúde e Cuidados Pessoais | 0,10 | 0,54 | 0,01 | 0,07 |

| Despesas Pessoais | 0,45 | 0,50 | 0,05 | 0,06 |

| Educação | 0,09 | 0,01 | 0,01 | 0,00 |

| Comunicação | -0,18 | 0,48 | -0,01 | 0,02 |

Nos índices regionais, a região metropolitana de Curitiba ficou com o resultado mais elevado (0,66%), pois lá a alimentação fora de casa subiu 2,67%, acima da média nacional de 0,18%, e a gasolina ficou 1,26% mais cara. A queda mais intensa ocorreu na região metropolitana do Rio de Janeiro (-0,08%) onde destacaram-se as quedas em ônibus urbano (-3,23%) e alimentação fora de casa (-1,31%).

| Região | Peso Regional(%) | Variação Mensal (%) | Variação acumulada (%) | ||

|---|---|---|---|---|---|

| Setembro | Outubro | Ano | 12 meses | ||

| Curitiba | 7,79 | 0,12 | 0,66 | 2,90 | 3,24 |

| Salvador | 7,35 | -0,19 | 0,64 | 2,47 | 2,76 |

| Goiânia | 4,44 | -0,29 | 0,62 | 1,30 | 1,04 |

| Fortaleza | 3,49 | -0,24 | 0,55 | 2,21 | 2,80 |

| São Paulo | 31,68 | 0,11 | 0,45 | 2,51 | 3,12 |

| Belo Horizonte | 11,23 | 0,15 | 0,25 | 1,73 | 2,06 |

| Belém | 4,65 | 0,08 | 0,23 | 1,31 | 1,50 |

| Brasília | 3,46 | 0,69 | 0,22 | 2,61 | 3,88 |

| Porto Alegre | 8,40 | 0,22 | 0,19 | 1,62 | 2,06 |

| Recife | 5,05 | -0,09 | -0,07 | 2,76 | 3,78 |

| Rio de Janeiro | 12,46 | 0,30 | -0,08 | 2,25 | 2,50 |

| Brasil | 100,00 | 0,11 | 0,34 | 2,25 | 2,71 |

Para o cálculo do IPCA-15, os preços foram coletados no período de 14 de setembro a 11 de outubro de 2017 (referência) e comparados com aqueles vigentes de 16 de agosto a 13 de setembro de 2017 (base). O indicador refere-se às famílias com rendimento de 1 a 40 salários mínimos e abrange as regiões metropolitanas do Rio de Janeiro, Porto Alegre, Belo Horizonte, Recife, São Paulo, Belém, Fortaleza, Salvador e Curitiba, além de Brasília e Goiânia. A metodologia utilizada é a mesma do IPCA, a diferença está no período de coleta dos preços e na abrangência geográfica.

Gás de botijão impulsiona prévia da inflação em outubro

Com três reajustes, o preço do gás de botijão (alta de 5,72%) foi um dos principais responsáveis pela aceleração do Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15) de outubro, divulgado hoje pelo IBGE, que ficou em 0,34% neste mês, acima da taxa registrada em setembro (0,11%). O acumulado no ano está em 2,25%, enquanto o dos últimos 12 meses foi de 2,71%.

O gás de botijão foi o item que mais impactou individualmente o IPCA-15 de outubro, com 0,07 ponto percentual. O aumento de 5,72% foi o maior registrado para o produto desde outubro de 2015. Enquanto isso, o grupo Habitação, do qual faz parte, teve alta de 0,66% e impactou o índice total com 0,10 ponto percentual.

No geral, a influência do setor só foi menor que a de Transportes (impacto de 0,11 ponto percentual), afetado também pelos reajustes nos combustíveis: a gasolina teve alta de 1,45% entre setembro e outubro, mesmo com a leve desaceleração em relação período anterior, quando a taxa foi de 3,76%. Pesou ainda o aumento de 7,35% nas passagens aéreas.

O grupo dos Alimentos, por sua vez, registrou nova queda em outubro (-0,15%), ainda que menor que a de -0,94% de setembro. Contribuíram para a baixa nos preços o alho (-9,88%), o feijão-carioca (-5,95%), o açúcar cristal (-3,63%) e o leite longa vida (-3,52%). Enquanto isso, carnes (0,54%) e frutas (1,40%) tiveram alta no período.

Nos índices regionais, a região metropolitana de Curitiba teve a maior alta nos preços (0,66%), seguido de perto por Salvador (0,64%). Por outro lado, as quedas mais intensas ocorreram na regiões metropolitanas de Rio de Janeiro (-0,08%) e Recife (-0,07%).

O IPCA-15 é um indicador, calculado pelo IBGE, que mede a inflação entre a segunda metade de um mês e a primeira quinzena do mês de referência. Engloba as famílias com rendimento de um a 40 salários mínimos e abrange as regiões metropolitanas do Rio de Janeiro, Porto Alegre, Belo Horizonte, Recife, São Paulo, Belém, Fortaleza, Salvador e Curitiba, além de Brasília e Goiânia.

Texto: Rodrigo Paradella

Imagem: Flickr

Gráfico: J.C. Rodrigues

DOCUMENTO: https://www.ibge.gov.br/estatisticas-novoportal/economicas/precos-e-custos/9260-indice-nacional-de-precos-ao-consumidor-amplo-15.html

FGV. IBRE. 20-Out-2017. Índices Gerais de Preços. IGP-M Segundo Decêndio. IGP-M recua na 2ª prévia de outubro

O Índice Geral de Preços - Mercado (IGP-M)registrou, no segundo decêndio de outubro, variação de 0,30%. No mês anterior, para o mesmo período de coleta, a variação foi de 0,41%.O segundo decêndio do IGP-M compreende o intervalo entre os dias 21 do mês anterior e 10 do mês de referência.

O Índice de Preços ao Produtor Amplo (IPA) apresentou variação de 0,36%, no segundo decêndio de outubro. No mesmo período do mês anterior, a taxa foi de 0,63%. A taxa de variação dos Bens Finais passou de -0,11% para 0,39%. A maior contribuição para este movimento teve origem no subgrupo alimentos processados, cuja taxa passou de -0,86% para 0,40%.

A taxa de variação do grupo Bens Intermediários passou de 0,35%, em setembro, para 1,29%, em outubro. O destaque coube ao subgrupo materiais e componentes para a manufatura, cuja taxa passou de -0,64% para 1,68%.

O índice referente a Matérias-Primas Brutas registrou variação de -0,80%. No mês anterior, a taxa foi de 1,91%. Os itens que mais contribuíram para este movimento foram: minério de ferro (10,42% para -5,82%), bovinos (7,62% para 1,04%) e mandioca (aipim) (2,17% para -1,11%). Em sentido oposto, destacam-se: soja (em grão) (-0,66% para 2,40%), milho (em grão) (4,70% para 9,37%) e café (em grão) (-2,96% para -0,30%).

O Índice de Preços ao Consumidor (IPC) registrou variação de 0,24%, no segundo decêndio de outubro, ante -0,10%, no mesmo período do mês anterior. Cinco das oito classes de despesa componentes do índice registraram acréscimo em suas taxas de variação. A principal contribuição partiu do grupo Alimentação (-0,84% para 0,08%). Nesta classe de despesa, cabe mencionar o item hortaliças e legumes, cuja taxa passou de -11,70% para 4,37%.

Também apresentaram acréscimo em suas taxas de variação os grupos: Habitação (-0,25% para 0,22%), Despesas Diversas (-0,03% para 0,57%), Vestuário (0,31% para 0,80%) e Comunicação ( -0,08% para 0,28%). Nestas classes de despesa, destacam-se os itens: tarifa de eletricidade residencial (-1,17% para 0,39%), cigarros (0,03% para 1,21%), roupas (0,31% para 0,99%) e tarifa de telefone móvel (-0,16% para 0,63%), respectivamente.

Em contrapartida, apresentaram decréscimo em suas taxas de variaçãoos grupos: Transportes (0,42% para 0,21%), Educação, Leitura e Recreação (0,74% para 0,37%) e Saúde e Cuidados Pessoais (0,31% para 0,27%).Nestas classes de despesa, vale mencionar o comportamento dos itens: gasolina (1,83% para 0,92%), passagem aérea (21,20% para 8,11%) e artigos de higiene e cuidado pessoal (-0,25% para -0,79%), respectivamente.

O Índice Nacional de Custo da Construção (INCC) apresentou, no segundo decêndio de outubro, variação de 0,11%. No mês anterior, este índice variou 0,22%. O índice relativo a Materiais, Equipamentos e Serviços registrou variação de 0,18%, abaixo do resultado de setembro, de 0,41%. O índice que representa o custo da Mão de Obra registrou variação de 0,05%. No mês anterior, este índice variou 0,07%.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C55EC04CF1015F391CD89E3093

MERCOSUL-UE. PORTAL G1. BBC. 19/10/2017. Por que 20 anos não foram suficientes para que Mercosul e UE concluíssem tratado comercial. Processo corre novamente o risco de ser paralisado a apenas dois meses da data estimada para o fim das negociações.

A dois meses da data estimada por Mercosul e União Europeia para concluir as negociações de um tratado de livre-comércio, o processo, iniciado há quase vinte anos, corre novamente o risco de ser paralisado.

O problema desta vez é o desejo do presidente francês, Emmanuel Macron, de atualizar o mandato concedido pelos governantes europeus à Comissão Europeia (braço Executivo do bloco) para negociar com o bloco sul-americano, uma ideia que ele defenderá nesta quinta-feira, em uma cúpula em Bruxelas.

Se os líderes europeus concordarem com a ideia, as negociações deverão ser suspensas até que o novo mandato seja emitido, um processo que poderá demorar mais de dois anos.

"Levará alguns anos só para negociar (entre os países europeus) o que será esse novo mandato e apresentar à outra parte (Mercosul), que também precisa aceitar os termos. Depois (o novo mandato) tem que ser aprovado pelos governos dos 28 (membros). E quando tudo isso for feito, teremos que recomeçar (as negociações) do zero", explicou Edita Hrdá, diretora para América Latina no Serviço Europeu de Ação Exterior, quem lidera as negociações, à BBC Brasil.

20 anos de desencontros

Os representantes europeus não questionam a necessidade de atualizar um mandato concedido há vinte anos, quando comércio digital, transferência de dados, desenvolvimento sustentável, aquecimento global e cibercrime ainda não eram temas relevantes nas relações bilaterais.

No entanto, devido à pressão do tempo, preferem usar "maneiras criativas" para introduzi-los nas negociações sem que seja necessário mudar oficialmente o atual mandato, afirmou outro executivo que participa do processo, que pediu anonimato porque não está autorizado a se pronunciar sobre o assunto.

Durante os quase vinte anos em que as negociações com o Mercosul avançaram, recuaram, foram suspensas (em 2012) e relançadas (em 2016), a UE foi capaz de concluir tratados comerciais com Japão, Canadá, Colômbia, Peru, América Central e está a ponto de finalizar a modernização de seu acordo com México.

No caso do Mercosul, os europeus lidaram durante anos com um bloco internamente dividido, lembra Eleonora Catella, conselheira comercial da associação empresarial europeia Business Europe.

"No passado, o Mercosul teve problemas políticos e havia diferenças entre o nível de abertura que queria cada país. Hoje vemos que esses países, pela primeira vez, estão na mesma página com alto nível de ambição."

Segundo o executivo europeu que participa das negociações, o bloco sul-americano "não é mais difícil que outros" países com os quais a União Europeia concluiu acordos recentemente.

O Mercosul está disposto a fazer concessões em matéria de serviços, indústria e licitação pública, os setores mais importantes para a UE, assegura a fonte.

Catella concorda: "O problema agora é o contexto interno em países europeus: a Alemanha ainda não formou governo e na França há um novo presidente".

Estratégia

A representante dos empresários europeus não descarta que a manobra de Macron na cúpula desta semana seja uma estratégia para ganhar tempo frente à pressão dos agricultores franceses, descontentes com a oferta de abertura para carnes e etanol sul-americanos apresentada pela UE na última rodada de negociação com o Mercosul, no início do mês, em Brasília.

"A agricultura sempre foi um ponto sensível nessas negociações. Tem havido muitos protestos. Os agricultores temem o impacto de uma maior concorrência. Macron foi eleito recentemente, está tentando acalmar a situação", afirma também Pieter Cleppe, diretor do centro de reflexão Center for Open Europe em Bruxelas.

Ele acredita que a pressão do lobby agrícola europeu, mais forte na França e na Irlanda, mas apoiado por outros nove países, é um problema recorrente nas negociações entre europeus e sul-americanos.

"Em qualquer negociação comercial, o tipo de exportação determina que tipo de lobby sairá ao ataque. No caso do Mercosul, temos o maior exportador de carne e maior produtor de etanol e de commodities (o Brasil). Não é surpresa que os agricultores peçam protecionismo", diz Cleppe.

Agricultura como vilã

Associações europeias de agricultores, como a poderosa Copa-Cogeca, afirmam que o acordo com o Mercosul causaria perdas de até 7,8 bilhões de euros para o setor agrícola da UE.

Na França, primeiro produtor agrícola europeu e segunda potência da zona euro, o setor enfrenta uma grave crise. Sua participação na economia nacional caiu pela metade desde 1980 e representa hoje 1,5 por cento do PIB, uma porcentagem que sobe para 3,6 por cento incluindo a indústria agroalimentar.

"O lobby agrícola é muito forte em qualquer parte do mundo. É de sua natureza. A alimentação é um setor estratégico. Na Europa esse lobby é muito bem organizado e usa argumentos fortes", observa o analista do Center for Open Europe.

Se a agricultura europeia desaparecer em consequência da concorrência do Mercosul, o bloco passaria a depender de importações, afirmam os produtores europeus.

"Mas o exemplo da Nova Zelândia mostra que a abertura do mercado agrícola pode, ao contrário, levar a um aumento na produção local", observa Cleppe.

Os agricultores europeus também argumentam que seus competidores sul-americanos não estão submetidos às mesmas regras e padrões sanitários e de qualidade impostos na UE e mencionam fraudes como as denunciadas no Brasil pela operação Carne Fraca.

Essa tese é refutada pela Comissão Europeia, que destaca que um eventual tratado comercial harmonizará regras e sistemas de controle.

Para Cleppe, o interesse do lobby agrícola europeu prevalece porque falta organização dos lobbies dos setores mais interessados no acordo, não só industrial ou de serviços, mas também de consumidores.

"O lobby de consumidores deveria pressionar pela abertura comercial, porque o interesse dos consumidores deve estar em primeiro lugar - e para os consumidores é bom ter mais opções", defende o analista.

MTP. RAIS. PORTAL G1. Brasil perdeu 2 milhões de empregos formais em 2016, pior resultado em 40 anos. Resultado é pior da série da pesquisa do governo, iniciada em 1976. Informações englobam CLT, temporários e servidores públicos.

Por Alexandro Martello, G1, Brasília

O Brasil perdeu 2 milhões de empregos formais em 2016, segundo dados da Relação Anual de Informações Sociais (Rais) divulgados pelo Ministério do Trabalho nesta quinta-feira (19). O resultado é o pior da série da pesquisa, iniciada em 1976.

Foi o segundo ano consecutivo de fechamento de vagas formais. Em 2015, o país já havia perdido 1,51 milhão de empregos com carteira assinada.

Segundo o Ministério do Trabalho, as demissões atingiram mais os homens do que as mulheres no ano passado. Em 2016, 1,26 milhão de homens perderam seus empregos e 736 mil mulheres foram demitidas. No ano anterior, 1,07 milhão de homens foram demitidos, contra 438 mil mulheres.

Com essa baixa no mercado de trabalho formal, o estoque de trabalhadores que era de 48,06 milhões no final de 2015 recuou para 46,06 milhões de postos no final de 2016. Para o final de um ano, é o menor estoque desde 2011 (46,31 milhões).

Crise econômica

"Em dois anos, [o país] regrediu pelo menos uns quatro anos", declarou o coordenador de Estatísticas do Ministério do Trabalho, Mário Magalhães.

Além dos dados do Cadastro Geral de Empregados e Desempregados (Caged), que englobam os trabalhadores celetistas, os números da Rais também incluem os servidores públicos federais, estaduais e municipais, além de trabalhadores temporários.

A pesquisa, divulgada anualmente, é considerada uma das principais fontes de informações sobre o mercado de trabalho formal brasileiro.

Até então, só tinham sido divulgados os dados consolidados de 2016 referentes ao Caged, que apontou a perda de 1,32 milhão de empregos formais no ano passado.

Segundo Magalhães, 2016 representou o ápice da crise financeira. Por isso, de acordo com ele, tantos empregos foram perdidos.

"Essa crise começou no final de 2014. Em 2015, se torna evidente, principalmente a partir de abril. E 2016 é um aprofundamento dessa crise. Houve um ciclo vicioso com queda do emprego, queda da massa salarial e com encolhimento do mercado interno", declarou ele.

Número de demissões em 2016 por setor

- Agropecuária: perda de 24 mil postos de trabalho

- Administração pública: fechamento de 373 mil vagas

- Serviços: demissão de 442 mil trabalhadores

- Comércio: fechamento de 268 mil empregos

- Construção civil: perda de 437 mil vagas

- Serviços de utilidade pública: fechamento de 18 mil postos

- Indústria de transformação: demissão de 419 mil trabalhadores

- Indústria extrativa mineral: perda de 19 mil empregos

Veja o saldo de empregos por estado e a variação em 2016:

/i.s3.glbimg.com/v1/AUTH_59edd422c0c84a879bd37670ae4f538a/internal_photos/bs/2017/h/U/v8Ag9BSzuBVBdAUCEmIg/rais-2016-estados.jpg)

MTP. RAIS. PORTAL UOL. 19/10/2017. País perdeu 2 milhões de vagas com carteira em 2016, pior saldo em 31 anos

O Brasil fechou 2 milhões de empregos com carteira assinada em 2016, segundo dados do Ministério do Trabalho. Foi o segundo ano seguido com fechamento de vagas e o pior resultado em 31 anos.

Em 2015, tinham sido perdidas 1,5 milhão de vagas, o primeiro resultado negativo desde 1992 (-738 mil vagas).

- Engenheiro se demitiu e está sem trabalho há 9 meses: "Subestimei a crise"

- Mulher de 70 anos saca PIS e chora de alegria por poder pagar luz atrasada

- Como votaram deputados da CCJ na rejeição de denúncia contra Temer

Os dados de 2016 foram divulgados nesta quinta-feira (19) pelo ministério e fazem parte da Rais (Relação Anual de Informações Sociais), um registro declarado anualmente por todas as empresas do país.

A Rais existe desde 1976, mas o ministério afirma que o levantamento passou por mudanças metodológicas que só permitem uma comparação estatística adequada com os dados a partir de 1985.

O registro de saldo de vagas divulgado começa em 1986. Por isso, o resultado de 2016 é o pior em 31 anos.

Serviços, construção e indústria têm maiores perdas

Os setores mais afetados foram o de serviços, construção e indústria, que perderam mais de 400 mil vagas, cada um.

- Serviços: -442 mil (-2,6%)

- Construção civil: -437 mil (-18%)

- Indústria de transformação: -419 mil (-5,5%)

- Administração pública: -373 mil (-4,1%)

- Comércio: -268 mil (-2,8%)

- Agropecuária: -24 mil (-1,6%)

- Extrativa mineral: -19 mil (-8%)

- Serviços industriais de utilidade pública: -18 mil (-4%)

Amapá é único que criou vagas

Entre os Estados mais o Distrito Federal, apenas o Amapá abriu vagas em 2016, com saldo positivo de 3.678 postos (+3%).

Do ponto de vista relativo, as maiores quedas foram no Rio de Janeiro (-6,5%), Ceará (-6,4%), Pará (-6,4%), Amazonas (-6,4%), Bahia (-6,1%) e Espírito Santo (-6%).

As maiores perdas absolutas foram em São Paulo (-503 mil vagas), Rio de Janeiro (-289 mil) e Minas Gerais (-192 mil).

Todas as regiões brasileiras fecharam vagas em 2016. Proporcionalmente, os mais afetados foram o Norte (-5,3%) e o Nordeste (-5,2%). Em números absolutos, o Sudeste foi o que mais perdeu (-1 milhão de empregos).

Outra pesquisa

O ministério também divulga regularmente dados de emprego do Caged (Cadastro Geral de Empregados e Desempregados). A pesquisa Rais, porém, é mais ampla, porque leva em conta mais categorias de trabalho, inclusive servidores públicos. Já o Caged calcula apenas o número de trabalhadores regidos pela CLT (Consolidação das Leis do Trabalho).

O Caged com o número total de vagas fechadas em 2016 foi divulgado em janeiro deste ano e mostrou que o Brasil perdeu 1,32 milhão de postos com carteira assinada no ano passado.

Também nesta quinta-feira, o ministério divulgou dados do Caged de setembro deste ano, registrando abertura de 34,4 mil vagas, sexto mês seguido de saldo positivo.

MF. 20/10/2017. Apesar de resgate líquido em setembro, Tesouro Direto bate novo recorde em número de investidores. Além disso, pequenos investidores continuam ampliando a sua participação

Em setembro, foram realizadas 181.163 operações de investimento no Tesouro Direto, no valor total de R$ 1,359 bilhão. As recompras totalizaram R$ 1,845 bilhão, dos quais R$ 1,2 bilhão (63,7%) foram referentes a títulos indexados ao IPCA (Tesouro IPCA+ e Tesouro IPCA+ com Juros Semestrais); R$ 380,5 milhões (20,6%) foram relacionadas ao título indexado à Taxa Selic (Tesouro Selic) e R$ 288,5 milhões (15,6%) a prefixados (Tesouro Prefixado e Tesouro Prefixado com Juros Semestrais).

Houve, como resultado, resgate líquido de R$ 486,6 milhões. O estoque do Tesouro Direto fechou o mês de setembro em R$ 47,6 bilhões, com redução de 0,1% em relação ao mês anterior (R$ 47,7 bilhões) e aumento de 30,0% sobre setembro de 2016 (R$ 36,6 bilhões).

O acréscimo no número de investidores que efetivamente possuem aplicações foi de 10.390. Com isso, o número de investidores ativos atingiu 541.851, o maior patamar desde o início do Programa. O crescimento em relação a setembro do ano anterior foi de 56,0%. O acréscimo mensal de investidores cadastrados foi de 60.278, totalizando recorde de 1.662.449 participantes inscritos, o que representa aumento de 70,7% nos últimos 12 meses.

As aplicações de até R$ 1 mil representaram 56,0% dos investimentos realizados, com aumento de 27,4% em relação a setembro de 2016. Este foi segundo maior valor da série histórica, superado apenas pelo recorde registrado em agosto de 2017 (57,1%). Os investimentos de até R$ 5 mil corresponderam a 79,8% das vendas ocorridas no mês. O valor médio das operações no período foi de R$ 7.499,4. Esses resultados evidenciam a continuidade do processo de democratização do Programa, cada vez mais acessível a pequenos investidores.

O título mais demandado pelos investidores foi o indexado à taxa Selic (Tesouro Selic), cuja participação no volume total de investimentos atingiu 54,2%, no valor de R$ 735,9 milhões. É o segundo maior valor mensal vendido desse título na série. O primeiro, em março de 2017 (R$ 1,15 bilhão), coincidiu com vencimento desses papéis no valor de R$ 1,54 bilhão. Os títulos indexados ao IPCA (Tesouro IPCA+ e Tesouro IPCA+ com Juros Semestrais) corresponderam a 29,5% do total e os prefixados (Tesouro Prefixado e Tesouro Prefixado com Juros Semestrais), a 16,3%.

Em relação ao prazo, 18,3% dos investimentos foram feitos em títulos com vencimentos acima de 10 anos. As aplicações em títulos com prazo entre 5 e 10 anos representaram 78,3% e as com prazo entre 1 e 5 anos, 3,4% do total.

Os títulos remunerados por índices de preços respondem pelo maior volume do estoque, alcançando R$ 29,2 bilhões (61,2% do total). Na sequência, aparecem os títulos indexados à taxa Selic, com participação de 22,2%, e os títulos prefixados, com 16,6%.

A maior parte do estoque, 43,6%, é composta por títulos com vencimento entre 1 e 5 anos. Os títulos com prazo entre 5 e 10 anos correspondem a 34,6% e os com vencimento acima de 10 anos, a 17,6% do total. A parcela com vencimento em até 1 ano (4,3%) é a menor desde dezembro de 2015.

Balanço do Tesouro Direto: http://www.tesouro.fazenda.gov.br/pt/balanco-e-estatisticas

________________

LGCJ.: