WTO

WTO. 04/12/2017. TRADE STATISTICS AND OUTLOOK. Trade recovery expected in 2017 and 2018, amid policy uncertainty

Growth in the volume of world merchandise trade is expected to rebound this year from its tepid performance in 2016, but only if the global economy recovers as expected and governments pursue the right policy mix, WTO economists reported.

MAIN POINTS

- World merchandise trade volume is forecast to grow 2.4% in 2017, but due to a high level of uncertainty, this is placed within a range of 1.8-3.6%.

- This is up from a very weak 1.3% in 2016, as global GDP growth rises to 2.7% this year from 2.3% last year.

- Trade growth in 2018 should pick up slightly to between 2.1-4.0%.

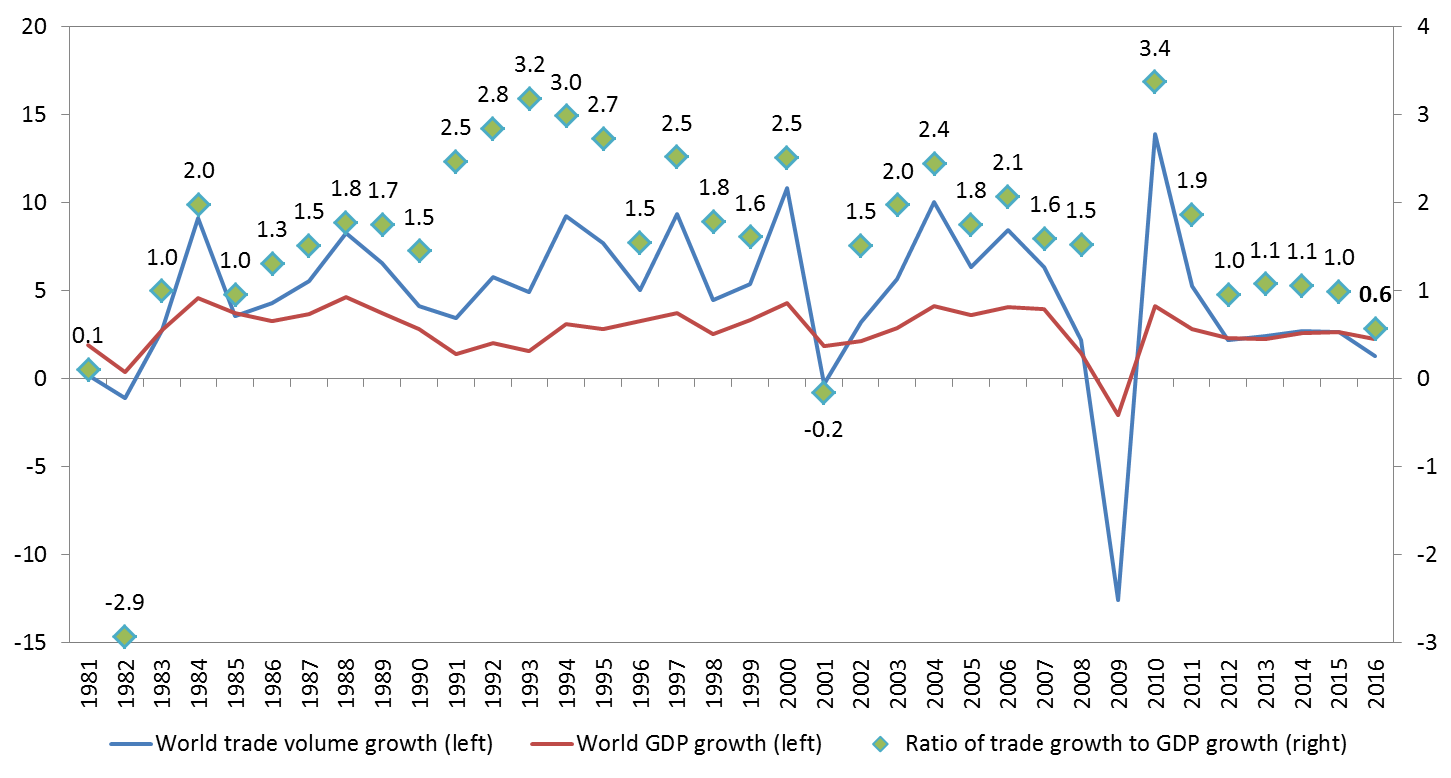

- The ratio of trade growth to GDP growth fell below 1:1 in 2016, for the first time since 2001.

- The slowdown in emerging market economies contributed much to the sluggish rate of trade growth in 2016, but these countries are expected to return to modest growth in 2017.

- Export orders and container shipping have been strong in the early months of 2017, but trade recovery could be undermined by policy shocks.

- Policy uncertainty is the main risk factor, including imposition of trade restrictive measures and monetary tightening.

The WTO is forecasting that global trade will expand by 2.4% in 2017; however, as deep uncertainty about near-term economic and policy developments raise the forecast risk, this figure is placed within a range of 1.8% to 3.6%. In 2018, the WTO is forecasting trade growth between 2.1% and 4%.

The unpredictable direction of the global economy in the near term and the lack of clarity about government action on monetary, fiscal and trade policies raises the risk that trade activity will be stifled. A spike in inflation leading to higher interest rates, tighter fiscal policies and the imposition of measures to curtail trade could all undermine higher trade growth over the next two years.

"Weak international trade growth in the last few years largely reflects continuing weakness in the global economy. Trade has the potential to strengthen global growth if the movement of goods and supply of services across borders remains largely unfettered. However, if policymakers attempt to address job losses at home with severe restrictions on imports, trade cannot help boost growth and may even constitute a drag on the recovery," said WTO Director-General Roberto Azevêdo.

"Although trade does cause some economic dislocation in certain communities, its adverse effects should not be overstated – nor should they obscure its benefits in terms of growth, development and job creation. We should see trade as part of the solution to economic difficulties, not part of the problem. In fact, innovation, automation and new technologies are responsible for roughly 80% of the manufacturing jobs that have been lost and no one questions that technological advances benefit most people most of the time. The answer is therefore to pursue policies that reap the benefits from trade, while also applying horizontal solutions to unemployment which embraces better education and training and social programmes that can quickly help get workers back on their feet and ready to compete for the jobs of the future," he said.

The WTO's more promising forecasts for 2017 and 2018 are predicated on certain assumptions and there is considerable downside risk that expansion will fall short of these estimates. Attaining these rates of growth depends to a large degree on global GDP expansion in line with forecasts of 2.7% this year and 2.8% next year. While there are reasonable expectations that such growth could be achieved, expansion along these lines would represent a significant improvement on the 2.3% GDP growth in 2016.

In 2016, the weak trade growth of just 1.3% was partly due to cyclical factors as economic activity slowed across the board, but it also reflected deeper structural changes in the relationship between trade and economic output. The most trade-intensive components of global demand were particularly weak last year as investment spending slumped in the United States and as China continued to rebalance its economy away from investment and toward consumption, dampening import demand.

Global economic growth has been unbalanced since the financial crisis, but for the first time in several years all regions of the world economy should experience a synchronized upturn in 2017. This could reinforce growth and provide an additional boost to trade.

Forward looking indicators, including the WTO’s World Trade Outlook Indicator, point to stronger trade growth in the first half of 2017, but policy shocks could easily undermine positive recent trends. Unexpected inflation could force central banks to tighten monetary policy faster than they would like, undercutting economic growth and trade in the short-run. Other factors, such as the uncertainty provoked by the United Kingdom's withdrawal from the European Union could potentially have an effect. Meanwhile, the possibility of a rise in the application of restrictive trade policies could affect demand and investment flows, and cut economic growth over the medium-to-long term. In light of these factors, there is a significant risk that trade expansion in 2017 will fall into the lower end of the range.

The recovery of world trade this year and next is based on expected world real GDP growth at market exchange rates of 2.7% in 2017 and 2.8% in 2018. This GDP estimate assumes that developed economies maintain generally expansionary monetary and fiscal policies, and that developing economies continue to emerge from their recent slowdown. It should be noted that the WTO does not produce its own GDP forecasts, but rather uses consensus estimates based on a variety of sources including the International Monetary Fund, the Organization for Economic Cooperation and Development, and the United Nations, among others (Table 1).

Historically, the volume of world merchandise trade has tended to grow about 1.5 times faster than world output, although in the 1990s it grew more than twice as fast. However, since the financial crisis, the ratio of trade growth to GDP growth has fallen to around 1:1. Last year marked the first time since 2001 that this ratio has dropped below 1, to a ratio of 0.6:1 (Chart 1). The ratio is expected to partly recover in 2017, but it remains a cause for concern.

Chart 1: Ratio of world merchandise trade volume growth to world real GDP growth, 1981-2016

Sources: WTO Secretariat for trade, consensus estimates for GDP

Box 1: Import adjusted demand

A forthcoming WTO working paper by Auboin and Borino examines the reduced sensitivity of trade to GDP, explaining the post-crisis trade slowdown in terms of the expenditure components of demand (consumption, government spending, investment and exports). The paper develops an import intensity-adjusted measure of demand (IAD) that takes into account the import content of spending, with investment being the most trade intensive in most countries and government expenditure being the least. This measurement explains much of the trade slowdown since 2012-15 and could help to improve the accuracy of trade forecasts in the future. Projections for 2017 and 2018 using IAD produce slightly weaker import growth for developed countries and slightly stronger imports for developing economies, which is as expected given the higher rates of investment in developing countries.

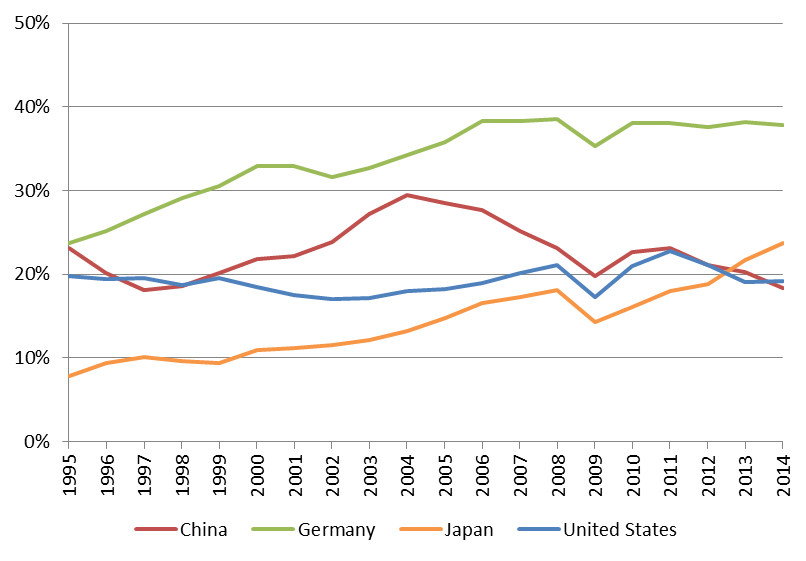

Import intensity can change over time with implications for world trade (see Chart 2 and Appendix Chart 1). For example, the import content of Chinese investment spending fell from around 30% in 2004 to 18% in 2014 as China sourced intermediate goods domestically. Meanwhile, the imported content of German investment rose from 24% to 38% between 1995 and 2014. These changes could conceivably alter the geographic distribution of trade, with stronger trade in Europe and weaker trade in Asia. Low oil prices would also be expected to reduce investment in the energy sector, which probably contributed to weakness of imports in resource exporting regions in 2016.

Chart 2: Import content of investment for selected economies, 1995-2014

Source: World Input-Output Database (WIOD).

Details on trade developments in 2016

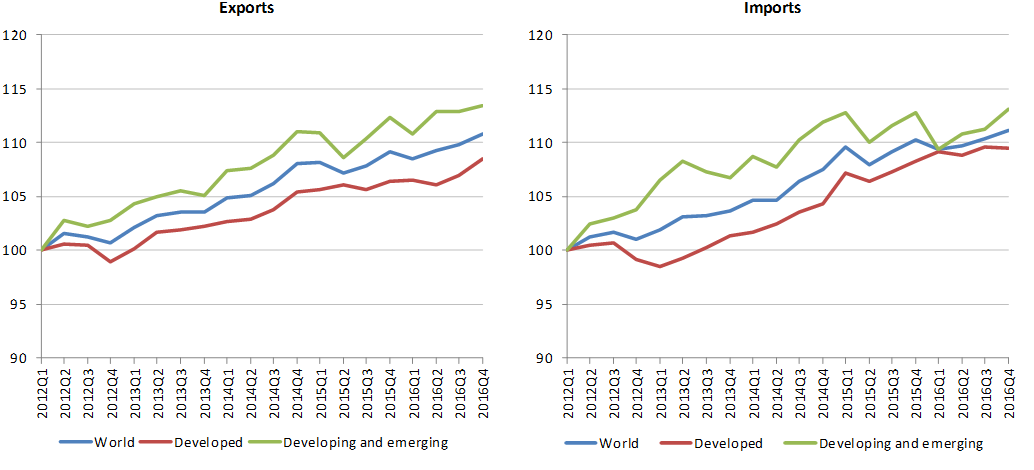

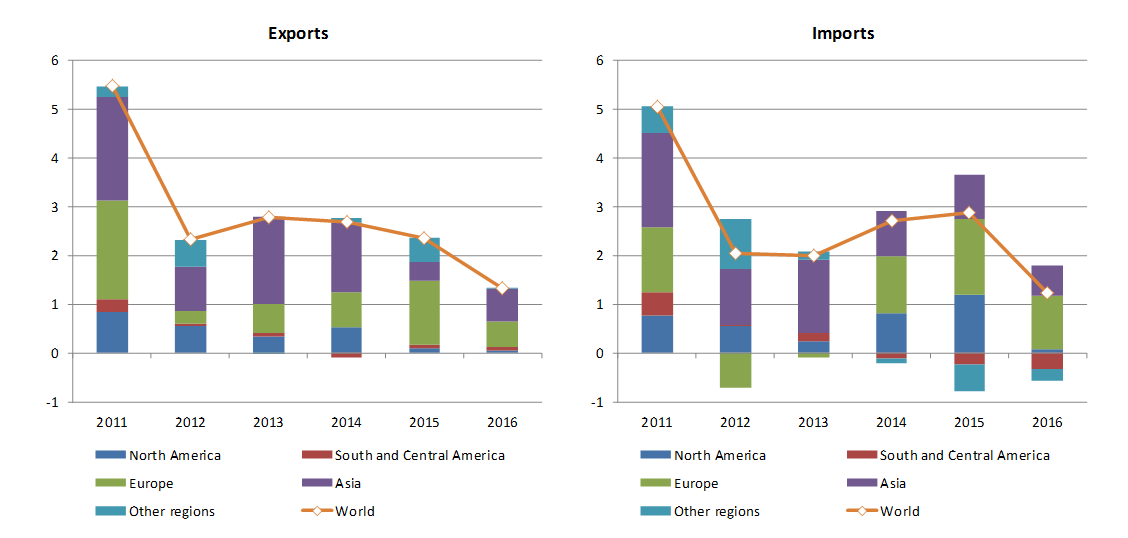

The unusually low 1.3% growth in world merchandise trade volume in 2016 was the result of several risk factors converging over the course of the year. These weighed on imports of both developed and developing economies, although the latter were more affected (Chart 3).

Developing economies suffered a sharp 3% decline in imports in the first quarter, equivalent to an annualized drop of 11.6%, but growth resumed in the second quarter and losses were recovered by the end of the year. Meanwhile developed economies' imports continued to grow but at a reduced pace. The weakness of imports was reflected on the export side in slow growth of shipments from both developed and developing countries.

For the year, imports of developed countries grew 2.0% while those of developing economies stagnated at 0.2%. Exports recorded modest growth in both developed and developing countries, 1.4% in the former and 1.3% in the latter.

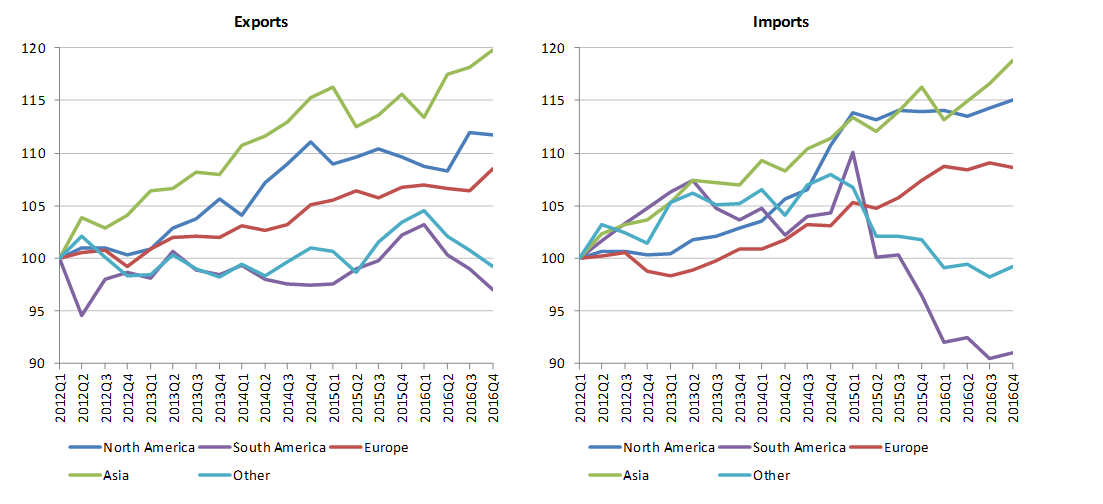

Geographic regions were affected to varying degrees by the slump in trade in 2016 (Chart 4). The first quarter was characterized by financial turbulence that affected China and its regional trading partners, as fears of an economic hard-landing and currency depreciation increased. Asian imports dropped in Q1, but the slump was short-lived and Asia ultimately recorded growth of 2.0% for the year.

Chart 3: Volume of merchandise exports and imports by level of development, 2012Q1-2016Q4

Seasonally adjusted indices, 2012Q1=100

Source: WTO Secretariat.

Declines in imports of South America and Other regions (comprising Africa, the Middle East and the Commonwealth of Independent States) were steeper and more persistent, driven mostly by low commodity prices. Much of South America's decline was due to Brazil, which remained mired in a severe recession. Meanwhile, Europe's exports and imports grew faster than North America's, which have been mostly flat since the start of 2015.

Chart 4: Volume of merchandise exports and imports by region, 2012Q1-2016Q4

Seasonally adjusted indices, 2012Q1=100

Source: WTO Secretariat.

Despite positive growth in its exports and imports, North America was one of the biggest contributors to the weakness of world imports in 2016. This is illustrated by Chart 5, which shows regional contributions to world trade volume growth. In 2015, North American imports added 1.2 percentage points to world import growth of 2.9%, or 42% of the total increase. By contrast, the region only contributed 0.1 percentage points to world import growth of 1.2% last year.

Asia and Europe were the only regions making significant positive contributions to global import demand in 2016, with Europe contributing 1.6 percentage points (39% of the total increase) and Asia adding 1.9 percentage points (49% of the total).

Chart 5: Contributions to world trade volume growth by region, 2011-2016

Annual % change

Source: WTO Secretariat.

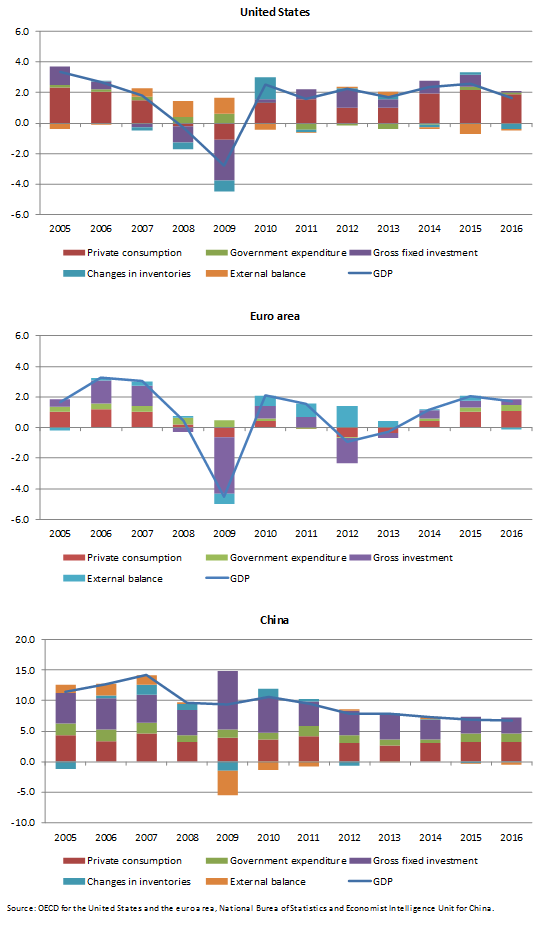

Reasons for the lacklustre performance of North America’s trade are multi-faceted, but they include low oil prices and declining rates of investment, particularly in the energy sector. Investment made essentially no positive contribution to GDP growth in the United States in 2016 (see Appendix Chart 1).

Investment is the most import intensive component of GDP and has been particularly weak in developed countries since the financial crisis, with sharp contractions in Europe in 2012 and 2013 during the sovereign debt crisis. The contribution of investment to China’s economic growth has also declined, albeit more gradually. Investment accounted for more than half of China’s GDP growth in 2012-13, but by 2016 this had fallen to 39%.

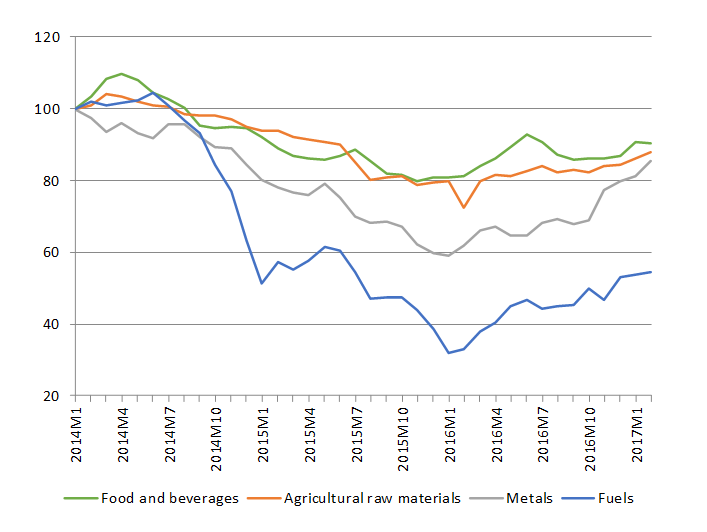

Commodity prices and exchange rates played a large role in the disappointing trade performance of 2016. Plunging prices for oil and metals since the middle of 2014 deprived resource exporting regions of revenue to purchase imports. Commodity prices have stabilized and staged a partial recovery, but a return to price levels of a few years ago is unlikely as long as oil inventories remain high and the US dollar remains strong (Chart 6).

Commodity price declines have distributional impacts across countries, helping net importers and harming net exporters, so their impact is ambiguous in principle. In practice, however, the price slide since 2014 appears to have had a large negative impact on oil producing countries without a corresponding positive impact in importing countries.

Chart 6: Prices of primary commodities, January 2014-February 2017

Indices, January 2014=100

Source: IMF Primary Commodity Prices.

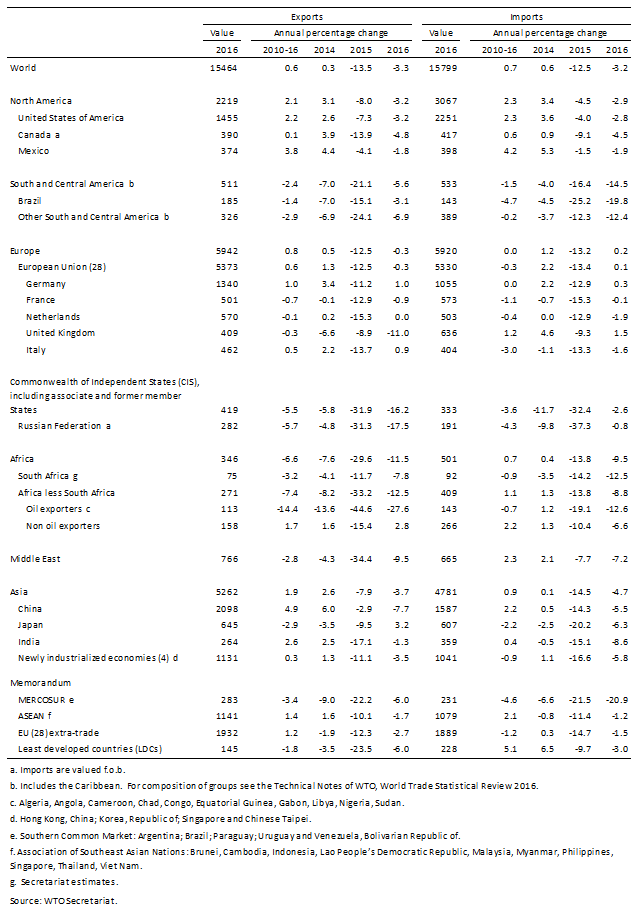

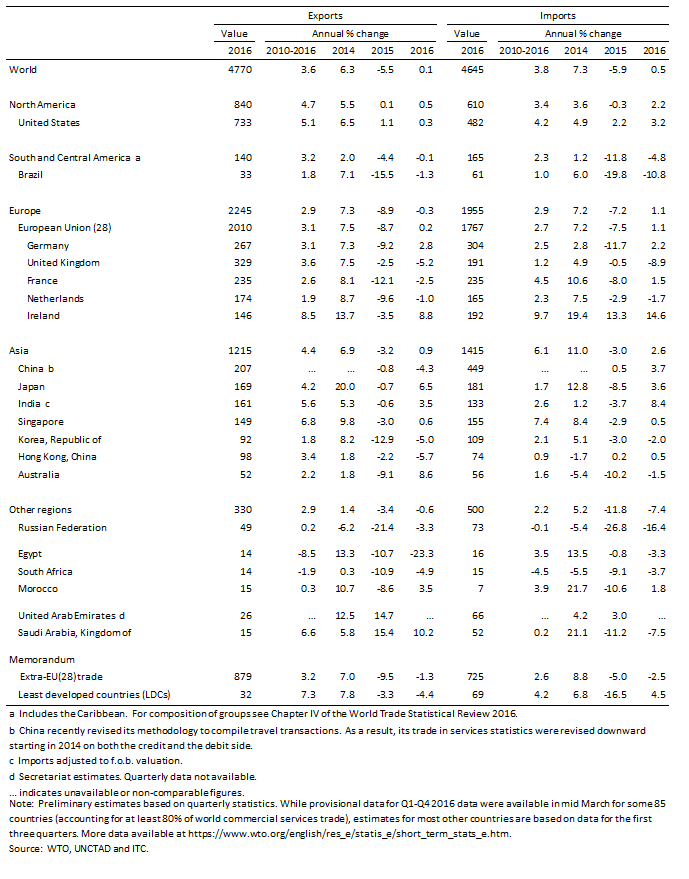

Dollar values of international trade flows have been strongly influenced by exchange rates in recent years. In 2016, world merchandise exports were valued at US$ 15.46 trillion, down 3.3% from the previous year. All regions recorded declines in exports, with the smallest drop registered by Europe (-0.3%) and the largest reported by the Commonwealth of Independent States (-16.2%). On the import side Europe saw a small increase of 0.2%, while all other regions recorded declines (See Appendix Tables 1 – 6 and Appendix Chart 2 for nominal trade developments).

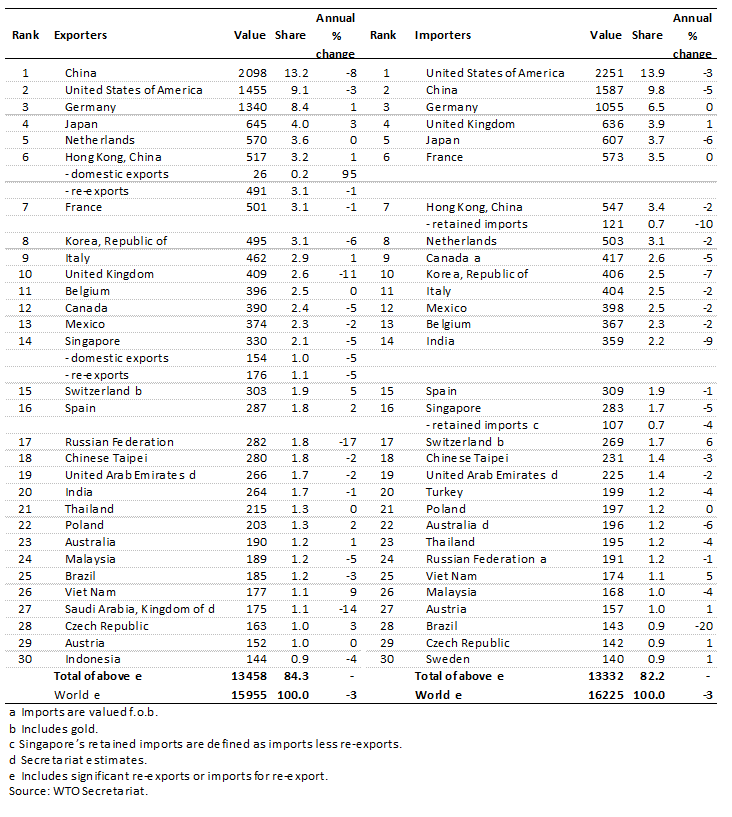

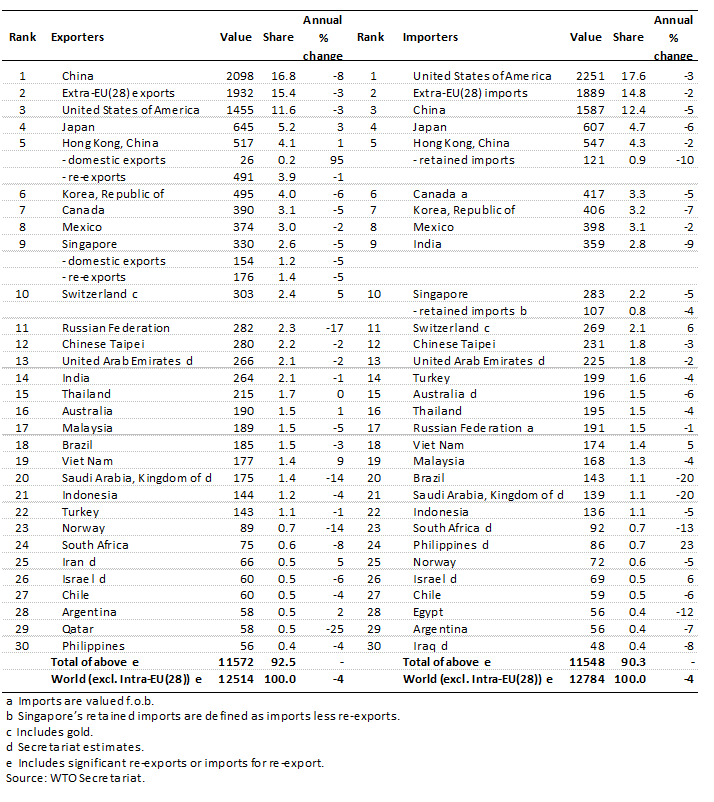

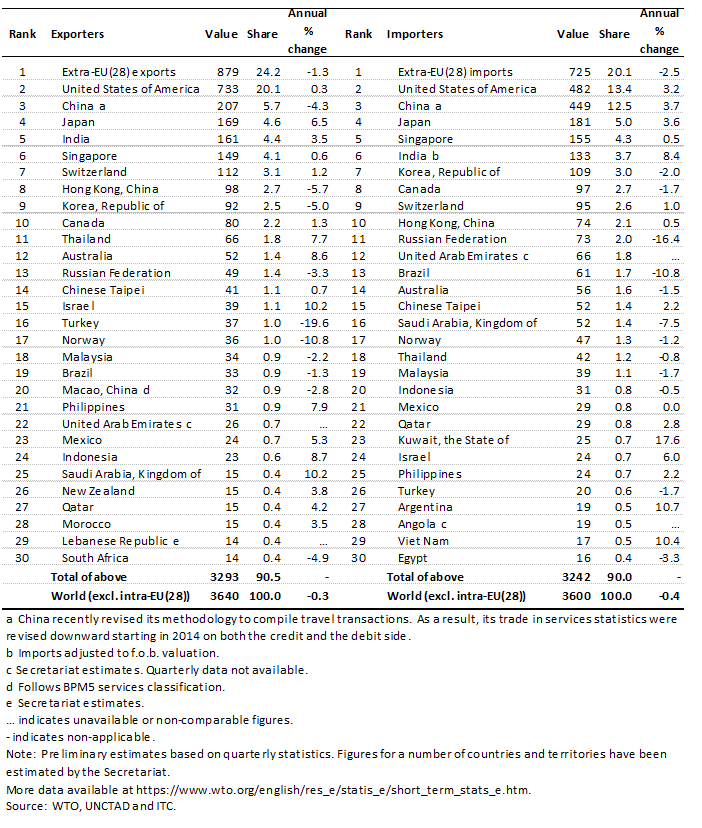

There were no major changes in rankings of merchandise exporters and importers. The Republic of Korea dropped from 6th to 8th place in export rankings when individual European Union member countries are counted separately, but it only fell from 5th to 6th place with the EU treated as a single trader.

Appendix Chart 2 shows year-on-year growth in monthly exports and imports of selected major traders through February. Trade values are clearly recovering in the early months of 2017, but whether this growth can be sustained throughout the year remains to be seen. Much of the increase can be explained by weakness in trade growth in the previous year rather than strong growth in the current year.

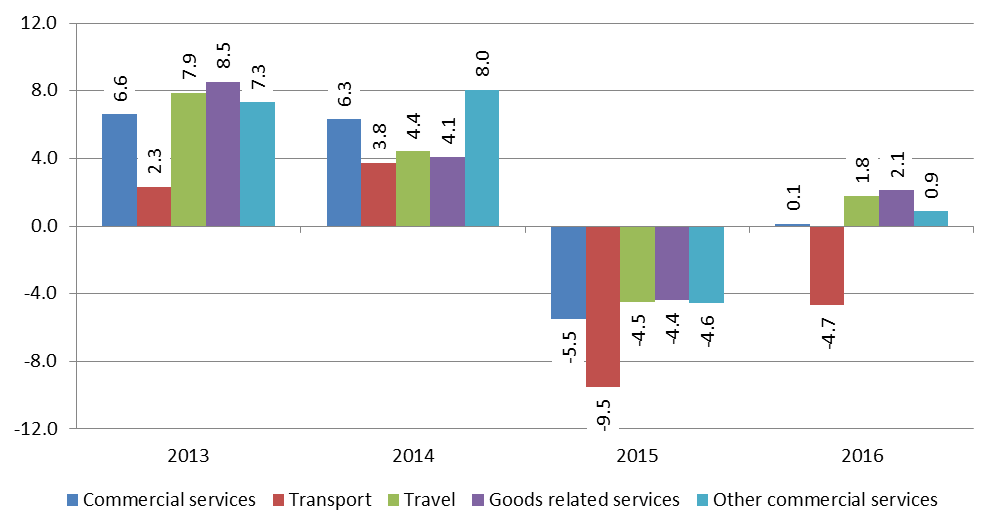

Chart 7: Growth in the value of commercial services exports by category, 2013-16

% change in US$ values

Source: WTO Secretariat.

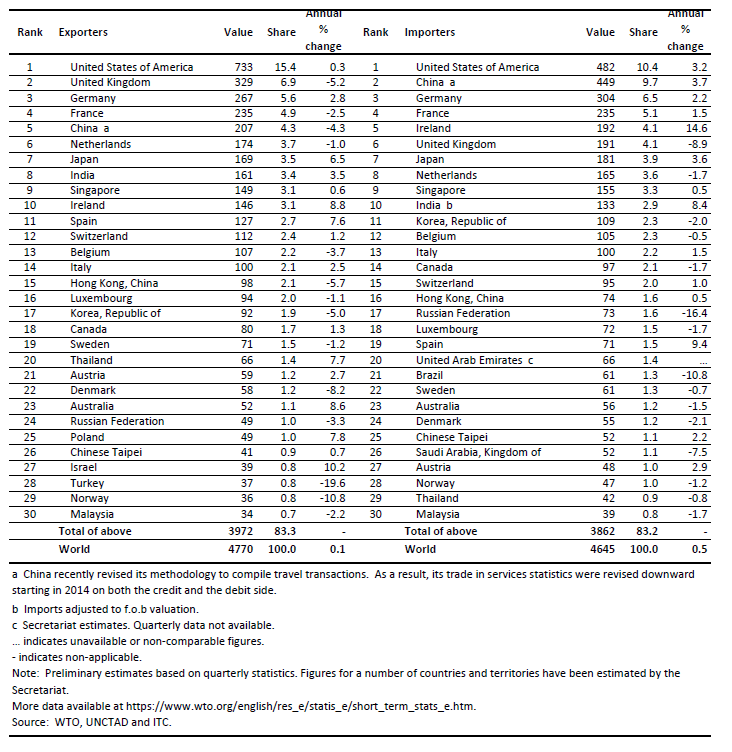

World commercial services exports were essentially unchanged in 2016 after having fallen 5.5% in value in 2015. This is illustrated by Chart 7, which shows growth in the dollar value of commercial services exports since 2013, broken down by major services categories. Total commercial services trade only grew 0.1% in 2016 and transport services fell 4.7%. Other types of services exports saw modest increases including other commercial services, a category that includes financial services.

Detailed breakdowns of commercial services trade by region and country are shown in Appendix Tables 2, 5 and 6. Asia recorded the largest regional year-on-year increase in services in 2016 on both the export and import sides (0.9% and 2.6%, respectively). Meanwhile, Other regions (including Africa, Middle East and the Commonwealth of Independent States) had the largest declines (-0.6% and -7.4%). In general, trade in commercial services tends to be less volatile than merchandise trade.

Outlook for trade in 2017 and 2018

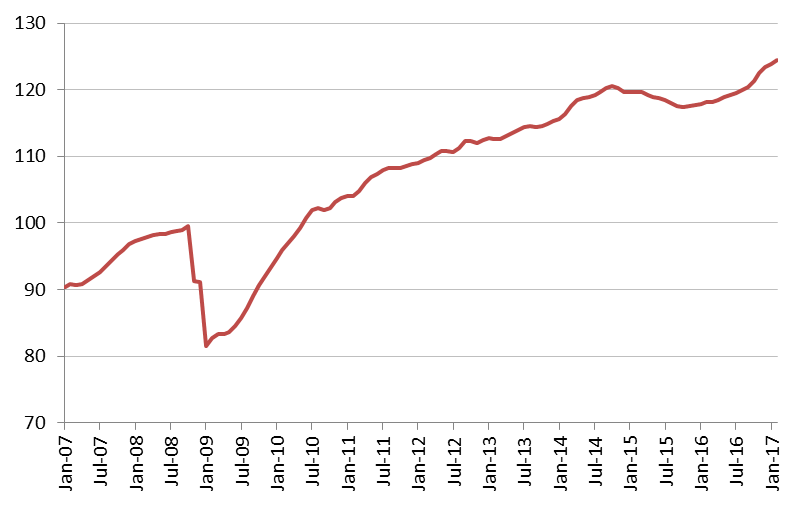

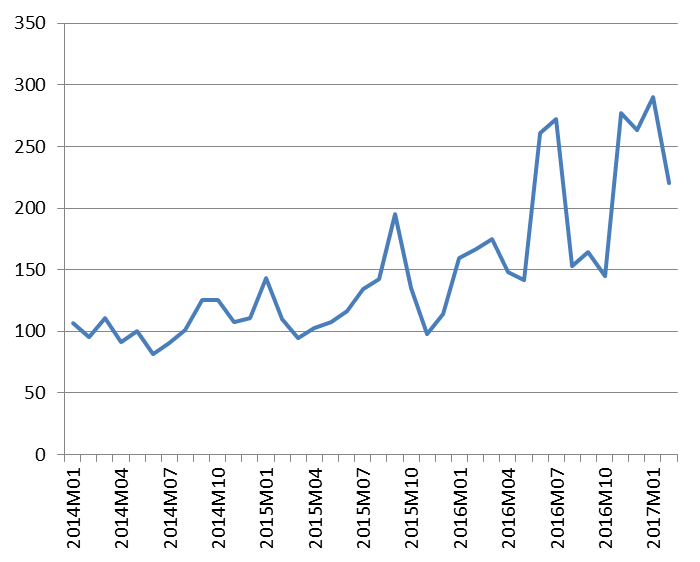

Leading indicators of real trade growth are up in the early months of 2017, suggesting a strengthening of trade at the start of this year. Container throughput of major ports has recovered from its slump of 2015-16 to reach a record high level, with year-on-year growth of 5.2% in the first two months of 2017 (Chart 8). A key index of world export orders has also climbed to its highest level in several years in February, pointing to faster trade growth in the coming months (Chart 9). Finally, estimates of world GDP growth at market exchange rates have risen from 2.3% in 2016 to 2.7% in 2017 and 2.8% in 2018.

Chart 8: Container shipping throughput index, January 2007 - February 2017

Seasonally adjusted trend index, 2010=100

Source: Institute for Shipping Economics and Logistics.

Balanced against these positive indications are a number of clear and significant risks. Growing anti-globalization sentiment and the rise of populist political movements have increased the likelihood that restrictive trade measures will be employed more widely. Narrowly targeted measures would probably not have an appreciable impact on world trade and output, but across-the-board measures or abandonment of existing trade agreements could damage consumer and business confidence and undermine international trade and investment.

With inflationary pressures building gradually in developed countries, central banks could also accelerate their pace of monetary tightening, with negative consequences for economic growth and trade in the short-run. Changes in fiscal policy could also have unintended international consequences that could reduce global economic activity and trade.

In Europe, challenging negotiations between the United Kingdom and the rest of the European Union will increase uncertainty about the shape of their trade relations in the future. Sovereign debt in highly indebted EU countries is still an outstanding issue that may come to the fore once again over the next two years.

These and other risks are reflected in indices of policy uncertainty, which have increased sharply since 2015 (Chart 10).

Chart 9: Global purchasing managers index of new export orders, January 2012 - February 2017

Index, base=50

Note: Figures greater than 50 indicate expansion while figures less than 50 denote contraction. Source: IHS-Markit

Assuming that developed economies maintain generally accommodative fiscal and monetary policies, that economic recovery in emerging economies proceeds gradually, and that restrictive trade measures do not proliferate, we would expect merchandise trade to grow 2.4% in volume terms in 2017. However, given the significant downside risks and the prolonged period of weak trade growth in recent years, this growth is placed within a range of 1.8% to 3.6%. World trade growth could be as low as 1.8% in 2017 if downside risks emerge, or it could be as high as 3.6% if our basic assumptions are too pessimistic, but the upside potential is less likely. In 2018 trade volume growth should be between 2.1% and 4.0% (Table 1).

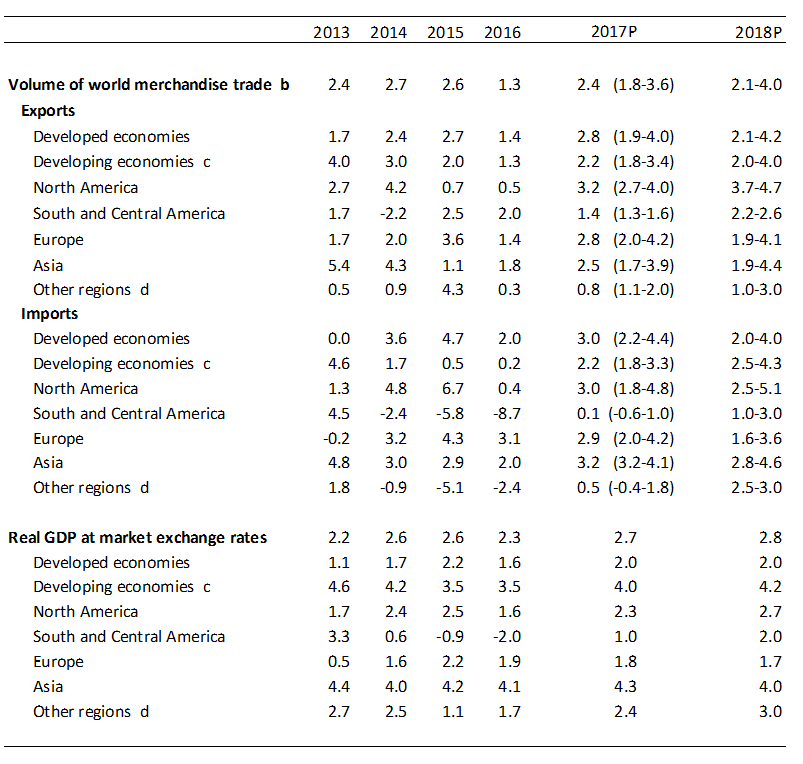

Table 1: Merchandise trade volume and real GDP, 2013-2018 a

Annual % change

a. Figures for 2017 and 2018 are projections.

b. Average of exports and imports.

c. Includes the Commonwealth of Independent States (CIS), including associate and former member States.

d. Other regions comprise Africa, Commonwealth of Independent States (CIS), and Middle East.

Sources: WTO Secretariat for trade; consensus estimates for GDP, with data source from the International

Monetary Fund (IMF), Organisation for Economic Cooperation and Development (OECD), the United Nations,

the Economist Intelligence Unit (EIU) and a variety of national sources.

The approach to calculating estimates for forecast periods (2017 and 2018) has been refined to reflect the high level of uncertainty in the global economy and to mitigate problems of over-estimation that have characterized economic forecasts since the financial crisis. Despite these corrections, risks remain predominantly on the downside.

Chart 10: Global policy uncertainty, January 2014 - February 2017

Index, mean of 1997-2015=100

Source: policyuncertainty.com.

Appendix Tables and Charts

Appendix Table 1: World merchandise trade by region and selected economies, 2016

$bn and %

Appendix Table 2: World commercial services trade by region and selected economies, 2016

$bn and %

Appendix Table 3: Leading merchandise exporters and importers, 2016

$bn and %

Appendix Table 4: Leading merchandise exporters and importers excluding intra-EU (28) trade, 2016

$bn and %

Appendix Table 5: Leading exporters and importers of commercial services, 2016

Appendix Table 6: Leading exporters and importers of commercial services excluding intra-EU (28) trade, 2016

$bn and %

Appendix Chart 1: Contributions to GDP growth of selected economies, 2005-16

% and percentage points

Appendix Chart 2: Merchandise exports and imports of selected economies, January 2015 – February 2017

Year-on-year % change in current dollar values

FULL DOCUMENT: https://www.wto.org/english/news_e/pres17_e/pr791_e.pdf

________________

IMF

IMF. April 12, 2017. Building a More Resilient and Inclusive Global Economy. A Speech by Christine Lagarde, Managing Director, IMF

Thank you, Jean-Claude Trichet and Guntram Wolff, for your kind introductions. And thank you to Bruegel for hosting this event here at the wonderful Bibliothèque Solvay.

As I experience this beautiful building, it reminds me that good architecture is not about geometry or design in the first instance—it is about fostering human relationships in private and in public spaces.

I hear about this often from my son who is an architect—and I also thought about it when reading about the Pritzker Prize – the “Nobel prize” of architecture.

Last month, when a little-known firm in Catalonia was announced as the winner of this year’s prize, the jury said: [1]

“More and more people fear that because of international influence, we will lose our local values, our local art, and our local customs. The prize winners help us to see that we can aspire to have both—our roots firmly in place and our arms outstretched to the rest of the world.”

Being concerned with the global economic and financial architecture, we should take inspiration from this statement.

We are at a moment where the global economy needs both—a foundation of sound domestic policies combined with a steadfast commitment to international cooperation.

We need these two elements – the domestic as well as the international – to create a more resilient global economy with sustainable, more durable, and more inclusive growth.

Outlook

The good news is that, after six years of disappointing growth, the world economy is gaining momentum as a cyclical recovery holds out the promise of more jobs, higher incomes, and greater prosperity going forward.

But just as we see this momentum unfolding, we also see—at least in some advanced economies—doubts about the benefits of economic integration, about the very “architecture” that has underpinned the world economy for more than seven decades.

These issues will be on the minds of finance ministers and central bankers from the IMF’s 189 member countries when they meet in Washington next week for our Spring Meetings.

They will assess the state of the global economy and, as usual, we will release our World Economic Outlook a few days before the meeting. Today, I will touch on some broad trends.

For advanced economies, the outlook has improved with stronger manufacturing activity. This upswing is broad-based across countries—including in Europe—although some countries here still face high debt and weaknesses in some banks.

The prospects for emerging and developing economies also bode well for global growth. These countries have driven the global recovery in recent years, and they will continue to contribute more than three-quarters of global GDP growth in 2017.

· Meanwhile, higher commodity prices have brought relief to many low-income countries. However, these economies still face difficult challenges, including revenue levels that are projected to stay well below the boom years.

Putting all this together, we see a global economy that has a spring in its step—benefiting from sound policy choices in many countries in recent years.

Risks

At the same time, there are clear downside risks: political uncertainty, including in Europe; the sword of protectionism hanging over global trade; and tighter global financial conditions that could trigger disruptive capital outflows from emerging and developing economies.

And underneath those short-term issues lies a weak productivity trend that continues to be a severe drag on strong and inclusive growth—largely because of population aging, the slowdown in trade, and weak private investment since the 2008 financial crisis. [2]

We estimate that, if productivity growth had followed its pre-2008 crisis trend, overall GDP in advanced economies would be about 5 percent higher today. That would be the equivalent of adding a country with an output larger than Germany to the global economy.

Policies

This suggests that there is no room for complacency when it comes to economic policies.

We need to build on the policies that have delivered so much for the world. And at the same time, we must avoid policy missteps—or as I have described them, “self-inflicted wounds.”

How do we do this? I see three dimensions of economic policies:

Supporting growth, with an emphasis on productivity;

S haring the benefits more equitably; and

Cooperating across borders through a multilateral framework that has served the world well .

1. Supporting Growth

The first dimension is to maintain the current growth momentum. This requires what we at the Fund have called a “three-pronged strategy” — the right mix of fiscal, monetary, and structural measures tailored to individual country needs.

For example, in a number of economies, demand is still weak and inflation is not yet durably back to target. This calls for continued monetary support and a greater emphasis on growth-friendly fiscal policies—revamping tax and benefit systems to improve incentives and boosting high-quality infrastructure investment in countries that have room in their budgets.

These measures should be combined with structural reforms to lift potential growth. Here in the euro area, a good example is lowering barriers to entry in retail and professional services.

More fundamentally, policymakers need to reinvigorate productivity. Over the long term, this is the most important source of higher income and rising living standards.

But what can governments do to boost productivity?

They should start by fostering innovation. This includes investing more in education and infrastructure, and providing tax incentives for research and development.

Our analysis shows that, if advanced economies increased private R&D by 40 percent on average, they could increase their GDP by 5 percent in the long term.

And just as we need more innovation, we also need more trade. Why? Because trade promotes innovation-sharing and encourages firms to invest in new technologies and more efficient business practices.

For example, we estimate that China’s integration into the global trading system accounted for as much as 10 percent of the average overall productivity increase in advanced economies between the mid-1990s and mid-2000s. [3]

Enormous gains like that translate over time into higher living standards. Today, billions of people enjoy longer, healthier, and more prosperous lives, largely because of our ability to harness the power of trade and productivity.

But we also know, of course, that technology and trade come with negative side-effects—from job losses in shrinking sectors to social challenges in those communities and regions that have been left behind by structural change.

2. Making Growth More Equitable

That brings me to the second policy dimension—inclusive growth.

To put it simply, when the benefits of growth are shared more broadly, growth is stronger, more durable, and more resilient.

You may ask: “So, if we know this, why have countries not undertaken to share economic benefits more widely? Why has inequality grown in so many countries in recent years?”

Think of technology. While it has brought enormous benefits to societies, we have found that technology has been the major factor behind the relative decline of lower- and middle-skilled workers’ incomes in recent years, with trade contributing to a much lesser extent. [4]

And there are concerns that automation will progressively jeopardize employment growth in emerging and developing economies as well.

When economic winds shift, we must find better ways of supporting workers.

There is no magic formula. But we do know that greater emphasis on retraining and vocational training, job search assistance, and relocation support can help those affected by labor market dislocations.

The United States, for example, could focus more on well-designed assistance for job search and job matching, including through online tools. Emerging economies could also design technological solutions, such as advertising job openings through personalized text messages on mobile phones, just to give you one example.

Looking ahead, all governments need to do more to help citizens prepare for major technological advances. As the futurist Andrew McAfee put it: “The key to winning the race is not to compete against machines but to compete with machines.”

That requires a commitment to life-long learning—from early childhood education, to workplace training, to online courses for seniors. Singapore, for example, offers training grants to all adults throughout their working lives.

We at the IMF help policymakers to upgrade their expertise and practical skills through a growing number of regional training centers and through technology. Almost 17,000 people—from 185 countries—have successfully completed our online training courses.

In countries with population aging, there is also a sense that today’s policies should not disadvantage future generations, who would be left to pay for the imprudent actions of today’s generation. That includes a damaged environment, dilapidated infrastructure, and high public debt.

Today, average public debt in advanced economies is at a post-war high—108 percent of GDP. So we need strong fiscal policies frameworks [5] and greater efforts to bring public debt back to a safe level, especially in aging societies.

And again, the impact of aging societies, especially through pension systems and healthcare costs—is not just an advanced economy phenomenon. Many emerging economies also need to make their systems safe for the next generation.

My third point is also a simple one: In our hyperconnected world, national policies tend to have major spillovers across borders. We are all sitting figuratively in the same boat. Which is why we need to encourage countries to support strong international cooperation.

3. International Cooperation

For more than 70 years, the world has responded to challenges through a system of rules, shared principles, and institutions, with the Bretton Woods system at its center. John Maynard Keynes, one of the IMF’s chief architects, called it “that bigger thing we are bringing to birth ”.

It is a prime example of the international cooperation that has underpinned a phenomenal rise in incomes and living standards around the world.

More recently, we worked together to ensure that the Great Recession did not become another Great Depression. Cooperation through a multilateral framework has benefited every country.

Fostering more resilient growth therefore requires more international cooperation—not less.

Cooperating to reduce excessive external imbalances, for example, is crucially important because unsustainable policies in one country can impact others. In this context, cooperation means working together to ensure that countries observe a level playing field, including by avoiding protectionist measures as well as distortive policies that give rise to competitive advantage.

Restricting trade would be a “self-inflicted wound” that disrupts supply chains, hurts global output, and inflates the prices of production materials and consumer goods. And low-income households are hurt the most as they consume the largest part of their incomes.

We also need to cooperate to ensure financial stability—including a stronger global financial safety net to help emerging and developing countries better cope with capital flow volatility in times of distress.

Financial stability requires that we complete the reform of global financial regulations. These rules—especially on bank capital, liquidity, and leverage—have made the financial system safer—and have made taxpayers safer as well, since they are less likely to be on the hook for excessive risk-taking.

And there is further work to be done in fighting money laundering and combat the financing of terrorism. More broadly, we are supporting reforms to improve governance and to fight corruption—including to combat tax evasion and avoidance—to help ensure that all pay their fair share.

Last but not least, we need to work together to accelerate gains in living standards where needs are greatest. Helping low-income countries achieve the Sustainable Development Goals is not only a humanitarian question, but will also help billions of consumers to participate fully in the global economy.

Standing together is essential to face global challenges such as refugee and humanitarian crises, natural disasters, and climate change.

Role of the Fund

As you know, the IMF’s raison d’être is to foster such international cooperation. We continue to focus on customized support to our membership through policy advice, lending when needed, and capacity development.

This is our “bread-and-butter” work, which we are continuously upgrading to keep it relevant and member-focused.

At the same time, we are adapting to new macro-relevant areas to help our membership address excessive income inequality and other side-effects of 21 st-century technology and trade.

Whether through increasing macrofinancial analysis, emphasizing the role of gender policies for macroeconomic outcomes, or strengthening the global financial safety net—our objective is to maintain economic stability and help build a stronger global economy that works for all.

Conclusion

Let me conclude by returning to architecture and the three principles proposed by the great Roman architect Vitruvius:

Durability —it should stand up robustly and remain in good condition;

Utility —it should be useful and function well for the people using it; and,

Beauty —it should delight people and raise their spirits.

Let us be good architects.

Together let us build a more resilient and inclusive global economy.

Thank you!

[1] RCR Arquitectes, owned by three friends: Rafael Aranda, Carme Pigem, and Ramon Vilalta.

[2] Adler and others (2017), IMF Staff Discussion Note 17/04, “Gone with the Headwinds: Global Productivity.”

[3] Ahn, Jaebin, and Romain Duval (forthcoming), “Trading with China: Productivity Gains, Job Losses”, IMF Working Paper.

[4] WEO Chapter III.

[5] A case in point is Chile’s fiscal responsibility law, which includes a structural balance rule, various funds (pension and stabilization funds) and requires increased reporting of contingent liabilities.

________________

US ECONOMICS

DoC. 04/12/2017. Secretary of Commerce Wilbur Ross to Host the 2017 SelectUSA Investment Summit

Today, U.S. Secretary of Commerce Wilbur Ross announced that he will host the 2017 SelectUSA Investment Summit (Summit), June 18-20, at the Gaylord National Resort and Convention Center in National Harbor, Md. The Summit is the highest profile event to connect global companies and U.S. economic development organizations (EDOs) to facilitate business investment in the United States.

“We are entering a new period of economic revival in the United States,” said Secretary Ross. “This is an exciting time for global companies to explore the U.S. market and find partners that can help them create a footprint, expand operations, and achieve growth. There is no better place to make those connections than this Summit.”

The previous three Summits have yielded more than $20.6 billion in greenfield investment projects in the United States, attracted thousands of international investors, and featured executive speakers from firms such as BMW, Google, Michelin, Sony, Unilever, and Walmart.

The Department of Commerce anticipates another capacity audience of global companies and U.S. EDOs, along with a strong lineup of executive presenters. Registration for the 2017 Summit already includes representatives from more than 45 states and territories, and more than 37 international markets.

The 2016 Investment Summit attracted more than 2,600 total attendees, including more than 1,000 global investors, EDOs from 52 U.S. states and territories, and 22 U.S. chiefs of mission.

The United States is currently home to more foreign direct investment (FDI) than any other country in the world, with a total of $3.1 trillion at the end of 2015. FDI supports more than 12 million direct and indirect U.S. jobs, and is responsible for more than one-quarter of all U.S. goods exports ($425 billion).

SelectUSA

Housed within the U.S. Department of Commerce’s International Trade Administration, SelectUSA promotes and facilitates business investment into the United States by coordinating related federal government agencies to serve as a single point of contact for investors. SelectUSA assists U.S. economic development organizations to compete globally for investment by providing information, a platform for international marketing, and high-level advocacy. SelectUSA also helps investors find the information they need to make decisions; connect to the right people at the local level; navigate the federal regulatory system; and find solutions to issues related to the federal government.

DOCUMENT: http://www.selectusa.gov

DoC. USITC. 04/12/2017. Department of Commerce Finds Dumping of Oil Country Tubular Goods from the Republic of Korea in Groundbreaking Ruling

Today, in an unprecedented action, Secretary of Commerce Wilbur Ross announced the final results of an annual administrative review of the antidumping duty order on imports of oil country tubular goods (OCTG) from the Republic of Korea. The Department of Commerce has found that Korean steel producers have been unfairly dumping OCTG in the U.S. market, hurting American workers and businesses.

The Department is exercising its authority under Congress for the first time to address market distortions in the production of foreign merchandise, and to calculate dumping margins that more accurately account for the unfair pricing practices of foreign exporters. Section 504 of the Trade Preferences Extension Act of 2015 is a vital instrument in helping to identify distortions in the market that can enable and facilitate dumping practices.

During the period covered by this administrative review (July 2014 to August 2015), OCTG imports from Korea were valued at an estimated $1.1 billion, accounting for nearly 25 percent of all U.S. imports of OCTG. The dumping margins, or the rate at which the imported materials were sold below fair value in the United States, were found to range from 2.76 percent to 24.92 percent.

“There is fair and unfair trade, and the distinction is not very hard to make,” said Secretary Ross. “We will not stand for the distortions in foreign markets being used against U.S. businesses. The Trump Administration will continue to employ all of the tools provided under the law to take swift action against harmful trade practices from foreign nations attempting to take advantage of our markets, workers, and businesses.”

As a result of this determination, the Department of Commerce will instruct U.S. Customs and Border Protection to assess duties and collect cash deposits equal to the dumping margins found on all imports of the subject goods from Korea. These assessed duties and cash deposits provide U.S. businesses and workers with relief from the harmful of effects of dumped goods in the United States, ensuring each nation’s businesses play on a level field.

The finding of this review concluded that prices of the hot-rolled coil used to produce OCTG, as well as Korean electricity prices, are distorted. OCTG is a product used primarily by the oil and gas industries in drilling and extraction operations for lining the casing of oil wells as well as comprising the tubing which delivers oil and gas to the surface.

________________

BACEN. COPOM. PORTAL G1. 12/04/2017. Copom se reúne nesta quarta e mercado prevê maior corte de juros em 8 anos. Expectativa da maior parte dos economistas do mercado financeiro é de redução de 1 ponto percentual na taxa básica de juros, a Selic, de 12,25% para 11,25% ao ano.

Por Alexandro Martello, G1, Brasília

O Comitê de Política Monetária (Copom) se reunirá nesta quarta-feira (12) e a aposta da maior parte dos economistas do mercado financeiro é que o Banco Central deverá anunciar redução na taxa básica de juros da economia, a Selic, de 12,25% para 11,25% ano.

Se as estimativas do mercado estiverem corretas, o corte de um ponto percentual será a maior diminuição da taxa Selic desde março de 2009, quando o BC promoveu corte de 1,5 ponto percentual,. A decisão do Copom será anunciada a partir das 18h.

Se a medida, como espera o mercado, for mesmo adotada pelo BC, representará a quinta redução consecutiva dos juros, chegando ao menor patamar desde outubro de 2014, quando estavam em 11% ao ano.

O próprio Banco Central já sinalizou que pode celerar o passo e cortar os juros mais rapidamente.

Sistema de metas

A definição da taxa de juros pelo BC tem como foco o cumprimento da meta de inflação, definida todos os anos pelo Conselho Monetário Nacional (CMN).

Normalmente, quando a inflação está em alta, o BC eleva a Selic na expectativa de que o encarecimento do crédito freie o consumo e, com isso, a inflação seja reduzida.

Quando as estimativas para a inflação estão em linha com as metas predeterminadas pelo CMN, o BC reduz o juros. É o que está acontecendo agora.

Menor patamar para o 1º trimestre

Em razão do cenário de recessão na economia, a inflação está na chamada "queda livre". No primeiro trimestre deste ano, segundo o IBGE, a inflação oficial (medida pelo IPCA) ficou em em 0,96%, menor valor para o período desde o início do Plano Real.

Para o ano de 2017, o mercado financeiro prevê que a inflação deve ficar em 4,09%, abaixo da meta de 4,5% fixada para este ano.

A meta central de inflação não é atingida no Brasil desde 2009. À época, o país sentia os efeitos da crise financeira internacional de forma mais intensa.

Previsões para 2017

A previsão do mercado financeiro é que a taxa básica de juros da economia continue recuando nos próximos meses e chegue a 8,5% ao ano no final de 2017.

Para o economista André Perfeito, da Gradual Investimentos, a sociedade e os economistas do mercado financeiro estão pressionando o BC por um corte mais agressivo na taxa básica de juros da economia no decorrer deste ano.

"Do ponto de vista da sociedade é compreensiva a demanda, afinal com dados de desemprego tão elevados os cidadãos clamam por algum tipo de alívio", avaliou ele, acrescentando que, do lado do mercado financeiro, essa redução maior nos juros geraria ganhos de curto prazo para os bancos.

André Perfeito avaliou, porém, que dada a quantidade de "potenciais ruídos" ao longo desse ano (tanto no Brasil, com o cenário político, quanto no exterior) seria melhor o BC ser mais conservador neste momento. "O mercado já está cortando os juros para o BCB, cabe aqui evitar certos excesso", concluiu.

BACEN. PORTAL UOL. 12/04/2017. BC decide hoje sobre juros, e mercado aposta no maior corte desde 2009

Do UOL, em São Paulo

O Banco Central deve anunciar um novo corte na Selic, a taxa básica de juros do país, que está em 12,25% ao ano desde fevereiro. A expectativa é de corte de 1 ponto percentual, para 11,25% ao ano, segundo 46 dos 47 analistas ouvidos pela agência de notícias Reuters. Um deles aposta em um um corte ainda maior, de 1,25 ponto, para 11%.

A decisão do Copom (Comitê de Política Monetária) do BC deve ser divulgada nesta quarta-feira (12), após as 18h. Se isso se confirmar, será o maior corte desde junho desde 2009 (quando a Selic caiu de 10,25% para 9,25%). Será, ainda, o menor nível para os juros desde outubro de 2014 (quando a Selic também estava em 11,25%).

Esse será o terceiro encontro do Copom neste ano. Nas últimas quatro reuniões, o BC decidiu cortar a Selic.

Juros X Inflação

Os juros são usados pelo Banco Central para tentar controlar a inflação. De modo geral, quando a inflação está alta, o BC sobe os juros para reduzir o consumo e forçar os preços a caírem. Quando a inflação está baixa, o BC derruba os juros para estimular o consumo.

A meta é manter a inflação em 4,5% ao ano, mas há uma tolerância de 1,5 ponto, ou seja, pode variar entre 3% e 6%.

Juros para o consumidor são mais altos

A Selic é a taxa básica da economia e serve de referência para outras taxas de juros (financiamentos) e para remunerar investimentos corrigidos por ela. Ela não representa exatamente os juros cobrados dos consumidores, que são muito mais.

Segundo os últimos dados divulgados pelo BC, a taxa de juros do cheque especial subiu em agosto e atingiu 327% ao ano, e os juros do rotativo do cartão de crédito ficaram em 481,5% ao ano.

MF. STN. PRISMA FISCAL. 12/04/2017. Fazenda divulga Prisma Fiscal de Abril de 2017

Atualização do Prisma Fiscal, e o relatório da Distribuição de Frequência do Prisma Fiscal. O Prisma Fiscal é um sistema de coleta de expectativas de mercado elaborado pela Secretaria de Política Econômica (SPE) para acompanhar a evolução das principais variáveis fiscais brasileiras. Ele oferece uma oportunidade para o aprimoramento dos estudos fiscais no País, além de facilitar o controle social a partir de uma ancoragem das expectativas quanto ao desempenho de importantes variáveis .

DOCUMENTO: http://www.spe.fazenda.gov.br/prisma-fiscal/historico-de-documentos/relatorio-mensal-2017_04.pdf

MF. STN. PRISMA FISCAL. PORTAL G1. 12/04/2017. Mercado vê déficit fiscal de R$ 147 bilhões em 2017 e meta estourada. Previsão para o rombo nas contas públicas neste continua acima da meta fixada pelo próprio governo federal, que é de déficit de até R$ 139 bilhões.

Por Alexandro Martello, G1, Brasília

Os analistas das instituições financeiras baixaram para R$ 147,04 bilhões sua previsão para o déficit primário (despesas maiores do que receitas, sem contar os juros da dívida) do governo federal neste ano.

A estimativa está no mais recente levantamento feito pela Secretaria de Política Econômica do Ministério da Fazenda, divulgado nesta quarta-feira (12) dentro do chamado "Prisma Fiscal".

No mês passado, a mesma pesquisa informava que os analistas estimavam um rombo um pouco menor, de R$ 149,68 bilhões, para as contas públicas em 2017.

Esse rombo é maior do que a meta de déficit primário fixada pelo próprio governo para suas contas neste ano: de R$ 139 bilhões. O cálculo considera as despesas e as receitas, mas não o pagamento dos juros da dívida pública.

Recentemente, o governo anunciou um bloqueio de R$ 42,1 bilhões na peça orçamentária deste ano e um aumento da tributação sobre a folha de pagamento das empresas, além da instituição do IOF para cooperativas de crédito, para tentar atingir a meta fiscal deste ano.

Para o ano de 2018, o mercado financeiro subiu sua estimativa para o déficit primário de R$ 118,31 bilhões para R$ 123,6 bilhões.

A previsão, apesar do aumento, está um pouco abaixo da meta fiscal que o governo busca revisar no Congresso Nacional. A proposta é de um rombo de até R$ 129 bilhões no ano que vem.

Crise econômica

A estimativa de rombo nas contas do governo central (União, Previdência Social e Banco Central) acontece em um ambiente de fraco nível de atividade econômica.

Recentemente, o Instituto Brasileiro de Geografia e Estatística (IBGE) informou que o Produto Interno Bruto (PIB) brasileiro recuou 3,6% no ano passado. Foi o segundo ano seguido de retração, o que confirmou a pior recessão da história do país.

A lógica é que, com menos atividade, também há uma arrecadação menor de impostos e contribuições federais, o que contribui para uma deterioração no perfil das contas públicas.

Para este ano, o mercado financeiro prevê um crescimento ao redor de 0,5% para a economia brasileira, assim como o governo federal e o Banco Central.

Medidas para reequilibrar as contas

Para a retomada da confiança na economia brasileira e a melhora do nível de atividade econômica, o ministro Henrique Meirelles, tem dito que é importante reequilibrar as contas públicas.

O governo já conseguiu aprovar no Congresso uma proposta de emenda constitucional que institui um teto para os gastos públicos por um período de 20 anos. A proposta prevê que a medida pode ser revista a partir do décimo ano de vigência.

Com o teto, as despesa de um ano não podem crescer acima da inflação do ano anterior, medida pelo Índice de Preços ao Consumidor Amplo (IPCA), Essa limitação envolve a União, o Legislativo, o Tribunal de Contas da União, o Judiciário, o Ministério Público, e a Defensoria Pública da União.

Para os gastos com saúde e educação, a correção pela inflação começará a partir de 2018.

De acordo com analistas do mercado financeiro, a proposta, embora tenha impacto maior nas contas públicas no médio e longo prazos, tem pouca influência para melhorar o resultado em 2017.

Outra medida de ajuste já proposta pelo governo é a da reforma da Previdência Social. Ela institui idade mínima de 65 anos para homens e mulheres terem direito à aposentadoria pelo INSS.

Seis anos de contas no vermelho

Se o cenário para as contas públicas previsto pelo governo e pelo mercado se concretizar, serão pelo menos seis anos consecutivos com as contas públicas no vermelho.

O governo vem registrando déficits fiscais desde 2014. Em 2015, o rombo, de R$ 114,9 bilhões, foi recorde e gerado, em parte, pelo pagamento das chamadas "pedaladas fiscais" - repasses a bancos oficiais que estavam atrasados.

Para 2016, 2017 e também 2018, a meta é de rombos bilionários nas contas públicas. A previsão da equipe econômica é que as contas voltem ao azul somente em 2020.

MF. STN. REUTERS. 12/04/2017. PRISMA FISCAL. Mercado vê rombo primário maior para 2018, de R$123,6 bi

BRASÍLIA (Reuters) - Analistas de mercado apostam em um rombo primário maior para o governo central no ano que vem, de 123,606 bilhões de reais, cifra que passou a ficar dentro de meta estipulada pelo governo após ter sido piorada expressivamente, sob o impacto da fraqueza econômica e maior debilidade na arrecadação prevista.

Na sexta-feira passada, o governo federal fixou uma meta de déficit primário para o governo central (Tesouro, Banco Central e Previdência) de 129 bilhões de reais em 2018, marcando outro ano de grande descompasso entre receitas e despesas. Antes, a estimativa do governo era de um déficit de 79 bilhões de reais.

Já o mercado previa anteriormente um rombo primário de 118,320 bilhões de reais para 2018 pela mediana das expectativas, conforme relatório Prisma Fiscal divulgado pelo Ministério da Fazenda nesta quarta-feira.

A coleta de dados para o novo levantamento foi feita até o dia do anúncio da nova meta fiscal para 2018.

Para este ano, a previsão melhorou a um déficit primário de 147,050 bilhões de reais, contra 149,685 bilhões de reais da leitura anterior, mas ainda ultrapassando o rombo de 139 bilhões de reais estabelecido pelo governo como meta para 2017.

Pelo Prisma, os cálculos para a dívida bruta tiveram ligeira melhora tanto para 2017 quanto para 2018. Neste ano, a taxa como proporção do Produto Interno Bruto (PIB) caiu a 75,42 por cento, sobre 75,60 por cento antes. Já para o ano que vem, a expectativa passou a 78,53 por cento, contra 78,70 por cento do relatório do mês passado.

(Por Marcela Ayres)

FGV. IBRE. 12/04/2017. Inflação entre idosos cresce acima da taxa acumulada do IPC-BR no 1ºTri de 2017

O Índice de Preços ao Consumidor da Terceira Idade (IPC-3i), que mede a variação da cesta de consumo de famílias majoritariamente compostas por indivíduos com mais de 60 anos de idade, registrou no primeiro trimestre de 2017, variação de 1,38%. Em 12 meses, o IPC-3i acumula alta de 4,68%. Com este resultado, a variação do indicador ficou acima da taxa acumulada pelo IPC-BR, que foi de 4,55%, no mesmo período.

Na passagem do quarto trimestre de 2016 para o primeiro trimestre de 2017, a taxa do IPC-3i registrou acréscimo de 0,45 ponto percentual, passando de 0,93% para 1,38%. Três das oito classes de despesa componentes do índice registraram acréscimo em suas taxas de variação. A principal contribuição partiu do grupo Habitação, cuja taxa passou de -0,16% para 2,02%. O item que mais influenciou o comportamento desta classe de despesa foi tarifa de eletricidade residencial, que variou 5,76%, no primeiro trimestre, ante -6,25%, no anterior.

Contribuíram também para o acréscimo da taxa do IPC-3i os grupos: Alimentação (0,31% para 1,12%) e Educação, Leitura e Recreação (2,66% para 2,95%). Para cada uma destas classes de despesa, vale citar o comportamento dos itens: laticínios (-10,30% para 0,94%) e cursos formais (0,00% para 9,19%), respectivamente.

Em contrapartida, os grupos Transportes (2,37% para 0,39%), Saúde e Cuidados Pessoais (1,82% para 1,74%), Comunicação (1,03% para -1,07%), Vestuário (0,75% para -0,19%) e Despesas Diversas (1,54% para 1,51%) apresentaram decréscimo em suas taxas de variação. Os itens que mais contribuiram para estes movimentos foram: gasolina (3,28% para -2,23%), plano e seguro de saúde (3,11% para 3,04%), tarifa de telefone residencial (0,09% para -3,75%), roupas (0,98% para -1,09%) e clínica veterinária (7,08% para 1,46%), respectivamente.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&lumItemId=8A7C82C5593FD36B015B61BEF21D1077

FECOMÉRCIO-SP. 12/04/2017. Em março, 8,7% das famílias paulistanas afirmam que não terão condições de pagar as contas no próximo mês. 50,2% das famílias declararam ter algum tipo de dívida no mês, alta de 1,7 p.p. na comparação com fevereiro. Do total de famílias endividadas, 47,3% delas afirmaram comprometer entre 11% a 50% da sua renda com o pagamento de dívidas

Após três quedas consecutivas, a proporção de famílias paulistanas endividadas subiu em março. No mês, 50,2% das famílias declararam ter algum tipo de dívida, alta de 1,7 ponto porcentual (p.p.) na comparação com fevereiro. Em relação a março de 2016, quando essa parcela era de 51,6%, houve queda de 1,4 p.p.. Em números absolutos, o total de famílias endividadas passou de 1,873 milhão em fevereiro para 1,941 milhão em março, sendo que em março de 2016, esse número era de 1,979 milhão. Comparando março, ano a ano, a redução de famílias endividadas foi de 38 mil. Os dados são da Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), realizada mensalmente pela Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP).

Segundo a assessoria econômica da Federação, depois do uso dos recursos adicionais do décimo terceiro salário para quitar as dívidas era natural que o número de famílias endividadas voltasse a subir. A Entidade ressalta, porém, que este patamar ainda é inferior ao registrado no mesmo período do ano passado, refletindo ainda o conservadorismo dos consumidores que, diante da crise econômica e do receio do desemprego, estão avessos à tomada de crédito.

Na segmentação por renda, o endividamento é maior dentre as famílias que ganham até dez salários mínimos. Para este grupo, o porcentual de endividados em março foi de 54,6%, alta de 1,8 p.p. em relação ao mês anterior, quando 52,8% pessoas estavam endividadas. Para as famílias com renda superior a dez salários mínimos, a proporção de endividados foi de 37,6% em março, alta de 1,7 p.p. em relação a fevereiro (35,9%).

Do total de famílias endividadas, 47,3% delas afirmaram comprometer entre 11% a 50% da sua renda com o pagamento de dívidas. Já para 27,6% das famílias, o comprometimento com o pagamento de dívidas é menor que 10%, enquanto que para 21,9% das famílias endividadas esse comprometimento é superior a 50% da renda.

Inadimplência

A inadimplência também voltou a subir e atingiu 17,5% em março, alta de 1,0 p.p. na comparação com fevereiro. Em relação ao mesmo período do ano passado, a proporção de famílias com contas em atraso caiu 0,9 p.p., quando registrava 18,4%. Já a proporção de famílias que não terão condições de pagar as contas no próximo mês subiu pelo terceiro mês consecutivo, passando de 8,4% em fevereiro para 8,7% em março, o maior patamar desde outubro de 2006 e é 2,0 p,p. superior ao registrado em março de 2016, quando 6,7% das famílias declararam estar nessa situação.

Para os consumidores com contas em atraso, 56,2% deles afirmaram ter contas vencidas a mais de 90 dias; 23,5% têm contas atrasadas entre 30 e 90 dias; enquanto que 19,5% do total de famílias estão com dívidas por até 30 dias.

A ocorrência de contas em atraso foi maior dentre as famílias com menor renda, proporcionalmente às famílias de renda mais elevada. Segundo a FecomercioSP, para esta faixa da população, onde qualquer imprevisto pode desequilibrar suas finanças, o crédito representa um importante meio de inclusão nos padrões de consumo e é a única forma de acesso a esses padrões.

Para as famílias com renda de até dez salários mínimos, a proporção de contas em atraso subiu 2,1 p.p., ao passar de 21,2% em fevereiro para 23,3% em março. Já no caso das famílias com renda superior a este montante, o porcentual passou de 5,7% para 4,6% no mesmo período.

Tipos de dívida

O principal tipo de dívida continua sendo o cartão de crédito, que foi utilizado por 70,5% das famílias paulistanas em março. Em seguida, os carnês (13,9%), financiamento de carro e casa, ambos com 12,2%, crédito pessoal (11,0%), cheque especial (7,1%) e crédito consignado (4,6%).

BACEN. PORTAL G1. 12/04/2017. Quase US$ 3 bilhões ingressam no país no começo de abril. Entrada de moeda estrangeira no Brasil, em tese, leva a uma queda do dólar ante o real; cenário político adverso e aumento de taxa de juros nos EUA fazem pressão contrária.

Por Alexandro Martello, G1, Brasília

Os dólares continuaram entrando na economia brasileira no começo de abril, informou o Banco Central nesta quarta-feira (12).

Na primeira semana deste mês, o ingresso de dólares na economia brasileira superou a retirada de valores em US$ 2,95 bilhões. Em março, US$ 2,87 bilhões já haviam ingressado no país.

No acumulado deste ano, até a última sexta-feira (7), a entrada de recursos também foi superior à saída, em US$ 4,92 bilhão. No mesmo período de 2016, US$ 7,74 bilhões saíram na economia brasileira.

Impacto no dólar

A entrada de dólares no começo de abril favoreceria, em tese, a desvalorização da moeda em relação ao real. Isso porque, com mais dólares no mercado, seu preço tenderia a cair. Na parcial deste mês, porém, o dólar registrou pequena alta.

No fim de março, o dólar estava cotado a R$ 3,13 e nesta quarta-feira (12), por volta das 12h30, foi negociado a R$ 3,14.

Segundo analistas, além do fluxo de dólares, outros fatores influenciam a cotação da moeda norte-americana, como o cenário externo (com a alta dos juros nos Estados Unidos, que tende a atrair capital para aquela economia e pressionar o valor do dólar sobre o real) e o cenário político no Brasil (com o andamento das reformas no Congresso Nacional e as denúncias da Lava Jato).

Nos últimos dias, tensões políticas, com investidores adotando cautela diante da abertura de inquéritos contra ministros, parlamentares e outras autoridades no âmbito da operação Lava Jato, têm influenciado o movimento do dólar e da bolsa de valores.

Interferência do BC

Outro fator que influencia a cotação do dólar são as operações de swap cambial, que funcionam como uma venda futura de dólares, ou de "swaps reversos", que funcionam como uma compra de dólares no mercado futuro.

Nestas operações, o BC faz oferta de dólares para tentar controlar a cotação da moeda e impedir grandes oscilações. Além disso, essas operações servem para oferecer garantia (hedge) a empresas contra a valorização do moeda.

IBGE. 12/04/2017. Vendas no varejo variam -0,2% em fevereiro em relação a janeiro

| Período | Varejo | Varejo Ampliado | ||

|---|---|---|---|---|

| Volume de vendas | Receita nominal | Volume de vendas | Receita nominal | |

Fevereiro/Janeiro

|

-0,2

|

0,1

|

1,4

|

1,0

|

Média móvel trimestral*

|

1,0

|

0,5

|

1,5

|

1,0

|

Fevereiro 2017 / Fevereiro 2016

|

-3,2

|

0,4

|

-4,2

|

-1,7

|

Acumulado 2017

|

-2,2

|

2,1

|

-2,1

|

0,8

|

Acumulado 12 meses

|

-5,4

|

4,2

|

-7,5

|

-0,3

|

* ajuste sazonal

O comércio varejista nacional registrou no segundo mês do ano de 2017 taxas de -0,2% para o volume de vendas e 0,1% para receita nominal, ambas as taxas em relação a janeiro de 2017, na série ajustada sazonalmente. Quanto ao volume de vendas, o resultado volta a ser negativo, porém não exerceu efeito sobre a média móvel que se mantém positiva pelo segundo mês seguido: 1,0% em fevereiro e 1,4% janeiro. Em relação a fevereiro de 2016, o varejo nacional recuou 3,2%, em termos de volume de vendas, vigésima terceira taxa negativa consecutiva nessa comparação. Assim, o comércio varejista acumulou redução de 2,2% nos dois primeiros meses de 2017 e taxa acumulada nos últimos 12 meses de -5,4%. Para esses mesmos indicadores, em fevereiro de 2017, a receita nominal de vendas apresentou taxas de variação de 0,4% em comparação ao mesmo período de 2016, de 2,1% acumulada no ano e de 4,2% nos últimos doze meses.

O comércio varejista ampliado, que inclui além do varejo as atividades de Veículos, motos, partes e peças e de Material de construção, registrou resultado positivo em relação ao mês anterior, na série ajustada sazonalmente, com variação de 1,4% para o volume de vendas e 1,0% para receita nominal de vendas. Em relação ao volume de vendas, o índice positivo pela quarta vez seguida, manteve a média móvel positiva também pelo quarto mês consecutivo (1,5% em fevereiro de 2017). Em relação ao mês de fevereiro do ano anterior, o comércio varejista ampliado apresentou queda de 4,2% para o volume de vendas e de 1,7% na receita nominal de vendas. No que tange às taxas acumuladas, as variações foram de -2,1% no ano e de -7,5% nos últimos 12 meses, para o volume de vendas, e de 0,8% e -0,3% para a receita nominal, respectivamente.

Cinco das oito atividades pesquisadas apresentam variação positiva

A taxa de -0,2% no volume de vendas do comércio varejista na passagem de janeiro para fevereiro de 2017, série ajustada sazonalmente, apresentou predomínio de resultados positivos entre as atividades que compõem o varejo. Setorialmente, os cinco segmentos que mostraram avanço, por ordem de magnitude de taxa, foram: Móveis e eletrodomésticos (3,8%); Tecidos, vestuário e calçados (1,5%); Livros, jornais, revistas e papelarias (1,4%); Artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos (1,0%); e Combustíveis e lubrificantes (0,6%). Por outro lado, no mesmo confronto, as atividades com taxas negativas foram: Hipermercados, supermercados, produtos alimentícios, bebidas e fumo (-0,5%); Equipamentos e materiais para escritório, informática e comunicação (-1,5%); e Outros artigos de uso pessoal e doméstico (-1,8%).

TABELA 1

BRASIL - INDICADORES DO VOLUME DE VENDAS DO COMÉRCIO VAREJISTA E COMÉRCIO VAREJISTA AMPLIADO

SEGUNDO GRUPOS DE ATIVIDADES: PMC - Fevreiro 2017

| ATIVIDADES | MÊS/MÊS ANTERIOR (1) | MÊS/IGUAL MÊS DO ANO ANTERIOR | ACUMULADO | |||||

|---|---|---|---|---|---|---|---|---|

| Taxa de Variação (%) | Taxa de Variação (%) | Taxa de Variação (%) | ||||||

DEZ

|

JAN

|

FEV

|

DEZ

|

JAN

|

FEV

|

NO ANO

|

12 MESES

| |

COMÉRCIO VAREJISTA(2)

|

-2,0

|

5,5

|

-0,2

|

-4,9

|

-1,2

|

-3,2

|

-2,2

|

-5,4

|

1-Combustíveis e lubrificantes

|

1,9

|

-1,3

|

0,6

|

-5,5

|

-6,0

|

-8,5

|

-7,2

|

-8,9

|

2-Hiper, supermercados, prods. alimentícios, bebidas e fumo

|

-3,0

|

8,1

|

-0,5

|

-2,9

|

0,3

|

-0,3

|

0,0

|

-2,5

|

3-Tecidos, vest. e calçados

|

0,1

|

12,8

|

1,5

|

-8,8

|

-0,8

|

3,6

|

1,2

|

-9,2

|

4-Móveis e eletrodomésticos

|

-2,3

|

2,3

|

3,8

|

-8,9

|

4,0

|

-3,4

|

0,5

|

-9,5

|

5-Artigos farmaceuticos, med., ortop. e de perfumaria

|

0,2

|

1,7

|

1,0

|

-5,6

|

-2,1

|

-5,1

|

-3,6

|

-3,1

|

6-Livros, jornais, rev. e papelaria

|

-0,7

|

1,7

|

1,4

|

-12,5

|

-9,6

|

-7,0

|

-8,5

|

-14,8

|

7-Equip. e mat. para escritório informatica e comunicação

|

1,2

|

-5,4

|

-1,5

|

-1,2

|

-6,6

|

-11,9

|

-9,3

|

-10,3

|

8-Outros arts. de uso pessoal e doméstico

|

-4,3

|

-0,6

|

-1,8

|

-4,8

|

-3,1

|

-7,7

|

-5,2

|

-8,3

|

COMÉRCIO VAREJISTA AMPLIADO(3)

|

0,2

|

2,8

|

1,4

|

-6,7

|

-0,1

|

-4,2

|

-2,1

|

-7,5

|

9-Veículos e motos, partes e peças

|

1,5

|

1,2

|

0,1

|

-13,5

|

-3,6

|

-13,6

|

-8,5

|

-13,1

|

10-Material de Construção

|

1,8

|

1,0

|

-1,3

|

-1,6

|

4,7

|

-2,0

|

1,4

|

-8,2

|

Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Serviços e Comércio.

(1) Séries com ajuste sazonal. (2) O indicador do comércio varejista é composto pelos resultados das atividades numeradas de 1 a 8.

(2) O indicador do comércio varejista ampliado é composto pelos resultados das atividades numeradas de 1 a 10

(1) Séries com ajuste sazonal. (2) O indicador do comércio varejista é composto pelos resultados das atividades numeradas de 1 a 8.

(2) O indicador do comércio varejista ampliado é composto pelos resultados das atividades numeradas de 1 a 10

Na comparação com igual mês do ano anterior, o volume do comércio varejista apresentou recuo de 3,2%, vigésima terceira taxa negativa seguida. Dentre as atividades do varejo, sete registraram variações negativas, por ordem de contribuição à taxa global, sendo elas: Combustíveis e lubrificantes (-8,5%); Outros artigos de uso pessoal e doméstico (-7,7%); Artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos (-5,1%); Hipermercados, supermercados, produtos alimentícios, bebidas e fumo (-0,3%); Móveis e eletrodomésticos (-3,4%); Equipamentos e material para escritório, informática e comunicação (-11,9%); e Livros, jornais, revistas e papelaria (-7,0%). A atividade com desempenho positivo, em relação o mesmo mês do ano anterior, foi Tecidos, vestuário e calçados, com taxa de 3,6%.

A atividade de Combustíveis e lubrificantes, com - 8,5% de variação do volume de vendas em relação ao mesmo mês do ano anterior, foi responsável pelo maior impacto negativo na formação do resultado global. Esta atividade vem apresentando queda desde janeiro de 2015, mesmo com os preços deste setor em trajetória declinante. No acumulado 12 meses, os preços encontram-se abaixo da média geral do setor (0,9% frente a 4,8% do índice geral, segundo IPCA). No acumulado do ano a taxa deste segmento foi de -7,2% e nos últimos 12 meses o recuo foi de -8,9%.

Outros artigos de uso pessoal e doméstico, que engloba lojas de departamentos, joalheria, artigos esportivos e brinquedos, recuou 7,7% na comparação com fevereiro de 2016, décimo nono negativo consecutivo, situando-se abaixo da média global para o varejo (-3,2%). Com o desempenho de fevereiro, esse setor exerceu a segunda maior influência negativa sobre a taxa global. A taxa acumulada nos dois primeiros meses do ano foi de -5,2% e, para os últimos 12 meses foi de -8,3%.

O volume de vendas do segmento de Artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos apresentou queda de 5,1% em relação a fevereiro de 2016. Vale destacar que, embora com caráter de uso essencial, este setor registrou, em fevereiro de 2017, a décima primeira taxa negativa consecutiva, mantendo-se em trajetória descendente desde abril de 2016, período que inicia os reajustes dos preços do setor. Os preços dos produtos farmacêuticos, segundo o IPCA, em 12 meses subiram 12,7% contra 4,8% do índice geral. A taxa acumulada no bimestre foi de -3,6% e a em doze meses foi de -3,1%.

O setor de Hipermercados, supermercados, produtos alimentícios, bebidas e fumo, com redução de -0,3% no volume de vendas sobre fevereiro de 2016, foi a atividade que exerceu o quarto impacto negativo no desempenho global do varejo. Nos dois primeiros meses do ano, este setor não registrou acúmulo na taxa (0,0%) e nos últimos doze meses a queda foi de 2,5%. O desempenho da atividade ficou acima do registrado pelo varejo (-3,2) em todas as comparações. O resultado deste segmento sofre influência direto da massa de rendimento médio real habitual dos trabalhadores e da taxa de desocupação. Esta primeira, segundo a PNAD contínua, apresentou estabilidade no trimestre móvel de dez-jan-fev/17, frente ao mesmo trimestre do ano anterior. A mesma fonte registrou que a taxa de desocupação sofreu elevação de 2,9 pontos percentuais no mesmo período.

O segmento de Móveis e eletrodomésticos registrou variação de -3,4% no volume de vendas em relação a fevereiro do ano passado. Os resultados da atividade em termos de acumulados nos dois primeiros meses do ano e nos últimos 12 meses foram de 0,5% e -9,5%, respectivamente.

A atividade de Equipamentos e materiais para escritório, informática e comunicação, com queda de -11,9% no volume de vendas em comparação com igual mês do ano anterior, registrou o vigésimo recuo consecutivo nessa comparação. Em relação aos resultados acumulados, observou-se queda de -9,3% nos dois primeiros meses do ano e recuo de -10,3% nos últimos doze meses. Esta atividade sofre influência do comportamento da massa de rendimento habitual real da população e da taxa de desocupação dos trabalhadores. Logo, quando a primeira passou a registrar queda e a taxa de ocupação começou a gerar incrementos, a revenda destes produtos foi afetada, pois trata-se da venda de bens duráveis que não necessitam de constante reposição, além de serem não essenciais.

A atividade de Livros, jornais, revistas e papelaria apresentou variação no volume de vendas de -7,0% sobre fevereiro de 2016, sendo a trigésima sétima queda consecutiva deste setor. A revenda deste tipo de produto além de sofrer influência da diminuição dos rendimentos reais da população, também está sendo afetado, em especial no que tange a livros, jornais e revistas, por certa substituição dos produtos impressos pelos de meio eletrônico. As taxa acumulada no ano e em 12 meses foram: -8,5% e -14,8%, respectivamente.

O grupamento de Tecidos, vestuário e calçados, avançou 3,6%na comparação com fevereiro de 2016, interrompendo os resultados negativos de vinte e seis meses consecutivos e situando-se acima da média global para o varejo (-3,2%). A taxa acumulada no bimestre foi de 1,2% e para os últimos 12 meses foi de -9,2%. O resultado positivo desta atividade sofreu influência dos preços dos artigos de vestuário, que em 12 meses subiu 3,0% contra 4,8% do índice geral (segundo o IPCA) e das promoções de queima de estoque do verão, por partes das lojas revendedoras deste tipo de produto.

O Comércio varejista ampliado, que agrega o varejo e mais as atividades de Veículos, motos, partes e peças e de Material de construção, registrou em relação ao mês anterior (com ajuste sazonal) aumento para o volume de vendas e para a receita nominal, com taxas de 1,4% e 1,0%, respectivamente. Em comparação ao mesmo mês do ano anterior (sem ajuste sazonal), as variações foram de -4,2% para o volume de vendas e de -1,7% para a receita nominal. No volume de vendas, as taxas acumuladas foram de -2,1% no ano e de -7,5% nos últimos 12 meses, e para a receita nominal os mesmos indicadores apresentaram variações de 0,8% e -0,3%, respectivamente.

O desempenho do setor reflete, sobretudo, o comportamento das vendas de Veículos, motos, partes e peças, que apresentou, para o volume de vendas, taxa de 0,1% sobre janeiro de 2017 com ajuste sazonal, sendo a terceira taxa positiva consecutiva. Já na comparação com fevereiro de 2016, a taxa foi de -13,6%, permanecendo negativa pelo trigésimo sexto mês consecutivo. Em termos acumulados, as variações foram: -8,5% nos dois primeiros meses e -13,1% nos últimos 12 meses. A queda das vendas para este segmento está associada ao menor ritmo da atividade econômica, além de outros fatores tais como, menor ritmo na oferta de crédito(1) e restrição orçamentária das famílias.

Quanto ao segmento de Material de construção, que exerce menor peso na estrutura do varejo ampliado, as variações para o volume de vendas (ajustadas sazonalmente,) na passagem de janeiro para fevereiro de 2017, foram de -1,3% sobre o mês anterior, voltando a ser negativa, depois de três meses consecutivos positivos. Em relação a fevereiro de 2016, a variação no volume de vendas foi de -2,0%. As variações acumuladas foram de 1,4% no bimestre e de -8,2 nos últimos doze meses. O desempenho desta atividade também sofre influência do menor ritmo da oferta de crédito e da restrição do orçamento das famílias.

TABELA 3

BRASIL - COMPOSIÇÃO DA TAXA MENSAL DO COMÉRCIO VAREJISTA,

POR ATIVIDADES: PMC - Fevereiro 2017

(Indicadores de volume de vendas)

BRASIL - COMPOSIÇÃO DA TAXA MENSAL DO COMÉRCIO VAREJISTA,

POR ATIVIDADES: PMC - Fevereiro 2017

(Indicadores de volume de vendas)

| Atividades | COMÉRCIO VAREJISTA | COMÉRCIO VAREJISTA AMPLIADO | ||

|---|---|---|---|---|

| Taxa de variação (%) | Composição absoluta da taxa (p.p.) | Taxa de variação (%) | Composição absoluta da taxa (p.p.) | |

Taxa Global

|

-3,2

|

-3,2

|

-4,2

|

-4,2

|

1 - Combustíveis e lubrificantes

|

-8,5

|

-1,1

|

-8,5

|

-0,7

|

2 - Hiper, supermercados, prods. alimentícios, bebidas e fumo

|

-0,3

|

-0,4

|

-0,3

|

0,2

|

3 - Tecidos, vest. e calçados

|

3,6

|

0,2

|

3,6

|

0,2

|

4 - Móveis e eletrodomésticos

|

-3,4

|

-0,4

|

-3,4

|

-0,2

|

5 - Artigos farmaceuticos, med., ortop. e de perfumaria

|

-5,1

|

-0,5

|

-5,1

|

-0,3

|

6 - Livros, jornais, rev. e papelaria

|

-7,0

|

-0,1

|

-7,0

|

-0,1

|

7 - Equip. e mat. para escritório informatica e comunicação

|

-11,9

|

-0,2

|

-11,9

|

-0,1

|

8 - Outros arts. de uso pessoal e doméstico

|

-7,7

|

-0,9

|

-7,7

|

-0,5

|

9 - Veículos e motos, partes e peças

|

-

|

-

|

-13,6

|

-2,7

|

10- Material de Construção

|

-

|

-

|

-2,0

|

-0,1

|

Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Serviços e Comércio.

Nota: A composição da taxa mensal corresponde à participação dos resultados setoriais na formação da taxa global.

Nota: A composição da taxa mensal corresponde à participação dos resultados setoriais na formação da taxa global.

Vendas recuam em 11 das 27 Unidades da Federação

No Comércio varejista, na passagem de janeiro para fevereiro de 2017, na série com ajuste sazonal, as vendas recuaram em 11 das 27 Unidades da Federação, com as maiores variações negativas observadas em Mato Grosso (-4,7%); Rio Grande do Sul (-4,4%) e Goiás (-4,2%).

Na comparação de fevereiro de 2017 com igual mês do ano anterior (série sem ajuste), no volume de vendas, 21 das 27 Unidades da Federação apresentaram resultado negativo, com destaque para Goiás (-15,0%), Tocantins (-14,9%) e Pará, com -14,0% (Gráfico 6). Por outro lado, Mato Grosso do Sul (19,1%) e Santa Catarina (10,6%) registraram avanços no volume de vendas. Quanto à participação na composição da taxa negativa do varejo, destacaram-se, pela ordem: São Paulo (-3,0%) e Rio de Janeiro (-6,6%).

No comércio varejista ampliado, 20 estados apresentaram variações negativas no volume de vendas, na comparação de fevereiro de 2017 com o mesmo período do ano anterior, sendo as maiores quedas registradas em Rondônia (-18,8%), Pará (-13,0%), Piauí (-12,7%) e Tocantins (-11,9%). Quanto à participação na composição do resultado negativo do varejo ampliado, destacaram-se, pela ordem: São Paulo (-6,5%) e Rio de Janeiro (-1,2%).

Nota (1) Segundo o Banco Central, o saldo de crédito com recursos livres registrou queda de -4,6% em fevereiro de 2017, no que diz respeito ao acumulado de 12 meses.

DOCUMENTO: http://saladeimprensa.ibge.gov.br/noticias?view=noticia&id=1&busca=1&idnoticia=3412

UNICA. 12/04/2017. SETOR. MOAGEM ATINGE 607,14 MILHÕES DE TONELADAS DE CANA NO CENTRO-SUL