US ECONOMICS

CHINA

U.S. Department of State. 06/24/2020. Secretary Michael R. Pompeo At a Press Availability on the Release of the 2019 Country Reports on Terrorism. Michael R. Pompeo, Secretary of State. Washington, D.C. Press Briefing Room

SECRETARY POMPEO: Good morning, everyone. Good to be with you all today. I want to start my remarks, as I often do, on matters relating to China.

As many of you saw, I met with Yang Jiechi last week in Hawaii.

We had a very frank discussion about the Chinese Communist Party’s unprovoked aggression on a number of fronts and I pressed him for more transparency on COVID for the good of the world.

We’re concerned by Beijing’s behavior and we’re not the only ones. And he and I talked about that. Our friends and partners are finding their voice and taking action to counter China’s malign activities, particularly in Europe:

Within the past week, I spoke to EU foreign ministers and also to a democracy forum in Copenhagen. They clearly recognize the threat that China poses to the free world and to the rule of law.

After the EU-China Summit this week, both President Michel and President von der Leyen publicly echoed many of the concerns that I’ve expressed previously.

While I was meeting with Yang, the G7 released a statement condemning Beijing’s crackdown in Hong Kong.

The world’s leading telecom operators – including Spain’s Telefonica, as well as Orange, O2, Jio, Bell Canada, Telus, and Rogers, and many more – are becoming “Clean Telcos.” Disconnecting from the Chinese Communist Party infrastructure.

They are rejecting doing business with tools of the CCP surveillance state, companies like Huawei.

I’ll speak more about how we’re working to consolidate Europe’s awakening to the folks at the German Marshall Fund in just a few days.

It’s all good to start, but we have to keep at it. The empty promises and tired platitudes of the Chinese Communist Party put forth at last week’s China-Africa Summit won’t create the free and prosperous future that the African people deserve.

And the U.S. will keep speaking up for the Chinese people, too. Last week, CCP authorities sentenced human rights lawyer and defender Yu Wensheng to four years in prison.

We continue to call for the release of all of those justly imprisoned in China for exercising their basic human rights and fundamental freedoms.

Last item on China – a positive one, in case you all think I only criticize them:

The CCP is raising the protected status of pangolins and removing them from its official list of animals used for approved traditional medicines. I think that’s great news. I called on the CCP to take similar steps to respond to other endangered species and shut down high-risk wildlife wet markets permanently.

Moving on, today I have Nathan with me. We’re releasing our annual Country Reports on Terrorism. I hope everyone sees that this administration has taken on terrorist threats that other administrations simply downplayed:

We designated the IRGC, including its Qods Force, as a terrorist organization, the first time the authority has ever been used on a foreign government.

We kept pressure on Iranian proxies like Hizballah by encouraging our partners to designate or ban them, as Paraguay, Argentina, and now the United Kingdom did just last year.

Last year, too, we held the first of two ministerials focused specifically on counterterrorism in the Western Hemisphere. No administration has forged closer ties in our hemisphere and alliances working on important problems like counterterrorism as we have done.

The Defeat ISIS Coalition has – remains strong. It has completed the destruction of the so-called physical caliphate in Iraq and Syria.

And thanks to our great U.S. military, Abu Bakr al-Baghdadi is dead.

Now, to be clear, there’s still counterterrorism work to do: ISIS and al-Qaida branches and affiliates in Africa; Venezuela and Cuba cozy ties with terrorists; and increasing ELN attacks in Colombia are problems that remain.

But we’re undaunted in our pursuit of bringing terrorists to justice.

I’m pleased today to announce the State Department has increased our reward offer – now up to $10 million – for information about the location of the new leader of ISIS.

Coordinator for Counterterrorism Sales will today spend some time with you working through, talking you through his team’s report. He is here with me to answer all of the questions you have.

I mentioned previously for a moment the Maduro regime. A few comments on Venezuela:

Over the last two weeks, the illegitimate Venezuelan supreme court has decreed a new, regime-aligned electoral commission and stolen the name and branding of two major political parties, replacing their leadership with Maduro’s lackeys.

These are unconstitutional actions. They make a mockery of democratic processes, and the Venezuelan people are fighting to protect those very freedoms that they so richly deserve.

The best pathway out of the Venezuelan crisis is through a broadly acceptable transitional government to administer a free and fair presidential and parliamentary elections.

The Maduro regime has also mismanaged Venezuela’s abundant natural resources to the point that a country with one of the world’s largest oil reserves must import gasoline from Iran.

Today, the United States is sanctioning five Iranian ship captains who delivered around a million and a half barrels of Iranian gasoline to Venezuela in support of the illegitimate Maduro regime.

These captains’ assets will be blocked, and they won’t be able to operate in U.S. waters.

Mariners who do business with Iran and Venezuela will face consequences from the United States of America.

We will continue to support the National Assembly, Interim President Guaido, and the Venezuelan people in their quest to restore democracy.

Turning to another rogue actor, the Islamic Republic of Iran:

Last Friday, the IAEA Board of Governors adopted a resolution calling on Iran to provide the IAEA inspectors the information and access it’s obligated to provide. I want to thank Director Grossi and his team for their faithful work.

Iran’s denial of access to IAEA inspectors and refusal to cooperate with the IAEA’s investigation of potentially undeclared nuclear material and activity raises serious questions about Tehran’s efforts and what it is precisely that they are trying to hide.

Iran’s refusal to cooperate is wholly separate from the JCPOA. This is simply about whether Iran is honoring its own legally binding safeguards obligations. If Iran fails – if it fails to cooperate with the IAEA obligations, the international community must be prepared to take further action.

Today, Special Representative Hook is briefing members of the United Nations Security Council on our diplomacy to prevent the arms embargo from expiring on Iran in October of this year.

Without action, on the 18th of that month, Iran will be able to purchase advanced weapon systems and become the arms dealer of choice for terrorists and rogue regimes all throughout the world. This is unacceptable.

Iran has been under arms restrictions by the United Nations since back in 2007. And one of the greatest failures of the Iran nuclear deal was to allow these restrictions to expire without regard to how the regime behaved.

The resolution that we will present to the UN Security Council would extend the conventional arms embargo on the leading state sponsor of terror.

Our focus now is to work with the Security Council to pass this resolution. But in the event it doesn’t happen, I would remind the world that the Obama administration’s officials said very clearly that the United States has the unilateral ability to snap back sanctions into place.

Two quotes, first from President Obama. He said, “If at any time the United States believes Iran has failed to meet its commitments, no other state can block our ability to snap back those multilateral sanctions.”

And then my predecessor Secretary Kerry said, look, “If we’re not happy, we can go to the Security Council and we alone” – we alone – “can force a vote on… snapping back of those sanctions.”

The legal options in the Security Council are clear. Our great preference is to have a Council resolution that would extend the arms embargo, but we are determined to ensure that that arms embargo continues.

To change gears just a bit and then I’ll take some questions. We also assert ourselves as a force for good throughout the world. It’s not just about the dangers we face. Last week, we released an additional $93 million to boast – boost COVID assistance throughout the world, bringing the State Department and USAID’s assistance total to more than $1.3 billion, more than – across more than 120 countries.

Tomorrow, interagency leaders will convene the private sector counterparts as part of our program called “Asia EDGE” or “Enhancing Development and Growth through Energy.” Asia’s energy demand is projected to increase by 60 percent in 2040. And we’re proud to work through our revamped Development Finance Corporation to help pair up countries with American companies, the best partners for helping meet that need.

Also tomorrow, Senior Advisor to the President Ivanka Trump, Ambassador John Richmond, and I will unveil the 2020 State Department Trafficking in Persons Report. Crushing human trafficking at home and abroad has been a high priority for President Trump and our administration, and you’ll hear plenty more tomorrow about how we will continue to do that.

One last item. As the country begins to reopen, the department is getting our passport team back on the field. In the coming weeks they will aggressively tackle applications that were put on hold because of the pandemic and provide fast and efficient service for Americans that they rightfully expect. I’m now happy to take some questions.

MS ORTAGUS: Hi, Arash.

QUESTION: Hi.

MS ORTAGUS: Welcome.

QUESTION: Thank you.

SECRETARY POMPEO: Hi, good to see you.

QUESTION: Good to see you, too, Mr. Secretary. The Iranian president, Hassan Rouhani, said that Iran has no problem with talks with the United States, and I quote, “only if the United States fulfills its obligations under the nuclear deal, apologizes and compensates Tehran for its withdrawal from the 2015 deal.” Your response, sir?

SECRETARY POMPEO: Yeah, that is not remotely serious. The United States has been clear about our expectations. We’ve been clear about our goals. We ask the Islamic Republic of Iran to behave like a normal nation. We’re happy to engage in conversations with them when the time is right, but the conditions that suggest somehow we give a bunch of money to the Iranians so they can foment terror around the world is simply ludicrous. It’s just not how this administration behaves.

MS ORTAGUS: Michel, go ahead.

QUESTION: Thank you. Good morning, Mr. Secretary. Thank you for doing this.

SECRETARY POMPEO: Good morning.

QUESTION: First, Sudan – or Sudanese foreign minister is saying that the country is nearing a deal with the U.S. regarding compensation for the families and victims of embassies bombing. Is this accurate? Are you close to a deal? On Libya, are you willing to – for a regional conflict in Libya between Turkey and Egypt specifically? And on Lebanon, the Lebanese people are suffering financially, economically, and politically, and there is no solution in the horizon. How do you view the future?

SECRETARY POMPEO: So I’ll take them in reverse order. On Lebanon, we – our policy is very clear. We are fully prepared to support a government that conducts real reforms and operates in a way that is not beholden to Hizballah. When that comes, when the government demonstrates – whoever that is – demonstrates their willingness and capacity to do that, I think not only the United States but the whole world will move in to assist the Lebanese Government, get its economy back on its feet. We’re prepared to do that; it’s the right thing for the Lebanese people. It’s what the protests that are taking place, not only in Beirut but all around Lebanon, are asking for: real reform, real change, a fundamental shift away from Hizballah as the governing power inside of Lebanon.

Second, for Libya. We have worked closely with our European partners to try and get these talks restarted. I was in Berlin now several months back. The mission set remains the same: to get the fighting to stop; to reduce the number of arms flowing there from any place, whether that’s from the Turks, from the Russians, from anyone; to reduce the footprint of the military conflict; and then to find a political solution to resolve, to get a stable, peaceful situation in Tripoli and in Libya more broadly. We’re still hopeful that we can all of those who have an interest there to the table to have these discussions and come to a political resolution.

Your first question was about Sudan. I spoke with the prime minister just a couple of hours ago. We’re working very closely with them to try and come to a solution so that we can get the right outcome for their new leadership and for the Sudanese people. I don’t have any details that I can share with you, only that my team on the ground there is working very closely with the Sudanese leadership to try and get a really good outcome. And I’m hopeful that that will be forthcoming in the weeks ahead.

QUESTION: Thank you.

MS ORTAGUS: Torsten.

QUESTION: Yeah, back to Iran. You put the threat on the table again of the snapback of – unilateral snapback of sanctions. Does that mean you don’t have the support in the UN for an extended embargo that you wish to have?

SECRETARY POMPEO: I don’t know.

QUESTION: Why you don’t know?

SECRETARY POMPEO: By the way, it’s not a threat. The – what I’ve made clear is U.S. policy. It is unacceptable – it’s unacceptable for the Europeans to have equipment inside of Iran, move into Iran, that can threaten the people of Europe, right. People from Belgium to Denmark are at threat because of the expiration of an arms embargo on the world’s largest state sponsor of terror. I’m hopeful that the whole world will accept the proposition that this arms embargo needs to be extended. They’ll be an arms merchant, too. Not only will they take weapon systems and purchase high-end weapon systems from Russia and China, but they’ll sell their weapon systems all across the world too. This is not the – this is a rogue regime, they shouldn’t have the capacity to do that, and I am very hopeful that the whole world, when we come to the point when this decision must be made, that they will come to the same understanding that the United States has, that this is dangerous for the world for this to have expired.

QUESTION: Can I have a follow up on this?

SECRETARY POMPEO: Sure, go ahead.

QUESTION: You said you don’t know. Does it mean you don’t know you have enough support in UN, or does it mean you don’t know how the Europeans and the Russians and the Chinese will act?

SECRETARY POMPEO: We are out working diligently to make sure everybody understands the risk that’s associated with the arms embargo expiring. This is really dangerous for the whole world, for the region. The Gulf states know it too. There’s tremendous support for what it is we’re trying to do. I think all but a couple of nations understand that this should not expire, and there’s going to be a discussion about how it is that we extend it.

MS ORTAGUS: Humeyra, last question.

QUESTION: Hello, Mr. Secretary.

SECRETARY POMPEO: Hi.

QUESTION: Hi. Israel may be annexing parts of the West Bank and Jordan Valley in a week, and Jordan has said annexation could kill its peace treaty with Israel. UAE’s Ambassador to the U.S. Otaiba said it would end any hopes of normalizing relations with the Gulf and Arab states. So my question is: How concerned are you about potential ramifications of annexation? And do you favor an incremental approach or an immediate annexation of 30 percent, as proposed in the White House peace plan? And very quickly, are you trying to discourage or encourage European nations to keep the United States off a list of countries for a travel ban? They said that they’re not looking to open travel with the U.S. when they reopen next month. And how can you argue that given the high rate of COVID here? Thank you.

SECRETARY POMPEO: So as for your second question, we’ve been working with countries all across the world, including our friends in Europe and the EU proper, to determine how it is we can best safely reopen international travel. It’s important for the United States to get Europeans the capacity to travel back to the United States. It’s important, very important for the Europeans to fully reconnect with the American economy as well. I think leaders all across those two places understand the importance of this, and so we’ve been working with them for quite some time on this. I am confident that we will find a set of conditions that create sufficient health and safety protections, sufficient travel opportunity that will get the private sector, that’s important in this too.

We have to make sure that we have all of the elements in place to reopen travel between the EU and the United States. We’re working on finding the right way to do that, the right timing to do it, the right tactics to have in place. We certainly don’t want to reopen a plan that jeopardizes the United States from people traveling here, and we certainly don’t want to cause problems anyplace else. I’m very confident that in the coming weeks we’ll figure that out as between not only the United States and the EU, but the United States and other parts of the world too. The State Department, the Department of Transportation, Homeland Security are all working to develop plans and methods by which we can begin to get global travel back in place.

Your first question was about Israel. We unveiled a Middle East peace vision some number of months ago now, and we’re continuing to work down that path. Decisions about Israeli and extending sovereignty in other places are decisions for the Israelis to make, and we are talking to all of the countries in the region about how it is we can manage this process for our end state objective. It’s, I think, the objective that the prime minister has certainly acknowledged he wants, right. He wants our Middle East peace vision to be successful. The Gulf states have all indicated that they are hopeful that we can put that in place. I regret only that the Palestinian Authority has refused to participate in that, right. They simply have rejected this out of hand. We simply asked that they come to the negotiating table based on what’s outlined in the Vision for Peace, and they have chosen not to. They have chosen to threaten, to bluster, to assert that they’re going to deny the ability to do security – that’s not good for the Palestinian people. It’s dangerous for the people that live in those places too.

What we’ve asked is for them to come together, for Israel and the Palestinian people to come to the table to negotiate a path forward and to find a resolution to this decades-long challenge. I remain hopeful that in the coming weeks we can begin to make real progress towards achieving that.

QUESTION: Thank you, sir.

SECRETARY POMPEO: Thank you all very much. Have a good day.

QUESTION: One more on China?

QUESTION: Thank you.

MS ORTAGUS: If you guys can – we have a little bit of technical difficulties, so we’re going to mike up Nathan.

SECRETARY POMPEO: Thank you, all. Thanks, Nathan.

AMBASSADOR SALES: Thank you, sir.

MS ORTAGUS: So sorry. Just give us a second.

AMBASSADOR SALES: Thanks, Morgan. Thanks, everyone, for being here this morning. I won’t repeat the significant accomplishments that the Secretary highlighted in his announcement, but I do want to emphasize a few key points from the 2019 Country Reports on Terrorism. In short, the United States and our partners took major strides last year to defeat and degrade international terrorist organizations.

In Iraq and Syria, we destroyed ISIS’s so-called caliphate and eliminated its leader. Now we’re taking the fight to ISIS and al-Qaida affiliates around the world, intensifying our efforts to ensure that we are able to protect American lives and American interests globally.

We’re particularly focused on Africa. In 2019, ISIS-affiliated groups were active across the continent, including in the Sahel, the Lake Chad region, and East Africa.

And with that brief summary, I’d be happy answer some questions.

QUESTION: Hi. Thanks for doing this, Ambassador. Two questions for you. (Inaudible) full report yet, but last year the report talked about ISIS (inaudible) evolving worldwide. I know that you just discussed the caliphate of ISIS being gone in Syria and Iraq, but worldwide what’s the update? Has it grown or has it shrunk since last year?

AMBASSADOR SALES: It’s evolved. We’re seeing a continued evolution in ISIS from a entity that purported to control territory to one that is instead a network, a global network that reaches every inhabited continent. And this network not only plans its attacks on its own, it also continues to inspire individuals to commit attacks of their own devising. And as an example of that, I would refer you to the Easter Sunday attacks in Sri Lanka last year, a gruesome and vivid example of what ISIS-inspired terrorists are capable of doing.

And so as ISIS evolves into a global network that lacks a physical so-called caliphate, it’s important for the United States and our partners to evolve as well in using a different set of tools to get at this challenge. Sometimes military force is the appropriate tool – we saw that in Syria and Iraq – but oftentimes in this new stage of the fight we will be prioritizing law enforcement to prosecute ISIS-affiliated terrorists for the crimes they’ve committed, counterterrorism finance to cut off the flow of money to ISIS and its affiliates around the world, countermessaging so that we can delegitimize the radical ideology that ISIS uses to inspire the next generation of recruits, and border security measures to ensure that ISIS fighters are not able to enter the United States or cross international borders where they could wreak havoc. Thanks.

QUESTION: Can I ask you one question on China?

AMBASSADOR SALES: Yeah.

QUESTION: So the report points out that the Chinese have put together these Uyghur detention camps and it says that, quote, “ actual goal that the United States assesses” is that it’s “the repression of religious and ethnic minorities” in these camps. How effective is it to have something like this written in the report to have a stated policy goal of being opposed to these detention camps when there are reports that the President told President Xi that he could keep building these concentration camps?

AMBASSADOR SALES: Look, I’m not going to play the Washington, D.C. rumor mill game. The position of this administration has been clear from the get-go: Religious liberty is one of the most fundamental priorities not only of the United States historically but of this administration, and we have done more than any predecessor to raise the profile of this issue. Ambassador Brownback has launched the International Religious Freedom Alliance, the Vice President has been outspoken on this issue, and religious freedom means religious freedom for all. It means religious freedom for faithful Muslims in China who see their mosques demolished by the CCP. It means religious freedom for faithful Muslims in China who are rounded up and herded into camps purportedly for vocational training. Doctors and professionals don’t need vocational training. Religious freedom is a core American value and this administration is going to continue to advance that value, including in our relations with China.

MS ORTAGUS: Kim.

QUESTION: Ambassador Sales, the UN earlier this year found that al-Qaida in Afghanistan remained close to the Taliban. I don’t see much mention of it here. Are you tracking any division between the two as per the U.S.-Taliban peace agreement?

And then also the update on white extremism, white extremist terrorism. Are U.S. efforts able to combat that, or what needs to happen to check its rise?

AMBASSADOR SALES: Yeah, so let me take that second part first. We are concerned and – as we lay out in the report – remain concerned about a rise in what we call racially or ethnically motivated terrorism since 2015, which was when this global trend really began to intensify. We’re particularly concerned about white supremacist terrorism, and this administration is doing things that no previous administration has done to counter this threat. Last – earlier this year we announced the designation of the Russian Imperial Movement, a St. Petersburg-based white supremacist terrorist group that has trained people to commit acts of terrorism in Scandinavia. This is the first time – it was a historical development because it was the first time the United States has ever used its sanctions tools to confront the threat of white supremacist terrorism.

Of course our fight against white supremacist terrorism globally is not limited to sanctions. That’s – it’s been an important tool, but we have other tools that we’ve been using as well, including some countering violent extremism tools to use former members of white supremacist organizations who have left the movement because they’ve realized the error of their ways. These people are incredibly powerful spokespeople as we seek to connect with vulnerable populations and dissuade those vulnerable populations from going down a dead-end path. We’re using the full suite of counterterrorism tools against white supremacist terrorism that we use against Islamist terrorists like al-Qaida and ISIS.

Speaking of which, your question about al-Qaida in Afghanistan – we’ve been very clear with the American people and with the Taliban that we expect certain conditions to be met as part of our negotiations. We have honored our commitments with respect to troop presence in Afghanistan thus far and we expect the Taliban to honor their commitments to make a clean break from all terrorist organizations. Our end state in Afghanistan is that it can never again be allowed to be a platform for terrorist activity that threatens the U.S. homeland, that threatens our people abroad, or that threatens our allies or interests.

MS ORTAGUS: Said.

QUESTION: Thank you, Morgan, and thank you, Ambassador. Sir, do you think that extrajudicial killing by an occupying force should be considered as a form of state terrorism? The reason I ask you is because yesterday the Israelis killed a young relative of mine, 27 years old, who was doing nothing. So how should such an incident be counted or – counted or classified and how should it be investigated? Thank you.

AMBASSADOR SALES: So I’m very sorry to hear about the loss. Having heard about it now for the first time, I’m not in a position to comment on how to characterize a particular incident, but as a general matter, I can tell you that when – one, it is appropriate and necessary for nations to use force in appropriate circumstances to defend themselves against terrorist threats. Another principle is equally true, and that is when using military force, all nations must comply with the law of armed conflict to ensure that force is only directed at actual combatants, actual threats, and not at innocent civilians.

How those two related principles apply in a given case, I can’t answer that in the abstract, but the U.S. position on the use of force and the need to comply with the law of armed conflict has been clear for decades.

MS ORTAGUS: Robert, go ahead.

QUESTION: Thank you, Morgan. Thank you, Mr. Ambassador. So the State Department issued its determination about Hong Kong in – pursuant to the Hong Kong Policy Act and the Hong Kong Human Rights and Democracy Act, and the determination was that Hong Kong was not sufficiently autonomous to enjoy deferential treatment with respect to how the State Department treats China. Just wondering, at what point do we see what action will be taken in line with that determination with respect to Hong Kong?

And a follow-up question is: Our understanding is that there is also supposed to be a separate report on Hong Kong’s export controls, and so we’re wondering when we might see that report. Thank you.

AMBASSADOR SALES: So on the second, I don’t have anything to share with you on that, but if you follow up with us offline, I’m sure we can connect you with the right people who are tracking that.

Hong Kong is – has been a bastion of liberty and Hong Kong’s prosperity is intimately connected to its status as a beacon of liberty. Our policy has been clear and our expectations with the Chinese Communist Party have been clear. China made certain commitments to the UK, it made certain commitments to the world in connection with the Sino-British declaration. We expect China to live up to its commitments. We expect China to honor its word and allow the people of Hong Kong to continue to enjoy the liberties and therefore the prosperity that have made Hong Kong the envy of that part of the world and indeed the rest of the world.

MS ORTAGUS: Carol and then we’ll get Nick, I think – those – the two that haven’t gone yet.

QUESTION: Ambassador, some of the white supremacist groups that you (inaudible) were changed. So would you go after these really international groups that extend into the United States.

AMBASSADOR SALES: So we have a seamless partnership with other agencies that have responsibility for the domestic side of the house. Our authorities at the State Department, as you know, begin and end at the water’s edge, and we are aggressively using our authorities to target foreign groups and foreign individuals regardless of ideology that threaten American lives and threaten American interests. When it comes to investigations or activity here in the United States, I’d refer you to DHS, the Justice Department, and the FBI, all of whose leadership have made it a top priority to address this rising threat of white supremacist terrorism or other forms of violence. This is a priority that this administration has put at the top of the queue. As I said, this trend began in 2015, but it took several years. It took this administration coming into power to really prioritize stepping up efforts against this threat here in the case of the FBI and DHS, but also abroad where this department comes into play.

MS ORTAGUS: Nick, go ahead.

QUESTION: Thank you, Ambassador. Thanks, Morgan. Can I go back to Afghanistan and then one quick one on Syria and Iraq? To Kim’s particular question, have you seen ongoing connections between al-Qaida and the Taliban as part of this report?

And on Syria and Iraq, you mentioned that there are places where you’re working on law enforcement with ISIS, and of course with the military. Does the report detail how ISIS took advantage of some political vacuums in Iraq and some of the protests in Iraq in order to expand? And how is the U.S. countering that mostly with the military, but if you could expand on it?

AMBASSADOR SALES: Sure. On Afghanistan, I can’t comment on any intelligence matters, but our position is not a secret. It’s not a secret to you or the American people, nor is it a secret to the Taliban. We expect the Taliban to live up to the commitments they have made, including a break from any terrorist organization that operates in Afghanistan that could threaten the United States. We’ll be monitoring very closely to ensure that the Taliban does in fact live up to its commitments and its obligations under the agreement.

With respect to ISIS in Iraq, we’ve, as I said, destroyed the caliphate – as the Secretary said, destroyed it in its entirety, but the ISIS threat still remains. And so we have to be very mindful of the need to keep up the pressure. I’ve talked about ISIS networks around the world and it is true with respect to those networks, but we also have to keep our eye on the ball in Iraq, in Syria to prevent any ISIS remnants from reconstituting to prevent them from continuing attacks.

And so we work with partner forces on the ground, we work with the D-ISIS Coalition, we work with the Iraqi Government to make sure that we’re able to use the full suite of national tools of power to get at that threat.

MS ORTAGUS: Quickly, Arash, last one.

QUESTION: Mr. Ambassador, just doing a quick research on the report that you just released, and I noticed that the Islamic Republic of Iran has been mentioned 109 times in your report. Is it fair to say that the Islamic Republic of Iran poses the biggest threat when it comes to terrorist activities around the world to United States? And in part of that report, it talks about the connection between Iran and al-Qaida operatives. What evidence do you have to show that Iran is helping or harboring al-Qaida operatives?

AMBASSADOR SALES: Thanks for the question. It’s difficult to rank order the terrorist threats that we face. We have to take them all seriously and we do take them all seriously, whether it’s ISIS or al-Qaida or whether it’s Iran. Of particular concern when it comes to Iran is the fact that it is a state; it has the capabilities and it has the resources of a state. And when you introduce the concept of state sponsorship, the additional resources, the additional capabilities that an SST like Iran can bring is a reason for severe concern, and we’re seeing the results of that all around the world. Last year, we saw – or the year before, we saw a series of Iranian plots to commit assassinations in the heart of Western Europe. We see Iran bankrolling terrorists in the Middle East to include Hizballah, Shia militia groups in Iraq that are responsible for attacks on American personnel there, diplomats and soldiers alike, and that are also involved last year in ruthlessly suppressing peaceful political protests in Iraq.

A hundred and nine times? I’m surprised it wasn’t 110 given the scope of Iranian terrorist malignancy around the world. There was another question in there that I —

QUESTION: About the linkage between al-Qaida and Iran.

AMBASSADOR SALES: Ah, right. And so when you see Iranian fingerprints on so many different terrorist groups around the world, it shouldn’t come as a surprise that Iran would also have connections to al-Qaida. I can’t comment on intelligence matters, but what we have said publicly in the past is that after 9/11, Iran failed to comply with its obligations to take into custody and extradite for prosecution al-Qaida operatives who were linked to the attacks.

More recently, we have said publicly that Iran has allowed al-Qaida operatives freedom of movement within Iran to enable the movement of fighters and money into conflict zones in neighboring countries.

If Iran wants to rejoin the community of responsible nations, here is a start: Crack down on the terrorists that caused 9/11. Crack down on the terrorist proxies that foment violence around the world.

MS ORTAGUS: Okay. Thank you.

QUESTION: Thank you.

MS ORTAGUS: And thanks, everybody. Have a good day.

GDP

DoC. BEA. June 25, 2020. Gross Domestic Product, 1st Quarter 2020 (Third Estimate); Corporate Profits, 1st Quarter 2020 (Revised Estimate)

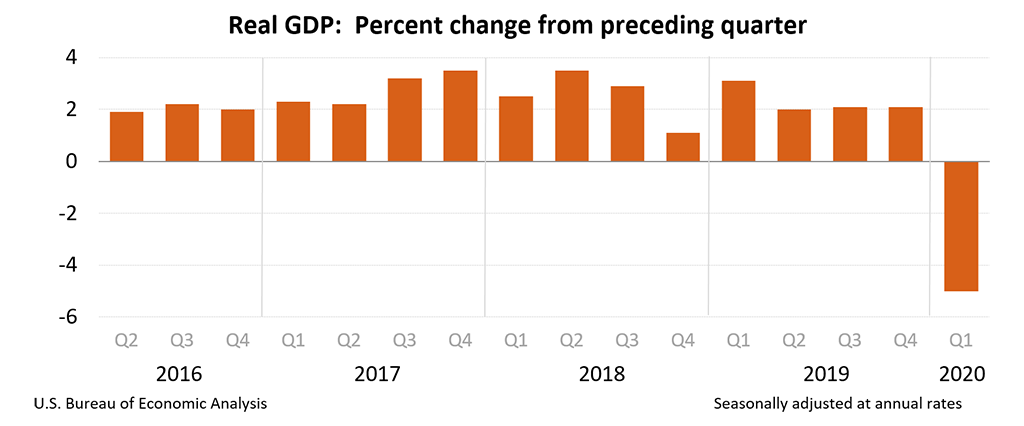

Real gross domestic product (GDP) decreased at an annual rate of 5.0 percent in the first quarter of 2020 (table 1), according to the "third" estimate released by the Bureau of Economic Analysis. In the fourth quarter, real GDP increased 2.1 percent.

The GDP estimate released today is based on more complete source data than were available for the "second" estimate issued last month. In the second estimate, the decrease in real GDP was also 5.0 percent. With the third estimate, an upward revision to nonresidential fixed investment was offset by downward revisions to private inventory investment, personal consumption expenditures (PCE), and exports (see "Updates to GDP" on page 2).

Coronavirus (COVID-19) Impact on the First-Quarter 2020 GDP Estimate

The decline in first quarter GDP reflected the response to the spread of COVID-19, as governments issued "stay-at-home" orders in March. This led to rapid changes in demand, as businesses and schools switched to remote work or canceled operations, and consumers canceled, restricted, or redirected their spending. The full economic effects of the COVID-19 pandemic cannot be quantified in the GDP estimate for the first quarter of 2020 because the impacts are generally embedded in source data and cannot be separately identified. For more information, see the Technical Note.

The decrease in real GDP in the first quarter reflected negative contributions from PCE, private inventory investment, exports, and nonresidential fixed investment that were partly offset by positive contributions from residential fixed investment, federal government spending, and state and local government spending. Imports, which are a subtraction in the calculation of GDP, decreased (table 2).

The decrease in PCE reflected a decrease in services, led by health care as well as food services and accommodations. The decrease in private inventory investment was mainly in manufacturing, led by petroleum and coal products. The decrease in exports primarily reflected a decrease in services, led by travel. The decrease in nonresidential fixed investment primarily reflected a decrease in equipment, led by transportation equipment.

Real gross domestic income (GDI) decreased 4.4 percent in the first quarter, in contrast to an increase of 3.1 percent in the fourth quarter. The average of real GDP and real GDI, a supplemental measure of U.S. economic activity that equally weights GDP and GDI, decreased 4.7 percent in the first quarter, in contrast to an increase of 2.6 percent in the fourth quarter (table 1).

Current‑dollar GDP decreased 3.4 percent, or $189.4 billion, in the first quarter to a level of $21.54 trillion. In the fourth quarter, GDP increased 3.5 percent, or $186.6 billion (tables 1 and 3).

The price index for gross domestic purchases increased 1.7 percent in the first quarter, compared with an increase of 1.4 percent in the fourth quarter (table 4). The PCE price index increased 1.3 percent, compared with an increase of 1.4 percent. Excluding food and energy prices, the PCE price index increased 1.7 percent, compared with an increase of 1.3 percent.

More information on the source data that underlie the estimates is available in the "Key Source Data and Assumptions" file on BEA's website.

Updates to GDP

In the third estimate, first-quarter real GDP decreased 5.0 percent from the fourth quarter, unrevised from the second estimate. An upward revision to nonresidential fixed investment was offset by downward revisions to private inventory investment, PCE, and exports. For more information, see the Technical Note. For information on updates to GDP, see the "Additional Information" section below.

| Advance Estimate | Second Estimate | Third Estimate | |

|---|---|---|---|

| (Percent change from preceding quarter) | |||

| Real GDP | -4.8 | -5.0 | -5.0 |

| Current-dollar GDP | -3.5 | -3.5 | -3.4 |

| Real GDI | … | -4.2 | -4.4 |

| Average of Real GDP and Real GDI | … | -4.6 | -4.7 |

| Gross domestic purchases price index | 1.6 | 1.7 | 1.7 |

| PCE price index | 1.3 | 1.3 | 1.3 |

| PCE price index excluding food and energy | 1.8 | 1.6 | 1.7 |

Corporate Profits

Profits from current production (corporate profits with inventory valuation and capital consumption adjustments) decreased $262.8 billion in the first quarter, in contrast to an increase of $53.0 billion in the fourth quarter (table 10).

Profits of domestic financial corporations decreased $37.5 billion in the first quarter, in contrast to an increase of $0.7 billion in the fourth quarter. Profits of domestic nonfinancial corporations decreased $181.8 billion, in contrast to an increase of $53.7 billion. Rest-of-the-world profits decreased $43.5 billion, compared with a decrease of $1.4 billion.

FULL DOCUMENT: https://www.bea.gov/sites/default/files/2020-06/gdp1q20_3rd_0.pdf

EMPLOYMENT

DoL. BLS. June 25, 2020. AMERICAN TIME USE SURVEY -- 2019 RESULTS

In 2019, 24 percent of employed persons did some or all of their work at home on

days they worked, and 82 percent of employed persons did some or all of their

work at their workplace, the U.S. Bureau of Labor Statistics reported today.

These and other results from the American Time Use Survey (ATUS) were released

today. They include the average amount of time per day in 2019 that individuals

worked, did household activities, and engaged in leisure and sports activities.

Additionally, measures of the average time per day spent providing childcare--both

as a primary (or main) activity and while doing other things--for the combined

years 2015-19 are provided. For a detailed description of ATUS data and

methodology, see the Technical Note.

Working (by Employed Persons) in 2019

--On days they worked, 24 percent of employed persons did some or all of their

work at home and 82 percent of employed persons did some or all of their work

at their workplace. On average, those who worked at their workplace worked for

7.9 hours, and those who worked at home did so for 3.3 hours. (See table 6.)

--Workers employed in management, business, and financial operations occupations

(37 percent) and workers employed in professional and related occupations (33

percent) were more likely than those employed in other occupations to do some

or all of their work from home on days they worked. (See table 7.)

--Among workers age 25 and over, those with an advanced degree were more likely to

work at home than were persons with lower levels of educational attainment--42

percent of those with an advanced degree performed some work at home on days

worked, compared with 16 percent of those with a high school diploma and no

college. Workers with an advanced degree also were more likely to work on an

average day than were those with a high school diploma and no college--74

percent, compared with 66 percent. (See table 6.)

--Many more full-time employed persons worked on weekdays than on weekend days or

holidays: 87 percent worked on an average weekday, compared with 34 percent on

an average weekend day or holiday. Full-time employed persons averaged 8.5 hours

of work time on weekdays they worked, and 5.5 hours on weekend days and holidays

they worked. (See table 4.)

--Multiple jobholders were nearly twice as likely to work on an average weekend day

or holiday as were single jobholders--58 percent, compared with 31 percent. (See

table 4.)

--On the days they worked, employed men worked 48 minutes more than employed women.

This difference partly reflects women's greater likelihood of working part time.

However, even among full-time workers (those usually working 35 hours or more per

week), men worked more per day than women--8.3 hours, compared with 7.7 hours.

(See table 4.)

--On days they worked, women were slightly more likely than men to do some or all

of their work at home--26 percent of women, compared with 22 percent of men. (See

table 6.)

Household Activities in 2019

--On an average day, 85 percent of women and 71 percent of men spent some time doing

household activities, such as housework, cooking, lawn care, or household

management. (See table 1.)

--On the days they did household activities, women spent an average of 2.5 hours on

these activities, while men spent 1.9 hours. (See table 1.)

--On an average day, 22 percent of men did housework--such as cleaning or laundry--

compared with 46 percent of women. (See table 1.)

--On average, more people engaged in housework on weekend days than on weekdays: 41

percent compared with 32 percent. However, the percent of people who did food

preparation and cleanup was about the same on weekend days as on weekdays: 59

percent and 60 percent. (See table 2.)

--From 2003 to 2019, the share of men doing food preparation and cleanup on an average

day increased from 35 percent to 48 percent, and the share of women grew from 66

percent to 70 percent. (See table 1.)

Leisure Activities in 2019

--On an average day, nearly everyone age 15 and over (95 percent) engaged in some sort

of leisure activity, such as watching TV, socializing, or exercising. Men spent more

time in these activities than did women (5.5 hours, compared with 4.9 hours). (See

table 1.)

--On average, adults age 75 and over spent 7.7 hours engaged in leisure activities per

day--more than any other age group; 35- to 44-year-olds spent 4.0 hours engaged in

leisure and sports activities per day--less than other age groups. (See table 11A.)

--Watching TV was the leisure activity that occupied the most time (2.8 hours per day),

accounting for just over half of all leisure time, on average. (See table 11A.)

--Socializing and communicating, such as visiting with friends or attending or hosting

social events, accounted for an average of 38 minutes per day, and was the next most

common leisure activity after watching TV. Individuals spent twice as much time

socializing on weekend days (58 minutes) as on weekdays (29 minutes). (See tables

11A and 11B.)

--Time spent reading for personal interest varied greatly by age. Individuals age 75

and over averaged 44 minutes of reading per day, whereas individuals ages 15 to 44

read on average for 10 minutes or less per day. (See table 11A.)

--Men were slightly more likely than women to participate in sports, exercise, or

recreation on any given day--21 percent, compared with 18 percent. On days they

participated, men also spent more time doing these activities than did women--1.9

hours, compared with 1.3 hours. (See table 1.)

--Employed adults living in households with no children under age 18 engaged in

leisure and sports activities for 4.5 hours per day, almost an hour more than

employed adults living with a child under age 6. (See table 8B.)

Care of Household Children in 2015-19

--Adults living in households with children under age 6 spent an average of 2.2 hours

per day providing primary childcare to household children. Adults living in households

where the youngest child was between the ages of 6 and 17 spent less than half as

much time providing primary childcare to household children--48 minutes per day.

Primary childcare is childcare that is done as a main activity, such as providing

physical care or reading to children. (See table 9.)

--On an average day, among adults living in households with children under age 6,

women spent 1.1 hours providing physical care (such as bathing or feeding a child)

to household children; by contrast, men spent 27 minutes providing physical care.

(See table 9.)

--On an average day in 2019, among adults living with children under age 6, those who

were not employed spent about an hour more caring for and helping household children

than did employed adults--2.8 hours versus 1.7 hours. (See tables 8B and 8C.)

--Adults living in households with at least one child under age 6 spent an average of

5.4 hours per day providing secondary childcare--that is, they had at least one child

in their care while doing activities other than primary childcare. Secondary childcare

provided by adults living in households with children under age 6 was most commonly

provided while doing leisure activities (2.0 hours) or household activities (1.4 hours).

(See table 10.)

--Adults living in households with children under age 6 spent more time providing

primary childcare on an average weekday (2.2 hours) than on an average weekend day

(2.0 hours). However, they spent less time providing secondary childcare on weekdays

than on weekend days--4.4 hours, compared with 7.6 hours. (See tables 9 and 10.)

FULL DOCUMENT: https://www.bls.gov/news.release/pdf/atus.pdf

DoL. BLS. PORTAL G1. 25/06/2020. Novos pedidos de seguro-desemprego nos EUA caem pela 12ª semana, mas somam 47 milhões desde março. Número semanal de pedidos, no entanto, segue muito acima da média pré-pandemia.

O número de norte-americanos que solicitaram auxílio-desemprego na última semana ficou em 1,48 milhão, segundo dados divulgados nesta quinta-feira (25) pelo Departamento do Trabalho dos Estados Unidos.

Foi a 12ª queda semanal seguida do indicador – que segue, no entanto, várias vezes superior ao número médio de pedidos pré-pandemia. A queda, no entanto, foi de apenas 60 mil novos pedidos em comparação com a semana anterior.

Além disso, o número total de novos pedidos desde meados de março, quando houve uma aceleração brusca do indicador, já soma mais de 47,2 milhões.

O total de pedidos feitos na semana anterior foi revisado de 1,508 milhões para 1,54 milhões.

Uma segunda onda de demissões em meio à demanda fraca e cadeias de suprimentos fraturadas mantém os novos pedidos de auxílio-desemprego nos Estados Unidos elevados, apoiando visões de que a economia enfrenta uma recuperação longa e difícil da recessão pelo Covid-19.

Na semana terminada em 21 de março, o número de pedidos de seguro desemprego saltou para 3,3 milhões de trabalhadores, e na semana seguinte dobrou e atingiu o seu nível mais alto, com 6,9 milhões de requerimentos.

/i.s3.glbimg.com/v1/AUTH_59edd422c0c84a879bd37670ae4f538a/internal_photos/bs/2020/G/T/34WBBZT3GYLIRJrlbf5g/9j1rb-novos-pedidos-de-seguro-desemprego.png)

O relatório de pedidos de auxílio-desemprego, os dados mais oportunos sobre a saúde da economia, poderia oferecer pistas sobre a rapidez com que as empresas recontratam trabalhadores à medida que reabrem e sobre o sucesso do programa de proteção de emprego do governo.

Uma ampla quarentena no país em meados de março para conter a disseminação da Covid-19 resultou no pior desemprego desde a Grande Depressão. A economia perdeu um recorde de 20,5 milhões de empregos em abril, acima da perda de 881.000 posições em março.

Os pedidos de auxílio permanecem elevados, apesar de os empregadores terem contratado um recorde de 2,5 milhões de trabalhadores em maio, conforme as empresas reabriram após terem sido fechadas em meados de março para retardar a disseminação da Covid-19.

A economia entrou em recessão em fevereiro.

INDUSTRY

DoC. US CENSUS. JUNE 23, 2020. Business and Economy. The 2018 Annual Survey of Manufactures Is Out

By ADAM GRUNDY, Supervisory Statistician in the Economic Management Division at the Census Bureau.

The U.S. Census Bureau has released its most detailed statistics on the U.S. manufacturing sector in more than two years.

The stats come from the newest Annual Survey of Manufactures (ASM), which contains info for survey year 2018. The ASM is not collected in Economic Census years — years ending in ‘2’ and ‘7.’

Also available: an infographic of 2018 ASM data outlining the total value of shipments and total payroll in the United States in the manufacturing sector.

The 2018 ASM Summary Statistics table provides data on:

- Employment

- Payroll

- Cost of materials consumed

- Operating expenses

- Value of shipments

- Value added by manufacturing

- Fuels and electric energy used

- Inventories

The ASM includes manufacturing establishments (or the physical location of the manufacturing plant) with one or more paid employees, or nonemployers that use leased employees. In addition, it displays statistics at the 3-, 4- and 6-digit NAICS (North American Industry Classification System) level.

The infographic above shows the leading U.S. manufacturing industries by total value of shipments and payroll.

For example, Transportation Equipment had the greatest total value of shipments in the manufacturing sector with over $1 trillion – the first manufacturing subsector to surpass the $1 trillion mark. This NAICS category also has a total payroll of over $105 billion.

Food manufacturing ($787 billion in total values of shipments) and chemical manufacturing ($765 billion in total value of shipments) followed as the next largest producers in the manufacturing sector.

Key data users of the ASM results include the Bureau of Economic Analysis (BEA), the Bureau of Labor Statistics (BLS), as well as the Federal Reserve Board (FRB).

The BEA uses the published data to produce gross domestic product (GDP) estimates. The BLS uses the info to calculate annual productivity series and update producer price indexes. And the FRB uses ASM data points to prepare the Index of Industrial Production.

FULL DOCUMENT: https://www.census.gov/library/stories/2020/06/2018-annual-survey-of-manufactures-is-out.html?utm_campaign=20200624msacos1ccstors&utm_medium=email&utm_source=govdelivery

INTERNATIONAL TRADE

US CENSUS. 06/25/2020. Advance U.S. International Trade in Goods

The advance international trade deficit in goods increased to $74.3 billion in May from $70.7 billion in April as exports decreased more than imports.

- May 2020: 74.3° $ billion

- April 2020: 70.7° $ billion

(*) The 90% confidence interval includes zero. The Census Bureau does not have sufficient statistical evidence to conclude that the actual change is different from zero.

(°) Statistical significance is not applicable or not measurable for these surveys. The Manufacturers’ Shipments, Inventories and Orders estimates are not based on a probability sample, so we can neither measure the sampling error of these estimates nor compute confidence intervals.

(r) Revised.

All estimates are seasonally adjusted except for the Rental Vacancy Rate, Home Ownership Rate, Quarterly Financial Report for Retail Trade, and Quarterly Services Survey. None of the estimates are adjusted for price changes.

SUDAN

U.S. Department of State. 06/24/2020. Secretary Michael R. Pompeo’s Call with Sudanese Prime Minister Hamdok

The below is attributable to Spokesperson Morgan Ortagus:

Secretary of State Michael R. Pompeo spoke with Sudanese Prime Minister Abdalla Hamdok today. Secretary Pompeo and Prime Minister Hamdok discussed ways to further strengthen the U.S.-Sudan bilateral relationship and U.S. participation in the Sudan Partnership Conference co-hosted by Germany, the European Union, Sudan, and the United Nations on June 25. They reviewed progress towards addressing the policy and statutory requirements for consideration of rescission of Sudan’s State Sponsor of Terrorism designation. They also affirmed their continuing commitment to Sudan’s democratic transition, the ongoing peace negotiations, and economic and security sector reform efforts. Secretary Pompeo urged Sudan to work with the international community to ensure effective protection of civilians, especially in conflict areas such as Darfur.

__________________

ORGANISMS

CORONAVIRUS

IMF. 06/25/2020. FINANCIAL CONDITIONS HAVE EASED, BUT INSOLVENCIES LOOM LARGE

By Tobias Adrian and Fabio Natalucci

Amid the human tragedy and economic recession caused by the COVID-19 pandemic, the recent surge in risk appetite in financial markets has caught analysts’ attention. After sharp declines in February and March, equity markets have rallied back, in some cases to close to their January levels, while credit spreads have narrowed significantly, even for riskier investments. This has created an apparent disconnect between financial markets and economic prospects. Investors seem to be betting that lasting strong support from central banks will sustain a quick recovery even as economic data point to a deeper-than-expected downturn, as shown in the June 2020 World Economic Outlook Update.

Tug of war

In the newest Global Financial Stability update, we analyze the tug of war between the real economy and financial markets and the risks involved. With huge uncertainties about economic outlook and investors highly sensitive to COVID-19 developments, pre-existing financial vulnerabilities are being exposed by the pandemic. Debt levels are rising, and potential credit losses resulting from insolvencies could test bank resilience in some countries. Some emerging market and frontier economies are facing refinancing risks, and lower-rated countries have started to regain access to markets only slowly.

A disconnect has emerged

The disconnect between financial markets and the real economy can be illustrated by the recent decoupling between the soaring U.S. equity markets and plunging consumer confidence (two indicators that have historically trended together), raising questions about the rally’s sustainability if not for the boost provided by central banks.

This divergence raises the specter of another correction in risk asset prices should investors’ attitude change, posing a threat to the recovery. So-called bear equity market rallies have occurred in the past during periods of significant economic pressures, only to unwind swiftly.

What triggers?

A number of developments could trigger a decline in risk assets’ prices. The recession could be deeper and longer than currently anticipated by investors. There could be a second wave of infections, with ensuing containment measures. Geopolitical tensions or broadening social unrest in response to rising global inequality could lead to a reversal in investor sentiment. Finally, expectations about the extent of central banks’ support could turn out to be too optimistic, leading investors to reassess their appetite and pricing of risk.

Such a repricing, especially if amplified by financial vulnerabilities, could result in a sharp tightening in financial conditions, thus constraining the flow of credit to the economy. Financial stress could worsen an already unprecedented economic recession, making a recovery even more challenging.

Pre-existing vulnerabilities

Pre-existing financial vulnerabilities are being laid bare by the pandemic. First, in advanced and emerging market economies alike, corporate and household debt burdens could become unmanageable in a severe economic contraction. Aggregate corporate debt has been rising over several years, and it now stands at historically high levels relative to GDP. Household debt has also increased in many economies, some of which now face an extremely sharp economic slowdown. The deterioration in economic fundamentals has already led to a corporate ratings downgrade, and there is a risk of a broader impact on the solvency of companies and households.

Second, the realization of credit events will test the resilience of the banking sector as they assess how governments’ support for households and companies translates into borrowers repaying their loans. Some banks have started to prepare for this process, and expectation of further pressure on their profitability is reflected in the declining prices of their stocks.

Third, nonbank financial companies could also be affected. These entities now play a greater role in the financial system than before. But since their appetite for continuing to provide credit during a deep downturn is untested, they could end up being an amplifier of stress. For example, a sharp correction in asset prices could lead to large outflows in investment funds (as seen early in the year), possibly triggering fire sales of assets.

Fourth, while conditions have eased in general, risks remain for some emerging and frontier markets that face more urgent refinancing needs. Their debts’ rollover will be more costly should financial conditions suddenly tighten. Some of these countries also have low levels of reserves, making it harder to manage portfolio outflows. Credit-rating downgrades could worsen this dynamic.

Mind the trade-offs

Countries need to strike the right balance between competing priorities in their response to the pandemic, being mindful of the trade-offs and implications of continuing to support the economy while preserving financial stability.

The unprecedented use of unconventional tools has undoubtedly cushioned the pandemic’s blow to the global economy and lessened the immediate danger to the global financial system—the intended objective of policy actions. However, policymakers need to be attentive to possible unintended consequences, such as a continued buildup of financial vulnerabilities in an environment of easy financial conditions. The expectation of continued support from central banks could turn already stretched asset valuations into vulnerabilities—particularly in a context of financial systems and corporate sectors that are depleting their buffers during the pandemic. Once the recovery is underway, policymakers should urgently address vulnerabilities that could sow the seeds of future problems and put growth at risk down the road.

FULL DOCUMENT: https://blogs.imf.org/2020/06/25/financial-conditions-have-eased-but-insolvencies-loom-large/?utm_medium=email&utm_source=govdelivery

_________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

ECONOMIA

MRE. DCOM. 23/06/2020. Ministro Ernesto Araújo: o Itamaraty e a retomada econômica

VÍDEO: https://www.youtube.com/watch?v=zEFbTOWGEpY

INFLAÇÃO

BACEN. 25 Junho 2020. BC divulga o Relatório Trimestral de Inflação do segundo trimestre de 2020.

DOCUMENTO: https://www.bcb.gov.br/content/ri/relatorioinflacao/202006/ri202006p.pdf

BACEN. PORTAL G1. 25/06/2020. Em meio à pandemia, Banco Central passa a prever tombo de 6,4% para o PIB em 2020. Expectativa anterior, divulgada em março, era de estabilidade no PIB deste ano. Informação foi divulgada nesta quinta-feira por meio do relatório de inflação.

Por Alexandro Martello, G1 — Brasília

O Banco Central (BC) revisou sua projeção para a economia brasileira em 2020 e passou a projetar uma retração de 6,4% no Produto Interno Bruto (PIB). A previsão consta no relatório de inflação, divulgado nesta quinta-feira (25).

A expectativa anterior da instituição, divulgada em março deste ano, era de estabilidade no nível de atividade, ou seja, sem alta nem queda do nível de atividade.

O PIB é a soma de todos os bens e serviços feitos no país, independentemente da nacionalidade de quem os produz, e serve para medir o comportamento da economia brasileira.

A revisão da estimativa decorre dos impactos da pandemia do coronavírus, que têm interrompido a atividade econômica ao redor do mundo e aumentado o desemprego.

"A projeção para o PIB anual considera que o recuo no segundo trimestre será o maior observado desde 1996, início do atual Sistema de Contas Nacionais Trimestrais [do IBGE]", informou o Banco Central.

A instituição acrescentou que esperar que essa contração do PIB no segundo trimestre deste ano "seja seguida de recuperação gradual nos dois últimos trimestres do ano, repercutindo diminuição paulatina e heterogênea do distanciamento social e de seus efeitos econômicos".

Ao detalhar os componentes da estimativa para o PIB de 2020, o BC estimou crescimento de 1,2% da agropecuária, retração de 8,5% no nível de atividade da indústria e recuo de 5,3% no setor de serviços (com o comércio registrando uma contração de 10,8%).

Pelo lado da demanda, a estimativa é de uma queda de 7,4% no consumo das famílias e de 13,8% nos investimentos (formação bruta de capital fixo).

- Para o mercado financeiro, o PIB terá uma contração de 6,50% neste ano

- O Banco Mundial prevê uma queda de 8% no PIB brasileiro em 2020

- O Fundo Monetário Internacional estima uma contração de 9,1% para a economia brasileira

Inflação e taxa de juros

O BC também informou que a sua estimativa de inflação para 2020, medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), recuou de 2,6% (em março deste ano) para 2,4%.

Essa previsão considera a trajetória estimada pelo mercado financeiro para a taxa de juros e de câmbio neste ano e no próximo.

Em outro cenário, que considera taxa de juros (Selic) e câmbio estáveis, por sua vez, a previsão do Banco Central para a inflação oficial deste ano recuou de 3% para 1,9%.

As previsões estão abaixo das metas de inflação. Neste ano, a meta central de inflação é de 4% e terá sido oficialmente cumprida se o IPCA oscilar de 2,5% a 5,5%.

- Quando as estimativas para a inflação estão em linha ou abaixo das as metas, o BC pode reduzir os juros.

- Quando previsões estão acima da trajetória esperada, a taxa Selic é elevada.

- Se a meta não é cumprida, o BC tem de escrever uma carta pública explicando as razões.

Para 2021 e 2022, no cenário de mercado (Selic e câmbio projetados pelos bancos), o Banco Central projetou uma inflação de 3,2% nos dois anos. Em março, no relatório de inflação anterior, as duas projeções estavam em 3,2% e 3,3%, respectivamente.

Sobre a taxa básica de juros, que está na mínima histórica de 2,25% ao ano, o BC informou que o "espaço remanescente para a utilização de política monetária [novo corte nos juros] é incerto e deve ser pequeno".

"Para as próximas reuniões, o Comitê vê como apropriado avaliar os impactos da pandemia e do conjunto de medidas de incentivo ao crédito e recomposição de renda, e antevê que um eventual ajuste futuro no grau de estímulo monetário será residual", acrescentou.

BACEN. REUTERS. 25 DE JUNHO DE 2020. BC passa a ver retração de 6,4% para o PIB em 2020

Por Marcela Ayres

BRASÍLIA (Reuters) - O Banco Central piorou sua projeção para o Produto Interno Bruto (PIB) em 2020 a uma retração de 6,4%, ante crescimento zero calculado em março, refletindo o impacto profundo da crise com o coronavírus na atividade, conforme Relatório Trimestral de Inflação publicado nesta quinta-feira.

No documento, o BC também repetiu que, para a taxa básica de juros, um eventual corte à frente será “residual” e que essa decisão dependerá de uma avaliação dos impactos da pandemia, das medidas adotadas até aqui para incentivar crédito e apoiar a renda e da diminuição das incertezas quanto à trajetória das contas públicas.

A expectativa para o PIB é mais pessimista que a da Secretaria de Política Econômica do Ministério da Economia, que ainda prevê um recuo de 4,7% para a atividade neste ano. Já economistas ouvidos pelo BC na mais recente pesquisa Focus estimaram um tombo de 6,50% para o PIB.

“A alteração da projeção está associada, essencialmente, ao avanço e à duração da pandemia da Covid-19 em território nacional, com a consequente adoção, a partir da segunda quinzena de março, de medidas de isolamento social no país”, afirmou o BC.

“A magnitude desses dois fatores tem superado significativamente o que se esperava na data de corte do último RI”, acrescentou.

O BC estimou que haverá “recuperação gradual nos dois últimos trimestres do ano”, mas alertou que o nível de incerteza sobre o ritmo desse processo permanece acima do usual.

Do lado da oferta, a revisão mais acentuada foi feita pelo BC na expectativa para a indústria, que passou a -8,5% em 2020, contra -0,5% antes, com piora em todas as atividades do setor.

Para o setor de serviços, o BC agora vê recuo de 5,3% no ano, contra estabilidade projetada anteriormente. Já para a agropecuária, o crescimento esperado neste ano foi cortado a 1,2%, sobre 2,9% antes.

“Essa redução reflete menores expansões nos levantamentos para a safra de grãos e, principalmente, na estimativa para o desempenho da pecuária, em razão dos impactos da pandemia sobre a demanda interna e externa por proteínas”, afirmou o BC.

Pelo lado da demanda, a autoridade monetária vê uma contração expressiva no consumo das famílias, de 7,4%, sobre crescimento de 0,8% calculado anteriormente.

Para os investimentos, o BC passou a enxergar uma variação negativa de 13,8% no ano, contra -1,1% no relatório anterior. Já a estimativa para o consumo do governo seguiu inalterada em +0,2%, com o BC destacando que, apesar da perspectiva de forte perda de receitas, “o governo deve preservar gastos essenciais em momento de crise”.

O BC também empurrou para o território negativo suas contas para exportações e importações de bens e serviços em 2020, a -8,1% e -11,1%, respectivamente. Em março, as projeções eram de +0,9% e +0,6%.

“A redução na projeção para exportações resulta da expectativa de menor demanda externa, especialmente por bens manufaturados, em virtude de reavaliação da atividade econômica global”, afirmou o BC.

“Já a diminuição na estimativa para as importações reflete a redução nas projeções de crescimento da atividade doméstica, em especial da indústria de transformação e da FBCF (Formação Bruta de Capital Fixo), com o consequente decréscimo nas aquisições de insumos e de máquinas e equipamentos, bem como a perspectiva de redução do consumo das famílias”, completou.

Em relação à política monetária, o BC reforçou que o espaço remanescente para a utilização de política monetária é incerto e deve ser pequeno.

Na semana passada, o BC cortou a Selic em 0,75 ponto, à nova mínima histórica de 2,25% ao ano, ao mesmo tempo em que deixou aberta a porta para nova redução, condicionada à avaliação do cenário.

INFLAÇÃO

O BC apontou que, no curto prazo, a inflação tende a mostrar alta, afetada pela subida dos preços internacionais de petróleo e pelos efeitos de postergação de reajustes de preços de itens administrados que usualmente ocorreriam ao longo do segundo trimestre do ano.

Segundo o BC, as medidas de inflação subjacente —que desconsideram preços mais voláteis— indicaram os efeitos desinflacionários do surto de Covid-19.

“Nesse contexto houve significativo recuo das expectativas de mercado para a inflação ao consumidor em 2020 e 2021”, frisou o BC, afirmando que, para este ano, a mediana das projeções aponta um IPCA abaixo do piso do intervalo de tolerância. Para o ano que vem, as projeções encontram-se na parte inferior desse intervalo.

A meta de inflação deste ano é de 4,0% e de 3,75% em 2021, sempre com margem de tolerância de 1,5 ponto para mais ou para menos.

Nos quatro cenários colocados pelo BC no relatório, suas contas para a inflação em 2020 ficaram abaixo do piso da meta, variando de 1,9% a 2,4%. Para 2021, os cálculos da autoridade monetária para o IPCA variaram de 3% a 3,2%.

BACEN. REUTERS. 25 DE JUNHO DE 2020. BC passar a ver déficit em conta corrente de US$13,9 bi em 2020 sobre US$41 bi antes

SÃO PAULO (Reuters) - O Banco Central melhorou nesta quinta-feira sua estimativa para o déficit em transações correntes a 13,9 bilhões de dólares em 2020, contra rombo de 41 bilhões de dólares projetado em março, ao mesmo tempo em que reduziu a perspectiva para os Investimentos Diretos no País (IDP) a 55 bilhões de dólares, sobre 60 bilhões antes.

Em seu Relatório Trimestral de Inflação, o BC explicou que foram determinantes para essa revisão os efeitos econômicos da Covid-19, que contribuíram para a desaceleração do comércio global, bem como para redução na projeção de crescimento do Produto Interno Bruto (PIB) doméstico para 2020 e para deterioração do ambiente de investimento internacional.

A melhora para o rombo em transações correntes vem principalmente pela projeção de menor déficit na conta de renda primária. Dentro dessa rubrica, o BC agora vê remessas de lucros e dividendos de 13,2 bilhões de dólares neste ano, ante 25 bilhões de dólares antes.

Na conta de serviços, a estimativa para as despesas líquidas de viagens internacionais caiu a 4 bilhões de dólares, contra 7 bilhões de dólares no relatório anterior.

Em relação à balança comercial, o BC agora vê um superávit de 39 bilhões de dólares, sobre 33,5 bilhões de dólares antes.

Por Camila Moreira

BACEN. REUTERS. 25 DE JUNHO DE 2020. BC melhora projeção para estoque de crédito em 2020 a +7,6%, ante +4,8%

BRASÍLIA (Reuters) - O Banco Central previu um crescimento do crédito no país de 7,6% este ano, ante projeção de 4,8% feita em março, aumento puxado pelos financiamentos às empresas em meio à pandemia de coronavírus, conforme dados do Relatório Trimestral de Inflação divulgado nesta quinta-feira.

Agora, a expectativa é que o crédito às famílias suba 5,8% em 2020, contra expectativa anterior de 7,8%. Para as empresas, a alta foi calculada em 10%, ante 0,6% no último relatório.

“De forma geral, essa revisão incorpora os efeitos do aumento acentuado na demanda das empresas por crédito, refletindo o comportamento precaucional ante o aumento das adversidades impostas pela pandemia da Covid-19 e a necessidade de caixa da grande maioria das empresas decorrente da queda nas vendas”, justificou o BC.

Para o estoque de crédito livre, em que as taxas são pactuadas livremente entre bancos e tomadores, o BC projeta agora uma expansão de 10,6% (+8,2% antes). Para o crédito direcionado, que atende a parâmetros estabelecidos pelo governo, a perspectiva é de alta de 3,5% (0% antes).

Por Marcela Ayres

IBGE. 25/06/2020. IPCA-15 varia 0,02% em junho

O Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15) variou 0,02% em junho, após ter registrado -0,59% em maio. Este é o menor resultado para um mês de junho desde 2006, quando a taxa foi de -0,15%. O IPCA-E, que é a taxa acumulada no trimestre, ficou em -0,58%, abaixo da taxa de 1,13% registrada no mesmo período de 2019 e menor resultado desse indicador desde setembro de 1998, quando a taxa foi de -0,92%. No ano, o IPCA-15 acumula alta de 0,37% e, em 12 meses, de 1,92%, abaixo dos 1,96% registrados nos 12 meses imediatamente anteriores. Em junho de 2019, a taxa foi de 0,06%.

| Período | TAXA | |||||

| Junho de 2020 | 0,02% | |||||

| Maio de 2020 | -0,59% | |||||

| Junho de 2019 | 0,06% | |||||

| Acumulado no trimestre (IPCA-E) | -0,58% | |||||

| Acumulado no ano | 0,37% | |||||

| Acumulado nos 12 meses | 1,92% | |||||

Dos nove grupos de produtos e serviços pesquisados, cinco apresentaram deflação em maio. Os Transportes registraram a menor variação (-0,71%) e o maior impacto negativo no índice do mês, com -0,14 ponto percentual (p.p.). No lado das altas, o destaque ficou mais uma vez com Alimentação e bebidas (0,47%), que apresentou variação próxima ao resultado de maio (0,46%) e impacto de 0,09 p.p. A maior variação no índice do mês ficou com o grupo de Artigos de residência (1,36%), contribuindo com impacto de 0,05 p.p. Os demais grupos ficaram entre a queda de 0,15% em Vestuário e a alta de 0,66% em Comunicação.

| IPCA-15 e IPCA-E - Variação e impacto nos grupos | ||||||

| Grupo | Variação Mensal (%) | Impacto (p.p.) | Variação Acumulada (%) | |||

|---|---|---|---|---|---|---|

| Abril | Maio | Junho | Junho | Trimestre | 12 meses | |

| Índice Geral | -0,01 | -0,59 | 0,02 | 0,02 | -0,58 | 1,92 |

| Alimentação e Bebidas | 2,46 | 0,46 | 0,47 | 0,09 | 3,42 | 7,58 |

| Habitação | 0,12 | -0,27 | -0,07 | -0,01 | -0,22 | 1,83 |

| Artigos de Residência | -3,19 | 0,45 | 1,36 | 0,05 | -1,43 | -2,05 |

| Vestuário | 0,01 | -0,20 | -0,15 | -0,01 | -0,34 | -0,07 |

| Transportes | -1,47 | -3,15 | -0,71 | -0,14 | -5,25 | -4,55 |

| Saúde e Cuidados Pessoais | -0,32 | -0,13 | -0,01 | 0,00 | -0,46 | 1,82 |

| Despesas Pessoais | -0,28 | -0,09 | -0,03 | 0,00 | -0,40 | 3,60 |

| Educação | -0,01 | 0,01 | 0,03 | 0,00 | 0,03 | 4,97 |

| Comunicação | -0,30 | 0,22 | 0,66 | 0,04 | 0,58 | 2,12 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Índices de Preços, Sistema Nacional de Índices de Preços ao Consumidor. | ||||||

A queda de 0,71% nos Transportes foi influenciada, principalmente, pelo resultado das passagens aéreas (-26,08%), que apresentaram o maior impacto individual negativo no IPCA-15 de junho (-0,12 p.p.). Todas as áreas pesquisadas apresentaram queda de preços, que foram desde os -34,37% em Belém até os -15,85% em Fortaleza. Cabe ressaltar que a metodologia do subitem passagem aérea estabelece que a coleta seja realizada com cerca de dois meses de antecedência, ou seja, a variação observada no índice do mês reflete preços coletados em abril para viagens em junho (comparados com preços coletados em março para viagens em maio).

Os preços dos combustíveis (-0,34% e -0,02 p.p.) caíram pelo quarto mês consecutivo. A gasolina apresentou queda de 0,17%, após variação de -8,51% no índice de maio. Adicionalmente, o óleo diesel (-4,39%) e o etanol (-0,49%) também registraram queda de preços. Por outro lado, o gás veicular, que havia caído 1,21% em maio, apresentou alta de 0,84% no IPCA-15 de junho.

Ainda em Transportes, o seguro voluntário de veículo registrou queda de 2,27% e contribuiu com -0,02 p.p. no índice do mês. Ademais, a variação negativa no subitem táxi (-0,38%) deve-se ao resultado do Rio de Janeiro (-1,69%), onde houve o cancelamento, a partir de 22 de maio, do reajuste ocorrido no mês de janeiro deste ano. Cabe ainda destacar a variação de 0,35% no subitem metrô, reflexo do reajuste de 8,69% no preço da passagem no Rio de Janeiro (1,30%) a partir de 11 de junho.

No grupo Habitação (-0,07%), a maior contribuição negativa (-0,02 p.p.) veio da energia elétrica (-0,48%). Vale lembrar que, no dia 26 de maio, a Agência Nacional de Energia Elétrica (ANEEL) anunciou que irá manter a bandeira tarifária verde, em que não há cobrança adicional na conta de luz, até o final deste ano. As áreas variaram entre os -2,30% de Porto Alegre e os 0,32% de Salvador. O subitem gás encanado (-0,50%) reflete as reduções de 2,60% nas tarifas do Rio de Janeiro (-1,41%), vigente desde 1º de maio e de 2,00% nas tarifas de São Paulo (-0,14%) a partir de 31 de maio. Por fim, destaca-se que a variação positiva no item taxa de água e esgoto (0,11%) decorre do reajuste médio de 5,34% ocorrido em Brasília (2,50%) em 1º de junho.