US ECONOMICS

CORONAVIRUS

U.S. Department of State. 05/14/2020. The United States Condemns Attempts by PRC-Affiliated Actors to Steal American COVID-19 Research. Michael R. Pompeo, Secretary of State

The United States condemns attempts by cyber actors and non-traditional collectors affiliated with the People’s Republic of China (PRC) to steal U.S. intellectual property and data related to COVID-19 research, as announced in a May 13, 2020 warning by the Federal Bureau of Investigation and the Department of Homeland Security’s Cybersecurity and Infrastructure Security Agency. The United States calls on the PRC to cease this malicious activity. As the May 13 warning notes, “The potential theft of this information jeopardizes the delivery of secure, effective, and efficient treatment options.” The PRC’s behavior in cyberspace is an extension of its counterproductive actions throughout the COVID-19 pandemic. While the United States and our allies and partners are coordinating a collective, transparent response to save lives, the PRC continues to silence scientists, journalists, and citizens, and to spread disinformation, which has exacerbated the dangers of this health crisis.

FED. May 14, 2020. Federal Reserve Board issues Report on the Economic Well-Being of U.S. Households

Financial circumstances were generally positive for most adults at the end of 2019. However, the Federal Reserve Board's latest Report on the Economic Well-Being of U.S. Households, Featuring Supplemental Data from April 2020, found that financial conditions changed dramatically for people who experienced job loss or reduced hours during March 2020 as the spread of COVID-19 intensified in the United States.

The report draws from the Board's seventh annual Survey of Household Economics and Decisionmaking (SHED), which examines the economic well-being and financial lives of U.S. adults and their families. The 2019 survey of over 12,000 adults was conducted in October of last year, offering a picture of personal finances prior to the onset of the COVID-19 pandemic. To obtain updated information in the midst of closures and stay-at-home orders, a smaller supplemental survey of just over 1,000 adults was conducted from April 3 to April 6 of this year, focusing on labor market effects and households' overall financial circumstances at that time.

In April 2020, fewer adults reported that they were at least doing okay financially than had been the case 6 months earlier. The April supplemental survey showed that 72 percent of adults were either "doing okay" financially (43 percent) or "living comfortably" (29 percent). This is down from the 75 percent of adults who were at least doing okay financially and the 36 percent who were living comfortably in the fall of 2019.

"A clearer understanding of how families are coping with the changed economic landscape is vital as the Federal Reserve considers next steps to address fallout from the pandemic," said Governor Michelle W. Bowman. "The survey data show that early in the public health crisis, a larger fraction of Americans were facing financial hardship than in the fall of 2019."

The declines in self-reported financial well-being were concentrated among those who lost a job or had their work hours cut. Among adults not experiencing a job loss or reduction in hours, 76 percent were at least okay financially in April, which is similar to the overall share of adults who reported being at least okay financially in the fall. Among those who experienced a job loss or hours reduction, however, 51 percent indicated that they were doing at least okay financially in April, whereas 48 percent were "finding it difficult to get by" or "just getting by."

Thirteen percent of adults, representing 20 percent of people who had been working in February, reported that they lost a job or were furloughed in March or the beginning of April 2020. Another 6 percent of all adults saw their hours reduced or took unpaid leave. Taken together, 19 percent of all adults reported either losing a job or experiencing a reduction in work hours in March. Despite these widespread employment losses, some people took on new or additional employment in March. Seven percent of adults reported that they increased their hours worked or worked overtime.

Many people who lost a job remained connected to their employer and expected to return to the same job eventually. Nine in 10 people who were furloughed or lost a job said that their employer indicated that they would return to their job at some point. In general, however, people were not told specifically when to expect to return to work. Seventy-seven percent said that their employer told them to expect to return, but did not give them a return date.

Consistent with the employment declines in March, many people experienced income declines. Twenty-three percent of all adults, and 70 percent of those who lost a job or had their hours reduced, said their income in March was lower than in February.

Income losses can affect people's ability to pay regular monthly bills. Eighty-one percent of adults said they could pay all the current month's bills in full in April, compared to 84 percent in the fourth quarter of 2019. Yet, the survey found far greater rates of difficulty among those experiencing employment disruptions. Sixty-four percent of adults who reported a job loss or reduction in hours expected to be able to pay all their bills in full in April, compared to 85 percent of those without an employment disruption.

In addition to monitoring how households were faring near the onset of the COVID-19 pandemic, the report also highlights continuing financial concerns for many households that predated the public health crisis. Some of these financial challenges include the 25 percent of non-retired adults who lack retirement savings, the 18 percent of adults with outstanding debt from medical treatments, and the 3 percent of people who do not own their home who experienced an eviction in 2018 or 2019. Three in 10 adults in 2019 said they could not cover three months of expenses using their savings or borrowing in the case of a job loss, indicating that they were not prepared for the current financial challenges.

Results from the full survey reflect financial conditions in late 2019 before the pandemic's onset, and results from the supplemental survey reflect financial conditions at the beginning of April 2020 and indicate the nature of families' experiences of financial conditions at that time. However, the financial repercussions from COVID-19 continue to evolve, and the Federal Reserve Board will continue to monitor the financial conditions of households.

The report, downloadable data, and a video summarizing the survey's findings may be found at: https://www.federalreserve.gov/consumerscommunities/shed.htm

PARAGUAY

U.S. Department of State. 05/14/2020. Paraguay Independence Day. Michael R. Pompeo, Secretary of State

On behalf of the people of the United States, I congratulate the people of Paraguay as you celebrate the 209th anniversary of your independence.

Our bilateral relationship with your country is stronger than ever. In December 2019, President Abdo Benitez visited President Trump at the White House, where the two leaders pledged to deepen our partnership with the shared goals of increasing trade, strengthening democracy and transparency, and building security cooperation. In September 2019, Deputy Secretary of State John Sullivan and Senior Advisor to the President Ivanka Trump visited Paraguay to highlight our joint efforts to increase economic prosperity, especially support for women entrepreneurs. We commend Paraguay for your strong actions to combat the spread of COVID-19 and your continued commitment to combat corruption, fight transnational crime, and strengthen security in the Western hemisphere.

As we join the Paraguayan people in celebrating democracy and independence, we remember the historical ties between the people of Paraguay and the United States, including the important role President Rutherford B. Hayes played in helping Paraguay remain independent. We look forward to our continued partnership and friendship in the years to come.

ISRAEL

U.S. Department of State. 05/13/2020. Briefing with Senior State Department Officials On Secretary Pompeo’s Travel to Jerusalem, Israel. Ramstein Air Base, Ramstein-Miesenbach, Germany

QUESTION: Well, I mean, we’re generally interested in how it all went, what kinds of feedback you got from them, how confident you feel about the government forming soon. You’ve met Gantz before, I take it, and Ashkenazi as well before?

SENIOR STATE DEPARTMENT OFFICIAL ONE: I don’t know if I’ve met Ashkenazi before.

QUESTION: So this was the first time you were meeting him?

SENIOR STATE DEPARTMENT OFFICIAL ONE: Yeah, well, so, he’s not really the foreign minister —

QUESTION: Yet.

SENIOR STATE DEPARTMENT OFFICIAL ONE: Yet.

QUESTION: Right.

SENIOR STATE DEPARTMENT OFFICIAL ONE: So in terms of protocol —

QUESTION: Protocol, okay.

SENIOR STATE DEPARTMENT OFFICIAL ONE: — or whatever this isn’t really a get-to-know-you, though.

QUESTION: Okay.

SENIOR STATE DEPARTMENT OFFICIAL ONE: He’s a really serious individual.

QUESTION: Okay.

SENIOR STATE DEPARTMENT OFFICIAL ONE: And the Secretary’s looking forward to working with him (inaudible).

QUESTION: Yeah.

SENIOR STATE DEPARTMENT OFFICIAL ONE: I sat in for a few minutes of that, but it basically was a one-on-one.

QUESTION: So is your impression they will get this government formed soon, in the next few days?

SENIOR STATE DEPARTMENT OFFICIAL ONE: I think there’s a sense of urgency, yeah.

QUESTION: Okay. And then do you think they’ll proceed with annexation on July 1st?

SENIOR STATE DEPARTMENT OFFICIAL ONE: Well, I think – listen, the Secretary has said on the record and very publicly we are working with the Israelis to implement the Vision for Peace. The Israelis are working through this. We’re supportive of their efforts. They’ve got a coalition government that has various strands. And I think it’s going to take them a while to come together with what they’re going to do.

SENIOR STATE DEPARTMENT OFFICIAL TWO: But I do think that we should dispel the notion that we flew halfway around the world to talk about annexation. That’s been reported that we – incorrectly.

SENIOR STATE DEPARTMENT OFFICIAL ONE: Well, the – so, this was —

SENIOR STATE DEPARTMENT OFFICIAL TWO: Well, the – that was not the purpose of the trip.

QUESTION: Yeah.

SENIOR STATE DEPARTMENT OFFICIAL ONE: This wasn’t the top line.

QUESTION: Okay, uh-huh.

SENIOR STATE DEPARTMENT OFFICIAL ONE: And then we have other major priorities. I mean, start off with the Iranian threat, which we tend to sort of ignore it because it’s a constant.

QUESTION: Right.

SENIOR STATE DEPARTMENT OFFICIAL ONE: But it’s actually severe and getting worse on some fronts, and the Iranians continue to make progress on the nuclear front, et cetera. So this is a growing concern of ours.

QUESTION: Yeah. Have there been some incidents lately that kind of increase that urgency about the Iranian threat?

SENIOR STATE DEPARTMENT OFFICIAL ONE: Well, let’s see, I mean, the most obvious thing is that you see things oftentimes blowing up in Syria.

QUESTION: Yeah.

SENIOR STATE DEPARTMENT OFFICIAL ONE: What appears to be increased Israeli operational tempo there and broadening its target set. It’s —

QUESTION: Israel broadening its target set?

SENIOR STATE DEPARTMENT OFFICIAL ONE: Well, I didn’t say it was – I said “appears to be.” (Laughter.)

QUESTION: Appears to be. Okay, okay. You’re on background anyway, so – (laughter) —

SENIOR STATE DEPARTMENT OFFICIAL ONE: But yeah, the – I think – read The New York Times. I mean, they —

QUESTION: No.

SENIOR STATE DEPARTMENT OFFICIAL TWO: No. She’s LA Times. (Laughter.)

SENIOR STATE DEPARTMENT OFFICIAL ONE: But —

SENIOR STATE DEPARTMENT OFFICIAL TWO: You have to say, “Read the LA Times.”

SENIOR STATE DEPARTMENT OFFICIAL ONE: Wait, doesn’t everybody want – read The Wall Street Journal – (laughter) – or The Jerusalem Post or Haaretz?

QUESTION: Yeah. Sure.

SENIOR STATE DEPARTMENT OFFICIAL ONE: I mean, they point out – every day they have a scoop on what’s gotten (inaudible) in Syria. And it’s – if you’ve been following this over a long period of time, it’s increasing.

QUESTION: Sure.

QUESTION: Did you guys make any progress on, I don’t know – I know – I guess the timeline for snapback is sort of baked in because you’re picking at two, the arms —

SENIOR STATE DEPARTMENT OFFICIAL ONE: The renewal of the arms embargo.

QUESTION: The renewal of the arms embargo. So is there a lot of discussion about that, any changes?

SENIOR STATE DEPARTMENT OFFICIAL ONE: Well, it’s – always, we’re coordinating, we’re telling them what we’re thinking about about different issues. So I don’t want to get into the – the details.

QUESTION: And then the —

SENIOR STATE DEPARTMENT OFFICIAL TWO: But I think that – but the snapback stuff is important. I mean, the Secretary – was it last week when we were at the podium – I mean, he’s made it pretty clear that that’s —

SENIOR STATE DEPARTMENT OFFICIAL ONE: Well, it’s —

SENIOR STATE DEPARTMENT OFFICIAL TWO: — that that is his focus between now and —

SENIOR STATE DEPARTMENT OFFICIAL ONE: Yeah, it’s appropriate.

SENIOR STATE DEPARTMENT OFFICIAL TWO: It’s getting the Security Council to move on this.

SENIOR STATE DEPARTMENT OFFICIAL ONE: Yeah, it’s a priority. I mean, it’s a priority for —

SENIOR STATE DEPARTMENT OFFICIAL TWO: Yeah. It’s a big priority.

SENIOR STATE DEPARTMENT OFFICIAL ONE: — for us and I think for —

QUESTION: Yeah, the prime minister mentioned it today.

SENIOR STATE DEPARTMENT OFFICIAL TWO: Right.

SENIOR STATE DEPARTMENT OFFICIAL ONE: Yeah. I think for anybody who is out there concerned about Iranian behavior, that the prospect of them being able to purchase – they’re already being able to purchase all these others – avoiding sanctions and having people flout international law. And if there is not this type of regime, you just imagine how much worse it’s going to be. And of course, they export of lot of these weapons to their allies and their regional proxies, who, once again, use these weapons to attack member-states in good standing of the United Nations like Saudi Arabia, et cetera.

QUESTION: Yeah.

SENIOR STATE DEPARTMENT OFFICIAL ONE: So yes, it’s extremely dangerous.

QUESTION: Yeah.

QUESTION: Do you have more on Iran?

QUESTION: Not on Iran, no.

QUESTION: I wanted to ask about COVID, because that was one of the big —

SENIOR STATE DEPARTMENT OFFICIAL ONE: It’s huge.

QUESTION: The Israelis have done really well —

SENIOR STATE DEPARTMENT OFFICIAL ONE: Yeah.

QUESTION: — in containing the virus. They’ve got really cheap ventilators. Did you guys talk about any more concrete exchange of —

SENIOR STATE DEPARTMENT OFFICIAL ONE: We talked about what we’re doing together, how we —

QUESTION: — resources and materials?

SENIOR STATE DEPARTMENT OFFICIAL ONE: — and how we can cooperate on the things we can do regionally together and further areas of cooperation. That was a topic of conversation. But it also sort of led to a conversation about China’s role.

QUESTION: Oh, the unnamed country. (Laughter.)

QUESTION: Yeah.

SENIOR STATE DEPARTMENT OFFICIAL ONE: Which obviously is – and so the Secretary doesn’t have a problem with people having relationships with China or having trade with China, but I think COVID sort of highlights the dangers of dealing with states that are not transparent, that don’t have fair trade practices, that really leverage and torque their trade to leverage certain things out of their trade partners. Aside from sort of debt traps that we’re seeing, we’ve seen in Djibouti, elsewhere, right, where you have to give China a 99-year lease on a port – to other states. So a region where they’re really in debt and it’s causing major issues with the economy.

But in particular there’s the issue of strategic investment, that there is no such thing as a privately owned, independent company in China, right. If you use Huawei, if you use any type of company that has access to your DNA, that DNA becomes property and that information becomes property of the Chinese Communist Party. And so that’s a security issue. And so whether it’s the large infrastructure projects, things they can do to those infrastructure projects, there are all kinds of dangers, and we – I think it’s important for us as allies, strategic partners to be able to discuss the type of threats and the types of ways to mitigate those kind of threats.

SENIOR STATE DEPARTMENT OFFICIAL TWO: To points on that: I would look back – I think it was last year during Sukkot when we were in Israel and we did – he did a – the Secretary did an interview with – oh, what’s his name from the Jerusalem Post? If you google it and look it up, last year he did a pretty lengthy interview profile-type thing, and at the end of it the Secretary – it was Katz. Maybe that was his name. Anyway —

SENIOR STATE DEPARTMENT OFFICIAL ONE: With the foreign minister.

SENIOR STATE DEPARTMENT OFFICIAL TWO: No, no, no. The reporter.

SENIOR STATE DEPARTMENT OFFICIAL ONE: Oh, okay, Yaakov.

QUESTION: With a reporter.

SENIOR STATE DEPARTMENT OFFICIAL TWO: Yaakov, Yaakov. Yeah. So if you look sort of at the end of the story, he talked about how he was surprised that the Secretary said well, you didn’t bring up China. So anyway, you may – just a quick google and you can find that piece from last year.

QUESTION: Sukkot or Purim?

SENIOR STATE DEPARTMENT OFFICIAL TWO: No, it was during Sukkot.

QUESTION: During Sukkot?

SENIOR STATE DEPARTMENT OFFICIAL TWO: I remember because we had the thing.

QUESTION: Okay.

SENIOR STATE DEPARTMENT OFFICIAL TWO: The other thing I would say that – to back up, what’s interesting to me is how similar this conversation is whether we’re in Israel or England —

SENIOR STATE DEPARTMENT OFFICIAL ONE: This is throughout the Gulf as well. Throughout the Gulf.

SENIOR STATE DEPARTMENT OFFICIAL TWO: — Portugal or anywhere we go, it’s pretty – the Secretary’s message is pretty consistent.

SENIOR STATE DEPARTMENT OFFICIAL ONE: Yeah, right. All of our allies —

SENIOR STATE DEPARTMENT OFFICIAL TWO: Yeah.

SENIOR STATE DEPARTMENT OFFICIAL ONE: — that we talk to about this. And the COVID – really, I think, provides the opportunity to see it because of how just problematic their behavior has been throughout this – throughout this whole process. You need to look at – we need to look at supply chains. We need to look at – because they’re not a reliable partner.

QUESTION: And there is a specific project I think that’s been reported on. I don’t know if you guys discussed that.

SENIOR STATE DEPARTMENT OFFICIAL ONE: Yeah, I don’t want to get into specific projects. But yeah, I mean, (inaudible) project. The United States has Sisyphus and we have —

SENIOR STATE DEPARTMENT OFFICIAL TWO: CFIUS.

SENIOR STATE DEPARTMENT OFFICIAL ONE: — CFIUS, and we have FIRRMA, we have the Export Control Act, and all those things together create a regime that is – that helps – it’s mandatory and it forces small reviews, big reviews of whatever type things you want to do, and we think that it would be helpful if our – if our allies had these (inaudible) as well.

QUESTION: So, I mean, I guess the question to both of you and just the uniformity of this message of – I know that the Huawei and 5G has been a huge thing, but now this – would you say that since COVID it has become more a part of the Secretary’s portfolio of saying hey, have your trade relationship with China, but when you get into sensitive stuff, or was even – did that precede it?

SENIOR STATE DEPARTMENT OFFICIAL TWO: I’ll speak from the perspective of having – until all this started, being lucky enough to travel over a year and around the world with him and being in not every but most of his meetings. He’s been talking about this almost – I can’t think of a specific meeting that I was in with him where he didn’t bring this up. It’s been something that he’s been building, saying, for a long time. I think that because of the – because the CCP made the decision during COVID to use their officials to be so overt with the disinformation, that we have – we have seen I think the world pay much more attention to the stuff that you guys were asking me about and the three of us were paying attention to – Huawei, 5G, Hikvision – remember, we were talking about that last year at the podium, and I think that all of that is – it’s just now the world is paying attention to what he’s been saying for almost two years as Secretary of State.

SENIOR STATE DEPARTMENT OFFICIAL ONE: Special attention for high-tech.

QUESTION: Yeah.

SENIOR STATE DEPARTMENT OFFICIAL ONE: Et cetera. They don’t – in addition to unfair trade practices, other types of exploitations, predatory loaning. You have just total disregard for intellectual property, right. So all of these go together and – but I think we really have to think about that. I mean, you should take a look, I did a whole interview on this with Globes, an Israeli publication, when I was in Israel last in, like, January or February. So we’ve been talking about it, but yeah, it’s separate.

QUESTION: Do you think you’re having success? Are you being persuasive with this?

SENIOR STATE DEPARTMENT OFFICIAL ONE: Well, I think we have a – we are – we’ve been allies with Israel for a long time. Our strategic relationship is getting closer every day, whether this is economically, whether this is in terms of military, intelligence sharing, across the board. It’s getting – and we have a relationship that’s mature enough to talk about difficult subjects, so I think the message is getting through.

QUESTION: Is getting through, but you don’t see them, like, desisting or getting rid of any projects yet or stopping bilateral —

SENIOR STATE DEPARTMENT OFFICIAL ONE: Well, I think the message is getting through.

QUESTION: Okay. All right.

QUESTION: And just on – back to Iran real quick. Have you guys, with COVID, noticed a significant change in behavior in the region? I mean, are they hamstrung because of COVID or are they not?

SENIOR STATE DEPARTMENT OFFICIAL ONE: No, you saw the President’s – the tweet about that we’re going to fill these Iranian boats full of lead and the harassment.

QUESTION: Yeah.

SENIOR STATE DEPARTMENT OFFICIAL ONE: This is in the middle of COVID.

SENIOR STATE DEPARTMENT OFFICIAL TWO: Is that what he said?

SENIOR STATE DEPARTMENT OFFICIAL ONE: No. Well, almost. (Laughter.) I’m not —

SENIOR STATE DEPARTMENT OFFICIAL TWO: I don’t – let’s – we’ll refer you back to the specific words of the President’s tweet.

SENIOR STATE DEPARTMENT OFFICIAL ONE: Yeah, I was paraphrasing, but —

QUESTION: It surprised me. (Laughter.)

SENIOR STATE DEPARTMENT OFFICIAL TWO: I don’t think he’s (inaudible). Anyway. Please, reference the President’s exact tweet.

SENIOR STATE DEPARTMENT OFFICIAL ONE: But the point is I think the Iranians are still certainly provocative. Maybe in some places slow down operational tempo a little bit, certain countries where the sort of proxies – there are curfews so it is hard for their proxy militias to go out at night and try and kill Americans. But they still go, and the threat is still there, and they’re still planning and they’re still shooting. Their allies in Iraq continue to shoot rockets at U.S. facilities. We saw this at the BDSC, the Baghdad Support – Diplomatic Support Center, at the airport, for example, pretty recently. So these things are ongoing.

QUESTION: I wanted to return to annexation for a second, but looking at it regionally. How worried are you guys about what the reaction might be in Jordan, Egypt, even the Gulf countries? They are not happy about the prospect of annexation. Is this something that you talk about, warn the Israelis, talk to the Arabs? How are you dealing with that? How worried are you?

SENIOR STATE DEPARTMENT OFFICIAL ONE: No, I think the Israelis are aware of how these things play in the neighborhood. We talk to our partners as well. I think Israel will make its calculations. It will talk to its allies as well.

QUESTION: Israel will make its calculations?

SENIOR STATE DEPARTMENT OFFICIAL ONE: Yeah. Israel will make its calculations. The other is a plan on the table, and they have to – they are going to work within the President’s vision. And we have about – yeah, we have seen, taken note of the Jordanians’ statements, of course —

QUESTION: Right.

SENIOR STATE DEPARTMENT OFFICIAL ONE: — and other tweets from the Gulf.

QUESTION: Wouldn’t it be a shame, though, to lose all of that – at least that relationship that exists with Jordan and with Egypt, countries that recognize Israel even though it’s not been perfect relationship?

SENIOR STATE DEPARTMENT OFFICIAL ONE: So I think that – I think Israel is very savvy on how it deals with what are its increasingly productive ties with its Arab partners.

SENIOR STATE DEPARTMENT OFFICIAL TWO: That was a good line, .

SENIOR STATE DEPARTMENT OFFICIAL ONE: Thank you.

SENIOR STATE DEPARTMENT OFFICIAL TWO: All right, I think we’re up at 15 minutes, almost. So do we have anything else?

QUESTION: Anything else?

QUESTION: I think – I mean, we’ve gone over the U.S. Government perspective on what Israel decides to do, and they haven’t said anything yet, and so you’re still working through that?

SENIOR STATE DEPARTMENT OFFICIAL ONE: Yeah, I think —

QUESTION: There’s no – there’s no encouragement either way?

SENIOR STATE DEPARTMENT OFFICIAL ONE: Yeah, I said what I said.

QUESTION: But you’ve been clear – clarified this again today – that you do want to see talks between Israel and the Palestinians as part of this process?

SENIOR STATE DEPARTMENT OFFICIAL ONE: I think yeah, that’s always been the Vision for Peace. It lays out a vision.

SENIOR STATE DEPARTMENT OFFICIAL TWO: You can ask the Israelis.

SENIOR STATE DEPARTMENT OFFICIAL ONE: Yeah, it’s in —

SENIOR STATE DEPARTMENT OFFICIAL TWO: Next. Would you like to do an interview next?

SENIOR STATE DEPARTMENT OFFICIAL ONE: Yeah, and it’s an opportunity, right. But well before the Vision for Peace, the Palestinians haven’t engaged with us, never mind the Israelis. Some sort of security issues —

QUESTION: Security issues, yeah.

SENIOR STATE DEPARTMENT OFFICIAL ONE: — yes, but on the political, on these sort of meta issues of how they’re going to go forward and hash things out, the Palestinians haven’t showed up. And it’s our view that it’s counterproductive. It’s just unhelpful. And they’ve got something on the table; if you don’t like it, let’s talk about it.

________________

ORGANISMS

CORONAVIRUS

IMF. 05/14/2020. TRACKING TRADE DURING THE COVID-19 PANDEMIC

- Diego Cerdeiro, economist in the External Policy division of the Strategy, Policy, and Review department.

- Andras Komaromi, economist in the IMF's Institute for Capacity Development.

- Yang Liu, and Mamoon Saeed, data scientist in the Economic Systems Division of the Information Technology Department. Mamoon Saeed is a data scientist in the IMF's Information Technology Department.

Most trade takes place by sea, and—for navigational safety purposes—virtually all cargo ships report their position, speed, and other information many times a day. A new IMF methodology using these data can help better inform us how international trade is affected by the COVID-19 pandemic.

Building on machine-learning techniques, we can provide better answers to simple questions such as: How big is the drop in trade activity? Should it be attributed mostly to exports or to imports?

A new approach

Using over one billion messages from ships over a period of five years, the newly-developed methodology closely replicates official trade statistics for many countries and for the world in aggregate. It is available at a daily frequency in real time, while official statistics are typically delayed by many weeks. At the global level, our indicators built from ships’ radio signals closely approximate monthly official trade statistics (with a correlation of nearly 0.9 in levels, and around 0.4 in quarter-on-quarter growth rates).

The top panel of our Chart of the Week shows a dramatic fall in Chinese exports in the wake of initial lockdown measures to contain the spread of the virus. Exports resumed in early to mid-March, though in late-April the recovery remained incomplete and showed renewed signs of weakness.

How Asia is restarting economic activity

As containment measures proved effective in curbing the epidemic, a few Asian countries are already well down the path to reopening.

In China, the number of reported new infections has stabilized at very low levels. Since mid-February, the government has been reopening the economy in a gradual, sequenced manner. It has prioritized essential sectors, specific industries, regions, and population groups based on continuous risk assessments. Meanwhile it has also been leveraging digitalization, big data and technology to support contact tracing.

Crucially, the effort has been complemented by large-scale testing, including the start of randomized screening in select provinces, and systematic tracking via mobile phone apps to rapidly trace the contacts of any new positive cases. This has been accompanied by restrictions on movement and other control measures on infected people and their contacts. So far, the reopening in China has unfolded without a debilitating second wave of infections, but this may yet change as activity normalizes further.

Korea also encountered the virus early in the global wave and put in place a swift and well-organized containment effort. This was based on large-scale testing, mandatory isolation of detected and at-risk cases, and widespread use of digitalization and technology for contact tracing. This effort was combined with the closure of schools and public facilities; comprehensive guidance on social distancing, and quarantine measures for travelers.

However, domestic mobility and business activity were never widely restricted in Korea. As a result, the resumption of economic activity is proceeding gradually, and more or less automatically as social distancing recedes. The authorities have transitioned to less stringent guidelines for “Daily Social Distancing,” which directs citizens to stay home when feeling ill, keep personal distance, wash hands frequently, wear face masks, and ventilate indoor spaces regularly.

Singapore also succeeded in containing the contagion early on following a strategy similar to Korea’s But, in early April, it tightened containment measures in response to a new outbreak.

Europe’s gradual reopening

Several European countries have announced plans to gradually reopen their economies and some have already begun the process. The timing, sequencing, and pace of the planned exits differ across countries, reflecting differences in the progress of the epidemic but also national preferences (see below).

For example, Denmark and Norway have started by reopening lower schools and services, while Spain has lifted restrictions in manufacturing and construction, as well as for some small businesses, including retail, with safety measures. Germany has lifted restrictions on retail shops and is gradually re-opening schools with the relaxation subject to a break mechanism allowing for re-tightening if needed. Italy has reopened manufacturing and construction (under strict safety rules) and select small stores. France has just allowed the reopening of primary schools, shops, and industry, on a differentiated regional basis, as of May 11.

Sweden stands out with its distinctive approach, and its decision not to fully lock down activity. It is too early to tell whether this strategy will prove more effective.

All countries envisage using health and social distancing measures to mitigate the risk of a new wave of contagion, but they vary by type and intensity.

The lower two panels show that as China started reopening its economy, world exports initially recovered across the board. In the specific case of oil and related products, the recent export performance is especially strong but is not fully matched by an increase in world imports—in line with reports that crude oil is being stored at sea.

However, more recently, exports of less commoditized goods (those transported in containers, and finished vehicles) appear on course for a second dip. The situation is perhaps best reflected in the very weak readings for vehicle exports and imports as companies across the supply chain halt production and households postpone purchases of durable goods.

Daily monitoring of trade developments in real time will help provide a reliable early warning regarding potential economic contagion effects amid the pandemic.

FULL DOCUMENT: https://blogs.imf.org/2020/05/14/tracking-trade-during-the-covid-19-pandemic/?utm_medium=email&utm_source=govdelivery

ECLAC. 05/13/2020. COVID-19. Measuring the impact of COVID-19 with a view to reactivation APRIL 2020. The pandemic will lead to a 5.3% economic contraction in Latin America and the Caribbean in 2020

The coronavirus (COVID-19) pandemic is affecting the economies of Latin America and the Caribbean through external and domestic factors, the combined effect of which will lead to the worst contraction in the region’s history, exceeding those seen in 1914 (-4.9%) and 1930 (-5%). According to ECLAC’s latest estimates, an average regional contraction of -5.3% is forecast for 2020, as indicated in the COVID-19 Special Report No. 2, Measuring the impact of COVID-19 with a view to reactivation, which was released on April 21, and followed the first edition released on April 3.

According to the report, the coronavirus crisis has been transmitted to Latin America and the Caribbean through five channels: a reduction in international trade, a fall in commodities prices, the intensification of risk aversion and worsening of global financial conditions, lower demand for tourism services, and a reduction in remittances. Moreover, before the pandemic hit, Latin America and the Caribbean had already accumulated almost seven years of low growth, with an average of 0.4% between 2014 and 2019.

The new growth projections indicate that South America will contract 5.2%, as several countries will be greatly affected by lower activity in China, which is an important market for their exports. The interruption of value chains caused by the pandemic will have greater impact on the Brazilian and Mexican economies, which have the region’s biggest manufacturing sectors. The decline in Central America is estimated at -2.3%, due to a drop in tourism and reduced economic activity in the United States, which is its main trading partner and source of remittances. Finally, the Caribbean is estimated to contract 2.5%, due to reduced demand for tourism services.

DESCRIPTION

The aim of this second Special Report is to quantify the economic impact of the pandemic in the short and medium term. With regard the short term —during the course of 2020— estimates shed light on the dynamics of production, employment, poverty and income distribution, based on data available at 17 April 2020, for all the subregions of Latin America and the Caribbean and many of their economies. The report also provides details of the main macroeconomic policy measures to tackle the effects of the pandemic that have been announced to date.

Quantifying the decline in economic activity enables authorities to determine the magnitude of the effort required for a return to normal. However, this return to normal will not and should not mean going back to the way things were before the pandemic. The medium-term vision that concludes this report describes the structural changes in the organization of production that are already under way and are expected to gather pace. There will also be impacts —in some cases irreversible— on the labour structure, employment and well-being.

Quantitative estimates for the short term, combined with forecasts of the main qualitative changes in the medium term, will shape what will becomea new normal.

FULL DOCUMENT: https://repositorio.cepal.org/bitstream/handle/11362/45477/4/S2000285_en.pdf

CEPAL. 14/05/2020. Nuevo informe especial COVID-19. El desafío social en tiempos del COVID-19. MAYO 2020

MENSAJES CENTRALES

- La debilidad histórica del Estado de bienestar en la región limita la reacción a la crisis.

- La pobreza, la pobreza extrema y la desigualdad aumentarán en todos los países de la región.

- Grandes estratos de la población son vulnerables a la pérdida de ingresos laborales.

- La pandemia tiene efectos diferentes según grupo social y su capacidad de respuesta.

- Las principales medidas anunciadas hasta ahora para apoyar a la población pobre y vulnerable son las transferencias monetarias, las alimentarias y el apoyo a los servicios básicos.

Este Informe Especial es el tercero de una serie que elaborará la Comisión Económica para América Latina y el Caribe (CEPAL) sobre la evolución y los efectos de la pandemia del COVID-19 en América Latina y el Caribe.

En esta edición se actualizan las cifras macroeconómicas derivadas de la crisis sanitaria global y se miden sus diferentes impactos socioeconómicos que evidencian un aumento de la pobreza, la pobreza extrema y reflejan la matriz de la desigualdad en la región.

Ante las grandes brechas históricas que la pandemia ha agravado, la CEPAL reitera que es el momento de implementar políticas universales, redistributivas y solidarias con enfoque de derechos, para no dejar a nadie atrás. Las respuestas en materia de protección social deben articular las medidas de corto plazo necesarias para atender las manifestaciones más agudas de la emergencia (garantía universal de ingresos, acceso universal a las pruebas y a la atención médica, a los servicios básicos y a la vivienda, a la alimentación adecuada y a la educación), con otras de mediano y largo plazo (salud universal, estrategias de inclusión laboral en el período de la recuperación), orientadas a garantizar el ejercicio de los derechos de las personas mediante el fortalecimiento del Estado de bienestar y la provisión universal de protección social.

DOCUMENTO: https://repositorio.cepal.org/bitstream/handle/11362/45527/5/S2000325_es.pdf

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

CORONAVÍRUS

FGV. 05/13/2020. Impactos do COVID-19. Os desafios das mulheres na política

Temos uma imensa sub-representação de mulheres na política brasileira: apenas 15%. Sendo que 85% dos nossos parlamentares são homens, o que demonstra que o Brasil é um dos piores países do mundo em presença de mulheres na política. Isso é ainda mais prejudicial no cenário atual de pandemia, onde as mulheres praticamente não têm voz. Quem fala melhor sobre o assunto é a professora Ligia Fabris, da FGV Direito Rio.

VÍDEO: https://www.youtube.com/watch?v=6Pyn9McQn-Y&feature=youtu.be

CNI. 14/05/2020. Coronavírus: 70% das indústrias brasileiras perderam faturamento. Sondagem da CNI mostra queda no faturamento, na produção e na produtividade da mão-de-obra. As empresas enfrentam dificuldades ainda para obter insumos e para honrar pagamentos de rotina. No total, 91% das indústrias brasileiras relataram impactos negativos até abril

A pandemia de coronavírus atingiu as empresas industriais e trouxe dificuldades diversas para atravessarem este período de crise. Sete em cada dez empresas industriais citam a queda no faturamento entre os cinco principais impactos da covid-19, de acordo com a Sondagem Especial: Impacto da Covid-19 na Indústria, elaborada pela Confederação Nacional da Indústria (CNI). A inadimplência e o cancelamento de pedidos foram apontados por 45% e 44% dos entrevistados respectivamente.

O segundo maior impacto da crise no dia-a-dia das empresas foi a queda na produção. Das 1.740 empresas pesquisadas, entre 1º e 14 de abril, 76% relataram que reduziram ou paralisaram a produção. De acordo com os dados, 59% dos empresários estão com dificuldades para cumprir com os pagamentos correntes e 55% relataram que o acesso a capital de giro ficou mais difícil. Entre as medidas tomadas em relação à mão de obra, 15% das empresas demitiram.

“A pesquisa sinaliza como a indústria estará pós-pandemia. Nós já imaginávamos que o setor industrial sofreria bastante, pois já estava debilitado e iniciando sua recuperação, quando fomos pegos de surpresa por essa crise. Apesar disso, há um grande esforço para se manter os empregos, o que é muito importante, principalmente diante dessa nova realidade”, diz o diretor de Desenvolvimento Industrial da CNI, Carlos Abijaodi. “Mas o principal problema das empresas é o acesso ao crédito, os recursos não estão chegando na ponta.”

No total, 91% das indústrias brasileiras relataram impactos negativos até abril. Apenas 6% dos empresários responderam que a empresa não foi impactada e para outros 3% o impacto foi positivo. Entre os mais afetados, 26% dos empresários avaliam que o efeito da pandemia foi muito negativo, apontando três de intensidade em uma escala de 1 a 3.

Três em cada quatro empresas industriais tiveram queda no consumo final

Entre as empresas industriais consultadas, 76% reduziram ou mesmo paralisaram a produção. Outras 45%, apesar de continuarem em operação, registraram queda ou queda intensa na produção. Apenas 4% dos empresários relataram aumento ou aumento intenso da produção.

Quando questionados sobre como a demanda pelos produtos e serviços de suas empresas foi afetada pela pandemia do novo coronavírus, 38% afirmaram que houve queda intensa e outros 38% reportaram queda. Ao todo, três em cada quatro empresas industriais apontam queda da demanda.

Os setores que mais reportaram queda intensa da demanda foram os de vestuário (82%); calçados (79%); móveis (76%); impressão e reprodução (65%); e têxteis (60%).

Capital de giro e acesso ao crédito está mais difícil para 55% das indústrias

A redução na receita e a manutenção de despesas correntes fizeram com que seis em cada dez empresas industriais relatassem dificuldades para honrar pagamentos de rotina. Para 55% das empresas industriais, a pandemia do coronavírus tornou o acesso a capital de giro mais difícil ou muito mais difícil.

Essa percepção é menor entre as empresas da indústria extrativa, sendo que, nesse grupo, 41% indicaram maior dificuldade. A crise agravou ainda mais a dificuldade que as pequenas empresas já tinham para acesso ao crédito antes da crise.

Entre as empresas industriais, 59% consideram que a disponibilidade financeira para lidar com pagamentos de rotina – como tributos, fornecedores, salários, energia elétrica, aluguel – está difícil ou muito difícil.

77% afirmam ter dificuldades para obter insumos ou matérias primas

A crise desorganizou a estrutura logística e dificultou o acesso a insumos ou matérias primas necessários à produção. Pelo lado da oferta, 76% das empresas têm enfrentado dificuldades na logística de transporte de seus produtos ou insumos devido à pandemia. Ainda, entre as empresas industriais, 77% afirmam ter encontrado dificuldades para obter insumos ou matérias primas necessários para desenvolver sua atividade.

As dificuldades logísticas decorrentes da crise aparecem nos 21% que citam a falta de insumos e matérias primas entre os cinco principais impactos, e nos 20% que citam a dificuldade de transportar ou escoar a produção, os insumos e as matérias primas.

Quase todas as empresas adotaram medidas em relação aos empregados

Quase a totalidade das empresas (95%) adotaram medidas em relação aos seus colaboradores em resposta à crise. As medidas mais adotadas foram o afastamento de empregados do grupo de risco e a promoção de campanhas de informação e prevenção, com medidas extras de higiene na empresa, ambas adotadas por 65% das empresas industriais.

Também se destacam entre as medidas o trabalho domiciliar (home office), adotado por 61% das empresas, a concessão de férias para parte dos empregados, adotada por 50%, e o afastamento de empregados com sintomas, adotado por 49% das empresas.

Indústria de transformação perde mais receita dos que os demais segmentos

A indústria de transformação é o segmento industrial que mais está sofrendo com a perda de receita. Enquanto 71% das empresas da indústria de transformação citaram entre os cinco principais impactos da crise a queda no faturamento, o percentual é de 67% na indústria da construção e cai para 51% na indústria extrativa. O segmento também tem sentido mais as dificuldades logísticas para escoar sua produção e obter seus insumos produtivos.

SondEsp 77 - Impactos da covid 19 na indústria. Principal problema da pandemia, foi a queda na receita

A pandemia do novo coronavírus atingiu as empresas industriais principalmente por meio da queda da demanda, que resultou em diminuição ou mesmo paralisação da produção. A maioria das empresas está com dificuldade para cumprir com os pagamentos correntes e o acesso a capital de giro tornou-se mais difícil. O impacto sobre o emprego ainda está limitado. As principais medidas são férias, ajustes via banco de horas e redução da jornada de trabalho. As demissões foram uma das soluções adotadas por menos de 2 em cada 10 empresas. A pesquisa reflete as respostas dos empresários industriais coletadas entre os dias 01 e 14 de abril.

DOCUMENTO: https://noticias.portaldaindustria.com.br/noticias/economia/coronavirus-70-das-industrias-brasileiras-perderam-faturamento/

MEconomia. 13/05/2020. COVID-19. Coronavírus gera custo de R$ 20 bilhões por semana ao país durante a paralisação. Ministério da Economia calculou impacto econômico da pandemia; PIB de 2020 deve cair 4,7%

ASecretaria de Política Econômica (SPE) do Ministério da Economia (ME) apresentou nesta quarta-feira (13/5) o Boletim Macrofiscal, referente ao mês de maio, a publicação traz projeções para as principais variáveis macroeconômicas, como PIB e inflação. A SPE também divulgou dois estudos que avaliam o impacto da pandemia do novo coronavírus sobre a economia do Brasil.

Os dados apontam que os custos imediatos são de R$ 20 bilhões por semana durante a paralisação. Com a situação acumulada até agora, projeta-se uma retração de 4,7% do Produto Interno Bruto (PIB) em 2020. A projeção oficial anterior era de variação zero no PIB deste ano. Os dados foram apresentados em entrevista coletiva transmitida pela internet.

O secretário especial de Fazenda, Waldery Rodrigues, destacou que as estimativas do Ministério da Economia estão alinhadas às perspectivas de mercado e que o cálculo foi realizado para que houvesse estimativas do custo econômico do distanciamento social e, com isso, estimar qual será a variação do PIB este ano. Para 2021, é considerado crescimento de 3,2% do PIB. O trabalho considerou cenário com o fim do isolamento social em 31 de maio.

Super âncora

Waldery Rodrigues destacou que o país agiu de forma rápida e eficaz para combater os efeitos do coronavírus, com esforço fiscal próximo a 5% do PIB. Na avaliação do secretário, o governo continua perseguindo a austeridade fiscal, construindo mecanismos que não transformarão os gastos emergenciais deste momento em despesas permanentes. Mas ressaltou também que era preciso ter cálculos robustos sobre o impacto da Covid sobre a economia, para que o país possa se preparar para a retomada das atividades e do crescimento. “Teto de gastos é a nossa âncora fiscal. Já era uma âncora e agora é uma super âncora”, declarou Rodrigues.

“Este estudo foi feito poque precisamos de estimativas do custo econômico do distanciamento social para ter base no cálculo do PIB em 2020. Não é crítica ao distanciamento. É uma estimativa”, disse o secretário de Política Econômica, Adolfo Sachsida. “O Ministério da Economia não se pronuncia sobre a extensão da quarentena; aqui são estimativas quantitativas da situação”, disse Waldery Rodrigues.

Estudos divulgados:

- Boletim MacroFiscal da SPE – Maio de 202

- Apresentação - Boletim MacroFiscal da SPE – Maio de 2020

- Nota informativa – Impactos Econômicos da Covid-19 (13/05/2020)

- Nota Informativa - Uma Análise da Crise gerada pela Covid-19 e a Reação de Política Econômica (13/05/2020)

A nova estimativa foi obtida por meio do acompanhamento desagregado dos 128 produtos da Tabela de Recursos e Usos (TRU) do Instituto Brasileiro de Geografia e Estatística (IBGE). Ao considerar que ainda há incerteza sobre o prolongamento do isolamento, da velocidade da retomada da economia e do potencial de destruição estrutural da crise, os dados poderão ser revisados, aponta a Secretaria de Política Econômica (SPE), que preparou o trabalho.

O estudo informa que os efeitos econômicos da pandemia são diretamente relacionados à determinação do isolamento social e levam em consideração que a paralisação terminará em 31 de maio. Nesse contexto, três componentes foram considerados: impacto imediato diante das restrições à produção e ao consumo, duração do período de recuperação e impacto sobre a trajetória de longo-prazo da economia.

“O crescimento deste ano e do próximo dependem muito do que acontecerá em breve. O custo dessa crise não é apenas transitório, pode ser permanente em efeitos econômicos. Quanto mais lento for o retorno, menor será o crescimento deste ano”, apontou o subsecretário de Política Macroeconômica, Vladimir Teles. “R$ 20 bilhões por semana é o custo de curto prazo. Depois disso há o custo indireto. Quanto mais demorar, mais empresas irão à falência, maior será o desemprego no futuro, mais tempo vai demorar a retomada econômica”, reforçou Sachsida.

O titular da SPE apresentou dados do Prisma Fiscal, no qual são captadas as percepções de agentes de mercado. A mais recente previsão aponta para uma alta da relação entre dívida bruta e PIB para 89,95% no ano (em março a previsão era de 76,45%). A despesa total agora é estimada em R$ 1,758 trilhão (ante R$ 1,466 trilhão em março). O secretário Especial Waldery Rodrigues destacou que uma vez superada a crise, a meta é colocar esses indicadores em movimento de queda, retomando a agenda de reformas e de ajuste fiscal.

Futuro

Foram estabelecidos quatro cenários de perda de produto per capita para estimar o potencial impacto econômico de longo prazo que a nova pandemia pode ter no Brasil: quedas de 10%, 7,5%, 5%, 2,5% e 0% sobre o produto de longo prazo.

“Em um cenário de retomada cíclica até o segundo trimestre de 2021, reduções estruturais no nível do PIB de longo prazo de 5%, reduzirão o PIB semanalmente em quase R$ 5 bilhões no segundo semestre e em R$ 7,5 bilhões em 2021. Os números tendem a ser muito piores se o período de paralisação ultrapassar o dia 31 de maio”, aponta a nota informativa que analisa os impactos da Covid-19.

Os números pioram caso seja considerada queda de 10% do PIB de longo prazo. As reduções semanais do PIB seriam de R$ 10 bilhões para o segundo semestre de 2020 e de R$ 14,1 bilhões para todo ano de 2021.

“Caso o isolamento seja estendido os resultados seriam muito piores, e quanto maior a extensão do isolamento mais lenta deve ser a recuperação e pior a trajetória de longo-prazo, diante do aumento do impacto no endividamento da economia, e da falência de empresas e destruição de empregos”, adverte o material técnico da SPE. Mesmo quando considerada a recuperação em “V”, ou seja, sem perda de longo prazo e com recuperação rápida, o crescimento em 2020 seria negativo, com retração de 0,9% este ano.

A SPE alerta que caso as políticas de distanciamento social se prolonguem, serão acentuados os efeitos econômicos diretos (perda de produção e queda mais acentuada no PIB de 2020) e indiretos (maior número de empresas decretando falência, maior endividamento público e privado, aumento na taxa natural de desemprego etc., gerando uma recuperação mais lenta e queda mais acentuada no PIB de longo prazo).

DOCUMENTO: https://www.gov.br/economia/pt-br/assuntos/noticias/2020/maio/coronavirus-gera-custo-r-20-bilhoes-por-semana-ao-pais-durante-a-paralisacao

FGB. IBRE. 14/05/20. Como a pandemia afetou a Indústria em abril

No primeiro mês de cada trimestre a Sondagem da Indústria da FGV consulta as empresas industriais sobre o número de turnos em que vêm operando. Em abril de 2020, a média foi de 2,19 turnos, o que representa uma queda de 0,34 turno em relação a janeiro e de 0,44 turno em relação à média dos meses de abril.

Entre os segmentos, Veículos Automotores (-75,7%), Couros e Calçados (-54,2%) e Derivados de Petróleo e Biocombustíveis (-35,5%) foram os que apresentaram maior queda em relação à média dos meses de abril. Esses segmentos indicaram, respectivamente, uma média de 0,6, 1,1 e 2,0 turnos em abril contra 2,47, 2,4 e 3,1 turnos em média para o período. Os segmentos de Alimentos, Informática e Eletrônicos, Celulose e Papel e Maquinas e Materiais Elétricos apresentam pouca variação proporcional em relação à média de turnos para o mês de abril (queda menor de 2%). Em direção oposta, Farmacêutica foi o único setor que apresentou número de turnos maior do que a média do período: 2,7 em comparação a 2,2, um aumento de 20,3%.

A redução do número de turnos é uma medida menos drástica do que a paralisação das atividades, mas foi necessária para muitas empresas desses segmentos industriais. Os segmentos de Veículos Automotores, Couros e Calçados e Vestuário tiveram o maior percentual de empresas paralisadas, respectivamente 59,5%, 38,9% e 34,1%. Vale ressaltar que a média de empresas paralisadas nos meses de abril desses setores é 0,2% para Veículos e 0,0% para os demais. Como consequência, o NUCI desses segmentos foi fortemente afetado, caindo para valores abaixo de 25%. O resultado agregado da indústria de transformação mostra que 14,4% das empresas paralisadas, um aumento de 10,2 pontos percentuais (p.p.) em comparação a março, e de 11,5 p.p. em relação à média para os meses de abril.

Percentual de empresas do setor industrial paralisadas ou operando abaixo de 20% em meses de abril (amostra ponderada – sem ajuste sazonal)

Mas a redução do Nível de Utilização da Capacidade Instalada (NUCI) das indústrias em abril não ocorreu apenas em função do fechamento de fábricas. Em exercícios realizados com os microdados da pesquisa, ainda que fossem excluídas as empresas paralisadas, o NUCI do setor industrial teria sido, aproximadamente, 9,5 p.p. acima do que o observado, ao nível de 66,8%. Portanto, mesmo considerando apenas as empresas que estavam produzindo, abril ainda teria a maior queda na variação mensal e o menor patamar da série histórica iniciada em 2000, indicando que as consequências da pandemia para a indústria tenham ido além das questões sanitárias e isso pode ser analisado quando observamos as respostas das empresas sobre quais os fatores limitativos estão impedindo o aumento do volume de produção.

Como esperado, a parcela de respostas indicando que a empresa está aumentando sua produção sem dificuldades caiu consideravelmente, de 52,2% em janeiro para 21,4% em abril. Contudo, o que nos chama a atenção é a parcela das empresas que optaram por fatores que não estavam nas faixas de opções apresentadas pela FGV, e responderam outro fator como principal impedimento: houve um forte salto para 27,2% em abril em relação a 7,1% observado em janeiro desse ano e 8,1% no mesmo período em 2019. Quando analisamos os comentários das empresas, vemos que aproximadamente 73,0% daquelas que responderam outro fator indicaram a pandemia como principal fator. Ou seja, para aproximadamente 20% do setor industrial, a pandemia foi diretamente a principal restrição ao aumento da produção, pela redução de demanda interna e externa, dificuldade de fornecimento dos insumos importados e devido à necessidade de paralisação parcial ou total das atividades por questões de saúde.

Fatores Limitativos ao Crescimento – respostas para os meses de abril (sem ajuste sazonal)

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/como-a-pandemia-afetou-a-industria-em-abril.htm

ECONOMIA

FGV. IBRE. 14/05/20. Sondagens e Índices de Confiança. IACE e ICCE. Indicador Antecedente cai em abril

O Indicador Antecedente Composto da Economia Brasileira® (IACE), publicado em parceria entre a FGV IBRE e The Conference Board (TCB), recuou 10,1% em abril para 101,2 pontos, a maior queda da série histórica iniciada em 1996. A variação acumulada nos últimos seis meses também ficou negativa, em 14,2%. Das oito séries componentes, os três Índices de Expectativas - Indústria, Serviços e Consumidores – foram os que mais contribuíram negativamente para o resultado, com recuos na margem de 46,6%, 33,5% e 28,9%, respectivamente.

O Indicador Coincidente Composto da Economia Brasileira (ICCE), que mensura as condições econômicas atuais, ficou estável em 103,1 pontos, no mesmo período.

“O impacto das medidas de distanciamento social já pode ser verificado em uma série de indicadores recentes ligados ao nível de atividade na economia brasileira, sinalizando uma alteração na fase do ciclo econômico”, segundo Paulo Picchetti do FGV IBRE. “O resultado do IACE em abril indica a continuidade dessa tendência nos próximos meses”, diz Picchetti.

O Indicador Antecedente Composto da Economia agrega oito componentes econômicos que medem a atividade econômica no Brasil. Cada um deles vem se mostrando individualmente eficiente em antecipar tendências econômicas. A agregação dos indicadores individuais em um índice composto filtra os chamados “ruídos”, colaborando para que a tendência econômica efetiva seja revelada.

Sobre o Indicador Antecedente Composto da Economia (IACE)

O Indicador Antecedente Composto da Economia (IACE)™ para o Brasil foi lançado em julho de 2013 pelo FGV IBRE e pelo The Conference Board. Com uma série desde 1996, o IACE teria antecipado, de maneira confiável, todas as quatro recessões identificadas pelo Comitê de Datação de Ciclos Econômicos do IBRE (CODACE) durante este período. O indicador permite uma comparação direta dos ciclos econômicos do Brasil com os de outros 11 países e regiões já cobertos pelo The Conference Board: China, Estados Unidos, Zona do Euro, Austrália, França, Alemanha, Japão, México, Coréia, Espanha e Reino Unido.

Os oito componentes do IACE são:

- Taxa referencial de swaps DI pré-fixada - 360 dias (Fonte: Banco Central do Brasil)

- Ibovespa – Fechamento do mês (Fonte: BOVESPA - Bolsa de Valores de São Paulo)

- Índice de Expectativas da Indústria (Fonte: FGV IBRE)

- Índice de Expectativas dos Serviços (Fonte: FGV IBRE)

- Índice de Expectativas do Consumidor (Fonte: FGV IBRE)

- Índice de produção física de bens de consumo duráveis (Fonte: IBGE)

- Índice de Termos de troca (Fonte: FUNCEX - Fundação Centro de Estudos do Comércio Exterior)

- Índice de quantum de exportações (Fonte: FUNCEX - Fundação Centro de Estudos do Comércio Exterior)

O The Conference Board (TCB) é um think tank, com foco em seus afiliados, que produz reflexões confiáveis sobre o futuro. Fundado em 1916 o TCB é uma entidade apartidária, sem fins lucrativos, possuindo status de isenção fiscal 501 (c) (3) nos Estados Unidos da América. www.conference-board.org

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/indicador-antecedente-cai-em-abril.htm

FGV. IBRE. 13/05/20. Indicador de Atividade Econômica aponta retração de 1,2% da atividade econômica no 1º trimestre

O IAE-FGV – Resultado final, aponta retração de 1,2% da atividade econômica no 1º trimestre do ano, em comparação ao 4º trimestre de 2019. Na comparação mensal, o indicador aponta retração de 5,1% em março, em relação a fevereiro. Este resultado mostra os primeiros impactos negativos gerados pela COVID-19 na economia brasileira. Ambas as taxas foram calculadas na série com ajuste sazonal e são comparadas com os períodos imediatamente anteriores.

Na comparação com o mesmo período do ano anterior, a economia cresceu 0,2% no 1º trimestre de 2020 e retraiu 0,9% em março.

O IAE-FGV é um indicador que antecipa a tendência da economia brasileira a partir da divulgação de três versões com base na divulgação das principais pesquisas mensais de atividade divulgadas pelo IBGE. As principais informações para a atualização do indicador são: Pesquisa Industrial Mensal – Produção Física (PIM-PF); Pesquisa Mensal de Comércio (PMC) e; Pesquisa Mensal de Serviços (PMS).

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/indicador-de-atividade-economica-aponta-retracao-de-1-2-da-atividade-economica-no-1-trimestre.htm

BACEN. 14 Maio 2020. Apresentação do Presidente do BC, Roberto Campos Neto, em reunião com representantes do setor agrícola, por videoconferência.

DOCUMENTO: https://www.bcb.gov.br/conteudo/home-ptbr/TextosApresentacoes/RCN_Agro_14.5.2020.pdf

MEconomia. STN. REUTERS. 14 DE MAIO DE 2020. Mesmo que BC leve Selic a zero, Tesouro não conseguiria vender a essa taxa, diz Mansueto

BRASÍLIA (Reuters) - O secretário do Tesouro, Mansueto Almeida, afirmou nesta quinta-feira que, mesmo se o Banco Central levasse a taxa básica de juros a zero, o Tesouro não conseguiria vender títulos públicos a essa taxa.

“Isso é luxo para poucos países do mundo”, afirmou ele, em audiência pública no Congresso transmitida pela internet.

Segundo Mansueto, o governo não conseguirá cumprir a regra de ouro até 2023 em função do buraco fiscal ter ficado muito grande. A regra impede que o governo se endivide para pagar gastos correntes, como salários e aposentadorias.

“Vamos ter que mudar de alguma forma a regra de ouro”, disse ele.

Por Marcela Ayres

MEconomia. STN. REUTERS. 14 DE MAIO DE 2020. Minha preocupação é se vamos conseguir avançar com reformas, diz Mansueto

BRASÍLIA (Reuters) - O secretário do Tesouro, Mansueto Almeida, afirmou nesta quinta-feira que o que o preocupa é se o país irá conseguir criar consenso político para avançar com as reformas que são necessárias.

Ao falar em audiência pública no Congresso transmitida virtualmente, ele ponderou que uma dívida de 90% do Produto Interno Bruto (PIB) —patamar que o Brasil irá alcançar e eventualmente até passar neste ano— é muito alta para um país que não cresce, ou cresce 1% ao ano.

Para engatar uma retomada mais forte, ele insistiu que o país deverá se engajar em reformas, como a tributária e a modernização de marcos regulatórios.

Mansueto admitiu ver investidores preocupados com quebra do Brasil, mas ele afirmou que isso não faz sentido pois o futuro do país depende de decisões que ainda serão tomadas.

“É muito importante que os investidores tenham a certeza que país vai, ao longo do tempo, gradualmente, conseguir pagar sua dívida, conseguir controlar o crescimento da sua dívida em relação ao tamanho da economia. Por isso que é tão importante crescer”, disse.

“E para nós crescermos nós vamos precisar fazer várias reformas no país. Há consenso para todas as reformas? É claro que não há consenso para todas as reformas que o país precisa fazer, mas isso faz parte do bom e desejável diálogo político.”

Por Marcela Ayres

COMÉRCIO EXTERIOR BRASILEIRO

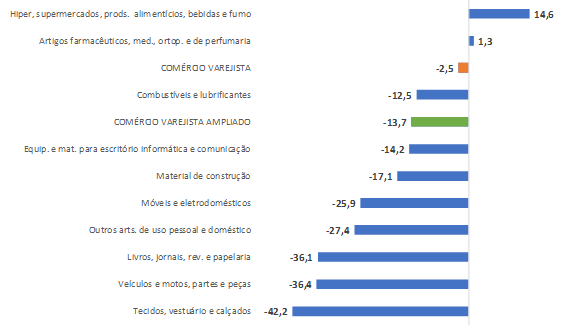

FGV. IBRE. 14/05/20. ICOMEX. Caem os volumes exportados para todos os mercados, exceto para os países asiáticos

O saldo da balança comercial foi de US$ 6,7 bilhões em abril, um bilhão acima do resultado de abril de 2019. No acumulado do ano, porém, o resultado até abril em 2020 no valor de US$ 11,8 bilhões foi inferior ao de igual período de 2019. O melhor desempenho da balança mensal, na comparação entre os meses de abril de 2019 e de 2020, é explicado pela queda mais acentuada das importações (-14,8%) em relação às exportações (-5,0%).

Os índices do ICOMEX permitem uma análise mais detalhada dos fluxos de comércio. Em volume, as exportações cresceram 0,3% e as importações caíram 7,6% entre os meses de abril de 2019/2020. Observa-se que as importações vinham registrando aumentos na comparação mensal interanual, desde dezembro, e em março tiveram um acréscimo de 15,4%. Risco de novas desvalorizações e efeitos defasados entre os contratos e a mudança no cenário doméstico com a tendência recessiva na economia explicariam esse resultado. A queda nas importações, em abril, mostra que o cenário de queda no nível de atividade da economia já foi incorporado pelos operadores do comércio exterior. No acumulado do ano até abril, entretanto, as exportações recuaram 2,3% e as importações aumentaram 4,2%. Espera-se que, nos próximos meses, as importações confirmem a tendência de queda, o que deve reverter o sinal do acumulado no ano.

O aumento das exportações é totalmente explicado pelas commodities, que aumentaram 17,1% em abril na comparação com abril de 2019; na comparação entre os dois primeiros quadrimestres de 2019 e 2020 aumentaram 8,1%. O volume exportado das não commodities recuou nesses mesmos períodos 30,1% e 18,4%, respectivamente.

A liderança das commodities nos volumes exportados está associada ao setor de agropecuária que registrou crescimento de 47,5% entre os meses de abril de 2019 e 2020, enquanto a indústria extrativa registrou queda de 5%. A indústria de transformação não se beneficiou da desvalorização cambial e num cenário de queda no comércio mundial recuou 17,1%, na mesma base de comparação. O resultado desse desempenho é que, entre os primeiros quadrimestres de 2019 e 2020, excetuando a agropecuária, todas as indústrias registraram queda nos volumes exportados.

A dependência das exportações das commodities e, em especial, do setor agropecuário se traduz na crescente importância da China na pauta de exportações do Brasil. Em abril, o volume exportado para a China cresceu 30,9% em relação a igual mês de 2019 e 28,2%. para o restante da Ásia. Para todos os outros mercados destacados no Gráfico 4 no press release, o volume exportado recuou, seja na comparação mensal, seja no acumulado do ano até abril. Destacam-se as quedas para a Argentina (45,2%), demais países da América do Sul (40,5%) e Estados Unidos (26,1%). A menor queda no volume de exportações foi a da União Europeia e é explicada pela maior presença de commodities na pauta de exportações para esse mercado.

Confirma-se, portanto, a importância do mercado da China atenuando a queda nas exportações brasileiras nesse momento de crise no comércio mundial. Como pode ser observado no Gráfico 5 no press release, a China explicou 31% das exportações brasileiras e 21% das importações, no primeiro quadrimestre de 2020. Esse país supera as participações de todos os principais mercados de destino das exportações e de origem das importações brasileiras. Destaca-se a queda nas exportações para a Argentina, levando o país à quinta posição como principal mercado de destino das vendas externas do Brasil, com uma participação de 2,6%.

A variação nas exportações por categoria de uso da indústria de transformação foi negativa na comparação mensal ou quadrimestral, exceto para bens não duráveis de consumo. Observa-se que a queda de 60,2% para os bens de capital em abril, não foi influenciada por transações associadas a plataformas de petróleo. No acumulado do ano até abril, a redução nas exportações de bens de capital sem plataformas é menor (30%). Nas importações, todas as categorias de uso recuaram em abril e, novamente, as plataformas não influenciaram esse resultado. Na comparação do acumulado até abril, bens de capital, bens de consumo não duráveis e bens intermediários mostram variação positiva, e como já salientado, as importações estavam crescendo nos primeiros meses do ano.

O desempenho favorável do setor agropecuário, no mês de abril, explica o aumento de 61,2% das suas importações de bens intermediários, enquanto o resto da indústria recuou em suas compras. Mesmo com o câmbio em alta, a dependência do setor na compra de insumos (fertilizantes e outros produtos químicos) e a demanda da China pelos produtos do setor agropecuário explicam esse aumento. A queda nas compras de máquinas para o setor foi influenciada pela desvalorização cambial. Ademais, parte do maquinário para o setor possui oferta doméstica, como tratores e máquinas de terraplanagem. Para o restante da indústria, as compras de máquinas nos meses iniciais refletem em parte as expectativas favoráveis que existiam no final de 2019 e início de 2020 em relação à recuperação da indústria.

Por último, os termos de troca apresentam uma tendência crescente desde janeiro de 2020, devido a uma queda mais acentuada nos preços importados do que exportados. O Fundo Monetário Internacional projeta uma queda de 42% para o petróleo e de 1,1% para não commodities. Esse comportamento beneficia o Brasil devido a sua pauta de commodities diversificada.

Perspectivas

A crise de 2008 levou a um aumento das exportações brasileiras para a China que passou a ser o nosso principal mercado de exportação. A crise atual acentua essa tendência e a consequente comoditização de produtos primários da pauta de exportações brasileiras. Sob esse prisma, a manutenção da política externa alinhada com os interesses exportadores do Brasil não pode ser negligenciada

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/caem-os-volumes-exportados-para-todos-os-mercados-exceto-para-os-paises-asiaticos.htm

COMÉRCIO INTERNACIONAL

OMC. REUTERS. 14 DE MAIO DE 2020. Roberto Azevêdo anuncia que deixará comando da OMC um ano antes do previsto

GENEBRA (Reuters) - O brasileiro Roberto Azevêdo, diretor-geral da Organização Mundial do Comércio (OMC), disse nesta quinta-feira que deixará o cargo no final de agosto, um ano antes do planejado, acrescentando que sua decisão pessoal também era do interesse da OMC.

Azevêdo, de 62 anos, chefia o organismo comercial com sede em Genebra desde 2013 e está cumprindo um segundo mandato que deveria ser concluído no final de agosto de 2021.

Reportagem de Philip Blenkinsop

Diretor-geral da OMC deve anunciar saída antecipada

GENEBRA/BRUXELAS (Reuters) - O chefe da Organização Mundial do Comércio anunciará sua saída nesta quinta-feira, mais de um ano antes do final de seu mandato, disseram fontes com base em Genebra, em uma decisão inesperada no momento em que o mecanismo da agência para resolver disputas está paralisado.

O brasileiro Roberto Azevêdo, de 62 anos, assumiu o cargo de diretor-geral da OMC em 2013 e está em seu segundo mandato, que deveria ser concluído no final de agosto de 2021.

Ele convocou uma reunião virtual para informar membros nacionais nesta quinta-feira à tarde sobre sua decisão de sair antes, disseram as fontes.

A saída dele acontece em um momento importante para o órgão de 25 anos, que viu seu papel na resolução de disputas ser afetado depois que seu Conselho de Apelação foi paralisado em dezembro por uma decisão dos Estados Unidos de bloquear a indicação de juizes.

Os chefes das delegações dos 164 membros da OMC foram convocados para a reunião especial marcada para as 11h (horário de Brasília) para informá-los sobre “importantes questões administrativas da OMC”.

A OMC disse que fará um anúncio após a reunião, mas que não comentaria até lá.

A OMC, que tem o objetivo de determinar regras globais de comércio, não produziu nenhum grande acordo internacional desde que a abandonou a “Rodada de Doha” em 2015.

Seus membros estão negociando um acordo para reduzir subsídios à pesca buscando permitir uma retomada dos estoques de peixes, enquanto um grupo menor está discutindo um possível acordo sobre e-commerce. Entretanto, persistem importantes diferenças e os grupos estão longe de um consenso necessário para fechar ambos os acordos.

Alguns membros, destacadamente os EUA, Japão e União Europeia, pressionam por reformas mais fundamentais. Eles dizem que as regras comerciais globais precisam refletir novas realidades, como uma China mais forte, e lidar com problemas como subsídios estatais e transferências forçadas de tecnologia.

OMC. PORTAL G1. 14/05/2020. Diretor-geral da OMC, Roberto Azevêdo, anuncia que deixará cargo em 31 de agosto. Diplomata brasileiro está no cargo desde 2013, e seu mandato terminaria em agosto de 2021. Ao comentar a troca, presidente dos EUA, Donald Trump, afirmou que a OMC é 'horrível'.

O chefe da Organização Mundial do Comércio (OMC), Roberto Azevêdo, anunciou nesta quinta-feira (14) que deixará o seu cargo na organização no próximo dia 31 de agosto.

"Em agosto, completarei sete anos como diretor-geral da OMC. E decidi que deixarei o cargo em 31 de agosto, encerrando meu segundo mandato exatamente um ano antes do previsto", disse Azevêdo.

Azevêdo, de 62 anos, assumiu o cargo de diretor-geral da OMC em 2013 e está em seu segundo mandato, que deveria ser concluído no final de agosto de 2021.

No início do comunicado, o diretor afirma que a decisão foi pessoal e não envolve questões de saúde e nem motivações políticas.

"Entre o isolamento e minha recente cirurgia no joelho, tive mais tempo do que o habitual para refletir. E cheguei a essa decisão somente após longas discussões com minha família - minha esposa aqui em Genebra, minhas filhas e minha mãe em Brasília. É uma decisão pessoal - uma decisão familiar - e estou convencido de que esta decisão serve os melhores interesses desta Organização",

"Eu também quero ser claro sobre o que não é: não está relacionado à saúde (graças a Deus). Também não estou buscando oportunidades políticas", ressaltou.

Ele convocou uma reunião virtual para informar membros nacionais nesta quinta-feira à tarde sobre sua decisão de sair antes do final do mandato.

A saída dele acontece em um momento importante para o órgão de 25 anos, que viu seu papel na resolução de disputas ser afetado depois que seu Conselho de Apelação foi paralisado, em dezembro, por uma decisão dos Estados Unidos de bloquear a indicação de juízes.

A OMC, que tem o objetivo de determinar regras globais de comércio, não produziu nenhum grande acordo internacional desde que abandonou a "Rodada de Doha" em 2015.

Seus membros estão negociando um acordo para reduzir subsídios à pesca buscando permitir uma retomada dos estoques de peixes, enquanto um grupo menor está discutindo um possível acordo sobre e-commerce. Entretanto, persistem importantes diferenças e os grupos estão longe de um consenso necessário para fechar ambos os acordos.

Alguns membros, destacadamente os EUA, Japão e União Europeia, pressionam por reformas mais fundamentais. Eles dizem que as regras comerciais globais precisam refletir novas realidades, como uma China mais forte, e lidar com problemas como subsídios estatais e transferências forçadas de tecnologia.

OMC é 'horrível', diz Trump

Pouco após o pronunciamento de Azevêdo, o presidente dos Estados Unidos, Donald Trump, se pronunciou sobre o assunto. Trump afirmou estar "ok com isso", e reclamou da atuação do órgão.

"A Organização Mundial do Comércio é horrível", afirmou. "Nos trataram muito mal. Tenho dito isso há muito tempo", reclamou. "O mundo, eles tratam a China como um país em desenvolvimento. Assim a China recebe vários benefícios que os Estados Unidos não recebem, ele têm outros países que são nações em desenvolvimento, e as pessoas sentadas no Salão Oval (a sala do presidente na Casa Branca) nunca deveriam ter deixado isso acontecer".

Pronunciamento

Good afternoon, everybody.

Thank you for joining this meeting on short notice, ahead of tomorrow’s special virtual General Council.

This session is about one very specific administrative arrangement. I have an announcement to make. This August, I will complete 7 years as WTO Director General. And I have decided that I will step down from my current position on 31 August 2020, cutting short my second term in office by exactly one year.

Many of you will have seen the news reports about my decision. It was not my intention for you to hear it from the press before you heard it from me – but unfortunately it has worked out that way.

This is a decision that I do not take lightly. Between the lockdown and my recent knee surgery, I have had more time than usual for reflection. And I reached this decision only after long discussions with my family – my wife here in Geneva, and my daughters and my mother in Brasilia. It is a personal decision - a family decision – and I am convinced that this decision serves the best interests of this Organization.

I also want to be clear about what this is not: it is not health-related (thank goodness). Nor am I pursuing any political opportunities. I hope the future holds new challenges in store, but as of right now, I do not know what they will be.

Regardless of how fulfilling these last 7 years have been for me, I must now end this cycle. As members start to shape the WTO's agenda for the new post-COVID realities, they should do so with a new Director-General.

It is not easy for me to say this. The multilateral trading system has been at the centre of my career since I was first posted here in 1997. Since then, I have been working in the system, with the system, and for the system. A big chunk of my life, 23 years, has been dedicated to the system, and I have been grateful for this opportunity. My tenure as WTO Director-General has been the most demanding, exciting and gratifying period in my professional life. I have learned a great deal. And I believe that I have been able to contribute to maintaining the WTO as a key pillar of global economic governance amid challenging times for multilateral cooperation.

Together, we learned to be creative, innovative and pragmatic. We delivered the Trade Facilitation Agreement, the expansion of the Information Technology Agreement, and decisions on food security. We enabled agricultural export subsidies, and enabled more goods and services exports from least developed countries. Groups of like-minded members have found ways to advance discussions on critical issues while protecting the right of other members to opt in or out.

And behind all this work, I want to pay special tribute to the staff of the WTO Secretariat. Working with such a professional and dedicated group of people has been one of the real highlights of my time here.