US ECONOMICS

BRAZIL

U.S. Department of State. 04/29/2020. Secretary Pompeo’s Call with Brazilian Foreign Minister Araujo

The below is attributable to Spokesperson Morgan Ortagus:

Secretary of State Michael R. Pompeo spoke by phone today with Brazilian Foreign Minister Ernesto Araujo. Secretary Pompeo and Foreign Minister Araujo discussed the importance of a coordinated response to combat the COVID-19 pandemic through increased production of medical supplies in the Americas and enhanced cooperation on therapy and vaccine development. The two discussed ways to intensify the economic and security partnerships between our two countries, including progress towards shared goals such as increased trade and digital security. Secretary Pompeo and Minister Araujo agreed to continue advancing the Democratic Transition Framework for Venezuela to ensure a secure, prosperous, and democratic hemisphere.

FOREING POLICY

DoS. APRIL 29, 2020. Secretary Michael R. Pompeo At a Press Availability. REMARKS TO THE PRESS. MICHAEL R. POMPEO, SECRETARY OF STATE. PRESS BRIEFING ROOM. WASHINGTON, D.C.

Video: https://www.state.gov/secretary-michael-r-pompeo-at-a-press-availability-4/

SECRETARY POMPEO: Well, good morning, everyone. How are you all doing today? You’re all safe, healthy, good? I want to send my condolences first of all to the Americans and people all around the world who have suffered from the loss of loved ones because of this horrible virus.

Many Americans too are hurting because of the economic challenges. They want to get back to work. I was talking to some friends back in Kansas this week. They’re all anxious to get back to the lives they had back in November, December, and I’m confident that we will be able to get them back just as quickly as we can.

I want to talk about what we’re doing here at the State Department. We’re working, fighting hard against the virus outbreak that originated in Wuhan, China, and we’re working day and night to continue to bring our people home. The count is now some 72,000 Americans from 129 countries that we have returned home to their lives and their families.

But as we battle the pandemic, the administration – President Trump wants to make sure we execute our foreign policy mission. We are very focused on that even when the virus challenge confronts us all. That’s what I’ll spend my time talking to you about today.

First, our help to stabilize some of the world’s most unstable places. In Venezuela, I’m pleased to report that the multilateral effort to restore democracy is continuing to build momentum. I’ve asked my team to update our plans to reopen the U.S. Embassy in Caracas so that we are ready to go. As soon as Maduro steps aside, I am confident that we will raise that flag again in Caracas.

I also want to update the world on the Maduro regime’s connection to the Islamic Republic of Iran. Over the last few days, multiple aircraft belonging to Mahan Air have transferred unknown support to the Maduro regime. Birds of a feather. This is the same terrorist airline that Iran uses to move weapons and fighters around the Middle East. These flights must stop, and countries should do their part to deny overflights, just as many have already denied landing rights to this sanctioned airline.

Also focused on Yemen. I commend Saudi Arabia for extending its unilateral ceasefire there now for a month.

The Kingdom of Saudi Arabia and the Yemeni Government have answered the special envoy’s call to lay down their weapons to stop fighting, focus on defending the pandemic – defeating the pandemic; ask the Iran-backed Houthis to simply do the same. It’s what’s required.

All parties must facilitate humanitarian access, and the Yemeni Government and Yemeni Government institutions, and observe the unity and territorial integrity of Yemen.

In Iraq, we’re watching closely as Prime Minister-designate Mustafa Kadhami enters the third week of trying to form his government.

The Iraqi people need and deserve a government that frees the country from external intimidation, puts the prosperity of the Iraqi people first, and tackles the major challenges that continue to face Iraq. Iraqi leaders must put aside the sectarian quota system and make compromises that lead to government formation for the good of the Iraqi people, and for the partnership between the United States and Iraq.

The Iraqi government, too, must heed the call from many elements of Iraqi society to bring all armed groups under state control, and we welcome steps that have been taken in the past days in that direction.

Moving to a second category, our mission to protect human rights and freedom around the world.

I talked about this a little bit last week. We continue to monitor with growing concern Beijing’s increasing efforts to interfere with Hong Kong’s governance. The erosion of Hong Kong’s freedoms is inconsistent with the promises that the Chinese Communist Party itself made under One Country, Two Systems. Any effort to impose draconian national security legislation on Hong Kong would be inconsistent with Beijing’s promises, and would impact American interests there.

Coming back to our hemisphere, we’ve noticed how the regime in Havana has taken advantage of the COVID-19 pandemic to continue its exploitation of Cuban medical workers. We applaud leaders in Brazil and in Ecuador and Bolivia and other countries which have refused to turn a blind eye to these abuses by the Cuban regime, and ask all countries to do the same, including places like South Africa and Qatar.

We must protect our medical workers now more than ever. Governments accepting Cuban doctors must pay them directly. Otherwise, when they pay the regime, they are helping the Cuban Government turn a profit on human trafficking.

In a third line of effort, we continue to defend American interests in domains of growing importance.

I am pleased to announce we will reopen our consulate in Nuuk, Greenland, this summer for the first time since 1953. Its reopening will boost the shared prosperity and security of our friends in Greenland and Denmark, and strengthen our partnership with our Arctic allies. It’s a statement of America’s commitment to the Arctic, as non-Arctic states look to exploit the region for their own interests – as I warned of back at the Arctic Council just last year.

I mentioned too last week that we’re well underway in implementing the provisions of the 2019 NDAA on the 5G Clean Path. I raise this issue again of Clean Path so that Americans know that just as the Trump Administration has taken unprecedented action to defend our physical borders, so too are we defending America on cyber frontiers.

Simply put, in upcoming 5G networks, mobile data traffic entering American diplomatic systems will be subject to new, stringent requirements if it has transited Huawei equipment. The objective is that untrusted IT vendors will have no access to U.S. State Department systems. We will follow the letter of the law to ensure that we have a clean path for all 5G network traffic coming into all of our facilities, period. We will keep doing all we can to keep our critical data and our networks safe from the Chinese Communist Party.

Finally, before I take a handful of questions, an update on our health and humanitarian aid to assist in countries who are working to fight the virus in their nation. Our team recently crunched some data from the Kaiser Family Foundation and the philanthropy called Candid.

They found that Americans have devoted nearly $6.5 billion in government and nongovernment contributions to help countries fight COVID-19 — $6.5 billion. This is by far the largest country total in the world, and more than 12 times that of China’s combined contributions.

I’m especially proud of the work that we’ve done in the Indo-Pacific region. The United States Government has provided more than $32 million in funding to support the COVID-19 response in Pacific island countries. And we’re working with the Burmese Government, United Nations, NGOs, and others to prevent the spread of COVID-19 in Burma, including among vulnerable populations. And we’re working with our friends in Australia, in India, in Japan, New Zealand, Republic of Korea, and Vietnam to share information and best practices as we begin to move the global economy forward.

Our conversations certainly involve global supply chains, keeping them running smoothly, and getting our economies back to full strength, thinking about how we restructure these supply chains to prevent something like this from ever happening again. One example of our work together is with India. It’s lifted export bans on critical medical supplies, including pharmaceuticals used to treat some COVID-19 patients.

And a few days ago, I spoke with David Beasley of the World Food Bank[i]. He’s executive director. He reminded me that the American people, in their unmatched generosity, supply 42 percent of the World Food Programme’s annual resources, which feed nearly 100 million people around the world. We’ll continue to help meet the world’s food needs as the COVID-19 outbreak disrupts global supply chains around the world.

One message I want to make sure and repeat today: If you are wrongfully detaining Americans during this time, and they become infected and die of coronavirus, we will hold your government strictly responsible. All wrongfully detained Americans should be released immediately.

Morgan, now I’m happy to take a few questions.

MS ORTAGUS: Go ahead, Christina.

QUESTION: Good morning, Mr. Secretary.

SECRETARY POMPEO: Hi.

QUESTION: Speaking of that foreign policy mission, North Korea, I’d like to ask you what you know about Kim Jong-un’s health, but I don’t think we’ll get much out of you there. So —

SECRETARY POMPEO: So you’re going to ask something different, yeah. (Laughter.)

QUESTION: Unless you’d like to prove me wrong; I’m happy to take whatever you know. But I’d like to ask you, as somebody who has a lot of knowledge of both the leader and the country North Korea, I’m wondering if you think North Korea would be safer or more dangerous with or without Kim Jong-un in charge. And I’m also wondering, is the U.S. making plans for what would happen if he dies or is no longer in place as the president of that country? Thank you.

SECRETARY POMPEO: Yeah. So I don’t have anything to add to the status of Chairman Kim. I think the President commented on it yesterday. We did have a chance to interact with a number of North Koreans on our various trips, the ones that I took along with my team and then when the President traveled there for – to meet with Chairman Kim and his team as well. So we’ve had a chance to meet Chairman Kim’s sister and some of the other leaders there as well.

Our mission is the same. Regardless of what transpires inside of North Korea with respect to their leadership, our mission remains the same. It’s to deliver on the agreement that Chairman Kim made with President Trump back in Singapore, and that’s the fully denuclearized, verified denuclearization of North Korea. We are still hopeful that we’ll find a path to negotiate that solution, to get the outcome that is good for the American people, good for the North Korean people, and the whole world. Our mission simply won’t change no matter what should transpire there.

QUESTION: But does that mission get harder if he’s no longer there?

SECRETARY POMPEO: Well, there’s a lot of work to do on it. We’re going to continue to focus on it. Thank you.

MS ORTAGUS: Francesco.

SECRETARY POMPEO: Yes, Francesco. Good morning, sir.

QUESTION: Good morning. I wanted to ask you on Iran. You’re asking the UN Security Council to renew the arms embargo on Iran. Can the U.S. make the argument that it is still a state participant to the – in the JCPOA after it scratched it in 2018? And do you think this can work? And if I can add one on the COVID-19 crisis. As governments and states are reopening, or start planning reopening their economies, do you see a prospect or a date for lifting the travel bans and reopening the borders as well? I remember when the President announced the travel ban from Europe, he said for 30 days, and it – this was mid-March. Do you see anything on this?

SECRETARY POMPEO: Yeah. So let me take the second question first. We’re starting, as part of the process that the Vice President’s team is leading, to think not only there’s a lot of talk about how America’s going to reopen, how states will do it, are particular parts of states going to reopen as they become safe, as we develop operational theories about how to make sure we get the economy going while we protect our citizens from the virus. We’re doing the same thing with our partners around the world. The State Department, DHS, Department of Transportation, are all working on the elements that will be required to get international air travel back going, not only to get the flights back in place but to do so in a way that will give confidence to those who want to travel, that they can do so and do so safely. And we’re – we’ve made quite a bit of progress in thinking about how to do that.

And as for when we will – the State Department will reconsider its travel warnings, we’ll do what we always do. We apply the same rubric, the same systems to evaluate how our travel warnings should go in place, and those are connected to how we’ll think about reopening travel to these places, how the government limitations there will be put in place.

So we have – there are two pieces of this. There’s a DHS piece and a State Department piece, as well as the travel bans. And we’re working to work with countries all around the world to not only make sure that we lift those bans, that we create the conditions where people will travel, that business will go there, the people who want to go see beautiful beaches and travel on vacation or take mission trips around the world will be able to do so, and we hope that we can get those back open as each country is ready to do that and as we’re confident that people who travel in from those countries won’t create a tremendous increased risk to the United States as well.

QUESTION: Before the summer?

SECRETARY POMPEO: I’ll let the Vice President talk about elements of that. I – we’re going to do it as fast as we can and do so safely.

Your first question was about Iran’s ability to purchase conventional weapons systems starting on October 23rd of this year in the absence of action. We’re not going to let that happen. The failures of the Iran nuclear deal are legion. One of them is now upon us. It’s now just several months out where China, Russia, other countries from around the world can all sell significant conventional weapons systems to the Iranians in October of this year. This isn’t far off. This isn’t some fantasy by conservatives. This is a reality. Does anybody think that the nation that today is conducting terror campaigns by Lebanese Hizballah or Iraqi Shia movements or firing military missiles into the air ought to be permitted to purchase conventional weapons systems in just a few months? I think the world realizes that’s a mistake. We’re urging our E3 partners to take action, which is within their capacity to do. We’ll go – we’ll work with the UN Security Council to extend that prohibition on those arms sales. And then in the event we can’t get anyone else to act, the United States is evaluating every possibility about how we might do that. And I’m not trying to be too clever by half. Your question was about us as a participant.

The UN Security Council Resolution 2231 is very clear: We don’t have to – we don’t have to declare ourselves a participant. UN Security Council Resolution 2231 is unambiguous where the United States is a participant in the UN Security – it’s just there in the language. There’s nothing magic about this. There’s no fancy – I – someone suggested this is fancy lawyering. It’s just reading. (Laughter.) It’s unambiguous and the rights that accrue to participants in the UN Security Council resolution are fully available to all those participants. We’re going to – we are going to make sure that come October of this year, the Iranians aren’t able to buy conventional weapon that they would be given what President Obama and Vice President Biden delivered to the world in that terrible deal.

MS ORTAGUS: Nick.

QUESTION: Mr. Secretary, thank you very much for doing this. A question about China and – the WHO. So on China, we’ve heard a similar talking point, as you know, from CGTN to the Ministry of Foreign Affairs podium that the U.S. had months of warning that it squandered. We noticed a new tweet from MOFA that suggests the U.S. is engaged in a conspiracy. So could you tell us, is the rhetorical ceasefire, as we’ve been talking about, that the President declared over?

And on WHO, you’ve been criticized on the freeze. Number two funder of WHO Bill Gates has criticized it. China, as you know, has inserted more money. WHO does things that no one else does around the world, as you know – measles campaigns, for example. Are you concerned at all that the freeze will reduce influence over the WHO and reduce your ability to conduct the reforms that you’re looking for?

SECRETARY POMPEO: So your first question, what we do is speak the truth about risks to the American people. Our mission set at the State Department is to protect the American people from threats around the world. So the information we provide about where this virus began in Wuhan is just data. You suggested that the MF – the Chinese MFA and CGTN and other Chinese media outlets are saying the same thing. I’ll leave it at that. Suffice it to say is that when countries engage in disinformation it creates risk. We – the Chinese Communist Party tells us they want to be our partner, they want to be transparent. We need partners we can rely on that when they tell us something, it is accurate and that we don’t think they’re hiding anything.

Look, we still haven’t gained access – the world hasn’t gained access to the WIV, the virology institute there. We don’t know precisely where this virus originated from. There are multiple labs that are continuing to conduct work, we think – continue on contagious pathogens inside of China today and we don’t know if they are operating at a level of security to prevent this from happening again. Remember, this isn’t the first time that we’ve had a virus come out of China. And so there is a continuing obligation on the part of reliable partners to share this information (inaudible) the world, and we talk about this in the context of nuclear assurance all the time where countries permit others to come in and see their systems to make sure that the locks and keys are right, that the security levels are right, that the technological capability is right, that the checks are right so that you can prevent an accidental nuclear release. We need the same kinds of processes for biosystems and biolaboratories as well.

And so we would urge every country, all of our partners, to demand that we get answers for what happened here, but also that we continue to have – we get the transparency, that the world gets the transparency it needs to make sure that those who are conducting scientific research on complex viruses and pathogens are doing so in a way that doesn’t create the risk that we get precisely the economic devastation and the enormous loss of life that we have all suffered as a result of this virus that came out of Wuhan, China.

QUESTION: And the WHO?

SECRETARY POMPEO: WHO? So with the WHO, we’re going to get this right. We’re the biggest contributor to the World Health Organization. It failed in its mission here, and so we’re conducting a review to figure out how best to use American taxpayer money to deliver real outcomes. The Trump administration’s been clear. I’ve given speeches about this. We engage in multilateral work all across the world. We’re doing so. Even this morning I was on the phone talking about our work with countries around the world on Venezuela. We built out a defeat ISIS coalition of 90-plus countries. We’re happy to work with countries around the world to deliver real outcomes that deliver security for the American people.

We shouldn’t pretend that because some organization has “health” in its title that it’s actually capable of delivering the outcomes that we need. I think about this in the context of the ICC, the International Criminal Court. It is a politicized organization, not a court. We want to make sure that we’re getting it right so that we can deliver outcomes for the American people, and the same holds true here. We’ll conduct our review, we’ll evaluate this. If there is a function that only the WHO can do and we think it is important for American national security or because we are good humanitarian partners around the world, I’m confident we’ll find a way to deliver that outcome.

So I’d just urge everyone – there’s private donors who contribute to the WHO – always ask, is this the best model? Is this really the right outcome? When you see the influence that the Chinese Communist Party had as they were debating how to handle this virus in January of this year, when you think about those things and the risks that those pose to the world, it is an obligation to reconsider whether that vehicle is the right one to deliver pandemic response systems for the world.

MS ORTAGUS: Okay, last question, Kylie.

QUESTION: I’m just wondering, given —

SECRETARY POMPEO: Good morning, Kylie.

QUESTION: Hi. Given the reliance on China when it comes to medical supplies and that supply chain, which obviously those supplies are desperately needed in the U.S. right now, does the Trump administration have to wait until this health care crisis in the United States is over before you can actually talk about the specifics of inflicting a price on China as you have repeatedly said this administration will do?

SECRETARY POMPEO: Our first priority, unambiguously, is to address the crisis in which we find ourselves as a direct result of this virus that came out of Wuhan, China. That’s been the Vice President’s task force focus, it’s been our State Department’s focus on both the side of doing our best to understand what happened there as well as getting the American people back. This is a moment. We’ve got to get it right. We’ve then got to get the economy cranked back up. There’ll be ample time to evaluate how it is we hold accountable those responsible for loss of what is now tens of thousands of American lives and enormous amount of wealth – not only American wealth, but the global economy’s devastation as a result of this virus.

There’ll be a time for this. We’ll get that timing right. And as President Trump said when he took office, we’re no longer going to tolerate a non-reciprocal behavior from the Chinese Government. We saw it first in trade. We said we want it free, we want it abundant, and we want it reciprocal. He drove towards that, he got a phase one trade deal. We were hopeful we could move out on the second part of that as well. And that’ll ultimately be the decision of the Chinese Communist Party: Are they prepared to engage in trade in a way that is fair and reciprocal?

The last thing I’ll say is overnight. I saw comments from the Chinese foreign ministry talking about coercive activity with respect to Australia, who had the temerity to ask for an investigation. Who in the world wouldn’t want an investigation of how this happened to the world? I assume the people of China – they’re good people. There are doctors, scientists there. Imagine if those scientists and doctors were working in our system, in a free system where you put a hypothesis forward and it was challenged but you had the freedom to talk and publish papers and others could comment and – this is what democracies do best.

The solution to this crisis will come from freedom-loving people around the world. I am very confident of that. Authoritarian regimes are poorly designed to deal with the kind of crisis that this pandemic has engendered. Democracies, where we’re free to critique and comment and you can ask the Secretary of State a hard question – these are the kinds of places where scientists and freedom and thought and journalists can all operate freely. These are the societies that will deliver the right outcome, will deliver the therapeutics, will deliver the vaccines, will get the right outcome to get our economies back going again. I am highly confident of that. This is where we see the true benefit of freedom and liberty, and in the days and weeks and months ahead I am confident that the world will see that as well.

QUESTION: Can I ask you one question about the Chinese labs?

SECRETARY POMPEO: Thanks, everybody. Thanks for being with me this morning. Have – everybody have a good day.

CORONAVIRUS

U.S. Department of State. 04/30/2020. Secretary Michael R. Pompeo With Shannon Bream of Fox News. Michael R. Pompeo, Secretary of State

QUESTION: Joining us tonight to discuss this and much more, Secretary of State Mike Pompeo. Good to have you back with us, Mr. Secretary.

SECRETARY POMPEO: Shannon, it’s great to be with you. Thanks for having me on this evening.

QUESTION: All right, so let’s start there. China says stop running disinformation; they are the ones who are the victim of a disinformation campaign. We know the President has talked publicly about investigations he’d like to see underway by U.S. intel and others. How confident are you saying – in saying that this actually started in that lab in Wuhan, and what more will we know from these investigations?

SECRETARY POMPEO: Well, Shannon, here’s what we know for sure: This virus originated in Wuhan, China. We don’t know the precise location, but we know lots of things that haven’t happened. We know that it wasn’t an American. We know that this didn’t happen someplace else. We know where it came from.

We also know that the Chinese Communist Party has not been forthright. We know that when there were doctors that reported this, they weren’t able to speak. We know they kicked out American journalists. We know that they’ve have tried to cover this up.

And then finally, we know that the United States along with others all across the world have tried to get into this place to find out what happened, where it began. It matters an awful lot to understand so that we can trace the history of it so we can keep people safe even today, and yet the Chinese Government has refused to allow those people in to conduct an investigation.

The whole world is demanding that investigation. The world knows where this virus came from. President Trump’s got it right, and we need to make sure we understand where this precisely came from so that we can prevent something like this from ever happening again.

QUESTION: So, in addition to that, the President is talking about WHO and what they did or didn’t know, whether they were complicit with China in covering things up, or they just bungled this or mismanaged it. But tonight over at NBC, they write about these investigations that are underway and say this: “Critics see the White House focus on China and the WHO as an effort to distract attention from the open question of what warnings Trump got in January and February from his own health and intelligence advisors during a time when he was downplaying the severity of the virus.”

And where is what House Speaker Nancy Pelosi had to say about the Trump administration and the virus: “…know and when did he know it, in addition to which, what did the scientists tell him, and when did he tell them? Because actually, as a matter of fact, this President has presided over the worst disaster in our country’s history.”

So what do you make of those who say that looking into China or blaming the WHO is a distraction and that it’s this administration that should be investigated?

SECRETARY POMPEO: Well, it’s not a distraction. And I regret – this shouldn’t become partisan. Americans all across the country are suffering economically. We’ve had now thousands of Americans that have died as a result of this virus, and we know where that virus started. I hope this doesn’t become partisan. It’s too serious a matter. There’s too much work to do to make sure that something like this can’t happen again. We have an obligation to protect the American people.

I also watched. I watched this President act quickly. I remember the conversations where the decision was that we were going to put travel advisories out, that we were going to stop travel in from China, to make decisions about our economy and Europe. All of those things happened at the front end. I remember there was criticism from certain parts of our political spectrum who said hey, that’s too fast, or hey, that’s not the way we should go. And now the critique is just the opposite.

What I’ve seen this administration do is take seriously this threat, to identify those who perpetrated it and where it began. And with respect to the WHO, we know that they had one job, right? A single mission: To prevent the spread of a pandemic. We know that they – that the leader of that organization traveled to China and then declined to declare it a pandemic until everyone in the world knew that was already true.

It’s unfortunate, but this is not the first time there has been a virus go around the world from inside of China, and it’s not the first time the WHO has failed in its mission. We have an obligation to the American people to do our best to make sure that we fix that, that we prevent those things from ever happening again.

QUESTION: Okay. Tonight, an interview with Reuters is quoting the President as saying that “China will do anything they can to have me lose” the 2020 election. It seems like there have been a lot of carrots and sticks with China. The President has praised them at times. He has praised President Xi. It seems very tense right now, and now there is some talk of at some point assigning blame and making China in some way pay. What are our options?

SECRETARY POMPEO: Look, the President has done his level best to correct 40 years of appeasement of China. He has said we’re going to have fair and reciprocal trade. He has imposed real costs when they have behaved badly. And that’s important. We need to make sure we do the right thing for the American people, and for an awful long time there was this theory that if we just were nice to China that their system would change and the Chinese Communist Party would begin to behave in ways that were consistent with the things that were of a benefit to America.

We’d love to see the Chinese people be successful. We care about them greatly. But we’ve watched the Chinese Communist Party behave in ways that communist parties do, and I think that’s what you heard the President saying earlier today. We have an obligation to do our best to hold those accountable who have inflicted so much harm, so much damage to the global economy and to the lives of Americans and people all across the world.

We will, for the moment, focus on the things that help keep people safe, and then there will come a time when not only the United States but I think the entire world will come to understand what took place, and I think in the end the Chinese Communist Party will ultimately be held accountable for what they did.

QUESTION: I want to ask you about another hotspot out there on the foreign policy front, because you raised the red flag today about the fact that absent some kind of intervention or action, come October 23rd, Iran will again be able to buy weapons systems from places like China, from Russia, from other places. There are those who say listen, this administration walked away from the nuclear deal with Iran, and so you have no way to enforce obligations on them with regard to arms. You have said you would go to the UN under a current existing resolution. Are you able to get an enforcement against those arms sales under that resolution? Is it tied to the nuclear deal? Are they severable? What’s the plan?

SECRETARY POMPEO: So, Shannon, the place to start with this is the fact that the Iran nuclear deal set October of this year, October of 2020, as a date that any country can sell conventional arms to the Islamic Republic of Iran. We’ve seen their bad behavior. That was nuts. It’s why we got out of the deal. It’s why we left it.

And now our task is to do our best to make sure those arms can’t be sold. We’re working with our British, our French partners, our friends, saying you all know this doesn’t make sense either. I think they agree with us on that. We hope the Russians and the Chinese will see it that way, too. But make no mistake about it; we’re going to use every tool we can in our diplomatic capability to ensure that that prohibition on arms sales to Iran doesn’t expire in just a handful of months.

One option is to go to the UN. UN Security Council Resolution 2231 is pretty clear, and it’s pretty clear about what a participant is. This is separate from the JCPOA. We are one of the participants, and the participants have the right to invoke snapback in a way that will prevent this expiration of the arms sales. It would be a good thing. The whole world would benefit if we do that. It will keep arms out of the hands of the ayatollah. I don’t think anyone can dispute that that’s a good thing.

QUESTION: Well, Javad Zarif, the Iran foreign minister, tweets this: “2 years ago, Secretary Pompeo and his boss declared ‘CEASING US participation’ in the JCPOA,” – or the Iran nuclear deal – “dreaming that their ‘max pressure’ would bring Iran to its knees. Given that policy’s abject failure, he now wants to be JCPOA participant. Stop dreaming: Iranian nation always decides its destiny.”

So you’re saying the path you may follow to stop these arms is separate and apart from the nuclear deal? How do you respond to their assessment that you have no power to do that?

SECRETARY POMPEO: Yeah, I don’t pay much attention to the words of Foreign Minister Zarif. He is a professional disinformation campaigner. What the American people should know is President Trump is committed to using every tool we have to prevent the Iranians from getting more conventional arms. I am convinced that we have the capacity to do that.

It’s not about getting back into the JCPOA. We have no intention of doing that. That thing was a disaster. It’s not our goal; it’s not what we’re going to do. We’re going to use the United Nations tools that we– have been made available to us and UN resolutions that passed the UN Security Council to ensure that those arms sales don’t take place.

QUESTION: And quickly – I know we’ve got to let you go – but anything you would like to add on what we do or don’t know about Kim Jong-un at this point?

SECRETARY POMPEO: No, Shannon, not much to add there. But the American people should simply know that whatever is going on there, whatever takes place, President Trump and our administration are committed to the very same objectives we set out, which is the final and fully denuclearized North Korea that President Trump and Chairman Kim set out back in Singapore just a couple of months back.

QUESTION: All right, we’ll stand by. Secretary Mike Pompeo, thank you for your time. Always good to see you.

SECRETARY POMPEO: Shannon, thank you very much. Good to be with you.

PERSONAL INCOME

DoC. BEA. April 30, 2020. Personal Income and Outlays: March 2020

Personal income decreased $382.1 billion (2.0 percent) in March according to estimates released today by the Bureau of Economic Analysis (tables 3 and 5). Disposable personal income (DPI) decreased $334.6 billion (2.0 percent) and personal consumption expenditures (PCE) decreased $1,127.3 billion (7.5 percent).

Real DPI decreased 1.7 percent in March and Real PCE decreased 7.3 percent (tables 5 and 7). The PCE price index decreased 0.3 percent. Excluding food and energy, the PCE price index decreased 0.1 percent (table 9).

Coronavirus (COVID-19) Impact on March 2020 Personal Income and Outlays

The decline in March personal income and outlays was, in part, due to the response to the spread of COVID-19, as governments issued “stay-at-home” orders. This led to rapid changes in demand, as businesses and schools switched to remote work or canceled operations, and consumers canceled, restricted, or redirected their spending. The full economic effects of the COVID-19 pandemic cannot be quantified in the Personal Income and Outlays estimate for March 2020 because the impacts are generally embedded in source data and cannot be separately identified. For more information, see the Advance first-quarter 2020 GDP Technical Note. For additional information on the monthly assumptions for personal consumption expenditures, see the Key Source Data Table.

| 2019 | 2020 | ||||

|---|---|---|---|---|---|

| Nov. | Dec. | Jan. | Feb. | Mar. | |

| Percent change from preceding month | |||||

| Personal income: | |||||

| Current dollars | 0.5 | 0.2 | 0.5 | 0.6 | -2.0 |

| Disposable personal income: | |||||

| Current dollars | 0.4 | 0.2 | 0.5 | 0.5 | -2.0 |

| Chained (2012) dollars | 0.4 | -0.1 | 0.4 | 0.4 | -1.7 |

| Personal consumption expenditures (PCE): | |||||

| Current dollars | 0.3 | 0.4 | 0.4 | 0.2 | -7.5 |

| Chained (2012) dollars | 0.2 | 0.1 | 0.3 | 0.1 | -7.3 |

| Price indexes: | |||||

| PCE | 0.1 | 0.3 | 0.2 | 0.1 | -0.3 |

| PCE, excluding food and energy | 0.1 | 0.2 | 0.2 | 0.2 | -0.1 |

| Price indexes: | Percent change from month one year ago | ||||

| PCE | 1.3 | 1.6 | 1.8 | 1.8 | 1.3 |

| PCE, excluding food and energy | 1.5 | 1.6 | 1.7 | 1.8 | 1.7 |

The decrease in personal income in March primarily reflected a decrease in compensation (table 3). The estimate of private wages and salaries was primarily based on data from the Bureau of Labor Statistics monthly Current Employment Statistics report as well as unemployment insurance claims data from the Department of Labor’s Employment and Training Administration. For more information, see “How did BEA adjust March 2020 wages and salaries to account for the effects of COVID-19?”.

The decrease in real PCE in March reflected a decrease of $829.9 billion in spending for services and a $104.9 billion in spending for goods (table 7). Within services, the leading contributor to the decrease was spending on health care, including physician, dental, and paramedical services. Other contributors to the decrease in services were spending on food services and accommodations as well as recreation services. Within goods, the leading contributor to the decrease was spending on motor vehicles and parts. Partially offsetting the decreases in many categories of spending on goods was an increase in spending for food and beverages purchased for off-premises consumption. Detailed information on monthly real PCE spending can be found on Table 2.3.6U.

Personal outlays decreased $1.16 trillion in March (table 3). Personal saving was $2.17 trillion in March and the personal saving rate, personal saving as a percentage of disposable personal income, was 13.1 percent (table 1).

Updates to Personal Income and Outlays

Estimates have been updated for January and February. Revised and previously published changes from the preceding month for current-dollar personal income, and for current-dollar and chained (2012) dollar DPI and PCE, are shown below.

| Change from preceding month | ||||||||

|---|---|---|---|---|---|---|---|---|

| January | February | |||||||

| Previous | Revised | Previous | Revised | Previous | Revised | Previous | Revised | |

| (Billions of dollars) | (Percent) | (Billions of dollars) | (Percent) | |||||

| Personal income: | ||||||||

| Current dollars | 115.8 | 101.3 | 0.6 | 0.5 | 106.8 | 104.6 | 0.6 | 0.6 |

| Disposable personal income: | ||||||||

| Current dollars | 98.8 | 88.6 | 0.6 | 0.5 | 88.7 | 87.9 | 0.5 | 0.5 |

| Chained (2012) dollars | 68.1 | 56.5 | 0.5 | 0.4 | 66.6 | 66.5 | 0.4 | 0.4 |

| Personal consumption expenditures: | ||||||||

| Current dollars | 34.0 | 66.5 | 0.2 | 0.4 | 27.7 | 26.8 | 0.2 | 0.2 |

| Chained (2012) dollars | 11.9 | 39.2 | 0.1 | 0.3 | 13.0 | 12.8 | 0.1 | 0.1 |

FULL DOCUMENT: https://www.bea.gov/system/files/2020-04/pi0320_0_0.pdf

UNEMPLOYMENT

DoL. APRIL 30, 2020. Unemployment Insurance Weekly Claims Report

In the week ending April 25, the advance figure for seasonally adjusted initial claims was 3,839,000, a decrease of 603,000 from the previous week's revised level. The previous week's level was revised up by 15,000 from 4,427,000 to 4,442,000. The 4-week moving average was 5,033,250, a decrease of 757,000 from the previous week's revised average. The previous week's average was revised up by 3,750 from 5,786,500 to 5,790,250.

FULL DOCUMENT: https://www.dol.gov/sites/dolgov/files/OPA/newsreleases/ui-claims/20200774.pdf

DoL. 04/30/2020. STATEMENT BY SECRETARY OF LABOR EUGENE SCALIA ON UNEMPLOYMENT INSURANCE CLAIMS

WASHINGTON, DC – Secretary of Labor Eugene Scalia issued the following statement regarding Unemployment Insurance claims:

“As states begin the process of reopening and Americans return to work, today’s unemployment report reflects once again the hardship caused by the coronavirus pandemic. The President’s actions and policies will continue to support American workers during this crisis. All 50 states are now delivering the $600 additional weekly unemployment benefit provided by the CARES Act. The Department has disbursed more than three-quarters of a billion dollars to States to help them deliver this relief as quickly as possible as Americans follow the guidance of public health officials to ‘slow the spread.’ Looking ahead, as workplaces reopen, we must ensure that individuals transition from unemployment back into the workforce. Key to this process will be workplace safety. The Occupational Safety and Health Administration has been at the forefront of workplace safety since January, delivering important resources and guidance to businesses to help them keep workers safe, and investigating and responding to worker complaints.”

DoL. BLS. April 29, 2020. BUSINESS EMPLOYMENT DYNAMICS – THIRD QUARTER 2019

From June 2019 to September 2019, gross job gains from opening and expanding private-sector

establishments were 7.3 million, a decrease of 264,000 jobs from the previous quarter, the U.S. Bureau

of Labor Statistics reported today. Over this period, gross job losses from closing and contracting

private-sector establishments were 7.3 million, a decrease of 93,000 jobs from the previous quarter.

The difference between the number of gross job gains and the number of gross job losses yielded a net

employment gain of 11,000 jobs in the private sector during the third quarter of 2019. (See tables A and

1.)

The change in the number of jobs over time is the net result of increases and decreases in employment

that occur at all private businesses in the economy. Business Employment Dynamics statistics track

these changes in employment at private-sector establishments from the third month of one quarter to the

third month of the next. The difference between the number of gross job gains and the number of gross

job losses is the net change in employment. (See Technical Note.) The BED data series include gross job

gains and gross job losses by industry subsector, for the 50 states, the District of Columbia, Puerto Rico,

and the Virgin Islands, as well as gross job gains and gross job losses at the firm level by employer size

class.

Gross Job Gains

In the third quarter of 2019, gross job gains represented 5.8 percent of private-sector employment. Gross

job gains are the sum of increases in employment due to expansions at existing establishments and the

addition of new jobs at opening establishments. Gross job gains at expanding establishments totaled 6.0

million in the third quarter of 2019, a decrease of 250,000 jobs compared to the previous quarter.

Opening establishments accounted for 1.4 million of the jobs gained in the third quarter of 2019, a

decrease of 14,000 jobs from the previous quarter. (See tables A, 1, 2, and 3.)

Gross Job Losses

In the third quarter of 2019, gross job losses represented 5.8 percent of private-sector employment.

Gross job losses are the result of contractions in employment at existing establishments and the loss of

jobs at closing establishments. Contracting establishments lost 6.1 million jobs in the third quarter of

2019, a decrease of 28,000 jobs from the prior quarter. In the third quarter of 2019, closing

establishments lost 1.3 million jobs, a decrease of 65,000 jobs from the previous quarter. (See tables A,

1, 2, and 3.)

Establishment Births and Deaths

In the third quarter of 2019, the number of establishment births (a subset of the openings data)

decreased by 7,000, to a total of 250,000 establishments. These new establishments accounted for

842,000 jobs, a decrease of 6,000 jobs from the previous quarter. Data for establishment deaths (a

subset of the closings data) are available through the fourth quarter of 2018, when 762,000 jobs were

lost at 222,000 establishments, a decrease of 25,000 jobs from the third quarter of 2018. (See Technical

Note and table 8.)

Industries

Gross job gains exceeded gross job losses in 5 of 13 industries in the third quarter of 2019. The service-

providing industries experienced a net job increase of 92,000 jobs in the third quarter of 2019. Within

service-providing industries, education and health services had the largest over-the-quarter net job

increase, with a gain of 112,000 jobs. This was the result of 1,037,000 gross job gains and 925,000 gross

job losses. The leisure and hospitality and retail trade sectors showed declines in the third quarter of

2019, with 87,000 and 86,000 net jobs losses respectively. The goods-producing industries experienced a

net job decrease of 81,000 jobs in the third quarter of 2019. Of the goods-producing industries,

manufacturing experienced a net decrease of 67,000 jobs, the natural resources and mining sector

declined by 13,000 jobs, and the construction sector showed a net loss of 1,000 jobs. (See table 3.)

Table A. Three-month private sector gross job gains and losses, seasonally adjusted

---------------------------------------------------------------------------------------------

| 3 months ended

Category | Sept.| Dec. | Mar. | June | Sept.

| 2018 | 2018 | 2019 | 2019 | 2019

---------------------------------------------------------------------------------------------

| Levels (in thousands)

|--------------------------------------------------

Gross job gains......................... | 7,499 | 7,768 | 7,375 | 7,605 | 7,341

At expanding establishments...... | 6,122 | 6,318 | 6,038 | 6,229 | 5,979

At opening establishments........ | 1,377 | 1,450 | 1,337 | 1,376 | 1,362

| | | | |

Gross job losses........................ | 7,432 | 6,957 | 6,850 | 7,423 | 7,330

At contracting establishments.... | 6,113 | 5,626 | 5,649 | 6,078 | 6,050

At closing establishments........ | 1,319 | 1,331 | 1,201 | 1,345 | 1,280

| | | | |

Net employment change (1)............... | 67 | 811 | 525 | 182 | 11

| | | | |

|--------------------------------------------------

| Rates (percent)

|--------------------------------------------------

Gross job gains......................... | 6.0 | 6.3 | 5.9 | 6.0 | 5.8

At expanding establishments...... | 4.9 | 5.1 | 4.8 | 4.9 | 4.7

At opening establishments........ | 1.1 | 1.2 | 1.1 | 1.1 | 1.1

| | | | |

Gross job losses........................ | 6.0 | 5.6 | 5.5 | 5.9 | 5.8

At contracting establishments.... | 4.9 | 4.5 | 4.5 | 4.8 | 4.8

At closing establishments........ | 1.1 | 1.1 | 1.0 | 1.1 | 1.0

| | | | |

Net employment change (1)............... | 0.0 | 0.7 | 0.4 | 0.1 | 0.0

---------------------------------------------------------------------------------------------

(1) The net employment change is the difference between total gross job gains and total gross

job losses. See the Technical Note for further information.

Firm Size

In the third quarter of 2019, firms with 1-49 employees had a net employment loss of 55,000. Firms

with 50-249 employees had a net employment loss of 38,000. Firms with 250 or more employees had a

net employment gain of 34,000. (See tables 4 and 5.)

States

Gross job gains exceeded gross job losses in 21 states, the District of Columbia, Puerto Rico, and

the Virgin Islands in the third quarter of 2019. (See tables 6 and 7.)

FULL DOCUMENT: https://www.bls.gov/news.release/pdf/cewbd.pdf

_________________

ORGANISMS

CORONAVIRUS

IMF. 04/29/2020. A “NEW DEAL” FOR INFORMAL WORKERS IN ASIA

- Era Dabla-Norris, Division Chief of the Asian I Division in the IMF’s Asia Pacific Department and mission chief for Vietnam

- Changyong Rhee, Director of the IMF's Asia and Pacific Department

Informal workers account for a large share of the workforce in many countries in the region but typically have no access to sick leave or unemployment benefits. Their access to health benefits is often precarious. And, for many of them, savings are either nonexistent or extremely limited. Many workers, especially the self-employed and daily wage earners, live hand-to-mouth. If they cannot work for extended periods of time, their family’s income is at risk. Protecting their earnings—whether by increasing unemployment benefits, reducing income taxes, or extending paid sick leave—and reaching them through transfers, is nearly impossible.

Time is everything. Effective policy responses must reach informal workers and their families quickly to prevent them from falling (deeper) into poverty and to protect their livelihoods. Even with their budgetary and capacity limitations, countries in the region are implementing measures to help the most vulnerable. But given the size of the economic shock, much more is needed.

Pervasive informality in the region

Informal workers in the Asia-Pacific region account for nearly 60 percent of nonfarm employment, higher than in Latin America and Eastern Europe, and ranging from around 20 percent in Japan to over 80 percent in Myanmar and Cambodia. This includes workers with very different characteristics in terms of employment status, income, and sector of activities. It includes wage workers without social protection or other formal insurance arrangements in both informal and formal sector enterprises, and the self-employed, such as street vendors and their contributing family members, as well as daily laborers.

Informal workers are twice as likely as formal workers to belong to poor households. While some of these poor households are beneficiaries of transfer programs, coverage and adequacy of benefits to combat the COVID-19 shock remain an issue.

Policy responses

As countries across the region cast wide emergency safety nets, a broad patchwork of old and new policy solutions is emerging.

- Expanding existing social assistance programs. Temporary expansion of existing programs has meant expanding coverage to more people (e.g., Vietnam) and increasing benefit amounts (e.g., Bangladesh). Nepal and India have ramped up in-kind and cash transfers for poor households and informal sector laborers, while Indonesia has increased utility subsidies for poor households.

- Introducing new transfers. Thailand introduced a cash transfer of US$153 for three months for up to 10 million farmers and 16 million workers not covered by the social security program using cash-less digital payment platforms (Promptpay). In Vietnam, information from tax and utility bills is used to provide a new cash transfer for informal households and the self-employed who had to temporarily shutter businesses.

- Establishing public works programs. Measures such as emergency employment for informal sector workers are in place in the Philippines to support some of the most basic medical services in quarantined areas.

- Preserving livelihoods through employment retention, by providing support to small businesses to help them survive. Malaysia, for instance, has introduced special grants for microenterprises hiring less than 5 workers.

The COVID-19 outbreak has exposed the challenges in protecting informal workers and vulnerable households in Asia. But these extraordinary circumstances also provide an opportunity to address longstanding inequalities—in access to health and basic services, finance, and the digital economy—and to enhance social protection for informal workers.

Already, the pandemic is upending conventional norms on education provision and social assistance, with internet, mobile, and digital payment platforms reaching broader swathes of populations than ever in the past. What informal workers need now is a “New Deal” that provides immediate social protection against the pandemic’s economic fallout while putting in place the building blocks for a stronger safety net for the future. How can this be done?

- Getting the basics right. If international assistance and internal financing can be found, countries in developing Asia should use this to mount an effective public health response, shoring up public health infrastructures and expanding coverage, and correcting deficiencies in clean water, and sanitation.

- Setting up more expansive and inclusive safety nets. Governments could use citizen identification systems and digital technologies, such as India’s biometric Aadhar system, so that social protection programs can reach most people at risk more quickly and efficiently, with the ability to scale up in times of crisis. The temptation to introduce universal cash transfers by “giving money to everybody” should be tempered by the goal of ensuring adequate support for the most vulnerable at a reasonable fiscal cost.

- Investing in digital capacity and bandwidth. Across the developing world, expanding the availability of digital platforms for education and financial services would help to ensure greater and more equitable access for all.

FULL DOCUMENT: https://blogs.imf.org/2020/04/30/a-new-deal-for-informal-workers-in-asia/?utm_medium=email&utm_source=govdelivery

_________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

PRÓ-BRASIL

MEconomia. 29/04/2020. COVID-19. Paulo Guedes e Braga Netto reiteram alinhamento e atuação conjunta para a superação da crise de saúde. “Em nenhum momento se pensou em sair do trilho programado pela Economia”, disse o ministro-chefe da Casa Civil; “Somos um time”, afirmou o ministro da Economia

Os ministros da Economia, Paulo Guedes, e da Casa Civil, Walter Braga Netto, concederam entrevista coletiva nesta quarta-feira (29/4), no Palácio do Planalto, na qual reafirmaram o alinhamento na construção de soluções para a crise causada pela pandemia do novo coronavírus (Covid-19). Os ministros falaram sobre o Pró-Brasil, anunciado na semana passada, e esclareceram que o programa jamais foi motivo de desentendimento entre eles. Paulo Guedes e Braga Netto reiteraram que o crescimento econômico do país continuará seguindo o caminho alicerçado no programa Mais Brasil, do presidente da República, Jair Bolsonaro.

Os ministros enfatizaram a necessidade da união de todos para que o Brasil supere a crise trazida pela pandemia. “Nunca houve um programa tão potente de transferência de renda no Brasil realizado em tão pouco tempo”, disse Paulo Guedes.

Ao listar as principais medidas econômicas do governo voltadas à ajuda à população mais vulnerável e à manutenção de empregos, Paulo Guedes assinalou que o Brasil reagiu mais rapidamente que qualquer país em desenvolvimento. “Fomos a 38 milhões de brasileiros invisíveis”, disse o ministro. “Protegemos 4 milhões de empregos”, destacou.

Falando das reformas defendidas pelo Ministério da Economia, entre elas o Pacto Federativo, Paulo Guedes salientou: “Imaginem se o Brasil já fosse uma Federação fortalecida”. Segundo o ministro, caso já tivessem sido aprovadas, as reformas estariam dando hoje melhores condições aos estados para enfrentarem a crise decorrente da pandemia. E argumentou: “Temos que sinalizar para todos, para os investidores, para os agentes econômicos que o Brasil tem rumo. Vamos de novo surpreender o mundo, como fizemos na aprovação da reforma da Previdência”.

Pró-Brasil

Sobre o mal-entendido relacionado ao programa Pró-Brasil, o ministro Braga Netto foi taxativo: “A Casa Civil tem um papel de coordenação”. Ele relatou que foi procurado por ministros preocupados com o cenário do país no período pós-pandemia. “Em nenhum momento se pensou em sair do trilho programado pela Economia”, disse Braga Netto. “Somos um time”, afirmou o ministro Paulo Guedes. “O importante é que o jogo segue e que o time vai ganhar. Cada ministério tem seus planos, e a Casa Civil organiza isso. Essa integração da Casa Civil tem uma moldura, que é o programa de governo do presidente Jair Bolsonaro, de transformação do Estado. Vamos abrir a economia, vamos simplificar impostos, reduzir juros, com o câmbio em cima para estimular exportações e promover a produção de similares nacionais”, ressaltou.

VENEZUELA

MPPRE. 30/04/2020. Venezuela denuncia presiones indebidas del gobierno de Brasil para retirar su personal diplomático de ese país

La República Bolivariana de Venezuela cumple con la obligación de informar a la comunidad internacional sobre las presiones indebidas ejercidas por el Gobierno de la República Federativa de Brasil, al pretender forzar la salida intempestiva del personal diplomático y consular venezolano en ese país antes del día 2 de mayo, alegando supuestas negociaciones previas, que nunca han sido celebradas.

No conforme con las graves consecuencias que gracias a actitudes negacionistas sufre el pueblo brasileño al haberse trasladado a ese país el epicentro de la pandemia del Covid-19 en América Latina, el gobierno del señor Jair Bolsonaro pretende ahora sumar la desatención de la comunidad venezolana en Brasil, con una maniobra que persigue provocar el cierre técnico de las oficinas consulares de Venezuela en dicho país, luego de haber abandonado a sus propios compatriotas con el retiro unilateral del personal diplomático y consular de Brasil en Venezuela.

El derecho internacional es claro acerca de los mecanismos de los que disponen los países para resolver sus diferencias en materia de relaciones diplomáticas y consulares, siendo la Convención de Viena la que determina los procedimientos para declarar la inadmisibilidad de los agentes diplomáticos y consulares, así como el régimen derivado de la administración de las sedes consulares y la custodia de los bienes y archivos, nada de lo cual ha sido negociado en ningún momento entre los gobiernos de Brasil y Venezuela.

En consecuencia, se informa que el personal diplomático y consular de Venezuela en Brasil no abandonará sus funciones bajo subterfugios ajenos al derecho internacional, cuyo único propósito es embaucar a la opinión pública de ese país, para disimular su abierta subordinación al gobierno estadounidense que hoy rige la otrora prestigiosa política exterior brasileña.

Caracas, 30 de abril de 2020

POLÍTICA FISCAL

BACEN. 30 Abril 2020. BC divulga Estatísticas Fiscais com os dados atualizados até março de 2020.

1. Resultados fiscais

O setor público consolidado registrou déficit primário de R$23,7 bilhões em março. No Governo Central e nos governos regionais houve déficits de R$21,4 bilhões e R$2,7 bilhões, na ordem, e nas empresas estatais, superávit de R$405 milhões. No ano, o resultado primário acumulado foi superavitário em R$11,7 bilhões, ante resultado superavitário de R$13,3 bilhões no mesmo período do ano anterior.

Os juros nominais do setor público consolidado, apropriados por competência, alcançaram R$56,0 bilhões em março, comparativamente a R$43,5 bilhões no mesmo mês de 2019. Contribuiu para essa evolução o resultado mais desfavorável das operações de swap cambial (perda de R$12 bilhões em março de 2019 e de R$31,3 bilhões em março de 2020), parcialmente compensado pela redução da taxa Selic e do IPCA no período. No acumulado em doze meses, os juros nominais alcançaram R$394,5 bilhões (5,37% do PIB), comparativamente a R$384,5 bilhões (5,53% do PIB) no acumulado até março do ano anterior.

O resultado nominal do setor público consolidado, que inclui o resultado primário e os juros nominais apropriados, foi deficitário em R$79,7 bilhões em março. No acumulado em 12 meses, o déficit nominal alcançou R$457,9 bilhões (6,24% do PIB), elevando-se 0,22 p.p. do PIB em relação ao déficit acumulado até fevereiro.

2. Dívida Líquida do Setor Público (DLSP) e Dívida Bruta do Governo Geral (DBGG)

A DLSP alcançou R$3.797,4 bilhões (51,7% do PIB) em março, redução de 1,9 p.p. do PIB em relação ao mês anterior. Esse resultado refletiu, em especial, o impacto da desvalorização cambial de 15,6% no mês (redução de 2,6 p.p. do PIB), o efeito do crescimento do PIB nominal (redução de 0,2 p.p.), o ajuste da paridade da cesta de moedas que integram a dívida externa líquida (redução de 0,2 p.p.), o déficit primário (aumento de 0,3 p.p.) e os juros nominais apropriados (aumento de 0,8 p.p.). No ano, a relação DLSP/PIB reduziu-se 4,0 p.p., evolução decorrente, sobretudo, da desvalorização cambial acumulada de 29,0% (redução de 4,3 p.p.), do ajuste da paridade da cesta de moedas da dívida externa líquida (redução de 0,4 p.p.), do efeito do crescimento do PIB nominal (redução de 0,6 p.p.), do superávit primário acumulado (redução de 0,2 p.p.), e dos juros nominais apropriados (aumento de 1,7 p.p.).

A DBGG – que compreende o Governo Federal, o INSS e os governos estaduais e municipais – alcançou R$5.758,4 bilhões em março, equivalente a 78,4% do PIB, aumentando 1,7 p.p. do PIB em relação ao mês anterior. Contribuíram para essa evolução as emissões líquidas de dívida bruta (aumento de 0,8 p.p.), a incorporação de juros nominais (aumento de 0,4 p.p.), o impacto da desvalorização cambial (aumento de 0,8 p.p.), e o efeito do crescimento do PIB nominal (redução de 0,3 p.p.). No ano, o aumento de 2,6 p.p. na relação DBGG/PIB decorre, em especial, da desvalorização cambial acumulada (aumento de 1,4 p.p.), da incorporação de juros nominais (aumento de 1,2 p.p.), das emissões líquidas de dívida (aumento de 1,0 p.p.) e do efeito do crescimento do PIB nominal (redução de 0,9 p.p.).

3. Elasticidades da DLSP e da DBGG

A tabela a seguir atualiza as elasticidades da DLSP e da DBGG a variações na taxa de câmbio, na taxa de juros e nos índices de preços para o mês de março.

DOCUMENTO: https://www.bcb.gov.br/content/estatisticas/docs_estatisticasfiscais/Nota%20para%20a%20Imprensa%20-%20Estat%C3%ADsticas%20Fiscais.pdf

CORONAVÍRUS

FGV. 04/28/2020. Impactos do COVID-19. Coordenação da área de energia após a pandemia

Um dos setores mais afetados com a pandemia tem sido a energia elétrica. O coronavírus influenciou drasticamente no setor de comércio e serviços gerando uma queda acentuada na eletricidade. E o suprimento de energia elétrica funciona como um sistema, onde todos os agentes, como consumidores e geradores estão conectados por linhas e redes de transmissão com impactos de ajustes de ofertas e demandas de forma simultânea. Quem explica o tema é o pesquisador Paulo César Cunha, da FGV Energia.

VÍDEO: https://www.youtube.com/watch?v=TDUwwZOemuE&feature=youtu.be

DESEMPREGO

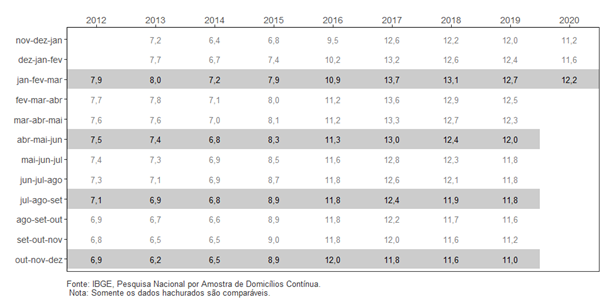

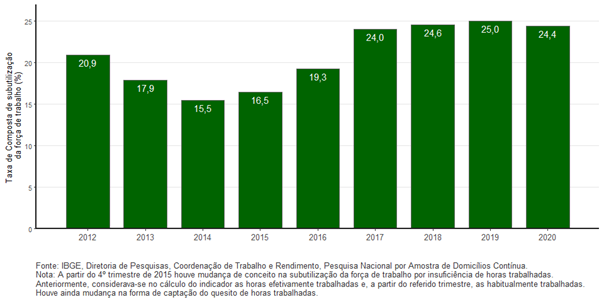

IBGE. 30/04/2020. PNAD Contínua: taxa de desocupação é de 12,2% e taxa de subutilização é de 24,4% no trimestre encerrado em março de 2020

A taxa de desocupação (12,2%) no trimestre móvel encerrado em março de 2020 cresceu 1,3 ponto percentual em relação ao trimestre de outubro a dezembro de 2019 (11,0%) e caiu -0,5 ponto percentual frente ao mesmo trimestre do ano anterior (12,7%).

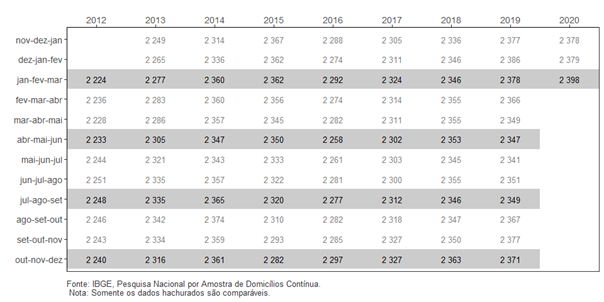

| Indicador/Período | Jan-Fev-Mar 2020 | Out-Nov-Dez 2019 | Jan-Fev-Mar 2019 |

|---|---|---|---|

| Taxa de desocupação | 12,2% | 11,0% | 12,7% |

| Taxa de subutilização | 24,4% | 23,0% | 25,0% |

| Rendimento real habitual | R$2.398 | R$2.371 | R$2.378 |

| Variação do rendimento habitual em relação a: | 1,1% (estabilidade) | 0,8% (estabilidade) | |

A população desocupada (12,9 milhões de pessoas) teve aumento de 10,5% (1,2 milhão de pessoas a mais) em relação ao trimestre móvel anterior e caiu (-4,0% ou 537 mil pessoas a menos) em relação ao mesmo trimestre do ano anterior.

A população ocupada (92,2 milhões) caiu 2,5% em relação ao trimestre anterior (2,3 milhões pessoas a menos) e permaneceu estável em relação ao mesmo trimestre de 2019.

A taxa de informalidade atingiu 39,9% da população ocupada, representando um contingente de 36,8 milhões de trabalhadores informais. No trimestre móvel anterior, essa taxa havia sido 41,0% e no mesmo trimestre do ano anterior, 40,8%.

A população fora da força de trabalho (67,3 milhões de pessoas) foi recorde da série iniciada em 2012, com altas de 2,8% (mais 1,8 milhão de pessoas) em relação ao trimestre anterior e de 3,1% (mais 2,0 milhões de pessoas) em relação ao mesmo trimestre de 2019.

A taxa composta de subutilização (24,4%) cresceu 1,4 p.p. em relação ao trimestre móvel anterior (23,0%) e caiu 0,6 p.p. em relação ao mesmo trimestre de 2019 (25,0%).

A população subutilizada (27,6 milhões de pessoas) teve aumento de 5,6% (mais 1,5 milhão de pessoas) frente ao trimestre móvel anterior (26,2 milhões) e caiu -2,5% (menos 704 mil pessoas) frente ao mesmo trimestre de 2019 (28,3 milhões).

A população desalentada (4,8 milhões) ficou estatisticamente estável em ambas as comparações. O percentual de desalentados em relação à população na força de trabalho ou desalentada (4,3%) teve variação positiva de 0,2 p.p. em relação ao trimestre móvel anterior (4,2%) e permaneceu estável em relação ao mesmo trimestre do ano anterior.

O número de empregados com carteira de trabalho assinada no setor privado (exclusive trabalhadores domésticos), estimado em 33,1 milhões, caiu -1,7% (menos 572 mil pessoas) frente ao trimestre móvel anterior e ficou estável ante o mesmo trimestre de 2019.

O contingente de empregados sem carteira assinada no setor privado (11,0 milhões de pessoas) caiu -7,0% (menos 832 mil pessoas) em relação ao trimestre móvel anterior e permaneceu estável comparado ao mesmo trimestre de 2019.

O número de trabalhadores por conta própria chegou a 24,2 milhões de pessoas, com queda (-1,6% ou menos 398 mil pessoas) em relação ao trimestre móvel anterior e alta de 1,7% (mais 409 mil pessoas) em relação ao mesmo período de 2019.

O rendimento médio real habitual (R$ 2.398) no trimestre móvel terminado em março ficou estável nas duas comparações.

A massa de rendimento real habitual (R$ 216,3 bilhões) teve queda (-1,3% ou menos

R$ 2,9 bilhões) frente ao trimestre anterior e ficou estável ante o mesmo trimestre de 2019.

Taxa de desocupação – Brasil – 2012-2020 (%)

Nos grupamentos de atividades, frente ao trimestre móvel anterior, a ocupação caiu em seis dos dez grupamentos investigados: Indústria (-2,6%), Construção (-6,5%), Comércio e Reparação de Veículos (-3,5%), Alojamento e Alimentação (-5,4%), Outros Serviços (-4,1%) e Serviços Domésticos (-5,9%), com estabilidade nos outros quatro. Contra o mesmo trimestre de 2019, a ocupação cresceu 3,4% na Administração Pública, defesa, seguridade social, educação, saúde humana e serviços sociais, com estabilidade os demais grupamentos.

O nível da ocupação (percentual de pessoas ocupadas na população em idade de trabalhar) foi estimado em 53,5%, com redução de 1,6 ponto percentual frente ao trimestre móvel anterior (55,1%) e de 0,4 ponto percentual em relação a igual trimestre de 2019 (53,9%).

A força de trabalho (pessoas ocupadas e desocupadas), estimada em 105,1 milhões de pessoas, caiu (-1,0% ou 1,1 milhão de pessoas a menos) em relação ao trimestre móvel anterior e permaneceu estável frente ao mesmo trimestre de 2019. Já a força de trabalho potencial (8,3 milhões de pessoas) cresceu 7,3% (mais 568 mil pessoas) frente ao trimestre móvel anterior e permaneceu estável ante o mesmo trimestre de 2019.

Taxa composta de subutilização – trimestres de janeiro a março – 2012 a 2020 – Brasil (%)

O número de subocupados por insuficiência de horas trabalhadas (6,5 milhões) recuou frente ao trimestre móvel anterior (-4,8%, ou menos 325 mil pessoas) e, também, em relação ao mesmo trimestre de 2019 (-4,4% ou 301 mil pessoas a menos).

O número de empregadores (4,4 milhões de pessoas) ficou estável nas duas comparações.

A categoria dos empregados no setor público (11,7 milhões de pessoas), que inclui servidores estatutários e militares, ficou estável frente ao trimestre anterior e aumentou 2,6% (mais 290 mil pessoas) em relação ao mesmo trimestre de 2019.

Rendimento médio mensal real habitualmente recebido no mês de referência, de todos os trabalhos das pessoas ocupadas – Brasil – 2012/2020 (R$)

PNAD Contínua. Desemprego sobe para 12,2% e atinge 12,9 milhões de pessoas no primeiro trimestre. País teve mais de 1,2 milhão de pessoas que entraram na fila por emprego no primeiro trimestre do ano

A taxa de desocupação subiu para 12,2% no primeiro trimestre deste ano, uma alta de 1,3 ponto percentual (p.p) na comparação com o último trimestre de 2019, segundo a PNAD Contínua divulgada hoje (30) pelo IBGE. Trata-se de 1,2 milhão de pessoas a mais na fila por um emprego. O Brasil soma 12,9 milhões de desempregados.

“Esse crescimento da taxa de desocupação já era esperado. O primeiro trimestre de um ano não costuma sustentar as contratações feitas no último trimestre do ano anterior. Essa alta na taxa, porém, não foi a das mais elevadas. Em 2017, por exemplo, registramos 1,7 p.p.”, disse a analista da pesquisa, Adriana Beringuy, observando que na comparação com o primeiro trimestre de 2019 (12,7%), a taxa de desocupação do primeiro trimestre deste ano caiu (-0,5 p.p.).

Beringuy destaca também a queda de 2,5% no contingente da população ocupada, cerca de 2,3 milhões de pessoas. Segundo ela, foi o maior recuo de toda a série histórica e refletiu nos serviços domésticos (-5,9%), que também apresentou a maior queda da série. O recuo de 7% no emprego sem carteira assinada do setor privado também foi recorde. Emprego com carteira e o conta própria sem o CNPJ também caíram.

“Ou seja, foi uma queda disseminada nas diversas formas de inserção do trabalhador, seja na condição de trabalhador formal ou informal. O movimento, contudo, foi mais acentuado entre os trabalhadores informais. Das 2,3 milhões de pessoas que deixaram o contingente de ocupados, 1,9 milhão é de trabalhadores informais”, disse a analista da pesquisa.

Com isso, a taxa de informalidade teve uma pequena variação de 41% no último trimestre de 2019 para 39,9% no primeiro trimestre deste ano, o que representa 36,8 milhões de trabalhadores. Os informais são os trabalhadores sem carteira, trabalhadores domésticos sem carteira, empregadores sem CNPJ, os conta própria sem CNPJ e trabalhadores familiares auxiliares.

Houve perdas em todas as atividades: indústria (2,6%), construção (6,5%), comércio, reparação de veículos automotores e motocicletas (3,5%), alojamento e alimentação (5,4%), outros serviços (4,1%) e serviços domésticos (5,9%).

Ainda de acordo com a pesquisa, o total de pessoas fora da força de trabalho subiu para 67,3 milhões, batendo novo recorde desde 2012. Esse grupo é composto por pessoas que não procuram trabalho, mas que não se enquadram no desalento. Os desalentados, pessoas que desistiram de procurar emprego, somaram 4,8 milhões, quadro estatisticamente estável em ambas as comparações.

“A população fora da força de trabalho já vinha crescendo, e é importante lembrar que no primeiro trimestre de cada ano, essa população costuma aumentar, porque é um período de férias e muita gente interrompe a procura por trabalho”, disse Adriana Beringuy.

A analista da pesquisa não garante que as medidas de isolamento social, provocadas pela pandemia da Covid-19, doença causa pelo novo coronavírus, refletiram na taxa de desemprego do trimestre fechado em março.

“Grande parte do trimestre ainda está fora desse cenário. Não posso ponderar se o impacto da pandemia foi grande ou pequeno, até porque falamos de um trimestre com movimentos sazonais, mas de fato para algumas atividades ele foi mais intenso”, comentou.

O rendimento médio real habitual (R$ 2.398) no trimestre encerrado em março ficou estável nas duas comparações. Já a massa de rendimento caiu para R$ 216,3 bilhões, quando comparada ao último trimestre de 2019, uma variação de -1,3%. Frente ao mesmo trimestre do ano anterior, houve estabilidade na massa de rendimentos.

Coleta por telefone

Em função da pandemia de Covid-19 e de acordo com as orientações do Ministério da Saúde, o IBGE interrompeu a coleta presencial de todas as pesquisas no dia 17 de março de 2020. Desde então, foi instituído um plano de contingência para manter a realização da coleta das informações das pesquisas por telefone.

A taxa de resposta da PNAD Contínua em março de 2020 foi de 61,3% (em janeiro foi de 88,4% e fevereiro 87,9%). Frente a essa performance, foram feitas análises sobre os impactos na taxa de desocupação e rendimento médio habitual, em que não se observou aumento significativo nos coeficientes de variação, uma medida de precisão estatística, tornando viável a divulgação dos dados do primeiro trimestre de 2020.

O número do telefone de contato para alguns domicílios visitados anteriormente pelo IBGE já constava na base de dados da PNAD Contínua. Através do pareamento da lista de domicílios da pesquisa com bases de dados disponíveis no próprio Instituto e diversas ações promovidas nos 27 estados, está sendo possível obter os telefones para realização da pesquisa.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/27534-pnad-continua-taxa-de-desocupacao-e-de-12-2-e-taxa-de-subutilizacao-e-de-24-4-no-trimestre-encerrado-em-marco-de-2020

ECONOMIA

FGV. IBRE. 30/04/20. Indicador de Incerteza da Economia. Indicador de Incerteza da Economia. Incerteza da Economia avança e atinge recorde histórico pelo segundo mês consecutivo

O Indicador de Incerteza da Economia (IIE-Br) da Fundação Getulio Vargas subiu 43,4 pontos em abril de 2020, resultado que se segue a uma alta de 52,0 pontos no mês anterior. Ao registrar 210,5 pontos, o indicador atinge o seu recorde histórico pelo segundo mês consecutivo, agora 73,7 pontos acima do recorde anterior à pandemia de Covid-19, de 136,8 pontos, em setembro de 2015.

“O segundo trimestre de 2020 se inicia com a incerteza econômica batendo novo recorde, sob influência da pandemia de Covid-19 e seu impacto sem precedentes na atividade econômica e nas finanças de famílias e empresas. Embora exista algum grau de certeza quanto ao inevitável declínio da atividade durante o período de isolamento social, há enorme incerteza quanto aos efeitos das medidas anunciadas pelo governo para minimizar a crise e quanto à velocidade possível da retomada econômica após o período mais crítico”, afirma Anna Carolina Gouveia, Economista da FGV IBRE.

Em abril, os dois componentes do Indicador de Incerteza subiram fortemente. O componente de Mídia, subiu 34,3 pontos, para 195,3 pontos, maior nível da série histórica, contribuindo em 29,9 pontos para o comportamento do índice geral no mês. O componente de Expectativa, subiu 62,3 pontos, para 225,8 pontos, segundo maior nível da série ficando atrás apenas de out/02 (257,5 pontos), com contribuição de 13,5 pontos para a alta do IIE-Br.

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/incerteza-da-economia-avanca-e-atinge-recorde-historico-pelo-segundo-mes-consecutivo.htm

BACEN. 30 Abril 2020. BC divulga Boletim Regional

Sumário executivo

A economia mundial, incluindo a brasileira, passa por momento de elevado grau de incerteza em decorrência da pandemia de COVID-19, que está provocando desaceleração significativa da atividade econômica, queda nos preços das commodities e mudanças de comportamento dos diversos agentes da economia. Todas as regiões do país estão tendo impactos econômicos relevantes da pandemia, mas especificidades regionais tendem a diferenciar a intensidade e as caraterísticas desses efeitos em cada local.

Nesta edição do Boletim Regional, no entanto, os principais indicadores econômicos disponíveis, que vinham em linha com o processo de recuperação gradual da economia brasileira, ainda não foram sensibilizados em decorrência da periodicidade mensal ou da defasagem de divulgação das pesquisas – em sua maior parte fazem referência ainda ao mês de fevereiro. Entretanto, dados de frequência diária e mais tempestivos evidenciam efeitos significativos e generalizado nas regiões a partir de março.

A economia do Norte, que apresentara expansão de 2,5% em 2019, se manteve em expansão no trimestre encerrado em fevereiro, refletindo, principalmente, os bons resultados da indústria extrativa, em parte suprindo a redução do setor no Sudeste, e do setor de serviços não financeiros. Esses fatores foram mitigados pelos efeitos da retração da indústria de transformação e da acomodação das venda do comércio. Para os próximos meses, o impacto econômico da pandemia deverá ser relevante, com ênfase em serviços e bens não essenciais, como demonstram alguns indicadores mais tempestivos.

No Nordeste, a atividade econômica, nos dois primeiro meses do ano, foi beneficiada pela evolução favorável da indústria e do crédito, contribuindo para a continuidade do processo de recuperação gradual. Essa recuperação, no entanto, deve ser interrompida pelos impactos da pandemia, como demonstram a evolução de dados mais tempestivos. A expectativa de crescimento significativo da safra de grãos na região, segmento que deverá ter impacto bastante reduzido pela pandemia, e as ações governamentais de garantia de renda para os mais desfavorecidos são fatores que contribuem para minimizar os efeitos negativos da COVID-19.