US ECONOMICS

INTERNATIONAL TRADE

DoC. US CENSUS. 02/28/2020. Advance U.S. International Trade in Goods

The advance international trade deficit in goods decreased to $65.5 billion in January from $68.7 billion in December as imports decreased more than exports.

- January 2020: 65.5° $ billion

- December 2019: 68.7° $ billion

(*) The 90% confidence interval includes zero. The Census Bureau does not have sufficient statistical evidence to conclude that the actual change is different from zero.

(°) Statistical significance is not applicable or not measurable for these surveys. The Manufacturers’ Shipments, Inventories and Orders estimates are not based on a probability sample, so we can neither measure the sampling error of these estimates nor compute confidence intervals.

(r) Revised.

All estimates are seasonally adjusted except for the Rental Vacancy Rate, Home Ownership Rate, Quarterly Financial Report for Retail Trade, and Quarterly Services Survey. None of the estimates are adjusted for price changes.

PERSONAL INCOME

DoC. BEA. February 28, 2020. Personal Income and Outlays, January 2020

Personal income increased $116.5 billion (0.6 percent) in January according to estimates released today by the Bureau of Economic Analysis. Disposable personal income (DPI) increased $101.4 billion (0.6 percent) and personal consumption expenditures (PCE) increased $29.6 billion (0.2 percent).

Real DPI increased 0.5 percent in January and Real PCE increased 0.1 percent. The PCE price index increased 0.1 percent. Excluding food and energy, the PCE price index increased 0.1 percent.

| 2019 | 2020 | ||||

|---|---|---|---|---|---|

| Sep. | Oct. | Nov. | Dec. | Jan. | |

| Percent change from preceding month | |||||

| Personal income: | |||||

| Current dollars | 0.2 | 0.1 | 0.5 | 0.1 | 0.6 |

| Disposable personal income: | |||||

| Current dollars | 0.3 | 0.0 | 0.4 | 0.1 | 0.6 |

| Chained (2012) dollars | 0.3 | -0.1 | 0.4 | -0.1 | 0.5 |

| Personal consumption expenditures (PCE): | |||||

| Current dollars | 0.2 | 0.2 | 0.3 | 0.4 | 0.2 |

| Chained (2012) dollars | 0.2 | 0.0 | 0.2 | 0.1 | 0.1 |

| Price indexes: | |||||

| PCE | 0.0 | 0.2 | 0.1 | 0.3 | 0.1 |

| PCE, excluding food and energy | 0.1 | 0.1 | 0.1 | 0.2 | 0.1 |

| Price indexes: | Percent change from month one year ago | ||||

| PCE | 1.3 | 1.3 | 1.3 | 1.5 | 1.7 |

| PCE, excluding food and energy | 1.7 | 1.6 | 1.5 | 1.5 | 1.6 |

Quarterly Census of Employment and Wages Included in the Third Quarter of 2019

This release includes revised estimates of wages and salaries, personal taxes, and contributions for government social insurance for July through September 2019 (third quarter). These estimates reflect the incorporation of new third-quarter data from the Bureau of Labor Statistics’ Quarterly Census of Employment and Wages.

The increase in personal income in January primarily reflected increases in compensation of employees and social security benefit payments (related to annual cost of living adjustments), and other government social benefits to persons, which includes the Affordable Care Act refundable tax credit (table 3).

The $12.9 billion increase in real PCE in January reflected increases of $2.2 billion in spending for goods and $10.3 billion in spending for services (table 7). Within goods, new motor vehicles was the leading contributor to the increase. Within services, the largest contributor to the increase was spending for food services and accommodations. Detailed information on monthly real PCE spending can be found on Table 2.3.6U.

Personal outlays increased $27.0 billion in January (table 3). Personal saving was $1.33 trillion in January, and the personal saving rate, personal saving as a percentage of disposable personal income, was 7.9 percent (table 1).

Updates

Estimates have been updated for July through December 2019. Revised and previously published changes from the preceding month for current-dollar personal income, and for current-dollar and chained (2012) dollar DPI and PCE, are shown below.

| Change from preceding month | ||||||||

|---|---|---|---|---|---|---|---|---|

| November | December | |||||||

| Previous | Revised | Previous | Revised | Previous | Revised | Previous | Revised | |

| (Billions of dollars) | (Percent) | (Billions of dollars) | (Percent) | |||||

| Personal income: | ||||||||

| Current dollars | 84.1 | 85.8 | 0.4 | 0.5 | 40.7 | 28.2 | 0.2 | 0.1 |

| Disposable personal income: | ||||||||

| Current dollars | 70.0 | 71.8 | 0.4 | 0.4 | 30.6 | 21.0 | 0.2 | 0.1 |

| Chained (2012) dollars | 47.8 | 52.7 | 0.3 | 0.4 | -12.1 | -18.9 | -0.1 | -0.1 |

| Personal consumption expenditures: | ||||||||

| Current dollars | 65.3 | 45.6 | 0.4 | 0.3 | 46.6 | 54.8 | 0.3 | 0.4 |

| Chained (2012) dollars | 45.3 | 30.3 | 0.3 | 0.2 | 6.8 | 16.0 | 0.1 | 0.1 |

FULL DOCUMENT: https://www.bea.gov/system/files/2020-02/pi0120.pdf

NATO

U.S. Department of State. 02/27/2020. U.S. Ambassador to NATO Kay Bailey Hutchison On U.S. Engagement in NATO. Kay Bailey Hutchison, U.S. Permanent Representative to the North Atlantic Treaty Organization. Washington, D.C. Press Correspondents’ Room

MS ORTAGUS: All right, Ambassador, please.

AMBASSADOR HUTCHISON: Okay, thank you, Morgan. But let me just say, I guess, in the bigger picture about NATO, I’ve been there now almost three years and I really believe that the allies are adapting. They have heard the President. They are stepping up in the way that the President has asked them to in doing more of their own defense spending, and the numbers there, I think you’ve heard before, very strong. And the other area in which they have stepped up is in common funding. We have been paying 22 percent of the common funding by the U.S. for all the years that I was in the Senate, and – until now. But allies agreed to step up and take more of the burden of common funding, so we are now going to, starting next year, be lowered to 16.5 percent, and that will save American taxpayers $140 million a year. And I think the allies are sincere in saying, “We know that Europe needs to do more,” and in fact, they are in every way trying to do that.

I think the latest area where we have been looking at what we have asked and what we’re trying to do is in the Middle East and Iraq. The President asked our allies to do more in Iraq and also in the Middle East and beyond, so NATO took that right away. The secretary-general began a process of instigating the phase one of that operation, increasing the NATO presence in Iraq under the mission that they’re now doing, but with more numbers. And that will be on the agenda for the foreign ministerial, which will be in April. And then we have phase two, which would be going beyond that original footprint in Iraq, and then phase three, which would be getting military advice on what more we could do in the Middle East in general and North Africa. So all of these things are in the implementation phase. Now, I have to say NATO is very methodical. There are committees upon committees upon committees, so you have military taskings and then it comes into the political committees. And so these are not instantaneous but they are methodical, and they are going forward. And the first step will be at the foreign ministerial in April and then we will be looking at the other phases in the defense ministerial in June.

So it’s very, I think, another way that NATO’s adapting. I think also NATO is looking at the new threats, the new risks. I think going into the space domain, which was approved in December at the heads of state meeting in London. That is going to be another big area in which we are beginning to look at how space can be used as a defense as we are seeing some of the offensive use of satellites and space itself. I think that we are also looking at hybrid and cyber and how we can be more efficient there. Every one of our allies has been hit by hybrid or cyberattacks in different areas and in different ways. We believe that Russia is trying to divide our alliance, divide our democracies, weaken our alliance by false information through hybrid and cyberattacks. So we’re building up better and more defenses in that arena, and our first cyber hybrid defense team has gone to Montenegro. Montenegro is facing a lot of misinformation coming from Russia, and we are trying to help them deal with that.

So those are just some examples that I give you of ways that NATO is adapting, and most certainly the impact that the President has had on making our allies aware that there is a need for them to step up, and I think they are making great efforts in that regard.

MS ORTAGUS: Okay. Kim.

QUESTION: Sorry, Kim Dozier with TIME magazine. I wanted to ask: It sounds like since the last time you and I have talked about this, that President Trump has really been sold on the idea now of NATO not being a drag on U.S. spending but an opportunity to get other partners to step up. How did you change his mindset on that?

AMBASSADOR HUTCHISON: I didn’t. I think the President has seen – and maybe he was surprised that the allies really did step up. Because I can tell you from my experience – I was in the Senate for 20 years. I served with four presidents. Every one of them has said our allies need to do more, our European allies need to step up more, and America shouldn’t be carrying this burden so heavily. But President Trump came in very forcefully, no question about it, and said this is the time. Now we are looking at much bigger threats. As you know, the U.S. Defense Department has now put in force our military strategy is going to be for the big adversaries, the global forces, which are Russia and China. And so we are asking our allies to step up more. President Trump has really been successful in the allies understanding this and beginning to step up across the board in not only the contributions to our missions but also the financial – defense spending on their own plus the common funding. And it’s working.

MR HARUTUNIAN: Nike.

QUESTION: Thank you. You had just – thank you, Ambassador. So you mentioned every allies have been hit by hacker or cyber. How satisfied are you regarding NATO’s approach to Huawei, and is there a country or certain countries deemed by the United States as the weakest link?

AMBASSADOR HUTCHISON: Well, I think that we know that hybrid attacks have come from both Russia and China into many of our countries, and I think that the 5G Huawei issue has been difficult because, first of all, many allies already had Huawei in their systems. And so backtracking on that was hard. We really didn’t get into – at NATO into understanding the capabilities and the gaps in availability of systems that could compete in contract procurement options. So we didn’t have a real alternative, so we went to Nokia and Ericsson, which are good allies and trusted allies that we could be interoperable with. But by the time we started really focusing on this and naming names, it was too late. Other countries already had Huawei in their systems, and so now we’re doing a lot of catch-up of trying to see if there is a way to go around or block if we need to have an interoperable communication, which we do in NATO. And with UK just coming in and saying they’re going to allow Huawei in, we are – we America, but we NATO – are looking for ways and technology that would allow us to have separate systems and work through this.

In the meantime or at the same time, we’re asking for a real increase in capabilities for the allies that we would trust to have technology that can not only box out any kind of information that should be kept under a contractual obligation that isn’t right now, but also having American entrepreneurs come in with a 5G system that can be competitive, or 6G. I mean, we’re now all kind of scrambling to make up. Every country is, our best allies are, we are, and NATO is certainly trying to help with this messaging and trying to ask EU to be helpful as well.

QUESTION: 5G is already obsolete? Is that the —

AMBASSADOR HUTCHISON: Yeah. It’s time for 6G. It’s time for the American ingenuity to come in with 6G.

MR HARUTUNIAN: Humeyra, go ahead.

QUESTION: Hi. I have two questions. One is about the Arctic. Recently there was a visit by U.S. Air Force in this Norwegian air base and Russia expressed alarm over it. What’s your countermeasure in the Arctic and are you actually – do you actually have some concrete steps, maybe militarily, to balance that?

And the second thing is: Has Turkey asked for any support from NATO? I mean, this is something we’re asking NATO as well, but anything you know about what’s been happening in Idlib and the fact that they’re also being attacked by Russian air force?

AMBASSADOR HUTCHISON: Let me take the first question first, because the Arctic is something we’re very much tuned into, and most certainly in the Norwegian area there have been issues with overflights and tensions there. And we are being much more aggressive in the Arctic and in all of the North Atlantic, frankly. In fact, one of the deliverables in the summit last year, the head of – well, not last year, now it’s the year before last. Last year, of course, was the mission – the meeting in London. But the year before that, we had a summit in which we established two new command headquarters, one of which is in Norfolk, and it is for the Atlantic and the Arctic to have more activity. It is based in America. The other one is Germany and it’s a – mostly military mobility, but the Norfolk one is for more activity on our side in the Arctic all the way up into – I mean in the Atlantic all the way up to the Arctic. And that’s because we’ve seen Russian submarines, Russian activity, both air and sea. And so that happened in the summer of 2018, so we are doing more, we’re gearing up to have more surveillance, more activity, more awareness of what the Russians are doing, because they are much more active in this area as well.

On Turkey, of course, in Idlib we want Turkey to protect the people there from Assad with Russian support. There is no question about that. This is complicated because, of course, Turkey is our ally. We are on the same side in many areas, but in Syria especially, we are concerned about the whole – what Assad is doing, attacking Idlib, the people in Idlib again. This is going to be a refugee crisis, a human crisis, because these people have nowhere to go, and they will try to go into Turkey, but these people are – we’ve called on Russia, we’ve called on Syria, but the Turks are the ones that are trying to keep the – Assad from really attacking these people again. I mean —

QUESTION: So I mean, on top of the refugee crisis, did – I mean, it’s not – it’s no longer a risk now. They are directly confronting each other. One is a NATO ally and the other one is Russia. So are you in – or NATO is in a position or is this being discussed that you can take some concrete steps militarily or like surveillance, intelligence —

AMBASSADOR HUTCHISON: It’s definitely being discussed. It’s a – it’s very hard – a very – it’s a complicated situation. It is being discussed just like it’s being discussed here in the bilateral as well. And I would say that it’s important that we stand against Russia and Syria – the Syrian regime, Assad – and there’s been no decision that I’m aware of about what exactly has been asked or what might be given. But it’s a tense situation and one that we are definitely discussing.

MR HARUTUNIAN: Lara.

QUESTION: Just to follow up on that, has there been any talk among NATO allies beyond Turkey to invoke Article 5?

AMBASSADOR HUTCHISON: No talk at this time, no. And Article 5 —

QUESTION: At – before time?

AMBASSADOR HUTCHISON: Hmm?

QUESTION: At any time?

AMBASSADOR HUTCHISON: No. I mean, this is all happening right now, and there’s not talk of Article 5 right now, no. Now, this is a tough situation and what we’re talking about now is trying to help the people who are in Idlib, the Syrian refugees that really have no place to go, and also to see how we can help try to take care of the humanitarian crisis.

QUESTION: I want to make sure I’m not interpreting or misinterpreting anything from your body language. It kind of feels like you’re saying this could be a discussion, that you wouldn’t be surprised if it’s a discussion in the future, and if that’s the case, how would the United States react to Turkey invoking —

MR HARUTUNIAN: It’s a hypothetical.

AMBASSADOR HUTCHISON: My body language is that this is very complicated and it’s happening fast and there’s a lot of tension, and everything will be discussed. Everything will be looked at. What can we do? What should we do? What is possible? What – from so many angles. It’s not just one angle; it is many different angles. So that’s why it’s hard.

MR HARUTUNIAN: Said.

QUESTION: Thank you, Ambassador. I want to ask you about the possible expansion of NATO to include some Arab countries and Israel, because that’s been talked about. But I wanted to follow up on what’s just been asked, because the Turkish president gave a deadline, the end of this month, which is in two days, for Syrian forces that have retaken many areas in Syria to actually go back. What happens – I mean, this is like within 48 hours and so on – what happens if this confrontation gets bigger and bigger? Will you – will NATO step in?

AMBASSADOR HUTCHISON: I can’t say anything because – about NATO because nothing has been really brought up for a decision in NATO. We’re all aware of this. Everyone is very concerned about it. And that’s really all I can say, not for any reason except that we have not even come into a discussion about what we would do if. But people are – they read what President Erdogan says. They see what’s happening on the ground, and they see the situation as being just very much moving into crisis mode. And so I cannot tell you that we’ve talked about any action whatsoever.

QUESTION: On the possible expansion of NATO to include some Arab countries and Israel, or maybe have something NATO-like, it’s been talked about for about a year since, let’s say, the Warsaw conference last year. What – is there any talks with the Arab countries to include them and Israel? Is there any talks to have something like NATO?

AMBASSADOR HUTCHISON: No, no. Well, there’s no talk about NATO membership for the – those countries, Middle East or Arab or Israeli. But there is – there are partnerships. There are partnerships now that NATO has, and we have several different groups of Arab neighbors that are partners, that we have associations with, we have conversations with. We have in some cases – in Kuwait, for instance, we have a NATO office that does cyber and some intelligence, same in Jordan. We have UAE, we have Qatar, we have a lot of – Saudi. We have a number of Arab partners that are considered NATO partners, and they’ve been very helpful in all of the crises with Iran, for instance, as well as Iraq.

And so we have a lot of dialogue and we have a lot of meetings with the ambassadors and ministers come in from all of these countries. So we do have partnerships. We don’t have memberships outside of Europe and North America, but we do have partnerships.

MR HARUTUNIAN: Maybe one or two more questions, Ambassador?

Go ahead.

QUESTION: Hi, Ambassador. Shortly after former National Security Advisor John Bolton left office, he told a small group of people that if Trump were to win a second term, that he would likely or possibly pull out of NATO. Do you think that’s a possibility in the second term, and do you think that those types of statements are helpful for leverage to get the burden-sharing commitments from European allies, or do you think that they make your job a little bit more difficult?

AMBASSADOR HUTCHISON: I can’t comment on what Ambassador Bolton said or the impact of that. I can tell you I do not think there is anything even discussed or talked about or thought about not staying in NATO. I think the President has really looked to NATO now for more help, and I think he’s seeing that the Europeans are willing to step up and do more.

And I’m not saying everything is perfect, that some allies are not still critical, which we know. But I think by and large we have complete support from our NATO allies, and we have complete confidence that this alliance is very important as a transatlantic bond. I think that message came through loud and clear in London from the other heads of state. There were many messages to President Macron sitting in that room to say don’t talk about breaking the transatlantic bond; if you do, Europe itself will be divided. And that’s true. I think the transatlantic bond is accepted by the heads of state of all of our allies, and I think it is absolutely accepted here in America because the importance of allies is going to be essential.

As we look at our long-term strategy of the real global powers, we need every democracy, every freedom – every country that has freedom and abides by a rule of law and human rights is going to have to be in alliance to be a deterrence against the two main adversaries that we see in the future. We hope they will not be, but we have to plan that they will be based on their behavior. And those two adversaries are not democracies. They don’t have allies. And we need to stand as the protectors of the Western civilization, really, which means our partners that are democracies are going to have to stay together even if we have little arguments among each other about trade or what other things where we would disagree. We are going to have a common transatlantic effort that builds to deter the potential adversaries that we have in the future. That’s why we’re adapting so much and so well, and I think that is totally accepted by the President and by everyone with whom I work in the Department of Defense, the Department of State, and the National Security team. We are a transatlantic bond that is not breakable.

MR HARUTUNIAN: Nick, last question.

QUESTION: Is that – the two – just to clarify, the two – are you talking Russia and China when you mention two?

AMBASSADOR HUTCHISON: The – yes, the two global adversaries that we have are not democracies. In fact, all of our threats right now are not democracies, because terrorism is the other current threat that we hope we will be able to defeat. But we don’t have any democratic enemies.

MR HARUTUNIAN: Nick, last question.

QUESTION: Could I just follow up on the questions from Lara and Humeyra on the possibility of invoking Article 5 and the tensions with Russia? I don’t know if you saw before coming in that President Erdogan announced this emergency meeting because there was a Russian airstrike on Turkish troops that may have killed like 30 Turkish troops. Were you responding to that or were you aware of that attack?

AMBASSADOR HUTCHISON: Are you talking about today?

QUESTION: Yeah, just – but it’s just unfolding right now.

QUESTION: Yeah, within the last (inaudible).

AMBASSADOR HUTCHISON: Oh, I – no, I’m totally unaware of that. I was talking from before.

QUESTION: Okay. Okay. So, yeah, I mean it’s just this —

AMBASSADOR HUTCHISON: Oh my gosh.

QUESTION: Does that change —

AMBASSADOR HUTCHISON: That – I mean, that’s —

QUESTION: The death toll is not confirmed, but there is rumor that it’s extremely large because they targeted a full – like a base, a Turkish base, and it was an airstrike.

AMBASSADOR HUTCHISON: If that’s the case, then I just hope very much that President Erdogan sees who is their reliable partner and who isn’t.

QUESTION: Can you expand on that a little bit? I mean, this is news.

AMBASSADOR HUTCHISON: Well, I mean we – the one thing that has made this so hard with Turkey is the S-400, and we have tried in every way to explain to our ally that we want to stay in the alliance that they can’t have a Russian missile defense system in the middle of their country and be interoperable with the allies. And I hope that President Erdogan will see that we are the ally of their past and their future and they need to drop the S-400. They see what Russia is; they see what they’re doing now. And if they are attacking Turkish troops, then that should outweigh everything else that is happening between Turkey and Russia.

QUESTION: Can we just get you to —

MR HARUTUNIAN: Okay, I think that’s it, guys.

QUESTION: And if that’s the case, does Article – do we – does Article 5 get invoked now?

MR HARUTUNIAN: I think you’ve already answered that question.

AMBASSADOR HUTCHISON: That hasn’t been discussed. Honestly, I’ve just —

QUESTION: No, but I mean if this is true.

QUESTION: What about – is there more – a larger role for the United States to come to Turkey’s defense in northwest Syria?

AMBASSADOR HUTCHISON: What if, you’re saying?

QUESTION: Is there? Is there a larger role that the United States should or could be playing now?

AMBASSADOR HUTCHISON: Let me just – let me say this, because I just learned this: Of course everything is on the table. This is a new development. This is a big development, and our alliance is with Turkey. It is not with Russia; it is with Turkey. We want Turkey to understand that we are the one that they’ve been allied with. They’re in all of the missions that we have. And if the Russians have attacked the Turkish troops, that – I don’t know the circumstances. I’m not looking to the future at all, because I’ve just learned this, so I can’t say anything more than this certainly is a huge change.

MR HARUTUNIAN: Okay. Thanks, everybody. Thank you, Ambassador.

QUESTION: Thank you.

MEXICO

U.S. Department of State. 02/28/2020. Public Designation of the Former Governor of the Mexican State of Nayarit, Roberto Sandoval Castañeda, Due to Involvement in Significant Corruption. Michael R. Pompeo, Secretary of State

Today, I am announcing the public designation of the former governor of the Mexican state of Nayarit, Roberto Sandoval Castañeda, due to his involvement in significant corruption. In May 2019, the Department of the Treasury designated Mr. Sandoval for corruption-related conduct under E.O. 13818, which implements the Global Magnitsky Human Rights Accountability Act. Specifically, during his tenure as governor of Nayarit (2011-2017), Mr. Sandoval misappropriated state assets and received bribes from narcotics trafficking organizations, including the Jalisco New Generation Cartel (CJNG), in exchange for information and protection. In addition, Mr. Sandoval accepted bribes from the Beltran Leyva Organization, which President George W. Bush identified as a significant foreign narcotics trafficker pursuant to the Kingpin Act in 2008.

This designation was made under Section 7031(c) of the Department of State, Foreign Operations, and Related Programs Appropriations Act, 2020 (Div. G, P.L. 116-94). Under Section 7031(c), once the Secretary of State designates officials of foreign governments for their involvement, directly or indirectly, in significant corruption, those individuals and their immediate family members are ineligible for visas to the United States.

The law also requires the Secretary of State to either publicly or privately designate such officials and their immediate family members. In addition to Mr. Sandoval, the Department is publicly designating his spouse, Ana Lilia Lopez Torres; his daughter, Lidy Alejandra Sandoval Lopez; and his son, Pablo Roberto Sandoval Lopez.

Today’s action sends a strong signal that the United States is committed to fighting systemic corruption in Mexico. The United States stands with the people of Mexico in their fight against corruption. The Department will continue to use these authorities to promote accountability for corrupt actors globally and near our border, particularly when that corruption is connected to drug trafficking.

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

ECONOMIA

FGV. IBRE. 28/02/20. Indicador de Incerteza da Economia. Indicador de Incerteza da Economia. Incerteza da Economia cresce em fevereiro influenciada por choques do exterior

O Indicador de Incerteza da Economia (IIE-Br) da Fundação Getulio Vargas subiu 2,2 pontos em fevereiro, para 115,1 pontos, maior nível desde setembro de 2019 (116,9 pts.). Considerando-se a evolução em médias móveis semestrais, houve aumento de 0,2 ponto, para 112,3 pontos.

“Desde julho de 2015 que o Indicador de Incerteza da FGV vem se mantendo acima do elevado patamar de 110 pontos, com uma média de 115 pontos, exceto pelo semestre set/17-fev/18 e em outros cinco meses isolados. Durante este período, na maioria das vezes, fatores relacionados ao ambiente interno sustentaram os níveis elevados de incerteza. Nos últimos três meses, no entanto, os choques que levaram novamente o indicador à média dos últimos anos se originaram no exterior: primeiro, a guerra comercial EUA-China, depois o conflito EUA x Irã e, em fevereiro, a epidemia de coronavírus, com seus possíveis impactos sobre o desempenho da economia mundial em 2020”, afirma Aloisio Campelo Jr, Superintendente de Estatísticas Públicas da FGV IBRE.

O Indicador de Incerteza da Economia (IIE-Br) da Fundação Getulio Vargas subiu 2,2 pontos em fevereiro, para 115,1 pontos, maior nível desde setembro de 2019 (116,9 pts.). Considerando-se a evolução em médias móveis semestrais, houve aumento de 0,2 ponto, para 112,3 pontos.

“Desde julho de 2015 que o Indicador de Incerteza da FGV vem se mantendo acima do elevado patamar de 110 pontos, com uma média de 115 pontos, exceto pelo semestre set/17-fev/18 e em outros cinco meses isolados. Durante este período, na maioria das vezes, fatores relacionados ao ambiente interno sustentaram os níveis elevados de incerteza. Nos últimos três meses, no entanto, os choques que levaram novamente o indicador à média dos últimos anos se originaram no exterior: primeiro, a guerra comercial EUA-China, depois o conflito EUA x Irã e, em fevereiro, a epidemia de coronavírus, com seus possíveis impactos sobre o desempenho da economia mundial em 2020”, afirma Aloisio Campelo Jr, Superintendente de Estatísticas Públicas da FGV IBRE.

Em fevereiro, os dois componentes do Indicador de Incerteza caminharam no mesmo sentido. O componente de Mídia, subiu 1,4 ponto, para 113,0 pontos, contribuindo em 1,2 ponto para o comportamento do índice geral no mês. O componente de Expectativa, subiu 4,8 pontos, para 117,3 pontos, contribuindo em 1,0 ponto para a alta da incerteza.

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/incerteza-da-economia-cresce-em-fevereiro-influenciada-por-choques-do-exterior.htm

DESEMPREGO

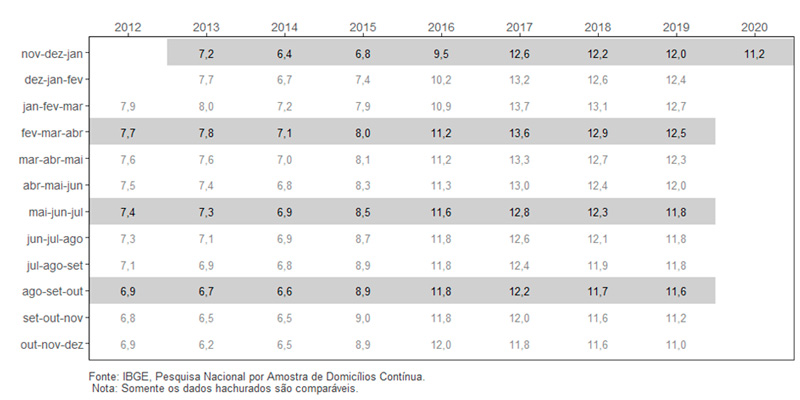

IBGE. 28/02/2020. Taxa de desocupação é de 11,2% e taxa de subutilização é 23,2% no trimestre encerrado em janeiro de 2020

A taxa de desocupação (11,2%) no trimestre móvel encerrado em janeiro de 2020 caiu nas duas comparações: -0,4 ponto percentual (p.p.) em relação ao trimestre de agosto a outubro de 2019 (11,6%) e -0,8 p.p. em relação ao mesmo trimestre do ano anterior (12,0%).

| Indicador / Período | Nov-dez-jan 2020 | Ago-set-out 2019 | Nov-dez-jan 2019 | |

|---|---|---|---|---|

| Taxa de desocupação | 11,2 | 11,6 | 12,0 | |

| Taxa de subutilização | 23,2 | 23,8 | 24,2 | |

| Rendimento real habitual | R$ 2.361 | R$ 2.350 | R$ 2.361 | |

| Variação do rendimento real habitual em relação a: | 0,5% (estabilidade) | 0,0% (estabilidade) | ||

A população desocupada (11,9 milhões de pessoas) teve redução em ambas as comparações: -3,7%, (ou 453 mil pessoas a menos) em relação ao trimestre móvel anterior e -5,6% (712 mil pessoas a menos) em relação ao mesmo trimestre do ano anterior.

A população ocupada (94,2 milhões) ficou estável em relação ao trimestre anterior.Já em relação ao mesmo trimestre do ano interior, houve alta de 2,0%

(mais 1,9 milhão de pessoas).

A taxa de informalidade atingiu 40,7% da população ocupada, representando um contingente de 38,3 milhões de trabalhadores informais. No trimestre móvel anterior, essa taxa havia sido 41,2% e no mesmo trimestre do ano anterior, 41,0%.

A população fora da força de trabalho (65,7 milhões de pessoas) cresceu 1,3% em relação ao trimestre móvel anterior (mais 873 mil pessoas), enquanto apresentou estabilidade em relação ao mesmo trimestre do ano anterior.

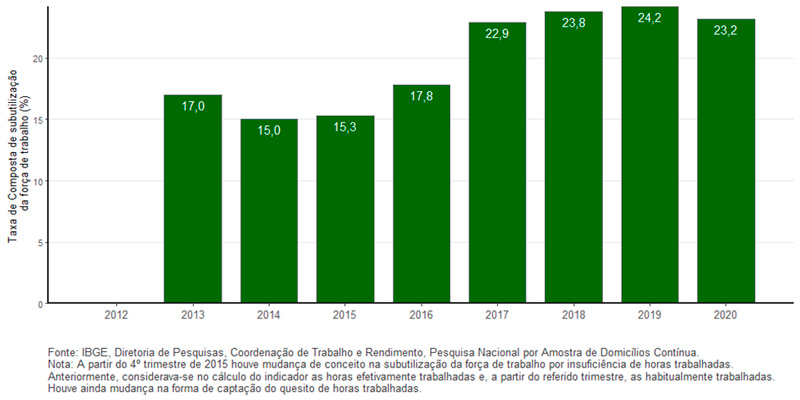

A taxa composta de subutilização da força de trabalho (23,2%) variou -0,6 p.p. em relação ao trimestre móvel anterior (23,8%) e -1,0 p.p. em relação ao mesmo trimestre móvel do ano anterior (24,2%).

A população subutilizada (26,4 milhões de pessoas) caiu -2,7% (menos 744 mil pessoas), frente ao trimestre móvel anterior (27,1 milhões) e -3,4% (menos 919 mil pessoas) frente ao mesmo trimestre do ano passado.

A população desalentada (4,7 milhões) ficou estatisticamente estável em ambas as comparações, assim como o percentual de desalentados em relação à população na força de trabalho ou desalentada (4,2%).

O número de empregados com carteira de trabalho assinada no setor privado (exclusive trabalhadores domésticos) chegou a 33,7 milhões e cresceu em ambas as comparações: 1,5% (mais 504 mil pessoas) em relação ao trimestre móvel anterior e 2,6% (mais 845 mil pessoas) contra o mesmo trimestre do ano anterior.

A categoria dos empregados sem carteira assinada no setor privado (11,7 milhões de pessoas) ficou estável em relação ao trimestre móvel anterior e cresceu 3,7% ou mais 419 mil pessoas) comparada ao mesmo trimestre de 2019.

O número de trabalhadores por conta própria chegou a 24,6 milhões de pessoas e ficou estável em relação ao trimestre móvel anterior. Já em relação ao mesmo período do ano anterior, houve alta de 3,1% (mais 745 mil pessoas).

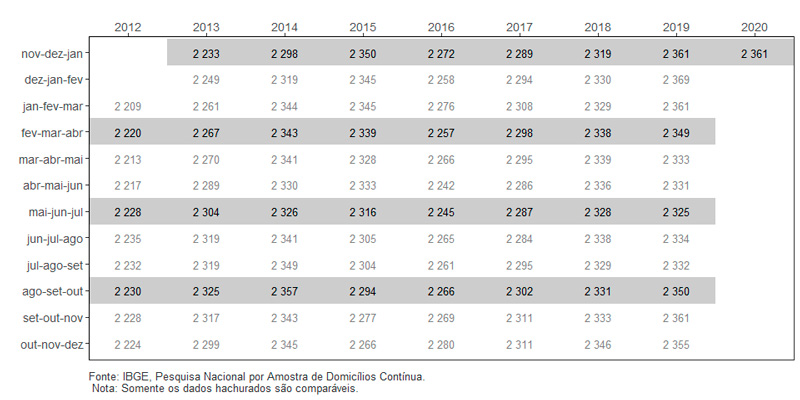

O rendimento médio real habitual (R$ 2.361) no trimestre móvel terminado em janeiro de 2020 apresentou estabilidade em todas as comparações.

A massa de rendimento real habitual (R$ 217,4 bilhões) ficou estável frente ao trimestre anterior e cresceu 2,2% frente ao mesmo trimestre do ano anterior.

Taxa de Desocupação - Brasil - 2012/2020

O nível da ocupação (percentual de pessoas ocupadas na população em idade de trabalhar) foi estimado em 54,8%, ficou estável em relação ao trimestre móvel anterior (54,9%) e subiu 0,6 p.p. em relação a igual trimestre de 2019 (54,2%).

A força de trabalho (pessoas ocupadas e desocupadas), estimada em 106,1 milhões de pessoas, ficou estável em relação ao trimestre móvel anterior e cresceu 1,1% (mais 1,1 milhão de pessoas) frente ao mesmo trimestre de 2019.

A força de trabalho potencial (7,9 milhões de pessoas) ficou estável em ambas as comparações.

O contingente fora da força de trabalho, no trimestre de novembro a janeiro de 2020, foi estimado em 65,7 milhões de pessoas e variou 1,3% em relação ao trimestre móvel anterior e permaneceu estável em relação ao mesmo trimestre móvel do ano anterior.

Taxa Composta de subutilização - trimestres de novembro a janeiro – 2012/2020 Brasil (%)

O número de subocupados por insuficiência de horas trabalhadas (6,6 milhões) recuou (-5,7%, ou menos 403 mil pessoas) frente ao trimestre móvel anterior e ficou estável em relação ao mesmo trimestre de 2019.

A categoria dos empregadores (4,4 milhões de pessoas) ficou estável frente ao trimestre móvel anterior e, também, em relação ao mesmo trimestre de 2019.

Nas categorias dos trabalhadores domésticos (6,3 milhões de pessoas) e dos empregados no setor público (11,5 milhões de pessoas), que inclui servidores estatutários e militares, não houve variações estatisticamente significativas.

Em relação ao trimestre móvel anterior, a ocupação manteve-se estável em todos grupamentos de atividade.

Em relação ao mesmo trimestre móvel de 2019, houve aumento da ocupação em três grupamentos de atividade: Indústria geral (4,4% ou mais 512 mil pessoas), Transporte, armazenagem e correio (4,5%, ou mais 213 mil pessoas) e Outros serviços (5,7%, ou 276 mil pessoas). Os demais grupamentos não apresentaram variação significativa nesta comparação.

Quanto ao rendimento médio real habitualmente recebido no trabalho principal, houve estabilidade em todos os grupamentos de atividade, nas duas comparações.

Rendimento médio mensal real habitualmente recebido no mês de referência, e todos os trabalhos das pessoas ocupadas - Brasil - 2012/2019 - (R$)

Desemprego recua para 11,2% e carteira assinada cresce no tri encerrado em janeiro. Número de empregados com carteira assinada cresceu 1,5% frente ao trimestre anterior

A taxa de desocupação caiu para 11,2% no trimestre encerrado em janeiro, uma queda de 0,4 ponto percentual em relação ao trimestre anterior (de agosto a outubro de 2019), quando ficou em 11,6%. Em relação ao trimestre encerrado em janeiro de 2019, quando a taxa foi de 12,0%, houve queda de 0,8 ponto percentual. Os dados são da PNAD Contínua, divulgada hoje (28) pelo IBGE. Segundo a pesquisa, são 11,9 milhões de pessoas desocupadas no Brasil.

O contingente de pessoas ocupadas (94,2 milhões) apresentou estabilidade em relação ao trimestre anterior. Porém, comparado ao mesmo período de um ano atrás, houve crescimento da ocupação, um adicional de 1.860 mil pessoas.

“O nível da ocupação, que mede o percentual de pessoas ocupadas em idade de trabalhar, manteve-se estável (54,8%) em relação ao trimestre antecedente, mas subiu em relação ao mesmo período do ano anterior, quando era estimado em 54,2%”, comenta a analista da PNAD Contínua, Adriana Beringuy.

Taxa de desocupação (%)

Clique e arraste para zoom

Fonte: IBGE - Pesquisa Nacional por Amostra de Domicílios Contínua mensal

Informalidade cai e cresce emprego com carteira assinada

A taxa de informalidade recuou de 41,2% no trimestre de agosto a outubro de 2019 para 40,7% no trimestre encerrado em janeiro de 2020. “Esse recuo está associado à redução de aproximadamente 479 mil trabalhadores informais em relação ao trimestre móvel anterior”, aponta Beringuy.

Por outro lado, o contingente de empregados com carteira assinada cresceu 1,5% frente ao trimestre anterior, um acréscimo de 540 mil pessoas, e 2,6% frente ao mesmo período do ano anterior, acréscimo de 845 mil pessoas. “Houve manutenção do aumento do emprego com carteira assinada no setor privado, influenciado ainda pelos resultados econômicos do final de 2019”, destaca a analista.

O contingente de pessoas desalentadas se manteve estável em 4,2%, próximo do nível máximo da série histórica, atingido em 2019 (4,4%). No grupo dos empregados sem carteira assinada também houve estabilidade em relação ao trimestre anterior, mas crescimento de 3,7% em relação ao ano anterior (mais 419 mil pessoas).

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/26978-taxa-de-desocupacao-e-de-11-2-e-taxa-de-subutilizacao-e-23-2-no-trimestre-encerrado-em-janeiro-de-2020

RENDIMENTO DOMICILIAR

IBGE. 28/02/2020. IBGE divulga o rendimento domiciliar per capita 2019

O IBGE divulga hoje os valores dos rendimentos domiciliares per capita referentes a 2019, para o Brasil e unidades da federação, calculados com base nas informações da Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua) e enviados ao Tribunal de Contas da União (TCU). Esta divulgação atende à Lei Complementar 143/2013, que estabelece os novos critérios de rateio do Fundo de Participação dos Estados e do Distrito Federal (FPE).

Os rendimentos domiciliares são obtidos pela soma dos rendimentos do trabalho e de outras fontes recebidos por cada morador no mês de referência da pesquisa. O rendimento domiciliar per capita é a divisão dos rendimentos domiciliares, em termos nominais, pelo total dos moradores. Esses rendimentos são calculados para cada unidade da Federação e para o Brasil, considerando sempre os valores expandidos pelo peso anual da pesquisa.

| Rendimento nominal mensal domiciliar per capita da população residente, segundo as Unidades da Federação - 2019 | |

|---|---|

| Brasil e Unidades da Federação | Rendimento nominal mensal domiciliar per capita 2019 |

| Brasil | R$1.438,67 |

| Rondônia | R$1.136,48 |

| Acre | R$889,95 |

| Amazonas | R$842,08 |

| Roraima | R$1.043,94 |

| Pará | R$806,76 |

| Amapá | R$879,67 |

| Tocantins | R$1.055,60 |

| Maranhão | R$635,59 |

| Piauí | R$826,81 |

| Ceará | R$942,36 |

| Rio Grande do Norte | R$1.056,59 |

| Paraíba | R$928,86 |

| Pernambuco | R$970,11 |

| Alagoas | R$730,86 |

| Sergipe | R$979,78 |

| Bahia | R$912,81 |

| Minas Gerais | R$1.357,59 |

| Espírito Santo | R$1.476,55 |

| Rio de Janeiro | R$1.881,57 |

| São Paulo | R$1.945,73 |

| Paraná | R$1.620,88 |

| Santa Catarina | R$1.769,45 |

| Rio Grande do Sul | R$1.842,98 |

| Mato Grosso do Sul | R$1.514,31 |

| Mato Grosso | R$1.402,87 |

| Goiás | R$1.306,31 |

| Distrito Federal | R$2.685,76 |

A PNAD Contínua é uma pesquisa domiciliar trimestral que capta informações socioeconômicas e demográficas em cerca de 211.000 domicílios, em mais de 3.500 municípios do país.

A pesquisa abrange todo o país, exceto áreas especiais como aldeias indígenas, quartéis, bases militares, alojamentos, acampamentos, embarcações, barcos, navios, penitenciárias, colônias penais, presídios, cadeias, asilos, orfanatos, conventos, hospitais e agrovilas de projetos de assentamentos rurais ou setores censitários localizados em terras indígenas. As embaixadas, consulados e representações do Brasil no exterior também não são abrangidos pela pesquisa.

A PNAD Contínua tem como população-alvo os moradores em domicílios particulares permanentes. Não são investigados os moradores em domicílios particulares improvisados, isto é, aqueles que residem em edificações sem dependências destinadas exclusivamente à moradia ou em locais inadequados para uma habitação.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/26956-ibge-divulga-o-rendimento-domiciliar-per-capita-2019

POLÍTICA FISCAL

BACEN. 28 Fevereiro 2020. BC divulga Estatísticas Fiscais com os dados atualizados até janeiro de 2020.

1. Resultados fiscais

O setor público consolidado registrou superávit primário de R$56,3 bilhões em janeiro. O Governo Central, os governos regionais e as empresas estatais registraram superávits de R$45,5 bilhões, R$10,1 bilhões e R$664 milhões, respectivamente. Nos doze meses encerrados em janeiro de 2020, o resultado primário do setor público consolidado foi deficitário em R$52,5 bilhões, equivalente a 0,72% do PIB, composto por déficit primário de R$79,0 bilhões do Governo Central e superávits primários de R$14,6 bilhões e de R$12,0 bilhões dos governos regionais e das estatais, nessa ordem.

Os juros nominais do setor público consolidado, apropriados por competência, alcançaram R$37,2 bilhões em janeiro, comparativamente a R$20,9 bilhões no mesmo mês de 2019. Esse aumento foi influenciado pelo resultado desfavorável das operações de swap cambial em janeiro de 2020 (perda de R$7,6 bilhões), ante resultado favorável em janeiro de 2019 (ganho de R$11,6 bilhões). No acumulado em doze meses, os juros nominais alcançaram R$383,6 bilhões (5,26% do PIB), comparativamente a R$371,7 bilhões (5,38% do PIB) no acumulado até janeiro do ano anterior.

O resultado nominal do setor público consolidado, que inclui o resultado primário e os juros nominais apropriados, foi superavitário em R$19,1 bilhões em janeiro. No acumulado em 12 meses, o déficit nominal alcançou R$436,1 bilhões (5,98% do PIB), elevando-se 0,06 p.p. do PIB em relação ao déficit acumulado em 2019.

2. Dívida Líquida do Setor Público (DLSP) e Dívida Bruta do Governo Geral (DBGG)

A DLSP alcançou R$3.949,0 bilhões (54,2% do PIB) em janeiro, redução de 1,6 p.p. do PIB em relação ao mês anterior. Esse resultado refletiu, em especial, o impacto da desvalorização cambial de 5,9% no mês (redução de 0,9 p.p. do PIB), o superávit primário (redução de 0,8 p.p.), o efeito do crescimento do PIB nominal (redução de 0,3 p.p.) e os juros nominais apropriados (aumento de 0,5 p.p.).

A DBGG – que compreende o Governo Federal, o INSS e os governos estaduais e municipais – alcançou R$5.550,5 bilhões em janeiro, equivalente a 76,1% do PIB, aumentando 0,3 p.p. do PIB em relação a dezembro de 2019. Contribuíram para essa evolução a incorporação de juros nominais (aumento de 0,5 p.p.), o impacto da desvalorização cambial (aumento de 0,3 p.p.), o efeito do crescimento do PIB nominal (redução de 0,4 p.p.), e os resgates líquidos de dívida (redução de 0,1 p.p.).

DOCUMENTO: https://www.bcb.gov.br/content/estatisticas/docs_estatisticasfiscais/Nota%20para%20a%20Imprensa%20-%20Estat%C3%ADsticas%20Fiscais.pdf

CONTAS PÚBLICAS

MEconomia. STN. ECONOMIA. Tesouro Nacional. 28/02/2020. Dívida Pública Federal recua 0,45% em janeiro, com estoque em R$ 4,23 trilhões. Resgates no valor de R$ 58,61 bilhões foram compensados, em parte, pela apropriação positiva de juros de R$ 39,31 bilhões

O Tesouro Nacional apresentou nesta quinta-feira (27/2), o Resultado Mensal da Dívida Pública referente ao mês de janeiro. Durante coletiva de imprensa para comentar o resultado, o coordenador-geral de Operações da Dívida Pública, Luis Felipe Vital, fez uma análise sobre a conjuntura do mercado internacional no mês.

Vital destacou o aumento do sentimento de risco no mercado com o coronavírus, que impactou a percepção de risco de crédito dos países emergentes. “A curva de juros ganhou inclinação, com indicadores de inflação abaixo das expectativas”, apontou.

Emissões e Resgates

Em janeiro, as emissões da Dívida Pública Federal – DPF corresponderam a R$ 63,67 bilhões, enquanto os resgates alcançaram R$ 122,28 bilhões, resultando em resgate líquido de R$ 58,61 bilhões. Desse total, R$ 55,43 bilhões são referentes ao resgate líquido da Dívida Pública Mobiliária Federal interna (DPMFi), e R$ 3,18 bilhões, ao resgate líquido da Dívida Pública Federal externa (DPFe).

Estoque

O estoque da Dívida Pública Federal (DPF) apresentou variação mensal negativa de R$ 19,3 bilhões, redução em termos nominais de 0,45% em relação a dezembro, encerrando o período em R$ 4,23 trilhões. A DPMFi teve seu estoque reduzido em 0,63%, passando de R$ 4,08 trilhões em dezembro para R$ 4,05 trilhões em janeiro, devido ao resgate líquido de R$ 55,43 bilhões, neutralizado, em parte, pela apropriação positiva de juros, no valor de R$ 29,75 bilhões.

Já o estoque da DPFe teve elevação de 3,86% sobre o estoque apurado em dezembro, encerrando o mês de janeiro em R$ 172,07 bilhões (US$ 40,30 bilhões). São R$ 156,12 bilhões (US$ 36,57 bilhões) referentes à dívida mobiliária e R$ 15,95 bilhões (US$ 3,74 bilhões) relativos à dívida contratual. Essa variação deveu-se ao resgate líquido, no valor de R$ 58,61 bilhões, compensado, em parte, pela apropriação positiva de juros, no valor de R$ 39,31 bilhões.

Custo médio

O custo médio da DPF aumentou, saindo de 8,71% a.a., em dezembro, para 9,20% a.a., em janeiro. O custo médio acumulado em doze meses da DPMFi também se elevou, passando de 8,66% a.a., em dezembro, para 8,72% a.a., em janeiro. O custo médio da dívida externa registrou um aumento significativo no período, passando de 9,65% a.a. para 21,96% a.a.

De acordo com Vital, a variação se deve, principalmente, à valorização de 5,92% do dólar em relação ao real. Mas, segundo ele, “a valorização cambial não traz grande preocupação, pois a dívida externa representa apenas 4% do montante total da DPF”, ponderou. O custo médio das emissões em oferta pública da DPMFi acumulado em 12 meses foi 6,79% a.a., o menor valor da série histórica (início em dezembro de 2010).

Vital chamou a atenção para o perfil de vencimento dos títulos do Tesouro. Em 2019, os vencimentos tiveram maior concentração no primeiro semestre (67,41%) e, em 2020, os vencimentos se concentram no segundo semestre (53,48%).

Detentores

O estoque de Fundos de Investimento (FI) apresentou elevação, passando de R$ 1.089,48 bilhões para R$ 1.093,42 bilhões, entre dezembro de 2019 e janeiro de 2020. A participação relativa do grupo FI aumentou para 26,95%. O grupo Previdência, por sua vez, reduziu seu estoque em R$ 1,94 bilhão, atingindo R$ 1.014,24 bilhões no mês. Assim, a participação relativa passou de 24,89% para 25,00%.

As Instituições Financeiras também reduziram o estoque, passando de R$ 1.008,08 bilhões para R$ 962,07 bilhões no período dezembro de 2019 a janeiro de 2020. Vital destacou a elevação da participação do grupo de Não-residentes, que aumentou em R$ 16,02 bilhões seu estoque, o que elevou a participação relativa do grupo de 10,43% para 10,89%. O grupo Governo apresentou participação relativa de 4,10% em janeiro e o estoque das Seguradoras encerrou o mês em R$ 160,08 bilhões.

Programa Tesouro Direto

O estoque do Tesouro Direto alcançou R$ 59,30 bilhões, uma redução de 0,59% em relação a dezembro. As emissões em janeiro atingiram R$ 2,046 bilhões, enquanto os resgates corresponderam a R$ 3 bilhões, o que resultou em resgate líquido de R$ 958,28 milhões. O título mais demandado pelos investidores foi o Tesouro Selic, que respondeu por 55,73% do montante vendido. As operações até R$ 5 mil responderam por 86,29% das compras do programa.

No mês passado, 319.460 novos participantes se cadastraram no Tesouro Direto. O total de investidores cadastrados chegou a 5.945.793, o que representa um incremento de 76,19% em relação ao mesmo mês do ano anterior. Desse total, 1,21 milhão (variação de 43,30% nos últimos 12 meses) são investidores ativos.

MEconomia. 27/02/2020. Contas públicas. Governo Central encerra janeiro com superávit primário de R$ 44,1 bilhões. Resultado ficou acima do esperado, mas secretário do Tesouro alerta que cenário fiscal continua desafiador

O Governo Central (Tesouro Nacional, Banco Central e Previdência Social) registrou em janeiro superávit primário de R$ 44,1 bilhões. O valor é 41% maior (em termos reais, ou seja, corrigidos pela inflação) que o resultado positivo apurado em janeiro de 2019, que foi de R$ 30 bilhões. Os dados constam do relatório “Resultado do Tesouro Nacional” com dados atualizados até o primeiro mês de 2020, divulgado na manhã desta quinta-feira (27/2) em Brasília.

Na comparação entre janeiro deste ano com janeiro do ano passado, houve crescimento real de 6,4% na receita líquida e diminuição real de 3,3% na despesa total. “Em janeiro tivemos um resultado muito bom, acima do esperado”, disse o secretário do Tesouro Nacional, Mansueto Almeida.

Tesouro e Banco Central foram superavitários em R$ 59,5 bilhões em janeiro deste ano (resultado 30,4% melhor, em termos reais, que os R$ 43,8 bilhões de igual mês do ano passado). Já o Regime Geral de Previdência Social (RGPS) foi deficitário em R$ 15,4 bilhões , ou seja, resultado negativo maior que o de janeiro do ano passado, quando o RGPS foi deficitário em R$ 13,8 bilhões.

O resultado primário do Governo Central em janeiro foi, inclusive, superior às expectativas apuradas pela pesquisa “Prisma Fiscal” do Ministério da Economia, que apontava para déficit de R$ 32,4 bilhões, considerando a mediana. O Prisma Fiscal é elaborado a partir de expectativas apontadas por agentes de mercado. O Tesouro explica que houve, entre outros fatores, maior arrecadação de Imposto de Renda da Pessoa Jurídica e Contribuição Social sobre o Lucro Líquido (IRPJ/CSLL) e da Contribuição para o Financiamento da Seguridade Social (COFINS).

Mansueto advertiu que ainda é cedo para indicar que esse resultado melhor do que o esperado para janeiro é uma tendência para os próximos meses. “É claro que não podemos extrapolar para o restante do ano”, afirmou o secretário do Tesouro Nacional. Ele alertou, inclusive, que a maior arrecadação registrada em janeiro gerará efeitos restritivos no resultado do mês seguinte. “O que nos beneficiou em janeiro vai nos prejudicar em fevereiro. Haverá maior transferência a estados e municípios em fevereiro”, declarou.

O resultado primário do Governo Central acumulado em 12 meses, em período encerrado em janeiro deste ano, registra déficit de R$ 83,7 bilhões, o que equivale a 1,11% do Produto Interno Bruto (PIB). A meta de resultado primário do Governo Central para este ano é de um déficit de R$ 124,1 bilhões, o que equivale a 1,70% do PIB.

Previdência

No acumulado em 12 meses até janeiro deste ano, o total do déficit previdenciário chega a R$ 319,9 bilhões (em valores reais), em cálculo que leva em consideração o RGPS; os Regimes Próprios de Previdência Social (RPPS), que atendem o setor público; além de pagamentos de pensões e a inativos militares. Isso representa 4,3% do PIB.

Em referência ao déficit previdenciário, o secretário do Tesouro alertou que a aprovação da Nova Previdência foi uma reforma estrutural de grande importância, mas que os resultados serão observados somente no longo prazo. Segundo Mansueto, o déficit da Previdência continuará aumentando no curto prazo, mas aos poucos a curva de crescimento será contida.

“Não vamos ter economia no curto prazo pela reforma da Previdência. Não vai liberar rapidamente recursos para investimentos. Mas, ao longo dos anos, o delta de crescimento da previdência vai ser menor”, destacou Mansueto.

“Ainda vamos conviver durante muitos anos com déficit em alta. É uma despesa que continua a crescer, com gasto bastante expressivo”, disse, ao explicar a importância de manter a política de austeridade fiscal. O Tesouro enfatiza, ainda, que os déficits acentuados na Previdência (RGPS e regimes próprios) têm retirado espaço para a realização de políticas sociais e de investimentos públicos.

Futuro

Mansueto Almeida explicou que ao final de março será elaborado o Relatório de Receitas e Despesas do primeiro bimestre, conforme determina a Lei de Responsabilidade Fiscal. Nesse relatório estará presente a atualização das estimativas de receitas e despesas e, caso necessário, será estabelecida limitação da execução da despesa do orçamento.

O Tesouro ressalta que “o cenário da política fiscal continua desafiador”, com tendência de crescimento das despesas obrigatórias e necessidade de cumprimento do teto dos gastos. Mansueto lembrou que o cenário de inflação baixa e menores taxas de juros tem ajudado na administração das contas do governo. Ainda assim, alertou que a redução da Dívida Bruta do Governo Geral (DBGG) no ano passado decorreu de fatores isolados, como a venda de reservas e pagamentos não programados do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) ao Tesouro. Diante desses elementos, o Tesouro destaca que “é importante que o país continue na trajetória de ajuste fiscal gradual para consolidar o cenário de recuperação econômica”.

O secretário do Tesouro citou que em 2020 as despesas obrigatórias deverão consumir 94% da receita líquida. É uma queda em relação ao que tem sido registrado desde 2015(com pico de 102% em 2016), mas ainda distante do que era registrado no início da década passada. Em 2010, as despesas obrigatórias consumiram 74% da receita líquida. “O fato de a despesa obrigatória representar 94% da receita liquida é importante, mas não dá para comemorar”, disse Mansueto. Para retornar ao patamar de 2010, seria necessário reduzir as despesas obrigatórias em R$ 272,6 bilhões (3,8% do PIB) ou uma elevação da receita líquida de R$ 369,4 bilhões (5,1%) do PIB.

Indicadores

O subsecretário de Planejamento Estratégico da Política Fiscal do Tesouro Nacional, Pedro Maciel, apresentou os dados de acompanhamento do Novo Regime Fiscal, ou seja, o teto dos gastos. Instituído pela Emenda Constitucional 95, o limite de gastos para 2020 é de R$ 1,454 trilhão. Em janeiro, o pagamento acumulado chegou a R$ 103 bilhões, o que consumiu 7,12% do teto.

Pedro Maciel ressaltou que, considerando os dados de janeiro, o Executivo consumiu 7,0% do teto; o Legislativo chegou a 8,2%; o Judiciário executou 9,5% do limite para todo o ano; a Defensoria Pública da União chegou a 7,1% e o Ministério Público da União consumiu 10,5% do total para todo 2020.

“A maior parte dos órgãos está crescendo acima do Executivo. Observe que vários órgãos vão ter de cortar despesas, pois acabou a possibilidade de compensação do Executivo aos demais Poderes”, disse Maciel. Quando foi instituído, o Novo Regime Fiscal estabeleceu que nos primeiros anos de vigência, o Executivo cobriria eventuais aumentos de despesas acima do teto dos demais poderes. A partir deste ano, essa compensação não será mais permitida.

Em relação à “Regra de Ouro” – que impede o aumento do endividamento para pagar despesas correntes –, o secretário-adjunto do Tesouro, Otávio Ladeira, explicou que as projeções indicam necessidade de aprovação de crédito suplementar para que a norma seja cumprida, em torno de R$ 78,8 bilhões.

A insuficiência para a Regra de Ouro poderia ser maior, alcançando R$ 341 bilhões, mas neste ano a Lei 13.843/2019 permite a utilização de fontes superavitárias de períodos anteriores. Dessa forma, resultados positivos do ano passado –como o retorno antecipado do BNDES ao Tesouro – poderão ser utilizados para cobertura parcial da insuficiência da margem da Regra de Ouro deste ano. Dessa forma, a insuficiência cai de R$ 341 bilhões para R$ 78,8 bilhões.

MEconomia. 26/02/2020. ECONOMIA. TESOURO DIRETO. Operações de investimento do Tesouro Direto atingem 2,05 bilhões em janeiro. Aplicações de até R$ 1 mil representaram 67,67% das operações de investimento no mês; títulos indexados à Selic foram os mais demandados

Em janeiro, foram realizadas 415.777 operações de investimento no Tesouro Direto, totalizando R$ 2,05 bilhões. As aplicações de até R$ 1 mil representaram 67,67% dessas operações, cujo valor médio foi de R$ 4.922,57. Os resgates, por sua vez, somaram R$ 3,00 bilhões, sendo R$ 2,34 bilhões em recompras (resgates antecipados) e R$ 669,27 milhões em vencimentos de títulos. No mês, houve resgate líquido de R$ 958,28 milhões.

Os títulos mais demandados pelos investidores foram aqueles indexados à taxa Selic (Tesouro Selic) que totalizaram R$ 1,14 bilhão, representando 55,73% das vendas. Os títulos indexados à inflação (Tesouro IPCA+ e Tesouro IPCA+ com Juros Semestrais) somaram, em vendas, R$ 611,70 milhões e corresponderam a 29,89% do total, enquanto os títulos prefixados (Tesouro Prefixado e Tesouro Prefixado com Juros Semestrais) totalizaram R$ 294,31 milhões em vendas, ou 14,38% do total.

Nas recompras (resgates antecipados), também predominaram os títulos indexados à taxa Selic, que somaram R$ 1,15 bilhão (49,43%). Os títulos remunerados por índices de preços (Tesouro IPCA+, Tesouro IPCA+ com Juros Semestrais e Tesouro IGPM+ com Juros Semestrais) totalizaram R$ 801,93 milhões (34,33%), os prefixados, R$ 379,16 milhões (16,23%).

Quanto ao prazo, a maior parcela de vendas se concentrou nos títulos com vencimento entre 5 e 10 anos, que alcançaram 61,07% do total. As aplicações em títulos com vencimento acima de 10 anos representaram 16,92%, enquanto os títulos com vencimento de 1 a 5 anos corresponderam a 22,01% do total.

Base de Investidores

Em janeiro de 2020, o total de investidores ativos no Tesouro Direto, isto é, aqueles que atualmente estão com saldo em aplicações no programa, atingiu a marca de 1.211.123 pessoas. O saldo líquido de investidores ativos no mês, considerando entradas e saídas, foi de 9.942 investidores, um crescimento de 0,83% em relação ao mês anterior. Já o número de investidores cadastrados no programa cresceu em 319.460, ou 5,68% na comparação com dezembro de 2019, atingindo a marca de 5.945.793 pessoas.

Estoque

Em janeiro de 2020, o estoque do programa fechou em R$ 59,30 bilhões, uma redução de 0,59% em relação ao mês anterior (R$ 59,65 bilhões).

Os títulos remunerados por índices de preços se mantêm como os mais representativos do estoque somando R$ 29,15 bilhões, ou 49,16% do total. Na sequência, vêm os títulos indexados à taxa Selic, totalizando R$ 19,92 bilhões (33,59%), e os títulos prefixados, que somaram R$ 10,23 bilhões, com 17,25% do total.

Quanto ao perfil de vencimento dos títulos em estoque, a parcela com vencimento em até 1 ano fechou o mês em R$ 2,82 bilhões, ou 4,76% do total. A parcela do estoque vincendo de 1 a 5 anos foi de R$ 30,32 bilhões (51,14%) e o percentual acima de 5 anos somou R$ 26,15 bilhões (44,10%).

BALANÇO: https://www.tesourotransparente.gov.br/publicacoes/balanco-do-tesouro-direto-btd

ARRECADAÇÃO

MEconomia. RFB. SPE. 21/02/2020. ECONOMIA. Política econômica. Arrecadação federal em janeiro fica 3,5% acima do esperado. Resultado é o melhor desde outubro de 2018 e deve diminuir o déficit primário em 9,3% neste ano

A arrecadação efetiva do governo federal em janeiro ficou 3,5% acima da expectativa mediana de mercado captada pelo Prisma Fiscal da Secretaria de Política Econômica (SPE/ME) para o mês. A diferença equivale a R$ 5,86 bilhões. Esta foi a maior diferença positiva desde outubro de 2018, mês em que o arrecadado superou o estimado em 3,8%. Trata-se, também, do primeiro resultado positivo após quatro meses seguidos de diferença negativa (setembro a dezembro de 2019).

Todos esses dados foram apresentados na quinta-feira (20/2), durante entrevista coletiva sobre a arrecadação federal de janeiro, concedida pelo subsecretário de Política Fiscal da Secretaria de Política Econômica, Marco Cavalcanti.

A exposição da SPE Conjuntura Macroeconômica e Arrecadação Federal mostrou que as projeções de mercado para a arrecadação federal dos próximos anos têm permanecido relativamente estáveis nos últimos meses. As expectativas medianas indicam taxas de crescimento nominal de: 6,8% para 2020; 7,3% para 2021; e 71% para 2022.

Ainda mais estáveis do que as previsões de arrecadação estão as projeções para as despesas totais. As expectativas medianas sugerem as seguintes taxas de crescimento nominal: 1,9% para 2020; 4% para 2021; e 4,3% para 2022. A estabilidade das projeções de mercado para as despesas mostra que o teto dos gastos tem sido eficaz em ancorar as expectativas do mercado em relação aos gastos do governo.

Déficit melhora

Pela sondagem de fevereiro, a expectativa mediana para o déficit primário de 2020 está em R$ 86,3 bilhões. O resultado equivale a uma melhora de 9,3% em relação ao déficit registrado em 2019, que foi de R$ 95,1 bilhões.

Por fim, o Prima Fiscal/SPE prevê relativa estabilidade da Dívida Bruta do Governo Geral (DBGG) enquanto percentual do PIB em 2020 e 2021. As projeções de mercado indicam que a relação DBGG/PIB pode apresentar redução já em 2022.

Prisma Fiscal

O Prisma Fiscal é o sistema de coleta de expectativas de mercado elaborado pela SPE/ME para acompanhar a evolução das principais variáveis fiscais brasileiras: arrecadação das receitas federais, receita líquida do governo central, despesa total do governo central, resultado primário do governo central e dívida bruta do governo geral.

O Prisma oferece oportunidade para o aprimoramento dos estudos fiscais no país, além de facilitar o controle social a partir de ancoragem das expectativas quanto ao desempenho dessas variáveis.

COMÉRCIO EXTERIOR BRASILEIRO

MEconomia. 27/02/2020. ECONOMIA. Comércio exterior. Balança comercial registra superávit de US$ 520 milhões na terceira semana de fevereiro. No mês, a corrente de comércio atinge US$ 23,624 bilhões e o superávit chega a US$ 1,105 bilhão

A balança comercial brasileira registrou superávit de US$ 520 milhões e corrente de comércio de US$ 7,412 bilhões, na terceira semana de fevereiro de 2020, como resultado de exportações no valor de US$ 3,966 bilhões e importações de US$ 3,446 bilhões. Segundo dados divulgados nesta quinta-feira (27/02), pela Secretaria de Comércio Exterior do Ministério da Economia (Secex/ME), no mês as exportações somam US$ 12,364 bilhões e as importações, US$ 11,259 bilhões, com saldo positivo de US$ 1,105 bilhão e corrente de comércio de US$ 23,624 bilhões.

Análise da semana

A média das exportações da terceira semana chegou a US$ 793,2 milhões, 5,5% abaixo da média de US$ 839,8 milhões até a segunda semana. A redução se deve à queda nas exportações das seguintes categorias de produtos: semimanufaturados (-10,7%), de US$ 100,1 milhões para US$ 89,4 milhões, em razão de celulose ferro fundido, ouro em formas semimanufaturadas, semimanufaturados de ferro ou aço, óleo de soja em bruto; e básicos (-8,5%), de US$ 450,2 milhões para US$ 412,1 milhões, em razão, principalmente, de petróleo em bruto, carnes bovina e de frango, minério de cobre, café em grão, fumo em folhas.

Por outro lado, cresceram as vendas de produtos manufaturados (+0,8%), de US$ 289,5 milhões para US$ 291,7 milhões, por conta de óleos combustíveis, veículos de carga, suco de laranja não congelado, torneiras, válvulas e partes, máquinas e aparelhos para terraplanagem.

Do lado das importações, houve queda de 11,8%, sobre igual período comparativo – média da terceira semana, US$ 689,1 milhões, sobre a média até a segunda semana, US$ 781,4 milhões. A queda é explicada, principalmente, pela diminuição nos gastos com equipamentos mecânicos, farmacêuticos, cobre e suas obras, adubos e fertilizantes, equipamentos eletroeletrônicos.

Análise do mês

Nas exportações, comparadas as médias até a terceira semana de fevereiro de 2020 (US$ 824,3 milhões) com as de fevereiro de 2019 (US$ 786,9 milhões), houve crescimento de 4,8%, em razão do aumento nas vendas de produtos básicos (+10,2%), de US$ 397,0 milhões para US$ 437,5 milhões. Por outro lado, caíram as vendas de produtos semimanufaturados (-1,2%), de US$ 97,7 milhões para US$ 96,6 milhões, e manufaturados (-0,7%), de US$ 292,2 milhões para US$ 290,2 milhões.

Em relação a janeiro de 2020, houve crescimento de 25,6%, devido ao aumento nas vendas de produtos básicos (+33,9%), de US$ 326,8 milhões para US$ 437,5 milhões; e de manufaturados (+25,4%), de US$ 231,4 milhões para US$ 290,2 milhões, enquanto diminuíram as exportações de produtos semimanufaturados (-1,7%), de US$ 98,2 milhões para US$ 96,6 milhões.

Nas importações, a média diária até a terceira semana de fevereiro de 2020, de US$ 750,6 milhões, ficou 18,9% acima da média de fevereiro do ano passado (US$ 631,1 milhões). Nesse comparativo, cresceram os gastos, principalmente, com equipamentos mecânicos (+131,0%), combustíveis e lubrificantes (+19,0%), farmacêuticos (+17,2%), químicos orgânicos e inorgânicos (+11,6%), plásticos e obras (+10,8%). Em relação a janeiro de 2020, houve crescimento de 2,1%, pelos aumentos em equipamentos mecânicos (+83,0%), combustíveis e lubrificantes (+20,5%), farmacêuticos (+10,3%), plásticos e obras (+6,7%), químicos orgânicos e inorgânicos (+5,8%).

RESULTADOS GERAIS

Na terceira semana de fevereiro de 2020, a balança comercial registrou superávit de US$ 520 milhões e corrente de comércio de US$ 7,412 bilhões, resultado de exportações no valor de US$ 3,966 bilhões e importações de US$ 3,446 bilhões. No mês, as exportações somam US$ 12,364 bilhões e as importações, US$ 11,259 bilhões, com saldo positivo de US$ 1,105 bilhão e corrente de comércio de US$ 23,624 bilhões.

ANÁLISE DA SEMANA

A média das exportações da 3ª semana chegou a US$ 793,2 milhões, 5,5% abaixo da média de US$ 839,8 milhões até a 2ª semana, em razão da diminuição nas exportações de produtos semimanufaturados (-10,7%, de US$ 100,1 milhões para US$ 89,4 milhões, em razão de celulose, ferro fundido, ouro em formas semimanufaturadas, semimanufaturados de ferro ou aço, óleo de soja em bruto) e básicos (-8,5%, de US$ 450,2 milhões para US$ 412,1 milhões, por conta de petróleo em bruto, carnes bovina e de frango, minério de cobre, café em grão, fumo em folhas). Por outro lado, cresceram as exportações de manufaturados (+0,8%, de US$ 289,5 milhões para US$ 291,7 milhões, em razão, principalmente, de óleos combustíveis, veículos de carga, suco de laranja não congelado, torneiras, válvulas e partes, máquinas e aparelhos para terraplanagem).

Do lado das importações, apontou-se queda de 11,8%, sobre igual período comparativo (média da 3ª semana, US$ 689,1 milhões sobre média até a 2ª semana, US$ 781,4 milhões), explicada, principalmente, pela diminuição nos gastos com equipamentos mecânicos, farmacêuticos, cobre e suas obras, adubos e fertilizantes, equipamentos eletroeletrônicos.

ANÁLISE DO MÊS

Nas exportações, comparadas as médias até a 3ª semana de fevereiro/2020 (US$ 824,3 milhões) com a de fevereiro/2019 (US$ 786,9 milhões), houve crescimento de 4,8%, em razão do aumento nas vendas de produtos básicos (+10,2%, de US$ 397,0 milhões para US$ 437,5 milhões, por conta, principalmente, de petróleo em bruto, algodão em bruto, carnes bovina, suína e de frango, minério de cobre). Por outro lado, caíram as vendas de produtos semimanufaturados (-1,2%, de US$ 97,7 milhões para US$ 96,6 milhões, por conta de celulose, ouro em formas semimanufaturadas, semimanufaturados de ferro/aço, açúcar em bruto, couros e peles) e manufaturados (-0,7%, de US$ 292,2 milhões para US$ 290,2 milhões, por conta de aviões, automóveis de passageiros, partes de motores e turbinas para aviação, suco de laranja não congelado, laminados planos de ferro ou aço). Relativamente a janeiro/2020, houve crescimento de 25,6%, em virtude do aumento nas vendas de produtos básicos (+33,9%, de US$ 326,8 milhões para US$ 437,5 milhões) e manufaturados (+25,4%, de US$ 231,4 milhões para US$ 290,2 milhões), enquanto diminuíram as exportações de produtos semimanufaturados (-1,7%, de US$ 98,2 milhões para US$ 96,6 milhões).

Nas importações, a média diária até a 3ª semana de fevereiro/2020, de US$ 750,6 milhões, ficou 18,9% acima da média de fevereiro/2019 (US$ 631,1 milhões). Nesse comparativo, cresceram os gastos, principalmente, com equipamentos mecânicos (+131,0%), combustíveis e lubrificantes (+19,0%), farmacêuticos (+17,2%), químicos orgânicos e inorgânicos (+11,6%), plásticos e obras (+10,8%). Ante janeiro/2020, houve crescimento de 2,1%, pelos aumentos em equipamentos mecânicos (+83,0%), combustíveis e lubrificantes (+20,5%), farmacêuticos (+10,3%), plásticos e obras (+6,7%), químicos orgânicos e inorgânicos (+5,8%).

INDÚSTRIA

FGV. IBRE. 28/02/20. Sondagens e Índices de Confiança. Sondagem da Indústria. Confiança da Indústria avança em fevereiro e atinge mesmo nível de março de 2018

O Índice de Confiança da Indústria (ICI) da Fundação Getulio Vargas avançou 0,5 ponto em fevereiro, para 101,4 pontos, mesmo nível de março de 2018. Com o resultado, o índice registra a quarta alta consecutiva e um avanço de 6,0 pontos desde outubro de 2019.

“A continuidade da tendência de recuperação da confiança industrial ancorou-se, em fevereiro , na melhora dos indicadores da situação atual, com destaque para a alta de 3,2 pontos do indicador de demanda, que retornou ao nível correspondente à neutralidade, e ao avanço do NUCI. Para os próximos três meses, no entanto, a sondagem indica certa cautela por parte dos empresários, tanto nas previsões em relação à demanda quanto ao nível futuro de produção. Lembro que a pesquisa de fevereiro foi produzida com dados coletados até o dia 21 deste mês, não capturando, portanto, a piora do cenário econômico mundial com a divulgação de casos de coronavírus na Europa e no Brasil”, comenta Renata de Mello Franco, economista da FGV-IBRE.

Em fevereiro, a confiança subiu em 12 dos 19 segmentos industriais pesquisados. O resultado positivo decorre da melhora da percepção dos empresários sobre a situação atual. O Índice de Situação Atual subiu 1,2 ponto, para 100,9 pontos, o maior valor desde outubro de 2013 (101,6 pontos). O Índice de Expectativas (IE), por sua vez, ficou praticamente estável, ao variar -0,2 ponto em relação ao mês anterior, para 101,8 pontos.

Neste mês, a maior contribuição para o ISA veio da melhor percepção dos empresários sobre a demanda. O indicador que mede a demanda total, subiu de 97,7 pontos para 100,9 pontos, o maior nível desde dezembro de 2013 (101,8 pontos), ultrapassando o nível neutro. Em relação aos demais indicadores, o que mensura a situação atual dos negócios aumentou 1,9 ponto, para 101,9 pontos, enquanto o nível de estoques caiu 1,6 ponto, para 99,9 pontos.

Sobre o IE, apesar de os indicadores que medem as perspectivas sobre a evolução do ambiente de negócios nos próximos seis meses e o volume de pessoal ocupado nos próximos três meses apresentarem alta de 1,4 ponto e 1,0 ponto respectivamente, para 104,9 pontos e 101,0 pontos, a queda de 3,0 pontos do indicador de produção prevista, para 99,6 pontos, influenciou a piora das expectativas esse mês.

O Nível de Utilização da Capacidade Instalada (NUCI) aumentou 0,5 ponto percentual (p.p.), para 76,2%, mesmo valor observado em outubro de 2018. Em médias móveis trimestrais, o NUCI subiu 0,3 p.p., passando de 75,4% em dezembro e janeiro para 75,7% em fevereiro.

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/confianca-da-industria-avanca-em-fevereiro-e-atinge-mesmo-nivel-de-marco-de-2018.htm

SERVIÇOS

FGV. IBRE. 28/02/20. Sondagens e Índices de Confiança. Sondagem de Serviços. Confiança de Serviços recua em fevereiro

O Índice de Confiança de Serviços (ICS), da Fundação Getulio Vargas, recuou 1,7 ponto em fevereiro, para 94,4 pontos, o menor valor desde outubro de 2019. Em médias móveis trimestrais, o índice cedeu 0,3 ponto, interrompendo a tendência ascendente iniciada em julho do ano passado.

“Pelo segundo mês consecutivo houve perda de confiança no setor de serviços devolvendo quase todos os ganhos obtidos no final de 2019, fazendo com que o índice retorne ao patamar de setembro. O resultado vem sendo influenciado pela piora da percepção sobre a situação atual, mas o destaque esse mês foi a diminuição das expectativas, após três meses de alta. A combinação sugere um início de ano com ritmo lento e poucas perspectivas de recuperação mais forte nos próximos meses”, avaliou Rodolpho Tobler, economista da FGV IBRE.

A variação negativa do ICS impactou 6 dos 13 segmentos da pesquisa, e foi determinada pela piora das expectativas para os próximos meses.

O Índice de Situação Atual (ISA-S) recuou 1,3 ponto, retornando ao nível de setembro de 2019 (90,2 pontos), enquanto o Índice de Expectativas (IE-S) diminuiu 2,0 pontos, para 98,9 pontos, retornando a nível abaixo dos 100 pontos.

O Nível de Utilização da Capacidade Instalada (NUCI) do setor de serviços subiu pelo segundo mês consecutivo, ao variar 0,6 ponto percentual em fevereiro, para 82,9%, o maior nível desde junho de 2016.

Indicador de Desconforto

Desde outubro do ano passado, em termos de médias móveis trimestrais, tanto o Indicador de Desconforto (composto pela média das parcelas padronizadas demanda insuficiente, taxa de juros e problemas financeiros como limitações a melhoria dos negócios) quanto o ISA-S mantiveram tendências de queda e alta, respectivamente. No entanto, em 2020 o Indicador de Desconforto voltou a crescer, acumulando ganho de 2,0 pontos nos dois primeiros meses do ano, e o ISA-S registrou variação de -0,7 ponto no mesmo período. Mesmo com a taxa Selic no menor patamar histórico, 15,2% os empresários do setor entrevistados ainda consideram a taxa de juros como uma limitação no andamento dos negócios.

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/confianca-de-servicos-recua-em-fevereiro.htm

MERCADO DE IMÓVEIS

ABECIP. PORTAL G1. 28/02/2020. Financiamento imobiliário com recursos da poupança cresce 42,7% em melhor janeiro desde 2016. Segundo dados da Abecip, financiamentos somaram R$ 7,27 bilhões no primeiro mês do ano.

Os financiamentos imobiliários com recursos do Sistema Brasileiro de Poupança e Empréstimo (SBPE) para aquisição e construção de imóveis cresceram 42,7% em janeiro em comparação ao mesmo período de 2019, atingindo R$ 7,27 bilhões. Foi o melhor resultado para o mês desde 2016.

Os dados foram divulgados pela Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip) nesta sexta-feira (28).

No entanto, em relação a dezembro de 2019, houve queda de 16,1% nos financiamentos com recursos da poupança, explicada pela sazonalidade.

No acumulado dos últimos 12 meses até janeiro de 2020, foram aplicados R$ 80,9 bilhões na aquisição e construção de imóveis com recursos do SBPE, alta de 37,9% sobre os 12 meses anteriores.

Em janeiro, foram financiados nas modalidades de aquisição e construção 27,9 mil imóveis, elevação de 38,9% em relação a janeiro de 2019 e redução de 11,9% em relação a dezembro.

Em 2019, o financiamento imobiliário com recursos da poupança cresceu 37,1%, chegando a R$ 78,7 bilhões. Segundo a Abecip, no ano passado, foram financiadas aquisições e construções de 298 mil imóveis, um crescimento de 30,5% na comparação com 2018.

Financiamento imobiliário

Em bilhões de R$

2018

57,39

57,39

Fonte: Abecip

A Caixa se manteve na liderança do setor, com R$ 2,669 bilhões financiados nas modalidades construção e aquisição.

O Bradesco ficou em segundo lugar, com R$ 1,525 bilhão, e o Itaú Unibanco apareceu em terceiro, com R$ 1,332 bilhão.

________________

LGCJ.: