US ECONOMICS

GDP

DoC. BEA. November 27, 2019. Gross Domestic Product, Third Quarter 2019 (Second Estimate); Corporate Profits, Third Quarter 2019 (Preliminary Estimate)

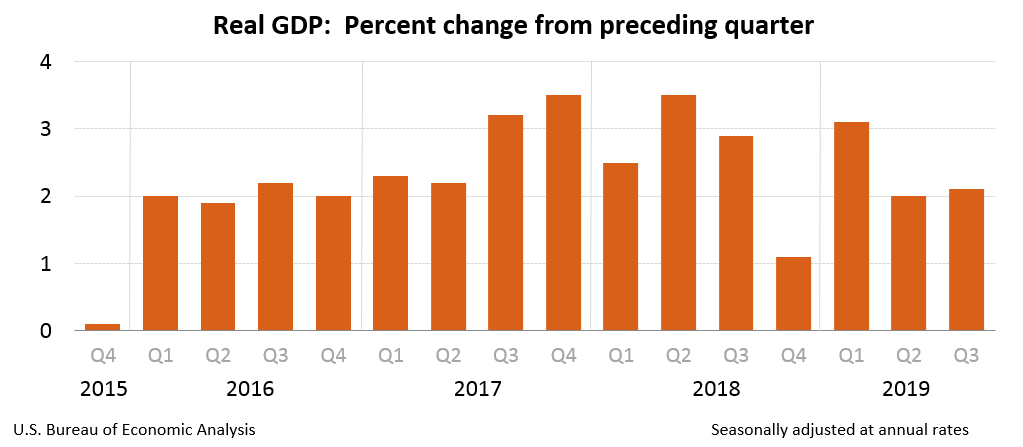

Real gross domestic product (GDP) increased at an annual rate of 2.1 percent in the third quarter of 2019 (table 1), according to the "second" estimate released by the Bureau of Economic Analysis. In the second quarter, real GDP increased 2.0 percent.

The GDP estimate released today is based on more complete source data than were available for the "advance" estimate issued last month. In the advance estimate, the increase in real GDP was 1.9 percent. With the second estimate for the third quarter, upward revisions to private inventory investment, nonresidential fixed investment, and personal consumption expenditures (PCE) were partially offset by a downward revision to state and local government spending (see "Updates to GDP" on page 2).

The increase in real GDP in the third quarter reflected positive contributions from PCE, federal government spending, residential investment, private inventory investment, exports, and state and local government spending that were partly offset by a negative contribution from nonresidential fixed investment. Imports, which are a subtraction in the calculation of GDP, increased (table 2).

The acceleration in real GDP in the third quarter reflected upturns in private inventory investment, exports, and residential fixed investment that were partly offset by decelerations in PCE, federal government spending, and state and local government spending, and a larger decrease in nonresidential fixed investment.

Real gross domestic income (GDI) increased 2.4 percent in the third quarter, compared with an increase of 0.9 percent (revised) in the second quarter. The average of real GDP and real GDI, a supplemental measure of U.S. economic activity that equally weights GDP and GDI, increased 2.3 percent in the third quarter, compared with an increase of 1.4 percent in the second quarter (table 1).

Current dollar GDP increased 3.8 percent, or $201.8 billion, in the third quarter to a level of $21.54 trillion. In the second quarter, GDP increased 4.7 percent, or $241.4 billion (tables 1 and 3).

The price index for gross domestic purchases increased 1.4 percent in the third quarter, compared with an increase of 2.2 percent in the second quarter (table 4). The PCE price index increased 1.5 percent, compared with an increase of 2.4 percent. Excluding food and energy prices, the PCE price index increased 2.1 percent, compared with an increase of 1.9 percent.

Updates to GDP

The upward revision to the percent change in real GDP in the third quarter reflected upward revisions to private inventory investment, nonresidential fixed investment, and PCE that were partly offset by a downward revision to state and local government spending. For more information, see the Technical Note. A detailed "Key Source Data and Assumptions" file (available at 10:00 A.M. today) is posted for each release. For information on updates to GDP, see the "Additional Information" section that follows.

| Advance Estimate | Second Estimate | |

|---|---|---|

| (Percent change from preceding quarter) | ||

| Real GDP | 1.9 | 2.1 |

| Current-dollar GDP | 3.5 | 3.8 |

| Real GDI | … | 2.4 |

| Average of Real GDP and Real GDI | … | 2.3 |

| Gross domestic purchases price index | 1.4 | 1.4 |

| PCE price index | 1.5 | 1.5 |

| PCE price index excluding food and energy | 2.2 | 2.1 |

For the second quarter of 2019, the percent change in real GDI was revised from 1.8 percent to 0.9 percent based on newly available second-quarter private wages and salaries from the Bureau of Labor Statistics Quarterly Census of Employment and Wages.

Corporate Profits

Profits from current production (corporate profits with inventory valuation and capital consumption adjustments) increased $4.6 billion in the third quarter, compared with an increase of $75.8 billion in the second quarter (table 10).

Profits of domestic financial corporations decreased $9.8 billion in the third quarter, in contrast to an increase of $2.5 billion in the second quarter. Profits of domestic nonfinancial corporations increased $7.9 billion, compared with an increase of $34.7 billion. Rest-of-the-world profits increased $6.5 billion, compared with an increase of $38.7 billion. In the third quarter, receipts decreased $9.1 billion, and payments decreased $15.6 billion.

FULL DOCUMENT: https://www.bea.gov/system/files/2019-11/gdp3q19_2nd.pdf

BRAZIL

U.S. Department of the Treasury. 11/27/2019. Readout from a Treasury Spokesperson on Secretary Mnuchin’s meeting with Brazilian Minister of the Economy Paulo Guedes

WASHINGTON – U.S. Treasury Secretary Steven T. Mnuchin met with Brazilian Minister of the Economy, Paulo Guedes, on Tuesday, November 26, in Washington. Secretary Mnuchin and Minister Guedes reaffirmed the important economic and trade relationship between the United States and Brazil and discussed opportunities for closer cooperation to expand bilateral trade and investment between the two countries. Other topics discussed include Brazil’s economic reform agenda, their respective outlooks on the Brazilian and U.S. economies, and regional developments of mutual concern.

PERSONAL INCOMES

DoC. BEA. November 27, 2019. Personal Income and Outlays, October 2019

Personal income increased $3.3 billion (less than 0.1 percent) in October according to estimates released today by the Bureau of Economic Analysis. Disposable personal income (DPI) decreased $12.6 billion (-0.1 percent) and personal consumption expenditures (PCE) increased $39.7 billion (0.3 percent).

Real DPI decreased 0.3 percent in October and Real PCE increased 0.1 percent. The PCE price index increased 0.2 percent. Excluding food and energy, the PCE price index increased 0.1 percent.

| 2019 | |||||

|---|---|---|---|---|---|

| Jun. | Jul. | Aug. | Sep. | Oct. | |

| Percent change from preceding month | |||||

| Personal income: | |||||

| Current dollars |

0.4

|

0.2

|

0.5

|

0.3

|

0.0

|

| Disposable personal income: | |||||

| Current dollars |

0.4

|

0.3

|

0.6

|

0.3

|

-0.1

|

| Chained (2012) dollars |

0.2

|

0.0

|

0.6

|

0.3

|

-0.3

|

| Personal consumption expenditures (PCE): | |||||

| Current dollars |

0.3

|

0.5

|

0.2

|

0.2

|

0.3

|

| Chained (2012) dollars |

0.2

|

0.3

|

0.2

|

0.2

|

0.1

|

| Price indexes: | |||||

| PCE |

0.1

|

0.2

|

0.0

|

0.0

|

0.2

|

| PCE, excluding food and energy |

0.3

|

0.2

|

0.1

|

0.0

|

0.1

|

| Price indexes: | Percent change from month one year ago | ||||

| PCE |

1.4

|

1.4

|

1.4

|

1.3

|

1.3

|

| PCE, excluding food and energy |

1.6

|

1.6

|

1.8

|

1.7

|

1.6

|

QCEW Data Included in the Second Quarter of 2019

This news release includes revised estimates of wages and salaries, personal taxes, and contributions for government social insurance for April through June 2019 (second quarter). These estimates reflect the incorporation of newly available second-quarter private wages and salaries from the Bureau of Labor Statistics’ Quarterly Census of Employment and Wages.

The $11.3 billion increase in real PCE in October reflected a $16.4 billion increase in spending for services that was partially offset by a $7.4 billion decrease in spending for goods (table 7). Within services, the largest contributor to the increase was spending for household electricity and gas. Within goods, new motor vehicles was the leading contributor to the decrease. Detailed information on monthly real PCE spending can be found on Table 2.3.6U.

Personal outlays increased $43.1 billion in October (table 3). Personal saving was $1.29 trillion in October and the personal saving rate, personal saving as a percentage of disposable personal income, was 7.8 percent (table 1).

Updates to Personal Income and Outlays

Estimates have been updated for April through September. Revised and previously published changes from the preceding month for current-dollar personal income, and for current-dollar and chained (2012) dollar DPI and PCE, are shown below.

| Change from preceding month | ||||||||

|---|---|---|---|---|---|---|---|---|

| August | September | |||||||

| Previous | Revised | Previous | Revised | Previous | Revised | Previous | Revised | |

| (Billions of dollars) | (Percent) | (Billions of dollars) | (Percent) | |||||

| Personal income: | ||||||||

| Current dollars |

87.5

|

95.9

|

0.5

|

0.5

|

50.2

|

51.8

|

0.3

|

0.3

|

| Disposable personal income: | ||||||||

| Current dollars |

92.2

|

99.1

|

0.6

|

0.6

|

55.7

|

56.4

|

0.3

|

0.3

|

| Chained (2012) dollars |

80.3

|

86.8

|

0.5

|

0.6

|

51.5

|

52.4

|

0.3

|

0.3

|

| Personal consumption expenditures: | ||||||||

| Current dollars |

32.1

|

34.4

|

0.2

|

0.2

|

24.3

|

32.0

|

0.2

|

0.2

|

| Chained (2012) dollars |

26.0

|

28.4

|

0.2

|

0.2

|

22.8

|

30.0

|

0.2

|

0.2

|

FULL DOCUMENT:

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

BRASIL - EUA

MRE. DCOM. NOTA-295. 25 de Novembro de 2019. Participação do Brasil no programa “Global Entry” – Nota Conjunta do Ministério das Relações Exteriores, do Ministério da Economia e da Casa Civil

Brasil e Estados Unidos deram o primeiro passo para a participação brasileira no programa “Global Entry” de viajantes confiáveis mantido pela agência de Proteção das Fronteiras e Aduanas do Departamento de Segurança Interior dos EUA, cujo objetivo é permitir ingresso imigratório facilitado e automatizado de cidadãos previamente credenciados.

Os dois governos assinaram declaração conjunta contendo os parâmetros gerais do programa e acordaram realizar um teste para grupo pequeno de participantes do Fórum de Altos Executivos (até 20 pessoas). Essa fase experimental, que iniciará em breve, permitirá identificar as necessidades técnicas e operacionais para o lançamento de uma fase piloto e, posteriormente, para a execução plena e ampliada do programa.

O “Global Entry” não substitui a exigência de visto, mas permite a liberação rápida no controle do passaporte no momento da chegada aos EUA. Os interessados podem fazer o trâmite de ingresso nos EUA em aeroportos selecionados de maneira desburocratizada por meio de quiosques automáticos, sem contato com agente de imigração, evitando a necessidade de passar por fila de controle migratório.

A participação do Brasil no programa é reivindicação antiga dos setores privados brasileiro e norte-americano. Em 2019, foi negociada a declaração conjunta, permitindo que se anuncie oficialmente, por ocasião da 10ª reunião do Fórum de Altos Executivos Brasil – Estados Unidos, o “CEO Forum” (Washington, 25/11/19), o primeiro passo concreto para a implementação do programa.

Quando estiver em plena execução, o “Global Entry” facilitará os trâmites nos EUA para brasileiros inscritos nesse programa. A medida é considerada importante para a maior fluidez nas viagens de negócios.

Além do Brasil, outros 11 países participam do “Global Entry”.

MEconomia. ECONOMIA. 27/11/2019. Comunicado Conjunto. Fórum de Altos Executivos Brasil-Estados Unidos. Na 10ª reunião do Fórum, CEOS Brasil-EUA apresentaram recomendações para fortalecer o relacionamento comercial entre os dois países. Joint Statement of the Brazil-United States Senior Executives Forum

Foi realizada hoje (25/11), em Washington, a 10ª reunião do Fórum de CEOs Brasil-EUA. Os CEOs membros do Fórum apresentaram recomendações conjuntas aos dois governos sobre como fortalecer o relacionamento comercial entre Brasil e Estados Unidos e aumentar o comércio e investimentos bilaterais.

Atualmente, o Fórum de CEOs Brasil-EUA é composto por 20 CEOs de empresas com sede nos Estados Unidos e no Brasil e, do lado do governo, é co-presidido pelo Secretário de Comércio dos EUA, Wilbur Ross, pelo diretor do Conselho Econômico da Casa Branca, Larry Kudlow, pelo Ministro da Economia, Paulo Guedes e pelo Ministro-chefe da Casa Civil, Onyx Lorenzoni. O Sr. Dow Wilson, CEO da Varian Medical Systems, é o co-presidente do setor privado dos EUA e o Sr. Marco Stefanini, CEO e fundador da Stefanini IT Solutions, é o co-presidente do setor privado brasileiro. Outros líderes do governo, incluindo a secretária de transporte dos EUA, Elaine Chao, também participaram das discussões durante o Fórum. O ministro Onyx Lorenzoni foi representado pelo secretário-executivo da Casa Civil, José Vicente Santini.

Durante a reunião plenária, os CEOs membros do Fórum apresentaram suas recomendações conjuntas e novas ideias para promover o relacionamento econômico entre os Estados Unidos e o Brasil. As recomendações conjuntas dos CEOs incluíram propostas para aumentar o comércio bilateral, a cooperação em infraestrutura, a colaboração no setor de tecnologia, além de melhorias na saúde, educação e desenvolvimento da força de trabalho. Eles recomendaram diversas medidas para avançar nas discussões em direção ao objetivo de longo prazo de um acordo de livre comércio e à entrada do Brasil na Organização para Cooperação e Desenvolvimento Econômico (OCDE). Os CEOs também expressaram apoio aos esforços de reforma tributária nos dois países e recomendaram a continuação dos esforços para negociar um Acordo de Dupla Tributação (ADT).

O ministro Guedes enfatizou que as assimetrias entre os sistemas tributários do Brasil e dos EUA estão sendo progressivamente reduzidas, aumentando a possibilidade de convergência na negociação de um futuro Acordo de Dupla Tributação. O secretário-executivo Santini destacou o grande interesse de o Brasil se tornar um membro da OCDE e enfatizou a cooperação e a ampla convergência do país com os padrões da Organização. O secretário Ross reiterou o apoio à acessão do Brasil à OCDE e observou o trabalho do Diálogo Comercial Brasil-EUA-Brasil no sentido de prevenir, reduzir e eliminar barreiras não tarifárias ao comércio, facilitar o investimento bilateral e promover oportunidades comerciais. O secretário também destacou o trabalho no âmbito do Acordo de Comércio e Cooperação Econômica (ATEC). O ministro Guedes elogiou o trabalho técnico que restabeleceu os laços do ATEC e constituiu as bases para uma reunião de alto nível em 2020 e para negociação de um acordo de livre comércio no futuro.

O setor privado destacou a necessidade de que sejam adotadas medidas que promovam a transparência e eliminem a corrupção. Eles afirmaram seu compromisso de utilizar o setor privado como aliado no combate à corrupção. O secretário Ross também enfatizou a necessidade de erradicar a corrupção e destacou os esforços colaborativos anticorrupção nos quais o Departamento de Comércio está atualmente envolvido por meio de programas de parcerias público-privadas.

Os CEOs propuseram o desenvolvimento de uma estrutura para programas conjuntos de pesquisa espacial e celebraram conquistas recentes em cooperação espacial. Por exemplo, em novembro de 2019, o Congresso Brasileiro ratificou o Acordo de Salvaguardas Tecnológicas Brasil-Estados Unidos (AST). Após a entrada em vigor, o tratado estabelecerá as salvaguardas técnicas para apoiar lançamentos espaciais do Brasil com tecnologia americana, garantindo o manuseio adequado da tecnologia americana sensível, consistente com a política de não-proliferação dos EUA, com o Regime de Controle de Tecnologia de Mísseis (MTCR) e com o controle de exportação dos EUA. Leis e regulamentos. Esse acordo promove a cooperação bilateral em segurança e abre caminho para a futura colaboração do setor privado na indústria aeroespacial. O secretário-executivo Santini observou a importância do AST como um passo fundamental para o desenvolvimento do Programa Espacial Brasileiro, permitindo a cooperação tecnológica e a pesquisa conjunta de alto nível. O secretário Ross destacou o compromisso dos EUA de priorizar o crescimento do comércio e investimento bilaterais na indústria aeroespacial.

No que diz respeito à cooperação em infraestrutura, os CEOs recomendaram o estabelecimento de uma Iniciativa de Projetos Transparentes para atrair investimentos do setor privado e financiamento de projetos de infraestrutura. Eles também sugeriram o estabelecimento de um diálogo estratégico de alto nível sobre energia para promover maior cooperação bilateral. O secretário Ross destacou o trabalho da iniciativa Américas Crescem, que foi ampliada para incluir o envolvimento comercial em infraestrutura, além de energia, e o Fórum de Energia Brasil-Estados Unidos, que realizou sua primeira reunião do setor privado em outubro de 2019. O ministro Guedes enfatizou as recentes mudanças legislativas no Brasil, como a aprovação das leis de Liberdade Econômica e de Debêntures de Infraestrutura, bem como o lançamento do programa “Novo Mercado de Gás”, em julho de 2019. Essas medidas melhorarão o ambiente de negócios e aumentarão a concorrência no setor de infraestrutura. O secretário-executivo Santini mencionou que o Brasil está realizando o maior programa de concessões no mundo por meio do Programa Brasileiro de Parcerias de Investimento (PPI) e incentivou os investimentos dos EUA no país.

O setor privado também recomendou o avanço da cooperação tecnológica por meio de políticas que acelerem a transformação digital. Eles apoiaram a criação de um arcabouço para uma colaboração mais inovadora no setor de saúde e recomendaram o estabelecimento de parcerias educacionais e iniciativas colaborativas de desenvolvimento da força de trabalho.

Os membros do Fórum celebraram a recente assinatura de uma declaração conjunta para a cooperação na expansão do programa Global Entry, da Agência de Aduana e de Proteção de Fronteiras dos EUA, para cidadãos brasileiros qualificados. Isso facilitará viagens mais fáceis e eficientes para os brasileiros que visitam os Estados Unidos. Brasil e Estados Unidos têm negociado os termos de uma declaração conjunta do Global Entry por muitos anos e, durante a reunião de março de 2019 entre os presidentes Trump e Bolsonaro, os dois líderes anunciaram sua intenção de concluir o processo. Agência de Aduana e de Proteção de Fronteiras do Departamento de Segurança Interna dos EUA iniciará uma fase experimental do programa nas próximas semanas como base para uma ampliação em 2020. O secretário-executivo Santini celebrou o progresso feito ao longo deste ano para a implementação do Global Entry e a recente isenção de requisitos de visto de turista e de negócios para cidadãos dos EUA que viajam para o Brasil. Ele destacou que essas medidas refletem o envolvimento dos dois presidentes em aprofundar a integração entre as duas comunidades.

O Escritório de Marcas e Patentes dos EUA e o Instituto Nacional de Propriedade Industrial (INPI) do Brasil pretendem anunciar um novo Patent Prosecution Highway (PPH), tecnologicamente neutro, permitindo que os Estados Unidos participem do programa uniforme de PPH do Brasil, que será lançado em 1º de dezembro de 2019. O PPH permite o exame prioritário de patentes no Brasil e nos Estados Unidos.

Ambos os governos continuam comprometidos em priorizar as recomendações do setor privado para promover um crescimento econômico mutuamente benéfico. Eles também concordam em continuar o uso de ferramentas bilaterais relevantes, como o Diálogo Comercial Brasil-EUA, o Diálogo de Defesa Brasil-Estados Unidos e o Fórum de Energia Brasil-EUA, mantendo uma linha aberta de comunicação entre o setor privado e suas contrapartes governamentais.

Os dois governos e seus respectivos órgãos e agências se reunirão regularmente para garantir que todas as recomendações sejam totalmente consideradas nas decisões políticas.

POLÍTICA MONETÁRIA

BACEN. 27/11/2019. Estatísticas monetárias e de crédito

1. Crédito ampliado ao setor não financeiro

Em outubro, o crédito ampliado alcançou R$10 trilhões (140,8% do PIB), redução de 0,6% no mês, refletindo principalmente a retração na dívida externa (-2,8%), em função do impacto da apreciação cambial de 3,8%. Quanto aos demais componentes, no mês, ocorreu aumento de 0,3% nos empréstimos e financiamentos e redução de 0,3% nos títulos de dívida (principalmente em títulos públicos). Na comparação interanual, o crédito ampliado cresceu 10,2%, destacando-se os títulos de dívida (+13,6%), seguido da dívida externa (+10,1%) e dos empréstimos e financiamentos (+6,4%).

O crédito ampliado a empresas e famílias totalizou R$5,6 trilhões (78,6% do PIB), variações de -0,4% no mês e de 10,6% em doze meses. No mês, houve expansão do saldo dos títulos privados (1,5%, refletindo o desempenho das debêntures) e dos empréstimos e financiamentos (0,4%), contrabalançados pela redução de 3% na dívida externa, decorrente da variação cambial.

2. Operações de crédito do Sistema Financeiro Nacional (SFN)

O saldo das operações de crédito do SFN totalizou R$3,4 trilhões em outubro (aumento de 0,3% no mês), acompanhando crescimento na carteira de pessoas físicas (1,1%, saldo de R$2 trilhões). Na carteira de empresas, ocorreu queda de 0,8% no mês (saldo de R$1,4 trilhão), considerados os efeitos de amortizações sazonais em modalidades com recursos livres e da apreciação cambial. Na comparação interanual, o crescimento da carteira total ampliou-se de 5,8% para 6,3%, mantendo a expansão de 11,3% no crédito às famílias, com o crédito às empresas atingindo a estabilidade.

A carteira livre de pessoas físicas totalizou R$1,1 trilhão, expansão de 1,4% no mês e de 16,2% em doze meses, com destaque para o crédito pessoal – consignado e não consignado, veículos e cartão à vista. O crédito livre para pessoas jurídicas somou R$842 bilhões, variações de -0,7% no mês e de 9,9% em doze meses, sobressaindo-se as reduções em desconto de duplicatas e recebíveis e antecipação de faturas de cartão, por efeito sazonal, e a diminuição em adiantamentos sobre contratos de câmbio, além do efeito da apreciação cambial em modalidades como repasses externos.

Em relação ao crédito direcionado, as operações com pessoas físicas atingiram R$887 bilhões, crescimento de 0,8% no mês e de 6% em doze meses), com aumentos dos saldos do crédito rural e imobiliário. A carteira de pessoas jurídicas prossegue em tendência de retração, com reduções de 0,9% e 11,6% nos mesmos períodos, totalizando R$578 bilhões em outubro.

As concessões totais de crédito somaram R$370 bilhões em outubro, crescendo 1,2% no mês, com dois dias úteis a mais que setembro. Considerada a série dessazonalizada, houve declínio de 2% (-2,7% em pessoas jurídicas e -0,4% em pessoas físicas). No período de doze meses, as concessões aumentaram 12,7%, sendo 14,4% em pessoas físicas e 10,5% em pessoas jurídicas.

O Indicador de Custo do Crédito (ICC), referente ao custo médio de toda a carteira do SFN, manteve-se praticamente estável no mês, situando-se em 21,1% a.a. e apresentando variações de -0,1 p.p. no mês e de 0,2 p.p. em doze meses. No crédito livre não rotativo, o ICC manteve sua trajetória declinante, com reduções de 0,2 p.p. e de 1,5 p.p. nos mesmos períodos, para 28% a.a. O spread geral do ICC atingiu 15 p.p. em outubro, registrando ligeira variação de 0,1 p.p. no mês.

A taxa média de juros das operações contratadas em outubro atingiu 23,9% a.a., com diminuição de 0,6 p.p. tanto no mês quanto em doze meses. O spread geral das taxas de juros das concessões situou-se em 19,2 p.p., com declínio de 0,2 p.p. mês.

No crédito livre, a taxa média de juros das contratações alcançou 35,9% a.a., o que representou reduções de 1 p.p. no mês e de 2,1 p.p. na comparação interanual. Nas operações com famílias, a queda alcançou 1,6 p.p. em outubro, para 49,7% a.a., destacando-se a redução em crédito pessoal não consignado (-13,8 p.p.). No crédito às empresas, a taxa média atingiu 17,6% a.a. (-0,2 p.p. mês).

Excluindo-se as operações rotativas, a taxa de juros do crédito livre situou-se em 26% a.a., também com reduções nos períodos comparativos: 1,2 p.p. no mês e 3,6 p.p. na comparação interanual.

3. Agregados monetários

A base monetária totalizou R$292,3 bilhões em outubro, com aumentos de 4% no mês e de 1,9% em doze meses. No mês, houve crescimentos de 26% nas reservas bancárias e de 0,6% no papel-moeda emitido. Entre os fluxos mensais dos fatores condicionantes da base monetária, destacaram-se os impactos expansionistas das operações com títulos públicos federais (R$51,8 bilhões, com resgates líquidos de R$49,9 bilhões no mercado primário e compras líquidas de R$1,9 bilhão no mercado secundário), e dos depósitos de instituições financeiras (R$2,4 bilhões), que refletem as variações nos saldos de recolhimentos compulsórios. Em contrapartida, as operações do setor externo promoveram contração de R$36,3 bilhões, ao refletirem, especialmente, as vendas à vista de moedas estrangeiras, conjugadas com recompra a termo, e os ajustes nas operações com derivativos, de R$7,7 bilhões.

Os meios de pagamento restritos (M1) atingiram R$377,2 bilhões em outubro, com redução de 1,4% no mês, decorrente da queda de 2,9% nos depósitos à vista. Considerando-se dados dessazonalizados, o M1 cresceu 0,5% em outubro. O M2 atingiu R$3 trilhões, com variação de 0,3% no mês, com acréscimos de 0,7% no saldo dos títulos emitidos por instituições financeiras (R$1,8 trilhão) e de 0,3% nos depósitos de poupança (R$824,2 bilhões). No mês, ocorreram resgates líquidos de R$350 milhões nos depósitos a prazo e de R$247 milhões na poupança. O M3 elevou-se 0,4% no mês, situando-se em R$6,7 trilhões, acompanhando a expansão de 0,8% nas quotas de fundos do mercado monetário, saldo de R$3,5 trilhões. O M4 aumentou 0,3% no mês e 7,5% na comparação interanual, totalizando R$7,1 trilhões em outubro.

DOCUMENTO: https://www.bcb.gov.br/content/estatisticas/docs_estatisticasmonetariascredito/Nota%20para%20a%20imprensa%20-%20Estat%C3%ADsticas%20Monet%C3%A1rias%20e%20de%20Cr%C3%A9dito.pdf

SETOR EXTERNO

BACEN. 26/11/2019. Estatísticas do setor externo

1. Balanço de pagamentos

Em outubro de 2019, o déficit em transações correntes totalizou US$7,9 bilhões, ante déficit de US$2,0 bilhões em outubro de 2018 (valor revisado). O incremento no déficit decorreu, fundamentalmente, da redução no saldo positivo da balança comercial de bens, de US$5,3 bilhões para US$490 milhões. O déficit em transações correntes somou US$54,8 bilhões (3,00% do PIB) nos 12 meses encerrados em outubro, ante déficit de US$48,9 bilhões (2,67% do PIB) no período equivalente, até setembro (valor revisado). A seção 3 apresenta os detalhes da revisão de lucros de investimento direto.

As exportações de bens totalizaram US$18,3 bilhões em outubro de 2019, recuo de 16,5% ante o mês correspondente de 2018. Na mesma base de comparação, as importações de bens aumentaram 7,5%, para US$17,8 bilhões. Não houve registro de operações relativas ao Repetro nem em outubro de 2018, nem em outubro de 2019. No acumulado do ano, as exportações reduziram 6,7%, enquanto as importações aumentaram 0,7%, resultando em superávit comercial de US$29,1 bilhões, abaixo dos US$43,5 bilhões observados em período correspondente de 2018.

O déficit na conta de serviços atingiu US$3,6 bilhões no mês, 7,8% superior ao resultado de outubro de 2018, déficit de US$3,3 bilhões. Destaquem-se os aumentos nas despesas líquidas de transportes, de US$500 milhões para US$618 milhões, e de telecomunicação, computação e informações, de US$191 milhões para US$288 milhões. Apesar do aumento do déficit em serviços no mês, o acumulado em 2019, até outubro, situou-se em patamar semelhante ao observado em período equivalente do ano anterior.

No mês de outubro, o déficit em renda primária atingiu US$4,9 bilhões, comparativamente a déficit de US$4,1 bilhões no mesmo mês do ano anterior (valor revisado). A elevação decorreu, principalmente, do aumento das despesas líquidas de juros, de US$1,6 bilhão para US$2,2 bilhões, na mesma base de comparação. No acumulado do ano, o déficit em renda primária totalizou US$46,4 bilhões, equivalente aos US$46,2 bilhões registrados em período correspondente de 2018 (valor revisado).

Os ingressos líquidos em investimentos diretos no país (IDP) somaram US$6,8 bilhões no mês, resultado de ingressos líquidos de US$5,3 bilhões em participação no capital e ingressos líquidos de US$1,5 bilhão em operações intercompanhia. No acumulado do ano, os ingressos líquidos de IDP somaram US$62,1 bilhões, superiores aos US$60,8 bilhões observados no mesmo período de 2018 (valor revisado). No acumulado em 12 meses até outubro, os ingressos líquidos de IDP totalizaram US$79,5 bilhões, equivalentes a 4,35% do PIB (US$81,1 bilhão e 4,43% do PIB no acumulado em 12 meses até setembro).

Em outubro, houve saídas líquidas de US$4,0 bilhões em instrumentos de portfólio negociados no mercado doméstico, dos quais US$1,2 bilhão em ações e fundos de investimento e US$2,8 bilhões em títulos de dívida. No ano, até outubro, as saídas líquidas de US$1,4 bilhão em instrumentos negociados no mercado doméstico, compostas por saídas líquidas de US$3,3 bilhões em ações e fundos de investimento, e entradas líquidas de US$1,8 bilhão em títulos de dívida.

2. Reservas internacionais

O estoque de reservas internacionais atingiu US$369,8 bilhões em outubro de 2019. A redução de US$6,6 bilhões nesse estoque, relativamente à posição de setembro, decorreu principalmente da liquidação de US$8,7 bilhões de vendas no mercado à vista. A variação por paridades contribuiu para ampliar o estoque de reservas em US$1,2 bilhão, enquanto a receita de juros adicionou US$617 milhões.

3. Revisões

3.1 Lucros de investimento direto

Em novembro de 2018, a metodologia de compilação da estatística de lucros de investimento direto do balanço de pagamentos foi alterada, conforme item 3.2 do texto da Nota para a Imprensa – Estatísticas do Setor Externo divulgado naquele mês. A metodologia adotada desde então utiliza como fonte de dados as pesquisas Capitais Brasileiros no Exterior (CBE) e Censo de Capitais Estrangeiros no País (Censo). Os resultados do CBE e do Censo para, respectivamente, os créditos (receitas) e débitos (despesas) de lucros são, em termos estatísticos, qualitativamente superiores aos dos contratos de câmbio (fonte de dados anterior) pois permitem apurar essa estatística pelo critério de competência, possibilitam melhor classificação da categoria funcional da empresa receptora/remetente e incluem os lucros reinvestidos.

Para o período em que os resultados dessas pesquisas ainda não estão disponíveis são realizadas estimativas baseadas nos contratos de câmbio e outras fontes complementares. As substituições dessas estimativas pelos resultados do CBE e do Censo originam revisões nas estatísticas de lucros. Conforme a Política de Revisão de Estatísticas, essas revisões são ordinárias, tendo frequência anual. Nos meses de julho (novembro), as estimativas de receitas (despesas) de lucros para o ano anterior são revisadas pelas estatísticas apuradas a partir do CBE (Censo). Nessas mesmas duas datas, as estimativas preliminares para os lucros do ano corrente também são revisadas.

Os lucros de investimento direto são compostos por dividendos distribuídos e lucros reinvestidos. Os dividendos distribuídos refletem a decisão das empresas de destinar parcela do lucro total, auferido em período corrente ou anteriores, aos seus investidores diretos. Os lucros reinvestidos representam a parcela dos lucros retidos (e, portanto, não distribuídos), atribuída aos investimentos diretos. Lucros reinvestidos figuram simultaneamente na renda primária das transações correntes e no investimento direto, como aumento em participação no capital, da conta financeira. Dessa forma, a revisão da estatística de lucros impacta os fluxos de transações correntes e de investimentos diretos.

Para o ano de 2018, as despesas líquidas de lucros de investimento direto foram revisadas de US$12,1 bilhões (valor estimado) para US$31,5 bilhões (valor revisado), elevação de US$19,4 bilhões. Essa revisão pode ser decomposta nos seguintes elementos.

As despesas líquidas de dividendos distribuídos, cujas estatísticas definitivas têm como fonte pergunta específica nas pesquisas CBE e Censo, foram revisadas de US$12,6 bilhões (valor estimado) para US$17,9 bilhões (valor revisado), elevação de US$5,3 bilhões. Desse montante, US$2,6 bilhões foram revisados a partir de contratos de câmbio de remessa de investimentos em portfólio – passivos relacionados a fundos de investimento, após identificação de que esses fundos constituíam empresas de investimento direto, por terem mais de 10% de seu capital detido por investidor não residente. Os resultados do Censo permitiram, portanto, reclassificação da categoria funcional da transação em relação àquela inicialmente classificada no contrato de câmbio. O restante do valor revisado decorre da utilização das pesquisas como fonte de informações para os dividendos distribuídos, substituindo os contratos de câmbio para essa conta.

Os lucros reinvestidos líquidos, cuja estatística definitiva tem como fonte a diferença entre as perguntas sobre lucros totais e dividendos distribuídos nas pesquisas CBE e Censo, foram revisados de receitas líquidas de US$409 milhões (valor estimado) para despesas líquidas de US$13,6 bilhões (valor revisado), diferença de US$14,0 bilhões. Desse montante, a diferença entre as receitas de lucros reinvestidos estimadas e definitivas representou US$12,7 bilhões, decorrente do erro de estimativa em função da significativa redução das receitas de lucros de investimento direto apuradas no CBE para os anos de 2017 (US$17,3 bilhões) e 2018 (US$4,8 bilhões). A revisão das despesas de lucros reinvestidos atingiu US$1,3 bilhão, em função da diferença entre a estimativa (US$15,0 bilhões) e o resultado definitivo (US$16,3 bilhões) do Censo.

A revisão dos lucros líquidos totais para o ano de 2018 impacta as transações correntes, os investimentos diretos no exterior (IDE) e os investimentos diretos no país (IDP).

O déficit em transações correntes do ano passado foi revisado de US$21,9 bilhões (1,2% do PIB) para US$41,5 bilhões (2,2% do PIB), elevação de US$19,6 bilhões, como consequência do aumento das despesas líquidas na conta de lucros de investimento direto. Os fluxos de IDP foram ligeiramente elevados, em função da revisão das despesas de lucros reinvestidos, passando de US$76,8 bilhões (valor estimado) para US$78,2 bilhões (valor revisado).

Os fluxos de IDE tiveram revisão mais significativa, em função da magnitude da revisão das receitas de lucros reinvestidos. Dessa forma, o IDE em 2018 passou de US$14,7 bilhões (valor estimado) para US$2,0 bilhões (valor revisado).

Para o período de janeiro a setembro de 2019, as estimativas preliminares de lucros de investimento direto também foram revisadas. As receitas de lucros foram revisadas a partir das informações para o primeiro semestre de 2019 constantes dos CBE trimestrais para o primeiro e segundo trimestres do ano (extrapolados). As despesas de lucros, igualmente, foram revisadas a partir das informações para o primeiro semestre de 2019 constantes dos balanços contábeis das empresas abertas (aproximadamente 30% do estoque dos passivos de investimentos diretos) e da Declaração Econômico-Financeira trimestral, integrante do Registro Declaratório Eletrônico de Investimentos Estrangeiros Diretos (RDE-IED). Também foram utilizadas informações dos contratos de câmbio, tanto para receitas quanto para despesas.

No acumulado de janeiro a setembro deste ano, as despesas líquidas de lucros de investimento direto foram revisadas de US$16,2 bilhões (valor estimado) para US$20,0 bilhões (nova estimativa), elevação de US$3,8 bilhões. No período, não houve revisão para os dividendos distribuídos.

As receitas de lucros reinvestidos foram revisadas de US$7,9 bilhões (valor estimado) para US$11,9 bilhões (nova estimativa), elevação de US$4,0 bilhões, enquanto as despesas de lucros reinvestidos foram revisadas de US$15,3 bilhões (valor estimado) para US$23,1 bilhões (nova estimativa), elevação de US$7,8 bilhões.

Em função dessa revisão nos lucros de investimentos diretos, o déficit em transações correntes dos nove primeiros meses do ano elevou-se de US$34,1 bilhões (valor estimado) para US$37,8 bilhões (nova estimativa), revisão de US$3,7 bilhões.

Os fluxos de IDP e de IDE foram revisados nos mesmos montantes das revisões das despesas e das receitas, respectivamente, de lucros reinvestidos. Dessa forma, o IDP foi revisado de US$47,5 bilhões (valor estimado) para US$55,3 bilhões (nova estimativa), elevação de US$7,8 bilhões, enquanto o IDE foi revisado de US$12,6 bilhões (valor estimado) para US$16,6 bilhões (nova estimativa), elevação de US$4,0 bilhões.

3.2 Posição de IDP

Na Posição de Investimento Internacional (PII), o estoque de IDP para 2018 foi revisado, com a estimativa da modalidade Participação no Capital substituída pelo resultado obtido no Censo. A posição total, antes estimada em US$762,0 bilhões, passou a US$737,9 bilhões.

Esta e outras estatísticas mais detalhadas de investimento direto estão disponíveis no Relatório de Investimento Direto, que compreende fluxos (principal e renda) e posições de ativos e passivos de investimento direto para o ano de 2018.

3.3 Resumo da revisão do balanço de pagamentos de 2018 e 2019 (janeiro a setembro)

DOCUMENTO: https://www.bcb.gov.br/content/estatisticas/docs_estatisticassetorexterno/Nota%20para%20a%20imprensa%20-%20Estat%C3%ADsticas%20Setor%20Externo.pdf

COMÉRCIO VAREJISTA

FGV. IBRE. 27/11/19. Sondagens e Índices de Confiança. Sondagem do Comércio. Confiança do Comércio recua em novembro

O Índice de Confiança do Comércio (ICOM) da Fundação Getulio Vargas recuou 0,6 ponto em novembro, ao passar de 98,4 para 97,8 pontos. Em médias móveis trimestrais, depois de três altas consecutivas, o índice recuou 0,3 ponto.

“A confiança do comércio cede em outubro confirmando a tendência a certa estabilização na faixa entre 97 e 99 pontos. A queda no mês foi influenciada pela redução das expectativas dos empresários do setor, sugerindo dúvidas quanto ao ritmo das vendas nos próximos meses. Já a percepção sobre a situação atual ficou estável no mês após uma alta expressiva em outubro. Apesar dos percalços, a expectativa para este final de ano segue positiva, sob influência da liberação de recursos do FGTS, mas a manutenção da tendência de recuperação ainda parece incerta, principalmente com relação à sua velocidade”, avalia Rodolpho Tobler, Coordenador da Sondagem do Comércio da FGV IBRE.

Em novembro, a confiança caiu em 8 dos 13 segmentos. A queda do índice foi mais influenciada pela piora das expectativas. O Índice de Expectativas (IE-COM) recuou 1,0 ponto, de 101,9 para 100,9 pontos, refletindo neutralidade. O Índice de Situação Atual (ISA-COM) caiu 0,2 ponto, ao passar de 95,1 para 94,9 pontos.

Estoques

Nos últimos meses, melhorou a percepção dos empresários do comércio em relação ao momento presente. A evolução em médias móveis do ISA-COM mostra um claro avanço entre agosto e outubro seguindo-se à estabilidade de novembro. A melhora recente da demanda contribuiu para que os empresários do setor conseguissem reduzir estoques, que haviam se acumulado após um primeiro semestre frustrante. Em novembro, a série em médias móveis trimestrais dos empresários que afirmam estar com estoques excessivos registrou 14,2%, o menor valor desde junho de 2017 (13,4%).

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/confianca-do-comercio-recua-em-novembro-1.htm

INDÚSTRIA

IPEA. 27/11/2019. Proteção setorial à indústria chega a mais de R$ 1 tri em 7 anos. Levantamento do Ipea mostra que cerca de 50% desse valor está concentrado em apenas sete de 36 setores

Entre 2010 e 2016, a sociedade brasileira transferiu R$ 1,27 trilhão às indústrias brasileiras como sobrepreço de inúmeros produtos, em razão da aplicação de tarifas de importação que protegem a indústria nacional da concorrência externa. Em média, os consumidores brasileiros pagaram cerca de R$ 181 bilhões a mais todos os anos, devido à proteção. Segundo estudo divulgado nesta quarta-feira, 27, pelo Instituto de Pesquisa Econômica Aplicada (Ipea), o ramo mais beneficiado no período foi o de transformação - responsável pela produção de carros, vestuários e bebidas, dentre outros, ficou com 95% do total, equivalentes a R$ 1,20 tri.

A indústria agropecuária ficou com os 5% restantes. Por outro lado, a indústria extrativa foi a única que recebeu um desincentivo, de R$ 10,4 bilhões nos sete anos. Esse ramo é prejudicado pela proteção dada a outros setores, pois paga mais caro pelos insumos e não conta com benefício no valor final do produto.

O Relatório de Assistência Tarifária Efetiva aos setores econômicos no Brasil: novas estimativas para o período 2010-2016 calcula quanto a proteção aos produtos internos custa aos consumidores brasileiros a partir das tarifas de importação aplicadas pelo país e de dados das Matrizes Insumo-Produtos de 2010 e 2015 do IBGE, bem como das estimadas realizadas pela equipe do Ipea para os outros anos da série. “A política de proteção tarifária serve para beneficiar o produtor doméstico”, ressalta o coordenador de Estudos em Relações Econômicas Internacionais do Ipea, Fernando Ribeiro. “É uma transferência de recursos implícita, pelo fato de que pagamos mais caro por determinado item quando ele possui a tarifa de importação”, explica.

Considerando os três ramos produtivos – de transformação, agropecuária e extrativa —, o levantamento aponta que 50% dos valores obtidos com sobrepreço concentraram-se em apenas sete setores, de um total de 36. O setor de automóveis, caminhões e ônibus recebeu 13,5% do valor total (R$ 171,2 bi), seguido por outros produtos alimentares, que recebeu R$ 101,1 bi, 8% do montante. Produção de carnes, vestuário, metal, bebidas e borracha fecham a lista.

O relatório mostra, ainda, que a tarifa média de importação aplicada ficou estável em 11,4% entre 2010 e 2016, indicando que o nível de proteção não passou por uma redução. As menores transferências registradas em 2015 e 2016 são creditadas ao aumento expressivo das exportações, resultado da crise vivida pelo setor doméstico.

Publicado há dois anos pelo Ipea, o Relatório de Assistência Tarifária Efetiva visa dar transparência e qualificar o debate público sobre política comercial no Brasil. “A sociedade brasileira pede transparência e pesquisa baseada em evidências que ajude no desenho de políticas públicas mais eficazes e eficientes”, ressalta o diretor de Estudos e Relações Econômicas e Políticas Internacionais do Ipea, Ivan Oliveira.

Os pesquisadores vão apresentar os dados em seminário no Rio de Janeiro, nesta quarta-feira, 27/11, às 15h.

O debate contará com a participação do presidente do Ipea, Carlos von Doellinger, do diretor de Estudos e Relações Econômicas e Políticas Internacionais do instituto, Ivan Tiago Machado Oliveira, e de um dos autores do estudo, o pesquisador Fernando José da Silva Paiva Ribeiro. Todos estarão disponíveis para entrevistas.

RELATÓRIO: http://www.ipea.gov.br/portal/index.php?option=com_content&view=article&id=35201&Itemid=432

HAITI

SENADO FEDERAL. CRE. 27/11/2019. 65ª, Extraordinária

Finalidade: Indicação de chefe de missão diplomática

1 - MSF 81/2019

Submete à apreciação do Senado Federal, de conformidade com o art. 52, inciso IV, da Constituição, e com o art. 39, combinado com o parágrafo único do art. 41, da Lei no 11.440, de 29 de dezembro de 2006, o nome do Senhor MARCELO BAUMBACH, Ministro de Primeira Classe da Carreira de Diplomata do Ministério das Relações Exteriores, para exercer o cargo de Embaixador do Brasil na República do Haiti.

Relator: Senador Antonio Anastasia (PSDB-MG)

Relatório: Pronto para deliberação. Senadores da Comissão de Relações Exteriores e Defesa Nacional (CRE) sabatinam Marcelo Baumbach, indicado para a embaixada no Haiti.

Sabatina realizada com indicação aprovada

DOCUMENTO: https://legis.senado.leg.br/comissoes/reuniao?2&reuniao=9447&codcol=54

VIDEO: https://www.youtube.com/watch?time_continue=1659&v=CjCC0mB7Joc&feature=emb_logo

________________

LGCJ.: