US ECONOMICS

INTERNATIONAL TRADE

DoC. October 11, 2019. U.S. Department of Commerce Initiates Circumvention Inquiries into Imports of Uncoated Paper from Australia, Brazil, China, and Indonesia

Today, the U.S. Department of Commerce announced the initiation of new inquiries into imports of uncoated paper from Australia, Brazil, China, and Indonesia, to determine if imports of uncoated paper in roll form, which are then converted into sheets of paper after entering the United States, result in circumvention of the existing antidumping duty (AD) and countervailing duty (CVD) orders.

U.S. law provides that Commerce may conduct a circumvention inquiry of AD/CVD orders when evidence suggests that merchandise subject to an existing order is completed or assembled in the United States from parts and components imported from the country subject to an AD/CVD order, and the process of assembly or completion in the United States is minor or insignificant.

In 2018, imports of uncoated paper in sheet, roll, and folio form from Australia, Brazil, China, and Indonesia were valued at an estimated $3.9 million, $61.2 million, $1.9 million, and $14.9 million, respectively.

These inquiries are being initiated in response to requests from U.S. producers of uncoated paper: Domtar Corporation, Packaging Corporation of America, North Pacific Paper Company, Finch Paper LLC, as well as the United Steel, Paper, and Forestry, Rubber, Manufacturing, Energy, Allied Industrial Service Workers International Union.

If Commerce preliminarily determines that circumvention is occurring, it will instruct Customs and Border Protection to begin collecting cash deposits on rolls of uncoated paper from Australia, Brazil, China, and Indonesia, that are subject to the inquiry. These duties will be imposed on future imports, and on any unliquidated entries since the date on which Commerce initiated these circumvention inquiries.

The strict enforcement of U.S. trade law is a primary focus of the Trump Administration. Since the beginning of the current Administration, Commerce has initiated 25 new circumvention inquiries – a 178 percent increase from the number of circumvention initiations made during the comparable period in the previous administration.

The U.S. Department of Commerce’s Enforcement and Compliance unit within the International Trade Administration is responsible for vigorously enforcing U.S. trade law and does so through an impartial, transparent process that abides by international law and is based on factual evidence provided on the record.

ECONOMY

FED. October 16, 2019. Beige Book. Summary of Commentary on Current Economic Conditions by Federal Reserve District

Commonly known as the Beige Book, this report is published eight times per year. Each Federal Reserve Bank gathers anecdotal information on current economic conditions in its District through reports from Bank and Branch directors and interviews with key business contacts, economists, market experts, and other sources. The Beige Book summarizes this information by District and sector. An overall summary of the twelve district reports is prepared by a designated Federal Reserve Bank on a rotating basis.

This report was prepared at the Federal Reserve Bank of Cleveland based on information collected on or before October 7, 2019. This document summarizes comments received from contacts outside the Federal Reserve System and is not a commentary on the views of Federal Reserve officials.

Overall Economic Activity

The U.S. economy expanded at a slight to modest pace since the prior report as business activity varied across the country. Reports from Districts representing states in the southern and western U.S. generally were more upbeat than Districts representing the Midwest and Great Plains. Household spending was solid on balance: nonauto retail sales increased modestly, while light vehicle sales were generally robust. Tourism and travel-related spending was up modestly. Housing market conditions changed little. On the business spending side, nonresidential construction increased at a slightly slower yet still modest pace, while leasing activity advanced at a slow but steady rate. Manufacturing activity continued to edge lower. Contacts in some Districts suggested that persistent trade tensions and slower global growth weighed on activity. The early impact of a recent auto strike was limited. Freight shipments stabilized after falling during the previous reporting period. Bankers in many Districts reported moderately rising loan volumes, while activity in nonfinancial services increased solidly. Agricultural conditions deteriorated further due to the ongoing impacts of adverse weather, weak commodity prices, and trade disruptions. Business contacts mostly expect the economic expansion to continue; however, many lowered their outlooks for growth in the coming 6 to 12 months.

Employment and Wages

On balance, employment rose slightly amid reports of persistent worker shortages. Labor market tightness across skill levels and occupations was widely cited as a factor restraining hiring. Districts often reported relatively stronger demand for workers in the professional services and information technology industries. By contrast, hiring in freight and manufacturing was weak. A number of Districts reported that manufacturers reduced their headcounts because orders were soft. However, some firms were more concerned about the longer-term availability of workers and subsequently chose to reduce hours rather than staff levels. Wages rose moderately in most Districts, with upward pressure noted for lower-skill workers in the retail and hospitality industries and for higher-skill professional and technical workers. A number of smaller firms reported difficulty matching pay offers from larger firms. Broadly, employers continued to use nonwage approaches such as bonuses and benefits to attract and retain talent.

Prices

Most Districts characterized the recent pace of price increases as modest. Both retailers and manufacturers noted rising input costs, often for items subject to new tariffs, but retailers had relatively more success passing through these cost increases to their customers. Despite a recent increase in fuel costs, some reports suggested that shipping rates remained lower than they were earlier this year because of excess capacity in the industry.

FULL DOCUMENT: https://www.federalreserve.gov/monetarypolicy/files/BeigeBook_20191016.pdf

PANAMA

U.S. Department of State. 10/16/2019. Acting Assistant Secretary Kozak Travel to Panama

In his first trip as Acting Assistant Secretary for Western Hemisphere Affairs, Ambassador Michael Kozak will travel to Panama from October 17 through 21 to reinforce the strong U.S.-Panamanian bilateral relationship and promote collaboration on infrastructure and the expansion of pro-market investment.

On October 18, he will meet with Panamanian President Laurentino “Nito” Cortizo and later with Foreign Minister Alejandro Ferrer and Security Minister Rolando Mirones. They will discuss the democratic crises in Venezuela and Nicaragua, the importance of Panama’s continued cooperation on counter-narcotics and counterterrorism efforts, and border security. Additionally, Acting Assistant Secretary Kozak will express U.S. support for Panama’s efforts at enhancing the business climate to attract more transparent and sustainable foreign investment. Acting Assistant Secretary Kozak will also deliver remarks at the inauguration of the AES liquid natural gas terminal in the city of Colón, the largest U.S. investment to date in Panama.

On October 19, Acting Assistant Secretary Kozak will visit the Panama Canal and meet with Panama Canal Authority Deputy Administrator Manuel Benitez and with Canal Minister Aristides Royo. The Acting Assistant Secretary will emphasize progress made in the Canal’s administration and infrastructure. He will discuss the United States’ interest in promoting additional Canal projects.

________________

ORGANISMS

ESTABILIDADE FINANCEIRA

FMI. 16 de outubro de 2019. Mais baixo por mais tempo: Vulnerabilidades maiores podem pôr o crescimento em risco

Por Tobias Adrian e Fabio Natalucci

O ritmo da atividade econômica mundial permanece fraco e os mercados financeiros estimam que as taxas de crescimento devam permanecer mais baixas durante mais tempo do que o previsto no início de 2019. As condições financeiras foram flexibilizadas ainda mais, ajudando a conter os riscos de baixa e apoiar a economia mundial no curto prazo. Contudo, condições financeiras acomodatícias têm um custo: incentivam os investidores a assumir mais riscos na busca de maiores rendimentos, motivo pelo qual os riscos para a estabilidade financeira e o crescimento permanecem elevados a médio prazo.

A mais recente edição do nosso Global Financial Stability Report (GFSR) destaca as elevadas vulnerabilidades no setor empresarial e no setor financeiro não bancário em várias das grandes economias. Esses e outros pontos fracos podem amplificar o impacto de um choque, como uma intensificação das tensões comerciais ou um Brexit sem acordo, gerando uma ameaça para o crescimento econômico.

Essa situação constitui um dilema para as autoridades. Por um lado, talvez queiram manter condições financeiras brandas para combater uma deterioração das perspectivas econômicas. Por outro, precisam precaver-se contra um novo acúmulo de vulnerabilidades. O GFSR recomenda algumas políticas, como a implementação ou o desenvolvimento, conforme necessário, de novas ferramentas macroprudenciais para empresas financeiras não bancárias.

Reviravoltas

Desde a última edição do GFSR, em abril, os mercados financeiros globais foram fustigados pelas reviravoltas das tensões comerciais e pela significativa incerteza em torno das políticas. A deterioração do sentimento das empresas, o enfraquecimento da atividade econômica e a intensificação dos riscos para as perspectivas levaram bancos centrais de todo o mundo, incluídos o Banco Central Europeu e o Federal Reserve, a flexibilizar sua política monetária.

Os investidores interpretaram as ações e a comunicação dos bancos centrais como um ponto de inflexão no ciclo da política monetária. Cerca de 70% das economias, ponderadas pelo PIB, adotaram uma orientação monetária mais acomodatícia. Essa mudança foi acompanhada por uma forte queda dos rendimentos de longo prazo; em algumas das grandes economias, os juros estão profundamente negativos. O que é notável é que o volume de títulos públicos e privados com rendimentos negativos aumentou para cerca de US$ 15 trilhões.

O resultado são condições financeiras ainda mais brandas, mas também um acúmulo contínuo de vulnerabilidades financeiras, sobretudo no setor empresarial e entre as instituições financeiras não bancárias.

As empresas de oito grandes economias estão contraindo mais dívidas e a capacidade de servir essas dívidas está enfraquecendo. Examinamos o impacto em potencial de uma desaceleração significativa da economia, comparável a metade da gravidade da crise financeira global de 2007-08. Nossa conclusão é preocupante: a dívida das empresas sem receitas suficientes para cobrir suas despesas de juros, o que chamamos de dívida empresarial em risco, poderia subir para US$ 19 trilhões. Isso representa quase 40% da dívida empresarial total das economias que estudamos, que abrangem os Estados Unidos, a China e algumas economias europeias.

Entre as instituições financeiras não bancárias, as vulnerabilidades aumentaram desde abril e agora estão elevadas em 80% das economias, por PIB, com setores financeiros de importância sistêmica — um nível semelhante ao encontrado no auge da crise financeira mundial.

Juros muito baixos têm levado investidores institucionais, como seguradoras, fundos de pensão e gestores de ativos, a buscar melhores rendimentos e assumir títulos mais arriscados e menos líquidos para gerar os retornos desejados. Por exemplo, os fundos de pensão aumentaram sua exposição a classes de ativos alternativas, como imóveis e private equity.

Quais são as possíveis consequências? As semelhanças nas carteiras dos fundos de investimento poderiam amplificar uma onda de venda no mercado e os investimentos ilíquidos dos fundos de pensão poderiam restringir seu tradicional papel estabilizador dos mercados. Além disso, os investimentos externos das seguradoras de vida poderiam facilitar o contágio a outros mercados.

A dívida externa está aumentando entre as economias emergentes e de fronteira à medida que atraem fluxos de capital das economias avançadas, onde os juros são mais baixos. A dívida externa mediana subiu de 100% das exportações em 2008 para 160% nas economias de mercado emergente. Um aperto pronunciado nas condições financeiras e uma elevação dos custos do endividamento tornariam mais difícil o pagamento da dívida.

Desequilíbrio

As avaliações distendidas dos ativos em alguns mercados também estão contribuindo para os riscos para a estabilidade financeira. Os mercados acionários parecem estar sobrevalorizados nos Estados Unidos e no Japão. Nos principais mercados de títulos, os spreads de crédito — a diferença que os investidores exigem para assumir o risco de crédito — também parecem estar muito comprimidos em relação aos fundamentos.

Um aperto súbito e brusco das condições financeiras poderia desmascarar essas vulnerabilidades e pressionar as avaliações dos preços dos ativos. Assim, o que as autoridades econômicas devem fazer para enfrentar esses riscos? Que ferramentas podem ser empregadas ou desenvolvidas para abordar as vulnerabilidades específicas identificadas no GFSR?

- Dívida empresarial em risco: supervisão e vigilância macroprudencial mais rigorosas, com testes de estresse específicos dos bancos e o uso de ferramentas prudenciais no caso de empresas altamente alavancadas.

- Investidores institucionais: supervisão e requisitos de divulgação de informações mais robustos, com esforços redobrados para diminuir a alavancagem e outras assimetrias nos balanços.

- Mercados emergentes e de fronteira: práticas prudentes e estruturas adequadas de gestão de dívida soberana.

Autor

Tobias Adrian é Conselheiro Financeiro e Diretor do Departamento de Mercados Monetários e de Capitais do FMI. Nessa função, dirige o trabalho do FMI relacionado com a supervisão do setor financeiro, as políticas monetária e macroprudencial, a regulação financeira, a gestão da dívida e os mercados de capitais. Além disso, supervisiona as atividades de fortalecimento das capacidades nos países membros do FMI. Antes de ingressar no FMI, foi Vice-presidente Sênior do Federal Reserve Bank de Nova York e Diretor Adjunto do Grupo de Estudos e Estatística.

Tobias Adrian lecionou na Universidade de Princeton e na Universidade de Nova York e é autor de numerosos artigos em publicações especializadas de economia e finanças, como American Economic Review, Journal of Finance, Journal of Financial Economics e Review of Financial Studies. Tem um doutorado do Instituto de Tecnologia de Massachusetts (MIT), um mestrado da London School of Economics, um diploma da Universidade Goethe de Frankfurt e um mestrado da Universidade Dauphine de Paris. Recebeu seu diploma de bacharelado (Abitur) em Literatura e Matemática da Humboldtschule Bad Homburg.

- Edição mais recente do Global Financial Stability Report (GFSR): https://www.imf.org/en/Publications/GFSR/Issues/2019/10/01/global-financial-stability-report-october-2019

- DOCUMENTO: https://www.imf.org/pt/News/Articles/2019/10/15/blog-gfsr-lower-for-longer-rising-vulnerabilities-may-put-growth-at-risk

AGRICULTURE

FAO. 14 October 2019. A major step forward in reducing food loss and waste is critical to achieve the SDGs. FAO report provides new estimates of food loss from post-harvest up to retail to help identify appropriate measures for an effective reduction

Rome - A new FAO report launched today by the UN Food and Agriculture Organization provides insights into how much food is lost - as well as where and why - at different stages of the food supply chain, calls for informed decisions for an effective reduction and offers new ways to measure progress.

This will not only help to achieve progress towards the important target of reducing food loss and waste, but could also contribute to a number of Sustainable Development Goals related to food security and environmental sustainability, the report states.

According to the State of Food and Agriculture 2019, globally around 14 percent of the world's food is lost after harvesting and before reaching the retail level, including through on-farm activities, storage and transportation. However, the food losses vary considerably from one region to another within the same commodity groups and supply chain stages.

The report highlights the need, and offers a new methodology, to measure carefully losses at each stage in the food supply chain. Doing so will help to identify critical loss points across the supply chain. These are points where food losses have the highest magnitude, the greatest impact on food security, and the largest economic dimensions, as well as to identify the appropriate measures for their reduction.

It also points to the importance of reducing food waste, which occurs at the retail and consumption level and is linked to limited shelf life and consumer behaviour, such as demanding food products that meet aesthetic standards, and limited incentive to avoid food waste.

"As we strive to make progress towards reducing food loss and waste, we can only be truly effective if our efforts are informed by a solid understanding of the problem," said FAO Director-General Qu Dongyu in the foreword to the report. He questioned, "how we can allow food to be thrown away when more than 820 million people in the world continue to go hungry every day".

Identifying critical loss points for targeted action

Evidence presented in the report shows a vast range in terms of loss and waste percentages within commodities, supply chain stages and regions, suggesting there is a considerable potential for reduction where percentages are higher.

Losses and waste are generally higher for fruits and vegetables than for cereals and pulses at all stages in the food supply chain, with the exception of on-farm losses and those during transportation in Eastern and South-Eastern Asia.

In lower-income countries, more fresh fruit and vegetable loss is attributed to poor infrastructure than in industrialized countries. In fact, many lower-income countries lose significant amounts of food during storage, often due to poor storage facilities, including refrigerated warehouses.

Despite the fact that that in most high-income countries adequate storage facilities, including refrigerated warehouses, are available throughout the supply chain, losses do occur during storage, generally because of a technical breakdown, poor management of temperature, humidity or overstocking.

The report also reveals the results from a number of case studies conducted by FAO for identifying critical loss points. Results indicate that harvesting is the most frequently identified critical loss point for all types of food. Inadequate storage facilities and poor handling practices were also named among the main causes of on-farm storage losses. For fruits, roots and tubers, packaging and transportation also appear to be critical.

Such findings are valuable in providing guidance when identifying potential interventions for food loss reduction.

Getting the incentives right

The report urges countries to step up efforts to tackle the root causes of food loss and waste at all stages and provides guidance on policy and interventions to reduce food loss and waste.

Reducing food loss and waste generally entails costs, and farmers, suppliers and consumers will only take necessary measures if their costs are outweighed by the benefits. Thus, changing incentives for various stakeholders in the supply chain will involve identifying options that either increase the net benefits or provide better information on the existing net benefits, the report states.

Even when stakeholders are aware of the benefits of reducing food loss and waste, they may face constraints that prevent them from implementing actions. For example, without financial help private actors in developing countries, especially smallholders, may not be able to bear the high upfront cost associated with implementing such actions. Improving credit access could be an option even in the absence of detailed information on losses.

The report will also help governments to analyse constraints and trade-offs for more efficient interventions. For example, they can raise awareness of the benefits of reducing food loss and waste among suppliers and consumers and influence their decision-making through various types of actions or policies.

However, the report stresses that the policy measures aimed at reducing food loss and waste should be coherent and involve effective monitoring and evaluation of interventions to assure accountability of existing actions and efforts.

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

DISTRIBUIÇÃO DE RENDA NO BRASIL

IBGE. 16/10/2019. PNAD Contínua 2018: 10% da população concentram 43,1% da massa de rendimentos do país. Rendimento de Todas as Fontes da Pesquisa Nacional por Amostra de Domicílios Contínua

O Índice de Gini do rendimento médio mensal real domiciliar per capita, que varia de zero (igualdade) até um (desigualdade máxima), foi estimado em 0,545 em 2018. Entre 2012 e 2015 houve uma tendência de redução (de 0,540 para 0,524), que foi revertida a partir de 2016, quando o índice aumentou para 0,537, chegando a 0,545 em 2018.

Quando calculado para o rendimento médio mensal recebido de todos os trabalhos, o Índice de Gini foi de 0,508 em 2012, caindo até 0,494 em 2015 e voltando a subir até 0,509 em 2018.

Em 2018, o rendimento médio mensal real do 1% da população com maiores rendimentos era de R$ 27.744, o que corresponde a 33,8 vezes o rendimento dos 50% da população com os menores rendimentos (R$ 820).

A pesquisa também mostrou que a massa de rendimento médio mensal real domiciliar per capita, que era de R$ 264,9 bilhões em 2017, cresceu para R$ 277,7 bilhões em 2018. Os 10% da população com os menores rendimentos detinham 0,8% da massa, enquanto que os 10% com os maiores rendimentos concentravam 43,1%.

O rendimento médio real de todas as fontes teve crescimento de cerca de 5,1% de 2012 (R$ 2.072) a 2014 (R$ 2.177), depois caiu 3,1% em 2015 (R$ 2.110). Em 2016 e 2017, manteve relativa estabilidade e, em 2018, subiu 2,8%, para R$ 2.166.

O rendimento médio mensal real de todos os trabalhos (calculado para as pessoas de 14 anos ou mais de idade, ocupadas na semana de referência), que era de R$ 2.133 em 2012, chegou a R$ 2.279 em 2014 , caindo 4,1% em 2015 e mantendo-se quase estável nos dois anos seguintes, para depois chegar a R$ 2.234 em 2018. Em relação a 2012, o indicador de 2018 representou crescimento real de 4,7%.

A massa de rendimento mensal real de todos os trabalhos da população ocupada era em 2018, de aproximadamente R$ 201,3 bilhões, 9,5% acima do valor registrado em 2012.

De 2012 (R$ 1.390) a 2015 (R$ 1.416) o rendimento médio mensal real proveniente de outras fontes (aposentadorias, pensões, alugueis, programas de transferência de renda etc.) acumulou ganho de 1,9%. Em 2016 (R$ 1.400) registrou perda de 1,1%, que foi revertida nos dois anos seguintes – com expansão de 2,4% e 3,2%, respectivamente – atingindo valor médio de R$ 1.479 em 2018. Regionalmente, o Nordeste (R$ 971) registrou a menor média, enquanto o Sudeste (R$ 1.839), a maior em 2018.

No Brasil, em 2018, entre as categorias que compõem o rendimento de outras fontes, a aposentadoria ou pensão foi o item de maior valor médio (R$ 1.872), destacando-se o Centro-Oeste com o maior valor (R$ 2.191) e o Nordeste, com o menor (R$ 1.473). O crescimento dessa categoria de rendimento entre 2017 e 2018 foi de 3,3% e, em relação a 2012, de 7,3%.

O percentual de domicílios atendidos pelo Bolsa Família caiu de 15,9% em 2012 para 13,7% em 2018.

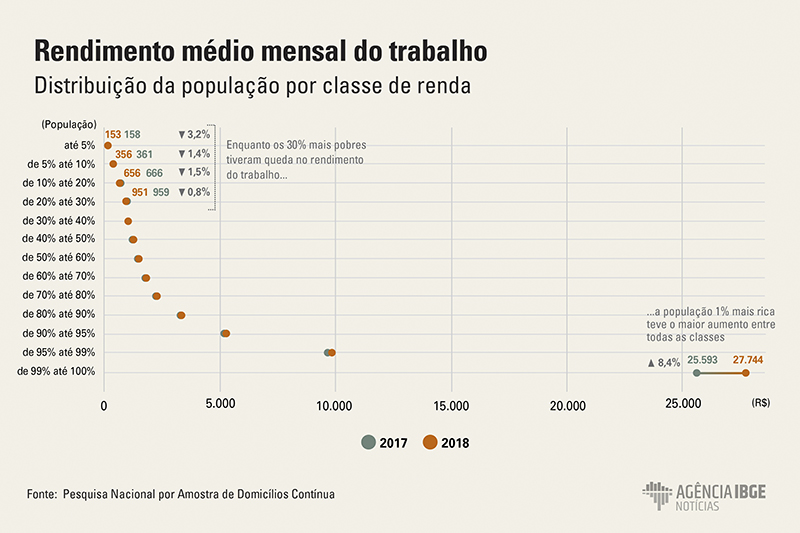

Rendimento médio do 1% mais rico da população é 33,8 vezes o rendimento dos 50% mais pobres

Dividindo-se a população em classes percentuais, conforme o rendimento médio, observou-se que, de 2017 para 2018, os 30% da população com menores rendimentos registraram variação negativa; já as classes de rendimento de 30% em diante tiveram ganhos que variavam de 0,1% (grupo de 30-40%) a 8,4% (1% com rendimentos mais elevados).

O rendimento médio mensal real do 1% da população com maiores rendimentos era de R$ 27.744, o que corresponde a 33,8 vezes o rendimento dos 50% da população com os menores rendimentos (R$ 820).

Índice de Gini do rendimento médio mensal do trabalho chega a 0,509 em 2018

O índice de Gini é um indicador que mede distribuição, concentração e desigualdade econômica e varia de 0 (perfeita igualdade) até 1 (máxima concentração e desigualdade). Quando calculado para o rendimento médio mensal recebido de todos os trabalhos, ele foi de 0,509 em 2018. O índice tinha caído entre 2012 (0,508) e 2015 (0,494).

As Regiões Sul (0,448) e Centro-Oeste (0,486) apresentaram os menores índices e, no Nordeste, ele alcançou 0,520. De 2017 para 2018, no Norte, Sudeste e Sul esse indicador subiu, enquanto no Nordeste e Centro-Oeste houve retração. De 2015 a 2018, a trajetória ascendente do indicador foi mais acentuada no Norte (de 0,490 para 0,517) e no Sudeste (de 0,483 para 0,508).

Um décimo da população concentra 43,1% da massa de rendimento médio mensal real domiciliar per capita

A massa de rendimento médio mensal real domiciliar per capita, que era de R$ 264,9 bilhões em 2017, alcançou R$ 277,7 bilhões em 2018. Os 10% da população com os menores rendimentos detinham 0,8% da massa, enquanto que os 10% com os maiores rendimentos concentravam 43,1%.

Além disso, observou-se que esses 10% com maiores rendimentos detinham uma parcela da massa de rendimento superior à dos 80% da população com os menores rendimentos (41,2%).

Entre as regiões, o Sudeste apresentou a maior massa de rendimento do país (R$ 143,7 bilhões), sendo este valor superior à soma das demais massas de rendimento regionais. As Regiões Sul (R$ 47,7 bilhões) e Nordeste (R$ 46,1 bilhões) produziram cerca de ?, cada, da massa da Região Sudeste. As Regiões Norte (R$ 15,8 bilhões) e Centro-Oeste (R$ 24,4 bilhões) foram responsáveis pelo equivalente a 11,0% e 17,0%, respectivamente, da Região Sudeste.

O rendimento médio mensal real domiciliar per capita foi de R$ 1.337, em 2018 e R$ 1.285, em 2017. As Regiões Norte e Nordeste apresentaram os menores valores (R$ 886 e R$ 815), e a Região Sudeste, o maior (R$ 1.639).

Em 2018, o índice de Gini do rendimento médio mensal real domiciliar per capita para o Brasil foi estimado em 0,545. Entre 2012 e 2015 houve uma tendência de redução do índice de Gini do rendimento domiciliar per capita (de 0,540 para 0,524), que foi revertida a partir de 2016, quando o Gini aumentou para 0,537, chegando a 0,545 em 2018.

Nas Regiões Sudeste, Nordeste e Sul, as mais populosas do país, esses índices foram de 0,533, 0,545 e 0,473, respectivamente. Entre 2017 e 2018, as Regiões Nordeste e Centro-Oeste apresentaram redução da desigualdade medida pelo índice de Gini, enquanto as demais regiões apresentaram indicadores maiores que no ano anterior.

Em 2018, o rendimento de todos os trabalhos compunha, 72,4% do rendimento médio mensal real domiciliar per capita. Os 27,6% provenientes de outras fontes se dividem em rendimentos de aposentadoria ou pensão (20,5%) em sua maioria, mas também em aluguel e arrendamento (2,5%), pensão alimentícia, doação ou mesada de não morador (1,2%) e outros rendimentos (3,3%).

Até 2015 houve aumento da parcela do rendimento de todos os trabalhos no rendimento domiciliar per capita, atingindo 75,2% neste ano. A partir de 2016, aumentou a parcela relativa a outras fontes de rendimento, motivado sobretudo pelo crescimento da participação das aposentadorias e pensões, que alcançou 20,5% em 2018.

Entre as Grandes Regiões, houve diferenças importantes na composição do rendimento domiciliar per capita, destacando-se a participação do rendimento de todos os trabalhos, que variou de 66,5%, na Região Nordeste, a 77,3%, na Região Centro-Oeste.

O rendimento proveniente de aposentadoria ou pensão também apresentou diferenças regionais importantes: na Região Norte, a participação foi de 17,0%, vis-à-vis a participação de 24,5% registrada na Região Nordeste; nas demais, essa participação variou entre 16,6%, na Região Centro-Oeste, e 21,2%, na Região Sul.

Rendimento médio real de todas as fontes em 2018 volta a patamar abaixo de 2014

De 2012 (R$ 2.072) a 2014 (R$ 2.177), o rendimento médio real de todas as fontes teve crescimento de cerca de 5,1%. A estimativa sofreu queda de 3,1% em 2015, passando a ser de R$ 2.110. Em 2016 e 2017, o comportamento foi de relativa estabilidade e, em 2018, registrou crescimento de 2,8%, com valor de R$ 2.166.

Entre as Grandes Regiões, o rendimento médio mensal real de todas as fontes apresentou variações: o Sudeste registrou o maior valor (R$ 2.563), seguida pelo Centro-Oeste (R$ 2.440) e Sul (R$ 2.401), enquanto o menor foi verificado no Nordeste (R$ 1.412). De 2017 para 2018, o Nordeste foi a única região a ter variação negativa do rendimento e o Norte teve a maior expansão (7,8%). Frente a 2012, enquanto o rendimento médio de todas as fontes teve aumento de 4,5% no país, no Sudeste o avanço foi de 6,2%.

Rendimento de trabalho cresce 4,7% em relação a 2012, mas abaixo do patamar de 2014

O rendimento médio mensal real de todos os trabalhos (calculado para as pessoas de 14 anos ou mais de idade, ocupadas na semana de referência) chegou a R$ 2.279 em 2014, caindo 4,1% em 2015 e mantendo-se quase estável nos dois anos seguintes, até chegar a R$ 2.234 em 2018. Em relação a 2012, quando a estimativa era de R$ 2.133, o rendimento de todos trabalhos de 2018 representou crescimento real de 4,7%.

Entre as Grandes Regiões, o Nordeste (R$ 1.497) e Norte (R$ 1.735) registraram os menores valores para o rendimento habitual do trabalho, enquanto os maiores ficaram com Sudeste (R$ 2.572), Centro-Oeste (R$ 2.480) e Sul (R$ 2.428). Em relação a 2017, o Nordeste apresentou variação de -1,3%, enquanto que as demais regiões tiveram crescimento, com destaque para Norte (5,6%) e Sudeste (3,8%). Na comparação com 2012, Norte e Centro-Oeste não apresentaram crescimento da estimativa; enquanto Nordeste (5,0%) e Sudeste (6,1%) tiveram aumento acima na média nacional (4,7%).

Rendimento de outras fontes no Sudeste é quase o dobro do no Nordeste

De 2012 (R$ 1.390) a 2015 (R$ 1.416) o rendimento médio mensal real proveniente de outras fontes acumulou ganho de 1,9%. Em 2016 (R$ 1.400) registrou perda de 1,1%, que foi revertida nos dois anos seguintes - com expansão de 2,4% e 3,2%, respectivamente -, atingindo valor médio de R$ 1.479 em 2018. Regionalmente, o Nordeste (R$ 971) registrou a menor média, enquanto o Sudeste (R$ 1.839), a maior em 2018.

No Brasil, em 2018, dentre todas as categorias que compõem o rendimento proveniente de outras fontes, o item aposentadoria ou pensão foi o que alcançou maior média (R$ 1.872), destacando-se o Centro-Oeste com o maior valor (R$ 2.191) e o Nordeste, com o menor (R$ 1.473). O crescimento dessa categoria de rendimento entre 2017 e 2018 foi de 3,3% e de 7,3% em relação a 2012.

Os rendimentos provenientes de aluguel e arrendamento tiveram valor médio de R$ 1.629 e apresentaram queda frente a 2017 (1,3%) e frente a 2012 (4,5%). A pensão alimentícia, doação ou mesada de não morador totalizavam, em média, R$ 635, com expansão em relação a 2017 (1,1%) e no confronto com 2012 (9,1%). Por fim, as pessoas que declararam possuir outros rendimentos, além dos já citados, recebiam R$ 582, em média. Essa estimativa apresentou expansão em 2018 (0,7%), contudo, teve queda de 10,7% frente a 2012. O valor dos outros rendimentos foi maior na Região Sudeste (R$ 855) e menor na Região Nordeste (R$ 387).

Participação da renda de todos os trabalhos tem menor patamar em 2017

Em 2018, o contingente de pessoas que tinham rendimento de todos os trabalhos correspondia a 43,4% da população residente (90,1 milhões), enquanto que, em 2012, eram 43,6% (86,1 milhões). Já a presença de rendimentos provenientes de alguma outra fonte foi registrada para 24,9% dos residentes (51,8 milhões) em 2018, frente a 23,6% (46,6 milhões) em 2012.

De 2012 a 2014, no nível nacional, houve tendência de crescimento da participação da renda de todos os trabalhos na população, com o maior percentual (44,3%) sendo registrado em 2014. A partir de 2015, houve queda da estimativa, que atingiu o menor valor (43,1%) em 2017. O rendimento de outras fontes teve movimento de expansão desde o início da série, apresentado o maior crescimento de 2017 (24,1%) para 2018 (24,9%), influenciado, principalmente, pela expansão de 1,5 ponto percentual no Sudeste em 2018.

De 2012 a 2018, participação da aposentadoria ou pensão cresce e de outros rendimentos cai

Dentre os componentes dos rendimentos de outras fontes, o predomínio foi da categoria aposentadoria ou pensão, que teve frequência de 14,6% na população residente com rendimento. Nas demais categorias, os percentuais foram de 7,7% (na categoria “outros rendimentos”, que inclui seguro-desemprego, programas de transferência de renda do governo, rendimentos de poupança etc.); 2,5% (pensão alimentícia, doação ou mesada de não morador) e 2,1% (aluguel e arrendamento). De 2012 a 2018, observou-se crescimento das estimativas de aposentadoria e pensão e redução nas de outros rendimentos.

Norte e Nordeste têm maiores percentuais de pessoas com rendimentos de outras fontes

Entre as Grandes Regiões, os percentuais de pessoas que recebiam outros rendimentos (seguro-desemprego, programas de transferência de renda do governo, rendimentos de poupança etc.) se destacavam no Norte (10,2%) e Nordeste (12,2%), acima da média nacional (7,7%).

O crescimento do percentual de pessoas com rendimento de aposentadoria e pensão foi observado em todas as Grandes Regiões do país desde 2012. De 2017 para 2018, destacou-se a expansão de 0,9 ponto percentual na proporção de pessoas com esse tipo de rendimento no Sudeste. Frente a 2012, a Região Sul teve o maior crescimento (2,3 pontos percentuais) dessa estimativa, passando de 16,0% para 18,3% em seis anos. O avanço desse indicador no Sul pode estar relacionado ao perfil etário da região, que conta com a população mais envelhecida do Brasil.

Rendimento médio mensal real da população residente, com rendimento, a preços médios de 2018,

por Grandes Regiões, segundo o tipo de rendimento – 2012-2018

por Grandes Regiões, segundo o tipo de rendimento – 2012-2018

| Abertura Territorial | Categoria | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|---|

| Brasil | Todas as fontes | 2.072 | 2.117 | 2.177 | 2.110 | 2.104 | 2.107 | 2.166 |

| Todos os trabalhos¹ | 2.133 | 2.203 | 2.279 | 2.185 | 2.197 | 2.183 | 2.234 | |

| Outras fontes | 1.390 | 1.379 | 1.413 | 1.416 | 1.400 | 1.433 | 1.479 | |

| Aposentadoria e pensão | 1.744 | 1.765 | 1.822 | 1.787 | 1.792 | 1.813 | 1.872 | |

| Aluguel e arrendamento | 1.705 | 1.596 | 1.661 | 1.766 | 1.632 | 1.650 | 1.629 | |

| Pensão alimentícia, doação e mesada de não morador | 582 | 623 | 629 | 628 | 618 | 628 | 635 | |

| Outros rendimentos | 652 | 610 | 564 | 596 | 554 | 578 | 582 | |

| Norte | Todas as fontes | 1.642 | 1.621 | 1.639 | 1.602 | 1.486 | 1.527 | 1.646 |

| Todos os trabalhos¹ | 1.742 | 1.728 | 1.753 | 1.704 | 1.602 | 1.643 | 1.735 | |

| Outras fontes | 937 | 925 | 956 | 944 | 862 | 902 | 1.046 | |

| Aposentadoria e pensão | 1.452 | 1.453 | 1.454 | 1.464 | 1.402 | 1.483 | 1.674 | |

| Aluguel e arrendamento | 1.402 | 1.634 | 1.453 | 1.532 | 1.062 | 1.040 | 1.412 | |

| Pensão alimentícia, doação e mesada de não morador | 501 | 457 | 552 | 488 | 515 | 469 | 513 | |

| Outros rendimentos | 459 | 416 | 454 | 453 | 398 | 406 | 442 | |

| Nordeste | Todas as fontes | 1.356 | 1.395 | 1.448 | 1.430 | 1.401 | 1.422 | 1.412 |

| Todos os trabalhos¹ | 1.426 | 1.489 | 1.542 | 1.502 | 1.488 | 1.517 | 1.497 | |

| Outras fontes | 906 | 908 | 937 | 965 | 953 | 972 | 971 | |

| Aposentadoria e pensão | 1.402 | 1.417 | 1.427 | 1.469 | 1.465 | 1.483 | 1.473 | |

| Aluguel e arrendamento | 1.091 | 1.088 | 1.222 | 1.323 | 1.219 | 1.171 | 1.161 | |

| Pensão alimentícia, doação e mesada de não morador | 407 | 403 | 417 | 398 | 400 | 411 | 396 | |

| Outros rendimentos | 384 | 381 | 401 | 411 | 371 | 390 | 387 | |

| Sudeste | Todas as fontes | 2.414 | 2.470 | 2.557 | 2.476 | 2.506 | 2.457 | 2.563 |

| Todos os trabalhos¹ | 2.425 | 2.511 | 2.627 | 2.512 | 2.562 | 2.477 | 2.572 | |

| Outras fontes | 1.744 | 1.720 | 1.764 | 1.763 | 1.746 | 1.768 | 1.839 | |

| Aposentadoria e pensão | 1.901 | 1.936 | 2.020 | 1.958 | 1.974 | 1.981 | 2.078 | |

| Aluguel e arrendamento | 1.980 | 1.800 | 1.913 | 2.038 | 1.822 | 1.909 | 1.848 | |

| Pensão alimentícia, doação e mesada de não morador | 720 | 801 | 821 | 843 | 772 | 793 | 777 | |

| Outros rendimentos | 1.032 | 911 | 780 | 834 | 844 | 834 | 855 | |

| Sul | Todas as fontes | 2.330 | 2.390 | 2.436 | 2.339 | 2.320 | 2.376 | 2.401 |

| Todos os trabalhos¹ | 2.347 | 2.427 | 2.496 | 2.381 | 2.371 | 2.404 | 2.428 | |

| Outras fontes | 1.608 | 1.618 | 1.656 | 1.623 | 1.585 | 1.682 | 1.694 | |

| Aposentadoria e pensão | 1.772 | 1.815 | 1.880 | 1.794 | 1.770 | 1.844 | 1.862 | |

| Aluguel e arrendamento | 1.783 | 1.621 | 1.621 | 1.688 | 1.731 | 1.699 | 1.622 | |

| Pensão alimentícia, doação e mesada de não morador | 619 | 682 | 673 | 692 | 668 | 700 | 789 | |

| Outros rendimentos | 823 | 806 | 727 | 816 | 685 | 789 | 741 | |

| Centro-Oeste | Todas as fontes | 2.421 | 2.465 | 2.499 | 2.399 | 2.365 | 2.440 | 2.440 |

| Todos os trabalhos¹ | 2.491 | 2.528 | 2.584 | 2.475 | 2.416 | 2.478 | 2.480 | |

| Outras fontes | 1.539 | 1.567 | 1.576 | 1.554 | 1.628 | 1.668 | 1.650 | |

| Aposentadoria e pensão | 2.168 | 2.078 | 2.151 | 2.100 | 2.197 | 2.166 | 2.191 | |

| Aluguel e arrendamento | 1.516 | 1.479 | 1.585 | 1.569 | 1.613 | 1.530 | 1.495 | |

| Pensão alimentícia, doação e mesada de não morador | 623 | 609 | 568 | 634 | 665 | 669 | 637 | |

| Outros rendimentos | 620 | 779 | 666 | 645 | 612 | 719 | 643 | |

| 1 Rendimento habitualmente recebido pelas pessoas de 14 anos ou mais de idade | ||||||||

Pessoas com ensino superior completo ganham o triplo daquelas com nível médio

As pessoas que não possuíam instrução apresentaram o menor rendimento médio (R$ 856). Por outro lado, o rendimento das pessoas com ensino fundamental completo ou equivalente foi 67,8% maior, chegando a R$ 1.436. Aqueles que tinham ensino superior completo registraram rendimento médio aproximadamente três vezes maior que o daqueles que tinham somente o ensino médio completo e cerca de seis vezes o daqueles sem instrução.

Massa de rendimento mensal real do trabalho sobe 9,5% entre 2012 e 2018

A massa de rendimento mensal real de todos os trabalhos da população ocupada era em 2018, de aproximadamente R$ 201,3 bilhões, 9,5% acima do valor registrado em 2012. Esta teve movimento de expansão entre 2012 e 2014, com posterior queda entre 2015 e 2017 e recuperação de 3,9% em 2018.

Proporção de domicílios com Bolsa Família caiu de 15,9% em 2012 para 13,7% em 2018

No Brasil, 13,7% dos domicílios particulares permanentes recebiam, em 2018, dinheiro referente ao Programa Bolsa Família. Esta proporção foi de 15,9% em 2012. Nas Regiões Norte e Nordeste, 25,4% e 28,2% dos domicílios recebiam este benefício, em 2018.

O Benefício de Prestação Continuada (BPC-LOAS) era recebido por 3,6% dos domicílios do país em 2018, 1 ponto percentual acima da proporção observada em 2012. As Regiões Norte e Nordeste novamente apresentaram os maiores percentuais (5,7% e 5,4%, respectivamente).

O rendimento médio mensal real domiciliar per capita nos domicílios que recebiam o Bolsa Família foi de R$ 341 e naqueles que não recebiam foi de R$ 1 565. Para os domicílios que recebiam o BPC o rendimento médio domiciliar per capita foi de R$ 698 e para os que não recebiam, R$ 1.363.

O acesso a serviços básicos nos domicílios que recebiam algum programa também era diferente daqueles que não recebiam. Entre aqueles com o Bolsa família, 71,7% tinham abastecimento de água de rede geral; 37,6% tinham esgotamento sanitário com rede geral ou fossa séptica ligada a rede geral; 75,7% tinham coleta de lixo. Os valores para os domicílios que não recebiam Bolsa Família eram todos maiores, em particular o que se refere ao acesso a esgotamento sanitário (70,9%).

O mesmo comportamento foi verificado em relação à posse de bens. Entre os domicílios que recebiam o programa Bolsa Família, 95,3% possuíam geladeira; 30,2% máquina de lavar; 95,2% televisão e 13,3% microcomputador. Entre os que não recebiam, os percentuais foram, respectivamente: 98,5%; 70,6%; 96,7% e 47,4%.

A proporção de domicílios que recebiam BPC com acesso a abastecimento de água (80,8%), esgotamento sanitário (53,0%) e coleta de lixo (86,3%) foi menor que entre os domicílios não beneficiários em 2018 (86,0%, 66,8% e 91,3%, respectivamente). Quanto à posse de bens, as diferenças ocorreram sobretudo na posse de máquina de lavar roupa (44,0% frente a 65,8%) e microcomputador (18,7% frente a 43,6%).

Renda do trabalho do 1% mais rico é 34 vezes maior que da metade mais pobre. Grupo 1% mais rico teve aumento de 8,4% na renda do trabalho em relação a 2017

O rendimento médio mensal de trabalho da população 1% mais rica foi quase 34 vezes maior que da metade mais pobre em 2018. Isso significa que a parcela de maior renda arrecadou R$ 27.744 por mês, em média, enquanto os 50% menos favorecidos ganharam R$ 820.

Contribuíram para esse quadro o aumento de 8,4% na renda das pessoas mais ricas e as quedas nos ganhos das classes que formam os 30% mais pobres, na comparação com 2017. As informações são do módulo Rendimento de Todas as Fontes, da Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua), divulgada hoje (16) pelo IBGE.

A pesquisa também mostrou que os 10% da população mais pobres detinham 0,8% da massa de rendimento, enquanto os 10% mais ricos concentravam 43,1%. Já a massa de rendimento médio mensal real domiciliar per capita, que era de R$ 264,9 bilhões em 2017, cresceu para R$ 277,7 bilhões em 2018.

A média de rendimentos do trabalho do país, para pessoas de 14 anos ou mais, ficou em R$ 2.234, acima do valor inicial da série em 2012 (R$ 2.133), mas abaixo do registrado em 2014, que foi de R$ 2.279. No Nordeste, o rendimento médio era de R$ 1.479, enquanto no Sudeste, chegou a R$ 2.572.

Na passagem de 2017 para 2018, o Nordeste foi a única região onde o rendimento de trabalho diminuiu. “O rendimento do trabalho corresponde a aproximadamente três quartos do rendimento total das famílias. O mercado de trabalho em crise, onde as pessoas estão deixando seus empregos e indo trabalhar em outras ocupações, com salários mais baixos, provoca um impacto no rendimento total”, explicou a gerente da PNAD Contínua, Maria Lucia Vieira.

O índice de Gini, que mede concentração e desigualdade econômica, indo de zero (máxima igualdade) até um (máxima desigualdade), chegou a 0,509 em 2018, para rendimentos de trabalho. O indicador era de 0,508 no Brasil em 2012, depois diminuiu para 0,494 em 2015 e voltou a subir. “Essas variações no índice de Gini têm muito a ver com as flutuações na renda dos mais ricos”, comentou a analista do IBGE, Adriana Beringuy.

Esse aumento na desigualdade, porém, não foi uniforme no país. No Nordeste, o índice caiu de 0,531 em 2017 para 0,520 em 2018. “No Sudeste, o 1% com maiores rendimentos de trabalho cresceu 17,8%. Nesse mesmo período, no Nordeste, o 1% mais rico teve queda de 16,5%. Então, a redução na desigualdade no Nordeste está mais relacionada à queda nos rendimentos de trabalho dos mais ricos, do que numa melhoria nas condições de vida dos mais pobres”, disse Adriana.

População que recebe aposentadorias e pensões chega a 14,6%

Além dos rendimentos com trabalho, que representam cerca de três quartos do total recebido mensalmente pela população, a pesquisa também investiga outras fontes de renda, como aposentadorias, aluguéis e arrendamentos, pensões e mesadas e outros rendimentos, como programas sociais e rentabilidade de aplicações financeiras.

Aposentadorias e pensões foram destaque, atingindo R$ 1.872 em 2018, a maior média entre as outras fontes pesquisadas. Isso significa um crescimento de 3,3% em relação a 2017 e de 7,3% em relação a 2012. Do total da população, 14,6% recebiam esse benefício em 2018, enquanto em 2012 essa proporção era de 13,1%.

“A proporção de pessoas com rendimento de trabalho caiu, e isso tem relação com a perda de empregos. Já a proporção de aposentadorias vem aumentando, o que pode estar relacionado a mais pessoas buscando o benefício e por componentes demográficos, tanto que é mais forte no Sul e Sudeste, onde a população está mais envelhecida”, disse Maria Lucia.

No Sul, a população que recebe aposentadorias e pensões chegou a 18,3%, enquanto no Sudeste, atingiu 15,8%.

Número de beneficiários do Bolsa Família reduz para 13,7%

A pesquisa mostrou também que a proporção de domicílios que recebiam rendimentos do Programa Bolsa Família caiu de 15,9% em 2012 para 13,7% em 2018. O percentual manteve-se praticamente estável com pequena queda em 2013 (15,7%), declínio que se acentuou a partir de 2014 (14,9%) e em 2015 (14%).

O rendimento médio mensal domiciliar dos que recebem dinheiro do Bolsa Família também caiu, passando de R$ 368 para R$ 341, após ter chegado ao pico de R$ 398 em 2014. Os números são bem abaixo do rendimento médio mensal real domiciliar dos que não são beneficiários do programa: R$ 1.565.

A pesquisa revela ainda que os beneficiários do programa social têm menos acesso a serviços básicos de saneamento – água, esgotamento sanitário e coleta de lixo.

Entre aqueles com Bolsa Família, 71,7% tinha abastecimento de água em geral, ante 88,1% dos que não recebem o benefício. Apenas 37,6% dos beneficiários têm acesso a esgotamento sanitário com rede geral ou fossa séptica, frente a 70,9% da demais parcela da população. E 75,7% contam com coleta de lixo, abaixo dos que não têm o benefício, 93,6%.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/25700-pnad-continua-2018-10-da-populacao-concentram-43-1-da-massa-de-rendimentos-do-pais

PIB

FGV. IBRE. 16/10/19. Monitor do PIB FGV aponta crescimento de 0,9% na atividade econômica em agosto

O Monitor do PIB-FGV aponta, na análise da série dessazonalizada, crescimento de 0,9% na atividade econômica em agosto, em comparação a julho e, crescimento de 0,6% no trimestre móvel (jun-jul-ago) comparado ao trimestre findo em maio (mar-abr-mai). Na comparação interanual a economia cresceu 0,2% em agosto e retraiu 0,3% no trimestre findo em agosto.

“O resultado da economia melhorou em agosto, na comparação com julho, com crescimento nas três grandes atividades econômicas. Embora na comparação com 2018 também tenha havido crescimento da economia em agosto, o desempenho positivo só ocorreu na agropecuária e nos serviços. Nesta comparação, a indústria apresentou sua terceira queda consecutiva explicada, principalmente, pelo fraco desempenho da transformação. Esses dados mostram que, embora a economia esteja crescendo nas comparações entre períodos consecutivos, não consegue manter um ritmo de crescimento substancial na comparação com os mesmos períodos de 2018. O reflexo disto é a trajetória descendente da taxa acumulada em 12 meses, desde maio deste ano. Em 4 meses, houve redução desta taxa a quase metade chegando ao crescimento de apenas 0,7%, no acumulado até agosto” afirma Claudio Considera, coordenador do Monitor do PIB-FGV.

O crescimento de 0,9% da economia observado em agosto, na comparação com julho, foi influenciado pelo desempenho da agropecuária e da indústria que apresentaram crescimento de 1,7% e 1,1%, respectivamente. O resultado da indústria deve-se, principalmente, a extrativa e a eletricidade que cresceram mais do que 4%, neste mês. O crescimento da extrativa está associado ao aumento na produção de petróleo e também à recuperação dos níveis de produção de minério de ferro, após a retração no início do ano. Na comparação interanual, o crescimento de 0,2% da economia, em agosto, foi impulsionado, principalmente, pela agropecuária e pelos serviços. Apesar desse crescimento, vale destacar que atividades de extrema relevância para impulsionar a economia (como a transformação, o comércio e os transportes) retraíram nesta comparação. Pela ótica da demanda o único componente a crescer, na comparação interanual, foi o consumo das famílias, com uma elevação de 0,3%.

ANÁLISE DESAGREGADA DOS COMPONENTES DA DEMANDA

A análise gráfica desagregada dos componentes da demanda foi feita usando a série trimestral interanual por apresentar menor volatilidade do que as taxas mensais e aquelas ajustadas sazonalmente permitindo melhor compreensão da trajetória de seus componentes.

Consumo das famílias

O consumo das famílias cresceu 0,8% no trimestre móvel findo em agosto, em comparação ao mesmo trimestre de 2018. Esta é a menor taxa de crescimento deste componente, desde maio de 2017. O consumo de bens explica essa redução do ritmo de crescimento do consumo das famílias neste trimestre com expansões modestas em todos os tipos de consumo (0,2% no consumo de não duráveis; 0,6% no consumo de semiduráveis e, 1,0% no consumo de duráveis).

Formação bruta de capital fixo (FBCF)

A FBCF retraiu 0,1% no trimestre móvel findo em agosto, em comparação ao mesmo trimestre de 2018. Apesar desta variação ser a primeira negativa desde o terceiro trimestre de 2017 (-0,9%), este resultado foi muito influenciado pela elevada importação de plataformas que ocorreu neste mesmo período em 2018. Consequentemente, o resultado negativo neste trimestre é um reflexo do forte efeito base desta série.

Exportação

A exportação apresentou queda de 7,3% no trimestre móvel findo em agosto, em comparação com o mesmo trimestre de 2018. A exceção de serviços, que teve fraco crescimento de 0,3%, todos os demais grandes grupos de exportação retraíram neste trimestre. A principal retração foi na série de bens de capital que apresentou queda de 49%, a sétima consecutiva, nesta comparação.

Importação

A importação retraiu 4,1% no trimestre móvel findo em agosto, comparativamente ao mesmo trimestre de 2018. O efeito base também influenciou na queda do volume importado, tendo em vista as elevadas retrações dos bens de capital (-33,5%) e dos bens de consumo duráveis (-22,9%) quando estes haviam crescido 142,9% e 49,7%, respectivamente, no trimestre móvel findo em agosto de 2018. Como destaque positivo há a elevação do volume importado de bens intermediários em 7,7%.

MONITOR DO PIB-FGV EM VALORES

Em termos monetários, o PIB em valores correntes alcançou a cifra de aproximadamente 4 trilhões, 723 bilhões, 871 milhões de Reais no acumulado até agosto do corrente ano. A taxa de investimento (FBCF/PIB) foi de 18,7%, em agosto, na série a valores de 1995.

APÊNDICE – NOTA EXPLICATIVA

O Monitor do PIB-FGV estima mensalmente o PIB brasileiro em volume e em valor. O objetivo de sua criação foi prover a sociedade de um indicador mensal do PIB, tendo como base a mesma metodologia das Contas Nacionais do IBGE. Sua série inicia-se em 2000 e incorpora todas as informações disponíveis das Contas Nacionais (Tabelas de Recursos e Usos, até 2016, último ano de divulgação) bem como as informações das Contas Nacionais Trimestrais, até o último trimestre divulgado (segundo trimestre de 2019).

O indicador é ajustado as Contas Nacionais Trimestrais sempre que há mudanças metodológicas e a cada trimestre divulgado. Ou seja, nos trimestres calendários, as médias trimestrais dos índices de volume do Monitor do PIB-FGV serão iguais aos indicadores trimestrais, sem ajuste sazonal, das Contas Nacionais Trimestrais. Nos trimestres calendário, são utilizados os mesmos modelos do IBGE para calcular todas as séries desagregadas com ajuste sazonal, tanto pela ótica da oferta, como da demanda. Para o ajuste sazonal mensal é utilizado o modelo mensal do IBC-Br, do Banco Central; para os trimestres móveis utiliza-se uma média desses ajustes mensais.

Assim, as estimativas do Monitor do PIB-FGV antecedem os resultados das Contas Nacionais Trimestrais nos meses em que este é divulgado. E, nos meses em que não há divulgação, o Monitor representa uma excelente antecipação para as tendências do PIB e seus componentes.

O Monitor do PIB-FGV compõe-se de um relatório descrevendo os principais resultados com ilustrações gráficas e de uma tabela Excel com informações de volume, em valores correntes, e a preços de 1995 das 12 atividades econômicas que agrupadas formam os 3 setores de atividade (agropecuária, indústria e serviços). Apresenta, ainda, o Valor Adicionado a preços básicos, os impostos sobre os produtos e o PIB e também os componentes do PIB pela ótica da demanda. Outro ponto a ser destacado é que o Monitor torna disponíveis desagregações que não são divulgadas pelo IBGE, mas que são relevantes para um melhor entendimento da absorção doméstica e da demanda externa. As desagregações disponibilizadas pelo Monitor são:

- Consumo das Famílias: bens de consumo duráveis, semiduráveis, não duráveis e serviços. Adicionalmente eles são classificados em nacionais e importados;

- Formação Bruta de Capital Fixo: em máquinas e equipamentos, construção e outros. Para máquinas e equipamentos e outros, há a desagregação entre nacionais e importados;

- Exportações e Importações: em produtos agropecuários, produtos da extrativa mineral, produtos industrializados de consumo (duráveis, semiduráveis e não duráveis), produtos industrializados de uso intermediário, bens de capitais e serviços.

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/monitor-do-pib-fgv-aponta-crescimento-de-0-9-na-atividade-economica-em-agosto.htm

FGV. IBRE. 16/10/19. Sondagens e Índices de Confiança. IACE e ICCE. Indicador Antecedente subiu em setembro

O Indicador Antecedente Composto da Economia Brasileira® (IACE), publicado em parceria entre a FGV IBRE e The Conference Board (TCB), subiu 0,3% em setembro, para 117,7 pontos. A variação acumulada nos últimos seis meses também ficou positiva, em 0,9%. Das oito séries componentes, seis contribuíram positivamente para a evolução do índice no mês, com as maiores contribuições sendo dadas pelo Índice de Quantum de Exportação e pelo Índice de Expectativas do setor de Serviços.

O Indicador Coincidente Composto da Economia Brasileira (ICCE), que mensura as condições econômicas atuais, subiu 0,2% para 103,7 pontos, no mesmo período. A variação acumulada nos últimos seis meses também ficou positiva, em 1,0%.

“A sequência de dados positivos recentes sobre o nível de atividades da economia brasileira está refletida no desempenho conjunto do IACE e do ICCE em setembro”, segundo Paulo Picchetti do FGV IBRE. “O ritmo da retomada na atividade econômica continua lento, mas a probabilidade associada a uma aceleração deste ritmo vem crescendo nos últimos meses”, diz Picchetti.

O Indicador Antecedente Composto da Economia agrega oito componentes econômicos que medem a atividade econômica no Brasil. Cada um deles vem se mostrando individualmente eficiente em antecipar tendências econômicas. A agregação dos indicadores individuais em um índice composto filtra os chamados “ruídos”, colaborando para que a tendência econômica efetiva seja revelada.

Indicador Antecedente Composto da Economia (IACE)

O Indicador Antecedente Composto da Economia (IACE)™ para o Brasil foi lançado em julho de 2013 pelo FGV IBRE e pelo The Conference Board. Com uma série desde 1996, o IACE teria antecipado, de maneira confiável, todas as quatro recessões identificadas pelo Comitê de Datação de Ciclos Econômicos do IBRE (CODACE) durante este período. O indicador permite uma comparação direta dos ciclos econômicos do Brasil com os de outros 11 países e regiões já cobertos pelo The Conference Board: China, Estados Unidos, Zona do Euro, Austrália, França, Alemanha, Japão, México, Coréia, Espanha e Reino Unido.

Os oito componentes do IACE são:

- Taxa referencial de swaps DI pré-fixada - 360 dias (Fonte: Banco Central do Brasil)

- Ibovespa – Fechamento do mês (Fonte: BOVESPA - Bolsa de Valores de São Paulo)

- Índice de Expectativas da Indústria (Fonte: FGV IBRE)

- Índice de Expectativas dos Serviços (Fonte: FGV IBRE)

- Índice de Expectativas do Consumidor (Fonte: FGV IBRE)

- Índice de produção física de bens de consumo duráveis (Fonte: IBGE)

- Índice de Termos de troca (Fonte: FUNCEX - Fundação Centro de Estudos do Comércio Exterior)

- Índice de quantum de exportações (Fonte: FUNCEX - Fundação Centro de Estudos do Comércio Exterior)

THE CONFERENCE BOARD

O The Conference Board (TCB) é um think tank, com foco em seus afiliados, que produz reflexões confiáveis sobre o futuro. Fundado em 1916 o TCB é uma entidade apartidária, sem fins lucrativos, possuindo status de isenção fiscal 501 (c) (3) nos Estados Unidos da América. www.conference-board.org

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/indicador-antecedente-subiu-em-setembro.htm

INFLAÇÃO

FGV. IBRE. 16/10/19. Índices Gerais de Preços. IPC-S. Tarifa de eletricidade residencial se destaca no recuo da inflação pelo IPC-S

O IPC-S de 15 de outubro de 2019 caiu 0,01%, ficando 0,01 ponto percentual (p.p) abaixo da taxa registrada na última divulgação.

Nesta apuração, quatro das oito classes de despesa componentes do índice registraram decréscimo em suas taxas de variação. A maior contribuição partiu do grupo Habitação (0,05% para -0,14%). Nesta classe de despesa, cabe mencionar o comportamento do item tarifa de eletricidade residencial, cuja taxa passou de -0,64% para -1,70%.

Também registraram decréscimo em suas taxas de variação os grupos: Comunicação (0,44% para 0,22%), Educação, Leitura e Recreação (0,23% para 0,15%) e Saúde e Cuidados Pessoais (0,25% para 0,23%). Nestas classes de despesa, vale destacar o comportamento dos itens: tarifa de telefone móvel (1,23% para 0,65%), passagem aérea (-0,58% para -1,76%) e artigos de higiene e cuidado pessoal (0,19% para 0,11%).

Em contrapartida, os grupos Alimentação (-0,47% para -0,35%), Vestuário (0,07% para 0,26%), Despesas Diversas (0,08% para 0,19%) e Transportes (0,18% para 0,23%) apresentaram avanço em suas taxas de variação. Nestas classes de despesa, vale citar os itens: hortaliças e legumes (-9,84% para -7,74%), calçados (-0,26% para 0,15%), alimentos para animais domésticos (0,79% para 1,20%) e gasolina (0,30% para 0,86%).

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/tarifa-de-eletricidade-residencial-se-destaca-no-recuo-da-inflacao-pelo-ipc-s.htm

INVESTIMENTO

MEconomia. REUTERS. 16 DE OUTUBRO DE 2019. Investimento externo em infraestrutura vai chegar com força no Brasil em 2020, diz ministro

Por Pedro Fonseca

RIO DE JANEIRO (Reuters) - Os projetos de concessão apresentados pelo governo federal a potenciais investidores no exterior foram recebidos com enorme interesse em países como Espanha e Estados Unidos, e o investimento externo vai chegar ao Brasil com força em 2020, afirmou nesta quarta-feira o ministro da Infraestrutura, Tarcísio Freitas.

De acordo com o ministro, que participou de uma transmissão de vídeo ao vivo ao lado do presidente Jair Bolsonaro no Facebook, o aumento do interesse é resultado de um esforço do governo para resolver os principais riscos que vinham sendo identificados pelos investidores, o que abriu as portas do país para a chegada de novos investimentos.

“Mostramos nossos projetos, mostramos como nossos projetos estão sendo estruturados e, mais do que isso, mostramos aos investidores que não trabalhamos apenas uma lista de projetos, nós trabalhamos um ambiente de negócios, porque os principais riscos que vinham sendo identificados pelos investidores estão todos tratados, e isso pegou muito bem. É sinal de que o investimento vai vir para o Brasil, o dinheiro vai chegar”, afirmou.

Segundo ele, operadores de infraestrutura da Espanha já disseram que estarão em próximos leilões no Brasil. O ministro não especificou os projetos que os espanhóis teriam demonstrado interesse.

O ministro também comentou no vídeo sobre a expansão da malha ferroviária brasileira. Segundo ele, chamou atenção do governo o interesse de investidores estrangeiros nas ferrovias Oeste-Leste e Ferrogrão, que serão concedidas à iniciativa privada no ano que vem.

Tarcísio afirmou também que o governo está em vias de conseguir junto ao Tribunal de Contas da União (TCU) a prorrogação do contrato da Malha Paulista, que vai gerar 6 bilhões de reais em investimento em ferrovias nos próximos 5 anos.

De acordo com o ministro, serão investidos nos próximos 4 a 5 anos de 25 bilhões a 30 bilhões de reais em ferrovias, o que vai dobrar a participação do módulo ferroviário na matriz do transporte brasileiro. “É uma pequena revolução ferroviária que está em curso”, afirmou.

Freitas disse que o governo colocará o Exército para trabalhar em obras de ferrovias. “Vamos pegar lote da Fiol (Ferrovia de Integração Oeste-Leste) e teremos o Exército atuando lá.”

No vídeo, Bolsonaro também anunciou que vai buscar junto ao ministro da Economia, Paulo Guedes, dobrar o valor da diária de soldados por dia de trabalho em obras de infraestrutura realizadas pelas Forças Armadas de 25 para 50 reais.

MERCADO DE IMÓVEIS

USP. FIPE. ZAP IMÓVEIS. PORTAL G1. 16/10/2019. Preços de novos contratos de aluguel sobem enquanto valor de venda de imóveis recuam, diz FipeZap. De janeiro a setembro, valor para novos contratos de aluguel subiram 3,8%, enquanto o preço médio de venda de imóveis tiveram alta abaixo da inflação - o que representa queda em termos reais.

Por Karina Trevizan, G1

O preço médio do aluguel residencial subiu acima da inflação nos primeiros nove meses do ano, de acordo com pesquisa FipeZap desta quarta-feira (16). Os dados são divulgados dias depois do levantamento de preço médio de venda, que apontou que os valores anunciados seguem avançando menos que a inflação - o que representa uma queda em termos reais.

Segundo a pesquisa de preços para novos contratos de aluguel, de janeiro a setembro o valor médio subiu 3,84%, valor superior à inflação de 2,49% medida pelo Índice de Preços ao Consumidor Amplo (IPCA). Com isso, o preço do aluguel residencial acumula neste ano uma alta real de 1,31%.

A pesquisa monitora os preços de anúncios para novos contratos de aluguel. Não são consideradas, portanto, as alterações nos valores de contratos já vigentes, que costumam acompanhar o Índice Geral de Preços-Mercado (IGP-M), medido pela Fundação Getúlio Vargas (FGV).

Na semana passada, foi divulgada a pesquisa FipeZap com os preços de venda de imóveis residenciais. De acordo com o levantamento, nos primeiros nove meses de 2019, o preço médio dos imóveis subiu 0,17% - o que significa queda real de 2,3% se for considerada a inflação de 2,49% no mesmo período.

Variação mensal e em 12 meses

Na passagem de agosto para setembro, o preço médio do aluguel residencial teve sua décima alta consecutiva. O avanço foi de 0,22%, no mesmo mês em que o resultado do IPCA foi de deflação de 0,04%. Com isso, o aumento real dos preços para novos contratos de aluguel no mês foi de 0,26%.

Em 12 meses, os preços acumulam alta de 4,11% - o que representa um avanço de 1,18% se considerada a inflação de 2,89% no mesmo período.

Veja comparativo das taxas de juros cobradas pelos bancos para crédito imobiliário

O preço médio de locação residencial em setembro de 2019 foi de R$ 29,18 por metro quadrado. O número é uma média calculada a partir de dados coletados nos 25 locais acompanhados pela pesquisa. O valor, portanto pode variar de acordo com a região.

Rentabilidade do aluguel

A pesquisa FipeZap também acompanha a razão entre o preço médio de locação e o preço médio de venda dos imóveis. O resultado é a medida da rentabilidade para quem opta por investir no imóvel com a finalidade de obter renda com aluguel.

Em setembro de 2019, o retorno médio anualizado do aluguel residencial avançou para 4,64%. Segundo relatório da pesquisa, o resultado supera o retorno médio oferecido por aplicações financeiras de referência.

TURISMO

MTurismo. 15 de Outubro de 2019. Agenda em Macau: Meta é atrair 600 mil turistas chineses nos próximos anos. Grupo de investidores se reuniu com o ministro do Turismo e pediu apoio do MTur para melhorar o ambiente de negócios e promoção do país

Por Cecília Melo, enviada especial

O segundo dia de programação do Fórum Global de Economia do Turismo (GTEF, sigla em inglês), foi dedicado ao desenvolvimento de negócios do setor no país. O ministro do Turismo, Marcelo Álvaro Antônio, se reuniu com um grupo de investidores com o intuito de debater o aumento exponencial do número de turistas chineses ao Brasil nos próximos anos. O objetivo é chegar a 600 mil visitantes. Hoje, o país recebe cerca de 65 mil de um total de 135 milhões chineses que viajam no mundo.

Para alcançar esse objetivo, a facilitação de vistos para a China e melhorias no receptivo dos turistas estrangeiros aos destinos brasileiros, como o acesso à internet - principalmente na região Norte - e a conectividade dos transportes foram apontadas como algumas medidas necessárias durante o encontro. A segurança ao turista internacional, a infraestrutura local e o acesso ampliado aos parques naturais também foram abordados como pontos fundamentais para aumentar a atração de investimentos e o número de estrangeiros no país.

Na ocasião, o ministro reforçou a necessidade de ampliar a conectividade entre os modais de transporte. Álvaro Antônio citou o projeto do aeroporto de Confins, em Belo Horizonte (MG), que vai criar o primeiro terminal rodoviário brasileiro conectado a um aeroporto.

Álvaro Antônio reiterou ainda os avanços conquistados nos últimos meses com a Lei que abriu o capital e a isenção de vistos. “Com medidas orgânicas, que se arrastavam por anos sem solução, conseguimos resultados imprescindíveis. Um mês após a isenção, os gastos dos turistas aumentaram em 43%. Foram US$ a mais injetados no país em julho. O número de turistas também cresceu. Só no Canadá e nos Estados Unidos tivemos cerca de 27% e 25%, respectivamente, a mais de entradas de turistas no período de 17 de junho a 31 de agosto”, afirmou o ministro.

A importância da promoção e divulgação dos tipos de turismo que cada destino pode oferecer, como ecoturismo, negócios, de saúde, religioso e esporte, por exemplo, foi ressaltada pelos empresários. “Isso fortalece a diversidade que o Brasil possui para atender o maior número possível de perfis de visitantes e culturas mundiais. Precisamos trabalhar em ações conjuntas do turismo com o segmento de serviços”, afirmou Luigi Nese, presidente da Confederação Nacional de Serviços (CNS).

Além de Luigi, estiveram presentes o CEO da HRH Information Technologies Company, Yang Zhou; o ex-ministro e conselheiro econômico comercial da Embaixada da China no Brasil, Wang Qingyuan; o secretário especial de Esporte, general Décio dos Santos;; o diretor de relações internacionais e novos negócios da CNS, Dácio Pretoni; o presidente do parque temático Wet’n Wild, Alain Baldacci; o presidente da Associação Brasileira da Indústria do Esporte (Abriesp), Maurício Fernandez, entre outros empresários.

INOVAÇÃO - O presidente da HRH Information Technologies Company, maior plataforma de serviços da China, Yang Zhou, apresentou a ferramenta durante a reunião. A plataforma HRH tem planos ousados de se tornar a mais popular em turismo e e-commerce e conquistar grande parte dos 135 milhões de chineses que viajam pelo mundo.

Por meio de aplicativo, os chineses podem buscar serviços em diversas áreas, especialmente no turismo, com a compra de passagens e reserva de hotéis em destinos parceiros da empresa, além da possibilidade de obter descontos em ingressos de atrativos e bilhetes aéreos.

De acordo com o CEO da empresa, 300 mil pessoas já utilizam a plataforma, que foi criada em 2015. A HRH assinou, em agosto deste ano, uma parceria com a prefeitura de Foz do Iguaçu para a venda direta do destino, seus atrativos, hoteis, restaurantes e serviços para os turistas chineses.

Além de Foz do Iguaçu, a parceria com a plataforma também foi firmada recentemente com o Governo do Estado de Mato Grosso do Sul. Também está prevista a assinatura com o Consórcio Amazônia Legal, que abrange cidades em nove estados e São Paulo. A plataforma ainda oferece opções turísticas de destinos na Europa.

Edição: Victor Maciel

EMBRATUR. 15/10/2019. Na China, Embratur apresenta o turismo do Brasil para atração de visitantes internacionais. Presidente do Instituto, Gilson Machado Neto, participa de workshop sobre o turismo externo chinês e dá detalhes das novas ações de promoção do Brasil como destino turístico

Apresentar o turismo do Brasil, com ênfase para o Ecoturismo, a Natureza, a Cultura e a Gastronomia. Esse foi o foco da apresentação do presidente da Embratur (Instituto Brasileiro de Turismo), Gilson Machado Neto, durante a realização do China Outbound Tourism Workshop, realizado hoje (15) em Macau, um dia depois da abertura do Fórum Global de Economia do Turismo (GTEF, sigla em inglês).

De acordo com Gilson Machado Neto, o objetivo foi tirar as dúvidas do mercado chinês em relação ao Brasil “e mostrar os planos ambiciosos do governo brasileiro para atração do turista da China para o nosso país”. “O turista chinês tem um jeito peculiar. Ele gosta de viajar em grupo, gosta de encontrar, no destino visitado, a sua gastronomia típica. São mais de 140 milhões deles no mundo inteiro, todos os anos. A Embratur fará de tudo o que estiver ao alcance para a liberação de vistos para os chineses. Com isso, o Brasil se tornará um grande player do turismo e vai receber cada vez mais turista internacional”, garantiu o presidente da Embratur.

O evento faz parte da agenda de programação do Fórum Global de Economia do Turismo, que começou nesta segunda-feira e vai até amanhã (16). Ao lado dos ministros do Turismo do Brasil e da Argentina, Marcelo Álvaro Antônio e Gustavo Santos, respectivamente, o presidente da Embratur, Gilson Machado Neto, participou da abertura. Este ano, o Brasil foi um dos convidados de honra do GTEF.

A China é o país que mais emite turistas para o mundo, com 141 milhões de chineses viajando ao exterior anualmente. Este número deve ultrapassar a marca dos 300 milhões em 2030, tornando o país asiático o principal alvo do setor. Atualmente, 60 mil chineses visitam o Brasil por ano, tendo como principais motivações o Turismo de Negócios e o Ecoturismo. Dados do Perfil da Demanda Turística Internacional, do Ministério do Turismo, mostram que os chineses movimentam, por dia, cerca de US$ 65. Destinos como São Paulo (SP), Rio de Janeiro (RJ), Foz do Iguaçu (PR) e Manaus (AM) são alguns dos mais visitados por eles.

________________

LGCJ.: