ORGANISMS

ECONOMIA GLOBAL

FMI. 15 de outubro de 2019. A economia mundial: Desaceleração sincronizada, perspectivas precárias

By Gita Gopinath

A economia mundial está em uma desaceleração sincronizada e estamos, mais uma vez, rebaixando a previsão de crescimento em 2019, para 3%, o ritmo mais lento desde a crise financeira mundial. O crescimento continua a ser enfraquecido pelo aumento das barreiras comerciais e das tensões geopolíticas. Estimamos que as tensões comerciais entre os Estados Unidos e a China reduzirão cumulativamente o nível do PIB mundial em 0,8% até 2020. O crescimento também está sendo pressionado por fatores nacionais específicos em várias economias de mercado emergentes, bem como por forças estruturais, como o baixo crescimento da produtividade e o envelhecimento demográfico nas economias avançadas.

Na edição de outubro do relatório World Economic Outlook, projetamos uma melhoria modesta do crescimento mundial, para 3,4% em 2020 – ou seja, outra correção para baixo de 0,2% em relação a nossas projeções de abril. Contudo, ao contrário da desaceleração sincronizada, essa recuperação não é ampla e permanece precária.

A debilidade do crescimento é causada por uma forte deterioração da atividade da indústria transformadora e do comércio mundial, com tarifas mais altas e uma incerteza prolongada quanto à política comercial prejudicando o investimento e a demanda por bens de capital. Além disso, a indústria automobilística está se contraindo devido a uma gama de fatores, como as perturbações decorrentes das novas normas sobre emissões na área do euro e na China, que tiveram efeitos duradouros. No geral, o crescimento do volume do comércio no primeiro semestre de 2019 caiu para 1%, o nível mais fraco desde 2012.

Em contraste com a debilidade do comércio e da indústria transformadora, o setor de serviços continua a resistir em quase todo o mundo, o que vem mantendo o dinamismo dos mercados de trabalho e o vigor do crescimento da massa salarial e dos gastos de consumo nas economias avançadas. Contudo, já se observam os primeiros sinais de abrandamento no setor de serviços nos Estados Unidos e na área do euro.

A política monetária tem sido importante no apoio ao crescimento. Na ausência de pressões inflacionárias e em face do enfraquecimento da atividade, os principais bancos centrais acertaram em baixar os juros para reduzir os riscos de deterioração do crescimento e prevenir a desancoragem das expectativas de inflação. Em nossa avaliação, sem esse estímulo monetário, o crescimento mundial seria 0,5 ponto percentual mais baixo, tanto em 2019 como em 2020.

As economias avançadas continuam a desacelerar em direção a seu potencial de longo prazo. A previsão de crescimento foi corrigida para 1,7% em 2019 (em comparação com 2,3% em 2018) e deve se manter nesse nível em 2020. A solidez das condições do mercado de trabalho e o estímulo proporcionado pelas políticas estão ajudando a compensar o impacto negativo do enfraquecimento da demanda externa nessas economias.

O crescimento nas economias em desenvolvimento e de mercados emergentes também foi corrigido para baixo, para 3,9% em 2019 (em comparação com 4,5% em 2018), devido, em parte, às incertezas em torno do comércio internacional e das políticas internas e à desaceleração estrutural na China.

A ligeira elevação do crescimento mundial em 2020 é impulsionada pelas economias em desenvolvimento e de mercados emergentes, que deverão registrar uma recuperação do crescimento para 4,6%. Cerca de metade dessa melhoria decorre de recuperações ou de recessões menos profundas em mercados emergentes sob estresse, como Argentina, Irã e Turquia, e o restante advém de recuperações em países onde o crescimento foi acentuadamente inferior em 2019 em relação a 2018, como Arábia Saudita, Brasil, Índia, México e Rússia. No entanto, existe uma incerteza considerável em torno dessas recuperações, sobretudo quando se prevê que as principais economias, como Estados Unidos, Japão e China, desacelerem ainda mais em 2020.

A escalada dos riscos

Além disso, existem vários riscos de deterioração do crescimento. A intensificação das tensões comerciais e geopolíticas, incluídos os riscos relacionados ao Brexit, poderia perturbar ainda mais a atividade econômica e prejudicar uma recuperação já frágil das economias de mercados emergentes e da área do euro. Isso poderia ocasionar uma mudança abrupta do sentimento de risco, perturbações financeiras e uma inversão dos fluxos de capitais para as economias de mercados emergentes. Já nas economias avançadas, a inflação baixa poderá enraizar-se e restringir ainda mais a margem de manobra da política monetária no futuro, limitando sua eficácia.

Políticas para redinamizar o crescimento

Para dar novo fôlego ao crescimento, as autoridades econômicas precisam remover as barreiras comerciais por meio de acordos duradouros, conter as tensões geopolíticas e reduzir a incerteza em torno das políticas internas. Essas medidas podem contribuir para renovar a confiança e revitalizar o investimento, a indústria transformadora e o comércio. Nesse sentido, aguardamos com interesse mais detalhes sobre o recente acordo provisório entre a China e os Estados Unidos. Consideramos positiva qualquer ação para reduzir as tensões e reverter as medidas comerciais tomadas recentemente, sobretudo se conduzir a um acordo amplo e duradouro.

Para superar outros riscos para o crescimento e aumentar o produto potencial, a política econômica deve apoiar a atividade de maneira mais equilibrada. A política monetária não pode ser a única opção. Deve ter o respaldo da política fiscal, desde que ela disponha de margem de manobra e que sua atual orientação já não seja demasiado expansionista. Países como a Alemanha e os Países Baixos devem aproveitar as taxas de captação baixas para investir em capital social e infraestrutura, mesmo de um ponto de vista puramente de custo‑benefício. Se o crescimento vier a sofrer um desgaste mais grave, talvez seja necessária uma resposta fiscal coordenada internacionalmente, adaptada às circunstâncias de cada país.

Embora a flexibilização da política monetária tenha apoiado o crescimento, é essencial adotar hoje uma regulação macroprudencial eficaz para evitar a precificação incorreta dos riscos e o acúmulo excessivo de vulnerabilidades financeiras.

Para que o crescimento seja sustentável, é importante que os países façam reformas estruturais para aumentar a produtividade, melhorar a resiliência e reduzir a desigualdade. As reformas nas economias em desenvolvimento e de mercados emergentes também são mais eficazes quando já existe um quadro de boa governança.

Em suma, as perspectivas mundiais permanecem precárias, com uma desaceleração sincronizada e uma recuperação incerta. Com um crescimento de 3%, não há espaço para erros de política e as autoridades econômicas precisam agir urgentemente para apoiar o crescimento. O sistema de comércio mundial tem de ser aperfeiçoado, e não abandonado. É necessário que os países trabalhem juntos porque o multilateralismo continua a ser a única solução para enfrentar questões importantes, como os riscos decorrentes das alterações climáticas, os riscos da cibersegurança, a elisão e a evasão fiscais, e para lidar com as oportunidades e desafios das tecnologias financeiras emergentes.

Autora

Gita Gopinath é Conselheira Econômica e Diretora do Departamento de Estudos do Fundo Monetário Internacional (FMI). É professora da cátedra John Zwaanstra de Estudos Internacionais e Economia do Departamento de Economia da Universidade de Harvard, de onde está licenciada.

Seus estudos concentram-se nas áreas de finanças internacionais e macroeconomia, com artigos publicados nos principais periódicos de prestígio na área econômica. É autora de numerosos artigos sobre taxas de câmbio, comércio e investimento, crises financeiras internacionais, política monetária, dívida e crises de mercados emergentes.

Atualmente, é coeditora do Handbook of International Economics e foi coeditora do American Economic Review e editora-chefe do Review of Economic Studies. Serviu também como codiretora do programa de Finanças Internacionais e Macroeconomia do National Bureau of Economic Research (NBER), foi pesquisadora visitante do Banco da Reserva Federal de Boston e membro do painel de assessoria econômica do Banco da Reserva Federal de Nova York. Entre 2016 e 2018, foi Assessora Econômica do Ministro-Chefe de Kerala, na Índia. Serviu também como membro do Grupo Assessor de Pessoas Eminentes sobre Assuntos do G-20 para o Ministério das Finanças da Índia.

Foi eleita membro da Academia Americana de Artes e Ciências e da Sociedade de Econometria, e recebeu o prêmio “Distinguished Alumnus Award” da Universidade de Washington. Em 2019, figurou na relação de maiores pensadores globais compilada pela revista Foreign Policy; em 2014, foi incluída pelo FMI na lista dos 25 economistas mais promissores com menos de 45 anos e, em 2011, foi apontada Jovem Líder Mundial pelo Fórum Econômico Mundial. Foi agraciada pelo governo da Índia com o Pravasi Bharatiya Samman, a mais alta honraria outorgada a cidadãos indianos no exterior. Antes de se integrar ao corpo docente da Universidade de Harvard em 2005, foi professora adjunta de Economia da Booth School of Business da Universidade de Chicago.

Gita Gopinath nasceu na Índia. É cidadã norte-americana e cidadã ultramarina da Índia. Doutorou-se em Economia pela Universidade de Princeton em 2001, tendo concluído o ensino universitário básico no Lady Shri Ram College e obtido mestrados pela Faculdade de Economia de Délhi e pela Universidade de Washington.

DOCUMENTO: https://www.imf.org/pt/News/Articles/2019/10/15/blog-weo-the-world-economy-synchronized-slowdown-precarious-outlook

IMF. 10/15/2019. FINANCE & DEVELOPMENT, SEPTEMBER 2019, VOL. 56, NO. 3. Illuminating Economic Growth. Satellite images of the earth at night reveal the pace of economic growth and much more

By Jiaxiong Yao

F&D: When Darkness Falls

Dear Colleague,

The night sky has a story to tell.

Scientists have been using satellite images of Earth at night—often referred to as “night lights”—to study human activity and natural events for almost 30 years. In the past decade, economists have followed suit, realizing that night lights can help gauge economic growth, map poverty, and analyze inequality.

The relationship between night lights and economic development, however, is not always straightforward. In a new study by the IMF's Jiaxiong Yao and Johns Hopkins University’s Yingyao Hu, they compare night lights with GDP and find that rich countries are indeed brighter than less developed countries, but there are no lack of exceptions. On a per capita basis, Nordic countries have almost always been the brightest spots on Earth. On the other hand, Japan, despite being a rich country, looks scarcely brighter than Syria did before the Arab Spring, most likely because of its energy conservation habits and high population density.

When accounting for country-specific characteristics, an interesting relationship emerges that reveals the remarkable transition as a country develops—from building physical capital to cultivating human capital. Countries at early stages of development focus mostly on infrastructure—building roads and bridges, constructing railroad stations and airports, and upgrading power grids and telecommunications—which emit light at night. As a result, the night sky appears increasingly bright in satellite images as the economy grows.

Advanced countries, however, power their economy through scientific and technological innovation, and the resulting productivity growth often has less to do with night lights than the infrastructure that underpins this innovation. In fact, night lights grow only about half as fast as GDP in advanced economies. Read the full article here.

Finally, I wanted to share that this week during the IMF-World Bank Annual Meetings, F&D has partnered with CNBC to host a live studio audience event that will be streamed online around the world on Wednesday, October 16th at 3:45pm to 4:30pm EST. The event will focus on tackling inequality in the 21st century, and will feature the IMF's Chief Economist, Gita Gopinath, and two young leaders -- Lyndsay Walsh and Tarik Gooptu -- who recently won F&D's global graduate student essay competition.

I'm collecting questions in advance for this live event so please write me directly at rkanani@imf.org and we'll do our best to answer them on air.

Have a great week,

Rahim Kanani

Digital Editor, F&D Magazine

International Monetary Fund

Scientists have been using satellite images of Earth at night—often referred to as “night lights”—to study human activity and natural events for almost 30 years. In the past decade, economists have followed suit, realizing that night lights can help gauge economic growth, map poverty, analyze inequality, and tackle numerous questions otherwise impossible to answer, especially in places where data are lacking. In fact, if aliens were ever to approach Earth from its dark side, they would already know some basics about the global economy long before reaching our atmosphere.

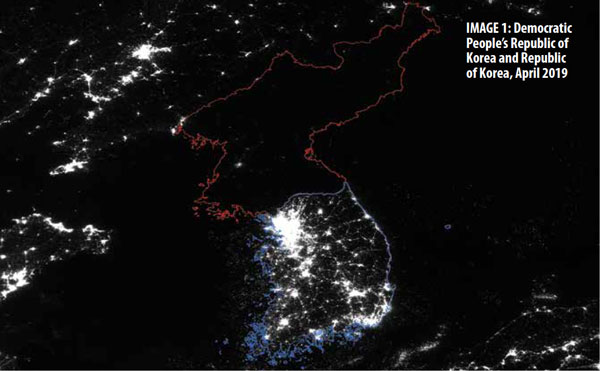

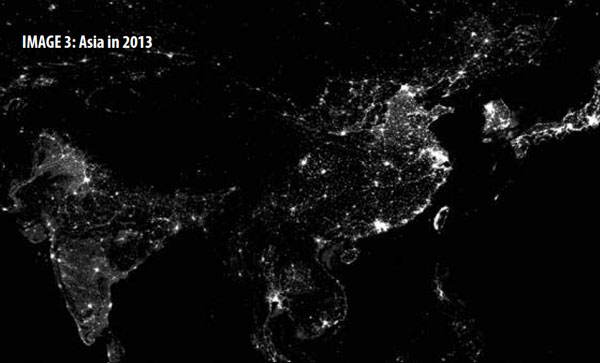

Human light shows, exotic seen from space, have recurrent themes. Take a look at the Korean peninsula and gasp at the stark difference between the north and the south (see Image 1). It is a contrast of darkness and brightness, of isolation and connectedness. Travel back in time and marvel at how fast China and India have been lighting up. It is a story of development and growth, openness and globalization.

How are night lights being used in economics? To understand this, we need to go back to the satellite images and gain some basic knowledge about their composition. Each pixel of a satellite image represents an area of less than one square kilometer on Earth. It is associated with a digital number that measures the brightness at night. The brighter the spot, the higher the number for that pixel. When these numbers are aggregated over all pixels in one country, it becomes an indicator that measures the activities of that country at night. When such an indicator is compared across countries and over time, it turns into a barometer of economic development and fluctuations.

Reflecting the changing economy

The relevance of night lights for economics is predicated on their strong correlation with economic activities, even though most of these occur during the day. Night lights broadly capture two aspects of the changing surface of an economy: expansion across space or, less often, spatial contraction. In growing economies, more areas are lit up over time and more pixels start to record light (see Images 2 and 3). By contrast, in regions mired in conflict, more patches of land become dark, and more pixels begin to lose light.

The other aspect is intensification. As rural areas urbanize, cities agglomerate, and infrastructure modernizes, the same night sky brightens, and more intense light is registered by satellite sensors.

The relationship between night lights and economic development, however, is not always straightforward. In my study with Johns Hopkins University’s Yingyao Hu, we compare night lights with GDP, the official and most commonly used measure of an economy’s performance. We find that rich countries are indeed brighter than less developed countries, but there is no lack of exceptions. On a per capita basis, Nordic countries have almost always been the brightest spots on Earth. On the other hand, Japan, despite being a rich country, looks scarcely brighter than Syria did before the Arab Spring, most likely because of its energy conservation habits and high population density.

When we account for country-specific characteristics of night lights, an interesting relationship emerges that reveals the remarkable transition from building physical capital to cultivating human capital that we observe as a country develops.

Countries at rudimentary stages of development focus mostly on infrastructure—building roads and bridges, constructing railroad stations and airports, and upgrading power grids and telecommunications, all of which emit light at night. As a result, the night sky appears increasingly bright in satellite images as the economy grows.

Advanced economies, on the other hand, power their economy through scientific and technological innovation, and the resulting productivity growth often has less to do with lights at night than the infrastructure that underpins this innovation. In fact, night lights grow only about half as fast as GDP in advanced economies.

What about countries whose official statistics are uncertain?

There is probably nowhere on Earth where good economic data are scarcer than in countries afflicted by conflict—yet these economies are among the places we need to track and understand the most. Statistics agencies in these countries may have long stopped functioning properly, but satellites are still witnessing economic activity.

It turns out that we can use night lights to reestimate the GDP of a conflict-stricken country, based on its similarities with other countries at various stages of development. When we do so, we find that the night-light-based GDP measure often points to faster economic deterioration during conflict than the official data show, but this measure also suggests a stronger bounce-back after the conflict ends. There is good reason to suspect that the ebb and flow of the informal economy plays a role in this postconflict environment.

The usefulness of night lights is not limited to a single indicator in economics. In fact, if we view each pixel of a night-light satellite image as a data point, an individual country such as the United States alone consists of hundreds of millions of data points. With more than 200 countries and regions in the world, the Earth’s land surface contains almost a billion data points.

That is a massive amount of data, and that count is only for one early satellite image with very coarse resolution. The number would grow exponentially with more frequent releases of satellite images of ever-finer resolution, which technology is making possible today. With hundreds of them already taken in the past and many more to be taken in the future, the images’ information is, to put it mildly, exploding. In that sense, night lights are no longer about the dark side of the Earth, they are about the digital side of the Earth.

Gaining new insights

With big data come new technologies to extract information and new insights to gain into this world. It is not hard to imagine that advances in data science, such as machine learning, can be used to analyze patterns and help decision-making with such data—many companies, such as DigitalGlobe and Orbital Insight, do just that. As data science progresses, the granularity of this type of data can be harnessed to study local effects, spatial spillovers, and economic activities in the far reaches of Earth where the only reliable information comes from hundreds of miles above.

And it is not just night lights. Countless data points hold stories we are only beginning to tell. Through the lens of satellite data, geospatial data, text data, and infinite other emerging sources of information, we will be able to gain new perspectives and form new ways of thinking about economics.

Suspended in a sunbeam, Earth is a delicate place in the vast expanse of cosmic darkness. But for our civilization, its dark side would have remained dark, as it was for billions of years. While night lights have been illuminating the Earth for more than a century, they have just started illuminating our understanding of it.

As we enter the age of big data, opportunities abound. We should seize this moment to leap forward, harnessing the power of big data to gain a keener understanding of the economy, guide smarter policies, and make this world a better and brighter place.

JIAXIONG YAO is an economist in the IMF’s African Department.

FULL DOCUMENT: https://www.imf.org/external/pubs/ft/fandd/2019/09/pdf/satellite-images-at-night-and-economic-growth-yao.pdf

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

MERCADO DE TRABALHO

CNI. 15/10/2019. Custo do trabalho cai e indústria brasileira ganha competitividade, informa CNI. Indicador é calculado a partir da evolução da produtividade, dos salários e da variação do câmbio. Conforme o estudo, queda registrada no Brasil só é inferior à da Argentina entre 11 países analisados

O custo unitário do trabalho (CUT) na indústria brasileira diminuiu 16,1% no ano passado em relação a 2017. Com isso, o Brasil ficou em segundo lugar na lista que compara o custo unitário do trabalho de 11 países. “Apenas a Argentina, entre os 10 principais parceiros comerciais do país, apresentou desempenho superior ao brasileiro. Na Argentina, o CUT caiu 27,1%”, informa o estudo da Confederação Nacional da Indústria (CNI). Nos Estados Unidos, o CUT caiu 3,9%. No Japão, a queda foi de 1,8%. Nos demais países analisados, o custo unitário do trabalho aumentou. O maior aumento, de 3,1%, foi registrado na Alemanha. O menor, de 0,2%, ocorreu na França.

O CUT, que representa o custo em dólar com o trabalho para a produção de uma unidade de produto - por exemplo, um televisor, um carro ou um lápis -, é calculado a partir dos resultados da produtividade no trabalho, do salário médio real pago aos trabalhadores e da taxa de câmbio. “O custo com trabalho é um dos principais determinantes da competitividade de um país, pois está presente em todas as etapas da cadeia produtiva”, afirma a economista da CNI, Samantha Cunha. No Brasil, em 2018, a produtividade aumentou 0,8%, o salário médio dos trabalhadores caiu 6,6% e o real teve uma desvalorização de 10,5% frente ao dólar, o que resultou na queda de 16,1% no custo unitário do trabalho em relação a 2017.

Na Argentina, onde o custo unitário do trabalho recuou 27,1%, a produtividade caiu 3,6%, o salário diminuiu 6,9% e o peso argentino se desvalorizou 32,5% diante do dólar. “A Argentina enfrenta uma grave crise interna, o que explica a forte desvalorização do peso argentino frente ao dólar e a queda nos salários. O ganho de competitividade não está baseado na produtividade, que é necessária para garantir o aumento da competitividade de maneira sustentada”, diz Samantha Cunha.

COMPARAÇÃO COM OUTROS PAÍSES - A partir da evolução do CUT e de seus componentes, a CNI também calcula o custo unitário do trabalho efetivo (CUT-Efetivo). Esse indicador compara o custo com trabalho, em dólares, para fabricar um produto manufaturado no Brasil com o custo médio do trabalho nos 10 principais parceiros comerciais do país. Nesta base de comparação, o CUT-Efetivo da indústria brasileira caiu 9,5% no ano passado em relação a 2017, resultado do aumento de 1,1% na produtividade, da queda de 4,3% nos salários e da depreciação de 4,4% na taxa de câmbio em relação às médias desses indicadores nos principais parceiros comerciais do país.

Entre 2008 e 2018, o CUT-Efetivo do Brasil caiu 5,1%. “Nos últimos dez anos, a indústria brasileira ficou mais competitiva”, afirma o estudo da CNI. O CUT da indústria brasileira caiu em relação à Coreia do Sul (25,1%), à Argentina (24,4%) e aos Estados Unidos (10,2%). “A queda do CUT efetivo no Brasil reflete o importante peso que a Argentina e os Estados Unidos têm na corrente de comércio brasileira”, afirma a CNI. Os maiores aumentos do indicador foram registrados em relação à França (22,8%) e à Itália (20,8%). Isso significa que o Brasil perdeu competitividade em relação a esses países.

O CUT-Efetivo caiu 5,1%, apesar do Brasil registrar aumento do salário médio real efetivo de 14,3%. O efeito negativo dos salários sobre a competitividade foi compensado pela depreciação de 14,4% do real diante da cesta de moedas dos demais países analisados entre 2008 e 2018. “Desse modo, o aumento de 3% na produtividade do trabalho foi decisivo para a queda do CUT-Efetivo”, diz o estudo.

A expectativa da CNI é que o custo unitário do trabalho efetivo mantenha a queda neste ano, contribuindo para o aumento da competitividade da indústria brasileira. “Os salários continuam em queda e a taxa de câmbio real mantém a tendência de depreciação. No entanto, a produtividade do trabalho tem perdido força, o que preocupa, pois é um fator importante para o crescimento sustentado da economia brasileira”, conclui o estudo.

Indicadores de competitividade-custo. Custo na indústria cai e país ganha competitividade

Em 2018, o custo unitário do trabalho (CUT) na indústria brasileira caiu 9,5%, na comparação com o CUT médio nos principais parceiros comerciais do país, segundo o indicador custo unitário do trabalho efetivo (CUT efetivo), medido em dólar real. A queda apresentada pelo indicador, em 2018, mais que compensou a perda de competitividade registrada pelo Brasil, entre 2015 e 2017, período em que o CUT efetivo aumentou 9,0%.

DOCUMENTO: https://bucket-gw-cni-static-cms-si.s3.amazonaws.com/media/filer_public/75/23/75237fc6-c458-43f9-846f-84f4e28f395c/indicadores_de_competitividade_custo_setembro2019.pdf

INDÚSTRIA

CNI. 14/10/2019. Cerca de 70% das empresas não renovaram ou contrataram crédito no 1º trimestre de 2019, diz CNI. Elevadas taxas de juros, associadas à fraca atividade econômica e à ociosidade do parque industrial, fizeram com que maior parte das empresas não renovasse ou fizesse novos financiamentos nos três primeiros meses do ano

Pesquisa da Confederação Nacional da Indústria (CNI) mostra que a maior parte das empresas industriais não buscou contratar ou renovar suas linhas de crédito nos três primeiros meses de 2019. No que diz respeito ao crédito de curto prazo, os dados mostram que 68% das empresas não conseguiram ou sequer tentaram renovar ou contratar novas linhas de crédito no primeiro trimestre. No crédito de longo prazo, 75% não conseguiram ou não tentaram realizar essas operações.

No caso das linhas de crédito de curto prazo, 29% das empresas afirmaram que renovaram ou contrataram esse tipo de empréstimo no primeiro trimestre do ano. No de longo prazo, apenas 17% das empresas consultadas afirmaram ter renovado ou contratado linhas de financiamento de longo prazo no período analisado.

Os dados constam da Sondagem Especial 74 - Crédito de Curto e Longo Prazos, divulgada nesta segunda-feira (14), realizada em parceria com as federações estaduais de indústria. Ao todo, a pesquisa ouviu 1.770 empresas entre 1 e 12 de abril de 2019. Do total, 734 são pequenas, 634 médias e 402 grandes.

“A indústria continua com situação financeira delicada, o que aumenta a preocupação do empresário em elevar o endividamento da empresa, e trabalhando com alta ociodidade e estoques em excesso, o que diminui a intenção de investir”, afirma o economista da CNI Marcelo Azevedo.

O crédito de curto prazo é buscado pelas empresas, geralmente, para atender a demandas de capital de giro, como pagamento a fornecedores, despesas com funcionários e compra de insumos para a produção. O de longo prazo, por sua vez, é comumente destinado ao financiamento de investimentos, como compra de máquinas e equipamentos, investimento em tecnologia da informação e ampliação de fábricas.

CONDIÇÕES DE RENOVAÇÃO - Na hora de renovar o financiamento no primeiro trimestre de 2019, mais da metade das empresas que renovaram suas linhas de crédito o fizeram em condições semelhantes às contratadas anteriormente.

Para as linhas de crédito de curto prazo, 59% afirmaram ter renovado em condições semelhantes. Pouco mais de um quarto (26%) conseguiu condições melhores que as oferecidas anteriormente e 12% renovaram em condições piores. No caso dos financiamentos de longo prazo, 55% afirmaram ter renovado suas linhas de crédito em condições semelhantes. Outros 32% conseguiram condições melhores que as oferecidas anteriormente e 9% renovaram em condições piores.

Na avaliação da CNI, esse resultado está relacionado com as dificuldades que as empresas enfrentam para contratar crédito, sobretudo as elevadas taxas de juros. Mesmo com a taxa básica de juros (Selic) no menor patamar histórico, os empresários ainda se deparam com juros elevados quando buscam crédito no mercado.

“Com os juros em queda, a expectativa é que mais empresas tivessem conseguido condições melhores na renovação do crédito. Esse dado reforça, mais uma vez, a necessidade de se reduzir o spread bancário no Brasil”, afirma Marcelo Azevedo.

O spread bancário é a diferença entre a taxa que os bancos pagam para captar recursos e a que cobram do consumidor final. Para a CNI, as políticas de redução do spread passam por medidas como a redução da concentração bancária, com reflexo sobre a margem de lucro dos bancos, a redução da inadimplência até a redução do volume compulsório, que segue ainda sendo bem mais elevado do que a maioria dos outros países.

O compulsório é um percentual de depósitos que as instituições financeiras devem manter no Banco Central. O objetivo dessa medida é regular a quantidade de dinheiro no mercado e, com isso, contribuir para o controle da inflação.

CRÉDITO POR PORTE DAS EMPRESAS - Quando se analisa a renovação/contratação de linhas de crédito considerando o porte das empresas, verifica-se que o percentual de empresas que renovaram e ou contrataram linhas de crédito nos primeiros três meses de 2019 aumenta de acordo com o porte, tanto no caso de financiamentos de curto prazo, quanto de longo prazo.

Entre as pequenas, o percentual de empresas que contratou ou renovou linha de crédito de curto prazo foi de 21%; no caso de linhas de financiamento de longo prazo, 11%. Considerando as médias empresas, esses percentuais sobem para 29% (curto prazo) e 14% (longo prazo). No caso das grandes, os percentuais sobem para 32% (curto prazo) e 20% (longo prazo).

SondEsp 74 - Crédito de curto e longo prazos. Taxa de juros elevada é a maior dificuldade da indústria na busca pelo crédito

O alto custo e as dificuldades de acesso ao mercado de crédito, associadas à fraca atividade econômica e elevada ociosidade do parque industrial, fizeram com que a maior parte das empresas não renovasse suas linhas de crédito nos primeiros meses de 2019

DOCUMENTO: https://bucket-gw-cni-static-cms-si.s3.amazonaws.com/media/filer_public/b9/6e/b96e00fe-44e2-46ca-9c1d-eff9348b8758/sondespecial_creditocurtolongoprazo_outubro2019.pdf

CNI. 14/10/2019. Juros altos são a principal dificuldade dos empresários na contratação de crédito. Pesquisa da CNI mostra que prazos reduzidos para quitação da dívida e exigência de garantias reais também figuram como entraves. Esse cenário faz com que a maior parte das empresas não renove suas linhas de financiamento

As taxas de juros muito elevadas são a principal dificuldade enfrentada pelos empresários industriais na obtenção de crédito, revela pesquisa da Confederação Nacional da Indústria (CNI). Ao todo, esse fator foi apontado por 80% das empresas que buscaram crédito de curto prazo e por 73% das que procuraram crédito de longo prazo no primeiro trimestre de 2019.

Os dados constam da Sondagem Especial 74 - Crédito de Curto e Longo Prazos, divulgada nesta segunda-feira (14), realizada em parceria com as federações estaduais de indústria.

Considerando apenas as empresas que buscaram crédito de curto prazo, a segunda principal dificuldade enfrentada foram os prazos reduzidos para o pagamento da dívida, com 36% das respostas. Em terceiro lugar, figurou a exigência de garantias reais (34%), quando o devedor oferece o seu patrimônio para assegurar a quitação da dívida.

No caso das empresas que buscaram crédito de longo prazo, as exigências de garantias reais e o processo lento e burocrático para se conseguir o financiamento empataram como a segunda principal dificuldade. Esses dois fatores foram assinalados por 46% das empresas.

Ao todo, a pesquisa ouviu 1.770 empresas entre 1 e 12 de abril de 2019. Do total, 734 são pequenas, 634 médias e 402 grandes.

COMPETITIVIDADE COMPROMETIDA - O economista da CNI Marcelo Azevedo explica que, mesmo com a taxa básica de juros (Selic) no menor patamar histórico, os empresários ainda se deparam com juros elevados quando buscam crédito no mercado.

Para Azevedo, as dificuldades enfrentadas para se obter recursos, no caso do crédito de curto prazo, prejudicam o cumprimento de obrigações imediatas das empresas, uma vez que esse crédito é usado, geralmente, para atender a demandas de capital de giro, como pagamento a fornecedores, despesas com funcionários e compra de insumos para a produção.

O de longo prazo, geralmente, é destinado ao financiamento de investimentos, como compra de máquinas e equipamentos, investimento em tecnologia da informação e ampliação de fábricas. Assim, neste caso, é a sobrevivência futura das empresas que é comprometida.

“Num momento de atividade econômica ainda fraca, essas dificuldades podem comprometer até mesmo a sobrevivência das empresas. Elas precisam de crédito para suas necessidades imediatas e também para acompanhar as mudanças tecnológicas, se mantendo competitivas dentro e fora do Brasil”, afirma o economista da CNI.

REDUÇÃO DOS JUROS - A CNI avalia ainda que o problema do alto custo do financiamento é agravado pelo atual sistema tributário brasileiro. Hoje, muitas vezes, as empresas são obrigadas a pagar os tributos antes de receber o dinheiro pela venda final dos produtos – e precisam de capital de giro para cobrir essa diferença no fluxo de caixa.

Para Azevedo, políticas de redução do spread bancário – a diferença entre a taxa que os bancos pagam para captar crédito e a que cobram do tomador final – são elementos-chave para a viabilização do maior acesso a linhas de crédito de curto e longo prazo, em especial para empresas de menor porte. “Essas políticas vão desde a promoção de aumento da concorrência no setor até a políticas de redução da inadimplência”, afirma.

A pesquisa mostra, por exemplo, que, para as empresas industriais, a melhor alternativa para lidar com o problema de crédito de sua empresa é a redução de seu custo, independentemente do tipo de crédito que se pretende (curto ou longo prazo). No caso do crédito de curto prazo, a segunda alternativa mais assinalada foi ampliar a concorrência do setor bancário, com 21% de assinalações das empresas que buscaram essa linha de crédito. Em terceiro lugar, encontra-se ampliar as linhas públicas, empatado com ampliar o prazo de pagamento de tributos, ambos com 12%.

Considerando o crédito de longo prazo, o segundo lugar entre as principais medidas é ocupado por estimular a simplificação das exigências impostas pelas instituições financeiras por meio do melhor acesso à informação, com 22%. “Tanto a redução da concentração bancária quanto a ampliação da oferta de linhas públicas convergem para o objetivo de se ter um mercado de crédito mais competitivo”, explica Azevedo.

SondEsp 74 - Crédito de curto e longo prazos. Taxa de juros elevada é a maior dificuldade da indústria na busca pelo crédito

O alto custo e as dificuldades de acesso ao mercado de crédito, associadas à fraca atividade econômica e elevada ociosidade do parque industrial, fizeram com que a maior parte das empresas não renovasse suas linhas de crédito nos primeiros meses de 2019

CNI. 14/10/2019. Sistema tributário acaba com capacidade da indústria de competir globalmente, diz presidente da CNI. Robson Braga de Andrade disse, em evento sobre o tema na BandNews, que reforma deve trazer simplificação, redução da burocracia e desoneração total das exportações e dos investimentos

A burocracia, a complexidade e as distorções do sistema tributário brasileiro são amarras que precisam ser removidas para que indústria brasileira recupere sua capacidade de competir globalmente. De acordo com o presidente da Confederação Nacional da Indústria (CNI), Robson Braga de Andrade, esses entraves – além do peso dos impostos sobre as empresas – minam a capacidade de investir do setor produtivo nacional. “Dê condições à indústria para ela competir e ela puxará o crescimento do Brasil”, disse o empresário, durante o Fórum BandNews Reforma Tributária, nesta segunda-feira (14), em São Paulo.

Ao lado do presidente da Frente Parlamentar da Agricultura (FPA), deputado Alceu Moreira (MDB-RS), Andrade foi um dos debatedores do evento, que reuniu os autores das três principais propostas de reforma tributária em discussão no país. Em sua fala, o presidente da CNI colocou as três premissas básicas da indústria para uma reforma tributária: a fusão de impostos num Imposto sobre Valor Adicionado (IVA) pago sobre o consumo, a desoneração completa das exportações e dos investimentos.

Embora sejam condicionantes de uma reforma que reduza o peso tributário sobre as atividades produtivas, Andrade acrescentou que as mudanças no sistema tributário precisam de medidas adicionais, para que não percam sua eficácia no longo prazo. E a principal delas é a reforma administrativa. “Será impossível manter a carga tributária sem novos aumentos com as mesmas indexações que existem no Orçamento (Geral da União) e as mesmas pressões que hoje existem por reajustes salariais”, explicou.

CONVERGÊNCIAS – O fórum reuniu os idealizadores das três principais propostas de reforma tributária em discussão. Duas delas já se encontram no Congresso Nacional: a PEC 110/2019, que tem origem em proposta do ex-deputado Luiz Carlos Hauly e está no Senado; e a PEC 45/2019, do Centro de Cidadania Fiscal, do economista Bernard Appy, que está na Câmara dos Deputados. A terceira, elaborada pelo Instituto Brasil 200, fundado pelo empresário e CEO do Grupo Guararapes, Flávio Rocha.

As duas PECs têm um comum a criação de um IVA, que unificará tributos federais. Ambas trazem medidas de simplificação e a extinção de benefícios fiscais, como forma de da isonomia tributária às empresas de um mesmo setor. A principal diferença entre elas o período de transição – que incluem prazos para teste e implantação do novo sistema –, que variam de cinco a 10 anos. A proposta do Instituto Brasil 200, por sua vez, consiste de um tributo de alíquota reduzida – possivelmente 0,1% - que incidirá sobre todas as operações financeiras.

Apesar de divergências e diferenças entre os modelos, seus idealizadores são unânimes em dizer que o sistema tributário brasileiro está ultrapassado e sua reforma é urgente. “O Brasil é injusto. O sistema mata as empresas, mata as famílias e mata o poder aquisitivo dos brasileiros”, disse Hauly. Appy destacou que os modelos com base no IVA farão com que o Brasil migre para um modelo de padrão internacional, em uso nos países desenvolvidos. “A correção das distorções tem como objetivo acabar com impactos extremamente negativos para o país, que hoje mata a competição justa entre as empresas e tributa exportação e investimento”, disse.

SOBRECARGA – Flávio Rocha, do Instituto Brasil 200, apresentou o seu modelo como sendo capaz de distribuir melhor a carga tributária. Uma vez que incidiria sobre todas as operações financeiras, segundo ele, o tributo conseguiria abranger a significativa parcela da economia – em torno de 40% - que opera na informalidade e não recolhe impostos sobre suas receitas. “Hoje quem está na formalidade responde por 35% da carga tributária do país. É um nível gigantesco de stress tributário sobre o contribuinte”, afirmou.

O presidente da CNI lembrou que a indústria responde por 22% do PIB e por 34,2% da arrecadação de tributos federais (excluindo contribuições previdenciárias) e que, considerando os impostos estaduais e municipais, a participação supera os 40%. Ele manifestou, ainda, preocupação com a proposta de criação de um tributo sobre movimentações financeiros, que apresentaria grande cumulatividade, sobretudo em grandes cadeias produtivas, como as de alguns setores da indústria.

MERCADO IMOBILIÁRIO

ADEMI-RJ. PORTAL G1. 15/10/2019. Especialistas indicam reaquecimento do mercado imobiliário no Rio

Por Nicolás Satriano, G1 Rio

Especialistas que acompanham as oscilações do mercado imobiliário no Rio de Janeiro indicam que o setor está passando por um processo de reaquecimento. Representantes da Associação de Dirigentes de Empresas do Mercado Imobiliário (Ademi-RJ) e do Sindicato da Habitação no Rio (Secovi Rio) ouvidos pelo G1 analisam que o aumento da confiança na economia faz com que este seja um momento propício para investir na compra de imóveis.

"A gente tá vivendo um ano de 2019 um pouco melhor do que foi o cenário nos últimos quatro anos, nesse contexto de crise. Aumento da confiança, maior quantidade de lançamentos nos últimos cinco anos... Nunca se lançou tantos imóveis novos [no Rio]", exemplificou Leonardo Schneider, vice-presidente do Secovi.

Para Schneider, mudanças importantes têm contribuído para a retomada da confiança no setor. Uma delas é a recentemente anunciada redução das taxas de juros de linhas de crédito imobiliário, pela Caixa Econômica Federal. No dia 8 deste mês, o banco anunciou a diminuição de até um ponto percentual na alíquota para linhas de crédito com recursos da poupança. Com a alteração, a taxa efetiva mínima para imóveis residenciais passou a ser de 7,5% ao ano, e a máxima será de 9,5% ao ano, mais a taxa referencial.

O vice-presidente do Secovi também ampara a análise em dados levantados pela entidade. De acordo com ele, houve uma mudança na velocidade do fechamento de vendas, que em outros anos estava em "outro patamar". Atualmente, Schneider disse que o percentual de fechamento de vendas está em torno de 15%, indicando que os compradores estão mais dispostos a selar negócios.

A pesquisa mais recente do Secovi indica um aumento de 12% nas ofertas de vendas na Cidade do Rio, comparados os meses de agosto de 2018 e 2019. A quantidade de lançamentos de empreendimentos também cresceu, passando 8.390 em 2018, para 10.489 até julho deste ano. O valor do metro quadrado se manteve praticamente estável, custando em média R$ 8,8 mil.

Além da confiança de investidores, Schneider também atribui a retomada do mercado a questões ligadas à economia do estado, leilões do setor de petróleo e melhoras nos indicadores de violência. Por outro lado, o representante ainda vê motivos para que a reação seja tímida. Ainda há, disse, um contexto de crise "muito forte" e falta capacidade de investimento. Sem arriscar palpites para o futuro, a única perspectiva dele é que a recuperação seja "gradual".

Ofertas estão sendo absorvidas

Claudio Hermolin, presidente da Associação de Dirigentes de Empresas do Mercado Imobiliário (Ademi-RJ), acredita que compradores voltaram a absorver as ofertas do setor. Esse movimento, avaliou, tem feito com que novos empreendimentos estejam surgindo, inclusive na Zona Sul do Rio.

"A Zona Sul do Rio é uma região naturalmente bastante demandada. Todo mundo tem como sonho de consumo morar na Zona Sul. E, em paralelo, tem poucas ofertas na Zona Sul. E você tinha isso, dado à crise, 'estoque' [de imóveis] na Zona Sul. No momento em que você percebe a redução do estoque, você abre espaço para novos empreendimentos", explicou Hermolin.

O especialista define o mercado imobiliário em três grandes grupos:

- Incorporações que custam até R$ 240 mil - como imóveis do Programa Minha Casa, Minha Vida;

- Sistema Financeiro de Habitação (SFH) - imóveis que custam entre R$ 240 mil e R$ 1,5 milhão;

- Sistema Financeiro Imobiliário (SFI) - imóveis de mais de R$ 1,5 milhão.

De acordo com Hermolin, o reaquecimento do mercado imobiliário no Rio tem sido puxado, principalmente, pelo SFI.

"[O SFI] É uma parcela que o comprador já tem os recursos ou parte deles. É a camada do mercado imobiliário que já retomou [os investimentos]. Naturalmente, pelo ciclo, é o primeiro que retoma, porque essa é a parcela da população que já tem o recurso ou parte dele. E, na verdade, quando a gente estava naquele período de 2018, antes da eleição, com incerteza do futuro do país, inclusive econômico, essa parcela mantinha o dinheiro aplicado de uma forma conservadora", detalhou.

A expectativa agora, diz Hermolin, é de retorno do SFH - majoritariamente formado pela classe média. O especialista pondera, porém, que para a reerguer essa fatia do mercado é necessário que a economia real melhore, principalmente emprego e renda.

"Essa parcela dos imóveis acima de 1,5 milhão representa em torno de 20% do mercado. A nossa previsão é que com a retomada dos investimentos em petróleo, rodadas de leilão que aconteceram e vão acontecer, isso necessariamente trará investimentos para o estado. Essa parcela de SFH significa a volta de 40% 45% dos investidores."

COMPETITIVIDADE

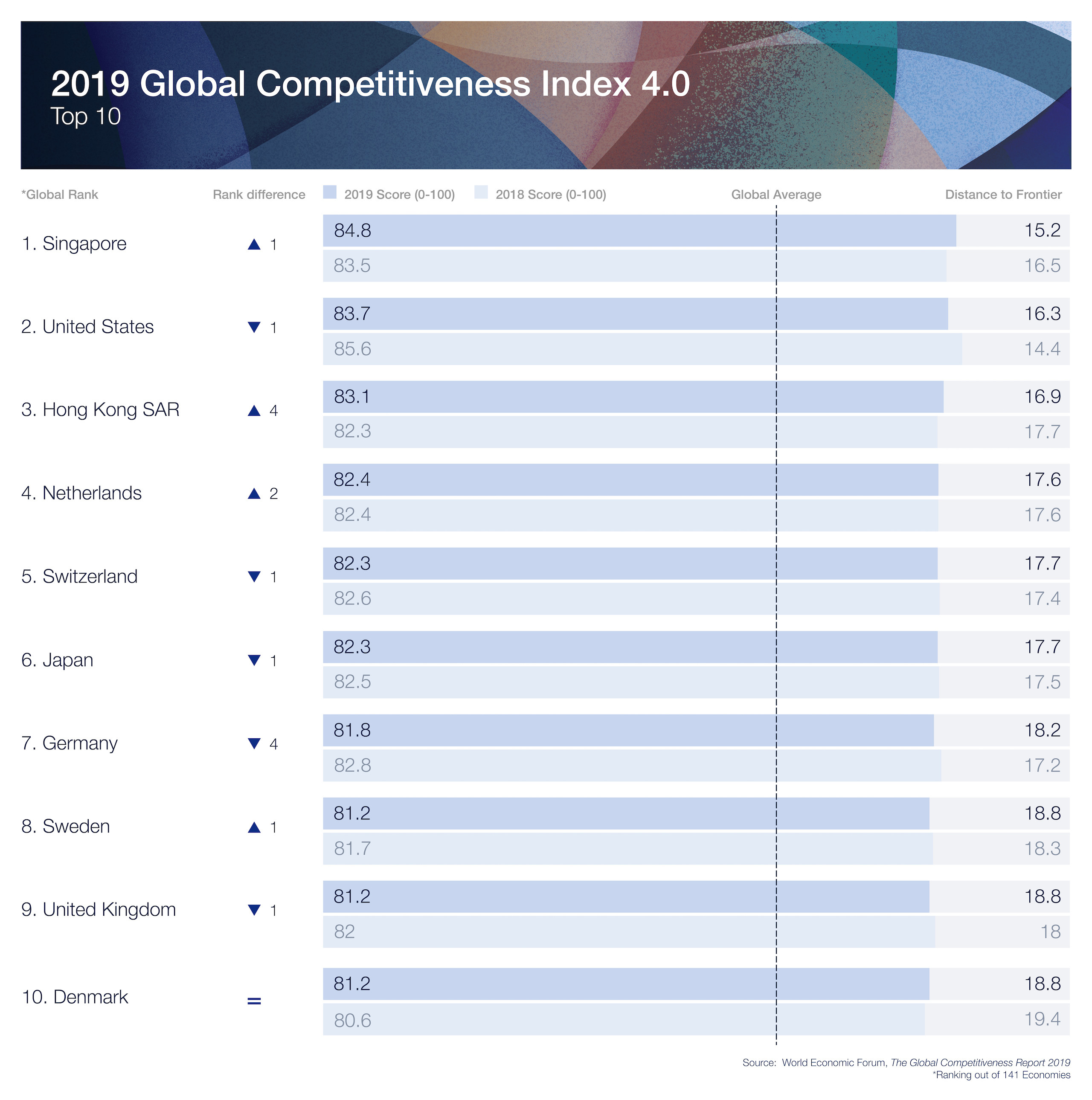

PR. 14/10/2019. Presidente comenta elevação do Brasil no ranking mundial de competitividade. Índice divulgado anualmente avalia a competitividade de economias e o desempenho dos mercados de forma bastante detalhada

O presidente da República, Jair Bolsonaro, comentou em suas redes sociais a elevação do Brasil para a 71ª posição no ranking de competitividade do Fórum Econômico Mundial. A lista divulgada anualmente avalia a competitividade de economias e o desempenho dos mercados de 141 países. No ano passado, o país ocupava a 72ª posição.

"Brasil sobe de posição no ranking global de competitividade. Indicativos de confiabilidade do investidor. Se todos fizermos o dever de casa teremos muitos mais para crescer!", destacou Bolsonaro.

O Global Competitiveness Index (GCI) foi divulgado na última quarta-feira (09). Singapura foi apontado como o país mais competitivo do mundo, à frente dos Estados Unidos e de Hong Kong. Os últimos lugares ficaram com República Democrática do Congo, Yemen e Chade.

Os melhores resultados do Brasil foram nos pilares de infraestrutura, dinamismo de negócios e mercado de trabalho. Em infraestrutura, o país passou para o 78º lugar, avançando três pontos em relação a 2018; em dinamismo de negócios, subiu da 108ª posição para a 67ª, principalmente, por causa da redução do tempo para abrir um negócio. Outra melhora foi registrada no pilar mercado de trabalho: o Brasil ocupava o 114º lugar em 2018 e passou para a 105ª posição em 2019.

Plano de Ação

O secretário especial de Produtividade e Competitividade do ministério da Economia, Carlos Da Costa, reforçou que, desde que assumiu a Secretaria, trabalha para colocar em prática um plano de ataque aos problemas que impedem o crescimento econômico do Brasil.

"Nosso planejamento estratégico inclui metas ambiciosas, baseadas em indicadores globais de desempenho ancorados no GCI e desdobradas em planos alinhados com os desafios que temos a enfrentar", afirma. A meta para 2022 é chegar ao 50º lugar, por meio de ações que estão sendo desenvolvidas.

Planejamento Estratégico

A Secretaria Especial de Produtividade e Competitividade do Ministério da Economia (Sepec) finaliza um projeto com ações específicas de 2019 a 2022. Nos próximos anos, os indicadores devem ser impactados pelas melhorias que começam a ser implementadas por meio de seis projetos prioritários:

- O Simplifica vai remover obstáculos à produtividade e à competitividade das empresas, por meio da remoção de barreiras regulatórias e legais;

- O Emprega + elevará a qualificação do capital humano e a taxa de emprego;

- O Concorrência para a Prosperidade (CPP) objetiva aumentar a concorrência e a eficiência dos mercados;

- O Pró Infra vai elevar a infraestrutura brasileira a níveis internacionais de preço e qualidade;

- O Brasil 4.0 vai promover a modernização das empresas via inovação, digitalização e capacitações gerenciais;

- O Prospera MPEs vai desenvolver os pequenos e médios negócios de forma inovadora e sustentável.

Singapore has been crowned the most open and most competitive economy in the world. But what does that mean? And how can other countries mimic its success?

In the World Economic Forum’s latest Global Competitiveness Report, Singapore scored 85 points out of a possible 100, placing it above the US, Hong Kong, the Netherlands and Switzerland in the top five. It was awarded more than 90 points in four of the 12 gauges used to rank the 141 countries and scored more than the OECD average in all areas.

“It's the result of a very balanced and strong performance across the pillars,” says Thierry Geiger, Head of Analytics and Quantitative Research, Global Competitiveness and Risks at the World Economic Forum. “They are very close to the ideal state in areas including infrastructure and health.”

What do we mean by ‘competitiveness’?

What is economic competitiveness? The World Economic Forum, which has been measuring countries' competitiveness since 1979, defines it as: “the set of institutions, policies and factors that determine the level of productivity of a country." Other definitions exist, but all generally include the word “productivity”.

The Global Competitiveness Report is a tool to help governments, the private sector, and civil society work together to boost productivity and generate prosperity. Comparative analysis between countries allows leaders to gauge areas that need strengthening and build a coordinated response. It also helps identify best practices around the world.

The Global Competitive Index forms the basis of the report. It measures performance according to 114 indicators that influence a nation’s productivity. The latest edition covered 141 economies, accounting for over 98% of the world’s GDP.

Countries’ scores are based primarily on quantitative findings from internationally recognized agencies such as the International Monetary Fund and World Health Organization, with the addition of qualitative assessments from economic and social specialists and senior corporate executives.

By analyzing more than 100 indicators of competitiveness, the Forum’s work aims to unveil the secrets of the strongest performers and showcase what they’re doing well, encouraging other policy-makers to learn from their peers.

Infrastructure was an area of excellence, with Singapore’s roads, ports and airports placing it top. And it came first for health, with the average person expected to enjoy 74 years of healthy life.

It scores well for financial stability and also for the quality of its public institutions, which come second only to Finland’s.

Even so, there’s some room for improvement – and in particular scope for Singapore to become an innovation hub, improving its business dynamism and developing skills like critical thinking to prepare its workforce for the world of tomorrow. Its lowest scores came for market size and for skills.

Geiger also highlighted freedom of the press as an area for improvement, and he notes that Singapore is a relatively small city-state, which might make reproducing its successes challenging. Even so, there are learnings for other economies looking to climb the ranks.

“Singapore is extremely, extremely well governed,” he says. “Corruption is very low, the public sector is extremely efficient, and the government has a long-term vision, and an ability to change. These are some of the things that could inspire others.”

FULL DOCUMENT: https://www.weforum.org/agenda/2019/10/competitiveness-economy-best-top-first-singapore-secret-consistency/

COMÉRCIO EXTERIOR BRASILEIRO

MEconomia. 14/10/2019. Comércio exterior. Balança tem superávit de US$ 444 milhões na segunda semana de outubro. Saldo positivo no mês é de US$ 770 milhões; no acumulado do ano resultado chega a US$ 34,388 bilhões

A balança comercial registrou superávit de US$ 444 milhões e corrente de comércio de US$ 8,043 bilhões na segunda semana de outubro de 2019, resultado de exportações no valor de US$ 4,244 bilhões e importações de US$ 3,799 bilhões. Os dados foram divulgados nesta segunda-feira (14/10) pela Secretaria Especial de Comércio Exterior e Assuntos Internacionais do Ministério da Economia (Secint/ME).

No mês, as exportações somam US$ 7,552 bilhões, e as importações, US$ 6,781 bilhões, com saldo positivo de US$ 770 milhões e corrente de comércio de US$ 14,333 bilhões. No ano, as exportações totalizam US$ 174,757 bilhões e as importações, US$ 140,370 bilhões, com saldo positivo de US$ 34,388 bilhões e corrente de comércio de US$ 315,127 bilhões.

A média das exportações da segunda semana chegou a US$ 848,7 milhões, 2,6% acima da média de US$ 827 milhões da primeira semana, em consequência do aumento nas exportações de produtos manufaturados (+20,4%), de US$ 253,1 milhões para US$ 304,7 milhões, em razão de gasolina, máquinas e aparelhos para terraplanagem, etanol, óleos combustíveis e automóveis de passageiros; e básicos (+1,1%), de US$ 441,7 milhões para US$ 446,7 milhões, por conta de minério de ferro, minério de cobre, petróleo em bruto, carne bovina e minério de manganês.

Por outro lado, diminuíram as vendas de produtos semimanufaturados (-26,3%), de US$ 132,2 milhões para US$ 97,4 milhões, por conta de semimanufaturados de ferro/aço, ouro em formas semimanufaturadas, ferro-ligas, ferro fundido e catodos de cobre.

Do lado das importações, houve crescimento de 1,9% sobre igual período comparativo – média da segunda semana, de US$ 759,9 milhões, sobre a média da primeira semana, de US$ 745,5 milhões. Segundo a Secretaria de Comércio Exterior (Secex) da Secint/ME, a alta se explica, principalmente, pelo aumento nos gastos com combustíveis e lubrificantes, cereais e produtos da indústria da moagem, cobre e suas obras, plásticos e obras, papel e obras.

Análise do mês

Nas exportações, comparadas as médias até a segunda semana de outubro deste ano (US$ 839,1 milhões) com a de outubro de 2018 (US$ 995,3 milhões), houve queda de 15,7%, em razão da diminuição nas vendas das três categorias de produtos: manufaturados (-18,3%), de US$ 344,8 milhões para US$ 281,7 milhões; básicos (-13,6%), de US$ 514,5 milhões para US$ 444,5 milhões; e semimanufaturados (-13,4%), de US$ 130,3 milhões para US$ 112,9 milhões.

Relativamente a setembro de 2019, houve queda de 6%, em virtude da diminuição nas vendas de produtos manufaturados (-17,9%), de US$ 343,3 milhões para US$ 281,7 milhões; e básicos (-1,2%), de US$ 449,8 milhões para US$ 444,5 milhões. Já as vendas de produtos semimanufaturados subiram 13,8%, de US$ 99,2 milhões para US$ 112,9 milhões.

Nas importações, a média diária até a segunda semana de outubro (US$ 753,5 milhões) ficou 2,9% acima da média de outubro do ano passado (US$ 732,1 milhões). Nesse comparativo, cresceram os gastos, principalmente, com aeronaves e peças (+42,1%), siderúrgicos (+28,2%), equipamentos mecânicos (+21,6%), equipamentos eletroeletrônicos (+8,8%), plásticos e obras (+4,2%).

Em relação a setembro de 2019, houve queda de 4,1% nas importações, pela diminuição em farmacêuticos (-33%), adubos e fertilizantes (-13,9%), filamentos e fibras sintéticas/artificiais (-9,4%), combustíveis e lubrificantes (-5,2%), químicos orgânicos e inorgânicos (-3,3%).

RESULTADOS GERAIS

Na segunda semana de outubro de 2019, a balança comercial registrou superávit de US$ 444 milhões e corrente de comércio de US$ 8,043 bilhões, resultado de exportações no valor de US$ 4,244 bilhões e importações de US$ 3,799 bilhões. No mês, as exportações somam US$ 7,552 bilhões e as importações, US$ 6,781 bilhões, com saldo positivo de US$ 770 milhões e corrente de comércio de US$ 14,333 bilhões. No ano, as exportações totalizam US$ 174,757 bilhões e as importações, US$ 140,370 bilhões, com saldo positivo de US$ 34,388 bilhões e corrente de comércio de US$ 315,127 bilhões.

ANÁLISE DA SEMANA

A média das exportações da 2ª semana chegou a US$ 848,7 milhões, 2,6% acima da média de US$ 827,0 milhões da 1ª semana, em razão do aumento nas exportações de produtos manufaturados (+20,4%, de US$ 253,1 milhões para US$ 304,7 milhões, em razão de gasolina, máquinas e aparelhos para terraplanagem, etanol, óleos combustíveis, automóveis de passageiros) e básicos (+1,1%, de US$ 441,7 milhões para US$ 446,7 milhões, por conta de minério de ferro, minério de cobre, petróleo em bruto, carne bovina, minério de manganês). Por outro lado, diminuíram as vendas de produtos semimanufaturados (-26,3%, de 132,2 milhões para US$ 97,4 milhões, por conta de semimanufaturados de ferro/aço, ouro em formas semimanufaturadas, ferro-ligas, ferro fundido, catodos de cobre).

Do lado das importações, apontou-se crescimento de 1,9%, sobre igual período comparativo (média da 2ª semana, US$ 759,9 milhões sobre a média da 1ª semana, US$ 745,5 milhões), explicada, principalmente, pelo aumento nos gastos com combustíveis e lubrificantes, cereais e produtos da indústria da moagem, cobre e suas obras, plásticos e obras, papel e obras.

ANÁLISE DO MÊS

Nas exportações, comparadas as médias até a 2ª semana de outubro/2019 (US$ 839,1 milhões) com a de outubro/2018 (US$ 995,3 milhões), houve queda de 15,7%, em razão da diminuição nas vendas das três categorias de produtos: manufaturados (-18,3%, de US$ 344,8 milhões para US$ 281,7 milhões, por conta de óleos combustíveis, partes de motores e turbinas para aviação, automóveis de passageiros, óxidos e hidróxidos de alumínio, tratores); básicos (-13,6%, de US$ 514,5 milhões para US$ 444,5 milhões, por conta de petróleo em bruto, soja em grão, minério de ferro, minério de cobre, minério de manganês) e semimanufaturados (-13,4%, de US$ 130,3 milhões para US$ 112,9 milhões, por conta de semimanufaturados de ferro/aço, celulose, açúcar em bruto, óleo de soja em bruto, couros e peles, madeira serrada ou fendida). Relativamente a setembro/2019, houve queda de 6,0%, em virtude da diminuição nas vendas de produtos manufaturados (-17,9%, de US$ 343,3 milhões para US$ 281,7 milhões) e básicos (-1,2%, de US$ 449,8 milhões para US$ 444,5 milhões), enquanto aumentaram as vendas de produtos semimanufaturados (+13,8%, de US$ 99,2 milhões para US$ 112,9 milhões).

Nas importações, a média diária até a 2ª semana de outubro/2019, de US$ 753,5 milhões, ficou 2,9% acima da média de outubro/2018 (US$ 732,1 milhões). Nesse comparativo, cresceram os gastos, principalmente, com aeronaves e peças (+42,1%), siderúrgicos (+28,2%), equipamentos mecânicos (+21,6%), equipamentos eletroeletrônicos (+8,8%), plásticos e obras (+4,2%). Ante setembro/2019, houve queda de 4,1% nas importações, pela diminuição em farmacêuticos (-33,0%), adubos e fertilizantes (-13,9%), filamentos e fibras sintéticas/artificiais (-9,4%), combustíveis e lubrificantes (-5,2%), químicos orgânicos e inorgânicos (-3,3%).

ENERGIA

ANP. 15 de Outubro de 2019.6ª Rodada tem recorde de habilitadas para licitações de partilha. Ao todo, 17 empresas estão aptas a participar

A ANP publicou hoje (15/10), no Diário Oficial da União, a lista das quatro últimas empresas aprovadas para participar da 6ª Rodada de Partilha de Produção - Pré-Sal. Compañia Española de Petróleos, S.A.U., Enauta Energia S.A., Equinor Brasil Energia Ltda. e Petrogal Brasil S.A., aprovadas em reunião da Comissão Especial de Licitação realizada em 14/10, somam-se às outras 13 empresas aprovadas em reunião de 02/10, totalizando 17 habilitadas para o leilão, previsto para 7 de novembro.

O total de inscritas é recorde para licitações no regime de partilha da produção, superando as 16 habilitadas para a 4ª Rodada de Partilha da Produção, realizada no ano passado. Essas empresas atenderam todos os requisitos previstos no edital e estão aptas a participar da rodada.

Total de inscritas:

- BP Energy do Brasil Ltda.*

- Chevron Brasil Óleo e Gás Ltda.*

- CNODC Brasil Petróleo e Gás Ltda.*

- CNOOC Petroleum Brasil Ltda.*

- Compañia Española de Petróleos, S.A.U.**

- Ecopetrol Óleo e Gás do Brasil Ltda.*

- Enauta Energia S.A.**

- Equinor Brasil Energia Ltda.**

- ExxonMobil Exploração Brasil Ltda.*

- Murphy Exploration & Production Company*

- Petrobras*

- Petrogal Brasil S.A.**

- Petronas Petróleo Brasil Ltda.*

- QPI Brasil Petróleo Ltda.*

- Repsol Sinopec Brasil S.A.*

- Shell Brasil Petróleo Ltda.*

- Wintershall DEA do Brasil Exploração e Produção Ltda.*

*Aprovadas em 02/10

**Aprovadas em 14/10

OPEP. REUTERS. 15 DE OUTUBRO DE 2019. Opep e aliados manterão estabilidade do mercado de petróleo após 2020, diz Barkindo

Por Nidhi Verma e Promit Mukherjee

NOVA DÉLHI (Reuters) - A Organização dos Países Exportadores de Petróleo (Opep) e seus aliados estão comprometidos com a manutenção da estabilidade no mercado de petróleo para além de 2020, uma vez que a oferta física está relativamente apertada globalmente, disse nesta terça-feira o secretário-geral do grupo de produtores, Mohammad Barkindo.

Ele acrescentou que o cumprimento dos níveis de produção acertados entre países da Opep e seus aliados está em 136%, o que limita a oferta global, enquanto o crescimento da produção na América do Norte, incluindo em bacias de “shale” nos Estados Unidos, está desacelerando.

Opep, Rússia e outros produtores aliados, um grupo conhecido como Opep+, se comprometeram com um corte de produção de 1,2 milhão de barris por dia (bpd) até março de 2020 para apoiar os preços. O grupo deverá se encontrar novamente em 5 e 6 de dezembro.

“Tenho ouvido um sonoro coro de todos os agentes de que eles estão determinados a não permitir uma recaída na derrocada (do mercado) como aquela pela qual acabamos de passar”, disse Barkindo ao participar de evento organizado pela CERAWeek na Índia, referindo-se ao período de preços baixos do petróleo entre 2014 e 2015 que levou a Opep a cortar oferta.

“Eles farão o que for possível dentro de seus poderes para assegurar uma relativa estabilidade sustentada para além de 2020”, afirmou Barkindo.

Em seu último relatório mensal, de outubro, a Opep cortou sua projeção para o crescimento econômico global em 2020 para 3%, de 3,1% anteriormente.

O cenário econômico tem impactado negativamente os preços do petróleo— o Brent já caiu 22% desde máxima de 2019, de 75,60 dólares por barril, tocada em 25 de abril.

O guerra comercial entre EUA e China está afetando a economia global e a demanda por petróleo, enquanto mercados financeiros têm apresentado visão cada vez mais pessimista quanto ao crescimento econômico, disse Barkindo.

________________

LGCJ.: