US ECONOMICS

TREASURY MARKET

U.S. Department of the Treasury. September 23, 2019. Remarks of Deputy Secretary Justin Muzinich at the 2019 US Treasury Market Structure Conference

INTRODUCTION

Good morning. It is great to be here to speak on behalf of the U.S. Treasury. I would first like to thank the Federal Reserve Bank of New York for co-hosting the conference with us. They have put a lot of work into organizing an excellent event. The conference has become one of the key venues for Treasury to engage with the broader financial community, and I am glad to see so many senior market professionals and policy officials in the audience.

I would like to break my remarks today into two parts. The first will briefly cover a few of the Treasury Department’s broad priorities within domestic and international finance, including housing finance reform, CFIUS reform, digital taxation, and cryptocurrency. The second part will focus on our latest thinking on the market for U.S. Treasury securities.

A FEW BROAD PRIORITIES

To begin with Treasury’s priorities, we have taken significant steps in two key policy areas this month. On September 5th, we released our Housing Finance Reform Plan. Fannie Mae and Freddie Mac remain a critical part of the economy and have not been fully addressed since the financial crisis. The continued conservatorships give the FHFA far-reaching influence over a significant portion of the economy, and Treasury’s continued financial support leaves taxpayers exposed to future bailouts. Treasury is committed to reforms that will protect taxpayers, promote competition, and support affordable housing. Our plan includes nearly 50 recommended legislative and administrative reforms that are incremental, realistic, and balanced, and aim to preserve widespread and affordable access to the 30-year fixed-rate mortgage.

This month we also published new regulations relating to the Committee on Foreign Investment in the United States, which evaluates foreign investments for national security risks. Last year Congress passed a law enhancing CFIUS’s authorities, and the regulations published this month accompany that law. Without getting into too many details, we addressed issues like what types of personal data we worry about foreign entities acquiring, and the types of sales of real estate around sensitive sites that CFIUS should review. We encourage those interested in these issues to provide comments on our proposed regulations.

I would also like to emphasize that along with strengthening CFIUS, we have been running the review process more efficiently, to help ensure that safe investments can be made easily and expeditiously in the United States. The best proof of this is in the data. Treasury does not routinely release aggregate case data, but given CFIUS’s important role in protecting the United States’ longstanding open investment policy, the investment community should know that twice as many cases are clearing during the first stage of review as compared to a year ago. Where there are no national security risks, we are letting the parties know quickly, so that they can proceed with their transactions. The United States remains very much open to foreign investment.

Another area we are focused on is the international tax system. A few countries have adopted “digital taxes,” which impose tax on the revenue of digital business. These unilateral taxes fall disproportionately on U.S. firms and upset the long-standing multilateral approach to international taxation. We are actively engaging with the OECD on this issue. We are also conducting listening sessions with U.S. industry and other stakeholders to have the benefit of multiple perspectives. There is very strong bipartisan support to respond to unilateral efforts, and to seek a multilateral solution.

Cryptocurrency is a fourth topic that has our attention. Treasury welcomes responsible innovation in the financial sector, including new technologies that improve efficiency, expand access, and lower the cost of domestic and international payments. However, as evidenced by the statement released after the last G7 Finance Ministers meeting, cryptocurrencies have encountered significant skepticism because of the concerns they raise. I’d like to differentiate between two types of concerns: those the private sector can address, and those that government must consider.

Regarding the former, there is concern that cryptocurrency will be used to evade existing legal frameworks – like those governing taxation, anti-money laundering and countering the financing of terrorism. These frameworks apply to digital assets in no uncertain terms. Treasury’s Office of Foreign Assets Control has clarified that the obligation to comply with U.S. sanctions is the same regardless of whether a transaction is denominated in traditional fiat currency or digital currency. Treasury’s Financial Crimes Enforcement Network also issued further guidance and an advisory this year. There should be no doubt about the private sector’s compliance obligations.

But even if we are assured that the private sector is complying with existing legal requirements, there are important remaining concerns that government must consider. These include questions such as cryptocurrencies’ effects on financial stability, the monetary base, consumer protection, and privacy.

Internationally, Treasury and U.S. regulators are discussing these issues in the G7, the Financial Stability Board, and other forums. Domestically, the Financial Stability Oversight Council, or “FSOC,” which Secretary Mnuchin chairs, established a working group to take a cross-government look at these public policy issues. Digital currencies are not simply a means of payment, but, depending on their structure, can shift some functions traditionally performed by government to the private sector. Those engaged in digital currency markets should therefore expect that regulators, in pursuing the public interest, will take a very hard look at these issues.

TREASURY SECURITIES MARKET

Now let me turn in some detail to the Treasury market, where we finance the Federal government through more than $10 trillion of auctions a year. This conference was started five years ago in large part as a response to the flash rally and retracement that occurred in the Treasury market on October 15, 2014. It quickly became obvious that regulators were not able to sufficiently understand the event because they were missing comprehensive transaction data for the Treasury market.

Fortunately for Treasury, there was existing precedent for collecting fixed income transaction data. FINRA had been collecting data from its members through its Trade Reporting and Compliance Engine, or “TRACE,” in other fixed income markets for many years. Working with us and the SEC, FINRA agreed to also collect this data for Treasuries starting in 2017.

While the collection of the data was intended first and foremost to inform the official sector, there has also been great interest in the data from the private sector. Indeed, for other markets covered by TRACE, such as corporate bonds and mortgage-backed securities, select transaction data is publicly disseminated. Therefore, a natural question has been whether some form of Treasury transaction data will be publicly released as well.

Against this backdrop, Secretary Mnuchin spoke at this conference in 2017 and noted that any release of this data must be guided by the principle to “do no harm”.

Since the Secretary’s remarks, Treasury has sought to better understand the potential benefits of releasing transaction data to the public. We therefore gathered views from market participants through an extensive outreach effort over the course of 2018.

The typical motivation for making transaction data public in other fixed income securities has been the need for greater price transparency. However, based both on the feedback from market participants, and on the observation that Treasury securities already trade with very tight bid-offer spreads, price transparency largely exists in the Treasury market. It should therefore not be the sole basis for releasing transaction data.

However, while prices are transparent, our outreach confirmed that market volume data is not. I am pleased to announce today that Treasury has been working with FINRA to release aggregated data on Treasury volumes for public dissemination. The details are still being worked out, but our recommendation is for FINRA to release the data weekly, with the first publication early next year. We greatly appreciate the support of FINRA and the SEC in this endeavor, as well as feedback from our other official sector partners.

We believe the release of aggregate market volumes will be beneficial for three reasons:

- First, we think the market will find it very useful to understand how volumes fluctuate, whether as a result of seasonal flows or in response to significant events.

- Second, the data will ensure a more level playing field. Currently, market participants have access to various amounts of data, depending on what services they subscribe to and what parts of the market they operate in. The new release will allow all market participants to have access to the same comprehensive data.

- Third, the release of aggregate market volumes will be consistent with one of our key principles, in that it should have no negative impact on market behavior or liquidity. In fact, Treasury believes that a better understanding of how much volume is passing through the market, particularly in off-the-runs, should encourage even greater interest in those securities.

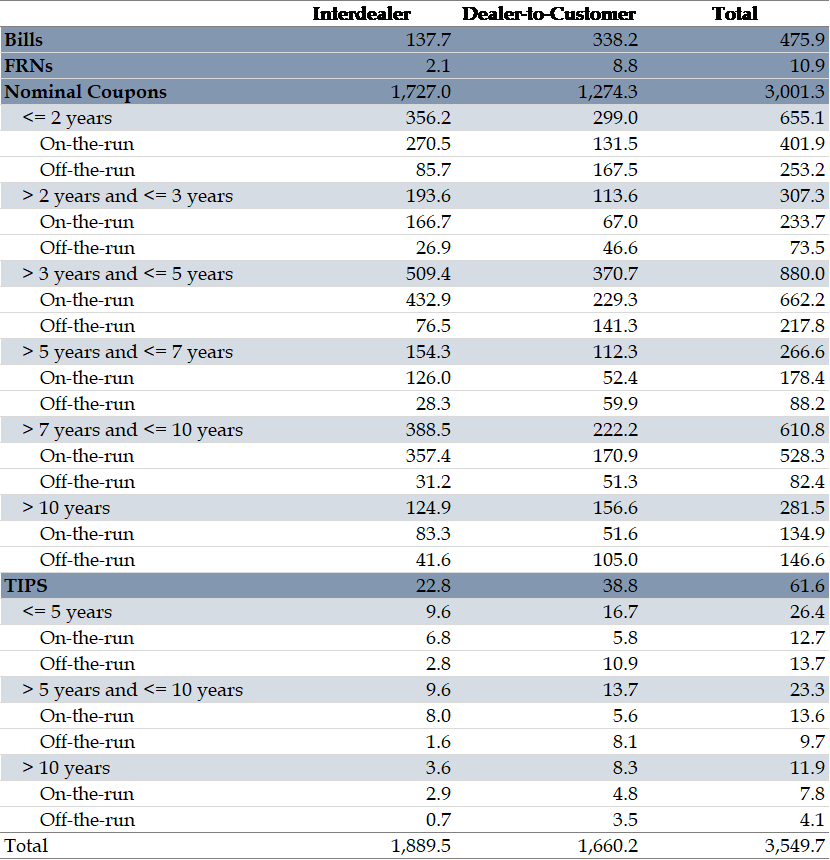

Slide 1 – Example Weekly Volumes

To make this more concrete, the first slide has a table with a sample of the information intended for public dissemination. As you can see, the data includes a breakdown between the two major venues where Treasury securities trade:

First, the interdealer market, which supports flows directly between dealers and all trading on interdealer broker (IDB) platforms, which includes principal trading firms (PTF)s.

Second, the dealer-to-customer (DtC) market, which is still the dominant place where dealers intermediate trades with customers, particularly in off-the-run securities.

Within each venue, the volumes will be further broken down into Treasury’s different security types and maturities, including on- versus off-the-run for coupons and TIPS.

Treasury Weekly Volumes

Week of August 30, 2019; $Billion

Notes

- This example includes actual data for trades from August 24th to August 30th.

- Interdealer includes dealer-to-dealer and trades executed on an Alternative Trading System (ATS).

- Dealer-to-Customer includes affiliate trades.

- STRIPS are included in Nominal Coupon and TIPS off-the-runs based on years-to-maturity.

- When issued trades through the end of the auction day are excluded.

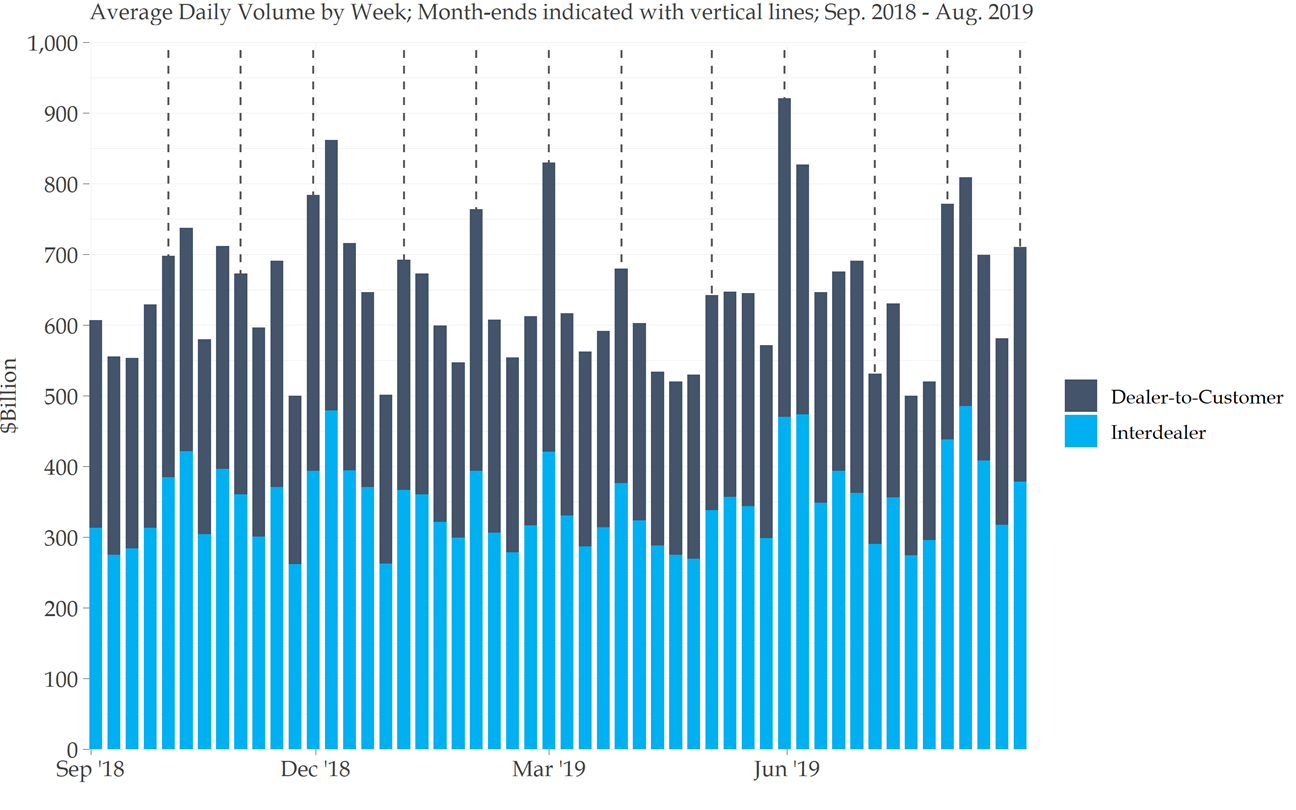

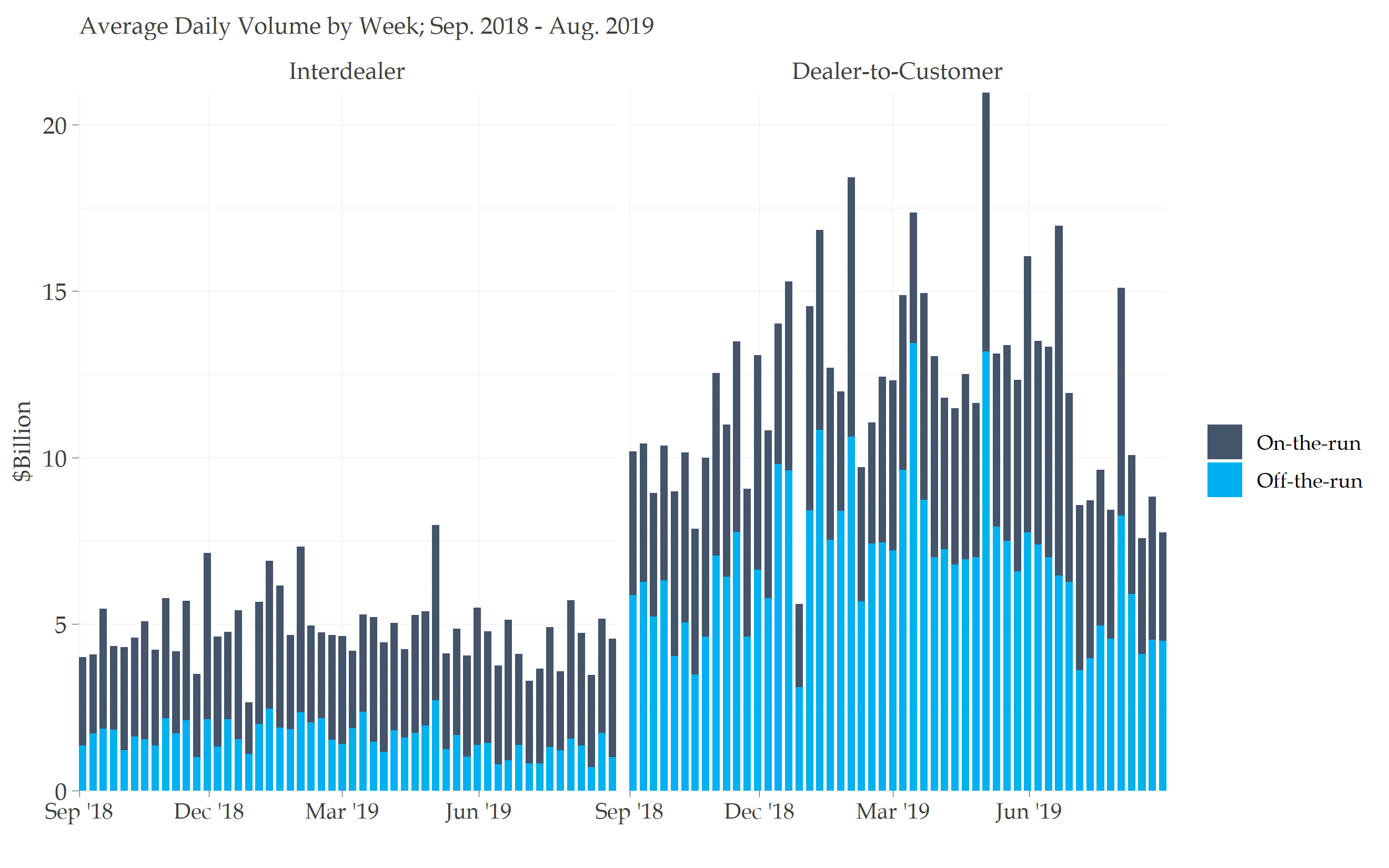

Slide 2 – All Securities by Venue

The next slide shows overall volumes by venue over the last 12 months, to give you a sense for how weekly reports can be combined over time to better understand market dynamics. There are a couple of interesting takeaways. First, average daily volumes ranged between roughly $500 billion and $1 trillion. Second, despite the significant focus in recent years on algorithmic trading and PTFs, it is important to remember how large and significant the more traditional DtC segment still is.

All Securities by Venue

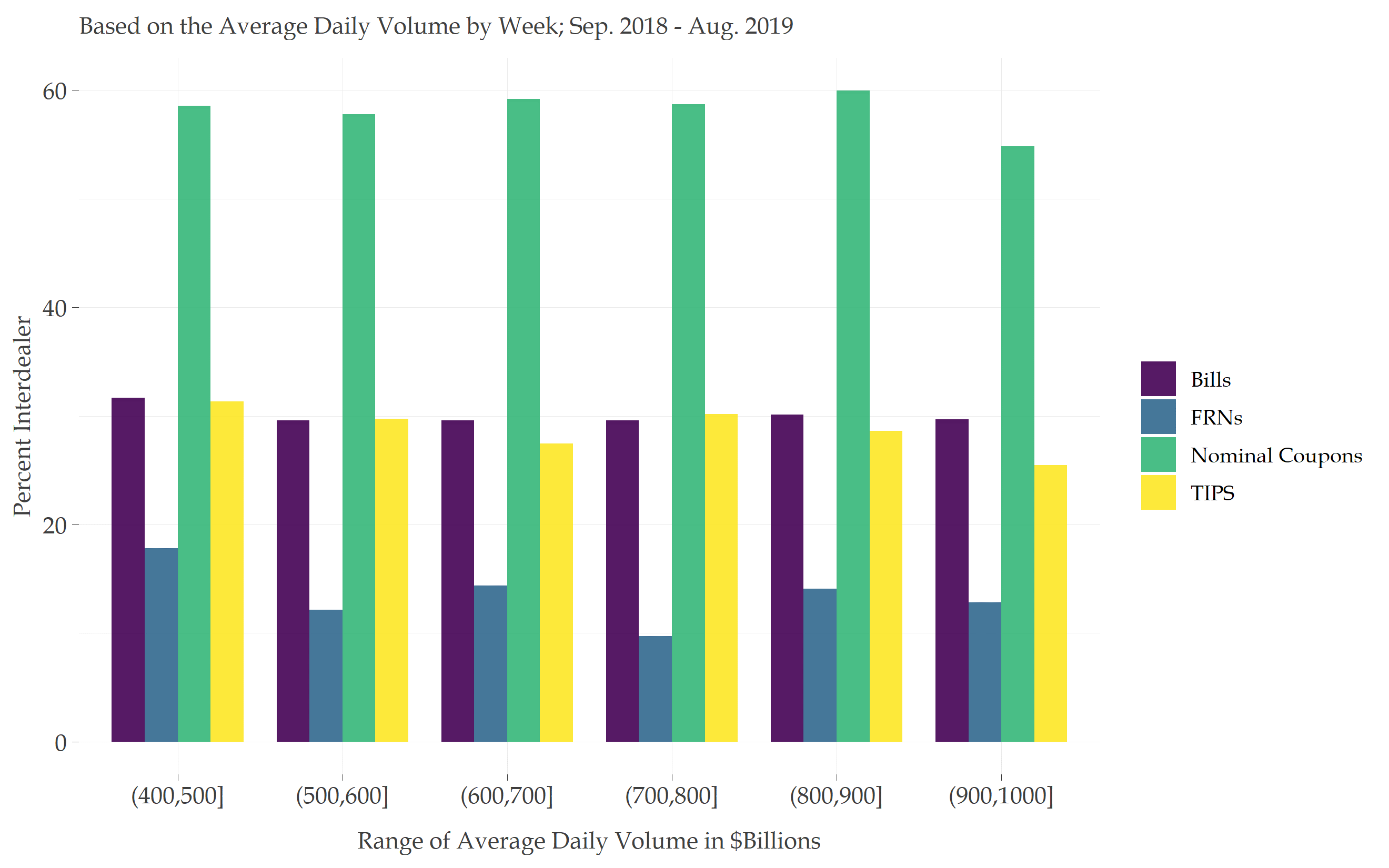

Slide 3 – Share of Volumes in the Interdealer Venue

Slide 3 looks at the relationship between security type, volume, and trading venue. The question we are trying to answer here is whether the composition of trading looks different for low-volume weeks compared to high-volume weeks. For instance, do low-volume weeks reflect a disproportionate pullback in the interdealer segment where PTFs trade, or in particular securities in that segment?

Generally speaking, what the data show is that the share of trading in the interdealer segment versus the DtC segment does not change dramatically as total volumes increase or decrease, and the same is true for the various types of securities traded. Based on a large sample of data, there seems to be a healthy stability to the market structure across volume levels.

Share of Volumes in the Interdealer Venue

Slides 4 – 6 – Volumes by Security Type

The next few slides provide a closer look at volumes by security type and venue.

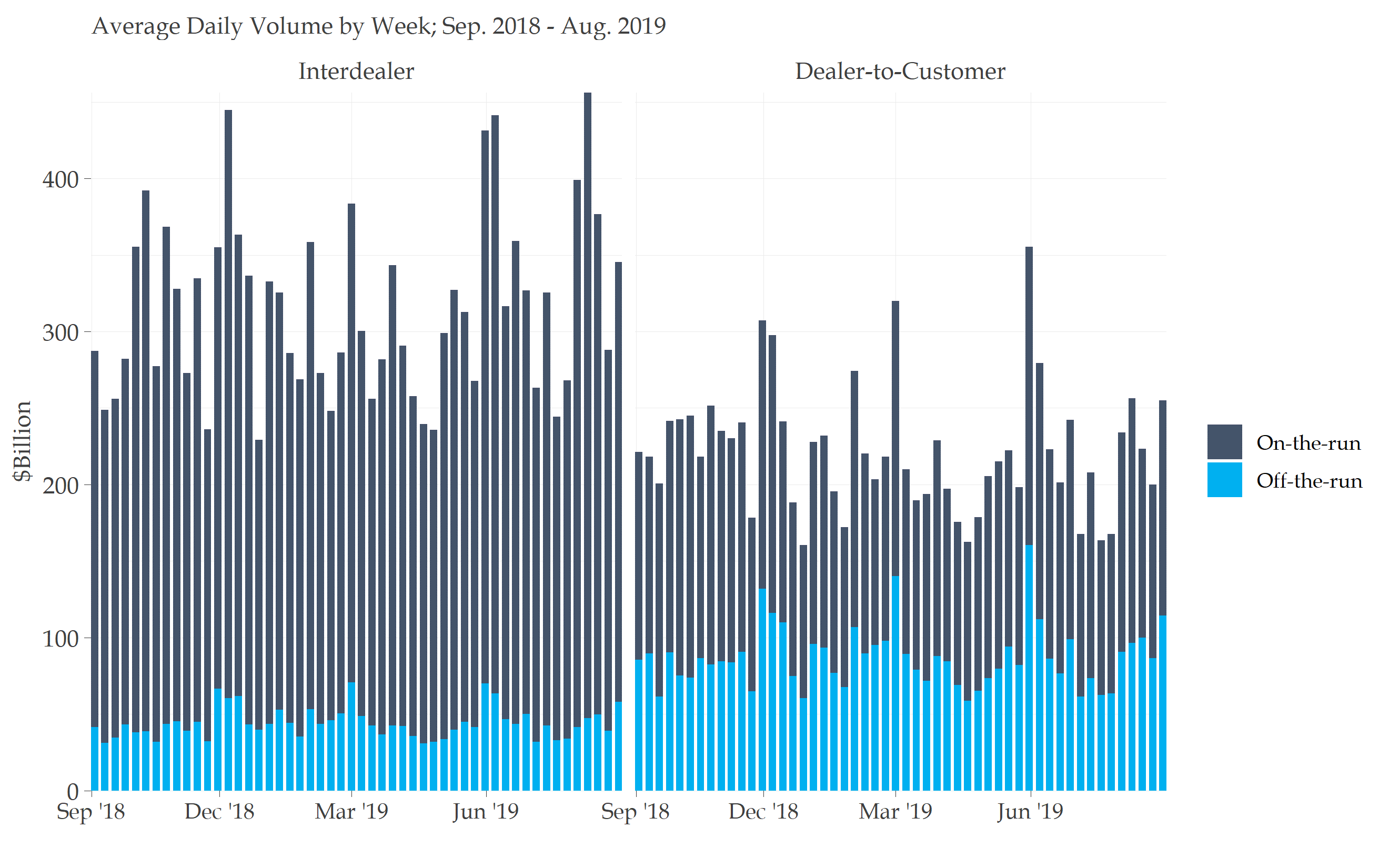

Slide 4 shows that coupon volumes are higher in the interdealer venue – an unsurprising result given the prevalence of electronic trading on IDBs, where on-the-run coupons trade in large volumes, at higher frequency, and in smaller trade sizes.

It also shows that volumes are more balanced between on-the-runs and off-the-runs in the DtC venue, with off-the-runs trading more heavily around quarter-ends. More generally, there is more trading in off-the-runs than expected by many we spoke to during our outreach efforts.

Nominal Coupon Volumes

Slide 5 shows that for TIPS, there is a far greater share of trading in the DtC venue, and that off-the-runs actually exceed on-the-runs in terms of volume.

TIPS Volumes

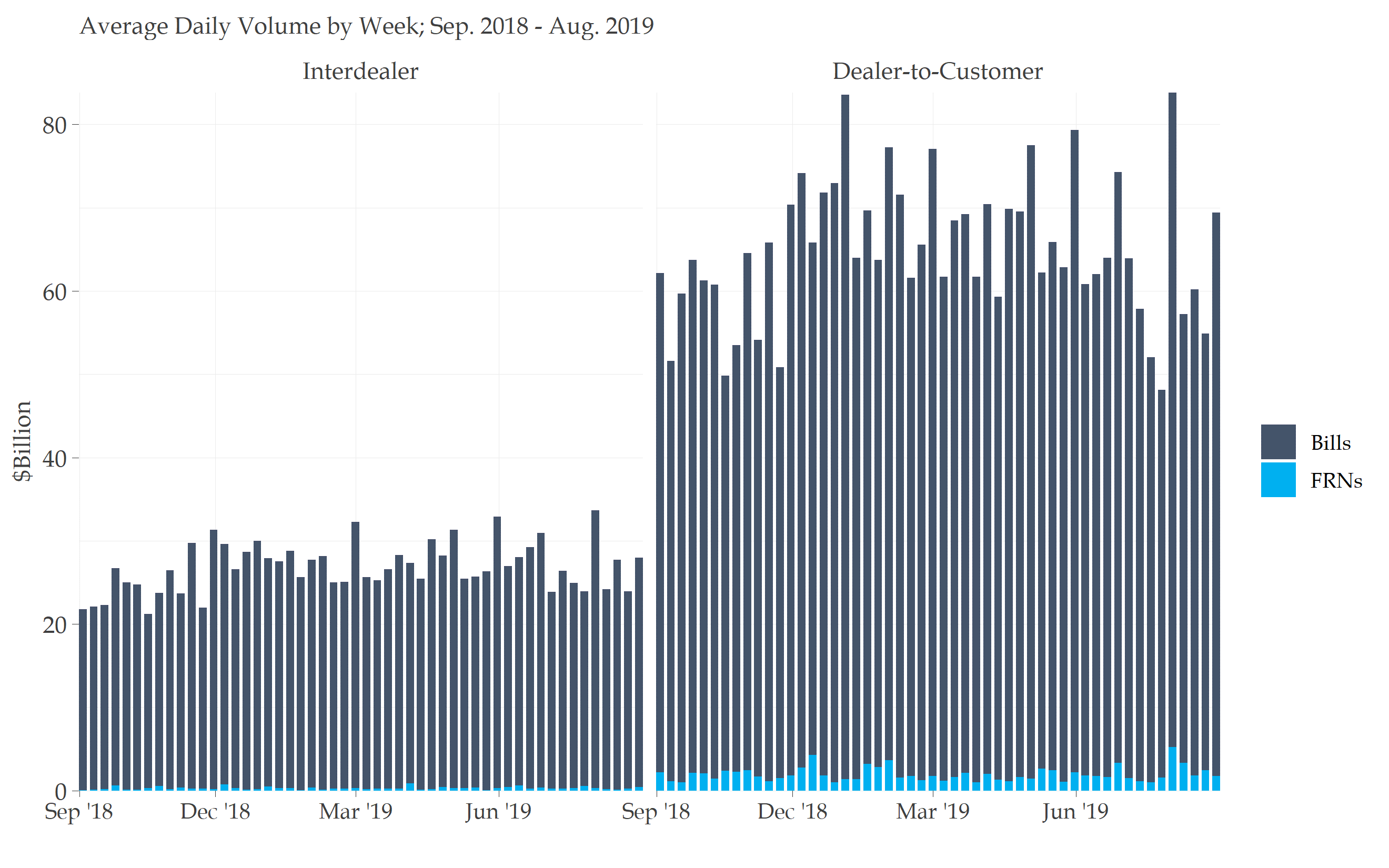

Slide 6 shows that bills and floating rate notes mostly trade in the DtC venue, and generally in larger transaction sizes. This is in part due to the prevalent use of these securities by the largest financial institutions for daily liquidity. The trend toward high frequency trading by PTFs that has been important in coupons has not had the same effect in these markets.

Bill and FRN Volumes

Treasury’s Analysis of Historical Data

All of the analysis shared so far is based on data that we plan to share with the public. In addition to this data, in April Treasury started collecting data for official sector use to better understand Principal Trading Firm activity. We have long known that PTFs represent a different type of participant in the Treasury market. For instance, they trade for their own account, do not have traditional customers, and typically employ algorithmic and high-frequency trading strategies. They also trade large total volumes, in small individual trade sizes, and generally do not hold sizable risk positions overnight.

To build a better understanding of PTF activity, FINRA made two enhancements to the Treasury transaction data it collects through TRACE.

The first was the collection of more detailed transaction reporting on IDB platforms in cases where a series of transactions occur in a brief trading session at a single price, which is often referred to as a “workup.” These brief sessions last just a few seconds and can result in hundreds of millions of dollars traded at a single price among numerous counterparties. Until the change was made, it was impossible to understand the exact timing and sequence of these trades. We knew who the buyers and sellers were, but we weren’t sure which buyers were matched with which sellers. The enhancement now allows us to match trades, bringing increased transparency to a previously opaque part of the market.

The other data enhancement was the requirement for large alternative trading systems (ATSs), which are the major IDB trading platforms, to identify the counterparty to every trade. Previously, ATSs only identified FINRA-members by name, with all other counterparties listed as a generic “customer.” PTFs, which are typically not FINRA-members, are now for the first time explicitly identified when trading on these platforms.

I would like to share a few findings from the internal analysis we have run using these data enhancements.

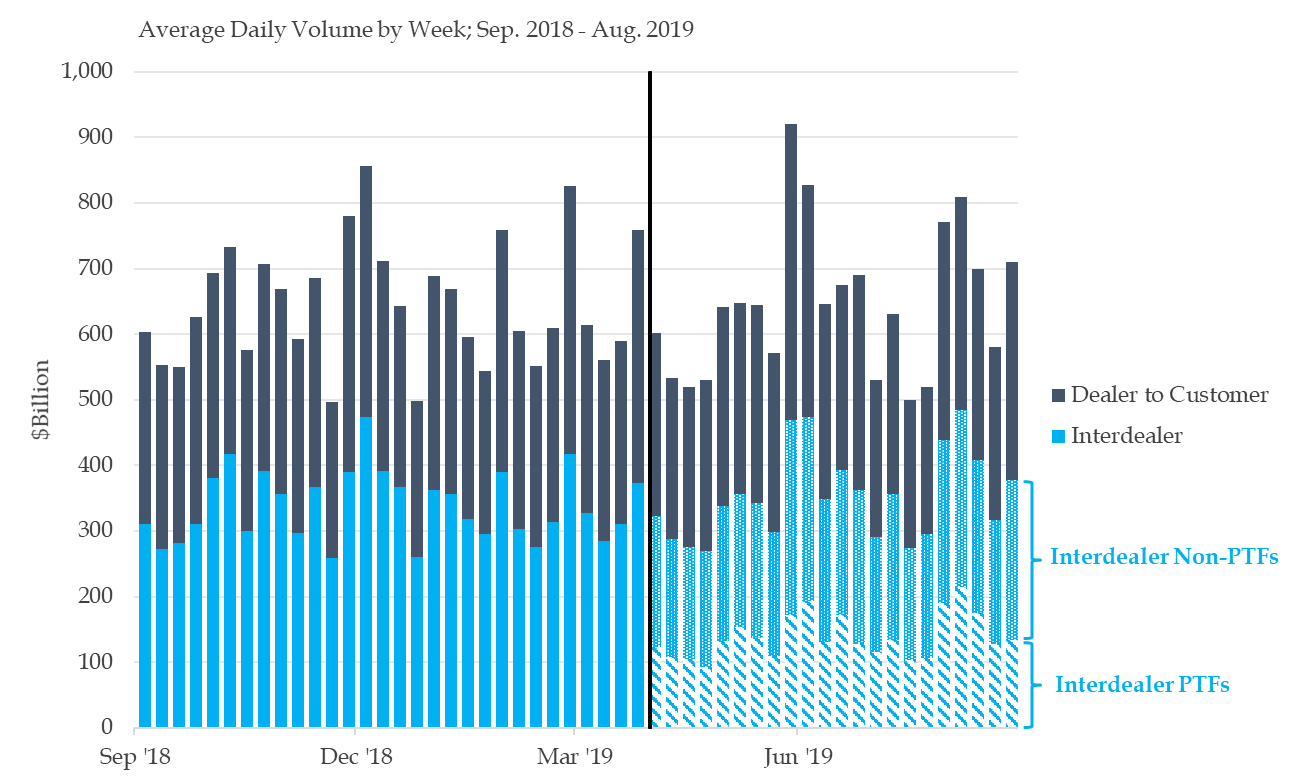

Slide 7 – PTF Volumes

Slide 7 shows an initial look at the PTF volumes. Starting in April 2019, PTF volumes are observed to average about $140 billion per day, or 20 percent of overall volumes. The relative share of PTF trading is fairly consistent across weeks and across fluctuations in overall volumes.

Volumes for Principal Trading Firms (PTF)

Note

- PTFs can be identified following an April 1 rule change by FINRA that requires large Alternative Trading Systems to identify all counterparties by name.

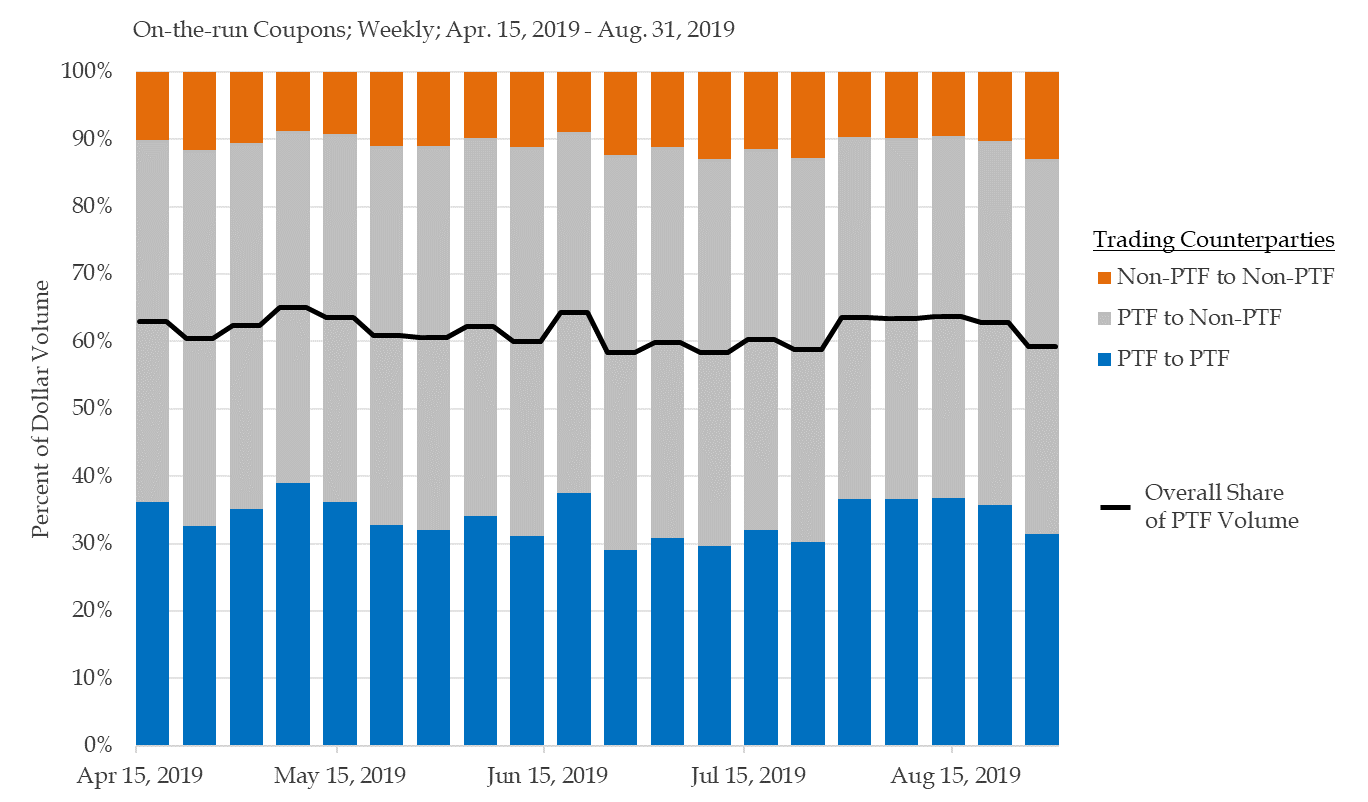

Slide 8 – Counterparties on Electronic IDB Platforms

Slide 8 narrows in on electronic IDB venues, where PTFs predominantly trade. This data shows PTFs account for around 60 percent of electronic IDB volumes.

The recent data enhancements allow us to break these volumes down based on whether the PTFs are trading with other PTFs or with dealers and other investment funds. One third of trading on electronic IDB platforms has only PTFs on both sides (as marked in blue). However, an additional 55 percent of trades are between PTFs and Non-PTFs (as marked in grey).

These findings suggest that PTFs are consistently providing liquidity at the top of the order book. They are therefore serving an important role in the price discovery process.

Counterparties on Electronic Interdealer Platforms

Note

- Non-PTF includes dealers and other investment funds.

CONCLUSION

To conclude, I again want to thank FINRA and our official sector partners, as well as all of the market participants, who provided valuable input during our outreach. Though we have not again had a flash rally of the magnitude of October 15, 2014, the new transaction data allows us to be better prepared to study one, should one occur, and to evaluate any potential response. Overall, the data confirms the robustness and resiliency of the Treasury market, which maintains exceptional liquidity, diverse participation, and remarkably efficient price discovery. There is plenty of opportunity for further inquiry, and we are glad that the private sector will have the opportunity to study the new data going forward. The Treasury market is of incredible importance to all of us, and we hope that this data will help bring additional understanding to the deepest and most liquid market in the world. Thank you.

FULL DOCUMENT: https://home.treasury.gov/news/press-releases/sm782

________________

ORGANISMS

ECONOMY

IMF. SEPTEMBER 23, 2019. The Economics of Data

By Yan Carrière-Swallow and Vikram Haksar

Look around the global economy and you’ll see an American company developing the next generation of driverless cars, a Chinese financier extending loans to “mom-and-pop” stores that used to lack access to credit, and researchers at a Swiss pharmaceutical company developing a treatment for a chronic health condition.

What do all these valuable economic activities have in common, despite taking place on different continents and in different sectors of the economy?

Had we asked the question of global firms thirty years ago, the answer would probably have been “not much.” But today, the answer is clear. They all rely on the same indispensable input: data. And lots of it.

Global cooperation is needed to ward off the risk that the digital economy becomes fragmented, with data access limited by national borders.

In our new paper, we explore some of the insights that economics gives us to think about the implications of data proliferation, and what this means for modern data policies. Cooperation between regulators, both within and across countries, will be vital to tackle the challenges associated with the increased flow of data.

First, the economics

Data is information, so collecting and trading it creates and shifts information across companies and consumers—for better and for worse. On hand-held screens around the world, social networks and search companies track their users to offer them new and individualized services they are more likely to enjoy.

Access to more data is helping level the playing field—whether this means a small startup getting a loan or a consumer informing themselves before purchasing a used car. But it can also mean that someone gets rejected for health insurance coverage or a mortgage because of their personal characteristics.

Data has become a key input in modern economic production alongside land, capital, labor, and oil. It feeds artificial intelligence algorithms whose predictions power applications from driverless cars to drug testing to credit provision to ad targeting.

But data is unlike other inputs, including oil, in important ways. The same data can be used by many people simultaneously without being depleted, which means its accumulation stands a better chance of boosting productivity and long-run growth. The value of data gets unlocked when it can be accessed by many firms or researchers, who then compete to innovate and generate knowledge.

Another way data is different is that when personal data about someone is exchanged by two companies, the transaction impacts the person’s privacy and can leave them at a strategic disadvantage. If that person isn’t compensated or even made aware of the transaction, the data market can generate undue harm that leaves us worse off.

Finally, it’s expensive to prevent the theft or misuse of data by others. Will firms spend enough to protect the data they have collected? Preserving their reputation provides a strong incentive to avoid a major data breach, but individual firms are unlikely to consider the impact of their decision on the public’s trust in the broader data economy.

Towards modernized data policies

The proliferation of data in the economy presents a tremendous opportunity to boost growth through efficiency and innovation. But to do so without compromising other objectives—privacy, equity, and stability—we argue that governments must modernize current policies to tackle three growing challenges.

- First, data markets are too opaque—while most of us participate in the data economy daily, we aren’t fully aware of how our data is used, transferred and processed. This leads to too much data collection and too little privacy. Government policies must clarify the rights and obligations over data for the market to function efficiently.

- Second, companies who build up large datasets have an incentive to hoard them. This potentially stifles competition and reduces the social benefits that could flow from wider data access. Governments can deploy a range of policies to encourage data sharing that can promote competition and innovation, while respecting privacy.

- Third, it is unclear that companies are doing enough to protect the data they hold from theft and misuse. This threatens public trust and creates risks to stability that policy measures should mitigate to ensure adequate investment in cybersecurity.

Dealing with these challenges will require cooperation, both among domestic agencies and across countries. Issues of growth, privacy, competition, and stability have traditionally been handled by separate ministries and regulators; effective data policy will require an integrated approach to manage complex trade-offs.

Global cooperation is also needed to ward off the risk that the digital economy becomes fragmented, with data access limited by national borders. If countries don’t trust how global partners handle data, they may opt to erect digital barriers that impede international data sharing, undermining innovation and efficiency.

The economics of data point to a promising future, provided we get the policies right today.

FULL DOCUMENT: https://blogs.imf.org/2019/09/23/the-economics-of-data/?utm_medium=email&utm_source=govdelivery

________________

INDICADORES/INDICATORS

- US ECONOMIC INDICATORS

- US INTERNATIONAL TRADE IN GOODS AND SERVICES

- BALANÇA COMERCIAL BRASILEIRA

- BACEN. BOLETIM FOCUS: RELATÓRIO SEMANAL DE MERCADO (Projeções atualizadas semanalmente pelas 100 principais instituições financeiras que operam no Brasil, para os principais indicadores da economia brasileira)

- BACEN. Indicadores Econômicos Consolidados (disponível até 01/10/2019)

- BACEN. Indicadores Econômicos Selecionados (disponível a partir de 02/10/2019)

- BACEN. IBC-Br (disponível a partir de 02/10/2019)

- BACEN. Câmbio

- BOVESPA

- INDICADORES DO BANCO MUNDIAL

O Banco Central informa que, a partir de 2 de outubro de 2019, reestruturará a publicação Indicadores Econômicos Consolidados, que passará a se chamar Indicadores Econômicos Selecionados. O objetivo é racionalizar a publicação, eliminando duplicidade com informações publicadas nas Notas para a Imprensa, no Sistema Gerenciador de Séries Temporais (SGS), na página do BC e de outras entidades.

Permanecerão na publicação as tabelas com informações referentes ao Índice de Atividade Econômica do Banco Central (IBC-Br), Índice de Commodities Brasil (IC-Br), Banco Central do Brasil - Operações cambiais, Banco Central do Brasil - Posição cambial líquida, Movimento de câmbio contratado, Reservas e intervenções no mercado de câmbio, além das informações sobre base e agregados monetários e recolhimentos compulsórios. No link da publicação, https://www.bcb.gov.br/estatisticas/indicadoresconsolidados, estão indicadas as tabelas a serem descontinuadas, assim como os links nos quais poderão ser encontradas as referidas informações.

Adicionalmente, o Banco Central informa que, também a partir de 2 de outubro, o endereço da publicação passará a ser https://www.bcb.gov.br/estatisticas/indicadoresselecionados e o endereço-base da localização do arquivo referente à divulgação do IBC-Br, assim como dos demais Indicadores Econômicos Selecionados, passará a ser https://www.bcb.gov.br/content/indeco/indicadoresselecionados/.

________________

BACEN. BOLETIM FOCUS: RELATÓRIO SEMANAL DE MERCADO

(Projeções atualizadas semanalmente pelas 100 principais instituições financeiras que operam no Brasil, para os principais indicadores da economia brasileira)

ANÁLISE

BACEN. PORTAL G1. 23/09/2019. Pela 7ª semana seguida, mercado financeiro reduz expectativa de inflação para 2019. De acordo com pesquisa feita pelo Banco Central, projeção de inflação para este ano caiu de 3,45% para 3,44%. Expectativa de crescimento do PIB em 2019 segue em 0,87%.

Por Alexandro Martello, G1 — Brasília

Os economistas do mercado financeiro reduziram, pela sétima semana seguida, a estimativa de inflação para este ano.

As projeções constam no boletim de mercado conhecido como relatório "Focus", divulgado nesta segunda-feira (23) pelo Banco Central (BC). O relatório é resultado de levantamento feito na semana passada com mais de 100 instituições financeiras.

De acordo com a instituição, os analistas do mercado financeiro baixaram a estimativa de inflação para este ano de 3,45% para 3,44%.

VEJA AS EXPECTATIVAS DO MERCADO PARA O IPCA DESTE ANO

20/09/19

● : 3,44

● : 3,44

Fonte: BANCO CENTRAL: FOCUS

Com isso, a expectativa de inflação do mercado para 2019 segue abaixo da meta central, de 4,25%. O intervalo de tolerância do sistema de metas varia de 2,75% a 5,75%.

A meta de inflação é fixada pelo Conselho Monetário Nacional (CMN). Para alcançá-la, o Banco Central eleva ou reduz a taxa básica de juros da economia (Selic).

Para 2020, o mercado financeiro manteve a estimativa de inflação estável em 3,80%. No próximo ano, a meta central de inflação é de 4% e terá sido oficialmente cumprida se o IPCA oscilar entre 2,5% e 5,5%.

PIB

Para este ano, a estimativa de alta do Produto Interno Bruto (PIB) permaneceu estável em 0,87%. Para 2020, a previsão de crescimento do PIB continuou em 2%.

O PIB é a soma de todos os bens e serviços feitos no país, independentemente da nacionalidade de quem os produz, e serve para medir o comportamento da economia brasileira.

Para 2019, a previsão do Banco Central é de uma alta de 0,8%, e a do Ministério da Economia é de um crescimento de 0,85%.

Outras estimativas

- Taxa de juros - O mercado manteve em 5% ao ano a previsão para a taxa Selic no fim de 2019 e 2020. Atualmente, a taxa de juros está em 5,5% ao ano. Com isso, o mercado segue prevendo queda nos juros neste ano e estabilidade no próximo.

- Dólar - A projeção do mercado financeiro para a taxa de câmbio no fim de 2019 subiu de R$ 3,90 para R$ 3,95 por dólar. Para o fechamento de 2020, ficou estável em R$ 3,90 por dólar.

- Balança comercial - Para o saldo da balança comercial (resultado do total de exportações menos as importações), a projeção em 2019 recuou de US$ 52 bilhões para US$ 51,95 bilhões de resultado positivo. Para o ano que vem, a estimativa dos especialistas do mercado subiu de US$ 47,60 bilhões para US$ 48,10 bilhões.

- Investimento estrangeiro - A previsão do relatório para a entrada de investimentos estrangeiros diretos no Brasil, em 2019, recuou de US$ 85,20 bilhões para US$ 85 bilhões. Para 2020, a estimativa dos analistas passou de US$ 85,30 bilhões para US$ 85 bilhões.

BACEN. REUTERS. 23 DE SETEMBRO DE 2019. Top 5 reduz previsão para Selic a 4,75% ao fim de 2019 após BC indicar novas reduções do juro

Por José de Castro

SÃO PAULO (Reuters) - As instituições que mais acertam as previsões para o juro básico reduziram suas estimativas para a Selic ao fim de 2019, conforme atualização da pesquisa Focus divulgada pelo Banco Central nesta segunda-feira, após o BC ter reduzido a taxa na semana passada e indicado novos cortes.

O Top 5 de curto prazo diminuiu a previsão para a Selic ao fim de 2019 a 4,75%, pela mediana das estimativas, ante 5,00% na semana anterior. Para 2020, a mediana indica Selic de 4,88%, ante 5,00% na semana anterior.

O Top 5 de médio prazo reduziu o prognóstico de 5,00% para 4,75% tanto para o fim de 2019 quanto de 2020, também segundo mediana das estimativas.

Na quarta-feira da semana passada, o BC cortou a Selic em 0,50 ponto percentual, para 5,50% ao ano (nova mínima histórica) e surpreendeu os mercados pela indicação explícita de novo alívio monetário. Na curva de juros, operadores passaram a ver Selic abaixo de 5% já a partir do fim deste ano.

Na esteira da indicação do BC, várias instituições financeiras reduziram as projeções para o juro básico para abaixo de 5%, como XP Investimentos, Citi, Bradesco, BofA, Santander Brasil, BNP Paribas e Credit Suisse.

O BC divulgará na terça-feira a ata do Copom, na qual detalhará os motivos que levaram ao corte do juro e à indicação de mais afrouxamento monetário.

Enquanto o Top 5 cortou as projeções para o juro básico, os analistas de forma geral diminuíram mais as expectativas para a inflação em 2019 e elevaram a aposta a favor do dólar.

A mediana das estimativas de 124 respondentes da pesquisa do BC mostrou IPCA de 3,44% ao fim deste ano, contra 3,45% na semana anterior, na sétima semana consecutiva de baixa. Para 2020, a projeção foi mantida em 3,80%, conforme mediana de 120 previsões.

O prognóstico para o dólar foi elevado, com analistas vendo a moeda norte-americana a 3,95 reais ao término de 2019 (3,90 reais na projeção anterior e sexta semana seguida de elevação). Para o fim de 2020, a estimativa foi mantida em 3,90 reais.

Os cenários para a economia foram mantidos para 2019 e 2020.

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

PIB

BACEN. PORTAL G1. 13/09/2019. 'Prévia' do PIB do BC registra retração de 0,16% em julho. Queda no indicador foi registrada após dois meses de crescimento. No acumulado do ano, houve alta de 0,78% e, em doze meses até julho, expansão de 1,07%.

Por Alexandro Martello, G1 — Brasília

O nível de atividade da economia brasileira registrou queda em julho, primeiro mês do terceiro trimestre, indicou nesta sexta-feira (13) o Banco Central (BC).

O chamado Índice de Atividade Econômica do BC (IBC-Br), considerado uma "prévia" do PIB, apresentou um retração de 0,16% em julho, na comparação com o mês anterior. O resultado foi calculado após ajuste sazonal (uma espécie de "compensação" para comparar períodos diferentes).

O PIB é a soma de todos os bens e serviços produzidos no país e serve para medir a evolução da economia.

O resultado de julho veio após dois meses de alta. Em maio e junho, respectivamente, o indicador apresentou crescimento de 1,16% e de 0,34%. Em sete meses deste ano, foram registradas apenas duas altas na prévia do PIB.

Evolução do IBC-Br

EM % NA COMPARAÇÃO COM O MÊS ANTERIOR (APÓS AJUSTE SAZONAL)

FEV/19

-0,95

-0,95

Fonte: Banco Central

Na comparação com julho do ano passado, porém, o índice apresentou expansão de 1,31%, segundo números do Banco Central.

Na parcial do ano, foi registrada uma alta de 0,78% e, em 12 meses até julho, um crescimento de 1,07%. Esses valores foram calculados sem ajuste sazonal, pois consideram períodos iguais.

2º trimestre e previsões

De acordo com dados do Instituto Brasileiro de Geografia e Estatística (IBGE), divulgados no fim de agosto, o PIB brasileiro cresceu 0,4% no segundo trimestre, na comparação com os três primeiros meses do ano.

O resultado veio um pouco acima do esperado pelo mercado e afastou o risco de entrada do país em uma recessão técnica - caracterizada por dois trimestres seguidos de retração do PIB.

O mercado financeiro estimou, na semana passada, uma alta do PIB de 0,87% para este ano. Para 2020, a previsão de crescimento do PIB passou de 2,10% para 2,07%.

Já o governo federal elevou marginalmente sua expectativa para o crescimento da economia, em 2019, de 0,81% para 0,85%. Para o BC, o crescimento ficará em torno de 0,8% neste ano.

PIB e IBC-Br

O IBC-Br foi criado para tentar antecipar o resultado do PIB, que é divulgado pelo IBGE. Os resultados do IBC-Br, porém, nem sempre mostraram proximidade com os dados oficiais do PIB.

O cálculo dos dois têm diferenças – o índice do BC incorpora estimativas para a agropecuária, a indústria e o setor de serviços, além dos impostos.

Definição dos juros básicos da economia

O IBC-Br ajuda o Banco Central na definição dos juros básicos da economia. Com o menor crescimento da economia, por exemplo, teoricamente haveria menos pressão inflacionária.

Atualmente, a taxa Selic está em 6% ao ano, na mínima histórica, e a estimativa do mercado é de que recue para 5% ao ano até o fim de 2019.

Pelo sistema que vigora no Brasil, o BC precisa ajustar os juros para atingir as metas preestabelecidas de inflação. Quanto maiores as taxas, menos pessoas e empresas ficam dispostas a consumir, o que tende a fazer com que os preços baixem ou fiquem estáveis.

Para 2019, a meta central de inflação é de 4,25%, com um intervalo de tolerância de 1,5 ponto percentual para mais ou para menos. Desse modo, o IPCA, considerado a inflação oficial do país e medida pelo IBGE, pode ficar entre 2,75% e 5,75%, sem que a meta seja formalmente descumprida.

SETOR EXTERNO

BACEN. 23/09/2019. Estatísticas do setor externo

1. Balanço de pagamentos

Em agosto de 2019, o déficit em transações correntes totalizou US$4,3 bilhões, ante déficit de US$1,8 bilhão em agosto de 2018. Houve incremento no saldo positivo da balança comercial de bens, de US$2,3 bilhões para US$2,7 bilhões, em contrapartida ao aumento, de US$1,0 bilhão para US$4,7 bilhões, no déficit em renda primária. O déficit em transações correntes somou US$33,9 bilhões (1,84% do PIB) nos 12 meses encerrados em agosto, ante déficit de US$31,3 bilhões (1,70% do PIB) no período equivalente terminado em julho.

Em agosto, as exportações de bens totalizaram US$18,8 bilhões, recuo de 12,7% ante o mês correspondente de 2018. Na mesma base de comparação, as importações de bens reduziram 16,0%, alcançando US$16,2 bilhões. Não foram observadas operações de Repetro em agosto de 2019. Em agosto de 2018 foram estimadas exportações de US$1,3 bilhão e importações de US$2,1 bilhões, ambas relativas ao Repetro. Desconsideradas estas operações, importações e exportações teriam apresentado reduções menos intensas, de 5,9% e 7,4%, respectivamente. No acumulado do ano, as exportações recuaram 5,8%, e as importações 2,3%, resultando em superávit comercial de US$27,2 bilhões, abaixo dos US$33,4 bilhões observados em período correspondente de 2018.

O déficit na conta de serviços atingiu US$2,5 bilhões no mês, 23,7% inferior ao resultado de agosto de 2018, déficit de US$3,2 bilhões. Destaquem-se as reduções nas despesas líquidas de aluguel de equipamentos, de US$1,4 bilhão para US$1,0 bilhão, e de viagens internacionais, de US$900 milhões para US$846 milhões. O recuo do déficit em serviços no mês contribuiu para a diminuição de 1,1% no déficit acumulado do ano, até agosto.

No mês de agosto, o déficit em renda primária atingiu US$4,7 bilhões, comparativamente a déficit de US$1,0 bilhão no mesmo mês do ano anterior. A elevação do déficit mensal decorreu, principalmente, do aumento das despesas brutas de lucros remetidos, de US$804 milhões para US$1,9 bilhão, e da redução de receita de lucros reinvestidos, de US$1,6 bilhão para US$157 milhões, ambos na comparação entre os meses de agosto de 2018 e de 2019. Adicionalmente, as despesas líquidas de juros cresceram, de US$596 milhões para US$1,3 bilhão, na mesma base de comparação. No acumulado do ano, o déficit em renda primária totalizou US$35,1 bilhões, 26,6% superior ao observado no ano anterior.

Os ingressos líquidos em investimentos diretos no país (IDP) somaram US$9,5 bilhões no mês, resultado de ingressos líquidos de US$8,4 bilhões em participação no capital, e de US$1,1 bilhão em operações intercompanhia. No acumulado do ano, os ingressos líquidos de IDP somaram US$41,2 bilhões, 10,5% inferiores aos US$46,0 bilhões do mesmo período de 2018. No acumulado em 12 meses até agosto, os ingressos líquidos de IDP totalizaram US$72,0 bilhões, equivalentes a 3,91% do PIB (US$72,2 bilhões e 3,91% do PIB no acumulado em 12 meses até julho).

Em agosto, houve saídas líquidas de US$6,6 bilhões em instrumentos de portfólio negociados no mercado doméstico, dos quais US$3,4 bilhões em ações e fundos de investimento, e o restante em títulos de dívida. No ano, até agosto, as entradas líquidas de US$7,5 bilhões em instrumentos negociados no mercado doméstico decorreram dos fluxos positivos de US$8,1 bilhões em títulos de dívida. Nos 12 meses encerrados em agosto, esses instrumentos somaram saídas líquidas de US$3,6 bilhões.

2. Reservas internacionais

O estoque de reservas internacionais atingiu US$386,5 bilhões em agosto de 2019, correspondendo a 119,4% do estoque da dívida externa bruta. O aumento de US$748 milhões no estoque de reservas, relativamente à posição de julho, decorreu principalmente da variação por preços, que contribuiu para elevar o estoque de reservas em US$2,7 bilhões, montante superior ao da venda líquida de US$2,5 bilhões no mercado de câmbio (retorno líquido de US$500 milhões em linhas com recompra e venda de US$3,0 bilhões no mercado à vista). A receita de juros elevou o estoque de reservas em US$650 milhões.

3. Revisões da estatística de balanço de pagamentos

As revisões no balanço de pagamentos, divulgadas nesta Nota para a Imprensa, refletem o uso de novas fontes de dados para as transações entre residentes e não residentes realizadas diretamente no exterior – buscando suprir esta que é a mais importante lacuna de informações no balanço de pagamentos brasileiro –, além da melhoria de qualidade de fontes já existentes.

As revisões decorreram de aprimoramentos principalmente dos seguintes itens:

i) Coleta e validação de informações sobre receitas de exportação recebidas no exterior (não internalizadas no país via contratos de câmbio ou outros instrumentos), e utilização desses recursos em transações com não residentes liquidadas no exterior, via pesquisa Capitais Brasileiros no Exterior (CBE);3.1 Revisão das rubricas de créditos comerciais ativos e passivos

ii) Melhor identificação do valor das mercadorias exportadas em operações de recebimento antecipado; e

iii) Melhor identificação do valor das mercadorias importadas em operações de pagamento antecipado.

Até 2006, os exportadores brasileiros eram obrigados a internalizar a totalidade das divisas geradas por suas vendas ao exterior, com os contratos de câmbio e as outras modalidades de ingresso de recursos no país servindo de fonte de dados com cobertura integral para essa categoria de transação. O art. 1º da Lei nº 11.371/06 eliminou a obrigatoriedade de cobertura cambial das exportações, e, a partir da Resolução nº 3.548/08, foi permitido aos exportadores receber diretamente no exterior a totalidade desses recursos.

Dessa maneira, a cobertura das transações financeiras entre exportadores residentes e importadores não residentes passou a ser parcial, ao mesmo tempo em que não havia fonte de dados para a coleta de informações sobre as transações realizadas entre esses exportadores e não residentes a partir da utilização desses recursos. Essa lacuna de informação resultou na acumulação crescente de créditos comerciais ativos no balanço de pagamentos a cada período, de forma inconsistente com a mensuração desses estoques na posição de investimentos internacional.

Os ativos de crédito comercial são estimados pela diferença entre a exportação física e os fluxos financeiros de receita de exportação a cada período. A ausência de fonte de dados para as receitas de exportação no exterior gerou superestimação do crédito comercial ativo, dada a subestimação do fluxo financeiro.

A partir de 2017, foi criada nova fonte de dados, a partir de formulário próprio, dirigido a exportadores e incluído no CBE. Adicionalmente, a melhor identificação de mercadorias exportadas e importadas, e sua associação a operações de recebimento e pagamento antecipado, impactou os créditos comerciais.

Para 2018, a utilização dessas novas fontes possibilitou a revisão das estatísticas de balanço de pagamento, alterando a acumulação de crédito comercial ativo de US$51,2 bilhões para US$7,3 bilhões. Os exportadores consumiram os recursos no exterior principalmente para pagamento de importações, impactando também a rubrica de crédito comercial passivo, como resumido no gráfico acima.

A revisão para os anos de 2015 e 2016 utilizou como fonte de dados principalmente a melhor identificação do valor exportado e importado em operações de pagamento e recebimento antecipado, dado que a pergunta no CBE foi introduzida a partir do ano-base de 2017. A revisão para 2019 estimou os recebimentos e gastos no exterior conforme os padrões apresentados em 2017 e 2018.

3.2 Revisão das transações correntes

A utilização da receita de exportação no exterior para gastos com serviços, juros e lucros (renda primária) e outras transferências (renda secundária) gera impactos nas transações correntes. A nova fonte de dados, portanto, ampliou a cobertura das despesas correntes do balanço de pagamentos. A revisão para 2019 replicou o padrão dos gastos dos exportadores, a partir de seus recursos no exterior, observados em 2017 e 2018.

3.3 Revisão dos investimentos diretos no país (IDP)

A revisão das estatísticas de ingressos líquidos de IDP é função da revisão nas transações de operações intercompanhia e decorre de dois fatores principais.

Primeiro, mais da metade do estoque de dívida externa em operações intercompanhia é exigível em mercadoria (contrapartida ao pagamento antecipado dessas exportações), e não na forma de pagamentos em moeda. Para essa parcela, portanto, não há fluxo financeiro de amortizações via contratos de câmbio ou outros instrumentos. A informação dessas amortizações é coletada a partir dos Registros Declaratórios Eletrônicos – Registro de Operações Financeiras (RDE-ROF), a partir dos cronogramas de amortização informados diretamente pelas empresas de forma declaratória.

A recente revisão dos sistemas informatizados do RDE-ROF, em julho de 2018 e julho de 2019, trouxe melhores condições para as empresas realizarem essas declarações e para o monitoramento da qualidade dessas informações, resultando em importante revisão dos dados de cronograma informados, inclusive de forma retroativa. Como parcela significativa dessas transações ocorrem entre empresas do mesmo grupo empresarial, a melhora nessa fonte de dados implicou elevação dos fluxos de amortizações de IDP – operações intercompanhia em US$5,0 bilhões, em 2017, e USS$11,5 bilhões, em 2018.

Segundo, a classificação dos devedores residentes por setor institucional foi aprimorada, implicando que determinados ingressos e amortizações passaram a ser tratados como operações intercompanhia. Fluxos de dívida entre empresas do mesmo grupo econômico são classificadas como investimento direto1, exceto quando tanto o devedor quanto o credor são instituições captadoras de depósitos à vista, fundos de investimentos ou outros intermediários financeiros (exceto seguradoras e fundos de pensão). Nesse caso, as transações não integram o investimento direto2, mas outras categorias funcionais, como investimento em carteira ou outros investimentos.

Aprimoramentos na qualidade dos dados das fontes câmbio, RDE, CBE e Censo de Capitais Estrangeiros no País (Censo) e nos processos de compilação estatística, permitiram identificar que determinadas empresas integrantes de grupos econômicos eram auxiliares financeiros e instituições financeiras cativas, e não captadoras de depósito à vista3. Essa melhor identificação do setor institucional implicou na reclassificação de ingressos e amortizações de outros investimentos (empréstimos) ou investimentos em carteira (títulos) para IDP – operações intercompanhia.

3.4 Revisão das taxas de rolagem

Essa revisão de ingressos e amortizações afetou as taxas de rolagem (não incluem operações intercompanhia). No período de janeiro a julho de 2019, a taxa de rolagem total foi revista de 76% para 95%, dada a reclassificação de amortizações antes classificadas como empréstimo direto para operações intercompanhia. A contrapartida dessa revisão foi a redução dos fluxos líquidos de IDP para o mesmo período, com o incremento das amortizações de operações intercompanhia.

4. Revisões da estatística de dívida externa

Em julho de 2019, foi concluída a modernização do sistema RDE-ROF, simplificando regras de negócio e reduzindo custo de observância. Com essa melhoria do sistema informatizado, quantidade expressiva de devedores realizou ajustes espontâneos nos cronogramas de pagamento, contribuindo para elevar a qualidade dessa estatística. Adicionalmente, o novo sistema facilita o monitoramento de dados via contato direto com os devedores.

Cronogramas de pagamento desatualizados resultaram, entre outros, em erros de mensuração do estoque de dívida externa. Conforme Nota Técnica nº 16, de abril de 2002, a dívida externa privada vencida há mais de 120 dias é baixada do estoque, sob as hipóteses de pagamento direto no exterior (transação não captada nas fontes de dados de câmbio nem no RDE-ROF) e desatualização do cronograma de pagamentos. Dessa forma, as atualizações de cronograma e demais melhorias de qualidade propiciaram a reclassificação de US$10,5 bilhões (pouco menos de 2% do estoque), em termos líquidos, antes apartados, que passaram a integrar o estoque de dívida. Destacaram-se, nesse montante, US$8,8 bilhões de operações intercompanhia, nas quais renegociações entre credor e devedor são frequentes.

5. Resumo das revisões do balanço de pagamentos em 2018 e 2019 (janeiro a julho)

- De acordo com o Manual de Balanço de Pagamentos e Posição de Investimentos Internacional, sexta edição (BPM6), parágrafos 6.26 e 6.27.

- BPM6, parágrafo 6.28.

- BPM6, tabela 4.2 e parágrafos 4.63 a 4.90 detalham setores institucionais de instituições financeiras

INFLAÇÃO

FGV. IBRE. 23/09/19. Índices Gerais de Preços. IPC-S. Inflação pelo IPC-S recua com na terceira semana de setembro

O IPC-S de 22 de setembro de 2019 variou 0,01%, ficando 0,04 ponto percentual (p.p) abaixo da taxa registrada na última divulgação.

Nesta apuração, quatro das oito classes de despesa componentes do índice registraram decréscimo em suas taxas de variação. A maior contribuição partiu do grupo Habitação (0,46% para 0,35%). Nesta classe de despesa, cabe mencionar o comportamento do item tarifa de eletricidade residencial, cuja taxa passou de 1,76% para 1,10%.

Também registraram decréscimo em suas taxas de variação os grupos: Transportes (0,20% para 0,06%), Educação, Leitura e Recreação (0,38% para 0,25%) e Alimentação (-0,67% para -0,68%). Nestas classes de despesa, vale destacar o comportamento dos itens: gasolina (-0,14% para -0,43%), show musical (2,56% para 1,55%) e frutas (-2,70% para -3,73%).

Em contrapartida, os grupos Vestuário (-0,27% para 0,08%), Despesas Diversas (-0,01% para 0,06%), Comunicação (0,48% para 0,54%) e Saúde e Cuidados Pessoais (0,21% para 0,24%) apresentaram avanço em suas taxas de variação. Nestas classes de despesa, vale citar os itens: roupas (-0,17% para 0,21%), alimentos para animais domésticos (-0,62% para 0,36%), tarifa de telefone móvel (0,88% para 1,24%) e artigos de higiene e cuidado pessoal (-0,35% para -0,11%).

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/inflacao-pelo-ipc-s-recua-com-contribuicao-para-tarifa-de-eletricidade-residencial.htm

FGV. IBRE. 23/09/19. Sondagens e Índices de Confiança. Indicador de Expectativa de Inflação dos Consumidores. Expectativa de Inflação dos Consumidores fica estável em setembro

A expectativa de inflação dos consumidores brasileiros para os próximos 12 meses ficou estável em setembro, em 5,1%, o menor nível desde agosto de 2007 (5,0%). Na média dos primeiros nove meses do ano, as expectativas ficaram em 5,2%, o menor nível para o mesmo período desde o início da série, em 2006.

“Além do comportamento benigno do IPCA nos últimos meses, a ausência de choques significativos durante as primeiras semanas de setembro contribuiu para a estabilidade da expectativa de inflação dos consumidores. Destacamos o nível da mediana dos consumidores com renda familiar mensal acima de R$ 9,6 mil, que agora se encontra em 4,0%, no patamar mínimo da série histórica e abaixo da meta oficial de inflação para este ano, de 4,25%”, afirma Renata de Mello Franco, economista da FGV IBRE.

Analisando a frequência da inflação prevista por faixas de respostas, a parcela dos consumidores que projetam valores dentro dos limites superior e inferior da meta de inflação para 2019 (entre 2,75% e 5,75%) aumentou, de 57,8% em agosto para 60,1% em setembro, a maior dos últimos seis meses. Enquanto isso, a proporção de consumidores projetando valores acima da meta de inflação para 2019 diminuiu 3,0 pontos percentuais (p.p.), para 53,6%, a menor nos últimos seis meses.

Na análise por faixas de renda, a maior queda em setembro nas expectativas medianas para a inflação nos 12 meses seguintes ocorreu entre as famílias com renda familiar mensal entre R$ 4,8 mil e R$ 9,6 mil, cuja expectativa mediana diminuiu 0,2 p.p., para 4,7%, retornando ao mesmo nível registrado em fevereiro desse ano. Para os consumidores de renda entre R$ 2,1 mil e R$ 4,8 mil, houve alta no valor na mesma magnitude, para 5,8%, mantendo-se estável em médias móveis trimestrais (5,7%).

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/expectativa-de-inflacao-dos-consumidores-ficou-estavel-em-setembro.htm

FGV. IBRE. 23/09/19. Sondagens e Índices de Confiança. Sondagem do Consumidor. Confiança do Consumidor em setembro tem discreta tendência ascendente

O Índice de Confiança do Consumidor (ICC) da Fundação Getulio Vargas subiu 0,5 ponto em setembro, para 89,7 pontos, o maior nível desde março (91,0 pontos). O resultado do mês é tímido, mas sucede uma alta de 1,1 ponto no mês anterior, produzindo uma discreta tendência ascendente no terceiro trimestre.

“A alta da confiança do consumidor em setembro foi influenciada pelo maior ímpeto em relação às compras nos próximos meses, tendência que parece estar diretamente relacionada ao início da liberação de recursos do FGTS. Apesar da melhora, o resultado mostra certa fragilidade com relação à continuidade dessa recuperação considerando a queda nos demais indicadores que integram o ICC e a volatilidade que vem apresentando o próprio indicador de compras nos últimos meses.”, afirma Viviane Seda Bittencourt, Coordenadora das Sondagens.

Em setembro, a satisfação em relação ao momento atual piorou enquanto as expectativas em relação aos próximos meses melhoraram, ao contrário do que aconteceu nos dois meses anteriores. O Índice de Situação Atual (ISA) recuou 1,3 ponto, para 77,4 pontos, enquanto o Índice de Expectativas (IE) avançou 1,5 ponto, para 98,7 pontos, se mantendo em patamar abaixo do nível neutro de 100 pontos pelo sexto mês consecutivo.

Entre os quesitos que compõem o ICC, o indicador que mede a intenção de compras de bens duráveis foi o que mais contribuiu para a alta da confiança em setembro após avançar 9,0 pontos, para 81,2 pontos, revertendo a maior parte da queda de 10,9 pontos registrada em agosto. Em sentido oposto, os indicadores que medem o otimismo do consumidor em relação à economia e à situação financeira familiar recuaram 2,2 pontos e 2,6 pontos, para 115,8 pontos e 99,4 pontos, respectivamente.

Nas avaliações dos consumidores sobre a situação atual, o indicador que mede o grau de satisfação com a economia variou -0,5 ponto, para 82,3 pontos, após três altas consecutivas, enquanto o indicador que mede a satisfação com a situação financeira familiar caiu 1,8 ponto, para 73,1 pontos, após acumular alta de 7,5 pontos entre junho e agosto desse ano.

Em setembro, a análise por faixas de renda mostra que houve aumento da confiança dos consumidores em todos os níveis exceto para as famílias com menor poder aquisitivo (renda familiar mensal até R$ 2.100), cuja confiança diminuiu 2,4 pontos, influenciada pela queda da satisfação com a situação financeira familiar no momento. Em contrapartida, para os consumidores com renda superior a R$ 9.600 houve aumento foi de 0,5 ponto, atingindo 92,8 pontos, o maior valor desde abril desse ano. A principal contribuição veio do aumento da intenção de compras de bens duráveis.

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/confianca-do-consumidor-em-setembro-tem-discreta-tendencia-ascendente.htm

COMÉRCIO INTERNACIONAL

EUA. CHINA. PORTAL G1. REUTERS. 23/09/2019. China exclui soja e carne suína dos EUA de tarifas adicionais, diz agência chinesa. Países têm feito gestos conciliatórios antes de uma nova rodada de negociações previstas para outubro.

A China excluirá alguns produtos agrícolas dos Estados Unidos de tarifas adicionais, informou nesta sexta-feira (13) a agência oficial de notícias da China, a Xinhua, no mais recente sinal de atenuação das tensões sino-americanas antes de uma nova rodada de negociações com o objetivo de conter uma guerra comercial.

Washington e Pequim fizeram gestos conciliatórios. A China renovou compras de produtos agrícolas dos EUA e o presidente dos EUA, Donald Trump, adiou aumento de tarifas sobre certos produtos chineses.

A China havia criado tarifas adicionais de 25% aos produtos agrícolas dos EUA, incluindo soja e carne de porco, em julho de 2018. Em 1º de setembro, o país aumentou as tarifas para soja em mais 5% e, para carne de porco, em mais 10%.

"A China apoia empresas relevantes que compram hoje determinadas quantidades de soja, suínos e outros produtos agrícolas de acordo com os princípios do mercado e as regras da OMC", disse a Xinhua, acrescentando que a Comissão de Tarifas Aduaneiras do Conselho de Estado da China excluiria tarifas adicionais sobre esses itens.

A China tem "amplas perspectivas" de importar produtos agrícolas dos EUA de alta qualidade, informou a Xinhua, citando autoridades não identificadas.

Um surto de peste suína africana reduziu em um terço o rebanho de suínos da China desde meados de 2018, levou os preços da carne de porco no país a níveis recordes e deixou a China em necessidade de suprimentos de reposição do exterior.

Também é esperado que a China intensifique as compras de soja, historicamente a exportação agrícola mais valiosa dos EUA. O país asiático evitou compras de soja norte-americana desde que a guerra comercial começou no ano passado.

Antes do anúncio de isenções para tarifas adicionais, as empresas chinesas compraram pelo menos 10 carregamentos de soja nos EUA na quinta-feira, as compras mais significativas do país desde junho.

"Espera-se que os EUA cumpram suas palavras e cumpram a promessa de criar condições favoráveis à cooperação nas áreas agrícolas entre os dois países", afirmou a Xinhua.

Autoridades dos EUA e da China devem se reunir na próxima semana em Washington antes das negociações entre os principais negociadores comerciais no início de outubro.

O presidente Donald Trump disse na quinta-feira que prefere um acordo comercial abrangente com a China, mas não descarta a possibilidade de um pacto provisório.

EUA. CHINA. REUTERS. 23 DE SETEMBRO DE 2019. EUA e China tiveram conversas "produtivas" e ainda mantêm reunião de outubro

Por David Lawder e Karl Plume

WASHINGTON/CHICAGO (Reuters) - Negociadores de menor escalão dos Estados Unidos e da China tiveram conversas “produtivas” em Washington na semana passada com o objetivo de melhorar seu relacionamento comercial, disse o escritório do Representante de Comércio dos EUA na sexta-feira, sem oferecer mais detalhes.

“Essas discussões foram produtivas, e os Estados Unidos esperam receber uma delegação da China para reuniões de alto nível em outubro”, disse o gabinete em um breve comunicado.

Contudo, um acordo comercial entre as duas maiores economias do mundo parece ter ficado mais distante na sexta-feira, depois que autoridades chinesas cancelaram inesperadamente uma visita a fazendas de Montana e Nebraska em meio à conclusão dos dois dias de negociações em Washington.

Autoridades chinesas deveriam visitar agricultores norte-americanos como um gesto de boa vontade, mas cancelaram o compromisso para retornarem à China antes do que se esperava originalmente, disseram à Reuters organizações agrícolas de ambos os Estados.

O cancelamento ocorreu depois de os EUA terem retirado tarifas sobre mais de 400 produtos chineses em resposta a pedidos de empresas norte-americanas.

A Embaixada Chinesa e o Departamento de Agricultura dos EUA (USDA, na sigla em inglês) não responderam a pedidos por comentários.

Especialistas em comércio, executivos e autoridades governamentais de ambos os países dizem que, mesmo que as negociações de setembro e outubro resultem em um acordo provisório, a guerra comercial EUA-China se tornou uma batalha política e ideológica que é muito mais profunda do que as tarifas e pode levar anos para ser resolvida.

A reunião de outubro incluirá os principais negociadores comerciais das duas potências: o vice-primeiro-ministro chinês, Liu He; o representante comercial dos EUA, Robert Lighthizer; e o secretário do Tesouro norte-americano, Steven Mnuchin.

A expectativa se volta para se as duas maiores economias do mundo estão começando a traçar um caminho para a resolução de sua guerra comercial, que já dura 14 meses, ou se vão impor tarifas novas e mais altas sobre os produtos um do outro.

CHINA. REUTERS. 23 DE SETEMBRO DE 2019. Importações de carne suína pela China aumentam 76% com peste reduzindo oferta

PEQUIM (Reuters) - As importações de carne suína pela China aumentaram 76% em agosto em relação ao mesmo mês do ano anterior, mostraram dados alfandegários nesta segunda-feira, com o maior consumidor mundial de carne estocando suprimentos depois que uma doença mortal dizimou seu rebanho de porcos.

A China recebeu 162.935 toneladas de carne de porco no mês passado, segundo dados da Administração Geral das Alfândegas, um aumento de 76% em relação a agosto de 2018, mas abaixo das 182.227 toneladas de julho.

Uma epidemia de peste suína africana reduziu o maior rebanho suíno do mundo em quase 40%, de acordo com dados oficiais, elevando os preços da carne para 41,9 iuanes (5,89 dólares) por kg e elevando o preço dos alimentos no país ao mais alto nível desde janeiro de 2012.

As importações de carne suína pela China nos primeiros oito meses do ano foram de 1,16 milhão de toneladas, um aumento de 40,4% em relação ao ano anterior.

As importações de carne bovina atingiram 130.619 toneladas, um aumento de 32%, elevando os volumes nos primeiros oito meses para 980.334 toneladas, um aumento de 54% em relação ao ano anterior.

As importações de frango em agosto aumentaram 51% para 67.074 toneladas, com volumes totais até agora este ano em 483.743 toneladas, um aumento de 48%.

A expectativa é de que as importações de carnes aumentem ainda mais, enquanto o Ministério do Comércio afirma que embarques mais fortes e a liberação de reservas de carne de porco congelada ajudariam a garantir o fornecimento.

Entre os países beneficiados pelas maiores importações de carnes pela China está o Brasil, maior exportador global de carne bovina e de frango.

No início de setembro, a China liberou 25 novos estabelecimentos do Brasil para exportar carne ao país asiático.

As autorizações envolveram unidades de empresas como BRF, Marfrig e Minerva.

Na semana passada, os chineses liberaram mais unidades argentinas para exportação.

Por Dominique Patton

UE. EUA. CHINA. PORTAL G1. REUTERS. 23/09/2019. Superávit comercial da União Europeia com EUA e déficit com China aumentam no ano. No geral, a balança comercial de mercadorias do bloco teve déficit de 10,2 bilhões de euros no acumulado em 7 meses, contra 2 bilhões de euros no mesmo período do ano anterior.

O superávit comercial da União Europeia (UE) em bens com os Estados Unidos e seu déficit com a China aumentaram nos primeiros sete meses de 2019, em números que podem adicionar pressão extra às tensões globais.

O superávit da União Europeia com os Estados Unidos cresceu para 90,9 bilhões de euros (100,8 bilhões de dólares) entre janeiro e julho de 2019, de 80,0 bilhões de euros no mesmo período de 2018, informou o escritório de estatísticas da UE, a Eurostat, nesta sexta-feira.

Com a China, o déficit comercial da UE aumentou de 98,6 bilhões de euros para 109,2 bilhões de euros.

Os Estados Unidos têm golpeado a União Europeia com tarifas e ameaçado mais em reclamações sobre a balança comercial. E tanto Washington e quanto Bruxelas também têm reclamado que a China quer livre comércio sem jogar limpo.

No geral, a balança comercial de mercadorias do bloco de 28 países teve déficit de 10,2 bilhões de euros no acumulado dos sete primeiros meses do ano, contra saldo negativo de 2,0 bilhões de euros no mesmo período do ano anterior.

Para a zona do euro, restrita a 19 países, as exportações cresceram em julho 6,2% em relação ao ano anterior, e as importações subiram 2,3%, levando a um aumento de seu superávit comercial para 24,8 bilhões de euros em julho, ante 16,9 bilhões no ano anterior.

Com ajuste sazonal, o superávit comercial da zona do euro também aumentou para 19,0 bilhões de euros em julho, ante 17,7 bilhões de euros em junho, uma vez que as exportações aumentaram 0,6% mês a mês e as importações ficaram estáveis.

EUA. ÍNDIA. REUTERS. 21 DE SETEMBRO DE 2019. EUA e Índia podem assinar acordo comercial neste mês

Por David Lawder e Neha Dasgupta

WASHINGTON/NOVA DÉLHI (Reuters) - Os Estados Unidos e a Índia estão correndo para fechar um acordo comercial limitado para que o presidente norte-americano, Donald Trump, e o primeiro-ministro indiano, Narendra Modi, possam assiná-lo na Assembleia Geral da ONU (Organização das Nações Unidas), em Nova York, no fim do mês. A informação é de pessoas próximas às negociações.

Um acordo entre as duas mais populosas democracias do mundo seria uma vitória de Trump, cuja administração progrediu pouco em negociar um fim para sua guerra comercial com a China. Trump também deve assinar um acordo com o primeiro-ministro japonês, Shinzo Abe, no ano que vem, que diminua as tarifas japonesas para produtos agrícolas.

O acordo em discussão com a Índia dimnuiria tarifas sobre alguns produtos norte-americanos e restauraria um tratamento preferencial de algumas exportações indianas para os Estados Unidos, disseram fontes.

Trump e Modi se encontrarão neste domingo em Houston em uma reunião apelidada de “Howdy Modi!”, em um estádio com capacidade para 50 mil pessoas. Será um sinal da boa relação entre os dois, o que está aumentando a expectativa de um acordo ser alcançado.

Trump exigiu melhores termos para os principais parceiros comerciais dos EUA, e culpa os acordos passados pela perda de milhões de empregos da indústria nos EUA.

As relações comerciais entre os dois países não têm um grande histórico recente. Trump repetidamente reclamou das altas tarifas da Índia, incluindo uma taxa de 50% sobre as motocicletas Harley-Davidson.

Os EUA também criticam as novas regras de investimento da Índia no e-commerce, que limitam a forma pela qual empresas como a Amazon e Flipkart podem operar em um mercado de rápido crescimento e que deve alcançar 200 bilhões de dólares até 2027.

Modi, como Trump, usa tarifas para tentar elevar o investimento em manufaturados, parte importante da sua campanha “Made In India” para atrair investimentos estrangeiros e criar empregos na indústria para milhões de jovens entrando na força de trabalho.

A Foxconn, fornecedora da Apple, expandiu a produção de iPhones na Índia para evitar uma tarifa de importação de 20% e diversificar sua rede de suprimentos em relação à China.

O comércio bilateral entre os dois somou 142 bilhões de dólares em 2018, longe dos 737 bilhões negociados com a China.

Em junho, os EUA encerraram acesso sem impostos para quase 5,7 bilhões em exportações indianas, incluindo produtos químicos, plásticos, couro, borracha e autopeças. A Índia foi a principal beneficiária do acordo, chamado GSP, que datava da década de 1970.

Os indianos responderam aumentando tarifas contra 28 produtos norte-americanos, incluindo amêndoas, maçãs e nozes.

(Reportagem de David Lawder e Neha Dasgupta)

AVIAÇÃO

EMBRAER. BOEING. REUTERS. 23 DE SETEMBRO DE 2019. Oferta da Boeing para unidade da Embraer enfrenta investigação da UE, dizem fontes

Por Foo Yun Chee

BRUXELAS (Reuters) - A Boeing deve enfrentar uma investigação antitruste da União Europeia de até cinco meses sobre sua oferta pelo controle da divisão comercial da Embraer, disseram fontes familiarizadas com o assunto nesta segunda-feira.

O acordo, marcando a maior mudança no setor aeroespacial comercial em décadas, reformularia o duopólio global dos jatos de passageiros e reforçaria as companhias ocidentais contra os grupos recém-chegados da China, Rússia e Japão.

Isso daria à Boeing uma posição no mercado de aviões com preços menores, permitindo competir melhor com os jatos CSeries projetados pela Bombardier do Canadá e apoiados pela rival europeia Airbus SE.

O acordo avalia a unidade da Embraer em 4,75 bilhões de dólares.

A Comissão Europeia, que estabeleceu o prazo de 4 de outubro para sua análise preliminar do acordo, não respondeu a um pedido de comentário imediato.

O agente da concorrência da UE iniciará uma investigação em grande escala após o final de sua revisão, o que pode levar até cinco meses e aumenta a pressão sobre a Boeing para oferecer concessões para tratar de questões de concorrência.

A comissão recentemente questionou fornecedores e rivais sobre o negócio, indicando preocupações com a concentração no mercado.

Eles foram questionados sobre o impacto do número reduzido de empresas, de sete para seis e de três para dois em vários segmentos, disse uma fonte com conhecimento direto do acordo.

Nenhum comentário imediato foi disponibilizado pela Boeing ou pela Embraer.

Analistas de aviação dizem que há sobreposição limitada no número de assentos entre a família 737 da Boeing e os jatos E2 da Embraer, que são menores.

Há um pouco mais de sobreposição entre o portfólio da Airbus e o programa CSeries da Bombardier, que a fabricante de aviões europeia comprou no ano passado, acrescentam.

ENERGIA

ARÁBIA SAUDITA. OPEP. REUTERS. 23 DE SETEMBRO DE 2019. Arábia Saudita restaurará toda produção de petróleo na próxima semana, diz fonte

LONDRES (Reuters) - A Arábia Saudita recuperou cerca de 75% da produção de petróleo perdida após os ataques às suas instalações e restaurará todo o fluxo até o início da próxima semana, disse uma fonte próxima à questão nesta segunda-feira.

A produção de petróleo saudita em Khurais está agora em mais de 1,3 milhão de barris por dia (bpd), enquanto o bombeamento em Abqaiq está perto de 3 milhões de bpd, segundo a fonte.

Os ataques às unidades de Khurais e Abqaiq, alguns dos maiores complexos de petróleo do reino, afetaram 5,7 milhões de bpd da capacidade de produção.

As autoridades sauditas disseram anteriormente que a produção seria totalmente restaurada até o final de setembro.

Os ataques de 14 de setembro às plantas de Abqaiq e Khurais causaram incêndios e danos significativos que reduziram pela metade a produção de petróleo do principal exportador de petróleo do mundo.

O ministro da energia saudita, príncipe Abdulaziz bin Salman, e o presidente-executivo da petroleira Aramco, Amin Nasser, disseram que a produção será totalmente restaurada até o final de setembro.

O reino conseguiu recuperar suprimentos para seus clientes em níveis pré-ataque, alavancando seus enormes estoques e oferecendo petróleo de outras classes e outros campos, disse a autoridade saudita.

TOTAL. REUTERS. 22 DE SETEMBRO DE 2019. Total prevê atingir capacidade de 1GW em renováveis no Brasil em até 10 anos

RIO DE JANEIRO (Reuters) - A Total Eren, braço de energia renovável da gigante francesa de petróleo Total, prevê atingir 1 GW de capacidade instalada no Brasil em até dez anos, ante os cerca de 140 MW atualmente, afirmou na sexta-feira o presidente da Total E&P no país, Philippe Blanchard.

“Temos a ambição de chegar a 1 GW aqui no Brasil daqui a cinco ou dez anos”, afirmou ele, durante sua apresentação em evento sobre transição energética promovido pelo Instituto Brasileiro de Executivos de Finanças (Ibef), no Rio de Janeiro.

Após sua palestra, o executivo preferiu não apresentar mais detalhes a jornalistas sobre seu plano.

A empresa, que tem três projetos solares no país, fechou em abril a aquisição de seu primeiro projeto de geração eólica no Brasil, um complexo no Rio Grande do Norte que prevê capacidade instalada de cerca de 92 megawatts.

Por Marta Nogueira

________________

LGCJ.: