US ECONOMICS

ECONOMY

FED. September 4, 2019. Beige Book. Summary of Commentary on Current Economic Conditions by Federal Reserve District

Commonly known as the Beige Book, this report is published eight times per year. Each Federal Reserve Bank gathers anecdotal information on current economic conditions in its District through reports from Bank and Branch directors and interviews with key business contacts, economists, market experts, and other sources. The Beige Book summarizes this information by District and sector. An overall summary of the twelve district reports is prepared by a designated Federal Reserve Bank on a rotating basis.

National Summary

This report was prepared at the Federal Reserve Bank of Atlanta based on information collected on or before August 23, 2019. This document summarizes comments received from contacts outside the Federal Reserve System and is not a commentary on the views of Federal Reserve officials.

- Federal Reserve Bank of Boston

- Federal Reserve Bank of New York

- Federal Reserve Bank of Philadelphia

- Federal Reserve Bank of Cleveland

- Federal Reserve Bank of Richmond

- Federal Reserve Bank of Atlanta

- Federal Reserve Bank of Chicago

- Federal Reserve Bank of St. Louis

- Federal Reserve Bank of Minneapolis

- Federal Reserve Bank of Kansas City

- Federal Reserve Bank of Dallas

- Federal Reserve Bank of San Francisco

Overall Economic Activity

On balance, reports from Federal Reserve Districts suggested that the economy expanded at a modest pace through the end of August. Although concerns regarding tariffs and trade policy uncertainty continued, the majority of businesses remained optimistic about the near-term outlook. Reports on consumer spending were mixed, although auto sales for most Districts grew at a modest pace. Tourism activity since the previous report remained solid in most reporting Districts. On balance, transportation activity softened, which some reporting Districts attributed to slowing global demand and heightened trade tensions. Home sales remained constrained in the majority of Districts due primarily to low inventory levels, and new home construction activity remained flat. Commercial real estate construction and sales activity were steady, while the pace of leasing increased slightly over the prior period. Overall manufacturing activity was down slightly from the previous report. Among reporting Districts, agricultural conditions remained weak as a result of unfavorable weather conditions, low commodity prices, and trade-related uncertainties. Lending volumes grew modestly across several Districts. Reports on activity in the nonfinancial services sector were positive, with reporting Districts noting similar or improved activity from the last report.

Employment and Wages

Overall, Districts indicated that employment grew at a modest pace, on par with the previous reporting period. While employment growth varied by industry, some Districts noted manufacturing employment was flat to down. Firms and staffing agencies universally cited tightness across various labor market segments and skill levels, which continued to constrain growth in overall business activity. On balance, Districts reported that the pace of wage growth remained modest to moderate, similar to the previous reporting period. Districts continued to report strong upward pressure on pay for entry-level and low-skill workers, as well as for technology, construction, and some professional services positions. In addition to wage increases, some Districts noted other efforts—such as enhanced benefits offerings, work arrangement flexibility, and signing bonuses—to attract and retain employees.

Prices

On net, Districts indicated modest price increases since the last report. Retailers and manufacturers in some Districts reported slight increases in input costs. Although firms in some Districts noted an ability to pass along price increases, manufacturers relayed limited ability to raise prices. District reports on the impact of tariffs on pricing were mixed, with some Districts anticipating that the effects would not be felt for a few months.

FULL DOCUMENT: https://www.federalreserve.gov/monetarypolicy/files/BeigeBook_20190904.pdf

INTERNATIONAL TRADE

DoC. BEA. September 4, 2019. U.S. International Trade in Goods and Services, July 2019

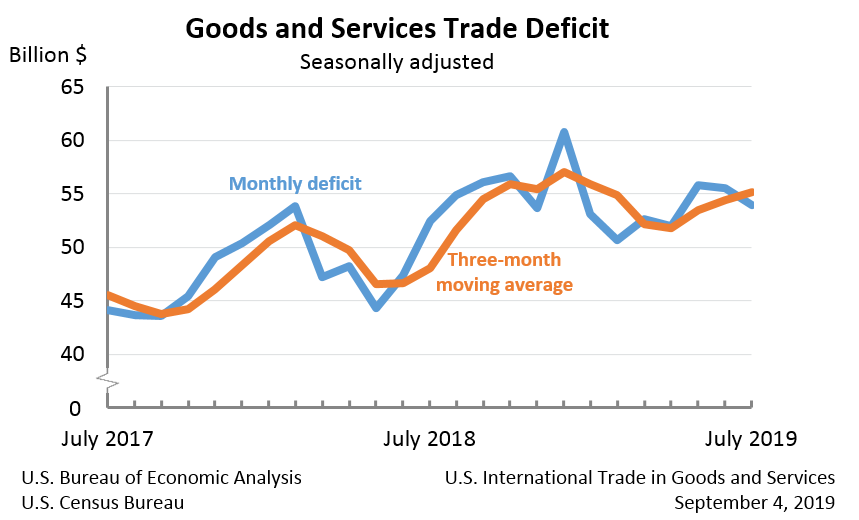

The U.S. Census Bureau and the U.S. Bureau of Economic Analysis announced today that the goods and services deficit was $54.0 billion in July, down $1.5 billion from $55.5 billion in June, revised.

| Deficit: | $54.0 Billion | -2.7%° |

| Exports: | $207.4 Billion | +0.6%° |

| Imports: | $261.4 Billion | -0.1%° |

Next release: October 4, 2019

(°) Statistical significance is not applicable or not measurable. Data adjusted for seasonality but not price changes

Source: U.S. Census Bureau, U.S. Bureau of Economic Analysis; U.S. International Trade in Goods and Services, September 4, 2019

| ||

Exports, Imports, and Balance (exhibit 1)

July exports were $207.4 billion, $1.2 billion more than June exports. July imports were $261.4 billion, $0.4 billion less than June imports.

The July decrease in the goods and services deficit reflected a decrease in the goods deficit of $1.6 billion to $73.7 billion and a decrease in the services surplus of $0.1 billion to $19.7 billion.

Year-to-date, the goods and services deficit increased $28.2 billion, or 8.2 percent, from the same period in 2018. Exports decreased $3.4 billion or 0.2 percent. Imports increased $24.9 billion or 1.4 percent.

Three-Month Moving Averages (exhibit 2)

The average goods and services deficit increased $0.7 billion to $55.1 billion for the three months ending in July.

Average exports increased $0.5 billion to $208.0 billion in July.

Average imports increased $1.2 billion to $263.1 billion in July.

Year-over-year, the average goods and services deficit increased $7.0 billion from the three months ending in July 2018.

Average exports decreased $3.0 billion from July 2018.

Average imports increased $4.0 billion from July 2018.

Exports (exhibits 3, 6, and 7)

Exports of goods increased $1.2 billion to $138.2 billion in July.

Exports of goods on a Census basis increased $1.2 billion.

Consumer goods increased $1.5 billion.

Pharmaceutical preparations increased $1.2 billion.

Capital goods increased $0.8 billion.

Automotive vehicles, parts, and engines increased $0.6 billion.

Industrial supplies and materials decreased $1.7 billion.

Crude oil decreased $0.5 billion.

Metallurgical grade coal decreased $0.2 billion.

Fuel oil decreased $0.2 billion.

Other petroleum products decreased $0.2 billion.

Net balance of payments adjustments increased $0.1 billion.

Exports of services decreased $0.1 billion to $69.2 billion in July.

Transport decreased $0.1 billion.

Charges for the use of intellectual property decreased $0.1 billion.

Other business services, which includes research and development services; professional and management services; and technical, trade-related, and other services, increased $0.1 billion.

Imports (exhibits 4, 6, and 8)

Imports of goods decreased $0.4 billion to $211.8 billion in July.

Imports of goods on a Census basis decreased $0.6 billion.

Capital goods decreased $1.5 billion.

Computers decreased $1.4 billion.

Industrial supplies and materials increased $0.9 billion.

Other petroleum products increased $1.0 billion.

Net balance of payments adjustments increased $0.1 billion.

Imports of services increased $0.1 billion to $49.6 billion in July.

Insurance services increased $0.1 billion.

Other business services increased $0.1 billion.

Transport decreased $0.1 billion.

Real Goods in 2012 Dollars – Census Basis (exhibit 11)

The real goods deficit decreased $0.7 billion to $85.5 billion in July.

Real exports of goods increased $0.6 billion to $148.7 billion.

Real imports of goods decreased $0.1 billion to $234.2 billion.

Revisions

Exports and imports of goods and services were revised for January through June 2019 to incorporate more comprehensive and updated quarterly and monthly data.

Revisions to June exports

Exports of goods were revised down $0.2 billion.

Exports of services were revised up $0.1 billion.

Revisions to June imports

Imports of goods were revised down less than $0.1 billion.

Imports of services were revised up $0.3 billion.

Goods by Selected Countries and Areas: Monthly – Census Basis (exhibit 19)

The July figures show surpluses, in billions of dollars, with South and Central America ($3.7), Hong Kong ($2.4), Brazil ($0.7), United Kingdom ($0.3), OPEC ($0.3), and Singapore ($0.1). Deficits were recorded, in billions of dollars, with China ($29.6), European Union ($15.9), Mexico ($8.9), Germany ($6.2), Japan ($5.9), Italy ($3.1), Canada ($3.1), India ($2.1), Taiwan ($2.0), France ($1.9), South Korea ($1.5), and Saudi Arabia (less than $0.1).

The balance with members of OPEC shifted from a deficit of $0.3 billion to a surplus of $0.3 billion in July. Exports decreased $0.3 billion to $3.6 billion and imports decreased $0.8 billion to $3.3 billion.

The deficit with China decreased $0.5 billion to $29.6 billion in July. Exports decreased $0.3 billion to $9.3 billion and imports decreased $0.8 billion to $39.0 billion.

The surplus with South and Central America decreased $1.1 billion to $3.7 billion in July. Exports decreased $0.9 billion to $13.0 billion and imports increased $0.2 billion to $9.3 billion.

Goods and Services by Selected Countries and Areas: Quarterly – Balance of Payments Basis (exhibit 20)

Statistics on trade in goods and services by country and area are only available quarterly, with a one-month lag. With this release, second-quarter figures are now available.

The second-quarter figures show surpluses, in billions of dollars, with South and Central America ($20.4), Hong Kong ($8.1), Brazil ($7.5), Singapore ($4.6), OPEC ($3.9), United Kingdom ($3.2), and Saudi Arabia ($1.4). Deficits were recorded, in billions of dollars, with China ($80.6), European Union ($35.1), Mexico ($26.1), Germany ($16.8), Japan ($16.3), Italy ($9.3), India ($5.8), France ($5.2), Taiwan ($4.7), Canada ($3.3), and South Korea ($2.0).

The deficit with the European Union increased $7.6 billion to $35.1 billion in the second quarter. Exports decreased $5.6 billion to $146.5 billion and imports increased $2.0 billion to $181.6 billion.

The balance with Canada shifted from a surplus of $3.9 billion to a deficit of $3.3 billion in the second quarter. Exports decreased $1.4 billion to $89.3 billion and imports increased $5.7 billion to $92.6 billion.

The deficit with South Korea decreased $2.5 billion to $2.0 billion in the second quarter. Exports increased $0.5 billion to $19.9 billion and imports decreased $2.0 billion to $21.9 billion.

USMCA

THE WHITE HOUSE. TRIBE LIVE. August 31, 2019. USMCA Good Deal for Union Workers

By Deena Flinchum

“When members of Congress return from their August recess, they’ll face one of the most important decisions of their political careers — whether to ratify President Trump’s new trade deal with Canada and Mexico,” Deena Flinchum writes in the Pittsburgh Tribune-Review.

The United States–Mexico–Canada Agreement (USMCA) is a better deal in every sense than NAFTA, the outdated pact that currently governs North American trade. “USMCA would strengthen labor protections, create jobs and discourage U.S. firms from outsourcing work abroad,” Flinchum explains.

“NAFTA enabled giant corporations to outsource jobs . . . Unions have railed against NAFTA for three decades. Now, their allies in Congress finally have an opportunity to scrap that deal and replace it with a new agreement that protects American workers.”

When members of Congress return from their August recess, they’ll face one of the most important decisions of their political careers — whether to ratify President Trump’s new trade deal with Canada and Mexico.

The United States-Mexico-Canada Agreement (USMCA) isn’t perfect, but it’s far better than NAFTA, the pact which currently governs North American trade.

USMCA would strengthen labor protections, create jobs and discourage U.S. firms from outsourcing work abroad. Congress can do union members a favor by swiftly ratifying the new deal.

Unlike NAFTA, USMCA contains comprehensive, enforceable labor provisions. These protections will help prevent outsourcing, which costs American workers roughly 90,000 jobs each year.

NAFTA enabled giant corporations to outsource jobs. Auto companies were particularly egregious offenders. Back in 1994, when NAFTA first went into effect, the average American autoworker earned about $36 an hour in today’s dollars. The average Mexican autoworker, meanwhile, earned just $6.65 per hour.

U.S. auto companies shifted production en masse to Mexico to take advantage of this cheap labor. In 1994, auto factories employed about 100,000 Mexicans. By 2016, that figure had jumped to 767,000.

This explosive growth came at the expense of American workers. The number of Americans employed at auto factories dropped from about 1.1 million in 1994 to 940,000 in 2016. And their average wages dropped to about $28 per hour, as companies used the threat of outsourcing to bully workers into accepting worse pay and benefits.

USMCA would combat this outsourcing in several ways.

For starters, the deal requires that nearly half of all car parts come from factories paying employees at least $16 an hour by 2023. Cars that don’t meet this threshold will be slapped with expensive tariffs. This wage requirement will effectively force companies to keep jobs here rather than shipping them south of the border, where the prevailing autoworker wage doesn’t come close to meeting the $16 threshold.

USMCA also mandates that 75% of vehicle parts be made in the United States, Mexico or Canada — otherwise, companies will face tariffs. That’s up from NAFTA’s 62.5% requirement. Thanks to this provision, U.S. firms will have far less incentive to source car parts from factories in Asia, where labor is dirt cheap.

Taken together, these two provisions will boost demand for American-made cars and car parts. USMCA will spur an estimated $34 billion worth of investments into the U.S. automotive sector within five years.

Those investments will create excellent opportunities for American workers. In fact, over the next five years, USMCA is expected to create more than 76,000 new U.S. automotive jobs.

USMCA wouldn’t just help autoworkers. It would boost the fortunes of Americans laboring in multiple industries, especially manufacturing.

Here’s how.

The pact gives Mexican workers the right to unionize and engage in collective bargaining. To ensure the Mexican government enforces these rights, USMCA requires Mexico to create independent legal bodies dedicated to settling labor disputes in a timely manner. The deal also forces Mexico to protect workers from exploitative business practices — such as gender and racial discrimination and child labor.

As working conditions in Mexico improve and wages rise, multinational companies will have less and less incentive to outsource American jobs.

Unions have railed against NAFTA for three decades. Now, their allies in Congress finally have an opportunity to scrap that deal and replace it with a new agreement that protects American workers. It’d be a shame if they let the perfect be the enemy of the good.

MONETARY POLICY

FED. September 04, 2019. Speech. Introductory Remarks. Governor Michelle W. Bowman. At a Fed Listens Event sponsored by the Federal Reserve Bank of St. Louis, St. Louis, Missouri

In keeping with the purpose of Fed Listens, I would like to spend most of our time in conversation, but I do want to offer a few thoughts about why the Fed is reaching out to seek a broad range of views, and what we are trying to achieve.

This kind of comprehensive outreach on monetary policy is new for the Fed. For many decades, there was a sense at the Board that the public wasn't interested or willing to dive into the complexities of monetary policy. That view has changed in a fundamental way, especially in the aftermath of the financial crisis when it was urgently important that the public understand what we were doing. So we began explaining as accessibly and clearly as we could what we were doing and why. Now we are listening broadly as well.

Since I became a Board member almost a year ago, it's become clear to me that people not only are willing to engage on complex economic issues, they also want to know that their concerns are being taken into account on issues that affect their financial well-being.

The movement toward greater transparency and public engagement is ongoing, and advancing that effort is one of my top priorities.

At the same time, we recognize that clear communication of our policies actually helps us achieve our goals. When we communicate our views on the economic outlook and our expectations for where interest rates may be heading, consumers and businesses take that information into account when making decisions on spending, investment, and hiring. For that reason, our policy communications are themselves an important part of the Fed's toolkit for influencing the direction of the economy.

Fed Listens is a natural outcome of this commitment to public engagement. We want to hear from people, from different parts of the country and different sectors of the economy, about how monetary policy affects them and their communities. It is our responsibility as a public institution to be accountable to the public. And, hearing a broad range of perspectives on these issues will help us make good decisions as we consider new approaches to monetary policy.

This afternoon, individual stakeholders representing different economic sectors will meet to discuss their perspectives. Later, President Bullard and I will do what we came here to do, which is listen. I come from a background in farming and ranching, so, naturally, I am interested in hearing the St. Louis Fed's Agriculture Industry Council's priorities for the monetary policy review. And as a former community banker, I am of course interested in what your Community Depository Institution Council has to share with us today.

But I am also eager for other perspectives, and I look forward to all of the presentations. I want to know, for example, how monetary policy affects rural communities, like the one I come from in Kansas, but I also want to know how it affects urban communities. Our monetary policy review will have implications for financial markets, but we also want to know more about what the effect will be on Main Street—which, by the way, happens to be the name of the street where my family's bank is located, in Council Grove, Kansas. My colleagues and I are keenly aware of our responsibility to focus on how the decisions we make affect the real economy for people in communities all across the country.

And we will continue these listening sessions for the rest of this year as we consider possible changes to the Federal Reserve's approach to monetary policy. The two goals for monetary policy—maximum employment and stable prices—are determined by the Congress and are not subject to our review. How we reach those goals is what is up for discussion. One question I hope to explore is whether we need new strategies to more effectively achieve our goals. For many years, inflation has run modestly below our 2 percent objective. Given that, it would be helpful to hear from you whether you think the Federal Open Market Committee should consider strategies that aim to have inflation exceed our target for a time, to make up for the earlier period of time when it fell short. Or would that threaten the decades of success the Fed has had keeping the public's expectations for inflation low and stable?

A related question concerns the Fed's existing toolkit for monetary policy. Currently, our policy levers include setting interest rates, adjusting the size and composition of our balance sheet, and communicating the expected future path of policy. Are there other tools we should consider to help us reach and sustain our objectives more effectively? I also want to know how the Federal Open Market Committee's communication of its policy framework to the public might be improved. How can we help you better understand our work so you can hold us accountable?

Your perspectives on questions like these are a vital part of this monetary policy review, so I want to thank you, again, for your time and your contribution. Once the policy review is complete, we will share our findings with the public, probably during the first half of next year. And now I look forward to our discussion.

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

JUROS DE MERCADO

BACEN. PORTAL G1. 04/09/2019. Após 13 dias no cheque especial, é vantajoso trocar dívida por empréstimo pessoal, diz pesquisa. Na média, economia com a mudança é de aproximadamente R$ 3 mil, de acordo com levantamento do Guiabolso.

Depois de 13 dias no cheque especial, é mais vantajoso para o consumidor trocar essa dívida pelo empréstimo consignado, segundo pesquisa feita pelo Guiabolso que ouviu 179 mil usuários do aplicativo. De acordo com o levantamento, as pessoas que se endividaram por essa modalidade ficaram, em média, 16 dias no cheque especial em julho.

O cheque especial é um dos financiamentos mais caros do mercado. As taxas chegam a 12,7% ao mês, ou 318,6% ao ano, segundo a última pesquisa do Banco Central.

Na média, a troca da dívida pode gerar uma economia de aproximadamente R$ 3 mil, segundo a pesquisa.

O cálculo considera a média de R$ 1.084 de saldo negativo dos usurários durante o mês de julho. Se rolasse essa dívida no cheque especial por 12 meses, o consumidor pagaria R$ 3.478 de juros. Já no empréstimo pessoal, os juros seriam de 451, considerando o custo efetivo total (CET) de 5,8% ao mês – valor médio encontrado na plataforma do Guiabolso e que já inclui tarifas.

Os juros do cheque especial são compostos, os chamados “juros sobre juros”. Isso significa que, dia a dia, o valor total da dívida (incluindo os juros aplicados) é corrigido. No empréstimo pessoal, a cobrança de juros é feita sobre as parcelas.

O Guiabolso é um aplicativo que organiza os gastos do usuário, auxilia na gestão do orçamento e oferece investimentos. Tem 5,6 milhões de clientes e, desde 2014, já recebeu R$ 215 milhões em rodadas de investimentos.

MERCADO DE IMÓVEIS

USP. FIPE. ZAP IMÓVEIS. PORTAL G1. 04/09/2019. Preço médio dos imóveis residenciais fica estável em agosto, diz FipeZap. Nos mês passado, preços subiram 0,06%. No acumulado do ano, alta é de apenas 0,32%.

Os preços de venda dos imóveis residenciais ficaram praticamente estáveis em agosto, de acordo a pesquisa FipeZap divulgada nesta quarta-feira (4). No mês passado, o levantamento apurou que os preços registraram leve alta de 0,06%, depois de recuarem 0,03% em julho.

Nos oito primeiros meses do ano, os preços de venda subiram 0,32% e ficaram abaixo da variação da inflação. Para o mesmo período, a expectativa é que o Índice Nacional de Preços ao Consumidor Amplo (IPCA) acumule alta de 2,55%.

A pesquisa leva em conta o valor dos anúncios de imóveis à venda. Para fazer a comparação com a inflação, o estudo considera a previsão do boletim Focus, do Banco Central, para o IPCA – considerado o índice de inflação oficial do país.

Em 12 meses, os preços de vendas dos imóveis subiram 0,40%, enquanto a inflação esperada é de 3,44% para o período.

Em agosto, o preço médio de venda de imóveis residenciais foi de R$ 7.182 por metro quadrado nas 50 cidades pesquisas. A capital com maior preço por metro quadrado foi o Rio de Janeiro (R$ 9.364). Na sequência, apareceram São Paulo (R$ 8.978) e Brasília (R$ 7.268).

MERCADO / BOLSA - CÂMBIO

MERCADO. PORTAL G1. REUTERS. 04/09/2019. Bolsas chinesas avançam com dado positivo no setor de serviços. Índice CSI300, que reúne as maiores companhias listadas em Xangai e Shenzhen, avançou 0,8%, enquanto o índice de Xangai teve alta de 0,9%.

As ações chinesas fecharam em alta nesta quarta-feira, impulsionadas por uma pesquisa privada que mostrou dados positivos para o setor de serviços e por ganhos acentuados em Hong Kong, após notícia de que o governo irá retirar formalmente o projeto de extradição.

O índice CSI300, que reúne as maiores companhias listadas em Xangai e Shenzhen, avançou 0,8%, enquanto o índice de Xangai teve alta de 0,9%.

A atividade no setor de serviços da China se expandiu no ritmo mais rápido em três meses em agosto, com um crescimento de novos pedidos, o que levou ao maior aumento de contratações em mais de um ano, mostrou uma pesquisa privada.

A pesquisa ajudou a compensar as preocupações acerca da disputa comercial prolongada entre as duas maiores economias do mundo.

O presidente dos Estados Unidos, Donald Trump, alertou na terça-feira que seria "mais duro" com a China em um segundo mandato se as negociações comerciais persistirem, aumentando os temores do mercado de que disputas comerciais em andamento possam desencadear uma recessão nos EUA.

O sentimento também foi impulsionado por ganhos robustos nas ações de Hong Kong, que subiram mais de 3% na sessão vespertina.

A líder de Hong Kong, Carrie Lam, anunciará nesta quarta-feira a retirada formal de um projeto de extradição que provocou meses de inquietação e empurrou a cidade controlada pela China em sua pior crise em décadas, disseram a TV a cabo e outras mídias.

- Em TÓQUIO, o índice Nikkei avançou 0,12%, a 20.649 pontos.

- Em HONG KONG, o índice HANG SENG subiu 3,90%, a 26.523 pontos.

- Em XANGAI, o índice SSEC ganhou 0,93%, a 2.957 pontos.

- O índice CSI300, que reúne as maiores companhias listadas em XANGAI e SHENZHEN, avançou 0,84%, a 3.886 pontos.

- Em SEUL, o índice KOSPI teve valorização de 1,16%, a 1.988 pontos.

- Em TAIWAN, o índice TAIEX registrou alta de 0,94%, a 10.657 pontos.

- Em CINGAPURA, o índice STRAITS TIMES valorizou-se 1,29%, a 3.130 pontos.

- Em SYDNEY o índice S&P/ASX 200 recuou 0,31%, a 6.553 pontos.

Por Paula Arend Laier

SÃO PAULO (Reuters) - A bolsa paulista começava a quarta-feira no azul, beneficiada pelo cenário externo positivo, com ações da Petrobras e da Vale guiando a alta do Ibovespa, enquanto MRV era destaque negativo com possível aquisição no radar.

Às 10:17, o Ibovespa subia 1,04 %, a 100.721,3 pontos.

MRV. MERCADO. REUTERS. 4 DE SETEMBRO DE 2019. MRV Engenharia estuda aquisição em empresa de imóveis da família Menin nos EUA

SÃO PAULO (Reuters) - A MRV Engenharia (MRVE3.SA) informou que mantém estudos para potencial investimento na AHS Residential, empresa que atua no segmento de imóveis multifamiliares nos Estados Unidos, conforme fato relevante divulgado na noite de terça-feira.

AHS Residential é controlada pela família Menin e tem como fundador e presidente do conselho Rubens Menin, conforme o site da empresa. Menin também comanda o conselho de administração da MRV e é o acionista controlador da companhia, com 32,58%.

De acordo com o fato relevante, “os estudos foram motivados pela lucratividade e retorno do mercado de incorporação, aluguel e venda para o segmento americano de workforce para a MRV”.

“No entanto, até o momento não há qualquer documento que vincule a companhia”, afirmou a MRV, ressaltando que qualquer eventual decisão a respeito da realização do investimento estará sujeita à avaliação de um colegiado independente designado pela administração da companhia e posterior submissão aos acionistas.

De acordo com apresentação no site da MRV, a AHS possui 2 mil unidades em construção ou operação na região do South Florida e desenvolveu condições de prosperar no mercado norte-americano.

“Aquisição da AHS é um importante passo na estratégia de diversificação da MRV, criando uma nova via de crescimento e fortalecendo a companhia”, diz a apresentação disponível no site da construtora brasileira.

Analistas do Itaú BBA ponderam que a aquisição pode ajudar a MRV a expandir suas operações para além do segmento Minha Casa Minha Vida, mas afirmam não ver sinergias claras para as operações da MRV na aquisição de uma empresa que opera no mercado imobiliário dos EUA.

Além disso, observam que a operação poderia lançar alguma sombra sobre os padrões de governança corporativa da empresa, uma vez que se trata de uma transação com partes relacionadas, conforme nota distribuída a clientes.

Por Paula Arend Laier

MERCADO. PORTAL G1. 04/09/2019. Dólar opera em queda com exterior positivo após dados na China e na Alemanha. No dia anterior, a moeda norte-americana caiu 0,06%, vendida a R$ 4,1796.

O dólar opera em queda nesta quarta-feira (4), com a moeda brasileira entre as de melhor desempenho num dia favorável a ativos de risco no exterior, após dados positivos na China e na Alemanha amenizarem temores de uma desaceleração mais forte em economias centrais.

Às 10h37, a moeda norte-americana caía 1,49%, vendida a R$ 4,1172.

No dia anterior, a moeda norte-americana caiu 0,06%, vendida a R$ 4,1796.

Variação do dólar em 2019

Diferença entre o dólar turismo e o comercial, considerando valor de fechamento

18/4

● Dólar comercial: 3,9278

● Dólar comercial: 3,9278

Fonte: ValorPro

Agentes do mercado também monitoram os desdobramentos das disputas comerciais entre Estados Unidos e China.

A atividade no setor de serviços da China se expandiu no ritmo mais rápido em três meses em agosto, com um crescimento de novos pedidos, o que levou ao maior aumento de contratações em mais de um ano, mostrou uma pesquisa privada.

A pesquisa ajudou a compensar as preocupações acerca da disputa comercial prolongada entre as duas maiores economias do mundo.

O presidente dos Estados Unidos, Donald Trump, alertou na terça-feira que seria "mais duro" com a China em um segundo mandato se as negociações comerciais persistirem, aumentando os temores do mercado de que disputas comerciais em andamento possam desencadear uma recessão nos EUA.

MERCADO. REUTERS. 4 DE SETEMBRO DE 2019. Dólar cai 1% na abertura com exterior positivo após dados na China e na Alemanha

SÃO PAULO (Reuters) - O dólar iniciava os negócios desta quarta-feira em firme queda ante o real, de mais de 1%, com a moeda brasileira entre as de melhor desempenho num dia favorável a ativos de risco no exterior, após dados positivos na China e na Alemanha amenizarem temores de uma desaceleração mais forte em economias centrais.

Por volta de 09:10, o dólar à vista caía 0,95%, a 4,1400 reais na venda. Na mínima, a cotação cedeu a 4,1332 reais (-1,11%).

Na B3, o dólar futuro recuava 0,61%, a 4,1485 reais.

No exterior, moedas emergentes pares do real, como rand sul-africano e lira turca, lideravam os ganhos, enquanto o iene japonês, demandado em momentos de incerteza, encabeçava as perdas.

Por José de Castro; Edição de Paula Arend Laier

MERCADO. PORTAL G1. JORNAL VALOR ECONÔMICO. 04/09/2019. Saída mensal de capital externo na bolsa é recorde

Por Juliana Machado e Ana Carolina Neira

A disparada na busca global por proteção contra o risco fez a bolsa de valores

sofrer, em agosto, a maior fuga de capital estrangeiro em, pelo menos, 23

anos. Em agosto, as saídas totalizaram R$ 10,79 bilhões, resultado de R$

190,08 bilhões em compras de ações e de R$ 200,87 bilhões em vendas,

segundo dados da B3. Esta é a maior retirada líquida do mercado à vista em

um único mês desde o começo da série histórica analisada, em janeiro de

1996.

A cautela que persistiu ao longo do mês passado por causa do exterior se

dissipou de forma localizada nos últimos pregões do mês. Em 30 de agosto,

com a melhora da retórica comercial entre China e EUA, os estrangeiros

colocaram R$ 962,47 milhões na bolsa. Naquele dia, o Ibovespa subiu 0,61%, aos 101.135 pontos, aliviando as perdas de

agosto a 0,67%.

Mas a visão dos analistas é que esse foi um movimento pontual. A perspectiva ainda não é favorável para o ingresso de

capital externo no mercado de ações pelo menos no curto prazo dado o medo de uma recessão global e com a guerra

comercial travada entre Pequim e Washington.

Até aqui, o maior volume de retirada do mercado à vista foi visto em maio de 2018, quando saíram R$ 8,43 bilhões. Aquele

período foi marcado pela greve dos caminhoneiros e pela crise do diesel que derrubou o então presidente da Petrobras,

Pedro Parente. Foi, ainda, período de ascensão da tensão comercial entre China e Estados Unidos - na época, o presidente

americano, Donald Trump, propôs sobretaxar mais de US$ 100 bilhões em produtos chineses.

Com o resultado de agosto, as saídas líquidas do estrangeiro também se tornaram recorde no acumulado de 2019. Nos

primeiros oito meses, houve retirada líquida de R$ 21,23 bilhões. O volume supera o observado em igual período de 2008,

ano da quebra do banco Lehman Brothers, quando foram sacados R$ 16,5 bilhões da bolsa pelos não residentes. Aquele

ano marcou o auge da saída de recursos estrangeiros da bolsa, com R$ 24,6 bilhões de saques de janeiro a dezembro.

Vale reforçar que os números do mercado à vista não contemplam a

participação dos estrangeiros em outras operações, como as ofertas de ações,

sejam iniciais (IPOs) ou subsequentes (follow-on). Também segundo dados da

B3, as 19 ofertas de IPOs e follow-ons feitas neste ano somaram R$ 53,5

bilhões e, na média, 41% da distribuição ficou nas mãos de estrangeiros, ou R$

22 bilhões.

Segundo uma fonte de uma grande gestora independente com exposição ao

mercado local e no exterior, a entrada de recursos para a bolsa no Brasil pode

acabar esbarrando nas ofertas de ações, que tendem até mesmo a concorrer com o mercado à vista em um ambiente de

menor demanda por risco globalmente. No entanto, os dados do mercado à vista ajudam a medir o impacto da forte

procura por segurança que os ativos experimentaram recentemente, sobretudo com o recrudescimento das tensões

comerciais e com o medo de uma recessão global.

04/09/2019 Saída mensal de capital externo na bolsa é recorde

https://www.valor.com.br/imprimir/noticia/6420095/financas/6420095/saida-mensal-de-capital-externo-na-bolsa-e-recorde 2/2

Em linhas gerais, explica o profissional, os estrangeiros que decidem participar de ofertas de ações estão buscando olhar

empresas "mais no detalhe" para investimentos por um horizonte de prazo maior. Já os investidores do mercado à vista

englobam, por exemplo, fundos que precisam ajustar suas posições no curto prazo, de acordo com aumento ou diminuição

da demanda por risco no mundo.

"Existe uma expectativa de aquecimento das ofertas no Brasil, por causa das condições locais melhores, com juro baixo e

agenda de reformas, e isso tende até a disputar a atenção dos investidores. Nós aqui na gestora vendemos ações para

participar de algumas ofertas recentes de empresas de que gostamos, como a Centauro ", diz o profissional, que pede para

não ser identificado. "Mas sem dúvida o estrangeiro reduziu a exposição ao risco num mundo com medo de recessão e com

tensões comerciais, é um movimento que explica a pressão recente na renda variável."

Para Ronaldo Patah, estrategista para mercados emergentes do UBS no Brasil, a troca de ameaças entre China e EUA

"parece longe de acabar" e a tendência de saques da bolsa tende a continuar nos próximos meses. No médio prazo, o

interesse dos estrangeiros pode recair sobre as ofertas de ações previstas para os próximos meses. "A guerra comercial deve

seguir assim ou até piorar, então a preferência do investidor será por oportunidades específicas em detrimento das ações já

listadas", diz.

No UBS, a visão é que o investidor local ainda deve continuar como responsável por, pelo menos, sustentar a alta do

Ibovespa por causa da taxa de básica de juros no Brasil, já no menor patamar histórico. O banco acredita em uma

tendência de alta para o Ibovespa entre os próximos seis meses e um ano. "Isso é possível e, quando o estrangeiro voltar,

podemos experimentar inclusive uma reprecificação das ações", diz Patah.

Questões como os incêndios na Amazônia não chegaram a motivar a saída de recursos da bolsa, mas também entraram no

rol de motivos para o estrangeiro manter uma lupa sobre o Brasil. "Há a percepção de que é necessário elevar os padrões de

vida e impulsionar a economia brasileira, com migração de uma base agrícola para outra industrial e de serviços. Isso

significa que mais investimentos devem ser encorajados no Brasil e que obedeçam princípios de ESG [ambiental, social e

de governança, na sigla em inglês]", diz Mark Mobius, sócio-fundador da Mobius Capital Partners.

SERVIÇOS

IHS MARKIT. REUTERS. 4 DE SETEMBRO DE 2019. PMI de serviços do Brasil cai para 51,4 em agosto, mas índice composto sobe--IHS Markit

Por Jamie McGeever

BRASÍLIA (Reuters) - A atividade do setor de serviços no Brasil se expandiu em agosto pelo segundo mês consecutivo, mostrou uma pesquisa divulgada nesta quarta-feira, embora o ritmo de crescimento tenha diminuído.

O índice IHS Markit para o setor de serviços do Brasil caiu para 51,4, de 52,2 em julho, a segunda leitura consecutiva acima de 50,0, o que indica pelo menos uma consolidação do crescimento econômico mais amplo no terceiro trimestre do ano.

Leituras acima de 50,0 indicam expansão da atividade e abaixo, contração.

Os serviços representam mais de 70% de toda a atividade econômica no Brasil.

Também nesta semana, dados do IHS Markit mostraram que o setor manufatureiro brasileiro cresceu em agosto no ritmo mais rápido desde março.

Com isso, o PMI composto do Brasil subiu para 51,9 em agosto, também o mais alto desde março.

A economia do Brasil cresceu 0,4% no segundo trimestre, uma recuperação surpreendentemente forte ante a contração do primeiro trimestre, o que significa que uma recessão foi confortavelmente evitada. Os dados do PMI referentes aos dois primeiros meses do terceiro trimestre apontam um crescimento contínuo.

As novas encomendas empresariais aumentaram pelo segundo mês consecutivo, mas novos pedidos do exterior caíram pelo sexto mês consecutivo, informou o IHS Markit. Desde março de 2015, os novos pedidos de exportação aumentaram apenas duas vezes.

Mas o elo mais fraco do setor de serviços do Brasil continua sendo o emprego. Embora o subíndice de emprego em serviços tenha em agosto quebrado uma série de cinco meses de leituras abaixo de 50, subiu para apenas 50,5, refletindo um ritmo extremamente lento de contratação.

O índice de emprego em serviços só ficou acima de 50,0 três vezes desde que o Brasil saiu da severa recessão de 2015-16. A última vez que esteve acima do nível de 50,5 marcado em agosto foi há quatro anos e meio, em fevereiro de 2015, mostram os dados do IHS Markit.

INDÚSTRIA

CNI. 02/09/2019. A estratégica parceria com a Alemanha. O presidente da CNI, Robson Braga de Andrade, ressalta que a Alemanha é o quarto principal parceiro comercial brasileiro, com participação de 3,75% na corrente de comércio em 2018

Por Robson Braga de Andrade

O Encontro Econômico Brasil-Alemanha (EEBA) é o mais antigo fórum internacional do qual a Confederação Nacional da Indústria (CNI) faz parte e tornou-se referência de diálogo empresarial no país. Desde sua criação, a CNI, em parceria com a Federação das Indústrias Alemãs e com a Câmara de Comércio e Indústria Brasil-Alemanha, trabalha para ampliar o ambiente de negócios, e aumentar o fluxo de comércio e de investimentos entre os dois países.

Neste ano, o 37ª EEBA ocorre em Natal, de 15 a 17 de setembro, com apoio da Federação das Indústrias do Estado do Rio Grande do Norte (FIERN), e uma extensa pauta para promover e ampliar as parcerias estratégicas.

Há sete meses, a CNI concluiu uma consulta com o setor produtivo brasileiro e levantou os principais temas prioritários para o relacionamento com a Alemanha. O resultado foi entregue ao governo brasileiro e deverá subsidiar a pauta da Comissão Mista de Cooperação Econômica Brasil-Alemanha, que se reúne em 17 de setembro.

Entre os principais temas da consulta estão: o apoio do setor privado para a rápida internalização do acordo Mercosul-União Europeia e o lançamento de negociações para a celebração de um novo acordo para evitar a dupla tributação (ADT). Esse tipo de pacto evita que royalties, dividendos, lucros e outras rendas recebidas por pessoas ou empresas sejam tributados duas vezes. Os ADTs aumentam a segurança jurídica nos negócios bilaterais, os investimentos e as exportações. Além disso, estimulam a aquisição de tecnologia e de empréstimos internacionais.

No passado, Brasil e Alemanha tiveram um acordo desse tipo, que acabou denunciado por aquele país em 2005. O governo alemão não concordava com o modelo vigente à época. Atualmente, o setor privado do Brasil entende que há espaço para iniciar a negociação do acordo que reduzirá parte da carga tributária nos investimentos. Na última década, o Brasil assinou novos ADTs em modelo com maior alinhamento aos padrões da Organização para Cooperação e Desenvolvimento Econômico (OCDE).

A Alemanha é um mercado estratégico nas relações comerciais e de investimentos para o Brasil. O país é o quarto principal parceiro comercial brasileiro, com participação de 3,75% na corrente de comércio em 2018. Segundo dados do Banco Central, as empresas brasileiras tinham, em 2017, US$ 386 milhões investidos na Alemanha, com destaque para os setores de software e serviços de TI, componentes eletrônicos, serviços de negócios, químicos e componentes automotivos.

O acordo de reconhecimento mútuo entre os programas brasileiro e europeu de Operador Econômico Autorizado tem, também, relevância na agenda dos instrumentos que precisam ser negociados. Para agilizar a elaboração de seu texto, a CNI propõe a adoção de um plano de trabalho conjunto para iniciar as tratativas do acordo, conforme experiência brasileira com a Argentina, os Estados Unidos e o México.

A agenda é extensa e será discutida no 37º Encontro Econômico Brasil-Alemanha, pois acreditamos que são em foros como esse, com a participação maciça do setor produtivo, que vamos construir um Brasil mais desenvolvido, competitivo e presente no mundo.

BRASIL - CHILE

MRE. DCOM. NOTA-227. 04 de Setembro de 2019. Visita ao Brasil do ministro das Relações Exteriores da República do Chile, Teodoro Ribera – Brasília, 5 de setembro de 2019

O ministro das Relações Exteriores do Chile, Teodoro Ribera, realizará visita a Brasília no dia 5 de setembro de 2019, ocasião em que manterá encontro de trabalho com o chanceler Ernesto Araújo.

Os ministros discutirão os principais temas da agenda bilateral, com ênfase em comércio e investimentos; combate a crimes transnacionais; cooperação científica e tecnológica; e cooperação antártica. Passarão em revista, igualmente, temas da agenda regional, em particular a aproximação entre o MERCOSUL e a Aliança do Pacífico; o panorama da integração sul-americana; o empenho regional pela restauração da democracia na Venezuela; cooperação no combate às queimadas na Amazônia; e o Corredor Bioceânico que conectará Porto Murtinho (MS) aos portos do Norte do Chile.

O Chile é o segundo maior parceiro comercial do Brasil na América do Sul. O Brasil, por sua vez, é o principal parceiro do Chile na região. Em 2018, o intercâmbio comercial entre os dois países foi de US$ 9,8 bilhões. O Brasil concentra o maior estoque de investimentos externos chilenos, o qual ultrapassa US$ 35 bilhões. No sentido inverso, o estoque de investimentos brasileiros no Chile alcança US$ 4,5 bilhões.

Relações bilaterais

As relações entre Brasil e Chile caracterizam-se pela intensidade e pelo dinamismo do intercâmbio comercial e empresarial. Na coordenação política, área em que ambos os países têm aprofundado sua articulação, o bom entendimento e a adoção de posições comuns têm sido frequentes tanto no âmbito regional quanto no multilateral.

Os investimentos bilaterais crescem ano a ano, beneficiando as economias e as sociedades dos dois países. O Brasil concentra o maior estoque de investimentos externos chilenos no mundo, que já ultrapassou a marca dos US$ 35 bilhões. As empresas chilenas que atuam no Brasil se distribuem por áreas tão distintas quanto papel e celulose, varejo e energia. O Brasil, por sua vez, registra investimentos na economia chilena de mais de US$ 4,5 bilhões, em setores como energia, serviços financeiros, alimentos, mineração, siderurgia, construção e fármacos. Em novembro de 2015, os dois países firmaram o Acordo de Cooperação e Facilitação de Investimentos (ACFI).

O comércio entre Brasil e Chile já está praticamente todo liberalizado, ao amparo do Acordo de Complementação Econômica MERCOSUL-Chile (ACE-35). Em 2018, o Brasil foi o principal parceiro comercial chileno na América Latina, e o Chile, o segundo sócio do Brasil na América do Sul. O intercâmbio comercial bilateral, de acordo com dados do Ministério da Economia, foi de cerca de US$ 9,77 bilhões em 2018 – crescimento de 15% em relação a 2017. O superávit brasileiro teve alta expressiva, de 90%, com aumento das exportações (27%) e redução das importações (-2%). Entre os principais produtos exportados ao Chile pelo Brasil encontram-se óleos brutos de petróleo, carnes, automóveis e tratores. O Brasil, por sua vez, importa do Chile principalmente derivados de cobre, salmão e vinhos.

Em 2018, Brasil e Chile assinaram importantes novos acordos comerciais bilaterais: o Protocolo de Compras Públicas, o Protocolo de Investimentos em Instituições Financeiras, que complementou o Acordo de Cooperação e Facilitação de Investimentos (ACFI), e o Acordo de Livre Comércio (ALC). O ALC, que, uma vez em vigor, incorporará os demais instrumentos referidos, estabelece arcabouço normativo moderno e de amplo alcance, abrangendo temas de natureza não tarifária, como política de concorrência; facilitação de comércio; comércio eletrônico; questões sanitárias e fitossanitárias; gênero; meio ambiente; e assuntos trabalhistas.

No âmbito sul-americano, o Chile é parceiro fundamental do Brasil. Os dois países compartilham o entendimento de que as iniciativas de integração econômica regional em curso são convergentes e trabalham juntos para promover o diálogo entre a Aliança do Pacífico e o MERCOSUL.

Brasil e Chile têm interesse comum, também, em aprimorar a infraestrutura regional. Entre os projetos nessa área, vale ressaltar o Corredor Rodoviário Bioceânico Porto Murtinho-portos do Norte do Chile. Em dezembro de 2015, à margem da Cúpula do MERCOSUL, os presidentes de Brasil, Argentina, Chile e Paraguai assinaram a Declaração de Assunção sobre Corredores Bioceânicos, atribuindo prioridade à construção do referido eixo logístico.

Na relação bilateral há, ainda, grande potencial de cooperação em ciência e tecnologia, em cooperação na Antártida e em matéria de defesa. Em agosto de 2018, em Brasília, os ministros das Relações Exteriores e da Defesa dos dois países presidiram a primeira Reunião do Diálogo Político-Militar bilateral (Mecanismo 2+2) e firmaram protocolo sobre Intercâmbio de Dados e Serviços de Catalogação da Defesa.

Cronologia das relações bilaterais

1836 – Estabelecimento de relações diplomáticas, em 22 de abril

1838 – Assinatura do primeiro tratado bilateral entre os dois países (Tratado de Amizade, Comércio e Navegação), em 1 de setembro

1879–1883 – Guerra do Pacífico entre Chile, Peru e Bolívia. Ocupação de Lima pelo Exército chileno em 1881. Brasil manteve-se neutro durante o conflito

1884–1886 – Brasil é escolhido para presidir, com voto de desempate, os tribunais arbitrais que julgaram as reclamações dos países neutros na Guerra do Pacífico contra o Chile

1915 – Assinatura do Pacto ABC, entre Argentina, Brasil e Chile (oficialmente chamado Pacto de Não–Agressão, Consulta e Arbitragem), que não foi referendado pelo Parlamento chileno

1922 – Elevação das Legações dos dois países a categoria de Embaixadas

1964–1973 – Expressivo número de militantes de esquerda brasileiros buscam asilo no Chile durante o regime militar no Brasil

1996 – Ingresso do Chile no MERCOSUL na qualidade de Estado associado, em junho

2004 – Início da participação do Chile, de forma protagônica, em conjunto com o Brasil, nas operações da Missão das Nações Unidas para a Estabilização do Haiti (MINUSTAH)

2006 – Ministro Ministro Celso Amorim visita o Chile e participa da III Reunião de Chanceleres da Comunidade Sul-Americana de Nações - CASA e do Encontro Empresarial Latino-Americano (Santiago, 24 a 26 de novembro)

2007 – Visita do Presidente Luiz Inácio Lula da Silva ao Chile. Presidentes de Brasil, Chile e Bolívia comprometem–se com a inauguração do corredor interoceânico Santos–Corumbá– Santa Cruz de la Sierra– Arica/Iquique, em encontro trilateral em La Paz (abril)

2007 – Encontro Brasil–Chile–Bolívia, em La Paz, para discutir o corredor rodoviário bioceânico Santos–Arica (dezembro)

2009 – Visita da Presidenta Michelle Bachelet a São Paulo, por ocasião do Seminário Empresarial Brasil-Chile (30 de julho)

2010 – Instalação da Comissão Bilateral Brasil–Chile e assinatura do Memorando de Entendimento de Cooperação na Área da Televisão Digital Terrestre, por ocasião de visita do Ministro das Relações Exteriores, Celso Amorim, a Santiago (fevereiro)

2010 – Visita do Presidente Luiz Inácio Lula da Silva a Santiago para prestar solidariedade no contexto do terremoto que atingiu o Chile em 27 de fevereiro (março)

2010 – O Presidente do Chile, Sebastián Piñera, visita o Brasil (9 de abril)

2010 – Realização da I Reunião da Comissão Bilateral Brasil–Chile, em Brasília, por ocasião de visita do Chanceler chileno, Alfredo Moreno, e assinatura de Ajustes Complementares nas áreas de saúde, desenvolvimento social e esportes (agosto)

2011 – Realização da II Reunião da Comissão Bilateral Brasil–Chile, em Santiago, por ocasião de visita do Ministro das Relações Exteriores, Antonio de Aguiar Patriota, e assinatura de atos nas áreas de televisão digital, cultural e educacional (1º de abril)

2012 – Visita ao Brasil do Ministro das Relações Exteriores da República do Chile, Alfredo Moreno (18 de abril)

2012 – Visita ao Brasil do Ministro das Relações Exteriores da República do Chile, Alfredo Moreno (7 e 8 de outubro)

2013 – Visita da Presidenta Dilma Rousseff ao Chile e encontro com o Presidente Sebastian Piñera, em reunião à margem da I Cúpula CELAC. Assinatura do Acordo de Cooperação Antártica (26 de janeiro) [I Cúpula CELAC-União Europeia: Declaração de Santiago e Plano de Ação CELAC-UE] [Atos adotados] [Comunicado conjunto]

2014 – Visita do Ministro das Relações Exteriores, Luiz Alberto Figueiredo Machado, a Santiago (março)

2014 – Visita da Presidenta Dilma Rousseff ao Chile para participar das cerimônias de posse da Presidenta Michelle Bachelet (10 a 12 de março)

2014 – Visita do Chanceler chileno, Heraldo Muñoz, a Brasília (3 de abril)

2014 – Visita do Ministro Luiz Alberto Figueiredo Machado a Santiago (6 de maio)

2014 – Visita ao Brasil da Presidenta da República do Chile, Michelle Bachelet (12 de junho) [Atos adotados]

2015 – Viagem do Ministro Mauro Vieira a Santiago, onde mantém reunião de trabalho com a Presidenta Michele Bachelet, o Chanceler Heraldo Muñoz e outras autoridades do Governo chileno (17 de abril)

2015 – Visita do Ministro do Desenvolvimento, Indústria e Comércio Exterior do Brasil, Armando Monteiro, ao Chile. Assinatura do Acordo de Cooperação e Facilitação de Investimentos entre o Brasil e o Chile (Santiago, 23 de novembro)

2016 – Visita da Presidenta Dilma Rousseff a Santiago (26 e 27 de fevereiro) [Comunicado conjunto]

2017 – O ministro Aloysio Nunes Ferreira realiza sua primeira visita oficial ao Chile (10 e 11 de abril)

2018 – Visita do presidente Michel Temer ao Chile por ocasião da cerimônia de posse do presidente eleito Sebastián Piñera (Valparaíso, 11 de março)

2018 – Visita ao Brasil do ministro de Relações Exteriores do Chile, Roberto Ampuero (Brasília, 18 de abril)

2018 – Visita do presidente do Chile, Sebastián Piñera (Brasília, 27 de abril) [Atos adotados]

2018 – I Rodada Negociadora do Acordo de Livre Comércio Brasil-Chile (Brasília, 6 a 8 de junho)

2018 – Primeira Reunião do Diálogo Político-Militar Brasil-Chile (Mecanismo 2+2) (9 de agosto) [Atos adotados]

2018 – II Rodada Negociadora do Acordo de Livre Comércio Brasil-Chile (Santiago, 7 a 10 de agosto)

2018 – III Rodada de Negociações do Acordo de Livre Comércio Brasil-Chile (Brasília, 12 a 14 de setembro)

2018 – Conclusão das Negociações do Acordo de Livre Comércio entre o Brasil e o Chile (Santiago, 16 a 19 de outubro) [Comunicado conjunto]

2019 – Visita oficial do presidente do Brasil ao Chile (Santiago, 22 e 23 de março) [Comunicado conjunto] [Atos adotados]

2019 – Visita do presidente do Chile ao Brasil (28 de agosto) [Declaração conjunta]

2019 – Visita ao Brasil do ministro das Relações Exteriores da República do Chile, Teodoro Ribera (Brasília, 5 de setembro)

________________

LGCJ.: