ORGANISMS

GLOBAL ECONOMY

OECD. 19/09/2019. OECD sees rising trade tensions and policy uncertainty further weakening global growth

The global economy has become increasingly fragile and uncertain, with growth slowing and downside risks continuing to mount, according to the OECD’s latest Interim Economic Outlook.

Economic prospects are weakening for both advanced and emerging economies, and global growth could get stuck at persistently low levels without firm policy action from governments, according to the Outlook.

Escalating trade conflicts are taking an increasing toll on confidence and investment, adding to policy uncertainty, aggravating risks in financial markets and endangering already weak growth prospects worldwide. The OECD projects that the global economy will grow by 2.9% in 2019 and 3% in 2020 - the weakest annual growth rates since the financial crisis, with downside risks continuing to mount.

The Outlook covers all G20 economies, and includes downward revisions to projections from the previous Economic Outlook in May 2019 for almost all countries, particularly those most exposed to the decline in global trade and investment that has set in this year.

The Outlook calls on central banks to remain accommodative in the advanced economies, but stresses that the effectiveness of monetary policy could be enhanced in many advanced economies if accompanied by stronger fiscal and structural policy support. It says fiscal policy should play a larger role in supporting the economy, by taking advantage of exceptionally low long-term interest rates for wider public investment to support near-term demand and future prosperity. Greater structural reform ambition is required in all economies to help offset the impact of the negative supply shocks from rising restrictions on trade and cross-border investment and enhance medium-term living standards and opportunities.

FULL DOCUMENT: http://www.oecd.org/economy/outlook/

DIGITAL CURRENCY

IMF. SEPTEMBER 19, 2019. Digital Currencies: The Rise of Stablecoins

By Tobias Adrian and Tommaso Mancini-Griffoli

A battle is raging for your wallet. New entrants want to occupy the space once used by paper bills or your debit card.

The adoption of new, digital payment methods could bring significant benefits to customers and society: improved efficiency, greater competition, broader financial inclusion, and more innovation. But it could invite risks to financial stability and integrity, monetary policy effectiveness, and competition standards, as outlined in a recent IMF staff paper, the first of a new series of Fintech Notes.

Adoption of new forms of money will depend on their attractiveness as a store of value and means of payment.

Stablecoin adoption

Adoption of new forms of money will depend on their attractiveness as a store of value and a means of payment. New entrants like stablecoins, however, are significantly different from the popular incumbents: cash or bank deposits.

While many stablecoins continue to be claims on the issuing institution or its underlying assets, and many also offer redemption guarantees at face value (a coin bought for 10 euros can be exchanged back for a 10-euro note, like a bank account), government-backing is absent. Trust must be generated privately by backing coin issuance with safe and liquid assets. And the settlement technology is usually decentralized, based on the blockchain model.

Times are changing. USD Coin recently launched in 85 countries, Facebook announced Libra, and centralized variants of the stablecoin business model are becoming widespread. So why are stablecoins taking off?

The strength of stablecoins is their attractiveness as a means of payment. Low costs, global reach, and speed are all huge potential benefits. Moreover, stablecoins could allow seamless payments of blockchain-based assets, and can be embedded into digital applications thanks to their open architecture, as opposed to the proprietary legacy systems of banks.

But the strongest attraction comes from the networks that promise to make transacting as easy as using social media. Payments are more than the mere act of transferring money. They are a fundamentally social experience linking people. Stablecoins offer the potential for better integration into our digital lives and are designed by firms that thrive on user-centric design. Large technology firms with enormous global user bases offer a ready-made network over which new payment services can quickly spread.

Risks of stablecoins

Risks abound, however—so policymakers must create an environment that maximizes benefits and minimizes risks. Policymakers will need to innovate and collaborate across countries, but also across functions. Here are six observations for them to consider.

First, banks may lose their place as intermediaries if they lose deposits to stablecoin providers. But banks are not sitting ducks. They will surely try to compete by offering their own innovations (and higher interest rates). Also, stablecoin providers could recycle their funds into the banking system, or decide to engage in lending by extending deposits themselves. In short, banks are unlikely to disappear.

Second, new monopolies could arise. Tech giants could use their networks to shut out competitors and monetize information, using proprietary access to data on customer transactions. New standards are needed for data protection, portability, control, and ownership. And services need to be interoperable to facilitate entry.

Third, weaker currencies could face threats. In countries with high inflation and weak institutions, local currencies might be shunned in favor of stablecoins in foreign currency. This would be a new form of “dollarization” and might undermine monetary policy, financial development, and economic growth. As countries are forced to improve their monetary and fiscal policies, they will have to decide whether to restrict foreign-currency stablecoins.

Fourth, stablecoins could promote illicit activities. Providers must show how they will prevent the use of their networks for activities like money laundering and terrorist financing by enforcing international standards. New technologies offer opportunities to improve monitoring, however supervisors will need to adapt to the more fragmented and geographically diverse value chain of stablecoins.

Fifth, stablecoins could provoke the loss of “seigniorage,” where central banks capture profits from the difference between a currency’s face value and its manufacturing cost. Issuers could siphon off profits if their stablecoins do not carry interest but if the hard currency backing them earns a return. One way to address this issue is to promote competition so issuers of coins would eventually pay interest.

Sixth, policymakers must reinforce consumer protection and financial stability. Customer funds must be safe and protected from bank runs. This calls for legal clarity on what kind of financial instruments stablecoins represent. One approach would be to regulate stablecoins like money market funds that guarantee fixed nominal returns, requiring providers to maintain sufficient liquidity and capital.

Stablecoins thus present as many conundrums as they do potential benefits—and policymakers would be wise to envision far-sighted regulatory regimes that will meet the challenge. The policies adopted today will mold the world of tomorrow. We explore one such avenue in our next blog.

_______________

US ECONOMICS

INTERNATIONAL TRANSACTIONS

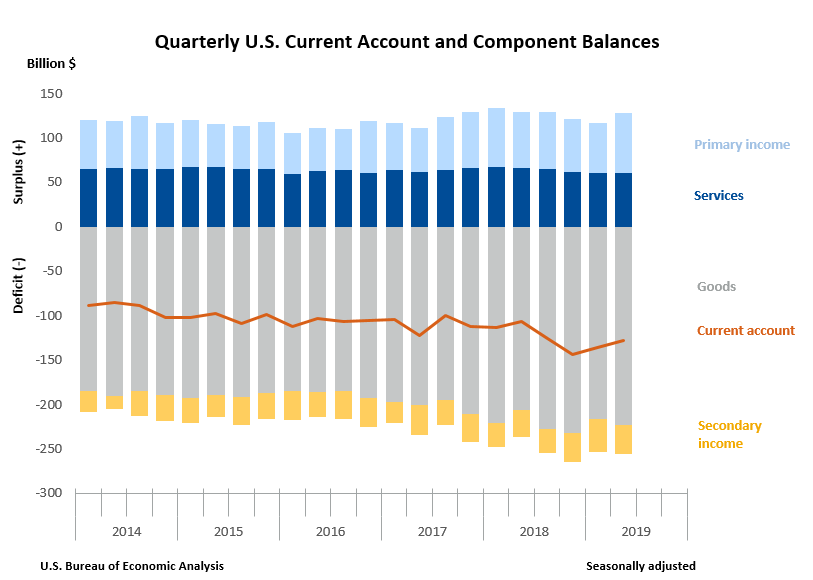

DoC. BEA. SEPTEMBER 19, 2019. U.S. International Transactions, 2nd quarter 2019. Current Account Deficit Narrows by 5.9 Percent in Second Quarter

Current Account Balance

The U.S. current account deficit, which reflects the combined balances on trade in goods and services and income flows between U.S. residents and residents of other countries, narrowed by $8.0 billion, or 5.9 percent, to $128.2 billion in the second quarter of 2019, according to statistics from the U.S. Bureau of Economic Analysis (BEA). The revised first quarter deficit was $136.2 billion.

The second quarter deficit was 2.4 percent of current dollar gross domestic product, down from 2.6 percent in the first quarter.

The $8.0 billion narrowing of the current account deficit in the second quarter mainly reflected an expanded surplus on primary income.

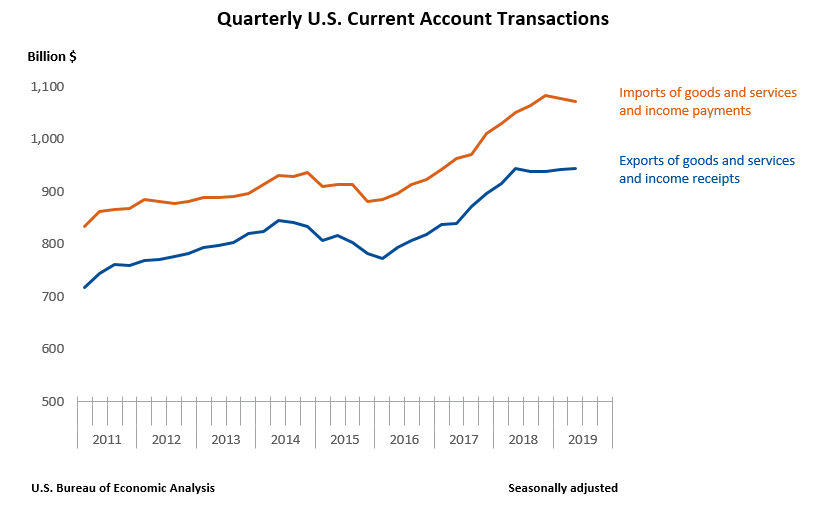

Current Account Transactions (tables 1-5)

Exports of goods and services to, and income received from, foreign residents increased $2.1 billion, to $943.0 billion, in the second quarter. Imports of goods and services from, and income paid to, foreign residents decreased $5.9 billion, to $1.07 trillion.

Trade in Goods (table 2)

Exports of goods decreased $4.5 billion, to $414.6 billion, mainly reflecting a decrease in capital goods, mostly civilian aircraft. Imports of goods increased $2.0 billion, to $637.9 billion, led by an increase in industrial supplies and materials. Changes in the other major categories were nearly offsetting.

Trade in Services (table 3)

Exports of services decreased $0.1 billion, to $207.8 billion, reflecting nearly offsetting changes across major categories. Decreases were led by travel, mainly other personal travel, and increases were led by other business services, mainly professional and management consulting services. Imports of services increased $0.2 billion, to $147.8 billion, also reflecting nearly offsetting changes across major categories. Increases were led by insurance services, mainly reinsurance, and decreases were led by transport, mostly sea freight transport.

Primary Income (table 4)

Receipts of primary income increased $7.1 billion, to $285.2 billion, mostly reflecting increases in portfolio investment income, mainly dividends on equity securities, and in direct investment income. Within direct investment income, dividends were $88.3 billion in the second quarter and remain elevated since the passage of the 2017 Tax Cuts and Jobs Act, which generally eliminated taxes on repatriated earnings beginning in 2018. For more information, see “How do the effects of the 2017 Tax Cuts and Jobs Act appear in BEA’s direct investment statistics?” Payments of primary income decreased $3.7 billion, to $217.6 billion, mostly reflecting a decrease in direct investment income.

Secondary Income (table 5)

Receipts of secondary income decreased $0.3 billion, to $35.5 billion. Payments of secondary income decreased $4.5 billion, to $67.9 billion, mostly reflecting decreases in U.S. government grants and in private sector payments of fines and penalties.

Financial Account Transactions (tables 1, 6, 7, and 8)

Net financial account transactions were −$155.1 billion in the second quarter, reflecting net U.S. borrowing from foreign residents.

Financial Assets

Second quarter transactions increased U.S. residents’ foreign financial assets by $208.2 billion. Transactions increased direct investment assets, primarily equity, by $86.0 billion; portfolio investment assets, mainly long-term debt securities, by $38.2 billion; other investment assets, primarily currency and deposits, by $81.6 billion; and reserve assets by $2.4 billion.

Liabilities

Second quarter transactions increased U.S. liabilities to foreign residents by $354.1 billion. Transactions increased direct investment liabilities, mostly equity, by $81.2 billion; portfolio investment liabilities, both equity and debt securities, by $167.5 billion; and other investment liabilities, mostly bank deposits, by $105.5 billion.

Financial Derivatives

Net transactions in financial derivatives were −$9.2 billion in the second quarter, reflecting net borrowing from foreign residents.

| Updates to First Quarter 2019 International Transactions Accounts Balances Billions of dollars, seasonally adjusted | ||

| Preliminary estimate | Revised estimate | |

|---|---|---|

| Current account balance | −130.4 | −136.2 |

| Goods balance | −216.5 | −216.7 |

| Services balance | 61.9 | 60.3 |

| Primary income balance | 61.1 | 56.9 |

| Secondary income balance | −36.9 | −36.6 |

| Net financial account transactions | −37.8 | −36.7 |

CANADA

U.S. Department of State. 09/19/2019. Secretary Michael R. Pompeo’s Call with Canadian Foreign Minister Chrystia Freeland

The below is attributable to Spokesperson Morgan Ortagus:

Secretary of State Michael R. Pompeo spoke with Canadian Foreign Minister Chrystia Freeland on September 17. They discussed Foreign Minister Freeland’s August 28 meeting with her Cuban counterpart. Secretary Pompeo reaffirmed the importance of regional coordination to respond to the crisis in Venezuela and to increase pressure on Maduro.

CUBA

U.S. Department of State. 09/19/2019. Required Departure of Cuban Diplomats from Cuba’s Permanent Mission to the United Nations

The Department of State today notified the Cuban Ministry of Foreign Affairs that the United States requires the imminent departure of two members of Cuba’s Permanent Mission to the United Nations for abusing their privileges of residence. This is due to their attempts to conduct influence operations against the United States.

In addition to the required departures, travel within the United States by all members of Cuba’s Permanent Mission to the United Nations will now essentially be restricted to the island of Manhattan.

We take any and all attempts against the National Security of the United States seriously, and will continue to investigate any additional personnel who may be manipulating their privileges of residence.

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

TAXA BÁSICA DE JUROS SELIC

BACEN. 18 Setembro 2019. Copom reduz taxa Selic para 5,50% a.a.

Em sua 225ª reunião, o Copom decidiu, por unanimidade, reduzir a taxa Selic para 5,50% a.a.

A atualização do cenário básico do Copom pode ser descrita com as seguintes observações:

Indicadores de atividade econômica divulgados desde a reunião anterior do Copom sugerem retomada do processo de recuperação da economia brasileira. O cenário do Copom supõe que essa retomada ocorrerá em ritmo gradual;

No cenário externo, a provisão de estímulos monetários adicionais nas principais economias, em contexto de desaceleração econômica e de inflação abaixo das metas, tem sido capaz de produzir ambiente relativamente favorável para economias emergentes. Entretanto, o cenário segue incerto e os riscos associados a uma desaceleração mais intensa da economia global permanecem;

O Comitê avalia que diversas medidas de inflação subjacente encontram-se em níveis confortáveis, inclusive os componentes mais sensíveis ao ciclo econômico e à política monetária;

As expectativas de inflação para 2019, 2020, 2021 e 2022 apuradas pela pesquisa Focus encontram-se em torno de 3,5%, 3,8%, 3,75% e 3,5%, respectivamente; e

No cenário com trajetórias para as taxas de juros e câmbio extraídas da pesquisa Focus, as projeções do Copom situam-se em torno de 3,3% para 2019 e 3,6% para 2020. Esse cenário supõe trajetória de juros que encerra 2019 em 5,00% a.a. e permanece nesse patamar até o final de 2020. Também supõe trajetória para a taxa de câmbio que termina 2019 em R$/US$ 3,90 e permanece nesse patamar até o final de 2020. No cenário com juros constantes a 6,00% a.a. e taxa de câmbio constante a R$/US$ 4,05*, as projeções situam-se em torno de 3,4% para 2019 e 3,6% para 2020. O cenário híbrido com taxa de câmbio constante e trajetória de juros da pesquisa Focus implica inflação em torno de 3,4% para 2019 e 3,8% para 2020.

O Comitê ressalta que, em seu cenário básico para a inflação, permanecem fatores de risco em ambas as direções. Por um lado, (i) o nível de ociosidade elevado pode continuar produzindo trajetória prospectiva abaixo do esperado. Por outro lado, (ii) uma eventual frustração em relação à continuidade das reformas e à perseverança nos ajustes necessários na economia brasileira pode afetar prêmios de risco e elevar a trajetória da inflação no horizonte relevante para a política monetária. O risco (ii) se intensifica no caso de (iii) deterioração do cenário externo para economias emergentes.

Considerando o cenário básico, o balanço de riscos e o amplo conjunto de informações disponíveis, o Copom decidiu, por unanimidade, pela redução da taxa básica de juros para 5,50% a.a. O Comitê entende que essa decisão reflete seu cenário básico e balanço de riscos para a inflação prospectiva e é compatível com a convergência da inflação para a meta no horizonte relevante para a condução da política monetária, que inclui o ano-calendário de 2020.

O Copom reitera que a conjuntura econômica prescreve política monetária estimulativa, ou seja, com taxas de juros abaixo da taxa estrutural.

O Copom avalia que o processo de reformas e ajustes necessários na economia brasileira tem avançado, mas enfatiza que perseverar nesse processo é essencial para a queda da taxa de juros estrutural e para a recuperação sustentável da economia. O Comitê ressalta ainda que a percepção de continuidade da agenda de reformas afeta as expectativas e projeções macroeconômicas correntes. Em particular, o Comitê julga que avanços concretos nessa agenda são fundamentais para consolidação do cenário benigno para a inflação prospectiva.

Na avaliação do Copom, a evolução do cenário básico e do balanço de riscos prescreve ajuste no grau de estímulo monetário, com redução da taxa Selic em 0,50 ponto percentual. O Comitê avalia que a consolidação do cenário benigno para a inflação prospectiva deverá permitir ajuste adicional no grau de estímulo. O Copom reitera que a comunicação dessa avaliação não restringe sua próxima decisão e enfatiza que os próximos passos da política monetária continuarão dependendo da evolução da atividade econômica, do balanço de riscos e das projeções e expectativas de inflação.

Votaram por essa decisão os seguintes membros do Comitê: Roberto Oliveira Campos Neto (Presidente), Bruno Serra Fernandes, Carlos Viana de Carvalho, Carolina de Assis Barros, Fernanda Feitosa Nechio, João Manoel Pinho de Mello, Maurício Costa de Moura, Otávio Ribeiro Damaso e Paulo Sérgio Neves de Souza.

*Valor obtido pelo procedimento usual de arredondar a cotação média da taxa de câmbio R$/US$ observada nos cinco dias úteis encerrados na sexta-feira anterior à reunião do Copom.

AGRICULTURA

IBGE. 19/09/2019. PEVS 2018: produção da silvicultura e da extração vegetal chega a R$ 20,6 bilhões e cresce 8,0% em relação a 2017

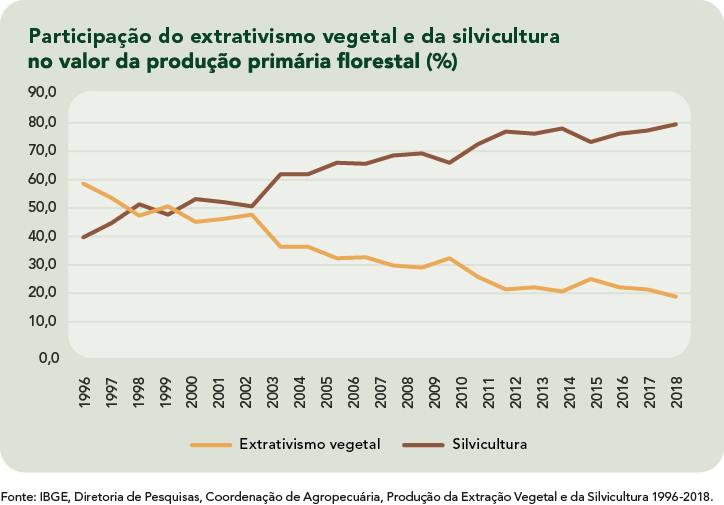

Os valores da silvicultura e da extração vegetal somaram R$ 20,6 bilhões em 2018, registrando um crescimento (o terceiro consecutivo) de 8,0% em relação a 2017.

A silvicultura (obtida em florestas plantadas) contribuiu com 79,3% (R$ 16,3 bilhões) desse total, representando um aumento de 11,1% no valor de produção na comparação com 2017. A extração vegetal (coleta de produtos em matas e florestas nativas) teve participação de 20,7% (R$ 4,3 bilhões), sofrendo uma queda (a terceira consecutiva) de 2,7% na comparação com o ano anterior.

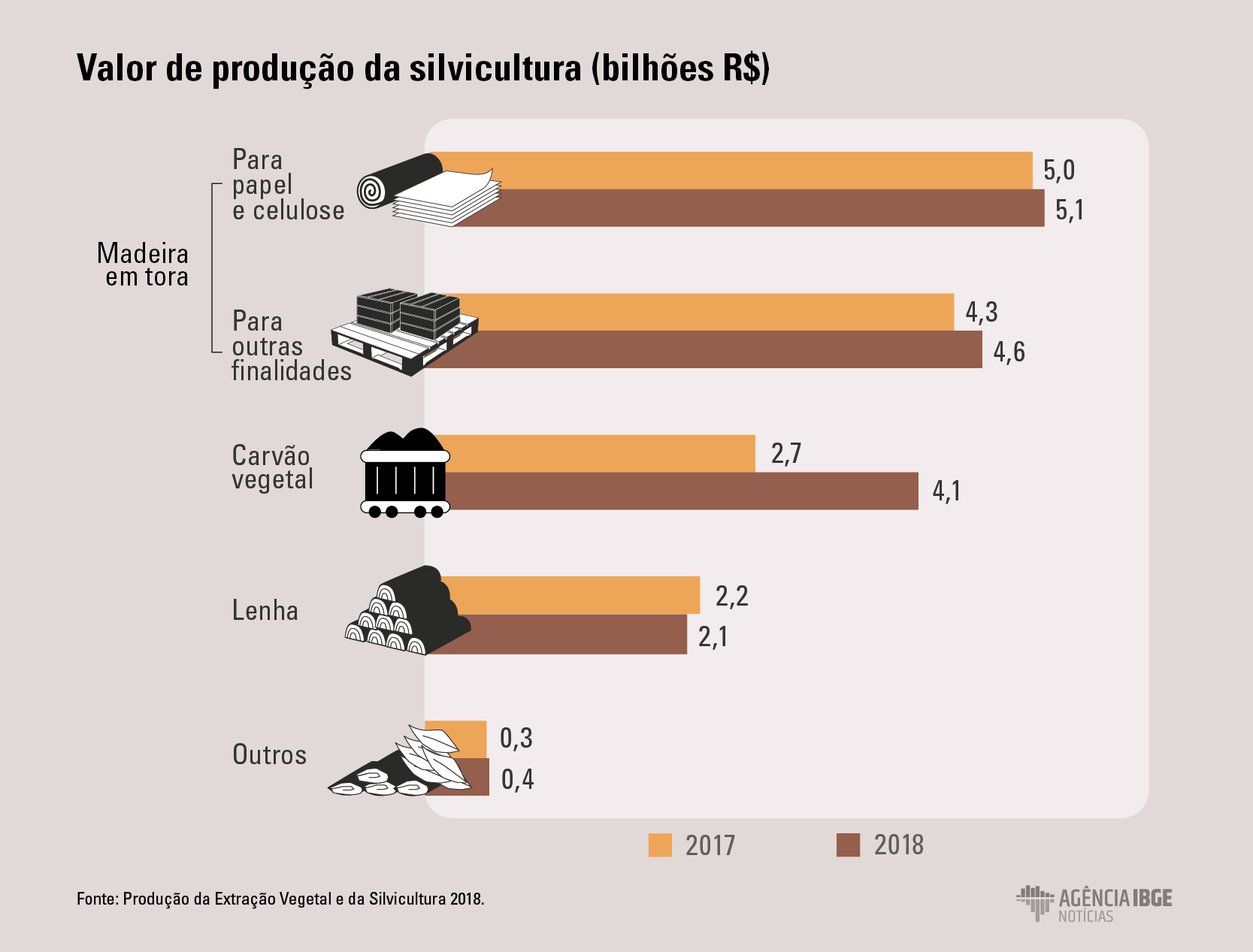

Na silvicultura, a produção de madeira para a indústria de papel e celulose foi o grupo que gerou o maior valor de produção em 2018 (R$ 5,1 bilhões). Entretanto, a principal influência para o crescimento no valor de produção da silvicultura veio da produção de carvão vegetal, com aumento de 18,9% da produção, gerando valor de R$ 4,1 bilhões (aumento de 50,5% no valor de produção).

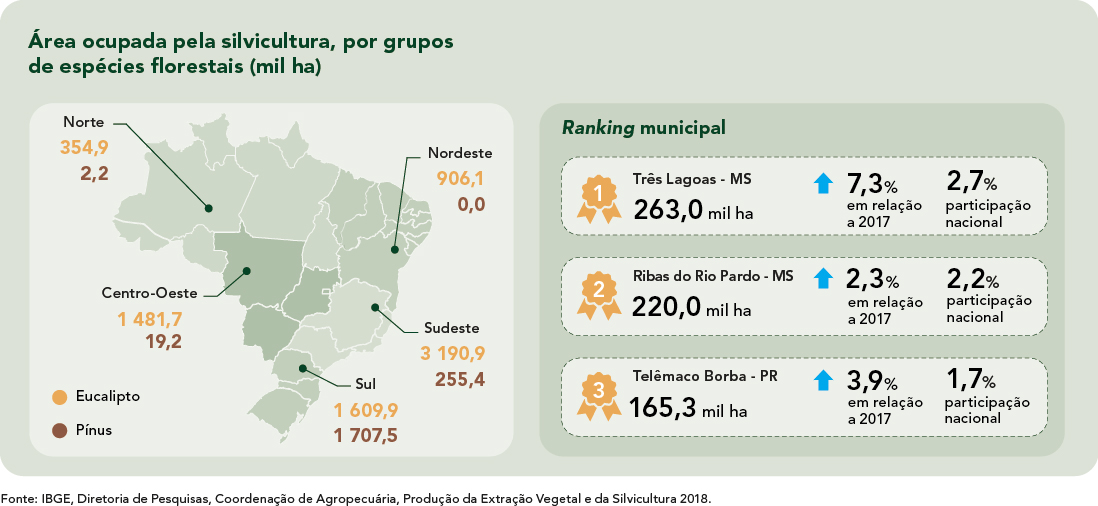

Ainda na silvicultura, Minas Gerais registrou o maior valor de produção (R$ 4,6 bilhões, crescimento de 45,7%), ultrapassando o Paraná (R$ 3,1 bilhões). Mato Grosso do Sul conquistou a condição de maior produtor nacional de madeira para papel e celulose, com crescimento de 36,2% na produção. Entre os municípios, Telêmaco Borba-PR apresentou o maior valor de produção da silvicultura, com R$ 326,9 milhões, seguido por Três Lagoas-MS, com R$ 280,5 milhões. Ambos são polos produtores de celulose. A área total de florestas plantadas no País cresceu 1,3%, incremento de 131,8 mil hectares de cobertura, concentrados principalmente nas Grandes Regiões Sudeste e Sul (70,1%).

Na extração vegetal, os produtos madeireiros, que representaram 62,1% do valor de produção, registraram um recuo de 5,2% no ano. A madeira em tora – principal participação no valor de produção do grupo – teve redução de 4,9% na produção e, em consequência, queda de 3,7% no valor de produção.

Os produtos extrativos não-madeireiros registraram crescimento de 1,8% no valor de produção, totalizando R$ 1,6 bilhões. Entre eles, o açaí continua apresentando o maior valor de produção (R$ 592,0 milhões), com alta de 2,5% em relação a 2017. A produção de castanha-do-pará voltou a crescer em 2018, após dois anos consecutivos de queda. Os aumentos foram de 46,3% no volume e de 35,4% no valor da produção.

As informações são da Pesquisa da Produção da Extração Vegetal e da Silvicultura (Pevs) 2018, que investiga 37 produtos do extrativismo vegetal e sete da silvicultura de todos os municípios brasileiros. A pesquisa traz informações sobre a produção, a variação e a distribuição espacial de produtos madeireiros e não-madeireiros, assim como a participação da extração vegetal e da silvicultura no valor da exploração vegetal. O material de apoio desta divulgação está à direita, nesta página.

Silvicultura cresce 11,1%, impulsionada pela produção de carvão vegetal

A silvicultura apresentou crescimento pelo terceiro ano consecutivo e atingiu o valor de produção de R$ 16,3 bilhões. A principal influência foi o aumento de 50,5% no valor de produção do carvão vegetal, devido principalmente à melhora no desempenho da indústria siderúrgica em 2018 – setor de maior consumo deste produto como fonte energética – e consequente aumento na demanda. A produção do carvão vegetal teve aumento de 18,9% e o valor de produção alcançou R$ 4,1 bilhões.

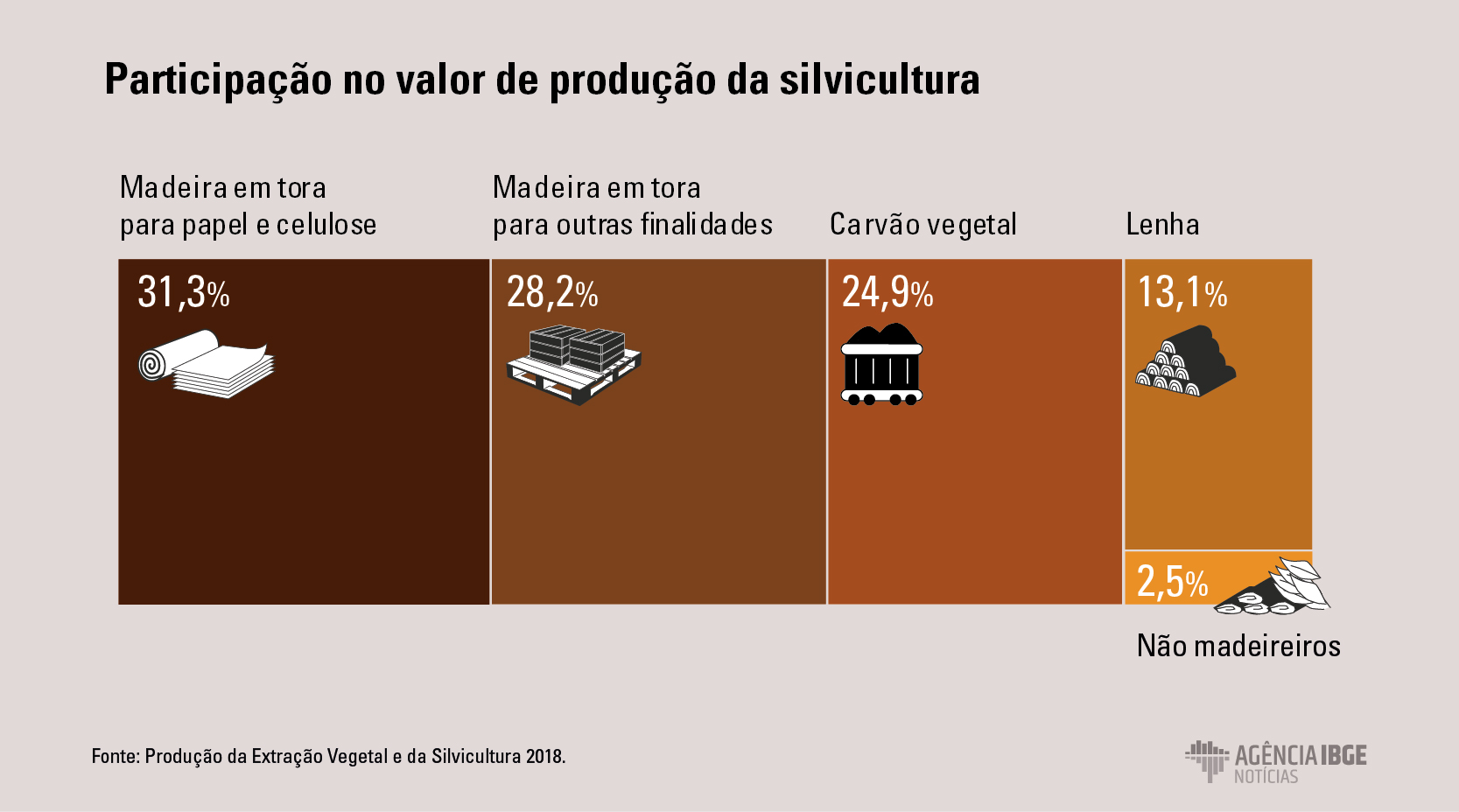

A produção de madeira destinada ao mercado de papel e celulose foi a que gerou maior valor em 2018 na silvicultura, com participação de 31,3% e registrando R$ 5,1 bilhões (crescimento de 2,0%). Houve aumento de 6,3% na produção de tora destinada a esta indústria.

Segunda posição no valor da silvicultura, a produção de madeira em tora para outras finalidades representou 28,2% do total gerado pelo setor, somando R$ 4,6 bilhões. O crescimento de 5,3% foi influenciado principalmente pela melhora nos preços da madeira destinada ao mercado de serraria e laminação, com aumento de 4,4% no volume produzido.

Com o aumento do consumo de carvão vegetal, houve retração no consumo de lenha para fins energéticos, uma queda de 4,6% no valor de produção e de 4,2% no volume, um total de 52,6 milhões de metros cúbicos no ano.

Já o grupo de produtos não-madeireiros da silvicultura apresentou crescimento no valor de produção. A resina, produto mais representativo deste grupo, mesmo apresentando volume de produção semelhante ao ano anterior, registrou crescimento de 11,4% no valor de produção, totalizando R$ 362,3 milhões. São Paulo respondeu por 67,8% da produção de resina no País em 2018.

Minas Gerais tem o maior valor de produção florestal do país

Com crescimento de 44,8% e alcançando os R$ 4,7 bilhões, Minas Gerais é a Unidade da Federação com o maior valor de produção florestal e participa de 22,8% do total nacional, ultrapassando o Paraná, que apresentou R$ 3,6 bilhões de valor de produção. Especificamente na silvicultura, Minas Gerais ocupa o primeiro posto, após crescimento de 45,7% e valor de produção de R$ 4,6 bilhões. Na sequência, Paraná respondeu com R$ 3,1 bilhões. A principal influência no crescimento em Minhas Gerais foi o aumento na produção de carvão vegetal.

Com uma produção estimada em 13,1 milhões de metros cúbicos (25,0% da produção nacional), Rio Grande do Sul destacou-se na produção de lenha com origem em florestas plantadas, superando o Paraná, que apresentou queda de 3,1% no volume de produção. O valor de produção gaúcho alcançou R$ 555,0 milhões (crescimento de 0,6%), enquanto o Paraná registrou retração de 8,0%, com R$ 547,0 milhões.

Liderando o ranking dos municípios, Telêmaco Borba, no Paraná, apresentou o maior valor de produção na silvicultura, com R$ 326,9 milhões. O município é destaque nacional na produção destinada à indústria de papel e celulose, apresentando um incremento de 54,9% no volume desse produto no ano. O Município de Três Lagoas, no Mato Grosso do Sul, localizado em outro polo nacional produtor de celulose, apresentou o segundo maior valor de produção da silvicultura, com R$ 280,5 milhões. Outros quatros municípios de Minas Gerais (João Pinheiro, Itamarandiba, Curvelo e Três Marias), dois paranaenses (General Carneiro e Cerro Azul) e dois sul mato-grossenses (Selvíria e Água Clara) fecham o ranking dos dez municípios com maior valor de produção da silvicultura em 2018.

Mato Grosso do Sul registra a maior produção de madeira para papel e celulose

O Mato Grosso do Sul respondeu pelo maior volume de tora para papel e celulose, produto de maior peso no valor de produção florestal. Com crescimento de 36,2%, o estado produziu 17,5 milhões de metros cúbicos, que representam 18,9% da produção do país. A ampliação da capacidade de processamento do parque industrial local, um dos mais concentrados do mundo na produção de celulose, influenciou na crescente produção de madeira de eucalipto na região, volume esse que mais do que dobrou nos últimos cinco anos.

É também no Mato Grosso do Sul que se encontram cinco dos dez municípios com maior área de florestas plantadas do país. Os municípios sul mato-grossenses de Três Lagoas e Ribas do Rio Pardo lideram a lista, com 263 mil hectares e 220 mil hectares, respectivamente, seguidos pelo município de Telêmaco Borba, no Paraná, com 165 mil hectares, todos com predomínio de eucalipto. Os três municípios fazem parte de áreas voltadas à produção de papel e celulose.

Área de florestas plantadas cresceu 1,3%

A área total de florestas plantadas no país cresceu 1,3%, alcançando 9,9 milhões de hectares, concentrados principalmente nas regiões Sudeste e Sul (70,1%). Foi um incremento de 131,8 mil hectares de cobertura; destes, 110,8 mil são de áreas de eucalipto, que ocupa 76,2% da área total no país. Juntos, eucalipto e pinus foram responsáveis pela cobertura de 96,3% das áreas cultivadas com florestas plantadas para fins comerciais. As áreas de eucalipto somaram 7,5 milhões de hectares.

Todos os grupos de produtos madeireiros indicaram predomínio da produção à base de madeira de eucalipto no território nacional. Na indústria de papel e celulose, enquanto o eucalipto serve de matéria-prima para produção de celulose de fibra curta, utilizada principalmente na produção de papéis como os de imprimir, escrever e para fins sanitários, a madeira de pinus destina-se à produção de celulose de fibra longa, utilizada na produção de papel de qualidade superior e que demanda maior resistência.

No comparativo entre regiões, a Sudeste apresentou a principal ampliação de área, com 96,6 mil hectares a mais ao final de 2018; a Região Sul concentra a maior área de florestas plantadas (35,2%).

Minas Gerais segue registrando a maior área florestal plantada do País, superando os dois milhões de hectares (crescimento de 3,3% no ano), a quase totalidade com eucalipto. O Paraná detém a segunda maior área de florestas plantadas, 1,5 milhão de hectares, dos quais 53,4% são destinados ao pinus.

Extrativismo registra queda nos principais produtos madeireiros

Em 2018, o valor de produção obtido através da extração vegetal apresentou retração de 2,7%, totalizando R$ 4,3 bilhões. O grupo dos produtos madeireiros, que teve a maior participação no valor de produção do extrativismo (62,1%), registrou retração de 5,2% no ano. Ao longo dos últimos anos, a produção extrativa de madeira vem perdendo espaço, sendo gradativamente substituída pela madeira de florestas cultivadas.

Entre os principais produtos madeireiros do extrativismo, a madeira em tora, produto com maior participação no valor de produção do grupo, registrou redução de 4,9% na produção, um total de 11,6 milhões de metros cúbicos. Por consequência, apresentou queda no valor de produção de 3,7%, que totalizou R$ 1,9 bilhão. O carvão vegetal extrativo foi o produto deste grupo que apresentou maior retração no volume de produção (21,6%), totalizando 338,3 mil toneladas no ano.

Alimentícios têm crescimento de 4,1%; açaí ainda é a maior contribuição no VP

Em 2018, a soma do valor de produção dos produtos não-madeireiros registrou crescimento de 1,8%, totalizando R$ 1,6 bilhões. Esse tipo de atividade extrativista exerce grande relevância para os povos e comunidades tradicionais, contribuindo para a ocupação da mão-de-obra e distribuição de renda.

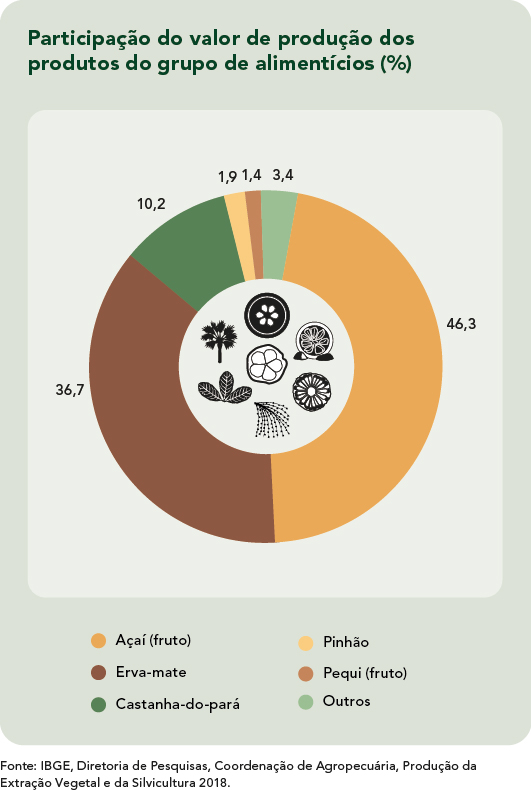

O grupo dos produtos alimentícios, maior entre os não-madeireiros da extração vegetal, novamente apresentou valor de produção crescente (4,1%), totalizando R$ 1,3 bilhões. O açaí foi o produto que registrou maior participação no valor de produção dentro deste grupo (46,3%).

O açaí amazônico é coletado de uma palmeira nativa da região, tendo 92,0% de sua produção extrativa concentrada nos estados da Região Norte. Em 2018, a produção extrativa de açaí atingiu 221.646 toneladas, volume 0,9% acima do obtido no período anterior e impulsionando o crescimento de 2,5% no valor de produção (R$ 592,0 milhões). A produção obtida através da atividade extrativa correspondeu a 12,8% da produção total de açaí no país.

O Pará apresentou a maior produção, com 147,7 mil toneladas, volume 4,1% maior que o registrado no ano anterior. No ranking dos 10 municípios que registraram os maiores volumes de produção em 2018, oito são paraenses, sendo que Limoeiro do Ajuru segue ocupando a posição de maior produtor nacional de açaí extrativo, respondendo sozinho por 18,5% do volume nacional.

A extração de erva-mate, concentrada na Região Sul, gerou o segundo maior valor de produção entre os produtos não-madeireiros, com R$ 468,4 milhões – uma queda de 0,8%. A produção atingiu a marca de 393,0 mil toneladas, crescimento de 2,4% frente ao período anterior. É no Paraná onde se encontram os dez municípios com maior produção em 2018. São Mateus do Sul, novamente, foi o município que registrou o maior volume de erva-mate extrativa no ano, concentrando 17,8% do total nacional.

Cabe ressaltar que atualmente o maior volume de açaí e erva-mate produzidos no país têm origem em áreas cultivadas. Essa produção é levantada anualmente pelo IBGE através da Produção Agrícola Municipal (PAM).

Castanha-do-pará volta a crescer

Após dois anos consecutivos de queda, a produção da castanha-do-pará voltou a apresentar crescimento. Com a retomada da boa produtividade dos castanhais e do regime de chuvas em 2017, o volume obtido na safra 2018 cresceu 46,3%, alcançando 34.170 toneladas. Mesmo com menor preço médio pago ao produtor, em razão da maior oferta do produto no mercado, o crescimento no valor de produção foi de 35,4%, alcançando R$ 130,9 milhões. Amazonas, maior produtor nacional, registrou produção de 12.161 toneladas de castanha, sendo que 11,7% do volume total produzido no país teve origem somente no município de Humaitá, que liderou o ranking dos municípios.

Setor siderúrgico puxa alta de 50,5% no valor de produção do carvão vegetal em 2018. A madeira de eucalipto é a principal matéria-prima utilizada na produção de carvão vegetal

O valor de produção da silvicultura – obtida de florestas plantadas – subiu 11,1% e atingiu R$16,3 bilhões em 2018, influenciado principalmente pelo carvão vegetal, que cresceu 50,5%. Essa alta foi puxada pelo aumento na demanda do produto pelo setor siderúrgico.

O valor do carvão chegou a R$ 4,1 bilhões e a produção aumentou 18,9% de 2017 para 2018, segundo a Produção da Extração Vegetal e da Silvicultura (Pevs), divulgada nesta quinta-feira (19) pelo IBGE. Minas Gerais concentrou 84% do carvão vegetal proveniente de florestas plantadas e, com a maior demanda, o estado teve aumento de 45,7% no valor de produção.

Segundo o supervisor da pesquisa, Winicius Wagner, o desempenho das indústrias de siderurgia foi determinante para o aumento na produção de carvão vegetal na silvicultura.

“A indústria siderúrgica, hoje, é o maior mercado consumidor de carvão vegetal. Como, em 2017 e 2018, houve melhor desempenho nas siderúrgicas, consequentemente houve aumento de demanda do carvão vegetal”, explica Winicius.

O aumento da demanda do carvão vegetal, por sua vez, gerou aumento do preço do produto no mercado e tornou sua produção mais atrativa. O carvão vegetal ocupa o terceiro lugar na participação no valor de produção da silvicultura, com 24,9%. Em primeiro lugar, a madeira para papel e celulose, com participação de 31,3%, gerou um valor de R$ 5,1 bilhões em 2018.

O valor de produção da silvicultura vem ampliando gradativamente sua participação na produção florestal brasileira, chegando a 79,3% em 2018. Desde 2000, o valor de produção da silvicultura vem superando os da extração vegetal.

Como explica Winicius, existe uma tendência de substituição da madeira do extrativismo pela da silvicultura: “O próprio mercado consumidor exerce uma pressão para que se usem recursos renováveis de florestas plantadas na obtenção dos recursos madeireiros. Isso tem se mostrado efetivo ao longo dos anos”, conclui.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/25437-pevs-2018-producao-da-silvicultura-e-da-extracao-vegetal-chega-a-r-20-6-bilhoes-e-cresce-8-0-em-relacao-a-2017

INDÚSTRIA

CNI. 19/09/2019. Confiança do empresário industrial permanece elevada em setembro, mostra pesquisa da CNI. ICEI mantém-se em 59,4 pontos. Resultado segue 4,8 pontos acima de sua média histórica e 6,6 pontos acima do registrado no mesmo mês de 2018. Empresários de médio porte estão mais otimistas

O Índice de Confiança do Empresário Industrial (ICEI) manteve-se inalterado na passagem de agosto para setembro de 2019, em 59,4 pontos. Essa estabilidade interrompe uma sequência de três meses consecutivos de alta, segundo pesquisa divulgada nesta quinta-feira (19) pela Confederação Nacional da Indústria (CNI). Os números mostram que, com a estabilidade, a confiança do empresário brasileiro segue elevada: o ICEI segue 4,8 pontos acima de sua média histórica e 6,6 pontos acima do registrado em setembro de 2018.

Os indicadores da pesquisa variam de zero a cem pontos. Quando estão acima dos 50 pontos mostram que os empresários estão confiantes.

“A confiança se mantém elevada por uma combinação de perspectivas futuras otimistas, entre elas a de aprovação da reforma da Previdência e a de avanços na discussão da reforma tributária, e em função de uma percepção de melhora na atividade corrente das próprias empresas”, afirma o economista da CNI Marcelo Azevedo.

VARIAÇÕES – A estabilidade do ICEI em setembro se deve à variação em sentidos opostos de seus dois componentes. Um deles, o Índice de Condições Atuais cresceu 0,8 ponto na comparação com agosto e alcançou 51,9 pontos em setembro. É a segunda variação positiva consecutiva do índice, que havia subido 4,1 pontos no mês anterior.

O segundo, o Índice de Expectativas, registrou leve queda em setembro, de 0,4 ponto. A redução interrompe uma sequência de três meses de alta e deve-se, exclusivamente, ao que se espera da economia brasileira, uma vez que as expectativas relativas à própria empresa se mantiveram estáveis no mês.

“A elevação nesse índice aponta que o empresário vem percebendo melhora nas condições correntes dos negócios. Eles têm uma percepção não apenas que a situação de suas empresas melhorou, mas também da economia brasileira como um todo”, afirma Azevedo. “A queda no Índice de Expectativas, por sua vez, foi modesta, e não muda o fato que os empresários mostram grande otimismo para os próximos meses”, ressalta.

ICEI POR PORTE – Os empresários de empresas de médio porte registram melhora de sua confiança em setembro. Para eles, o índice aumentou 0,7 ponto e chegou a 60,2 pontos. O de empresas de pequeno porte registrou queda de 0,2 ponto, para 58,6 pontos. Para os empresários de empresas de grande porte, o indicador também caiu: redução de 0,3 ponto, para 59,4 pontos.

No que diz respeito ao segmento industrial, as variações foram pouco significativas. Enquanto a confiança da indústria de transformação manteve-se estável, as extrativa e da construção registraram variação positiva inferior a 0,5 ponto.

DIFERENÇAS REGIONAIS - A região Centro-Oeste, que havia sido a única a mostrar queda do ICEI em agosto, registrou o maior aumento da confiança em setembro, de 1,3 ponto. As regiões Norte e Sudeste também registraram crescimento da confiança em setembro, de 0,7 e 0,2 ponto, respectivamente. A confiança da região Sul não se alterou, enquanto na região Nordeste a confiança caiu 0,8 ponto. Todos os índices seguem elevados, bem acima dos 50 pontos e dos valores registrados em setembro de 2018.

ICEI - Índice de Confiança do Empresário Industrial. Confiança inalterada em setembro

O ICEI manteve-se inalterado na passagem de agosto para setembro de 2019, em 59,4 pontos. Não obstante, o ICEI segue 4,8 pontos acima de sua média histórica e 6,6 pontos acima do registrado em setembro de 2018.

DOCUMENTO: https://bucket-gw-cni-static-cms-si.s3.amazonaws.com/media/filer_public/75/72/75720b09-7f17-4c70-a5b0-49908a3ef530/indicedeconfiancadoempresarioindustrial_setembro2019.pdf

________________

LGCJ.: