ORGANISMS

USA - INVESTMENT

IMF. AUGUST 8, 2019. US Business Investment: Rising Market Power Mutes Tax Cut Impact

By Emanuel Kopp, Daniel Leigh, and Suchanan Tambunlertchai

US business investment has been on the rise. Since the passage of the Tax Cuts and Jobs Act at the end of 2017, US businesses have bought more machinery, developed software, and created new intellectual property.

Some believe that the key to this growth in business investment has been the Act’s cut to the corporate tax rate from 35 percent to 21 percent, which lowered the cost of capital. Lower capital costs could, at least theoretically, encourage business owners to increase investment.

But our recent study suggests a simpler reason: business investment has been rising because domestic demand and sales have been rising. We also find that rising market power—the ability of companies to charge prices above production costs—has dulled the impact of corporate tax cuts on business investment decisions.

Business investment has been rising because domestic demand and sales have been rising.

Investment drivers

Growth in sales and optimism about future sales prospects are central forces influencing companies to invest more.

For example, if a business owner expects that she’ll continue to have strong sales in the next quarter, she is more likely to increase investment in her business and boost production.

According to our study—released in the lead up to our recent economic assessment of the United States—virtually all of the growth in business investment since 2017 can be explained by private sector expectations of the future demand for products.

To measure expectations of future product demand, we used private-sector forecasts of US growth in domestic consumption and net exports—that is, the non-investment part of output.

As future sales prospects played a key role in influencing business owners to invest more, what drove consumers to spend more?

The factors that boosted demand in 2018 included households’ higher disposable income due to the tax law’s cut in personal taxes, as well as higher government spending due to the Bipartisan Budget Act of 2018. Other factors, such as reductions in the cost of capital from the lower business tax provisions, appear to explain little of the rise in investment.

Rising corporate market power

Then, what could explain this relatively muted response of investment to a reduction in the effective corporate tax rate?

Our analysis suggests that the sensitivity of investment to tax changes may have declined over the past 30 years because of the rise in the market power of big companies, which, other studies suggest, has occurred across the economy—from airlines to pharmaceuticals to high-tech companies.

As companies gain market power and their respective industries become more concentrated, their profits are increasingly in the form of monopoly rents—well above the normal profits that prevail when there is more competition.

In such an environment, a cut to the corporate income tax rate should increase post-tax monopoly profits but induce a smaller behavioral response in companies’ production and investment decisions.

Therefore, as the chart shows, a tax cut today could be expected to have a smaller impact than in past decades due to the changing nature of the US corporate landscape.

Investment decisions

Enterprise-level data for 2018 also support the notion that rising market power is lessening firms’ sensitivity to tax changes. For listed companies across a range of different US industries,

their increase in investment in 2018 was smaller for firms that had higher markups (the difference between prices and marginal costs) before the tax cuts.

Other factors that have further subdued investment growth since 2017 include, we find, economic policy uncertainty, which has occurred in the context of escalating trade-related tensions between the United States and other countries.

The bottom line is this: strong demand since the passage of the Tax Cuts and Jobs Act has been the principal driver behind corporate investment decisions—not the reduction in the cost of capital coming from the corporate tax cuts themselves.

Moreover, the rise in corporate market power in recent decades appears to have muted the effectiveness of corporate tax cuts as a means for boosting business investment.

Finally, policymakers can support further growth in business investment by reducing economic policy uncertainty, including by resolving trade-related tensions.

FULL DOCUMENT: https://blogs.imf.org/2019/08/08/us-business-investment-rising-market-power-mutes-tax-cut-impact/?utm_medium=email&utm_source=govdelivery

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

ECONOMIA

BACEN. 08 Agosto 2019. Apresentação do Presidente Roberto Campos Neto em evento promovido pelo BTG Pactual, em Sâo Paulo (SP)

DOCUMENTO: https://www.bcb.gov.br/conteudo/home-ptbr/TextosApresentacoes/Apresenta%C3%A7%C3%A3o_Presidente_MacroDay_vpub.pdf

INFLAÇÃO

IBGE. 08/08/2019. IPCA fica em 0,19% em julho

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) de julho variou 0,19%, 0,18 ponto percentual (p.p.) acima do resultado de junho (0,01%). Este foi o IPCA mais baixo para um mês de julho desde o ano 2014, quando ficou em 0,01%. A variação acumulada no ano ficou em 2,42% e, em relação aos últimos 12 meses, o índice recuou para 3,22%, abaixo dos 3,37% registrados nos 12 meses imediatamente anteriores. Em julho de 2018, a taxa foi de 0,33%.

| Período | TAXA |

|---|---|

| JULHO de 2019 | 0,19% |

| Junho de 2019 | 0,01% |

| Julho de 2018 | 0,33% |

| No ano 2019 | 2,42% |

| Acumulado nos 12 meses | 3,22% |

O índice de julho ficou concentrado no grupo Habitação, cuja variação de 1,20% correspondeu a um impacto de 0,19 p.p. O grupo Alimentação e bebidas, com variação de 0,01% apresentou estabilidade no nível de preços de junho para julho. Já os grupos Vestuário (-0,52%), Saúde e cuidados pessoais (-0,20%) e Transportes (-0,17%) apresentaram deflação no índice do mês.

| Grupo | Variação (%) | Impacto (p.p.) | ||

|---|---|---|---|---|

| Junho | Julho | Junho | Julho | |

| Índice Geral | 0,01 | 0,19 | 0,01 | 0,19 |

| Alimentação e Bebidas | -0,25 | 0,01 | -0,06 | 0,00 |

| Habitação | 0,07 | 1,20 | 0,01 | 0,19 |

| Artigos de Residência | 0,02 | 0,29 | 0,00 | 0,01 |

| Vestuário | 0,30 | -0,52 | 0,02 | -0,03 |

| Transportes | -0,31 | -0,17 | -0,06 | -0,03 |

| Saúde e Cuidados Pessoais | 0,64 | -0,20 | 0,08 | -0,02 |

| Despesas Pessoais | 0,15 | 0,44 | 0,01 | 0,05 |

| Educação | 0,14 | 0,04 | 0,01 | 0,00 |

| Comunicação | -0,02 | 0,57 | 0,00 | 0,02 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Índices de Preços | ||||

O destaque no grupo Habitação (1,20%) ficou com o item energia elétrica, com as contas de luz ficando em média 4,48% mais caras para o consumidor. A variação do item, cujo impacto é de 0,17 p.p., oscilou entre a queda de 0,40%, em Rio Branco, e a alta de 7,59% na região metropolitana de São Paulo.

Em julho, além da incidência da bandeira tarifária amarela, que onera as contas em R$ 1,50 a cada 100kwh consumidos, as seguintes áreas tiveram reajuste nas tarifas de energia elétrica: São Paulo (7,59%), reajuste de 7,03% em uma das concessionárias a partir de 4 de julho; Curitiba (3,18%), reajuste médio de 3,41% em vigor desde 24 de junho e Porto Alegre (3,36%), onde duas das três concessionárias de energia que atendiam a região fundiram-se e, de modo a unificar suas tarifas, foram concedidos reajustes médios de 3,61% e 6,19%, a partir de 19 de junho.

Ainda no grupo Habitação ressalta-se a variação de 0,73% na taxa de água e esgoto, que reflete os seguintes reajustes:

- Salvador (1,95%) – reajuste de 4,70%, a partir de 12 de junho;

- Goiânia (5,40%) – reajuste de 5,79%, a partir de 1º de julho;

- Porto Alegre (3,50%) – reajuste de 7,69% nas tarifas de uma das concessionárias, a partir de 1º de julho;

- Recife (3,67%) – reajuste de 6,00%, a partir de 13 de julho;

Nos demais grupos que apresentaram variação positiva, destacam-se, em Despesas pessoais (0,44%) os itens excursão (4,43%) e empregado doméstico (0,24%). Em Comunicação (0,57%), sobressai o item telefone celular (1,46%), cuja alta reflete o reajuste médio de 10,00% nos planos de uma das operadoras, a partir de 6 de julho.

Respondendo por cerca de 1/4 das despesas das famílias, o grupo Alimentação e bebidas (0,01%) apresentou estabilidade no nível de preços de junho para julho. De um lado da balança tem-se a cebola (20,70% e 0,03 p.p.), as frutas (2,51% e 0,03 p.p.) e as carnes (1,10% e 0,03 p.p.). Do outro o tomate (-11,28% e -0,04 p.p.), o feijão-carioca (-8,86% e -0,02 p.p.), as hortaliças (-4,98% e -0,01 p.p.) e a batata-inglesa (-3,68% e -0,01 p.p.).

No lado das quedas, o grupo Vestuário (-0,52%) apresentou a maior variação negativa dentre os grupos, com destaque para a roupa feminina (-1,39%). O grupo Saúde e cuidados pessoais (-0,20%), após a alta de 0,64% em junho, reflete os descontos e promoções no item higiene pessoal (-2,01%).

No grupo dos Transportes (-0,17%), a queda foi impulsionada pelos combustíveis (-2,79%), com destaque para a gasolina (-2,80% e -0,12 p.p.) que representou o maior impacto individual negativo no índice do mês, com as áreas variando entre -6,89% na região metropolitana de Salvador e 1,11% na região metropolitana de Porto Alegre. O etanol apresentou queda de 3,13%, após -5,08% em junho. No óleo diesel, a queda foi de 1,76% e, no gás natural, de 1,47%.

Por outro lado, ainda nos Transportes, o item passagem aérea apresentou variação de 18,63% e impacto de 0,08 p.p. Cabe ressaltar, também, o item ônibus interestadual, cuja variação de 5,21% reflete o reajuste, a partir de 1º de julho, de 3,20% no coe?ciente para cálculo do valor da passagem referencial para cada mercado e o ônibus urbano (0,10%), cuja variação deveu-se ao reajuste 9,09% nas tarifas em Belém (1,70%) em vigor desde 05 de junho.

Quanto aos índices regionais, a região metropolitana de Porto Alegre (0,54%) apresentou a maior variação, em função das altas observadas nas frutas (5,72%) e na energia elétrica (3,36%) onde duas das três concessionárias de energia que atendiam a região se fundiram e, de modo a unificar suas tarifas, foram concedidos reajustes médios de 3,61% e 6,19%, a partir de 19 de junho. O menor índice foi em Goiânia (-0,22%), influenciado pela queda nos preços do tomate (-20,28%) e da gasolina (-4,20%).

| Região | Peso Regional (%) | Variação (%) | Variação Acumulada (%) | ||

|---|---|---|---|---|---|

| Junho | Julho | Ano | 12 meses | ||

| Porto Alegre | 8,40 | -0,41 | 0,54 | 2,51 | 3,57 |

| Rio de Janeiro | 12,06 | 0,05 | 0,30 | 2,57 | 3,18 |

| São Paulo | 30,67 | -0,04 | 0,28 | 2,48 | 3,38 |

| Belo Horizonte | 10,86 | 0,14 | 0,23 | 2,54 | 3,14 |

| Brasília | 2,80 | 0,13 | 0,22 | 1,89 | 2,54 |

| Recife | 4,20 | -0,08 | 0,19 | 2,74 | 3,10 |

| Aracaju | 0,79 | -0,12 | 0,13 | 3,24 | 4,27 |

| Vitória | 1,78 | 0,54 | 0,04 | 2,26 | 3,52 |

| Curitiba | 7,79 | 0,21 | 0,04 | 1,85 | 2,39 |

| Belém | 4,23 | 0,16 | 0,03 | 2,60 | 3,60 |

| Campo Grande | 1,51 | 0,18 | -0,01 | 2,56 | 3,33 |

| Salvador | 6,12 | 0,01 | -0,14 | 2,13 | 2,94 |

| Fortaleza | 2,91 | 0,26 | -0,15 | 3,15 | 3,79 |

| São Luís | 1,87 | -0,24 | -0,16 | 2,61 | 3,35 |

| Rio Branco | 0,42 | -0,14 | -0,21 | 2,20 | 3,96 |

| Goiânia | 3,59 | -0,10 | -0,22 | 1,60 | 3,06 |

| Brasil | 100,00 | 0,01 | 0,19 | 2,42 | 3,22 |

O IPCA é calculado pelo IBGE desde 1980, se refere às famílias com rendimento monetário de 01 a 40 salários mínimos, qualquer que seja a fonte, e abrange dez regiões metropolitanas do país, além dos municípios de Goiânia, Campo Grande, Rio Branco, São Luís, Aracaju e de Brasília. Para o cálculo do índice do mês foram comparados os preços coletados no período de 29 de junho a 29 de julho de 2019 (referência) com os preços vigentes no período de 30 de maio a 28 de junho de 2019 (base).

INPC varia 0,10% em julho

O Índice Nacional de Preços ao Consumidor - INPC do mês de julho apresentou variação de 0,10%, 0,09 p.p. acima da taxa de junho (0,01%). O resultado é o menor, para um mês de julho, desde 2013, quando registrou -0,13%. A variação acumulada no ano ficou em 2,55% e, no acumulado dos últimos 12 meses, o índice recuou para 3,16%, abaixo dos 3,31% registrados nos 12 meses imediatamente anteriores. Em julho de 2018, a taxa foi de 0,25%.

Os produtos alimentícios tiveram queda de 0,05% em julho enquanto, no mês anterior, registraram -0,18%. O agrupamento dos não alimentícios ficou com variação de 0,17%, enquanto em junho havia registrado 0,09%.

No que diz respeito aos índices regionais, a região metropolitana de Porto Alegre (0,55%) apresentou a maior variação, em função das altas observadas nas carnes (2,88%) e na energia elétrica (3,39%) onde duas das três concessionárias de energia que atendiam a região se fundiram e, de modo a unificar suas tarifas, foram concedidos reajustes médios de 3,61% e 6,19%, a partir de 19 de junho. O menor índice foi em Rio Branco (-0,26%), influenciado pela queda nos preços do item higiene pessoal (-1,44%) e da gasolina (-3,34%).

O INPC é calculado pelo IBGE desde 1979, se refere às famílias com rendimento monetário de 01 a 05 salários mínimos, sendo o chefe assalariado, e abrange dez regiões metropolitanas do país, além dos municípios de Goiânia, Campo Grande, Rio Branco, São Luís, Aracaju e de Brasília.

Mesmo com alta na energia elétrica, inflação é a menor para julho em cinco anos. Mudança na bandeira tarifária contribuiu para a alta na energia em julho

A alta de 4,48% na conta de luz pressionou a inflação, que passou de 0,01% em junho para 0,19% em julho, segundo o Índice Nacional de Preços ao Consumidor Amplo (IPCA), divulgado hoje pelo IBGE.

Apesar da aceleração, a taxa é a menor para meses de julho desde 2014, quando ficou em 0,01%. O índice acumula alta de 2,42% em 2019 e de 3,22% nos últimos 12 meses, seguindo abaixo da meta de 4,25% definida para o ano.

“Dois fatores contribuíram para o aumento no item energia elétrica: a mudança da bandeira tarifária, que passou de verde para amarela, e o reajuste da tarifa em São Paulo, que tem um peso grande no índice”, explica o analista da pesquisa, Pedro Kislanov. Com isso, o grupo habitação fechou com alta de 1,20%, gerando um impacto de 0,19 ponto percentual (p.p) na taxa.

Segundo Pedro, se não fosse a energia elétrica, o IPCA de julho ficaria muito próximo da estabilidade, pois outros grupamentos importantes, como alimentação, transportes e saúde e cuidados pessoais, tiveram estabilidade ou queda.

IPCA - Variação mensal (%)

Clique e arraste para zoom

Fonte: IBGE - Índice Nacional de Preços ao Consumidor Amplo

O grupo alimentação e bebidas, que responde por cerca de um quarto das despesas das famílias, ficou estável, com variação de 0,01%. “Por um lado, houve aumentos em alimentos como cebola, frutas e carnes. Por outro, tomate, hortaliças e batata-inglesa tiveram quedas nos preços”, esclarece Pedro.

Já os transportes tiveram deflação em julho, com uma variação de -0,17% e impacto de -0,03 p.p. Apesar das passagens aéreas terem aumentado pelo segundo mês seguido, foram os combustíveis que ditaram o comportamento de queda do grupo. “A gasolina caiu 2,80% e já vinha de uma queda de 2,04% em junho. Também o etanol caiu 3,13%, vindo de uma queda de 5,08% no mês anterior”, analisa Pedro.

Destacou-se ainda, a deflação observada no grupo saúde e cuidados pessoais, que caiu 0,20% por conta dos itens de higiene pessoal, que tiveram descontos e promoções. Com isso, o grupo gerou um impacto negativo de -0,02 p.p.

Por outro lado, o grupo de despesas pessoais subiu 0,44%, ficando com o segundo maior impacto positivo no mês (0,05 p.p). O grupo foi pressionado pelos itens excursão, com aumento de 4,43%, e empregado doméstico, com aumento de 0,24%.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/25155-ipca-fica-em-0-19-em-julho

FGV. IBRE. 08/08/19. Índices Gerais de Preços. IGP-DI. IGP-DI recua para -0,01% em julho

O Índice Geral de Preços – Disponibilidade Interna (IGP-DI) caiu 0,01% em julho, percentual inferior ao apurado no mês anterior, quando a taxa havia sido de 0,63%. Com este resultado, o índice acumula alta de 4,39% no ano e de 5,56% em 12 meses. Em julho de 2018, o índice havia subido 0,44% e acumulava elevação de 8,59% em 12 meses.

O Índice de Preços ao Produtor Amplo (IPA) variou -0,22% em julho. Em junho, a taxa foi de 0,83%. Na análise por estágios de processamento, a taxa do grupo Bens Finais caiu 0,53% em julho após registrar queda de 0,43% em junho. O principal responsável pelo recuo da taxa foi o subgrupo alimentos in natura, cuja taxa passou de 2,67% para -5,56%. O índice de Bens Finais (ex), que resulta da exclusão de alimentos in natura e combustíveis para o consumo, subiu 0,26% em julho, após registrar queda de 0,02% em junho.

A taxa do grupo Bens Intermediários passou de -0,52% em junho para -1,10% em julho. O principal responsável por este movimento foi o subgrupo materiais e componentes para a manufatura, cuja taxa passou de 1,16% para -1,10%. O índice de Bens Intermediários (ex), calculado após a exclusão de combustíveis e lubrificantes para a produção, caiu 0,86% em julho, ante alta de 0,65% no mês anterior.

O estágio das Matérias-Primas Brutas variou 1,14% em julho. Em junho, a taxa havia subido 3,92%. Contribuíram para o recuo da taxa do grupo os seguintes itens: soja (em grão) (5,10% para -3,01%), cana-de-açúcar (3,97% para -1,62%) e leite in natura (0,33% para -6,90%). Em sentido oposto, vale citar bovinos (-0,87% para 1,53%), laranja (-13,10% para 0,28%) e aves (-2,15% para -0,20%).

O Índice de Preços ao Consumidor (IPC) apresentou alta de 0,31% em julho, após queda de 0,02% no mês anterior. Quatro das oito classes de despesa componentes do índice registraram acréscimo em suas taxas de variação. A principal contribuição para a elevação da taxa do IPC partiu do grupo Habitação (-0,10% para 1,02%). Nesta classe de despesa, vale mencionar o comportamento do item tarifa de eletricidade residencial, cuja taxa passou de -2,21% para 5,56%.

Também apresentaram acréscimo em suas taxas de variação os grupos Alimentação (-0,09% para 0,35%), Transportes (-0,70% para -0,48%) e Despesas Diversas (-0,43% para 0,35%). Nestas classes de despesa, as principais influências observadas partiram dos seguintes itens: frutas (-4,02% para 3,38%), gasolina (-2,53% para -1,93%) e alimentos para animais domésticos (-1,78% para 2,32%).

Em contrapartida, os grupos Educação, Leitura e Recreação (0,85% para -0,03%), Vestuário (0,49% para -0,24%), Comunicação (0,24% para 0,03%) e Saúde e Cuidados Pessoais (0,41% para 0,38%) apresentaram decréscimo em suas taxas de variação. Nestas classes de despesa, os maiores recuos foram observados na taxa dos seguintes itens: passagem aérea (20,34% para -3,55%), roupas (0,58% para -0,49%), pacotes de telefonia fixa e internet (0,91% para 0,02%) e artigos de higiene e cuidado pessoal (0,77% para 0,27%).

O núcleo do IPC repetiu a taxa de 0,20% registrada no mês anterior. Dos 85 itens componentes do IPC, 42 foram excluídos do cálculo do núcleo. Destes, 21 apresentaram taxas abaixo de -0,03% linha de corte inferior, e 21 registraram variações acima de 0,46%, linha de corte superior. Em julho, o índice de difusão, que mede a proporção de itens com taxa de variação positiva, foi de 59,47%, ficando 10,95 pontos percentuais acima do registrado em junho, quando o índice foi de 48,52%.

O Índice Nacional de Custo da Construção (INCC) subiu 0,58% em julho, ante 0,88% no mês anterior. Os três grupos componentes do INCC registraram as seguintes variações na passagem de junho para julho: Materiais e Equipamentos (0,05% para 0,24%), Serviços (0,24% para 0,34%) e Mão de Obra (1,57% para 0,84%).

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/igp-di-recua-para-0-01-em-julho.htm

FGV. IBRE. 08/08/19. Índices Gerais de Preços. IPC-S. Inflação pelo IPC-S avança na primeira semana de agosto

O IPC-S de 07 de agosto de 2019 subiu 0,32%, ficando 0,01 ponto percentual (p.p) acima da taxa registrada na última divulgação.

Nesta apuração, quatro das oito classes de despesa componentes do índice registraram acréscimo em suas taxas de variação. A maior contribuição partiu do grupo Transportes (-0,48% para -0,41%). Nesta classe de despesa, cabe mencionar o comportamento do item etanol, cuja taxa passou de -3,49% para -2,56%.

Também registraram acréscimo em suas taxas de variação os grupos: Habitação (1,02% para 1,05%), Comunicação (0,03% para 0,09%) e Alimentação (0,35% para 0,37%). Nestas classes de despesa, vale destacar o comportamento dos itens: móveis para residência (0,34% para 0,73%), tarifa de telefone residencial (0,03% para 0,38%) e frutas (3,38% para 4,64%).

Em contrapartida, os grupos Educação, Leitura e Recreação (-0,03% para -0,17%), Despesas Diversas (0,35% para 0,27%) e Saúde e Cuidados Pessoais (0,38% para 0,37%) apresentaram recuo em suas taxas de variação. Nestas classes de despesa, vale citar os itens: passagem aérea (-3,55% para -10,32%), alimentos para animais domésticos (2,32% para 1,53%) e produtos farmacêuticos (1,69% para 0,48%).

O grupo Vestuário repetiu a taxa de variação de -0,24% registrada na última apuração. As principais influências partiram dos itens: roupas (-0,49% para -0,41%), em sentido ascendente, e acessórios do vestuário (0,81% para 0,13%), em sentido descendente.

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/inflacao-pelo-ipc-s-avanca-na-primeira-semana-de-agosto.htm

AGRICULTURA

IBGE. 08/08/2019. Em julho, IBGE prevê alta de 5,8% na safra de 2019

Em julho, a safra nacional de cereais, leguminosas e oleaginosas para 2019 foi estimada em 239,7 milhões de toneladas, novo recorde para a produção de grãos do país, 5,8% superior (mais 13,2 milhões de toneladas) à de 2018 (226,5 milhões de toneladas) e 1,6% acima (mais 3,7 milhões de toneladas) da estimativa de junho. A área a ser colhida foi estimada em 62,9 milhões de hectares, crescendo 3,2% frente a 2018 (mais 1,9 milhão de hectares) e 0,2% (mais 112,8 mil hectares) em relação à estimativa de junho. O recorde anterior foi da safra 2017, com 238,4 milhões de toneladas de grãos.

| Estimativa de Julho para a safra 2019 | 239,7 milhões de toneladas |

| Variação safra 2018/safra 2019 | 5,8% (mais 13,2 milhões de toneladas) |

| Variação safra 2019 / estimativa de junho | 1,6% (mais 3,7 milhões de toneladas) |

O arroz, o milho e a soja, os três principais produtos deste grupo, representam 92,7% da produção estimada e ocupam 87,3% da área a ser colhida. Em relação a 2018, houve acréscimos de 7,1% na área do milho e de 2,2% na área da soja, enquanto a área de arroz teve redução de 10,3%. Quanto à produção, foi estimado um aumento de 21,4% para o milho e decréscimos de 4,0% para a soja e de 12,7% para o arroz.

Para a soja, a produção estimada é de 113,2 milhões de toneladas e, para o arroz, de 10,3 milhões de toneladas. Para o milho e o algodão, as estimativas de produção são recordes: 98,8 milhões e 6,5 milhões de toneladas, respectivamente.

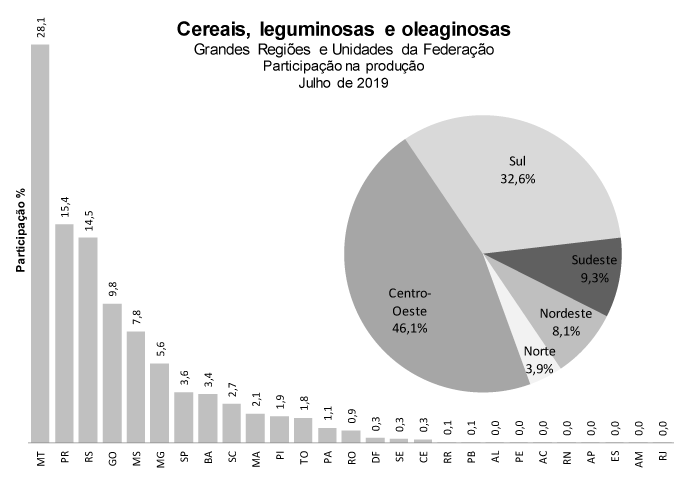

O volume da produção de cereais, leguminosas e oleaginosas apresentou a seguinte distribuição regional: Centro-Oeste, 110,5 milhões de toneladas; Sul, 78,2 milhões de toneladas; Sudeste, 22,1 milhões de toneladas; Nordeste, 19,5 milhões de toneladas e Norte, 9,4 milhões de toneladas. Em relação à safra passada, houve incrementos de 5,1% na Região Norte, de 9,4% na Região Centro-Oeste, de 4,9% na Região Sul e de 1,8% na Região Nordeste, e decréscimo de 3,3% na Região Sudeste. Entre as Unidades da Federação, o Mato Grosso é o maior produtor, com uma participação de 28,1% na safra do país.

ESTIMATIVAS DE JULHO/2019

Em relação ao mês anterior, destacaram-se as variações nas seguintes estimativas de produção: feijão 3ª safra (10,0%), aveia (6,5%), milho 2ª safra (5,1%), algodão herbáceo (0,8%), soja (0,5%), feijão 1ª safra (0,1%), café canephora (0,0%), milho 1ª safra (-0,2%), sorgo (-0,8%), café arábica (-1,4%), arroz (-1,7%), trigo (-4,5%) e feijão 2ª safra (-4,8%). Com relação à variação absoluta, os destaques ficaram com o milho 2ª safra (3 512 767 t), a soja (603 842 t), a aveia (60 911 t), o algodão herbáceo (49 984 t), o feijão 3ª safra (46 380 t), o feijão 1ª safra (1 355 t), o café canephora (341 t), o sorgo (-21 123 t), o café arábica (-30 745 t), o milho 1ª safra (-42 929 t), o feijão 2ª safra (-58 843 t), o arroz (-175 306 t) e o trigo (-275 282 t).

ALGODÃO HERBÁCEO (em caroço) – A estimativa da produção de algodão foi de 6,5 milhões de toneladas, com alta de 0,8% em relação ao mês anterior. No Mato Grosso, maior produtor nacional, a estimativa da produção cresceu 1,1% e alcançou 4,4 milhões de toneladas, o que representa 67,0% da safra nacional. Preços compensatórios na época de plantio, e a boa produção e rentabilidade com o produto na safra do ano anterior incentivaram a ampliação da área plantada e o aumento dos investimentos nas lavouras. Em relação a 2018, a estimativa da produção de algodão cresceu 32,5%. No Mato Grosso e na Bahia, a área plantada aumentou 42,1% e 24,3%, respectivamente. Com relação à produção, houve crescimentos de 37,6% no Mato Grosso e de 17,1% na Bahia.

ARROZ (em casca) – A estimativa da produção caiu 1,7% em relação ao mês anterior, correspondendo a uma redução de 175,3 mil toneladas. Houve decréscimo de 1,5% no rendimento médio. A produção alcançou 10,3 milhões de toneladas. No Rio Grande do Sul, maior produtor brasileiro, com cerca de 70,0% do total nacional, a estimativa da produção caiu 2,0% em relação ao mês anterior. O excesso de chuvas e inundações nas regiões da Campanha e Fronteira Oeste foram responsáveis pela perda de algumas áreas, bem como pela redução do rendimento médio. Em relação ao ano anterior, a produção de arroz caiu 12,7%. No Rio Grande do Sul, a produção, em 2019, foi 14,6% menor.

CAFÉ (em grão) – A estimativa da produção brasileira de café foi de 3,1 milhões de toneladas, ou 52,1 milhões de sacas de 60 kg, redução de 13,1% em relação a 2018. Em relação ao mês anterior, a produção foi 1,0% menor. Para o café arábica, a produção estimada foi de 2,2 milhões de toneladas, ou 36,7 milhões de sacas de 60 kg, declínio de 1,4% em relação ao mês anterior. Em Minas Gerais, na passagem de junho para julho, a estimativa da produção declinou 1,7%, com a produção devendo alcançar 1 563,8 mil toneladas, contra 1 590,6 mil toneladas do mês anterior, declínio de 26,8 mil toneladas ou 445,8 mil sacas de 60 kg. No Paraná, a estimativa da produção também apresentou declínio de 5,8%. Em relação a 2018, a produção do café arábica recuou 18,2%, o que é esperado em um “ano de baixa”, devido à bienalidade característica da espécie.

Para o café canephora, mais conhecido como conillon, a produção estimada de 920,3 mil toneladas, ou 15,3 milhões de sacas de 60 kg, praticamente não variou. A estimativa da produção capixaba foi de 632,3 mil toneladas, ou 10,5 milhões de sacas de 60 kg. O Estado é responsável por 68,7% da produção nacional desse tipo de café.

CEREAIS DE INVERNO (em grão) – A produção de trigo foi estimada em 5,8 milhões de toneladas, declínio de 4,5% em relação ao mês anterior. Para o Paraná, maior produtor brasileiro, foi estimada uma produção de 2,7 milhões de toneladas, o que representa 47,0% do total nacional. A produção e o rendimento médio apresentaram declínio de 15,8% e 16,0%, respectivamente, em relação ao mês anterior. Para o Rio Grande do Sul, segundo maior produtor brasileiro, representando 39,4% da produção nacional, foi estimada uma produção de 2,3 milhões de toneladas, um crescimento de 10,9% em decorrência das expectativas mais favoráveis quanto ao clima.

A estimativa para a produção de aveia foi de 1,0 milhão de toneladas, com alta de 6,5% em relação ao mês anterior. A área a ser colhida cresceu 6,9%, devendo alcançar 457,3 mil hectares. O rendimento médio, de 2 187 kg/ha, caiu 0,4%. Para a cevada, a produção estimada foi de 420,4 mil toneladas, com alta de 3,2% em relação ao mês anterior. A área a ser colhida alcança 107,1 mil hectares e o rendimento médio, de 3 924 kg/ha, cresceram 1,9% e 1,3%, respectivamente. Em relação a 2018, a estimativa da produção da cevada cresceu 29,3%, com a área plantada aumentando 6,7%.

FEIJAO (em grão) – A estimativa da produção foi de 3,0 milhões de toneladas, declínio de 0,4% em relação ao mês anterior. Em relação à safra de 2018, a produção total de feijão deverá ser 1,4% maior. A 1ª safra de feijão foi estimada em 1,3 milhão de toneladas, um aumento de 0,1% na produção frente à estimativa de junho, o que representa 1 355 toneladas. Os destaques positivos couberam ao Tocantins, que teve sua estimativa de produção aumentada em 122,8%, e ao Ceará, cuja produção cresceu 1,5%. A comparação anual para a 1ª safra mostrou uma redução de 11,6% na estimativa de produção.

A 2ª safra de feijão foi estimada com uma diminuição de 4,8% frente a junho. O Paraná, maior produtor nacional para essa safra, com participação de 30,2% no total, teve um declínio de 2,7% na estimativa de produção, o que representou 9 701 toneladas a menos. Mato Grosso e Goiás estimaram decréscimos de 17,3% e 4,9% na produção, respectivamente. No Mato Grosso, a área plantada foi reduzida em 21,0% e em Goiás, 3,4%. Outras Unidades da Federação que informaram retração na estimativa de produção de feijão 2ª safra foram Santa Catarina (-17,4%) e Rio Grande do Sul (-16,1%).

Para a 3ª safra de feijão, estima-se um aumento de 10,0% na produção em relação a junho, ou mais 46 380 toneladas. O Mato Grosso teve a maior influência nesse resultado, com aumento estimado de 63,4% na produção, ou 56 261 toneladas a mais.

MILHO (em grão) – Em relação à última informação, a estimativa da produção cresceu 3,6%, totalizado 98,8 milhões de toneladas, novo recorde de produção. Ao todo, foram acrescidas 3,5 milhões de toneladas. Em relação ao ano anterior, a estimativa da produção encontra-se 21,4% maior. Na 1ª safra de milho, a estimativa da produção alcançou 25,9 milhões de toneladas, decréscimo de 0,2% em relação à última informação. Em relação a 2018, a estimativa da produção foi 0,7% maior.

Para a 2ª safra, a estimativa da produção encontra-se em 72,9 milhões de toneladas, aumento de 5,1% em relação ao mês anterior. Esse volume de produção de milho 2ª safra é recorde da série histórica do IBGE, superando em 5,3 milhões de toneladas o recorde anterior, da safra de 2017 (67,6 milhões de toneladas).Os aumentos mais expressivos na produção, em relação ao mês anterior, foram no Mato Grosso (7,6% ou 2,2 milhões de toneladas), Goiás (10,0% ou 884,2 mil toneladas), Mato Grosso do Sul (2,7% ou 263,3 mil toneladas), Paraná (1,5% ou 197,8 mil toneladas), Tocantins (7,9% ou 42,1 mil toneladas) e Distrito Federal (11,4% ou 27,6 mil toneladas). Em relação ao ano anterior, a produção do milho 2ª safra cresceu 31,0%, estando essa produção concentrada nos quatro maiores produtores do País: Mato Grosso (42,3% do total), Paraná (18,8%), Mato Grosso do Sul (13,7%) e Goiás (13,3%).

Estes estados respondem juntos por 88,1% da produção nacional do milho 2ª safra. Em função do plantio antecipado da soja, no presente ano agrícola, houve um maior período para a “janela de plantio” do milho, o que está repercutindo positivamente no rendimento médio, com crescimento estimado de 18,5%, devendo alcançar 5 741 kg/ha.

SOJA (em grão) – A produção estimada foi de 113,2 milhões de toneladas, aumento de 0,5% em relação ao mês anterior. A colheita da leguminosa foi concluída na maioria dos estados, aguardando-se apenas pequenos reajustes da produção nos próximos levantamentos. Em julho, o Mato Grosso elevou em 1,6% sua produção de soja, que representa 28,8% da produção nacional.

Em relação ao ano anterior, a produção declinou 4,0%, com reduções mais expressivas na Bahia (-15,8% ou 986,0 mil toneladas), Minas Gerais (-7,2% ou 393,2 mil toneladas), São Paulo (-11,5% ou 393,1 mil toneladas), Paraná (-15,9% ou 3,1 milhões de toneladas), Mato Grosso do Sul (-14,8% ou 1,5 milhão de toneladas) e Goiás (-5,4% ou 606,0 mil toneladas). Embora o plantio tenha adiantado no presente ano agrícola, as lavouras foram prejudicadas pelas restrições de chuvas e elevadas temperaturas ao final do ciclo da cultura nesses estados. Em contrapartida, houve aumentos relevantes nas produções do Mato Grosso (3,1% ou 983,4 mil toneladas) e do Rio Grande do Sul (5,4% ou 948,8 mil toneladas).

SORGO (em grão) - A estimativa da produção alcançou 2,5 milhões de toneladas, declínio de 0,8% em relação ao mês anterior. Apesar do crescimento da produção de Tocantins (14,3%), totalizando 48,7 mil toneladas e Distrito Federal (14,3%), totalizando 24,0 mil toneladas, houve declínio na Bahia (-29,4%), devendo a produção alcançar 66,4 mil toneladas. O maior aumento de produção, em termos de volume, foi informado por Goiás, maior produtor do cereal e responsável por 42,8% do total nacional. A produção estimada foi de 1,1 milhão de toneladas, declínio de 0,3% em relação ao mês anterior. Em relação ao ano anterior, a produção apresenta crescimento de 10,2%.

| Produção e variação anual por produto | |||

|---|---|---|---|

| Produto | Produção 2018 (t) | Produção 2019 (t) | Variação (%) |

| Algodão Herbáceo | 4.930.518 | 6.532.578 | 32,5 |

| Amendoim (1ª safra) | 546.517 | 576.886 | 5,6 |

| Amendoim (2ª safra) | 11.361 | 10.318 | -9,2 |

| Arroz | 11.736.353 | 10.250.736 | -12,7 |

| Aveia | 890.235 | 1.000.280 | 12,4 |

| Batata-inglesa (1ª safra) | 1.636.737 | 1.700.012 | 3,9 |

| Batata-inglesa (2ª safra) | 1.182.000 | 1.185.858 | 0,3 |

| Batata-inglesa (3ª safra) | 1.028.300 | 996.268 | -3,1 |

| Centeio | 8.184 | 10.392 | 27,0 |

| Cevada | 325.081 | 420.394 | 29,3 |

| Feijão (1ª safra) | 1.514.084 | 1.338.948 | -11,6 |

| Feijão (2ª safra) | 1.003.147 | 1.166.262 | 16,3 |

| Feijão (3ª safra) | 456.701 | 509.477 | 11,6 |

| Girassol | 137.969 | 128.036 | -7,2 |

| Mamona | 19.314 | 27.058 | 40,1 |

| Milho (1ª safra) | 25.743.077 | 25.916.627 | 0,7 |

| Milho (2ª safra) | 55.621.458 | 72.853.710 | 31,0 |

| Soja | 117.833.492 | 113.150.491 | -4,0 |

| Sorgo | 2.251.862 | 2.482.260 | 10,2 |

| Trigo | 5.305.067 | 5.796.921 | 9,3 |

| Triticale | 41.664 | 33.114 | -20,5 |

Estimativas indicam safra recorde em 2019 puxada pela produção de milho. Produção de milho deve chegar ao recorde de 98,8 milhões de toneladas

As estimativas de julho do IBGE para a safra 2019 apontam para uma produção de 239,7 milhões de toneladas de grãos, um recorde da série histórica iniciada em 1975. Isso representa um aumento de 5,8% em relação ao ano passado, o equivalente a mais 13,2 milhões de toneladas de cereais, leguminosas e oleaginosas, de acordo com o Levantamento Sistemático da Produção Agrícola (LSPA).

O recorde anterior havia sido batido pela safra 2017, com 238,4 milhões de toneladas de grãos.

Produção estimada (toneladas)

Clique e arraste para zoom

Fonte: IBGE - Levantamento Sistemático da Produção Agrícola

A safra 2019 deve ser puxada, principalmente, por dois novos recordes: a produção de milho, que cresceu 21,4% e deve chegar a 98,8 milhões de toneladas, e o algodão, com inéditos 6,5 milhões de toneladas.

O gerente de Agricultura do IBGE, Carlos Alfredo Guedes, explica que a segunda safra do milho foi plantada mais cedo e sofreu influências positivas do período de chuvas.

“Graças às boas condições climáticas, a produção será recorde”, diz. Para ele, os efeitos do clima são demonstrados pelos números: enquanto a produção do milho 2ª safra cresceu 31% em relação a 2018, sua área plantada teve um aumento de apenas 10,5%. “Mas a produtividade cresceu 18,5%. A chuva ajudou”, disse.

As estimativas do IBGE também apontam para uma produção de 113,2 milhões de toneladas de soja, em 2019, o que representa uma retração de 4% em relação ao ano passado. Carlos explica que era esperada uma safra recorde também para a soja.

“A área plantada da soja cresceu 2,2% em relação a 2018, um aumento de 800 mil hectares. Mas, no final de 2018, a seca fez a produtividade desta cultura cair 6%”. De fato, a estiagem atingiu estados onde a cultura da soja é importante, como o Paraná, São Paulo, Minas Gerais e Bahia, o que diminuiu a produção.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/25160-em-julho-ibge-preve-alta-de-5-8-na-safra-de-2019

CONAB. 08 de Agosto de 2019. Produção recorde de grãos estimada em 241,3 milhões de toneladas no 11º levantamento

Os números atualizados da safra 2018/2019 de grãos, divulgados nesta quinta-feira (8) pela Companhia Nacional de Abastecimento (Conab), confirmam a produção recorde para este ano. O país deverá colher 241,3 milhões de toneladas, o que representa um crescimento de 6% ou 13,7 milhões de t se comparado à safra anterior. A área plantada está prevista em 63 milhões de hectares, com um aumento de 2% sobre o mesmo período.

A produção do milho primeira safra deve ficar em 26,2 milhões de t, uma redução de 2,1% sobre a safra passada. A colheita encerrou-se na região Centro-Sul e segue ocorrendo nas regiões Norte e Nordeste. Quanto ao milho segunda safra, terá uma produção recorde de 73,1 milhões de t, 35,6% a mais em relação à safra de 2017/18. A colheita foi intensificada e agora estende-se a 84% da área plantada. A soja sofreu uma redução de 3,5% na produção e atingiu 115,1 milhões de t. As regiões Centro-Oeste e Sul representam mais de 78% dessa produção.

O feijão primeira safra, cuja colheita já foi encerrada, teve uma redução de 22,5% na produção e deve chegar a 996,4 mil t. Isso foi causado principalmente pela diminuição de área e produtividade no Paraná, Minas Gerais e Bahia. O de segunda safra, onde a colheita está em fase final, teve um clima favorável que contribuiu para uma produção de 1,3 milhão de t, 7,2% acima da obtida no período anterior. O feijão terceira safra também teve aumento de 20,5% e deve ter uma produção de 739,6 mil t. O plantio foi finalizado em julho.

O país deverá colher também 4 milhões de algodão em caroço e 2,7 milhões de pluma, 34,2% a mais do que na safra anterior. Enquanto o trigo tem produção estimada em 5,4 milhões de t, o arroz deve ficar em 10,4 milhões de t, um recuo de 13,6%. O estudo aponta como causa as reduções de área do cereal ocorridas nos principais estados produtores.

Área – As culturas que tiveram aumento de área, em relação à safra passada, foram o milho segunda safra, com área total de 12,4 milhões de hectares, a soja com 35,9 milhões e algodão com 1,6 milhão de hectares. Em relação às culturas de inverno, para o trigo, estima-se uma área de 1,99 milhão de hectares, 2,6% menor que em 2018. As demais culturas (aveia, canola, centeio, cevada e triticale) apresentam incrementos na área de plantio, passando de 546,5 mil hectares, na safra anterior, para 552,2 mil hectares na safra atual. De acordo com o levantamento, as geadas ocorridas no início de julho, sobretudo no Paraná, demandam maior monitoramento das lavouras.

COMÉRCIO EXTERIOR BRASILEIRO

MEconomia. 07/08/2019. Comércio exterior. Economia reduz tarifas de importação de 17 produtos da Lista de Exceções do Mercosul. Alíquotas caíram de até 18% para zero ou 2%; governo e setor privado podem reduzir gastos em R$ 150 milhões ao ano

A Secretaria Especial de Comércio Exterior e Assuntos Internacionais do Ministério da Economia (Secint/ME) reduziu, a partir desta quarta-feira (7/8), 17 tarifas de importação de produtos que estavam na Lista de Exceções à Tarifa Externa Comum (Letec) do Mercosul. As mudanças entram em vigor hoje, regulamentadas pela Portaria nº 523, publicada no Diário Oficial da União.

Os 17 itens são insumos industriais, produtos para construção e operação de centros de dados (datacenters), medicamentos para tratamento de pacientes com câncer e HIV/Aids, bens de consumo e produtos de higiene (fraldas e absorventes). As tarifas originais aplicadas na compra desses produtos no exterior eram de até 18%. As novas alíquotas são agora, na maioria dos casos, de zero ou 2%.

Redução de custos

Segundo a Subsecretaria de Estratégia Comercial da Secretaria Executiva da Câmara de Comércio Exterior (SE/Camex) do Ministério da Economia, o objetivo é reduzir o custo de produção das empresas instaladas no Brasil e o preço dos produtos para os consumidores.

A redução de gastos com tarifas de importação desses itens é estimada em R$ 150 milhões por ano para empresas privadas e até mesmo para o governo federal, que adquire para o Sistema Único de Saúde (SUS) os medicamentos que tiveram redução tarifária.

Letec

A Lista de Exceções à Tarifa Externa Comum (Letec) é um instrumento previsto no Mercosul para permitir aos países que fazem parte do bloco (Brasil, Argentina, Paraguai e Uruguai) a aplicação de alíquotas de Imposto de Importação diferentes das previstas pela Tarifa Externa Comum (TEC).

Atualmente, o Brasil está autorizado a manter, até 31 de dezembro de 2021, uma lista de 100 códigos NCM como exceções à TEC. Essas exceções temporárias podem contemplar níveis de alíquotas inferiores ou superiores à TEC, desde que não ultrapassem os níveis tarifários consolidados na Organização Mundial de Comércio (OMC).

Os Estados partes podem modificar unilateralmente, a cada seis meses, até 20% dos códigos NCM incluídos em suas respectivas listas de exceções.

Lista dos produtos

Alíquotas zeradas

Foram incluídos em códigos já existentes na Letec, com alíquotas zeradas, os seguintes medicamentos e um equipamento médico, todos sem fabricação nacional:

- Produtos imunológicos na forma de medicamentos, utilizados para tratamento de diversos tipos de câncer em estágios avançados, classificados no código 3002.15.90 da Nomenclatura Comum do Mercosul (NCM): passou de 2% para zero.

- Etravirina, indicado para tratamento de pessoas vivendo com HIV/Aids (PVHA); Ibrutinibe, indicado para o tratamento de pacientes adultos em recidiva ou refratários com Linfoma de Células do Manto (LCM) e para aqueles com Leucemia Linfoide Crônica (LLC); e Cloridrato de Nilotinibe, indicado para o tratamento de pacientes adultos com Leucemia Mieloide Crônica (LMC) Cromossomo Philadelphia positivo em fase crônica ou em fase acelerada após falha ou intolerância a pelo menos uma terapia previa (NCM 3004.90.69): de 2% para zero.

- Cloridrato de Pazopanibe, usado para tratamento de carcinoma de células renais (RCC) avançado e/ou metastático, uma forma de câncer nos rins; Darunavir, indicado para o tratamento da infecção pelo HIV em pacientes adultos previamente expostos a tratamento e que apresentaram falha a tratamentos anteriores com outros inibidores de protease; e Nusinersena, usado no tratamento de pacientes com Atrofia Muscular Espinhal (AME) com deleção ou mutação no gene SMN1 localizado no cromossomo 5q, (NCM 3004.90.79): de 2% para zero.

- Bisturis elétricos, com tecnologia ultrassônica (NCM 9018.90.99) indicada para cirurgias de alta complexidade como transplantes, para incisões nos tecidos moles quando se pretende controlar a hemorragia e minimizar as lesões térmicas: de 2% para zero.

Alíquotas reduzidas

Os seguintes produtos usados na instalação de centros de dados (datacenters) foram incluídos na Letec com redução de tarifas para compra externa. Os centros de dados são repositórios centralizados, integrados a uma rede de telecomunicações, com o objetivo de armazenar, gerenciar e disseminar dados e informações.

- Eletrolíticos de alumínio, (NCM 8532.22.00): de 16% para 4%.

- Disjuntores (NCM 8536.20.00): de 18% para 8%.

- Munidos de peças de conexões (NCM 8544.42.00): de 16% para 8%.

Os bens de consumo abaixo também terão redução de custo para importação:

- Absorventes e tampões higiênicos, cueiros e fraldas para bebês e artigos higiênicos semelhantes, de qualquer matéria (NCM 9619.00.00): de 16% para 12%.

- Outros (motores premium) "de ciclo Otto" utilizados em veículos automotores (NCM 8407.34.90): de 18% para 2%.

- Rodas forjadas de alumínio usadas em caminhões e ônibus (NCM 8708.70.90): de 18% para 2%.

- Chapas e tiras, folheadas ou chapeadas em uma ou em ambas as faces, com chapas de diferentes ligas de alumínio (NCM 7606.12.90) usadas para a fabricação de diversos componentes do ramo automotivo, nos trocadores de calor que compõem ar condicionado, radiadores de água e ar, resfriadores, condensadores e aquecedores: de 12% para 2%.

Produtos com prazos e cotas prorrogados até 31 de dezembro de 2019

- Alumínio não ligado (NCM 7601.10.00), insumo utilizado na fabricação de chapas planas ou bobinadas, folhas e discos aplicados na indústria de transporte, construção civil, embalagens e bens de consumo: de 6% para zero.

- Papéis próprios para fabricação de placas de gesso acartonado, em rolo (NCM 4805.9290) usados pela construção civil. O papel é parte integrante do "drywall" definindo as superfícies do conjunto e contendo o gesso em seu interior: de 12% para 2%.

- Pigmentos tipo rutilo (NCM 3206.11.10), usados na produção de papéis base para laminados decorativos melamínicos e com a função de conferir ao produto final (papel e laminado) as características de cor e opacidade requeridas: de 12% para 6%, com cota de 130.000 toneladas; e de 12% para 0%, com cota de 12.580 toneladas, para o destaque tarifário.

Produtos já incluídos na Letec que tiveram suas alíquotas ajustadas

- Ácido acrílico (NCM 2916.11.10), insumo básico utilizado pelas indústrias principalmente na produção de fraldas. Estava incluído na Letec com elevação do Imposto de Importação de 2% para 10% e teve sua alíquota reduzida para 6%.

- Outros (sevoflurano), um agente anestésico inalatório usado para a indução e manutenção de anestesia geral (NCM 3004.90.99). Estava na Letec com elevação do Imposto de Importação de 8% para 14% e teve a alíquota reduzida para 8%.

- Poliacrilato de sódio (NCM 3906.90.44), insumo usado pelas indústrias, principalmente na produção de fraldas, estava com Imposto de Importação elevado de 2% para 12% e teve redução de tarifa para 8%.

ABPA. 08/08/2019. Exportações de carne de frango mantém alta de 5,8% em 2019

São Paulo, 08 de agosto de 2019 - As exportações brasileiras de carne de frango (considerando todos os produtos, entre in natura e processados) totalizaram 2,433 milhões de toneladas entre janeiro de julho deste ano, informa a Associação Brasileira de Proteína Animal (ABPA). O dado é 5,8% superior ao efetivado no mesmo período de 2018, quando foram embarcadas 2,3 milhões de toneladas.

Com este desempenho, as vendas do setor acumulam alta de 10,8% em 2019, com receita total de US$ 4,072 bilhões. Em 2018, os embarques geraram US$ 3,675 bilhões no mesmo período.

Considerando apenas o mês de julho, os embarques de carne de frango chegaram a 387,6 mil toneladas. O saldo é 16,4% inferior às 463,5 mil toneladas registradas em julho de 2018 (maior volume mensal já registrado pelos exportadores de carne de frango; em junho do mesmo ano, as vendas totalizaram 235 mil toneladas, desempenho impactado, em grande parte, pelos atrasos nos embarques decorrentes à Greve dos Caminhoneiros).

“A média das exportações em volume e receita de 2019 supera o desempenho geral do ano anterior, o que é um indicativo positivo para o saldo final do ano”, analisa Francisco Turra, presidente da ABPA. A média das exportações em 2019 (janeiro a julho) é de 347,6 mil toneladas, superior às 341,7 mil toneladas de 2018 (janeiro a dezembro). Nos últimos três meses (maio, junho e julho de 2019), as vendas se mantiveram acima de 380 mil toneladas.

O saldo cambial de julho de 2019, com US$ 665,6 milhões, foi 6,4% menor que o registrado no mesmo período do ano anterior, com US$ US$ 710,9 milhões.

“O mercado internacional está aquecido, e os preços estão em alta. Novamente registramos valores médios acima de US$ 1,7 mil dólares por tonelada. Apenas para efeito comparativo, a média de preços de 2018 foi de US$ 1,6 mil por tonelada”, detalha Ricardo Santin, diretor-executivo da ABPA.

Principal destino das exportações de carne de frango, a China importou em julho 52,7 mil toneladas, volume 15% superior ao embarcado no mesmo período do ano passado. O México, maior importador nas Américas, foi destino de 14,07 mil toneladas (+3%).

ABPA. 07/08/2019. Receita de exportações de carne suína cresce 24,1% em julho. Alta chega a 23,5% nos sete primeiros meses de 2019

São Paulo, 07 de agosto de 2019 - As exportações de carne suína (considerando todos os produtos, entre in natura e processados) alcançaram 67,9 mil toneladas, informa a Associação Brasileira de Proteína Animal (ABPA). Embora 0,4% menor que o total embarcado no mesmo período de 2018 (com 68,2 mil toneladas), o saldo é o maior registrado em 2019.

Em receita, as vendas do setor alcançaram US$ 148 milhões (melhor desempenho dos últimos 23 meses), resultado 24,1% acima do obtido no mesmo período do ano passado, com US$ 119,2 milhões.

“O preço médio das exportações segue em ascensão. Em janeiro, estava em US$ 1,886 mil por tonelada. Em julho, chegou a US$ 2,179 mil por tonelada, maior patamar registrado nos últimos 12 meses”, analisa Francisco Turra, presidente da ABPA.

No acumulado do ano, as exportações de carne suína alcançaram 414,5 mil toneladas, volume 19,62% maior que as 346,5 mil toneladas embarcadas entre janeiro e julho de 2018.

Em receita, a elevação é de 23,5%, com US$ 847,7 milhões obtidos nos sete primeiros meses de 2019, contra US$ 686,5 milhões no mesmo período de 2018.

“O forte desempenho das exportações de carne suína em maio, junho e julho elevaram a média do ano para números próximos de 60 mil toneladas, indicando tendência de crescimento nas exportações do segundo semestre”, analisa Ricardo Santin, diretor-executivo da ABPA.

Destino de 35% das exportações de carne suína do Brasil, a China importou 23,7 mil toneladas em julho, saldo 34% superior ao registrado no mesmo período do ano passado.

Na América do Sul, os destaques foram o Chile, com 5,4 mil toneladas importadas no mês (+95%) e o Uruguai, com 3,8 mil toneladas (+18%).

CONSTRUÇÃO CIVIL

IBGE. 08/08/2019. Índice Nacional da Construção Civil tem alta de 0,68% em julho

O Índice Nacional da Construção Civil (Sinapi) variou 0,68% em julho, 0,33 ponto percentual acima do mês anterior (0,35%). Em julho de 2018 o índice ficou em 0,52%. O acumulado em 12 meses foi de 4,42%, contra 4,25% nos doze meses imediatamente anteriores. O acumulado do ano ficou em 2,66%.

O custo nacional da construção, por metro quadrado, que em junho fechou em R$ 1.135,88, passou em julho para R$ 1.143,65, sendo R$ 597,92 relativos aos materiais e R$ 545,73 à mão de obra.

A parcela dos materiais variou 0,47%, mantendo-se praticamente estável em relação ao mês anterior (0,45%). Em relação a de julho do ano anterior (0,88%), houve queda de 0,41 ponto percentual (p.p).

Já a taxa da mão de obra, com variação de 0,92%, teve aumento significativo em relação aos meses de junho de 2019 (0,24%) e julho do ano anterior (0,13%).

De janeiro a julho, os acumulados ficaram em 3,21% (materiais) e 2,08% (mão de obra). Em 12 meses, os acumulados ficaram em 6,08% (materiais) e 2,68% (mão de obra).

Região Sul registra maior variação mensal

Em julho, a Região Sul teve a maior variação (1,22%), com altas nos custos dos materiais em todos os estados e acordo coletivo no estado do Paraná. As demais regiões registraram: 0,20% (Norte), 0,16% (Nordeste), 1,13% (Sudeste) e 0,17% (Centro-Oeste).

Os custos regionais, por metro quadrado, foram: R$ 1.146,07 (Norte); R$1.060,26 (Nordeste); R$ 1.196,52 (Sudeste); R$1.197,14 (Sul) e R$ 1.134,91 (Centro-Oeste).

Rondônia registra maior alta

Com aumento nos custos das categorias profissionais, em razão de reajustes previstos em convenções coletivas, Rondônia (2,64%) foi o estado com a maior variação mensal, seguido por Paraná (2,54%), São Paulo (1,64%) e Alagoas (1,26%).

Sinapi - Julho/2019

Com a desoneração da folha de pagamento de empresas do setor

Com a desoneração da folha de pagamento de empresas do setor

ÁREAS GEOGRÁFICAS | CUSTOS MÉDIOS | NÚMEROS ÍNDICES | VARIAÇÕES PERCENTUAIS | ||

|---|---|---|---|---|---|

| R$/m2 | JUN/94=100 | MENSAL | NO ANO | 12 MESES | |

| BRASIL | 1143,65 | 572,31 | 0,68 | 2,66 | 4,42 |

| REGIÃO NORTE | 1146,07 | 571,11 | 0,20 | 2,15 | 6,19 |

| Rondonia | 1209,73 | 674,54 | 2,64 | 4,77 | 7,83 |

| Acre | 1265,27 | 671,61 | -0,19 | 2,56 | 5,80 |

| Amazonas | 1099,82 | 538,51 | -0,54 | 1,43 | 5,70 |

| Roraima | 1203,84 | 499,93 | 0,49 | 2,51 | 6,19 |

| Para | 1136,45 | 544,72 | 0,15 | 2,09 | 6,84 |

| Amapa | 1119,53 | 543,82 | 0,19 | 2,84 | 4,96 |

| Tocantins | 1171,33 | 615,86 | 0,61 | 0,86 | 3,89 |

| REGIÃO NORDESTE | 1060,26 | 572,77 | 0,16 | 2,21 | 3,97 |

| Maranhão | 1105,54 | 582,38 | 0,09 | 3,54 | 6,60 |

| Piaui | 1084,57 | 720,74 | -0,01 | 2,79 | 3,72 |

| Ceara | 1035,62 | 598,14 | -0,21 | 0,02 | 1,57 |

| Rio Grande do Norte | 1037,46 | 522,92 | -0,30 | 1,23 | 2,10 |

| Paraiba | 1097,02 | 606,71 | 0,23 | 1,10 | 3,80 |

| Pernambuco | 1039,32 | 555,72 | -0,17 | 2,54 | 3,18 |

| Alagoas | 1043,17 | 521,24 | 1,26 | 2,05 | 4,12 |

| Sergipe | 992,96 | 527,65 | 0,91 | 2,43 | 4,17 |

| Bahia | 1065,90 | 564,21 | 0,45 | 3,01 | 4,95 |

| REGIÃO SUDESTE | 1196,52 | 572,86 | 1,13 | 3,31 | 4,46 |

| Minas Gerais | 1093,78 | 601,91 | 0,97 | 5,00 | 6,31 |

| Espirito Santo | 1035,89 | 574,53 | 0,68 | 2,23 | 3,32 |

| Rio de Janeiro | 1257,71 | 573,15 | 0,11 | 2,67 | 3,82 |

| São Paulo | 1246,65 | 563,10 | 1,65 | 2,76 | 3,81 |

| REGIÃO SUL | 1197,14 | 572,46 | 1,22 | 3,42 | 5,23 |

| Parana | 1183,24 | 565,83 | 2,54 | 4,54 | 6,34 |

| Santa Catarina | 1287,27 | 697,27 | 0,15 | 3,15 | 4,86 |

| Rio Grande do Sul | 1133,60 | 514,55 | 0,14 | 1,85 | 3,74 |

| REGIÃO CENTRO-OESTE | 1134,91 | 579,38 | 0,17 | 0,94 | 3,13 |

| Mato Grosso do Sul | 1089,29 | 512,29 | 0,27 | -0,30 | 0,66 |

| Mato Grosso | 1134,31 | 647,11 | 0,06 | 0,71 | 4,83 |

| Goias | 1107,37 | 584,97 | -0,16 | 0,97 | 2,07 |

| Distrito Federal | 1205,48 | 532,38 | 0,68 | 1,98 | 3,97 |

Sinapi - Julho/2019

Sem a desoneração da folha de pagamento de empresas do setor

Sem a desoneração da folha de pagamento de empresas do setor

ÁREAS GEOGRÁFICAS | CUSTOS MÉDIOS | NÚMEROS ÍNDICES | VARIAÇÕES PERCENTUAIS | ||

|---|---|---|---|---|---|

| R$/m2 | JUN/94=100 | MENSAL | NO ANO | 12 MESES | |

| BRASIL | 1227,25 | 613,95 | 0,68 | 2,62 | 4,29 |

| REGIÃO NORTE | 1223,78 | 609,89 | 0,22 | 2,11 | 6,03 |

| Rondonia | 1294,88 | 721,93 | 2,93 | 5,14 | 8,05 |

| Acre | 1353,43 | 718,35 | -0,18 | 2,71 | 5,79 |

| Amazonas | 1175,18 | 575,63 | -0,50 | 1,34 | 5,67 |

| Roraima | 1292,86 | 536,83 | 0,42 | 2,30 | 6,04 |

| Para | 1211,47 | 580,43 | 0,14 | 1,98 | 6,49 |

| Amapa | 1195,72 | 580,67 | 0,18 | 2,98 | 4,98 |

| Tocantins | 1250,39 | 657,61 | 0,58 | 0,77 | 3,75 |

| REGIÃO NORDESTE | 1134,06 | 612,55 | 0,17 | 2,27 | 3,93 |

| Maranhão | 1180,84 | 622,24 | 0,09 | 3,54 | 6,43 |

| Piaui | 1156,79 | 768,55 | -0,02 | 2,84 | 3,72 |

| Ceara | 1103,82 | 637,09 | -0,20 | 0,08 | 1,54 |

| Rio Grande do Norte | 1108,41 | 558,56 | -0,28 | 1,24 | 2,08 |

| Paraiba | 1170,13 | 647,14 | 0,23 | 1,08 | 3,63 |

| Pernambuco | 1113,94 | 595,39 | -0,14 | 2,70 | 3,30 |

| Alagoas | 1115,70 | 557,51 | 1,45 | 2,22 | 4,27 |

| Sergipe | 1062,67 | 564,82 | 1,03 | 2,50 | 4,13 |

| Bahia | 1143,43 | 604,79 | 0,41 | 3,02 | 4,83 |

| REGIÃO SUDESTE | 1288,20 | 616,36 | 1,08 | 3,12 | 4,18 |

| Minas Gerais | 1172,71 | 645,13 | 0,90 | 4,91 | 6,14 |

| Espirito Santo | 1113,08 | 617,42 | 0,74 | 2,35 | 3,38 |

| Rio de Janeiro | 1356,29 | 618,48 | 0,11 | 2,40 | 3,49 |

| São Paulo | 1344,36 | 607,20 | 1,59 | 2,54 | 3,52 |

| REGIÃO SUL | 1289,79 | 616,76 | 1,30 | 3,40 | 5,10 |

| Parana | 1279,21 | 611,77 | 2,70 | 4,56 | 6,22 |

| Santa Catarina | 1389,68 | 752,74 | 0,16 | 3,02 | 4,62 |

| Rio Grande do Sul | 1211,29 | 549,91 | 0,13 | 1,82 | 3,67 |

| REGIÃO CENTRO-OESTE | 1212,11 | 618,77 | 0,17 | 0,89 | 3,06 |

| Mato Grosso do Sul | 1164,06 | 546,96 | 0,27 | -0,29 | 0,60 |

| Mato Grosso | 1214,38 | 692,70 | 0,06 | 0,65 | 4,71 |

| Goias | 1181,95 | 623,85 | -0,14 | 0,97 | 2,05 |

| Distrito Federal | 1284,16 | 567,17 | 0,66 | 1,85 | 3,81 |

São Paulo puxa alta de 0,68% nos custos da construção civil em julho. A alta de 0,68% nos custos da construção foi a maior para julho desde 2015

O Índice Nacional da Construção Civil (Sinapi), divulgado hoje pelo IBGE, cresceu 0,68% em julho, um aumento de 0,33 ponto percentual em relação a junho (0,35%). Esta é a maior taxa para julho desde 2015 e a maior desde junho de 2016.

A alta foi influenciada principalmente pelos aumentos de salários em São Paulo, estado de maior peso na taxa nacional, e no Paraná.

“Sempre que captamos um acordo coletivo em São Paulo, isso se reflete no agregado nacional”, diz o analista da pesquisa, Augusto Oliveira. “O peso de São Paulo corresponde a cerca de 20% da taxa. Então, mesmo que Rondônia e Alagoas apresentem as maiores altas mensais, eles têm um peso muito menor em comparação com São Paulo”, explica Augusto.

A região Sul apresentou a maior variação mensal, com 1,22%, influenciada pelo acordo coletivo no Paraná, quinto estado em termos de peso na taxa nacional, seguida pela região Sudeste, com 1,13%.

Em termos nacionais, o custo médio da construção em julho foi de R$ 1.143,65, sendo R$ 597,92 relativos aos materiais e R$ 545,73 relativos à mão de obra. A parcela dos materiais variou 0,47% e a parcela da mão de obra, 0,92%. De janeiro a julho, os acumulados são 3,21% (materiais) e 2,08% (mão de obra), sendo que em 12 meses ficaram em 6,08% e 2,68%, respectivamente.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/25159-indice-nacional-da-construcao-civil-tem-alta-de-0-68-em-julho

OCDE

MEconomia. 08/08/2019. Governança. Ministério da Economia dá início a projeto para melhorar desempenho de estatais. Objetivo é alinhar estatais a práticas da OCDE

Com a colaboração de instituições especializadas do mercado e de outros órgãos do governo federal, a Secretaria Especial de Desestatização, Desinvestimento e Mercados do Ministério da Economia (SEDDM/ME) deu início ao projeto de evolução da governança das empresas estatais federais.

Segundo o diretor jurídico da SEDDM, Eduardo Araújo Jorge, o objetivo do projeto é estabelecer padrão de governança corporativa para as empresas controladas pela União Federal. “Estamos alinhados às melhores práticas nacionais e internacionais (OCDE), em benefício das empresas, de seus acionistas e colaboradores e da sociedade brasileira”, declarou.

________________

LGCJ.: