US ECONOMICS

VENEZUELA

U.S. Department of State. JULY 2, 2019. Secretary Pompeo’s Call With Venezuelan Interim President Juan Guaido

The below is attributable to Spokesperson Morgan Ortagus:

Today Secretary Michael R. Pompeo called Venezuelan interim President Juan Guaido to commemorate the anniversary of Venezuela’s independence on July 5th and express the United States’ unwavering support for Guaido, the National Assembly, and the Venezuelan people as they seek to regain their country’s freedom and prosperity.

IRAN

U.S. Department of State. JULY 1, 2019. U.S. Calls on Iran To Halt All Uranium Enrichment. STATEMENT. MICHAEL R. POMPEO, SECRETARY OF STATE

The Iranian regime has taken new steps to advance its nuclear ambitions. The world’s leading state sponsor of terrorism continues to use its nuclear program to extort the international community and threaten regional security.

No nuclear deal should ever allow the Iranian regime to enrich uranium at any level. Starting in 2006, the United Nations Security Council passed six resolutions requiring the regime to suspend all enrichment and reprocessing activity. It was the right standard then; it is the right standard now. The Trump Administration calls on the international community to restore the longstanding nonproliferation standard of no enrichment for Iran’s nuclear program. Iran has the uncontested ability to pursue peaceful nuclear energy without domestic enrichment.

The Iranian regime, armed with nuclear weapons, would pose an even greater danger to the region and to the world. The United States is committed to negotiating a new and comprehensive deal with the Iranian regime to resolve its threats to international peace and security. As long as Iran continues to reject diplomacy and expand its nuclear program, the economic pressure and diplomatic isolation will intensify.

FDI

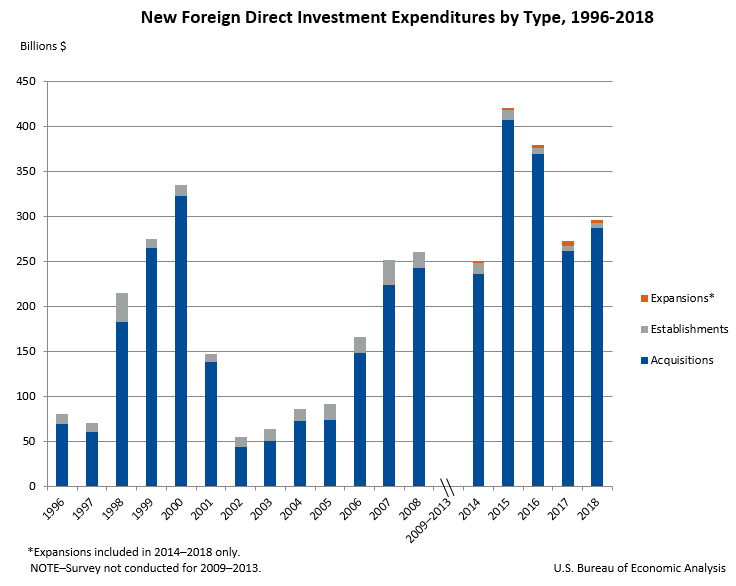

DoC. BEA. JULY 02, 2019. New Foreign Direct Investment in the United States, 2018

Expenditures by foreign direct investors to acquire, establish, or expand U.S. businesses totaled $296.4 billion (preliminary) in 2018. Expenditures were up 8.7 percent from $272.8 billion (revised) in 2017 but were below the annual average of $338.1 billion for 2014–2017. As in previous years, acquisitions of existing businesses accounted for a large majority of total expenditures.

In 2018, expenditures for acquisitions were $287.3 billion, expenditures to establish new U.S. businesses were $5.3 billion, and expenditures to expand existing foreign-owned businesses were $3.8 billion. Planned total expenditures, which include both first-year and planned future expenditures, were $318.1 billion.

Expenditures by industry, country, and state in 2018

By industry, expenditures for new direct investment were mainly concentrated in manufacturing, which accounted for 67.4 percent of total expenditures, or $199.7 billion. Within manufacturing, expenditures were largest in chemical manufacturing ($142.3 billion). There were also notable expenditures in real estate, rental, and leasing ($22.1 billion) and information ($16.3 billion).

By country of ultimate beneficial owner (UBO), Germany and Ireland had the largest expenditures, but their values are suppressed due to confidentiality requirements. Canada ($32.5 billion) was the third largest investing country. By region, Europe contributed nearly three-quarters of new investment in 2018.

By U.S. state, Missouri received the largest investment, but its value is suppressed due to confidentiality requirements. New York ($63.0 billion), Texas ($31.1 billion), and California ($27.3 billion) also received significant investment.

Greenfield expenditures

Greenfield investment expenditures—expenditures to either establish a new U.S. business or to expand an existing foreign-owned U.S. business—were $9.1 billion in 2018. Total planned expenditures until completion for greenfield investment initiated in 2018, which include both first-year and future expenditures, were $30.8 billion.

By U.S. industry, greenfield expenditures in 2018 were largest in manufacturing ($2.6 billion) and real estate, rental, and leasing ($2.6 billion). By country of UBO, Canada ($2.4 billion) and Japan ($1.2 billion) had the largest expenditures. By U.S. state, Texas received the highest level of greenfield investment ($2.0 billion), followed by New York ($1.6 billion).

Employment by newly acquired, established, or expanded foreign-owned businesses

In 2018, employment at newly acquired, established, or expanded foreign-owned businesses in the United States was 430,600 employees. Current employment of acquired enterprises was 426,400. Total planned employment, which includes the current employment of acquired enterprises, the planned employment of newly established business enterprises when fully operational, and the planned employment associated with expansions, was 469,800.

By industry, manufacturing accounted for the largest number of employees (209,000), followed by retail trade (62,500). By country of UBO, Canada accounted for the largest number of employees (84,300), followed by the United Kingdom (68,900), and Ireland (68,300).

By U.S. state, California had the largest employment (102,000), followed by New York (55,300) and Texas (45,500). Employment for an acquired entity that operated in multiple states is attributed to the state in which it had the greatest number of employees.

| Previously Published Estimate | Revised Estimate | |

|---|---|---|

| First-year expenditures | 259.6 | 272.8 |

| U.S. businesses acquired | 253.2 | 261.5 |

| U.S. businesses established | 4.1 | 6.0 |

| U.S. businesses expanded | 2.4 | 5.3 |

| Planned total expenditures | 278.0 | 299.9 |

| U.S. businesses acquired | 253.2 | 261.5 |

| U.S. businesses established | 18.0 | 23.3 |

| U.S. businesses expanded | 6.8 | 15.2 |

FULL DOCUMENT: https://www.bea.gov/system/files/2019-07/fdi0719.pdf

INTERNATIONAL TRADE

DoC. USITC. July 2, 2019. U.S. Department of Commerce Announces Three Affirmative Preliminary Circumvention Rulings on Exports of Steel Products from Vietnam

WASHINGTON – Today, the U.S. Department of Commerce announced three preliminary affirmative circumvention rulings involving exports of steel products from Vietnam. The circumvention rulings cover certain steel products that are first produced in Korea and Taiwan, which are then shipped to Vietnam for minor processing, and finally exported to the United States as corrosion-resistant steel products (CORE) and cold-rolled steel (CRS).

As a result of today’s affirmative circumvention determinations, Commerce will instruct Customs and Border Protection to begin collecting cash deposits on imports of corrosion-resistant steel products and cold-rolled steel produced in Vietnam using Korean- or Taiwanese-origin substrate. These duties will be imposed on future imports, and also on any unliquidated entries since August 2, 2018 (the date on which Commerce initiated these circumvention inquiries). The applicable cash deposit rates will be as high as 456.23 percent, depending on the origin of the substrate and the type of steel product exported to the United States.

U.S. law provides that Commerce may find circumvention of antidumping duty (AD) or countervailing duty (CVD) orders when merchandise that is the same class or kind as merchandise subject to existing orders is completed or assembled in a third country prior to importation into the United States.

Shipments of CORE from Vietnam to the United States increased from $220 million (in the 40-month period of September 2013 until preliminary duties imposed on South Korean and Taiwanese products in December 2015) to $950 million (40-month period from imposition of preliminary duties in December 2015 until April 2019), which is an increase of 331.9 percent. Additionally, shipments of CRS from Vietnam to the United States increased from $49 million (in the 38-month period of January 2013 until preliminary duties imposed on South Korean and Taiwanese products in February 2016) to $498 million (38-month period from imposition of preliminary duties in March 2016 until April 2019), which is an increase of 916.4 percent.

These inquiries were conducted pursuant to requests from U.S. domestic producers of CORE and CRS: Steel Dynamics, Inc. (IN), California Steel Industries (CA), AK Steel Corporation (OH), ArcelorMittal USA LLC (IN), Nucor Corporation (NC), and United States Steel Corporation (PA).

The strict enforcement of U.S. trade law is a primary focus on the Trump Administration. To date, the Trump Administration has issued 31 preliminary and/or final anti-circumvention determinations – this is a 417 percent increase from the number of preliminary and/or final circumvention determinations made during the comparable period in the previous administration.

The U.S. Department of Commerce’s Enforcement and Compliance unit within the International Trade Administration is responsible for vigorously enforcing U.S. trade law and does so through an impartial, transparent process that abides by international law and is based on factual evidence provided on the record.

________________

ORGANISMS

US ECONOMY

IMF. JULY 2, 2019. The Slope of the US Yield Curve and Risks to Growth

By Tobias Adrian, Rohit Goel and Fabio Natalucci

The slope of the yield curve in the US has inverted in recent months, making long-term debt significantly cheaper than short-term debt. This inversion is a gauge of investors’ confidence in the economy and signals doubts about future growth.

The slope of the Treasury yield curve is the difference between the interest rate on long-term and short-term debt; and each time the curve inverts, there are questions about the reliability of the signal. For example, the fact that interest rates have been low for a prolonged period may change the information provided by the yield curve. Moreover, due to unconventional monetary policies, central banks hold a significant share of outstanding long-term bonds, which influences the “long end” of the yield curve.

The inversion of the yield curve points to increased concerns about risks to growth.

GDP growth ahead

As we show in the October 2018 Global Financial Stability Report, the slope of the yield curve gives us information on the range of possibilities for future growth. And we use our growth-at-risk framework to analyze the potential impact of the recent yield curve inversion on future real GDP growth.

The chart below shows a baseline distribution of one-year-ahead real GDP growth (the blue line) that includes the latest quarterly real GDP growth (as well as an estimated trend), using data beginning in 1975.

The shaded region shows the same distribution when the model includes the most recent difference between 10-year and three-month US Treasury yields. Adding that yield curve slope to the baseline specification has important implications for the range of possibilities for future GDP growth. We show that the odds of lower growth are substantially higher when we incorporate information about the slope of the yield curve.

To assess the extent of investor concern about the risks to growth, we look at the range of “severely adverse” growth outcomes—those that occur with 5 percent probability, also called the “left tail” of the distribution. As shown in the chart, there is a 5 percent probability that US GDP will shrink 4.6% or more four quarters from now. Compared to the baseline distribution, this shift to the left of the distribution implies significantly greater risks to growth.

This next chart compares the 5 percent odds of a negative outcome and the median of the distribution with the slope included over the last four decades. While the median forecasts of GDP growth remain consistently in a relatively narrow range, the left tail of the distribution decreases significantly ahead of recessions.

These results suggest that the inversion of the yield curve points to increased concerns about risks to growth. However, it is important to note that the most likely scenario is one of continued positive albeit somewhat lower growth.

FULL DOCUMENT: https://blogs.imf.org/2019/07/02/the-slope-of-the-us-yield-curve-and-risks-to-growth/?utm_medium=email&utm_source=govdelivery

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

ECONOMIA

CNT. 02/07/2019. Estudo da CNT apresenta panorama do transporte e da economia. Trabalho indica que o ritmo lento de recuperação da economia impacta, de formas distintas, os diferentes modais; mostra também como o setor é sensível a outros problemas do país

Por Cynthia Castro

A CNT divulga, nesta terça-feira (2), o estudo Conjuntura do Transporte – Desempenho do Setor, que traz um panorama do transporte no Brasil e a relação com o cenário econômico. O trabalho indica que o ritmo lento de recuperação da economia impacta, de formas distintas, os diferentes modais. Mostra também como o setor é sensível a outros problemas do país.

Em 2018, a economia brasileira apresentou sinais de leve recuperação e, agora, em 2019, demonstra desaceleração. Isso acontece antes mesmo de serem repostas as perdas acumuladas desde o início de 2014. Para se ter uma ideia, no primeiro trimestre deste ano, o crescimento do PIB do Brasil foi de 0,5%, e o do transporte, 0,2%. Nos primeiros três meses de 2014, os percentuais eram 3,5% e 5%, respectivamente.

“O transporte reflete a economia brasileira. O crescimento econômico está muito aquém do que o Brasil precisa. E o nosso setor fica na mesma situação. Afinal, transportamos aquilo que é produzido”, diz o presidente da CNT, Vander Costa.

A baixa demanda é registrada, principalmente, no modal rodoviário. As incertezas geradas na paralisação dos caminhoneiros no ano passado e, também, o roubo de cargas em algumas regiões contribuem para os resultados negativos.

Em 2019, o fluxo de veículos pesados do primeiro trimestre ficou 8,8% abaixo do período pré-recessão (março de 2014). O problema foi maior no Rio de Janeiro, que registrou fluxo 18,8% abaixo do período de pré-recessão.

O presidente da CNT comenta que tem ocorrido uma migração natural do transporte rodoviário de cargas para outros modais, como o aquaviário e o ferroviário. “O Brasil tem uma costa muito grande e, apesar de a cabotagem estar crescendo, o potencial de crescimento é ainda bem maior”, diz Vander Costa.

Na cabotagem, no segundo semestre do ano passado, houve alta de 38,2% no transporte de carga geral. E os números de 2019 também são positivos na cabotagem, no longo curso e na navegação interior.

Já o modal ferroviário vive um momento de incertezas, principalmente devido à queda na produção, influenciada, possivelmente, pela desativação de barragens da Vale, após o rompimento da barragem em Brumadinho (MG).

Em 2018, o modal teve um bom desempenho, com aumento na produção de 5,8% em TU (toneladas úteis) e 8,5% em TKU (toneladas úteis por quilômetro). Esse crescimento foi impulsionado pelo transporte por contêiner (17,7%) e também pode ter sido influenciado pela paralisação dos caminhoneiros.

O minério de ferro corresponde a mais de 70% das cargas ferroviárias transportadas. E, agora, no primeiro trimestre de 2019, o transporte por vias férreas dessa mercadoria registrou queda de 3% em TU.

No modal aéreo, há certa recuperação, com taxa de aproveitamento das aeronaves acima de 80%. Mas o segmento sofre o impacto do preço do combustível e das oscilações em taxas de câmbio. O presidente Vander Costa destacou a importância de o Brasil ter uma legislação que permita a entrada de capital estrangeiro no Brasil, com segurança jurídica.

Na avaliação do presidente da CNT, de forma geral, o transporte vai acompanhar a economia brasileira ao longo de 2019. “Continuamos otimistas de que o governo Bolsonaro vai conseguir aprovar a reforma da Previdência e isso vai gerar mais credibilidade ao país. A iniciativa privada vai investir e recuperar a economia com emprego e renda”, avalia.

DOCUMENTOS: https://www.cnt.org.br/agencia-cnt/estudo-da-cnt-apresenta-panorama-do-setor-e-da-economia

COMÉRCIO EXTERIOR BRASILEIRO

MEconomia. 01/07/2019. Comércio exterior. Balança comercial deve ter superávit de US$ 56,7 bilhões em 2019. Projeção para o ano foi apresentada durante entrevista coletiva em Brasília

O secretário de Comércio Exterior (Secex), Lucas Ferraz, da Secretaria Especial de Comércio Exterior e Assuntos Internacionais (Secint) do Ministério da Economia, apresentou nesta segunda-feira (1°/7), em Brasília, em entrevista coletiva, os dados da balança comercial do mês de junho e fez um balanço do semestre. “O comércio internacional e mundial conta com uma retração e naturalmente nós sofremos as consequências disso”, afirmou Ferraz em relação à expectativa para o comércio exterior brasileiro.

A estimativa para o saldo comercial este ano é de US$ 56,7 bilhões. A projeção anterior, divulgada no primeiro trimestre de 2019, era de US$ 50 bilhões. O saldo maior é esperado devido à perspectiva de queda de 2% na corrente de comércio para este ano. Em 2018, o saldo comercial ficou em US$ 58 bilhões.

Os dados foram detalhados pelo subsecretário de Inteligência e Estatística da Secex, Herlon Brandão. Ele ressaltou o cenário de desaquecimento da economia internacional e de lento crescimento da economia brasileira, que são os principais determinantes para o fluxo do comércio. Segundo Brandão, isso afeta principalmente exportações de soja e café, enquanto que há também uma demanda menor por produtos importados.

Balanço do semestre

No semestre, as exportações totalizaram US$ 110,896 bilhões, o que representa queda de 1,8%, pela média diária, em relação ao mesmo período do ano anterior. Já as importações somaram US$ 83,765 bilhões, um aumento de 0,8%, pela média diária, sobre o mesmo período de 2018 (US$ 83,801 bilhões).

De janeiro a junho de 2019, a corrente de comércio alcançou US$ 194,661 bilhões, o que significa queda de 0,7% sobre o mesmo período anterior (US$ 197,619 bilhões). O saldo comercial está em US$ 27,130 bilhões, valor 8,9% inferior, pela média diária, ao alcançado em igual período do ano passado (US$ 30,017 bilhões).

Tabela: Balança comercial brasileira – Junho de 2019 (US$ milhões FOB)*

Fonte: Secretaria de Comércio Exterior/Ministério da Economia. Consulte os dados completos da balança comercial brasileira.

Comércio exterior. Saldo da balança comercial soma US$ 27 bilhões até junho. De janeiro a junho de 2019, a corrente de comércio alcançou US$ 194,661 bilhões

A balança comercial brasileira registrou, no primeiro semestre de 2019, um total de exportações de US$ 110,896 bilhões, o que representa queda de 1,8%, pela média diária, em relação ao mesmo período do ano anterior. Já as importações somaram US$ 83,765 bilhões, um aumento de 0,8%, pela média diária, sobre o mesmo período de 2018 (US$ 83,801 bilhões).

De janeiro a junho de 2019, a corrente de comércio alcançou US$ 194,661 bilhões, o que significa queda de 0,7% sobre o mesmo período anterior (US$ 197,619 bilhões). O saldo comercial está em US$ 27,130 bilhões, valor 8,9% inferior, pela média diária, ao alcançado em igual período do ano passado (US$ 30,017 bilhões).

Resultado mensal

Em junho, as exportações foram de US$ 18,047 bilhões e as importações, US$ 13,027 bilhões, com saldo comercial de US$ 5,019 bilhões, valor 4,2% inferior, pela média diária, ao alcançado em igual período de 2018, US$ 5,789 bilhões. Em relação a junho de 2018, as vendas externas tiveram retração de 0,8%, e em maio de 2019, a queda foi de 1,7%, pela média diária.

Sobre igual período do ano anterior, as importações apresentaram crescimento de 0,5%, e de 0,7% sobre maio de 2019, pela média diária. No período, a corrente de comércio alcançou valor de US$ 31,074 bilhões, queda de 0,3%, pela média diária, em relação a junho de 2018.

Exportações

Em junho, foram exportados principalmente produtos básicos, que totalizaram US$ 9,570 bilhões. Os bens manufaturados chegaram a US$ 6,022 bilhões, no mesmo período, e a venda de semimanufaturados foi de US$ 2,455 bilhões. Em relação ao primeiro semestre de 2018, cresceram as vendas de produtos básicos (10,7%) e diminuíram as exportações de manufaturados (-7,2%) e semimanufaturados (-6,8%).

Tabela: Exportações por categorias – Comparativo entre junho de 2019 e junho de 2018 (US$ milhões FOB)Exportações por categorias – Comparativo entre junho de 2019 e junho de 2018 (US$ milhões FOB)

No grupo dos básicos, na comparação com o mesmo período do ano passado, cresceram as vendas principalmente de milho em grãos (1.040%), carne suína (141,2%), carne bovina (108,8%), carne de frango (94,8%) e minério de ferro (37,7%). Nos manufaturados, quando comparadas com junho de 2018, diminuíram as vendas principalmente de aviões (-54,3%), máquinas e aparelhos para terraplanagem (-27,4%), autopeças (-24,9%), laminados planos de ferro e aço (-23,8%), motores para veículos e partes (-19,9%), veículos de carga (-13,1%), óxidos e hidróxidos de alumínio (-13,0%) e automóveis de passageiros (-9,8%).

No mesmo comparativo, entre os semimanufaturados, caíram as vendas principalmente de semimanufaturados de ferro ou aço (-28,7%), couros e peles (-27,8%), zinco em bruto (-15,6%), açúcar em bruto (-12,2%) e celulose (-12,2%). No acumulado de janeiro a junho de 2019, tiveram crescimento as vendas externas de produtos básicos (4,8%) e semimanufaturados (0,4%), enquanto que diminuíram as vendas de bens manufaturados (-4,7%).

Com relação à exportação de produtos básicos, houve aumento de receita com embarques de algodão em bruto (126,4%), milho em grão (103,2%), carne suína (31,6%), carne bovina (19,5%), petróleo em bruto (19,1%), carne de frango (18,7%), café em grãos (17,3%). Entre os semimanufaturados, os maiores aumentos ocorreram nas vendas de ferro fundido (38,7%), ouro em formas semimanufaturadas (16,6%), semimanufaturados de ferro e aço (11,6%), ferro-ligas (10,5%), madeira serrada ou fendida (8,7%). No grupo dos manufaturados, houve retração principalmente em: veículos de carga (-43,6%), automóveis de passageiros (-35,1%), aviões (-21,4%), plataforma para extração de petróleo (-15,4%), autopeças (-14,8%), suco de laranja não congelado (-10,2%) e óxidos e hidróxidos de alumínio (-9,4%).

Por mercados compradores, decresceram as vendas para o Mercosul (-33%), sendo que para a Argentina os embarques diminuíram 41,1%, por conta de automóveis de passageiros, veículos de carga, tratores, autopeças, óleos combustíveis, máquinas e aparelhos para terraplanagem, máquinas e aparelhos para uso agrícola, laminados planos de ferro/aço, chassis com motor para automóveis, polímeros plásticos).

Para a União Europeia, as exportações estão em queda. No semestre, a retração chega a 12,6%, por conta de plataforma para extração de petróleo, minério de ferro, celulose, óleos combustíveis, minério de cobre, soja em grãos, farelo de soja, tubos de ferro fundido, máquinas e aparelhos para terraplanagem. Por outro lado, no semestre, cresceram as vendas para a Oceania (52,7%); Oriente Médio (27,3%); América Central e Caribe (17,2%); Estados Unidos (15%) e Ásia (5,6%).

No acumulado do ano até junho, os principais países de destino das exportações foram:

- China, Hong Kong e Macau (US$ 31,816 bilhões);

- Estados Unidos (US$ 14,959 bilhões);

- Argentina (US$ 5,156 bilhões);

- Países Baixos (US$ 4,291 bilhões); e

- Alemanha (US$ 2,552 bilhões).

Importação

Em junho, cresceram as importações de combustíveis e lubrificantes (13,1%) e de bens de capital (10,3%), enquanto diminuíram as compras de bens de consumo (-12,2%) e bens intermediários (-0,3%). No acumulado janeiro a junho de 2019, quando comparado com igual período anterior, houve crescimento em bens de capital (+5,4%) e bens intermediários (+1,9%) e retração nas compras de bens de consumo (-6,4%) e combustíveis e lubrificantes (-0,9%).

De janeiro a junho de 2019, quando comparado com igual período anterior, houve crescimento em bens de capital (+5,4%) e bens intermediários (+1,9%) e retração nas compras de bens de consumo (-6,4%) e combustíveis e lubrificantes (-0,9%).

Por mercados fornecedores, no semestre, aumentaram as compras originárias da África (12,4%), Ásia (10,4%), Oriente Médio (9,7%), Mercosul (4,7%) e Estados Unidos (2,4%). Em relação ao primeiro semestre de 2018, caíram as importações originárias da América Central e Caribe (-23,3%), União Europeia (-9,8%) e Oceania (-2,2%).

Os principais países de origem das importações no semestre foram:

- China, Hong Kong e Macau (US$ 18,267 bilhões);

- Estados Unidos (US$ 13,786 bilhões);

- Argentina (US$ 5,305 bilhões);

- Alemanha (US$ 4,953 bilhões); e

- Coreia do Sul (US$ 2,426 bilhões).

DOCUMENTO: http://www.economia.gov.br/noticias/2019/07/balanca-comercial-deve-ter-superavit-de-us-56-7-bilhoes-em-2019

MERCOSUL - UE

MEconomia. 01/07/2019. Mercado comum. Acordo Mercosul-UE inaugura novo modelo de inserção econômica internacional do Brasil, segundo Troyjo. "Estamos fazendo um negócio que envolve 25% do PIB global. É uma grande mudança de paradigma", destacou o secretário especial em coletiva à imprensa

Marcos Troyjo: "Com o acordo Mercosul-UE, o comércio exterior fica mais importante para o Brasil"

O secretário especial de Comércio Exterior e Assuntos Internacionais do Ministério da Economia, Marcos Troyjo, falou nesta segunda-feira (1º/7), em Brasília, sobre a importância do acordo Mercosul-EU, assinado na última sexta-feira (28/6), em Bruxelas (Bélgica).

"Estamos super contentes com o resultado. É uma grande vitória para o Brasil e significa uma ferramenta modernizadora da economia de todo o Mercosul. Inauguramos um novo modelo de desenvolvimento econômico e inserção internacional", declarou Troyjo.

Segundo ele, do ponto de vista da economia política, o acordo representa uma verdadeira mudança de modelo, pois permite ao Brasil e a países do Mercosul abandonar uma visão calcada nos "velhos cânones da substituição de importações" e partir para uma inserção econômica internacional mais efetiva.

"Estamos fazendo um negócio que envolve 25% do Produto Interno Bruto global. É uma grande mudança de paradigma (...). Não há país que tenha ficado rico nos últimos 70 anos sem uma mola de propulsão muito vibrante no comércio exterior", afirmou. O secretário explicou também, que, por vezes, cenários internacionais levam a mais protecionismo, mas o comércio internacional prevalece e promove o crescimento sustentável.

Na atual conjuntura mundial de disputas comerciais, o que tornou possível a assinatura do acordo, segundo Troyjo, foi exatamente buscar saídas para o ambiente internacional de maior protecionismo. "Percebemos essa predisposição nos negociadores europeus", disse o secretário.

Da parte do Brasil, segundo ele, também há uma “sintonia feliz” da política econômica com a política comercial, que influenciou a tomada de decisão a favor de uma maior inserção internacional do país. "Com a consolidação do Ministério da Economia, a política comercial foi para o centro da política econômica. Nós temos, na equipe econômica, mais ou menos os mesmos diagnósticos e os mesmos prognósticos. O que nos permitiu trabalhar numa sintonia muito fina com as outras partes relevantes desse acordo", lembrou, citando que as diferentes partes do governo federal trabalharam juntas para o fechamento do acordo.

Troyjo classificou a conclusão exitosa do processo negociador, que já durava duas décadas, como o maior acordo comercial da história entre regiões. Segundo ele, este também pode ser considerado o maior acordo em número de sócios – os países da UE e do Mercosul –, e por cobertura geográfica. Lembrou, ainda, que o acordo não trata apenas de tarifas e cotas, pois inclui vários assuntos relacionados à economia do século XXI, como o desenvolvimento sustentável, atração de investimentos e harmonização de padrões.

Também participaram da entrevista coletiva, o secretário de Comércio Exterior, Lucas Ferraz, e o subsecretário de Negociações Internacionais do Ministério da Economia, Alexandre Lobo.

ENERGIA

ANP. 02 de Julho de 2019. Produção nacional de petróleo e gás natural bate recordes em maio

A produção total de petróleo e gás natural no Brasil em maio atingiu 3,473 milhões de barris de óleo equivalente por dia (boe/d), superando o recorde anterior registrado em dezembro de 2016, quando foram produzidos 3,433 MMboe/d.

A produção de petróleo alcançou o volume de 2,731 milhões de barris por dia (bbl/d), superando a marca anterior, registrada também em dezembro de 2016, quando foram produzidos 2,730 MMbbl/d. Houve um aumento de 4,9% na comparação com o mês anterior e de 4,7% na comparação com o mesmo mês em 2018.

Já a produção de gás natural foi de 118 milhões de metros cúbicos por dia (m³/d), superando o recorde anterior de 117 MMm³/d registrados em outubro de 2018. Em relação ao mês anterior o crescimento foi de 4,4% e de 5,4% em relação a maio de 2018.

Os dados de produção de maio estão disponíveis na página do Boletim Mensal da Produção de Petróleo e Gás Natural.

Pré-sal

A produção do pré-sal também superou o recorde anterior tanto em volume quanto em percentual de participação no total nacional. Em maio, a produção, oriunda de 97 poços, foi de 2,106 milhões de barris de petróleo equivalente por dia (boe/d), sendo 1,674 milhão de barris diários (bbl/d) de petróleo e 68,7 milhões de metros cúbicos (m³/d), de gás natural.

A produção no pré-sal correspondeu a 60,7% do total produzido no Brasil e foi 6,4% maior que a do mês anterior e 14,5% maior na comparação com o mesmo mês de 2018.

Aproveitamento do gás natural

O aproveitamento do gás natural em maio foi de 95,8% do total produzido. Foram disponibilizados ao mercado 58,3 milhões de metros cúbicos por dia (m³/dia). A queima de gás totalizou 4,9 milhões de metros cúbicos por dia (m³/d), uma redução de 18,8% na comparação com o mês anterior e um aumento de 18,9% em relação a maio de 2018.

Campos produtores

O campo de Lula, na Bacia de Santos, foi o que mais produziu petróleo e gás, com uma média de 910 mil de barris de petróleo por dia (bbl/d) e de 39,1 milhões de metros cúbicos de gás natural por dia (m³/dia).

Origem da produção

Os campos marítimos produziram 96,3% do petróleo e 83,8% do gás natural. Os campos operados pela Petrobras produziram 94,4% do petróleo e do gás natural. A produção nacional ocorreu em 7.107 poços, sendo 642 marítimos e 6.465 terrestres.

Destaques

Estreito, na Bacia Potiguar, teve o maior número de poços produtores: 1.117.

Marlim Sul, na Bacia de Campos, foi o campo marítimo com maior número de poços produtores: 77.

Da Plataforma FPSO Cidade de Maricá, produzindo no Campo de Lula por meio de sete poços a ela interligados, foram extraídos 149,9 mil barris por dia (bbl/d) e foi a instalação com maior produção de petróleo.

A instalação Polo Arara, nos Campos de Arara Azul, Araracanga, Carapanaúba, Cupiúba, Rio Urucu e Sudoeste Urucu, produziu 8,7 milhões de metros cúbicos por dia (m³/d), por meio de 38 poços a ela interligados, e foi a instalação com maior produção de gás natural.

Campos de Acumulações Marginais

Esses campos produziram 67 barris de petróleo por dia (bbl/d) e 11 mil metros cúbicos de gás natural por dia (m³/d). O Campo de Iraí, operado pela Petroborn, foi o maior produtor com 66,2 barris de óleo equivalente por dia boe/d.

Outras informações

Em maio de 2019, 296 áreas concedidas, duas áreas de cessão onerosa e cinco de partilha, operadas por 32 empresas, foram responsáveis pela produção nacional. Destas, 71 são marítimas e 232 terrestres. Do total das áreas produtoras, 10 são relativas a contratos de áreas contendo Acumulações Marginais.

O grau API médio foi de 27,5 sendo 37,4 % da produção considerada óleo leve (>=31°API), 51,8 % óleo médio (>=22 API e <31 10="" api="" e="" leo="" p="" pesado="">

As bacias maduras terrestres (campos/testes de longa duração das bacias do Espírito Santo, Potiguar, Recôncavo, Sergipe e Alagoas) produziram 105,4 mil barris de óleo equivalente por dia (boe/d), sendo 82,9 mil barris por dia (bbl/d) de petróleo e 3,6 milhões de metros cúbicos por dia (m³/d) de gás natural. Desse total, 98,9 mil barris de óleo equivalente por dia (boe/d) foram produzidos pela Petrobras e 6,6 mil barris de óleo equivalente por dia (boe/d), por concessões não operadas pela Petrobras, dos quais: 371 boe/d em Alagoas, 3.240 boe/d na Bahia, 26 boe/d no Espírito Santo, 2.713 boe/d no Rio Grande do Norte e 210 boe/d em Sergipe.

DOCUMENTOS: http://www.anp.gov.br/noticias/5255-producao-nacional-petroleo-maio

OPEP+. PORTAL G1. REUTERS. 02/07/2019. Preços de petróleo caem 4%, mesmo após acordo da Opep+. Preocupações pela demanda influenciaram o mercado nesta terça.

Os preços do petróleo caíram mais de 4% nesta terça-feira (2), mesmo depois de a Opep e seus aliados, incluindo a Rússia, terem concordado com a prorrogação de um acordo para cortes de oferta até março do ano que vem, à medida que dados fracos de manufatura geraram em investidores preocupações de que uma economia global em desaceleração possa prejudicar a demanda por petróleo.

Os contratos futuros do petróleo Brent recuaram US$ 2,66, ou 4,1%, e fecharam a US$ 62,40 por barril. Já os futuros do petróleo nos Estados Unidos decaíram US$ 2,84, ou 4,8%, para US$ 56,25 por barril, depois de tocarem máxima de mais de cinco semanas na segunda-feira.

A Organização dos Países Exportadores de Petróleo (Opep) e outros produtores, como a Rússia, que compõem um grupo conhecido como Opep+, concluíram nesta terça-feira acerto para extensão de seus cortes na produção de petróleo até março de 2020, com membros superando suas diferenças em busca de uma elevação nos preços.

A extensão vem depois de o presidente russo, Vladimir Putin, afirmar no sábado que havia chegado a um acordo com a Arábia Saudita para prolongar o pacto e continuar a reduzir a produção combinada em 1,2 milhão de barris por dia (bpd), ou 1,2% da demanda mundial.

No entanto, sinais de uma desaceleração da economia global, o que pode afetar a demanda por petróleo, significam que a Opep e seus aliados podem enfrentar uma batalha complicada para ampliar os preços apenas com restrições de oferta.

"Foi o mínimo que a Opep poderia fazer para evitar um grande colapso nos preços. Os países-membros notaram que o crescimento da demanda global por petróleo caiu neste ano para 1,14 milhão de bpd, enquanto a oferta não-Opep deve crescer em 2,14 milhões de bpd", disse em nota a consultoria Tamas Varga.

__________________

LGCJ.: