US ECONOMICS

ECONOMY

FED. April 11, 2019. Speech. U.S. Economic Outlook and Monetary Policy. Vice Chair Richard H. Clarida. At the Washington Policy Summit sponsored by Institute of International Finance, Washington, D.C.

Thank you for the opportunity to participate in the Institute of International Finance's Washington Policy Summit. Before we begin our conversation, I want to share a few thoughts about the outlook for the economy and monetary policy.1

Current Economic Situation and Outlook

The U.S. economy is in a good place and operating close to both of the Federal Reserve's dual-mandate objectives of maximum employment and price stability. Real gross domestic product (GDP) rose about 3 percent last year, and in July, just a few months from now, the current economic expansion almost certainly will become the longest on record. The unemployment rate is near the lowest level recorded in 50 years, and average monthly job gains have continued to outpace the increases needed over the longer run to provide jobs for new entrants to the labor force. Average hourly earnings are showing a welcome increase consistent with a healthy labor market, yet inflation remains near our 2 percent objective.

All that said, the incoming data have revealed signs that U.S. economic growth is slowing somewhat from 2018's robust pace. Prospects for foreign economic growth have been marked down, and important international risks, such as Brexit, remain. U.S. inflation as measured by the core personal consumption expenditures (PCE) price index, which excludes volatile food and energy prices and is a better gauge of underlying inflation pressures, has been muted. And some indicators of longer-term inflation expectations remain at the low end of a range that I consider consistent with our price-stability mandate.

The considerations I just mentioned have led most private-sector forecasters to project that growth will continue in 2019 but at a somewhat slower pace than in 2018. At the Federal Reserve, in our most recent Summary of Economic Projections, the median participant on the Federal Open Market Committee (FOMC) projected that in 2019, GDP growth of 2 percent will be the modal, or most likely, outcome; that core PCE inflation will rise to 2 percent; and that the unemployment rate will fall a bit further, to 3.7 percent, by the end of the year. Again, these are modal outcomes, and, of course, my FOMC colleagues and I should and do factor in risks on either side of these projections in our policy deliberations.

Monetary Policy

Given this outlook for the U.S. economy, we decided at our March meeting that the current stance of monetary policy is appropriate.2 The federal funds rate is now in the broad range of estimates of neutral--the rate that tends neither to stimulate nor to restrain the economy. Our baseline economic projections see economic growth for the year as a whole running somewhat above the Committee's median estimate of its longer-run trend and core PCE inflation remaining near our 2 percent objective. For these reasons, we have indicated we can be patient as we assess what adjustments, if any, will be appropriate to the stance of monetary policy.

At our March meeting, the Committee also released revised Balance Sheet Normalization Principles and Plans, and it announced that the FOMC intends to slow the runoff of our securities starting in May and to cease the runoff entirely in September.3 This decision is the culmination of discussions that we had over the previous four meetings about our operating framework and reflects our desire to converge to a balance sheet that is no larger than it needs to be to conduct monetary policy efficiently and effectively. In September, reserve balances likely will remain above the minimum level, including a buffer, consistent with this goal. In that case, we anticipate we will likely hold the size of our balance sheet at the level reached in September for a time thereafter and let the gradual increase in other (nonreserve) liabilities, such as currency, slowly shrink the level of reserves. Importantly, with this decision on the size of our balance sheet now taken, we can turn our attention in future meetings to discussing and deciding on the maturity composition of our System Open Market Account portfolio.

As you may know, last November the Federal Reserve announced that in 2019 we are undertaking a System review of our monetary policy strategy, tools, and communications practices. Information about this review can be found on the Federal Reserve Board's website.4 In this review, we will listen to a broad range of stakeholders at public events held around the country, and we will draw on their insights as we assess how best to achieve and maintain maximum employment and price stability in the most robust fashion possible. Taking these viewpoints on board, the FOMC will begin its own discussions this summer on how we might refine our framework, and we will provide a public assessment after the review is complete.

Thank you, and I look forward to our conversation.

Notes

- The views expressed are my own and not necessarily those of other Federal Reserve Board members or Federal Open Market Committee participants. I am grateful to Brian Doyle of the Federal Reserve Board staff for his assistance in preparing this text.

- See Board of Governors of the Federal Reserve System (2019), "Federal Reserve Issues FOMC Statement," press release, March 20.

- See Board of Governors of the Federal Reserve System (2019), "Balance Sheet Normalization Principles and Plans," press release, March 20.

- Information about the review and the events associated with it are available on the Board's website at https://www.federalreserve.gov/monetarypolicy/review-of-monetary-policy-strategy-tools-and-communications.htm.

U.S. Department of State. April 11, 2019. Deputy Secretary Sullivan's Roundtable on Development Finance With U.S. Financial Sector Executives

Washington, DC - The below is attributable to Spokesperson Morgan Ortagus:

Deputy Secretary of State John J. Sullivan, together with U.S. Overseas Private Investment Corporation Acting President and CEO David Bohigian, met on April 10 with senior financial sector executives. Ernesto Pernia, Philippines’ Secretary of Socio-Economic Planning, and other U.S. government officials also participated in the roundtable. The group discussed the President’s vision of a Free and Open Indo-Pacific region, the launch of the U.S. Development Finance Corporation targeted for October 2019, and important steps the Administration is taking to catalyze U.S. private sector participation in the region’s economic development, including in energy, high technology, and infrastructure.

VENEZUELA

U.S. Department of the Treasury. Statement of Treasury Secretary Mnuchin Following Fifth Finance Ministers’ Meeting on Venezuela

Washington – U.S. Treasury Secretary Steven T. Mnuchin issued the following statement following the fifth finance ministers’ meeting on Venezuela:

“I welcomed Finance Ministers to the Treasury Department today to discuss Venezuela’s dire economic and humanitarian situation. This was the fifth such meeting, and the first since more than 50 countries recognized Interim President Juan Guaidó as Venezuela’s legitimate Interim President. Participants in the meeting included officials from Argentina, Brazil, Canada, Chile, Colombia, Costa Rica, Ecuador, France, Germany, Guatemala, Guyana, Italy, Japan, Mexico, Panama, Portugal, Peru, Spain, and the UK.

“Previously, Finance Ministers have examined the involvement of Maduro regime insiders in diverting funds from the subsidized food program, and the regime’s use of illegal gold mining to help Maduro maintain power. Today, the Ministers reviewed steps taken since January to increase financial pressure on the Maduro regime and additional steps to support the democratically elected National Assembly and Interim President Guaidó.

“The Ministers then discussed plans for future economic support of Venezuela. We welcomed to this discussion Dr. Ricardo Hausmann, whom Interim President Guaidó has designated as coordinator of his economic advisors. The Ministers considered Interim President Guaidó’s economic policy vision to stabilize Venezuela’s financial system, root out public corruption, and spur economic growth.

“The Ministers also agreed to support robust engagement by the international financial institutions to assist Interim President Guaidó’s government as it prepares for new elections. The Ministers acknowledged that there may be a long and costly process of rebuilding Venezuela after many years of poor economic policies and kleptocracy.

“The Ministers discussed that very significant trade finance is needed to restart Venezuela’s private sector. We are committed to work with partners to prepare these mechanisms and we are prepared to work with Venezuela to provide technical assistance and capacity building.

“The Ministers agreed to monitor developments in Venezuela closely. We will continue to support Venezuela in its transition to a legitimate government as soon as possible to meet the people’s aspirations for a better life and democratic future.”

####

The White House. April 11, 2019. America stands with Venezuelans. The UN must do the same.

Yesterday, Vice President Mike Pence traveled to New York City to represent President Donald J. Trump and the United States before a Special Session of the United Nations Security Council on the crisis in Venezuela.

“For six long years, the people of Venezuela have suffered under the heavy hand of oppression,” the Vice President told the Security Council. “The United Nations and this Security Council have refused to act.”

America’s message was clear: “This body should revoke the credentials of Venezuela’s representative to the United Nations, recognize Interim President Juan Guaido, and seat the representative of the free Venezuelan government in this body without delay,” Vice President Pence continued.

Maduro's socialist dictatorship has turned Venezuela, once one of the wealthiest countries in the Western Hemisphere, into a tragic scene of deprivation. The economy has shrunk by nearly half, leaving 9 out of 10 Venezuelans in poverty. The average citizen there has lost more than 20 pounds from malnutrition, including thousands of children who continue to face starvation.

In the midst of this suffering, Maduro has lent no helping hand—just the opposite. When America and its allies sent crucial aid to Venezuela’s people, Maduro’s henchmen blocked and literally burned it, committing violence against any who opposed them. In just 3 months, the regime has thrown more than 1,200 people in jail without due process. At least 40 protesters have been killed.

“There can be no bystanders to this history,” Vice President Pence warned. “For the peace and security of our hemisphere, the world and the United Nations must stand with the people of Venezuela.”

With that, the Vice President turned to Maduro’s representative before the Security Council. “With all due respect, Mr. Ambassador, you shouldn’t be here. You should return to Venezuela and tell Nicolas Maduro that his time is up. It’s time for him to go.”

Vice President Pence calls out Maduro’s “Ambassador”. The United Nations should revoke the credentials of Venezuela’s ambassador to the UN, recognize Interim President Juan Guaido, and seat a representative of the free Venezuelan government in this body without delay! In February, the U.S. introduced a resolution calling for the restoration of democracy in Venezuela & for aid be released into the country. Russia & China blocked it. They continue to obstruct at the UN & rogue states like Iran and Cuba are doing all they can to prop up Maduro.

U.S. Department of State. April 11, 2019. Department Press Briefing - April 11, 2019. Robert Palladino, Deputy Spokesperson. Washington, DC

...

VENEZUELA

...

MR PALLADINO: Now, today Secretary Pompeo will – as you know, will travel to South America to highlight our partnerships with Chile, Paraguay, Peru, and Colombia. He will hold bilateral meetings to strengthen cooperation in promoting democracy, economic growth, and peace and security. The trip is an opportunity to showcase the transformation that is happening for the great majority of South American nations, where likeminded democracies are coming together to solve regional challenges.

Secretary Pompeo’s visit to Cucuta, Colombia will also provide an opportunity for him to assess personally how the humanitarian crisis in Venezuela is affecting its neighbors. The Secretary’s visit will also signal our support to the people of Cuba and Nicaragua, all of whom suffer under corrupt and oppressive regimes.

Deputy Secretary of State John Sullivan will also be promoting United States engagement in the Western Hemisphere to keep all of the Americas safe and prosperous. Specifically, he’s traveling today to the United States Southern Command, headquarters in Miami, Florida, where he will be hosting the April 12th ministerial with Caribbean leaders launching the United States-Caribbean Resilience Partnership, a new collaborative effort to build regional capacity to confront disaster response and promote resilience. Senior leaders from 18 Caribbean countries will be participating, as well as senior officials from U.S. agencies.

And with that, I’d be happy to take some questions.

...

SOUTH AMERICA

U.S. Department of State. April 11, 2019. Remarks to the Press. Michael R. Pompeo, Secretary of State. Santiago, Chile

SECRETARY POMPEO: It’s going to be a great trip, something we’ve been working on for quite a while. It came together six, eight weeks ago. The administration has spent a lot of time on South America. The Vice President has been down there a number of times. The President has been down there. I’ve been down there a handful of times as well. It’s a historic opportunity when you have all but a handful of countries that are truly market-driven, democratic in ways that you haven’t had in South America for decades, and we think it creates real opportunity. We’ve seen it (inaudible). They’re out in front of us on Venezuela. They’re truly leading in the OAS. I don’t know if you saw that yesterday that they credentialed the Venezuelan – Guaido’s guy.

QUESTION: (Inaudible.)

SECRETARY POMPEO: Yeah. And so we just think there’s tremendous opportunity for the United States to have real long-term partners, to help build them (inaudible) our markets and deliver really good outcomes for the American people. (Inaudible) part of the trip that are specific to each country that we’ll be addressing for sure, but broadly, that’s what we’re working on.

QUESTION: Can you say a little bit – like, if you had to quantify this administration’s Latin American, South American policy, like, there’s definitely been more of a focus, like, in this administration, but is there something driving that? Is it confluence of events in Venezuela? Like what --

SECRETARY POMPEO: Yeah. So I think that – no, I wouldn’t say Venezuela, but it’s certainly the evolution that’s taken place there, right? Big changes in Brazil, big changes in Peru, big changes in Chile, although it’s made progress for quite some time. You now have nations that are prepared to engage in the international community, who are working diligently to make sure they have access to American markets. And so our effort is designed to create this really solid (inaudible) across the Western Hemisphere. So the trade deal with Mexico and Canada, so not just South America, but all the Western Hemisphere, is to build out with these democracies, friendly nations where we can create economic --

QUESTION: Opportunity?

SECRETARY POMPEO: Yeah.

QUESTION: Is there a reason that Mexico’s not on the trip? Like you said, the countries we’re visiting were strong partners (inaudible).

SECRETARY POMPEO: Mexico – I deal with the Mexicans every day.

QUESTION: I just raise it because they weren’t helpful in that vote to recognize Guaido’s representative, and that seems like an area where we might want to seek help from them.

SECRETARY POMPEO: So I talk to Foreign Minister Ebrard with great frequency about a wide – not just about issues related to the border but a wide range of issues. They are not as prepared to engage in Venezuela the way some of these other countries are. We’ve talked to them about it. We’ve urged them to take a more active role. And I actually think – I think over time they will. That’s not the reason, we just – so many hours.

QUESTION: Yeah. Is there a concern that as the stalemate drags on, as the humanitarian situation gets worse, the U.S. could be seen as issuing sanctions that hurt the economy and exacerbate and become part of the humanitarian situation in Venezuela?

SECRETARY POMPEO: I don’t think so. I give the Venezuelan people more credit for that, more – having more savvy and intellect. This is a problem that is seven years on. We all may not have noticed, but the Venezuelan people did. They know that the difficult economic environment, the absence of political freedoms, the absence, frankly, of security in a way that they – they get it. They see Cubans around. This is not – American sanctions didn’t drive the Cuban regime to inflict so much harm on them. I don’t think that will happen in Venezuela. I think they understand who the malign actor is here, and I think they’ll see all the countries in the region, including the United States, as truly trying to help them.

QUESTION: Are you – I imagine you’ll talk about Northern Triangle countries on this trip with leaders.

SECRETARY POMPEO: I will.

QUESTION: Do you find it hard to explain the aid decision to them? Can you talk a little bit about that’s being perceived in this region? And then if you could explain to me – because I’ve asked so many times – how exactly – has the aid officially stopped? Has --

SECRETARY POMPEO: It has.

QUESTION: It has?

SECRETARY POMPEO: It has. It is officially stopped.

QUESTION: Okay. Okay.

SECRETARY POMPEO: There are a handful of things that are pre-existing – pre-existing contracts, things that have to wind down.

QUESTION: Right.

SECRETARY POMPEO: And they’re (inaudible) to undo.

QUESTION: Okay. Is this like millennium (inaudible) things, or is that not – so is that a different account?

SECRETARY POMPEO: So what you’ll see is – here’s the best way (inaudible). There’s no additional American resources going to these – there’s no more cash that is being expended by the American taxpayers (inaudible). Ongoing things that were out there, commitments that have been previously made, we’re looking at each one of them and trying to make a good decision.

But (inaudible) look, remember the objective. We’ve been asking them for almost the entire term of President Trump to engage in a set of processes that will cause their people not to make this dangerous trip. They haven’t been able to achieve that. I had senators ask me yesterday, “But you have to spend money to stop them.” Hundreds and hundreds of millions of dollars over decades, and here we are. So the senators would get out there and say, “Yes, it’s really bad, they’re not doing this and it’s really bad. We need to give them money.” And they would – they’d make the case. It’s really bad. And so --

QUESTION: Does that augment in the region? Like, when you – like have you gotten any pushback?

SECRETARY POMPEO: No, they get it too. Every country (inaudible) in the same way that Colombians are being burdened by the refugees from Venezuela. We go to Peru, we now have the same issue. I think it’s now – I don’t have the number now exactly – somewhere on the order of a million five by the end of this year. Everyone – every country understands that nations have to protect their borders and establish sovereignty. I haven’t heard any pushback from those countries about our efforts to do that.

QUESTION: Chile’s foreign minister has suggested recently that if the stalemate drags on, you might have to look at different diplomatic solutions – engaging with the Europeans, maybe a new tactic, new track with Maduro, which the U.S. has ruled out talking to Maduro. Do you worry that this could break up in terms of not everyone having the same strategy when it comes to dealing with Maduro?

SECRETARY POMPEO: No.

QUESTION: You think it’s going to remain strong?

SECRETARY POMPEO: I’ve spoken to Foreign Minister Ampuero (inaudible) again today. We’re all – what everybody’s looking for the thing that will ultimately deliver democracy for the Venezuelan people. I am, so is he. We’re trying to find the right path forward. No one thinks that having a conversation about Maduro participating in an election makes any sense at all. None of the South American leaders I’ve spoken to thinks that makes any sense at all, and I don’t think they’ll change. There is a deep recognition that this is a years and years long problem, almost exclusively the result of Maduro handing over the keys to the country to Cuba, and that’s not the guy who you want being part of the conversation about how to move democracy forward.

QUESTION: Any thoughts on Julian Assange, the charges against him?

QUESTION: (Inaudible.)

QUESTION: You have – I know you’ve been following this character for a long time.

SECRETARY POMPEO: Yeah, I don’t have anything to say. There’s a legal proceeding now.

________________

ORGANISMS

ECONOMÍA GLOBAL

CEPAL. 11 DE ABRIL DE 2019. CEPAL reduz suas estimativas de crescimento econômico para a América Latina e o Caribe: PIB aumentará 1,3% em 2019. O Organismo atualizou suas projeções da atividade econômica para a região.

A Comissão Econômica para a América Latina e o Caribe (CEPAL) atualizou suas projeções de crescimento da atividade econômica para os países da região durante 2019 e reduziu ligeiramente sua estimativa para a média regional para 1,3%, comparado com 1,7%, previsto em dezembro de 2018 quando a Instituição divulgou seu relatório anual Balanço Preliminar das Economias da América Latina e do Caribe 2018.

A nova estimativa para 2019 é influenciada pelo complexo cenário externo e as dinâmicas internas que têm sido observados nos países da região. Como nos anos anteriores, a CEPAL projeta uma dinâmica de crescimento cuja intensidade é diferente entre países e sub-regiões, e que responde não somente aos impactos diferenciados do contexto internacional em cada economia, mas também, ao comportamento dos componentes do gasto — principalmente o consumo e o investimento — que têm seguido padrões diferentes nas economias do norte e do sul.

Segundo a CEPAL, a atividade econômica na América do Sul passará de um crescimento de 0,5% em 2018 para 1,1% em 2019. Por sua parte, a América Central crescerá 3,1% em 2019, com ligeiras revisões para baixo na maioria dos países. Isso é consequência da maior desaceleração esperada para os Estados Unidos este ano, que afeta não somente o comércio, mas também, às remessas que são direcionadas para essa sub-região, entre outros fatores.

A CEPAL acrescenta que para a América Central, o México, a República Dominicana, o Haiti e Cuba o crescimento será de 2,0%. Enquanto as economias do Caribe anglófono e de língua holandesa apresentarão, também, um crescimento de 2,0% em 2019, próximo à prèvisão de dezembro.

De acordo com a CEPAL, os principais riscos para o desempenho econômico da região para 2019 continua sendo uma menor taxa de crescimento global, o baixo dinamismo do comércio mundial, e as condições financeiras enfrentadas pelas economias emergentes. Por outro lado, a guerra comercial entre os Estados Unidos e a China ainda não foi solucionada, o que representa um risco não apenas para o comércio global e a taxa de crescimento do mundo a médio prazo, mas também para as próprias condições financeiras que geralmente estão vinculadas à percepção de maior ou menor risco por parte dos agentes.

Entretanto, os preços das matérias-primas, também, podem ser impactados negativamente por um aumento das restrições comerciais, acrescenta a CEPAL. Até o momento, espera-se para 2019 uma ligeira queda no nível médio de preços dos produtos básicos (de -5%), sendo os produtos de energia os que apresentariam a maior queda (-12%). Mas dada uma piora maior do que o esperado do nível da atividade mundial e do comércio mundial, essa projeção poderia ser revisada para baixo.

Além do acima exposto, como nos últimos anos continua presente a preocupação pela evolução da economia chinesa: espera-se que em 2019 volte novamente a desacelerar, para um crescimento de 6,2%. Finalmente, existem os habituais riscos geopolíticos, aos quais se somam as incertezas ainda vigentes com relação a certos processos com importância não apenas geopolítica, mas também, econômica no âmbito global, como o Brexit.

DOCUMENTO: https://repositorio.cepal.org/bitstream/handle/11362/44338/1/S1801133_pt.pdf

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

POLÍTICA FISCAL

MEconomia. Prisma Fiscal. REUTERS. 11 DE ABRIL DE 2019. Economistas pioram expectativa para rombo primário em 2019 e 2020, aponta Prisma

BRASÍLIA (Reuters) - Economistas pioraram suas expectativas para o desempenho das contas públicas neste ano e no próximo, estimando uma receita líquida mais baixa nos dois casos, conforme relatório Prisma Fiscal de abril, divulgado nesta quinta-feira pelo Ministério da Economia.

Segundo a mediana dos dados coletados até o quinto dia útil deste mês, a expectativa para o déficit primário do governo central (Tesouro, Banco Central e Previdência) passou a 100,456 bilhões de reais em 2019, acima dos 98,175 bilhões de reais projetados em março.

A estimativa, contudo, segue longe da meta oficial de um déficit de 139 bilhões de reais para o ano.

Para 2020, a expectativa dos economistas passou a ser de um rombo primário de 68,974 bilhões de reais, ante déficit de 68,406 bilhões de reais calculado no mês anterior.

Neste caso, a meta fiscal ainda não foi definida, mas foi indicada pelo governo anterior, do ex-presidente Michel Temer, como um rombo primário de 110 bilhões. A nova equipe econômica decidirá a meta fiscal do próximo ano no projeto de Lei de Diretrizes Orçamentárias (LDO), que deverá ser encaminhado ao Congresso Nacional até 15 de abril.

Em relação à dívida bruta, a projeção ficou pior para 2019, a 78,20 por cento do Produto Interno Bruto (PIB), sobre 78 por cento antes. Para o próximo ano, os economistas também elevaram a estimativa a 79,36 por cento do PIB, ante 79,24 por cento antes, destacou o Prisma.

Por Marcela Ayres

RELATÓRIO: https://www.fazenda.gov.br/centrais-de-conteudos/publicacoes/relatorios-do-prisma-fiscal/relatorio-mensal/2019/relatorio-mensal-2019_04.pdf

INDÚSTRIA

CNI. 11/04/2019. CNI reduz para 2% a estimativa de crescimento do país e indústria deve ter expansão de apenas 1,1% neste ano. Atividade em ritmo fraco, desemprego alto e incertezas sobre o avanço das reformas comprometem o desempenho da economia brasileira no primeiro trimestre

A Confederação Nacional da Indústria (CNI) revisou para baixo as estimativas de crescimento da economia e da indústria para este ano. A previsão para a expansão do Produto Interno Bruto (PIB) do país recuou para 2%, ante os 2,7% previstos em dezembro de 2018. A perspectiva para o crescimento do PIB Industrial caiu de 3% para 1,1%. As informações estão no Informe Conjuntural do primeiro trimestre divulgado pela CNI nesta quinta-feira (11).

“O ritmo da atividade no início do ano foi bem mais fraco do que se esperava. O desemprego permanece alto, as famílias ainda não retomaram o consumo e as empresas enfrentam muitas dificuldades”, afirma o gerente-executivo de Política Econômica da CNI, Flávio Castelo Branco. “Além disso, há um certo sentimento de que as medidas, principalmente no campo das reformas estruturais, como a da Previdência, vão demorar um pouco mais para se materializarem e será necessário um prazo maior para que os benefícios das mudanças se espalhem pela economia”, completa Castelo Branco.

De acordo com o Informe Conjuntural, a previsão para o aumento do consumo das famílias diminuiu de 2,9% em dezembro para 2,2% agora. A estimativa para a taxa média de desemprego neste ano subiu de 11,4% em dezembro para 12%. A perspectiva de crescimento dos investimentos caiu de 6,5% para 4,9%. “Sem a retomada do investimento, o crescimento fica comprometido”, avalia a CNI.

O estudo lembra que, apesar do fraco desempenho da atividade, os indicadores macroeconômicos são positivos. Embora mantenha o alerta de que é necessário buscar o equilíbrio fiscal, as previsões da CNI para as contas do governo melhoraram. O déficit primário projetado pela CNI neste ano caiu de 1,57% do PIB em dezembro para 1,39% do PIB agora. A previsão para a dívida do setor público diminuiu de 79,5% do PIB para 78,20 do PIB.

INFLAÇÃO E JUROS - “A inflação mantém-se estável e sem pressões significativas, com expectativas apontando para uma taxa anual abaixo da meta, e as contas externas seguem favoráveis, a despeito do acirramento dos contenciosos no ambiente internacional”, diz o Informe Conjuntural. A estimativa da CNI é que a inflação feche o ano em 4,2%, taxa menor do que a meta de 4,25% fixada pelo Banco Central. Diante deste cenário, a indústria destaca que há espaço para a redução dos juros básicos da economia. A estimativa para a taxa nominal de juros neste ano foi reduzida de 6,83% em dezembro para 6,42% agora.

A CNI destaca que a aceleração das reformas da Previdência e tributária e a implementação de medidas que melhorem o ambiente de negócios são indispensáveis para gerar um choque de confiança na economia e estimular os investimentos. “Os agentes econômicos seguem com expectativas favoráveis ainda que condicionadas à implementação de reformas estruturantes que venham assegurar equilíbrio fiscal de longo prazo e melhoria do ambiente de negócios. O sucesso desse cenário depende de uma concertação entre os Poderes Executivo e Legislativo para aprovação dessas propostas. A ausência desses avanços tenderá a cristalizar um ambiente de baixo crescimento”, adverte a CNI no Informe Conjuntural.

Informe Conjuntural do primeiro trimestre de 2019: https://bucket-gw-cni-static-cms-si.s3.amazonaws.com/media/filer_public/df/a4/dfa4d55e-204d-447f-ba82-2b45c2c6ef4c/informe_conjuntural_julho-setembro_2018.pdf

AGRICULTURA

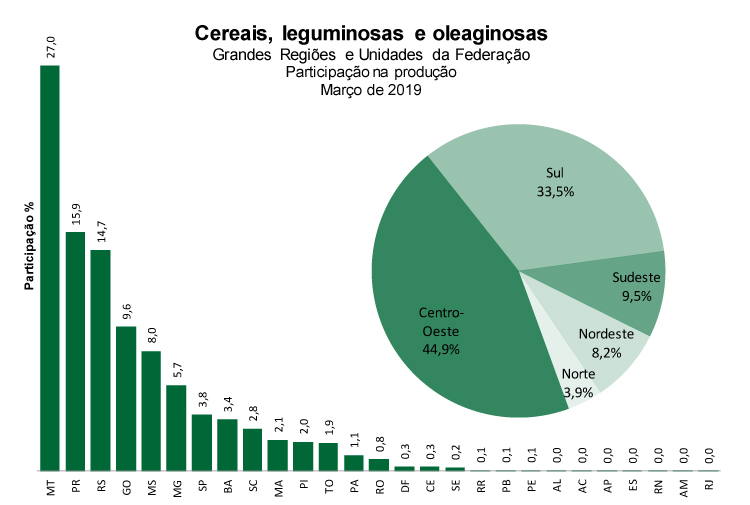

IBGE. 11/04/2019. Em março, IBGE prevê alta de 1,6% na safra de grãos de 2019

Em março, a produção de cereais, leguminosas e oleaginosas para 2019 foi estimada em 230,1 milhões de toneladas, 1,6% acima da safra de 2018 (mais 3,6 milhões de toneladas) e 0,6% superior ao obtido na 2ª estimativa (mais 1,3 milhão de toneladas). Já a área a ser colhida é de 62,3 milhões de hectares, 2,3% maior que a de 2018 (mais 1,4 milhão de ha) e 0,6% maior que a 2ª estimativa (mais 399,4 mil ha).

| Estimativa de Março para 2019 | 230,1 milhões de toneladas |

| Variação safra 2019/safra 2018 | 1,6% (3,6 milhões de toneladas) |

| Variação safra 2019 / 2ª estimativa 2019 | 0,6% (1,3 milhão de toneladas) |

O arroz, o milho e a soja representam 93,1% da estimativa da produção e respondem por 87,2% da área a ser colhida. Em relação a 2018, houve aumento de 4,8% na área do milho, 2,0% na área da soja e queda de 10,0% na área de arroz. Já na produção, ocorreram quedas de 4,5% para a soja, de 10,6% para o arroz e acréscimo de 11,9% para o milho. Mato Grosso é o maior produtor nacional de grãos, com uma participação de 27,0%, seguido pelo Paraná (15,9%) e Rio Grande do Sul (14,7%). Somados, esses três estados representaram 57,6% do total nacional.

A produção de cereais, leguminosas e oleaginosas apresentou a seguinte distribuição regional: Centro-Oeste (103,4 milhões de toneladas); Sul (77,0 milhões de toneladas); Sudeste (21,9 milhões de toneladas); Nordeste (18,9 milhões de toneladas) e Norte (8,9 milhões de toneladas). Em relação a 2018, ocorreram aumentos de 2,4% na Região Centro-Oeste e de 3,3% na Região Sul. Houve quedas de 4,4% na Região Sudeste e 1,2% na Região Nordeste. Na Região Norte não houve variação.

Destaques na estimativa de março de 2019 em relação a fevereiro

Em março, destacaram-se as seguintes variações percentuais: algodão herbáceo (12,2%), feijão 1ª safra (8,7%), feijão 2ª safra (7,2%), milho 2ª safra (3,4%), cana-de-açúcar (1,8%), mandioca (1,6%), café arábica (1,3%), Café canephora (0,0%), soja (-0,8%), milho 1ª safra (-1,7%), tomate (-4,6%), sorgo (-7,9%) e feijão 3ª safra (-13,3%%).

Em números absolutos, os destaques ficaram com a cana-de-açúcar (11.855.427 t), o milho 2ª safra (2.124.491 t), o algodão herbáceo (677.418 t), a mandioca (315.629 t), feijão 1ª safra (109.183 t), o feijão 2ª safra (85.172 t), o café arábica (29.824 t), o café canephora (11 t), o feijão 3ª safra (-66.743 t), o sorgo (-182.231 t), o tomate (-199.859 t), o milho 1ª safra (-446.927 t) e a soja (-876.964 t).

ALGODÃO HERBÁCEO (em caroço) – A estimativa da produção de algodão foi de 6,2 milhões de toneladas, crescimento de 12,2% em relação ao mês anterior, constituindo-se em recorde da série histórica do IBGE. Preços compensadores para 2019 e resultados positivos das lavouras, em 2018, na Bahia e no Mato Grosso, em decorrência do clima mais chuvoso e preços favoráveis, foram fatores determinantes que estimularam o aumento dos investimentos nas lavouras de algodão para o ano corrente. O Brasil tem sido favorecido pela redução de oferta de algodão registrada em 2018 nos principais países produtores e o consumo deve aumentar, uma vez que os estoques chineses de pluma estão reduzidos.

A Bahia informou um crescimento de 8,6% na produção. As lavouras chegaram a ser prejudicadas pela falta de chuva, contudo, o retorno das mesmas proporcionou uma recuperação da produtividade em fevereiro/março. A produção estimada do Estado alcançou 1,4 milhão toneladas, correspondendo a 21,9% da safra a ser colhida pelo País este ano. No Mato Grosso, a estimativa da produção encontra-se em 4,2 milhões de toneladas, aumento de 12,8% em relação ao mês anterior. O Mato Grosso deve produzir 67,6% de todo algodão a ser colhido pelo País em 2019. Em relação a 2018, a produção deve crescer 26,7% maior. No Maranhão e no Piauí, as estimativas de produção encontram-se 25,2% e 143,7% maiores, respectivamente.

CAFÉ (em grão) – A estimativa da produção brasileira de café encontra-se em 3,2 milhões de toneladas, ou 53,9 milhões de sacas de 60 kg, redução de 10,0% em relação a 2018. Apesar da queda, essa é uma boa produção para ano de bienalidade negativa para o café arábica. Com relação ao café arábica, a produção estimada foi de 2,3 milhões de toneladas, ou 38,7 milhões de sacas de 60 kg, aumento de 1,3% em relação ao mês anterior. Frente a 2018, a produção do café arábica caiu 13,8%, em decorrência da redução de 15,4% do rendimento médio. Em março, São Paulo elevou sua estimativa de produção em 9,5%. O Estado é o segundo maior produtor de arábica do País, participando com 12,8% do total a ser colhido. A produção paulista deve alcançar 297,2 mil toneladas, ou 5,0 milhões de sacas de 60 kg. A produção mineira deve alcançar 1,6 milhão de toneladas, ou 27,3 milhões de sacas de 60 kg. Minas Gerais é o maior produtor de café arábica do País, com participação de 70,6% do total a ser produzido.

Para o café canephora, mais conhecido como conillon, a produção estimada, de 914,0 mil toneladas, ou 15,2 milhões de sacas de 60 kg, não apresentou variação em relação ao mês anterior. Contudo, em relação a 2018, encontra-se 1,6% maior. A estimativa da produção capixaba foi de 606,9 mil toneladas, ou 10,1 milhões de sacas de 60 kg. O Estado é responsável por 66,4% da produção nacional. A estimativa das produções de Rondônia e Bahia foram de 143,7 e 129,6 mil toneladas, ou 2,4 e 2,2 milhões de sacas de 60 kg, respectivamente. Juntos, esses três estados devem responder por 96,3% da produção brasileira de café conillon em 2019.

Vale ressaltar a melhoria da qualidade do café produzido pelo Brasil, fruto dos esforços dos produtores, cada vez mais conscientes da necessidade da agregação de valor à sua produção. Os produtores estão apreensivos com os preços do produto que, em função da grande oferta no mercado, têm registrado valores abaixo do necessário para cumprir com os compromissos assumidos com as lavouras.

CANA-DE-AÇÚCAR – A estimativa da produção brasileira foi de 677,0 milhões de toneladas, um crescimento de 1,8% em relação ao mês anterior. O retorno das chuvas em algumas regiões, tem proporcionado a recuperação dos canaviais, principalmente aqueles que serão colhidos no terço final da safra, com isso, aguarda-se uma melhora de 2,3% no rendimento médio das lavouras.

Responsável por mais da metade da cana produzida no País, São Paulo aumentou sua estimativa de produção em 2,0%, refletindo o crescimento da produtividade que tem sido favorecida pelo clima e pela adoção de novas técnicas como o revezamento de culturas, com o milho, que acaba protegendo o solo no período de renovação do canavial. Na Região Centro Oeste, Mato Grosso e Goiás elevaram suas estimativas de produção em 3,6% e 5,0%, respectivamente. Na Região Nordeste, Alagoas e Maranhão também apresentaram melhorias no rendimento médio das lavouras, de 16,9% e 3,9%, respectivamente. Em relação a 2018, a estimativa da produção apresenta crescimento de 0,4.

FEIJÃO (em grão) – A produção estimada, considerando-se as três safras do produto, foi de 3,1 milhões de toneladas, aumento de 4,3% em relação ao mês anterior. Em relação à safra de 2018, a produção total de feijão deverá crescer 3,1%. A 1ª safra de feijão foi estimada em 1,4 milhão de toneladas, um aumento de 8,7% na produção frente à estimativa de fevereiro, o que representa 109,2 mil toneladas. Destaques para a Bahia, com alta de 85,0% (84.360 toneladas) e para o Ceará, com alta de 34,3% na produção.

A comparação anual para a 1ª safra mostra uma redução de 9,7% na estimativa de produção. Diversos estados produtores reduziram suas estimativas, entre eles: São Paulo (-36,1%), Paraná (-19,4%) e Goiás (-29,7%). Preços pouco compensadores do feijão, além da concorrência com a soja, pelas áreas disponíveis, desestimularam os produtores a investirem nas lavouras de primeira safra. Além disso, no Paraná as lavouras sofreram os efeitos da falta de chuvas e das elevadas temperaturas de novembro e dezembro.

A 2ª safra de feijão foi estimada em março com um aumento de 7,2% (85.172 toneladas) frente a fevereiro. A Bahia, que foi o maior responsável por esse resultado, teve um aumento de 66,1% na estimativa de produção, o que representou 59.208 toneladas a mais. O Paraná estimou um crescimento de 9,1% na produção. Minas Gerais estimou um aumento de 13,3% na sua estimativa de produção. Esses estados devem produzir 436,1 e 176,0 mil toneladas nesta época.

Até o presente momento, o clima vem possibilitando adequado desenvolvimento das lavouras da segunda safra nos principais estados produtores. Em relação a 2018, a estimativa de produção da 2ª safra encontra-se 25,8% maior. A Região Nordeste teve influência nesse resultado, com altas na estimativa de produção de Pernambuco (44,3%), Alagoas (152,0%), Ceará (35,4%) e Bahia (478,5%). O Paraná também foi importante, prevendo um aumento de 58,6% na produção. Em 2018, as lavouras paranaenses foram afetadas por problemas climáticos.

Para a 3ª safra de feijão, a estimativa de colheita é de 436,1 mil toneladas, redução de 13,3% em relação à estimativa de fevereiro, o que representou 66.743 toneladas a menos. São Paulo é o estado com maior influência nesse resultado, pois, as estimativas indicam diminuição de 68,8% na estimativa de produção, o que representou 64.608 toneladas. Goiás também informou uma diminuição de 4,7% na estimativa de produção. A estimativa para a 3ª safra de feijão é 4,5% inferior à de 2018. Alguns estados têm reduzido a área nessa safra de feijão, em cumprimento ao vazio sanitário, implementados em alguns estados antes do plantio da soja.

MANDIOCA (raiz) – A estimativa da produção de mandioca foi de 20,5 milhões de toneladas, crescimento de 1,6% em relação ao mês anterior. Houve aumentos mais relevantes nas estimativas de Minas Gerais (68,9%), de São Paulo (10,4%), do Mato Grosso do Sul (5,5%), do Pará (1,0%) e de Alagoas (6,0%). Em relação ao ano anterior, a produção apresentou crescimento de 5,6%, apesar da redução de 24,2% da área plantada. Preços pouco compensadores e demanda restrita, em 2018, desestimularam os investimentos nas lavouras. Os produtores reduziram a área de plantio, a tecnologia de produção aplicada e a área colhida, deixando as plantas por mais tempo no campo, acumulando reservas e aguardando melhores condições de mercado.

MILHO (em grão) – Em relação à última informação, a estimativa da produção cresceu 1,9%, tendo totalizado 91,0 milhões de toneladas. Ao todo, foram acrescidos 1,7 milhão de toneladas. Em relação ao ano anterior, a estimativa da produção encontra-se 11,9% maior. Na 1ª safra de milho, a estimativa da produção alcançou 25,7 milhões de toneladas, decréscimo de 1,7% em relação à última informação. Os declínios mais significativos foram informados por São Paulo (-16,2%), Minas Gerais (-2,8%), Mato Grosso do Sul (-15,6%), Bahia (-14,0%) e Goiás (-2,9%). Em contrapartida, o Rio Grande do Sul estimou uma produção 3,6% maior. A produção gaúcha deve alcançar 5,7 milhões de toneladas, o que representa 22,2% da produção nacional de milho primeira safra. Em relação ao ano anterior, a estimativa da produção foi 0,3% menor. Preços mais compensadores da soja, durante a época de plantio, influenciaram os produtores a ampliarem as áreas de plantio da leguminosa em detrimento do milho de verão.

Em decorrência do plantio antecipado da soja, aguarda-se um maior período para a “janela de plantio” do milho 2ª safra. Isto deve possibilitar um menor risco para o desenvolvimento das lavouras no campo, uma vez que será menor a probabilidade da ocorrência de períodos secos, durante o ciclo, o que deve repercutir positivamente no rendimento médio. A estimativa da produção (65,4 milhões de toneladas) cresceu 3,4% em relação à última estimativa e aumento de 17,5% em relação a 2018.

Os aumentos mais expressivos em volume de produção, em relação ao mês anterior, foram estimados para o Mato Grosso (5,4%), Paraná (1,8%), Piauí (139,7%), Minas Gerais (11,2%) e Mato Grosso do Sul (4,2%). Em contrapartida, São Paulo informou declínio de 11,9% na produção. Como os preços do milho encontram-se em patamares superiores aos do ano anterior, aguarda-se que os produtores aumentem os investimentos. Contudo, a ocorrência de chuvas, notadamente nas fases fenológicas mais importantes, torna-se fundamental para consolidação das atuais estimativas.

SOJA (em grão) – A estimativa da produção caiu 0,8% em relação ao mês anterior, pelo desdobramento do clima seco e quente em importantes estados produtores. Foram afetadas importantes áreas produtoras do Paraná, São Paulo e Mato Grosso do Sul. Em São Paulo, a estimativa da produção foi reduzida em 6,4%, devendo alcançar 3,2 milhões de toneladas. O Mato Grosso do Sul informou uma produção 7,6% menor. Quanto ao Paraná, a produção foi reduzida em 1,3%, devido ao veranico e às altas temperaturas em novembro e dezembro. A colheita da leguminosa está em andamento e, apenas no final haverá certeza quanto à extensão das perdas, que só não foram maiores devido ao retorno das chuvas. Nas áreas afetadas, houve adiantamento da colheita, dando mais segurança para a “janela de plantio” das culturas de segunda safra, como o milho e o feijão.

SORGO (em grão) - A estimativa alcançou 2,1 milhões de toneladas, decréscimo de 7,9% em relação ao mês anterior. Em Minas Gerais, segundo produtor nacional, responsável por 28,4% da produção nacional, a estimativa da produção caiu 14,7%. Em contrapartida, a produção goiana, que representa 47,6% do total nacional, cresceu 6,1%. Outros estados que alteraram suas estimativas de produção foram Mato Grosso (-6,4%), Rio Grande do Sul (-6,6%), São Paulo (16,1%), Bahia (29,9%), Maranhão (-74,8%), e Pará (-9,2%). Em relação ao ano anterior a produção nacional do sorgo deverá diminuir 5,4%. Como em alguns estados a colheita da soja foi antecipada, aumentando a “janela de plantio” para o milho 2ª safra, os produtores deram preferência ao plantio desse cereal, em detrimento do sorgo, já que este último apresenta menor liquidez e preço. Cultura cultivada em época de segunda safra nas áreas de Cerrado, o sorgo é mais tolerante ao clima seco que o milho.

TOMATE – A produção brasileira deve alcançar 4,1 milhões de toneladas, redução de 4,6% em relação ao mês anterior. No presente mês, Goiás informou declínio de 27,3% na estimativa da produção do tomate, principalmente, em decorrência da redução de 24,9% da área a ser plantada. Segundo a Supervisão de Agropecuária do IBGE de Goiás, parte das áreas de plantio levantadas nos prognósticos da produção para a safra de 2019 não se confirmaram. Contudo, outros estados importantes informaram estimativas de produção maiores, compensando, em parte, o declínio da produção goiana. Minas Gerais e São Paulo estimaram aumentos de 38,5% e 3,2% na produção de março, respectivamente, em relação ao mês anterior. Em relação 2018, a produção de tomate crescerá 0,8%.

Estimativa para safra de grãos de 2019 cresce e atinge 230,1 milhões de toneladas. Previsão da safra de 2019 deve ser a segunda maior da série histórica do levantamento

A terceira estimativa para safra de grãos de 2019 indicou produção de 230,1 milhões de toneladas, 1,6% maior que a do ano passado (mais 3,6 milhões de toneladas) e 0,6% maior que a previsão de fevereiro (mais 1,3 milhão de toneladas). A previsão da área colhida deve crescer 2,3% frente a 2018, somando 62,3 milhões de hectares. Os dados são do Levantamento Sistemático da Produção Agrícola (LSPA), divulgado hoje pelo IBGE.

A previsão para a safra de 2019 é de que esta seja a segunda maior da série histórica do levantamento, atrás apenas de 2017, com 238,3 milhões de toneladas. A melhora na estimativa de março é fruto do otimismo em relação à segunda safra do milho e ao algodão, que deve ter produção recorde neste ano, de 6,2 milhões de toneladas.

“A soja caiu um pouco em consequência ainda do mau tempo no final do ano passado, mas a segunda safra do milho está crescendo 6,7% em relação a 2018, porque o clima está ajudando. Por ter começado a chover antes do habitual, o ano agrícola permitiu o plantio da soja mais cedo e abriu a janela de plantio para a segunda safra do milho”, explica o gerente do LSPA, Carlos Antônio Barradas.

Segundo Barradas, o bom desempenho do algodão está relacionado ao preço do produto, que está em alta no mercado. “A produção cresceu 12,2% em relação ao mês anterior. A estimativa é o recorde da série do IBGE para esse produto. O produtor ganhou dinheiro com o algodão no ano passado, porque estava com um bom preço, por isso ele decidiu investir novamente neste ano”, diz.

Mesmo já em um alto patamar, a safra deste ano pode ter novos aumentos em sua previsão se o clima contribuir nos próximos meses. “Daqui para frente, o total da safra vai depender do clima em relação à segunda safra do milho e à safra de inverno, com o trigo. Se a chuva firmar, ainda podemos ter uma produção maior”, complementa.

O arroz (10,5 milhões de toneladas), o milho (25,7 milhões de toneladas na primeira safra e 65,4 milhões de toneladas na segunda safra) e a soja (112,5 milhões de toneladas) são os três principais itens da produção brasileira de cereais, leguminosas e oleaginosas, com 93,1% da safra esperada para 2019 e 87,2% da área a ser colhida.

Entre as grandes regiões, o Centro-Oeste, com 44,4%, deve responder pela maior participação na produção de grãos neste ano, seguido por Sul, 33,5%; Sudeste, 9,5%; Nordeste, 8,2%; e Norte, 3,9%. O Mato Grosso lidera entre os estados, devendo responder por 27% da safra.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/24196-em-marco-ibge-preve-alta-de-1-6-na-safra-de-graos-de-2019

CONAB. 11 de Abril de 2019. Produção de grãos cresce 3,4% e chega a 235,3 milhões de toneladas

Com uma variação positiva de 3,4% em relação à safra passada e um aumento de 7,7 milhões de toneladas, a produção de grãos no Brasil no período 2018/2019 deve alcançar 235,3 milhões de toneladas. A marca de segunda maior da série histórica pode ocorrer, caso confirme o estudo realizado pela Companhia Nacional de Abastecimento (Conab). Os dados são do 7º levantamento divulgado nesta quinta-feira (11).

Soja, milho, arroz e algodão apresentam-se como as principais culturas produzidas no país, representando 94,5% da safra. O aumento de área dessas culturas, com exceção do arroz, contribuíram para a elevação de 2,1% em relação à safra anterior, chegando à marca de 63 milhões de hectares. Quanto à produção, a soja é estimada em 113,8 milhões de toneladas, podendo alcançar o título de terceira maior safra da série histórica, mesmo com uma redução de 4,6% frente à safra anterior, que foi até agora o maior recorde. A área plantada da soja nesta safra cresceu 1,8%, correspondendo ao plantio de 35 milhões de hectares.

O que também contribuiu muito para o bom desempenho da safra atual foi a melhora da produção de milho na segunda safra. A colheita prevista do milho total em 94 milhões de toneladas representa aumento de 16,5% comparado à última safra, com a ajuda do milho segunda safra, que registra cerca de 68,1 milhões de toneladas.

Para o superintendente de Informações do Agronegócios da Conab, Cleverton Santana, o resultado tem como aliado o aumento de área.“Enquanto o milho primeira safra perdeu espaço para feijão, cana-de-açúcar e pastagens, o outro foi favorecido pela antecipação da colheita da soja e pela possibilidade do aproveitamento integral da janela climática, criando a expectativa de bons rendimentos na lavoura”, enfatiza. “A área do primeira safra sofreu uma redução de 1,3%, mas o da segunda cresceu 6,1% referente ao período anterior”, completa.

Em relação a outras culturas, o algodão em pluma pode alcançar 2,6 milhões de toneladas, com uma elevação de cerca de 32% frente à safra 2017/18, e com acréscimo de 35% na área plantada, chegando a 1,17 milhão de hectares. Já o arroz registrou uma produção de 10,7 milhões de toneladas, com queda de 11,7% na área, que também sofreu redução de 13,5%.

7º Levantamento - Safra 2018/19: https://www.conab.gov.br/info-agro/safras/graos/boletim-da-safra-de-graos

CECAFÉ. PORTAL G1. REUTERS. 11/04/2019. IBGE sobe previsão de safra de café do Brasil em 2019 a 53,9 milhões de sacas. Produção deve cair 10% em relação a 2018, mas ainda é forte para período negativo no ciclo da cultura, que produz muito durante um ano, e menos no seguinte. Produção do café arábica foi estimada pelo IBGE em 38,7 milhões de sacas de 60 kg, aumento de 1,3% em relação ao mês anterior

O Brasil deverá produzir 53,9 milhões de sacas de 60 kg de café em 2019, estimou nesta quinta-feira (11) o Instituto Brasileiro de Geografia e Estatística (IBGE), em um ajuste de cerca de 1% frente à previsão divulgada em março, motivado por uma maior colheita do arábica.

Segundo o instituto, a produção total do país, maior produtor e exportador de café, cairá 10% na comparação com o ano passado.

"Apesar da queda, essa é uma boa produção para ano de bienalidade negativa para o café arábica", comentou o IBGE em nota. Em 2018, ano positivo no ciclo da cultura, o país produziu um recorde de mais de 60 milhões de sacas.

Outro órgão do governo, a Conab, estimou em janeiro a produção de café do Brasil em recorde para anos de bienalidade negativa, com um volume entre 50,48 milhões e 54,48 milhões de sacas.

Produção por variedade

A produção do café arábica foi estimada pelo IBGE em 38,7 milhões de sacas de 60 kg, aumento de 1,3% em relação ao mês anterior. Frente a 2018, a produção dessa variedade deverá cair 13,8%, em decorrência da redução de 15,4% na produtividade média.

"Em março, São Paulo (segundo produtor de arábica do país atrás de Minas Gerais) elevou sua estimativa de produção em 9,5%... participando com 12,8% do total a ser colhido", afirmou o IBGE, citando safra paulista de 5 milhões de sacas.

Já a produção mineira deve alcançar 27,3 milhões de sacas, com Minas Gerais registrando participação de 70,6% do total a ser produzido, segundo o IBGE.

A safra brasileira de café robusta (conilon) foi estimada em 15,2 milhões de sacas de 60 kg, sem variação em relação ao mês anterior. Contudo, em relação a 2018, será 1,6% maior, com a produção do Espírito Santo prevista em 10,1 milhões de sacas de 60 kg - o Estado é responsável por 66,4% da produção nacional dessa variedade.

A estimativa das produções de Rondônia e Bahia foram de 2,4 e 2,2 milhões de sacas de 60 kg, respectivamente. Juntos, esses Estados, incluindo o Espírito Santo, devem responder por 96,3 da produção brasileira de café conilon em 2019.

Qualidade alta x preço baixo

A qualidade do café produzido pelo Brasil vem melhorando graças aos esforços dos produtores, cada vez mais conscientes da necessidade da agregação de valor à sua produção.

O IBGE lembrou que os produtores estão apreensivos com os preços do produto, oscilando perto de mínimas de 13 anos na bolsa de Nova York, em função da grande oferta no mercado, após a safra recorde do Brasil. Os valores chegam a ficar abaixo do necessário para cumprir com os compromissos assumidos com as lavouras.

ENERGIA

OPEP. REUTERS. 11 DE ABRIL DE 2019. Opep pode aumentar produção de petróleo se preços subirem mais, dizem fontes

Por Rania El Gamal e Alex Lawler e Olesya Astakhova

DUBAI/LONDRES/MOSCOU (Reuters) - A Opep pode aumentar a produção de petróleo a partir de julho caso a oferta venezuelana e iraniana caia ainda mais e os preços continuem se recuperando, porque a ampliação dos cortes de produção com a Rússia e outros aliados pode apertar demais o mercado, disseram fontes.

A produção de petróleo venezuelana caiu abaixo de 1 milhão de barris por dia (bpd) devido às sanções dos EUA. A oferta iraniana pode cair ainda mais depois de maio se, como muitos esperam, Washington apertar suas sanções contra Teerã.

Os cortes de abastecimento combinados ajudaram a impulsionar um rali de 32 por cento no preço do petróleo LCOc1 neste ano para quase 72 dólares o barril, levando a pressão do presidente norte-americano Donald Trump para que Opep reduzisse seus esforços de apoio ao mercado. A Opep tem dito que os freios devem permanecer, mas essa postura agora está se abrandando.

“Se houver uma grande queda na oferta e o petróleo subir para 85 dólares, isso é algo que não queremos ver, então podemos ter de aumentar a produção”, disse uma fonte da Opep.

As perspectivas de mercado permanecem incertas e dependem de quão longe Washington pressionará Irã e Venezuela antes da reunião da Opep em junho, acrescentou a fonte.

A Organização dos Países Exportadores de Petróleo, a Rússia e outros produtores, por meio de uma aliança conhecida como Opep+, reduziram a produção em 1,2 milhão bpd a partir de 1º de janeiro por seis meses. Eles se encontrarão de 25 a 26 de junho para decidir se estenderão o pacto.

Uma segunda fonte da Opep levantou a possibilidade de mudanças no acordo em junho enquanto estende o pacto, citando quedas na produção iraniana e venezuelana, além da volatilidade no fornecimento da Líbia.

“Espero uma prorrogação por mais um período, mas talvez haja algum ajuste”, disse a fonte.

________________

LGCJ.: