US ECONOMICS

U.S. Department of State. February 23, 2018. Under Secretary Shannon's Travel to Ecuador, Colombia, and Chile

Washington, DC - Under Secretary of State for Political Affairs Thomas A. Shannon, Jr. will travel to Ecuador, Colombia, and Chile February 25-March 3. The Under Secretary will underscore long-standing U.S. support for bilateral priorities and reaffirm U.S. engagement to promote a safe, prosperous, and democratic hemisphere.

In Quito, Ecuador on February 25-27, Under Secretary Shannon will meet with Ecuadorian President Lenin Moreno to discuss the strengthening of the bilateral relationship and expanded collaboration in areas of mutual interest. In meetings with other Ecuadorian officials, he will discuss trade and investment, counter-narcotics cooperation, and regional and international issues.

Under Secretary Shannon will then travel to Bogotá, Colombia on February 28, where he will meet with Colombian President Juan Manuel Santos and Vice President Oscar Naranjo to discuss the U.S. partnership with Colombia to combat narcotics trafficking and transnational crime, support sustainable peace, and improve regional security.

On March 1, Under Secretary Shannon, with U.S. Deputy National Security Advisor Ricky Waddell, will co-lead the U.S. delegation to the United States-Colombia High Level Dialogue, where he will discuss initiatives to achieve increased stability, prosperity, and opportunities for the citizens of both countries. Under Secretary Shannon will meet in this context with Foreign Minister María Ángela Holguín.

The Under Secretary will then travel to Santiago, Chile on March 2 to meet with President Michelle Bachelet and Foreign Minister Heraldo Muñoz. During these meetings, he will discuss the United States’ strong partnership with Chile on bilateral and regional efforts to advance security, prosperity, and democratic governance.

USDA. REUTERS. 22 DE FEVEREIRO DE 2018. EUA apontam fim da dominância de 35 anos do milho em 2018

ARLINGTON (Reuters) - Os produtores dos Estados Unidos deverão plantar a mesma área de soja e milho neste ano, projetou nesta quinta-feira o Departamento de Agricultura dos EUA (USDA, na sigla em inglês)-- se confirmada a expectativa, seria a primeira vez desde 1983 que o cereal deixaria de ser a safra dominante no país.

Funcionário usa máquina para empurrar milho armazenado importado do Brasil no terminal portuário de Portimex em Tuxpan, no Estado de Veracruz, México 21/02/2018 REUTERS/Henry Romero

A soja tem ganhado espaço entre produtores dos EUA à medida que a forte demanda global, especialmente da China, maior consumidor mundial, tem deixado a oleaginosa mais lucrativa.

Os EUA são os maiores produtores e exportadores de milho, enquanto estão na segunda posição na exportação de soja, atrás do Brasil.

Durante um fórum promovido pelo próprio departamento, o USDA projetou em 90 milhões de acres o plantio de soja em 2018, ante 90,1 milhões em 2017, enquanto a área de milho também deverá somar 90 milhões de acres, versus 90,2 milhões no ano passado.

O milho tem sido o produto mais plantado nos EUA desde 1983. Naquele ano, a soja superou o cereal devido a uma intervenção do governo para reduzir grandes estoques de milho, por meio de um programa que deixava campos em pousio.

O USDA projetou ainda o plantio de trigo em 46,5 milhões de acres, ante 46 milhões em 2017.

Uma pesquisa com analistas realizada pela Reuters havia apontado que o plantio de soja deveria subir para 90,6 milhões de acres, enquanto o de milho poderia cair para 89,9 milhões.

Alguns analistas ficaram surpresos com a projeção do governo de diminuição da área de soja.

A proporção entre os preços da nova safra de soja do contrato de novembro e o milho para dezembro na Bolsa de Chicago está perto de 2,6 para 1, alta o suficiente para encorajar agricultores a plantarem mais soja do que milho.

“No futuro, nós deveríamos ver a área de 2018 de soja quase 0,5 a 1 milhão de acres maior do que os 90 milhões do USDA, se a atual relação da soja para novembro e do milho para dezembro se mantiver,” disse Terry Reilly, analista sênior da Futures International.

“Em março, nós esperamos que a área do milho seja reportada 1 a 2 milhões de acres menor do que a projeção do USDA de 90 milhões,” acrescentou Reilly.

O USDA deve liberar um relatório anual sobre as intenções de plantação, baseado em uma pesquisa feita com produtores, no dia 29 de março.

Por Julie Ingwersen

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

BACEN. 23/02/2018. O Banco Central divulgou o Boletim Regional, com dados e indicadores econômicos de cada região do país.

- APRESENTAÇÃO: http://www.bcb.gov.br/conteudo/home-ptbr/TextosApresentacoes/Apresentacao_Tulio_Maciel_Boletim_Regional_Belem_23022018.pdf

- DOCUMENTO COMPLETO: http://www.bcb.gov.br/pec/boletimregional/port/2018/01/br201801P.pdf

Sumário executivo

No Norte, os resultados recentes de indicadores econômicos reforçam o cenário de recuperação gradual da atividade observado ao longo de 2017, disseminada nos diversos segmentos da economia. No trimestre encerrado em novembro, relativamente ao finalizado em agosto, houve aumentos das vendas do comércio ampliado, da produção industrial, sobretudo da extrativa, do volume de crédito e do emprego formal, com efeitos positivos sobre a confiança dos agentes econômicos. A agricultura e o comércio externo – com dados até dezembro de 2017 – impulsionaram a economia da região ao longo do ano. A safra de grãos deverá crescer 26,5% no ano, especialmente pelos desempenhos da soja e do milho. O saldo da balança comercial aumentou US$2 bilhões na comparação com 2016, totalizando US$6,8 bilhões. Embora a maior parte dos indicadores tenha apresentado resultados favoráveis, o Índice de Atividade Econômica Regional – Norte (IBCR-N) decresceu 0,3%, em relação ao trimestre finalizado em agosto, quando expandira 2,4%, de acordo com dados dessazonalizados, em grande sparte devido ao ciclo da atividade do setor primário.

A economia do Nordeste sinaliza recuperação, mas ainda aquém da evolução média para o país. No trimestre encerrado em novembro, o comércio ampliado e o emprego apresentaram evoluções favoráveis, enquanto a indústria, a prestação de serviços e o crédito assinalaram retrações, relativamente aos resultados até agosto. A produção agrícola evoluiu positivamente na região, com crescimento de 85,6% para a produção de grãos relativamente à safra anterior – resultados expressivos para a soja, milho e feijão. A reação da economia nordestina, ainda que moderada, repercutiu positivamente nos níveis de confiança dos empresários do comércio e da indústria, cujos indicadores se mantiveram em área de otimismo. Em contexto de retomada gradual do nível de atividade, o Índice de Atividade Econômica Regional – Nordeste (IBCR-NE) avançou 0,5% no trimestre encerrado em novembro, compensando o idêntico recuo observado em agosto, considerados dados dessazonalizados.

Os principais indicadores da economia do CentroOeste evoluíram favoravelmente no trimestre encerrado em novembro, na comparação com o trimestre findo em agosto. Única região a apresentar elevação no volume de serviços prestados, o CentroOeste também assinalou avanços no comércio ampliado e na produção industrial no período. Em sentido contrário, o mercado de trabalho eliminou vagas, mas em menor número, relativamente a igual intervalo de 2016. No ano, o comércio exterior manteve-se como fator de dinamização da economia regional, e foi positivamente impactado pela recuperação da agricultura – o cultivo de grãos cresceu 41,0%. Não obstante, a atividade econômica no Centro-Oeste contraiu no trimestre encerrado em novembro, refletindo o fim da colheita da safra de inverno de milho – o Índice de Atividade Econômica Regional – Centro-Oeste (IBCR-CO) recuou 0,9% no período, frente ao crescimento de 1,9% no trimestre finalizado em agosto, segundo dados dessazonalizados.

No Sudeste, a atividade econômica manteve trajetória de retomada gradual. Os indicadores do volume de vendas do comércio e da produção industrial avançaram no trimestre encerrado em novembro, em comparação ao finalizado em agosto, e repercutiram a percepção otimista dos empresários desses setores. O consumo das famílias segue liderando o processo de retomada, em parte impactado pelo incremento nas operações de crédito às pessoas físicas. Em sentido contrário, o mercado de trabalho segue ainda fragilizado, dificultando a recuperação sólida dos indicadores de consumo, embora a eliminação de vagas formais no período tenha sido inferior à de igual intervalo de 2016. No setor externo, o maior dinamismo do saldo comercial em 2017 contribuiu para a recuperação de importantes segmentos da indústria regional, reforçando a percepção de reativação consistente da economia da região. Nesse cenário, o Índice de Atividade Econômica Regional – Sudeste (IBCR-SE) cresceu 0,8% no trimestre finalizado em novembro, em relação ao encerrado em agosto, quando expandira 0,7%, no mesmo tipo de comparação, considerados dados dessazonalizados. Os indicadores econômicos do Sul apresentaram comportamento irregular, inerente ao processo de recuperação em curso. Nesse sentido, a retomada do emprego – com elevação do trabalho formal e redução da taxa de desocupação – repercutiu no incremento das vendas do comércio e das operações de crédito no trimestre de setembro a novembro, em relação ao imediatamente anterior. Também o segmento de crédito corporativo aumentou no período, ainda que em ritmo menos intenso. De outra parte, a prestação de serviços e a produção industrial vêm registrando flutuações nos resultados de curto prazo, com involuções no trimestre até novembro. Dados para 2017 corroboraram as contribuições positivas da agricultura e do setor externo para a economia da região. Nesse contexto, o Índice de Atividade Econômica Regional – Sul (IBCR-S) registrou crescimentos de 0,3% nos trimestres encerrados em agosto e em novembro, segundo dados dessazonalizados.

Inferências nacionais a partir dos indicadores regionais

A evolução recente do conjunto de indicadores econômicos consolidam o cenário de retomada gradual do nível de atividade, após dois anos de recessão, com perspectiva de continuidade desse processo, favorecido pelos efeitos defasados da política monetária e pela recuperação da confiança dos agentes. Regionalmente, o conjunto de indicadores corrobora esse quadro, evidenciando, contudo, oscilações de desempenho distintos, características do período de transição entre ciclos de atividade.

O Índice de Atividade Econômica do Banco Central – Brasil (IBC-Br), corroborando cenário de recuperação, cresceu pelo quarto trimestre seguido, atingindo 0,6%10 em novembro, em relação ao trimestre terminado em agosto. Por regiões, o crescimento da produção industrial implicou maior avanço da atividade no Sudeste. Por outro lado, o recuo da atividade no Centro-Oeste repercutiu, em especial, o final da colheita da safra de inverno de milho, que contribuiu para a expansão no trimestre anterior. A base desfavorável de comparação também ajuda a explicar a menor atividade no Norte, a despeito da expansão do comércio e da indústria. A economia do Nordeste vem assinalando oscilação nas avalições trimestrais, decorrente da heterogeneidade nos resultados dos estados da região. A economia do Sul manteve ritmo de crescimento nos dois últimos trimestres, arrefecendo relativamente aos períodos anteriores.

As vendas do comércio ampliado mantiveram-se em expansão no trimestre encerrado em novembro, comparativamente ao finalizado em agosto, consolidando a retomada do consumo das famílias. Repercutindo ambiente favorável de redução de juros, desinflação e melhora no mercado de trabalho, o comércio cresceu em todas as regiões, pelo quarto trimestre consecutivo, com destaque para o significativo desempenho no Norte. Indicador antecedente das vendas do comércio, o Icec, divulgado pela CNC, repercutiu o ambiente econômico mais favorável e as perspectivas de vendas do final do ano, mantendo-se, no trimestre encerrado em novembro, em zona que indica otimismo nas avaliações dos empresários do setor.

O volume de serviços não financeiros recuou na margem, revertendo a expectativa de retomada mais consistente da atividade, conforme esperado no Boletim Regional de outubro. Os resultados vêm apresentando oscilação ao longo do ano; nesse sentido, após registrar incremento no trimestre encerrado em agosto, a prestação de serviços caiu 1,2% no finalizado em novembro. Com exceção do Centro-Oeste, houve queda da atividade nas outras regiões, especialmente no Norte (2,5%).

O mercado de crédito continuou influenciado pelo aumento no ritmo de expansão dos financiamentos às famílias, em cenário de ampliação do emprego e da renda real, e de redução no saldo das empresas. Nesse sentido, o estoque das operações de crédito15 realizadas no país recuou 0,8% em novembro, considerando variação em doze meses, ante queda de 1,8% em agosto. Esse resultado refletiu a contração dos empréstimos às pessoas jurídicas (7,7%), mais intensa no Sudeste devido ao impacto das amortizações nos financiamentos das indústrias de transformação (destaque para derivados de petróleo e alimentos e bebidas), do comércio, e do setor de transportes. O crescimento do crédito às famílias, considerado o intervalo de doze meses, passou de 4,9% em agosto para 6,1% em novembro, com aumento em todas as regiões. O crédito às famílias foi impulsionado no Sul e no Nordeste pelos financiamentos de veículos e pelas operações de cartão de crédito à vista, respondendo ao aumento do consumo; e no Norte e no Centro-Oeste pelo crédito rural.

Evidenciando a retomada do emprego, o mercado de trabalho formal gerou novas vagas pelo terceiro trimestre consecutivo. Houve aumento de 98,7 mil vagas de empregos formais no trimestre encerrado em novembro, comparativamente à eliminação de 230,8 mil postos em igual período de 2016, de acordo com o Caged/MTb. A expansão foi maior no Nordeste, na indústria de transformação e no comércio, atividade que também criou mais vagas no Sul e no Norte, refletindo contratações sazonais. Mesmo nas regiões onde houve eliminação de postos de trabalho – Centro-Oeste e Sudeste – esse movimento foi menos intenso do que o observado em igual período do ano anterior, sobretudo no Sudeste, onde se destacaram a reversão da trajetória no setor de serviços e a menor eliminação de postos na indústria e na construção.

Conforme observado no Boletim Regional anterior, a taxa de desocupação, divulgada pela PNAD Contínua do IBGE, apresenta trajetória de redução na margem, e atingiu 12,4% no terceiro trimestre, ante 13,0% no segundo. Essa evolução benigna abrangeu todas as regiões e se caracterizou pelo aumento generalizado da população ocupada. Na avaliação interanual, apesar da taxa de desocupação média para o país ainda ser superior à de igual período de 2016, observa-se estabilidade no Sul e retração no Centro-Oeste.

O ajuste em curso das contas públicas dos governos subnacionais e a melhora no nível de atividade impactaram positivamente os desempenhos fiscais desses entes, que, conjuntamente, totalizaram superavit primário consolidado de R$16,2 bilhões em doze meses até novembro de 2017, ante deficit de R$3,7 bilhões em igual intervalo em 2016. Essa trajetória refletiu, em grande parte, a melhora no resultado do Sudeste e a reversão de deficit para superavit no Nordeste. Não obstante a evolução do resultado primário e a redução na apropriação dos juros nominais – repercutindo, especialmente, a renegociação das dívidas estaduais – a dívida líquida dos governos subnacionais totalizou R$773,3 bilhões em novembro ante R$766,6 bilhões ao final de 2016.

Sob a ótica da oferta, a produção agrícola de 2017 consolidou-se como importante vetor de dinamização da economia nas diversas regiões. A safra nacional de grãos de 2017 totalizou 240,6 milhões de toneladas, de acordo com o LSPA de dezembro do IBGE, 29,5% acima da de 2016. No Centro-Oeste, principal região produtora, o resultado favorável repercutiu, em especial, a recuperação da safra de inverno de milho, após quebra em 2016. No Nordeste, o incremento substancial da safra de grãos decorreu da recuperação das lavouras de soja, milho e feijão, que haviam registrado quebras no ano anterior, em função da estiagem.

Para 2018, o terceiro prognóstico de safra do IBGE estima recuo de 6,8% na produção de grãos, em função, sobretudo, de reduções previstas para as colheitas de milho e soja. Em relação ao milho, além

da base desfavorável de comparação – crescimento de 55,2% na quantidade produzida em 2017 – há possibilidade de decréscimo na área plantada, em função de preços mais atrativos para soja.

A indústria nacional segue operando com baixo nível de utilização da capacidade instalada, porém assinalou crescimento pelo segundo trimestre, com avanço de 0,5% no encerrado em novembro, em comparação ao trimestre anterior. Na margem, o resultado nacional refletiu o desempenho do Norte, sobretudo pela indústria extrativa, do Centro-Oeste e do Sudeste, região favorecida, em boa medida, pela recuperação da indústria automobilística e de alimentos e bebidas. A recuperação da produção de veículos mitigou os recuos da produção na indústria no Nordeste e no Sul, regiões que foram impactadas pela redução na fabricação de alimentos no trimestre.

A combinação dos resultados recentes e as perspectivas de recuperação mais consistente da produção contribuíram para que os empresários industriais, em todas as regiões, encerrassem o ano com maior confiança relativamente à economia. Na média nacional, o Icei da CNI totalizou 56,9 pontos no quarto trimestre, permanecendo em área que indica otimismo pelo sexto trimestre seguido. O componente que avalia as condições atuais passou para o nível considerado otimista, o que não ocorria desde março de 2011, em bases trimestrais.

O comércio externo contribuiu para a retomada da atividade econômica em 2017, impulsionado pelo cenário internacional favorável e, internamente, pela boa safra agrícola. No ano, o país registrou superavit comercial recorde de US$67,1 bilhões, refletindo o maior crescimento das exportações (17,6%), relativamente às importações (9,6%). Ressalta-se o avanço dos dois fluxos de comércio, tendo em vista que as exportações vinham recuando desde 2012 e as importações, desde 2014, em bases anuais. Na avaliação regional, o resultado nacional repercutiu, sobretudo, os desempenhos do Sudeste, onde as vendas externas foram favorecidas pela elevação de preço de exportação, e do Centro-Oeste, com destaque para o embarque de produtos básicos. Ainda nessa perspectiva, o Nordeste foi a única região a assinalar deficit comercial, porém em magnitude 43,7% inferior ao de 2016.

O comportamento da inflação segue favorável, não obstante a aceleração da taxa na passagem do terceiro para o quarto trimestre, trajetória observada em todo o país, à exceção do Norte. A variação do IPCA no trimestre refletiu o aumento dos preços monitorados (ainda que menos intensa do que a observada entre julho e setembro) e a reversão na trajetória dos preços livres. A medida em doze meses evidenciou a consolidação do processo de desinflação – o IPCA passou de 6,29% em 2016 para 2,95% em 2017 –, resultado da combinação do maior reajuste nos preços monitorados (planos de saúde, gasolina e energia elétrica residencial) e menor nos livres. O desvio em relação à meta decorreu, sobretudo, do choque de alimentos (a deflação no subgrupo alimentação no domicílio atingiu 4,86%). Ressalte-se a menor variação anual de preços no Norte e Nordeste relativamente às demais regiões, explicado principalmente pela maior representatividade do grupo alimentação nas cestas de consumo locais.

A economia brasileira repercute a retomada moderada da atividade nas diversas regiões. A reação disseminada dos indicadores predomina, muito embora as flutuações na margem, reforçando o período de transição entre ciclos e o caráter gradual da recuperação econômica, após dois anos de recessão. As informações referentes à demanda corroboram o consumo das famílias como vetor de maior dinamismo no início do processo de retomada, sem maiores impactos na inflação dado o cenário de ociosidade dos fatores de produção. Prospectivamente, espera-se que o aumento da demanda, aliado à maior confiança dos empresários, impacte positivamente os investimentos. Não obstante a dinâmica de crescimento, ressalve-se que o nível de incerteza relativo ao ritmo de implementação de reformas e ajustes na economia segue como principal fator de risco para o processo de recuperação.

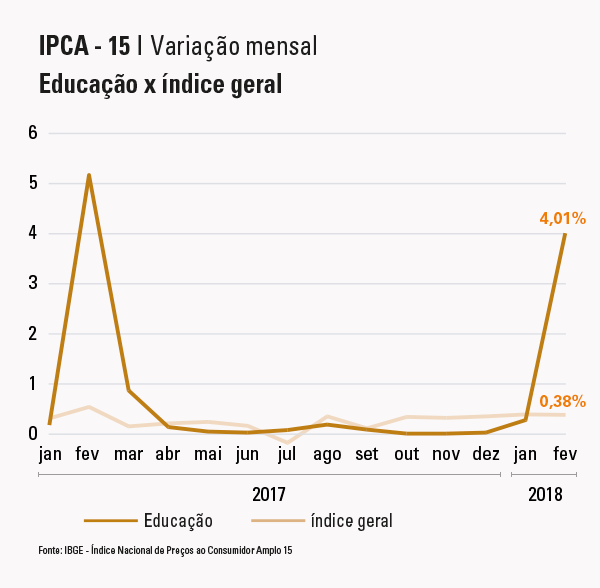

IBGE. 23/02/2018. Em fevereiro, IPCA-15 fica em 0,38%

O Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15) teve variação de 0,38% em fevereiro, bem próximo da variação de 0,39% registrada em janeiro. Esta foi a segunda menor taxa para um mês de fevereiro desde a implantação do Plano Real, em 1994, ficando atrás apenas da variação de 0,34%, em fevereiro de 2000. O acumulado dos últimos doze meses foi de 2,86%, ficando abaixo dos 3,02% registrados nos 12 meses imediatamente anteriores. No ano, o índice acumula 0,77%, menor taxa nesse período desde a implantação do Plano Real.

| PERÍODO | TAXA |

|---|---|

| Fevereiro | 0,38% |

| Janeiro | 0,39% |

| Fevereiro 2017 | 0,54% |

| Acumulado no ano | 0,77% |

| Acumulado 12 meses | 2,86% |

O grupo Educação registrou a maior alta (4,01%) dentre os grupos de produtos e serviços pesquisados, seguido dos Transportes (1,11%), enquanto Habitação (-0,51%) e Vestuário (-0,73%) tiveram queda.

| Grupo | Variação (%) | Impacto (p.p.) | ||

|---|---|---|---|---|

| Janeiro | Fevereiro | Janeiro | Fevereiro | |

| Índice Geral | 0,39 | 0,38 | 0,39 | 0,38 |

| Alimentação e Bebidas | 0,76 | 0,13 | 0,19 | 0,03 |

| Habitação | -0,41 | -0,51 | -0,06 | -0,08 |

| Artigos de Residência | 0,06 | 0,20 | 0,00 | 0,01 |

| Vestuário | 0,36 | -0,73 | 0,02 | -0,04 |

| Transportes | 0,86 | 1,11 | 0,16 | 0,20 |

| Saúde e Cuidados Pessoais | 0,41 | 0,34 | 0,05 | 0,04 |

| Despesas Pessoais | 0,19 | 0,19 | 0,02 | 0,02 |

| Educação | 0,28 | 4,01 | 0,01 | 0,20 |

| Comunicação | 0,08 | 0,03 | 0,00 | 0,00 |

No grupo Educação, a alta de 4,01% reflete os reajustes habitualmente praticados no início do ano letivo, em especial, os aumentos nas mensalidades dos cursos regulares, cujos valores subiram 5,24%. Foi o maior impacto individual no índice do mês (0,16 p.p.), com reajustes variando entre 4,40% (São Paulo) e 8,02% (Goiânia). Os cursos diversos, com impacto de 0,03 p.p., subiram, em média, 3,55%. A maior alta foi registrada no Rio de Janeiro (6,44%).

Além do grupo Educação (4,01%), o IPCA-15 foi pressionado pelo grupo dos Transportes (1,11%) por influência, principalmente, dos combustíveis (2,03%). A gasolina subiu, em média, 1,78%, variando entre -0,33% em Brasília e 7,82% em Salvador. O litro do etanol ficou 3,11% mais caro, oscilando entre 0,35% em Fortaleza e 7,65% em Salvador.

Além dos combustíveis (2,03%), as despesas com Transportes foram pressionadas pelo item ônibus urbano (2,01% e 0,05 p.p.), cuja alta é consequência das variações conforme tabela a seguir.

| Região | Variação (%) | Reajuste (%) | Data |

|---|---|---|---|

| Goiânia | 5,95 | 8,11 | 24/01 |

| São Paulo | 3,90 | 5,26 | 07/01 |

| Fortaleza | 2,57 | 6,43 | 03/02 |

| Rio de Janeiro | 2,06 | 5,88 | 05/02 |

| Salvador | 1,78 | 2,78 | 02/01 |

Vale ainda destacar a variação de 1,14% nos ônibus intermunicipais, conforme reajustes apresentados na tabela abaixo; o táxi, cuja alta de 1,65% ocorreu em razão do reajuste nas tarifas no Rio de Janeiro (5,49%), em vigor desde 24 de janeiro; e a queda de 3,47% nas passagens aéreas.

| Região | Variação (%) | Reajuste (%) | Data |

|---|---|---|---|

| Rio de Janeiro | 1,76 | 4,00 | 14/01 |

| Belo Horizonte | 0,27 | 3,40 | 01/01 |

| São Paulo | 2,64 | * | 16/01 |

| Salvador | 1,04 | 2,70 | 03/01 |

| * Em São Paulo o reajuste variou entre 3,15% e 4,95%. | |||

O grupo Alimentação e Bebidas mostrou desaceleração em fevereiro (0,13% e 0,03 p.p.). Em janeiro a taxa havia sido de 0,76%. Os alimentos consumidos em casa variaram, também, 0,13%. Os preços de alguns produtos subiram bastante como o tomate (29,07%), a cenoura (17,96%) e a cebola (10,37%). A batata-inglesa e as carnes vieram com queda, respectivamente, de 3,50% e 0,70% após a alta de 11,70% e 1,53% de janeiro.

Na alimentação fora (0,15%), as áreas variaram de -0,31% na região metropolitana de Recife até a alta de 1,63% na de Salvador.

Assim como em janeiro, o principal impacto negativo no índice (-0,11 p.p.) veio do grupo Habitação (-0,51%) por conta do item energia elétrica (-2,99%). Em 10 das 11 áreas pesquisadas houve quedas, variando dos -5,84% de Goiânia até o -1,90% de Salvador. A única alta foi em Porto Alegre (1,33%), devido ao reajuste de 29,60% na tarifa de uma das concessionárias, em vigor desde 21 de dezembro.

Ainda no grupo Habitação, a taxa de água e esgoto (0,21%) refletiu os reajustes de 5,70% em Fortaleza (4,65%) a partir de 22 de janeiro e de 5,96% em Belém (2,88%), em vigor desde 1º fevereiro.

O aumento do gás encanado (1,23%) é consequência dos reajustes de 2,77%, desde 1º de janeiro, e de 1,74% a partir de 1º de fevereiro, nas tarifas no Rio de Janeiro (2,36%). O gás de botijão apresentou queda de 0,22%, variando entre -8,00% em Salvador e 9,52% em Curitiba. Em 19 de janeiro, a Petrobrás anunciou a redução de 5,00%, nas refinarias, no preço do gás de cozinha vendido em botijões de 13kg.

Quanto aos índices regionais, o mais elevado foi na região metropolitana de Salvador (0,78%) onde se destaca a gasolina (7,82%). O menor índice foi o de Brasília (-0,09%) sob influência da queda de 10,06% nas passagens aéreas. A seguir, tabela com os resultados por região pesquisada.

| Região | Peso Regional (%) | Variação Mensal (%) | Variação acumulada (%) | ||

|---|---|---|---|---|---|

| Janeiro | Fevereiro | Ano | 12 meses | ||

| Salvador | 7,35 | 0,12 | 0,78 | 0,90 | 1,77 |

| Rio de Janeiro | 12,46 | 0,48 | 0,57 | 1,05 | 2,70 |

| São Paulo | 31,68 | 0,52 | 0,39 | 0,91 | 3,81 |

| Belém | 4,65 | -0,06 | 0,38 | 0,33 | 0,97 |

| Belo Horizonte | 11,23 | 0,35 | 0,38 | 0,73 | 1,61 |

| Porto Alegre | 8,40 | 0,45 | 0,37 | 0,82 | 2,78 |

| Curitiba | 7,79 | 0,52 | 0,25 | 0,78 | 3,32 |

| Recife | 5,05 | 0,34 | 0,21 | 0,55 | 2,87 |

| Fortaleza | 3,49 | 0,43 | 0,13 | 0,56 | 1,73 |

| Goiânia | 4,44 | 0,21 | 0,13 | 0,34 | 3,65 |

| Brasília | 3,46 | 0,03 | -0,09 | -0,06 | 2,75 |

| Brasil | 100,00 | 0,39 | 0,38 | 0,77 | 2,86 |

Para o cálculo do IPCA-15 os preços foram coletados no período de 16 de janeiro a 15 de fevereiro de 2018 (referência) e comparados com aqueles vigentes de 14 de dezembro de 2017 a 15 de janeiro de 2018 (base). O indicador refere-se às famílias com rendimento de 1 a 40 salários mínimos e abrange as regiões metropolitanas do Rio de Janeiro, Porto Alegre, Belo Horizonte, Recife, São Paulo, Belém, Fortaleza, Salvador e Curitiba, além de Brasília e Goiânia. A metodologia utilizada é a mesma do IPCA, a diferença está no período de coleta dos preços e na abrangência geográfica.

Educação e transportes pressionam prévia da inflação em fevereiro

Com o início do ano letivo, os reajustes de mensalidades contribuíram para a alta de 4% na educação em fevereiro. O índice geral ficou em 0,38% segundo os dados do IPCA-15, divulgados hoje pelo IBGE. Os aumentos nos cursos regulares causaram o maior impacto individual na prévia da inflação do mês, ficando em torno de 5,24% no país e chegando a 8% em Goiânia. Os cursos diversos também registraram alta (3,55%), a maior delas no Rio de Janeiro (6,44%).

O grupo de transportes sofreu influência dos reajustes nos preços dos combustíveis (1,78% para a gasolina e 3,11% para o etanol), dos táxis e das passagens de ônibus. Para os combustíveis, as maiores altas ocorreram em Salvador, onde a gasolina ficou 7,82% mais cara e o etanol, 7,65%.

Repórter: Marília Loschi

Imagem: Pixabay

Arte: J.C. Rodrigues

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/20114-em-fevereiro-ipca-15-fica-em-0-38.html

FGV. IBRE. 23-Fev-2018. Índices Gerais de Preços. INCC-M. INCC-M registra variação de 0,14% em Fevereiro

O Índice Nacional de Custo da Construção – M (INCC-M) registrou alta de 0,14% em fevereiro, abaixo do resultado do mês anterior, de 0,28%. O índice relativo a Materiais, Equipamentos e Serviços registrou variação de 0,32%. No mês anterior, a taxa havia sido de 0,59%. O índice referente à Mão de Obra não registrou variação. No mês anterior a taxa de variação foi de 0,03%. O INCC-M é calculado com base nos preços coletados entre os dias 21 do mês anterior e 20 do mês de referência.

Materiais, Equipamentos e Serviços

No grupo Materiais, Equipamentos e Serviços, o índice correspondente a Materiais e Equipamentos registrou variação de 0,40%. No mês anterior, a taxa havia sido de 0,64%. Dos quatro subgrupos componentes, dois apresentaram decréscimo em suas taxas de variação, destacando-se materiais para estrutura, cuja taxa passou de 0,75% para 0,26%.

A parcela relativa a Serviços passou de uma taxa de 0,39%, em janeiro, para -0,01%, em fevereiro. Neste grupo, vale destacar a desaceleração de projetos, cuja variação passou de -0,08% para -1,47%.

Mão de obra

O índice referente à Mão de Obra não registrou variação em fevereiro. No mês anterior a taxa de variação havia sido 0,03%.

Capitais

Cinco capitais apresentaram desaceleração em suas taxas de variação: Brasília, Belo Horizonte, Recife, Porto Alegre e São Paulo. Em contrapartida, Salvador e Rio de Janeiro registraram aceleração.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C561A6EC830161C23D7E795021

FGV. IBRE. 23-Fev-2018. Índices Gerais de Preços. IPC-S. Inflação pelo IPC-S recua na terceira semana do mês

O IPC-S de 22 de fevereiro de 2018 apresentou variação de 0,26%, 0,20 ponto percentual (p.p.) abaixo da taxa registrada na última divulgação.

Nesta apuração, cinco das oito classes de despesa componentes do índice apresentaram decréscimo em suas taxas de variação. A maior contribuição partiu do grupo Alimentação (0,47% para -0,07%). Nesta classe de despesa, cabe mencionar o comportamento do item hortaliças e legumes, cuja taxa passou de 7,87% para 1,43%.

Também registraram decréscimo em suas taxas de variação os grupos: Educação, Leitura e Recreação (1,46% para 0,73%), Vestuário (-0,21% para -0,77%), Transportes (1,34% para 1,31%) e Comunicação (0,10% para -0,05%). Nestas classes de despesa, vale destacar o comportamento dos itens: cursos formais (2,83% para 1,31%), roupas (-0,14% para -0,69%), seguro facultativo para veículo (1,24% para 0,60%) e mensalidade para tv por assinatura (0,15% para -1,46%), respectivamente.

Em contrapartida, os grupos: Habitação (-0,27% para -0,12%) e Despesas Diversas (0,18% para 0,24%) apresentaram acréscimo em suas taxas de variação. Nestas classes de despesa, as maiores contribuições partiram dos itens: tarifa de eletricidade residencial (-2,43% para -1,25%) e alimentos para animais domésticos (-0,10% para 1,21%), respectivamente.

O grupo Saúde e Cuidados Pessoais repetiu a taxa de variação registrada na última apuração, 0,50%. As principais influências em sentido ascendente e descendente partiram dos itens: medicamentos em geral (0,13% para 0,17%) e salão de beleza (0,43% para 0,31%), respectivamente.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C561A6EC830161C236018D19DD

FGV. IBRE. 23-Fev-2018. Sondagens e Índices de Confiança. Sondagem do Consumidor. Confiança do Consumidor recua

O Índice de Confiança do Consumidor (ICC) da Fundação Getulio Vargas recuou 1,4 ponto em fevereiro, ao passar de 88,8 para 87,4 pontos. Em relação ao mesmo período do ano passado, o índice avançou 6,7 pontos.

“A confiança dos consumidores em fevereiro acomodou-se em nível próximo a novembro passado, influenciada por uma menor satisfação com relação à situação econômica e perspectivas menos otimistas para os próximos meses. Ainda que as expectativas de inflação se mantenham estáveis e de juros ainda seja de queda, consumidores estão menos otimistas em relação ao emprego nos próximos meses e mais cautelosos em relação a novas compras. O que pode deixar a recuperação esperada na economia mais lenta.”, afirma Viviane Seda Bittencourt, Coordenadora da Sondagem do Consumidor.

Em fevereiro, tanto as avaliações sobre a situação atual quanto as expectativas em relação aos próximos meses pioraram. O Índice de Situação Atual (ISA) recuou 1,4 ponto, para 75,2 pontos, interrompendo a trajetória de seis altas consecutivas. O Índice de Expectativas (IE) caiu pelo pelo segundo mês consecutivo, variando -1,1 ponto, ao passar de 97,6 para 96,5 pontos.

Dentre os quesitos que integram o ICC, a avaliação dos consumidores com relação à situação econômica no momento foi o que mais contribuiu para a queda da confiança em fevereiro. Apesar da queda de 2,7 pontos no indicador que mede o grau de satisfação com a economia no momento, o resultado sugere uma acomodação considernado uma devolução do mês anterior, retornando ao nível de dezembro de 2017 (82,7). Já o indicador das perspectivas para a situação econômica nos seis meses seguintes recuou pelo segundo mês consecutivo atingindo 114,1 pontos.

Em relação às finanças familiares, somente as perspectivas futuras permanceram favoráveis. O indicador que mede a satisfação dos consumidores com a situação financeira no momento recuou 0,6 ponto, para 68,2 pontos, e o indicador que mede o otimismo em relação às finanças pessoais nos próximos meses teve alta de 1,9 ponto, o maior desde outubro de 2014 (96,9). Entretanto, mesmo com perspectivas melhores para a situação financeira, os consumidores se revelaram menos propensos a gastar, com queda de 3,6 pontos no indicador que mede a disposição para compras de bens duráveis nos próximos meses.

O comportamento da confiança é bastante heterogêneo entre as quatro faixas de renda pesquisadas. Houve aumento da confiança das famílias com renda até R$ 2.100,00 e das famílias com renda acima de R$ 9.600,00, enquanto para as demais, a confiança registrou queda. A maior variação do índice ocorreu nas famílias com renda entre R$ 2.100,01 e R$ 4.800,00, devido à deterioração das avaliações da situação atual.

A edição de fevereiro de 2018 coletou informações de 1611 domicílios entre os dias 01 e 20 de fevereiro.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C561A6EC830161C243CE847C34

FGV. IBRE. 23-Fev-2018. Sondagens e Índices de Confiança. Sondagem da Indústria. Prévia da Confiança da Industria sinaliza alta

A prévia da Sondagem da Indústria de fevereiro de 2018 sinaliza alta de 0,2 ponto do Índice de Confiança da Indústria (ICI) em relação ao número final de janeiro, para 99,6 pontos, o maior desde outubro de 2013 (99,9 pontos).

A ligeira alta da confiança combinaria melhora das expectativas com piora das avaliações sobre o momento presente. Após cair 2,4 pontos no mês anterior, o Índice de Expectativas (IE) subiria 2,6 pontos em fevereiro, para 100,6 pontos – o maior desde setembro de 2013. Já o Índice da Situação Atual (ISA) retornaria para 98,5 pontos, mesmo nível de dezembro de 2017, ao reverter a alta de 2,4 pontos registrada em janeiro.

O resultado preliminar de fevereiro indica alta de 0,6 p.p. no Nível de Utilização da Capacidade Instalada da Indústria (NUCI), para 75,3%, o maior desde junho de 2015 (75,8%).

Para a prévia de fevereiro de 2018 foram consultadas 786 empresas entre os dias 01 e 20 deste mês.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C561A6EC830161C24906E1277C

USP. FIPE. REUTERS. 23 DE FEVEREIRO DE 2018. IPC-Fipe recua 0,23% na 3ª quadrissemana de fevereiro, 1ª deflação desde setembro

SÃO PAULO (Reuters) - O Índice de Preços ao Consumidor (IPC) de São Paulo recuou 0,23 por cento por cento na terceira quadrissemana de fevereiro, primeira deflação desde setembro, informou a Fundação Instituto de Pesquisas Econômicas (Fipe) nesta sexta-feira.

Na segunda leitura do mês, o índice havia registrado variação positiva de 0,03 por cento. O resultado da terceira quadrissema de fevereiro foi pressionado principalmente pela queda de 0,58 por cento nos preços de Alimentação, seguido pelo recuo de 0,41 por cento de Habitação.

Também registraram deflação no período Despesas Pessoais, de 0,87 por cento, e Vestuário, de 0,11 por cento. Na outra ponta, os preços de Transportes subiram 0,86 por cento.

A última vez em que o IPC-Fipe teve resultado negativo tinha sido na terceira quadrissemana de setembro, com queda de 0,02 por cento.

O IPC-Fipe mede as variações quadrissemanais dos preços às famílias paulistanas com renda mensal entre 1 e 10 salários mínimos.

Por Camila Moreira

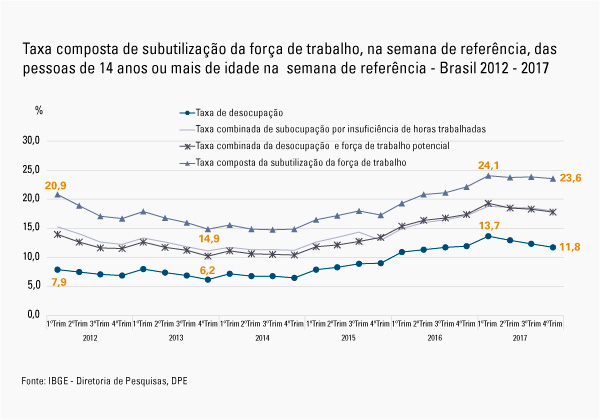

IBGE. 23/02/2018. PNAD Contínua Tri: subutilização da força de trabalho é de 23,6% no 4º tri e fecha 2017 em 23,8%

No 4º trimestre de 2017, a taxa de subutilização da força de trabalho (que agrega os desocupados, os subocupados por insuficiência de horas e os que fazem parte da força de trabalho potencial) ficou em 23,6%, o que representa 26,4 milhões de pessoas. No 3º trimestre de 2017, para Brasil, essa taxa foi de 23,9% e, no 4º trimestre de 2016, de 22,2%. Já a taxa média anual para 2017 ficou em 23,8%.

Entre as unidades da Federação, no 4º trimestre de 2017, o Piauí (40,7%), a Bahia (37,7%), Alagoas (36,5%) e Maranhão (35,8%) apresentaram as maiores taxas de subutilização da força de trabalho e as menores taxas foram em Santa Catarina (10,7%), Mato Grosso (14,3%), Rio Grande do Sul (15,5%) e Rondônia (15,8%).

A taxa de desocupação no 4º trimestre de 2017 (11,8% no Brasil) apresentou redução de 0,6 ponto percentual na comparação com o 3º trimestre de 2017 (12,4%) e ficou estatisticamente estável frente ao 4º trimestre de 2016 (12,0%). Ainda na comparação com o 3º trimestre de 2017, houve retração desse indicador em quase todas as regiões: Norte (de 12,2% para 11,3%), Nordeste (de 14,8% para 13,8%) e Sudeste (de 13,2% para 12,6%). O Nordeste (13,8%), apesar da queda na comparação trimestral, permaneceu com a maior taxa de desocupação entre todas as regiões. Na comparação anual a taxa recuou nas Regiões Norte, Nordeste e Centro-Oeste, permanecendo estável no Sudeste e no Sul.

No 4º trimestre de 2017, as unidades da federação que apresentaram as maiores taxas de desocupação foram Amapá (18,8%), Pernambuco (16,8%), Alagoas (15,5%), Rio de Janeiro (15,1%) e Bahia (15,0%). As menores taxas de desocupação foram observadas em Santa Catarina (6,3%) Mato Grosso do Sul (7,3%), Mato Grosso (7,3%), Rondônia (7,6%) e Rio Grande do Sul (8,0%).

Pela primeira vez, a Pnad Contínua traz dados sobre o desalento. No 4º trimestre de 2017, o contingente de desalentados foi de 4,3 milhões, o maior da série histórica iniciada em 2012. O Nordeste tinha 59,7% do total de desalentados. Entre as unidades da federação, os maiores contingentes estavam na Bahia (663 mil) e Maranhão (410 mil). A taxa de desalento no 4º trimestre ficou em 3,9% da força de trabalho ampliada do Brasil, com Alagoas apresentando a maior taxa entre as unidades da Federação (15,4%).

Considerando o emprego com carteira de trabalho assinada na iniciativa privada (exceto empregados domésticos), apenas a Região Norte apresentou expansão em relação a 2016: de 59,4% para 61,0%, enquanto as demais registraram queda na proporção desses empregados.

No que tange à composição da população ocupada no 4º trimestre de 2017, o Sudeste e o Centro-Oeste tinham mais empregados, o Norte e o Nordeste mais trabalhadores por conta própria.

A participação da população preta no contingente de pessoas desocupadas aumento de 9,6% em 2012 para 11,9% em 2017.

Contingente de desalentados no Nordeste corresponde a 59,7% do total nacional

A população desalentada é definida como aquela que estava fora da força de trabalho por uma das seguintes razões: não conseguia trabalho, ou não tinha experiência, ou era muito jovem ou idosa, ou não encontrou trabalho na localidade – e que, se tivesse conseguido trabalho, estaria disponível para assumir a vaga. Ela faz parte da força de trabalho potencial. No Brasil, no 4º trimestre de 2017, essa população chegou a 4,3 milhões de pessoas, o maior contingente desde o início da série histórica, iniciada no 1º trimestre de 2012 (1,9 milhão). Do total nacional, 59,7% estavam no Nordeste (2,6 milhões de pessoas). Entre as unidades da Federação, os maiores contingentes estavam na Bahia (663 mil) e Maranhão (410 mil). A taxa de desalento no 4º trimestre ficou em 3,9% da força de trabalho ampliada do Brasil, com Alagoas apresentando a maior taxa entre as unidades da Federação (15,4%).

A taxa combinada de subocupação por insuficiência de horas trabalhadas e desocupação (pessoas ocupadas com uma jornada de menos de 40 horas semanais, mas que gostariam de trabalhar em um período maior, somadas às pessoas desocupadas) foi de 18,0% no 4º trimestre, o que representa 6,5 milhões de trabalhadores subocupados por insuficiência de horas trabalhadas e 12,3 milhões de desocupados. No 3º trimestre de 2017, para Brasil, essa taxa foi de 18,5% e, no 4º trimestre de 2016, de 17,2%. A taxa média anual ficou em 18,4%. Entre as unidades da Federação, no 4º trimestre as maiores taxas combinadas foram: Piauí (29,3%), Bahia (28,3%), Sergipe (24,9%), Pernambuco (24,7%) e Maranhão (23,4%) e as menores foram constatadas em Santa Catarina (8,7%), Mato Grosso (10,2%), Mato Grosso do Sul (12,3%), Paraná (12,4%), Rondônia (12,6%), e Rio Grande do Sul (12,8%).

A taxa combinada da desocupação e da força de trabalho potencial, que abrange os desocupados e as pessoas que gostariam de trabalhar, mas não procuraram trabalho, ou que procuraram, mas não estavam disponíveis para trabalhar (força de trabalho potencial), foi de 17,8% no 4º trimestre, o que representa 20,0 milhões de pessoas. No 3º trimestre de 2017, para Brasil, essa taxa foi de 18,3% e, no 4º trimestre de 2016, de 17,4%. Já a taxa média anual ficou em 18,4%. Entre as unidades da Federação, no 4º trimestre as maiores taxas combinadas foram registradas em Alagoas (31,0%), Maranhão (27,4%), Piauí (27,2%), Amapá (26,6%), Rio Grande do Norte (26,1%) e Bahia (26,1%) e as menores foram observadas em Santa Catarina (8,4%), Rio Grande do Sul (10,8%), Rondônia (11,0%) e Mato Grosso (11,6%).

Amapá tem maiores taxas de desocupação no 4º trimestre e na média anual

| Medidas de Subutilização da força de trabalho - 4º trimestre de 2017 | |||||

|---|---|---|---|---|---|

| % Taxa de Desocupação | % Taxa de subocupação por insuficiência de horas trabalhadas e desocupação | % Taxa de desocupação e força de trab potencial | % Taxa total de subutilização da força de trab | % Taxa de Desalento na força de trab ampliada | |

| Brasil | 11,8 | 18,0 | 17,8 | 23,6 | 3,9 |

| Norte | 11,3 | 19,1 | 19,8 | 26,8 | 4,9 |

| Rondônia | 7,6 | 12,6 | 11,0 | 15,8 | 1,8 |

| Acre | 12,2 | 18,1 | 23,0 | 28,2 | 7,4 |

| Amazonas | 13,5 | 18,7 | 20,3 | 25,1 | 4,9 |

| Roraima | 9,4 | 13,2 | 16,9 | 20,5 | 3,9 |

| Pará | 10,7 | 21,4 | 21,0 | 30,5 | 5,2 |

| Amapá | 18,8 | 22,6 | 26,6 | 30,1 | 5,3 |

| Tocantins | 10,5 | 15,6 | 17,8 | 22,6 | 6,0 |

| Nordeste | 13,8 | 24,8 | 25,0 | 34,6 | 9,0 |

| Maranhão | 13,3 | 23,4 | 27,4 | 35,8 | 12,7 |

| Piauí | 13,3 | 29,3 | 27,2 | 40,7 | 10,6 |

| Ceará | 11,1 | 21,0 | 20,5 | 29,3 | 7,0 |

| Rio Grande do Norte | 12,3 | 23,0 | 26,1 | 35,1 | 10,6 |

| Paraíba | 10,1 | 21,1 | 22,3 | 31,9 | 10,3 |

| Pernambuco | 16,8 | 24,7 | 25,0 | 32,1 | 7,2 |

| Alagoas | 15,5 | 22,2 | 31,0 | 36,5 | 15,4 |

| Sergipe | 13,4 | 24,9 | 21,8 | 32,1 | 7,0 |

| Bahia | 15,0 | 28,3 | 26,1 | 37,7 | 8,0 |

| Sudeste | 12,6 | 17,2 | 16,3 | 20,7 | 1,9 |

| Minas Gerais | 10,6 | 17,1 | 16,3 | 22,3 | 3,2 |

| Espírito Santo | 11,6 | 15,8 | 15,4 | 19,4 | 1,9 |

| Rio de Janeiro | 15,1 | 17,5 | 17,2 | 19,5 | 0,9 |

| São Paulo | 12,7 | 17,2 | 16,0 | 20,4 | 1,6 |

| Sul | 7,7 | 11,6 | 10,8 | 14,6 | 1,3 |

| Paraná | 8,3 | 12,4 | 12,1 | 16,1 | 1,8 |

| Santa Catarina | 6,3 | 8,7 | 8,4 | 10,7 | 0,8 |

| Rio Grande do Sul | 8,0 | 12,8 | 10,8 | 15,5 | 1,1 |

| Centro-Oeste | 9,4 | 13,1 | 13,7 | 17,3 | 2,1 |

| Mato Grosso do Sul | 7,3 | 12,3 | 12,9 | 17,6 | 2,6 |

| Mato Grosso | 7,3 | 10,2 | 11,6 | 14,3 | 2,3 |

| Goiás | 9,4 | 13,5 | 13,5 | 17,4 | 2,1 |

| Distrito Federal | 13,2 | 16,0 | 17,1 | 19,8 | 1,5 |

| Fonte: PNAD Contínua | |||||

A taxa de desocupação no Brasil, no 4º trimestre de 2017, foi estimada em 11,8%. Este indicador apresentou queda de 0,6 p.p. em relação ao trimestre anterior do mesmo ano (12,4%). Com exceção das Regiões Sul e Centro-Oeste que apresentavam estabilidade estatística desse indicador frente ao 3º trimestre de 2017, o Nordeste (13,8%), o Norte (11,3% e o Sudeste (12,6%) tiveram queda na taxa de desocupação. Na comparação anual, as Regiões Norte, Nordeste e Centro-Oeste apresentaram queda da taxa de desocupação.

Entre as unidades da Federação, as maiores taxas médias anuais de desocupação em 2017 foram registradas no Amapá (17,7%), Pernambuco (17,6%) e Bahia (16,9%) e as menores ficaram com Santa Catarina (7,1%) Rondônia (8,1%) e Rio Grande do Sul (8,3%). Já no índice registrado no 4º trimestre de 2017, as maiores taxas de desocupação foram registradas no Amapá (18,8%), Pernambuco (16,8%) e Alagoas (15,5%) e as menores em Santa Catarina (6,3%) Mato Grosso do Sul (7,3%) e Mato Grosso (7,3%).

Regiões Sul e Centro-Oeste têm maior nível da ocupação

O indicador que mede a parcela da população ocupada em relação à população em idade de trabalhar (nível da ocupação) foi estimado em 54,5% no 4º trimestre de 2017 no Brasil, apresentando elevação de 0,4 ponto percentual na comparação com o trimestre anterior (54,1%) e de 0,5 ponto percentual frente ao 4º trimestre de 2016 (54,0%).

No cenário regional, foram verificadas diferenças de patamar no nível da ocupação. As Regiões Sul (59,7%) e Centro-Oeste (59,0%) foram as que apresentaram os maiores percentuais de pessoas trabalhando entre aquelas em idade de trabalhar. A Região Nordeste apresentou o menor nível da ocupação (47,3%). No confronto com o 4º trimestre de 2016, apenas a Região Sudeste registrou expansão do nível da ocupação.

Os grupos etários com maiores níveis da ocupação foram de 25 a 39 anos de idade (73,5%) e de 40 a 59 anos, 68,0%.

Sudeste e Centro-Oeste têm mais empregados, Norte e Nordeste mais trabalhadores por conta própria

A população ocupada, no 4º trimestre de 2017, estimada em 92,1 milhões de pessoas, era composta por 67,6% de empregados (incluindo empregados domésticos), 4,8% de empregadores, 25,2% de pessoas que trabalharam por conta própria e 2,4% de trabalhadores familiares auxiliares. Nas Regiões Norte (32,6%) e Nordeste (28,7%), o percentual de trabalhadores por conta própria era superior ao verificado nas demais regiões. Por outro lado, na categoria dos empregados, constatou-se que o Sudeste (71,0%) e o Centro-Oeste (69,9%) apresentaram participação maior destes trabalhadores.

Apenas Região Norte tem aumento na carteira de trabalho de 2016 para 2017

No 4º trimestre de 2017, 75,0% dos empregados do setor privado (exceto trabalhadores domésticos) tinham carteira de trabalho assinada, 1,4 ponto percentual a menos que no 4º trimestre de 2016. O Nordeste (59,1%) e o Norte (61,0%) apresentaram as menores estimativas desse indicador, enquanto a Região Sul, mesmo com queda contínua desde 2016, se manteve com o maior patamar (82,8%). Entre os trabalhadores domésticos, a pesquisa mostrou que 29,5% deles tinham carteira de trabalho assinada. No mesmo trimestre de 2016, essa proporção havia sido de 31,9%. Apenas a Região Norte apresentou expansão dessa estimativa em relação a 2016: de 59,4% para 61,0%, enquanto as demais registraram queda na proporção desses empregados.

Mulheres permanecem maioria na população em idade de trabalhar e minoria na população ocupada

No 4º trimestre de 2017, as mulheres continuavam a representar a maioria da população em idade de trabalhar, tanto no Brasil (52,4%) quanto em todas as Grandes Regiões. Porém, entre as pessoas ocupadas, verificou-se a predominância de homens (56,3%), mantendo a tendência da série histórica. Este fato foi confirmado em todas as regiões, sobretudo na Norte, onde os homens representavam 59,6% dos trabalhadores no 4º trimestre de 2017.

O nível da ocupação dos homens, no Brasil, foi estimado em 64,5% e o das mulheres, em 45,4%, no 4º trimestre de 2017. O comportamento diferenciado deste indicador entre homens e mulheres foi verificado nas cinco Grandes Regiões, com destaque para a Norte, onde a diferença entre homens e mulheres foi a maior (22,3 pontos percentuais), e Sudeste, com a menor diferença (17,8 pontos percentuais).

Já na população desocupada, no 4º trimestre de 2017 as mulheres eram maioria (50,7%). Em quase todas as regiões, o percentual de mulheres na população desocupada era superior ao de homens, a exceção foi a Região Nordeste, na qual este percentual representava 47,4%. Na Região Centro-Oeste, o percentual das mulheres foi o maior, elas representavam 53,9% das pessoas desocupadas.

No que se refere à taxa de desocupação no 4º trimestre (11,8%), ela foi estimada em 10,5% para os homens e 13,4% para as mulheres. Esse comportamento foi verificado em todas as Grandes Regiões. As mulheres também se mantiveram como a maior parte da população fora da força de trabalho, tanto no país (65,2%) quanto em todas as análises regionais.

Participação de pretos aumenta no contingente de desocupados de 2012 a 2017

O contingente dos desocupados no Brasil no 4º trimestre de 2012 foi estimado em 6,7 milhões de pessoas, quando os pardos representavam 52,4% dessa população; seguido dos brancos, 37,5% e dos pretos 9,6%. No 4º trimestre de 2017, esse contingente subiu para 12,3 milhões de pessoas e a participação dos pardos passou a ser de 51,9%; a dos brancos reduziu para 35,6% e dos pretos subiu para 11,9%.

A taxa de desocupação desagregada por cor ou raça mostrou que a taxa dos que se declararam brancos (9,5%) ficou abaixo da média nacional; porém a dos pretos (14,5%) e a dos pardos (13,6%) ficou acima. No 4º trimestre de 2012, quando a taxa média foi estimada em 6,9%, a dos pretos correspondia a 8,6%; a dos pardos a 8,1% e a dos brancos era 5,4%.

No 4º trimestre de 2017, os pardos representavam 48,1% da população fora da força, seguidos pelos brancos (42,6%) e pelos pretos (8,3%). Frente a 2012, foi observada a tendência de queda da proporção de pessoas declaradas brancas, e aumento das pretas e pardas.

Rendimento médio permanece estável em relação ao 3º trimestre em todas as Regiões

No 4º trimestre de 2017, o rendimento médio real de todos os trabalhos, habitualmente recebido por mês, pelas pessoas de 14 anos ou mais de idade, ocupadas na semana de referência, com rendimento de trabalho, foi estimado em R$ 2.154, apresentando estabilidade nas comparações com o trimestre imediatamente anterior e o mesmo trimestre de 2016. Todas as Grandes Regiões apresentaram estabilidade estatística perante o 3º trimestre de 2017. Em relação ao 4º trimestre de 2016, a Região Norte (R$ 1.655) foi a única a apresentar expansão do rendimento, enquanto as demais permaneceram estáveis.

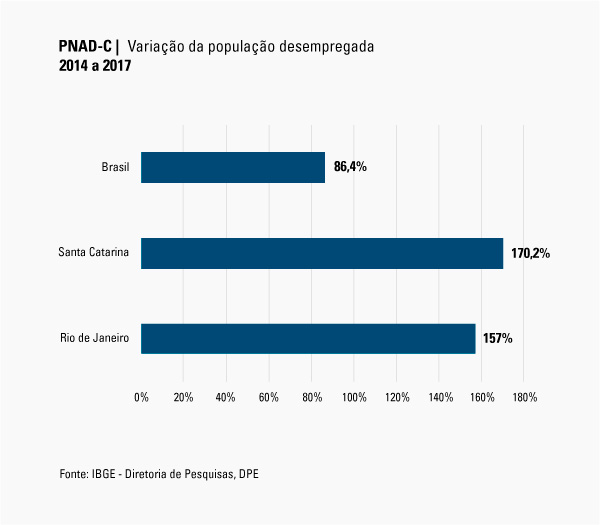

Santa Catarina foi o estado onde o desemprego mais cresceu entre 2014 e 2017 (170,2%), passando de 100 mil para 270 mil desocupados. No estado, o aumento foi motivado pelo fechamento de postos de trabalho, principalmente, na Construção (-3,8%), na Indústria (-2%) e nos Serviços (-0,6%). Os dados são da Pesquisa Nacional por Amostra de Domicílios Contínua - trimestral (PNADC), divulgada hoje pelo IBGE.

“Embora Santa Catarina tenha obtido a menor taxa de desocupação em 2017 (7,1%), foi o estado que mais sofreu com o desemprego nesses últimos três anos”, destaca o coordenador de Trabalho e Rendimento, Cimar Azeredo.

O Rio de Janeiro, por sua vez, apresentou o segundo maior aumento no número de desocupados (157%), passando de 494 mil em 2014, para 1,2 milhão de pessoas sem trabalho em 2017. No estado, o desemprego cresceu em razão da redução de vagas, principalmente, na Indústria (-19%), na Construção Civil (-13,8%) e nos Serviços (-8,4%).

No país, a taxa de desemprego atingiu 12,7% em 2017, o que significa que 13 milhões de pessoas estavam desempregadas no ano. Essa foi a maior taxa da série histórica iniciada em 2012. Comparado a 2014, a população desempregada subiu 86,4%.

Cresce número da população subutilizada

A pesquisa também revelou que a taxa de subutilização da força de trabalho (pessoas ocupadas com jornada inferior a 40 horas semanais + força de trabalho potencial), em 2017, foi de 23,8%, o que representa 26,5 milhões de pessoas.

Repórter: João Neto

Imagem: Ádria de Souza / Prefeitura de Olinda

Arte: Marcelo Barroso

CNI. SONDAGEM INDUSTRIAL. 23/02/2018. Expectativa da indústria em relação ao aumento do emprego é a maior desde março de 2014, aponta a CNI. Pesquisa divulgada nesta sexta-feira (23) revela que o empresário industrial espera aumento da demanda e das exportações para os próximos seis meses. Disposição em investir também cresceu

Pela primeira vez, em quase quatro anos, a indústria espera ampliar os quadros de funcionários ao longo dos próximos seis meses. Em fevereiro, o índice de expectativa de número de empregos chegou a 51,2 pontos, superando a marca de 51 pontos – o que não ocorria desde março de 2014 - e acima da linha divisória de 50 pontos, que separa o aumento da queda no emprego. O indicador reflete a tendência de crescente otimismo no setor identificado pela Sondagem Industrial, divulgada nesta sexta-feira (23), pela Confederação Nacional da Indústria (CNI).

Pelo segundo mês consecutivo, todos os índices de expectativa apresentaram crescimento. Além do indicador de emprego, há maior otimismo em relação à demanda (+1,7 ponto), às compras de matérias primas (+1,5 ponto) e à quantidade exportada (+0,7 ponto). “A expectativa é acompanhada de maior otimismo do empresário quanto à demanda, tanto interna quanto externa, e às compras de matérias primas, também nos próximos seis meses”, explica a pesquisa.

Diante do quadro de expectativas positivas, a indústria também registra aumento na intenção de investimentos no próximo semestre. Em fevereiro, o indicador subiu 0,6 ponto e chegou à marca de 53,6 pontos. Com esta alta, a oitava consecutiva, a expectativa do empresário industrial em fazer novos investimentos é a mais elevada desde maio de 2014, ficando acima da média histórica de 47,8 pontos e 6,7 pontos acima da marca de fevereiro de 2017.

PRODUÇÃO E OCIOSIDADE - Em relação ao desempenho da indústria em janeiro, a produção do setor continuou em queda, na comparação com dezembro de 2017. O índice da evolução da produção ficou em 48,4 pontos, abaixo da linha divisória de 50 pontos. Apesar de negativo, a queda no indicador é esperada para janeiro, mês de habitual redução no ritmo de produção, com o fim das encomendas de fim de ano. “A redução da atividade industrial na passagem de dezembro para janeiro foi, agora, menos intensa que as passagens registradas nos quatro anos anteriores”, observa a pesquisa.

Apesar dos sinais consistentes de recuperação da atividade industrial, a ociosidade do parque produtivo permanece alta. Em janeiro, a utilização da capacidade instalada (UCI) alcançou 65%, alta de 1 ponto percentual frente ao mês anterior. O indicador evoluiu em relação a janeiro de 2017 e de 2016, mas ainda permanece abaixo da média para o início de ano, de 70%. Em relação aos estoques, houve ligeira queda e o estoque efetivo ficou pouco abaixo do planejado (49,2 pontos), mas permanecendo sob controle.

Sondagem Industrial. Expectativa de aumento do emprego industrial no semestre

Pela primeira vez em quase quatro anos, o empresário industrial prevê aumento do número de empregados. Essa expectativa é acompanhada de maior otimismo do empresário com relação à demanda, tanto interna quanto externa, e às compras de matérias-primas.

Sondagem Industrlal: https://static-cms-si.s3.amazonaws.com/media/filer_public/5b/6e/5b6ecaec-ef76-4084-8a2c-6f2b630a40ea/sondagem_industrial_janeiro18.pdf

EMBRAER. BOEING. REUTERS. 22 DE FEVEREIRO DE 2018. AVIAÇÃO. Negociação para criação de empresa entre Boeing e Embraer caminha bem, diz Jungmann

Por Lisandra Paraguassu

BRASÍLIA (Reuters) - A Boeing compreendeu a posição do governo brasileiro de não permitir a venda do controle da Embraer para a gigante norte-americana e as negociações entre as duas companhias visando a criação de uma terceira empresa caminham bem, disse nesta quinta-feira o ministro da Defesa, Raul Jungmann.

O governo brasileiro detém na Embraer, uma ex-estatal, uma golden share, ação que lhe dá poder de veto em decisões estratégicas da fabricante de aeronaves, que também é uma importante fornecedora das Forças Armadas brasileiras.

“As negociações estão indo bem. Houve um entendimento de que nós não venderíamos a Embraer e isso foi aceito pela Boeing. Então as negociações têm caminhado e há avanços no caminho da constituição de uma terceira empresa”, disse Jungmann a jornalistas após almoço com o presidente Michel Temer e comandantes militares.

No início deste mês, representantes da Boeing e da Embraer disseram que as companhias ainda negociavam uma possível aliança, mas que pontos importantes ainda precisavam ser definidos.

Também no início do mês, a Reuters informou que a Boeing estava agora buscando aprovação em Brasília para um plano para criar uma nova empresa englobando as operações de jatos executivos e comerciais da Embraer, incluindo os E-Jets de 70 a 130 lugares.

Já na última quarta-feira, o presidente da Boeing disse ver um “excelente encaixe estratégico” em uma possível aquisição da Embraer, mas que o negócio não era essencial para a empresa norte-americana.

As ações da Embraer exibiam alta de 0,7 por cento às 14:41, enquanto o Ibovespa tinha valorização de 1 por cento.

BASE DE ALCÂNTARA

Jungmann também disse na entrevista que algumas empresas visitaram a base de lançamento de foguetes de Alcântara, no Maranhão, e manifestaram interesse, entre elas a própria Boeing, a SpaceX, do bilionário fundador da montadora de veículos elétricos Tesla, Elon Musk, e a também norte-americana Lockheed Martin.

Jungmann estimou ser possível fazer a instalação de cinco plataformas de lançamento em Alcântara e que países como China, França, Estados Unidos, Rússia e Israel também manifestaram interesse.

“A nossa visão é que até cinco países podem participar. Aí tem interesse da China, França, Rússia, Israel, EUA e do próprio Brasil. Esteve aqui uma missão coordenada pela Donna Hrinak, que foi embaixadora dos Estados Unidos no Brasil e hoje é vice-presidente para América Latina da Boeing, com um conjunto de investidores particulares que foram até Alcântara e ficaram muito bem impressionados”, disse o ministro a jornalistas.

“Dentre eles, além da Lockheed e da Boeing estava sim a SpaceX. Acho que é um manifestação de interesse, mas não posso dizer se vai se efetivar.”

Porém, a SpaceX disse que os comentários não estão corretos. “Relatos de que a SpaceX está interessada em fazer lançamentos no Brasil são imprecisos”, disse o porta-voz da empresa John Taylor em comunicado.

Além da Lockheed e da Boeing, também visitaram Alcântara representantes da empresa norte-americana Vector Space Systems, que lança pequenos satélites, e Microcosm, que fornece acesso de baixo custo ao espaço, disse um organizador da visita.

Lockheed e Vector Systems não responderam imediatamente a pedidos de comentários da Reuters. A Boeing confirmou que dois executivos da empresa visitaram Alcântara em dezembro.

“A Boeing vê este como um momento empolgante para a indústria espacial enquanto construímos foguetes para lançamento, testamos novas espaçonaves e desenvolvemos tecnologias inovadoras para manter humanos vivos em órbita e no espaço profundo”, disse a companhia.

“Parcerias internacionais vão desempenhar um papel importante em tornar isto uma realidade, e estamos ansiosos pela participação do Brasil”, afirmou a Boeing em comunicado.

Ao comentar a intervenção federal na segurança pública do Rio de Janeiro, Jungmann defendeu uma velocidade maior na liberação de recursos para o Estado, mas também disse que, se mais dinheiro for necessário para a segurança fluminense, o presidente Michel Temer tem compromisso com isso.

O ministro disse ainda que o general Walter Braga Netto, nomeado por Temer interventor federal na segurança do Rio, deverá apresentar nas próximas semanas um diagnóstico sobre a situação no Estado.

Reportagem adicional de Anthony Boadle, em Brasília; e de Brad Brooks, em São Paulo

BOMBARDIER. REUTERS. 22 DE FEVEREIRO DE 2018. AVIAÇÃO. Mercado de jatos executivos usados fica mais favorável para vendedores, diz Bombardier

MONTREAL, Canadá (Reuters) - O mercado de jatos executivos usados está começando a virar em favor de vendedores, depois de anos em que compradores tinham a vantagem por causa de oferta elevada, afirmou o vice-presidente financeiro da Bombardier, nesta quinta-feira.

“Estamos começando a ver que esta virada está um pouco mais favorável para o mercado de vendedores do ponto de vista de aeronaves usadas”, afirmou John Di Bert, durante conferência em Miami. “Isso absorve muita demanda.”

A oferta de aeronaves executivas usadas, que disparou depois da crise financeira internacional de 2008, tem limitado a demanda por novos aviões nos últimos anos e a indústria estima estabilidade em entregas de novas aeronaves até 2019.

Mas os fabricantes de jatos executivos estão vendo menos oferta de aviões usados disponíveis para compradores e com isso esperam que a demanda por novos jatos executivos deverá subir.

Em 2017, as entregas de jatos executivos subiram 1,3 por cento, de 667 para 676 unidades, segundo números divulgados nesta semana pela Associação Geral de Fabricantes de Aeronaves (Gama, na sigla em inglês).

A Bombardier, uma das maiores fabricantes de jatos executivos do mundo e rival da Embraer, tinha anteriormente 500 milhões de dólares em aviões usados em seu inventário, uma vez que aceita modelos usados na troca por novos vendidos aos clientes.

A companhia está agora “completamente vendida”, disse Di Bert.

Por Allison Lampert

SpaceX. BOEING. IDG. 23/02/2018. Brasil negocia com SpaceX e Boeing base de lançamento de foguetes no Maranhão. Base em área estratégica poderia gerar 1,5 bilhão de dólares por ano ao país e economia de combustível para empresas aeroespaciais

O governo brasileiro afirma que negocia com a SpaceX e a Boeing, entre outras empresas, o uso do Centro de Lançamento de Alcântara (CLA), no Maranhão para o lançamento de foguetes até 2021. As informações são do UOL.

Em entrevista ao portal, o major-brigadeiro Luiz Fernando Aguiar, presidente da Comissão Coordenadora de Implementação de Sistemas Espaciais da FAB (Força Aérea Brasileira), disse que não há ainda nenhuma parceria oficializada, mas que o governo conversa e negocia com várias empresas do setor aeroespacial, incluindo a SpaceX, para o uso da base em Alcântara.

A base de lançamento teria o potencial de gerar 1,5 bilhão de dólares por ano ao país, de acordo com o Ministério da Defesa.

Localizada na região metropolitana de São Luís, Alcântara fica próxima à linha do Equador, uma localização estratégica para lançamentos espaciais. Isso porque oferece um caminho mais curto para os foguetes saírem da atmosfera e serem colocados em órbita geoestacionária. Tais condições permitem uma economia de combustível considerável, que pode chegar a 30% em relação a outros pontos de lançamento.

Em novembro do ano passado, os militares da Aeronáutica receberam uma comitiva de executivos de empresas do setor aeroespacial dos EUA. Estavam presentes representantes da Boeing, da Vector Space Sustem, Microcosm e da Lockheed Martin. Segundo o major, executivos da SpaceX cancelaram a vinda ao Brasil na última hora, pois tiveram que resolver imprevistos relacionados ao lançamento do foguete Falcon Heavy.

No início do mês, o presidente Michel Temer publicou um decreto criando o CDPEB (Comitê de Desenvolvimento do Programa Espacial Brasileiro). O colegiado terá como objetivo fixar, por meio de resoluções, diretrizes e metas para a potencialização do Programa Espacial Brasileiro e supervisionar a execução das medidas propostas. O comitê terá prazo de 360 dias para concluir os seus trabalhos.

________________

LGCJ.: