US ECONOMICS

U.S. Department of the Treasury. 01/05/2017. VENEZUELA. Treasury Sanctions Four Venezuelan Government Officials Associated with Corruption and Oppression

Washington – Today, acting pursuant to Executive Order (E.O.) 13692, the U.S. Department of the Treasury’s Office of Foreign Assets Control (OFAC) designated four current or former Venezuelan government officials associated with corruption and repression in Venezuela.

“President Maduro and his inner circle continue to put their own interests above those of the Venezuelan people,” said Treasury Secretary Steven T. Mnuchin. “This action underscores the United States’ resolve to hold Maduro and others engaged in corruption in Venezuela accountable. We call on concerned parties and international partners around the world to join us as we stand with the Venezuelan people to further isolate this oppressive regime.”

These designations, all against senior military officers, highlight that corruption and repression continue to flourish under the Maduro regime, both by those in current government positions and former officials who continue to benefit from a corrupt system, even as Venezuela’s citizens, economy, and constitutionally enshrined democratic institutions languish. Most recently, following mayoral elections in which his United Socialist Party of Venezuela all but swept a largely uncontested field, Venezuelan President Nicolas Maduro threatened to ban political parties that boycotted the elections from future involvement in the political process. Venezuela’s illegitimate Constituent Assembly subsequently issued a decree that made good on the threat and effectively stripped three of Venezuela’s influential opposition parties of their right to participate in next year’s presidential election. Through their own continuing actions, the four officials designated today have forsaken the professional republican mission of the military institution, which, per Venezuela’s 1999 Constitution, is to be “with no political orientation … and in no case at the service of any person or political partisanship.”

As a result of today’s actions, all assets of the following current or former officials of the Government of Venezuela that are subject to U.S. jurisdiction are frozen, and U.S. persons are generally prohibited from dealing with them.

- Rodolfo Clemente Marco Torres is the Governor of Aragua State and is an External Director on the Board of Directors of Petróleos de Venezuela, S.A. (PdVSA). Marco Torres previously held the positions of Minister of Economy and Finances, President of the Bank of Venezuela, and Minister of Food, and is a retired General from the National Bolivarian Armed Forces. Marco Torres has been allegedly linked to corruption schemes related to food imports, which are controlled by the Venezuelan military.

- Francisco Jose Rangel Gomez is a former Governor of Bolivar State and is retired from the National Army, with the rank of Division General. Rangel Gomez has been linked to corruption activities, such as strengthening armed gangs operating in Bolivar and pressuring courts to release gang members that are apprehended, during his time as Governor. Rangel Gomez has also been linked to networks of allegedly corrupt military officials.

- Fabio Enrique Zavarse Pabon, Division General of the Bolivarian National Guard, is the Commander of the Capital Integral Defense Operational Zone of the National Armed Forces and also directed the Bolivarian National Guard Forces in the Capital District of Venezuela. Zavarse Pabon is allegedly responsible for acts of repression by members of the Bolivarian National Guard against street protestors in Venezuela.

- Gerardo Jose Izquierdo Torres, Major General of the Army, is the State Minister for the New Border of Peace and the Executive Secretary of the Presidential Border Commission. He has allegedly used his positions to profit from corruption at the expense of the Venezuelan people.

Identifying information on the individuals designated today: Venezuela Designations. OFFICE OF FOREIGN ASSETS CONTROL. Specially Designated Nationals List Update

The following individuals have been added to OFAC's SDN List:

- IZQUIERDO TORRES, Gerardo Jose (Latin: IZQUIERDO TORRES, Gerardo José), Caracas, Capital District, Venezuela; DOB 29 Mar 1961; citizen Venezuela; Gender Male; Cedula No. 6030540 (Venezuela); State Minister for the New Border of Peace (individual) [VENEZUELA].

- MARCO TORRES, Rodolfo Clemente, Aragua, Venezuela; DOB 10 Sep 1966; citizen Venezuela; Gender Male; Cedula No. 8812571 (Venezuela); Passport D0222624 (Venezuela); Governor of Aragua State (individual) [VENEZUELA].

- RANGEL GOMEZ, Francisco Jose (Latin: RANGEL GOMEZ, Francisco José), Bolivar, Venezuela; DOB 04 Apr 1953; POB Caracas, Venezuela; citizen Venezuela; Gender Male; Cedula No. 2520281 (Venezuela); Former Governor of Bolivar State (individual) [VENEZUELA].

- ZAVARSE PABON, Fabio Enrique (Latin: ZAVARSE PABÓN, Fabio Enrique), Caracas, Capital District, Venezuela; DOB 04 Oct 1967; citizen Venezuela; Gender Male; Cedula No. 6967914 (Venezuela); Passport 032131710 (Venezuela); Commander of the Capital Integral Defense Operational Zone of the National Armed Forces (individual) [VENEZUELA].

DoC. BEA. US CENSUS. January 5, 2018. U.S. INTERNATIONAL TRADE IN GOODS AND SERVICES, November 2017

The U.S. Census Bureau and the U.S. Bureau of Economic Analysis, through the Department of Commerce,

announced today that the goods and services deficit was $50.5 billion in November, up $1.6 billion

from $48.9 billion in October, revised. November exports were $200.2 billion, $4.4 billion more

than October exports. November imports were $250.7 billion, $6.0 billion more than October imports.

The November increase in the goods and services deficit reflected an increase in the goods deficit

of $1.7 billion to $70.9 billion and an increase in the services surplus of $0.1 billion to

$20.4 billion.

Year-to-date, the goods and services deficit increased $53.4 billion, or 11.6 percent, from the

same period in 2016. Exports increased $112.7 billion or 5.6 percent. Imports increased $166.1

billion or 6.7 percent.

Goods and Services Three-Month Moving Averages (Exhibit 2)

The average goods and services deficit increased $2.1 billion to $48.1 billion for the three months

ending in November.

* Average exports of goods and services increased $2.2 billion to $197.3 billion in November.

* Average imports of goods and services increased $4.2 billion to $245.4 billion in November.

Year-over-year, the average goods and services deficit increased $5.5 billion from the three months

ending in November 2016.

* Average exports of goods and services increased $11.1 billion from November 2016.

* Average imports of goods and services increased $16.6 billion from November 2016.

Exports (Exhibits 3, 6, and 7)

Exports of goods increased $4.4 billion to $134.6 billion in November.

Exports of goods on a Census basis increased $4.3 billion.

* Capital goods increased $2.5 billion.

o Civilian aircraft increased $1.2 billion.

* Automotive vehicles, parts, and engines increased $1.0 billion.

o Passenger cars increased $0.6 billion.

* Consumer goods increased $0.7 billion.

Net balance of payments adjustments increased $0.1 billion.

Exports of services increased $0.1 billion to $65.7 billion in November.

* Other business services, which includes research and development services; professional

and management services; and technical, trade-related, and other services, increased $0.1

billion.

* Financial services increased $0.1 billion.

* Maintenance and repair services decreased $0.1 billion.

Imports (Exhibits 4, 6, and 8)

Imports of goods increased $6.0 billion to $205.5 billion in November.

Imports of goods on a Census basis increased $6.0 billion.

* Consumer goods increased $2.4 billion.

o Cell phones and other household goods increased $1.1 billion.

* Industrial supplies and materials increased $2.2 billion.

o Crude oil increased $1.1 billion.

* Capital goods increased $1.6 billion.

o Semiconductors increased $0.8 billion.

Net balance of payments adjustments increased less than $0.1 billion.

Imports of services decreased less than $0.1 billion to $45.3 billion in November.

* Transport decreased $0.2 billion.

* Travel (for all purposes including education) increased $0.1 billion.

* Charges for the use of intellectual property increased $0.1 billion.

Real Goods in 2009 Dollars – Census Basis (Exhibit 11)

The real goods deficit increased $1.1 billion to $66.7 billion in November.

* Real exports of goods increased $3.1 billion to $128.6 billion.

* Real imports of goods increased $4.2 billion to $195.3 billion.

Revisions

Revisions to October exports

* Exports of goods were revised down $0.1 billion.

* Exports of services were revised up less than $0.1 billion.

Revisions to October imports

* Imports of goods were revised up less than $0.1 billion.

* Imports of services were revised up less than $0.1 billion.

Goods by Selected Countries and Areas: Monthly – Census Basis (Exhibit 19)

The November figures show surpluses, in billions of dollars, with Hong Kong ($2.8), South and Central

America ($2.6), Singapore ($1.0), United Kingdom ($0.4), and Brazil ($0.3). Deficits were recorded,

in billions of dollars, with China ($33.5), European Union ($13.5), Mexico ($5.8), Japan ($5.8),

Germany ($5.3), Italy ($2.8), India ($2.4), South Korea ($1.7), OPEC ($1.3), France ($1.3), Canada

($1.1), Taiwan ($0.9), and Saudi Arabia ($0.2).

* The deficit with China increased $1.5 billion to $33.5 billion in November. Exports increased

$0.2 billion to $10.8 billion and imports increased $1.8 billion to $44.2 billion.

* The deficit with the European Union increased $1.5 billion to $13.5 billion in November.

Exports decreased $1.0 billion to $24.0 billion and imports increased $0.5 billion to $37.5

billion.

* The deficit with South Korea decreased $1.0 billion to $1.7 billion in November. Exports

increased $0.3 billion to $4.0 billion and imports decreased $0.7 billion to $5.7 billion.

FULL DOCUMENT: https://www.bea.gov/newsreleases/international/trade/2018/pdf/trad1117.pdf

DoL. BLS. January 5, 2018. THE EMPLOYMENT SITUATION -- DECEMBER 2017

Total nonfarm payroll employment increased by 148,000 in December, and the unemployment

rate was unchanged at 4.1 percent, the U.S. Bureau of Labor Statistics reported today.

Employment gains occurred in health care, construction, and manufacturing.

Household Survey Data

In December, the unemployment rate was 4.1 percent for the third consecutive month. The

number of unemployed persons, at 6.6 million, was essentially unchanged over the month.

Over the year, the unemployment rate and the number of unemployed persons were down by

0.6 percentage point and 926,000, respectively. (See table A-1.)

Among the major worker groups, the unemployment rate for teenagers declined to 13.6

percent in December, offsetting an increase in November. In December, the unemployment

rates for adult men (3.8 percent), adult women (3.7 percent), Whites (3.7 percent),

Blacks (6.8 percent), Asians (2.5 percent), and Hispanics (4.9 percent) showed little

or no change. (See tables A-1, A-2, and A-3.)

Among the unemployed, the number of new entrants decreased by 116,000 in December. New

entrants are unemployed persons who never previously worked. (See table A-11.)

The number of long-term unemployed (those jobless for 27 weeks or more) was little

changed at 1.5 million in December and accounted for 22.9 percent of the unemployed.

Over the year, the number of long-term unemployed declined by 354,000. (See table A-12.)

The labor force participation rate, at 62.7 percent, was unchanged over the month and

over the year. The employment-population ratio was unchanged at 60.1 percent in December

but was up by 0.3 percentage point over the year. (See table A-1.)

The number of persons employed part time for economic reasons (sometimes referred to as

involuntary part-time workers) was essentially unchanged at 4.9 million in December but

was down by 639,000 over the year. These individuals, who would have preferred full-time

employment, were working part time because their hours had been cut back or because they

were unable to find a full-time job. (See table A-8.)

In December, 1.6 million persons were marginally attached to the labor force, about

unchanged from a year earlier. (The data are not seasonally adjusted.) These individuals

were not in the labor force, wanted and were available for work, and had looked for a job

sometime in the prior 12 months. They were not counted as unemployed because they had not

searched for work in the 4 weeks preceding the survey. (See table A-16.)

Among the marginally attached, there were 474,000 discouraged workers in December, little

changed from a year earlier. (The data are not seasonally adjusted.) Discouraged workers

are persons not currently looking for work because they believe no jobs are available

for them. The remaining 1.1 million persons marginally attached to the labor force in

December had not searched for work for reasons such as school attendance or family

responsibilities. (See table A-16.)

Establishment Survey Data

Total nonfarm payroll employment rose by 148,000 in December. Job gains occurred in health

care, construction, and manufacturing. In 2017, payroll employment growth totaled 2.1

million, compared with a gain of 2.2 million in 2016. (See table B-1.)

Employment in health care increased by 31,000 in December. Employment continued to trend

up in ambulatory health care services (+15,000) and hospitals (+12,000). Health care

added 300,000 jobs in 2017, compared with a gain of 379,000 jobs in 2016.

Construction added 30,000 jobs in December, with most of the increase among specialty

trade contractors (+24,000). In 2017, construction employment increased by 210,000,

compared with a gain of 155,000 in 2016.

In December, manufacturing employment rose by 25,000, largely reflecting a gain in

durable goods industries (+21,000). Manufacturing added 196,000 jobs in 2017, following

little net change in 2016 (-16,000).

Employment in food services and drinking places changed little in December (+25,000).

Over the year, the industry added 249,000 jobs, about in line with an increase of

276,000 in 2016.

In December, employment changed little in professional and business services (+19,000).

In 2017, the industry added an average of 44,000 jobs per month, in line with its

average monthly gain in 2016.

Employment in retail trade was about unchanged in December (-20,000). Within the industry,

employment in general merchandise stores declined by 27,000 over the month. Retail trade

employment edged down in 2017 (-67,000), after increasing by 203,000 in 2016.

Employment in other major industries, including mining, wholesale trade, transportation

and warehousing, information, financial activities, and government, changed little over

the month.

The average workweek for all employees on private nonfarm payrolls was unchanged at

34.5 hours in December. In manufacturing, the workweek edged down by 0.1 hour to 40.8

hours, while overtime remained at 3.5 hours. The average workweek for production and

nonsupervisory employees on private nonfarm payrolls was unchanged at 33.8 hours. (See

tables B-2 and B-7.)

In December, average hourly earnings for all employees on private nonfarm payrolls rose

by 9 cents to $26.63. Over the year, average hourly earnings have risen by 65 cents, or

2.5 percent. Average hourly earnings of private-sector production and nonsupervisory

employees increased by 7 cents to $22.30 in December. (See tables B-3 and B-8.)

The change in total nonfarm payroll employment for October was revised down from

+244,000 to +211,000, and the change for November was revised up from +228,000 to

+252,000. With these revisions, employment gains in October and November combined were

9,000 less than previously reported. (Monthly revisions result from additional reports

received from businesses and government agencies since the last published estimates and

from the recalculation of seasonal factors.) After revisions, job gains have averaged

204,000 over the last 3 months.

Table A. Seasonally adjusted unemployment rates in 2017 and changes due to revision January - November 2017 Month As first published As revised Change January............. 4.8 4.8 0.0 February............ 4.7 4.7 .0 March............... 4.5 4.5 .0 April............... 4.4 4.4 .0 May................. 4.3 4.3 .0 June................ 4.4 4.3 -.1 July................ 4.3 4.3 .0 August.............. 4.4 4.4 .0 September........... 4.2 4.2 .0 October............. 4.1 4.1 .0 November............ 4.1 4.1 .0

| Employment status, sex, and age | 2016 | 2017 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Dec. | Jan. | Feb. | Mar. | Apr. | May | June | July | Aug. | Sept. | Oct. | Nov. | Dec. | |

TOTAL

| |||||||||||||

Civilian noninstitutional population(1)

| 254,742 | 254,082 | 254,246 | 254,414 | 254,588 | 254,767 | 254,957 | 255,151 | 255,357 | 255,562 | 255,766 | 255,949 | 256,109 |

Civilian labor force

| 159,736 | 159,718 | 159,997 | 160,235 | 160,181 | 159,729 | 160,214 | 160,467 | 160,598 | 161,082 | 160,371 | 160,533 | 160,597 |

Participation rate

| 62.7 | 62.9 | 62.9 | 63.0 | 62.9 | 62.7 | 62.8 | 62.9 | 62.9 | 63.0 | 62.7 | 62.7 | 62.7 |

Employed

| 152,233 | 152,076 | 152,511 | 153,064 | 153,161 | 152,892 | 153,250 | 153,511 | 153,471 | 154,324 | 153,846 | 153,917 | 154,021 |

Employment-population ratio

| 59.8 | 59.9 | 60.0 | 60.2 | 60.2 | 60.0 | 60.1 | 60.2 | 60.1 | 60.4 | 60.2 | 60.1 | 60.1 |

Unemployed

| 7,502 | 7,642 | 7,486 | 7,171 | 7,021 | 6,837 | 6,964 | 6,956 | 7,127 | 6,759 | 6,524 | 6,616 | 6,576 |

Unemployment rate

| 4.7 | 4.8 | 4.7 | 4.5 | 4.4 | 4.3 | 4.3 | 4.3 | 4.4 | 4.2 | 4.1 | 4.1 | 4.1 |

Men, 20 years and over

| |||||||||||||

Civilian noninstitutional population(1)

| 114,603 | 114,297 | 114,375 | 114,455 | 114,538 | 114,627 | 114,721 | 114,817 | 114,918 | 115,020 | 115,120 | 115,212 | 115,292 |

Civilian labor force

| 81,996 | 82,051 | 82,054 | 82,007 | 82,054 | 81,915 | 82,022 | 82,128 | 82,297 | 82,561 | 82,366 | 82,375 | 82,548 |

Participation rate

| 71.5 | 71.8 | 71.7 | 71.7 | 71.6 | 71.5 | 71.5 | 71.5 | 71.6 | 71.8 | 71.5 | 71.5 | 71.6 |

Employed

| 78,396 | 78,448 | 78,515 | 78,548 | 78,839 | 78,794 | 78,753 | 78,863 | 78,887 | 79,393 | 79,248 | 79,324 | 79,431 |

Employment-population ratio

| 68.4 | 68.6 | 68.6 | 68.6 | 68.8 | 68.7 | 68.6 | 68.7 | 68.6 | 69.0 | 68.8 | 68.9 | 68.9 |

Unemployed

| 3,600 | 3,603 | 3,539 | 3,459 | 3,215 | 3,120 | 3,269 | 3,266 | 3,410 | 3,168 | 3,118 | 3,050 | 3,117 |

Unemployment rate

| 4.4 | 4.4 | 4.3 | 4.2 | 3.9 | 3.8 | 4.0 | 4.0 | 4.1 | 3.8 | 3.8 | 3.7 | 3.8 |

Women, 20 years and over

| |||||||||||||

Civilian noninstitutional population(1)

| 123,383 | 123,052 | 123,131 | 123,212 | 123,296 | 123,386 | 123,480 | 123,577 | 123,679 | 123,781 | 123,882 | 123,975 | 124,057 |

Civilian labor force

| 71,898 | 71,720 | 72,050 | 72,233 | 72,144 | 71,979 | 72,187 | 72,499 | 72,406 | 72,497 | 72,187 | 72,302 | 72,293 |

Participation rate

| 58.3 | 58.3 | 58.5 | 58.6 | 58.5 | 58.3 | 58.5 | 58.7 | 58.5 | 58.6 | 58.3 | 58.3 | 58.3 |

Employed

| 68,835 | 68,572 | 68,978 | 69,337 | 69,218 | 69,087 | 69,289 | 69,586 | 69,502 | 69,692 | 69,576 | 69,665 | 69,614 |

Employment-population ratio

| 55.8 | 55.7 | 56.0 | 56.3 | 56.1 | 56.0 | 56.1 | 56.3 | 56.2 | 56.3 | 56.2 | 56.2 | 56.1 |

Unemployed

| 3,062 | 3,148 | 3,072 | 2,896 | 2,927 | 2,892 | 2,898 | 2,912 | 2,903 | 2,804 | 2,611 | 2,637 | 2,679 |

Unemployment rate

| 4.3 | 4.4 | 4.3 | 4.0 | 4.1 | 4.0 | 4.0 | 4.0 | 4.0 | 3.9 | 3.6 | 3.6 | 3.7 |

Both sexes, 16 to 19 years

| |||||||||||||

Civilian noninstitutional population(1)

| 16,756 | 16,734 | 16,740 | 16,747 | 16,754 | 16,754 | 16,756 | 16,757 | 16,759 | 16,761 | 16,763 | 16,762 | 16,760 |

Civilian labor force

| 5,842 | 5,947 | 5,894 | 5,995 | 5,983 | 5,836 | 6,006 | 5,840 | 5,895 | 6,024 | 5,818 | 5,857 | 5,757 |

Participation rate

| 34.9 | 35.5 | 35.2 | 35.8 | 35.7 | 34.8 | 35.8 | 34.9 | 35.2 | 35.9 | 34.7 | 34.9 | 34.4 |

Employed

| 5,002 | 5,056 | 5,018 | 5,179 | 5,104 | 5,010 | 5,209 | 5,062 | 5,082 | 5,238 | 5,022 | 4,928 | 4,977 |

Employment-population ratio

| 29.9 | 30.2 | 30.0 | 30.9 | 30.5 | 29.9 | 31.1 | 30.2 | 30.3 | 31.3 | 30.0 | 29.4 | 29.7 |

Unemployed

| 840 | 891 | 876 | 816 | 879 | 825 | 797 | 778 | 813 | 786 | 796 | 929 | 780 |

Unemployment rate

| 14.4 | 15.0 | 14.9 | 13.6 | 14.7 | 14.1 | 13.3 | 13.3 | 13.8 | 13.0 | 13.7 | 15.9 | 13.6 |

Footnotes

(1) The population figures are not adjusted for seasonal variation.

| |||||||||||||

NOTE: Seasonally adjusted data have been revised to reflect updated seasonal adjustment factors.

| |||||||||||||

FULL DOCUMENT: https://www.bls.gov/news.release/pdf/empsit.pdf

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

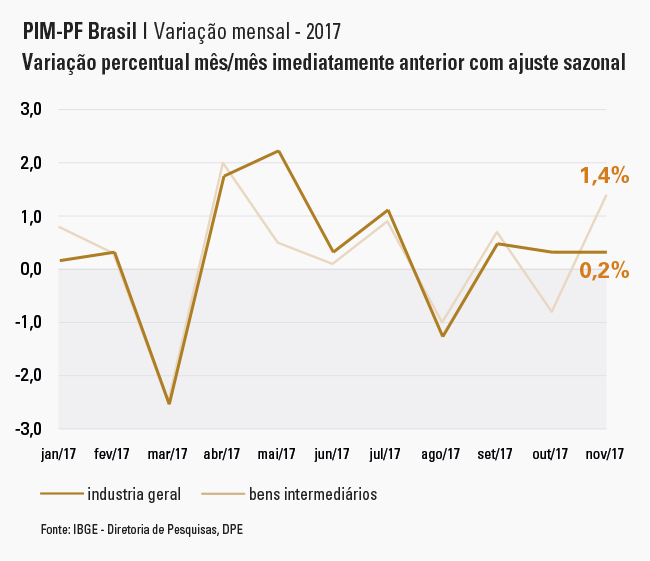

IBGE. 05/01/2018. Em novembro, produção industrial variou 0,2%

Em novembro de 2017, a produção industrial nacional teve acréscimo de 0,2% frente a outubro, na série com ajuste sazonal. Este foi o terceiro resultado positivo seguido, acumulando ganho de 0,9% em três meses.

| Novembro 2017/Outubro 2017 | 0,2% |

| Novembro 2017/Novembro 2016 | 4,7% |

| Acumulado em 2017 | 2,3% |

| Acumulado 12 meses | 2,2% |

| Média móvel trimestral | 0,3% |

Na série sem ajuste sazonal, no confronto com novembro de 2016, a indústria cresceu 4,7%, sétima taxa positiva consecutiva, apesar de inferior à observada em outubro deste ano (5,5%). O índice acumulado do ano teve alta de 2,3%. O acumulado nos últimos doze meses avançou 2,2%, o melhor resultado desde setembro de 2013 (2,3%).

| Indicadores da Produção Industrial por Grandes Categorias Econômicas Brasil - Novembro de 2017 | ||||

|---|---|---|---|---|

| Grandes Categorias Econômicas | Variação (%) | |||

| Novembro 2017/ Outubro 2017* | Novembro 2017/ Novembro 2016 | Acumulado Janeiro-Novembro | Acumulado nos Últimos 12 Meses | |

| Bens de Capital | 0,0 | 8,1 | 5,8 | 6,5 |

| Bens Intermediários | 1,4 | 4,2 | 1,4 | 1,2 |

| Bens de Consumo | -0,7 | 5,4 | 3,2 | 2,9 |

| Duráveis | 2,5 | 15,2 | 12,7 | 12,2 |

| Semiduráveis e não Duráveis | -1,6 | 3,0 | 1,1 | 0,8 |

| Indústria Geral | 0,2 | 4,7 | 2,3 | 2,2 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria. *Série com ajuste sazonal | ||||

De outubro para novembro, 12 dos 24 ramos industriais apontaram crescimento

Na passagem de outubro para novembro de 2017, houve crescimento em duas das quatro grandes categorias econômicas e em 12 dos 24 ramos pesquisados. Entre os setores, as principais influências positivas foram produtos farmoquímicos e farmacêuticos (6,5%), acumulando ganho de 26,6% nos dois últimos meses e eliminando a perda de 18,5% registrada em setembro. O setor de perfumaria, sabões, produtos de limpeza e de higiene pessoal cresceu 1,9%, após recuo de 10,3% nos meses de setembro e outubro.

Metalurgia cresceu 2,2%, mantendo a tendência positiva iniciada em agosto de 2017, período em que acumulou expansão de 7,6%. Com o crescimento de 0,7%, o setor de produtos alimentícios (0,7%) recuperou pequena parte da redução de 5,3% verificada em outubro. Celulose, papel e produtos de papel cresceu 2,3%, o quarto resultado positivo consecutivo, acumulando nesse período avanço de 3,7%.

Entre os onze ramos que reduziram a produção nesse mês, o setor de bebidas (-5,7) teve a maior relevância para a média global. Outros impactos negativos importantes foram observados nos setores de confecção de artigos do vestuário e acessórios (-5,8%), de produtos diversos (-9,0%), de máquinas e equipamentos (-1,4%) e de veículos automotores, reboques e carrocerias (-0,7%).

Entre as grandes categorias econômicas, ainda na comparação com o mês imediatamente anterior, bens de consumo duráveis (2,5%) teve o avanço mais acentuado e eliminou o recuo de 1,7% verificado em outubro. O segmento de bens intermediários (1,4%) reverteu a perda de 0,5% de outubro, enquanto bens de capital (0,0%) interrompeu o comportamento positivo presente desde abril de 2017. O setor produtor de bens de consumo semi e não-duráveis (-1,6%) apontou o único resultado negativo nesse mês, após avançar 1,0% em outubro.

Média móvel trimestral varia 0,3%

Ainda na série com ajuste sazonal, a evolução do índice de média móvel trimestral para o total da indústria mostrou acréscimo de 0,3% no trimestre encerrado em novembro de 2017 frente ao nível do mês anterior e manteve a trajetória ascendente iniciada em abril de 2017. Entre as grandes categorias econômicas, os avanços foram nos bens de consumo duráveis (1,0%), bens intermediários (0,6%) e bens de capital (0,4%). O segmento de bens de consumo semi e não-duráveis (-0,8%) permaneceu com a trajetória descendente iniciada em agosto de 2017.

Indústria cresce 4,7% em relação a novembro de 2016

Na comparação com novembro de 2016, o setor industrial assinalou expansão de 4,7% em novembro de 2017, com resultados positivos em todas as quatro grandes categorias econômicas, 20 dos 26 ramos, 56 dos 79 grupos e 59,0% dos 805 produtos pesquisados.

Entre as atividades, a de veículos automotores, reboques e carrocerias (18,8%) exerceu a maior influência positiva na formação da média da indústria, impulsionada, em grande parte, pela maior fabricação dos itens automóveis, caminhões, caminhão-trator para reboques e semirreboques e autopeças.

Outras contribuições positivas relevantes sobre o total nacional vieram de metalurgia (10,3%), de outros produtos químicos (7,1%), de produtos alimentícios (2,4%), de produtos de borracha e de material plástico (8,0%), de equipamentos de informática, produtos eletrônicos e ópticos (12,8%), de celulose, papel e produtos de papel (5,2%), de indústrias extrativas (1,4%), de produtos farmoquímicos e farmacêuticos (8,0%), de máquinas, aparelhos e materiais elétricos (7,9%), de móveis (13,6%), de bebidas (3,4%), de máquinas e equipamentos (2,6%) e de coque, produtos derivados do petróleo e biocombustíveis (1,0%). Por outro lado, ainda na comparação com novembro de 2016, entre as seis atividades que apontaram redução na produção, a principal influência no total da indústria foi registrada por produtos diversos (-9,0%).

Ainda no confronto com novembro de 2016, bens de consumo duráveis (15,2%) e bens de capital (8,1%) assinalaram, em novembro de 2017, os avanços mais acentuados entre as grandes categorias econômicas. Os segmentos de bens intermediários (4,2%) e de bens de consumo semi e não-duráveis (3,0%) também mostraram taxas positivas nesse mês.

O segmento de bens de consumo duráveis mostrou avanço de 15,2% em novembro de 2017 frente a igual período do ano anterior, décima terceira taxa positiva consecutiva nesse tipo de comparação, mas menos elevada do que a observada em outubro último (18,0%). Nesse mês, o setor foi particularmente impulsionado pelo crescimento na fabricação de automóveis (20,1%). Vale citar também as expansões assinaladas por eletrodomésticos da “linha branca” (18,6%) e da “linha marrom” (8,1%), motocicletas (18,0%), outros eletrodomésticos (11,5%) e móveis (10,0%).

O setor produtor de bens de capital mostrou crescimento de 8,1% em novembro de 2017, sétimo resultado positivo consecutivo nesse tipo de comparação, apesar de menos intenso do que o observado em outubro último (14,8%). A principal influência foi o avanço de bens de capital para equipamentos de transporte (13,3%), com maior fabricação de caminhões e caminhão-trator para reboques e semirreboques. As demais taxas positivas foram registradas por bens de capital para construção (72,7%), para uso misto (20,1%), para fins industriais (2,1%) e para energia elétrica (3,0%). O único impacto negativo foi assinalado pelo grupamento de bens de capital agrícola (-18,2%).

O segmento de bens intermediários, ao crescer 4,2% em novembro de 2017, apontou a sétima taxa positiva consecutiva e a mais elevada desde abril de 2013 (6,8%). O resultado foi explicado, principalmente, pelos avanços nos produtos associados às atividades de veículos automotores, reboques e carrocerias (15,7%), de metalurgia (10,3%), de outros produtos químicos (7,2%), de coque, produtos derivados do petróleo e biocombustíveis (3,9%), de produtos de borracha e de material plástico (8,0%), de celulose, papel e produtos de papel (6,5%), de produtos de metal (5,3%), de indústrias extrativas (1,4%), de máquinas e equipamentos (3,4%), de produtos têxteis (2,9%) e de produtos de minerais não-metálicos (0,3%), enquanto a única pressão negativa foi registrada por produtos alimentícios (-3,2%). Ainda nessa categoria econômica, vale citar também os resultados positivos assinalados pelos grupamentos de insumos típicos para construção civil (4,3%), que apontou a expansão mais acentuada desde fevereiro de 2014 (5,1%); e de embalagens (4,9%), que mostrou a quarta taxa positiva consecutiva.

A produção de bens de consumo semi e não-duráveis apontou crescimento de 3,0% no índice mensal de novembro de 2017, segundo resultado positivo consecutivo nesse tipo de comparação. O desempenho nesse mês foi explicado, em grande parte, pela expansão observada no grupamento de alimentos e bebidas elaborados para consumo doméstico (6,5%). Os subsetores de não-duráveis (2,5%) e de semiduráveis (0,6%) também assinalaram resultados positivos nesse mês. A única taxa negativa nessa categoria foi no grupamento de carburantes (-5,5%), pressionado pela redução na produção de gasolina automotiva.

Indústria avança 2,3% no período janeiro-novembro de 2017

No índice acumulado para janeiro-novembro de 2017, frente a igual período de 2016, o setor industrial mostrou expansão de 2,3%, com resultados positivos nas quatro grandes categorias econômicas, 19 dos 26 ramos, 50 dos 79 grupos e 55,9% dos 805 produtos pesquisados. Entre as atividades, veículos automotores, reboques e carrocerias (16,6%) e indústrias extrativas (5,3%) exerceram as maiores influências positivas na formação da média da indústria.

Outras contribuições positivas relevantes sobre o total nacional vieram de equipamentos de informática, produtos eletrônicos e ópticos (19,6%), de metalurgia (3,7%), de produtos alimentícios (1,0%), de produtos de borracha e de material plástico (4,2%), de máquinas e equipamentos (2,9%) e de confecção de artigos do vestuário e acessórios (4,8%).

Entre as grandes categorias econômicas, o perfil dos resultados para os onze meses de 2017 mostrou maior dinamismo para bens de consumo duráveis (12,7%) e bens de capital (5,8%), impulsionadas, em grande parte, pela ampliação na fabricação de automóveis (19,7%) e eletrodomésticos (10,8%), na primeira; e de bens de capital para equipamentos de transporte (7,0%), para uso misto (17,8%) e para construção (39,2%), na segunda. Vale destacar, nos dois grandes grupamentos, a influência da baixa base de comparação, uma vez que no período janeiro-novembro de 2016 esses segmentos apontaram recuos de 15,7% e de 11,9%, respectivamente. Os setores produtores de bens intermediários (1,4%) e de bens de consumo semi e não-duráveis (1,1%) também assinalaram taxas positivas no índice acumulado no ano, mas com avanços abaixo da magnitude observada na média nacional (2,3%).

Produção industrial segue com crescimento discreto em novembro

Na passagem de outubro para novembro, a indústria nacional registrou variação positiva de 0,2%, mantendo o ritmo de crescimento observado em setembro e outubro. Foi o que mostrou a Pesquisa Industrial Mensal (PIM/PF-Brasil), divulgada hoje pelo IBGE.

Entre as grandes categorias econômicas, duas apresentaram aumento na produção: bens de consumo duráveis (2,5%), com destaque para os automóveis, e bens intermediários (1,4%), em especial a metalurgia, celulose e parte da produção de alimentos.

Segundo o gerente da pesquisa, André Macedo, “os efeitos percebidos este mês foram disseminados entre vários setores e produtos, como farmacêuticos, perfumaria, celulose, alimentos e metalurgia, que apresentaram contribuições próximas para o índice geral”.

Para o pesquisador, a sequência de resultados positivos, mesmo que próximos à margem, indicam um ritmo de estabilidade no setor industrial, recuperando as perdas assinaladas em agosto.

“Com apenas dois resultados negativos na comparação de mês a mês, em março e agosto, 2017 mostra uma mudança de comportamento na indústria em geral, que vinha tendo desempenhos negativos em 2015 e até novembro de 2016. Porém, mesmo com o aumento de ritmo, a produção da indústria recuperou apenas parte das perdas registradas nos últimos anos e ainda se encontra 16,7% abaixo do nível recorde alcançado em junho de 2013”, conclui Macedo.

Texto: Eduardo Peret

Imagem: Pixabay

Gráfico: J. C. Rodrigues

DOCUMENTO: https://www.ibge.gov.br/estatisticas-novoportal/economicas/industria/9294-pesquisa-industrial-mensal-producao-fisica-brasil.html

FGV. IBRE. 05-Jan-2018. Índices Gerais de Preços. IPC-C1. Inflação para famílias com renda entre 1 e 2,5 salários mínimos recua em dezembro

O Índice de Preços ao Consumidor - Classe 1 (IPC-C1) do mês de dezembro apresentou variação de -0,03%, taxa 0,24 ponto percentual (p.p.) abaixo da apurada em novembro, quando o índice registrou variação de 0,21%. Com este resultado, o indicador acumulou alta de 2,07%, em 2017.

Em dezembro, o IPC-BR registrou variação de 0,21%. A taxa do indicador no ano ficou em 3,23%, nível acima do registrado pelo IPC-C1.

Quatro das oito classes de despesa componentes do índice apresentaram decréscimo em suas taxas de variação: Habitação (0,92% para -0,58%), Transportes (0,58% para 0,29%), Educação, Leitura e Recreação (0,53% para 0,32%) e Saúde e Cuidados Pessoais (0,23% para 0,22%). Nestes grupos, os destaques partiram dos itens: tarifa de eletricidade residencial (3,84% para -3,89%), tarifa de ônibus urbano (0,21% para -0,59%), salas de espetáculo (1,03% para 0,73%) e medicamentos em geral (0,09% para -0,06%), respectivamente.

Em contrapartida, os grupos: Alimentação (-0,47% para 0,13%), Vestuário (-0,17% para 0,33%) e Comunicação (-0,42% para -0,37%) apresentaram acréscimo em suas taxas de variação. Nestas classes de despesa, destacam-se os itens: aves e ovos (-1,88% para 0,21%), roupas (-0,33% para 0,59%) e tarifa de telefone residencial (-1,75% para -1,03%), respectivamente.

O grupo Despesas Diversas repetiu a taxa de variação registrada na última apuração, 0,13%. As principais influências em sentido ascendente e descendente partiram dos itens: alimentos para animais domésticos (-0,44% para 1,20%) e cartão de telefone (0,86% para 0,00%), respectivamente.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C55EC04CF10160C5A64F901E06

USP. FIPE. PORTAL G1. REUTERS. 05/01/2018. IPC-Fipe acelera alta a 0,55% em dezembro e fecha 2017 com avanço de 2,27%. Destaque foi a deflação do preços de alimentos.

O Índice de Preços ao Consumidor (IPC) de São Paulo fechou dezembro com avanço de 0,55%, acumulando alta de 2,27% em 2017, com destaque para a deflação do preços de alimentos, informou a Fundação Instituto de Pesquisas Econômicas (Fipe) nesta sexta-feira (5).

Economistas consultados pela Reuters previam que o indicador registraria inflação de 0,45% em dezembro. Em 2016, o IPC-Fipe havia acumulado alta de 6,54%.

No ano passado, os preços de alimentação registraram queda de 2,01%, enquanto a categoria de vestuário teve deflação de 1,18%.

Por outro lado, a maior alta de preços foi vista no setor de saúde, de 8,55%, seguida pelo avanço de 7,94% de educação. Por sua vez, os preços de habitação subiram 3,18% e os de transporte avançaram 4,43%.

Já a leitura de dezembro mostrou maior pressão ante o avanço de 0,29% de novembro, com destaque no mês para a alta de 0,73% nos preços de habitação.

O IPC-Fipe mede as variações quadrissemanais dos preços às famílias paulistanas com renda mensal entre 1 e 10 salários mínimos.

DIEESE. PORTAL G1. 05/01/2018. Cesta básica fica mais barata em 21 capitais em 2017, diz Dieese. Em dezembro, o salário mínimo necessário para manter uma família de 4 pessoas deveria equivaler a R$ 3.585,05, ou 3,83 vezes o mínimo de R$ 937, segundo estudo.

Por G1

O preço médio da cesta básica caiu em 2017 em todas as 21 capitais pesquisadas pelo Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese) ao longo do ano. O estudo foi divulgado nesta sexta-feira (5). A maior redução ocorreu em Belém (-13,70%) e a menor, em Aracaju (-2,70%).

Já em dezembro de 2017, o valor da cesta aumentou em 14 cidades na comparação com novembro. As altas mais expressivas foram vistas em Recife (1,31%), João Pessoa (1,42%) e no Rio de Janeiro (2,78%). As quedas ocorreram em sete capitas, com destaque para Porto Alegre (-3,92%), Curitiba (-1,66%) e Vitória (-0,71%).

Porto Alegre teve a cesta básica mais cara do país (R$ 426,74), seguido por São Paulo (R$ 424,36), Rio de Janeiro (418,71) e Florianópolis (R$ 418,61). Já os valores mais baixos foram observados em Salvador (R$ 316,65), João Pessoa (329,52) e Natal (R$ 331,18).

Salário mínimo necessário

O Dieese calcula o valor do salário mínimo necessário para suprir as despesas de um trabalhador e sua família com alimentação, moradia, saúde, educação, vestuário, higiene, transporte, lazer e previdência, com base no valor da cesta básica.

Em dezembro de 2017, o salário mínimo necessário para a manutenção de uma família de quatro pessoas deveria equivaler a R$ 3.585,05, ou 3,83 vezes o mínimo de R$ 937,00. Em dezembro de 2016, o salário mínimo necessário era maior, de R$ 3.856,23, ou 4,38 vezes o piso em vigor, que equivalia a R$ 880,00, segundo o Dieese.

No último mês de 2017, o tempo médio necessário para adquirir os produtos da cesta básica foi de 86 horas e 04 minutos. Já em dezembro de 2016, quando a pesquisa era feita em 27 capitais do país, a média foi de 98 horas e 58 minutos.

Quando se compara o custo da cesta e o salário mínimo líquido (após o desconto do INSS), verifica-se que o trabalhador remunerado pelo piso nacional comprometeu, em dezembro, 42,52% do rendimento para adquirir os mesmos produtos que, em novembro, demandavam 42,47%. Em dezembro de 2016, quando a pesquisa era feita em 27 capitais, a média foi de 48,89%.

DOCUMENTO: http://www.dieese.org.br/analisecestabasica/2017/201712cestabasica.pdf

ANFAVEA. PORTAL G1. 05/01/2018. SETOR AUTOMOTIVO. Produção de veículos sobe 25,2% no Brasil em 2017, diz Anfavea. Setor se recupera depois de 3 anos seguidos de quedas. Exportações batem recorde histórico com alta de 46,5% e puxam o crescimento.

Por Peter Fussy, G1

A produção de veículos no Brasil fechou com alta de 25,2% em 2017, informou nesta sexta-feira (5) a associação das montadoras (Anfavea). No total, foram 2.699.672 unidades feitas no ano, contra 2.156.356 veículos em 2016.

O desempenho encerra 3 anos seguidos de queda na produção de veículos brasileira e a alta foi puxada pelas exportações que marcaram o recorde histórico neste ano.

"É um número a se comemorar, mas a capacidade ociosa da indústria ainda é levada. Em caminhões, está perto de 75%", afirma Antonio Megale, presidente da Anfavea.

Produção de veículos novos no Brasil

Em unidades

2013

● : 3.712.736

● : 3.712.736

Fonte: Anfavea

Exportações

De janeiro a dezembro de 2017, as montadoras enviaram 762.033 veículos para fora do país, um crescimento de 46,5%, quando comparado às 520.137 unidades de 2016. Até então, o melhor ano em exportações era 2005, com 724.163 mil unidades no total.

"Estamos em uma fase muito positiva do ponto de vista da exportação, e isso nos ajudou bastante. Existe uma preocupação grande das empresas em exportar e o país está contribuindo com acordos. Finalmente, o acordo com a Colômbia aconteceu", afirma Antonio Megale, presidente da Anfavea.

O alto volume de exportações fez a produção aumentar mais que as vendas internas no Brasil, que subiram 9% em 2017, após 4 anos seguidos de quedas.

Exportação de veículos no Brasil

Em unidades

2015

● : 417.333

● : 417.333

Fonte: Anfavea

Empregos

O nível de empregos na indústria automotiva apresentou leve alta em dezembro de 2017, com 126.696 contratados, alta de 4,6% na comparação com dezembro de 2016, quando as montadoras empregavam 121.178 pessoas.

No final de dezembro, 1.885 trabalhadores estavam afastados das atividades, sendo 949 em lay-off e 936 em PSE.

"Em março de 2016, tínhamos 38 mil pessoas em PSE e lay off. O que mostra a importância destes programas na questão de flexibilidade. Os postos de trabalho foram preservados", explica Antonio Megale.

Híbridos e elétricos

Apesar de ainda pouco populares no Brasil, os veículos híbridos tiveram um 3.296 emplacamentos em 2017, batendo o recorde histórico.

Previsões

Para 2018, a entidade prevê um crescimento de 13,2% para a produção, o que faria as montadoras produzirem 3,5 milhões de unidades no ano. Para emplacamentos, a expectativa é de atingir 2,5 milhões de unidades, um crescimento de 11,7%, enquanto as exportações devem subir 5%, chegando a 800 mil unidades.

ANFAVEA. REUTERS. 5 DE JANEIRO DE 2018. SETOR AUTOMOTIVO. Produção de veículos no Brasil cai 14% em dezembro ante novembro, mas sobe 25% em 2017, diz Anfavea

Por Alberto Alergi Jr.

SÃO PAULO (Reuters) - A indústria brasileira registrou queda de 14,2 por cento na produção de veículos em dezembro na comparação com novembro e aumento 6,9 por cento na comparação anual, para 213,7 mil unidades, informou nesta sexta-feira Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea).

Homem olha carros em concessionária em São Paulo 05/01/2017 REUTERS/Paulo Whitaker

Em todo o ano passado, o setor produziu 2,7 milhões de carros, comerciais leves, caminhões e ônibus no país, alta de 25,2 por cento sobre 2016, em linha com a expectativa da entidade.

As vendas em dezembro somaram 212,6 mil veículos, crescimento de 4,1 por cento na comparação mensal e também anual. Em 2017 como um todo, as vendas do setor subiram 9,2 por cento, para 2,24 milhões de unidades, ante expectativa da Anfavea de vendas de 2,2 milhões de veículos.

“A média de vendas por dia útil em dezembro foi de 10,6 mil unidades, a melhor média desde o final de 2015”, disse o presidente da Anfavea, Antonio Megale, a jornalistas. “Começamos um ano politicamente complexo, mas com nível de otimismo razoável.”

O crescimento do mercado interno ocorreu com redução na participação dos veículos importados, que fechou 2017 em 10,9 por cento, menor nível desde pelo menos 2014.

Além disso, em um sinal de relativa fragilidade da recuperação do mercado interno, as vendas de veículos de até 1.000 cilindradas subiu 14 por cento em 2017, para 639,6 mil unidades, enquanto os licenciamentos de modelos com mais de 2.000 cilindradas caiu 10,6 por cento.

A indústria, que vem de quatro quedas anuais seguidas nas vendas, teve incremento de 4,6 por cento no número de pessoal empregado no ano, para 126,7 mil postos.

As exportações de autoveículos e máquinas agrícolas em 2017 somaram 15,85 bilhões de dólares, alta de 48,6 por cento. Considerando apenas autoveículos, as vendas externas foram de 12,8 bilhões de dólares, alta de 44,4 por cento. O número de unidades exportados no ano subiu 46,5 por cento, para 762 mil unidades, recorde histórico.

ANFAVEA. REUTERS. 5 DE JANEIRO DE 2018. SETOR AUTOMOTIVO. Anfavea vê alta de 13,2% em produção de veículos no Brasil em 2018

SÃO PAULO (Reuters) - A produção de veículos no Brasil deve crescer 13,2 por cento em 2018, para 3,05 milhões de unidades, estimou nesta sexta-feira a associação que reúne as montadoras de veículos do país, Anfavea.

A entidade ainda projeta crescimento de 11,7 por cento nas vendas totais de veículos em 2018, para 2,5 milhões de unidades, e de 5 por cento nas exportações deste ano, que devem somar 800 mil unidades.

Por Alberto Alerigi Jr.

DOCUMENTO: http://www.anfavea.com.br/cartas/carta380.pdf

FENABRAVE. PORTAL G1. 05/01/2018. SETOR AUTOMOTIVO. Vendas de carros zero para o consumidor fecham 2017 com leve queda. Baixa foi de 0,3% sobre 2016. Emplacamentos para empresas e taxistas subiram 28%. Juntando as duas modalidades, setor teve alta de 9% no ano.

Por G1

As vendas de carros novos, em geral, cresceram 9,3% no Brasil em 2017, em relação a 1 ano atrás, mas os emplacamentos para o consumidor comum tiveram leve queda de 0,3%, na mesma comparação.

Dos 2,1 milhões de automóveis e comerciais leves (picapes e furgões) comercializados no ano passado, 1,303 milhão foram pelas concessionárias, ou seja, 60% do total, de acordo com dados da Fenabrave, a federação dos importadores.

Em 2016, foram 1,307 milhão, e essas vendas correspondiam a uma fatia maior, de 65,83%.

Vendas de carros no varejo

Automóveis e comerciais leves

2016

1.307.622

1.307.622

Fonte: Fenabrave

Já as chamadas de vendas diretas cresceram 28% em 2017 sobre o ano anterior. Carros para frotas, locadoras de veículos, taxistas, produtores rurais e pessoas com deficiência (PCD) se enquadram nessa modalidade. Ela costuma envolver descontos para o cliente.

As vendas diretas foram responsáveis por 868 mil emplacamentos de carros no ano passado, aumentando a fatia de 34% para 40% do total.

Vendas diretas de carros

Automóveis e comerciais leves

2016

678.739

678.739

Fonte: Fenabrave

Recuperação

Segundo a Fenabrave, o volume de vendas diretas em 2017 está dentro da média dos últimos 10 anos, de 810 mil unidades. Nos últimos 5 anos, este número chegou a 830 mil e, nos 3 anos mais recentes, os mais graves da crise, baixou para 750 mil.

A entidade destaca ainda que parte das vendas diretas é feita com participação das concessionárias, quando envolvem taxistas, portadores de deficiência e produtores rurais.

Segundo a Fenabrave, a venda direta dentro das lojas, englobando esses casos, aumentou 24% em 2017, em relação a 1 ano atrás, saindo de 209 mil para 261 mil.

Quem depende mais

Os veículos que mais dependem desse tipo de venda, segundo levantamento do G1 feito em dezembro último, são picapes, normalmente voltadas para uso comercial.

Duas delas estão entre os carros mais emplacados em 2017: a Fiat Strada e a Toro. Elas têm mais de 70% das vendas voltadas a empresas.

Dos carros que menos dependem de vendas diretas, só 1 modelo figura entre os top 10 de vendas no geral, o Hyundai HB20. Vice-líder em emplacamentos em 2017, ele "deve" menos de 20% a empresas e frotas. A média do mercado é 40%, também segundo a Fenabrave.

OPEP. PORTAL G1. REUTERS. 04/01/2018. Preços do petróleo tocam máxima desde maio de 2015. Barril tipo Brent fechou a US$ 68,07. Já o petróleo nos EUA subiu a US$ 62,01 com queda de estoques e tensões no Irã.

O petróleo subiu nesta quinta-feira (4) para o seu valor mais alto desde maio de 2015, com uma preocupação com os riscos de oferta devido à tensões no Irã e também após outro declínio nos estoques dos Estados Unidos, uma vez que a atividade de refino atingiu uma máxima de 12 anos.

Os estoques de petróleo dos EUA caíram mais do que o esperado, continuando a redução constante dos estoques no maior consumidor de petróleo do mundo, embora as reservas de destilados e gasolina tenham aumentado, em meio à intensa atividade de refino, em parte por ajustes no fim do ano.

O petróleo tipo Brent fechou em alta de 0,23 dólar, a US$ 68,07 por barril, depois de atingir uma máxima de US$ 68,27 mais cedo na sessão.

Já o petróleo nos EUA subiu 0,38 dólar, a US$ 62,01 por barril, depois de atingir US$ 62,21 mais cedo na sessão, o mais alto nível desde maio de 2015.

Os estoques de petróleo caíram 7,4 milhões de barris na última semana de 2017, superando as expectativas, já que as refinarias impulsionaram a atividade para sua maior taxa desde 2005, informou a Administração de Informações de Energia dos EUA nesta quinta-feira.

Os protestos contra o governo desde a última semana no Irã, o terceiro maior produtor da Opep, adicionaram risco geopolítico aos preços do petróleo, embora a produção e as exportações do país não tenham sido afetadas, segundo fontes.

BNDES. 4 de janeiro de 2018. ENERGIA. Infraestrutura. BNDES projeta R$ 54 bilhões em novos financiamentos de infraestrutura no biênio 2018-19. Ano de 2017 fechou com crescimento de 26% na contratação de novos financiamentos e de 13% nos desembolsos. Setor de Energia foi o que mais cresceu: 52% nas contratações e 69% nos desembolsos

Os financiamentos de infraestrutura do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) poderão atingir, ao longo de 2018 e 2019, cerca de R$ 54 bilhões, de acordo com projeções da Diretoria de Infraestrutura do Banco. A maior parte – cerca de 60% do total – virá de investimentos em energia (geração, transmissão e distribuição), setor onde o BNDES tem dado prioridade a projetos de fontes renováveis, especialmente solar e eólica. Essa previsão foi feita a partir de projetos já enquadrados ou em análise no Banco, que somam R$ 35,9 bilhões, acrescidos de uma projeção de cerca de R$ 18 bilhões de novos financiamentos a partir dos leilões de energia.

No ano de 2017, a área de Infraestrutura do BNDES registrou um crescimento significativo em relação a 2016. As contratações de projetos cresceram 26%, de R$ 15,16 bilhões (2016) para R$ 19,45 bilhões (2017), enquanto os desembolsos aumentaram 13%, de R$ 17,54 bilhões (2016) para R$ 19,83 bilhões (2017).

Esse crescimento foi puxado pelos projetos de energia: as contratações cresceram 52%, enquanto os desembolsos aumentaram 69%. O aumento compensou a redução nas áreas de saneamento, logística e mobilidade urbana, onde as contratações caíram 44% e os desembolsos, 23%. A queda deveu-se à soma de diferentes fatores, como os problemas enfrentados por projetos que tinham sócios envolvidos na Operação Lava Jato e a redução nos leilões de concessões de rodovias e aeroportos nos anos anteriores.

“Somente na área de energia, deveremos ter nesses dois anos cerca de R$ 32,6 bilhões em novos financiamentos do BNDES. Mas outras áreas também terão crescimento expressivo, especialmente nos setores de logística, com rodovias e ferrovias, e de hidrovias. Apesar da crise econômica, começamos 2018 com muito trabalho e muitos projetos para apoiar”, disse a diretora de Infraestrutura do BNDES, Marilene Ramos.

MAPA. REUTERS. 5 DE JANEIRO DE 2018. Safra de soja deve superar 110 mi t no Brasil; milho "verão" cairá 17%, dizem analistas

Por José Roberto Gomes

SÃO PAULO (Reuters) - Beneficiada por condições climáticas favoráveis, a safra de soja 2017/18 do Brasil que começa a ser colhida deverá superar 110 milhões de toneladas, de acordo com pesquisa realizada pela Reuters, que aponta aumento de quase 800 mil toneladas ante sondagem publicada em novembro.

Conforme a média de estimativas de 11 consultorias e outras instituições, o Brasil caminha para colher sua segunda maior safra da história: 110,19 milhões de toneladas, inferior apenas às 114 milhões de 2016/17 e acima das 109,43 milhões consideradas no levantamento anterior.

Já a área ocupada pela oleaginosa no ciclo deve alcançar um recorde de 34,90 milhões de hectares, superior tanto aos 33,91 milhões da temporada passada, quanto aos 34,80 milhões previstos na última pesquisa, uma vez que a cultura avançou sobre o milho de primeira safra, o “verão” (mais informações abaixo).

Praticamente todas consultorias e instituições revisaram seus números para cima ou ao menos os mantiveram. Apenas a Safras & Mercado cortou sua previsão, mas ainda figura como a mais otimista, ao apostar em uma produção de 114,56 milhões de toneladas.

Liberada desde setembro, a semeadura da soja levantou preocupações por causa da seca e só foi engrenar mesmo no final de outubro, com o retorno das chuvas. Desde então, a umidade têm beneficiado as plantações, em estágio final de desenvolvimento em boa parte das regiões.

Apesar de volumosas, as precipitações em geral não são duradouras, garantindo incidência solar à soja.

“Por enquanto as condições gerais da safra são muito boas. Apenas com alguns pontos isolados de problema com a falta de umidade, como é o caso do Rio Grande do Sul. Mas já resolvidos com as chuvas recentes”, afirmou o diretor da França Junior Consultoria, Flávio França Junior, que elevou sua estimativa de produção para 112,55 milhões de toneladas, de 112,38 milhões na pesquisa de novembro.

A INTL FCStone disse que “mesmo com os atrasos no plantio, devido à demora da normalização das chuvas, atualmente as condições das lavouras estão muito favoráveis e o clima está contribuindo para a perspectiva positiva”.

A consultoria espera área plantada de 34,98 milhões de hectares, com produção de 110,10 milhões de toneladas, um salto frente as 106,7 milhões de toneladas esperadas em sua primeira estimativa, de setembro.

Até 19 de janeiro, deve chover bem em Mato Grosso, Goiás, Paraná e na fronteira agrícola do Matopiba (Maranhão, Tocantins, Piauí e Bahia), com acumulados superando os 100 milímetros em praticamente todas essas áreas, de acordo com o Agriculture Weather Dashboard, do terminal Eikon da Thomson Reuters.

Já no Rio Grande do Sul deve chover menos, com as precipitações não passando de 34 milímetros nesse período.

MILHO “VERÃO”

Os bons números esperados para a soja, seja em área ou produção, não devem ser observados no milho de primeira safra, colhido no verão.

Apesar de condições climáticas também favoráveis, a cultura contou neste ano com uma semeadura consideravelmente menor, reflexo dos baixos preços no ano passado, o que deve impactar no tamanho da colheita.

Conforme a média de oito estimativas de consultorias e instituições obtidas pela Reuters, a área de milho “verão” deve cair 11 por cento em 2017/18 ante 2016/17, para 4,88 milhões de hectares.

Já a produção deve atingir 25,27 milhões de toneladas, recuo de 17 por cento na mesma base de comparação.

“Os reflexos dos preços pressionados do milho já foram refletidos na safra de verão 2017/18”, resumiu o Rabobank, que estima produção de 25 milhões de toneladas do cereal em uma área de 4,9 milhões de hectares, quedas de 18 e 10 por cento, respectivamente, ante 2016/17.

Entretanto, o banco avalia que essa menor colheita, aliada a um consumo ainda consistente, levará os preços do milho a serem mais altos nesta temporada.

“A perspectiva é que os preços do indicador do milho Esalq/BM&F tenham média entre 31 e 32,90 reais por saca na safra 2017/18, ante um valor de 30 reais por saca em 2016/17”, afirmou o Rabobank em relatório.

“O clima também está, no geral, favorável. Somente no Rio Grande do Sul, onde as condições estão mais secas, que há alguma preocupação com impactos negativos sobre as lavouras. De qualquer maneira, a produtividade estimada para o Estado já está mais baixa que o alcançado no ciclo anterior”, acrescentou a INTL FCStone.

BACEN. 05/01/2018. BC divulga o Relatório de Poupança de dezembro de 2017.

DOCUMENTO: http://www.bcb.gov.br/pt-br/#!/c/notas/16359

BACEN. PORTAL G1. 05/01/2018. Depósitos superam saques na poupança em R$ 17,12 bilhões em 2017. Resultado ocorre após dois anos seguidos em que os saques da poupança foram maiores que os depósitos e em num ambiente de melhora da economia.

Por Alexandro Martello, G1, Brasília

A caderneta de poupança voltou a atrair investimentos em 2017, após dois anos de retiradas líquidas de recursos. No ano passado, os depósitos superaram as retiradas em R$ 17,12 bilhões, informou nesta sexta-feira (5) o Banco Central.

Em 2015 e 2016, houve a saída líquida de recursos (saques acima de depósitos) de R$ 53,56 bilhões e R$ 40,7 bilhões, respectivamente.

De acordo com o Banco Central:

- os depósitos na poupança totalizaram R$ 2,085 trilhões em 2017;

- os saques na poupança somaram R$ 2,068 trilhões no ano passado.

A diferença entre o primeiro valor e o segundo é o resultado positivo de R$ 17,12 bilhões.

Poupança

Diferença entre saques e depósitos, em R$ bilhões

2014

24

24

Fonte: Banco Central

A entrada líquida de recursos na caderneta de poupança aconteceu em ano de recuperação da atividade econômica, com o retorno do crescimento do Produto Interno Bruto (PIB) e do emprego, e também de liberação dos saques das contas inativas do FGTS - que injetou R$ 44 bilhões na economia no ano passado.

Além disso, apesar da queda da rentabilidade das aplicações de renda fixa de uma forma geral, o investimento na poupança ficou mais atrativo no ano passado devido à queda do juro básico da economia, a Selic, que reduziu um pouco a vantagem dos fundos de renda fixa frente à caderneta.

Volume de recursos na poupança

Com a entrada líquida de recursos na poupança, no final do ano passado o estoque dos valores depositados, ou seja, o volume total aplicado, registrou aumento.

No fim de dezembro de 2016, o saldo da poupança estava em R$ 664,9 bilhões. Ao fim de novembro de 2017, somava R$ 702,27 bilhões. Já no final de dezembro do ano passado, ficou em R$ 724,6 bilhões.

Além dos depósitos e das retiradas, os rendimentos creditados nas contas dos poupadores também são contabilizados no estoque da poupança. Em 2017, os rendimentos somaram R$ 42,48 bilhões.

Atratividade da poupança

Com a queda dos juros básicos da economia em 2017, a caderneta de poupança passou a render menos.

Pela norma em vigor, há corte no rendimento da poupança sempre que a taxa Selic está abaixo de 8,5% ao ano. Nessa situação, a correção anual das cadernetas fica limitada a um percentual equivalente a 70% da Selic mais a Taxa Referencial, calculada pelo BC.

Com o recuo do juro básico para 7% ao ano, a partir de dezembro, a correção da poupança passou a ser de 70% desse valor – o equivalente a 4,9% ao ano, mais Taxa Referencial.

Mas a queda de rendimento é um fenômeno que está afetando também as aplicações conhecidas como prefixadas, ou seja, que tem por base o juro básico da economia brasileira - que vem recuando desde outubro de 2016.

De acordo com cálculos da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac), os fundos de renda fixa "começam a perder competitividade frente às cadernetas de poupança principalmente nas aplicações de baixo valor."

Nesses casos, observa a Anefac, os fundos têm taxas de administração mais elevadas. "Assim sendo a caderneta de poupança vai continuar sendo uma excelente opção de investimento, principalmente sobre os fundos cujas taxas de administração sejam superiores a 1% ao ano", acrescentou a entidade.

Analistas avaliam que o Tesouro Direto, programa que permite que pessoas físicas comprem títulos públicos pela internet, via banco ou corretora, sem necessidade de aplicar em um fundo de investimentos, também pode ser uma boa opção para os investidores. O programa tem atraído a atenção de aplicadores nos últimos anos.

Quando se compara o rendimento da poupança com aplicações de renda variável, e moedas, a poupança perdeu para várias aplicações. Em 2017, pelo segundo ano consecutivo, o Ibovespa foi a aplicação financeira que trouxe maior retorno aos investidores. Na sequência, vêm o euro e o ouro.

BACEN. REUTERS. 5 DE JANEIRO DE 2018. Poupança tem captação líquida de R$17,127 bi em 2017, maior desde 2014, diz BC

BRASÍLIA (Reuters) - A caderneta de poupança registrou entrada líquida de 19,373 bilhões de reais em dezembro, fechando 2017 com ingresso de 17,127 bilhões de reais, o melhor dado anual desde 2014, divulgou o Banco Central nesta sexta-feira.

Em 2017, houve ingresso de 14,775 bilhões de reais no Sistema Brasileiro de Poupança e Empréstimo (SBPE) e de 2,352 bilhões de reais na poupança rural. Isso ocorreu na esteira da gradual recuperação da economia após dois anos de profunda recessão.

Além disso, iniciativas como a liberação das contas inativas do Fundo de Garantia do Tempo de Serviço (FGTS) e a liberação do PIS/Pasep para idosos ajudaram a aumentar os recursos disponíveis para os trabalhadores, em ano marcado por inflação baixa e juros também menores.

Por Mateus Maia

MDIC. 05 de Janeiro de 2018. MDIC lança Calendário Brasileiro de Exposições e Feiras 2018. O documento, disponível em versão online e impressa, oferece aos empreendedores brasileiros e estrangeiros o cronograma dos principais eventos que ocorrerão no país este ano

Brasília (5 de Janeiro) – A Secretaria de Comércio e Serviços do Ministério da Indústria, Comércio Exterior e Serviços (MDIC) lançou, nesta sexta-feira (05), o Calendário Brasileiro de Exposições e Feiras 2018. O documento traz, para empreendedores brasileiros e estrangeiros, informações sobre os principais eventos empresariais que serão realizados no Brasil este ano.

No Calendário, as feiras e exposições são organizadas pelo mês de sua realização. Há informações a respeito dos produtos e serviços apresentados pelos expositores e o contato da promotora responsável pela organização do evento.

Além disso, o leitor poderá localizar as principais feiras por estado ou por setor econômico abrangido pelo evento, tais como "agronegócio", "alimentos e bebidas", “turismo” e "engenharia e arquitetura".

Versão impressa ou online

O Calendário, editado somente em português este ano, será distribuído gratuitamente em todo o país, para promotoras de eventos, empresas, prefeituras, câmaras de comércio, entidades representativas do setor privado, órgãos públicos, centros de convenções, Consulados, Embaixadas e a pessoas físicas e jurídicas que tenham interesse em receber o exemplar.

É possível solicitar a versão impressa do Calendário neste endereço. O Calendário também está disponível em edição online, para consulta e download gratuitos, por meio do Sistema de Exposições e Feiras. No site Expofeiras, o empreendedor poderá pesquisar os eventos cadastrados no Calendário por meio de filtros de busca, como “data”, “nome do evento”, “setor” e “local de realização”. Também é possível obter o contato dos promotores das feiras e exposições.

Calendário

Editado anualmente desde 1969, o Calendário é uma publicação oficial do Governo Federal para divulgar eventos de vários setores da economia e estimular o ambiente de negócios no Brasil. Para o MDIC, as exposições, feiras empresariais e demais eventos de negócios são vitrines para os produtos e os serviços produzidos ou comercializados no País.

“Ao dar visibilidade a produtores, fornecedores, representantes e distribuidores e aos eventos de negócios realizados no País, o Calendário proporciona a formação de redes de relacionamentos entre empresas e estimulam o intercâmbio comercial permanente, inclusive, o comércio exterior”, afirma o secretário de Comércio e Serviços do MDIC, Marcelo Maia. Além disso, o documento possibilita o contato direto entre empresas e clientes, difundindo tendências e antecipando novidades que serão ofertadas por diferentes setores da economia.

O Calendário é publicado em parceria com o Departamento de Promoção Comercial e Investimentos do Ministério das Relações Exteriores.

DOCUMENTO: http://www.mdic.gov.br/images/Calend%C3%A1rio_Brasileiro_de_Exposi%C3%A7%C3%B5es_e_Feiras/Calend%C3%A1rio_Brasileiro_de_Exposi%C3%A7%C3%B5es_e_Feiras_2018.pdf

________________

LGCJ.: