US ECONOMICS

DoC. BEA. US Census Bureau. December 5, 2017. U.S. INTERNATIONAL TRADE IN GOODS AND SERVICES, October 2017

The nation's international trade deficit in goods and services increased to $48.7 billion in October from $44.9 billion in September (revised), as exports decreased and imports increased.

October 2017: 48.7° $ billion

September 2017 (r): 44.9° $ billion

(*) The 90% confidence interval includes zero. The Census Bureau does not have sufficient statistical evidence to conclude that the actual change is different from zero.

(°) Statistical significance is not applicable or not measurable for these surveys. The Manufacturers’ Shipments, Inventories and Orders estimates are not based on a probability sample, so we can neither measure the sampling error of these estimates nor compute confidence intervals.

(r) Revised.

All estimates are seasonally adjusted except for the Rental Vacancy Rate, Home Ownership Rate, Quarterly Financial Report for Retail Trade, and Quarterly Services Survey. None of the estimates are adjusted for price changes.

------------

The U.S. Census Bureau and the U.S. Bureau of Economic Analysis, through the Department of Commerce,

announced today that the goods and services deficit was $48.7 billion in October, up $3.8 billion

from $44.9 billion in September, revised. October exports were $195.9 billion, down less than $0.1

billion from September exports. October imports were $244.6 billion, $3.8 billion more than September

imports.

The October increase in the goods and services deficit reflected an increase in the goods deficit

of $3.8 billion to $69.1 billion and a decrease in the services surplus of less than $0.1 billion

to $20.3 billion.

Year-to-date, the goods and services deficit increased $49.1 billion, or 11.9 percent, from the

same period in 2016. Exports increased $97.5 billion or 5.3 percent. Imports increased $146.6 billion

or 6.5 percent.

Goods and Services Three-Month Moving Averages (Exhibit 2)

The average goods and services deficit increased $1.2 billion to $46.0 billion for the three months

ending in October.

* Average exports of goods and services increased $0.8 billion to $195.2 billion in October.

* Average imports of goods and services increased $2.0 billion to $241.2 billion in October.

Year-over-year, the average goods and services deficit increased $5.1 billion from the three months

ending in October 2016.

* Average exports of goods and services increased $8.2 billion from October 2016.

* Average imports of goods and services increased $13.2 billion from October 2016.

Exports (Exhibits 3, 6, and 7)

Exports of goods decreased $0.3 billion to $130.3 billion in October.

Exports of goods on a Census basis decreased $0.5 billion.

* Foods, feeds, and beverages decreased $1.3 billion.

o Soybeans decreased $1.4 billion.

* Capital goods decreased $1.2 billion.

o Civilian aircraft decreased $1.1 billion.

* Industrial supplies and materials increased $2.6 billion.

Net balance of payments adjustments increased $0.2 billion.

Exports of services increased $0.3 billion to $65.6 billion in October.

* Financial services increased $0.1 billion.

* Other business services, which includes research and development services; professional

and management services; and technical, trade-related, and other services, increased $0.1

billion.

Imports (Exhibits 4, 6, and 8)

Imports of goods increased $3.5 billion to $199.4 billion in October.

Imports of goods on a Census basis increased $3.5 billion.

* Industrial supplies and materials increased $1.8 billion.

o Crude oil increased $1.5 billion.

* Other goods increased $1.1 billion.

* Consumer goods increased $0.8 billion.

o Cell phones and other household goods increased $0.3 billion.

Net balance of payments adjustments decreased less than $0.1 billion.

Imports of services increased $0.3 billion to $45.2 billion in October.

* Transport increased $0.3 billion.

Real Goods in 2009 Dollars – Census Basis (Exhibit 11)

The real goods deficit increased $3.1 billion to $65.3 billion in October.

* Real exports of goods decreased $0.3 billion to $125.7 billion.

* Real imports of goods increased $2.9 billion to $191.0 billion.

Revisions

Exports and imports of goods and services were revised for April through September 2017 to incorporate

more comprehensive and updated quarterly and monthly data.

Revisions to September exports

* Exports of goods were revised up $0.1 billion.

* Exports of services were revised down $0.9 billion.

Revisions to September imports

* Imports of goods were revised down $0.1 billion.

* Imports of services were revised up $0.6 billion.

Goods by Selected Countries and Areas: Monthly – Census Basis (Exhibit 19)

The October figures show surpluses, in billions of dollars, with South and Central America ($3.9),

Hong Kong ($2.3), Brazil ($1.1), Singapore ($0.7), Saudi Arabia ($0.3), and United Kingdom ($0.2).

Deficits were recorded, in billions of dollars, with China ($31.9), European Union ($12.0), Mexico

($6.0), Japan ($5.9), Germany ($5.3), Italy ($2.7), South Korea ($2.7), India ($2.1), Canada ($1.9),

OPEC ($1.6), France ($1.6), and Taiwan ($1.6).

* The balance with members of OPEC shifted from a surplus of $0.6 billion to a deficit of

$1.6 billion in October. Exports decreased $0.9 billion to $4.3 billion and imports increased

$1.3 billion to $5.9 billion.

* The deficit with China increased $2.1 billion to $31.9 billion in October. Exports decreased

$0.8 billion to $10.6 billion and imports increased $1.2 billion to $42.5 billion.

* The deficit with the European Union decreased $2.5 billion to $12.0 billion in October.

Exports increased $1.4 billion to $25.0 billion and imports decreased $1.1 billion to $37.0

billion.

Goods and Services by Selected Countries and Areas: Quarterly – Balance of Payments Basis (Exhibit

20)

The third quarter figures show surpluses, in billions of dollars, with South and Central America

($18.3), Hong Kong ($8.4), Brazil ($7.1), Singapore ($5.0), OPEC ($4.9), Canada ($4.3), United

Kingdom ($3.7), and Saudi Arabia ($3.5). Deficits were recorded, in billions of dollars, with China

($81.9), European Union ($25.5), Germany ($17.2), Mexico ($15.9), Japan ($14.6), Italy ($8.7),

India ($7.4), Taiwan ($4.2), South Korea ($3.5), and France ($3.2).

* The balance with Canada shifted from a deficit of $0.7 billion to a surplus of $4.3 billion

in the third quarter. Exports increased $1.0 billion to $85.5 billion and imports decreased

$4.0 billion to $81.2 billion.

* The deficit with Mexico decreased $2.6 billion to $15.9 billion in the third quarter. Exports

increased $1.3 billion to $69.2 billion and imports decreased $1.3 billion to $85.2 billion.

* The deficit with South Korea increased $2.2 billion to $3.5 billion in the third quarter.

Exports decreased $1.5 billion to $17.3 billion and imports increased $0.7 billion to $20.8

billion.

FULL DOCUMENT: https://www.bea.gov/newsreleases/international/trade/2017/pdf/trad1017.pdf

FED. US SENATE. REUTERS. 5 DE DEZEMBRO DE 2017. Comitê Bancário do Senado dos EUA aprova indicação de Powell para chair do Fed

WASHINGTON (Reuters) - O Comitê Bancário do Senado dos Estados Unidos aprovou em votação nesta terça-feira o diretor do Federal Reserve Jerome Powell para liderar o banco central dos Estados Unidos, enviando sua indicação para o plenário do Senado para uma votação de confirmação.

O comitê, controlado pelos republicanos, aprovou sua nomeação com 22 votos contra apenas 1. Todos os republicanos no painel apoiaram Powell, assim como 10 dos 11 democratas, com exceção da senadora Elizabeth Warren.

Powell, de 64 anos, foi indicado pelo presidente Donald Trump no mês passado para chair do Fed. O advogado e banqueiro de investimentos atua no Conselho de Diretores do Fed desde 2012.

Por Lindsay Dunsmuir

________________

ECONOMIA BRASILEIRA

MAPA. 04/12/2017. Agropecuária puxa o PIB de 2017. Crescimento acumulado do setor foi de 14,5%

Dados estatísticos do PIB (Produto Interno Bruto) do terceiro trimestre deste ano, divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE) na última sexta-feira (1), indicam que o crescimento acumulado da Agropecuária no ano foi de 14,5%.

Os demais setores, indústria e serviços tiveram contribuição negativa na formação do Produto Interno Bruto (PIB), cujas taxas acumuladas foram de -0,9% e -0,2%, respectivamente.

De acordo com o coordenador geral de Estudos e Análises do Ministério da Agricultura, Pecuária e Abastecimento, José Garcia Gasques, “esse resultado da agropecuária reflete, principalmente, a atual safra de grãos, que se encontra praticamente colhida. Destaca-se um conjunto de produtos agrícolas que vem puxando o crescimento tais como algodão, arroz, cana-de-açúcar, laranja, mandioca, milho, soja e uva. Na pecuária, destaque para suínos e leite”.

Neste trimestre (julho-agosto-setembro), o valor do PIB Agropecuário somou R$ 70,29 bilhões, a indústria alcançou R$ 314,56 bilhões e serviços, R$ 1,030 trilhão. O PIB da economia brasileira foi estimado em R$ 1,641 trilhão no trimestre, crescimento de 1,4%. A Agropecuária teve ganhos de 9,1%. O IBGE atribui o resultado positivo aos ganhos de produtividade na agricultura. as atividades florestais também são apontadas como importantes no crescimento agropecuário.

A taxa de crescimento do terceiro trimestre, comparada ao trimestre anterior, foi de 0,1%. Nesse período a Agropecuária teve crescimento negativo (-3%), a indústria cresceu 0,8% e serviços, 0,6%.

Os dados de composição setorial da renda mostram que no acumulado deste ano, a participação da agropecuária no PIB é de 5,7%, indústria, 21,2% e serviços, 73,2%.

O PIB do agronegócio compreende, além das atividades primárias realizadas no estabelecimento, as atividades de transformação e de distribuição, e por essa razão o agronegócio participa com 23% a 24% do PIB.

Indicador utilizado em macroeconomia, o PIB (Produto Interno Bruto) representa a soma de todos os bens e serviços produzidos em determinada região, em determinado período

CNA. 05/12/2017. Agronegócio contribui para queda da inflação e geração de empregos em 2017

Brasília (05/12/2017) – Apesar de um ano turbulento na economia e na política, o agronegócio, mais uma vez, dará sua contribuição para o país sair da crise. Em 2017, o setor foi o principal responsável pela queda da inflação, segundo a Confederação da Agricultura e Pecuária do Brasil (CNA).

Segundo a entidade, o grupo “Alimentação e Bebidas”, que tem o maior peso entre os produtos analisados no Índice de Preços ao Consumidor Amplo (IPCA), de 24,8%, foi o que mais ajudou na queda dos preços. De janeiro a outubro, este item teve deflação de 2,02%.

Já a alimentação em domicílio (que faz parte do item “Alimentação e Bebidas”) teve queda de 4,56% nos preços no mesmo período, segundo análise da CNA. Este resultado demonstra que “os recordes produzidos no campo se refletiram em alimentos mais baratos para a população brasileira”.

A previsão para o IPCA em 2017 é de 3,03%. Caso seja confirmado, será o menor patamar registrado desde 1998, puxado principalmente pelo agro.

Entre os alimentos analisados no IPCA, os cereais, fibras e oleaginosas registraram o maior recuo até agora neste ano, de 21,27%, seguidos por frutas (15,86%), açúcares e derivados (11,53%), leites e derivados (4,98%), aves e ovos (4,5%) e carnes 3,99%.

O ano de 2017 também foi marcado pela safra recorde de grãos e fibras em 2017, favorecida pelo clima. Entretanto, a colheita puxou os preços para baixo e o produtor teve rentabilidade menor neste ano.

Empregos – O saldo líquido de empregos gerados no campo teve em 2017 a maior expansão dos últimos cinco anos. De janeiro a outubro, as contratações superaram as demissões em 93, 6 mil vagas, 84% a mais do que o mesmo período de 2016.

No acumulado de 12 meses, a agropecuária foi o único segmento a aumentar os postos de trabalho, com saldo de 19,2 mil vagas.

PIB – A previsão do Produto Interno Bruto da agropecuária (dentro da porteira) é de alta de 9% a 11% em 2017. Para o agronegócio, que engloba toda a cadeia produtiva (insumos, agropecuária, indústria e serviços), a estimativa é de participação de 23,5% no PIB deste ano e o crescimento projetado para 2018 é de 0,5% a 1%.

Conjuntura - A CNA avalia que o setor agropecuário obteve ganhos importantes em 2017, como a reforma trabalhista, a partir do fortalecimento das negociações entre empregadores e empregados. Contudo, a Confederação considera essencial a aprovação das reformas previdenciária e tributária, desde que não onerem o produtor rural.

Em um ano eleitoral, a entidade alerta também para as questões do câmbio, inflação e juros, que podem influenciar o comportamento do agronegócio.

Relações Internacionais - Na parte de comércio exterior, a CNA aponta que o agro foi determinante para o saldo da balança comercial brasileira. As exportações do setor em 2017 correspondem a 45% das vendas externas totais do país. De janeiro a outubro, os embarques somam US$ 82 bilhões, elevação de 12,2% na comparação com o mesmo período do ano passado.

Para o próximo ano, a projeção de ampliação das exportações. A previsão da CNA é de que as vendas externas cheguem a 50% dos embarques totais do país. Espera-se a conquista de novos mercados por meio de acordos comerciais para o Brasil. A expectativa é de se fechar um acordo comercial entre Mercosul e União Europeia ainda em 2017, além da busca por novos mercados para produtos brasileiros, como Coreia do sul, México e Japão.

SENAR – O Serviço Nacional de Aprendizagem Rural (SENAR) capacitou 792 mil produtores e trabalhadores rurais nos cursos de formação profissional rural, além de mais de 267 mil pessoas nas ações de promoção social. O programa de Assistência Técnica e gerencial (ATEG) atendeu em 2017 mais de 100 mil produtores e treinou mais de 1,2 mil novos técnicos de campo e supervisores.

IBGE. 05/12/2017. Produção industrial varia 0,2% em outubro

Em outubro de 2017, a produção industrial nacional teve acréscimo de 0,2% frente a setembro, na série com ajuste sazonal. Este foi o segundo resultado positivo seguido, acumulando ganho de 0,6% em dois meses.

| Outubro 2017 / Setembro 2017 | 0,2 % |

| Outubro 2017 / Outubro 2016 | 5,3 % |

| Acumulado no ano | 1,9 % |

| Acumulado 12 meses | 1,5 % |

| Média móvel trimestral | -0,1 % |

Na série sem ajuste sazonal, no confronto com outubro de 2016, a indústria cresceu 5,3%, sexta taxa positiva consecutiva e a mais elevada desde abril de 2013 (9,8%). Assim, o acumulado do ano teve alta de 1,9%. Já o acumulado nos últimos doze meses avançou 1,5%. Foi o segundo resultado positivo consecutivo e o mais elevado desde março de 2014 (2,1%).

| Indicadores da Produção Industrial por Grandes Categorias Econômicas Brasil - Outubro de 2017 | ||||

|---|---|---|---|---|

| Grandes Categorias Econômicas | Variação (%) | |||

| Outubro 2017/ Setembro 2017* | Outubro 2017/ Outubro 2016 | Acumulado Janeiro-Outubro | Acumulado nos Últimos 12 Meses | |

| Bens de Capital | 1,1 | 14,9 | 5,6 | 6,0 |

| Bens Intermediários | -0,8 | 3,1 | 0,9 | 0,7 |

| Bens de Consumo | 1,0 | 7,2 | 2,9 | 2,1 |

| Duráveis | -2,0 | 17,6 | 12,4 | 11,4 |

| Semiduráveis e não Duráveis | 2,0 | 4,9 | 0,7 | 0,0 |

| Indústria Geral | 0,2 | 5,3 | 1,9 | 1,5 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria} *Série com ajuste sazonal | ||||

De setembro para outubro, 15 dos 24 ramos pesquisados apresentaram alta

Na passagem de setembro para outubro de 2017, houve taxas positivas em duas das quatro grandes categorias econômicas e em 15 dos 24 ramos pesquisados. Entre os setores, as principais influências positivas foram produtos farmoquímicos e farmacêuticos (20,3%) e bebidas (4,8%), com ambos revertendo os resultados negativos registrados no mês anterior: -19,7% e -0,7%, respectivamente. Outras contribuições positivas vieram de confecção de artigos do vestuário e acessórios (4,3%), de metalurgia (1,6%), de máquinas e equipamentos (1,3%) e de artefatos de couro, artigos para viagem e calçados (3,8%).

Entre os nove ramos que reduziram a produção nesse mês, produtos alimentícios (-5,7%) obteve o desempenho de maior relevância para a média global, eliminando a expansão de 3,7% verificada em setembro. Outros impactos negativos importantes foram observados nos setores de coque, produtos derivados do petróleo e biocombustíveis (-2,6%) e de perfumaria, sabões, produtos de limpeza e de higiene pessoal (-3,2%).

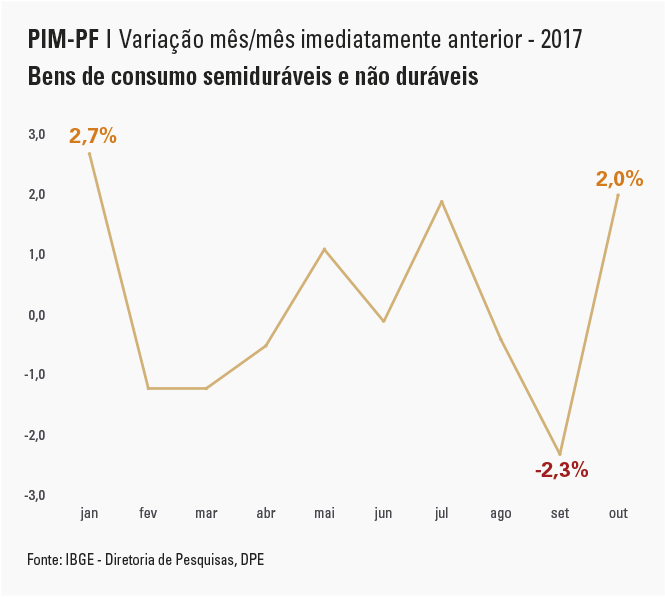

Entre as grandes categorias econômicas, ainda na comparação com o mês imediatamente anterior, bens de consumo semi e não-duráveis, ao crescer 2,0%, apontou a expansão mais acentuada em outubro de 2017 e interrompeu dois meses consecutivos de queda na produção, período em que acumulou redução de 2,8%.

O segmento de bens de capital (1,1%) também cresceu e manteve o comportamento positivo iniciado em abril, período em que acumulou alta de 11,6%. Já os setores de bens de consumo duráveis (-2,0%) e de bens intermediários (-0,8%) recuaram em outubro de 2017, com o primeiro interrompendo três meses consecutivos de alta, período em que acumulou ganho de 9,7%; e o segundo eliminando o avanço de 0,7% assinalado no mês anterior.

Média móvel trimestral apresentou variação de -0,1%

Ainda na série com ajuste sazonal, a evolução do índice de média móvel trimestral para o total da indústria mostrou ligeira variação negativa (-0,1%) no trimestre encerrado em outubro de 2017 frente ao nível do mês anterior, interrompendo o comportamento predominantemente positivo presente desde maio de 2017. Entre as grandes categorias econômicas, ainda na série com ajuste sazonal, bens intermediários (-0,4%) e bens de consumo semi e não-duráveis (-0,3%) apontaram os resultados negativos nesse mês, enquanto bens de consumo duráveis (1,3%) e bens de capital (0,7%) assinalaram os avanços em outubro de 2017.

Indústria cresceu 5,3% em relação a outubro de 2016

Na comparação com igual mês do ano anterior, o setor industrial assinalou expansão de 5,3% em outubro de 2017, com resultados positivos em todas as quatro grandes categorias econômicas, 22 dos 26 ramos, 61 dos 79 grupos e 61,9% dos 805 produtos pesquisados (outubro de 2017 teve um dia útil a mais do que igual mês do ano anterior).

Entre as atividades, a de veículos automotores, reboques e carrocerias (27,4%) exerceu a maior influência positiva sobre a média da indústria, impulsionada, em grande parte, pela maior fabricação dos itens automóveis, caminhão-trator para reboques e semirreboques, caminhões, veículos para transporte de mercadorias e autopeças.

Outras contribuições positivas relevantes vieram de equipamentos de informática, produtos eletrônicos e ópticos (22,0%), de indústrias extrativas (3,1%), de máquinas e equipamentos (8,3%), de metalurgia (6,5%), de produtos de borracha e de material plástico (9,9%), de bebidas (8,3%), de artigos do vestuário e acessórios (11,8%), de outros produtos químicos (4,0%), de manutenção, reparação e instalação de máquinas e equipamentos (16,9%), de móveis (17,8%), de produtos têxteis (7,9%) e de produtos de madeira (8,6%).

Por outro lado, ainda na comparação com outubro de 2016, entre as quatro atividades que apontaram redução na produção, a principal influência no total da indústria foi registrada por coque, produtos derivados do petróleo e biocombustíveis (-1,5%).

Ainda no confronto com outubro de 2016, bens de consumo duráveis (17,6%) e bens de capital (14,9%) assinalaram, em outubro de 2017, os avanços mais acentuados entre as grandes categorias econômicas. Os segmentos de bens de consumo semi e não-duráveis (4,9%) e de bens intermediários (3,1%) também mostraram taxas positivas nesse mês, mas ambos com crescimento abaixo da magnitude observada na média nacional (5,3%).

O segmento de bens de consumo duráveis mostrou avanço de 17,6% em outubro de 2017, décima segunda taxa positiva consecutiva e ligeiramente mais elevada do que a observada em setembro último (16,2%). Nesse mês, o setor foi particularmente impulsionado pelo crescimento na fabricação de automóveis (23,7%) e de eletrodomésticos da “linha marrom” (19,7%). Vale citar também as expansões assinaladas por eletrodomésticos da “linha branca” (5,9%), móveis (11,5%), outros eletrodomésticos (6,6%) e motocicletas (10,2%).

O setor de bens de capital mostrou crescimento de 14,9% no índice mensal de outubro de 2017, sexto resultado positivo consecutivo nesse tipo de comparação e o mais intenso desde dezembro de 2016 (16,3%). Na formação do índice, o segmento foi influenciado, em grande parte, pelo avanço observado no grupamento equipamentos de transporte (25,8%). As demais taxas positivas foram registradas por bens de capital para construção (64,9%), para uso misto (25,1%), para fins industriais (6,9%) e para energia elétrica (5,2%). Por outro lado, o único impacto negativo foi no grupamento de bens de capital agrícola (-15,1%).

Ainda no confronto com igual mês do ano anterior, o segmento de bens de consumo semi e não-duráveis apontou crescimento de 4,9% em outubro de 2017, avanço mais acentuado desde fevereiro de 2014 (7,1%). O desempenho foi explicado, em grande parte, pela expansão observada nos grupamentos de alimentos e bebidas elaborados para consumo doméstico (5,8%) e de semiduráveis (8,9%). Os subsetores de carburantes (2,2%) e de não-duráveis (1,1%) também assinalaram resultados positivos nesse mês.

O segmento de bens intermediários subiu 3,1%, em outubro de 2017, com a sexta taxa positiva consecutiva e a mais elevada desde maio último (3,3%). O resultado desse mês foi explicado, principalmente, pelos avanços nos produtos associados às atividades de veículos automotores, reboques e carrocerias (19,6%), de metalurgia (6,5%), de indústrias extrativas (3,1%), de produtos de borracha e de material plástico (9,9%), de outros produtos químicos (3,9%), de máquinas e equipamentos (12,7%), de produtos de minerais não-metálicos (2,4%), de celulose, papel e produtos de papel (2,8%), de produtos têxteis (5,2%) e de produtos de metal (1,9%), enquanto as pressões negativas foram registradas por produtos alimentícios (-5,7%) e coque, produtos derivados do petróleo e biocombustíveis (-3,1%). Ainda nessa categoria econômica, vale citar também os resultados positivos nos grupamentos de insumos típicos para construção civil (1,7%) e de embalagens (7,4%).

Indústria avança 1,9% no período janeiro-outubro de 2017

No índice acumulado de 2017, frente a igual período do ano anterior, o setor industrial mostrou expansão de 1,9%, com resultados positivos nas quatro grandes categorias econômicas, 18 dos 26 ramos, 48 dos 79 grupos e 53,8% dos 805 produtos pesquisados. Entre as atividades, veículos automotores, reboques e carrocerias (16,1%) e indústrias extrativas (5,8%) exerceram as maiores influências positivas sobre a média da indústria.

Outras contribuições positivas relevantes vieram de equipamentos de informática, produtos eletrônicos e ópticos (20,4%), de metalurgia (2,9%), de máquinas e equipamentos (3,1%), de produtos de borracha e de material plástico (3,6%), de confecção de artigos do vestuário e acessórios (5,5%), de produtos do fumo (22,1%), de manutenção, reparação e instalação de máquinas e equipamentos (7,4%) e de celulose, papel e produtos de papel (2,7%).

Por outro lado, entre as oito atividades que apontaram redução na produção, a de coque, produtos derivados do petróleo e biocombustíveis (-5,1%) assinalou a maior contribuição negativa no total da indústria. Já os resultados negativos vieram de produtos farmoquímicos e farmacêuticos (-7,4%), outros equipamentos de transporte (-11,8%), máquinas, aparelhos e materiais elétricos (-5,4%) e de produtos de minerais não-metálicos (-3,1%).

Entre as grandes categorias econômicas, o perfil dos resultados para os dez meses de 2017 mostrou maior dinamismo para bens de consumo duráveis (12,4%) e bens de capital (5,6%), impulsionadas, em grande parte, pela ampliação na fabricação de automóveis (19,6%) e eletrodomésticos (10,6%), na primeira; e de bens de capital para equipamentos de transporte (6,7%), para uso misto (17,6%), para construção (36,1%) e agrícola (6,7%), na segunda. Os segmentos de bens intermediários (0,9%) e de bens de consumo semi e não-duráveis (0,7%) também assinalaram taxas positivas no índice acumulado no ano, porém abaixo da magnitude observada na média nacional (1,9%).

Produtos farmacêuticos têm maior alta da indústria em outubro

Com variação positiva de 0,2% em outubro frente a setembro, o setor industrial foi influenciado, principalmente, pelos farmoquímicos/farmacêuticos e pelas bebidas, que aumentaram a produção em, respectivamente, 20,3% e 4,8%. As duas atividades estão na categoria de bens de consumo semiduráveis e não duráveis, que tem peso de 25% na Pesquisa Industrial Mensal (PIM), divulgada hoje pelo IBGE.

De acordo com o gerente da pesquisa, André Macedo, é preciso relativizar o crescimento dos farmoquímicos e farmacêuticos, que têm apresentado um comportamento oscilante: “A produção farmacêutica está entre as atividades que mais influenciaram negativamente a indústria. No acumulado do ano, ela caiu 7,4% e, em setembro, a queda foi de 19,7%”.

A PIM destacou ainda que a indústria acumulou uma alta na produção de 1,9% em 2017 e de 1,5% nos últimos 12 meses. Na comparação com outubro do ano passado, a indústria nacional cresceu 5,3%, o sexto crescimento consecutivo e o mais elevado desde abril de 2013 (9,8%).

Apesar de a variação de 0,2% ser inferior à divulgada no mês anterior (revisado em 0,3%), houve crescimento mais disseminado, com aumento na produção de 15 das 24 atividades, enquanto em setembro foram apenas oito, na comparação com o mês anterior. “O positivo desse resultado é percebermos que o crescimento da indústria está menos concentrado em setores específicos”, concluiu o gerente.

Texto: Pedro Renaux

Imagem: Pixabay

Arte: J.C. Rodrigues

DOCUMENTO: https://www.ibge.gov.br/estatisticas-novoportal/economicas/industria/9294-pesquisa-industrial-mensal-producao-fisica-brasil.html

CNI. 4 de Dezembro de 2017. Ritmo de recuperação da atividade industrial ainda é lento. Pesquisa da CNI mostra que no acumulado de janeiro a outubro, os indicadores de faturamento, horas trabalhadas na produção, emprego e massa salarial registram queda em relação ao mesmo período de 2016

O faturamento da indústria cresceu 1,7%, o emprego ficou estável, as horas trabalhadas na produção recuaram 0,7% em outubro frente a setembro, na série com ajuste sazonal. As informações são da pesquisa Indicadores Industriais, divulgada nesta segunda-feira (4), pela Confederação Nacional da Indústria (CNI).

A massa real de salários aumentou 0,3% e o rendimento médio do trabalhador subiu 0,9% em outubro na comparação com setembro. A utilização da capacidade instalada aumentou para 77,7%, mas está 3,7 pontos percentuais abaixo da média de outubro de anos anteriores. "O balanço desses resultados sugere manutenção do baixo patamar das variáveis pesquisadas e reforça o quadro de fraca atividade industrial", avalia a CNI.

Mesmo assim, no acumulado do ano, os indicadores continuam negativos. O faturamento acumulado de janeiro a outubro é 1,3% menor que o registrado em igual período do ano passado. No mesmo período e na mesma base de comparação, o emprego diminuiu 3,2% e, as horas trabalhadas na produção, 2,6%.

A massa real de salários é 2,2% inferior a de janeiro a outubro de 2016. Nos acumulado de dez meses deste ano, só o rendimento médio real do trabalhador está 1% acima do registrado de janeiro a outubro de 2016.

De acordo com o economista da CNI Marcelo Azevedo, a tendência é que essas quedas diminuam nos próximos meses. "A expectativa é que a recuperação da atividade se acelere daqui para frente", afirma.

Indicadores Industriais. Recuperação ainda é lenta

As variáveis faturamento real, massa salarial real e rendimento real, beneficiadas pela inflação em queda, mostram evolução positiva mais clara. Horas trabalhadas, emprego e utilização da capacidade instalada registram oscilações pequenas nos últimos meses.

DOCUMENTO: https://static-cms-si.s3.amazonaws.com/media/filer_public/28/ad/28add236-14e1-4509-894a-4db319009ee2/indicadoresindustriais_outubro2017.pdf

PETROBRAS. PORTAL G1. REUTERS. 05/12/201. ENERGIA. Petrobras fecha empréstimo US$5 bi com China e acerta fornecimento de petróleo. Operação faz parte do plano da empresa de melhorar o perfil da dívida, a maior de uma petroleira no mundo.

A Petrobras informou nesta terça-feira (5) que assinou na véspera um contrato de financiamento de US$ 5 bilhões com o China Development Bank (CDB), com vencimento em 2027, ao mesmo tempo em que anunciou pré-pagamento do saldo devedor de US$ 2,8 bilhões de um empréstimo contratado com o banco em 2009.

A operação faz parte do plano da empresa de melhorar o perfil da dívida, a maior de uma petroleira no mundo. O endividamento líquido da empresa somou R$ 279,2 bilhões ao final do terceiro trimestre, quando a empresa apontou aumento do prazo médio de pagamento.

O acordo com o CDB prevê o desembolso de metade do valor total em dezembro de 2017 e da outra metade em janeiro de 2018, quando também ocorrerá o pré-pagamento do saldo devedor referente ao empréstimo contratado em 2009 com o banco, informou a petroleira em nota.

A Petrobras prevê captações de US$ 22 bilhões e pagamentos de amortizações de US$ 31 bilhões em 2017, de acordo com estimativa revisada em meados do mês passado. A petroleira previa anteriormente US$ 13 bilhões em captações e US$ 21 bilhões em amortizações para este ano.

As transações visam trazer conforto financeiro para a empresa em 2018, quando provavelmente haverá mais volatilidade nos mercados devido às eleições.

FORNECIMENTO DE PETRÓLEO

Além da operação bancária, a Petrobras anunciou assinatura de contrato comercial com a Unipec Asia Company, estabelecendo o fornecimento preferencial de 100 mil barris de óleo equivalente por dia, atendidas as condições de mercado, pelo prazo de 10 anos.

Simultaneamente, haverá o encerramento antecipado do contrato comercial assinado com a Unipec Asia Company em 2009, com vencimento em 2019, para fornecimento preferencial de até 200 mil barris de óleo equivalente por dia.

EPE. REUTERS. 5 DE DEZEMBRO DE 2017. ENERGIA. Produção de petróleo no Brasil deve subir 3,8% em 2017, para 2,7 mi bpd, diz EPE

Por Rodrigo Viga Gaier

RIO DE JANEIRO (Reuters) - A produção média de petróleo no Brasil deve subir 3,8 por cento neste ano, ante o ano passado, para 2,7 milhões de barris por dia (bpd) e deverá dobrar até 2026, com a entrada de novos campos, afirmou nesta terça-feira o diretor da Empresa de Pesquisa Energética (EPE), José Mauro Coelho.

Ele explicou que em 2016 a produção nacional da commodity atingiu 2,6 milhões de bpd, e a perspectiva é crescente para nos próximos anos até se atingir o nível de 5,2 milhões de bpd em 2026.

“Você tem campos entrando em produção, novos equipamentos, mas o crescimento agora e no curto prazo se dá lentamente”, disse o diretor da EPE a jornalistas em evento da Federação das Indústrias do Estado do Rio de Janeiro (Firjan).

“A partir de 2022, com a entradas dos grandes campos e aumento no ritmo de produção, como Libra e Búzios, por exemplo, haverá um salto grande na produção”, afirmou.

Coelho destacou que a expectativa é que em 2026 o Brasil se torne um grande exportador de petróleo com vendas externas de 3 milhões de bpd.

Esse patamar pode diminuir caso evoluam as negociações com chineses interessados em construir uma refinaria no Maranhão com uma capacidade de processamento diário de 300 mil a 400 mil barris.

“A gente entende que nos próximos anos o Brasil será importador de médios, como diesel e QAV (querosene de aviação), e o investimento lá será importante para reduzir a importação desses produtos”, afirmou Mauro.

EPE. REUTERS. 5 DE DEZEMBRO DE 2017. ENERGIA. Oferta de gás em gasodutos da Petrobras deve crescer 23% em 2017, diz executivo

Por Rodrigo Viga Gaier

RIO DE JANEIRO (Reuters) - A oferta de gás natural da Petrobras em sua malha de gasodutos no Brasil vai crescer cerca de 23 por cento em 2017, ante 2016, para 54 milhões de metros cúbicos por dia, com o impulso do pré-sal, afirmou nesta terça-feira o gerente executivo de gás natural da empresa, Rodrigo Costa.

No ano passado, essa oferta de gás da estatal na malha de gasodutos foi de aproximadamente 44 milhões de metros cúbicos por dia, apontou o executivo.

Já a projeção para 2018, segundo Costa, está em fase de elaboração e será apresentada na atualização do plano de negócios da Petrobras para o período 2018-2022, que deverá ser publicado em breve pela companhia.

“Essa oferta inclui Petrobras e parceiros, ou seja, é o gás disponibilizado na malha pela Petrobras. Hoje a Petrobras compra o gás dos parceiros, sendo 80 por cento do gás nosso e 20 por cento dos parceiros. Esses 20 por cento compramos e ofertamos na malha”, disse ele, a jornalistas, em evento na Federação das Indústrias do Estado do Rio de Janeiro (Firjan). O executivo ressaltou que há um ciclo crescente de expansão da oferta do insumo no país.

“Esse saldo de 10 milhões (por dia) a mais em um ano é justamente pela ampliação da oferta do pré-sal via Rota 2”, explicou o executivo.

A produção de gás natural do Brasil em outubro cresceu 0,5 por cento em relação ao mês anterior e 5,6 por cento ante outubro de 2016, para 115 milhões de metros cúbicos por dia (m³/d), segundo os dados mais recentes da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP).

Costa ponderou que, apesar da perspectiva de aumento de oferta nos próximos anos, o Brasil continuará sendo importador do insumo para atender a demanda interna ao menos até 2026.

Em 2019, vence o contrato de importação do gás da Bolívia e, negociações entre representantes de empresas de ambos os países estão em andamento para tratar dos novos termos e condições do compromisso.

“Teremos uma redução da importação, mas o balanço ainda será importador”, disse ele, sem detalhar como andam as negociações.

O executivo da Petrobras prevê entregar em 2020 todo o sistema da Rota 3, conjunto de dutos, gasodutos e a Unidade de Processamento de Gás Natural (UPGN) do projeto Comperj, no Rio de Janeiro.

Costa ressaltou ainda que com as mudanças no mercado de gás previstas no programa do governo federal Gás para Crescer a estatal continuará sendo um player relevante no mercado, porém deixará de ser o garantidor do suprimento nacional.

“Seremos relevantes, os parceiros vão ter a possibilidade de ofertar o gás na malha”, concluiu.

OPEP. GOLDMAN SACHS. REUTERS. 5 DE DEZEMBRO DE 2017. ENERGIA. Goldman eleva previsões para preços do petróleo por acordo da Opep e menores estoques

(Reuters) - O Goldman Sachs elevou suas previsões de preços do petróleo para 2018, citando menores estoques no próximo ano e o forte empenho demonstrado por Rússia e Arábia Saudita, na semana passada, para estender o período de cortes de produção na reunião liderada pela Opep em Viena.

Em uma nota publicada na segunda-feira, o banco aumentou a previsão de preços do Brent para o ano que vem para 62 dólares o barril e sua previsão de WTI para 57,50 dólares o barril. As revisões também refletem maiores tarifas de transporte e uma diferença entre WTI e Brent maior que 4,50 reais o barril.

Os preços do petróleo, que aumentaram após o acordo entre a Organização dos Países Exportadores de Petróleo (Opep) e outros produtores, estão sendo apoiados pelas expectativas de uma queda dos estoques nos EUA.

Por Nithin Prasad em Bangalore

OPEP. REUTERS. 4 DE DEZEMBRO DE 2017. ENERGIA. Produção de petróleo da Opep cai em novembro para menor nível desde maio

LONDRES (Reuters) - A produção de petróleo da Organização dos Países Exportadores de Petróleo (Opep) caiu em 300 mil barris por dia (bpd) em novembro, para o menor nível desde maio, mostrou uma pesquisa da Reuters, puxada por uma queda nas exportações de Angola e Iraque, forte adesão ao acordo de cortes de produção e declínios involuntários.

A adesão da Opep aos cortes de produção subiu para 112 por cento, ante 92 por cento em outubro, mostrou a pesquisa. A Arábia Saudita, maior exportadora, produziu abaixo de sua meta da Opep, assim como todos os outros membros, exceto Equador, Gabão e Emirados Árabes Unidos.

A Opep está reduzindo a produção como parte de um acordo com a Rússia e outros produtores de fora do grupo, que também se comprometeram com os cortes de produção.

O petróleo está operando próximo de uma máxima de dois anos sustentado por quedas nos estoques, forte demanda e alta adesão aos cortes prometidos. Na reunião de 30 de novembro, produtores estenderam o acordo até o fim de 2018, como já era esperado.

A pesquisa da Reuters é baseada em dados de embarque fornecidos por fontes externas, dados de fluxo da Thomson Reuters e informações repassadas por fontes em companhias de petróleo, Opep e empresas de consultoria.

Por Alex Lawler; reportagem adicional de Rania El Gamal

BOLÍVIA. REUTERS. 4 DE DEZEMBRO DE 2017. ENERGIA. Fatores globais pesam contra a Bolívia em negociações de contratos de gás

Por Marianna Parraga e Alexandra Alper

SANTA CRUZ (Reuters) - O declínio das reservas de gás natural da Bolívia, o aumento dos suprimentos globais e os termos de venda mais flexíveis no mercado internacional trabalham contra o principal exportador de gás da América do Sul, enquanto o país negocia contratos com o Brasil e a Argentina, seus dois maiores clientes.

O gás envolvido nessas negociações é uma das principais fontes de receita de exportação da Bolívia, e o sucesso dos acordos testa a capacidade do país de manter seu papel como o maior fornecedor de gás da região.

Brasil e Argentina entram nas discussões com mãos mais fortes: ambos estão tomando medidas para o desenvolvimento de suprimentos domésticos que, eventualmente, poderiam torná-los concorrentes.

O surgimento de um mercado global de gás natural liquefeito (GNL), com preços cada vez mais vinculados a hubs de gás e ao aumento de vendas dos Estados Unidos, está influenciando essas negociações, de acordo com analistas e funcionários bolivianos.

“A idade de ouro dos preços altos e de nenhuma competição já está terminada”, disse Álvaro Rios, ex-ministro do petróleo boliviano e agora sócio da consultoria Gas Energy Latin America. “Haverá uma dura negociação de preços e condições de entrega.”

A Bolívia deve continuar a ser um importante fornecedor de gás para ambos os países, mas Rios acredita que os novos negócios acabarão com menores volumes e preços ligados aos índices internacionais de gás. A Bolívia também está enfrentando pressão para reduzir taxas e custos de transporte nas vendas, disse ele.

FUTUROS CONCORRENTES

O Brasil, cujo contrato com a Bolívia termina em 2019, disse no início deste ano que queria comprar menos para incentivar a produção doméstica de gás, que tem crescido de forma importante com o avanço da produção do pré-sal. A Argentina também atraiu empresas estrangeiras, incluindo a Exxon Mobil, para desenvolver suas reservas em Vaca Muerta.

Ambos estão desenvolvendo reservas em águas profundas ou campos de gás não convencional, em parte para diminuir a dependência de um fornecedor cujas reservas caíram 57 por cento na última década.

A produção de gás da Bolívia, que cresceu até 2014 mas caiu ligeiramente para 19,7 bilhões de metros cúbicos no ano passado, deverá diminuir pelo menos até 2020, de acordo com analistas. O número de plataformas de perfuração ativas diminuiu para quatro em outubro, em comparação com 10 no mesmo mês de 2013, de acordo com os dados de contagem de plataformas da Baker Hughes.

”(O papel da Bolívia) no Cone Sul é desafiado por três componentes: gás associado ao pré-sal no Brasil, ‘shale gas“ em Vaca Muerta na Argentina e GNL”, disse o analista da Wood Mackenzie, Mauro Chavez.

O primeiro teste que a Bolívia enfrenta é com o Brasil. A estatal boliviana YPFB começou a renegociar um contrato que prevê o fornecimento de até 30,1 milhões de metros cúbicos por dia à Petrobras, que já tem importado um volume muito menor que o previsto.

O declínio das compras forçaram a YPFB a realizar negociações com cerca de seis empresas estatais e privadas no Brasil, no lugar de renegociar apenas com a estatal brasileira.

Quaisquer mudanças que aparecerem no acordo de abastecimento do Brasil, disseram funcionários do governo e analistas, provavelmente surgirão em negociações com a Argentina. Seu contrato de até 20 milhões de metros cúbicos por dia expira em 2026, mas a estatal Enarsa tem tentado obter termos de compra mais flexíveis, o que pode levar a uma renegociação precoce.

A Bolívia precisa de investimentos estrangeiros para reverter o declínio da reserva que agora está afetando sua capacidade de renovar contratos de fornecimento de longo prazo. No mês passado, revelou acordos com Repsol, Petrobras, a Shell e Pan American Energy, que injetariam cerca de 1,6 bilhão de dólares na exploração e produção de gás natural.

USP. FIPE. ZAP IMÓVEIS. 5 DE DEZEMBRO DE 2017. Preço de imóvel residencial tem alta de 0,03% em novembro, diz FipeZap

SÃO PAULO (Reuters) - Os preços de venda de imóveis residenciais ficaram alta de 0,03 por cento em novembro ante outubro, mostrou o índice FipeZap, que considera os preços anunciados na internet de apartamentos prontos em 20 cidades brasileiras.

Descontando a inflação esperada para o período, o indicador apontou queda de 0,35 por cento, segundo a FipeZap.

O valor médio do metro quadrado residencial para venda em novembro foi de 7.632 reais. De acordo com a pesquisa, 12 das 20 cidades analisadas tiveram alta no preço dos imóveis, com destaque para Belo Horizonte (+0,54 por cento), Florianópolis (+0,48 por cento) e Vitória (+0,42 por cento).

Já entre as oito cidades que registram quedas nos preços, os destaques foram Rio de Janeiro (-0,37 por cento), Contagem (-0,32 por cento) e Santos (-0,27 por cento).

No acumulado do ano, o índice acumula queda de 0,54 por cento, e em 12 meses os preços de imóveis residenciais mostram baixa de 0,41 por cento. O preço médio de venda de imóveis residenciais nas 20 cidades analisadas acumulou queda real de 3,22 por cento nos últimos 12 meses.

Rio de Janeiro permaneceu como a cidade com metro quadrado mais caro do país em novembro (9.835 reais), seguida por São Paulo (8.736 reais) e Distrito Federal (8.256 reais). Já as cidades com menor valor médio por metro quadrado foram Contagem (3.527 reais), Goiânia (4.118 reais) e Vila Velha (4.630 reais).

Por Flavia Bohone

________________

AVIATION

IATA. 5 December 2017. Strong Airline Profitability Continues in 2018. Operating Margins Squeezed by Rising Costs

Geneva - The International Air Transport Association (IATA) forecasts global industry net profit to rise to $38.4 billion in 2018, an improvement from the $34.5 billion expected net profit in 2017 (revised from a $31.4 billion forecast in June). Highlights of expected 2018 performance include:

- A slight decline in the operating margin to 8.1% (down from 8.3% in 2017)

- An improvement in net margin to 4.7% (up from 4.6% in 2017)

- A rise in overall revenues to $824 billion (+9.4% on 2017 revenues of $754 billion)

- A rise in passenger numbers to 4.3 billion (+6.0% on the 4.1 billion passengers in 2017)

- A rise in cargo carried to 62.5 million tonnes (+4.5% on the 59.9 million tonnes in 2017)

- Slower growth for both passenger (+6.0% in 2018, +7.5% in 2017) and cargo (+4.5% in 2018, +9.3% in 2017) demand

- Average net profit per departing passenger of $8.90 (up from $8.45 in 2017)

Strong demand, efficiency and reduced interest payments will help airlines improve net profitability in 2018 despite rising costs. 2018 is expected to be the fourth consecutive year of sustainable profits with a return on invested capital (9.4%) exceeding the industry’s average cost of capital (7.4%).

“These are good times for the global air transport industry. Safety performance is solid. We have a clear strategy that is delivering results on environmental performance. More people than ever are traveling. The demand for air cargo is at its strongest level in over a decade. Employment is growing. More routes are being opened. Airlines are achieving sustainable levels of profitability. It’s still, however, a tough business, and we are being challenged on the cost front by rising fuel, labor and infrastructure expenses,” said Alexandre de Juniac, IATA’s Director General and CEO.

“The industry also faces longer-term challenges. Many of them are in the hands of governments. Aviation is the business of freedom and a catalyst for growth and development. To continue to deliver on our full potential, governments need to raise their game—implementing global standards on security, finding a reasonable level of taxation, delivering smarter regulation and building the cost-efficient infrastructure to accommodate growing demand. The benefits of aviation are compelling—2.7 million direct jobs and critical support for 3.5% of global economic activity. And the industry is ready to partner with governments to reinforce the foundations for global connectivity that are vital to modern life,” said de Juniac.

Performance Drivers in 2018

Passenger: Passenger numbers are expected to increase to 4.3 billion in 2018. Passenger traffic (revenue passenger kilometers or RPKs) is expected to rise 6.0% (slightly down on the 7.5% growth of 2017 but still ahead of the average of the past 10-20 years of 5.5%), which will exceed a capacity expansion (available seat kilometers or ASKs) of 5.7%.This will push up the average load factor to a record 81.4%, helping to drive a 3.0% improvement in yields. Revenues from the passenger business are expected to grow to $581 billion (+9.2% on $532 billion in 2017). Strong performance of the passenger business is supported by expected robust GDP growth of 3.1% (the strongest since 2010).

Cargo: The cargo business continues to benefit from a strong cyclical upturn in volumes, with some recovery in yields. Volumes are expected to grow by 4.5% in 2018 (down from the 9.3% growth of 2017). The boost to cargo volumes in 2017 was a result of companies needing to restock inventories quickly to meet unexpectedly strong demand. This led cargo volumes to grow at twice the pace of the expansion in world trade (4.3%). Cargo yields are expected to improve by 4.0% in 2018 (slower than the 5.0% in 2017). While restocking cycles are usually short-lived, the growth of e-commerce is expected to support continued momentum in the cargo business beyond the rate of expansion of world trade in 2018. Cargo revenues will continue to do well in 2018, reaching $59.2 billion (up 8.6% from 2017 revenues of $54.5 billion).

Costs: The biggest challenge to profitability in 2018 is rising costs.

- Oil prices are expected to average $60/barrel for Brent Crude in 2018 (up 10.7% from $54.2/barrel in 2017). Jet fuel prices are expected to rise even more quickly to $73.8 per barrel (up 12.5% on $65.6 in 2017). Airlines with low levels of hedging (in the US and China for example) are likely to feel the impact of this increase more immediately than those with higher average hedging ratios (Europe). The fuel bill is expected to be 20.5% of total costs in 2018 (up from 18.8% in 2017).

- Labor costs have been accelerating strongly and are now a larger expense item than fuel (30.9% in 2018).

- Overall unit costs are expected to grow by 4.3% in 2018 (a significant acceleration on the 1.7% increase in 2017). This will outpace an expected 3.5% increase in unit revenues.

Debt: The industry has used the period of positive cash flows to pay dividends and to reduce debt. The debt to EBITDAR (earnings before interest, tax, depreciation, amortization and rentals) ratio has fallen from 3.7x in 2016 to 3.5x in 2017. It is expected to fall further to 3.4x in 2018. Lower debt means reduced interest payments. Despite the squeeze in operating margins (from 8.3% in 2017 to 8.1% in 2018), the net margin is expected to grow to 4.7% (from 4.6% in 2017) because of lower interest payments. This will see net profits rise to a record $38.4 billion in 2018 (up from $34.5 billion in 2017).

Regional outlook

All regions are expected to report improved profitability in 2018 and all regions are expected to see demand growth outpace capacity expansion. Carriers in North America continue to lead on financial performance, accounting for nearly half of the industry’s total profits.

North America

Airlines in this region are forecast to generate the strongest financial performance with net profits of $16.4 billion in 2018 (up from $15.6 billion in 2017). Market conditions are expected to continue to be strong, with announced capacity growth (3.4%) likely to be slightly less than our traffic forecast of 3.5%.

North American airlines have generated more than half of the industry’s profits produced in the past three years, but rising cost pressures have slowed further improvements. Low hedging ratios mean rising fuel prices have hit this region first and labor cost pressures have been an issue, though the expectation is that this pressure will diminish in 2018.

Asia-Pacific

Airlines in Asia Pacific are forecast to see profits of $9 billion in 2018 (up from $8.3 billion in 2017). The strong cyclical rise in cargo markets has been a particular support for this region, whose carriers account for 37% of global cargo capacity. Anticipated growth in demand of 7.0%, will outpace announced capacity increases of 6.8%.

Passenger market conditions vary across the region. Domestic markets have strengthened in China, India and Japan. New low cost market entrants in the ASEAN (Association of Southeast Asian Nations) region are intensifying competition and contributing to keeping profitability low. But there has been a pause in competitive pressures from the “super connectors” on long-haul routes as they face various challenges in their home markets.

Europe

Airlines in Europe are expected to deliver a net profit of $11.5 billion in 2018 (up from $9.8 billion in 2017). Announced capacity increases of 5.5% trail the expected 6.0% growth in demand in 2018 supporting a strengthening of the region’s performance.

European airlines are benefiting from a strong economic recovery in home markets, including Russia, a rebound from the terrorism events of 2016, and some consolidation following the failure of several regional airlines. The results of these developments are evident in the continent achieving the highest average passenger load factor in 2017 to date—84.3%. Strong transatlantic demand is also supporting this performance, although new market entry is intensifying already stiff competition. And an early resolution to Brexit uncertainties is needed for airlines to plan and market their flying programs.

Latin America

Airlines in Latin America are forecast to generate a $900 million net profit in 2018 (up from $700 million in 2017). Passenger demand is expected to grow by 8.0% in 2018, outpacing announced passenger capacity growth of 7.5%.

The region will approach 2018 with momentum provided by the moderate recovery in the Brazilian economy, reasonable growth in Mexico and the weaker US dollar over the last year.

Middle East

Middle East carriers are forecast to see net profits improve to $600 million in 2018 (up from $300 million in 2017). Demand in 2018 is expected to grow by 7.0%, outpacing announced capacity expansion of 4.9% (the slowest growth since 2002).The region’s carriers face challenges to their business models, and from low oil revenues, regional conflict, crowded air space, the impact of travel restrictions to the US, and competition the new “super connector” (Turkish Airlines). Despite the challenges, there is positive momentum heading into 2018.

Africa

African carriers are expected to continue to make small losses of $100 million in 2018 following a collective net loss of $100 million in 2017. Stronger forecast economic growth in the region is expected to support demand growth of 8.0% in 2018, slightly outpacing the announced capacity expansion of 7.5%.

The wider economic situation is only improving slowly in Africa, which is hampering the financial performance of its airlines. The key Nigerian economy is only just out of recession and growth in South Africa remains extremely weak. While traffic is growing, passenger load factors for African airlines are just over 70% which is over 10 percentage points lower than the industry average. With high fixed costs this low utilization makes it very difficult to make a profit. Stronger economic growth will help in 2018, but the continent’s governments need a concerted effort to further liberalize to promote growth of intra-Africa connectivity.

Economic Impact of Aviation

- Unique city pairs served by airlines grew to over 20,000 in 2017 (+1,351 on 2016 and double the 10,000 city pairs served in 1996). This saves time for users and opens new links for tourism, trade and investment.

- Since 1996 the inflation-adjusted cost of air transport to consumers has halved.

- International tourists travelling by air are expected to spend more than $750 billion in 2018, a rise of 15% in just over 2 years.

- The value of goods carried by airlines is expected to exceed $6.2 trillion in 2018, representing 7.4% of world GDP.

- Direct employment by airlines will exceed 2.7 million worldwide in 2018. On average across the world we forecast that in 2018 each airline employee will generate over $109,000 of gross value added (the firm-level equivalent to GDP), which is considerably higher than the economy-wide average.

DOCUMENTO: http://www.iata.org/pressroom/pr/Documents/2017-12-05-01-pt.pdf

________________

LGCJ.: