US ECONOMICS

CUBA

U.S. Department of the Treasury. 11/08/2017. Treasury, Commerce, and State Implement Changes to the Cuba Sanctions Rules. Amendments Implement President Trump's June 2017 National Security Presidential Memorandum (NSPM) Strengthening the Policy of the United States Toward Cuba

WASHINGTON – Today, the Department of the Treasury's Office of Foreign Assets Control (OFAC) and the Department of Commerce's Bureau of Industry and Security (BIS) are announcing amendments to the Cuban Assets Control Regulations (CACR) and Export Administration Regulations (EAR), respectively, to implement changes to the Cuba sanctions program announced by the President in June. The State Department is taking complementary steps to implement these policy changes that cumulatively seek to channel economic activities away from the Cuban military, intelligence, and security services, while maintaining opportunities for Americans to engage in authorized travel to Cuba and support the private, small business sector in Cuba. The changes will take effect on Thursday, November 9, 2017, when the regulations are published in the Federal Register.

"We have strengthened our Cuba policies to channel economic activity away from the Cuban military and to encourage the government to move toward greater political and economic freedom for the Cuban people," said Treasury Secretary Steven Mnuchin.

- For the Treasury regulations, which can be found at 31 Code of Federal Regulations (CFR) part 515: https://s3.amazonaws.com/public-inspection.federalregister.gov/2017-24447.pdf?utm_campaign=pi%20subscription%20mailing%20list&utm_source=federalregister.gov&utm_medium=email

- For the Commerce regulations, which can be found at 15 CFR parts 730-774: https://s3.amazonaws.com/public-inspection.federalregister.gov/2017-24448.pdf

- For the State Department list, which can be found on the State Department website and in the Federal Register: https://s3.amazonaws.com/public-inspection.federalregister.gov/2017-24449.pdf

Major elements of the changes in the revised regulations include:

Financial Transactions

- In accordance with the NSPM, the State Department is publishing a list of entities and subentities that are under the control of, or act for or on behalf of, the Cuban military, intelligence, or security services or personnel and with which direct financial transactions would disproportionately benefit the Cuban military, intelligence, or security services or personnel at the expense of the Cuban people or private enterprise in Cuba – the State Department's List of Restricted Entities and Subentities Associated with Cuba ("Cuba Restricted List"). The Cuba Restricted List is maintained by the State Department and will be published and periodically updated as necessary in the Federal Register.

- Persons subject to U.S. jurisdiction will now be prohibited from engaging in certain direct financial transactions with entities and subentities identified by the State Department on the Cuba Restricted List. Certain transactions will be excluded from this prohibition pursuant to exceptions detailed in the NSPM.

- Consistent with the Administration’s interest in avoiding negative impacts on American businesses and travelers, commercial engagements in place prior to the State Department’s listing of any entity or subentity will continue to be authorized, as will most previously arranged travel.

Trade and Commerce

- In accordance with the NSPM, BIS is establishing a general policy of denial for license applications to export items for use by entities and subentities on the Cuba Restricted List unless the transaction is otherwise consistent with the NSPM.

- Consistent with the Administration's policy to support free enterprise in Cuba, BIS is simplifying and expanding its license exception that authorizes certain license-free exports to the Cuban private sector.

People-to-People Travel

- In accordance with the NSPM, OFAC is requiring that (1) all people-to-people nonacademic educational travel be conducted under the auspices of an organization that is subject to U.S. jurisdiction and that sponsors such exchanges to promote people-to-people contact, and (2) such travelers be accompanied by a person subject to U.S. jurisdiction who is a representative of the sponsoring organization. Individual people-to-people nonacademic educational travel will no longer be authorized as announced by the President.

- Consistent with the Administration's interest in avoiding negative impacts on Americans for arranging lawful travel to Cuba, certain people-to-people travel that previously was authorized will continue to be authorized where the traveler had already completed at least one travel-related transaction (such as purchasing a flight or reserving accommodation) prior to the President's June 16, 2017 announcement.

Educational Travel

- In accordance with the NSPM, Americans engaging in certain authorized educational travel will now be required to do so under the auspices of an organization that is a person subject to U.S. jurisdiction.

- These authorized educational travelers will now also be required to be accompanied by a person subject to U.S. jurisdiction who is a representative of the sponsoring organization, unless the traveler is the representative and obtains a certification letter from the sponsoring organization.

- Consistent with the Administration's interest in avoiding negative impacts on Americans for arranging lawful travel to Cuba, certain educational travel that previously was authorized will continue to be authorized where the traveler has completed at least one travel-related transaction prior to the publication of the regulations on November 9.

Support for the Cuban People Travel

- In accordance with the NSPM, OFAC is requiring that each traveler under this travel category engage in a full-time schedule of activities that result in meaningful interaction with individuals in Cuba. Such activities must also enhance contact with the Cuban people, support civil society in Cuba, or promote the Cuban people's independence from Cuban authorities. Renting a room in a private Cuban residence (casa particular), eating at privately owned Cuban restaurants (paladares), and shopping at privately owned stores run by self-employed Cubans (cuentapropistas) are examples of authorized activities; however, in order to meet the requirement of a full-time schedule, a traveler must engage in additional authorized Support for the Cuban People activities.

Prohibited Officials

- In accordance with the NSPM, OFAC is amending the definition of the term prohibited officials of the Government of Cuba to include certain additional individuals. BIS is making conforming changes to three license exceptions that include the same definition. This definitional change will affect certain otherwise-authorized transactions with the expanded group of such officials.

_________________

FED. November 07, 2017. Speech. Remarks accepting the 2017 Paul H. Douglas Award for Ethics in Government. Chair Janet L. Yellen. At the Institute of Government and Public Affairs at the University of Illinois, Washington, D.C.

Thank you for the honor of sharing this award with such a worthy person, my friend and former colleague Ben Bernanke, and also for the honor of being associated with the exemplary life and legacy of Paul Douglas.

Sen. Douglas's contributions to ethics in government are an important aspect of that legacy, but since Ben and I are the first economists to win this award, I would also like to give due credit to Professor Douglas for his contributions to economics.

Working with the mathematician Charles Cobb, Douglas gathered data and created a statistical model that advanced economists' understanding of the relative contributions to production made by capital and labor. This work demonstrated many of the methods that economists would come to use and continue to use to this day. Douglas constructed empirical measures of key economic concepts. He then employed what were, for the time, advanced statistical techniques to analyze these data, thereby shedding light on a basic economic relationship. As one recent commentator put it, work such as Douglas's was part of "a growing literature , , , [that] played an important role in shaping the approach to combining statistical methods and economic theory that would become the standard econometric practice in the later decades of the 20th century."1

But, of course, Paul Douglas was much more than an economist. From an early age, he always seemed to be the man in the middle, seen by the two sides of a dispute as intelligent, knowledgeable, and impartial enough to be trusted to seek a solution. He mediated labor disputes and advised local government officials in Illinois. He also helped governors in Pennsylvania and New York develop what became Social Security, unemployment insurance, and the idea of publicly owned power utilities. After losing his first election for the U.S. Senate in 1942, at the age of 49 he enlisted in the U.S. Marines and was awarded a Bronze Star and Purple Heart for his service in the Pacific. Later, after he was elected to the Senate, Douglas was a champion of consumer protection laws, including the 1968 Truth in Lending Act, and was a leading supporter of civil rights legislation.

One of Paul Douglas's most important achievements in public life was to promote ethics in government. He was raised with a strong sense of right and wrong and was heavily influenced by the philosopher John Stuart Mill to believe that ethical behavior was also an eminently practical approach to life. As a college professor, he entered public life in Chicago in the 1920s somewhat reluctantly to fight the spectacular political and commercial corruption that was strangling the city. Once elected to office, he faced the challenge of how to act ethically when corruption was so universal that the city's aldermen were expected to funnel large sums to their constituents, based on the presumption that all politicians were "on the take." If he refused bribes and then had no money to hand out, how would he convince people that he wasn't simply refusing to share?

The key was transparency and communication. Everyone who asked for a large payment was handed a mimeographed statement titled "Please Help Me to Be an Honest Alderman." At first, the public, inured to corruption, either disbelieved him or thought him a sucker for refusing to take bribes. But over time, Douglas's stand changed both the demands made by supplicants and his constituents' expectations for ethical behavior by a government official.

Similarly, in 1939, Paul Douglas was one of the first public officials in America to publish a full accounting of his personal finances. In his memoir, Douglas admits that this and other ethical rules he imposed on himself were often a nuisance and, in some cases, probably went further than needed to demonstrate his honesty. But he believed that the public's trust was so fundamental to the effectiveness of government that such steps were appropriate. As a senator, he continued to publish his finances and observed strict limits on the value of personal gifts he received from those seeking benefits from him as a public official. He strongly believed that these gift limits also made him more effective as a public servant, and he campaigned for legislation that ultimately led to the widespread requirement of financial disclosure and limits on accepting gifts.

I share Paul Douglas's view that behaving ethically is both the right thing to do and, in practical terms, helps maintain the trust the public places in those who act on its behalf. The Federal Reserve's very effectiveness in setting monetary policy depends on the public's assured confidence that we act only in its interest. We must act ethically, and we must demonstrate our ethical standards in ways that leave little room for doubt.

I am grateful to share this award with Ben, and I am even more grateful for the example Paul Douglas set for ethics in government that has guided countless public officials since his day and also shaped the public's expectation that its leaders will put the public's interests first.

Note

1. See p. 228 in Jeff Biddle (2012), "Retrospectives: The Introduction of the Cobb-Douglas Regression," Journal of Economic Perspectives, vol. 26 (Spring), pp. 223-36.

________________

ECONOMIA BRASILEIRA

IBGE. 08/11/2017Indústria cresce em 6 dos 14 locais pesquisados em setembro

O crescimento no ritmo da produção industrial nacional, na passagem de agosto para setembro de 2017, série com ajuste sazonal, foi acompanhado por seis dos quatorze locais pesquisados, com destaque para o avanço mais acentuado registrado pelo Rio de Janeiro (8,7%), que intensifica o crescimento de 3,1% assinalado em agosto último. Goiás (2,1%), Pará (2,0%), São Paulo (1,3%), Paraná (0,2%) e Santa Catarina (0,2%) também tiveram índices positivos em setembro de 2017. Por outro lado, Espírito Santo (-3,0%), Pernambuco (-2,5%) e Região Nordeste (-2,0%) apontaram os resultados negativos mais elevados nesse mês, com o primeiro devolvendo parte da expansão de 6,7% observada no mês anterior; o segundo eliminando o avanço de 2,2% verificado em agosto; e o último voltando a recuar após acumular ganho de 3,1% nos meses julho e agosto. As demais taxas negativas foram registradas por Ceará (-1,1%), Amazonas (-1,1%), Bahia (-1,1%), Rio Grande do Sul (-1,0%) e Minas Gerais (-0,4%).

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria | ||||

| * Série com Ajuste Sazonal | ||||

| Indicadores Conjunturais da IndústriaResultados RegionaisSetembro de 2017 | ||||

| Locais | Variação (%) | |||

|---|---|---|---|---|

| Setembro 2017/Agosto 2017* | Setembro 2017/Setembro 2016 | Acumulado Janeiro-Setembro | Acumulado nos Últimos 12 Meses | |

| Amazonas | -1,1 | 6,8 | 2,5 | 1,6 |

| Pará | 2,0 | 13,2 | 9,8 | 9,2 |

| Região Nordeste | -2,0 | -1,3 | -0,9 | -1,1 |

| Ceará | -1,1 | 3,3 | 1,6 | 0,5 |

| Pernambuco | -2,5 | -4,1 | -0,1 | -0,1 |

| Bahia | -1,1 | 4,7 | -2,9 | -4,1 |

| Minas Gerais | -0,4 | -0,8 | 1,6 | 0,3 |

| Espírito Santo | -3,0 | -2,7 | 3,0 | 0,4 |

| Rio de Janeiro | 8,7 | 11,3 | 2,8 | 2,9 |

| São Paulo | 1,3 | 5,0 | 2,0 | 0,9 |

| Paraná | 0,2 | 8,9 | 5,1 | 4,6 |

| Santa Catarina | 0,2 | 2,4 | 3,6 | 2,5 |

| Rio Grande do Sul | -1,0 | -5,0 | 0,9 | 0,5 |

| Mato Grosso | - | 4,5 | 2,1 | -0,3 |

| Goiás | 2,1 | 7,3 | 2,4 | -0,5 |

| Brasil | 0,2 | 2,6 | 1,6 | 0,4 |

Ainda na série com ajuste sazonal, a evolução do índice de média móvel trimestral para o total da indústria mostrou ligeira variação positiva (0,1%) no trimestre encerrado em setembro de 2017 frente ao nível do mês anterior e manteve o comportamento positivo iniciado em maio de 2017. Em termos regionais, ainda em relação ao movimento deste índice na margem, oito locais apontaram taxas positivas, com destaque para os avanços mais acentuados assinalados por Bahia (3,8%), Rio de Janeiro (1,9%), Pará (1,4%), Goiás (1,0%), Paraná (0,7%) e São Paulo (0,6%). Por outro lado, Espírito Santo (-2,3%) e Rio Grande do Sul (-1,3%) registraram as perdas mais elevadas em setembro de 2017.

Na comparação com igual mês do ano anterior, o setor industrial mostrou crescimento de 2,6% em setembro de 2017, com dez dos quinze locais pesquisados apontando resultados positivos. Vale citar que setembro de 2017 (20 dias) teve um dia útil a menos do que igual mês do ano anterior (21). Nesse mês, Pará (13,2%) e Rio de Janeiro (11,3%) assinalaram as expansões mais intensas, impulsionados, principalmente, pelos avanços observados nos setores de indústrias extrativas (minérios de ferro em bruto ou beneficiados), no primeiro local; e de coque, produtos derivados do petróleo e biocombustíveis (óleo diesel, óleos combustíveis, gasolina automotiva, querosenes de aviação, óleos lubrificantes básicos e naftas para petroquímica) e veículos automotores, reboques e carrocerias (automóveis e caminhões), no segundo. Paraná (8,9%), Goiás (7,3%), Amazonas (6,8%), São Paulo (5,0%), Bahia (4,7%), Mato Grosso (4,5%) e Ceará (3,3%) também registraram taxas positivas mais acentuadas do que a média nacional (2,6%), enquanto Santa Catarina (2,4%) completou o conjunto de locais com crescimento na produção nesse mês. Por outro lado, Rio Grande do Sul (-5,0%) e Pernambuco (-4,1%) apontaram os recuos mais elevados em setembro de 2017, pressionados, em grande parte, pelo comportamento negativo vindo dos setores de celulose, papel e produtos de papel (celulose) e produtos alimentícios (óleo de soja em bruto, tortas, bagaços, farelos e outros resíduos da extração do óleo de soja, queijos, sucos concentrados de frutas e carnes e miudezas de aves frescas ou refrigeradas), no primeiro local; e de produtos alimentícios (açúcar cristal e refinado de cana-de-açúcar) e bebidas (aguardente de cana-de-açúcar e refrigerantes), no segundo. Os demais resultados negativos foram observados no Espírito Santo (-2,7%), Região Nordeste (-1,3%) e Minas Gerais (-0,8%).

Produção cresce em 13 dos 15 locais no 3º trimestre

Em bases trimestrais, o setor industrial, ao avançar 3,1% no terceiro trimestre de 2017, apontou a taxa positiva mais elevada desde o segundo trimestre de 2013 (5,1%) e manteve o comportamento positivo registrado nos dois primeiros trimestres do ano: janeiro-março (1,2%) e abril-junho (0,3%), todas as comparações contra igual período do ano anterior. Vale destacar que esses resultados interromperam onze trimestres consecutivos de taxas negativas nesse tipo de confronto. O aumento no ritmo de produção verificado no total da indústria na passagem do segundo (0,3%) para o terceiro trimestre de 2017 (3,1%) foi observado em onze dos quinze locais pesquisados, com destaque para Bahia (de -6,3% para 5,6%), Mato Grosso (de -2,7% para 7,4%), São Paulo (de -0,2% para 5,4%), Paraná (de 1,9% para 6,8%) e Goiás (de -1,4% para 3,5%). Por outro lado, as principais perdas entre os dois períodos foram registradas por Espírito Santo (de 5,0% para 0,2%) e Rio Grande do Sul (de 2,0% para -1,4%).

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria | ||||||||

| Indicadores da Produção Industrial - Resultados Regionais Índice trimestral - Variação percentual (%) (Base: igual trimestre do ano anterior) | ||||||||

| Locais | 2016 | 2017 | ||||||

| 1º Tri | 2º Tri | 3º Tri | 4º Tri | 1º Tri | 2º Tri | 3º Tri | ||

| Amazonas | -21,3 | -11,8 | -8,1 | -1,1 | 1,0 | 2,3 | 3,9 | |

| Pará | 10,4 | 9,9 | 9,7 | 7,5 | 7,8 | 9,2 | 12,1 | |

| Nordeste | -4,4 | -1,7 | -3,8 | -1,5 | -1,8 | -2,1 | 1,0 | |

| Ceará | -8,5 | -3,0 | -3,1 | -2,7 | -0,7 | 2,1 | 3,3 | |

| Pernambuco | -25,7 | -6,4 | -2,2 | -0,1 | 6,5 | -3,8 | -2,9 | |

| Bahia | 3,6 | -3,3 | -12,1 | -7,5 | -8,1 | -6,3 | 5,6 | |

| Minas Gerais | -11,9 | -5,5 | -3,7 | -3,5 | 3,6 | 1,0 | 0,5 | |

| Espírito Santo | -22,3 | -22,7 | -21,5 | -6,8 | 4,0 | 5,0 | 0,2 | |

| Rio de Janeiro | -10,2 | -6,2 | -2,7 | 3,0 | 5,7 | 1,8 | 1,2 | |

| São Paulo | -13,6 | -3,5 | -1,6 | -2,5 | 0,3 | -0,2 | 5,4 | |

| Paraná | -8,7 | -7,6 | -4,1 | 3,1 | 6,5 | 1,9 | 6,8 | |

| Santa Catarina | -8,4 | -3,3 | -0,9 | -0,9 | 5,5 | 1,3 | 4,2 | |

| Rio Grande do Sul | -6,7 | -3,0 | -4,3 | -1,0 | 2,3 | 2,0 | -1,4 | |

| Mato Grosso | 9,5 | 8,2 | -7,5 | -7,4 | 1,3 | -2,7 | 7,4 | |

| Goiás | -9,3 | -0,9 | -1,8 | -9,4 | 6,7 | -1,4 | 3,5 | |

| Brasil | -11,5 | -6,3 | -4,9 | -3,0 | 1,2 | 0,3 | 3,1 | |

No indicador acumulado para o período janeiro-setembro de 2017, frente a igual período do ano anterior, a expansão observada na produção nacional (1,6%) alcançou doze dos quinze locais pesquisados, com destaque para os avanços mais acentuados assinalados pelo Pará (9,8%) e Paraná (5,1%). Santa Catarina (3,6%), Espírito Santo (3,0%), Rio de Janeiro (2,8%), Amazonas (2,5%), Goiás (2,4%), Mato Grosso (2,1%), São Paulo (2,0%), Ceará (1,6%), Minas Gerais (1,6%) e Rio Grande do Sul (0,9%) completaram o conjunto de locais com resultados positivos no fechamento dos nove meses do ano. Nesses locais, o maior dinamismo foi particularmente influenciado por fatores relacionados à expansão na fabricação de bens de capital (em especial aqueles voltados para o setor de transportes, para construção e agrícola); de bens intermediários (minérios de ferro, petróleo, celulose, siderurgia, açúcar e derivados da extração da soja); de bens de consumo duráveis (automóveis e eletrodomésticos da “linha marrom”); e de bens de consumo semi e não-duráveis (calçados, produtos têxteis e vestuário). Por outro lado, Bahia (-2,9%) apontou o recuo mais elevado no índice acumulado no ano, pressionado, principalmente, pelo comportamento negativo vindo dos setores de metalurgia (barras, perfis e vergalhões de cobre e de ligas de cobre) e de coque, produtos derivados do petróleo e biocombustíveis (óleo diesel, naftas para petroquímica e óleos combustíveis). A Região Nordeste, com queda de 0,9%, e Pernambuco (-0,1%) também mostraram taxas negativas no indicador acumulado de janeiro-setembro de 2017.

A taxa anualizada, indicador acumulado nos últimos doze meses, ao avançar 0,4% em setembro de 2017, assinalou o primeiro resultado positivo desde maio de 2014 (0,3%) e prosseguiu com a trajetória ascendente iniciada em junho de 2016 (-9,7%). Em termos regionais, dez dos quinze locais pesquisados mostraram taxas positivas em setembro de 2017 e doze apontaram maior dinamismo frente aos índices de agosto último. Os principais ganhos de ritmo entre agosto e setembro de 2017 foram registrados por Amazonas (de -0,2% para 1,6%), Espírito Santo (de -1,4% para 0,4%), Paraná (de 2,9% para 4,6%), Mato Grosso (de -1,6% para -0,3%), Goiás (de -1,6% para -0,5%), Bahia (de -5,1% para -4,1%), Rio de Janeiro (de 2,0% para 2,9%), Ceará (de -0,4% para 0,5%) e Pará (de 8,4% para 9,2%), enquanto Rio Grande do Sul (de 0,8% para 0,5%) assinalou a redução mais intensa entre os dois períodos.

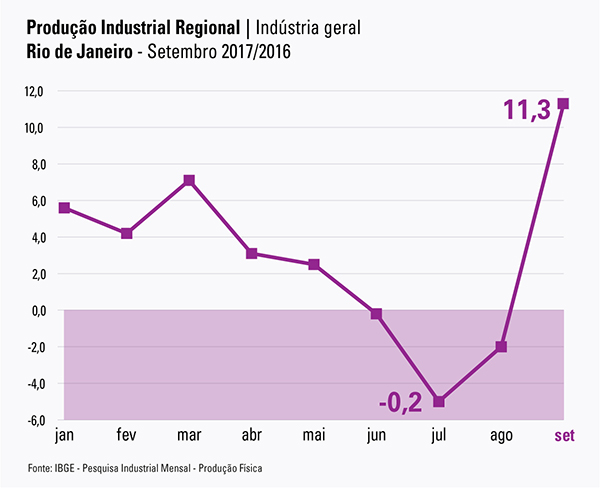

Rio de Janeiro tem maior crescimento industrial de setembro

Em setembro, a produção industrial do Rio de Janeiro (8,7%) registrou o maior crescimento regional, entre as 14 localidades pesquisadas pelo IBGE, frente a agosto. A indústria fluminense também se destacou na comparação entre os meses de setembro de 2017 e de 2016, ficando atrás somente do Pará, com taxas de crescimento de 11,3% e 13,2%, respectivamente.

Ver gráfico com a evolução da Produção Industrial de janeiro à setembro com destaque pra julho com -0,2% e setembro com 11,3%

Em relação a agosto, os resultados positivos alcançados pelo Rio de Janeiro foram alavancados pelo setor de derivados do petróleo e biocombustíveis. Já na comparação com setembro do ano passado, além dos derivados do petróleo, os veículos automotores também contribuíram para o avanço.

Segundo o pesquisador do IBGE, Rodrigo Lobo, as atividades extrativas e os derivados de petróleo representam em torno de 60% da estrutura industrial fluminense. “Porém, vale destacar que os veículos automotores cresceram 60,5% na comparação com setembro do ano passado”, ressalta.

No acumulado do ano, o Rio de Janeiro cresceu 2,8%, ocupando o quarto lugar na produção industrial brasileira.

Texto: Marcelo Benedicto

Gráfico: Helena Pontes

Imagem: Wikipedia - Mario Roberto Durán Ortiz

BACEN. 08/11/2017. BC divulga Indicadores Econômicos de outubro: fluxo cambial, a posição de câmbio dos bancos de outubro

DOCUMENTO: http://www.bcb.gov.br/pt-br/#!/c/notas/16314

BACEN. PORTAL G1. 08/11/2017. Entrada de dólares no Brasil supera a saída em US$ 3,91 bilhões em outubro. Foi o segundo mês consecutivo de entrada de moeda norte-americana na economia brasileira, segundo o Banco Central. No início de novembro, porém, foi registrada retirada de recursos.

Por Alexandro Martello, G1, Brasília

O ingresso de dólares no Brasil superou a retirada em US$ 3,91 bilhões no mês de outubro, informou o Banco Central nesta quarta-feira (8). Foi o segundo mês consecutivo de entrada de divisas no país. Em setembro, US$ 2,54 bilhões ingressaram na economia brasileira.

Esse movimento não continuou, porém, no começo de novembro. Nos dois primeiros dias úteis deste mês (1º e 3), as retiradas superaram os ingressos de recursos em US$ 1,34 bilhão.

A entrada de dólares se dá quando investidores enviam dinheiro ao Brasil para aplicações financeiras ou investimento em empresas, por exemplo.

O dólar sai quando esses investidores retiram recursos do país e, normalmente, aplicam em outros países. Essas operações ocorrem por meio de remessas feitas por bancos contratados por esses investidores.

No acumulado deste ano, até 3 de novembro, o ingresso de dólares supera as retiradas em US$ 9,24 bilhões. No mesmo período do ano passado, US$ 7,07 bilhões haviam sido retirados do Brasil.

Impacto no dólar

A entrada de dólares favorece, em tese, a desvalorização da moeda em relação ao real. Isso porque, com mais dólares no mercado, seu preço tende a recuar.

Em outubro, porém, o dólar registrou alta. No fim de setembro, a moeda norte-americana estava em R$ 3,16 e, no fechamento de outubro, foi cotada a R$ 3,27. O aumento foi de 3,32% no mês passado. Nesta quarta-feira (8), por volta das 12h40, já operava ao redor de R$ 3,24.

Segundo analistas de mercado, além do fluxo de dólares, outros fatores influenciam a cotação da moeda, como o cenário político interno e externo e o processo gradual de alta dos juros nos EUA, que tende a atrair capital para aquela economia.

O dólar iniciou esta quarta com leve queda ante o real após o esforço do presidente Michel Temer para mostrar que está empenhado na reforma da Previdência e acompanhando a trajetória da moeda no exterior com a possibilidade de atraso no corte de impostos nos Estados Unidos.

Interferência do BC

Outro fator que influencia a cotação do dólar são as operações de swap cambial, que funcionam como uma venda futura de dólares, ou de "swaps reversos", que funcionam como uma compra de dólares no mercado futuro.

Nestas operações, o BC faz oferta de dólares para tentar controlar a cotação da moeda e impedir grandes oscilações. Além disso, essas operações servem para oferecer garantia (hedge) a empresas contra a valorização do moeda.

MPOG. 08/11/2017. Planejamento lança boletim sobre investimentos chineses no Brasil. Documento traz acompanhamento bimestral dos principais projetos entre os dois países

O Ministério do Planejamento, Desenvolvimento e Gestão (MP), por meio da Secretaria de Assuntos Internacionais (Seain), divulga hoje (8) o Boletim Bimestral sobre Investimentos Chineses no Brasil, documento que traz o andamento dos projetos anunciados e confirmados ao longo dos meses de agosto e setembro deste ano e que totalizam mais de US$ 9,5 bilhões.

O boletim também reúne a distribuição dos investimentos chineses em diferentes setores da economia brasileira no período de 2003 a 2017, tais como Energia Elétrica e Gás (geração, transmissão e distribuição); Metalurgia; Petróleo e Gás Natural; Mineração; Agricultura e Pecuária; e Fabricação de Veículos Automotivos; entre outros.

“Esse boletim representa parte dos esforços e trabalhos associados à relação bilateral com a China. O Brasil, por conta do Fundo Brasil-China, está estreitando ainda mais a relação com esse país, e eles seguem aumentando os investimentos no Brasil, muitos dos quais possivelmente passarão pelo Fundo. Então, é fundamental que o Brasil saiba como, onde e de que forma que a China está investindo no país”, ressalta o secretário de Assuntos Internacionais do MP, Jorge Arbache.

A publicação também dá destaque aos investimentos considerados mais relevantes, faz alusão às regiões de implementação, indica se são caracterizados como brownfield ou greenfield e, ainda, se a origem dos investimentos é de empresa privada ou pública.

DOCUMENTO: http://www.planejamento.gov.br/noticias/planejamento-lanca-boletim-sobre-investimentos-chineses-no-brasil

MDIC. 07 de Novembro de 2017. Publicada lista de IGs da União Europeia para reconhecimento no Brasil. O INPI publicou em 7 de novembro, na Revista da Propriedade Industrial nº 2444 a lista oficial de Indicações Geográficas da União Europeia

Brasília (7 de novembro) - O INPI publicou em 7 de novembro, na Revista da Propriedade Industrial (RPI) nº 2444, a lista oficial de Indicações Geográficas da União Europeia, assim como as respectivas fichas técnicas, conforme determinado pela Instrução Normativa nº 79/2017, no âmbito das negociações do acordo Mercosul-UE.

Instrução Normativa nº 79/2017: http://www.inpi.gov.br/noticias/publicada-lista-de-igs-da-uniao-europeia-para-reconhecimento-no-brasil/IN79_2017.pdf

ANFAVEA. PORTAL G1. 08/11/2017. Produção de veículos sobe 42% no Brasil em outubro, diz Anfavea. Com recorde de exportações, avanço da indústria automotiva no acumulado do ano é de 28,5%.

Por André Paixão, G1, São Paulo

A produção de veículos no Brasil subiu 42,2% em outubro, na comparação com o mesmo período do ano passado, afirmou nesta quarta-feira (8) a associação das montadoras (Anfavea).

Foram fabricados 249.932 carros, comerciais leves (picapes e furgões), caminhões e ônibus no mês passado, enquanto em outubro de 2016 a indústria alcançou 175.710 unidades.

No acumulado do ano, de janeiro a outubro, o crescimento é de 28,5%, com 2,23 milhões de veículos, contra 1,74 milhão no mesmo período do ano passado.

Produção de veículos no Brasil

Em 1 ano

jan

● : 174.713

● : 174.713

Fonte: Anfavea

Exportações em alta

Enquanto as vendas internas não crescem no mesmo ritmo, o nível forte de retomada da indústria nacional só foi possível com ajuda dos países vizinhos e até outros mais distantes.

Em outubro, foram mandados para fora do país 61.554 veículos montados - volume recorde para o mês, que representa alta de 66% em relação ao volume registrado em outubro do ano passado.

No acumulado do ano, as exportações também bateram recorde e foram o destino de 627.820 unidades feitas no Brasil, ou cerca de 28% do total. Na comparação com o mesmo período de 2016, o avanço é de 56%.

De acordo com o presidente da Anfavea, Antonio Megale, este ano será histórico para a exportação de veículos, que deve ultrapassar 700 mil unidades.

Emprego

Desde junho, o nível de emprego no setor vem apresentando números levemente positivos, passando de 124,9 mil funcionários diretos para 126,8 mil no final de outubro. Em relação a outubro do ano passado, houve acréscimo de 2,5% no número total de trabalhadores.

O número de empregados afastados por lay-off ou Programa Seguro Emprego (PSE), que reduz a jornada e salários, caiu de 5.832 em setembro para 3.528 no final de outubro. Deste total, 1.201 ainda estão com os contratos suspensos (lay-off) e 4.631 no PSE.

Fenatran ajuda retomada

Diferentemente do setor de carros de passeio e comerciais leves, a indústria de veículos pesados ainda vinha patinando para sair da crise, mas apresentou números positivos sob influência da Fenatran, o salão do transporte.

“Para mim, essa Fenatran foi a melhor da história”, afirmou Megale.

As vendas de caminhões cresceram 46% em outubro, com relação ao mesmo mês do ano passado.

Segundo Megale, foi a primeira vez desde dezembro de 2015 que mais de 5 mil unidades foram emplacadas em um mês.

Em outubro, a produção de caminhões saltou 77%, para 8.241 unidades em outubro, e apresenta alta de 31,9% nos 10 primeiros meses do ano.

No entanto, a Fenatran ainda não foi suficiente para deixar o setor de pesados no "azul" em 2017. As vendas de caminhões ainda acumulam baixa de 4,5% nos 10 primeiros meses do ano.

Entre os ônibus também há queda, de 4,4%, no ano. As fábricas de ônibus reduziram o volume produzido em 7,6% no mês passado, mas ainda acumulam avanço de 9,6% no ano.

ANFAVEA. REUTERS. 8 DE NOVEMBRO DE 2017. Produção de veículos sobe 5,3% em outubro ante setembro

SÃO PAULO (Reuters) - A produção brasileira de veículos em outubro subiu 5,3 por cento ante setembro e avançou 42,2 por cento na comparação com o mesmo mês de 2016, para 249,9 mil unidades, informou a Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea) nesta quarta-feira.

As vendas de carros, comerciais leves, caminhões e ônibus novos no país no mês passado somaram 202.857 unidades, crescimentos de 1,8 por cento na comparação mensal e de 27,6 por cento na relação anual.

As exportações subiram 66,6 por cento ante outubro do ano anterior, devido à forte demanda de países como a Argentina.

“Os mercados que são nossos clientes estão com desempenho bom, então a gente acredita que vai atingir a meta. Temos tudo para chegar ao total de 745 mil unidades”, disse o presidente da Anfavea, Antonio Megale, se referindo à projeção de vendas externas do setor neste ano.

Apesar da percepção de uma melhora no ambiente de negócios, especialmente no segundo semestre, a entidade demonstra preocupação com o cenário político e a continuidade da agenda de reformas, que vê como necessária para o crescimento da economia.

“Nós achamos que as reformas são fundamentais. A queda na inflação, da taxa de juros, o teto dos gastos, tudo isso é fundamental para que o país continue evoluindo. Agora, a gente vê com preocupação o encaminhamento da reforma da previdência”, disse Megale.

A Anfavea ainda não concluiu análise para fazer projeções sobre produção de veículos em 2018, mas acredita em crescimento “da ordem de dois dígitos”, disse Megale. No ano até o fim de outubro, a produção acumula crescimento de 28,5 por cento.

Por Natália Scalzaretto

CARTA DA ANFAVEA: http://www.anfavea.com.br/cartas/carta378.pdf

FGV. IBRE. 08-Nov-2017. IGP-DI recua em outubro

O Índice Geral de Preços – Disponibilidade Interna (IGP-DI) variou 0,10%, em outubro. A variação registrada em setembro foi de 0,62%. Em outubro de 2016, a variação foi de 0,13%. A taxa acumulada em 2017, até outubro, é de -1,94%. Em 12 meses, o IGP-DI acumula variação de -1,07%. O IGP-DI de outubro foicalculado com base nos preços coletados entre os dias 1º e 31 do mês de referência.

O Índice de Preços ao Produtor Amplo (IPA) registrou variação de -0,03%, em outubro. Em setembro, a taxa foi de 0,97%. O índice relativo a Bens Finais apresentou variação de 0,29%. No mês anterior, a taxa de variação foi de 0,30%. O principal responsável por este movimento foi o subgrupo combustíveis para o consumo, cuja taxa passou de 7,16% para 1,06%. O índice de Bens Finais (ex), que resulta da exclusão de alimentos in natura e combustíveis para o consumo, registrou variação de 0,32%, ante 0,03%, no mês anterior.

O índice do grupo Bens Intermediários apresentou taxa de variação de 1,22%, ante 1,39%, no mês anterior. O principal responsável por este recuo foi o subgrupo combustíveis e lubrificantes para a produção, cuja taxa de variação passou de 7,10% para 0,54%. O índice de Bens Intermediários (ex), calculado após a exclusão de combustíveis e lubrificantes para a produção, apresentou variação de 1,33%. No mês anterior, a variação foi de 0,55%.

No estágio das Matérias-Primas Brutas, a taxa de variação passou de 1,34%, em setembro, para -1,92%, em outubro. Os destaques no sentido descendente foram: minério de ferro (2,75% para -12,35%), bovinos (7,48% para -1,26%) e algodão (em caroço) (-0,21% para -1,80%).Em sentido ascendente, vale mencionar: aves (0,22%para 4,06%), soja (em grão) (2,39% para 2,91%) e laranja (2,10% para 4,89%).

O Índice de Preços ao Consumidor (IPC) registrou variação de 0,33%, em outubro, ante -0,02%, no mês anterior. Quatro das oito classes de despesa componentes do índice apresentaram acréscimo em suas taxas de variação. A contribuição de maior magnitude para o avanço da taxa do IPC partiu do grupo Habitação (-0,40% para 0,70%). Nesta classe de despesa, vale mencionar o comportamento do item tarifa de eletricidade residencial, cuja taxa passou de -3,31% para 3,37%.

Também apresentaram acréscimo em suas taxas de variação os grupos: Alimentação (-0,48% para 0,24%), Saúde e Cuidados Pessoais (0,27% para 0,42%) e Comunicação (-0,02% para 0,55%). Nestas classes de despesa, vale citar o comportamento dos itens: hortaliças e legumes (-7,31% para 10,29%), medicamentos em geral (-0,04% para 0,17%) e tarifa de telefone móvel (-0,17% para 1,37%), respectivamente.

Em contrapartida, os grupos: Transportes (0,50% para 0,08%), Educação, Leitura e Recreação (0,50% para -0,12%), Vestuário (0,64% para 0,05%) e Despesas Diversas (0,35% para 0,32%)apresentaram decréscimo em suas taxas de variação. Nestas classes de despesa, vale mencionar o comportamento dos itens: gasolina (2,70% para -0,18%), passagem aérea (12,25% para -6,88%), roupas (0,93% para 0,19%) e alimentos para animais domésticos (-0,02% para -1,63%), respectivamente.

O núcleo do IPC registrou taxa de 0,24%, ante 0,28%, apurada no mês anterior. Dos 85 itens componentes do IPC, 50 foram excluídos do cálculo do núcleo. Destes, 35 apresentaram taxas abaixo de 0,08%, linha de corte inferior, e 15 registraram variações acima de 0,47%, linha de corte superior. Em outubro, o índice de difusão, que mede a proporção de itens com taxa de variação positiva, foi de 57,40%, ficando 5,33 pontos percentuais acima do registrado em setembro, quando o índice foi de 52,07%.

O Índice Nacional de Custo da Construção (INCC) registrou, em outubro, taxa de variação de 0,31%, acima do resultado do mês anterior, de 0,06%. O índice relativo a Materiais, Equipamentos e Serviços registrou taxa de 0,67%. No mês anterior, este índice variou 0,24%. O índice que representa o custo da Mão de Obra registrou variação de 0,01%. No mês anterior, este índice variou -0,08%.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&lumItemId=8A7C82C55EC04CF1015F9AF9A3687F5D

FGV. IBRE. 08-Nov-2017. Inflação pelo IPC-S avança na primeira semana de novembro

O IPC-S de 07 de novembro de 2017 apresentou variação de 0,36%, 0,03 ponto percentual (p.p.) acima da taxa registrada na última divulgação.

Nesta apuração, quatro das oito classes de despesa componentes do índice apresentaram acréscimo em suas taxas de variação. A maior contribuição partiu do grupo Transportes (0,08% para 0,23%). Nesta classe de despesa, cabe mencionar o comportamento do item gasolina, cuja taxa passou de -0,18% para 0,32%.

Também registraram acréscimo em suas taxas de variação os grupos: Habitação (0,70% para 0,76%), Alimentação (0,24% para 0,28%) e Saúde e Cuidados Pessoais (0,42% para 0,49%). Nestas classes de despesa, vale destacar o comportamento dos itens: tarifa de eletricidade residencial (3,37% para 3,61%), frutas (-0,09% para 0,75%) e medicamentos em geral (0,17% para 0,33%), respectivamente.

Em contrapartida, os grupos: Educação, Leitura e Recreação (-0,12% para -0,31%), Vestuário (0,05% para -0,01%), Comunicação (0,55% para 0,49%) e Despesas Diversas (0,32% para 0,21%) apresentaram decréscimo em suas taxas de variação. Nestas classes de despesa, as maiores contribuições partiram dos itens: passagem aérea (-6,88% para -14,06%), calçados (-0,19% para -0,56%), mensalidade para tv por assinatura (0,47% para 0,22%) e cigarros(1,02% para 0,63%), respectivamente.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&lumItemId=8A7C82C55EC04CF1015F9AFD1DB216AB

FGV. IBRE. 08-Nov-2017. Mercado de Trabalho acelera em outubro

Indicador Antecedente de Emprego

O Indicador Antecedente de Emprego (IAEmp), da Fundação Getulio Vargas, avançou 2,3 pontos em outubro, atingindo 102,9 pontos. Em médias móveis trimestrais, o indicador avançou 1,5 ponto sinalizando uma dinâmica favorável do mercado de trabalho para os próximos meses.

“A recuperação gradual da economia e as perspectivas de um maior crescimento em 2018 sugerem que a geração de emprego deverá ser mais forte no próximo ano. O IAEmp reflete este sentimento por parte de empresários que esperam melhora nas condições dos negócios nos próximos seis meses e dos consumidores que também esperam uma melhora no mercado de trabalho no período”, afirma Fernando de Holanda Barbosa Filho, Economista da FGV IBRE.

Indicador Coincidente de Desemprego

O Indicador Coincidente de Desemprego (ICD) recuou pelo segundo mês consecutivo em outubro, em 0,5 ponto, para 97,1 pontos. Em médias trimestrais a queda foi de apenas 0,1 ponto.

“A relativa estabilidade do ICD desde abril reflete a ainda difícil situação atual do mercado de trabalho. Observa-se uma melhora na margem de suas condições com a maior geração de vagas de trabalho, formais e informais, ao mesmo tempo em que se observa que o desemprego continua elevado”, continua Fernando de Holanda Barbosa Filho.

Destaques do IAEmp e ICD

A alta do IAEmp em outubro aconteceu em quatro dos sete indicadores que o compõem, com destaque para os que medem o otimismo com a situação dos negócios atual, da Sondagem da Indústria, e o de situação dos negócios nos seis meses seguintes, da Sondagem de Serviços, com variação de 11,9 e 4,6 pontos, na margem, respectivamente.

As classes de renda que mais contribuíram para a queda do ICD foram as duas extremas: consumidores com renda familiar até R$ 2.100,00, cujo Indicador de Emprego (invertido) variou -3,7 pontos; e a faixa dos que ganham mais que R$ 9.600,00, com queda de 2,0 pontos.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&lumItemId=8A7C82C55EC04CF1015F9B03AC4B3BE4

CNC. 7 November, 2017. Percentual de famílias inadimplentes e sem condições de pagar as contas recua em outubro. Imagem de mulher fazendo contas em calculadora. Famílias têm maior dificuldade de pagar contas em dia e aumenta pessimismo relacionado à capacidade de pagamento

A Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), apurada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), mostra que o percentual de famílias endividadas alcançou 61,8% em outubro de 2017, uma alta de 0,1 ponto percentual na comparação com setembro. Também houve alta em relação ao mesmo período de 2016, quando o indicador alcançava 59,8% do total de famílias.

“A queda das taxas de juros e a lenta recuperação da renda do trabalho têm favorecido a retomada gradual em algumas modalidades de crédito, com impacto sobre o endividamento”, pontua Bruno Fernandes, economista da CNC.

Apesar da alta do percentual de famílias endividadas, a proporção daquelas com dívidas ou contas em atraso diminuiu em outubro, atingindo 26% das famílias, ante 26,5% em setembro. Na comparação com outubro de 2016, entretanto, houve alta de 1,3 ponto percentual.

A proporção de famílias que declararam não ter condições de pagar as suas contas ou dívidas em atraso e que, portanto, permaneceriam inadimplentes apresentou queda na comparação mensal, alcançando 10,1% em outubro de 2017, ante 10,9% em setembro, que havia sido o maior patamar da série histórica. Na comparação com o mesmo período de 2016, houve alta de 0,3 ponto percentual.

Nível de endividamento cai

A proporção de famílias que relataram endividamento elevado diminuiu entre os meses de setembro e outubro – de 15% para 14,6% do total de famílias. Na comparação anual, houve estabilidade. O percentual de famílias que se declararam pouco endividadas subiu na base de comparação mensal: passou de 24% para 24,5% do total entrevistado. Em relação ao mesmo período de outubro de 2016, também ocorreu aumento de 0,7 ponto percentual.

Prazo de endividamento

O tempo médio de atraso para o pagamento de dívidas foi de 63,8 dias em outubro de 2017, superior aos 62,9 dias de outubro de 2016. Em média, o comprometimento com as dívidas foi de 7,2 meses, sendo que 32,8% das famílias possuem dívidas por mais de um ano. Entre aquelas endividadas, 24% afirmam ter mais da metade da sua renda mensal comprometida com o pagamento de dívidas.

Para 76,7% das famílias que possuem dívidas, o cartão de crédito permanece como a principal forma de endividamento, seguido de carnês (16,7%) e financiamento de carro (10,2%).

A Pesquisa Nacional de Endividamento e Inadimplência do Consumidor (Peic Nacional) é apurada mensalmente pela CNC desde janeiro de 2010. Os dados são coletados em todas as capitais dos Estados e no Distrito Federal, com cerca de 18.000 consumidores.

DIEESE. 08/11/2017. 13º vai injetar R$ 200,5 bilhões na economia, calcula Dieese. Cerca de 83,3 milhões de brasileiros vão receber o rendimento extra.

O pagamento do 13º salário deve injetar R$ 200,5 bilhões na economia brasileira até dezembro deste ano, divulgou nesta quarta-feira (8) o Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese). A quantia equivale a 3,2% do Produto Interno Bruto (PIB) do país.

Em relação a 2016, quando o montante pago teria sido de R$ 191,4 bilhões, houve crescimento de 4,7%, segundo o órgão.

Cerca de 83,3 milhões de brasileiros receberão o rendimento adicional, pago aos trabalhadores com carteira assinada (incluindo os domésticos), aposentados e pensionistas da Previdência Social, União, estados e municípios. O número é 0,4% maior do que o calculado para 2016.

Do valor total, R$ 132,7 bilhões (66,2%) serão pagos a trabalhadores formalizados, grupo que soma 48,1 milhões de pessoas, ou 57,8% do total. Os outros R$ 67,7 bilhões (33,8%) serão pagos aos aposentados e pensionistas.

Por região

Quase metade (49,4%) do montante total do 13º será pago aos estados do Sudeste. Outros 16,2% irão para a região Sul e 15,9% para o Nordesde. A região Centro-Oeste deve receber 9,0% e a Norte, 4,7%. Já os beneficiários do regime próprio da União, que podem estar em qualquer região do país, receberão 4,9% da quantia.

O maior benefício médio para o 13º deve ser pago no Distrito Federal (R$ 4,3 mil) e o menor no Maranhão e Piauí (ambos com média próxima de R$ 1,5 mil). Esses valores médios, porém, não consideram os aposentados por regime próprio dos estados e dos munícipios, pois o Dieese não conseguiu esses dados.

A economia do estado de São Paulo deverá receber cerca de R$ 58,2 bilhões em 13º até o final de 2017, aproximadamente 29% do total do Brasil e 58,8% da região Sudeste. Esse valor representa aproximadamente 2,9% do PIB do estado.

Por setores

Excluindo os trabalhadores domésticos, os funcionários do setor privado e público devem receber R$ 130,6 bilhões em 13º salário até o fim do ano. Esse grupo soma 46,3 milhões de trabalhadores.

A maior parcela (63,2%) dessa quantia irá para os empregados no setor de serviços, incluindo os da administração pública. Outros 19,1% vão para os trabalhadores da indústria, 13,5% para os comerciários, 3,3% para os da construção civil e 2,1% aos do setor agropecuário.

Já em relação a valores, o maior 13º médio será pago aos funcionários dos serviços (R$ 3,2 mil), seguido por indústria (R$ 2,9 mil), construção civil (R$ 2,1 mil), comércio (R$1,9 mil) e agropecuária (R$ 1,7 mil).

No geral, o benefício médio será de R$ 2,8 mil.

O cálculo do Dieese considera dados da Relação Anual de Informações Sociais (Rais) e do Cadastro Geral de Empregados e Desempregados (Caged), ambos do ministério do trabalho. Também leva em conta informações da Pesquisa Nacioanal por Amostra de Domicílios (Pnad), feita pelo Instituto Brasileiro de Geografia e Estatística (IBGE), da Previdência e da Secretaria Nacional do Tesouro (STN).

DOCUMENTO: http://www.dieese.org.br/

EMBRAER. REUTERS. 8 DE NOVEMBRO DE 2017. AVIAÇÃO. Cargueiro da Embraer passa por incidente durante voo de teste no interior de SP

SÃO PAULO (Reuters) - Um dos protótipos do cargueiro militar recentemente desenvolvido pela Embraer (EMBR3.SA), maior avião já construído no Brasil, se envolveu em um incidente de voo durante testes no interior de São Paulo, em meados de outubro, informou a companhia nesta quarta-feira.

A companhia confirmou o incidente após publicação nesta quarta-feira pela revista especializada Aero Magazine, que citou que a aeronave, KC-390, “quase se envolveu em um acidente fatal”. “O motivo teria sido o deslocamento do centro de gravidade durante uma das manobras”, segundo a revista.

A publicação, que citou “engenheiro envolvido no projeto”, informou que durante uma das manobras do teste, um dos equipamentos usados no registro dos dados do voo “se desprendeu, correndo para a parte posterior do compartimento de carga e desbalanceando o avião”. O desprendimento, segundo a fonte citada pela revista, gerou rápido deslocamento do centro de gravidade do avião, que “girou no próprio eixo enquanto perdia altura”.

“Os pilotos conseguiram recuperar a aeronave a pouco mais de 1.000 pés em relação ao terreno, o que significa cerca de 300 metros”, escreveu a revista, que citou que o protótipo sofreu danos estruturais.

Procurada, a Embraer negou que o incidente tenha gerado danos à estrutura primária (fuselagem) do protótipo do cargueiro e informou inicialmente que o incidente não teve relação com o deslocamento de centro de gravidade citado pela revista.

“A entrada em serviço do KC-390 está prevista para acontecer em 2018, conforme o cronograma do programa. Atualmente, dois protótipos do KC-390 somam mais de 1.300 horas de voo”, afirmou a Embraer.

Em abril, o presidente da área de produtos militares da companhia, Jackson Schneider, afirmou que a Força Aérea do Brasil já encomendou 28 aeronaves por 7,2 bilhões de reais, com duas entregas em 2018, três em 2019.

Às 13:01, as ações da Embraer tinham baixa de 1,2 por cento, entre as principais quedas do Ibovespa .BVSP, que recuava 0,7 por cento.

Por Alberto Alerigi Jr.

REUTERS. 8 DE NOVEMBRO DE 2017. ENERGIA. EUA devem exportar grande volume de etanol ao Brasil em 2018 apesar de taxa, diz Platts

Por Marcelo Teixeira

SÃO PAULO (Reuters) - Os Estados Unidos deverão exportar um grande volume de etanol para o Brasil em 2018 apesar da taxa de importação de 20 por cento implementada pelo governo brasileiro para compras além de uma cota, disse uma analista da Platts Kingsman nesta quarta-feira.

A Platts estima que os EUA embarcarão cerca de 1,7 bilhão de litros de etanol para o Brasil em 2018, ante 1,8 bilhão de litros projetados para este ano.

“O Brasil continuará a ser um importador líquido de etanol no próximo ano, a níveis similares ao deste, uma vez que a produção segue estagnada”, disse a analista de biocombustíveis da S&P Global Platts, Beatriz Pupo, durante uma apresentação em São Paulo.

Uma parte do volume estimado deve vir livre de tarifas, uma vez que o governo brasileiro estabeleceu que somente importações acima de 150 milhões de litros por trimestre (ou 600 milhões de litros ano) têm incidência de tarifa.

Os EUA devem aumentar sua participação no mercado de etanol da região Norte/Nordeste do Brasil para cerca de 40 por cento em 2018, ante 30 por cento em 2017, disse ela.

Todas as exportações de etanol dos EUA vão para aquela região, onde a produção local não é suficiente para atender a demanda.

Beatriz disse que as usinas do centro-sul do Brasil não serão capazes de suprir o Norte/Nordeste, já que não há aumento na capacidade de produção e o consumo na parte central do país tem aumentado graças a uma vantagem competitiva do álcool ante a gasolina.

As importações projetadas representam um grande aumento se comparadas às de anos recentes. O Brasil comprou apenas 400 milhões de litros de etanol dos EUA em 2014 e 1 bilhão de litros em 2016, segundo a Platts.

Beatriz afirmou que as vendas de etanol continuam a dar melhores retornos que o açúcar para as usinas brasileiras, considerando-se os preços locais para o biocombustível e os futuros do açúcar bruto na Bolsa de Nova York.

Isso deve fazer com que as usinas direcionem maior parcela de cana para a produção de etanol no próximo ano. O mix em favor do álcool deve ir para 53,7 por cento da oferta total de matéria-prima, frente 52,4 por cento atualmente --consequentemente, a fabricação de açúcar diminuirá.

Mas, para além do Brasil, a analista não viu muitos sinais encorajadores em outras partes do mundo para os produtores de etanol nos Estados Unidos.

Ela disse que o México ainda não está pronto para aumentar o uso de etanol e que a China não avançou no plano de elevar a mistura de 10 para 20 por cento na gasolina.

________________

ORGANISMS

IMF. 11/08/2017. Disciplina fiscal y tasas de interés reales en Brasil

Por Nina Biljanovska

En diciembre de 2016, Brasil adoptó una nueva regla fiscal que limita el crecimiento del gasto federal no destinado al pago de intereses a la tasa de inflación al consumidor. Los mercados recibieron positivamente este tope de gasto, que se espera que ayude a reducir el déficit público a lo largo del tiempo, y que respalde el crecimiento económico. Otro posible beneficio de esta regla es que puede contribuir a reducir las tasas de interés reales. Esto es importante porque las tasas de interés reales de mercado en Brasil han estado, desde hace mucho tiempo, entre las más altas de las economías de mercados emergentes, lo que ha limitado el crecimiento económico.

Un reciente estudio del FMI busca cuantificar los efectos de reducir los déficits fiscales en las tasas de interés reales (la tasa nominal menos la tasa de inflación) en una muestra de 73 países avanzados y de mercados emergentes que han hecho esfuerzos por reducir sus déficits fiscales durante 2000–15. Al comparar la experiencia de los mercados emergentes con la de otros países de la muestra, nuestro estudio extrae algunas enseñanzas para las autoridades económicas y observa que la mejora de los balances fiscales en Brasil podría contribuir a reducir las tasas de interés reales.

Efectos en las tasas de interés reales de los mercados emergentes

Nuestro análisis muestra que en las economías de mercados emergentes una reducción de los déficits fiscales está acompañada por una disminución de las tasas de interés reales, pero el efecto es relativamente efímero. En respuesta a un episodio de consolidación fiscal igual a una mejora del balance primario (el balance fiscal excluidos los pagos de intereses y ajustado en función del ciclo económico) de 2 puntos porcentuales del PIB en dos años, la tasa de interés real a corto plazo se reduce en aproximadamente 100 puntos básicos (el equivalente al 1%). La tasa real a largo plazo —medida según el rendimiento de los bonos públicos a 10 años— mantiene una trayectoria similar, y se reduce en alrededor de 70 puntos básicos. En ambas tasas reales, sin embargo, el efecto parece ser significativo solamente durante un período de corta duración mientras se lleva a cabo la consolidación fiscal.

Impacto de corta duración

Una de las razones que explican el impacto poco duradero de la aplicación de políticas fiscales más restrictivas sobre las tasas de interés parece ser la reversión del proceso de consolidación fiscal: una situación en la que se deja que los déficits fiscales vuelvan a aumentar después de unos pocos años. En la muestra de países estudiados, estas reversiones ocurren, en promedio, después del segundo año, y casi todas las economías de mercados emergentes experimentan una reversión del proceso de ajuste fiscal en el cuarto año después del inicio de la consolidación.

Países con niveles de deuda más elevados

La evidencia de estudios anteriores apunta a que un mayor nivel de deuda tiende a amplificar la respuesta de las tasas de interés a los movimientos de la política fiscal. Nuestro estudio corrobora estos resultados en cierta medida. En nuestra muestra, un episodio de consolidación fiscal en un país con un elevado nivel de deuda está acompañado por una reducción de la tasa de política monetaria real de casi 200 puntos básicos. Sin embargo, la reducción del rendimiento del bono público a 10 años es de la misma magnitud que si no se controla por los niveles de deuda pendiente (alrededor de 70 puntos básicos).

Enseñanzas para Brasil

Es posible extraer algunas enseñanzas para Brasil.

En primer lugar, los problemas fiscales posiblemente no sean el único factor que explica el elevado nivel de las tasas de interés reales en Brasil, lo que implica que otros factores tales como las deficiencias observadas en el sector financiero podrían explicar el comportamiento de estas tasas.

En segundo lugar, el episodio de consolidación fiscal de Brasil probablemente sea diferente del de la mayoría de los países de la muestra. El endurecimiento de la política fiscal fue anunciado por adelantado, pues está incorporado en la regla constitucional, y en su etapa inicial irá acompañado por una postura de política monetaria expansiva, lo que ayudará en un principio a reducir las tasas de interés reales. Y, sobre todo, se supone que la consolidación fiscal se mantenga a lo largo de muchos años, como se prescribe en la enmienda constitucional que estableció el tope de gasto. La experiencia de otros países estudiados parece indicar que, si se implementa con carácter duradero, la consolidación fiscal en Brasil puede contribuir a crear un entorno de tasas de interés reales más bajas que en el pasado.

IMF. November 8, 2017. Understanding and Managing Financial Interdependence

By Maurice Obstfeld

The 18th Annual Jacques Polak Annual Research Conference last week opened with Managing Director Christine Lagarde noting the ebb and flow of capital movements into emerging market and developing economies since the turn of the millennium. She asked three questions at the heart of the discussion, and to which speakers returned consistently during the conference:

- How do advanced-country policies feed into global financial conditions?

- How are those conditions transmitted into recipient countries?

- How can global finance be harnessed to enhance the benefits it offers while lowering the risks?

Answering these questions requires an understanding of global financial cycles, and the contexts in which they have arisen. The questions are particularly timely at a moment when, as underscored at the conference, financial interconnectedness is higher than ever before, and major central banks are transitioning away from unconventional approaches. The conference highlighted the benefits and risks of financial integration and described the role of policy levers and frameworks in responding to global market forces.

Historical perspective

Global interdependence owes, of course, to the historical process of integration in world capital markets, which allows for truly global shocks as well as for substantial spillovers of shocks between countries. Even so, cycles in global capital flows are evident in balance of payments data going back to 1815, coexisting with cycles in commodity prices that can reinforce financial retrenchment episodes, leading to widespread defaults by emerging and developing economies. Since 1960 there is evidence of a global household debt cycle, with increases in household debt forecasting lower subsequent output growth – a result similar to the findings of the October 2017 Global Financial Stability Report.

Role of major economies

What generates these cycles? One source is clearly financial and monetary conditions in the United States, issuer of the world’s prime reserve and funding currency. Leverage of U.S. broker dealers can stimulate cross-border credit flows globally, with effects on home prices and consumption. Empirically, strength in the U.S. dollar exchange rate is a good indication of tighter global funding conditions, with apparent real effects on global investment levels. U.S. monetary policy also seems to play an important role in driving global risk appetite and thereby driving a trend of increasing equity market co-movement across advanced economies. Benoît Coeuré pointed out that European Central Bank actions, through their effects on interest rates and (at the effective lower nominal interest bound) term premia, can also move the dollar’s exchange rate and global funding conditions. Studies based on macroeconomic data face ambiguities in establishing causality, but micro-level data on banks and firms can go far toward giving a more accurate view of the links between global financial conditions and bank lending, as shown by one of the conference papers, which studies the case of Turkey in detail.

Benefits and risks

Financial integration brings potentially big benefits – allowing diversification and a better global allocation of world savings – but also carries risks. One key finding is that countries differ in their abilities to absorb foreign capital flows: some benefit in terms of productive potential (especially where financial markets are deep and allocate capital efficiently) while others suffer crises and higher inequality. Looked at another way, countries’ exposures to the global price of risk (in turn a function of the stock market's expectation of volatility, the VIX index) tend to raise their expected income growth, but also the volatility of that growth, creating a tradeoff that depends on the quality of domestic policies.

Taming the cycle

Although global forces are important in transmitting financial conditions worldwide, much if not most of the action in capital flows still comes from country-specific and regional factors, suggesting that policies and policy frameworks can play a big role in tempering possible disruptive effects from global markets. In their interventions, José De Gregorio and Rakesh Mohan presented their own views “from the trenches” on emerging market policy toward capital flows, with De Gregorio stressing sound policy frameworks and Mohan placing more emphasis on the judicious use of both foreign exchange intervention and capital flow management measures. A number of conference papers underscored the role for policy, including measures geared toward preventing currency mismatches. Relatedly, other papers focused on potential theoretical benefits from reducing exchange-rate volatility and management of the external balance sheet. In his lunch-time address, Richard Berner stressed the importance of prudential policies, but also observed the need for strong international cooperation to make them effective in a world of globalized finance.

Challenges ahead

One global shock certainly affecting financially open economies is the global real interest rate, currently at very low levels by most estimates. Hélène Rey focused on new work showing that the global ratio of consumption to wealth has been a reliable forecaster of the global real interest rate since the late 19th century, and now stands at levels suggesting rates will remain low for some time. If so, monetary policy may be challenged to reconcile price with financial stability absent strong macroprudential policies, supported by effective multilateral cooperation.

Of course, while financial integration stands at an all-time high, so does trade integration, and the two are closely interrelated, as Barry Eichengreen reminded the conference. In recent years, he noted, the rules-based multilateral trading system has come under threat. His comprehensive review of history and theory suggests that the effects of both trade and financial integration policies are context specific—at the current juncture, disruptions to the global trading system would have important macroeconomic effects that could well leave all parties worse off.

The International Monetary Fund hosted its 18th Annual Jacques Polak Research Conference on November 2-3, 2017. The theme of the conference – which featured fourteen papers and discussants, the Mundell-Fleming lecture, and a distinguished policy panel and luncheon speaker – was “The Global Financial Cycle.” Speakers were drawn from academia and the policy community, including from within the Fund.

Conference: http://www.imf.org/en/News/Seminars/Conferences/2017/09/18/2017-eighteenth-annual-research-conference

________________

LGCJ.: