US ECONOMICS

DoC. BEA. November 16, 2017. Local Area Personal Income: 2016

Personal income grew in 2016 in 2,285 counties, fell in 795, and was unchanged in 33, according to estimates released today by the U.S. Bureau of Economic Analysis. On average, personal income rose 2.5 percent in 2016 in the metropolitan portion of the United States and rose 1.0 percent in the nonmetropolitan portion. Personal income growth in 2016 ranged from -40.8 percent in Kenedy County, Texas to 27.1 percent in Tillman County, Oklahoma.

Personal income is the income received by, or on behalf of, all persons from all sources: from participation as laborers in production, from owning a home or unincorporated business, from the ownership of financial assets, and from government and business in the form of transfer receipts. It includes income from domestic sources as well as from the rest of the world.

Personal income is the income that is available to persons for consumption expenditures, taxes, interest payments, transfer payments to governments and the rest of the world, or for saving. Personal income for 2016 ranged from $4.4 million in Loving County, Texas to $563.9 billion in Los Angeles County, California.

Per capita personal income–personal income divided by population–is a useful metric for making comparisons of the level of personal income across counties. Table 1 presents estimates of per capita personal income by state and county. In 2016, it ranged from $16,267 in Wheeler County, Georgia to $199,635 in Teton County, Wyoming.

The county personal income estimates released today continue the successively more detailed series of data releases from the Bureau of Economic Analysis (BEA) depicting the geographic distribution of the nation’s personal income for 2016. National estimates of personal income for 2016 were released in January 2017, followed by preliminary state personal income estimates in March. The county personal income estimates also incorporate the results of the annual updates of the national income and product accounts (NIPAs) and state personal income accounts, which were released in July and September 2017, respectively. The personal income estimates released today provide the first glimpse of personal income for 2016 in counties and metropolitan statistical areas. The geographic picture will be completed with the release of real personal income for states and metropolitan areas in May 2018.

FULL DOCUMENT: https://www.bea.gov/newsreleases/regional/lapi/2017/pdf/lapi1117.pdf

FED. November 16, 2017. Industrial Production and Capacity Utilization

Industrial production rose 0.9 percent in October, and manufacturing increased 1.3 percent. The index for utilities rose 2.0 percent, but mining output fell 1.3 percent, as Hurricane Nate caused a sharp but short-lived decline in oil and gas drilling and extraction. Even so, industrial activity was boosted in October by a return to normal operations after Hurricanes Harvey and Irma suppressed production in August and September.[1] Excluding the effects of the hurricanes, the index for total output advanced about 0.3 percent in October, and the index for manufacturing advanced about 0.2 percent.

With modest upward revisions for July through September, industrial production is now estimated to have only edged down 0.3 percent at an annual rate in the third quarter; the previously published estimate showed a decrease of 1.5 percent.

Total industrial production has risen 2.9 percent over the past 12 months; output in October was 106.1 percent of its 2012 average. Capacity utilization for the industrial sector was 77.0 percent, a rate that is 2.9 percentage points below its long-run (1972–2016) average.

Industrial Production and Capacity Utilization: Summary

Seasonally adjustedMake Full Screen

| Industrial production | 2012=100 | Percent change | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2017 | 2017 | Oct. '16 to Oct. '17 | |||||||||||

| May[r] | June[r] | July[r] | Aug.[r] | Sept.[r] | Oct.[p] | May[r] | June[r] | July[r] | Aug.[r] | Sept.[r] | Oct.[p] | ||

| Total index | 105.1 | 105.2 | 105.2 | 104.7 | 105.2 | 106.1 | .0 | .2 | .0 | -.5 | .4 | .9 | 2.9 |

| Previous estimates | 105.0 | 105.2 | 105.1 | 104.3 | 104.6 | .0 | .2 | -.1 | -.7 | .3 | |||

| Major market groups | |||||||||||||

| Final Products | 102.1 | 101.9 | 101.7 | 101.8 | 102.5 | 103.2 | .1 | -.1 | -.2 | .0 | .7 | .7 | 2.8 |

| Consumer goods | 105.4 | 105.1 | 105.2 | 105.2 | 105.7 | 106.6 | .4 | -.3 | .1 | .0 | .5 | .9 | 1.8 |

| Business equipment | 102.1 | 101.9 | 101.0 | 101.0 | 102.6 | 103.1 | -1.0 | -.1 | -1.0 | .0 | 1.5 | .5 | 4.2 |

| Nonindustrial supplies | 105.6 | 105.3 | 105.3 | 104.6 | 105.4 | 106.0 | -.2 | -.3 | .1 | -.7 | .7 | .5 | 1.7 |

| Construction | 110.7 | 110.3 | 110.3 | 109.4 | 111.3 | 111.7 | -.8 | -.4 | .0 | -.8 | 1.7 | .4 | 3.2 |

| Materials | 107.1 | 107.7 | 107.8 | 106.9 | 106.9 | 108.3 | .0 | .6 | .1 | -.8 | .0 | 1.3 | 3.4 |

| Major industry groups | |||||||||||||

| Manufacturing (see note below) | 103.4 | 103.5 | 103.3 | 103.1 | 103.5 | 104.8 | -.5 | .1 | -.2 | -.2 | .4 | 1.3 | 2.5 |

| Previous estimates | 103.4 | 103.5 | 103.2 | 102.9 | 103.0 | -.6 | .2 | -.4 | -.2 | .1 | |||

| Mining | 108.1 | 109.4 | 110.0 | 108.6 | 110.3 | 108.9 | .8 | 1.2 | .5 | -1.2 | 1.5 | -1.3 | 6.4 |

| Utilities | 104.4 | 103.4 | 104.0 | 102.7 | 101.6 | 103.6 | 2.7 | -1.0 | .5 | -1.3 | -1.0 | 2.0 | .9 |

Make Full Screen

r Revised. p Preliminary.

| Capacity utilization | Percent of capacity | Capacity growth | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Average 1972- 2016 | 1988- 89 high | 1990- 91 low | 1994- 95 high | 2009 low | 2016 Oct. | ||||||||

| 2017 | Oct. '16 to Oct. '17 | ||||||||||||

| May[r] | June[r] | July[r] | Aug.[r] | Sept.[r] | Oct.[p] | ||||||||

| Total industry | 79.9 | 85.2 | 78.8 | 85.0 | 66.7 | 75.7 | 76.6 | 76.6 | 76.5 | 76.1 | 76.4 | 77.0 | 1.2 |

| Previous estimates | 76.5 | 76.6 | 76.5 | 75.8 | 76.0 | ||||||||

| Manufacturing (see note below) | 78.4 | 85.6 | 77.3 | 84.6 | 63.7 | 75.0 | 75.6 | 75.6 | 75.4 | 75.2 | 75.5 | 76.4 | .7 |

| Previous estimates | 75.5 | 75.6 | 75.3 | 75.1 | 75.1 | ||||||||

| Mining | 87.0 | 86.1 | 83.8 | 88.6 | 78.4 | 79.4 | 82.9 | 83.7 | 83.9 | 82.6 | 83.7 | 82.4 | 2.5 |

| Utilities | 85.6 | 93.2 | 84.7 | 93.2 | 78.1 | 77.1 | 77.9 | 77.1 | 77.5 | 76.5 | 75.7 | 77.2 | .8 |

| Stage-of-process groups | |||||||||||||

| Crude | 86.1 | 87.7 | 84.5 | 90.1 | 76.3 | 79.4 | 82.7 | 83.3 | 83.5 | 81.7 | 81.2 | 82.4 | 2.5 |

| Primary and semifinished | 80.5 | 86.5 | 78.1 | 87.8 | 63.8 | 75.2 | 76.0 | 75.9 | 75.7 | 75.3 | 75.4 | 76.2 | .5 |

| Finished | 76.9 | 83.4 | 77.3 | 80.6 | 66.7 | 74.8 | 75.0 | 75.0 | 74.9 | 75.1 | 75.9 | 76.1 | .8 |

The output of consumer goods moved up 0.9 percent in October, with gains for both durables and nondurables. Among the major components of consumer goods, only the indexes for home electronics and for foods and tobacco moved down. The output of business equipment rose 0.5 percent, with increases posted by all of its major categories. A decline of 0.4 percent in defense and space equipment followed four consecutive months of increases. Construction supplies and business supplies recorded gains of 0.4 percent and 0.6 percent, respectively. The production of materials rose 1.3 percent despite a small decrease in energy materials; all major components of both durable and nondurable materials posted gains. In particular, the output of chemical materials jumped 12.3 percent, as factories shuttered by Hurricane Harvey returned to normal operations.

Industry Groups

Manufacturing output rose 1.3 percent in October, and upward revisions to previous months reduced the decrease estimated for the third quarter to 1.2 percent at an annual rate. In October, the index for durables increased 0.4 percent, and the index for nondurables increased 2.3 percent. Most durable goods industries posted gains, with the largest advance, 1.0 percent, recorded by motor vehicles and parts. Gains were also widespread among nondurable goods producers; notably, the return to more normal levels of production following the hurricanes led to jumps of 5.8 percent for chemicals and 4.0 percent for petroleum and coal products.

In October, the decline of 1.3 percent in mining output reflected reductions in all of its major components. The index for utilities rose 2.0 percent; output in August was revised up from a drop of 4.9 percent to a decline of 1.3 percent, and the rate of change in September was revised down from an increase of 1.5 percent to a decrease of 1.0 percent.

Capacity utilization for manufacturing was 76.4 percent in October, a rate that is 2.0 percentage points below its long-run average. Utilization for durables increased 0.2 percentage point to 75.7 percent, and the operating rate for nondurables rose 1.7 percentage points to 78.1 percent. The operating rate for mines fell 1.3 percentage points to 82.4 percent, and the rate for utilities rose 1.5 percentage points to 77.2 percent.

Note. The statistics in this release cover output, capacity, and capacity utilization in the U.S. industrial sector, which is defined by the Federal Reserve to comprise manufacturing, mining, and electric and gas utilities. Mining is defined as all industries in sector 21 of the North American Industry Classification System (NAICS); electric and gas utilities are those in NAICS sectors 2211 and 2212. Manufacturing comprises NAICS manufacturing industries (sector 31-33) plus the logging industry and the newspaper, periodical, book, and directory publishing industries. Logging and publishing are classified elsewhere in NAICS (under agriculture and information respectively), but historically they were considered to be manufacturing and were included in the industrial sector under the Standard Industrial Classification (SIC) system. In December 2002 the Federal Reserve reclassified all its industrial output data from the SIC system to NAICS.

FULL DOCUMENT: https://www.federalreserve.gov/releases/g17/current/g17.pdf

________________

ECONOMIA BRASILEIRA

IBGE. 16/11/2017. Contas Regionais 2015: queda no PIB atinge todas as unidades da federação pela primeira vez na série

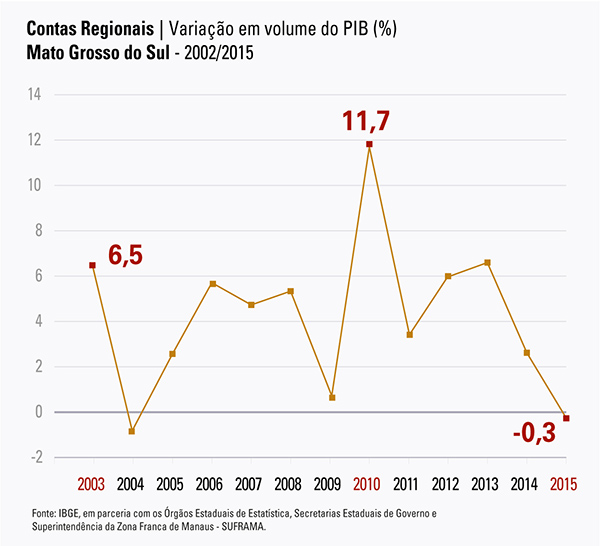

Pela primeira vez na série histórica iniciada em 2002, houve queda no volume do PIB de todas as unidades da federação em 2015, com Mato Grosso do Sul (-0,3%), Roraima (-0,3%) e Tocantins (-0,4%) com os melhores resultados, enquanto Amapá (-5,5%), Amazonas (-5,4%) e Rio Grande do Sul (-4,6%) tiveram as reduções mais acentuadas. Neste ano, apenas cinco estados (São Paulo, Rio de Janeiro, Minas Gerais, Rio Grande do Sul e Paraná) foram responsáveis por 64,7% do PIB nacional. Entre 2002 e 2015, os maiores crescimentos acumulados são de Tocantins (112,1%), Mato Grosso (101,8%), Piauí (84,4%), Acre (81,2%) e Rondônia (79,4%). O maior PIB per capita foi o do Distrito Federal (R$ 73.971,05), enquanto o Maranhão teve o menor (R$ 11.366,23).

Embora tenha aumentado sua participação em 0,2 p.p. em relação a 2014, São Paulo é o estado com a maior perda acumulada neste aspecto entre 2002 e 2015: 2,5 p.p., dos 34,9% em 2002 para os 32,4% de 2015.

| Fonte: IBGE, em parceria com os Órgãos Estaduais de Estatística, Secretarias Estaduais de Governo e Superintendência da Zona Franca de Manaus - SUFRAMA. | ||||

| Valor corrente, participação percentual, posição relativa e variação em volume do PIB das Unidades da Federação no PIB do Brasil - 2015 | ||||

|---|---|---|---|---|

| Unidades da Federação | Produto Interno Bruto | |||

| Valor corrente (R$ 1 000 000) | Participação (%) | Posição relativa da variação em volume | Variação em volume (%) | |

| Mato Grosso do Sul | 83 082 | 1,4 | 1º | - 0,3 |

| Roraima | 10 354 | 0,2 | 2º | - 0,3 |

| Tocantins | 28 930 | 0,5 | 3º | - 0,4 |

| Pará | 130 883 | 2,2 | 4º | - 0,9 |

| Distrito Federal | 215 613 | 3,6 | 5º | - 1,0 |

| Piauí | 39 148 | 0,7 | 6º | - 1,1 |

| Acre | 13 622 | 0,2 | 7º | - 1,5 |

| Mato Grosso | 107 418 | 1,8 | 8º | - 1,9 |

| Rio Grande do Norte | 57 250 | 1,0 | 9º | - 2,0 |

| Espírito Santo | 120 363 | 2,0 | 10º | - 2,1 |

| Paraíba | 56 140 | 0,9 | 11º | - 2,7 |

| Rio de Janeiro | 659 137 | 11,0 | 12º | - 2,8 |

| Alagoas | 46 364 | 0,8 | 13º | - 2,9 |

| Rondônia | 36 563 | 0,6 | 14º | - 3,1 |

| Sergipe | 38 554 | 0,6 | 15º | - 3,3 |

| Ceará | 130 621 | 2,2 | 16º | - 3,4 |

| Bahia | 245 025 | 4,1 | 17º | - 3,4 |

| Paraná | 376 960 | 6,3 | 18º | - 3,4 |

| 18 Unidades da Federação com variações médias superiores ao Brasil | 2 396 029 | 40,0 | - 2,5 | |

| Brasil | 5 995 787 | - 3,5 | ||

| 9 Unidades da Federação com variações médias inferiores ao Brasil | 3 599 758 | 60,0 | - 4,2 | |

| Maranhão | 78 475 | 1,3 | 19º | - 4,1 |

| São Paulo | 1 939 890 | 32,4 | 20º | - 4,1 |

| Pernambuco | 156 955 | 2,6 | 21º | - 4,2 |

| Santa Catarina | 249 073 | 4,2 | 22º | - 4,2 |

| Goiás | 173 632 | 2,9 | 23º | - 4,3 |

| Minas Gerais | 519 326 | 8,7 | 24º | - 4,3 |

| Rio Grande do Sul | 381 985 | 6,4 | 25º | - 4,6 |

| Amazonas | 86 560 | 1,4 | 26º | - 5,4 |

| Amapá | 13 861 | 0,2 | 27º | - 5,5 |

Em 2015, o PIB nacional variou -3,5% em volume, com quedas em todas as unidades federativas, algo inédito na série iniciada em 2002. O Mato Grosso do Sul, por sua vez, foi a unidade da federação que teve a menor redução, com -0,3%. Boa parte deste resultado da economia sul-mato-grossense deve-se ao desempenho positivo da Agropecuária (10,1%). Roraima (-0,3%), Tocantins (-0,4%), Pará (-0,9%) e Distrito Federal (-1,0%) também tiveram desempenhos melhores que o nacional (-3,5%). Por outro lado, Amapá (-5,5%), Amazonas (-5,4%), Rio Grande do Sul (-4,6%), Minas Gerais (-4,3%) e Goiás (-4,3%) tiveram as quedas mais acentuadas, com contribuição importante das atividades dos setores de Indústria e Serviços.

Cinco estados concentravam 64,7% do PIB em 2015

Os cinco estados com maior participação no PIB do país em 2015 - São Paulo (32,4%), Rio de Janeiro (11,0%), Minas Gerais (8,7%), Rio Grande do Sul (6,4%) e Paraná (6,3%) - concentravam 64,7% da economia brasileira, 0,2 p.p. menos que em 2014. Essa redução deveu-se sobretudo a Rio de Janeiro e Minas Gerais, que registraram queda neste aspecto.

| Participação percentual e posição relativa do PIB das Unidades da Federação no PIB do Brasil - 2002-2015 | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Unidades da Federação | Produto Interno Bruto | |||||||||||||

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | ||||||||

| Partici-pação (%) | Posição relativa | Partici-pação (%) | Posição relativa | Partici-pação (%) | Posição relativa | Partici-pação (%) | Posição relativa | Partici-pação (%) | Posição relativa | Partici-pação (%) | Posição relativa | Partici-pação (%) | Posição relativa | |

| São Paulo | 34,9 | 1º | 34,4 | 1º | 33,4 | 1º | 34,2 | 1º | 34,2 | 1º | 34,4 | 1º | 33,5 | 1º |

| Rio de Janeiro | 12,4 | 2º | 11,8 | 2º | 12,3 | 2º | 12,4 | 2º | 12,4 | 2º | 11,9 | 2º | 12,2 | 2º |

| Minas Gerais | 8,3 | 3º | 8,4 | 3º | 8,8 | 3º | 8,7 | 3º | 8,8 | 3º | 8,8 | 3º | 9,0 | 3º |

| Rio Grande do Sul | 6,6 | 4º | 6,9 | 4º | 6,7 | 4º | 6,3 | 4º | 6,1 | 4º | 6,2 | 4º | 6,1 | 4º |

| Paraná | 5,9 | 5º | 6,4 | 5º | 6,3 | 5º | 5,9 | 5º | 5,7 | 5º | 6,1 | 5º | 6,0 | 5º |

| 1ª a 5ª posição | 68,1 | 68,0 | 67,5 | 67,5 | 67,3 | 67,4 | 66,7 | |||||||

| Santa Catarina | 3,7 | 7º | 3,7 | 7º | 3,8 | 7º | 3,8 | 7º | 3,8 | 7º | 3,8 | 7º | 3,9 | 7º |

| Bahia | 4,0 | 6º | 3,9 | 6º | 4,0 | 6º | 4,1 | 6º | 4,0 | 6º | 4,0 | 6º | 3,9 | 6º |

| Distrito Federal | 3,6 | 8º | 3,4 | 8º | 3,4 | 8º | 3,5 | 8º | 3,5 | 8º | 3,4 | 8º | 3,5 | 8º |

| Goiás | 2,6 | 9º | 2,7 | 9º | 2,6 | 9º | 2,5 | 9º | 2,5 | 9º | 2,6 | 9º | 2,7 | 9º |

| Pernambuco | 2,4 | 10º | 2,3 | 10º | 2,3 | 10º | 2,3 | 10º | 2,3 | 10º | 2,3 | 10º | 2,3 | 11º |

| Espírito Santo | 1,8 | 12º | 1,8 | 12º | 2,0 | 11º | 2,2 | 11º | 2,2 | 11º | 2,2 | 11º | 2,3 | 10º |

| Ceará | 1,9 | 11º | 1,9 | 11º | 1,9 | 13º | 1,9 | 12º | 1,9 | 12º | 1,9 | 13º | 1,9 | 13º |

| Pará | 1,8 | 13º | 1,8 | 13º | 1,9 | 12º | 1,9 | 13º | 1,9 | 13º | 1,9 | 12º | 2,0 | 12º |

| Mato Grosso | 1,3 | 15º | 1,6 | 14º | 1,7 | 14º | 1,6 | 14º | 1,3 | 15º | 1,4 | 15º | 1,6 | 14º |

| Amazonas | 1,5 | 14º | 1,5 | 15º | 1,6 | 15º | 1,6 | 15º | 1,7 | 14º | 1,6 | 14º | 1,5 | 15º |

| Mato Grosso do Sul | 1,1 | 16º | 1,3 | 16º | 1,2 | 16º | 1,1 | 17º | 1,1 | 17º | 1,1 | 17º | 1,2 | 17º |

| Maranhão | 1,1 | 17º | 1,1 | 17º | 1,1 | 17º | 1,2 | 16º | 1,2 | 16º | 1,1 | 16º | 1,2 | 16º |

| Rio Grande do Norte | 0,9 | 18º | 0,9 | 18º | 0,9 | 18º | 0,9 | 18º | 1,0 | 18º | 1,0 | 18º | 0,9 | 18º |

| Paraíba | 0,9 | 19º | 0,9 | 19º | 0,8 | 19º | 0,8 | 19º | 0,9 | 19º | 0,8 | 19º | 0,9 | 19º |

| Alagoas | 0,8 | 20º | 0,7 | 20º | 0,7 | 20º | 0,7 | 20º | 0,7 | 20º | 0,7 | 20º | 0,7 | 20º |

| Piauí | 0,5 | 23º | 0,5 | 23º | 0,5 | 23º | 0,5 | 23º | 0,6 | 22º | 0,5 | 23º | 0,5 | 23º |

| Sergipe | 0,7 | 21º | 0,7 | 21º | 0,7 | 21º | 0,7 | 21º | 0,7 | 21º | 0,7 | 21º | 0,7 | 21º |

| Rondônia | 0,5 | 22º | 0,5 | 22º | 0,6 | 22º | 0,6 | 22º | 0,5 | 23º | 0,5 | 22º | 0,6 | 22º |

| Tocantins | 0,4 | 24º | 0,4 | 24º | 0,4 | 24º | 0,4 | 24º | 0,4 | 24º | 0,4 | 24º | 0,4 | 24º |

| Acre | 0,2 | 26º | 0,2 | 26º | 0,2 | 26º | 0,2 | 26º | 0,2 | 26º | 0,2 | 26º | 0,2 | 26º |

| Amapá | 0,2 | 25º | 0,2 | 25º | 0,2 | 25º | 0,2 | 25º | 0,2 | 25º | 0,2 | 25º | 0,2 | 25º |

| Roraima | 0,2 | 27º | 0,2 | 27º | 0,1 | 27º | 0,1 | 27º | 0,2 | 27º | 0,2 | 27º | 0,2 | 27º |

| 6ª a 27ª posição | 31,9 | 32,0 | 32,5 | 32,5 | 32,7 | 32,6 | 33,3 | |||||||

| Unidades da Federação | Produto Interno Bruto | |||||||||||||

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | ||||||||

| Partici-pação (%) | Posição relativa | Partici-pação (%) | Posição relativa | Partici-pação (%) | Posição relativa | Partici-pação (%) | Posição relativa | Partici-pação (%) | Posição relativa | Partici-pação (%) | Posição relativa | Partici-pação (%) | Posição relativa | |

| São Paulo | 33,8 | 1º | 33,3 | 1º | 32,8 | 1º | 32,4 | 1º | 32,2 | 1º | 32,2 | 1º | 32,4 | 1º |

| Rio de Janeiro | 11,8 | 2º | 11,6 | 2º | 11,7 | 2º | 11,9 | 2º | 11,8 | 2º | 11,6 | 2º | 11,0 | 2º |

| Minas Gerais | 8,6 | 3º | 9,0 | 3º | 9,1 | 3º | 9,2 | 3º | 9,2 | 3º | 8,9 | 3º | 8,7 | 3º |

| Rio Grande do Sul | 6,1 | 4º | 6,2 | 4º | 6,1 | 4º | 6,0 | 4º | 6,2 | 5º | 6,2 | 4º | 6,4 | 4º |

| Paraná | 5,9 | 5º | 5,8 | 5º | 5,9 | 5º | 5,9 | 5º | 6,3 | 4º | 6,0 | 5º | 6,3 | 5º |

| 1ª a 5ª posição | 66,2 | 65,9 | 65,6 | 65,4 | 65,6 | 64,9 | 64,7 | |||||||

| Santa Catarina | 3,9 | 7º | 4,0 | 7º | 4,0 | 6º | 4,0 | 6º | 4,0 | 6º | 4,2 | 6º | 4,2 | 6º |

| Bahia | 4,1 | 6º | 4,0 | 6º | 3,8 | 7º | 3,8 | 7º | 3,8 | 7º | 3,9 | 7º | 4,1 | 7º |

| Distrito Federal | 3,7 | 8º | 3,7 | 8º | 3,5 | 8º | 3,4 | 8º | 3,3 | 8º | 3,4 | 8º | 3,6 | 8º |

| Goiás | 2,8 | 9º | 2,7 | 9º | 2,8 | 9º | 2,9 | 9º | 2,8 | 9º | 2,9 | 9º | 2,9 | 9º |

| Pernambuco | 2,4 | 10º | 2,5 | 10º | 2,5 | 10º | 2,7 | 10º | 2,6 | 10º | 2,7 | 10º | 2,6 | 10º |

| Espírito Santo | 2,1 | 11º | 2,2 | 11º | 2,4 | 11º | 2,4 | 11º | 2,2 | 12º | 2,2 | 11º | 2,0 | 13º |

| Ceará | 2,0 | 12º | 2,0 | 13º | 2,0 | 13º | 2,0 | 13º | 2,0 | 13º | 2,2 | 12º | 2,2 | 12º |

| Pará | 1,9 | 13º | 2,1 | 12º | 2,3 | 12º | 2,2 | 12º | 2,3 | 11º | 2,2 | 13º | 2,2 | 11º |

| Mato Grosso | 1,6 | 14º | 1,5 | 15º | 1,6 | 15º | 1,7 | 14º | 1,7 | 14º | 1,8 | 14º | 1,8 | 14º |

| Amazonas | 1,5 | 15º | 1,6 | 14º | 1,6 | 14º | 1,5 | 15º | 1,6 | 15º | 1,5 | 15º | 1,4 | 15º |

| Mato Grosso do Sul | 1,2 | 17º | 1,2 | 16º | 1,3 | 16º | 1,3 | 16º | 1,3 | 16º | 1,4 | 16º | 1,4 | 16º |

| Maranhão | 1,2 | 16º | 1,2 | 17º | 1,2 | 17º | 1,3 | 17º | 1,3 | 17º | 1,3 | 17º | 1,3 | 17º |

| Rio Grande do Norte | 0,9 | 18º | 0,9 | 18º | 0,9 | 18º | 1,0 | 18º | 1,0 | 18º | 0,9 | 18º | 1,0 | 18º |

| Paraíba | 0,9 | 19º | 0,9 | 19º | 0,8 | 19º | 0,9 | 19º | 0,9 | 19º | 0,9 | 19º | 0,9 | 19º |

| Alagoas | 0,7 | 20º | 0,7 | 20º | 0,7 | 20º | 0,7 | 20º | 0,7 | 20º | 0,7 | 20º | 0,8 | 20º |

| Piauí | 0,6 | 23º | 0,6 | 23º | 0,6 | 23º | 0,6 | 23º | 0,6 | 22º | 0,7 | 21º | 0,7 | 21º |

| Sergipe | 0,7 | 21º | 0,7 | 21º | 0,7 | 21º | 0,7 | 21º | 0,7 | 21º | 0,6 | 22º | 0,6 | 22º |

| Rondônia | 0,6 | 22º | 0,6 | 22º | 0,6 | 22º | 0,6 | 22º | 0,6 | 23º | 0,6 | 23º | 0,6 | 23º |

| Tocantins | 0,4 | 24º | 0,4 | 24º | 0,4 | 24º | 0,4 | 24º | 0,4 | 24º | 0,5 | 24º | 0,5 | 24º |

| Acre | 0,2 | 26º | 0,2 | 25º | 0,2 | 26º | 0,2 | 26º | 0,2 | 26º | 0,2 | 25º | 0,2 | 26º |

| Amapá | 0,2 | 25º | 0,2 | 26º | 0,2 | 25º | 0,2 | 25º | 0,2 | 25º | 0,2 | 26º | 0,2 | 25º |

| Roraima | 0,2 | 27º | 0,2 | 27º | 0,2 | 27º | 0,2 | 27º | 0,2 | 27º | 0,2 | 27º | 0,2 | 27º |

| 6ª a 27ª posição | 33,8 | 34,1 | 34,4 | 34,6 | 34,4 | 35,1 | 35,3 | |||||||

Fonte: IBGE, em parceria com os Órgãos Estaduais de Estatística, Secretarias Estaduais de Governo e Superintendência da Zona Franca de Manaus - SUFRAMA.

Nota: A série 2002 a 2009 refere-se à série retropolada das Contas Regionais tendo por referência o ano de 2010 e, a partir de 2010 a série é estimada.

| ||||||||||||||

Neste período, as cinco maiores economias mantiveram suas posições, exceto em 2013, quando o Rio Grande do Sul alternou sua colocação com o Paraná, que voltou ao quarto lugar em 2014.

As outras 22 unidades da federação, que representavam 31,9% do PIB nacional em 2002, passaram a somar 35,3% em 2015. Ainda que tenham mantido o patamar de 2014, com 4,2% e 1,8%, respectivamente, Santa Catarina e Mato Grosso foram os que mais aumentaram suas participações ao longo da série, com 0,5 p.p. cada um.

No geral, o Paraná foi o estado que ganhou mais participação entre 2014 e 2015, com 0,3 p.p., seguido por Bahia, São Paulo, Distrito Federal e Rio Grande do Sul, com 0,2 p.p. cada um. Neste ano, a unidade da federação que mais perdeu neste aspecto foi o Rio de Janeiro, com -0,6 p.p..

PIB per capita do Distrito Federal foi cerca de 2,5 vezes o do Brasil em 2015

Por unidade da federação, o maior PIB per capita continua sendo o do Distrito Federal, com o valor de R$ 73.971,05, cerca de 2,5 vezes maior que o PIB per capita do País. Os outros maiores PIB per capita são, na ordem, São Paulo, Rio de Janeiro, Santa Catarina, Rio Grande do Sul e Paraná. Estes estados não mudaram suas posições no ranking em relação a 2002. O Mato Grosso foi o estado que mais avançou sua posição na série, passando de 11º em 2002 para 7º em 2015.

Por outro lado, Maranhão (27º) e Piauí (26º) foram os menores neste aspecto em 2015. Ao longo da série, estes dois estados alternaram posições, mas nunca deixaram de ter os menores resultados. Porém, em 2002, o PIB per capita de ambos era cerca de 30% do PIB per capita do Brasil e, em 2015, alcançaram o patamar de 40%. Assim, Maranhão e Piauí conseguiram reduzir a distância entre seus PIB per capita e o nacional.

| Valor corrente, variação nominal, posição relativa e a razão do PIB per capita das Unidades da Federação e o PIB per capita do Brasil - 2002 e 2015 | ||||||||

|---|---|---|---|---|---|---|---|---|

| Unidades da Federação | 2002 | 2015 | Variação nominal 2015/2002 | Posição relativa da variação nominal 2015/2002 | ||||

| PIB per capita (R$) | Razão entre o PIB per capita da UF e o PIB per capita do Brasil | Posição relativa | PIB per capita (R$) | Razão entre o PIB per capita da UF e o PIB per capita do Brasil | Posição relativa | |||

| Distrito Federal | 24.721,18 | 2,9 | 1º | 73.971,05 | 2,5 | 1º | 3,0 | 26º |

| São Paulo | 13.443,91 | 1,6 | 2º | 43.694,68 | 1,5 | 2º | 3,3 | 21º |

| Rio de Janeiro | 12.414,77 | 1,5 | 3º | 39.826,95 | 1,4 | 3º | 3,2 | 22º |

| Santa Catarina | 9.745,87 | 1,2 | 4º | 36.525,28 | 1,2 | 4º | 3,7 | 12º |

| Rio Grande do Sul | 9.423,79 | 1,1 | 5º | 33.960,36 | 1,2 | 5º | 3,6 | 16º |

| Paraná | 8.927,46 | 1,1 | 6º | 33.768,62 | 1,2 | 6º | 3,8 | 11º |

| Mato Grosso | 7.265,37 | 0,9 | 11º | 32.894,96 | 1,1 | 7º | 4,5 | 2º |

| Mato Grosso do Sul | 7.599,05 | 0,9 | 8º | 31.337,22 | 1,1 | 8º | 4,1 | 5º |

| Espírito Santo | 8.348,80 | 1,0 | 7º | 30.627,45 | 1,0 | 9º | 3,7 | 15º |

| BRASIL | 8.440,27 | 1,0 | 29.326,33 | 1,0 | 3,5 | |||

| Goiás | 7.307,95 | 0,9 | 10º | 26.265,32 | 0,9 | 10º | 3,6 | 17º |

| Minas Gerais | 6.703,46 | 0,8 | 13º | 24.884,94 | 0,8 | 11º | 3,7 | 13º |

| Amazonas | 7.353,15 | 0,9 | 9º | 21.978,95 | 0,7 | 12º | 3,0 | 27º |

| Rondônia | 5.147,41 | 0,6 | 16º | 20.677,95 | 0,7 | 13º | 4,0 | 6º |

| Roraima | 6.736,70 | 0,8 | 12º | 20.476,71 | 0,7 | 14º | 3,0 | 24º |

| Tocantins | 4.344,12 | 0,5 | 21º | 19.094,16 | 0,7 | 15º | 4,4 | 3º |

| Amapá | 5.977,03 | 0,7 | 14º | 18.079,54 | 0,6 | 16º | 3,0 | 25º |

| Sergipe | 5.529,80 | 0,7 | 15º | 17.189,28 | 0,6 | 17º | 3,1 | 23º |

| Acre | 4.876,17 | 0,6 | 17º | 16.953,46 | 0,6 | 18º | 3,5 | 20º |

| Pernambuco | 4.426,56 | 0,5 | 19º | 16.795,34 | 0,6 | 19º | 3,8 | 10º |

| Rio Grande do Norte | 4.709,83 | 0,6 | 18º | 16.631,86 | 0,6 | 20º | 3,5 | 18º |

| Bahia | 4.388,28 | 0,5 | 20º | 16.115,89 | 0,5 | 21º | 3,7 | 14º |

| Pará | 4.043,64 | 0,5 | 22º | 16.009,98 | 0,5 | 22º | 4,0 | 7º |

| Ceará | 3.712,24 | 0,4 | 24º | 14.669,14 | 0,5 | 23º | 4,0 | 8º |

| Paraíba | 3.627,98 | 0,4 | 25º | 14.133,32 | 0,5 | 24º | 3,9 | 9º |

| Alagoas | 3.962,88 | 0,5 | 23º | 13.877,53 | 0,5 | 25º | 3,5 | 19º |

| Piauí | 2.440,70 | 0,3 | 27º | 12.218,51 | 0,4 | 26º | 5,0 | 1º |

| Maranhão | 2.718,05 | 0,3 | 26º | 11.366,23 | 0,4 | 27º | 4,2 | 4º |

| Fonte: IBGE, em parceria com os Órgãos Estaduais de Estatística, Secretarias Estaduais de Governo e Superintendência da Zona Franca de Manaus SUFRAMA | ||||||||

O Piauí foi o estado em que o valor do PIB per capita mais cresceu dentre todos as unidades da federação, aumentando cerca de 5 vezes entre 2002 e 2015 (R$ 2.440,70 para R$ 12.218,51). O Maranhão também se destacou neste quesito, crescendo cerca de 4,2 vezes. Outros estados que se destacaram no crescimento em valor do PIB per capita ao longo da série foram Tocantins, que cresceu 4,4 vezes e Rondônia, Pará e Ceará, que aumentaram cerca de 4 vezes.

Tocantins foi o estado que mais cresceu em volume do PIB entre 2002 e 2015

Na série entre 2002 e 2015, o PIB em volume do Brasil cresceu a uma média de 2,9% ao ano (a.a.). O estado que mais cresceu foi Tocantins, com média de 6,0% a.a., seguido por Mato Grosso com 5,5% e Piauí com 4,8% a.a.. Em Tocantins, o destaque neste período foi a Indústria, que teve aumento de 7,2% a.a.. Em Mato Grosso, a variação foi impulsionada pelo setor Agropecuário, que cresceu 8,5% a.a., acompanhando o desenvolvimento do cultivo de soja no estado. No Piauí, a maior variação ocorreu na Indústria, que cresceu 7,0% a.a. entre 2002 e 2015.

A exemplo do Tocantins, todos os estados da região Norte tiveram variação em volume do PIB maior que a média nacional. Seguida da região Norte, com variação de 4,3% a.a., está a Região Centro Oeste com 4,1% a.a., com destaque para o desempenho do Mato Grosso.

| Posição da variação em volume acumulada, variação em volume acumulada, variação em volume média ao ano, participação percentual e posição relativa do PIB por Unidade da Federação - 2002-2015 | |||||

|---|---|---|---|---|---|

| Unidades da Federação | Produto Interno Bruto | ||||

| Posição da variação em volume acumulada 2002-2015 | Variação em volume acumulada (%) 2002-2015 | Variação em volume média ao ano (%) 2002-2015 | Participação no PIB do Brasil (%) 2002 | Participação no PIB do Brasil (%) 2015 | |

| Brasil | 45,4 | 2,9 | |||

| Norte | 73,5 | 4,3 | 4,7 | 5,4 | |

| Rondônia | 5º | 79,4 | 4,6 | 0,5 | 0,6 |

| Acre | 4º | 81,2 | 4,7 | 0,2 | 0,2 |

| Amazonas | 10º | 68,4 | 4,1 | 1,5 | 1,4 |

| Roraima | 6º | 79,1 | 4,6 | 0,2 | 0,2 |

| Pará | 12º | 65,8 | 4,0 | 1,8 | 2,2 |

| Amapá | 8º | 76,1 | 4,5 | 0,2 | 0,2 |

| Tocantins | 1º | 112,1 | 6,0 | 0,4 | 0,5 |

| Nordeste | 53,5 | 3,3 | 13,1 | 14,2 | |

| Maranhão | 7º | 76,5 | 4,5 | 1,1 | 1,3 |

| Piauí | 3º | 84,4 | 4,8 | 0,5 | 0,7 |

| Ceará | 16º | 57,1 | 3,5 | 1,9 | 2,2 |

| Rio Grande do Norte | 23º | 40,3 | 2,6 | 0,9 | 1,0 |

| Paraíba | 11º | 67,9 | 4,1 | 0,9 | 0,9 |

| Pernambuco | 19º | 46,9 | 3,0 | 2,4 | 2,6 |

| Alagoas | 20º | 45,6 | 2,9 | 0,8 | 0,8 |

| Sergipe | 17º | 49,2 | 3,1 | 0,7 | 0,6 |

| Bahia | 18º | 47,4 | 3,0 | 4,0 | 4,1 |

| Sudeste | 40,4 | 2,6 | 57,4 | 54,0 | |

| Minas Gerais | 25º | 36,9 | 2,4 | 8,3 | 8,7 |

| Espírito Santo | 14º | 62,2 | 3,8 | 1,8 | 2,0 |

| Rio de Janeiro | 26º | 31,1 | 2,1 | 12,4 | 11,0 |

| São Paulo | 21º | 43,4 | 2,8 | 34,9 | 32,4 |

| Sul | 36,9 | 2,4 | 16,2 | 16,8 | |

| Paraná | 22º | 41,9 | 2,7 | 5,9 | 6,3 |

| Santa Catarina | 24º | 39,8 | 2,6 | 3,7 | 4,2 |

| Rio Grande do Sul | 27º | 30,8 | 2,1 | 6,6 | 6,4 |

| Centro-Oeste | 67,7 | 4,1 | 8,6 | 9,7 | |

| Mato Grosso do Sul | 9º | 70,2 | 4,2 | 1,1 | 1,4 |

| Mato Grosso | 2º | 101,8 | 5,5 | 1,3 | 1,8 |

| Goiás | 13º | 62,8 | 3,8 | 2,6 | 2,9 |

| Distrito Federal | 15º | 57,4 | 3,6 | 3,6 | 3,6 |

Fonte: IBGE, em parceria com os Órgãos Estaduais de Estatística, Secretarias Estaduais de Governo e Superintendência da Zona Franca de Manaus - SUFRAMA.

Nota: A série 2002 a 2009 refere-se à série retropolada das Contas Regionais tendo por referência o ano de 2010 e, a partir de 2010 a série é estimada.

| |||||

A queda de 3,5% do PIB brasileiro em 2015 foi a segunda variação negativa na série, uma vez que a taxa foi de -0,1% em 2009, ano posterior a crise econômica que afetou diversos países. Além de ter sido a maior queda em volume da série, 2015 foi o primeiro ano em que todas as unidades federativas registraram queda. A Região Sul teve o menor crescimento em volume de PIB ao longo da série (2,4% a.a.) e também foi a região com a maior queda entre 2014 e 2015: -4,1%. Tal resultado foi influenciado pelo desempenho do Rio Grande do Sul, que recuou entre 2002 e 2015 em atividades relevantes como Indústrias de Transformação, com queda de 0,5% a.a. e Outras atividades de serviços com redução de 0,9% a.a..

Em Roraima, a remuneração dos empregados representa 58,5% do PIB em 2015

Em 2015, sob a ótica da renda, a remuneração dos empregados foi responsável por 44,6% do PIB do país, aumento de 1,1 ponto percentual em relação a 2014. O Nordeste é onde essa remuneração tem a maior participação no PIB regional (47,8%), com o Centro-Oeste (46,2%) a seguir. Nesta região, o Distrito Federal, que concentra a maior parte da administração pública federal, tem a terceira maior participação da remuneração dos empregados (56,0%) no PIB.

Na região Norte, a remuneração dos empregados tem 44,9% de participação no PIB, também superando a média do país (44,6%). Ali estão os dois estados brasileiros onde essa componente tem mais peso: Roraima (58,5%) e Amapá (57,1%). O Sudeste concentra 54,0% da economia brasileira e 44,1% do seu PIB vêm da remuneração dos empregados. Já a participação dessa componente no PIB da região Sul é de 42,4%.

As informações do PIB das unidades da federação segundo a ótica da renda estão na tabela abaixo.

| Participação dos componentes do PIB pela ótica da renda segundo as Unidades da Federação (%) - 2015 | |||

|---|---|---|---|

| Brasil e Unidades da Federação | Remuneração dos empregados | Excedente operacional bruto e rendimento misto bruto | Impostos, líquidos de subsídios, sobre a produção e importação |

| Brasil | 44,6 | 40,4 | 15,0 |

| Rondônia | 48,5 | 39,8 | 11,6 |

| Acre | 51,1 | 39,9 | 9,1 |

| Amazonas | 41,3 | 41,6 | 17,1 |

| Roraima | 58,5 | 33,6 | 7,9 |

| Pará | 42,9 | 46,9 | 10,2 |

| Amapá | 57,1 | 35,3 | 7,6 |

| Tocantins | 46,6 | 44,0 | 9,4 |

| Maranhão | 43,8 | 44,8 | 11,4 |

| Piauí | 52,6 | 36,6 | 10,8 |

| Ceará | 49,5 | 37,5 | 13,0 |

| Rio Grande do Norte | 49,4 | 39,2 | 11,4 |

| Paraíba | 52,0 | 36,5 | 11,5 |

| Pernambuco | 48,3 | 36,5 | 15,2 |

| Alagoas | 45,5 | 45,0 | 9,5 |

| Sergipe | 50,8 | 38,0 | 11,2 |

| Bahia | 45,9 | 41,6 | 12,6 |

| Minas Gerais | 45,4 | 41,7 | 12,9 |

| Espírito Santo | 37,7 | 44,8 | 17,5 |

| Rio de Janeiro | 46,5 | 36,7 | 16,7 |

| São Paulo | 43,2 | 39,3 | 17,5 |

| Paraná | 41,9 | 43,9 | 14,2 |

| Santa Catarina | 43,3 | 39,9 | 16,8 |

| Rio Grande do Sul | 42,3 | 44,3 | 13,4 |

| Mato Grosso do Sul | 40,3 | 48,6 | 11,1 |

| Mato Grosso | 39,0 | 51,9 | 9,1 |

| Goiás | 41,4 | 46,8 | 11,8 |

| Distrito Federal | 56,0 | 29,6 | 14,3 |

| Fonte: IBGE, em parceria com os Órgãos Estaduais de Estatística, Secretarias Estaduais de Governo e Superintendência da Zona Franca de Manaus - SUFRAMA. | |||

Em 2015, PIB cai em todos os estados pela primeira vez em 14 anos

A queda de 3,5% no PIB nacional em 2015 se repetiu em todos os estados do Brasil, além do Distrito Federal. Os dados são das Contas Regionais, divulgadas hoje pelo IBGE. A queda simultânea em todas as unidades da federação é algo inédito na pesquisa, que tem sua série histórica iniciada em 2002.

“Esse resultado de queda de todas as unidades da federação ainda não tinha sido visto, inclusive por nenhuma série já estimada pelo IBGE antes disso. É um resultado inédito que afeta todos os estados da federação”, explica o gerente das Contas Regionais, Frederico Cunha.

A unidade da federação que teve o melhor desempenho em 2015 foi o Mato Grosso do Sul, que registrou redução de 0,3% no volume de seu PIB, em parte pelo bom ano da agropecuária local, que cresceu 10,1% neste período. Os setores de Indústria (-4,4%) e Serviços (-1,6%), no entanto, derrubaram decisivamente a taxa no estado.

“Os estados que tiveram melhor resultado foram bastante influenciados pela agropecuária. O que pesou negativamente foi a indústria de transformação, o comércio e a construção civil. Todas essas atividades tiveram quedas expressivas”, acrescenta Frederico.

Já o Amapá foi o estado com a redução mais acentuada em seu PIB, com taxa de -5,5%. As principais contribuições negativas foram dos setores de Indústria (-16,9%) e Serviços (-4,1%). Eles foram puxados para baixo, principalmente, pelas atividades de Construção (-17,9%) e de Comércio, manutenção e reparação de veículos automotores e motocicletas (-14,5%).

Sudeste mantém tendência e perde 0,9% de participação no PIB em 2015

A região Sudeste manteve a tendência registrada nos últimos anos e perdeu 0,9% de participação no PIB do Brasil em 2015, ficando em 54%. A queda acumulada desde 2002 é de 3,4 pontos percentuais (p.p.), enquanto Norte (0,7 p.p.), Nordeste (1,1 p.p.), Centro-oeste (1,1 p.p.) e Sul (0,6 p.p.) ganharam espaço.

“Na série 2002-2015, a região Sudeste é a única que perde participação. Na verdade, todos os estados da região Norte, Nordeste e Centro-Oeste ganharam participação, exceto Alagoas, Distrito Federal, Amazonas e Sergipe. O que mais ganhou participação foi o Mato Grosso, com o avanço da fronteira agrícola, entre outros fatores. Santa Catarina e Pará também ganharam bastante participação”, explica o gerente da pesquisa.

A manutenção dessa tendência em 2015 aconteceu mesmo com uma leve recuperação de espaço por parte de São Paulo, de 32,2% em 2014 para 32,4%. Rio de Janeiro (de 11,6% para 11%), Minas Gerais (de 8,9% para 8,7%) e Espírito Santo (de 2,2% para 2,0%), entretanto, perderam participação no mesmo período.

Entre 2002 e 2015, a queda se concentrou em dois estados da região Sudeste: de 34,9% para 32,4% em São Paulo; de 12,4% para 11%, no Rio de Janeiro. Minas Gerais e Espírito Santo, inclusive, registram aumento na participação em relação a 2002: de 8,3% para 8,7%, no primeiro, e de 1,8% para 2,0%, no segundo.

Texto: Rodrigo Paradella

Arte: Helena Pontes

Imagem: Pixabay

DOCUMENTO: https://www.ibge.gov.br/estatisticas-novoportal/economicas/contas-nacionais/9054-contas-regionais-do-brasil.html

MF. 16/11/2017. Prisma Fiscal. Fazenda divulga Prisma Fiscal de novembro de 2017

O Ministério da Fazenda divulga nesta quinta-feira (16/11) o relatório Prisma Fiscal de novembro de 2017.

Prisma Fiscal

O Prisma Fiscal é um sistema de coleta de expectativas de mercado elaborado pela Secretaria de Política Econômica (SPE) para acompanhar a evolução das principais variáveis fiscais brasileiras. Ele oferece uma oportunidade para o aprimoramento dos estudos fiscais no País, além de facilitar o controle social a partir de uma ancoragem das expectativas quanto ao desempenho de importantes variáveis fiscais brasileiras.

DOCUMENTO: http://www.fazenda.gov.br/noticias/2017/novembro/fazenda-divulga-prisma-fiscal-de-novembro-de-2017/relatorio-mensal-2017_11.pdf

MF. PORTAL G1. 16/11/2017. Mercado baixa para R$ 157 bi previsão de rombo nas contas do governo em 2017. Estimativa consta do mais recente relatório mensal divulgado pela Fazenda e está abaixo da meta fiscal, que é de resultado negativo de até R$ 159 bilhões.

Por Alexandro Martello, G1, Brasília

Os analistas das instituições financeiras reduziram de R$ 158,43 bilhões para R$ 157,41 bilhões a estimativa para o déficit primário do governo neste ano, informou o Ministério da Fazenda nesta quinta-feira (16).

A expectativa está no mais recente levantamento mensal feito pela Secretaria de Política Econômica do Ministério da Fazenda, divulgado dentro do chamado "Prisma Fiscal".

O déficit acontece quando os gastos do governo superam a arrecadação com impostos e tributos. Como se trata de um déficit primário, a conta não considera as despesas do governo com o pagamento de juros da dívida pública.

Entretanto, o valor do déficit estimado pelo mercado está abaixo da meta, ou seja, do teto para o rombo nas contas públicas previsto para 2017, que é de até R$ 159 bilhões. Assim, para os analistas, o governo vai conseguir cumprir a meta fiscal.

Essa meta era menor, de déficit de até R$ 139 bilhões, mas, recentemente, foi alterada pelo Congresso porque, com arrecadação mais baixa que a esperada, o governo admitiu que iria estourar o antigo teto.

Para 2018, o mercado financeiro subiu de R$ 155,61 bilhões para R$ 156,4 bilhões a previsão para rombo das contas públicas. A nova previsão continua abaixo da meta fiscal do governo para o ano que vem, também já revisada, e que é de déficit de até R$ 159 bilhões.

Reequilíbrio das contas

A dificuldade do governo em atingir a meta fiscal está relacionada com o baixo nível de atividade da economia, que ainda se recupera de um cenário recessivo. Essa situação se reflete na arrecadação do governo, que vem ficando abaixo da esperada neste ano.

O governo já chegou a contingenciar cerca de R$ 45 bilhões de gastos do orçamento de 2017. Recentemente, porém, após a mudança da meta fiscal, anunciou a liberação de R$ 12,8 bilhões para gastos. Mesmo assim, o valor bloqueado permanece em cerca de R$ 33 bilhões.

Para a retomada da confiança na economia brasileira e a melhora do nível de atividade econômica, o ministro da Fazenda, Henrique Meirelles, tem dito que é importante reequilibrar as contas públicas.

O governo já conseguiu aprovar no Congresso uma proposta de emenda constitucional que institui um teto para os gastos públicos por um período de 20 anos e defende ainda a reforma da Previdência Social.

Sete anos de contas no vermelho

Se o cenário para as contas públicas previsto pelo governo se concretizar, serão pelo menos sete anos consecutivos com as contas públicas no vermelho.

O governo vem registrando déficits fiscais desde 2014. Em 2015, o rombo, de R$ 114,9 bilhões, foi recorde e gerado, em parte, pelo pagamento das chamadas "pedaladas fiscais" - repasses a bancos oficiais que estavam atrasados.

Para 2017, 2018 e também 2019, a meta é de rombos bilionários nas contas públicas. A previsão da equipe econômica é que as contas voltem ao azul somente a partir de 2021.

MF. REUTERS. 16 DE NOVEMBRO DE 2017. Economistas melhoram contas para déficit primário em 2017, mas pioram para 2018, aponta Prisma

BRASÍLIA (Reuters) - Os economistas passaram a ver um déficit primário menor neste ano ao mesmo tempo em que pioraram suas perspectivas para o ano que vem, segundo relatório Prisma Fiscal de novembro divulgado nesta quinta-feira pelo Ministério da Fazenda.

Imagem ilustrativa de moedas de real 15/10/2015 REUTERS/Bruno Domingos

Pela mediana dos dados coletados, a expectativa agora é de um rombo primário de 157,414 bilhões de reais para o governo central (Tesouro, Banco Central e Previdência) em 2017, menor que o patamar de 158,431 bilhões de reais do relatório de outubro e dentro da meta de um déficit de 159 bilhões de reais para o ano.

O ajuste vem após a realização de leilões de petróleo e hidrelétricas em setembro, com os quais o governo conseguiu levantar 4,5 bilhões de reais acima do esperado, segundo o Tesouro Nacional.

Na próxima semana, o governo divulgará seu relatório bimestral de receitas e despesas e a expectativa é de descontingenciamento de recursos para dar algum oxigênio à máquina pública com o ano caminhando para o fim.

Para 2018, no entanto, o mercado passou a ver um déficit primário mais alto, de 156,406 bilhões de reais ante 155,613 bilhões de reais anteriormente, mas ainda dentro da meta que também é de um rombo primário de 159 bilhões de reais.

No fim de outubro, o governo enviou ao Congresso Nacional uma série de medidas para garantir o cumprimento do alvo fiscal no ano que vem. No pacote, estão o adiamento do reajuste salarial do funcionalismo público, o aumento da contribuição previdenciária para os servidores e a mudança na tributação para fundos de investimento fechados --todas medidas impopulares ou que enfrentam forte lobby no Congresso, cujo calendário também é bastante apertado.

Para a trajetória da dívida bruta, os economistas melhoraram suas estimativas para 2017 a 75,11 por cento do Produto Interno Bruto (PIB), ante 75,44 por cento na pesquisa de outubro. Já para 2018, a projeção diminuiu a 77,00 por cento do PIB, contra 77,80 por cento no mês anterior.

Por Marcela Ayres

FGV. IBRE. 16-Nov-2017. Índices Gerais de Preços. IGP-10. IGP-10 recua em novembro

O Índice Geral de Preços – 10 (IGP-10) variou 0,24%, em novembro. A taxa apurada em outubro foi de 0,49%. Em novembro de 2016, a variação foi de 0,06%. A taxa acumulada em 2017, até novembro, é de -1,31%. Em 12 meses, o IGP-10 registrou taxa de -1,11%. O IGP-10 é calculado com base nos preços coletados entre os dias 11 do mês anterior e 10 do mês de referência.

O Índice de Preços ao Produtor Amplo (IPA) variou 0,21%, em novembro. Em outubro, a variação foi de 0,67%. Os Bens Finais registraram taxa de variação de 0,44%, em novembro, ante 0,40%, em outubro. O principal responsável por este movimento foi o subgrupo alimentos processados, cuja taxa passou de -0,09% para 0,72%. O índice relativo a Bens Finais (ex), calculado sem os subgrupos alimentos in natura e combustíveis para o consumo, registrou variação de 0,45%. No mês anterior, a taxa de variação foi de 0,23%.

O índice do grupo Bens Intermediários registrou variação de 1,33%. No mês anterior, a taxa havia sido de 1,39%. A principal contribuição para o recuo da taxa partiu do subgrupo combustíveis e lubrificantes para a produção, cuja taxa de variação passou de 4,71% para 2,14%. O índice de Bens Intermediários (ex),obtido após a exclusão do subgrupo combustíveis e lubrificantes para a produção, registrou variação de 1,21%. No mês anterior, este índice registrou variação de 0,89%.

O índice do grupo Matérias-Primas Brutas registrou variação de -1,44%. Em outubro, a taxa foi de 0,17%. Contribuíram para a desaceleração do grupo os itens: minério de ferro (-2,97% para -11,71%), bovinos (4,26% para -1,83%)e milho (em grão) (10,24% para 7,28%).Em sentido inverso, destacaram-se os itens: aves (0,64% para 4,77%), soja (em grão) (2,72% para 3,82%)e mandioca (aipim) (-0,37% para 4,30%).

O Índice de Preços ao Consumidor (IPC) registrou taxa de 0,32%, em novembro. Em outubro, este índice variou 0,18%. Quatro das oito classes de despesa componentes do índice registraram acréscimo em suas taxas de variação, com destaque para o grupo Habitação (-0,01% para 0,78%). Nesta classe de despesa, vale mencionar o comportamento do item tarifa de eletricidade residencial, cuja taxa passou de -1,22% para 3,69%.

Também apresentaram acréscimo em suas taxas de variação os grupos: Alimentação (-0,08% para 0,02%), Saúde e Cuidados Pessoais (0,21% para 0,50%)e Comunicação (0,24% para 0,64%). Nestas classes de despesa, vale citar o comportamento dos itens: hortaliças e legumes (0,19% para 5,29%), artigos de higiene e cuidado pessoal (-0,72% para 0,22%) e tarifa de telefone móvel (0,39% para 1,21%), respectivamente.

Em contrapartida, apresentaram decréscimo em suas taxas de variação os grupos: Educação, Leitura e Recreação (0,46% para -0,37%), Vestuário (0,60% para -0,23%), Despesas Diversas (0,59% para 0,10%) e Transportes (0,48% para 0,41%). Nestas classes de despesa, vale citar o comportamento dos itens: passagem aérea (8,10% para -13,61%), roupas (0,87% para -0,14%), cigarros (1,24% para 0,47%) e gasolina (2,00% para 0,75%), respectivamente.

O Índice Nacional de Custo da Construção (INCC) registrou, em novembro, taxa de variação de 0,30%, ante 0,11%, no mês anterior. O índice relativo a Materiais, Equipamentos e Serviços registrou variação de 0,67%. No mês anterior, a taxa foi de 0,23%. O índice que representa o custo da Mão de Obra não registrou variação. No mês anterior, este índice variou 0,02%.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C55EC04CF1015FC43DEF7E4AA0

FGV. IBRE. 16-Nov-2017. Índices Gerais de Preços. IPC-S. Inflação pelo IPC-S recua na segunda semana do mês

O IPC-S de 15 de novembro de 2017 apresentou variação de 0,30%, 0,06 ponto percentual (p.p.) abaixo da taxa registrada na última divulgação.

Nesta apuração, seis das oito classes de despesa componentes do índice apresentaram decréscimo em suas taxas de variação. A maior contribuição partiu do grupo Alimentação (0,28% para -0,12%). Nesta classe de despesa, cabe mencionar o comportamento do item hortaliças e legumes, cuja taxa passou de 9,17% para 2,75%.

Também registraram decréscimo em suas taxas de variação os grupos: Vestuário (-0,01% para -0,52%), Despesas Diversas (0,21% para 0,10%), Saúde e Cuidados Pessoais (0,49% para 0,47%), Habitação (0,76% para 0,75%) e Educação, Leitura e Recreação (-0,31% para -0,32%). Nestas classes de despesa, vale destacar o comportamento dos itens: roupas (0,22% para -0,53%), cigarros(0,63% para 0,29%), artigos de higiene e cuidado pessoal (0,20% para 0,02%), material para limpeza (-0,40% para -0,73%) e teatro (3,22 % para 2,13%), respectivamente.

Em contrapartida, o grupo Transportes (0,23% para 0,66%) apresentou acréscimo em sua taxa de variação. Nesta classe de despesa, a maior contribuição partiu do item gasolina (0,32% para 1,63%).

O grupo Comunicação repetiu a taxa de variação registrada na última apuração, 0,49%. As principais influências em sentido ascendente e descendente partiram dos itens: pacotes de telefonia fixa e internet (0,00% para 0,85%) e tarifa de telefone móvel (1,29% para 0,88%), respectivamente.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C55EC04CF1015FC43125BF7659

VW. REUTERS. 16 DE NOVEMBRO DE 2017. VW busca crescimento no Brasil com novo sedã compacto Virtus

Por Andreas Cremer

BERLIM (Reuters) - A Volkswagen lança seu novo modelo Virtus nesta quinta-feira para atingir o segmento de maior volume do Brasil, como parte de um plano de recuperação que os analistas disseram vai ajudar a montadora a retomar terreno das rivais General Motors e Fiat no maior mercado de automóveis da América do Sul.

Voltar a lucrar em mercados como Brasil, Estados Unidos e Rússia é vital para a Volkswagen, à medida que busca estimular a sua marca principal que respondeu por mais de metade dos 7,8 milhões de automóveis vendidos pelo grupo nos primeiros nove meses do ano, mas apenas 19 por cento do lucro.

Para acelerar a demanda sensível aos preços do Brasil, a VW apresentará nesta quinta-feira o sedã compacto Virtus em São Paulo, disse a montadora, depois de iniciar as entregas no país do atualizado subcompacto Polo, um dos mais vendidos de todos os tempos, e o modelo mini maior Up!.

A maior montadora do mundo anunciou na semana passada 560 milhões de euros de investimentos na Argentina para construir o primeiro veículo utilitário esportivo no país. A empresa planeja lançar 20 novos modelos na América do Sul até 2020, quando pretende ser rentável novamente na região.

“A renovação do nosso portfólio de produtos no Brasil é absolutamente essencial”, afirmou o presidente-executivo da marca VW, Herbert Diess, em uma conferência em Berlim, no dia 9 de novembro.

A VW, que cortou cerca de 7 mil empregos na América do Sul nos últimos anos e reduziu sua rede de concessionárias, quer reduzir a idade média de sua linha brasileira para menos de cinco anos até 2020, ante oito anos em 2015, disse Diess.

Os analistas disseram que a montadora demorou a atualizar seus modelos no Brasil nos últimos anos e definiu preços ligeiramente mais elevados do que seus principais pares, que reestruturaram as linhas de automóveis do mercado brasileiro com mais rapidez.

Para reduzir os custos e poder baixar os preços, a VW desenvolveu o Virtus inteiramente no Brasil, dando uma prova de sua estratégia para transferir mais poder da sede em Wolfsburg para regiões e marcas, após o escândalo de fraude na emissão de poluentes.

O novo modelo de quatro portas, a ser construído na fábrica em São Bernardo do Campo, no ABC paulista, é um dos primeiros carros a serem produzidos a partir de uma nova versão localizada da plataforma modular MQB, que sustenta a maioria dos modelos da pequenos e médios do grupo VW com tração dianteira.

A empresa pesquisa de mercado IHS Markit espera que os novos modelos da empresa ajudem a reduzir a diferença de vendas com os líderes de mercado Chevrolet, da GM, e Fiat <

As vendas da marca VW de veículos de passageiros e modelos comerciais leves no Brasil podem subir 44 por cento para 413.776 unidades em 2023, ante aproximadamente 286.745 em 2018, disse a IHS.

Em comparação, a IHS espera que as vendas da Fiat cresçam apenas 26 por cento para 475.686 carros, enquanto vê as vendas de Chevrolet crescendo 18 por cento para 444.744 unidades.

“O Brasil pode não ser o mercado de margem mais alta, mas é um mercado enorme com vasto potencial para a VW”, disse Frank Schwope, analista do NordLB, que tem uma classificação “comprar” para a ação da empresa.

VW. REUTERS. 16 DE NOVEMBRO DE 2017. Grupo Volkswagen destina US$11,8 bi para desenvolver e montar modelos elétricos na China

GUANGZHOU/PEQUIM (Reuters) - O Grupo Volkswagen disse nesta quinta-feira que planeja investir 10 bilhões de euros (11,8 bilhões de dólares) até 2025 para desenvolver e fabricar veículos híbridos e totalmente elétricos, à medida que busca cumprir as regras rigorosas na China.

O grupo, que inclui a Volkswagen e Audi, pretende lançar 15 dos chamados novos veículos elétricos (NEV, na sigla em inglês) nos próximos dois a três anos, e mais 25 modelos após 2025, disse à Reuters o diretor para China da empresa, Jochem Heizmann, nesta quinta-feira.

As cotas de produção e venda de NEV no país, que devem ser atendidas até 2019, provocaram uma enxurrada de negócios de carros elétricos e novos lançamentos, já que as montadoras chinesas competem para garantir que estarão dentro dos limites de produção. Os fabricantes de automóveis que ficarem abaixo das metas terão de comprar créditos com outras empresas.

Atualmente, a Volkswagen tem cerca de 10 NEVs no mercado chinês, embora todos sejam modelos importados com volumes de vendas limitados, de acordo com uma porta-voz da empresa.

Heizmann, falando antes da Feira de Automóveis de Guangzhou, acrescentou que o grupo pretende vender 400 mil novos veículos elétricos por ano na China até 2020 e 1,5 milhão por ano até 2025. Os NEVs referem-se a carros de bateria totalmente elétricos e híbridos plug-in fortemente eletrificados.

Heizmann disse que alguns desses modelos terão autonomia de 400 a 600 quilômetros com uma única carga completa. Em comparação, o Model S da Tesla tem uma autonomia de 490 a 632 quilômetros dependendo da capacidade da bateria, de acordo com a empresa.

O Grupo Volkswagen também está confiante de que suas empresas e seus parceiros de joint ventures locais poderão gerar um volume de vendas de elétricos suficiente para atingir as cotas até 2019, disse Heizmann, acrescentando que não haverá necessidade de comprar créditos.

A Feira de Automóveis de Guangzhou começa na sexta-feira.

Por redações em Pequim e Hong Kong

GM. TESLA. REUTERS. 16 DE NOVEMBRO DE 2017. GM desafia Tesla com promessa de carros elétricos rentáveis para 2021

Por Paul Lienert e Nick Carey

(Reuters) - A General Motors planeja lançar uma nova família de veículos elétricos em 2021 que custará menos para ser produzida e gerará lucro para a montadora líder dos Estados Unidos, disse a presidente-executiva Mary Barra à investidores na quarta-feira.

Os planos da fabricante representam um desafio direto para a especialista em veículos elétricos e deficitária Tesla, que ainda não se tornou rentável e está lutando para ter preços mais acessíveis.

“Estamos comprometidos com um futuro portfólio de veículos elétricos que será lucrativo”, afirmou Barra durante a Barclays Global Automotive Conference em Nova York.

Os veículos elétricos e autônomos - conhecidos na indústria como EVs e AVs, na sigla em inglês - são vistos como os principais pilares do transporte futuro, mas a Tesla, Ford Motor e outras montadoras ainda estão trabalhando para ganhar dinheiro com eles.

A GM está procurando sair desse padrão ao desenvolver uma plataforma de veículos elétricos totalmente nova que irá acomodar vários tamanhos e segmentos, para serem vendidos por diferentes marcas da GM nos EUA e na China, afirmou Barra, acrescentando novos detalhes à agressiva estratégia da GM em modelos elétricos.

No início de outubro, a GM disse que planejava lançar 20 novos veículos elétricos até 2023, mas não forneceu detalhes específicos.

Em comparação, a rival Ford disse que planeja introduzir 13 veículos elétricos - principalmente modelos híbridos movidos a gasolina e eletricidade - até 2022.

Por Paul Lienert e Nick Carey

BHP. REUTERS. 16 DE NOVEMBRO DE 2017. BHP quer sair do setor de "shale" em dois anos; também está vendendo área de níquel

Por James Regan

SYDNEY (Reuters) - A BHP Billiton (BHP.AX) (BLT.L) disse nesta quinta-feira que pretende acabar completamente com seu negócio de “shale oil” em terra, um tipo de petróleo não convencional, que passa por dificuldades, nos próximos dois anos e que também está em busca de um comprador para seu negócio de níquel na Austrália.

O novo impulso para sair de ambos os segmentos, que a maior mineradora do mundo já não considera como estratégicos, vem à medida que os preços do petróleo e do níquel registram recuperação no mercado.

“A Nickel West não é essencial, o ‘shale’ não é essencial”, disse o CEO da BHP, Andrew Mackenzie, a jornalistas na sequência da reunião anual da empresa em Melbourne.

Os preços do níquel CMNI3 estão cerca de 16 por cento acima dos níveis de janeiro, enquanto os do petróleo LCOc1 subiram em torno de 9 por cento.

“Consideramos que veremos preços razoáveis para o petróleo no futuro, o que é bom para os negócios que retemos e também para o processo de vendas”, disse Mackenzie.

A BHP entrou no negócio de “shale” no auge do boom do setor, em 2011, e investiu bilhões no desenvolvimento das operações. Uma queda subsequente nos preços do petróleo, contudo, resultou em amortização antes de impostos de cerca de 13 bilhões de dólares.

Uma saída do negócio de “shale” é uma das principais demandas de acionistas ativistas liderados pela Elliott Management, com sede em Nova York, que têm pressionado por uma mudança de estratégia na mineradora global.

A BHP adquiriu a Nickel West em 2005, e diversas tentativas de vendê-la no passado falharam.

Reportagem adicional de Melanie Burton, em Melbourne

________________

LGCJ.: