US ECONOMICS

DoC. USITC. 11/13/2017. U.S. Department of Commerce Issues Affirmative Preliminary Antidumping Duty Determinations on Tool Chests and Cabinets from China and Vietnam

Today, U.S. Secretary of Commerce Wilbur Ross announced the affirmative preliminary determinations in the antidumping duty (AD) investigations of imports of tool chests and cabinets from the People’s Republic of China (China) and the Socialist Republic of Vietnam (Vietnam).

“The United States is committed to free, fair and reciprocal trade with China, but this is not our idea of a properly functioning trading relationship,” said Secretary Ross. “We will continue to verify the accuracy of this decision, while doing everything in our power to stand up for American companies and their workers.”

The Commerce Department preliminarily determined that exporters from China have sold tool chests and cabinets in the United States at 90.40 percent to 168.93 percent less than fair value. The Commerce Department preliminarily determined that exporters from Vietnam have sold tool chests and cabinets in the United States at 230.31 percent less than fair value.

As a result of these decisions, Commerce will instruct U.S. Customs and Border Protection (CBP) to collect cash deposits from importers of tool chests and cabinets from China and Vietnam based on these preliminary rates.

In 2016, imports of tool chests and cabinets from China and Vietnam were valued at an estimated $230 million and $77 million, respectively.

The petitioner is Waterloo Industries, Inc. (Waterloo). Waterloo manufactures tool chests at its production facility in Sedalia, Missouri.

Enforcement of U.S. trade law is a prime focus of the Trump administration. From January 20, 2017, through November 13, 2017, Commerce has initiated 77 antidumping and countervailing duty investigations – a 61 percent increase from 48 in the previous year.

The AD law provides U.S. businesses and workers with an internationally accepted mechanism to seek relief from the harmful effects of unfair subsidization of imports into the United States. Commerce currently maintains 412 antidumping and countervailing duty orders which provide relief to American companies and industries impacted by unfair trade.

Next Steps:

Unless the final determinations are postponed, Commerce is currently scheduled to announce its final AD determinations in March 2018.

If Commerce makes affirmative final determinations of dumping and the U.S. International Trade Commission (ITC) makes affirmative final injury determinations, Commerce will issue AD orders. If Commerce makes negative final determinations of dumping or the ITC makes negative final determinations of injury, the investigations will be terminated and no orders will be issued.

The U.S. Department of Commerce’s Enforcement and Compliance unit within the International Trade Administration is responsible for vigorously enforcing U.S. trade laws and does so through an impartial, transparent process that abides by international law and is based solely on factual evidence.

Foreign companies that price their products in the U.S. market below the cost of production or below prices in their home markets are subject to antidumping duties.

Fact sheet: https://www.trade.gov/enforcement/factsheets/factsheet-multiple-tool-chests-ad-prelim-111317.pdf

DoC,. USITC. 11/13/2017. U.S. Department of Commerce Finds Dumping and Subsidization of Imports of Hardwood Plywood Products from China

Today, U.S. Secretary of Commerce Wilbur announced the affirmative final determinations in the antidumping duty (AD) and countervailing duty (CVD) investigations of imports of hardwood plywood products from the People’s Republic of China (China).

The Commerce Department determined that exporters from China sold hardwood plywood products in the United States at 183.36 percent less than fair value. Commerce also determined that China is providing unfair subsidies to its producers of hardwood plywood products at rates ranging from 22.98 to 194.9 percent.

As a result of today’s decisions, Commerce will instruct U.S. Customs and Border Protection (CBP) to collect cash deposits from importers of hardwood plywood products from China based on the final rates.

“The dumping and unfair government subsidization of products is something this Administration takes very seriously,” said Secretary Ross. “While the United States is committed to free, fair and reciprocal trade with all countries, this is not our idea of a properly functioning trade relationship.”

In 2016, imports of hardwood plywood products from China were valued at an estimated $1.12 billion.

The petitions were filed on behalf of the Coalition for Fair Trade in Hardwood Plywood and its individual members: Columbia Forest Products (NC), Commonwealth Plywood Inc. (NY), Murphy Plywood (OR), Roseburg Forest Products Co. (OR), States Industries, Inc. (OR), and Timber Products Company (OR).

The AD and CVD laws provide U.S. businesses and workers with an internationally accepted mechanism to seek relief from the harmful effects of dumping unfairly priced and unfairly subsidized imports into the United States.

Enforcement of U.S. trade law is a prime focus of the Trump administration. From January 20, 2017, through November 13, 2017, Commerce initiated 77 antidumping and countervailing duty investigations – a 61 percent increase from 48 in the previous year.

Commerce currently maintains 412 AD and CVD orders which provide relief to American companies and industries impacted by unfair trade.

If the U.S. International Trade Commission (ITC) makes affirmative final injury determinations, Commerce will issue AD and CVD orders. If the ITC makes negative final determinations of injury, the investigations will be terminated and no orders will be issued.

The U.S. Department of Commerce’s Enforcement and Compliance unit within the International Trade Administration is responsible for vigorously enforcing U.S. trade laws and does so through an impartial, transparent process that abides by international law and is based solely on factual evidence.

Foreign companies that price their products in the U.S. market below the cost of production or below prices in their home markets are subject to AD duties. Foreign companies that receive financial assistance from foreign governments that benefits the production of goods from foreign companies and is limited to specific enterprises or industries, or is contingent either upon export performance or upon the use of domestic goods over imported goods, are subject to CVD duties.

Fact sheet: https://www.trade.gov/enforcement/factsheets/factsheet-prc-hardwood-plywood-products-ad-cvd-final-111317.pdf

________________

ECONOMIA BRASILEIRA

MDIC. 13 de Novembro de 2017. Balança comercial tem superávit acima de US$ 60 bilhões no acumulado do ano. Exportações chegam a US$ 189,7 bilhões. Desempenho das vendas externas já supera em US$ 4,5 bilhões todo o ano passado

Brasília (13 de novembro) – O Ministério da Indústria, Comércio Exterior e Serviços (MDIC) divulgou hoje os números da balança comercial brasileira, referentes às duas primeiras semanas de novembro – entre os dias 1º e 12 do mês. Com o resultado apresentado no período, o saldo comercial chega a US$ 60,285 bilhões e as exportações brasileiras somam, no ano, US$ 189,7 bilhões, valor que ultrapassa em US$ 4,5 bilhões todas as vendas externas realizadas em 2016.

Na avaliação do ministro Marcos Pereira, "a atividade exportadora é fundamental para a retomada do crescimento econômico”, disse. O ministro participou hoje do 35º Encontro Econômico Brasil-Alemanha, em Porto Alegre, onde ressaltou que “as exportações acumulam uma alta de 20% no ano e isso reflete esforços da nossa indústria e também do agronegócio”.

Entre janeiro e a segunda semana de novembro, as empresas brasileiras exportaram US$ 189,7 bilhões, com média diária de US$ 878,3 milhões, e importaram US$ 129,4 bilhões, com média diária de US$ 599,2 milhões. Com isso, o saldo comercial acumulado no ano é de US$ 60,285 bilhões e a corrente de comércio de US$ 319,153 bilhões.

Novembro

Nas duas primeiras semanas de novembro, as exportações brasileiras somaram US$ 6,252 bilhões, com desempenho médio diário de US$ 893,2 milhões, considerando-se apenas os dias úteis. As importações, no período, foram de US$ 4,430 bilhões, com desempenho médio diário de US$ 632,9 milhões. O superávit do período foi de US$ 1,822 bilhão e a corrente de comércio de US$ 10, 683 bilhões.

Até a segunda semana de novembro, as exportações cresceram 10,2% em relação a todo o mês de novembro de 2016, quando a média diária foi de US$ 810,8 milhões. Nessa comparação, aumentaram os embarques de produtos básicos (35,3%) – principalmente por conta de soja em grãos, milho em grãos, minério de ferro, carne bovina, algodão em bruto, minério de cobre – e semimanufaturados (12,5%) – puxados por celulose, semimanufaturados de ferro e aço, ferro fundido, ferro-ligas, ouro em formas semimanufaturadas. Por outro lado, caíram as vendas de produtos manufaturados (-8%) – devido a açúcar refinado, tubos flexíveis de ferro e aço, gasolina, medicamentos e centro de usinagem de metais.

Na comparação com o mês de outubro de 2017, quando a média diária das exportações chegou a US$ 898,9 milhões, houve retração de 0,6%, em virtude das vendas de básicos (-7,1%) semimanufaturados (-2,4%). Nessa comparação, as exportações de produtos manufaturados cresceram 9%.

Do lado das importações, a média diária até a segunda semana de novembro foi de US$ 632,9 milhões, valor 10,4% acima da média registrada em novembro do ano passado (US$ 573,1 milhões). Nesse comparativo, aumentaram as aquisições de produtos de alumínio (69,9%), combustíveis e lubrificantes (44,8%), equipamentos eletroeletrônicos (26,6%), produtos químicos orgânicos e inorgânicos (18,9%), produtos plásticos (17,1%) e veículos automóveis e partes (12,3%).

Já sobre outubro (média diária de US$ 651,2 milhões), foi registrada queda de 2,8%, causada por aeronaves e peças (-62,4%), adubos e fertilizantes (-32,1%), produtos a base de cobre (-25,7%), combustíveis e lubrificantes (-23,3%) e veículos automóveis e partes (-3,7%).

RESULTADOS GERAIS

Nas duas primeiras semanas de novembro de 2017, que totalizaram 7 dias úteis, a balança comercial registrou superávit de US$ 1,822 bilhão, resultado de exportações no valor de US$ 6,252 bilhões e importações de US$ 4,430 bilhões. No ano, as exportações somam US$ 189,719 bilhões e as importações, US$ 129,434 bilhões, com saldo positivo de US$ 60,285 bilhões.

ANÁLISE DO MÊS

Nas exportações, comparadas as médias até a 2ª semana de novembro/2017 (US$ 893,2 milhões) com a de novembro/2016 (US$ 810,8 milhões), houve crescimento de 10,2%, em razão do aumento nas vendas de produtos básicos (+35,3%, de US$ 277,0 milhões para US$ 374,6 milhões, por conta, principalmente, de soja em grãos, milho em grãos, minério de ferro, carne bovina, algodão em bruto, minério de cobre) e semimanufaturados (+12,5%, de US$ 122,2 milhões para US$ 137,4 milhões, por conta, principalmente, de celulose, semimanufaturados de ferro/aço, ferro fundido, ferro-ligas, ouro em formas semimanufaturadas). Por outro lado, caíram as vendas de produtos manufaturados (-8,0%, de US$ 394,8 milhões para US$ 363,2 milhões, por conta de açúcar refinado, tubos flexíveis de ferro/aço, gasolina, medicamentos, centro de usinagem de metais). Relativamente a outubro/2017, houve retração de 0,6%, em virtude da queda nas vendas de produtos básicos (-7,1%, de US$ 403,2 milhões para US$ 374,6 milhões) e semimanufaturados (-2,4%, de US$ 140,8 milhões para US$ 137,4 milhões), enquanto cresceram as vendas de produtos manufaturados (+9,0%, de US$ 333,3 milhões para US$ 363,2 milhões).

Nas importações, a média diária até a 2ª semana de novembro/2017, de US$ 632,9 milhões, ficou 10,4% acima da média de novembro/2016 (US$ 573,1 milhões). Nesse comparativo, aumentaram os gastos, principalmente, com alumínio e obras (+69,9%), combustíveis e lubrificantes (+44,8%), equipamentos eletroeletrônicos (+26,6%), químicos orgânicos e inorgânicos (+18,9%), plásticos e obras (+17,1%) e veículos automóveis e partes (+12,3%). Ante outubro/2017, registrou-se queda de 2,8%, pela diminuição nas compras de aeronaves e peças (-62,4%), adubos e fertilizantes (-32,1%), cobre e obras (-25,7%), combustíveis e lubrificantes (-23,3%) e veículos automóveis e partes (-3,7%).

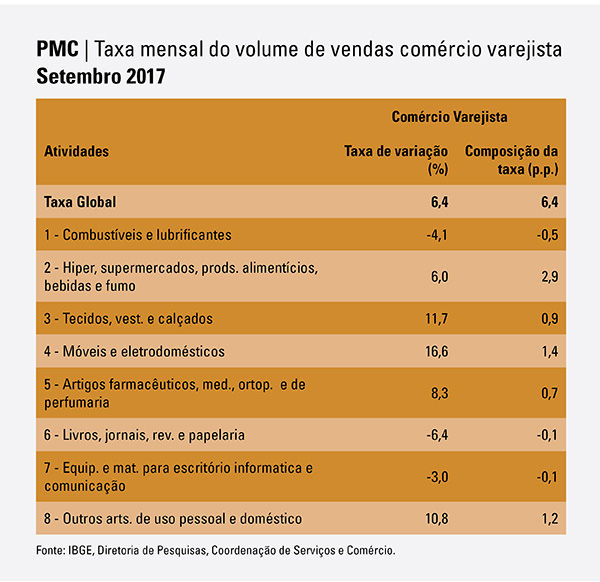

IBGE. 14/11/2017. Em setembro, vendas no varejo crescem 0,5%

Em setembro de 2017, o comércio varejista nacional mostrou acréscimo de 0,5% frente ao mês imediatamente anterior, na série livre de influências, compensando o recuo de 0,4% em agosto último, quando interrompeu quatro meses consecutivos de expansão, período em que as vendas acumularam ganho de 2,3%. A receita nominal cresceu 1,1%. Com isso, a média móvel trimestral para o volume de vendas no varejo ficou estável (0,1%) no trimestre encerrado em setembro de 2017.

Na série sem ajuste sazonal, no confronto com igual mês do ano anterior, o total do comércio varejista apontou crescimento de 6,4% em setembro de 2017, acelerando o ritmo em relação a agosto (3,6%). Assim, os índices do varejo foram positivos tanto para o fechamento do 3ºTri de 2017 (4,3%), como para o acumulado janeiro-setembro (1,3%), ambas as comparações contra iguais períodos do ano anterior. A taxa anualizada, indicador acumulado nos últimos doze meses, ao recuar 0,6% em setembro de 2017, prosseguiu em trajetória de recuperação, iniciada em outubro de 2016 (-6,8%). Nessa comparação, a receita cresceu 4,5%.

No comércio varejista ampliado, que inclui as atividades de Veículos, motos, partes e peças e de Material de construção, as vendas registraram variação de 1,0% em relação a agosto de 2017, mantendo trajetória de crescimento pelo quarto mês consecutivo, período que acumulou ganho de 4,0% na série com ajuste sazonal. Na comparação com setembro de 2016, o varejo ampliado registrou avanço de 9,3%, quinta taxa positiva consecutiva nessa comparação. No que tange às taxas acumuladas, os resultados foram: 2,7% no acumulado do ano e de -0,1% nos últimos 12 meses.

| Período | Varejo | Varejo ampliado | ||

|---|---|---|---|---|

| Volume de vendas | Receita nominal | Volume de vendas | Receita nominal | |

| Setembro/ Agosto* | 0,5% | 1,1% | 1,0% | 1,3% |

| Média móvel trimestral* | 0,1% | 0,4% | 0,5% | 0,6% |

| Setembro 2017 / Setembro 2016 | 6,4% | 4,5% | 9,3% | 7,0% |

| Acumulado em 2017 | 1,3% | 2,0% | 2,7% | 2,8% |

| Acumulado em 12 meses | -0,6% | 2,2% | -0,1% | 1,8% |

| *ajuste sazonal | ||||

Cinco das oito atividades pesquisadas apresentaram crescimento

Frente a agosto de 2017, na série com ajuste sazonal, o volume de vendas no comércio varejista mostrou variação de 0,5%, com predomínio de resultados positivos que alcançam cinco das oito atividades pesquisadas. Dentre essas, o avanço de 1,0% nas vendas do setor de Hipermercados, supermercados, produtos alimentícios, bebidas e fumo, seguido por Artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos (4,3%) e de Outros artigos de uso pessoal e doméstico (2,9%) exerceram as principais influências no resultado global do varejo no mês de setembro de 2017. Ainda com variações positivas, figuram Tecidos, vestuário e calçados (0,2%) e Equipamentos e material para escritório, informática e comunicação (0,9%). Por outro lado, sinalizando queda nas vendas na comparação com agosto de 2017, encontram-se Combustíveis e lubrificantes (-0,7%) e Livros, jornais, revistas e papelaria (-3,4%), ambos registrando o terceiro recuo seguido. Ainda nessa comparação, as vendas de Móveis e eletrodomésticos, com decréscimo de 0,7%, interromperam sequência de quatro taxas positivas, período que o segmento acumulou ganho de 6,1%. Considerando o comércio varejista ampliado, as vendas avançam 1,0% em relação a agosto, na série com ajuste sazonal, também influenciada pelo avanço de 0,5% em Material de construção, enquanto as vendas de Veículos, motos, partes e peças registraram recuo de 0,4%, após crescimento de 3,0% no mês anterior.

| BRASIL - INDICADORES DO VOLUME DE VENDAS DO COMÉRCIO VAREJISTA E COMÉRCIO VAREJISTA AMPLIADO, SEGUNDO GRUPOS DE ATIVIDADES: PMC - Setembro 2017 | ||||||||

|---|---|---|---|---|---|---|---|---|

| ATIVIDADES | MÊS/MÊS ANTERIOR (1) | MÊS/IGUAL MÊS DO ANO ANTERIOR | ACUMULADO | |||||

| Taxa de Variação (%) | Taxa de Variação (%) | Taxa de Variação (%) | ||||||

| JUL | AGO | SET | JUL | AGO | SET | NO ANO | 12 MESES | |

| COMÉRCIO VAREJISTA (2) | 0,1 | -0,4 | 0,5 | 3,1 | 3,6 | 6,4 | 1,3 | -0,6 |

| 1 - Combustíveis e lubrificantes | -2,1 | -2,9 | -0,7 | -0,9 | -2,9 | -4,1 | -3,2 | -4,4 |

| 2 - Hiper, supermercados, prods. alimentícios, bebidas e fumo | 0,7 | 0,1 | 1,0 | 0,3 | 1,7 | 6,0 | 0,4 | -0,7 |

| 2.1 - Super e hipermercados | 0,2 | 0,1 | 1,3 | 0,2 | 1,4 | 6,3 | 0,6 | -0,6 |

| 3 - Tecidos, vest. e calçados | 0,0 | -3,2 | 0,2 | 15,0 | 9,4 | 11,7 | 7,8 | 1,8 |

| 4 - Móveis e eletrodomésticos | 0,4 | 1,3 | -0,7 | 12,9 | 16,5 | 16,6 | 8,8 | 3,1 |

| 4.1 - Móveis | - | - | - | 6,1 | 11,4 | 10,4 | -5,9 | -7,2 |

| 4.2 - Eletrodomésticos | - | - | - | 15,1 | 18,0 | 18,5 | 9,6 | 3,6 |

| 5 - Artigos farmaceuticos, med., ortop. e de perfumaria | -0,1 | -1,0 | 4,3 | 2,2 | 4,3 | 8,3 | 1,0 | -0,6 |

| 6 - Livros, jornais, rev. e papelaria | -0,3 | -3,4 | -3,4 | 0,2 | -4,4 | -6,4 | -3,6 | -6,4 |

| 7 - Equip. e mat. para escritório, informatica e comunicação | 3,6 | -9,0 | 0,9 | 11,3 | -2,7 | -3,0 | -1,1 | -2,3 |

| 8 - Outros arts. de uso pessoal e doméstico | 0,1 | -0,1 | 2,9 | 4,1 | 6,4 | 10,8 | 1,8 | -0,2 |

| COMÉRCIO VAREJISTA AMPLIADO (3) | 0,1 | 0,3 | 1,0 | 5,6 | 7,7 | 9,3 | 2,7 | -0,1 |

| 9 - Veículos e motos, partes e peças | -0,5 | 3,0 | -0,4 | 6,2 | 14,1 | 10,8 | 0,5 | -3,1 |

| 10- Material de construção | 1,0 | 2,0 | 0,5 | 11,0 | 13,0 | 15,5 | 7,5 | 3,7 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Serviços e Comércio. (1) Séries com ajuste sazonal. (2) O indicador do comércio varejista é composto pelos resultados das atividades numeradas de 1 a 8. (3) O indicador do comércio varejista ampliado é composto pelos resultados das atividades numeradas de 1 a 10 | ||||||||

Na comparação com setembro de 2016, o volume do varejo ao registrar 6,4% alcançou a taxa mais elevada desde abril de 2014 (6,7%). Cinco das oito atividades registrando variações positivas nas vendas, com destaque, por ordem de contribuição, para Hipermercados, supermercados, produtos alimentícios, bebidas e fumo (6,0%) e Móveis e eletrodomésticos (16,6%), Outros artigos de uso pessoal e doméstico (10,8%), Tecidos, vestuário e calçados (11,7%), Artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos (8,3%). Pressionando negativamente, encontram-se, Combustíveis e lubrificantes (-4,1%), Livros, jornais, revistas e papelaria (-6,4%) e Equipamentos e material para escritório, informática e comunicação (-3,0%).

| BRASIL - COMPOSIÇÃO DA TAXA MENSAL DO COMÉRCIO VAREJISTA, POR ATIVIDADES: PMC - Setembro 2017(Indicadores de volume de vendas) | ||||

|---|---|---|---|---|

| Atividades | COMÉRCIO VAREJISTA | COMÉRCIO VAREJISTA AMPLIADO | ||

| Taxa de variação (%) | Composição absoluta da taxa (p.p.) | Taxa de variação (%) | Composição absoluta da taxa (p.p.) | |

| Taxa Global | 6,4 | 6,4 | 9,3 | 9,3 |

| 1 - Combustíveis e lubrificantes | -4,1 | -0,5 | -4,1 | -0,3 |

| 2 - Hiper, supermercados, prods. alimentícios, bebidas e fumo | 6,0 | 2,9 | 6,0 | 2,3 |

| 3 - Tecidos, vest. e calçados | 11,7 | 0,9 | 11,7 | 0,7 |

| 4 - Móveis e eletrodomésticos | 16,6 | 1,4 | 16,6 | 1,1 |

| 5 - Artigos farmaceuticos, med., ortop. e de perfumaria | 8,3 | 0,7 | 8,3 | 0,6 |

| 6 - Livros, jornais, rev. e papelaria | -6,4 | -0,1 | -6,4 | 0,0 |

| 7 - Equip. e mat. para escritório informatica e comunicação | -3,0 | -0,1 | -3,0 | 0,0 |

| 8 - Outros arts. de uso pessoal e doméstico | 10,8 | 1,2 | 10,8 | 0,9 |

| 9 - Veículos e motos, partes e peças | 10,8 | 2,5 | ||

| 10- Material de construção | 15,5 | 1,5 | ||

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Serviços e Comércio. Nota: A composição da taxa mensal corresponde à participação dos resultados setoriais na formação da taxa global. | ||||

O setor de Hipermercados, supermercados, produtos alimentícios, bebidas e fumo, com avanço de 6,0% frente a setembro de 2016, exerceu o maior impacto positivo na formação da taxa global do varejo (Tabela 3) e registrou a taxa mais elevada desde abril de 2014. O desempenho desta atividade foi beneficiado por fatores, tais como, o crescimento da massa de rendimento real habitualmente recebida e a deflação do preço dos alimentos. Observou-se, também, impacto decorrente da captação de receitas de empresas que ampliaram pontos de venda nessa atividade. Com isso, taxa acumulada no ano (0,4%) assinalou o primeiro resultado positivo, fato não observado desde junho de 2015 (0,2%). O indicador acumulado em 12 meses mostrou queda de 0,7%.

O segmento de Móveis e eletrodomésticos, com crescimento de 16,6% no volume de vendas em relação a setembro do ano passado, foi responsável pelo segundo maior impacto na formação da taxa total do comércio varejista de setembro de 2017. Em termos acumulados, os avanços foram de 8,8% de janeiro-setembro e de 3,1% nos últimos 12 meses. O comportamento positivo deste setor vem sendo decorrente de fatores, tais como, a redução da taxa de juros no crédito às pessoas físicas, além do impacto positivo da melhora observada no mercado de trabalho.

A atividade Outros artigos de uso pessoal e doméstico, que engloba segmentos como lojas de departamentos, ótica, joalheria, artigos esportivos, brinquedos, etc., com aumento o de 10,8% no volume de vendas em relação a setembro de 2016, exerceu a terceira maior contribuição positiva na taxa global. No que se refere aos indicadores acumulados, as variações ficaram em 1,8% no ano e de -0,2% nos últimos 12 meses.

O setor de Tecidos, vestuário e calçados, com variação de 11,7% em relação a setembro do ano passado, foi a quarta maior contribuição na composição da taxa geral do varejo. Os resultados para os indicadores acumulados foram: 7,8% no ano e 1,8% nos últimos 12 meses. Com o aumento já citado da massa real e os preços de vestuário situando-se abaixo da média geral de preços, o desempenho da atividade permanece acima da média geral do varejo, além da influência da base baixa de comparação.

A atividade de Artigos farmacêuticos, médicos, ortopédicos e de perfumaria, com aumento de 8,3%, foi a terceira maior contribuição na taxa global do varejo. Nos acumulados dos primeiros nove meses do ano e dos últimos 12 meses, as variações foram de 1,0% e -0,6%, respectivamente.

Combustíveis e lubrificantes, com recuo de 4,1% no volume de vendas em relação a setembro de 2016, foi maior contribuição negativa no resultado total do varejo. Em termos acumulados, as taxas da atividade foram de -3,2% para os nove primeiros meses do ano e de -4,4% em 12 meses. A elevação dos preços de combustíveis acima da variação média de preços é um fator relevante que vem influenciando negativamente o desempenho do setor.

O segmento de Equipamentos e material para escritório, informática e comunicação recuou 3,0% sobre igual mês do ano anterior, contribuiu negativamente no resultado global. As taxas acumuladas ficaram em -1,1% no ano e -2,3% nos últimos 12 meses.

A atividade de Livros, jornais, revistas e papelaria apresentou variação no volume de vendas de -6,4% sobre setembro de 2016, com taxas acumuladas de -3,6% nos nove meses do ano e de -6,4% nos últimos 12 meses. A trajetória declinante desta atividade vem sendo influenciada pela perda gradual de espaço do formato impresso vis-à-vis o formato eletrônico, além do impacto da elevação dos preços acima da inflação.

Com avanço de 9,3% frente a setembro de 2016, o comércio varejista ampliado registrou a taxa positiva mais elevada desde outubro de 2012, acumulando de janeiro a setembro 2,7% de aumento nas vendas. Já a taxa acumulada nos últimos 12 meses mostrou-se praticamente estável (-0,1%). O desempenho do segmento refletiu, sobretudo, o comportamento das vendas de Veículos, motos, partes e peças, que apresentou avanço de 10,8% sobre setembro de 2016, exercendo a principal contribuição para o resultado geral do varejo ampliado e acumulando variação de 0,5% de janeiro a setembro e -3,1% nos últimos 12 meses. Quanto ao segmento de Material de construção, a variação para o volume de vendas foi de 15,5% em relação a setembro de 2016. Em termos acumulados, as taxas ficaram em 7,5% nos nove primeiros meses e 3,7% nos últimos 12 meses.

Vendas no varejo crescem 4,3% no 3º trimestre

As vendas nacionais, ao avançarem 4,3% no 3º trimestre de 2017, aceleraram o ritmo de crescimento em relação ao 2º trimestre do ano e apontaram a taxa positiva mais elevada desde primeiro trimestre de 2014 (4,5%), todas as comparações contra igual período do ano anterior. O aumento no ritmo das vendas do varejo na passagem do 2º trimestre para o 3º trimestre de 2017 foi observado em cinco das oito atividades investigadas, com destaque para Móveis e eletrodomésticos (de 8,8% no 2ºTri para 15,3% no 3ºTri), Tecidos, vestuário e calçados (de 6,5% para 12,1%), Artigos farmacêuticos, médicos, ortopédicos e de perfumaria (1,1% para 4,9%), influenciado, em grande parte, pela base deprimida de comparação, além do impacto da recomposição da massa real circulante.

O comércio varejista ampliado também mostrou avanço no ritmo das vendas na passagem 2ºTri (2,9%) para o 3ºTri de 2017 (7,5%), ambos comparados com o mesmo trimestre do ano anterior. As atividades de Veículos, motos, partes e peças e de Material de construção mostraram mesmo movimento, porém mais intenso: de -0,9% no 2º trimestre para 10,4% no 3º trimestre e de 5,0% para 13,2%, respectivamente.

| Volume de vendas do comércio varejista e ampliado indicador trimestral - 2017 Indicador Timestral - 2017 (base: igual trimestre do ano anterior) | |||

|---|---|---|---|

| Atividades | 2017 | ||

| 1º Tri | 2º Tri | 3º Tri | |

| COMÉRCIO VAREJISTA | -2,7 | 2,4 | 4,3 |

| Combustíveis e lubrificantes | -5,5 | -1,5 | -2,7 |

| Hiper, supermercados, prods. alimentícios, bebidas e fumo | -2,5 | 1,3 | 2,6 |

| Tecidos, vest. e calçados | 4,7 | 6,5 | 12,1 |

| Móveis e eletrodomésticos | 3,0 | 8,8 | 15,3 |

| Artigos farmacêuticos, med., ortop. e de perfumaria | -2,9 | 1,1 | 4,9 |

| Livros, jornais, rev. e papelaria | -5,1 | -1,2 | -3,5 |

| Equip. e mat. para escritório informática e comunicação | -11,2 | 7,6 | 1,6 |

| Outros arts. de uso pessoal e doméstico | -5,3 | 3,6 | 7,1 |

| COMÉRCIO VAREJISTA AMPLIADO | -2,2 | 2,9 | 7,5 |

| Veículos e motos, partes e peças | -7,7 | -0,9 | 10,4 |

| Material de construção | 4,3 | 5,0 | 13,2 |

Na passagem de agosto para setembro de 2017, na série com ajuste sazonal, o comércio varejista registrou avanço em 18 das 27 Unidades da Federação, com Paraíba (3,5%), Amazonas (3,3%), Mato Grosso e Mato Grosso do Sul (ambos com 3,1%) registrando as taxas mais elevadas em termos de magnitude. Por outro lado, entre os estados que registraram variações negativas frente a agosto, destaca-se Minas Gerais (-2,0%). Piauí manteve as vendas estáveis frente a agosto.

Em comparação com setembro de 2016, os resultados foram positivos em 23 das 27 Unidades da Federação, com destaques para Mato Grosso (18,1%), Acre (17,3%) e Rondônia (16,7%). As maiores quedas, em termos de magnitude, foram observadas em Goiás (-7,2%); Roraima (-4,5%) e Distrito Federal (-3,1%). Quanto à participação na composição da taxa do varejo, destacaram-se, pela ordem: São Paulo (6,9%), Rio Grande do Sul (12,9%), Paraná (10,4%) e Santa Catarina (15,1%).

Quanto ao comércio varejista ampliado, 25 das 27 Unidades da Federação apresentaram variações positivas na comparação com o mesmo período do ano anterior, com destaque, em termos de volume de vendas, para Tocantins (24,4%); Amazonas (20,8%); e Rio Grande do Sul (20,4%). Em termos de taxas negativas, aparecem Goiás (-8,4%) e Rondônia (-4,0%).

Supermercados contribuem para crescimento de 6,4% no comércio em setembro

Impulsionadas pelo avanço de 6% no setor de supermercados, as vendas no varejo fecharam o mês de setembro com crescimento de 6,4% frente a setembro de 2016. Considerando o comércio varejista ampliado, que inclui as vendas do setor automobilístico, o crescimento foi ainda maior (9,3%). As informações são da Pesquisa Mensal do Comércio (PMC), divulgada hoje pelo IBGE.

Em relação ao mês anterior, as vendas de setembro apresentaram variação de 0,5%. No acumulado no ano, o resultado alcançou 1,3%. Já no acumulado em 12 meses, o número ainda é negativo, -0,6%. Além do setor de supermercados, quatro das oito atividades registraram variações positivas na comparação com setembro de 2016, com destaque para o setor de móveis e eletrodomésticos (16,6%) e vestuário e calçados (11,7%). Os combustíveis, por outro lado, apresentaram recuo de 4,1%.

Segundo a economista Isabella Nunes, responsável pela pesquisa, o avanço no setor de supermercados e nas vendas em geral está associado ao aumento da renda da população e à queda do desemprego."Comprar alimentos e remédios são atividades básicas na vida das pessoas. Então, qualquer aumento na renda vai impactar os resultados das vendas nessas áreas", explica.

Texto: João Neto

Arte: J. C. Rodrigues

Foto: Edilson Rodrigues - Agência Senado Federal

DOCUMENTO: https://www.ibge.gov.br/estatisticas-novoportal/economicas/comercio/9227-pesquisa-mensal-de-comercio.html

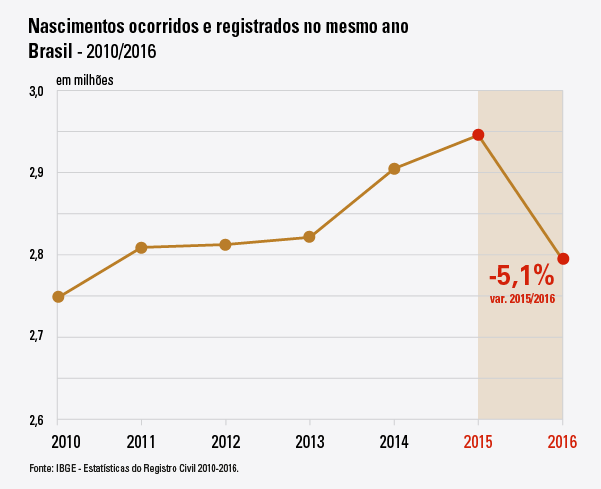

IBGE. 14/11/2017. Registro Civil: Em 2016, registros de nascimentos têm queda (-5,1%) em relação a 2015

Em 2016, ocorreram e foram registrados 2.793.935 nascimentos no Brasil, o que indica uma queda (-5,1%) na comparação com 2015, quando tinham sido registrados 2.945.344 nascimentos. Foi a primeira queda desse número desde 2010, incluindo o total e as Grandes Regiões. Entre as unidades da Federação, apenas Roraima teve um pequeno contingente positivo.

Foram registrados 1.095.535 casamentos civis em 2016 em todo o país, sendo 5.354 entre pessoas do mesmo sexo. Houve queda (-3,7%) em relação a 2015. A redução foi observada tanto nos casamentos entre cônjuges de sexos diferentes quanto para os cônjuges do mesmo sexo, com exceção das Regiões Sudeste e Centro-Oeste que apresentaram aumento nos casamentos civis entre pessoas do mesmo sexo.

Foram concedidos 344.526 divórcios em 1ª instância ou por escrituras extrajudiciais em 2016, um aumento de 4,7% em relação a 2015, quando foram concedidos 328.960 divórcios.

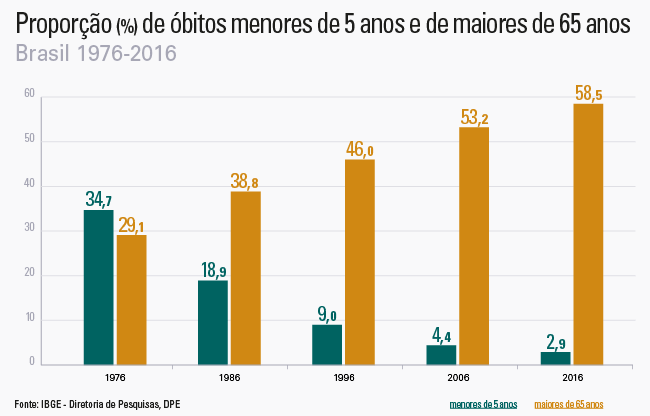

O volume de óbitos registrados no Brasil entre 2006 e 2016 aumentou em 24,7%, com redução expressiva da mortalidade até os 14 anos de idade e aumento nas idades mais avançadas, em especial acima dos 50 anos, um reflexo do envelhecimento populacional. Em 2016, considerando apenas os óbitos por causas externas, um homem de 20 anos tinha onze vezes mais chance de não completar os 25 anos do que uma mulher.

| Tabela 1 - Nascimentos ocorridos e registrados no mesmo ano para Brasil e Grandes Regiões -2010-2016 | ||||||||

|---|---|---|---|---|---|---|---|---|

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | Var. 2015/2016 | |

| Brasil | 2 747 257 | 2 808 922 | 2 812 416 | 2 821 200 | 2 904 964 | 2 945 344 | 2.793.935 | -5,1% |

| Norte | 262 175 | 274 785 | 277 669 | 284 308 | 296 101 | 295.298 | 283.066 | -4,1% |

| Nordeste | 798 201 | 808 415 | 792 117 | 787 249 | 803 556 | 822.070 | 777.092 | -5,5% |

| Sudeste | 1 106 182 | 1 131 906 | 1 141 985 | 1 133 336 | 1 166 985 | 1.177.165 | 1.112.101 | -5,5% |

| Sul | 364 056 | 373 146 | 377 097 | 385 932 | 395 410 | 404.986 | 389.600 | -3,8% |

| Centro-Oeste | 216 643 | 220 670 | 223 548 | 230 375 | 242 912 | 245.825 | 232.076 | -5,6% |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de População e Indicadores Sociais, Estatísticas do Registro Civil 2010-2016. | ||||||||

| Exclusive Brasil sem especificação de lugar de residência da mãe, Unidade da Federação ignorado e estrangeiro. | ||||||||

Nascimentos têm primeira queda desde 2010

Pela primeira vez desde 2010, foi verificada uma queda no total de registros de nascimentos do país e em todas as Grandes Regiões. Na comparação com 2015, o Brasil apresentou uma redução média de -5,1% no total de nascimentos. A região com menor queda foi a Sul com -3,8% e o Centro-Oeste, com maior queda, -5,6%.

O estado de Pernambuco foi o que registrou a maior queda no volume de registros de nascimentos (-10,0%) no Nordeste e no país. Roraima foi a única Unidade da Federação que apresentou aumento de nascimentos ocorridos e registrados entre 2015 e 2016, 3,9%. No Norte, a maior queda nos nascimentos foi registrada no Tocantins, com -8,0%. No Nordeste, a menor e a maior queda nos nascimentos foram registradas no Maranhão (-2,3%) e em Pernambuco (-10,0%), respectivamente. No Sudeste, as quedas variaram de -5,1% em São Paulo e -6,5% no Rio de Janeiro. No Sul as quedas nos nascimentos foram relativamente menores, variando de -2,2% em Santa Catarina e -4,7% no Rio Grande do Sul. No Centro-Oeste, a redução no número de nascimentos foi maior para o Mato Grosso (-6,8%) e menor para o Mato Grosso do Sul (-4,0%).

A distribuição percentual dos nascimentos por grupo de idade da mãe se manteve inalterada em relação a 2015. Os nascimentos na região Norte têm maior concentração no grupo de idade das mães de 20-24 anos (29,6% dos nascimentos). Por outro lado, as regiões Sul e Sudeste têm o perfil mais envelhecido da curva de distribuição dos nascimentos por idade da mãe. Nessas regiões, o maior percentual de nascimentos ocorre entre as mulheres de 25-29 anos (Sul, 24,7% e Sudeste, 24,3%), 20-24 anos (23,5%) e 30-34 anos (22,1%)

Casamentos têm redução de 3,7% de 2015 para 2016

Foram registrados 1.095.535 casamentos civis em 2016 em todo o país, sendo 5.354 entre pessoas do mesmo sexo. Houve redução de 3,7% no total de casamentos registrados em relação ao ano de 2015. Essa redução foi observada em todas as Grandes Regiões do país, variando de -4,6% no Nordeste a -1,3% no Norte.

Este comportamento foi observado tanto nos casamentos entre cônjuges de sexos diferentes quanto para os cônjuges do mesmo sexo, a exceção das Regiões Sudeste e Centro-Oeste que apresentaram aumento nos casamentos civis entre pessoas do mesmo sexo, de 1,6% e 7,7%, respectivamente.

Das 27 Unidades da Federação, 20 apresentaram redução dos registros civis de casamentos entre 2015 e 2016, sendo o Piauí (-13,2%), Alagoas (-12,5%) e Paraíba (-11,3%), com reduções acima de 10,0%. O Amapá se destaca pelo aumento de 20,0% no número de casamentos registrados.

Para cada mil habitantes do país com 15 anos ou mais de idade, sete registraram casamento civil em 2016. A taxa de nupcialidade legal é menor da região Sul (6,03 casamentos por mil habitantes com 15 anos ou mais de idade) e maior no Sudeste (8,35‰).

Nas uniões civis entre cônjuges solteiros de sexos diferentes, para o Brasil, a diferença das idades médias ao contrair a união entre homens e mulheres era de aproximadamente 2 anos, sendo que os homens se uniram em média aos 30 anos e as mulheres aos 28 anos. Já entre cônjuges do mesmo sexo, a idade média ao contrair a união era de aproximadamente 34 anos, tanto para os homens, quanto para as mulheres.

Divórcios aumentam 4,7% entre 2015 e 2016

Em 2016, foram apurados 344.526 divórcios concedidos em 1ª instância ou por escrituras extrajudiciais, com um aumento de 4,7% em relação a 2015. Em média, o homem se divorcia mais velho que a mulher, com 43 anos dele contra 40 dela. No Brasil, o tempo médio entre a data do casamento e a data da sentença ou escritura do divórcio é de 15 anos.

Ao avaliar os divórcios por tipo de arranjo familiar observou-se que a maior proporção das dissoluções ocorreu em famílias constituídas somente com filhos menores de idade (47,5%) e em famílias sem filhos (27,2%). A guarda dos filhos menores é predominantemente da mãe, apresentando pequena variação negativa de 2015 (78,8%) para 2016 (74,4%). A guarda compartilhada aumentou de 12,9% em 2015 para 16,9% em 2016.

Óbitos aumentam 24,7% em dez anos, em especial nas faixas etárias mais altas

O volume de óbitos registrados no Brasil nos últimos 10 anos teve um acréscimo de 24,7%, passando de 1.019.393 registros em 2006 para 1.270.898 em 2016, considerando os registros com informações de sexo e idade da pessoa falecida. Enquanto nas idades iniciais os declínios foram significativos, foram observados aumentos importantes para as idades acima de 50 anos, fruto do envelhecimento populacional.

Em 1976, os óbitos menores de 1 ano e de menores de 5 anos representavam 27,8% e 34,7% do total de óbitos, respectivamente. Quarenta anos depois, os avanços conseguidos em termos de diminuição da mortalidade das crianças menores de 5 anos foram significativos e estes percentuais passaram a representar 2,4% e 2,9%, respectivamente.

Por outro lado, o aumento dos óbitos da população com idades acima de 65 anos foi significativo, de 34,7% em 1976 para 58,5% em 2016. Esta tendência de aumento do número de óbitos nestas faixas etárias é explicada pela diminuição generalizada dos níveis de mortalidade nos demais grupos de idade. Pessoas que até então não conseguiam alcançar as idades mais avançadas, em função do alto nível de mortalidade, começaram a envelhecer, fazendo com que o número de óbitos acima de 65 anos aumentasse ao longo deste período

Normalmente, a mortalidade masculina é superior à feminina ao longo de toda a vida, com ênfase entre os jovens e adultos jovens, por conta de causas externas (homicídios, suicídios, acidentes de trânsito, afogamentos, quedas acidentais etc.) que incidem com mais intensidade na população masculina.

Em 2016, a sobremortalidade masculina por causas externas no grupo de 20 a 24 anos foi de 11,1 vezes, isto é, um homem de 20 anos tinha 11 vezes mais chance de não completar os 25 anos do que se fosse mulher. Em 1976, este valor era 4,6 vezes, um acréscimo de 141,3% neste período. Contudo, se forem considerados somente os óbitos por causas naturais no grupo de 20 a 24 anos, um homem de 20 anos teria 2,2 vezes mais chance de não completar os 25 anos do que uma mulher na mesma idade.

Para a população feminina observou-se um declínio do número de óbitos por causas externas, entre 2006 e 2016, até os 29 anos de idade e no grupo de 40 a 44 anos. Para os homens, o declínio do volume de óbitos vai até os 14 anos de idade, aumentando significativamente a partir dos 15 anos até os 39 anos, em função de causas violentas. Os maiores aumentos relativos tanto para homens quanto para as mulheres, considerando as mortes por causas externas, foram observados no grupo de 80 anos ou mais, 42,2% e 62,8% para os homens e mulheres, respectivamente.

No grupo de homens de 15 a 24 anos, algumas Unidades da Federação diminuíram significativamente a quantidade de óbitos por causas externas, como São Paulo, Espírito Santo, Mato Grosso do Sul, Paraná, Rondônia, Distrito Federal, Rio de Janeiro, Santa Catarina, Pernambuco e Minas Gerais. No outro extremo, há as Unidades da Federação que aumentaram o volume de óbitos entre 2006 e 2016 para este contingente populacional. No caso do estado da Bahia, o incremento foi de 171,3%. Os maiores aumentos pertenceram aos estados das Regiões Norte e Nordeste do País.

Registros de nascimentos caem pela primeira vez desde 2010

O número de registros de nascimentos no Brasil foi de 2,79 milhões em 2016, indicando uma queda de 5,1% em relação a 2015, quando houve 2,95 milhões de registros. Essa é a primeira queda observada desde 2010, com um contingente de nascimentos inferior ao de 2011 (2,80 milhões). Entre os estados, apenas Roraima apresentou um pequeno aumento, de 3,9%. É o que revelam as Estatísticas do Registro Civil, publicadas hoje pelo IBGE.

“Vários fatores podem ter influenciado essa redução”, explica a pesquisadora do Instituto, Cristiane Moutinho, que acrescenta: “Além da tendência crescente de ter filhos mais tarde, várias famílias podem ter se assustado com a epidemia de zika que afetou o país entre 2015 e 2016, associada ao nascimento de bebês com microcefalia. Já em Roraima, fatores específicos, como a imigração de venezuelanos, podem ter contribuído para o aumento no número de nascimentos. É preciso haver mais estudos e cruzamento com os dados do Ministério da Saúde para analisar as situações nas diferentes unidades da Federação”.

Casamentos diminuem, divórcios aumentam

Entre os outros destaques da pesquisa, está a redução nacional de 3,7% no volume de casamentos na comparação com 2015, com 20 unidades da Federação apresentando queda e três estados nordestinos (Piauí, Alagoas e Paraíba) com variações negativas mais intensas, da ordem dos -10%. Já os divórcios aumentaram em 4,7% em relação a 2015. A guarda compartilhada dos filhos menores aumentou de 12,9% para 16,9% em nesse período.

Texto: Eduardo Peret

Foto: Pedro Vidal

Gráfico: Simone Mello

DOCUMENTO: https://www.ibge.gov.br/estatisticas-novoportal/sociais/populacao/9110-estatisticas-do-registro-civil.html

ANEFAC. PORTAL G1. 14/11/2017. Taxas de juros das operações de crédito caem pela 11ª vez em outubro, diz Anefac. Quatro das seis linhas de crédito pesquisadas apresentaram queda.

As taxas de juros cobradas pelos bancos ao consumidor voltaram a cair em outubro, segundo a Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac). Foi a 11ª queda consecutiva frente ao mês anterior.

Quatro das seis linhas de crédito pesquisadas reduziram as taxas de juros no mês (comércio, cartão de crédito, cheque-especial e CDC-bancos). Já as linhas de empréstimo pessoal, tanto em bancos quanto em financeiras, tiveram aumento dos juros.

A redução pode ser atribuída à redução da taxa básica da economia (Selic), que baixou de 8,25% para 7,5% ao ano, e à expectativa de novos cortes na taxa diante da queda da inflação.

Juros ao consumidor

Taxas médias ao mês

mai 17

● Empréstimo pessoal (bancos): 4,41

● Empréstimo pessoal (bancos): 4,41

Fonte: Anefac

Taxa média para pessoas físicas

A taxa de juros média geral para pessoa física apresentou uma redução de 0,02 ponto percentual no mês, passando de 7,46% ao mês em setembro (ou 137,12% ao ano) para 7,44% ao mês (ou 136,59% ao ano) em outubro. É a menor taxa de juros desde novembro de 2015.

Linhas com juros em queda

A taxa de juros média do cartão de crédito caiu de 12,89% ao mês em setembro para 12,84% ao mês em outubro. Já a taxa média dos juros do comércio baixou de 5,61% para 5,56% no período. A taxa média do cheque especial foi de 12,33% para 12,18% e a do CDC-bancos teve queda de 2,09% para 2,07% na mesma comparação.

Linhas com juros em alta

A taxa média dos juros do empréstimo pessoal nos bancos subiu de 4,22% em setembro para 4,28% em outubro, enquanto a das financeiras aumentou de 7,60% para 7,70% no período.

Crédito para pessoa jurídica

No âmbito dos empréstimos tomados pelas empresas, houve queda em todas as três linhas pesquisas pela Anefac.

A taxa de juros média geral para pessoa jurídica caiu 0,05 ponto percentual no mês, passando de 4,36% ao mês (ou 66,88% ao ano) em setembro para 4,31% ao mês (ou 65,92% ao ano) em outubro. É a menor taxa desde dezembro de 2015.

Juros x Selic

Considerados todos os cortes e aumentos da taxa básica de juros promovidas pelo Banco Central desde março de 2013 até outubro de 2017, a Selic acumula alta de 0,25 ponto percentual (ou 3,45%), passando de 7,25% ao ano para 7,50% ao ano.

No mesmo período, a taxa de juros média para pessoas físicas subiu 48,62 pontos percentuais (ou 55,27%), indo de 87,97% ao ano para 136,59% ano ano.

Já a taxa de juros média para pessoas jurídicas foi cresceu 22,34 pontos percentuais (ou 51,26%) na mesma comparação, subindo de 43,58% ao ano para 65,92% ao ano.

PETROBRAS. 13.Nov.2017. Apresentamos lucro líquido de R$ 5 bilhões nos primeiros nove meses de 2017

Nosso lucro líquido atingiu R$ 5 bilhões nos primeiros nove meses de 2017, revertendo o prejuízo registrado no mesmo período do ano anterior e refletindo a melhora no desempenho operacional, em linha com as métricas estabelecidas no planejamento estratégico da companhia. No terceiro trimestre de 2017, nosso lucro líquido atingiu R$ 266 milhões, mesmo patamar do segundo trimestre de 2017.

O indicador de segurança (TAR) continuou mostrando avanços e atingiu ao fim do período 1,09 acidentado registrável por milhão de homens-hora. O índice Dívida líquida/Ebitda ajustado, uma de nossas métricas de topo, foi reduzido de 3,54 em 31.12.2016, para 3,16 em 30.09.2017.

O Ebitda ajustado foi de R$ 63,6 bilhões nos primeiros nove meses de 2017, com margem de 31% e estável em relação ao mesmo período do ano anterior. Este resultado mostra que a redução nas despesas operacionais e o aumento das exportações, com preços mais elevados, compensaram a queda das margens de derivados. Além disso, houve menores gastos com importações pela maior participação de petróleo nacional na carga processada e do gás nacional no mix de vendas. No trimestre, o Ebitda ajustado foi de R$ 19,2 bilhões, também estável em relação ao período anterior.

Com a geração operacional estável e a redução de investimentos, alcançamos um fluxo de caixa livre de R$ 37,5 bilhões nos primeiros nove meses de 2017. Na visão trimestral, nosso fluxo de caixa livre foi de R$ 14,7 bilhões no terceiro trimestre de 2017, completando, portanto, o décimo trimestre consecutivo de fluxo de caixa livre positivo.

A continuidade de uma gestão ativa da dívida possibilitou o alongamento do prazo médio de 7,46 anos em 31.12.2016, para 8,36 anos em 30.09.2017 combinado com uma redução no custo da dívida que saiu de 6,2% ao ano para 5,9% ao ano na mesma comparação. O endividamento líquido em dólares caiu 9% passando de US$ 96,4 bilhões em 31.12.2016 para US$ 88,1 bilhões em 30.09.2017.

Nos primeiros nove meses de 2017, registramos produção total de petróleo e gás natural de 2.776 mil boed, sendo 2.660 mil boed no Brasil, 3% acima do registrado nos primeiros nove meses de 2016.

Já as vendas de derivados no mercado doméstico foram impactadas pela retração da demanda e pela concorrência mais acirrada com os demais players, atingindo 1.959 mil bpd, uma queda de 6% em comparação com os primeiros nove meses de 2016. Mantivemos nossa posição de exportadora líquida com saldo de 385 mil bpd, em função do aumento em 39% das exportações de petróleo e derivados e da redução em 19% das importações, em comparação aos primeiros nove meses de 2016. Contribuiu para a diminuição das importações o aumento da participação de óleo nacional na carga processada.

No trimestre, os destaques foram o aumento das vendas de diesel, a melhora das margens de distribuição de derivados e de geração de energia, além da redução das margens de refino. Além disso, o resultado foi impactado por itens não recorrentes como gastos com adesões aos programas de regularização de débitos federais e contingências judiciais.

A seguir, apresentamos os principais destaques do resultado do terceiro trimestre de 2017:

Glossário

As demonstrações financeiras costumam apresentar termos aos quais nem sempre estamos habituados, por isso elaboramos o glossário abaixo para ajudar a compreender esses termos no contexto da Petrobras.

Alavancagem: relação da dívida líquida da companhia com a sua geração de caixa.

BOE: barris de óleo equivalente. Unidade usada para comparação de um volume de gás natural com um volume de óleo.

BPD: barris por dia. O barril é a unidade padrão de medida de líquido na indústria do petróleo, equivalente a 0,159 metros cúbicos de petróleo. A sigla BPD refere-se à média de produção diária de petróleo em um dado período.

Brent: mistura de petróleos produzidos no Mar do Norte, considerada leve, de boa qualidade e utilizada como referência pela indústria do petróleo.

Capex: abreviação do termo em inglês Capital Expenditure, significa investimento, ou seja, o dinheiro que utilizamos na aquisição de bens de capital - que servem para a produção de outros, especialmente de consumo, como máquinas, equipamentos, materiais de construção, instalações industriais etc.; bens de produção -.

Captação Líquida: é o volume de recursos captados pela companhia junto a instituições financeiras menos o volume de recursos devolvido pela companhia a essas instituições através de amortizações, pré-pagamento de dívidas, entre outros.

Classificação de risco ou rating: é uma nota atribuída por agências de classificação de risco de crédito a um emissor, levando em consideração sua capacidade de pagamento de dívidas e as chances de não conseguir. O emissor pode ser um país ou uma empresa. O rating é utilizado como parâmetro para que investidores saibam o grau de risco dos títulos de dívida que estão adquirindo.

Ebitda: a sigla em inglês se refere ao lucro antes dos juros, impostos, depreciação e amortização (Earnings Before Interests, Taxes, Depreciation and Amortization). O Ebitda é um indicador que contribui para o entendimento do potencial de geração operacional de caixa da empresa, ou seja nos possibilita estimar o quanto geramos de recursos apenas em nossas atividades operacionais.

Ebitda ajustado: é calculado como sendo o Ebitda expurgado de determinados itens, tais como resultados da participação em investidas, de impairment, de alienação e baixa de ativos, entre alguns outros, que contribuem para um melhor entendimento da geração operacional exclusiva das atividades próprias da empresa.

Fluxo de Caixa Livre: é o excedente entre a geração operacional de caixa após o pagamento dos investimentos nas áreas de negócio.

Fluxo de Caixa Operacional: é o montante de recursos financeiros gerados/consumidos pelas atividades operacionais (normais) da empresa. Não incluem entradas ou saídas de caixa decorrentes de empréstimos/financiamentos.

Grau de Investimento: nível de classificação de risco financeiro. A empresa que o possui é considerada de baixo risco financeiro e seus valores mobiliários podem ser adquiridos por investidores mais conservadores.

Impairment (perda/reversão): perda por impairment é quando se verifica que o valor recuperável de um ativo ou conjunto de ativos no presente é menor do que seu valor contábil - que consta nos balanços da companhia -, essa diferença (perda) tem de ser registrada no resultado e no balanço da empresa. No caso de melhora das variáveis e do contexto que levaram ao registro da perda, esta poderá ser revertida por ocasião de novo teste de recuperabilidade. Esse teste, também conhecido por teste de imparidade, é um procedimento obrigatório e regulamentado pelas normas contábeis (nacional e internacional) e pela lei (Lei 6.404/76 e suas alterações- Lei das Sociedades Anônimas, que têm ações negociadas em bolsa de valores), que as empresas devem efetuar a cada fechamento de balanço.

Lucro líquido: é o resultado positivo decorrente das operações da empresa, considerando a soma das receitas (por exemplo: faturamento), reduzida dos custos, das despesas, dos impostos. Quando o resultado da soma dos custos, das despesas e dos impostos é superior ao total das receitas, ocorre prejuízo.

Margem Bruta: lucro (prejuízo) bruto dividido pela receita de vendas.

Margem Líquida: lucro (prejuízo) líquido dividido pela receita de vendas.

Margem Operacional: lucro operacional calculado com base no lucro (prejuízo) operacional, excluindo do cálculo a baixa de gastos adicionais capitalizados indevidamente dividido pela receita de vendas.

Margem do Ebitda Ajustado: Ebitda Ajustado dividido pela receita de vendas.

Opex: abreviação do termo em inglês Operating Expenses, é o custo operacional, ou seja, o dinheiro que utilizamos para a condução diária de nossas atividades.

PETROBRAS. REUTERS. 14 DE NOVEMBRO DE 2017. Petrobras aumenta previsão de captações em 2017 para US$22 bi

RIO DE JANEIRO (Reuters) - A Petrobras informou nesta terça-feira que prevê captar 22 bilhões de dólares em 2017, um aumento ante a previsão anterior de 13 bilhões de dólares anunciada em agosto, segundo informações em apresentação ao mercado sobre os resultados da empresa no terceiro trimestre.

Em contrapartida, a petroleira prevê pagar em amortizações um total de 31 bilhões de dólares, ante os 21 bilhões previstos anteriormente.

Do total de amortizações, a empresa prevê pré-pagamentos (incluindo recompra de bonds) de 23 bilhões de dólares em 2017, ante 12 bilhões de dólares na projeção anterior.

Por Marta Nogueira

VENEZUELA. REUTERS. MF. 13 DE NOVEMBRO DE 2017. Venezuela deixa de pagar dívida de US$262,5 mi e Brasil deve ir a Clube de Paris

Por Lisandra Paraguassu

BRASÍLIA (Reuters) - A Venezuela deixou de pagar uma dívida com o Brasil de 262,5 milhões de dólares e o governo brasileiro deve ir ao Clube de Paris contra o país vizinho, confirmaram à Reuters fontes governamentais.

O atraso de mais de dois meses, dentro do chamado Convênio de Créditos Recíprocos, uma câmara de compensação entre países da América do Sul, já é considerado um calote pelo governo brasileiro. Uma carta foi enviada à embaixada venezuelana no Brasil avisando da possibilidade de o país levar o caso ao Clube de Paris, ao qual aderiu formalmente em 2016.

O papel do Clube é justamente tratar da dívida dos países. “O Brasil pretende usar essa estrutura para tratar da cobrança”, disse uma das fontes.

Apesar do valor não ser alto, o fato de a Venezuela não ter conseguido honrar suas dívidas dentro do mecanismo de compensação é um péssimo sinal para o governo de Nicolás Maduro.

No CCR, a compensação é multilateral. Países que têm a pagar fazem os depósitos e as retiradas duas a três vezes por ano. O CCR é uma garantia de pagamento, já que aquilo que um país tem a receber é depositado e usado para pagar as dívidas com os demais.

Em informação enviada à Reuters por e-mail, o Brasil deveria ter recebido 334,50 milhões de dólares. “Tais valores eram compostos pela soma dos saldos bilaterais do Brasil perante todos os demais países da CCR. Tendo em conta o ocorrido com a Venezuela, os valores a serem recebidos pelo Brasil foram recalculados”, explicou o BC.

No final, o Brasil recebeu apenas 72 milhões de dólares, dos demais países.

Por ser teoricamente uma garantia de pagamento, o CCR ainda permitia a Venezuela comprar produtos, especialmente alimentos e medicamentos, dos países vizinhos. O não pagamento pelo CCR pode piorar ainda mais a situação venezuelana, que já não tem crédito direto em nenhum país.

Cálculos feitos pelo governo brasileiro e por empresas apontam para uma dívida de 5 bilhões de dólares entre o governo Maduro e empresas brasileiras. A situação perdura há mais de dois anos, sem solução, e empresas brasileiras só têm aceitado exportar para a Venezuela com pagamento adiantado.

No primeiro semestre deste ano, o governo brasileiro anunciou que tentaria enviar uma missão de negociação a Caracas para tratar das dívidas, mas até hoje não teve sucesso.

Reportagem adicional de Marcela Ayres

VENEZUELA. OPEP. REUTERS. PDVSA. 13 DE NOVEMBRO DE 2017. Produção de petróleo da Venezuela atinge mínima de 28 anos, diz Opep

CARACAS/HOUSTON (Reuters) - A produção de petróleo da Venezuela recuou no mês passado para menos de 2 milhões de barris por dia, o menor nível em quase três décadas, informou nesta segunda-feira o grupo de produtores Opep.

A queda da produção não poderia chegar em pior momento, com a economia em crise e o governo socialista lutando para pagar sua dívida externa.

O governo abre negociações na segunda-feira com credores para renegociar sua dívida e evitar uma situação que mergulharia sua economia em problemas mais profundos.

Além disso, outros oito gerentes e funcionários da petrolífera estatal PDVSA foram presos nos últimos dias por alteração de números de produção, disse o chefe do Ministério Público, Tarek Saab, a repórteres.

Em uma grande varredura de corrupção envolvendo o setor de petróleo, cerca de duas dúzias de executivos de alto nível já foram presos nas últimas semanas, deixando a PDVSA sem grande parte dos seus funcionários de alto escalão.

Os últimos dados mensais da Organização dos Países Exportadores de Petróleo (Opep) mostraram que a Venezuela apresentou produção de 1,955 milhão de barris de petróleo por dia (bpd) em outubro, contra 2,085 milhões em setembro.

O número foi ainda menor, com base em fontes secundárias em vez do relatório do governo, a 1,863 milhão de bpd em outubro, de acordo com a Opep.

A Venezuela é muito dependente do petróleo, que representa mais de 95 por cento das suas receitas de exportação, alimentando ambos os programas de previdência social e pagando cerca de 60 bilhões de dólares em títulos em circulação.

A PDVSA é o motor financeiro do governo do presidente Nicolas Maduro, mas sofreu com a queda do preço do petróleo, problemas operacionais e corrupção interna.

Por Andrew Cawthorne, Marianna Parraga e Alexandra Ulmer

BNDES. 14 de novembro de 2017. BNDES lança Fundo de Coinvestimento Anjo em startups brasileiras inovadoras

Com patrimônio estimado em R$ 100 milhões, Fundo busca estimular o empreendedorismo e o ecossistema de inovação, além de disseminar o investimento anjo no Brasil.

Fundo apoiará startups inovadoras, com faturamento anual de até R$ 1 milhão. Empresas investidas que se destacarem poderão ser selecionadas para uma segunda rodada de captação.

O Banco Nacional de Desenvolvimento Econômico e Social (BNDES), por meio de seu braço de participações societárias, a BNDESPAR, estruturou chamada pública para seleção de Fundo de Coinvestimento Anjo para apoiar empresas nascentes (startups), que atuem prioritariamente nos setores de Agronegócios, Biotecnologia, Cidades Inteligentes, Economia Criativa, Nanotecnologia, Novos Materiais, Saúde e Tecnologias da Informação e Comunicação (TIC).

Para isso lança, nesta terça-feira, 14, Edital de Chamada Pública para seleção nacional de Fundo de Investimento em Participações Capital Semente e respectivo gestor, com o objetivo de apoiar - em conjunto com investidores-anjo e/ou aceleradoras - startups brasileiras inovadoras e com alto potencial de crescimento.

O Fundo de Coinvestimento Anjo terá duração de 10 anos (os cinco primeiros são referentes ao período de investimentos) e patrimônio comprometido estimado em R$ 100 milhões. Ele poderá ser constituído ao alcançar, no mínimo, R$ 60 milhões, sendo que a participação da BNDESPAR será de R$ 40 milhões, nesse primeiro fechamento. Os demais recursos deverão ser captados junto a outros investidores.

O Fundo apoiará empresas com receita operacional líquida anual de, no máximo, R$ 1 milhão, no ano imediatamente anterior à aprovação do investimento. O Fundo poderá investir até R$ 500 mil nessas empresas, desde que haja investimento conjunto, na mesma proporção, de um investidor-anjo e/ou aceleradora.

Além disso, o Fundo é multiestágio, o que permite que ocorram outras rodadas de capitalizações em empresas nascentes do portfólio com melhor desempenho, que atingirem o patamar de “pequena empresa inovadora” (empresas com faturamento anual entre R$ 1 milhão e R$ 16 milhões, apurada no ano imediatamente anterior à aprovação do investimento). Esses investimentos adicionais, por empresa, poderão atingir o limite máximo de R$ 5 milhões, incluindo eventuais valores anteriormente aportados.

Candidatos a gestor do Fundo de Coinvestimento Anjo têm até o dia 12 de janeiro de 2018 para enviar suas propostas, que serão avaliadas pela BNDESPAR de acordo com critérios relacionados no Edital, tais como histórico do gestor, governança, qualidade da proposta e estrutura de custos, entre outros.

DOCUMENTO: http://www.bndes.gov.br/fundoanjo

________________

LGCJ.: