ECONOMIA BRASILEIRA

FGV. IBRE. 23-Nov-2017. Monitor do PIB. Monitor do PIB sinaliza crescimento de 0,1% no terceiro trimestre

O Monitor do PIB-FGV sinaliza crescimento de 0,1% do PIB no terceiro trimestre, comparado ao segundo trimestre e de 0,1% no mês de setembro, em comparação ao mês de agosto, de acordo com a série ajustada sazonalmente.

Este é um trimestre excepcional para as estimativas do Monitor do PIB-FGV. Proximamente, na divulgação do terceiro trimestre das Contas Nacionais Trimestrais, o IBGE irá incorporar os resultados definitivos recém divulgados do PIB de 2015, revisando a taxa negativa de -3,8% (do PIB Tri) para -3,5%, e alterando os resultados de 2016 e 2017, anteriormente divulgados. Era imprescindível, portanto, emular tais procedimentos, a despeito das limitações deste exercício. Assim procedendo, chama-se a atenção que a taxa de variação do PIB de 2016, estimado pelo Monitor do PIB-FGV, se torna menos negativa (de -3,6% para -3,4%) e os trimestres de 2017 também sofrem alterações, como será possível acompanhar no texto e nas tabelas que compõem este relatório. O Gráfico 1 abaixo mostra essas novas informações para o PIB.

“No mês de setembro, a economia continuou a crescer e no terceiro trimestre se completaram 3 trimestres de taxas positivas na série com ajuste sazonal. Nessa comparação, a agropecuária após um primeiro trimestre espetacular apresentou no segundo e terceiro trimestres taxas de variação negativas, enquanto a indústria e os serviços foram positivos. A indústria de transformação e o comércio apresentam os melhores resultados. Surpreende a taxa positiva (+0,2%) da Construção após 10 trimestres de resultados negativos.”, afirma Claudio Considera, coordenador do Monitor do PIB-FGV.

Vale a pena destacar as desagregações dos elementos pela ótica da demanda, exclusivas do Monitor do PIB-FGV, que possibilitam uma análise mais robusta, e que já permitia antecipar esse processo de recuperação: São eles o consumo das famílias e a formação bruta de capital fixo.

O consumo das famílias continua puxando o crescimento pela ótica da demanda; a reação do consumo iniciou em março com os resultados positivos do consumo de bens semiduráveis (vestuário, calçados etc.), passou para os bens duráveis (autos, televisores, etc.) a partir de maio, abrangeu o consumo dos não duráveis (alimentação, gasolina, etc.) a partir de junho e, em setembro a única taxa trimestral interanual ainda negativa é a de serviços (-0,1%).

A Formação Bruta de Capital Fixo, por sua vez, apresenta pela primeira vez em 40 meses (desde abril de 2014) resultado positivo na taxa trimestral móvel interanual (+0,2%); este resultado não é melhor devido ao fraco desempenho da construção civil (-5,3%), pois, o componente máquinas e equipamentos já vinha sinalizando com taxas timidamente positivas desde janeiro e, em setembro, apresenta resultado expressivo (9,7%), com resultado positivo também para sua importação.

1) Na comparação com o mesmo período do ano anterior, o PIB apresentou crescimento de 1,3%, no terceiro trimestre. Os destaques foram os desempenhos da agropecuária (+10,2%), da transformação (+3,3%), do comércio (+5,3%) e dos transportes (+3,6%). A construção, embora apresente tendência ascendente, ainda se encontra em significativa retração (-6,4%), enquanto serviços de informação vêm apresentando taxas mais negativas desde o trimestre findo em maio de 2017, chegando a -4,9% no terceiro trimestre. Na taxa mensal interanual, o PIB apresentou crescimento de 1,3% no mês de setembro, sendo esta a quinta taxa mensal positiva consecutiva.

2) O consumo das famílias apresentou crescimento de 2,8% no terceiro trimestre, comparativamente ao mesmo trimestre em 2016. Observa-se, no Gráfico 3, que todos os bens de consumo continuam com aceleração do crescimento: o consumo de bens não duráveis cresceu 2,5%, o de semiduráveis 11,6%, e o consumo de duráveis 11,7%. A única taxa negativa, ainda que ínfima, foi a de consumo de serviços (-0,1%). Em termos da série ajustada sazonalmente, há três trimestres consecutivos o consumo das famílias é positivo e neste terceiro trimestre foi de 0,9%, comparativamente ao segundo. Adicionalmente, há 2 trimestres todos seus componentes se mostram positivos em relação aos trimestres anteriores.

3) A formação bruta de capital fixo (FBCF) apresentou crescimento de 0,2% no terceiro trimestre, comparativamente ao mesmo trimestre em 2016; esta é a primeira variação positiva da FBCF após 40 meses consecutivos de queda! Todos os componentes da FBCF apresentaram melhora com relação as taxas divulgadas nos meses recentes, sendo que o componente de máquinas e equipamentos apresentou desempenho expressivo (+9,7%), contribuindo com 3,1 p.p. para a melhora do indicador. Já o componente de construção, apesar de ainda muito negativo (-5,3%), está em trajetória ascendente pelo terceiro mês consecutivo. O mesmo ocorre com o componente de outros da FBCF que apresentou queda de 2,2% no terceiro trimestre após ter apresentado retração de 4,2%, no 2º trimestre de 2017. Em termos da série ajustada sazonalmente, a FBCF deste terceiro trimestre é positiva em 2% em relação ao segundo, e o mesmo ocorre para todos os seus componentes, inclusive construção com crescimento de 1,3%.

4) A taxa de investimento (FBCF/PIB), a preços constantes, após alcançar o ápice de 24,3% em outubro de 2013, declinou sistematicamente até o início de 2017 e, no mês de setembro do corrente ano, apresenta sinais de melhora chegando a 18,1%.

5) A exportação apresentou crescimento de 6,8% no terceiro trimestre, comparativamente ao mesmo trimestre em 2016, e tem sido crescentemente positiva desde o primeiro trimestre. O destaque positivo se deve ao desempenho da exportação dos produtos da agropecuária (+38%), da extrativa mineral (+12,9%), de bens de consumo duráveis (+31,7) e de bens intermediários (+11,1%).

6) A importação apresentou crescimento de 6,9% no terceiro trimestre, comparativamente ao mesmo trimestre em 2016. Chama a atenção o desempenho positivo de todas as categorias de bens, à exceção dos bens de consumo duráveis cuja taxa é negativa em 8,1%.

7) Em termos monetários, o PIB de 2016 foi de 6 trilhões, 266 bilhões, 895 mil Reais, enquanto o PIB acumulado em 2017 até o mês de setembro, em valores correntes, alcançou a cifra estimada em aproximadamente de 4 trilhões, 917 bilhões, 847 milhões de Reais. Para se obter os números de 2016 foi usada a Tabela de Recursos e Usos disponibilizada, de 12 setores no site do IBGE a valores correntes. Para os meses dos dois primeiros trimestres de 2017 foram utilizados os deflatores do PIB-Tri do IBGE anteriormente divulgados. Para os meses deste terceiro trimestre de 2017 foram utilizados os deflatores desenvolvidos pela equipe do Monitor do PIB-FGV.

METODOLOGIA DO PIB NOMINAL

Com relação a este valor nominal chama-se a atenção que não existe ainda publicada a metodologia oficial do Monitor do PIB com relação a valores nominais. Contudo, buscou-se seguir, o mais próximo possível, a metodologia do IBGE no cálculo das Contas Nacionais Trimestrais. Dessa forma, foi feita uma meticulosa análise da adequação dos índices de preços sugeridos pela metodologia do IBGE aos deflatores efetivos da série nominal de cada produto divulgados na Tabela de Recursos e Usos (anual com último dado de 2014).

Seguindo a orientação da metodologia do IBGE foram coletadas informações de IPA, IPCA e outros, transformados em índices e aplicados nos dados de volume dos produtos calculados para o Monitor do PIB. Com as informações nominais assim obtidas, foram aplicados os pesos de cada produto dentro de cada atividade obtendo-se os índices nominais de cada atividade do Monitor do PIB. Após esse processo calcula-se o deflator implícito do PIB entre as séries nominais e reais.

Até o segundo trimestre de 2017 há informações de valores divulgadas pelo IBGE o que possibilita ajustar as informações mensais do índice nominal do Monitor do PIB ao de valor do IBGE já conhecido, reconstruindo toda a série do IBGE trimestral, em valores nominais mensais. Contudo, com a divulgação da TRU de 2015, foram estimados novos valores para os trimestres de 2015 em diante condizentes com o valor anual. Para os meses que ainda não há informação do IBGE (o caso de julho e agosto de 2017, por exemplo), aplica-se o deflator encontrado antes do ajuste dos dados ao IBGE. A partir do momento que o IBGE divulgar as informações do 3º trimestre de 2017, os valores de julho, agosto e setembro serão ajustados a este valor, e assim por diante.

MUDANÇAS METODOLÓGICAS PROVISÓRIAS

Neste número do Monitor, com a divulgação da TRU de 2015, voltou-se a utilizar a ponderação das atividades da indústria de transformação pelo Valor Adicionado.

Uma alteração adicional foi a mudança na metodologia de cálculo da exportação, adequando-a à metodologia de cálculo dos indicadores do comércio exterior atualmente obtidos no âmbito Núcleo de Contas Nacionais do IBRE-FGV. Esta adequação continua em estudo e será estendida para as importações.

APÊNDICE – NOTA EXPLICATIVA

O Monitor do PIB-FGV estima mensalmente o PIB brasileiro em volume e em valor. O objetivo de sua criação foi prover a sociedade de um indicador mensal do PIB, tendo como base a mesma metodologia das Contas Nacionais do IBGE. Sua série inicia-se em 2000 e incorpora todas as informações disponíveis das Contas Nacionais do IBGE (Tabelas de Recursos e Usos, até 2015, último ano de divulgação) bem como as informações do PIB-Tri do IBGE, até o último trimestre divulgado (segundo trimestre de 2017).

O indicador é ajustado ao PIB-Tri do IBGE sempre que há mudanças metodológicas e a cada trimestre divulgado. Ou seja, nos trimestres calendários, as médias trimestrais dos índices de volume do Monitor do PIB-FGV serão iguais aos indicadores trimestrais, sem ajuste sazonal, do PIB-Tri do IBGE. Nos trimestres calendário, são utilizados os mesmos modelos do IBGE para calcular todas as séries desagregadas com ajuste sazonal, tanto pela ótica da oferta, como da demanda. Para o ajuste sazonal mensal é utilizado o modelo mensal do IBC-Br; para os trimestres móveis utiliza-se uma média desses ajustes mensais.

Assim, as estimativas do Monitor do PIB-FGV antecedem o PIB-Tri do IBGE nos meses em que este é divulgado. E, nos meses em que não há divulgação, o Monitor representa uma excelente antecipação para as tendências do PIB e seus componentes.

O Monitor do PIB-FGV compõe-se de um relatório descrevendo os principais resultados com ilustrações gráficas e de uma tabela Excel com informações de volume, em valores correntes, e a preços de 1995 das 12 atividades econômicas que agrupadas formam os 3 setores de atividade (agropecuária, indústria e serviços). Apresenta, ainda, o Valor Adicionado a preços básicos, os impostos sobre os produtos e o PIB e também os componentes do PIB pela ótica da demanda. Outro ponto a ser destacado é que o Monitor torna disponíveis desagregações que não são divulgadas pelo IBGE, mas que são relevantes para um melhor entendimento da absorção doméstica e da demanda externa. As desagregações disponibilizadas pelo Monitor são:

- Consumo das Famílias: bens de consumo duráveis, semiduráveis, não duráveis e serviços. Adicionalmente eles são classificados em nacionais e importados;

- Formação Bruta de Capital Fixo: em máquinas e equipamentos, construção e outros. Para máquinas e equipamentos e outros, há a desagregação entre nacionais e importados;

- Exportações e Importações: em produtos agropecuários, produtos da extrativa mineral, produtos industrializados de consumo (duráveis, semiduráveis e não duráveis), produtos industrializados de uso intermediário, bens de capitais e serviços.

São divulgadas as séries de base móvel, séries encadeadas, séries encadeadas dessazonalizadas, as taxas mensais, trimestrais e anuais comparadas a igual período do ano anterior e as taxas mensais e trimestrais comparadas a período imediatamente anterior, e os valores nominais correntes e a preços de 1995.

Metodologia detalhada Monitor do PIB

A metodologia do Monitor do PIB-FGV - versão preliminar, detalha como o indicador é construído destacando para cada atividade e componente da demanda as informações e fontes utilizadas e os procedimentos de cálculo. Esta metodologia tem por base as notas metodológicas divulgadas pelo IBGE para as Contas Anuais do novo Sistema de Contas Nacionais (SCN) 2010. A metodologia definitiva do Monitor do PIB será disponibilizada após a divulgação da metodologia das Contas Trimestrais do IBGE.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C55EC04CF1015FE84BF607262C

BACEN. Setor Externo em outubro de 2017

I - Balanço de pagamentos

As transações correntes apresentaram deficit de US$343 milhões em outubro, levando o resultado acumulado em doze meses para deficit de US$9,6 bilhões, equivalentes a 0,48% do PIB. Na conta financeira, o ingresso líquido de investimentos diretos no País somou US$8,2 bilhões em outubro, acumulando US$83,3 bilhões nos últimos doze meses, ou 4,14% do PIB.

A conta de serviços registrou deficit de US$2,7 bilhões em outubro, 2,7% menor em relação ao mesmo mês do ano anterior. A despesa líquida com viagens internacionais totalizou US$1,2 bilhão, 18,9% superior à registrada em outubro de 2016, resultado do crescimento dos gastos de residentes no Brasil em viagens ao exterior, 15,2%, enquanto observou-se aumento de 6,7% das receitas auferidas em viagens ao País. A conta de aluguel de equipamentos apresentou deficit de US$1,3 bilhão em outubro, recuo de 21,1% comparativamente ao mesmo mês do ano anterior.

A despesa líquida na conta de renda primária atingiu US$2,8 bilhões no mês, diminuição de 8,0% comparativamente a outubro de 2016. A despesa líquida com juros alcançou US$1,3 bilhão, 8,7% abaixo do ocorrido em período correspondente do ano anterior. A despesa líquida de lucros e dividendos totalizou US$1,5 bilhão no mês, 7,1% menor quando comparada à observada em outubro de 2016.

No mês, a conta de renda secundária registrou ingresso líquido de US$216 milhões, comparativamente a US$330 milhões observados em outubro do ano passado.

INVESTIMENTOS

O fluxo líquido de investimentos diretos no exterior atingiu US$496 milhões no mês, e US$3,4 bilhões no período de janeiro a outubro, ante US$7,7 bilhões ocorridos nos dez meses iniciais de 2016.

Em outubro, o ingresso líquido de investimento direto no país (IDP) atingiu US$8,2 bilhões, dos quais US$5,9 bilhões em participação no capital, e US$2,4 bilhões em operações intercompanhia. Nos dez primeiros meses de 2017 o ingresso líquido de IDP acumula US$60,0 bilhões, 9,3% acima do ocorrido em intervalo similar, em 2016.

Os passivos de investimentos em carteira proporcionaram ingressos líquidos de US$2,3 bilhões no mês, destacando-se a entrada líquida de US$2,3 bilhões em títulos de renda fixa. O ingresso líquido em fundos de investimento somou US$283 milhões, e houve resgate líquido de US$339 milhões em ações. A República emitiu o Global 28 no mercado internacional, US$3 bilhões, e aceitou como pagamento títulos de sua própria emissão, em circulação no mercado secundário, cujo valor de mercado somou US$2,1 bilhões. O ingresso líquido decorrente de títulos negociados no mercado doméstico somou US$1,5 bilhão em outubro, e saídas líquidas próximas a zero, apenas US$34 milhões, no acumulado do ano.

O passivo de outros investimentos registrou ingressos líquidos de US$760 milhões em outubro, dos quais saídas líquidas de US$743 milhões em empréstimos e entradas líquidas de US$1,6 bilhão decorrente de créditos comerciais e adiantamentos.

II - Reservas internacionais

As reservas internacionais totalizaram US$380,4 bilhões em outubro de 2017, redução de US$894 milhões em relação à posição de setembro. A receita de remuneração das reservas somou US$349 milhões em outubro, enquanto as variações por preços e por paridades reduziram o estoque em US$144 milhões e em US$1,2 bilhão, na ordem.

III - Dívida externa

A posição da dívida externa bruta estimada para outubro de 2017 totalizou US$320,7 bilhões, elevação de US$5,8 bilhões em relação ao estoque de junho de 2017. A dívida externa estimada de longo prazo atingiu US$260,6 bilhões, aumento de US$1,7 bilhão, enquanto o endividamento de curto prazo somou US$60 bilhões, aumento de US$4,1 bilhões no mesmo período.

Dentre os determinantes da variação da dívida externa de longo prazo, destacam-se desembolsos líquidos de títulos do governo e do setor financeiro, US$3,4 bilhões, e amortizações de empréstimos de outros setores, US$2 bilhões. Adicionalmente, a variação de preços de títulos de dívida do governo geral contribuiu para elevar esse estoque em US$693 milhões. A variação da dívida externa de curto prazo no período é explicada principalmente pelos desembolsos líquidos de empréstimos do setor financeiro, US$4,1 bilhões.

DOCUMENTO: https://www.bcb.gov.br/htms/notecon1-p.asp

IBGE. 23/11/2017. IPCA-15 foi de 0,32% em novembro

O Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15) foi de 0,32% em novembro e ficou 0,02 ponto percentual (p.p.) abaixo da taxa de outubro (0,34%). O acumulado no ano está em 2,58%, inferior aos 6,38% do mesmo período de 2016. Esse foi o menor acumulado para um mês de novembro desde 1998 (1,52%). Já o acumulado nos últimos doze meses ficou em 2,77%, acima dos 2,71% registrados nos 12 meses imediatamente anteriores.

Em novembro de 2016, o IPCA-15 havia sido de 0,26%.

| PERÍODO | TAXA |

|---|---|

| Novembro | 0,32% |

| Outubro | 0,34% |

| Novembro 2016 | 0,26% |

| Acumulado no ano | 2,58% |

| Acumulado em 12 meses | 2,77% |

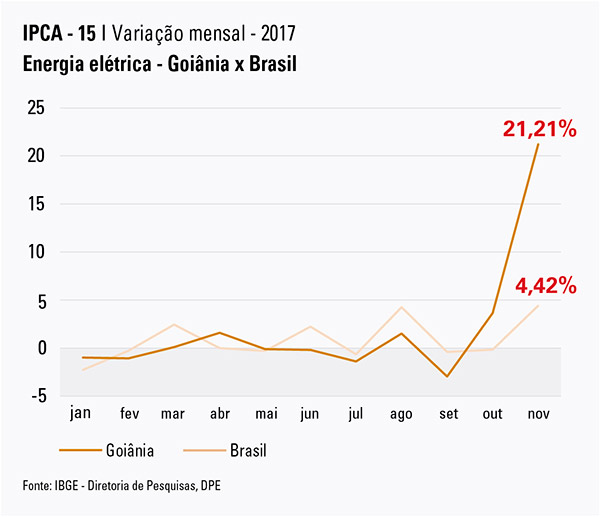

A energia elétrica, do grupo Habitação (1,33%) foi o item com o maior impacto individual no índice de novembro. Com variação de 4,42% e 0,16 p.p. de impacto, as contas de luz responderam por metade do IPCA-15 de novembro. O novo valor do patamar 2 da bandeira vermelha entrou em vigor no dia 1º de novembro e passou a adicionar R$ 5,00 para cada 100kwh consumidos. O item ficou entre o 1,12% registrado na região metropolitana de Fortaleza e os 21,21% de Goiânia.

Em Goiânia, houve reajuste médio de 15,70% no valor das tarifas a partir de 22 de outubro. Cabe destacar, ainda, os reajustes médios de 6,84% em Brasília, também desde 22 de outubro, e de 22,59% em uma das empresas pesquisadas na região metropolitana de São Paulo, a partir de 23 de outubro.

Ainda no grupo Habitação, o preço do gás de botijão subiu 3,30%, com impacto de 0,04 p.p. Regionalmente, as variações oscilaram entre 0,14% na região metropolitana do Rio de Janeiro e 9,44% na região metropolitana de Recife. A partir de 05 de novembro, a Petrobrás reajustou o preço dos botijões de 13kg nas refinarias em 4,5%, em média.

A taxa de água e esgoto (0,30%), também do grupo Habitação, refletiu os reajustes de 7,89% em São Paulo, a partir de 10 de novembro e de 4,33% em Fortaleza, em vigor desde 23 de setembro.

O grupo Transportes (0,27%) foi influenciado pela gasolina (variação de 1,53% e 0,06 p.p. de impacto) e pelo etanol (2,78% e 0,03 p.p.). No ônibus intermunicipal (0,45%), destaca-se a variação de 7,40% na região metropolitana de Porto Alegre, devido ao reajuste médio de 7,76%, em vigor desde 16 de outubro. Por outro lado, as passagens aéreas vieram com queda de 10,10% e -0,04 p.p. de impacto, após alta de 7,35% em outubro. Nos demais grupos de produtos e serviços pesquisados, destacam-se os Artigos de residência (-0,35%), em razão da queda dos preços dos eletrodomésticos (-1,19%).

O grupo Alimentação e bebidas apresentou queda de 0,25%. Belo Horizonte (0,33%), Rio de Janeiro (0,02%) e Brasília (0,01%) se destacaram, com variações positivas de um mês para o outro. As demais áreas ficaram entre -0,87%, da região metropolitana de Salvador e -0,19%, das regiões metropolitanas de São Paulo e Porto Alegre.

Os preços dos alimentos para consumo no domicílio caíram, em média, 0,45%, com destaque para: feijão-carioca (-7,03%), açúcar refinado (-4,52%), farinha de mandioca (-4,25%), açúcar cristal

(-3,81%) e ovos (-3,69%). No lado das altas sobressaem a batata-inglesa (19,59%), a cenoura (13,39%) e as carnes (0,22%). Já a alimentação fora de casa subiu, em média, 0,10%. As variações regionais oscilaram entre a queda de 1,05% na região metropolitana de Curitiba e a alta de 2,26% da região metropolitana de Belém.

| IPCA-15 - Grupos - Variação e Impacto | |||||

|---|---|---|---|---|---|

| Grupo | Variação (%) | Impacto (p.p.) | |||

| Outubro | Novembro | Outubro | Novembro | ||

| Índice Geral | 0,34 | 0,32 | 0,34 | 0,32 | |

| Alimentação e Bebidas | -0,15 | -0,25 | -0,04 | -0,06 | |

| Habitação | 0,66 | 1,33 | 0,10 | 0,21 | |

| Artigos de Residência | -0,13 | -0,35 | -0,01 | -0,02 | |

| Vestuário | 0,48 | 0,32 | 0,03 | 0,02 | |

| Transportes | 0,60 | 0,27 | 0,11 | 0,05 | |

| Saúde e Cuidados Pessoais | 0,54 | 0,51 | 0,07 | 0,06 | |

| Despesas Pessoais | 0,50 | 0,43 | 0,06 | 0,05 | |

| Educação | 0,01 | 0,01 | 0,00 | 0,00 | |

| Comunicação | 0,48 | 0,28 | 0,02 | 0,01 | |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Índices de Preços, Sistema Nacional de Índices de Preços ao Consumidor. | |||||

Nos índices regionais, Goiânia ficou com o resultado mais elevado (1,62%), impulsionado pelo aumento na energia elétrica, que foi de 21,21% no município. As duas únicas quedas foram em Salvador (-0.03%) e em Fortaleza (-0,05%), onde, além das frutas (-6,91%), a gasolina (-1,33%) se destacou.

| IPCA-15 - Regiões | ||||||

|---|---|---|---|---|---|---|

| Região | Peso Regional (%) | Variação Mensal (%) | Variação acumulada (%) | |||

| Outubro | Novembro | Ano | 12 meses | |||

| Fortaleza | 3,49 | 0,55 | -0,05 | 2,16 | 2,57 | |

| Salvador | 7,35 | 0,64 | -0,03 | 2,44 | 2,49 | |

| Curitiba | 7,79 | 0,66 | 0,07 | 2,97 | 3,08 | |

| Belém | 4,65 | 0,23 | 0,13 | 1,45 | 1,33 | |

| Rio de Janeiro | 12,46 | -0,08 | 0,18 | 2,43 | 2,38 | |

| Recife | 5,05 | -0,07 | 0,21 | 2,97 | 3,43 | |

| Brasília | 3,46 | 0,22 | 0,27 | 2,89 | 3,90 | |

| Belo Horizonte | 11,23 | 0,25 | 0,29 | 2,03 | 2,18 | |

| Porto Alegre | 8,40 | 0,19 | 0,33 | 1,95 | 2,09 | |

| São Paulo | 31,68 | 0,45 | 0,44 | 2,96 | 3,28 | |

| Goiânia | 4,44 | 0,62 | 1,62 | 2,94 | 2,71 | |

| Brasil | 100,00 | 0,34 | 0,32 | 2,58 | 2,77 | |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Índices de Preços, Sistema Nacional de Índices de Preços ao Consumidor. | ||||||

Para o cálculo do IPCA-15, os preços foram coletados no período de 12 de outubro a 13 de novembro (referência) e comparados com aqueles vigentes de 14 de setembro a 11 de outubro de 2017 (base). O indicador refere-se às famílias com rendimento de 1 a 40 salários mínimos e abrange as regiões metropolitanas do Rio de Janeiro, Porto Alegre, Belo Horizonte, Recife, São Paulo, Belém, Fortaleza, Salvador e Curitiba, além de Brasília e Goiânia. A metodologia utilizada é a mesma do IPCA, a diferença está no período de coleta dos preços e na abrangência geográfica.

Energia elétrica puxa alta na prévia da inflação de novembro

O reajuste na tarifa da energia elétrica residencial foi um dos fatores que mais contribuíram para a alta de 0,32% na prévia da inflação, o Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15), de novembro, divulgado hoje pelo IBGE. O índice acumulado em 2017 está em 2,58%, enquanto o dos últimos 12 meses foi de 2,77%.

A energia elétrica foi o item que teve maior impacto individual (0,16 p.p.) na formação do índice de novembro. Isso porque o valor do patamar 2 da bandeira vermelha adotado a partir do dia 1º de novembro passou de R$ 3,50 para R$ 5 para cada 100kwh consumidos.

A variação no custo da energia elétrica residencial no Brasil foi de 4,42% no período, enquanto o grupo do qual faz parte, Habitação, teve alta de 1,33%. Regionalmente, o índice para a conta de luz de novembro ficou entre o 1,12% registrado na região metropolitana de Fortaleza e os 21,21% de Goiânia.

Ainda no grupo Habitação, o gás de botijão apresentou variação de 3,30%, com a maior alta na região metropolitana de Recife, com 9,44%. A inflação do item foi impulsionada pelo reajuste promovido pela Petrobras no preço dos botijões de 13kg em suas refinarias a partir de 5 de novembro, deixando o produto 4,5% mais caro, na média.

Nos índices regionais, Goiânia teve a maior alta nos preços (1,62%), impulsionada pelo aumento na energia elétrica. As duas únicas quedas foram em Salvador (-0.03%) e em Fortaleza (-0,05%), onde, além das frutas (-6,91%), a gasolina (-1,33%) se destacou.

O IPCA-15 é um indicador, calculado pelo IBGE, que mede a inflação entre a segunda metade de um mês e a primeira quinzena do mês de referência. Engloba as famílias com rendimento de um a 40 salários mínimos e abrange as regiões metropolitanas do Rio de Janeiro, Porto Alegre, Belo Horizonte, Recife, São Paulo, Belém, Fortaleza, Salvador e Curitiba, além de Brasília e Goiânia.

Texto: Rodrigo Paradella

Arte e fotografia: Helga Szpiz

DOCUMENTO: https://www.ibge.gov.br/estatisticas-novoportal/economicas/precos-e-custos/9260-indice-nacional-de-precos-ao-consumidor-amplo-15.html

FGV. IBRE. 23-Nov-2017. Índices Gerais de Preços. IPC-S. Inflação pelo IPC-S avança na terceira semana de novembro

O IPC-S de 22 de novembro de 2017 apresentou variação de 0,32%1, 0,02 ponto percentual (p.p.) acima da taxa registrada na última divulgação.

Nesta apuração, quatro das oito classes de despesa componentes do índice apresentaram acréscimo em suas taxas de variação. A maior contribuição partiu do grupo Educação, Leitura e Recreação (-0,32% para 0,01%). Nesta classe de despesa, cabe mencionar o comportamento do item passagem aérea, cuja taxa passou de -12,44% para -4,93%.

Também registraram acréscimo em suas taxas de variação os grupos: Transportes (0,66% para 0,79%), Vestuário (-0,52% para -0,27%) e Habitação (0,75% para 0,80%). Nestas classes de despesa, vale destacar o comportamento dos itens: gasolina (1,63% para 2,51%), roupas (-0,53% para -0,40%) e eletrodomésticos e equipamentos (-0,78% para -0,61%), respectivamente.

Em contrapartida, os grupos: Alimentação (-0,12% para -0,19%), Saúde e Cuidados Pessoais (0,47% para 0,31%), Comunicação (0,49% para 0,23%) e Despesas Diversas (0,10% para 0,01%) apresentaram decréscimo em suas taxas de variação. Nestas classes de despesa, as maiores contribuições partiram dos itens: hortaliças e legumes (2,75% para -0,99%), medicamentos em geral (0,27% para 0,05%), tarifa de telefone residencial (-0,15% para -1,14%) e alimentos para animais domésticos (-0,86% para -1,20%), respectivamente.

CNI. 23 de Novembro de 2017. Confiança do empresário da indústria é a maior desde abril de 2013. Pesquisa da CNI feita com 2.980 indústrias em todo país mostra que melhorou a percepção sobre o desempenho atual dos negócios e da economia

.

O Índice de Confiança do Empresário Industrial (ICEI) subiu para 56,5 pontos neste mês e alcançou o maior valor desde abril de 2013, antes do início da crise econômica. O índice de novembro é 0,5 ponto superior ao de outubro e está 2,5 pontos acima da média histórica, de 54 pontos. Foi o terceiro mês consecutivo que o indicador ficou acima da média histórica, informa a pesquisa divulgada nesta quinta-feira, 23 de novembro, pela Confederação Nacional da Indústria (CNI). Os indicadores da pesquisa variam de zero a cem pontos. Quando estão acima de 50 pontos mostram que os empresários estão confiantes.

De acordo com a pesquisa da CNI, a confiança é maior na indústria extrativa. Neste segmento, o ICEI deste mês alcançou 57,5 pontos e está acima da média da indústria, de 56,5 pontos. Na indústria de transformação, o indicador foi de 56,9 pontos e, na construção, de 54,4 pontos.

O aumento da confiança em novembro é resultado, especialmente, da melhora da percepção dos empresários sobre as condições atuais dos negócios e da economia. "Há a redução dos juros, da inflação e do desemprego. A economia está em um momento melhor do que há seis meses", explica o economista da CNI, Marcelo Azevedo. O indicador de confiança nas condições atuais da empresa e da economia alcançou 51,5 pontos, se afastando da linha divisória dos 50 pontos, que separa percepções de piora e de melhora das condições atuais de negócio. O índice deste mês é o maior desde abril de 2011 e está 7,7 pontos acima do registrado em novembro do ano passado.

O indicador de expectativas em relação ao desempenho dos negócios e da economia para os próximos seis meses manteve-se praticamente estável, mas continua a apontar otimismo, ao situar-se em 58,9 pontos em novembro. O valor é 3,1 pontos maior que o registrado em novembro do ano passado. Azevedo destaca que a manutenção da confiança em patamares elevados aumenta as chances de aceleração da atividade industrial. Isso porque empresários confiantes têm mais disposição para aumentar a produção, criar mais postos de trabalho e fazer investimentos, o que estimula a atividade e o emprego.

Essa edição da pesquisa foi feita entre 1º a 14 de novembro com 2.980 empresas de todo o país, das quais 1.162 são pequenas, 1.129 são médias e 689 são de grande porte.

ICEI - Índice de Confiança do Empresário Industrial. Confiança mantém trajetória de alta

Em novembro, o Índice de Confiança do Empresário Industrial (ICEI) aumentou 0,5 ponto na comparação com outubro, alcançando 56,5 pontos. O ICEI encontra-se acima de sua média histórica pelo terceiro mês consecutivo e registra o maior valor desde abril de 2013.

DOCUMENTO: https://static-cms-si.s3.amazonaws.com/media/filer_public/e2/ae/e2aea877-4912-44ce-8b4e-47a92acc5056/indicedeconfiancadoempresarioindustrial_novembro2017.pdf

ECONOMÁTICA. PORTAL G1. 23/11/2017. Faturamento das empresas de capital aberto cresce pelo 2º trimestre seguido. Receita das empresas cresceu 6,15% no 3° trimestre, na comparação com o mesmo trimestre de 2016. Trata-se do melhor desempenho desde 2012.

A receita líquida operacional das empresas brasileiras de capital aberto registrou no 3º trimestre o melhor desempenho desde 2012, segundo a provedora de informações financeiras Economatica.

A mediana do crescimento do faturamento das empresas listadas na bolsa foi de alta de 6,15%, na comparação com o 3° trimestre de 2016 com valores ajustados pela inflação medida pelo IPCA. Trata-se do segundo trimestre seguido de alta, após uma sequência de 12 trimestres de queda, e o do melhor desempenho das empresas desde o 4° trimestre de 2012, quando foi registrada alta de 6,37%.

Segundo a Economatica, o resultado no 3° trimestre de 2017 é o segundo melhor desempenho desde o 4° trimestre de 2010, quando o índice foi de 10,04%.

O setor de agropecuária teve o melhor desempenho com a mediana do crescimento de receitas de 72%, seguido por mineração (16,18%), Petróleo e gás (15,27%), energia elétrica (14,82%) e papel e celulose (11,93%).

A Petrobras foi a empresa com maior volume de receitas no 3° trimestre de 2017, com faturamento R$ 71,8 bilhões, valor 0,57% inferior ao do 3° trimestre de 2016 com valores ajustados pelo IPCA até 30 de setembro.

Na sequência, os maiores faturamentos no 3º trimestre foram da Vale (R$ 28,6 bilhões), Ultrapar (R$ 20,5 bilhões), Braskem (R$ 12,1 bilhões) e Ambev (R$ 11,3 bilhões).

/i.s3.glbimg.com/v1/AUTH_59edd422c0c84a879bd37670ae4f538a/internal_photos/bs/2017/Q/T/mAFRIBSRaqkWra76XJEw/economatica.jpg)

CECAFÉ. REUTERS. 23 DE NOVEMBRO DE 2017. Exportação de café do Brasil em 2017 deve ficar 5% abaixo do previsto, diz Cecafé

Por José Roberto Gomes

MATA DE SÃO JOÃO, Bahia (Reuters) - As exportações de café do Brasil devem fechar 2017 cerca de 5 por cento abaixo do inicialmente previsto, refletindo uma colheita comercializada lentamente por produtores à espera de preços mais atrativos, disse o presidente do Conselho dos Exportadores de Café do país (Cecafé), Nelson Carvalhaes.

Segundo ele, os embarques neste ano devem variar de 30 milhões a 31 milhões de sacas de 60 kg, ante uma expectativa de cerca de 32 milhões de sacas em 2017.

Dessa forma, os volumes devem ter recuo importante ante 2016. No ano passado, os embarques totais (cafés verde, torrado & moído e solúvel) somaram pouco mais de 34 milhões de sacas, segundo dados do Cecafé.

“Isso não chega a impressionar... Houve menor oferta neste ano. A produção não entrou agressivamente, porque o produtor segurou (o café). Havia a expectativa de preços maiores, o que não se concretizou”, disse Carvalhaes à Reuters na noite de quarta-feira, no intervalo do Encafé, maior evento da indústria de café do país, realizado na Bahia.

No acumulado do ano até outubro, as exportações totais de café somam 24,75 milhões de sacas, queda de 10,7 por cento na comparação com o mesmo período de 2016.

Isso significa dizer que as exportações totais do maior exportador global deverão somar pelo menos cerca de 5,6 milhões de sacas nos dois últimos meses do ano --em outubro, atingiram 2,75 milhões de sacas.

Do total de café verde, os embarques de arábica estão dominando este ano, somando quase 22 milhões de sacas até outubro.

As exportações neste ano, porém, têm sido limitadas, uma vez que os produtores não estão dispostos a comercializar nos preços correntes a safra recém-colhida.

“Em novembro e dezembro, (as exportações) devem se manter nesta faixa (de outubro), em torno de 2,8 milhões de sacas”, avaliou Carvalhaes, nos bastidores de evento da Associação Brasileira da Indústria de Café (Abic) em Mata de São João (BA).

Segundo ele, os exportadores de café do Brasil “reagem bem” quando as cotações do arábica na Bolsa de Nova York estão entre 1,30 dólar e 1,40 dólar por libra-peso.

O segundo contrato na ICE, para março, está cotado atualmente em torno de 1,27 dólar por libra-peso.

OIC. REUTERS. 23 DE NOVEMBRO DE 2017. Brasil precisa elevar em 40% safra de café até 2030 para garantir dominância, diz OIC

Por José Roberto Gomes

MATA DE SÃO JOÃO, Bahia (Reuters) - O Brasil, maior produtor e exportador global de café, terá de elevar a sua produção em cerca de 40 por cento ou 20 milhões de sacas até 2030, para manter a atual participação dominante na safra mundial da commodity, estimou o diretor-executivo da Organização Internacional do Café (OIC), o brasileiro José Sette.

O prognóstico do diretor da OIC leva em consideração um crescimento de 2 por cento ao ano na demanda mundial pelo produto, até 2030.

Nesse cenário, a produção mundial teria de crescer 49 milhões de sacas até 2030 para atender a demanda, disse Sette.

“Com a demanda crescendo 2 por cento ao ano, o Brasil, se quiser manter sua parcela de 40 por cento no mercado (safra global) terá de produzir cerca 20 milhões de sacas a mais até 2030”, afirmou Sette durante a abertura do 25º EnCafé, evento do setor promovido pela Associação Brasileira da Indústria de Café (Abic), na noite de quarta-feira.

Já em uma visão otimista, de aumento do consumo 2,5 por cento ao ano, a produção global teria de crescer 64 milhões de sacas no período, enquanto numa perspectiva conservadora, de demanda 1 por cento maior ao ano, a expansão precisaria ser de 23 milhões de sacas.

Se o Brasil --segundo consumidor global de café atrás dos Estados Unidos-- produz historicamente 40 por cento da safra global, sua participação na exportação é um pouco menor, mas igualmente relevante.

Na temporada 2016/17 (outubro/setembro), a OIC contabilizou exportações de 35,8 milhões de sacas de cafés naturais do Brasil, de um total de exportações globais de 122,45 milhões de sacas, o que significa uma parcela brasileira do mercado global de cerca de 30 por cento.

2018

Pela mais recente estimativa da Companhia Nacional de Abastecimento (Conab), na safra deste ano o Brasil somou 44,77 milhões de sacas de café arábica e conilon (robusta), queda de 12,8 por cento na comparação com 2016.

Para o próximo ano, há a expectativa de uma colheita maior, por ser um ciclo de bienalidade positiva para o arábica, mas a estiagem em setembro e outubro, durante a floração dos cafezais, deixou o setor receoso quanto ao potencial produtivo em 2018.

“Ainda é um pouco cedo para qualquer definição de safra (no Brasil). Só teremos isso lá para janeiro”, alertou Sette em conversa com jornalistas, no evento na Praia do Forte, distrito de Mata de São João (BA).

O diretor-executivo da OIC destacou que o Brasil tem condições de elevar sua produção nos próximos anos, apesar da área menor, desde que com investimentos e outros tipos de ações na atividade.

“Há o desafio da sustentabilidade econômica, que passa por renda adequada, maior produtividade, acesso a mercados e transparência, acesso a financiamentos”, comentou Sette. “O importante é baixar o custo (de produção)”.

Ele destacou que o setor tem ainda os desafios de sustentabilidade ambiental, envolvendo por exemplo a adoção de boas práticas agrícolas e manejo adequado de recursos hídricos e de terreno, e de sustentabilidade social, que passa por organizações representativas mais eficazes e igualdade de gênero.

Nos últimos 20 anos, a produção de café no Brasil dobrou, apesar de a área ter caído 39 por cento. Isso se deu graças a um salto de 225 por cento na produtividade, que chega hoje a 1.550 kg por hectare, afirmou Sette.

MDIC. SECEX. REUTERS. 23 DE NOVEMBRO DE 2017. Secex vê dumping na importação de borracha nitrílica proveniente da França e Coreia do Sul

SÃO PAULO (Reuters) - A Secretaria de Comércio Exterior (Secex) avaliou preliminarmente a existência de dumping nas exportações de borracha nitrílica da Coreia do Sul e da França para o Brasil, causando dano à indústria doméstica, segundo circular publicada no Diário Oficial da União nesta quinta-feira.

A expectativa da Secex é concluir o processo de investigação e tomar uma decisão final em abril do próximo ano.

O pedido de investigação foi apresentado pela Nitriflex S.A, produtora doméstica da borracha nitrílica, ou NBR, que é utilizada em diversas aplicações industriais. A Alpargatas e General Motors do Brasil se juntaram a ação como partes interessadas, assim como a Associação Brasileira da Indústria de Artefatos de Borracha.

“Considerando-se a análise dos fatores (...) concluiu-se preliminarmente que as importações das origens investigadas a preços de dumping constituem o principal fator causador do dano à indústria doméstica”, disse a Secex.

As empresas exportadoras ouvidas na investigação são a francesa Arlanxeo Emulsion Rubber France S.A.S (Arlanxeo) e a sul-coreana LG Chem Ltda.

A Nitriflex requereu que fosse aplicado direito provisório antidumping de 0,17 dólar por quilo para a Coreia do Sul e de 0,83 dólar por quilo para a França. O período analisado foi de janeiro de 2012 a dezembro de 2016.

Por Natália Scalzaretto

PETROBRAS. 22.Nov.2017. ENERGIA. Cessão de direitos do Campo de Azulão

Assinamos, hoje, com a empresa ENEVA S.A., por meio de nossa subsidiária Parnaíba Gás Natural S.A., o contrato de cessão da totalidade de sua participação no Campo de Azulão (Concessão BA-3), localizado no estado do Amazonas. A informação é uma continuidade ao Fato Relevante de 15/05/2017 e Comunicado ao Mercado de 19/06/2017.

O valor total da transação é de US$ 54,5 milhões e será pago na data do fechamento da operação.

A transação faz parte do Programa de Parcerias e Desinvestimentos 2017-2018 e está alinhada com a nossa política de gestão ativa de portfólio, que prioriza investimentos em ativos com maior potencial de geração operacional no curto prazo e com maior possibilidade de otimização de capital e de ganhos de escala.

A conclusão dessa operação está sujeita ao cumprimento de condições precedentes usuais, incluindo a aprovação pela Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP) e pelo Conselho Administrativo de Defesa Econômica (CADE).

A presente divulgação ao mercado está em consonância com a nossa sistemática para desinvestimentos e está alinhada às orientações do Tribunal de Contas da União (TCU).

VENEZUELA. REUTERS. ENERGIA. 23 DE NOVEMBRO DE 2017. EXCLUSIVO - Venezuelana PDVSA negocia crédito com Rosneft, Eni, Repsol e Statoil

Por Alexandra Alper e Marianna Parraga

SANTA CRUZ (Reuters) - A venezuelana PDVSA[PDVSA.UL] está em conversas com a russa Rosneft[TNKBP.UL], a italiana Eni(ENI.MI), a espanhola Repsol(REP.MC) e a norueguesa Statoil(STL.OL) para obter crédito para projetos de petróleo e gás, disse um executivo da companhia, em uma tentativa da estatal de reverter uma queda na produção para o menor nível em quase 30 anos.

A Venezuela e sua estatal de petróleo estão buscando novos recursos para se financiar, conforme o país trabalha para renegociar 60 bilhões em dívidas devido a sanções dos Estados Unidos contra o governo do presidente Nicolás Maduro, que a Casa Branca acusa de ser uma “ditadura”.

“Nós estamos falando com nossos aliados, com nossos parceiros estratégicos, que são Rosneft, Eni, Repsol, Statoil, e eles querem continuar trabalhando conosco, continuar financiando nossos projetos para impulsionar a produção de petróleo e gás no curto prazo”, disse à Reuters o vice-presidente de gás da PDVSA, Cesar Triana.

Rosneft, Eni, Repsol e Statoil não puderam ser contatados imediatamente para comentar.

A PDVSA tem tido poucos recursos disponíveis para manter e recuperar suas operações petroleiras, em meio a uma batalha do governo venezuelano para obter recursos para pagar dívidas.

A produção de petróleo da Venezuela caiu em outubro para menos de 2 milhões de barris por dia, menor nível desde 1989, segundo dados do governo enviados à Organização dos Países Exportadores de Petróleo (Opep). A produção tem caído na comparação anual desde 2012.

A Venezuela quer elevar a produção de petróleo em 2018 em 500 mil barris por dia, disse Triana, nos bastidores de um evento do setor de gás em Santa Cruz, na Bolívia.

Nos últimos anos a Venezuela não conseguiu atingir suas próprias metas de produção, consideradas ambiciosas.

OPEP. REUTERS. 22 DE NOVEMBRO DE 2017. Ministros da Opep dizem que mercado de petróleo está encontrando equilíbrio

(Reuters) - Dois integrantes da Organização dos Países Exportadores de Petróleo (Opep) disseram que os cortes de produção do grupo estão colocando a oferta global em equilíbrio, no momento em que ministros se preparam para a reunião do cartel em 30 de novembro, quando uma extensão do acordo pode ser decidida.

O ministro de Petróleo do Catar, Mohammed al-Sada, disse nesta quarta-feira na Bolívia que o acordo de produção entre os membros da Opep e outros produtores deveria ser estendido para 2018.

“Na minha visão, uma extensão do acordo nos ajudará a estabilizar o mercado”, disse al-Sada após participar do Fórum de Países Exportadores de Gás em Santa Cruz, na Bolívia.

Ele disse que a Opep tem tido sucesso em enxugar as reservas globais para aproximar os estoques de sua média de cinco anos, mas o grupo precisa de mais tempo para apertar ainda mais a oferta.

De maneira similar, o ministro do Petróleo da Venezuela, Eulogio Del Pino, disse nesta quarta-feira que o mercado de petróleo finalmente encontrou equilíbrio, uma vez que os estoques estão caindo.

Ele disse que o preço ideal para o petróleo é de entre 60 e 70 dólares por barril para encorajar maiores investimentos.

Por Mariana Parraga e Alexandra Alper

________________

LGCJ.: