ORGANISMS

IMF. October 11, 2017. Financial Stability Improves, But Rising Vulnerabilities Could Put Growth at Risk

By Tobias Adrian

It seems like a paradox. The world’s financial system is getting stronger, thanks to healthy economic growth, buoyant markets, and low interest rates. Yet despite these favorable conditions, dangers in the form of rising financial vulnerabilities are starting to loom. That is why policymakers should act now to keep those vulnerabilities in check.

As we explain in the latest Global Financial Stability Report, the recovery from the global financial crisis isn’t yet complete. Central bankers rightly maintain easy policies to support growth. But this is breeding complacency and allowing a further build-up of financial excesses. Non-financial borrowers are taking advantage of cheap credit to load up on debt. Investors are buying riskier and less liquid assets. If left unattended, these growing vulnerabilities will continue to mount, threatening to derail the economic recovery when shocks occur.

Capital buffers

To be sure, there are reasons for optimism. Low interest rates and rising asset prices are spurring growth. Big, globally systemic banks – so called because the failure of just one of them could shake the financial system – have added $1 trillion to their capital buffers since 2009. Overseas investment into emerging market and low income economies has increased. The global economic upswing is laying hopes for a sustained recovery and allowing central banks to eventually return their monetary policies to normal settings.

So why should policy makers be concerned?

Let’s start with risks in financial markets. Before the crisis, there were $16 trillion in relatively safe, investment-grade bonds yielding more than 4 percent. That has dwindled to just $2 trillion today. There is simply too much money chasing too few high yielding assets. The result is that investors are taking more risks and exposing themselves to bigger losses if markets tumble.

New risks

Then there are rising levels of debt in the world’s biggest economies. Borrowing by governments, households and companies (not including banks) in the so-called Group of 20 exceeds $135 trillion, equivalent to about 235 percent of their combined gross domestic product. Despite low interest rates, debt servicing burdens have risen in several economies. And while borrowing has helped the recovery, it has also created new financial risks. For example, chapter two of the Global Financial Stability Report showed growth in household debt relative to GDP is associated with a greater probability of a banking crisis.

China

In China, the size, complexity, and pace of credit growth points to elevated financial stability risks. Banking sector assets have risen to 310 percent of GDP, nearly three times the emerging-market average and up from 240 percent at the end of 2012. “Shadow” lending, including wealth management products, remains a big risk for smaller banks. The authorities have taken welcome steps to address these risks, but there is still work to do. Broader reform measures are necessary to reduce the economy’s reliance on rapid credit growth.

Low-income countries have also benefited from easy financial conditions by expanding their access to international bond markets. While borrowing has generally been used to fund infrastructure projects, refinance debt, and repay arrears, it has also been accompanied by an underlying deterioration of debt burdens as measured by the debt service ratio.

Policy implications

Overall, investors are growing complacent about potential shocks that could cause turmoil in markets. These include geopolitical risks, a surge in inflation, and a sudden jump in long-term interest rates. How should policymakers respond? There are several steps they can take:

- Major central banks can avoid creating market turbulence by thoroughly explaining their plans to gradually unwind crisis-era policies.

- To discourage riskier lending, financial regulators should deploy so-called “macroprudential” policies, such as limits on loan-to-value ratios for mortgages, for macro critical objectives.

- Emerging-market and low income countries should take advantage of benign external conditions to reduce vulnerabilities and enhance resilience by enhancing underwriting standards, building capital and liquidity buffers, and increasing reserves.

- Supervisors should focus more on the business models of banks to ensure sustainable profitability. We estimate that almost one-third of systemically important banks, with $17 trillion in assets, will struggle to achieve the profitability that’s needed to ensure their resilience to shocks.

- The global regulatory reform agenda should be completed and fully implemented. Global cooperation remains essential.

With the right measures, policy makers can take advantage of these benign times to keep a lid on mounting vulnerabilities and ensure that the global economic expansion remains on track. This is not the time for complacency. The time to act is now. Otherwise, future growth could be at risk.

FMI. REUTERS. 11 de outubro de 2017. Estabilidade financeira global melhorou, mas há riscos à frente, diz FMI

WASHINGTON (Reuters) - A recuperação econômica global fortaleceu a estabilidade financeira mas as condições monetárias e financeiras frouxas em um cenário de inflação fraca estão elevando os riscos no médio prazo, informou o Fundo Monetário Internacional nesta quarta-feira.

O FMI, cujas reuniões com o Banco Mundial começam em Washington ainda nesta semana, também afirmou que os riscos estão mudando dos bancos, que fortificaram seus balanços patrimoniais, para os mercados financeiros à medida que os spreads de crédito se comprimem, a volatilidade diminui e os preços dos ativos aumentam.

“Embora o aumento do apetite por risco e a procura por rendimentos sejam uma consequência bem-vinda e pretendida das medidas de política monetária não convencionais... há riscos se essas tendências se estenderem muito”, afirmou o FMI em seu relatório de estabilidade financeira global bianual.

Uma busca prolongada por rendimentos elevou a sensibilidade do sistema financeiro aos riscos de mercado e de liquidez, disse o Fundo, mantendo esses riscos elevados.

O FMI pediu aos reguladores nacionais para considerarem cuidadosamente qualquer proposta que torne o capital, a liquidez ou padrões prudenciais muito frouxos, “dado de seu potencial para prejudicar a agenda de harmonização regulatória global.”

Por Lindsay Dunsmuir

IMF. October 11, 2017. Inequality: Fiscal Policy Can Make the Difference

By Vitor Gaspar and Mercedes Garcia-Escribano

Income inequality among people around the world has been declining in recent decades. This is due to countries like China and India’s incomes catching-up to advanced economies. But the news is not all good. Inequality within countries has increased, particularly in advanced economies. Since the global economic recovery has gained pace and is now widespread, policymakers have a window of opportunity to respond with reforms that tackle inequality, and our new Fiscal Monitor shows how the right mix of fiscal policies can make the difference.

Fiscal policy is powerful

Fiscal policy accounts for a large share of differences in inequality across countries.

In advanced economies, fiscal policy offsets about a third of income inequality before taxes and transfers—commonly known as market income inequality—with 75 percent coming from transfers. Spending on education and health also affects market income inequality over time by promoting social mobility, including across generations. In developing economies, fiscal redistribution is much weaker, given lower and less progressive taxes and spending.

Design of redistribution matters

There is no one-size-fits-all strategy. Redistribution should reflect a country’s specific circumstances, including underlying fiscal pressures, social preferences, and the government’s administrative and tax capacity. Also, taxes and transfers cannot be considered in isolation. Countries need to finance transfers, and the combination of alternative tax and transfer instruments that countries chose can have very different implications for equity.

While some policies may have conflicting effects on growth and distribution, our empirical evidence shows it is possible to achieve inclusive, sustainable growth with the right mix of policies. Efficiency and equity can and must go hand-in-hand.

Tackling inequality

Policymakers have many choices to achieve efficient and equitable results. The Fiscal Monitor focuses on three policy debates: progressive taxation, universal basic income (UBI), and public spending on education and health.

- Progressive income taxes. Personal income tax progressivity has declined steeply in the 1980s and 1990s, and has remained broadly stable since then. The average top income tax rate for OECD member countries fell from 62 percent in 1981 to 35 percent in 2015. In addition, tax systems are less progressive than indicated by the statutory rates, because wealthy individuals have more access to tax relief. Importantly, we find that some advanced economies can increase progressivity without hampering growth, as long as progressivity is not excessive.

- Universal basic income (UBI). A UBI—defined as a cash transfer of an equal amount to all individuals in a country—has been widely debated by economists for decades. There is now renewed interest, associated with perceptions of the effects of technology and artificial intelligence on the future of work. The Fiscal Monitor does not advocate for or against UBI, but contributes to the policy debate by presenting facts and arguments relevant for evaluating a UBI. A UBI has potential for having a significant impact on inequality and poverty as it covers all individuals at the bottom of the income distribution. But, being universal means it is costly. The Fiscal Monitor estimates that it would cost the average advanced economy 6½ percent of GDP to provide a UBI set at 25 percent of median per capita income, and the estimates vary considerably across countries. Thus, the discussion of a UBI cannot be disentangled from a discussion of its financing to make it budget neutral. Key considerations for its introduction are its consistency with other fiscal priorities—to avoid crowding out investments in infrastructure, education and health, for instance—and the method of financing, which needs to be efficient and equitable. A UBI could be an option where it substitutes for inequitable and inefficient social spending.

- Spending on education and health. Despite progress, gaps in access to quality education and health care services between different income groups in the population remain in many countries. For example, in advanced economies, males with tertiary education live up to 14 years longer than those with secondary education or less. Better public spending can help, for instance, by reallocating education or health spending from the rich to the poor while keeping total public education or health spending unchanged. The Fiscal Monitor finds that closing the inequality gap in basic health coverage could raise life expectancy, on average, by 1.3 years in emerging and developing countries.

We hope to have persuaded you of two things: that fiscal policy can make the difference in tackling inequality; and that efficiency and equity must go hand-in-hand.

FMI. PORTAL UOL. AFP. 11/10/2017. FMI considera que acesso à educação é a chave para reduzir desigualdade

Washington, 11 Out 2017 (AFP) - Reduzir as disparidades na educação é crucial para reabsorver a desigualdade de renda, estimou nesta quarta-feira (11)o Fundo Monetário Internacional (FMI), que recomenda o aumento das despesas públicas em instituições educacionais para crianças socialmente desfavorecidas.

"As políticas de educação (...) se distinguem dos demais instrumentos fiscais, na medida em que podem promover o crescimento e a igualdade", ressalta o Fundo em um relatório publicado no âmbito de suas reuniões de outono (no hemisfério Norte).

O FMI observa que certas desigualdades são inevitáveis num sistema baseado na economia de mercado. Mas expressa sua preocupação com o fato de que "a desigualdade excessiva pode comprometer a coesão social, levando ao enfraquecimento do crescimento econômico".

O organismo observa que as desigualdades globais diminuíram nas últimas décadas, refletindo um forte crescimento das receitas em alguns países emergentes como China e Índia.

No entanto, as desigualdades variam nos países, tendo aumentado na maioria dos países desenvolvidos, enquanto as tendências são mais heterogêneas em outros países.

Por outro lado, "a diversidade das experiências (...) sugere que não existe uma relação sistemática entre crescimento econômico e redução de desigualdades".

Numerosas economias desenvolvidas experimentaram assim um aumento das desigualdades em um contexto de crescimento contínuo durante o período 1985-2015.

No mesmo sentido, muitos países em vias de desenvolvimento experimentaram um aumento das desigualdades durante períodos de sólido crescimento econômico.

Nas últimas três décadas, a desigualdade de renda aumentou em 53% dos países.

Para reduzir essas lacunas, o FMI enfatiza a importância da escolaridade. Mas os abismos na escolarização persistem "apesar dos avanços conquistados nas últimas décadas".

Além disso, a diferença de escolarização entre meninos e meninas é ainda mais acentuada nos países pobres, embora em grande parte tenha sido eliminada em outros países.

Por outro lado, a situação socioeconômica ainda é um fator determinante para o acesso à educação, particularmente nos países em desenvolvimento.

O acesso à educação continua a ser problemático na África Subsaariana, Oriente Médio, Norte da África e, em menor medida, nos países em desenvolvimento da Ásia, América Latina e Caribe, destaca o FMI.

E quando os filhos de famílias socialmente desfavorecidas têm acesso à educação, beneficiam de um ensino de menor qualidade, menos dotado de recursos, materiais pedagógicos e docentes.

Confrontar a redução das desigualdades na educação é possível sem afetar os orçamentos estatais redistribuindo, por exemplo, os gastos públicos em favor das crianças socialmente desfavorecidas e das instituições escolares com menos recursos.

FMI. AGÊNCIA ESTADO. 11/10/2017, Estimativas do FMI apontam que Brasil só alcançará superávit primário em 2021

Washington, 11 - O Fundo Monetário Internacional (FMI) alterou suas projeções sobre as contas públicas para o Brasil e agora aponta que o País só alcançará superávit primário em 2021, quando atingirá 0,2% do Produto Interno Bruto (PIB), destacou o documento Monitor Fiscal. Em abril, o FMI previu pelo mesmo relatório que o Orçamento alcançaria resultado positivo em 2020, quando chegaria a 0,7% do PIB.

Em relação ao resultado primário, o Fundo agora prevê um desempenho menos robusto até 2022 do que o fez há seis meses. Para 2017, a estimativa de déficit primário subiu um pouco, de 2,3% para 2,5% do PIB. Mas a partir de 2018, a correção tem ritmo menor, pois passou de um resultado negativo de 1,1% para 2,3% do PIB. Para 2019, a estimativa de déficit subiu de 0,2% para 1,8%. Em 2020, a previsão de superávit de 0,7% tornou-se agora um déficit de 0,8%. Em 2022, o País deverá registrar o segundo ano de superávit do Orçamento, mas a estimativa baixou de 1,6% para 0,8% do PIB.

Um fato registrado nesta edição do Monitor Fiscal é que não foi feita nenhuma citação sobre a importância de mudanças estruturais relativas às contas públicas, especialmente a reforma da Previdência, para conter o avanço das despesas federais. Contudo, o FMI faz uma menção sobre o tema fiscal numa abordagem macroeconômica no documento Perspectiva Econômica Mundial divulgado na terça-feira. Naquele relatório, a instituição multilateral enfatizou que "a gradual recuperação de confiança - com a implementação ao longo do tempo de reformas fundamentais para assegurar a sustentabilidade fiscal - é projetada para elevar o crescimento para 2% no médio prazo."

O Fundo Monetário Internacional também exibe em suas projeções até 2022 uma piora das previsões para o déficit nominal e dívidas públicas bruta e líquida.

No caso do déficit nominal, o FMI também elevou um pouco sua projeção para 2017 como proporção do PIB, de 9,1%, apontado em abril, para 9,2%. No entanto, para 2018 o número subiu de 7,5% para 9,3%, avançou em 2019 de 6,5% para 8,8% e aumentou em 2020 de 5,5% para 8,3%. Em 2021, a estimativa subiu de 5,0% para 7,6% e em 2022 passou de 4,4% para 7,3%.

Nas estatísticas do Fundo, a dívida pública bruta apresenta agora um incremento de 13,5 pontos porcentuais do PIB entre 2017 e 2022, uma alta duas vezes maior do que o incremento de 6,6 pontos porcentuais do PIB previsto em abril para o mesmo período. Para este ano, como proporção do PIB, as previsões apresentam uma alta de 81,2% para 83,4%, uma diferença de 2,2 pontos porcentuais. Contudo, tal distância vai alargando, pois em 2018 subiu de 82,7% para 87,7%, avançou em 2019 de 83,1% para 91,1% e aumentou em 2020 de 84% para 93,7%. Esse ritmo continua em 2021, com a elevação das previsões de 86,4% para 95,5% e para 2022 passou de 87,8% para 96,9%, um incremento de 9,1 pontos porcentuais do PIB.

O FMI não explica a razão de tal aceleração nas projeções da dívida bruta e inclusive não informa algumas variáveis importantes que utilizou, entre elas as previsões para juros. São públicos apenas os números relativos a previsão de alta do PIB de 0,7% em 2017 e de 1,5% para 2018, e de elevação do IPCA de 3,7% neste ano e de 4% no próximo. O Fundo ressalta que as projeções fiscais para 2017 consideram o desempenho do Orçamento até 31 de julho passado e a meta de déficit primário aprovada pelo Congresso para este ano.

Em relação à dívida líquida, a dinâmica até 2022 é semelhante à registrada pela dívida bruta. A previsão para 2017, em pontos porcentuais do PIB, subiu de 51,5% para 53,1%, aumentou em 2018 de 53,4% para 57,7%, em 2019 passou de 54,0% para 61,3% e em 2020 de 55,1% para 64,0%. Para 2021, a estimativa registrou alta de 57,7% para 65,9% e em 2022 teve um incremento de 59,3% para 67,4%.

Uma projeção do FMI feita em abril em relação às contas públicas do Brasil foi mantida. O Fundo prevê que o aumento dos gastos com pensões deve subir o equivalente a 5,9 pontos porcentuais do PIB até 2030.

(Ricardo Leopoldo, correspondente)

________________

ECONOMIA BRASILEIRA

IBGE. 11/10/2017. Vendas do varejo caem 0,5% entre julho e agosto

Em agosto de 2017, o volume de vendas do comércio varejista nacional recuou 0,5%, enquanto a receita nominal teve variação de -0,1%, ambos frente a julho, na série com ajuste sazonal. A queda no volume de vendas ocorreu após quatro meses de crescimento, período em que houve um ganho acumulado de 2,1%. Em relação a agosto de 2016, o volume de vendas avançou 3,6%, quinta taxa positiva consecutiva nesta comparação. O acumulado no ano foi de 0,7%. O acumulado nos últimos 12 meses permanece negativo (-1,6%), mas reduzindo o ritmo de queda, pois este foi o recuo menos intenso desde agosto de 2015 (-1,5%).

| Período | Varejo | Varejo Ampliado | ||

|---|---|---|---|---|

| Volume de vendas | Receita nominal | Volume de vendas | Receita nominal | |

| Agosto / Julho* | -0,5% | -0,1% | 0,1% | 0,4% |

| Média móvel trimestral* | 0,1% | 0,2% | 0,9% | 0,9% |

| Agosto 2017 / Agosto 2016 | 3,6% | 1,3% | 7,6% | 5,1% |

| Acumulado 2017 | 0,7% | 1,7% | 1,9% | 2,3% |

| Acumulado 12 meses | -1,6% | 2,3% | -1,6% | 1,2% |

| *série com ajuste sazonal | ||||

O comércio varejista ampliado, que inclui o varejo e as atividades de veículos, motos, partes e peças e de material de construção, ficou praticamente estável em termos de volume (0,1%) frente a julho de 2017, com alta nas vendas pelo terceiro mês consecutivo, enquanto a receita nominal teve variação de 0,4%. Em relação a agosto de 2016, o varejo ampliado cresceu 7,6% no volume de vendas e 5,1% em receita nominal. Os acumulados do volume de vendas foram de 1,9% no ano e de -1,6% nos últimos 12 meses, enquanto a receita nominal registrou taxas de 2,3% e 1,2%, respectivamente.

Sete das oito atividades pesquisadas recuam entre julho e agosto

A taxa do comércio varejista (-0,5%) no volume de vendas, na passagem de julho para agosto de 2017, série ajustada sazonalmente, teve predomínio de resultados negativos, atingindo sete das oito atividades que compõem o varejo.

Em ordem de magnitude, as taxas negativas foram: equipamentos e material para escritório, informática e comunicação (-6,7%); tecidos, vestuário e calçados (-3,4%); livros, jornais, revistas e papelaria (-3,1%); combustíveis e lubrificantes (-2,9%); artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos (-0,5%); outros artigos de uso pessoal e doméstico (-0,4%); hipermercados, supermercados, produtos alimentícios, bebidas e fumo (-0,3%).

Por outro lado, pressionando positivamente, encontra-se o setor de móveis e eletrodomésticos que, com avanço de 1,7%, permaneceu em crescimento pelo quarto mês seguido nesse tipo de comparação.

O comércio varejista ampliado, ao mostrar variação positiva de 0,1%, registrou a terceira taxa positiva consecutiva em relação ao mês imediatamente anterior, influenciado, tanto pelo avanço de 2,8% em veículos e motos, partes e peças, quanto pelo aumento de 1,8% nas vendas de material de construção.

| BRASIL - INDICADORES DO VOLUME DE VENDAS DO COMÉRCIO VAREJISTA E COMÉRCIO VAREJISTA AMPLIADO, SEGUNDO GRUPOS DE ATIVIDADES: PMC - Agosto 2017 | ||||||||

|---|---|---|---|---|---|---|---|---|

| ATIVIDADES | MÊS/MÊS ANTERIOR (1) | MÊS/IGUAL MÊS DO ANO ANTERIOR | ACUMULADO | |||||

| Taxa de Variação (%) | Taxa de Variação (%) | Taxa de Variação (%) | ||||||

| JUN | JUL | AGO | JUN | JUL | AGO | NO ANO | 12 MESES | |

| COMÉRCIO VAREJISTA (2) | 0,8 | 0,0 | -0,5 | 2,9 | 3,1 | 3,6 | 0,7 | -1,6 |

| 1 - Combustíveis e lubrificantes | 1,4 | -2,1 | -2,9 | 0,1 | -0,9 | -2,9 | -3,1 | -4,8 |

| 2 - Hiper, supermercados, prods. alimentícios, bebidas e fumo | -0,3 | 0,7 | -0,3 | 0,8 | 0,3 | 1,7 | -0,2 | -1,3 |

| 2.1 - Super e hipermercados | -0,1 | 0,1 | -0,3 | 2,1 | 0,2 | 1,4 | -0,1 | -1,3 |

| 3 - Tecidos, vest. e calçados | 5,8 | 0,1 | -3,4 | 4,2 | 15,0 | 9,0 | 7,3 | 0,3 |

| 4 - Móveis e eletrodomésticos | 2,1 | 0,4 | 1,7 | 12,2 | 12,9 | 16,5 | 8,0 | 0,8 |

| 4.1 - Móveis | - | - | - | -0,3 | 6,1 | 11,4 | -7,7 | -8,8 |

| 4.2 - Eletrodomésticos | - | - | - | 17,1 | 15,1 | 18,0 | 8,6 | 1,1 |

| 5 - Artigos farmaceuticos, med., ortop. e de perfumaria | 1,3 | -0,7 | -0,5 | 2,7 | 2,2 | 4,4 | 0,2 | -1,5 |

| 6 - Livros, jornais, rev. e papelaria | 4,5 | -0,1 | -3,1 | 0,7 | 0,2 | -4,4 | -3,4 | -7,3 |

| 7 - Equip. e mat. para escritório, informatica e comunicação | -2,4 | 3,8 | -6,7 | 5,1 | 11,3 | 1,0 | -0,4 | -2,8 |

| 8 - Outros arts. de uso pessoal e doméstico | 2,7 | -0,1 | -0,4 | 4,4 | 4,1 | 6,1 | 0,6 | -1,7 |

| COMÉRCIO VAREJISTA AMPLIADO (3) | 2,5 | 0,1 | 0,1 | 4,4 | 5,6 | 7,6 | 1,9 | -1,6 |

| 9 - Veículos e motos, partes e peças | 4,4 | -0,7 | 2,8 | 3,8 | 6,2 | 13,8 | -0,8 | -5,1 |

| 10- Material de construção | 1,4 | 1,0 | 1,8 | 6,7 | 11,0 | 12,6 | 6,5 | 1,5 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Serviços e Comércio. (1) Séries com ajuste sazonal. (2) O indicador do comércio varejista é composto pelos resultados das atividades numeradas de 1 a 8. (3) O indicador do comércio varejista ampliado é composto pelos resultados das atividades numeradas de 1 a 10 | ||||||||

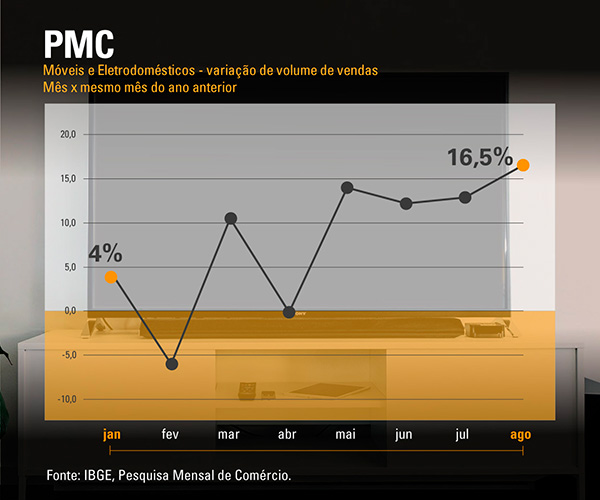

Na comparação com agosto de 2016, o volume de vendas no varejo avançou 3,6%, com seis das oito atividades investigadas registrando taxas positivas. Os destaques foram observados em móveis e eletrodomésticos (16,5%), seguido por hipermercados, supermercados, produtos alimentícios, bebidas e fumo (1,7%) que exerceram, nessa ordem, as principais contribuições para o resultado global. Ainda com taxas positivas relevantes figuram tecidos, vestuário e calçados, com avanço de 9,0%, e outros artigos de uso pessoal e doméstico (6,1%), ambos ocupando a terceira maior participação na taxa global.

As demais taxas positivas foram registradas nos setores de artigos farmacêuticos, médicos, ortopédicos e de perfumaria (4,4%) e equipamentos e materiais para escritório, informática e comunicação (1,0%). Por outro lado, combustíveis e lubrificantes (-2,9%) e livros, jornais, revistas e papelaria (-4,4%) reduziram o volume de vendas comparado a agosto de 2016, pressionando negativamente o resultado global do varejo.

A atividade de móveis e eletrodomésticos respondeu pela principal participação positiva no total do varejo, com crescimento de 16,5% no volume de vendas em relação a agosto do ano passado, quarta taxa positiva consecutiva nessa comparação. Em termos acumulados, os resultados foram de 8,0% de janeiro a agosto de 2017 e 0,8% nos últimos 12 meses. Além da influência de uma base deprimida de comparação, o comportamento positivo do setor vem sendo influenciado pela redução da taxa média de juros no crédito às pessoas físicas e pela manutenção da massa de rendimento real circulante na economia.

| BRASIL - COMPOSIÇÃO DA TAXA MENSAL DO COMÉRCIO VAREJISTA, POR ATIVIDADES: PMC - Agosto 2017 (Indicadores de volume de vendas) | ||||

|---|---|---|---|---|

| Atividades | COMÉRCIO VAREJISTA | COMÉRCIO VAREJISTA AMPLIADO | ||

| Taxa de variação (%) | Composição absoluta da taxa (p.p.) | Taxa de variação (%) | Composição absoluta da taxa (p.p.) | |

| Taxa Global | 3,6 | 3,6 | 7,6 | 7,6 |

| 1 - Combustíveis e lubrificantes | -2,9 | -0,4 | -2,9 | -0,2 |

| 2 - Hiper, supermercados, prods. alimentícios, bebidas e fumo | 1,7 | 0,8 | 1,7 | 0,7 |

| 3 - Tecidos, vest. e calçados | 9,0 | 0,7 | 9,0 | 0,6 |

| 4 - Móveis e eletrodomésticos | 16,5 | 1,4 | 16,5 | 1,1 |

| 5 - Artigos farmaceuticos, med., ortop. e de perfumaria | 4,4 | 0,4 | 4,4 | 0,4 |

| 6 - Livros, jornais, rev. e papelaria | -4,4 | 0,0 | -4,4 | 0,0 |

| 7 - Equip. e mat. para escritório informatica e comunicação | 1,0 | 0,0 | 1,0 | 0,1 |

| 8 - Outros arts. de uso pessoal e doméstico | 6,1 | 0,7 | 6,1 | 0,6 |

| 9 - Veículos e motos, partes e peças | 13,8 | 3,0 | ||

| 10- Material de construção | 12,6 | 1,3 | ||

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Serviços e Comércio. Nota: A composição da taxa mensal corresponde à participação dos resultados setoriais na formação da taxa global. | ||||

O setor de hipermercados, supermercados, produtos alimentícios, bebidas e fumo, com avanço de 1,7% no volume de vendas sobre agosto de 2016, exerceu o segundo maior impacto positivo na formação da taxa global do varejo. Este é o quinto avanço consecutivo nessa comparação, confirmando a trajetória ascendente do segmento. A atividade teve seu desempenho influenciado pela manutenção da renda real das pessoas ocupadas e pela descompressão dos preços dos alimentos em domicílio, segundo IPCA. Entretanto, o indicador acumulado de janeiro a agosto de 2017 ainda registra variação negativa (-0,2%) e o indicador acumulado nos últimos 12 meses, perda de 1,3%.

O segmento de tecidos, vestuário e calçados, com variação de 9,0% no volume de vendas em comparação com agosto de 2016, representou a terceira contribuição positiva à taxa global do varejo. Em relação às taxas acumuladas, os resultados foram de 7,3% de janeiro a agosto de 2017 e de 0,3% nos últimos 12 meses. O setor apresentou desempenho acima da média geral, influenciado pela base baixa de comparação, além da manutenção da massa de rendimento real habitualmente recebida.

A atividade de outros artigos de uso pessoal e doméstico, que engloba segmentos como lojas de departamentos, ótica, joalheria, artigos esportivos, brinquedos etc., foi também o terceiro segmento com maior influência positiva na formação da taxa do varejo, com crescimento de 6,1% no volume de vendas em relação ao mesmo período de 2016, quinto resultado positivo consecutivo. Já em termos acumulados, as taxas foram: 0,6% em 2017 e -1,7% nos últimos 12 meses.

O setor de artigos farmacêuticos, médicos, ortopédicos e de perfumaria registrou avanço de 4,4% no volume de vendas em relação a agosto de 2016, acumulando taxas de 0,2% no ano e de -1,5% nos últimos 12 meses. O comportamento elevado dos preços de produtos farmacêuticos conteve o desempenho da atividade, mesmo considerando a essencialidade dos produtos comercializados.

O segmento de equipamentos e materiais para escritório, informática e comunicação apresentou variação de 1,0% sobre igual mês do ano anterior, quinto aumento consecutivo. Para períodos mais longos, as taxas foram: -0,4% acumulado de janeiro a agosto de 2017 e -2,8% nos últimos 12 meses.

A atividade de combustíveis e lubrificantes, com variação de -2,9% no volume de vendas em relação a agosto de 2016, representou a maior pressão negativa no resultado total do varejo. Já as taxas acumuladas foram de -3,1% em 2017 e, nos últimos 12 meses, de -4,8%.

A atividade de livros, jornais, revistas e papelaria, com queda de 4,4% no volume de vendas sobre agosto de 2016, voltou a registrar recuo nas vendas nessa comparação. Em termos de taxas acumuladas, em 2017 e nos últimos 12 meses, as variações foram de -3,4% e -7,3%, respectivamente.

Em agosto de 2016, o comércio varejista ampliado registrou avanço de 7,6% comparado com o mesmo mês do ano anterior, desempenho influenciado pelo comportamento das vendas de veículos, motos, partes e peças, que apresentaram crescimento de 13,8%, e do avanço de 12,6% em material de construção. No entanto, os resultados acumulados para veículos, motos, partes e peças mostram taxas negativas no acumulado em 2017 (-0.8%) e no acumulado em 12 meses (-5,1%), enquanto em material de construção as taxas acumuladas são positivas: 6,5% no acumulado no ano e 1,5% no acumulado em 12 meses.

Entre julho e agosto, vendas caem em 17 das 27 unidades da federação

No comércio varejista, 17 das 27 unidades da federação apresentaram variações negativas no volume de vendas, em relação ao mês imediatamente anterior, na série com ajuste sazonal. Os destaques, em termos de magnitude de queda, foram Amazonas (-3,2%) e São Paulo (-1,7%). Por outro lado, Tocantins (5,5%); Rondônia (3,9%) e Roraima (2,6%) mostraram avanço nas vendas frente a julho de 2017.

Na comparação com agosto de 2016, o crescimento do volume de vendas no varejo teve perfil disseminado, que alcançou 21 unidades da federação. Os destaques, em termos de magnitude de taxa, foram: Santa Catarina (16,4%); Acre (12,9%); e Rondônia (12,8%). Quanto à participação na composição da taxa do comércio varejista, destacaram-se com as principais influências: São Paulo (1,9%); Rio do Sul (8,9%); Paraná (7,8%) e Santa Catarina (16,4%).

Quanto ao comércio varejista ampliado, 24 unidades da federação apresentaram variações positivas para o volume de vendas na comparação com o mesmo período do ano anterior, com destaque, em termos de magnitude da taxa, para Santa Catarina (18,9%); Rio Grande do Sul (17,0%); Amazonas e Espírito Santo (ambos com 15,8%). Entretanto, em termos de influência no resultado global, figuram: São Paulo (6,7%); Santa Catarina (18,9%) e Rio Grande do Sul (17,0%).

Móveis e eletrodomésticos sustentam alta do varejo em agosto

O volume de vendas do comércio varejista aumentou 3,6% em agosto, na comparação com o mesmo mês de 2016. É a maior variação mensal desde que essa recuperação começou, em abril. Os destaques foram os móveis e eletrodomésticos, cujas vendas cresceram 16,5% em relação a agosto do ano passado. No acumulado do ano e nos últimos 12 meses, o varejo registrou, respectivamente, 1,7% e 2,3%. É o que revela a Pesquisa Mensal de Comércio (PMC), divulgada hoje pelo IBGE.

Esse é o quinto mês consecutivo de aumento do volume das vendas no varejo em relação a 2016. Segundo a gerente da pesquisa, Isabella Nunes, o ano passado foi muito difícil para o comércio: “A base de comparação baixa e a conjuntura econômica mais favorável deste ano ajudaram nessa série de variações positivas”, explica.

Em relação a julho, o varejo teve queda de 0,5%, após quatro meses de alta. “O índice geral acompanhou a tendência da maior parte dos grupos de produtos pesquisados, que também vinham tendo resultados positivos e passaram por uma variação negativa neste mês. Porém, esse tipo de ajuste é normal e o quadro deste ano é de estabilidade na margem até o momento”, afirma Isabella.

Texto: Eduardo Peret

Gráfico: Helena Pontes

Imagem: Pixabay

DOCUMENTO: https://www.ibge.gov.br/estatisticas-novoportal/economicas/comercio/9227-pesquisa-mensal-de-comercio.html?&t=o-que-e

ANEFAC. PORTAL G1. 11/10/2017. Taxa de juros nas operações de crédito tem 10ª queda seguida em setembro. Taxa de juros média para pessoa física é a menor desde novembro de 2015; no cartão de crédito, é a menor taxa desde junho de 2015.

As taxas de juros das operações de crédito voltaram a cair em setembro, apresentando a 10ª redução consecutiva. Segundo a Associação Nacional dos Executivos de Finanças Administração e Contabilidade (Anefac), o resultado pode ser atribuído à redução da taxa básica de juros (Selic) pelo Banco Central, que caiu para 8,25% ao ano em setembro, e expectativa de novas reduções ante a queda da inflação.

Cinco das seis linhas de crédito pesquisadas reduziram as taxas de juros no mês (juros do comércio, cartão de crédito, CDC-bancos-financiamento de veículos, empréstimo pessoal-bancos e empréstimo pessoal financeiras). Somente o cheque especial elevou suas taxas de juros no mês - veja mais detalhes abaixo.

Pessoa física

A taxa de juros média para pessoa física apresentou uma redução de 0,08 ponto percentual ao mês e de 2,12 pontos percentuais no ano, passando de 7,54% em agosto para 7,46% em setembro (queda de 1,06%), ou 139,24% ao ano em agosto para 137,12% ao ano em setembro (queda de 1,52%). A taxa de juros de setembro para pessoa física é a menor desde novembro de 2015 (7,43% ao mês – 136,32% ao ano).

Cartão de crédito

Nas operações com cartão de crédito, a taxa caiu 3,52%, passando de 13,36% ao mês (350,32% ao ano) em agosto para 12,89% ao mês (328,42% ao ano) em setembro. É a menor taxa desde junho de 2015 (12,54% ao mês – 312,75% ao ano).

Juros do comércio

Os juros do comércio tiveram redução de 0,36%, passando de 5,63% ao mês (92,95% ao ano) em agosto para 5,61% ao mês (92,51% ao ano) em setembro. É a menor taxa é a menor desde janeiro de 2016 (5,60% ao mês e 92,29% ao ano).

Crédito direto ao consumidor – bancos e financiamento de automóveis

Houve uma redução de 1,86%, passando a taxa de 2,11% ao mês (28,48% ao ano) em agosto para 2,09% ao mês (28,17% ao ano) em setembro. É a menor taxa desde maio de 2015 (2,08% ao mês e 28,02% ao ano).

Empréstimo pessoal - bancos

Houve redução de 1,55%, passando a taxa de juros de 4,30% ao mês (65,73% ao ano) em agosto para 4,22% ao mês (64,22% ao ano) em setembro. É a menor taxa para o mês desde setembro de 2015 (4,20% ao mês e 63,84% ao ano).

Empréstimo pessoal - financeiras

Houve uma redução de 1,55%, passando a taxa de juros de 7,72% ao mês (144,09% ao ano) em agosto para 7,60% ao mês (140,85% ao ano) em setembro. É a menor taxa desde abril de 2015 (7,54% ao mês e 139,24% ao ano).

Cheque especial

Houve elevação de 1,57%, passando de 12,14% ao mês (295,48% ao ano) em agosto para 12,33% ao mês (303,60% ao ano) em setembro. É a maior taxa desde março de 2017 (12,38% ao mês e 305,76% ao ano).

Pessoa jurídica

Das três linhas de crédito pesquisadas, todas reduziram suas taxas de juros no mês.

A taxa de juros média geral apresentou redução de 0,05 ponto percentual no mês (0,96 ponto percentual no ano), passando de 4,41% ao mês (67,84% ao ano) em agosto para 4,36% ao mês (66,88% ao ano) em setembro - menor taxa de juros desde janeiro de 2016.

Perspectivas

De acordo com a Anefac, a partir de outubro de 2016, o Banco Central começou a flexibilizar a política monetária com a redução da taxa básica de juros (Selic). "Tendo em vista a melhora das expectativas quanto à redução da inflação bem como na melhora fiscal, deveremos ter novas reduções da taxa básica de juros, o que reduz o custo de captação dos bancos, possibilitando novas reduções das taxas de juros nas operações de crédito", informou.

Segundo a entidade, no entanto, com o cenário econômico atual que aumenta o risco de elevação dos índices de inadimplência por conta da recessão econômica e do desemprego elevado, aumenta o risco de novas elevações das taxas de juros aos consumidores.

FGV. IBRE. 11-Out-2017. Índices Gerais de Preços. IGP-M Primeiro Decêndio. IGP-M recua na 1ª prévia de outubro

O Índice Geral de Preços - Mercado (IGP-M) registrou taxa de variação de 0,32%, na apuração referente ao primeiro decêndio de outubro. No mesmo período de apuração do mês anterior, este índice registrou taxa de 0,34%. A apuração referente ao primeiro decêndio do IGP-M de outubro compreendeu o intervalo entre os dias 21 e 30 do mês de setembro.

O Índice de Preços ao Produtor Amplo (IPA) registrou variação de 0,42%, no primeiro decêndio de outubro. No mesmo período do mês de setembro, o índice variou 0,55%. A taxa de variação do índice referente a Bens Finais passou de -0,08% para 0,25%. Contribuiu para este movimento o subgrupo alimentos in natura, cuja taxa passou de -3,92% para -1,26%. O índice correspondente aos Bens Intermediários variou 1,10%, ante 0,01%, no mês anterior. A principal contribuição para este avanço partiu do subgrupo materiais e componentes para a manufatura, que passou de -0,73% para 1,19%.

O índice referente a Matérias-Primas Brutas registrou variação de -0,17%. No mês anterior, a taxa foi de 2,00%. Entre os itens com taxas em trajetória decrescente, destacam-se: minério de ferro (12,84% para -2,53%), bovinos (5,73% para 1,05%) e mandioca (aipim) (2,64% para -1,72%). Em sentido oposto, vale mencionar: soja (em grão) ( -1,26% para 2,49%), milho (em grão) (3,00% para 8,02%) e cana-de-açúcar ( -1,84% para 0,29%).

O Índice de Preços ao Consumidor (IPC) apresentou taxa de variação de 0,17%, no primeiro decêndio de outubro. No mesmo período do mês anterior, a taxa foi de -0,12%. Sete das oito classes de despesa componentes do índice registraram acréscimo em suas taxas de variação, com destaque para o grupo Alimentação ( -0,92% para -0,14%). Nesta classe de despesa, vale mencionar o comportamento do item hortaliças e legumes, cuja taxa passou de -12,14% para -1,04%.

Também apresentaram acréscimo em suas taxas de variação os grupos: Vestuário (0,25% para 1,18%), Habitação ( -0,12% para -0,05%), Saúde e Cuidados Pessoais (0,17% para 0,32%), Educação, Leitura e Recreação ( -0,17% para 0,07%), Despesas Diversas ( -0,02% para 0,62%) e Comunicação ( -0,03% para 0,12%). Nestas classes de despesa, destacam-se os itens: roupas (0,06% para 1,56%), gás de bujão ( -0,28% para 3,29%), medicamentos em geral ( -0,07% para 0,27%), passagem aérea ( -4,67% para -1,19%), alimentos para animais domésticos ( -0,91% para 2,17%) e mensalidade para TV por assinatura (0,05% para 0,76%), respectivamente.

Em contrapartida, apenas o grupo Transportes registrou decréscimo em sua taxa de variação, que passou de 0,73% para 0,49%. Nesta classe de despesa, vale mencionar o item tarifa de ônibus urbano (0,79% para -0,15%).

O Índice Nacional de Custo da Construção (INCC) registrou variação de 0,06%, no primeiro decêndio de outubro. No mês anterior, esse índice apresentou taxa de variação de 0,19%. O índice relativo a Materiais, Equipamentos e Serviços registrou variação de 0,04%. No mês anterior, a taxa de variação foi de 0,34%. O índice que representa o custo da Mão de Obra apresentou variação de 0,08%. No mês anterior, este índice variou 0,06%.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C55EC04CF1015F0B0C783671AC

FGV. IBRE. 11-Out-2017. Índices Gerais de Preços. IPC-3i. Inflação entre idosos cresce acima da taxa acumulada do IPC-BR no 3ºTri de 2017

O Índice de Preços ao Consumidor da Terceira Idade (IPC-3i), que mede a variação da cesta de consumo de famílias majoritariamente compostas por indivíduos com mais de 60 anos de idade, registrou no terceiro trimestre de 2017, variação de 0,68%. Em 12 meses, o IPC-3i acumula alta de 3,53%. Com este resultado, a variação do indicador ficou acima da taxa acumulada pelo IPC-BR, que foi de 3,17%, no mesmo período.

Na passagem do segundo trimestre de 2017 para o terceiro trimestre de 2017, a taxa do IPC-3i registrou acréscimo de 0,18 ponto percentual, passando de 0,50% para 0,68%. Três das oito classes de despesa componentes do índice registraram acréscimo em suas taxas de variação. A principal contribuição partiu do grupo Transportes, cuja taxa passou de -0,52% para 3,14%. O item que mais influenciou o comportamento desta classe de despesa foi gasolina, que variou 11,98%, no terceiro trimestre, ante -3,16%, no anterior.

Contribuíram também para o acréscimo da taxa do IPC-3i os grupos: Habitação (0,40% para 1,08%) e Educação, Leitura e Recreação (0,08% para 1,42%). Para cada uma destas classes de despesa, vale citar o comportamento dos itens: tarifa de eletricidade residencial ( -2,46% para 3,80%) e passagem aérea ( -8,04% para 16,62%), respectivamente.

Em contrapartida, os grupos Saúde e Cuidados Pessoais (2,70% para 1,21%), Alimentação ( -0,94% para -2,19%), Vestuário (1,18% para 0,62%), Comunicação (0,75% para 0,40%) e Despesas Diversas (1,16% para 0,74%) apresentaram decréscimo em suas taxas de variação. Os itens que mais contribuiram para estes movimentos foram: medicamentos em geral (3,43% para -0,23%), hortaliças e legumes (4,84% para -16,26%), roupas (1,58% para 0,82%), mensalidade para tv por assinatura (2,86% para 0,54%) e alimentos para animais domésticos (4,45% para 1,68%), respectivamente.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C55EC04CF1015F0B034F463DBD

USP. FIPE. REUTERS. 11 de outubro de 2017. IPC-Fipe acelera alta a 0,10% na 1ª quadrissemana de outubro

SÃO PAULO (Reuters) - O Índice de Preços ao Consumidor (IPC) de São Paulo iniciou outubro com alta de 0,10 por cento na primeira quadrissemana do mês, depois de fechar setembro com variação positiva de 0,02 por cento, de acordo com dados da Fundação Instituto de Pesquisas Econômicas (Fipe) divulgados nesta quarta-feira.

O IPC-Fipe mede as variações quadrissemanais dos preços às famílias paulistanas com renda mensal entre 1 e 10 salários mínimos.

Por Camila Moreira

MAPA. MDIC. PORTL BRASIL. 10/10/2017. ECONOMIA E EMPREGO. Comércio exterior. Brasil suspende temporariamente importação de leite uruguaio. Em decisão anunciada pelo ministro da Agricultura, Pecuária e Abastecimento, Blairo Maggi, governo quer garantir origem do produto importado. Suspensão é temporária e vai durar até comprovação de origem dos produtos

O ministro da Agricultura, Pecuária e Abastecimento, Blairo Maggi, anunciou, nessa terça-feira (10), a suspensão da importação de leite uruguaio até que os produtores do país vizinho comprovem a origem de seus produtos.

De acordo com o ministro, o setor brasileiro do leite vem reclamando da qualidade dos produtos uruguaios e alega ainda que os produtores do país vizinho não possuem a produção necessária para exportar o atual volume de leite ao Brasil.

“Setores organizados, produtores, sindicatos, associações, federações, todos reclamam muito da quantidade de leite importado do país e alegam que a produção deles seria insuficiente para exportar a quantidade que tem chegado ao Brasil”, afirmou, após reunião com representantes do setor.

Bloco comercial

Conforme vem sendo estudado pelas autoridades brasileiras, o ministro disse não descartar pedir a exclusão do leite do acordo de livre comércio do Mercosul, uma vez que o produtor brasileiro não consegue arcar com os custos dessa competição.

“Há um descontentamento geral do setor com a quantidade de leite importado do Uruguai. A decisão é, então, uma necessidade do mercado nacional e serve para dar fôlego ao setor de leite no Brasil”, disse o ministro.

Produção importante

Na balança comercial, o leite representa o principal produto comprado do país vizinho. De janeiro a setembro, o Brasil vendeu US$ 50,19 milhões em exportações de leite, em especial para a Venezuela, enquanto as importações de leite uruguaio ao País somaram US$ 157,09 milhões no mesmo período.

CNI. 10 de Outubro de 2017. Consumo alavanca retomada da economia, mas avanço no ajuste fiscal é condição para crescimento sustentado, diz CNI. Estimativas para crescimento do PIB sobem para 0,7%, em 2017, com indústria tendo expansão de 0,8%. No entanto, intensidade e duração da retomada dependem de reequilíbrio das contas públicas

Com a recessão tecnicamente superada, após dois trimestres seguidos de crescimento, a economia brasileira apresenta sinais mais consistentes de recuperação. Assim, impulsionado pela alta no consumo e pela forte queda na inflação, o Produto Interno Bruto (PIB) do país encerrará 2017 com crescimento de 0,7%. A indústria, por sua vez, crescerá 0,8%, o primeiro resultado positivo desde 2013, segundo projeções da Confederação Nacional da Indústria (CNI) destacadas no Informe Conjuntural, divulgado nesta terça-feira (10).

As estimativas foram revisadas para cima, diante do conjunto mais robusto de dados positivos na economia e de avanços na agenda de reformas – como a atualização das leis do trabalho e o anúncio de nova rodada de privatizações e concessões. Além disso, a forte queda na taxa de inflação amplia a renda disponível e ajuda a recuperar o consumo, efeito já sentido no comércio. “Na indústria, a gradual recuperação do consumo das famílias criará condições para o aumento da produção de forma mais disseminada”, diz o relatório da CNI.

No entanto, a expansão da atividade econômica ainda não será sentida por toda indústria. A alta de 0,8% no PIB industrial será liderada pelo crescimento de 7,2% na indústria extrativa e de 1,4% na indústria de transformação. A indústria de construção, por sua vez, deve cair 2,3% em 2017.

CONDIÇÃO ESSENCIAL – Apesar de a crise ter ficado para trás, ainda permanecem dúvidas quanto à intensidade e à duração da retomada do crescimento. A principal fonte de incertezas permanece a questão fiscal e a agenda de reequilíbrio das contas públicas. "O processo de ajuste fiscal caminha em ritmo lento e a revisão recente das metas fiscais para este ano e o próximo é um sinal de alerta", aponta o Informe Conjuntural. "A reforma da Previdência, principal item da agenda fiscal, é essencial e urgente."

OUTRAS PREVISÕES DA CNI PARA 2017

Inflação: A queda na taxa de inflação tem surpreendido por sua duração e intensidade e o Índice Nacional de Preço ao Consumidor Amplo (IPCA) deve fechar 2017 em 3,1%. Assim, o indicador chegará ao fim do ano 1,4 p.p. abaixo do centro da meta de 4,5% estabelecida para este ano. O processo de desinflação tem ocorrido, sobretudo, pelo comportamento dos preços de alimentos, que subiram abaixo do usual devido à safra recorde.

- Juros: A taxa básica de juros deve fechar o ano em 7% ao ano.

- Balança comercial: O saldo comercial ficará em US$ 64 bilhões, em 2017, resultado do crescimento de 16,1% nas exportações (US$ 215 bilhões) e de 9,8% nas importações (US$ 151 bilhões). A taxa de câmbio deve encerrar o ano em torno de R$ 3,20/dólar.

- Contas públicas: O déficit primário do governo federal e de suas estatais será de R$ 159 bilhões, equivalente a 2,4% do PIB, e dentro do novo limite de R$ 162 bilhões fixado para 2017 (R$ 159 bilhões para o governo federal e R$ 3 bilhões para as estatais), revisto em agosto pelo governo federal.

- Emprego: A taxa de desemprego para o fim de 2017 foi revisada de 13,5% para 12,9%.

Informe Conjuntural: http://www.portaldaindustria.com.br/publicacoes/2017/10/informe-conjuntural/#informe-conjuntural-3o-trimestre-2017

SECOVI-SP. AGÊNCIA ESTADO. 11/10/2017. Venda de imóvel em SP cresce 20,8%, diz Secovi

Jéssica Kruckenfellner

As vendas de imóveis na cidade de São Paulo cresceram 20,8% no acumulado de janeiro a agosto frente ao mesmo período de 2016. Ao todo, foram 10.991 unidades comercializadas no período, segundo dados do Sindicato da Habitação (Secovi-SP), na Pesquisa do Mercado Imobiliário, que será divulgada hoje.

De julho para agosto, a entidade apurou um aumento de 50,6% no número de imóveis vendidos. O destaque no mês foi a venda de imóveis pequenos e baratos, com 863 unidades de um dormitório comercializadas. "Com a exceção de alguns apartamentos, nosso mercado é feito por quem está comprando a primeira moradia ou que vê no imóvel um ativo", conta o economista-chefe do Secovi-SP, Celso Petrucci. Segundo ele, parte dessa demanda é financiada pelo programa Minha Casa, Minha Vida nas faixas 2 e 3, que abrange unidades de R$ 180 a R$ 240 mil.

As unidades maiores também sinalizam uma retomada. De acordo com o levantamento do Secovi, os imóveis residenciais de quatro ou mais dormitórios registraram 113 unidades lançadas e vendas de 98 unidades. Para Petrucci, o incremento nas vendas de maior metragem surpreende, já que nos últimos anos a demanda ficou concentrada em um e dois dormitórios.

Projeção

Apesar da alta acumulada de 20% até agosto, o economista-chefe do Secovi mantém a previsão de avanço dos lançamentos e vendas em 10% para o ano. "Temos essa alta (atual) nas vendas, mas a base de comparação com o ano passado ainda é fraca", explica.

A melhora dos números do setor, acrescenta Petrucci, também reflete um certo descolamento do mercado do cenário político. No ano passado, o impeachment de Dilma Rousseff em agosto, levou o mercado imobiliário a um dos piores desempenhos da série histórica.

Por isso mesmo, com a base deteriorada, na comparação com agosto passado as vendas dispararam 73% em igual período de 2017. O último ano também marcou o recorde de baixa na comercialização, conforme a série iniciada pelo Secovi em 2004.

O número de lançamentos na capital também está em trajetória de alta com volume 11,7% maior no acumulado de janeiro a agosto, totalizando 9.215 unidades residenciais. "Ficamos muitos meses sem lançamentos voltados para a classe média e alta, porque houve pouca aderência nesse segmento nos últimos dois anos", diz o economista.

Já o estoque (unidades lançadas e não comercializadas) ficou em 19.630 unidades em agosto. Segundo Petrucci, o pico de estoque foi de 27 mil unidades e o nível atual não preocupa, já que a tendência é de baixa.

SPC-BRASIL. 10/10/2017. Inadimplência do consumidor tem recuo de 0,89% em setembro, aponta indicador do SPC Brasil e CNDL. Região Sudeste concentra o maior número de negativados: 24,32 milhões de consumidores. Número de dívidas cai -5,06% em setembro

O volume de brasileiros com contas em atraso e registrados nos cadastros de devedores apresentou um novo recuo no último mês de setembro, a sétima queda consecutiva. Segundo dados do indicador do Serviço de Proteção ao Crédito (SPC Brasil) e da Confederação Nacional de Dirigentes Lojistas (CNDL) houve uma retração de -0,89% na quantidade de inadimplentes na comparação entre setembro deste ano com o mesmo mês do ano passado.

Na comparação mensal, ou seja, entre agosto e setembro, o indicador apresentou queda de 0,13%. O SPC Brasil e a CNDL estimam que o Brasil encerrou setembro com aproximadamente 59,1 milhões de brasileiros com alguma conta em atraso e com o CPF restrito para contratar crédito ou fazer compras parceladas. O número representa 39% da população com idade entre 18 e 95 anos.

“A estimativa tem se mantido estável desde o início de 2016, sem mostrar variações significativas. Isso acontece porque, por um lado, as dificuldades do cenário recessivo fazem crescer o número de devedores, e por outro a maior restrição do crédito e queda na propensão do consumo age na direção contrária, limitando a tomada de crédito e o crescimento da inadimplência”, explica o presidente da CNDL, Honório Pinheiro.

A economista-chefe do SPC Brasil, Marcela Kawauti, acrescenta: “Assumindo que a economia e o consumo irão se recuperar de forma lenta e gradual ao longo dos próximos meses, a tendência de estabilidade da estimativa deve se manter no período.”

Sudeste é a região que concentra a maior quantidade de inadimplentes

É na região Sudeste em que se concentra a maior quantidade de consumidores com contas em atraso, em termos absolutos: 24,32 milhões – número que responde por 37% do total de consumidores que residem nesses Estados. A segunda região com maior número absoluto de devedores é o Nordeste, que conta com 16,38 milhões de negativados, ou 41% da população. Em seguida, aparece o Sul, com 7,98 milhões de inadimplentes (36% da população adulta).

Já em termos proporcionais, destaca-se o Norte, que, com 5,41 milhões de devedores, possui 46% de sua população adulta incluída nas listas de negativados, o maior percentual entre as regiões pesquisadas. O Centro-Oeste, por sua vez, aparece com um total de 4,98 milhões de inadimplentes, ou 43% da população.

Outro número calculado pelo SPC Brasil e pela CNDL foi o volume de dívidas em nome de pessoas físicas. Neste caso, a variação negativa foi de -5,06% na comparação anual, e de -0,43% na comparação mensal.

Os dados de dívidas abertos por setor credor revelam que, após todos os segmentos mostrarem retração anual do número de pendências por três meses consecutivos, o segmento de água e luz voltou a apresentar alta do indicador,

com variação de +3,50%. No comércio houve o recuo mais acentuado: o número de pendências com o segmento caiu -6,00%. Em seguida, aparecem as dívidas com os bancos (-4,41%) e o setor de comunicação (-3,57%).

Em termos de participação, os bancos seguem como os maiores credores do total de dívidas em atraso no país, concentrando 48% do total. Aparecem, em seguida, o setor de comércio, com 19% do total e o setor de comunicação (15%). Água e luz concentram 8,14% das pendências.

Metodologia

O indicador de inadimplência do consumidor sumariza todas as informações disponíveis nas bases de dados às quais o SPC Brasil (Serviço de Proteção ao Crédito) e a CNDL (Confederação Nacional de Dirigentes Lojistas) têm acesso. As

informações disponíveis referem-se a capitais e interior das 27 unidades da federação. A estimativa do número de inadimplentes apresenta erro aproximado de 4 p.p., a um intervalo de confiança de 95%.

PETROBRÁS. REUTERS. 11 de outubro de 2017. ENERGIA. Cade vê como complexa compra de ativos da Petrobras por mexicana e pede estudos

SÃO PAULO (Reuters) - O Conselho Administrativo de Defesa Econômica (Cade) considerou complexa a compra pelo grupo mexicano Petrotemex [ALFAA.UL] da Companhia Petroquímica de Pernambuco (PSuape) e da Companhia Integrada Têxtil de Pernambuco (Citepe), ativos da Petrobras (PETR4.SA).

A Superintendência-Geral do Cade determinou a elaboração de estudo econômico quantitativo sobre os impactos da operação sobre a concorrência, solicitou dados de concorrentes e facultou às empresas apresentarem dados sobre as eficiências geradas pela transação, de acordo com despacho publicado no Diário Oficial das União desta quarta-feira.

A venda da Petroquímica Suape e da Citepe para os mexicanos da Petrotemex e sua subsidiária Dak Americas Exterior foi aprovada em 28 de dezembro pela Petrobras, por 385 milhões de dólares, em um negócio que faz parte do plano de desinvestimentos e parcerias da petroleira. [nE6N1DP00B]

Em comunicado nesta quarta-feira, a Petrobras disse que “continuará colaborando com o Cade com vistas a obter a aprovação da operação dentro do prazo legal e manterá o mercado informado”.

Uma vez que o processo referente à transação foi considerado complexo, o Cade ainda poderá requerer um aumento do prazo para análise para até 330 dias, ante 240 dias, acrescentou a estatal no comunicado.

Por Luciano Costa e Raquel Stenzel

PETROBRÁS. REUTERS. 11 de outubro de 2017. ENERGIA. Petrobras diz que tomará medidas judiciais para manter venda de ativos à Total

SÃO PAULO (Reuters) - A Petrobras(PETR4.SA) informou nesta quarta-feira que ainda não foi intimada de decisão judicial contra uma operação de venda de fatias na área de Iara e no campo de Lapa para a francesa Total, mas ressaltou que agirá para manter a transação.

“A companhia tomará todas as medidas judiciais cabíveis para garantir seus interesses e de seus acionistas”, informou a Petrobras em comunicado.

O jornal Valor Econômico publicou nesta quarta-feira que a Justiça Federal de Sergipe concedeu liminar que suspende a transação entre Petrobras e Total após uma ação popular.

Por Luciano Costa

OPEP. REUTERS. 11 de outubro de 2017. ENERGIA. Opep volta a elevar projeção de demanda por seu petróleo e vê déficit em 2018

Por Alex Lawler

LONDRES (Reuters) - A Organização dos Países Exportadores de Petróleo (Opep) projetou maior demanda por petróleo em 2018 e informou nesta quarta-feira que o acordo para cortes de produção junto a países rivais tem obtido sucesso em reduzir o excesso de oferta, apontando para um mercado global que pode entrar em déficit no próximo ano.

Logo da Organização dos Países Exportadores de Petróleo (Opep) em Viena, na Austrália 22/09/2017 REUTERS/Leonhard Foeger

Em relatório mensal, a Opep informou que o mercado pode encontrar suporte no inverno devido aos baixos estoques de combustíveis derivados e projeções de tempo frio, que impulsiona o uso de derivados de petróleo para aquecimento.

A Opep disse que o mundo pode precisar de 33,06 milhões de barris por dia (bpd) de seu petróleo no próximo ano, alta de 230 mil bpd ante sua última previsão. É a terceira alta mensal consecutiva na projeção, feita pela primeira vez em julho.

O relatório ilustra a crescente confiança entre autoridades da Opep de que seu corte de oferta está funcionando. O petróleo encontrou suporte no acordo, mas o Brent tem sido negociado abaixo de 57 dólares por barril, ainda na metade dos níveis vistos em meados de 2014.

“Com o mercado caminhando para a temporada de inverno, a oferta de combustíveis derivados está notadamente apertada, representando uma mudança do excesso de oferta visto nos últimos dois anos”, disse a Opep no documento.

“A Opep e outros importantes países não membros continuam a drenar com sucesso o excesso de barris de petróleo no mercado”, afirmou o grupo no relatório.

USP. FIPE. AIRBNB. PORTAL G1. 10/10/2017. PROMOÇÃO COMERCIAL. Airbnb contribuiu com R$ 2,5 bilhões ao PIB brasileiro em 2016, diz Fipe. Além do dinheiro obtido pelos anfitriões com aluguel, o valor também inclui os gastos dos usuários durante as viagens.

Uma pesquisa da Fundação Instituto de Pesquisas Econômicas (Fipe) aponta que o Airbnb adicionou R$ 2,5 bilhões ao Produto Interno Bruto (PIB) do Brasil em 2016. A levantamento leva em conta a renda extra com o aluguel obtida pelos anfitriões e os gastos dos usuários durante as viagens, como alimentação, lazer e transporte.

No Brasil, ao Airbnb registrou mais de 1 milhão de chegadas de hóspedes em 2016 e reúne 90 mil anfitriões e cerca de 143 mil anúncios de hospedagem. Em 2016, o ganho anual de um anfitrião típico no Brasil foi de R$ 6.070.

Airbnb tem mais de 90 mil anfitriões no Brasil (Foto: Krystine Carneiro/G1) Airbnb tem mais de 90 mil anfitriões no Brasil (Foto: Krystine Carneiro/G1)

Airbnb tem mais de 90 mil anfitriões no Brasil (Foto: Krystine Carneiro/G1)

A pesquisa afirma que impacto da plataforma apenas sobre o setor de comércio e alimentação foi responsável por cerca de R$ 1 bilhão do PIB.

A Fipe estima que os viajantes que optam pelo Airbnb gastam, em média, três vezes mais do que aqueles que se hospedam em hotéis. Esse fenômeno teria acrescentado R$ 788,2 milhões a mais do PIB do que se os usuários tivessem optado por hotéis ou pousadas.

O Airbnb é uma plataforma de compartilhamento de lares que está presente em 191 países e já registrou mais de 200 milhões de pessoas no mundo todo. Segundo o estudo, a plataforma não é um concorrente direto do setor hoteleiro, uma vez que a plataforma representa apenas 2,1% do total de hóspedes no Brasil.

A Fipe criou uma metodologia própria para isolar a atuação do Airbnb e seus efeitos sobre a economia brasileira a partir de uma análise de insumo-produto, uma técnica que procura mapear a economia nacional como uma série de setores e regiões interligados, estimando os efeitos diretos, indiretos e induzidos nas cadeias produtivas em todos os setores da economia.

As principais fontes de dados utilizadas foram Airbnb, Fipe, Instituto Brasileiro de Geografia e Estatística (IBGE) e Núcleo de Economia Regional e Urbana da USP (Nereus).

________________

LGCJ.: