ORGANISMS

IMF. October 10, 2017. Global Economic Upswing Creates a Window of Opportunity. The latest World Economic Outlook upgraded its global growth projections to 3.6 percent this year and 3.7 percent next, driven by the euro area, Japan, China, and many emerging market economies

By Maurice Obstfeld

The global recovery is continuing, and at a faster pace. The picture is very different from early last year, when the world economy faced faltering growth and financial market turbulence. We see an accelerating cyclical upswing boosting Europe, China, Japan, and the United States, as well as emerging Asia.

The latest World Economic Outlook has therefore upgraded its global growth projections to 3.6 percent for this year and 3.7 percent for next—in both cases 0.1 percentage point above our previous forecasts, and well above 2016’s global growth rate of 3.2 percent, which was the lowest since the global financial crisis.

For 2017, most of our upgrade owes to brighter prospects for the advanced economies, whereas for 2018’s positive revision, emerging market and developing economies play a relatively bigger role. Notably, we expect sub-Saharan Africa, where growth in per capita incomes has on average stalled for the past two years, to improve overall in 2018.

The current global acceleration is also notable because it is broad-based—more so than at any time since the start of this decade. This breadth offers a global environment of opportunity for ambitious policies that will support growth and raise economic resilience in the future. Policymakers should seize the moment: the recovery is still incomplete in important respects, and the window for action the current cyclical upswing offers will not be open forever.

Global recovery still incomplete

Why do we say that the recovery is incomplete? It is incomplete in three important ways.

First, the recovery is incomplete within countries. Even as output nears potential in advanced economies, nominal and real wage growth have remained low. This wage sluggishness follows many years during which median real incomes grew much more slowly than incomes at the top, or even stagnated. Drivers of growth including technological advances and trade have had uneven effects, lifting some up but leaving others behind in the face of structural transformation. The resulting higher income and wealth inequalities have helped fuel political disenchantment and skepticism about the gains from globalization, putting recovery at risk.

Second, the recovery is incomplete across countries. While most of the world is sharing in the current upswing, emerging market and low-income commodity exporters, especially energy exporters, continue to face challenges, as do several countries experiencing civil or political unrest, mostly in the Middle East, North and sub-Saharan Africa, and Latin America. Many small states have been struggling. About a quarter of all countries saw negative per capita income growth in 2016, and despite the current upswing, nearly a fifth of them are projected to do the same in 2017.

Finally, the recovery is incomplete over time. The cyclical upswing masks much more subdued longer-run trends of productivity and demographics, even correcting for the arithmetical effect of more slowly growing populations. For advanced economies, per capita output growth is now projected to average only 1.4 percent a year during 2017–22 compared with 2.2 percent a year during 1996–2005. Moreover, we project that fully 43 emerging market and developing economies will grow even less in per capita terms than the advanced economies over the coming five years. These economies are diverging rather than converging, going against the more benign trend of declining inequality between countries due to rapid growth in dynamic emerging markets such as China and India.

Window for action

These gaps in the recovery challenge policymakers to action—action that should take place now, while times are good. Success requires a three-pronged approach in the context of completing and refining the important financial stability reforms undertaken since the global crisis, without weakening them.

Needed structural reforms differ across countries, but all have ample room for measures that raise economic resilience along with potential output. Our research has shown that structural reforms are easier to implement when the economy is strong.

For some countries that have returned close to full employment, the time has come to think about gradual fiscal consolidation to reduce swollen public debt levels and build buffers against the next recession. Higher infrastructure and educational spending, which are needed in some countries that do have fiscal space, can have the added benefit of boosting global demand just as consolidation measures elsewhere subtract from it. This multilateral fiscal policy mix can also help reduce excess global imbalances.

Critically important to growth that can be sustained and shared by all is investment in people at all life cycle stages, but especially the young. Better education, training, and retraining can both ease labor market adjustment to long-term economic transformation—from all sources, not only trade—and raise productivity. In the short term, the excessive youth unemployment that afflicts many countries urgently deserves attention. Investing in human capital should also help push labor’s income share upward, contrary to the broad trend of recent decades—but governments should also consider correcting distortions that may have reduced workers’ bargaining power excessively.

In sum, structural and fiscal policy together should promote economic conditions conducive to sustainable and more inclusive real wage growth.

The third policy prong, monetary policy, still has a key role to play. Earlier deflation threats in advanced economies have receded considerably, but inflation has remained puzzlingly low even as unemployment rates have come down. Clear central bank communication and the smooth execution of monetary policy normalization, where and when appropriate, remain crucial. Success will help prevent market turbulence and sudden tightening of financial conditions, which could disrupt the recovery with spillovers to emerging market and developing economies. Those economies, in turn, face diverse monetary policy challenges but should continue where possible to use exchange rate flexibility as a buffer against external shocks, paying due attention to implications for price stability.

Numerous global problems require multilateral action. Priorities for mutually beneficial cooperation include strengthening the global trading system, further improving financial regulation, enhancing the global financial safety net, reducing international tax avoidance, and fighting famine and infectious diseases. Also crucially important are to mitigate greenhouse gas emissions before they do more irreversible damage, and to help poorer countries—which are not themselves substantial emitters—adapt to climate change.

If the strength of the current upswing makes the moment ideal for domestic reforms, its breadth makes multilateral cooperation opportune. Policymakers should act while the window of opportunity is open.

IMF. October 10, 2017. WORLD ECONOMIC OUTLOOK, October 2017. Seeking Sustainable Growth: Short-Term Recovery, Long-Term Challenges

Introduction

The global upswing in economic activity is strengthening, with global growth projected to rise to 3.6 percent in 2017 and 3.7 percent in 2018. Broad-based upward revisions in the euro area, Japan, emerging Asia, emerging Europe, and Russia more than offset downward revisions for the United States and the United Kingdom. But the recovery is not complete: while the baseline outlook is strengthening, growth remains weak in many countries, and inflation is below target in most advanced economies. Commodity exporters, especially of fuel, are particularly hard hit as their adjustment to a sharp stepdown in foreign earnings continues. And while short-term risks are broadly balanced, medium-term risks are still tilted to the downside. For policymakers, the welcome cyclical pickup in global activity provides an ideal window of opportunity to tackle key challenges—namely to boost potential output while ensuring its benefits are broadly shared, and to build resilience against downside risks.

Chapter 1: Global Prospects and Policies

The earlier projected increase in growth is strengthening. Notable pickups in investment, trade, and industrial production, coupled with stronger business and consumer confidence, are supporting the recovery. With early 2017 growth generally stronger than expected, upward revisions to projections are broad based, including for the euro area, Japan, China, emerging Europe, and Russia, more than offsetting downward revisions for the United States, the United Kingdom, and India. After disappointing global growth over the past few years, this recent pickup provides an ideal window of opportunity for policymakers to undertake critical reforms to stave off downside risks, raise potential output, and improve living standards more broadly.

Chapter 2: Recent Wage Dynamics in Advanced Economics: Drivers and Implications

Nominal wage growth in most advanced economies remains markedly lower than it was before the Great Recession of 2008–09. This chapter finds that the bulk of the wage slowdown can be explained by labor market slack, inflation expectations, and trend productivity growth. While involuntary part-time employment may have helped support labor force participation and facilitated stronger engagement with the workplace, it also appears to have weakened wage growth. This is the case even in economies where measured slack appears low.

Chapter 3: The Effects of Weather Shocks on Economic Activity: How Can Low-Income Countries Cope?

Global temperatures have increased at an unprecedented pace over the past 40 years, and significant further warming could occur, depending on our ability to restrain greenhouse gas emissions. This chapter finds that increases in temperature have uneven macroeconomic effects, with adverse consequences concentrated in countries with relatively hot climates, such as most low-income countries. In these countries, a rise in temperature lowers per capita output, in both the short and medium term. Sound domestic policies and development alongside investment in adaptation strategies could help to some extent, but given the constraints faced by low-income countries, the international community must play a key role in supporting these countries’ efforts to cope with climate change.

Chapter 4: Cross-Border Impacts of Fiscal Policy: Still Relevant?

Positive cross-country spillovers from collective fiscal action by the world’s largest economies helped speed the recovery from the global financial crisis nearly a decade ago. But fiscal spillovers still matter today and depend on circumstances in both the countries that generate and receive fiscal shocks. This chapter’s new research shows that fiscal spillovers tend to be low when a shock originates from a country without output gaps. But the impact intensifies when a source or recipient country is in recession and/or benefiting from accommodative monetary policy, suggesting that spillovers are large when domestic multipliers are also large.

FULL DOCUMENT: https://www.imf.org/en/Publications/WEO/Issues/2017/09/19/world-economic-outlook-october-2017

FMI. PORTAL G1. 10/10/2017. FMI melhora novamente as projeções de crescimento do PIB do Brasil. Para 2017, a estimativa de crescimento do Produto Interno Bruto (PIB) passou de 0,3% para 0,7% e, para 2018, de 1,3% para 1,5%.

Por Karina Trevizan, G1

O Fundo Monetário Internacional (FMI) melhorou novamente as projeções para a economia do Brasil neste ano, elevando também a previsão de crescimento para o próximo. Para 2017, a estimativa de crescimento do Produto Interno Bruto (PIB) passou de 0,3% para 0,7% e, para 2018, de 1,3% para 1,5%. As novas projeções estão no relatório divulgado nesta terça-feira (10).

No documento, o FMI destaca que um desempenho forte das exportações e uma redução no ritmo de queda da demanda interna permitiram que a economia do Brasil voltasse a crescer no começo deste ano, após oito trimestres seguidos de queda. O fundo destaca ainda o bom desempenho da agricultura, que ajudou a puxar a alta de 1% do PIB no primeiro trimestre. O fundo cita ainda como fator positivo a liberação dos saques das contas inativas do Fundo de Garantia por Tempo de Serviço (FGTS). No segundo trimestre, o consumo das famílias ajudou a economia a registrar crescimento de 0,2%.

No entanto, a fraqueza nos investimentos e as incertezas políticas ainda são apontadas pelo FMI como dificuldades previstas para a economia em 2018. O relatório condiciona o aumento no ritmo de crescimento a aprovação de reformas econômicas e controle dos gastos públicos. “Uma restauração gradual da confiança – com reformas fundamentais para assegurar a sustentabilidade fiscal sendo implementadas ao longo do tempo – deve aumentar o crescimento para 2% no médio prazo.”

O FMI diz que a revisão de gastos “insustentáveis” deve incluir a reforma da Previdência, apontando ainda que essas são medidas “de primeira ordem” para restaurar a confiança e permitir o crescimento dos investimentos privados. O relatório cita ainda os esforços do governo para atrair investidores para o programa de concessões na área de infraestrutura, como forma de aliviar a pressão sobre as receitas públicas no curto prazo.

Estimativas anteriores e outras projeções

As projeções do FMI para a economia são publicadas a cada três meses. No relatório de janeiro, a previsão de crescimento para o PIB do Brasil era de 0,2% em 2017 e 1,5% em 2018. Em abril, a projeção para 2017 foi mantida, mas a de 2018 passou para 1,7%. Em julho, as estimativas para 2017 e 2018 passaram para 0,3% e 1,3%, respectivamente.

Também emm julho, o governo brasileiro manteve suas expectativas para o PIB em 2017 de crescimento de 0,5% – ou seja, com projeção pior que a do FMI. O ministro já Fazenda, Henrique Meirelles, chegou a declarar que o crescimento seria ainda menor, mas voltou atrás. Em setembro, Meirelles disse que a economia brasileira deve iniciar 2018 crescendo a um ritmo superior a 2% na comparação com o ano anterior.

Já a previsão do mercado financeiro, segundo a pesquisa Focus, do Banco Central, é que o PIB cresça 0,7% em 2017 e 2,43% no ano seguinte.

No final do primeiro semestre, o agravamento das turbulências políticas após a publicações de notícias sobre delações da JBS envolvendo o presidente Michel Temer levou diversos analistas a revisar suas projeções para o crescimento da economia.

FMI. REUTERS. 10 DE OUTUBRO DE 2017. Brasil crescerá menos do que os países da América Latina em 2017 e 2018, diz FMI

SÃO PAULO (Reuters) - A economia brasileira vai crescer mais do que o esperado em 2017 e em 2018, mas ainda assim vai ficar bem aquém da média dos países da América Latina e do Caribe, segundo relatório do Fundo Monetário Internacional (FMI) divulgado nesta terça-feira.

O FMI projetou que o Produto Interno Bruto (PIB) do país este ano deve avançar 0,7 por cento, bem menos do que o 1,2 por cento esperado para a América Latina toda, segundo o documento “Perspectiva Econômica Global”. Para 2018, a estimativa é de que o Brasil tenha expansão de 1,5 por cento e a região, de 1,9 por cento.

Na comparação com as contas feitas em julho, o FMI aumentou a expectativa para o PIB brasileiro em 0,4 e 0,2 ponto percentual para 2017 e 2018, respectivamente. Neste ano, a melhora veio pelo bom desempenho da safra agrícola recorde e pela melhora do consumo.

Quando comparado com os dados divulgados em abril, a projeção de agora do FMI para a expansão do PIB em 2017 foi 0,5 ponto percentual maior e, para 2018, 0,2 ponto menor.

“A gradual restauração da confiança, assim que as principais reformas que garantem a sustentabilidade fiscal forem implementadas ao longo do tempo, vão elevar o crescimento econômico a 2 por cento a médio prazo”, informou o FMI em relatório.

A previsão do FMI para o desempenho do PIB neste ano está bastante próxima da leitura feita por bancos e consultorias, mas a expectativa para o ano que vem é mais pessimista. No relatório Focus do Banco Central, que ouve uma centena de analistas todas as semanas, a projeção é de crescimento de 0,7 por cento para este ano e de 2,43 por cento em 2018.

Na comparação com o desempenho dos países emergentes, o resultado do Brasil será ainda mais pífio. O FMI projeta crescimento de 4,6 por cento em 2017 para esse grupo e de 4,9 por cento em 2018.

Já a economia global como um todo, ainda segundo as contas do FMI, deve crescer 3,6 e 3,7 por cento em 2017 e 2018, respectivamente. Em ambos os casos, as contas vieram agora 0,1 ponto percentual maiores do que o levantamento de julho passado.

Por Luiz Guilherme Gerbelli

FMI. PORTAL G1. France Presse. 10/10/2017. FMI eleva previsão de crescimento dos Estados Unidos em 2017 e 2018. Fundo alertou, porém, que expansão pode ser mais lenta nos próximos anos se incertezas no campo fiscal não forem resolvidas.

O Fundo Monetário Internacional (FMI) elevou, nesta terça-feira (10), sua previsão de crescimento para os Estados Unidos em 2017 e 2018, mas alertou que, nos próximos anos, a expansão pode ser mais lenta se as incertezas, sobretudo em matéria fiscal, não forem resolvidas.

Em seu novo Panorama Econômico Mundial, o FMI projetou um crescimento de 2,2% para este ano, 0,1 ponto percentual a mais que na previsão de julho, por causa da forte confiança do mercado interno.

Em 2018, a economia americana deve se expandir ainda mais, a 2,3%, o que representa um reajuste de 0,2 ponto percentual sobre a estimativa de julho.

De acordo com o FMI, esses números se baseiam parcialmente em uma clara recuperação do setor energético, no maior nível de gastos dos consumidores e em fortes investimentos registrados na primeira metade do ano.

Contudo, o organismo financeiro internacional apontou que será difícil para os Estados Unidos manterem esse ritmo de crescimento, a menos que se adotem algumas reformas para estimular a economia.

"Olhando para um horizonte de mais longo prazo, o crescimento da economia americana tenderá à moderação", indicou o FMI. O órgão acrescentou que as estimativas atuais pressupõem que não haverá mudanças na política fiscal.

Nas previsões publicada em abril deste ano - quando chegou a estimar crescimento de 2,5% para 2018 -, os técnicos da entidade tinham assumido que o governo Trump não teria grandes dificuldade de aprovar uma nova legislação fiscal.

Incerteza fiscal

Contudo, o FMI agora menciona que os Estados Unidos enfrentam "incerteza significativa em matéria de política" e menciona que o aumento na média de idade da mão de obra empregada, bem como a redução da produtividade, poderiam atuar como freio ao crescimento da economia para além de 1,8% ao ano.

Quando Trump chegou à Casa Branca, no começo deste ano, ele prometeu criar 25 milhões de novos empregos em uma década e fazer a economia americana crescer a 3% ao ano, por meio de uma redução generalizada de impostos, eliminação de regulamentações e investimentos pesados em infraestrutura.

Em agosto, líderes da Casa Branca e do Partido Republicano lançaram uma proposta fiscal que inclui amplos cortes, sobretudo às grandes empresas, e eles esperam chegar a algum tipo de acordo até janeiro.

Na semana passada, a presidente do FMI, Christine Lagarde, tinha feito um pedido aos Estados Unidos para tocar urgentemente uma reforma de seu sistema fiscal, alegando que ele era "desesperadamente necessário" para impulsionar o crescimento.

Contudo, a maioria dos analistas políticos considera que as chances de aprovação desta proposta são mínimas, em parte devido à relação problemática entre o presidente e o Congresso.

Além de uma ampla reforma fiscal, o FMI apontou que a educação deve continuar sendo uma prioridade para os Estados Unidos, em especial o apoio à educação primária, mas também em programas de apoio às ciências, à tecnologia, à engenharia e à matemática.

FMI. REUTERS. 10 DE OUTUBRO DE 2017. Crescimento mundial melhora mesmo com desaceleração dos EUA e do Reino Unido, diz FMI

WASHINGTON, (Reuters) - A atual expansão econômica mundial deve ser sustentada neste ano e no próximo, afirmou o Fundo Monetário Internacional (FMI) nesta terça-feira, com o avanço na maior parte do mundo compensando resultados fracos dos Estados Unidos, Reino Unido e Índia.

O FMI melhorou em 0,1 ponto percentual sua previsão de crescimento econômico global para 2017 a 3,6 por cento e, para 2018, a 3,7 por cento, diante da melhora no comércio, investimento e confiança dos consumidores.

As previsões para zona do euro, Japão, China, mercados emergentes na Europa e Rússia foram revisadas para cima.

A perspectiva de crescimento nos Estados Unidos ficou inalterada em relação ao relatório de julho em 2,2 por cento neste ano e 2,3 por cento em 2018, já que os cortes nos impostos pela administração do presidente Donald Trump ainda não se materializaram.

“Dada a incerteza política significativa, a previsão macroeconômica da equipe do FMI agora usa como base as políticas inalteradas, enquanto o WEO (Cenário Econômico Mundial) de abril de 2017 foi baseado em um estímulo fiscal com a antecipação dos cortes de impostos”, disse o Fundo em suas revisões das previsões econômicas para os EUA.

O crescimento econômico na zona do euro foi revisado para cima ante a previsão de julho para 2,1 por cento em 2017 e 1,9 por cento em 2018, refletindo uma alta das exportações, uma demanda doméstica mais forte devido a condições financeiras expansionistas e uma redução do risco político.

O Fundo, porém, advertiu que o crescimento da zona do euro continuará sob pressão devido à fraca produtividade, ao envelhecimento da população e, em alguns países, à dívida alta.

O crescimento econômico no Reino Unido para 2017 já tinha sido reduzido pelo Fundo para 1,7 por cento após a votação para deixar a União Europeia e as negociações até agora pouco conclusivas sobre o Brexit.

O Fundo já havia reduzido sua previsão de 2017 em 0,3 ponto percentual em julho ante abril e manteve sua última previsão.

O FMI elevou a previsão de crescimento da China até 2022, assumindo que as autoridades em Pequim manterão as políticas expansionistas. O Fundo prevê um crescimento de 6,8 por cento neste ano e de 6,5 por cento para o próximo, superiores em 0,1 ponto percentual ante previsão de julho.

Por David Chance

FMI. PORTAL G1. France Presse. 10/10/2017. FMI melhora previsão de crescimento da China em 2017 para 6,8%. Em 2016, PIB chinês cresceu 6,7%, número mais fraco dos últimos 25 anos.

O FMI revisou ligeiramente para cima sua previsão de crescimento para a China em 2017 e 2018, mas alertou para o "crescente" risco de uma "desaceleração brutal" da segunda maior economia mundial, pela explosão da dívida.

O Fundo Monetário Internacional (FMI) aposta, agora, no crescimento chinês de 6,8% neste ano (contra 6,7% da previsão anterior), levando em conta o resultado do gigante asiático no primeiro semestre - melhor do que o esperado -, segundo indica seu informe, no qual apresenta suas previsões mundiais.

Mais: China diz que não terá problemas para crescer 6,5% em 2017 e pode superar meta

Se a previsão do FMI se cumprir, isso suporia uma ligeira melhora depois de o PIB chinês registrar, em 2016, seu crescimento mais fraco nos últimos 25 anos (+6,7%).

Isso é uma boa notícia para o presidente chinês Xi Jinping, que prevê renovar seu mandato à frente do Partido Comunista em outubro, durante um congresso crucial que acontece a cada cinco anos.

Mas há também uma advertência alarmista: a organização com sede em Washington alerta para um rápido aumento do envidamento e para um estancamento no processo de reequilíbrio da economia para os serviços e o consumo interno.

Esses fatores podem gerar uma "desaceleração brutal do crescimento", o que teria repercussões negativas para o resto do mundo, reduzindo as trocas comerciais e escurecendo a confiança" geral, segundo o FMI.

O organismo espera que Pequim mantenha seu claro apoio à atividade, mediante altos níveis de investimentos públicos, para alcançar seu objetivo de duplicar o PIB do país entre 2010 e 2020.

Um aumento do gasto público e um boom do setor imobiliário, graças à expansão dos créditos, já permitiram que o crescimento se recuperasse no primeiro semestre (+6,9%). Mas o preço a pagar "é um aumento cada vez mais relevante da dívida e, portanto, dos riscos básicos" financeiros, lamenta o Fundo.

Dívida colossal

A dívida chinesa total, fora do setor financeiro, poderia superar 290% do PIB em 2022, contra "mais ou menos 235%" no ano passado, como já previu o FMI em seu informe de agosto.

A preocupação se estendeu, e as agências de classificação Moody's e Standard & Poor's já reduziram, nos últimos meses, a nota da dívida soberana da China.

Neste contexto, "para minimizar os riscos de uma desaceleração econômica brutal, as autoridades chinesas deverão intensificar seus esforços para reforçar a supervisão (financeira), limitar a expansão do crédito e reduzir os créditos duvidosos" dos bancos, defende o organismo.

O governo chinês já se engajou numa tarefa similar, sobretudo no setor das "finanças na sombra", um arsenal de instrumentos de crédito não regulados, muito comuns na China, à margem dos bancos.

Mas, para preservar a atividade econômica, o regime favorece as custosas obras públicas. No fim de setembro, realizou uma nova flexibilização monetária para facilitar o crédito às empresas privadas.

O FMI recomenda, além disso, que Pequim intensifique suas reformas estruturais para alcançar um crescimentos mais "duradouro".

Por isso, o gigante asiático se esforça para reajustar sua economia, em detrimento das indústrias pesadas, apoiando o setor dos serviços, a demanda interna e as novas tecnologias.

Contudo, devido ao seu endividamento - e, portanto, a sua reduzida marcha de manobra - a China está vulnerável a um "ajuste brutal" provocado por uma eventual crise financeira, ou conflito comercial, observa o informe do FMI.

________________

'

ECONOMIA BRASILEIRA

MF. SPE. 10/10/2017. Prisma Fiscal. Fazenda divulga Prisma Fiscal de outubro de 2017

O Prisma Fiscal é um sistema de coleta de expectativas de mercado elaborado pela Secretaria de Política Econômica (SPE) para acompanhar a evolução das principais variáveis fiscais brasileiras. Ele oferece uma oportunidade para o aprimoramento dos estudos fiscais no País, além de facilitar o controle social a partir de uma ancoragem das expectativas quanto ao desempenho de importantes variáveis fiscais brasileiras.

DOCUMENTO: http://www.fazenda.gov.br/noticias/2017/outubro/fazenda-divulga-prisma-fiscal-de-outubro-de-2017/relatorio-mensal-2017_10.pdf

MF. PORTAL G1. 10/10/2017. Mercado reduz para R$ 158 bilhões previsão de rombo nas contas do governo em 2017. Estimativa consta do mais recente relatório mensal divulgado pela Fazenda e está abaixo da meta fiscal (déficit de R$ 159 bilhões). Para 2018, previsão do mercado é de rombo de R$ 155 bilhões.

Por Alexandro Martello, G1, Brasília

Os economistas das instituições financeiras ouvidos pelo Ministério da Fazenda reduziram de R$ 159 bilhões para R$ 158,43 bilhões a previsão para o déficit primário do governo federal neste ano, informou o Ministério da Fazenda nesta terça-feira (10).

A estimativa está no mais recente levantamento mensal feito pela Secretaria de Política Econômica do Ministério da Fazenda, divulgado dentro do chamado "Prisma Fiscal".

O déficit acontece quando os gastos do governo superam a arrecadação com impostos e tributos. Portanto, o mercado prevê que, neste ano, essa diferença será de R$ 158,43 bilhões. Como se trata de um déficit primário, a conta não considera as despesas do governo com o pagamento de juros da dívida pública.

Entretanto, o valor do déficit estimado pelo mercado está ligeiramente abaixo da meta, ou seja, do teto para o rombo nas contas públicas previsto para 2017, que é de até R$ 159 bilhões. Assim, para os analistas, o governo vai conseguir cumprir a meta fiscal.

Essa meta era menor, de déficit de até R$ 139 bilhões, mas, recentemente, foi alterada pelo Congresso porque, com arrecadação mais baixa que a esperada, o governo admitiu que iria estourar o antigo teto.

O mercado financeiro também baixou de R$ 156,34 bilhões para R$ 155,61 bilhões a previsão para rombo das contas públicas em 2018.

Com isso, a nova previsão continua abaixo da meta fiscal do governo para 2018, também já revisada, e que é de déficit de até R$ 159 bilhões. A meta anterior era de um rombo de até R$ 129 bilhões em 2018.

Reequilíbrio das contas

A dificuldade do governo em atingir a meta fiscal está relacionada com o baixo nível de atividade da economia, que ainda se recupera de um cenário recessivo. Essa situação se reflete na arrecadação do governo, que vem ficando abaixo da esperada neste ano.

O governo já chegou a contingenciar cerca de R$ 45 bilhões de gastos do orçamento de 2017. Recentemente, porém, após a mudança da meta fiscal, anunciou a liberação de R$ 12,8 bilhões para gastos. Mesmo assim, o valor bloqueado permanece em cerca de R$ 33 bilhões.

Para a retomada da confiança na economia brasileira e a melhora do nível de atividade econômica, o ministro da Fazenda, Henrique Meirelles, tem dito que é importante reequilibrar as contas públicas.

O governo já conseguiu aprovar no Congresso uma proposta de emenda constitucional que institui um teto para os gastos públicos por um período de 20 anos e defende ainda a reforma da Previdência Social.

Sete anos de contas no vermelho

Se o cenário para as contas públicas previsto pelo governo se concretizar, serão pelo menos sete anos consecutivos com as contas públicas no vermelho.

O governo vem registrando déficits fiscais desde 2014. Em 2015, o rombo, de R$ 114,9 bilhões, foi recorde e gerado, em parte, pelo pagamento das chamadas "pedaladas fiscais" - repasses a bancos oficiais que estavam atrasados.

Para 2017, 2018 e também 2019, a meta é de rombos bilionários nas contas públicas. A previsão da equipe econômica é que as contas voltem ao azul somente a partir de 2021.

MF. SPE. REUTERS. 10 DE OUTUBRO DE 2017. Economistas veem rombo primário menor em 2017 e 2018, aponta relatório Prisma Fiscal

BRASÍLIA (Reuters) - Os economistas melhoraram ligeiramente suas contas para o déficit primário do governo central (Tesouro, Banco Central e Previdência) em 2017 e 2018, conforme relatório Prisma Fiscal de outubro divulgado nesta quinta-feira pelo Ministério da Fazenda.

A estimativa passou a um rombo de 158,431 bilhões de reais para este ano, ante 159 bilhões esperados antes, que batiam exatamente no limite definido pela nova meta fiscal.

A modesta alteração vem após a realização de leilões de petróleo e hidrelétricas no mês passado, com os quais o governo conseguiu levantar 4,5 bilhões de reais acima do esperado, segundo o Tesouro Nacional.

Se de um lado o governo deverá reforçar seu caixa com os certames, de outro, deverá amargar uma arrecadação menor com o Refis, programa de renegociação de dívidas tributárias, que teve algumas de suas regras afrouxadas pelo Congresso Nacional. Preliminarmente, o ministro da Fazenda, Henrique Meirelles, calculou essa frustração em 3 bilhões de reais.

Para o ano que vem, a projeção de déficit segundo o Prisma foi a 155,613 bilhões de reais, contra 156,341 bilhões de reais no relatório anterior, e uma meta que também é de um rombo primário de 159 bilhões de reais.

Em relação à trajetória da dívida bruta, os economistas melhoraram suas estimativas para 2017 a 75,44 por cento do Produto Interno Bruto (PIB), ante 75,80 por cento na pesquisa de setembro.

Já para 2018, a projeção diminuiu a 77,80 por cento do PIB, contra um patamar de 78,82 por cento anteriormente.

Por Marcela Ayres

BACEN. 10/10/2017. Pronunciamento e apresentação do Presidente Ilan Goldfajn, em audiência pública na Comissão de Assuntos Econômicos (CAE), no Senado Federal, em Brasília.

DOCUMENTO: http://www.bcb.gov.br/conteudo/home-ptbr/TextosApresentacoes/Pronunciamento_Presidente_Ilan_CAE_10102017.pdf

BACEN. REUTERS. 10 DE OUTUBRO DE 2017. Cenário básico para inflação não mudou, diz Ilan, reiterando redução moderada em queda dos juros

BRASÍLIA (Reuters) - O cenário básico para a inflação não mudou desde a última reunião do Comitê de Política Monetária e do Relatório de Inflação divulgado pelo Banco Central no fim de setembro, apontou nesta terça-feira o presidente da autoridade monetária, Ilan Goldfajn, reforçando que uma redução moderada na magnitude de corte da Selic é vista pelo Copom como adequada.

“Além disso, nas mesmas condições, o Comitê antevê encerramento gradual do ciclo” de afrouxamento monetário, repetiu Ilan, falando em audiência pública na Comissão de Assuntos Econômicos (CAE) do Senado.

Por Marcela Ayres

SÃO PAULO (Reuters) - Representantes da Moody’s visitarão o Brasil no primeiro trimestre de 2018 antes de decidir sobre uma eventual ação sobre o rating do país, disse nesta terça-feira o chefe de risco soberano da agência para a América Latina, Mauro Leos.

Falando a investidores e analistas em São Paulo, Leos afirmou ver sinais de melhora para o perfil de endividamento brasileiro, incluindo a queda da Selic e o andamento de reformas estruturais no Congresso Nacional.

O executivo também destacou a inflação mais baixa e a retomada do PIB, mas ressalvou que uma melhora efetiva do cenário do país demanda sinais de crescimento econômico sustentado e a aprovação de mais reformas, incluindo a da Previdência.

“Sair da recessão e aprovar a reforma da Previdência é necessário, mas não suficiente”, disse Leos.

A Moody’s classifica o crédito do Brasil em moeda estrangeira em “Ba2”, com perspectiva negativa.

Por Aluísio Alves

CNI. 10 de Outubro de 2017. Consumo alavanca retomada da economia, mas avanço no ajuste fiscal é condição para crescimento sustentado, diz CNI. Estimativas para crescimento do PIB sobem para 0,7%, em 2017, com indústria tendo expansão de 0,8%. No entanto, intensidade e duração da retomada dependem de reequilíbrio das contas públicas

Com a recessão tecnicamente superada, após dois trimestres seguidos de crescimento, a economia brasileira apresenta sinais mais consistentes de recuperação. Assim, impulsionado pela alta no consumo e pela forte queda na inflação, o Produto Interno Bruto (PIB) do país encerrará 2017 com crescimento de 0,7%. A indústria, por sua vez, crescerá 0,8%, o primeiro resultado positivo desde 2013, segundo projeções da Confederação Nacional da Indústria (CNI) destacadas no Informe Conjuntural, divulgado nesta terça-feira (10).

As estimativas foram revisadas para cima, diante do conjunto mais robusto de dados positivos na economia e de avanços na agenda de reformas – como a atualização das leis do trabalho e o anúncio de nova rodada de privatizações e concessões. Além disso, a forte queda na taxa de inflação amplia a renda disponível e ajuda a recuperar o consumo, efeito já sentido no comércio. “Na indústria, a gradual recuperação do consumo das famílias criará condições para o aumento da produção de forma mais disseminada”, diz o relatório da CNI.

No entanto, a expansão da atividade econômica ainda não será sentida por toda indústria. A alta de 0,8% no PIB industrial será liderada pelo crescimento de 7,2% na indústria extrativa e de 1,4% na indústria de transformação. A indústria de construção, por sua vez, deve cair 2,3% em 2017.

CONDIÇÃO ESSENCIAL – Apesar de a crise ter ficado para trás, ainda permanecem dúvidas quanto à intensidade e à duração da retomada do crescimento. A principal fonte de incertezas permanece a questão fiscal e a agenda de reequilíbrio das contas públicas. "O processo de ajuste fiscal caminha em ritmo lento e a revisão recente das metas fiscais para este ano e o próximo é um sinal de alerta", aponta o Informe Conjuntural. "A reforma da Previdência, principal item da agenda fiscal, é essencial e urgente."

OUTRAS PREVISÕES DA CNI PARA 2017

Inflação: A queda na taxa de inflação tem surpreendido por sua duração e intensidade e o Índice Nacional de Preço ao Consumidor Amplo (IPCA) deve fechar 2017 em 3,1%. Assim, o indicador chegará ao fim do ano 1,4 p.p. abaixo do centro da meta de 4,5% estabelecida para este ano. O processo de desinflação tem ocorrido, sobretudo, pelo comportamento dos preços de alimentos, que subiram abaixo do usual devido à safra recorde.

Juros: A taxa básica de juros deve fechar o ano em 7% ao ano.

Balança comercial: O saldo comercial ficará em US$ 64 bilhões, em 2017, resultado do crescimento de 16,1% nas exportações (US$ 215 bilhões) e de 9,8% nas importações (US$ 151 bilhões). A taxa de câmbio deve encerrar o ano em torno de R$ 3,20/dólar.

Contas públicas: O déficit primário do governo federal e de suas estatais será de R$ 159 bilhões, equivalente a 2,4% do PIB, e dentro do novo limite de R$ 162 bilhões fixado para 2017 (R$ 159 bilhões para o governo federal e R$ 3 bilhões para as estatais), revisto em agosto pelo governo federal.

Emprego: A taxa de desemprego para o fim de 2017 foi revisada de 13,5% para 12,9%.

Informe Conjuntural: http://www.portaldaindustria.com.br/publicacoes/2017/10/informe-conjuntural/#informe-conjuntural-3o-trimestre-2017

MDIC. 09 de Outubro de 2017. Balança comercial tem superávit de US$ 1,902 bilhão na primeira semana de outubro. No ano, as exportações totalizam US$ 169,663 bilhões e as importações, US$ 114,485 bilhões, com saldo positivo de US$ 55,177 bilhões.

Brasília (9 de outubro) – Com exportações no valor de US$ 5,059 bilhões e importações de US$ 3,157 bilhões, a primeira semana de outubro teve superávit de US$ 1,902 bilhão na balança comercial brasileira. No ano, as exportações totalizam US$ 169,663 bilhões e as importações, US$ 114,485 bilhões, com saldo positivo de US$ 55,177 bilhões.

Nas exportações, comparada a média da primeira semana de outubro de 2017 (US$ 1,012 bilhão) com a média de outubro de 2016 (US$ 685,7 milhões), houve crescimento de 47,6%, em razão do aumento nas vendas das três categorias de produtos: básicos (70,8%, por conta, principalmente, de petróleo em bruto, minério de ferro, milho em grãos, soja em grãos, carnes de frango e bovina), semimanufaturados (47,8%, por conta de semimanufaturados de ferro e aço, açúcar em bruto, celulose, ferro-ligas, ouro em formas semimanufaturadas) e manufaturados (22,8%, por conta de automóveis de passageiros, suco de laranja congelado, etanol, veículos de carga, laminados planos de ferro e aço). Em relação a setembro de 2017, houve crescimento de 8,4%, em virtude do aumento nas vendas de produtos semimanufaturados (14,3%) e básicos (13,4%), enquanto que caíram as vendas de produtos manufaturados (-1,8%).

Nas importações, a média diária da primeira semana deste mês (US$ 631,4 milhões), ficou 11% acima da média de outubro do ano passado (US$ 568,8 milhões). Nesse comparativo, aumentaram os gastos, principalmente, com combustíveis e lubrificantes (57,0%), siderúrgicos (39,0%), químicos orgânicos e inorgânicos (17,6%), equipamentos eletroeletrônicos (12,5%) e veículos automóveis e partes (9,4%). Em relação a setembro deste ano, houve queda de 6,4%, devido à diminuição nas vendas de adubos e fertilizantes (-40,5%), farmacêuticos (-26,2%), químicos orgânicos e inorgânicos (-13,4%), equipamentos mecânicos (-11%) e equipamentos eletroeletrônicos (-3,5%).

RESULTADOS GERAIS

Na primeira semana de outubro de 2017, com 5 dias úteis, a balança comercial registrou superávit de US$ 1,902 bilhão, resultado de exportações no valor de US$ 5,059 bilhões e importações de US$ 3,157 bilhões. No ano, as exportações totalizam US$ 169,663 bilhões e as importações, US$ 114,485 bilhões, com saldo positivo de US$ 55,177 bilhões.

ANÁLISE DO MÊS

Nas exportações, comparada a média da 1ª semana de outubro/2017 (US$ 1,012 bilhão) com a média de outubro/2016 (US$ 685,7 milhões), houve crescimento de 47,6%, em razão do aumento nas vendas das três categorias de produtos: básicos (+70,8%, de US$ 283,5 milhões para US$ 484,1 milhões, por conta, principalmente, de petróleo em bruto, minério de ferro, milho em grãos, soja em grãos, carnes de frango e bovina), semimanufaturados (+47,8%, de US$ 111,6 milhões para US$ 165,0 milhões, por conta de semimanufaturados de ferro/aço, açúcar em bruto, celulose, ferro-ligas, ouro em formas semimanufaturadas) e manufaturados (+22,8%, de US$ 275,6 milhões para US$ 338,5 milhões por conta de automóveis de passageiros, suco de laranja congelado, etanol, veículos de carga, laminados planos de ferro/aço). Relativamente a setembro/2017, houve crescimento de 8,4%, em virtude do aumento nas vendas de produtos semimanufaturados (+14,3%, de US$ 144,3 milhões para US$ 165,0 milhões) e básicos (+13,4%, de US$ 427,0 milhões para US$ 484,1 milhões), enquanto caíram as vendas de produtos manufaturados (-1,8%, de US$ 344,6 milhões para US$ 338,5 milhões).

Nas importações, a média diária da 1ª semana de outubro/2017, de US$ 631,4 milhões, ficou 11,0% acima da média de outubro/2016 (US$ 568,8 milhões). Nesse comparativo, aumentaram os gastos, principalmente, com combustíveis e lubrificantes (+57,0%), siderúrgicos (+39,0%), químicos orgânicos e inorgânicos (+17,6%), equipamentos eletroeletrônicos (+12,5%) e veículos automóveis e partes (+9,4%). Ante setembro/2017, houve queda de 6,4%, devido à diminuição nas vendas de adubos e fertilizantes (-40,5%), farmacêuticos (-26,2%), químicos orgânicos e inorgânicos (-13,4%), equipamentos mecânicos (-11,0%) e equipamentos eletroeletrônicos (-3,5%).

IBGE. 10/10/2017. Indústria cai em 6 dos 14 locais pesquisados em agosto

Na série com ajuste sazonal, enquanto a produção industrial nacional recuou 0,8%, seis dos 14 locais pesquisados mostraram taxas negativas em agosto. Os recuos mais intensos foram em São Paulo (-1,4%) e Rio Grande do Sul (-1,4%). As taxas negativas menos acentuadas do que a média nacional (-0,8%) foram em Minas Gerais (-0,7%), Pará (-0,7%), Paraná (-0,4%) e Ceará (-0,1%), enquanto Santa Catarina (0,0%) teve variação nula. Já as maiores altas do mês foram no Espírito Santo (7,5%) e na Bahia (4,9%), com Amazonas (3,2%), Rio de Janeiro (2,4%), Pernambuco (1,8%), Região Nordeste (0,4%) e Goiás (0,1%) a seguir.

| Indicadores Conjunturais da IndústriaResultados Regionais Agosto de 2017 | ||||

|---|---|---|---|---|

| Locais | Variação (%) | |||

| Agosto 2017/Julho 2017* | Agosto 2017/Agosto 2016 | Acumulado Janeiro-Agosto | Acumulado nos Últimos 12 Meses | |

| Amazonas | 3,2 | 5,3 | 1,9 | -0,2 |

| Pará | -0,7 | 9,3 | 8,6 | 7,8 |

| Região Nordeste | 0,4 | 1,7 | -1,0 | -1,2 |

| Ceará | -0,1 | 4,6 | 1,4 | -0,4 |

| Pernambuco | 1,8 | 0,3 | 0,3 | -0,2 |

| Bahia | 4,9 | 4,6 | -3,9 | -5,1 |

| Minas Gerais | -0,7 | 1,5 | 2,0 | 0,2 |

| Espírito Santo | 7,5 | 7,8 | 3,7 | -1,4 |

| Rio de Janeiro | 2,4 | -1,8 | 1,8 | 2,0 |

| São Paulo | -1,4 | 6,6 | 1,5 | 0,4 |

| Paraná | -0,4 | 8,8 | 4,6 | 2,9 |

| Santa Catarina | 0,0 | 5,0 | 3,7 | 2,3 |

| Rio Grande do Sul | -1,4 | -2,0 | 1,1 | 0,4 |

| Mato Grosso | - | 15,8 | 1,2 | -3,0 |

| Goiás | 0,1 | 2,3 | 1,5 | -1,8 |

| Brasil | -0,8 | 4,0 | 1,5 | -0,1 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria * Série com Ajuste Sazonal | ||||

Ainda na série com ajuste sazonal, a evolução do índice de média móvel trimestral para o total da indústria mostrou variação nula (0,0%) no trimestre encerrado em agosto de 2017 frente ao nível do mês anterior, após acumular expansão de 1,8% em três meses consecutivos de taxas positivas. Em termos regionais, ainda em relação ao movimento deste índice na margem, nove locais apontaram taxas positivas, com destaque para os avanços mais acentuados assinalados por Pernambuco (1,1%), Paraná (0,7%), Bahia (0,6%) e São Paulo (0,5%). Por outro lado, Rio Grande do Sul (-1,5%) e Espírito Santo (-1,1%) registraram as perdas mais elevadas em agosto de 2017.

Na comparação com igual mês do ano anterior, o setor industrial mostrou crescimento de 4,0% em agosto de 2017, com 13 dos 15 locais pesquisados apontando resultados positivos. Nesse mês, Mato Grosso (15,8%) assinalou a expansão mais intensa, impulsionado, principalmente, pelo avanço observado no setor de produtos alimentícios (carnes de bovinos congeladas, frescas ou refrigeradas, tortas, bagaços, farelos e outros resíduos da extração do óleo de soja e óleo de soja em bruto). Pará (9,3%), Paraná (8,8%), Espírito Santo (7,8%), São Paulo (6,6%), Amazonas (5,3%), Santa Catarina (5,0%), Ceará (4,6%) e Bahia (4,6%) também registraram taxas positivas mais acentuadas do que a média nacional (4,0%), enquanto Goiás (2,3%), Região Nordeste (1,7%), Minas Gerais (1,5%) e Pernambuco (0,3%) completaram o conjunto de locais com alta na produção nesse mês.

Por outro lado, Rio Grande do Sul (-2,0%) e Rio de Janeiro (-1,8%) apontaram os recuos em agosto de 2017, pressionados, em grande parte, pelo comportamento negativo vindo dos setores de coque, produtos derivados do petróleo e biocombustíveis, celulose, papel e produtos de papel, produtos alimentícios e máquinas e equipamentos, no primeiro local; e de coque, produtos derivados do petróleo e biocombustíveis e indústrias extrativas no segundo.

No indicador acumulado do ano, frente a igual período de 2016, o acréscimo observado na produção nacional (1,5%) alcançou 13 dos 15 locais pesquisados, com destaque para os avanços mais acentuados assinalados por Pará (8,6%), Paraná (4,6%), Espírito Santo (3,7%) e Santa Catarina (3,7%). Minas Gerais (2,0%), Amazonas (1,9%), Rio de Janeiro (1,8%), São Paulo (1,5%), Goiás (1,5%), Ceará (1,4%), Mato Grosso (1,2%), Rio Grande do Sul (1,1%) e Pernambuco (0,3%) completaram o conjunto de locais com resultados positivos no fechamento dos oito meses do ano.

Nesses locais, o maior dinamismo foi particularmente influenciado pela expansão na fabricação de bens de capital (em especial aqueles voltados para o setor agrícola, transportes e para construção); de bens intermediários (minérios de ferro, petróleo, celulose, siderurgia, açúcar e derivados da extração da soja); de bens de consumo duráveis (automóveis e eletrodomésticos da “linha marrom”); e de bens de consumo semi e não-duráveis (calçados, produtos têxteis e vestuário).

Por outro lado, Bahia (-3,9%) apontou o recuo mais elevado no índice acumulado no ano, pressionado, principalmente, pelo comportamento negativo vindo dos setores de metalurgia (barras, perfis e vergalhões de cobre e de ligas de cobre) e de coque, produtos derivados do petróleo e biocombustíveis (óleo diesel, naftas para petroquímica e óleos combustíveis). A Região Nordeste, com queda de 1,0%, também mostrou taxa negativa no indicador acumulado de janeiro-agosto de 2017.

O acumulado dos últimos 12 meses permaneceu com a redução no ritmo de queda iniciada em junho de 2016 (-9,7%), ao recuar 0,1% em agosto de 2017 no total da indústria nacional. Oito dos 15 locais pesquisados mostraram taxas negativas em agosto de 2017, mas 13 apontaram maior dinamismo frente aos índices de julho último.

Os principais ganhos de ritmo entre julho e agosto de 2017 foram registrados por Espírito Santo (de -4,5% para -1,4%), Mato Grosso (de -5,6% para -3,0%), Bahia (de -6,4% para -5,1%), Amazonas (de -1,4% para -0,2%), Paraná (de 1,9% para 2,9%), São Paulo (de -0,5% para 0,4%), Minas Gerais (de -0,4% para 0,2%) e Ceará (de -1,1% para -0,4%), enquanto Pará (de 8,3% para 7,8%) e Rio Grande do Sul (de 0,6% para 0,4%) assinalaram as perdas entre os dois períodos.

Indústria paulista cai 1,4% em agosto após crescer por 4 meses

Após quatro meses de crescimento, a produção industrial paulista caiu 1,4% em agosto, de acordo com a Pesquisa Industrial Mensal Regional (PIM-PF Regional), divulgada hoje pelo IBGE. Nos últimos 12 meses, porém, São Paulo ainda registra uma taxa positiva de 0,4% e 1,5% de expansão de janeiro a agosto.

A retração em São Paulo pode ser explicada em parte pelo alto crescimento nos meses anteriores. Entre abril e julho, a indústria paulista registrou expansão de 7,1%. “Essa queda acontece muito mais pelo patamar mais alto dos últimos meses. É um desempenho positivo na comparação com agosto do ano passado (6,6%). Neste tipo de índice, é a maior taxa positiva desde janeiro de 2013 (7,3% na comparação com janeiro de 2012)”, explica o analista do IBGE, Rodrigo Lobo.

Entre as atividades, as ligadas a alimentos foram as principais responsáveis pelo recuo do setor em São Paulo. “O movimento é claro da parte de alimentos impactando um pouco mais a indústria paulista, principalmente nos derivados na cana, que vinha em crescimento, explicando essa queda na comparação com julho. Há uma migração da safra para o Nordeste porque já se exauriu a safra no Centro-sul, também com produtores direcionando sua produção para o álcool e não para os outros derivados da cana (açúcar refinado, cristal e VHP)”, complementa Rodrigo.

No índice de agosto, Rio Grande do Sul (-1,4%), Minas Gerais (-0,7%), Pará (-0,7%), Paraná (-0,4%) e Ceará (-0,1%) também registraram quedas na comparação com julho deste ano, enquanto Espírito Santo (7,5%), Bahia (4,9%), Amazonas (3,2%), Rio de Janeiro (2,4%), Pernambuco (1,8%) e Goiás (0,1%) obtiveram expansão na atividade industrial. Santa Catarina, por sua vez, permaneceu estável (0,0%).

Texto: Rodrigo Paradella

Gráfico: Valberto Alves

Imagem: Pixabay

DOCUMENTO: https://www.ibge.gov.br/estatisticas-novoportal/economicas/industria/9296-pesquisa-industrial-mensal-producao-fisica-regional.html

FGV. IBRE. 10-Out-2017. Sondagens e Índices de Confiança. IAEmp e ICD. Mercado de Trabalho avança em setembro

Indicador Antecedente de Emprego

O Indicador Antecedente de Emprego (IAEmp), da Fundação Getulio Vargas, avançou 2,4 pontos em setembro, alcançando 100,6 pontos, o maior nível da série, iniciada em junho de 2008. Parte do bom resultado pode ser atribuído à base muito fraca de comparação após dois anos em que o país registrou números negativos de emprego. No ano, o indicador acumula ganho de 10,6 pontos.

“Os melhores dados da atividade econômica sustentam o otimismo dos empresários para a retomada de contratações nos próximos meses. A perspectiva de um crescimento maior do que o esperado anteriormente, para 2017 e 2018, reforça este otimismo. O emprego deve continuar avançando nos próximos meses”, afirma Fernando de Holanda Barbosa Filho, Economista da FGV IBRE.

Indicador Coincidente de Desemprego

Após duas altas consecutivas, o Indicador Coincidente de Desemprego (ICD) recuou 0,5 ponto, em setembro, para 97,6 pontos.

“A elevada taxa de desemprego se reflete no elevado nível do ICD, próximo do máximo da série. Apesar da tendência de queda do desemprego, este deve continuar em níveis elevados nos próximos meses. O ICD mostra este mercado de trabalho ainda difícil, mas com tendência de melhora”, continua Fernando de Holanda Barbosa Filho.

Destaques do IAEmp e ICD

A alta do IAEmp em setembro ocorreu em seis dos sete indicadores que o compõe, com destaque para os que medem o grau de satisfação com a situação dos negócios no momento atual, da Sondagem de Serviços, e o de expectativa com relação à facilidade de se conseguir emprego nos seis meses seguintes, da Sondagem do Consumidor, com variação de 7,0 e 5,3 pontos, na margem, respectivamente.

As classes que mais contribuíram para a queda do ICD foram as dos grupos de consumidores que auferem renda familiar mensal entre R$ 4.100,00 e R$ 9.600,00 e que estão acima de R$ 9.600,00, cujo Indicador de percepção de dificuldade de se conseguir emprego recuou 0,5 e 2,1 pontos, respectivamente.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C55EC04CF1015F05CC0C4A2DC4

FGV. IBRE. 10-Out-2017. Índices Gerais de Preços. IPC-S Capitais. Inflação pelo IPC-S avança em seis das sete capitais pesquisadas

O IPC-S de 07 de outubro de 2017 registrou variação de 0,14%, 0,16 ponto percentual (p.p.) acima da taxa divulgada na última apuração. Seis das sete capitais pesquisadas registraram acréscimo em suas taxas de variação.

A tabela a seguir, apresenta as variações percentuais dos municípios das sete capitais componentes do índice, nesta e na apuração anterior.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C55EC04CF1015F05D9DCCA03E3

IBGE. 10/10/2017. Em setembro, IBGE prevê safra de grãos 30,3% superior a 2016

Em relação à produção de agosto (240,9 milhões t), houve alta de 1,1 milhão de toneladas (0,5%) e a área aumentou em 143,6 mil hectares (0,2%).

| Estimativa de setembro para 2017 | 242,0 milhões de toneladas |

| Variação agosto/setembro 2017 | 0,5% (1,1 milhão de toneladas) |

| Variação safra 2017/safra 2016 | 30,3% (56,2 milhões de toneladas) |

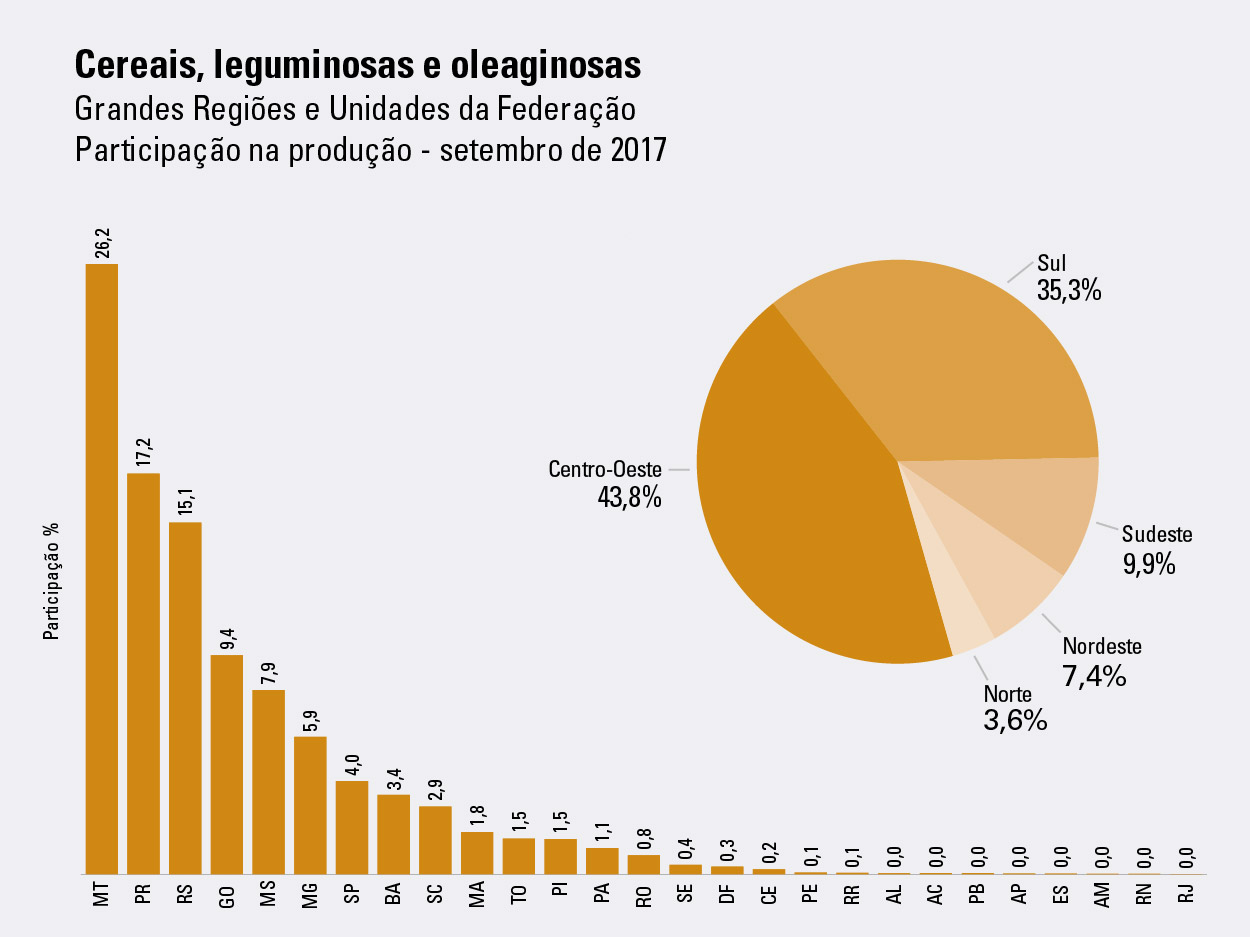

A estimativa de setembro de 2017 para a safra nacional de cereais, leguminosas e oleaginosas foi de 242,0 milhões t, uma alta de 30,3% (equivalente a 56,2 milhões t) em relação a 2016 (185,8 milhões t). A estimativa da área a ser colhida (61,2 milhões ha) cresceu 7,3% frente a 2016 (57,1 milhões ha). As informações são do Levantamento Sistemático da Produção Agrícola (LSPA).

O arroz, o milho e a soja são os três principais produtos desse grupo e representaram, juntos, 93,7% da estimativa da produção e 87,9% da área a ser colhida. Em relação a 2016, houve aumento de 2,2% na área da soja, de 19,4% na área do milho e de 3,9% na área de arroz. Na produção, houve alta de 19,5% para a soja, 16,2% para o arroz e 55,2% para o milho.

Comparando-se os dados da Pesquisa da Produção Agrícola Municipal (PAM) referentes a 2016 com os do LSPA de dezembro de 2016, encontra-se uma diferença de apenas 0,6% para a produção, o que corresponde a 1,1 milhão t.

Na avaliação para 2017, o Mato Grosso foi o maior produtor nacional de grãos, com participação de 26,2%, seguido pelo Paraná (17,2%) e Rio Grande do Sul (15,1%), que, somados, representaram 58,5% do total nacional previsto. Completam o grupo dos dez maiores produtores de grãos Goiás (9,4%), Mato Grosso do Sul (7,9%), Minas Gerais (5,9%), São Paulo (4,0%), Bahia (3,4%), Santa Catarina (2,9%) e Maranhão (1,8%).

| Estimativa de setembro em relação à produção de 2016 Produção e Variação anual por produto | |||

|---|---|---|---|

| Produto | Produção 2016 (t) | Produção 2017 (t) | Variação (%) |

| Algodão Herbáceo | 3.462.647 | 3.825.902 | 10,5 |

| Amendoim (1ª safra) | 509.309 | 532.082 | 4,5 |

| Amendoim (2ª safra) | 55.374 | 9.833 | -82,2 |

| Arroz | 10.622.189 | 12.340.979 | 16,2 |

| Aveia | 878.713 | 889.760 | 1,3 |

| Batata-inglesa (1ª safra) | 1.843.955 | 1.967.239 | 6,7 |

| Batata-inglesa (2ª safra) | 1.133.033 | 1.218.889 | 7,6 |

| Batata-inglesa (3ª safra) | 874.410 | 1.006.396 | 15,1 |

| Cacau | 213.843 | 213.532 | -0,1 |

| Café Arábica | 2.548.304 | 2.143.222 | -15,9 |

| Café Canephora | 470.747 | 614.349 | 30,5 |

| Cana-de-Açúcar | 768.678.382 | 719.364.603 | -6,4 |

| Cebola | 1.656.916 | 1.703.937 | 2,8 |

| Cevada | 379.375 | 397.704 | 4,8 |

| Feijão (1ª safra) | 1.130.479 | 1.580.595 | 39,8 |

| Feijão (2ª safra) | 944.178 | 1.256.998 | 33,1 |

| Feijão (3ª safra) | 541.169 | 530.625 | -1,9 |

| Laranja | 17.251.291 | 17.304.035 | 0,3 |

| Mamona | 24.620 | 11.909 | -51,6 |

| Mandioca | 21.082.867 | 20.766.949 | -1,5 |

| Milho (1ª safra) | 24.462.981 | 31.176.489 | 27,4 |

| Milho (2ª safra) | 39.680.433 | 68.370.974 | 72,3 |

| Soja | 96.296.714 | 115.062.174 | 19,5 |

| Sorgo | 1.175.759 | 2.145.532 | 82,5 |

| Trigo | 6.834.421 | 5.203.916 | -23,9 |

| Triticale | 46.253 | 46.716 | 1,0 |

Estimativa de setembro para a safra 2017 é 0,5% maior que a de agosto

Destacam-se as variações nas seguintes estimativas de produção, em relação a agosto: feijão 2ª safra (3,8%), feijão 3ª safra (3,5%), mandioca (3,3%), algodão herbáceo (2,5%), sorgo (2,3%), laranja (1,7%), milho 2ª safra (1,5%), milho 1ª safra (0,3%), feijão 1ª safra (-1,0%), café canephora (-1,3%), café arábica (-4,4%), trigo (4,4%), cacau (-4,8%) e cevada (-6,8%).

ALGODÃO HERBÁCEO (em grão) – A produção do algodão está colhida em sua totalidade. A produção nacional estimada em setembro foi 2,5% superior à de agosto, com um rendimento médio 3,0% maior. A produção baiana manteve-se estável, enquanto a de Mato Grosso cresceu 3,7%. Ao todo, o país deve colher uma safra de 3,8 milhões t de algodão.

CACAU (em amêndoa) – A estimativa de produção de cacau em setembro é de 213,5 mil t, 4,8% menor em relação a agosto. A área plantada e a área a ser colhida diminuíram 2,8% e 3,2%, respectivamente, enquanto que o rendimento médio, de 356 kg/ha, foi 1,7% menor. Os dados foram influenciados pelas estimativas da Bahia de setembro, que apresentou quedas de 4,4% na área a ser colhida, de 7,1% no rendimento médio e de 11,3% na produção esperada no mês anterior.

CAFÉ (em grão) – A estimativa da produção de café alcançou 2,8 milhões t, uma redução de 3,8% em relação a agosto. Em setembro, houve reduções de 4,4% na estimativa da produção do café arábica e de 1,3% na estimativa da produção do café canephora (conillon). A produção do café arábica deve alcançar 2,1 milhões t. Minas Gerais, maior produtor do arábica, teve sua estimativa da produção reduzida em 5,2%, para 1,5 milhão t. Em São Paulo, a redução da estimativa da produção foi de 1,3%, para 262,4 mil t. O Paraná também reduziu sua estimativa de produção em 1,5%. A produção do café canephora (conillon) deve alcançar 614,4 mil t, queda de 1,3% em relação a agosto. A Bahia, terceiro maior produtor, teve sua estimativa reduzida em 10,9%, devendo a produção alcançar 105,9 mil t. O estado é responsável por 12,0% do total a ser colhido em 2017.

CEREAIS DE INVERNO (em grão) – A estimativa de setembro para a produção do trigo alcançou 5,2 milhões t, redução de 4,4% em relação ao mês anterior. No Paraná, a produção esperada de 2,3 milhões t, a área a ser colhida de 962,0 mil ha e o rendimento médio de 2.385 kg/ha, reduziram, respectivamente, 11,5%, 0,1% e 11,5%, quando comparados a agosto. Estima-se que 65% da área prevista para o estado esteja colhida. Para a cevada, a produção esperada para 2017 é de 397,7 mil t, queda de 6,8% em relação ao ano anterior.

FEIJÃO (em grão) – A estimativa da produção de feijão alcançou 3,4 milhões t. Comparada a agosto, a estimativa para a área plantada aumentou 2,3%, a produção aumentou 1,4% e o rendimento médio diminuiu 0,2%. Os maiores produtores são Paraná (21,2%), Minas Gerais (16,6%) e Goiás (10,9%) de participação na produção nacional. A 1ª safra de feijão está estimada em 1,6 milhão t, redução de 1,0% na produção, frente à estimativa de agosto. Essa redução deve-se, principalmente, à reavaliação das estimativas para o Estado de São Paulo, onde houve uma redução de 18.250 t, que representa 9,9% a menos do que em agosto.

A 2ª safra de feijão foi estimada com um aumento de 3,8% frente à estimativa de agosto, acompanhando os aumentos no rendimento médio (0,5%) e na área colhida (3,4%).Houve redução na expectativa de produção em Pernambuco (27,5%) e em Alagoas (43,3%), devido a problemas climáticos. O aumento na estimativa de produção da 2ª safra de feijão deve-se, principalmente, a Minas Gerais (4,2%), São Paulo (11,5%), Mato Grosso (9,9%), Bahia (18,7%) e Goiás (47,9%), que aumentaram as estimativas da área cultivada e do rendimento médio.

Em relação à 3ª safra de feijão, a previsão é de aumento de 3,5% na produção em relação à estimativa passada. Minas Gerais aumentou em 4,3% a estimativa da produção, São Paulo reduziu em 19,7%. Goiás é o segundo estado com maior produção, com estimativa de aumento de 4,4%. Para Mato Grosso, aumento de 27,0% na estimativa da produção em relação a agosto, devido a expansão da área plantada.

LARANJA – A estimativa de safra da laranja alcançou 17,3 milhões t, aumento de 1,7% em relação a agosto. Apesar da área colhida recuar 6,0%, o rendimento médio aumentou 8,2%. São Paulo é o maior produtor de laranjas do país, e deve representar 75,0% da produção nacional em 2017. Para o estado, a estimativa de produção é de 13,0 milhões t, um aumento de 2,4% em relação ao mês anterior. A área colhida reduziu-se em 8,7%, enquanto o rendimento médio aumentou 12,2%.

MANDIOCA – A estimativa da produção da mandioca foi de 20,8 milhões t, aumento de 3,3% em relação ao ano anterior. Os dados foram influenciados pelos aumentos da produção na Bahia e no Paraná. As estatísticas da mandioca foram reajustadas na Bahia, com aumento de 21,6% da área a ser colhida e em 19,5% da produção, que deve alcançar 2,1 milhões t. O Paraná elevou a estimativa da produção de 2,8 milhões t em agosto para 3,1 milhões tem setembro, aumento de 11,9%, repercutindo o crescimento de 16,3% na área plantada e na área a ser colhida.

MILHO (em grão) – Com novo ajuste positivo na estimativa de área colhida e rendimento médio na 2ª safra, a produção nacional de milho em 2017 deve alcançar 99,5 milhões t, aumento de 1,1% em relação a agosto. A produção de milho 1ª safra também aumentou 0,3%, e foi estimada em 31,2 milhões t, influenciada, principalmente, por aumentos na estimativa da produção do Paraná (0,9%) e de São Paulo (2,3%).

Em Goiás e no Paraná, o rendimento médio do milho 2ª safra apresentou queda de 3,3% e 1,6%. O impacto nas estimativas de produção dos dois estados juntos foi de 479,2 mil t a menos do que o previsto em agosto. Contudo, esta queda foi compensada pelo aumento de 1,2 milhão t no Mato Grosso, influenciado principalmente pela revisão de 3,2% no rendimento médio estadual, e pelo incremento de 352,3 mil t em São Paulo, após revisão de 12,4% no rendimento médio e de 3,7% na área colhida no estado.

SORGO (em grão) – A produção de sorgo foi totalmente colhida. Entre agosto e setembro, houve altas de 2,3% e de 2,7%, respectivamente, na produção e no rendimento médio da cultura, enquanto que a área plantada e a área colhida diminuíram 0,4%. Ao todo, o país deve colher uma safra de 2,1 milhões t. O rendimento médio da produção de Goiás cresceu 1,6%, enquanto que a área plantada e a área colhida recuaram 1,5%. O estado é o maior produtor de sorgo do país, com uma produção de 778,1 milhões t. A produção de Minas Gerais cresceu 7,3% e o rendimento médio em 6,6%, enquanto que a área de plantio e colheita aumentaram 0,6%. Ao todo, a safra mineira deve alcançar 720,5 mil t.

Soja, milho e arroz representam mais de 90% da safra 2017

As safras da soja, do milho e do arroz devem totalizar mais de 226 milhões de toneladas, respondendo por 93,7% da produção agrícola brasileira em 2017: a soja com 47,5%; o milho, 41,1%; e o arroz com 5,1%. As informações são do Levantamento Sistemático da Produção Agrícola (LSPA), divulgado hoje pelo IBGE. A produção estimada pelo IBGE em setembro para a safra de 2017 é de cerca de 242 milhões de toneladas, um aumento de 30,3% em relação à safra total de 2016.

Na pesquisa, divulgada mensalmente pelo IBGE, a produção de milho teve aumento de 1,1%, na comparação de setembro com agosto. “As últimas colheitas em Mato Grosso incrementaram a produção e atualizaram esse número”, explica Carlos Antônio Barradas, pesquisador do IBGE.

Comparado com 2016, o milho também aparece como uma das culturas que mais devem alavancar a produção agrícola brasileira em 2017, com acréscimo de 55,2%. Segundo Barradas, as chuvas desse ano têm colaborado para safras mais abundantes. “No ano passado, a seca prejudicou muito as lavouras, principalmente no Centro-Oeste”, destaca.

Texto: João Neto

Gráfico: Helena Pontes

Imagem: Roosewelt Pinheiro - Agência Brasil

DOCUMENTO: https://www.ibge.gov.br/estatisticas-novoportal/economicas/agricultura-e-pecuaria/9201-levantamento-sistematico-da-producao-agricola.html

CONAB. 10/10/2017. Próxima safra de grãos deve ficar entre 224 e 228 milhões de toneladas

A estimativa de intenção de plantio para a safra 2017/2018 de grãos aponta para uma produção entre 224,1 a 228,2 milhões de toneladas, o que representa um recuo entre 6 e 4,3% em relação à safra passada, de 238,5 milhões de toneladas. Os números estão no 1º Levantamento da safra 17/18, divulgado nesta terça-feira (10) pela Companhia Nacional de Abastecimento (Conab).

Condições climáticas altamente favoráveis contribuíram para a safra passada alcançar recorde histórico. Tais condições dificilmente se repetirão, por isso a expectativa de redução produtiva. Com relação à área plantada, espera-se a manutenção ou um aumento de até 1,8% sobre a safra 2016/2017, podendo atingir números aproximados de 61 a 62 milhões de hectares, graças ao aumento do plantio de algodão e, sobretudo, da soja.

A produtividade deve sofrer redução para praticamente todas as culturas. A previsão se baseia nas análises estatísticas das séries históricas e dos pacotes tecnológicos utilizados nos últimos anos, uma vez que recém começou o plantio das culturas de primeira safra.

Soja e milho continuam como as principais culturas e devem responder por cerca de 89% do total produzido no país. A expectativa é de que a produção de soja alcance entre 106 e 108 milhões de toneladas e a do milho total, 93,5 milhões, distribuídas entre primeira e segunda safra.

A área para milho primeira safra, que sofre a concorrência do cultivo de soja, deve ser reduzida entre 10,1% a 6,1% em relação a 2016/2017, o que vai refletir na diminuição da área absoluta entre 552,5 e 336,3 mil hectares. Já a soja, que vem oferecendo maior liquidez e possibilidade de melhor rentabilidade frente a outras culturas, deve alcançar maior área para produção, com um incremento médio de cerca de 2,7% comparado à safra passada, algo entre 34,5 e 35,2 milhões de hectares.

Produtos como algodão, feijão preto, girassol e mamona deverão aumentar sua produção. O algodão deve ter também aumento de área em relação à safra anterior. A pesquisa foi feita nos principais centros produtores de grãos do país, entre os dias 24 a 29 de setembro.

DOCUMENTO: http://www.conab.gov.br/OlalaCMS/uploads/arquivos/17_10_10_09_01_17_graos_outubro_2017.pdf

UNICA. SETOR. 10/10/2017. VENDAS DE ETANOL HIDRATADO SEGUEM EM RECUPERAÇÃO NA 2ª QUINZENA DE SETEMBRO

O volume de cana-de-açúcar processado pelas unidades no Centro-Sul somou 40,31 milhões de toneladas nos 15 últimos dias de setembro. Esse valor é significativamente inferior às 45,32 milhões toneladas registradas na primeira metade do mês, além de representar uma queda de 5,22% sobre a mesma quinzena de 2016.

Desde o início da safra 2017/2018 até 1º de outubro, a moagem acumulada segue abaixo daquela verificada no último ano; 467,17 milhões de toneladas contra 476,24 milhões de toneladas observadas no mesmo período do ciclo passado. Isso significa que, em termos absolutos, persiste a defasagem de quase 10 milhões de toneladas entre ambas as safras.

Até 1º de outubro, 8 unidades encerraram a safra 2017/2018 ante 18 empresas até essa mesma data de 2016. A saber, a União da Indústria de Cana-de-Açúcar (UNICA) está levantando a previsão do término de moagem pelas demais usinas e destilarias do Centro-Sul.

Reforçando ainda mais a inversão de tendência no mix de produção em prol do etanol, já observada nas duas quinzenas precedentes, nos 15 dias finais de setembro, 46,54% da matéria-prima foi utilizada na fabricação do açúcar. Na mesma quinzena do ano passado, este percentual foi de 50,15% e, adicionalmente, entre meados de junho e agosto da atual safra, chegou a superar a marca de 50%.

A produção de açúcar atingiu 2,85 milhões de toneladas na segunda metade de setembro, a primeira redução expressiva observada desde maio. Especificamente, este resultado está aquém das 2,96 milhões de toneladas fabricadas na mesma quinzena de 2016 e das 3,13 milhões de toneladas apuradas nos 15 primeiros dias de setembro de 2017. No acumulado até 1º de outubro da safra corrente, esse indicador alcançou 29,23 milhões de toneladas produzidas.

Em relação ao etanol, a produção totalizou 2,02 bilhões de litros na última metade de setembro - sendo 892,08 milhões de litros de anidro e 1,13 bilhão de litros de hidratado - crescimento de 11,55% sobre idêntico período de 2016. Já o volume fabricado no acumulado do ciclo atual até 1º de outubro somou 19,42 bilhões de litros, com 11,04 bilhões de litros de hidratado e 8,38 bilhões de litros de anidro.

ATR

Na última quinzena de setembro, a quantidade de Açúcares Totais Recuperáveis (ATR) por tonelada de cana atingiu 159,33 kg; o maior valor para essa quinzena desde 2010. No acumulado entre o início do ciclo 17/18 a 1º de outubro, o teor de açúcares alcançou 136,18 kg por tonelada de matéria-prima, expansão de 2,57%, relativamente ao índice observado no mesmo período de 2016.

Apesar do clima seco seguir favorecendo a concentração de sacarose na planta, esses números para o ATR produto foram influenciados pelas paradas das unidades produtoras, verificadas nos dias 29 e 30 de setembro.

Em contrapartida, a seca continua prejudicando o rendimento da lavoura no Centro-Sul. Dados preliminares do Centro de Tecnologia Canavieira (CTC) para uma amostra de 103 unidades indicam que desde o começo da safra até o final de setembro, a produtividade agrícola alcançou 79,6 toneladas de cana por hectare colhido frente à 80,9 toneladas por hectare até essa mesma data de 2016.

Vendas

O volume de etanol comercializado pelas unidades do Centro-Sul atingiu 2,31 bilhões de litros em setembro, queda de 1,28% comparativamente ao mesmo mês do ano anterior. Deste volume, 157,95 milhões de litros destinaram-se às exportações e 2,15 bilhões de litros ao mercado doméstico.

No mercado interno, as vendas de etanol hidratado seguem em recuperação. Na segunda quinzena de setembro, alcançaram 706,65 milhões de litros, totalizando 1,38 bilhão de litros comercializados no mês. Este resultado mensal, ratificado pela UNICA, é o maior observado desde abril.

A título de esclarecimento, este volume de 1,38 bilhão de litros contabilizado pela UNICA abrange as vendas domésticas de etanol carburante, para uso industrial, consumo próprio e quebra. Cabe ainda mencionar que este volume comercializado pelas produtoras do Centro-Sul não necessariamente é vendido apenas para distribuidoras localizadas nesta região - via de regra, o etanol do Centro-Sul também é enviado para outros estados do País.

Portanto, qualquer comparação com os volumes declarados pela a Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP) deve ser realizada com cautela, pois a ANP apura estritamente o volume de etanol carburante comercializado pelas distribuidoras de combustíveis para o atendimento do consumo no Brasil. Inclusive, a Agência deverá retificar em breve o valor divulgado (1,17 bilhão de litros), pois algumas distribuidoras não haviam declarado seus respectivos volumes quando do processamento das informações.

Em relação ao etanol anidro, o volume comercializado no mercado doméstico somou 778,36 milhões de litros em setembro, dos quais 376,26 milhões de litros na última metade do mês.

DOCUMENTO: http://unica.com.br/noticia/12655382920311735640/vendas-de-etanol-hidratado-seguem-em-recuperacao-na-2-por-centoC2-por-centoAA-quinzena-de-setembro/

EMBRAER. REUTERS. 10 DE OUTUBRO DE 2017. AVIAÇÃO. Embraer entrega 25 jatos comerciais e 20 executivos no 3º trimestre

SÃO PAULO (Reuters) - A Embraer entregou 25 jatos comerciais e 20 executivos no terceiro trimestre, encerrando o período com uma carteira de pedidos firmes (backlog) de 18,8 bilhões de dólares, ante 18,5 bilhões de dólares no fim do segundo trimestre, informou a empresa em comunicado ao mercado nesta terça-feira.

No segmento de aviação executiva foram entregues 13 jatos leves e 7 jatos grandes.

No ano até o fim de setembro, a Embraer entregou 137 aeronaves, sendo 78 comerciais e 59 executivas. Os pedidos firmes a entregar do segmento comercial totalizavam 437 aeronaves.

Em outubro, a empresa recebeu mais um pedido firme da companhia aérea SkyWest para 20 E-Jets adicionais, no valor de 914 milhões de dólares.

Por Raquel Stenzel

VOLKSWAGEN. REUTERS. 9 DE OUTUBRO DE 2017. SETOR AUTOMOTIVO. Mercado de veículos do Brasil deve crescer 40% nos próximos 4 anos, prevê Volkswagen

SÃO PAULO (Reuters) - O mercado brasileiro de veículos novos deve crescer de 8 a 10 por cento ao ano nos próximos quatro anos, apoiado no crescimento da economia e na melhora no crédito, disse um executivo da Volkswagen nesta segunda-feira.

A projeção foi feita pelo novo presidente do grupo alemão para Brasil e América do Sul, Pablo Di Si, que tem como objetivo levar a companhia de volta à dianteira do mercado nacional, atualmente liderado pela norte-americana General Motors.

Segundo Di Si, com o crescimento esperado, as vendas do mercado nacional atingirão 2,8 milhões de unidades até 2020 ante nível previsto pelo setor neste ano de 2,2 milhões de veículos.

“Temos bons problemas agora”, disse Di Si referindo-se ao crescimento esperado para o Brasil e incertezas sobre a capacidade da indústria de autopeças conseguir suprir as montadoras após quatro anos de quedas nas vendas do setor.

“Crescimento de 8 a 10 por cento é difícil e não gostaria que perdêssemos oportunidade de crescer, temos que estar prontos para este cenário base”, disse Di Si a jornalistas durante o Congresso Autodata Perspectivas 2018.

A Volkswagen atualmente é a terceira maior montadora de veículos leves do país em vendas, atrás da GM e da Fiat, do grupo FCA. O grupo alemão teve vendas acumuladas no ano até setembro de 197,15 mil carros e comerciais leves, ante 282,8 mil da GM e 214,2 mil da Fiat.

Questionado se a Volkswagen pretende ampliar as vendas em 100 mil unidades no Brasil no próximo ano para chegar a liderança do mercado nacional, Di Si respondeu que o objetivo da montadora alemã no país é alcançar a liderança no “médio prazo”.

Para isso, a montadora está reformulando sua linha de produtos no Brasil, prevendo 20 lançamentos até 2020, e investimentos de 7 bilhões de reais. O primeiro é a nova versão do Polo anunciada neste ano, seguida pelo lançamento do sedã Virtus em janeiro de 2018, afirmou Di Si.

O executivo evitou falar sobre dados financeiros da companhia na América do Sul. Questionado sobre possível queda de margens do setor diante do esperado aumento da concorrência no próximo ano, Di Si respondeu que “margem quem decide é o consumidor e a concorrência. Se o volume de vendas do mercado crescer como esperado e as exportações também, isso deverá ajudar nas margens do setor”.

Antes de ingressar na Volkswagen da Argentina em 2014, Di Si, que na juventude foi jogador de futebol no Huracán, de Buenos Aires, antes de conseguir uma bolsa para estudar nos Estados Unidos, foi diretor financeiro da Fiat em Belo Horizonte (MG). Ele afirmou que pretende implantar na companhia uma gestão “baseada em time e motivação. Sempre relacionei gestão de empresa com futebol”, afirmou.

Como parte do esforço de equipe, a Volkswagen quer se reaproximar de sua rede de 530 concessionários do país, para prepará-la para os futuros lançamentos e reposicionamento da marca, afirmou o executivo, acrescentando que a empresa “tem que ser rápida” neste processo.

Sobre sua terra Natal, Di Si afirmou que o forte crescimento do mercado argentino, previsto em de 30 por cento em 2017, deve continuar nos próximos dois a três anos, diante do represamento da demanda em anos anteriores e aumento da concessão de crédito.

A Argentina é o principal destino de exportações automotivas brasileiras e a Volkswagen, a maior exportadora de veículos do Brasil. “O crescimento do mercado argentino é sustentável. Não está acontecendo loucuras de preços lá. O aumento do crédito está ajudando muito”, afirmou Di Si, citando que outros setores, como o de construção civil também estão tendo forte crescimento.

Por Alberto Alergi Jr.

MERCEDES-BENZ. REUTERS. 9 DE OUTUBRO DE 2017. SETOR AUTOMOTIVO. Mercedes-Benz investirá R$2,4 bi no Brasil nos próximos 5 anos em caminhões e ônibus

SÃO PAULO (Reuters) - A montadora Mercedes-Benz investirá 2,4 bilhões de reais no Brasil entre 2018 e 2022 para modernizar suas fábricas de caminhões e chassis de ônibus em São Bernardo do Campo (SP) e Juiz de Fora (MG), em uma aposta na recuperação da economia brasileira, informou a empresa nesta segunda-feira.

De acordo com a companhia, controlada pelo grupo alemão Daimler, os recursos também serão utilizados na modernização dos veículos, no desenvolvimento de novos produtos e de tecnologias em serviços e conectividade.

“Com esses novos investimentos, a empresa se prepara para a esperada recuperação do mercado brasileiro que, apesar de ainda lenta e dos baixos volumes de vendas, tem forte potencial futuro para os negócios de veículos comerciais” disse o presidente da Mercedes-Benz no Brasil, Philipp Schiemer, em comunicado.

A Mercedes-Benz projeta aumento de cerca de 20 por cento nas vendas de caminhões no Brasil em 2018.

“Juntamente com o transporte graneleiro, canavieiro e demais atividades do agronegócio, outros setores começam a dar sinais de retomada, como a mineração, transporte de gases e líquidos, combustíveis e produtos frigorificados, que demandam muito caminhão”, disse o vice-presidente de Vendas, Marketing e Peças & Serviços Caminhões e Ônibus da Mercedes-Benz do Brasil, Roberto Leoncini.

A Volkswagen Caminhões e Ônibus, concorrente da Mercedes, também está vendo sinais de retomada da demanda por veículos pesados no país e anunciou nesta segunda-feira que, pela primeira vez em seis anos, vai cancelar as férias coletivas de sua fábrica em Resende (RJ).

A Mercedes também anunciou a construção de um campo de provas para ônibus e caminhões na cidade de Iracemápolis (SP), com o custo de 70 milhões de reais.

Atualmente, a Mercedes-Benz está executando um investimento de 730 milhões de reais até 2018, com foco na modernização das duas fábricas, sendo 500 milhões de reais em São Bernardo do Campo e 230 milhões de reais na planta de Juiz de Fora (MG).

EXPORTAÇÕES

A Mercedes disse que vendeu 9.343 caminhões no acumulado do ano até setembro no Brasil, com participação de mercado de 28,4 por cento. A empresa vendeu ainda no período 4.290 ônibus, garantindo a liderança com participação superior a 50 por cento.