ECONOMIA BRASILEIRA

MOODY'S. MOODY'S INVESTOR SERVICES. 19 Oct 2017. Moody's: Compulsory Spending Impedes Fiscal Consolidation in Latin America, Especially in Brazil

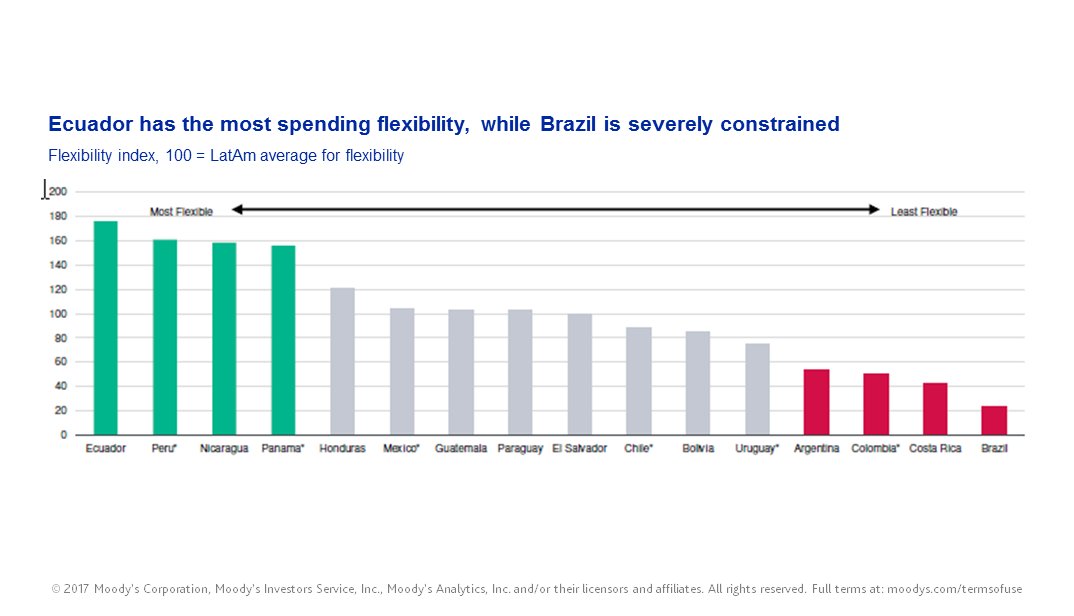

New York, October 19, 2017 -- High compulsory spending levels in Latin America will challenge the authorities' ability to narrow government deficits as the region grapples with persistent fiscal pressures that can undermine sovereign creditworthiness, Moody's Investors Service says in a new report.

A number of governments in Latin America have undertaken actions to consolidate the public accounts. However, efforts have focused mostly on the revenue side. Based on an assessment of budget flexibility for 16 Latin American countries over 2010-16, Moody's finds that Ecuador and Panama have the most latitude to adjust spending, while Brazil faces severe constraints.

"The degree of budgetary flexibility affects a government's ability to adjust spending if and when necessary," said Moody's analyst Michael Brown. "When governments need to adopt austerity measures, those with rigid spending can encounter major difficulties in doing so, even if they are willing."

The analysis shows significant variation in the relative flexibility of government spending. Within the region, Ecuador, Peru, Nicaragua and Panama are more capable of adjusting spending, while Brazil, Costa Rica, Colombia and Argentina face significant constraints.

Brazil is on the lowest end of the budget flexibility spectrum. The country carries not only the highest ratio of government spending to GDP, but also the largest share of mandatory spending and the highest debt servicing cost. In contrast, Ecuador, on the other side of the flexibility spectrum, has more ability to adjust its budget than other countries in the region.

"Sovereigns -- Latin America: High compulsory spending levels to impede fiscal consolidation, especially in Brazil": https://www.moodys.com/researchdocumentcontentpage.aspx?docid=PBC_1090606

REUTERS. 19 DE OUTUBRO DE 2017. Elevadas despesas na América Latina podem minar rating soberano, diz Moody's

SÃO PAULO (Reuters) - Os elevados níveis de despesas obrigatórias na América Latina testarão a capacidade dos governos de reduzir seus déficits fiscais, uma vez que a região lida com persistentes pressões fiscais que podem minar a qualidade de crédito soberano, informou a agência de classificação de risco Moody’s nesta quinta-feira.

A Moody’s informou ainda que o Brasil enfrenta “severas limitações” em suas contas públicas e que, com base em avaliação das despesas de 16 países da região entre 2010 e 2016, o Equador e o Panamá são os países que têm mais amplitude para ajustar suas despesas.

“O nível de flexibilidade orçamentária afeta a capacidade de ajuste dos governos se, e quando, necessário”, afirmou em nota o analista da Moody´s Michael Brown.

O Brasil está na ponta mais apertada do espectro de flexibilidade orçamentária. O país tem o índice de despesas orçamentárias mais elevado em relação ao Produto Interno Bruto (PIB), a maior fatia de gastos mandatórios e o maior custo de serviço da dívida.

Por Patrícia Duarte

MOODY'S. PORTAL UOL. BLOOMBERG. 19/10/2017. Brasil precisa de Orçamento menos rígido para ajustar contas, diz Moody'sComente

Aline Oyamada e Rachel Gamarski

O Brasil precisa flexibilizar as leis orçamentárias mais rígidas da América Latina para ajustar suas contas públicas, segundo a Moody's Investors Service.

Um relatório da agência de classificação listou o país como o pior da região em termos de flexibilidade de gastos, o que torna mais difícil para as autoridades reduzir o deficit fiscal (rombo nas contas públicas) com simples cortes de custos.

O presidente Michel Temer tem procurado diminuir os deficits orçamentários do país cortando gastos e dando fim a isenções fiscais para algumas empresas. Uma das principais propostas do presidente é reduzir os gastos com Previdência.

"Na ausência de uma reforma previdenciária abrangente, seria muito difícil para o Brasil se ajustar na frente fiscal", disse Mauro Leos, analista sênior da Moody's, em entrevista por telefone. "Não deveria ser surpresa ver que o Brasil tem o Orçamento menos flexível, mas agora vemos o quão menos flexível é."

A aprovação das reformas, no entanto, tem sido deixada de lado devido à turbulência política. Temer enfrenta uma segunda onda de acusações de corrupção que tem dificultado a discussão de outras medidas no Congresso.

A expectativa é que o caso seja arquivado, mas o processo reduziu a capacidade do governo de cumprir uma meta orçamentária já elevada para este ano.

Romper a rigidez do Orçamento, porém, não é tarefa fácil, segundo o ministro do Planejamento do Brasil, Dyogo Oliveira. "O espaço político é pequeno, mas o governo está disposto a enfrentar isso na reta final deste ano", disse durante evento público em Brasília.

As despesas obrigatórias representam cerca de 90% dos gastos do governo brasileiro, enquanto em países como Equador, Peru, Nicarágua e Panamá a proporção é de cerca de 50%.

O Brasil também tem um dos maiores níveis de gastos do governo federal na América Latina, representando cerca de 25% do PIB (Produto Interno Bruto), afirmou a Moody's.

Fábio Klein, analista de finanças públicas da Tendências Consultoria, com sede em São Paulo, diz que a longo prazo o governo precisa tornar suas regras de gastos mais flexíveis.

"O tamanho da máquina pública é um dos maiores custos obrigatórios do orçamento", afirmou.

BACEN. 18/10/2017. Brasil recebe nota máxima do Comitê de Basileia

O Brasil recebeu a nota máxima do Comitê de Basileia para Supervisão Bancária, na Suíça, para a regulamentação do indicador Liquidez de Curto Prazo (LCR) do sistema financeiro. O relatório com o resultado do Brasil foi publicado pelo Comitê nesta quarta-feira (18/10) e a nota final atribuída à regulamentação brasileira foi "compliant", ou seja, em plena conformidade, nível mais alto da escala de avaliação. Isso significa que foram consideradas totalmente adequadas às recomendações internacionais as regras estabelecidas pelo Banco Central do Brasil e pelo Conselho Monetário Nacional para que as instituições financeiras tenham recursos suficientes caso sejam obrigadas a honrar seus compromissos de curto prazo, mesmo em cenários severos de estresse. A avaliação "compliant" sinaliza para investidores, agências de rating e demais agentes de mercado, maior segurança para investimentos, uma vez que no país estão assegurados os padrões prudenciais internacionais.

O Relatório do Comitê de Basileia (https://www.bis.org/bcbs/publ/d420.pdf) detalha a avaliação realizada sobre o arcabouço regulatório brasileiro do LCR, composto pela Resolução nº 4.401, de 27 de fevereiro de 2015 e pela Circular nº 3.749, de 5 de março de 2015. Essa avaliação faz parte do Programa de Avaliação de Consistência Regulatória (RCAP, na sigla em Inglês), estabelecido pelo Comitê de Basileia com o objetivo de garantir implementação completa, tempestiva e consistente dos padrões internacionais conhecidos como Basileia III, contribuindo para a estabilidade financeira global.

Nas avaliações de cada país conduzidas no âmbito do RCAP, quando é examinada a adoção das regras de Basileia III, é questionado até que ponto as normas locais são consistentes com os requerimentos mínimos de Basileia acordados no Comitê. Este processo também ajuda a identificar lacunas materiais nas normas. No caso brasileiro, tais lacunas não foram identificadas, o que justifica a nota "compliant".

O Brasil é membro do Comitê de Basileia desde 2009. Os países membros do Comitê de Basileia assumem o compromisso de seguir as recomendações internacionais, de cuja elaboração participam ao fazer parte dos grupos técnicos que as discutem. Ao final de 2013, o Brasil teve seu arcabouço prudencial relativo a requerimentos mínimos de capital regulatório também avaliado como "compliant" pelo Comitê de Basileia

“Recuperação da economia já se traduz em melhora do risco de crédito às famílias”, diz diretor do BC

Relatório de Estabilidade Financeira mostra que sistema bancário apresenta robustez em relação a capitalização e alavancagem. Testes de estresse mostram que, em relação aos dois últimos semestres, houve aumento da resiliência para absorver choques.

Após quatro semestres de recessão, o primeiro semestre de 2017 marca o início da retomada da atividade econômica no Brasil, com redução da inflação, expressiva redução da taxa básica de juros e interrupção no crescimento dos níveis de desemprego. Esses fatores contribuíram para a redução do risco de crédito às famílias, segundo a edição mais recente do Relatório de Estabilidade Financeira (REF), divulgado na terça-feira (17) pelo Banco Central.

A mudança nos indicadores econômicos traduziu-se na redução do custo de captação e na estabilização do nível de ativos problemáticos, com a consequente queda nas despesas de provisão, o que favoreceu o avanço do lucro líquido e da rentabilidade do sistema bancário. “O custo de captação continuará recuando, em linha com a perspectiva de redução da taxa básica de juros, e deve beneficiar a margem de crédito no curto prazo. Para médio e longo prazos, a retomada do crédito com ganhos em volume será fundamental para a manutenção da melhora do resultado de intermediação financeira dos bancos”, destacou o diretor de Fiscalização, Paulo Souza, em entrevista coletiva.

DOCUMENTO: http://www.bis.org/bcbs/implementation/l2_br.pdf

IPEA. 19/10/2017. INVESTIMENTO. Investimentos sobem 0,8% em agosto, aponta indicador do Ipea. Em relação a julho de 2017, o Indicador de FBCF ficou praticamente estável

Após 14 meses consecutivos em queda, na comparação com o mesmo período do ano anterior, os investimentos voltaram a reagir em agosto. É o que mostra o Indicador Ipea de FBCF – Formação Bruta de Capital Fixo, divulgado nesta quinta-feira (19/10), que apontou crescimento de 0,8% em relação a agosto de 2016. Na comparação com julho de 2017, o indicador manteve-se praticamente estável, com pequena queda de 0,1%.

Elaborado pelo Grupo de Conjuntura do Ipea, o Indicador Ipea de FBCF é considerado uma prévia da atualização do Sistema de Contas Nacionais Trimestrais (SCNT) do IBGE (Instituto Brasileiro de Geografia e Estatística). No período de 42 meses iniciados em março de 2014, este indicador apresentou variação interanual positiva apenas duas vezes: em junho de 2016 (de 0,1%) e em agosto último. No ano, o indicador ainda acumula queda de 3,9%.

“O resultado de agosto indica continuidade no processo de recuperação gradual dos investimentos” observa o técnico de planejamento e pesquisa do Ipea Leonardo Carvalho, que integra o Grupo de Conjuntura.

A análise desagregada indica que os dois principais componentes da FBCF continuam apresentando comportamento heterogêneo. O consumo aparente de máquinas e equipamentos (Came) - que corresponde à produção doméstica, acrescida das importações e descontadas as exportações - registrou crescimento de 1,8% em agosto, quando comparado a julho de 2017. A produção doméstica de bens de capital avançou 1,4%, enquanto o volume de importações caiu 1,2% e o de exportações de bens de capital recuou 1,1% no mesmo período.

O destaque negativo fica por conta do outro componente da FBCF, o indicador da construção civil, com retração de 2,3% em agosto. Na comparação com o mesmo período do ano anterior (agosto de 2016), a construção registrou queda de 4,5%, enquanto o Came cresceu 11%.

Produção de minério de ferro atingiu recorde trimestral de 95,1 Mt devido, principalmente, à melhor performance operacional no Sistema Norte e ao ramp-up de S11D

A produção de minério de ferro1 da Vale atingiu recorde trimestral de 95,1 Mt no 3T17, ficando 3,3 Mt maior do que no 2T17 devido, principalmente, à melhor performance operacional no Sistema Norte e ao ramp-up de S11D.

O Sistema Norte, que compreende Carajás, Serra Leste e S11D, atingiu recorde trimestral de 45,0 Mt no 3T17, produzindo 8,5% e 16,4% a mais do que no 2T17 e no 3T16, respectivamente. Isso se deve, principalmente, ao ramp-up do S11D, que está avançando conforme o planejado, à melhor performance operacional na mina e na planta de Carajás e à sazonalidade climática.

Os volumes de venda para o 3T17 foram menores do que os volumes de produção, implicando em um leve aumento dos estoques como resultado de necessidades operacionais e estratégias de mercado. A relação do volume de vendas/produção, no entanto, ficou maior do que no 2T17.

Conforme anunciado no Relatório de Produção do 2T17, a produção de minério de alta sílica dos Sistemas Sul e Sudeste foi reduzida em quantidade anualizada de 19 Mt. Desta forma, a produção ficará próxima ao limite inferior da faixa 360 - 380 Mt para 2017, em linha com a estratégia atual de maximização de margem. A Vale reafirma o caso base de sua meta de produção de longo prazo de 400 Mt por ano.

O teor de ferro médio foi de 64,1% no 3T17, ligeiramente maior do que o de 63,8% no 2T17. O aumento é resultante da redução de produção dos produtos de alta sílica e da estratégia da Vale de melhorar a realização de preço do minério de ferro.

A produção de níquel alcançou 72.700 t no 3T17, ficando 10,2% maior do que no 2T17, devido, principalmente, ao retorno da produção do forno #2 de Sudbury em julho, à forte performance de produção em Thompson e à sólida performance em Onça Puma. Em meados de setembro, Sudbury concluiu a transição para o fluxo operacional com forno único e passou a operar desta forma.

A produção na planta de processamento de Long Harbour alcançou recorde de 8.300 t no 3T17, ficando 118,4% maior do que as 3.800 t registradas no 3T16, devido ao ramp-up de produção. Em julho, a refinaria alcançou com sucesso 75% da capacidade nominal mensal.

A produção dos produtos acabados de VNC atingiu 10.100 t no 3T17, ficando 12,2% maior do que no 2T17 e 36,5% maior do que no 3T16.

A produção de cobre2 alcançou 116.900 t no 3T17, ficando 16,0% maior do que no 2T17 e 7,0% maior do que no 3T16, devido, principalmente, ao recorde trimestral de produção em Salobo e à maior produção em Sudbury, com o retorno à operação após parada programada para manutenção no 2T17.

A produção de carvão em Moçambique atingiu recorde trimestral de 3,2 Mt no 3T17, ficando 5,8% e 38,3% maior do que no 2T17 e no 3T16, respectivamente, como resultado da melhor performance das duas plantas de processamento (Coal Handling and Preparation Plants - CHPP1 e CHPP2). CHPP2 atingiu um novo recorde de produção mensal de 566 kt em julho, como resultado do seu ramp-up contínuo. A parcela de carvão metalúrgico foi de 58% da produção total, devido a uma combinação de características geológicas do feed e à otimização contínua dos CHPP's. A expectativa é de que a parcela de carvão metalúrgico retorne na faixa de 60%-65% da produção total. As operações de logística em Moçambique atingiram recorde, com volume transportado3 alcançando 3,5 Mt no 3T17, ficando 15% acima do que no 2T17.

Relatório: http://www.vale.com/PT/investors/information-market/quarterly-results/ResultadosTrimestrais/2017%203Q%20Production%20Report_p.pdf

CIA VALE DO RIO DOCE. REUTERS. 19 DE OUTUBRO DE 2017. Vale tem produção recorde de minério no 3º tri, mas mantém meta para o ano

Por Marta Nogueira

RIO DE JANEIRO (Reuters) - A mineradora brasileira Vale produziu o volume recorde de 95,1 milhões de toneladas de minério de ferro no terceiro trimestre, alta de 3,3 por cento ante o mesmo período do ano passado, com impulso de uma melhor performance operacional no Sistema Norte e do desenvolvimento da mina S11D, no Pará.

Logo da mineradora Vale é vista no Rio de Janeiro 07/08/2017 REUTERS/Ricardo Moraes

A maior produtora global de minério de ferro ainda elevou em 3,6 por cento a produção ante o segundo trimestre, mas manteve sua meta para o ano, segundo o relatório publicado nesta quinta-feira.

O Sistema Norte, que compreende Carajás, Serra Leste e S11D, atingiu recorde trimestral de 45 milhões de toneladas entre julho e setembro, alta de 16,4 por cento ante o mesmo período de 2016.

Apesar do recorde, a companhia reiterou que a produção em 2017 ficará próxima ao limite inferior da faixa projetada para o ano, de entre 360 milhões e 380 milhões de toneladas, devido à sua estratégia de reduzir a produção de minério de menor qualidade.

Conforme anunciado anteriormente, a extração de minério de alta sílica dos Sistemas Sul e Sudeste foi reduzida em quantidade anualizada de 19 milhões de toneladas.

Dessa forma, o teor de ferro médio foi de 64,1 por cento no terceiro trimestre, ligeiramente maior do que o de 63,8 por cento no segundo.

Para o longo prazo, a empresa também reafirmou sua meta de produção de 400 milhões de toneladas por ano.

A ação ordinária da Vale operava em queda de 1,3 por cento às 10:15, enquanto o Ibovespa caía 0,65 por cento no mesmo horário.

EMBARQUES

Os embarques de minério de ferro e pelotas do Brasil e Argentina totalizaram 86 milhões de toneladas no terceiro trimestre, ficando 9 milhões de toneladas e 1,7 milhão de toneladas maiores do que no terceiro trimestre de 2015 e no terceiro trimestre de 2016, respectivamente, devido, principalmente, à maior produção no Sistema Norte.

Os embarques feitos pela Argentina referem-se ao Sistema Centro-Oeste, que compreende a unidade ativa de Urucum.

Dessa forma, o percentual de estoques no exterior em relação ao total do estoque aumentou de 15 por cento, em 2015 e 2016, para 30 por cento, no terceiro trimestre, refletindo a estratégia de deslocamento dos estoques ao longo da cadeia e para mais perto dos clientes finais.

A expectativa, segundo a Vale, é de manter os 30 por cento do total do estoque no exterior até o final de 2017.

Os volumes de venda para o terceiro trimestre foram menores do que os volumes de produção, implicando em um leve aumento dos estoques como resultado de necessidades operacionais e estratégias de mercado.

A Vale ressaltou, no entanto, que a relação entre vendas e produção, ficou maior do que no segundo trimestre.

Já a produção de níquel da Vale alcançou 72,700 mil toneladas no terceiro trimestre, alta de 10,2 por cento ante o segundo trimestre, “devido, principalmente, ao retorno da produção do forno 2 de Sudbury em julho, à forte performance de produção em Thompson e à sólida performance em Onça Puma”.

Em meados de setembro, Sudbury concluiu a transição para o fluxo operacional com forno único e passou a operar desta forma.

Produção de minério de ferro da Vale atinge recorde de 95,111 t no 3º tri

A mineradora Vale VALE3.SA, maior produtora global de minério de ferro, produziu o recorde de 95,111 milhões de toneladas no terceiro trimestre, alta de 3,3 por cento ante o mesmo período do ano passado, com impulso de uma melhor performance operacional no Sistema Norte e ao desenvolvimento da mina S11D, no Pará.

Logo da mineradora Vale é vista no Rio de Janeiro 07/08/2017 REUTERS/Ricardo Moraes

O Sistema Norte, que compreende Carajás, Serra Leste e S11D, atingiu recorde trimestral de 45 milhões de toneladas entre julho e setembro, alta de 16,4 por cento ante o mesmo período de 2016, informou a Vale nesta quinta-feira.

Por Marta Nogueira

ANP. PORTAL BRASIL. 19/10/2017. ENERGIA. ECONOMIA E EMPREGO. Óleo e gás. Com regras mais claras, leilão do pré-sal cria expectativa positiva na economia. Medidas regulatórias injetaram interesse do investidor em áreas de exploração. Expectativa é que exploração renda R$ 100 bilhões em investimentos. Entre as mudanças, marco regulatório agora permite que Petrobras escolha se quer participar de consórcios de exploração

Marcado para 27 de outubro, o próximo leilão de áreas de exploração de petróleo no pré-sal gera uma expectativa em diversos setores da economia e dentro do próprio Governo do Brasil. O motivo é simples: essa será a primeira operação feita após mudanças nas regras regulatórias do setor de óleo e gás, sancionadas no ano passado pelo presidente da República, Michel Temer.

A previsão da Agência Nacional do Petróleo, Biocombustíveis e Gás Natural (ANP) é que os leilões da próxima semana rendam aproximadamente R$ 100 bilhões em investimentos no País. Entidades do setor acreditam que essa rodada tem capacidade de criar até 500 mil empregos.

Uma das principais mudanças é a possibilidade de a Petrobras poder escolher quais áreas do pré-sal pretende explorar. Antes, a estatal brasileira era obrigada a participar do leilão de todas as áreas com pelo menos 30% de participação de cada consórcio, o que gerou grandes dívidas para a empresa.

Ao mesmo tempo, a medida garante a participação de empresas estrangeiras nos leilões, resultando em competitividade, mais investimentos e maior geração de empregos. “É importante você dissociar a Petrobras do governo. É bom você ter mais petróleo sendo explorado por causa da geração de emprego, para o desenvolvimento do País”, disse o analista da Ativa Investimentos Phillip Soares.

Em artigo publicado no Anuário da Indústria do Petróleo do Rio de Janeiro, elaborado pela Federação das Indústrias do Rio de Janeiro (Firjan), a Organização Nacional da Indústria do Petróleo (ONIP) acredita que os leilões só ocorrem agora por conta das novas regras.

“A alteração da Lei da Partilha, que determinava a participação compulsória da Petrobras em todas as áreas do pré-sal [...] foi requisito essencial para a retomada dos leilões na área do pré-sal”, disse a entidade.

Conteúdo Local

Outra medida que gera expectativa positiva é a diminuição da regra de conteúdo local. Criada com a justificativa de fortalecer o mercado interno, ela acabou encarecendo toda a produção, já que algumas empresas nacionais não tinham tecnologia nem mão de obra para suprir a demanda necessária.

“A questão do conteúdo nacional é muito importante porque a gente tinha uma orientação governamental de orientar uma indústria muito presente, sem nenhuma razão para isso”, disse Soares. Para ele, a retirada dessa obrigação ajuda a indústria petrolífera, gerando mais arrecadação, empregos e crescimento do setor.

Para esses leilões, a ANP, responsável por realizar o leilão, registrou e habilitou 24 empresas a fazer ofertas no certame. Entre as companhias que podem participar estão gigantes como a norte-americana ExxonMobil e a Shell.

Com regras mais claras, leilão do pré-sal cria expectativa positiva na economia

Fonte: Governo do Brasil, com informações da ANP e Firjan

ANP. PORTAL BRASIL. 16/10/2017. ENERGIA. PetróleoLeilões do pré-sal de outubro devem render R$ 100 bilhões em investimentos. Para ministro da Secretaria-Geral da Presidência, Moreira Franco, medidas de transparência tomadas pelo governo, junto a mudanças nas regras, vão gerar muitos empregos no País

Leilões de oito campos de exploração de petróleo e gás, localizados no pré-sal, devem gerar R$ 100 bilhões em investimentos no Brasil. "Pensem na quantidade de empregos, de novos empregos, que vamos garantir ao povo brasileiro", disse o ministro da Secretaria-Geral da Presidência, Moreira Franco.

Prevista para 27 de outubro, a operação deve atrair petrolíferas de todo o mundo. "É um fato muito importante para o Brasil e principalmente para o estado do Rio de Janeiro", afirmou, em mensagem no Facebook. Para ele, os esforços do Governo do Brasil em aumentar a transparência e melhorar as regras vão gerar "um resultado muito positivo" para o País.

Todo esse volume de investimentos deve ser distribuído entre encomendas para a indústria brasileira e em serviços ligados ao setor. Esses investimentos devem ser distribuídos ao longo de até 10 anos. A expectativa do setor privado é que essas operações gerem ainda 500 mil empregos.

As operações de 27 de outubro são a segunda e a terceira rodadas de áreas do pré-sal. O primeiro leilão ocorreu em 2013, em Libra. Na segunda rodada, serão leiloados quatro blocos em áreas que têm petróleo e que o reservatório se estende para outra área que já está em produção.

A terceira rodada também terá o leilão de quatro blocos, mas em áreas não exploradas. Serão colocados à venda os blocos de Pau Brasil, Peroba, Alto de Cabo Frio Oeste e Alto de Cabo Frio Central.

OPEC. 19 October 2017. ENERGY. The Current Oil Market Outlook and beyond. Speech. By HE Mohammad Sanusi Barkindo, OPEC Secretary General, at the Oil & Money conference. London, England.

Mr. Chairman, Excellencies, ladies and gentlemen,

Good morning.

It gives me great pleasure to once again speak at the annual Oil & Money conference in London. I would like to thank the Chair of this session, Herman Franssen, for his generous introduction, as well as the organizers, Energy Intelligence and the New York Times, for the invitation.

Since the conference’s inauguration in 1980, which makes this the 38th edition, it has become one of the industry’s premier gatherings. It is truly a highlight of the industry’s annual conference calendar.

Before I begin engaging with you on our perspectives about the current oil market outlook, I would also like to offer my congratulations to the recipient of this year’s Energy Intelligence Petroleum Executive of the Year Award, Patrick Pouyanné, Chairman and Chief Executive Officer of Total.

Patrick is a very dear friend, and he is thoroughly deserving of this prestigious award. His determination, dynamism and drive in steering Total through the enormous industry challenges of the past few years, and in strategically repositioning the company, have been rightly commended by his peers.

Ladies and gentlemen,

I recall speaking here at last year’s Oil & Money conference, sharing a platform with another good friend, Fatih Birol, the Executive Director of the International Energy Agency.

The focus on OPEC back then concerned the decision adopted by OPEC Member Countries at the 170th (Extraordinary) Meeting of the OPEC Conference on September 28, 2016 in Algiers. Here, the OPEC Conference opted for an OPEC production target ranging between 32.5 and 33 million barrels a day, to bring the market rebalancing forward and help return a sustainable stability to the industry.

At this conference last year there was acknowledgement of the extensive efforts that went into the decision taken in Algiers, but I was also greeted with some scepticism about whether OPEC could implement what was agreed in Algiers in a full and timely manner. Moreover, there were possibly even more sceptics who poured scorn on the idea of bringing on board non-OPEC nations to take part in the market rebalancing process.

I am happy to stand here today and say that those sceptics were mistaken.

Through extensive and well-coordinated consultations, enormous commitment, great diligence, necessary flexibility and strategic compromises, 24 participating OPEC and non-OPEC producing nations agreed on the landmark ‘Declaration of Cooperation’ at the end of last year, whereby they decided to adjust production by approximately 1.8 mb/d, for a period of six months, beginning January 1. This has since been extended by a further period of nine months, to the end of March 2018.

The ‘Declaration of Cooperation’ is unparalleled in the history of the oil industry. Given the nature of this oil market cycle, with the magnitude of the price drop in real terms higher than for all previous cycles, the multiplier effect that low oil prices have had on deflation, and its destructive impact on investments, companies and jobs, a collective and concerted effort was required. No-one could have acted alone.

The historic commitment made by the 24 oil producing nations was one to all industry stakeholders, both producers and consumers, as well as one to the broader global community, through the move to restore oil market stability and the potential positives of this for the global economy.

Of course, when the ‘Declaration of Cooperation’ came into being, we also recognized that this historic decision was only the end of the beginning of this process. The decision had to be delivered on.

Again, we were greeted with sceptics – we heard stories of OPEC’s often weak conformity to past production adjustments, and the lack of past support from non-OPEC nations.

While the process has not always been smooth given the severity of this cycle, I believe that if we look back over the past nine months or so we can be happy with our collective efforts to overcome the challenges of the current oil market cycle.

There is no doubt that the market is rebalancing at an accelerating pace; stability is steadily returning; and there is far more light at the end of the dark tunnel we have been travelling down for the past three years.

Together with our friends from non-OPEC we definitely turned an historic page in December 2016 and today we are helping write a new chapter of sustained stability in the global oil industry.

I have heard firsthand a general feeling of optimism, from Russia’s President Vladimir Putin; from a variety of OPEC and non-OPEC Ministers, all of whom are part of the historic ‘Declaration of Cooperation’; as well as in India, a major consuming country that is expected to lead oil demand growth in the years and decades ahead.

I have gauged the industry’s temperature. There is no doubt that we are starting to feel a warmer glow. There is now more talk of a brighter outlook. It is a feeling that has been missing from the industry for far too long. This positivity is underscored by recent data.

The global economic recovery has gathered momentum this year. In our December 2016 MOMR, we saw global growth for 2017 at a level of 3.1%. However, this has since been revised up significantly to 3.6%, on the back of improving global trade, potential tax reform in the US, the ongoing positive dynamic in the Eurozone and, to some extent, in Japan, solid growth in China and India and a marked improvement in Russia and Brazil. For 2018, this positive trend is set to continue with a healthy growth forecast of 3.5%.

This was supported by the International Monetary Fund during the recent annual IMF and World Bank meetings in Washington, with Christine Lagarde, the IMF Managing Director, stating that it is the first time in a decade that we have seen such a strong recovery.

Correspondingly, global oil demand growth has also been robust and there are signs of a strengthening trend. In our December 2016 MOMR, we saw global oil demand growth for 2017 at a level of 1.15 mb/d. This has been revised up considerably to now stand at 1.5 mb/d. For 2018, this encouraging dynamic is set to continue with a forecast of 1.4 mb/d.

We are not alone in our more positive oil demand numbers, with many other agencies revising their demand numbers upward in recent months.

The process of onshore and offshore destocking continues apace.

At the start of 2017, the OECD stock overhang was at 338 mb above the five-year average. This level fell gradually in the first four months of this year to just below 300 mb. In the following five months from May to September, however, it fell by over 140 mb to stand at 159 mb above the five-year average for the month of September.

Of this, 132 mb constitutes crude and 27 mb products. It underscores the fact that product inventories have almost converged with the five-year average.

Crude in floating storage is also down by an estimated 50 mb since June, with the help of a narrowing contango, and then Brent flipping into a clear backwardation for the first time since the second half of 2014.

There has been a massive drainage of oil tanks across all regions, in terms of both crude and products. A balanced oil market is now fully in sight.

This process has evidently been driven by the unprecedented conformity levels to the production adjustments in the ‘Declaration of Cooperation’. These consistently high monthly conformity levels around or over 100% have now put to rest any scepticism on the commitment of all participating OPEC and non-OPEC countries to jointly restore balance to the oil market.

Ladies and gentlemen,

The first nine months of the ‘Declaration of Cooperation’ have laid the much needed foundations for the sustainable stability we all desire. It is vital that this platform is not only retained, but built upon.

Firstly, we need to ensure that balance is achieved in a full and timely manner. This benefits all industry stakeholders.

Let me stress that we continue to welcome dialogue among other producers outside of the ‘Declaration of Cooperation’, as well as consumers. For instance, we appreciated the initial dialogue we had with US independents at CERA Week in Houston in March.

We all understand that we are part of a dynamic and inter-linked global oil market; one where we share common challenges and responsibilities.

Secondly, we need to appreciate that the short-, medium and long-terms are all interlinked. We require stability and balance across all timeframes to ensure future demand growth is met. Here, it is particularly vital to focus on investments.

In our upcoming World Oil Outlook 2017, to be launched on November 7 in Vienna, we expect demand to pass 100 mb/d in 2020 and to reach over 111 mb/d by 2040. Let me stress that we see demand growing in every year of the Outlook. There is no peak oil demand for the foreseeable future.

On top of this, we should also remember that oil producers and companies must invest heavily simply to offset the impact of natural decline rates. The general consensus is an annual decline rate of 5%, which suggests that the industry needs to add over 4 mb/d each year to just maintain current production levels.

Investments are expected to pick up slightly this year and in 2018. However, this is not anywhere close to past levels and it is more evident in short-cycle, rather than long-cycle projects, which are the industry’s baseload.

I should stress that OPEC Member Countries themselves have defied the trend and continued to invest through the industry downturn. OPEC is therefore positioned to continue to be a dependable and reliable supplier of crude and products to global markets.

And thirdly, from the perspective of the ‘Declaration of Cooperation’, at OPEC we recognize the importance of institutionalizing a framework that builds on this unparalleled global platform of stability. This would go beyond the short-term and look at some of the broader challenges, as well as opportunities, the oil industry is expected to face in the years and decades ahead.

For example, as we look to the UNFCCC’s COP 23 in Bonn next month, the key question is how can we as an industry further help meet the challenge of climate challenge? Of course, we acknowledge the challenges of emissions that come from burning fossil fuels, but I am a believer that solutions can be found in technologies that reduce and ultimately eliminate these emissions. In this regard, I welcome coordinated action within the industry and through various research and development platforms, such as the Oil & Gas Climate Initiative.

From OPEC’s perspective, earlier this week we convened a technical workshop to examine issues related to the UNFCCC process in the lead up to COP 23, which included representatives from OPEC and non-OPEC, the UNFCCC Secretariat, India, as well as internationally renowned experts. It is vital we stay fully engaged, play a leading role, and develop our own rule book for the Paris Agreement and beyond.

Ladies and gentlemen,

As the great Henry Ford once said: “Coming together is a beginning; keeping together is progress; working together is success”. We want to ensure that the ‘Declaration of Cooperation’, which remains open to other producers, works for everyone, across all timeframes to help deliver the sustainable market stability we all desire.

Thank you.

OPEP. REUTERS. 19 DE OUTUBRO DE 2017. ENERGIA. Secretário-geral da Opep diz que mercado de petróleo está se reequilibrando a um ritmo acelerado

LONDRES (Reuters) - Os esforços dos produtores mundiais de petróleo para reduzir a oferta estão ajudando a acelerar o equilíbrio do mercado de petróleo, disse o secretário-geral da Organização dos Países Exportadores de Petróleo (Opep), nesta quinta-feira.

“Não há dúvida de que este mercado está se reequilibrando a um ritmo acelerado”, disse Mohammad Barkindo, em um discurso na conferência Oil & Money, em Londres.

“A estabilidade está paulatinamente retornando e há muito mais luz no fim do túnel escuro em que viajamos nos últimos três anos”.

Os preços do petróleo caíram 50 por cento desde meados de 2014, levando as empresas de energia a reduzir a exploração e os produtores a reduzir a produção.

Os países-membros da Opep, bem como um grupo de outros produtores liderados pela Rússia, concordaram em reduzir a produção em 1,8 milhão de barris por dia até março de 2018 para apoiar os preços.

Por Alex Lawler

MAPA. 19/10/2017. VBP. Valor da Produção Agropecuária é de R$ 535,42 bilhões. Lavouras puxaram alta ao registrarem crescimento real de 6,3 %. A alta do preço do algodão foi de 74,4% em 12 meses

A estimativa do Valor Bruto da Produção Agropecuária ( VBP ) de 2017 com base em informações do mês de setembro é de R$ 535,42 bilhões, revelando crescimento de 2,1 % sobre o valor estimado em setembro de 2016, R$ 524,49 Bilhões.

O aumento foi impulsionado pelo resultado das lavouras, que tiveram aumento de 6,3 % , em termos reais (descontada a inflação do período), enquanto na pecuária, houve redução de 5,9 %.

Na composição do VBP, lavouras geraram R$ 365,88 bilhões, 68,3 % do total, e a pecuária, R$ 169, 53 bilhões, 31,7 % do total. Como o ano civil está quase encerrado, devemos ter pequenas alterações até o fim do ano, prevê José Garcia Gasques, coordenador-geral de Estudos e Análises da Secretaria de Política Agrícola do Ministério da Agricultura, Pecuária e Abastecimento.

Destacaram-se em termos de aumento de valor, o algodão herbáceo, 74,4 %; cana-de-açúcar, 33,4 %; mandioca, 91,1 %; milho, 14,6 %, e uva, 49,3 %. Os destaques devem-se principalmente aos preços alcançados, embora o milho esteja obtendo tal resultado com aumento de 47% da safra, sobre 2016. O crescimento se deve ao aumento da segunda safra, que foi de 65,2 %. O resultado permitiu elevar as exportações de 18,9 milhões de toneladas, em 2016, para 30 milhões de toneladas neste ano.

Na pecuária, os melhores resultados são observados em carne suína, com aumento real do valor de 7,7 % e leite, 8,6 %. Mas os preços de carne bovina, frango e ovos, derrubaram os resultados da pecuária neste ano.

Produtos que tiveram queda nos preços foram banana (-22,7 %); batata-inglesa (-52,2 %); cacau (-28,2 %); café (- 13,6 %); cebola (- 47 %; feijão (-19,6 %) trigo (- 36,9 %); e maçã (- 21,5 %).

Os resultados regionais mostram a liderança do Sul, com faturamento de R$140, 98 bilhões, seguido por Centro-Oeste, R$ 138,53 bilhões, Sudeste, R$ 137, 2 bilhões, Nordeste, R$ 49,4 bilhões, e Norte R$ 32,5 bilhões.

Agropecuária produz riqueza recorde para o Brasil em 2017. Riqueza que vem do campo. Caso estimativa do Ministério da Agricultura se confirme, a produção rural do País deve alcançar R$ 535,4 bilhões no ano, número nunca antes registrado. Caso estimativa do Ministério da Agricultura se confirme, a produção rural do País deve alcançar R$ 535,4 bilhões no ano, número nunca antes registrado.

A agropecuária deve gerar riqueza recorde para o Brasil em 2017. Serão R$ 535,4 bilhões, fruto da produção de grãos e da criação de gado. O número é uma estimativa do Ministério da Agricultura, Pecuária e Abastecimento e, caso ele se confirme, representará uma alta de 2,1% frente ao ano passado.

Toda essa riqueza foi gerada por 1,6 milhão de trabalhadores formais e milhares de outros trabalhadores indiretos que garantem que o campo continue a ser um dos principais combustíveis do crescimento do País. Essa mão de obra, somada a intensos investimentos em tecnologia, transformaram o Brasil em um dos países mais produtivos do mundo.

Apenas as lavouras foram responsáveis por R$ 365,88 bilhões, o equivalente a 68,3% do total. Já a pecuária ficou com R$ 169,53 bilhões e 31,7 % de tudo que foi produzido. “Como o ano civil está quase encerrado, devemos ter pequenas alterações até o fim do ano”, calculou José Garcia Gasques, coordenador-geral de Estudos e Análises da Secretaria de Política Agrícola do ministério.

Produtos com melhor desempenho no campo

Os valores de produção de alguns itens se destacaram no ano ao registrar crescimento expressivo. É o caso de algodão herbáceo (+74,4%); cana-de-açúcar (+33,4%); mandioca (+91,1%); milho (+14,6%) e uva (+49,3%).

O ministério também divulgou o valor da produção gerada em cada região do País. O Sul apresentou o melhor desempenho, com faturamento de R$140,98 bilhões. Em segundo lugar ficou o Centro-Oeste, com R$ 138,53 bilhões, seguido por Sudeste (R$ 137,2 bilhões), Nordeste (R$ 49,4 bilhões) e Norte (R$ 32,5 bilhões).

BOA VISTA CONSULTORIA. SCPC. 19 de outubro de 2017. Movimento do Comércio sobe 1,5% em setembro

O Indicador Movimento do Comércio, que acompanha o desempenho das vendas no varejo em todo o Brasil, subiu 1,5% em setembro quando comparado a agosto na análise com ajuste sazonal, de acordo com os dados apurados pela Boa Vista SCPC.

Na avaliação acumulada em 12 meses (outubro de 2016 até setembro de 2017 frente ao mesmo período do ano anterior) houve queda de 2,1% frente aos 12 meses, aumentando 0,7 p.p. com relação aos valores obtidos em agosto, mantida a base de comparação. Já na avaliação contra setembro do ano passado, houve um aumento de 5,5%.

Depois de dois anos de retração, desde novembro de 2016 o indicador do comércio vem gradualmente se recuperando quando observado na aferição acumulada em 12 meses. Com uma mudança de cenário que inclui redução de juros, expansão do crédito, melhoria dos níveis de renda, diminuição do desemprego entre outras variáveis, espera-se que esta tendência se mantenha crescente pelos próximos meses, retomando patamares positivos das vendas varejistas.

Setores

Na análise mensal, dentre os principais setores, o setor de “Móveis e Eletrodomésticos” apresentou alta de 2,8% em setembro, descontados os efeitos sazonais. Nos dados sem ajuste sazonal, a variação acumulada em 12 meses foi negativa em 2,5%.

A categoria de “Tecidos, Vestuários e Calçados” caiu 0,8% no mês, expurgados os efeitos sazonais. Já na comparação da série sazonal, nos dados acumulados em 12 meses houve recuo de 4,8%.

A atividade do setor de “Supermercados, Alimentos e Bebidas” subiu 0,5% no mês na série dessazonalizada. Na série sem ajuste, a variação acumulada permaneceu estável (0,0%).

Por fim, o segmento de “Combustíveis e Lubrificantes” caiu 1,2% em setembro considerando dados dessazonalizados, enquanto na série sem ajuste, a variação acumulada em 12 meses apresentou queda de 3,3%.

Abaixo a tabela contemplando os valores mencionados.

Metodologia

O indicador Movimento do Comércio é elaborado a partir da quantidade de consultas à base de dados da Boa Vista SCPC, por empresas do setor varejista. As séries têm como ano base a média de 2011 = 100, e passam por ajuste sazonal para avaliação da variação mensal. A partir de janeiro de 2014, houve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

MTP. PORTAL G1. 19/10/2017. País abre 34,3 mil vagas formais no melhor mês de setembro em 3 anos. Dados do Caged foram divulgados pelo Ministério do Trabalho. Setembro foi o 6º mês seguido com abertura de vagas com carteira assinada; acumulado do ano registra 208 mil vagas abertas.

Por Alexandro Martello, G1, Brasília

O Ministério do Trabalho informou nesta quinta-feira (19) que o Brasil gerou 34.392 vagas de trabalho com carteira assinada em setembro deste ano. Os dados constam do Cadastro Geral de Empregados e Desempregados (Caged).

No mês passado, foram registradas 1.148.307 contratações e 1.113.915 demissões de trabalhadores com carteira assinada.

Esse foi o sexto mês seguido com criação de postos de trabalho com carteira assinada no país. Foi também a primeira vez, desde 2014, em que as contratações superaram as demissões no mês de setembro. Deste modo, foi o melhor mês de setembro em três anos.

"Os números de setembro confirmam, mais uma vez, o processo de recuperação gradual do mercado de trabalho, como reflexo da retomada do crescimento da economia do país", avaliou o ministro do Trabalho, Ronaldo Nogueira, por meio de nota à imprensa.

Acumulado do ano

No acumulado de janeiro a setembro deste ano, ainda de acordo com o governo, foram gerados 208.874 empregos com carteira assinada.

Os números de criação de empregos formais do acumulado de 2017, e de igual período dos últimos anos, foram ajustados para incorporar as informações enviadas pelas empresas fora do prazo nos meses de janeiro a agosto. Os dados de setembro ainda são considerados sem ajuste.

O Ministério do Trabalho informou também que, nos últimos doze meses, as demissões superam as contratações em 466.654 vagas com carteira assinada.

Ao fim de setembro, o Brasil tinha 38,52 milhões de pessoas empregadas com carteira assinada. No fim do mesmo mês do ano passado, o número era maior: 39,99 milhões.

Setores da economia e regiões

Em setembro deste ano, de acordo com o Ministério do Trabalho, quatro setores da economia contrataram mais do que demitiram. O setor que mais contratou foi a indústria de transformação, que registrou abertura de 25.684 vagas.

- Serviços: abertura de 3.743 vagas;

- Comércio: abertura de 15.040 vagas;

- Construção civil: abertura de 380 vagas.

Outros quatro setores demitiram mais que contrataram no mês passado:

- Agropecuária: fechamento de 8.372 vagas;

- Serviços de utilidade pública: fechamento de 1.246 vagas;

- Indústria extrativa mineral: fechamento de 133 vagas;

- Administração pública: fechamento de 704 postos de trabalho.

Segundo o Ministério do Trabalho, houve o registro de contratações em três das cinco regiões do país em setembro de 2017.

Veja abaixo a variação do emprego formal por regiões:

- Nordeste: +29.664 vagas abertas;

- Sul: +10.534 vagas abertas;

- Centro-Oeste: -2.148 vagas abertas;

- Norte: +5.349 vagas abertas;

- Sudeste: -8.987 vagas abertas

Salário médio de admissão

Segundo o governo, em agosto o salário médio de admissão registrou queda real (após ajuste dos valores pela inflação) de 0,83%, para R$ 1.478,52. Em agosto, ele estava em R$ 1.490,95.

No acumulado do ano, porém, houve um crescimento real foi de 4,15%, visto que o salário médio de admissão estava em R$ 1.419,55 em dezembro do ano passado.

MTP. REUTERS. 19 DE OUTUBRO DE 2017. Brasil abre 34,4 mil vagas formais de trabalho em setembro, mostra Caged

BRASÍLIA (Reuters) - O Brasil registrou criação líquida de 34.392 vagas formais de emprego em setembro, segundo o Cadastro Geral de Empregados e Desempregados (Caged) divulgado nesta quinta-feira pelo Ministério do Trabalho, sexto resultado positivo consecutivo.

No acumulado dos nove primeiros meses do ano, foram abertos 208.874 postos com carteira assinada, sinal da gradual recuperação econômica após dois anos de profunda recessão.

Por Silvio Cascione e Mateus Maia

________________

LGCJ.: