US ECONOMICS

DoC. BEA. September 29, 2017. PERSONAL INCOME AND OUTLAYS, AUGUST 2017

Personal income increased $28.6 billion (0.2 percent) in August according to estimates released today by the

Bureau of Economic Analysis. Disposable personal income (DPI) increased $14.9 billion (0.1 percent) and

personal consumption expenditures (PCE) increased $18.0 billion (0.1 percent).

Real DPI decreased 0.1 percent in August and Real PCE decreased 0.1 percent. The PCE price index increased

0.2 percent. Excluding food and energy, the PCE price index increased 0.1 percent.

2017

Apr. May June July Aug.

Percent change from preceding month

Personal income:

Current dollars 0.1 0.3 0.0 0.3 0.2

Disposable personal income:

Current dollars 0.2 0.4 0.0 0.2 0.1

Chained (2009) dollars 0.0 0.5 0.0 0.1 -0.1

Personal consumption expenditures (PCE):

Current dollars 0.3 0.2 0.1 0.3 0.1

Chained (2009) dollars 0.1 0.3 0.1 0.2 -0.1

Price indexes:

PCE 0.2 -0.1 0.0 0.1 0.2

PCE, excluding food and energy 0.2 0.1 0.1 0.1 0.1

Price indexes: Percent change from month one year ago

PCE 1.7 1.5 1.4 1.4 1.4

PCE, excluding food and energy 1.6 1.5 1.5 1.4 1.3

The increase in personal income in August primarily reflected an increase in government social benefits to

persons and compensation of employees (table 3).

Real PCE spending in August decreased $8.4 billion due to a decrease of $20.2 billion in spending for goods

that was partially offset by a $9.2 billion increase in spending for services (table 7). Within goods, spending

on new motor vehicles was the leading contributor to the decrease. Within services, healthcare spending was

a leading contributor to the increase. Detailed information on monthly real PCE spending can be found on Table 2.3.6U.

Personal outlays increased $16.8 billion in August (table 3). Personal saving was $522.9 billion in August

and the personal saving rate, personal saving as a percentage of disposable personal income, was 3.6 percent (table 1).

Updates

Estimates have been updated for April through July. The change from the preceding month for current-dollar personal

income and for current-dollar and chained (2009) dollar DPI and PCE -- revised and previously published -- are shown

below for June and July.

2017

Apr. May June July Aug.

Percent change from preceding month

Personal income:

Current dollars 0.1 0.3 0.0 0.3 0.2

Disposable personal income:

Current dollars 0.2 0.4 0.0 0.2 0.1

Chained (2009) dollars 0.0 0.5 0.0 0.1 -0.1

Personal consumption expenditures (PCE):

Current dollars 0.3 0.2 0.1 0.3 0.1

Chained (2009) dollars 0.1 0.3 0.1 0.2 -0.1

Price indexes:

PCE 0.2 -0.1 0.0 0.1 0.2

PCE, excluding food and energy 0.2 0.1 0.1 0.1 0.1

Price indexes: Percent change from month one year ago

PCE 1.7 1.5 1.4 1.4 1.4

PCE, excluding food and energy 1.6 1.5 1.5 1.4 1.3

FULL DOCUMENT: https://www.bea.gov/newsreleases/national/pi/2017/pdf/pi0817.pdf

DoC. REUTERS. 29 DE SETEMBRO DE 2017. Gastos do consumidor dos EUA têm leve alta e núcleo de inflação apresenta moderação

WASHINGTON (Reuters) - Os gastos dos consumidores dos Estados Unidos tiveram leve alta em agosto uma vez que o furacão Harvey provavelmente pressionou as vendas de automóveis, e a inflação anual avançou no ritmo mais lento desde 2015, apontando para uma moderação no crescimento econômico no terceiro trimestre.

O Departamento de Comércio disse nesta sexta-feira que os gastos dos consumidores, que representam mais de dois terços da atividade econômica dos Estados Unidos, subiram 0,1 por cento no mês passado com as temperaturas inesperadamente amenas reduzindo a demanda por serviços públicos. Isso seguiu-se a um aumento de 0,3 por cento não revisado em julho.

O avanço do mês passado nos gastos dos consumidores ficou em linha com as expectativas dos economistas. Quando ajustados pela inflação, os gastos dos consumidores caíram 0,1 por cento em agosto, a primeira queda desde janeiro.

O governo disse que os dados refletiram os efeitos do furacão Harvey. No entanto, ele não pode quantificar separadamente o impacto total do Harvey nos dados. O governo disse que fez ajustes nas estimativas onde os dados de origem ainda não estavam disponíveis ou não refletiam completamente os efeitos da tempestade.

O relatório foi a indicação mais recente de que o Harvey, juntamente com o furacão Irma, vão prejudicar o crescimento econômico no terceiro trimestre. A economia cresceu a uma taxa anualizada de 3,1 por cento no segundo trimestre, com os consumidores dando o maior impulso.

Os economistas estimam que as tempestades podem reduzir em até 0,6 ponto percentual o ritmo de crescimento do PIB no terceiro trimestre. No entanto, espera-se um aumento da produção no quarto trimestre, com a reconstrução das comunidades devastadas pelos furacões.

A inflação permaneceu benigna no mês passado, com o núcleo do índice PCE, que exclui alimentos e energia, subindo 0,1 por cento. O núcleo do PCE subiu na mesma margem por quatro meses consecutivos.

Como resultado, o avanço anual no núcleo do PCE desacelerou para 1,3 por cento após 1,4 por cento em julho. Esse foi o resultado mais fraco desde novembro de 2015.

O índice PCE é a medida de inflação preferida do Federal Reserve. O banco central dos Estados Unidos tem como meta uma inflação de 2 por cento.

O Fed sinalizou na semana passada que espera mais um aumento dos juros até o final do ano. Na terça-feira, a chair Janet Yellen disse que o Fed precisa continuar a subir os juros gradualmente, apesar da incerteza sobre a trajetória de inflação.

Por Lucia Mutikani

________________

ECONOMIA BRASILEIRA

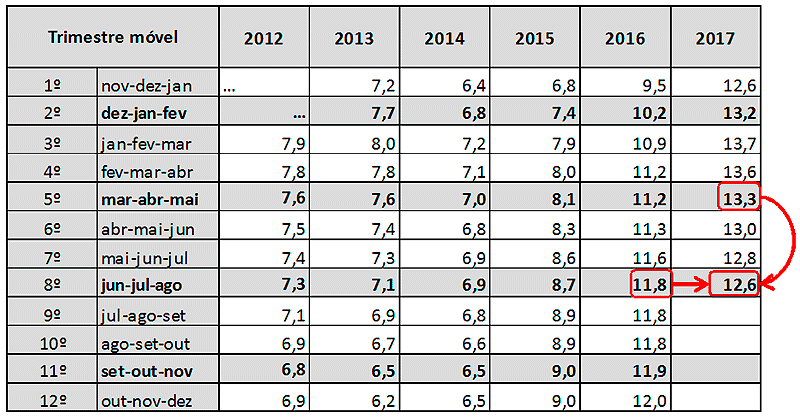

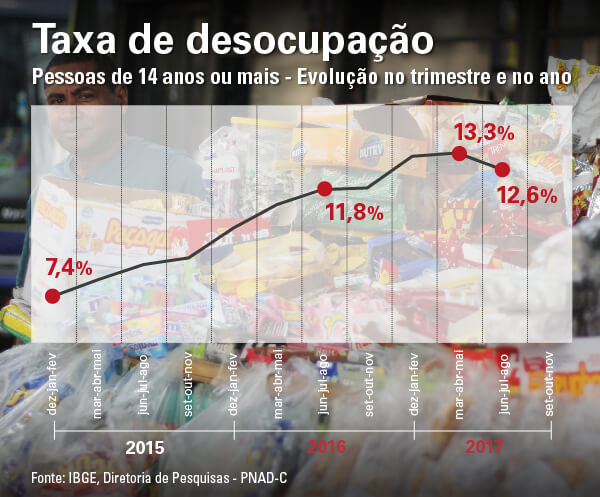

IBGE. 29/09/2017. PNAD Contínua: taxa de desocupação é de 12,6% no trimestre encerrado em agosto

A taxa de desocupação para o país foi de 12,6% no trimestre junho-julho-agosto 2017, registrando redução de 0,7 ponto percentual em relação ao trimestre março-abril-maio (13,3%). Na comparação com o mesmo trimestre do ano anterior, quando a taxa foi estimada em 11,8%, o quadro foi de elevação (0,8 ponto percentual).

| Indicador / Período | Jun-jul-ago 2017 | Mar-abr-mai 2017 | Jun-jul-ago 2016 |

|---|---|---|---|

| Taxa de desocupação | 12,6% | 13,3% | 11,8% |

| Rendimento real habitual | R$ 2.105 | R$ 2.116 | R$ 2.066 |

| Variação do rendimento real habitual em relação a: | -0,5% (estabilidade) | 1,9% (estabilidade) | |

Variação do rendimento real habitual em relação a: -0,5% (estabilidade) 1,9% (estabilidade)

A população desocupada foi estimada em 13,1 milhões, o que representou queda de 4,8% (menos 658 mil pessoas), em relação ao trimestre anterior. No confronto com igual trimestre do ano anterior, quando havia 12,0 milhões de pessoas desocupadas, esta estimativa subiu 9,1% (mais 1,1 milhão de pessoas).

A população ocupada (91,1 milhões) apresentou aumento de 1,5% em relação ao trimestre anterior (mais 1,4 milhão pessoas). Em relação ao mesmo trimestre do ano anterior, quando havia no Brasil 90,1 milhões de pessoas ocupadas, este indicador apresentou variação positiva de 1% (mais 1 milhão de pessoas).

O número de empregados com carteira de trabalho assinada (33,4 milhões) ficou estável frente ao trimestre anterior (março a maio de 2017). No confronto com o trimestre de junho-julho-agosto 2016, houve queda de -2,2% (menos 765 mil).

O número de empregados sem carteira de trabalho assinada (10,8 milhões de pessoas) cresceu 2,7% em relação ao trimestre anterior, representando um incremento de 286 mil pessoas. Em relação ao mesmo trimestre do ano anterior, houve aumento de 5,4% (mais 552 mil pessoas).

A categoria dos trabalhadores por conta própria (22,8 milhões de pessoas) cresceu 2,1% em relação ao trimestre março-abril-maio (mais 472 mil pessoas). Em relação ao mesmo período do ano anterior, também houve variação positiva: 2,8% representando um aumento de 612 mil pessoas.

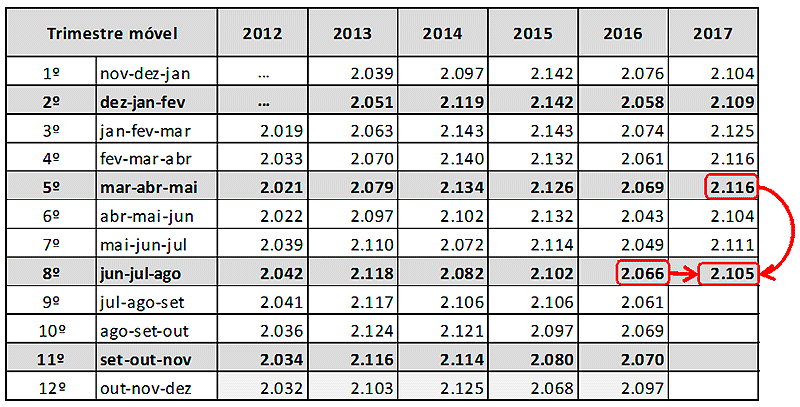

O rendimento médio real habitual (R$ 2.105) no trimestre junho-julho-agosto 2017 manteve estabilidade frente ao trimestre anterior (R$ 2.116) e, também, em relação ao mesmo trimestre de 2016 (R$ 2.066). A massa de rendimento real habitual (R$ 186,7 bilhões) no trimestre encerrado em agosto de 2017 também ficou estável nas duas comparações.

A taxa de desocupação foi estimada em 12,6%, no trimestre móvel referente aos meses de junho a agosto de 2017, registrando redução de 0,7 ponto percentual em relação ao trimestre de março a maio de 2017 (13,3%). Na comparação com o mesmo trimestre móvel do ano anterior, junho a agosto de 2016, quando a taxa foi estimada em 11,8%, o quadro foi de elevação (0,8 ponto percentual).

No trimestre de junho a agosto de 2017, havia aproximadamente 13,1 milhões de pessoas desocupadas no Brasil. Este contingente apresentou queda de 4,8%, ou seja, menos 658 mil pessoas, frente ao trimestre de março a maio de 2017, ocasião em que a desocupação foi estimada em 13,8 milhões de pessoas. No confronto com igual trimestre do ano anterior, quando havia 12,0 milhões de pessoas desocupadas, esta estimativa subiu 9,1%, significando um adicional de 1,1 milhão de pessoas desocupadas na força de trabalho.

Taxa de Desocupação - Brasil - 2012/2017

O contingente de pessoas ocupadas foi estimado em aproximadamente 91,1 milhões no trimestre de junho a agosto de 2017. Houve aumento de 1,5% em relação ao trimestre anterior, ou seja, um adicional de 1,4 milhão pessoas. Em relação ao mesmo trimestre do ano anterior (junho a agosto de 2016) houve alta de 1%, o que correspondeu a um acréscimo de 1 milhão de pessoas ocupadas, no período.

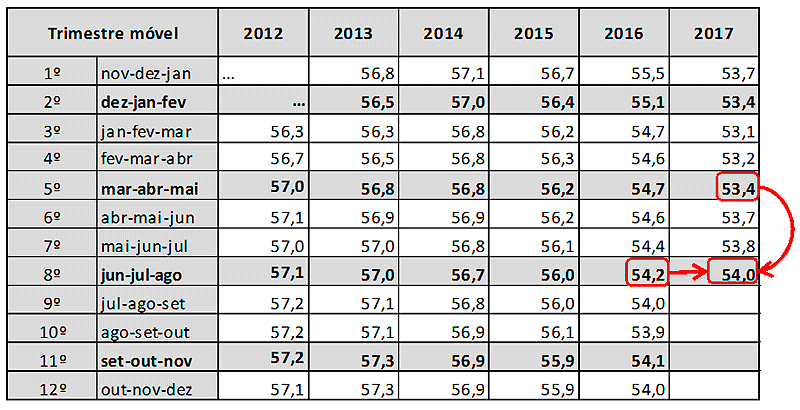

O nível da ocupação (indicador que mede o percentual de pessoas ocupadas na população em idade de trabalhar) foi estimado em 54,0% no trimestre de junho a agosto de 2017, apresentando um incremento de 0,6 ponto percentual frente ao trimestre de março a maio de 2017, (53,4%). Em relação a igual trimestre do ano anterior este indicador não apresentou variação estatisticamente significativa.

Nível da Ocupação - Brasil - 2012/2017

O contingente na força de trabalho (pessoas ocupadas e desocupadas), no trimestre de junho a agosto de 2017, foi estimado em 104,2 milhões de pessoas. Observou-se que esta população apresentou elevação de 0,7% (mais 716 mil pessoas), quando comparada com o trimestre de março a maio de 2017. Frente ao mesmo trimestre do ano anterior houve expansão de 2,0% (acréscimo de 2,0 milhões de pessoas).

A taxa de participação na força de trabalho (indicador que mede o percentual de pessoas da força de trabalho na população em idade de trabalhar) foi estimada em 61,8% no trimestre de junho a agosto de 2017, não apresentando variação estatisticamente significativa frente ao trimestre de março a maio de 2017, (61,6%). Em relação a igual trimestre do ano anterior (61,4%), o cenário foi de expansão de 0,4 pontos percentuais.

O contingente fora da força de trabalho, no trimestre de junho a agosto de 2017, foi estimado em 64,4 milhões de pessoas. Observou-se que esta população apresentou estabilidade em relação a ambos os trimestres comparativos.

O contingente de empregados no setor privado com carteira de trabalho assinada (exclusive trabalhadores domésticos), estimado em 33,4 milhões de pessoas, apresentou estabilidade frente ao trimestre anterior (março a maio de 2017). No confronto com o trimestre de junho a agosto de 2016 houve queda de -2,2% (menos 765 mil pessoas).

No período de junho a agosto de 2017, a categoria dos empregados no setor privado sem carteira de trabalho assinada (10,8 milhões de pessoas) apresentou elevação em relação ao trimestre anterior (2,7%), representando um incremento de 286 mil pessoas. Em relação ao mesmo trimestre do ano anterior, registrou aumento de 5,4%, um adicional estimado em 552 mil pessoas.

A categoria dos trabalhadores por conta própria, formada por 22,8 milhões de pessoas, registrou elevação de 2,1% na comparação com o trimestre anterior (março a maio de 2017), significando a adição de 472 mil pessoas nesse contingente. Em relação ao mesmo período do ano anterior, o indicador também apresentou variação positiva de 2,8% representando um aumento de 612 mil pessoas.

O contingente de empregadores, se manteve em 4,2 milhões de pessoas, mostrou-se estável frente ao trimestre imediatamente anterior. Em relação ao mesmo período do ano anterior, esse contingente registrou elevação de 6,8% (estimado em mais 267 mil pessoas).

A categoria dos trabalhadores domésticos, estimada em 6,1 milhões de pessoas, se manteve estável estatisticamente em ambos os trimestres comparativos.

Os empregados no setor público (inclusive servidores estatutários e militares), estimado em 11,5 milhões de pessoas, apresentou elevação de 2,6% (295 mil pessoas) frente ao trimestre anterior (março a maio de 2017). No confronto com o trimestre de junho a agosto de 2016 não houve variação estatisticamente significativa.

A análise do contingente de ocupados, segundo os grupamentos de atividade, do trimestre móvel de junho a agosto de 2017, em relação ao trimestre de março a maio de 2017, mostrou aumento nas categorias: Indústria Geral (1,9% ou mais 227 mil pessoas), Construção (2,9% ou mais 191 mil pessoas), Administração pública, defesa, seguridade social, educação, saúde humana e serviços sociais (2,7% ou mais 414 mil pessoas) e Outros serviços (3,0% ou mais 132 mil pessoas). Os demais grupamentos não apresentaram variação estatisticamente significativa.

Na comparação com o trimestre de junho a agosto de 2016, foi observada redução no contingente dos seguintes grupamentos: Agricultura, Pecuária, Produção Florestal, Pesca e Aquicultura (-6,8% ou menos 627 mil pessoas) e Construção (-4,9% ou menos 353 mil pessoas). E verificou-se aumento nos grupamentos: Indústria Geral (3,2% ou mais 365 mil pessoas), Transporte, Armazenagem e Correio (3,9% ou mais 174 mil pessoas), Alojamento e Alimentação (13,2% ou mais 603 mil pessoas), Informação, Comunicação e Atividades Financeiras, Imobiliárias, Profissionais e Administrativas (3,2% ou mais 310 mil pessoas) e Outros serviços (8,6% ou mais 359 mil pessoas). Os demais grupamentos não apresentaram variação estatisticamente significativa.

O rendimento médio real habitualmente recebido em todos os trabalhos pelas pessoas ocupadas foi estimado em R$ 2.105 no trimestre de junho a agosto de 2017, registrando estabilidade frente ao trimestre de março a maio de 2017 (R$ 2.116). Em relação ao mesmo trimestre do ano anterior (R$ 2.066) o quadro também foi de estabilidade.

Rendimento real habitualmente recebido em todos os trabalhos pelas pessoas ocupadas - Brasil - 2012/2017

O rendimento médio real habitual apresentou variação positiva em relação ao mesmo trimestre do ano anterior (junho a agosto de 2016), apenas para a categoria dos Empregados no setor privado com carteira assinada, 3,0%, permanecendo estável para as demais categorias de posição na ocupação. Em relação ao trimestre anterior (março a maio de 2017) para todas posições na ocupação foi registrada estabilidade.

Na comparação com o trimestre de março a maio de 2017, o rendimento médio real habitual não apresentou variação estatisticamente significativa da renda média nos grupamentos de atividade. Frente ao trimestre de junho a agosto de 2016, o grupamento de atividade (Agricultura, pecuária, produção florestal, pesca e aquicultura) apresentou elevação da renda média de 9,4%, quando os demais grupamentos não apresentaram variação estatisticamente significativa.

A massa de rendimento real habitualmente recebido em todos os trabalhos pelas pessoas ocupadas foi estimada, para o trimestre móvel de junho a agosto de 2017, em R$ 186,7 bilhões de reais, e quando comparada ao trimestre móvel de março a maio de 2017 não apresentou variação estatisticamente significativa. Também frente ao mesmo trimestre do ano anterior manteve-se estável.

Informalidade contribui novamente para queda da desocupação

A taxa de desocupação (12,6%) caiu 0,7 ponto percentual no trimestre junho-julho-agosto frente ao trimestre março-abril-maio (13,3%), segundo os resultados da Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD-C), divulgada hoje pelo IBGE. No trimestre julho-julho-agosto de 2016, a taxa era de 11,8%. Esse comportamento repetiu os trimestres anteriores.

Mais da metade do aumento de 1,4 milhão de pessoas ocupadas, no trimestre encerrado em agosto, foi determinado por crescimentos em categorias da ocupação informal: empregado sem carteira assinada e conta-própria. No trimestre, houve aumento de 2,1% dos trabalhadores por conta própria, com mais 472 mil pessoas, totalizando 22,8 milhões de pessoas nessa categoria. E foi registrado crescimento de 286 mil pessoas sem carteira assinada, com um total de 10,8 milhões de ocupados sem carteira no país.

O gerente da pesquisa, Cimar Azeredo, explica que é comum após crises econômicas o primeiro passo da recuperação se dar por meio da informalidade. A melhoria no mercado de trabalho “tira da fila da desocupação 658 mil pessoas, uma queda significativa de 4,8% no trimestre terminado em agosto frente ao anterior” Frente ao trimestre junho-julho-agosto de 2016, o aumento da ocupação foi de 1,4 milhão de pessoas.

Entre os grupamentos de atividade, a recuperação no trimestre terminado em agosto frente ao anterior deveu-se, principalmente, à Indústria Geral (1,9% ou mais 227 mil pessoas), Construção (2,9% ou mais 191 mil pessoas), e Administração pública, defesa, seguridade social, educação, saúde humana e serviços sociais (2,7% ou mais 414 mil pessoas). E também foi verificado no grupo Outros serviços (3,0% ou mais 132 mil pessoas). “A geração de postos de trabalho vem sendo expressiva na Indústria, mas em agosto chamou atenção a volta de geração de ocupações na Construção Civil e no grupo da Administração Pública, em razão da volta de contratações nas prefeituras”, concluiu Azeredo.

Texto: Adriana Saraiva

Gráfico: Pedro Vidal

Fotografia: Pedro Vidal

DOCUMENTO: https://www.ibge.gov.br/estatisticas-novoportal/sociais/trabalho.html

FGV. IBRE. 29-Set-2017. Sondagens e Índices de Confiança. Sondagem da Indústria. Confiança da Indústria avança em setembro

O Índice de Confiança da Indústria (ICI) da Fundação Getulio Vargas avançou 0,6 ponto em setembro de 2017, para 92,8 pontos, o maior desde abril de 2014 (97,0 pontos).

“O resultado da Sondagem de setembro confirma o retorno à fase de recuperação da confiança industrial que havia sido interrompida em maio. Os sinais têm sido consistentes: há contínua melhora das avaliações sobre o momento presente e a maioria dos indicadores da pesquisa deixou para trás os níveis extremamente baixos em que se encontravam durante o periodo recessivo. Como contraponto, o setor ainda opera com elevado nível de ociosidade, mostrando que a recuperação do nível de atividade, apesar de já ser uma realidade, está apenas começando”, afirma Tabi Thuler Santos, coordenadora da Sondagem da Indústria da FGV IBRE.

Alta da confiança nos dois horizontes de tempo

A alta da confiança alcançou 8 dos 19 segmentos industriais e decorreu de melhora tanto das percepções sobre a situação atual quanto das expectativas. O Índice da Situação Atual (ISA) subiu 0,6 ponto, para 90,6 pontos, o maior desde maio de 2014 (92,3 pontos). O Índice de Expectativas (IE) aumentou 0,5 ponto, para 94,9 pontos.

A melhora na percepção sobre o nível de demanda foi a principal influência para a alta do ISA. O indicador cresceu 1,9 ponto em setembro, para 91,2 pontos, o maior desde maio de 2014 (92,4 pontos). A parcela de empresas que consideram o nível de demanda forte subiu de 7,6% para 8,2% do total entre agosto e setembro. Já a parcela de empresas que consideram o nível de demanda fraco permaneceu relativamente estável, passando de 28,7% para 28,8% do total.

O indicador que mede o grau de otimismo com a tendência dos negócios nos seis meses seguintes registrou a maior contribuição positiva dentre os componentes do IE, com alta de 2,8 pontos em setembro, para 96,8 pontos. Houve aumento da proporção de empresas prevendo que a situação dos negócios estará melhor, de 34,0% para 35,6% do total, e redução da proporção das que esperam situação pior, de 14,8% para 11,9% do total.

O Nível de Utilização da Capacidade Instalada (NUCI) recuou 0,2 ponto percentual (p.p.) entre agosto e setembro, para 73,9%. Em termos trimestrais também houve queda: o NUCI atingiu 74,2% no terceiro trimestre, 0,3 p.p. abaixo do observado no trimestre anterior.

A edição de setembro de 2017 coletou informações de 1.151 empresas entre os dias 04 e 26 deste mês.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C55EC04CF1015ECD3DCD0414BF

FGV. IBRE. 29-Set-2017. Sondagens e Índices de Confiança. Sondagem de Serviços. Confiança de Serviços atinge o maior nível desde dezembro de 2014

O Índice de Confiança de Serviços (ICS) da Fundação Getulio Vargas avançou 2,4 pontos em setembro, para 85,6 pontos, o maior nível desde dezembro de 2014.

“A boa notícia é que, ao longo do terceiro trimestre, as avaliações empresariais sobre a situação corrente e a dos próximos meses mantiveram um perfil equilibrado. Nos meses anteriores, eram as expectativas que vinham ancorando a melhora da confiança. Assim, é possível que a reação na atividade real do setor ganhe um impulso mais claro nos próximos meses”, avalia Silvio Sales, consultor da FGV IBRE.

A alta da confiança de Serviços em setembro atingiu 11 das 13 principais atividades pesquisadas e foi determinada pela melhora tanto da situação atual quanto das expectativas para os meses seguintes. O Índice da Situação Atual (ISA-S) avançou 3,2 pontos e o Índice de Expectativas (IE-S), 1,6 ponto.

Os indicadores de Volume de Demanda atual e da Situação atual dos negócios exercerama mesma contribuição para a alta do ISA-S em setembro, com avanços de 3,2 pontos, retornando a patamares semelhantes aos do início de 2015. Entre os indicadores que compõem o IE-S, a principal influência veio do que avalia a Tendência dos Negócios para os seis meses seguintes, que subiu 2,0 pontos, para 91,9 pontos.

O NUCI do setor de serviços retornou este mês ao mínimo histórico registrado em junho passado, de 81,5%.

Ímpeto de Contratações aumentando

Além de apresentar o maior valor adicionado na economia brasileira, o setor de Serviços é também o que mais emprega. Assim, sinalizações sobre as expectativas de contratação neste setor são relevantes para a leitura do cenário econômico no curto prazo. O indicador de Emprego previsto para os próximos três meses cresceu 2,1 pontos em setembro, alcançando a marca dos 99,0 pontos. O gráfico a seguir mostra que o saldo entre opções de contratação e de corte de postos de trabalho nos próximos três meses tem uma clara tendência de recuperação, ainda que se mantenha no campo negativo. Isso sugere que o ciclo de redução no total de pessoas empregadas formalmente no setor estaria chegando ao fim.

A edição de setembro de 2017 coletou informações de 2014 empresas entre os dias 04 e 26 deste mês.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C55EC04CF1015ECD33A2C7637C

CNI. 28 de Setembro de 2017. Otimismo na indústria da construção é o mais alto em três anos. Sondagem Indústria da Construção, divulgada pela CNI, mostra crescimento no otimismo e na confiança do empresário do setor. Nível de atividade ainda cai, mas no menor ritmo para agosto desde 2014

Pela primeira vez em três anos, as perspectivas do empresário da construção civil estão otimistas em relação a nível de atividade, emprego, novos projetos e compras de matérias primas. Em setembro, todos os índices de expectativas para os próximos seis meses analisados pela Sondagem Indústria da Construção mostraram-se positivas. A trajetória consolida a recuperação do otimismo no setor, que ainda sofre os efeitos da crise dos últimos três anos.

Divulgado nesta quinta-feira (28) pela Confederação Nacional da Indústria (CNI), a pesquisa setorial mostrou que todos os índices de expectativa registraram altas acima de dois pontos, em relação a agosto. Assim, o índice de expectativa de nível de atividade chegou a 52,5 pontos, o de novos empreendimentos e serviços foi a 51,3 pontos, o de compra de insumos e matérias primas e o de número de empregados alcançaram 50,6 pontos, acima da linha divisória de 50 pontos, que separa o otimismo do pessimismo.

Com as expectativas amplamente positivas, o Índice de Confiança do Empresário da Indústria da Construção (ICEI-Construção) subiu 3,1 pontos, em relação a agosto, chegando a 53,4 pontos. O índice também supera sua média histórica (52,7 pontos), resultado não observado desde fevereiro de 2014, observa a pesquisa. O indicador é resultado do otimismo com os próximos seis meses, que chegou a 57 pontos, e uma avaliação menos negativa em relação às condições atuais de negócios, que subiu para 46,1 pontos.

RETRAÇÃO MENOR – Embora o nível de atividade da indústria da construção tenha ficado em 46,7 pontos, em agosto, o indicador representa uma queda menor do que a registrada em julho. O resultado embute ainda, segundo a pesquisa, dois aspectos positivos. “Há 16 meses que o índice mostra crescimento na comparação com o mesmo mês do ano anterior. Além disso, o índice é o maior para meses de agosto desde 2014”, constatou a sondagem.

No entanto, o baixo nível de atividade se reflete na baixa utilização da capacidade operacional (UCO) do setor, em 57% - aumento de 1 p.p. frente a julho. Com a ociosidade em alta, o empresário da construção civil ainda reluta em voltar a investir. O índice de intenção de investimento alcançou 29,8 pontos, segunda alta consecutiva, mas ainda bastante abaixo da linha divisória de 50 pontos.

Esta edição da Sondagem Indústria da Construção foi feita entre 1º e 15 de agosto com 590 empresas, sendo 187 pequenas, 275 médias e 128 de grande porte.

Sondagem Indústria da Construção. Empresário da construção mostra otimismo

Os índices de expectativas dos empresários da construção consolidaram sua recuperação e, em se¬tembro, superaram a linha divisória de 50 pontos. Os índices de atividade não alcançaram o campo positivo, mas estão lentamente se aproximando desse nível.

Sondagem Indústria da Construção: https://static-cms-si.s3.amazonaws.com/media/filer_public/45/99/45992dc0-2c58-4a13-b963-53d4dfe43cc5/sondagemindustriadaconstrucao_agosto2017.pdf

CNI. 28 de Setembro de 2017. Otimismo na indústria da construção é o mais alto em três anos. Sondagem Indústria da Construção, divulgada pela CNI, mostra crescimento no otimismo e na confiança do empresário do setor. Nível de atividade ainda cai, mas no menor ritmo para agosto desde 2014

Pela primeira vez em três anos, as perspectivas do empresário da construção civil estão otimistas em relação a nível de atividade, emprego, novos projetos e compras de matérias primas. Em setembro, todos os índices de expectativas para os próximos seis meses analisados pela Sondagem Indústria da Construção mostraram-se positivas. A trajetória consolida a recuperação do otimismo no setor, que ainda sofre os efeitos da crise dos últimos três anos.

Divulgado nesta quinta-feira (28) pela Confederação Nacional da Indústria (CNI), a pesquisa setorial mostrou que todos os índices de expectativa registraram altas acima de dois pontos, em relação a agosto. Assim, o índice de expectativa de nível de atividade chegou a 52,5 pontos, o de novos empreendimentos e serviços foi a 51,3 pontos, o de compra de insumos e matérias primas e o de número de empregados alcançaram 50,6 pontos, acima da linha divisória de 50 pontos, que separa o otimismo do pessimismo.

Com as expectativas amplamente positivas, o Índice de Confiança do Empresário da Indústria da Construção (ICEI-Construção) subiu 3,1 pontos, em relação a agosto, chegando a 53,4 pontos. O índice também supera sua média histórica (52,7 pontos), resultado não observado desde fevereiro de 2014, observa a pesquisa. O indicador é resultado do otimismo com os próximos seis meses, que chegou a 57 pontos, e uma avaliação menos negativa em relação às condições atuais de negócios, que subiu para 46,1 pontos.

RETRAÇÃO MENOR – Embora o nível de atividade da indústria da construção tenha ficado em 46,7 pontos, em agosto, o indicador representa uma queda menor do que a registrada em julho. O resultado embute ainda, segundo a pesquisa, dois aspectos positivos. “Há 16 meses que o índice mostra crescimento na comparação com o mesmo mês do ano anterior. Além disso, o índice é o maior para meses de agosto desde 2014”, constatou a sondagem.

No entanto, o baixo nível de atividade se reflete na baixa utilização da capacidade operacional (UCO) do setor, em 57% - aumento de 1 p.p. frente a julho. Com a ociosidade em alta, o empresário da construção civil ainda reluta em voltar a investir. O índice de intenção de investimento alcançou 29,8 pontos, segunda alta consecutiva, mas ainda bastante abaixo da linha divisória de 50 pontos.

Esta edição da Sondagem Indústria da Construção foi feita entre 1º e 15 de agosto com 590 empresas, sendo 187 pequenas, 275 médias e 128 de grande porte.

Sondagem Indústria da Construção. Empresário da construção mostra otimismo

Os índices de expectativas dos empresários da construção consolidaram sua recuperação e, em se¬tembro, superaram a linha divisória de 50 pontos. Os índices de atividade não alcançaram o campo positivo, mas estão lentamente se aproximando desse nível.

Sondagem Indústria da Construção: https://static-cms-si.s3.amazonaws.com/media/filer_public/45/99/45992dc0-2c58-4a13-b963-53d4dfe43cc5/sondagemindustriadaconstrucao_agosto2017.pdf

BACEN. 29/09/2017. Política Fiscal em agosto/2017

I - Resultados fiscais

Em agosto o setor público consolidado registrou deficit primário de R$9,5 bilhões. O Governo Central e as empresas estatais apresentaram deficit de R$9,9 bilhões e R$111 milhões, respectivamente, e os governos regionais, superavit de R$498 milhões.

No ano, o setor público consolidado registrou deficit primário de R$60,9 bilhões, ante deficit de R$58,9 bilhões no mesmo período de 2016. No acumulado em doze meses até agosto, registrou-se deficit primário de R$157,8 bilhões (2,44% do PIB), 0,2 p.p. do PIB inferior ao deficit registrado em julho.

Os juros nominais do setor público consolidado, apropriados por competência, alcançaram R$36 bilhões em agosto, comparativamente a R$28,5 bilhões em julho. Contribuiu para esse crescimento o resultado desfavorável das operações de swap cambial no mês (perda de R$30 milhões) ante o resultado favorável no mês anterior (ganho de R$5,1 bilhões), e o aumento no número de dias úteis. No acumulado no ano, os juros nominais somaram R$271,1 bilhões, comparativamente a R$254,6 bilhões no mesmo período do ano anterior. Em doze meses, os juros nominais alcançaram R$423,5 bilhões (6,55% do PIB), reduzindo-se 0,08 p.p. do PIB em relação ao valor registrado em julho.

O resultado nominal do setor público consolidado, que inclui o resultado primário e os juros nominais apropriados, foi deficitário em R$45,5 bilhões em agosto. No ano, o deficit nominal totalizou R$331,9 bilhões, comparativamente a deficit de R$313,4 bilhões no mesmo período do ano anterior. No acumulado em doze meses, o deficit nominal alcançou R$581,3 bilhões (8,98% do PIB), reduzindo-se 0,29 p.p. do PIB em relação ao deficit do mês anterior.

O deficit nominal de agosto foi financiado mediante expansões de R$40,7 bilhões na dívida mobiliária e de R$8 bilhões na dívida bancária líquida, contrabalançadas, parcialmente, pelas reduções de R$2,9 bilhões nas demais fontes de financiamento interno, que incluem a base monetária, e de R$278 milhões no financiamento externo líquido.

II - Dívida mobiliária federal

A dívida mobiliária federal interna fora do Banco Central, avaliada pela posição de carteira, totalizou R$3.286,4 bilhões (50,8% do PIB) em agosto, registrando acréscimo de R$61,5 bilhões em relação ao mês anterior. O resultado refletiu emissões líquidas de R$32 bilhões, acréscimo de R$0,1 bilhão em razão da depreciação cambial, e incorporação de juros de R$29,4 bilhões.

Destacaram-se as emissões líquidas de R$23,9 bilhões em LTN, de R$13,9 bilhões em LFT e R$4,9 bilhões em NTN-F, e os resgates líquidos de R$9,9 bilhões em NTN-B.

A participação por indexador registrou a seguinte evolução, em relação ao mês de julho: a porcentagem dos títulos indexados ao câmbio permaneceu em 0,3%; a dos títulos vinculados à taxa Selic elevou-se de 24,1% para 24,3%, pelas emissões líquidas de LFT; a dos títulos prefixados elevou-se de 25,9% para 26,6%, devido a emissões de LTN e NTN-F; e a dos títulos indexados aos índices de preços passou de 23,1% para 22,8%, em função de resgates líquidos de NTN-C. A participação das operações compromissadas apresentou redução de 26,4% para 25,7%, apresentando compras líquidas de R$29 bilhões.

Em agosto, a estrutura de vencimento da dívida mobiliária em mercado foi a seguinte: R$118,2 bilhões, 3,6% do total, com vencimento em 2017; R$479,7 bilhões, 14,6% do total, com vencimento em 2018; e R$2.688,6 bilhões, 81,8% do total, vencendo a partir de janeiro de 2019.

No final de agosto, a exposição total líquida nas operações de swap cambial alcançou R$86,2 bilhões. O resultado para o Banco Central, no regime caixa, dessas operações no mês (posição passiva em taxa Selic e posição ativa em taxa de câmbio mais cupom cambial), foi negativo em R$30 milhões.

III - Dívida Líquida do Setor Público (DLSP) e Dívida Bruta do Governo Geral (DBGG)

A DLSP alcançou R$3.245,7 bilhões (50,2% do PIB) em agosto, aumentando 0,5 p.p. do PIB em relação ao mês anterior.

No ano, a elevação de 4 p.p. na relação DLSP/PIB decorreu da incorporação de juros nominais (aumento de 4,2 p.p.), do deficit primário (aumento de 0,9 p.p.), da valorização cambial acumulada de 3,4% (aumento de 0,5 p.p.), do reconhecimento de dívidas (aumento de 0,1 p.p.), do efeito do crescimento do PIB nominal (redução de 1,5 p.p.), e do ajuste de paridade da cesta de moedas da dívida externa líquida (redução de 0,3 p.p.).

A DBGG (Governo Federal, INSS, governos estaduais e municipais) alcançou R$4.768,9 bilhões em agosto (73,7% do PIB), elevando-se 0,6 p.p. do PIB em relação ao mês anterior.

IBGE. MAPA. PORTAL BRASIL. 29/09/2017. ECONOMIA E EMPREGO. Extração vegetal. Produção de madeira em tora para indústria de papel cresceu mais de 10% em 2016. Destaque foi o Paraná, estado que mais produziu, com 15,9 milhões de metros cúbicos

A produção brasileira de madeira em tora destinada à indústria de papel e celulose cresceu 10,8% em 2016, na comparação com o ano anterior. O destaque foi o Paraná, maior produtor do setor. O estado registrou 15,9 milhões de metros cúbicos, um aumento de 43,9% no período analisado. Do volume total do País, 80,2% vieram de áreas de plantio de eucalipto e 18,8% de florestas de pinus.

Produção de madeira em tora para indústria de papel cresceu mais de 10% em 2016

Os dados constam na pesquisa de Produção da Extração Vegetal e da Silvicultura (Pevs), que investigou 44 produtos. Desses, 37 foram coletados em matas nativas (extração vegetal) e sete em florestas plantadas (silvicultura). O valor total da produção foi de R$ 18,5 bilhões, um aumento de 0,8% em relação a 2015. Desse total, 76,1% foram obtidos em florestas plantadas, enquanto 23,9% foram coletados em matas nativas. Desse mesmo total, os produtos madeireiros representaram 89,8% (R$ 16,7 bilhões).

Crescimento conjunto

O crescimento da indústria de papel e celulose contribuiu para o aumento da produção de madeira em tora, em especial no Sul do País, que representa 33,2% do total. O analista do IBGE, Winicius Wagner, explica um aspecto que teve grande relevância para esse setor. “A ampliação do parque industrial de papel e celulose no Paraná, no ano passado, alçou o estado ao posto de maior produtor nacional. Esse posto era ocupado por São Paulo, que agora está na segunda posição, com produção de 14,7 milhões de metros cúbicos, uma queda de 5,4%”, ressaltou. O relatório anual da Indústria Brasileira de Árvores (Ibá) situa os resultados da Pevs no âmbito internacional. Segundo o Ibá, em 2016, o Brasil foi o segundo País que mais produziu celulose e o oitavo maior produtor de papel.

Entre os produtos madeireiros extraídos em matas nativas, houve baixa nas quantidades de carvão vegetal (-31,7%), de lenha (-7,4%) e de madeira em tora (-7,0%). De acordo com Wagner, “essa queda nos números pode ser consequência de uma legislação ambiental mais rígida e de um maior controle dos órgãos fiscalizadores, assim como da indisponibilidade de mão de obra do setor extrativo”.

WTO. 28 SEPTEMBER 2017. Brazil files appeal against WTO panel ruling on tax measures

On 28 September Brazil filed a notice of appeal in the cases brought by the European Union and Japan in “Brazil – Certain Measures Concerning Taxation and Charges” (DS472 and DS497). The panel circulated its report on 30 August 2017.

Parties to a dispute can appeal a panel's ruling. Appeals have to be based on points of law, such as legal interpretation — they cannot re-open factual findings made by the panel. Each appeal is heard by three members of a permanent seven-member Appellate Body comprising persons of recognized authority and unaffiliated with any government. The Appellate Body membership broadly represents the geographic range of WTO membership, with each member appointed for a fixed term. Generally, the Appellate Body has up to 3 months to conclude its report.

Further information will be available within the next few days in documents WT/DS472/8 and WT/DS497/6: https://docs.wto.org/dol2fe/Pages/FE_Search/FE_S_S006.aspx?Query=(%20@Symbol=%20(wt/ds472/8%20))&Language=ENGLISH&Context=FomerScriptedSearch&languageUIChanged=true#

OMC. PORTAL G1. 29/09/2017. Brasil apela contra decisão da OMC para retirar subsídios à indústria. Recurso do Brasil questiona a maior condenação contra estímulos fiscais à indústria brasileira; queixas foram feitas pela União Europeia e Japão.

O Brasil apelou contra uma decisão da Organização Mundial do Comércio (OMC) pedindo que o país retire subsídios industriais, após queixas da União Europeia e Japão contra uma série de incentivos do governo a setores da indústria nacional, segundo a agência Reuters.

O recurso do Brasil questiona a decisão da OMC, divulgada no fim de agosto, que condenou o Brasil por programas que beneficiaram vários setores. Trata-se da maior condenação contra subsídios à indústria que o Brasil já sofreu.

Entenda por que a OMC condenou o Brasil e quais os setores impactados

A OMC considerou inconsistentes com as regras internacionais sete medidas adotadas em maior parte durante o governo de Dilma e mantidas pelo governo Temer. Elas incluem a isenção e redução de impostos para empresas que produzirem seus produtos no país, como o IPI (Imposto sobre Produtos Industrializados).

Isso beneficia o produto nacional em detrimento do importado e poder ser considerado um subsídio, que é uma prática comercial vista como anticompetitiva pela OMC.

A decisão da OMC de condenar o Brasil foi tomada no fim do ano passado, quando o órgão atendeu a uma ação movida pela União Europeia e Japão contra, principalmente, a política de incentivos para a indústria automobilística, o Inovar-Auto, programa criado no primeiro mandato de Dilma.

Queixas contra o Brasil

Em dezembro de 2013, a União Europeia fez uma reclamação sobre medidas de taxação impostas pelo Brasil no setor automotivo, eletrônico, indústria de tecnologia, e bens produzidos em zonas de livre comércio, além de benefícios fiscais para exportadores.

Em janeiro de 2014, o Japão pediu para ingressar na ação movida contra o Brasil. Meses depois, Argentina e Estados Unidos também pediram para ingressar na consulta.

A acusação é de que seria anticompetitivo estabelecer regimes tributários diferenciados para produtos produzidos no Brasil. Os países defendem que isso dificulta as importações desses itens no país.

Um painel é aberto na OMC sempre que um país tem uma reclamação contra outro e pede uma consulta que não chega a um resultado satisfatório.

OMC. REUTERS. 29 DE SETEMBRO DE 2017. Brasil entra com recurso contra decisão da OMC em disputa com Japão e UE

GENEBRA (Reuters) - O Brasil entrou com recurso contra uma decisão da Organização Mundial do Comércio (OMC) relativa a uma disputa com o Japão e a União Europeia sobre diversos programas de incentivos industriais brasileiros, informou a OMC nesta sexta-feira.

Reportagem de Tom Miles

OMC. PORTAL G1. 29/09/2017. Protecionismo agrícola na Europa ameaça acordo com Mercosul. Países da União Europeia dizem ser vulneráveis às importações de etanol, açúcar e carnes bovina e de frango do Mercosul e querem adiar oferta de comércio agrícola ao Mercosul para se evitar uma concorrência desleal.

Países da União Europeia (UE) liderados por França e Irlanda propuseram adiar uma oferta de comércio agrícola ao Mercosul até que as regras sejam acordadas para se evitar uma concorrência desleal, disseram diplomatas na quinta-feira (28), criando um potencial obstáculo para o acordo.

Em uma carta à Comissão Europeia, os países disseram ser particularmente vulneráveis às importações de etanol, açúcar e carnes bovina e de frango do Mercosul, e afirmaram que uma oferta da UE relacionada a cotas de importação seria "inoportuna" até que um "campo de jogo nivelado" possa ser alcançado.

A oferta agrícola da UE deveria ser entregue na próxima semana durante negociações em Brasília. A resolução das diferenças em relação à agricultura é crucial se os dois lados quiserem chegar a um acordo político até o fim do ano, que é o objetivo do Mercosul.

A carta que pede o adiamento da oferta, vista pela Reuters, foi assinada por Áustria, Bélgica, França, Hungria, Irlanda, Lituânia, Luxemburgo, Romênia, Polônia, Eslováquia e Eslovênia.

Uma carta em resposta que pressiona a UE a fazer uma oferta agrícola na próxima semana foi assinada na quinta-feira por Alemanha, Itália, Reino Unido, Dinamarca, Suécia, Espanha, Portugal e República Tcheca, disse um diplomata europeu em Brasília.

"A última parte das negociações será difícil", disse, sob condição de anonimato.

Outro diplomata europeu afirmou que as negociações, que se prolongam há 18 anos, estão em uma etapa crucial.

"Se o acordo não for feito agora, com base onde estão Argentina, Brasil e Europa politicamente, talvez nunca seja feito", disse o diplomata.

Rodadas anteriores de negociações deixaram de discutir as importações de carne, açúcar e etanol do Mercosul, mas Brasil e Argentina não assinariam nenhum acordo caso esses itens não estivessem incluídos.

O governo argentino advertiu que não haveria nenhum acordo este ano se a oferta agrícola da UE não for divulgada.

BOMBARDIER. REUTERS. 29 DE SETEMBRO DE 2017. OMC abre painel solicitado pelo Brasil contra Canadá por subsídios concedidos à Bombardier

Por Lisandra Paraguassu

BRASÍLIA (Reuters) - A Organização Mundial do Comércio (OMC) abriu nesta sexta-feira um painel solicitado pelo Brasil para decidir sobre reclamação de que o Canadá está subsidiando jatos produzidos pela Bombardier (BBDb.TO), informou o Itamaraty.

O painel foi aberto após o Brasil reapresentar o pedido nesta sexta-feira, depois que uma primeira tentativa realizada na semana passada foi rejeitada pelo Canadá, que tinha esse direito por ser o país acionado, de acordo com o Ministério de Relações Exteriores.

No pedido apresentado à OMC em agosto para abertura de um painel para solução de controvérsias o Brasil pediu o exame de mais de 20 programas de subsídios do Canadá ao setor aeronáutico do país.

O Itamaraty estima que o Canadá tenha subsidiado os jatos CSeries produzidos pela Bombardier em pelo menos 3 bilhões de dólares. O plano da Bombardier é de que o CSeries concorra com os aviões E195 da Embraer (EMBR3.SA).

Um dos pontos mais questionados pelo Brasil é o aporte de 2,5 bilhões de dólares feito à Bombardier pelo governo da província de Quebec.

Parte desses recursos foi usada para formar uma empresa dedicada exclusivamente ao desenvolvimentos dos jatos CSeries -- projeto que estava atrasado e com dificuldades de financiamento--, em que o governo da província ficou com 49 por cento das ações.

A abertura do painel solicitado pelo Brasil ocorre na mesma semana em que o Departamento de Comércio dos Estados Unidos impôs tarifas compensatórias preliminares contra subsídios nos jatos CSeries, depois que a empresa norte-americana Boeing (BA.N) também abriu uma disputa comercial acusando o Canadá de subsidiar injustamente os jatos da Bombardier.

UNICA. REUTERS. 29 DE SETEMBRO DE 2017. Proposta da UE para etanol deve ficar aquém da aceitável, diz Unica sobre acordo com Mercosul

Por José Roberto Gomes

SÃO PAULO (Reuters) - O setor sucroenergético brasileiro “tem grandes expectativas” de que o etanol entre na pauta de discussões entre Mercosul e União Europeia (UE) já na próxima semana, embora com uma proposta aquém da “aceitável”, disse nesta sexta-feira a União da Indústria de Cana-de-açúcar (Unica), em nota.

Uma oferta agrícola deverá ser entregue pela UE ao Brasil na semana que vem, durante reunião em Brasília para se discutir uma maior abertura comercial entre as partes.

Entretanto, países liderados por França e Irlanda propuseram adiar a oferta, o que coloca em xeque a possibilidade de um acordo político entre os blocos até o fim do ano, como quer o Mercosul.

“Há informações de que a proposta que a UE vai trazer na bagagem para as negociações da próxima semana no Brasil será de uma cota de 600 mil toneladas (de etanol), das quais 400 mil para fins industriais, o que consideramos muito aquém do aceitável”, disse, no comunicado, o diretor-executivo da entidade, Eduardo Leão.

Ele lembrou que o produto estava na oferta feita originalmente em 2004, com um volume da ordem de 1 milhão de toneladas, e disse que o setor defende a liberação total do produto para fins industriais.

No caso do açúcar, que deve ser discutido em rodadas posteriores, “é fundamental que a tarifa intra-quota seja zerada”, afirmou Leão.

Atualmente, as cotas destinadas ao Brasil sofrem uma tarifa de 98 euros por tonelada do produto e, com a liberação das cotas de produção de açúcar para indústria europeia prevista para o próximo mês de outubro, a tendência é de que as necessidades de importações europeias se reduzam substancialmente, segundo a Unica.

“Nesse novo cenário, se essa tarifa intra-quota brasileira descabida permanecer, isto significará a completa saída do açúcar brasileiro naquele mercado. Seria um resultado desastroso para as negociações”, concluiu Leão.

_________________

LGCJ.: