By Emine Boz, Luis Cubeddu, and Maurice Obstfeld

Basic economic theory tells us that capital should flow from slow-growing rich countries to faster-growing poor ones in search of higher returns. A decade ago, our former Research Department colleagues Eswar Prasad, Raghuram Rajan, and Arvind Subramanian examined why the reverse had been true—capital generally flowed “uphill” from poorer to richer countries. Building on the seminal work of Robert Lucas, they argued that certain characteristics of poorer countries, such as weaker institutions and lower levels of education, may reduce the risk-adjusted returns to investing there.

In this blog, we revisit the uphill flow puzzle and discuss its policy implications. We show that uphill flows, after intensifying ahead of the global financial crisis, have recently reversed direction. These shifts reflect several factors, but the projected normalization of monetary policy in key advanced economies and increased policy uncertainties make a large and persistent reversal of uphill flows unlikely. Going forward, emerging and developing economies should continue to focus on polices that enhance the benefits of inflows, temper capital-flow volatility, and improve the resilience and depth of domestic financial markets.

Shifts in global capital allocation

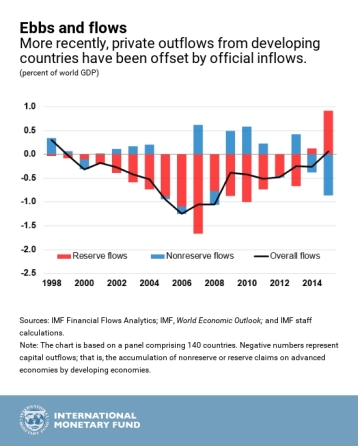

In the years preceding the crisis, advanced economies as a group received persistent and sizable net capital inflows. These inflows were mirrored by large and growing outflows from developing countries—and particularly China, the largest among them, which was integrating into the global economy—and exporters of raw materials, which benefited from the boom in commodity prices. Outflows from developing economies during this period were dominated by accumulation of official foreign exchange reserves.

Since the crisis, the paradox has unwound. Firms and households in advanced economies reduced their debts, resulting in less investment and lower net inflows of capital. These developments were matched by reduced outflows from developing economies as China started to rebalance its economy toward domestic consumption and the commodity income windfall for commodity exporters vanished. The slowdown and eventual reversal in uphill flows largely reflected movements in official foreign reserves, which started registering an overall decline a few years ago. In fact, since 2014 net private flows to developing countries turned negative, as documented by earlier IMF work, yet were offset by inflows as central banks unwound their foreign asset positions.

Role of saving and investment

The pre-crisis uphill flows mostly reflected saving-related factors and did not prevent falling investment in advanced economies or rising investment in developing economies in relation to world gross domestic product. Investment-to-GDP ratios fell in advanced economies, with sharply lower saving nonetheless driving an increase in external deficits. In contrast, investment grew strongly in developing economies despite the intensification of capital outflows. That’s not surprising, given their generally lower stocks of capital. But that strength in investment was more than offset by a surge in saving. Intensive export orientation at the expense of consumption in China, and the resulting increase in commodity prices, were among the forces behind these patterns.

Following the crisis, investment and saving trends continued to diverge between rich and poor countries. In advanced economies, current account balances improved as investment fell. In developing nations, meanwhile, current account balances weakened, reflecting relatively faster investment growth, which, while slowing sharply from its pre-crisis rate, outpaced an increase in saving. Thus, the more recent net flow of global saving has been in the direction of supporting higher investment in developing countries.

Outlook and policies

A large downhill flow of capital seems unlikely to persist in the near term. For one thing, net private inflows to developing countries have turned negative recently. True, stronger growth and infrastructure needs in these economies, as well as structural changes like aging populations in richer ones, could push capital in the “right” direction. However, capital could again flow back to advanced economies as they tighten monetary policy, a prospect that began to appear more likely after the U.S. presidential election raised expectations for a more expansionary U.S. fiscal orientation. And big global uncertainties remain, not least because of the rising risk of protectionism, which could predominantly affect developing economies.

Reaping the benefits of capital inflows remains a central challenge for developing economies. In general, meeting it will require a further strengthening of policy frameworks to lower the risk of potential capital-flow reversals. While exchange-rate flexibility can help provide a buffer, additional tools may be needed at times to maintain orderly market conditions. Moreover, robust institutions and policy frameworks remain critical, as highlighted by earlier work, including well-functioning domestic and international financial markets to efficiently channel saving into investment.

FULL DOCUMENT: https://blog-imfdirect.imf.org/2017/03/07/revisiting-the-paradox-of-capital-the-reversal-of-uphill-flows/

________________

IBGE. 08/03/2017. Produção industrial varia -0,1% em janeiro

Período

|

Produção industrial

|

Janeiro 2017 / Dezembro 2016

|

-0,1%

|

Janeiro 2017 / Janeiro 2016

|

1,4%

|

Acumulado em 2017

|

1,4%

|

Acumulado em 12 meses

|

-5,4%

|

Média móvel trimestral

|

0,9%

|

Em janeiro de 2017, na série livre de influências sazonais, a produção industrial nacional mostrou variação negativa de 0,1% frente ao mês imediatamente anterior, após acumular expansão de 2,9% nos dois últimos meses de 2016. No confronto com igual mês do ano anterior (sem ajuste sazonal), o total da indústria apontou crescimento de 1,4% em janeiro de 2017, interrompendo 34 meses consecutivos de resultados negativos nesse tipo de comparação.

Com o recuo de 5,4% em janeiro de 2017, a taxa anualizada, indicador acumulado nos últimos doze meses, permaneceu com a redução no ritmo de queda iniciada em junho de 2016 (-9,7%).

Indicadores da Produção Industrial por Grandes Categorias Econômicas

Brasil - Janeiro de 2017

Brasil - Janeiro de 2017

| Grandes Categorias Econômicas | Variação (%) | |||

|---|---|---|---|---|

| Janeiro 2017/ Dezembro 2016* | Janeiro 2017/ Janeiro 2016 | Acumulado Janeiro-Janeiro | Acumulado nos Últimos 12 Meses | |

| Bens de Capital |

-4,1

|

3,3

|

3,3

|

-7,9

|

| Bens Intermediários |

0,7

|

0,8

|

0,8

|

-5,5

|

| Bens de Consumo |

0,3

|

2,3

|

2,3

|

-4,8

|

| Duráveis |

-7,3

|

3,2

|

3,2

|

-12,3

|

| Semiduráveis e não Duráveis |

3,1

|

2,1

|

2,1

|

-3,0

|

| Indústria Geral |

-0,1

|

1,4

|

1,4

|

-5,4

|

Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria

*Série com ajuste sazonal

*Série com ajuste sazonal

Na passagem de dezembro de 2016 para janeiro de 2017, 12 dos 24 ramos pesquisados apontaram taxas negativas, com destaque para o recuo de 10,7% assinalado por veículos automotores, reboques e carrocerias, que interrompeu dois meses consecutivos de expansão na produção, período em que acumulou ganho de 18,7%. Outras contribuições negativas relevantes vieram de equipamentos de informática, produtos eletrônicos e ópticos (-12,5%), de máquinas e equipamentos (-4,9%), de confecção de artigos do vestuário e acessórios (-7,0%) e de produtos de borracha e de material plástico (-3,8%). Vale ressaltar que essas atividades mostraram taxas positivas em dezembro de 2016: 17,7%, 1,6%, 10,8% e 8,0%, respectivamente.

Por outro lado, entre os doze ramos que ampliaram a produção nesse mês, os desempenhos de maior importância para a média global foram registrados por coque, produtos derivados do petróleo e biocombustíveis (4,0%) e produtos farmoquímicos e farmacêuticos (21,6%), com o primeiro eliminando parte da queda de 5,6% acumulada nos dois últimos meses de 2016; e o segundo recuperando a perda de 19,4% verificada entre setembro e dezembro do ano passado. Outros destaques positivos sobre o total nacional vieram de produtos alimentícios (1,2%), de bebidas (5,5%), de indústrias extrativas (1,1%), de metalurgia (1,8%), de produtos de minerais não-metálicos (2,6%), de celulose, papel e produtos de papel (2,3%) e de outros equipamentos de transporte (6,4%).

Entre as grandes categorias econômicas, ainda na comparação com o mês imediatamente anterior, bens de consumo duráveis (-7,3%) e bens de capital (-4,1%) mostraram as taxas negativas mais acentuadas em janeiro de 2017, com o primeiro eliminando parte do ganho de 12,0% acumulado nos dois últimos meses do ano passado; e o segundo intensificando o recuo de 3,8% registrado em dezembro de 2016.

Os setores produtores de bens de consumo semi e não-duráveis (3,1%) e de bens intermediários (0,7%) assinalaram os resultados positivos nesse mês, com o primeiro avançando 7,4% em dois meses seguidos de crescimento na produção; e o segundo acumulando expansão de 3,2% nos últimos três meses.

Média Móvel trimestral sobe 0,9%

Ainda na série com ajuste sazonal, a evolução do índice de média móvel trimestral para o total da indústria apontou acréscimo de 0,9% no trimestre encerrado em janeiro de 2017 frente ao nível do mês anterior, acentuando o resultado positivo verificado em dezembro do ano passado (0,5%), quando interrompeu a trajetória descendente iniciada em julho de 2016.

Entre as grandes categorias econômicas, ainda em relação ao movimento deste índice na margem, bens de consumo semi e não-duráveis (2,1%) mostrou o avanço mais elevado nesse mês e intensificou a expansão de 0,7% registrada no mês anterior, quando interrompeu oito meses seguidos de recuo na produção. Os setores produtores de bens de consumo duráveis (1,2%) e de bens intermediários (1,0%) também assinalaram taxas positivas em janeiro de 2017, com o primeiro prosseguindo com a trajetória ascendente iniciada em outubro de 2016; e o segundo apontando o resultado positivo mais elevado desde agosto de 2012 (1,3%). Por outro lado, o segmento de bens de capital (-1,6%) mostrou a única queda nesse mês e permaneceu com o comportamento negativo presente desde setembro de 2016.

Produção industrial sobe 1,4% em relação a janeiro de 2016

Na comparação com igual mês do ano anterior, o setor industrial assinalou crescimento de 1,4% em janeiro de 2017, com resultados positivos nas quatro grandes categorias econômicas, 16 dos 26 ramos, 47 dos 79 grupos e 52,8% dos 805 produtos pesquisados. Vale citar que janeiro de 2017 teve 22 dias úteis, dois a mais que janeiro de 2016 (20).

Entre as atividades, indústrias extrativas (12,5%) exerceu a maior influência positiva na formação da média da indústria, impulsionada, em grande parte, pelos itens minérios de ferro, óleos brutos de petróleo e gás natural. Outras contribuições positivas relevantes sobre o total nacional vieram de veículos automotores, reboques e carrocerias (5,2%), de equipamentos de informática, produtos eletrônicos e ópticos (18,0%), de celulose, papel e produtos de papel (6,9%), de produtos alimentícios (1,6%), de metalurgia (4,2%), de confecção de artigos do vestuário e acessórios (13,3%), de produtos têxteis (10,8%), de outros produtos químicos (2,2%) e de artefatos de couro, artigos para viagem e calçados (5,0%).

Por outro lado, entre as dez atividades que apontaram redução na produção, a principal influência no total da indústria foi registrada por coque, produtos derivados do petróleo e biocombustíveis (-11,1%), pressionada, em grande parte, pelo item óleo diesel. Vale destacar também os resultados negativos vindos de máquinas, aparelhos e materiais elétricos (-8,6%), de máquinas e equipamentos (-4,9%), de produtos de metal (-6,2%) e de outros equipamentos de transporte (-9,4%).

Bens de capital (3,3%) e bens de consumo duráveis (3,2%) assinalaram os avanços mais acentuados entre as grandes categorias econômicas. Os segmentos de bens de consumo semi e não-duráveis (2,1%) e de bens intermediários (0,8%) também mostraram taxas positivas no índice mensal desse mês, com o primeiro registrando expansão acima da magnitude observada na média nacional (1,4%); e o segundo apontando o crescimento mais moderado entre as grandes categorias econômicas.

DIEESE. 08/03/2017. Pesquisa Nacional da Cesta Básica de Alimentos

A Pesquisa Nacional da Cesta Básica de Alimentos (PNCBA) é um levantamento contínuo dos preços de um conjunto de produtos alimentícios considerados essenciais. A PNCBA foi implantada em São Paulo em 1959, a partir dos preços coletados para o cálculo do Índice de Custo de Vida (ICV), e ao longo dos anos, foi ampliada para 18 capitais

Os itens básicos pesquisados foram definidos pelo Decreto Lei nº 399, de 30 de abril de 1938, que regulamentou o salário mínimo no Brasil e está vigente até os dias atuais. O Decreto determinou que a cesta de alimentos fosse composta por 13 produtos alimentícios em quantidades suficientes para garantir, durante um mês, o sustento e bem-estar de um trabalhador em idade adulta. Os bens e quantidades estipuladas foram diferenciados por região, de acordo com os hábitos alimentares locais.

A partir de contrato firmado com o Ministério do Planejamento, Desenvolvimento e Gestão, em 2016, o DIEESE ampliou a abrangência da pesquisa para todas as capitais do Brasil, o que tornou o levantamento a única coleta de preços feita em todas as 27 Unidades da Federação, permitindo a comparação de custos dos principais alimentos básicos consumidos pelos brasileiros.

O banco de dados da PNCBA apresenta os preços médios, o valor do conjunto dos produtos e a jornada de trabalho que um trabalhador precisa cumprir, em todas as capitais, para adquirir a cesta. Os dados permitem a todos os segmentos da sociedade conhecer, estudar e refletir sobre o valor da alimentação básica no país.

Resultados Mensais de 2017

Análise/Fevereiro - Custo da cesta básica diminui na maioria das capitais: http://www.dieese.org.br/analisecestabasica/2017/201702cestabasica.pdf

Tabela/ Salário Mínimo nominal e necessário: http://www.dieese.org.br/analisecestabasica/salarioMinimo.html#2017

DIEESE. PORTAL G1. 08/03/2017. Cesta básica cai em 25 das 27 capitais em fevereiro, diz Dieese. Apesar de ter caído 4%, Porto Alegre teve a cesta básica mais cara no mês passado (R$ 435,51).

Por G1

O custo da cesta básica caiu em 25 das 27 capitais brasileiras, segundo o Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese). As retrações mais expressivas ocorreram em Manaus (-5,14%), Maceió (-5,10%), Porto Alegre (-4%), Brasília (-3,71%) e Rio de Janeiro (-3,55%). As elevações foram em Natal (0,59%) e São Luís (0,14%).

Apesar de ter caído 4%, Porto Alegre teve a cesta básica mais cara no mês passado (R$ 435,51), seguida de Florianópolis (R$ 434,13), São Paulo (R$ 426,22) e Rio de Janeiro (R$ 424,55). Os menores valores médios foram observados em Rio Branco (R$ 330,58) e Recife (R$ 344,06).

Em 12 meses, 11 cidades acumularam alta. As elevações mais expressivas foram em Maceió (6,89%), Natal (5,99%) e Porto Alegre (4,48%). As reduções foram em 16 cidades, com destaque para Manaus (-14,26%) e Boa Vista (-9,04%). Nos dois primeiros meses de 2017, todas as capitais acumularam queda, exceto Fortaleza (1,96%). Destacaram-se as taxas negativas de Rio Branco (-14,01%), Cuiabá (-7,45%) e Boa Vista (-7,16%).

Salário e tempo necessários

Com base na cesta mais cara, de Porto Alegre, o salário mínimo necessário para a manutenção de uma família de quatro pessoas deveria equivaler a R$ 3.658,72, ou 3,90 vezes o mínimo de R$ 937,00, em fevereiro. Em janeiro, o piso mínimo necessário correspondeu a R$ 3.811,29, ou 4,07 vezes o mínimo. Em fevereiro de 2016, o salário mínimo necessário foi de R$ 3.725,01, ou 4,23 vezes o piso vigente, que equivalia a R$ 880.

O tempo médio necessário para adquirir os produtos da cesta básica foi de 89 horas e 33 minutos, menor que o de janeiro, 91 horas e 48 minutos. Em fevereiro de 2016, o tempo era de 96 horas e 37 minutos.

Quando se compara o custo da cesta e o salário mínimo líquido, ou seja, após o desconto referente a Previdência Social, verifica-se que o trabalhador remunerado pelo piso nacional comprometeu, em fevereiro, 44,25% do salário mínimo para adquirir os mesmos produtos que, em janeiro, demandavam 45,36%. Em fevereiro de 2016, o percentual foi de 47,74%.

CNC. 06/03/2017. Percentual de famílias endividadas aumenta em fevereiro após quatro quedas consecutivas. Proporção de famílias que permanecerão inadimplentes também tem alta e atinge 9,8%, o maior patamar desde janeiro de 2010

Adicionar aos meus Itens A Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), apurada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), mostra que o percentual de famílias endividadas alcançou 56,2% em fevereiro de 2017, uma alta de 0,6 ponto percentual em comparação com o mês anterior e a primeira após quatro meses de quedas consecutivas.

Apesar do avanço mensal, o indicador permanece abaixo dos 60,8% registrados no mesmo período do ano passado e atinge o menor patamar para um mês de fevereiro da série histórica, iniciada em janeiro de 2010. “A queda na comparação anual indica um ritmo ainda fraco de concessão de empréstimos para as famílias”, aponta Marianne Hanson, economista da CNC.

Inadimplência

Acompanhando a alta do percentual de famílias endividadas, a proporção daquelas que possuem dívidas ou contas em atraso também aumentou de 22,7% em janeiro para 23% em fevereiro. Na comparação anual, no entanto, houve queda. O percentual era de 23,3% em fevereiro de 2016.

A parcela de famílias que disseram que não terão como pagar as dívidas e que, portanto, permanecerão inadimplentes aumentou em ambas as bases de comparação. Passou de 8,6% em fevereiro de 2016 para 9,3% em janeiro passado, alcançando 9,8% em fevereiro de 2017. Esse é o maior patamar do indicador desde janeiro de 2010, quando estava em 10,2%.

Também houve leve aumento na proporção de famílias que se declararam muito endividadas: de janeiro para fevereiro, o percentual subiu de 13,9% para 14% do total de famílias. Na comparação anual, houve alta de 0,2 ponto percentual. “A perspectiva menos positiva das famílias em relação ao seu endividamento continua atrelada à conjuntura desfavorável de emprego e renda, além de juros ainda elevados”, comenta Marianne Hanson, economista da CNC.

Prazo

O tempo médio de atraso para o pagamento de dívidas foi de 65,7 dias em fevereiro de 2017, acima dos 64,3 dias em fevereiro de 2016. Em média, o comprometimento com as dívidas foi de 7 meses, sendo que 33,2% das famílias possuem dívidas por mais de um ano. Entre aquelas endividadas, 21,5% afirmam ter mais da metade da sua renda mensal comprometida com o pagamento de dívidas.

Para 76,8% dos que possuem dívidas, o cartão de crédito permanece como o principal compromisso deste tipo, seguido de carnês (14,5%) e, em terceiro, financiamento de carro e crédito pessoal (9,9%).

A Pesquisa Nacional de Endividamento e Inadimplência do Consumidor (Peic Nacional) é apurada mensalmente pela CNC desde janeiro de 2010. Os dados são coletados em todas as capitais dos Estados e no Distrito Federal, com cerca de 18.000 consumidores.

FGV. IBRE. 08/03/2017. Inflação pelo IPC-S avança na primeira semana de março

O IPC-S de 07 de março de 2017 apresentou variação de 0,34%1, 0,03 ponto percentual (p.p.) acima da taxa registrada na última divulgação.

Nesta apuração, quatro das oito classes de despesa componentes do índice apresentaram acréscimo em suas taxas de variação. A maior contribuição partiu do grupo Alimentação (-0,16% para 0,11%). Nesta classe de despesa, cabe mencionar o comportamento do item frutas, cuja taxa passou de -0,63% para 0,42%.

Também registraram acréscimo em suas taxas de variação os grupos: Habitação (0,51% para 0,61%), Vestuário (-0,18% para -0,05%) e Despesas Diversas (0,31% para 0,49%). Nestas classes de despesa, vale destacar o comportamento dos itens: tarifa de eletricidade residencial (0,34% para 1,51%), roupas (-0,26% para -0,18%) e cigarros (0,12% para 0,50%), respectivamente.

Em contrapartida, os grupos: Educação, Leitura e Recreação (0,68% para 0,04%), Transportes (0,61% para 0,51%), Comunicação (0,09% para 0,03%) e Saúde e Cuidados Pessoais (0,51% para 0,50%) apresentaram decréscimo em suas taxas de variação. Nestas classes de despesa, as maiores contribuições partiram dos itens: passagem aérea (4,65% para -12,39%), tarifa de ônibus urbano (0,84% para 0,66%), mensalidade para TV por assinatura (0,71% para 0,41%) e barbearia (0,57% para 0,07%), respectivamente.

A próxima apuração do IPC-S, com dados coletados até o dia 15.03.2017, será divulgada no dia 16.03.2017.

FGV. IBRE. 08/03/2017. Boletim Macro e Monitor do PIB da FGV cravam o PIB

O PIB caiu 0,9% no 4º trimestre de 2016 contra o trimestre imediatamente anterior, levando-se em consideração a série com ajuste sazonal. Na comparação com o 4º trimestre de 2015, o PIB sofreu contração de 2,5% no último trimestre de 2016. Os resultados foram idênticos à projeção do Monitor do PIB/FGV.

Na série com ajuste sazonal, pelo lado da oferta, foram registradas alta na agropecuária (1,0%) e quedas na indústria (-0,7%) e nos serviços (-0,8%). Pela demanda, o consumo das famílias (-0,6%) e o investimento (-1,6%) também apresentaram declínio.

"Em 2016, o PIB caiu 3,6% em relação ao ano anterior, retração praticamente igual à ocorrida em 2015, de 3,8%. O Boletim Macro IBRE já vinha prevendo a queda de 3,6% do PIB desde janeiro último", afirma o economista do Instituto Brasileiro de Economia, Júlio Mereb.

Boletim Macro IBRE

Com periodicidade mensal, o Boletim Macro IBRE/FGV contempla estatísticas, projeções e análises dos aspectos mais relevantes da economia brasileira.

Ele é composto pelas seguintes seções:

• Atividade Econômica

• Análise das Sondagens IBRE

• Mercado de Trabalho

• Análise da Evolução do Crédito

• Inflação

• Política Monetária

• Política Fiscal

• Setor Externo

• Panorama Internacional

• Em Foco IBRE

O cenário macroeconômico do IBRE analisa os diversos aspectos da conjuntura econômica internacional e nacional, com ênfase nas perspectivas de crescimento econômico, inflação, e política monetária e fiscal. Destacam-se também os principais desafios de curto prazo para a economia brasileira.

É importante ressaltar que estudos de natureza prospectiva exigem não apenas técnicas estatísticas como também um profundo conhecimento dos fundamentos de teoria econômica. Por isso, a equipe técnica do IBRE é composta por profissionais com ampla experiência acadêmica e de mercado.

Coordenado pelos economistas Regis Bonelli e Sílvia Matos, com participação dos economistas Aloísio Campelo, André Braz, Armando Castelar Pinheiro, Gabriel Barros, Fernando de Holanda Barbosa Filho, Lia Valls Pereira, Salomão Quadros e Samuel Pessoa.

Monitor do PIB

O Monitor do PIB é um indicador de volume que estima as Contas Nacionais brasileiras, com periodicidade mensal. As informações são disponibilizadas para as doze atividades econômicas e os cinco componentes da demanda em dados sem ajuste sazonal e ajustados sazonalmente. Adicionalmente são divulgadas informações desagregadas para os componentes da demanda (exceto o Consumo do Governo), por categorias de usos dos produtos.

BACEN. PORTAL G1. 08/03/2017. Brasil registra saída de US$ 4,5 bilhões em fevereiro. Informação foi divulgada nesta quinta-feira (2) pelo Banco Central. No início de março, porém, entrada de dólares superou a retirada de recursos do país.

Por Alexandro Martello, G1, Brasília

A retirada de dólares da economia brasileira superou o ingresso de recursos em US$ 4,57 bilhões em fevereiro, informou o Banco Central nesta quarta-feira (8).

No início de março, porém, houve movimento inverso: entrada de recursos na economia brasileira. Nos três primeiros dias úteis deste mês, o ingresso de dólares superou a saída em US$ 1,38 bilhão.

No acumulado deste ano, até a última sexta (3), o ingresso de recursos também foi superior à saída. Neste período, US$ 479 milhões entraram do Brasil, de acordo com o BC. No mesmo período de 2016, US$ 6,21 bilhões saíram na economia brasileira.

Impacto no dólar

A saída de dólares em fevereiro favoreceria, em tese, a alta da moeda em relação ao real. Isso porque, com menos dólares no mercado, seu preço tenderia a subir. Em fevereiro, porém, o dólar registrou queda.

No fim de janeiro, o dólar estava cotado a R$ 3,15 e, no fechamento de fevereiro, foi negociado a R$ 3,11 - queda de 1,19% no segundo mês deste ano. Nesta quarta-feira (8), por volta das 12h40, operava ao redor de R$ 3,14. Veja a cotação.

Segundo analistas, além do fluxo de dólares, outros fatores influenciam a cotação da moeda norte-americana, como o cenário externo (com a alta dos juros nos Estados Unidos, que tende a atrair capital para aquela economia) e o cenário político no Brasil (com o andamento das reformas no Congresso Nacional e as denúncias da Lava Jato).

Interferência do BC

Outro fator que influencia a cotação do dólar são as operações de swap cambial, que funcionam como uma venda futura de dólares, ou de "swaps reversos", que funcionam como uma compra de dólares no mercado futuro.

Nestas operações, o BC faz oferta de dólares para tentar controlar a cotação da moeda e impedir grandes oscilações. Além disso, essas operações servem para oferecer garantia (hedge) a empresas contra a valorização do moeda.

OPEP. REUTERS. 08/03/2017. Corte de produção de petróleo da Opep ficou 40% acima da meta em fevereiro, diz Kuweit

KUWEIT (Reuters) - O ministro de Petróleo do Kuweit, Essam Al-Marzouq, disse nesta quarta-feira que a Organização dos Países Exportadores de Petróleo (Opep) realizou cortes de produção em fevereiro de 140 por cento da meta prometida, enquanto países de fora do grupo cumpriram entre 50 e 60 por cento de suas promessas.

A Opep fechou no ano passado um acordo para reduzir 1,2 milhão de barris por dia (bpd) de sua produção a partir de 1º de janeiro, numa tentativa de sustentar preços e enxugar a oferta global.

Marzouq atribuiu a alta adesão dentro da Opep a um profundo corte pela Arábia Saudita.

"A Arábia Saudita voluntariamente cortou mais do que sua fatia, para aumentar a confiança na questão do acordo de redução de produção", disse ele a jornalistas, no Kuweit.

Ele descreveu a adesão da Opep como "excelente" e a de países de fora do cartel como "aceitável", acrescentando que há mais satisfação entre membros da Opep com os atuais níveis de preços, que ele descreveu como "estáveis".

O Kuweit deverá receber uma reunião de ministros em 26 de março com países da Opep e não membros para revisar a aplicação do acordo de cortes de produção, no segundo encontro do gênero desde que o compromisso foi firmado.

(Por Ahmed Hagagy)

REUTERS. 08/03/2017. Confiança do consumidor do Brasil recua em março após três altas consecutivas, aponta Thomson Reuters/Ipsos

SÃO PAULO (Reuters) - A confiança do consumidor do Brasil voltou a recuar em março, depois de subir por três meses consecutivos, apontou o indicador da Thomson Reuters/Ipsos divulgado nesta quarta-feira.

O Índice Primário de Sentimento do Consumidor (PCSI, na sigla em inglês) recuou 0,5 ponto, a 40,3 pontos em fevereiro, mas se mantém acima do nível de 40 pontos desde dezembro do ano passado.

A pesquisa de março mostrou que houve queda em três dos quatro subíndices analisados. O maior recuo foi registrado no subíndice que avalia os investimentos, que ficou em 39,7 pontos em março, ante 40,5 pontos em fevereiro.

Houve piora também no subíndice que mede as expectativas, cuja queda foi de 0,6 ponto, a 65,9 pontos. No quesito sobre condições atuais da economia, o recuo foi mais brando, de 0,3 ponto, para 29,2 pontos.

A única alta foi registrada no subíndice da situação de mercado de trabalho, cujo aumento foi de 0,2 ponto, para 30,2 pontos.

Em fevereiro, a confiança do consumidor medida pela Fundação Getulio Vargas (FGV) subiu para maior nível desde dezembro de 2014. O Índice de Confiança do Consumidor (ICC) atingiu 81,8 pontos em fevereiro depois de subir 2,5 pontos.

(Por Luiz Guilherme Gerbelli)

BACEN. PORTAL G1. 08/03/2017. Brasil registra saída de US$ 4,5 bilhões em fevereiro. Informação foi divulgada nesta quinta-feira (2) pelo Banco Central. No início de março, porém, entrada de dólares superou a retirada de recursos do país.

Por Alexandro Martello, G1, Brasília

A retirada de dólares da economia brasileira superou o ingresso de recursos em US$ 4,57 bilhões em fevereiro, informou o Banco Central nesta quarta-feira (8).

No início de março, porém, houve movimento inverso: entrada de recursos na economia brasileira. Nos três primeiros dias úteis deste mês, o ingresso de dólares superou a saída em US$ 1,38 bilhão.

No acumulado deste ano, até a última sexta (3), o ingresso de recursos também foi superior à saída. Neste período, US$ 479 milhões entraram do Brasil, de acordo com o BC. No mesmo período de 2016, US$ 6,21 bilhões saíram na economia brasileira.

Impacto no dólar

A saída de dólares em fevereiro favoreceria, em tese, a alta da moeda em relação ao real. Isso porque, com menos dólares no mercado, seu preço tenderia a subir. Em fevereiro, porém, o dólar registrou queda.

No fim de janeiro, o dólar estava cotado a R$ 3,15 e, no fechamento de fevereiro, foi negociado a R$ 3,11 - queda de 1,19% no segundo mês deste ano. Nesta quarta-feira (8), por volta das 12h40, operava ao redor de R$ 3,14. Veja a cotação.

Segundo analistas, além do fluxo de dólares, outros fatores influenciam a cotação da moeda norte-americana, como o cenário externo (com a alta dos juros nos Estados Unidos, que tende a atrair capital para aquela economia) e o cenário político no Brasil (com o andamento das reformas no Congresso Nacional e as denúncias da Lava Jato).

Interferência do BC

Outro fator que influencia a cotação do dólar são as operações de swap cambial, que funcionam como uma venda futura de dólares, ou de "swaps reversos", que funcionam como uma compra de dólares no mercado futuro.

Nestas operações, o BC faz oferta de dólares para tentar controlar a cotação da moeda e impedir grandes oscilações. Além disso, essas operações servem para oferecer garantia (hedge) a empresas contra a valorização do moeda.

OPEP. REUTERS. 08/03/2017. Corte de produção de petróleo da Opep ficou 40% acima da meta em fevereiro, diz Kuweit

KUWEIT (Reuters) - O ministro de Petróleo do Kuweit, Essam Al-Marzouq, disse nesta quarta-feira que a Organização dos Países Exportadores de Petróleo (Opep) realizou cortes de produção em fevereiro de 140 por cento da meta prometida, enquanto países de fora do grupo cumpriram entre 50 e 60 por cento de suas promessas.

A Opep fechou no ano passado um acordo para reduzir 1,2 milhão de barris por dia (bpd) de sua produção a partir de 1º de janeiro, numa tentativa de sustentar preços e enxugar a oferta global.

Marzouq atribuiu a alta adesão dentro da Opep a um profundo corte pela Arábia Saudita.

"A Arábia Saudita voluntariamente cortou mais do que sua fatia, para aumentar a confiança na questão do acordo de redução de produção", disse ele a jornalistas, no Kuweit.

Ele descreveu a adesão da Opep como "excelente" e a de países de fora do cartel como "aceitável", acrescentando que há mais satisfação entre membros da Opep com os atuais níveis de preços, que ele descreveu como "estáveis".

O Kuweit deverá receber uma reunião de ministros em 26 de março com países da Opep e não membros para revisar a aplicação do acordo de cortes de produção, no segundo encontro do gênero desde que o compromisso foi firmado.

(Por Ahmed Hagagy)

REUTERS. 08/03/2017. Confiança do consumidor do Brasil recua em março após três altas consecutivas, aponta Thomson Reuters/Ipsos

SÃO PAULO (Reuters) - A confiança do consumidor do Brasil voltou a recuar em março, depois de subir por três meses consecutivos, apontou o indicador da Thomson Reuters/Ipsos divulgado nesta quarta-feira.

O Índice Primário de Sentimento do Consumidor (PCSI, na sigla em inglês) recuou 0,5 ponto, a 40,3 pontos em fevereiro, mas se mantém acima do nível de 40 pontos desde dezembro do ano passado.

A pesquisa de março mostrou que houve queda em três dos quatro subíndices analisados. O maior recuo foi registrado no subíndice que avalia os investimentos, que ficou em 39,7 pontos em março, ante 40,5 pontos em fevereiro.

Houve piora também no subíndice que mede as expectativas, cuja queda foi de 0,6 ponto, a 65,9 pontos. No quesito sobre condições atuais da economia, o recuo foi mais brando, de 0,3 ponto, para 29,2 pontos.

A única alta foi registrada no subíndice da situação de mercado de trabalho, cujo aumento foi de 0,2 ponto, para 30,2 pontos.

Em fevereiro, a confiança do consumidor medida pela Fundação Getulio Vargas (FGV) subiu para maior nível desde dezembro de 2014. O Índice de Confiança do Consumidor (ICC) atingiu 81,8 pontos em fevereiro depois de subir 2,5 pontos.

(Por Luiz Guilherme Gerbelli)

________________

PERSPECTIVAS PARA A ECONOMIA BRASILEIRA

ANÁLISE

PORTAL G1. 07/03/2017. Brasil enfrenta pior crise já registrada poucos anos após um boom econômico. Há apenas seis anos, em 2010, Brasil teve o maior crescimento do seu PIB em 20 anos, de 7,5%; em 2016, registrou a segunda retração anual consecutiva, de 3,6%.

Por Karina Trevizan, G1

A economia brasileira passou nos últimos anos por uma brusca virada, saindo de um boom econômico para uma profunda recessão. O Brasil divulgou nesta terça-feira (7) seu segundo ano seguido de retração no Produto Interno Bruto (PIB), o pior resultado da economia já registrado pelo IBGE. Em 2016, a economia encolheu 3,6%. Em um passado recente, a realidade era inversa e o país registrou seu maior avanço do PIB em 20 anos em 2010, quando a economia cresceu 7,5%.

Essa mudança de rota atingiu em cheio o bolso da população e fez muitos brasileiros mudarem de vida – para pior. "Como o PIB caiu e a população ainda está crescendo, a gente teve três anos de queda no PIB per capita, uma redução de 9,1% no período. Isso significa um empobrecimento da população", disse nesta terça-feira (7) Rebeca de La Rocque Palis, coordenadora de Contas Nacionais do IBGE.

O especialista em software Oswaldo Frausto, por exemplo, lembra que vivia um dos melhores momentos da sua carreira em 2010. Naquela época, foi promovido e ganhava bônus a cada seis meses. No seu orçamento, cabiam pós-graduação, viagens internacionais, barzinhos, cinema toda semana e shows de bandas estrangeiras. Foi nesse período que ele comprou seu carro e sua casa.

Assim como os tempos áureos do Brasil ficaram para trás, muitas das conquistas de Frausto foram perdidas. Ele foi demitido em 2015 e passou a trabalhar como músico. Para manter o carro e a casa, cortou seus gastos de lazer e reduziu o padrão de vida. Trocou o barzinho por festas na casa dos amigos. As revisões do carro, feitas na concessionária credenciada, foram para o mecânico de bairro. Em agosto de 2016, voltou a trabalhar na área de tecnologia, mas ainda não recuperou o poder aquisitivo que tinha antes da crise.

Vídeo: como o boom de 2010 e a crise de 2016 mudou a vida das pessoas?

PIB: como a crise mudou a vida das pessoas

Com o aumento do desemprego e da inflação, uma boa parte da população que havia conquistado novos hábitos de consumo quando a economia estava aquecida passou a perder oportunidades. “É bem triste verificar como as conquistas sociais, por menores que sejam, vêm de forma gradual, enquanto a destruição é abrupta”, compara Bruno de Conti, professor do Instituto de Economia da Unicamp.

Segundo o economista, essas perdas atingem, com mais força, as famílias de menor renda. “Por mais que o desemprego tenha atingido também as classes mais altas, evidentemente vai fazer com que a desigualdade aumente muito rapidamente. Quem tem patrimônio não sofre tanto, mas aqueles que dependem do salário do mês, muitas vezes, são condenados à miséria muito rapidamente.”

2010 x 2016

O cenário econômico em 2016 é diferente de 2010 por uma série de fatores internos e externos, apontam os economistas. “Em 2010, o Brasil vinha numa evolução muito grande em todos os aspectos, com a casa mais ou menos arrumada e com o boom das commodities”, explica Marcel Balassiano, pesquisador da área de Economia Aplicada do FGV/IBRE. “Tivemos uma melhoria social, queda da pobreza. Depois disso, nesses 4 ou 5 anos, tivemos essa alteração de rumo que ocasionou a nossa chegada à maior recessão da história”, resume.

Após a crise internacional de 2008, o governo brasileiro adotou políticas para estimular o consumo interno para evitar assim que o Brasil embarcasse na recessão dos outros países. Entre elas estavam a redução dos juros e medidas que resultaram na queda dos impostos, aumento da renda das pessoas e da oferta de crédito. Foi nesse momento que muitos brasileiros de classe média viram sua vida melhorar e tiveram acesso a produtos e serviços que antes não estavam a seu alcance, como TV a cabo, plano de saúde, casa própria e carro zero.

Naquela época, o cenário externo também ajudava – especialmente pelo preço das commodities, que estavam em alta. O Brasil é um grande exportador de commodities como soja e minério de ferro, e a alta de seus preços traz um efeito positivo para a economia do país.

Nos últimos anos, a “ajuda” do cenário externo se dissipou, com a queda no preço das commodities. “Uma das razões que eu acho importante para entender a crise atual são as fragilidades estruturais da economia brasileira. Por muito tempo, ela foi dependente de commodities agrícolas e minerais, e oscila ao sabor do preço dessas commodities”, afirma Conti.

Internamente, as políticas de incentivo ao consumo continuaram em vigor. Mas o que chegou como um “remédio” para estimular a economia provocou um efeito colateral desagradável – um desequilíbrio das contas públicas que prejudicou a credibilidade do país. Os custos disso passaram a ser sentidos pela população. “Houve desonerações excessivas com o propósito de fazer uma política anticíclica, mas de uma forma totalmente equivocada. Ao fazer isso em um contexto de incertezas, as empresas não necessariamente vão pegar o dinheiro que não foi usado em tributos para investir. Elas embolsam e pronto”, analisa Conti.

“Isso acabou não dinamizando a economia como se esperaria. A contrapartida foi um problema de receita fiscal, já que o governo deixou de arrecadar um montante expressivo”, aponta Conti. Balassiano também destaca a “deterioração das contas públicas”, dizendo que “o grande problema do país, hoje, é fiscal”.

Além de fatores econômicos, o cenário político é outro ponto relevante que marca as diferenças do Brasil em 2010 e 2016. “Em 2010, no último ano de mandato do Lula, ele tinha a popularidade altíssima, tanto que elegeu sucessora”, lembra Balassiano, apontando em seguida para o clima de incertezas de 2016, ano do impeachment de Dilma Rousseff. Os especialistas ressaltam que a crise política de 2016 atrapalhou a economia, levando pessoas e empresas a segurarem seus gastos.

E agora?

A grande incógnita entre os economistas é se a economia brasileira já chegou ao fundo do poço ou se a crise ainda vai piorar. Não há consenso sobre quando a economia brasileira voltará a crescer e em que ritmo.

O ministro da Fazenda, Henrique Meirelles, tem dito que a recessão já terminou. Após conseguir a aprovação da Proposta de Emenda Constitucional (PEC) que limita o crescimento dos gastos públicos, o governo tenta colocar em marcha a reforma da Previdência, a trabalhista e outras medidas econômicas para reverter a queda do PIB.

A inflação tem apresentado trégua e os juros começaram a cair, trazendo algumas avaliações de que a crise possa realmente estar no fim. Entre os economistas ouvidos pelo G1, no entanto, não há consenso sobre essa avaliação.

“A situação é muito grave do ponto de vista das mazelas sociais. Tem gente falando que chegamos ao fundo do poço, o governo está querendo fazer crer que estamos em recuperação, tudo isso por reformas que, na minha opinião, vão piorar a vida das pessoas. O quadro que eu vejo é uma situação ainda pior”, diz Conti.

Já Balassiano diz que “a recessão está próxima do fim. Já vêm se apresentando alguns sinais.”

Uma das questões que coloca em xeque a recuperação da economia é a continuidade do aumento do desemprego nos últimos meses. “O desemprego ainda vai subir mais para depois cair. É a última variável tanto a entrar na crise quanto a sair”, explica Balassiano.

Para Conti, a deterioração do emprego e renda são as principais marcas da crise que ficarão no país. "Quando a economia começar a reagir, os trabalhadores vão estar ganhando, em média, muito menos."

PORTAL UOL. JORNAL FSP. 08/03/2017. Para analistas, retomada da economia brasileira tende a ser lenta

LUCAS VETTORAZZO

DO RIO

FERNANDA PERRIN

ENVIADA ESPECIAL AO RIO

O resultado do PIB, que em 2016 recuou 3,6%, mostra, segundo economistas, que a economia chegou enfim ao fundo do poço e experimentou o período mais agudo de sua crise. O caminho daqui para frente deve ser de recuperação, de acordo analistas ouvidos pela Folha.

Pela primeira vez desde o início da série histórica do IBGE, iniciada em 1996, todos os principais indicadores do PIB tiveram recuo. Houve queda no investimento (10,2%), na agropecuária (6,6%), no consumo das famílias (4,2%) e na indústria (3,8%).

A economia brasileira encolheu 0,9% no último trimestre do ano, contrariando previsões de analistas, que projetavam queda de 0,5%. A surpresa não foi suficiente, porém, para alterar as estimativas deste ano.

Há consenso no mercado de que a retomada deve começar até o segundo semestre, com o PIB fechando o ano com alta entre 0,5% e 1%.

A dúvida que resta ainda, contudo, é quanto à velocidade com que essa retomada poderá ocorrer.

Em 2016, o país viveu o impeachment da presidente Dilma Rousseff aliado à deterioração do mercado de trabalho. Teve ainda inflação alta resistente a despeito da queda da demanda e problemas com a safra agrícola por razões climáticas.

Em 2017, dizem os economistas, o país parece mais previsível: a inflação tem desacelerado, os juros estão caindo, a agricultura voltou aos trilhos e o governo de Michel Temer parece que conseguirá passar no parlamento as reformas prometidas.

A injeção de recursos na economia com a possibilidade de saque das contas inativas do FGTS e novas concessões de serviços públicos são fatores que alimentam expectativas.

Por outro lado, a instabilidade política e a operação Lava Jato colocam freios em previsões mais otimistas. Há ainda alguma dúvida sobre o desemprego e a retomada de investimentos no curto prazo.

PIB

Ano x ano anterior, em %

2016

-3,6

-0,1

2009

7,5

2010

4,0

2011

1,9

2012

3,0

2013

0,5

2014

-3,8

2015

-3,6

2016

AGROPECUÁRIA

Tri. x tri. imediatamente anterior, em %

T4.16

1,0

6,9

T1.15

-4,0

T2.15

-2,6

T3.15

0,7

T4.15

-3,2

T1.16

-1,0

T2.16

-2,1

T3.16

1,0

T4.16

Dados com ajuste sazonal

INDÚSTRIA

Tri. x tri. imediatamente anterior, em %

T4.16

-0,7

-1,6

T1.15

-4,0

T2.15

-1,5

T3.15

-1,7

T4.15

-0,8

T1.16

1,0

T2.16

-1,4

T3.16

-0,7

T4.16

Dados com ajuste sazonal

SERVIÇOS

Tri. x tri. imediatamente anterior, em %

T4.16

-0,8

-1,3

T1.15

-1,2

T2.15

-1,1

T3.15

-0,6

T4.15

-0,4

T1.16

-0,7

T2.16

-0,5

T3.16

-0,8

T4.16

Dados com ajuste sazonal

CONSUMO DAS FAMÍLIAS

Tri. x tri. imediatamente anterior, em %

T4.16

-0,6

-2,1

T1.15

-2,0

T2.15

-1,7

T3.15

-1,1

T4.15

-1,1

T1.16

-0,9

T2.16

-0,3

T3.16

-0,6

T4.16

Dados com ajuste sazonal

CONSUMO DO GOVERNO

Tri. x tri. imediatamente anterior, em %

T4.16

0,1

-0,6

T1.15

-0,4

T2.15

0,1

T3.15

-0,8

T4.15

0,2

T1.16

0,0

T2.16

-0,4

T3.16

0,1

T4.16

Dados com ajuste sazonal

INVESTIMENTOS

Tri. x tri. imediatamente anterior, em %

T4.16

-1,6

-3,5

T1.15

-8,3

T2.15

-3,3

T3.15

-4,7

T4.15

-2,0

T1.16

0,6

T2.16

-2,5

T3.16

-1,6

T4.16

Dados com ajuste sazonal

"De uma forma geral, achamos que o pior já passou. Temos a inflação caindo, a política monetária mais flexível, câmbio sem grandes oscilações. Apesar disso, ainda temos dúvida sobre qual será a velocidade dessa recuperação", disse o economista do Itaú Unibanco Rodrigo Miyamoto, que prevê alta de 1% do PIB.

Segundo Aloísio Campelo, superintendente de estatísticas públicas da FGV, o processo de recuperação neste ano será "lento, mas com mais consistência".

Em relatório, a consultoria LCA afirma que "vários vetores passam a exercer influência favorável sobre o PIB neste ano", citando, principalmente, a redução dos juros básicos da economia.

JUROS

A queda na Selic dará impulso a projetos com retornos que antes pareciam inviáveis frente aos juros altos, afirma o economista Everton Carneiro, da RC Consultores.

A agricultura e a indústria são os setores com maiores possibilidade de retomada no curto prazo, segundo economistas. Esses segmentos poderão puxar investimentos em máquinas e equipamentos, os chamados bens de capital.

A indústria tem reduzido os estoques e chegará o momento em que será necessário investimento em pessoal ou produção, afirmam. Em dezembro passado, a produção industrial teve alta de 2,3% em relação a novembro, o que seria, segundo o Miyamoto, do Itaú, indicador de retomada.

Rafael Bacciotti, analista da consultoria Tendências, aposta na melhora da agropecuária, na esteira da melhora climática. Ele projeta expansão de 3% no PIB do setor agropecuário em 2017.

PORTAL UOL. JORNAL FSP. 08/03/2016. Queda do PIB brasileiro só pode ser comparada com países em grave crise

A profundidade da recessão brasileira nos últimos dois anos só perdeu para contrações registradas por países que vivem situações históricas excepcionais.

Levantamento da Folha com dados de 52 nações mostra que apenas Venezuela (-12,8%) e Ucrânia (-8,9%) registraram retrações maiores que a acumulada pelo Brasil (7,2%) entre 2015 e 2016.

A Venezuela, que sofre com os preços baixos do petróleo, viu sua economia desabar nos últimos três anos, situação agravada pela crise política após a morte do presidente Hugo Chávez, em 2013.

Já a Ucrânia, apesar de sinais recentes de estabilização, foi profundamente afetada pelo conflito com a Rússia iniciado três anos atrás.

Para uma análise da tendência de longo prazo do crescimento dos países, o ideal é olhar o desempenho do PIB por períodos mais longos do que um ou dois anos.

Desde a crise global, por exemplo, o Brasil não foi tão mal quanto Venezuela, Ucrânia e nações europeias que estiveram no centro da derrocada econômica, como Espanha e Grécia, que só agora ensaiam uma retomada.

Mas os resultados da economia brasileira, desde então, estão longe do desempenho da maioria dos demais países emergentes. Nos últimos dez anos, o PIB da China e o da Índia mais que dobraram, e o da Indonésia teve expansão de 75%. Já o do Brasil cresceu somente 22%.

Na América Latina, a Colômbia cresceu 49% desde 2007, e o Chile, 40%.

"É inegável que a recessão brasileira teve causas domésticas muito significativas. Uma comparação com o desempenho de outros países deixa isso claro", diz Paulo Picchetti, economista da FGV.

FMI. REUTERS. 08/03/2017. FMI alerta que desequilíbrios na conta corrente mundial podem atrapalhar mercados

Por Leika Kihara

TÓQUIO (Reuters) - A maneira como alguns países grandes administram os grandes déficits em conta corrente enquanto outros têm grandes superávits representa um risco para a economia global e pode perturbar os mercados financeiros, disse o vice-diretor-gerente do Fundo Monetário Internacional (FMI) Mitsuhiro Furusawa nesta quarta-feira.

A cooperação entre os países com tais déficits e aqueles com excedentes é necessária para resolver esses desequilíbrios, disse Furusawa.

"Observamos períodos sustentados de desequilíbrios. Embora eles tenham se estreitado desde a crise (financeira global), permanecem acima dos níveis desejáveis", disse ele em um seminário organizado pelo FMI em Tóquio sobre o sistema monetário internacional na Ásia.

Os desequilíbrios globais têm ressurgido como um tema controverso na comunidade internacional, já que o presidente dos Estados Unidos, Donald Trump, criticou países como China, Alemanha e Japão por acumularem grandes superávits comerciais contra os EUA.

"Precisamos reconhecer que um elemento central da rede de segurança é o acúmulo de reservas", disse Furusawa. "Mas a acumulação de reservas pode ser uma defesa dispendiosa", uma vez que leva a uma alocação de recursos ineficiente, acrescentou, pedindo à comunidade internacional que continue trabalhando para melhorar as redes de segurança.

O déficit comercial dos Estados Unidos saltou para a máxima de quase cinco anos em janeiro, com o aumento dos preços do petróleo elevando a conta de importações, o que sugere que o comércio voltará a pesar sobre o crescimento econômico dos EUA no primeiro trimestre.

(Por Chris Gallagher)

FMI. REUTERS. 08/03/2017. FMI alerta que desequilíbrios na conta corrente mundial podem atrapalhar mercados

Por Leika Kihara

TÓQUIO (Reuters) - A maneira como alguns países grandes administram os grandes déficits em conta corrente enquanto outros têm grandes superávits representa um risco para a economia global e pode perturbar os mercados financeiros, disse o vice-diretor-gerente do Fundo Monetário Internacional (FMI) Mitsuhiro Furusawa nesta quarta-feira.

A cooperação entre os países com tais déficits e aqueles com excedentes é necessária para resolver esses desequilíbrios, disse Furusawa.

"Observamos períodos sustentados de desequilíbrios. Embora eles tenham se estreitado desde a crise (financeira global), permanecem acima dos níveis desejáveis", disse ele em um seminário organizado pelo FMI em Tóquio sobre o sistema monetário internacional na Ásia.

Os desequilíbrios globais têm ressurgido como um tema controverso na comunidade internacional, já que o presidente dos Estados Unidos, Donald Trump, criticou países como China, Alemanha e Japão por acumularem grandes superávits comerciais contra os EUA.

"Precisamos reconhecer que um elemento central da rede de segurança é o acúmulo de reservas", disse Furusawa. "Mas a acumulação de reservas pode ser uma defesa dispendiosa", uma vez que leva a uma alocação de recursos ineficiente, acrescentou, pedindo à comunidade internacional que continue trabalhando para melhorar as redes de segurança.

O déficit comercial dos Estados Unidos saltou para a máxima de quase cinco anos em janeiro, com o aumento dos preços do petróleo elevando a conta de importações, o que sugere que o comércio voltará a pesar sobre o crescimento econômico dos EUA no primeiro trimestre.

(Por Chris Gallagher)

________________

LGCJ.: