US ECONOMICS

U.S. Department of the Treasury. 09/27/2016. Remarks by U.S. Treasury Secretary Lew at Meeting with Brazilian Finance Minister Meirelles

BRASILIA – I would like to thank President Temer and Minister Meirelles for welcoming me to Brazil and for hosting us here today.

It’s a pleasure to be in Brasilia to continue our discussions with the President and the Finance Minister on the importance and future of the U.S.-Brazil economic relationship, as well as our shared goals for the G-20 and the health and stability of the global economy.

Brazil’s economy appears poised to return to growth, following the deepest recession in over 100 years. Our work with the Ministry of Finance has reaffirmed my view that the Temer Administration is taking ambitious steps to regain Brazil’s economic footing and restore confidence to consumers and investors alike. This visit provides us the opportunity to engage directly as Brazil takes on difficult but necessary economic reforms.

While the road ahead will not be without challenges, I am convinced that the government’s proposed structural reforms, if passed by Congress, will help the Brazilian economy realize its enormous growth potential, including promoting the strong and balanced growth which is so important to strengthening the middle class and protecting Brazil’s most vulnerable populations.

I look forward to building on the long history of bilateral cooperation between our two countries. A prosperous Brazil is not only important for the Brazilian people, but also for the United States and the international community. Treasury is committed to working with our counterparts in Brazil to further advance these critically important efforts.

Again, let me thank President Temer and Minister Meirelles for their gracious hospitality and partnership, and I look forward to our discussion.

BEA. 09/27/2016. U.S. International Investment Position, 2nd quarter 2016

The U.S. net international investment position at the end of the second quarter of 2016 was -$8,042.8 billion (preliminary), according to statistics released today by the Bureau of Economic Analysis (BEA). The net investment position at the end of the first quarter was -$7,582.0 billion (revised).

- The net investment position decreased $460.8 billion or 6.1 percent in the second quarter, compared with a decrease of 4.1 percent in the first quarter, and an average quarterly decrease of 6.1 percent from the first quarter of 2011 through the fourth quarter of 2015.

- The $460.8 billion decrease in the net position reflected a $479.9 billion decrease in the net position excluding financial derivatives that was partly offset by a $19.1 billion increase in the net position in financial derivatives.

U.S. assets increased $404.1 billion to $24,465.9 billion at the end of the second quarter, reflecting increases in both financial derivatives and assets excluding financial derivatives.

- Financial derivatives with a positive fair value increased $241.4 billion to $3,223.7 billion, mostly in single-currency interest rate contracts.

- Assets excluding financial derivatives increased $162.7 billion to $21,242.1 billion, reflecting increases in other investment, portfolio investment, and reserve assets that were partly offset by a decrease in direct investment. Increases resulting from financial transactions were partly offset by depreciation of major foreign currencies against the U.S. dollar that lowered the value of U.S. assets in dollar terms.

U.S. liabilities increased $864.9 billion to $32,508.7 billion at the end of the second quarter, reflecting increases in both financial derivatives and liabilities excluding financial derivatives.

- Liabilities excluding financial derivatives increased $642.6 billion to $29,343.0 billion, reflecting increases in all major categories of liabilities. Increases resulting from financial transactions and increases in U.S. bond and equity prices contributed to the increase in liabilities.

- Financial derivatives with a negative fair value increased $222.3 billion to $3,165.7 billion, mostly in single-currency interest rate contracts.

Updates to International Investment Position Statistics

| Preliminary estimate | Revised estimate | |

|---|---|---|

| U.S. net international investment position | -7,525.6 | -7,582.0 |

| U.S. assets | 24,082.9 | 24,061.8 |

| Direct investment at market value | 7,012.4 | 6,993.1 |

| Portfolio investment | 9,622.7 | 9,607.1 |

| Financial derivatives | 2,981.8 | 2,982.3 |

| Other investment | 4,034.1 | 4,047.3 |

| Reserve assets | 432.0 | 432.0 |

| U.S. liabilities | 31,608.5 | 31,643.8 |

| Direct investment at market value | 6,637.6 | 6,664.8 |

| Portfolio investment | 16,907.3 | 16,916.9 |

| Financial derivatives | 2,942.6 | 2,943.3 |

| Other investment | 5,121.0 | 5,118.8 |

_______________

WTO. 27/09/2016. TRADE STATISTICS AND OUTLOOK. Trade in 2016 to grow at slowest pace since the financial crisis

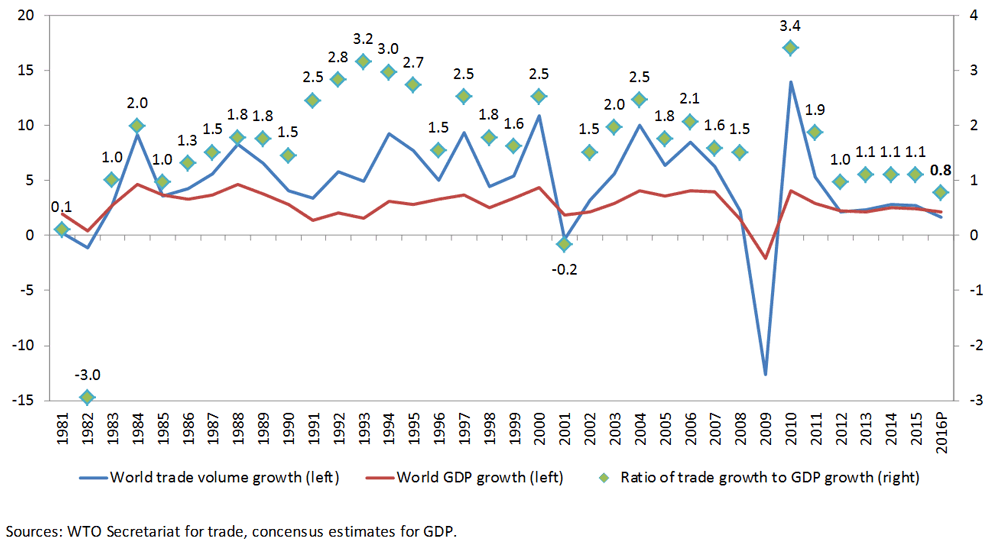

World trade will grow more slowly than expected in 2016, expanding by just 1.7%, well below the April forecast of 2.8%, according to the latest WTO estimates. The forecast for 2017 has also been revised, with trade now expected to grow between 1.8% and 3.1%, down from 3.6% previously. With expected global GDP growth of 2.2% in 2016, this year would mark the slowest pace of trade and output growth since the financial crisis of 2009.

MAIN POINTS

- World merchandise trade volume is expected to grow 1.7% in 2016, accompanied by real GDP growth of 2.2% at market exchange rates. This would be the slowest pace of trade and output growth since the financial crisis.

- Trade growth was weaker than expected in the first half of 2016 due to falling import demand and slowing GDP growth in several major developing economies as well as in North America.

- Trade in 2017 is expected to grow between 1.8% and 3.1%, a range being provided to reflect potential changes in the relationship between trade and output.

- Certain trade-related indicators have improved, including export orders and container port throughput, but overall momentum in trade remains weak.

- The downgrade follows a sharper than expected decline in merchandise trade volumes in the first quarter (-1.1% quarter-on-quarter, as measured by the average of seasonally-adjusted exports and imports) and a smaller than anticipated rebound in the second quarter (+0.3%).

The contraction was driven by slowing GDP and trade growth in developing economies such as China and Brazil but also in North America, which had the strongest import growth of any region in 2014-15 but has decelerated since then.

WTO Director-General Roberto Azevêdo said:

"The dramatic slowing of trade growth is serious and should serve as a wake-up call. It is particularly concerning in the context of growing anti-globalization sentiment. We need to make sure that this does not translate into misguided policies that could make the situation much worse, not only from the perspective of trade but also for job creation and economic growth and development which are so closely linked to an open trading system.

"While the benefits of trade are clear, it is also clear that they need to be shared more widely. We should seek to build a more inclusive trading system that goes further to support poorer countries to take part and benefit, as well as entrepreneurs, small companies, and marginalised groups in all economies. This is a moment to heed the lessons of history and re-commit to openness in trade, which can help to spur economic growth."

The latest figures are a disappointing development and underline a recent weakening in the relationship between trade and GDP growth. Over the long term trade has typically grown at 1.5 times faster than GDP, though in the 1990s world merchandise trade volume grew about twice as fast as world real GDP at market exchange rates. In recent years however, the ratio has slipped towards 1:1, below both the peak of the 1990's and the long-term average.

If the revised projection holds, 2016 will be the first time in 15 years that the ratio between trade growth and world GDP has fallen below 1:1. Historically strong trade growth has been a sign of strong economic growth, as trade has provided a way for developing and emerging economies to grow quickly, and strong import growth has been associated with faster growth in developed countries. However the increase of the number of systematically important trading countries and the shift in the ratio of trade and GDP growth makes it more difficult to forecast future trade growth. Therefore, the WTO is for the first time providing a range of scenarios for its 2017 trade forecast rather than giving specific figures. As Chart 1 below shows, the current trend in the relationship between trade growth and world GDP is lower than observed over the last three decades.

Chart 1: Ratio of world merchandise trade volume growth to world real GDP growth, 1981-2016

(% change and ratio)

(% change and ratio)

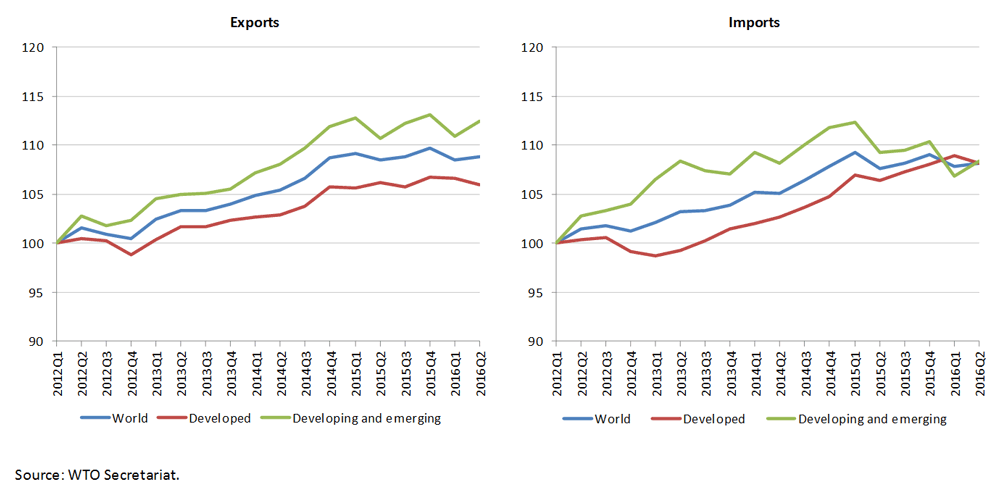

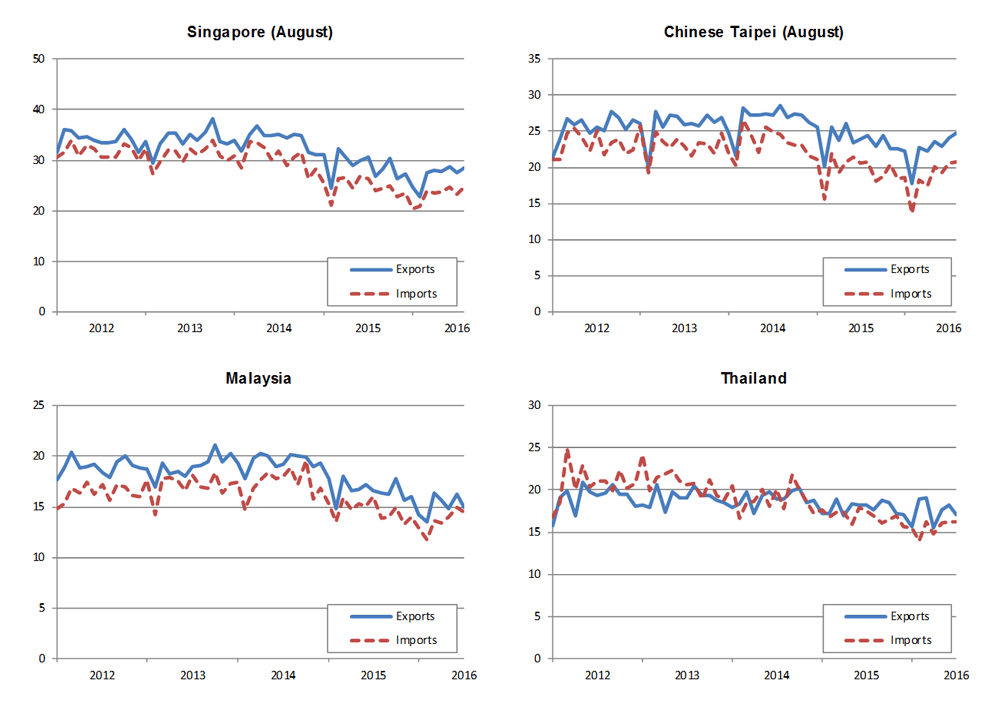

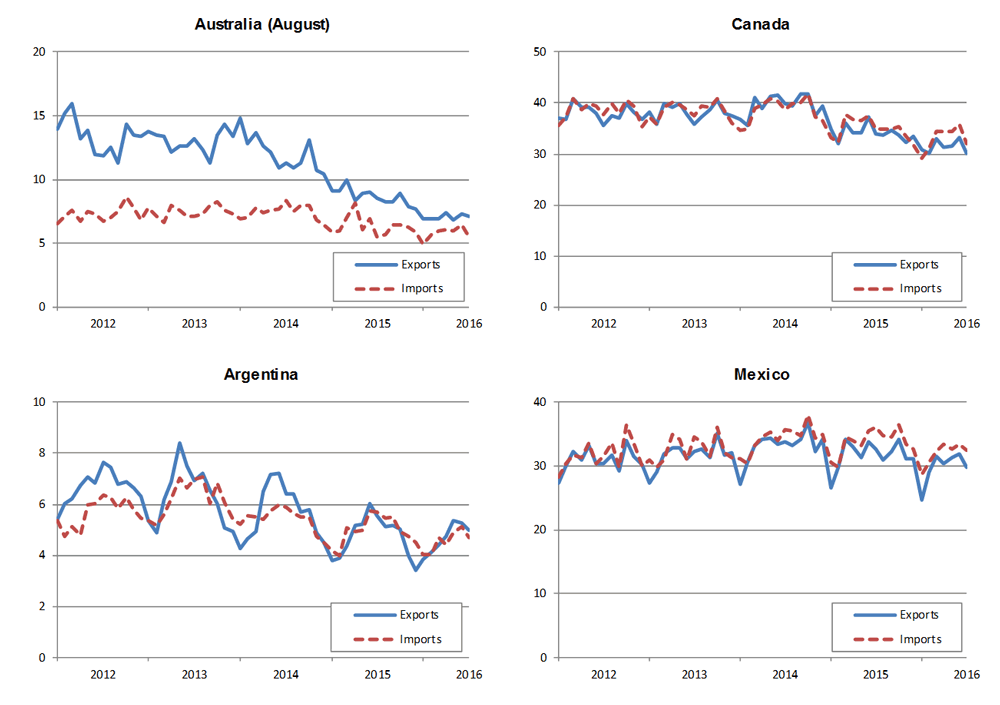

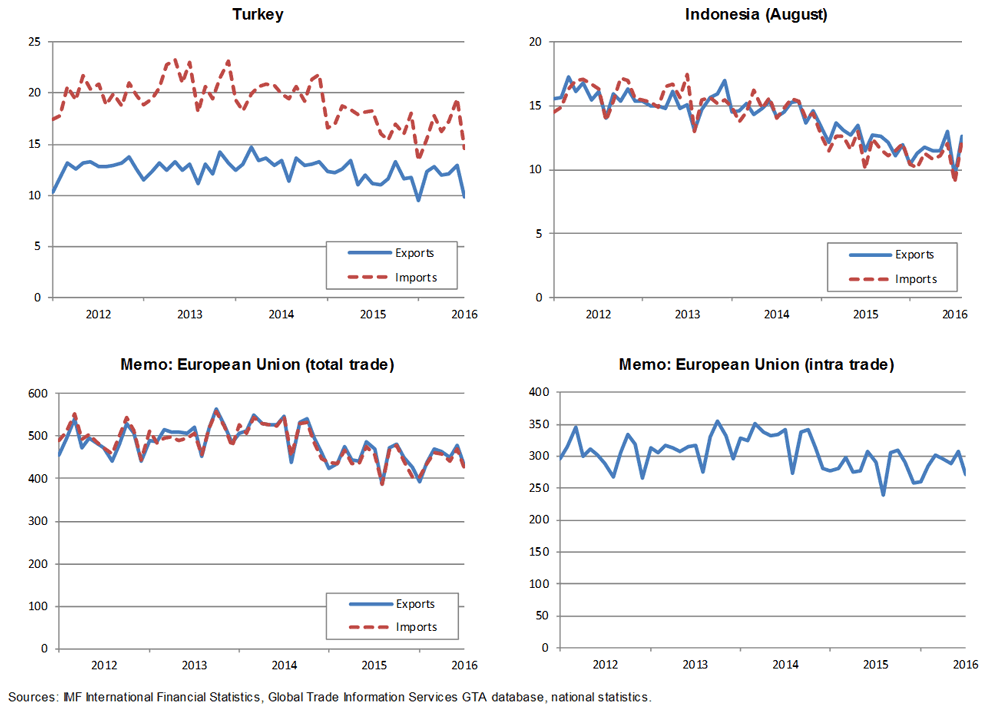

Chart 2: Volume of merchandise exports and imports by level of development, 2012Q1-2016Q2

Seasonally adjusted volume indices, 2012Q1=100

Seasonally adjusted volume indices, 2012Q1=100

These results are largely in line with the signals given by the WTO's World Trade Outlook Indicator (WTOI), a new tool launched in July to provide “real time” information on trends in global trade. At that time the WTOI indicated that world merchandise trade might rebound in Q2 but would likely remain below trend.

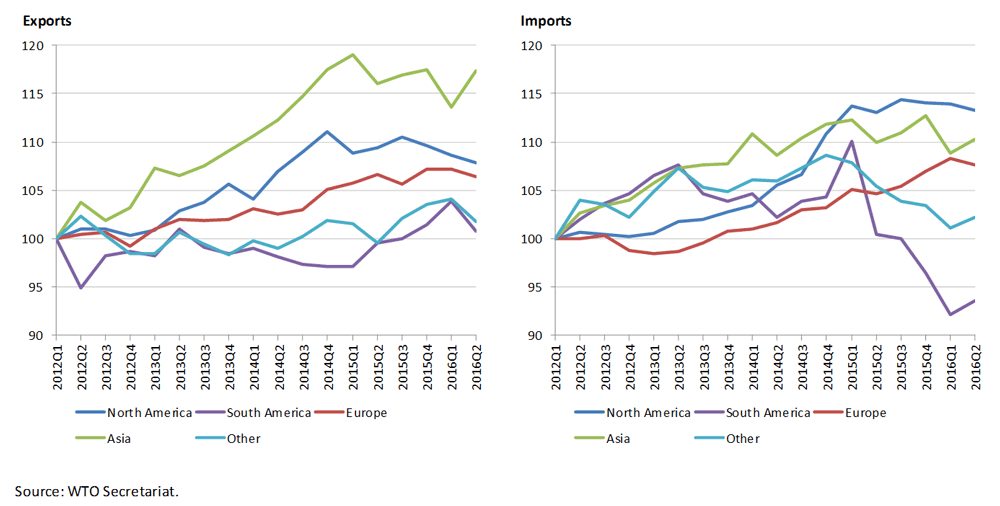

The stagnation of world merchandise trade disguises strong shifts at the regional level, which are illustrated by Chart 3. The most striking feature of this chart is the steep decline in imports of resource-exporting regions over the last two years, driven by falling commodity prices and declining export revenues. South America and Other regions (comprising Africa, the Middle East and the Commonwealth of Independent States) arrested their declines in Q2 of 2016 while imports of North America and Europe both dipped in the latest quarter. Meanwhile, Asian imports declined by 3.4% in Q1 against a backdrop of concerns about slowing growth in China, before rebounding to 1.3% growth in Q2 as these concerns eased. The 3.3% decline in Asian exports in Q1 mirrored the drop in Asia on the import side, but this was mostly reversed by a 3.2% rise in exports in Q2.

Chart 3: Volume of merchandise exports and imports by region, 2012Q1-2016Q2

Seasonally adjusted volume indices, 2012Q1=100

Seasonally adjusted volume indices, 2012Q1=100

There are some indications that trade may be picking up in the second half of 2016, although the pace of expansion is likely to remain subdued. Container port throughput has increased (Chart 4), export orders have risen in the United States, and nominal trade flows in US dollar terms have stabilized, but numerous risks remain.

The outlook for the remainder of this year and next year is affected by a number of uncertainties, including financial volatility stemming from changes in monetary policy in developed countries, the possibility that growing anti-trade rhetoric will increasingly be reflected in trade policy, and the potential effects of the Brexit vote in the United Kingdom, which has increased uncertainty about future trading arrangements in Europe, a region where trade growth has been relatively strong.

The UK referendum result did not produce an immediately observable downturn in economic activity as measured by industrial production or employment; the main impact was a 13% drop in the exchange rate of the pound against the US dollar and an 11% decline in its value against the euro. Effects over the longer term remain to be seen. Economic forecasts for the UK in 2017 range from fairly optimistic to quite pessimistic. Our forecast assumes an intermediate case, with a growth slowdown next year but not an outright recession.

Chart 4: Container shipping throughput index, January 2007 - July 2016

Seasonally adjusted trend index, 2010=100

Seasonally adjusted trend index, 2010=100

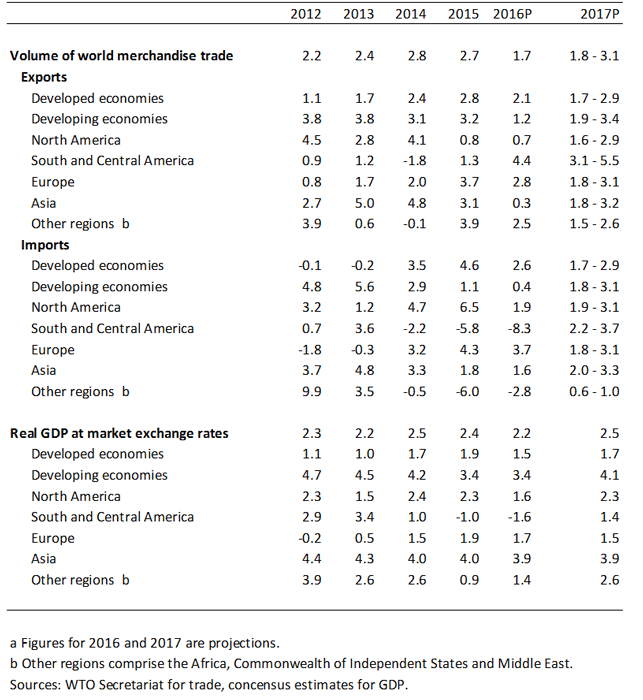

Exports of developed countries are expected to outpace those of developing economies this year, 2.1% compared to 1.2%. On the import side, developing countries are expected to register sluggish growth of 0.4% compared to 2.6% for developed countries..

The biggest downward revision to imports from our April forecast for 2016 applies to South America (-8.3% compared to -4.5% previously) as the recession in Brazil intensified. This was followed by North America, where import growth was revised down from 4.1% to 1.9% as GDP growth came in below earlier projections. Asian import growth was also scaled back to 1.6% from 3.2%, while our forecast for Europe was revised upward from 3.2% to 3.7%.

Export growth in 2016 was downgraded for most regions, with the strongest revisions applied to Asia (0.3% compared to 3.4% in April) and North America (0.7% compared to 3.1%). Meanwhile, South America's export growth is expected to be stronger than previously forecast (4.4% compared 1.9%), benefitting from favourable exchange rate movements. Even with the downward revision to our estimates, risks to the forecast remain mostly on the downside.

A range of estimates have been provided for 2017 to reflect the increasingly uncertain relationship between trade and output growth. World trade growth could be as high as 3.1% next year if it regains some of its earlier dynamism. However, it could also be as low as 1.8% if the ratio of trade growth to GDP growth continues to weaken.

Estimates of export growth range from 1.7% to 2.9% for developed countries and from 1.9% to 3.4% for developing economies in 2017. On the import side, developed countries could see trade growth of between 1.7% and 2.9% while developing countries expand by between 1.8% and 3.1%.

A number of reasons have been advanced to explain the decline in the ratio of trade growth to GDP growth in recent years, including the changes in the import content of demand, absence of trade liberalization, creeping protectionism, a contraction of global value chains (GVCs), and possibly the increasing role of the digital economy and e-commerce, but all have likely played a role. Whatever the cause, the recent run of weak trade, and economic, growth suggests the need for a better understanding of changing global economic relationships. The WTO, and other international organizations, are working hard to understand this current evolution and its implications for continued growth.

Table 1: Merchandise trade volume and real GDP, 2012-2017 a

Annual % change

Annual % change

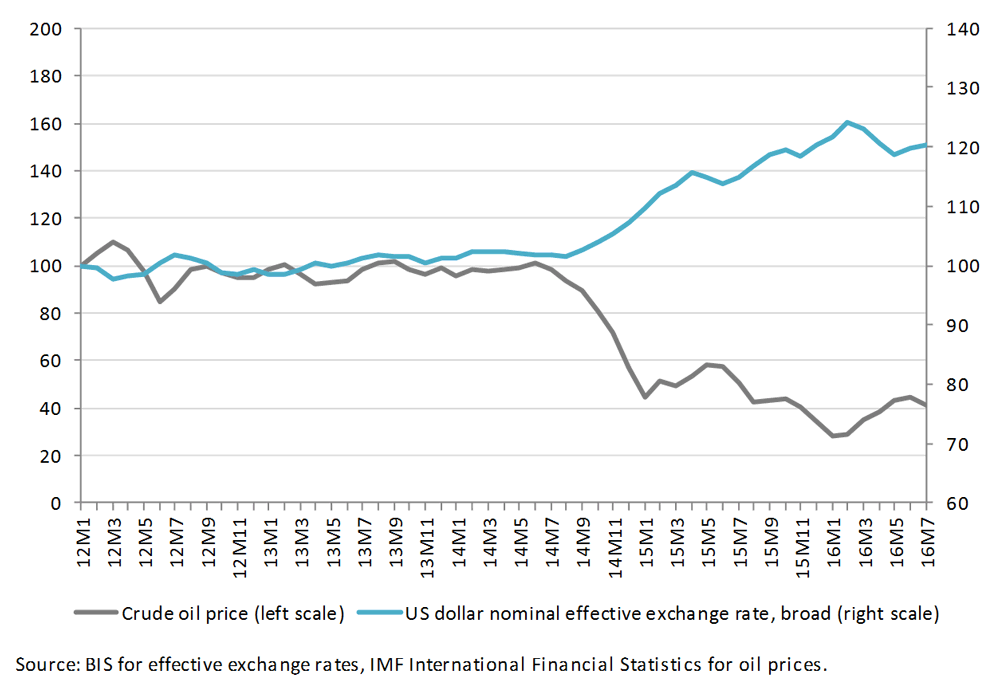

Chart 5: Effective exchange rates and crude oil prices, Jan. 2012 - Jul. 2016

(Indices, January 2012=100)

(Indices, January 2012=100)

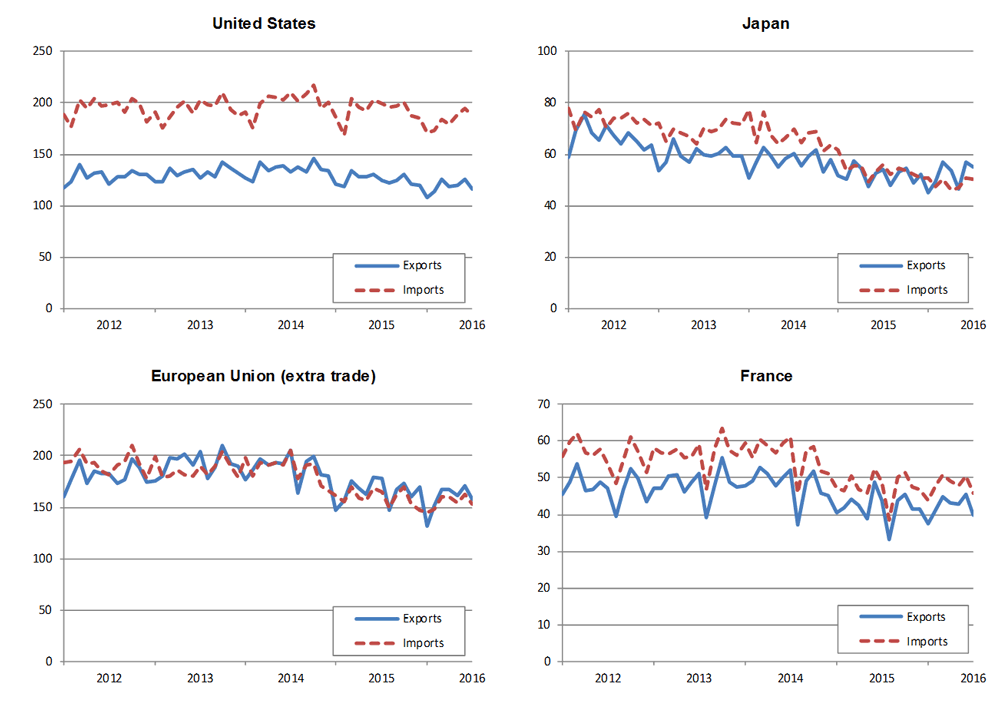

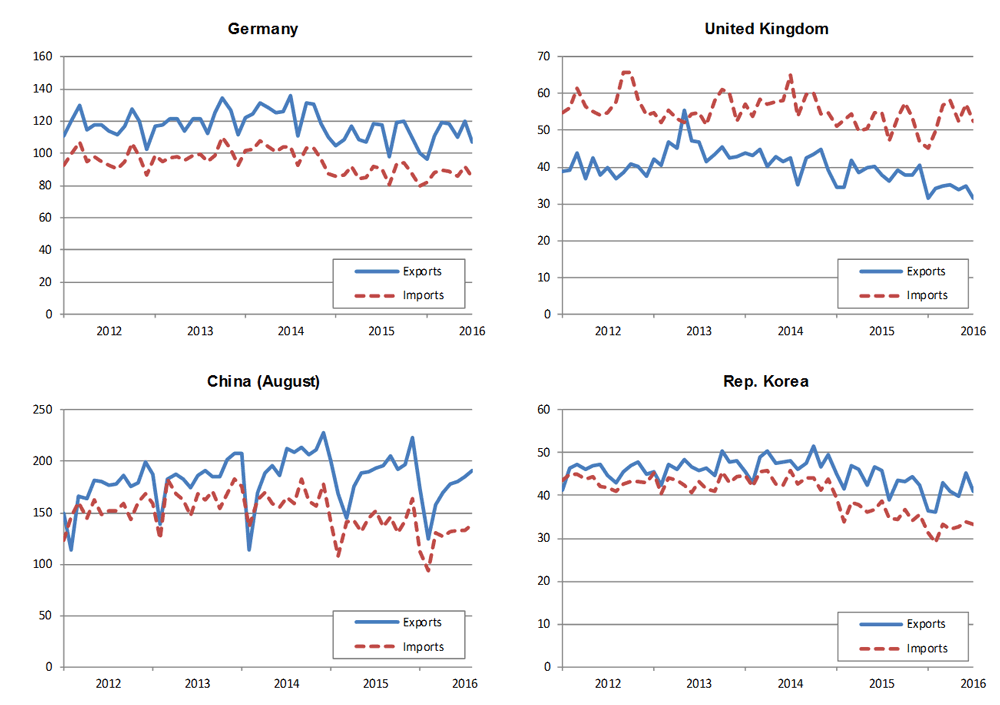

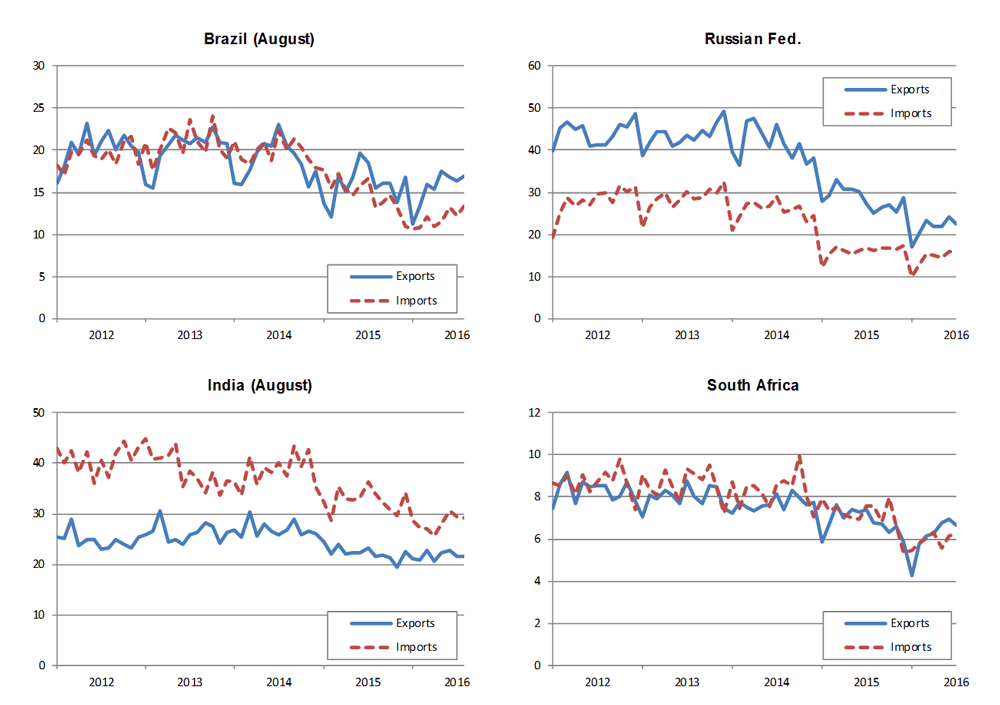

Chart 6: Merchandise exports and imports of selected economies, January 2012-July 2016

(Billion dollars)

(Billion dollars)

FULL DOCUMENT: https://www.wto.org/english/news_e/pres16_e/pr779_e.htm

_______________

BACEN. 27/09/2016. Relatório Trimestral de Inflação do terceiro trimestre de 2016. Sumário executivo.

O cenário básico do Comitê de Política Monetária

(Copom) contempla estabilização da atividade

econômica no curto prazo e possível retomada

gradual ao longo dos próximos trimestres, em

contexto de elevado nível de ociosidade na economia.

A evolução dos preços evidencia processo de

desinflação em curso. Os índices de preços, embora

desacelerassem no trimestre encerrado em agosto,

registraram inflação acima das expectativas para

o período, refletindo arrefecimento de preços em

intensidade inferior ao padrão sazonal. A despeito

desse comportamento recente, as perspectivas são

de continuidade do processo de desinflação nos

próximos trimestres. Essa expectativa é corroborada

pelas projeções produzidas pelo Copom e por medidas

de expectativas de inflação apuradas pela pesquisa

Focus. No entanto, a velocidade de desinflação

permanece incerta. No âmbito externo, o cenário

ainda apresenta interregno benigno para economias

emergentes. No entanto, as incertezas sobre o

crescimento da economia global e, especialmente,

sobre a normalização das condições monetárias nos

Estados Unidos da América (EUA) persistem.

A inflação medida pelo Índice Nacional de Preços ao

Consumidor Amplo (IPCA) no trimestre encerrado

em agosto ficou 0,48 pontos percentuais (p.p.) acima

das projeções do Copom feitas à época do Relatório

de junho. Identificam-se aqui os componentes que

produziram as maiores discrepâncias nesse período,

e apresentam-se projeções para a inflação do IPCA

para os meses de setembro, outubro e novembro, de

0,19%, 0,40% e 0,45%, respectivamente.

No que se refere a projeções condicionais de inflação,

de acordo com os procedimentos tradicionalmente

adotados, no cenário de referência projeta-se

inflação de 7,3% em 2016, de 4,4% em 2017 e de

3,8% em 2018. No cenário de mercado, as projeções

apontam inflação de 7,3% em 2016, de 4,9% em

2017 e de 4,6% em 2018. A extensão das projeções

até o quarto trimestre de 2018 cumpre o papel

de cobrir a totalidade dos anos-calendário para os

quais já há definição das metas para a inflação por

parte do Conselho Monetário Nacional (CMN). Este

Relatório apresenta, ainda, dois cenários adicionais

que combinam hipóteses dos cenários de referência

e de mercado.

O boxe “Projeção para o PIB de 2017 e revisão para

o de 2016” apresenta projeções para o crescimento

da economia. A projeção para 2016 foi mantida

em -3,3%, mas sofreu pequenas mudanças de

composição. Para 2017, a projeção de crescimento

atinge 1,3%. O Copom avalia que uma flexibilização

das condições monetárias dependerá de fatores que

permitam que os membros do Comitê tenham maior

confiança no alcance das metas para a inflação.

Dentre os elementos que podem permitir maior

confiança no alcance das metas, o Comitê destaca os

seguintes fatores domésticos: (i) que a persistência

dos efeitos do choque de alimentos na inflação

seja limitada; (ii) que os componentes do IPCA mais

sensíveis à política monetária e à atividade econômica

indiquem desinflação em velocidade adequada; e (iii)

que ocorra redução da incerteza sobre a aprovação e a

implementação dos ajustes necessários na economia,

incluindo a composição das medidas de ajuste fiscal

e seus respectivos impactos sobre a inflação.

Em relação ao primeiro fator, evidências recentes

indicam que a queda nos preços de alimentos no

atacado tem se transmitido para o varejo. Além

disso, projeções para subitens de alimentos parecem

mostrar maior segurança no processo de reversão

do choque de preços nesse setor. De fato, uma parte

da resistência recente à queda da inflação corrente

parece ter sido causada por choques temporários nos

preços de alimentos. O Copom se manterá atento a

sinais de que essa resistência também possa advir de

mecanismos inerciais.

No que tange ao segundo fator, ainda há sinais

inconclusivos quanto à velocidade de desinflação

em direção à meta, como mostra o Boxe “Inflação no

setor de serviços” deste Relatório. O Copom avaliará

(i) a tendência de desinflação de diversas medidas da

inflação de serviços; e (ii) os efeitos secundários que

a desinflação desse grupo poderá ter sobre outros

componentes do IPCA.

Quanto ao terceiro fator, há sinais positivos em relação

ao encaminhamento e à apreciação das reformas

fiscais. Entretanto, o processo de tramitação ainda

está no início e as incertezas quanto à aprovação e à

implementação dos ajustes necessários permanecem.

Essas reformas são relevantes para o Banco Central

na medida em que têm impacto sobre o balanço de

riscos e a trajetória da inflação em relação ao alcance

das metas.

PUBLICAÇÃO COMPLETA: http://www.bcb.gov.br/htms/relinf/port/2016/09/ri201609P.pdf

APRESENTAÇÃO: http://www.bcb.gov.br/pec/appron/apres/RI_Apresentacao_Diretor_Carlos_Viana_27-09-2016.pdf

ANÁLISE

BACEN. PORTAL G1. 27/09/2016. BC segue vendo estouro da meta de inflação em 2016 e 'tombo' do PIB. IPCA deve ficar em 7,3% em 2016 e próximo de 4,5% em 2017, prevê BC. Já para o PIB, previsão é de queda de 3,3% em 2016 e alta de 1,3% em 2017.

Alexandro Martello

Do G1, em Brasília

O Índice Nacional de Preços ao Consumidor Amplo (IPCA), a inflação oficial do país, deve ficar em 7,3% neste ano, de acordo com previsão do Banco Central divulgada nesta terça-feira (27).

Se a estimativa se confirmar, será o segundo ano seguido com inflação acima do teto da meta perseguida pelo BC, que é de 6,5%. Em 2015, a inflação ficou em 10,67%, a maior taxa desde 2002.

Economistas do mercado financeiro preveem uma inflação de 7,25% para 2016.

Pelo sistema que vigora no Brasil, o Banco Central tem uma meta para a inflação a cada ano. Em 2016, a meta central, ou seja, o foco, é de IPCA de 4,5%. Entretanto, o sistema prevê uma "folga", um piso e um teto de dois pontos percentuais para baixo ou para cima. Dessa maneira, o BC terá cumprido a meta se a inflação ficar em até 6,5% neste ano.

Entretanto, com a estimativa de IPCA em 7,3%, o BC está prevendo que não vai conseguir cumpri-la. Se isso acontecer, o presidente do Banco Central, Ilan Goldfajn, terá que escrever uma carta aberta ao ministro da Fazenda, Henrique Meirelles, explicando as razões para o estouro da meta.

No documento divulgado nesta terça, o BC também estima que a inflação deve ficar mais próxima da meta central de 4,5% no ano que vem. Para o Produto Interno Bruto (PIB), o Banco Central estima uma contração de 3,3% neste ano e uma alta de 1,3% em 2017.

Inflação em 2017 e 2018

Para o ano que vem, entretanto, o BC previu, no relatório de inflação do terceiro trimestre, que a inflação oficial do país deverá desacelerar e ficar próxima da meta central para 2017, que é de 4,5%.

No chamado cenário de referência, que pressupõe juros estáveis no atual patamar de 14,25% ao ano e câmbio em R$ 3,30 por dólar, o BC estimou que o IPCA ficará em 4,4% no ano que vem.

Já no cenário de mercado – que utiliza as projeções dos economistas dos bancos para os juros e câmbio neste ano e no próximo (embutindo queda dos juros) –, a expectativa do Banco Central para a inflação está em 4,9% para 2017.

Na previsão anterior feita pelo BC, divulgada em junho, a estimativa era de que o IPCA ficasse entre 4,7% e 5,5% em 2017. O mercado financeiro estima uma inflação de 5,07% para o próximo ano.

O Banco Central também fez projeções para a inflação em 2018. De acordo com elas, o IPCA deve ficar entre 3,8% (cenário de referência, com juros e câmbio estáveis) e 4,6% (cenário com estimativas do mercado para juros e câmbio).

Corte nos juros

A queda nas previsões de inflação do Banco Central, com uma proximidade maior em relação à meta central de 4,5% do ano que vem, é um indicativo de que o BC pode estar mais próximo de iniciar o processo de corte dos juros básicos da economia.

Isso porque as decisões do Comitê de Política Monetária (Copom) da instituição, colegiado formado por diretores e presidente do BC, são "prospectivas", ou seja, são tomadas olhando para as expectativas de inflação para os próximos meses.

Neste momento, o BC já olha o cenário de 2017 para tomar a decisão. O mercado financeiro acredita que os juros cairão ainda neste ano, mas ainda resta uma dúvida se o corte poderá acontecer já no próximo encontro do Copom, em meados de outubro, ou na última reunião deste ano, no fim de novembro.

Com a queda do IPCA-15 em setembro, e a divulgação das novas previsões do BC, a tendência é de aumento das chances de um corte de juros já em meados de outubro. Atualmente, a taxa básica de juros está em 14,25% ao ano – o maior nível em dez anos.

"O Copom avalia que uma flexibilização das condições monetárias [corte nos juros] dependerá de fatores que permitam que os membros do Comitê tenham maior confiança no alcance das metas para a inflação", informou o BC no relatório de inflação da quinta-feira.

Entre os fatores que podem permitir maior confiança no alcance das metas, informou o BC, está o encaminhamento das reformas fiscais (PEC do teto para gastos, já enviada ao Congresso, e reforma da Previdência Social, cuja proposta ainda será divulgada).

"Há sinais positivos em relação ao encaminhamento e à apreciação das reformas fiscais. Entretanto, o processo de tramitação ainda está no início e as incertezas quanto à aprovação e à implementação dos ajustes necessários permanecem", informou o BC.

Produto Interno Bruto

No relatório de inflação do primeiro trimestre deste ano, divulgado nesta terça-feira (27), o BC prevê ainda que o Produto Interno Bruto (PIB) deve "encolher" 3,3% em 2016 – mesma previsão feita em junho –, mas estima uma expansão de 1,3% para o ano que vem.

Se confirmado este cenário, será a segunda retração seguida da economia brasileira, que já despencou 3,8% no ano passado – a maior queda em 25 anos. Dois anos seguidos de recuo do PIB não acontecem desde o início da série histórica do IBGE, em 1948.

O PIB é a soma de todos os bens e serviços produzidos dentro do país e serve para medir o comportamento da atividade econômica.

Para este ano, o mercado financeiro estima uma contração de 3,14% para o PIB e um crescimento de 1,3% para 2017.

No segundo trimestre, o PIB brasileiro teve queda de 0,6% em comparação com os três meses anteriores. Foi a sexta queda trimestral seguida do PIB brasileiro.

"O cenário básico do Copom contempla estabilização da atividade econômica no curto prazo e possível retomada gradual ao longo dos próximos trimestres, em contexto de elevado nível de ociosidade na economia", informou o BC.

Componentes do PIB

Sobre os componentes do PIB, o BC estima uma retração de 2,2% para a produção agropecuária neste ano e uma expansão de 3,5% em 2017. Já a indústria deverá ter uma queda de 3,3% em 2016 e uma alta de 1,5% no próximo ano.

Ao mesmo tempo, o setor de serviços deverá registrar contração de 2,7% neste ano e um crescimento de 0,9% em 2017. Ainda de acordo com o Banco Central, pelo lado da demanda, o consumo das famílias deverá recuar 4,4% em 2016 e registrar um aumento de 0,8% no ano que vem.

O consumo do governo, por sua vez, deverá ter retração de 1,3% em 2016 e um crescimento de 0,5% no próximo ano, estimou o Banco Central. Já a chamada "formação bruta de capital fixo" – a taxa de investimentos – deverá ter retração de 8,7% em 2016 e um crescimento de 4% no ano que vem.

BACEN. PORTAL G1. 27/09/2016. BC estima queda de 7% na energia neste ano e alta de 7,7% em 2017. Para ônibus urbano, BC vê alta de 12,1% em 2016 e de 6,9% em 2017. Estimativas estão em relatório divulgado nesta terça (27) pelo Banco Central.

Alexandro Martello

Do G1, em Brasília

O preço médio da energia elétrica deverá registrar uma queda de 7% neste ano, aponta relatório divulgado nesta terça-feira (27) pelo Banco Central. Para 2017, porém, o BC estima que as contas de luz vão aumentar 7,7%.

No caso das tarifas de ônibus urbano, a previsão é de reajuste médio de 12,1% em 2016. Para o ano que vem, a alta deve ficar em 6,9%.

As estimativas estão no relatório de inflação do terceiro trimestre. Nele, o Banco Central também prevê que o Índice Nacional de Preços ao Consumidor Amplo (IPCA), a inflação oficial do país, deve ficar em 7,3% neste ano. Se a estimativa se confirmar, será o segundo ano seguido com inflação acima do teto da meta perseguida pelo BC, que é de 6,5%. Em 2015, a inflação ficou em 10,67%, a maior taxa desde 2002.

Já para o Produto Interno Bruto (PIB), a autoridade monetária estima uma contração de 3,3% neste ano e uma alta de 1,3% em 2017.

Corte nos juros

Para o ano que vem, entretanto, a autoridade monetária prevê que a inflação oficial do país deve desacelerar e ficar próxima da meta central para 2017, que é de 4,5%. Essa redução nas estimativas é um indicativo de que o BC pode estar mais próximo de inciar o processo de corte dos juros básicos da economia.

Isso porque as decisões do Comitê de Política Monetária da instituição, colegiado formado por diretores e presidente do BC, são "prospectivas", ou seja, são tomadas olhando para as expectativas de inflação para os próximos meses.

Neste momento, o BC já olha o cenário de 2017 para tomar essa decisão. O mercado financeiro acredita que os juros cairão ainda neste ano, mas ainda resta uma dúvida se o corte poderá acontecer já no próximo encontro do Copom, em meados de outubro, ou na última reunião deste ano, no fim de novembro.

Com a queda do IPCA-15 em setembro, e a divulgação das novas previsões do BC, a tendência é de aumentar chances de um corte de juros já em meados do próximo mês. Atualmente, a taxa básica de juros está em 14,25% ao ano - o maior nível em dez anos.

"O Copom avalia que uma flexibilização das condições monetárias [corte nos juros] dependerá de fatores que permitam que os membros do Comitê tenham maior confiança no alcance das metas para a inflação", informou o BC no relatório de inflação.

Entre os fatores que podem permitir maior confiança no alcance das metas está o encaminhamento das reformas fiscais (PEC do teto para gastos, já enviada ao Congresso, e reforma da Previdência Social, cuja proposta ainda será divulgada).

"Há sinais positivos em relação ao encaminhamento e à apreciação das reformas fiscais. Entretanto, o processo de tramitação ainda está no início e as incertezas quanto à aprovação e à implementação dos ajustes necessários permanecem", informou o BC.

BACEN. PORTAL UOL. 27/09/2016. BC prevê queda de 3,3% no PIB e inflação de 7,3% em 2016, acima da meta

Do UOL, em São Paulo

O Banco Central calcula que a economia brasileira irá encolher 3,3% e a inflação chegará a 7,3% neste ano, de acordo com o relatório trimestral de inflação, divulgado nesta terça-feira (27).

A projeção anterior, divulgada no relatório de junho, trazia a mesma estimativa para o PIB (Produto Interno Bruto), mas previa inflação menor, de 6,9%.

O banco diz que a inflação deve continuar caindo, mas numa "velocidade incerta".

Se a previsão se confirmar, a alta dos preços em 2016 vai estourar o teto da meta, pelo segundo ano seguido. O objetivo do governo é manter a inflação em 4,5% ao ano, mas com tolerância de dois pontos percentuais para cima ou para baixo (na prática, variando entre 2,5% e 6,5%). Em 2015, a inflação foi de 10,67%.

Quando a alta de preços supera o limite máximo, o presidente do Banco Central precisa escrever uma carta aberta ao ministro da Fazenda explicando os motivos.

Para o ano que vem, a projeção do BC é de que a inflação chegue a 4,4%. A expectativa anterior era de 4,7%. Em 2017, a tolerância é de 1,5 ponto, com o teto da meta a 6%. Ou seja, a previsão coloca a alta de preços praticamente no centro da meta.

Ainda segundo estimativa do BC, o dólar deve fechar este ano em R$ 3,30 projeção menor que a de junho, de R$ 3,45. A previsão para a taxa básica de juros, a Selic, foi mantida em 14,25%.

Queda na taxa de juros

O relatório de inflação do BC é acompanhado pelo mercado porque contém sinais sobre as perspectivas do banco para a taxa de juros.

O documento deste trimestre afirma que a queda nos juros dependerá da confiança do banco de que as metas de inflação serão alcançadas.

Como o BC passou a prever inflação dentro da meta no ano que vem, aumenta a expectativa de que a taxa caia em breve.

O BC cita a desaceleração da inflação dos alimentos e a aprovação e a implementação do ajuste fiscal como fatores que determinarão se a taxa cairá ou não.

Com relação aos alimentos, o relatório diz haver evidências de que a queda nos preços dos alimentos no atacado está sendo transmitida para o varejo.

O documento também vê sinais de que as medidas do ajuste fiscal estão encaminhadas, mas diz que "o processo ainda está no início e as incertezas quanto à aprovação e à implementação dos ajustes necessários permanecem".

Juros nos EUA

No cenário externo, destaca as incertezas sobre o crescimento mundial e, principalmente, sobre a taxa de juros dos Estados Unidos.

Na semana passada, o Fed (Federal Reserve, o banco central dos EUA) manteve a taxa de juros no país, mas sinalizou que deve subi-la na próxima reunião, em dezembro.

Relatório orienta decisões do BC

O Relatório de Inflação é publicado trimestralmente pelo Banco Central. Ele reúne indicadores da economia nacional e global, além de projeções para os próximos meses feitas pelo próprio BC e por analistas de mercado.

O objetivo do documento é identificar a tendência da inflação, para embasar as decisões do BC a respeito dos juros. A cada 45 dias, o Comitê de Política Monetária (Copom), do BC, se reúne para definir a taxa básica de juros (Selic), que serve de referência para outras taxas.

Em geral, juros altos são usados para controlar a inflação, porque deixam o crédito mais caro e levam as pessoas a consumir menos, forçando os preços a caírem. Por outro lado, juros altos dificultam o crescimento, principalmente num momento de crise e desemprego, como o que o Brasil enfrenta.

Projeções do mercado e do governo

Analistas de mercado consultados pelo BC em sua pesquisa semanal, o Boletim Focus, afirmam que o país deve fechar este ano com a economia encolhendo 3,14% e inflação de 7,25%.

O governo do presidente Michel Temer, por sua vez, estima que iremos fechar 2016 com retração de 3,1% e inflação a 7,2%.

(Com Reuters)

BACEN. PORTAL UOL. JORNAL FSP. 27/09/2016. Banco Central trabalha com inflação abaixo do centro da meta em 2017.

MAELI PRADO

DE BRASÍLIA

Em seu relatório de inflação, divulgado nesta terça-feira (27), o Banco Central informou que trabalha com uma inflação de 4,4% em 2017, abaixo do centro da meta, que é de 4,5%.

A projeção representa uma melhora em relação à ata do Copom (Comitê de Política Monetária), divulgada no dia 6 de setembro, na qual a autoridade monetária trabalhava com uma projeção de 4,5% para o IPCA (Índice Nacional de Preços ao Consumidor Amplo) do ano que vem.

Segundo o BC afirmou no relatório desta terça, há três elementos que permitiriam a redução dos juros básicos: a interrupção do choque de alimentos na inflação, a desinflação dos itens do IPCA que reagem mais rapidamente à queda ou aumento dos juros (ou seja, os que são mais sensíveis à Selic) e a aprovação das medidas de ajuste fiscal.

Os preços dos alimentos, segundo o BC, já mostram alguns sinais de arrefecimento no atacado. A inflação, de acordo com a autoridade monetária, mostra sinais inconclusivos.

Quanto ao terceiro fator, o BC disse que há sinais positivos do encaminhamento das reformas fiscais. "Entretanto, o processo de tramitação ainda está no início e as incertezas quanto à aprovação e implementação dos ajustes necessários permanecem", disse a autoridade monetária no relatório.

Para a instituição, não há elemento que seja determinante individualmente para a decisão. "O Copom avaliará a evolução da combinação desses fatores, pois não há elemento que seja determinante por si só para as decisões de política monetária. Os membros do Copom tomam suas decisões com base em avaliações necessariamente subjetivas, mas sempre calcadas em evidências sólidas sobre os fatores relevantes".

Para 2016, a expectativa do Banco Central é que o ano termine com uma inflação oficial de 7,3%.

Dessa forma, o IPCA terminará, pelo segundo ano consecutivo, acima do teto da meta de inflação, que é de 6,5%.

A autoridade monetária projeta uma queda de 3,3% no PIB (Produto Interno Bruto) neste ano —a mesma estimativa feita no último relatório de inflação, divulgado em junho. Para o ano que vem, a estimativa do BC é de um crescimento da economia de 1,3%.

META "CRÍVEL"

No último relatório de inflação, em junho, o Banco Central havia dito ser "crível" atingir o centro da meta de 4,5% no próximo ano. No ano passado, a inflação fechou em 10,67%, a maior alta desde 2002 e a primeira vez em 12 anos que o índice superou a meta estabelecida.

A meta de inflação está em 4,5% ao ano desde 2005. O plano original, quando foi criado o regime de metas, era reduzir gradualmente a taxa a ser perseguida pelo BC.

Esse roteiro de queda da meta, porém, foi abandonado nos governos Lula e Dilma, numa das primeiras vitórias dos economistas heterodoxos na gestão petista.

Entre os mais de 20 países que adotam metas de inflação, o Brasil trabalha com um dos objetivos menos ambiciosos. México e Chile, por exemplo, perseguem metas de 3%.

_______________

MOODY'S. PORTAL G1. 27/09/2016. Perspectivas no país melhoram, mas recuperação será árdua, diz Moody's. Agência rebaixou nota do Brasil e tirou grau de investimento em fevereiro. Moody's disse que a economia brasileira deverá crescer 0,5% em 2017.

Do G1, em São Paulo

As perspectivas econômicas do Brasil estão melhorando após uma profunda recessão, mas a recuperação será árdua e qualquer melhora na qualidade geral de crédito levará algum tempo para acontecer, disse nesta terça-feira (27) a agência de classificação de risco Moody’s em um relatório.

A Moody's rebaixou a nota do Brasil e tirou o grau de investimento – selo de bom pagador – em fevereiro deste ano. A nota do país caiu dois degraus de uma vez: passou de Baa3, o último nível dentro do grau de investimento, para Ba2, que é categoria de especulação. A agência também colocou o Brasil em perspectiva negativa, indicando que pode sofrer novo rebaixamento.

A agência disse que a economia brasileira deverá crescer 0,5% no próximo ano após contrair 3,5% em 2016. “A recuperação será conduzida principalmente pelo investimento das empresas, devido ao aumento da confiança, e a necessidade das companhias de elevar a produção para reabastecer os estoques reduzidos”, informou.

Segundo a Moody’s, “a conclusão do processo de impeachment presidencial também permitiu que o governo Temer prosseguisse com políticas de inflação críveis e medidas para fortalecer a disciplina fiscal. As medidas propostas são vitais para aliviar as preocupações dos investidores e manter os fluxos de capital, bem como para impulsionar a confiança”.

Para Gersan Zurita, vice-presidente sênior da Moody’s, a estabilização das condições econômicas ajudará a conter o estresse financeiro para as empresas brasileiras e suportará melhoras modestas do desempenho corporativo. “No entanto, as condições restritas de liquidez, altas taxas de juros e desemprego continuarão a pesar na economia até pelo menos o final de 2017”, disse.

De acordo com o relatório, a utilização da capacidade estabilizou, mas permanece nas mínimas históricas. Além disso, como os setores exportadores brasileiros irão contribuir para a recuperação econômica dependerá dos desdobramentos da taxa de câmbio.

Para a Moody's, os bancos manterão a aversão ao risco. "No entanto, se a confiança melhorar, alguns credores terão flexibilidade para aumentar mais rapidamente suas carteiras de empréstimos. Uma recuperação econômica gradual não apenas favorecerá um aumento da demanda por crédito, mas acelerará uma melhora na qualidade dos ativos", finalizou.

Na segunda-feira, a Moody's informou que a perspectiva para o setor bancário brasileiro se mantém negativa, sob a expectativa de que a rentabilidade e a qualidade de ativos vão continuar enfrentando pressão por causa dos efeitos da recessão no país.

MOODY'S. PORTAL UOL. 27/09/2016. Moody's: Perspectivas econômicas melhoram, mas recuperação levará tempo

As perspectivas econômicas do Brasil estão melhorando, mas a recuperação será difícil e qualquer melhora na força do crédito levará um tempo, disse a agência de classificação de risco Moody's em um comunicado nesta terça-feira (27). A Moody's projeta crescimento de 0,5% da economia brasileira em 2017, enquanto para este ano a estimativa é de uma contração de 3,5%. "A conclusão do processo de impeachment permitiu à administração Temer buscar políticas de combate à inflação confiáveis, assim como medidas para fortalecer a disciplina fiscal. As medidas propostas são vitais para aliviar as preocupações dos investidores e manter o fluxo de capitais, assim como fortalecer a confiança", disse a Moody's no comunicado. (Com Reuters)

FGV. IBRE. 27/09/2016. Índices Gerais de Preços. INCC-M. Índice Nacional de Custo da Construção avança em setembro

O Índice Nacional de Custo da Construção – M (INCC-M) registrou, em setembro, taxa de variação de 0,37%, acima do resultado do mês anterior, de 0,26%. O índice relativo a Materiais, Equipamentos e Serviços registrou variação de 0,16%. No mês anterior, a taxa havia sido de 0,26%. O índice referente à Mão de Obra registrou variação de 0,55%. No mês anterior, a taxa de variação foi de 0,26%. O INCC-M é calculado com base nos preços coletados entre os dias 21 do mês anterior e 20 do mês de referência.

Materiais, Equipamentos e Serviços

No grupoMateriais, Equipamentos e Serviços, o índice correspondente a Materiais e Equipamentos registrou variação de 0,25%. No mês anterior, a taxa havia sido de 0,26%. Dos quatro subgrupos componentes, três apresentaram acréscimo em suas taxas de variação, destacando-se materiais para acabamento, cuja taxa passou de -0,25% para 0,10%.

A parcela relativa a Serviços passou de uma taxa de 0,28%, em agosto, para -0,15%, em setembro. Neste grupo, vale destacar a desaceleração da taxa do subgrupo projetos, cuja variação passou de 0,84% para -0,15%.

Mão de obra

O índice referente à Mão de Obra registrou variação de 0,55% em setembro, ante 0,26% no mês anterior. Esta variação ocorreu devido à primeira parcela dos reajustes salariais de Brasília e o início da captação da segunda parcela do reajuste salarial de São Paulo, praticado em janeiro de 2016.

Capitais

Duas capitais apresentaram aceleração em suas taxas de variação: Brasília e São Paulo. Em contrapartida, Salvador, Belo Horizonte, Recife, Rio de Janeiro e Porto Alegre registraram desaceleração.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C5557F25F201576B418D392FA6

FGV. IBRE. 27/09/2016. Sondagens e Índices de Confiança. Sondagem da Construção. Confiança da Construção registra terceira alta consecutiva

O Índice de Confiança da Construção (ICST) subiu 2,1 pontos em setembro, atingindo 74,6 pontos, o maior nível desde junho de 2015 (75,9). Após a terceira alta consecutiva, torna-se mais evidente a gradual melhora das perspectivas de curto prazo para os empresários do setor, ressalvando-se que o nível do indicador continua muito baixo em termos históricos.

“Definitivamente, o cenário começa a se mostrar mais favorável para a construção civil. O anúncio do Programa de Parcerias de Investimento (PPI) e a sinalização de retomada de obras paradas do MCMV impulsionaram ainda mais as expectativas empresariais em setembro. Vale destacar também que a percepção em relação à situação corrente dos negócios vem melhorando continuamente, sugerindo uma lenta retomada, que precisará ganhar mais fôlego para se consolidar”, observou Ana Maria Castelo, Coordenadora de Projetos da Construção da FGV/IBRE.

A alta do ICST em setembro deveu-se, majoritariamente, à melhora das perspectivas no curto prazo: o Índice de Expectativas (IE-CST) avançou 3,4 pontos, atingindo 84,8 pontos – maior nível desde dezembro de 2014. Dentre os quesitos integrantes do índice-síntese, a situação dos negócios para os próximos seis meses foi o que mais contribuiu para a alta do índice, com uma variação de 5,1 pontos em relação ao mês anterior.

O Índice da Situação Atual (ISA-CST) subiu 0,6 ponto, alcançando 64,8 pontos. Mesmo após a quarta alta, o índice ainda se encontra muito abaixo da média histórica (2,8 desvios padrão). A principal contribuição à alta do ISA-CST veio do indicador que capta a percepção da empresa em relação à situação atual dos negócios, que registrou subida de 0,9 ponto em relação ao mês anterior, atingindo 66,1 pontos.

O Nível de Utilização da Capacidade (NUCI) do setor, em setembro, atingiu 64,8%, apenas 0,3 ponto percentual acima do resultado de agosto, mostrando relativa estabilização do nível de atividade.

EXPECTATIVAS

Assim como ocorre nas demais sondagens empresariais, são as expectativas que mais têm impulsionado a confiança do setor da Construção. O gráfico abaixo mostra a evolução do IE entre os meses de setembro de 2014, 2015 e 2016. No nível mais agregado, o pior momento foi setembro de 2015; hoje, o índice reduziu parte do pessimismo e encontra-se a meio caminho entre 2014 e 2015. Quando considera-se a abertura por segmentos Edificações e Obras de Infraestrutura – que representam em torno de 78% do valor adicionado do setor – o destaque é o IE de Obras de Infraestrutura, que já superar o índice de setembro de 2014.

Outra notícia favorável é a identificação de um ponto de mínimo local do IE agregado em fevereiro deste ano, sinalizando que o setor teria saído de uma fase de desaceleração e entrado em uma fase de aceleração do ciclo econômico em março passado. No caso dos segmentos de Obras de Infraestrutura e de Edificações, os “vales” foram identificados em dezembro de 2015 e janeiro de 2016, respectivamente.

“A sinalização dada pelos empresários do setor é bastante expressiva, mas é preciso cautela. Mesmo que as expectativas estejam indicando uma aceleração ainda não há elementos suficientes para se confirmar a retomada do crescimento nos próximos meses”, completa Ana Castelo.

A edição de setembro de 2016 coletou informações de 700 empresas entre os dias 01 e 22 deste mês.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C5557F25F201576B26CA920361

FGV. IBRE. 27/09/2016. Sondagens e Índices de Confiança. Sondagem do Consumidor. Confiança do consumidor sobe em setembro com melhora das expectativas

O Índice de Confiança do Consumidor (ICC) da Fundação Getulio Vargas subiu 1,3 ponto entre agosto e setembro, ao passar de 79,3 para 80,6 pontos, o maior desde janeiro de 2015 (81,2 pontos). Esta foi a quinta alta consecutiva do índice,que atingiu o mínimo histórico em abril desse ano. O resultado sucede altas de 5,4% e 2,6%, em julho e agosto, respectivamente.

“A confiança dos consumidores continua sendo sustentada pelas expectativas em relação aos meses seguintes. O descolamento recorde entre o ISA e IE, mostra que mesmo após seis meses de melhora gradual das expectativas, a demora para que ocorra uma efetiva recuperação do mercado de trabalho ou da situação financeira das famílias vem levando à sustentação de uma postura cautelosa por parte do consumidor “, afirma Viviane Seda Bittencourt, Coordenadora da Sondagem do Consumidor.

O descolamento entre satisfação com o presente e as expectativas com o futuro manteve-se em setembro, com oscilação das avaliações dos consumidores sobre a situação presente e melhora das expectativas nos últimos cinco meses. O Índice da Situação atual caiu 1,3 ponto, de 69,5 para 68,2 pontos e o Índice de Expectativas (IE) subiu 3,2 pontos, atingindo 90,1 pontos em setembro, o maior desde outubro de 2014 (94,6 pontos).

O grau de satisfação dos consumidores com relação à situação atual da economia piorou em setembro: o indicador caiu 1,8 ponto após três meses consecutivos de alta, atingindo 74,8 pontos.

O indicador que mede o grau de otimismo com relação à evolução da Situação Financeira das Famílias nos seis meses seguintes foi o quesito que mais influenciou o ICC, ao subir 3,1 pontos e atingir o maior nível desde outubro de 2014 (99,0 pontos).

Houve aumento da confiança em três das quatro classes de renda pesquisadas. A melhora mais expressiva ocorreu entre consumidores com renda familiar superior a R$ 9.600,00, com alta de 3,0 pontos do ICC em setembro e de 8,0 pontos no acumulado do trimestre.

A edição de setembro de 2016 coletou informações de 2101 domicílios entre os dias 1 e 22 de setembro.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C5557F25F201576B37AE505EA4

IBGE. 27/09/2016. Índice de Preços ao Produtor (IPP) varia (-0,26%) em agosto

Período

|

Taxa

|

|---|---|

AGOSTO de 2016

|

-0,26%

|

Julho de 2016

|

-0,57%

|

Agosto de 2015

|

0,96%

|

Acumulado no ano

|

-0,93%

|

Acumulado nos 12 meses

|

3,03%

|

O Índice de Preços ao Produtor (IPP) das Indústrias Extrativas e de Transformação mede a evolução dos preços de produtos “na porta de fábrica”, sem impostos e fretes, e abrange informações por grandes categorias econômicas, ou seja, bens de capital, bens intermediários e bens de consumo (duráveis e semiduráveis e não duráveis).

Tabela 1

Índices de Preços ao Produtor, segundo Indústrias Extrativas e de Transformação

(Indústria Geral) e Seções - Últimos três meses

| Indústria Geral e Seções | Variações (%) | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| M/M-1 | Acumulado Ano | M/M-12 | |||||||

JUN/16

|

JUL/16

|

AGO/16

|

JUN/16

|

JUL/16

|

AGO/16

|

JUN/16

|

JUL/16

|

AGO/16

| |

Indústria Geral

|

0,50

|

-0,57

|

-0,26

|

-0,11

|

-0,68

|

-0,93

|

5,65

|

4,29

|

3,03

|

B - Indústrias Extrativas

|

-1,35

|

-11,94

|

4,15

|

13,03

|

-0,46

|

3,67

|

1,93

|

-11,88

|

0,53

|

C - Indústrias de Transformação

|

0,56

|

-0,21

|

-0,38

|

-0,48

|

-0,69

|

-1,06

|

5,77

|

4,84

|

3,11

|

Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria

Em agosto de 2016, a variação de preços de -0,26% frente a julho repercutiu da seguinte maneira entre as Grandes Categorias Econômicas: -0,16% em bens de capital; -0,44% em bens intermediários; e 0,02% em bens de consumo, sendo que 0,92% foi a variação observada em bens de consumo duráveis e -0,26% em bens de consumo semiduráveis e não duráveis. Do resultado da indústria geral, -0,26%, a influência das grandes categorias foi a seguinte: -0,01 p.p. de bens de capital, -0,25 p.p. de bens intermediários e 0,01 p.p. de bens de consumo. No caso de bens de consumo, -0,07 p.p. se deveu às variações de preços observadas nos bens de consumo semiduráveis e não duráveis e 0,08 p.p. nos bens de consumo duráveis.

Na perspectiva do acumulado no ano (mês atual contra dezembro do ano anterior), as variações de preços da indústria acumularam, até agosto, variação de -0,93%, sendo -3,05% a variação de bens de capital (com influência de -0,27 p.p.), -2,69% de bens intermediários (-1,53 p.p.) e 2,49% de bens de consumo (0,86 p.p.). No último caso, este aumento foi influenciado em 0,22 p.p. pelos produtos de bens de consumo duráveis e 0,64 p.p., pelos bens de consumo semiduráveis e não duráveis.

Na taxa anual (M/M-12), a variação de preços da indústria alcançou, em agosto, 3,03%, com as seguintes variações: bens de capital, -0,31% (-0,03 p.p.); bens intermediários, 0,78% (0,45 p.p.); e bens de consumo, 7,63% (2,61 p.p.), sendo que a influência de bens de consumo duráveis foi de 0,33 p.p. e a de bens de consumo tabela semiduráveis e não duráveis de 2,28 p.p.

Tabela 4

Índices de Preços ao Produtor, segundo Indústrias Extrativas e de Transformação (Indústria Geral)

e Grandes Categorias Econômicas - Últimos três meses

| Indústria Geral e Seções | Variações (%) | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| M/M-1 | Acumulado Ano | M/M-12 | |||||||

JUN/16

|

JUL/16

|

AGO/16

|

JUN16

|

JUL/16

|

AGO/16

|

JUN/16

|

JUL/16

|

AGO/16

| |

| Indústria Geral |

0,50

|

-0,57

|

-0,26

|

-0,11

|

-0,68

|

-0,93

|

5,65

|

4,29

|

3,03

|

| Bens de Capital (BK) |

-0,71

|

-1,48

|

-0,16

|

-1,43

|

-2,89

|

-3,05

|

5,03

|

2,14

|

-0,31

|

| Bens Intermediários (BI) |

0,73

|

-1,07

|

-0,44

|

-1,21

|

-2,26

|

-2,69

|

3,96

|

2,02

|

0,78

|

| Bens de consumo(BC) |

0,43

|

0,43

|

0,02

|

2,04

|

2,47

|

2,49

|

8,60

|

8,62

|

7,63

|

| Bens de consumo duráveis (BCD) |

0,08

|

0,01

|

0,92

|

1,79

|

1,80

|

2,74

|

3,45

|

3,73

|

4,01

|

| Bens de consumo semiduráveis e não duráveis (BCND) |

0,54

|

0,55

|

-0,26

|

2,11

|

2,67

|

2,41

|

10,26

|

10,19

|

8,78

|

Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria

11 das 24 atividades apresentaram variações positivas de preços

As quatro maiores variações observadas em agosto/2016 se deram entre os produtos compreendidos nas seguintes atividades industriais: Indústrias extrativas (4,15%), outros produtos químicos (-2,54%), vestuário e acessórios (-2,10%) e fumo (-1,60%). Em termos de influência, nesta comparação, sobressaíram outros produtos químicos (-0,24 p.p.), alimentos (-0,15 p.p.), Indústrias extrativas (0,11 p.p.) e metalurgia (0,11 p.p.).

Na perspectiva do acumulado no ano (agosto/2016 contra dezembro de 2015), o indicador atingiu -0,93%, contra -0,68% em julho/2016. Entre as atividades que, em agosto/2016, tiveram as maiores variações sobressaíram: outros produtos químicos (-13,07%), outros equipamentos de transporte (-10,88%), fumo (-10,31%) e impressão (10,21%). Nesta comparação, os setores de maior influência foram: alimentos (1,40 p.p.), outros produtos químicos (-1,40 p.p.), refino de petróleo e produtos de álcool (-0,58 p.p.) e outros equipamentos de transporte (-0,28 p.p.).

Ao comparar agosto de 2016 com agosto de 2015, a variação de preços ocorrida foi de 3,03%, contra 4,29% em julho/2016. As quatro maiores variações de preços ocorreram em alimentos (17,08%), perfumaria, sabões e produtos de limpeza (13,27%), impressão (12,37%) e outros produtos químicos (-10,71%). Neste indicador, os setores de maior influência foram: alimentos (3,25 p.p.), outros produtos químicos (-1,16 p.p.), veículos automotores (0,38 p.p.) e metalurgia (0,19 p.p.).

Indústrias extrativas: em agosto, as indústrias extrativas apresentaram a principal variação positiva (4,15%) entre todas as atividades das indústrias extrativas e de transformação. A influência da variação dos preços da atividade sobre o indicador M/M-1 da indústria geral foi de 0,11 p.p. (em -0,26%), consistindo na principal influência positiva sobre este indicador, juntamente com a metalurgia. Com a variação positiva dos preços observada no mês, a variação acumulada no ano passou para 3,67% contra -0,46% acumulados até julho. Na comparação com agosto do ano anterior, os preços da atividade variaram positivamente em 0,53%. A variação positiva dos preços no mês foi influenciada principalmente pela alta dos preços internacionais do minério de ferro no período.

Alimentos: entre julho e agosto de 2016, os preços dos alimentos variaram, em média, -0,71%, primeiro resultado negativo desde abril de 2016 (-0,08%). Assim, a variação de preços acumulada ao longo do ano recuou de 7,75%, em julho, para 6,99% - este resultado é maior do que aquele que se observava em agosto de 2015 (4,43%). De todo modo, na comparação agosto de 2016/agosto de 2015, os preços atuais são maiores do que os do ano passado em 17,08%, o que coloca o setor como o principal destaque nessa comparação em termos de variação de preços.

Em agosto, a variação de preços do setor alimentício o colocou em destaque, em termos de influência, nas três comparações feitas nessa análise. Foi o segundo na comparação M/M-1 (-0,15 p.p., em -0,26%), atrás apenas de outros produtos químicos (-0,24 p.p.) e primeiro tanto no acumulado (-1,40 p.p., em -0,93%) quanto no M/M-12 (3,25 p.p., em 3,03%).

O mês de agosto foi marcado pela inflexão no preço de “leite esterilizado/UHT/Longa vida”, que desde fevereiro de 2016 influenciou positivamente o resultado do setor. Nesse sentido, a variação negativa observada foi a maior (em módulo) do setor e, ainda, a maior influência. Em termos de influência, figuram também “resíduos da extração de soja” (influência negativa), “carnes de bovinos frescas ou refrigeradas” e “açúcar cristal” (as duas com influência positiva), que, somadas, tiveram influência de - 1,07 p.p., em -0,71%.

No caso dos produtos mais influentes, a justificativa dada pelas empresas que fazem parte da pesquisa indica que: i) no caso de “leite esterilizado/UHT/Longa vida”, uma maior captação nas bacias leiteiras reduziu o custo, fator que foi reforçado pela menor demanda interna; ii) no caso de “resíduos da extração de soja”, a oferta mundial está em níveis elevados e com perspectiva de ser uma das melhores dos últimos tempos; iii) no caso de ”carnes de bovinos frescas ou refrigeradas”, a maior justificativa está no estímulo recebido de mercados externos; e iv) foi a demanda externa que pressionou o aumento do preço do “açúcar cristal”.

Refino de petróleo e produtos de álcool: os preços do setor variaram, na comparação agosto de 2016/julho de 2016, em -0,74%, primeiro resultado negativo depois de dois meses consecutivos de variações positivas. Com esse resultado, o acumulado no ano chegou a -5,50%. Por sua vez, na comparação com igual mês do ano passado, a variação foi de -0,27%, primeiro resultado negativo desde maio de 2015 (-0,40%).

Além de ser um dos setores de maior contribuição no cálculo do total das indústrias extrativas e de transformação, o destaque dado ao setor deve-se ao fato de ter sido a terceira maior influência no acumulado do ano (-0,58 p.p., em -0,93%) - atrás de alimentos (1,40 p.p.) e outros produtos químicos (-1,40 p.p.). Os quatro produtos de maior influência no M/M-1 - ver quadro abaixo - foram responsáveis por -0,72 p.p. da variação de -0,74%, com destaque para a variação negativa de 'naftas'. Estes mesmos produtos figuram entre as maiores influências do acumulado no ano. Vale observar que os dois produtos de maior peso entre os quatro (“óleo diesel e outros óleos combustíveis” e “álcool etílico (anidro ou hidratado)”) influenciaram positivamente tanto o indicador M/M-1 quanto o acumulado, o que não impediu que o resultado fosse negativo.

Outros produtos químicos: a indústria química registrou, no mês de agosto, uma variação negativa de preços de 2,54% em relação a julho, mantendo pelo segundo mês consecutivo uma situação de queda de preços, o que resultou no acumulado do ano em um valor de -13,07% (maior variação em termos absolutos). Quando comparados com valores do mesmo mês do ano anterior (M/M-12), os preços do setor apresentaram variação de -10,71% em agosto de 2016, sendo esta a quarta maior variação em valores absolutos registrada e a maior redução de preços na pesquisa, muito disso em consequência do mercado internacional e dos preços dos derivados de petróleo.

Os quatro produtos de maior influência no mês contra mês imediatamente anterior - “adubos ou fertilizantes à base de NPK”, “etileno (eteno) não-saturado”, “herbicidas para uso na agricultura” e “polipropileno” - representaram -1,86 p.p. no resultado de -2,54%; ou seja, os demais 28 produtos contribuíram com -0,68 p.p.

Metalurgia: ao comparar os preços do setor em agosto de 2016 contra julho de 2016 houve uma variação positiva de 1,51%, completando uma série de quatro aumentos consecutivos. Desta forma, o setor acumulou no ano uma variação positiva de 3,29% e nos últimos 12 meses uma variação de preços de 2,55%. Em relação aos produtos que mais influenciaram os resultados no mês contra mês anterior, aparecem dois dos quatro produtos de maior peso na atividade: “lingotes, blocos, tarugos ou placas de aço ao carbono”, com a maior influência positiva entre todos, e “bobinas a quente de aços ao carbono, não revestidos”. Os demais em destaque são “folhas-de-flandres” e “barras, perfis e vergalhões de cobre e de ligas de cobre”, este último com variação negativa, refletindo os efeitos verificados com o cobre na Bolsa de Londres e o recuo do dólar frente ao real.

Entre os 22 produtos selecionados para a pesquisa, os quatro produtos com destaque na análise de influências do tipo M/M-1 representaram 1,47 p.p. da variação no mês, ou seja, os demais 18 produtos influenciaram em 0,04 p.p.

Veículos automotores: em agosto, os preços do setor tiveram uma variação média de 0,73%, resultado positivo que ocorre depois de dois negativos. Com isso, o acumulado no ano chegou a 1,80%, resultado abaixo do que havia ocorrido em agosto de 2015, 4,50%. No caso do M/M-12, a variação foi de 3,56%, a menor do ano, que começou com a comparação de janeiro de 2016 contra janeiro de 2015 apontando uma variação de 7,14%.

Ao lado de ser um dos setores de maior peso no cálculo do resultado das indústrias extrativas e de transformação, o destaque dado a veículos automotores se deve ao fato de ser a terceira maior influência (em módulo) no M/M-12 (0,38 p.p., em 3,03%), atrás de alimentos (3,25 p.p.) e de outros químicos (-1,16 p.p.).

Chama a atenção no resultado do setor a presença, tanto no caso do M/M-1 quanto no M/M-12, de “automóveis para passageiros, a gasolina, álcool ou bicombustível, de qualquer potência”, produto de maior peso no cálculo dos resultados do setor (próximo a 49,0%). Isso se deve, na ponta, à entrada de novos modelos em algumas empresas e, no caso do M/M-12, ao mesmo fato ocorrido em dois momentos, janeiro e agosto.

Outros equipamentos de transporte: neste mês de agosto, os preços de outros equipamentos de transporte continuaram declinando (-0,83%). Com isso, já são sete meses seguidos de queda nos preços da atividade. O acumulado do ano ficou em -10,88%, sendo a segunda principal variação acumulada observada para a indústria em geral. Na comparação com agosto de 2015, houve variação negativa (-4,36%). Os preços da atividade tiveram destaque na influência negativa sobre a variação acumulada no ano da indústria geral (-0,28 p.p). A queda observada nos preços da atividade ao longo do ano é influenciada principalmente pelos preços de “aviões de peso superior a 2.000 kg”.

DOCUMENTO: http://saladeimprensa.ibge.gov.br/noticias?view=noticia&id=1&busca=1&idnoticia=3266

SCPC-BRASIL. CNDL. 27/09/2016. EMPRÉSTIMOS E CARTÕES DE LOJA SÃO OS PRINCIPAIS VILÕES DA INADIMPLÊNCIA. Inadimplentes estão assumindo menos compromissos financeiros na comparação com 2015; contas de primeira necessidade e financiamento da casa própria são as que os inadimplentes mais pagam em dia

Uma pesquisa nacional realizada apenas com consumidores inadimplentes pelo Serviço de Proteção ao Crédito (SPC Brasil) e pela Confederação Nacional de Dirigentes Lojistas (CNDL) revela que as dívidas bancárias continuam sendo as principais causadoras do ‘nome sujo’. De acordo com o levantamento, sete em cada dez (76,1%) entrevistados que contrataram algum empréstimo estão inadimplentes porque não pagaram as parcelas em dia. As compras feitas no cartão de loja aparecem logo em seguida, deixando 73,1% dos seus usuários com o nome no cadastro de devedores. Os percentuais se mantiveram estáveis na comparação com o ano passado (74,5% para empréstimos e 74,6% para cartões de loja), mas apresentaram alta na comparação com 2014, período em que a crise econômica ainda não havia atingido o seu auge.

Pagamentos atrasados no crediário ou carnê (62,5%), as parcelas pendentes no cartão de crédito (62,1%) e o cheque especial (46,9%) vêm em seguida como as modalidades de crédito que mais levaram os entrevistados à inadimplência. Essas duas últimas modalidades mostraram queda significativa frente a 2015, quando as porcentagens haviam sido de 73,6% para o cartão de crédito e de 67,8% para o cheque especial.

“No atual momento de incertezas na economia é importante que os consumidores sejam conservadores com o bolso e tenham alguns cuidados na hora de adquirir novas dívidas. Em especial se as dívidas são no cartão de crédito ou no cheque especial, já que os juros cobrados nestas modalidades são os mais caros do mercado. Em alguns casos, podem ultrapassar até 450% ao ano”, alerta a economista-chefe do SPC Brasil, Marcela Kawauti.

15% atrasam contas de telefone e 9% mensalidades escolares

O estudo ainda revela que não são apenas as dívidas bancárias levam os consumidores a lista de inadimplentes. Muitos estão com restrição ao crédito porque deixaram de pagar em dia contas com algum tipo de serviço não necessariamente ligado aos bancos. Neste caso, a principal conta responsável por deixar os consumidores com o nome sujo é a de telefone fixo e celular, citada por 14,7% dos entrevistados que possuem esse tipo de compromisso (em 2015 o percentual de atrasos era de 21,7%). Em segundo lugar aparecem as pendências com mensalidades escolares, citadas por 9,1% dos entrevistados (em 2015 eram 16,0%). Atrasos junto às operadoras de TV por assinatura (7,1%), plano de saúde (6,8%), contas de água e luz (6,1%), aluguel (2,2%) e mensalidade do condomínio (2,2%) completam o ranking dos ‘vilões da inadimplência’, quando se tratam das dívidas não bancárias.

Na crise, brasileiro compromete menos o orçamento com dívidas

Embora a inadimplência apresente patamar elevado em alguns tipos de dívidas, o consumidor brasileiro está evitando assumir novos compromissos financeiros. A pesquisa do SPC Brasil mostrou queda no percentual de inadimplentes que admitiram ter contas assumidas frente a 2015, estivessem elas em dia ou em atraso, em praticamente todos os compromissos pesquisados.

Dentre as dívidas bancárias, o maior recuo foi observado no cartão de crédito. Em 2014, 69,9% dos inadimplentes entrevistados tinham essa modalidade de conta como um compromisso fixo do seu orçamento – estivessem elas atrasadas ou não -, percentual que recuou para 57,5% em 2015 e agora caiu ainda mais para 40,4% em 2016. Também houve recuo do cartão de loja: de 61,2% em 2014 para 55,2% em 2015 e finalmente para 47,5% em 2016. A única dívida bancária que aumentou a sua incidência entre os inadimplentes na comparação frente ao ano passado foi o financiamento de automóvel, que passou de 10,0% em 2015 para 12,8%.

Para o presidente do SPC Brasil, Roque Pellizzaro Junior a tendência a assumir menos compromissos financeiros reflete o momento econômico do país em que os bancos e comércio estão mais seletivos para conceder crédito e o consumidor menos confiante para se endividar. “O cenário de incerteza econômica leva o brasileiro a evitar assumir compromissos financeiros desnecessários, além de resultar, muitas vezes, em cortes de gastos como forma de conseguir fechar as contas do mês. Com a inflação em patamares elevados, o aumento dos índices

de desemprego, e a redução da massa salarial, a confiança do consumidor acaba sendo afetada”, explica Pellizzaro Junior.

No setor de serviços também foi observada uma redução na quantidade de compromissos assumidos. O percentual de consumidores inadimplentes que destinam parte de seus rendimentos para pagar contas de água e luz caiu de 65,0% em 2015 para 57,6% em 2016. O mesmo aconteceu com os entrevistados que têm despesas fixas com contas de telefone (de 50,7% para 41,9% em um ano), aluguel (de 25,3% para 22,8%), mensalidade de plano de saúde (de 18,2% para 12,1%) e compromissos escolares, como colégio ou faculdade (de 15,7% para 9,1%).

Inadimplente escolhe pagar primeiro as contas de primeira necessidade e financiamento da casa

Um dos grandes dilemas para quem está inadimplente é escolher as contas que devem ter o pagamento priorizado em detrimento de outras, caso não seja possível fechar o mês com todas elas em dia. Dentre os compromissos financeiros que estão quitados assumidos pelos consumidores inadimplentes, o principal destaque são as dívidas não bancárias, em especial aquelas ligadas ao aluguel e plano de saúde. No primeiro caso, 94,9% dos inadimplentes que têm esta pendência estão com os pagamentos em dia; no caso do plano de saúde, a participação dos que têm esta conta em dia chega a 91,8%. Outros compromissos que os inadimplentes costumam pagar majoritariamente em dia são o condomínio (91,3%), TV por assinatura (87,9%) e contas de água e luz (85,6%). Todas essas alternativas mostraram um leve aumento, dentro da margem de erro, na comparação com 2015.

Já no caso das dívidas bancárias, as que os consumidores inadimplentes mais pagam em dia são as parcelas do financiamento da casa própria (75,8% frente a 67,5% verificado em 2015), seguida pelo crédito consignado (50,0% contra 40,8% no ano passado), que é descontado em folha de pagamento, e pelo financiamento do automóvel (48,1% ante 40,0% em 2015). “De modo geral, inadimplentes tendem a priorizar o pagamento de contas básicas e de financiamentos, que implicam na tomada do bem ou no corte de fornecimento caso haja atrasos no pagamento . A dica que fica é que o consumidor avalie toda a sua situação financeira e de dívidas para compreender a real capacidade de pagamento daquilo que está em atraso, buscando uma renegociação.

Caso não seja possível pagar as pendências com o orçamento atual, ele deve buscar um empréstimo com juros menores do que os cobrados na dívida que tem, ou procurar formas de incrementar seu orçamento”, alerta o educador financeiro do SPC Brasil, José Vignoli.

Metodologia

A pesquisa ouviu 602 consumidores inadimplentes de ambos os gêneros, acima de 18 anos e de todas as classes sociais nas 27 capitais. A margem de erro é de 4,0 pontos percentuais com margem de confiança a 95%.

Análise da Pesquisa: http://www.cndl.org.br/wp-content/uploads/2016/09/Analise_viloes_inadimplencia_ssetembro_2016.pdf

JBS. PORTAL G1. 27/09/2016. Preço da carne bovina sobe e melhora margens de frigoríficos. Aumento não foi acompanhado pelos preços pagos pelo boi gordo. Situação beneficia grandes grupos e também pequenos e médios.

Da Reuters

Os preços da carne bovina dispararam no mercado atacadista brasileiro nas últimas semanas, em um aumento que não foi acompanhado pelos preços pagos pelo boi gordo e que colocou as margens dos frigoríficos no positivo pela primeira vez em meses.

A situação de mercado, que decorre de uma queda na oferta de carne pela redução de abates, e que poderá durar pelo menos até o fim do ano, beneficia grandes grupos como JBS, Marfrig e Minerva, mas também pequenos e médios abatedouros, disseram especialistas.

Os preços do traseiro bovino com osso, por exemplo, subiram mais de 24% desde o início de agosto, quando atingiram uma mínima de quase dois anos. No mesmo período, o preço de referência para o boi gordo recuou 0,9%, segundo dados do Centro de Estudos Avançados em Economia Aplicada (Cepea).

A margem de comercialização de carne com osso, couro e outros derivados estava em 0,3% no fim de julho, tendo saltado para 21,3% na segunda-feira, de acordo com índice da Scot Consultoria.

"Na maioria dos meses de 2016, os frigoríficos trabalharam com margem abaixo da média", destacou a analista de mercado Isabella Camargo, da Scot.

A explicação para o aumento do "spread" está na redução dos abates em diversas unidades industriais nos últimos meses, em meio à alta de custos e queda na demanda de carne.

Numa contagem da consultoria Agrifatto, das 281 unidades frigoríficas existentes no país (com inspeção federal), 58 fecharam as portas entre 2015 e 2016.

Também há unidades iniciando férias coletivas ou realizando abates em dias intercalados, destacaram especialistas.

"A queda no abate nos últimos meses enxugou a oferta de carne do mercado", disse a diretora da Agrifatto, Lygia Pimentel.

Por outro lado, os preços do boi gordo, que chegaram a bater um recorde nominal histórico em abril, não acompanharam a alta da carne, devido à menor demanda pelas indústrias.

Beneficiados

Após meses de margens muito apertadas, o aumento no preço da carne é uma boa notícia para os frigoríficos, mas não traduz-se necessariamente no fim dos problemas do setor.

A redução de atividade em unidades de grandes empresas do setor foi uma solução encontrada para reduzir prejuízos em algumas regiões deficitárias, mas não elimina diversos gastos, como salários.

"A gente não consegue avaliar ainda o custo das plantas paradas. Provavelmente eles vão ter dificuldade de diminuir custo fixo", disse Lygia Pimentel.

A Marfrig, segundo maior frigorífico de bovinos do país, por exemplo, viu sua unidade Beef (de carne bovina e ovina) reduzir a geração de caixa medida pelo Ebitda (lucro antes de juros, impostos, depreciação e amortização) em 27 por cento no segundo trimestre deste ano, ante 2015, após fechamento de unidades e aperto nas margens operacionais.

"A redução de margens e volume (de vendas de carne) levou à queda do Ebitda no trimestre", disse a empresa em seu relatório do segundo trimestre deste ano.

O movimento dos grandes frigoríficos para ajustarem-se ao mercado pode beneficiar as pequenas e médias indústrias, onde há menor ociosidade, disse a analista Agrifatto.

Na avaliação da consultoria IEG FNP, as indústrias de pequeno e médio porte podem ganhar espaço no atual cenário.

"Os (grandes) frigoríficos tentam de certa forma regular oferta (de carne), mas ainda existe concorrência... frigoríficos menores começam a ganhar mercado", disse o diretor técnico da IEG FNP, José Vicente Ferraz.

Segundo ele, cerca de metade do consumo interno de carne bovina do Brasil é abastecido por pequenos e médios frigoríficos.

Varejo

Com os preços no atacado em ascensão, em breve a alta deverá chegar à rede varejista, e a questão é saber quem irá absorver os valores maiores.

Na visão do gerente de Inteligência de Mercado da Minerva Foods, um dos maiores grupos frigoríficos do país, Leonardo Alencar, uma "boa fatia" dos reajustes deverá ficar com os supermercados.

"Talvez o varejo não consiga repassar isso para o consumidor final", disse ele.

Na visão de Ferraz, da FNP, há pouco espaço para o consumidor final absorver aumento de preços na carne bovina, em meio ao cenário de inflação alta, desemprego e endividamento das famílias. "Agora o maior braço de ferro está sendo entre indústria e varejo", disse.

OPEP. PORTAL G1. 26/09/2016. Preços do petróleo sobem 3% por encontro de produtores. Contratos futuros do Brent subiram 3,2%, para US$ 47,35 por barril. Nos EUA, petróleo avançou 3,3% e fechou a US$ 45,93 o barril.

Da Reuters

Os preços do petróleo fecharam em alta de mais de 3% nesta segunda-feira (26), à medida que os maiores produtores do mundo se reúnem na Argélia para discutir maneiras de sustentar os preços, com negociações acaloradas levando à volatilidade para sua máxima desde uma reunião similar visando congelar a produção em abril, em Doha, que não teve sucesso.

A Organização dos Países Exportadores de Petróleo (Opep) e outros produtores de petróleo, encabeçados pela Rússia, estão se encontrando informalmente paralelamente no Fórum Internacional de Energia na Argélia, de 26 a 28 de setembro, para abordar a questão do acúmulo de petróleo que derrubou os preços nos últimos dois anos.

Integrante relevante da Opep, o Irã, quarto maior exportador de petróleo que agora tenta retomar a produção aos níveis pré-sanções de 2012, minimizou as chances de um acordo enquanto alguns produtores continuam esperançosos.

Os contratos futuros do Brent fecharam em alta de 1,46 dólar, ou 3,2%, a US$ 47,35 por barril após ser negociado entre US$ 45,74 e US$ 47,66.

O petróleo dos EUA subiu 1,45 dólar, ou 3,3%, e encerrou a US$ 45,93 após uma máxima de sessão de US$ 46,20 e mínima de US$ 44,43.

A volatilidade implícita, um indicador de quanto os preços do petróleo se movem, estava em sua máxima desde 18 de abril, quando um encontro entre membros da Opep em Doha para discutir um congelamento de produção terminou em impasse, deixando o petróleo em pouco acima dos US$ 40 por barril.

IEA. PORTAL UOL. 27/09/2016. Exportações paulistas aumentam impulsionadas pelo agronegócio

Levantamento divulgado pela Secretaria de Agricultura e Abastecimento do Estado de São Paulo, por meio do Instituto de Economia Agrícola (IEA), indica queda de 74,4% no déficit da Balança Comercial Paulista de janeiro a agosto de 2016 em relação a 2015. Nos oito primeiros meses do ano, foi registrado um déficit de US$ 3,66 bilhões, inferior aos US$ 14,31 bilhões constatados no mesmo período do ano passado.

Nos oito primeiros meses do ano, as vendas paulistas ao mercado externo somaram US$ 30,37 bilhões, o equivalente a 24,6% do total nacional, e as importações chegaram a US$ 34,03 bilhões, correspondendo a 37,3% do total nacional, o que resultou em um déficit de US$ 3,66 bilhões. Já nos meses de janeiro a agosto de 2015, as exportações paulistas somaram US$ 30,16 bilhões (23,5% do total nacional) e as importações, US$ 44,47 bilhões (36,7% do total nacional). Em relação ao ano anterior, houve o crescimento de 0,7% nas exportações paulistas enquanto as importações diminuíram 23,5%.

No comparativo dos dois anos, enquanto as exportações paulistas cresceram 0,7%, as brasileiras caíram 3,7%. Já nas importações, o decréscimo em São Paulo (-23,5%) foi menor do que no Brasil (-24,7%). O superávit da Balança Comercial brasileira atingiu US$ 32,4 bilhões, mais do que o triplo de igual período do ano anterior, quando o saldo positivo foi de US$ 7,31 bilhões.