US ECONOMICS

HUMAN RIGHTS

U.S. Department of State. 07/07/2019. Unalienable Rights and U.S. Foreign Policy: The Founders’ Principles Can Help Revitalize Liberal Democracy World-wide. Michael R. Pompeo, Secretary of State. Wall Street Journal

America’s Founders defined unalienable rights as including “life, liberty, and the pursuit of happiness.” They designed the Constitution to protect individual dignity and freedom. A moral foreign policy should be grounded in this conception of human rights.

Yet after the Cold War ended, many human-rights advocates turned their energy to new categories of rights. These rights often sound noble and just. But when politicians and bureaucrats create new rights, they blur the distinction between unalienable rights and ad hoc rights granted by governments. Unalienable rights are by nature universal. Not everything good, or everything granted by a government, can be a universal right. Loose talk of “rights” unmoors us from the principles of liberal democracy.

That’s why I’m launching a Commission on Unalienable Rights at the State Department, chaired by Harvard Law School professor Mary Ann Glendon and populated with scholars, legal experts and activists. The commission’s mission isn’t to discover new principles but to ground our discussion of human rights in America’s founding principles.

The commission is an advisory body and won’t opine on policy. My hope is that its work will generate a serious debate about human rights that extends across party lines and national borders, similar to the debate sparked by the human-rights panel Eleanor Roosevelt convened in 1947. The Commission on Unalienable Rights will study the document that resulted from that effort, the Universal Declaration on Human Rights, along with our founding documents and other important works.

Its members will address basic questions: What are our fundamental freedoms? Why do we have them? Who or what grants these rights? How do we know if a claim of human rights is true? What happens when rights conflict? Should certain categories of rights be inextricably “linked” to other rights?

This may sound abstract, but the work is urgent. The human-rights cause once united people from disparate nations and cultures in the effort to secure fundamental freedoms and fight evils like Nazism, communism and apartheid. We have lost that focus today. Rights claims are often aimed more at rewarding interest groups and dividing humanity into subgroups.

Oppressive regimes like Iran and Cuba have taken advantage of this cacophonous call for “rights,” even pretending to be avatars of freedom. No one believed the Soviet call for collective economic and civil rights was really about freedom. But after the Cold War ended, many human-rights advocates adopted the same approach, appealing to contrived rights for political advantage.

The commission’s work could also help reorient international institutions specifically tasked to protect human rights, like the United Nations, back to their original missions. Many have embraced and even accelerated the proliferation of rights claims—and all but abandoned serious efforts to protect fundamental freedoms.

Human-rights advocacy has lost its bearings and become more of an industry than a moral compass. And “rights talk” has become a constant element of our domestic political discourse, without any serious effort to distinguish what rights mean and where they come from.

Since my teenage years as a West Point cadet, I’ve seen how special the American conception of freedom and human dignity is to the world. I studied the intersection of human rights law and warfare and confronted essential questions about human rights and how best to protect them. These central human questions about unalienable rights have profoundly affected my service as a soldier, lawyer, congressman, Central Intelligence Agency director and secretary of state.

My hope is that the Commission on Unalienable Rights will ground our understanding of human rights in a manner that will both inform and better protect essential freedoms—and underscore how central these ideas are not only to Americans, but to all of humanity.

MONETARY POLICY

FED. October 18, 2019. Speech. U.S. Economic Outlook and Monetary Policy. Vice Chair Richard H. Clarida. At "Late Cycle Investing: Opportunity and Risk" Fixed-Income Management 2019, a conference sponsored by the CFA Institute and the CFA Society of Boston, Boston, Massachusetts

Thank you for the opportunity to participate in this CFA Institute conference on fixed-income management. Before we begin our conversation, I would like to share a few thoughts about the outlook for the U.S. economy and monetary policy.1

The U.S. economy is in a good place, and the baseline outlook is favorable. The median expectation from Federal Open Market Committee (FOMC) participants' most recent Summary of Economic Projections is for GDP growth to be around 2 percent in 2019, for growth to continue near this pace next year, and for personal consumption expenditures (PCE) inflation to rise gradually to our symmetric 2 percent objective.2 The unemployment rate, at 3.5 percent, is at a half-century low, and wages are rising broadly in line with productivity growth and underlying inflation. There is no evidence to date that a strong labor market is putting excessive cost-push pressure on price inflation.

But despite this favorable baseline outlook, the U.S. economy confronts some evident risks in this the 11th year of economic expansion. Business fixed investment has slowed notably since last year, exports are contracting on a year-over-year basis, and indicators of manufacturing activity are weakening. Global growth estimates continue to be marked down, and global disinflationary pressures cloud the outlook for U.S. inflation.

U.S. inflation remains muted. Over the 12 months through August, PCE inflation is running at 1.4 percent, and core PCE inflation, which excludes volatile food and energy prices, is running at 1.8 percent.

Turning now to monetary policy, at both its July and September meetings, the FOMC voted to lower the target range for the federal funds rate by 25 basis points.3 With these decisions, the current target range for the federal funds rate is 1.75 to 2 percent, which compares with the range of 2.25 to 2.5 percent that prevailed between December 2018 and July 2019. The Committee took these actions to provide a somewhat more accommodative policy in response to muted inflation pressures and the risks to the outlook I mentioned earlier.

Looking ahead, monetary policy is not on a preset course, and the Committee will proceed on a meeting-by-meeting basis to assess the economic outlook as well as the risks to the outlook, and it will act as appropriate to sustain growth, a strong labor market, and a return of inflation to our symmetric 2 percent objective.

Turning now to the framework under which the Federal Reserve operates in financial markets, in September of this year, shocks in the repurchase agreement (repo) market put upward pressure on money market rates, and these pressures spilled over into the federal funds market. In response to these developments, the Federal Reserve on September 17 initiated a program of repurchase operations to provide liquidity sufficient to keep the federal funds rate within the desired target range. These operations have been successful in achieving this goal.

As the FOMC announced in January 2019, the Committee seeks to operate with a level of bank reserves that is sufficiently ample to ensure that control of the federal funds rate is achieved primarily by the setting of our administered rates and is not, over the longer term, reliant on frequent and large open market operations.4 In July, the FOMC concluded the program of balance sheet reduction in place since October 2017 and indicated then that, after a time, it would commence increasing its securities holdings to maintain reserves at a level consistent with an ample-reserves regime.

The FOMC announced on October 11 that it would seek to maintain, over time, a level of bank reserves at or somewhat above the level that prevailed in early September, a level that we believe is sufficient to operate an ample-reserves regime.5 This week, the Federal Reserve Bank of New York began a program of purchasing Treasury bills in the secondary market. This program will continue at least into the second quarter of next year and is designed to achieve—and, over time, maintain—ample reserve balances at or above the level that prevailed in early September. In addition, the Federal Reserve will continue to conduct term and overnight repo operations at least through January to ensure that the supply of reserves remains ample even during periods of temporary, but pronounced, increases in our nonreserve liabilities, and to mitigate the risk that money market pressures adversely affect monetary policy implementation.

It is important to note that the open market operations we have announced are technical, "Central Banking 101" operations and should not be conflated with the large-scale asset purchase programs that the Federal Reserve deployed after the financial crisis. In those programs, the Federal Reserve was seeking to ease financial conditions by lowering term premiums via its purchases of long-term Treasury bonds and mortgage-backed securities. By contrast, the program announced on October 11 will concentrate its purchases in Treasury bills. The technical measures we are undertaking do not represent a change in the stance of monetary policy, which we continue to implement by adjusting the target range for the federal funds rate.

Finally, I would like to say a few words about the monetary policy framework review we are undertaking this year. This review of our monetary policy strategy, tools, and communications is the first of its kind for the Federal Reserve. Public engagement, unprecedented in scope for the Fed, is an important part of this effort. Through our Fed Listens events, we have been hearing a diverse range of perspectives not only from academic experts, but also from representatives of consumer, labor, business, community, and other groups. We will draw on these insights as we assess how best to achieve and maintain maximum employment and price stability in the most robust fashion possible. In July, we began discussing issues associated with the review at our FOMC meetings. We will continue reporting on our discussions in the meeting minutes and share our conclusions when we finish the review during the first half of next year.6

Thank you very much for your attention.

- These remarks represent my own views, which do not necessarily represent those of the Federal Reserve Board or the Federal Open Market Committee. I am grateful to Brian Doyle of the Federal Reserve Board staff for his assistance in preparing this text.

- The most recent Summary of Economic Projections is an addendum to the minutes of the September 2019 FOMC meeting. See Board of Governors of the Federal Reserve System (2019), "Minutes of the Federal Open Market Committee, September 17–18, 2019," press release, October 9.

- See Board of Governors of the Federal Reserve System (2019), "Federal Reserve Issues FOMC Statement," press release, July 31; and Board of Governors of the Federal Reserve System (2019), "Federal Reserve Issues FOMC Statement," press release, September 18.

- See the Statement Regarding Monetary Policy Implementation and Balance Sheet Normalization, which is available on the Board's website.

- See the Statement Regarding Monetary Policy Implementation, which can be found on the Board's website.

- Information about the review and the events associated with it are available on the Board's website.

EMPLOYMENT

DoC. US CENSUS. OCTOBER 17, 2019. Efect of economic downturn on private and public employment. Private Industry Hit Harder but Bounced Back Faster

By EDWIN POME AND NICHOLAS SAXON

Since the United States suffered an economic downturn more than 10 years ago, employment in the public sector has never fully bounced back.

The public sector took less of a hit than private industry but belt-tightening by state and local governments has not loosened enough to return to pre-recession employment levels.

Government tends to react more slowly than private industry to economic shifts. The decline in employment in the public sector began later and lasted longer than in the private sector.

What Happened?

From March 2008 to March 2018, the number of public sector jobs declined by 93,000 to 19.6 million, a 0.5% decline, according to U.S. Census Bureau statistics from the Annual Survey of Public Employment & Payroll (ASPEP).

By contrast, private industry has rebounded in a big way even though it took a bigger hit during the recession. Employment in the private sector in 2018 reached a total of 125.9 million jobs, according to the Bureau of Labor Statistics. Since 2008 (115.8 million jobs), the private sector has grown almost 8.65%, adding over 10 million jobs in spite of the downturn during that same 10-year period.

Government tends to react more slowly than private industry to economic shifts. The decline in employment in the public sector began later and lasted longer than in the private sector.

While the private sector was already stalled in 2008 and in decline in 2009, the public sector simply leveled off in 2009 and the decline in public employment was not seen until 2010.

Although employment in the public sector did not decline as much overall as employment in private industry, the rebound of the public sector is taking longer than it did for the private sector.

By March 2014, the private sector had already regained and surpassed the level of employment it had in the same month in 2008. As of March 2018, state and local governments still had not fully regained 2008 employment levels.

Government Services Hit the Hardest

During the period of decline, several areas experienced great impact in their level of government employment. Overall, state and local governments declined 3% from 2008 to 2013, losing more than 585,000 employees.

Elementary and secondary education saw the largest decrease by far in number of public employees, resulting in a 3.5% loss, nearly 279,000 employees, or almost half of all government jobs lost during this period. This was followed by a loss in law enforcement (down 5.7%, 58,000 jobs) and highways (down 8.8%, 50,000 jobs).

Growth Since the Turnaround

Since the decline ended, several areas have grown, though not as significantly as they may have declined previously. Overall, state and local governments increased 2.6% from 2013 to 2018, adding almost 500,000 employees, a bit shy of the number lost during the period of decline.

Elementary and secondary education also experienced the largest increase, adding 165,000 employees, or 2.2%. This is still a net loss of 114,000 overall from 2008 to 2018. This was followed by an increase in higher education (up 2.9%, 91,000 jobs) and hospitals (up 6.9%, 72,000 jobs).

Learn more about state and local public sector employees and the services they provide by viewing data from the Annual Survey of Public Employment & Payroll (ASPEP). This survey provides annual statistics on the number of state and local government civilian employees and their gross payrolls for the month of March.

The U.S. Congress, federal agencies, state and local governments, educational and research organizations, and the general public employ these results.

Edwin Pome and Nicholas Saxon are statisticians in the Economy-Wide Statistics Division at the Census Bureau.

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

VENEZUELA

MRE. DCOM, NOTA-264. 18 de Outubro de 2019. Repúdio à eleição do regime ilegítimo venezuelano ao Conselho de Direitos Humanos – Comunicado do Grupo de Lima

1. Os governos do Brasil, Argentina, Canadá, Chile, Colômbia, Costa Rica, Guatemala, Guiana, Honduras, Panamá, Paraguai, Peru, Santa Lúcia e Venezuela, membros do Grupo de Lima, lamentam profundamente que o regime ilegítimo e ditatorial de Nicolás Maduro, responsável por graves violações aos direitos humanos, tenha sido eleito ao Conselho de Direitos Humanos das Nações Unidas para o período 2020-2022.

2. Nossos países renovam sua firme decisão de realizar os maiores esforços para que continue, no referido Conselho, a investigação das violações sistemáticas dos direitos humanos na Venezuela, para que os responsáveis desses atos criminosos não permaneçam impunes.

3. Finalmente, reiteram seu compromisso permanente de continuar a promover, junto com a comunidade internacional, a recuperação da democracia e o Estado de Direito na Venezuela.

ECONOMIA

BACEN. 17 Outubro 2019. Apresentação do Presidente do Banco Central do Brasil, Roberto Campos Neto, nas reuniões do Encontro Anual do FMI e Banco Mundial, de 17 a 20 de outubro, em Washington, EUA.

DOCUMENTO: https://www.bcb.gov.br/conteudo/home-ptbr/TextosApresentacoes/Presentation_RCN_IMF_Annual_17.10,19.pdf

MEconomia. 17/10/2019. Cenário econômico. Brasil participa das reuniões anuais do FMI e do Banco Mundial de 17 a 20 de outubro. Economia e Banco Central discutirão em Washington questões econômicas e financeiras relacionadas ao país

O Ministério da Economia (ME) e o Banco Central do Brasil (BC) participam, a partir desta quinta-feira (17/10), das reuniões anuais do Fundo Monetário Internacional (FMI) e do Banco Mundial, em Washington, nos Estados Unidos. Os encontros, que seguem até o próximo domingo (20/10), reúnem ministros de Finanças, presidentes de Bancos Centrais e outras autoridades para discutir questões econômicas e financeiras de interesse internacional.

A delegação brasileira é composta pelo presidente do Banco Central (BC), Roberto Campos Neto; pelo secretário especial de Comércio Exterior e Assuntos Internacionais do Ministério da Economia, Marcos Troyjo; pelo secretário de Assuntos Econômicos Internacionais, Erivaldo Gomes; pela diretora de Assuntos Internacionais do BC, Fernanda Nechio; e pelo secretário executivo da Câmara Executiva do Comércio Exterior (Camex), Carlos Pio.

Além das reuniões oficiais promovidas por FMI e Banco Mundial, haverá reuniões bilaterais e encontros de outros mecanismos de cooperação internacional, como o G-20, o G-24 e os Brics – coordenação entre Brasil, Rússia, Índia, China e África do Sul.

Em pauta

O principal desafio das autoridades mundiais é desenvolver estratégias para enfrentar o cenário de desaceleração econômica global, agravado por fatores como riscos de recessão nas grandes economias, incertezas causadas pelo Brexit, com a saída do Reino Unido da União Europeia, e tensões geopolíticas e comerciais.

Uma das questões mais importantes a ser tratada é a conclusão da 15ª Revisão Geral de Cotas do FMI, que definirá aspectos de governança e estratégias para a manutenção de um nível adequado de recursos a fim de que o Fundo possa cumprir seu papel, especialmente diante do cenário de incertezas da economia mundial.

Outros temas em pauta incluem investimentos de qualidade em infraestrutura, tributação da economia digital, papel do comércio internacional e das cadeias de valor globais no desenvolvimento, e segurança das criptomoedas.

DESEMPREGO

IPEA. 18/10/2019. Aumento de 1% no desemprego dos homens eleva a taxa de homicídios em 1,8%. Estudo publicado pelo Ipea também relaciona a taxa de atendimento escolar no Brasil com a quantidade de homicídios

O aumento de 1% na taxa de desemprego entre homens de 15 a 65 anos eleva a taxa de homicídios da população em 1,8%. O resultado está em um estudo inédito do Instituto de Pesquisa Econômica Aplicada (Ipea), que busca entender como oportunidades educacionais e de trabalho para homens entre 15 e 65 anos afetam a quantidade de homicídios.

A pesquisa só analisa o grupo masculino por se tratar daquele com maior probabilidade de envolvimento com crimes, segundo diversos estudos. Dos 35,7 mil jovens assassinados no Brasil em 2017, 94,4% eram do sexo masculino.

O estudo conclui que a taxa de atendimento escolar (que corresponde ao número de matriculados em relação à população de sua respectiva faixa etária) também tem relação com a taxa de homicídios. A cada 1% a mais no atendimento escolar de jovens entre 15 e 17 anos, os homicídios caem 1,9%. Esses dados mostram que um maior acesso à escola contribui para diminuir a violência.

“É interessante notar que esta faixa etária (15 a 17 anos) coincide com a idade em que o jovem migra do ensino fundamental para o ensino médio e onde há, também, o maior problema de evasão escolar. Essa variável mostra que manter o adolescente na escola funciona como uma forma de prevenir sua entrada no crime”, aponta o estudo.

De acordo com o pesquisador Daniel Cerqueira, um dos autores do estudo, esses resultados se somam às evidências de que condições de acesso ao emprego, sobretudo para o jovem, assim como políticas educacionais, importam e devem ser levadas em conta nos diagnósticos e nas ações para a prevenção da criminalidade. “Não há como desvincular política de segurança pública da questão do emprego e da educação”, avalia.

O levantamento não encontrou nenhuma relação estatisticamente significativa entre o rendimento do trabalho e a taxa de homicídios da população, para qualquer recorte considerado. A pesquisa foi feita com base nos microdados dos Censos Demográficos do Instituto Brasileiro de Geografia e Estatística (IBGE) de 1980, 1991, 2000 e 2010, além de informações do Ministério da Saúde.

Estudo: http://www.ipea.gov.br/portal/index.php?option=com_content&view=article&id=35111&Itemid=444

INFLAÇÃO

FGV. IBRE. 18/10/19. Índices Gerais de Preços. IGP-M Segundo Decêndio. IGP-M avança para 0,85% na 2ª prévia de outubro

O Índice Geral de Preços - Mercado (IGP-M) subiu 0,85% no segundo decêndio de outubro. No segundo decêndio de setembro, a taxa havia sido -0,28%.

O Índice de Preços ao Produtor Amplo (IPA) variou de -0,52% no segundo decêndio de setembro para 1,29% no segundo decêndio de outubro. Na análise por estágios de processamento, os preços dos Bens Finais subiram 0,44% em outubro, após alta de 0,11% em setembro. A maior contribuição para este resultado partiu do subgrupo combustíveis para o consumo, cuja taxa passou de -3,04% para 4,00%.

O índice referente aos Bens Intermediários subiu 1,21% no segundo decêndio de outubro, contra queda de 0,05% no mesmo período de setembro. O destaque coube ao subgrupo combustíveis e lubrificantes para a produção, cuja taxa passou de -0,84% para 7,14%.

A taxa do grupo Matérias-Primas Brutas foi de -1,74% no segundo decêndio de setembro para 2,34% em igual período em outubro. Contribuíram para o movimento do grupo os seguintes itens: minério de ferro (-11,21% para 5,01%), milho (em grão) (-0,27% para 6,67%) e laranja (-2,38% para 8,77%). Em sentido oposto, detacam-se os itens soja (em grão) (8,36% para 0,81%), trigo (em grão) (0,32% para -3,16%) e cana-de-açúcar (-0,08% para -0,35%).

O Índice de Preços ao Consumidor (IPC) registrou queda de 0,05% no segundo decêndio de outubro, taxa idêntica à observada no mesmo período de coleta de setembro. Quatro das oito classes de despesa componentes do índice registraram decréscimo em suas taxas de variação: Habitação (0,33% para -0,16%), Comunicação (0,44% para 0,05%), Educação, Leitura e Recreação (0,19% para 0,00%) e Saúde e Cuidados Pessoais (0,24% para 0,23%). Nestas classes de despesa, os maiores recuos foram observados nas taxas dos itens tarifa de eletricidade residencial (1,23% para -1,75%), tarifa de telefone residencial (0,64% para 0,11%), passagem aérea (2,10% para -0,79%) e produtos médico-odontológicos (0,15% para 0,02%).

Em contrapartida, quatro classes de despesa apresentaram acréscimo em suas taxas de variação Alimentação (-0,75% para -0,45%), Transportes (0,08% para 0,29%), Vestuário (-0,43% para 0,24%) e Despesas Diversas (0,01% para 0,20%). Nestes grupos, as maiores influências partiram dos seguintes itens: hortaliças e legumes (-12,78% para -6,63%), gasolina (-0.63% para 1,19%), roupas (-0,36% para 0,50%) e alimentos para animais domésticos (-0,56% para 0,79%).

O Índice Nacional de Custo da Construção (INCC) variou 0,10% no segundo decêndio de outubro. No mês anterior, este índice registrou elevação de 0,67%. Os três grupos componentes do INCC registraram as seguintes variações na passagem do segundo decêndio de setembro para o segundo decêndio de outubro: Materiais e Equipamentos (-0,13% para 0,29%), Serviços (0,36% para -0,05%) e Mão de Obra (1,27% para 0,00%).

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/igp-m-avanca-para-0-85-na-2-previa-de-outubro.htm

COMÉRCIO EXTERIOR BRASILEIRO

FGV. IBRE. 18/10/19. ICOMEX. A balança comercial reflete o baixo dinamismo da economia mundial e da economia brasileira

1. Durante o mês de setembro pioraram as expectativas quanto aos rumos do comércio mundial com o aumento das tensões da guerra comercial China e Estados Unidos e as incertezas sobre o desfecho para o Brexit. Nesse contexto, o Fundo Monetário Internacional projetou para 2019 um aumento de 3% para o produto mundial e de 1,1% para o volume do comércio mundial, uma queda de 1,4 pontos percentuais em relação à projeção realizada em julho. No momento, ainda é prematuro considerar uma reversão desse quadro com o recente anúncio de uma possível trégua na guerra entre a China e os Estados Unidos e do término das negociações do Brexit na Comissão Europeia. A China não endossou expectativas otimistas e o resultado do Brexit precisa ser aprovado pelo Parlamento Europeu e o britânico.

2. A desaceleração do comércio mundial junto com a crise argentina aponta para um quadro não favorável à expansão das exportações do país. O que mostram os dados da balança comercial até setembro?

3. Na comparação, em valor, entre os meses de setembro 2018/2019, as exportações recuaram 2,3% e as importações cresceram 16,8%. No acumulado do ano até setembro, as exportações caíram 5,6% e as importações, 1,3%. O saldo da balança comercial foi de US$ 33,6 bilhões, um valor inferior ao acumulado no ano até setembro de 2018, US$ 41,7 bilhões.

4. Observa-se que o efeito plataforma influencia os resultados, como ocorreu no mês de agosto (ver o ICOMEX de setembro). Com a exclusão das plataformas, as importações cresceram 4,7% e as exportações recuaram 10,1% na comparação mensal em valor. As trocas nos fluxos de plataformas sugerem, portanto, operações de caráter contábil para adequação das novas normas do regime REPETRO.

5. Os dados de volume registraram aumento de 1,5% nas exportações e de 25,3% nas importações entre os meses de setembro. Excluindo as plataformas, entretanto, as exportações recuam 6,6% e o aumento nas importações diminui para 12,3% na comparação mensal. Ressalte-se, o aumento no volume exportado de bens duráveis de consumo em 12%, após meses de quedas sucessivas. No acumulado, as exportações recuam 1,1% e as importações, 2,4% e sem as plataformas, os percentuais são de queda de 0,5% para as exportações e aumento de 4,8% nas importações.

6. Entre os três principais produtos exportados no mês de setembro, caiu o volume das vendas de minério de ferro e da soja e aumentou em 1,6%, as de óleo bruto de petróleo. Chamou atenção, o aumento do valor exportado do milho em grão (o quarto principal produto, quando se exclui as plataformas) em 85% liderado por um aumento no volume de 94%. Problemas na agrícola do milho nos Estados Unidos permitiram vendas até para o México, um fato excepcional.

7. No caso das importações, excluindo as plataformas sobressaíram as compras de óleos combustíveis que aumentaram 118% (aumento de 163% no volume) entre os meses de setembro.

8. Nos quatro mercados analisados através dos índices de comércio exterior, foi registrada queda no volume vendido nas vendas para os Estados Unidos, Argentina e China. O aumento de 50% nas exportações para a União Europeia é explicada pelas plataformas de petróleo.

9. O desempenho das commodities, que explicam cerca de 60% das exportações brasileiras registrou queda no volume (-3,4%) e nos preços (-4,9%) na comparação mensal e aumento no volume (2,3%) e queda nos preços (-4,4%) na comparação do ano até setembro. A projeção do FMI é de queda nos preços do petróleo em 2019 e 2020 e de um aumento de 0,9% e de 1,7% para esses anos em relação às outras commodities. Não é um bom sinal para as exportações brasileiras.

10. Por último, os termos de troca que estavam registrando uma tendência de alta suave, desde janeiro, caíram 2,6% entre agosto e setembro.

Os índices de preços e volume agregados e por atividade econômica

O volume exportado aumentou na comparação mensal para o setor de agropecuária e caiu para a indústria extrativa e de transformação, se excluirmos as plataformas. Na análise do acumulado do ano as exportações só recuaram para a indústria de transformação. Nas importações cresceram as compras de produtos da agropecuária e da indústria de transformação (mensal) e caíram para a extrativa. No acumulado do ano, o volume importado aumentou para todos os setores.

As variações positivas nos volumes exportados e importados no ano são pequenas, não chegam a 5% e no máximo foi de 5,4% nas importações (exclusive plataformas), além do registro negativo para a indústria de transformação. Esse baixo dinamismo reflete o baixo nível de atividade da economia brasileira (importações) e do comércio mundial (exportações).

A análise mensal por categoria de uso da indústria de transformação mostra que apenas no setor de bens de consumo duráveis foi registrada variação positiva. Esse resultado chama atenção, pois desde maio de 2018, com a exceção de um aumento de 1,6% em julho de 2019, essa categoria registrou quedas sucessivas. A crise argentina levou a uma retração nas vendas de automóveis. Em setembro, porém, as exportações de automóveis para o México aumentaram em 123%, o que pode ter contribuído para esse resultado. No acumulado do ano, porém, todas as categorias de exportação da indústria de transformação registraram queda, exceto bens intermediários e bens de consumo semiduráveis que aumentaram em 5,4% e 4,3%, respectivamente.

As importações aumentam em todas as categorias de uso, exceto bens duráveis de consumo entre setembro de 2018 e 2019. O aumento em 19,7% nas compras de bens intermediários seria um indicador de melhora no nível de atividade da indústria de transformação, que deverá ser acompanhado. No acumulado do ano, esse indicador mostra um aumento de 6,6%.

A análise dos principais mercados de destino das exportações brasileiras mostra um aumento de 50% para a União Europeia, que como foi comentado, é explicado pela venda de plataformas de petróleo para a Holanda. A desaceleração da China reduziu o volume exportado e a crise Argentina tem limitado as vendas para esse mercado. Para os Estados, a queda em setembro, após aumentos nos meses antecedentes, é explicada em parte pela retração nas vendas de óleo bruto de petróleo e de produtos siderúrgicos. No acumulado do ano, porém, os Estados Unidos é o único mercado que registra variação positiva (16,6%).

Na comparação mensal. as importações aumentaram em todos os mercados, exceto Argentina e, novamente, em relação ao acumulado do ano, apenas os Estados Unidos registrou variação positiva.

Os resultados da balança comercial não apresentam surpresas num cenário de baixo nível de atividade doméstica e externa, exceto pela melhora nas vendas de bens duráveis. Entretanto, não é possível afirmar se esse resultado irá se manter.

DOCUMENTO: https://portalibre.fgv.br/navegacao-superior/noticias/a-balanca-comercial-reflete-o-baixo-dinamismo-da-economia-mundial-e-da-economia-brasileira.htm

EMPREENDEDORISMO

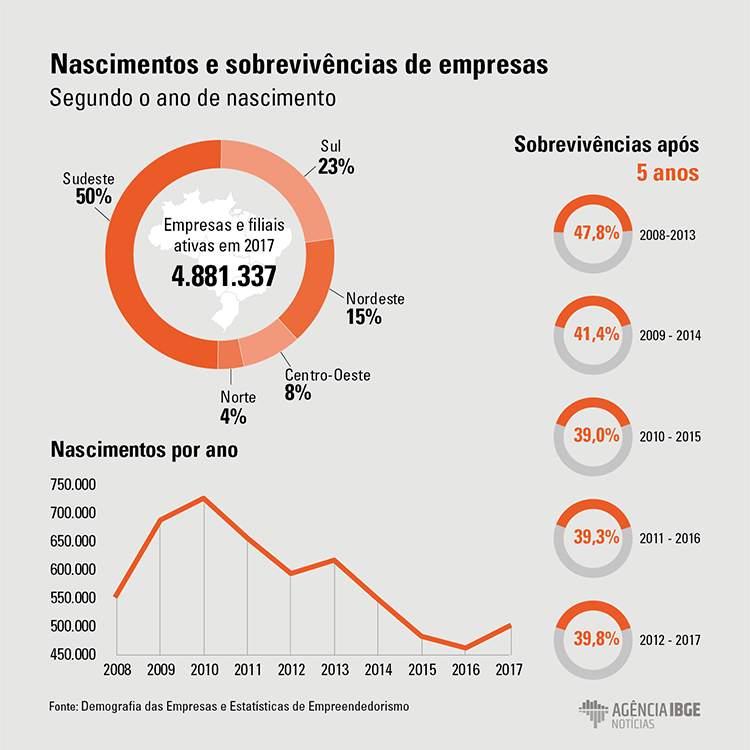

IBGE. 17/10/2019. Demografia das Empresas e Empreendedorismo 2017: taxa de sobrevivência foi de 84,8%

A taxa de sobrevivência das empresas ativas no Brasil foi de 84,8% em 2017, o que representa 3,8 milhões de empresas. Já a taxa de entrada ficou em 15,2% e a de saída, 15,7%. Com isso, o saldo de empresas foi negativo (menos 22,9 mil).

O Sul (86,6%) e o Sudeste (85,0%) registraram as maiores taxas de sobrevivência, enquanto as maiores taxas de entrada e saída foram observadas nas regiões Norte (19,0% e 18,8%), Centro-Oeste (17,2% e 16,4%) e Nordeste (16,9% e 16,9%).

Eletricidade e gás foi a atividade que apresentou a maior taxa de entrada (23,3%), enquanto Construção registrou a maior taxa de saída (20,8%).

Do total de pessoas ocupadas (38,4 milhões), 95,6% estavam nas empresas sobreviventes; 4,4%, nas entrantes; e 3,6%, nas que saíram do mercado. O percentual de pessoal ocupado assalariado masculino foi maior nas empresas sobreviventes (60,9%) do que nas entrantes (57,6%) e nas que saíram (59,5%). Já a participação do pessoal assalariado sem nível superior foi de 85,7% nas sobreviventes; 91,3% nas que entraram no mercado e 92,4% nas que saíram.

Em relação ao empreendedorismo, o número de empresas de alto crescimento (20.306) foi o menor da série iniciada em 2008 (30.954), enquanto o maior foi registrado em 2012 (35.206). Entre 2016 e 2017, houve redução do número de empresas de alto crescimento, tanto em termos absolutos (692 empresas) como relativos (3,3%),

As empresas de alto crescimento representavam 0,5% das empresas ativas, 0,8% das empresas com pessoas ocupadas assalariadas e 4,5% das empresas com 10 ou mais pessoas ocupadas assalariadas.

A região Sudeste apresentou a maior concentração de unidades locais e de pessoal ocupado, tanto nas empresas de alto crescimento (49,2% e 50,8%) como nas empresas com 10 ou mais pessoas assalariadas (49,5% e 52,9%).

Do total de empresas de alto crescimento, 11,9% eram gazelas (2.422), que empregavam 198,8 mil pessoas assalariadas. A maioria dessas empresas estava na faixa de 10 a 49 assalariados (59,9%). Entre os assalariados, a maior participação era de homens (64,5%) e de pessoas sem nível superior completo (89,7%).

Estes são alguns dos destaques do estudo Demografia das Empresas e Estatísticas de Empreendedorismo 2017. A pesquisa analisa a dinâmica empresarial através de indicadores de entrada, saída, reentrada e sobrevivência das empresas no mercado, pessoal ocupado assalariado, estatísticas das empresas de alto crescimento e gazelas, além de indicadores relativos às unidades locais das empresas e atividades.

| Tabela 2 - Número de empresas e pessoal ocupado assalariado e respectivas taxas, por tipos de eventos demográficos - Brasil - 2008-2017 | ||||||||

|---|---|---|---|---|---|---|---|---|

| Ano | Tipos de eventos demográficos | |||||||

| Ativas | Sobreviventes | Entradas | Saídas | Saldos (Entradas - Saídas) | ||||

| Total | Taxas (%) | Total | Taxas (%) | Total | Taxas (%) | |||

| Número de empresas | ||||||||

| 2008 | 4 077 662 | 3 188 176 | 78,2 | 889 486 | 21,8 | 719 915 | 17,7 | 169 571 |

| 2009 | 4 268 930 | 3 322 254 | 77,8 | 946 676 | 22,2 | 755 154 | 17,7 | 191 522 |

| 2010 | 4 530 583 | 3 531 460 | 77,9 | 999 123 | 22,1 | 736 428 | 16,3 | 262 695 |

| 2011 | 4 538 347 | 3 666 543 | 80,8 | 871 804 | 19,2 | 864 035 | 19,0 | 7 769 |

| 2012 | 4 598 919 | 3 738 927 | 81,3 | 859 992 | 18,7 | 799 419 | 17,4 | 60 573 |

| 2013 | 4 775 098 | 3 903 435 | 81,7 | 871 663 | 18,3 | 695 748 | 14,6 | 175 915 |

| 2014 | 4 557 411 | 3 831 140 | 84,1 | 726 271 | 15,9 | 943 958 | 20,7 | - 217 687 |

| 2015 | 4 552 431 | 3 843 787 | 84,4 | 708 644 | 15,6 | 713 628 | 15,7 | - 4 984 |

| 2016 | 4 481 596 | 3 833 122 | 85,5 | 648 474 | 14,5 | 719 551 | 16,1 | - 71 077 |

| 2017 | 4 458 678 | 3 782 234 | 84,8 | 676 444 | 15,2 | 699 376 | 15,7 | - 22 932 |

| Pessoal ocupado assalariado | ||||||||

| 2008 | 26 978 086 | 26 160 232 | 97,0 | 817 854 | 3,0 | 414 908 | 1,5 | 402 946 |

| 2009 | 28 238 708 | 27 373 575 | 96,9 | 865 133 | 3,1 | 452 208 | 1,6 | 412 925 |

| 2010 | 30 821 123 | 29 797 370 | 96,7 | 1 023 753 | 3,3 | 363 848 | 1,2 | 659 905 |

| 2011 | 32 706 200 | 31 726 069 | 97,0 | 980 131 | 3,0 | 410 407 | 1,3 | 569 724 |

| 2012 | 33 915 323 | 32 964 847 | 97,2 | 950 476 | 2,8 | 453 082 | 1,3 | 497 394 |

| 2013 | 35 050 524 | 34 162 830 | 97,5 | 887 694 | 2,5 | 524 159 | 1,5 | 363 535 |

| 2014 | 35 220 894 | 34 373 780 | 97,6 | 847 114 | 2,4 | 525 652 | 1,5 | 321 462 |

| 2015 | 33 623 393 | 32 845 567 | 97,7 | 777 826 | 2,3 | 492 182 | 1,5 | 285 644 |

| 2016 | 32 011 930 | 31 272 598 | 97,7 | 739 332 | 2,3 | 507 051 | 1,6 | 232 281 |

| 2017 | 31 877 046 | 31 047 640 | 97,4 | 829 406 | 2,6 | 469 406 | 1,5 | 360 000 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Cadastro e Classificações, Cadastro Central de Empresas 2005-2017. | ||||||||

Em 2017, o Cadastro Central de Empresas (Cempre) somava 4,5 milhões de empresas ativas, que ocupavam 38,4 milhões de pessoas, sendo 31,9 milhões (83,1%) como assalariadas e 6,5 milhões (16,9%) como sócio ou proprietário. Na comparação com 2016, houve uma queda de 0,5% no número de empresas (menos 22,9 mil) e de 0,4%, tanto no pessoal ocupado total (menos 163,0 mil), quanto nos assalariados (menos 134,9 mil).

O saldo de empresas foi negativo (menos 22,9 mil), assim como em 2016 (menos 71,1 mil), 2015 (menos 5,0 mil) e 2014 (menos 217,7 mil). Do total de empresas ativas, 84,8% (3,8 milhões) eram sobreviventes e 15,2% correspondiam a entradas (676,4 mil), das quais 11,3% referentes a nascimentos (503,2 mil) e 3,9%, a reentradas (173,2 mil). As empresas que saíram do mercado totalizaram 15,7% (699,4 mil empresas).

As entradas representaram 829,4 mil pessoas assalariadas no mercado de trabalho formal, um ganho de 2,6%. E as saídas corresponderam a um total de 469,4 mil pessoas assalariadas, o que gerou uma perda de 1,5%. A diferença entre entradas e saídas resultou em um saldo positivo de pessoal assalariado de 360,0 mil pessoas.

Em comparação com 2016, as entradas foram 4,3% maiores e ocasionaram um acréscimo de pessoal ocupado assalariado de 12,2%. Já as saídas de empresas foram 2,8% menores, com uma redução de 7,4% no pessoal ocupado assalariado.

96,6% das empresas com 10 ou mais ocupados sobreviveram em 2017

Em 2017, entre as empresas que entraram no mercado, 73,9% não tinham pessoal ocupado assalariado, mas apenas sócios e proprietários, e 23,9% possuíam de 1 a 9 pessoas assalariadas. Em relação às saídas, 82,8% não tinham pessoal ocupado assalariado, e 16,2% registravam de 1 a 9 pessoas assalariadas.

Entre as empresas sem pessoal assalariado 75,7% sobreviveram, naquelas com 1 a 9 pessoas ocupadas assalariadas esta taxa alcançou 91,7%, chegando a atingir 96,6% nas empresas com 10 ou mais pessoas ocupadas.

Homens e pessoas sem nível superior eram maioria entre os assalariados

Nas empresas ativas em 2017, 60,8% do pessoal ocupado assalariado eram homens e 39,2%, mulheres, percentual próximo ao das empresas sobreviventes: 60,9% e 39,1%. Considerando o pessoal assalariado vinculado à entrada de empresas no mercado, 57,6% eram homens e 42,4%, mulheres e, em relação àquele ligado às empresas que saíram do mercado, 59,5% eram homens e 40,5%, mulheres.

Considerando o nível de escolaridade, a participação do pessoal assalariado sem nível superior foi de 85,8% nas empresas ativas; 85,7% nas empresas sobreviventes; 91,3% nas empresas que entraram no mercado e 92,4% nas que saíram.

Eletricidade e gás apresentou a maior taxa de entrada (23,3%) e Construção, a maior taxa de saída (20,8%)

Entre as atividades econômicas, as maiores taxas de entrada foram observadas em: Eletricidade e gás (23,3%), Atividades financeiras, de seguros e serviços relacionados (20,7%), Atividades profissionais, científicas e técnicas (20,1%), Atividades imobiliárias (20,0%), Construção (19,7%) e Informação e comunicação (19,3%).

Por outro lado, as menores taxas foram registradas em: Indústrias de transformação (11,0%), Comércio; reparação de veículos automotores e motocicletas (13,0%), e Indústrias extrativas (13,1%). Essas foram as atividades que apresentaram as maiores taxas de sobrevivência de empresas: 89,0%, 87,0% e 86,9%, respectivamente.

Já as maiores taxas de saída foram: Construção (20,8%), Outras atividades de serviços (19,1%) e Informação e comunicação (18,3%). As menores foram: Saúde humana e serviços sociais (9,1%), Educação (12,5%) e Indústrias de transformação (13,7%).

Empresas que nasceram em 2008 tiveram as maiores taxas de sobrevivência

Entre as empresas que nasceram em 2012, a taxa de sobrevivência foi de 78,9% após 1 ano de funcionamento (2013), 64,5% após 2 anos (2014), 55,0% após 3 anos (2015), 47,2% após 4 anos (2016) e 39,8% após 5 anos (2017).

As empresas que nasceram em 2008 tiveram as maiores taxas de sobrevivência num período de cinco anos. Do total de empresas que nasceram em 2008 (558,6 mil), 81,5% sobreviveram até 2009, 70,8% sobreviveram após dois anos, 61,0% após três anos e 47,8% após cinco anos. Já as menores taxas de sobrevivência foram observadas dentre as empresas que nasceram em 2013: 71,9% sobreviveram após 1 ano, 61,0% após 2 anos, 51,5% após 3 anos e 42,6% após cinco anos.

86,3% das empresas sobreviventes se mantiveram na faixa de pessoal ocupado assalariado

Em 2016, 38,6% das empresas estavam na faixa de 0 pessoas ocupadas assalariadas; 50,4%, na faixa de 1 a 10; 9,1%, na faixa de 11 a 49; e 1,8%, na faixa de 50 ou mais. Já em 2017, o percentual era: 40,7% (faixa de 0 pessoas ocupadas assalariadas), 47,7% (faixa de 1 a 10), 8,6% (faixa de 11 a 49) e 1,7% (faixa de 50 ou mais).

Com relação à mobilidade das empresas sobreviventes de 2016 para 2017, 86,3% das empresas se mantiveram na faixa de pessoal ocupado assalariado, 5,0% mudaram para faixa superior e 7,3% caíram para faixa inferior de pessoal assalariado.

Sul e Sudeste registraram as maiores taxas de sobrevivência

Em 2017, existiam 4,9 milhões de unidades locais ativas, das quais 50,0% estavam localizadas na região Sudeste; 22,5%, na região Sul; 15,5%, na região Nordeste; 8,3%, na região Centro-Oeste; e 3,7%, na região Norte.

As regiões Sul (86,6%) e Sudeste (85,0%) registraram as maiores taxas de sobrevivência, enquanto as maiores taxas de entrada e saída foram observadas nas regiões Norte (19,0% e 18,8%), Centro-Oeste (17,2% e 16,4%) e Nordeste (16,9% e 16,9%). O Sul teve a menor taxa de saída do Brasil (13,8%). Mas a redução mais significativa (2,8 p.p.) foi observada no Nordeste entre 2012 (19,7%) e 2017 (16,9%).

As maiores taxas de sobrevivência entre as unidades da federação foram: Rio Grande do Sul (87,4%), Santa Catarina (87,2%), Minas Gerais (86,2%) e Paraná (85,5%). Já, Amazonas (78,5%), Maranhão (80,1%), Pará (80,5%) e Amapá (81,1%) registraram as menores.

| Tabela 14 - Número de unidades locais, por tipos de eventos demográficos, com as respectivas distribuições percentuais e taxas, segundo as Grandes Regiões e as Unidades da Federação - 2017 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Grandes Regiões e Unidades da Federação | Número de unidades locais | |||||||||

| Ativas | Sobreviventes | Entradas | Saídas | |||||||

| Total | Distri- buição percen- tual (%) | Taxas (%) | Total | Distri- buição percen- tual (%) | Taxas (%) | Total | Distri- buição percen- tual (%) | Taxas (%) | ||

| Brasil | 4 881 337 | 4 137 395 | 100,0 | 84,8 | 743 942 | 100,0 | 15,2 | 762 944 | 100,0 | 15,6 |

| Norte | 179 939 | 145 721 | 3,5 | 81,0 | 34 218 | 4,6 | 19,0 | 33 787 | 4,4 | 18,8 |

| Rondônia | 31 125 | 26 045 | 0,6 | 83,7 | 5 080 | 0,7 | 16,3 | 5 168 | 0,7 | 16,6 |

| Acre | 8 033 | 6 561 | 0,2 | 81,7 | 1 472 | 0,2 | 18,3 | 1 629 | 0,2 | 20,3 |

| Amazonas | 31 153 | 24 461 | 0,6 | 78,5 | 6 692 | 0,9 | 21,5 | 6 667 | 0,9 | 21,4 |

| Roraima | 6 297 | 5 125 | 0,1 | 81,4 | 1 172 | 0,2 | 18,6 | 1 125 | 0,1 | 17,9 |

| Pará | 70 259 | 56 580 | 1,4 | 80,5 | 13 679 | 1,8 | 19,5 | 13 090 | 1,7 | 18,6 |

| Amapá | 7 346 | 5 959 | 0,1 | 81,1 | 1 387 | 0,2 | 18,9 | 1 755 | 0,2 | 23,9 |

| Tocantins | 25 726 | 20 990 | 0,5 | 81,6 | 4 736 | 0,6 | 18,4 | 4 353 | 0,6 | 16,9 |

| Nordeste | 755 503 | 627 791 | 15,2 | 83,1 | 127 712 | 17,2 | 16,9 | 127 461 | 16,7 | 16,9 |

| Maranhão | 62 134 | 49 764 | 1,2 | 80,1 | 12 370 | 1,7 | 19,9 | 11 590 | 1,5 | 18,7 |

| Piauí | 44 646 | 37 501 | 0,9 | 84,0 | 7 145 | 1,0 | 16,0 | 6 093 | 0,8 | 13,6 |

| Ceará | 128 754 | 107 279 | 2,6 | 83,3 | 21 475 | 2,9 | 16,7 | 22 554 | 3,0 | 17,5 |

| Rio Grande do Norte | 53 517 | 44 426 | 1,1 | 83,0 | 9 091 | 1,2 | 17,0 | 9 537 | 1,3 | 17,8 |

| Paraíba | 52 790 | 44 520 | 1,1 | 84,3 | 8 270 | 1,1 | 15,7 | 8 268 | 1,1 | 15,7 |

| Pernambuco | 122 116 | 100 909 | 2,4 | 82,6 | 21 207 | 2,9 | 17,4 | 21 637 | 2,8 | 17,7 |

| Alagoas | 37 094 | 30 712 | 0,7 | 82,8 | 6 382 | 0,9 | 17,2 | 6 344 | 0,8 | 17,1 |

| Sergipe | 28 915 | 24 215 | 0,6 | 83,7 | 4 700 | 0,6 | 16,3 | 4 932 | 0,6 | 17,1 |

| Bahia | 225 537 | 188 465 | 4,6 | 83,6 | 37 072 | 5,0 | 16,4 | 36 506 | 4,8 | 16,2 |

| Sudeste | 2 438 800 | 2 074 014 | 50,1 | 85,0 | 364 786 | 49,0 | 15,0 | 383 300 | 50,2 | 15,7 |

| Minas Gerais | 526 543 | 453 758 | 11,0 | 86,2 | 72 785 | 9,8 | 13,8 | 76 174 | 10,0 | 14,5 |

| Espírito Santo | 97 610 | 83 038 | 2,0 | 85,1 | 14 572 | 2,0 | 14,9 | 14 721 | 1,9 | 15,1 |

| Rio de Janeiro | 350 103 | 297 681 | 7,2 | 85,0 | 52 422 | 7,0 | 15,0 | 55 176 | 7,2 | 15,8 |

| São Paulo | 1 464 544 | 1 239 537 | 30,0 | 84,6 | 225 007 | 30,2 | 15,4 | 237 229 | 31,1 | 16,2 |

| Sul | 1 099 673 | 952 617 | 23,0 | 86,6 | 147 056 | 19,8 | 13,4 | 151 385 | 19,8 | 13,8 |

| Paraná | 411 669 | 351 838 | 8,5 | 85,5 | 59 831 | 8,0 | 14,5 | 59 032 | 7,7 | 14,3 |

| Santa Catarina | 281 534 | 245 532 | 5,9 | 87,2 | 36 002 | 4,8 | 12,8 | 34 394 | 4,5 | 12,2 |

| Rio Grande do Sul | 406 470 | 355 247 | 8,6 | 87,4 | 51 223 | 6,9 | 12,6 | 57 959 | 7,6 | 14,3 |

| Centro-Oeste | 407 422 | 337 252 | 8,2 | 82,8 | 70 170 | 9,4 | 17,2 | 67 011 | 8,8 | 16,4 |

| Mato Grosso do Sul | 65 680 | 55 397 | 1,3 | 84,3 | 10 283 | 1,4 | 15,7 | 10 157 | 1,3 | 15,5 |

| Mato Grosso | 90 434 | 74 185 | 1,8 | 82,0 | 16 249 | 2,2 | 18,0 | 15 420 | 2,0 | 17,1 |

| Goiás | 167 267 | 138 460 | 3,3 | 82,8 | 28 807 | 3,9 | 17,2 | 26 848 | 3,5 | 16,1 |

| Distrito Federal | 84 041 | 69 210 | 1,7 | 82,4 | 14 831 | 2,0 | 17,6 | 14 586 | 1,9 | 17,4 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Cadastro e Classificações, Cadastro Central de Empresas 2014-2017. | ||||||||||

Empreendedorismo: Número de empresas de alto crescimento foi o menor da série histórica

Em 2017, existiam, no Brasil, 20.306 empresas de alto crescimento (crescimento médio do pessoal ocupado assalariado de pelo menos 20% ao ano por um período de três anos e com 10 ou mais pessoas ocupadas assalariadas no ano inicial de observação). Esse foi o menor número da série iniciada em 2008 (30.954) e o maior foi em 2012 (35.206).

Essas empresas representavam 0,5% das empresas ativas, 0,8% das empresas com pessoas ocupadas assalariadas e 4,5% das empresas com 10 ou mais pessoas ocupadas assalariadas. Elas foram responsáveis pela absorção de 7,9% das pessoas assalariadas (2,5 milhões) e pelo pagamento de 6,9% dos salários e outras remunerações.

Entre 2016 e 2017, houve redução do número de empresas de alto crescimento, tanto em termos absolutos (692 empresas) como relativos (3,3%), com a queda abrangendo 8 das 11 seções analisadas. Educação registrou a maior queda tanto em termos absolutos (217 empresas) como em termos relativos (19,1%). Construção apresentou a segunda maior retração (185 empresas e 9,0%), seguida por Comércio; reparação de veículos automotores e motocicletas (159 empresas e 2,9%).

No triênio 2015-2017, houve queda no número de empresas de alto crescimento (menos 5.490), o que representa uma redução de 21,3%. As maiores perdas em valores absolutos foram nas seções Comércio; reparação de veículos automotores e motocicletas (1.570) e Construção (1.030). Construção (-35,5%) e Educação (-31,4%) destacaram-se em termos relativos. Informação e comunicação apresentou a menor redução (-4,5%).

Quase metade das unidades locais das empresas de alto crescimento encontrava-se na região Sudeste (49,2%), seguida pelas regiões Sul (19,3%), Nordeste (17,5%), Centro-Oeste (8,7%) e Norte (5,3%). A distribuição das unidades locais das empresas ativas com 10 ou mais pessoas ocupadas assalariadas apresentou um padrão semelhante, com as regiões Sul e Sudeste respondendo, juntas, por 70,2% de tais unidades.

55,2% das empresas de alto crescimento estavam na faixa de 10 a 49 pessoas ocupadas assalariadas

O conjunto das empresas com pessoas assalariadas apresentou uma variação relativa de 1,4% no pessoal ocupado assalariado (446,0 mil novos postos) de 2014 (31,4 milhões) para 2017 (31,9 milhões). Entre empresas de alto crescimento, esse aumento foi de 171,0% (1,6 milhão de novos postos).

Em relação ao porte, em 2017, 55,2% das empresas de alto crescimento estavam na faixa de 10 a 49 pessoas ocupadas assalariadas; 36,7%, de 50 a 249; e 8,1%, de 250 ou mais. As empresas com 10 a 49 pessoas ocupadas representavam 13,9% do total de assalariados e pagava 11,2% dos salários e outras remunerações. Por outro lado, nas empresas com 250 ou mais pessoas ocupadas assalariadas, esses percentuais eram de 56,5% e 61,4%.

A distribuição das empresas de alto crescimento em relação à faixa de idade foi: maior que 10 a 20 anos (33,7%), maior que 5 a 10 anos (33,5%), maior que 20 até 30 (13,9%), de 3 até 5 anos (11,9%), maior que 30 até 40 anos (4,4%) e maior que 40 anos (2,6%).

Homens ainda são maioria entre os assalariados das empresas de alto crescimento, mas participação feminina vem crescendo

Nas empresas de alto crescimento, em 2017, o percentual de homens (62,4%) no total de pessoal ocupado assalariado era maior que o de mulheres (37,6%). Mas, no período de 2009 a 2017, houve um aumento da participação feminina, tanto nas empresas de alto crescimento (de 31,0% para 37,6%) quanto nas empresas com 10 ou mais pessoas ocupadas assalariadas (de 33,5% para 37,6%).

A participação do pessoal ocupado assalariado com ensino superior completo nas empresas de alto crescimento passou de 9,6% (2009) para 15,1% (2017), o que representa um avanço de 5,5 p.p. Já nas empresas com 10 ou mais pessoas ocupadas assalariadas, essa variação foi de 10,2% para 15,6% (5,4 p.p.).

11,9% das empresas de alto crescimento eram gazelas

Em 2017, havia 2.422 empresas gazelas (empresas de alto com faixa de idade entre três e cinco anos no ano de referência). Esse número foi o menor da série histórica, iniciada em 2008, enquanto o maior número de empresas gazelas foi observado em 2012 (4.671). As empresas gazelas, em 2017, representavam 11,9% das empresas de alto crescimento e empregavam 198,8 mil pessoas assalariadas. Na comparação com 2016, houve uma queda de 11,1% no número de empresas e de 17,3% no pessoal ocupado assalariado.

A maioria das empresas gazelas estavam concentradas na faixa de 10 a 49 pessoas ocupadas assalariadas (59,9%), seguidas pela faixa de 50 a 249 pessoas (35,3%) e de 250 ou mais pessoas (4,8%). Entre as pessoas assalariadas, era maior a participação masculina (64,5%) e de pessoas sem nível superior completo (89,7%).

Seis em cada dez empresas abertas em 2012 encerraram atividades em cinco anos. O país tinha 4,5 milhões de empresas em 2017, 22,9 mil a menos que 2016

Cerca de 40% das 597,2 mil empresas criadas em 2012 estavam ativas em 2017. Essa proporção, medida pela taxa de sobrevivência, aponta que seis em cada dez companhias encerraram suas atividades nesses cinco anos. Os dados são da Demografia das Empresas e Estatísticas de Empreendedorismo, divulgada hoje pelo IBGE.

Em 2017, a pesquisa mostra que havia cerca de 4,5 milhões de empresas no país, 22,9 mil a menos em relação ao ano anterior. Eletricidade e gás foi a atividade com maior proporção de novas empresas no ano (23,3%), enquanto o setor de construção registrou o maior percentual de empresas que fecharam as portas (20,8%).

A analista da pesquisa, Denise Guichard, explicou que o saldo de empresas no mercado vinha positivo por vários anos até 2013. “Havia quase 4,8 milhões de empresas em atividade no país, com um saldo de 175 mil em relação a 2012, e o número de empresas crescendo. Mas esse número vem se reduzindo, com saldos negativos em todos os anos desde 2014, quando teve a maior queda, de quase 218 mil empresas”.

A tendência é que a taxa de sobrevivência se reduza com o passar dos anos. Por exemplo, das organizações criadas em 2012, 78,9% sobreviveram após um ano de funcionamento, 64,5% após dois anos, 55% após três anos, 47,2% após quatro anos e 39,8% estavam abertas em 2017. Já das 558,6 mil empresas criadas em 2008, 47,8% sobreviveram em cinco anos.

Considerando-se apenas a taxa de sobrevivência no primeiro ano, a maior foi registrada em 2008 (81,5%), caindo nos anos posteriores, até chegar a 71,9% em 2013, porém cresceu em 2014 (77,2%) e 2015 (78,3%), voltando a recuar para 73,2% em 2016.

Entre as empresas sobreviventes em 2017, quase 60% têm pelo menos uma pessoa assalariada. “Já a maioria das empresas que fecham é formada apenas pelos donos e sócios”, explicou Denise.

Ela ressalta também que, entre as empresas sobreviventes, 14,3% dos assalariados são de nível superior. “Já nas novas empresas, o pessoal com nível superior é somente de 8,7%. Nas que fecharam, corresponde a 7,6% do pessoal ocupado assalariado”, concluiu a analista da pesquisa.

Na análise de empreendedorismo, a pesquisa estuda, entre outros aspectos, as empresas de alto crescimento, que são aquelas com 10 ou mais pessoas assalariadas no ano inicial de observação e que apresentaram crescimento médio anual de pessoal assalariado de pelo menos 20% por um período de três anos.

A pesquisa mostra que as 20.306 empresas de alto crescimento representam o menor número da série iniciada em 2008 (30.954), enquanto o maior foi registrado em 2012 (35.206). Entre 2016 e 2017, houve redução do número de empresas de alto crescimento, tanto em termos absolutos, 692 empresas, como relativos, 3,3%.

Esse grupo representava 0,5% das organizações ativas, 0,8% das empresas com pessoas ocupadas assalariadas e 4,5% daquelas com 10 ou mais pessoas ocupadas assalariadas.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/25738-demografia-das-empresas-e-empreendedorismo-2017-taxa-de-sobrevivencia-foi-de-84-8

________________

LGCJ.: