US ECONOMIC

GDP

DoC. BEA. May 30, 2018. National Income and Product Accounts. Gross Domestic Product: First Quarter 2018 (Second Estimate). Corporate Profits: First Quarter 2018 (Preliminary Estimate)

Real gross domestic product (GDP) increased at an annual rate of 2.2 percent in the first quarter of 2018

(table 1), according to the "second" estimate released by the Bureau of Economic Analysis. In the fourth

quarter of 2017, real GDP increased 2.9 percent.

The GDP estimate released today is based on more complete source data than were available for the

"advance" estimate issued last month. In the advance estimate, the increase in real GDP was 2.3

percent. With this second estimate for the first quarter, the general picture of economic growth remains

the same; downward revisions to private inventory investment, residential fixed investment, and

exports were partly offset by an upward revision to nonresidential fixed investment (see "Updates to

GDP" on page 2).

Real gross domestic income (GDI) increased 2.8 percent in the first quarter, compared with an increase

of 1.0 percent (revised) in the fourth quarter. The average of real GDP and real GDI, a supplemental

measure of U.S. economic activity that equally weights GDP and GDI, increased 2.5 percent in the first

quarter, compared with an increase of 2.0 percent in the fourth quarter (table 1).

The increase in real GDP in the first quarter reflected positive contributions from nonresidential fixed

investment, personal consumption expenditures (PCE), exports, private inventory investment, federal

government spending, and state and local government spending that were partly offset by a negative

contribution from residential fixed investment. Imports, which are a subtraction in the calculation of

GDP, increased (table 2).

The deceleration in real GDP growth in the first quarter reflected decelerations in PCE, exports, state

and local government spending, and federal government spending and a downturn in residential fixed

investment. These movements were partly offset by an upturn in private inventory investment and a

larger increase in nonresidential fixed investment. Imports, which are a subtraction in the calculation of

GDP, decelerated.

Current-dollar GDP increased 4.2 percent, or $202.7 billion, in the first quarter to a level of $19.96

trillion. In the fourth quarter, current-dollar GDP increased 5.3 percent, or $253.5 billion (table 1 and

table 3).

The price index for gross domestic purchases increased 2.7 percent in the first quarter, compared with

an increase of 2.5 percent in the fourth quarter (table 4). The PCE price index increased 2.6 percent,

compared with an increase of 2.7 percent. Excluding food and energy prices, the PCE price index

increased 2.3 percent, compared with an increase of 1.9 percent (appendix table A).

Updates to GDP

The percent change in real GDP was revised down 0.1 percentage point from the advance estimate,

primarily reflecting downward revisions to private inventory investment, residential fixed investment,

and exports that were partly offset by an upward revision to nonresidential fixed investment. For more

information, see the Technical Note. A detailed "Key Source Data and Assumptions" file is also posted

for each release. For information on updates to GDP, see the "Additional Information" section that

follows.

Advance Estimate Second Estimate

(Percent change from preceding quarter) Real GDP 2.3 2.2 Current-dollar GDP 4.3 4.2 Real GDI … 2.8 Average of Real GDP and Real GDI … 2.5 Gross domestic purchases price index 2.8 2.7 PCE price index 2.7 2.6

percent based on newly available fourth-quarter wages and salaries data from the BLS Quarterly Census

of Employment and Wages program.

Corporate Profits (table 12)

Profits from current production (corporate profits with inventory valuation adjustment and capital

consumption adjustment) decreased $12.4 billion in the first quarter, compared with a decrease of $1.1

billion in the fourth quarter.

Profits of domestic financial corporations increased $2.2 billion in the first quarter, in contrast to a

decrease of $14.6 billion in the fourth quarter. Profits of domestic nonfinancial corporations decreased

$19.0 billion, in contrast to an increase of $19.4 billion. Rest-of-the-world profits increased $4.4 billion,

in contrast to a decrease of $5.9 billion. In the first quarter, receipts increased $20.0 billion, and

payments increased $15.7 billion.

The 2017 Tax Cuts and Jobs Act includes several provisions that impact the business income statistics in

the national income and product accounts (NIPAs). The provisions do not directly impact corporate

profits from current production or GDI but do impact taxes on corporate income and net dividends in

the first quarter of 2018. For more information, see the Technical Note.

FULL DOCUMENT: https://www.bea.gov/newsreleases/national/gdp/2018/pdf/gdp1q18_2nd.pdf

INTERNATIONAL TRADE

DoC. US CENSUS. 05/30/2018. U.S. International Trade in Goods for U.S. Census Bureau. Advance U.S. International Trade in Goods

The advance international trade deficit in goods decreased to $68.2 billion in April from $68.6 billion in March as imports decreased more than exports.

- April 2018: 68.2° $ billion

- March 2018: 68.6° $ billion

(°) Statistical significance is not applicable or not measurable for these surveys. The Manufacturers’ Shipments, Inventories and Orders estimates are not based on a probability sample, so we can neither measure the sampling error of these estimates nor compute confidence intervals.

(r) Revised.

All estimates are seasonally adjusted except for the Rental Vacancy Rate, Home Ownership Rate, Quarterly Financial Report for Retail Trade, and Quarterly Services Survey. None of the estimates are adjusted for price changes.

ECONOMY

FED. May 30, 2018. Beige Book. Summary of Commentary on Current Economic Conditions by Federal Reserve District

Commonly known as the Beige Book, this report is published eight times per year. Each Federal Reserve Bank gathers anecdotal information on current economic conditions in its District through reports from Bank and Branch directors and interviews with key business contacts, economists, market experts, and other sources. The Beige Book summarizes this information by District and sector. An overall summary of the twelve district reports is prepared by a designated Federal Reserve Bank on a rotating basis.

National Summary

This report was prepared at the Federal Reserve Bank of Cleveland based on information collected on or before May 21, 2018. This document summarizes comments received from contacts outside the Federal Reserve System and is not a commentary on the views of Federal Reserve officials.

Overall Economic Activity

Economic activity expanded moderately in late April and early May with few shifts in the pattern of growth. The Dallas District was an exception, where overall economic activity sped up to a solid pace. Manufacturing shifted into higher gear with more than half of the Districts reporting a pickup in industrial activity and a third of the Districts classifying activity as "strong." Fabricated metals, heavy industrial machinery, and electronics equipment were noted as areas of strength. Rising goods production led to higher freight volumes for transportation firms. By contrast, consumer spending was soft. Nonauto retail sales growth moderated somewhat and auto sales were flat, although there was considerable variation by District and vehicle type. In banking, demand for loans ticked higher and banks reported that increased competition had led to higher deposit rates. Delinquency rates were mostly stable at low levels. Homebuilding and home sales increased modestly, on net, and nonresidential construction continued at a moderate pace. Contacts noted some concern about the uncertainty of international trade policy. Still, outlooks for near term growth were generally upbeat.

Employment and Wages

Employment rose at a modest to moderate rate across most Districts. Again, the Dallas District was the exception, where solid and widespread employment growth was reported. Labor market conditions remained tight across the country, and contacts continued to report difficulty filling positions across skill levels. Shortages of qualified workers were reported in various specialized trades and occupations, including truck drivers, sales personnel, carpenters, electricians, painters, and information technology professionals. Many firms responded to talent shortages by increasing wages as well as the generosity of their compensation packages. In the aggregate, however, wage increases remained modest in most Districts. Contacts in some Districts expected similar employment and wage gains in the coming months.

Prices

Prices rose moderately in most Districts, while the remainder reported slight or modest increases. There were several reports of rising materials costs, notably for steel, aluminum, oil, oil derivatives, lumber, and cement. A few Districts noted that these reports of rising materials costs were becoming more common across contacts. Input cost increases, along with labor shortages in some sectors and strengthening demand, put upward pressure on prices in the transportation, construction, and manufacturing sectors. Some Districts also noted that their retail contacts were more able to pass along price increases to their customers than in the recent past.

FULL DOCUMENT: https://www.federalreserve.gov/monetarypolicy/files/BeigeBook_20180530.pdf

VENEZUELA

U.S. Department of State. May 29, 2018. Department Press Briefing. Heather Nauert, Spokesperson. Washington, DC

...

MS NAUERT: Hope everyone had a nice weekend. It’s good to see you again. Get comfortable. I have a bunch of announcements for you.

You probably – I know many of you followed this closely over the weekend, and that was the release of our U.S. citizen from Venezuela, Josh Holt. He had been held at a prison for nearly two years. This was a case that we continued to call for his release on humanitarian grounds for a very long time. You heard us speak about that frequently here. I’d like to thank our colleagues at our U.S. embassy in Caracas, I’d like to thank my colleagues in Consular Affairs, and especially I’d like to thank our Under Secretary of State for Political Affairs Tom Shannon for his efforts on this case over the past two years.

Under Secretary Shannon helped lead the efforts of the entire department, to include CA, Legislative Affairs, and Western Hemisphere Affairs teams, to secure the humanitarian release of the Holt family from Venezuela. Under Secretary Shannon coordinated with members of Congress, advising them on what proved to be a successful strategy on the part of our colleagues. Such teamwork and trust is essential to managing these incredibly difficult cases and seeking progress however we can.

...

CUBA

U.S. Department of State. May 29, 2018. Department Press Briefing. Heather Nauert, Spokesperson. Washington, DC

...

QUESTION: Thank you very much. Today was the report on International Religious Freedom. You can give us any idea regarding Cuba? And you also had mentioned that you would be checking with Western Hemisphere regarding the trips or the visas that will be extended to Cubans who travel to Guyana. Do you have any update on that, please?

MS NAUERT: Yes. So first, our International Religious Freedom Report is posted online, so you can take a look at the report and you can go country by country to see the information that our colleagues have compiled over the past year. So I’d just refer you to that report on where things stand in the country of Cuba. With regard to your question about visas, I’ll have to check back with my colleagues from Western Hemisphere to see if we have anything new on that. Okay?

...

________________

ORGANISMS

OECD. 30/05/2018. Economic Outlook. OECD sees stronger world economy, but risks loom large

The global economy is experiencing stronger growth, driven by a rebound in trade, higher investment and buoyant job creation, and supported by very accommodative monetary policy and fiscal easing, according to the OECD’s latest Economic Outlook.

The pace of global expansion over the 2018-19 period is expected to hover near 4%, which is close to the long-term average. However, the Outlook also underlines that significant risks posed by trade tensions, financial market vulnerabilities and rising oil prices loom large, and more needs to be done to secure a strong and resilient medium-term improvement in living standards.

Low, albeit gradually rising interest rates coupled with fiscal easing in many countries will continue underpinning the expansion, which will see moderate rises in both wage growth and inflation. Unemployment in the OECD area is expected to drop to the lowest levels since 1980, but more can be done to bring more people into the workforce.

“The economic expansion is set to continue for the coming two years, and the short-term growth outlook is more favourable than it has been for many years,” said OECD Secretary-General Angel Gurria. “However, the current recovery is still being supported by very accommodative monetary policy, and increasingly by fiscal easing. This suggests that strong, self-sustaining growth has not yet been attained.”

“Policymakers need to put greater focus on structural policies to boost skills and to improve productivity to achieve strong, sustainable and inclusive growth,” Mr Gurria said.

The Outlook highlights a range of risks to the current expansion. Oil prices have risen significantly in the past year, and, if sustained, could add to inflation while softening real household income growth. The threat of trade restrictions has begun to adversely affect confidence, and, if such measures were implemented, they would negatively influence investment and jobs.

Risks also remain that the normalisation of interest rates in some economies, notably the United States, could expose financial vulnerabilities and tensions created by elevated risk-taking in financial markets and high debt, especially in emerging market economies with high levels of foreign currency debt. Procyclical fiscal easing exacerbates these risks.

The Outlook calls for reforms to be stepped up, against the background of favourable short-term conditions and the need to secure more robust and more inclusive growth. It urges countries to boost investment in education and skills, as part of improvements in the use of tax and spending policies to raise living standards across the income distribution. It recommends policies to boost job creation and business dynamism in the economy, including improvements to digital and physical infrastructure, enhanced R&D collaboration between universities and industry, reduced barriers to entry in professional services sectors and less red tape.

Brazil forecasts:

- GDP growth: 2.8 %

- Unemployment rate: 11.6 %

- Fiscal balance: -7.1 %

- Headline inflation: 4.0 %

OAS - VENEZUELA

OAS. May 29, 2018. Panel of Independent International Experts Finds “Reasonable Grounds” for Crimes against Humanity Committed in Venezuela

In their report and executive summary presented today, a panel of independent international experts designated by the Secretary General of the Organization of American States (OAS) found that reasonable grounds exist to believe that crimes against humanity have been committed in Venezuela dating back to at least February 12, 2014.

The panel of experts - Santiago Cantón (Argentina), Irwin Cotler (Canada), and Manuel Ventura Robles (Costa Rica),– recommended that:

- The Secretary General of the OAS should submit the report and the evidence collected by the General Secretariat of the OAS to the Office of the Prosecutor of the International Criminal Court (ICC).

- he Secretary General should invite States Parties to the Rome Statute to refer the situation of Venezuela to the Office of the Prosecutor of the ICC and to call for the opening of an investigation into the crimes against humanity set forth in this report, in accordance with Article 14 of the Rome Statute.

The 400-page report, supported by 400 pages of Annexes, is divided in two parts. Part I, written by the OAS General Secretariat, includes material provided by witnesses who testified during the public hearings conducted in September, October, and November 2017, and material collected from interested parties, Venezuelan civil society and intergovernmental organizations. Part II of the report was written by the Panel of Independent International Experts, and provides a legal assessment of the information gathered, an examination of relevant international jurisprudence and precedent, as well as their conclusions and recommendations.

This report includes:

- 26 testimonies from witnesses that testified during 5 public hearings organized by the OAS General Secretariat. (Videos of the hearings are available here)

- As well as dozens of testimonies from victims, victims’ families, and other interested parties submitted to the OAS General Secretariat, through the process.

- Written submissions provided by over 40 Venezuelan and international non-governmental organizations and intergovernmental organizations.

Among other findings, the report:

- Identifies 131 murder victims of the 2014 and 2017 protests where the perpetrator has been identified as a member of the state security forces and/or the colectivos.

- Identifies 8,292 extrajudicial executions recorded since 2015.

- Identifies more than 12,000 Venezuelans arbitrarily detained, imprisoned or subject to other severe deprivation of physical liberty since the 2013 Presidential elections.

- Identifies more than 1300 political prisoners: people that have been or still are detained because of their opposition to the Government.

- Identifies a widespread and systematic pattern of abuse targeting an identified segment of the civilian population in Venezuela.

Neither the Panel nor the OAS General Secretariat have had the possibility of undertaking field missions to the territory concerned in order to consult with national authorities, victims, civil society organizations, or other interested parties. The publicly available version of the report includes sections that have been redacted to protect the identity of victims and/or their family members who fear reprisal for testifying about crimes and abuses.

Crimes against Humanity are defined in Article 7 of the Rome Statute as “specific crimes committed as part of a widespread or systematic attack directed against a civilian population with knowledge of the attack”.

Venezuela is a State Party to the Rome Statute, and the International Criminal Court has jurisdiction over any crimes committed in the territory of Venezuela or by Venezuelan nationals since July 1, 2002.

EXECUTIVE SUMMARY: http://www.oas.org/documents/eng/press/Venezuela-Executive-Summary.pdf

FULL REPORT: http://www.oas.org/documents/eng/press/Informe-Panel-Independiente-Venezuela-EN.pdf

Background - FACT SHEET: Process to Analyze the Possible Commission of Crimes Against Humanity in Venezuela. May 24, 2018

In his third report on the situation in Venezuela, published on July 19, 2017, the Secretary General of the Organization of American States, stated that there was “evidence that points to the systematic, tactical and strategic use of murder, imprisonment, torture, rape and other forms of sexual violence, as tools to terrorize the Venezuelan people…” which could constitute crimes against humanity and should be brought to the attention of the International Criminal Court for further consideration.

Venezuela is a State Party to the Rome Statute, and the International Criminal Court has jurisdiction over any crimes committed in the territory of Venezuela or by Venezuelan nationals since July 1, 2002.

Crimes against Humanity are defined in Article 7 of the Rome Statute as specific crimes committed as part of a widespread or systematic attack directed against a civilian population with knowledge of the attack.

In April 2011, the International Criminal Court and the General Secretariat of the Organization of American States signed an exchange of letters establishing a Framework Cooperation Agreement focused on the promotion and dissemination of shared principles and values, as well as the exchange of information and documents on matters of common interest.

The process of examining the possible commission of crimes against humanity in Venezuela was explicitly designed to support the existing cooperation agreements between the General Secretariat of the OAS and the ICC and is conducted under the authority of the OAS Secretary General.

Investigation:

As a follow-up to the Secretary General’s July, 2017 report, the General Secretariat of the OAS was tasked with monitoring developments in Venezuela and compiling information for the Panel of Experts whose recommendations would eventually assist the Prosecutor of the International Criminal Court to determine whether to initiate an investigation of the situation in Venezuela.

The process also sought to facilitate, through an impartial and independent manner, the compilation of evidence that provides a reasonable basis for knowing whether crimes against humanity have been committed in Venezuela, the identification of their possible perpetrators, the existence of national investigation procedures, and other elements required under the Rome Statute.

On September 14, 2017, the OAS Secretary General appointed Panel of Independent International Experts to analyze whether there is a reasonable basis for believing that crimes against humanity may have been committed in Venezuela, and to assess whether the situation should be submitted to the Prosecutor of the International Criminal Court (ICC) for consideration.

The three jurists are:

- Manuel Ventura Robles of Costa Rica, former Judge of the Inter-American Court of Human Rights;

- Dr. Santiago Canton, of Argentina, Secretary of Human Rights of the Province of Buenos Aires, and previously Executive Secretary of the Inter-American Commission on Human Rights; and,

- Professor Irwin Cotler of Canada, President of the Center for Human Rights Raul Wallenberg, and previously Minister of Justice and Attorney General of Canada.

Article 15 of the Rome Statute stipulates that to identify crimes within the jurisdiction of the International Criminal Court, the Prosecutor shall initiate a preliminary investigation on the basis of information received.

On February 8, 2018, Fatou Bensouda, Prosecutor of the International Criminal Court, announced that the ICC had opened a preliminary examination into the situation in Venezuela.

The process initiated by the General Secretariat of the OAS allows it to engage with victims of the situation that is taking place in Venezuela. The Secretariat has a regional mandate to focus on promoting and defending democracy, human rights and development as well as maintaining peace and security.

Assessment Process:

In September, October, and November 2017, three rounds of public hearings were held at OAS headquarters to consider whether the situation in Venezuela meets the requirements of Article 53.1.a through 53.1.c of the Rome Statute for initiation of an investigation by the International Criminal Court.

The following matters were discussed at the hearings:

- Unlawful imprisonment and the severe deprivation of physical liberty, including enforced disappearances, indicative of a pattern that demonstrates that they were committed as part of a widespread or systematic attack directed against a civilian population.

- The use of torture, rape, and other forms of sexual violence indicative of a pattern that they were committed as part of a widespread or systematic attack directed against a civilian population.

- Murders indicative of a pattern that they were committed as part of a widespread or systematic attack directed against a civilian population.

- The widespread and systematic persecution of the civilian population through the use of threats, intimidation, the politicization of justice, the closing of the political participation process, and the deprivation of fundamental freedoms and rights of their citizens.

- The weaponization of the humanitarian crisis, targeting the citizens who are members of the opposition or perceived to be as such.

- Evidence of the absence of justice and the lack of independence of the Venezuelan judiciary, highlighting the lack of genuine judicial investigations of the perpetrators identified.

The first hearings were held September 14 and 15, 2017 at OAS headquarters in Washington, DC; on Thursday the 14th with representatives of Venezuelan civil society, and on Friday, 15th with members of the Venezuelan armed forces.

The second hearings were held on October 16 and 17, 2017; on Monday the 16th with individuals speaking on Venezuela’s judicial system and the humanitarian crisis and on Tuesday the 17th with Venezuelan politicians representing both the national and municipal levels of government.

The third hearings were held on November 16, 2017. The individuals who testified were representing the family members of victims, members of the political opposition from both the municipal and national level, as well as formers members of the judiciary.

The Report:

The information obtained through the public hearings and by the process conducted by the General Secretariat of the OAS will be received and reviewed by the Panel of Independent International Experts.

The report of the Panel of Independent International Experts on the Possible Commission of Crimes Against Humanity in Venezuela, making a recommendation to the Secretary General of the OAS will be released on Tuesday, May 29, 2018.

The Panel will deliver the report to the Secretary General in a private meeting earlier that day.

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

PIB

IBGE. 30/05/2018. PIB cresce 0,4% no 1º tri de 2018 frente ao 4º tri de 2017

No 1º trimestre de 2018, o PIB cresceu 0,4%, frente ao 4º trimestre de 2017, na série com ajuste sazonal. Foi o quinto resultado positivo após oito quedas consecutivas nesta base de comparação. A Agropecuária cresceu 1,4%, enquanto Indústria e Serviços mostraram variação positiva de 0,1%.

Em valores correntes, o PIB totalizou R$ 1,6 trilhão, sendo R$ 1,4 trilhão de Valor Adicionado (VA) e R$ 240,5 bilhões aos Impostos sobre Produtos líquidos de Subsídios.

Em relação a igual período de 2017, houve crescimento de 1,2% no primeiro trimestre do ano, o quarto resultado positivo consecutivo nesta comparação. A Agropecuária caiu 2,6%, enquanto a indústria cresceu 1,6% e Serviços, 1,5%. O Valor Adicionado a preços básicos teve variação positiva de 0,9% e os Impostos sobre Produtos Líquidos de Subsídios avançaram em 2,9%.

No primeiro trimestre de 2018, o Consumo das Famílias cresceu 2,8%, o quarto trimestre seguido de avanço na comparação com o mesmo trimestre do ano anterior. No acumulado dos quatro últimos trimestres, o PIB cresceu 1,3% em relação aos quatro trimestres imediatamente anteriores. A taxa de investimento chegou a 16,0% do PIB, acima do observado no mesmo período de 2017 (15,5%).

A taxa de poupança foi de 16,3% no primeiro trimestre de 2018 (ante 15,8% no mesmo período de 2017).

PERÍODO DE COMPARAÇÃO

|

INDICADORES

| ||||||

|---|---|---|---|---|---|---|---|

PIB

|

AGROPEC

|

INDUS

|

SERV

|

FBCF

|

CONS. FAM

|

CONS. GOV

| |

Trimestre / trimestre imediatamente anterior (c/ ajuste sazonal)

|

0,4%

|

1,4%

|

0,1%

|

0,1%

|

0,6%

|

0,5%

|

-0,4%

|

Trimestre / mesmo trimestre do ano anterior (s/ ajuste sazonal)

|

1,2%

|

- 2,6%

|

1,6%

|

1,5%

|

3,5%

|

2,8%

|

-0,8%

|

Acumulado em 4trimestres / mesmo período do ano anterior (s/ ajuste sazonal)

|

1,3%

|

6,1%

|

0,6%

|

1,0%

|

-0,1%

|

2,1%

|

-0,6%

|

Valores correntes no trimestre

(R$ bilhões)

|

1.641,1

|

93,9

|

291,7

|

1.015,0

|

263,2

|

1.046,3

|

305,5

|

PIB cresce 0,4% no 1º trimestre de 2018 frente ao 4º trimestre de 2017

Dentre as atividades econômicas, o crescimento de 0,4% foi favorecido pela expansão de 1,4% da Agropecuária. A Indústria e os Serviços tiveram variação positiva de 0,1%. Na Indústria, houve expansão de 2,1% na atividade de Eletricidade e gás, água, esgoto e limpeza urbana e de 0,6% na Extrativa mineral. Já Indústria de Transformação (-0,4%) e Construção (-0,6%) recuaram.

| Principais resultados do PIB a preços de mercado do 1º Trimestre de 2017 ao 1º Trimestre de 2018 | |||||

|---|---|---|---|---|---|

| Taxas (%) | 2017.I | 2017.II | 2017.III | 2017.IV | 2018.I |

| Acumulado ao longo do ano / mesmo período do ano anterior | 0,0 | 0,2 | 0,6 | 1,0 | 1,2 |

| Últimos quatro trimestres / quatro trimestres imediatamente anteriores | -2,2 | -1,2 | -0,2 | 1,0 | 1,3 |

| Trimestre / mesmo trimestre do ano anterior | 0,0 | 0,4 | 1,4 | 2,1 | 1,2 |

| Trimestre / trimestre imediatamente anterior (com ajuste sazonal) | 1,1 | 0,6 | 0,3 | 0,2 | 0,4 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Contas Nacionais | |||||

Nos Serviços, apresentaram resultado positivo as atividades de Comércio (0,2%), Transporte, armazenagem e correio (0,7%), Atividades imobiliárias (0,5%), Outros serviços (0,6%) e Administração, saúde e educação pública (0,1%). Já os Serviços de informação

(-1,2%) e Intermediação financeira e seguros (-0,1%) apresentaram recuo.

Pela ótica da despesa, a Formação Bruta de Capital Fixo cresceu 0,6%. A Despesa de Consumo das Famílias (0,5%) também registrou expansão. Já a Despesa de Consumo do Governo (-0,4%) recuou em relação ao trimestre imediatamente anterior.

No setor externo, as exportações de Bens e Serviços tiveram expansão de 1,3%, enquanto as importações de Bens e Serviços cresceram 2,5% em relação ao quarto trimestre de 2017.

PIB cresce 1,2% no 1º trimestre de 2018 frente ao 1º trimestre de 2017

Na comparação com o 1º trimestre de 2017, o PIB cresceu 1,2%. A Agropecuária caiu 2,6%. Já a Indústria cresceu 1,6%, sendo que, a Indústria de Transformação subiu 4,0%. O seu resultado foi influenciado pelo crescimento da produção de bebidas; móveis; máquinas e equipamentos; papel e celulose; metalurgia; veículos; equipamentos de informática.

A Construção segue apresentando resultados negativos em relação a igual período do ano anterior, recuando 2,2% no trimestre. Na mesma direção, a Extrativa Mineral caiu 1,9%, puxada pela queda tanto da extração de petróleo e gás natural como de minérios ferrosos. A atividade de Eletricidade e gás, água, esgoto e limpeza urbana, por sua vez, cresceu 0,6%, favorecida pela permanência da bandeira tarifária verde no primeiro trimestre de 2018.

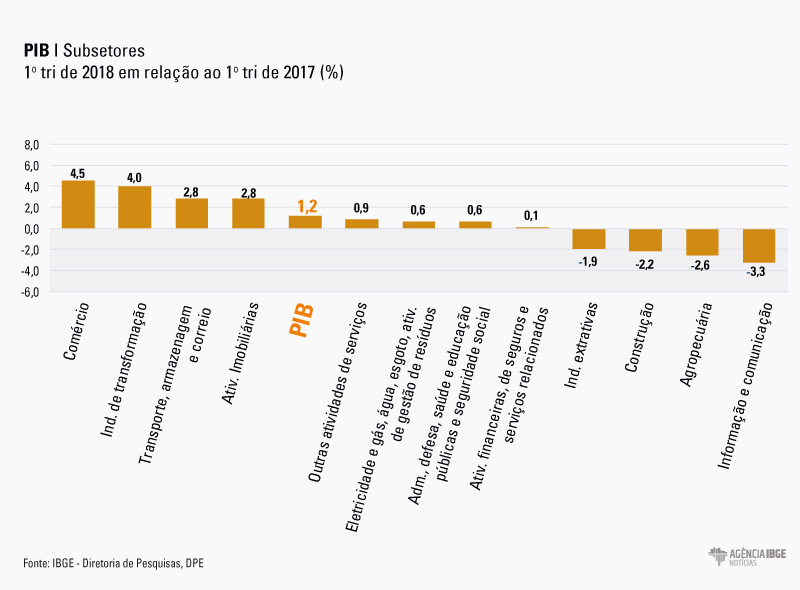

O valor adicionado de Serviços cresceu 1,5% nessa comparação, com destaque para o avanço de 4,5% do Comércio. Também houve altas em Transporte, armazenagem e correio (2,8%), Intermediação financeira e seguros (0,1%), Atividades imobiliárias (2,8%), Outros Serviços (0,9%), Administração, saúde e educação pública (0,6%). Já os Serviços de informação recuaram 3,3%, puxados pelo declínio nas telecomunicações.

Despesa do Consumo das famílias cresce 2,8% no 1º trimestre

No primeiro trimestre de 2018, a Despesa de Consumo das Famílias subiu 2,8%, o quarto trimestre seguido de avanço na comparação com o mesmo trimestre do ano anterior. A alta se deve ao comportamento dos indicadores de crédito para pessoa física, bem como das taxas de inflação e de juros mais baixas que as registradas no primeiro trimestre de 2017.

A Formação Bruta de Capital Fixo avançou 3,5% no primeiro trimestre de 2018, o segundo resultado positivo depois de quatorze trimestres de recuo. Este aumento é justificado pelo aumento da importação e produção de bens de capital, já que a construção manteve desempenho negativo. A Despesa de Consumo do Governo, por sua vez, teve contração de 0,8% em relação ao primeiro trimestre de 2017.

No setor externo, as Exportações de Bens e Serviços cresceram 6,0%, enquanto que as Importações de Bens e Serviços se expandiram em 7,7% no primeiro trimestre de 2018.

PIB acumulado nos últimos quatro trimestres é de 1,3%

O PIB acumulado nos quatro trimestres terminados em março de 2018 cresceu 1,3% em relação aos quatro trimestres imediatamente anteriores. Esta taxa resultou do avanço de 1,1% do Valor Adicionado a preços básicos e de 2,2% nos Impostos sobre Produtos Líquidos de Subsídios. O resultado do Valor Adicionado neste tipo de comparação decorreu dos seguintes desempenhos: Agropecuária (6,1%), Indústria (0,6%) e Serviços (1,0%).

Dentre as atividades industriais, Indústria da Transformação (2,8%), Eletricidade e gás, água, esgoto e limpeza urbana (0,1%) e Extrativa Mineral (1,6%) apresentaram crescimento. A Construção sofreu contração de 3,9%.

Dentre os Serviços, destaque para Comércio, que avançou 3,4%. Também cresceram Transporte, armazenagem e correio (2,1%), Atividades imobiliárias (2,0%) e Outros serviços (1,0%). Já Serviços de informação (-1,8%), Intermediação financeira e seguros (-0,3%) e Administração, educação pública e saúde pública (-0,3%) recuaram.

A Formação Bruta de Capital Fixo recuou 0,1% e a Despesa de Consumo do Governo caiu 0,6%. Já a Despesa de Consumo das Famílias teve expansão de 2,1%. No setor externo, as Exportações de Bens e Serviços avançaram 6,2%, enquanto que as Importações de Bens e Serviços apresentaram crescimento de 4,6%.

PIB totaliza R$ 1.641,1 bilhões em valores correntes

O Produto Interno Bruto no primeiro trimestre de 2018 totalizou R$ 1.641,1 bilhões, sendo R$ 1.400,6 bilhões referentes ao Valor Adicionado a preços básicos e R$ 240,5 bilhões aos Impostos sobre Produtos líquidos de Subsídios.

Taxa de investimento foi de 16,0% no 1º trimestre

A taxa de investimento no 1º trimestre de 2018 foi de 16,0% do PIB, acima do observado no mesmo período do ano anterior (15,5%). A taxa de poupança foi de 16,3% no primeiro trimestre de 2018 (ante 15,8% no mesmo período de 2017).

No primeiro trimestre de 2018, a Renda Nacional Bruta atingiu R$ 1.617 bilhões contra 1.551,3 bilhões em igual período do ano anterior. Nessa mesma base de comparação, a Poupança Bruta atingiu R$ 266,8 bilhões contra R$ 250,3 bilhões no mesmo período de 2017.

A Necessidade de Financiamento foi de R$ 20,3 bilhões ante R$ 19,4 bilhões no mesmo período de 2017, variação explicada pela queda de R$ 10,7 bilhões no saldo externo de bens e serviços e de R$ 9,6 bilhões em Renda Líquida de Propriedade enviada ao Resto do Mundo.

Agropecuária cai, mas PIB cresce 1,2% frente ao primeiro trimestre de 2017

O Produto Interno Bruto (PIB) cresceu 1,2% no primeiro trimestre de 2018, na comparação com o mesmo período do ano passado, com queda de 2,6% na agropecuária. Indústria e serviços cresceram, respectivamente, 1,6% e 1,5%, puxados pela indústria de transformação, transporte de carga e comércio atacadista. Em valores correntes, o PIB totalizou R$ 1,6 trilhão. O resultado, que faz parte do Sistema de Contas Nacionais Trimestrais, foi divulgado hoje pelo IBGE.

A taxa negativa da agropecuária pode ser explicada pela queda na produção das principais culturas com safra no primeiro trimestre do ano. Segundo o último Levantamento Sistemático da Produção Agrícola, divulgado em maio, a estimativa de produção anual de algumas culturas diminuiu. A exceção foi a soja, que teve crescimento de 0,6%, como explica a gerente de Contas Nacionais Trimestrais, Cláudia Dionísio: “quando falamos que a soja cresceu, apesar de não parecer um índice tão alto, precisamos lembrar que foi um crescimento sobre o ano em que tivemos uma safra recorde”.

Ainda na comparação com o primeiro trimestre do ano anterior, o consumo das famílias aumentou 2,8%, o quarto trimestre consecutivo de avanço, enquanto os investimentos (a formação bruta de capital fixo) cresceram 3,5%, mostrando seu segundo resultado positivo após 14 trimestres de quedas. Essa melhora pode ser explicada pelo comportamento dos indicadores de crédito para pessoa física, com inflação e taxas de juros menores: “em contrapartida, continuamos com um mercado de trabalho deteriorado, com a renda contribuindo de forma negativa para o desempenho do consumo das famílias”, ressaltou Cláudia.

A taxa de investimento, que é a formação bruta de capital fixo sobre o PIB, foi de 16%, a primeira alta desde o primeiro trimestre de 2015, mas a segunda pior taxa da série histórica iniciada em 1996. De acordo com a gerente de Contas Nacionais Trimestrais, essa ligeira melhora “reflete o crescimento em volume dos investimentos, ocorrido nesses últimos trimestres. É possível perceber uma melhora no nível de confiança dos empresários, mas ainda insuficientes para recuperar as perdas ocorridas no passado”.

PIB cresce menos na comparação com o quarto trimestre do ano passado

O PIB teve variação positiva de 0,4% em relação ao quarto trimestre de 2017, o quinto resultado positivo após oito quedas consecutivas nessa base de comparação. Frente ao trimestre anterior, a agropecuária cresceu 1,4%, enquanto a indústria e os serviços variaram 0,1%.

A diferença de resultados na agropecuária, com crescimento de 1,4% frente ao primeiro trimestre de 2017 e queda de 2,6% na comparação com o quarto trimestre do ano passado, pode ser explicada a partir da sazonalidade na colheita das safras. “Aqui estamos comparando o primeiro trimestre, que tem safra de soja, com um trimestre que não tem esta safra. Precisamos considerar a sazonalidade”, disse.

Nessa base comparação, os investimentos (a formação bruta de capital fixo) cresceram 0,6%, e o consumo das famílias teve alta de 0,5%.

Repórter: Pedro Renaux

Imagem: Licia Rubinstein

Arte: Helga Szpiz

APRESENTAÇÃO: https://adm.ibge.gov.br/media/com_mediaibge/arquivos/f44bf8a37e2857d8d155267ffadca97a.pdf

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/21312-pib-cresce-0-4-no-1-tri-de-2018-frente-ao-4-tri-de-2017.html

MAPA. 30/05/2018. Economia. Agropecuária cresceu 1,4% no primeiro trimestre do ano. Produto Interno Bruto (PIB) aumentou 0,4% em relação ao último trimestre de 2017. Crescimento do agro em quatro trimestres é de 6,1%. A produção de soja cresceu 0,6% sobre o primeiro trimestre de 2017

O IBGE divulgou nesta quarta-feira o resultado do Produto Interno Bruto (PIB), referente ao 1º trimestre deste ano, que apresentou crescimento de 0,4% em relação ao último trimestre de 2017. Foi o quinto resultado positivo após oito quedas consecutivas, com participação destacada da Agropecuária, que cresceu 1,4%. Os setores de Indústria e Serviços, aumentaram 0,1%.

Em valores correntes, o PIB totalizou R$ 1,64 trilhão. A Agropecuária representou R$ 93,94 bilhões, Indústria, R$ 291,65 bilhões e Serviços, R$ 1,015 trilhão. A distribuição percentual dos setores no PIB corresponde a 5,7%, 17,8% e 61,9%, respectivamente.

Na comparação com primeiro trimestre de 2017, o PIB registra crescimento de 1,2%, e decréscimo de 2,6% na Agropecuária. A Indústria cresceu 1,6%, e Serviços, 1,5%. Também tiveram variação positiva, o consumo das famílias e a formação bruta de capital.

De acordo com o coordenador geral de Estudos e Análises da Secretaria de Política Agrícola do Ministério da Agricultura, Pecuária e Abastecimento, José Gasques, as estimativas de safra, referentes a abril deste ano mostram que algumas lavouras apresentaram redução de produção e de produtividade no primeiro trimestre do ano.

Entre as quedas estão arroz, de 6,8%, em relação a igual período de 2017, laranja, 9,4%, e milho primeira safra, 17,5%. Essas lavouras também apresentam produtividade inferior à do ano passado. Mas soja apresenta crescimento da produção de 0,6% sobre o primeiro trimestre de 2017, e seus resultados contribuíram para a formação do PIB do trimestre, explica Gasques.

O PIB acumulado nos últimos quatro trimestres cresceu 1,3%, enquanto a agropecuária teve variação de 6,1%, Indústria, 0,6% e Serviços, 1,0%. Essa taxa elevada para a Agropecuária deve-se a resultados dos últimos três trimestres de 2017, e aos primeiros levantamentos deste ano que apontaram resultados favoráveis para diversas lavouras, observou o coordenador do Mapa.

Períodos de colheita

Em entrevista a jornalistas estrangeiros, em São Paulo, onde participa do Fórum de Investimentos Brasil 2018, o ministro Blairo Maggi (Agricultura, Pecuária e Abastecimento), comentou que “no sistema montado nas empresas sempre no início da colheita são aceleradas as exportações, depois retidas nos armazéns, de retaguarda, para haver fluxo durante os 12 meses do ano. Você não tem trens para escoar a safra brasileira em quatro meses. É tudo muito caro: barcaças, caminhões. Então o sistema é regulado. Agora, por exemplo, começa a safra de milho novamente e deve haver uma aceleração nesse processo. Começa a safra de algodão, nova aceleração. Terminando, volta à normalidade no escoamento”.

Juros do PAP

O ministro admitiu durante a entrevista que a recente greve dos caminhoneiros que “a produção durante esse período deverá trazer reflexos mais para a frente”. E, ainda, sobre o Plano Agrícola e Pecuário (PAP) a ser divulgado na próxima semana, disse que trará redução da taxa de juros dos financiamentos.

FGV. IBRE. 30-Mai-2018. Com contribuição de mercado e expectativa, IIE-Br avança e registra incerteza elevada na economia

O Indicador de Incerteza da Economia (IIE-Br) da Fundação Getulio Vargas subiu 1,8 ponto entre abril e maio de 2018, para 115,0 pontos. Com o resultado, o Indicador acumula 12,5 pontos de alta no trimestre março-maio, mantendo-se na região de incerteza elevada (acima de 110 pontos).

“A incerteza econômica teve leve alta em maio e continua elevada. Não são poucas as justificativas para esse número: aumento do preço do petróleo, aumento do protecionismo da Era Trump e consequentes tensões comerciais entre EUA e China, expectativa de aumento da inflação e juros americanos, proximidade das eleições presidenciais brasileiras, crise fiscal, e a dificuldade de ação do atual governo, revelada pela greve dos caminhoneiros. Resumindo, não bastassem nossos problemas internos, o cenário externo também se tornou menos previsível”, afirma o economista Pedro Costa Ferreira, da FGV IBRE

A alta do IIE-Br em maio foi determinada pelos componentes mercado e expectativa. O componente de Mercado subiu 6,7 pontos, contribuindo com 0,8 ponto para o avanço do índice geral no mês; o IIE-Br expectativa subiu 3,9 pontos, exercendo uma contribuição de 1 ponto percentual para o índice agregado. Já o IIE-Br mídia apresentou a mesma pontuação percentual em relação a maio, tendo colaboração nula no comportamento do indicador.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&lumItemId=8A7C82C563274A580163B098466A0612

FGV. IBRE. PORTAL G1. 30/05/2018. Brasil vai levar quase 3 anos para recuperar perdas da recessão, diz estudo. Economia brasileira ainda está 6% abaixo do patamar observado antes de iniciada a recessão.

Por Luiz Guilherme Gerbelli, G1

Se o Brasil mantiver o ritmo de crescimento desde que a recessão terminou, no fim de 2016, a economia brasileira ainda vai levar 11 trimestres - ou quase três anos - para conseguir superar de vez os estragos causados pela crise. Trata-se da recuperação mais lenta do país após uma recessão, mostra levantamento do Ibre/FGV feito a pedido do G1.

Desde que o Brasil voltou a crescer, no primeiro trimestre do ano passado, o ritmo de crescimento médio do Produto Interno Bruto (PIB) foi de apenas 0,5% por trimestre no período. Diante dessa fraqueza na retomada, a atividade econômica ainda está 5,5% abaixo do patamar observado antes de iniciada a recessão, no último trimestre de 2014.

"O país ainda tem um desafio enorme pela frente para se recuperar da recessão", afirma Silvia Matos, pesquisadora do Instituto Brasileiro de Economia, da Fundação Getulio Vargas (Ibre/FGV).

A dificuldade de retomada fica ainda mais evidente quando se analisa o comportamento da economia brasileira nas últimas saídas de recessão. A retomada atual é pior até mesmo do que o observado nos anos 1980, quando o Brasil enfrentou o que os economistas chamaram de década perdida.

No início dos anos 80, também passados cinco trimestres após o fim daquela recessão, o Brasil tinha um crescimento trimestral médio de 1,3% e precisava crescer 2% para se recuperar da crise. "Este momento lembra muito a crise dos anos 80 por causa da profundidade e duração", diz Silvia.

/i.s3.glbimg.com/v1/AUTH_59edd422c0c84a879bd37670ae4f538a/internal_photos/bs/2018/U/a/Qel55vTvSw1BjK56wf7A/recessao-do-pib-6.png)

Por que a recuperação está lenta?

Há várias causas estruturais que explicam a lenta retomada da economia quando comparada com outras recessões, segundo os economistas ouvidos pelo G1. As principais delas são:

- Ajustes nas finanças das famílias e empresas;

- Incerteza na área fiscal;

- Ciclo de investimentos ruins.

Ao contrário de outras crises, famílias e empresas entraram endividadas na recessão atual. Ou seja, elas primeiros precisam se ajustar para só depois poderem voltarem a consumir e a investir.

"Quando há uma forte alavancagem, a recuperação tende a ser lenta. O governo ainda está longe de resolver o seu endividamento, as famílias melhoraram um pouco e as empresas estão em dificuldade", diz Alessandra Ribeiro, sócia e economista da Tendências.

Crise fiscal

A incerteza na área fiscal também tem sido um inibidor para o quadro de investimentos. Sem a clareza do ajuste fiscal, os juros mais longos da economia seguem elevados porque os investidores estão duvidosos de que todas as questões serão resolvidas.

Nos últimos anos, a economia brasileira conseguiu avançar em alguns pontos da agenda fiscal, mas a reforma da Previdência, considerada fundamental para o acerto das contas públicas, vai ficar para o próximo presidente.

"Não está claro se tudo da área fiscal será solucionado. A inflação baixa possibilitou uma queda dos juros no curto prazo. Mas o juro de longo prazo segue elevado. É para esse juro que o investidor olha", afirma Silvia.

Ciclo de investimentos

Os economistas também apontam como trava do crescimento a baixa produtividade da economia brasileira. Os investimentos feitos no passado não trouxeram uma aceleração do crescimento econômico.

"Veja o caso do setor automobilístico. Os investimentos foram feitos, mas hoje há uma ocioside de oferta. O setor público também faz um investimento ruim em obras de infraestrutura", diz a economista do Ibre/FGV.

PORTAL G1. 30/05/2018. Greve dos caminhoneiros vai prejudicar o PIB do segundo trimestre, dizem economistas. Especialistas ouvidos pelo G1 preveem revisão dos indicadores de crescimento por conta do desabastecimento decorrente da paralisação.

Por Karina Trevizan e Luísa Melo, G1

A greve dos caminhoneiros, que já dura 10 dias e provocou desabastecimento em diversos setores da economia, deve prejudicar o crescimento do país no segundo trimestre, avaliam economistas ouvidos pelo G1. Alguns, inclusive, já reduziram a projeção para o Produto Interno Bruto (PIB) do segundo trimestre e também do ano por causa da paralisação.

Nos três primeiros meses do ano, o PIB cresceu 0,4%, na quinta alta seguida, mas a retomada ainda é considerada lenta.

O Santander reduziu a expectativa de crescimento do PIB do segundo trimestre de 0,8% para 0,2% e, no ano, de 3,2% para 2%.

"Em nossa visão, esse evento terá um impacto significativo na atividade econômica", escreveu o time de analistas comandos por Mauricio Molan, em relatório. "O esperado impacto negativo nos negócios e na confiança do consumidor também devem descelerar tanto o invesimento quanto o consumo no segundo semestre", acrescentou.

Para o analista Miguel Daoud, as incertezas provocadas pela greve, somadas ao ano eleitoral e aos impactos do cenário externo, fazem com que as estimativas para o PIB do ano como um todo fiquem prejudicadas. “Este não é um ano que eu diria que é para gente ter otimismo com o PIB. Está havendo muita volatilidade, muito sobe e desce.”

O Instituto Brasileiro de Economia, da Fundação Getulio Vargas (Ibre/FGV), pode reduzir a expectativa de crescimento deste ano para algo próximo de 2% por causa da greve dos caminhoneiros. Atualmente, a expectativa é de alta de 2,3%.

"Essa confusão deve prejudicar bastante o PIB do segundo trimestre", afirma a pesquisadora do Ibre/FGV Silvia Matos. Para o segundo trimestre, ela estimava um crescimento de 0.8%, 0,9%. "A manifestação dos caminhoneiros tem um efeito inflacionário, a alimentação deve sofrer um choque, e deve prejudicar o consumo das famílias."

A visão é compartilhada por Alex Agostini, economista-chefe da Austin Rating, que alerta ainda para os impactos negativos da Copa do Mundo na atividade econômica.

"A greve já comprometeu 10 dias do mês de maio e vai comprometer boa parte do mês de junho e ainda tem o período da Copa. O segundo trimestre está praticamente 2/3 comprometido."

A previsão de crescimento da Austin Rating para o PIB do ano já estava em viés de baixa, e agora será reduzida de 2,8% para 2,3% devido à greve dos caminhoneiros.

Segundo Agostini, com o cenário doméstico se revelando mais fraco do que o esperado, é possível que o Banco Central volte a discutir cortes na taxa básica de juros, a Selic, mesmo com o cenário externo agressivo e a valorização do dólar.

Efeitos além da greve

Para o economista Jason Vieira, da gestora Infinity Asset Management, os efeitos vão se prolongar para além do fim da greve.

"Vai ter uma consequência e temos que olhar ainda para o ciclo de reposição [de produtos na economia]. Não é porque [a atividade dos caminhoneiros] está voltando no dia 30 que no dia 1º vai estar tudo funcionando", diz.

Por enquanto, ele espera um crescimento de 2,9% no PIB do ano. "Vai ter uma revisão por causa da greve sim, mas como ainda não terminou, não será agora".

Vieira ainda não revisou o número do segundo trimestre, mas diz que espera uma contração do PIB de ao menos de 0,4%.

Já o economista Roberto Luis Troster se mostra menos pessimista em relação ao impacto da greve na economia. Para ele, grande parte das perdas durante os dias de paralisação são recuperáveis. “Tem alguns prejuízos que são permanentes, mas a maior parte deles é recuperável”, afirma.

“Tem que ver o que acontece depois da greve. Além da perda econômica, o governo sai mais fraco. E um governo fraco tem mais dificuldade de executar políticas econômicas, essa é a maior perda provável”, diz Troster.

Troster diz que, para o ano fechado, a previsão ainda é de crescimento, apesar da sensação de pessimismo causada pela greve.

“Agora, está todo mundo pessimista. Isso é típico: em um dia, ‘Deus é brasileiro e isso aqui é o paraíso’, e no outro a gente não tem mais jeito e ‘o último que sair apaga a luz’. Mas nós vamos crescer”, diz.

CONTAS PÚBLICAS

MF. STN. 29/05/2018. Governo Central registra superávit primário de R$ 7,2 bilhões em abril. No acumulado do ano as contas públicas registram déficit primário de R$ 5,4 bilhões, frente a R$ 7,2 bilhões de déficit no mesmo período de 2017

O Governo Central - que inclui as contas do Tesouro Nacional, do Banco Central e da Previdência Social - registrou um superávit primário de R$ 7,2 bilhões no mês de abril de 2018 comparado a um superávit de R$ 12,3 bilhões no mesmo mês do ano passado.

O secretário do Tesouro Nacional Mansueto Almeida explicou, nesta terça-feira (29/5), em Brasília, que influenciou negativamente o resultado desse mês a antecipação do pagamento de sentenças judiciais e precatórios, que chegaram a R$ 10,7 bilhões. Sem essa antecipação teríamos superávit primário de R$ 14,7 bi no acumulado de janeiro a abril.

Mas o secretário reforçou que a antecipação de pagamentos dos precatórios implica em economia da despesa primária "Assim, o governo ganha com a maior previsibilidade da gestão financeira. Não faz sentido o governo pagar depois - pagando juros - uma despesa que é líquida e certa”, esclareceu.

A maior parte dos pagamentos desta despesa era efetuada no fim do exercício, em novembro e dezembro. Em 2017 o Governo realizou a antecipação para maio e junho. Neste ano uma nova antecipação, dessa vez para março e abril. A antecipação do pagamento nos dois últimos meses impactou em R$ 20,2 bilhões às despesas (R$ 9,5 bilhões em março e R$ 10,7 em abril). "Portanto, a partir do próximo mês já teremos uma redução de cerca de R$ 10 bilhões na despesa", concluiu Almeida.

No acumulado do ano, as contas públicas registraram déficit primário de R$ 5,4 bilhões, frente a R$7,2 bilhões de déficit no mesmo período de 2017. Conforme o secretário o comportamento da receita vem surpreendendo e garantindo uma melhora nos resultados.

No acumulado dos últimos 12 meses, o Governo Central registrou um déficit de R$ 124,9 bilhões (número equivalente a - 1,84% do PIB). O resultado primário do Governo Central previsto para 2018 é um déficit de 152,8 bilhões, equivalente a 2,19% do PIB. Além disso, no acumulado de 2018, as contas do Tesouro Nacional e do Banco Central foram superavitárias em R$ 56 bilhões, enquanto a Previdência Social (RGPS) segue deficitária em R$ 61,4 bilhões.

Receitas e Despesas

Em abril, as receitas totais do governo atingiram R$ 137 bilhões, um crescimento de 6,3% em comparação com o mesmo mês no ano anterior. Já as despesas somaram R$ 112 bilhões no último mês, atingindo R$ 430,1 bilhões no acumulado de 2018, um número 6,8 % maior que no mesmo período do ano anterior e foram concentradas, principalmente, no pagamento de benefícios previdenciárias o que – de acordo com o Tesouro - tem retirado espaço para a realização de políticas públicas e investimentos. Mansueto ressaltou o fato de o patamar das despesas discricionárias ter atingido o mesmo nível de 2009.

O montante de restos a pagar (RAPs) acumulado até abril chegou a R$ 57 bilhões, contra R$ 51,7 bilhões no mesmo período de 2017. Mansueto explicou que grande parte do saldo atual se refere a RAPS não processados (despesa autorizada, empenhada, mas não executada e não paga). “Pode ser uma obra de até 10 anos atrás. Enquanto essa despesa não for cancelada ela fica na contabilidade do governo. Por isso, estamos estudando com diversos ministérios fazer um cancelamento, este ano, de parte de restos a pagar não processados que dificilmente serão executados”, disse Mansueto de Alemida.

Regra de Ouro

Para o cumprimento da chamada Regra de Ouro - o dispositivo constitucional que, via de regra, impede a realização de operações de crédito do governo exceda o total das despesas de capital e que impede, na prática, que o governo aumente sua dívida para pagar despesas de custeio, como pessoal, por exemplo - Mansueto explicou as fontes que o governo pretende utilizar para o cumprimento da regra em 2018. No acumulado em 12 meses (referência abril/2018) a insuficiência para o cumprimento da regra totaliza R$ 0,5 bilhões.

A projeção atual mostra uma insuficiência de R$ 181,9 bilhões para o cumprimento da Regra de Ouro em 2018. Entre as alternativas para evitar o descumprimento, o secretário citou a antecipação do pagamento de R$ 100 bilhões pelo BNDES de empréstimos feitos junto ao Tesouro Nacional, a extinção do Fundo Soberano (R$ 27 bilhões), o cancelamento de restos a pagar (RAP) (R$ 20 bilhões), o Fundo Nacional de Desenvolvimento (R$ 16 bilhões), dentre outras medidas (R$ 18,9 bilhões).

BACEN. 30.5.2018. Estatísticas fiscais em Abril/2018

1. Resultados fiscais

O setor público consolidado apresentou superávit primário de R$2,9 bilhões em abril. O Governo Central e as empresas estatais foram superavitárias em R$5,4 bilhões e de R$26 milhões, respectivamente, enquanto os governos regionais registraram déficit de R$2,5 bilhões.

No primeiro quadrimestre do ano, o resultado primário do setor público foi superavitário em R$7,3 bilhões, comparativamente a superávit de R$15,1 bilhões no mesmo período de 2017. No acumulado em doze meses até abril, o setor público consolidado registrou déficit primário de R$118,4 bilhões (1,78% do PIB), 0,14 p.p. do PIB superior ao déficit acumulado até março.

Os juros nominais do setor público consolidado, apropriados pelo critério de competência, acumularam R$29,7 bilhões em abril, comparativamente a R$32,5 bilhões em março e R$28,3 bilhões em abril de 2017. Nos últimos doze meses, os juros nominais alcançaram R$380,9 bilhões (5,73% do PIB), mantendo-se, como percentual do PIB, o mesmo patamar registrado em março.

O resultado nominal do setor público consolidado, que inclui o resultado primário e os juros nominais apropriados, foi deficitário em R$26,8 bilhões em abril. Nos doze meses encerrados em abril, o déficit nominal alcançou R$499,3 bilhões (7,51% do PIB), elevando-se 0,14 p.p. do PIB em relação ao déficit acumulado no mês anterior.

2. Dívida Líquida do Setor Público (DLSP) e Dívida Bruta do Governo Geral (DBGG)

A DLSP atingiu R$3.448,1 bilhões (51,9% do PIB) em abril, reduzindo-se de 0,5 p.p. do PIB em relação ao mês anterior, majoritariamente em função da desvalorização cambial ocorrida no mês. No primeiro quadrimestre do ano, a expansão de 0,3 p.p. na relação DLSP/PIB decorreu da incorporação de juros nominais (aumento de 1,8 p.p.), do superávit primário (redução de 0,1 p.p.), do efeito da desvalorização cambial acumulada de 5,2% (redução de 0,8 p.p.) e do efeito do crescimento do PIB nominal (redução de 0,7 p.p.).

A DBGG - que compreende o Governo Federal, o INSS e os governos estaduais e municipais - alcançou R$5.045,7 bilhões em abril, equivalente a 75,9% do PIB, crescendo 0,6 p.p. do PIB em relação ao valor registrado em março, e 1,9 p.p em relação ao final do ano anterior.

DOCUMENTO: http://www.bcb.gov.br/htms/notecon3-p.asp

MERCADO DE CÂMBIO

BACEN. PORTAL G1. 30/05/2018. Dólar opera em queda nesta quarta-feira. A moeda norte-americana caía a 0,77%, vendida a R$ 3,7102

O dólar abriu em baixa nesta quarta-feira (30). Os investidores seguem de olho nos impactos da greve dos caminheiros na economia e na atuação do Banco Central no câmbio.

A moeda norte-americana caía a 0,77%, vendida a R$ 3,7102.

Nos últimos três pregões, o dólar teve três altas consecutivas. Na véspera, fechou acima do patamar de R$ 3,70.

Variação do dólar em 2018

Diferença entre o dólar turismo e o comercial, considerando valor de fechamento

19/4

● dólar comercial: 3,391

● dólar comercial: 3,391

Fonte: Valor PRO

Greve dos caminhoneiros e petroleiros

Parte dos caminhoneiros continuam parados mesmo após o governo anunciar na segunda-feira que vai reduzir o preço do litro do diesel em R$ 0,46 por 60 dias. Na semana passada, o governo já tinha anunciado redução de 10% no preço do diesel nas refinarias.

Segundo o ministro da Fazenda, Eduardo Guardia, a redução do preço do diesel terá custo total de R$ 9,5 bilhões aos cofres públicos, que será coberto por uma sobra de R$ 5,7 bilhões que o governo tem em relação à meta de déficit primário (antes do pagamento de juros da dívida), além de corte de despesas de R$ 3,8 bilhões.

Além desse impasse que impede o país de voltar à normalidade, a Federação Nacional dos Petroleiros (FNP) iniciou nesta quarta-feira (30) uma greve da categoria contra a política de preços da Petrobras. O movimento acompanha a decisão da Federação Única dos Petroleiros (FUP) de convocar greve de 72 horas às vésperas do feriado de Corpus Christi no Brasil.

Intervenção do BC

O BC vendeu integralmente a oferta de até 15 mil novos swaps cambiais tradicionais, equivalentes à venda futura de dólares, totalizando US$ 5,75 bilhões desde a semana retrasada, quando vendia por dia até 5 mil contratos.

A autoridade também vendeu integralmente a oferta de até 4.225 swaps tradicionais para rolagem do vencimento de junho, no total de US$ 5,650 bilhões. Com isso, já rolou US$ 5,439 bilhões. Se mantiver e vender esse volume diário até o final do mês, terá rolado integralmente os contratos que vencem no mês que vem.

BACEN. REUTERS. 29 DE MAIO DE 2018. Dólar sobe e se aproxima de R$3,75 com aversão ao risco no exterior

Por Claudia Violante

SÃO PAULO (Reuters) - O dólar subiu pela quarta sessão consecutiva e voltou a se reaproximar dos 3,75 reais, influenciado pela aversão ao risco no exterior, que se somou às preocupações com os impactos da crise doméstica dos caminhoneiros na economia.

O dólar avançou 0,28 por cento, a 3,7392 reais na venda. O dólar futuro tinha alta de 0,05 por cento.

“Por enquanto, continuamos acreditando que é preciso cautela... nem o exterior, nem o cenário doméstico parecem contribuir para uma melhora significativa, por enquanto”, destacou a corretora Guide em relatório.

A moeda marcou a máxima da sessão no início dos negócios, quando saltou 1,14 por cento e foi a 3,7712 reais, mas depois passou por uma correção e passou a maior parte do dia entre leves altas e baixas.

“O feriado nos Estados Unidos e Reino Unido na véspera enxugou a liquidez e deixou o mercado meio sem rumo. Houve certo exagero...Hoje o investidor chegou assustado e deu aquele estresse da abertura”, explicou o gerente de câmbio da Treviso Corretora Reginaldo Galhardo.

O governo cedeu às exigências dos caminhoneiros, o que impactará fortemente as contas públicas. Nesta terça-feira, o ministro da Fazenda, Eduardo Guardia, voltou atrás e disse que não haverá aumento de impostos para compensar o corte do preço do diesel.

A agência de classificação de risco Moody’s veio a público nesta terça-feira para avisar que o corte de impostos e o subsídio do governo para garantir redução de preços do diesel são fatores negativos para a avaliação de risco soberano do Brasil e enfraquecem as perspectivas fiscais de curto e médio prazo.

A crise também expôs a fragilidade e a desarticulação do governo Michel Temer, e complicou ainda mais a já difícil situação de uma eventual candidatura governista na eleição presidencial de outubro, respingando também nas chamadas candidaturas de centro.

No exterior, o dólar tinha forte alta ante a cesta de moedas, e subiu para a máxima contra o euro desde julho de 2017, com a liquidação no mercado de títulos na Itália devido ao aumento das preocupações políticas que levavam os investidores a abandonar a moeda única.

O dólar também subia ante as divisas emergentes, como os pesos chileno e mexicano. Os investidores estão preocupados que a crise na Itália se manifeste como uma desaceleração econômica na zona do euro, com implicações para a demanda por bens e serviços de mercados emergentes.

Em meio ao nervosismo recente do mercado, o Banco Central anunciou na véspera que pretende continuar a fazer leilões de novos contratos de swap no fim de maio e também em junho, quando também vai rolar os vencimentos em julho (5,962 bilhões de dólares).

“(O anúncio) acabou trazendo certa resiliência ao real, mas o fluxo de estrangeiros pode dificultar o sucesso do BC. De um modo ou de outro, o BC está garantindo mais hedge a fim de aliviar a volatilidade”, justificou a corretora H.Commcor em relatório.

Nesta manhã, a autoridade já vendeu integralmente a oferta de até 15 mil novos swaps cambiais tradicionais, equivalentes à venda futura de dólares, totalizando 6,5 bilhões de dólares desde a semana retrasada, quando vendia por dia até 5 mil contratos.

A autoridade também vendeu integralmente a oferta de até 4.225 swaps tradicionais para rolagem do vencimento de junho, concluindo a rolagem de 5,650 bilhões de dólares que venciam em junho.

MERCADO DE AÇÕES

BOVESPA. 30/05/2018. Bovespa opera em alta nesta quarta-feira. O Ibovespa subia a 0,27%, aos 76.276 pontos.

O principal índice de ações da bolsa brasileira (B3) operava em alta nesta quarta-feira (30), recuando do movimento de retomada dos últimos pregões.

Ainda assim, os investidores estão cautelosos em relação aos desdobramentos da greve dos caminhoneiros sobre a economia e as contas públicas.

O Ibovespa subia a 0,27%, aos 76.276 pontos.

Ibovespa em 2018

Pontuação de fechamento

16/3

● : 84.886

● : 84.886

Fonte: B3

ÁSIA. REUTERS. 30 DE MAIO DE 2018. Índices acionários da China têm maior queda em mais de dois meses com crise na Itália e temor de guerra comercial

XANGAI (Reuters) - Os mercados acionários da China tiveram a maior queda em mais de dois meses nesta quarta-feira, com o índice Xangai atingindo a mínima de 19 meses em meio a uma onda global de vendas provocada pela crise política na Itália e renovados temores de guerra comercial dos Estados Unidos com a China.

O índice CSI300, que reúne as maiores companhias listadas em Xangai e Shenzhen, recuou 2,13 por cento, enquanto o índice de Xangai teve queda de 2,53 por cento.

Ambos os índices registraram a maior queda em um único dia desde 23 de março.

Cerca de 200 ações caíram o máximo permitido de 10 por cento uma vez que os investidores se desfizeram dos papéis de forma generalizada.

Os investidores temem que novas eleições na terceira maior economia da zona do euro - que podem ocorrer em julho - possam se tornar um referendo de facto sobre a participação da Itália na zona do euro e o papel do país na União Europeia.

Aumentando a pressão estavam as preocupações sobre as tensões comerciais entre a China e os EUA.

Os norte-americanos disseram na terça-feira que continuariam a realizar ações comerciais com a China, dias depois de Washington e Pequim terem anunciado uma solução preliminar para sua disputa e sugerido que as tensões haviam arrefecido.

No restante da região, a crise política também pressionou os mercados e o índice MSCI, que reúne ações da região Ásia-Pacífico com exceção do Japão, tinha queda de 1,27 por cento às 7:46 (horário de Brasília).

- Em TÓQUIO, o índice Nikkei recuou 1,52 por cento, a 22.018 pontos.

- Em HONG KONG, o índice HANG SENG caiu 1,40 por cento, a 30.056 pontos.

- Em XANGAI, o índice SSEC perdeu 2,53 por cento, a 3.041 pontos.

- O índice CSI300, que reúne as maiores companhias listadas em XANGAI e SHENZHEN, retrocedeu 2,13 por cento, a 3.723 pontos.

- Em SEUL, o índice KOSPI teve desvalorização de 1,96 por cento, a 2.409 pontos.

- Em TAIWAN, o índice TAIEX registrou baixa de 1,30 por cento, a 10.821 pontos.

- Em CINGAPURA, o índice STRAITS TIMES desvalorizou-se 2,12 por cento, a 3.443 pontos.

- Em SYDNEY o índice S&P/ASX 200 recuou 0,48 por cento, a 5.984 pontos.

MERCADO IMOBILIÁRIO

CBIC. REUTERS. 30 DE MAIO DE 2018. Vendas de imóveis residenciais no Brasil sobem 22% no 1º tri, mas lançamentos caem 30,7%, diz Cbic

Por Gabriela Mello

SÃO PAULO (Reuters) - As vendas de imóveis residenciais no Brasil cresceram 22,3 por cento no primeiro trimestre em relação ao mesmo período do ano passado, mas os lançamentos recuaram 30,7 por cento na mesma base comparativa, mostrou levantamento divulgado nesta quarta-feira pela Câmara Brasileira da Indústria da Construção (Cbic).

O setor vendeu 24.712 unidades residenciais no país entre janeiro e março, ante 20.209 unidades nos três primeiros meses de 2017, mostrou a pesquisa, que contempla 11 cidades e 10 regiões metropolitanas.

O melhor desempenho trimestral foi apurado no Centro-Oeste, onde as vendas de imóveis residenciais saltaram 62,6 por cento ano a ano, seguido por Sudeste (+26 por cento), Nordeste (+16 por cento) e Sul (+4,7 por cento). A exceção foi o Norte, com queda de 22,1 por cento.

Enquanto isso, os lançamentos recuaram para 10.574 unidades no primeiro trimestre, de 15.255 em igual intervalo de 2017, apurou a Cbic. Regionalmente, o destaque negativo também foi o Norte, que não lançou nenhum imóvel no período.

Na sequência vieram o Sul, com queda de 63,6 por cento em lançamentos, Centro-Oeste (-62,1 por cento), Sudeste (-30,5 por cento) e Nordeste (-1,4 por cento).

Como resultado, a oferta de imóveis residenciais novos encolheu 14,8 por cento no primeiro trimestre, para 123.055 unidades, das quais 52 por cento ainda estavam em fase de construção, segundo a Cbic.

BRASIL - ÍNDIA

MRE. AIG. NOTA-168. 29 de Maio de 2018. II Reunião da Comissão Mista Brasil-Índia sobre Cooperação Científica e Tecnológica

Ocorrerá no Palácio Itamaraty, amanhã, 30 de maio, a II Reunião da Comissão Mista Brasil-Índia sobre Cooperação Científica e Tecnológica, com objetivo de passar em revista os temas bilaterais referentes a inovação, tecnologias de informação e comunicação (TICs), empreendedorismo, pesquisa industrial e intercâmbio de startups. Na ocasião, será assinado Memorando de Entendimento em Biotecnologia, que permitirá o lançamento de novas chamadas conjuntas nesta área.

Desde a I Reunião da Comissão Mista, realizada em Nova Délhi, em 2012, foi realizada chamada conjunta em Ciência, Tecnologia e Inovação que abrigou 14 projetos, entre universidades e instituições de pesquisa de ambos os países, nas áreas de TICs, geociências, matemática e energias renováveis, além de duas chamadas conjuntas em biotecnologia (2013 e 2015), com apoio a projetos nas áreas de biofarmácia, biocombustíveis e doenças negligenciadas e infecciosas.

Nas reuniões de amanhã, Brasil e Índia buscarão avançar nas negociações de um programa de trabalho de cooperação científica e tecnológica entre o Ministério da Ciência, Tecnologia, Inovações e Comunicações e o Ministério da Ciência e Tecnologia da Índia, para o próximo biênio. Durante o encontro, também será apresentado projeto iniciado neste ano entre o Parque Tecnológico de Itaipu (PTI) e o Centro de Desenvolvimento de Computação Avançada da Índia, que possibilitará a construção de laboratório de computação avançada de última geração no PTI, com transferência de tecnologia, além de treinamento e intercâmbio de profissionais no setor de computação de alto desempenho.

OMS

MRE. AIG. NOTA-169. 30 de Maio de 2018. Brasil eleito presidente do Conselho Executivo da OMS

O Brasil foi eleito, por aclamação, no dia 28 de maio, para exercer a presidência do Conselho Executivo da Organização Mundial da Saúde (OMS), agência especializada do sistema das Nações Unidas. A última vez que havíamos ocupado essa posição foi em 1961.

O Brasil tem uma atuação de destaque e liderança na OMS, sobretudo na defesa do acesso universal a medicamentos e serviços de saúde. No exercício da presidência do Conselho Executivo, o Brasil terá a oportunidade de coordenar a discussão multilateral dos principais temas de saúde em sintonia com os objetivos da Agenda 2030 de Desenvolvimento Sustentável.

A OMS, que existe desde 1948, tem como missão elevar os padrões sanitários e de bem-estar da população mundial, coordenando os esforços internacionais para a prevenção, o controle e o tratamento de doenças, supervisionando o intercâmbio entre os países-membros de informações epidemiológicas e realizando pesquisas em diversos campos da área de saúde.

________________

LGCJ.: