US ECONOMICS

CPI

DoL. BLS. May 10, 2018. CONSUMER PRICE INDEX – APRIL 2018

The Consumer Price Index for All Urban Consumers (CPI-U) increased 0.2 percent in

April on a seasonally adjusted basis after falling 0.1 percent in March, the U.S.

Bureau of Labor Statistics reported today. Over the last 12 months, the all items

index rose 2.5 percent before seasonal adjustment.

The indexes for gasoline and shelter were the largest factors in the seasonally

adjusted increase in the all items index, although the food index increased as well.

The gasoline index increased 3.0 percent, more than offsetting declines in other

energy component indexes and led to a 1.4-percent rise in the energy index. The

food index rose 0.3 percent, with the food at home index rising 0.3 percent and the

index for food away from home increasing 0.2 percent.

The index for all items less food and energy rose 0.1 percent in April. The shelter

index rose 0.3 percent, with other indexes mixed. The indexes for household

furnishings and operations, personal care, tobacco, medical care, and apparel all

increased in April, while those for used cars and trucks, new vehicles, recreation,

and airline fares all declined.

The all items index rose 2.5 percent for the 12 months ending April; this figure

has been mostly trending upward since it was 1.6 percent for the period ending June

2017. The index for all items less food and energy rose 2.1 percent for the 12

months ending April. The food index increased 1.4 percent, and the energy index

rose 7.9 percent.

Table A. Percent changes in CPI for All Urban Consumers (CPI-U): U.S. city

average

Seasonally adjusted changes from

preceding month

Un-

adjusted

12-mos.

Oct. Nov. Dec. Jan. Feb. Mar. Apr. ended

2017 2017 2017 2018 2018 2018 2018 Apr.

2018

All items.................. .1 .3 .2 .5 .2 -.1 .2 2.5

Food...................... .1 .0 .2 .2 .0 .1 .3 1.4

Food at home............. .1 -.1 .2 .1 -.2 .1 .3 .5

Food away from home (1).. .1 .2 .2 .4 .2 .1 .2 2.5

Energy.................... -1.4 3.2 -.2 3.0 .1 -2.8 1.4 7.9

Energy commodities....... -3.0 5.8 -.7 5.8 -.9 -4.7 3.0 13.7

Gasoline (all types).... -3.2 6.0 -.8 5.7 -.9 -4.9 3.0 13.4

Fuel oil................ 1.4 5.6 .9 9.5 -3.6 -.7 2.7 22.6

Energy services.......... .4 .5 .4 -.8 1.4 -.2 -.5 1.2

Electricity............. .4 .5 .2 -.2 .4 .0 -.6 1.2

Utility (piped) gas

service.............. .4 .7 1.0 -2.6 4.7 -1.2 -.4 1.0

All items less food and

energy................. .2 .1 .2 .3 .2 .2 .1 2.1

Commodities less food and

energy commodities.... .0 -.1 .2 .4 .1 -.1 -.1 -.4

New vehicles............ -.2 .2 .5 -.1 -.5 .0 -.5 -1.6

Used cars and trucks.... .7 .5 .7 .4 -.3 -.3 -1.6 -.9

Apparel................. -.2 -.9 -.3 1.7 1.5 -.6 .3 .8

Medical care commodities .0 .5 .9 -.1 -.3 .1 -.2 1.9

Services less energy

services.............. .3 .2 .3 .3 .2 .3 .2 2.9

Shelter................. .3 .2 .3 .2 .2 .4 .3 3.4

Transportation services .4 .1 .3 .8 1.0 .2 -.4 4.1

Medical care services... .3 -.1 .2 .6 .0 .5 .2 2.2

1 Not seasonally adjusted.

Food

The food index rose 0.3 percent in April after a 0.1-percent increase in March. The

index for food at home rose 0.3 percent, the largest increase since March 2017. The

fruits and vegetables index rose 1.0 percent in April after declining in February

and March. The index for meats, poultry, fish, and eggs increased 0.7 percent, with

the index for eggs rising 7.1 percent and the beef index rising 1.3 percent. The

index for dairy and related products also increased in April, rising 0.4 percent.

In contrast, the index for nonalcoholic beverages fell 0.6 percent in April after

rising in March. The index for cereals and bakery products fell 0.2 percent in

April, and the index for other food at home was unchanged. The index for food away

from home rose 0.2 percent in April following a 0.1-percent increase in March.

Over the last 12 months, the index for food away from home increased 2.5 percent,

and the food at home index rose 0.5 percent. The index for meats, poultry, fish,

and eggs increased 3.5 percent over the last year, the only one of the six major

grocery store food group indexes to increase. The indexes for cereals and bakery

products and for other food at home were unchanged, and the remaining indexes

declined modestly over the last 12 months.

Energy

The energy index rose 1.4 percent in April after falling 2.8 percent in March. The

gasoline index rose 3.0 percent following a 4.9-percent decline in March. (Before

seasonal adjustment, gasoline prices increased 6.2 percent in April.) In contrast,

the electricity index fell 0.6 percent in April, and the index for natural gas fell

0.4 percent.

The energy index increased 7.9 percent over the past year, with all the major

component indexes rising. The gasoline index increased 13.4 percent and the fuel oil

index rose 22.6 percent. The remaining component indexes increased more moderately;

the electricity index increased 1.2 percent, and the index for natural gas advanced

1.0 percent.

All items less food and energy

The index for all items less food and energy increased 0.1 percent in April. The

shelter index increased 0.3 percent, with the rent index rising 0.4 percent and the

index for owners' equivalent rent increasing 0.3 percent. The index for lodging

away from home increased 0.7 percent in April. The index for household furnishings

and operations rose 0.5 percent in April, the largest increase since April 2015,

and the personal care index increased 0.7 percent.

The apparel index rose 0.3 percent in April after declining in March, and the

tobacco index increased 1.3 percent. The medical care index rose 0.1 percent in

April, with the hospital services index rising 0.2 percent, the prescription drugs

index increasing 0.1 percent, and the physicians' services index unchanged. The

indexes for education and for alcoholic beverages also rose in April.

The index for used cars and trucks fell 1.6 percent in April, the largest decline

since March 2009. The recreation index fell 0.4 percent, the largest decline since

December 2009. The index for airline fares fell 2.7 percent in April, and the new

vehicles index declined 0.5 percent. The index for motor vehicle insurance fell 0.2

percent, the first monthly decline since April 2017. The index for communication

also declined 0.2 percent in April.

The index for all items less food and energy rose 2.1 percent over the past 12

months, the same increase as for the period ending March. The shelter index rose

3.4 percent over the last 12 months, and the medical care index rose 2.2 percent.

Indexes that declined over the past 12 months include those for new vehicles,

airline fares, used cars and trucks, and communication.

Not seasonally adjusted CPI measures

The Consumer Price Index for All Urban Consumers (CPI-U) increased 2.5 percent over

the last 12 months to an index level of 250.546 (1982-84=100). For the month, the

index increased 0.4 percent prior to seasonal adjustment.

The Consumer Price Index for Urban Wage Earners and Clerical Workers (CPI-W)

increased 2.6 percent over the last 12 months to an index level of 244.607

1982-84=100). For the month, the index increased 0.5 percent prior to seasonal

adjustment.

The Chained Consumer Price Index for All Urban Consumers (C-CPI-U) increased 2.3

percent over the last 12 months. For the month, the index increased 0.4 percent on

a not seasonally adjusted basis. Please note that the indexes for the past 10 to

12 months are subject to revision.

FULL DOCUMENT: https://www.bls.gov/news.release/pdf/cpi.pdf

AMERICAS

U.S. Department of State. 05/10/2018. Remarks at 48th Annual Washington Conference on the Americas. Remarks. John J. Sullivan, Acting Secretary of State. Washington, DC

MR PALMIERI: So it’s my honor – it’s my honor today to introduce our next speaker, Deputy Secretary of State John Sullivan. When we speak about our ambitious engagement in the Western Hemisphere, Deputy Secretary Sullivan has been at the forefront. His – during his tenure, he has engaged robustly and effectively advanced U.S. interests in the region. Most recently, he accompanied – excuse me – Vice President Pence to the Eighth Summit of the Americas in Peru, advancing our top priorities: to promote democracy in Venezuela, to put in place strong measures to stop corruption, and to promote economic opportunities across the hemisphere.

In Lima, he met with Caribbean leaders and underscored U.S. commitment to enhance engagement with that region under the Department’s Caribbean 2020 strategy. He also met with U.S. industry and private sector leaders, highlighting our regional economic priorities and support for women’s empowerment. In June 2017, Deputy Secretary Sullivan also led the U.S. delegation to the OAS General Assembly in Cancun, Mexico, underscoring our commitment to and recognizing the important work of the Organization of American States.

At every turn, Deputy Secretary Sullivan, whether in private meetings or public fora, has challenged regional leaders and in the OAS. He has challenged them and us not just to speak out against Venezuelan President Maduro’s behavior and to stand up for democratic governance and respect for human rights, but also for the region to find real-world, practical solutions – solutions that can bring peace, security, and social harmony to all Venezuelans.

In short, on democracy, on economic growth, and on core U.S. interests in the region, we have no finer champion. Please join me in welcoming Deputy Secretary of State John Sullivan. (Applause.)

DEPUTY SECRETARY SULLIVAN: Thank you, Paco, for that kind introduction. Thank you, Eric, as well. Good afternoon, everyone. I’m delighted to be here and to welcome you to the State Department for the 48th Washington Conference on the Americas. I want to start by thanking the Council of the Americas – Susan, thank you – for their great work in pulling together this conference, as well as their many efforts to advocate for fair trade and promote fundamental freedoms in the Western Hemisphere.

The United States is proud to participate in this year of robust engagement in the Americas, with the successful Summit of the Americas hosted by Peru last month, the upcoming OAS General Assembly in Washington, the 44th G7 Summit in Canada, and the G20 meeting in Buenos Aires later this month.

Our engagement in the Americas, of course, is not a recent phenomenon. Since the birth of our republic, the United States has had strong relationships in the Western Hemisphere, bonds built on geography, shared values, and robust economic ties. We strive to coexist peacefully and to do so in a mutually beneficial way.

Security is the most important area in which we must cooperate, as it underpins the prosperity and good governance we seek to create and to maintain. Transnational criminal organizations, including the violence they perpetuate and the illegal drugs they traffic, are among the most dangerous security threats to the United States and our partners. We will continue to rely on our strong relationships to battle these transnational criminal organizations, working together with our partners to disrupt illicit networks and those trafficking routes that lead into the United States.

Of course, in doing so, we must acknowledge our role in the United States as a major market for illicit drug consumption and the need for cooperation to combat these challenges. And we’re taking steps to address the problematic demand side of the equation. In 2016, 64,000 Americans died of overdose. When people descend the slippery slope of consuming illegal drugs, they are not just gambling away their own futures and potentially destroying the lives – their lives and the lives of those around them. The destructive cycle of drug addiction fuels the violence and criminality that destroys entire communities in source and in transit countries.

In turn, this violence perpetuates the crisis we see on our borders with illegal immigration. That cycle needs to stop. President Trump is committed to putting an end to this cycle and has challenged us to be the generation to put an end to the drug epidemic. The President declared our opioid crisis a public health emergency, and has subsequently launched an initiative to stop opioids abuse. In doing so, we’re working with our international partners to take on this challenge.

One of our strongest partnerships is with Mexico, and that bond will remain strong. In December, we convened with Mexico our second meeting of the cabinet-level Strategic Dialogue on Disrupting Transnational Criminal Organizations. We discussed joint strategic efforts to disrupt these groups by attacking their business model, prioritizing efforts against drug production, and preventing cross-border movements of drugs, cash, and weapons. We must deny these criminal networks access to our markets and dry up their sources of illicit revenue. Through the Merida Initiative, we work with Mexico to support their efforts to improve security, strengthen the rule of law, and promote greater respect for human rights.

Our coordination with Mexico is complemented by the U.S. strategy for Central America, a comprehensive plan to address security, governance, and economic development challenges faced throughout the region. The U.S. strategy for Central America also reinforces the plan of the Alliance for Prosperity, the reform initiative of El Salvador, Guatemala, and Honduras. As Paco mentioned, our Caribbean 2020 strategy is increasing private sector investment in the Caribbean, promoting Caribbean energy security, and building resilience to natural disasters. The Caribbean Basin Security Initiative seeks to enhance maritime interdictions, build institutions, counter corruption, and foster cooperation to protect our shared borders from the impact of transnational crime.

Colombia is also a strong partner in the region and we continue to support its efforts to implement the peace accord with the FARC that ended a 52-year war. Unfortunately, from 2013 to 2016, coca cultivation in Colombia surged 134 percent and cocaine production by over 200 percent. At the U.S.-Colombia High-Level Dialogue on March 1st, the United States and Colombia agreed to expand counternarcotics cooperation over the next five years to reduce Colombia’s estimated cocaine production and coca cultivation to 50 percent of current levels by 2023. While we are proud to work and will continue to work closely with Colombia, we also urge that government to do more to reverse the alarming growth in coca cultivation and cocaine production.

At the regional level, we support initiatives in the OAS’ International Drug Control Commission to disrupt the illicit drug supply and curb the regional demand for drugs.

Threats to the hemisphere occur on a number of other complex fronts, requiring coordinated and sophisticated responses. Whether building capacity to counter cyber threats, supporting demining in Colombia, or combating trafficking in persons, the United States is committed to being the security partner of choice for the Americas in the years ahead.

When we can uphold security, we maintain an essential condition for prosperity. The numbers indicate just how deep our economic relationship in this hemisphere is and how important it is.

The United States is the top trading partner for over half of the 34 countries in the Western Hemisphere. Annually, we trade $1.8 trillion in goods and services with the hemisphere, supporting millions of jobs and leading to an $8 billion surplus in goods and services in 2017. As many of you know, that’s a statistic that the President keeps careful track of.

Underpinning our economic engagement is respect for the rule of law and shared values. Corruption both undermines and corrodes the confidence our citizens have in democratic institutions.

As Vice President Pence said during the Summit of the Americas in Lima, corruption “is a vitally important issue that bears upon the long-term prosperity as well as the well-being of the people of the hemisphere… Corruption emboldens vicious criminals and endangers public safety…For we know as corruption grows, freedom and prosperity wither.”

The United States will not stand for corrupt practices abroad that we would find unacceptable here at home. For more than 40 years, we have stood behind strict rules that bar Americans and American business from bribing any foreign official to secure an improper advantage. Our laws seek to impose strict penalties on those who step across that line.

Honest businesspeople from every part of the world wish to play by the rules. They don’t want to pay bribes or bend the rules. I know it is the wish of every company represented here today to be able to operate in an environment where corruption has no place. Indeed, that’s our hope and our ultimate goal. It’s our nation’s respect for democratic accountability, and our commitment to transparency in business, that make us the better economic partner and the international partner of choice for the region.

Unlike China and Russia, the United States does not – does not approach our partners with a purely transactional mindset. Rather, we work to sustain our valuable partnerships with mutual respect and shared principles. Our core values and determination to strengthen the rule of law enable businesses to flourish, private enterprise to ignite, and jobs to grow.

Citizens across the Americas have demonstrated increased intolerance for corruption, and the region’s institutions are responding. Recent steps taken against corruption in Guatemala and Peru – as well as the leadership shown by Brazilian prosecutors and judges – are very impressive.

Hemispheric leaders have recognized the dangers that corruption poses to our democracies and economies since the first Summit of the Americas, and it’s why we have the Inter-American Convention Against Corruption.

The 2018 Summit of the Americas in Lima was significant because of its singular focus on corruption, relative to prior summits. The leaders’ declaration, the “Lima Commitment,” illustrates our resolve to take concrete action to combat corruption.

The United States will be steadfast in pursuing these commitments. We will work with other governments in the hemisphere to put the promise of Lima into practice.

Finally, we must keep working together to ensure that the people in this hemisphere can live according to democratic values.

Over the last century, the Americas have largely transformed into a region of vibrant and peaceful democracies. Seven Latin American countries will hold presidential elections in 2018, including Brazil, Mexico, and Colombia.

While most of the region enjoys democratic rule, a few outliers – Cuba, Nicaragua, and Venezuela – continue to undermine the region’s shared vision for effective democratic governance as enshrined in the Inter-American Democratic Charter.

The United States remains committed to championing freedom and to standing with the people of Venezuela and Cuba in their struggle to achieve the liberty they deserve. In Nicaragua, we condemn the violence perpetrated by security forces and groups tied to the Ortega government against peaceful protestors, and support a broad, inclusive national dialogue that addresses victims’ demands for justice and restores Nicaragua’s democratic institutions.

We look to our partners – including governments and civil society organizations – to join us in speaking up whenever and wherever the hemisphere’s shared democratic principles come under attack.

Right now, democracy has been eviscerated by a dictator in Venezuela.

The United States supports a return to Venezuela’s democratic constitutional order. Our goal is a peaceful, democratic transition led by the Venezuelan people. We support the Venezuelan people in their sovereign right to elect representatives through free, fair, and transparent elections. We join the democratic nations of the world in standing by the Venezuelan people as they seek the stable and prosperous democracy they deserve.

Western Hemisphere leaders used the Summit of the Americas to address the most pressing democratic challenges facing our hemisphere; chief among them the crisis in Venezuela. The United States was pleased to join 15 partners in issuing a Declaration on Venezuela at the Summit, in which we called on the Venezuelan Government to hold a free, fair, and transparent democratic process; free its political prisoners; and allow the participation of all political actors. And we affirmed that the planned elections for May 20 fail to meet such conditions and, as such, cannot be considered legitimate.

Finally, we expressed our collective support for Venezuela’s national assembly, committed to working with the OAS to promote actions that restore democratic institutions, and voiced our concern for the growing number of Venezuelans forced to leave their country due to this crisis.

The declaration issued in Lima urges the United Nations and the OAS to implement a humanitarian assistance program to address the shortage of basic necessities in Venezuela and the manifest suffering of the Venezuelan people. The declaration emphasized the importance of the international community’s support for the economic recovery of Venezuela once democracy and the constitutional order have been restored.

The Maduro regime’s brutal and corrupt rule has caused approximately 5,000 Venezuelans to flee the land of their birth every day. Earlier you heard Ambassador Haley say that approximately 1.5 Venezuelans have fled to other countries in Latin America and the Caribbean since 2014 and another outflow of 1.7 million people is projected in 2018. These refugees are now in Colombia, Brazil, and nearly – Chile, and nearly every other country in our region.

President Trump has made it abundantly clear: The United States will not stand by idly as Venezuela crumbles and its people suffer. Today, I’m pleased to announce an additional $18.5 million in bilateral assistance for the Government of Colombia’s efforts to address the influx of Venezuelan refugees seeking safety. Pending congressional approval, this USAID funding – and I’m happy to have our USAID administrator here with us, Ambassador Mark Green – will support mobile health units to attend to the needs of the impacted population, a school feeding program, and a registry system to better access evolving needs.

This funding is in addition to the more than $21 million in U.S. humanitarian assistance already announced to support the regional response to the Venezuela crisis, including $16 million in aid announced at the Summit of the Americas in March.

The suffering of the Venezuelan people is extraordinary. A heartbreaking survey found that in the previous three months over 60 percent of Venezuelans said they woke up hungry because they did not have enough money to buy food. The average Venezuelan lost 24 pounds of body weight in 2017. And now the regime is shamelessly using sustenance as a tool for social control, political coercion, and votes.

It’s well past time for Nicolas Maduro to open Venezuela to international aid. Meanwhile, the United States will continue to use all diplomatic and economic tools to support the Venezuelan people’s effort to restore democracy and return to prosperity.

Yesterday, the administration declared that the upcoming vote in Venezuela should be suspended until Maduro holds a free, fair, transparent election that gives Venezuelan people the democratic choices they deserve. We’ve imposed strict financial sanctions on more than 50 current or former senior Venezuelan officials. We also sanctioned the so-called Petro cryptocurrency protecting unwitting investors from Maduro’s latest fraud. We will not allow the Maduro regime to use our financial system to enjoy corrupt gains. We have sanctions in place to pressure those in the regime who are most responsible for the gross abuses we have witnessed. And yesterday we added three more names to the list.

Vice President Pence announced that the United States has designated three Venezuelans with direct ties to the Maduro regime as narcotic kingpins. We have frozen their assets and blocked their access to our nation so they can no longer poison our people with their deadly drugs.

Today, I also want to repeat what Vice President Pence urged all of the OAS nations yesterday. Every nation must cut Venezuela’s corrupt leaders from laundering money through our financial system. Every nation must enact visa restrictions that prevent Venezuela’s leaders from entering our countries. And finally, every nation must vote at the next general assembly of the OAS in June to suspend Venezuela from that august institution.

These actions will support and defend our shared democratic principles. And as Ambassador Haley stressed earlier today, staying true to our principles will ensure that the Western Hemisphere remains the hemisphere of freedom.

The governments of our region must continue working together to help the Venezuelan people reclaim their freedom, restore their democracy, and build a new future. We will continue to look to the declarations and commitments made at the Summit of the Americas to guide our engagement in the hemisphere. With your help and your partnership, we will continue to work to create a hemisphere that is ever more secure, prosperous, and democratic.

So thank you again for having me here today to talk about some of our priorities for the hemisphere, and please accept my best wishes for continued success in this conference. Thank you. (Applause.)

_______________

ORGANISMS

IMF. May 10, 2018. Trust and the Future of Multilateralism. Where trust exists and is reciprocated—where there is “confidence” in policies, institutions and systems—economies will achieve more

By David Lipton

We live in an era of doubts and questions about the global order. We have seen an erosion of trust in bedrock institutions—political parties, national governments, regional authorities, and among international trade and investment partners.

We often throw around the word trust rather loosely. But serious and careful work by Luigi Zingales and several others has defined trust as “civic capital”, meaning “those persistent and shared beliefs and values that help a group overcome the free rider problem in the pursuit of socially valuable activity.”

They find that where trust exists and is reciprocated—where there is “confidence” in policies, institutions and systems—economies will achieve more.

But when it is depleted, when people come to believe that the “system” does not reflect their values, is not under their control, and no longer works to their benefit, economies will underperform.

There are three broad reasons for the erosion of trust:

First, is the reaction to globalization—or, more specifically the dislocations that have occurred in our interconnected global economy. Many people believe that it has not delivered fair outcomes, and that there is a lack of accountability for leaders and those who have gained the most.

Second, the global financial crisis, and the slow, decade-long recovery that followed exacerbated this trend. Governments have been blamed for failing to prevent the crisis and then compounding the difficulties by failing to engineer a swift recovery. For many, the past decade only provided proof that special interests had hijacked institutions, that corruption is endemic, and working people are left holding the bag.

Deep anger was directed at the bankers—although, ironically, recent surveys show that trust in banks is now returning. That no doubt reflects the reform that followed the crisis, which underlines one key lesson: trust can be rebuilt.

The third factor is technology. The rise of automation, AI, big data, e-commerce, and fintech each have huge potential. But they also deepen worries about the future of work, the sustainability of established businesses, the spread of cyber-criminality, and the weaponization of data. It should come as no surprise that we are witnessing a loss of trust in the big internet giants.

The rise of populist political movements and parties and protectionist sentiments may be the most obvious consequence of the trust recession, along with the anger in many countries about income inequality. But there is a deeper tendency at work—a shift as people place their trust in local entities or single-issue entities where citizens feel they can regain a sense of control. This includes civil society organizations, social and political movements, and communities that form online.

While decentralization gives people a sense of belonging and local impact, this fragmentation comes with a fundamental downside consequence. The more trust resides at local and decentralized levels, the less those who are trusted will have the power and authority to address and solve problems that inherently require centralized authority, and, in an increasing number of cases, regional and global cooperation.

For example, trust in some European institutions has suffered from concerns about overreach. Discontent and suspicion of supranational bodies and regulation has generated a backlash in recent elections.

Europe faces additional vulnerabilities as long as elements of the regional construct remain incomplete. With work remaining on banking union and the harmonization of national regulations and practices in the financial sector, the risk is a further erosion of trust. On the upside, progress on further integration there could renew trust. What is proving difficult is contending with risk reduction—the legacies of crisis and national policy indiscipline—while building elements of risk sharing. Unless that balance is properly struck, trust may be hard to maintain, if citizens in some countries see themselves as payers and others as receivers.

On the global level, distrust of global agreements and institutions is most evident in the realm of trade and foreign direct investment—witness the turn toward bilateral negotiations and treaties and the talk of unilateral actions. Cooperation for mutual gain is the only sure way to avoid the risk of damaging escalation in trade tensions. But by the same token, globalization will not receive sustained, broad support unless it is based on free and fair trade and investment practices. That means being willing to update rules and institutions commensurate with the growing sophistication and complexity of the global economy—and as technology changes the economic landscape. All countries need to work to improve their own policies, and work together to take account of the dislocations from globalization and technology.

The IMF is no stranger to distrust. We have been at the center of crisis and controversy. We have faced pressure again and again to reform to meet the changing needs and expectations of the international community. We feel it again now in discussions about the global financial safety net, which is needed as a bulwark against future crises.

Over the past decade, the Fund has taken important steps to make our decision making more reflective of changes in the global economy, with emerging market countries gaining a larger voice.

Our work must continue. We must become better attuned to ideas and grievances coming from all corners of the globe—and that includes addressing corruption concerns. We must demonstrate that we are a learning, evolving, and competent institution. But more importantly, we must prove that there is still reason to work together for global goods that benefit all people and transcend national and parochial boundaries.

It is crucial to prepare multilateralism for a world where trust and authority are more decentralized. Our multilateral institutions are more critical than ever. The way we rebuild confidence is to make sure that cooperation leads to concrete gains that benefit all people, and that these gains are widely shared. We can restore trust in institutions and larger purposes if we set out to regain the sense that something concrete can be achieved by working together.

IMF. May 9, 2018. IMF COUNTRY FOCUS. Asia and the Pacific: Good Times, Uncertain Times—A Time to Prepare

Asia continues to be the main engine of the world’s economy, accounting for more than 60 percent of global growth—three-quarters of which comes from China and India alone. But there are risks and challenges ahead, including from a tightening of global financial conditions, a shift toward inward-looking policies, and—over the longer run—population aging, slowing productivity growth, and the rise of the digital economy, according to the IMF's latest regional report.

The good news is that strong growth is expected to continue in the near term.

The Regional Economic Outlook: Asia and Pacific (REO) forecasts growth for Asia at 5.6 percent this year and next. The outlook is supported by strong global demand, as well as still accommodative policies and financial conditions.

Robust growth ahead

- China’s growth is expected to moderate to 6.6 percent in 2018 as financial, housing, and fiscal tightening measures take effect.

- Growth in Japan has been above potential for eight consecutive quarters and is expected to remain strong at 1.2 percent this year.

- In India, growth is forecast to rebound to 7.4 percent in FY 2018/19 as the economy recovers from disruptions related to the currency exchange initiative and the rollout of the new Goods and Services Tax.

- Growth in ASEAN is projected to stay at 5.3 percent both this year and next, reflecting strong investment and consumption across several countries.

- In most of the rest of the region, including small states and Pacific island countries, growth is also expected to be strong.

Inflation on watch

Present rates of inflation in Asia are some of the lowest in decades.

Since September 2017, headline inflation in the region has ticked up on the back of rising oil prices. But core inflation—which excludes food and energy—remains low and below target in many economies.

In 2017, headline inflation on average was 0.6 percent lower than target in Asian advanced economies, and 0.8 percent under target in Asian emerging market economies. As the chart shows, many countries across the region had inflation below target over the past two years.

The latest report explores why inflation has been so low. And it finds that first that temporary global factors, including commodity prices and imported inflation, have been key drivers of low inflation. But these factors could reverse, and inflation could rise.

According to the report, inflation has become more backward-looking, meaning that past inflation drives current inflation more than future expectations. This suggests that if inflation rises, it may persist.

Further, there is some evidence that the sensitivity of inflation to economic slack has decreased (i.e., the Phillips curve has flattened), suggesting that if inflation rises, there may be a large hit to output when reducing it.

All of these mean that central banks should watch out closely for signs of inflation pressure now and stand ready to respond.

Risks ahead

According to the report, there are both upsides and downsides to the forecast. Although they largely balance out in the near term—over the medium term, the downside risks dominate.

On the upside, growth momentum could be more durable than expected amid strong consumer and business confidence and still loose financial conditions. The rollout of the fiscal stimulus in the U.S. as well as a stronger recovery in the euro area could lift global growth, with positive spillovers to Asia.

But over the medium-term, Asia is vulnerable to a tightening of global financial conditions, spurred by higher U.S. interest rates, which could trigger capital outflows.

Further, a global shift toward inward-looking policies would be worrying given Asia’s trade openness—suppressing Asia’s exports and reducing foreign direct investment in the region.

Escalating geopolitical risks as well as natural disasters and cyberattacks could also negatively impact the region’s medium-term growth.

And over the longer term, Asia faces a number of important challenges from population aging, slowing productivity growth, and the digital revolution, which of course brings huge opportunities along with risks.

Policies to increase resilience and reinforce growth

Subdued inflation provides scope for a continued supportive monetary policy stance in much of Asia. But as mentioned earlier, policymakers should be vigilant toward any early signs of inflationary pressure.

Strengthening monetary policy frameworks and central bank communications can bolster the importance of expectations, and exchange rate flexibility can help to insulate economies from imported inflation. Countries should also focus on macroprudential policies—i.e., policies to reduce financial booms and busts—to lower risks in the financial system.

Policymakers should focus on keeping debt under control, and in some economies, a priority is to mobilize higher government revenues to create the room for more spending on infrastructure, healthcare, and education and help support the necessary structural reforms.

Given the strong outlook, now is the time for policymakers to implement reforms to support more durable growth that benefits everyone.

Particularly for Asia, these priorities are:

- boosting productivity and investment;

- narrowing gender gaps in labor force participation;

- managing the demographic transition—some countries like Korea and Thailand face an aging population, while others like Indonesia have a young and growing population;

- addressing climate change; and

- preparing job seekers with competitive skillsets to better adapt to the shifts in technology and trade.

To reap the full benefits of the digital revolution, the report notes that Asia will need a comprehensive and integrated policy strategy covering information and communications technology, infrastructure, trade, labor markets, and education.

ASIA AND PACIFIC REGION. Regional Economic Outlook: Asia Pacific, May 2018

The world economy continues to perform well, with strong growth and trade, rising but still muted inflation, and accommodative financial conditions, notwithstanding some increased financial market volatility in early 2018. Driven partly by the procyclical tax stimulus in the United States, near-term economic prospects for both the world and Asia have improved from the alreadyfavorable outlook presented in the October 2017 Regional Economic Outlook Update: Asia and Pacific. Asia is expected to grow by around 5½ percent this year, accounting for nearly two-thirds of global growth, and the region remains the world’s most dynamic by a considerable margin. But despite the strong outlook, policymakers must remain vigilant. While risks around the forecast are broadly balanced for now, they are skewed firmly to the downside over the medium term. Key risks include further market corrections, a shift toward protectionist policies, and an increase in geopolitical tensions. With output gaps closing in much of the region, fiscal policies should focus on ensuring sustainability. Given still moderate wage and price pressures, monetary policies can remain accommodative in most Asian economies for now, but central banks should stand ready to adjust their stances as inflation picks up, and macroprudential policies should be used appropriately to contain credit growth. Many Asian economies face important medium-term challenges, including population aging and declining productivity growth, and will need structural reforms, complemented in some cases by fiscal support. Finally, the global economy is becoming increasingly digitalized, and some of the emerging technologies have the potential to be truly transformative, even as they pose new challenges. Asia is already a leader in many aspects of the digital revolution, but to remain at the cutting edge and reap the full benefits from technological advances, policy responses will be needed in many areas, including information and communication technology, trade, labor markets, and education.

FULL DOCUMENT: http://www.imf.org/en/Publications/REO/APAC/Issues/2018/04/16/areo0509

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

INFLAÇÃO OFICIAL

IBGE. 10/05/2018. IPCA foi de 0,22% em abril

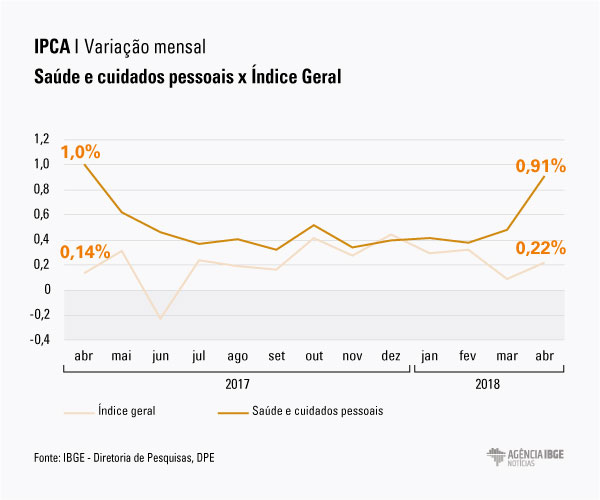

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) de abril foi de 0,22%, ficando 0,13 ponto percentual acima do resultado de março (0,09%). O acumulado no ano foi de 0,92%, o menor nível para um mês de abril desde a implantação do Plano Real. O acumulado dos últimos 12 meses ficou em 2,76%, depois de registrar 2,68% nos 12 meses imediatamente anteriores. Em abril de 2017, o IPCA havia atingido 0,14%. Já o Índice Nacional de Preços ao Consumidor (INPC) de abril foi de 0,21%, com o acumulado do ano ficando em 0,69%, alcançando também o menor nível para um mês de abril desde a implantação do Plano Real.

PERÍODO

|

TAXA

|

|---|---|

Abril de 2018

|

0,22%

|

Março de 2018

|

0,09%

|

Abril de 2017

|

0,14%

|

Acumulado no ano

|

0,92%

|

Acumulado nos 12 meses

|

2,76%

|

Entre os nove grupos de produtos e serviços pesquisados, apenas Comunicação apresentou deflação em abril, com variação de -0,07%. Transportes, com variação de 0,00%, mostrou, na média, estabilidade nos preços de março para abril. Já os demais grupos vieram com alta, variando de 0,08% a 0,91%, conforme pode ser observado na tabela abaixo.

| IPCA - Variação e Impacto por Grupos - Mensal | ||||

|---|---|---|---|---|

| Grupo | Variação (%) | Impacto (p.p.) | ||

| Março | Abril | Março | Abril | |

| Índice Geral | 0,09 | 0,22 | 0,09 | 0,22 |

| Alimentação e Bebidas | 0,07 | 0,09 | 0,02 | 0,02 |

| Habitação | 0,19 | 0,17 | 0,03 | 0,03 |

| Artigos de Residência | 0,08 | 0,22 | 0,00 | 0,01 |

| Vestuário | 0,33 | 0,62 | 0,02 | 0,04 |

| Transportes | -0,25 | 0,00 | -0,05 | 0,00 |

| Saúde e Cuidados Pessoais | 0,48 | 0,91 | 0,06 | 0,11 |

| Despesas Pessoais | 0,05 | 0,12 | 0,01 | 0,01 |

| Educação | 0,28 | 0,08 | 0,01 | 0,0 |

| Comunicação | -0,33 | -0,07 | -0,01 | 0,00 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Índices de Preços | ||||

O grupo Saúde e cuidados pessoais teve a maior variação (0,91%) e a maior contribuição (0,11 p.p.) no mês, respondendo por metade do IPCA de abril, com destaque para remédios (1,52%) e plano de saúde (1,06%). Os medicamentos refletem o reajuste anual que passou a valer a partir de 31 de março, variando entre 2,09% e 2,84%, conforme o tipo de medicamento.

A alta de 0,17% na Habitação foi impulsionada pela energia elétrica (0,99%) devido aos reajustes nas tarifas em cinco das 13 regiões pesquisadas. No Rio de Janeiro, esses reajustes referem-se às duas concessionárias e, em Porto Alegre, a apenas uma das concessionárias que operam naquela região metropolitana.

| Energia elétrica | |||

|---|---|---|---|

| Região | Variação (%) | Reajuste (%) | Data |

| Rio de Janeiro | 3,94 | 9,09 e 21,46 | 15/03 |

| Campo Grande | 9,69 | 10,65 | 08/04 |

| Porto Alegre | 3,47 | 9,85 | 19/04 |

| Salvador | 3,09 | 16,95 | 22/04 |

| Fortaleza | 3,34 | 3,80 | 22/04 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Índices de Preços | |||

Ainda no grupo Habitação, o gás de botijão recuou 0,02%. Desde 5 de abril, vigora a redução de 4,45% nas refinarias, anunciada pela Petrobras, no preço dos botijões de gás de 13kg.

Os alimentos registraram alta de 0,09% em abril, sendo que os consumidos no domicílio aceleraram de março (-0,18%) para abril (0,27%) e a alimentação fora do domicílio registrou queda de 0,22%, frente a alta de 0,52% de março. Tal movimento foi impulsionado pela refeição fora (de 0,62% em março para -0,55% em abril).

Na alimentação no domicílio, cebola (19,55%), hortaliças (6,46%), leite longa vida (4,94%) e frutas (2,95%) registraram alta. Já batata-inglesa (-4,31%), açúcar cristal (-2,80%), frango inteiro (-2,08%) e carnes (-0,31%) registraram queda.

No grupo dos Transportes (0,00%), as altas do conserto de automóvel (1,31%) e da gasolina (0,26%) compensaram as quedas do etanol (-2,73%) e das passagens aéreas (-2,67%), levando o grupo a apresentar, na média, estabilidade nos preços de março para abril.

Ainda nos Transportes, o item ônibus urbano (0,12%), teve reajuste de 6,17% nas tarifas de Porto Alegre (2,14%), em vigor desde 13 de março. No ônibus intermunicipal (0,29%), foram incorporados os seguintes reajustes: 6,30% em Fortaleza (6,20%), em vigor desde 31 de março; 4,86% em Campo Grande (2,78%), vigorando a partir de 1º de abril e 3,00% em Vitória (2,02%), desde 14 de março.

Nos demais grupos de produtos e serviços destacam-se, no Vestuário (0,62%), as roupas femininas, que ficaram, em média, 1,66% mais caras. Já nos Artigos de residência (0,22%) o destaque foi o item eletrodomésticos (0,42%).

A queda de 0,07% no grupo Comunicação foi motivada pelos aparelhos telefônicos que ficaram, em média, 2,04% mais baratos de um mês para o outro. Também houve variação de 1,54% no item correio, em decorrência da cobrança adicional de R$3,00 nas entregas realizadas no Rio de Janeiro (1,85%), que passou a vigorar desde 11/04.

Em termos regionais, foram registradas a queda de 0,18% em Goiânia e a alta de 0,73% em Campo Grande, com destaque para o item energia elétrica em ambos os casos. Em Goiânia, a variação de -3,83% foi motivada pela redução na alíquota do PIS/COFINS. Já em Campo Grande (9,69%) houve reajuste de 10,65% nas tarifas, em vigor desde 08 de abril.

| IPCA - Variação mensal, ano e 12 meses por região | |||||

|---|---|---|---|---|---|

| Região | Peso Regional (%) | Variação (%) | Variação Acumulada (%) | ||

| Março | Abril | Ano | 12 meses | ||

| Campo Grande | 1,51 | -0,35 | 0,73 | 0,68 | 1,98 |

| Porto Alegre | 8,4 | 0,11 | 0,40 | 1,28 | 2,92 |

| Brasília | 2,80 | 0,01 | 0,40 | 0,46 | 2,99 |

| Belém | 4,65 | 0,03 | 0,35 | 1,03 | 1,23 |

| Salvador | 7,35 | -0,27 | 0,34 | 0,97 | 2,05 |

| Recife | 5,05 | -0,31 | 0,33 | 0,32 | 1,99 |

| Rio de Janeiro | 12,06 | 0,12 | 0,30 | 1,58 | 2,75 |

| Fortaleza | 3,49 | 0,23 | 0,28 | 0,85 | 1,46 |

| Belo Horizonte | 10,86 | 0,23 | 0,22 | 1,14 | 2,31 |

| Vitória | 1,78 | -0,28 | 0,19 | 0,77 | 2,10 |

| São Paulo | 30,67 | 0,22 | 0,10 | 0,82 | 3,48 |

| Curitiba | 7,79 | 0,10 | 0,08 | 0,54 | 2,98 |

| Goiânia | 3,59 | 0,02 | -0,18 | -0,04 | 3,48 |

| Brasil | 100,00 | 0,09 | 0,22 | 0,92 | 2,76 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Índices de Preços | |||||

O IPCA é calculado pelo IBGE desde 1980, se refere às famílias com rendimento monetário de 01 a 40 salários mínimos, qualquer que seja a fonte, e abrange dez regiões metropolitanas do país, além dos municípios de Goiânia, Campo Grande e de Brasília. Para cálculo do índice do mês foram comparados os preços coletados no período de 30 de março a 27 de abril de 2018 (referência) com os preços vigentes no período de 02 de março a 29 de março de 2018 (base).

INPC foi de 0,21% em abril

O Índice Nacional de Preços ao Consumidor (INPC) foi de 0,21% em abril e ficou 0,14 p.p. acima da taxa de 0,07% de março. O acumulado no ano foi de 0,69%, seu menor nível para um mês de abril desde a implantação do Plano Real. No acumulado dos últimos doze meses, o índice foi de 1,69%, ficando acima do 1,56% registrado nos 12 meses imediatamente anteriores. Em abril de 2017, o INPC registrou 0,08%.

Os produtos alimentícios tiveram alta de 0,11% em abril, enquanto, no mês anterior, recuaram 0,17%. O agrupamento dos não alimentícios subiu 0,25%, enquanto, em março, havia registrado 0,17%.

Em termos regionais, Goiânia (0,27%) teve queda e Campo Grande (0,72%) alta. Em ambos os locais o destaque foi o item energia elétrica. Em Goiânia, a variação de -4,11% foi motivada pela redução na alíquota do PIS/COFINS. Em Campo Grande (9,69%), houve reajuste de 10,65% nas tarifas, em vigor desde 8 de abril.

| INPC - Variação mensal, ano e 12 meses por região | |||||

|---|---|---|---|---|---|

| Região | Peso Regional (%) | Variação mensal (%) | Variação Acumulada (%) | ||

| Março | Abril | Ano | 12 meses | ||

| Campo Grande | 1,64 | -0,60 | 0,72 | 0,12 | 0,70 |

| Porto Alegre | 7,38 | 0,10 | 0,46 | 1,17 | 2,38 |

| Brasília | 1,88 | 0,18 | 0,37 | 0,43 | 1,65 |

| Salvador | 10,67 | -0,27 | 0,34 | 0,61 | 1,33 |

| Belém | 7,03 | 0,13 | 0,31 | 1,07 | 0,76 |

| Rio de Janeiro | 9,51 | 0,32 | 0,29 | 1,51 | 1,10 |

| Recife | 7,17 | -0,34 | 0,28 | 0,03 | 0,83 |

| Belo Horizonte | 10,60 | 0,25 | 0,26 | 0,81 | 1,17 |

| Vitória | 1,83 | -0,29 | 0,25 | 0,69 | 1,31 |

| Fortaleza | 6,61 | 0,11 | 0,22 | 0,75 | 0,80 |

| São Paulo | 24,24 | 0,23 | 0,04 | 0,61 | 2,54 |

| Curitiba | 7,29 | -0,01 | 0,04 | 0,27 | 2,40 |

| Goiânia | 4,15 | -0,07 | -0,27 | -0,42 | 2,62 |

| Brasil | 100,00 | 0,07 | 0,21 | 0,69 | 1,69 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Índices de Preços | |||||

O INPC é calculado pelo IBGE desde 1979, se refere às famílias com rendimento monetário de 01 a 05 salários mínimos, sendo o chefe assalariado, e abrange dez regiões metropolitanas do país, além dos municípios de Goiânia, Campo Grande e de Brasília. Para cálculo do índice do mês foram comparados os preços coletados no período de 30 de março a 27 de abril de 2018 (referência) com os preços vigentes no período de 02 de março a 29 de março de 2018 (base).

Remédios e planos de saúde pressionam inflação em abril

A inflação registrou alta de 0,22% em abril, pressionada pelo aumento dos preços de produtos farmacêuticos e planos de saúde. Os resultados do Índice de Preços ao Consumidor Amplo (IPCA), divulgados hoje pelo IBGE, mostram uma taxa 0,13 ponto percentual maior que os 0,09% registrados em março. No ano, o acumulado de 0,92% é o menor para um mês de abril desde a implantação do Plano Real, e, nos últimos 12 meses, a taxa ficou em 2,68%.

Segundo o gerente do Índice de Preços ao Consumidor Amplo (IPCA), Fernando Gonçalves, a aceleração do índice se deve principalmente ao grupo Saúde e Cuidados Pessoais, que, com aumento de 0,91%, comprometeu metade da taxa de abril.

“Dos 0,22% de abril, 0,11 ponto percentual veio do grupo Saúde e Cuidados Pessoais. Dois itens desse grupo, de preços administrados, se destacaram: os planos de saúde, com um aumento de 1,06%, e os remédios, cujos preços subiram, em média, 1,52%”, explicou Fernando.

O grupo Vestuário também se destacou, com variação de 0,62% e o segundo maior impacto (0,04 p.p.). De acordo com Fernando, “a troca de coleção influenciou principalmente as roupas femininas, que ficaram, em média, 1,66% mais caras”.

Já no grupo Alimentação e Bebidas (0,9%), enquanto os produtos para consumo no domicílio aceleraram de março para abril (de -0,18% para 0,27%), a alimentação fora registrou queda de 0,22%, após subir 0,52% em março. Para Fernando, tais preços, em abril, foram compensados por descontos e promoções para atrair os clientes.

Ainda entre os alimentos, o leite longa vida, com aumento de 4,94%, também se destacou entre os impactos individuais, e influenciou, para baixo, o preço das carnes (-0,31%). “Houve uma redução na oferta de leite por conta dos baixos preços praticados no ano passado. Isso desestimulou a atividade, os produtores saíram da atividade e o abate de vacas aumentou, contribuindo para a redução no preço das carnes”, explicou o pesquisador.

Também contribuíram para segurar o índice, os preços da batata-inglesa (-4,31%), com maior oferta, e do frango inteiro (-2,08%). Fernando explicou que, no caso do frango, “a oferta está alta e o consumo baixo. Também pode estar influenciando a questão do embargo europeu, que embora só comece no dia 15 de maio, já afeta o preço do produto”.

Já o grupo Transportes apresentou estabilidade no mês de abril. As altas do conserto de automóvel (1,31%) e da gasolina (0,26%), compensaram as quedas do etanol (-2,73%) e das passagens aéreas (-2,67%). “A produção de açúcar no mundo foi muito alta no último ano e a cana está sendo desviada para a produção de etanol, o que tem diminuído os preços no Brasil”, explicou o pesquisador.

Além disso, no grupo Habitação, a alta de 0,17% foi impulsionada pela energia elétrica (0,99%). Este item se destacou com reajuste em cinco regiões: Rio de janeiro, Porto Alegre, Fortaleza, Salvador e Campo Grande.

Para cálculo do índice do mês, foram comparados os preços coletados no período de 30 de março a 27 de abril de 2018 (referência) com os preços vigentes no período de 02 de março a 29 de março de 2018 (base).

Repórter: Irene Gomes

Imagem: Helena Pontes

Arte: Marcelo Barroso

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/21153-ipca-foi-de-0-22-em-abril.html

ÍNDICES DE PREÇOS

FGV. IBRE. 10-Mai-2018. Índices Gerais de Preços. IGP-M Primeiro Decêndio. IGP-M acelera na 1ª prévia de maio

O Índice Geral de Preços - Mercado (IGP-M) variou 1,12%, no primeiro decêndio de maio, taxa superior a apurada em abril, quando havia sido de 0,18%.

O Índice de Preços ao Produtor Amplo (IPA) subiu 1,58%, no primeiro decêndio de maio. No mesmo período do mês de abril, o índice ficou em 0,14%. Na análise por estágios de processamento, os preços dos Bens Finais variaram em média 0,04% em maio, após subirem 0,52% em abril. Contribuiu para o movimento o subgrupo alimentos in natura, cuja taxa passou de 3,44% para -5,03%. O índice correspondente aos Bens Intermediários variou 2,20%, contra 0,90%, no mês anterior. A principal contribuição para este avanço partiu do subgrupo materiais e componentes para a manufatura, cuja taxa passou de 0,33% para 1,60%.

O índice referente a Matérias-Primas Brutas registrou alta de 2,73%, após cair 1,25% no mês anterior. Contribuíram para a alta da taxa de variação do grupo os seguintes itens: minério de ferro (-12,96% para 7,99%), soja (em grão) (2,20% para 5,05%) e cana-de-açúcar (0,18% para 2,09%). Em sentido oposto, vale citar milho (em grão) (10,49% para 1,18%), laranja (2,87% para -5,39%) e bovinos (-0,18% para -1,55%).

O Índice de Preços ao Consumidor (IPC) variou 0,21%, no primeiro decêndio de maio, ante 0,22% no mês anterior. Duas das oito classes de despesa componentes do índice registraram decréscimo em suas taxas de variação, com destaque para o grupo Transportes (0,42% para -0,41%). Nesta classe de despesa, vale mencionar o comportamento do item tarifa de ônibus urbano, cuja taxa passou de 1,06% para -0,83%.

Também foi computado decréscimo na taxa de variação do grupo Habitação (0,45% para 0,31%). Nesta classe de despesa, a maior influência observada partiu do item tarifa de eletricidade residencial, cuja taxa passou de 1,65% para 1,18%.

Em contrapartida, os grupos Saúde e Cuidados Pessoais (0,40% para 1,35%), Alimentação (-0,14% para -0,07%), Vestuário (0,03% para 0,17%), Educação, Leitura e Recreação (0,20% para 0,30%), Comunicação (0,13% para 0,22%) e Despesas Diversas (0,01% para 0,12%) apresentaram acréscimo em sua taxa de variação. Nestas classes de despesa, vale mencionar o comportamento dos seguintes itens: medicamentos em geral (-0,02% para 3,21%), hortaliças e legumes (-4,32% para 1,48%), roupas femininas (0,19% para 1,13%), show musical (0,68% para 2,39%), mensalidade para TV por assinatura (0,23% para 1,86%) e serviço religioso e funerário (0,00% para 0,62%).

O Índice Nacional de Custo da Construção (INCC) subiu 0,38%, no primeiro decêndio de maio. No mês anterior, esse índice havia subido 0,34%. O índice relativo a Materiais, Equipamentos e Serviços variou 0,47%. No mês anterior, a taxa foi de 0,75%. O índice que representa o custo da Mão de Obra registrou variação de 0,31%. No mês anterior, este índice não variou.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C563274A580163499EAF2E1F1F

DIEESE. PORTAL G1. 09/05/2018. Preço da cesta básica sobe no acumulado dos primeiros meses do ano, diz Dieese. No entanto, na comparação entre abril do ano passado e 2018, as 20 cidades registraram queda nos preços médios; custo voltou a cair em abril na maioria dos locais.

Por Karina Trevizan, G1

O custo da cesta básica subiu no acumulado nos primeiros meses de 2018, segundo levantamento com 20 capitais divulgado nesta quarta-feira (9) pelo Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese).

De acordo com a pesquisa, em todas as cidades pesquisadas há alta acumulada no custo dos itens considerados básicos. A maior elevação foi registrada em Vitória, onde, de janeiro a abril deste ano, o custo da cesta básica subiu 6,39%.

No entanto, considerando a comparação entre abril do ano passado e o mesmo mês deste ano, ainda há recuo de valores e todas as cidades. A maior queda nessa base de comparação foi registrada em João Pessoa, onde o preço médio da cesta básica caiu 12% em 12 meses.

Custo volta a cair em abril

Na passagem de março para abril, a cesta básica ficou mais barata em 16 capitais, ainda segundo o Dieese.

A maior queda de preços foi registrada em João Pessoa, onde o custo da cesta básica caiu 4,02%. Já o maior aumento foi em Goiânia, com o custo da cesta subindo 1,49%.

No mês passado, o Rio de Janeiro liderou a lista das capitais com a cesta básica mais cara, com valor médio de R$ 440, enquanto a cidade com o menor preço é Salvador, com R$ 325.

Cesta básica em 2018

Veja a variação acumulada de preços de janeiro a abril

Florianópolis

cidades 1,94

cidades 1,94

Fonte: Dieese

DOCUMENTO: https://www.dieese.org.br/analisecestabasica/2018/201804cestabasica.pdf

Salário mínimo deveria ser de R$ 3,6 mil, diz Dieese

Com base no preço da cesta básica do Rio de Janeiro, o Dieese estima que, para manter uma família de 4 pessoas por um mês com suprimento dos itens básicos, o salário mínimo deveria ser de R$ 3.696,95. Esse valor equivale a quase 4 vezes o valor atual do salário mínimo estipulado pelo governo federal, de R$ 954.

A pesquisa mostra ainda que, em abril, o trabalhador que recebe um salário mínimo comprometeu, em média, 43% de sua remuneração líquida para comprar os itens da cesta básica.

DOCUMENTO: https://www.dieese.org.br/analisecestabasica/salarioMinimo.html

MERCADO DE CÂMBIO

BACEN. PORTAL G1. 10/05/2018. Dólar opera em queda após subir a R$ 3,59 na véspera. Na véspera, moeda norte-americana subiu 0,69%, vendida a R$ 3,5951; cenário internacional puxa valorização.

O dólar opera em baixa nesta quinta-feira (10), dando uma trégua após ter chegado a R$ 3,60 na sessão anterior, interrompendo três dias seguidos de alta, em sintonia com a trajetória em relação a moedas emergentes e de países exportadores de commodities no exterior.

Às 10h37, a moeda norte-americana recuava 1,02% sobre o real, vendida a R$ 3,5583. O dólar turismo era vendido a R$ 3,72.

Na véspera, o dólar avançou 0,69% sobre o real, a R$ 3,5951, o maior valor desde 31 de maio de 2016, quando terminou o dia a R$ 3,6142.

Desvalorização do real

O real é a quarta moeda do mundo que mais perdeu valor em relação ao dólar na parcial de maio até quarta-feira (9), mostrou um cálculo do economista da Austin Rating, Alex Agostini.

O levantamento feito com 122 moedas mostra que o real só desvalorizou menos que o peso argentino (-9,2), a lira turca (-5,3) e o peso mexicano (-3,8) neste período.

No acumulado de 2018, a moeda brasileira desvalorizou 8%, ficando na sétima colocação do ranking das moedas que mais recuaram em relação ao dólar.

Variação do dólar em 2018

Diferença entre o dólar turismo e o comercial, considerando valor de fechamento

21/3

● dólar comercial: 3,2684

● dólar comercial: 3,2684

Fonte: Valor PRO

O Banco Central realiza nesta sessão novo leilão de até 8,9 mil swaps cambiais tradicionais, equivalentes à venda futura de dólares, para rolagem do vencimento de junho.

Se mantiver e vender esse volume diário até o final do mês, o BC terá rolado integralmente os US$ 5,650 bilhões de dólares que vencem no mês que vem e terá colocado o equivalente a US$ 2,8 bilhões adicionais.

BACEN. PORTAL G1. 09/05/2018. Real é a 4ª moeda do mundo que mais perdeu valor este mês. Levantamento com 122 moedas estrangeiras mostra que o real só ficou à frente de cotações na Argentina, Turquia e México na comparação com o dólar.

Por Taís Laporta, G1

O real é a quarta moeda do mundo que mais perdeu valor em relação ao dólar na parcial de maio até esta quarta-feira (9), mostrou um levantamento feito pelo economista da Autin Rating, Alex Agostini.

A moeda dos Estados Unidos acumula alta de 3,1% em relação ao real, após ter subido nesta quarta-feira, cotada a R$ 3,59 para venda. Mais cedo, o dólar bateu R$ 3,60.

O levantamento feito com 122 moedas mostra que o real só desvalorizou menos que o peso argentino (-9,2), a lira turca (-5,3) e o peso mexicano (-3,8).

Ranking de moedas em maio

Desvalorização em relação ao dólar norte-americano, até esta quarta (9), em %

Peso mexicano

-3,8

-3,8

Fonte: Alex Agostini

No acumulado de 2018, a moeda brasileira desvalorizou 8%, ficando na sétima colocação do ranking das moedas que mais recuaram em relação ao dólar.

Alta do dólar no mundo

O dólar vem ganhando força em relação a várias moedas do mundo nos últimos dias, diante de tensões no cenário externo. Vários motivos pressionam a moeda.

Na véspera, o presidente norte-americano, Donald Trump, retirou os Estados Unidos do acordo nuclear com o Irã e anunciou sanções econômicas ao país. Isso alimentou temores de que a produção e exportação de petróleo iraniano sejam afetadas, o que elevaria os preços da commodity.

Preços mais caros de petróleo impactam a inflação e podem levar o banco central dos Estados Unidos, o Federal Reserve (Fed), a subir mais os juros no país.

O mercado monitora pistas sobre o rumo dos juros nos Estados Unidos porque, com taxas mais altas, o país se tornaria mais atraente para investimentos aplicados atualmente em outros mercados, como o Brasil, motivando assim uma tendência de alta do dólar em relação ao real.

No Brasil, o dólar também se valorizou por expectativas de que o Banco Central brasileiro reduza a taxa básica de juros, a Selic, na próxima semana para nova mínima histórica, a 6,25% ao ano.

MERCADO IMOBILIÁRIO

IBGE. 10/05/2018. Índice Nacional da Construção Civil varia 0,26% em abril

O Índice Nacional da Construção Civil (Sinapi), calculado pelo IBGE, variou 0,26% em abril de 2018, ficando 0,12 ponto percentual (p.p.) acima da taxa de março (0,14%).

O acumulado dos últimos doze meses ficou em 3,61%, resultado acima do registrado nos doze meses imediatamente anteriores (3,49%). Em abril de 2017 o índice foi 0,15%.

O custo nacional da construção, por metro quadrado, que em março havia fechado em R$ 1.074,41, em abril subiu para R$ 1.077,16, sendo R$ 554,15 relativos aos materiais e R$ 523,01 à mão de obra.

A parcela dos materiais registrou variação de 0,14%, a menor taxa do ano, apresentando queda de 0,35 p.p. em relação a março (0,49%) e alta de 0,10 p.p. na comparação com abril de 2017 (0,04%).

Já a parte da mão de obra variou 0,37%, alta significativa (0,59 p.p.) frente a taxa negativa do mês anterior (-0,22%). Na comparação com abril de 2017 (0,28%), o aumento foi menos significativo (0,09 p.p.).

De janeiro a abril, os acumulados ficaram em 1,68% (materiais) e 0,25% (mão de obra). Já os acumulados em doze meses foram de 3,70% (materiais) e 3,54% (mão de obra).

Região Sul registra maior variação mensal

Em abril, todas as regiões apresentaram índices positivos, com leve destaque para a região Sul (0,40%). Nas demais regiões as taxas ficaram: 0,07% (Norte), 0,16% (Nordeste), 0,31% (Sudeste) e 0,31% (Centro-Oeste).

Os custos regionais por metro quadrado, foram: R$ 1.069,19 (Norte); R$ 1.003,77 (Nordeste); R$ 1.123,96 (Sudeste); R$ 1.115,02 (Sul) e R$ 1.090,29 (Centro-Oeste).

Minas Gerais registra a maior alta

Sob impacto de reajuste previsto em convenção coletiva, Minas Gerais foi o estado que apresentou a maior variação mensal (1,44%).

O SINAPI, criado em 1969, tem como objetivo a produção de informações de custos e índices de forma sistematizada e com abrangência nacional, visando a elaboração e avaliação de orçamentos, como também acompanhamento de custos.

ESTATÍSTICAS SELECIONADAS

SISTEMA NACIONAL DE PESQUISA DE CUSTOS E ÍNDICES DA CONSTRUÇÃO CIVIL

Abril/2018 considerando a desoneração da folha de pagamento de empresas do setor da construção civil

Abril/2018 considerando a desoneração da folha de pagamento de empresas do setor da construção civil

| ÁREAS GEOGRÁFICAS | CUSTOS MÉDIOSR$/m2 | NÚMEROS ÍNDICESJUN/94=100 | VARIAÇÕES PERCENTUAIS | ||

|---|---|---|---|---|---|

| MENSAL | NO ANO | 12 MESES | |||

| BRASIL | 1077,16 | 539,16 | 0,26 | 0,97 | 3,61 |

| REGIÃO NORTE | 1069,19 | 532,76 | 0,07 | 0,34 | 1,60 |

| Rondonia | 1117,69 | 623,13 | 0,33 | 0,61 | 4,61 |

| Acre | 1177,75 | 625,17 | 0,19 | 0,21 | 4,32 |

| Amazonas | 1034,07 | 506,31 | 0,20 | 0,29 | 0,41 |

| Roraima | 1117,82 | 464,22 | 0,33 | 0,56 | 2,14 |

| Para | 1052,15 | 504,34 | -0,08 | 0,44 | 1,43 |

| Amapa | 1052,67 | 511,34 | 0,04 | -0,10 | 0,25 |

| Tocantins | 1121,83 | 589,92 | 0,03 | 0,02 | 1,80 |

| REGIÃO NORDESTE | 1003,77 | 542,23 | 0,16 | 1,20 | 4,04 |

| Maranhão | 1028,58 | 541,83 | 0,34 | 1,22 | 2,53 |

| Piaui | 1041,47 | 692,17 | 0,28 | 2,74 | 4,15 |

| Ceara | 1008,69 | 582,56 | 0,36 | 1,53 | 5,38 |

| Rio Grande do Norte | 998,20 | 503,15 | 0,60 | 3,55 | 7,98 |

| Paraiba | 1043,77 | 577,14 | 0,28 | 0,58 | 2,18 |

| Pernambuco | 987,86 | 528,19 | 0,06 | 1,14 | 3,22 |

| Alagoas | 996,56 | 497,96 | 0,20 | 0,90 | 4,75 |

| Sergipe | 942,11 | 500,70 | 0,33 | 0,79 | 3,48 |

| Bahia | 989,92 | 524,03 | -0,17 | 0,52 | 4,25 |

| REGIÃO SUDESTE | 1123,96 | 538,00 | 0,31 | 1,09 | 3,48 |

| Minas Gerais | 1016,92 | 559,68 | 1,44 | 1,70 | 2,80 |

| Espirito Santo | 984,06 | 545,83 | 0,49 | 1,28 | 3,39 |

| Rio de Janeiro | 1191,85 | 543,15 | -0,20 | -0,13 | 3,77 |

| São Paulo | 1172,33 | 529,53 | -0,08 | 1,24 | 3,72 |

| REGIÃO SUL | 1115,02 | 533,25 | 0,40 | 0,87 | 3,78 |

| Parana | 1085,66 | 519,21 | 0,52 | 0,67 | 2,40 |

| Santa Catarina | 1211,98 | 656,50 | -0,01 | 0,87 | 5,73 |

| Rio Grande do Sul | 1070,85 | 486,05 | 0,65 | 1,18 | 4,02 |

| REGIÃO CENTRO-OESTE | 1090,29 | 556,61 | 0,31 | 0,66 | 4,61 |

| Mato Grosso do Sul | 1063,08 | 499,88 | -0,04 | 0,29 | 4,10 |

| Mato Grosso | 1074,84 | 613,26 | -0,02 | -0,40 | 2,38 |

| Goias | 1082,24 | 571,70 | 0,70 | 1,20 | 5,69 |

| Distrito Federal | 1140,86 | 503,80 | 0,46 | 1,60 | 6,41 |

| FONTE: IBGE, Diretoria de Pesquisas, Coordenação de Índices de Preços. | |||||

Reajuste salarial da mão de obra pressiona custos da construção

O Índice Nacional da Construção Civil, divulgado hoje pelo IBGE, variou 0,26% em abril, o que representa uma alta de 0,12 ponto percentual em relação ao mês anterior. Essa taxa foi influenciada, em grande parte, pela parcela de mão de obra, que variou 0,37%, aumento significativo de 0,59 p.p. em comparação a março de 2018.

O gerente da pesquisa, Augusto Oliveira, explica que esse comportamento é resultado, principalmente, do reajuste previsto em dissídio coletivo em Minas Gerais, estado que tem muito peso no cálculo do índice.

“Uma homologação de dissídio, com aumentos consideráveis, no mesmo período e para todas as categorias profissionais, já influencia no índice nacional. E quando isso acontece em um estado de peso como Minas Gerais, o impacto é ainda maior”, ressalta.

Já a parcela dos materiais ficou com a menor taxa do ano, 0,14%, apesar de ter apresentado alta de 0,10 ponto percentual na comparação com abril de 2017. Com isso, o custo nacional da construção, por metro quadrado, ficou R$ 1.077,16, sendo R$ 554,15 relativos aos materiais e R$ 523,01 à mão de obra.

Repórter: Monica Marli

Imagem: Helena Pontes

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/21143-indice-nacional-da-construcao-civil-varia-0-26-em-abril.html

MERCADO DE CAPITAIS

BACEN. 9 de maio de 2018. Boletim Conexão Real. Mercado de capitais desempenha papel relevante no financiamento das empresas em 2017

O mercado de capitais em 2017, após o desempenho observado nos dois anos anteriores, registrou significativo aumento da captação de recursos por parte das empresas.

O maior dinamismo do mercado de capitais e dos fluxos de captações externas em 2017 exerceu papel relevante no financiamento às empresas no período, mitigando os impactos da retração nas concessões no âmbito do Sistema Financeiro Nacional (SFN).

Estudo: http://www.bcb.gov.br/conteudo/relatorioinflacao/Documents/Mercado_capitais_estudos_especiais.pdf

MERCADO DE TRABALHO

MTrabalho. REUTERS. 9 DE MAIO DE 2018. Brasil terá saldo positivo de empregos formais em todo o ano de 2018, diz ministro do Trabalho

RIO DE JANEIRO (Reuters) - A redução nas expectativas de crescimento do PIB, diante de sinais de ritmo mais fraco da atividade econômica, e a pressão causada pela valorização do dólar, o Brasil deve terminar o ano com um saldo positivo na geração de empregos formais, segundo o ministro do Trabalho e Emprego, Helton Yomura.

Ainda é possível que o mercado de trabalho reaja neste ano, com ajuda do incremento das exportações e do agronegócio, citou o ministro, evitando se comprometer com uma meta formal de saldo do Cadastro Geral de Empregados e Desempregados (Caged).

“Continuamos otimistas de ter um Caged positivo durante todo ano de 2018”, afirmou.

“Esperamos que com as exportações e nas atividades que somos fortes como o agronegócio ajudem e que o cenário internacional ruim não impacte tanto na economia e na geração de empregos.”

O mercado de trabalho tradicionalmente é um dos últimos setores a se recuperar após uma recessão, mas os dados econômicos mais recentes indicam perda de fôlego do emprego em meio a uma taxa de desemprego de dois dígitos.

O Brasil gerou 56.151 vagas formais em março, o melhor para o mês em cinco anos, mas registrando a terceira queda mensal depois das 77.822 vagas em janeiro e 61.188 em fevereiro.

Segundo o ministro do Trabalho, o mercado já é melhor que em anos anteriores graças à retomada econômica e às novas formas de contratação criadas pela reforma trabalhista.

O Indicador Antecedente de Emprego (IAEmp) registrou queda pelo segundo mês seguido em abril e mostrou que o país iniciou o segundo trimestre com desaceleração no ritmo de recuperação do mercado de trabalho, segundo a Fundação Getulio Vargas.

O Brasil encerrou o primeiro trimestre de 2018 com taxa de desemprego de 13,1 por cento, a mais alta desde maio do ano passado, em meio ao aumento da dispensa de trabalhadores diante de uma economia que vem mostrando menos força do que o esperado.

Por Rodrigo Viga Gaier

AGRICULTURA

IBGE. 10/05/2018. Em abril, IBGE prevê safra 4,4% inferior à de 2017

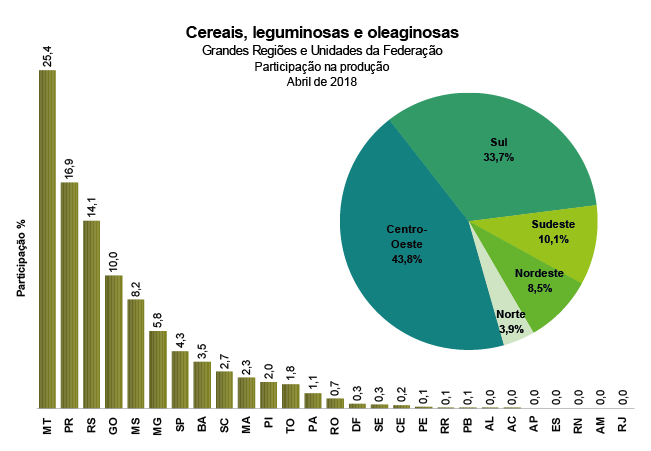

A quarta estimativa de 2018 para a safra nacional de cereais, leguminosas e oleaginosas totalizou 230,0 milhões de toneladas, 4,4% inferior à de 2017 (240,6 milhões de toneladas), uma redução de 10,6 milhões de toneladas.

A estimativa da área a ser colhida foi de 61,2 milhões de hectares, acréscimo de apenas 28 739 hectares (ou 0,0%) frente à área colhida em 2017. Em relação à estimativa de março (229,3 milhões de toneladas), a produção aumentou 0,3%, ou 712.428 toneladas, e a área caiu 0,1% ou 45.024 hectares. Somados, o arroz, o milho e a soja são 92,9% da estimativa da produção e 87,0% da área a ser colhida.

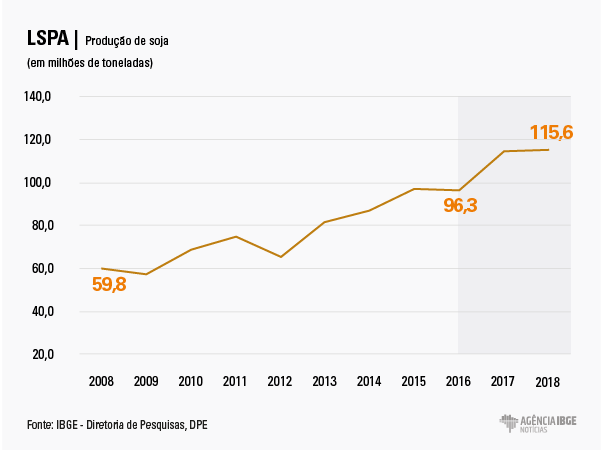

Em relação a 2017, houve alta de 2,6% na área da soja e reduções de 7,3% na área do milho e de 3,5% na área de arroz. Já a produção de soja deve alcançar seu recorde histórico com 115,6 milhões de toneladas, 0,6% maior que no ano passado, enquanto milho e arroz devem cair 13,0% e 6,8%, respectivamente.

| Estimativa de Abril para 2018 | 230,0 milhões de toneladas |

| Variação safra 2018 / safra 2017 | -4,4% (-10,6 milhões de toneladas) |

| Variação abril 2018 / março 2018 | +0,3% (+712.428 toneladas) |

Entre as Grandes Regiões, a produção apresentou a seguinte distribuição: Centro-Oeste (100,9 milhões de toneladas), Sul (77,6 milhões de toneladas), Sudeste (23,1 milhões de toneladas), Nordeste (19,6 milhões de toneladas) e Norte (8,7 milhões de toneladas).

Estimativa de abril em relação a março de 2017

Em abril, destacaram-se as variações nas seguintes estimativas de produção em relação a março: feijão 3ª safra (17,3%), cevada (13,9%), café canephora (7,7%), cacau (7,6%), aveia (7,0%), café arábica (3,4%), sorgo (1,2%), trigo (1,0%), feijão 1ª safra (0,8%), milho 2ª safra (0,4%), feijão 2ª safra (0,3%), arroz (-1,4%), milho 1ª safra (-3,2%) e banana (-3,4%).

ARROZ (em casca) - A estimativa da produção foi de 11,6 milhões de toneladas, retração de 1,4% em relação ao mês anterior. Os dados foram influenciados, principalmente, pelo Rio Grande do Sul, maior produtor do cereal com 70,1% do total nacional, que este mês reduziu sua estimativa de produção em 2,3%, totalizando 8,1 milhões de toneladas. No Tocantins, a estimativa da produção aumentou 5,6% em relação ao mês anterior, com aumento de 2,2% na área plantada e de 3,3% no rendimento médio. Nesse estado, as chuvas têm ajudado as lavouras com aumento dos reservatórios de água para irrigação.

BANANA - A estimativa da produção foi de 7,0 milhões de toneladas, retração de 3,4% em relação a março, com queda de 3,3% na área a ser colhida. No Nordeste, a Bahia reavaliou sua produção, que deve alcançar 912,0 mil toneladas, com queda de 17,4% na produção e de 18,2% na área a ser colhida. Em função da estiagem prolongada, alguns projetos de irrigação, como o de Ponto Novo, deixaram de produzir. São Paulo (-1,6%), Goiás (-14,7%) e Paraná

(-12,9%) também informaram queda na estimativa da produção este mês. Em São Paulo foi a área a ser colhida que recuou 1,9%, com o rendimento médio aumentando 0,4%. No Paraná, houve retração tanto da área plantada e da área a ser colhida (6,2%), como do rendimento médio (7,1%). Já em Goiás, houve retração apenas do rendimento médio (14,7%).

CACAU (em amêndoa) - A produção estimada é de 232,1 mil toneladas, aumento de 7,6% em relação a março. Em abril, a Bahia reavaliou sua estimativa de produção para 103,2 mil toneladas, aumento de 19,4%. O rendimento médio aumentou 33,3%, enquanto a área a ser colhida caiu 10,4%. A reavaliação se deve às expectativas positivas quanto ao clima na região.

CAFÉ (em grão) - A estimativa da produção de café é de 3,3 milhões de toneladas (55,3 milhões de sacas de 60 kg) aumento de 4,4% em relação a março, enquanto o rendimento médio cresceu 4,7%. O clima mais chuvoso tem beneficiando as lavouras nos principais estados produtores. A estimativa da produção do café arábica (2,5 milhões de toneladas, ou 42,1 milhões de sacas) aumentou 3,4%, reflexo do rendimento médio, que cresceu na mesma proporção. São Paulo atualizou seus dados, estimando uma produção de 358,9 mil toneladas (6,0 milhões de sacas), aumento de 32,1%, acompanhando o rendimento médio (alta de 31,3%). Na Bahia, a estimativa da produção caiu 2,8% devido a reavaliação no rendimento. Houve aumento de 27,2% na área plantada de café arábica no estado, sendo incorporados 25,0 mil hectares. Contudo, a maior parte dessas deve começar a produzir somente nos próximos anos. O Rio de Janeiro também informou retração de 6,7% na estimativa de café arábica, graças a redução de 4,4% no rendimento e de 2,2% na área a ser colhida.

Para o café canephora (conillon), a estimativa da produção foi de 789,7 mil toneladas, aumento de 7,7% em relação a março. A área a ser colhida caiu 1,5%, contudo, o rendimento médio aumentou 9,3%. Rondônia, segundo maior produtor, com 146,2 mil toneladas (2,4 milhões de sacas de 60 kg), reavaliou sua produção, estimando aumento de 67,6%, refletindo o rendimento médio (aumento de 79,9%), enquanto a área a ser colhida caiu 6,8%. A cafeicultura do estado vem ganhando em produtividade nos últimos anos, em graças a maiores investimentos em tecnologia. Na Bahia, a estimativa da produção caiu 3,0%, refletindo reduções de 2,2% na área a ser colhida e de 0,8% no rendimento médio.

CEREAIS DE INVERNO (em grão) - A estimativa da produção do trigo é de 5,6 milhões de toneladas, aumento de 1,0% em relação a março. O rendimento médio foi elevado em 0,9% e a área plantada e a área a ser colhida cresceram 0,1%. No Paraná, a estimativa da produção caiu 0,6% graças a queda de 0,6% na área a ser plantada. No Rio Grande do Sul, a estimativa da produção aumentou em 3,4%, em função de melhores expectativas com o clima. Já em São Paulo, a estimativa da produção caiu 5,8%, sendo detectada redução da área a ser colhida com o cereal na mesma proporção. Para a cevada, a estimativa da produção é de 423,9 mil toneladas, aumento de 13,9%. As estimativas de produção aumentaram 14,9% no Paraná e 9,0% no Rio Grande do Sul, principais produtores do cereal. Com relação a aveia, a estimativa da produção é de 752,1 mil toneladas, aumento de 7,0%. As estimativas da produção aumentaram 5,2% no Paraná e 16,2% no Rio Grande do Sul, principais produtores do cereal.