US ECONOMICS

GDP

DoC. BEA. April 27, 2018. National Income and Product Accounts. Gross Domestic Product: First Quarter 2018 (Advance Estimate)

Real gross domestic product (GDP) increased at an annual rate of 2.3 percent in the first quarter of 2018

(table 1), according to the "advance" estimate released by the Bureau of Economic Analysis. In the

fourth quarter, real GDP increased 2.9 percent.

The Bureau emphasized that the first-quarter advance estimate released today is based on source data

that are incomplete or subject to further revision by the source agency (see “Source Data for the

Advance Estimate” on page 2). The "second" estimate for the first quarter, based on more complete

data, will be released on May 30, 2018.

The increase in real GDP in the first quarter reflected positive contributions from nonresidential fixed

investment, personal consumption expenditures (PCE), exports, private inventory investment, federal

government spending, and state and local government spending. Imports, which are a subtraction in

the calculation of GDP, increased (table 2).

The deceleration in real GDP growth in the first quarter reflected decelerations in PCE, residential fixed

investment, exports, and state and local government spending. These movements were partly offset by

an upturn in private inventory investment. Imports, which are a subtraction in the calculation of GDP,

decelerated.

Current-dollar GDP increased 4.3 percent, or $211.2 billion, in the first quarter to a level of $19.97

trillion. In the fourth quarter, current-dollar GDP increased 5.3 percent, or $253.5 billion (table 1 and

table 3).

The price index for gross domestic purchases increased 2.8 percent in the first quarter, compared with

an increase of 2.5 percent in the fourth quarter (table 4). The PCE price index increased 2.7 percent, the

same increase as in the fourth quarter. Excluding food and energy prices, the PCE price index increased

2.5 percent, compared with an increase of 1.9 percent (appendix table A).

Personal Income (table 10)

Current-dollar personal income increased $182.1 billion in the first quarter, compared with an increase

of $186.4 billion in the fourth quarter. Decelerations in personal interest income, rental income, and

nonfarm proprietors' income were largely offset by accelerations in wages and salaries and in

government social benefits.

Personal current taxes decreased $40.1 billion in the first quarter compared with an increase of $50.1

billion in the fourth quarter.

Disposable personal income increased $222.1 billion, or 6.2 percent, in the first quarter, compared with

an increase of $136.3 billion, or 3.8 percent, in the fourth quarter. Real disposable personal income

increased 3.4 percent, compared with an increase of 1.1 percent.

Personal saving was $462.1 billion in the first quarter, compared with $379.8 billion in the fourth

quarter. The personal saving rate -- personal saving as a percentage of disposable personal income --

was 3.1 percent in the first quarter, compared with 2.6 percent in the fourth quarter.

FULL DOCUMENT: https://www.bea.gov/newsreleases/national/gdp/2018/pdf/gdp1q18_adv.pdf

________________

ORGANISMS

IMF. April 27, 2019. Debt As An Obstacle to the Sustainable Development Goals

By Chris Lane and Elliott Harris

In 2015, 193 countries adopted the 17 Sustainable Development Goals (SDGs) as an overarching policy roadmap through 2030. These goals are predicated on the idea that for a sustainable future, economic growth must go hand-in-hand with social inclusion and protection of the environment.

Our respective institutions, the United Nations Department of Economic and Social Affairs (UNDESA) and the International Monetary Fund (IMF), fully support these goals. From the UN perspective, they represent a down payment on a more peaceful, prosperous, and cooperative world, especially in increasingly perilous times. For the IMF, they help underpin economic stability and sustainable and inclusive economic growth.

In 2017, most types of development financing flows increased, helped by an upturn in the world economy, increased investment, and supportive financial market conditions. Yet less than three years after adoption, the implementation of the SDGs is running into a major hurdle—rising public debt in some developing countries. This is the sobering message of a new report on financing for development issued by the UN, in collaboration with the IMF and almost 60 other agencies.

Here’s the problem: as noted recently by IMF Deputy Managing Director Tao Zhang, 40 percent of low-income countries face high risk of debt distress or are unable to service their debt fully—this is up from 21 percent just five years ago. On top of this, several developing countries are also falling behind in terms of per capita income, induced by such factors as fragility and conflict—these include vulnerable countries like Haiti, D.R. Congo, and Chad.

Low tax revenue, weak international support

A key problem is that many of these countries are not able to raise enough public revenue. There are many reasons for this—narrow tax bases, continued over-reliance on extractive industries, and weak tax administration. But tax evasion is also part of the problem. The low tax take in low income developing countries—where the median tax revenue is just 13.3 percent of GDP—can be traced in part to informality and tax evasion.

In light of this, the first step of any reform strategy must surely be to raise more revenue at home. But in a world where business activity has become increasingly global, domestic efforts alone will not be enough. We will also need enhanced international collaboration on tax. It is encouraging that governments are developing new international standards on exchange of tax information—we need to make sure that developing countries also benefit from this.

Official development assistance (ODA) also has a vital role to play. According to recently released data, ODA amounted to $146.6 billion in 2017. But this amounts to less than half the internationally-agreed target of 0.7 percent of gross national income. And a growing share of ODA is being deployed for emergencies such as in-country refugee costs and humanitarian aid. While such aid is critical, it leave less available for long-term public investments in sustainable development. ODA inflows toward the poorest and most vulnerable countries have stagnated and remain concentrated in a few of them. Donor countries need to step up their assistance in this area.

Private investment in support of the SDGs

Given the large investment needs, attracting more private investment will be critical. But the least developed countries still struggle to do so at scale, particularly in sectors outside extractive industries. The report calls on developing countries to continue building competitive business environments, including by improving institutional and regulatory frameworks and developing project pipelines and investible projects—especially in infrastructure.

More recently, policymakers have also focused on sharing risks with private investors, through instruments such as guarantees and public-private partnerships. If done correctly, such blending activities can potentially unlock additional SDG investments. For now, they are mostly bypassing countries where the need is greatest. Only 7 per cent of private finance so far mobilized was directed toward projects in the least developed countries.

There is also a risk that such activities will also add to debt burdens, including through contingent off-balance sheet liabilities. These risks need to be managed carefully.

Growing debt risks

The recent growth in debt is not all bad news, however. Greater access to international financial markets and lending by new creditors such as China has unlocked much-needed financing for infrastructure investments in recent years. And investment in productive capacity, if done right, can lead to higher income that offsets debt service. The report recommends that assessments of debt sustainability take this important channel into consideration.

But problems arise when debt is already high, when resources are not spent well (including in the presence of corruption and governance weaknesses), or when a country is hit by natural disasters or economic shocks such as sudden reversals of capital flows. Another issue is that the new wave of private credit often comes with higher interest rates and shorter maturities. And coordination among creditors has become harder, which creates problems when debt restructuring is needed.

When the risk of debt crisis is high, a quick response to lessen the immediate financial stress can make all the difference between rapid recovery and long-lasting harm. We need to think hard about innovative solutions here. For example, a greater use of state-contingent debt instruments—which reduce or delay a country’s debt obligations during crises—can provide some relief in some cases. By reducing default risks and risk premiums, they also expand available fiscal space for investment.

Another interesting idea is debt-for-climate swaps—these entail concessional funders buying back outstanding debt, freeing up resources to fight climate change and helping regions hit hard by climate-related disasters.

Now is the time

The bottom line is that we only have twelve years left in which to implement the SDGs. The current upswing in the global economy opens up a vital window of opportunity, but we must make sure that the financing agenda is not derailed by mounting public debt.

The UN and the IMF are united in this common cause. This is demonstrated by our collaborative report, which puts forth recommendations on public finance and debt, private investments, trade, and other critical priorities for SDG financing. Our institutions are committed to deepening our support for the SDGs, in the service of our member countries, to secure a more prosperous and peaceful world.

Other readables: https://blogs.imf.org/2017/07/19/imf-support-for-the-united-nations-sustainable-development-goals/

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

ECONOMIA

BACEN. 27/04/2018. Apresentação do Presidente Ilan Goldfajn em palestra no Ibmec SP, em São Paulo.

DOCUMENTO: http://www.bcb.gov.br/conteudo/home-ptbr/TextosApresentacoes/Apresenta%C3%A7%C3%A3o_Presidente_Ilan_IbmecSP_vpub.pdf

BACEN. Apresentação do Presidente Ilan Goldfajn na palestra do site “Por quê?” e INFI, em São Paulo.

DOCUMENTO: http://www.bcb.gov.br/conteudo/home-ptbr/TextosApresentacoes/Apresenta%C3%A7%C3%A3o_Presidente_Ilan_Por_que_vpub.pdf

BACEN. REUTERS. 27 DE ABRIL DE 2018. Ilan repete que recuperação da economia brasileira é "ainda gradual"

SÃO PAULO (Reuters) - O presidente do Banco Central, Ilan Goldfajn, reafirmou nesta sexta-feira que a recuperação da economia brasileira é “ainda gradual”, e que o país precisa se manter no caminho dos ajustes e reformas.

“(As reformas servem) para manter a inflação baixa, a queda da taxa de juros estrutural e a recuperação sustentável da economia”, afirmou ele durante evento em São Paulo.

No evento, Ilan também defendeu a agenda BC+ como medidas importantes para reduzir o custo do crédito e dos spreads bancários, que é a diferença entre o custo de captação e a taxa efetivamente cobrada pelas instituições financeiras aos consumidores finais.

Reportagem de Taís Haupt

DESEMPREGO

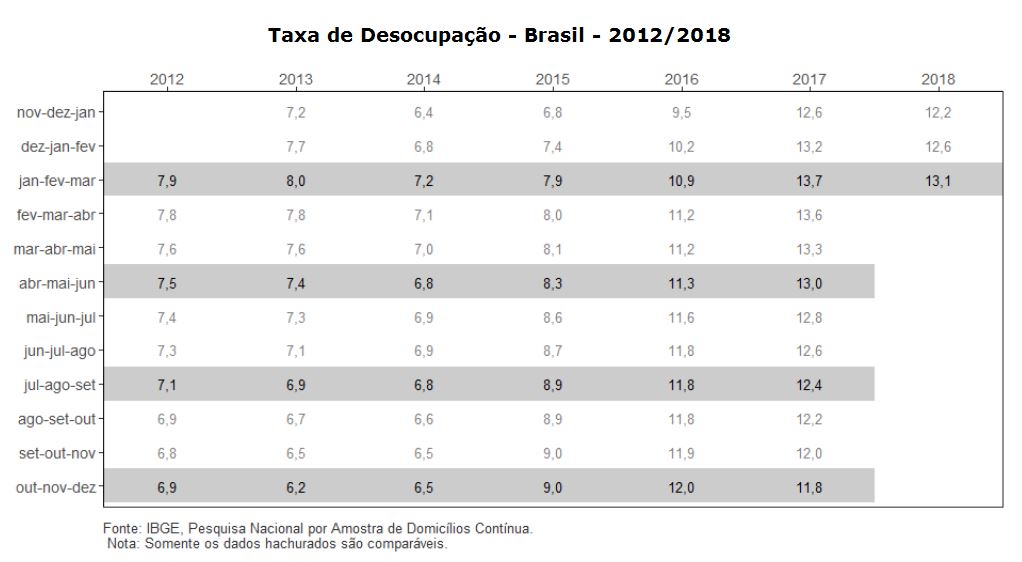

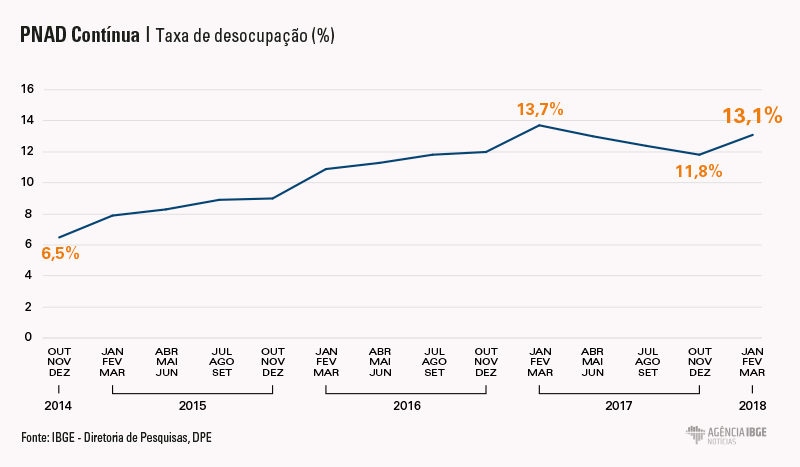

IBGE. 27/04/2018. PNAD Contínua: taxa de desocupação é de 13,1% no trimestre encerrado em março

A taxa de desocupação (13,1%) no trimestre móvel de janeiro a março de 2018 cresceu 1,3 ponto percentual em relação ao trimestre de outubro a dezembro de 2017 (11,8%). Na comparação com o mesmo trimestre móvel do ano anterior, janeiro a março de 2017 (13,7%), houve queda de 0,6 ponto percentual.

| Indicador / Período | Jan-Fev-Mar 2018 | Out-Nov-Dez 2017 | Jan-Fev-Mar 2017 |

|---|---|---|---|

| Taxa de desocupação | 13,1% | 11,8% | 13,7% |

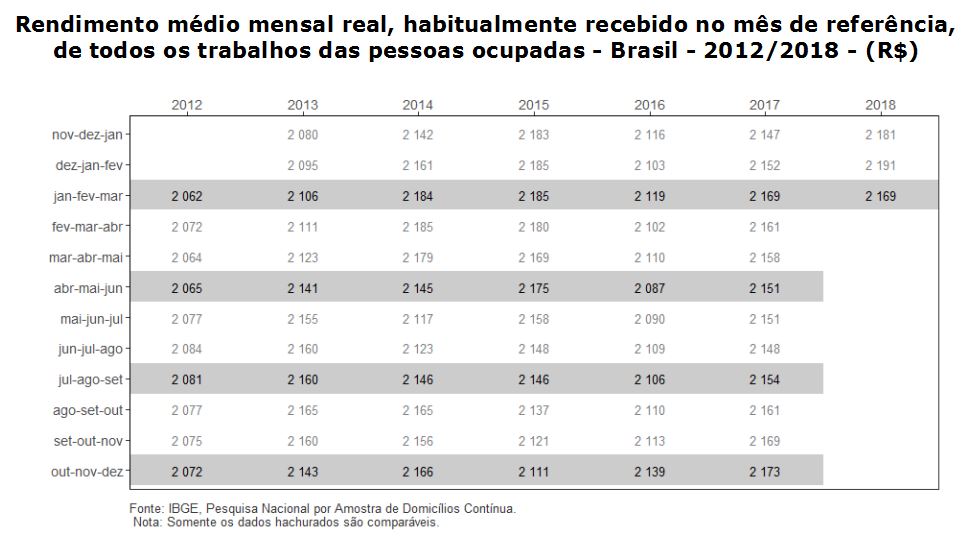

| Rendimento real habitual | R$ 2.169 | R$ 2.173 | R$ 2.169 |

| Variação do rendimento real habitual em relação a: | -0,2 (estabilidade) | 0,0 (estabilidade) | |

A população desocupada (13,7 milhões) cresceu 11,2% em relação ao trimestre anterior (12,3 milhões). Já no confronto com igual trimestre do ano anterior, quando havia 14,2 milhões de desocupados, houve queda de 3,4%.

A população ocupada (90,6 milhões) caiu 1,7% em relação ao trimestre de outubro a dezembro de 2017, quando era de 92,1 milhões. Em relação ao mesmo trimestre do ano anterior, quando havia 88,9 milhões de pessoas ocupadas, o crescimento foi de 1,8%.

Assim, o nível da ocupação (53,6%) caiu 0,9 ponto percentual frente ao trimestre de outubro a dezembro de 2017 (54,5%). Em relação a igual trimestre de 2017, quando o nível da ocupação foi de 53,1%, a variação foi positiva (0,5 p.p).

O número de empregados com carteira de trabalho assinada (32,9 milhões) caiu 1,2% frente ao trimestre anterior (outubro a dezembro de 2017), uma redução de 408 mil pessoas. No confronto com o trimestre de janeiro a março de 2017, a queda foi de -1,5% (-493 mil pessoas).

O número de empregados sem carteira de trabalho assinada (10,7 milhões de pessoas) apresentou uma redução de -402 mil pessoas em relação ao trimestre anterior. Em relação ao mesmo trimestre de 2017, cresceu 5,2% (mais 533 mil pessoas).

A categoria dos trabalhadores por conta própria (23,0 milhões de pessoas) ficou estável na comparação com o trimestre de outubro a dezembro de 2017). Em relação ao mesmo período do ano anterior, houve alta de 3,8% (mais 839 mil pessoas).

O rendimento médio real habitual (R$ 2.169) no trimestre de janeiro a março de 2018 ficou estável frente ao trimestre outubro a dezembro de 2017

(R$ 2.173) e também em relação ao mesmo trimestre do ano anterior (R$ 2.169).

A massa de rendimento real habitual (R$ 191,5 bilhões) ficou estável tanto quando comparada ao trimestre móvel de outubro a dezembro de 2017 como frente ao mesmo trimestre do ano anterior.

A taxa de desocupação foi estimada em 13,1% no trimestre móvel de janeiro a março de 2018, com aumento de 1,3 ponto percentual em relação ao trimestre de outubro a dezembro de 2017 (11,8%). Em relação ao mesmo trimestre móvel do ano anterior, janeiro a março de 2017, quando a taxa foi estimada em 13,7%, o quadro foi de queda (-0,6 ponto percentual).

No trimestre de janeiro a março de 2018, havia aproximadamente 13,7 milhões de pessoas desocupadas no Brasil. Este contingente cresceu 11,2% (mais 1,379 milhões de pessoas) frente ao trimestre de outubro a dezembro de 2017, quando foram estimadas 12,3 milhões de pessoas desocupadas. No confronto com igual trimestre do ano anterior (14,2 milhões), houve queda de 3,4% (menos 487 mil pessoas desocupadas).

O número de pessoas ocupadas foi estimado em 90,6 milhões no trimestre de janeiro a março de 2018. Esse contingente caiu 1,7% em relação ao trimestre anterior (menos 1,528 milhões de pessoas). Em relação ao mesmo trimestre de 2017, quando havia no Brasil 88,9 milhões de pessoas ocupadas, este indicador cresceu 1,8% (mais 1,634 milhões de pessoas).

O nível da ocupação (percentual de pessoas ocupadas na população em idade de trabalhar) foi estimado em 53,6% no trimestre de janeiro a março de 2018, caindo 0,9 ponto percentual frente ao trimestre de outubro a dezembro de 2017 (54,5%). Em relação a igual trimestre do ano anterior, quando o nível da ocupação no Brasil foi de 53,1%, este indicador cresceu 0,5 ponto percentual.

A força de trabalho (pessoas ocupadas e desocupadas), no trimestre de janeiro a março de 2018, foi estimada em 104,3 milhões de pessoas. Esta população permaneceu estável quando comparada com o trimestre de outubro a dezembro de 2017. Frente ao mesmo trimestre do ano anterior, houve expansão de 1,1% (mais 1,1 milhão de pessoas).

O contingente fora da força de trabalho, no trimestre de janeiro a março de 2018, foi estimado em 64,9 milhões de pessoas. Este contingente permaneceu estável quando comparado ao trimestre de outubro a dezembro de 2017. Frente ao mesmo trimestre do ano anterior houve, também, estabilidade.

O contingente de empregados no setor privado com carteira de trabalho assinada (exclusive trabalhadores domésticos), estimado em 32,9 milhões de pessoas, caiu 1,2% (menos 408 mil pessoas) frente ao trimestre anterior (outubro a dezembro de 2017). Em relação ao mesmo trimestre de 2017, também houve queda: -1,5% (-493 mil pessoas).

De janeiro a março de 2018, o número de empregados no setor privado sem carteira de trabalho assinada (10,7 milhões de pessoas) recuou em 402 mil pessoas. Em relação ao mesmo trimestre do ano anterior, houve alta de 5,2% (mais 533 mil pessoas).

O contingente de trabalhadores por conta própria (23,0 milhões), ficou estável na comparação com o trimestre anterior (outubro a dezembro de 2017). Em relação ao mesmo período do ano anterior, este número cresceu 3,8% (mais 839 mil pessoas).

O número de empregadores (4,4 milhões de pessoas) ficou estável em relação ao trimestre anterior. Em relação ao mesmo trimestre de 2017, cresceu 5,7% (mais 234 mil pessoas).

A categoria dos trabalhadores domésticos (6,2 milhões de pessoas) caiu 2,6% no confronto com o trimestre de outubro a dezembro de 2017. Frente ao trimestre de janeiro a março de 2017, houve estabilidade.

O grupo dos empregados no setor público (inclusive servidores estatutários e militares), estimado em 11,2 milhões de pessoas, caiu 2,2% frente ao trimestre anterior. Ao se comparar com o mesmo trimestre do ano anterior, cresceu 3,2% (mais 345 mil pessoas).

A análise dos ocupados segundo os grupamentos de atividade, do trimestre móvel de janeiro a março de 2018, em relação ao trimestre de outubro a dezembro de 2017, não mostrou crescimento em qualquer categoria. Houve reduções em: Indústria (2,7%, ou menos 327 mil pessoas), Construção (5,6%, ou menos 389 mil pessoas), Comércio, reparação de veículos automotores e motocicletas (2,2%, ou menos 396 mil pessoas), Administração pública, defesa, seguridade social, educação, saúde humana e serviços sociais (1,7%, ou menos 267 mil pessoas) e Serviços domésticos (2,6%, ou menos 169 mil pessoas)

Na comparação com o trimestre de janeiro a março de 2017, houve aumento nas categorias: Alojamento e alimentação (5,7%, ou mais 283 mil pessoas), Administração pública, defesa, seguridade social, educação, saúde humana e serviços sociais (3,1%, ou mais 467 mil pessoas) e Outros serviços (10,4%, ou mais 441 mil pessoas). Observou-se redução no grupamento de Construção (4,1%, ou menos 280 mil pessoas).

O rendimento médio real habitualmente recebido em todos os trabalhos pelas pessoas ocupadas foi estimado em R$ 2.169 no trimestre de janeiro a março de 2018, registrando estabilidade frente ao trimestre de outubro a dezembro de 2017 (R$ 2.173) e também em relação ao mesmo trimestre do ano anterior (R$ 2.169).

Segundo os grupamentos de atividade, do trimestre móvel de janeiro a março de 2018, em relação ao trimestre de outubro a dezembro de 2017, houve aumento na categoria de Serviços domésticos (2,4%, ou mais R$ 21). Os demais grupamentos não apresentaram variação significativa. Na comparação com o trimestre de janeiro a março de 2017, todos os grupamentos apresentaram estabilidade.

A massa de rendimento real habitualmente recebido em todos os trabalhos pelas pessoas ocupadas foi estimada, para o trimestre móvel de janeiro a março de 2018, em R$ 191,5 bilhões de reais. Essa massa permaneceu estável em ambas as comparações.

Desemprego volta a crescer no primeiro trimestre de 2018

A taxa de desocupação do trimestre encerrado em março de 2018 chegou a 13,1%, com aumento de 1,3 ponto percentual em relação ao último trimestre do ano passado (11,8%). O total de pessoas desocupadas também cresceu no período, passando de 12,3 milhões para 13,7 milhões. Houve um aumento de 11,2% nesse contingente, ou mais 1,4 milhões de desempregados no país.

O confronto entre esses dois trimestres ainda revelou redução de 408 mil pessoas (- 1,2%) no total de empregados do setor privado com carteira de trabalho assinada. Essas informações fazem parte da Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua), referente ao primeiro trimestre de 2018, divulgada hoje pelo IBGE.

Segundo o coordenador de Trabalho e Rendimento do IBGE, Cimar Azeredo, nesse período do ano é de se esperar um aumento da desocupação, por causa da dispensa de trabalhadores temporários: “Teve um movimento sazonal atuando, mas houve uma dispensa expressiva de trabalhadores e isso, consequentemente, se reverteu em uma perda expressiva de postos de trabalho e no aumento de pessoas na fila da desocupação”.

De forma geral, ainda de acordo com o coordenador, houve queda do emprego em todas as formas de inserção no setor privado, tanto em postos com carteira assinada como nos sem carteira. Assim, no trimestre de janeiro a março, o contingente de pessoas ocupadas chegou a 90,6 milhões e ficou 1,7%, menor que o encontrado no trimestre anterior. Isso representou uma redução de 1,5 milhões de pessoas ocupadas.

É importante destacar ainda a diminuição de postos de trabalho na Indústria (2,7%, ou menos 327 mil pessoas), Construção (5,6%, ou menos 389 mil pessoas) e Comércio (2,2%, ou menos 396 mil pessoas). “Esses grupamentos apresentaram quedas importantes, em especial na construção. Há várias obras e grandes investimentos imobiliários parados, o que impactou nesse resultado”, esclarece Cimar.

Repórter: Marcelo Benedicto

Imagem: Pedro Ventura - Agência Brasilía

Arte: J.C. Rodrigues

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/20994-pnad-continua-taxa-de-desocupacao-e-de-13-1-no-trimestre-encerrado-em-marco.html

DÍVIDA PÚBLICA

MF. STN. PORTAL G1. 27/04/2018. Dívida pública sobe 1,51% em março, para R$ 3,63 trilhões. Segundo o Tesouro Nacional, aumento foi provocado pela emissão de títulos públicos, que serve para o governo obter recursos, e gastos com juros.

Por Alexandro Martello, G1, Brasília

A dívida pública federal, que inclui os endividamentos do governo dentro do Brasil e no exterior, cresceu 1,51% em março, para R$ 3,636 trilhões, informou a Secretaria do Tesouro Nacional nesta sexta-feira (27). Em fevereiro, a dívida somava R$ 3,582 trilhões.

O aumento da dívida pública ocorreu porque o governo emitiu mais papéis no mercado para obter recursos junto a investidores. Com esse dinheiro, o governo financia suas ações, mas depois paga juros a esses investidores.

De acordo com o Tesouro, o total de novas emissões ficou R$ 23,949 bilhões acima do volume de resgates (retirada de títulos do mercado) em março. Já as despesas com juros da dívida somaram R$ 30,233 bilhões no mês passado.

A dívida pública é a emitida pelo Tesouro Nacional para financiar o déficit orçamentário do governo federal, ou seja, pagar por despesas que ficam acima da arrecadação com impostos e tributos.

Em todo ano passado, a dívida pública teve aumento de 14,3%, segundo números oficiais. A expectativa da Secretaria do Tesouro Nacional é de uma nova alta em 2018, podendo chegar a quase R$ 4 trilhões no fim de 2018.

Dívidas interna e externa

Quando os pagamentos e recebimentos são realizados em real, a dívida é chamada de interna. Quando tais operações ocorrem em moeda estrangeira (dólar, normalmente), é classificada como externa.

Dívida interna: foi registrado uma alta de 1,47% em março, para R$ 3,507 trilhões, contra R$ 3,456 trilhões em fevereiro. Neste caso, o aumento foi de R$ 51 bilhões.

Dívida externa: resultado da emissão de bônus soberanos (títulos da dívida) no mercado internacional e de contratos firmados no passado, contabilizou uma alta de 2,64% no em março, para R$ 128,91 bilhões. O aumento da dívida externa foi de R$ 3,32 bilhões.

Compradores

Os números do Tesouro Nacional também revelam que a participação dos investidores estrangeiros na dívida pública interna registrou queda em março.

No mês passado, os não residentes detinham 11,84% da dívida total, o equivalente a R$ 415 bilhões, contra 12,39% do total da dívida interna (R$ 428 bilhões) em fevereiro.

Com isso, os estrangeiros seguem na quarta colocação de principais detentores da dívida pública interna, atrás de:

- fundos de investimento (R$ 1,024 trilhão, ou 29,21% do total);

- fundos de previdência (R$ 799 bilhões ou 22,8% do total);

- instituições financeiras (22,39% do total, ou R$ 785 bilhões).

Perfil da dívida

Em março deste ano, o percentual de papéis prefixados totalizou 36,39%, ou R$ 1,276 trilhão, contra 35,28%, ou R$ 1,219 trilhão, fevereiro. Os números foram calculados após a contabilização dos contratos de "swap cambial".

Os títulos atrelados à taxa Selic (pós-fixados), por sua vez, tiveram sua participação diminuída em março. Em fevereiro, representavam 31,3% do total (R$ 1,082 trilhão), caindo para 30,2%, ou R$ 1,060 trilhão, em março deste ano.

A parcela da dívida atrelada aos índices de preços (inflação), que estava em 30,74% em fevereiro, o equivalente a R$ 1,062 trilhão, recuou para 30,73% do total, ou R$ 1,077 trilhão, em março deste ano.

Já os ativos indexados à variação da taxa de câmbio, que somaram 2,66% do total em fevereiro, ou R$ 91,80 bilhões, ficaram estáveis no mesmo patamar de 2,66%, equivalentes a R$ 93,15 bilhões, no mês passado.

MF. STN. REUTERS. 27 DE ABRIL DE 2018. Dívida pública federal cresce 1,51% em março, divulga Tesouro

BRASÍLIA (Reuters) - A dívida pública federal do Brasil cresceu 1,51 por cento em março sobre fevereiro, a 3,636 trilhões de reais, segundo mês seguido de alta, divulgou o Tesouro Nacional nesta sexta-feira.

Para 2018, o Plano Anual de Financiamento (PAF) fixou um intervalo de 3,78 trilhões a 3,98 trilhões de reais para o estoque da dívida pública total.

No período, a dívida pública mobiliária interna teve alta de 1,47 por cento, a 3,507 trilhões de reais, devido à emissão líquida de 24,11 bilhões de reais e apropriação positiva de juros de 26,76 bilhões de reais.

Já a dívida externa avançou 2,64 por cento na mesma base de comparação, na esteira do enfraquecimento do real no período.

O dólar subiu 1,77 por cento em março, em meio a grandes preocupações sobre uma possível guerra comercial após os Estados Unidos terem decidido aplicar tarifas para as importações de aço e alumínio.

Em relação à composição, os títulos prefixados seguiram com maior peso na dívida pública federal, a 35,39 por cento do total, acima dos 34,33 por cento em fevereiro e dentro da meta de 32 a 36 por cento no ano.

Já os títulos atrelados à taxa flutuante, como a Selic, encerraram o mês com 31,29 por cento do geral, abaixo dos 32,38 por cento em fevereiro. Para o ano, o objetivo no PAF é que esses papéis, representados pelas LFTs, fiquem entre 31 a 35 por cento da dívida pública federal.

Os títulos indexados à inflação, por sua vez, responderam por 29,64 por cento da dívida total em março, contra 29,66 por cento no mês anterior, sendo que a referência para o ano é de 27 a 31 por cento.

A participação dos investidores estrangeiros na dívida mobiliária interna caiu a 11,84 em março, ante 12,39 por cento no mês anterior.

Por Marcela Ayres

ÍNDICES

FGV. IBRE. 27-Abr-2018. IGP-M varia 0,57% em abril

O Índice Geral de Preços – Mercado (IGP-M) varia 0,57% em abril, ante 0,64% no mês anterior. Com este resultado, o índice acumula alta de 2,05% no ano e de 1,89% em 12 meses. Em abril de 2017, o índice havia caído 1,10% e acumulava alta de 3,37% em 12 meses.

O Índice de Preços ao Produtor Amplo (IPA) teve variação de 0,71% em abril, após registrar alta de 0,89% no mês anterior. Na análise por estágios de processamento, a taxa do grupo Bens Finais subiu 0,50% em abril, ante 0,57% em março. A principal contribuição para este resultado partiu do subgrupo alimentos in natura, cuja taxa de variação passou de 9,86% para 2,50%, no mesmo período. O índice relativo a Bens Finais (ex), que exclui os subgrupos alimentos in natura e combustíveis para o consumo, registrou alta de 0,08% em abril, contra queda de 0,10% no mês anterior.

A taxa de variação do grupo Bens Intermediários passou de 0,69% em março para 1,16% em abril. O principal responsável por este movimento foi o subgrupo combustíveis e lubrificantes para a produção, cujo percentual passou de -2,58% para 5,32%. O índice de Bens Intermediários (ex), obtido após a exclusão do subgrupo combustíveis e lubrificantes para a produção, subiu 0,52% em abril, ante 1,22% em março.

O índice do grupo Matérias-Primas Brutas registrou variação de 0,44% em abril. Em março, o índice havia registrado alta de 1,54%. Contribuíram para o recuo da taxa do grupo os seguintes itens: minério de ferro (-1,88% para -9,53%), mandioca (aipim) (-2,39% para -7,93%) e bovinos (0,23% para -0,61%). Em sentido oposto, destacam-se os itens soja (em grão) (5,78% para 6,52%), leite in natura (5,98% para 6,89%) e algodão (em caroço) (0,90% para 4,92%).

O Índice de Preços ao Consumidor (IPC) variou 0,31% em abril, ante 0,14% em março. Cinco das oito classes de despesa componentes do índice registraram avanço em suas taxas de variação. A principal contribuição partiu do grupo Alimentação (-0,08% para 0,18%). Nesta classe de despesa, vale citar o comportamento do item laticínios, cuja taxa passou de 0,15% para 1,09%.

Também apresentaram avanço em suas taxas de variação os grupos Saúde e Cuidados Pessoais (0,36% para 0,85%), Habitação (0,19% para 0,33%), Educação, Leitura e Recreação (-0,29% para 0,00%) e Comunicação (-0,17% para 0,08%). As principais influências observadas partiram dos seguintes itens: medicamentos em geral (0,00% para 1,29%), tarifa de eletricidade residencial (0,83% para 1,24%), show musical (0,70% para 2,33%) e tarifa de telefone móvel (-0,57% para 0,36%).

Em contrapartida, apresentaram decréscimo em suas taxas de variação os grupos Transportes (0,40% para 0,32%), Vestuário (0,53% para 0,49%) e Despesas Diversas (0,12% para -0,02%). Nestas classes de despesa, os maiores recuos foram observados para os seguintes itens: tarifa de ônibus urbano (1,00% para 0,62%), roupas infantis (1,08% para 0,47%) e alimentos para animais domésticos (0,29% para -1,21%).

O Índice Nacional de Custo da Construção (INCC) subiu 0,28% em abril, contra 0,23% em março. O índice relativo a Materiais, Equipamentos e Serviços ficou em 0,40%. No mês anterior, a taxa havia sido de 0,50%. O índice que representa o custo da Mão de Obra registrou variação de 0,18%. No mês anterior este índice não variou.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&lumItemId=8A7C82C561E9052D016306AA71654237

FGV. IBRE. 27-Abr-2018. Confiança empresarial recua em abril

O Índice de Confiança Empresarial (ICE), da Fundação Getulio Vargas (FGV IBRE) recuou 1,4 ponto em abril, para 93,4 pontos, retornando ao patamar de dezembro de 2017. Pela métrica de médias móveis trimestrais, o índice também caiu (-0,4 ponto), após sete altas consecutivas.

“A queda da confiança empresarial em abril parece refletir certo desapontamento do setor produtivo com o ritmo lento de atividade neste início de ano e o aumento de incertezas com a entrada do período eleitoral no radar das expectativas. A boa notícia é que os indicadores que medem a percepção sobre a situação atual continuaram subindo no mês, sinalizando que a economia continua na fase de recuperação gradual” afirma Aloisio Campelo Jr., Superintendente de Estatísticas Públicas do FGV IBRE.

O Índice de Confiança Empresarial (ICE) consolida os índices de confiança dos quatro setores cobertos pelas Sondagens Empresariais produzidas pelo FGV IBRE: Indústria, Serviços, Comércio e Construção.

O subíndice da Situação Atual (ISA-E) subiu 0,2 ponto no mês, para 90,6 pontos, na 16ª alta consecutiva do indicador. Já o Índice de Expectativas (IE-E) caiu 1,2 ponto, para 98,6 pontos, após ficar dois meses estável.

Em abril, a confiança recuou em todos os setores, com destaque aos setores da Indústria e Serviços que contribuíram com 69% e 23% para a queda do ICE, respectivamente.

Difusão da Confiança

Em abril, houve alta da confiança em 35% dos 49 segmentos que integram o ICE. Considerando-se médias móveis trimestrais, a proporção de segmentos em alta é de 44%, na margem.

Para a edição de abril de 2018, foram coletadas informações de 4.842 empresas entre 02 e 24 de abril.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&lumItemId=8A7C82C561E9052D016306B48A261267

FGV. IBRE. 27-Abr-2018. Incerteza da economia avança

O Indicador de Incerteza da Economia (IIE-Br) da Fundação Getulio Vargas subiu 5,5 pontos entre março e abril de 2018, para 113,2 pontos. Com o resultado, o Indicador acumula 10,7 pontos de alta no bimestre março-abril e deixa o intervalo de incerteza moderadamente elevada (entre 100 a 110 pontos) para retornar ao nível de incerteza elevada que vigorou na maior parte do triênio 2015-2017.

“A incerteza econômica continua em alta e parece não dar sinais de arrefecimento. Além dos motivos internos, como as eleições em outubro e a situação fiscal, que continua em aberto, parece que o mundo também resolveu nos exportar incerteza. Destaque para o aumento do preço do petróleo, o aumento do protecionismo da Era Trump e consequentes tensões comerciais entre EUA e China, e a expectativa de aumento da inflação e juros americanos”, afirma o economista Pedro Costa Ferreira, da FGV IBRE

Assim como em março, a alta do IIE-Br em abril foi determinada pelos componentes mídia e expectativa. O componente de Mídia subiu 5,3 pontos, contribuindo com 4,6 pontos para o avanço do índice geral no mês; o IIE-Br expectativa subiu 4,1 pontos, exercendo uma contribuição de 1 ponto percentual para o índice agregado. Já o IIE-Br mercado recuou 1 ponto percentual, colaborando para conter a alta do Indicador de Incerteza, com influência de -0,1 ponto.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&lumItemId=8A7C82C561E9052D016306C5EE18682A

SERVIÇOS

IBGE. PORTAL G1. 27/04/2018. Serviços perdem força e devem contribuir para segurar inflação nos próximos anos. Preços dos alimentos, que caíram nos últimos meses, devem voltar a subir; economistas dizem que atividade em serviços ainda está fraca e não há fôlego para alta de preços.

Por Luiz Guilherme Gerbelli e Marta Cavallini, G1

O Brasil está diante de um cenário inflacionário incomum. Se por vários anos os serviços pressionaram a inflação, serão eles que vão desempenhar um papel fundamental de manter os preços em um patamar mais controlado daqui para frente.

De forma geral, a inflação tem surpreendido positivamente desde o ano passado. Em março, o índice acumula alta de 2,68% em 12 meses. Boa parte da melhora, no entanto, ocorreu até agora por causa da deflação de alimentos - ou seja, queda de preços.

“Nós esperamos uma recomposição dos preços dos alimentos este ano e, dessa forma, a inflação de serviços deve colaborar bastante nos próximos anos (para segurar os preços)”, afirma a economista e sócia da Tendências Alessandra Ribeiro.

A inflação de serviços já mostrou desaceleração nas recentes leituras do Instituto Brasileiro de Geografia e Estatística (IBGE). Em março, por exemplo, acumulava alta de apenas 3,9% no acumulado em 12 meses. No auge, já chegou a rodar no patamar de 9%.

A expectativa é que essa fraqueza da inflação de serviços continue neste e no próximo ano e deverá ficar próxima de 3,5%, segundo cálculos da Tendências Consultoria Integrada. Se confirmado, esse patamar vai ser equivalente ao que se observava no início da década passada. Em 2000, por exemplo, fechou a 3,25%.

/i.s3.glbimg.com/v1/AUTH_59edd422c0c84a879bd37670ae4f538a/internal_photos/bs/2018/P/C/DFjJ9LQx6hsaaFoLiBNA/grafico-perda-de-forca-inflacao-servico.png)

A inflação de serviços costuma responder ao desempenho da economia. Se a atividade econômica acelera e a taxa de desemprego cai, os preços de serviços costumam subir. O oposto também ocorre. Se há aumento do desemprego, os serviços tendem a desacelerar já que há menos gente disposta a consumir. No trimestre encerrado em fevereiro, o desemprego seguia elevado. A taxa de de desemprego foi de 12,6% e alcançou 13 milhões de pessoas.

“Com esse cenário da economia, vários serviços, como salões de beleza, não subiram os preços nos últimos anos como faziam antigamente”, afirma Salomão Quadro, pesquisador do Instituto Brasileiro de Economia, da Fundação Getulio Vargas (Ibre/FGV).

Sem manicure

A corretora de imóveis Fabíola Menezes, de 41 anos, deixou este ano de ir à manicure, ao cabeleireiro, e à academia para conseguir dar conta das despesas domésticas. Com a queda nas vendas de imóveis, ela e o marido, também corretor, acabaram cortando as despesas que achavam mais supérfluas.

Fabíola e as filhas Jennyfer, de 21 anos, e Jordanna, de 16, passaram a fazer as unhas em casa. Uma ajuda a outra. Elas compartilham inclusive a mesma cor para economizar. Além disso, as três só vão ao cabeleireiro quando precisam comparecer a algum evento social. Fabiola conta que até comprou um bom secador e uma prancha para fazer escova progressiva. Assim, uma arruma o cabelo da outra. E a depilação também é feita dessa forma.

“Esses serviços não ficam barato. Em casa conseguimos fazer tudo e continuamos lindas com um custo bem menor”, afirma.

A academia também acabou sendo cortada. Ela e Jordanna passaram a fazer caminhadas dentro do condomínio e no estádio do Maracanã, no Rio. Somente Jennyfer se mantém na academia. Os gastos, que eram de R$ 360 mensais, diminuíram para R$ 120.

Fabíola acha que vai conseguir voltar ao ter seus “mimos” de volta só ano que vem, quando prevê que a economia irá se estabilizar.

“As vendas de imóveis tiveram uma baixa considerável nos últimos anos. Mas agora com a Caixa Econômica reduzindo os juros e os bancos privados fazendo concorrência, acredito que no ano que vem dê uma melhorada. Neste ano não vai acontecer porque tem a Copa e as eleições”, diz.

Saída da recessão

O Brasil tem um cenário bastante positivo para a inflação nos próximos anos, o que é raro quando se analisa a história econômica do país. Hoje, o Brasil alcançou um patamar inflacionário próximo ao de economias maduras e de outros países emergentes que servem de modelo, como é o caso do Chile.

Os economistas consultados pelo relatório Focus, do Banco Central, estimam que o IPCA ficará em 3,49% neste ano e subirá a 4% em 2019.

Agora, o desafio para a economia brasileira é voltar a crescer de forma mais rápida sem que ocorra um retorno da inflação.

“Essa inflação mais baixa permite o planejamento de longo prazo das empresas e famílias”, diz o economista do Itaú Unibanco Elson Teles.

“É um ganho importante. Não há necessidade de tudo estar indexado e essa neura de mudar preço o tempo todo.”

Na avaliação dos economistas, a manutenção do baixo patamar de inflação está condicionada ao prosseguimento da agenda de reformas, sobretudo da Previdência, no próximo governo. Sem a reforma, pode haver uma piora na avaliação de risco da economia brasileira, com alta do dólar sobre real e aumento da inflação.

"O país precisa de várias reformas, como a da Previdência e a tributária. É fundamental que elas sejam feitas para que a economia consiga deslanchar", diz Salomão Quadros, do Ibre/FGV.

ENERGIA

PETROBRAS. REUTERS. 27 DE ABRIL DE 2018. Petrobras inicia venda de 60% de ativos de refino e logística no Sul e Nordeste

SÃO PAULO (Reuters) - A estatal Petrobras anunciou nesta sexta-feira que abriu um processo para vender 60 por cento de sua participação em ativos de refino e logística no Nordeste e no Sul do país, segundo comunicado da companhia ao mercado.

A petroleira disse que iniciou a etapa de divulgação dessas duas oportunidades de desinvestimento e que o modelo de venda prevê a criação de duas subsidiárias para reunir os ativos que serão negociados nessas regiões— que incluem refinarias, dutos e terminais integrados e terminais aquaviários e terrestres.

A subsidiária do Nordeste compreenderá as refinarias Landulpho Alves (RLAM), na Bahia, e Abreu e Lima (RNES), em Pernambuco, bem como dutos e terminais operados pela Transpetro e integrados a essas refinarias.

Esses dutos e terminais, que são os ativos de logística do pacote, representam 2 terminais aquaviários (Madre de Deus e Suape), 3 terminais terrestres (Candeias, Itabuna e Jequié), 2 dutos de suprimento de petróleo, 1 poliduto e 35 dutos de derivados que interligam as refinarias às bases e terminais de distribuição.

No Sul, a subsidiária a ser criada ficará com as refinarias Alberto Pasqualini (REFAP), no Rio Grande do Sul, e Presidente Getúlio Vargas (REPAR), no Paraná, mais os ativos de logística— 4 terminais aquaviários (Paranaguá, São Francisco do Sul, Tramandaí e Niterói) e 3 terminais terrestres (Guaramirim, Itajaí e Biguaçu), além de 2 dutos de suprimento de petróleo, 2 polidutos e 3 dutos de derivados.

A busca por compradores para as fatias majoritárias nos ativos de refino e logística faz parte do plano de desinvestimentos da Petrobras, que visa reduzir dívidas.

A estatal disse ainda que os desinvestimentos e parcerias são “uma das principais iniciativas para mitigação de riscos, agregação de valor, compartilhamento de conhecimentos, fortalecimento da governança corporativa e melhora da financiabilidade da empresa”.

O modelo anunciado para a venda dos negócios de refino segue proposta apresentada mais cedo neste mês pela Petrobras.

A companhia não citou valores para as potenciais transações, mas na época da apresentação dos planos para os ativos o presidente da petroleira, Pedro Parente, disse que as cifras envolvidas serão elevadas. Ele ainda disse na ocasião que espera que um negócio pelos ativos seja concluído apenas em 2019.

Por Luciano Costa

AVIAÇÃO

EMBRAER. 27/04/2018. Embraer Divulga os Resultados do 1º Trimestre de 2018

DESTAQUES

- No 1º trimestre de 2018 (1T18), a Embraer entregou 14 jatos comerciais e 11 executivos (8 leves e 3 grandes), abaixo dos 18 jatos comerciais e 15 executivos (11 leves e 4 grandes) do 1T17;

- No 1T18, a carteira de pedidos firmes (backlog) da Companhia fechou em US$ 19,5 bilhões e passou a incluir a nova unidade de negócio de Serviços & Suporte;

- No trimestre, o EBIT1 e EBITDA² foram de R$ 88,1 milhões e R$ 292,9 milhões, respectivamente, levando a uma margem de 2,7% e 9,1%. Não houve qualquer item especial contabilizado nos resultados do 1T18;

- No 1T18, a Embraer apresentou Prejuízo líquido de R$ 40,1 milhões e Prejuízo por ação de R$ 0,0547. O Prejuízo líquido ajustado (excluindo-se impostos diferidos) foi de R$ 77,8 milhões e Prejuízo por ação ajustado ficou em R$ 0,1061;

- A Embraer encerrou o 1T18 com uma posição total de caixa de R$ 11.395,3 milhões, com uma dívida de R$ 13.916,8 milhões, resultando em uma dívida líquida de R$ 2.521,5 milhões;

- Em fevereiro, apenas 56 meses após o lançamento do programa, o E190-E2 foi certificado pela ANAC, FAA e EASA. É a primeira vez que um programa aeronáutico com o nível de complexidade do E2 recebe um certificado de tipo de três das maiores autoridades aeronáuticas internacionais de certificação, simultaneamente.

- A Companhia reafirma todas as suas estimativas financeiras e de entregas para 2018;

- Os resultados de períodos anteriores tiveram pequenos ajustes para refletir a adoção do IFRS 15 (Receita de Contratos com Clientes) e do IFRS 9 (Instrumentos Financeiros).

EMBRAER. PORTAL G1. 27/04/2018. Embraer registra prejuízo de R$ 40,1 milhões no 1º trimestre. Receita líquida ficou estável, apesar do menor número de entregas de aeronaves.

Por G1

A Embraer registrou prejuízo de R$ 40,1 milhões no 1º trimestre, revertendo teve lucro líquido atribuído aos acionistas de R$ 168,5 milhões registrado no mesmo período do ano passado, informou a fabricante de aeronaves nesta sexta-feira (27).

A empresa informou que entregou 14 jatos comerciais e 11 executivos (8 leves e 3 grandes) no 1º trimestre, abaixo dos 18 jatos comerciais e 15 executivos (11 leves e 4 grandes) entregues no 1º trimestre de 2017. Apesar do menor número de entregas, a receita líquida permaneceu estável em e ficou em R$ 3,22 bilhões.

Segundo o material de divulgação do balanço, a Embraer encerrou o primeiro trimestre com uma carteira de pedidos firmes de US$ 19,5 bilhões.

O resultado operacional medido pelo lucro antes de juros, impostos, depreciação e amortização (Ebitda) somou R$ 92,9 milhões entre janeiro e março, ante US$ 354 milhões nos três primeiros meses de 2017.

E Embraer encerrou os 3 primeiros meses do ano com uma posição total de caixa de R$ 11.395,3 milhões. Já a dívida líquida recuou para R$ 2,52 bilhões.

Todas as estimativas financeiras e de entregas para 2018 foram mantidas, informou a Embraer.

DOCUMENTO: https://embraer.com/br/pt/noticias#/906340-embraer-divulga-os-resultados-do-1-trimestre-de-2018

EMBRAER. REUTERS. 27 DE ABRIL DE 2018. Embraer tem prejuízo líquido de R$40,1 mi no 1º tri

SÃO PAULO (Reuters) - A Embraer teve um prejuízo líquido de 40,1 milhões de reais no primeiro trimestre, ante lucro de 168,5 milhões de reais no mesmo período do ano passado, informou nesta manhã a fabricante de aeronaves.

O resultado operacional medido pelo lucro antes de juros, impostos, depreciação e amortização (Ebitda) somou 292,9 milhões de reais entre janeiro e março, ante 354 milhões de reais nos três primeiros meses de 2017.

A companhia entregou 14 jatos comerciais e 11 executivos no período, encerrando o primeiro trimestre com uma carteira de pedidos firmes de 19,5 bilhões de dólares, segundo material de divulgação do balanço.

Todas as estimativas financeiras e de entregas para 2018 foram mantidas, informou a Embraer.

Por Gabriela Mello

________________

LGCJ.: