US ECONOMICS

DoC. BEA. February 28, 2018. Gross Domestic Product: Fourth Quarter and Annual 2017 (Second Estimate). Real gross domestic product (GDP) increased at an annual rate of 2.5 percent in the fourth quarter of 2017 (table 1), according to the "second" estimate released by the Bureau of Economic Analysis. In the third quarter, real GDP increased 3.2 percent.

The GDP estimate released today is based on more complete source data than were available for the

"advance" estimate issued last month. In the advance estimate, the increase in real GDP was 2.6

percent. With this second estimate for the fourth quarter, the general picture of economic growth

remains the same.

The increase in real GDP in the fourth quarter reflected positive contributions from personal

consumption expenditures (PCE), exports, nonresidential fixed investment, residential fixed investment,

state and local government spending, and federal government spending that were partly offset by a

negative contribution from private inventory investment. Imports, which are a subtraction in the

calculation of GDP, increased (table 2).

The deceleration in real GDP growth in the fourth quarter reflected a downturn in private inventory

investment that was partly offset by accelerations in PCE, exports, state and local government spending,

nonresidential fixed investment, and federal government spending, and an upturn in residential fixed

investment. Imports, which are a subtraction in the calculation of GDP, turned up.

Current-dollar GDP increased 4.9 percent, or $235.9 billion, in the fourth quarter to a level of $19,736.5

billion. In the third quarter, current-dollar GDP increased 5.3 percent, or $250.6 billion (table 1 and table

3).

The price index for gross domestic purchases increased 2.5 percent in the fourth quarter, compared

with an increase of 1.7 percent in the third quarter (table 4). The PCE price index increased 2.7 percent,

compared with an increase of 1.5 percent. Excluding food and energy prices, the PCE price index

increased 1.9 percent, compared with an increase of 1.3 percent (appendix table A).

Updates to GDP

The percent change in real GDP was revised down 0.1 percentage point from the advance estimate,

primarily reflecting a slight downward revision to private inventory investment. For more information,

see the Technical Note. A detailed "Key Source Data and Assumptions" file is also posted for each

release. For information on updates to GDP, see the "Additional Information" section that follows.

Advance Estimate Second Estimate(Percent change from preceding quarter) Real GDP 2.6 2.5 Current-dollar GDP 5.0 4.9 Gross domestic purchases price index 2.5 2.5 PCE price index 2.8 2.7

2017 GDP

Real GDP increased 2.3 percent in 2017 (that is, from the 2016 annual level to the 2017 annual level),

compared with an increase of 1.5 percent in 2016 (table 1).

The increase in real GDP in 2017 primarily reflected positive contributions from PCE, nonresidential fixed

investment, and exports. These contributions were partly offset by a decline in private inventory

investment. Imports, which are a subtraction in the calculation of GDP, increased (table 2).

The acceleration in real GDP from 2016 to 2017 reflected upturns in nonresidential fixed investment and

in exports and a smaller decrease in private inventory investment. These movements were partly offset

by decelerations in residential fixed investment and in state and local government spending. Imports,

which are a subtraction in the calculation of GDP, accelerated.

Current-dollar GDP increased 4.1 percent, or $761.7 billion, in 2017 to a level of $19,386.2 billion,

compared with an increase of 2.8 percent, or $503.8 billion, in 2016 (table 1 and table 3).

The price index for gross domestic purchases increased 1.8 percent in 2017, compared with an increase

of 1.0 percent in 2016 (table 4). The PCE price index increased 1.7 percent, compared with an increase

of 1.2 percent. Excluding food and energy prices, the PCE price index increased 1.5 percent, compared

with an increase of 1.8 percent (appendix table A).

During 2017 (measured from the fourth quarter of 2016 to the fourth quarter of 2017), real GDP

increased 2.5 percent, compared with an increase of 1.8 percent during 2016. The price index for gross

domestic purchases increased 1.9 percent during 2017, compared with an increase of 1.4 percent during

2016 (table 7).

FULL DOCUMENT: https://www.bea.gov/newsreleases/national/gdp/2018/pdf/gdp4q17_2nd.pdf

U.S. Department of State. February 27, 2018. Public Diplomacy and Public Affairs: Remarks for the Stabilization Advisory Council Launch. Remarks. I. Steven (Steve) Goldstein, Under Secretary for Public Diplomacy and Public Affairs. Martin Van Buren Room, Washington, DC

Good morning. Thank you all for being here today for the launch of the Stabilization Advisory Council. It is truly my honor to welcome you here to the Department of State.

Working on conflict stabilization is not new to any of us. In the 1940s, the United States stabilized European economies after World War II through the Marshall Plan’s economic aid. In advocating for the plan, Secretary Marshall said, “It is logical that the United States should do whatever it is able to do to assist in the return of normal economic health to the world, without which there can be no political stability and no assured peace.”

In the 21st century, achieving political stability requires that diplomacy goes beyond governments and builds partnerships between government and civil society. Today’s conflicts often span borders, fueled by extremist ideology and rhetoric, rarely ending in formal peace agreements or military victory. The Department of State works in partnership with allies, international organizations, NGOs, faith-based institutions, businesses, and civil society to arrive at peaceful solutions.

Government is at its best when it partners with civil society to create the space for new ideas to take root and flourish. You and I both know great ideas often come from civil society – from the private and non-profit sectors, philanthropy, think tanks, and academia. It is these ideas that become the cornerstone of sound policies and programs.

I believe you offer an important and unique perspective on one of the toughest global challenges we all face: conflict stabilization. This is why you were invited today: because you all have a wealth of great ideas to share.

History demonstrates that wars and violence start when systems breakdown that allow citizens to engage one another peacefully. This is particularly true when perceptions of marginalization and inequality exist without a means to address them. It is worth noting that the conventional definition of war – armed hostilities between two nation states – often no longer explains today’s conflicts. Instead, international violence increasingly includes individuals or independent groups that cross state borders and destabilize governments and local communities.

Bullets alone will not end these conflicts. For all who are committed to building peace and reducing conflict, we must dedicate ourselves to promoting and engaging both the grassroots and government levels. We must work together at the local and international levels to win peace for all. This is why we are launching the Stabilization Advisory Council, a new public-private partnership to foster collaboration between the Department of State and leaders from the private sector, civil society, and academia. Each of you are our partners in peace – maybe you didn’t think this when you looked at yourselves in the mirror today, but it is true of each of you.

States alone cannot address these problems. We must emphasize building resilience among the most vulnerable. By resilient communities, we mean communities where local leaders, families, schools, and peers know how to spot and address signs of terrorist radicalization. Where mentors or institutions offer powerful counter-arguments or provide alternative paths. Where citizens, law enforcement, and local officials are bound by trust and cooperation. Where the vulnerable have ways to foster a sense of purpose, community, and dignity. Where local voices take the lead in speaking out against violent ideologies, corruption and propaganda. In these resilient communities, terrorist groups will struggle to find new followers and safe havens.

We are excited to invite you to join the Stabilization Advisory Council as a means of fostering these partnerships and collaborating for solutions. We value what you do as individual organizations, and we are keen to see the greatness we can achieve together.

I ask you to join us at this critical time and to take part in something that will be of great service to both the United States and to the world.

Thank you.

DoC. USITC. 02/27/2018. U.S. Department of Commerce Finds Dumping and Subsidization of Imports of Aluminum Foil From the People’s Republic of China

Today, the U.S. Department of Commerce (Commerce) announced the affirmative final determinations in the antidumping duty (AD) and countervailing duty (CVD) investigations of imports of aluminum foil from the People’s Republic of China (China). This determination and investigation have no bearing on the 232 report on aluminum that is under consideration by President Trump.

“This Administration is committed to trade that is fair and reciprocal, and we will not allow American workers and businesses to be harmed by unfair imports,” said Secretary Ross. “This decision comes after a transparent process with a thorough and unbiased review of the facts.

Commerce determined that exporters from China sold aluminum foil in the United States at 48.64 to 106.09 percent less than fair value. Commerce also determined that China is providing unfair subsidies to its producers of aluminum foil at rates of 17.17 to 80.97 percent.

As a result of today’s decisions, Commerce will instruct U.S. Customs and Border Protection to collect cash deposits from importers of aluminum foil based on the final rates.

In 2016, imports of aluminum foil from China were valued at an estimated $389 million.

The petitioner is the Aluminum Association Trade Enforcement Working Group.

The AD and CVD laws provide U.S. businesses and workers with an internationally accepted mechanism to seek relief from the harmful effects of dumping unfairly priced and unfairly subsidized imports into the United States.

Enforcement of U.S. trade law is a prime focus of the Trump administration. From January 20, 2017, through February 26, 2018, the Commerce Department has initiated 102 antidumping and countervailing duty investigations – a 96 percent increase from 52 in the previous period. The Commerce Department currently maintains 424 antidumping and countervailing duty orders which provide relief to American companies and industries impacted by unfair trade.

If the U.S. International Trade Commission (ITC) makes affirmative final injury determinations, Commerce will issue AD and CVD orders. If the ITC makes negative final determinations of injury, the investigations will be terminated and no orders will be issued.

Commerce’s Enforcement and Compliance unit within the International Trade Administration is responsible for vigorously enforcing U.S. trade laws and does so through an impartial, transparent process that abides by international law and is based solely on factual evidence.

Foreign companies that price their products in the U.S. market below the cost of production or below prices in their home markets are subject to AD duties. Foreign companies that receive financial assistance from foreign governments that benefits the production of goods from foreign companies and is limited to specific enterprises or industries, or is contingent either upon export performance or upon the use of domestic goods over imported goods, are subject to CVD duties.

Fact sheet: https://enforcement.trade.gov/download/factsheets/factsheet-prc-aluminum-foil-ad-cvd-final-022718.pdf

________________

ORGANISMS

IMF. February 28, 2018. Money Sent Home by Migrants Buffers Income Shocks

By Kimberly Beaton, Luis Catão and Zsoka Koczan

Western Union, Singapore: In 2015, migrants sent home $441 billion – almost three times the total value of official development assistance (photo: iStock by GettyImages).

Worldwide, 250 million people, or 3 percent of the global population, live outside their country of birth. Many of these migrants maintain strong ties with their home countries, sending part of their incomes to families back home. In 2015, migrants sent home $441 billion – almost three times the total value of official development assistance.

About 45 percent of these remittances flow from advanced economies to emerging market and developing economies. These funds have the potential to be an important mechanism for sharing income risks on a global scale. That is, if a family living in a developing country loses part of its income, higher remittances from relatives abroad could help compensate.

Limited risk-sharing through financial integration

In many emerging market and developing countries, remittances from migrants abroad help households maintain spending when times are tough and incomes decline. In principle, integration into the global financial system could help smooth the effect of income shocks on household consumption through borrowing and lending in capital markets. Countries could borrow more when their income drops temporarily.

However, poorer countries are often weakly integrated into global markets and cannot rely on them to help smooth consumption. Our study in the October 2017 World Economic Outlook (see Box 1.5) calculates the extent to which remittances can fulfill this role, under what circumstances, and with what country characteristics.

These money flows are particularly important because recipients in developing countries often do not have bank accounts or access to credit. Take the example of a coffee farmer in Ethiopia. When coffee prices fall, the farmer’s income declines. The farmer cannot easily make up for that by borrowing money, as a farmer in Italy with a credit card might.

Remittances are a stable source of income

What matters directly for societal welfare is how much household consumption is stabilized following shocks to domestic income. A first stab at determining whether remittances help to stabilize household consumption is to determine whether they are a stable source of income.

The data show that remittances are in fact the least volatile component of balance-of-payments inflows. We analyze each country’s current account, or the sum of trade balance and net income from abroad including remittances. Volatility of the current account is significantly lower for countries receiving high net remittances than for countries without significant remittances.

Remittances facilitate consumption smoothing

Our study confirms that remittances facilitate consumption smoothing. We first calculate how effective individual countries are at mitigating the impact that income shocks have on consumption or smoothing consumption. On a broad basis across counties, we estimate that about 30 percent of income variation is not reflected in consumption or is smoothed, which would be consistent with partial risk-sharing. In other words, for any extra dollar of income that is lost in the home country, consumption falls by only 70 cents because of consumption-smoothing. Of the income variation that is smoothed, about 27 percent is due to remittances. This estimate holds regardless of whether a country receives a high or a low level of remittances and regardless of the extent to which the country is financially integrated.

This smoothing effect can be somewhat larger as a proportion of the total smoothed component during major country-specific financial crises. This consumption-smoothing effect is also more pronounced for commodity-exporting countries, especially during periods of low commodity prices.

Remittances can help

The lesson, then, is that remittances, or the money migrant workers send home, work like a global insurance policy for economic shocks. Measures that promote remittances, preserve correspondent banking relationships, and reduce the cost of remittances can significantly enhance worldwide risk-sharing – making everyone better off.

FMI. 28/02/2018. La zona del euro necesita una unión fiscal

Por Helge Berger, Giovanni Dell’Ariccia y Maurice Obstfeld

La zona del euro está experimentando una vigorosa recuperación, pero la arquitectura sobre la que se asienta la unión monetaria de Europa sigue estando incompleta y deja a la región vulnerable a futuras crisis financieras.

Si bien se han dado pasos importantes al respecto para corregir algunas de las deficiencias —servicios de préstamos condicionales y aspectos básicos de una unión bancaria—, en nuestro estudio reciente sostenemos que la zona del euro tiene que ir armando los elementos de una política fiscal común, lo que incluye una distribución más amplia del riesgo fiscal a fin de preservar la integración y la estabilidad financiera y económica. Sin un cierto grado de unión fiscal, la región seguirá estando expuesta a riesgos existenciales que las autoridades harían mal en descartar. Este no es un tema nuevo, pero la coyuntura económica actualmente favorable podría ofrecer el momento propicio para impulsar el debate, y una oportunidad para apuntalar la zona del euro.

Si la Unión Económica y Monetaria (UEM) de Europa fuera como cualquier otra zona monetaria importante, como Estados Unidos, los Estados miembros afrontarían juntos los shocks económicos y financieros. Habrían dotado de facultades a un gobierno central o contarían con instituciones que actuarían de manera mancomunada para abordar la situación de las entidades financieras en dificultades, garantizar los depósitos bancarios y brindar alivio fiscal a los Estados miembros que atraviesen recesiones particularmente profundas.

Pero la UEM no es un ente político, y sus miembros retienen mucha de su autonomía. Esta estructura los deja expuestos a graves shocks idiosincrásicos —económicos o financieros—, sobre todo en los casos en que los niveles de endeudamiento público ya son elevados y cuando los gobiernos no disponen de mucho margen para responder con políticas fiscales. Como si esto fuera poco, los bancos de la zona del euro son propietarios de cuantiosas sumas de deuda interna soberana o pública, lo cual deja la puerta abierta a un círculo vicioso en que los problemas soberanos y financieros se agravan mutuamente.

Como lo demostró la reciente crisis financiera, esta dinámica puede dar lugar a una propagación de graves efectos de contagio negativos a otros países dentro y fuera de la UEM.

Próximos pasos

En vista de la amenaza que representan los vínculos aún fuertes entre bancos y entidades soberanas, un primer paso debería consistir en que la UEM complete a la brevedad la unión bancaria. Tras la crisis de deuda de 2010-12, los avances fueron rápidos: desde la adopción del Mecanismo Europeo de Estabilidad hasta el establecimiento de instituciones centrales de supervisión financiera y reestructuración bancaria. El marco de transacciones monetarias directas del Banco Central Europeo ha ayudado a corregir graves distorsiones en los mercados de deuda soberana.

Pero la zona del euro sigue funcionando sin políticas unificadas que respalden un sistema eficaz de garantía de depósitos para toda la zona y sin un mecanismo común de apoyo para el Fondo Único de Resolución. Al subsanar estas deficiencias se impediría que una crisis bancaria pusiera en peligro la estabilidad fiscal de un país y su pertenencia en la zona. Esta medida, sumada a otras, como la regulación de las tenencias de deuda soberana por parte de los bancos, ayudaría a evitar que la tensión en los mercados de bonos soberanos socave la confianza en los bancos locales. Y además reforzaría la credibilidad de la regla contra los rescates —la cláusula del Tratado de Funcionamiento de la Unión Europea que prohíbe a un gobierno pagar las deudas de otro—, ya que permitiría reestructurar la deuda soberana sin que eso suponga amenazas para los sistemas bancarios locales.

Necesidad de una unión fiscal

Pero la unión bancaria, si bien es vital, no es suficiente. La UEM también requiere una unión fiscal para aliviar los shocks macroeconómicos específicos de cada país. Las uniones monetarias establecidas, como aquellas en grandes países con múltiples gobiernos regionales, incluyen mecanismos automáticos de distribución del riesgo, la manera más eficiente para protegerse frente a los riesgos relacionados con el ciclo económico.

Los mercados privados no ofrecen cobertura suficiente para hacer frente a caídas del consumo durante una crisis económica. El gasto público basado en el déficit es una opción, pero trae aparejados aumentos de impuestos y reducciones del gasto más adelante y tal vez no sea una opción cuando la deuda pública ya es muy elevada. La opción ideal es establecer un sistema mediante el cual los Estados miembros se cubran mutuamente compartiendo el riesgo fiscal.

Hay muchas formas de compartir el riesgo fiscal evitando al mismo tiempo transferencias permanentes de fondos. Por ejemplo, existen propuestas a favor de establecer un sistema de seguro de desempleo a nivel de toda la UEM para estabilizar directamente los ingresos privados. Sin embargo, un mecanismo fiscal central específico —que recaudaría las contribuciones anuales de los miembros a cambio de transferencias vinculadas a shocks nacionales cuando ocurran— ofrecería algunos de los mismos beneficios sin exigir la armonización del seguro de desempleo. En un documento de próxima publicación del FMI, titulado “Filling a Gap in the Euro Area Architecture: A Central Fiscal Capacity for Macroeconomic Stabilization”, se describe cómo podría diseñarse este mecanismo para suavizar los ciclos económicos, garantizando al mismo tiempo la disciplina fiscal y evitando problemas de riesgo moral.

En principio, la participación en este mecanismo también podría estar condicionada al cumplimiento de reglas fiscales o reformas estructurales para ayudar a reducir la probabilidad de que la distribución del riesgo diera lugar a transferencias unilaterales a largo plazo. Algunos problemas que todavía persisten, como los préstamos en mora, deberán abordarse por separado.

Disciplina fiscal

Un beneficio adicional de introducir cierto grado de distribución de riesgos fiscales sería el aumento de la disciplina fiscal. Podría parecer contradictorio porque, como ocurre con cualquier mecanismo de seguro, incluir la distribución de riesgos fiscales forzosamente genera riesgos morales, o la tentación de tomar decisiones más arriesgadas sabiendo que existe un mecanismo de seguro. Por ejemplo, los gobiernos podrían esforzarse menos por alcanzar sus objetivos fiscales.

No obstante, un incremento de la distribución de riesgos podría dar mayor credibilidad a la cláusula de "no corresponsabilidad financiera" y, por tanto, haría que los mercados financieros prestasen mayor atención a las irregularidades fiscales. Es posible que, actualmente, los mercados no terminen de creerse del todo el principio de no corresponsabilidad financiera. Una cesación de pagos soberanos puede tener importantes repercusiones negativas de carácter económico y financiero, que podrían hacer parecer que un rescate es la opción menos mala para el resto de los países de la UEM.

El peligro es especialmente grande cuando el vínculo entre el gobierno y sus bancos sigue siendo estrecho; por ejemplo, a través de importantes tenencias bancarias de deuda de su soberano. Por tanto, una mayor distribución del riesgo financiero —comenzando por una plena unión bancaria dotada de un mecanismo de apoyo con fondos suficientes— reduciría los efectos de contagio de un incumplimiento de pagos por parte del gobierno y la probabilidad de rescate. En consecuencia, los mercados financieros tendrían más incentivos para imponer tasas de interés más elevadas por un comportamiento fiscal imprudente.

Ahora bien, el riesgo moral es motivo de preocupación, y una unión fiscal plena requiere normas e instituciones eficientes para su contención. Comparando países, las limitaciones aplicadas a las políticas públicas a nivel estatal o regional suelen ser más restrictivas cuando el nivel de distribución del riesgo fiscal es más elevado. En el caso de la UEM, esto se traduciría en la búsqueda de nuevas fórmulas para simplificar las normas existentes y aplicarlas de forma más estricta. A la larga, quizá sería necesario trasladar parte de la capacidad decisoria de los Estados miembros a una instancia central.

Necesidad económica

No hay duda de que completar la configuración institucional de la zona del euro es una tarea políticamente difícil, pero también es una necesidad económica. Los pasos aquí analizados comportan la toma de decisiones institucionales complicadas, una reasignación del poder soberano y cuestiones de responsabilidad democrática. Para progresar es necesario un profundo debate público, en un momento en el que incluso no todos los Estados miembros comparten el objetivo de la integración europea, y las decisiones que no cuentan con un amplio respaldo de los ciudadanos pueden resultar contraproducentes.

Sin embargo, la realidad económica tiene medios para hacerse valer, al margen de las mareas políticas del momento. A fin de cuentas, sin elementos más tangibles de una unión fiscal, la zona del euro seguirá siendo fundamentalmente vulnerable a los shocks. Por la misma regla de tres, la promesa de una UEM más completa en el futuro hará aumentar su capacidad de resistencia presente.

________________

ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

BACEN. 28.2.2018. Estatísticas fiscais

I - Resultados fiscais

O setor público consolidado registrou superavit primário de R$46,9 bilhões em janeiro. O Governo Central e os governos regionais apresentaram superavit de R$36,5 bilhões e R$10,5 bilhões, respectivamente, e as empresas estatais, deficit de R$126 milhões.

No acumulado em doze meses até janeiro, o setor público consolidado registrou deficit primário de R$100,4 bilhões (1,53% do PIB), 0,16 p.p. do PIB inferior ao deficit acumulado em 2017, de R$110,6 bilhões.

Os juros nominais do setor público consolidado, apropriados por competência, alcançaram R$28,3 bilhões em janeiro, comparativamente a R$33,3 bilhões em dezembro. Contribuiu para essa redução o ganho de R$3,3 bilhões nas operações de swap cambial no mês, ante perda de R$1,4 bilhão no mês anterior. Em doze meses, os juros nominais alcançaram R$392,7 bilhões (5,97% do PIB), reduzindo-se 0,14 p.p. do PIB em relação ao valor registrado em 2017.

O resultado nominal do setor público consolidado, que inclui o resultado primário e os juros nominais apropriados, foi superavitário em R$18,6 bilhões em janeiro. No acumulado em doze meses, o deficit nominal alcançou R$493,1 bilhões (7,49% do PIB), reduzindo-se 0,30 p.p. do PIB em relação ao deficit acumulado em 2017.

O resultado nominal superavitário de janeiro refletiu reduções de R$59,2 bilhões na dívida bancária líquida, e de R$23,2 bilhões nas demais fontes de financiamento interno, que incluem a base monetária, contrabalançadas, parcialmente, pelas expansões de R$62,6 bilhões na dívida mobiliária e de R$1,2 bilhão no financiamento externo líquido.

II - Dívida mobiliária federal

A dívida mobiliária federal interna fora do Banco Central, avaliada pela posição de carteira, totalizou R$3.405,5 bilhões (51,8% do PIB) em janeiro, registrando decréscimo de R$30 bilhões em relação ao mês anterior. O resultado refletiu resgates líquidos de R$58,8 bilhões, decréscimo de R$0,7 bilhão em razão da apreciação cambial, e incorporação de juros de R$29,4 bilhões.

Destacaram-se os resgates líquidos de R$49,5 bilhões em LTN, de R$28,8 bilhões em NTN-F, de R$2,3 bilhões em NTN-C, e de R$0,6 bilhão em CFT-E; e as emissões líquidas de R$16,6 bilhões em LFT e de R$6,2 bilhões em NTN-B.

A participação por indexador registrou a seguinte evolução em relação ao mês de dezembro de 2017: a porcentagem dos títulos indexados ao câmbio permaneceu em 0,3%; a dos títulos vinculados à taxa Selic elevou-se de 24,8% para 25%, pelas emissões líquidas de LFT; a dos títulos prefixados reduziu-se de 27,8% para 26%, devido aos resgates líquidos de LTN e NTN-F; e a dos títulos indexados aos índices de preços passou de 23,5% para 23,4%. A participação das operações compromissadas apresentou crescimento de 23,3% para 25%, apresentando vendas líquidas de R$88 bilhões.

Em janeiro, a estrutura de vencimento da dívida mobiliária em mercado foi a seguinte: R$422,4 bilhões, 12,4% do total, vencendo em 2018; R$452,5 bilhões, 13,3% do total, com vencimento em 2019; e R$2.530,7 bilhões, 74,3% do total, vencendo a partir de janeiro de 2020.

No final de janeiro, a exposição total líquida nas operações de swap cambial alcançou R$75,3 bilhões. O resultado para o Banco Central, no regime caixa, dessas operações no mês (posição passiva em taxa Selic e posição ativa em taxa de câmbio mais cupom cambial), foi positivo em R$3,3 bilhões.

III - Dívida Líquida do Setor Público (DLSP) e Dívida Bruta do Governo Geral (DBGG)

A DLSP alcançou R$3.406,9 bilhões (51,8% do PIB) em janeiro, elevando-se de 0,2 p.p. do PIB em relação ao mês anterior.

Essa expansão de 0,2 p.p. na relação DLSP/PIB no ano decorreu do efeito da valorização cambial de 4,4% no ano (aumento de 0,7 p.p.), da incorporação de juros nominais (aumento de 0,4 p.p.), do superavit primário (redução de 0,7 p.p.), e do efeito do crescimento do PIB nominal (redução de 0,2 p.p.).

A DBGG (Governo Federal, INSS, governos estaduais e municipais) alcançou R$4.904,3 bilhões em janeiro (74,5% do PIB), crescendo 0,5 p.p. do PIB em relação ao valor registrado no final de 2017.

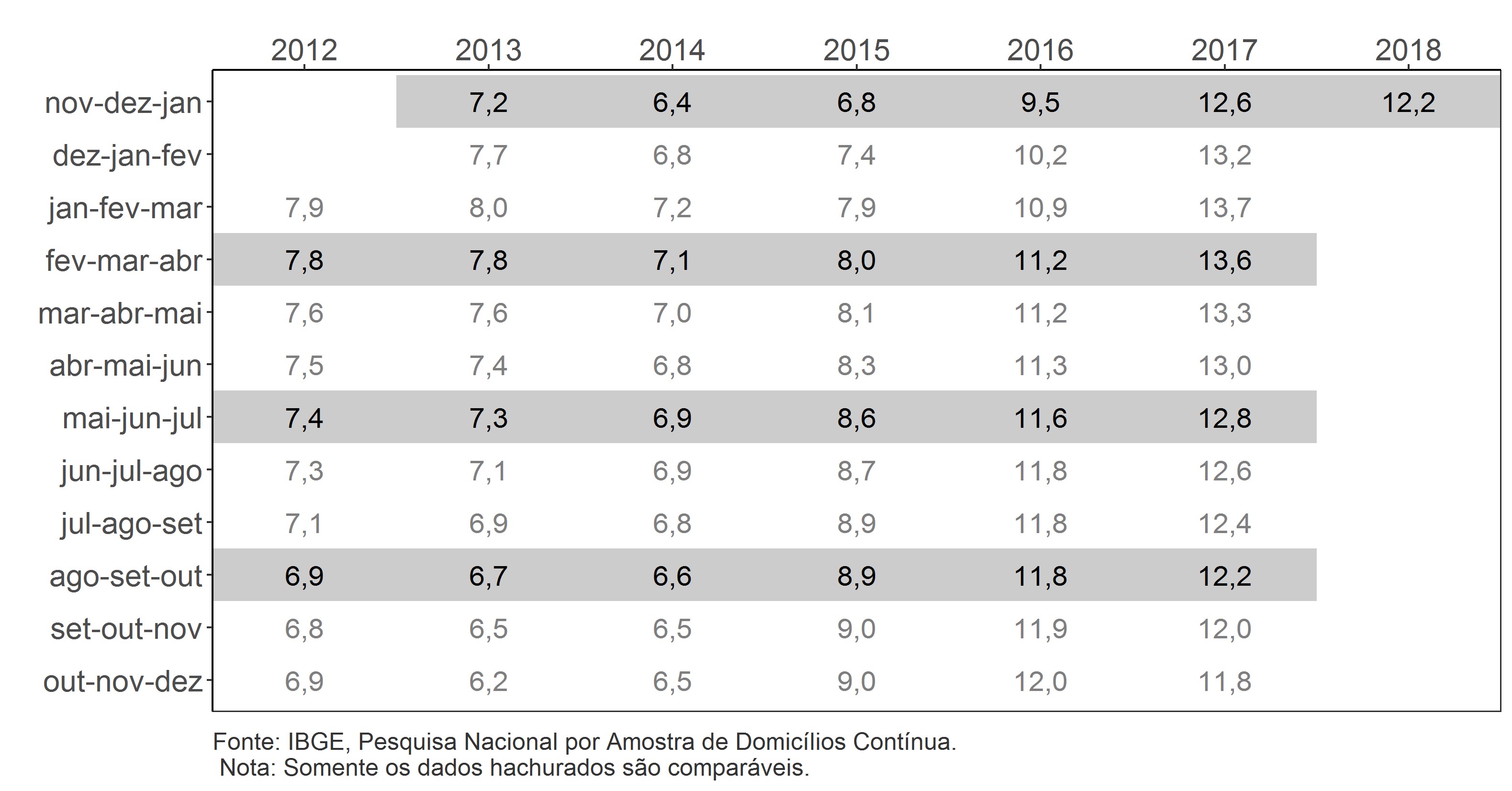

IBGE. 28/02/2018. PNAD Contínua: taxa de desocupação é de 12,2% no trimestre encerrado em janeiro

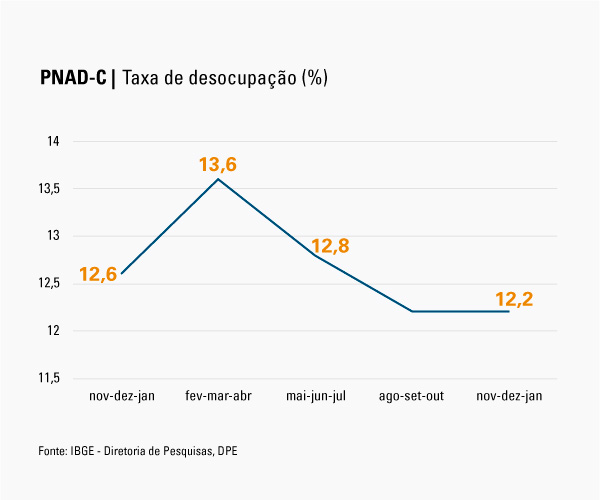

A taxa de desocupação (12,2%) no trimestre de novembro de 2017 a janeiro de 2018 registrou estabilidade em relação ao trimestre de agosto a outubro de 2017 (12,2%).

Já na comparação com o mesmo trimestre móvel do ano anterior, novembro de 2016 a janeiro de 2017 (12,6%), o quadro foi de queda (-0,4 ponto percentual).

A população desocupada (12,7 milhões) ficou estável tanto em relação ao trimestre anterior (12,7 milhões) quanto no confronto com igual trimestre do ano anterior, quando havia 12,9 milhões de desocupados.

A população ocupada (91,7 milhões) ficou estável em relação ao trimestre de agosto a outubro de 2017. Em relação ao mesmo trimestre do ano anterior, houve crescimento de 2,1% (mais 1,8 milhão de pessoas). Assim, o nível da ocupação (54,2%) ficou estável em relação ao trimestre anterior e cresceu 0,5 ponto percentual em relação ao trimestre de novembro de 2016 a janeiro de 2017 (53,7%).

O número de empregados com carteira de trabalho assinada (33,3 milhões) ficou estável frente ao trimestre anterior (agosto a outubro de 2017). No confronto com o trimestre novembro de 2016 a janeiro de 2017, houve queda de -1,7% (menos 562 mil).

O número de empregados sem carteira de trabalho assinada (11,0 milhões de pessoas) ficou estável em relação ao trimestre anterior. Em relação ao mesmo trimestre do ano anterior, subiu 5,6% (mais 581 mil pessoas).

A categoria dos trabalhadores por conta própria (23,2 milhões de pessoas) ficou estável na comparação com o trimestre de agosto a outubro de 2017. Em relação ao mesmo período do ano anterior, houve alta de 4,4% (mais 986 mil pessoas).

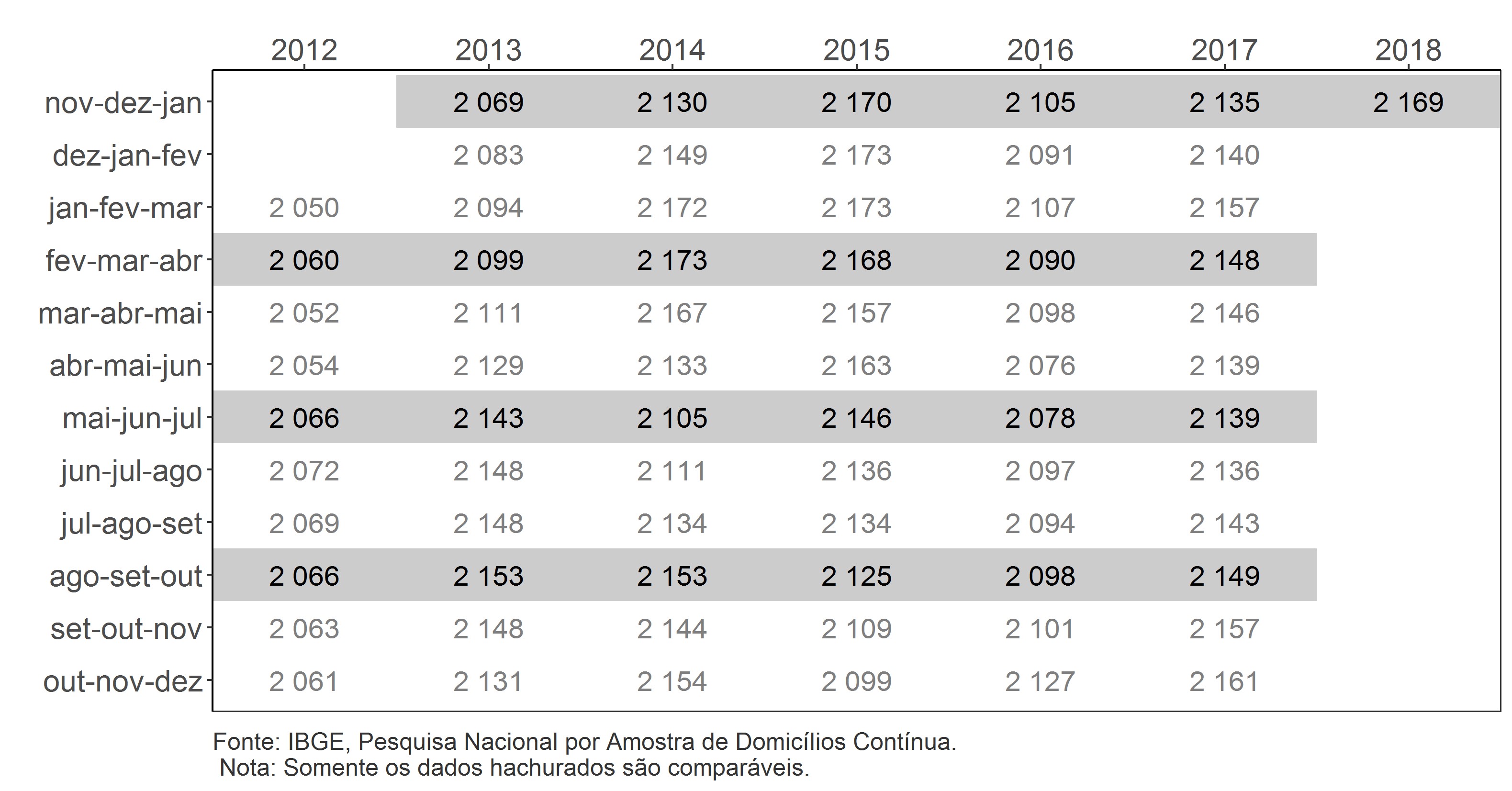

O rendimento médio real habitual (R$ 2.169) no trimestre de novembro de 2017 a janeiro de 2018 ficou estável frente ao trimestre de agosto a outubro de 2017 (R$ 2.149) e também em relação ao mesmo trimestre do ano anterior (R$ 2.135).

A massa de rendimento real habitual (R$ 193,8 bilhões) ficou estável quando comparada ao trimestre móvel de agosto a outubro de 2017. Frente ao mesmo trimestre do ano anterior, houve aumento de 3,6%, ou um acréscimo de R$ 6,8 bilhões.

Indicador / Período

|

Nov/17 - dez/17- jan/2018

|

Ago-set-out 2017

|

Nov/16 - dez/16- jan/2017

|

|---|---|---|---|

Taxa de desocupação

|

12,2%

|

12,2%

|

12,6%

|

Rendimento real habitual

|

R$ 2.169

|

R$ 2.149

|

R$ 2.135

|

Variação do rendimento real habitual em relação a:

|

0,9% (estabilidade)

|

1,6% (estabilidade)

| |

A taxa de desocupação foi estimada em 12,2% no trimestre móvel de novembro de 2017 a janeiro de 2018, registrando estabilidade em relação ao trimestre de agosto a outubro de 2017 (12,2%). Em relação ao mesmo trimestre móvel de 2017, novembro de 2016 a janeiro de 2017, quando a taxa foi estimada em 12,6%, houve queda (-0,4 ponto percentual).

No trimestre de novembro de 2017 a janeiro de 2018, havia 12,7 milhões de pessoas desocupadas no Brasil. Este contingente ficou estável frente ao trimestre de agosto a outubro de 2017, quando a desocupação foi estimada em 12,7 milhões de pessoas. No confronto com igual trimestre de 2017, quando havia 12,9 milhões de pessoas desocupadas, também houve estabilidade.

Taxa de Desocupação - Brasil - 2012/2018

O número de pessoas ocupadas foi estimado em 91,7 milhões no trimestre de novembro de 2017 a janeiro de 2018. Esse contingente ficou estável em relação ao trimestre anterior (agosto a outubro de 2017). Em relação ao mesmo trimestre de 2017 (novembro de 2016 a janeiro de 2017), o indicador registrou crescimento de 2,1% (mais 1,8 milhão de pessoas).

O nível da ocupação (indicador que mede o percentual de pessoas ocupadas na população em idade de trabalhar) foi estimado em 54,2% no trimestre de novembro de 2017 a janeiro de 2018, apresentando estabilidade frente ao trimestre de agosto a outubro de 2017. Em relação a igual trimestre do ano anterior, quando o nível da ocupação no Brasil foi de 53,7%, houve crescimento de 0,5 ponto percentual.

O contingente na força de trabalho (pessoas ocupadas e desocupadas), no trimestre de novembro de 2017 a janeiro de 2018, foi estimado em 104,4 milhões de pessoas. Essa população permaneceu estável comparada ao trimestre de agosto a outubro de 2017. Frente ao mesmo trimestre de 2017, houve alta de 1,6% (acréscimo de 1,6 milhão de pessoas).

O contingente fora da força de trabalho, no trimestre de novembro de 2017 a janeiro de 2018, foi estimado em 64,7 milhões de pessoas. Esta população ficou estável em relação ao trimestre de agosto a outubro de 2017 e, também, frente ao mesmo trimestre de 2017.

O contingente de empregados no setor privado com carteira de trabalho assinada (exclusive trabalhadores domésticos), estimado em 33,3 milhões de pessoas, ficou estável frente ao trimestre anterior (agosto a outubro de 2017). No confronto com o trimestre de novembro de 2016 a janeiro de 2017, houve variação de -1,7% (-562 mil pessoas).

De novembro de 2017 a janeiro de 2018, o número de empregados no setor privado sem carteira de trabalho assinada (11,0 milhões de pessoas) ficou estável em relação ao trimestre anterior. Em relação ao mesmo trimestre do ano anterior, registrou elevação de (5,6%), representando um adicional de 581 mil pessoas.

O contingente de trabalhadores por conta própria (23,2 milhões) ficou estável na comparação com o trimestre anterior (agosto a outubro de 2017). Em relação ao mesmo período do ano anterior, o indicador, este número cresceu 4,4% (mais 986 mil pessoas).

O número de empregadores (4,4 milhões de pessoas) mostrou-se estável frente ao trimestre imediatamente anterior e, também, em relação ao mesmo trimestre de 2017.

O número de trabalhadores domésticos (6,3 milhões de pessoas) ficou estável no confronto com o trimestre de agosto a outubro de 2017. Frente ao trimestre de novembro de 2016 a janeiro de 2017, apresentou aumento de 4,4% (mais 267 mil pessoas).

O grupo dos empregados no setor público (inclusive servidores estatutários e militares), estimado em 11,3 milhões de pessoas, teve queda -1,9% frente ao trimestre anterior. Ao se comparar com o mesmo trimestre de 2017, o crescimento foi de 2,9% (mais 317 mil pessoas).

A análise do contingente de ocupados, segundo os grupamentos de atividade, do trimestre móvel de novembro de 2017 a janeiro de 2018, em relação ao trimestre de agosto a outubro de 2017, mostrou que não houve crescimento em qualquer categoria. Houve redução no grupamento de Administração pública, defesa, seguridade social, educação, saúde humana e serviços sociais (1,4%, ou menos 218 mil pessoas).

Na comparação com o trimestre de novembro de 2016 a janeiro de 2017, observou-se aumento nas categorias: Indústria (5,0%, ou mais 558 mil pessoas), Alojamento e alimentação (6,4%, ou mais 316 mil pessoas), Informação, Comunicação e Atividades Financeiras, Imobiliárias, Profissionais e Administrativas (3,6%, ou mais 351 mil pessoas), Administração pública, defesa, seguridade social, educação, saúde humana e serviços sociais (2,7%, ou mais 413 mil pessoas), Outros serviços (8,7%, ou mais 374 mil pessoas) e Serviços domésticos (4,3%, ou mais 265 mil pessoas). Houve redução nos seguintes grupamentos: Agricultura, pecuária, produção florestal, pesca e aquicultura (3,9%, ou menos 350 mil pessoas) e Construção (4,0%, ou menos 281 mil pessoas).

O rendimento médio real habitual (R$ 2.169) no trimestre de novembro de 2017 a janeiro de 2018, registrando estabilidade frente ao trimestre de agosto a outubro de 2017 (R$ 2.149) e também em relação ao mesmo trimestre do ano anterior (R$ 2.135).

Rendimento médio mensal real, habitualmente recebido no mês de referência, de todos os trabalhos das pessoas ocupadas - Brasil - 2012/2018 - (R$)

Segundo os grupamentos de atividade, do trimestre móvel de novembro de 2017 a janeiro de 2018, em relação ao trimestre de agosto a outubro de 2017, houve aumento na categoria de Administração pública, defesa, seguridade social, educação, saúde humana e serviços sociais (2,2%, ou R$ 67 a mais). Os demais grupamentos não apresentaram variação significativa. Na comparação com o trimestre de novembro de 2016 a janeiro de 2017, foi observado aumento na categoria de Indústria (5,6%, ou R$ 116 a mais). Os demais grupamentos não apresentaram variação significativa.

A massa de rendimento real habitualmente recebido em todos os trabalhos pelas pessoas ocupadas foi estimada, para o trimestre móvel de novembro de 2017 a janeiro de 2018, em R$ 193,8 bilhões de reais, e quando comparada ao trimestre móvel de agosto a outubro de 2017 apresentou estabilidade. Frente ao mesmo trimestre do ano anterior, houve aumento de 3,6% (R$ 6,8 bilhões a mais).

Após duas quedas, taxa de desocupação se mantém estável em janeiro

Depois de dois trimestres em baixa, a taxa de desocupação se manteve em 12,2% no período de novembro de 2017 a janeiro de 2018, segundo informações da Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD-C) mensal, divulgada hoje pelo IBGE. O indicador foi, ainda, 0,4 ponto percentual menor que o registrado no mesmo período do ano passado, quando ficou em 12,6%.

A taxa alcançou 13,6% no trimestre de fevereiro a abril, mas, desde então, havia acumulado quedas nos índices de maio a julho (12,8%) e de agosto a outubro (12,2%).

“O índice vinha caindo, mas agora houve essa estabilidade, interrompendo as duas baixas. É um movimento característico de janeiro, quando esse indicador tende a estabilizar ou até a subir”, explica o Coordenador de Trabalho e Rendimento do IBGE, Cimar Azeredo.

Informalidade segue em alta

Apesar da queda da taxa de desocupação na comparação com o mesmo trimestre do ano passado, o número de empregados com carteira assinada segue em baixa (-1,7%). O grupo foi o único a cair nesse período, enquanto empregados sem carteira (5,6%) e trabalhadores por conta própria (4,4%) sustentaram o crescimento da população ocupada, que aumentou em 1,8 milhão de pessoas (2,1%).

“Por causa da crise econômica, o mercado não consegue impulsionar a criação de postos de trabalho de qualidade. Todo esse crescimento de 1,8 milhão de pessoas está apoiado em uma plataforma informal de trabalho”, conclui Cimar.

Repórter: Rodrigo Paradella

Imagem: Pixabay

Arte: Marcelo Barroso

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/20150-pnad-continua-taxa-de-desocupacao-e-de-12-2-no-trimestre-encerrado-em-janeiro.html

IBGE. 28/02/2018. IBGE divulga o rendimento domiciliar per capita 2017

O IBGE divulga hoje os valores dos rendimentos domiciliares per capita referentes a 2017 para o Brasil e Unidades da Federação, calculados com base na Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua) e enviados ao Tribunal de Contas da União (TCU). Esta divulgação atende ao disposto na Lei Complementar 143/2013, que estabelece os novos critérios de rateio do Fundo de Participação dos Estados e do Distrito Federal (FPE).

O rendimento domiciliar per capita é calculado como a razão entre o total dos rendimentos domiciliares (em termos nominais) e o total dos moradores. São considerados os rendimentos de trabalho e de outras fontes de todos os moradores, inclusive os classificados como pensionistas, empregados domésticos e parentes dos empregados domésticos. Os valores foram obtidos a partir dos rendimentos brutos efetivamente recebidos no mês de referência da pesquisa, acumulando as informações das primeiras entrevistas do 1o, 2o, 3o e 4o trimestres da PNAD Contínua de 2017.

| Rendimento nominal mensal domiciliar per capita da população residente, segundo Unidades da Federação - 2017 | |

|---|---|

| Unidade da Federação | Média Rendimento per capita |

| Brasil | R$ 1.268 |

| Rondônia | R$ 957 |

| Acre | R$ 769 |

| Amazonas | R$ 850 |

| Roraima | R$ 1.006 |

| Pará | R$ 715 |

| Amapá | R$ 936 |

| Tocantins | R$ 937 |

| Maranhão | R$ 597 |

| Piauí | R$ 750 |

| Ceará | R$ 824 |

| Rio Grande do Norte | R$ 845 |

| Paraíba | R$ 928 |

| Pernambuco | R$ 852 |

| Alagoas | R$ 658 |

| Sergipe | R$ 834 |

| Bahia | R$ 862 |

| Minas Gerais | R$ 1.224 |

| Espírito Santo | R$ 1.205 |

| Rio de Janeiro | R$ 1.445 |

| São Paulo | R$ 1.712 |

| Paraná | R$ 1.472 |

| Santa Catarina | R$ 1.597 |

| Rio Grande do Sul | R$ 1.635 |

| Mato Grosso do Sul | R$ 1.291 |

| Mato Grosso | R$ 1.247 |

| Goiás | R$ 1.277 |

| Distrito Federal | R$ 2.548 |

A PNAD Contínua é uma pesquisa domiciliar que, a cada trimestre, capta informações socioeconômicas e demográficas em cerca de 211 mil domicílios, em aproximadamente 16 mil setores censitários, distribuídos em cerca de 3,5 mil municípios.

DOCUMENTO: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/20154-ibge-divulga-o-rendimento-domiciliar-per-capita-2017.html

MOODY'S. PORTAL G1. JORNAL VALOR ECONÔMICO. 27/02/2018. Moody’s eleva previsão de alta para PIB brasileiro em 2019. Avanço previsto pela agência para a economia passou de 2,5% para 2,7%; para 2018, a estimativa foi mantida em 2,5% de alta.

A agência de classificação de risco Moody’s manteve sua previsão para o crescimento do PIB do Brasil em 2,5% em 2018 e elevou a estimativa para 2,7% em 2019, de 2,5% antes. “A economia do Brasil está melhorando firmemente, com o apoio de um forte setor externo. A moderação da inflação e a melhora do mercado de trabalho facilitaram uma aceleração do consumo privado, que responde por dois terços do PIB”, diz a agência em relatório sobre a economia global.

A Moody’s afirma que o investimento das empresas deve provavelmente começar a acelerar nos próximos trimestres, especialmente se os riscos políticos se dissiparem. A agência aponta também que as pressões inflacionárias devem permanecer contidas por enquanto, dada a considerável capacidade ociosa. A projeção é que o Banco Central termine o atual ciclo de afrouxamento com mais um corte de juros em março.

Segundo a Moody’s, o principal risco para as projeções de crescimento é a eleição presidencial de outubro. “Uma mudança em direção a políticas populistas após a eleição pode potencialmente azedar o sentimento do investidor internacional em relação ao Brasil, fazendo a volatilidade financeira aumentar e, assim, prejudicando a recuperação.”

Logo da Moody's na sede da empresa em Nova York (Foto: REUTERS/Brendan McDermid) Logo da Moody's na sede da empresa em Nova York (Foto: REUTERS/Brendan McDermid)

Logo da Moody's na sede da empresa em Nova York (Foto: REUTERS/Brendan McDermid)

Mundo

Em relação à economia global, a Moody’s afirma que a atividade deve atingir um pico este ano, desacelerando um pouco em 2019, em função de políticas monetárias mais apertadas. A projeção é que o resultado combinado dos países do G-20 cresça 3,4% em 2018 (ante projeção anterior de 3,2%) e 3,2% no ano que vem (de 3,1% antes).

As projeções para os EUA foram elevadas para 2,7% este ano (de 2,3% antes) e 2,3% em 2019 (de 2,1% antes). Essas mudanças se devem principalmente à aprovação da reforma tributária, que reduziu fortemente a alíquota de imposto corporativo, e ao Orçamento votado este mês.

As previsões para a China (crescimento de 6,6% este ano e 6,4% no próximo) se mantiveram estáveis. No G-20, apenas México e Argentina tiveram as estimativas revisadas para baixo.

CNI. 28/02/2018. Diminui a ociosidade na indústria da construção, informa a CNI. Empresários continuam otimistas em relação à recuperação da atividade nos próximos seis meses, mas ainda estão pouco dispostos a fazer investimentos

O nível de utilização da capacidade de operação da indústria da construção subiu para 60% em janeiro e ficou dois pontos percentuais acima dos 58% registrados em dezembro do ano passado. Com isso, a ociosidade do setor recuou para 40%, o menor nível desde julho de 2015, quando também ficou em 40%. As informações estão na Sondagem Indústria da Construção, divulgada pela Confederação Nacional da Indústria (CNI) nesta quarta-feira (28).

Conforme a pesquisa, em janeiro, também diminuiu o ritmo de queda do nível de atividade e de emprego na construção. O índice de nível de atividade atingiu 45,6 pontos e subiu 6,3 pontos na comparação com janeiro de 2017. O indicador de número de empregados ficou em 43,9 pontos, ou 5,5 pontos maior do que o de janeiro do ano passado. Mas os dois indicadores continuam abaixo dos 50 pontos, o que indica queda na atividade e no emprego.

"Há sinais de melhora no setor. Mas a recuperação da crise depende da consolidação do crescimento econômico e do emprego. Com isso, haverá o aumento dos investimentos em obras e as famílias terão segurança para buscar financiamento e comprar a casa própria", diz a economista da CNI, Flávia Ferraz.

Com o fraco desempenho da atividade e a ociosidade ainda elevada, os empresários estão pouco dispostos a investir. O índice de intenção de investimentos ficou em 32,1 pontos em fevereiro, igual ao de janeiro, mas está 5,3 pontos acima do registrado em janeiro de 2017. O indicador varia de zero a cem pontos e quanto maior o índice, maior é intenção de investimentos do setor.

APOSTA NA MELHORIA DOS NEGÓCIOS - O índice de confiança dos empresários da construção ficou em 57 pontos em fevereiro, 0,9 ponto abaixo do de janeiro, mas continua acima da média histórica de 52,8 pontos. Embora mantenham o pessimismo com as condições atuais das empresas, os empresários apostam na melhoria dos negócios para os próximos seis meses.

A pesquisa informa que, apesar do recuo registrado em fevereiro, os indicadores de expectativas continuam acima da linha divisória dos 50 pontos. Isso mostra que os empresários continuam otimistas e esperam o crescimento do nível de atividade e do emprego, de novos empreendimentos e serviços e da compra de insumos e matérias-primas nos próximos seis meses.

Esta edição da Sondagem Indústria da Construção foi feita entre 1º e 19 de fevereiro com 608 empresas do setor. Dessas, 205 são pequenas, 269 são médias e 134 são de grande porte.

Sondagem Indústria da Construção. Indústria da construção opera com menor ociosidade

A indústria da construção operou com 60% de sua capacidade em janeiro, percentual não observado desde julho de 2015. A trajetória de alta da Utilização da Capacidade de Operação (UCO) vem ocorrendo desde março de 2017 e aponta para menor ociosidade da indústria da construção.

Sondagem Indústria da Construção: https://static-cms-si.s3.amazonaws.com/media/filer_public/65/0f/650f8b8a-b30b-4767-a370-7c82167b3206/sondagemindustriadaconstrucao_janeiro2018_v1.pdf

MDIC. 28 de Fevereiro de 2018. Em Washington, Marcos Jorge defende aço brasileiro de eventual sobretaxa dos EUA. Ministro esteve reunido com secretário de Comércio norte-americano; comércio bilateral foi tema central da agenda

Washington (27de fevereiro) - O ministro da Indústria, Comércio Exterior e Serviços, Marcos Jorge, reuniu-se, no início da tarde desta terça-feira (27), com o secretário de Comércio dos Estados Unidos, Wilbur Ross, para tratar de temas relacionados ao comércio bilateral. A pauta central foi a possibilidade, estudada pelo governo do presidente Donald Trump, de sobretaxar as importações de aço norte-americanas. Medida que, se confirmada, afetará produtores brasileiros. O ministro defendeu a complementaridade do comércio entre ambos os países e disse que o aço brasileiro não ameaça os EUA. O embaixador do Brasil em Washington, Sérgio Amaral, também participou do encontro.

O Brasil foi o segundo maior fornecedor de produtos siderúrgicos para os Estados Unidos em 2016, atrás apenas do Canadá. O ministro Marcos Jorge defendeu a complementaridade no comércio desse setor entre os dois países uma vez que o Brasil fornece cerca de 50% de semiacabados de ferro e aço importados pelos Estados Unidos, utilizados como insumos pela indústria de transformação do país.

Por outro lado, ressaltou Marcos Jorge, o Brasil é um grande importador de carvão mineral utilizado em autos fornos siderúrgicos. "Somos o maior consumidor internacional desse produto norte-americano. Uma eventual aplicação de medida que impacte a nossa produção de aço pode refletir diretamente na nossa necessidade de consumo de carvão mineral", alertou.

Aço

O governo norte-americano estuda três possibilidades de sanções tarifárias contra as importações de aço. Na avaliação dos EUA, reduzir importações pode contribuir para o aumento da utilização da capacidade instalada das siderúrgicas do País. Para Marcos Jorge, o Brasil deveria ficar de fora de qualquer uma dessas medidas. “Explicamos isso ao secretário, que esteve bastante atento aos nossos argumentos”, disse.

Ross se comprometeu a analisar os números apresentados pela delegação brasileira e repassá-los ao presidente Trump, que é quem vai definir essa situação. Ele, entretanto, tranquilizou os brasileiros ao dizer que, mesmo que haja alguma aplicação de medida que afete o Brasil, ainda haverá a possibilidade de pedido de recurso, o que poderia reverter a eventual taxação.

O ministro Marcos Jorge saiu da reunião confiante. "O secretário Wilbur Ross nos recebeu muito bem. Esteve atento aos nossos argumentos e disse que vai rever os números do comércio bilateral que envolvem o setor siderúrgico e de carvão mineral", disse, complementando que o governo brasileiro segue confiante na complementaridade do comércio e que uma possível aplicação de medida contra produtos brasileiros poderá reverter em perdas para a própria indústria norte-americana.

Os Estados Unidos são o segundo maior parceiro comercial do Brasil. Em 2017, o fluxo comercial foi de mais de US$ 50 bilhões, envolvendo mais de 20 mil empresas. O desempenho no ano passa teve um incremento de 10,1% em relação ao ano de 2016.

A reunião também tratou de temas como etanol, trigo, convergência regulatória e outros. O ministro brasileiro avalia que a reunião foi bastante positiva.

FGV. IBRE. 28-Fev-2018. Sondagens e Índices de Confiança. Sondagem da Indústria. Confiança da Indústria: calibragem na percepção sobre a situação atual e avanço das expectativas

O Índice de Confiança da Indústria (ICI) da Fundação Getulio Vargas avançou 1,0 ponto em fevereiro de 2018, para 100,4 pontos. Com o resultado, o ICI ultrapassa o nível neutro de 100 pontos pela primeira vez desde setembro de 2013 (101,7 pontos).

“ O resultado de fevereiro sugere que a trajetória de crescimento gradual da confiança se mantém, com calibragem nas avaliações sobre a situação atual e melhora das perspectivas do setor para os meses seguintes. Um destaque da Sondagem deste mês é a alta disseminada da utilização da capacidade, para um nível comparável ao de meados de 2015 – ainda distante, no entanto, da média histórica do indicador”, afirma Tabi Thuler Santos, coordenadora da Sondagem da Indústria da FGV IBRE.

Calibragem na percepção sobre a situação atual e avanço das expectativas

A alta da confiança industrial em fevereiro de 2018 ocorreu em 9 dos 19 segmentos industriais pesquisados. O Índice de Expectativas (IE) subiu 3,4 pontos, para 101,4 pontos, o maior desde junho de 2013 (104,9). Após sete altas consecutivas, o Índice da Situação Atual (ISA) caiu 1,5 ponto em fevereiro, para 99,4 pontos. Na métrica de médias móveis trimestrais, ambos permaneceram em alta – o IE subiu 1,1 ponto, para 99,9 pontos, e o ISA subiu 0,8 ponto, para 99,6 pontos.

A piora na percepção sobre os negócios foi o principal fator a contribuir para a queda do ISA neste mês. O indicador de situação atual dos negócios caiu 2,2 pontos, para 96,4 pontos. Apesar de a parcela de empresas que avaliam a situação como boa subir, de 18,3% para 18,6% do total, a parcela das que a consideram ruim subiu em maior proporção, de 19,1% para 19,8% do total.

Após cair 7,3 pontos em janeiro, o indicador de expectativas com a evolução do pessoal ocupado nos três meses seguintes avançou 5,9 pontos, para 99,4 pontos, sendo a principal contribuição para a alta do IE no mês. Houve aumento da proporção de empresas prevendo aumentar o quadro de pessoal, de 17,8% para 20,6% do total, e diminuição da proporção das que esperam redução, de 12,3% para 12,0% do total – o menor desde outubro de 2013 (10,9%).

O Nível de Utilização da Capacidade Instalada (NUCI) aumentou 0,9 ponto percentual (p.p.) entre janeiro e fevereiro, para 75,6%, o maior desde junho de 2015 (75,8%). A alta espalhou-se por 13 dos 19 segmentos industriais. Apesar da alta, o NUCI ainda se encontra mais de 6 p.p. abaixo da média histórica dos 10 anos anteriores à recessão de 2014-2016, de 82,3%.

A edição de fevereiro de 2018 coletou informações de 1.030 empresas entre os dias 01 e 26 deste mês.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C561A6EC830161DC01206C138B

FGV. IBRE. 28-Fev-2018. Confiança de Serviços avança atingindo o maior nível desde abril de 2014

O Índice de Confiança de Serviços (ICS), da Fundação Getulio Vargas, avançou 1,3 ponto em fevereiro de 2018, para 93,1 pontos, o maior nível desde abril de 2014 (95,9).

“Os sinais de recuperação dos indicadores de confiança são ainda moderados, sugerindo continuidade da tendência de recuperação gradual no ritmo de atividade. Um efeito importante da melhora do humor das empresas é a melhora do indicador de ímpeto de contratação para os próximos três meses, que atingiu o maior nível desde agosto de 2014”, analisa Silvio Sales, consultor da FGV IBRE.

Houve alta da confiança em 5 das 13 principais atividades pesquisadas. “Ao contrário do que vinha ocorrendo nos últimos meses, em fevereiro o crescimento da confiança esteve menos disseminado, concentrando-se em 38% dos segmentos pesquisados”, afirma Silvio Sales, consultor da FGV IBRE.

O desempenho positivo foi influenciado pela melhora tanto da situação atual quanto das perspectivas de curto prazo. O Índice da Situação Atual (ISA-S) subiu 1,2 ponto em fevereiro, para 87,4 pontos; o Índice de Expectativas (IE-S) avançou 1,5 ponto, retornando ao patamar de março de 2014 (98,9 pontos).

O destaque no ISA-S foi o indicador que mede o volume de demanda atual, que avançou 1,5 ponto, para 87,2 pontos. No caso do IE-S, a maior contribuição foi dada pelo indicador que mede o otimismo em relação à situação dos negócios nos seis meses seguintes, que subiu 2,0 pontos, para 101,1 pontos, ultrapassando a barreira dos 100 pontos pela primeira vez desde fevereiro de 2014 (101,8 pontos).

O NUCI do setor de Serviços variou -0,1 ponto percentual (p.p.) em fevereiro, para 82,2%.

Expectativas de contratações aumentando

Além da melhora dos quatro indicadores que integram o ICS, um outro sinalizador da evolução favorável do setor é o indicador que mede o ímpeto de contratações, que cresceu novamente em fevereiro, alcançando um saldo de 5,6 pontos entre empresas prevendo aumento/redução do quadro de pessoal. “Este movimento é relevante porque o setor de Serviços é o que mais emprega na economia. A evolução favorável vem sendo confirmada, com defasagem, pelos números recentes do emprego formal (CAGED), que apontam para o início de uma fase de recuperação do contingente de ocupados no setor”, observa Silvio Sales.

A edição de fevereiro de 2018 coletou informações de 1941 empresas entre os dias 01 e 23 deste mês.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&lumItemId=8A7C82C561A6EC830161DC09C26754EE

FGV. IBRE. 28-Fev-2018. Indicador de Incerteza da Economia recua

O Indicador de Incerteza da Economia (IIE-Br) da Fundação Getulio Vargas caiu 7,1 pontos, entre janeiro de 2018 e fevereiro de 2018, ao passar de 109,6 pontos para 102,5 pontos.

“A queda apresentada em fevereiro reflete o bom momento vivido pela economia doméstica e a relativa calma no front político. Além disso, o feriado de Carnaval e a mudança de foco de atenção decorrente da intervenção federal no Estado do Rio de Janeiro podem ter contribuído para a queda do referido indicador, sendo certo, contudo, que estes fatos somente serão confirmados a posteriori. Para os próximos meses, espera-se uma maior volatilidade do indicador, principalmente devido à aproximação do período de eleições bem como a uma maior instabilidade externa”, afirma o economista Pedro Costa Ferreira da FGV IBRE

A baixa do IIE-Br em fevereiro de 2018 foi determinada por todos os seus componentes. O componente IIE-Br mídia diminuiu 7,1 pontos no mês, contribuindo com -6,7 pontos para a queda do índice geral; o IIE-Br mercado com -2,2 pontos, exercendo uma contribuição de -0,4 ponto. Já o IIE-Br expectativa recuou 0,1 ponto, apresentando uma contribuição nula para o indicador de incerteza da economia.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C561A6EC830161DBF6AD3B52C0

OIC. REUTERS. 28 DE FEVEREIRO DE 2018. Exportação global de café sobe 20,7% em janeiro, diz OIC

LONDRES (Reuters) - A exportação global de café subiu 20,7 por cento em janeiro ante o ano anterior, para 11,01 milhões de sacas de 60kg, mostraram dados da Organização Internacional do Café (OIC) nesta quarta-feira.

Trabalhador escolhe grãos de café em Kienjege, no Quênia 24/07/2014 REUTERS/Thomas Mukoya

Nos quatro primeiros meses da temporada de 2017/18, que começou em 1° de outubro, as exportações de café aumentaram 3,1 por cento para um total de 40,74 milhões de sacas.

A exportação de café arábica em janeiro foi de 6,53 milhões de sacas, 7 por cento maior que no ano anterior.

A exportação acumulada para a temporada do arábica até o momento subiu 1,3 por cento, para 25,87 milhões de sacas.

A exportação do café robusta pulou 48,2 por cento em janeiro, ante o último ano, para 4,48 milhões de sacas.

A exportação acumulada de robusta para a temporada até agora subiu 6,4 por cento, para 14,87 milhões de sacas.

Por Nigel Hunt

OIC. REUTERS. 28 DE FEVEREIRO DE 2018. Exportação global de café sobe 20,7% em janeiro, diz OIC

LONDRES (Reuters) - A exportação global de café subiu 20,7 por cento em janeiro ante o ano anterior, para 11,01 milhões de sacas de 60kg, mostraram dados da Organização Internacional do Café (OIC) nesta quarta-feira.

Trabalhador escolhe grãos de café em Kienjege, no Quênia 24/07/2014 REUTERS/Thomas Mukoya

Nos quatro primeiros meses da temporada de 2017/18, que começou em 1° de outubro, as exportações de café aumentaram 3,1 por cento para um total de 40,74 milhões de sacas.

A exportação de café arábica em janeiro foi de 6,53 milhões de sacas, 7 por cento maior que no ano anterior.

A exportação acumulada para a temporada do arábica até o momento subiu 1,3 por cento, para 25,87 milhões de sacas.

A exportação do café robusta pulou 48,2 por cento em janeiro, ante o último ano, para 4,48 milhões de sacas.

A exportação acumulada de robusta para a temporada até agora subiu 6,4 por cento, para 14,87 milhões de sacas.

Por Nigel Hunt

BROOKFIELD. RENOVA. PORTAL G1. REUTERS. 27/02/2018. ENERGIA. Renova aceita proposta da Brookfield e vende parques eólicos. A proposta prevê a venda do Complexo de Alto Sertão III, pelo valor de R$ 650 milhões; valor pode subir em R$ 150 milhões.

O conselho de administração da Renova Energia decidiu a favor da proposta vinculante da Brookfield Energia Renovável, em acordo que envolve um complexo eólico e projetos em desenvolvimento, segundo fato relevante nesta terça-feira (27).

A proposta prevê a venda do Complexo de Alto Sertão III, pelo valor de R$ 650 milhões, a serem pagos na data de fechamento da transação, valor que pode ser acrescido de até R$ 150 milhões relacionado à geração futura.

Além disso, o acordo envolve a aquisição pela Brookfield de projetos eólicos em desenvolvimento, com capacidade instalada estimada de 1,1 GW, ao preço de R$ 187 mil por MW, a serem pagos como "earn-out" (valor recebido posteriormente em razão de lucros futuros).

A Renova afirmou que os recursos oriundos da transação serão destinados prioritariamente ao pagamento dos fornecedores e credores do projeto Alto Sertão III.

A proposta da Brookfield substituiu a oferta de capitalização primária aceita em novembro, que previa um aporte primário de R$ 1,4 bilhão na endividada companhia de geração renovável.

A operação tornaria a Brookfield majoritária e diluiria fortemente a posição de Cemig e Light, controladores da Renova.

EMBRAER. BOEING. REUTERS. 28 DE FEVEREIRO DE 2018. AVIAÇÃO. Presidente da Embraer espera concluir discussões sobre parceira com Boeing neste semestre

SÃO JOSÉ DOS CAMPOS (Reuters) - O presidente da Embraer, Paulo Cesar de Souza e Silva, espera que as discussões sobre uma parceria com a Boeing sejam concluídas neste semestre, independente de um resultado favorável ou negativo para uma aliança das empresas.

“Não temos uma data específica para concluir, mas é necessário que uma resolução seja atingida rapidamente porque não podemos ficar mais muito tempo nisso”, disse Silva durante cerimônia de certificação tripla do novo jato de passageiros da Embraer, o E190-E2.

Questionado se as empresas poderiam concluir as discussões neste semestre o executivo respondeu afirmativamente.

Silva afirmou que não se encontrou ainda com o novo ministro da Defesa, general Joaquim Silva e Luna, mas disse acreditar que nem a troca no comando da pasta, nem o cenário eleitoral podem representar obstáculos às negociações com a Boeing.

“Tem toda uma equipe técnica do governo estudando isso. Tem muitas áreas específicas (do governo) envolvidas.”

Por Alberto Alerigi Jr.

EMBRAER. BOEING. REUTERS. 28 DE FEVEREIRO DE 2018. AVIAÇÃO. Presidente da Embraer espera concluir discussões sobre parceira com Boeing neste semestre

SÃO JOSÉ DOS CAMPOS (Reuters) - O presidente da Embraer, Paulo Cesar de Souza e Silva, espera que as discussões sobre uma parceria com a Boeing sejam concluídas neste semestre, independente de um resultado favorável ou negativo para uma aliança das empresas.

“Não temos uma data específica para concluir, mas é necessário que uma resolução seja atingida rapidamente porque não podemos ficar mais muito tempo nisso”, disse Silva durante cerimônia de certificação tripla do novo jato de passageiros da Embraer, o E190-E2.

Questionado se as empresas poderiam concluir as discussões neste semestre o executivo respondeu afirmativamente.

Silva afirmou que não se encontrou ainda com o novo ministro da Defesa, general Joaquim Silva e Luna, mas disse acreditar que nem a troca no comando da pasta, nem o cenário eleitoral podem representar obstáculos às negociações com a Boeing.

“Tem toda uma equipe técnica do governo estudando isso. Tem muitas áreas específicas (do governo) envolvidas.”

Por Alberto Alerigi Jr.

________________

ESPECIAL 1 - OCDE

MRE. AIG. NOTA-41. 28 de Fevereiro de 2018. Visita do Secretário-Geral da OCDE, Angel Gurría – Brasília, 28 de fevereiro de 2018

O Secretário-Geral da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), Angel Gurría, realizará visita ao Brasil nesta quarta-feira, 28 de fevereiro.

Durante sua visita ao Brasil, o Secrertário-Geral da OCDE será recebido pelo Sr. Presidente da República, procederá ao lançamento do “Economic Survey” sobre o Brasil, em evento no Banco Central, organizado em conjunto com o Ministério da Fazenda, e participará de seminário sobre preços de transferência na Confederação Nacional da Indústria, organizado pela Receita Federal do Brasil.

O “Economic Survey” é um exame da política econômica brasileira realizado a cada dois anos pela OCDE, a partir de estudos do Secretariado da Organização e de discussões com os países membros.

O seminário sobre preços de transferência discutirá as metodologias utilizadas no Brasil e pelos membros da OCDE na avaliação dos valores de transações internacionais entre empresas relacionadas, a fim de evitar a transferência de lucros e erosão da base fiscal.

O Brasil é candidato à acessão à OCDE e possui intenso relacionamento com a Organização. O Brasil tem participação regular em dois terços de seus Comitês, aderiu a 36 de suas recomendações e decisões e solicitou adesão a outros 74 instrumentos.

BACEN. OCDE. Discurso de abertura do Presidente Ilan Goldfajn no lançamento do Relatório Econômico OCDE: Brasil 2018, em Brasília, DF.

DOCUMENTO: http://www.bcb.gov.br/conteudo/home-ptbr/TextosApresentacoes/Discurso_Ilan_Goldfajn_Intro_Survey_OCDE_28012018.pdf

OECD. 28/02/2018. Further reforms to spur trade and investment key for Brazil’s inclusive growth

Brazil is emerging from its long recession and is headed for solid growth in 2018 and 2019 as recent structural reforms start to bear fruit. Sustaining this recovery, unleashing Brazil’s full economic potential and spreading the benefits fairly will require additional efforts to rein in public spending, increase trade and investment, and further focus social spending on those most in need, according to a new OECD report.

The latest OECD Economic Survey of Brazil says that deepening reforms to strengthen institutions, improve business regulation and reap the benefits of tighter integration into the global economy could lift GDP by at least 20% over 15 years, which would boost household incomes and help compensate for the economic drag of a rapidly ageing population. Better targeting of welfare spending on the poorest households would be crucial for fostering inclusive growth.

“Brazil is back on a positive growth path, but there is no time for complacency,” said OECD Secretary-General Angel Gurría, presenting the Survey in Brasilia. “With the demographic dividend now over, getting the economy fully back up to speed will require greater investment, higher productivity and closer integration into the global economy. For this, Brazil needs to continue on the path of active structural reform to ensure the sustainability of its fiscal accounts and the inclusiveness of its growth.” (Read the speech in full)

The Survey says Brazil is foregoing the benefits of integration into the world economy due to a trade policy that has prioritised safeguarding domestic markets over facilitating access to foreign markets. Brazil has especially high tariffs on intermediate and capital goods, and non-tariff trade barriers such as local content rules and anti-dumping measures are widespread.

Lowering trade barriers would make Brazilian firms more competitive by allowing them to source inputs at lower prices. This would boost trade volumes and raise productivity and wages. It would also reduce prices for consumers, in particular low-income households.

Investment, already low compared to other Latin American and emerging economies, has declined in both real terms and as a share of GDP in recent years, weighing on the overall economy and adding to existing infrastructure bottlenecks. Reversing this trend will require concrete actions to improve infrastructure planning, open up new sources of finance, reduce administrative burdens, simplify taxes, and streamline licencing. Continuing to fight corruption with reforms to increase accountability would also help to draw investment and restore citizens’ trust in institutions.

On public finances, the Survey warns that without a significant reform of mandatory public spending, Brazil’s fiscal accounts risk becoming unsustainable. To promote growth that is more inclusive while achieving fiscal targets, a comprehensive pension reform is the top priority for Brazil in the short term.

The Survey also recommends improving the allocation of social spending, much of which benefits middle-class households, to firmly target those most in need. For example, Bolsa Familia is a highly effective scheme but only accounts for 0.5% of GDP out of the 15% of GDP that goes to social spending. Shifting more resources towards this scheme while reforming other transfer programmes would help to decrease inequality and poverty.

Transfers to private companies, including through tax reductions, have risen strongly in recent years, creating fertile grounds for rent-seeking behaviour and political kick-backs without halting the substantial decline in investment.

As Brazil works to strengthen public governance and improve accountability for public spending, the OECD is also launching on the occasion of the Secretary-General’s visit to Brasilia a new 3-year project with the Tribunal de Contas da União, Brazil’s supreme audit institution, aimed at strengthening its capacity to improve the effectiveness and evidence base of policies and programmes in areas such as education, health and security.

Survey: http://webexchanges.oecdcode.org/AvQIfTBu/1018041e.pdf

OCDE. PORTAL G1. 28/02/2018. OCDE defende benefícios sociais e previdenciários abaixo do salário mínimo no Brasil. Recomendação está em relatório apresentado pela organização nesta quarta. Brasil fez pedido para se tornar membro do grupo, o que poderia atrair investimentos ao país.

Por Yvna Sousa, TV Globo, Brasília

A Organização para a Cooperação e Desenvolvimento Econômico (OCDE) defende que o salário mínimo não seja mais considerado como piso para o valor de benefícios sociais e previdenciários pagos no Brasil. O salário mínimo no país equivale atualmente a R$ 954.

Essa recomendação consta do "Relatório Econômico OCDE Brasil", divulgado nesta quarta-feira (28) em evento no Banco Central, em Brasília. Além do presidente do BC, Ilan Goldfajn, participam os ministros da Fazenda, Henrique Meirelles, e do Planejamento, Dyogo Oliveira.

No ano passado, o governo formalizou um pedido para entrada do Brasil na OCDE, grupo que atua como uma organização para cooperação e discussão de políticas públicas e econômicas que devem guiar os países que dela fazem parte.

Para entrar no acordo, porém, é necessário implementar uma série de medidas econômicas liberais, como o controle inflacionário e fiscal. Em troca, o país ganha um "selo" de investimento que pode atrair investidores ao redor do globo.

O Brasil tem especial interesse nisso porque perdeu o selo de bom pagador, que é conferido por agências de classificação de risco, devido à deterioração das contas públicas do governo na esteira da crise econômica. No começo deste ano, a nota de risco do país voltou a ser rebaixada por duas agências.

/i.s3.glbimg.com/v1/AUTH_59edd422c0c84a879bd37670ae4f538a/internal_photos/bs/2017/F/c/EpVp4jTHGlvwqmVQc06w/paises-membros-ocde-3.jpg)

Correção pela inflação

A entidade aponta que o reajuste dos benefícios sociais e previdenciários no Brasil deveria ser vinculado à inflação - hoje o salário mínimo, que é referência para o piso desses benefícios, é reajustado de acordo com um fórmula que leva em conta a inflação e o crescimento da economia brasileira.

Além da aposentadoria, a Previdência também oferece outros benefícios, como pensão por morte, auxílio-doença, auxílio-acidente e salário família.

De acordo com a OCDE, reajustar os benefícios a partir de um "índice de preços ao consumidor", isto é, que mede a inflação, "preservaria o poder de compra dos aposentados e pensionistas e, ao mesmo tempo, melhoraria a sustentabilidade do sistema previdenciário".

Para a entidade, uma reforma previdenciária deveria prever a possibilidade de benefícios abaixo do salário mínimo, atualmente fixado em R$ 954, e diz que essa medida "será inevitável no futuro".

"O alinhamento das regras previdenciárias do Brasil com as regras praticadas pelos países da OCDE implicaria uma previdência mínima mais baixa do que o salário mínimo, com elegibilidade de pensões proporcionais para períodos mais curtos de contribuição", diz o documento.

Sem apoio no Congresso, o governo desistiu, na semana passada, de votar a reforma da Previdência. A decisão também foi influenciada pela intervenção federal na segurança do Rio de Janeiro - a legislação proíbe alterações na Constituição durante a vigência de uma intervenção.

A PEC, no entanto, não previa a possibilidade de que algum benefício previdenciário ficasse abaixo do salário mínimo, como propõe a OCDE.

Valor do mínimo está acima da linha da pobreza

A OCDE aponta que o valor atual do mínimo é quase sete vezes maior do que a linha da pobreza e até mesmo maior do que a renda média de 56% dos brasileiros. Por isso, afirma que, gradualmente, "uma parte ainda maior dos benefícios será paga a pessoas com renda acima da mediana, e não para os pobres".

Como exemplo bem sucedido, o relatório aponta o Bolsa Família, cujo benefício para uma família inteira não ultrapassa um terço do salário mínimo. Na avaliação da OCDE, o programa "é a única transferência em que o gasto incremental realmente chegaria aos pobres".

A organização sugere também que o abono salarial e o salário família sejam "reconsiderados" por serem "dois programas de subsídio ao emprego que se sobrepõem, a um custo conjunto de 0,2% do PIB e sem efeitos comprovados sobre a formalização".

Mudança no seguro-desemprego e FGTS

A OCDE defende que o seguro-desemprego e o Fundo de Garantia do Tempo de Serviço (FGTS) sejam fundidos gradualmente, "pois têm essencialmente o mesmo propósito", segundo o relatório.

A entidade propõe que, na transição, o saldo das contas do FGTS passe a ser remunerado a taxas de mercado, para reduzir o incentivo que existe hoje para que o trabalhador mude constantemente de emprego.

Essa fusão, segundo a OCDE, "permitiria uma economia que poderia financiar a extensão do período máximo de cobertura do Seguro Desemprego. Atualmente em 3 a 5 meses, esse período é curto em relação à média de 16 meses da OCDE", avalia o documento.

Reformas estruturais

Além de reforçar a necessidade de aprovar uma reforma da Previdência como forma de controlar as despesas obrigatórias e evitar o crescimento acelerado da dívida pública, a OCDE faz outras sugestões de "reformas estruturais" para o Brasil.

Entre elas está a redução de barreiras comerciais, como a redução de tarifas para importação e fim da exigência de conteúdo nacional na fabricação de produtos.

A organização sugere também fomentar a entrada de bancos privados no mercado de financiamentos de longo prazo, hoje muito dependente do Banco Nacional de Desenvolvimento Econômico e Social (BNDES). E ainda o aperfeiçoamento das leis de contratações e compras públicas e a realização de auditorias e avaliações sistemáticas.

Segundo a OCDE, se implementadas, essas medidas poderiam gerar um crescimento de até 20 pontos percentuais no Produto Interno Bruto (PIB) - que é a soma de todas as riquezas produzidas pelo país em um período – ao longo de 15 anos.

OCDE. REUTERS. 28 DE FEVEREIRO DE 2018. OCDE defende piso abaixo do mínimo para aposentadoria no Brasil; reforma será "prova dos nove"

BRASÍLIA (Reuters) - A implantação bem-sucedida das alterações nas regras de acesso à Previdência será “a prova dos nove” para a capacidade das autoridades brasileiras de tocarem mais reformas estruturais no país, afirmou a Organização para Cooperação e Desenvolvimento Econômico (OCDE) nesta quarta-feira, defendendo ainda um piso para aposentadoria abaixo do salário mínimo.

“O alinhamento das regras previdenciárias do Brasil com as regras praticadas pelos países da OCDE implicaria uma previdência mínima mais baixa do que o salário mínimo, com elegibilidade de pensões proporcionais para períodos mais curtos de contribuição”, trouxe o órgão.

“A indexação dos benefícios previdenciários mínimos a um índice de preços ao consumidor de baixa renda preservaria o poder de compra dos aposentados e pensionistas e, ao mesmo tempo, melhoraria a sustentabilidade do sistema previdenciário”, acrescentou em relatório econômico sobre o país.

Para a OCDE, essa desvinculação “será inevitável no futuro”.

A mensagem vem após o governo do presidente Michel Temer ter jogado a toalha em relação à aprovação da reforma neste ano. A proposta original do governo não chegou a considerar valores abaixo do mínimo para aposentadorias, mas formalizou essa ideia para pensões e para o Benefício de Prestação Continuada (BPC), voltado a idosos e pessoas com deficiência.

No entanto, a investida logo naufragou em flexibilizações promovidas nas primeiras etapas de tramitação do texto no Congresso Nacional.