ECONOMIA BRASILEIRA / BRAZIL ECONOMICS

IBGE. 29/12/2017. PNAD Contínua: taxa de desocupação é de 12,0% no trimestre encerrado em novembro

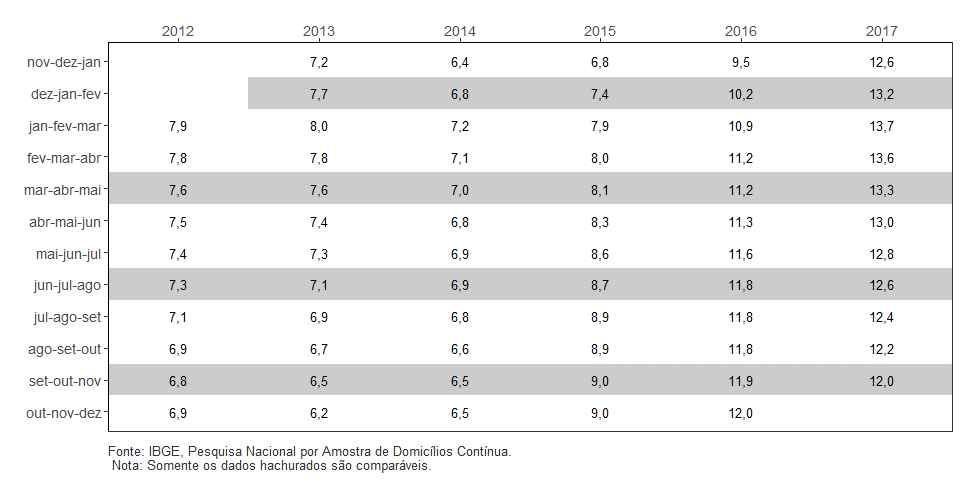

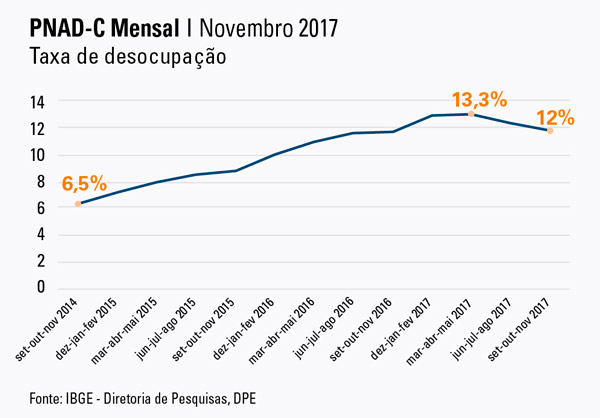

A taxa de desocupação (12,0%) no trimestre de setembro-outubro-novembro de 2017 recuou 0,6 ponto percentual em relação ao trimestre de junho-julho-agosto (12,6%). Já na comparação com o mesmo trimestre de 2016, quando a taxa foi estimada em 11,9%, o quadro foi de estabilidade.

| Indicador / Período | Set-out-nov 2017 | Jun-jul-ago 2017 | Set-out-nov 2016 |

|---|---|---|---|

| Taxa de desocupação | 12,0% | 12,6% | 11,9% |

| Rendimento real habitual | R$ 2.142 | R$ 2.122 | R$ 2.087 |

| Variação do rendimento real habitual em relação a: | 1,0% (estabilidade) | 2,6% (estabilidade) | |

A população desocupada (12,6 milhões) caiu 4,1% (menos 543 mil pessoas) em relação ao trimestre anterior. No confronto com igual trimestre de 2016, quando havia 12,1 milhões de desocupados, a alta foi de 3,6% (mais 439 mil de pessoas).

A população ocupada (91,9 milhões) cresceu 1,0% em relação ao trimestre anterior (mais 887 mil pessoas). Em relação ao mesmo trimestre do ano anterior (90,2 milhões de pessoas ocupadas), o crescimento foi de 1,9% (mais 1,7 milhão de pessoas). Em consequência do aumento da ocupação foi registrado aumento do nível da ocupação, (54,4%), que subiu em ambas as comparações

O número de empregados com carteira de trabalho assinada (33,2 milhões) ficou estável frente ao trimestre anterior (junho-julho-agosto de 2017). No confronto com o trimestre de setembro a novembro de 2016, houve queda de -2,5% (menos 857 mil).

O número de empregados sem carteira de trabalho assinada (11,2 milhões de pessoas) cresceu 3,8% em relação ao trimestre anterior (mais 411 mil pessoas). Em relação ao mesmo trimestre de 2016, subiu 6,9% (mais 718 mil pessoas).

A categoria dos trabalhadores por conta própria (23 milhões de pessoas) ficou estável na comparação com o trimestre junho-julho-agosto. Em relação ao mesmo período de 2016, houve alta de 5,0% (mais 1,1 milhão de pessoas).

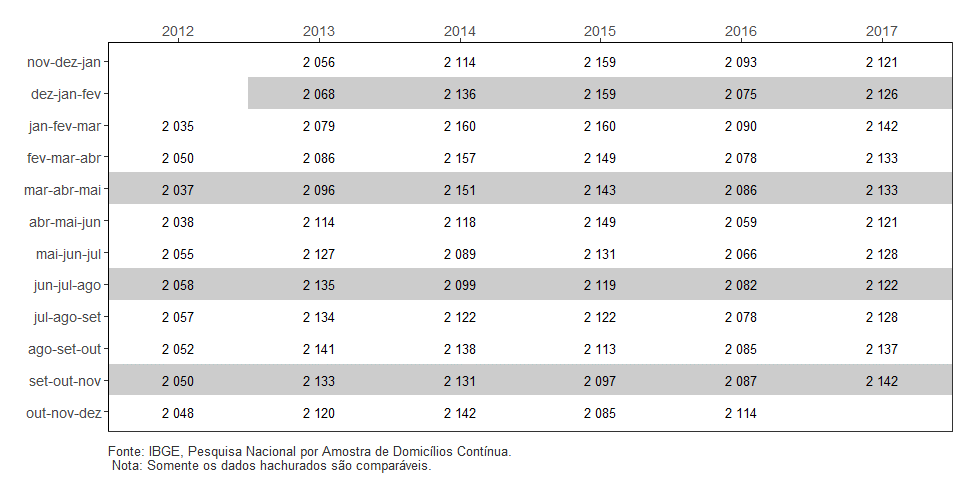

O rendimento médio real habitual (R$ 2.142) no trimestre setembro-outubro-novembro de 2017 manteve estabilidade frente ao trimestre anterior (R$ 2.122) e, também, em relação ao mesmo trimestre de 2016 (R$ 2.087).

A massa de rendimento real habitual (R$ 191,9 bilhões) no trimestre encerrado em novembro de 2017 cresceu 2,0% (mais R$ 3,7 bilhões) em relação ao trimestre de junho a agosto. Frente ao mesmo trimestre de 2016, houve aumento de 4,5% (R$ 8,2 bilhões).

A taxa de desocupação foi estimada em 12,0% no trimestre móvel de setembro a novembro de 2017, com redução de 0,6 ponto percentual em relação ao trimestre de junho a agosto de 2017 (12,6%). Na comparação com o mesmo trimestre móvel do ano anterior, setembro a novembro de 2016 (11,9%), o quadro foi de estabilidade.

No trimestre de setembro a novembro de 2017, havia, aproximadamente, 12,6 milhões de pessoas desocupadas no Brasil. Este contingente apresentou queda de 4,1% (menos 543 mil pessoas) frente ao trimestre de junho a agosto de 2017, quando a desocupação foi estimada em 13,1 milhões de pessoas. No confronto com igual trimestre de 2016, quando havia 12,1 milhões de pessoas desocupadas, esta estimativa cresceu 3,6% (mais 439 mil pessoas desocupadas na força de trabalho).

Taxa de Desocupação - Brasil - 2012/2017

O número de pessoas ocupadas foi estimado em, aproximadamente, 91,9 milhões no trimestre de setembro a novembro de 2017. Esse contingente cresceu 1,0% em relação ao trimestre anterior (mais 887 mil pessoas). Em relação ao trimestre de setembro a novembro de 2016, quando havia no Brasil 90,2 milhões de pessoas ocupadas, este indicador cresceu 1,9%.

O nível da ocupação (percentual de pessoas ocupadas na população em idade de trabalhar) foi estimado em 54,4% no trimestre de setembro a novembro de 2017, subindo 0,4 ponto percentual frente ao trimestre de junho a agosto de 2017 (54,0%). Em relação a igual trimestre do ano anterior, quando o nível da ocupação no Brasil foi de 54,1%, também houve aumento de 0,4 ponto percentual.

O contingente na força de trabalho (pessoas ocupadas e desocupadas), no trimestre de setembro a novembro de 2017, foi estimado em 104,5 milhões de pessoas. Essa população permaneceu estável comparada com o trimestre de junho a agosto de 2017. Frente ao mesmo trimestre do ano anterior, houve aumento de 2,1% (mais 2,2 milhões de pessoas).

O contingente fora da força de trabalho, no trimestre de setembro a novembro de 2017, foi estimado em 64,4 milhões de pessoas. Este contingente permaneceu estável quando comparado com o trimestre de junho a agosto de 2017 e, também, frente ao mesmo trimestre do ano anterior.

O contingente de empregados no setor privado com carteira de trabalho assinada (exclusive trabalhadores domésticos), estimado em 33,2 milhões de pessoas, ficou estável frente ao trimestre anterior (junho a agosto de 2017). No confronto com o trimestre de setembro a novembro de 2016, caiu 2,5% (menos 857 mil pessoas).

De setembro a novembro de 2017, o número de empregados no setor privado sem carteira de trabalho assinada (11,2 milhões de pessoas) cresceu 3,8% em relação ao trimestre anterior (mais 411 mil pessoas). Em relação ao mesmo trimestre do ano anterior, o aumento foi de 6,9% (mais 718 mil pessoas).

O contingente de trabalhadores por conta própria (23 milhões) ficou estável na comparação com o trimestre anterior (junho a agosto de 2017). Em relação ao mesmo período do ano anterior, este número cresceu 5,0% (mais 1,1 milhão de pessoas).

Os empregadores (4,4 milhões de pessoas) aumentaram em 4,6% em relação ao trimestre anterior e, em relação ao mesmo trimestre do ano anterior, o crescimento foi de 5,8% (mais 243 mil pessoas).

O número de trabalhadores domésticos (6,3 milhões de pessoas) cresceu 3,5% no confronto com o trimestre de junho a agosto de 2017. Frente ao trimestre de setembro a novembro de 2016, houve aumento de 4,1% (mais 250 mil pessoas).

O grupo dos empregados no setor público (inclusive servidores estatutários e militares), estimado em 11,6 milhões de pessoas, apresentou estabilidade em ambas as comparações.

O contingente de ocupados, segundo os grupamentos de atividade, no trimestre móvel de setembro a novembro de 2017, em relação ao trimestre de junho a agosto de 2017, cresceu no Comércio, reparação de veículos automotores e motocicletas (1,3%, ou mais 223 mil pessoas); Informação, Comunicação e Atividades Financeiras, Imobiliárias, Profissionais e Administrativas (2,2%, ou mais 219 mil pessoas); Outros serviços (2,8%, ou mais 124 mil pessoas) e Serviços domésticos (3,5%, ou mais 214 mil pessoas). Os demais grupamentos não apresentaram variação significativa.

Na comparação com o trimestre de setembro a novembro de 2016, cresceu o número de ocupados na Indústria (3,4%, ou mais 394 mil pessoas); Alojamento e alimentação (9,2%, ou mais 439 mil pessoas); Informação, Comunicação e Atividades Financeiras, Imobiliárias, Profissionais e Administrativas (5,3%, ou mais 512 mil pessoas); Outros serviços (5,6%, ou mais 247 mil pessoas) e Serviços domésticos (3,8%, ou mais 236 mil pessoas). Houve redução apenas no grupamento de Agricultura, pecuária, produção florestal, pesca e aquicultura (4,3%, ou menos 380 mil pessoas).

Rendimento médio mensal real, habitualmente recebido no mês de referência,

de todos os trabalhos das pessoas ocupadas - Brasil - 2012/2017 - (R$)

O rendimento médio real habitualmente recebido em todos os trabalhos pelas pessoas ocupadas foi estimado em R$ 2.142 no trimestre de setembro a novembro de 2017, ficando estável frente ao trimestre de junho a agosto de 2017 (R$ 2.122) e também em relação ao mesmo trimestre do ano anterior (R$ 2.087).

Segundo os grupamentos de atividade, em relação ao trimestre de junho a agosto de 2017, o rendimento médio real habitual cresceu apenas na categoria de Informação, Comunicação e Atividades Financeiras, Imobiliárias, Profissionais e Administrativas (4% ou mais R$ 121). Os demais grupamentos não apresentaram variação significativa. Na comparação com o trimestre de setembro a novembro de 2016, houve aumento apenas na categoria de Agricultura, pecuária, produção florestal, pesca e aquicultura (4,8%, ou mais R$ 56). Os demais grupamentos não apresentaram variação significativa.

A massa de rendimento real habitualmente recebido em todos os trabalhos pelas pessoas ocupadas foi estimada, para o trimestre móvel de setembro a novembro de 2017, em R$ 191,9 bilhões de reais, e quando comparada ao trimestre móvel de junho a agosto de 2017 cresceu 2,0% (mais R$ 3,7 bilhões). Frente ao mesmo trimestre do ano anterior, houve aumento de 4,5% (R$ 8,2 bilhões a mais).

Informalidade e comércio contribuem para queda no desemprego

Ao lado do comércio sazonal, o trabalho informal manteve a tendência de alta apresentada nos últimos meses e contribuiu para a queda no desemprego no trimestre encerrado em novembro. A taxa foi de 12,0% no período, menor que os 12,6% do trimestre fechado em agosto, de acordo com os dados da Pesquisa Nacional de Domicílios Contínua Mensal (PNAD Contínua), divulgada nesta sexta-feira pelo IBGE. Ainda assim, o índice de novembro foi maior que o do mesmo período de 2016 (11,9%).

O número de trabalhadores com carteira assinada, por exemplo, caiu 2,5% em relação ao trimestre formado por setembro, outubro e julho de 2016, uma queda de 857 mil pessoas. Por outro lado, os empregados no setor privado sem carteira assinada cresceram 6,9% na mesma comparação, absorvendo 718 mil pessoas. Os que trabalhavam por conta própria também tiveram alta (5,0%), enquanto os trabalhadores domésticos cresceram 4,1% em relação a 2016.

A variação positiva de 0,1 ponto percentual (p.p.) do desemprego em relação ao mesmo trimestre do ano passado indica que há, por enquanto, apenas uma queda no ritmo de crescimento verificado nos meses anteriores. A desaceleração da taxa pode ser percebida pela evolução entre os trimestres fechados em novembro de 2016 (11,9%) e 2015 (9,0%), quando a diferença entre os resultados foi de 2,9 p.p.

“A desocupação ainda está maior que a do ano passado, mas esse crescimento desacelerou visivelmente na comparação anual. Não estamos com um número menor de desocupados, mas ele desacelerou”, explica o coordenador de Trabalho e Rendimento do IBGE, Cimar Azeredo.

Por outro lado, a comparação com o mesmo período de 2016 evidencia o aumento no nível de ocupação, que é o percentual de pessoas maiores de 14 anos que estão ocupadas. No ano passado, o índice foi de 54,1%, enquanto em 2017 a taxa alcançou 54,4%.

“O nível de ocupação cresceu porque o número de pessoas ocupadas subiu mais do que a população em idade para trabalhar. Mas esse número tem que ser visto com cautela, pois, ao mesmo tempo em que o crescimento da taxa de desocupação desacelerou, a qualidade das ocupações caiu. O mercado de trabalho está cada vez mais voltado para a informalidade”, conclui Cimar.

Texto: Rodrigo Paradella

Arte: Helga Szpiz

Imagem: Pixabay

DOCUMENTO: https://www.ibge.gov.br/estatisticas-novoportal/sociais/trabalho/9171-pesquisa-nacional-por-amostra-de-domicilios-continua-mensal.html

CNI. 3 de Janeiro de 2018. 7 previsões da indústria para a economia brasileira em 2018. A economia brasileira consolidará a trajetória de crescimento iniciada em 2017. A indústria crescerá 3% e aumentará a oferta de vagas para os trabalhadores. Conheça as previsões da CNI para o desempenho de sete indicadores econômicos neste ano

Neste ano, a economia brasileira consolidará a trajetória de crescimento iniciada em 2017. A indústria crescerá 3% e as empresas aumentarão a oferta de vagas para os trabalhadores. As previsões estão na edição especial do Informe Conjuntural da Confederação Nacional da Indústria (CNI). Conforme as estimativas, a inflação continuará baixa, abrindo caminho para uma nova redução dos juros.

A CNI destaca, no entanto, que, no médio e no longo prazo, a economia será influenciada pelas eleições de 2018. "A consolidação da vitória de uma candidatura comprometida com a continuidade e aprofundamento das reformas deverá intensificar o processo de recuperação e pavimentar um novo ciclo de crescimento com base na expansão do investimento", destaca a indústria. Conheça as previsões da CNI para o desempenho de sete indicadores econômicos neste ano:

- Economia crescerá 2,6%. O ritmo de recuperação da atividade aumentará e consolidará a trajetória de crescimento iniciada em 2017. A CNI alerta, no entanto, que o crescimento sustentado da economia depende das reformas estruturais, sobretudo a da Previdência e a tributária, que garantam o equilíbrio das contas públicas e ajudem a melhorar a produtividade das empresas.

- Indústria terá expansão de 3%. Pela primeira vez desde 2011, a indústria brasileira crescerá mais do que o Produto Interno Bruto (PIB). A recuperação do setor será impulsionada pelo aumento do consumo. A indústria extrativa crescerá 2,5%, a de transformação, 3,5%, e a da construção, 2%.

- Investimentos aumentarão 4%. Depois de quatro anos de queda, os investimentos voltarão a crescer em 2018, estimulados pelo aumento da confiança de empresários e consumidores, o crescimento da demanda e a melhora das condições financeiras das empresas. Com a expansão de 4% prevista para este ano, a taxa média de investimento será equivalente a 15,8% do Produto Interno Bruto (PIB).

- Consumo terá expansão de 2,8%. O controle da inflação, a queda do desemprego, a redução dos juros e a recomposição das finanças das famílias incentivaram a volta às compras. Esse cenário deve se manter neste ano e, associado à recomposição da confiança dos consumidores, impulsionará a demanda.

- Taxa de desemprego cairá para 11,8%. A reativação da atividade movimentou o mercado de trabalho, que fechou 3,5 milhões de postos de trabalho entre 2015 e 2016. Com a aceleração do crescimento prevista para este ano, as empresas devem contratar mais do que em 2017. A taxa média de desemprego em 2018 será 1 ponto percentual menor do que a do ano passado.

- Inflação ficará em 4,4%. A inflação ficará abaixo do centro da meta de 4,5% fixada pelo Banco Central. O controle dos preços deve-se à elevada ociosidade da economia brasileira, a alta taxa de desemprego e à quebra da inércia inflacionária em 2017. Neste ano, a CNI estima que haverá a recomposição dos preços dos alimentos e das tarifas de energia elétrica.

- Taxa média de juros será de 6,75% ao ano. A queda da inflação abre caminho para a redução dos juros básicos da economia, que atualmente estão em 7% ao ano. A expectativa é que o Banco Central anuncie um novo corte na taxa Selic na primeira reunião do Comitê de Política Monetária (Copom), marcada para os dias 6 e 7 de fevereiro.

Por Verene Wolke

EMBRAER - BOEING. PORTAL G1. REUTERS. 04/01/2018. AVIAÇÃO. Parceria com Boeing deve preservar 'antes de mais nada' interesse nacional, diz Embraer. Proposta de aquisição da Boeing previa incluir a divisão militar da Embraer.

Uma eventual parceria entre Embraer e a norte-americana Boeing deve preservar "antes de mais nada" os interesses estratégicos da segurança nacional, informou a empresa brasileira à Comissão de Valores Mobiliários (CVM) nesta quarta-feira (3).

O órgão regulador dos mercados no Brasil questionou a fabricante de aeronaves brasileira sobre reportagens em veículos de imprensa que citavam a intenção da Boeing de incluir a divisão militar da Embraer na parceria.

"A Embraer não possui neste momento elementos para manifestar-se sobre as atuais intenções da Boeing, bem como sobre a estrutura que uma potencial combinação de negócios entre as duas sociedades poderia concretamente vir a adotar", disse a empresa em comunicado ao mercado.

"Eventual combinação de negócios com a Boeing deve preservar, antes de mais nada, os interesses estratégicos da segurança nacional", informou a Embraer.

O governo brasileiro detém uma golden share da Embraer, que lhe garante o direito de veto a decisões estratégicas da companhia.

A Boeing e a Embraer anunciaram no dia 21 de dezembro que estão discutindo uma combinação de seus negócios.

EMBRAER. REUTERS. 4 DE JANEIRO DE 2018. AVIAÇÃO. Embraer assina contrato com norueguesa Widerøe para reposição de peças de jatos E2

SÃO PAULO (Reuters) - A Embraer assinou contrato com a norueguesa Widerøe para programa de reposição de peças da frota de jatos E2, informou a fabricante brasileira nesta quinta-feira.

O acordo cobrirá mais de 300 componentes e envolve até 15 jatos, sendo três pedidos firmes para E190-E2 e direitos de compra para mais 12 jatos E2.

Ainda segundo a Embraer, a encomenda tem potencial preço de lista no valor de 873 milhões de dólares.

PETROBRAS. PORTAL G1. 03/01/2018. ENERGIA. Petrobras ainda é alvo de 13 ações individuais nos EUA e de ação civil pública no Brasil. Estatal oferece indenização de US$ 2,95 bilhões para encerrar ação coletiva em Nova York; para advogado de minoritários, acordo pode favorecer ação movida no Brasil.

Por G1

A Petrobras ainda é alvo de 13 ações individuais movidas por investidores na Justiça dos Estados Unidos, depois de ter fechado acordos para encerrar 21 processos, segundo o Valor Online.

A estatal anunciou na manhã desta quarta-feira (3) que chegou a um acordo para encerrar a ação coletiva na Justiça dos Estados Unidos em razão de perdas por conta do escândalo de corrupção revelado pela operação Lava Jato. Para isso, vai pagar US$ 2,95 bilhões em indenizações aos investidores.

Para encerrar as 21 ações individuais, a companhia provisionou US$ 448 milhões. No caso das 13 que sobraram, é possível que os investidores decidam aproveitar o acordo da ação coletiva e fechem negociações em condições semelhantes. Não é possível “aderir à classe”, mas sim fechar acordos separados com valores semelhantes.

O acordo da ação coletiva ainda precisa ser homologado pelo juiz Jed Rakoff, do Tribunal do Distrito Sul de Nova York. Depois disso, será feito o cálculo da indenização por ação e por título da dívida.

Terão direito ao recebimento todos os que negociaram ADRs (recibos de ações) da Petrobras na Bolsa de Nova York entre janeiro de 2010 e julho de 2015. Também são membros da classe os que negociaram os títulos da dívida emitidos em 2014 e 2015 pela companhia.

Ação civil pública no Brasil

No Brasil, acionistas minoritários da Petrobras ajuizaram no final de 2017 uma ação civil pública na Justiça de São Paulo para buscar indenização aos investidores que adquiriram suas ações no Brasil, à exemplo da ação dos investidores estrangeiros que adquiriram ações negociadas na Bolsa de Nova York.

O autor da ação coletiva no Brasil e da class action nos EUA, advogado André Almeida, disse ao G1 acreditar na possibilidade de um acordo com os investidores no Brasil com "as mesmas condições" do acordo com os estrangeiros.

"Este acordo apenas beneficia, de imediato, os investidores brasileiros (e estrangeiros) que adquiriram ações da Petrobras negociadas na Bolsa de Nova York. Contudo, é evidente que, por sua importância, ele terá repercussões também no Brasil, como relevante precedente", afirma Almeida.

Procurada pelo G1, a Petrobras reiterou posicionamento de comunicados anteriores sobre arbitragens instauradas por acionistas no Brasil em que afirma que "a legislação não respalda essa iniciativa", destacando que a ompanhia "é vítima dos atos desvendados pela Operação Lava Jato, conforme reconhecido em todas as instâncias do Poder Judiciário que se pronunciaram sobre o tema, incluindo o Supremo Tribunal Federal".

A estatal vem apresentando defesa na Justiça brasileira caso a caso.

No Brasil não há um instrumento processual similar a class action americana, que resultou no acordo anunciado nesta quarta-feira pela Petrobras. Pela legislação dos EUA, investidores na mesma situação podem recorrer ao Poder Judiciário para obter indenização em decorrência de atos de má gestão corporativa e a class action vale para todos os detentores de ADRs (recibos que representam ações de uma empresa estrangeira na bolsa de Nova York).

Já pela legislação brasileira, cada investidor deve entrar individualmente com ação de indenização, o que em tese torna o risco potencial para a Petrobras mais baixo.

No comunicado divulgado nesta quarta-feira, a Petrobras afirma que o acordo fechado mos EUA "não constitui reconhecimento de culpa ou de prática de atos irregulares".

"Na condição de vítima do esquema, a Petrobras já recuperou R$ 1,475 bilhão no Brasil e continuará buscando todas as medidas legais contra as empresas e indivíduos responsáveis", destaca a estatal.

A Petrobras tem a expectativa de elevar o valor de dinheiro recuperado via acordos de colaboração e leniência fechados com delatores e empresas envolvidos no esquema de corrupção e também via ações na Justiça.

* Com Valor Online; colaborou Taís Laporta

BROOKFIELD. PORTAL G1.

BROOKFIELD. REUTERS. 4 DE JANEIRO DE 2018. ENERGIA. Canadense Brookfield comprará Westinghouse por U$S4,6 bi

(Reuters) - Uma unidade da canadense Brookfield Asset Management disse nesta quinta-feira que vai comprar a Westinghouse Electric, empresa de serviços nucleares da Toshiba, que está em recuperação judicial, por 4,6 bilhões de dólares.

A Brookfield Business Partners e parceiros institucionais comprarão o negócio localizado em Pittsburgh, Estados Unidos, usando 1 bilhão de dólares de capital próprio e 3 bilhões de dólares de financiamento de dívida de longo prazo, de acordo com um declaração.

O negócio deve ser fechado no terceiro trimestre.

A Westinghouse disse que está se preparando para sair do processo de recuperação judicial em março, o que permitirá à Toshiba obter benefícios fiscais no atual ano fiscal.

A empresa nuclear entrou em recuperação judicial em março de 2017, após duas usinas em construção no sudeste dos EUA consumirem bilhões de dólares em contratos de custo fixo.

Por John Benny

FENABRAVE. PORTAL G1. 04/01/2018. SETOR AUTOMOTIVO. Venda de veículos novos sobe 9% no Brasil em 2017, após 4 anos seguidos de quedas. Mesmo com a recuperação, mercado de veículos 0 km ainda está abaixo do que foi registrado em 2007.

Por Rafael Miotto, G1, São Paulo

As vendas de veículos novos subiram 9,23% no Brasil em 2017, encerrando um período de 4 anos seguidos de queda, segundo balanço divulgado nesta quinta-feira (4) pela federação do concessionários (Fenabrave).

Foram emplacados 2.239.403 automóveis, comerciais leves (picapes e furgões), caminhões e ônibus no ano passado.

A alta é em comparação com 2016, que agora pode ser considerado o "fundo do poço" da crise no setor, com 2,05 milhões de unidades - o volume mais baixo desde 2006.

Mesmo com a recuperação, o mercado de modelos 0 km ainda está abaixo do que foi registrado em 2007. O distante recorde de 3,8 milhões de unidades foi alcançado em 2012.

Venda de veículos novos no Brasil

Em unidades

2010

● : 3.514.803

● : 3.514.803

Fonte: Fenabrave

Segmentos

Praticamente todas as categorias de veículos tiveram vendas maiores em 2017. O maior segmento é o de automóveis, que inclui carros de passeio e SUVs, com 1,85 milhão de unidades e alta de 9,9%. Os comerciais leves (furgões e picapes) avançaram 6%, com 316 mil registros novos.

Entre os veículos de carga, os caminhões apresentaram acréscimo de 3,5%, para 52 mil unidades. A maior alta percentual foi dos ônibus, com 10,6%, mas o segmento representa a menor fatia do mercado, com 15 mil modelos novos emplacados em 2017.

A exceção foi o setor de motocicletas, que é contado separado e fechou o ano com 851 mil unidades novas. O resultado é uma queda de 14,7% sobre 2016.

Se motos, implementos rodoviários e "outros" forem somados ao resultado geral, o crescimento do setor automotivo no ano é bem menor, de apenas 1,33%, com 3,2 milhões de unidades.

Expecativa para 2018

A Fenabrave espera que a retomada continue neste ano, com um avanço de 12,6% em automóveis, 8,1% em comerciais leves, 9,5% em caminhões e 5,4% em ônibus.

O mercado de motos deve voltar a crescer, cerca de 6,5%. No geral, a entidade estima expansão de 10,3% no setor como um todo.

FENABRAVE. REUTERS. 4 DE JANEIRO DE 2018. SETOR AUTOMOTIVO. Vendas de carros e comerciais leves devem subir 12% este ano, diz Fenabrave

SÃO PAULO (Reuters) - As vendas de carros e comerciais leves novos no Brasil em 2018 devem subir 11,9 por cento, para 2,43 milhões de unidades, estimou nesta quinta-feira a Fenabrave, associação que representa as concessionárias de veículos.

A entidade também projetou crescimento de 8,6 por cento nas vendas de caminhões e ônibus novos no Brasil este ano, para 72,9 mil unidades.

Em 2017, as vendas de carros, comerciais leves, caminhões e ônibus subiram 9,2 por cento, para 2,24 milhões de unidades, segundo os dados da Federação Nacional da Distribuição de Veículos Automotores.

Por Alberto Alerigi Jr.

IBGE. 04/01/2018. Índice de Preços ao Produtor varia 1,43% em novembro

Em novembro de 2017, os preços das indústrias extrativas e de transformação subiram 1,43% em relação ao mês anterior, resultado inferior à comparação entre outubro e setembro de 2017 (1,80%). Das 24 atividades, 20 apresentaram variações positivas de preços, contra 19 do mês anterior. O acumulado no ano foi de 3,73%, frente a 2,27% de outubro.

| Período | Taxa |

| Novembro 2017 | 1,43% |

| Outubro 2017 | 1,80% |

| Novembro 2016 | 0,80% |

| Acumulado no ano | 3,73% |

| Acumulado em 12 meses | 5,07% |

O Índice de Preços ao Produtor (IPP) das Indústrias Extrativas e de Transformação mede a evolução dos preços de produtos “na porta de fábrica”, sem impostos e fretes, e abrange informações por grandes categorias econômicas: bens de capital, bens intermediários e bens de consumo (duráveis e semiduráveis e não duráveis).

| Índices de Preços ao Produtor, segundo Indústrias Extrativas e de Transformação (Indústria Geral) e Seções - Últimos três meses | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Indústria Geral e Seções | Variações (%) | ||||||||

| M/M-1 | Acumulado Ano | M/M-12 | |||||||

| SET/17 | OUT/17 | NOV/17 | SET/17 | OUT/17 | NOV/17 | SET/17 | OUT/17 | NOV/17 | |

| Indústria Geral | 1,48 | 1,80 | 1,43 | 0,47 | 2,27 | 3,73 | 2,66 | 4,42 | 5,07 |

| B - Indústrias Extrativas | 14,05 | 9,41 | -3,20 | 0,69 | 10,17 | 6,65 | 20,68 | 34,66 | 27,55 |

| C - Indústrias de Transformação | 1,06 | 1,51 | 1,62 | 0,46 | 1,97 | 3,62 | 2,09 | 3,47 | 4,35 |

As quatro maiores variações foram observadas entre os produtos das seguintes atividades industriais: refino de petróleo e produtos de álcool (5,91%), indústrias extrativas (-3,20%), metalurgia (3,08%) e outros produtos químicos (2,63%).

Em termos de influência, na comparação entre outubro e novembro de 2017, os destaques foram: refino de petróleo e produtos de álcool (0,64 p.p.), outros produtos químicos (0,25 p.p.), metalurgia (0,24 p.p.) e indústrias extrativas (-0,13 p.p.).

Em novembro de 2017, o acumulado no ano atingiu 3,73%, contra 2,27% em outubro. Nesse indicador, as maiores altas foram entre refino de petróleo e produtos de álcool (17,76%), metalurgia (12,96%), papel e celulose (10,59%) e outros produtos químicos (8,50%).

Ainda no acumulado no ano, os setores de maior influência foram refino de petróleo e produtos de álcool (1,78 p.p.), alimentos (-1,51 p.p.), metalurgia (0,95 p.p.) e outros produtos químicos (0,78 p.p.).

Na comparação com novembro de 2016, a variação de preços foi de 5,07%, contra 4,42% em outubro de 2017. As quatro maiores variações ocorreram em indústrias extrativas (27,55%), refino de petróleo e produtos de álcool (20,73%), metalurgia (15,44%) e papel e celulose (10,77%). Os setores de maior influência foram refino de petróleo e produtos de álcool (2,06 p.p.), alimentos (-1,51 p.p.), metalurgia (1,13 p.p.) e indústrias extrativas (0,85 p.p.).

Em novembro de 2017, a variação de preços de 1,43% frente a outubro repercutiu entre as grandes categorias econômicas da seguinte maneira: 1,42% em bens de capital; 1,88% em bens intermediários; e 0,70% em bens de consumo, sendo que 0,13% foi a variação observada em bens de consumo duráveis e 0,89% em bens de consumo semiduráveis e não duráveis.

| Índices de Preços ao Produtor, segundo Indústrias Extrativas e de Transformação (Indústria Geral) e Grandes Categorias Econômicas - Últimos três meses | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Indústria Geral e Seções | Variações (%) | ||||||||

| M/M-1 | Acumulado Ano | M/M-12 | |||||||

| SET/17 | OUT/17 | NOV/17 | SET/17 | OUT/17 | NOV/17 | SET/17 | OUT/17 | NOV/17 | |

| Indústria Geral | 1,48 | 1,80 | 1,43 | 0,47 | 2,27 | 3,73 | 2,66 | 4,42 | 5,07 |

| Bens de Capital (BK) | -0,29 | 1,09 | 1,42 | 0,89 | 1,99 | 3,43 | 2,61 | 3,61 | 3,49 |

| Bens Intermediários (BI) | 2,29 | 2,71 | 1,88 | 1,07 | 3,82 | 5,77 | 3,15 | 6,48 | 7,80 |

| Bens de consumo(BC) | 0,67 | 0,51 | 0,70 | -0,58 | -0,07 | 0,64 | 1,92 | 1,42 | 1,24 |

| Bens de consumo duráveis (BCD) | 0,45 | 0,09 | 0,13 | 3,78 | 3,88 | 4,01 | 4,87 | 4,86 | 4,61 |

| Bens de consumo semiduráveis e não duráveis (BCND) | 0,74 | 0,65 | 0,89 | -1,88 | -1,25 | -0,37 | 1,02 | 0,39 | 0,24 |

A influência do resultado da indústria geral (1,43%) nas grandes categorias econômicas foi a seguinte: 0,12 p.p. de bens de capital, 1,06 p.p. de bens intermediários e 0,25 p.p. de bens de consumo. No caso de bens de consumo, 0,24 p.p. deveu-se às variações de preços nos bens de consumo semiduráveis e não duráveis, e 0,01 p.p. nos bens de consumo duráveis.

O acumulado no ano da indústria geral foi de 3,73%, sendo 3,43% a variação de bens de capital (com influência de 0,29 p.p.), 5,77% de bens intermediários (3,21 p.p.) e 0,64% de bens de consumo (0,23 p.p.). No último caso, o resultado foi influenciado em 0,33 p.p. pelos produtos de bens de consumo duráveis e -0,10 p.p. pelos bens de consumo semiduráveis e não duráveis.

Em novembro, o acumulado em 12 meses na indústria geral alcançou 5,07%, com as seguintes variações: bens de capital, 3,49% (0,30 p.p.); bens intermediários, 7,80% (4,32 p.p.); e bens de consumo, 1,24% (0,45 p.p.), sendo que a influência de bens de consumo duráveis foi de 0,38 p.p., e a de bens de consumo semiduráveis e não duráveis de 0,07 p.p..

Seis setores são destaques em novembro

Indústrias extrativas: queda de 3,20%, em relação a outubro de 2017, após três meses seguidos de variações positivas. O indicador acumulado no ano permaneceu positivo (6,65%), contra 10,17% em outubro. Na comparação com novembro de 2016, houve alta de 27,55%, a maior variação entre os setores analisados.

Alimentos: pelo segundo mês consecutivo, na comparação com o mês imediatamente anterior, a variação foi positiva (0,39%). Em outubro, a alta foi de 0,89%. Ainda assim, o acumulado no ano é negativo (-7,06%), o menor índice em um mês de novembro desde 2010. O acumulado no ano também é negativo (-6,96%) e, junto aos resultados de setembro (-7,57%) e de outubro (-7,02%), formam as quedas mais intensas da série iniciada em 2010.

Entre os produtos destacados na comparação com o mês anterior, “café torrado e moído” e “leite esterilizado/UHT/Longa Vida” aparecem tanto em termos de variação quanto de influência. O primeiro com variação negativa e o segundo com variação positiva. Junto aos dois aparecem “açúcar cristal” e “resíduos da extração de soja”, o primeiro com impacto positivo e o segundo, negativo. A influência dos quatro produtos soma 0,11 p.p. (em 0,39%).

O setor exerceu a segunda maior influência tanto no acumulado no ano (-1,51 p.p. em 3,73%) quanto no acumulado em 12 meses (-1,51 p.p. em 5,07%).

Papel e celulose: alta de 1,65%, na comparação com outubro de 2017. O acumulado no ano foi de 10,59%, e, nos últimos 12 meses, 10,77%, com ambos os resultados como os terceiros maiores entre os setores da indústria de transformação.

Refino de petróleo e produtos de álcool: crescimento de 5,91%, na comparação com outubro de 2017, a segunda maior alta da série (a primeira foi em agosto de 2017, com 6,48%). O acumulado no ano foi de 17,75%, o maior para novembro desde 2010, e o acumulado em 12 meses atingiu 20,73%, o maior resultado da série.

O setor foi o de maior destaque em todos os indicadores, em termos de variação ou de influência. No caso da influência, na comparação com o mês imediatamente anterior, registrou 0,64 p.p. em 1,43%; no acumulado no ano, 1,78 p.p. em 3,73%; e no acumulado em 12 meses, 2,06 p.p. em 5,07%.

Outros produtos químicos: alta de 2,63%, na comparação com outubro de 2017, sétima variação positiva no ano e a terceira seguida. O acumulado no ano e nos últimos 12 meses foram de, respectivamente, 8,50% e 8,58%.

Os produtos de maior influência foram os “adubos ou fertilizantes à base de NPK”, “polipropileno (PP)”, “propeno não saturado” e “sulfato de amônio ou ureia”, com 1,58 p.p. nos 2,63%.

Metalurgia: alta de 3,08%, na comparação com outubro de 2017, a oitava no ano. O acumulado no ano e nos últimos 12 meses foram de, respectivamente, 12,96% e 15,44%. Os resultados representaram a segunda maior variação da indústria geral (indústrias extrativas e de transformação).

“Alumínio não ligado em formas brutas”, “lingotes, blocos, tarugos/placas de aços ao carbono”, “arames e fios de aço ao carbono” e “vergalhões de aço ao carbono” foram os produtos que mais influenciaram o resultado do índice na comparação com outubro de 2017. Entre os 22 produtos selecionados para a pesquisa, esses quatro representaram 2,49 p.p. da variação no mês, enquanto os demais influenciaram em 0,59 p.p..

Veículos automotores: variação de 0,25%, na comparação com outubro de 2017, a décima variação positiva no ano e a décima quinta nos últimos 16 meses (a única queda, de -0,08%, foi em agosto de 2017). O acumulado no ano alcançou 4,31%, enquanto em novembro de 2016 o acumulado foi de 3,28%. Nos últimos 12 meses, o setor acumulou uma variação de 4,93%.

A atividade de veículos automotores, em novembro, destacou-se apenas por ser um dos setores de maior peso no cálculo do indicador geral, com uma contribuição de 11,24%, atrás dos setores de alimentos (19,92%) e refino de petróleo e produtos de álcool (11,84%).

Petróleo influencia alta dos preços aos produtores

O Índice de Preços ao Produtor (IPP), divulgado hoje pelo IBGE, subiu 1,43% na passagem de outubro para novembro de 2017. Apesar de a variação positiva ter sido observada em 20 das 24 atividades pesquisadas, apenas sete apresentaram aumentos acima da média nacional: refino de petróleo e produtos de álcool (5,91%), metalurgia (3,08%), outros produtos químicos (2,63%), Fumo (1,52%), outros transportes (1,80%), informática (1,71%) e papel e celulose (1,65%).

“Apesar de a variação espalhada, poucos setores realmente puxaram esse aumento. Houve uma concentração muito grande, principalmente, em atividades que estão entre as mais importantes em termos de peso. Refino de petróleo e produtos de álcool, metalurgia e outros produtos químicos têm, juntos, cerca de 30% do peso do IPP”, destaca o gerente de Análise e Metodologia do IBGE, Alexandre Brandão.

Para Brandão, a variação do IPP não foi ainda maior devido ao aumento pouco expressivo do setor de alimentos (0,39%): “O setor de Alimentos é o maior da pesquisa, quase 20% de peso. Então, o fato dele estar com o aumento pequeno, ainda está segurando o índice ainda para baixo”.

Junto com refino de petróleo e produtos de álcool, metalurgia e outros produtos químicos, as indústrias extrativas completam as principais influências do IPP de novembro, porém ao contrário das demais, essa atividade puxou o índice para baixo (-3,20%). Para Brandão, é importante observar que, apesar da variação negativa dentro das indústrias extrativas, apenas o preço do minério de ferro diminuiu.

“Os outros produtos aumentaram os preços, particularmente, óleos brutos de petróleo. E isso tem um efeito em cascata muito grande: sobe petróleo, sobe também os seus derivados e ainda sobem também produtos químicos que também usam petróleo, principalmente a nafta”, comenta.

O IPP mede a variação dos preços da indústria geral (extrativas e de transformação) sem impostos e fretes. O indicador acumulado no ano (novembro de 2017 contra dezembro de 2016) atingiu 3,73%. Na comparação entre os novembros de 2016 e 2017, a variação foi de 5,07%.

Texto: Mônica Marli

Arte: Helena Pontes

Imagem: Agência Petrobras/Geraldo Falcão

DOCUMENTO: https://www.ibge.gov.br/estatisticas-novoportal/economicas/precos-e-custos/9282-indice-de-precos-ao-produtor-industrias-extrativas-e-de-transformacao.html

USP. FIPE. ZAP IMÓVEIS. 04/01/2018. Preços dos imóveis têm 1º ano de queda em 2017, diz FipeZap. Sem considerar a inflação esperada, foi a primeira retração para um ano fechado desde o início da série histórica do indicador, há 10 anos.

Por Taís Laporta, G1

O preço dos imóveis residenciais anunciado em 20 cidades brasileiras fechou 2017 com queda nominal (sem considerar a inflação) de 0,53%, segundo dados do Índice FipeZap divulgados nesta quinta-feira (4). Foi o primeiro ano de retração nos preços em 10 anos, quando o indicador começou a ser medido.

Os preços anunciados refletem os valores pedidos pelos vendedores antes da negociação do imóvel e não correspondem, necessariamente, ao preço final da venda.

Evolução dos preços dos imóveis

Variação nominal (sem inflação) em 20 cidades brasileiras, em %:

2011

26,32

26,32

Fonte: FipeZap

Ao considerar a inflação esperada para 2017 (IPCA de 2,78%, segundo o último Boletim Focus), o valor do metro quadrado dos imóveis nas cidades pesquisadas teve queda real de 3,23% no ano passado, segundo o FipeZap.

Crise derruba preços dos imóveis em 20 cidades brasileiras

A queda foi menor que em 2016, no entanto, quando o índice caiu mais de 5%, mais de dois pontos percentuais acima da queda real esperada para 2017.

Em dezembro, os preços dos imóveis ficaram praticamente estáveis, com variação positiva de 0,01%, segundo o índice.

Cidades

13 das 20 cidades pesquisadas tiveram queda nominal no preço anunciado para venda no último ano. A cidade com o maior recuo foi o Rio de Janeiro (-4,45%), seguida de Niterói (-3,43%), Fortaleza (-3,35%) e Distrito Federal (-2,27%).

Preços por cidade

Valor pedido pelo metro quadrado em 20 cidades brasileiras, em R$:

Média

7.631

7.631

Fonte: FipeZap

Na outra ponta, a cidade de Belo Horizonte teve a maior valorização nos preços em 2017 (+4,47%), seguida de Florianópolis (+4,34%). Foram as únicas cidades que tiveram aumentos acima da inflacao (alta real), de acordo com o FipeZap.

O valor médio de venda dos imóveis residenciais anunciados nas 20 cidades encerrou o ano valendo R$ 7.631 por metro quadrado. O Rio de Janeiro se manteve como a cidade mais cara do país, com metro quadrado de R$ 9.811.

Em seguida, vêm as cidades de São Paulo (R$ 8.745) e Distrito Federal (R$ 8.238). Já as cidades com menor valor médio do metro quadrado foram Contagem-MG (R$ 3.521), Goiânia-GO (R$ 4.137) e Vila Velha-ES (R$ 4.638).

USP. FIPE. ZAP IMÓVEIS. 4 DE JANEIRO DE 2018. Preço de imóvel residencial tem 1ª queda anual em 10 anos em 2017, diz FipeZap

SÃO PAULO (Reuters) - O preço de venda de imóveis residenciais teve queda nominal de 0,53 por cento em 2017, de acordo com o índice FipeZap, que monitora apartamentos prontos em 20 cidades brasileiras com base em anúncios na internet.

Nos 10 anos de histórico do indicador, foi a primeira vez que os preços encerraram um ano em nível nominalmente menor do que o do ano anterior.

O valor médio do metro quadrado residencial para venda encerrou o ano de 2017 em 7.631 reais. Considerando a inflação de 2,78 por cento - conforme o Índice de Preços ao Consumidor Amplo - esperada para 2017, houve uma queda real de 3,23 por cento, mostrou o levantamento.

Ainda segundo a pesquisa, 13 dos 20 municípios pesquisados tiveram recuo nominal no preço de venda de imóveis residenciais em 2017, com destaque para Rio de Janeiro (-4,45 por cento), Niterói (-3,43 por cento) e Fortaleza (-3,35 por cento). Já as maiores variações positivas foram apuradas em Belo Horizonte (+4,47 por cento) e Florianópolis (+4,34 por cento).

Ainda assim, Rio de Janeiro continuava sendo a cidade com o metro quadrado residencial mais caro para venda (9.811 reais), seguido por São Paulo (8.745 reais) e Distrito Federal (8.238 reais).

Na outra ponta, Contagem (MG) aparece na listagem com os imóveis residenciais mais baratos, com uma média de 3.521 reais por metro quadrado. Goiânia aparecia na segunda posição, com 4.137 reais por metro quadrado, e Vila Velha na terceira (4.638 reais por metro quadrado).

Por Gabriela Mello

IHS MARKIT. REUTERS. 4 DE JANEIRO DE 2018. Contração de serviços no Brasil perde força em dezembro mas cena política preocupa, mostra PMI

SÃO PAULO (Reuters) - A contração do setor de serviços do Brasil perdeu força no final do ano com estagnação na entrada de novos trabalhos e dezembro foi marcado por cortes de vagas e os empresários mostram-se preocupados com o cenário político e econômico, segundo a pesquisa Índice Gerente de Compras (PMI, na sigla em inglês) divulgada nesta quinta-feira.

O PMI de serviços do Brasil subiu a 47,4 em dezembro de 46,9 em novembro, terceiro mês seguido abaixo do nível de 50 que separa crescimento de contração.

Uma combinação de instabilidades política e econômica com vendas fracas levou à estagnação dos novos negócios em dezembro, após leve aumento no mês anterior.

O mês foi marcado por reduções nos volumes de produções de subsetores de Transporte e Armazenamento, Serviços ao Consumidor e Serviços Imobiliários e Empresariais.

Com perda de contratos existentes, os fornecedores de serviços cortaram empregos pelo 34º mês seguido buscando reduzir custos.

A inflação de insumos chegou ao nível mais baixo em quase três anos em dezembro, mas os preços de venda ficaram inalterados. Algumas empresas buscaram aumentar a demanda com descontos, enquanto outras tentaram proteger suas margens de lucro elevando preço.

O otimismo entre os fornecedores de serviços no Brasil melhorou em dezembro após o recorde de baixa de 20 meses no mês anterior, mas permaneceu fraco devido às preocupações de que o quadro político e econômico restrinja o crescimento.

A indústria do Brasil terminou 2017 com desaceleração do ritmo de crescimento e, com isso, o PMI Composto do país foi a 48,8 em dezembro, de 48,9 em novembro, no terceiro mês seguido de contração.

“A magnitude da contração na atividade no setor privado como um todo foi leve em comparação com a que foi vista mais cedo no ano, mas indica algumas suscetibilidades na recuperação econômica”, avaliou a economista do IHS Markit Pollyanna De Lima.

MAPA. 04/01/2018. Perspectivas. Mapa vai lançar plano para aumentar exportações de frutas. O Brasil é o terceiro maior produtor do mundo, mas ocupa a 23ª posição no ranking de exportadores

Está previsto para o próximo mês, o lançamento pelo Ministério da Agricultura, Pecuária e Abastecimento (Mapa) do Plano Nacional de Desenvolvimento da Fruticultura, com o objetivo de traçar uma política e estratégias de ação para o setor visando avançar na qualidade da produção, o aumento do consumo interno e das exportações.

Há expectativa de que o Brasil dobre a produção em cinco anos e aumente em, pelo menos 50%, o volume de exportações em dois anos. O país ocupa a 23ª posição no ranking mundial de exportação de frutas, de acordo com a Associação Brasileira dos Produtores Exportadores de Frutas e Derivados (Abrafrutas), parceira na elaboração do plano.

De acordo com o assessor da Secretaria-Executiva do Mapa, Ricardo Cavalcanti, “alguns gargalos impedem maior competitividade da fruticultura brasileira, por isso é importante a adoção de políticas de médio e longo prazos, compreendendo parceria público-privada em conexão com as demandas de mercado”. Se consideradas apenas as frutas frescas, os avanços dos últimos 15 anos alcançados pelas exportações brasileiras são pouco expressivas, observa Cavalcanti.

A fruticultura brasileira é uma das mais diversificadas do mundo e a área de cultivo supera 2 milhões de hectares, gerando expressivo resultado em termos de geração de empregos no campo, na agroindústria, em toda a cadeia produtiva, no agroturismo e na esfera de fornecedores de insumos e serviços, além da renda nos mercados interno e externo.

O setor de fruticultura é considerado prioritário no governo, tendo em vista o potencial exportador. O Brasil é o terceiro maior produtor mundial nesse segmento, depois da China e da Índia, mas exporta apenas 2,5% do que produz. Em 2017, as exportações brasileiras somaram 784 mil toneladas de frutas, com divisas de US$ 852 milhões. Esse valor coloca o país atrás de outros países latino americanos produtores de frutas como o Chile (US$ 4 bilhões) e o Peru (US$ 2,4 bilhões).

O plano, elaborado por agentes públicos e privados, está assentado em dez tópicos: 1) Governança da cadeia produtiva; 2) Pesquisa, desenvolvimento e inovação; 3) Sistemas de produção; 4) Defesa Vegetal; 6) Marketing e comercialização; 7) Gestão da qualidade; 7) Crédito e sistemas de mitigação de riscos; 8) Legislação; 9) Infraestrutura e logística; 10) Processamento e industrialização. Participaram do plano associações de produtores, exportadores, processadores e fornecedores de insumos no ramo da fruticultura.

Feijão

Já está sendo elaborado um plano de desenvolvimento da Cadeia Produtiva do Feijão, no mesmo molde do da Fruticultura. O objetivo é organizar a cadeia produtiva do grão e estimular a exportação do feijão, como o caupi. O lançamento está previsto para março.

________________

LGCJ.: